C25 by Numbers Baggrundsmateriale Årsrapporter for

|

|

|

- Jette Olsen

- 5 år siden

- Visninger:

Transkript

1 Baggrundsmateriale Årsrapporter for 17

2 Om s analyse C5 by Numbers Formål Analysens formål er at identificere den økonomiske udvikling og retning, som de største danske selskaber i OMX C5-indekset har haft i perioden I lighed med sidste år er analysen suppleret med nøgletal fra udenlandske selskaber for på den måde at opnå et benchmark at vurdere udviklingen i OMX C5 op imod. Dette gøres ved at se på udvalgte nøgletal både for OMX C5-indekset som helhed og for de enkelte selskaber. Bliv klogere på udviklingen i relevante nøgletal

3 Om s analyse C5 by Numbers C5-regnskabstal for 1-17 Analysen er foretaget på baggrund af selskabernes officielle årsrapporter for 1-17 og ud fra de selskaber, som pr. 1. januar 18 var med i OMX C5- indekset. Enkelte virksomheder vægter meget tungt i analysen, herunder fx Novo Nordisk og A.P. Møller - Mærsk. I flere tilfælde bruger vi derfor en gennemsnitlig udvikling i nøgletal. Ved brug af gennemsnitstal vil den mindre C5-virksomhed vægte lige så meget som den store. Finansielle C5-selskaber I lighed med sidste år omfatter analysen ikke de finansielle virksomheder i OMX C5-indekset. Dette skyldes, at der pr. 1. januar 18 blot var fire finansielle virksomheder i indekset, og at der derfor var et for lille datagrundlag til at lave meningsfyldte analyser af udviklingen. Internationale selskaber Analysen omfatter ligesom forrige år også nøgletal for henholdsvis Sverige (OMX S3), Norge (OBX 5), Tyskland (DAX 3) og England (FTSE 1). Herved opnås benchmarks til bedre at kunne vurdere udviklingen i OMX C5-selskaberne. Data for de udenlandske indeks er indhentet fra S&P Capital IQ. 3

4 Om s analyse C5 by Numbers For virksomheder med et skævt regnskabsår betragtes regnskaber med balancedag i 17 som et 17- regnskab. Analysen er udarbejdet på baggrund af finansiel information i danske kroner (DKK) og eventuelt omregnet fra udenlandsk valuta. Der er ikke korrigeret for valutakursudsving i løbet af året, hvorfor fx omsætning og omkostninger kan være væsentligt påvirket af ændringer i valutakurser. Omregningen er således alene sket på baggrund af henholdsvis ultimokurs og årlig gennemsnitskurs, alt efter karakteren af den finansielle information. Virksomhedernes regnskabspraksis kan være forskellig, ligesom der kan være branchemæssige forskelle, som medfører, at en direkte sammenligning ikke er anvendelig. Der er ikke foretaget korrektion for særlige virksomheds- eller branchemæssige forhold. Analysen er udarbejdet, som om selskaberne i OMX C5 pr. 1. januar 18 altid har været en del af indekset, og de indgår således alle med regnskabstal for Enkelte virksomheder i C5 har i nogle år haft væsentlige ophørende aktiviteter. De ophørende aktiviteter indgår i årets resultat, men ellers er der ikke korrigeret i nøgletal fra resultatopgørelsen. Ved de anvendte pengestrømme er der justeret for ophørende aktiviteter. Ved beregning af gennemsnitlig vækst har vi korrigeret ved de virksomheder, der med udsving på mere end +/-1 % ville påvirke gennemsnittet markant. Korrektionen låser det markante udsving, så det får en påvirkning på det samlede gennemsnit med +/-1 %. De korrigerede væksttal benævnes fx Gns. vækst korrigeret.

5 Hvilke nøgletal har vi set på? Omsætning Indtjening Pengestrømme Investering Gæld Egenkapital Udbytte mv. Markedsværdier. Et fingerpeg om tendenser i udviklingen hos C5 5

6 Sammenligning Ikke-finansielle C5-selskaber i 1 og 17 Gns. vækst* Absolutte tal Omsætning % 8 % 83 mia. 88 mia. EBITDA 15 % % 19 mia. 18 mia. EBIT % 31 % 11 mia. 15 mia. Årets resultat 9 % % 71 mia. 95 mia. Cash flow fra drift 1 % 7 % 151 mia. 18 mia. Investeringer 1 % 33 % 1 mia. 7 mia. Rentebærende gæld 8 % 19 % 9 mia. 5 mia. Nettorentebærende gæld % 1 % 15 mia. 1 mia. Egenkapitalandel 3 % % 7 % 8 % Foreslået udbytte 1 % 7 % 38 mia. 5 mia. Antal medarbejdere % % *) Nøgletal er korrigeret ved de virksomheder, der med udsving på mere end 1 % ville påvirke gennemsnittet markant. Alle selskaber vægter derfor lige meget. Hos A.P. Møller - Mærsk er udbytte henholdsvis investeringer i 15 korrigeret for afståelsen af Danske Bank. Dette påvirker væksttal for 1.

7 C5-indekset pr. 1. januar 18 De finansielle virksomheder indgår ikke som en del af analysen. 7

8 Udviklingen i C5 Data for ikke-finansielle selskaber 8

9 Omsætningsvækst 1 selskaber havde stigende omsætning i 17 (1: 1) Vækst i omsætning udvikling Selskabernes omsætningsvækst antal 1% 8% % % % % -% -% -% -8% Samlet vækst Gns. vækst Negativ vækst Vækst -5% Vækst 5-1% Vækst over 1% Største fremgang i omsætning i 17 Vækst 1 17 NKT A/S 1 % Bavarian Nordic 3 % Genmab 3 % Omsætning (mia.) Samlet absolut vækst -3 % - % Gennemsnitlig vækst % 8 % 9

10 DKK mio. Omsætning Udvikling i omsætning i C5-selskaberne Eksklusive A.P. Møller - Mærsk med en omsætning på mia. kr. (1: 39 mia. kr.)

11 DKK mio. Omsætning Samlet omsætning udvikling 5.. Omsætning i C5-selskaberne Ekskl. A.P. Møller - Mærsk med en omsætning på mia. kr. (1: 39 mia. kr.)

12 3 International sammenligning Samlet omsætning indekseret (13 som basisår) Danmark (C5) Norge (OBX 5) Sverige (OMX S3) Tyskland (DAX 3) England (FTSE 1) 1

13 3 International sammenligning Gns. korrigeret* udvikling i omsætning indekseret (13 som basisår) *) Korrektionen låser markante udsving, så de maksimalt påvirker gennemsnittet med Danmark (C5) Norge (OBX 5) Sverige (OMX S3) Tyskland (DAX 3) England (FTSE 1) 13

14 3 International sammenligning Vækst i omsætning Gennemsnitlig korrigeret vækst Aritmetisk gns. af væksttal for de seneste 5 år Danmark (C5) % 3 % 1 % % 8 % % Norge (OBX 5) 1 % 33 % 8 % -1 % % 15 % Sverige (OMX S3) % 17 % 13 % % % 7 % Tyskland (DAX 3) % % 7 % % 7 % % England (FTSE 1) 5 % % 3 % 1 % 1 % 7 % 1

15 EBITDA 15 selskaber havde stigende EBITDA i 17 (1: 11). Vækst i EBITDA udvikling 1% 8% % % % % -% Samlet vækst Gns. vækst Gns. vækst - korrigeret 1 17 EBITDA (mia.) Samlet absolut vækst -5 % -7 % Gennemsnitlig vækst 98 % % Gns. vækst korrigeret* 15 % % *) Korrigeret ved Coloplast (1: 19 %), H. Lundbeck (1: %), Bavarian Nordic (17: 7 %) og NKT A/S (17: 7 %). Vækst i EBITDA antal selskaber Negativ vækst Vækst -1% Vækst 1-% Vækst over % Største fremgang i EBITDA i 17 Vækst Bavarian Nordic 7 % NKT A/S 7 % DSV 58 % 15

16 3 International sammenligning Samlet EBITDA indekseret (13 som basisår) Danmark (C5) Norge (OBX 5) Sverige (OMX S3) Tyskland (DAX 3) England (FTSE 1) 1

17 3 International sammenligning Vækst i EBITDA Gennemsnitlig korrigeret vækst Aritmetisk gns. af væksttal for de seneste 5 år Danmark (C5) 5 % 13 % 8 % 15 % % 1 % Norge (OBX 5) 18 % % % 5 % 5 % 1 % Sverige (OMX S3) - % 11 % 15 % 5 % -3 % 5 % Tyskland (DAX 3) % 9 % 11 % 5 % 13 % 8 % England (FTSE 1) 8 % 5 % 3 % 1 % 17 % 11 % 17

18 EBIT 1 selskaber havde stigende EBIT i 17 (1: 13) Vækst i EBIT udvikling Vækst i EBIT antal selskaber 5% % 3% 18 % 1 1% 1 % 1-1% 1 -% -3% 1 7 -% 8-5% Samlet vækst Gns. vækst - korrigeret EBIT (mia.) Samlet absolut vækst 3 % 1 % Gennemsnitlig vækst 375 % 95 % Gns. vækst korrigeret* % 31 % *) Korrigeret ved A.P. Møller - Mærsk (1: -11 %, 17: 378 %), Bavarian Nordic (1:. %, 17: 97 %), Carlsberg (1:.3 %), Coloplast (1: 17 %), Ørsted (1: 7 %), H. Lundbeck (1: 13 %), NKT A/S (1: -1 %, 17: %) og TDC (1: 9 %) Negativ vækst Vækst -15% Vækst 15-3% Vækst over 3% Største fremgang i EBIT i 17 Vækst Bavarian Nordic 97 % A.P. Møller - Mærsk 378 % NKT A/S % 18

19 DKK mio. Årets resultat Inklusive resultat for ophørende aktiviteter 13 selskaber havde stigende resultat i 17 (1: 1) Årets samlede resultat udvikling Årets resultat inkl. Mærsk Årets resultat ekskl. Mærsk 1 17 Årets resultat (mia.) Samlet absolut vækst % 3 % Gennemsnitlig vækst 85 % 31 % Gns. vækst korrigeret* 9 % % *) A.P. Møller - Mærsk (1: -35 %), Bavarian Nordic (17: 93 %), Carlsberg (1: 88 %), Coloplast (1: 5 %), Ørsted (1: 18 %, 17: 15 %), H. Lundbeck (1: 11 %, 17: 117 %), NKT A/S (1: 97 %, 17: 7.59 %), Nets (1: -15 %, 17: 39 %) og TDC (1: 7 %). Vækst i årets resultat antal selskaber Største fremgang i resultat 17 9 Vækst NKT A/S 7.59 % Bavarian Nordic 93 % Nets 39 % 1 8 Negativ vækst Vækst -5% Vækst 5-1% Vækst over 1%

20 3 International sammenligning Årets samlede resultat indekseret (13 som basisår) Danmark (C5) Norge (OBX 5) Sverige (OMX S3) Tyskland (DAX 3) England (FTSE 1)

21 3 International sammenligning Vækst i årets resultat Gennemsnitlig korrigeret vækst Aritmetisk gns. af væksttal for de seneste 5 år Danmark (C5) 18 % % - % 9 % % 17 % Norge (OBX 5) 19 % - % -7 % 9 % 17 % 11 % Sverige (OMX S3) -11 % % 17 % 11 % % 1 % Tyskland (DAX 3) 11 % 1 % 5 % 9 % 7 % 1 % England (FTSE 1) - % % - % 3 % 31 % 15 % 1

22 Nøgletal for indtjening Udvalgte nøgletal (korrigeret gennemsnit pr. selskab) Aritmetisk gns. for de seneste 5 år EBITDA-margin 1 % % 3 % 5 % 7 % % EBIT-margin 1 % 15 % 1 % 18 % % 1 % Nettomargin 1 % 11 % 8 % 13 % 18 % 1 % Egenkapitalforrentning 15 % 19 % 15 % 3 % 31 % 1 %

23 Udvikling i korrigerede gns. indtjeningsmarginer 3% 5% % 15% 1% 5% % EBITDA-margin EBIT-margin EBT-margin 3

24 3 International sammenligning EBITDA-margin *) Korrektionen låser markante udsving, så de maksimalt påvirker med +/- 1 %. Korrigeret* EBITDA-margin (gns. pr. selskab) Aritmetisk gns. af margin for de seneste 5 år Danmark (C5) 1 % % 3 % 5 % 7 % % Norge (OBX 5) 7 % 3 % % 3 % 31 % 9 % Sverige (OMX S3) 15 % 13 % 17 % 19 % 1 % 1 % Tyskland (DAX 3) 1 % 1 % 17 % 17 % 17 % 17 % England (FTSE 1) 1 % 1 % 1 % % 3 % %

25 3 International sammenligning Udvikling i korrigeret gennemsnitlig EBITDA-margin* *) Korrektionen låser markante udsving, så de maksimalt påvirker med +/- 1 %. 35% 3% 5% % 15% 1% 5% 7% 5% % 3% 1% 3% 3% 31% 7% % 19% 17% 1% 1% 15% 1% 17% 17% 17% 13% 1% 1% 1% % 3% % Danmark (C5) Norge (OBX 5) Sverige (OMX S3) Tyskland (DAX 3) England (FTSE 1) 5

26 3 International sammenligning Netto-margin *) Korrektionen låser markante udsving, så de maksimalt påvirker med +/- 1 %. Korrigeret* netto-margin (gns. pr. selskab) Aritmetisk gns. af margin for de seneste 5 år Danmark (C5) Norge (OBX 5) Sverige (OMX S3) Tyskland (DAX 3) England (FTSE 1) 1 % 11 % 8 % 13 % 18 % 1 % 3 % -3 % -13 % % % -1 % 8 % % 8 % 9 % 11 % 8 % % % % 5 % 8 % % 8 % 1 % 9 % 8 % 13 % 1 %

27 3 International sammenligning Udvikling i korrigeret* gennemsnitlig netto-margin *) Korrektionen låser markante udsving, så de maksimalt påvirker med +/- 1 %. % 15% 1% 5% % 11% 1% 8% 13% 18% 3% -3% % % 8% % 8% 9% 11% % % % 5% 8% 8% 1% 9% 8% 13% -5% -13% -1% -15% Danmark (C5) Norge (OBX 5) Sverige (OMX S3) Tyskland (DAX 3) England (FTSE 1) 7

28 DKK mio. Vækst i cash flow fra drift udvikling Cash flow fra drift 11 selskaber havde stigende cash flow fra drift i 17 (1: 11) Største fremgang i cash flow fra drift 17 Vækst Genmab 385 % Nets 33 % DSV 198 % 1 17 Cash flow fra drift (mia.) Samlet absolut vækst - % -15 % Gennemsnitlig vækst 88 % 38 % Gns. vækst korrigeret* 1 % 7 % *) Korrigeret ved Bavarian Nordic (1: 15 %), DSV (17: 198 %), FLSmidth & Co. (1: 19 %), Genmab (17: 385 %), H. Lundbeck (1: 1.87 %) og Nets (1: -13 %, 17: 33 %). 15% 1% 5% % -5% Samlet vækst Gns. vækst Gns. vækst - korrigeret Vækst i cash flow fra drift antal selskaber Samlet cash flow fra drift udvikling Negativ vækst Vækst -5% Vækst 5-1% Vækst over 1%

29 DKK mio. Frit cash flow selskaber havde stigende cash flow fra drift i 17 (1: 1) Største fremgang i frit cash flow i 17 Vækst Chr. Hansen.75 % GN Store Nord 53 % Genmab 3 % 1 17 Frit cash flow (mia.) 9 57 Samlet absolut vækst -1 % -39 % Gennemsnitlig vækst 3 % 1.38 % Gns. vækst korrigeret* -11 % -7 % *) Korrigeret ved A.P. Møller - Mærsk (17: -9 %), Bavarian Nordic (1: -18 %, 17: -55 %), Chr. Hansen (17:.75 %), Ørsted (1: 1.3 %, 17: -1 %), DSV (1: -35 %, 17: 18 %), Genmab (1: -35 %, 17: 3 %), GN Store Nord (17: 53 %), H. Lundbeck (1: 5 %), Nets (1: -35 %, 17: 13 %), NKT A/S (17: %), Pandora (1: 15 %) og William Demant (1: 7 %). Vækst i frit cash flow udvikling 15% 1% 5% % -5% -1% -15% Samlet vækst Gns. vækst Gns. vækst - korrigeret Vækst i frit cash flow antal selskaber Samlet frit cash flow udvikling Negativ vækst Vækst -5% Vækst 5-1% Vækst over 1%

30 Distribution af CF 17 3

31 DKK mia. Distribution af CF akkumuleret , , , -7, 5-355, ,9 31

32 Cash flow-nøgletal 1% 1% 8% % % % % Pengestrøm fra drift/omsætningskrone Pengestrøm fra drift/ebitda Gennemsnit pr. selskab Pengestrøm fra drift/omsætningskrone 15 % 18 % 18 % 18 % 1 % Pengestrøm fra drift/ebitda 71 % 11 % 93 % 17 % 7 % 3

33 DKK mio. Vækst i investeringer udvikling Investeringer Inklusive investeringer for ophørende aktiviteter Som nøgletal for investeringer er valgt de samlede pengestrømme fra investeringsaktiviteter, hvorfor dette nøgletal således også indeholder salgsprovenu og køb af virksomhed. Der kan være andre nøgletal, som afspejler investeringslysten blandt virksomhederne. Pengestrømme fra investeringer (mia.)* Samlet absolut vækst* -8 % 5 % Gennemsnitlig vækst* 78 % 17 % Gns. vækst korrigeret* 1 % 33 % *) Korrigeret for A.P. Møller - Mærsks salg af aktier i Danske Bank i 15, så pengestrømmene vedrørende dette ikke reducerer selskabets investeringer. Derudover er der ved den korrigerede gennemsnitlige vækst korrigeret ved Bavarian Nordic (1: 15 %, 17: %), Carlsberg (17: 3 %), Chr. Hansen (1: 7 %), Coloplast (17: 18 %), DSV (1: %), FLSmidth & Co. (1: 1 %), Genmab (1: 111 %), GN Store Nord (1: 18 %), H. Lundbeck (17: 3 %), NKT A/S (17: 73 %), ISS (1: 1 %), Nets (1: -13 %, 17: %), Pandora (17: 15 %). % 15% 1% 5% % -5% Samlet vækst* Gns. vækst* Gns. vækst - korrigeret* Vækst i investeringer antal selskaber* Samlede investeringer udvikling Vækst i investeringer Fald i investeringer. Samlede investeringer - korrigeret for APM's salg af DB-aktier i 15 Samlede investeringer 33

34 3 International sammenligning Samlede investeringer indekseret (13 som basisår) Danmark (C5) Norge (OBX 5) Sverige (OMX S3) Tyskland (DAX 3) England (FTSE 1) 3

35 3 International sammenligning Vækst i investeringer Gennemsnitlig korrigeret vækst Aritmetisk gns. af væksttal for de seneste 5 år Danmark (C5) % 17 % 19 % 1 % 33 % 18 % Norge (OBX 5) 3 % % 9 % - % 3 % 1 % Sverige (OMX S3) 18 % 33 % -11 % % 7 % 1 % Tyskland (DAX 3) -1 % 33 % 11 % % -11 % 1 % England (FTSE 1) % 1 % % 1 % 7 % 8 % 35

36 DKK mio. Rentebærende gæld 1 ud af selskaber havde stigende rentebærende gæld i 17 (1: 9 ud af ). Selskaber uden rentebærende gæld indgår ikke nedenfor. Samlet rentebærende gæld udvikling Rentebærende gæld (mia.) 9 51 Samlet absolut vækst 5 % 1 % Gennemsnitlig vækst 1 % 133 % Gns. vækst korrigeret* 8 % 19 % *) Korrigeret ved Bavarian Nordic (17: 1.1 %), Coloplast (1: 1 %, 17: 51 %), DSV (1: 118 %), H. Lundbeck (17: -1 %), NKT A/S (17: %), Nets (1: 39 %) og Novo Nordisk (17: %) Vækst i rentebærende gæld antal selskaber Største stigning i rentebærende gæld i 17 1 Antal virksomheder med stigning i rentebærende gæld Vækst Bavarian Nordic 1.1 % Novo Nordisk % Coloplast 51 % Antal virksomheder med fald i rentebærende gæld 1 7 3

37 DKK mio. Nettorentebærende gæld 11 selskaber havde stigende nettorentebærende gæld i 17 (1: 9) Nettorentebærende gæld er forsimplet defineret som finansielle forpligtelser fratrukket likvide beholdninger. Selskaber uden rentebærende gæld indgår ikke nedenfor. Samlet nettorentebærende gæld udvikling Nettorentebærende gæld (mia.) 15 1 Samlet absolut vækst 3 % 11 % Gennemsnitlig vækst 3.35 % 85 % Gns. vækst korrigeret* % 1 % *) Korrigeret ved Bavarian Nordic (1: -11 %, 17: 115 %), Coloplast (17: %), DSV (1:.1 %), H. Lundbeck (1: %), NKT A/S (1: -135 %, 17: 91 %), Nets (1:.7 %), Novozymes (1: 17 %) og Pandora (17: 111 %). Vækst i nettorentebærende gæld antal selskaber Største fald i nettorentebærende gæld i 17 Vækst NKT A/S 91 % Coloplast % Bavarian Nordic 115 % 11 Antal virksomheder med stigning i nettorentebærende gæld Antal virksomheder med fald i nettorentebærende gæld

38 Udvikling i gæld vækst Vækst i rentebærende gæld udvikling % 15% 1% 5% % -5% -1% -15% -% Vækst i nettorentebærende gæld udvikling 5% % 15% 1% 5% % -5% -1% -15% -% -5% Samlet vækst Gns. vækst - korrigeret Samlet vækst Gns. vækst - korrigeret 38

39 Udvikling i gæld Rentebærende gæld 5 mia. 39 mia. 38 mia. 9 mia. 51 mia. Nettorentebærende gæld 195 mia. 158 mia. 15 mia. 15 mia. 1 mia. Renteudgifter 1, mia. 9, mia. 8, mia. 9,1 mia. 8,9 mia. Renteudgifter/rentebærende gæld*,9 %, % 3,5 %, % 1,8 % Nettorentebærende gæld/ebitda* 1,13,8,7,95 1,9 * Gennemsnit pr. selskab 39

40 Egenkapitalandel Gennemsnitlig egenkapitalandel udvikling 8% 8% 7% 7% 8 % gennemsnitlig egenkapitalandel (1: 7 %) 13 selskaber havde en egenkapitalandel på mere end % (1: 1) % gennemsnitlig vækst i egenkapitalandel (1: 3 %) Største egenkapitalandel i 17 Genmab 95 % Bavarian Nordic 79 % H. Lundbeck % % % Selskabernes egenkapitalandel antal selskaber % 3- % -5 % 5- % Større end %

41 Udbytter og køb/salg af egne aktier Foreslået udbytte inkluderer ekstraordinært udbytte foretaget i løbet af året. 5 selskaber foreslog ikke udbytte i 17 (1: 5) selskaber foretog ikke køb/salg af egne aktier (1: ) 13 selskaber i 17 med stigende foreslået udbytte (1: 1) Vækst i foreslået udbytte udvikling (Angivet ekskl. APMM s ekstraordinære udbytte i 15) % 5% % 3% % 1% % Gns. vækst Gns. vækst - korrigeret Vækst i foreslået udbytte antal selskaber 73 mia. kr. udgjorde foreslået udbytte og køb af egne aktier i 17 (1: 7 mia.) 1 17 Foreslået udbytte (mia.) 38 5 Gns. vækst i foreslået udbytte 1 % 8 % Gns. vækst i foreslået udbytte korrigeret 1 % 7 % Køb/Salg af egne aktier (mia.) 3 9 Et selskab, som foreslog udbytte i 1, men ikke gjorde det i 17, indgår med -1 %. Et selskab, som foreslog udbytte i 17, men ikke gjorde det i 1, indgår med +1 %. Derudover er der korrigeret for Pandora (17: 9 %) Negativ vækst Vækst -5% Vækst 5-1% Vækst over 1%

42 DKK mio. Udbytte, køb af egne aktier og kapitalforhøjelse Distribution til aktionærerne Inkl. Mærsks ekstraordinære udbytte i 15 Ekskl. Mærsks ekstraordinære udbytte i 15 Foreslået udbytte 9 mia. 31 mia. 71 mia. 38 mia. 5 mia. Køb af egne aktier 17 mia. 7 mia. 33 mia. 3 mia. 9 mia. Kapitalforhøjelse mia. 13 mia. 11 mia. 7 mia. 1 mia.

43 DKK mio. Antal medarbejdere Samlet antal medarbejdere 83.. færre medarbejdere end i 1 (eksklusive ISS). Dette skyldes i høj grad fald i antal medarbejdere hos A.P. Møller - Mærsk og TDC, som har reduceret deres medarbejderantal med 13 % eller derover i forhold til selskaber havde stigning i antal medarbejdere (1: 9) Vækst i antal medarbejdere antal selskaber 1 17 Antal medarbejdere Samlet absolut vækst 1 % - % Gennemsnitlig vækst % % (Tallene i tabellen er inklusive ISS) Største vækst i antal medarbejdere Vækst Genmab % Pandora 18 % Chr. Hansen 9 % Negativ vækst Vækst -5% Vækst 5-1% Vækst over 1% 3 9 3

44 DKK mio. Personaleomkostninger Gennemsnitlige omkostninger pr. medarbejder er de gennemsnitlige omkostninger pr. medarbejder (1: kr.) 1 selskaber havde stigning i omkostninger pr. medarbejder (1: 1) Personaleomkostninger (mia.) Samlet absolut vækst % -5 % Gennemsnitlig vækst % 3 % Vækst i omkostninger pr. medarbejder antal selskaber Negativ vækst Vækst -5% Vækst 5-1% Vækst over 1% 3 8 8

45 DKK mio. Omsætningshastighed og medarbejdereffektivitet Gns. omsætningshastigheder Omsætning/aktiver,87,87,89,83,83 Omsætning/varedebitorer 7, 7,1 7,93 7,15 7,83 Omsætning/varelager* 1, 17,7,55,98 1,8 Omsætning/varekreditorer 1,11 1,5 1,19 1,5 1,77 *) Eksklusive DSV og ISS, som med meget høje omsætningshastigheder ellers vil påvirke gennemsnittet betydeligt. Genmab indgår ikke som følge af manglende varelager. Gennemsnitlig omsætning og indtjening pr. medarbejder 3,5 3,,5, 1,5 1,,5, Gns. omsætning pr. medarbejder Gns. EBITDA pr. medarbejder Gns. EBIT pr. medarbejder 5

46 DKK mia. Markedsværdi 13 selskaber havde en stigning i markedsværdi (1: 13).13 mia. kr. i samlet markedsværdi (1: mia. kr.) År Samlet vækst i EBITDA Samlet vækst i markedsværdi Gns. korrigeret vækst pr. selskab EBITDA Gns. korrigeret vækst pr. selskab markedsværdi* 17-7 % 1 % % 1 % 1-5 % -1 %* 15 % % 15 7 % 3 %* 8 % 3 % *) Da Ørsted og Nets ikke var børsnoterede i 15, indgår selskaberne ikke her i beregningerne for 15 og 1. Selskaberne er ej heller inkluderet som virksomheder, der havde en stigning i markedsværdi i henholdsvis 15 og 1. Vækst i markedsværdi antal selskaber Samlet markedsværdi Negativ vækst Vækst -1% Vækst 1-% Vækst over % Samlet markedsværdi (mia.) Samlet markedsværdi ekskl. Ørsted og Nets

47 3 International sammenligning Samlet markedsværdi* indekseret (13 som basisår) *I opgørelsen indgår kun de selskaber, som har været børsnoteret i hele perioden fra Danmark (C5) Norge (OBX 5) Sverige (OMX S3) Tyskland (DAX 3) England (FTSE 1) 7

48 3 *) Korrektionen låser markante udsving, så de maksimalt påvirker gennemsnittet med +/- 1 % i et givent år. I opgørelsen indgår kun de selskaber, som har været børsnoteret i hele perioden fra International sammenligning Gns. korrigeret* udvikling i markedsværdi indekseret (13 som basisår) Danmark (C5) Norge (OBX 5) Sverige (OMX S3) Tyskland (DAX 3) England (FTSE 1) 8

49 Sider i årsrapporten Årsrapporten Årsrapporten er blevet længere i løbet af de seneste 5 år, dog marginalt i forhold til sidste år. Regnskabet og ledelsesberetningens andel af den samlede årsrapport er status quo. Gennemsnitlig udvikling Opgørelserne omfatter kun de årsrapporter, hvor både moder- og koncernregnskab har været inkluderet i hele den 5-årige periode. Ledelsesberetningen Regnskabsdelen Andet (påtegninger mv.) Gennemsnitlig længde Årsrapporten (antal sider) Ledelsesberetningen (antal sider) Ledelsesberetningen (andel i %) 37 % 37 % 38 % 38 % 39 % 9

50 Noter Næsten alle virksomhederne har fulgt trop i ændringen med at gøre noterne mere brugervenlige. De resterende selskaber synes at fastholde en anden organisering af noterne. Noter antal virksomheder Regnskabspraksis fordelt i noterne Noterne opdelt i logiske afsnit Skøn og vurderinger fordelt i noterne 5

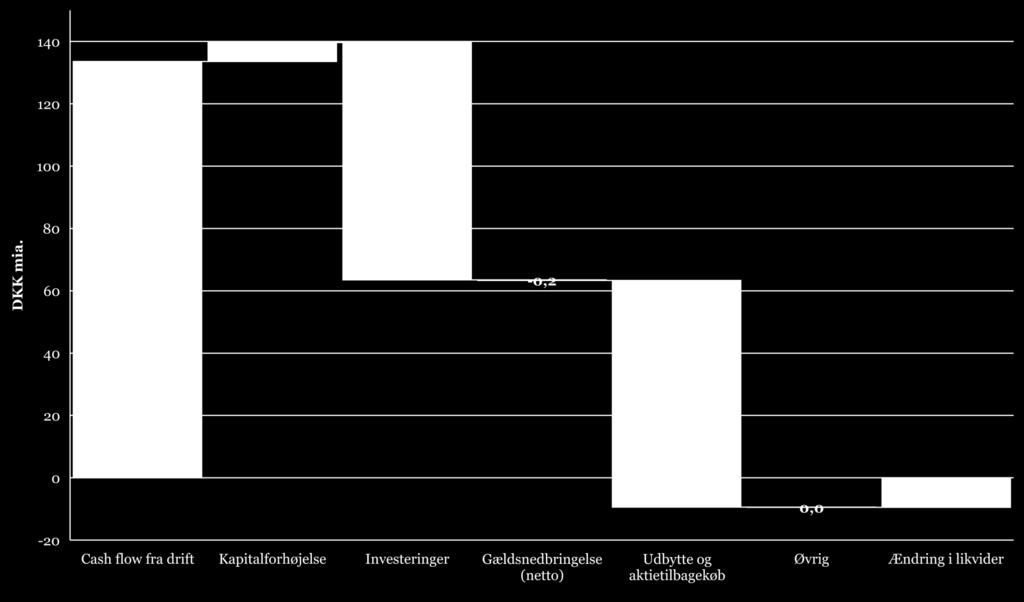

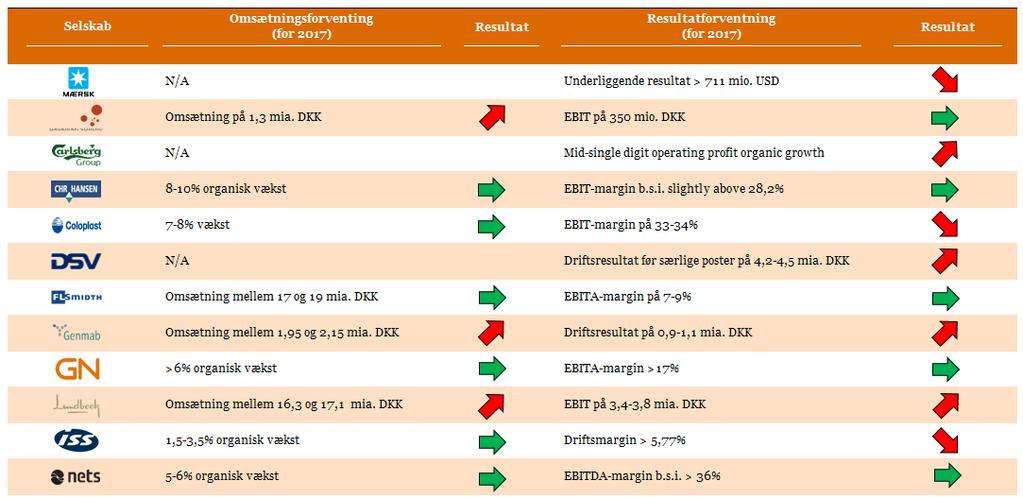

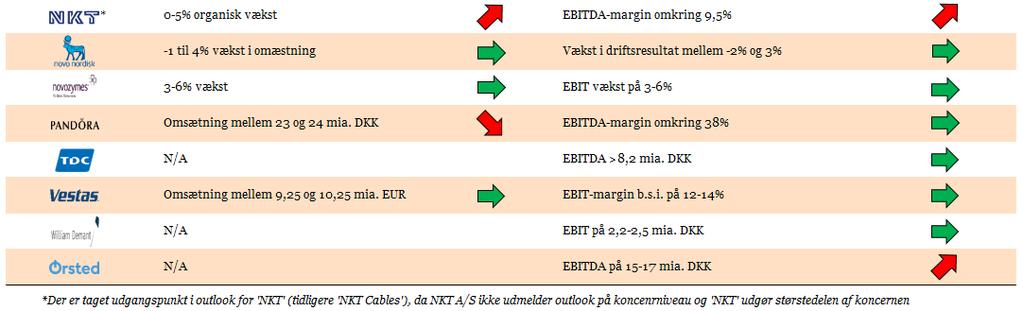

51 Status på udmeldte resultatmål for 17 51

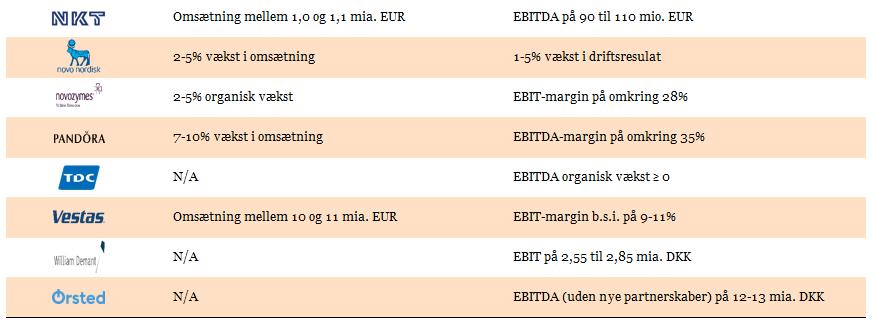

52 Oversigt over udmeldte resultatmål for 18 5

hvad angår nøjagtigheden og fuldstændigheden af de oplysninger, der findes i publikationen, og, i det omfang loven")

53 Kontakt os Henrik Steffensen T: E: For yderligere information se: er/c5-regnskabspriserne-18.html Denne publikation er udarbejdet alene som en generel orientering om forhold, som måtte være af interesse, og gør det ikke ud for professionel rådgivning. Du bør ikke disponere på baggrund af de oplysninger, der er indeholdt i denne publikation, uden at indhente specifik professionel rådgivning. Vi afgiver ingen erklæringer eller garantier (udtrykkeligt eller underforstået) hvad angår nøjagtigheden og fuldstændigheden af de oplysninger, der findes i publikationen, og, i det omfang loven tillader, accepterer eller påtager PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, dets aktionærer, medarbejdere og repræsentanter sig ikke nogen forpligtelse, ansvar eller agtpågivenhedspligt for eventuelle konsekvenser, som følger af, at du eller andre handler eller undlader at handle i tillid til de oplysninger, der findes i publikationen, eller for eventuelle beslutninger truffet på baggrund af publikationen. 18 PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab. Alle rettigheder forbeholdes. I dette dokument refererer til PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, som er et medlemsfirma af PricewaterhouseCoopers International Limited, hvor hver enkelt virksomhed er en særskilt juridisk enhed. 53

C20 by Numbers 2017 Baggrundsmateriale Årsrapporter for

www.pwc.dk/cbynumbers C by Numbers 17 Baggrundsmateriale Årsrapporter for 11-1 Om PwC s analyse C by Numbers Formål Analysens formål er at identificere den økonomiske udvikling og retning, som de største

www.pwc.dk/cbynumbers C by Numbers 17 Baggrundsmateriale Årsrapporter for 11-1 Om PwC s analyse C by Numbers Formål Analysens formål er at identificere den økonomiske udvikling og retning, som de største

Præsentation af analysen C25 by Numbers. Henrik Steffensen Partner og regnskabsekspert, PwC. PwC C25+ Regnskabspriserne 2018

Præsentation af analysen C25 by Numbers Henrik Steffensen Partner og regnskabsekspert, PwC PwC C25+ Regnskabspriserne 2018 PwC s analyse C25 by Numbers PwC har for sjette år i træk analyseret udviklingen

Præsentation af analysen C25 by Numbers Henrik Steffensen Partner og regnskabsekspert, PwC PwC C25+ Regnskabspriserne 2018 PwC s analyse C25 by Numbers PwC har for sjette år i træk analyseret udviklingen

Præsentation af analysen C20 by Numbers 2017

Præsentation af analysen C0 by Numbers 017 Juni 017 1 PwC s analyse C0 by Numbers PwC har for femte år i træk lavet analysen C0 by Numbers, som giver dig et indblik i udviklingen i regnskabstallene for

Præsentation af analysen C0 by Numbers 017 Juni 017 1 PwC s analyse C0 by Numbers PwC har for femte år i træk lavet analysen C0 by Numbers, som giver dig et indblik i udviklingen i regnskabstallene for

C20+ by Numbers 2016. Henrik Steffensen Partner og regnskabsekspert, PwC. C20+ Regnskabsprisen 2016 PwC. Juni 2016 1

Henrik Steffensen Partner og regnskabsekspert, C0+ Regnskabsprisen 0 s analyse C0+ by Numbers har for fjerde år i træk lavet analysen C0+ by Numbers, som giver dig et indblik i udviklingen i regnskabstallene

Henrik Steffensen Partner og regnskabsekspert, C0+ Regnskabsprisen 0 s analyse C0+ by Numbers har for fjerde år i træk lavet analysen C0+ by Numbers, som giver dig et indblik i udviklingen i regnskabstallene

C20+ by Numbers 2016 Baggrundsmateriale Årsrapporter for 2015

www.pwc.dk/c0bynumbers C0+ by Numbers 0 Baggrundsmateriale Årsrapporter for 0 Indholdsfortegnelse Summary: Introduktion, key points og sammenligning Appendix : Ikkefinansielle C0selskaber Appendix : Finansielle

www.pwc.dk/c0bynumbers C0+ by Numbers 0 Baggrundsmateriale Årsrapporter for 0 Indholdsfortegnelse Summary: Introduktion, key points og sammenligning Appendix : Ikkefinansielle C0selskaber Appendix : Finansielle

C20+ by Numbers Analyse af udviklingen i C20

www.pwc.dk/c20bynumbers C20+ by Numbers Analyse af udviklingen i C20 s analyse C20+ by Numbers har for tredje år i træk lavet analysen C20 by Numbers, som giver dig et indblik i udviklingen i regnskabstallene

www.pwc.dk/c20bynumbers C20+ by Numbers Analyse af udviklingen i C20 s analyse C20+ by Numbers har for tredje år i træk lavet analysen C20 by Numbers, som giver dig et indblik i udviklingen i regnskabstallene

Præsentation af analysen. C25 by Numbers Henrik Steffensen Partner og regnskabsekspert, PwC. Marts 2019

Præsentation af analysen C by Numbers 019 Henrik Steffensen Partner og regnskabsekspert, PwC Marts 019 Om PwC s analyse C by Numbers Indgår i C by Numbers De ikke-finansielle selskaber i OMX C-indekset

Præsentation af analysen C by Numbers 019 Henrik Steffensen Partner og regnskabsekspert, PwC Marts 019 Om PwC s analyse C by Numbers Indgår i C by Numbers De ikke-finansielle selskaber i OMX C-indekset

Baggrundsmateriale, maj 2013

www.pwc.dk/c20bynumbers C20 by numbers Analyse af udviklingen i C20 Baggrundsmateriale, Revision. Skat. Rådgivning. Hvad har vi gjort? Regnskabstal for 2010-2012 Analysen er foretaget på baggrund af selskabernes

www.pwc.dk/c20bynumbers C20 by numbers Analyse af udviklingen i C20 Baggrundsmateriale, Revision. Skat. Rådgivning. Hvad har vi gjort? Regnskabstal for 2010-2012 Analysen er foretaget på baggrund af selskabernes

PwC C20 by Numbers 2014 Årsrapporter 2013. Baggrundsmateriale

www.pwc.dk/c20bynumbers C20 by Numbers 2014 Årsrapporter 2013 Baggrundsmateriale Maj 2014 Revision. Skat. Rådgivning. Hvad har vi gjort? Regnskabstal for 2010-2013 Analysen er foretaget på baggrund af

www.pwc.dk/c20bynumbers C20 by Numbers 2014 Årsrapporter 2013 Baggrundsmateriale Maj 2014 Revision. Skat. Rådgivning. Hvad har vi gjort? Regnskabstal for 2010-2013 Analysen er foretaget på baggrund af

www.pwc.dk/c20bynumbers C20 by Numbers Analyse af udviklingen i C20 Maj 2014

www.pwc.dk/c20bynumbers C20 by Numbers Analyse af udviklingen i C20 Maj 2014 s analyse C20 by Numbers Vi har for andet år i træk lavet analysen C20 by Numbers, som giver dig et indblik i udviklingen i

www.pwc.dk/c20bynumbers C20 by Numbers Analyse af udviklingen i C20 Maj 2014 s analyse C20 by Numbers Vi har for andet år i træk lavet analysen C20 by Numbers, som giver dig et indblik i udviklingen i

Syddjurs Kommune Økonomisk vurdering af rådhusprojekt

Deals Syddjurs Kommune Økonomisk vurdering af rådhusprojekt Privat og fortroligt Agenda 1. Formål med den økonomiske vurdering af rådhusprojektet 2. Beskrivelse af de forskellige samarbejdsmodeller 3.

Deals Syddjurs Kommune Økonomisk vurdering af rådhusprojekt Privat og fortroligt Agenda 1. Formål med den økonomiske vurdering af rådhusprojektet 2. Beskrivelse af de forskellige samarbejdsmodeller 3.

Banker presses på overskuddet

N O T A T Banker presses på overskuddet 11. oktober 2012 Bankernes overskud er lavt i disse år både historisk set og når der sammenlignes med andre sektorer. Det viser nye tal fra Finanstilsynet samt en

N O T A T Banker presses på overskuddet 11. oktober 2012 Bankernes overskud er lavt i disse år både historisk set og når der sammenlignes med andre sektorer. Det viser nye tal fra Finanstilsynet samt en

SURVEY KONKLUSIONER Medarbejdernes brug af sociale medier

SURVEY KONKLUSIONER Medarbejdernes brug af sociale medier Hovedkonklusioner De sociale medier er en god forretning Hele 78 % af de adspurgte HR-chefer svarer, at de anvender de sociale medier i forretningsøjemed.

SURVEY KONKLUSIONER Medarbejdernes brug af sociale medier Hovedkonklusioner De sociale medier er en god forretning Hele 78 % af de adspurgte HR-chefer svarer, at de anvender de sociale medier i forretningsøjemed.

Afgifter og meget andet Ivan Ibsen 7. oktober 2015

www.pwc.dk Afgifter og meget andet Ivan Ibsen Revision. Skat. Rådgivning. Hvad er hot? I mit daglige arbejde fornemmer jeg at følgende områder er hotte: PSO-betaling Afgifter ved anvendelse af overskudsvarme

www.pwc.dk Afgifter og meget andet Ivan Ibsen Revision. Skat. Rådgivning. Hvad er hot? I mit daglige arbejde fornemmer jeg at følgende områder er hotte: PSO-betaling Afgifter ved anvendelse af overskudsvarme

Skal skolerne have en egenkapital? Hvem ejer skolernes egenkapital?

www.pwc.dk Skal skolerne have en egenkapital? Hvem ejer skolernes egenkapital? Revision. Skat. Rådgivning. Rigsrevisionen har kritiseret universiteternes opbyggelse af egenkapital Rigsrevisionens hovedkonklusion:

www.pwc.dk Skal skolerne have en egenkapital? Hvem ejer skolernes egenkapital? Revision. Skat. Rådgivning. Rigsrevisionen har kritiseret universiteternes opbyggelse af egenkapital Rigsrevisionens hovedkonklusion:

RESULTATER AF SURVEY Medarbejdernes brug af sociale medier

RESULTATER AF SURVEY Medarbejdernes brug af sociale medier Hovedkonklusioner De sociale medier er en god forretning Hele 78 % af de adspurgte HR-chefer svarer, at de anvender de sociale medier i forretningsøjemed.

RESULTATER AF SURVEY Medarbejdernes brug af sociale medier Hovedkonklusioner De sociale medier er en god forretning Hele 78 % af de adspurgte HR-chefer svarer, at de anvender de sociale medier i forretningsøjemed.

www.pwc.dk/c20bynumbers C20 by numbers Analyse af udviklingen i C20 Maj 2013 Revision. Skat. Rådgivning.

www.pwc.dk/c20bynumbers Analyse af udviklingen i C20 Maj 2013 Revision. Skat. Rådgivning. s analyse Vi introducerer analysen, som giver dig et indblik i udviklingen i regnskabstallene for C20- virksomhederne.

www.pwc.dk/c20bynumbers Analyse af udviklingen i C20 Maj 2013 Revision. Skat. Rådgivning. s analyse Vi introducerer analysen, som giver dig et indblik i udviklingen i regnskabstallene for C20- virksomhederne.

Solar A/S Q Kvartalsinformation

Solar Kvartalsinformation Q4 2014 1 Solar A/S Q4 2014 Kvartalsinformation Der er ikke foretaget revision eller review af kvartalsinformationen CVR nr. 15908416 1 Solar Kvartalsinformation Q4 2014 2 Kvartalstal

Solar Kvartalsinformation Q4 2014 1 Solar A/S Q4 2014 Kvartalsinformation Der er ikke foretaget revision eller review af kvartalsinformationen CVR nr. 15908416 1 Solar Kvartalsinformation Q4 2014 2 Kvartalstal

PwC's benchmarkanalyse og øvrige aktuelle forhold December 2016

www.pwc.dk PwC's benchmarkanalyse og øvrige aktuelle forhold Revision. Skat. Rådgivning. Agenda Benchmarkanalyse Regnskabsmæssige forhold Skattemæssige forhold 2 Benchmarkanalyse Resultat for 2015 og 2014

www.pwc.dk PwC's benchmarkanalyse og øvrige aktuelle forhold Revision. Skat. Rådgivning. Agenda Benchmarkanalyse Regnskabsmæssige forhold Skattemæssige forhold 2 Benchmarkanalyse Resultat for 2015 og 2014

Fremtidens bank i en digital verden november 2015

www.pwc.dk Fremtidens bank i en digital verden november 2015 Revision. Skat. Rådgivning. Udgangspunktet 2 Den finansielle krise ændrede vilkårene - det handlede om at overleve. Nu skal vi se fremad 3 Trends

www.pwc.dk Fremtidens bank i en digital verden november 2015 Revision. Skat. Rådgivning. Udgangspunktet 2 Den finansielle krise ændrede vilkårene - det handlede om at overleve. Nu skal vi se fremad 3 Trends

Næsten i mål. Den aktuelle agenda i forsikringssektoren

www.pwc.com/insurance Næsten i mål. Den aktuelle agenda i forsikringssektoren Anne-Sophie Andersen 16. November 2015 Agendaen i liv- & skadesforsikring 2015 Aktuelle emner i sektoren Resultaterne fra Insurance

www.pwc.com/insurance Næsten i mål. Den aktuelle agenda i forsikringssektoren Anne-Sophie Andersen 16. November 2015 Agendaen i liv- & skadesforsikring 2015 Aktuelle emner i sektoren Resultaterne fra Insurance

Beholdningsoversigt - Ultimo 2. kvartal 2018

Beholdningsoversigt - Ultimo 2. kvartal 2018 Korte obligationer Obligationer Nordea Kredit 5% 04-01-2035 RO 1 81.704 0,0% Nordea Kredit 5% 10-01-2024 RO 1 211.033 0,0% Nordea Kredit 4% 10-01-2035 RO 1

Beholdningsoversigt - Ultimo 2. kvartal 2018 Korte obligationer Obligationer Nordea Kredit 5% 04-01-2035 RO 1 81.704 0,0% Nordea Kredit 5% 10-01-2024 RO 1 211.033 0,0% Nordea Kredit 4% 10-01-2035 RO 1

Beholdningsoversigt - Ultimo 1. kvartal 2018

Beholdningsoversigt - Ultimo 1. kvartal 2018 Korte obligationer Obligationer Nordea Kredit 5% 04-01-2035 RO 1 86.498 0,0% Nordea Kredit 5% 10-01-2024 RO 1 230.914 0,0% Nordea Kredit 4% 10-01-2035 RO 1

Beholdningsoversigt - Ultimo 1. kvartal 2018 Korte obligationer Obligationer Nordea Kredit 5% 04-01-2035 RO 1 86.498 0,0% Nordea Kredit 5% 10-01-2024 RO 1 230.914 0,0% Nordea Kredit 4% 10-01-2035 RO 1

Moms er det stadig hot? December 2016

www.pwc.dk Moms er det stadig hot? Revision. Skat. Rådgivning. Kontakt os Jesper Bianco Hildebrandt-Mortensen M: jbh@pwc.dk T: 2036 3310 Søren Flensborg M: sfl@pwc.dk T: 2988 8856 2 Agenda Momsbrøken Elevfester

www.pwc.dk Moms er det stadig hot? Revision. Skat. Rådgivning. Kontakt os Jesper Bianco Hildebrandt-Mortensen M: jbh@pwc.dk T: 2036 3310 Søren Flensborg M: sfl@pwc.dk T: 2988 8856 2 Agenda Momsbrøken Elevfester

Redegørelse vedrørende aktivt ejerskab For Sydbank A/S

Redegørelse vedrørende aktivt ejerskab 2018 For Sydbank A/S Redegørelse for aktivt ejerskab marts 2019 Redegørelse for aktivt ejerskab 2018: I 2016 udarbejdede Komitéen for god selskabsledelse på opfordring

Redegørelse vedrørende aktivt ejerskab 2018 For Sydbank A/S Redegørelse for aktivt ejerskab marts 2019 Redegørelse for aktivt ejerskab 2018: I 2016 udarbejdede Komitéen for god selskabsledelse på opfordring

Skattekassen Claus Høegh-Jensen Partner, PwC. januar

Skattekassen 2017 Claus Høegh-Jensen Partner, PwC 1 Medarbejderaktier Nye regler Hvad er medarbejderaktier? Performance Share Units (PSU) Restricted Share Units (RSU) Aktier Køberetter Tegningsretter 3

Skattekassen 2017 Claus Høegh-Jensen Partner, PwC 1 Medarbejderaktier Nye regler Hvad er medarbejderaktier? Performance Share Units (PSU) Restricted Share Units (RSU) Aktier Køberetter Tegningsretter 3

Værdiansættelse i praksis

www.pwc.dk Værdiansættelse i praksis Anvendelse af DCF-modellen i forbindelse med nedskrivningstest 23. april 2015 Revision. Skat. Rådgivning. Nedskrivningstest Baggrund Sikring af, at en virksomheds aktiver

www.pwc.dk Værdiansættelse i praksis Anvendelse af DCF-modellen i forbindelse med nedskrivningstest 23. april 2015 Revision. Skat. Rådgivning. Nedskrivningstest Baggrund Sikring af, at en virksomheds aktiver

Beholdningsoversigt - Ultimo 3. kvartal 2018

Beholdningsoversigt - Ultimo 3. kvartal 2018 Korte obligationer Obligationer Kursværdi i DKK %- af kursværdi Nordea Kredit 5% 04-01-2035 RO 1 78,437 0.0% Nordea Kredit 5% 10-01-2024 RO 1 189,605 0.0% Nordea

Beholdningsoversigt - Ultimo 3. kvartal 2018 Korte obligationer Obligationer Kursværdi i DKK %- af kursværdi Nordea Kredit 5% 04-01-2035 RO 1 78,437 0.0% Nordea Kredit 5% 10-01-2024 RO 1 189,605 0.0% Nordea

PwC s Global CEO Survey 2016 Danske resultater

PwC s Global CEO Survey 2016 Danske resultater Om PwC s Global CEO Survey 2016 PwC s Global CEO Survey er en af verdens førende toplederundersøgelser og er i år gennemført for 19. gang. Flere end 1.400

PwC s Global CEO Survey 2016 Danske resultater Om PwC s Global CEO Survey 2016 PwC s Global CEO Survey er en af verdens førende toplederundersøgelser og er i år gennemført for 19. gang. Flere end 1.400

DI s Kapitaldag 2016 Frigør arbejdskapital og sæt din forretning fri Bent Jørgensen, PwC

www.pwc.dk DI s Kapitaldag 2016 Frigør arbejdskapital og sæt din forretning fri Bent Jørgensen, Revision. Skat. Rådgivning. Optimering af arbejdskapital En ofte overset mulighed 2 Myter om arbejdskapital

www.pwc.dk DI s Kapitaldag 2016 Frigør arbejdskapital og sæt din forretning fri Bent Jørgensen, Revision. Skat. Rådgivning. Optimering af arbejdskapital En ofte overset mulighed 2 Myter om arbejdskapital

Persondataforordningen Erklæringer - omfang og værdi August 2016

www.pwc.dk Persondataforordningen Erklæringer - omfang og værdi August 2016 Revision. Skat. Rådgivning. Persondataforordningen 2 Agenda Erklæringsforholdet og erklæringsbehovet Erklæringens indhold Et

www.pwc.dk Persondataforordningen Erklæringer - omfang og værdi August 2016 Revision. Skat. Rådgivning. Persondataforordningen 2 Agenda Erklæringsforholdet og erklæringsbehovet Erklæringens indhold Et

Seminar for erhvervsskoler, gymnasier m.fl. Moms 10. december 2013

www.pwc.dk Seminar for erhvervsskoler, gymnasier m.fl. Moms 10. Jacob Holme Assistant Manager Telefon: 8932 5674 E-mail: jho@pwc.dk Revision. Skat. Rådgivning. Agenda Hvorfor er moms interessant for uddannelsesinstitutioner?

www.pwc.dk Seminar for erhvervsskoler, gymnasier m.fl. Moms 10. Jacob Holme Assistant Manager Telefon: 8932 5674 E-mail: jho@pwc.dk Revision. Skat. Rådgivning. Agenda Hvorfor er moms interessant for uddannelsesinstitutioner?

Workshop i Vandhuset Reguleringsmodel for lufthavnstakster 28. oktober 2013

www.pwc.dk Workshop i Vandhuset Reguleringsmodel for lufthavnstakster Revision. Skat. Rådgivning. Parter Statens Luftfartsvæsen (regulerende myndighed) CPH Lufthavnsselskaber Forhandlinger om takster Princip:

www.pwc.dk Workshop i Vandhuset Reguleringsmodel for lufthavnstakster Revision. Skat. Rådgivning. Parter Statens Luftfartsvæsen (regulerende myndighed) CPH Lufthavnsselskaber Forhandlinger om takster Princip:

TOTALINDKOMSTOPGØRELSE FOR KONCERNEN

TOTALINDKOMSTOPGØRELSE RESULTATOPGØRELSE Omsætning 2.1, 2.2 20.281 16.737 Produktionsomkostninger 2.3-5.058-4.544 Bruttoresultat 15.223 12.193 Salgs-, distributions- og markedsføringsomkostninger 2.3-5.838-4.722

TOTALINDKOMSTOPGØRELSE RESULTATOPGØRELSE Omsætning 2.1, 2.2 20.281 16.737 Produktionsomkostninger 2.3-5.058-4.544 Bruttoresultat 15.223 12.193 Salgs-, distributions- og markedsføringsomkostninger 2.3-5.838-4.722

Beholdningsoversigt - Ultimo 3. kvartal 2017

Beholdningsoversigt - Ultimo 3. kvartal 2017 Korte obligationer Obligationer Unikredit 6% 07-01-2019 RO 1 88.732 0,0% Unikredit 6% 07-01-2029 RO 1 11.355.912 0,2% Unikredit 5% 07-01-2029 RO 1 72.534 0,0%

Beholdningsoversigt - Ultimo 3. kvartal 2017 Korte obligationer Obligationer Unikredit 6% 07-01-2019 RO 1 88.732 0,0% Unikredit 6% 07-01-2029 RO 1 11.355.912 0,2% Unikredit 5% 07-01-2029 RO 1 72.534 0,0%

Låne- og finansieringsprodukter

www.pwc.dk Låne- og finansieringsprodukter Rentesikring (renteswap), låneomkostninger og konvertering Revision. Skat. Rådgivning. Agenda Rentesikring (renteswap) Låneomkostninger Lånekonvertering 2 Rentesikring

www.pwc.dk Låne- og finansieringsprodukter Rentesikring (renteswap), låneomkostninger og konvertering Revision. Skat. Rådgivning. Agenda Rentesikring (renteswap) Låneomkostninger Lånekonvertering 2 Rentesikring

Der er ikke foretaget revision eller review af kvartalsinformationen

CVR-NR.: 15 90 84 16 Q4 2015 KVARTALSINFORMATION Der er ikke foretaget revision eller review af kvartalsinformationen Ansvarsfraskrivelse Kvartalsinformationen er offentliggjort dags dato på dansk og engelsk

CVR-NR.: 15 90 84 16 Q4 2015 KVARTALSINFORMATION Der er ikke foretaget revision eller review af kvartalsinformationen Ansvarsfraskrivelse Kvartalsinformationen er offentliggjort dags dato på dansk og engelsk

Beholdningsoversigt - Ultimo 2. kvartal 2019

Beholdningsoversigt - Ultimo 2. kvartal 2019 Korte obligationer Obligationer Kursværdi i DKK %- af kursværdi Nordea Kredit 5% 04-01-2035 RO 1 64.346 0,0% Nordea Kredit 5% 10-01-2024 RO 1 135.371 0,0% Nordea

Beholdningsoversigt - Ultimo 2. kvartal 2019 Korte obligationer Obligationer Kursværdi i DKK %- af kursværdi Nordea Kredit 5% 04-01-2035 RO 1 64.346 0,0% Nordea Kredit 5% 10-01-2024 RO 1 135.371 0,0% Nordea

Inspiration til bestyrelsesarbejdet Uddrag fra Bestyrelsesarbejde i Danmark Brian Christiansen Partner, PwC

Inspiration til bestyrelsesarbejdet Uddrag fra Bestyrelsesarbejde i Danmark 2019 Brian Christiansen Partner, PwC Bestyrelsesarbejde i Danmark 2019 Baggrundsinformation 12. udgave 10 inspirationsartikler

Inspiration til bestyrelsesarbejdet Uddrag fra Bestyrelsesarbejde i Danmark 2019 Brian Christiansen Partner, PwC Bestyrelsesarbejde i Danmark 2019 Baggrundsinformation 12. udgave 10 inspirationsartikler

Nyt om regnskabsaflæggelse

www.pwc.dk Nyt om regnskabsaflæggelse Fondskonferencen 2016 Revision. Skat. Rådgivning. Agenda 1 Ny årsregnskabslov en del ændringer for erhvervsdrivende fondes årsrapporter 2 3 4 Fokuspunkter fra Fondsmyndigheden

www.pwc.dk Nyt om regnskabsaflæggelse Fondskonferencen 2016 Revision. Skat. Rådgivning. Agenda 1 Ny årsregnskabslov en del ændringer for erhvervsdrivende fondes årsrapporter 2 3 4 Fokuspunkter fra Fondsmyndigheden

Udfordringer vedr. den regnskabsmæssige behandling af uddelinger

Udfordringer vedr. den regnskabsmæssige behandling af uddelinger v. Henrik Steffensen Partner, PwC Agenda 1 Uddelinger Hvad er uddelinger? Hvornår er der tale om en uddeling hhv. en driftsomkostning for

Udfordringer vedr. den regnskabsmæssige behandling af uddelinger v. Henrik Steffensen Partner, PwC Agenda 1 Uddelinger Hvad er uddelinger? Hvornår er der tale om en uddeling hhv. en driftsomkostning for

Den Digitale Bank. Bankseminar, Middelfart 2017

Den Digitale Bank Bankseminar, Middelfart 2017 Den digitale relationsbank Kunderne har ikke et digitalt behov, men de har behov for de services bankerne tilbyder Hos PwC ser vi traditionelle banker reagere

Den Digitale Bank Bankseminar, Middelfart 2017 Den digitale relationsbank Kunderne har ikke et digitalt behov, men de har behov for de services bankerne tilbyder Hos PwC ser vi traditionelle banker reagere

Beholdningsoversigt - Ultimo 3. kvartal 2015

Beholdningsoversigt - Ultimo 3. kvartal 2015 Kursværdi i DKK %- af kursværdi Korte obligationer Obligationer 10,00 Krf. Danmark 23 A 2022 3.402.816 0,0% 2,00 DLR kredit 2017 S 112.522.300 1,3% 2,00 DLR

Beholdningsoversigt - Ultimo 3. kvartal 2015 Kursværdi i DKK %- af kursværdi Korte obligationer Obligationer 10,00 Krf. Danmark 23 A 2022 3.402.816 0,0% 2,00 DLR kredit 2017 S 112.522.300 1,3% 2,00 DLR

Anvendelse af bestyrelseskomitéer v/ Jesper Ridder Olsen. 19. april 2016

Anvendelse af bestyrelseskomitéer v/ Jesper Ridder Olsen 19. april 2016 Ledelsesudvalg Hvad siger loven og anbefalingerne? Udvalg Antal medlemmer Uafhængige medlemmer Formanden for bestyrelsen kan være

Anvendelse af bestyrelseskomitéer v/ Jesper Ridder Olsen 19. april 2016 Ledelsesudvalg Hvad siger loven og anbefalingerne? Udvalg Antal medlemmer Uafhængige medlemmer Formanden for bestyrelsen kan være

Årsrapport 2005/06 fortsat fremgang i omsætning og resultat

Årsrapport 2005/06 fortsat fremgang i omsætning og resultat Ambu s bestyrelse har i dag godkendt årsrapport 2005/06 for regnskabsåret 1. oktober 2005-30. september 2006. Hovedpunkter 2005/06 blev endnu

Årsrapport 2005/06 fortsat fremgang i omsætning og resultat Ambu s bestyrelse har i dag godkendt årsrapport 2005/06 for regnskabsåret 1. oktober 2005-30. september 2006. Hovedpunkter 2005/06 blev endnu

Fokus på en årsrapport af høj kvalitet!

Fokus på en årsrapport af høj kvalitet! Af Henrik Jensen og Henrik Steffensen Kontakt Henrik Jensen Telefon: 3945 9244 Mobil: 2148 2367 E-mail: hjn@pwc.dk Henrik Steffensen Telefon: 3945 3214 Mobil: 2373

Fokus på en årsrapport af høj kvalitet! Af Henrik Jensen og Henrik Steffensen Kontakt Henrik Jensen Telefon: 3945 9244 Mobil: 2148 2367 E-mail: hjn@pwc.dk Henrik Steffensen Telefon: 3945 3214 Mobil: 2373

Vandsektoren OPP? Investering og finansiering

pwc.dk Vandsektoren OPP? Investering og finansiering 22. August 2013 Agenda 1. Indledning 2. OPP hvad og hvorfor 3. OPP og vandsektoren 2 Indledning 3 Indledning 1. Investering og finansiering i vandsektoren

pwc.dk Vandsektoren OPP? Investering og finansiering 22. August 2013 Agenda 1. Indledning 2. OPP hvad og hvorfor 3. OPP og vandsektoren 2 Indledning 3 Indledning 1. Investering og finansiering i vandsektoren

Investeringsforeningen IR Invest

Investeringsforeningen IR Invest Halvårsrapport 2019 Foreningsoplysninger Forening Investeringsforeningen IR Invest Badstuestræde 20 1209 København K Telefon: 38 14 66 00 Hjemmeside: www.irinvest.dk E-mail:

Investeringsforeningen IR Invest Halvårsrapport 2019 Foreningsoplysninger Forening Investeringsforeningen IR Invest Badstuestræde 20 1209 København K Telefon: 38 14 66 00 Hjemmeside: www.irinvest.dk E-mail:

Beholdningsoversigt - Ultimo 1. kvartal 2019

Beholdningsoversigt - Ultimo 1. kvartal 2019 Korte obligationer Obligationer Kursværdi i DKK %- af kursværdi Nordea Kredit 5% 04-01-2035 RO 1 68,839 0.0% Nordea Kredit 5% 10-01-2024 RO 1 148,961 0.0% Nordea

Beholdningsoversigt - Ultimo 1. kvartal 2019 Korte obligationer Obligationer Kursværdi i DKK %- af kursværdi Nordea Kredit 5% 04-01-2035 RO 1 68,839 0.0% Nordea Kredit 5% 10-01-2024 RO 1 148,961 0.0% Nordea

Værdiansættelsesseminar Finansiering & beregning af forrentning November 2014

www.pwc.dk Værdiansættelsesseminar Finansiering & beregning af forrentning Revision. Skat. Rådgivning. Agenda Finansiering & beregning af forrentning Den korte; hvem er vi Udenlandske investorer i Danmark

www.pwc.dk Værdiansættelsesseminar Finansiering & beregning af forrentning Revision. Skat. Rådgivning. Agenda Finansiering & beregning af forrentning Den korte; hvem er vi Udenlandske investorer i Danmark

Nyt om beskatning af fonde

Nyt om beskatning af fonde v. Niels Winther-Sørensen Partner, PwC Nyt om etablering af fonde Maj 2015 Skatteministeriets rapport om Succession til erhvervsdrivende fonde Vækstpakkens 300 mio. kr./år toppes

Nyt om beskatning af fonde v. Niels Winther-Sørensen Partner, PwC Nyt om etablering af fonde Maj 2015 Skatteministeriets rapport om Succession til erhvervsdrivende fonde Vækstpakkens 300 mio. kr./år toppes

KONSEKVENSER AF ÆNDRING AF REGNSKABSPRAKSIS

Til Københavns Fondsbørs Faxe, den 22. august 2002 BG 17/2002 KONSEKVENSER AF ÆNDRING AF REGNSKABSPRAKSIS Som meddelt i delårsrapporten for 1. kvartal 2002 udarbejdes Bryggerigruppens regnskaber fra 1.

Til Københavns Fondsbørs Faxe, den 22. august 2002 BG 17/2002 KONSEKVENSER AF ÆNDRING AF REGNSKABSPRAKSIS Som meddelt i delårsrapporten for 1. kvartal 2002 udarbejdes Bryggerigruppens regnskaber fra 1.

De nye holdingregler

www.pwc.dk De nye holdingregler Dansk Skattevidenskabelig Forening Susanne Nørgaard og Steff Fløe Pedersen Revision. Skat. Rådgivning. Agenda 1 Værn mod omgåelse af udbyttebeskatning 1 2 Nye værn indført

www.pwc.dk De nye holdingregler Dansk Skattevidenskabelig Forening Susanne Nørgaard og Steff Fløe Pedersen Revision. Skat. Rådgivning. Agenda 1 Værn mod omgåelse af udbyttebeskatning 1 2 Nye værn indført

MÅNEDSRAPPORT FEBRUAR 2017 FALCON C25 MOMENTUM

MÅNEDSRAPPORT FEBRUAR 2017 C25 MOMENTUM OFFENTLIGGJORT 03.03.2017 MÅNEDSRAPPORT FEBRUAR 2017 PORTEFØLJEN I DEN FORGANGNE MÅNED Den positive tendens for danske aktier fra januar fortsatte i februar, og

MÅNEDSRAPPORT FEBRUAR 2017 C25 MOMENTUM OFFENTLIGGJORT 03.03.2017 MÅNEDSRAPPORT FEBRUAR 2017 PORTEFØLJEN I DEN FORGANGNE MÅNED Den positive tendens for danske aktier fra januar fortsatte i februar, og

Velkommen til Bankseminar 2017

www.pwc.dk Velkommen til Revision. Skat. Rådgivning. Agenda Revisors fokus 2017 What is hot? Revisors kommunikation med Finanstilsynet Certificering Uafhængighed Centrale forhold ved revisionen/kam 2 Revisors

www.pwc.dk Velkommen til Revision. Skat. Rådgivning. Agenda Revisors fokus 2017 What is hot? Revisors kommunikation med Finanstilsynet Certificering Uafhængighed Centrale forhold ved revisionen/kam 2 Revisors

PwC s CEO Survey de danske resultater

PwC s CEO Survey 2017 - de danske resultater Om PwC s CEO Survey 2017 PwC s CEO Survey er en af verdens førende toplederundersøgelser og er i år gennemført for 20. gang. Vi har foretaget knap 1.400 toplederinterviews

PwC s CEO Survey 2017 - de danske resultater Om PwC s CEO Survey 2017 PwC s CEO Survey er en af verdens førende toplederundersøgelser og er i år gennemført for 20. gang. Vi har foretaget knap 1.400 toplederinterviews

SmallCap Danmark A/S s bestyrelse har d.d. behandlet og godkendt delårsrapporten for perioden 1. januar 30. juni 2019, hvorfra følgende kan fremhæves:

NASDAQ OMX Nordic Nikolaj Plads 6, Postboks 1040 DK-1007 København K Christian IX s Gade 2, 2. DK-1111 København K Telefon: (+45) 33 30 66 00 www.smallcap.dk Dato 18. juli 2019 Udsteder SmallCap Danmark

NASDAQ OMX Nordic Nikolaj Plads 6, Postboks 1040 DK-1007 København K Christian IX s Gade 2, 2. DK-1111 København K Telefon: (+45) 33 30 66 00 www.smallcap.dk Dato 18. juli 2019 Udsteder SmallCap Danmark

CSR & Tax Transparency Revisordøgnet Ann-Charlotte Beierholm, PwC Erhvervs Ph.d.-studerende. Revision. Skat. Rådgivning.

Revisordøgnet 2012 Ann-Charlotte Beierholm, Erhvervs Ph.d.-studerende Revision. Skat. Rådgivning. Agenda Hvorfor er det relevant at tale om Tax Transparency? Nuværende og kommende krav til skatterapportering

Revisordøgnet 2012 Ann-Charlotte Beierholm, Erhvervs Ph.d.-studerende Revision. Skat. Rådgivning. Agenda Hvorfor er det relevant at tale om Tax Transparency? Nuværende og kommende krav til skatterapportering

Finanskonferencen 2016: Disruption Grib mulighederne

www.pwc.dk Finanskonferencen 2016: Disruption Grib mulighederne 11. oktober 2016 Revision. Skat. Rådgivning. Markante v. Vagn Holm megatrends Klaus Regionsdirektør, Berentsen, partner Nykredit og Head

www.pwc.dk Finanskonferencen 2016: Disruption Grib mulighederne 11. oktober 2016 Revision. Skat. Rådgivning. Markante v. Vagn Holm megatrends Klaus Regionsdirektør, Berentsen, partner Nykredit og Head

Ændring i anvendt regnskabspraksis

Til Københavns Fondsbørs 12. februar 2004 BG04/2004 Ændring i anvendt regnskabspraksis Alle børsnoterede virksomheder indenfor EU skal fra regnskabsåret 2005 anvende de internationale regnskabsstandarder

Til Københavns Fondsbørs 12. februar 2004 BG04/2004 Ændring i anvendt regnskabspraksis Alle børsnoterede virksomheder indenfor EU skal fra regnskabsåret 2005 anvende de internationale regnskabsstandarder

Benchmarkundersøgelse - Danske bankers lønsomhedsmåling

www.pwc.dk Benchmarkundersøgelse - Danske bankers lønsomhedsmåling Januar 2016 Revision. Skat. Rådgivning. Indhold 1 Undersøgelsens baggrund, formål og proces 3 2 Hovedkonklusioner fra undersøgelsen 4

www.pwc.dk Benchmarkundersøgelse - Danske bankers lønsomhedsmåling Januar 2016 Revision. Skat. Rådgivning. Indhold 1 Undersøgelsens baggrund, formål og proces 3 2 Hovedkonklusioner fra undersøgelsen 4

Resultatet i 1. kvartal 2019 var 1,5 mio. kr. før og efter skat, svarende til en egenkapitalforrentning før og efter skat på 2,0%.

NASDAQ OMX Nordic Nikolaj Plads 6, Postboks 1040 DK-1007 København K Christian IX s Gade 2, 2. DK-1111 København K Telefon: (+45) 33 30 66 00 www.smallcap.dk Dato 29. april 2019 Udsteder SmallCap Danmark

NASDAQ OMX Nordic Nikolaj Plads 6, Postboks 1040 DK-1007 København K Christian IX s Gade 2, 2. DK-1111 København K Telefon: (+45) 33 30 66 00 www.smallcap.dk Dato 29. april 2019 Udsteder SmallCap Danmark

Bestyrelsesarbejde i Danmark 2018 og aktuelt på bestyrelsesagendaen. v. Kim Füchsel, Managing Partner og direktør, PwC

Bestyrelsesarbejde i Danmark 2018 og aktuelt på bestyrelsesagendaen v. Kim Füchsel, Managing Partner og direktør, PwC Aktuelt på bestyrelsesagendaen 1 Nye Anbefalinger for god Selskabsledelse 2 Aktionærrettighedsdirektivet

Bestyrelsesarbejde i Danmark 2018 og aktuelt på bestyrelsesagendaen v. Kim Füchsel, Managing Partner og direktør, PwC Aktuelt på bestyrelsesagendaen 1 Nye Anbefalinger for god Selskabsledelse 2 Aktionærrettighedsdirektivet

Skatteoptimering og professionel cykelsport

www.pwc.dk Skatteoptimering og professionel cykelsport Revision. Skat. Rådgivning. Program Velkomst v. partner Arne Kristensen Skatteoptimering v. partner Glenn Sørensen Kommunikation og anekdoter fra

www.pwc.dk Skatteoptimering og professionel cykelsport Revision. Skat. Rådgivning. Program Velkomst v. partner Arne Kristensen Skatteoptimering v. partner Glenn Sørensen Kommunikation og anekdoter fra

Danmarks Skatteadvokater

www.pwc.dk Danmarks Skatteadvokater Fondsbeskatning Seneste nyt V/Susanne Nørgaard CBS/ Den 28. januar og 1. februar 2016 Revision. Skat. Rådgivning. Lovforslag L 71 fremsat 20. november 2015 Konsolideringsfradraget

www.pwc.dk Danmarks Skatteadvokater Fondsbeskatning Seneste nyt V/Susanne Nørgaard CBS/ Den 28. januar og 1. februar 2016 Revision. Skat. Rådgivning. Lovforslag L 71 fremsat 20. november 2015 Konsolideringsfradraget

Bliv klar til møde med banken

www.pwc.dk Bliv klar til møde med banken v/brian Rønne Nielsen Revision. Skat. Rådgivning. 7 år med finanskrise, lavvækst og uro i bankerne Karakteristika ved den nye virkelighed for SMV Knap likviditet

www.pwc.dk Bliv klar til møde med banken v/brian Rønne Nielsen Revision. Skat. Rådgivning. 7 år med finanskrise, lavvækst og uro i bankerne Karakteristika ved den nye virkelighed for SMV Knap likviditet

Beholdningsoversigt - Ultimo 2. kvartal 2015

Beholdningsoversigt - Ultimo 2. kvartal 2015 Kursværdi i DKK %- af kursværdi Korte obligationer Obligationer 10,00 Jyllands Kreditf. 33 2015 57.571 0,0% 10,00 Krf. Danmark 23 A 2022 3.516.976 0,0% 2,00

Beholdningsoversigt - Ultimo 2. kvartal 2015 Kursværdi i DKK %- af kursværdi Korte obligationer Obligationer 10,00 Jyllands Kreditf. 33 2015 57.571 0,0% 10,00 Krf. Danmark 23 A 2022 3.516.976 0,0% 2,00

PwC's benchmarkanalyse for gymnasier for 2014. Rødovre Gymnasium

PwC's benchmarkanalyse for gymnasier for 2014 Til ledelsen på de almengymnasiale institutioner i Danmark 21. september 2015 PwC's benchmarkanalyse for gymnasier 2014 Vi har her fornøjelsen at sende dig

PwC's benchmarkanalyse for gymnasier for 2014 Til ledelsen på de almengymnasiale institutioner i Danmark 21. september 2015 PwC's benchmarkanalyse for gymnasier 2014 Vi har her fornøjelsen at sende dig

Delårsrapport for perioden 1/10-31/

1/10 NASDAQ OMX København A/S Nicolaj Plads 6 Postboks 1040 1007 København K Åbyhøj 25.2.2011 Ref.: JSZ/til Bestyrelsen for Per Aarsleff A/S har i dag behandlet og godkendt selskabets delårsrapport for

1/10 NASDAQ OMX København A/S Nicolaj Plads 6 Postboks 1040 1007 København K Åbyhøj 25.2.2011 Ref.: JSZ/til Bestyrelsen for Per Aarsleff A/S har i dag behandlet og godkendt selskabets delårsrapport for

Beholdningsoversigt - Ultimo 1. kvartal 2016

Beholdningsoversigt - Ultimo 1. kvartal 2016 Kursværdi i DKK %- af kursværdi Korte obligationer Obligationer 10,00 Krf. Danmark 23 A 2022 3.117.641 0,1% 2,00 DLR kredit 2017 S 111.680.800 2,1% 2,00 DLR

Beholdningsoversigt - Ultimo 1. kvartal 2016 Kursværdi i DKK %- af kursværdi Korte obligationer Obligationer 10,00 Krf. Danmark 23 A 2022 3.117.641 0,1% 2,00 DLR kredit 2017 S 111.680.800 2,1% 2,00 DLR

RTX GENERALFORSAMLING 26. JANUAR Strømmen 6 DK-9400 Noerresundby tel:

RTX GENERALFORSAMLING 26. JANUAR 2015 Strømmen 6 DK-9400 Noerresundby www.rtx.dk info@rtx.dk tel: +45 9632 2300 1 Bestyrelsen har udpeget AdvokatMaleneKrogsgaard, Advokatfirmaet Vingaardshus, til dirigent

RTX GENERALFORSAMLING 26. JANUAR 2015 Strømmen 6 DK-9400 Noerresundby www.rtx.dk info@rtx.dk tel: +45 9632 2300 1 Bestyrelsen har udpeget AdvokatMaleneKrogsgaard, Advokatfirmaet Vingaardshus, til dirigent

Nyt om beskatning af fonde

www.pwc.dk Nyt om beskatning af fonde Fondskonferencen 2016 Revision. Skat. Rådgivning. Agenda 1 Nyt om lovgivning om beskatning af fonde 2 3 4 Transaktioner med nærtstående parter Ledelsesvederlag Øvrige

www.pwc.dk Nyt om beskatning af fonde Fondskonferencen 2016 Revision. Skat. Rådgivning. Agenda 1 Nyt om lovgivning om beskatning af fonde 2 3 4 Transaktioner med nærtstående parter Ledelsesvederlag Øvrige

Delårsrapport for 1. halvår 2012

27.08.12 Meddelelse nr. 18, 2012 Delårsrapport for 1. halvår 2012 På et møde afholdt i dag har bestyrelsen for Monberg & Thorsen A/S godkendt delårsrapporten for perioden 1. januar 30. juni 2012. Delårsrapporten

27.08.12 Meddelelse nr. 18, 2012 Delårsrapport for 1. halvår 2012 På et møde afholdt i dag har bestyrelsen for Monberg & Thorsen A/S godkendt delårsrapporten for perioden 1. januar 30. juni 2012. Delårsrapporten

TOTALINDKOMSTOPGØRELSE FOR KONCERNEN 1. JANUAR DECEMBER

TOTALINDKOMSTOPGØRELSE FOR KONCERNEN RESULTATOPGØRELSE FOR KONCERNEN Omsætning 2.1, 2.2 22.781 20.281 Vareforbrug 2.3-5.815-5.058 Bruttoresultat 16.966 15.223 Salgs-, distributions- og markedsføringsomkostninger

TOTALINDKOMSTOPGØRELSE FOR KONCERNEN RESULTATOPGØRELSE FOR KONCERNEN Omsætning 2.1, 2.2 22.781 20.281 Vareforbrug 2.3-5.815-5.058 Bruttoresultat 16.966 15.223 Salgs-, distributions- og markedsføringsomkostninger

Gode eksempler fra årsrapporterne 2015

Gode eksempler fra årsrapporterne 2015 1 Formålet med C20+ Regnskabsprisen En årlig prisuddeling med fokus på, at danske virksomheders årsrapporter bliver bedre som kommunikationsmiddel. Der fokuseres

Gode eksempler fra årsrapporterne 2015 1 Formålet med C20+ Regnskabsprisen En årlig prisuddeling med fokus på, at danske virksomheders årsrapporter bliver bedre som kommunikationsmiddel. Der fokuseres

COWI-koncernen Halvårsrapport, januar juni 2011

Halvårsrapport, januar juni 2011 Kommentar fra koncernchef, CEO, Lars-Peter Søbye: Den internationale rådgivningskoncern COWI øgede i første halvår omsætningen og basisindtjeningen sammenlignet med. Samtidig

Halvårsrapport, januar juni 2011 Kommentar fra koncernchef, CEO, Lars-Peter Søbye: Den internationale rådgivningskoncern COWI øgede i første halvår omsætningen og basisindtjeningen sammenlignet med. Samtidig

Fonde skattemæssige forhold

www.pwc.dk Fonde skattemæssige forhold Juni 2013 Revision. Skat. Rådgivning. Agenda Givers skattemæssige stilling Fondens skattemæssige stilling Vækstplan succession til erhvervsdrivende fonde Opgørelse

www.pwc.dk Fonde skattemæssige forhold Juni 2013 Revision. Skat. Rådgivning. Agenda Givers skattemæssige stilling Fondens skattemæssige stilling Vækstplan succession til erhvervsdrivende fonde Opgørelse

Hvad er op og ned i afgiftsjunglen, og overskudsvarme. 12. november 2014

www.pwc.dk Hvad er op og ned i afgiftsjunglen, når vi taler varmepumper og overskudsvarme 12. november 2014 ID: Introduktion Hvem er vi? 2 Hvem er vi? Generelt Revisions- og rådgivningsvirksomhed Ca. 1.700

www.pwc.dk Hvad er op og ned i afgiftsjunglen, når vi taler varmepumper og overskudsvarme 12. november 2014 ID: Introduktion Hvem er vi? 2 Hvem er vi? Generelt Revisions- og rådgivningsvirksomhed Ca. 1.700

Beholdningsoversigt - Ultimo 3. kvartal 2014

Beholdningsoversigt - Ultimo 3. kvartal 2014 Kursværdi % - af kursværdi Korte obligationer Obligationer 02,00 DLR KREDIT A/S 2016 305.802.172 3,8% 10,00 Jyllands Kreditf. 33 2015 234.479 0,0% 10,00 Krf.

Beholdningsoversigt - Ultimo 3. kvartal 2014 Kursværdi % - af kursværdi Korte obligationer Obligationer 02,00 DLR KREDIT A/S 2016 305.802.172 3,8% 10,00 Jyllands Kreditf. 33 2015 234.479 0,0% 10,00 Krf.

Omsætningen er steget med 13.201 t. kr. eller 15,9 % (den underliggende organiske vækst er positiv med 3,8 %).

.") Meddelelse 5/2015 Bestyrelsen for Danske Hoteller A/S har dags dato behandlet halvårsrapporten for 2015. Danske Hoteller havde i 2015 igen en solid resultatfremgang i første halvår. Der er pæn fremgang

Meddelelse 5/2015 Bestyrelsen for Danske Hoteller A/S har dags dato behandlet halvårsrapporten for 2015. Danske Hoteller havde i 2015 igen en solid resultatfremgang i første halvår. Der er pæn fremgang

IPD Konference 25. februar 2014

www.pwc.dk IPD Konference 25. februar 2014 Per Andersen, Partner Financial Services, Revision. Skat. Rådgivning. Hvilke områder arbejder med? Ejendomsspecifikke ydelser Køb og salg af fast ejendom Enkeltudbud

www.pwc.dk IPD Konference 25. februar 2014 Per Andersen, Partner Financial Services, Revision. Skat. Rådgivning. Hvilke områder arbejder med? Ejendomsspecifikke ydelser Køb og salg af fast ejendom Enkeltudbud

Beholdningsoversigt - Ultimo 1. kvartal 2014

Beholdningsoversigt - Ultimo 1. kvartal 2014 Kursværdi % - af kursværdi Korte obligationer Obligationer 02,00 DLR KREDIT A/S 2016 307.401.806 3,59% 10,00 Jyllands Kreditf. 33 2015 583.382 0,01% 10,00 Krf.

Beholdningsoversigt - Ultimo 1. kvartal 2014 Kursværdi % - af kursværdi Korte obligationer Obligationer 02,00 DLR KREDIT A/S 2016 307.401.806 3,59% 10,00 Jyllands Kreditf. 33 2015 583.382 0,01% 10,00 Krf.

Beholdningsoversigt - Ultimo 2. kvartal 2017

Beholdningsoversigt - Ultimo 2. kvartal 2017 Korte obligationer Obligationer Unikredit 6% 07-01-2019 RO 1 125.446 0,0% Unikredit 6% 07-01-2029 RO 1 11.995.035 0,2% Unikredit 5% 07-01-2029 RO 1 76.954 0,0%

Beholdningsoversigt - Ultimo 2. kvartal 2017 Korte obligationer Obligationer Unikredit 6% 07-01-2019 RO 1 125.446 0,0% Unikredit 6% 07-01-2029 RO 1 11.995.035 0,2% Unikredit 5% 07-01-2029 RO 1 76.954 0,0%

Bull & Bear certifikater

Produktliste af 07.12.2015 Bull & Bear certifikater Produktliste Et certifikat er et børsnoteret værdipapir, hvis værdi følger udviklingen i et andet aktiv, det underliggende aktiv. Med certifikater kan

Produktliste af 07.12.2015 Bull & Bear certifikater Produktliste Et certifikat er et børsnoteret værdipapir, hvis værdi følger udviklingen i et andet aktiv, det underliggende aktiv. Med certifikater kan

Brd. Klee A/S. CVR.nr Delårsrapport for perioden 1. oktober marts 2014

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2013 31. marts 2014 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Brd. Klee A/S CVR.nr. 46 87 44 12 Delårsrapport for perioden 1. oktober 2013 31. marts 2014 For yderligere oplysninger kan direktør Lars Ejnar Jensen kontaktes på telefon 43 86 83 33 Brd. Klee A/S Delårsrapport

Bestyrelsen for Arkil Holding A/S har i dag behandlet og godkendt koncernens delårsrapport for perioden 1. januar til 30.

Til Københavns Fondsbørs Nikolaj Plads 6 1007 København K. Delårsrapport for Arkil Holding A/S for 1. halvår Bestyrelsen for Arkil Holding A/S har i dag behandlet og godkendt koncernens delårsrapport for

Til Københavns Fondsbørs Nikolaj Plads 6 1007 København K. Delårsrapport for Arkil Holding A/S for 1. halvår Bestyrelsen for Arkil Holding A/S har i dag behandlet og godkendt koncernens delårsrapport for

Bilag A: Vederlag til bestyrelsen, OMXC20

Bilag A: Vederlag til bestyrelsen, OMXC20 næst Deltager bestyrelsen i (instrumenter som fx optioner) A.P. Møller-Mærsk A/S 12,00 1,667 Nej I (R,V) Inkl. (I)/ Ekskl. (E) komitéarbejde Carlsberg A/S 14,00

Bilag A: Vederlag til bestyrelsen, OMXC20 næst Deltager bestyrelsen i (instrumenter som fx optioner) A.P. Møller-Mærsk A/S 12,00 1,667 Nej I (R,V) Inkl. (I)/ Ekskl. (E) komitéarbejde Carlsberg A/S 14,00

Resultatet før skat blev 33 mio. og lever ikke op til forventningerne ved regnskabsårets start.

1/10 NASDAQ OMX København A/S Nicolaj Plads 6 Postboks 1040 1007 København K Åbyhøj 24.02 2010 Ref.: JSZ/cli Bestyrelsen for Per Aarsleff A/S har i dag behandlet og godkendt selskabets delårsrapport for

1/10 NASDAQ OMX København A/S Nicolaj Plads 6 Postboks 1040 1007 København K Åbyhøj 24.02 2010 Ref.: JSZ/cli Bestyrelsen for Per Aarsleff A/S har i dag behandlet og godkendt selskabets delårsrapport for

Beholdningsoversigt - Ultimo 2. kvartal 2014

Beholdningsoversigt - Ultimo 2. kvartal 2014 Kursværdi % - af kursværdi Korte obligationer Obligationer 02,00 DLR KREDIT A/S 2016 306.552.654 3,7% 10,00 Jyllands Kreditf. 33 2015 585.351 0,0% 10,00 Krf.

Beholdningsoversigt - Ultimo 2. kvartal 2014 Kursværdi % - af kursværdi Korte obligationer Obligationer 02,00 DLR KREDIT A/S 2016 306.552.654 3,7% 10,00 Jyllands Kreditf. 33 2015 585.351 0,0% 10,00 Krf.

Finanslov 2016. I denne præsentation kan du få overblik over indholdet af finansloven, som har betydning på skatte-, moms- og afgiftsområdet.

Kære læser Regeringen har sammen med Dansk Folkeparti, Liberal Alliance og Det konservative Folkeparti indgået aftale om finansloven for 2016. I denne præsentation kan du få overblik over indholdet af

Kære læser Regeringen har sammen med Dansk Folkeparti, Liberal Alliance og Det konservative Folkeparti indgået aftale om finansloven for 2016. I denne præsentation kan du få overblik over indholdet af

Digitale muligheder for det lokale pengeinstitut Bankseminar, 22. november 2018

Digitale muligheder for det lokale pengeinstitut Bankseminar, 22. november 2018 Revision. Skat. Rådgivning. At bevare og udvikle den lokale tilstedeværelse er ikke en uopnåelig opgave heller ikke for et

Digitale muligheder for det lokale pengeinstitut Bankseminar, 22. november 2018 Revision. Skat. Rådgivning. At bevare og udvikle den lokale tilstedeværelse er ikke en uopnåelig opgave heller ikke for et

Meddelelse nr. 8 2003 Kvartalsrapport, 1. kvartal 2003 Til Københavns Fondsbørs

Side 1/6 21. maj 2003 Kvartalsrapport for 1. kvartal 2003 for Rockwool International A/S Hovedpunkter Omsætningen steg med 1 % i forhold til 1. kvartal 2002. Med uændrede valutakurser ville den være steget

Side 1/6 21. maj 2003 Kvartalsrapport for 1. kvartal 2003 for Rockwool International A/S Hovedpunkter Omsætningen steg med 1 % i forhold til 1. kvartal 2002. Med uændrede valutakurser ville den være steget

BEST Dagsordenpunkt 6. A/S Storebælt. Delårsrapport. Perioden 1. januar 31. marts Delårsrapporten omfatter:

BEST-1719-2 Dagsordenpunkt 6 A/S Storebælt Delårsrapport Perioden 1. januar Delårsrapporten omfatter: A/S Storebælt, CVR-nr. 10634970 \\sv-data-kbh\mdrapp\mdrapp\03_marts_\bestyrelsen\kvd 1.XLSX Side 1/10

BEST-1719-2 Dagsordenpunkt 6 A/S Storebælt Delårsrapport Perioden 1. januar Delårsrapporten omfatter: A/S Storebælt, CVR-nr. 10634970 \\sv-data-kbh\mdrapp\mdrapp\03_marts_\bestyrelsen\kvd 1.XLSX Side 1/10

Novo Ventures 1 A/S. Indholdsfortegnelse. Side. Ledelsens påtegning Den uafhængige revisors erklæringer Ledelsesberetning...

Indholdsfortegnelse Side Ledelsens påtegning... 1 Den uafhængige revisors erklæringer... 2 Ledelsesberetning... 3 Resultatopgørelse... 4 Balance... 5 Egenkapitalopgørelse... 6 Noter... 7 Novo Ventures

Indholdsfortegnelse Side Ledelsens påtegning... 1 Den uafhængige revisors erklæringer... 2 Ledelsesberetning... 3 Resultatopgørelse... 4 Balance... 5 Egenkapitalopgørelse... 6 Noter... 7 Novo Ventures

MÅNEDSRAPPORT JULI 2016 FALCON C20 MOMENTUM

MÅNEDSRAPPORT JULI 2016 C20 MOMENTUM OFFENTLIGGJORT 03.08.2016 MÅNEDSRAPPORT JULI 2016 PORTEFØLJEN I DEN FORGANGNE MÅNED På lige fod med de globale aktiemarkeder var der også kursstigninger for det danske

MÅNEDSRAPPORT JULI 2016 C20 MOMENTUM OFFENTLIGGJORT 03.08.2016 MÅNEDSRAPPORT JULI 2016 PORTEFØLJEN I DEN FORGANGNE MÅNED På lige fod med de globale aktiemarkeder var der også kursstigninger for det danske

Gode eksempler fra årsrapporterne 2016

Gode eksempler fra årsrapporterne 2016 1 Formålet med C20+ Regnskabspriserne En årlig prisuddeling med fokus på, at danske virksomheders årsrapporter bliver bedre som kommunikationsmiddel. Der fokuseres

Gode eksempler fra årsrapporterne 2016 1 Formålet med C20+ Regnskabspriserne En årlig prisuddeling med fokus på, at danske virksomheders årsrapporter bliver bedre som kommunikationsmiddel. Der fokuseres

Digitaliseringsstyrelsens konference 1. marts 2018

www.pwc.dk Leverandørstyring Digitaliseringsstyrelsens konference 1. marts 2018 Revision. Skat. Rådgivning. Overordnet agenda Introduktion af oplægsholder og workshopholder Oplæg Workshop Afrunding 2 3

www.pwc.dk Leverandørstyring Digitaliseringsstyrelsens konference 1. marts 2018 Revision. Skat. Rådgivning. Overordnet agenda Introduktion af oplægsholder og workshopholder Oplæg Workshop Afrunding 2 3

Bang & Olufsen a/s. Velkommen til generalforsamling 2006

Bang & Olufsen a/s Velkommen til generalforsamling 2006 Dagsorden Generalforsamling, Bang & Olufsen a/s 2006 1. Valg af dirigent. 2. Bestyrelsens beretning om selskabets virksomhed i det forløbne år. 3.

Bang & Olufsen a/s Velkommen til generalforsamling 2006 Dagsorden Generalforsamling, Bang & Olufsen a/s 2006 1. Valg af dirigent. 2. Bestyrelsens beretning om selskabets virksomhed i det forløbne år. 3.

ORDINÆR GENERALFORSAMLING 2018 H. LUNDBECK A/S. 20. marts 2018

ORDINÆR GENERALFORSAMLING 2018 H. LUNDBECK A/S 20. marts 2018 Velkommen LARS SØREN RASMUSSEN Formand for bestyrelsen 2 Direktion ANDERS GÖTZSCHE ANDERS GERSEL PEDERSEN JACOB TOLSTRUP LARS BANG PETER ANASTASIOU

ORDINÆR GENERALFORSAMLING 2018 H. LUNDBECK A/S 20. marts 2018 Velkommen LARS SØREN RASMUSSEN Formand for bestyrelsen 2 Direktion ANDERS GÖTZSCHE ANDERS GERSEL PEDERSEN JACOB TOLSTRUP LARS BANG PETER ANASTASIOU