Klima-, Energi- og Bygningsudvalget L 86 Bilag 9 Offentligt. Klima-, Energi- og Bygningsudvalget Folketinget Christiansborg 1240 København K

|

|

|

- Kristian Frank

- 5 år siden

- Visninger:

Transkript

1 Klima-, Energi- og Bygningsudvalget L 86 Bilag 9 Offentligt Klima-, Energi- og Bygningsudvalget Folketinget Christiansborg 1240 København K Vedlagt fremsender jeg til udvalgets orientering høringsnotat om L 86 - forslag til lov om ændring af lov om fremme af vedvarende energi, lov om elforsyning, lov om afgift af elektricitet og ligningsloven (Støtte til solcelleanlæg og øvrige små vedvarende energianlæg m.v.) som er udarbejdet på grundlag af de indkomne høringssvar i forbindelse med den eksterne høring over lovforslaget den 20. november til den 26. november 2012, samt høringssvarene. Ministeren 28. november 2012 J.nr Med venlig hilsen Martin Lidegaard

2 Klima-, Energi- og Bygningsudvalget L 86 Bilag 9 Offentligt N O T AT 28. november 2012 J.nr. Ref. koep/hla/rzs Høringsnotat vedr. L 86, Forslag til lov om ændring af lov om fremme af vedvarende energi, lov om elforsyning, lov om afgift af elektricitet og ligningsloven (Støtte til solcelleanlæg og øvrige små vedvarende energianlæg m.v.) Et udkast til forslag til ændring af lov om fremme af vedvarende energi, lov om elforsyning, lov om afgift af elektricitet og ligningsloven (Støtte til solcelleanlæg og øvrige små vedvarende energianlæg m.v.), som er opfølgning på den politiske aftale af 15. november 2012 om strategi for solcelleanlæg og øvrige små vedvarende energi anlæg, har været i høring i perioden 20. november til 26. november Energistyrelsen har modtaget 31 høringssvar på baggrund af blandt andet den eksterne høring. 10 høringsparter har ikke haft bemærkninger. Advokatrådet, Agroskat, Andelsboligforeningernes Fællesrepræsentation, BL Danmarks Almene Boliger, Brancheforeningen for Husstandsvindmøller, CO-Industri, Danmarks Naturfredningsforening, Danmarks Vindmølleforening, Dansk Byggeri, Dansk Energi, Dansk Industri, Dansk Solcelleforening, Danske Arkitekt Virksomheder, Det Økologiske Råd, Greenpeace, Landbrug og Fødevarer, LS Stoker og Vind Energi, Nordisk Folkecenter for Vedvarende Energi, REO, Skattefaglig Forening, Tekniq, Veltek, WWF og en enkelt borger, Rikard Svenningsen har afgivet bemærkninger til lovforslaget. Det fremgår af Bilag 1, hvilke organisationer, der har fået forslaget i høring. Enkelte høringssvar kommenterer den energipolitiske aftale. Dette behandles ikke i nærværende høringsnotat. Høringsnotatet er emneopdelt og nedenfor redegøres for de væsentligste punkter: Svarene har især berørt følgende: 1. Generelle forhold 1.1 Generelle anbefalinger 2. Nettoafregning 2.1. Brugerøkonomi 2.2. Smart grid og uhensigtsmæssigt forbrug eller lagring af solenergi 2.3. Til- og fravalg af nettoafregning 3. Midlertidigt forhøjede afregningspriser 4. Fælles anlæg og 145 øre/kwh 5. Loftet på 400 kw Side 1

3 6. Udbygningsmålsætninger 7. Husstandsmøller 8. Øvrige 8.1. Biogas 8.2. Netselskabernes indtægtsrammer og tilslutningsregler for solcelleanlæg 8.3. Finansiering 9. Skatteministeriets kommentarer til høringssvarene I det følgende gennemgås høringssvarene til ovennævnte punkter i hovedtræk. Energistyrelsens kommentarer hertil er anført i kursiv. Kopi af høringssvarene er samlet i Bilag Generelle forhold Dansk Solcelleforening kalder L 86 for en meget kraftig reduktion af rammebetingelserne for solceller for alle segmenter, der tidligere var omfattet af nettomålerordningen. Det Økologiske Råd, WWF, Greenpeace og Danmarks Naturfredningsforening mener ikke, at lovforslaget lever op til dets formål om at sikre at sol tænkes mere strategisk ind i Danmarks energiforsyning, men kalder det for indtænkning af solcelleudbygningens rolle i finans- og skattepolitikken. Det Økologiske Råd, WWF, Greenpeace og Danmarks Naturfredningsforening kalder det uheldigt, at flere midler til sol betyder færre midler til vindmølleudbygningen. De mener, at processen forud for den politiske aftale og fremsættelsen af lovforslaget er uhensigtsmæssig. Dansk Byggeri mener, at lovforslaget bygger på forkerte forudsætninger, sætter for lave mål for udbygningen og ikke leverer de nødvendige midler til at nå aftalens mål. Nordisk Folkecenter for Vedvarende Energi mener, at lovforslaget er en likvidering af den meget folkelige selvforsyningsordning. De mener, at det er urealistisk at tro, at solcelleanlæg vil falde yderligere kraftigt i pris, idet solcellemodulernes andel af prisen udgør under halvdelen af totalprisen for et solcelleanlæg. Tekniq mener, at forudsætningerne for solcelleaftalen og lovforslaget er forbundet med stor usikkerhed, hvorfor det anbefales, at følge udviklingen i nettilsluttede solcelleanlæg nøje. Dansk Byggeri mener, at lovforslaget indebærer, at arbejdspladser går tabt, idet markedet vil gå i stå som følge af dette lovforslag. Veltek og Tekniq forudser også, at markedet går i stå som følge af lovforslaget. Dansk Landbrug finder, at de foreslåede rammebetingelser primært vil tilgodese husholdninger og havde gerne set et større fokus på solceller i landbrug, gartnerier og andre produktionserhverv. Side 2

4 ABF mener, at der burde have været bedre tid til at gennemføre planlagte solcelleprojekter, og at loven derfor ikke burde have virkning før efter lovens stadfæstelse og endelige offentliggørelse. Energistyrelsens bemærkninger: Med lovforslaget etableres en ensartet støtteordning for solcelleanlæg uanset, om de opføres af virksomheder eller private husstande. Med de nye regler vil støtteniveauet være højere end for alle andre typer af vedvarende energi. Værdien af solcellernes produktion reduceres markant for private husstande, der hidtil har haft mulighed for at nettoafregne produktionen på årsbasis. Samtidig øges støtten til den el, solcellerne leverer til elnettet, hvilket særligt er en fordel for større solcelleanlæg uden nettoafregning, eller hvor kun en mindre del af produktionen kan anvendes til at dække egetforbrug. Fællesanlæg fremmes med en afregningssats, der er højere end satsen for andre anlægstyper. Den konkrete økonomi i nye solcelleanlæg vil bl.a. afhænge af de priser, der kan opnås i de kommende år og hvor stor en andel af produktionen, den enkelte anlægsejer anvender til at dække egetforbrug. For at tage højde for usikkerheden i forventningerne til fremtiden vil støtten til solceller og øvrige små VE-anlæg blive revurderet i 2015, eller når den samlede installerede effekt udgør 500 MW Generelle anbefalinger Dansk Solcelleforening og Dansk Byggeri mener, at ministeren skal have bemyndigelse til at evaluere solcelleordningen inden for et år for at sikre, at den virker efter hensigten og som led i den strategiske energiplanlægning. Tekniq anbefaler ligeledes, at der snarest mulig og senest ved udgangen af og ikke som forudsat først i sker en revurdering af niveauet for støttesatsen. Dansk Solcelleforening foreslår, at ministeren får bemyndigelse til at igangsætte forsøgsordninger med mindre afregnings- og støttemodeller med henblik på at få indsamlet praktisk erfaring med forskellige modeller. Dansk Byggeri anbefaler, at man går tilbage til den årsbaserede nettoafregning og pålægger produktionen en afgift, som kompenserer for det provenutab, det indebærer at skifte tilbage til en årsafregnet model. Dansk Byggeri mener, at dette giver mulighed for bibeholde forbrugernes engagement i deres eget energiforbrug og for at få en smartere tidsmæssig anvendelse af energien. Også Nordisk Folkecenter for Vedvarende Energi anbefaler opretholdelse af den årsbaserede nettoafregning kombineret med brugerbetaling af nettet og uden mulighed for salg af overskydende elproduktion. Provenutab fra nettoafregning foreslås kompenseret ved øgede afgifter på fossile brændsler. Danske Arkitektvirksomheder bifalder opprioriteringen af større anlæg, men anbefaler samtidig, at man er klar med justeringer hvis udviklingen ikke går som forudset. Danske arkitektvirksomheder henstiller desuden, at lovgiver styrker fokus på at sikre høj kvalitet. Side 3

5 Energistyrelsens bemærkninger: Den overordnede udformning af støtten til solceller er baseret på den tværpolitiske aftale om en strategi for solcelleanlæg og øvrige små vedvarende energi (VE)-anlæg. Det indgår i den politiske aftale, at støtten til solceller revurderes i 2015, eller når den samlede udbygning overstiger 500 MW. Der foretages som for de øvrige initiativer i energiaftalen en årlig status i september. 2. Nettoafregning 2.1. Brugerøkonomi Med henvisning til aftrapningsmodellen for den midlertidigt forhøjede afregningspris efterlyser Dansk Solcelleforening beregninger, der efterviser, hvorfor den samlede anlægspris kan falde så kraftigt over de kommende fem år, hvis forudsætningen er en tilbagebetalingstid på 10 år. Energistyrelsens forudsætninger om anlægspriser kan desuden vise sig at være misvisende, hvis der som følge af den antidumpingundersøgelse, som EU Kommissionen har indledt, indføres en antidumping-told på import af kinesiske solcelleprodukter. Dansk Solcelleforening anslår, at omlægningen til timebaseret nettoafregning kan betyde en fordobling af tilbagebetalingstiden fra under 10 år til ca. 20 år og kalder det energipolitisk og strategisk uigennemtænkt at indføre en afhængighed af egetforbruget på nuværende tidspunkt. Dansk Solcelleforening påpeger, at timeafregningsmodellen, hvor der for privatsegmentet ikke er et kvalificeret gæt på, hvor stor samtidighedsfaktoren er, udgør en unødvendig og betydelig usikkerhedsfaktor, som kan betyde fravalg af solcelleanlæg. Med henblik på at afbøde anlægskøbernes investeringsrisiko foreslår Dansk Solcelleforening, at ministeren får bemyndigelse til administrativt at fastsætte egetforbrugskvoten til 40 pct. i opgjort på årsbasis gældende for de første 10 år. Dette vil ikke få statsfinansielle konsekvenser, da det allerede indgår i Energistyrelsens beregninger. Dansk Byggeri mener heller ikke, at Energistyrelsens antagelser om fortsat faldende anlægspriser er sandsynlige og mener, at når markedet på et tidspunkt kommer i prismæssig balance, er det ikke usandsynligt, at det vil ske på et højere niveau. Dansk Byggeri anser det tillige for en mulighed, at højere priser vil slå igennem som resultat af, at der indføres en EUtoldbeskyttelse på området. Dansk Byggeri mener ikke, at Energistyrelsens antagelse om, at 40 pct. af produktionen kan forbruges på produktionstidspunktet, holder og henviser til, at tilgængelige undersøgelser peger på en samtidighedsfaktor på pct. I lighed med forslaget ovenfor foreslår Dansk Byggeri, at der indføres en garanteret egetforforbrugsprocent i produktionsøjeblikket på 40 pct. og en garanteret prisudvikling for solcelleanlæggene med henblik på at sikre, at tilbagebetalingstiden fastholdes på 10 år. Dansk Byggeri henviser i deres høringssvar til Deloittes beregninger af tilbagebetalingstiden for anlæg opført under de nye regler i 2013, som beløber sig til 21 år og 18 år for fælles anlæg. Dette betyder, at udbygningen vil gå helt i stå. BL Danmarks Almene Boliger anfører, at almene boliger kun vil kunne nettoafregne el til fælles formål, hvilket udgør en lille del af det samlede forbrug og for det meste ligger på andre tidspunkter end solceller producerer el. BL vurderer, at maksimalt 20 % af fællesstrøm- Side 4

6 men over et år vil kunne nettoafregnes. BL deler desuden ikke lovforslagets forudsætninger om anlægspriser og fremtidige elpriser. BL mener derfor, at det er helt urealistisk, at lovforslaget vil give tilbagebetalingstider på 10 år for solcelleanlæg i almene boligforeninger. Energistyrelsens bemærkninger: Andelen af egetforbrug vil naturligt variere afhængigt af den enkelte forbrugers forbrugsmønster og solcelleanlæggets størrelse i forhold til det samlede forbrug. Fremover vil det være mest interessant at etablere solceller for elforbrugere, der kan forvente en stor andel af egetforbrug. De midlertidigt forhøjede afregningssatser for el leveret til elnettet understøtter samtidig, at der kan være økonomi i anlæg med en høj andel af leverance til elnettet, såfremt de kan etableres til en lav pris, der dog ikke er uopnåelig i dagens marked. Det er ikke hensigtsmæssigt at garantere en bestemt tilbagebetalingstid, da mange ukontrollable parametre spiller ind ikke mindst vejret. Det vil desuden sætte markedskræfterne ud af spil og holde priserne kunstigt høje. I aftaleteksten er der fremhævet, at hensigten er at sikre ensartede økonomiske vilkår for anlæg der kan nettoafregne og fællesanlæg. I forbindelse med evalueringen i 2015 vurderes det, om denne hensigt er opfyldt. 2.2 Smart grid og uhensigtsmæssigt forbrug eller lagring af solenergi Det Økologiske Råd, WWF, Greenpeace og Danmarks Naturfredningsforening, Dansk Energi og Dansk Solcelleforening mener ikke, det er udtryk for smart grid, når solcelleejerne med timeafregning tilskyndes til at agere efter egenproduktionen frem for efter det generelle prissignal. Dansk Solcelleforening mener, at timeafregning tilskynder til et overforbrug af solcellestrøm på tidspunkter af døgnet, hvor den samme strøm kan afbalancere elproduktionen i det samlede el-system, når vinden ikke blæser. Denne konstellation øger behovet for enten el-import eller øget kraftværksproduktion på tidspunkter, hvor der ikke er behov for en øget fjernvarmepoduktion. Dansk Solcelleforening kalder det uforståeligt, at afbalancering af det samlede elsystem ikke indgår som et centralt element i udformningen af en langsigtet solcellestrategi. Dansk Solcelleforening mener, timeafregning tilskynder til, at husstande begynder at lagre solenergi i akkumulatorer eller ved at opsætte varmepatroner. Det Økologiske Råd, WWF, Greenpeace og Danmarks Naturfredningsforening, Danske Arkitektvirksomheder og Dansk Byggeri mener i lighed med Dansk Solcelleforening at timeafregning kan tilskynde til spekulation i lagring af energien. Energistyrelsens kommentarer: Timeafregnede solcelleejere kan også reagere på prissignaler, selvom timeafregning tilskynder til at flytte det fleksible forbrug til tidspunkter, hvor solcelleanlægget producerer. Den overvejende andel af timeafregnede solcelleejeres forbrug (ca. 60 pct. for anlæg dimensioneret til at dække husstandens årlige forbrug) vil skulle købes på lige vilkår med andre forbrugere og hermed med mulighed for at tilpasse denne andel af forbruget efter prissignaler i fremtidens smarte elsystem. I den årsbaserede nettoafregningsmodel var der slet ingen incitamenter til at flytte på forbruget. Side 5

7 Solcelleejere vil med timeafregning have en generel tilskyndelse til at bruge strømmen fornuftigt, da den producerede strøm ellers kunne være solgt til en ikke ubetydelig værdi. 2.3 Til- og fravalg af nettoafregning Dansk Landbrug ønsker en bekræftelse af, at nettoafregning kan fravælges, så hele produktionen afregnes til den midlertidigt forhøjede afregningssats. Samtidig ønskes en bekræftelse af, at nettoafregning senere kan vælges til, når de 10 år med forhøjet afregning udløber. Energistyrelsens bemærkninger: Nettoafregning kan frit til- og fravælges til den første i en måned med en måneds varsel. Dette fremgår af nettoafregningsbekendtgørelsens 6 stk. 2 og 3. Landbrug mv., hvor værdien af nettoafregning ikke overstiger afregningssatsen, kan med fordel fravælge nettoafregning de første 10 år fra nettilslutning af anlægget. 3. Midlertidigt forhøjede afregningspriser Dansk Solcelleforening mener, at det er utilstrækkeligt kun at give den midlertidigt forhøjede støtte i 10 år. Dansk Solcelleforening foreslår, at ministeren får bemyndigelse til ud fra en tilbagebetalingsberegning dels at forlænge pristillæggets varighed ud over 10 år - dels at fastfryse nedtrapningen af det midlertidige pristillæg. Hermed kan modellen tilpasses eventuelle udefrakommende prishop. I et intelligent elsystem må satserne også fastsættes intelligent. Det Økologiske Råd, WWF, Greenpeace og Danmarks Naturfredningsforening mener, at PSO-støttemodellen for rene produktionsanlæg, som ikke tjener et selvforsyningsformål, er fornuftig, men anser det for usikkert, om støtteniveauet er tilstrækkeligt til at sikre investeringer. Energistyrelsens kommentarer: De midlertidigt forhøjede afregningspriser og aftrapningen af disse indgår i den politiske aftale om en strategi for solcelleanlæg og øvrige små vedvarende energi (VE)-anlæg. Grundlaget for aftalen er en række forudsætninger baseret på den tilgængelige viden om priser, forbrugsmønstre mm. Ligesom det er lagt til grund, at etableringsomkostningerne er ens for alle anlæg. Det vil blive revurderet i 2015, eller når den samlede udbygning overstiger 500 MW. Energistyrelsen vil løbende følge status for udbygningen. 4. Fælles anlæg og 145 øre/kwh Dansk Solcelleforening kalder det prisværdigt, at forligspartierne gerne ser flere større solcelleanlæg opført som fælles anlæg på f.eks. boligforeninger, men de mener ikke, at den midlertidigt forhøjede afregningspris på 145 øre/kwh ligestiller de økonomiske vilkår for fælles anlæg med de anlæg, der kan nettoafregne. Total-økonomien bliver for dårlig, hvorfor kun få om nogle boligforeninger vil gøre brug af modellen. Dansk Solcelleforening anbefaler, at de beboere i en boligforening, der frivilligt tilslutter sig samme elleverandør får mulighed for at Side 6

8 modregne deres netto-egetforbrug for lejemålene fra fællesanlægget. Dansk Solcelleforening mener ikke, at der er noget til hinder for, at der laves en frivillig tilvalgsordning, som kan frameldes igen. Det Økologiske Råd, WWF, Greenpeace og Danmarks Naturfredningsforening anser det for positivt, at fælles anlæg får en forhøjet afregningspris på 145 øre/kwh, men påpeger samtidig, at omlægningen fra årsbaseret til timebaseret vil forringe økonomien for fælles anlæg. Dansk Byggeri anbefaler, at der sker en ligestilling mellem boligforeninger og private på den måde, at også boligforeninger enten sikres mulighed for årsbaseret nettoafregning med en afgift på hver produceret kwh eller, at der gives mulighed for at modregne i de enkeltes lejemåls nettoforbrug. Veltek mener ikke, at forslaget vil øge incitamentet til at installere store solcelleanlæg i etagebyggerier. BL Danmarks Almene Boliger argumenterer for en ligestilling af beboere i boligforeninger og parcelhuse og anfører, at dette ville kræve en væsentligt højere afregning af elproduktionen end de 145 øre/kwh. Alternativt nævnes muligheden for helt at afskaffe nettoafregning for alle og erstatte den med en fast afregning pr. kwh for både fælles- og egetforbruget eller en investeringstilskudspulje for fællesanlæg. ABF mener, at der bør kunne foretages samlet nettoafregning for solcelleanlæg fordelt på flere bygninger og matrikelnumre, således at f.eks. tæt lav bebyggelse kan foretage samlet nettoafregning. ABF ønsker samtidig bekræftet, at andelsboligforeninger der etablerer egen ledning fra VEanlægget og opfylder kravet om enstemmighed kan nettoafregne i både det fælles og de enkelte andelshaveres eget forbrug. Energistyrelsens bemærkninger: Forslaget øger støtten til fællesanlæg væsentligt, da disse anlæg hidtil er blevet afregnet med 60 øre/kwh for el leveret til elnettet, og kun det fælles elforbrug har kunnet opnå årsbaseret nettoafregning. I forbindelse med revurderingen i 2015 vil det blive vurderet, om der, som ønsket, er sikret ensartede økonomiske vilkår for anlæg, der kan nettoafregne og fællesanlæg. Nettoafregning af el fra solceller er betinget af, at anlægget ejes af forbrugeren og er tilsluttet til elnettet i forbrugsinstallationen. Der kan tilsluttes flere solcelleanlæg i samme forbrugsinstallation f.eks., hvis det er mest hensigtsmæssigt at fordele solcellepanelerne på flere tage. Medlemmerne af en boligforening, herunder en andelsboligforening, kan ikke nettoafregne produktionen fra et VE-anlæg ejet af boligforeningen. Produktionen fra et VE-anlæg ejet af boligforeningen kan udelukkende nettoafregnes i boligforeningens elforbrug til fællesformål. Fællesformål er lys på trappeopgange, elektricitetsforbrug på fællesarealer m.m. El fra solcelleanlæg ejet af de enkelte andelshavere kan nettoafregnes i andelshaverens elforbrug under forudsætning af, at solcelleanlægget er tilsluttet andelshaverens forbrugsinstallation. Side 7

9 Lejere kan ikke benytte nettoafregning, da de ikke lever op til kravet om, at anlægget skal ejes af forbrugeren. 5. Loftet på 400 kw Dansk Solcelleforening kalder begrænsningen på 400 kw for vilkårlig og ulogisk for boligforeninger, der skulle ønske at etablere et større anlæg. De anbefaler, at der udarbejdes en bekendtgørelse, der fastsætter en række faste kriterier, hvorpå Energinet.dk kan godkende fælles anlæg og andre anlæg større end 400 kw, der har til formål at dække et egetforbrug. Det foreslås endvidere, at den øvre grænse for tagplacerede anlæg fjernes. BL Danmarks Almene Boliger anbefaler desuden en grænse på 4 kw pr. husstand i boligforeningen i stedet for grænsen på 400 kw. Det Økologiske Råd, WWF, Greenpeace og Danmarks Naturfredningsforening mener, det er godt, at store anlæg over 400 kw får en lavere sats, da solcelleanlæg hovedsageligt bør etableres på hustage og ikke på markarealer. Energistyrelsens bemærkninger: Grænsen på 400 kw er møntet på at begrænse udbygningen med meget store industrielle solcelleanlæg, der udelukkende leverer til nettet. Det er hensigten, at der skal fastsættes en nærmere afgrænsning af, hvad der omfattes af kategorien fællesejede anlæg. Klima-, energi- og bygningsministeren vil vende tilbage herom under udvalgsbehandlingen. 6. Udbygningsmålsætninger Det Økologiske Råd, WWF, Greenpeace og Danmarks Naturfredningsforening og Dansk Byggeri mener, at det havde været mest hensigtsmæssigt at opretholde den eksisterende udbygningstakt, således at man opnår en andel af solcellestrøm på pct., som forskere fra Aarhus og Aalborg Universitet hævder, er den optimale sammensætning mellem sol og vind i elsystemet. Nordisk Folkecenter for Vedvarende Energi skriver, at ambitionsniveauet på MW i 2020 er alt for beskedent. Energistyrelsens bemærkninger: Solceller er fortsat dyrere end de fleste andre former for vedvarende energi. Et højere ambitionsniveau for solceller vil medføre øgede omkostninger ved energipolitikken. Med en fortsat billiggørelse kan solceller blive konkurrencedygtige med anden VE, hvorved ambitionsniveauet for solceller kan øges uden at fordyre energipolitikken. Side 8

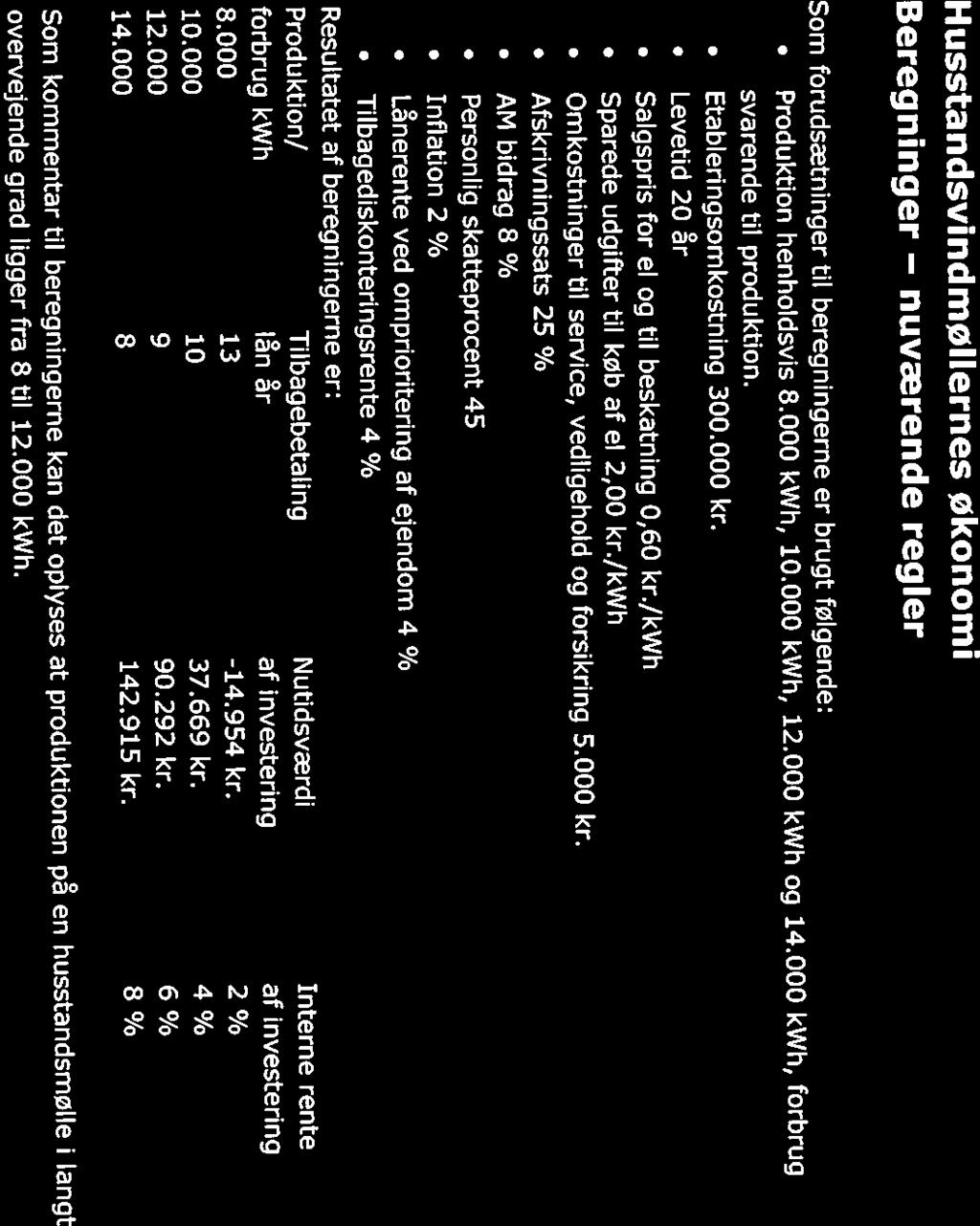

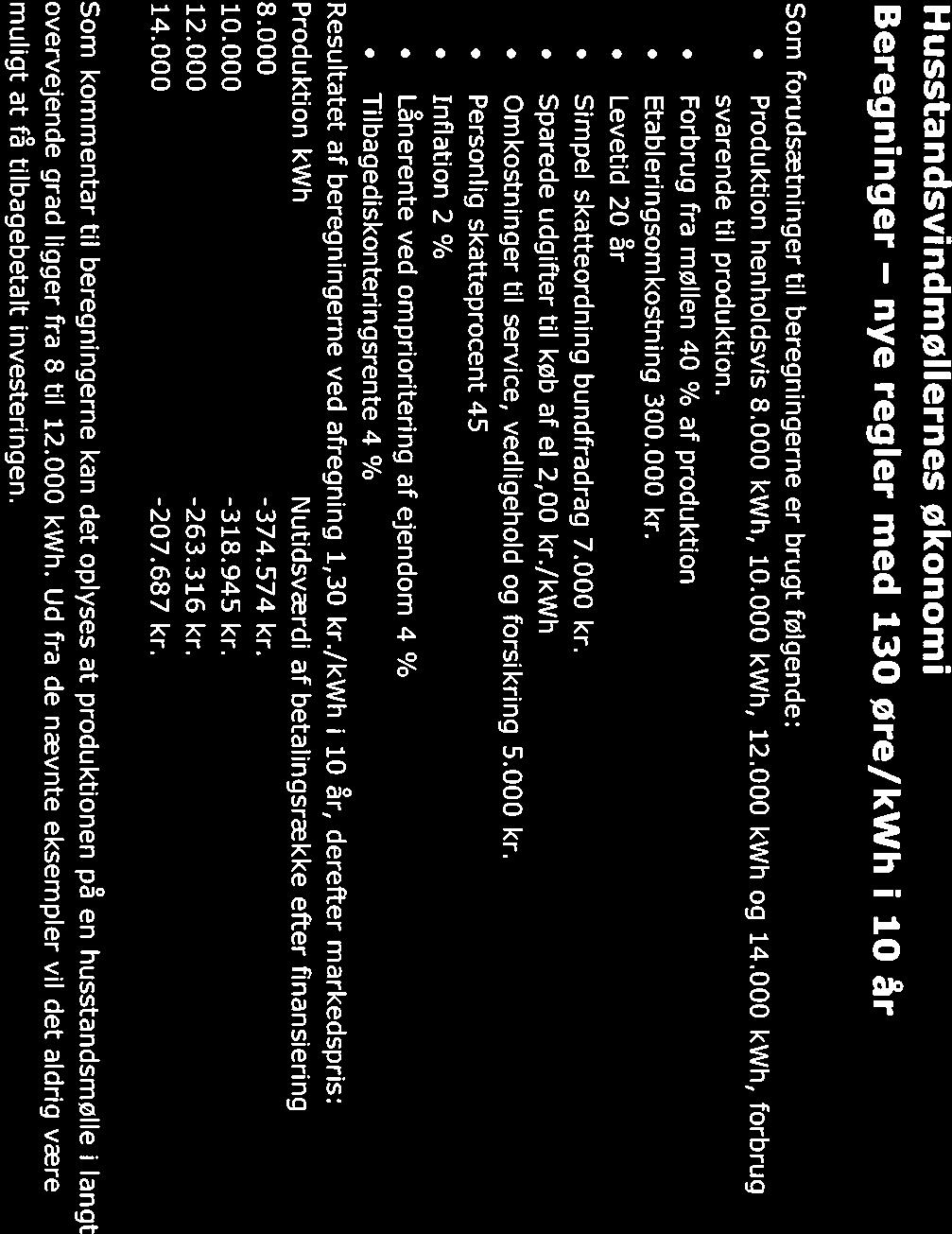

10 7. Husstandsmøller Danmarks Vindmølleforening, Brancheforeningen for Husstandsvindmøller og LS Stoker & Vind Energi udtrykker tilfredshed med aftalens forbehold, som indebærer en nærmere analyse af vilkårene for små husstandsmøller, men konstaterer, at lovforslaget ikke tager særlige hensyn til de små møller, hvor vilkårene er anderledes end for solceller. Både Danmarks Vindmølleforening og Brancheforeningen for Husstandsmøller har anført, at en typisk husstandsmølle på 6 kw koster omkring kr. inklusiv moms, og at denne pris ikke, modsat solceller, er faldet og heller ikke har udsigt til det. Som følge af lovforslagets reducerede støtte forudses, at markedet for små husstandsmøller stort set vil forsvinde og udbygningen stoppe. Danmarks Vindmølleforening anfører, at husstandsmøller overvejende købes af private og mindre erhvervsdrivende i det åbne land, hvor der ikke er rørført energiforsyning. Foreningen har vedlagt beregninger, som viser, at den hidtidige støtte typisk sikrer en tilbagebetalingstid på omkring 10 år, mens investeringen med den foreslåede nye støtte ikke vil blive tilbagebetalt inden for den forventede levetid på 20 år. Det anbefales derfor, at de nuværende regler i afgifts- og ligningslovgivningen og årsnettoafregningen fastholdes uændret for de små møller. Foreningen går desuden ud fra, at reglerne for husstandsmøller mellem 6 og 25 kw under alle omstændigheder er uændrede. Brancheforeningen for Husstandsmøller og LS Stoker & Vind Energi anbefaler ligeledes, at årsnettoafregningen opretholdes uændret og peger desuden på, at husstandsmøller skaber eller er med til at sikre arbejdspladser i Danmark. Nordisk Folkecenter for Vedvarende Energi anfører, at husstandsmøllerne har skabt en ny industriel sektor, hvor der er foretaget store investeringer, og hvor Danmark er blevet et foregangsland. Dette kan ikke videreudvikles uden et stabilt hjemmemarked, hvorfor de nuværende støttevilkår bør bevares. Danske Arkitekter advarer dels af arkitektoniske årsager mod husstandsvindmøller og dels mod, at der gives yderligere støtte i forhold til solceller, da husstandsmøllerne er mindre rentable, og fordi de leverer el på samme tidspunkter som store effektive vindmøller. Energistyrelsens bemærkninger Der er i lovforslaget ikke taget særlige hensyn til små husstandsmøller, idet alle nye små VEanlæg med forslaget får ens afregningspris, dog med mulighed for at alternativt at vælge de hidtil gældende og uændrede afregningspriser, hvis de vurderes at være bedre. Desuden gælder de foreslåede nye regler i ligningsloven generelt for nye VE-anlæg uanset størrelse og energikilde. Det er hensigten, at vilkårene for de nye små husstandsmøller skal drøftes nærmere. Klima-, energi- og bygningsministeren vil vende tilbage herom under udvalgsbehandlingen. 8. Øvrige 8.1. Biogas Side 9

11 Dansk Landbrug mener, tilskuddet til biogas bør udbredes til også at gælde for kraftvarmeproduktion i procesvirksomheder. REO mener der bør indføres et forbud mod brug af fødevarer som majs og hvede ved produktion af støtteberettiget biogas. Energistyrelsens bemærkninger: Med hensyn til lovbestemmelserne om biogas kan oplyses, at der med lovforslaget L 86 ikke er tale om at ændre i de med lovændringen i juni 2012 gennemførte ændringer af støtteordningerne for biogas udover, hvad der følger af aftalen af 15. november 2012 om små VEanlæg. Det er nødvendigt at gentage ændringsbestemmelserne fra loven fra juni måned, fordi disse bestemmelser endnu ikke er trådt i kraft. Det afventer godkendelse efter EU s statsstøttebestemmelser. Med L 86 gennemføres således alene de ændringer, der følger af aftalen af 15. november. Og der er herudover ikke tale om at ændre reglerne til fordel eller ulempe for biogassen Netselskabernes indtægtsrammer og tilslutningsregler for solcelleanlæg Dansk Energi opfordrer til, at netselskabernes indtægtsrammer reguleres, så indtægtsammen ikke falder på grund af den mindre mængde, der leveres til solcelleejere med nettoafregning. Desuden påpeger Dansk Energi, at reglerne for nettilslutning af solceller er utidssvarende og ikke tager højde for de mange mikroanlæg. Dansk Energi anfører desuden, at nettoafregning ikke vedrører netselskabernes tariffer, da disse fastsættes i overensstemmelse med elforsyningsloven efter rimelige, objektive og ikkediskriminerende kriterier. Energistyrelsens bemærkninger: Problemstillingerne vedrørende solceller i forhold til netselskabernes indtægtsrammer indgår i det reguleringseftersyn, der er igangsat som resultat af energiaftalen. Reglerne for nettilslutning kan desuden indgå i reguleringseftersynet. Det er korrekt, at nettoafregning formelt kun omfatter PSO-tarif, afgifter og moms. Netselskaberne har dog hidtil ikke opkrævet nettarif af el, som en forbruger producerer til eget forbrug som opgjort efter bekendtgørelsen om nettoafregning Finansiering Dansk Industri (DI) er tilfreds med lovforslagets langsigtede og forudsigelige rammer for etablering af solcelleanlæg og andre VE-anlæg, for tilpasning af støtten til den teknologiske udvikling og det aftalte eftersyn af tilskuds- og afgiftssystemet. DI udtrykker dog betænkelighed over dele af finansieringen af lovforslaget, herunder øgede PSO-omkostninger, yderligere effektivisering af netvirksomhederne samt reducering af støttebeløbet til VE-anvendelse i industrien. Side 10

12 Vindmølleindustrien støtter en bred satsning på VE-produktion, men finder det ikke hensigtsmæssigt at udskyde implementeringen af vindenergi ved senere indfasning af havmølleudbygningen. Det kan føre til højere budpriser end ellers som følge af potentielle flaskehalse. Desuden opfordres til at endelige udbudsvilkår offentliggøres så hurtig som muligt, for at potentielle bydere kan planlægge deres ressourcer så optimalt som muligt og dermed fremkomme med de laveste budpriser. Energistyrelsens bemærkninger Med aftalens billiggørelsestiltag kompenseres husholdninger og virksomheder under ét fuldt ud for finansieringen af det statslige provenutab via forsyningssikkerhedsafgiften ved reducerede PSO- og nettariffer. Det er ved aftalens billiggørelsestiltag vurderet, at den senere indfasning af havmølleudbygningen kan håndteres inden for de rammer, der foreløbig er meldt ud til de potentielle bydere, samtidig med at den aftalte udbygning realiseres fuldt ud i Skatteministeriets kommentarer til høringssvarene ABF Andelsboligforeningernes Fællesrepræsentation (ABF) mener, at der bør kunne foretages en samlet netto-afregning for solcelleanlæg fordelt på flere bygninger og matrikelnumre, således at f.eks. tæt lav bebyggelse kan foretage samlet nettoafregning. ABF ønsker samtidig bekræftet, at andelsboligforeninger, der etablerer egen ledning fra VEanlægget og opfylder kravet om enstemmighed, kan nettoafregne i både det fælles og de enkelte andelshaveres eget forbrug. Skatteministeriets bemærkninger Nettoafregning af el fra solceller er betinget af, at anlægget ejes af forbrugeren og er tilsluttet til elnettet i forbrugsinstallationen. Der kan tilsluttes flere solcelleanlæg i samme forbrugsinstallation, f.eks. hvis det er mest hensigtsmæssigt at fordele solcellepanelerne på flere tage. Hvis en andelsboligforening indkøber el i fællesskab med kun en afregningsmåler, kan el fra et solcelleanlæg ejet af foreningen nettoafregnes i det samlede forbrug på denne måler. Det er alene andelsforeningens fællesformål, der kan nettoafregnes. Fællesformål er lys på trappeopgange, elektricitetsforbrug på fællesarealer m.m. Hvis de enkelte andelshavere hver for sig køber el med hver deres afregningsmåler, kan el fra solcelleanlæg ejet af de enkelte andelshavere nettoafregnes i andelshaverens elforbrug under forudsætning af, at solcelleanlægget er tilsluttet andelshaverens forbrugsinstallation. Lejere kan ikke benytte nettoafregning, da de ikke lever op til kravet om, at anlægget skal ejes af forbrugeren. Advokatrådet finder, at de foreslåede ændringer af ligningslovens 8 P indebærer, at bestemmelsen efter den gældende systematik nu hører hjemme i ligningslovens 7 til 7 Ø. Skatteministeriets bemærkninger Der findes ikke grundlag for at flytte bestemmelsen. Side 11

13 AgroSkat bemærker, at der fremover typisk vil være flere ejere af VE-anlæg, der fremover vil få en indtægt over kr. (bundgrænse ved skematisk ordning) ved timeafregning. Det bemærkes, at hvis begge ægtefæller ejer ejendom, kan begge bruge kr. s bundfradraget. Der spørges endvidere til, hvad sker der, hvis ejeren ikke anvender den skematiske ordning. Skatteministeriets bemærkninger Med en afregningspris på 145 øre svarer bundgrænsen til et salg på ca kwh., hvilket svarer til det meste af produktionen af et VE-husstandsanlæg. Vedr. bundfradrag er det ejerforholdet til VE-anlægget, der er afgørende, ikke ejendomsforhold til den ejendom, hvorpå anlægget er opført. Hvis ejeren ikke anvender de skematiske regler er det skattelovgivningens almindelige regler, der finder anvendelse. Efter disse regler vil VE-anlægget normalt blive anset for at være hobbyvirksomhed. Ved hobby-virksomhed er nettoindkomsten personlig indkomst. Opgørelse af overskud sker på tidspunkt for indkomsterhvervelse. Der kan kun fratrækkes de omkostninger, der har været forbundet med indkomsterhvervelsen, og et evt. underskud kan ikke fra-trækkes i anden indkomst. Fradragsretten er gjort kildeartsbegrænset. Underskud ved hobbyvirksomhed kan heller ikke fremføres til modregning efter ligningslovens 15. AgroSkat bemærker, at med timeafregning afsættes der mere elektricitet til el-nettet. Kan den private husstand efter omlægningen til timeafregning lade sig frivilligt momsregistrere? AgroSkat finder det ikke hensigtsmæssigt at gennemføre en beskatning af privat forbrugt el, uden det modsvares af skattemæssigt fradrag. En beskatning bør alene svare til pris uden afgifter. Skatteministeriets bemærkninger Nej, der er ikke tale om økonomisk virksomhed i henhold til momsloven. Dette skyldes, at anlægget er beregnet til at til at tilvejebringe husstandens private elforbrug. Reglerne i den foreslåede bestemmelse i ligningslovens 8 P, stk. 5, vedrører den værdi, som elektricitet, der leveres fra en erhvervsmæssig virksomhed til privat beboelsesejendom, ved beskatningen skal ansættes til. Reglen omfatter alene nye VE-anlæg. Det nævnte VE-anlæg producerer elektricitet til brug i virksomheden, men leverer samtidig også elektricitet til private beboelsesejendomme, der bebos af ejere, medarbejdere m.v. Den elektricitet, der leveres til private beboelses-ejendomme, skal værdiansættes til forbrugerprisen inkl. skatter og afgifter, herunder moms. For at forenkle anvendelsen af reglerne er det valgt at værdiansætte forbrugerprisen i 2013 til 2,20 kr. svarende til den gennemsnitlige forbruger-pris i Prisen reguleres herefter hvert år efter netto-prisindekset. Der spørges til, om man i en blandet privat og erhvervsmæssig ejendom kan vælge mellem at betale moms af en beregnet produktionsomkostning (udtagningsmoms) eller anse anlæg for blandet anvendt jf. momslovens 38, stk. 2. Side 12

14 Skatteministeriets bemærkninger Ja, der er mulighed for at vælge mellem de to regler. AgroSkat spørger til, om man skal efterregulere fradraget for købsmomsen afhængigt af anlæggets anvendelse i de kommende 5 år, hvis man anser anlægget for et blandet anvendt anlæg efter momslovens 38, stk. 2. Skatteministeriets bemærkninger Ja, og hvis det er fast ejendom som vindmøller, er det 10 år. Der spørges til om en ejer af en blandet ejendom kan anse et anlæg for fuldt ud privat, selvom alt elektricitetsforbrug på ejendommen afregnes over en forbrugsmåler. Skatteministeriets bemærkninger Hvis anlægget fuldt ud henføres til privatsfæren, er der ikke fradragsret for moms af anskaffelsen. AgroSkat spørger, hvordan elafgiften skal fordeles mellem privat og erhvervsmæssig anvendelse i en blandet ejendom. Skatteministeriets bemærkninger Det er fremadrettet ikke muligt at allokere elektriciteten efter elafgiftslovens 2, stk. 1, litra c, således at den anses for anvendt enten privat eller erhvervsmæssigt. Fordelingen efter elafgiftsloven skal ske ved måling eller anden form for opgørelse. Opgørelsen kan fortsat foretages på årsbasis for anlæg, der er omfattet af overgangsordningen om nettoafregning på årsbasis. Der spørges om hvorledes behandlingen vil være, hvis en ejer af et eksisterende VE-anlæg efterfølgende anskaffer et nyt VE-anlæg, der supplerer det eksisterende. Skatteministeriets bemærkninger Spørgsmålet viser at der på skattesiden er behov for at fremsætte et ændringsforslag, der giver en ejer af et nyt VE-anlæg mulighed for at anvende de skematiske regler på et nyt VEanlæg selvom de erhvervsmæssige skatteregler fortsat anvendes på eksisterende VE-anlæg. Der vil blive fremsat ændringsforslag om dette inden 2. beh. af lovforslaget Boligselskabernes Landsforening (BL) bemærker, at nettoafregning på timebasis gør almene boligforeninger skattepligtige af indtægter fra overskudsstrømmen i de timer, hvor der ikke er symmetri mellem produktion og forbrug. Almene boligforeninger er skattefritaget og kan ikke fradrage anlægsudgifter. BL ønsker, at der bliver symmetri mellem beskatning af indtægter og mulighed for fradrag for udgifter. BL anbefaler, at en over-grænse på 4 kw pr. husstand fritages for beskatning. Side 13

15 BL fremhæver yderligere behovet for at sikre de nødvendige hjemler sideaktivitetsbekendtgørelsen. Skatteministeriets bemærkninger Boligselskaber er fritaget for skattepligt af udlejningsvirksomheder. Indtægter ved salg af elektricitet og varme er dog skattepligtig. Dette gælder generelt - også for øvrige skattefritagne enheder. Boligselskaberne kan ved opgørelse af de skattepligtige indtægter fradrage de udgifter, der er forbundet med den skattepligtige produktion af elektricitet og varme efter de gældende regler. En fritagelse af boligselskaberne vil være i strid med dette princip. Brancheforeningen for Husstandsvindmøller ønsker at bevare nettoafregning og afskrivningsmulighed for nye husstandsvind-møller. Danmarks Vindmølleforening ønsker at bevare nettoafregning og de erhvervsmæssige skatteregler for nye vindmøller. Skatteministeriets bemærkninger Ved ændringen af skattereglerne i 2010 blev der indført regler for den skattemæssige behandling for VE-anlæg. Samtidig blev afgiftsreglerne ændret, således at øvrige små VE-anlæg med installeret effekt, blev omfattet af muligheden for nettoafregning på årsbasis. Med forslaget indpasses alle VE-anlæg uanset størrelse i den almindelige ordning med nettoafregning på time-basis.. Der findes derfor ikke behov for særlige for vindmøller. Skattefaglig Forening (SRF) hilser velkommen at skattereglerne for solcelleanlæg forenkles. SRF foreslår en redaktionel ændring af ligningslovens 8 P, da der ikke længere er valgmulighed mellem skematisk ordning og erhvervsmæssig ordning. SRF gør opmærksom på, at adgangen til at anvende virksomhedsordningen (som fortsat gælder for eksisterende anlæg) medfører mulighed for skatteudskydelse. En erhvervsdrivende, der ophører med sin virksomhed, kan således udskyde beskatningen af opsparet overskud ved at lade solcelleanlægget indgå i virksomhedsordningen. SRF finder derfor, at det kunne overvejes at ændre reglerne, så solcelleanlæg ikke kunne indgå i virksomhedsordningen eller ved at begrænse muligheden for at udskyde beskatningen af opsparet overskud Skatteministeriets bemærkninger Der er mulighed for at vælge mellem skematisk ordning og de almindelige skatteregler, jf. kommentar til AgroSkat. Derfor er bestemmelserne ikke ændret. Med de foreslåede ændringer fjernes muligheden for, at ejere af nye VE-anlæg, der ikke anses for være erhvervsdrivende, kan anvende de skatteregler, der gælder for erhvervsmæssig virksomhed, herunder mulighed for anvendelse af virksomhedsordning. Side 14

16 Det er ikke fundet hensigtsmæssigt at ændre muligheden for at anvende virksomhedsordningen for ejere af eksisterende VE-anlæg, der har indrettet sig i overensstemmelse med reglerne. Videncentret for Landbrug spørger, om der i overgangsordning på skatteområdet er taget højde for reglerne for forskudt indkomstår, hvor indkomståret kan slutte i første halvår af 2013? Skatteministeriets bemærkninger Overgangsordning omfatter VE-anlæg, hvor der senest den 19. november er indgået bindende aftale om køb af et VE-anlæg. Der skulle derfor være god mulighed for, at anlægget kan tilmeldes inden indkomstårets ophør. Det bemærkes, at vedrørende nettoafregning skal registrering ske senest 20. december 2012, og anlægget være nettilsluttet senest 20. maj Der spørges til hvorledes den skattemæssige behandling vil være efter ophævelse af ligningslovens 8 P, stk. 5 og hvordan elafgiften skal fordeles mellem privat og erhvervsmæssig anvendelse i en blandet ejendom? Videncentret for Landbrug spørger ligeledes til, om en ejer af en blandet ejendom kan, anse et anlæg for fuldt ud privat, selvom alt elektricitetsforbrug på ejendommen afregnes over en forbrugsmåler? Skatteministeriets bemærkninger Se kommentar til hørings-svaret fra AgroSKAT. Der spørges vedr. VE-anlæg omfattet af ligningslovens 8 P, stk. 9, om moms, der ikke kan fradrages, kan tillægges afskrivningsgrundlaget for erhvervsmæssige ejendomme? Skatteministeriets bemærkninger Dette kan bekræftes. Videncentret for Landbrug spørger, om man kan succedere i den hidtidige ejers rettigheder ved salg af en ejendom med VE-anlæg? Skatteministeriets bemærkninger Det er anlægget, der er det centrale i forhold til fritagelse for elafgiften, som ligger til grund for nettoafregning på årsbasis. Derfor kan en ny ejer succedere i den hidtidige ejers rettigheder. Men hvis ejendommen lejes ud i en periode før salg, kan der ikke fortsat afregnes på årsbasis eller søges om afregning på timebasis. Dette skyldes, at der i så fald ikke er sammenfald mellem den, der producerer elektriciteten, og den, der forbruger elektriciteten. Kan ejeren af VE-anlægget opgøre den samlede elektricitet anvendt på hele den blandede ejendom som summen af produktionen, der er anvendt direkte, og den fra forsyningsselskabet købte el, og derefter fordele den til boligen anvendte elektricitet efter skatterådets satser for privat andel af elektricitet? Skatteministeriets bemærkninger Side 15

17 Det kan bekræftes, at disse regler kan anvendes. F.eks. er den private andel for et parcelhus ansat til kwh. Side 16

18 Klima-, Energi- og Bygningsudvalget L 86 Bilag 9 Offentligt

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

N O T AT 28. november 2012

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 9 Offentligt N O T AT 28. november 2012 J.nr. Ref. koep/hla/rzs Høringsnotat vedr. L 86, Forslag til lov om ændring af lov om fremme af vedvarende

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 9 Offentligt N O T AT 28. november 2012 J.nr. Ref. koep/hla/rzs Høringsnotat vedr. L 86, Forslag til lov om ændring af lov om fremme af vedvarende

Anmeldt solcelleeffekt i alt

F AK T AAR K 6. november 2012 J.nr. 3401/1001-4896 Ref. hla Betydeligt prisfald på solceller Prisen på solceller er faldet drastisk de seneste to år. Fra 2000 til medio 2010 lå prisen på solcelleanlæg

F AK T AAR K 6. november 2012 J.nr. 3401/1001-4896 Ref. hla Betydeligt prisfald på solceller Prisen på solceller er faldet drastisk de seneste to år. Fra 2000 til medio 2010 lå prisen på solcelleanlæg

Klima-, Energi- og Bygningsudvalget har i brev af 30. november 2012 stillet mig følgende spørgsmål 38 vedr. L 86, som jeg hermed skal besvare.

Klima-, Energi- og Bygningsudvalget 2012-13 L 86, endeligt svar på spørgsmål 38 Offentligt Klima-, Energi- og Bygningsudvalget Christiansborg 1240 København K Klima-, Energi- og Bygningsudvalget har i

Klima-, Energi- og Bygningsudvalget 2012-13 L 86, endeligt svar på spørgsmål 38 Offentligt Klima-, Energi- og Bygningsudvalget Christiansborg 1240 København K Klima-, Energi- og Bygningsudvalget har i

NOTAT 10. juni 2013 Ref. Rzs/FGN Forsyning

NOTAT 10. juni 2013 Ref. Rzs/FGN Forsyning Fokuseret solcelleudbygning målrettet husstande Udbygningstakten med solceller er med de gældende tilskudsregler bestemt af markedsforholdene. Støtten på 130

NOTAT 10. juni 2013 Ref. Rzs/FGN Forsyning Fokuseret solcelleudbygning målrettet husstande Udbygningstakten med solceller er med de gældende tilskudsregler bestemt af markedsforholdene. Støtten på 130

F AK T AAR K - B E REGNI NGSEKSEMP LE R FO R NYE AN L Æ G VED VE- AN L Æ G

F AK T AAR K - B E REGNI NGSEKSEMP LE R FO R NYE AN L Æ G VED R EGERI NG ENS FO RS L AG TI L EN NY MO DE L FO R S TØ TTE TIL SOLCELLE ANLÆG OG ØVRIGE SMÅ VE- AN L Æ G 12. november 2012 J.nr. Ref. rzs I

F AK T AAR K - B E REGNI NGSEKSEMP LE R FO R NYE AN L Æ G VED R EGERI NG ENS FO RS L AG TI L EN NY MO DE L FO R S TØ TTE TIL SOLCELLE ANLÆG OG ØVRIGE SMÅ VE- AN L Æ G 12. november 2012 J.nr. Ref. rzs I

Kære medlemmer af Klima-, energi- og bygningsudvalget samt Skattepolitiske udvalg. Vedr. Husstandsmøller L 86

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt Kære medlemmer af Klima-, energi- og bygningsudvalget samt Skattepolitiske udvalg 10. december 2012 Vedr. Husstandsmøller L 86 Som opfølgning

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt Kære medlemmer af Klima-, energi- og bygningsudvalget samt Skattepolitiske udvalg 10. december 2012 Vedr. Husstandsmøller L 86 Som opfølgning

Vedrørende husstandsmøller

Ellemarksvej 47 8000 Århus C Telefon 8611 2600 Telefax 8611 2700 info@dkvind.dk www.dkvind.dk Giro 6 33 79 10 CVR. 88 46 85 11 Klima-, Energi- og Bygningsudvalget 2012-13 Til Klima-, energi- og bygningsminister

Ellemarksvej 47 8000 Århus C Telefon 8611 2600 Telefax 8611 2700 info@dkvind.dk www.dkvind.dk Giro 6 33 79 10 CVR. 88 46 85 11 Klima-, Energi- og Bygningsudvalget 2012-13 Til Klima-, energi- og bygningsminister

Til Energistyrelsen E-mail: ens@ens.dk, cc. koep@ens.dk. Gode hensigter

Studiestræde 50, 1554 København V, Telefon 3376 2000, Fax 3376 2001, www.bl.dk, email bl@bl.dk Notat / FCL Den 26. november 2012 Til Energistyrelsen E-mail: ens@ens.dk, cc. koep@ens.dk BL - Danmarks Almene

Studiestræde 50, 1554 København V, Telefon 3376 2000, Fax 3376 2001, www.bl.dk, email bl@bl.dk Notat / FCL Den 26. november 2012 Til Energistyrelsen E-mail: ens@ens.dk, cc. koep@ens.dk BL - Danmarks Almene

Nyt om solcelleanlæg

- 1 Nyt om solcelleanlæg Af advokat (L) og advokat (H), cand. merc. (R) I sidste uge indgik regeringen sammen med Venstre, Dansk Folkeparti, Enhedslisten og Det Konservative Folkeparti en aftale om de

- 1 Nyt om solcelleanlæg Af advokat (L) og advokat (H), cand. merc. (R) I sidste uge indgik regeringen sammen med Venstre, Dansk Folkeparti, Enhedslisten og Det Konservative Folkeparti en aftale om de

Ministeren bedes kommentere henvendelsen af 27/11-12 fra Henrik Borreby, MHH Solar, Svendborg, jf. L 86 - bilag 8.

Klima-, Energi- og Bygningsudvalget 2012-13 L 86, endeligt svar på spørgsmål 7 Offentligt Klima-, Energi- og Bygningsudvalget Christiansborg 1240 København K Klima-, Energi- og Bygningsudvalget har i brev

Klima-, Energi- og Bygningsudvalget 2012-13 L 86, endeligt svar på spørgsmål 7 Offentligt Klima-, Energi- og Bygningsudvalget Christiansborg 1240 København K Klima-, Energi- og Bygningsudvalget har i brev

Aftale. om strategi for solcelleanlæg og øvrige små vedvarende energi (VE)-anlæg 1

-anlæg 1") Kl. 13.30, Den 15. november 2012 Aftale mellem regeringen (Socialdemokraterne, Det Radikale Venstre, Socialistisk Folkeparti) og Venstre, Dansk Folkeparti, Enhedslisten og Det Konservative Folkeparti om

Kl. 13.30, Den 15. november 2012 Aftale mellem regeringen (Socialdemokraterne, Det Radikale Venstre, Socialistisk Folkeparti) og Venstre, Dansk Folkeparti, Enhedslisten og Det Konservative Folkeparti om

Ændringsforslag stillet den 11. juni 2013 uden for tillægsbetænkningen. Ændringsforslag. til 3. behandling af

Til lovforslag nr. L 199 Folketinget 2012-13 Ændringsforslag stillet den 11. juni 2013 uden for tillægsbetænkningen Ændringsforslag til 3. behandling af Forslag til lov om ændring af lov om fremme af vedvarende

Til lovforslag nr. L 199 Folketinget 2012-13 Ændringsforslag stillet den 11. juni 2013 uden for tillægsbetænkningen Ændringsforslag til 3. behandling af Forslag til lov om ændring af lov om fremme af vedvarende

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt

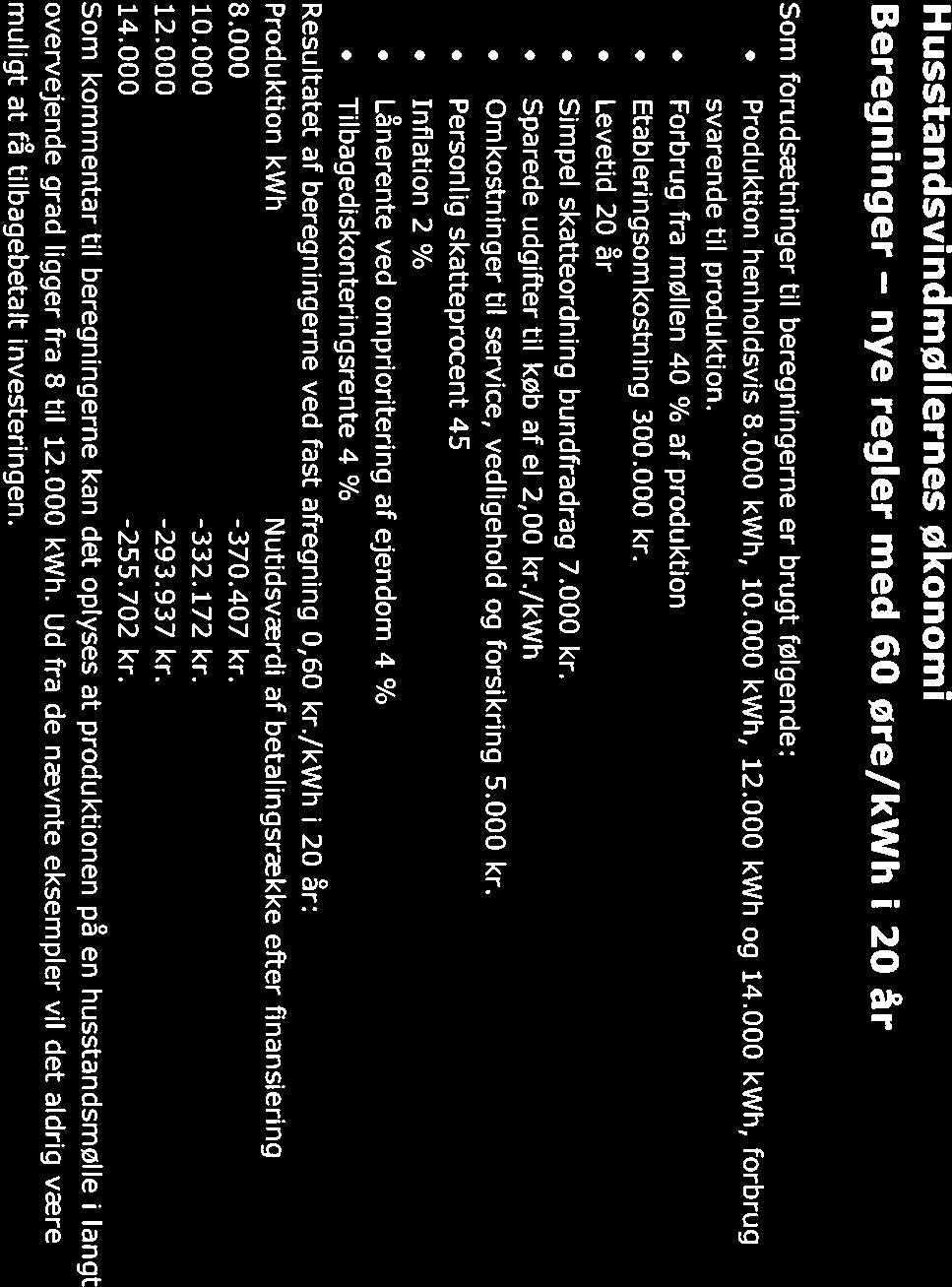

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt Bilag Beregninger af økonomi i husstandsvindmøller i forlængelse af høringsnotatet af 28. november 2012, L 86 I svarene (i ovennævnte

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt Bilag Beregninger af økonomi i husstandsvindmøller i forlængelse af høringsnotatet af 28. november 2012, L 86 I svarene (i ovennævnte

Vedvarende energianlæg (fx solcelle, vindmølle)

") Vedvarende energianlæg (fx solcelle, vindmølle) Vedvarende energianlæg kan for eksempel være solcelleanlæg, vindmøller, biomasseanlæg og biogasanlæg. Ejer du vedvarende energianlæg eller har andele i et

Vedvarende energianlæg (fx solcelle, vindmølle) Vedvarende energianlæg kan for eksempel være solcelleanlæg, vindmøller, biomasseanlæg og biogasanlæg. Ejer du vedvarende energianlæg eller har andele i et

Støtte til solceller. Rasmus Zink Sørensen rzs@ens.dk

Støtte til solceller Rasmus Zink Sørensen rzs@ens.dk Oversigt støtte til solceller Nettoafregning inkl. lejere 60/40 øre pr. kwh Forhøjet afregning Pulje på 20 MW årligt Definition af fælles anlæg Overgangsordninger

Støtte til solceller Rasmus Zink Sørensen rzs@ens.dk Oversigt støtte til solceller Nettoafregning inkl. lejere 60/40 øre pr. kwh Forhøjet afregning Pulje på 20 MW årligt Definition af fælles anlæg Overgangsordninger

Husstandsmøller afregningsregler

Husstandsmøller afregningsregler 17. september 2010 Henrik Lawaetz Energistyrelsen Afregningen afhænger af følgende forhold: Nettilslutning Størrelse Afregningsaftale Elforbrug Elafgifter Skatteforhold

Husstandsmøller afregningsregler 17. september 2010 Henrik Lawaetz Energistyrelsen Afregningen afhænger af følgende forhold: Nettilslutning Størrelse Afregningsaftale Elforbrug Elafgifter Skatteforhold

FULD SOL OVER DANMARK

FULD SOL OVER DANMARK Vi har brug for en gennemtænkt justering af rammerne for solceller i Danmark. Derfor fremlægger branche-, erhvervs-, miljø- og forbrugerorganisationer et forslag til, hvilke elementer

FULD SOL OVER DANMARK Vi har brug for en gennemtænkt justering af rammerne for solceller i Danmark. Derfor fremlægger branche-, erhvervs-, miljø- og forbrugerorganisationer et forslag til, hvilke elementer

Folketinget - Skatteudvalget

Skatteudvalget 2010-11 L 74 Bilag 1 Offentligt J.nr. 2010-311-0056 Dato: 17. november 2010 Til Folketinget - Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar

Skatteudvalget 2010-11 L 74 Bilag 1 Offentligt J.nr. 2010-311-0056 Dato: 17. november 2010 Til Folketinget - Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar

Ændringsforslag stillet den 27. juni 2013 uden for tilføjelsen til tillægsbetænkning. Ændringsforslag. til 3. behandling af

Til lovforslag nr. L 199 Folketinget 2012-13 Ændringsforslag stillet den 27. juni 2013 uden for tilføjelsen til tillægsbetænkning Ændringsforslag til 3. behandling af Forslag til lov om ændring af lov

Til lovforslag nr. L 199 Folketinget 2012-13 Ændringsforslag stillet den 27. juni 2013 uden for tilføjelsen til tillægsbetænkning Ændringsforslag til 3. behandling af Forslag til lov om ændring af lov

Økonomi og afregningsregler for strøm. Henrik Lawaetz

Økonomi og afregningsregler for strøm Henrik Lawaetz VE-lov 41 Pristillæg som sammen med markedsprisen udgør 60 øre/kwh Installeret effekt højst 25 kw Tilsluttet i egen forbrugsinstallation Energinet.dk

Økonomi og afregningsregler for strøm Henrik Lawaetz VE-lov 41 Pristillæg som sammen med markedsprisen udgør 60 øre/kwh Installeret effekt højst 25 kw Tilsluttet i egen forbrugsinstallation Energinet.dk

Energi- Forsynings- og Klimaudvalget 13. januar 2019

Energi-, Forsynings- og Klimaudvalget 2018-19 EFK Alm.del - Bilag 149 Offentligt Energi- Forsynings- og Klimaudvalget 13. januar 2019 Fra Landsforeningen af Solcelleejere [mailto: sven@lfase.dk] Sven Kristiansen,

Energi-, Forsynings- og Klimaudvalget 2018-19 EFK Alm.del - Bilag 149 Offentligt Energi- Forsynings- og Klimaudvalget 13. januar 2019 Fra Landsforeningen af Solcelleejere [mailto: sven@lfase.dk] Sven Kristiansen,

Forslag. Lov om ændring af lov om fremme af vedvarende energi, lov om elforsyning, lov om afgift af elektricitet og ligningsloven 1)

") Lovforslag nr. L 86 Folketinget 2012-13 Fremsat den 20. november 2012 af klima, energi og bygningsminister (Martin Lidegaard) Forslag til Lov om ændring af lov om fremme af vedvarende energi, lov om elforsyning,

Lovforslag nr. L 86 Folketinget 2012-13 Fremsat den 20. november 2012 af klima, energi og bygningsminister (Martin Lidegaard) Forslag til Lov om ændring af lov om fremme af vedvarende energi, lov om elforsyning,

Solceller - et område i konstant udvikling

Oktober 2013 Solceller - et område i konstant udvikling Muligheden for at få leveret strøm via solceller har været diskuteret meget i medierne. Klima-, energi-, og bygningsministeren har i flere omgange

Oktober 2013 Solceller - et område i konstant udvikling Muligheden for at få leveret strøm via solceller har været diskuteret meget i medierne. Klima-, energi-, og bygningsministeren har i flere omgange

Tema aften solenergi. Nicolai Andresen ATsolar, Sønderborg

Tema aften solenergi Nicolai Andresen ATsolar, Sønderborg ATsolar Aps Total entreprenør inden for solcelleanlæg i alle størrelser og typer Har projekteret og installeret nogle af landets største solcelleanlæg

Tema aften solenergi Nicolai Andresen ATsolar, Sønderborg ATsolar Aps Total entreprenør inden for solcelleanlæg i alle størrelser og typer Har projekteret og installeret nogle af landets største solcelleanlæg

Kun boliger vil få støtte til solceller

Kun boliger vil få støtte til solceller Partierne bag energiforliget sætter nu et loft på 20 MW solceller om året, der kan opnå den forhøjede støtte. Det skal sikre en jævn og økonomisk ansvarlig udbygning

Kun boliger vil få støtte til solceller Partierne bag energiforliget sætter nu et loft på 20 MW solceller om året, der kan opnå den forhøjede støtte. Det skal sikre en jævn og økonomisk ansvarlig udbygning

Notat til Statsrevisorerne om tilrettelæggelsen af en større undersøgelse af statens støtte til solcelleanlæg. Oktober 2013

Notat til Statsrevisorerne om tilrettelæggelsen af en større undersøgelse af statens støtte til solcelleanlæg Oktober 2013 TILRETTELÆGGELSESNOTAT TIL STATSREVISORERNE 1 Tilrettelæggelsen af en større undersøgelse

Notat til Statsrevisorerne om tilrettelæggelsen af en større undersøgelse af statens støtte til solcelleanlæg Oktober 2013 TILRETTELÆGGELSESNOTAT TIL STATSREVISORERNE 1 Tilrettelæggelsen af en større undersøgelse

Der henvises til det vedlagte høringsnotat i relation til høringssvarene fra den oprindelige høring af bekendtgørelsesudkastet.

Til adressaterne på vedlagte høringsliste 19. januar 2015 Høring over udkast til bekendtgørelse om pristillæg til elektricitet fremstillet på visse solcelleanlæg nettilsluttet den 20. november 2012 eller

Til adressaterne på vedlagte høringsliste 19. januar 2015 Høring over udkast til bekendtgørelse om pristillæg til elektricitet fremstillet på visse solcelleanlæg nettilsluttet den 20. november 2012 eller

Skattefinansieret vedvarende energi i den private bolig

Skattefinansieret vedvarende energi i den private bolig Mange danske parcelhusejere har i den senere tid fået øjnene op for, at investering i vedvarende energianlæg (VE-anlæg) kan være en skattemæssigt

Skattefinansieret vedvarende energi i den private bolig Mange danske parcelhusejere har i den senere tid fået øjnene op for, at investering i vedvarende energianlæg (VE-anlæg) kan være en skattemæssigt

Forslag. Lov om ændring af lov om fremme af vedvarende energi, lov om elforsyning, lov om afgift af elektricitet og ligningsloven 1)

") Lovforslag nr. L 86 Folketinget 2012-13 Fremsat den 20. november 2012 af klima, energi og bygningsminister (Martin Lidegaard) Forslag til Lov om ændring af lov om fremme af vedvarende energi, lov om elforsyning,

Lovforslag nr. L 86 Folketinget 2012-13 Fremsat den 20. november 2012 af klima, energi og bygningsminister (Martin Lidegaard) Forslag til Lov om ændring af lov om fremme af vedvarende energi, lov om elforsyning,

I det følgende gennemgås de væsentligste punkter i de indkomne høringssvar. Energistyrelsens bemærkninger til punkterne vil fremgå i kursiv.

Høringsnotat Kontor/afdeling Center for Energiadministration/Forvaltning og Administration af VEordninger Dato 18. januar 2019 J nr. 2019-124 Høringsnotat vedrørende udkast til bekendtgørelse om fritagelse

Høringsnotat Kontor/afdeling Center for Energiadministration/Forvaltning og Administration af VEordninger Dato 18. januar 2019 J nr. 2019-124 Høringsnotat vedrørende udkast til bekendtgørelse om fritagelse

Forslag. Lov om ændring af lov om fremme af vedvarende energi, lov om elforsyning, lov om afgift af elektricitet og ligningsloven 1)

") 2012/1 LSF 86 (Gældende) Udskriftsdato: 12. februar 2017 Ministerium: Klima-, Energi- og Bygningsministeriet Journalnummer: Klima-, Energi- og Bygningsmin., Energistyrelsen, j.nr. 2203/1190-0129 Fremsat

2012/1 LSF 86 (Gældende) Udskriftsdato: 12. februar 2017 Ministerium: Klima-, Energi- og Bygningsministeriet Journalnummer: Klima-, Energi- og Bygningsmin., Energistyrelsen, j.nr. 2203/1190-0129 Fremsat

Regler for investering i vedvarende energianlæg (VE-anlæg)

") Regler for investering i vedvarende energianlæg (VE-anlæg) Efterfølgende redegørelse vedrører solcelleanlæg og husstandsvindmøller med en effekt på højst 6 kw. Reglerne gælder kun anlæg, som udelukkende

Regler for investering i vedvarende energianlæg (VE-anlæg) Efterfølgende redegørelse vedrører solcelleanlæg og husstandsvindmøller med en effekt på højst 6 kw. Reglerne gælder kun anlæg, som udelukkende

Energi-, Forsynings- og Klimaudvalget EFK Alm.del endeligt svar på spørgsmål 311 Offentligt

Energi-, Forsynings- og Klimaudvalget 2016-17 EFK Alm.del endeligt svar på spørgsmål 311 Offentligt Energi-, Forsynings- og Klimaudvalget Christiansborg 1240 København K Ministeren Dato 30. juni 2017 J

Energi-, Forsynings- og Klimaudvalget 2016-17 EFK Alm.del endeligt svar på spørgsmål 311 Offentligt Energi-, Forsynings- og Klimaudvalget Christiansborg 1240 København K Ministeren Dato 30. juni 2017 J

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v.

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v. Den forøgede fokus på grøn energi samt stigende el- og varmepriser har betydet større fokus på private parcelhusejeres investeringsmuligheder

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v. Den forøgede fokus på grøn energi samt stigende el- og varmepriser har betydet større fokus på private parcelhusejeres investeringsmuligheder

Energi-, Forsynings- og Klimaudvalget EFK Alm.del Bilag 221 Offentligt

Energi-, Forsynings- og Klimaudvalget 2016-17 EFK Alm.del Bilag 221 Offentligt Solcellestatistik november 2016 1. Introduktion og opsummering af udviklingen siden sidste månedsstatistik Månedsstatistikken

Energi-, Forsynings- og Klimaudvalget 2016-17 EFK Alm.del Bilag 221 Offentligt Solcellestatistik november 2016 1. Introduktion og opsummering af udviklingen siden sidste månedsstatistik Månedsstatistikken

Energi-, Forsynings- og Klimaudvalget L 214 Bilag 8 Offentligt

Energi-, Forsynings- og Klimaudvalget 2016-17 L 214 Bilag 8 Offentligt HØRINGSNOTAT Høringsnotat II vedrørende forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse

Energi-, Forsynings- og Klimaudvalget 2016-17 L 214 Bilag 8 Offentligt HØRINGSNOTAT Høringsnotat II vedrørende forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse

SKAT: Andelsboligforening - solcelleanlæg - nettoordning - skattepligt. 27 okt 2010 11:21. SKM2010.692.SR Skatterådet

Dokumentets dato 19 okt 2010 Dato for offentliggørelse SKM-nummer Myndighed 27 okt 2010 11:21 SKM2010.692.SR Skatterådet Sagsnummer 09-169879 Dokumenttype Overordnede emner Emneord Resumé Bindende svar

Dokumentets dato 19 okt 2010 Dato for offentliggørelse SKM-nummer Myndighed 27 okt 2010 11:21 SKM2010.692.SR Skatterådet Sagsnummer 09-169879 Dokumenttype Overordnede emner Emneord Resumé Bindende svar

Agenda. Beierholm og solceller. Lovgivningens udvikling. Overvejelser ved etablering af solcelleanlæg

Solcelleanlæg Agenda Beierholm og solceller Lovgivningens udvikling Overvejelser ved etablering af solcelleanlæg 2 17.09.13 November 2012 Solar Day, Mastersæt. statsaut. Power revisor Point Torben Pedersen

Solcelleanlæg Agenda Beierholm og solceller Lovgivningens udvikling Overvejelser ved etablering af solcelleanlæg 2 17.09.13 November 2012 Solar Day, Mastersæt. statsaut. Power revisor Point Torben Pedersen

www.pwc.dk Solcelleanlæg En guide til optimering af moms-, afgifts- og skattemæssige forhold Juni 2013

www.pwc.dk Solcelleanlæg En guide til optimering af moms-, afgifts- og skattemæssige forhold Juni 2013 Denne publikation udgør ikke og kan ikke erstatte professionel rådgivning. PricewaterhouseCoopers

www.pwc.dk Solcelleanlæg En guide til optimering af moms-, afgifts- og skattemæssige forhold Juni 2013 Denne publikation udgør ikke og kan ikke erstatte professionel rådgivning. PricewaterhouseCoopers

Energi-, Forsynings- og Klimaudvalget L 91 Bilag 1 Offentligt

Energi-, Forsynings- og Klimaudvalget 2016-17 L 91 Bilag 1 Offentligt 1 UDKAST til Forslag til Lov om ændring af lov om fremme af vedvarende energi m.v. (Midlertidig suspension af støtteordninger og indsættelse

Energi-, Forsynings- og Klimaudvalget 2016-17 L 91 Bilag 1 Offentligt 1 UDKAST til Forslag til Lov om ændring af lov om fremme af vedvarende energi m.v. (Midlertidig suspension af støtteordninger og indsættelse

Supplerende høringssvar; L 86 Forslag til lov om ændring af lov om fremme af vedvarende energi, lov om elforsyning, lov om afgift af elektricitet

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 21 Offentligt Folketinget, Christiansborg Klima-, Energi- og Bygningsudvalget 1240 København K 6. december 2012 Supplerende høringssvar; L 86 Forslag

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 21 Offentligt Folketinget, Christiansborg Klima-, Energi- og Bygningsudvalget 1240 København K 6. december 2012 Supplerende høringssvar; L 86 Forslag

Energi-, Forsynings- og Klimaudvalget EFK Alm.del Bilag 95 Offentligt

Energi-, Forsynings- og Klimaudvalget 2016-17 EFK Alm.del Bilag 95 Offentligt Solcellestatistik oktober 2016 1. Introduktion og opsummering af udviklingen siden sidste månedsstatistik Månedsstatistikken

Energi-, Forsynings- og Klimaudvalget 2016-17 EFK Alm.del Bilag 95 Offentligt Solcellestatistik oktober 2016 1. Introduktion og opsummering af udviklingen siden sidste månedsstatistik Månedsstatistikken

INVESTERING I VEDVARENDE ENERGIANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler

Værd at vide om skatte- og afgiftsmæssige regler") INVESTERING I VEDVARENDE ENERGIANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler 27.04.2012 Reglerne i det følgende materiale er gældende for investering i VE-anlæg, der udelukkende producerer

INVESTERING I VEDVARENDE ENERGIANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler 27.04.2012 Reglerne i det følgende materiale er gældende for investering i VE-anlæg, der udelukkende producerer

Det er centralt for beskatningen af et VE-anlæg, om anlægget er tilsluttet et kollektivt forsyningsnet.

- 1 Ligningslovens 8 P - vedvarende energianlæg (VE-anlæg) jordvarmeanlæg, der forsynes fra solcelleanlæg VE-anlæg på blandet benyttede ejendomme SKM2011.344.SR, SKM2011.560.SR, SKM2011.566.SR, SKM2011.619.SR

- 1 Ligningslovens 8 P - vedvarende energianlæg (VE-anlæg) jordvarmeanlæg, der forsynes fra solcelleanlæg VE-anlæg på blandet benyttede ejendomme SKM2011.344.SR, SKM2011.560.SR, SKM2011.566.SR, SKM2011.619.SR

2012/1 LSV 86 (Gældende) Udskriftsdato: 27. december Vedtaget af Folketinget ved 3. behandling den 19. december Forslag.

Udskriftsdato: 27. december Vedtaget af Folketinget ved 3. behandling den 19. december Forslag.") 2012/1 LSV 86 (Gældende) Udskriftsdato: 27. december 2016 Ministerium: Folketinget Journalnummer: Klima-, Energi- og Bygningsmin., Energistyrelsen, j.nr. 2203/1190-0129 Vedtaget af Folketinget ved 3. behandling

2012/1 LSV 86 (Gældende) Udskriftsdato: 27. december 2016 Ministerium: Folketinget Journalnummer: Klima-, Energi- og Bygningsmin., Energistyrelsen, j.nr. 2203/1190-0129 Vedtaget af Folketinget ved 3. behandling

Solcellestatistik for 4. kvartal 2018

Energi-, Forsynings- og Klimaudvalget 2018-19 EFK Alm.del - Bilag 189 Offentligt Solcellestatistik for 4. kvartal 2018 Kontor/afdeling ERE 1. Introduktion Kvartalsstatistikken redegør for den samlede udbygning

Energi-, Forsynings- og Klimaudvalget 2018-19 EFK Alm.del - Bilag 189 Offentligt Solcellestatistik for 4. kvartal 2018 Kontor/afdeling ERE 1. Introduktion Kvartalsstatistikken redegør for den samlede udbygning

Svar på spørgsmål fra Enhedslisten om vedvarende energi

N O T AT 21. december 2011 J.nr. 3401/1001-3680 Ref. Svar på spørgsmål fra Enhedslisten om vedvarende energi Spørgsmål 1: Der anmodes om kommentarer og holdning til Enhedslistens tidligere fremlagte forslag

N O T AT 21. december 2011 J.nr. 3401/1001-3680 Ref. Svar på spørgsmål fra Enhedslisten om vedvarende energi Spørgsmål 1: Der anmodes om kommentarer og holdning til Enhedslistens tidligere fremlagte forslag

Notat. Tolkning af nye regler for solcelleanlæg. Indledning

Notat Dok. ansvarlig: JAR Sekretær: ILA Sagsnr.: 2011-288 Doknr: d2013-8340-18.0 06-11-2013 Tolkning af nye regler for solcelleanlæg Indledning Folketinget har den 28.6.2013 vedtaget to lovforslag omhandlende

Notat Dok. ansvarlig: JAR Sekretær: ILA Sagsnr.: 2011-288 Doknr: d2013-8340-18.0 06-11-2013 Tolkning af nye regler for solcelleanlæg Indledning Folketinget har den 28.6.2013 vedtaget to lovforslag omhandlende

Støtte til solceller og husstandsmøller. Kristian Havskov Sørensen khs@ens.dk

Støtte til solceller og husstandsmøller Kristian Havskov Sørensen khs@ens.dk Disposition Introduktion Status EU statsstøtte Overgangsordninger 20 MW puljen Tilpasninger til EU s nye statsstøtteregler Husstandsmøller

Støtte til solceller og husstandsmøller Kristian Havskov Sørensen khs@ens.dk Disposition Introduktion Status EU statsstøtte Overgangsordninger 20 MW puljen Tilpasninger til EU s nye statsstøtteregler Husstandsmøller

Flexafregning for årsnettoafregnede egenproducenter 6. september 2018

Flexafregning for årsnettoafregnede egenproducenter 6. september 2018 Årsnettoafregnede egenproducenter skal fremover flexafregnes, skriver Energistyrelsen i en pressemeddelelse udsendt den 19. juni 2018.

Flexafregning for årsnettoafregnede egenproducenter 6. september 2018 Årsnettoafregnede egenproducenter skal fremover flexafregnes, skriver Energistyrelsen i en pressemeddelelse udsendt den 19. juni 2018.

Afgørelse Klage over Energinet.dk s afgørelse af 20. januar 2016 om afslag på forhøjet pristillæg for elektricitet fra solcelleanlæg

Til: Carsten Christensen Energinet.dk Sendes pr. e-mail til ovenstående Frederiksborggade 15 1360 København K Besøgsadresse: Linnésgade 18, 3. sal 1361 København K Tlf. 3395 5785 Fax 3395 5799 www.ekn.dk

Til: Carsten Christensen Energinet.dk Sendes pr. e-mail til ovenstående Frederiksborggade 15 1360 København K Besøgsadresse: Linnésgade 18, 3. sal 1361 København K Tlf. 3395 5785 Fax 3395 5799 www.ekn.dk

Spørgsmål 198 Vil ministeren redegøre for alle ændringer i forholdene for ejere af eksisterende solcelleanlæg siden november 2012?

Energi-, Forsynings- og Klimaudvalget 2018-19 EFK Alm.del - endeligt svar på spørgsmål 198 Offentligt Energi-, Forsynings- og Klimaudvalget Christiansborg 1240 København K Ministeren Dato 6. marts 2019

Energi-, Forsynings- og Klimaudvalget 2018-19 EFK Alm.del - endeligt svar på spørgsmål 198 Offentligt Energi-, Forsynings- og Klimaudvalget Christiansborg 1240 København K Ministeren Dato 6. marts 2019

INVESTERING I SOLCELLEANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler

Værd at vide om skatte- og afgiftsmæssige regler") INVESTERING I SOLCELLEANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler AFGIFTSMÆSSIGE REGLER FOR PRIVATE (REGLERNE OM NETTOAFREGNING) Investering i VE-anlæg til en privat husstand er omfattet

INVESTERING I SOLCELLEANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler AFGIFTSMÆSSIGE REGLER FOR PRIVATE (REGLERNE OM NETTOAFREGNING) Investering i VE-anlæg til en privat husstand er omfattet

Forslag. Lov om ændring af lov om fremme af vedvarende energi

Til lovforslag nr. L 199 Folketinget 2012-13 Vedtaget af Folketinget ved 3. behandling den 28. juni 2013 Forslag til Lov om ændring af lov om fremme af vedvarende energi (Ændring af støtte til visse solcelleanlæg)

Til lovforslag nr. L 199 Folketinget 2012-13 Vedtaget af Folketinget ved 3. behandling den 28. juni 2013 Forslag til Lov om ændring af lov om fremme af vedvarende energi (Ændring af støtte til visse solcelleanlæg)

Energi-, Forsynings- og Klimaudvalget EFK Alm.del Bilag 257 Offentligt

Energi-, Forsynings- og Klimaudvalget 2016-17 EFK Alm.del Bilag 257 Offentligt on 04-01-2017 11:45 Torben Møller Pedersen tmp@danskenergi.dk VS: Høring: Dansk Solcelleforenings henvendelse om Dansk Energis

Energi-, Forsynings- og Klimaudvalget 2016-17 EFK Alm.del Bilag 257 Offentligt on 04-01-2017 11:45 Torben Møller Pedersen tmp@danskenergi.dk VS: Høring: Dansk Solcelleforenings henvendelse om Dansk Energis

Klima-, Energi- og Bygningsudvalget 2014-15 KEB Alm.del Bilag 160 Offentligt

Klima-, Energi- og Bygningsudvalget 2014-15 KEB Alm.del Bilag 160 Offentligt H Ø RI NGSNO T AT 30. januar 2015 Forsyning Høringsnotat om udkast til bekendtgørelse om pristillæg til elektricitet fremstillet

Klima-, Energi- og Bygningsudvalget 2014-15 KEB Alm.del Bilag 160 Offentligt H Ø RI NGSNO T AT 30. januar 2015 Forsyning Høringsnotat om udkast til bekendtgørelse om pristillæg til elektricitet fremstillet

Afgørelse Klage over Energinet.dk s afgørelse om afslag på årsbaseret nettoafregning

Til: [XXX] Energinet.dk Sendes pr. e-mail til ovennævnte Frederiksborggade 15 1360 København K Besøgsadresse: Linnésgade 18, 3. sal 1361 København K Tlf. 3395 5785 Fax 3395 5799 www.ekn.dk ekn@ekn.dk Afgørelse

Til: [XXX] Energinet.dk Sendes pr. e-mail til ovennævnte Frederiksborggade 15 1360 København K Besøgsadresse: Linnésgade 18, 3. sal 1361 København K Tlf. 3395 5785 Fax 3395 5799 www.ekn.dk ekn@ekn.dk Afgørelse

Baggrund og indhold Der er tale om en samlelov, som består af fire hovedelementer:

Til høringsparterne 28. januar 2015 Forsyning Høring af udkast til forslag til lov om ændring af lov om fremme af vedvarende energi, lov om tilskud til fremme af vedvarende energi i virksomheders produktionsprocesser

Til høringsparterne 28. januar 2015 Forsyning Høring af udkast til forslag til lov om ændring af lov om fremme af vedvarende energi, lov om tilskud til fremme af vedvarende energi i virksomheders produktionsprocesser

Energi-, Forsynings- og Klimaudvalget L 52 Bilag 1 Offentligt

Energi-, Forsynings- og Klimaudvalget 2015-16 L 52 Bilag 1 Offentligt HØRINGSNOTAT 12. november 2015 Høringsnotat vedrørende forslag til lov om ændring af lov om naturgasforsyning (Bemyndigelse til fastsættelse

Energi-, Forsynings- og Klimaudvalget 2015-16 L 52 Bilag 1 Offentligt HØRINGSNOTAT 12. november 2015 Høringsnotat vedrørende forslag til lov om ændring af lov om naturgasforsyning (Bemyndigelse til fastsættelse

Viden, værdi og samspil

Viden, værdi og samspil Husstandsmøller - moms og skat Afdelingsleder, cand.merc.-jur. Kirsten Cato Jensen Historik vindmøller - 1983: Ingen særlige regler eller anvisninger 1984: Anvisning om skattemæssig

Viden, værdi og samspil Husstandsmøller - moms og skat Afdelingsleder, cand.merc.-jur. Kirsten Cato Jensen Historik vindmøller - 1983: Ingen særlige regler eller anvisninger 1984: Anvisning om skattemæssig

Afgørelse Klage over Energinet.dk s afgørelse af 26. november 2015 om afslag på forhøjet pristillæg for elektricitet fra solcelleanlæg

Til: [XXX] Energinet.dk Sendes pr. e-mail til ovenstående Frederiksborggade 15 1360 København K Besøgsadresse: Linnésgade 18, 3. sal 1361 København K Tlf. 3395 5785 Fax 3395 5799 www.ekn.dk ekn@ekn.dk

Til: [XXX] Energinet.dk Sendes pr. e-mail til ovenstående Frederiksborggade 15 1360 København K Besøgsadresse: Linnésgade 18, 3. sal 1361 København K Tlf. 3395 5785 Fax 3395 5799 www.ekn.dk ekn@ekn.dk

Oversigt over støtteregler mv. for elproduktion baseret på vedvarende energi og anden miljøvenlig elproduktion

NOTAT 17. september 2014 Forsyning og ressourcer Ref: rzs, slp, lin, pcj, tth, mni Oversigt over støtteregler mv. for elproduktion baseret på vedvarende energi og anden miljøvenlig elproduktion Dette notat

NOTAT 17. september 2014 Forsyning og ressourcer Ref: rzs, slp, lin, pcj, tth, mni Oversigt over støtteregler mv. for elproduktion baseret på vedvarende energi og anden miljøvenlig elproduktion Dette notat

Tariferingsmetode for egenproducenter uden produktionsmåling

Dok. ansvarlig: NMJ Sekretær: Sagsnr: Doknr: 11. december 2014 Tariferingsmetode for egenproducenter uden produktionsmåling 1. Kortfattet beskrivelse af tariferingsmetoden Dansk Energi anmelder hermed

Dok. ansvarlig: NMJ Sekretær: Sagsnr: Doknr: 11. december 2014 Tariferingsmetode for egenproducenter uden produktionsmåling 1. Kortfattet beskrivelse af tariferingsmetoden Dansk Energi anmelder hermed

SOLCELLER Værd at vide om investering i solcelleanlæg

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

Nuværende danske støtteordninger til vedvarende energi

December 2017 Nuværende danske støtteordninger til vedvarende energi Baggrundsnotat til Klimarådets analyse Fremtidens vedvarende energi Indhold 1 Overblik over støtteordninger... 2 2 Støtteordning for

December 2017 Nuværende danske støtteordninger til vedvarende energi Baggrundsnotat til Klimarådets analyse Fremtidens vedvarende energi Indhold 1 Overblik over støtteordninger... 2 2 Støtteordning for

Workshop og temadag om solceller Teknologisk Institut d. 24. november 2014 Flemming V. Kristensen fvk@energimidt.dk

Workshop og temadag om solceller Teknologisk Institut d. 24. november 2014 Flemming V. Kristensen fvk@energimidt.dk Dagsorden Orientering om solcellelovgivningen Et bud på indhold og tidsplan Perspektiverne

Workshop og temadag om solceller Teknologisk Institut d. 24. november 2014 Flemming V. Kristensen fvk@energimidt.dk Dagsorden Orientering om solcellelovgivningen Et bud på indhold og tidsplan Perspektiverne

Udkast til bekendtgørelse om pristillæg til elektricitet fremstillet på visse solcelleanlæg nettilsluttet den 20. november 2012 eller senere

H Ø RI NGSNO T AT 19. januar 2015 Forsyning Udkast til bekendtgørelse om pristillæg til elektricitet fremstillet på visse solcelleanlæg nettilsluttet den 20. november 2012 eller senere Et udkast til bekendtgørelse

H Ø RI NGSNO T AT 19. januar 2015 Forsyning Udkast til bekendtgørelse om pristillæg til elektricitet fremstillet på visse solcelleanlæg nettilsluttet den 20. november 2012 eller senere Et udkast til bekendtgørelse

Oversigt over støtteregler mv. for elproduktion baseret på vedvarende energi og anden miljøvenlig elproduktion

N O T AT 24. juni 2015 Forsyning og ressourcer Oversigt over støtteregler mv. for elproduktion baseret på vedvarende energi og anden miljøvenlig elproduktion Dette notat indeholder en beskrivelse af de

N O T AT 24. juni 2015 Forsyning og ressourcer Oversigt over støtteregler mv. for elproduktion baseret på vedvarende energi og anden miljøvenlig elproduktion Dette notat indeholder en beskrivelse af de

Kapitel 1. Anvendelsesområde og definitioner

Bekendtgørelse om nettoafregning for egenproducenter af elektricitet I medfør af 8 a og 8 b, 28, stk. 3, 85 a, 88, stk. 1, 90 i lov om elforsyning, jf. lovbekendtgørelse nr. 279 af 21. marts 2012, som

Bekendtgørelse om nettoafregning for egenproducenter af elektricitet I medfør af 8 a og 8 b, 28, stk. 3, 85 a, 88, stk. 1, 90 i lov om elforsyning, jf. lovbekendtgørelse nr. 279 af 21. marts 2012, som

Vejledning i forhold til nettilslutningen af et solcelleanlæg. Version 60 MW pulje 19. marts 2015

Formål. Med hæftet Nettilslutning af solcelleanlæg ønsker Dansk Solcelleforening, TEKNIQ og Dansk Energi at give en samlet oversigt over administrative krav og regler m.m. som gælder for nettilslutning

Formål. Med hæftet Nettilslutning af solcelleanlæg ønsker Dansk Solcelleforening, TEKNIQ og Dansk Energi at give en samlet oversigt over administrative krav og regler m.m. som gælder for nettilslutning

Energi-, Forsynings- og Klimaudvalget 2014-15 (2. samling) EFK Alm.del Bilag 78 Offentligt

EFK Alm.del Bilag 78 Offentligt") Energi-, Forsynings- og Klimaudvalget 2014-15 (2. samling) EFK Alm.del Bilag 78 Offentligt H Ø RI NGSNO T AT 1 18. september 2015 Høringsnotat vedrørende udkast til ændret bekendtgørelse om pristillæg

Energi-, Forsynings- og Klimaudvalget 2014-15 (2. samling) EFK Alm.del Bilag 78 Offentligt H Ø RI NGSNO T AT 1 18. september 2015 Høringsnotat vedrørende udkast til ændret bekendtgørelse om pristillæg

KLAGE FRA [XXX] OVER Energinet.dk s afgørelse af 17. august 2015 afslag på forhøjet pristillæg for elektricitet fra solcelleanlæg

![KLAGE FRA [XXX] OVER Energinet.dk s afgørelse af 17. august 2015 afslag på forhøjet pristillæg for elektricitet fra solcelleanlæg](/thumbs/91/106064943.jpg "KLAGE FRA [XXX] OVER Energinet.dk s afgørelse af 17. august 2015 afslag på forhøjet pristillæg for elektricitet fra solcelleanlæg") (Vedvarende energi) Frederiksborggade 15 1360 København K Besøgsadresse: Linnésgade 18, 3. sal 1361 København K Tlf 3395 5785 Fax 3395 5799 www.ekn.dk ekn@ekn.dk KLAGE FRA [XXX] OVER Energinet.dk s afgørelse

(Vedvarende energi) Frederiksborggade 15 1360 København K Besøgsadresse: Linnésgade 18, 3. sal 1361 København K Tlf 3395 5785 Fax 3395 5799 www.ekn.dk ekn@ekn.dk KLAGE FRA [XXX] OVER Energinet.dk s afgørelse

Vedvarende Energianlæg. Investering i VE-anlæg med skattefradrag

Vedvarende Energianlæg Investering i VE-anlæg med skattefradrag Investering i VE-anlæg med skattefradrag Med afsæt i den danske energipolitik og i Lov om fremme af vedvarende energi gives der i visse

Vedvarende Energianlæg Investering i VE-anlæg med skattefradrag Investering i VE-anlæg med skattefradrag Med afsæt i den danske energipolitik og i Lov om fremme af vedvarende energi gives der i visse

Klodens solindfald på 1 time svarer til et års energiforbrug

Peter Bolwig Klodens solindfald på 1 time svarer til et års energiforbrug Solindfald kwh/m2 pr. år Solvarme = varmt vand Solceller = miljørigtig el Solvarme Konventionel solfanger Vakuumrørsolfanger Fra

Peter Bolwig Klodens solindfald på 1 time svarer til et års energiforbrug Solindfald kwh/m2 pr. år Solvarme = varmt vand Solceller = miljørigtig el Solvarme Konventionel solfanger Vakuumrørsolfanger Fra