|

|

|

- Amanda Bjerre

- 8 år siden

- Visninger:

Transkript

1

2

3

4

5

6

7

8

9

10

11 Beskatning af solcelleanlæg for private marts 2012

12 Beskatning af solcelleanlæg for private Disse plancher er udarbejdet til brug for private investorer i forbindelse med overvejelser om anskaffelse af solcelleanlæg. Det bemærkes, at indholdet i plancherne ikke kan stå alene, idet investeringen og den skattemæssige behandling bør gennemgås med en revisor eller anden rådgiver. Investering i solcelleanlæg Udviklingen i effektiviteten på solcelleanlæg såvel som en særlig begunstigelse i skatte- og afgiftslovgivning har de seneste år gjort det attraktivt at investere i et solcelleanlæg. Solcelleanlæg kan nu erhverves til priser, hvor tilbagebetalingsperioden er væsentlig kortere end den forventede levetid for anlæggene.

13 Nettomålerordningen En af grundene til at udbredelsen af solcelleanlæg har været i vækst de seneste år, skal hovedsageligt findes i nettomålerordningen. Nettomålerordningen betyder i praksis, at private husholdninger har mulighed for at installere et solcelleanlæg med en effekt på maksimalt 6 kw og være omfattet af ordningen, hvilket medfører, at den producerede el bliver modregnet i husstandens forbrug. Forsyningsselskabet vil således lave en nettoafregning af elforbruget overfor husejeren. Fordelen ved denne løsning er, at produktionen svarende til husstandens forbrug modregnes til den fulde afregningspris inkl. afgifter m.v. BoligJobordningen Udover nettomålerordningen har investor også mulighed for at opnå et skattemæssigt fradrag i forbindelse med investeringen. Denne mulighed kaldes i daglig tale BoligJobordningen. Efter denne ordning kan der opnås et fradrag på op til kr. pr. person og maksimalt kr. for ægtefæller/ samboende. Fradraget skal tages hos den enkelte person og kan maksimalt udgøre arbejdslønnen i forbindelse med investeringen. Fradraget kan opnås, hvis anlægget monteres på den private bolig (sommerhuse er ikke omfattet af reglen). Fradraget kan opnås på arbejdslønnen, og afhængig af anlægsudgiften vil det være muligt at anvende fradraget fuldt ud. Reglen gælder fra 1. juni 2011 og frem til og med 31. december Det bemærkes, at man ikke i alle tilfælde kan anvende BoligJobordningen. Der henvises til senere afsnit under skattemæssige forhold.

14 Investeringen I forbindelse med investeringen er der nogle særlige forhold, som man skal være opmærksom på. Vi vil i det efterfølgende fremhæve nogle af de forhold, som bør overvejes i forbindelse med investeringen. Produktion Et af de vigtigste parametre i forbindelse med vurderingen af investeringen er den forventede produktion fra anlægget. Produktionsforholdene kan være meget afhængige af husets placering, tagets hældning såvel som havens træer m.v., som kan skygge for anlægget. Afregningspris Afregningsprisen er en anden meget vigtigt parameter. Som det blev angivet tidligere i forbindelse med nettomålerordningen, modregnes produktionen i det årlige forbrug på ejendommen. Der er således ikke tale om en afregning, men en besparelse så længe produktionen ikke overstiger det årlige forbrug i husstanden. Besparelsen vil således være elprisen inkl. afgifter m.v. og vil på nuværende tidspunkt udgøre ca. 2 kr./kwh. Overstiger produktionen modsat forbruget vil den overskydende produktion blive afregnet med 0,6 kr./kwh de første 10 år og derefter 0,4 kr./kwh de efterfølgende 10 år. Da anlæggets pris i de fleste tilfælde er baseret på opnåelse af en besparelse på den totale elpris inkl. afgifter vil det ofte være mest fordelagtigt, at erhverve et anlæg, der ikke producerer mere end forbruget i husstanden.

15 Omkostninger Anvendelsen af et solcelleanlæg kan medføre ekstra omkostninger. Her er det særligt service og vedligeholdelsen, som kan udgøre væsentlige parametre. Omfanget af service og vedligeholdelse er naturligvis afhængig af anlæggets kvalitet, forventede levetid og garantiforhold, hvorfor sådanne forhold bør drøftes. Derudover vil investeringen kunne medføre meromkostninger i form af øgede betalinger til husforsikringen samt eventuelle omkostninger til rådgivere m.v. i forbindelse med opgørelsen af de årlige selvangivelser. Der gøres opmærksom på, at forsyningsselskaberne fra 2012 har ret til at opkræve et administrationsgebyr hos ejerne af solcelleanlæg. Størrelsen er ikke defineret i loven, men det forventes at udgøre i størrelsesordenen kr. årligt svarende til 1-2 øre/kwh gange med årsproduktionen. Anlæggets effekt, pris og finansiering Anlægget må maksimalt have en effekt på 6 kw for at være omfattet af nettomålerordningen. Anlæggets pris pr. producerede kwh er afgørende for tilbagebetalingstiden på anlægget. Tilbagebetalingstiden kan ligeledes blive påvirket af anlæggets kvalitet, idet et eventuelt effekttab også vil have indvirkning herpå. De vigtigste faktorer i forbindelse med valg af anlæg vil derfor være anlæggets pris i forhold til den forventede produktion sammenholdt med det forventede effekttab over levetiden. Derudover vil finansieringen have indvirkning på investeringen herunder stiftelsesomkostninger, renteprocent m.v.

16 Skattemæssige forhold Beskrivelsen af de skattemæssige forhold dækker udelukkende private forbrugere, der køber solcelleanlæg til private boliger, og som er lønmodtagere (ikke selvstændige erhvervsdrivende, eller personer med anden form for virksomhed- /udlejning). Som privatperson kan man vælge mellem 2 metoder til opgørelse af det skattepligtige resultat af solcelleanlægget; den skematiske metode og den regnskabsmæssige metode. Der kan som hovedregel ikke skiftes mellem metoderne, når der først er valgt. Der er således kun mulighed for at skifte fra den regnskabsmæssige metode til den skematiske, men ikke omvendt. Valget har virkning for alle vedvarende energianlæg eller andele i vedvarende energianlæg, som man ejer eller efterfølgende anskaffer. Valget er bindende til og med det indkomstår, hvor det sidste anlæg eller de sidste andele sælges (eller skrottes). Den regnskabsmæssige metode vil være mest fordelagtig i de fleste tilfælde på grund af skatteværdien af såvel afskrivninger som renteudgifter. Dette medfører, at hvis man f.eks. ejer en andel i en vindmølle, og har valgt den skematiske metode til opgørelse af skatten vedrørende vindmølleandelen, så er man tvunget til at bruge den skematiske metode på solcelleanlægget.

17 Den skematiske metode Ved brug af denne metode er de første kr. af indtægten skattefri. Indtægten beregnes som netto energisalg til nettet i kwh, ganget med 0,60 kr./kwh de første 10 år og 0,4 kr./kwh de næste 10 år. Det vil sige, at eget forbrug er skattefrit. Der er kun ét bundfradrag pr. person pr. år, uansat antal ejede anlæg. Overskud derudover fratrækkes 40% som et standardomkostningsfradrag, hvorefter de resterende 60% beskattes som personlig indkomst, og der skal ikke betales AM-bidrag af indtægten. En typisk dansk gennemsnitsfamilie, der anskaffer et anlæg, vil ikke have indkomster over kr. på et solcelleanlæg, og der vil således ikke være nogen skattemæssig påvirkning fra salget af el. Ved valg af den skematiske metode er der fradrag for eventuelle renteomkostninger i forbindelse med anskaffelsen med samme fradragsværdi som andre renteudgifter, ca. 32,7% (2012). Ved den skematiske metode kan man gøre brug af Bolig- Jobordningen. Den regnskabsmæssige metode Ved brug af den regnskabsmæssige metode er det via de lempelige skatteregler muligt at behandle anlægget efter samme regler, som virksomheder bruger for opgørelse og afskrivning af driftsmidler. Det er muligt, at anvende reglerne i virksomhedsordningen, kapitalafkastordningen eller de almindelige skatteregler. Dette er blevet gjort muligt, selvom solcelleanlægget via eget brug ellers vil blive betragtet som et blandet benyttet aktiv. Isoleret set er det skattemæssigt mest fordelagtigt at anvende virksomhedsordningen som beskatningsform. Men hvis der udelukkende investeres i et solcelleanlæg, og anlægget er det eneste, der indgår i virksomhedsordningen, vil omkostningen og de administrative krav måske ikke stå mål med den skattemæssige fordel, idet reglerne øger kravet til bogholderi og regnskab. Anvendelsen af virksomhedsordningen vil således ikke nærmere blive beskrevet, og det anbefales, at man kontakter en skatterådgiver for en nærmere vurdering af anvendelsen af dette regelsæt.

18 Den regnskabsmæssige metode, fortsat For private ejere af en ejendom, hvor der monteres et solcelleanlæg gælder følgende ved valg af den regnskabsmæssige metode : 1. Den udvidede selvangivelse skal anvendes. 5. Renteudgiften til lånet kan fratrækkes på selvangivelsen i lighed med øvrige renteomkostninger. 2. Indtægten til beskatning beregnes ved at gange årsproduktionen i kwh med 0,60 kr./kwh de første 10 år, de næste 10 år ganger man med 0,40 kr./kwh. 3. Modsat den skematiske ordning fratrækkes alle afholdte driftsomkostninger, herunder udgifter til service og vedligeholdelse, forsikringer samt administration m.v. 4. Der kan afskrives med op til 25% årligt på anskaffelsessummen efter saldometoden. Med saldometoden menes, at man afskriver 25% af restværdien det foregående år. Bemærk at denne regel kun gælder, hvis anlægget monteres på montagestativer på taget eller på jorden. Er anlægget integreret i taget, bliver anlægget kategoriseret som en del af ejendommen, og er ikke afskrivningsberettiget, da der ikke kan afskrives på boligejendomme. 6. BoligJobordningen kan ikke anvendes. 7. Når huset sælges på et senere tidspunkt, og man opnår en højere salgspris, fordi man har solgt solcelleanlægget sammen med huset, beskattes en evt. merværdi, man har fået for huset. Fordelingen af salgssummen sker i forbindelse med salget på grund, ejendom og solcelleanlæg og skal fremgå af salgsaftalen eller skødet. Vi anbefaler, at en rådgiver gennemgår de private forhold, inden man investerer. Det bemærkes dog, at der ikke er et krav at anvende rådgivere til udfyldelse af selvangivelsen. Man skal blot beslutte sig med hensyn til valg af én af de to metoder, som er omtalt ovenfor, inden man skal udfylde selvangivelsen for det år, hvori man har fået monteret anlægget.

19 Skattebesparelse Valget af skattemetode er afgørende for den samlede vurdering af investeringen. Det er derfor vigtigt, at man som investor får valgt den rigtige ordning fra start. Dette er særlig vigtigt, da valget af ordning kan være bindende i hele anlæggets ejertid. Ved den skematiske metode vil renteudgifterne skattemæssigt blive beskattet som kapitalindkomst, som har en fradragsværdi som andre renteudgifter på ca. 32,7% (2012). Ved den regnskabsmæssige metode vil driftsresultatet af solcelleanlægget omfattende indtægter til beskatning med fradrag af driftsudgifter og skattemæssige afskrivninger blive beskattet som personlig indkomst med en skatteprocent på op til 52,2% (2012), mens renteudgifterne ligesom den ved skematiske metode vil være kapitalindkomst, medmindre virksomhedsordningen eller kapitalafkastordningen anvendes.

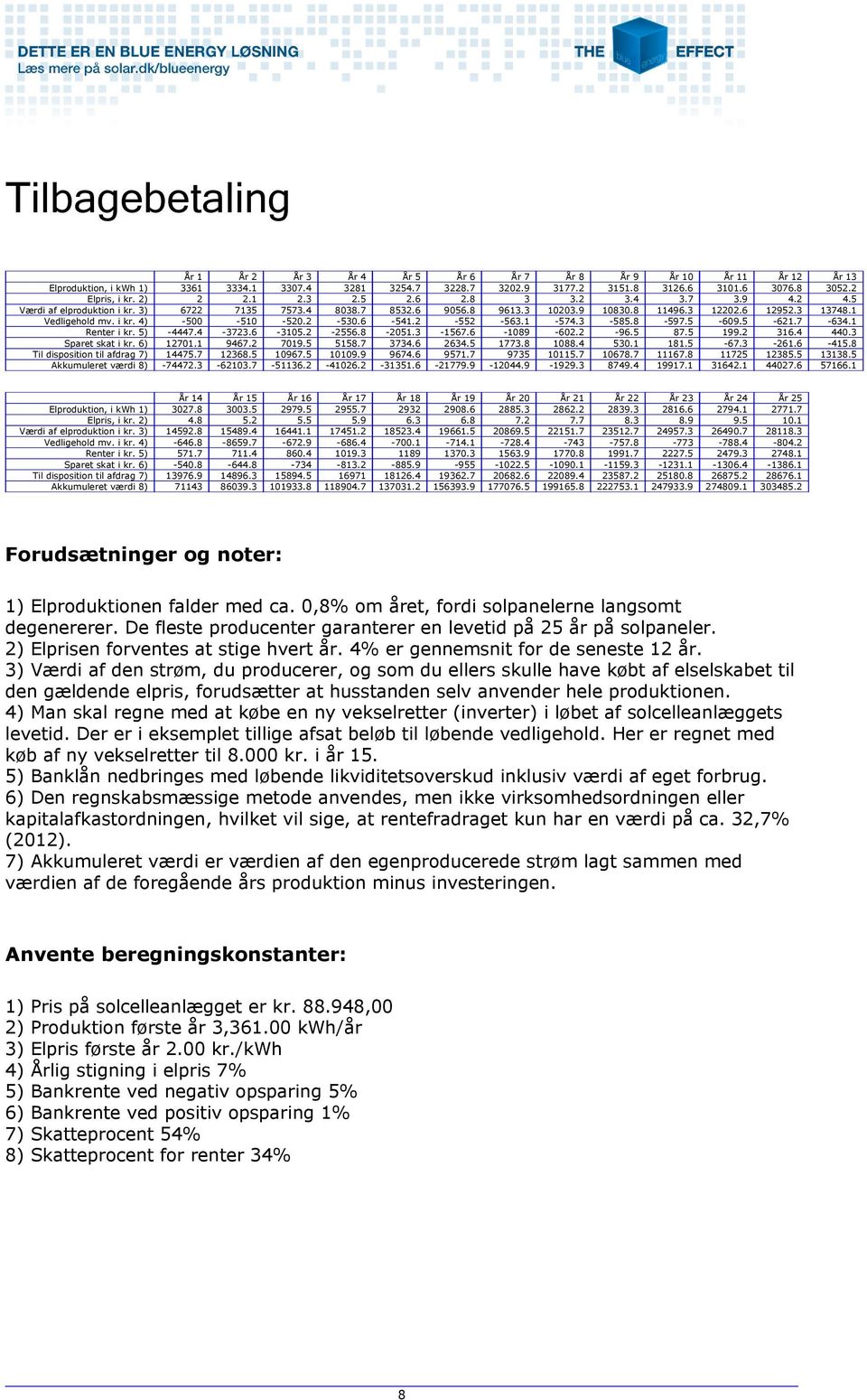

20 Eksempel: Forudsætninger: Anlægsinvestering kr. BoligJobfradrag kr. Årlig produktion kwh Årligt forbrug kwh Driftsudgifter/år 500 kr. Renteudgifter pr. år kr. Skatteyder betaler topskat og har negativ kapitalindkomst Beskatning i år 1 Skematisk metode Regnskabsmæssig metode Eget forbrug kwh x 0,6 kr Salg til forsyningsselskab kwh x 0,6 kr Indtægter Driftsomkostninger Bundfradrag maksimalt svarende til indtægter Skattemæssig e afskrivninger, 25% af kr Til beskatning personlig indkomst Renteudgifter Til beskatning kapitalindkomst BoligJobfradrag (kan kun opnås i investeringsåret) Til beskatning ligningsmæssige fradrag Skattebesparelse i år 1 Personlig indkomst, 52,2% fradragsværdi Kapitalindkomst, 32,7% fradragsværdi Ligningsmæssig fradrag, 32,7% fradragsværdi (engangsbeløb) I alt

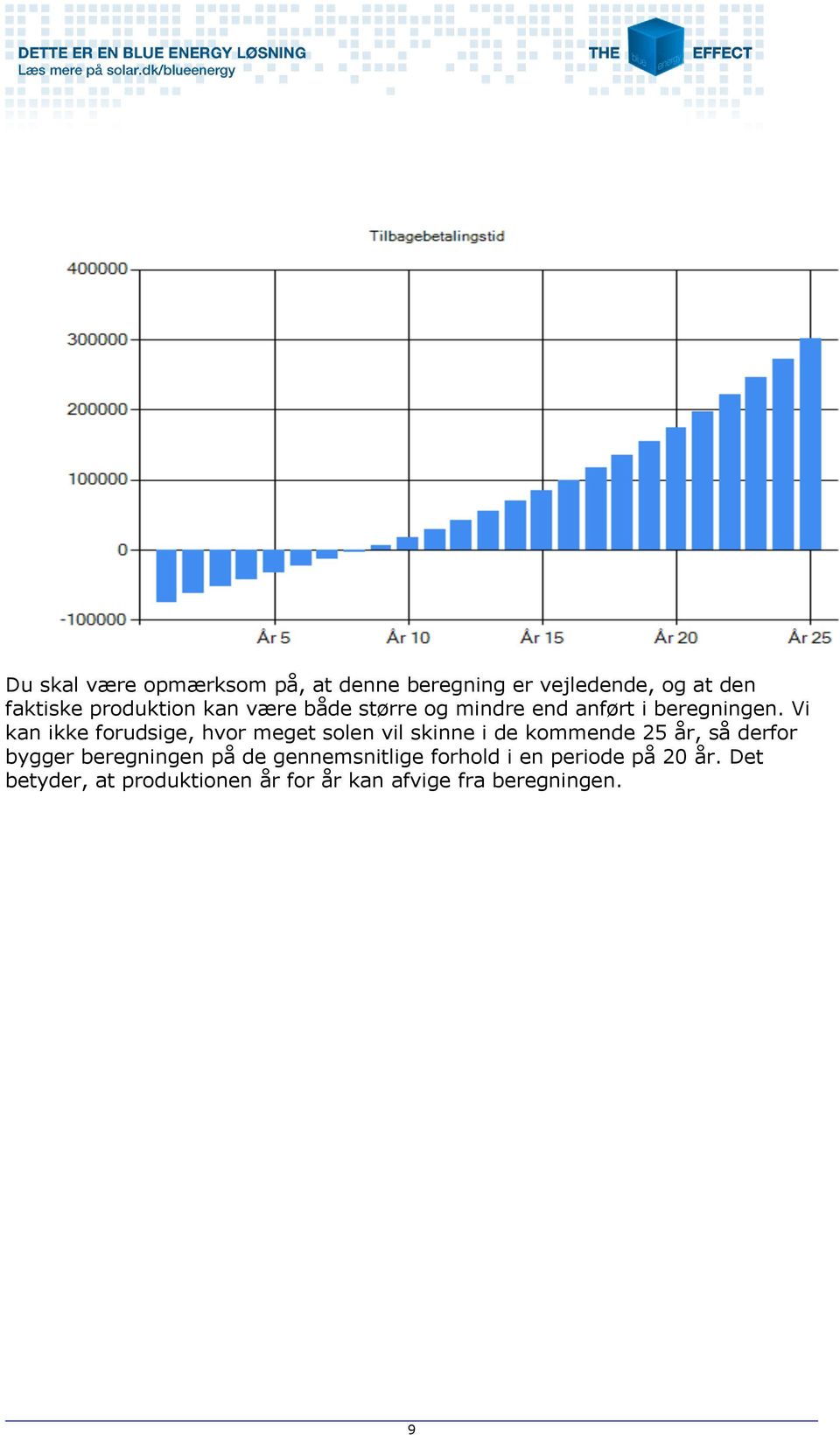

-15.000 0 Til beskatning ligningsmæssige fradrag 15.")

21 Konklusion og afslutning Som det fremgår af ovenstående vil det i langt de fleste tilfælde for en dansk familie (der betaler topskat) med et årligt forbrug på kwh og en produktion på kwh i år 1 være mest fordelagtigt at anvende den regnskabsmæssige metode. Dette vil også gælde i de efterfølgende år. Baggrunden for denne konklusion er, at der ved den regnskabsmæssige metode opnås fradrag for anlægsinvesteringen gennem skattemæssige afskrivninger over 8-10 år i den personlige indkomst. Dette fradrag kan have en skattemæssig værdi op til 52,2% (2012). Henvendelse Henvendelse vedrørende dette notat kan ske til Jan Bunk Harbo Larsen PwC Trekantområdet T: JBU@pwc.dk

22 Disclaimer Nærværende notat er udarbejdet af PwC på foranledning af Solar Danmark A/S. Notatet må kun udleveres til kunder eller potentielle kunder og samarbejdspartnere hos Solar Danmark A/S i forbindelse med overvejelser om køb af et solcelleanlæg, og notatet eller dele heraf må under ingen omstændigheder videregives eller på nogen som helst måde offentliggøres af modtageren af notatet. Oplysningerne i nærværende notat er kun beregnet til at give modtageren af notatet en generel vejledning i forhold af interesse til eget brug. På grund af jævnlige ændringer i gældende regler og praksis kan der forekomme ændringer i forhold til den generelle beskrivelse i notatet. Derfor videregives oplysningerne i notatet ud fra den forståelse, som PwC har på udarbejdelsestidspunktet, samt at PwC ved notatet ikke yder juridisk, regnskabsmæssig, skattemæssig eller anden professionel rådgivning eller tjenesteydelse. Endelig gøres opmærksom på, at brugen og virkningen af gældende regler og praksis kan variere meget på grundlag af specifikke forhold og fakta. Oplysningerne kan derfor ikke anvendes som erstatning for rådgivning fra revisorer, skatterådgivere eller andre rådgivere. Før der træffes nogen beslutninger eller forholdsregler, bør De som modtager af notatet rådføre Dem med en rådgiver eventuelt fra PwC. Selvom vi på alle måder har forsøgt at sikre, at de oplysninger, som er indeholdt i notatet, er indhentet fra pålidelige kilder, er PwC ikke ansvarlig for eventuelle fejl eller udeladelser eller for de resultater, som opnås ved brug af oplysningerne. Alle oplysninger i notatet er anført, som de foreligger uden nogen garanti for fuldstændighed, nøjagtighed, rettidighed eller for de resultater som opnås ved brug af oplysningerne og uden nogen form for garantiforpligtelse - udtrykkelig eller implicit - herunder men ikke begrænsende sig til, garantiforpligtelse vedrørende præstation, salgbarhed og brugbarhed til et specielt formål. PwC, dets interessentskaber eller selskaber, eller dets partnere, agenter eller ansatte kan på ingen måde blive holdt ansvarlig over for Dem som modtager af notatet eller andre for beslutninger eller forholdsregler, der er truffet på grundlag af oplysninger i dette notat eller for nogen indirekte, specielle eller lignende skader, selvom om muligheden for sådanne skader er blevet oplyst.

23 ABB string inverter design and grid connection Enclosure PV + Main board L PV _ String fuses Surge protection DC switch EMI filter Inverter LCL filter AC disconnects EMI filter N PE Control and monitoring Control board Programmable relay output I2I link Monitoring interface Control unit Status LEDs Technical data and types Type code PVS300-TL-3300W-2 PVS300-TL-4000W-2 PVS300-TL-4600W-2 PVS300-TL-6000W-2 PVS300-TL-8000W kw 4.0 kw 4.6 kw 6.0 kw 8.0 kw Dimensions and weight Width / Height / Depth, mm W 392 / H 581 / D 242 Weight appr Protection Ground fault monitoring Grid monitoring with anti-islanding Residual current detection (RCD) DC power switch DC string fuses 4) DC reverse polarity AC short circuit Overload Over temperature 5) Replaceable surge protection device Protection class 6) Overvoltage category 7) User interface and communications Control unit type Control unit interface Inverter to inverter (I2I) communication Inverter to inverter interface Three phase configuration and monitoring Status LEDs Electrically isolated relay output Remote monitoring Monitoring interface Monitoring protocols Product compliance Safety Grid compliance CE 4) PV fuses 12A delivered with inverter 5) By output power limitation 6) By IEC ) By EN Yes Yes Yes Yes Yes Yes Yes Yes Yes Yes Class I Category III Detachable with graphical display and keypad EIA-485 Yes EIA-485 Yes, with I2I link Yes Yes, user programmable function Yes, with accessories EIA-485 Modbus RTU / Ethernet, with accessories According to EN50178:1997 and EN :2010 According to VDE V :2006-2, UTE C CE conformity according to LVD 2006/95/EC and EMCD 2004/108/EC Product flyer for PVS300 ABB solar inverters 3

24 Hyundai Solar Module Black-Black MG-Series Multi-crystalline Type HiS-M225MG(BK) HiS-M230MG(BK) HiS-M235MG(BK) HiS-M240MG(BK) Mono-crystalline Type HiS-S240MG(BK) HiS-S245MG(BK) Mechanical Characteristics Dimensions Weight Solar cells Output cables Junction box Bypass diodes 983 mm (38.7 ) (W) 1645 mm (64.76 ) (L) 35 mm (1.38 ) (H) Approx kg (41.9 Ibs) 60 cells in series (6 10 matrix) 4 mm2 (12AWG) cables with polarized weatherproof connectors, IEC certified (UL listed), Length 1.0 m (39.4 ) IP65, weatherproof, IEC certified (UL listed) 3 bypass diodes to prevent power decrease by partial shade Construction Front : High transmission low-iron tempered glass, 3.2 mm (0.126 ) Encapsulant : EVA Back Sheet : Weatherproof film (Black) Frame Clear anodized aluminum alloy type 6063 (Black) High Quality IEC (Ed.2) and IEC by TÜV Rheinland UL listed (UL 1703), Class C Fire Rating Output power tolerance +3/-0% ISO 9001:2000 and ISO 14001:2004 Certified Advanced Mechanical Test (5,400 Pa) Passed (IEC) /Mechanical Load Test (40 lbs/ft2) Passed (UL) Fast and Inexpensive Mounting Delivered ready for connection Pre-confectioned cables IEC (UL) certified and weatherproof connectors Integrated bypass diodes Limited Warranty 10 years for product defect 10 years for 90% of warranted min. power 25 years for 80% of warranted min. power Qualified, IEC Safety tested, IEC Periodic inspection Important Notice on Warranty The warranties apply only to the PV modules with Hyundai Heavy Industries Co., Ltd.'s logo (shown below) and product serial number on it.

25 Electrical Characteristics Multi-crystalline Type HiS-M MG Nominal output (Pmpp) W Voltage at Pmax (Vmpp) V Current at Pmax (Impp) A Open circuit voltage (Voc) V Short circuit current (Isc) A Output tolerance % +3/-0 No. of cells & connections pcs 60 in series Cell type - 6 Multi-crystalline silicon Module efficiency % Temperature coefficient of Pmpp %/K Temperature coefficient of Voc %/K Temperature coefficient of Isc %/K All data at STC (Standard Test Conditions). Above data may be changed without prior notice. Mono-crystalline Type HiS-S MG Nominal output (Pmpp) W Voltage at Pmax (Vmpp) V Current at Pmax (Impp) A Open circuit voltage (Voc) V Short circuit current (Isc) A Output tolerance % +3/-0 No. of cells & connections pcs 60 in series Cell type - 6 Mono-crystalline silicon Module efficiency % Temperature coefficient of Pmpp %/K Temperature coefficient of Voc %/K Temperature coefficient of Isc %/K All data at STC (Standard Test Conditions). Above data may be changed without prior notice. Module Diagram I-V Curves (unit : mm, inch) 4(0.16 ) 4 Ø7 SLOT THRU Current [A] (0.31 ) (64.76 ) 983(38.70 ) B 550.5(21.67 ) A ( ) 1,000mm(39.37 ) 4mm 2 CABLE & CONNECTOR GROUND MARK 4 X Ø4.2 GROUND HOLE 939(36.97 ) (+) 1,000mm(39.37 ) 4mm 2 CABLE & CONNECTOR C C 362.5(14.27 ) 800(31.49 ) 60(2.4 ) 245.5(9.66 ) 19.5(0.77 ) 8.5(0.33 ) 16.6(0.65 ) 11(0.43 ) 35(1.38 ) 30(1.38 ) 1.8(0.07 ) Incid. Irrad = 1000 W/m 2 Operating Cell Temp = 5 ºC Operating Cell Temp = 25 ºC Operating Cell Temp = 45 ºC Operating Cell Temp = 65 ºC Current [A] 10 Incid. Irrad = 1100 W/m 2 9 Incid. Irrad = 1000 W/m 2 8 Incid. Irrad = 900 W/m 2 7 Incid. Irrad = 800 W/m 2 6 Incid. Irrad = 700 W/m Cell temp. = 25 ºC Voltage [V] Voltage [V] Installation Safety Guide Only qualified personnel should install or perform maintenance. Be aware of dangerous high DC voltage. Do not damage or scratch the rear surface of the module. Do not handle or install modules when they are wet. Nominal Operating Cell Temperature 46 C ± 2 Operating Temperature C Maximum System Voltage Maximum Reverse Current DC 1,000 V (IEC) DC 600 V (UL) 15 A Sales & Marketing 140-2, Gye-dong, Jongno-gu, Seoul, Korea Tel: , 8405, 8406 Fax: Latest Update: November 2011

26 BLUE ENERGY ER FOR FREMTIDENS INSTALLATØR Solar.dk/Blueenergy

Velosparken Ny Dato: 10/15/2012 Tilbudsnr: Kontonr: Simested El Service Ørnbjergvej 4 Boldrup 9610 Nørager

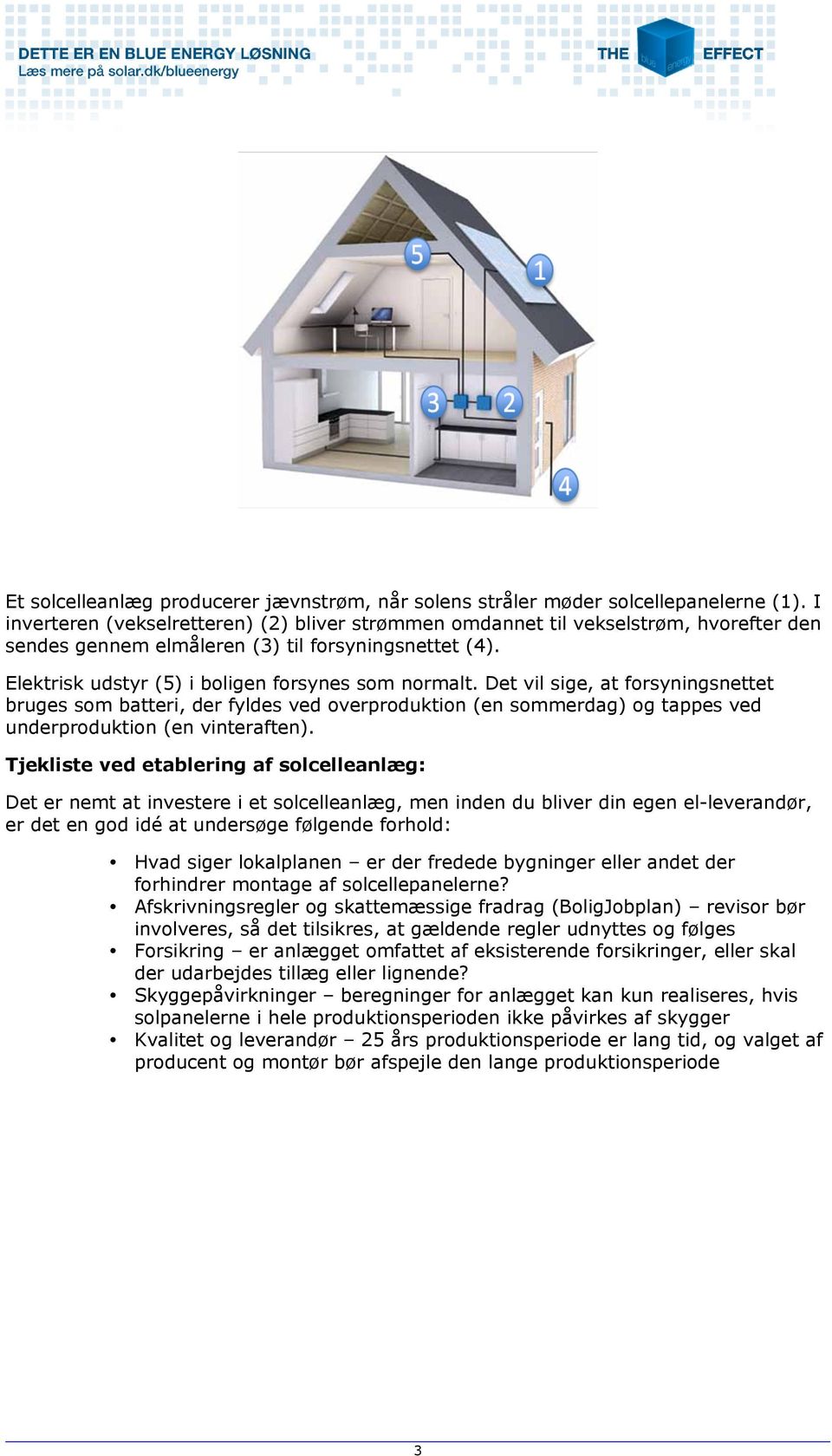

Velosparken Ny Dato: 10/15/2012 Tilbudsnr: 909679 Kontonr: 0221020 Simested El Service Ørnbjergvej 4 Boldrup 9610 Nørager info@simestedel.dk Hvad er solceller? Gratis energi året rundt med solceller Solceller

Velosparken Ny Dato: 10/15/2012 Tilbudsnr: 909679 Kontonr: 0221020 Simested El Service Ørnbjergvej 4 Boldrup 9610 Nørager info@simestedel.dk Hvad er solceller? Gratis energi året rundt med solceller Solceller

Inspirationsmøde om solceller

Inspirationsmøde om solceller Private solcelleanlæg Øget interesse for solceller Udbygningen af solenergi på verdensplan nåede samlet set op på 16,5 GW i 2010. Dobbelt så meget som året før, hvor udbygningen

Inspirationsmøde om solceller Private solcelleanlæg Øget interesse for solceller Udbygningen af solenergi på verdensplan nåede samlet set op på 16,5 GW i 2010. Dobbelt så meget som året før, hvor udbygningen

Notat. VVM-screening. Den 29. juli 2014. Center for Miljø og Energi

Notat VVM-screening i henhold til bilag 3 i bekendtgørelse nr. 1510 af 15. december 2010 om vurdering af visse offentlige og private anlægs virkning på miljøet (VVM) i medfør af lov om planlægning 1 Den

Notat VVM-screening i henhold til bilag 3 i bekendtgørelse nr. 1510 af 15. december 2010 om vurdering af visse offentlige og private anlægs virkning på miljøet (VVM) i medfør af lov om planlægning 1 Den

Skattefinansieret vedvarende energi i den private bolig

Skattefinansieret vedvarende energi i den private bolig Mange danske parcelhusejere har i den senere tid fået øjnene op for, at investering i vedvarende energianlæg (VE-anlæg) kan være en skattemæssigt

Skattefinansieret vedvarende energi i den private bolig Mange danske parcelhusejere har i den senere tid fået øjnene op for, at investering i vedvarende energianlæg (VE-anlæg) kan være en skattemæssigt

Private solcelleanlæg grøn energi med god økonomi

Private solcelleanlæg grøn energi med god økonomi Stigende energipriser for private gjort det attraktivt at investere i vedvarende energi (VE) herunder solceller. Samtidig har nedbringelse af miljøbelastningerne

Private solcelleanlæg grøn energi med god økonomi Stigende energipriser for private gjort det attraktivt at investere i vedvarende energi (VE) herunder solceller. Samtidig har nedbringelse af miljøbelastningerne

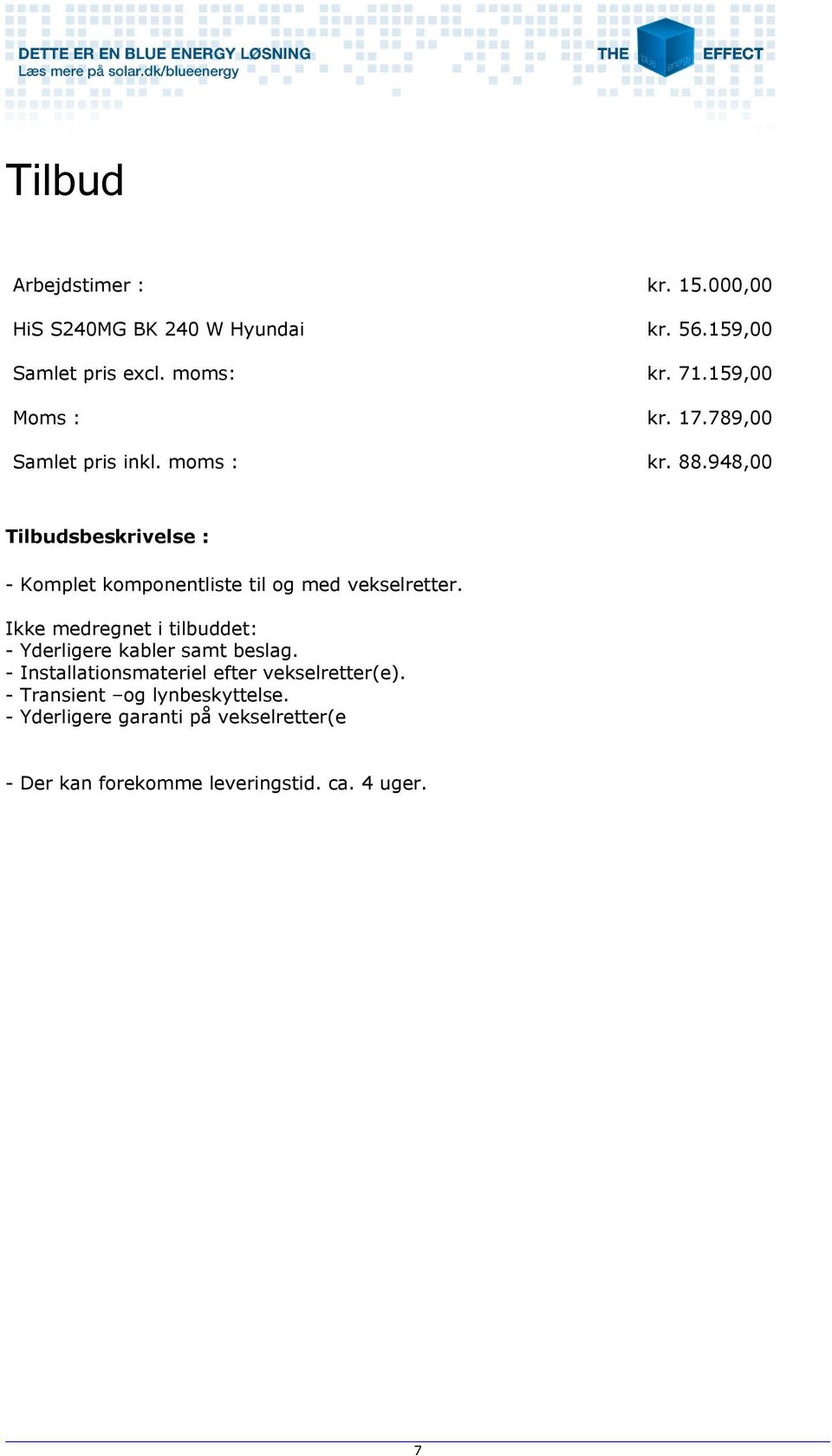

Komplet køreklar 6000 W Solcelle anlæg. Kr. 122.400,- inkl. moms

Indeholder komplet system: Komplet køreklar 6000 W Solcelle anlæg Kr. 122.400,- inkl. moms 24 stk 250 W Monocrystalinske Full Black Solpaneler (ca.41m 2 ) 2 stk Dansk godkendte 3000 W Invertere med 10

Indeholder komplet system: Komplet køreklar 6000 W Solcelle anlæg Kr. 122.400,- inkl. moms 24 stk 250 W Monocrystalinske Full Black Solpaneler (ca.41m 2 ) 2 stk Dansk godkendte 3000 W Invertere med 10

SOLCELLER Værd at vide om investering i solcelleanlæg

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

Komplet køreklar 3000 W Solcelle anlæg. Kr. 71.400,- inkl. moms

Indeholder komplet system: Komplet køreklar 3000 W Solcelle anlæg Kr. 71.400,- inkl. moms 12 stk 250 W Monocrystalinske Full Black Solpaneler (ca.20m 2 ) 1 stk Dansk godkendt 3000 W Inverter Diskret Full

Indeholder komplet system: Komplet køreklar 3000 W Solcelle anlæg Kr. 71.400,- inkl. moms 12 stk 250 W Monocrystalinske Full Black Solpaneler (ca.20m 2 ) 1 stk Dansk godkendt 3000 W Inverter Diskret Full

Værd at vide om investering i solcelleanlæg

SOLCELLER Værd at vide om investering i solcelleanlæg Gælder kun for anlæg, der er indgået efter de gamle regler. Aftale med leverandør skal være indgået senest den 19. november 2012. 2 Indholdsfortegnelse

SOLCELLER Værd at vide om investering i solcelleanlæg Gælder kun for anlæg, der er indgået efter de gamle regler. Aftale med leverandør skal være indgået senest den 19. november 2012. 2 Indholdsfortegnelse

Vedvarende energianlæg (fx solcelle, vindmølle)

") Vedvarende energianlæg (fx solcelle, vindmølle) Vedvarende energianlæg kan for eksempel være solcelleanlæg, vindmøller, biomasseanlæg og biogasanlæg. Ejer du vedvarende energianlæg eller har andele i et

Vedvarende energianlæg (fx solcelle, vindmølle) Vedvarende energianlæg kan for eksempel være solcelleanlæg, vindmøller, biomasseanlæg og biogasanlæg. Ejer du vedvarende energianlæg eller har andele i et

Investering i solceller. Faktablad om investering i solcelleanlæg

Investering i solceller Faktablad om investering i solcelleanlæg INDHOLDSFORTEGNELSE KORT OM SOLCELLEANLÆG... 3 Nettomåleordningen... 3 Salg af strøm... 3 Registrering og ejerskab... 4 Aflæsning af måler...

Investering i solceller Faktablad om investering i solcelleanlæg INDHOLDSFORTEGNELSE KORT OM SOLCELLEANLÆG... 3 Nettomåleordningen... 3 Salg af strøm... 3 Registrering og ejerskab... 4 Aflæsning af måler...

Skat - solcelleanlæg. investering i solcelleanlæg. Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor

Skat - solcelleanlæg Skattemæssig behandling af investering i solcelleanlæg Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor Skatteregler 1. Skematisk regel (LL 8 P stk. 2-3): Bundfradrag

Skat - solcelleanlæg Skattemæssig behandling af investering i solcelleanlæg Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor Skatteregler 1. Skematisk regel (LL 8 P stk. 2-3): Bundfradrag

Anders Christiansen Stastaut. revisor. 1 20 januar 2012 Vedvarende Energianlæg

Vedvarende Energianlæg Anders Christiansen Stastaut. revisor 1 2 januar 212 Vedvarende Energianlæg Private anlæg uden tilslutning: 1. Intet fradrag for investeringen og driftsudgifter. 2. Ingen beskatning

Vedvarende Energianlæg Anders Christiansen Stastaut. revisor 1 2 januar 212 Vedvarende Energianlæg Private anlæg uden tilslutning: 1. Intet fradrag for investeringen og driftsudgifter. 2. Ingen beskatning

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v.

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v. Den forøgede fokus på grøn energi samt stigende el- og varmepriser har betydet større fokus på private parcelhusejeres investeringsmuligheder

Beskatning af VE-anlæg vedvarende energi solcelleanlæg, vindmøller m.v. Den forøgede fokus på grøn energi samt stigende el- og varmepriser har betydet større fokus på private parcelhusejeres investeringsmuligheder

Det regelsæt, som anvendes første år, er gældende i hele ejerperioden - og for eventuelle efterfølgende tilkøb.

l Delortte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Hawindmølleparken på Samsø. Det skal understreges,

l Delortte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Hawindmølleparken på Samsø. Det skal understreges,

Vedvarende Energianlæg. Investering i VE-anlæg med skattefradrag

Vedvarende Energianlæg Investering i VE-anlæg med skattefradrag Investering i VE-anlæg med skattefradrag Med afsæt i den danske energipolitik og i Lov om fremme af vedvarende energi gives der i visse

Vedvarende Energianlæg Investering i VE-anlæg med skattefradrag Investering i VE-anlæg med skattefradrag Med afsæt i den danske energipolitik og i Lov om fremme af vedvarende energi gives der i visse

Mere om parcelhusejerens solcelleanlæg og de skattemæssige

- 1 Mere om parcelhusejerens solcelleanlæg og de skattemæssige forhold Af advokat (L) og advokat (H), cand. merc. (R) Den 30. juni 2012 omtalte jeg spørgsmålet om mulighederne for at foretage skattemæssige

- 1 Mere om parcelhusejerens solcelleanlæg og de skattemæssige forhold Af advokat (L) og advokat (H), cand. merc. (R) Den 30. juni 2012 omtalte jeg spørgsmålet om mulighederne for at foretage skattemæssige

Vedvarende Energianlæg. Investering i VE-anlæg med skattefradrag

Vedvarende Energianlæg Investering i VE-anlæg med skattefradrag Investering i VE-anlæg med skattefradrag Med afsæt i den danske energipolitik og i Lov om fremme af vedvarende energi gives der i visse

Vedvarende Energianlæg Investering i VE-anlæg med skattefradrag Investering i VE-anlæg med skattefradrag Med afsæt i den danske energipolitik og i Lov om fremme af vedvarende energi gives der i visse

Komplet køreklar 3000 W Solcelle anlæg. Kr. 71.400,- inkl. moms

Indeholder komplet system: Komplet køreklar 3000 W Solcelle anlæg Kr. 71.400,- inkl. moms 12 stk 250 W Monocrystalinske Full Black Solpaneler (ca.20m 2 ) 1 stk Dansk godkendt 3000 W Inverter Diskret Full

Indeholder komplet system: Komplet køreklar 3000 W Solcelle anlæg Kr. 71.400,- inkl. moms 12 stk 250 W Monocrystalinske Full Black Solpaneler (ca.20m 2 ) 1 stk Dansk godkendt 3000 W Inverter Diskret Full

Temaaften - SOLCELLER. En skattemæssig og økonomisk vinkel

Temaaften - SOLCELLER En skattemæssig og økonomisk vinkel Agenda Definition af VE-anlæg Skatteregler vedrørende VE-anlæg Servicefradrag Andre skattemæssige konsekvenser Tilbagebetalingstid, rentabilitet

Temaaften - SOLCELLER En skattemæssig og økonomisk vinkel Agenda Definition af VE-anlæg Skatteregler vedrørende VE-anlæg Servicefradrag Andre skattemæssige konsekvenser Tilbagebetalingstid, rentabilitet

Regler for investering i vedvarende energianlæg (VE-anlæg)

") Regler for investering i vedvarende energianlæg (VE-anlæg) Efterfølgende redegørelse vedrører solcelleanlæg og husstandsvindmøller med en effekt på højst 6 kw. Reglerne gælder kun anlæg, som udelukkende

Regler for investering i vedvarende energianlæg (VE-anlæg) Efterfølgende redegørelse vedrører solcelleanlæg og husstandsvindmøller med en effekt på højst 6 kw. Reglerne gælder kun anlæg, som udelukkende

Õ ø ø ±Æ ªÆª Œª ± øæ ªÆ ª µøæ

Õ ø ø ±Æ ªÆª Œª ± øæ ªÆ ª µøæ Indledning Dette notat omhandler de skattemæssige regler i forbindelse med personers investeringer i solcelleanlæg. Reglerne er dog som udgangspunkt de samme for øvrige Vedvarende

Õ ø ø ±Æ ªÆª Œª ± øæ ªÆ ª µøæ Indledning Dette notat omhandler de skattemæssige regler i forbindelse med personers investeringer i solcelleanlæg. Reglerne er dog som udgangspunkt de samme for øvrige Vedvarende

INVESTERING I VEDVARENDE ENERGIANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler

Værd at vide om skatte- og afgiftsmæssige regler") INVESTERING I VEDVARENDE ENERGIANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler 27.04.2012 Reglerne i det følgende materiale er gældende for investering i VE-anlæg, der udelukkende producerer

INVESTERING I VEDVARENDE ENERGIANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler 27.04.2012 Reglerne i det følgende materiale er gældende for investering i VE-anlæg, der udelukkende producerer

www.pwc.dk Solcelleanlæg En guide til optimering af moms-, afgifts- og skattemæssige forhold

www.pwc.dk Solcelleanlæg En guide til optimering af moms-, afgifts- og skattemæssige forhold Juni 2012 Denne publikation udgør ikke og kan ikke erstatte professionel rådgivning. PricewaterhouseCoopers

www.pwc.dk Solcelleanlæg En guide til optimering af moms-, afgifts- og skattemæssige forhold Juni 2012 Denne publikation udgør ikke og kan ikke erstatte professionel rådgivning. PricewaterhouseCoopers

INVESTERING I SOLCELLEANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler

Værd at vide om skatte- og afgiftsmæssige regler") INVESTERING I SOLCELLEANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler AFGIFTSMÆSSIGE REGLER FOR PRIVATE (REGLERNE OM NETTOAFREGNING) Investering i VE-anlæg til en privat husstand er omfattet

INVESTERING I SOLCELLEANLÆG (VE-ANLÆG) Værd at vide om skatte- og afgiftsmæssige regler AFGIFTSMÆSSIGE REGLER FOR PRIVATE (REGLERNE OM NETTOAFREGNING) Investering i VE-anlæg til en privat husstand er omfattet

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt Bilag Beregninger af økonomi i husstandsvindmøller i forlængelse af høringsnotatet af 28. november 2012, L 86 I svarene (i ovennævnte

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt Bilag Beregninger af økonomi i husstandsvindmøller i forlængelse af høringsnotatet af 28. november 2012, L 86 I svarene (i ovennævnte

Det regelsæt, som anvendes første år, er gældende i hele ejerperioden - og for eventuelle efterfølgende tilkøb.

Deloitte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Havvindmølleparken på Samsø. Det skal understreges,

Deloitte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Havvindmølleparken på Samsø. Det skal understreges,

Kære medlemmer af Klima-, energi- og bygningsudvalget samt Skattepolitiske udvalg. Vedr. Husstandsmøller L 86

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt Kære medlemmer af Klima-, energi- og bygningsudvalget samt Skattepolitiske udvalg 10. december 2012 Vedr. Husstandsmøller L 86 Som opfølgning

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 26 Offentligt Kære medlemmer af Klima-, energi- og bygningsudvalget samt Skattepolitiske udvalg 10. december 2012 Vedr. Husstandsmøller L 86 Som opfølgning

www.pwc.dk Solcelleanlæg En guide til optimering af moms-, afgifts- og skattemæssige forhold Juni 2013

www.pwc.dk Solcelleanlæg En guide til optimering af moms-, afgifts- og skattemæssige forhold Juni 2013 Denne publikation udgør ikke og kan ikke erstatte professionel rådgivning. PricewaterhouseCoopers

www.pwc.dk Solcelleanlæg En guide til optimering af moms-, afgifts- og skattemæssige forhold Juni 2013 Denne publikation udgør ikke og kan ikke erstatte professionel rådgivning. PricewaterhouseCoopers

HT Kit Solar Basic EAN: 5706445500680

HT Kit Solar Basic Dansk Quickguide System effektivitet 2 Dansk Quickguide I-V Kurvetest uden remote enhed 4 Dansk Quickguide I-V Kurvetest med remote enhed 6 Forklarende skema over tekniske betegnelser

HT Kit Solar Basic Dansk Quickguide System effektivitet 2 Dansk Quickguide I-V Kurvetest uden remote enhed 4 Dansk Quickguide I-V Kurvetest med remote enhed 6 Forklarende skema over tekniske betegnelser

SOLCELLER energi for alle

SOLCELLER energi for alle 1 LAD SOLEN SKINNE PÅ DIN EL-REGNING Interessen for solcelleanlæg er steget markant de senere år og denne interesse ser ud til at fortsætte ikke mindst fordi det forventes at

SOLCELLER energi for alle 1 LAD SOLEN SKINNE PÅ DIN EL-REGNING Interessen for solcelleanlæg er steget markant de senere år og denne interesse ser ud til at fortsætte ikke mindst fordi det forventes at

Side 1 af 5 Forældrekøb og -salg af lejlighed Sprog Dansk Dato for 15 jun 2011 08:26 offentliggørelse Resumé Denne vejledning handler om de mest almindelige skatteregler ved forældrekøb, - udlejning og

Side 1 af 5 Forældrekøb og -salg af lejlighed Sprog Dansk Dato for 15 jun 2011 08:26 offentliggørelse Resumé Denne vejledning handler om de mest almindelige skatteregler ved forældrekøb, - udlejning og

PRIVATE HUSSTANDE. www.energisol.dk ENERGISOL SOLCELLEANLÆG OG RÅDGIVNING I TOPKVALITET. det er ren energi

PRIVATE HUSSTANDE www.energisol.dk ENERGISOL SOLCELLEANLÆG OG RÅDGIVNING I TOPKVALITET det er ren energi Monokrystallinsk anlæg installeret af EnergiSOL. Installeret effekt 7.020 Wp. SOLCELLEANLÆG ER STADIG

PRIVATE HUSSTANDE www.energisol.dk ENERGISOL SOLCELLEANLÆG OG RÅDGIVNING I TOPKVALITET det er ren energi Monokrystallinsk anlæg installeret af EnergiSOL. Installeret effekt 7.020 Wp. SOLCELLEANLÆG ER STADIG

SolCell - Dansk Solenergi Int. - tagintegrerede solceller med - Unik montage løsning

SolCell - Dansk Solenergi Int. - tagintegrerede solceller med - Unik montage løsning Nu kan du producer din egen el, uden at gå på kompromis med din bolig s arkitektoniske udtryk Integreret i Linea Integreret

SolCell - Dansk Solenergi Int. - tagintegrerede solceller med - Unik montage løsning Nu kan du producer din egen el, uden at gå på kompromis med din bolig s arkitektoniske udtryk Integreret i Linea Integreret

Forord. Forældrekøb har fået en opblomstring igen de seneste år.

Forældrekøb 2017 Forord Forældrekøb har fået en opblomstring igen de seneste år. Vi har derfor udarbejdet denne information, som på en kort og præcis måde beskriver de skattemæssige regler og muligheder

Forældrekøb 2017 Forord Forældrekøb har fået en opblomstring igen de seneste år. Vi har derfor udarbejdet denne information, som på en kort og præcis måde beskriver de skattemæssige regler og muligheder

Beregning af solcelleanlæg

Forside Beregning af solcelleanlæg Navn: Email: hans@mail.dk Bemærkninger: Renesola 6 KW - 89.995 kr. Denne publikation er skrevet i generelle vendinger og skal alene betragtes som generel vejledning.

Forside Beregning af solcelleanlæg Navn: Email: hans@mail.dk Bemærkninger: Renesola 6 KW - 89.995 kr. Denne publikation er skrevet i generelle vendinger og skal alene betragtes som generel vejledning.

Beregning af solcelleanlæg

Forside Beregning af solcelleanlæg Navn: Email: hans@mail.dk Bemærkninger: Isofoton 6 KW - 14.995 kr. Denne publikation er skrevet i generelle vendinger og skal alene betragtes som generel vejledning.

Forside Beregning af solcelleanlæg Navn: Email: hans@mail.dk Bemærkninger: Isofoton 6 KW - 14.995 kr. Denne publikation er skrevet i generelle vendinger og skal alene betragtes som generel vejledning.

27 02 2012 2011 SolarGlas A/S www.solarglas.dk Side 1

Jan Ølsted SolarGlas A/S Køgemstervej 4 Bautavej 1D 3400 Hillerød DK 8210 Århus V Tel: +45 7020 8100 Projektnummer: 001 info@solarglas.dk Systembeskrivelse: Standard 5,76kWp Http://www.solarglas.dk Retning:

Jan Ølsted SolarGlas A/S Køgemstervej 4 Bautavej 1D 3400 Hillerød DK 8210 Århus V Tel: +45 7020 8100 Projektnummer: 001 info@solarglas.dk Systembeskrivelse: Standard 5,76kWp Http://www.solarglas.dk Retning:

27 02 2012 2011 SolarGlas A/S www.solarglas.dk Side 1

Jan Ølsted SolarGlas A/S Køgemstervej 4 Bautavej 1D 3400 Hillerød DK 8210 Århus V Tel: +45 7020 8100 Projektnummer: 001 info@solarglas.dk Systembeskrivelse: Standard 5,76kWp Http://www.solarglas.dk Retning:

Jan Ølsted SolarGlas A/S Køgemstervej 4 Bautavej 1D 3400 Hillerød DK 8210 Århus V Tel: +45 7020 8100 Projektnummer: 001 info@solarglas.dk Systembeskrivelse: Standard 5,76kWp Http://www.solarglas.dk Retning:

Skat af feriebolig i Bulgarien

Skat af feriebolig i Bulgarien Overvej konsekvenserne af køb Inden køb af feriebolig i Bulgarien er der en række juridiske forhold m.v. som bør afklares, herunder de skatteretlige, arveretlige og aftaleretlige

Skat af feriebolig i Bulgarien Overvej konsekvenserne af køb Inden køb af feriebolig i Bulgarien er der en række juridiske forhold m.v. som bør afklares, herunder de skatteretlige, arveretlige og aftaleretlige

Agenda. Beierholm og solceller. Lovgivningens udvikling. Overvejelser ved etablering af solcelleanlæg

Solcelleanlæg Agenda Beierholm og solceller Lovgivningens udvikling Overvejelser ved etablering af solcelleanlæg 2 17.09.13 November 2012 Solar Day, Mastersæt. statsaut. Power revisor Point Torben Pedersen

Solcelleanlæg Agenda Beierholm og solceller Lovgivningens udvikling Overvejelser ved etablering af solcelleanlæg 2 17.09.13 November 2012 Solar Day, Mastersæt. statsaut. Power revisor Point Torben Pedersen

20 12 2011 2011 SolarGlas A/S www.solarglas.dk Side 1

Solarglas A/S SolarGlas A/S Bautavej 1D Bautavej 1D 8210 Århus V DK 8210 Århus V Tel: +45 7020 8100 Projektnummer: 001 info@solarglas.dk Systembeskrivelse: Standard 6,44kWp Http://www.solarglas.dk Retning:

Solarglas A/S SolarGlas A/S Bautavej 1D Bautavej 1D 8210 Århus V DK 8210 Århus V Tel: +45 7020 8100 Projektnummer: 001 info@solarglas.dk Systembeskrivelse: Standard 6,44kWp Http://www.solarglas.dk Retning:

Solceller - et område i konstant udvikling

Oktober 2013 Solceller - et område i konstant udvikling Muligheden for at få leveret strøm via solceller har været diskuteret meget i medierne. Klima-, energi-, og bygningsministeren har i flere omgange

Oktober 2013 Solceller - et område i konstant udvikling Muligheden for at få leveret strøm via solceller har været diskuteret meget i medierne. Klima-, energi-, og bygningsministeren har i flere omgange

SKAT: Andelsboligforening - solcelleanlæg - nettoordning - skattepligt. 27 okt 2010 11:21. SKM2010.692.SR Skatterådet

Dokumentets dato 19 okt 2010 Dato for offentliggørelse SKM-nummer Myndighed 27 okt 2010 11:21 SKM2010.692.SR Skatterådet Sagsnummer 09-169879 Dokumenttype Overordnede emner Emneord Resumé Bindende svar

Dokumentets dato 19 okt 2010 Dato for offentliggørelse SKM-nummer Myndighed 27 okt 2010 11:21 SKM2010.692.SR Skatterådet Sagsnummer 09-169879 Dokumenttype Overordnede emner Emneord Resumé Bindende svar

Solcelleanlæg for private. Øernes Revision v/peter Hansen

Solcelleanlæg for rivate Øernes Revision v/peter Hansen Præsentation af Øernes Revision Nykøbing F Havneladsen 8, 1. 4800 Nykøbing F. 8 medarbejdere Vordingborg Næstvedvej 2, 4760 Vordingborg 19 medarbejdere

Solcelleanlæg for rivate Øernes Revision v/peter Hansen Præsentation af Øernes Revision Nykøbing F Havneladsen 8, 1. 4800 Nykøbing F. 8 medarbejdere Vordingborg Næstvedvej 2, 4760 Vordingborg 19 medarbejdere

REDEGØRELSE TIL INTERESSENTERNE TIL BRUG FOR SELVANGIVELSEN FOR 2000

I/S Difko XXXV (35) Nyhavn 31 G 1051 København K REDEGØRELSE TIL INTERESSENTERNE TIL BRUG FOR SELVANGIVELSEN FOR 2000 På Deres foranledning har vi udarbejdet efterfølgende redegørelse til brug for opgørelsen

I/S Difko XXXV (35) Nyhavn 31 G 1051 København K REDEGØRELSE TIL INTERESSENTERNE TIL BRUG FOR SELVANGIVELSEN FOR 2000 På Deres foranledning har vi udarbejdet efterfølgende redegørelse til brug for opgørelsen

Oktober 2012. Forældrekøb Lejlighed til barn og skattemæssigt perspektiv

Oktober 2012 Forældrekøb Lejlighed til barn og skattemæssigt perspektiv Forældrekøb lejlighed til barn skattemæssigt perspektiv Der er følgende muligheder: 1. Forældrene betaler lejligheden og giver den

Oktober 2012 Forældrekøb Lejlighed til barn og skattemæssigt perspektiv Forældrekøb lejlighed til barn skattemæssigt perspektiv Der er følgende muligheder: 1. Forældrene betaler lejligheden og giver den

Nyt om solcelleanlæg

- 1 Nyt om solcelleanlæg Af advokat (L) og advokat (H), cand. merc. (R) I sidste uge indgik regeringen sammen med Venstre, Dansk Folkeparti, Enhedslisten og Det Konservative Folkeparti en aftale om de

- 1 Nyt om solcelleanlæg Af advokat (L) og advokat (H), cand. merc. (R) I sidste uge indgik regeringen sammen med Venstre, Dansk Folkeparti, Enhedslisten og Det Konservative Folkeparti en aftale om de

Forældrekøb. - når de unge flytter hjemmefra. home as oktober 2013. Forældrekøb A5.indd 1-2 29/10/13 13.53

home as oktober 2013 Forældrekøb - når de unge flytter hjemmefra Forældrekøb A5.indd 1-2 29/10/13 13.53 Søg og du skal finde Det kan være svært at finde tag over hovedet, når man som ungt menneske skal

home as oktober 2013 Forældrekøb - når de unge flytter hjemmefra Forældrekøb A5.indd 1-2 29/10/13 13.53 Søg og du skal finde Det kan være svært at finde tag over hovedet, når man som ungt menneske skal

SOLCELLEANLÆG www.solcelleekspert.dk

SOLCELLEANLÆG www.solcelleekspert.dk INDHOLD Side 4-5 Solcelleanlæg Solcelleanlægs opbygning, placering og funktion Side 6-7 Produktet Hvordan kommer jeg i gang Side 8-9 Skatteregler Side 10-11 Anlæg og

SOLCELLEANLÆG www.solcelleekspert.dk INDHOLD Side 4-5 Solcelleanlæg Solcelleanlægs opbygning, placering og funktion Side 6-7 Produktet Hvordan kommer jeg i gang Side 8-9 Skatteregler Side 10-11 Anlæg og

Det er centralt for beskatningen af et VE-anlæg, om anlægget er tilsluttet et kollektivt forsyningsnet.

- 1 Ligningslovens 8 P - vedvarende energianlæg (VE-anlæg) jordvarmeanlæg, der forsynes fra solcelleanlæg VE-anlæg på blandet benyttede ejendomme SKM2011.344.SR, SKM2011.560.SR, SKM2011.566.SR, SKM2011.619.SR

- 1 Ligningslovens 8 P - vedvarende energianlæg (VE-anlæg) jordvarmeanlæg, der forsynes fra solcelleanlæg VE-anlæg på blandet benyttede ejendomme SKM2011.344.SR, SKM2011.560.SR, SKM2011.566.SR, SKM2011.619.SR

Tønder kommune. Overbliksnotat om strukturering af lokalt medejerskab af vindmølleparker

Tønder kommune Overbliksnotat om strukturering af lokalt medejerskab af vindmølleparker 22. maj 2013 Chefrevisor Erik Bendtsen, BDO Kommunernes revision Skattepartner Ole Sørensen, BDO skatteafdeling Introduktion

Tønder kommune Overbliksnotat om strukturering af lokalt medejerskab af vindmølleparker 22. maj 2013 Chefrevisor Erik Bendtsen, BDO Kommunernes revision Skattepartner Ole Sørensen, BDO skatteafdeling Introduktion

UNISONIC TECHNOLOGIES CO.,

UNISONIC TECHNOLOGIES CO., 3 TERMINAL 1A NEGATIVE VOLTAGE REGULATOR DESCRIPTION 1 TO-263 The UTC series of three-terminal negative regulators are available in TO-263 package and with several fixed output

UNISONIC TECHNOLOGIES CO., 3 TERMINAL 1A NEGATIVE VOLTAGE REGULATOR DESCRIPTION 1 TO-263 The UTC series of three-terminal negative regulators are available in TO-263 package and with several fixed output

Værelsesudlejning. Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk") - 1 Værelsesudlejning Af advokat (L) og advokat (H), cand. merc. (R) Mangel på studieboliger trækker næsten altid overskrifter ved studiestart. Mange studerende skal i løbet af få uger mobilisere en bolig

- 1 Værelsesudlejning Af advokat (L) og advokat (H), cand. merc. (R) Mangel på studieboliger trækker næsten altid overskrifter ved studiestart. Mange studerende skal i løbet af få uger mobilisere en bolig

Baggrundsnotat: Model til forenkling af beskatningen af aktieavancer for personer

Departementet 12. oktober 2005 J.nr. 2005-511-0048 Skerh Baggrundsnotat: Model til forenkling af beskatningen af aktieavancer for personer Regeringen har inden valget tilkendegivet, at den ønsker at forenkle

Departementet 12. oktober 2005 J.nr. 2005-511-0048 Skerh Baggrundsnotat: Model til forenkling af beskatningen af aktieavancer for personer Regeringen har inden valget tilkendegivet, at den ønsker at forenkle

Regler for investering i vedvarende energianlæg (VE-anlæg)

") Regler for investering i vedvarende energianlæg (VE-anlæg) E erfølgende redegørelse vedrører solcelleanlæg og husstandsvindmøller med en effekt på højst 6 kw. Reglerne gælder kun anlæg, som udelukkende

Regler for investering i vedvarende energianlæg (VE-anlæg) E erfølgende redegørelse vedrører solcelleanlæg og husstandsvindmøller med en effekt på højst 6 kw. Reglerne gælder kun anlæg, som udelukkende

WIO200A Water in oil sensor

WIO200A Water in oil sensor Datasheet 111688-900 Rev. 1.03 Dato: 2012-06-01 03-01-0501-CRJ-04 Side 1 af 13 Technical Sensor Data Order Order number A01-110-0101-01 Output Analogue output 4 20 ma (galvanic

WIO200A Water in oil sensor Datasheet 111688-900 Rev. 1.03 Dato: 2012-06-01 03-01-0501-CRJ-04 Side 1 af 13 Technical Sensor Data Order Order number A01-110-0101-01 Output Analogue output 4 20 ma (galvanic

Metal Oxide Varistor:TVM-B Series

Features 1. RoHS compliant 2. High surge suppress capability 3. EIA size 0402 ~ 2220 4. Operating voltage: 5.5 ~ 85 Vdc 5. Bidirectional and symmetrical V/I characteristics 6. Multilayer ceramic construction

Features 1. RoHS compliant 2. High surge suppress capability 3. EIA size 0402 ~ 2220 4. Operating voltage: 5.5 ~ 85 Vdc 5. Bidirectional and symmetrical V/I characteristics 6. Multilayer ceramic construction

K/S Viking 3, Ejendomme CVR nr. 12 49 78 73

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2014 (Dato) (Underskrift) - 2 - Generelt

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2014 (Dato) (Underskrift) - 2 - Generelt

WI180C-PB. Online-datablad

Online-datablad A B C D E F H I J K L M N O P Q R S T Oversigt over tekniske data Tekniske data Tilbehørsfamilie Henvisning Kapslingsklasse Dimensioner (B x H x L) Beskrivelse Klassifikationer Bestillingsoplysninger

Online-datablad A B C D E F H I J K L M N O P Q R S T Oversigt over tekniske data Tekniske data Tilbehørsfamilie Henvisning Kapslingsklasse Dimensioner (B x H x L) Beskrivelse Klassifikationer Bestillingsoplysninger

Lithium-Ion Jump-Starters / Jumper Cables

AUTOMOTIVE Lithium-Ion Jump-Starters / Jumper Cables Lithium-Ion Jump-Starter 1300: Part No. DRLJS130 1300 4 6 8 cylinder (6 liter gas 3 liter diesel) SafeJump technology prevents sparking and protects

AUTOMOTIVE Lithium-Ion Jump-Starters / Jumper Cables Lithium-Ion Jump-Starter 1300: Part No. DRLJS130 1300 4 6 8 cylinder (6 liter gas 3 liter diesel) SafeJump technology prevents sparking and protects

Mere om skat af solcelleanlæg

- 1 Mere om skat af solcelleanlæg Af advokat (L) og advokat (H), cand. merc. (R) Skattemyndighederne har gennem de senere måneder offentliggjort flere afgørelser om skattereglerne for solcelleanlæg. De

- 1 Mere om skat af solcelleanlæg Af advokat (L) og advokat (H), cand. merc. (R) Skattemyndighederne har gennem de senere måneder offentliggjort flere afgørelser om skattereglerne for solcelleanlæg. De

Forældrekøb økonomi og skat

Forældrekøb økonomi og skat Indhold Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Virksomhedsordningen...4 Kapitalafkastordningen...4 Fortjeneste

Forældrekøb økonomi og skat Indhold Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Virksomhedsordningen...4 Kapitalafkastordningen...4 Fortjeneste

Solcelleguide. Bliv klogere på solceller

Solcelleguide Bliv klogere på solceller Indhold Forord 3 Hvad forstås ved solceller? 4 Hvad siger loven? 8 Ansøgningsmateriale 9 Beskatning af solcelleanlæg 11 Skabelonordningen 12 Erhvervsordningen 13

Solcelleguide Bliv klogere på solceller Indhold Forord 3 Hvad forstås ved solceller? 4 Hvad siger loven? 8 Ansøgningsmateriale 9 Beskatning af solcelleanlæg 11 Skabelonordningen 12 Erhvervsordningen 13

Forældrekøb - når de unge flytter hjemmefra

Forældrekøb - når de unge flytter hjemmefra Søg og du skal finde Det kan være svært at finde tag over hovedet, når man som ungt menneske skal begynde en længerevarende uddannelse. Skal man læse i fem år

Forældrekøb - når de unge flytter hjemmefra Søg og du skal finde Det kan være svært at finde tag over hovedet, når man som ungt menneske skal begynde en længerevarende uddannelse. Skal man læse i fem år

Skattefradrag for tab ved salg af fast ejendom

- 1 Skattefradrag for tab ved salg af fast ejendom Af advokat (L) og advokat (H), cand. merc. (R) I disse krisetider sker det ofte, at fast ejendom må sælges med tab. Der opstår derfor spørgsmålet om,

- 1 Skattefradrag for tab ved salg af fast ejendom Af advokat (L) og advokat (H), cand. merc. (R) I disse krisetider sker det ofte, at fast ejendom må sælges med tab. Der opstår derfor spørgsmålet om,

Klodens solindfald på 1 time svarer til et års energiforbrug

Peter Bolwig Klodens solindfald på 1 time svarer til et års energiforbrug Solindfald kwh/m2 pr. år Solvarme = varmt vand Solceller = miljørigtig el Solvarme Konventionel solfanger Vakuumrørsolfanger Fra

Peter Bolwig Klodens solindfald på 1 time svarer til et års energiforbrug Solindfald kwh/m2 pr. år Solvarme = varmt vand Solceller = miljørigtig el Solvarme Konventionel solfanger Vakuumrørsolfanger Fra

LED DRIVER inside IP66 IK10 LED STREET LIGHTS. Rev./161105/CLZ

H / H2 ED DRIVER inside IP66 IK10 Rev./161105/CZ Ov JIANG JIANG Co o v a ED UMINOUS SOURCE ED DRIVER o o + NON-DIMMABE ED MODUE + NON-DIMMABE H- n o a a Ov a a n a o B a& C o Mo Ca avo XTREME UMINAIRE

H / H2 ED DRIVER inside IP66 IK10 Rev./161105/CZ Ov JIANG JIANG Co o v a ED UMINOUS SOURCE ED DRIVER o o + NON-DIMMABE ED MODUE + NON-DIMMABE H- n o a a Ov a a n a o B a& C o Mo Ca avo XTREME UMINAIRE

WIO200A INSTALLATIONS MANUAL Rev Dato:

WIO200A INSTALLATIONS MANUAL 111686-903 Rev. 1.01 Dato: 10.01.2013 Side 1 af 14 Contents Contents... 2 Introduction... 3 Pin assignment of the terminal box connector for customer... 4 Pin assignment of

WIO200A INSTALLATIONS MANUAL 111686-903 Rev. 1.01 Dato: 10.01.2013 Side 1 af 14 Contents Contents... 2 Introduction... 3 Pin assignment of the terminal box connector for customer... 4 Pin assignment of

K/S Viking 3, Ejendomme CVR nr

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2010 (Dato) (Underskrift) - 2 - Generelt

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2010 (Dato) (Underskrift) - 2 - Generelt

(Kilde: The European Commission s Joint Research Centre, Institute for Environment and Sustainability)

") Er der virkelig sol nok i Danmark Selv om vi ikke synes det, så er der masser af solskin i Danmark. Faktisk så meget, at du skal langt ned i Sydtyskland for at få mere. Derfor er konklusionen, at når solceller

Er der virkelig sol nok i Danmark Selv om vi ikke synes det, så er der masser af solskin i Danmark. Faktisk så meget, at du skal langt ned i Sydtyskland for at få mere. Derfor er konklusionen, at når solceller

Velkommen til temamøde

Velkommen til temamøde Plan for aftenens arrangement VELKOMST 19:30 19:40 NRGi / EL:CON Introduktion til solceller 19:40 20:00 BRF Finansieringsmuligheder 20:00-20:20 NRGi / EL:CON Afskrivninger Fradragsregler

Velkommen til temamøde Plan for aftenens arrangement VELKOMST 19:30 19:40 NRGi / EL:CON Introduktion til solceller 19:40 20:00 BRF Finansieringsmuligheder 20:00-20:20 NRGi / EL:CON Afskrivninger Fradragsregler

Product. Information. A. u. K. Müller. 2/2-way Drain Valve NC, DN 40. Series Characteristics. Possible approvals

Solenoid valves Control valves Special valves and systems GmbH & Co. KG Dresdener Str. 162 D-40595 Düsseldorf/Germany Tel.: +49(0)1-73-0 Fax: +49(0)1-73-281 e-mail: info@akmueller.de Internet: www.akmueller.de

Solenoid valves Control valves Special valves and systems GmbH & Co. KG Dresdener Str. 162 D-40595 Düsseldorf/Germany Tel.: +49(0)1-73-0 Fax: +49(0)1-73-281 e-mail: info@akmueller.de Internet: www.akmueller.de

Forældrekøb økonomi og skat

Forældrekøb økonomi og skat redmark.dk Indhold Forord...2 Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Lejeindtægten...4 Driftsudgifter...4

Forældrekøb økonomi og skat redmark.dk Indhold Forord...2 Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Lejeindtægten...4 Driftsudgifter...4

K/S Viking 3, Ejendomme CVR nr

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2017 (Dato) (Underskrift) - 2 - Generelt

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2017 (Dato) (Underskrift) - 2 - Generelt

Nyt vindmølleprojekt. Skat De vigtigste poster i et vindmølleprojekt. Økonomikonsulent Kirsten Cato Jensen

Nyt vindmølleprojekt Skat De vigtigste poster i et vindmølleprojekt Økonomikonsulent Kirsten Cato Jensen AGENDA Indkomstopgørelse for vindmøllevirksomhed Etableringsudgifter Naboerstatning Anparter erhvervet

Nyt vindmølleprojekt Skat De vigtigste poster i et vindmølleprojekt Økonomikonsulent Kirsten Cato Jensen AGENDA Indkomstopgørelse for vindmøllevirksomhed Etableringsudgifter Naboerstatning Anparter erhvervet

Produktion beregnet - 10%...MWh Anlægspris pr KWh eller 1 anpart Antal anparter i projektet

1 Foreløbigt anlægsbudget: 1 stk. N60/1300 KW... 6.750.000 Fundament... 650.000 Nettilslutning... 350.000 Nettilslutning Østkraft kniv og måler... 40.000 Andel af fællesomkostninger, gamle møller m.m....

1 Foreløbigt anlægsbudget: 1 stk. N60/1300 KW... 6.750.000 Fundament... 650.000 Nettilslutning... 350.000 Nettilslutning Østkraft kniv og måler... 40.000 Andel af fællesomkostninger, gamle møller m.m....

Aktionærlån - skat. Hvis lånet tilbagebetales ophæves beskatningen af aktionæren ikke. Tilbagebetaling er skattefri for selskabet.

Fyraftensmøde Aktionærlån Forbudt i henhold til selskabsloven Ejeren skal ikke kunne drage nytte af selskabets økonomi privat når ejeren omvendt ikke ønsker at hæfte overfor selskabets kreditorer i konkurs

Fyraftensmøde Aktionærlån Forbudt i henhold til selskabsloven Ejeren skal ikke kunne drage nytte af selskabets økonomi privat når ejeren omvendt ikke ønsker at hæfte overfor selskabets kreditorer i konkurs

Viden, værdi og samspil

Viden, værdi og samspil Husstandsmøller - moms og skat Afdelingsleder, cand.merc.-jur. Kirsten Cato Jensen Historik vindmøller - 1983: Ingen særlige regler eller anvisninger 1984: Anvisning om skattemæssig

Viden, værdi og samspil Husstandsmøller - moms og skat Afdelingsleder, cand.merc.-jur. Kirsten Cato Jensen Historik vindmøller - 1983: Ingen særlige regler eller anvisninger 1984: Anvisning om skattemæssig

Navn: DVG V 560EC/F400 varenr.: 95135

DVG-V 560EC/F400 varenr. 95135 Document type: Product card Document date: 2012-11-08 Generated by: Systemair online katalog Beskrivelse Brand- og røgventilator 400 C / 120 min Normal ventilation op til

DVG-V 560EC/F400 varenr. 95135 Document type: Product card Document date: 2012-11-08 Generated by: Systemair online katalog Beskrivelse Brand- og røgventilator 400 C / 120 min Normal ventilation op til

Skatteudvalget SAU alm. del - Bilag 96 Offentligt

Skatteudvalget SAU alm. del - Bilag 96 Offentligt Til Folketinget - Skatteudvalget Hermed sendes kommentar til henvendelsen af 14. december 2005 fra Foreningen Registrerede Revisorer og Skatterevisorforeningen

Skatteudvalget SAU alm. del - Bilag 96 Offentligt Til Folketinget - Skatteudvalget Hermed sendes kommentar til henvendelsen af 14. december 2005 fra Foreningen Registrerede Revisorer og Skatterevisorforeningen

MS-H280-Pro Magnetic Stirrer

MS-H280-Pro Magnetic Stirrer www..com Copyright: No part of this manual may be reproduced or transmitted without prior written permission of. VERSION201407 CONTENTS Chapter 1: Working Principle... 3 1

MS-H280-Pro Magnetic Stirrer www..com Copyright: No part of this manual may be reproduced or transmitted without prior written permission of. VERSION201407 CONTENTS Chapter 1: Working Principle... 3 1

K/S Viking 3, Ejendomme CVR nr

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 44 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 218 (Dato) (Underskrift) - 2 - Generelt

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 44 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 218 (Dato) (Underskrift) - 2 - Generelt

Navn: DVG V 450EC/F400 varenr.: 95257

DVG-V 450EC/F400 varenr. 95257 Document type: Product card Document date: 2012-11-08 Generated by: Systemair online katalog Beskrivelse Brand- og røgventilator 400 C / 120 min Normal ventilation op til

DVG-V 450EC/F400 varenr. 95257 Document type: Product card Document date: 2012-11-08 Generated by: Systemair online katalog Beskrivelse Brand- og røgventilator 400 C / 120 min Normal ventilation op til

Hvad betyder skattereformen for din økonomi?

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

DANMARK SKATTEMÆSSIGE OVERVEJELSER VEDRØRENDE KORTTIDSUDLEJNING

Denne vejledning er udarbejdet af et uafhængigt tredjeparts revisionsselskab Januar 2019 DANMARK SKATTEMÆSSIGE OVERVEJELSER VEDRØRENDE KORTTIDSUDLEJNING Nedenstående er en vejledning, der kan hjælpe dig

Denne vejledning er udarbejdet af et uafhængigt tredjeparts revisionsselskab Januar 2019 DANMARK SKATTEMÆSSIGE OVERVEJELSER VEDRØRENDE KORTTIDSUDLEJNING Nedenstående er en vejledning, der kan hjælpe dig

Nye møller på Bornholm

Prospekt 2002 Nye møller på Bornholm Kort orientering om projektet Bornholms Vindmøllelaug I/S har i de sidste 2 år i samarbejde med Nordex Energy GmbH arbejdet på at udskifte de gamle møller på Bornholm

Prospekt 2002 Nye møller på Bornholm Kort orientering om projektet Bornholms Vindmøllelaug I/S har i de sidste 2 år i samarbejde med Nordex Energy GmbH arbejdet på at udskifte de gamle møller på Bornholm

Solcelleguide. Bliv klogere på solceller

Solcelleguide Bliv klogere på solceller Indhold Forord 3 Hvad forstås ved solceller? 4 Hvad siger loven? 8 Ansøgningsmateriale 9 Beskatning af solcelleanlæg 11 Skabelonordningen 12 Erhvervsordningen 13

Solcelleguide Bliv klogere på solceller Indhold Forord 3 Hvad forstås ved solceller? 4 Hvad siger loven? 8 Ansøgningsmateriale 9 Beskatning af solcelleanlæg 11 Skabelonordningen 12 Erhvervsordningen 13

RAVE. The New Radar Motion Sensor Rated IP67: Optimized for Harsh Outdoor Applications

RAVE The New Radar Motion Sensor Rated IP67: Optimized for Harsh Outdoor Applications Product Presentation RAVE radar motion sensor In addition to the RaDec and RMS product families, the new RAVE radar

RAVE The New Radar Motion Sensor Rated IP67: Optimized for Harsh Outdoor Applications Product Presentation RAVE radar motion sensor In addition to the RaDec and RMS product families, the new RAVE radar

Økonomi og afregningsregler for strøm. Henrik Lawaetz

Økonomi og afregningsregler for strøm Henrik Lawaetz VE-lov 41 Pristillæg som sammen med markedsprisen udgør 60 øre/kwh Installeret effekt højst 25 kw Tilsluttet i egen forbrugsinstallation Energinet.dk

Økonomi og afregningsregler for strøm Henrik Lawaetz VE-lov 41 Pristillæg som sammen med markedsprisen udgør 60 øre/kwh Installeret effekt højst 25 kw Tilsluttet i egen forbrugsinstallation Energinet.dk

Skattebrochure 2012. Information vedrørende beskatning af investeringer i SKAGEN Fondene. Kunsten at anvende sund fornuft

Skattebrochure 2012 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2012 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2012 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2012 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

CVR-nr Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2015

CVR-nr. 36 04 39 70 Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2015 Indholdsfortegnelse Side Revisors erklæring om opstilling af skattemæssige opgørelser 1 Regnskabspraksis 2 Specifikationer

CVR-nr. 36 04 39 70 Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2015 Indholdsfortegnelse Side Revisors erklæring om opstilling af skattemæssige opgørelser 1 Regnskabspraksis 2 Specifikationer

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber 7. januar 2010 Dette notat beskriver de skattemæssige konsekvenser for aktionærerne i Spar Nord Formueinvest A/S som følge af Folketingets

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber 7. januar 2010 Dette notat beskriver de skattemæssige konsekvenser for aktionærerne i Spar Nord Formueinvest A/S som følge af Folketingets

Skærpede regler for 10-mands-projekter

- 1 Skærpede regler for 10-mands-projekter Af advokat (L) og advokat (H), cand. merc. (R) Med et lovforslag fremsat den 14. december 2016 ønsker regeringen at stoppe skattetænkning i forbindelse med de

- 1 Skærpede regler for 10-mands-projekter Af advokat (L) og advokat (H), cand. merc. (R) Med et lovforslag fremsat den 14. december 2016 ønsker regeringen at stoppe skattetænkning i forbindelse med de

CVR-nr Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2016

CVR-nr. 36 04 39 70 Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2016 Indholdsfortegnelse Side Revisors erklæring om opstilling af skattemæssige opgørelser 1 Regnskabspraksis 2 Specifikationer

CVR-nr. 36 04 39 70 Morsø Vind I/S Skattemæssige opgørelser for regnskabsåret 2016 Indholdsfortegnelse Side Revisors erklæring om opstilling af skattemæssige opgørelser 1 Regnskabspraksis 2 Specifikationer

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER Indhold Skatteguide for privatpersoner, selskaber og lignende ved investering i investeringsforeninger...1 Indhold...1

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER Indhold Skatteguide for privatpersoner, selskaber og lignende ved investering i investeringsforeninger...1 Indhold...1

1.3 Hvem skal betale skat...18 Næsten alle, der bor i Danmark kongehuset og diplomatiet undtaget er skattepligtige her i landet.

Indhold Indledning............................. 11 Om forfatteren........................... 13 1. Hvad er en virksomhed................. 14 Hvis du udøver erhvervsaktiviteter og modtager vederlag for

Indhold Indledning............................. 11 Om forfatteren........................... 13 1. Hvad er en virksomhed................. 14 Hvis du udøver erhvervsaktiviteter og modtager vederlag for

Salg af det udenlandske sommerhus

- 1 Salg af det udenlandske sommerhus Af advokat (L) og advokat (H), cand. merc. (R) Et lukrativt salg af en fritidsbolig i England blev for nylig til en økonomisk gyser for den danske ejer. Ejeren blev

- 1 Salg af det udenlandske sommerhus Af advokat (L) og advokat (H), cand. merc. (R) Et lukrativt salg af en fritidsbolig i England blev for nylig til en økonomisk gyser for den danske ejer. Ejeren blev

EASYLINE CV 48 V. LED Drivers CV. EasyLine 48 V C-L , Typical Applications Shop lighting for 48 V systems Furniture lighting

LED Drivers CV EASYLINE CV 48 V EasyLine 48 V C-L 186691, 186692 Typical Applications Shop lighting for 48 V systems Furniture lighting EasyLine 48 V C-L VERY COMPACT SHAPE VERY LOW RIPPLE CURRENT POWER

LED Drivers CV EASYLINE CV 48 V EasyLine 48 V C-L 186691, 186692 Typical Applications Shop lighting for 48 V systems Furniture lighting EasyLine 48 V C-L VERY COMPACT SHAPE VERY LOW RIPPLE CURRENT POWER

I nyhedsbrevet er ikke indeholdt de lovforslag mv. som regeringen har fremlagt ved åbningen af det nye folketingsår.

Vores faglighed Din sikkerhed Nyhedsbrev Oktober 2012 Vedlagt følger nyhedsbrev oktober 2012 om aktuelle emner indenfor vort fagområde, som vi mener, kan have almen interesse for vore kunder og forretningsforbindelser.

Vores faglighed Din sikkerhed Nyhedsbrev Oktober 2012 Vedlagt følger nyhedsbrev oktober 2012 om aktuelle emner indenfor vort fagområde, som vi mener, kan have almen interesse for vore kunder og forretningsforbindelser.