Detailhandelsanalyse. Fredensborg Kommune. September Retail Institute Scandinavia A/S ~ 1 ~

|

|

|

- Patrick Toft

- 8 år siden

- Visninger:

Transkript

1 Detailhandelsanalyse Fredensborg Kommune September 2014 Retail Institute Scandinavia A/S ~ 1 ~

2 Indholdsfortegnelse Side 1. Resumé 5 2. Forbruger og detailhandelstendenser 6 3. Det regionale perspektiv Detailhandelsstrukturen i Fredensborg Kommune Detailhandelstælling Detailhandelsvurderinger og anbefalinger Arealbehov til detailhandel i planperioden 68 Bilag1: Trendbriefing 2014 den komplekse forbruger Retail Institute Scandinavia A/S ~ 2 ~

3 Retail Institute Scandinavia Retail Institute Scandinavia A/S er Skandinaviens førende konsulentvirksomhed med fokus på specialviden inden for: forbrugeradfærd og trends detailhandelsudvikling og best practise detailhandelsprognoser mærkevaresalg og branding city branding og byudvikling købekraftsegmentering (Cobra) Den viden betyder, at Retail Institute Scandinavia er på forkant med udviklingen og dermed i stand til at analysere og rådgive med baggrund heri. Retail Institute Scandinavia har et team af højt kvalificerede konsulenter, der hjælper detaillister, mærkevareproducenter og myndigheder med at skabe succesfulde vækststrategier. Vi ved, hvad der skal til for at skabe succes, fordi vi har praktisk erfaring med drift af adskillige detailkæder. Vi ved, hvordan forbrugerne tænker, og hvad der skal til, for at få dem til at købe. Med vores unikke viden kan vi være en strategisk sparringspartner og en troværdig leverandør af markedsdata vedr. efterspørgsel og udbud. Vi har gennem årene udarbejdet detailhandelsanalyser og handelsbalancer for adskillige kommuner samt udført beliggenhedsanalyser for mange kæder. Endvidere har vi afholdt Detailhandelsdage og konferencer for kommuner og Cityforeninger for at bistå med at omsætte planer til virkelighed. Vi har udført projekter for Erhvervs- & Selskabsstyrelsen samt Erhvervs- & Økonomiministeriet siden 1990érne, blandt andet baseret på vor unikke viden fra dansk butiksregister, der kortlægger hele dagligvarebranchen. Retail Institute Scandinavia råder over et globalt netværk af samarbejdspartnere, Ebeltoft Group, der som markedsanalytikere og detailhandelseksperter løbende indsamler og formidler viden om detailhandel. Flere af vore samarbejdspartnere arbejder med City branding og butikscenter-udvikling internationalt. På findes der yderligere information om vores unikke viden og kompetencer. Vi har kontorer i Århus samt København, hvilket medfører, at vi har løbende tæt markedskontakt og indsigt i de forskellige regioners udfordringer. Projektledelsen på nærværende opgave har været: Henning Bahr Adm. direktør Retail Institute Scandinavia A/S Helle Husted Markedsdirektør Retail Institute Scandinavia A/S Retail Institute Scandinavia A/S ~ 3 ~

4 Indledning og formål Fredensborg og Realdania har allerede i 2013 gennemført en Turisme og Erhvervsanalyse af Fredensborg by, som en del af en forundersøgelse i forbindelse med projektet Identitet og moderne byliv i den historiske Slotsby. Fredensborg Kommune og Realdania gennemfører endvidere her i 2014 en projektkonkurrence om Fredensborg bymidte. For at dokumentere og perspektivere detailhandelens situation, rolle og fremtid ønsker Fredensborg Kommune udarbejdet en egentlig detailhandelsanalyse, der kan foreligge til august 2014, når resultatet af 1.fase af ovennævnte projektkonkurrence foreligger. Formålet med detailhandelsanalysen er at afdække detailhandelsstrukturen i Fredensborg by samt de øvrige byer og områder i Kommunen, og dermed få et overblik og en status over den nuværende detailhandelsstruktur. På basis af denne analyse fremsætter RIS nogle klare anbefalinger til udvikling af detailhandlen og skabelsen af øget liv i bymidterne. Analysen skal derudover komme med bud på lokaliseringsmuligheder for pladskrævende varer. Rapportens analyseresultater og vurderinger vil således kunne indgå som et væsentligt grundlag i processen omkring en ny planstrategi for Fredensborg Kommune og ikke kun i forbindelse med projektet for Fredensborg bymidte. Detailhandelsanalysen skal derfor omhandle og afdække følgende punkter: 1. Trends indenfor detailhandels branchen. Hvilke konsekvenser får det og hvordan kan man tilpasse og udnytte dette. 2. Det regionale perspektiv, herunder konkurrence og opland (idet konkurrencen til Hillerød, Helsingør og Hørsholm er stor og stigende). 3. Beskrivelse af detailhandelsstrukturen i Fredensborg Kommune som helhed og specifikt de 4 handelscentre (Fredensborg by, Humlebæk, Nivå og Kokkedal) med analyse af omsætning og forbrug, branchefordeling, sammensætning mv. 4. Vurdering af de nuværende udvidelsesmuligheder i forhold til detailhandelsrammerne i den eksisterende kommuneplan. Er der behov for at ændre rammerne for at sikre den fremtidige detailhandelsudvikling i Fredensborg by og kommunen i øvrigt. 5. Pladskrævende varer: udpege mulige/bedst egnede arealer i kommunen som helhed. 6. Hvordan skabes der en optimal detailhandel, især i Fredensborg by, men også i kommunens øvrige byer. Retail Institute Scandinavia A/S ~ 4 ~

5 Kapitel 1: Resumé Fredensborg Kommunes detailhandel er spredt ud på 4 handelscentre, der hver for sig er relativt små i forhold til detailhandelscentrene i de større byer i nabokommunerne og regionen. Udviklingen siden 2009 har været særdeles vanskeligt for detailhandlen samlet set i Fredensborg, idet der her i 2014 kun er 85 butikker, hvilket er 29 % færre end for 5 år siden. Denne omfattende butiksdød, især inden for udvalgsvarehandlen, har medført, at tomgangen er meget høj her i 2014, idet ca m2 bruttoareal står tomme, mens der er detailhandelsaktivitet på ca m2 bruttoareal. Forbrugernes krav til detailhandlens butikker er steget løbende siden krisens start. Især kvinderne forlanger en udvalgsvarehandel, der rummer mange butikker, så der kan sammenlignes inden køb, og e- handelen er i stærk vækst, hvilket vil medføre et behov for færre butikker og m2 fremover. Samtidig er forbrugernes mobilitet steget de senere år vi er villige til at køre længere for at finde det helt rigtige udvalg. Endelig ønsker forbrugerne i stigende grad at handle når som helst og derfor også om søndagen. Derfor samler detailhandlen sig mere og mere i landets største byer, mens stationsbyer og sovebyer forventes at tabe markedsandele, især inden for udvalgsvarehandel. Som følge af ovenstående bliver der ikke behov for at udvide rammerne for bruttoareal til detailhandel i Fredensborg kommune frem til år Der er allerede udlagt en maksimal samlet ramme på m2 til bymidter, bydelscentre og lokalcentre i den seneste kommuneplan, dvs. dobbelt så meget som de nuværende 85 butikker anvender. Desuden er der udlagt 2 områder til særligt pladskrævende varer, hvilket ligeledes vurderes at være relevant for at rumme nye butikker frem til år Vi anbefaler, at alle interessegrupper fremover samarbejder langt bedre og mere synligt for at skabe samling og synergi i detailhandlen i hvert af de 4 handelscentre. Der skal arbejdes med tilgængelighed, kvalitet, branding og markedsføring for at vende udviklingen. Fredensborg har udfordringer med at få bedre sammenhæng mellem Jernbanegade og Fredensborg Bycenter. Fredensborg bør som målsætning have at differentiere sig (fra Hillerød) som nordsjællands specialbutik og udbygge udvalget inden for især beklædning, hvor man fortsat har kritisk masse. Desuden bør turiststrømmen kunne udnyttes langt bedre. Humlebæk har seriøse udfordringer med at få den gamle centerdel med de mange tomme lejemål til at fungere, hvilket sandsynligvis vil forudsætte en ny centerejer og en total ombygning til en standard som den nye centerdel. Centrets tilkørselsforhold kan også med fordel forbedres. Nivå Centret, der har en fin dagligvareforsyning, er nu langt under kritisk masse på udvalgsvaresiden. Det bliver et langt sejt træk at få tiltrukket nye lejere til de mange tomme lejemål. Holmegårdscentret har nu tilsyneladende fundet sin plads som det lokale discount dagligvarecenter, og der er næppe betydelige udviklingsmuligheder her. Kokkedal Bydelscenter er den nye detailhandelsdynamo med 2 stærke vinderkoncepter Føtex og Rema 1000, og en perfekt tilgængelighed både trafikalt og parkeringsmæssigt. Kokkedal området som retail park med en 3-deling, Bydelscenter Cirkelhuset Kokkedal Industripark, har fine vækstmuligheder frem til år 2024 inden for rammerne af de eksisterende arealudlæg. Denne rapports kapitel 4 omhandler selve detailhandelsanalysen, og vi henviser især læseren til siderne 35 54, hvor vore detaljerede anbefalinger fremgår. Retail Institute Scandinavia A/S ~ 5 ~

6 Kapitel 2: Forbruger- og detailhandelstendenser Fremherskende tendenser inden for forbruger- og detailhandelsområdet vil i dette kapitel blive belyst med afsæt i Retail Institute Scandinavia omfattende kvantitative og kvalitative viden om emnet og med baggrund i kvartalsmagasinet Retail+, nyhedsbrevet Retail Watch, kvantitative analyser fra Retail Institute Scandinavia samt øvrige rapporter og vidensprodukter. 2.1 Den komplekse forbruger Vi står midt i en brydningstid. Bag os ligger 5 år med krisedagsorden, tilbageholdende kunder og forbrugsmæssig askese. Foran os er forhåbentlig et mildere økonomisk klima, hvor forbrugerne vil løsne deres ellers så stramme greb om plastikkortene og igen for alvor skabe efterspørgsel i detailhandlen. Højkonjunkturen er imidlertid ikke en fuldbyrdet realitet endnu opblomstringen er stadig spæd, og forbrugerne er stadig præget af en grad af snusfornuft og usikkerhed. Samtidig er spillereglerne i detailhandlen ved at ændre sig endegyldigt som konsekvens af den teknologiske udvikling, der konstant tilvejebringer nye shoppe-muligheder på nye platforme. Udviklingen betyder også, at kunderne bliver mindre og mindre anonyme og genstand for en voksende monitorering som konsekvens af, at stadig flere kæder investerer massivt i Big Data. Overbevisningen er mange steder, at det gælder om at generere, systematisere og anvende kundedata for at kunne målrette markedsføring, indkøb, indretning, kundeklubber osv. og skabe så kundefokuseret detailhandel som overhovedet muligt. Forbrugeren står midt i dette virvar af forskellige økonomiske udmeldinger, flere og flere digitale muligheder og butikker, der i bestræbelserne på at vinde forbrugernes opmærksomhed, hele tiden rækker ud med skræddersyede tilbud og målrettede kampagner. Det gør alt sammen, at forbrugeren på én gang er forkælet og forvirret, bedrevidende og usikker. Hun føler, at hun har uanede muligheder, men har samtidig også svært ved at holde overblikket. Hun oplever at blive trukket i alle mulige retninger og derfor også modstridende behov. Retail Institute Scandinavia har dedikeret sin trendbriefing for 2014 til den komplekse forbruger. Læs i bilag 1 om 4 overordnede paradokser, der definerer forbrugeren og om hvordan man som kæde taler til netop denne ambivalens med 14 trends, der præger de kommende års detailhandelslandskab, fordi de netop tager højde for kompleksiteten i forbrugerens mindset. Retail Institute Scandinavia A/S ~ 6 ~

7 2.2 Den Teknologiske udvikling Cross channel På få år har detailhandel forandret sig fra at være noget, der hovedsageligt foregik nede i en fysisk butik, til i høj grad også at foregå på nettet og tilmed fra flere forskellige platforme som bærbare computere, smartphones, tablets og sågar smart tv er. Et boom i kommunikationskanaler betyder, at detaillister som aldrig før har adgang til et væld af markedsførings-, service- og salgskanaler, og med den hastige teknologiske og digitale udvikling samt forbrugernes kontinuerligt skærpede oplevelseshunger kommer der hele tiden nye muligheder til som fx Big Data, QR-koder, RFID, mobile POS-systemer, kontaktløs betaling, augmented reality og geolocation. Boomet i ny teknologi og salgskanaler kan virke uoverskueligt, når man som butik står over for at skulle formulere og eksekvere et multichannel-setup. Hvilke kanaler kan det betale sig at satse på? Skal man være over det hele eller bruge ressourcerne på ambitiøst at være til stede på udvalgte platforme? Hvad er bare en forbigående dille, og hvad er kommet for at blive? Hvordan gearer man hele organisationen til den nye strategi? At være til stede som kæde både offline og online er i dag relativt almindeligt i Danmark. Mange er altså allerede multichannel-aktører. Udfordringen er nu at tage skridtet videre til cross channel. Cross channel-strategi handler om, hvordan man som detaillist er til stede på de forskellige kanaler på en måde, så kanalerne tilfører hinanden synergi frem for at fungere som separate siloer. E-handelssituationen E-handel er i dag en naturlig del af danskernes hverdag. De danske forbrugere e-handler stadig mere til gavn for såvel online pureplayers som både de fysiske butikker og kæder, der også har etableret e- butik. I 2013 estimerer DIBS nordiske e-handelsanalyse det samlede danske e-handelsmarked til at udgøre 47,2 mia. kr. det svarer til en vækst på 14 % i forhold til Kigger vi alene på detailhandelsomsætningen ryger tallet imidlertid ned på ca. 24,5 mia. kr, da især rejser og kulturoplevelser udgør en stor del af det, danskerne køber på nettet. 1 Brancheforeningen FDIH vurderer det samlede detailhandelsmarked på nettet noget større end DIBS. Ifølge FDIH s tal ligger 12,5 % eller 38 mia. kr. af det samlede detailhandelsforbrug på 304 mia. kr. i de 9 vigtigste detailhandelsvaregrupper online i 2013, jf. tabellen nedenfor. 2 1 Kilde: DIBS Kilde: FDIH 2014 Retail Institute Scandinavia A/S ~ 7 ~

8 Online vs. offline i de 9 vigtigste detailhandelsvaregrupper i 2013 (Kilde: FDIH og Danmarks Statistik) DIBS og FDIH er dog ikke de eneste med et bud på omfanget af e-handel i den danske detailhandel. Dansk Erhverv opgør i en analyse fra februar 2014 e-handlen til knap 8 % af den samlede detailhandlen uanset om e-handlen sættes i forhold til privatforbruget, detailomsætningen eller antallet af dankorttransaktioner. Tallene fra Dansk Erhverv ligger således mere i tråd med DIBS, da varekøb i interesseorganisationens analyse opgøres til 43 % af den samlede e-handel i 2013, svarende til 23,6 mia. kr. 3 Elektronik og hvidevarer er i 2013 fortsat den detailhandelsvaregruppe, danskerne køber mest af online, mens dagligvarer er det, vi køber mindst af på nettet. 4 Ifølge en forbrugeranalyse fra Dwarf handler 15 procent af danskerne i starten af 2014 jævnligt eller en gang i mellem dagligvarer på nettet. I løbet af 2014 forventer imidlertid hele 49 procent at gøre det. Det er især storfamilierne, der er interesserede i dagligvareindkøb på nettet. Hele 86 procent af de danske hustande med fire børn vil gerne handle dagligvarer online. 5 Det bliver derfor spændende at følge den danske dagligvarehandel på nettet de kommende år. E-handelstallene afslører også, at e-handlen langt fra har indhentet den fysiske detailhandel i de fleste varegrupper. Det betyder, at der stadig findes et stort potentiale i e-handelsmarkedet. Demografisk har alle aldersgrupper taget e-handel til sig. Ifølge DIBS e-handelsanalyse handler forbrugere mellem 35 og 44 år dog oftest på nettet. Det hænger sammen med, at en stor del af det segment er kapitalstærke, men tidsfattige og anvender e-handel for at forenkle deres liv. Geografisk er det københavnere, der handler oftest pa nettet. Over en to-årig periode er antallet af køb i landsbyerne dog steget med 33 %. De danske forbrugeres e-handelsadfærd drives af et ønske om convenience. E-handel forenkler købssituationen og gør det nemt at sammenligne produkter og priser. Siden 2010 er antallet af 3 Dansk Erhverv Kilde: DIBS Kilde: Dwarf 2014 Retail Institute Scandinavia A/S ~ 8 ~

9 forbrugere, som handler pa nettet for at fa et større produktudvalg, desuden steget fra 21 % til 31 % i De mest populære e-butikker blandt de danske forbrugere tæller i 2014 henholdsvis amazon.com, saxo.com og zalando.dk. Flere af de fysiske kæders e-butikker er dog også med i toppen. Hm.com og Elgiganten.dk indtager henholdsvis 5. og 6. pladsen på listen over mest populære e-butikker. 7 ud af de 15 mest populære e-butikker blandt danskerne er desuden udenlandske. 7 En udfordring for de danske e- butikker er således også, at en stadig større del af danskernes nethandel foregår uden for de danske grænser. I 2013 har 48 % af de danske forbrugere handlet en eller anden form for vare/ydelse i en udenlandsk e-butik. 8 M-handel E-handel sker langt fra længere kun fra stationære computere og hjemmets kontorpladser. Danskerne har for alvor taget de mobile enheder smartphones og tablets til sig, og det betyder, at e-handel rykker ind i sofaen, på farten under transport og sågar ned i de fysiske butikker. Smartphones er i dag det foretrukne redskab at gå online med i det offentlige rum. Ifølge en forbrugeranalyse fra Dwarf handler hver femte (19 %) dansker ind fra mobilen i 2014 og hver fjerde fra en tablet (25 %). Det er en kraftig stigning fra for bare to år siden. I 2012 var det alene 1 ud af 15 danske forbrugere, som m-handlede via en smartphone. 9 I takt med at smartphones og tablets udbredes i befolkningen, vinder m-handel altså markedsandele meget hurtigt. Det er desuden værd at bemærke, at det ikke kun er tjenester på farten som tog- og busbilletter og medieindkøb, som danske forbrugere m-handler. Medieindkøb er den største post i 2013, men mode er den varegruppe med størst m-handelsvækst. I 2012 m-handlede 13 % af de danske forbrugere mode på mobile enheder, i 2013 var antallet steget til 25 %. 10 At e-handlen bliver mere og mere mobil stiller krav til kædernes onlineforretning. Mange danske e- butikker efterlever imidlertid ikke disse krav. 4 ud af 10 af de 50 mest populære nationale webshops tilbyder fx ikke en mobiloptimeret brugeroplevelse. Det samme er kun tilfældet for én ud af de udenlandske e-butikker i danske forbrugeres top I 2013 har 38 % af de danske forbrugere da også afbrudt et køb, fordi websitet ikke var tilpasset smartphone og/eller tablet. 12 Fra single channel til omnichannel Væksten i e-handel vidner om, at de danske kæder befinder sig i et multichannel-landskab, hvor det er nødvendigt at operere med mere end én salgskanal. Fremtiden ligger dog i langt mere end blot at være til stede på multiple kanaler fremtiden ligger i kanalsynergi. Strategien hertil er cross channel. Kort fortalt dækker cross channel-begrebet over, at den enkelte kæde tilstræber et strategisk såvel som operationelt samspil mellem sine kanaler, der skaber synergi på tværs af disse. Hermed imødegår man både den eftertragtede omnichannel-oplevelse og forbrugernes forventninger samt optimerer salget. 6 Kilde: DIBS Kilde: Dwarf Kilde: DIBS Kilde: Dwarf Kilde: DIBS Kilde: Dwarf Kilde: DIBS 2013 Retail Institute Scandinavia A/S ~ 9 ~

10 BEGREBSAFKLARING (Kilde: Retail Institute Scandinavia) Gå forbrugerne i møde og tag en større del af deres forbrug De digitale salgskanaler er en kendsgerning, som enhver butik, kæde og producent bør forholde sig til i sin strategi, men det betyder samtidig, at man skal forholde sig til den opdragelse, de digitale salgskanaler har givet forbrugerne, og de forbrugerkrav, der dermed opstår. Forbrugerne er i dag vant til at kunne shoppe fuldstændig på deres egne betingelser 24/7 med det fulde overblik og adgang til uanede mængder af varer og tilbud. De kan som aldrig før sammenligne priser, finde nicheprodukter, handle på tværs af landegrænser og sammensætte detaillisternes mange forskellige salgs-, markedsførings- og servicekanaler efter eget forgodtbefindende og det gør de. Det betyder, at forbrugerne shopper, hvor de har lyst, når de har lyst, og at fx den fysiske butiks rolle samt detailhandel generelt er blevet og fortsat vil blive redefineret. Kundens vej til køb er mere kompleks end nogensinde før og kan ikke længere fremstilles som en lineær proces, der kun kan ende med, at købet gennemføres i en fysisk butik. Retail Institute Scandinavia A/S ~ 10 ~

11 2.3 Konsekvenser for måden, vi detailhandler på Hvad betyder de fremherskende forbrugerværdier og den teknologiske udvikling for måden, vi detailhandler på i dag og fremover? Detailhandlen er præget af hård konkurrence, hvor de overlevende koncepter bejler til kræsne, velinformerede og meget prisbevidste forbrugere, der på den ene side vil have gennemførte og meningsfulde oplevelser, når de vælger at shoppe som fritidsaktivitet, og på den anden side vil have effektive, hurtige og gnidningsfrie køb, når tiden er knap i hverdagslivet. Nye måder at detailhandle på vinder frem og særligt den såkaldte sofa-shopping, hvor man shopper fra sin smartphone eller tablet hjemme i stuen. Detailhandlen må altså indstille sig at gøre sig relevant i nye situationer, at gøre sig tilgængelig via nye medier og nye salgskanaler, og at kun de mest gennemførte og gennemtænkte butikskoncepter vil overleve. Lukkelovens afskaffelse 1. oktober 2012 har betydet, at der i endnu højere grad end før handles på søndage. Nu er de midterste søndage i måneden blevet til store shoppedage, viser tal fra Nets for Dankort-omsætningen. Salget på månedens midterste søndage er vokset med over en tredjedel i forhold til året før. Stigningen kommer efter, at stort set alle landets dagligvarebutikker, flere stormagasiner og enkelte specialbutikker er begyndt at holde åbent på alle søndage. Lukkelovens afskaffelse betyder, at forbrugerne i endnu højere grad end før søger mod detailhandel, når de har fri og dermed tid både med det formål at ruste sig til hverdagene i den travle uge, der kommer, og med det formål at bruge shopping som fritidsaktivitet med familie eller venner. Tendensen er, at den gode omsætning på søndage sker på bekostning af ugens første dag, særligt mandag. Afslutningsvis kan det også få stor betydning for detailhandlen nu og i de kommende år, at vi i Danmark har en aldrende befolkning med en stadigt stigende andel af (aktive) ældre i 2030 vil der være personer i gruppen 60+ mod personer i 2012 (tal fra Danmarks Statistik). Denne gruppe vil efterspørge produkter, butikker og servicer, som viser dem hensyn og gør deres liv sjovere, længere og bedre. 2.4 Forbrugernes foretrukne butiksformer Som følge af den skærpede konkurrence fra e-handel og en generelt mere og mere kritisk og oplevelsessøgende forbrugerskare vil de fysiske butikker, der overlever fremadrettet, have et oplevelsesmæssigt stort potentiale og forfine dét, den fysiske butik kan i modsætning til onlinebaserede koncepter. Fysiske butikker, der ikke har gennemførte koncepter og som ikke udnytter de muligheder, der ligger i at have et fysisk sted til rådighed, vil stå dårligt i forhold til e-butikker. Hvis ikke den fysiske butiks forcer bliver udnyttet, hvorfor skulle forbrugeren så ikke vælge e-butikken? Når vi vælger at gå i fysiske butikker skal der være en masse ekstra dimensioner ud over varerne, for er det bare varerne, vi har interesse i, kan vi finde dem i et uendeligt udvalg på e-butikkernes virtuelle hylder. Butiksformer, som satser på sanselighed, muligheden for at prøve og røre produkterne, menneskelig service og rådgivning og behovet for at tilbringe sin tid med oplevelser i en blanding af kultur og marked, vil overleve. Butikker med showroom-præg vil også vokse i antal fremadrettet, fordi man her udnytter den fysiske butiks mulighed for at se varen i virkeligheden, hvorpå man herefter køber den online. Generelt vil fremtidens foretrukne butiksformer også blive præget af nye typer butikker, som fungerer anderledes end den klassiske butik i dag. Butikker, der er rene afhentningsstationer for varer købt online, vil vokse frem, lige som butikker, hvorfra man kan e-handle fra særligt attraktive digitale Retail Institute Scandinavia A/S ~ 11 ~

12 skærme og samtidig få rådgivning fra mennesker i kød og blod frem for fra virtuel kundeservice. Butikstyper, der bakker op om og er forbundet med e-handel vil vinde frem. Forbrugerne vil fremadrettet foretrække butikker med stærke differentierede koncepter tilpasset målgruppen. Der vil blive efterspurgt en høj grad af oplevelsespotentiale og identitet hos den enkelte butik. Det er værd at bemærke, at en oplevelse også kan være dét at foretage sine daglige indkøb et sted, hvor der er en hurtig, effektiv og convenient indkøbsproces, som frigør tid for den travle forbruger. Som tidligere nævnt vil forbrugerne på dagligvareområdet i stigende grad foretrække discountbutikker, fordi man har vænnet sig til at købe billigt og fundet ud af, at kvaliteten ofte er lige så god som hos det dyrere supermarkeds mærkevarer. Kampen står derfor mellem discountbutikkerne og supermarkederne om at blive forbrugernes førstevalg af butik og her vil discountbutikkerne forsøge at matche supermarkederne produktmæssigt gennem udvalget af ferske kødvarer og frugt og grønt. I byerne vokser der nye citykoncepter frem, som fx Fakta Q, med fokus på de urbane forbrugeres behov for hurtige indkøb, hurtige måltidsløsninger, indkøb rettet mod singler mv. På dagligvareområdet går tendensen mod en polarisering mellem mindre, convenience- og discountprægede koncepter i den ene ende af skalaen og store, mere hypermarkedsprægede koncepter som Bilka i den anden ende. Enten søger vi det hurtige, nemme og billige, eller også søger vi et stort fokus på fødevarer, et meget stort udvalg og en indkøbsoplevelse, når vi handler dagligvarer. Mellemvaren i form af de mellemstore supermarkeder mister dermed tiltrækningskraft. Mange butikker vil i fremtiden blive arealmæssigt mindre, uden at det vil gå ud over varesortimentet, fordi varerne ikke behøver at være fysisk til stede, men kan tilgås online. E-handel i butikken er nemlig en af tidens store tendenser. Flere og flere kæder giver kunderne mulighed for i de fysiske butikker at tilgå et større vareudvalg på nettet og/eller produkter, som den enkelte butik ikke har, men som findes på hovedlageret eller i en anden butik. Det kan man gøre gennem in store-kiosker, via ipads/tablet-computere eller fx touchscreens. Hos den danske fast fashion-kæde Vero Moda finder man fx i enkelte konceptbutikker en in store-kiosk med adgang til at e-handle alle modekoncernen Bestsellers brands. Spørger kunden til de jeans i størrelse 28, butikken netop har udsolgt af, behøver ekspedienten ikke skuffe hende, men kan hjælpe med at finde det rette par i e-butikken. Dermed kan man yde en meget bedre service, og fra at have været en uventet glædelig overraskelse, vil den form for service snart blive taget som en selvfølge af forbrugerne. I forlængelse heraf er click & collect -koncepter også en måde at udvide den fysiske butik på gennem off/online. Det refererer til den service, at kunderne kan bestille varer ved et klik på nettet i en webbutik, enten hjemmefra, på farten eller via online-kiosker eller mobile enheder i forretningen (in store e-handel), som herefter leveres til butikken, hvor kunderne kan hente (og returnere) varen uden forsendelsesomkostninger. Hos den store britiske dagligvarekæde Argos kommer 29 procent af omsætningen lige nu fra click & collect, og de fleste af de store britiske og amerikanske kæder, som Marks & Spencer, Waitrose, John Lewis, Walmart, Best Buy og J.C. Penney tilbyder i dag click & collect, men i en dansk kontekst finder man man det fx også hos sportskæden Stadium eller hos El-giganten hvor man har navngivet servicen Collect@Store. Retail Institute Scandinavia A/S ~ 12 ~

13 2.5 Indkøbsadfærden Økonomisk vækst eller ej forbrugerne vil fremover møde detailhandlen med større krav til butikkernes sortiment, produktkvalitet og priser. Der vil komme et øget fokus på lavpriskoncepter, og nye lavprisaktører udvikler sig. Den økonomiske krise har betydet, at en række aktører i detailhandlen er under pres. De mest ramte brancher er primært dem, der traditionelt har en lang værdikædeproces, hvilket betyder processen fra produktudvælgelse over produktion, levering, plads i butikken og endeligt salget til kunden. De mest iøjefaldende brancher er her tøj og beklædning, der oftest får produceret deres produkter i Østen med langsigtede leadtimes i værdikæden. Derefter følger de brancher, der er påvirket af den manglende aktivitet på boligmarkedet, herunder især køkken, møbel og byggemarkeder. Afslutningsvist skal det påpeges, at prissegmentet ligeledes har haft en betydning. Discountkoncepter vinder markedsandele primært på bekostning af mellemsegmenterne inden for detailhandlen. Luksussegmentet mister ligeledes markedsandele primært forårsaget af et faldende kundegrundlag. Et fokus på lavpris betyder dog ikke, at forbrugerne vælger enten luksus eller lavpris, når de køber ind. Forbrugerne har i stedet en både og-strategi, som udmønter sig i mere situationsbestemte indkøb, hvor man på skift søger mod indkøbssteder, der giver discountfordele, og mod indkøbssteder, hvor det er muligt at få service, specialvarer og inspiration til en lidt højere pris. Det bliver afgørende for forbrugerne, at den enkelte indkøbsdestination kan byde på et stort produktog/eller butiksudbud. Sammenholdt med forbrugernes stadigt stigende mobilitet betyder det, at afstanden til indkøbsdestinationen får mindre betydning. I dag er forbrugeren vant til at flytte sig efter arbejdspladser og oplevelser. Den tendens påvirker i samme udstrækning lysten til og muligheden for at flytte sig efter et detailudbud. Forbrugerne vil ikke stille sig tilfreds med det næstbedste og er benhårde i deres udvælgelse, når de alligevel sætter sig ind i bilen. I Fredensborg-området skal man således tage stilling til, om man vil handle ikke bare lokalt i kommunen, men i andre og større indkøbscentre i regionen, som indgår i indkøbsovervejelserne. Den udvikling bevirker, at detailhandlen fremover vil blive geografisk koncentreret i færre, men større udbudspunkter. Der er i dag en stor samlet overkapacitet i det nuværende butiksnet i Danmark, som betyder, at der er et større samlet butiksareal, end der i virkeligheden er behov for. En del af den overkapacitet er fremkommet, fordi en stor del af butiksarealet har en forkert beliggenhed i forhold til de destinationer, hvor forbrugerne ønsker at gøre deres indkøb, og derfor kan det være svært at skabe den fornødne rentabilitet i butiksdriften. Kapacitet er således ikke den eneste forudsætning for driften af detailhandlen, men placeringen bliver i højere grad vigtig i det fremtidige butiksmønster. Den geografiske indsnævring af den funktionelle bykerne, som er foregået de seneste par år i mange bykerner, skal også ses i den sammenhæng. Butikker og koncepter lever af aktivitet og tilstedeværelse af forbrugere. I den sammenhæng er den enkelte butik opmærksom på, at den ikke alene kan trække den mængde kunder, der skal sikre butikkens rentabilitet. Derfor bliver butikkerne afhængige af den totale samlede tiltrækningskraft på forbrugeren, når han/hun vælger indkøbsdestination. Den generelle internationale tendens i disse år er, at m²-omsætningen inden for detailhandlen er faldende. Selvom forbruget generelt er stagneret i kriseårene, har tilgangen af detailhandel-m² været så stor, at m²-omsætningen er blevet mindre. Det er især de i forvejen store koncepter, der er blevet større, og i den sammenhæng har omsætningen ikke kunnet følge med. De brancher, der primært har oplevet dette, er køkken-, møbel-, byggemarkeds- og dagligvarekæderne. Retail Institute Scandinavia A/S ~ 13 ~

14 2.6 Udviklingen af butiksstrukturen inden for udvalgsvarer Mange udvalgsvarebutikker vil lukke fremover, specielt små og mellemstore butikker med en mere isoleret beliggenhed. Butiksarealet Udvalgsvarebutikker bliver generelt større, og de største vil være mere uafhængige af beliggenheder sammen med andre butikker. Store butikskoncepter inden for kategorien vil dog blive hæmmet af planlovens loft på butiksstørrelsen på m². Det forudses, at efterspørgslen efter lokationer til meget store butiksformål vil være aftagende som følge af konsekvenserne af den økonomiske krise. En række større kædeaktører med fokus på store butikskoncepter har oplevet markante tilbagegange i omsætningen og står i dag med store og dyre lejemål. Det antages at de fremadrettet vil være nødsaget til at tilpasse deres butiksstørrelser efter den reelle efterspørgsel. Markedsforskydninger Som det er tilfældet for dagligvaresektoren, vil konkurrencen på pris også blive øget for udvalgsvarebutikker. De enkelte koncepter vil profilere sig skarpere fremover og på den måde rette sig mere mod specifikke forbrugersegmenter eller situationer. Der vil både være kæder, som fokuserer på at specialisere sig inden for bestemte varegrupper, mens andre vil begrænse sortimentet for at holde omkostningerne nede. Lavpriskoncepter i store butikker vil i forskellige brancher få fremgang. Generelt vil markedet blive præget af et mere nuanceret udbud. Lavpris vil være forbeholdt kæderne, der har de bedste forudsætninger for at drive denne type forretning. Luksussegmentet og specialisterne vil i endnu højere grad end hidtil være forbeholdt frivillige detaillister. Kædedannelse Egentlige kæder står i stadigt stigende grad for driften af udvalgsvarebutikker i Danmark, og centralt styrede kæder står nu for en stor del af de butikker, der befinder sig i butikscentrene. Baggrunden for udviklingen skal ses i de driftsmæssige muligheder forbundet med at indgå i kædesamarbejder. Som følge af den skærpede konkurrence i markedet, der har været tiltagende de sidste fem år, har en række selvstændige aktører opgivet at tage kampen op som individuel butik. Stordriftsfordelene forbundet med fælles indkøb og fælles markedsføring, der er de to bærende kommercielle udgiftsposter i bestræbelserne på at service markedet med det rigtige tilbud, vejer tungt for detaillisterne. Samtidig viser en række analyser, at de største vækstrater i både omsætning og indtjening inden for forskellige brancher er opnået i kædesamarbejdende. De stærkeste kæder er i den sammenhæng kapitalkæderne, der i endnu højere grad end de frivillige kæder formår at sætte driften i system. Dermed vil kapitalkæderne få en øget betydning fremover med deres stærke centrale styring. De frivillige kæder og indkøbsforeninger må indstille sig på yderligere konkurrence herfra og desuden følge trop med en lignende stærk styring. Selvstændige De fleste koncepter uden for en form for kædesamarbejder får det svært. De vil være afhængige af evnen til at kunne identificere markedsmuligheder, kende deres lokalmarked til fingerspidserne og begrænse udgifterne til personale og butiksareal. På by niveau rummer tilstedeværelsen af selvstændige et paradoks. Butikkerne udgør i realiteten det element, der detailhandelsmæssigt medvirker til at differentiere byen fra konkurrenterne. Butikkerne bliver dog først for alvor attraktive, når de er sat i system og fungerer som en homogen gruppe, som forbrugeren kan besøge som en attraktion. Placering Det er i dag ikke vigtigt for udvalgsvarebutikker, hvor de er placeret i forhold til forbrugerens bopæl, som det modsat er for dagligvarebutikker. Derimod er det afgørende, hvor de er placeret i forhold til den øvrige detailhandel. Retail Institute Scandinavia A/S ~ 14 ~

15 I udvalgsvarehandlen er der en høj grad af koncentration imellem koncepterne og på tværs af brancher. Tendensen er forskellig mellem brancher og butikstyper, men argumentet for koncentration er det samme. De fleste koncepter i dansk detailhandel er ikke one stop shopping-destinationer. Undtagelserne er IKEA og BILKA. Koncepterne er således afhængige af den samlede trafik, de i fællesskab kan generere. Det er argumentet for den stigende centerdannelse, det sidste årti har budt på. Det er ligeledes forklaringen på den stigende butiksurbanisering, som landkortet har oplevet i Danmark. Overalt er udvalgsvarebutikkerne i de mindre bysamfund forsvundet. De er enten ophørt med at eksistere eller flyttet til større indkøbsdestinationer, hvor de kan udnytte den mere koncentrerede trafik. Hvorvidt centerdannelsen er drevet af butikkernes ønske om at udnytte den fælles trafik eller er udsprunget fra et forbrugerønske om at samle udbuddet i større fraktioner, således at overblikket og mulighederne bliver større, er ikke afklaret. Men det er et faktum, at centerdannelsen er initieret, og den vil blot yderligere udbygges i årene fremover. I enkelte mindre byer og bydelscentre er der stadig plads til nogle udvalgsvaretyper inden for bolig og kategorien øvrige udvalgsvarer. Optikere, børnetøj og brugskunstbutikker er eksempler på butikstyper, der kan fungere som lokale butikker i mindre koncentrerede områder. Fællesnævneren for dem alle er loyalitet over for butiksindehaveren og området, hvilket således også indikerer forhindringer i forhold til nyetableringer i det pågældende område. 2.7 Særligt pladskrævende varegrupper I planloven defineres butikker, der sælger særligt pladskrævende varegrupper som butikker, der kun sælger biler, lystbåde, campingvogne, planter, havebrugsvarer, tømmer, byggematerialer, grus, stenog betonvarer samt møbler. I tømmerhandler kan der tilknyttes et byggemarked på maksimalt m². Kommunerne afgør, hvor butikker, der sælger særligt pladskrævende varegrupper, kan få beliggenhed, og hvor store de må være. For møbelbutikker gælder særlige regler: de skal placeres i bymidten, alternativt i bydelscentre, men kan også blive anvist en plads på steder, som er reserveret til butikker med særligt pladskrævende varegrupper. Det kræver dog en argumentation for, hvorfor møbelbutikken ikke kan etablere sig i centrum. Bilforhandlere I de seneste ti år har tendensen været, at bilforhandlerne klumper sig sammen geografisk, fordi de kan se fordele ved at placere sig samlet. Samlet kan butikkerne give forbrugerne en oplevelse af et større udbud og bedre muligheder for at finde den rigtige bil. Danmarks Automobilforhandler Forening (DAF) skønner, at 30 procent af de større bilforhandleres butikker vil være lukket inden for de næste fem år. Yderligere en tredjedel af DAF s medlemmer vil i de kommende år være lukningstruede pga. fusioner og alliancer i produktion og distribution af biler samt i forhandlerleddet. Nye biler bliver gradvist bedre som følge af den teknologiske udvikling og forarbejdningsteknikker og skal derfor serviceres mindre fremover, hvilket betyder en overflødiggørelse af værkstedskapacitet samt et fald i omsætningen på serviceydelser i den forbindelse. Konklusionen er færre, men større enheder på tværs af landet. Retail Institute Scandinavia A/S ~ 15 ~

16 Byggemarkeder og møbelbutikker Der har været en høj grad af brancheglidning indenfor denne kategori f.eks. er byggemarkedernes sortimenter blevet udvidet til også at gælde cykler, lamper og møbler og de butikker har haft behov for gode beliggenheder, f.eks. i tilknytning til andre butikker. Visse byggemarkeder, som Jem & Fix, fylder kun m², mens et byggemarked som Bauhaus dækker op til m². Både store og små byggemarkeder har behov for en synlig beliggenhed, gerne i tilknytning til andre butikker, men et lille discountbyggemarked vil være mere afhængigt af en beliggenhed ved siden af andre. De små byggemarkeder kan pga. deres størrelse etablere sig tættere på bykernen. 2.8 Udviklingen af butiksstrukturen som følge af internettet ICP opstiller 3 scenarier for e-handelens udvikling frem til år 2025 og beregner konsekvenserne for butiksstrukturen i år Det mest konservative scenarie forudsætter, at e-handelen kun stiger til 10 % af udvalgsvareforbruget i år 2025 og 2 % af dagligvareforbruget i år Baseret på disse forudsætninger vurderes det, at det samlede areal i Danmark til detailhandel i løbet af de næste 12 år vil falde med knap 1 mio. m2 til 10,1 mio. m2. Det vil betyde, at mindre byer med indbyggere vil miste betydning: de vil kunne opretholde en dagligvareforsyning med især discountbutikker og supermarkeder, med byerne vil opleve et stort tab af udvalgsvarebutikker. Mindre kommunecentre med indbyggere vil kunne dække oplandets behov for en varieret dagligvareforsyning og også bevare et acceptabelt udbud af udvalgsvarebutikker. Udviklingen inden for e-handel vil altså få store konsekvenser for detailhandelsstrukturen i Danmark, især for mindre og mellemstore bysamfund. Der vil naturligvis fortsat være behov for nybyggeri af butikker i de beliggenheder, hvor fysisk detailhandel stadig har relevans for kunderne. For udvalgsvarehandelen peger alt på, at den fysiske detailhandel i endnu højere grad end tilfældet er i dag skal være placeret så centralt og koncentreret som muligt. 2.9 Lokalt eller regionalt Generelt går forbrugerne efter samlede shoppingoplevelser og søger mod større bymidter og shoppingcentre, hvor der er meget detailhandel og et stort udbud af butikker. Her snakker vi både dagligvarerkæder, men også specialbutikker der på sin vis også kan komplementere de større kæder og samtidig stå alene. Nogle kæder i udlandet har efterhånden opdaget at fremtidens succes også findes i små formater, også kaldet Cityformater. Nogle af de hurtigt voksende kædekoncepter som TargetExpress, Walmart Neighborhood market og Dollar General Market er mindre koncepter der kan tilpasses lokalt. Disse koncepter kan også bidrage til click & collect service -især da mere salg foregår online. Cityformater er en stor trend i Frankrig, UK og USA, men er ikke slået igennem herhjemme endnu. Afsidesliggende butikker, der ikke har andre butikker som naboer, har og vil få det svært. Lokalt i de mindre byer og landsbyer vil det formentlig kun være dagligvarebutikker som discountbutikker og brugsforretninger, der vil kunne overleve fremadrettet på travle forbrugeres krav om det hurtige dagligvareindkøb tæt på hjemmet. Retail Institute Scandinavia A/S ~ 16 ~

17 Mange små dagligvarebutikker vil bukke under, fordi de store supermarkeder nu har lov til at holde søndagsåbent. Ifølge Dansk Dagligvarehandel Prognose 2023 fra Retail Institute Scandinavia og Copenhagen Business School vil over butikker, købmænd og kiosker lukke inden 2023 som følge af strukturudviklingen. På dagligvareområdet vil der ske et fald i antallet af små supermarkeder og nærbutikker frem mod år I 2013 var der 506 små supermarkeder, mens der i 2023 forventes at være 350, i 2013 var der 496 nærbutikker, mens der i 2023 blot vil være 200. Discountkædernes vækst bliver til gengæld kraftig: Der vil være 1700 discountbutikker i 2023 mod 1548 butikker i Deciderede shoppeture, hvor man opsøger specialbutikker og kædebutikker med tøj, sko, isenkram etc., vil de små bysamfund næppe kunne sætte rammen for, fordi forbrugerne efterspørger et stort butiks- og vareudbud og gennemførte detailhandelsoplevelser, når de bruger shopping som fritidsbeskæftigelse. Man kører ikke blot for at gå i én særlig butik, men for at frekventere mange forskellige, hvis udvalg komplementerer hinanden. Desuden kræver det synlighed i form af markedsføringssatsninger at tiltrække forbrugerne noget, som små lokale butikker ikke har så store muligheder for at gennemføre. Shoppingcentrene har en stor force i form af deres koncentration af butikker, overdækket indendørs shopping og koordinerede lange åbningstider, og de oplever da også vækst. En prognose fra ICP forudsiger, at indkøbscentrenes andel af detailhandlen vil gå fra de nuværende 25 procent til 30 procent i løbet af de kommende år. Det vil igen sætte strøgbutikker og bymidteforretninger under pres og kræver en høj grad af fælles koordinering og markedsføring fra deres side. Bymidterne skal stå sammen og tage nogle klare beslutninger om hvad deres fællesmål er for byen og dets handelsliv. Hvad vil de satse på, hvad er målet og hvordan arbejder de sig henimod det og bliver en succes. I de største danske byer vil stormagasinerne være med til at skabe modvægt til shoppingcentrene. Stormagasiner som Magasin og Salling går foran med søndagsåbent i bymidterne, og det vil smitte af på de omkringliggende butikker, som formentlig vil følge trop med deres åbningstider for at tiltrække den mængde af forbrugere, der i øjeblikket er ved at ændre shoppingvaner, så der også skal forbruges om søndagen. Fordi kunderne i så høj grad orienterer sig mod destinationer frem for enkeltbutikker, vil vi også se fremsynede specialbutikker placere sig i samme gader, hvor man dermed kan lokke med fx et righoldigt udbud af komplementerende fødevareoplevelser fra grønthandler til slagter til bager og fiskehandler. Det kan også være et bestemt område, som er attraktivt at opsøge, hvis man ex. vil købe godt design til boligen. Retail Institute Scandinavia A/S ~ 17 ~

18 2.10 Brancheglidning Mange brancher i Danmark er berørt af brancheglidning det fænomen, at varer, som før var forbeholdt en bestemt type (special-)branche, rykker over i sortimenterne hos andre branchers butikker. Først og fremmest er det super- og hypermarkeder, som stjæler fra specialbutikkernes sortimenter og indlemmer varer, som før kun fandtes på hylderne i specialhandlen. Det gælder for mange nonfood-varer som fx bøger, helsekost, tøj, sko, møbler, brugskunst, blomster, hjemmeelektronik, optikervarer osv. På hypermarkedsniveau vil det fremover blive mere almindeligt, at specialbutikken flytter ind i hypermarkedet i form af koncessioner eller shop in shop, som optræder inde i eller i tæt tilknytning til hypermarkedet. Et eksempel er optikerkæden Louis Nielsen, som nu er at finde hos Bilka. For forbrugerne betyder det, at man i en travl hverdag kan høste fordelene ved one stop shopping, samtidig med at man får en light-udgave af specialbutiksoplevelsen. Det kan også betyde, at man oplever, at visse varer bliver mere tilgængelige, fordi det ikke kræver særligt kendskab til, hvor varerne er på hylden, at få fat i dem. Endelig kan det betyde, at servicer og produkter, der tidligere var forbeholdt de få eller mere velhavende, nu får et mere folkeligt skær og dermed yderligere bliver tilgængeligt for almindelige mennesker. Eksempler på det kan være skønhedssalonen eller neglestudiet, som rykker ind i hypermarkedet det ses bl.a. hos Tesco i Storbritannien. I takt med, at supermarkeds- og hypermarkedskoncepter herhjemme bliver bedre til e-handel, åbner det også op for, at mere uhåndterbare og pladskrævende specialprodukter som fx havemøbler, cykler mv. vil kunne sælges online og dermed tage endnu flere markedsandele fra specialhandlen. Konsekvenserne af brancheglidningen presser naturligvis specialbutikkerne, som i forvejen er under pres fra den generelle økonomiske krise i samfundet og fra e-handlen. Der vil blive færre specialbutikker, men de, der står tilbage, vil have et skarpere udvalg og levere en målrettet oplevelse til forbrugeren. Som oftest betyder brancheglidningen fra specialbutikker til super- og hypermarkedskoncepter, at der forsvinder en del service og rådgivning, som tidligere var knyttet til køb af de særlige produkter. Forbrugerne vil til en vis grad efterspørge elementer af rådgivningen hos super- og hypermarkederne, som så kan differentiere sig på, at her finder du fx en slagter, som kan servicere dig, når du køber kød. Eksempler på brancheglidning er: - Bake off-brødet i discountbutikker, nærbutikker og tankstationer, som udfordrer bagerne. - Bøgerne, som nu fylder på supermarkedernes hylder i stedet for på boghandlernes, og som i stigende grad sælges herfra frem for i den specialiserede butik. - Tøj, som for 40 procents vedkommende sælges fra super- og hypermarkedskoncepter frem for i deciderede tøjbutikker. - Ikea, der sælger køkkener og dermed tager markedsandele fra køkkenkæderne det samme er på vej for Ikeas vedkommende på tv-området, idet Ikea begynder at sælge fladskærme. - Køkkenkæder, hvor man også kan finde alt til det nye badeværelse. Retail Institute Scandinavia A/S ~ 18 ~

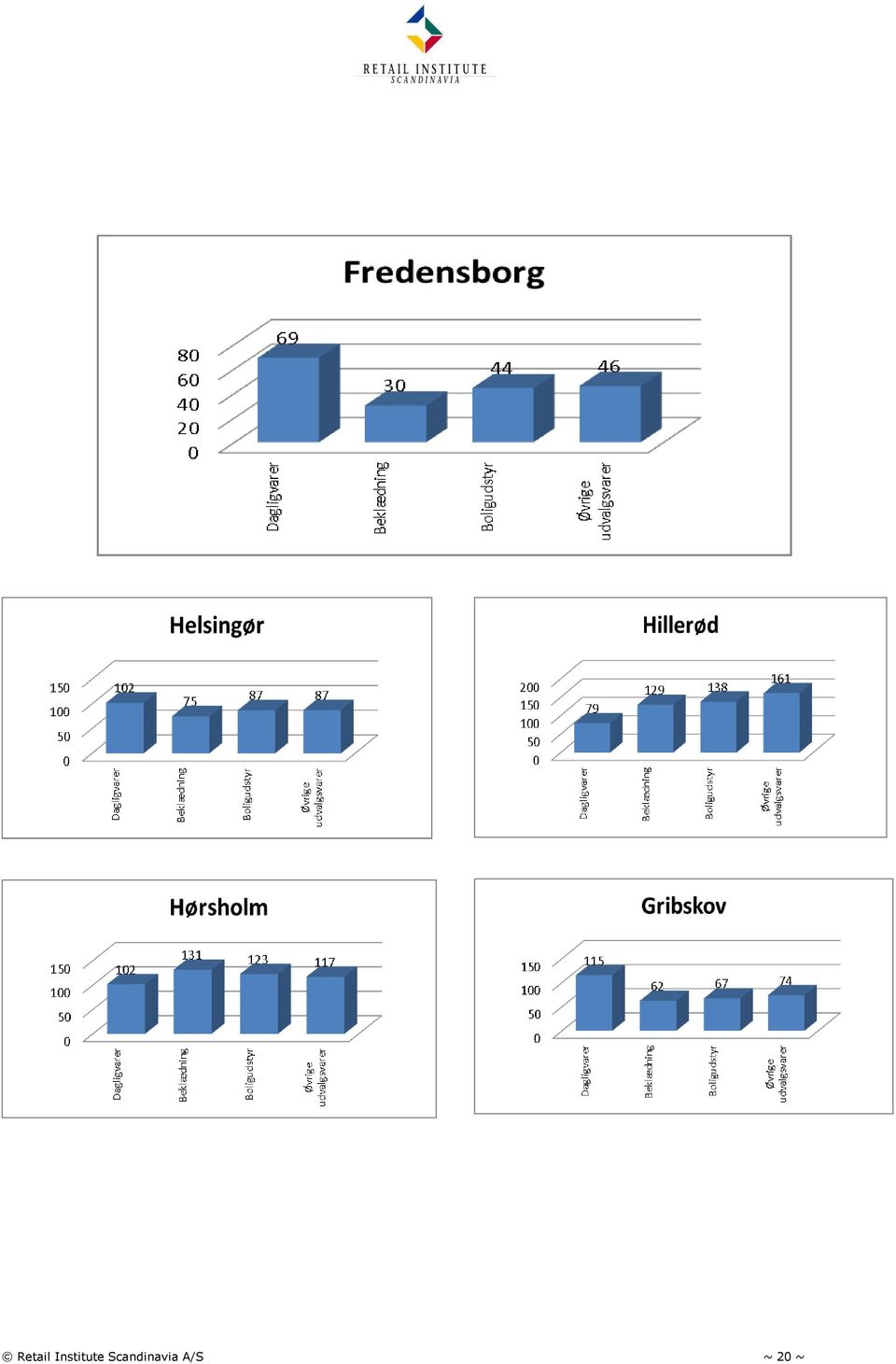

19 Kapitel 3: Det regionale perspektiv For at dokumentere det regionale perspektiv har vi i dette kapitel udarbejdet handelsbalancer for såvel Fredensborg Kommune som en række af de øvrige kommuner i regionen, således at konkurrencen mellem kommunerne kortlægges og perspektiveres. I det følgende redegøres for metoden. Handelsbalance forholdet mellem omsætning og forbrugspotentiale - Hvad er den detailhandelsmæssige situation for Fredensborg Kommune og de andre kommuner i regionen? Vi tilvejebringer fakta om kommunen, der har til formål at definere kommunens udgangspunkt for detailhandel i dag. Vi betragter udviklingen historisk for perioden , og danner dermed baggrund for en vurdering af udviklingen på sigt. Afsnittet tager udgangspunkt i følgende elementer: Kommunens forbrugspotentiale fordelt på: o dagligvarer, o beklædning, o boligudstyr o øvrige udvalgsvarer Kommunens detailhandelsforsyning opdelt på ovenstående områder. Kommunens handelsbalance Indeks på ovenstående 4 områder. Retail Institute anvender information fra Danmarks Statistik i udarbejdelsen af Handelsbalancen. Informationen sikrer leveringen af det mest valide analyseresultat. Baseret på ovenstående handelsbalancer kan vi beskrive og perspektivere de udfordringer Fredensborg Kommune har og vil stå overfor i planlægningsperioden. Hermed skabes der også et grundlag for at identificere og prioritere de områder inden for detailhandel, der er mest realistisk at forbedre udbuddet af for at opfylde borgernes nuværende og kommende behov for at handle lokalt i stedet for regionalt. Handelsbalance indeks langt under 100 indikerer alt andet lige, at kommunens detailhandel ikke har nogen oplandseffekt ud over kommunens grænser. Handelsbalance indeks over 100 indikerer omvendt, at en kommunes detailhandel har en betydelig oplandseffekt, da omsætningen er større end det forbrugs potentiale kommunens indbyggere har. Figur 1-4 på de følgende 4 sider viser for hvert forbrugsområde Handelsbalance indekset for udvalgte kommuner. Det ses tydeligt, hvilke kommuner der har den største tiltrækningskraft. Retail Institute Scandinavia A/S ~ 19 ~

20 Retail Institute Scandinavia A/S ~ 20 ~

For at styrke eksisterende og allerede planlagte centerområder udlægges der ingen nye områder i forslag til Kommuneplan 2015.

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Byudvikling NOTAT Bilag 9: Detailhandelsudviklingen i København 2008-2014 Udviklingen inden for den fysiske detailhandel har de seneste år været præget

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Byudvikling NOTAT Bilag 9: Detailhandelsudviklingen i København 2008-2014 Udviklingen inden for den fysiske detailhandel har de seneste år været præget

VVM-redegørelse Butikscenter på Herlev Hovedgade 17

VVM-redegørelse Butikscenter på Herlev Hovedgade 17 Baggrundsrapporter Teknisk Forvaltning Indhold Baggrundsrapporter til VVM-redegørelse og miljøvurdering for butikscenter på Herlev Hovedgade 17. 1. ICP

VVM-redegørelse Butikscenter på Herlev Hovedgade 17 Baggrundsrapporter Teknisk Forvaltning Indhold Baggrundsrapporter til VVM-redegørelse og miljøvurdering for butikscenter på Herlev Hovedgade 17. 1. ICP

Detailhandelsanalyse. Egedal Kommune. Februar 2013

Detailhandelsanalyse Egedal Kommune Februar 2013 Retail Institute Scandinavia A/S Hasselager Centervej 29, 8260 Viby J. Tlf.: + 45 70 23 30 10 E-mail: retail@retail-institute-scandinavia.dk Website: www.retail-institute-scandinavia.dk

Detailhandelsanalyse Egedal Kommune Februar 2013 Retail Institute Scandinavia A/S Hasselager Centervej 29, 8260 Viby J. Tlf.: + 45 70 23 30 10 E-mail: retail@retail-institute-scandinavia.dk Website: www.retail-institute-scandinavia.dk

Hørsholm Konsekvenser ved etablering af nye butikker i bymidten. Februar 2019

Hørsholm Konsekvenser ved etablering af nye butikker i bymidten Februar 2019 Hørsholm bymidte Vurdering af konsekvenserne ved etablering af et urbant knudepunkt med butikker i krydset Usserød Kongevej

Hørsholm Konsekvenser ved etablering af nye butikker i bymidten Februar 2019 Hørsholm bymidte Vurdering af konsekvenserne ved etablering af et urbant knudepunkt med butikker i krydset Usserød Kongevej

Landsplanafdelingen, Miljøministeriet

Landsplanafdelingen, Miljøministeriet Synergieffekter mellem bymidter og eksterne centre December 2005 1. Interviewanalyser For at belyse i hvor stort et omfang, der er synergieffekter imellem større

Landsplanafdelingen, Miljøministeriet Synergieffekter mellem bymidter og eksterne centre December 2005 1. Interviewanalyser For at belyse i hvor stort et omfang, der er synergieffekter imellem større

Per Nyborg. Odense Kommune, den 28. august 2013

Per Nyborg Odense Kommune, den 28. august 2013 Eksempler på investorer og entreprenører Aareal Bank Alm. Brand A/S Rødovre Centrum By og Havn A/S Cargill Carlsberg Ceraco DADES/DATEA DEAS DSB Ejendomme

Per Nyborg Odense Kommune, den 28. august 2013 Eksempler på investorer og entreprenører Aareal Bank Alm. Brand A/S Rødovre Centrum By og Havn A/S Cargill Carlsberg Ceraco DADES/DATEA DEAS DSB Ejendomme

Notat, for Syddjurs Kommune - Om grundlaget for en dagligvarebutik ved Vibæk Strandvej

Notat, for Syddjurs Kommune - Om grundlaget for en dagligvarebutik ved Vibæk Strandvej Retail Institute Scandinavia A/S Hasselager Centervej 29 DK-8260 Viby J. Tlf.: + 45 70 23 30 10 Fax: +45 59 36 50

Notat, for Syddjurs Kommune - Om grundlaget for en dagligvarebutik ved Vibæk Strandvej Retail Institute Scandinavia A/S Hasselager Centervej 29 DK-8260 Viby J. Tlf.: + 45 70 23 30 10 Fax: +45 59 36 50

Betydning af e-handel i Lyngby- Taarbæk kommune

Betydning af e-handel i Lyngby- Taarbæk kommune April 2014 ICP s forventninger til den fremtidige e-handel Dagligvarer Inden for dagligvarer er det vanskeligt at spå om udviklingen. På den ene side har

Betydning af e-handel i Lyngby- Taarbæk kommune April 2014 ICP s forventninger til den fremtidige e-handel Dagligvarer Inden for dagligvarer er det vanskeligt at spå om udviklingen. På den ene side har

detailhandel planlov Koncentrationstendenserne er blevet bremset, men de er ikke blevet afgørende ændret. Per Nyborg

& detailhandel planlov Koncentrationstendenserne er blevet bremset, men de er ikke blevet afgørende ændret. Per Nyborg Produktivitetskommissionen har iværksat et frontalt angreb på planlovens restriktioner

& detailhandel planlov Koncentrationstendenserne er blevet bremset, men de er ikke blevet afgørende ændret. Per Nyborg Produktivitetskommissionen har iværksat et frontalt angreb på planlovens restriktioner

DETAILHANDELSSTRATEGI. Strategi for udvikling i Vejen, Brørup, Rødding og Holsted

DETAILHANDELSSTRATEGI 2016 Strategi for udvikling i Vejen, Brørup, Rødding og Holsted Forord Denne detailhandelsstrategi er resultatet af den proces, som Byrådet i Vejen Kommune igangsatte i foråret 2015.

DETAILHANDELSSTRATEGI 2016 Strategi for udvikling i Vejen, Brørup, Rødding og Holsted Forord Denne detailhandelsstrategi er resultatet af den proces, som Byrådet i Vejen Kommune igangsatte i foråret 2015.

Rema 1000, Farum Hovedgade 50. Konsekvenser ved etablering af en discountbutik

Rema 1000, Farum Hovedgade 50 Konsekvenser ved etablering af en discountbutik August 2013 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 9 3. Befolknings- og forbrugsforhold

Rema 1000, Farum Hovedgade 50 Konsekvenser ved etablering af en discountbutik August 2013 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 9 3. Befolknings- og forbrugsforhold

Notat om forslag til indhold i kommuneplanens detailhandelsafsnit

PLAN OG ÅBEN LAND Notat Dato: 31. januar 2017 Sagsb.: Rasmus Rasmussen Sagsnr.: Dir.tlf.: 72364361 E-mail: raras@holb.dk Notat om forslag til indhold i kommuneplanens detailhandelsafsnit Notatet beskriver,

PLAN OG ÅBEN LAND Notat Dato: 31. januar 2017 Sagsb.: Rasmus Rasmussen Sagsnr.: Dir.tlf.: 72364361 E-mail: raras@holb.dk Notat om forslag til indhold i kommuneplanens detailhandelsafsnit Notatet beskriver,

Strategi for detailhandlen i Lyngby-Taarbæk Kommune

Strategi for detailhandlen i Lyngby-Taarbæk Kommune Indhold Centrene i dag... 1 Gennemgang af centrene... 2 Strategi for detailhandlen... 8 Udarbejdet af Center for Miljø og Plan, godkendt i kommunalbestyrelsen

Strategi for detailhandlen i Lyngby-Taarbæk Kommune Indhold Centrene i dag... 1 Gennemgang af centrene... 2 Strategi for detailhandlen... 8 Udarbejdet af Center for Miljø og Plan, godkendt i kommunalbestyrelsen

AREALBEHOV INDHOLD. 1 Resultat og fremtidig planlægning. 1 Resultat og fremtidig planlægning 1. 2 Grundlag og forudsætninger 3.

HOLBÆK KOMMUNE AREALBEHOV NOTAT ADRESSE COWI A/S Parallelvej 2 2800 Kongens Lyngby TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk INDHOLD 1 Resultat og fremtidig planlægning 1 2 Grundlag og forudsætninger

HOLBÆK KOMMUNE AREALBEHOV NOTAT ADRESSE COWI A/S Parallelvej 2 2800 Kongens Lyngby TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk INDHOLD 1 Resultat og fremtidig planlægning 1 2 Grundlag og forudsætninger

Detailhandlen i byerne. Tal, Tendenser og Erfaringer. Kristian Løbner Projektleder, detailhandelsudvikling 18 JUNI 2015 DETAILHANDLEN I BYERNE

Detailhandlen i byerne Tal, Tendenser og Erfaringer Kristian Løbner Projektleder, detailhandelsudvikling 1 1. Bymidterne er udfordet Detailhandlens udvikling 130 Siden 2007 er omsætningen i detailhandlen

Detailhandlen i byerne Tal, Tendenser og Erfaringer Kristian Løbner Projektleder, detailhandelsudvikling 1 1. Bymidterne er udfordet Detailhandlens udvikling 130 Siden 2007 er omsætningen i detailhandlen

Detailhandel i Brøndby

Detailhandel i Brøndby NB. Du kan klikke på tabellen og se den mere tydeligt. Status for detailhandlen i Brøndby Primo 2013 var der i Brøndby Kommune 77 butikker med et samlet bruttoareal på 40.600 m2.

Detailhandel i Brøndby NB. Du kan klikke på tabellen og se den mere tydeligt. Status for detailhandlen i Brøndby Primo 2013 var der i Brøndby Kommune 77 butikker med et samlet bruttoareal på 40.600 m2.

Detailhandelsstrukturen i Egedal

Detailhandelsstrukturen i Egedal Egedal har en finmasket forsyning af dagligvarer i lokalområderne, idet der gennem årene er etableret mange discountbutikker rundt omkring i kommunen. Udvalgsvarehandelen

Detailhandelsstrukturen i Egedal Egedal har en finmasket forsyning af dagligvarer i lokalområderne, idet der gennem årene er etableret mange discountbutikker rundt omkring i kommunen. Udvalgsvarehandelen

Markant e-handelsvækst i 1. kvartal

1. KVARTAL APRIL 2015 Markant e-handelsvækst i 1. kvartal AF KONSULENT MALTHE MUNKØE, MA, CAND.SCIENT.POL OG POLITISK KONSULENT MARIE LOUISE THORSTENSEN, CAND. SCIENT. POL. E-handlen tegner igen i 2015

1. KVARTAL APRIL 2015 Markant e-handelsvækst i 1. kvartal AF KONSULENT MALTHE MUNKØE, MA, CAND.SCIENT.POL OG POLITISK KONSULENT MARIE LOUISE THORSTENSEN, CAND. SCIENT. POL. E-handlen tegner igen i 2015

Notat kort gennemgang af planlovens bestemmelser om detailhandelsplanlægning

Notat 28. februar 2018 Notat kort gennemgang af planlovens bestemmelser om detailhandelsplanlægning Planloven fastlægger de overordnede rammer for kommunens detailhandelsplanlægning. Loven rummer tre ligeværdige

Notat 28. februar 2018 Notat kort gennemgang af planlovens bestemmelser om detailhandelsplanlægning Planloven fastlægger de overordnede rammer for kommunens detailhandelsplanlægning. Loven rummer tre ligeværdige

Høje-Taastrup kommune. Vurdering af behovet for butikker, der alene forhandler særlig pladskrævende varegrupper

Høje-Taastrup kommune Vurdering af behovet for butikker, der alene forhandler særlig pladskrævende varegrupper Marts 2008 INDHOLDSFORTEGNELSE 1. Konklusion 3 2. Forhandlere af særligt pladskrævende varegrupper

Høje-Taastrup kommune Vurdering af behovet for butikker, der alene forhandler særlig pladskrævende varegrupper Marts 2008 INDHOLDSFORTEGNELSE 1. Konklusion 3 2. Forhandlere af særligt pladskrævende varegrupper

Vurdering af konsekvenserne af etablering af en dagligvarebutik på ca m 2 i Fårevejle Kirkeby

Rødovre, den 16. januar 2017 Vurdering af konsekvenserne af etablering af en dagligvarebutik på ca. 1.000 m 2 i Fårevejle Kirkeby Odsherred Kommune har bedt ICP gennemføre en vurdering af hvilke konsekvenser

Rødovre, den 16. januar 2017 Vurdering af konsekvenserne af etablering af en dagligvarebutik på ca. 1.000 m 2 i Fårevejle Kirkeby Odsherred Kommune har bedt ICP gennemføre en vurdering af hvilke konsekvenser

CROSS CHANNEL. skab synergi på tværs af dine salgskanaler og gør den digitale tidsalder til din fordel v/ Henning Bahr, adm.

CROSS CHANNEL skab synergi på tværs af dine salgskanaler og gør den digitale tidsalder til din fordel v/ Henning Bahr, adm. direktør AGENDA: Cross Channel 1 2 3 FORANDRING FORDRER FORANDRING Det forandrede

CROSS CHANNEL skab synergi på tværs af dine salgskanaler og gør den digitale tidsalder til din fordel v/ Henning Bahr, adm. direktør AGENDA: Cross Channel 1 2 3 FORANDRING FORDRER FORANDRING Det forandrede

Solrød Center. Konsekvenser af etablering af discountbutik

Solrød Center Konsekvenser af etablering af discountbutik Juli 2012 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Detailhandelen i Solrød kommune 10 3. Befolknings- og forbrugsforhold i Solrød

Solrød Center Konsekvenser af etablering af discountbutik Juli 2012 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Detailhandelen i Solrød kommune 10 3. Befolknings- og forbrugsforhold i Solrød

Landsplanområdet, Skov- og Naturstyrelsen. Udviklingen i detailhandelen i Fyns Amt

Landsplanområdet, Skov- og Naturstyrelsen Udviklingen i detailhandelen i Fyns Amt 999- Marts Udviklingen i detailhandelen i Fyns Amt I nærværende afsnit vil detailhandelen i Fyns Amt blive beskrevet. Afsnittet

Landsplanområdet, Skov- og Naturstyrelsen Udviklingen i detailhandelen i Fyns Amt 999- Marts Udviklingen i detailhandelen i Fyns Amt I nærværende afsnit vil detailhandelen i Fyns Amt blive beskrevet. Afsnittet

crosschannel-strategier til brug i markedsføringen af digitale tilbud

crosschannel-strategier til brug i markedsføringen af digitale tilbud v./ Mette Skovgaard Frich, seniorkonsulent og ekspert i trends og forbrugeradfærd vi starter med forbrugeren inspiration og ideer?

crosschannel-strategier til brug i markedsføringen af digitale tilbud v./ Mette Skovgaard Frich, seniorkonsulent og ekspert i trends og forbrugeradfærd vi starter med forbrugeren inspiration og ideer?

AREALBEHOVET I VINGE INDHOLD. 1 Baggrund og indledning. 1 Baggrund og indledning 1. 2 Metode 2. 3 Vurdering af forudsætninger og faktorer 3

FREDERIKSSUND KOMMUNE AREALBEHOVET I VINGE NOTAT ADRESSE COWI A/S Visionsvej 53 9000 Aalborg TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk INDHOLD 1 Baggrund og indledning 1 2 Metode 2 3 Vurdering

FREDERIKSSUND KOMMUNE AREALBEHOVET I VINGE NOTAT ADRESSE COWI A/S Visionsvej 53 9000 Aalborg TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk INDHOLD 1 Baggrund og indledning 1 2 Metode 2 3 Vurdering

Sorgenfri bymidte. Konsekvenser ved etablering af to nye discountbutikker

Sorgenfri bymidte Konsekvenser ved etablering af to nye discountbutikker Februar 2016 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 11 3. Befolknings- og forbrugsforhold

Sorgenfri bymidte Konsekvenser ved etablering af to nye discountbutikker Februar 2016 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 11 3. Befolknings- og forbrugsforhold

Louise Tarp Vordingborg den 12. juni 2012

Louise Tarp Vordingborg den 12. juni 2012 ICP A/S Eksempler påp investorer og entreprenører rer Aareal Bank Cargill Carlsberg Grontmij Carl Bro Ceraco DADES/DATEA Dan-Ejendomme DSB ECE Projektmanagement

Louise Tarp Vordingborg den 12. juni 2012 ICP A/S Eksempler påp investorer og entreprenører rer Aareal Bank Cargill Carlsberg Grontmij Carl Bro Ceraco DADES/DATEA Dan-Ejendomme DSB ECE Projektmanagement

DETAILHANDLEN I VINGE - EFFEKTER OG OPLAND INDHOLD. 1 Baggrund og indledning. 1 Baggrund og indledning 1. 2 Metode 2

FREDERIKSSUND KOMMUNE DETAILHANDLEN I VINGE - EFFEKTER OG OPLAND NOTAT INDHOLD 1 Baggrund og indledning 1 2 Metode 2 3 Butiksmiks og omsætningen i butikkerne 3 4 Vinge og den regionale konkurrence 5 4.1

FREDERIKSSUND KOMMUNE DETAILHANDLEN I VINGE - EFFEKTER OG OPLAND NOTAT INDHOLD 1 Baggrund og indledning 1 2 Metode 2 3 Butiksmiks og omsætningen i butikkerne 3 4 Vinge og den regionale konkurrence 5 4.1

Vedr. Detailhandelsanalyse 2016, metodebeskrivelse, analyseresultater samt notat om konsekvenser af etablering af dagligvarebutik i Fårevejle Kirkeby

Rødovre, den 10. marts 2017 Vedr. Detailhandelsanalyse 2016, metodebeskrivelse, analyseresultater samt notat om konsekvenser af etablering af dagligvarebutik i Fårevejle Kirkeby Odsherred Kommune har bedt

Rødovre, den 10. marts 2017 Vedr. Detailhandelsanalyse 2016, metodebeskrivelse, analyseresultater samt notat om konsekvenser af etablering af dagligvarebutik i Fårevejle Kirkeby Odsherred Kommune har bedt

INDMELDELSE OM AFLASTNINGSOMRÅDE I TOFTE, HELSINGE INDHOLD 1 INDLEDNING OG BAGGRUND 2 2 SAMMENFATNING 3

GRIBSKOV KOMMUNE INDMELDELSE OM AFLASTNINGSOMRÅDE I TOFTE, HELSINGE ADRESSE COWI A/S Visionsvej 53 9000 Aalborg TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk NOTAT INDHOLD 1 INDLEDNING OG BAGGRUND

GRIBSKOV KOMMUNE INDMELDELSE OM AFLASTNINGSOMRÅDE I TOFTE, HELSINGE ADRESSE COWI A/S Visionsvej 53 9000 Aalborg TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk NOTAT INDHOLD 1 INDLEDNING OG BAGGRUND

Gladsaxe Kommune 4. september 2014

Jens Chr. Petersen Gladsaxe Kommune 4. september 2014 Udviklingstendenser Udviklingen i antal butikker i DK 1969 til 2010 Mængdemæssig udvikling i udvalgsvareomsætningen i DK E-handel mangler i denne statistik

Jens Chr. Petersen Gladsaxe Kommune 4. september 2014 Udviklingstendenser Udviklingen i antal butikker i DK 1969 til 2010 Mængdemæssig udvikling i udvalgsvareomsætningen i DK E-handel mangler i denne statistik

Brøndby Kommune. Analyse af detailhandelen

Brøndby Kommune Analyse af detailhandelen Maj 2013 INDHOLDSFORTEGNELSE 1. Konklusioner og vurderinger 3 2. Detailhandelen i Brøndby kommune 2013 18 3. Udviklingen i detailhandelen i Brøndby Kommune 2009

Brøndby Kommune Analyse af detailhandelen Maj 2013 INDHOLDSFORTEGNELSE 1. Konklusioner og vurderinger 3 2. Detailhandelen i Brøndby kommune 2013 18 3. Udviklingen i detailhandelen i Brøndby Kommune 2009

MEDLEMSKAB VIDEN TIL VÆKST RETAIL VIDEN RETAIL UPDATES RETAIL SPARRING

MEDLEMSKAB VIDEN TIL VÆKST RETAIL VIDEN RETAIL UPDATES RETAIL SPARRING Om medlemskabet EBELTOFT GROUP Retail Institute Scandinavia er en del af det globale netværk af videns- og konsulenthuse med speciale

MEDLEMSKAB VIDEN TIL VÆKST RETAIL VIDEN RETAIL UPDATES RETAIL SPARRING Om medlemskabet EBELTOFT GROUP Retail Institute Scandinavia er en del af det globale netværk af videns- og konsulenthuse med speciale

E-handel runder 80 mia. kr. i 2014

3. KVARTAL NOVEMBER 2014 E-handel runder 80 mia. kr. i 2014 AF KONSULENT MALTHE MUNKØE, MA, CAND.SCIENT.POL OG POLITISK KONSULENT MARIE LOUISE THORSTENSEN, CAND. SCIENT. POL. E-handlen tegner i 2014 igen

3. KVARTAL NOVEMBER 2014 E-handel runder 80 mia. kr. i 2014 AF KONSULENT MALTHE MUNKØE, MA, CAND.SCIENT.POL OG POLITISK KONSULENT MARIE LOUISE THORSTENSEN, CAND. SCIENT. POL. E-handlen tegner i 2014 igen

Rema 1000, Kvistgård. Konsekvenser ved etablering af en discountbutik

Rema 1000, Kvistgård Konsekvenser ved etablering af en discountbutik Februar 2014 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 9 3. Befolknings- og forbrugsforhold 12

Rema 1000, Kvistgård Konsekvenser ved etablering af en discountbutik Februar 2014 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 9 3. Befolknings- og forbrugsforhold 12

Hvor skal de nye butikker placeres? Har du idéer og forslag til planlægningsarbejdet? DEBATOPLÆG

Hvor skal de nye butikker placeres? Har du idéer og forslag til planlægningsarbejdet? DEBATOPLÆG 2 Kommuneplanens rammer for detailhandel skal revideres Kommuneplanen er byrådets redskab til at tænke udviklingen

Hvor skal de nye butikker placeres? Har du idéer og forslag til planlægningsarbejdet? DEBATOPLÆG 2 Kommuneplanens rammer for detailhandel skal revideres Kommuneplanen er byrådets redskab til at tænke udviklingen

Furesø Kommune. Analyse af detailhandelen

Furesø Kommune Analyse af detailhandelen Juni 2013 INDHOLDSFORTEGNELSE 1. Konklusioner og vurderinger 3 2. Detailhandelen i Furesø kommune 2013 12 3. Udviklingen i detailhandelen i Furesø kommune 22 4.

Furesø Kommune Analyse af detailhandelen Juni 2013 INDHOLDSFORTEGNELSE 1. Konklusioner og vurderinger 3 2. Detailhandelen i Furesø kommune 2013 12 3. Udviklingen i detailhandelen i Furesø kommune 22 4.

Hvidbog - intern høring om butiksstørrelser i detailhandelscentre

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Byudvikling NOTAT Bilag 4 11. april 2018 Hvidbog - intern høring om butiksstørrelser i detailhandelscentre I forbindelse med forarbejde med planforslag

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Byudvikling NOTAT Bilag 4 11. april 2018 Hvidbog - intern høring om butiksstørrelser i detailhandelscentre I forbindelse med forarbejde med planforslag

Detailhandelsanalyse Billund Kommune. Oktober 2018

Detailhandelsanalyse Billund Kommune Oktober 2018 Sammenfatning Analysens hovedkonklusioner Analysen viser, at detailhandelen har stor strategisk betydning for Billund Kommune. Generelt er detailhandelen

Detailhandelsanalyse Billund Kommune Oktober 2018 Sammenfatning Analysens hovedkonklusioner Analysen viser, at detailhandelen har stor strategisk betydning for Billund Kommune. Generelt er detailhandelen

Amtstue Allé. Detailhandelsmæssig betydning

Amtstue Allé Detailhandelsmæssig betydning Oktober 2009 INDHOLDSFORTEGNELSE 1. Betydningen af en åbning af Amtstue Allé 3 2. Detailhandelen i Ringsted bymidte 7 Betydningen af en åbning af Amtstue Allé

Amtstue Allé Detailhandelsmæssig betydning Oktober 2009 INDHOLDSFORTEGNELSE 1. Betydningen af en åbning af Amtstue Allé 3 2. Detailhandelen i Ringsted bymidte 7 Betydningen af en åbning af Amtstue Allé

Analyse af detailhandlen i Silkeborg Kommune

Analyse af detailhandlen i Silkeborg Kommune Konklusioner, vurderinger og anbefalinger fra ICP, Institut for Center-Planlægning, februar 2016 Dramatisk fald i antallet af handelsbyer i Danmark I de kommende

Analyse af detailhandlen i Silkeborg Kommune Konklusioner, vurderinger og anbefalinger fra ICP, Institut for Center-Planlægning, februar 2016 Dramatisk fald i antallet af handelsbyer i Danmark I de kommende

Butiksstrukturen i Hovedstadsområdet

Maj 2017 Butiksstrukturen i Hovedstadsområdet Den generelle strukturudvikling i Hovedstadsområdet betyder en øget koncentrationstendens mod de større byer og har generelt betydet færre butikker i de mindre

Maj 2017 Butiksstrukturen i Hovedstadsområdet Den generelle strukturudvikling i Hovedstadsområdet betyder en øget koncentrationstendens mod de større byer og har generelt betydet færre butikker i de mindre

Definition af detailhandel En detailhandelsbutik er et sted, hvorfra der sælges og/eller udleveres varer til privatkunder.

Notat om detailhandel og engroshandel Dette notat har til formål, at give en introduktion til nogle af begreberne i forbindelse med detailhandel med udgangspunkt i planlovens bestemmelser (bek. nr. 587

Notat om detailhandel og engroshandel Dette notat har til formål, at give en introduktion til nogle af begreberne i forbindelse med detailhandel med udgangspunkt i planlovens bestemmelser (bek. nr. 587

September 2014 Detailhandlen i provinsbyerne Tal, tendenser og erfaringer

September 2014 Detailhandlen i provinsbyerne Tal, tendenser og erfaringer Notat 2 Detailhandel i Provinsbyerne Detailhandel i Provinsbyerne 3 detailhandlen i provinsbyerne Provinsbyerne i Danmark er under

September 2014 Detailhandlen i provinsbyerne Tal, tendenser og erfaringer Notat 2 Detailhandel i Provinsbyerne Detailhandel i Provinsbyerne 3 detailhandlen i provinsbyerne Provinsbyerne i Danmark er under

NY DAGLIGVAREBUTIK I KOLDING

JANUAR 2015 INNOVATER NY DAGLIGVAREBUTIK I KOLDING OPLANDSANALYSE ADRESSE COWI A/S Visionsvej 53 9000 Aalborg TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk JANUAR 2015 INNOVATER NY DAGLIGVAREBUTIK

JANUAR 2015 INNOVATER NY DAGLIGVAREBUTIK I KOLDING OPLANDSANALYSE ADRESSE COWI A/S Visionsvej 53 9000 Aalborg TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk JANUAR 2015 INNOVATER NY DAGLIGVAREBUTIK

ELF Development A/S. VVM input til belysning af de detailhandelsmæssige konsekvenser af Irma-Byen

ELF Development A/S VVM input til belysning af de detailhandelsmæssige konsekvenser af Irma-Byen 29. oktober 2014 INDHOLDSFORTEGNELSE 1. Detailhandelsmæssige konsekvenser af butikker i Irma-byen 3 2. Konkurrencesituationen

ELF Development A/S VVM input til belysning af de detailhandelsmæssige konsekvenser af Irma-Byen 29. oktober 2014 INDHOLDSFORTEGNELSE 1. Detailhandelsmæssige konsekvenser af butikker i Irma-byen 3 2. Konkurrencesituationen

Landsplandirektiv. Om beliggenheden af aflastningsområder i Århus, hvori der kan placeres udvalgsvarebutikker over 2.000 m 2

Om beliggenheden af aflastningsområder i Århus, hvori der kan placeres udvalgsvarebutikker over 2.000 m 2 om beliggenheden af aflastningsområder i Århus, hvori der kan placeres udvalgsvarebutikker over

Om beliggenheden af aflastningsområder i Århus, hvori der kan placeres udvalgsvarebutikker over 2.000 m 2 om beliggenheden af aflastningsområder i Århus, hvori der kan placeres udvalgsvarebutikker over

Fredericia Kommune - detailhandelstendenser mv. Opstartsmøde 14/5 2014. Projektleder Torsten Bo Jørgensen, COWI

Fredericia Kommune - detailhandelstendenser mv Opstartsmøde 14/5 2014 Projektleder Torsten Bo Jørgensen, COWI 1 Detailhandelstendenser Nethandel på vej frem Storcentre på vej frem (vinder fortsat markedsandele

Fredericia Kommune - detailhandelstendenser mv Opstartsmøde 14/5 2014 Projektleder Torsten Bo Jørgensen, COWI 1 Detailhandelstendenser Nethandel på vej frem Storcentre på vej frem (vinder fortsat markedsandele

Debatmøde i Erhvervsforum. Vicedirektør Sigmund Lubanski, Erhvervsstyrelsen

Debatmøde i Erhvervsforum Vicedirektør Sigmund Lubanski, Erhvervsstyrelsen Indhold Modernisering af planloven Ændring af detailhandelsreglerne: Baggrund Den nye formålsbestemmelse Størrelse og placering

Debatmøde i Erhvervsforum Vicedirektør Sigmund Lubanski, Erhvervsstyrelsen Indhold Modernisering af planloven Ændring af detailhandelsreglerne: Baggrund Den nye formålsbestemmelse Størrelse og placering

Detailhandelsstruktur; Odense Kommunes forslag til kommuneplantillæg 2009-2021 for detailhandel i høring

Detailhandelsstruktur; Odense Kommunes forslag til kommuneplantillæg 2009-2021 for detailhandel i høring Odense Kommune har fremlagt forslag til temaplantillæg om detailhandel i offentlig høring i perioden

Detailhandelsstruktur; Odense Kommunes forslag til kommuneplantillæg 2009-2021 for detailhandel i høring Odense Kommune har fremlagt forslag til temaplantillæg om detailhandel i offentlig høring i perioden

Tønder kommune. Analyse af detailhandelen

Tønder kommune Analyse af detailhandelen Juli 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Detailhandelen i Tønder kommune 15 3. Befolknings- og forbrugsforhold 24 4. Handelsbalance

Tønder kommune Analyse af detailhandelen Juli 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Detailhandelen i Tønder kommune 15 3. Befolknings- og forbrugsforhold 24 4. Handelsbalance

BRANCHEHÅNDBØGER OG -RAPPORTER // RETAIL INSTITUTE SCANDINAVIA A/S

BRANCHEHÅNDBØGER OG -RAPPORTER RETAIL INSTITUTE SCANDINAVIA A/S BRANCHEHÅNDBØGER KÆDER I DANSK DETAILHANDEL 2014 Kæder i dansk detailhandel 2014 giver dig en højaktuel orientering om markedet. Du får opdateret

BRANCHEHÅNDBØGER OG -RAPPORTER RETAIL INSTITUTE SCANDINAVIA A/S BRANCHEHÅNDBØGER KÆDER I DANSK DETAILHANDEL 2014 Kæder i dansk detailhandel 2014 giver dig en højaktuel orientering om markedet. Du får opdateret

Rudersdal Kommune. Detailhandelsanalyse

Rudersdal Kommune Detailhandelsanalyse August 2011 INDHOLDSFORTEGNELSE 1. Udviklingsmuligheder og konsekvenser 3 2. Detailhandelen i Rudersdal kommune 16 3. Befolknings- og forbrugsforhold 27 4. Handelsbalance

Rudersdal Kommune Detailhandelsanalyse August 2011 INDHOLDSFORTEGNELSE 1. Udviklingsmuligheder og konsekvenser 3 2. Detailhandelen i Rudersdal kommune 16 3. Befolknings- og forbrugsforhold 27 4. Handelsbalance

Uddrag af kommuneplan 2009-2020. Genereret på www.silkeborgkommune.dk

Uddrag af kommuneplan 2009-2020 Genereret på www.silkeborgkommune.dk Silkeborgs centrale butiksområde Mål Silkeborg Kommune vil: Sikre en positiv udvikling i handelslivet med en varieret og dynamisk butiksstruktur,

Uddrag af kommuneplan 2009-2020 Genereret på www.silkeborgkommune.dk Silkeborgs centrale butiksområde Mål Silkeborg Kommune vil: Sikre en positiv udvikling i handelslivet med en varieret og dynamisk butiksstruktur,

Mindre lokal dagligvarebutik med postfunktion. Sådan administrerer vi Ved lokalplanlægning til butiksformål. krav om etablering af parkeringspladser.

Mål At skabe levende handelscentre med et varieret udbud af butikker i kommunens bycentre. At alle har en nem, hurtig og kort vej til dagligvarebutikker, så afhængigheden af bil nedbringes. At der er mulighed

Mål At skabe levende handelscentre med et varieret udbud af butikker i kommunens bycentre. At alle har en nem, hurtig og kort vej til dagligvarebutikker, så afhængigheden af bil nedbringes. At der er mulighed

Konsekvenser ved etablering af Rema 1000 i Nexø

Konsekvenser ved etablering af Rema 1000 i Nexø 1 1.0. Indledning ICP er af Reitan Ejendomsudvikling A/S blevet bedt om at udarbejde en redegørelse for de planlægningsmæssige forhold i Lokalcenter Søbækken

Konsekvenser ved etablering af Rema 1000 i Nexø 1 1.0. Indledning ICP er af Reitan Ejendomsudvikling A/S blevet bedt om at udarbejde en redegørelse for de planlægningsmæssige forhold i Lokalcenter Søbækken

ca. 12½ pct. danskernes e-handel med varer som andel af det samlede varekøb

E-handlens nøgletal FAKTA Dansk e-handel 2018 142 mia. kr. danskernes samlede e-handel af varer og services 47 mia. kr. svarende til en tredjedel af danskernes e-handel af varer og services, bliver foretaget

E-handlens nøgletal FAKTA Dansk e-handel 2018 142 mia. kr. danskernes samlede e-handel af varer og services 47 mia. kr. svarende til en tredjedel af danskernes e-handel af varer og services, bliver foretaget

Notat om kommuneplanens bestemmelser om detailhandel

N O T A T Til Kopi Fra Emne Afdeling Telefon 99741288 E-post torben.jakobsen@rksk.dk Dato 23. juli 2018 Sagsnummer 18-025372 Notat om kommuneplanens bestemmelser om detailhandel Detailhandlen har strategisk

N O T A T Til Kopi Fra Emne Afdeling Telefon 99741288 E-post torben.jakobsen@rksk.dk Dato 23. juli 2018 Sagsnummer 18-025372 Notat om kommuneplanens bestemmelser om detailhandel Detailhandlen har strategisk

Detailhandelsplan. Kommuneplantillæg nr. 5

Detailhandelsplan Kommuneplantillæg nr. 5 Sydfalster Kommune 2003 Kommuneplantillæg nr. 5 Detailhandel/butiksstruktur i Sydfalster Kommune REDEGØRELSE Indledning I 1997 vedtog Folketinget en ændring af