Skat fupper og svindler

|

|

|

- Dorte Johansen

- 5 år siden

- Visninger:

Transkript

1 Skat fupper og svindler Om banditter i habitter Hvorfor KOBRA/EFI/PSRM aldrig vil blive retvisende Hvorfor den ny Gældsstyrelse(pantefoged) handler på forkerte parametre

2 Skat(testyrelsen) har slet ikke styr på borgernes regnskab - det er rent fup med EFI/PSRM/KOBRA 269

3 Gældsstyrelsen er bare et smart ord for en ny og endnu dyrere pantefoged

4 En enkelt borgers oplevelse og opgørelse: Totalt for de tre år er der en overskydende skat på kr Så det er en gåde, hvad Skat mener med de indsatte og mystiske restancebeløb, hvor kommer de fra, hvem gør det og med hvilken juridisk baggrund dette ligner ren mafia. I 2014 bogføres en indbetaling oprik på kr med Vedr. 2013?? kr I 2015 bogføres en indbetaling oprik på Kr med Påstås tilbagebetalt men hvor er bilaget, og det tilgår ikke firmakonto? I 2017 bogføres frivilig rest skat betalt 2017 kr slet ikke Bogføringsfejl:

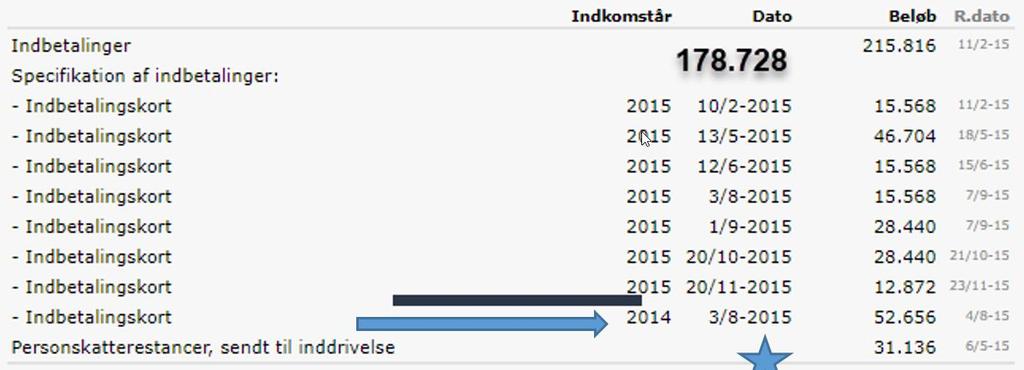

5 I denne sag Tilbageholder/modregner Skat først uden forklaring. Der komme rikke noget dokumnet om det i 2016, hvad der ville have gjort det muligt at afværge sagen og stoppe uhyrlige renter. Det ser ud som om dette er noget der er opfundet i stedet i 2018 og borgeren skal derfor betale uhyrlige renter for Skats fejl og forklememsler. Som antydet giver Gældsstyrelsen ikke nogen forklaring, men kommer umiddelbart efter rykker med en forhøjelse, så nu skylder borgeren kr ???? Så hvem har beholdt de ? Det må da være en politianmeldelse værdig? Når Skat ændrer en bogføring, svarer borgerens eget regnskab ikke længere til Skats - se de to første positioner. Position 3 og 4 er de samme, men findes slet ikke i Grundkonto eller Kobra? For at belyse dette tydeligt for læseren tages et par eksempler: 2015: I skattemappen kan borgeren finde disse tal, hvis man altså er tålmodig og leder godt - jeg vidste det ikke. Heraf fremgår det tydeligt, at der indbetalt skatter for et beløb på kr Nu er nogen af dem restskat for 2014 i alt kr , men så har Skat ikke posteret det hele kun altså Kr for 2014 indgår vel ikke i årets beregning. Grundkontoen er ikke kopieret over her - det er en frygtelig lang og uforståelig liste - den stemmer i hvert fald ikke med Skattemappen, altså Skat oplyser ikke retvisende information, så borgeren har ikke skyggen af chance for at kontrollere beregningerne.

6

7 Men den 20/ indbetales faktisk kr som ikke bogføres. Dokumentation for denne fejl udbedes. Der er indbetales kr for 2015 året. Restskat for 2015 kr ,29 før renter. I året 2016 betales kr altså alt for meget da restskatten kun er ,29 kr. Borgerens overskud er så kr 4.404,71 [konsekvens af renteberegningen er helt forkert]

8 2016

9

10 Totalt for de tre år er der en overskydende skat på kr (2017)+886 (2016) (2015) = kr Så det er en gåde, hvad Skat mener med de indsatte og mystiske restancebeløb, hvor kommer de fra, hvem gør det og med hvilken juridisk baggrund dette ligner ren mafia.

11 Opkrævningsloven er uhensigtsmæssig Opkrævningsloven lovbekendtgørelse nr af 30. september 2015, med de ændringer, der følger af 3 i lov nr. 298 af 22. marts a. Ind- og udbetalinger af skatter og afgifter m.v. omfattet af 16, modregnes automatisk efter et saldoprincip. Meddelelse om modregning fremgår af skattekontoen. [Hvad er skattekontoen? KOBRA- EFI -?] [Her står der ikke noget om, at frivillige indbetalinger ikke registreres.] Stk. 2. Overstiger den samlede sum af registrerede forfaldne krav på virksomhedens konto den samlede sum af registrerede og forfaldne tilgodehavender til virksomheden, udgør forskellen (debetsaldoen) det samlede beløb, som virksomheden skylder told- og skatteforvaltningen. Er den samlede sum af registrerede og forfaldne krav på indbetalinger fra virksomheden derimod mindre end de registrerede og forfaldne krav på udbetalinger til virksomheden, udgør forskellen (kreditsaldoen) virksomhedens samlede tilgodehavende fra told- og skatteforvaltningen. [Denne saldo er automatisk forkert da ikke alle beløb bogføres]... Stk. 8. Hvor virksomheders indbetaling helt eller delvis anvendes til betaling af en debetsaldo, der er sammensat af flere krav, går betalingen til dækning af det ældst forfaldne krav først. [Her står ikke, at det indbetalte skal registreres i sin helhed. Det sker nemlig ikke i praksis og skaber ikke formel rigtig registrering af indbetalingen. Skat forsøger trods modstanden mod at bruge post mod post at bruge post mod ældste? ] Stk. 9. Ubetalte krav til told- og skatteforvaltningen, der er oversendt til inddrivelse hos restanceinddrivelsesmyndigheden, behandles efter reglerne i inddrivelseslovgivningen - [Gældsstyrelsen? vel] Stk. 3. Foretages der frivillig indbetaling af acontoskat efter pensionsafkastbeskatningsloven efter stk. 2, anvendes beløbet alene til dækning af frivillig acontoskat, hvis der ikke på indbetalingstidspunktet består en debetsaldo. [Hvor bogføres det?] 16.c:. Stk. 5. En kreditsaldo udbetales til virksomhedens Nemkonto, medmindre virksomheden har ønsket en beløbsgrænse for udbetaling af en kreditsaldo. [ Dette er stærkt uhensigtsmæssigt - den bogføringspligtige omhyggelige virksomhed bruger sit regnskab til at holde rede på ind- og udbetalinger dette besynderlige greb skaber kaos]

12 Skat har et kontor i Østbanegade 123. Det kalder sig for beskyttelse af borgeres retssikkerhed. Hvad mon de laver? retssikkerhed@skatteforvaltningen.dk

Skatteudvalget L 190 Bilag 5 Offentligt

Skatteudvalget 2014-15 L 190 Bilag 5 Offentligt 19. maj 2015 J.nr. 15-0510314 Til Folketinget Skatteudvalget Vedrørende L 190 - Forslag til Lov om ændring af opkrævningsloven og selskabsskatteloven (Ændring

Skatteudvalget 2014-15 L 190 Bilag 5 Offentligt 19. maj 2015 J.nr. 15-0510314 Til Folketinget Skatteudvalget Vedrørende L 190 - Forslag til Lov om ændring af opkrævningsloven og selskabsskatteloven (Ændring

Opkrævningsloven med kommentarer

Lars Lindencrone Petersen Thomas Frøbert Opkrævningsloven med kommentarer Lars Lindencrone Petersen og Thomas Frøbert Opkrævningsloven med kommentarer 1. udgave/1. oplag Karnov Group Denmark A/S, København

Lars Lindencrone Petersen Thomas Frøbert Opkrævningsloven med kommentarer Lars Lindencrone Petersen og Thomas Frøbert Opkrævningsloven med kommentarer 1. udgave/1. oplag Karnov Group Denmark A/S, København

Forslag. Lov om ændring af opkrævningsloven og selskabsskatteloven

Lovforslag nr. L 190 Folketinget 2014-15 Fremsat den 22. april 2015 af skatteministeren (Benny Engelbrecht) Forslag til Lov om ændring af opkrævningsloven og selskabsskatteloven (Ændring af rentetillæg

Lovforslag nr. L 190 Folketinget 2014-15 Fremsat den 22. april 2015 af skatteministeren (Benny Engelbrecht) Forslag til Lov om ændring af opkrævningsloven og selskabsskatteloven (Ændring af rentetillæg

Bekendtgørelse om a-kassernes opkrævning af tilbagebetalingsbeløb og slettelse af medlemskab på grund af gæld

BEK nr 1106 af 18/09/2013 (Historisk) Udskriftsdato: 29. maj 2016 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., Arbejdsmarkedsstyrelsen, j.nr. 2013-0011727 Senere ændringer

BEK nr 1106 af 18/09/2013 (Historisk) Udskriftsdato: 29. maj 2016 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., Arbejdsmarkedsstyrelsen, j.nr. 2013-0011727 Senere ændringer

Folketinget Skatteudvalget. til udvalget orientering fremsendes hermed følgende lovforslag samt resumé.

Skatteudvalget SAU alm. del - Bilag 99 Offentligt Til Folketinget Skatteudvalget til udvalget orientering fremsendes hermed følgende lovforslag samt resumé. Forslag til Lov om ændring af opkrævningsloven,

Skatteudvalget SAU alm. del - Bilag 99 Offentligt Til Folketinget Skatteudvalget til udvalget orientering fremsendes hermed følgende lovforslag samt resumé. Forslag til Lov om ændring af opkrævningsloven,

Folketingen vedtog i vækstpakken en ændring af momsfristerne. Nedenfor er kort gengivet de vedtagne ændringer.

Vores faglighed Din sikkerhed Nyhedsbrev oktober 2013 Vedlagt følger nyhedsbrev oktober 2013 om aktuelle emner indenfor vort fagområde, som vi mener, kan have almen interesse for vore kunder og forretningsforbindelser.

Vores faglighed Din sikkerhed Nyhedsbrev oktober 2013 Vedlagt følger nyhedsbrev oktober 2013 om aktuelle emner indenfor vort fagområde, som vi mener, kan have almen interesse for vore kunder og forretningsforbindelser.

Forslag. Lov om ændring af opkrævningsloven og selskabsskatteloven

Lovforslag nr. L 6 Folketinget 2014-15 (2. samling) Fremsat den 3. juli 2015 af skatteministeren (Karsten Lauritzen) Forslag til Lov om ændring af opkrævningsloven og selskabsskatteloven (Ændring af rentetillæg

Lovforslag nr. L 6 Folketinget 2014-15 (2. samling) Fremsat den 3. juli 2015 af skatteministeren (Karsten Lauritzen) Forslag til Lov om ændring af opkrævningsloven og selskabsskatteloven (Ændring af rentetillæg

Mødesagsfremstilling

Mødesagsfremstilling Økonomi- og Personaleforvaltningen Økonomiudvalget ÅBEN DAGSORDEN Mødedato: 14-12-2011 Dato: 03-11-2011 Sag nr.: ØU 267 Sagsbehandler: Kerstin S. Büchner Dalkvist Kompetence: Fagudvalg

Mødesagsfremstilling Økonomi- og Personaleforvaltningen Økonomiudvalget ÅBEN DAGSORDEN Mødedato: 14-12-2011 Dato: 03-11-2011 Sag nr.: ØU 267 Sagsbehandler: Kerstin S. Büchner Dalkvist Kompetence: Fagudvalg

Forslag. Lov om afgift af bidraget til Arbejdsmarkedets Erhvervssygdomssikring og af arbejdsulykkeserstatninger m.v. 1)

") Til lovforslag nr. L 68 Folketinget 2012-13 Vedtaget af Folketinget ved 3. behandling den 17. december 2012 Forslag til Lov om afgift af bidraget til Arbejdsmarkedets Erhvervssygdomssikring og af arbejdsulykkeserstatninger

Til lovforslag nr. L 68 Folketinget 2012-13 Vedtaget af Folketinget ved 3. behandling den 17. december 2012 Forslag til Lov om afgift af bidraget til Arbejdsmarkedets Erhvervssygdomssikring og af arbejdsulykkeserstatninger

Er retssikkerheden truet, når skattegælden opgøres til skifteretten i gældssaneringssager?

Er retssikkerheden truet, når skattegælden opgøres til skifteretten i gældssaneringssager? Jørgen Juel Hansen Forfatter til bogen Vejen til gældssanering Hørsholm Kongevej 5 2970 Hørsholm Telefon 45 76

Er retssikkerheden truet, når skattegælden opgøres til skifteretten i gældssaneringssager? Jørgen Juel Hansen Forfatter til bogen Vejen til gældssanering Hørsholm Kongevej 5 2970 Hørsholm Telefon 45 76

Skatteministeriet J. nr. 15-2311412 Udkast

Skatteministeriet J. nr. 15-2311412 Udkast Forslag til Lov om ændring af lov om inddrivelse af gæld til det offentlige, kildeskatteloven, ligningsloven, opkrævningsloven og selskabsskatteloven (Indførelse

Skatteministeriet J. nr. 15-2311412 Udkast Forslag til Lov om ændring af lov om inddrivelse af gæld til det offentlige, kildeskatteloven, ligningsloven, opkrævningsloven og selskabsskatteloven (Indførelse

Personlige skatter er ikke omfattet af skattekontoen og skal betales særskilt som hidtil.

Skattekonto Alle virksomheder har i august 2013 fået en skattekonto hos SKAT, som kan ses i Tast Selv Erhverv. Hver virksomhed, dvs. hvert CVR-nr. eller SE-nr., har deres egen skattekonto. Skattekontoen

Skattekonto Alle virksomheder har i august 2013 fået en skattekonto hos SKAT, som kan ses i Tast Selv Erhverv. Hver virksomhed, dvs. hvert CVR-nr. eller SE-nr., har deres egen skattekonto. Skattekontoen

Hermed sendes svar på spørgsmål nr. 63 af 5. september 2019 (alm. del). Spørgsmålet er stillet efter ønske fra Louise Schack Elholm (V).

. Spørgsmålet er stillet efter ønske fra Louise Schack Elholm (V).") Skatteudvalget 2018-19 (2. samling) SAU Alm.del - endeligt svar på spørgsmål 63 Offentligt 2. oktober 2019 J.nr. 2019-8447 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 63 af 5. september

Skatteudvalget 2018-19 (2. samling) SAU Alm.del - endeligt svar på spørgsmål 63 Offentligt 2. oktober 2019 J.nr. 2019-8447 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 63 af 5. september

Bekendtgørelse af lov om opkrævning af skatter og afgifter m.v. (opkrævningsloven)

") LBK nr 1180 af 30/09/2015 (Gældende) Udskriftsdato: 21. august 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 15-2655867 Senere ændringer til forskriften LOV nr 298 af 22/03/2016

LBK nr 1180 af 30/09/2015 (Gældende) Udskriftsdato: 21. august 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 15-2655867 Senere ændringer til forskriften LOV nr 298 af 22/03/2016

Side 1 af 5 1. INDLEDNING VEJLEDNING Gensidig bistand Danmark/Grønland ved inddrivelse af skat m.v. Bistand ved inddrivelse af dansk skat m.v. i Grønland og grønlandsk skat m.v. i Danmark finder sted efter

Side 1 af 5 1. INDLEDNING VEJLEDNING Gensidig bistand Danmark/Grønland ved inddrivelse af skat m.v. Bistand ved inddrivelse af dansk skat m.v. i Grønland og grønlandsk skat m.v. i Danmark finder sted efter

Bekendtgørelse af lov om opkrævning af skatter og afgifter m.v. (opkrævningsloven)

") LBK nr 573 af 06/05/2019 (Gældende) Udskriftsdato: 10. august 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2019-3200 Senere ændringer til forskriften Ingen Bekendtgørelse af lov

LBK nr 573 af 06/05/2019 (Gældende) Udskriftsdato: 10. august 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2019-3200 Senere ændringer til forskriften Ingen Bekendtgørelse af lov

Forslag. Lov om ændring af opkrævningsloven og selskabsskatteloven

2014/1 LSF 190 (Gældende) Udskriftsdato: 17. marts 2017 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 15-0510314 Fremsat den 22. april 2015 af skatteministeren (Benny Engelbrecht) Forslag

2014/1 LSF 190 (Gældende) Udskriftsdato: 17. marts 2017 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 15-0510314 Fremsat den 22. april 2015 af skatteministeren (Benny Engelbrecht) Forslag

Folketinget - Skatteudvalget. Hermed sendes ændringsforslag, som jeg ønsker at stille til 2. behandlingen af ovennævnte lovforslag.

Skatteudvalget 2011-12 L 29 Bilag 8 Offentligt J.nr. 2011-411-0043 Dato: 12-12-2011 Til Folketinget - Skatteudvalget L 29 Forslag til lov om ændring af ligningsloven (Skattekreditter for forsknings- og

Skatteudvalget 2011-12 L 29 Bilag 8 Offentligt J.nr. 2011-411-0043 Dato: 12-12-2011 Til Folketinget - Skatteudvalget L 29 Forslag til lov om ændring af ligningsloven (Skattekreditter for forsknings- og

Slide 2 10 samt 13-14 viser hvordan den automatiske efterregulering kommer til at foregå. Slide 11 viser de tilfælde, hvor der er behov for at

0 Slide 2 10 samt 13-14 viser hvordan den automatiske efterregulering kommer til at foregå. Slide 11 viser de tilfælde, hvor der er behov for at kunderådgiver gennemgår sagen inden agterskrivelse / afgørelse

0 Slide 2 10 samt 13-14 viser hvordan den automatiske efterregulering kommer til at foregå. Slide 11 viser de tilfælde, hvor der er behov for at kunderådgiver gennemgår sagen inden agterskrivelse / afgørelse

ORIENTERING. om franske forhold. Ekstraudgave. Skat i Danmark har nu offentliggjort årsopgørelserne for skatteåret 2011

ORIENTERING om franske forhold Ekstraudgave Marts 2012 Skat i Danmark har nu offentliggjort årsopgørelserne for skatteåret 2011 Det danske skattevæsen offentliggjorde mandag den 5. marts i år årsopgørelserne

ORIENTERING om franske forhold Ekstraudgave Marts 2012 Skat i Danmark har nu offentliggjort årsopgørelserne for skatteåret 2011 Det danske skattevæsen offentliggjorde mandag den 5. marts i år årsopgørelserne

Præsentation Uddelingskopier

8.3 Varekøb på kredit Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk Indholdsfortegnelse Konto 14220: Varekreditorer Varekøb på kredit (faktura fra en leverandør) Kreditnota

8.3 Varekøb på kredit Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk Indholdsfortegnelse Konto 14220: Varekreditorer Varekøb på kredit (faktura fra en leverandør) Kreditnota

Fremtidens kommune. Udbyhøj. Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk

Fremtidens kommune Årsrapport 2013 Opkrævningen Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING... 3 Formålet med årsrapporten... 3 Opsummering...

Fremtidens kommune Årsrapport 2013 Opkrævningen Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING... 3 Formålet med årsrapporten... 3 Opsummering...

Selvstyrets bekendtgørelse nr. 7 af 30. marts 2012 om forskudsregistrering, selvangivelse og skatternes afregning. Kapitel 1

Selvstyrets bekendtgørelse nr. 7 af 30. marts 2012 om forskudsregistrering, selvangivelse og skatternes afregning I henhold til 13, stk. 7 og 8, 14, stk. 1, 15, stk. 2, 17, stk. 1, 28, 42, stk. 2, 45,

Selvstyrets bekendtgørelse nr. 7 af 30. marts 2012 om forskudsregistrering, selvangivelse og skatternes afregning I henhold til 13, stk. 7 og 8, 14, stk. 1, 15, stk. 2, 17, stk. 1, 28, 42, stk. 2, 45,

Årsrapport 2016 Opkrævningskontoret

Fremtidens kommune Årsrapport 2016 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING...3 Formål...3 Opsummering...3 UDVIKLINGEN

Fremtidens kommune Årsrapport 2016 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING...3 Formål...3 Opsummering...3 UDVIKLINGEN

Skatteudvalget SAU alm. del - Bilag 241 Offentligt. Side 1 af 13

Skatteudvalget SAU alm. del - Bilag 241 Offentligt Side 1 af 13 Talepunkter til besvarelse af samrådsspørgsmål L, M, N, O vedrørende L 154 om midlertidig udskydelse af betalingsfrister i Skatteudvalget

Skatteudvalget SAU alm. del - Bilag 241 Offentligt Side 1 af 13 Talepunkter til besvarelse af samrådsspørgsmål L, M, N, O vedrørende L 154 om midlertidig udskydelse af betalingsfrister i Skatteudvalget

Præsentation Uddelingskopier

Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk Indholdsfortegnelse Eksempler på inventar Anlægsaktiver og værditab Køb af inventar på kredit Registrering af inventarkøb

Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk Indholdsfortegnelse Eksempler på inventar Anlægsaktiver og værditab Køb af inventar på kredit Registrering af inventarkøb

Ny ferielov. Overgang Februar 2019

Ny ferielov Overgang 2019-2020 Februar 2019 Agenda Den nye ferielov Overgang Forvaltning, indberetning, betaling 2 Den nye ferielov og overgang Fra optjeningsferie til samtidighedsferie Overgangsordning

Ny ferielov Overgang 2019-2020 Februar 2019 Agenda Den nye ferielov Overgang Forvaltning, indberetning, betaling 2 Den nye ferielov og overgang Fra optjeningsferie til samtidighedsferie Overgangsordning

Vejledning om den regnskabsmæssige håndtering af tilgodehavender og udlån. Oktober 2018

Vejledning om den regnskabsmæssige håndtering af tilgodehavender og udlån Oktober 2018 Indhold 1. Indledning 3 1.1 Hvad betyder de nye regler for registreringen af fordringer 3 1.2 Hvad betyder de nye

Vejledning om den regnskabsmæssige håndtering af tilgodehavender og udlån Oktober 2018 Indhold 1. Indledning 3 1.1 Hvad betyder de nye regler for registreringen af fordringer 3 1.2 Hvad betyder de nye

Præsentation Uddelingskopier

8.4 Varesalg på kredit Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk Indholdsfortegnelse Konto 12210: Varedebitorer Varesalg på kredit (faktura til en kunde) nota til

8.4 Varesalg på kredit Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk Indholdsfortegnelse Konto 12210: Varedebitorer Varesalg på kredit (faktura til en kunde) nota til

Status på kapitalpension/aldersforsikring. Hvad gør dit pensionsselskab?

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? SEB Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på aldersopsparingen

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? SEB Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på aldersopsparingen

Redegørelse. SKATs digitale løsning til virksomheder Én Skattekonto

16-05-2019 Redegørelse SKATs digitale løsning til virksomheder Én Skattekonto 1. Baggrunden for min undersøgelse På baggrund af en klage, som jeg modtog fra en virksomhed, besluttede jeg i juli 2017 af

16-05-2019 Redegørelse SKATs digitale løsning til virksomheder Én Skattekonto 1. Baggrunden for min undersøgelse På baggrund af en klage, som jeg modtog fra en virksomhed, besluttede jeg i juli 2017 af

Elektronisk overførsel og Registrering af betalinger med automatisk udligning. Betalingskladde. Debitorer

Åbenpost princippet Man kan med fordel benytte sig af det såkaldte Åben post princip, hvor betalingerne bliver helt eller delvist udlignet imod en eller flere fakturaposteringer på den pågældende debitor

Åbenpost princippet Man kan med fordel benytte sig af det såkaldte Åben post princip, hvor betalingerne bliver helt eller delvist udlignet imod en eller flere fakturaposteringer på den pågældende debitor

Vedtaget af Folketinget ved 3. behandling den 19. december Forslag. til

Til lovforslag nr. L 16 Folketinget 2017-18 Vedtaget af Folketinget ved 3. behandling den 19. december 2017 Forslag til Lov om ændring af pensionsbeskatningsloven og forskellige andre love (Målretning

Til lovforslag nr. L 16 Folketinget 2017-18 Vedtaget af Folketinget ved 3. behandling den 19. december 2017 Forslag til Lov om ændring af pensionsbeskatningsloven og forskellige andre love (Målretning

Forslag. Lov om ændring af opkrævningsloven og selskabsskatteloven

2014/2 LSF 6 (Gældende) Udskriftsdato: 10. januar 2017 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 15-0510314 Fremsat den 3. juli 2015 af skatteministeren (Karsten Lauritzen) Forslag

2014/2 LSF 6 (Gældende) Udskriftsdato: 10. januar 2017 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 15-0510314 Fremsat den 3. juli 2015 af skatteministeren (Karsten Lauritzen) Forslag

Skatteministeriet J.nr Udkast

Skatteministeriet J.nr. 2018-7087 Udkast Forslag til Lov om ændring af lov om inddrivelse af gæld til det offentlige, opkrævningsloven og forskellige andre love (Modregning med opkrævningsfordringer og

Skatteministeriet J.nr. 2018-7087 Udkast Forslag til Lov om ændring af lov om inddrivelse af gæld til det offentlige, opkrævningsloven og forskellige andre love (Modregning med opkrævningsfordringer og

2010 20-5. Ingen dokumentation for opkrævning eller vejledning i tilbagebetalingssag. Rykkergebyr uberettiget. 20. maj 2010

2010 20-5 Ingen dokumentation for opkrævning eller vejledning i tilbagebetalingssag. Rykkergebyr uberettiget En kommune havde pålagt en borger et rykkergebyr i forbindelse med opkrævningen af for meget

2010 20-5 Ingen dokumentation for opkrævning eller vejledning i tilbagebetalingssag. Rykkergebyr uberettiget En kommune havde pålagt en borger et rykkergebyr i forbindelse med opkrævningen af for meget

Ankestyrelsens principafgørelse om inddrivelse - modregning - afdragsordning - tilbagebetaling - betalingsevne - opkrævning

KEN nr 9495 af 06/06/2016 Gældende Offentliggørelsesdato: 07-06-2016 Social- og Indenrigsministeriet Den fulde tekst Ankestyrelsens principafgørelse 23-16 om inddrivelse - modregning - afdragsordning -

KEN nr 9495 af 06/06/2016 Gældende Offentliggørelsesdato: 07-06-2016 Social- og Indenrigsministeriet Den fulde tekst Ankestyrelsens principafgørelse 23-16 om inddrivelse - modregning - afdragsordning -

Bekendtgørelse om visse regler i pensionsafkastbeskatningsloven

BEK nr 1634 af 21/12/2010 (Historisk) Udskriftsdato: 21. juni 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2010-322-0005 Senere ændringer til forskriften BEK nr 1442 af 23/12/2012

BEK nr 1634 af 21/12/2010 (Historisk) Udskriftsdato: 21. juni 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2010-322-0005 Senere ændringer til forskriften BEK nr 1442 af 23/12/2012

kammeradvokaten Om banditter i habitter

kammeradvokaten Om banditter i habitter Hvorfor KOBRA/EFI/PSRM aldrig vil blive retvisende Hvorfor den ny Gældsstyrelse(pantefoged) handler på forkerte parametre Roller og opgaver Retssikkerhed er stærkt

kammeradvokaten Om banditter i habitter Hvorfor KOBRA/EFI/PSRM aldrig vil blive retvisende Hvorfor den ny Gældsstyrelse(pantefoged) handler på forkerte parametre Roller og opgaver Retssikkerhed er stærkt

Forslag. Lov om ændring af lov om inddrivelse af gæld til det offentlige, opkrævningsloven og forskellige andre love

Lovforslag nr. L 162 Folketinget 2018-19 Fremsat den 6. februar 2019 af skatteministeren (Karsten Lauritzen) Forslag til Lov om ændring af lov om inddrivelse af gæld til det offentlige, opkrævningsloven

Lovforslag nr. L 162 Folketinget 2018-19 Fremsat den 6. februar 2019 af skatteministeren (Karsten Lauritzen) Forslag til Lov om ændring af lov om inddrivelse af gæld til det offentlige, opkrævningsloven

Præsentation Uddelingskopier

5.1 Bogføring ved start af FashionSHOE Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk 5.1 Bogføring ved start af FashionSHOE Indholdsfortegnelse Bilag 1: Regnskab med

5.1 Bogføring ved start af FashionSHOE Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk 5.1 Bogføring ved start af FashionSHOE Indholdsfortegnelse Bilag 1: Regnskab med

UDKAST. Bekendtgørelse om særlig lånemulighed i forbindelse med uddannelsesløft

UDKAST Bekendtgørelse om særlig lånemulighed i forbindelse med uddannelsesløft I medfør af 75 j, stk. 3, 75 l, stk. 3,og 75 m, i lov om arbejdsløshedsforsikring m.v., jf. lovbekendtgørelse nr. 348 af 8.

UDKAST Bekendtgørelse om særlig lånemulighed i forbindelse med uddannelsesløft I medfør af 75 j, stk. 3, 75 l, stk. 3,og 75 m, i lov om arbejdsløshedsforsikring m.v., jf. lovbekendtgørelse nr. 348 af 8.

Bilag 3A.2 Løsningsflow

Bilag 3A.2 Løsningsflow Version 1.0 23-02-2015 Indhold 1 VEJLEDNING TIL TILBUDSGIVER... 2 2 INDLEDNING... 3 2.1 SÅDAN LÆSES ET LØSNINGSFLOW... 3 3 LØSNINGSFLOW... 6 Bilag 3A.2 Løsningsflow Side 1 1 1 Vejledning

Bilag 3A.2 Løsningsflow Version 1.0 23-02-2015 Indhold 1 VEJLEDNING TIL TILBUDSGIVER... 2 2 INDLEDNING... 3 2.1 SÅDAN LÆSES ET LØSNINGSFLOW... 3 3 LØSNINGSFLOW... 6 Bilag 3A.2 Løsningsflow Side 1 1 1 Vejledning

Status på kapitalpension/aldersforsikring. Hvad gør dit pensionsselskab?

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? Nordea Liv & Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? Nordea Liv & Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på

Bekendtgørelse om Arbejdsmarkedets Fond for Udstationerede

Bekendtgørelse om Arbejdsmarkedets Fond for Udstationerede I medfør af 2, stk. 6, 3, stk. 5, 4, stk. 8, 5, stk. 3, 10 og 14, stk. 2, jf. 2, stk. 4, i lov nr. xx af xx om Arbejdsmarkedets Fond for Udstationerede,

Bekendtgørelse om Arbejdsmarkedets Fond for Udstationerede I medfør af 2, stk. 6, 3, stk. 5, 4, stk. 8, 5, stk. 3, 10 og 14, stk. 2, jf. 2, stk. 4, i lov nr. xx af xx om Arbejdsmarkedets Fond for Udstationerede,

Fordelingen af restancerne ultimo 2016 fremgår af nedenstående tabel: Center for Økonomi. 25. september Sagsnr

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Økonomi NOTAT 25. september 2017 Status på tilgodehavender under inddrivelse: Tabsrisiko Baggrund På ØU-mødet den 29. august blev der i forbindelse med

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Økonomi NOTAT 25. september 2017 Status på tilgodehavender under inddrivelse: Tabsrisiko Baggrund På ØU-mødet den 29. august blev der i forbindelse med

BETALINGSVEDTÆGTER FOR AALBORG FRISKOLE

BETALINGSVEDTÆGTER FOR AALBORG FRISKOLE Godkendt af Bestyrelsen for Aalborg Friskole 2. september 2016 1. INTRODUKTION. Ifølge loven om frie grundskoler, hvorunder Aalborg Friskole hører, yder staten et

BETALINGSVEDTÆGTER FOR AALBORG FRISKOLE Godkendt af Bestyrelsen for Aalborg Friskole 2. september 2016 1. INTRODUKTION. Ifølge loven om frie grundskoler, hvorunder Aalborg Friskole hører, yder staten et

Skatteministeriet J.nr. 99/ Den

Skatteministeriet J.nr. 99/04-650-00033 Den Til Folketingets Skatteudvalg L 31- Forslag til Lov om ændring af skattekontrolloven og lov om opkrævning af skatter og afgifter m.v. (Digitalisering af regnskabsoplysninger,

Skatteministeriet J.nr. 99/04-650-00033 Den Til Folketingets Skatteudvalg L 31- Forslag til Lov om ændring af skattekontrolloven og lov om opkrævning af skatter og afgifter m.v. (Digitalisering af regnskabsoplysninger,

Forslag. Lov om ændring af kildeskatteloven og selskabsskatteloven

Lovforslag nr. L 00 Folketinget 2013-14 Fremsat den 5. december 2013 af skatteministeren (Holger K. Nielsen) Forslag til Lov om ændring af kildeskatteloven og selskabsskatteloven (Tilpasning af procenttillæg

Lovforslag nr. L 00 Folketinget 2013-14 Fremsat den 5. december 2013 af skatteministeren (Holger K. Nielsen) Forslag til Lov om ændring af kildeskatteloven og selskabsskatteloven (Tilpasning af procenttillæg

Bekendtgørelse om Arbejdsmarkedets Fond for Udstationerede

BEK nr 984 af 29/06/2016 (Gældende) Udskriftsdato: 17. januar 2017 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., j.nr. 2016-3316 Senere ændringer til forskriften Ingen Bekendtgørelse

BEK nr 984 af 29/06/2016 (Gældende) Udskriftsdato: 17. januar 2017 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., j.nr. 2016-3316 Senere ændringer til forskriften Ingen Bekendtgørelse

Bekendtgørelse om sygedagpengeforsikring for selvstændige erhvervsdrivende og private arbejdsgivere

BEK nr 1186 af 27/09/2016 (Gældende) Udskriftsdato: 17. februar 2017 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., Styrelsen for Arbejdsmarked og Rekruttering, j.nr. 16/14638

BEK nr 1186 af 27/09/2016 (Gældende) Udskriftsdato: 17. februar 2017 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., Styrelsen for Arbejdsmarked og Rekruttering, j.nr. 16/14638

Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater

Dato 29. oktober 2014 J.nr. 6020324-248228 Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater UDVALGTE SKATTEREGLER Selskabsskatteloven 12 A Selskabsskatteloven 31 Personskatteloven

Dato 29. oktober 2014 J.nr. 6020324-248228 Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater UDVALGTE SKATTEREGLER Selskabsskatteloven 12 A Selskabsskatteloven 31 Personskatteloven

Forslag. Til lovforslag nr. L 226 Folketinget Vedtaget af Folketinget ved 3. behandling den 24. maj til

Til lovforslag nr. L 226 Folketinget 2017-18 Vedtaget af Folketinget ved 3. behandling den 24. maj 2018 Forslag til Lov om ændring af lov om inddrivelse af gæld til det offentlige og forskellige andre

Til lovforslag nr. L 226 Folketinget 2017-18 Vedtaget af Folketinget ved 3. behandling den 24. maj 2018 Forslag til Lov om ændring af lov om inddrivelse af gæld til det offentlige og forskellige andre

Nedenfor sammenfattes resultaterne af betalingskontorets styrkede opkrævningssindsats i 2016.

Vedrørende: Betalingskontoret resultater i 2016 Sagsnavn: Øget indsats på betalingskontoret Sagsnummer: 00.01.00-A00-22-15 Skrevet af: Betina Dichmann og Birgitte Wendelboe Stobberup Forvaltning: Økonomi

Vedrørende: Betalingskontoret resultater i 2016 Sagsnavn: Øget indsats på betalingskontoret Sagsnummer: 00.01.00-A00-22-15 Skrevet af: Betina Dichmann og Birgitte Wendelboe Stobberup Forvaltning: Økonomi

konvertering 28. januar 2015 - Nuuk

konvertering 28. januar 2015 - Nuuk Konvertering finans Kontoplan/Dimensioner Konverteringstabel i forhold til ny kontoplan -- konverteringstabel skal som udgangspunkt sikre, at der kan laves sammenligninger/rapporter

konvertering 28. januar 2015 - Nuuk Konvertering finans Kontoplan/Dimensioner Konverteringstabel i forhold til ny kontoplan -- konverteringstabel skal som udgangspunkt sikre, at der kan laves sammenligninger/rapporter

Forslag. Lov om ændring af pensionsafkastbeskatningsloven og af lov om ændring af pensionsbeskatningsloven og lov om ændring af forskellige skattelove

Skatteudvalget SAU alm. del - Bilag 391 Offentligt Skatteministeriet J. nr. 2009-321-0014 Udkast (1) 17. august 2009 Forslag til Lov om ændring af pensionsafkastbeskatningsloven og af lov om ændring af

Skatteudvalget SAU alm. del - Bilag 391 Offentligt Skatteministeriet J. nr. 2009-321-0014 Udkast (1) 17. august 2009 Forslag til Lov om ændring af pensionsafkastbeskatningsloven og af lov om ændring af

Ankestyrelsens principafgørelse ophæves og erstattes af principafgørelse 26-18

Ankestyrelsens principafgørelse 93 16 ophæves og erstattes af principafgørelse 26-18 Ankestyrelsens overvejelser i forbindelse med den nye principafgørelse om modregning i børne- og ungeydelsen for manglende

Ankestyrelsens principafgørelse 93 16 ophæves og erstattes af principafgørelse 26-18 Ankestyrelsens overvejelser i forbindelse med den nye principafgørelse om modregning i børne- og ungeydelsen for manglende

UDKAST. Bekendtgørelse om indbetaling af ATP-bidrag for medlemmer af a- kasser m.fl.

UDKAST Bekendtgørelse om indbetaling af ATP-bidrag for medlemmer af a- kasser m.fl. I medfør af 52 p, stk. 7, 85 c, stk. 10, og 85 d, stk. 5, i lov om arbejdsløshedsforsikring m.v., jf. lovbekendtgørelse

UDKAST Bekendtgørelse om indbetaling af ATP-bidrag for medlemmer af a- kasser m.fl. I medfør af 52 p, stk. 7, 85 c, stk. 10, og 85 d, stk. 5, i lov om arbejdsløshedsforsikring m.v., jf. lovbekendtgørelse

Indtægtsliste. December 2010

Skatteudvalget 2010-11 SAU alm. del Bilag 153 Offentligt Skatteministeriet, Indtægtsliste December 2010 Generelt om indtægtslisten Indtægtslisten nedenfor omfatter de bogførte månedlige indtægter fra skatter

Skatteudvalget 2010-11 SAU alm. del Bilag 153 Offentligt Skatteministeriet, Indtægtsliste December 2010 Generelt om indtægtslisten Indtægtslisten nedenfor omfatter de bogførte månedlige indtægter fra skatter

Vejledning om ansøgning om kontant og skattefri udbetaling af efterlønsbidrag og a-kassernes pligt til at vejlede

Vejledning om ansøgning om kontant og skattefri udbetaling af efterlønsbidrag og a-kassernes pligt til at vejlede I 6 i lov nr. xx af xx om ændring af lov om arbejdsløshedsforsikring m.v. og flere andre

Vejledning om ansøgning om kontant og skattefri udbetaling af efterlønsbidrag og a-kassernes pligt til at vejlede I 6 i lov nr. xx af xx om ændring af lov om arbejdsløshedsforsikring m.v. og flere andre

TimeTax Nyhedsbrev 56/2014

Side 1/5 SKAT SKAT Frivillig indbetaling af acontoskat for selskaber gældende for indkomståret 2014 Skatten for 2015 Side 1 Side 2 Rejsereglerne - midlertidigt ophold - bevaret adresse - standardsatser

Side 1/5 SKAT SKAT Frivillig indbetaling af acontoskat for selskaber gældende for indkomståret 2014 Skatten for 2015 Side 1 Side 2 Rejsereglerne - midlertidigt ophold - bevaret adresse - standardsatser

Cirkulæreskrivelse til kommunernes økonomiforvaltninger, inkassokontorer, lønkontorer og socialkontorer

AKILERAARTARNERMUT PISORTAQARFIK Ulloq, 9. februar 2007 SKATTEDIREKTORATET Den 9. februar 2007 Cirkulæreskrivelse til kommunernes økonomiforvaltninger, inkassokontorer, lønkontorer og socialkontorer Økonomiforvaltningen

AKILERAARTARNERMUT PISORTAQARFIK Ulloq, 9. februar 2007 SKATTEDIREKTORATET Den 9. februar 2007 Cirkulæreskrivelse til kommunernes økonomiforvaltninger, inkassokontorer, lønkontorer og socialkontorer Økonomiforvaltningen

Skatteministeriet J.nr Den

Skatteministeriet J.nr. 2004-711-0029 Den Til Folketingets Skatteudvalg L 31- Forslag til Lov om ændring af skattekontrolloven og lov om opkrævning af skatter og afgifter m.v. (Digitalisering af regnskabsoplysninger,

Skatteministeriet J.nr. 2004-711-0029 Den Til Folketingets Skatteudvalg L 31- Forslag til Lov om ændring af skattekontrolloven og lov om opkrævning af skatter og afgifter m.v. (Digitalisering af regnskabsoplysninger,

Regnskaber. Vi har nu startet 2 regnskaber 2006 og 2007, med status åben. Derefter skal vi have en kontoplan lavet

Regnskabsdelen Regnskaber Kontoplan Bogføringstyper Åbningsbalance Bogføring Budget Udskrifter Ny konto i kontoplan Ny konto i udskrifter Kreditor / debitor Regnskab Vælg regnskaber - Så får vi et tomt

Regnskabsdelen Regnskaber Kontoplan Bogføringstyper Åbningsbalance Bogføring Budget Udskrifter Ny konto i kontoplan Ny konto i udskrifter Kreditor / debitor Regnskab Vælg regnskaber - Så får vi et tomt

Bekendtgørelse om opkrævning af miljøbidrag samt udbetaling af godtgørelse i forbindelse med ophugning og skrotning af biler 1)

") BEK nr 1394 af 24/11/2016 (Gældende) Udskriftsdato: 4. marts 2017 Ministerium: Miljø- og Fødevareministeriet Journalnummer: Miljø- og Fødevaremin., Miljøstyrelsen, j.nr. MST-7012-00036 Senere ændringer

BEK nr 1394 af 24/11/2016 (Gældende) Udskriftsdato: 4. marts 2017 Ministerium: Miljø- og Fødevareministeriet Journalnummer: Miljø- og Fødevaremin., Miljøstyrelsen, j.nr. MST-7012-00036 Senere ændringer

Hjemmestyrets bekendtgørelse nr. 25 af 1. december 2006 om forskudsregistrering, selvangivelse og skatternes afregning Historisk

Hjemmestyrets bekendtgørelse nr. 25 af 1. december 2006 om forskudsregistrering, selvangivelse og skatternes afregning Historisk I henhold til 13, stk. 7 og 8, 14, stk. 1, 15, stk. 2, 28, 42, stk. 2, 45,

Hjemmestyrets bekendtgørelse nr. 25 af 1. december 2006 om forskudsregistrering, selvangivelse og skatternes afregning Historisk I henhold til 13, stk. 7 og 8, 14, stk. 1, 15, stk. 2, 28, 42, stk. 2, 45,

Intern håndtering af FlexRegnskab

Intern håndtering af FlexRegnskab Udkast til Best Practice for FlexRegnskab i et rådgivningscenter Interne krav til FlexRegnskab og krav til kunden Regnskaber under konceptet FlexRegnskab kan både udarbejdes

Intern håndtering af FlexRegnskab Udkast til Best Practice for FlexRegnskab i et rådgivningscenter Interne krav til FlexRegnskab og krav til kunden Regnskaber under konceptet FlexRegnskab kan både udarbejdes

NYE RENTESATSER FOR SELSKABER

Side 1/5 Nye rentesatser for selskaber Side 1 Udgifter til teambuilding kurser, cykelløb m.v. Side 2 Bøder betalt af arbejdsgiver Side 3 Afgifter på spil og konkurrencer Side 4 NYE RENTESATSER FOR SELSKABER

Side 1/5 Nye rentesatser for selskaber Side 1 Udgifter til teambuilding kurser, cykelløb m.v. Side 2 Bøder betalt af arbejdsgiver Side 3 Afgifter på spil og konkurrencer Side 4 NYE RENTESATSER FOR SELSKABER

Vejledning om FerieKonto

Vejledning om FerieKonto I bekendtgørelse nr. 1280 af 15. december 2011 er der fastsat nærmere regler om FerieKonto. I denne vejledning er nogle af bekendtgørelsens regler uddybet med nærmere retningslinjer.

Vejledning om FerieKonto I bekendtgørelse nr. 1280 af 15. december 2011 er der fastsat nærmere regler om FerieKonto. I denne vejledning er nogle af bekendtgørelsens regler uddybet med nærmere retningslinjer.

Regnskabsmæssige konsekvenser ved ny ferielov

Regnskabsmæssige konsekvenser ved ny ferielov Indledning I 201 blev der vedtaget en ny ferielov, der bl.a. indfører begrebet samtidighedsferie, hvilket betyder, at en medarbejder optjener retten til ferie

Regnskabsmæssige konsekvenser ved ny ferielov Indledning I 201 blev der vedtaget en ny ferielov, der bl.a. indfører begrebet samtidighedsferie, hvilket betyder, at en medarbejder optjener retten til ferie

HK Hovedstaden 18. juni Fleksydelse kl

HK Hovedstaden 18. juni Fleksydelse kl. 16.30-19.00 Oplæg Hanne Rasmussen og Merete Hornecker LAFS, Landsforeningen af Fleks- og skånejobbere 1 Kort om LAFS LAFS er en frivillig humanitær organisation

HK Hovedstaden 18. juni Fleksydelse kl. 16.30-19.00 Oplæg Hanne Rasmussen og Merete Hornecker LAFS, Landsforeningen af Fleks- og skånejobbere 1 Kort om LAFS LAFS er en frivillig humanitær organisation

Til samtlige departementer 20. juni 2018 MODST/SRH

Til samtlige departementer 20. juni 2018 MODST/SRH Indregning af primo korrektioner pr. 1. januar 2018 som følge af ændret regnskabsprincip for indregning af forventet tab på fordringer overdraget til

Til samtlige departementer 20. juni 2018 MODST/SRH Indregning af primo korrektioner pr. 1. januar 2018 som følge af ændret regnskabsprincip for indregning af forventet tab på fordringer overdraget til

I denne emnebeskrivelse kan du læse om Skyldige beløb i lønsystemet, og du kan

Skyldige beløb Side 1 af 6 I denne emnebeskrivelse kan du læse om Skyldige beløb i lønsystemet, og du kan se, hvordan du skal indrapportere i forskellige situationer. Indhold: 1. Indledning... 1 2. Skyldige

Skyldige beløb Side 1 af 6 I denne emnebeskrivelse kan du læse om Skyldige beløb i lønsystemet, og du kan se, hvordan du skal indrapportere i forskellige situationer. Indhold: 1. Indledning... 1 2. Skyldige

Folketinget - Skatteudvalget. Hermed sendes ændringsforslag, som jeg ønsker at stille til 2. behandlingen af ovennævnte lovforslag.

Skatteudvalget 2012-13 L 67 Bilag 6 Offentligt J.nr. 12-0173537 Dato: 5. december 2012 Til Folketinget - Skatteudvalget L 67 Forslag til lov om ændring af skattekontrolloven, kildeskatteloven og forskellige

Skatteudvalget 2012-13 L 67 Bilag 6 Offentligt J.nr. 12-0173537 Dato: 5. december 2012 Til Folketinget - Skatteudvalget L 67 Forslag til lov om ændring af skattekontrolloven, kildeskatteloven og forskellige

Bekendtgørelse om indbetaling af ATP-bidrag for medlemmer af a-kasser m.fl.

BEK nr 1346 af 30/11/2015 (Gældende) Udskriftsdato: 31. januar 2017 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., Styrelsen for Arbejdsmarked og Rekruttering, j.nr. 15/13213

BEK nr 1346 af 30/11/2015 (Gældende) Udskriftsdato: 31. januar 2017 Ministerium: Beskæftigelsesministeriet Journalnummer: Beskæftigelsesmin., Styrelsen for Arbejdsmarked og Rekruttering, j.nr. 15/13213

F R A D R A G S R E G L E R

F R A D R A G S R E G L E R MP Pension Pensionskassen for magistre og psykologer Lyngbyvej 20 2100 København Ø Tlf.: +45 39 15 01 02 Fax 39 15 01 99 CVR-nr. 20 76 68 16 mp@mppension.dk Selvbetalte pensionsbidrag,

F R A D R A G S R E G L E R MP Pension Pensionskassen for magistre og psykologer Lyngbyvej 20 2100 København Ø Tlf.: +45 39 15 01 02 Fax 39 15 01 99 CVR-nr. 20 76 68 16 mp@mppension.dk Selvbetalte pensionsbidrag,

Brug af fejlkontrollen når der udarbejdes indkomst- og formueopgørelse (fejl i kapitalforklaring)

") 14. maj 2019 Brug af fejlkontrollen når der udarbejdes indkomst- og formueopgørelse (fejl i kapitalforklaring) Indhold 1 Brug fejlkontrollen!... 3 1.1 Lige efter årsrulning af Skat Nova fil fra sidste

14. maj 2019 Brug af fejlkontrollen når der udarbejdes indkomst- og formueopgørelse (fejl i kapitalforklaring) Indhold 1 Brug fejlkontrollen!... 3 1.1 Lige efter årsrulning af Skat Nova fil fra sidste

Lov om ændring af ferieloven

Lov om ændring af ferieloven (Udbetaling af uhævede feriepenge) LOV nr. 1200 af 27/12/2003 (Gældende) Lov om ændring af ferieloven (Udbetaling af uhævede feriepenge) VI MARGRETHE DEN ANDEN, af Guds Nåde

Lov om ændring af ferieloven (Udbetaling af uhævede feriepenge) LOV nr. 1200 af 27/12/2003 (Gældende) Lov om ændring af ferieloven (Udbetaling af uhævede feriepenge) VI MARGRETHE DEN ANDEN, af Guds Nåde

1. Acontoskat for selskaber

STATSAUTORISERET REVISIONSPARTNERSELSKAB Skatteinformation november 2013 REVISION & RÅDGIVNING REVISION & RÅDGIVNING RINGAGER 4C, 2. TH. // 2605 BRØNDBY // TEL 38 28 42 84 // CVR 35 38 28 79 // INFO@ALBJERG.DK

STATSAUTORISERET REVISIONSPARTNERSELSKAB Skatteinformation november 2013 REVISION & RÅDGIVNING REVISION & RÅDGIVNING RINGAGER 4C, 2. TH. // 2605 BRØNDBY // TEL 38 28 42 84 // CVR 35 38 28 79 // INFO@ALBJERG.DK

Forslag. Lov om ændring af kildeskatteloven og selskabsskatteloven

2013/1 LSF 95 (Gældende) Udskriftsdato: 24. januar 2017 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 13-6090528 Fremsat den 5. december 2013 af skatteministeren (Holger K. Nielsen) Forslag

2013/1 LSF 95 (Gældende) Udskriftsdato: 24. januar 2017 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 13-6090528 Fremsat den 5. december 2013 af skatteministeren (Holger K. Nielsen) Forslag

Renter debitorer. Renter debitorer. For at kunne benytte renter skal følgende være oprettet i systemet:

Renter debitorer For at kunne benytte renter skal følgende være oprettet i systemet: Finanskonto til renteindtægter fra debitorer Konteringsregler i debitorbogføringsgrupper Nummerserier for rentenotaer

Renter debitorer For at kunne benytte renter skal følgende være oprettet i systemet: Finanskonto til renteindtægter fra debitorer Konteringsregler i debitorbogføringsgrupper Nummerserier for rentenotaer

Skatteministeriet J.nr Udkast (høring)

") Skatteudvalget SAU alm. del - Bilag 57 Offentligt Skatteministeriet J.nr. 2006-711-0076 Udkast (høring) Forslag til Lov om ændring af lov om opkrævning og inddrivelse af visse fordringer og forskellige

Skatteudvalget SAU alm. del - Bilag 57 Offentligt Skatteministeriet J.nr. 2006-711-0076 Udkast (høring) Forslag til Lov om ændring af lov om opkrævning og inddrivelse af visse fordringer og forskellige

Praktikplads - AUB. Hovedpunkter. Side 1

Praktikplads - AUB Hovedpunkter Side 1 Praktikplads-AUB skal være med til at sikre, at der bliver oprettet flere praktikpladser i Danmark. Det danske arbejdsmarked mangler erhvervsuddannede indenfor en

Praktikplads - AUB Hovedpunkter Side 1 Praktikplads-AUB skal være med til at sikre, at der bliver oprettet flere praktikpladser i Danmark. Det danske arbejdsmarked mangler erhvervsuddannede indenfor en

December December December

1. Udvikling på opkrævningsområdet. På landsplan er de samlede kommunale restancer steget siden 2006 med mere end 40 procent. Fra cirka 8,3 mia. kroner til 11,9 mia. kroner. Det er dog ikke alle 11,9 mia.

1. Udvikling på opkrævningsområdet. På landsplan er de samlede kommunale restancer steget siden 2006 med mere end 40 procent. Fra cirka 8,3 mia. kroner til 11,9 mia. kroner. Det er dog ikke alle 11,9 mia.

Regnskab A-skat Lønmodtagerbidrag Særlig pensionsopsparing (SP-bidrag) CVR-/SE-nr. Arbejdsgiverens navn og adresse: 2003.11 (gl. nr. A 75) 04.002 A-skat, arbejdsmarkedsbidrag og særlig pensionsopsparing

Regnskab A-skat Lønmodtagerbidrag Særlig pensionsopsparing (SP-bidrag) CVR-/SE-nr. Arbejdsgiverens navn og adresse: 2003.11 (gl. nr. A 75) 04.002 A-skat, arbejdsmarkedsbidrag og særlig pensionsopsparing

Præsentation Uddelingskopier

Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk 12.2 Afskrivning på anlægsaktiver I afsnit 12.1 opgjorde virksomheden vareforbruget. Nu ser vi nærmere på årets afskrivninger.

Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk 12.2 Afskrivning på anlægsaktiver I afsnit 12.1 opgjorde virksomheden vareforbruget. Nu ser vi nærmere på årets afskrivninger.

Arbejdsgruppen består af repræsentanter fra Skatteudvalget (SU), Revisionsteknisk Udvalg (REVU), Regnskabsteknisk Udvalg (REGU) og sekretariatet.

, Revisionsteknisk Udvalg (REVU), Regnskabsteknisk Udvalg (REGU) og sekretariatet.") Ulovlige lån til hovedaktionærer Arbejdsgruppen En tværgående arbejdsgruppe under FSR danske revisorer har drøftet nogle af de regnskabs- og revisionsmæssige udfordringer, der følger af de ændrede skatteregler

Ulovlige lån til hovedaktionærer Arbejdsgruppen En tværgående arbejdsgruppe under FSR danske revisorer har drøftet nogle af de regnskabs- og revisionsmæssige udfordringer, der følger af de ændrede skatteregler

Selskabsgørelse af kommunale fjernvarmeafdelinger Artikel til Fjernvarmen 2012

Kommunal omdannelse af fjernvarme-afdelinger til selvstændige selskaber Jess Møller Carlsen, Sekretariatet for Energitilsynet Indledning (beskrivelse af problemstillingen) Kommunale fjernvarmeforsyninger

Kommunal omdannelse af fjernvarme-afdelinger til selvstændige selskaber Jess Møller Carlsen, Sekretariatet for Energitilsynet Indledning (beskrivelse af problemstillingen) Kommunale fjernvarmeforsyninger

Investeringsbetingelser for Danica Balance

Side 1 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med et engangsbeløb - Når pensionen skal udbetales

Side 1 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med et engangsbeløb - Når pensionen skal udbetales

Skatteudvalget L Bilag 37 Offentligt

Skatteudvalget L 207 - Bilag 37 Offentligt J.nr. 2009-231-0022 Dato: 26. maj 2009 Til Folketinget - Skatteudvalget L 207 - Forslag til Lov om ændring af lov om afgift af elektricitet og forskellige andre

Skatteudvalget L 207 - Bilag 37 Offentligt J.nr. 2009-231-0022 Dato: 26. maj 2009 Til Folketinget - Skatteudvalget L 207 - Forslag til Lov om ændring af lov om afgift af elektricitet og forskellige andre

Indtægtslisten. Oktober Indtægtsliste

n Oktober 2017 Indtægtsliste Oktober 2017 Oktober 2017 I 2 Generelt om indtægtslisten: Indtægtslisten nedenfor omfatter de bogførte månedlige indtægter fra skatter og afgifter, som opkræves af staten og

n Oktober 2017 Indtægtsliste Oktober 2017 Oktober 2017 I 2 Generelt om indtægtslisten: Indtægtslisten nedenfor omfatter de bogførte månedlige indtægter fra skatter og afgifter, som opkræves af staten og

Den nye ferielov rent praktisk. August 2019

Den nye ferielov rent praktisk August 2019 Step by step Virksomhederne skal gennemføre følgende: 1. Opgøre den skyldige ferie pr. 31. august 2019, der som udgangspunkt skal afholdes inden 31. august 2020

Den nye ferielov rent praktisk August 2019 Step by step Virksomhederne skal gennemføre følgende: 1. Opgøre den skyldige ferie pr. 31. august 2019, der som udgangspunkt skal afholdes inden 31. august 2020

Kapitel 1. Definitioner m.v.

Bekendtgørelse om kommunalbestyrelsens og Udbetaling Danmarks opkrævning af tilbagebetalingskrav efter lov om social service, lov om social pension og lov om højeste, mellemste, forhøjet almindelig og

Bekendtgørelse om kommunalbestyrelsens og Udbetaling Danmarks opkrævning af tilbagebetalingskrav efter lov om social service, lov om social pension og lov om højeste, mellemste, forhøjet almindelig og

K e n d e l s e : Ved skrivelse af 12. september 2010 har A klaget over registreret revisor C.

Den 29. november 2011 blev i sag nr. 57/2010 A (advokat B) mod Registreret revisor C afsagt følgende K e n d e l s e : Ved skrivelse af 12. september 2010 har A klaget over registreret revisor C. Klagen

Den 29. november 2011 blev i sag nr. 57/2010 A (advokat B) mod Registreret revisor C afsagt følgende K e n d e l s e : Ved skrivelse af 12. september 2010 har A klaget over registreret revisor C. Klagen

Servicedeklaration for opkrævning

Servicedeklaration for opkrævning Indhold 1. Generelt Formål 3 Forebyggelse af ubetalte opkrævninger.. 3 Rykkerskrivelser og rykkergebyr. 3 Renter 4 2. Opkrævning af ejendomsskat, byggetilladelser og andre

Servicedeklaration for opkrævning Indhold 1. Generelt Formål 3 Forebyggelse af ubetalte opkrævninger.. 3 Rykkerskrivelser og rykkergebyr. 3 Renter 4 2. Opkrævning af ejendomsskat, byggetilladelser og andre

Bilag 3A.2 Løsningsflow

Bilag 3A.2 Løsningsflow Version 0.9 19-12-2014 Indhold 1 VEJLEDNING TIL TILBUDSGIVER... 2 2 INDLEDNING... 3 2.1 SÅDAN LÆSES ET LØSNINGSFLOW... 3 3 LØSNINGSFLOW... 6 Bilag 3A.2 Løsningsflow Side 1 1 Vejledning

Bilag 3A.2 Løsningsflow Version 0.9 19-12-2014 Indhold 1 VEJLEDNING TIL TILBUDSGIVER... 2 2 INDLEDNING... 3 2.1 SÅDAN LÆSES ET LØSNINGSFLOW... 3 3 LØSNINGSFLOW... 6 Bilag 3A.2 Løsningsflow Side 1 1 Vejledning

Daværende SKATs modregning i børneog ungeydelsen

Daværende SKATs modregning i børneog ungeydelsen Resumé 6. marts 2019 På baggrund af omtale i medierne rejste ombudsmanden i november 2016 af egen drift en sag om daværende SKATs inddrivelse af daginstitutionsrestancer

Daværende SKATs modregning i børneog ungeydelsen Resumé 6. marts 2019 På baggrund af omtale i medierne rejste ombudsmanden i november 2016 af egen drift en sag om daværende SKATs inddrivelse af daginstitutionsrestancer

Der skal være oprettet en finanskonto til automatisk bogføring af debitorrenter.

Renter og rykkere debitorer For at kunne benytte renter og rykkere skal følgende være oprettet i systemet: Finanskonto til renteindtægter fra debitorer Finanskonto til kreditering af rykkergebyrer Konteringsregler

Renter og rykkere debitorer For at kunne benytte renter og rykkere skal følgende være oprettet i systemet: Finanskonto til renteindtægter fra debitorer Finanskonto til kreditering af rykkergebyrer Konteringsregler

Årsrapport 2012 Opkrævningskontoret

Fremtidens kommune Årsrapport 2012 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING...3 Formålet med årsrapporten...3

Fremtidens kommune Årsrapport 2012 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING...3 Formålet med årsrapporten...3

Præsentation Uddelingskopier

Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk 12.2 Afskrivning på anlægsaktiver I afsnit 12.1 opgjorde virksomheden vareforbruget. Nu ser vi nærmere på årets afskrivninger.

Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk 12.2 Afskrivning på anlægsaktiver I afsnit 12.1 opgjorde virksomheden vareforbruget. Nu ser vi nærmere på årets afskrivninger.