Ny mælkeafregning i Arla Foods 2003

|

|

|

- Kim Østergaard

- 8 år siden

- Visninger:

Transkript

1 Ny mælkeafregning i Arla Foods 2003

2 Ny mælkeafregning fra og med oktober Arla Foods oktober 2003 Den 1. oktober 2003 indfører vi i Arla Foods en ny fælles afregningsmodel for vores danske og svenske andelshavere. Det besluttede repræsentantskabet i marts 2002 efter indgående drøftelser på regions- og kredsmøder i vinteren 2001/02. Modellen skal fordele det økonomiske resultat på en retfærdig måde mellem andelshaverne, og skal ikke mindst opmuntre til, at vi producerer den mælk, som markedet efterspørger. Den nye model lægger således op til at præmiere mælk med højt proteinindhold og af høj mælkekvalitet. Reglerne for mælkekvalitet er også en del af det nye Kvalitetsprogram Arlagården. Denne brochure indeholder information om den nye mælkeafregning, som er en konsekvens af den nye fælles afregningsmodel. i Elementerne i afregningen side 3 Den nye afregningsblanket side 4 5 Afregningsblankettens bagside, årsafregningen, valutakorrektion m.m. side 6 7 Oversigt over de nye kvalitetsregler side 8? Brochuren findes på andelshavernes hjemmeside Yderligere spørgsmål om afregningsmodellen besvares af regionskontorerne: Region Nord Tel Regionschef Jørgen Friis Pedersen Region Vest Tel Regionschef Christian Møller Region Øst Tel Regionschef Bent Nielsen Region Syd Tel Regionschef Jette Clausen Region Øerne Tel Regionschef Jens Bjerregaard Du er også velkommen til at kontakte dine kolleger i den folkevalgte organisation. 2

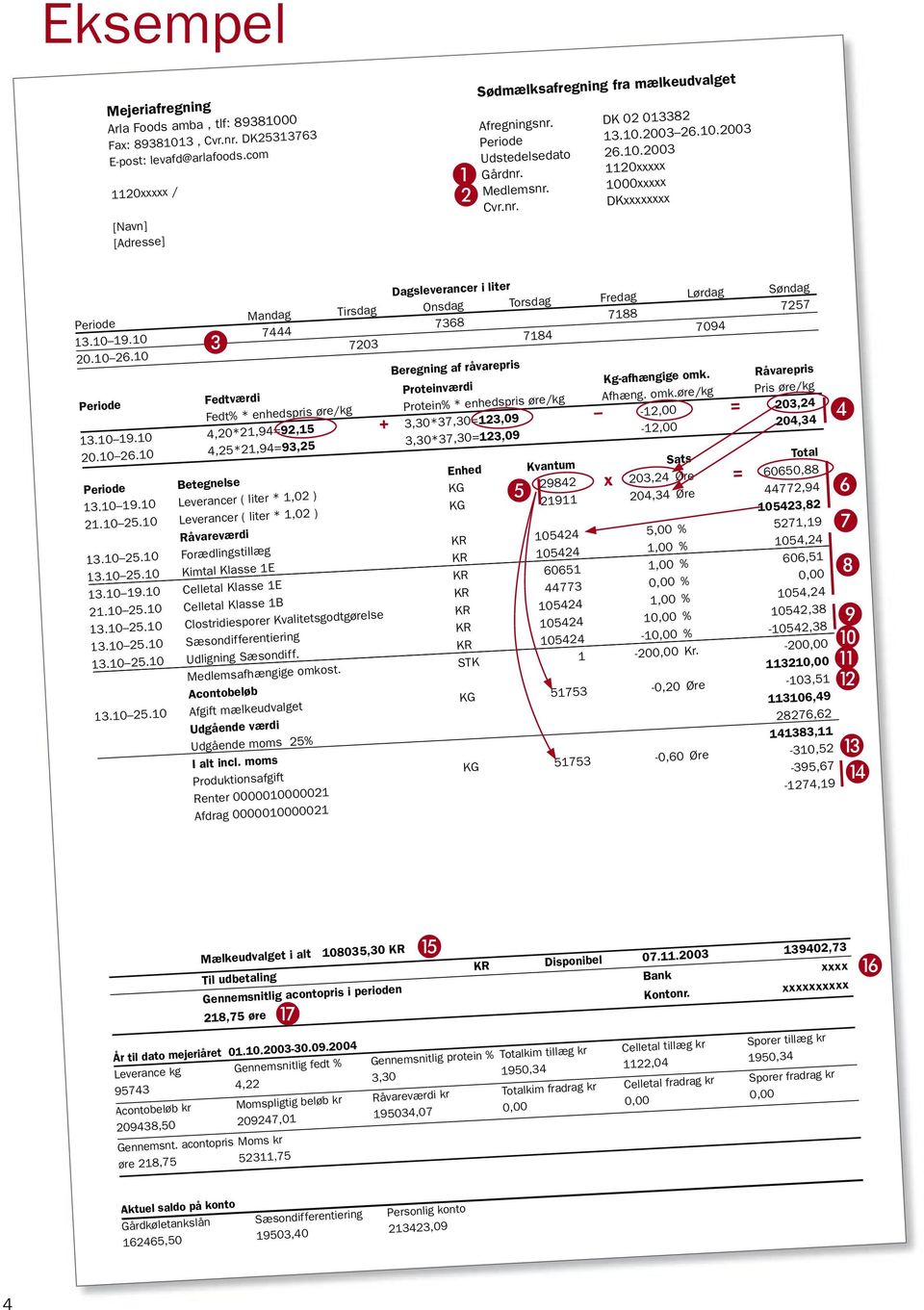

3 Elementerne i afregningen Øre pr. kg mælk med 4,20% fedt og 3,40% protein Fra 1. oktober 2003 Fedtværdi + Proteinværdi - Kg-afhængige omk. = Råvareværdi + Forædlingstillæg +/- Kvalitetstillæg/fradrag - Medlemsafhængige omk. = Acontopris + Efterbetaling = Afregningspris 21,94 øre x 4,20 37,30 øre x 3,40 5,00 % af råvareværdi 2,27 % af råvareværdi 200 kr. pr. 14 dage i % af råvareværdi 92,15 126,82-12,00 206,97 10,35 4,70-1,04 220,98 x x De satser, som indgår i afregningsmodellen, vil blive opdateret hvert år og forelagt bestyrelsen til godkendelse. Som udgangspunkt beregnes satserne i euro, hvorefter de omregnes til national valuta efter budgetkursen: For indeværende år 1 euro = 7,43 danske kroner. De forestående interventionsprisændringer i EU får virkning fra ikrafttrædelsestidspunktet pr. juli. Kvalitetstillæg og medlemsafhængige omkostninger er beregnede gennemsnitsværdier for Arla Foods. Værdiforholdet mellem protein og fedt Værdiforholdet mellem protein og fedt (p/f) er fastlagt til 1,7 for regnskabsåret 2003/04. Det forventes at værdiforholdet på sigt vil øges, idet den langsigtede afsætningssituation for proteinrige produkter fortsat er væsentlig bedre end for fedtrige. Fedt- og proteinenhedspriser Med udgangspunkt i værdiforholdet 1,7 og interventionsprisniveauet fremkommer enhedspriserne 37,30 øre for en proteinenhed og 21,94 øre for en fedtenhed gældende pr. 1. oktober juli 2004 falder interventionspriserne for smør og skummetmælkspulver. Kg-afhængige omkostninger Normtallet 12 øre/kg mælk udgøres af de variable omkostninger ved mælkens indtransport samt omkostninger i forbindelse med mælkens modtagelse, opbevaring, standardisering og varmebehandling på mejeriet. Råvareværdi Råvareværdien svarer til den mælkepris, Arla Foods ville have kunnet betale, hvis selskabet alene fremstillede bulkprodukter i form af smør og skummetmælkspulver og solgte disse til intervention. Beregningsmæssigt udgøres råvareværdien af summen af fedt- og proteinværdierne fratrukket de kg-afhængige omkostninger. Pr. 1. oktober er råvareværdien for mælk med 4,20% fedt og 3,40% protein 206,97 øre pr. kg. Forædlingstillæg Forædlingstillæg modsvarer sammen med efterbetaling den merværdi, som skabes gennem forædling af mælken. Tillægget beregnes i procent af råvareværdien. Forædlingstillægget fastsættes af bestyrelsen ved regnskabsårets begyndelse på baggrund af budgettet, og kan af bestyrelsen reguleres i op- eller nedadgående retning, hvis der sker væsentlige ændringer på markedet i løbet af året, eller i forbindelse med ændringer i interventionspriserne. Kvalitetstillæg og -fradrag Kvalitetstillæg og fradrag beregnes i procent af råvareværdien. En oversigt over kvalitetsreglerne findes på bagsiden af denne brochure. Medlemsafhængige omkostninger Dette fradrag, som for 2003/04 er fastsat til 200 kr. pr. afregning, har til formål at dække en række omkostninger, som er ens uanset leverancens størrelse. Det drejer sig om den faste del af omkostningerne ved mælkens afhentning, kvalitetsanalyser, afregning og den folkevalgte organisation. Efterbetaling Efterbetalingen bliver beregnet i procent af mejeriårets samlede råvareværdi. Herved fordeles også efterbetalingen i samme forhold mellem fedt og protein, som er gældende i den løbende afregning. 3

4 Eksempel + = x = 4 avräkningsblankett_dk , 11.16

5 Afregningsblankettens forside Som hidtil er afregningsperioden 2 uger. Det betyder, at der kommer 26 afregninger samt en årsafregning hvert år. Mælkepengene indsættes på en konto i det af andelshaveren valgte pengeinstitut. Beløbet er disponibelt 12 dage efter sidste leveringsdag i en 14 dages periode (hver anden fredag). Gårdnummer De første 4 cifre viser landekode (1120 for DK og 1110 for SE), mens de sidste 5 cifre viser CHR-nummer. Medlemsnummer Det nummer som anvendes i IT-systemet for at identificere andelshaveren. Dagsleverancer i liter Den registrerede leverance i liter leveret de enkelte dage i hver uge. Råvarepris Råvareprisen beregnes pr. kg mælk, som anført på afregningsblanketten. For leverancen i ugen er råvareprisen beregnet til 203,24 øre/kg. Leverancer pr. uge Hver leverance omregnes til hele kg med faktor 1,02. Råvareværdi Råvareværdien for de enkelte uger findes ved at gange råvareprisen med de leverede kg. Råvareværdien for afregningsperioden er summen af de to ugers værdi. Forædlingstillæg Forædlingstillægget beregnes i procent af råvareværdien. Kvalitetstillæg / -fradrag Kvalitetsbetaling beregnes for hver uge på basis af klassificeringen i henhold til ugens prøver. Tillæg og fradrag afregnes i procent af ugens råvareværdi. Således giver klasse 1 E i celletal et tillæg på 1% af råvareværdien, mens klasse 1 B i celletal hverken medfører tillæg eller fradrag. Samme beregningsmetode er gældende for kimtal og sporer. Yderligere information på side 8. Ved manglende analyseværdi for celletal, kimtal eller sporer, afregnes mælken som bedste kvalitet. På afregningen angives dette som Kvalitetsgodtgørelse. Sæsonprisdifferentiering Sæsonprisdifferentiering beregnes som procent af råvareværdien (se side 6). Medlemsafhængige omk. De medlemsafhængige omkostninger udgør 200 kr. pr. afregningsperiode. Acontobeløb Summen af ovenstående beløb udgør det acontobeløb, der udbetales for den leverende mælk i afregningsperioden. Afgift til Mælkeudvalget Til finansiering af Mælkeudvalgets kvoteadministration fratrækkes et beløb, som siden 1. januar 2003 har udgjort 0,2 øre/kg. Produktionsafgift Produktionsafgiften sænkes fra aktuelt 1,6 øre/kg mælk til 0,6 øre/kg med virkning fra 13. oktober Øvrige poster Tidligere fakturerede køb af mejeriprodukter, tekniske artikler, renter og afdrag på køletankslån m.m. modregnes her. Mælkeudvalget i alt Dette beløb udgøres af råvareværdi + kvalitetsbetaling - afgift til Mælkeudvalget. Disponibel Beløbet vil blive indsat den i banknr. xxxx på kontonr. xx,xxx,xxx. Gns. acontopris i perioden Her beregnes den gennemsnitlige acontopris pr. kg leveret mælk i perioden. 5

6 Afregningsblankettens bagside På bagsiden af afregningsblanketten findes en oversigt over resultaterne af de seneste mælkeanalyser med angivelse af dato for prøveudtagning, og resulterende fedt- og proteinprocent samt kvalitet. Ud over de analyser, som indgår i afregningen, er der også til information anført urea og frysepunkt. Der findes ligeledes en oversigt over klassegrænserne for kim- og celletal samt sporer. Endvidere anføres det geometriske gennemsnit for celletallet i de seneste 3 måneder og for kimtallet de seneste to måneder. Mælkens indhold af N, P og K er også anført med henblik på anvendelse i næringsstofregnskabet. Årsafregningen december 2004 Efter regnskabsårets afslutning kommer der i december 2004 en årsafregning, som sammenfatter det økonomiske mellemværende mellem andelshaveren og Arla Foods. Årsafregningen indeholder oplysninger om efterbetaling og forskud på efterbetaling med renter, saldo på sæsonprisdifferentieringskontoen, udbetaling fra samt renter på personlig konto, og som noget nyt, valutakorrektion. Sæsonprisdifferentiering Der anvendes følgende differentiering i procent af råvareværdien: April juni -13% Juli 0% August +15% September november +10% December marts 0% Fradrag og tillæg akkumuleres og saldoen indgår i årsafregningen. Saldoen vil blive anført i perioden fra 1. oktober og indtil tillægget bortfalder medio november. Saldoen på det enkelte medlems konto for sæsonprisdifferentiering pr. 30. september 2003 i det gamle afregningssystem lader sig ikke overføre til det nye. Det indebærer, at rubrikken Sæsonprisdifferentiering under Aktuel saldo på konto på de nye afregningsblanketter som et særligt overgangsfænomen kun vil vise de akkumulerede tillæg for oktober og november. Når sæsonprisdifferentieringen træder i kraft i april 2004, vil opgørelserne virke som tidligere. UDBETALINGER osv 1 oktober osv AFREGNINGSPERIODER, 6

7 Valutakorrektion De danske og svenske andelshavere skal fra 1. oktober 2003 have samme afregning. Mens den danske krone er tæt knyttet til euroen, varierer den svenske krones kurs. For at sikre et stabilt grundlag for fastsættelse af afregningsprisen går Arla Foods i sin budgetlægning ud fra priser i euro og omregner herfra til henholdsvis danske og svenske kroner udfra en fastsat budgetkurs for regnskabsåret. Budgetkurserne for danske og svenske kroner anvendes året igennem, medmindre der sker større og vedvarende kursændringer. Til gengæld foretages der efter regnskabsårets afslutning en kurskorrektion. Korrektionen har til formål at udligne forskellen mellem den budgetkurs, der er anvendt i årets løb, og så regnskabsårets faktiske gennemsnitskurs. Denne korrektion foretages på årsafregningen. Efterbetalingen beregnes efterfølgende i % af den valutakorrigerede råvareværdi. Hvis kursudsvingene fra år til år ligger inden for +/- 2,25%, foretages der ikke yderligere. Det betyder, at valutarisikoen indenfor dette interval tages af det pågældende lands andelshavere. Ligger udsvinget udover +/- 2,25%, tager bestyrelsen stilling til en eventuel korrektion. Priser på serviceydelser Generelt er mælkeafregningen baseret på hverandendagsafhentning af mælken. Ekstra afhentning kan finde sted, hvis der er ledig transportkapacitet til det. Ekstra afhentning kan finde sted som enkeltstående tilfælde eller over en længere periode. Afgiften udgør 350 kr. pr. ekstra afhentning. Ved en længere periode skal ønsket fremføres 4 uger før den ekstra afhentning skal starte og skal gælde for mindst 4 måneder. På afregningsblanketten påføres afgiften med 175 kr. for hver afhentning. Der indføres en afgift for at benytte en ekstra tank. Denne afgift skal dække de ekstra omkostninger, som er forbundet med at tømme to tanke og for ekstra administration. Afgiften er 35 kr. pr. afhentning. Øvrigt Økotillæg Tillæg for økologisk mælk vil i 2003/04 blive beregnet i procent af råvareværdien i henhold til de indgåede kontrakter. Fra 1. oktober 2004 vil økotillægget blive afregnet i øre pr. kg. Friskmælkstillæg Friskmælkstillægget i Danmark fortsætter med uforandret værdi, dvs 0,3 øre / kg mælk + 4 kr / afhentning. Fakturaer Som følge af nye danske skatteregler for andelsselskaber må fakturaer uden relation til mælk ikke udstedes fra Arla Foods amba. Der er oprettet et nyt selskab, hvorfra ikke-mælkerelateret salg til andelshaverne skal foregå. Selskabet har navnet Medlemsartikler aps., hvilket vil fremgå af fakturaer, bestillingsblokke for tekniske artikler m.v. Mejeriprodukter faktureres fra Arla Foods amba. GMO frit foder I Sverige indføres betaling for den eventuelle merpris for GMO frit foder. For 2003/04 beregnes dette ved årets afslutning og eventuel regulering sker i forbindelse med årsopgørelsen i december ÅRSAFREGNING december 2004 Valutakorrektion Efterbetaling Saldo for sæsonbetaling 2 uger 7

8 Kvalitetsbetaling Oversigt over kvalitetsparametre og klassegrænser Der tages en mælkeprøve ved hver afhentning. Hovedreglen er, at en af disse prøver analyseres pr. uge. Der er dog mulighed for, at du kan få foretaget yderligere analyser. Tillæg og fradrag gælder for ugens leverance bortset fra sporer. Giv Akt Information AB, oktober 2003 Analyse Analyse- Klasser Grænser Tillæg & frahyppighed drag % af råvareværdi Celletal, 1 pr. uge 1S % celler pr. ml 1E % 1B % % 1) Kimtal, 1 pr. uge 1E % kim pr. ml 1B % % Sporer, sporer pr. l Clostridier 1 hver 4. uge 2) 1E % ( vintersporer ) 1B % % Bacillus cereus 3) 1 hver 4. uge 2) 1E % ( sommersporer ) 1B % % Syrningshæmmere/ 1 hver 4. uge 4) fejlfri antibiotika 3 10% 5) Synligt forandret mælk 1 pr. uge fejlfri 3 10% 1) Ved tre gange klasse 3 i træk: -20% og ved fire gange klasse 3 og derover i træk: -30%. 2) Ved klasse 1B, 2 og 3: Opfølgningsanalyse i næste 14-dags periode. 3) Udføres som informationsanalyser og vil senere kunne erstatte Clostridieanalyser efter behov 4) Ved klasse 3: Opfølgende analyser i de følgende 4 uger 5) Fund af antibiotika giver bod på 2 dages mælkeleverance og 3000 kr. 8

Kimtal, 1 pr. uge 1E 30 + 1% 1.000 kim pr. ml 1B 31 50 0 2 51 200 4% 3 201 10% Sporer, sporer pr. l Clostridier 1 hver 4.")

Mejeriforeningens afregningsmodel. Januar 2008

Mejeriforeningens afregningsmodel Januar 2008 1. Baggrund Pr. oktober 2003 er der foretaget ændringer i afregningsmodellen. Tidligere har afregningsmodellen alene haft til formål at fordele mejeriets

Mejeriforeningens afregningsmodel Januar 2008 1. Baggrund Pr. oktober 2003 er der foretaget ændringer i afregningsmodellen. Tidligere har afregningsmodellen alene haft til formål at fordele mejeriets

Roekampagnen 2014. Første leveringsdag 2014. Nykøbing Sukkerfabrik tirsdag den 16. september 2014. Agricenter Danmark ønsker alle en god kampagne!

Information fra Nordic Sugar September 2014 Roekampagnen 2014 Første leveringsdag 2014 Nykøbing Sukkerfabrik tirsdag den 16. september 2014 Nakskov Agricenter Sukkerfabrik Danmark tirsdag ønsker den 16.

Information fra Nordic Sugar September 2014 Roekampagnen 2014 Første leveringsdag 2014 Nykøbing Sukkerfabrik tirsdag den 16. september 2014 Nakskov Agricenter Sukkerfabrik Danmark tirsdag ønsker den 16.

.DSLWHOÃ 9LUNVRPKHGHUQH

.DSLWHOÃ 9LUNVRPKHGHUQH Folkeafstemning Deltagelse i euro-samarbejdet Omkring 1 år Op til 2-3 år Virksomhedernes omstilling til euro kan påbegyndes Omstilling i virksomhederne kan ske hurtigt forudsat

.DSLWHOÃ 9LUNVRPKHGHUQH Folkeafstemning Deltagelse i euro-samarbejdet Omkring 1 år Op til 2-3 år Virksomhedernes omstilling til euro kan påbegyndes Omstilling i virksomhederne kan ske hurtigt forudsat

Bestyrelsens skriftlige beretning ved den 9. ordinære generalforsamling lørdag den 5. april 2008

Bestyrelsens skriftlige beretning ved den 9. ordinære generalforsamling lørdag den 5. april 28 Denne beretning suppleres med formandens mundtlige beretning på generalforsamlingen. Produktionen Vindmøllerne

Bestyrelsens skriftlige beretning ved den 9. ordinære generalforsamling lørdag den 5. april 28 Denne beretning suppleres med formandens mundtlige beretning på generalforsamlingen. Produktionen Vindmøllerne

Notat vedrørende NKS' afregningsprincipper med hensyn til valuta

Til NKS-sekretariatet c/o FRIT Frederiksborgvej 399 FRI-776, Box49 4000 Roskilde Ernst & Younq Statsautoriseret Revisionsaktieselskab Ro's Torv 53 4000 Roskilde Denmark Tel: +45 46 33 30 30 Fax: +45 46

Til NKS-sekretariatet c/o FRIT Frederiksborgvej 399 FRI-776, Box49 4000 Roskilde Ernst & Younq Statsautoriseret Revisionsaktieselskab Ro's Torv 53 4000 Roskilde Denmark Tel: +45 46 33 30 30 Fax: +45 46

Indhold i lektionen Andelsselskabet og det andelsdemokratiske system

Indhold i lektionen Andelsselskabet og det andelsdemokratiske system Andelshaverens forskellige roller Regionernes organisation og opgaver Det demokratiske system og organisation Opgaven som informationsmedarbejder

Indhold i lektionen Andelsselskabet og det andelsdemokratiske system Andelshaverens forskellige roller Regionernes organisation og opgaver Det demokratiske system og organisation Opgaven som informationsmedarbejder

Kom godt i gang med DLBR Produktionsbudget

Kom godt i gang med DLBR Produktionsbudget Kom godt i gang med Produktionsbudget Dette hæfte er en introduktion til produktionsbudgettet. Produktionsbudgettet er det faglige og tekniske grundlag for budgettering

Kom godt i gang med DLBR Produktionsbudget Kom godt i gang med Produktionsbudget Dette hæfte er en introduktion til produktionsbudgettet. Produktionsbudgettet er det faglige og tekniske grundlag for budgettering

Tjek grundlag: - Sikre at rigtig driftsenhed anvendes - Sikre at samme driftsenhed anvendes til hhv. prognose og foderbudget og produktionsbudget

Tjek grundlag: - Sikre at rigtig driftsenhed anvendes - Sikre at samme driftsenhed anvendes til hhv. prognose og foderbudget og produktionsbudget - Sikre at rigtigt datagrundlag anvendes hhv. prognose,

Tjek grundlag: - Sikre at rigtig driftsenhed anvendes - Sikre at samme driftsenhed anvendes til hhv. prognose og foderbudget og produktionsbudget - Sikre at rigtigt datagrundlag anvendes hhv. prognose,

Seniormøde 2014 Uddannelsesforbundet

Seniormøde 2014 Uddannelsesforbundet Program Efterlønnen FTF-A Hvem er vi? Efterlønsreformen Efterlønskrav Efterlønsbevis Almindelig/LAV efterløn Udskudt/HØJ efterløn Skattefripræmie Fravalg af efterløn

Seniormøde 2014 Uddannelsesforbundet Program Efterlønnen FTF-A Hvem er vi? Efterlønsreformen Efterlønskrav Efterlønsbevis Almindelig/LAV efterløn Udskudt/HØJ efterløn Skattefripræmie Fravalg af efterløn

Kort om efterlønsbeviset, udsættelse af folkepension og ATP

Kort om efterlønsbeviset, udsættelse af folkepension og ATP A-kassen LH 8. udgave, december 2015 A-kassen LH 8. udgave, december 2015 Indhold Side 1. Forord 3 2. Efterlønsbeviset, det guldrandede papir

Kort om efterlønsbeviset, udsættelse af folkepension og ATP A-kassen LH 8. udgave, december 2015 A-kassen LH 8. udgave, december 2015 Indhold Side 1. Forord 3 2. Efterlønsbeviset, det guldrandede papir

Brøndby Cykel Motion Gør mænd til drenge

Brøndby Cykel Motion Gør mænd til drenge Redaktion: www.kaj.flindt@hotmail.dk Nyhedsbrev januar 2011 Udsendt den 30/12 2010 Klubmøder Mød op på Sydgården til hyggelig samvær uden cykel, vi skal fastlægge

Brøndby Cykel Motion Gør mænd til drenge Redaktion: www.kaj.flindt@hotmail.dk Nyhedsbrev januar 2011 Udsendt den 30/12 2010 Klubmøder Mød op på Sydgården til hyggelig samvær uden cykel, vi skal fastlægge

Forslag. Til lovforslag nr. L 219 Folketinget 2012-13. Efter afstemningen i Folketinget ved 2. behandling den 25. juni 2013. til

Til lovforslag nr. L 219 Folketinget 2012-13 Efter afstemningen i Folketinget ved 2. behandling den 25. juni 2013 Forslag til Lov om ændring af affalds- og råstofafgiftsloven, lov om kuldioxidafgift af

Til lovforslag nr. L 219 Folketinget 2012-13 Efter afstemningen i Folketinget ved 2. behandling den 25. juni 2013 Forslag til Lov om ændring af affalds- og råstofafgiftsloven, lov om kuldioxidafgift af

Skatteguide gældende for udbytter og avancer/tab i 2013

Januar 20 13 Skatteguide gældende for udbytter og avancer/tab i 2013 Skattereglerne er komplekse og meget omfattende. Det er ikke muligt i en generel publikation som denne at dække alle individuelle forhold

Januar 20 13 Skatteguide gældende for udbytter og avancer/tab i 2013 Skattereglerne er komplekse og meget omfattende. Det er ikke muligt i en generel publikation som denne at dække alle individuelle forhold

Kvægøkonomisk nyhedsbrev

Kvægøkonomisk nyhedsbrev Af Jannik Toft Andersen Videncentret for Landbrug, Kvæg, Team Bedrifts- og sektorstrategi jta@vfl.dk nr. 4, oktober 2010 Tingenes tilstand i kvægbruget nu og her Sammenfatning

Kvægøkonomisk nyhedsbrev Af Jannik Toft Andersen Videncentret for Landbrug, Kvæg, Team Bedrifts- og sektorstrategi jta@vfl.dk nr. 4, oktober 2010 Tingenes tilstand i kvægbruget nu og her Sammenfatning

Sikkerhedsstillelse (WEEE)

") Sikkerhedsstillelse (WEEE) September 2015 I henhold til reglerne om producentansvar for affald fra elektriske og elektroniske produkter (EEprodukter) beskriver dette dokument principperne for sikkerhedsstillelse

Sikkerhedsstillelse (WEEE) September 2015 I henhold til reglerne om producentansvar for affald fra elektriske og elektroniske produkter (EEprodukter) beskriver dette dokument principperne for sikkerhedsstillelse

LÅNTYPER Privatkunder 10. april 2015

LÅNTYPER Privatkunder 10. april 2015 OBLIGATIONSLÅN MED FAST RENTE Kort beskrivelse Rente Løbetid Obligationslån med fast rente. Lånets rente er lig med renten på obligationerne og er fast i hele lånets

LÅNTYPER Privatkunder 10. april 2015 OBLIGATIONSLÅN MED FAST RENTE Kort beskrivelse Rente Løbetid Obligationslån med fast rente. Lånets rente er lig med renten på obligationerne og er fast i hele lånets

Konceptbeskrivelse AI/AU

Konceptbeskrivelse AI/AU Indledning Det overordnede mål med konceptet er, at forbedre svineproducentens økonomiske resultat. Metoden til at rykke på det økonomiske resultat, er at implementere kendt viden

Konceptbeskrivelse AI/AU Indledning Det overordnede mål med konceptet er, at forbedre svineproducentens økonomiske resultat. Metoden til at rykke på det økonomiske resultat, er at implementere kendt viden

Efterbetaling for det seneste regnskabsår. Slagtninger af kreaturer på de eksportautoriserede slagterier (klassificerede kroppe)

") Oksekød Nr. 18/12 Markeds nyt 3. maj 2012 Axelborg, Axeltorv 3 1609 København V T +45 3339 4000 F +45 3339 4141 E info@lf.dk W www.lf.dk Danmark Lavere slagtninger Noteringer uændrede Slagtningerne i denne

Oksekød Nr. 18/12 Markeds nyt 3. maj 2012 Axelborg, Axeltorv 3 1609 København V T +45 3339 4000 F +45 3339 4141 E info@lf.dk W www.lf.dk Danmark Lavere slagtninger Noteringer uændrede Slagtningerne i denne

En opsat pension er en pensionsydelse, hvor udbetalingen er udskudt til et senere tidspunkt end fratrædelsestidspunktet.

KL Afsnit I Pkt. A) Definition En opsat pension er en pensionsydelse, hvor udbetalingen er udskudt til et senere tidspunkt end fratrædelsestidspunktet. Pkt. B) Retsgrundlag for opsat pension m.v. Pensionsregulativets

KL Afsnit I Pkt. A) Definition En opsat pension er en pensionsydelse, hvor udbetalingen er udskudt til et senere tidspunkt end fratrædelsestidspunktet. Pkt. B) Retsgrundlag for opsat pension m.v. Pensionsregulativets

Mejeriforeningen

Sammenligning af bek. 612 af 30.5.17 med Udkast til ekstern Høring Bekendtgørelse om godkendelse af opkøber af råmælk og behandling af data om mælkeleverancer i Danmark. Tekst Bek. 612 af 30.5.17 Udkast

Sammenligning af bek. 612 af 30.5.17 med Udkast til ekstern Høring Bekendtgørelse om godkendelse af opkøber af råmælk og behandling af data om mælkeleverancer i Danmark. Tekst Bek. 612 af 30.5.17 Udkast

Endelave, den 11. januar 2014. Endelave Havbrug Orientering 1 fra Beboerforeningen

Endelave, den 11. januar 2014 Endelave Havbrug Orientering 1 fra Beboerforeningen Kort før jul fik bestyrelsen i Endelave Beboerforening en henvendelse fra Anders Pedersen som ejer Hjarnø Havbrug, som

Endelave, den 11. januar 2014 Endelave Havbrug Orientering 1 fra Beboerforeningen Kort før jul fik bestyrelsen i Endelave Beboerforening en henvendelse fra Anders Pedersen som ejer Hjarnø Havbrug, som

DEN NYE EFTERLØN FOR DIG SOM ER FØDT EFTER 1955 EFTERLØNSBEVIS EFTERLØN PENSIONSMODREGNING SKATTEFRI PRÆMIE

DEN NYE EFTERLØN FOR DIG SOM ER FØDT EFTER 1955 EFTERLØNSBEVIS EFTERLØN PENSIONSMODREGNING SKATTEFRI PRÆMIE EFTERLØN, REGLER OG FOLKEPENSIONSALDER Årgang Efterlønsalder, folkepensionsalder og periode med

DEN NYE EFTERLØN FOR DIG SOM ER FØDT EFTER 1955 EFTERLØNSBEVIS EFTERLØN PENSIONSMODREGNING SKATTEFRI PRÆMIE EFTERLØN, REGLER OG FOLKEPENSIONSALDER Årgang Efterlønsalder, folkepensionsalder og periode med

Børsnoterede certifikater Bull & Bear

Børsnoterede certifikater Bull & Bear Bull & Bear-certifikater passer til dig, der har en fast tro på, hvilken vej markedet vil gå, uanset om du tror på en stigning eller et fald. Bull & Bear-certifikater

Børsnoterede certifikater Bull & Bear Bull & Bear-certifikater passer til dig, der har en fast tro på, hvilken vej markedet vil gå, uanset om du tror på en stigning eller et fald. Bull & Bear-certifikater

Afregningssystem - hvad passer dig bedst?

Afregningssystem - hvad passer dig bedst? Kongres for svineproducenter 2009 Af: Kons. Bjarne Knudsen, Afregningsmodeller fra DC DC-logistik Danish Crown Antal Hele læs Alm. AI-AU Sektionsvis Flex Alm.

Afregningssystem - hvad passer dig bedst? Kongres for svineproducenter 2009 Af: Kons. Bjarne Knudsen, Afregningsmodeller fra DC DC-logistik Danish Crown Antal Hele læs Alm. AI-AU Sektionsvis Flex Alm.

OPS om etablering og teknisk drift af Vandhuset i Vordingborg

OPS om etablering og teknisk drift af Vandhuset i Vordingborg Bilag 3 Beskrivelse af betalingsmekanisme 18. november 2015 Indholdsfortegnelse Indholdsfortegnelse... 2 1. Formål... 4 2. Definitioner...

OPS om etablering og teknisk drift af Vandhuset i Vordingborg Bilag 3 Beskrivelse af betalingsmekanisme 18. november 2015 Indholdsfortegnelse Indholdsfortegnelse... 2 1. Formål... 4 2. Definitioner...

Regnskabsinstruks. Denne instruks beskriver, hvorledes de enkelte poster og noter i en feriefonds årsrapport skal opgøres og specificeres.

Bilag 3 Regnskabsinstruks Indledning I kapitel 6 i bekendtgørelse om feriefonde mv. er der fastsat regler om aflæggelse af årsrapport og driftsbudget for en feriefond. Årsrapporten samt noterne til denne

Bilag 3 Regnskabsinstruks Indledning I kapitel 6 i bekendtgørelse om feriefonde mv. er der fastsat regler om aflæggelse af årsrapport og driftsbudget for en feriefond. Årsrapporten samt noterne til denne

Spørgsmål og svar til: Udbud af Udbud af Skolekørsel i Randers Kommune. 20.5.09

Spørgsmål og svar til: Udbud af Udbud af Skolekørsel i Randers Kommune. 20.5.09 1. Hvad vil Midttrafik gøre såfremt én bestemt Hvis en byder vælger at byde på flere pakker vogn giver det økonomisk mest

Spørgsmål og svar til: Udbud af Udbud af Skolekørsel i Randers Kommune. 20.5.09 1. Hvad vil Midttrafik gøre såfremt én bestemt Hvis en byder vælger at byde på flere pakker vogn giver det økonomisk mest

Konceptbeskrivelse AI/AU

Konceptbeskrivelse AI/AU Indledning Det overordnede mål med konceptet er, at forbedre svineproducentens økonomiske resultat. Metoden til at rykke på det økonomiske resultat, er at implementere kendt viden

Konceptbeskrivelse AI/AU Indledning Det overordnede mål med konceptet er, at forbedre svineproducentens økonomiske resultat. Metoden til at rykke på det økonomiske resultat, er at implementere kendt viden

PRISOVERSIGT. og vilkår for handel med obligationer og valuta i forbindelse med realkreditbelåning

PRISOVERSIGT og vilkår for handel med obligationer og valuta i forbindelse med realkreditbelåning Gældende for privatkunder pr. 1. januar 2015 PRISOVERSIGT PR. 1. JANUAR 2015 For omkostninger herunder

PRISOVERSIGT og vilkår for handel med obligationer og valuta i forbindelse med realkreditbelåning Gældende for privatkunder pr. 1. januar 2015 PRISOVERSIGT PR. 1. JANUAR 2015 For omkostninger herunder

Bestyrelsens skriftlige beretning ved den 7. ordinære generalforsamling lørdag den 1. april 2006

Bestyrelsens skriftlige beretning ved den 7. ordinære generalforsamling lørdag den 1. april 2006 Denne beretning suppleres med formandens mundtlige beretning på generalforsamlingen. Vindåret Vindåret 2005

Bestyrelsens skriftlige beretning ved den 7. ordinære generalforsamling lørdag den 1. april 2006 Denne beretning suppleres med formandens mundtlige beretning på generalforsamlingen. Vindåret Vindåret 2005

ØGET SLAGTEVÆGT OG SAMMENHÆNG TIL MILJØGODKENDELSE

ØGET SLAGTEVÆGT OG SAMMENHÆNG TIL MILJØGODKENDELSE NOTAT NR. 1345 Afregningsvægten hæves 2-4 kg/gris i 2014. Her beskrives konsekvens af øget slagtevægt og sammenhæng til tilladt produktionsomfang i forhold

ØGET SLAGTEVÆGT OG SAMMENHÆNG TIL MILJØGODKENDELSE NOTAT NR. 1345 Afregningsvægten hæves 2-4 kg/gris i 2014. Her beskrives konsekvens af øget slagtevægt og sammenhæng til tilladt produktionsomfang i forhold

Meddelelse nr. 1. Svar på spørgsmål. til. udbud af batterier til høreapparater 2013-2017

Meddelelse nr. 1 Svar på spørgsmål til udbud af batterier til høreapparater 2013-2017 I overensstemmelse med Udbudsdirektivets artikel 39, stk. 2, kan Amgros (på vegne af de fem danske regioner) op til

Meddelelse nr. 1 Svar på spørgsmål til udbud af batterier til høreapparater 2013-2017 I overensstemmelse med Udbudsdirektivets artikel 39, stk. 2, kan Amgros (på vegne af de fem danske regioner) op til

Midlertidig justering af metode til kontrol af energi.

Midlertidig justering af metode til kontrol af energi. Ved chefkonsulent Per Tybirk og seniorkonsulent Niels Morten Sloth, Videncenter for Svineproduktion, Landbrug & Fødevarer Sammendrag Fra 1. august

Midlertidig justering af metode til kontrol af energi. Ved chefkonsulent Per Tybirk og seniorkonsulent Niels Morten Sloth, Videncenter for Svineproduktion, Landbrug & Fødevarer Sammendrag Fra 1. august

I medfør af 2 i lov nr. 580 af 29. november 1978 for Grønland om arbejds og socialvæsenet fastsættes: Kapitel 1 Almindelige betingelser m.v.

Landstingsforordning nr. 4 af 7. maj 2007 om førtidspension I medfør af 2 i lov nr. 580 af 29. november 1978 for Grønland om arbejds og socialvæsenet fastsættes: Kapitel 1 Almindelige betingelser m.v.

Landstingsforordning nr. 4 af 7. maj 2007 om førtidspension I medfør af 2 i lov nr. 580 af 29. november 1978 for Grønland om arbejds og socialvæsenet fastsættes: Kapitel 1 Almindelige betingelser m.v.

Randers Kommune, Kultur og Borgerservice 22. august 2008 Udbud af grønne plejeopgaver Idrætsanlæg Betingelser Side 1 af 9

Betingelser Side 1 af 9 Betingelser Indholdsfortegnelse Grundlaget for tjenesteyderens tilbud og arbejdets udførelse... 2 Almindelige bestemmelser... 2 Randers Kommunes udbud... 2 Tjenesteyderens tilbud...

Betingelser Side 1 af 9 Betingelser Indholdsfortegnelse Grundlaget for tjenesteyderens tilbud og arbejdets udførelse... 2 Almindelige bestemmelser... 2 Randers Kommunes udbud... 2 Tjenesteyderens tilbud...

1. Indholdsfortegnelse. 2. Landeopsætning. ClickLearn Bog October 4, 2010 NAV undervisning 1/15. SW-Tools ClickLearn Bog 10/4/2010 1/15

NAV undervisning 1/15 1. Indholdsfortegnelse 1. Indholdsfortegnelse...1 2. Landeopsætning...1 3. Finansopsætning...2 4. Søgning efter debitor...5 4.1. Søgning efter debitor...6 4.2. Nyt i næste version...8

NAV undervisning 1/15 1. Indholdsfortegnelse 1. Indholdsfortegnelse...1 2. Landeopsætning...1 3. Finansopsætning...2 4. Søgning efter debitor...5 4.1. Søgning efter debitor...6 4.2. Nyt i næste version...8

Fælles omkostningsindeks for buskørsel 1. BAGGRUND 2. TRAFIKSELSKABERNES OMKOSTNINGSINDEKS 3. PROGNOSER NOTAT 4. PUBLICERING AF OMKOSTNINGSINDEKSET

Fælles omkostningsindeks for buskørsel 1. BAGGRUND 2. TRAFIKSELSKABERNES OMKOSTNINGSINDEKS 3. PROGNOSER 4. PUBLICERING AF OMKOSTNINGSINDEKSET 5. UDFORMNING AF UDBUDSBETINGELSER NOTAT 07. juli 2010 Johan

Fælles omkostningsindeks for buskørsel 1. BAGGRUND 2. TRAFIKSELSKABERNES OMKOSTNINGSINDEKS 3. PROGNOSER 4. PUBLICERING AF OMKOSTNINGSINDEKSET 5. UDFORMNING AF UDBUDSBETINGELSER NOTAT 07. juli 2010 Johan

Dette dokument er et dokumentationsredskab, og institutionerne påtager sig intet ansvar herfor

1967R0422 DA 07.10.2012 032.001 1 Dette dokument er et dokumentationsredskab, og institutionerne påtager sig intet ansvar herfor B M27 RÅDETS FORORDNING Nr. 422/67/EØF, Nr. 5/67/EURATOM af 25. juli 1967

1967R0422 DA 07.10.2012 032.001 1 Dette dokument er et dokumentationsredskab, og institutionerne påtager sig intet ansvar herfor B M27 RÅDETS FORORDNING Nr. 422/67/EØF, Nr. 5/67/EURATOM af 25. juli 1967

Serviceydelser 23.12.2015

Serviceydelser 23.12.2015 Konti Det er gratis for andelshavere at have konti i Fælleskassen. Du er velkommen til at få flere konti, så du får bedre overblik over din økonomi. Kontoudskrifter og årsoversigter

Serviceydelser 23.12.2015 Konti Det er gratis for andelshavere at have konti i Fælleskassen. Du er velkommen til at få flere konti, så du får bedre overblik over din økonomi. Kontoudskrifter og årsoversigter

Familiens juridiske håndbog Jura ved dødsfald og boskifte

Familiens juridiske håndbog Jura ved dødsfald og boskifte Indhold I korte træk.... 4 Praktiske dele af boskiftet.... 5 Boudlæg... 9 Ægtefælleudlæg...10 Uskiftet bo...12 Privat skifte....14 Forenklet privat

Familiens juridiske håndbog Jura ved dødsfald og boskifte Indhold I korte træk.... 4 Praktiske dele af boskiftet.... 5 Boudlæg... 9 Ægtefælleudlæg...10 Uskiftet bo...12 Privat skifte....14 Forenklet privat

BASISOBLIGATIONER Dannebrog Privat Fonde BASISAKTIER Dan- mark SCANDI USA HØJRENTEOBLIGATIONER HøjrenteLande Va luta HøjrenteLande Akkumulerende

BASISOBLIGATIONER International Dannebrog Privat Dannebrog Pension og Erhverv Fonde Danrente BASISAKTIER Euroland Danmark Tyskland SCANDI Europa USA Verden HØJRENTEOBLIGATIONER HøjrenteLande Lokal Valuta

BASISOBLIGATIONER International Dannebrog Privat Dannebrog Pension og Erhverv Fonde Danrente BASISAKTIER Euroland Danmark Tyskland SCANDI Europa USA Verden HØJRENTEOBLIGATIONER HøjrenteLande Lokal Valuta

Kontrakt om levering af glatførebekæmpelse og snerydning 2016-2019, Norddjurs Kommune

Kontrakt om levering af glatførebekæmpelse og snerydning 2016-2019, Norddjurs Kommune 1 Parterne Mellem Norddjurs Kommune Torvet 3 8500 Grenå CVR: 29 18 99 86 (herefter: Ordregiveren) og [Leverandør] [Adresse]

Kontrakt om levering af glatførebekæmpelse og snerydning 2016-2019, Norddjurs Kommune 1 Parterne Mellem Norddjurs Kommune Torvet 3 8500 Grenå CVR: 29 18 99 86 (herefter: Ordregiveren) og [Leverandør] [Adresse]

Hovedaftale mellem Danske Dramatikeres Forbund og Det Kongelige Teater, Odense Teater, Århus Teater og Ålborg Teater.

HOVEDAFTALE - TEATER Hovedaftale mellem Danske Dramatikeres Forbund og Det Kongelige Teater, Odense Teater, Århus Teater og Ålborg Teater. Nærværende hovedaftale omfatter opførelser på ovennævnte teatres

HOVEDAFTALE - TEATER Hovedaftale mellem Danske Dramatikeres Forbund og Det Kongelige Teater, Odense Teater, Århus Teater og Ålborg Teater. Nærværende hovedaftale omfatter opførelser på ovennævnte teatres

Erhverv. Moms ved eksport. Moms. Opdeling af virksomheden Forskudsvis udbetaling af moms og energiafgifter Intern fakturering.

Moms ved eksport Opdeling af virksomheden Forskudsvis udbetaling af moms og energiafgifter Intern fakturering Erhverv September1997 Moms Forord Denne vejledning henvender sig til virksomheder med eksport

Moms ved eksport Opdeling af virksomheden Forskudsvis udbetaling af moms og energiafgifter Intern fakturering Erhverv September1997 Moms Forord Denne vejledning henvender sig til virksomheder med eksport

Gårdsteknisk Forum Koldkærgård Jesper Petersen

Gårdsteknisk Forum Koldkærgård 17-03-2015 Jesper Petersen One Settlement Ny global afregningsmodel One Antibiotic Nye globale regler omkring antibiotika KPI Kvalitet i forhold til mål Thermoresistente

Gårdsteknisk Forum Koldkærgård 17-03-2015 Jesper Petersen One Settlement Ny global afregningsmodel One Antibiotic Nye globale regler omkring antibiotika KPI Kvalitet i forhold til mål Thermoresistente

VIBORG CYKELSPECIALIST ApS

VIBORG CYKELSPECIALIST ApS Årsrapport 1. oktober 2013-30. september 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 08/04/2015 Ib Rohde Dirigent Side 2 af 14 Indhold

VIBORG CYKELSPECIALIST ApS Årsrapport 1. oktober 2013-30. september 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 08/04/2015 Ib Rohde Dirigent Side 2 af 14 Indhold

Rammeaftale mellem Danmarks Rejsebureau Forening DRF og Hotel-, Restaurant- & Turisterhvervet HORESTA

Rammeaftale mellem Danmarks Rejsebureau Forening DRF og Hotel-, Restaurant- & Turisterhvervet HORESTA 1 Gyldighedsområde Rammeaftalen er gældende, medmindre hotellet og bureauet skriftligt har fraveget

Rammeaftale mellem Danmarks Rejsebureau Forening DRF og Hotel-, Restaurant- & Turisterhvervet HORESTA 1 Gyldighedsområde Rammeaftalen er gældende, medmindre hotellet og bureauet skriftligt har fraveget

Kritiske Målepunkter (KMP) Overvågning af Mælk Reproduktion Sundhed Fodring

Overvågning af Mælk Reproduktion Sundhed Fodring") Kom godt i gang med Kritiske Målepunkter (KMP) Overvågning af Mælk Reproduktion Sundhed Fodring Kom godt i gang med Kritiske Målepunkter (KMP) Dette hæfte er en introduktion til programmet Kritiske Målepunkter

Kom godt i gang med Kritiske Målepunkter (KMP) Overvågning af Mælk Reproduktion Sundhed Fodring Kom godt i gang med Kritiske Målepunkter (KMP) Dette hæfte er en introduktion til programmet Kritiske Målepunkter

Velkomst til generalforsamling i Nørresundby Fjernvarme A.m.b.A. den 30.08.2012.

Velkomst til generalforsamling i Nørresundby Fjernvarme A.m.b.A. den 30.08.2012. Indledning Hjertelig velkommen til vores generalforsamling. Deltagere i vores generalforsamling kan kun være forbrugere,

Velkomst til generalforsamling i Nørresundby Fjernvarme A.m.b.A. den 30.08.2012. Indledning Hjertelig velkommen til vores generalforsamling. Deltagere i vores generalforsamling kan kun være forbrugere,

Rundskrivelse nr. 50/08

Rundskrivelse nr. 50/08 18. december 2008 Stormgade 10 Postboks 1103 1009 København K Tlf. 38 10 60 11 Fax 38 19 38 90 adir@adir.dk www.adir.dk Ændring af bekendtgørelse og vejledning om fleksibel efterløn

Rundskrivelse nr. 50/08 18. december 2008 Stormgade 10 Postboks 1103 1009 København K Tlf. 38 10 60 11 Fax 38 19 38 90 adir@adir.dk www.adir.dk Ændring af bekendtgørelse og vejledning om fleksibel efterløn

Mødesagsfremstilling

Mødesagsfremstilling Teknisk Forvaltning Bestyrelsen for Rødovre Kommunale Fjernvarmeforsyning ÅBEN DAGSORDEN Mødedato: 16-11-2010 Dato: 03-11-2010 Sag nr.: KB 233 Sagsbehandler: Jens Harald Munk Pedersen

Mødesagsfremstilling Teknisk Forvaltning Bestyrelsen for Rødovre Kommunale Fjernvarmeforsyning ÅBEN DAGSORDEN Mødedato: 16-11-2010 Dato: 03-11-2010 Sag nr.: KB 233 Sagsbehandler: Jens Harald Munk Pedersen

Fusionerne mellem MD Foods /Kløver Mælk og Arla / MD Foods

1 af 7 21-08-2013 16:06 Fusionerne mellem MD Foods /Kløver Mælk og Arla / MD Foods Konkurrencerådet godkendte fusionerne mellem MD Foods / Kløver Mælk[1] og Arla / MD Foods[2] i hhv. april 1999 og januar

1 af 7 21-08-2013 16:06 Fusionerne mellem MD Foods /Kløver Mælk og Arla / MD Foods Konkurrencerådet godkendte fusionerne mellem MD Foods / Kløver Mælk[1] og Arla / MD Foods[2] i hhv. april 1999 og januar

Bemærkninger til forordningsforslaget. Almindelige bemærkninger

12. april 2010 FM 2010/119 Bemærkninger til forordningsforslaget 1. Indledning Almindelige bemærkninger Dette forslag til Inatsisartutforordning fremlægges for at give førtidspensionister bedre økonomiske

12. april 2010 FM 2010/119 Bemærkninger til forordningsforslaget 1. Indledning Almindelige bemærkninger Dette forslag til Inatsisartutforordning fremlægges for at give førtidspensionister bedre økonomiske

AE kan fuldt ud tilslutte sig, at dette ikke sker ved at udskyde beskatningen hos medarbejderen f.eks. til aktierne sælges.

i:\maj-2000\skat-a-fh.doc Af Frithiof Hagen - Direkte telefon: 33 55 77 19 Maj 2000 RESUMÈ BESKATNING VED AFLØNNING MED AKTIER Efter forslaget kan selskaber ved en skriftlig aftale med medarbejderen vælge

i:\maj-2000\skat-a-fh.doc Af Frithiof Hagen - Direkte telefon: 33 55 77 19 Maj 2000 RESUMÈ BESKATNING VED AFLØNNING MED AKTIER Efter forslaget kan selskaber ved en skriftlig aftale med medarbejderen vælge

30. januar 2015 FM 2015/98. Kapitel 1 Almindelige betingelser m.v.

30. januar 2015 FM 2015/98 Forslag til: Inatsisartutlov nr. xx af xx.xx 2015 om førtidspension Kapitel 1 Almindelige betingelser m.v. 1. Retten til førtidspension er betinget af, at ansøgeren har dansk

30. januar 2015 FM 2015/98 Forslag til: Inatsisartutlov nr. xx af xx.xx 2015 om førtidspension Kapitel 1 Almindelige betingelser m.v. 1. Retten til førtidspension er betinget af, at ansøgeren har dansk

Bekendtgørelse om plejefamilier

Bekendtgørelse om plejefamilier I medfør af 66 a, stk. 8, i lov om social service, jf. lovbekendtgørelse nr. 1284 af 17. november 2015, som ændret ved xx, fastsættes: 1. Bekendtgørelsen regulerer forhold

Bekendtgørelse om plejefamilier I medfør af 66 a, stk. 8, i lov om social service, jf. lovbekendtgørelse nr. 1284 af 17. november 2015, som ændret ved xx, fastsættes: 1. Bekendtgørelsen regulerer forhold

Om at drive selvstændig virksomhed samtidig med efterløn

Om at drive selvstændig virksomhed samtidig med efterløn Direktoratet for Arbejdsløshedsforsikringen Maj 1999 Pjecen fortæller i hovedpunkter om de muligheder, du har for at fortsætte eller starte en selvstændig

Om at drive selvstændig virksomhed samtidig med efterløn Direktoratet for Arbejdsløshedsforsikringen Maj 1999 Pjecen fortæller i hovedpunkter om de muligheder, du har for at fortsætte eller starte en selvstændig

Arla Foods og de økologiske mælkeleverandører

Arla Foods og de økologiske mælkeleverandører Journal nr.3:1120-0100-0544/fødevarer og Finans/jf Rådsmødet den 28. august 2002 Resumé 1. 3 mælkeproducenter, der har ønsket at skifte fra ØkoMælk til Arla

Arla Foods og de økologiske mælkeleverandører Journal nr.3:1120-0100-0544/fødevarer og Finans/jf Rådsmødet den 28. august 2002 Resumé 1. 3 mælkeproducenter, der har ønsket at skifte fra ØkoMælk til Arla

Holbæk Rørmontage ApS

Holbæk Rørmontage ApS Tåstrup Møllevej 4B, 4300 Holbæk CVR-nr. 32 22 54 11 Årsrapport for 2014 Godkendt på selskabets ordinære generalforsamling, den 9. marts 2015 Som dirigent:... Thorbjørn Mortensen

Holbæk Rørmontage ApS Tåstrup Møllevej 4B, 4300 Holbæk CVR-nr. 32 22 54 11 Årsrapport for 2014 Godkendt på selskabets ordinære generalforsamling, den 9. marts 2015 Som dirigent:... Thorbjørn Mortensen

Betingelser for overførsler til og fra udlandet

Betingelser for overførsler til og fra udlandet 1. Generelt Disse betingelser gælder mellem Dem og pengeinstituttet i følgende situationer: Ved overførsel af beløb til udlandet, Ved modtagelse af beløb

Betingelser for overførsler til og fra udlandet 1. Generelt Disse betingelser gælder mellem Dem og pengeinstituttet i følgende situationer: Ved overførsel af beløb til udlandet, Ved modtagelse af beløb

Tilsagn om tilskud til Natura 2000-projekt om rydning af tilgroede arealer og om forberedelse til afgræsning, j.nr.

Danmarks Naturfond Hennetved Kågårdsvej 12 5900 Rudkøbing Brev dato: 26-06-2014 J.nr.: 32308-14-L-0787 Center for Projekttilskud Sagsbehandler.: Dennis Munch E-mail: projekttilskud@naturerhverv.dk Tilsagn

Danmarks Naturfond Hennetved Kågårdsvej 12 5900 Rudkøbing Brev dato: 26-06-2014 J.nr.: 32308-14-L-0787 Center for Projekttilskud Sagsbehandler.: Dennis Munch E-mail: projekttilskud@naturerhverv.dk Tilsagn

Referat af Bestyrelsesmøde. Sønderborg Forsyning i selskaberne:

Referat af Bestyrelsesmøde Sønderborg Forsyning i selskaberne: Sønderborg Forsyning Holding A/S Sønderborg Vandforsyning A/S Sønderborg Spildevandsforsyning A/S Sønderborg Affald A/S Nordborg Kraftvarme

Referat af Bestyrelsesmøde Sønderborg Forsyning i selskaberne: Sønderborg Forsyning Holding A/S Sønderborg Vandforsyning A/S Sønderborg Spildevandsforsyning A/S Sønderborg Affald A/S Nordborg Kraftvarme

Lov om ændring af ferieloven

Lov om ændring af ferieloven (Udbetaling af uhævede feriepenge) LOV nr. 1200 af 27/12/2003 (Gældende) Lov om ændring af ferieloven (Udbetaling af uhævede feriepenge) VI MARGRETHE DEN ANDEN, af Guds Nåde

Lov om ændring af ferieloven (Udbetaling af uhævede feriepenge) LOV nr. 1200 af 27/12/2003 (Gældende) Lov om ændring af ferieloven (Udbetaling af uhævede feriepenge) VI MARGRETHE DEN ANDEN, af Guds Nåde

Om at drive selvstændig virksomhed samtidig med efterløn

Om at drive selvstændig virksomhed samtidig med efterløn Arbejdsdirektoratet Februar 2007 Om at drive selvstændig virksomhed samtidig med efterløn INDHOLD 1. INDLEDNING...3 2. MULIGHEDER FOR SELVSTÆNDIG

Om at drive selvstændig virksomhed samtidig med efterløn Arbejdsdirektoratet Februar 2007 Om at drive selvstændig virksomhed samtidig med efterløn INDHOLD 1. INDLEDNING...3 2. MULIGHEDER FOR SELVSTÆNDIG

BEK nr 1320 af 24/11/2015 (Gældende) Udskriftsdato: 27. maj 2016

Udskriftsdato: 27. maj 2016") BEK nr 1320 af 24/11/2015 (Gældende) Udskriftsdato: 27. maj 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 15-1660746 Senere ændringer til forskriften Ingen Bekendtgørelse om Skatterådets

BEK nr 1320 af 24/11/2015 (Gældende) Udskriftsdato: 27. maj 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 15-1660746 Senere ændringer til forskriften Ingen Bekendtgørelse om Skatterådets

5. september 2013. Justering af kapitel 3 B og 3 D i bilag 1 i standardvedtægten i Vejledning Nr. 3, 2001 - Betalingsregler for spildevandsanlæg

Bilag 1.A 4. Bestyrelsesmøde i VAS den 5. november 2013. 5. september 2013 Justering af kapitel 3 B og 3 D i bilag 1 i standardvedtægten i Vejledning Nr. 3, 2001 - Betalingsregler for spildevandsanlæg

Bilag 1.A 4. Bestyrelsesmøde i VAS den 5. november 2013. 5. september 2013 Justering af kapitel 3 B og 3 D i bilag 1 i standardvedtægten i Vejledning Nr. 3, 2001 - Betalingsregler for spildevandsanlæg

MARKEDSNYT For svinekød

MARKEDSNYT For svinekød Markedsanalyser 6. oktober 2014 Uge 41 PRODUKTIONSSITUATIONEN Den forventede modtagelse af svin og søer på andelsslagterierne i denne uge, sammenlignet med sidste uge, er som følger:

MARKEDSNYT For svinekød Markedsanalyser 6. oktober 2014 Uge 41 PRODUKTIONSSITUATIONEN Den forventede modtagelse af svin og søer på andelsslagterierne i denne uge, sammenlignet med sidste uge, er som følger:

PRISOVERSIGT. og vilkår for handel med obligationer og valuta i forbindelse med realkreditbelåning

PRISOVERSIGT og vilkår for handel med obligationer og valuta i forbindelse med realkreditbelåning Gældende for Erhverv pr. 10. april 2015 Stiftelsesprovision Stiftelsesprovisionssatsen er vejledende. For

PRISOVERSIGT og vilkår for handel med obligationer og valuta i forbindelse med realkreditbelåning Gældende for Erhverv pr. 10. april 2015 Stiftelsesprovision Stiftelsesprovisionssatsen er vejledende. For

Høeghsmindevej 43 2820 Gentofte CVR nr. 34228612 Årsrapport for 2013/2014 (Opstillet uden revision eller review) 2. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Høeghsmindevej 43 2820 Gentofte CVR nr. 34228612 Årsrapport for 2013/2014 (Opstillet uden revision eller review) 2. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter 1 VERSION #01, 01.03.2016 INDHOLD 3 3 4 4 4 4 4 4 5 5 5 6 7 8 11 11 11 11 12 12 12 12 12 14 Om denne vejledning

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter 1 VERSION #01, 01.03.2016 INDHOLD 3 3 4 4 4 4 4 4 5 5 5 6 7 8 11 11 11 11 12 12 12 12 12 14 Om denne vejledning

Landstingsforordning nr. 1 af 7. maj 2007 om boligfinansiering. Kapitel 1 Anvendelsesområde

Landstingsforordning nr. 1 af 7. maj 2007 om boligfinansiering I medfør af 1 i lov for Grønland nr. 944 af 23. december 1986 om boligforsyning, boligstøtte, leje af boliger mv. fastsættes: Kapitel 1 Anvendelsesområde

Landstingsforordning nr. 1 af 7. maj 2007 om boligfinansiering I medfør af 1 i lov for Grønland nr. 944 af 23. december 1986 om boligforsyning, boligstøtte, leje af boliger mv. fastsættes: Kapitel 1 Anvendelsesområde

P E N S I O N S R E G U L A T I V F O R SAS PILOT & NAVIGATØR PENSIONSKASSE

P E N S I O N S R E G U L A T I V F O R SAS PILOT & NAVIGATØR PENSIONSKASSE Vedtaget på den stiftende generalforsamling den 30. oktober 1995 og med ændringer vedtaget på de ordinære generalforsamlinger

P E N S I O N S R E G U L A T I V F O R SAS PILOT & NAVIGATØR PENSIONSKASSE Vedtaget på den stiftende generalforsamling den 30. oktober 1995 og med ændringer vedtaget på de ordinære generalforsamlinger

Inter-Graphics.dk A/S. Bytorvet 14, 8722 Hedensted. Årsrapport for

Gunhilds Plads 2 DK-7100 Vejle Tlf. 75 82 10 55 Fax 76 11 44 01 www.martinsen.dk CVR-nr. 32 28 52 01 Inter-Graphics.dk A/S Bytorvet 14, 8722 Hedensted Årsrapport for 2014 CVR-nr. 25 06 89 47 Årsrapporten

Gunhilds Plads 2 DK-7100 Vejle Tlf. 75 82 10 55 Fax 76 11 44 01 www.martinsen.dk CVR-nr. 32 28 52 01 Inter-Graphics.dk A/S Bytorvet 14, 8722 Hedensted Årsrapport for 2014 CVR-nr. 25 06 89 47 Årsrapporten

SLS-kasserer. - En vejledning til kassererarbejdet i din lokalbestyrelse

SLS-kasserer - En vejledning til kassererarbejdet i din lokalbestyrelse Indholdsfortegnelse Indledning... 1 Kassereropgaver i SLS-lokalbestyrelsen... 2 Årsregnskab... 2 Ansøgning om støtte til lokalbestyrelsens

SLS-kasserer - En vejledning til kassererarbejdet i din lokalbestyrelse Indholdsfortegnelse Indledning... 1 Kassereropgaver i SLS-lokalbestyrelsen... 2 Årsregnskab... 2 Ansøgning om støtte til lokalbestyrelsens

1. udkast til nyt Administrationsgrundlag for dag- og fritidstilbud

1. udkast til nyt Administrationsgrundlag for dag- og fritidstilbud Administrationsgrundlaget skal generelt tilrettes aktuelle forhold og ændrede principper gældende fra budget 2011. Som 1. udkast er tilføjet

1. udkast til nyt Administrationsgrundlag for dag- og fritidstilbud Administrationsgrundlaget skal generelt tilrettes aktuelle forhold og ændrede principper gældende fra budget 2011. Som 1. udkast er tilføjet

GENMARKERING AF KØREBANE- AFMÆRKNING 2014-2017

TILBUDS- OG AFREGNINGSGRUNDLAG GENMARKERING AF KØREBANE- AFMÆRKNING 2014-2017 FEBRUAR 2014 DATO DOKUMENT SAGSBEHANDLER MAIL TELEFON 20. februar 2014 TILBUDS- OG AFREGNINGS- GRUNDLAG GENMARKERING AF KØREBANEAFMÆRKNING

TILBUDS- OG AFREGNINGSGRUNDLAG GENMARKERING AF KØREBANE- AFMÆRKNING 2014-2017 FEBRUAR 2014 DATO DOKUMENT SAGSBEHANDLER MAIL TELEFON 20. februar 2014 TILBUDS- OG AFREGNINGS- GRUNDLAG GENMARKERING AF KØREBANEAFMÆRKNING

Vejledning om fusioner, overtagelser og spaltninger i prislofterne Forsyningssekretariatet

Vejledning om fusioner, overtagelser og spaltninger i prislofterne Forsyningssekretariatet Marts 2015 Vejledning om fusioner, overtagelser og spaltninger i prislofterne Konkurrence- og Forbrugerstyrelsen

Vejledning om fusioner, overtagelser og spaltninger i prislofterne Forsyningssekretariatet Marts 2015 Vejledning om fusioner, overtagelser og spaltninger i prislofterne Konkurrence- og Forbrugerstyrelsen

Danpos produktionsaftaler vedrørende slagtekyllinger

1 af 9 18-06-2012 14:22 Danpos produktionsaftaler vedrørende slagtekyllinger Journal nr.2:8032-1063 Rådsmødet den 23. februar 2000 1. Resumé Danpo har anmeldt en standardaftale om levering af slagtekyllinger

1 af 9 18-06-2012 14:22 Danpos produktionsaftaler vedrørende slagtekyllinger Journal nr.2:8032-1063 Rådsmødet den 23. februar 2000 1. Resumé Danpo har anmeldt en standardaftale om levering af slagtekyllinger

PRISOVERSIGT. og vilkår for handel med obligationer og valuta i forbindelse med realkreditbelåning

PRISOVERSIGT og vilkår for handel med obligationer og valuta i forbindelse med realkreditbelåning Gældende for Alment Byggeri pr. 10. april 2015 Stiftelsesprovision og bidrag Almene boliger Stiftelsesprovision

PRISOVERSIGT og vilkår for handel med obligationer og valuta i forbindelse med realkreditbelåning Gældende for Alment Byggeri pr. 10. april 2015 Stiftelsesprovision og bidrag Almene boliger Stiftelsesprovision

Vejledning til bekendtgørelse om tilskud til selvstændigt erhvervsdrivende med nedsat arbejdsevne

Vejledning til bekendtgørelse om tilskud til selvstændigt erhvervsdrivende med nedsat arbejdsevne Indledning I bekendtgørelse nr. [XX af xx. December 2012] er der fastsat regler om tilskud til selvstændigt

Vejledning til bekendtgørelse om tilskud til selvstændigt erhvervsdrivende med nedsat arbejdsevne Indledning I bekendtgørelse nr. [XX af xx. December 2012] er der fastsat regler om tilskud til selvstændigt

Udfordringer og muligheder som nyetableret mælkeproducent. - Hvad skal der til, for at det lykkes?

Udfordringer og muligheder som nyetableret mælkeproducent - Hvad skal der til, for at det lykkes? Hvem er vi? Preben Bækgård Madsen 29 år Driftslederuddannet 2006 Anja Bækgård Madsen 28 år Sygeplejerske

Udfordringer og muligheder som nyetableret mælkeproducent - Hvad skal der til, for at det lykkes? Hvem er vi? Preben Bækgård Madsen 29 år Driftslederuddannet 2006 Anja Bækgård Madsen 28 år Sygeplejerske

BILHUSET LIND APS INDUSTRIPARKEN 8, 7400 HERNING

Tlf.: 96 26 38 00 BDO Statsautoriseret revisionsaktieselskab herning@bdo.dk Birk Centerpark 30 www.bdo.dk DK-7400 Herning CVR-nr. 20 22 26 7020222670 BILHUSET LIND APS INDUSTRIPARKEN 8, 7400 HERNING ÅRSRAPPORT

Tlf.: 96 26 38 00 BDO Statsautoriseret revisionsaktieselskab herning@bdo.dk Birk Centerpark 30 www.bdo.dk DK-7400 Herning CVR-nr. 20 22 26 7020222670 BILHUSET LIND APS INDUSTRIPARKEN 8, 7400 HERNING ÅRSRAPPORT

Udkast til. Bekendtgørelse om støtte til nye forretningskoncepter for varmepumper

Udkast til Bekendtgørelse om støtte til nye forretningskoncepter for varmepumper I medfør af akt nr. 120 af xx. maj 2016 fastsættes: 1. Energistyrelsen kan efter ansøgning yde tilskud til delvis dækning

Udkast til Bekendtgørelse om støtte til nye forretningskoncepter for varmepumper I medfør af akt nr. 120 af xx. maj 2016 fastsættes: 1. Energistyrelsen kan efter ansøgning yde tilskud til delvis dækning

Statistikdokumentation for Mælk og mejeriprodukter 2015 Måned 02

Statistikdokumentation for Mælk og mejeriprodukter 2015 Måned 02 1 / 12 1 Indledning Statistikkens formål er at belyse størrelsen og værdien af mælkeproduktionen samt mælkens anvendelse til mejeriprodukter.

Statistikdokumentation for Mælk og mejeriprodukter 2015 Måned 02 1 / 12 1 Indledning Statistikkens formål er at belyse størrelsen og værdien af mælkeproduktionen samt mælkens anvendelse til mejeriprodukter.

Obligationsvilkår. Udsteder og hæftelsesgrundlag

Obligationsvilkår Udsteder og hæftelsesgrundlag 1 Obligationerne udstedes i Kapitalcenter D i fælleshæftende serier med fælles seriereservefond. Nykredit og serierne i kapitalcenter D hæfter for forpligtelser

Obligationsvilkår Udsteder og hæftelsesgrundlag 1 Obligationerne udstedes i Kapitalcenter D i fælleshæftende serier med fælles seriereservefond. Nykredit og serierne i kapitalcenter D hæfter for forpligtelser

GRUNDLAG FOR BEREGNING AF TILLÆG FOR FRILANDS SMÅGRISE DECEMBER 2014

GRUNDLAG FOR BEREGNING AF TILLÆG FOR FRILANDS SMÅGRISE DECEMBER 2014 NOTAT NR. 1503 Grundlaget beskriver forudsætningerne for at beregne et tillæg for smågrise produceret efter frilandskonceptet og er

GRUNDLAG FOR BEREGNING AF TILLÆG FOR FRILANDS SMÅGRISE DECEMBER 2014 NOTAT NR. 1503 Grundlaget beskriver forudsætningerne for at beregne et tillæg for smågrise produceret efter frilandskonceptet og er

Europaudvalget 2006 KOM (2006) 0594 Offentligt

0594 Offentligt") Europaudvalget 2006 KOM (2006) 0594 Offentligt Udkast NOTAT DEPARTEMENTET Dato 4.. september 2007 J. nr. 140-1 Erhvervs- og Færdselskontoret Karoline Lolk Telefon 33 92 33 21 klo@trm.dk Den svenske model

Europaudvalget 2006 KOM (2006) 0594 Offentligt Udkast NOTAT DEPARTEMENTET Dato 4.. september 2007 J. nr. 140-1 Erhvervs- og Færdselskontoret Karoline Lolk Telefon 33 92 33 21 klo@trm.dk Den svenske model

Rentefolder. - Rentesatser gældende fra 1. februar 2016 - 28-01-2016. Fanø Sparekasse, Tinghustorvet 51, 6720 Fanø, CVR nr.

28-01-2016 Rentefolder - Rentesatser gældende fra 1. februar 2016 - Design: Jean Marc Wolf Fanø Sparekasse, Tinghustorvet 51, 6720 Fanø, CVR nr. 32285015 Indholdsfortegnelse Rentesatser Indlån Ansvarlig

28-01-2016 Rentefolder - Rentesatser gældende fra 1. februar 2016 - Design: Jean Marc Wolf Fanø Sparekasse, Tinghustorvet 51, 6720 Fanø, CVR nr. 32285015 Indholdsfortegnelse Rentesatser Indlån Ansvarlig

Skatteguide ved investering i investeringsforeninger

Skatteguide ved investering i investeringsforeninger 01.06.2016 Indhold 1. Indledning... 2 2. Privates investeringer i investeringsbeviser - Frie midler... 2 2.1 Beskatning af aktieindkomst... 2 2.2 Beskatning

Skatteguide ved investering i investeringsforeninger 01.06.2016 Indhold 1. Indledning... 2 2. Privates investeringer i investeringsbeviser - Frie midler... 2 2.1 Beskatning af aktieindkomst... 2 2.2 Beskatning

Spørgsmål - svar. EGF-udbud 4 ugers afklaring

Spørgsmål - svar EGF-udbud 4 ugers afklaring Spørgsmål 1: Hvornår udbydes de næste forløb til fase 2? Svar 1:Der forventes kontraktindgåelse til dette udbud i uge 13. Det forventes, at evt. udbud til forløb

Spørgsmål - svar EGF-udbud 4 ugers afklaring Spørgsmål 1: Hvornår udbydes de næste forløb til fase 2? Svar 1:Der forventes kontraktindgåelse til dette udbud i uge 13. Det forventes, at evt. udbud til forløb

Realkredit til byerhverv

Side 1 af 6 Realkredit til byerhverv Marts 2016 DLR Kredit er realkredit Realkreditfinansiering af fast ejendom er altid en vigtig del af den samlede finansiering. I DLR koncentrerer vi os kun om realkreditbelåning.

Side 1 af 6 Realkredit til byerhverv Marts 2016 DLR Kredit er realkredit Realkreditfinansiering af fast ejendom er altid en vigtig del af den samlede finansiering. I DLR koncentrerer vi os kun om realkreditbelåning.

Skovsgaard Varmeværk Andelsselskab amba Poststrædet 28, Skovsgård, 9460 Brovst

Skovsgaard Varmeværk Andelsselskab amba Poststrædet 28, Skovsgård, 9460 Brovst 1 Generalforsamling onsdag den 20.11.2013, kl. 19,30 i Skovsgård Multihus Formandsberetning: Årets gang Vinteren blev mere

Skovsgaard Varmeværk Andelsselskab amba Poststrædet 28, Skovsgård, 9460 Brovst 1 Generalforsamling onsdag den 20.11.2013, kl. 19,30 i Skovsgård Multihus Formandsberetning: Årets gang Vinteren blev mere

Bilag 3 Vederlag/priser

Bilag 3 Vederlag/priser Indholdsfortegnelse Vejledning... 2 1. Vederlag... 2 1.1. Fast vederlag... 2 1.1.1. Pris pr. beredskab... 2 1.2 Reguleringsmekanismer for det faste vederlag... 3 1.2.1. Tilkøb og

Bilag 3 Vederlag/priser Indholdsfortegnelse Vejledning... 2 1. Vederlag... 2 1.1. Fast vederlag... 2 1.1.1. Pris pr. beredskab... 2 1.2 Reguleringsmekanismer for det faste vederlag... 3 1.2.1. Tilkøb og

Forudsætninger bag Danica PensionsTjek

Forudsætninger bag Danica PensionsTjek INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger... 2 Spørgsmålene...

Forudsætninger bag Danica PensionsTjek INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger... 2 Spørgsmålene...

Disse betingelser gælder mellem dig og Andelskassen Fælleskassen i følgende situationer:

Betingelser for overførsler til og fra udlandet pr. 01.05.2015 1. Generelt Disse betingelser gælder mellem dig og Andelskassen Fælleskassen i følgende situationer: Ved overførsel af beløb til udlandet,

Betingelser for overførsler til og fra udlandet pr. 01.05.2015 1. Generelt Disse betingelser gælder mellem dig og Andelskassen Fælleskassen i følgende situationer: Ved overførsel af beløb til udlandet,

Undersøgelse af økonomien i feriefondenes ferieboliger

Februar Undersøgelse af økonomien i feriefondenes ferieboliger Alle feriefonde blev i efteråret bedt om at deltage i en spørgeskemaundersøgelse vedrørende feriefondenes ferieboliger. Formålet med undersøgelsen

Februar Undersøgelse af økonomien i feriefondenes ferieboliger Alle feriefonde blev i efteråret bedt om at deltage i en spørgeskemaundersøgelse vedrørende feriefondenes ferieboliger. Formålet med undersøgelsen

Trends og tendenser // risikostyring

Trends og tendenser // risikostyring Risikostyring et must i fremtidens landbrug Per Sveistrup Finansrådgiver Bjørn Asmussen Råvarerådgiver Risikostyring Finansiel risikostyring i Landbruget Billeder af

Trends og tendenser // risikostyring Risikostyring et must i fremtidens landbrug Per Sveistrup Finansrådgiver Bjørn Asmussen Råvarerådgiver Risikostyring Finansiel risikostyring i Landbruget Billeder af

Til Ishøj Kommune. 29. april 2014. Ishøj Kommune - Følgebrev til regnskab 2013 for Trafikselskabet Movia

Til Ishøj Kommune Sagsnummer Sagsbehandler FKY Direkte +45 36 13 15 55 Fax 36 13 18 96 fky@moviatrafik.dk CVR nr: 29 89 65 69 EAN nr: 5798000016798 29. april 2014 Ishøj Kommune - Følgebrev til regnskab

Til Ishøj Kommune Sagsnummer Sagsbehandler FKY Direkte +45 36 13 15 55 Fax 36 13 18 96 fky@moviatrafik.dk CVR nr: 29 89 65 69 EAN nr: 5798000016798 29. april 2014 Ishøj Kommune - Følgebrev til regnskab

8. MEDDELELSE OM RENTETILPASNING

8. MEDDELELSE OM RENTETILPASNING Den elektroniske meddelelse om og rentetilpasning af lån er et supplement til realkreditinstituttets meddelelse, som uændret fremsendes med posten. Dataoverførslen indeholder

8. MEDDELELSE OM RENTETILPASNING Den elektroniske meddelelse om og rentetilpasning af lån er et supplement til realkreditinstituttets meddelelse, som uændret fremsendes med posten. Dataoverførslen indeholder