Sammenhæng. Mål. Projekt: Anvendelsesorienteret undervisning Netværk: Innovative undervisningsformer IBC Handelsgymnasiet Aabenraa

|

|

|

- Else Toft

- 8 år siden

- Visninger:

Transkript

1 Projekt: Anvendelsesorienteret undervisning Netværk: Innovative undervisningsformer IBC Handelsgymnasiet Aabenraa Beskrivelse af undervisningslaboratorium i Fag: Klasse: Lærer: Virksomhedsøkonomi B as2hhib ved IBC Aabenraa Eckardt Klahn (EKL) Sammenhæng Mål Det beskrevne undervisningslaboratorium indgår som en del af projektet Anvendelsesorienteret undervisning, som finansieres af midler af Region Syddanmarks Uddannelsespulje. Projektet er berammet til perioden oktober 2010 ultimo IBC Aabenraa deltager i deltprojektet Innovative undervisningsformer, som bestræber sig på at afprøve og skabe anderledes elevaktiverende, innovative og kreative arbejdsformer med fokus på det anvendelsesorienterede. Det er målet at øge de elevers motivation og engagement, som ikke motiveres af de traditionelle undervisningsformer. Laboratoriet indgår i et forløb, som på baggrund af projektbeskrivelsen gennemføres i en anden-års-hhxklasse på IBC i Aabenraa. Via projektet indgår forsøget med innovative undervisningsformer således i fagene engelsk, dansk og virksomhedsøkonomi B, hvis individuelle laboratorier alle sammen tager afsæt i teorien vedrørende Cooperative Learning (CL). Klassen har forud for forløbene været præget af en meget varierende arbejdsindsats og delvis klikedannelser blandt eleverne. Det er meningen, at CL-strukturerne, som skal afprøves i både virksomhedsøkonomi og de øvrige fag skal øge aktiviteten og samspillet blandt eleverne i klassen. Formål: Det beskrevne laboratorium indgår i faget virksomhedsøkonomi B på HHX og skal være med til at nå målet vedrørende Analyse af virksomhedens årsregnskab i henhold til undervisningsvejledningen for faget fra september 2007: Målet er her, at eleverne skal kunne analysere og vurdere en virksomheds årsregnskab med inddragelse af ekstern information af betydning for vurderingen af virksomhedens økonomiske situation. Eleverne skal kunne udarbejde en regnskabsanalyse på grundlag af en virksomheds årsregnskab. Det forudsætter teoretisk viden indenfor områderne nøgletalsanalyse og strategisk analyse. Samtidig skal laboratoriet øge elevernes indsigt i, hvordan en regnskabsanalyse med fordel kan indgå i disciplinen Erhvervscase som udgangspunkt for opstillingen virksomhedsspecifikke problemstillinger. Endelig er det naturligvis formålet med laboratoriet at afprøve anderledes undervisningsmetoder med henblik på at øge elevernes motivation og aktivitet i henhold til

2 ovennævnte sammenhæng for projektet. Elevernes forudsætninger for laboratoriet: Holdet befinder sig i 4. semester og er tæt på at skulle afslutte faget. Undervisningen har været baseret på lærebogen: Steensen m.fl.: Virksomhedsøkonomi niveau B, 1.udgave, Trojka, Eleverne har netop afsluttet kapitel 15 med en gruppebesvarelse til kapitel 15 med en meget begrænset indsats og et meget begrænset fagligt udbytte. I gennemførelsen af Erhvervscase mangler eleverne det 4. og sidste forløb. De fleste elever befinder sig her på et fagligt middel-niveau uden at have opnået et overordnet overblik. En netop afsluttet terminsprøve i virksomhedsøkonomi B har resulteret i et karaktergennemsnit på 5,4 som imidlertid er baseret på en stor varians. Den almindelige undervisning er præget af, at nogle få elever er villige til at formulere sig mundtligt. Skriftlige opgaver løses på et meget varieret aktivitetsniveau af de fleste. I forbindelse med undervisningen opleves Internettet ofte som en faktor til adspredelse blandt mange elever. Det faglige mål for laboratoriet svarer til kapitel 16 i den nævnte lærebog. Til det formål er der af EKL blevet udarbejdet et notat til kapitlet, jf. bilag 1. Det forventes, at eleverne har læst notatet forud for starten på laboratorieforsøget. I forlængelse af bilag 1 findes to vejledende løsninger til opgaver, som eleverne kommer til at arbejde med. Disse vejledende løsninger indgår som bilag 2 og bilag 3. De forventede tiltag på lektionsplan fremgår af bilag 4. Når der er i bilaget skrives CL, s. xx henvises der til Kagan og Stenlev: Coorparative Learning, 1. udgave, Alinea Forløbet forventes at strække sig over 5 lektioner á 100 minuntter. Bilag 4 må betragtes som en foreløbig beskrivelse af hvilke tiltag, der gøres i forløbet. Såfremt den løbende evaluering af forløbet giver anledning hertil, vil der kunne forekomme efterfølgende ændringer. EKL vil løbende evaluere forløbet i henhold til laboratoriets konkrete tiltag, jf. bilag 4. I denne evalueringsproces vil der blive fokuseret på de ønskede tegn i processen. Som afslutning på forløbet vil eleverne individuelt og i grupper blive bedt om at evaluere forløbet skriftligt i forhold til et spørgeskema udarbejdet af EKL.

3 Bilag 1: Notat vedr. Kapitel 16: Virksomhedsanalyse En virksomhedsanalyse kan opdeles i to aspekter 1. En regnskabsanalyse a. En intern regnskabsanalyse, hvor man har adgang til interne data og derfor også kan foretage en budgetkontrol eller også en analyse af virksomhedens logistiske effektivitet b. En ekstern regnskabsanalyse (kapitlets fokus), som foretages af eksterne interessenter (bankforbindelser, investorer, leverandører kunder) på baggrund af en årsrapport med tilhørende noter 2. En strategisk analyse, som kan indeholde a. en analyse af samfundsøkonomiske og politiske forhold som kan have betydning for virksomheden b. en analyse af branche- og virksomhedsspecifikke omverdensforhold (Porters 5 forces) c. en analyse af virksomhedens idé, mål og strategier (f.eks. Porters generiske strategier, Ansoffs vækststrategier, Bostonmodellen og/eller en SWOT-analyse) Regnskabsanalysens formål At vurdere om man fremover skal indgå eller fortsætte et samarbejde med den virksomhed, som man analyserer. Det vil sige, at vurdere virksomhedens fremtidsmuligheder Ved en tidssammenligning vurderes regnskaberne over en årrække (3-5 år). Ved en virksomhedssammenligning vurderes virksomhedens regnskaber i forhold til andre virksomheders regnskaber for samme periode. Analysearbejdets faser 1. Indsamling af analysematerialer (regnskaber for A/S og ApS kan købes billigt hos Erhvervs- og selskabsstyrelsen, mange virksomheder offentliggør deres regnskaber på deres hjemmeside, man kan spørge selve virksomheden specielt, hvis man har gode kort på hånden). Det kan være vigtigt at indsamle regnskaber for sammenlignelige virksomheder eller også branchens normtal. 2. Omformning af årsregnskabet til analyseformål. Bogen fokuserer på omformningen af resultatopgørelsen til et analyse (=bidragsregnskab), som muliggør, at man ved hjælp af noterne isolerer specielle omkostningstyper: variable omkostninger (vareforbrug eller variable produktionsomkostninger; variable salgsomkostninger); kapacitetsomkostninger (salgsfremmende omkostninger, kontante kapacitetsomkostninger, afskrivninger) og renteomkostninger (netto). I privatejede virksomheder skal man huse at fratrække en anslået driftslederløn for at kunne sammenligne de opnåede resultater med tilsvarende selskabers resultater. Husk: Der skelnes mellem bidragsregnskaber for handels- og for produktionsvirksomheder. 3. Udarbejdelse af analysens nøgletal. For at skabe et overblik beregnes over centrale sammenhænge i virksomheders økonomi. Nøgletal kan give a. Overblik over virksomhedens struktur b. Ændringer i den økonomiske struktur c. Ideer til mere detaljerede analyser d. Målepunkter i økonomistyringsprocessen e. Mulighed for sammenligning med andre såvel store som små virksomheder

4 Nøgletal er forholdstal og måles ofte i % og baseres på centrale regnskabsposter som: nettoomsætningen, bruttofortjenesten, dækningsbidraget, resultat før renter, resultat efter renter, aktiverne, egenkapitalen, gældsforpligtelser) 4. Vurdering af analysens nøgletal. Det er ikke nok at kunne beregne nøgletallene. a. Nøgletallene skal kunne vurderes med henblik på, hvor tilfredsstillende de er i sammenligning med andre regnskabsår og/eller virksomheder i samme periode (niveau). b. Endvidere skal man kunne vurdere, om virksomhedens udviklingsretning har været positiv eller negativ. c. Man skal kunne sætte tal på udviklingshastigheden, hvilket gøres i % eller i %-point. d. Man skal kunne afdække årsagerne til udviklingen i nøgletallene e. Og man skal kunne vurdere, om det er lønsomt, at arbejde med gæld. Regnskabsanalysens indhold afgrænses i lærebogen til en analyse af rentabiliteten, som belyser virksomhedens evne til at forrente den kapital, der er investeret i virksomheden. (Hvis ikke man får et større udbytte af en investering i en virksomhed end ved en risikofri investering, bør man altid vælge den risikofri investering). Rentabilitetsanalysens nøgletal a. Afkastningsgrad (AG) Re sultat før renter a. Beregnes som 100 aktiveri alt b. Fortæller, hvor god virksomheden har været til at forrente den investere kapital c. Skal udtrykkes i % d. Skal sammenlignes med en markedsrente på ca. 6%. Hvis AG er større end markedsrenten, er det tilfredsstillende, ellers er det utilfredsstillende. e. Skal helst være stor og stigende b. Overskudsgrad (OG) Re sultat før renter a. Beregnes som 100 nettoomsætning b. Er et udtryk for virksomhedens indtjeningsevne altså forholdet mellem virksomhedens nettoomsætning (indtægterne) og omkostningerne. Til at skabe overskud. c. Skal udtrykkes i %. d. Skal helst være stor og stigende. c. Aktivernes omsætningshastighed (AOH) nettoomsætning a. Beregnes som aktiveri alt b. Er et udtryk for virksomhedens kapitaltilpasningsevne til at skabe aktivitet i forhold til den investerede kapital. (Det er jo gennem aktiviteten, omsætningen, at der kan skabes overskud). c. Skal udtrykkes i antal gange (g) d. Skal helst være stor og stigende. d. Egenkapitalens forrentning (EKF) Re sultat efter renter a. Beregnes som 100 egenkapital

. b. Endvidere skal man kunne vurdere, om virksomhedens udviklingsretning har været positiv eller negativ.")

5 b. Er et udtryk for, hvor meget ejerne får forrentet egenkapitalen med. c. Skal udtrykkes i %. d. Bør være højere end markedsrenten på 6 %. e. Skal helst være stor og stigende. e. Fremmedkapitalens forrentning (FKF) = Gældsrente (GR) renteomkostninger ( netto) a. Beregnes som 100 gældsforpligtelseri alt b. Er et udtryk for, hvor meget der i gennemsnit er betalt i renter for den lånte kapital, eller hvor god virksomheden er til at låne penge. c. Skal udtrykkes i %. d. Skal helst være lille og faldende. f. Rentemarginalen er forskellen mellem afkastningsgraden og gældsrenten. Denne skal helst være positiv og så stor som mulig, fordi den er et udtryk for, om og hvor meget der tjenes på at arbejde med gæld. Det er særdeles vigtigt, at man kan kommentere nøgletallene og deres udvikling, og der henvises til lærebogens eksempler på side 330/331 samt 333/334. Det sidste eksempel inddrager også budgettal altså forventninger til fremtiden som man så kan sammenligne med den historiske udvikling. (Er forventningerne realistiske?) Husk altid: a. Rentabilitetens niveau sammenlignet med markedsrenten på 6% gerne nuanceret over analyseperioden. b. Nøgletallenes udviklingsretning. Er der tale om en positiv eller negativ udvikling. AG, OG, AOH og EKF skal helst stige; mens FKF helst skal falde. c. Udviklingshastigheden i %. Nøgletallenes udviklingshastighed kan udtrykkes i % ved at foretage følgende beregning (jo større tallet desto hurtigere udvikling): ( Det sidstetal i analyseperioden Det Det førstetal i analyseperioden ) førstetal i analyseperioden d. Årsagerne til udviklingen: Afkastningsgraden kan beregnes som produktet af overskudsgraden og aktivernes omsætningshastighed: AG = OG x AOH. Med andre ord vil en stigning i AG kunne forklares af en stigning i OG og/eller AOH tilsvarende vil et fald i AG kunne forklares af et fald i OG og/eller AOH. (Og begge faktorer kan selvfølgelig trække i hver deres retning.) e. Tjenes der på gælden? Hvis AG > FKF tjenes der på gælden og rentemarginalen vil være positiv samtidig med at EKF > AG. Omvendt vil det gælde, at hvis FKF > AG mistes der penge på gælden, rentemarginalen vil være negativ og FKF > AG > EKF. 100

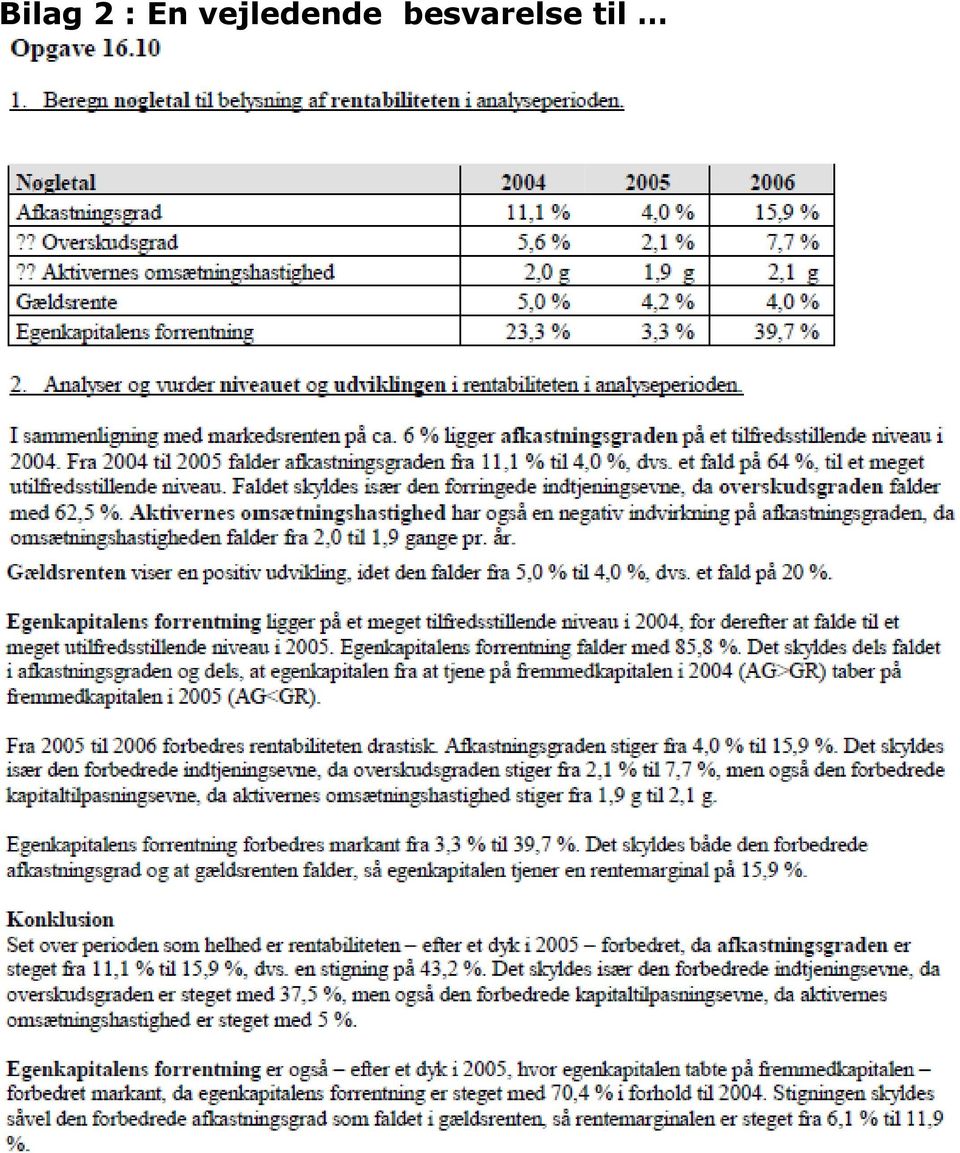

6 Bilag 2 : En vejledende besvarelse til

7 Bilag 3: Et eksempel på en eksamensopgave, opg , maj eset.html Virksomhedsbeskrivelse Scan-Firm A/S er en af de førende danske virksomheder inden for firmatøj, firmagaver og reklameartikler. Virksomheden blev etableret i 1995 og har siden oplevet en kraftig vækst, så den nu har 30 ansatte og en årlig omsætning på kr. 65 mio. De fleste medarbejdere er placeret i virksomhedens hovedsæde i Viborg, og resten er fordelt på et salgskontor i København og et indkøbskontor i Hong Kong. Virksomhedens produkter opdeles i 3 varegrupper. Den første varegruppe er Scan-Firmkollektionen, der består af firmatøj og tasker, som virksomheden indkøber i Østen. Kunderne kan vælge at få syet firmanavn eller logo på alle varer i denne varegruppe. Mærkevarer er den anden varegruppe, som består af varer indkøbt hos kendte danske og udenlandske firmaer inden for brugskunst og beklædning. Den tredje varegruppe er reklameartikler som f. eks. caps og kuglepenne. Denne varegruppe indkøbes hovedsagligt i Østen og påføres kundernes navn eller logo. Produkterne afsættes til mange forskellige kundegrupper. Scan-Firm-kollektionen afsættes primært til større virksomheder i hele Europa. Reklameartikler og mærkevarer udgør 75 % af Scan-Firm A/S omsætning, mens Scan-Firmkollektionen udgør resten Regnskabsanalyse Scan-Firm A/S skal holde bestyrelsesmøde, og et af punkterne på dagsordenen er virksomhedens økonomiske udvikling gennem de seneste 3 regnskabsår. Derfor er regnskabsafdelingen blevet bedt om at udarbejde en analyse af udviklingen i virksomhedens rentabilitet. Scan-Firm A/S plejer at benchmarke sig med sin største konkurrent. Konkurrenten adskiller sig fra Scan-Firm A/S ved at have kortere leveringstider og højere salgspriser. Konkurrenten har i 2006 opnået følgende nøgletal: Afkastningsgrad: 18 % Overskudsgrad: 16 % Aktivernes omsætningshastighed: 1,13 g Bestyrelsen overvejer, om virksomheden skal investere i nyt inventar den 1. januar 2009.

8 Kostprisen på inventaret er kr Inventaret skal anvendes i virksomheden i 5 år, hvorefter det forventes at kunne sælges for kr Scan-Firm A/S afskriver inventar lineært over brugstiden. 3.1 (5 %) Beregn 5 nøgletal til belysning af udviklingen i Scan-Firm A/S rentabilitet i perioden De nødvendige oplysninger fremgår af bilag (5 %) Analyser udviklingen i virksomhedens rentabilitet i perioden (5 %) Vurder, hvordan Scan-Firm A/S har klaret sig i 2006 sammenlignet med virksomhedens største konkurrent. 3.4 (5 %) Redegør for 2 mulige årsager til forskellen i aktivernes omsætningshastighed for de 2 virksomheder

Vurder, hvordan Scan-Firm A/S har klaret sig i 2006 sammenlignet med virksomhedens største konkurrent. 3.")

9 Bilag 3 Regnskabsanalyse Resultatopgørelse i kr Nettoomsætning Vareforbrug Bruttofortjeneste Andre eksterne omkostninger Personaleomkostninger Indtjeningsbidrag Afskrivninger Resultat før renter Renteomkostninger Resultat før skat Skat af årets resultat Årets resultat Uddrag af balancen pr i kr. Anlægsaktiver Omsætningsaktiver Aktiver i alt Egenkapital Gæld Passiver i alt Spørgsmål 3.1 Afkastningsgrad (%) 18,04 16,12 14,65 AG= Resultat før renter x 100/ aktiver i alt Overskudsgrad (%) 12,25 10,61 9,54 OG= Resultat før renter x 100 / nettoomsætning Aktivernes omsætningshastighed (g) 1,47 1,52 1,54 AOH= nettoomsætning / aktiver i alt Egenkapitalens forrentning (%) 48,04 35,43 28,80 EKF= resultat efter renter *100 / egenkapital GR= renteomkostninger x 100 / Gældsrente (GR) 4,56 5,04 5,11 gæld

10 Spørgsmål 3.2 Spørgsmål Scan-Firm A/S Konkurrent Scan-Firm A/S Konk. Scan-Firm A/S Konk. Afkastningsgrad (%) 18,04 16,12 14,65 18 Overskudsgrad (%) 12,25 10,61 9,54 16 Aktivernes omsætningshastighed (g) 1,47 1,52 1,54 1,13

18,04 16,12 14,65 18 Overskudsgrad (%)")

11 Spørgsmål 3.4

12 Bilag 4: Tiltag og planlagte handlinger på lektionsplan for laboratoriet Lektionsplan Tiltag (Coorperative Learning) Ønskede tegn Efterfølgende evaluering Tirsdag den 22. februar Tilbagemelding på både terminsprøven og gruppebesvarelsen til kapitel 15 v/ekl Motivation for anvendelsen af CL i virksomhedsøkonomi baseret på disse besvarelser v/ekl 5 minutters pause Gruppedannelse (nye grupper) Præsentation af de enkelte gruppemedlemmers tilbagemeldinger vedr. gruppebesvarelsen (vil blive udleveret på skrift af EKL) Grupper 1 : Emil, Louise, Jens, Kristoffer Christian, Line, Kim, Daniel Jeppe, Mathias, Rose Camilla, Nicolai, Henrik, Anna Lou Casper, Thomas N., Søren, Helene Christina, Patrick, Maria, Thomas B. (jf. ovenfor samt fodnote 1) Parsammenligning, CL. s. 126: Opgave: Hvad skal du være opmærksom på, næste gang du får stillet en tilsvarende opgave? Gruppen skal afslutningsvis komme frem til 4 væsentlige faktorer. Det er under hele forløbet målet at den enkelte elev udviser større selvstændighed engagement udadvendthed ansvarlighed en målrettet arbejdsindsats med det faglige hjælpsomhed end hun/han hidtil har udvist. (Hermed imidlertid ikke være sagt, at nævnte kriterier ikke allerede forefindes helt eller delvist blandt eleverne.) I forbindelse med gruppeinddelingen opnås en hurtig acccept af situationen, også fordi holdet allerede var blevet vænnet til tanken om CL i danskundervisningen. Et lidt mislykket forsøg eleverne bliver hurtige enige om, at det frem for alt er deres egen indsats, som det halter med. Imidlertid får de sat ord på dette. Præsentation af det overordnede emne for forløbet (Analyse af virksomhedens årsregnskab) v/ekl o Regnskabsanalysens formål o Tidssammenligning o Virksomhedssammen-ligning o Analysearbejdets faser Efterfølgende: udarbejder gruppen i fællesskab forskellige begrebskort baseret på gennemgangen og det udleverede notat (bilag 1)til Quiz og byt, CL. s 134, der gennemføres lige efter. Eleverne arbejder forholdsvist løst sammen. Instruktionen er måske en anelse mangelfuld. Intensiteten stiger, da der forklares, at eleverne skal udarbejde nogle 1 Gruppedannelsen er baseret på, at grupperne skal spænde over forskelle med hensyn til køn og de individuelle faglige ståsteder. Herudover er der blevet lagt vægt på at sprænge nogle af de vante sammensætninger. Eleverne får ikke kendskab til kriterierne.

Grupper 1 : Emil, Louise, Jens, Kristoffer Christian, Line, Kim, Daniel Jeppe, Mathias, Rose Camilla, Nicolai, Henrik, Anna Lou Casper, Thomas")

13 konkrete spørgsmål. Eleverne kender i forvejen til strukturen Quiz og byt, og der opleves en anelse modstand hos nogle få elever. Men generelt arbejder de fleste elever godt med ideen. Der kan fornemmes smil og større aktivitet, end jeg som underviser er vant til. Det er vigtigt at afbryde quizzen i godt tid mens alle stadigvæk er opsøgende. Mandag den 28. februar Repetition Bordet rundt, CL, s. 86. Jf. tegnene anført under tirsdag den 22. februar. Bordet rundt er svært at få gennemført, dog med stor forskel mellem grupperne. I nogle grupper er der kun enkelte elever, som deltager. Omformning af årsregnskabet o Kort gennemgang v/ekl o Eleverne arbejder med de udleverede vejledende løsninger til opgaverne 16.2 og 16.3 En for alle, CL s. 96: Eleverne diskuterer og sikrer sig, at alle kender svaret (Hvordan er de vejledende løsninger fremkommet på baggrund af opgavens oplysninger?) En for alle virker godt i stort se alle grupperne næsten alle elever bidrager positivt. God koncentration og arbejdsro under gennemgangen og fremlæggelsen. Gennemgang af nøgletalsbegrebet, beregningen af nøgletal og Efterfølgende: parvis diskussion af gennemgangen: Hvilke Diskussionen undlades pga. af tidsmangel.

14 regnskabsanalysens indhold v/ekl spørgsmål bør vi stille for at være på den sikre side? Herefter: forsøg på at få besvaret spørgsmålene i gruppen. Afsluttende opsamling ved EKL. Løsning af opgaven 16.4 Par-tjek, CL. s Virker fint. Opsamling v/ekl En elev, som plejer at holde sig tilbage, markerer, idet hun føler sig tryg indenfor laboratoriets rammer. Løsning af opgaverne 16.5 og 16.6 Par-tjek, CL. s Ok tekstspørgsmålene tages imidlertid ikke alvorligt og EKL skal opfordre eleverne til også at løse disse spørgsmål Sammenhængen mellem nøgletallene / DuPont-pyramiden v/ekl Efterfølgende opsamling vha. Ping-pong-par, CL s Undlades pga. tidsmangel. DuPont pyramiden gives for som lektier. Tirsdag den 1. marts Repetition DuPont pyramiden v/elever Sammenhængen mellem gældsrenten, afkastningsgraden og Gruppen udarbejder i fællesskab en viden om, hvordan pyramiden skal forklares. Herefter En for alle, CL s. 96: Efterfølgende: Resumé-pas, CL. s Jf. tegnene anført under tirsdag den 22. februar. Nogle grupper fungerer rigtig godt i grupperne, hvor eleverne ikke har forberedt sig godt til timerne, er der problemer.

15 egenkapitalens forrentning illustreret vha. opgave 16.7 v/ekl Opgaveløsning: opgave 16.8 Som team Samarbejdet fungerer; men ikke helt som tilsigtet. Opgaveløsning: opgave Team-par-solo, CL. s Strukturerne er vanskelige at gennemføre i nogle af grupperne pga. fraværende elever. Opgaverne løses; men de fleste grupper har brug for input fra EKL Mandag den 7. marts Repetition Resumé-pas, CL. s. 138 efterfulgt af Rejse for én, CL. s. 136 Jf. tegnene anført under tirsdag den 22. februar. Undlades pga. behovet for lærerinput den 1. marts. I stedet gennemføres repetitionen ved hjælp af En for alle. (ok) Find nøgletal for virksomheden Tivoli A/S på brugernavn: , adgangskode: kgs63fhu I teamet foretages en nøgletalsanalyse med tilhørende kommentarer under anvendelse af DuPont-pyramiden. Må undlades pga. netværksproblemer i klasselokalet. I stedet for vælges en anden opgave: Gennemgang af den vejledende løsning til en eksamensopgave i regnskabsanalyse indenfor grupperne. Herefter skal eleverne indenfor grupperne løse ¾ af en

Find nøgletal for virksomheden Tivoli A/S på http://skoda.emu.")

16 eksamensopgave med en regnskabsanalyse som afslutning. De fleste grupper arbejder godt sammen og gør sig umage for at hjælpe de enkelte medlemmer med forståelsen. I nogle grupper bliver opgaver imidlertid fordelt mellem medlemmerne, hvilket forhindrer det fulde udbytte. Nogle elever, som ellers ville gå i stå, bidrager rigtig meget og giver udtryk for en følelse af tryghed. Opgaven er nok for stor og burde nedbrydes i flere mindre CLstrukturer. Tirsdag den 8. marts Repetition Fur Bryghus og Odder Barnevognsfabrik. Karrusel-feeback, CL. s. 112, på arbejdet mandag den 7. marts. Teamet diskuterer og vurderer, hvordan anvendelsen af en regnskabsanalyse af disse virksomheder kunne have givet et bedre indblik i erhvervscasenes problemstillinger og løsningsforslag. Jf. tegnene anført under tirsdag den 22. februar. Timerne anvendes - i stedet for den 7. marts - til gennemgangen af en eksamensopgave. Der foretages et timebyt med IØ for at skabe plads til besvarelsen. Derfor ingen undervisning i VØ denne dag. Sammenfattende har der nok været større aktivitet og læring, end

17 der plejer at være. Muligvis har de bedste elever skulle give afkald på en større forståelse af selve regnskabsanalysen.

Resultatopgørelser i 1.000 kr. 20x1 20x2 20x3

11. Regnskabsanalyse Opgave 11.1 Fra en attraktionsparks regnskaber for de foregående år foreligger der følgende sammentrængte regnskaber. Resultatopgørelser i 1.000 kr. 20x1 20x2 20x3 Nettoomsætning 7.000

11. Regnskabsanalyse Opgave 11.1 Fra en attraktionsparks regnskaber for de foregående år foreligger der følgende sammentrængte regnskaber. Resultatopgørelser i 1.000 kr. 20x1 20x2 20x3 Nettoomsætning 7.000

kr ,00 kr ,00 kr ,00 kr ,00 kr ,00 kr ,00 kr ,00 kr.1.000,00 kr ,00

Opgave 1 (25%) Holmsminde Kro, Storgade 17, Holmsminde Bank: Holmsminde Bank Kassekredit konto nr. 78-6543-972 1) Konter følgende bilag for den 29. april 2010: Bilag Tekst Beløb 265 Faktura til Holmsminde

Opgave 1 (25%) Holmsminde Kro, Storgade 17, Holmsminde Bank: Holmsminde Bank Kassekredit konto nr. 78-6543-972 1) Konter følgende bilag for den 29. april 2010: Bilag Tekst Beløb 265 Faktura til Holmsminde

Skriftlig eksamen i faget Erhvervsøkonomi

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 5 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 5 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

1) Konter følgende bilag for den 1. juni 2011 på bilag 1, som afleveres:

Konter følgende bilag for den 1. juni 2011 på bilag 1, som afleveres:") Opgave 1 (25%) Korn- og Foderstofkompagniet, Nykøbing Mors Bank: Morsø Bank Kassekredit konto nr. 76-435648-152 1) Konter følgende bilag for den 1. juni 2011 på bilag 1, som afleveres: Opgave 2 (25 %)

Opgave 1 (25%) Korn- og Foderstofkompagniet, Nykøbing Mors Bank: Morsø Bank Kassekredit konto nr. 76-435648-152 1) Konter følgende bilag for den 1. juni 2011 på bilag 1, som afleveres: Opgave 2 (25 %)

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin maj-juni 2013/2014 Institution International Business College, Fredericia - Middelfart Uddannelse Fag og niveau

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin maj-juni 2013/2014 Institution International Business College, Fredericia - Middelfart Uddannelse Fag og niveau

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin maj-juni 12/13 Institution IBC Aabenraa Uddannelse Fag og niveau Lærer Hold hhx Virksomhedsøkonomi B Eckardt

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin maj-juni 12/13 Institution IBC Aabenraa Uddannelse Fag og niveau Lærer Hold hhx Virksomhedsøkonomi B Eckardt

Bunden forudsætning i Investering

Bunden forudsætning i Investering af Trine Kornum Christiansen april 2009 1 Trine Kornum Christiansen Indholdsfortegnelse 1 Opgave 1...3 1.1 Rentabilitet...3 1.1.1 Afkastningsgrad...3 1.1.2 Aktivernes

Bunden forudsætning i Investering af Trine Kornum Christiansen april 2009 1 Trine Kornum Christiansen Indholdsfortegnelse 1 Opgave 1...3 1.1 Rentabilitet...3 1.1.1 Afkastningsgrad...3 1.1.2 Aktivernes

Vejledende løsning til Erhvervsøkonomi vinter 2009 Side 1 af 7. Opgave 1

Side 1 af 7 Opgave 1 Af virksomhedens årsregnskaber ses umiddelbart: Nettoomsætningen stiger fra 2006 til 2008 med 21% Resultatet af den primære drift stiger fra 2006 til 2008 med 88% Årets resultat stiger

Side 1 af 7 Opgave 1 Af virksomhedens årsregnskaber ses umiddelbart: Nettoomsætningen stiger fra 2006 til 2008 med 21% Resultatet af den primære drift stiger fra 2006 til 2008 med 88% Årets resultat stiger

Projekt: Anvendelsesorienteret undervisning Netværk: Innovative undervisningsformer IBC Handelsgymnasiet Aabenraa

Projekt: Anvendelsesorienteret undervisning Netværk: Innovative undervisningsformer IBC Handelsgymnasiet Aabenraa Beskrivelse af undervisningslaboratorium i fag: Afsætning A Klasse: HH1c Lærer: KIL Sammenhæng

Projekt: Anvendelsesorienteret undervisning Netværk: Innovative undervisningsformer IBC Handelsgymnasiet Aabenraa Beskrivelse af undervisningslaboratorium i fag: Afsætning A Klasse: HH1c Lærer: KIL Sammenhæng

Skriftlig eksamen i Erhvervsøkonomi

Skriftlig eksamen i Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave 1 30%

Skriftlig eksamen i Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave 1 30%

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin August 2013 maj 2015 Institution Uddannelse Fag og niveau Lærer(e) Hold Roskilde Handelsskole HHX VØ B Carsten

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin August 2013 maj 2015 Institution Uddannelse Fag og niveau Lærer(e) Hold Roskilde Handelsskole HHX VØ B Carsten

Undervisningsbeskrivelse

Undervisningsbeskrivelse Termin Juni 118 Institution Erhvervsskolerne Aars Uddannelse Fag og niveau samlæst a og b niv. - Lærer Hold Gustav Abildskov (gsa) 1ab17 Forløbsoversigt (4) Forløb 1 Forløb 2 Forløb

Undervisningsbeskrivelse Termin Juni 118 Institution Erhvervsskolerne Aars Uddannelse Fag og niveau samlæst a og b niv. - Lærer Hold Gustav Abildskov (gsa) 1ab17 Forløbsoversigt (4) Forløb 1 Forløb 2 Forløb

Skriftlig eksamen i faget Erhvervsøkonomi

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Regnskabsanalyse KAPITEL 11. Afkastningsgrad. Aktivers omsætningshastighed. Overskudsgrad. Dækningsgrad. Omsætning. Samlede aktiver. Faste omk.

KAPITEL 11 Regnskabsanalyse Afkastningsgrad Overskudsgrad Aktivers omsætningshastighed Dækningsgrad Faste omk. Samlede aktiver mix i salg variable omk. pr. enhed salgs pris pr. enhed indextal anlægsaktiver

KAPITEL 11 Regnskabsanalyse Afkastningsgrad Overskudsgrad Aktivers omsætningshastighed Dækningsgrad Faste omk. Samlede aktiver mix i salg variable omk. pr. enhed salgs pris pr. enhed indextal anlægsaktiver

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: Maj-juni 2019 Campus

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: Maj-juni 2019 Campus

Finansiel Regning Løsninger

Finansiel Regning Løsninger Opgave 18 Opgave 19 Opgave 20 Opgave 21 Opgave 22 Opgave 23 Opgave 24 Opgave 25 (Denne opgave er vanskelig) Vi skal først beregne hvor meget der skal stå på kontoen, den dag

Finansiel Regning Løsninger Opgave 18 Opgave 19 Opgave 20 Opgave 21 Opgave 22 Opgave 23 Opgave 24 Opgave 25 (Denne opgave er vanskelig) Vi skal først beregne hvor meget der skal stå på kontoen, den dag

Målbeskrivelse nr. 3: Den dekomponerede rentabilitetsanalyse

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 3: Den dekomponerede rentabilitetsanalyse Valdemar Nygaard Temaet bliver gennemgået med udgangspunkt i kapitel

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 3: Den dekomponerede rentabilitetsanalyse Valdemar Nygaard Temaet bliver gennemgået med udgangspunkt i kapitel

Skriftlig eksamen i faget Erhvervsøkonomi

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Målbeskrivelse nr. 6: Vækstanalyser

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 6: Vækstanalyser Valdemar Nygaard TEMA: VÆKSTANALYSER Du skal kunne redegøre for Stikord: - Vækstbegrebet - De

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 6: Vækstanalyser Valdemar Nygaard TEMA: VÆKSTANALYSER Du skal kunne redegøre for Stikord: - Vækstbegrebet - De

Indholdsfortegnelse. Indledning Regnskabsanalyse. Konklusion

Indholdsfortegnelse Indledning Regnskabsanalyse - Rentabilitetsanalyse - Indtjeningsanalyse - Kapitaltilpasningsanalyse - Likviditetsanalyse o Soliditet o Likviditet Konklusion Indledning Den 3årige regnskabsanalyse

Indholdsfortegnelse Indledning Regnskabsanalyse - Rentabilitetsanalyse - Indtjeningsanalyse - Kapitaltilpasningsanalyse - Likviditetsanalyse o Soliditet o Likviditet Konklusion Indledning Den 3årige regnskabsanalyse

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj-juni 2015 Institution Uddannelse Fag og niveau Lærer(e) Hold International Business College Fredericia-Middelfart

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj-juni 2015 Institution Uddannelse Fag og niveau Lærer(e) Hold International Business College Fredericia-Middelfart

Skriftlig eksamen i faget Erhvervsøkonomi

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Start august 2017 - afslut juni 2019. Eksamenstermin maj/juni 2019 Institution Tønder Handelsskole, Martin

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Start august 2017 - afslut juni 2019. Eksamenstermin maj/juni 2019 Institution Tønder Handelsskole, Martin

Rentabilitet Afkastningsgrad 1,88% 12,80% 18,95% Overskudsgrad 1,42% 9,79% 14,96 Aktivernes omsætningshastighed 1,32 1,31 1,27

Side 1 af 1 Opgave 1 1.1. Detaljeret analyse af rentabilitet Rentabilitet 2004 2005 2006 Afkastningsgrad 1,88% 12,80% 18,95% Overskudsgrad 1,42% 9,79% 14,96 Aktivernes omsætningshastighed 1,32 1,31 1,27

Side 1 af 1 Opgave 1 1.1. Detaljeret analyse af rentabilitet Rentabilitet 2004 2005 2006 Afkastningsgrad 1,88% 12,80% 18,95% Overskudsgrad 1,42% 9,79% 14,96 Aktivernes omsætningshastighed 1,32 1,31 1,27

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj/juni 2019 Institution Uddannelse Campus Vejle Handelsgymnasiet Højere Handelseksamen (HHX) Fag og niveau

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj/juni 2019 Institution Uddannelse Campus Vejle Handelsgymnasiet Højere Handelseksamen (HHX) Fag og niveau

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj Juni 2010 Institution Frederikshavn Handelsgymnasium Uddannelse Fag og niveau Lærer Hold HHX Virksomhedsøkonomi

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj Juni 2010 Institution Frederikshavn Handelsgymnasium Uddannelse Fag og niveau Lærer Hold HHX Virksomhedsøkonomi

Skriftlig eksamen i faget Erhvervsøkonomi

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Målbeskrivelse nr. 4: Egenkapitalforrentning og risiko

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 4: Egenkapitalforrentning og risiko Valdemar Nygaard TEMA: EGENKAPITALFORRENTNING OG RISIKO Du skal kunne redegøre

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 4: Egenkapitalforrentning og risiko Valdemar Nygaard TEMA: EGENKAPITALFORRENTNING OG RISIKO Du skal kunne redegøre

OPGAVE På adr. finder du

CASEEKSAMEN Erhvervsøkonomi NIVEAU: C DATO: 13. juni 2016 OPGAVE På adr. http://ekstranet.learnmark.dk/eud-eksamen2016/ finder du INDHOLD Opgaven elektronisk Eksamensplan 2.doc - skal afleveres i 1 eksemplar

CASEEKSAMEN Erhvervsøkonomi NIVEAU: C DATO: 13. juni 2016 OPGAVE På adr. http://ekstranet.learnmark.dk/eud-eksamen2016/ finder du INDHOLD Opgaven elektronisk Eksamensplan 2.doc - skal afleveres i 1 eksemplar

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Sommer 2019 Institution VID Gymnasier, HHX Grenå Uddannelse Fag og niveau Lærer(e) Hold HHX Virksomhedsøkonomi

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Sommer 2019 Institution VID Gymnasier, HHX Grenå Uddannelse Fag og niveau Lærer(e) Hold HHX Virksomhedsøkonomi

Rentabilitet Afkastningsgrad 5,87% 1,62% - 0,25% Overskudsgrad 5,26% 1,00% - 0,14% Aktivernes omsætningshastighed 1,12 1,61 1,79

Side af Opgave. Analyse af rentabilitet Rentabilitet 2005 2006 2007 Afkastningsgrad 5,87%,62% - 0,25% Overskudsgrad 5,26%,00% - 0,4% Aktivernes omsætningshastighed,2,6,79 Kommentarer til rentabilitet:

Side af Opgave. Analyse af rentabilitet Rentabilitet 2005 2006 2007 Afkastningsgrad 5,87%,62% - 0,25% Overskudsgrad 5,26%,00% - 0,4% Aktivernes omsætningshastighed,2,6,79 Kommentarer til rentabilitet:

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj-juni 2015 Institution Campus Vejle Uddannelse Fag og niveau Lærer(e) Hold HHX Virksomhedsøkonomi, niveau

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj-juni 2015 Institution Campus Vejle Uddannelse Fag og niveau Lærer(e) Hold HHX Virksomhedsøkonomi, niveau

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: Maj-juni 2019 Campus

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: Maj-juni 2019 Campus

BENCHMARK ANALYSE RIVAL

BENCHMARK ANALYSE RIVAL 0-- Indholdsfortegnelse Indholdsfortegnelse Introduktion... Det samlede resultat... De største virksomheder... Markedsandel... Nettoomsætning...7 Dækningsbidraget/bruttofortjenesten...

BENCHMARK ANALYSE RIVAL 0-- Indholdsfortegnelse Indholdsfortegnelse Introduktion... Det samlede resultat... De største virksomheder... Markedsandel... Nettoomsætning...7 Dækningsbidraget/bruttofortjenesten...

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj/juni 2019 Institution Uddannelse Fag og niveau Lærer(e) Hold Campus Vejle Handelsgymnasiet Højere Handelseksamen

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj/juni 2019 Institution Uddannelse Fag og niveau Lærer(e) Hold Campus Vejle Handelsgymnasiet Højere Handelseksamen

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold ZBC Ringsted hhx Virksomhedsøkonomi B Michael Præstgård

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold ZBC Ringsted hhx Virksomhedsøkonomi B Michael Præstgård

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin maj-juni 10/11 Institution ZBC Ringsted Uddannelse Fag og niveau Lærer(e) Hold hhx Virksomhedsøkonomi A Michael

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin maj-juni 10/11 Institution ZBC Ringsted Uddannelse Fag og niveau Lærer(e) Hold hhx Virksomhedsøkonomi A Michael

Analyserapport. Produktion, Handel & Service A/S

Analyserapport for Produktion, Handel & Service A/S 12345674 Regnskabsår Nøgletalsanalyserapport Rentabilitetsanalyse G1.1 Indtjeningsgrad (EBITDA-margin) Resultat før afskrivninger X 100 / Nettoomsætning

Analyserapport for Produktion, Handel & Service A/S 12345674 Regnskabsår Nøgletalsanalyserapport Rentabilitetsanalyse G1.1 Indtjeningsgrad (EBITDA-margin) Resultat før afskrivninger X 100 / Nettoomsætning

Skriftlig eksamen i Erhvervsøkonomi

Skriftlig eksamen i Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave 1 30%

Skriftlig eksamen i Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave 1 30%

VIRKSOMHEDENS OMKOSTNINGER

VIRKSOMHEDENS OMKOSTNINGER Variable omkostninger (VO) Variable enhedsomkostninger (VE) Kapacitetsomkostninger (KO) Kapacitetsomkostninger pr. enhed (KE) Samlede omkostninger (SO) Samlede enhedsomkostninger

VIRKSOMHEDENS OMKOSTNINGER Variable omkostninger (VO) Variable enhedsomkostninger (VE) Kapacitetsomkostninger (KO) Kapacitetsomkostninger pr. enhed (KE) Samlede omkostninger (SO) Samlede enhedsomkostninger

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: maj-juni 2011 ZBC,

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: maj-juni 2011 ZBC,

De skriftlige prøver i virksomhedsøkonomi og bedømmelse af elevernes besvarelser

De skriftlige prøver i virksomhedsøkonomi og bedømmelse af elevernes besvarelser De skriftlige prøver I virksomhedsøkonomi afholdes en centralt stillet skriftlig prøve og en mundtlig prøve. Grundlaget

De skriftlige prøver i virksomhedsøkonomi og bedømmelse af elevernes besvarelser De skriftlige prøver I virksomhedsøkonomi afholdes en centralt stillet skriftlig prøve og en mundtlig prøve. Grundlaget

Stamoplysninger til brug ved prøver til gymnasiale uddannelser

Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: maj-juni 2012 Campus Vejle HHX Virksomhedsøkonomi

Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: maj-juni 2012 Campus Vejle HHX Virksomhedsøkonomi

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj 2019 Institution Vejen Business College Uddannelse Fag og niveau Lærer(e) Hold UVB-betegnelse HHx Virksomhedsøkonomi

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj 2019 Institution Vejen Business College Uddannelse Fag og niveau Lærer(e) Hold UVB-betegnelse HHx Virksomhedsøkonomi

Stamoplysninger til brug ved prøver til gymnasiale uddannelser. Skoleåret 2015(august) 2017(juni) Virksomhedens budgetlægning og budgetkontrol

2017(juni) Virksomhedens budgetlægning og budgetkontrol") Undervisningsplan Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Skoleåret 2015(august) 2017(juni) Svendborg Handelsgymnasium HHX

Undervisningsplan Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Skoleåret 2015(august) 2017(juni) Svendborg Handelsgymnasium HHX

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj-juni 2013 Institution Uddannelse Fag og niveau Lærer(e) Hold International Business College Fredericia-Middelfart

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj-juni 2013 Institution Uddannelse Fag og niveau Lærer(e) Hold International Business College Fredericia-Middelfart

28.4 Andre sammenligninger Præsentation Uddelingskopier

Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk Indholdsfortegnelse Sammenligning af indekstal Afslutning har tidligere beregnet nøgletal for år 1 og 2. 6,2 29,7 31,7 5,8

Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk Indholdsfortegnelse Sammenligning af indekstal Afslutning har tidligere beregnet nøgletal for år 1 og 2. 6,2 29,7 31,7 5,8

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: maj-juni 2010 Holstebro

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: maj-juni 2010 Holstebro

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin 2015-2018 Institution Svendborg Erhvervsskole Uddannelse Fag og niveau Lærer(e) Hold HHX Virksomhedsøkonomi

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin 2015-2018 Institution Svendborg Erhvervsskole Uddannelse Fag og niveau Lærer(e) Hold HHX Virksomhedsøkonomi

4 Analyse af virksomhedens regnskab

4 Analyse af virksomhedens regnskab Når du har studeret dette kapitel, er du i stand til at: Bearbejde et offentliggjort regnskab til analysebrug Beregne og analysere nøgletal for virksomhedens rentabilitet

4 Analyse af virksomhedens regnskab Når du har studeret dette kapitel, er du i stand til at: Bearbejde et offentliggjort regnskab til analysebrug Beregne og analysere nøgletal for virksomhedens rentabilitet

Byggeøkonomuddannelsen

Byggeøkonomuddannelsen Overordnet virksomhedsøkonomi Ken L. Bechmann 9. september 2013 1 Dagens emner/disposition Kort introduktion til mig og mine emner Årsregnskabet Regnskabsanalyse nøgletal Værdifastsættelse

Byggeøkonomuddannelsen Overordnet virksomhedsøkonomi Ken L. Bechmann 9. september 2013 1 Dagens emner/disposition Kort introduktion til mig og mine emner Årsregnskabet Regnskabsanalyse nøgletal Værdifastsættelse

Byggeøkonomuddannelsen. Overordnet virksomhedsøkonomi. Dagens emner/disposition. Introduktion til overordnet virksomhedsøkonomi

Byggeøkonomuddannelsen Overordnet virksomhedsøkonomi Ken L. Bechmann 9. september 2013 1 Dagens emner/disposition Kort introduktion til mig og mine emner Årsregnskabet Regnskabsanalyse nøgletal Værdifastsættelse

Byggeøkonomuddannelsen Overordnet virksomhedsøkonomi Ken L. Bechmann 9. september 2013 1 Dagens emner/disposition Kort introduktion til mig og mine emner Årsregnskabet Regnskabsanalyse nøgletal Værdifastsættelse

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Sommer 2012 Institution Videndjurs/Handelsgynmasium Grenaa Uddannelse Fag og niveau Lærer(e) Hold HHX Virksomhedsøkonomi

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Sommer 2012 Institution Videndjurs/Handelsgynmasium Grenaa Uddannelse Fag og niveau Lærer(e) Hold HHX Virksomhedsøkonomi

Erhvervscase Fur Bryghus

2010 Erhvervscase Fur Bryghus Køge Handelsskole Indhold Virksomheden... 3 Problemstilling:... 3 Problem 1... 4 Problem 2... 4 Problem 3... 5 Bilag... 6 2 Virksomheden Fur bryghus blev åbnet den 30. september

2010 Erhvervscase Fur Bryghus Køge Handelsskole Indhold Virksomheden... 3 Problemstilling:... 3 Problem 1... 4 Problem 2... 4 Problem 3... 5 Bilag... 6 2 Virksomheden Fur bryghus blev åbnet den 30. september

Undervisningsbeskrivelse. Oversigt over gennemførte undervisningsforløb. Stamoplysninger til brug ved prøver til gymnasiale uddannelser

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Termin hvori undervisningen afsluttes: August 2015 til og med juni 2017 Institution Uddannelse Fag og niveau

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Termin hvori undervisningen afsluttes: August 2015 til og med juni 2017 Institution Uddannelse Fag og niveau

Undervisningsbeskrivelse

Undervisningsbeskrivelse Termin September 2011-maj 2013 Institution IBC Aabenraa Uddannelse Fag og niveau Lærer(e) Hold Hhx Virksomhedsøkonomi niveau A Vivian Duborg Andersen, Susanne Gubi HH3D Oversigt

Undervisningsbeskrivelse Termin September 2011-maj 2013 Institution IBC Aabenraa Uddannelse Fag og niveau Lærer(e) Hold Hhx Virksomhedsøkonomi niveau A Vivian Duborg Andersen, Susanne Gubi HH3D Oversigt

Målbeskrivelse nr. 0: Introduktion

HA, 5. SEMESTER STUDIEREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 0: Introduktion Valdemar Nygaard TEMA: INTRODUKTION Regnskabsanalysens idé, grundlag og begrænsninger Du skal kunne

HA, 5. SEMESTER STUDIEREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 0: Introduktion Valdemar Nygaard TEMA: INTRODUKTION Regnskabsanalysens idé, grundlag og begrænsninger Du skal kunne

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Termin, hvor undervisning afsluttes: maj 2014 Institution Uddannelse Fag og niveau Lærere Hold IBC Kolding

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Termin, hvor undervisning afsluttes: maj 2014 Institution Uddannelse Fag og niveau Lærere Hold IBC Kolding

Præsentation Uddelingskopier

Præsentation Uddelingskopier Ændring af salgspris fra kr. 600 til kr. 500. VE er stadig kr. 400. Hvor mange par skal der afsættes for præcis at tjene det samme som før prisnedsættelsen? Se præsentationen

Præsentation Uddelingskopier Ændring af salgspris fra kr. 600 til kr. 500. VE er stadig kr. 400. Hvor mange par skal der afsættes for præcis at tjene det samme som før prisnedsættelsen? Se præsentationen

Erhvervsøkonomi. Registrering. KONTERINGSARK Dato: 30.04.2005. Bilag nr. Tekst nr. Debet Kredit

Erhvervsøkonomi Opgave 1 Registrering, årsregnskabet, regnskabsanalyse, afskrivninger og budget. Se sekvens 8 På konto. Familien Skovby har udarbejdet et budget, hvor alle udgifter til ombygningen af sommerhuset

Erhvervsøkonomi Opgave 1 Registrering, årsregnskabet, regnskabsanalyse, afskrivninger og budget. Se sekvens 8 På konto. Familien Skovby har udarbejdet et budget, hvor alle udgifter til ombygningen af sommerhuset

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj 2010 Institution Holstebro Handelsskole Uddannelse Fag og niveau Lærer(e) Hold Hhx Virksomhedsøkonomi

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj 2010 Institution Holstebro Handelsskole Uddannelse Fag og niveau Lærer(e) Hold Hhx Virksomhedsøkonomi

Virksomhedsøkonomi Skriftlig eksamen

Virksomhedsøkonomi Skriftlig eksamen Prøvebilledet for virksomhedsøkonomi maj 2017 Virksomhedsøkonomi B og A 2 Skriftlig prøve Grundlaget for den skriftlige prøve er er et centralt stillet opgavesæt. Prøvens

Virksomhedsøkonomi Skriftlig eksamen Prøvebilledet for virksomhedsøkonomi maj 2017 Virksomhedsøkonomi B og A 2 Skriftlig prøve Grundlaget for den skriftlige prøve er er et centralt stillet opgavesæt. Prøvens

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj-juni 12 Institution Bornholmserhvervsskole Uddannelse Fag og niveau Lærer(e) Hold hhx Virksomhedsøkonomi

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj-juni 12 Institution Bornholmserhvervsskole Uddannelse Fag og niveau Lærer(e) Hold hhx Virksomhedsøkonomi

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin August 2011 Maj 2012 Institution Uddannelse Fag og niveau Lærer(e) Hold Roskilde Handelsskole Hhx Virksomhedsøkonomi

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin August 2011 Maj 2012 Institution Uddannelse Fag og niveau Lærer(e) Hold Roskilde Handelsskole Hhx Virksomhedsøkonomi

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Juni 2006 Institution Selandia Center for Erhvervsrettet Uddannelse Uddannelse Fag og niveau Lærer(e) hhx

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Juni 2006 Institution Selandia Center for Erhvervsrettet Uddannelse Uddannelse Fag og niveau Lærer(e) hhx

Undervisningsbeskrivelse

Undervisningsbeskrivelse Klasse/hold Fag og niveau Lærer As3hhd11 Virksomhedsøkonomi, niveau A VDA Oversigt over undervisningsforløb 1 Virksomhedens økonomiske styring 2 Ekstern rapportering I 3 Virksomhedsanalyse

Undervisningsbeskrivelse Klasse/hold Fag og niveau Lærer As3hhd11 Virksomhedsøkonomi, niveau A VDA Oversigt over undervisningsforløb 1 Virksomhedens økonomiske styring 2 Ekstern rapportering I 3 Virksomhedsanalyse

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: maj-juni, 2009-2010

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: maj-juni, 2009-2010

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Skoleåret 2018/19 Institution Gymnasiet HHX Ringkøbing, Uddannelsescenter Ringkøbing-Skjern Uddannelse Fag

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Skoleåret 2018/19 Institution Gymnasiet HHX Ringkøbing, Uddannelsescenter Ringkøbing-Skjern Uddannelse Fag

Regnskabsåret 2011 i bygge- og anlægsbranchen

Efter at 2010 var et ekstremt hårdt år for bygge- og anlægsbranchen, så viser regnskabsåret 2011 en mindre fremgang for branchen. Virksomhederne har i stort omfang fået tilpasset sig den nye situation

Efter at 2010 var et ekstremt hårdt år for bygge- og anlægsbranchen, så viser regnskabsåret 2011 en mindre fremgang for branchen. Virksomhederne har i stort omfang fået tilpasset sig den nye situation

Målbeskrivelse nr. 1: En referenceramme for analyser af virksomhedsstrategier

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 1: En referenceramme for analyser af virksomhedsstrategier Valdemar Nygaard TEMA: EN REFERENCERAMME FOR ANALYSER

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 1: En referenceramme for analyser af virksomhedsstrategier Valdemar Nygaard TEMA: EN REFERENCERAMME FOR ANALYSER

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Juni 2017/18 Institution Uddannelse Fag og niveau Lærer(e) Hold Haderslev Handelsskole EUX Virksomhedsøkonomi

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Juni 2017/18 Institution Uddannelse Fag og niveau Lærer(e) Hold Haderslev Handelsskole EUX Virksomhedsøkonomi

April 2010 Fur Bryghus Erhvervscase april 2010

April 2010 Fur Bryghus Erhvervscase april 2010 10 Virksomhedsbeskrivelse Fur bryggeri er et mikrobryggeri, som blev stiftet i september 2004. Fur brygger specialøl. Da de kom inde på markedet var der 26

April 2010 Fur Bryghus Erhvervscase april 2010 10 Virksomhedsbeskrivelse Fur bryggeri er et mikrobryggeri, som blev stiftet i september 2004. Fur brygger specialøl. Da de kom inde på markedet var der 26

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj-juni 2018-19 Institution Gymnasiet HHX Ringkøbing, Uddannelsescenter Ringkøbing-Skjern Uddannelse Fag

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj-juni 2018-19 Institution Gymnasiet HHX Ringkøbing, Uddannelsescenter Ringkøbing-Skjern Uddannelse Fag

Undervisningsbeskrivelse for fhh13s210 VIØ B (skoleår 2010/2011)

") Undervisningsbeskrivelse for fhh13s210 VIØ B (skoleår 2010/2011) Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Maj/juni Uddannelse Fag og niveau Lærer(e) Hold Hhx Virksomhedsøkonomi,

Undervisningsbeskrivelse for fhh13s210 VIØ B (skoleår 2010/2011) Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Maj/juni Uddannelse Fag og niveau Lærer(e) Hold Hhx Virksomhedsøkonomi,

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Skoleåret 2018/19 Institution Gymnasiet HHX Ringkøbing, Uddannelsescenter Ringkøbing-Skjern Uddannelse hhx

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Skoleåret 2018/19 Institution Gymnasiet HHX Ringkøbing, Uddannelsescenter Ringkøbing-Skjern Uddannelse hhx

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: August 2016 til

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: August 2016 til

Rettevejledning til Regnskabslære/virksomhedsøkonomi jan 2008

Rettevejledning til Regnskabslære/virksomhedsøkonomi jan 2008 Generelt Dette løsningsforslag indeholder veje til løsning af opgaverne. Generelle analyser uden relation til de stillede opgaver skal kun

Rettevejledning til Regnskabslære/virksomhedsøkonomi jan 2008 Generelt Dette løsningsforslag indeholder veje til løsning af opgaverne. Generelle analyser uden relation til de stillede opgaver skal kun

Oversigtstabel (sammenligningstal) 2004 2005 2006 2007

2004 2005 2006 2007") Dansk Byggeris Regnskabsanalyse 2008 Dansk Byggeris Regnskabsanalyse 2008 omhandler primært bygge- og anlægsvirksomhedernes økonomiske forhold for kalenderåret 2007. Regnskabsanalysen udarbejdes på baggrund

Dansk Byggeris Regnskabsanalyse 2008 Dansk Byggeris Regnskabsanalyse 2008 omhandler primært bygge- og anlægsvirksomhedernes økonomiske forhold for kalenderåret 2007. Regnskabsanalysen udarbejdes på baggrund

Skriftlig eksamen i faget Erhvervsøkonomi

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 5 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 5 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Start august 2013 - afslut juni 2015. Eksamenstermin maj/juni 2015 Institution Tønder Handelsskole, Martin

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Start august 2013 - afslut juni 2015. Eksamenstermin maj/juni 2015 Institution Tønder Handelsskole, Martin

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: maj-juni 2010 Holstebro

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: maj-juni 2010 Holstebro

Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring. Eksamen, juni Årsregnskab. Mandag den 4. juni Kl

SYDDANSK UNIVERSITET Side 1 af 8 Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, juni 2007 Årsregnskab Mandag den 4. juni 2007 Kl. 9.00-13.00 Alle hjælpemidler er tilladt

SYDDANSK UNIVERSITET Side 1 af 8 Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, juni 2007 Årsregnskab Mandag den 4. juni 2007 Kl. 9.00-13.00 Alle hjælpemidler er tilladt

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Termin hvori undervisningen afsluttes: maj-juni 2008/2010 EUC Nordvest Nykøbing Afdeling

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Institution Uddannelse Termin hvori undervisningen afsluttes: maj-juni 2008/2010 EUC Nordvest Nykøbing Afdeling

Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring. Eksamen, juni Virksomhedsanalyse

Side 1 af 35 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, juni 2007 Virksomhedsanalyse Onsdag den 6. juni 2007 kl. 9.00 13.00 Alle hjælpemidler

Side 1 af 35 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, juni 2007 Virksomhedsanalyse Onsdag den 6. juni 2007 kl. 9.00 13.00 Alle hjælpemidler

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin August 2015 maj 2016 pr. 30. september 2016 Institution Uddannelse Fag og niveau Lærer(e) Hold Roskilde Handelsskole

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin August 2015 maj 2016 pr. 30. september 2016 Institution Uddannelse Fag og niveau Lærer(e) Hold Roskilde Handelsskole

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj/juni 2019 Institution Uddannelse Fag og niveau Lærer(e) Hold Campus Vejle Handelsgymnasiet Højere Handelseksamen

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Maj/juni 2019 Institution Uddannelse Fag og niveau Lærer(e) Hold Campus Vejle Handelsgymnasiet Højere Handelseksamen

Skriftlig eksamen i faget Erhvervsøkonomi

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Skriftlig eksamen i faget Erhvervsøkonomi 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Side 1 af 8. Undervisningsbeskrivelse. Stamoplysninger til brug ved prøver til gymnasiale uddannelser. Termin Juni 2016/17.

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Juni 2016/17 Institution Uddannelse Fag og niveau Lærer(e) Hold Haderslev Handelsskole EUX Virksomhedsøkonomi

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin Juni 2016/17 Institution Uddannelse Fag og niveau Lærer(e) Hold Haderslev Handelsskole EUX Virksomhedsøkonomi

Denne bog er udgivet som trykt bog og som e-bog. ISBN (trykt): ISBN (e-bog):

: ISBN (e-bog):") Forstå dit regnskab og dine konkurrenters af Anette Sand Regnskabsskolen ApS 2017 Udgivet af Regnskabsskolen Wesselsgade 2 2200 København N Tlf. 3333 0161 www.regnskabsskolen.dk Forsideillustration: Shutterstock

Forstå dit regnskab og dine konkurrenters af Anette Sand Regnskabsskolen ApS 2017 Udgivet af Regnskabsskolen Wesselsgade 2 2200 København N Tlf. 3333 0161 www.regnskabsskolen.dk Forsideillustration: Shutterstock

VICTORIA BYG ApS. Nyborgvej Ullerslev. Årsrapport 1. oktober september 2017

VICTORIA BYG ApS Nyborgvej 41 5540 Ullerslev Årsrapport 1. oktober 2016-30. september 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 26/02/2018 Ib Jørgensen Dirigent

VICTORIA BYG ApS Nyborgvej 41 5540 Ullerslev Årsrapport 1. oktober 2016-30. september 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 26/02/2018 Ib Jørgensen Dirigent

Præsentation Uddelingskopier

8.4 balance Præsentation Uddelingskopier 3 Se præsentationen med animationer på www.systime.dk 8.4 balance Foruden et resultatbudget udarbejder Fashion SHOE også en budgetteret balance. En budgetteret

8.4 balance Præsentation Uddelingskopier 3 Se præsentationen med animationer på www.systime.dk 8.4 balance Foruden et resultatbudget udarbejder Fashion SHOE også en budgetteret balance. En budgetteret

Undervisningsbeskrivelse

Undervisningsbeskrivelse Virk.øko A ved pkt Termin Juni 117 Institution Uddannelse Fag og niveau Lærer Hold Erhvervsskolerne Aars hhx Virk.øko A Poul Kjær Torbensen (pkt) 3c16 Forløbsoversigt (4) Forløb

Undervisningsbeskrivelse Virk.øko A ved pkt Termin Juni 117 Institution Uddannelse Fag og niveau Lærer Hold Erhvervsskolerne Aars hhx Virk.øko A Poul Kjær Torbensen (pkt) 3c16 Forløbsoversigt (4) Forløb

Præsentation Uddelingskopier

Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk Indholdsfortegnelse Saldobalancen Resultatopgørelsen Balancen Afslutning & link til video Fashion SHOE skal nu i gang med

Præsentation Uddelingskopier Se præsentationen med animationer på www.systime.dk Indholdsfortegnelse Saldobalancen Resultatopgørelsen Balancen Afslutning & link til video Fashion SHOE skal nu i gang med

Skole: EUC Nordvest Dato: 26/ Eksamensnummer: Side 1 af 16

Eksamensnummer: Side 1 af 16 1.1 (5 %) Vurder, hvor i værdikæden Vestas A/S satser på at skabe værdi for kunderne i fremtiden. Vestas A/S satser i fremtiden primært på at skabe værdi for kunderne ved service

Eksamensnummer: Side 1 af 16 1.1 (5 %) Vurder, hvor i værdikæden Vestas A/S satser på at skabe værdi for kunderne i fremtiden. Vestas A/S satser i fremtiden primært på at skabe værdi for kunderne ved service

TYPEOPGAVE i ERHVERVSØKONOMI

TYPEOPGAVE i ERHVERVSØKONOMI 4 timers skriftlig prøve Dette opgavesæt består af 5 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave 1 25% Opgave

TYPEOPGAVE i ERHVERVSØKONOMI 4 timers skriftlig prøve Dette opgavesæt består af 5 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave 1 25% Opgave

Skriftlig eksamen i faget Økonomistyring

Skriftlig eksamen i faget Økonomistyring 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Skriftlig eksamen i faget Økonomistyring 4 timers skriftlig prøve Dette opgavesæt består af 4 delopgaver, der indgår i bedømmelsen af den samlede opgavebesvarelse med følgende omtrentlige vægte: Opgave

Studieplan. Oversigt over planlagte undervisningsforløb. Termin hvori undervisningen afsluttes: maj-juni 2018/19 Vejen Business College.

Studieplan Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: maj-juni 2018/19 Vejen Business College Hhx Virksomhedsøkonomi A Jens Laigaard hh1417-ef1819-afs/vø

Studieplan Termin Institution Uddannelse Fag og niveau Lærer(e) Hold Termin hvori undervisningen afsluttes: maj-juni 2018/19 Vejen Business College Hhx Virksomhedsøkonomi A Jens Laigaard hh1417-ef1819-afs/vø

Undervisningsbeskrivelse

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin maj-juni 2014/2015 Institution International Business College, Fredericia - Middelfart Uddannelse Fag og niveau

Undervisningsbeskrivelse Stamoplysninger til brug ved prøver til gymnasiale uddannelser Termin maj-juni 2014/2015 Institution International Business College, Fredericia - Middelfart Uddannelse Fag og niveau

Margurit Copenhagen ApS

Margurit Copenhagen ApS Hedeparken 9 2750 Ballerup Årsrapport 4. april 2016-30. juni 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 29/12/2017 Huseyin Erciyas Dirigent

Margurit Copenhagen ApS Hedeparken 9 2750 Ballerup Årsrapport 4. april 2016-30. juni 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 29/12/2017 Huseyin Erciyas Dirigent