Status på restancer til Faxe Kommune. (udarbejdet af Opkrævningsafdelingen februar 2019)

|

|

|

- Eva Steensen

- 4 år siden

- Visninger:

Transkript

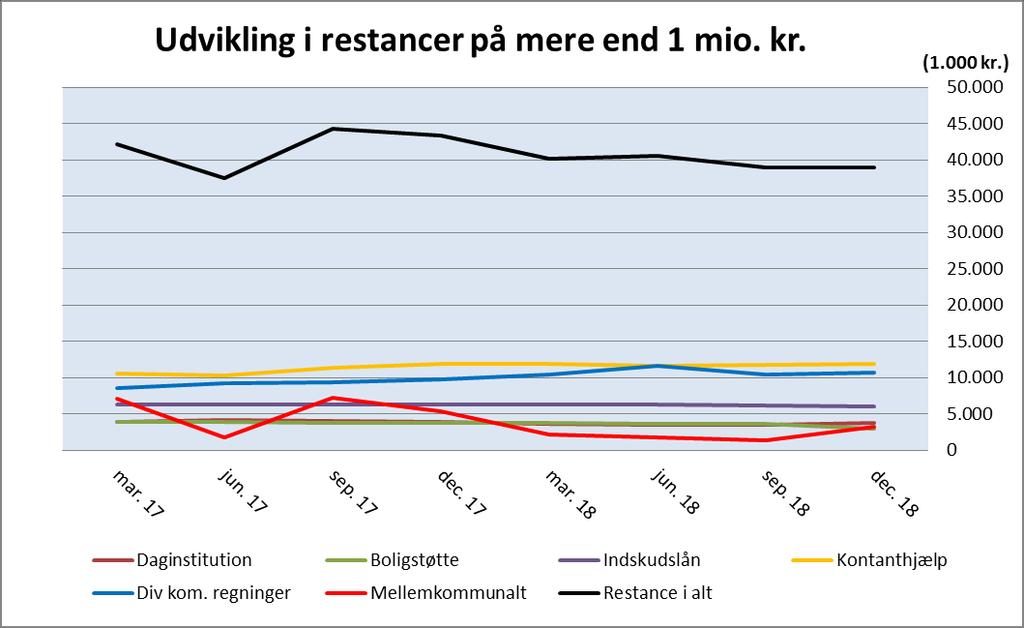

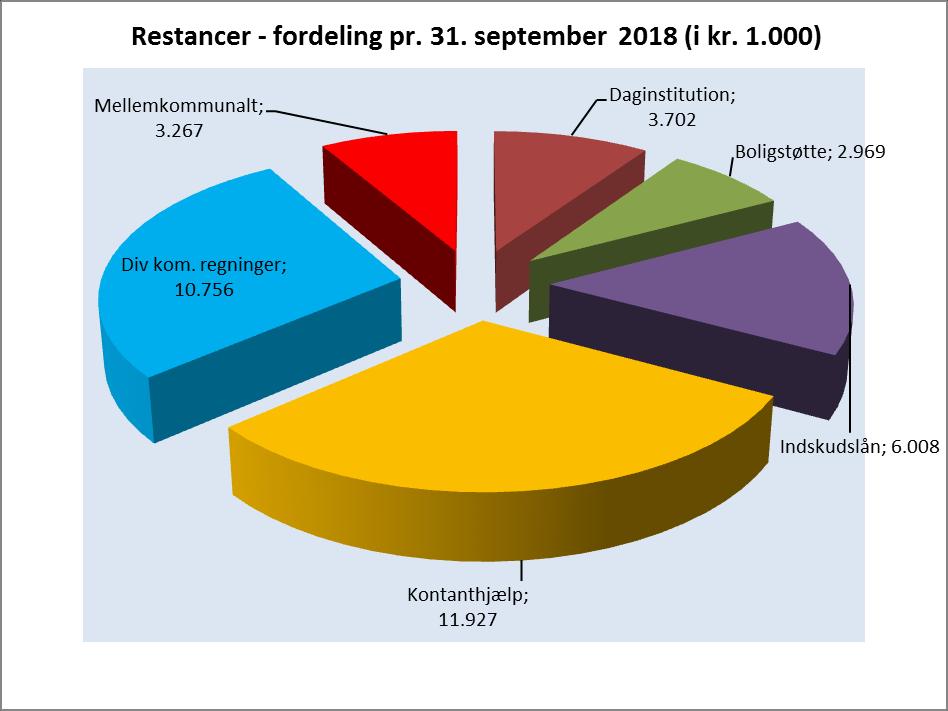

1 Status på restancer til Faxe Kommune. (udarbejdet af Opkrævningsafdelingen februar 2019) Ifølge restanceopgørelsen pr har Faxe Kommune et tilgodehavende på 41,7 mio. kr., hvoraf 30,9 mio. kr. vedrører krav opstået før 1. januar Tilgodehavende er siden ultimo 2017 faldet med 6,5 mio. kr., og kan i hovedgrupper specificeres således: Restance pr Restance pr Gebyr og afgifter før Gebyr for underretning 0 26 Daginstitution Ejendomsskatter Boligstøtte Boligindskudslån Tilbagebetalingspligtig kontanthjælp Billån Musikskolen Huslejer Sygedagpenge Akutboliger Biblioteksgebyrer og Erstatninger For meget udbetalt løn Børnetilskud og Familieydelse Pension Omsorgsinstitutioner Kost og servicepakker plejecentre Teknik og Miljø Div. Kom. Regninger Ældre regningskrav til inddrivelse i SKAT Mellem Kommunale krav Interne regninger Restance i alt /6

2 Ejendomsskatter ikke medtaget i ovenstående grafik 2/6

3 Særlige opkrævningsindsatser i 2018 Opkrævningsgruppen har haft et særligt fokus på nedbringelse af ejendomsskatterne, udsendelse af saldoopgørelser til samtlige skyldnere og opfølgning på manglende daginstitutionsbetaling. Ejendomsskat Indsatsen på inddrivelsen af ejendomsskatter er gået rigtig godt, der er kun en lille rest tilbage på kr. af ejendomsskatten for år 2017, der p.t. ikke kan gøres noget ved såsom dødsboer, konkurser og tidligere tvangsauktioner. Der er i november/december måned 2018 foretaget udlæg i 61 ejendomme, hvoraf der er 16 husejere, der har indbetalt og de sidste 45 er sendt videre til advokat. Der er allerede 37 husejere der har indgået afdragsordning for ejendomsskatten i Reglen er at ejendomsskatterate der afdrages, skal være fuldt indbetalt, inden næste rate forfalder til betaling og være færdig betalt senest den 1/11. Der opkræves morarenter ved for sen betaling af ejendomsskatten. Fakta om opkrævning og inddrivelse af ejendomsskat i 2017 og 2018: (beløb i kr ) Ejendomsskattebillet udsendt ejendomme ejendomme Samlet beløb til opkrævning kr kr. 1. rate med forfald 1. februar kr kr. 2. rate med forfald 1. august kr kr. Antal udsendte rykkerskrivelser vedr. 1. rate (rykkere pr. kørsel) Antal udsendte rykkerskrivelser vedr. 2. rate (rykkere pr. kørsel) Antal udsendte Underretning om udlægsforretning 877, 269 og , 622 og , 304 og , 308 og 207 Til 90 ejendomme Til 365 ejendomme på 1. rate Til 78 ejedomme på 2. rate Udlæg foretaget 75 ejendomme 167 ejendomme på 1. rate 61 ejendomme på 2. rate Sager sendt til advokat med henblik på inddrivelse af restancen via tvangsauktion ejendomme på 1. rate 45 ejendomme på 2. rate 3/6

4 Antal sager der fortsat er hos advokat pr Restance vedr. ejendomsskat pr kr. 536 kr. Saldoopgørelser Opkrævningsgruppen har i løbet af foråret og sommeren udsendt saldoopgørelser fra cpr Heraf har 79 borgere betalt på restancen. Det har desværre ikke haft den ønskede effekt i I 2016 havde saldoopgørelserne en noget større effekt. Daginstitution og SFO-restancer I efteråret er samtlige restancer på daginstitution og SFO gennemgået igen for at lave opfølgning på de aftaler, der allerede er indgået men ikke overholdt. Forældrene er blevet ringet op eller fået en saldoopgørelse i deres E-boks. I den forbindelse er der indgået 38 nye afdragsordninger. Generelt Der er udpeget fokus områder, som der vil blive kigget nærmere på. Der kan allerede nu ses en effekt af de ekstra indsatser, der har været foretaget, blandt andet på daginstitutionsområdet og ejendomsskatterne samt på udvalgte regningsdebitorer, som beskrevet nedenfor. Bemærkninger til restancen på særlige fokus områder: Ejendomsskatterestancen er faldet med kr. i forhold til sidste opgørelse. På 2. rate ejendomsskat blev der ved første rykker sendt 932 ud fordelt på 646 hovedhæftere og 286 medhæftere. Ved anden rykkerkørsel blev der sendt 308 fordelt på 233 hovedhæftere og 75 medhæftere. Ved 3. rykkerkørsel blev der udsendt varslingsbrev til 207 fordelt på 161 hovedhæftere og 46 medhæftere. I november og december måned blev der foretaget udlægsforretning i 45 ejendomme med henblik på begæring af tvangsauktion over ejendommen. Ved salg af ejendommen forfalder indefrysningsordning for stigning af grundskyld til betaling. Der er 13 personer, der er i restance pr heraf er de 5 kontaktet og 3 har indbetalt og 1 der afventer indbetaling. Der følges løbende op på denne betaling, da man kan risikere at lånet falder tilbage, som et krav til den nye ejer af ejendommen. Kontanthjælpsområdet er steget med kr. siden sidste opgørelse, og udgør nu et tilgodehavende på ca. 11,9 mio. kr. Gældsstyrelsen har ved deres ekstraordinære afskrivning foretaget afskrivning for kr. Der er afskrevet/bortfaldet krav for kr. i 4. kvartal jf. lovgivningen hvor tilbagebetalingskravet bortfalder, når der er gået 3 år efter hjælpens ophør, uden at det økonomisk har været muligt at fastsætte en betalingsordning. 4/6

5 Opkrævningsgruppen har prøvet at ændre på arbejdsgangen med frivillige aftaler, når der ikke der kan betales på en fastsættelse. Det mellemkommunale område her ses der en stigning i forhold til sidste opgørelse på kr. En del af restancen består blandt andet af krav til andre kommuner, der havde forfald den , der først er bogført på plads den heraf et krav til Gribskov kommune på omkring kr., hvor der ventes på en afgørelse i Ankestyrelsen. Herudover er der en tvist med Stevns og Aabenraa kommuner på ca kr., der muligvis skal afgøres i Ankestyrelsen. Udover mellemkommunale krav indeholder området også restancer til forældre, som er sat i egenbetaling for eget anbragt barn. Restancen til dette udgør ca kr., fordelt på 30 forældre. Boligindskudslån ligger nogenlunde stabilt med en restance på ca. 6,0 mio. kr. Der er iværksat træk hos Udbetaling Danmark, hvor det er muligt at trække i den løbende boligstøtte til dækning af afdrag på lån. Området er gennemgået igen i løbet af efteråret. Der foretages p.t. træk hos 50 skyldnere. Regningsdebitorer udgør ca. 12,4 mio. kr. Regningsdebitorer vedrører regninger fra centre og institutioner og dækker blandt andet over, fraflyttet akutboliger, biblioteksgebyr og erstatninger, betaling for mad og serviceydelser på plejecentre, for meget udbetalt sygedagpenge, omsorgsområdet m.m. På teknik og miljø er området steget med ca kr. i forhold til sidste opgørelse, grundet opkrævning af miljøgebyrer i november måned. Der har været taget kontakt til 14 skyldnere og heraf har de 10 indbetalt. Akutboligområdet ligger med en restance på 1,9 mio. kr. hvoraf der er 3 skyldnere alene står for de 0,5 mio. Kommunen er forpligtet til at betale istandsættelsesudgifterne for tildelte 4.- del boliger. På omsorgsområdet har der været en stigning på kr. siden sidste opgørelse. Dette område er et særligt fokusområde. Der er startet et øget samarbejde op med Center for Familie, Social & Beskæftigelse omkring inddrivelse af restancen. Alle krav ligger til inddrivelse hos SKAT. Musikskolen er steget med kr. siden sidste opgørelse. Der har været forfald på 2. rate i december måned, derved denne lille stigning, der rykkes den Der har lige ledes været et øget samarbejde med musikskolen omkring inddrivelse af restancer inden opstart af nyt skoleår. Huslejerne er faldet med kr. siden sidste opgørelse. Husejernes Forsikringsselskab er gået konkurs og har stået med en gæld alene på kr. til Faxe Kommune. Denne gæld har nu måttet afskrives efter konkurslovens 143. Der et øget samarbejde med Center for Ejendomme og Faxe Sundhedscenter omkring inddrivelsen af manglende leje betaling Intern fakturering udgør kr. Området tæller med i den samlet restance total. Området bliver fulgt op med rykkere til de pågældende afdelinger. 5/6

6 Gældsstyrelsen EFI I 4. kvartal 2018 er der ikke modtaget indbetalinger fra Gældsstyrelsen - EFI grundet Faxe Kommune har været suspenderet for al modregning og inddrivelse siden den 3. september Suspensionen skyldes, at der var fundet dubletter til inddrivelse. Konsekvensen af suspensionen har blandt andet medført, at Faxe Kommune er gået glip af den store modregning i Børne- og Ungeydelsen for oktober kvartal og de månedlige afregninger. Det antages at svare til et samlet beløb på omkring kr. Den meldte Gældsstyrelsen ud, at de har igangsat processen med at afskrive de fordringer, der er omfattet af Gældsinddrivelseslovens 18h, som trådte i kraft den Afskrivningen drejer sig primært om fordringer med relativt lav værdi, hvor det vurderes, at skyldneren har lav eller ingen betalingsevne. Der er indgået en generel aftale mellem KL og regeringen, om kompensationen for afskrivningen og vilkårene for salget af en delmængde af fordringerne, der har en privatretlig karakter, med henblik på efterfølgende afskrivning. Der er i 4. kvartal modtaget afskrivninger for i alt kr. på diverse krav fra SKAT EFI. KL har drøftet spørgsmålet om økonomisk kompensation med regeringen, og der er opnået enighed om, at kommunerne kompenseres med ca. 214 mio. kr. efter fratræk af udbetalt statsrefusion. Den nominelle værdi af de afskrevne fordringer inkl. renter er vurderet til kr. Hvor den reelle fordringssaldo udgør kr. For dette er der modtaget et kompensations-/afkøbsbeløb på kr. Nedskrivningen i debitorsystemet er foretaget hhv. den og Dog er alle forhold endnu ikke nedskrevet i debitorsystemet. 6/6

Status på restancer til Faxe Kommune.

Status på restancer til Faxe Kommune. (udarbejdet af Opkrævningsafdelingen, april 2019) Ifølge restanceopgørelsen pr. ultimo februar 2019 har Faxe Kommune et tilgodehavende på 40,2 mio. kr., hvoraf 37,1

Status på restancer til Faxe Kommune. (udarbejdet af Opkrævningsafdelingen, april 2019) Ifølge restanceopgørelsen pr. ultimo februar 2019 har Faxe Kommune et tilgodehavende på 40,2 mio. kr., hvoraf 37,1

Status på restancer til Faxe Kommune.

Status på restancer til Faxe Kommune. (udarbejdet af Opkrævningsafdelingen, juli 2019) Ifølge restanceopgørelsen pr. ultimo juni har Faxe Kommune et tilgodehavende på 43,1 mio. kr., hvoraf 35,5 mio. kr.

Status på restancer til Faxe Kommune. (udarbejdet af Opkrævningsafdelingen, juli 2019) Ifølge restanceopgørelsen pr. ultimo juni har Faxe Kommune et tilgodehavende på 43,1 mio. kr., hvoraf 35,5 mio. kr.

12 mdrs. likviditeten fortsætter sin positive udvikling efter at gældsafviklingen i 2016 ikke længere påvirker.

Bemærkninger til økonomiske nøgletal pr. ultimo maj 2018 Finans Likviditet Faxe kommunes 12 mdrs. likviditet er ultimo maj opgjort til 135,9 mio. kr. og ligger således 3,4 mio. kr. over niveauet ved opgørelsen

Bemærkninger til økonomiske nøgletal pr. ultimo maj 2018 Finans Likviditet Faxe kommunes 12 mdrs. likviditet er ultimo maj opgjort til 135,9 mio. kr. og ligger således 3,4 mio. kr. over niveauet ved opgørelsen

Årsrapport 2018 for opkrævningsindsatsen

Center for Kultur, Frivillighed & Borgerservice Årsrapport 2018 for opkrævningsindsatsen Side 1 af 5 1. Indledning Årsrapporten samler op på udviklingen af kommunens tilgodehavender og vil derved belyse

Center for Kultur, Frivillighed & Borgerservice Årsrapport 2018 for opkrævningsindsatsen Side 1 af 5 1. Indledning Årsrapporten samler op på udviklingen af kommunens tilgodehavender og vil derved belyse

Årsrapport 2017 for opkrævningsindsatsen

Center for Kultur, Frivillighed & Borgerservice Årsrapport 2017 for opkrævningsindsatsen Side 1 af 6 1. Indledning Årsrapporten samler op på udviklingen af kommunens tilgodehavender og vil derved belyse

Center for Kultur, Frivillighed & Borgerservice Årsrapport 2017 for opkrævningsindsatsen Side 1 af 6 1. Indledning Årsrapporten samler op på udviklingen af kommunens tilgodehavender og vil derved belyse

Restancestatistik. for. Viborg Kommune

Restancestatistik for Viborg Kommune Udarbejdet d. 23. marts 2015 Denne opgørelse viser Viborg Kommunes tilgodehavender (restancer) og afskrivninger for perioden 2010-2014. Viborg Kommunes totale tilgodehavende

Restancestatistik for Viborg Kommune Udarbejdet d. 23. marts 2015 Denne opgørelse viser Viborg Kommunes tilgodehavender (restancer) og afskrivninger for perioden 2010-2014. Viborg Kommunes totale tilgodehavende

Restancestatistik. for. Viborg Kommune

Restancestatistik for Viborg Kommune Udarbejdet d. 1. april 2014 Denne opgørelse viser Viborg Kommunes tilgodehavender (restancer) og afskrivninger for perioden 2009-2013. Viborg Kommunes totale tilgodehavende

Restancestatistik for Viborg Kommune Udarbejdet d. 1. april 2014 Denne opgørelse viser Viborg Kommunes tilgodehavender (restancer) og afskrivninger for perioden 2009-2013. Viborg Kommunes totale tilgodehavende

Årsrapport 2016 Opkrævningskontoret

Fremtidens kommune Årsrapport 2016 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING...3 Formål...3 Opsummering...3 UDVIKLINGEN

Fremtidens kommune Årsrapport 2016 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING...3 Formål...3 Opsummering...3 UDVIKLINGEN

BERETNING OVER KOMMUNENS RESTANCER 2009

BERETNING OVER KOMMUNENS RESTANCER 2009 GULDBORGSUND KOMMUNE MARTS 2010 Forord Betaling & Opkrævning fremsender hermed beretning over kommunens restancer. Formålet med beretningen er at give kommunens

BERETNING OVER KOMMUNENS RESTANCER 2009 GULDBORGSUND KOMMUNE MARTS 2010 Forord Betaling & Opkrævning fremsender hermed beretning over kommunens restancer. Formålet med beretningen er at give kommunens

Opkrævning i Varde Kommune 2015/2016

Opkrævning i Varde Kommune 2015/2016 1 Indledning: Opkrævningsafdelingen er en del af Team Back i Borgerservice og udgør en normering på ca. 2,5 årsværk. De medarbejdere som arbejder med opkrævning i Varde

Opkrævning i Varde Kommune 2015/2016 1 Indledning: Opkrævningsafdelingen er en del af Team Back i Borgerservice og udgør en normering på ca. 2,5 årsværk. De medarbejdere som arbejder med opkrævning i Varde

Udviklingen i kommunernes restancer

NOTAT Udviklingen i kommunernes restancer KL s årlige undersøgelse af kommunernes restancer viser, at de senere års stigning i de kommunale restancer tilsyneladende fortsætter. Ved udgangen af 2012 udgjorde

NOTAT Udviklingen i kommunernes restancer KL s årlige undersøgelse af kommunernes restancer viser, at de senere års stigning i de kommunale restancer tilsyneladende fortsætter. Ved udgangen af 2012 udgjorde

Fremtidens kommune. Udbyhøj. Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk

Fremtidens kommune Årsrapport 2013 Opkrævningen Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING... 3 Formålet med årsrapporten... 3 Opsummering...

Fremtidens kommune Årsrapport 2013 Opkrævningen Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING... 3 Formålet med årsrapporten... 3 Opsummering...

Fremtidens kommune. Udbyhøj. Norddjurs Kommune Torvet Grenaa Tlf:

Fremtidens kommune Årsrapport 2011 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk INDLEDNING... 3 Formålet med årsrapporten... 3 UDVIKLINGEN PÅ OPKRÆVNINGSOMRÅDET

Fremtidens kommune Årsrapport 2011 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk INDLEDNING... 3 Formålet med årsrapporten... 3 UDVIKLINGEN PÅ OPKRÆVNINGSOMRÅDET

Nedenfor sammenfattes resultaterne af betalingskontorets styrkede opkrævningssindsats i 2016.

Vedrørende: Betalingskontoret resultater i 2016 Sagsnavn: Øget indsats på betalingskontoret Sagsnummer: 00.01.00-A00-22-15 Skrevet af: Betina Dichmann og Birgitte Wendelboe Stobberup Forvaltning: Økonomi

Vedrørende: Betalingskontoret resultater i 2016 Sagsnavn: Øget indsats på betalingskontoret Sagsnummer: 00.01.00-A00-22-15 Skrevet af: Betina Dichmann og Birgitte Wendelboe Stobberup Forvaltning: Økonomi

Servicedeklaration for opkrævning

Servicedeklaration for opkrævning Indhold 1. Generelt Formål 3 Forebyggelse af ubetalte opkrævninger.. 3 Rykkerskrivelser og rykkergebyr. 3 Renter 4 2. Opkrævning af ejendomsskat, byggetilladelser og andre

Servicedeklaration for opkrævning Indhold 1. Generelt Formål 3 Forebyggelse af ubetalte opkrævninger.. 3 Rykkerskrivelser og rykkergebyr. 3 Renter 4 2. Opkrævning af ejendomsskat, byggetilladelser og andre

Afskrivninger af uerholdelige tilgodehavender og kassedifferencer

Afskrivninger af uerholdelige tilgodehavender og kassedifferencer Efterfølgende er der redegjort for de afskrivninger, som det har været nødvendigt at foretage i regnskabsåret. Herudover er der redegjort

Afskrivninger af uerholdelige tilgodehavender og kassedifferencer Efterfølgende er der redegjort for de afskrivninger, som det har været nødvendigt at foretage i regnskabsåret. Herudover er der redegjort

* * UDKAST * * Notat. vedrørende restancer. Viborg Kommune

* * UDKAST * * Notat vedrørende restancer Viborg Kommune Udarbejdet juli 2014 Indhold Indledning... 3 Sammendrag... 3 Restancer pr. 31/12 2013... 4 Fordeling på typer af krav pr. 31/12 2013... 5 Restance

* * UDKAST * * Notat vedrørende restancer Viborg Kommune Udarbejdet juli 2014 Indhold Indledning... 3 Sammendrag... 3 Restancer pr. 31/12 2013... 4 Fordeling på typer af krav pr. 31/12 2013... 5 Restance

Årsrapport 2015 Opkrævningskontoret

Fremtidens kommune Årsrapport 2015 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING... 3 Formål... 3 Opsummering... 3

Fremtidens kommune Årsrapport 2015 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING... 3 Formål... 3 Opsummering... 3

13.04.2016 Restancestatistik for

13.04.2016 Restancestatistik for Regnskabsservice Indhold Denne opgørelse viser udviklingen i Herning Kommunes tilgodehavender (restancer) i perioden 01.01.2013 til 31.12.2015. Opgørelsen indeholder følgende:

13.04.2016 Restancestatistik for Regnskabsservice Indhold Denne opgørelse viser udviklingen i Herning Kommunes tilgodehavender (restancer) i perioden 01.01.2013 til 31.12.2015. Opgørelsen indeholder følgende:

Afskrivninger og kassedifferencer

Efterfølgende er der redegjort for de afskrivninger, som det har været nødvendigt at foretage i regnskabsåret. Herudover er der redegjort for omfanget af konstaterede kassedifferencer. - 330 - Afskrivning

Efterfølgende er der redegjort for de afskrivninger, som det har været nødvendigt at foretage i regnskabsåret. Herudover er der redegjort for omfanget af konstaterede kassedifferencer. - 330 - Afskrivning

J.nr. 20141110226 BETALINGSPOLITIK. Hvordan betaler borgere, virksomheder og ejere til Kommunen (debitorpolitik)

") J.nr. 20141110226 BETALINGSPOLITIK Hvordan betaler borgere, virksomheder og ejere til Kommunen (debitorpolitik) Godkendt af kommunalbestyrelsen d. 18. december 2014 2 INDHOLDSFORTEGNELSE 1. Indledning...

J.nr. 20141110226 BETALINGSPOLITIK Hvordan betaler borgere, virksomheder og ejere til Kommunen (debitorpolitik) Godkendt af kommunalbestyrelsen d. 18. december 2014 2 INDHOLDSFORTEGNELSE 1. Indledning...

31/ / / mill mill mill.

en Status pr. 31.12. Opkrævningsafdelingens sammensætning af medarbejdere: Afdelingens sammensætning af medarbejdere består overvejende af tidligere autoriserede pantefogeder med mangeårig erfaring indenfor

en Status pr. 31.12. Opkrævningsafdelingens sammensætning af medarbejdere: Afdelingens sammensætning af medarbejdere består overvejende af tidligere autoriserede pantefogeder med mangeårig erfaring indenfor

Bilag til Næstved Kommunes Kasse- og regnskabsregulativ gælder følgende regelsæt:

Opkrævnings- og Inddrivelsespolitik. Indhold Hjemmel...1 Formål...2 Udsendelse af opkrævninger...2 Frister for indbetalinger...2 Påmindelse...2 Saldomeddelelse...3 Rykkerskrivelse...3 Ringe kampagne...3

Opkrævnings- og Inddrivelsespolitik. Indhold Hjemmel...1 Formål...2 Udsendelse af opkrævninger...2 Frister for indbetalinger...2 Påmindelse...2 Saldomeddelelse...3 Rykkerskrivelse...3 Ringe kampagne...3

Retningslinjer for opkrævning af kommunens tilgodehavender

Retningslinjer for opkrævning af kommunens tilgodehavender 1 Indholdsfortegnelse Hjemmel... 3 Formål... 3 Udsendelse af opkrævninger... 3 Frister for indbetaling... 4 Påmindelse... 4 Saldoopgørelse...

Retningslinjer for opkrævning af kommunens tilgodehavender 1 Indholdsfortegnelse Hjemmel... 3 Formål... 3 Udsendelse af opkrævninger... 3 Frister for indbetaling... 4 Påmindelse... 4 Saldoopgørelse...

Afskrivninger og kassedifferencer

Efterfølgende er der redegjort for de afskrivninger, som det har været nødvendigt at foretage i regnskabsåret. Herudover er der redegjort for omfanget af konstaterede kassedifferencer. - 320 - Afskrivning

Efterfølgende er der redegjort for de afskrivninger, som det har været nødvendigt at foretage i regnskabsåret. Herudover er der redegjort for omfanget af konstaterede kassedifferencer. - 320 - Afskrivning

31/ / mill mill.

en Status pr. 31.12. Opkrævningsafdelingens sammensætning af medarbejdere: Afdelingens sammensætning af medarbejdere består overvejende af tidligere autoriserede pantefogeder med mangeårig erfaring indenfor

en Status pr. 31.12. Opkrævningsafdelingens sammensætning af medarbejdere: Afdelingens sammensætning af medarbejdere består overvejende af tidligere autoriserede pantefogeder med mangeårig erfaring indenfor

Redegørelse for udviklingen i de kommunale restancer opgjort

Indstilling Til Aarhus Byråd via Magistraten Fra Kultur og Borgerservice Dato 9. marts 2017 Restanceudviklingen i 2016 Redegørelse for udviklingen i de kommunale restancer opgjort pr. 31.12.16 1. Resume

Indstilling Til Aarhus Byråd via Magistraten Fra Kultur og Borgerservice Dato 9. marts 2017 Restanceudviklingen i 2016 Redegørelse for udviklingen i de kommunale restancer opgjort pr. 31.12.16 1. Resume

Frederikshavn Kommune Årsberetning 2013 Opkrævning/Inddrivelse

Sag nr. 14/1021 Dok nr. 13.317-14v1 Frederikshavn Kommune Årsberetning 2013 Opkrævning/Inddrivelse Årsberetning 1. januar 2013 31. december 2013. Med vedtagelsen af lov nr. 429 af 6. juni 2005, blev opgaverne

Sag nr. 14/1021 Dok nr. 13.317-14v1 Frederikshavn Kommune Årsberetning 2013 Opkrævning/Inddrivelse Årsberetning 1. januar 2013 31. december 2013. Med vedtagelsen af lov nr. 429 af 6. juni 2005, blev opgaverne

ÅRSRAPPORT 2008 OPKRÆVNINGSKONTORET

ÅRSRAPPORT 2008 OPKRÆVNINGSKONTORET INDLEDNING... 3 Formålet med årsrapporten... 3 OPKRÆVNINGSKONTORET Organisation... 4 Personaleressourcer... 4 Opkrævningskontorets opgaver... 4 UDVIKLINGEN PÅ OPKRÆVNINGSOMRÅDET

ÅRSRAPPORT 2008 OPKRÆVNINGSKONTORET INDLEDNING... 3 Formålet med årsrapporten... 3 OPKRÆVNINGSKONTORET Organisation... 4 Personaleressourcer... 4 Opkrævningskontorets opgaver... 4 UDVIKLINGEN PÅ OPKRÆVNINGSOMRÅDET

Årsrapport 2012 Opkrævningskontoret

Fremtidens kommune Årsrapport 2012 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING...3 Formålet med årsrapporten...3

Fremtidens kommune Årsrapport 2012 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk Indholdsfortegnelse INDLEDNING...3 Formålet med årsrapporten...3

- XV - Bilag 21. Orientering vedr. restanceudviklingen i Aarhus Kommune

Regnskab 2012 - XV - Generelle Bemærkninger Bilag 21 Orientering vedr. restanceudviklingen i Aarhus Kommune Regnskab 2014 Til: Aarhus Byråd 24-02-2015 Side 38 af 4 4.2 Orientering vedr. restanceudviklingen

Regnskab 2012 - XV - Generelle Bemærkninger Bilag 21 Orientering vedr. restanceudviklingen i Aarhus Kommune Regnskab 2014 Til: Aarhus Byråd 24-02-2015 Side 38 af 4 4.2 Orientering vedr. restanceudviklingen

Fremtidens kommune. Udbyhøj. Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk

Fremtidens kommune Årsrapport 2010 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk INDLEDNING... 3 Formålet med årsrapporten... 3 OPKRÆVNINGSKONTORET

Fremtidens kommune Årsrapport 2010 Opkrævningskontoret Udbyhøj Norddjurs Kommune Torvet 3 8500 Grenaa Tlf: 89 59 10 00 www.norddjurs.dk INDLEDNING... 3 Formålet med årsrapporten... 3 OPKRÆVNINGSKONTORET

Fordelingen af restancerne ultimo 2016 fremgår af nedenstående tabel: Center for Økonomi. 25. september Sagsnr

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Økonomi NOTAT 25. september 2017 Status på tilgodehavender under inddrivelse: Tabsrisiko Baggrund På ØU-mødet den 29. august blev der i forbindelse med

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Økonomi NOTAT 25. september 2017 Status på tilgodehavender under inddrivelse: Tabsrisiko Baggrund På ØU-mødet den 29. august blev der i forbindelse med

Mødesagsfremstilling

Mødesagsfremstilling Økonomi- og Personaleforvaltningen Økonomiudvalget ÅBEN DAGSORDEN Mødedato: 14-12-2011 Dato: 03-11-2011 Sag nr.: ØU 267 Sagsbehandler: Kerstin S. Büchner Dalkvist Kompetence: Fagudvalg

Mødesagsfremstilling Økonomi- og Personaleforvaltningen Økonomiudvalget ÅBEN DAGSORDEN Mødedato: 14-12-2011 Dato: 03-11-2011 Sag nr.: ØU 267 Sagsbehandler: Kerstin S. Büchner Dalkvist Kompetence: Fagudvalg

31/ / mill mill.

en Status pr. 31.12. Opkrævningsafdelingens sammensætning af medarbejdere: Afdelingens sammensætning af medarbejdere består overvejende af tidligere autoriserede pantefogeder med mangeårig erfaring indenfor

en Status pr. 31.12. Opkrævningsafdelingens sammensætning af medarbejdere: Afdelingens sammensætning af medarbejdere består overvejende af tidligere autoriserede pantefogeder med mangeårig erfaring indenfor

Afskrivninger og kassedifferencer

Efterfølgende er der redegjort for de afskrivninger, som det har været nødvendigt at foretage i regnskabsåret. Herudover er der redegjort for omfanget af konstaterede kassedifferencer. - 83 - Afskrivning

Efterfølgende er der redegjort for de afskrivninger, som det har været nødvendigt at foretage i regnskabsåret. Herudover er der redegjort for omfanget af konstaterede kassedifferencer. - 83 - Afskrivning

Kapitel 1. Definitioner m.v.

Bekendtgørelse om kommunalbestyrelsens og Udbetaling Danmarks opkrævning af tilbagebetalingskrav efter lov om social service, lov om social pension og lov om højeste, mellemste, forhøjet almindelig og

Bekendtgørelse om kommunalbestyrelsens og Udbetaling Danmarks opkrævning af tilbagebetalingskrav efter lov om social service, lov om social pension og lov om højeste, mellemste, forhøjet almindelig og

Restanceudviklingen og opkrævningsindsatsen årsrapport 2014

Restanceudviklingen og opkrævningsindsatsen årsrapport 2014 Udvikling på opkrævningsområdet. På landsplan er de samlede kommunale restancer iflg. oplysninger fra SKAT steget fra 2.6 mia. kr. i perioden

Restanceudviklingen og opkrævningsindsatsen årsrapport 2014 Udvikling på opkrævningsområdet. På landsplan er de samlede kommunale restancer iflg. oplysninger fra SKAT steget fra 2.6 mia. kr. i perioden

December December December

1. Udvikling på opkrævningsområdet. På landsplan er de samlede kommunale restancer steget siden 2006 med mere end 40 procent. Fra cirka 8,3 mia. kroner til 11,9 mia. kroner. Det er dog ikke alle 11,9 mia.

1. Udvikling på opkrævningsområdet. På landsplan er de samlede kommunale restancer steget siden 2006 med mere end 40 procent. Fra cirka 8,3 mia. kroner til 11,9 mia. kroner. Det er dog ikke alle 11,9 mia.

Der skal være integration mellem debitorsystemet og økonomi-systemet, således at rettelser/bogføring i økonomisystemet slår igennem i debitorsystem.

Udbud af Debitorsystem 2013 Kravspecifikation vedr. Debitorsystem Nr. Emne Beskrivelse af kravspecifikation / ønske funktionalitet 1. Generelle krav og ønsker 101 Integration til økonomisystem Der skal

Udbud af Debitorsystem 2013 Kravspecifikation vedr. Debitorsystem Nr. Emne Beskrivelse af kravspecifikation / ønske funktionalitet 1. Generelle krav og ønsker 101 Integration til økonomisystem Der skal

Afskrivninger og kassedifferencer

Efterfølgende er der redegjort for de afskrivninger, som det har været nødvendigt at foretage i regnskabsåret. Herudover er der redegjort for omfanget af konstaterede kassedifferencer. - 93 - Afskrivning

Efterfølgende er der redegjort for de afskrivninger, som det har været nødvendigt at foretage i regnskabsåret. Herudover er der redegjort for omfanget af konstaterede kassedifferencer. - 93 - Afskrivning

OPKRÆVNINGSSTRATEGI NORDDJURS KOMMUNE 2010-2013

OPKRÆVNINGSSTRATEGI NORDDJURS KOMMUNE 2010-2013 Indledning...3 Opkrævningskontorets opgaver... 5 Målsætning for opkrævningen... 7 Strategi... 7 Handleplan... 7 Forretningsgang... 8 Målsætning for forebyggelse

OPKRÆVNINGSSTRATEGI NORDDJURS KOMMUNE 2010-2013 Indledning...3 Opkrævningskontorets opgaver... 5 Målsætning for opkrævningen... 7 Strategi... 7 Handleplan... 7 Forretningsgang... 8 Målsætning for forebyggelse

OPKRÆVNINGSSTRATEGI NORDDJURS KOMMUNE

OPKRÆVNINGSSTRATEGI NORDDJURS KOMMUNE 2018-2021 Indholdsfortegnelse Indledning... 3 Snitflader og lov for opkrævning... 3 Målsætning for opkrævning... 4 Strategi... 4 Handleplan... 4 Målsætning for forebyggelse

OPKRÆVNINGSSTRATEGI NORDDJURS KOMMUNE 2018-2021 Indholdsfortegnelse Indledning... 3 Snitflader og lov for opkrævning... 3 Målsætning for opkrævning... 4 Strategi... 4 Handleplan... 4 Målsætning for forebyggelse

Afskrivninger og kassedifferencer

Efterfølgende er der redegjort for de afskrivninger, som det har været nødvendigt at foretage i regnskabsåret. Herudover er der redegjort for omfanget af konstaterede kassedifferencer. - 75 - Afskrivning

Efterfølgende er der redegjort for de afskrivninger, som det har været nødvendigt at foretage i regnskabsåret. Herudover er der redegjort for omfanget af konstaterede kassedifferencer. - 75 - Afskrivning

Restanceudvikling i Aarhus Kommune. 2. Restanceudviklingen i Aarhus Kommune. Dato 7. marts 2014. Århus Kommune Kultur og Borgerservice. 1.

Til: Byrådet Dato 7. marts 2014 Århus Kommune Kultur og Borgerservice 1. Resume Bruttorestancerne i Aarhus Kommune er i løbet af 2013 faldet fra 391 til 357 mio. kr., svarende til et fald på 9 pct. Faldet

Til: Byrådet Dato 7. marts 2014 Århus Kommune Kultur og Borgerservice 1. Resume Bruttorestancerne i Aarhus Kommune er i løbet af 2013 faldet fra 391 til 357 mio. kr., svarende til et fald på 9 pct. Faldet

Opkrævning Årsberetning 2017

Opkrævning Årsberetning 2017 Indhold Opkrævning Årsberetning 2017... 1 Indledning... 2 Opkrævningen i kommuner og inddrivelsen hos SKAT... 3 Delte krav... 6 Kommunale krav... 6 Afskrivninger... 8 Bilag...

Opkrævning Årsberetning 2017 Indhold Opkrævning Årsberetning 2017... 1 Indledning... 2 Opkrævningen i kommuner og inddrivelsen hos SKAT... 3 Delte krav... 6 Kommunale krav... 6 Afskrivninger... 8 Bilag...

Side 1 af 5. Retlige krav, der ikke inddrives:

Side 1 af 5 BILAG 1 Afskrivning af kommunale fordringer i 2004 Kravstype År Beløb Godkendt af Årsag CSF: Opkrævningsafdelingen: Retlige krav, der er bortfaldet eller forældede: børnefamilieydelse 1999

Side 1 af 5 BILAG 1 Afskrivning af kommunale fordringer i 2004 Kravstype År Beløb Godkendt af Årsag CSF: Opkrævningsafdelingen: Retlige krav, der er bortfaldet eller forældede: børnefamilieydelse 1999

Proces for mellemværender

Proces for mellemværender i FBS Fælles Bibliotekssystem I dette dokument beskrives den nye proces for mellemværender, som implementeres i Fælles Bibliotekssystem (FBS) Maibrit Georg 8. april 2019 Indhold

Proces for mellemværender i FBS Fælles Bibliotekssystem I dette dokument beskrives den nye proces for mellemværender, som implementeres i Fælles Bibliotekssystem (FBS) Maibrit Georg 8. april 2019 Indhold

Retningslinjer for opkrævning af kommunens tilgodehavender

Retningslinjer for opkrævning af kommunens tilgodehavender 1 Indholdsfortegnelse Hjemmel...3 Formål...3 Udsendelse af opkrævninger...3 Frister for indbetaling...4 Påmindelse...4 Rykkergebyr, renter og

Retningslinjer for opkrævning af kommunens tilgodehavender 1 Indholdsfortegnelse Hjemmel...3 Formål...3 Udsendelse af opkrævninger...3 Frister for indbetaling...4 Påmindelse...4 Rykkergebyr, renter og

KFF s årlige redegørelse om restanceudviklingen til KFU for 2014

KØBENHAVNS KOMMUNE Kultur- og Fritidsforvaltningen Betaling & Kontrol NOTAT Til KFU KFF s årlige redegørelse om restanceudviklingen til KFU for 2014 Gældsvejledning skaber nye muligheder for afvikling

KØBENHAVNS KOMMUNE Kultur- og Fritidsforvaltningen Betaling & Kontrol NOTAT Til KFU KFF s årlige redegørelse om restanceudviklingen til KFU for 2014 Gældsvejledning skaber nye muligheder for afvikling

Afrapportering 2004 Opkrævningsafdelingen

Afrapportering 24 Opkrævningsafdelingen Indholdsfortegnelse Forord side 2 Kontraktmål side 3 Den samlede restanceudvikling side 4 Personlige skatter og arbejdsmarkedsbidrag side 5 Underholdsbidrag side

Afrapportering 24 Opkrævningsafdelingen Indholdsfortegnelse Forord side 2 Kontraktmål side 3 Den samlede restanceudvikling side 4 Personlige skatter og arbejdsmarkedsbidrag side 5 Underholdsbidrag side

Bilag 8.6 Opkrævningspolitik

Bilag 8.6 Indholdsfortegnelse 1. Hjemmel 1 2. Formål 2 3. Udsendelse af opkrævninger 2 4. Frister for indbetaling 2 5. Påmindelse 3 6. Rykkerskrivelse 3 7. Annoncering 3 8. Renter 3 9. Rykkergebyr 4 10.

Bilag 8.6 Indholdsfortegnelse 1. Hjemmel 1 2. Formål 2 3. Udsendelse af opkrævninger 2 4. Frister for indbetaling 2 5. Påmindelse 3 6. Rykkerskrivelse 3 7. Annoncering 3 8. Renter 3 9. Rykkergebyr 4 10.

Proces for mellemværender

Proces for mellemværender i FBS Fælles Bibliotekssystem I dette dokument beskrives den nye proces for mellemværender, som implementeres i Fælles Bibliotekssystem (FBS) Martin Midtgaard 30. januar 2019

Proces for mellemværender i FBS Fælles Bibliotekssystem I dette dokument beskrives den nye proces for mellemværender, som implementeres i Fælles Bibliotekssystem (FBS) Martin Midtgaard 30. januar 2019

Landsskatteretsafgørelse vedr. afdragsordning - opgørelse af betalingsevne - modregning i børne- og ungeydelse

KEN nr 9366 af 04/11/2011 (Gældende) Udskriftsdato: 13. juni 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin. Landsskatteretten, j. nr. 11-03365 Senere ændringer til afgørelsen Ingen Landsskatteretsafgørelse

KEN nr 9366 af 04/11/2011 (Gældende) Udskriftsdato: 13. juni 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin. Landsskatteretten, j. nr. 11-03365 Senere ændringer til afgørelsen Ingen Landsskatteretsafgørelse

DEBITOR. Bilag 3A.8 Oversigter

DEBITOR Bilag 3A.8 Oversigter Version 0.9 23-02-2015 Vejledning Bilaget skal ikke ændres af Tilbudsgiver. Indledning Dette dokument indeholder følgende oversigter: Brevoversigt viser breve i forhold til

DEBITOR Bilag 3A.8 Oversigter Version 0.9 23-02-2015 Vejledning Bilaget skal ikke ændres af Tilbudsgiver. Indledning Dette dokument indeholder følgende oversigter: Brevoversigt viser breve i forhold til

Ankestyrelsens principafgørelse om inddrivelse - modregning - afdragsordning - tilbagebetaling - betalingsevne - opkrævning

KEN nr 9495 af 06/06/2016 Gældende Offentliggørelsesdato: 07-06-2016 Social- og Indenrigsministeriet Den fulde tekst Ankestyrelsens principafgørelse 23-16 om inddrivelse - modregning - afdragsordning -

KEN nr 9495 af 06/06/2016 Gældende Offentliggørelsesdato: 07-06-2016 Social- og Indenrigsministeriet Den fulde tekst Ankestyrelsens principafgørelse 23-16 om inddrivelse - modregning - afdragsordning -

J.nr. 20110210101 BETALINGSPOLITIK. Hvordan betaler borgere, virksomheder og ejere til Kommunen (debitorpolitik)

") J.nr. 20110210101 BETALINGSPOLITIK Hvordan betaler borgere, virksomheder og ejere til Kommunen (debitorpolitik) Godkendt af kommunalbestyrelsen d. 24. september 2012 2 INDHOLDSFORTEGNELSE 1. Indledning...

J.nr. 20110210101 BETALINGSPOLITIK Hvordan betaler borgere, virksomheder og ejere til Kommunen (debitorpolitik) Godkendt af kommunalbestyrelsen d. 24. september 2012 2 INDHOLDSFORTEGNELSE 1. Indledning...

Udvalg Økonomiudvalget. Likvide aktiver Kontante beholdninger 1.619.226. Indskud i pengeinstitutter mv. -8.886.080. Realkreditobligationer 34.635.

REGNSKAB 2004 Bevillingsområde Udvalg Økonomiudvalget 22 Likvide aktiver Likvide aktiver Kontante beholdninger 1.619.226 Indskud i pengeinstitutter mv. -8.886.080 Realkreditobligationer 34.635.294 Statsobligationer

REGNSKAB 2004 Bevillingsområde Udvalg Økonomiudvalget 22 Likvide aktiver Likvide aktiver Kontante beholdninger 1.619.226 Indskud i pengeinstitutter mv. -8.886.080 Realkreditobligationer 34.635.294 Statsobligationer

Spørgsmål & svar til forbrug og renovation

Vores kommune har et forpligtet samarbejde med en anden kommune på miljøområdet. Vi har også et samarbejde med Amar Forbrænding om alt det andet vedr. renovation, genbrug osv. for virksomheder. Hvad skal

Vores kommune har et forpligtet samarbejde med en anden kommune på miljøområdet. Vi har også et samarbejde med Amar Forbrænding om alt det andet vedr. renovation, genbrug osv. for virksomheder. Hvad skal

Offentlige restancer status pr. juni 2015

Notat 25. september 2015 J.nr. 15-2711376 Inddrivelse Offentlige restancer status pr. juni 2015 Dette notat indeholder den faste orientering om status for de offentlige restancer, som de fremgår af SKATs

Notat 25. september 2015 J.nr. 15-2711376 Inddrivelse Offentlige restancer status pr. juni 2015 Dette notat indeholder den faste orientering om status for de offentlige restancer, som de fremgår af SKATs

Til Borgmesterens Afdeling. Besvarelse af 10-dages forespørgsel fra Jette Jensen, Enhedslisten vedr. inddrivelse af gæld til Aarhus kommune

Til Borgmesterens Afdeling Side 1 af 5 Besvarelse af 10-dages forespørgsel fra Jette Jensen, Enhedslisten vedr. inddrivelse af gæld til Aarhus kommune Jette Jensen, Enhedslisten, har den 5. oktober 2015

Til Borgmesterens Afdeling Side 1 af 5 Besvarelse af 10-dages forespørgsel fra Jette Jensen, Enhedslisten vedr. inddrivelse af gæld til Aarhus kommune Jette Jensen, Enhedslisten, har den 5. oktober 2015

Redegørelse til Kultur- og Fritidsudvalget og Økonomiudvalget vedr. SKAT og EFI

KØBENHAVNS KOMMUNE Kultur- og Fritidsforvaltningen Økonomiforvaltningen NOTAT Til KFU og ØU Redegørelse til Kultur- og Fritidsudvalget og Økonomiudvalget vedr. SKAT og EFI Indledning Den 8. september 2015

KØBENHAVNS KOMMUNE Kultur- og Fritidsforvaltningen Økonomiforvaltningen NOTAT Til KFU og ØU Redegørelse til Kultur- og Fritidsudvalget og Økonomiudvalget vedr. SKAT og EFI Indledning Den 8. september 2015

Ministeren bedes redegøre for, om ministeren. mener, at procedurerne ved inddrivelse af bøder. er tilstrækkelige samt oplyse, hvordan ministeren

Retsudvalget 2016-17 REU Alm.del endeligt svar på spørgsmål 746 Offentligt 14. juni 2017 J.nr. 2017-3396 Kontor: Jura (ICI) Samrådsspørgsmål BS - Tale til besvarelse af spørgsmål BS den 29. juni 2017 Spørgsmål

Retsudvalget 2016-17 REU Alm.del endeligt svar på spørgsmål 746 Offentligt 14. juni 2017 J.nr. 2017-3396 Kontor: Jura (ICI) Samrådsspørgsmål BS - Tale til besvarelse af spørgsmål BS den 29. juni 2017 Spørgsmål

Offentlige restancer status pr. marts 2017 samt særlig orientering om aktiviteter til genopretning af inddrivelsen

Skatteudvalget 2016-17 SAU Alm.del Bilag 234 Offentligt Notat J.nr. 17-0796543 Inddriv else Offentlige restancer status pr. marts 2017 samt særlig orientering om aktiviteter til genopretning af inddrivelsen

Skatteudvalget 2016-17 SAU Alm.del Bilag 234 Offentligt Notat J.nr. 17-0796543 Inddriv else Offentlige restancer status pr. marts 2017 samt særlig orientering om aktiviteter til genopretning af inddrivelsen

Frederiksberg som frikommune på Borgerserviceområdet

Frederiksberg som frikommune på Borgerserviceområdet Frederiksberg Kommune ønsker at blive frikommune, når fem til syv kommuner snart får mulighed for at prøve nye arbejdsmetoder i forbindelse med, at

Frederiksberg som frikommune på Borgerserviceområdet Frederiksberg Kommune ønsker at blive frikommune, når fem til syv kommuner snart får mulighed for at prøve nye arbejdsmetoder i forbindelse med, at

ÅRSRAPPORT 2009 OPKRÆVNINGSKONTORET

ÅRSRAPPORT 2009 OPKRÆVNINGSKONTORET INDLEDNING... 3 Formålet med årsrapporten... 3 OPKRÆVNINGSKONTORET Organisation... 4 Personaleressourcer... 4 Opkrævningskontorets opgaver... 4 UDVIKLINGEN PÅ OPKRÆVNINGSOMRÅDET

ÅRSRAPPORT 2009 OPKRÆVNINGSKONTORET INDLEDNING... 3 Formålet med årsrapporten... 3 OPKRÆVNINGSKONTORET Organisation... 4 Personaleressourcer... 4 Opkrævningskontorets opgaver... 4 UDVIKLINGEN PÅ OPKRÆVNINGSOMRÅDET

For god ordens skyld skal vi gøre opmærksom på, at følgende 3 dokumenter skal være CAD i hænde på samme tid, og meget gerne via mail (ror@cad.

Taastrup den 2. maj 2014 Cirkulære nr. 1/2014 4. Forsikring Mekanisk svigt. 6. Uddannelse Lovpligtig lærlingeforsikring. 6. Uddannelse Korttidsaftaler. 6. Uddannelse Elever lønrefusion og befordringstilskud.

Taastrup den 2. maj 2014 Cirkulære nr. 1/2014 4. Forsikring Mekanisk svigt. 6. Uddannelse Lovpligtig lærlingeforsikring. 6. Uddannelse Korttidsaftaler. 6. Uddannelse Elever lønrefusion og befordringstilskud.

Udvalg Økonomiudvalget. Likvide aktiver Kontante beholdninger 1.171.718. Indskud i pengeinstitutter mv. -19.252.183. Realkreditobligationer 10.705.

REGNSKAB 2005 Bevillingsområde Udvalg Økonomiudvalget 22 Likvide aktiver Likvide aktiver Kontante beholdninger 1.171.718 Indskud i pengeinstitutter mv. -19.252.183 Realkreditobligationer 10.705.139 Kommunekreditobligationer

REGNSKAB 2005 Bevillingsområde Udvalg Økonomiudvalget 22 Likvide aktiver Likvide aktiver Kontante beholdninger 1.171.718 Indskud i pengeinstitutter mv. -19.252.183 Realkreditobligationer 10.705.139 Kommunekreditobligationer

Brønderslev-Dronninglund Kommune

Brønderslev-Dronninglund Kommune Brønderslev Rådhus, Ny Rådhusplads 1, 9700 Brønderslev. Tlf. 9945 4545 - Fax 9945 4500 Dronninglund Rådhus, Rådhusgade 5, 9330 Dronninglund. Tlf. 9947 1111 - Fax 99 47

Brønderslev-Dronninglund Kommune Brønderslev Rådhus, Ny Rådhusplads 1, 9700 Brønderslev. Tlf. 9945 4545 - Fax 9945 4500 Dronninglund Rådhus, Rådhusgade 5, 9330 Dronninglund. Tlf. 9947 1111 - Fax 99 47

Københavnerne betaler fortsat af på deres gæld til kommunen, viser Københavns Borgerservices årlige rapportering til KFU om restancesituationen.

KØBENHAVNS KOMMUNE Københavns Borgerservice Backoffice NOTAT Til KFU KBS årlige redegørelse til KFU for 2013 Københavnerne betaler fortsat af på deres gæld til kommunen, viser Københavns Borgerservices

KØBENHAVNS KOMMUNE Københavns Borgerservice Backoffice NOTAT Til KFU KBS årlige redegørelse til KFU for 2013 Københavnerne betaler fortsat af på deres gæld til kommunen, viser Københavns Borgerservices

Standard til økonomisk Politik: Opkrævningsstrategi

Standard til økonomisk Politik: (Vedtaget i Byrådet sammen med den Økonomiske Politik d. 23.06.2010) Kultur og Borgerservice juni 2010 Indholdsfortegnelse 1. Indledning... 3 2. Målsætninger for opkrævningsarbejdet...

Standard til økonomisk Politik: (Vedtaget i Byrådet sammen med den Økonomiske Politik d. 23.06.2010) Kultur og Borgerservice juni 2010 Indholdsfortegnelse 1. Indledning... 3 2. Målsætninger for opkrævningsarbejdet...

, FREDERICIA KOMMUNE 17. maj 2013

FREDERICIA KOMMUNE 17. maj 2013 Orienteringssag til økonomiudvalget - opfølgning Økonomiudvalget blev på mødet i marts 2013 orienteret om resultatet af arbejdet med socialt bedrageri i 2012. I forbindelse

FREDERICIA KOMMUNE 17. maj 2013 Orienteringssag til økonomiudvalget - opfølgning Økonomiudvalget blev på mødet i marts 2013 orienteret om resultatet af arbejdet med socialt bedrageri i 2012. I forbindelse

Skatteudvalget SAU Alm.del Bilag 97 Offentligt Samråd i Skatteudvalget

Skatteudvalget 2013-14 SAU Alm.del Bilag 97 Offentligt Samråd i Skatteudvalget 23.01.2014 Teknisk gennemgang af opgørelse af offentlige restancer pr. oktober 2013 Tidsplan - inddrivelsessystemet EFI 2005

Skatteudvalget 2013-14 SAU Alm.del Bilag 97 Offentligt Samråd i Skatteudvalget 23.01.2014 Teknisk gennemgang af opgørelse af offentlige restancer pr. oktober 2013 Tidsplan - inddrivelsessystemet EFI 2005

Opkrævning. Årsberetning 2015

Opkrævning Årsberetning 2015 Baggrund Opkrævningen i kommuner og inddrivelse hos SKAT Med vedtagelsen af lov nr. 429 af 6. juni 2005 blev opgaverne mellem kommunerne og staten fordelt anderledes end tidligere.

Opkrævning Årsberetning 2015 Baggrund Opkrævningen i kommuner og inddrivelse hos SKAT Med vedtagelsen af lov nr. 429 af 6. juni 2005 blev opgaverne mellem kommunerne og staten fordelt anderledes end tidligere.

Forbrug 2008 pr

pr 3 Direktør for Social og Arbejdsmarked 09 Balance 25 Tilgodehavender hos staten 12 Refusionstilgodehavender 912100 Refusion, Socialministeriet 912 100 00-05 695.091,00-13.157.227,00-12.462.136,00 ok

pr 3 Direktør for Social og Arbejdsmarked 09 Balance 25 Tilgodehavender hos staten 12 Refusionstilgodehavender 912100 Refusion, Socialministeriet 912 100 00-05 695.091,00-13.157.227,00-12.462.136,00 ok

Kontrolgruppen. Årsberetning 2011. Indhold:

1 Kontrolgruppen Årsberetning 2011 Indhold: 1. Sager behandlet i kontrolgruppen, afgørelser samt klager over afgørelser. 2. Økonomisk opgørelse over gevinsten ved gruppen arbejde. 3. Sager behandlet i

1 Kontrolgruppen Årsberetning 2011 Indhold: 1. Sager behandlet i kontrolgruppen, afgørelser samt klager over afgørelser. 2. Økonomisk opgørelse over gevinsten ved gruppen arbejde. 3. Sager behandlet i

Offentlige restancer status pr. september 2017 samt særlig orientering om aktiviteter til genopretning af inddrivelsen

Skatteudvalget 2017-18 SAU Alm.del Bilag 114 Offentligt Notat J.nr. 17-1916084 Inddrivelse Offentlige restancer status pr. september 2017 samt særlig orientering om aktiviteter til genopretning af inddrivelsen

Skatteudvalget 2017-18 SAU Alm.del Bilag 114 Offentligt Notat J.nr. 17-1916084 Inddrivelse Offentlige restancer status pr. september 2017 samt særlig orientering om aktiviteter til genopretning af inddrivelsen

Orienteringsmateriale Forretningsonboarding af kommuner. Daginstitution

Orienteringsmateriale Forretningsonboarding af kommuner Daginstitution 1 INDHOLD 1 INTRODUKTION... 3 2 OVERBLIK OVER FORRETNINGSOMRÅDET DAGINSTITUTION... 4 2.1 Fordringstypesanering... 4 3 FORDRINGSTYPER

Orienteringsmateriale Forretningsonboarding af kommuner Daginstitution 1 INDHOLD 1 INTRODUKTION... 3 2 OVERBLIK OVER FORRETNINGSOMRÅDET DAGINSTITUTION... 4 2.1 Fordringstypesanering... 4 3 FORDRINGSTYPER

Inddrivelse af børnebidrag, der ikke er udlagt forskudsvis

Inddrivelse af børnebidrag, der ikke er udlagt forskudsvis Resumé 7. juni 2019 Ombudsmanden udtalte den 5. juli og igen den 26. november 2018, at det var meget utilfredsstillende, at den samlede restance

Inddrivelse af børnebidrag, der ikke er udlagt forskudsvis Resumé 7. juni 2019 Ombudsmanden udtalte den 5. juli og igen den 26. november 2018, at det var meget utilfredsstillende, at den samlede restance

Udvalg Økonomiudvalget. Likvide aktiver Kontante beholdninger 438.241. Indskud i pengeinstitutter mv. 114.233.051. Realkreditobligationer 10.576.

REGNSKAB 2006 Bevillingsområde Udvalg Økonomiudvalget 22 Likvide aktiver Likvide aktiver Kontante beholdninger 438.241 Indskud i pengeinstitutter mv. 114.233.051 Realkreditobligationer 10.576.642 Kommunekreditobligationer

REGNSKAB 2006 Bevillingsområde Udvalg Økonomiudvalget 22 Likvide aktiver Likvide aktiver Kontante beholdninger 438.241 Indskud i pengeinstitutter mv. 114.233.051 Realkreditobligationer 10.576.642 Kommunekreditobligationer

Inddrivelse af børnebidrag, der ikke er udlagt forskudsvis

Folketinget, Skatteudvalget Christiansborg 1240 København K Inddrivelse af børnebidrag, der ikke er udlagt forskudsvis Til orientering for Folketingets Skatteudvalg kan jeg oplyse, at jeg i dag har indstillet

Folketinget, Skatteudvalget Christiansborg 1240 København K Inddrivelse af børnebidrag, der ikke er udlagt forskudsvis Til orientering for Folketingets Skatteudvalg kan jeg oplyse, at jeg i dag har indstillet

Offentlige restancer status pr. juni 2017 samt særlig orientering om aktiviteter til genopretning af inddrivelsen

Skatteudvalget 2017-18 SAU Alm.del Bilag 39 Offentligt Notat J.nr. 17-1454873 Inddrivelse Offentlige restancer status pr. juni 2017 samt særlig orientering om aktiviteter til genopretning af inddrivelsen

Skatteudvalget 2017-18 SAU Alm.del Bilag 39 Offentligt Notat J.nr. 17-1454873 Inddrivelse Offentlige restancer status pr. juni 2017 samt særlig orientering om aktiviteter til genopretning af inddrivelsen

Offentlige restancer status pr. december 2013

Skatteudvalget 2013-14 SAU Alm.del Bilag 159 Offentligt Notat J.nr. 14-0446537 Den 11. april2014 Inddrivelse SBT Offentlige status pr. december 2013 Indledning I dette notat oplyses om restancesituationen

Skatteudvalget 2013-14 SAU Alm.del Bilag 159 Offentligt Notat J.nr. 14-0446537 Den 11. april2014 Inddrivelse SBT Offentlige status pr. december 2013 Indledning I dette notat oplyses om restancesituationen

Bekendtgørelse om ændring af bekendtgørelse om inddrivelse af gæld til det offentlige

Skatteministeriet J.nr. 2017-3491 Bekendtgørelse om ændring af bekendtgørelse om inddrivelse af gæld til det offentlige 1 I bekendtgørelse nr. 300 af 29. marts 2017 om inddrivelse af gæld til det offentlige

Skatteministeriet J.nr. 2017-3491 Bekendtgørelse om ændring af bekendtgørelse om inddrivelse af gæld til det offentlige 1 I bekendtgørelse nr. 300 af 29. marts 2017 om inddrivelse af gæld til det offentlige

TREFORs restanceprocedure. (Restancevejledningen)

") TREFORs restanceprocedure (Restancevejledningen) TREFORs RETNINGSLINJER FOR NETVIRKSOMHEDERS REGNINGSUDSENDELSE OG RESTANCEINDDRIVELSE Denne vejledning beskriver vejledende regler vedrørende betalingsfrist,

TREFORs restanceprocedure (Restancevejledningen) TREFORs RETNINGSLINJER FOR NETVIRKSOMHEDERS REGNINGSUDSENDELSE OG RESTANCEINDDRIVELSE Denne vejledning beskriver vejledende regler vedrørende betalingsfrist,

Beskatning ved akkord underskudsbegrænsning

- 1 Beskatning ved akkord underskudsbegrænsning Af advokat (L) og advokat (H), cand. merc. (R) I nogle tilfælde løses gældsproblemer ved en akkordaftale mellem skyldneren og kreditorerne. Senest har akkordaftaler

- 1 Beskatning ved akkord underskudsbegrænsning Af advokat (L) og advokat (H), cand. merc. (R) I nogle tilfælde løses gældsproblemer ved en akkordaftale mellem skyldneren og kreditorerne. Senest har akkordaftaler

Udvalg Økonomiudvalget. Likvide aktiver Kontante beholdninger 31.252. Indskud i pengeinstitutter mv. -15.469.390. Realkreditobligationer 193.058.

REGNSKAB 2008 Bevillingsområde Udvalg Økonomiudvalget 22 Likvide aktiver Likvide aktiver Kontante beholdninger 31.252 Indskud i pengeinstitutter mv. -15.469.390 Realkreditobligationer 193.058.397 Kommunekreditobligationer

REGNSKAB 2008 Bevillingsområde Udvalg Økonomiudvalget 22 Likvide aktiver Likvide aktiver Kontante beholdninger 31.252 Indskud i pengeinstitutter mv. -15.469.390 Realkreditobligationer 193.058.397 Kommunekreditobligationer

Dette spørgeskema skal udfyldes som en del af orienteringsprocessen for forretningsområdet "Daginstitution".

Page 1 of 61 Kære Dette spørgeskema skal udfyldes som en del af orienteringsprocessen for forretningsområdet "Daginstitution". Jeres svar bliver gemt løbende, så I kan lukke spørgeskemaet undervejs og

Page 1 of 61 Kære Dette spørgeskema skal udfyldes som en del af orienteringsprocessen for forretningsområdet "Daginstitution". Jeres svar bliver gemt løbende, så I kan lukke spørgeskemaet undervejs og

Skattestyrelsen Gældseftergivelse og inddrivelse

Aningaasaqarnermut Naalakkersuisoqarfik - Akileraartarnermut Aqutsisoqarfik Finansdepartementet - Skattestyrelsen Skattestyrelsen Gældseftergivelse og inddrivelse Grønlands Selvstyre, Skattestyrelsen Inddrivelse

Aningaasaqarnermut Naalakkersuisoqarfik - Akileraartarnermut Aqutsisoqarfik Finansdepartementet - Skattestyrelsen Skattestyrelsen Gældseftergivelse og inddrivelse Grønlands Selvstyre, Skattestyrelsen Inddrivelse

i regnskabet

KØBENHAVNS KOMMUNE Sundheds- og Omsorgsforvaltningen Økonomistaben NOTAT 18-02-2016 Sagsnr. 2015-0280012 Sundheds- og Omsorgsudvalget - Konklusionsnotat 2015 Ved tilrettelæggelsen og gennemførelsen af

KØBENHAVNS KOMMUNE Sundheds- og Omsorgsforvaltningen Økonomistaben NOTAT 18-02-2016 Sagsnr. 2015-0280012 Sundheds- og Omsorgsudvalget - Konklusionsnotat 2015 Ved tilrettelæggelsen og gennemførelsen af

- XV - Bilag 16. Orientering vedr. restanceudviklingen i Aarhus Kommune

Regnskab 2012 - XV - Generelle Bemærkninger Bilag 16 Orientering vedr. restanceudviklingen i Aarhus Kommune Regnskab 2015 Emne: Orientering vedr. restanceudviklingen i Aarhus Kommune Til: Aarhus Byråd

Regnskab 2012 - XV - Generelle Bemærkninger Bilag 16 Orientering vedr. restanceudviklingen i Aarhus Kommune Regnskab 2015 Emne: Orientering vedr. restanceudviklingen i Aarhus Kommune Til: Aarhus Byråd

Forslag. til. (Gebyr for underretninger om udlægsforretninger)

") Høringsudkast Forslag Sagsnr. 2017-324 Doknr. 470813 Dato 03-07-2017 til Lov om ændring af lov om gebyrer og morarenter vedrørende visse ydelser, der opkræves af regioner og kommuner og inddrives af restanceinddrivelsesmyndigheden,

Høringsudkast Forslag Sagsnr. 2017-324 Doknr. 470813 Dato 03-07-2017 til Lov om ændring af lov om gebyrer og morarenter vedrørende visse ydelser, der opkræves af regioner og kommuner og inddrives af restanceinddrivelsesmyndigheden,

OPKRÆVNINGSSTRATEGI NORDDJURS KOMMUNE

OPKRÆVNINGSSTRATEGI NORDDJURS KOMMUNE 2008-2009 Indledning...3 Opkrævningens opgaver... 5 Målsætning for opkrævningen... 7 Strategi... 7 Handleplan... 7 Forretningsgang... 8 Målsætning for forebyggelse

OPKRÆVNINGSSTRATEGI NORDDJURS KOMMUNE 2008-2009 Indledning...3 Opkrævningens opgaver... 5 Målsætning for opkrævningen... 7 Strategi... 7 Handleplan... 7 Forretningsgang... 8 Målsætning for forebyggelse

Balanceforskydninger

Balanceforskydninger 80.84 Afdrag på lån 80.85 Optagelse af lån 80.86 Øvrige balanceforskydninger 80.88 Beholdningsbevægelse BEVILLINGSOMRÅDE 80.84 MÅL OG RAMMEBESKRIVELSER Bevillingsområde 80.84 Afdrag

Balanceforskydninger 80.84 Afdrag på lån 80.85 Optagelse af lån 80.86 Øvrige balanceforskydninger 80.88 Beholdningsbevægelse BEVILLINGSOMRÅDE 80.84 MÅL OG RAMMEBESKRIVELSER Bevillingsområde 80.84 Afdrag

Ankestyrelsen har i sin afgørelse fra den 29. oktober 2015 afgjort, at kommunen skal behandle din sag igen.

Stig Dragholm Hellebo Park 1,4.,-4 3000 Helsingør Center for Job og Uddannelse Team Kontanthjælpudbetaling Tlf.: 49282112 Mail:kontanthjaelp_ydelse@helsi ngor.dk www.helsingor.dk Dato 19-11-2015 Journal

Stig Dragholm Hellebo Park 1,4.,-4 3000 Helsingør Center for Job og Uddannelse Team Kontanthjælpudbetaling Tlf.: 49282112 Mail:kontanthjaelp_ydelse@helsi ngor.dk www.helsingor.dk Dato 19-11-2015 Journal

Forslag. Lovforslag nr. L 51 Folketinget Fremsat den 5. oktober 2017 af økonomi- og indenrigsministeren (Simon Emil Ammitzbøll) til

til") Lovforslag nr. L 51 Folketinget 2017-18 Fremsat den 5. oktober 2017 af økonomi- og indenrigsministeren (Simon Emil Ammitzbøll) Forslag til Lov om ændring af lov om gebyrer og morarenter vedrørende visse

Lovforslag nr. L 51 Folketinget 2017-18 Fremsat den 5. oktober 2017 af økonomi- og indenrigsministeren (Simon Emil Ammitzbøll) Forslag til Lov om ændring af lov om gebyrer og morarenter vedrørende visse

Balanceforskydninger. 80.84 Afdrag på lån 80.85 Optagelse af lån 80.86 Øvrige balanceforskydninger 80.88 Beholdningsbevægelse

Balanceforskydninger 80.84 Afdrag på lån 80.85 Optagelse af lån 80.86 Øvrige balanceforskydninger 80.88 Beholdningsbevægelse BEVILLINGSOMRÅDE 80.84 MÅL OG RAMMEBESKRIVELSER Bevillingsområde 80.84 Afdrag

Balanceforskydninger 80.84 Afdrag på lån 80.85 Optagelse af lån 80.86 Øvrige balanceforskydninger 80.88 Beholdningsbevægelse BEVILLINGSOMRÅDE 80.84 MÅL OG RAMMEBESKRIVELSER Bevillingsområde 80.84 Afdrag

Hjemmestyrets bekendtgørelse nr. 25 af 1. december 2006 om forskudsregistrering, selvangivelse og skatternes afregning Historisk

Hjemmestyrets bekendtgørelse nr. 25 af 1. december 2006 om forskudsregistrering, selvangivelse og skatternes afregning Historisk I henhold til 13, stk. 7 og 8, 14, stk. 1, 15, stk. 2, 28, 42, stk. 2, 45,

Hjemmestyrets bekendtgørelse nr. 25 af 1. december 2006 om forskudsregistrering, selvangivelse og skatternes afregning Historisk I henhold til 13, stk. 7 og 8, 14, stk. 1, 15, stk. 2, 28, 42, stk. 2, 45,

TÅRNBY KOMMUNE. Åben dagsorden. til Økonomiudvalget

TÅRNBY KOMMUNE Åben dagsorden til Økonomiudvalget Mødedato: Onsdag den 18. januar 2017 Mødetidspunkt: 13:00 Mødelokale: Medlemmer: 213, Mødelokale Henrik Zimino, Allan Andersen, Bjarne Thyregod, Carsten

TÅRNBY KOMMUNE Åben dagsorden til Økonomiudvalget Mødedato: Onsdag den 18. januar 2017 Mødetidspunkt: 13:00 Mødelokale: Medlemmer: 213, Mødelokale Henrik Zimino, Allan Andersen, Bjarne Thyregod, Carsten

3. april 2009 PBY Kundenr. 60375739

Codan Forsikring A/S Spotorno Alle 10 2630 Taastrup Kolonihaveforbundet For Danmar Frederikssundsvej 304A 2700 Brønshøj Tlf. 33 21 21 21 Fax 33 55 21 22 Internet: www.codan.dk E-mail: codan@codan.dk 3.

Codan Forsikring A/S Spotorno Alle 10 2630 Taastrup Kolonihaveforbundet For Danmar Frederikssundsvej 304A 2700 Brønshøj Tlf. 33 21 21 21 Fax 33 55 21 22 Internet: www.codan.dk E-mail: codan@codan.dk 3.