Analysekatalog. Det Europæiske Fællesskab og Ministeriet for Fødevarer, Landbrug og Fiskeri har deltaget i finansieringen af projektet.

|

|

|

- Pernille Danielsen

- 8 år siden

- Visninger:

Transkript

1 Analysekatalog Det Europæiske Fællesskab og Ministeriet for Fødevarer, Landbrug og Fiskeri har deltaget i finansieringen af projektet.

2

3 Forord Dette analysekatalog beskriver valgmulighederne i årsrapportens interne analysedel. Kataloget henvender sig primært til assistenter og konsulenter, der arbejder med den driftsøkonomiske udarbejdelse af årsrapporten. Kataloget er velegnet til dialog med kunden om ønsker til indhold. Kataloget egner sig ikke til at blive udsendt til kunderne. Analysekataloget er struktureret sådan, at der først er en kort beskrivelse af formålet, forklaring og krav til den enkelte analyse. Herefter vises et eksempel på, hvordan analysen eller opstillingen ser ud i det interne regnskab. Analyserne og mulighederne for benchmarking hænger nøje sammen. Det er derfor markeret, hvilke af analyserne, der indgår i benchmarking. En række af analyserne hører til i Supplerende opgørelse, der udarbejdes efter og uafhængigt af den almindelige opgørelse via en række fordelingsbilleder. Disse udskrifter er ligeledes markeret. Det er vigtigt at konsulent og kunde udvælger relevante analyser, som giver værdi for den enkelte virksomhed. Dermed også sagt, at alt ikke skal vælges. Der er indledningsvist vist sammenhænge og overlap mellem de forskellige typer af produktionsanalyser. Sidst i kataloget er der en foldeudtabel, der viser 5 analyseniveauer, der kan vælges i Ø90. Alle analyserne beskrevet i dette katalog indgår i et niveau i foldeudtabellen, og deres placering i tabellen viser hvilke valg, der skal foretages i Ø90, for at analysen indgår i det interne regnskab. Hver analysebeskrivelse i kataloget har en farvemarkering, der viser hvor analysen er placeret i foldeudtabellen, og dermed hvilket analyseniveau analysen tilhører. Undgå tilbageløb i opgørelsesarbejdet Foldeudtabellen er opbygget så indberetningskravet og kvalitetskontrollen i Ø90 øges fra toppen til bunden af tabellen. Det er mest rationelt at udarbejde et regnskab, når analyseniveauet i Ø90 vælges, før statussedlen udskrives, og før opgørelsen af regnskabet startes. Det sikrer, at de nødvendige oplysninger bliver indberettet, mens regnskabet udarbejdes. Alle analyser indenfor det valgte analyseniveau i Ø90 er herefter gratis, forstået på den måde, at til og fravalg af analyser ikke giver noget tilbageløb i opgørelsesarbejdet. Hvis en analyse tilhører et andet analyseniveau end det, der er valgt i Ø90, giver det tilbageløb i opgørelsesarbejdet, fordi nogle opgørelsesbilleder i Ø90 falder til berørt og dermed skal behandles igen, så opgørelsen kommer til at svare til det valgte analyseniveau. Nye analyser vil komme til i løbet af Selv om de allerede nu er på tegnebrættet, er de ikke medtaget. Indholdet i de viste analyser og opstillinger er tilpasset til de ændringer, der sættes i gang 26. november Dog er der layoutmæssige ændringer, hvor der kan være forskelle (eks. skrifttype og understregning). Såvel nye analyser og nyt layout vil komme med i kommende ajourføringer. 3

4 Læsevejledning For hver analyser er der foruden beskrivelse en række ikoner, der viser følgende 1 Analysen kan laves for landbrug (plan 1) 5 Analysen kan laves for andre erhverv (plan 5) Analysen er en del af den Supplerende opgørelse (fordelingsbilleder) Bl Analysen kan for landbrugsregnskaber indgå i benchmarking Der findes yderligere materiale eller vejledning til analysen Peger på analysens placering i foldeudtabellen sidst i kataloget. Pilens farve illustrerer hvilket analyseniveau, der skal vælges i Ø90. 4

5 Sammenhæng mellem produktionsanalyser Produktionsanalyserne: 1. Produktionsgrensopgørelse 2. Dækningsbidrag fordelt 3. Kapacitetsomkostninger fordelt 4. Driftsgrensanalyse Der delvis sammenhæng og overlap mellem analyserne. Det er derfor vigtigt, at man gør sig klart, hvad man ønsker at analysere og på hvilket niveau, samt hvilken arbejdsgang der passer bedst hertil, herunder også datafangsten. I figuren er vist, hvorledes begge veje kan anvendes til at få en præsentation af en driftsgrensanalyse. Eksempelvis er det tænkt, at man laver ENTEN en produktionsgrensanalyse ELLER en fordeling af dækningsbidrag. Man kan vælge at medtage kapacitetsomkostninger i produktionsgrensanalysen eller anvende det supplerende opgørelsesbillede i Ø90 Fordeling af Kapacitet, uanset hvilken analyse der er anvendt til dækningsbidraget. Produktionsgrensopgørelse Driftsgrensanalyse Supplerende opgørelsesbilleder i Ø90 Dækningsbidrag pr. produktionsgren Fordeling af dækningsbidrag Kontante Kapacitetsomkostninger Fordeling af kapacitetsomkostninger Bruttoudbytte Stykomkostninger Kapacitetsomkostninger Kapital omkostninger Driftsgrensanalysen kan alternativt laves fra bunden i eget supplerende opgørelsesbillede, uden at de foregående analyser er lavet. Samme princip gør sig gældende for aktivitetsanalysen, der anvender de fordelte økonomital fra produktionsgrensopgørelse hhv. fordeling af dækningsbidrag, fordeling af kapacitetsomkostninger eller driftsgrensanalyse. Mulige overvejelser i forhold til valg af produktionsanalyser Behovet for efterfordelinger Antallet af produktionsgrene Detaljeringsgraden (kontospecifikationen) Antal supplerende oplysninger 5

6

7 Indhold A2020 Produktionsgrundlag... 8 A2030 Resultatopgørelse Intern A2040 Balance Intern A2050 Egenkapitalforklaring A2060 Pengebinding A2200 Mål og Potentiale A2201 Følsomhedsanalyse A2202 Virksomhedens nøgletal A2210 Fremskrivning af nudrift A2300 Resultatopgørelse/ Budgetkontrol A2302 Resultat opdelt på aktivitet A2304 Resultat opdelt på steder A2310 Udvikling i økonomi A2312 Udvikling i egenkapitalen A2314 Udvikling i nettoinvesteringer og kapitaltilførsel A2400 Analyse af balance A2410 Analyse af aktiver A2420 Analyse af passiver A2425 Analyse af gæld A2610 Produktionsgrensopgørelse sammendrag A2620 Produktionsgrensopgørelse specifikation A2628 Produktionsgrensopgørelse kontospecifikation A2630 Dækningsbidrag fordelt (sammendrag) A2632 Dækningsbidrag fordelt pr. enhed A2650 Kapacitetsomkostninger fordelt A2651 Kapacitetsomkostninger fordelt (pr. enhed) A2652 Udvikling i kapacitetsomkostninger A2660 Driftsgrensanalyse (sammendrag) A2662 Driftsgrensanalyse (pr. enhed) A3210 Bilag Markudbytte og foderforbrug kvæg A3212 Markudbytte og foderforbrug svin Kundecases Noter Foldeudtabel

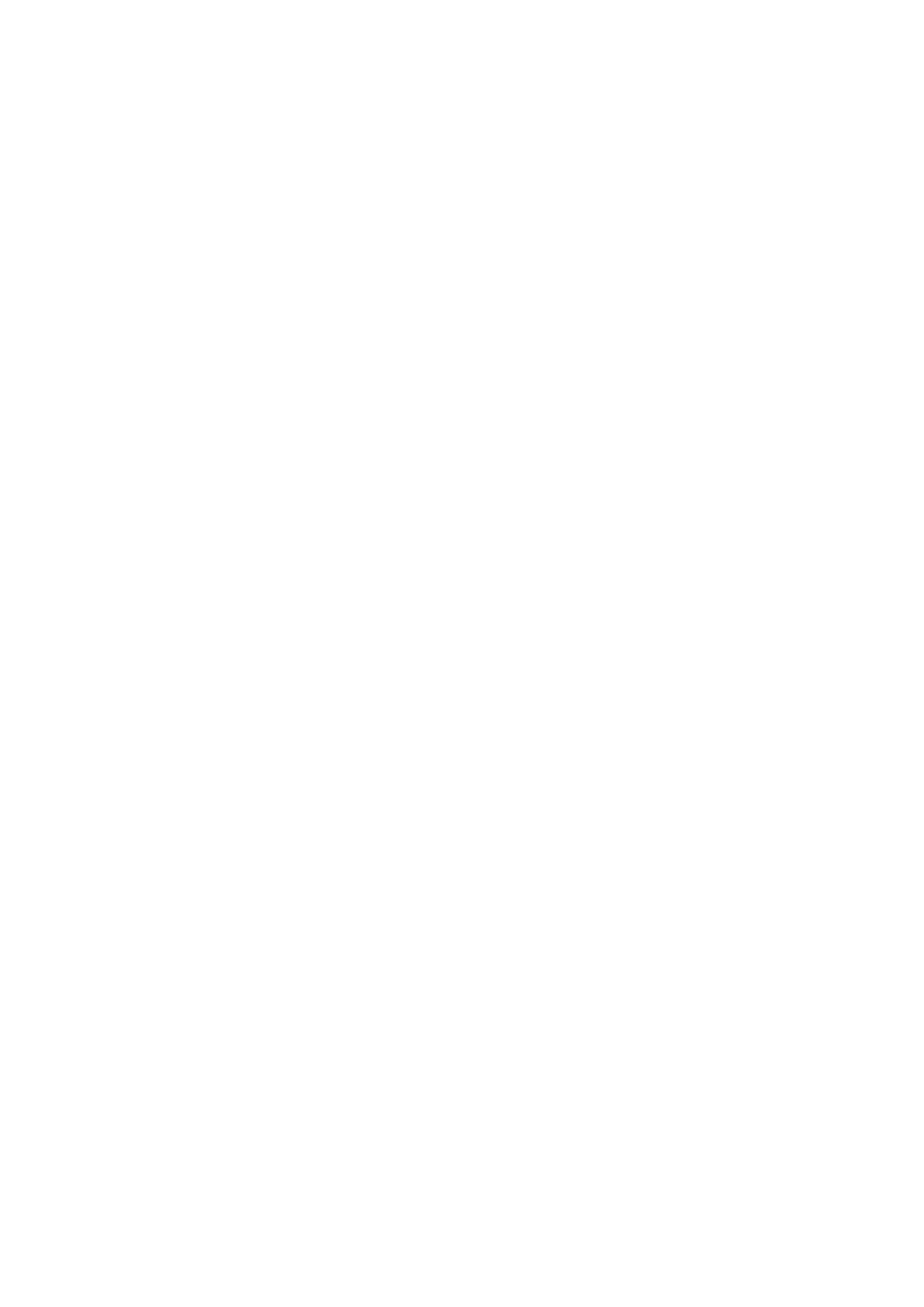

8 A2020 Produktionsgrundlag Formål Give eksterne læsere et hurtigt overblik over bedriftstype Give eksterne læsere et grundlag for vurdering af indtægtsgrundlaget Give overblik over produktionsgrundlagets/-rettigheders hovedtal for de seneste år. Uddybende forklaring Produktionsgrundlaget kan indeholde oplysninger indenfor disse områder: Arealfordeling på afgrøder Dyrket areal Bonitetsfordeling Eget-, forpagtet- og bortforpagtet areal Markvandingstilladelse i m3 Leveringsrettigheder Antal årsdyr Antal producerede dyr Antal dyreenheder Antal tilladte dyreenheder. Hvis en oplysning er indberettet i Ø90, vil den automatisk fremgå af produktionsgrundlaget. Alle oplysninger stammer fra Ø90 statussedlen bortset fra Antal godkendte dyreenheder, som kan indberettes i Ø90 billedet Tværgående kontrol. Når det interne regnskab udskrives indgår kun de linjer i produktionsgrundlaget, der er indberettet oplysninger til. Ø90 kontrollerer, at indberettede oplysninger virker sandsynlige, men en del af oplysningerne kontrolleres ikke. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side. Delnote til- og fravalg Tilladte DE Godkendte dyreenheder 1 8

9 7 9

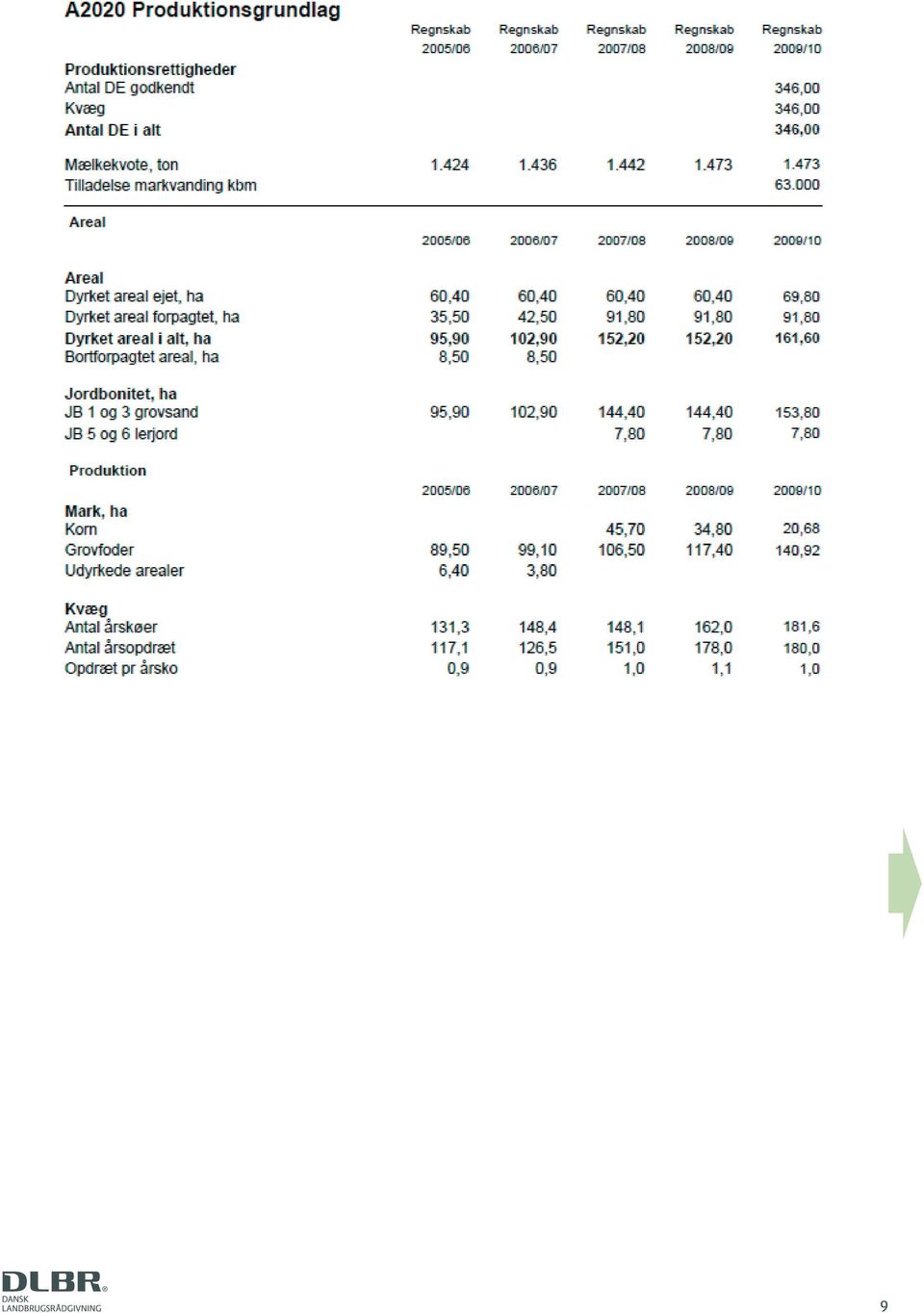

10 A2030 Resultatopgørelse Intern Formål At præsentere resultatopgørelsen efter bidragsmodellen, som samtlige analyser er opbygget ud fra ved at præsentere begreberne dækningsbidrag, variable omkostninger samt kapacitetsomkostninger. At vise sammenhængene mellem de enkelte analyser og den samlede økonomi til og med Årets resultat, såvel ekstern som internt. Uddybende forklaring Analysen kan med fordel medtages sammen med A2040, når efterfølgende analyser er tilvalgt Resultatopgørelsen i det interne adskiller sig fra resultatopgørelsen i det eksterne regnskab ved, at den indeholder intern omsætning. Ø90 danner kontroludslag, hvis der ikke er lavet intern omsætning. Linierne er tilpasset kontoplanen, så analysen er tilpasset landbrug hhv. andre erhverv. Bemærk at maskinstationsomkostninger for kontoplan 1 er medtaget under kapacitetsomkostninger, da de er substitutter for egne maskiner. Modsat er maskinstationsomkostninger medtaget under dækningsbidrag for kontoplan 5. Spec. kolonnen i venstre side henviser til tilhørende specifikation i specifikationsafsnittet. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side. Definitioner kan findes her: Bl 10

11 9 11

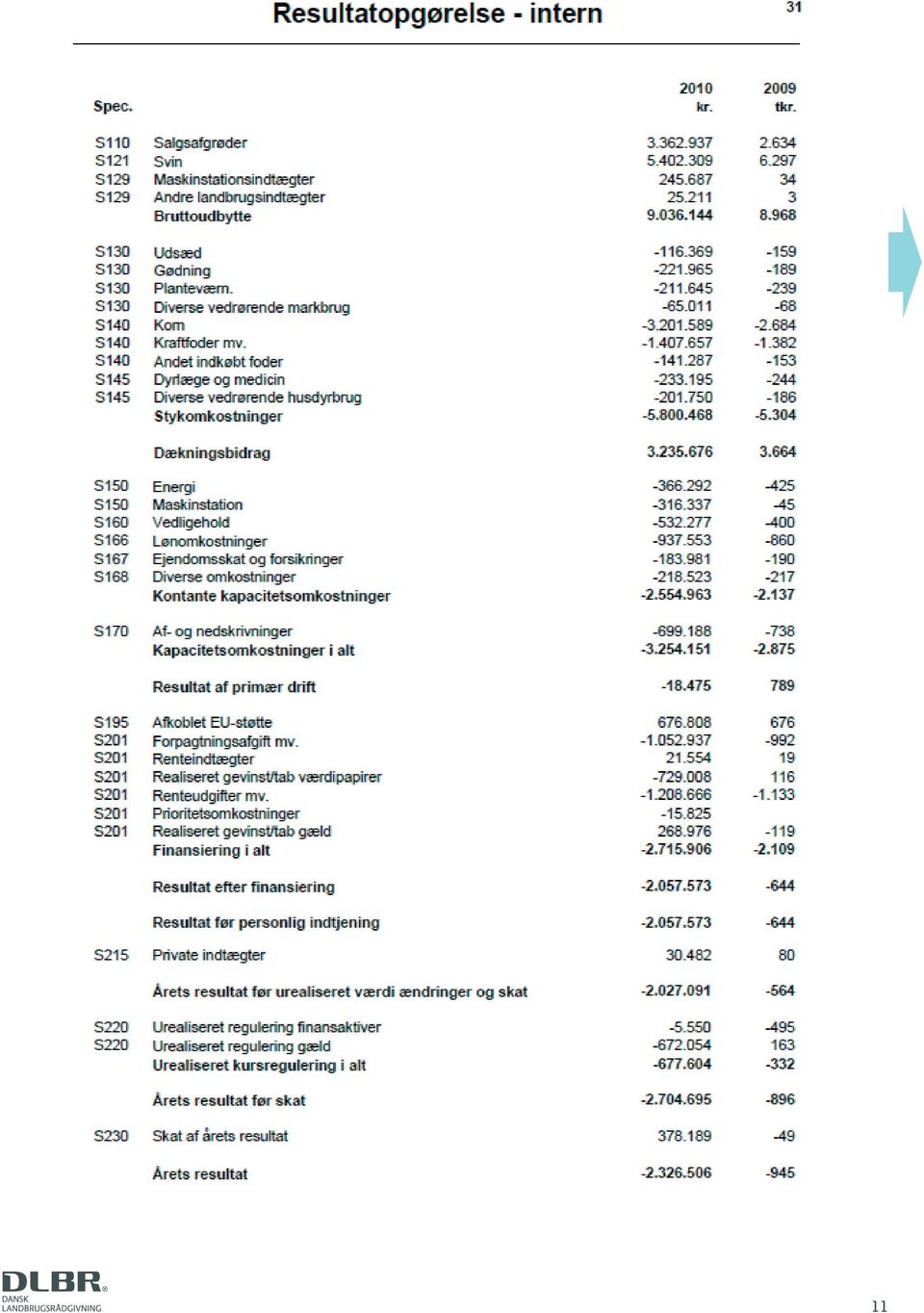

12 A2040 Balance Intern Formål At præsentere balancen, hvor aktiverne er opdelt efter landbrugsaktiver hhv. aktiver til primær drift, andre aktiver samt finansaktiver. At præsentere grundlaget for finansanalyserne. Uddybende forklaring Analysen kan med fordel medtages sammen med A2030, når efterfølgende analyser er tilvalgt. Linjerne er tilpasset kontoplanen, så analysen er tilpasset landbrug hhv. andre erhverv. Spec. kolonnen i venstre side henviser til tilhørende specifikation i specifikationsafsnittet. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side. Definitioner kan findes her: Bl 12

13 11 13

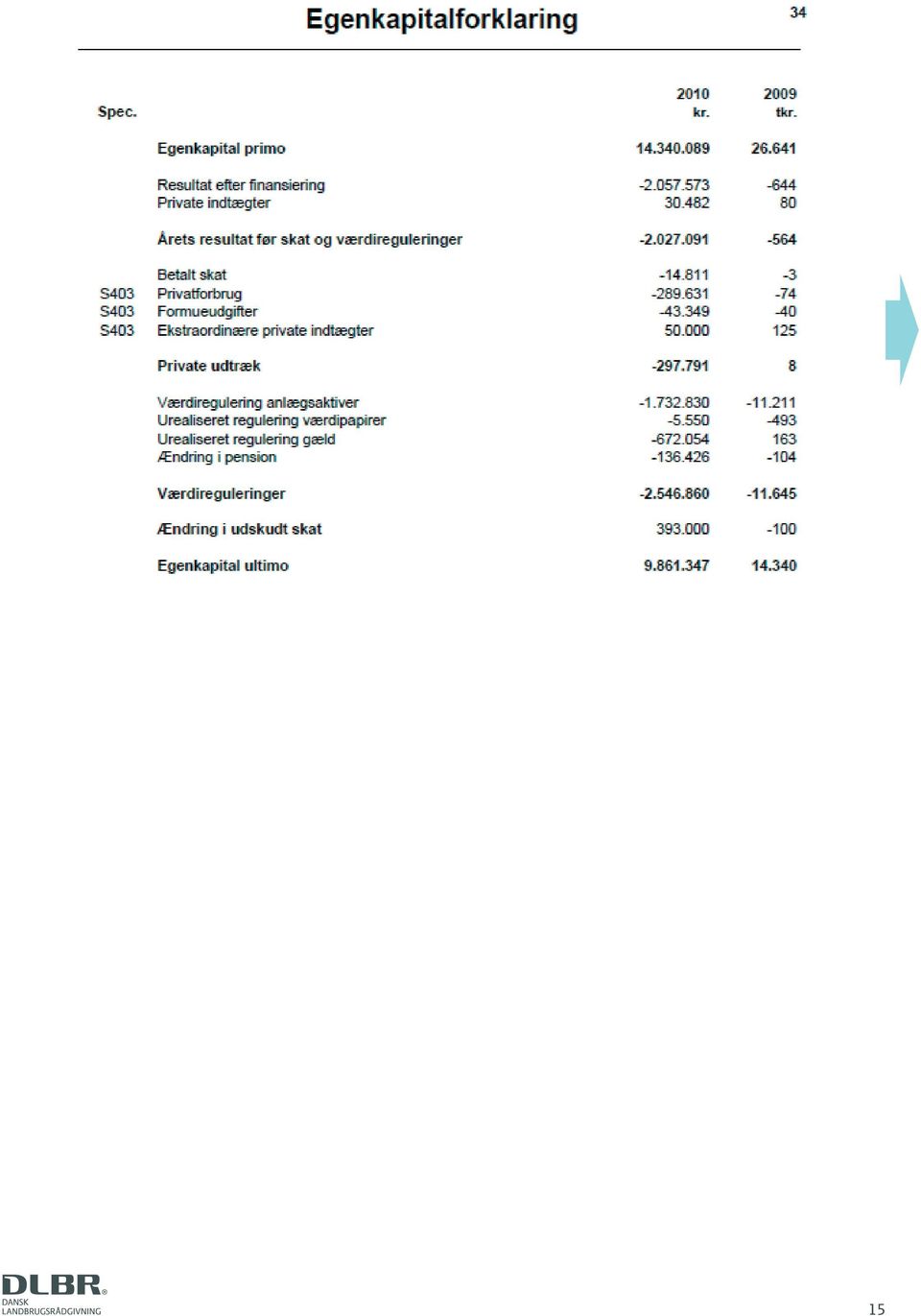

14 A2050 Egenkapitalforklaring Formål: At kunne forklare årets bevægelse i egenkapitalen fra primo til ultimo. At kunne forklare hvilke poster der har betydning for formuebevægelser. Uddybende forklaring Egenkapitalforklaringen viser, hvorledes hovedposterne for resultat, privat udtræk, værdireguleringer samt ændring i udskudt skat har påvirket egenkapitalen fra primo til ultimo. Egenkapitalforklaringen omhandler alene poster, der har betydning for formuen herunder værdiændringer, der ikke har likvid påvirkning. Vigtigt tal er Ændring i udskudt skat, der bør diskuteres i sammenhæng med Skat af årets resultat og Betalt skat. Spec. kolonnen i venstre side henviser til tilhørende specifikation i specifikationsafsnittet. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side

15 13 15

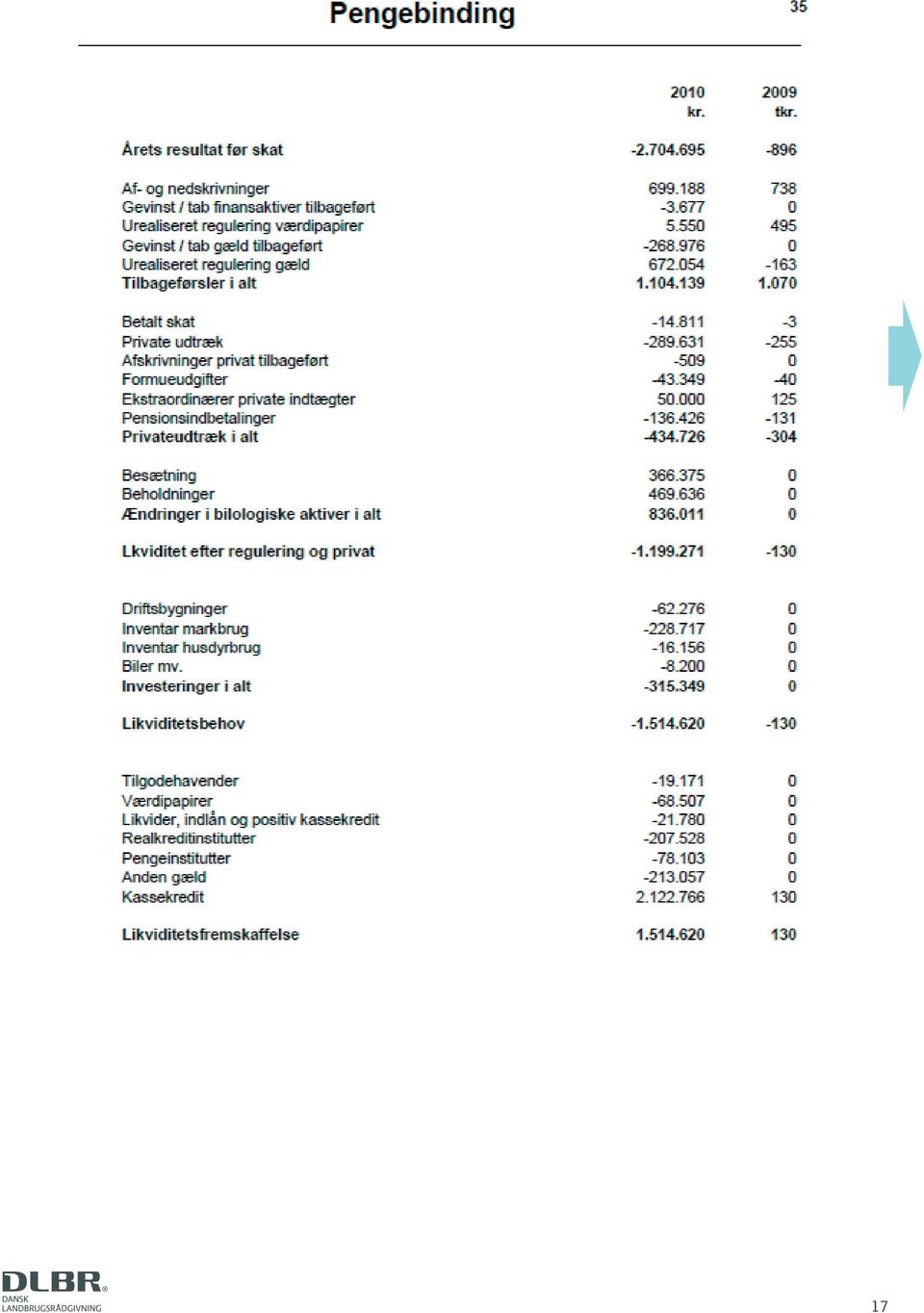

16 A2060 Pengebinding Formål At beskrive likviditeten ud fra en indirekte opgørelse. At beskrive likviditetsbehov og fremskaffelse. Uddybende forklaring Pengebinding viser hvorledes såvel driften, private udtræk samt investeringer bidrager til det samlede likviditetsbehov, og hvorledes dette er fremskaffet. Likviditetsbehovet er beregnet indirekte med udgangspunkt i Årets resultat før skat, hvor der er tilbage ført alle ikke-likvide poster. For landbrug er der særskilt redegjort for tilbageførsel af de værdiændringer, der har været i de biologiske aktiver besætning og beholdning. Disse har alene resultatmæssig virkning og ikke likvid virkning. Vigtige nøgletal er Likviditet efter regulering og privat. En positiv værdi angiver, at driften har kunnet bidrage til finansiering af investeringer og omvendt, hvis værdien er negativ. Investeringer i alt Størrelse sammenholdt med balancen og afskrivninger kan give et fingerpeg, om der er tale om nedslidning, vedligehold eller udvikling af driften. Det samlede likviditetsbehov er summen af Likviditet efter regulering og privat plus Investeringer i alt. Spec. kolonnen i venstre side henviser til tilhørende specifikation i specifikationsafsnittet. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side

17 15 17

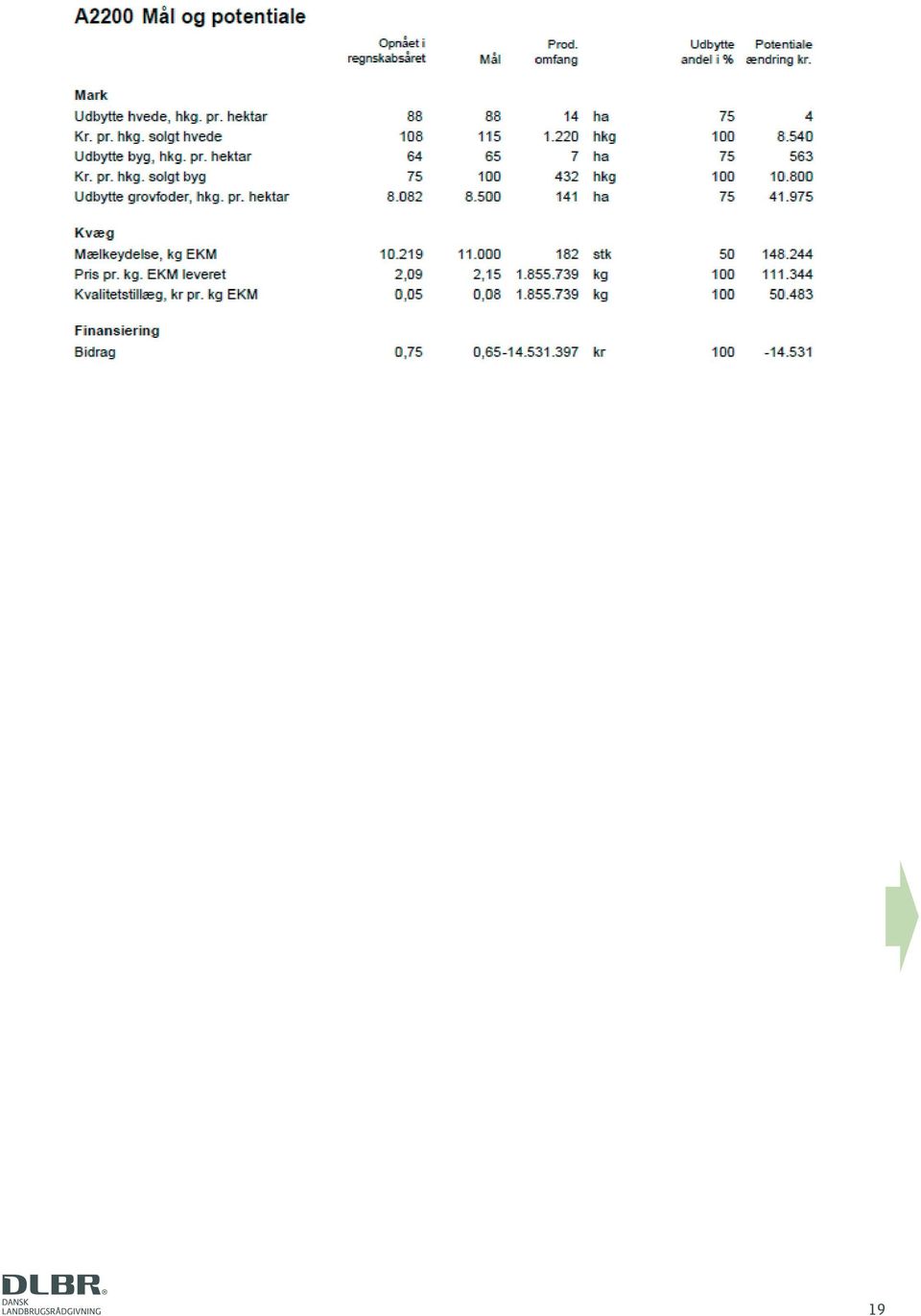

18 A2200 Mål og Potentiale Formål Med baggrund i de opnåede produktionsmæssige resultater at vurdere potentialet på ejendommen At give et overblik over de væsentligste indsatsområder til forberedelse af regnskabsgennemgang. Uddybende forklaring Der kan enten vælges standardmål (normer) eller indtastes bedriftsspecifikke mål. Disse mål kan enten være de aktuelle budgetmål eller mere langsigtede mål. Mål indtastes på ejendoms-/kreds-/eller landsniveau. Der kan være taget hensyn til bonitet eller andre produktionsforhold. Der kan opstilles mål for såvel udbytter, som for priser for de forskellige produktioner. Forskel i opnået udbytte og mål omregnes til en afvigelse i kr. Ved beregning af det økonomiske potentiale anvendes afregningsprisen på produktet gange med en standard dækningsgrad for den pågældende driftsgren (dækningsbidragets andel af bruttoudbyttet), hvorved der skønsmæssigt tages hensyn til stykomkostninger forbundet med produktion af en større mængde. Ved prisafvigelser ganges afvigelsen med den aktuelt producerede mængde. I analysen medtages netop de parametre, som er relevante for den pågældende landmand. Hvis Ø90 beregner og viser nogle ikke relevante mål og potentialer, kan de fjernes fra udskriften ved at fjerne fluebenet ud for linjen i Mål og potentiale, som er det supplerende opgørelsesbillede i Ø90, der bruges til beregningen. Krav Billedet Mål og potentiale i Supplerende opgørelse skal være beregnet. Det er ikke et krav, at der indberettes mål. I Ø90 Nyt nr ( ) er der et link til en oversigt over de mål og potentialer, som Ø90 kan beregne pr Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side. 1 18

19 17 19

20 A2201 Følsomhedsanalyse Formål Med baggrund i de produktionsmæssige resultater beregnes følsomheden for mængde- og prisændringer. At give et overblik over de væsentligste indsatsområder til forberedelse af regnskabsgennemgang Uddybende forklaring Der kan enten vælges standardtal fra landsniveau eller indtastes bedriftsspecifikke følsomheder. Følsomheder kan indtastes på ejendoms-/kreds-/eller landsniveau. Forskellen fra Mål og Potentiale er, at der her beregnes, hvor stor den økonomiske påvirkning vil være ved en given afvigelse i mængde/omfang. For eksempel hvor meget vil dækningsbidraget stige, hver gang udbyttet i korn stiger med 10 hkg. Følsomheder omregnes til en afvigelse i kr. Ved beregning af følsomheden ganges med en udbytte andel, som er standard dækningsgraden for den pågældende driftsgren (dækningsbidragets andel af bruttoudbyttet). Herved tages der skønsmæssigt hensyn til stykomkostninger forbundet med produktion af en større mængde. Udbytteandelen kan enten være et standardtal fra landsniveau eller indberettes på ejendoms- eller kredsniveau. I analysen medtages netop de parametre, som er relevant for den pågældende landmand. Hvis Ø90 beregner og viser nogle ikke relevante følsomheder, kan de fjernes fra udskriften ved at fjerne fluebenet ud for linjen i Følsomhed, som er det supplerende opgørelsesbillede i Ø90, der bruges til beregningen. Krav Billedet Mål og potentiale i Supplerende opgørelse skal være beregnet. Det er ikke et krav, at der indberettes mål. I Ø90 Nyt nr ( ) er der et link til en oversigt over de følsomheder, som Ø90 kan beregne pr Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side. 1 20

21 19 21

22 A2202 Virksomhedens nøgletal Formål Give virksomhedsejeren overblik over udviklingen i bedriftens nøgletal, så det kan vurderes, hvorvidt der opnås et tilstrækkeligt afkast af den investerede kapital, og hvor solid virksomheden er rent økonomisk. Præsentere nøgletal, der er universelle og kan sammenlignes med andre virksomheder. Uddybende forklaring De regnskabsmæssige nøgletal indikerer niveauer, tendenser og trends set over et længere perspektiv. Nøgletal skal sætte fokus på problematikker, som kan tages op med landmanden. Udviklingen i de enkelte nøgletal er vigtig at få frem. Et enkelt nøgletal kan alene sige noget om virksomheden, men skal altid ses i sammenhæng med andre nøgletal og kvalitative forhold. Analysen indeholder bl.a. følgende nøgletal: Afkastningsgrad, (Driftsresultat/ Aktiver primo)x 100 Er et udtryk for det gennemsnitlige afkast pr. indsat kapitalkrone, og dermed et udtryk for rentabiliteten. Da den indsatte kapital består af både egenkapital og fremmedkapital, er det Driftsresultatet, der indgår i målingen, så at forrentning af egenkapital og fremmedkapitaal ligestilles. Kapacitetsgrad, (Dækningsbidrag/Kapacitetsomkostninger)x 100 Viser den samlede udvikling af dækningsbidrag og kapacitetsomkostninger. En stigning i kapacitetsgraden er udtryk for at dækningsbidraget er forøget mere end kapacitetsomkostningerne. Det omvendte kan være et udtryk for, at investering i øget kapacitet ikke har afstedkommet et øget dækningsbidrag. Egenkapitalens forrentning, (Årets resultat / gennemsnitlig egenkapital) x 100 Udtrykker i hvor høj grad Årets resultat har kunnet bidrage til forrentning af den indsatte egenkapital. For virksomhedsejeren er det interessant, hvorvidt virksomheds aktiviteter kan forrente egenkapitalen sammenlignet med andre investeringer. Soliditetsgrad, (Egenkapital ultimo / Aktiver ultimo) x 100 Forsøger at udtrykke hvor solid virksomheden er ved at vurdere hvor stor en del af aktiverne, der faktisk er virksomhedens friværdi. En positiv udvikling i soliditetsgrad udtrykker at risikoen for kreditgiver mindskes. For landbrug er soliditetsgraden ofte lavere end for mindre kapitalkrævende erhverv. Krav I 2010 regnskaberne er der krav om manuelle indtastninger for år -3 og -4. Dette er beskrevet i Ø90-Nyt nr og Ø90-Nyt nr Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side

23 21 23

24 A2210 Fremskrivning af nudrift Formål At forudse udviklingen i økonomien med udgangspunkt i nudriften. At kunne foretage en meget enkel fremskrivning, der evt. tydeliggør nødvendigheden af at få udarbejdet et egentligt budget. At udarbejde et passivt budget for de landmænd (75%), der ikke får udarbejdet et budget. Uddybende forklaring At vise trenden i de seneste to årsrapporter og fremskrive senest afsluttede årsrapport til det næste år ud fra nogle prisforventninger. Der foretages en fremskrivning pr. sammendragslinie til indeværende år (der er påbegyndt), på basis af det netop afsluttede regnskabsår med den viste fremskrivningsprocent. Fremskrivningen er baseret på en uændret produktionssammensætning og uændret produktivitet og effektivitet. Nederst er et afsnit med Indtjeningskrav. Dette krav er beregnet som: Ejeraflønning + forrentning af egenkapitalen Indtjeningskravet forventes at skulle dækkes af Årets resultat før skat. Indtjeningen skal kunne dække aflønning af familiens arbejdsindsats samt en normal forrentning af egenkapitalen. Ø90 beregner forrentningsprocenten, som den betalte gennemsnitsrente af gælden. Hvis indtjeningskravet ikke ønskes på udskriften, kan det fjernes ved at fjerne fluebenet ud for linjen i Fremskrivning, som er det supplerende opgørelsesbillede i Ø90, der bruges til beregningen. Krav For at få beregnet indtjeningskravet skal der være indberettet ejeraflønning som supplerende oplysning. Ejeraflønning indberettes i Ø90 som en supplerende oplysning i billedet Fordelingskontroller, som findes under den supplerende opgørelse. Fremskrivning sker i den supplerende opgørelse, hvor der enten kan bregnes alene ud fra landsforslag til fremskrivningsprocenter, eller hvor det er muligt at indtaste egen fremskrivningsprocent eller rette direkte i fremskrivningsbeløbet. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side

25 25

26 A2300 Resultatopgørelse/ Budgetkontrol Formål At give landmanden overblik over opnåede resultater, og muligheden for at sammenholde det med egne budgetmål. At præsentere budgetkontrol og budgetafvigelse for regnskabsåret. Uddybende forklaring Der laves en sammenstilling af landmandens budget (mål) og de opnåede resultater (intern regnskab). Sammenstillingen laves som en 3-4 kolonnes opstilling med følgende indhold: Regnskab Regnskab Budget Budgetafvigelse År 1 Dette år Dette år Krav For at få udfyldt kolonnerne Budget og Budgetafvigelse skal der være indberettet budget i Ø90. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side

27 27

28 A2302 Resultat opdelt på aktivitet Formål Giver et overblik over bedriftens resultater opdelt på aktiviteter, det vil sige eksempelvis mark, husdyr, andet erhverv, ufordelt og i alt. Det er muligt at fordele EU-tilskud og finansiering. Uddybende forklaring Fordelingen mellem aktiviteter kan enten laves via gundkonteringen, eller via efterfordeling mellem aktiviteter i Ø90 via det supplerende opgørelsesbillede Fordeling på aktiviteter. Det er ikke muligt at få beregnet beløb pr. enhed i analysen, men antal enheder fra produktionsgrundlaget bliver vist under de relevante kolonner, hvis oplysningerne er indberettet i Ø90. Hvis antal enheder ikke ønskes på udskriften, kan det fjernes ved at fjerne fluebenet ud for linjen i Fordeling på aktiviteter, som er det supplerende opgørelsesbillede i Ø90, der bruges til beregningen. Krav Billedet Fordeling af aktiviteter i Supplerende opgørelse skal være beregnet, og kolonneopsætningen skal være tilpasset ejendommens aktiviteter. Bemærk det er ikke kun overskriften der skal tilpasses, men at der også skal vælges en standardkolonne (brug F4 i lyseblåt felt). Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side

29 27 29

30 A2304 Resultat opdelt på steder Formål Give kunden overblik over virksomhedens resultater opdelt på steder, det vil sige ejendom 1 (sted 1), ejendom 2 (sted 2) osv. I denne analyse er der mulighed for at fordele alle resultatposter, svarende til indholdet i det stedopdelte regnskab. Uddybende forklaring Ud fra analysegrundlaget laves der en opstilling af resultatopgørelsen fordelt på steder. Det er muligt at fordele alle poster til og med Resultat før skat. Det er også muligt at slå flere steder sammen. Fordelingen mellem steder kan laves via grundkonteringen og brug af stedkoder, eller via efterfordeling i det supplerende opgørelsesbillede Fordeling på steder i Ø90. Det er ikke muligt at få beregnet beløb pr. enhed i analysen, men antal enheder fra produktionsgrundlaget bliver vist under de relevante kolonner, hvis oplysningerne er indberettet i Ø90. Hvis antal enheder ikke ønskes på udskriften, kan det fjernes ved at fjerne fluebenet ud for linjen i Fordeling via steder, som er det supplerende opgørelsesbillede i Ø90, der bruges til beregningen. Krav Billedet Resultat opdelt på steder i Supplerende opgørelse skal være beregnet. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side

31 31

32 A2310 Udvikling i økonomi Formål Give et overblik over den trend, der er i bedriftens resultater, disponering af årets resultat samt pengestrøm, og hvordan de forventes at udvikle sig frem over i budgettet (terne). Uddybende forklaring Der vises en 5-års oversigt for følgende delenoter: Resultatmål fra resultatopgørelsen Pengebindingens poster. Opstillingen kan vise 5-års regnskab. I forbindelse med udskrivningen af oversigten er det muligt, at tilvælge en graf, der viser udviklingen i følgende resultatmål: Resultat før personlig indtjening Årets resultat før skat Årets resultat før skat minus værdiregulering. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på de næste sider. Delnote til- og fravalg Der er mulighed for at vælge dele af analysen

33 31 33

34 34 32

35 33 35

36 A2312 Udvikling i egenkapitalen Formål Give landmanden et overblik over egenkapitalens udvikling, og ændringen i denne i en 5-års periode. Uddybende forklaring I forbindelse med udskrivningen af oversigten, er det muligt at tilvælge en graf, der viser udviklingen i egenkapital, ændringen i egenkapital samt værdiændring balance. Såvel Egenkapitalen ved slutning som Ændring af udskudt skat bør vurderes som udvikling over en periode. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på de næste sider

37 35 37

38 A2314 Udvikling i nettoinvesteringer og kapitaltilførsel Formål Det er vigtigt at få synliggjort, i hvilken grad bedriften er ekspansiv og i hvilken grad kapitalen til investeringerne er fremmedkapital. Uddybende forklaring Analysen fortæller: Hvor meget, der netto er investeret i de enkelte år, samt hvor meget der samlet (akkumuleret) er investeret indenfor de seneste 5 år. Hvor meget, der er afskrevet/nedskrevet/opskrevet i de enkelte år, samt hvor meget der samlet er afskrevet/nedskrevet/ opskrevet indenfor de seneste 5 år. Hvor store gevinster og tab, der har været på salg af aktiver i de enkelte år og samlet indenfor de seneste 5 år. Hvor stor en del af kapitaltilførslen, der reelt er tilførsel af fremmedkapital og ikke realisering af kursregulering og/ eller aktivering af urealiserede kursreguleringer på finansaktiver og gæld. Hvor stor en del af investeringerne, der reelt finansieres af driften og ikke af diverse værdireguleringer. Analysen viser også i hvilken grad, der er sammenhæng mellem bedriftens kapitaltilførsel og bedriftens nettoinvesteringer. Hvis der tilføres mere kapital til bedriften end der investeres, er det tegn på ubalance mellem indtjening og forbrug. Tolkning: Akkumulerede nettoinvesteringer større end 0 viser ekspansiv drift. Akkumulerede nettoinvesteringer mindre end 0 viser nedslidningsstrategi. Akkumuleret bidrag til investeringer større end akkumulerede nettoinvesteringer viser sund drift. Akkumuleret bidrag til investeringer større end 0 og mindre end nettoinvesteringer viser sund ekspansiv drift. Akkumuleret bidrag til investeringer mindre end 0 og positiv nettoinvestering viser usund ekspansiv drift.) Akkumuleret bidrag til investeringer mindre end 0 og negativ nettoinvestering viser usund nedslidningsstrategi. Graf: Gabet mellem kurverne udtrykker, hvor stor en del af investeringerne, der er blevet finansieret med egenkapital. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side

39 37 39

40 A2400 Analyse af balance Formål At give et samlet overblik over fordelingen af virksomhedens aktiver og passiver, dvs. en grafisk fremstilling af balancen, herunder fordelingen af landbrugsaktiverne. Uddybende forklaring Oversigterne er ikke en egentlig analyser, men kan være understøttende materiale ved dialog om aktivernes sammensætning. Oversigterne kan danne basis for at vurdere, om der er behov for at arbejde videre med en finansstrategi. Analyserne i dette afsnit er baseret på grundkonteringen i Ø90. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side. Delnote til- og fravalg Der er mulighed for at vælge dele af analysen

41 41 39

42 Analyse af balance fortsat. Se eksempel på næste side: 42

43 41 43

44 A2410 Analyse af aktiver Formål Give et overblik over hvordan fordelingen af finansaktiver er på værdipapirer, indlån og tilgodehavender. Uddybende forklaring Analyserne i dette afsnit er baseret på grundkonteringen i Ø90. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side. Delnote til- og fravalg Der er mulighed for at vælge dele af analysen

45 43 45

46 A2420 Analyse af passiver Formål At give et overblik over udviklingen inden for vigtige områder inden for finansieringen og måske være oplæg til en mere grundig analyse af bedriftens finansiering, herunder risikoforhold. At give et overblik over fordelingen af fastforrentet og variabelt forrentet gæld herunder fordeling mellem dansk og fremmed valuta. Der er samtidig mulighed for at få vist omfanget og typen af eventuelle swap-aftaler. Uddybende forklaring Oversigterne er ikke en egentlig analyser, men kan være understøttende materiale ved dialog om passivernes sammensætning. Oversigterne kan danne basis for at vurdere, om der er behov for at arbejde videre med en finansstrategi. Den gennemsnitlige betalte rente beregnes som udgangspunkt som et simpelt gennemsnit af årets rentebærende gæld i forhold til den aktuelle betalte rente Analysen giver et overblik over væsentlige områder indenfor finansiering: Gennemsnitlig betalt rente på gælden Marginal/rentesats på kassekreditten Bidragssats realkredit Opsamling af oplysninger om rentesatser over 5 år Grafisk fremstilling af gældssammensætning Eventuel grafisk fremstilling vedr. brugen af finansielle instrumenter Følsomhedsanalyser. Analyserne i dette afsnit er baseret på grundkonteringen i Ø90. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side. Delnote til- og fravalg Der er mulighed for at vælge dele af analysen

47 A2420 Analyse af passiver 45 47

48 Analyse af passiver fortsat. Se eksempel på næste side: 48

49 A2420 Analyse af passiver (gæld) 47 49

50 A2425 Analyse af gæld Formål At præsentere et overblik over gældens udvikling og nøgletal. At give grundlag for at diskutere strategi for håndtering af gæld. Uddybende forklaring Analysen indeholder gældsanalyser, som er ekstra i forhold til det niveau, der kan udledes af bogføringen. Krav Analyserne i dette afsnit er baseret på, at der kan indberettes følgende ekstra oplysninger i Ø90: Supplerende oplysninger vedr. finans Gennemsnitlig betalt rente, p.a. Pct. Rentesats kassekredit, p.a. Pct. Aftalt marginal på kassekredit Gennemsnitsmargin øvrige Pct. Bidragssats, realkredit p.a. Pct. Gennemsnitlig træk på kassekreditten Max træk på kassekredit Realkreditinstitut med belåning over 30 år Realkreditinstitutlån stående Pengeinstitutlån stående Valuta lån (1.000 kr.) DKK CHF Euro YEN USD Øvrig valuta Swaps, Valuta lån (1.000 kr.) DKK CHF Euro YEN USD Øvrig valuta Markedsværdi svaps Bidrag Ændring af sats Marginal kassekredit Ændring af sats Marginal øvrigt engagement pengeinstitut Ændring af sats Marginal variabel forrentet lån Nuværende sats Marginal variabel forrentet lån Ændring af sats Marginal fast forrentet lån Nuværende sats Marginal fast forrentet lån Ændring af sats Ændring ved valutakurs på banklån CHF Ændring af sats Ændring ved valutakurs på banklån Euro Ændring af sats Ændring ved valutakurs på banklån YEN Ændring af sats Ændring ved valutakurs på banklån USD Ændring af sats Ændring ved valutakurs på banklån Øvrig valuta Ændring af sats Certifikater Cibor 3 rente pct. Oplysningerne kan indtastes i Ø90 opgørelsesbilledet Anden gæld. Nødvendige valg i Ø90 fremgår af foldeudtabellen. Følg farvet pil på næste side. Delnote til- og fravalg Der er mulighed for at vælge dele af analysen

Intern regnskab 2006 01.01.2006 31.12.2006. Arne Lægaard Arne Lægaard Ejendomsnr :20-39. Internt regnskab

Intern regnskab 2006 01.01.2006 31.12.2006 Arne Lægaard Arne Lægaard Ejendomsnr :20-39 Internt regnskab Indhold A2300 Resultatopgørelse incl. intern omsætning A2400 Finansiering A2404 Analyse af passiver

Intern regnskab 2006 01.01.2006 31.12.2006 Arne Lægaard Arne Lægaard Ejendomsnr :20-39 Internt regnskab Indhold A2300 Resultatopgørelse incl. intern omsætning A2400 Finansiering A2404 Analyse af passiver

KONCERN OVERSIGT 2014 FOR I/S HOVED- & NØGLETAL

2014 Budget Resultat af primær drift og eu-støtte 1.785.689 0 Finansiering -567.026 0 Skat af årets resultat -647.664 0 Årets resultat 1.509.904 0 Aktiver i alt 45.361.845 0 Investeringer i alt -1.772.140

2014 Budget Resultat af primær drift og eu-støtte 1.785.689 0 Finansiering -567.026 0 Skat af årets resultat -647.664 0 Årets resultat 1.509.904 0 Aktiver i alt 45.361.845 0 Investeringer i alt -1.772.140

Tabel 3b. Svinebrug. Resultater fra heltidsbrug med søer og salg af 30 kg. grise, opdelt efter antal grise pr. årsso

Tabel 3b. Svinebrug. Resultater fra heltidsbrug med søer og salg af 30 kg. grise, opdelt efter antal grise pr. årsso Højeste Næsthøj. Middel Næstlav. Laveste Alle Gruppering grise/so grise/so grise/so

Tabel 3b. Svinebrug. Resultater fra heltidsbrug med søer og salg af 30 kg. grise, opdelt efter antal grise pr. årsso Højeste Næsthøj. Middel Næstlav. Laveste Alle Gruppering grise/so grise/so grise/so

Integrerede producenter

Integrerede producenter De integrerede producenter havde i gennemsnit et driftsresultat på knap en halv mio. kr. > > Niels Vejby Kristensen, Videncenter for Svineproduktion Driftsøkonomien for integrerede

Integrerede producenter De integrerede producenter havde i gennemsnit et driftsresultat på knap en halv mio. kr. > > Niels Vejby Kristensen, Videncenter for Svineproduktion Driftsøkonomien for integrerede

Intern regnskab 2006 01.01.2006 31.12.2006. Arne Lægaard Arne Lægaard Ejendomsnr :20-39. Internt regnskab

Intern regnskab 2006 01.01.2006 31.12.2006 Arne Lægaard Arne Lægaard Ejendomsnr :20-39 Internt regnskab Indhold A2020 Produktionsomfang A2030 Analysegrundlag Produktionsgrundlag side 29 S03 A2020 Produktionsomfang

Intern regnskab 2006 01.01.2006 31.12.2006 Arne Lægaard Arne Lægaard Ejendomsnr :20-39 Internt regnskab Indhold A2020 Produktionsomfang A2030 Analysegrundlag Produktionsgrundlag side 29 S03 A2020 Produktionsomfang

Tabel 2. Planteavl. Resultater fra alle heltidsbrug på god jord, opdelt efter stigende areal med sukkerroer

Tabel 2. Planteavl. Resultater fra alle heltidsbrug på god jord, opdelt efter stigende areal med sukkerroer Antal 367 187 71 109 Antal_vejet 1.241 477 278 485 Landbrugsareal, ha 214 227 183 219 Antal årskøer

Tabel 2. Planteavl. Resultater fra alle heltidsbrug på god jord, opdelt efter stigende areal med sukkerroer Antal 367 187 71 109 Antal_vejet 1.241 477 278 485 Landbrugsareal, ha 214 227 183 219 Antal årskøer

Prognose for svineproducenternes økonomiske resultater

Prognose for svineproducenternes økonomiske resultater 2011-2012 Juni 2011 Side 1 af 11 INDHOLD Sammendrag... 3 Tendens... 4 Smågriseproducenter... 5 Slagtesvineproducenter... 6 Integreret svineproduktion...

Prognose for svineproducenternes økonomiske resultater 2011-2012 Juni 2011 Side 1 af 11 INDHOLD Sammendrag... 3 Tendens... 4 Smågriseproducenter... 5 Slagtesvineproducenter... 6 Integreret svineproduktion...

10. Resultatopgørelse

87 10. Resultatopgørelse Opgave 10.1. Resultatopgørelse (I) En kvæglandmand har følgende produktionsgrene på sin ejendom: 218 SDM-årskøer. Dækningsbidrag pr. årsko 14.600 kr. 47 ha majs. Dækningsbidrag

87 10. Resultatopgørelse Opgave 10.1. Resultatopgørelse (I) En kvæglandmand har følgende produktionsgrene på sin ejendom: 218 SDM-årskøer. Dækningsbidrag pr. årsko 14.600 kr. 47 ha majs. Dækningsbidrag

Driftsresultater Foreløbige 24. marts 2010

Driftsresultater Foreløbige 24. marts 2010 version 2 v/ Arvo Oinask og Karen Jørgensen Det Europæiske Fællesskab og Ministeriet for Fødevarer, Landbrug og Fiskeri har deltaget i finansieringen af projektet

Driftsresultater Foreløbige 24. marts 2010 version 2 v/ Arvo Oinask og Karen Jørgensen Det Europæiske Fællesskab og Ministeriet for Fødevarer, Landbrug og Fiskeri har deltaget i finansieringen af projektet

Resultatopgørelse. Bruttoresultat 1.674.735 1.408.730

Resultatopgørelse Side 11 Note kr. kr. 5 Nettoomsætning 3.154.625 2.549.088 10 Ændring i varelager 2.320 241.970 20 Andre driftsindtægter 530.786 543.021 25 Omkostninger til råvarer og hjælpematerialer

Resultatopgørelse Side 11 Note kr. kr. 5 Nettoomsætning 3.154.625 2.549.088 10 Ændring i varelager 2.320 241.970 20 Andre driftsindtægter 530.786 543.021 25 Omkostninger til råvarer og hjælpematerialer

Smågriseproducenterne

Smågriseproducenterne 2008 blev et katastrofeår for smågriseproducenterne som følge af en kombination af kraftigt stigende kapacitetsomkostninger, stigende afskrivninger og en næsten fordobling af finansieringsomkostningerne.

Smågriseproducenterne 2008 blev et katastrofeår for smågriseproducenterne som følge af en kombination af kraftigt stigende kapacitetsomkostninger, stigende afskrivninger og en næsten fordobling af finansieringsomkostningerne.

Business Check Svin. Individuel benchmarking for svineproducenter. Formål. Hvor kommer data fra. Hvordan læses tabellerne?

Business Check Svin Individuel benchmarking for svineproducenter Formål Business Check er en sammenligning af bedrifters økonomiske resultat bedrift for bedrift. Det er kun hoveddriftsgrenen, der sættes

Business Check Svin Individuel benchmarking for svineproducenter Formål Business Check er en sammenligning af bedrifters økonomiske resultat bedrift for bedrift. Det er kun hoveddriftsgrenen, der sættes

Tabel 3a. Svinebrug. Resultater fra heltidsbrug med søer og salg af 7 kg grise, opdelt efter antal grise pr. årsso

Tabel 3a. Svinebrug. Resultater fra heltidsbrug med søer og salg af 7 kg grise, opdelt efter antal grise pr. årsso Antal 90 Antal_vejet 146 Landbrugsareal, ha 89 Antal årskøer 0 Antal årssøer 754 Antal

Tabel 3a. Svinebrug. Resultater fra heltidsbrug med søer og salg af 7 kg grise, opdelt efter antal grise pr. årsso Antal 90 Antal_vejet 146 Landbrugsareal, ha 89 Antal årskøer 0 Antal årssøer 754 Antal

Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor.

Definition af årsrapport intern, landbrug Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2. Resultatopgørelse

Definition af årsrapport intern, landbrug Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2. Resultatopgørelse

Økonomien i planteavlsbedrifter

Økonomien i planteavlsbedrifter Regnskabsanalyse og fremskrivning for 2009-2011 Landskonsulent Erik Maegaard DLBR Landscentret, Planteproduktion 4. november 2009 Konklusion/sammendrag Regnskabsresultaterne

Økonomien i planteavlsbedrifter Regnskabsanalyse og fremskrivning for 2009-2011 Landskonsulent Erik Maegaard DLBR Landscentret, Planteproduktion 4. november 2009 Konklusion/sammendrag Regnskabsresultaterne

Økonomien for planteavlsbedrifter

Økonomien for planteavlsbedrifter regnskabsanalyse og fremskrivning for 2009-2011 Ajourført 29. marts 2010 Landskonsulent Erik Maegaard DLBR Landscentret, Planteproduktion 29. marts 2010 Konklusion/sammendrag.

Økonomien for planteavlsbedrifter regnskabsanalyse og fremskrivning for 2009-2011 Ajourført 29. marts 2010 Landskonsulent Erik Maegaard DLBR Landscentret, Planteproduktion 29. marts 2010 Konklusion/sammendrag.

Driftsgrensanalyse med benchmarking

med benchmarking Navn Adresse Lars Landmand Ejd. Nummer 0 Kapacitetsomkostninger -2.239-1.298 Ejeraflønning -62-447 Resultat af primær drift -144 217 Afkoblet EU støtte 507 356 Anden indtjening 5 27 Finansieringsomkostninger

med benchmarking Navn Adresse Lars Landmand Ejd. Nummer 0 Kapacitetsomkostninger -2.239-1.298 Ejeraflønning -62-447 Resultat af primær drift -144 217 Afkoblet EU støtte 507 356 Anden indtjening 5 27 Finansieringsomkostninger

Økonomien i planteavlsbedrifter

Økonomien i planteavlsbedrifter regnskabsanalyse og fremskrivning for 2009-2011 Landskonsulent Erik Maegaard DLBR Landscentret, Planteproduktion 15. januar 2010 Konklusion/sammendrag. Regnskabsresultaterne

Økonomien i planteavlsbedrifter regnskabsanalyse og fremskrivning for 2009-2011 Landskonsulent Erik Maegaard DLBR Landscentret, Planteproduktion 15. januar 2010 Konklusion/sammendrag. Regnskabsresultaterne

DRIFTSRESULTATER. Foreløbige d. 5. juli, 2010 v/ Arvo Oinask

DRIFTSRESULTATER Foreløbige d. 5. juli, 2010 v/ Arvo Oinask Det Europæiske Fællesskab og Ministeriet for Fødevarer, Landbrug og Fiskeri har deltaget i finansieringen af projektet. Malkekvægbedrifter Produktionsgrundlag

DRIFTSRESULTATER Foreløbige d. 5. juli, 2010 v/ Arvo Oinask Det Europæiske Fællesskab og Ministeriet for Fødevarer, Landbrug og Fiskeri har deltaget i finansieringen af projektet. Malkekvægbedrifter Produktionsgrundlag

Kom godt i gang med Benchmarking Indholdsfortegnelse

Kom godt i gang med Benchmarking Indholdsfortegnelse 1. Indledning 2. Opsætning 3. Opstart af programmet 3.1 Start Ø90 op 3.2 Overfør regnskab 3.3 Opstart af benchmarking 4. Informationer om benchmarkings

Kom godt i gang med Benchmarking Indholdsfortegnelse 1. Indledning 2. Opsætning 3. Opstart af programmet 3.1 Start Ø90 op 3.2 Overfør regnskab 3.3 Opstart af benchmarking 4. Informationer om benchmarkings

Integrerede bedrifter

Integrerede bedrifter Samlet set er driftsresultatet 955.000 kr. dårligere i 2007 end i 2006, hvilket resulterer i et negativ driftsresultat. >> Lene Korsager Bruun og >> Sisse Villumsen Schlægelberger,

Integrerede bedrifter Samlet set er driftsresultatet 955.000 kr. dårligere i 2007 end i 2006, hvilket resulterer i et negativ driftsresultat. >> Lene Korsager Bruun og >> Sisse Villumsen Schlægelberger,

Business Check ÆGPRODUKTION 2014. Med driftsgrensanalyser for konsumæg

Business Check ÆGPRODUKTION 2014 Med driftsgrensanalyser for konsumæg Business Check Ægproduktion Individuel benchmarking for ægproducenter Formål Business Check kan anvendes til individuel sammenligning

Business Check ÆGPRODUKTION 2014 Med driftsgrensanalyser for konsumæg Business Check Ægproduktion Individuel benchmarking for ægproducenter Formål Business Check kan anvendes til individuel sammenligning

Den gennemsnitlige smågriseproducent havde 532 søer, producerede knap 12.000 smågrise og drev 144 ha. i 2009. Produktion: 2009 2010 2011

NOTAT NR. 1022 Indkomstprognoserne for svinebedrifterne for 2010 og 2011 viser en forbedring af økonomien i forhold til 2009, for såvel smågriseproducenter, slagtesvineproducenter samt producenter med

NOTAT NR. 1022 Indkomstprognoserne for svinebedrifterne for 2010 og 2011 viser en forbedring af økonomien i forhold til 2009, for såvel smågriseproducenter, slagtesvineproducenter samt producenter med

Integrerede bedrifter

Integrerede bedrifter De seneste år har der været et stort fald i antallet af integrerde bedrifter. Til gengæld stiger produktionsomfanget støt. >> Anders B. Hummelmose, Dansk Svineproduktion Totaløkonomi

Integrerede bedrifter De seneste år har der været et stort fald i antallet af integrerde bedrifter. Til gengæld stiger produktionsomfanget støt. >> Anders B. Hummelmose, Dansk Svineproduktion Totaløkonomi

ØkonomiNyt er opdelt i regnskabsresultater fra Djursland Landboforening, landsresultater og Business Check.

ØkonomiNyt Indledning... 1 Business Check... 1 Regnskabsresultater Kvæg... 2 Djursland Landboforening... 2 Landsplan... 2 Opsummering... 3 Business Check Kvæg... 3 Regnskabsresultater Søer... 4 Djursland

ØkonomiNyt Indledning... 1 Business Check... 1 Regnskabsresultater Kvæg... 2 Djursland Landboforening... 2 Landsplan... 2 Opsummering... 3 Business Check Kvæg... 3 Regnskabsresultater Søer... 4 Djursland

Slagtesvineproducenterne

Slagtesvineproducenterne Slagtesvineproducenterne har fordoblet deres driftsresultat pr. gris fra 50 kr. til 100 kr. > > Niels Vejby Kristensen og Brian Oster Hansen, Videncenter for Svineproduktion Driftsøkonomien

Slagtesvineproducenterne Slagtesvineproducenterne har fordoblet deres driftsresultat pr. gris fra 50 kr. til 100 kr. > > Niels Vejby Kristensen og Brian Oster Hansen, Videncenter for Svineproduktion Driftsøkonomien

GÅRDEJER LARS LANDMAND AGRO FOOD PARK AARHUS N

RÅBALANCE Årets resultat sammenlignet med sidste år GÅRDEJER LARS LANDMAND AGRO FOOD PARK 15, 8200 AARHUS N AGRO FOOD PARK 15 8200 AARHUS N INDHOLD Virksomhedsoplysninger...3 Bemærkninger til råbalancen...4

RÅBALANCE Årets resultat sammenlignet med sidste år GÅRDEJER LARS LANDMAND AGRO FOOD PARK 15, 8200 AARHUS N AGRO FOOD PARK 15 8200 AARHUS N INDHOLD Virksomhedsoplysninger...3 Bemærkninger til råbalancen...4

Ø90 Råbalance - sådan - den økonomiske temperatur

Ø90 Råbalance - sådan - den økonomiske temperatur DLBR Ø90 Råbalance den økonomiske temperatur Råbalancen er et værktøj til at tage den aktuelle driftsøkonomiske temperatur på en ejendom når som helst.

Ø90 Råbalance - sådan - den økonomiske temperatur DLBR Ø90 Råbalance den økonomiske temperatur Råbalancen er et værktøj til at tage den aktuelle driftsøkonomiske temperatur på en ejendom når som helst.

Rentabilitet i svineproduktion

Rentabilitet i svineproduktion > > Brian Oster Hansen, Videncenter for Svineproduktion De bedste 33% af 30 kg smågriseproduktion producerede i 2013 1,2 flere grise pr. so end gennemsnittet, mens de også

Rentabilitet i svineproduktion > > Brian Oster Hansen, Videncenter for Svineproduktion De bedste 33% af 30 kg smågriseproduktion producerede i 2013 1,2 flere grise pr. so end gennemsnittet, mens de også

GÅRDEJER LARS LANDMAND AGRO FOOD PARK AARHUS N

BUDGETOVERSLAG Intern opstilling 01.01.2017 31.12.2017 GÅRDEJER LARS LANDMAND AGRO FOOD PARK 15, 8200 AARHUS N AGRO FOOD PARK 15 8200 AARHUS N INDHOLD BUDGETBEMÆRKNINGER 3 Ledelsespåtegning...3 Revisors

BUDGETOVERSLAG Intern opstilling 01.01.2017 31.12.2017 GÅRDEJER LARS LANDMAND AGRO FOOD PARK 15, 8200 AARHUS N AGRO FOOD PARK 15 8200 AARHUS N INDHOLD BUDGETBEMÆRKNINGER 3 Ledelsespåtegning...3 Revisors

GÅRDEJER LARS LANDMAND AGRO FOOD PARK AARHUS N

RÅBALANCE Resultat 3. kvartal i forhold til tidligere år GÅRDEJER LARS LANDMAND AGRO FOOD PARK 15, 8200 AARHUS N AGRO FOOD PARK 15 8200 AARHUS N INDHOLD Virksomhedsoplysninger...3 Bemærkninger til råbalancen...4

RÅBALANCE Resultat 3. kvartal i forhold til tidligere år GÅRDEJER LARS LANDMAND AGRO FOOD PARK 15, 8200 AARHUS N AGRO FOOD PARK 15 8200 AARHUS N INDHOLD Virksomhedsoplysninger...3 Bemærkninger til råbalancen...4

DLBR Økonomi. Business Check. Ægproduktion 2013. med driftsgrensanalyser for konsum æg og rugeæg

DLBR Økonomi Business Check Ægproduktion 2013 med driftsgrensanalyser for konsum æg og rugeæg DLBR Økonomi Business Check Ægproduktion Individuel benchmarking for ægproducenter Formål Business Check kan

DLBR Økonomi Business Check Ægproduktion 2013 med driftsgrensanalyser for konsum æg og rugeæg DLBR Økonomi Business Check Ægproduktion Individuel benchmarking for ægproducenter Formål Business Check kan

Smågriseproducenterne

Smågriseproducenterne Smågriseproducenterne oplevede i 2007 det økonomisk værste år i meget lang tid. Det dårlige resultat er en kombination af lavere indtægter, højere omkostninger og faldende besætningsværdier.

Smågriseproducenterne Smågriseproducenterne oplevede i 2007 det økonomisk værste år i meget lang tid. Det dårlige resultat er en kombination af lavere indtægter, højere omkostninger og faldende besætningsværdier.

11. Balance og egenkapital

95 11. Balance og egenkapital Opgave 11.1. Balance (I) På en kvægejendom er der den 31/12 følgende aktiver og gæld: Bank-/sparekasselån 995.643 kr. Tilgodehavender 71.110 kr. Momsgæld 61.840 kr. Kassekredit

95 11. Balance og egenkapital Opgave 11.1. Balance (I) På en kvægejendom er der den 31/12 følgende aktiver og gæld: Bank-/sparekasselån 995.643 kr. Tilgodehavender 71.110 kr. Momsgæld 61.840 kr. Kassekredit

Forventede resultater for 2014. v. Økonomikonsulent Thomas Skovhus (kvæg) og Virksomhedsrådgiver Jørgen Cæsar (svin)

og Virksomhedsrådgiver Jørgen Cæsar (svin)") Forventede resultater for 2014 v. Økonomikonsulent Thomas Skovhus (kvæg) og Virksomhedsrådgiver Jørgen Cæsar (svin) Mælkeprisens udvikling 2013 Mælkepris øre/kg 450 400 350 300 250 200 150 4,9 10,3 15,4

Forventede resultater for 2014 v. Økonomikonsulent Thomas Skovhus (kvæg) og Virksomhedsrådgiver Jørgen Cæsar (svin) Mælkeprisens udvikling 2013 Mælkepris øre/kg 450 400 350 300 250 200 150 4,9 10,3 15,4

Analyserne danner - sammen med forventning til omkostninger og priser - grundlag for en vurdering af de økonomiske

Økonomi i kartoffelproduktionen Tema > > Landskonsulent Erik Maegaard, Videncentret for Landbrug, Planteproduktion De aktuelle priser og omkostninger ved produktion af såvel spise- som fabrikskartofler

Økonomi i kartoffelproduktionen Tema > > Landskonsulent Erik Maegaard, Videncentret for Landbrug, Planteproduktion De aktuelle priser og omkostninger ved produktion af såvel spise- som fabrikskartofler

Business Check Slagtekyllinger 2012

Business Check Slagtekyllinger 2012 Business Check slagtekyllinger Individuel benchmarking for slagtekyllingeproducenter Formål Business Check kan anvendes til individuel sammenligning bedrifter imellem.

Business Check Slagtekyllinger 2012 Business Check slagtekyllinger Individuel benchmarking for slagtekyllingeproducenter Formål Business Check kan anvendes til individuel sammenligning bedrifter imellem.

DLBR Økonomi. Business Check. Slagtekyllinger med driftsgrensanalyser for slagtekyllinger

DLBR Økonomi Business Check Slagtekyllinger 2013 med driftsgrensanalyser for slagtekyllinger DLBR Økonomi Business Check slagtekyllinger Individuel benchmarking for slagtekyllingeproducenter Formål Business

DLBR Økonomi Business Check Slagtekyllinger 2013 med driftsgrensanalyser for slagtekyllinger DLBR Økonomi Business Check slagtekyllinger Individuel benchmarking for slagtekyllingeproducenter Formål Business

Slagtesvineproducenterne

Slagtesvineproducenterne Driftsresultaterne for slagtesvineproducenterne er forbedret i 2011, bl.a. på grund af stigende priser på svinekød. > > Morten Sindberg og Brian Oster Hansen, Videncenter for Svineproduktion

Slagtesvineproducenterne Driftsresultaterne for slagtesvineproducenterne er forbedret i 2011, bl.a. på grund af stigende priser på svinekød. > > Morten Sindberg og Brian Oster Hansen, Videncenter for Svineproduktion

Del af mappe 6) Tre danske brugstyper ud fra Danmarks Statistik.

Tre danske brugstyper ud fra Danmarks Statistik.") Del af mappe 6) Tre danske brugstyper ud fra Danmarks Statistik. Opstilling af modelbrug med udgangspunkt i regnskabsstatistikken for 2014 er udarbejdet af cand.oecon. Bjarne Brønserud (uafhængig analytiker)

Del af mappe 6) Tre danske brugstyper ud fra Danmarks Statistik. Opstilling af modelbrug med udgangspunkt i regnskabsstatistikken for 2014 er udarbejdet af cand.oecon. Bjarne Brønserud (uafhængig analytiker)

Evaluering af budgetter udarbejdet i Ø90-budget efter den 26/11 2010:

Projekt: Demonstration af dynamisk ledelse af landbrugsbedrifter Side 1 af 8 Anders Funch, KHL Budgetter er tastet direkte i resultat, likviditet og balance. Budget for andet erhverv (kontoplan 5). Vurdering

Projekt: Demonstration af dynamisk ledelse af landbrugsbedrifter Side 1 af 8 Anders Funch, KHL Budgetter er tastet direkte i resultat, likviditet og balance. Budget for andet erhverv (kontoplan 5). Vurdering

DLBR Økonomi. Business Check. Svin med driftsgrensanalyser for sohold og produktion af slagtesvin

DLBR Økonomi Business Check Svin 2012 med driftsgrensanalyser for sohold og produktion af slagtesvin Business Check Svin 2012 Hæftet er produceret i et samarbejde mellem de lokale DLBR-virksomheder og

DLBR Økonomi Business Check Svin 2012 med driftsgrensanalyser for sohold og produktion af slagtesvin Business Check Svin 2012 Hæftet er produceret i et samarbejde mellem de lokale DLBR-virksomheder og

Smågriseproducenterne

Smågriseproducenterne Smågriseproduktionen havde den højeste indtjening i 213. > > Niels Vejby Kristensen, Videncenter for Svineproduktion Driftsøkonomien for smågriseproducenter I 213 havde de danske

Smågriseproducenterne Smågriseproduktionen havde den højeste indtjening i 213. > > Niels Vejby Kristensen, Videncenter for Svineproduktion Driftsøkonomien for smågriseproducenter I 213 havde de danske

Tabel 3a. Svinebrug. Resultater fra heltidsbrug med søer og salg af 7 kg grise

Tabel 3a. Svinebrug. Resultater fra heltidsbrug med søer og salg af 7 kg grise Antal 124 Antal vejet 242 Landbrugsareal, ha 119 Årskøer 0 Årssøer 689 Antal slagtesvin produceret 612 Dyreenheder 187 Beregnet

Tabel 3a. Svinebrug. Resultater fra heltidsbrug med søer og salg af 7 kg grise Antal 124 Antal vejet 242 Landbrugsareal, ha 119 Årskøer 0 Årssøer 689 Antal slagtesvin produceret 612 Dyreenheder 187 Beregnet

SVINEPRODUKTION 2016 TAL OG GRAFER

Business Check SVINEPRODUKTION 2016 TAL OG GRAFER Med driftsgrensanalyser for sohold og produktion af slagtesvin Business Check SVINEPRODUKTION 2016 TAL OG GRAFER Forord Denne publikation indeholder datamaterialet

Business Check SVINEPRODUKTION 2016 TAL OG GRAFER Med driftsgrensanalyser for sohold og produktion af slagtesvin Business Check SVINEPRODUKTION 2016 TAL OG GRAFER Forord Denne publikation indeholder datamaterialet

Brugerkonference 2011 Workshop: Samspil og kundefokus. d. 8. december 2011 Koldkærgård Konferencecenter

Brugerkonference 2011 Workshop: Samspil og kundefokus d. 8. december 2011 Koldkærgård Konferencecenter Definition af kundegruppe Virksomhedslandmænd Produktionslandmænd Deltidslandmænd Boliglandmænd Undertegnede

Brugerkonference 2011 Workshop: Samspil og kundefokus d. 8. december 2011 Koldkærgård Konferencecenter Definition af kundegruppe Virksomhedslandmænd Produktionslandmænd Deltidslandmænd Boliglandmænd Undertegnede

som er positive, fordi kornbeholdningerne steg mere i værdi, end slagtesvinene faldt i værdi.

Slagtesvineproducenterne Slagtesvineproducenterne fik i 2007 det dårligste driftsresultat siden 2003. >> Lene Korsager Bruun og >> Sisse Villumsen Schlægelberger, Dansk Svineproduktion Totaløkonomi for

Slagtesvineproducenterne Slagtesvineproducenterne fik i 2007 det dårligste driftsresultat siden 2003. >> Lene Korsager Bruun og >> Sisse Villumsen Schlægelberger, Dansk Svineproduktion Totaløkonomi for

Driftsresultater 2009

Driftsresultater VSP.LF.DK VSP-INFO@LF.DK Foreløbige tal pr. 28. maj SMÅGRISEPRODUCENTER PRODUKTIONSGRUNDLAG 2008 Antal regnskaber Landbrugsareal, ha Antal årssøer Antal producerede grise pr. årsso Aktiver

Driftsresultater VSP.LF.DK VSP-INFO@LF.DK Foreløbige tal pr. 28. maj SMÅGRISEPRODUCENTER PRODUKTIONSGRUNDLAG 2008 Antal regnskaber Landbrugsareal, ha Antal årssøer Antal producerede grise pr. årsso Aktiver

Landbrugets foreløbige økonomiske resultater 2014

Den 24. februar 215 Landbrugets foreløbige økonomiske resultater 214 Landbrugets indkomst faldt markant gennem 214 på grund af store prisfald i andet halvår Stort fald i investeringerne i 214 langt under

Den 24. februar 215 Landbrugets foreløbige økonomiske resultater 214 Landbrugets indkomst faldt markant gennem 214 på grund af store prisfald i andet halvår Stort fald i investeringerne i 214 langt under

Planteavl Planteavlskonsulent Torben Bach Hansen Økonomikonsulent Jens Peter Kragh

Planteavl 2019 Planteavlskonsulent Torben Bach Hansen Økonomikonsulent Jens Peter Kragh Program Planteavl 2018 Regnskabstal Afgrødepriser Økonomi salgsafgrøder Økonomi grovfoder 2 Regnskabstal Produktionsomfang

Planteavl 2019 Planteavlskonsulent Torben Bach Hansen Økonomikonsulent Jens Peter Kragh Program Planteavl 2018 Regnskabstal Afgrødepriser Økonomi salgsafgrøder Økonomi grovfoder 2 Regnskabstal Produktionsomfang

for smågriseproducenterne

Smågriseproducenterne > > Morten Sindberg og Brian Oster Hansen, Videncenter for Svineproduktion Driftsresultaterrne for smågriseproducenterne er forbedret i 21 bl.a. på grund af stigende dækningsbidrag.

Smågriseproducenterne > > Morten Sindberg og Brian Oster Hansen, Videncenter for Svineproduktion Driftsresultaterrne for smågriseproducenterne er forbedret i 21 bl.a. på grund af stigende dækningsbidrag.

Business Check Kvæg viser, om du tjener penge på mælkeproduktion. Business Check Kvæg er en individuel benchmarking af større malkekvægsbedrifter.

Business Check Kvæg viser, om du tjener penge på mælkeproduktion. Business Check Kvæg er en individuel benchmarking af større malkekvægsbedrifter. Med Business Check-resultatet kan du se, hvad du har tilbage

Business Check Kvæg viser, om du tjener penge på mælkeproduktion. Business Check Kvæg er en individuel benchmarking af større malkekvægsbedrifter. Med Business Check-resultatet kan du se, hvad du har tilbage

Regnskabsresultater 2016

Regnskabsresultater 2016 v/ driftsøkonomirådgivere Kenneth Lund og Jens Brixen Gennemgang af 15 svineejendomme 4 bedrifter er udskiftet siden sidste år. (næsten identiske) Et bredt udsnit af både store

Regnskabsresultater 2016 v/ driftsøkonomirådgivere Kenneth Lund og Jens Brixen Gennemgang af 15 svineejendomme 4 bedrifter er udskiftet siden sidste år. (næsten identiske) Et bredt udsnit af både store

SEGES ØKONOMISTYRING DEMO AGRO FOOD PARK 15, SKEJBY, 8200 ÅRHUS N AGRO FOOD PARK AARHUS N

INTERNT REGNSKAB 2016 01.01.2016 31.12.2016 SEGES ØKONOMISTYRING DEMO AGRO FOOD PARK 15, SKEJBY, 8200 ÅRHUS N AGRO FOOD PARK 15 8200 AARHUS N INDHOLD Resultatopgørelse - intern.........................

INTERNT REGNSKAB 2016 01.01.2016 31.12.2016 SEGES ØKONOMISTYRING DEMO AGRO FOOD PARK 15, SKEJBY, 8200 ÅRHUS N AGRO FOOD PARK 15 8200 AARHUS N INDHOLD Resultatopgørelse - intern.........................

Tabel 1. Alle bedrifter, opdelt på heltid og deltid

Tabel 1. Alle bedrifter, opdelt på heltid og deltid Antal 9.910 9.573 2.969 6.604 Antal_vejet 34.890 33.822 20.827 12.995 Landbrugsareal, ha 70 72 32 136 Antal årskøer 15 16 0 42 Antal årssøer 32 30 0

Tabel 1. Alle bedrifter, opdelt på heltid og deltid Antal 9.910 9.573 2.969 6.604 Antal_vejet 34.890 33.822 20.827 12.995 Landbrugsareal, ha 70 72 32 136 Antal årskøer 15 16 0 42 Antal årssøer 32 30 0

Tabel 3. Planteavl. Resultater fra heltidsbrug med planteavl, opdelt på bedste- og dårligste femtedel målt på afkast til kapital

Tabel 3. Planteavl. Resultater fra heltidsbrug med planteavl, opdelt på bedste- og dårligste femtedel målt på afkast til kapital 100-150 ha 150-250 ha Antal 266 54 53 305 61 61 Antal_vejet 764 114 122

Tabel 3. Planteavl. Resultater fra heltidsbrug med planteavl, opdelt på bedste- og dårligste femtedel målt på afkast til kapital 100-150 ha 150-250 ha Antal 266 54 53 305 61 61 Antal_vejet 764 114 122

Slagtesvineproducenterne

Slagtesvineproducenterne Driftsresultaterne var for slagtesvineproducenterne i 2008 i frit fald bl.a. som følge af kraftige stigninger i foderomkostninger og negative konjunkturer. >> Anders B. Hummelmose,

Slagtesvineproducenterne Driftsresultaterne var for slagtesvineproducenterne i 2008 i frit fald bl.a. som følge af kraftige stigninger i foderomkostninger og negative konjunkturer. >> Anders B. Hummelmose,

Tabel 1. Planteavl. Alle heltidsbrug med planteavl opdelt efter stigende landbrugsareal

Tabel 1. Planteavl. Alle heltidsbrug med planteavl opdelt efter stigende landbrugsareal Antal 1.100 1.129 319 289 208 313 Antal_vejet 2.813 2.979 717 710 540 1.012 Landbrugsareal, ha 176 174 70 118 169

Tabel 1. Planteavl. Alle heltidsbrug med planteavl opdelt efter stigende landbrugsareal Antal 1.100 1.129 319 289 208 313 Antal_vejet 2.813 2.979 717 710 540 1.012 Landbrugsareal, ha 176 174 70 118 169

Tabel 1. Alle bedrifter, opdelt på heltid og deltid

Tabel 1. Alle bedrifter, opdelt på heltid og deltid Gruppering Alle Alle Deltid Heltid Antal 10.971 10.398 3.247 7.151 Antal_vejet 37.793 37.157 22.804 14.353 Landbrugsareal, ha 62 66 31 122 Antal årskøer

Tabel 1. Alle bedrifter, opdelt på heltid og deltid Gruppering Alle Alle Deltid Heltid Antal 10.971 10.398 3.247 7.151 Antal_vejet 37.793 37.157 22.804 14.353 Landbrugsareal, ha 62 66 31 122 Antal årskøer

Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor.

Definition af årsrapport intern, forretning Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2.

Definition af årsrapport intern, forretning Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2.

Planteavl Planteavlskonsulent Torben B Hansen Virksomhedsrådgiver Jørgen Cæsar Jensen

Planteavl 2016 Planteavlskonsulent Torben B Hansen Virksomhedsrådgiver Jørgen Cæsar Jensen Program Planteavl 2016 Regnskabstal Afgrødepriser Økonomi salgsafgrøder Økonomi grovfoder Udvikling udbytte Effekt

Planteavl 2016 Planteavlskonsulent Torben B Hansen Virksomhedsrådgiver Jørgen Cæsar Jensen Program Planteavl 2016 Regnskabstal Afgrødepriser Økonomi salgsafgrøder Økonomi grovfoder Udvikling udbytte Effekt

Planteavl Planteavlskonsulent Torben Bach Hansen Virksomhedsrådgiver Jørgen Cæsar Jensen

Planteavl 2018 Planteavlskonsulent Torben Bach Hansen Virksomhedsrådgiver Jørgen Cæsar Jensen Program Planteavl 2017 Regnskabstal Afgrødepriser Økonomi salgsafgrøder Økonomi grovfoder Afgrødekalkuler 2018

Planteavl 2018 Planteavlskonsulent Torben Bach Hansen Virksomhedsrådgiver Jørgen Cæsar Jensen Program Planteavl 2017 Regnskabstal Afgrødepriser Økonomi salgsafgrøder Økonomi grovfoder Afgrødekalkuler 2018

Tabel 1. Planteavl. Alle heltidsbrug med planteavl opdelt efter stigende landbrugsareal

Tabel 1. Planteavl. Alle heltidsbrug med planteavl opdelt efter stigende landbrugsareal Gruppering Gns. Alle Antal 1.129 1.185 293 315 233 344 Antal_vejet 2.979 3.050 588 840 588 1.034 Landbrugsareal,

Tabel 1. Planteavl. Alle heltidsbrug med planteavl opdelt efter stigende landbrugsareal Gruppering Gns. Alle Antal 1.129 1.185 293 315 233 344 Antal_vejet 2.979 3.050 588 840 588 1.034 Landbrugsareal,

Regnskabsresultater 2017

Regnskabsresultater 2017 v/ driftsøkonomirådgivere Kenneth Lund og Jens Brixen Gennemgang af 15 svineejendomme 1 bedrift er udskiftet siden sidste år. Et bredt udsnit af både store og små, søer og slagtesvin.

Regnskabsresultater 2017 v/ driftsøkonomirådgivere Kenneth Lund og Jens Brixen Gennemgang af 15 svineejendomme 1 bedrift er udskiftet siden sidste år. Et bredt udsnit af både store og små, søer og slagtesvin.

Tabel 4. Svinebrug. Resultater fra heltidsbrug med produktion af slagtesvin, opdelt efter antal producerede slagtesvin

Tabel 4. Svinebrug. Resultater fra heltidsbrug med produktion af slagtesvin, opdelt efter antal producerede slagtesvin Under 2.500 2.500-4.000 4.000-6.000 6.000-8.000 Over 8.000 Alle Gruppering sl.svin

Tabel 4. Svinebrug. Resultater fra heltidsbrug med produktion af slagtesvin, opdelt efter antal producerede slagtesvin Under 2.500 2.500-4.000 4.000-6.000 6.000-8.000 Over 8.000 Alle Gruppering sl.svin

Regnskabsresultater 2013. ved driftsøkonomikonsulenterne Kenneth Lund Jens Brixen

Regnskabsresultater 2013 ved driftsøkonomikonsulenterne Kenneth Lund Jens Brixen Gennemgang af 15 svineejendomme v. driftsøkonomikonsulent Kenneth Lund 2 bedrifter er udskiftet siden sidste år. Et bredt

Regnskabsresultater 2013 ved driftsøkonomikonsulenterne Kenneth Lund Jens Brixen Gennemgang af 15 svineejendomme v. driftsøkonomikonsulent Kenneth Lund 2 bedrifter er udskiftet siden sidste år. Et bredt

Smågriseproducenterne

Smågriseproducenterne Driftsgrenen med den største fremgang fra 211 til 212 var smågriseproduktionen. > > Niels Vejby Kristensen og Brian Oster Hansen, Videncenter for Svineproduktion Driftsøkonomien for

Smågriseproducenterne Driftsgrenen med den største fremgang fra 211 til 212 var smågriseproduktionen. > > Niels Vejby Kristensen og Brian Oster Hansen, Videncenter for Svineproduktion Driftsøkonomien for

Årsrapport N Morten Langgaard Morten Langgaard Ejendomsnr : Skejby Udkærsvej 15 Skejby 8200 Århus N

Årsrapport N 2008 01.01.2008 31.12.2008 Morten Langgaard Morten Langgaard Ejendomsnr :240-259 Skejby Udkærsvej 15 Skejby 8200 Århus N Indhold Ledelseserklæring 3 Den uafhængige revisors erklæring 4 Virksomhedsoplysninger

Årsrapport N 2008 01.01.2008 31.12.2008 Morten Langgaard Morten Langgaard Ejendomsnr :240-259 Skejby Udkærsvej 15 Skejby 8200 Århus N Indhold Ledelseserklæring 3 Den uafhængige revisors erklæring 4 Virksomhedsoplysninger

Tabel 1. Alle bedrifter, opdelt på heltid og deltid

Tabel 1. Alle bedrifter, opdelt på heltid og deltid Antal 10.398 9.910 3.021 6.889 Antal_vejet 37.157 34.890 20.888 14.002 Landbrugsareal, ha 66 70 31 128 Antal årskøer 14 15 1 37 Antal årssøer 30 32 0

Tabel 1. Alle bedrifter, opdelt på heltid og deltid Antal 10.398 9.910 3.021 6.889 Antal_vejet 37.157 34.890 20.888 14.002 Landbrugsareal, ha 66 70 31 128 Antal årskøer 14 15 1 37 Antal årssøer 30 32 0

Hvordan gik 2015? v/jørgen Cæsar Jensen og Henrik Eeg Knudsen

Hvordan gik 2015? v/jørgen Cæsar Jensen og Henrik Eeg Knudsen 1 Hvordan gik 2015? Overordnede tal 2015 Driftsgrenene: Kvæg Svin Planteavl Mink Budgetter 2016 2 Hvordan gik 2015? 3 Resultatopgørelse - intern

Hvordan gik 2015? v/jørgen Cæsar Jensen og Henrik Eeg Knudsen 1 Hvordan gik 2015? Overordnede tal 2015 Driftsgrenene: Kvæg Svin Planteavl Mink Budgetter 2016 2 Hvordan gik 2015? 3 Resultatopgørelse - intern

Business Check Mink viser, om du tjener penge på produktion af skind. Business Check Mink er en individuel benchmarking af større minkbedrifter.

Business Check Mink viser, om du tjener penge på produktion af skind. Business Check Mink er en individuel benchmarking af større minkbedrifter. Med Business Check-resultatet kan du se, hvad du har tilbage

Business Check Mink viser, om du tjener penge på produktion af skind. Business Check Mink er en individuel benchmarking af større minkbedrifter. Med Business Check-resultatet kan du se, hvad du har tilbage

SVINEPRODUKTION 2018 TAL OG GRAFER

Business Check SVINEPRODUKTION 2018 TAL OG GRAFER Med driftsgrensanalyser for sohold og produktion af slagtesvin Business Check SVINEPRODUKTION 2018 TAL OG GRAFER Forord Denne publikation indeholder datamaterialet

Business Check SVINEPRODUKTION 2018 TAL OG GRAFER Med driftsgrensanalyser for sohold og produktion af slagtesvin Business Check SVINEPRODUKTION 2018 TAL OG GRAFER Forord Denne publikation indeholder datamaterialet

SEGES ØKONOMISTYRING DEMO AGRO FOOD PARK 15, SKEJBY, 8200 ÅRHUS N AGRO FOOD PARK AARHUS N

DEMO BUDGET KØB AF EJENDOM Vejledning budget 01.01.2016 31.12.2016 SEGES ØKONOMISTYRING DEMO AGRO FOOD PARK 15, SKEJBY, 8200 ÅRHUS N AGRO FOOD PARK 15 8200 AARHUS N INDHOLD ÅRSBUDGET 3 5-kolonner... 4

DEMO BUDGET KØB AF EJENDOM Vejledning budget 01.01.2016 31.12.2016 SEGES ØKONOMISTYRING DEMO AGRO FOOD PARK 15, SKEJBY, 8200 ÅRHUS N AGRO FOOD PARK 15 8200 AARHUS N INDHOLD ÅRSBUDGET 3 5-kolonner... 4

Tabel 3b. Svinebrug. Resultater fra heltidsbrug med søer og salg af 30 kg. grise, opdelt efter antal grise pr. årsso

Tabel 3b. Svinebrug. Resultater fra heltidsbrug med søer og salg af 30 kg. grise, opdelt efter antal grise pr. årsso Antal 725 145 145 145 145 145 Antal_vejet 1.296 265 262 269 243 257 Landbrugsareal,

Tabel 3b. Svinebrug. Resultater fra heltidsbrug med søer og salg af 30 kg. grise, opdelt efter antal grise pr. årsso Antal 725 145 145 145 145 145 Antal_vejet 1.296 265 262 269 243 257 Landbrugsareal,

Hvordan gik 2015? Hvordan gik 2015? Overordnede tal 2015 Driftsgrenene: Kvæg Svin Slagtesvin Planteavl v/carsten H.

Hvordan gik 2015? v/carsten H. Sørensen 1 Hvordan gik 2015? Overordnede tal 2015 Driftsgrenene: Kvæg Svin Slagtesvin Planteavl 2 1 Resultatopgørelse - intern side 19 Spec. 2015 kr. 2014 tkr. S110 Korn

Hvordan gik 2015? v/carsten H. Sørensen 1 Hvordan gik 2015? Overordnede tal 2015 Driftsgrenene: Kvæg Svin Slagtesvin Planteavl 2 1 Resultatopgørelse - intern side 19 Spec. 2015 kr. 2014 tkr. S110 Korn

Rentabilitet i svineproduktion

Rentabilitet i svineproduktion > > Brian Oster Hansen, Videncenter for Svineproduktion Fremstillingsprisen er steget med,95 kr. pr. kg slagtesvin, mens den opnåede afregningspris er steget med 2,02 kr.

Rentabilitet i svineproduktion > > Brian Oster Hansen, Videncenter for Svineproduktion Fremstillingsprisen er steget med,95 kr. pr. kg slagtesvin, mens den opnåede afregningspris er steget med 2,02 kr.

Overblik. Opnået Følsomhed Mængde Udbytte Ændring 200x pr. enhed /omfang Type andel i kr. Mark ha

Overblik side 42 A2200 Følsomhed Opnået Følsomhed Mængde Udbytte Ændring 200x pr. enhed /omfang Type andel i kr. Mark ha 24.027 24.027 Udbytte korn, hkg pr. ha 1.300 1.330 26 hkg Kr. pr. hkg. solgt korn

Overblik side 42 A2200 Følsomhed Opnået Følsomhed Mængde Udbytte Ændring 200x pr. enhed /omfang Type andel i kr. Mark ha 24.027 24.027 Udbytte korn, hkg pr. ha 1.300 1.330 26 hkg Kr. pr. hkg. solgt korn

Tabel 2. Svinebrug. Resultater fra heltidsbrug med søer og slagtesvin, opdelt efter antal grise pr. årsso

Tabel 2. Svinebrug. Resultater fra heltidsbrug med søer og slagtesvin, opdelt efter antal grise pr. årsso Højeste Næsthøj. Middel Næstlav. Laveste Alle Gruppering grise/so grise/so grise/so grise/so grise/so

Tabel 2. Svinebrug. Resultater fra heltidsbrug med søer og slagtesvin, opdelt efter antal grise pr. årsso Højeste Næsthøj. Middel Næstlav. Laveste Alle Gruppering grise/so grise/so grise/so grise/so grise/so

AKTIVERNES SAMMENSÆTNING HAR BETYDNING FOR DE ØKONOMISKE NØGLETAL

AKTIVERNES SAMMENSÆTNING HAR BETYDNING FOR DE ØKONOMISKE NØGLETAL NOTAT NR. 1813 Aktivernes sammensætning medfører, at slagtesvineproducenterne opnår et lavere afkast end smågriseproducenterne på bedriftsniveau.

AKTIVERNES SAMMENSÆTNING HAR BETYDNING FOR DE ØKONOMISKE NØGLETAL NOTAT NR. 1813 Aktivernes sammensætning medfører, at slagtesvineproducenterne opnår et lavere afkast end smågriseproducenterne på bedriftsniveau.

Review af årsrapport og skatteregnskab

Reviewskema: Review af årsrapport og skatteregnskab Indhold i dette dokument: 1. Planlægning 2. Udførelse 3. Konklusion Kundenavn: Bakkegaarden Ejendomsnummer: 123456 Regnskabsår: 2008 Dato Initialer Vurdering

Reviewskema: Review af årsrapport og skatteregnskab Indhold i dette dokument: 1. Planlægning 2. Udførelse 3. Konklusion Kundenavn: Bakkegaarden Ejendomsnummer: 123456 Regnskabsår: 2008 Dato Initialer Vurdering

Velkommen til. Marts 2011. www.slf.dk. Nr. 1

Velkommen til økonomiorienteringsmøde Marts 2011 Nr. 1 Program Landbrugets aktuelle økonomiske situation v/erhvervsøkonomisk chef Klaus Kaiser, Videnscentret for Landbrug Kaffepause Resultater og prognoser

Velkommen til økonomiorienteringsmøde Marts 2011 Nr. 1 Program Landbrugets aktuelle økonomiske situation v/erhvervsøkonomisk chef Klaus Kaiser, Videnscentret for Landbrug Kaffepause Resultater og prognoser

Notatet viser nøgletal for produktivitet, stykomkostninger, kontante kapacitetsomkostninger og

NØGLETAL FOR 2013 NOTAT NR. 1220 Nøgletallene viser det gennemsnitlige niveau samt bedste tredjedel for forskellige regnskabsposteringer. Ved budgetlægning kan bedriftens egne tal sammenlignes med disse

NØGLETAL FOR 2013 NOTAT NR. 1220 Nøgletallene viser det gennemsnitlige niveau samt bedste tredjedel for forskellige regnskabsposteringer. Ved budgetlægning kan bedriftens egne tal sammenlignes med disse

PLANTE-spor. Ved strategi- og virksomhedskonsulent Niels Reinhard Jensen og planterådgiver Jacob Møller

PLANTE-spor Ved strategi- og virksomhedskonsulent Niels Reinhard Jensen og planterådgiver Jacob Møller Resultat oversigt Tal i 1.000 kr. 2016 2017 Forskel Dækningsbidrag mark 1.075 1.354 279 Dækningsbidrag

PLANTE-spor Ved strategi- og virksomhedskonsulent Niels Reinhard Jensen og planterådgiver Jacob Møller Resultat oversigt Tal i 1.000 kr. 2016 2017 Forskel Dækningsbidrag mark 1.075 1.354 279 Dækningsbidrag

Business Check SVIN 2014. Med driftsgrensanalyser for sohold og produktion af slagtesvin

Business Check SVIN 2014 Med driftsgrensanalyser for sohold og produktion af slagtesvin Business Check SVIN 2014 Hæftet er produceret i et samarbejde mellem de lokale DLBR-virksomheder og SEGES P/S. Redaktion

Business Check SVIN 2014 Med driftsgrensanalyser for sohold og produktion af slagtesvin Business Check SVIN 2014 Hæftet er produceret i et samarbejde mellem de lokale DLBR-virksomheder og SEGES P/S. Redaktion

RESULTATER KVÆG 2014 PROGNOSE 2015

RESULTATER KVÆG 2014 PROGNOSE 2015 ONSDAG D. 4 FEBRUAR 2015 Carsten Friis Fagchef Kvæg GODT NYTÅR FORVENTNINGER 2014 2014 Areal - ha 191 Årskøer - stk. 220 Kg EKM pr. årsko, lev. 9.774 Mælkepris 2,95 DB/

RESULTATER KVÆG 2014 PROGNOSE 2015 ONSDAG D. 4 FEBRUAR 2015 Carsten Friis Fagchef Kvæg GODT NYTÅR FORVENTNINGER 2014 2014 Areal - ha 191 Årskøer - stk. 220 Kg EKM pr. årsko, lev. 9.774 Mælkepris 2,95 DB/

NORMTAL FOR OMKOSTNINGER 2015

Støttet af: NORMTAL FOR OMKOSTNINGER 2015 NOTAT NR. 1427 Normtallene viser det gennemsnitlige niveau samt bedste tredjedel for forskellige omkostninger og produktivitetsmål. Ved budgetlægning kan bedriftens

Støttet af: NORMTAL FOR OMKOSTNINGER 2015 NOTAT NR. 1427 Normtallene viser det gennemsnitlige niveau samt bedste tredjedel for forskellige omkostninger og produktivitetsmål. Ved budgetlægning kan bedriftens

NORMTAL FOR OMKOSTNINGER 2018

NORMTAL FOR OMKOSTNINGER 2018 NOTAT NR. 1733 Normtallene viser det gennemsnitlige niveau samt den bedste tredjedel for forskellige omkostninger og produktivitetsmål. Ved budgetlægning kan bedriftens egne

NORMTAL FOR OMKOSTNINGER 2018 NOTAT NR. 1733 Normtallene viser det gennemsnitlige niveau samt den bedste tredjedel for forskellige omkostninger og produktivitetsmål. Ved budgetlægning kan bedriftens egne

På en kvægejendom foreligger der følgende resultater for et regnskabsår: Afkoblet støtte kr. Resultat af primær drift kr.

119 13. Regnskabsanalyse Opgave 13.1. Regnskabsanalyse I (rentabilitet) På en kvægejendom foreligger der følgende resultater for et regnskabsår: Afkoblet støtte 230.000 kr. Resultat af primær drift 450.000

119 13. Regnskabsanalyse Opgave 13.1. Regnskabsanalyse I (rentabilitet) På en kvægejendom foreligger der følgende resultater for et regnskabsår: Afkoblet støtte 230.000 kr. Resultat af primær drift 450.000

Ø90 Vejledning. Hvis der er foretaget en kortperiodisk opgørelse for perioden, vil opgørelsesposteringer herfra også komme med i råbalancen.

Ø90 Vejledning Vejledning til Råbalance Råbalancen i Ø90 kan udskrives to steder fra: 1. I Kasseregistrering kan man udskrive råbalancen direkte via F7 Bestilling Online 2. I skærmbilledet Råbalance (via

Ø90 Vejledning Vejledning til Råbalance Råbalancen i Ø90 kan udskrives to steder fra: 1. I Kasseregistrering kan man udskrive råbalancen direkte via F7 Bestilling Online 2. I skærmbilledet Råbalance (via

Generelt for eksternt regnskab

Generelt for eksternt regnskab Der er samme regnskabsprincip om regnskabet aflægges efter A eller B Forskellen er i opstillingen! Begge indebærer oprettelse af anlægskartotek og beregning af udskudt skat

Generelt for eksternt regnskab Der er samme regnskabsprincip om regnskabet aflægges efter A eller B Forskellen er i opstillingen! Begge indebærer oprettelse af anlægskartotek og beregning af udskudt skat

SVINEPRODUCENTERNES FORELØBIGE ØKONOMISKE RESULTATER 2012

SVINEPRODUCENTERNES FORELØBIGE ØKONOMISKE RESULTATER 212 NOTAT NR. 134 De foreløbige driftsresultater for 212 viser en markant forbedret indtjening i forhold til 211. INSTITUTION: FORFATTER: VIDENCENTER

SVINEPRODUCENTERNES FORELØBIGE ØKONOMISKE RESULTATER 212 NOTAT NR. 134 De foreløbige driftsresultater for 212 viser en markant forbedret indtjening i forhold til 211. INSTITUTION: FORFATTER: VIDENCENTER

ØkonomiNyt nr. 16-2010

ØkonomiNyt nr. 16-2010 - Presset økonomi i landbruget - Er produktionen OK / kan det gøres bedre - Rente- og valutamarkedet Presset økonomi i landbruget Grundlaget for en fornuftig økonomi i landbrugsbedrifterne

ØkonomiNyt nr. 16-2010 - Presset økonomi i landbruget - Er produktionen OK / kan det gøres bedre - Rente- og valutamarkedet Presset økonomi i landbruget Grundlaget for en fornuftig økonomi i landbrugsbedrifterne

WEBINAR OM OPDATERING

15. December 2016 Laila Foldager Scharff WEBINAR OM OPDATERING 16-12-16 Velkommen til - vi har sat lidt musik på så du kan få indstillet lyden DAGSORDEN Dokumentation for opgørelse Årsrapport ændringer

15. December 2016 Laila Foldager Scharff WEBINAR OM OPDATERING 16-12-16 Velkommen til - vi har sat lidt musik på så du kan få indstillet lyden DAGSORDEN Dokumentation for opgørelse Årsrapport ændringer

Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor.

Definition af årsrapport A, landbrug Dato: 27-11-2009 Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen

Definition af årsrapport A, landbrug Dato: 27-11-2009 Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen

SEGES ØKONOMISTYRING DEMO AGRO FOOD PARK 15, SKEJBY, 8200 AARHUS N LANDBOVEJEN PÅLANDET

DEMO BUDGETOPFØLGNING KØB AF EJ Vejldning Resultatopfølgning 01.01.2016 30.06.2016 SEGES ØKONOMISTYRING DEMO AGRO FOOD PARK 15, SKEJBY, 8200 AARHUS N LANDBOVEJEN 123 1234 PÅLANDET INDHOLD ÅRSBUDGET OPFØLGNING

DEMO BUDGETOPFØLGNING KØB AF EJ Vejldning Resultatopfølgning 01.01.2016 30.06.2016 SEGES ØKONOMISTYRING DEMO AGRO FOOD PARK 15, SKEJBY, 8200 AARHUS N LANDBOVEJEN 123 1234 PÅLANDET INDHOLD ÅRSBUDGET OPFØLGNING

NORMTAL FOR OMKOSTNINGER 2014

& European Agricultural Fund for Rural Development NORMTAL FOR OMKOSTNINGER 2014 NOTAT NR. 1327 Normtallene viser det gennemsnitlige niveau samt bedste tredjedel for forskellige omkostninger og produktivitetsmål.

& European Agricultural Fund for Rural Development NORMTAL FOR OMKOSTNINGER 2014 NOTAT NR. 1327 Normtallene viser det gennemsnitlige niveau samt bedste tredjedel for forskellige omkostninger og produktivitetsmål.

Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor.

Definition af årsrapport intern, forretning Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2.

Definition af årsrapport intern, forretning Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2.

Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor.

Definition af årsrapport intern, forretning Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2.

Definition af årsrapport intern, forretning Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2.

Business Check Mink viser, om du tjener penge på produktion af skind. Business Check Mink er en individuel benchmarking af større minkbedrifter.

Business Check Mink viser, om du tjener penge på produktion af skind. Business Check Mink er en individuel benchmarking af større minkbedrifter. Med Business Check-resultatet kan du se, hvad du har tilbage

Business Check Mink viser, om du tjener penge på produktion af skind. Business Check Mink er en individuel benchmarking af større minkbedrifter. Med Business Check-resultatet kan du se, hvad du har tilbage