Transfer Pricing. Danske Skatteadvokater, 24. maj Jesper Wang-Holm Viceskattedirektør Store Selskaber, SKAT

|

|

|

- Emilie Jessen

- 8 år siden

- Visninger:

Transkript

1 Transfer Pricing, Jesper Wang-Holm Viceskattedirektør Store Selskaber, SKAT

2 Dagsorden Indledning Organisering af Store Selskaber mv. Sagsgangen i en TP-sag Statistik og mulige forklaringer Lidt om TP-problemstillinger og værktøjer Eksempler på sager Spørgsmål Side 2

3 Organisering af Store Selskaber Store Selskaber Direktør og vicedirektør Transfer Pricing Selskabsskat mv. Internationalt selskabskontor Værdiansættelsesgruppe TP-revisionskontor TP-revisionskontor Selskabsskat Compliance Kulbrinteskat Selskabsskat Forsikringsselskaber Tonnageskat Selskabsskat Administration PAL TP-revisionskontor Selskabsskat Pengeinstitutter TP-revisionskontor Selskabsskat El og Vand TP-revisionskontor s TP-revisionskontor Rene Selskabsskattekontorer Side 3

4 Organisering af indsatsarbejdet Identifikation/prioritering af overordnede (TP) risici projekter IT-baseret udsøgning i hvert projekt liste med mulige selskaber til revision Manuel gennemgang Selskaber til (TP) kontrol Side 4

5 TP-indsatsprojekter i SKAT skatteselskaber Immaterielle aktiver Management Fee Finansielle transaktioner Skattely Store Selskaber (ny) Captives/genforsikring Selskaber med ingen eller uvæsentlig skattebetaling Overdragelse og/eller brug af immaterielle aktiver. Nedlukning af danske aktiviteter/omstruktureringer Danske koncerners manglende allokering af management fee til datterselskaber Renter og garantier Transaktioner med koncernforbundne selskaber hjemmehørende i egentlige skattely (herunder Money Transfer) De største 150 koncerner i Danmark Herunder køb af tillægsforsikringer Side 5

De største 150 koncerner i Danmark Herunder")

6 Sagsgangen i en TP-sag Start Indkaldelse af TP-dokumentation +/- Indsendelse af TP-dokumentation Revision Næsten altid yderligere informationsanmodninger og udgående revisionsbesøg Ofte møder mellem virksomhed og SKAT Agterskrivelse eller henlæggelse Hvis agterskrivelse så næsten altid møde mellem virksomhed og SKAT Konfliktløsning Korresponderende nedsættelse i udlandet Klage til Landsskatteretten / evt. forlig i forløbet Mutual Agreement (evt. koblet med APA) efter indgåede dobbeltbeskatningsaftaler eller EU s Voldgiftskonvention Side 6

7 Statistik mv. Danske forhøjelser i perioden Periode Antal sager Mio. DKK Sum Side 7

8 Statistik mv. Sager løses i MAP fremfor ved LSR/domstole LSR sættes i bero SKAT har en god relation til de udenlandske skattemyndigheder Fleste sager med Europa og USA Voldgiftskonvention i EU MAP Under forhandling Afsluttede Side 8

9 Statistik mv. Primært BIG4-revisionsfirmaer som er involveret i sagerne hvorfor: Revisionerne er normalt first point of contact? TP er primært en økonomisk disciplin med mindre fokus på jura? Internationalt netværk? Selskaberne vil normalt bare sikre sig at de ikke bliver dobbeltbeskattet? De 5 sammenligningsfaktorer: Vare eller ydelses egenskaber Funktioner, aktiver, risici Kontraktsvilkår Markedsforhold Forretningsstrategi Side 9

10 TP-problemstillinger mv. Interne sammenlignelige Eksterne sammenlignelige CUP R- C+ Profit Split TNMM Uafh. distributør Datter (distributør) Moder (producent) CUP R- C+ Profit Split TNMM Uafh. Distributør Uafh. Producent Uafh. producent (CUP) (R-) (C+) (Profit split) TNMM Kunde Kunde Side 10

Moder (producent) CUP R- C+ Profit")

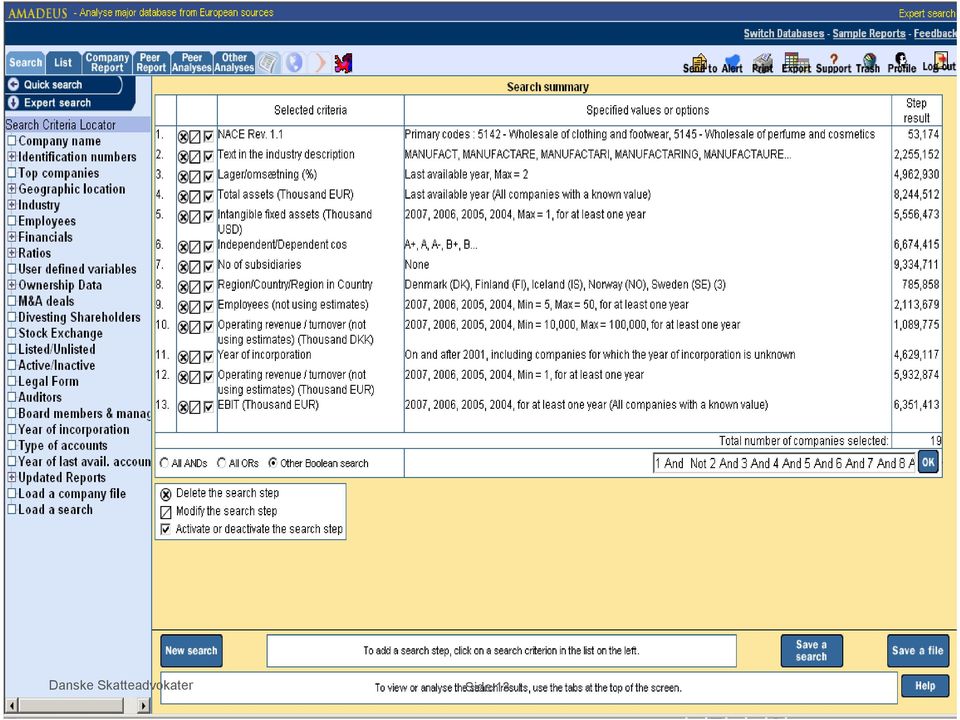

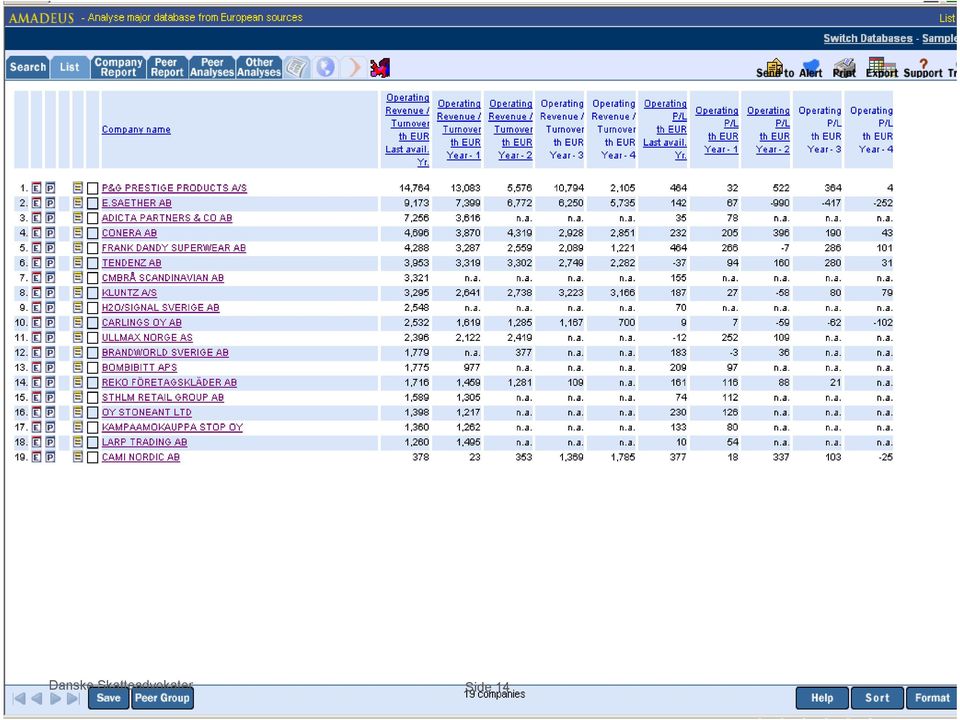

11 TP-værktøjer/-databaser Amadeus / Orbis (varer og ydelser) Osiris (varer og ydelser) Bloomberg (immaterielle aktiver) Zephyr (royalties) RoyaltyStat (royalties) Moody s, Risk Calc Plus (renter) Moodys, Market Implied Ratings (renter) Thomson Reuters, Loan-connector (renter) Side 11

Thomson Reuters, Loan-connector")

12 Side 12

13 Side 13

14 Side 14

15 Logistic Machinery A/S Distributør

16 Kontrollerede transaktioner Logistic Machinery OY (produktion) Logistic Machinery A/S (salg og after-sales til 3. mand ) Moderselskab sælger alene til koncernforbundne salgsselskaber Datterselskab sælger alene til uafhængige tredjemænd Salgsselskaberne har forholdsvis lav bruttomargin pga. høj indtjening på after-sales service Uafhængige kunder Side 16

17 TP-problemstilling Selskabet har haft underskud eller kun beskedent overskud de sidste 14 år Ifølge koncernens TP-dokumentation skal produktionsselskaberne have en overskudsgrad mellem 3-7 %. Der er udarbejdet Paneuropæisk databaseundersøgelse Selskab mener at underskud skyldes: (1) manglende styr på omkostningssiden (f. eks. personlig coach til ledelse ), og (2) dårlig ledelse, som har gjort at selskabet ikke har solgt den fornødne kritiske mængde udstyr nok til at kunne tjene nok på after-sales service Side 17

, og (2) dårlig ledelse, som har gjort at selskabet ikke har solgt den fornødne kritiske mængde")

18 SKATs tilgang Distributionsselskab er den mest simple part (mest simple funktioner, færrest risici og ingen unikke immaterielle aktiver) og skal derfor være tested part Undersøgelse viser Pan-europæisk Amadeus BM giver overskudsgrad på 3,7 % Manuel søgning indikerer at også mindre (uafhængige) konkurrenter i Danmark med både salg og after-sales har opnået overskud. Andre større lignende konkurrenter har også overskud (og 1 af dem meget større overskud) SKATs løsning Uden for range SKAT vurderer at manglende OM skyldes for høje vareindkøbspriser SKAT justerer selskabets OM margin over perioden til 3,7 % Side 18

SKATs løsning Uden for range SKAT vurderer at manglende OM")

19 IP A/S Overdragelse af IP

20 Overdragelse af IP rettigheder Moderselskab US Alle immaterielle rettigheder Armslængde-værdi af immaterielle aktiver? Datterselskab DK Side 20

21 Selskabets TP-dokumentation Rapport med to tilgange til værdiansættelsen DCF-model Sanity check ved multipel-model DCF: Tilbagediskontering af de fremtidige pengestrømme, som aktivet/ virksomheden forventes at generere. Tilbagediskontering foretages med rente der afspejler usikkerheden ved de fremtidige pengestrømme Multipel: Markedsbaseret værdiansættelse, hvor værdien findes ved at sammenligne relative priser på sammenlignelige virksomheder/transaktioner Side 21

22 SKATs vurdering af TP-dokumentation (TPD) DCF-modellen Grundlag for cashflow Grundlag for diskonteringsfaktor Multipel Er peer group egentlig sammenlignelig Niveau for multipel beregning (EV/sales versus EV/EBITDA) Omsætningsniveau og indtjeningsniveau for DK selskab Datagrundlaget for multipel beregning SKATs vurdering at TPD understøtter/dokumenterer ikke den selvangivne overdragelsesværdi (tværtimod) Side 22

23 SKATs grundlag for korrektion Selskabets eget dokumentationsmateriale Korrektion for størrelse på WACC i DCF Korrektion for datagrundlag for multipel peer group Armslængde-værdiansættelse af hele virksomheden ca. 1,5 år tidligere Korrektion for selskabets ændrede forventninger til fremtidigt cashflow i perioden SKATs egne multipel beregninger Beregninger på bredere og bedre sammenligningsgrundlag (SKATs vurdering) Beregninger både på salgsmultiple og indtjeningsmultiple Side 23

24 Multiplikator Royalty 2007

25 Koncernstruktur efter opkøb i 2004 Selskaber i USA Holding LLC (USA) Ingen funktioner Salg Inc. (USA) Salg i USA Produktion Inc. (USA) Produktion til USA Licens Aftale Royalty A/S Immaterielle rettigheder Forskning og udvikling Produktion Salg Side 25

26 Sagens faktiske omstændigheder Møbelbranchen, Unikt produkt IP = Produktions knowhow, patenter, varemærker Historisk meget høj indtjening (over 25 %) hos Royalty A/S Licensaftale: Langtidskontrakt og mindre royalty (x < 5 %) for brug af alt IP Understøttet af Rapport A: Residual Profit Split (RPS) analyse Aflønning for rutinefunktioner: Kostplus på direkte omkostninger Estimater for salg, omkostninger mv., dvs. estimeret overskud på US aktivitet Mark-up på direkte omkostninger herefter 34,7% Residualen fordeles efter 25 pct. s reglen (Goldschreiber), dvs. 25 pct. til Royalty A/S for immaterielle aktiver og 75 % til US Side 26

27 SKATs opfattelse Hvorfor RPS, når US tilsyneladende kun udfører rutinefunktioner? Sammenligning med konkurrenter (rutinedistributører) viser også at marketingsintensitet ikke er højere hos US Hvorfor er 25 pct s regel ikke anvendt på den totale profit? Fejl i beregningerne, bl.a.: Budgetteret salg for lavt Mark-up i BM er på direkte omkostninger, men anvendes på alle omkostninger i US SKATs beregning af royalty: TNMM med US som testet part Anvender data fra Rapport A til at finde basisindtjening til US-Manufacturing Aflønning til US-salg via databaseundersøgelse udarbejdet af selskabet Hele residualen herefter til Royalty A/S Side 27

28 Management fee Management fee

29 Kontrollerede transaktioner N Comp Management fee (CCA) Betaling af management fee Service ydelse NTN A NTN B NTN C NTN DK Side 29

30 De faktiske forhold Et dansk datterselskab i en multinational koncern havde ikke udarbejdet TP-dokumentation, jf. SKL 3 B I forbindelse med skatterevisionen ej fremlagt oplysninger, der kunne godtgøre, at deltagelsen i en omkostningsfordelings-aftale - reelt management fee - havde haft en nytteværdi for selskabet svarende til betalingen SKAT havde derfor skønnet at nytteværdien ved deltagelsen i medfør af SKL 3 B kunne ansættes til halvdelen af betalingen I forbindelse med klagen fremlagde selskabet en redegørelse for de projekter, der tidligere var blevet udtaget som stikprøver i forbindelse med revisionen. Side 30

31 TP-mæssige overvejelser Nyttetest - at betaling for deltagelse i omkostningsfordelingsaftalen (CCA) svarer til den faktisk forventede nytte ved deltagelsen Overvejelser omkring den forventede nytteværdi ved deltagelse - værdien af de modtagne ydelser Vigtigt at det i TP-dokumentationen godtgøres, at der er et rimeligt forhold mellem betalingen for deltagelsen og de modtagne ydelser ved aftalen Hvad er alternativet - uafhængige foretagender vil vurdere nytten i forhold til mulige alternativer Side 31

32 Landsskatterettens afgørelse Landsskatteretten stadfæstede SKATs afgørelse og lagde ved afgørelsen bl.a. vægt på: At selskabet ikke havde udarbejdet TP-dokumentation, jf. SKL 3 B At der ikke var foretaget en konkret vurdering af selskabets nytte ved deltagelsen i omkostningsfordelingsaftalen - eller redegjort for konkrete resultater - som følge af deltagelsen At det ikke på det foreliggende grundlag er muligt at vurdere, om selskabets betaling for deltagelse i omkostningsfordelingsaftalen svarer til den faktiske eller forventede nytte ved deltagelsen, og om betalingen dermed er på arms længde vilkår Side 32

33 TM Danmark A/S Bruttomargin-metode

34 Problemerne med at bruge en bruttomargin-metode Virksomheden TM Danmark Filial af svensk selskab TM har haft underskud alle år siden etableringen for 8 år siden Aktivitet Salg- og distribution af elektriske apparater - business to business Side 34

35 Transaktionsdiagram TM Corporation TM Produktion Ltd. Betaling for vareleverancer Fakturering Vareleverance TM Electronics AB TM Electronic (Europe) GmbH, Fakturering vareleverance Betaling for serviceydelser Levering af serviceydelser Betaling for vareleverancer Fysiske vareleverancer TM Danmark, filial Faktura Betaling Kunde i DK Fysiske vareleverancer Side 35

36 Faktum TM DK har Relativt begrænsede risici; Fremlagt BM med et bredt interval af bruttoavancer; Realiseret bruttoavancer alle år der ligger indenfor interval SKAT har Fundet frem til at TM realiserede nettoavancer (TNMM) derimod ligger uden for interval Ved brug af de samme comparables Interval meget smallere: Overskudsgrad 1.5% 4,0 % Side 36

37 Problemet med bruttoavancemetoder Funktionsforskelle næppe tilstrækkeligt identificeret Klassifikation af omkostninger (bruttoavancer contra nettoavancer) Hvad siger OECDs Transfer Pricing Guidelines, pkt. 2.62: The net margins also may be more tolerent to some functional differences Differences in the functions performed are often reflected in variations in operating expenses. Consequently, this may lead to a wide range of gross profit margins but still broadly similar levels of net operating profits indicators. In addition, in some countries the lack of clarity in the public data with respect to the allocation of expences in the gross or oprerating profit may make it difficult to evaluate the comparability of gross margins, while the use of net profit indications may avoid the problem. Side 37

Bekendtgørelse om dokumentation af prisfastsættelsen af kontrollerede transaktioner

Skatteministeriet J.nr. 2018-1810 Bekendtgørelse om dokumentation af prisfastsættelsen af kontrollerede transaktioner I medfør af 423 B, stk. 5, 5. pkt. i skattekontrolloven, jf. lovbekendtgørelse nr.

Skatteministeriet J.nr. 2018-1810 Bekendtgørelse om dokumentation af prisfastsættelsen af kontrollerede transaktioner I medfør af 423 B, stk. 5, 5. pkt. i skattekontrolloven, jf. lovbekendtgørelse nr.

Bekendtgørelse om dokumentation af prisfastsættelsen af kontrollerede transaktioner

Bekendtgørelse om dokumentation af prisfastsættelsen af kontrollerede transaktioner I medfør af 3 B, stk. 5, 5. pkt. i skattekontrolloven, jf. lovbekendtgørelse nr. 1264 af 31. oktober 2013, fastsættes:

Bekendtgørelse om dokumentation af prisfastsættelsen af kontrollerede transaktioner I medfør af 3 B, stk. 5, 5. pkt. i skattekontrolloven, jf. lovbekendtgørelse nr. 1264 af 31. oktober 2013, fastsættes:

OECD Transfer Pricing Guidelines - udkast til nyt kapitel 6 om IPR

OECD Transfer Pricing Guidelines - udkast til nyt kapitel 6 om IPR Transfer pricing Maj 2014 1 01. Status Gorrissen Federspiel Transfer pricing Maj 2014 2 01. Status Status 6/6 2012: Udkast til nyt kap.

OECD Transfer Pricing Guidelines - udkast til nyt kapitel 6 om IPR Transfer pricing Maj 2014 1 01. Status Gorrissen Federspiel Transfer pricing Maj 2014 2 01. Status Status 6/6 2012: Udkast til nyt kap.

Transfer pricing-redegørelse 2015 Denne redegørelse beskriver SKATs transfer pricing-reguleringer i 2015.

Skatteudvalget 2015-16 SAU Alm.del Bilag 186 Offentligt Transfer pricing- redegørelse 2015 2. maj 2016 J.nr. 16-0095380 Transfer pricing-redegørelse 2015 Denne redegørelse beskriver SKATs transfer pricing-reguleringer

Skatteudvalget 2015-16 SAU Alm.del Bilag 186 Offentligt Transfer pricing- redegørelse 2015 2. maj 2016 J.nr. 16-0095380 Transfer pricing-redegørelse 2015 Denne redegørelse beskriver SKATs transfer pricing-reguleringer

Værdiansættelse af IP og transfer pricing. v/kaspar Bastian og Claus Barrett Christiansen

Værdiansættelse af IP og transfer pricing v/kaspar Bastian og Claus Barrett Christiansen 2 TRANSFER PRICING Transfer pricing eller mere præcist koncerninterne afregningspriser angår prisfastsættelsen af

Værdiansættelse af IP og transfer pricing v/kaspar Bastian og Claus Barrett Christiansen 2 TRANSFER PRICING Transfer pricing eller mere præcist koncerninterne afregningspriser angår prisfastsættelsen af

Transfer pricing-redegørelse 2017 Denne redegørelse gennemgår SKATs indsats på transfer pricing-området i 2017.

Skatteudvalget 2017-18 SAU Alm.del Bilag 273 Offentligt Transfer pricing- redegørelse 2017 23. august 2018 J.nr. 18-0260577 Transfer pricing-redegørelse 2017 Denne redegørelse gennemgår SKATs indsats på

Skatteudvalget 2017-18 SAU Alm.del Bilag 273 Offentligt Transfer pricing- redegørelse 2017 23. august 2018 J.nr. 18-0260577 Transfer pricing-redegørelse 2017 Denne redegørelse gennemgår SKATs indsats på

Nyt omkring Transfer Pricing og Tynd Kapitalisering

1. Transfer Pricing: Nye Dokumentationskrav 1.1. Hvorfor har man indført nye regler? 1.2. For hvem gælder de nye regler? 1.3. Indhold af reglerne 1.4. Sanktioner 1.5. Hvornår træder reglerne i kraft? 1.1.

1. Transfer Pricing: Nye Dokumentationskrav 1.1. Hvorfor har man indført nye regler? 1.2. For hvem gælder de nye regler? 1.3. Indhold af reglerne 1.4. Sanktioner 1.5. Hvornår træder reglerne i kraft? 1.1.

Skatteministeriet J. nr Bekendtgørelse om land for land-rapportering

Skatteministeriet J. nr. 15-1342223 Bekendtgørelse om land for land-rapportering I medfør af 3 B, stk. 16, i skattekontrolloven, jf. lovbekendtgørelse nr. 1264 af 31. oktober 2013, som ændret ved lov nr.

Skatteministeriet J. nr. 15-1342223 Bekendtgørelse om land for land-rapportering I medfør af 3 B, stk. 16, i skattekontrolloven, jf. lovbekendtgørelse nr. 1264 af 31. oktober 2013, som ændret ved lov nr.

Bekendtgørelse om land for land-rapportering 1)

") Skatteministeriet J.nr. 2018-1803 Bekendtgørelse om land for land-rapportering 1) I medfør af 523 B, stk. 16, i skattekontrolloven, jf. lovbekendtgørelse nr. 15351264 af 19. december 2017 af 31. oktober

Skatteministeriet J.nr. 2018-1803 Bekendtgørelse om land for land-rapportering 1) I medfør af 523 B, stk. 16, i skattekontrolloven, jf. lovbekendtgørelse nr. 15351264 af 19. december 2017 af 31. oktober

Bekendtgørelse om land for land-rapportering 1)

") BEK nr 1304 af 14/11/2018 (Gældende) Udskriftsdato: 7. august 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2018-1803 Senere ændringer til forskriften Ingen Bekendtgørelse om land

BEK nr 1304 af 14/11/2018 (Gældende) Udskriftsdato: 7. august 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2018-1803 Senere ændringer til forskriften Ingen Bekendtgørelse om land

Transfer pricing-redegørelse 2016

Skatteudvalget 2016-17 (Omtryk - 15-09-2017 - Bilag tilbagetaget) SAU Alm.del Bilag 266 Offentligt Transfer pricing- redegørelse 2016 J.nr. 17-0549782 Transfer pricing-redegørelse 2016 Denne redegørelse

Skatteudvalget 2016-17 (Omtryk - 15-09-2017 - Bilag tilbagetaget) SAU Alm.del Bilag 266 Offentligt Transfer pricing- redegørelse 2016 J.nr. 17-0549782 Transfer pricing-redegørelse 2016 Denne redegørelse

Driftsomkostninger udgiftens tilknytning til indkomsterhvervelsen - Højesterets dom af 8/ , sag 16/2015

- 1 Driftsomkostninger udgiftens tilknytning til indkomsterhvervelsen - Højesterets dom af 8/10 2015, sag 16/2015 Af advokat (L) og advokat (H), cand. merc. (R) Højesteret afviste ved en dom af 8/10 215

- 1 Driftsomkostninger udgiftens tilknytning til indkomsterhvervelsen - Højesterets dom af 8/10 2015, sag 16/2015 Af advokat (L) og advokat (H), cand. merc. (R) Højesteret afviste ved en dom af 8/10 215

TP- Takeaway. Overdragelse af immaterielle aktiver. September Revision. Skat. Rådgivning.

TP- Takeaway Overdragelse af immaterielle aktiver September 2019 Revision. Skat. Rådgivning. Ny Højesteretsafgørelse 12. sept. 2019 MAN Energy Solutions SE (tidligere MAN Diesel & Turbo SE) Sagen, der

TP- Takeaway Overdragelse af immaterielle aktiver September 2019 Revision. Skat. Rådgivning. Ny Højesteretsafgørelse 12. sept. 2019 MAN Energy Solutions SE (tidligere MAN Diesel & Turbo SE) Sagen, der

Meddelelse#188-Halvårsmeddelelse 1. halvår 2015 (1. januar 30. juni).

.") Meddelelse#188-Halvårsmeddelelse 1. halvår 2015 (1. januar 30. juni). Markedsvilkår fortsat presset første halvår af 2015 MultiQ s erhvervelse af majoritet i Mermaid A/S Pr. 12. maj 2015 overtog MultiQ

Meddelelse#188-Halvårsmeddelelse 1. halvår 2015 (1. januar 30. juni). Markedsvilkår fortsat presset første halvår af 2015 MultiQ s erhvervelse af majoritet i Mermaid A/S Pr. 12. maj 2015 overtog MultiQ

Meddelelse#190 - Årsregnskabs Communique 2015 (1. januar 31. december).

.") Meddelelse#190 - s Communique (1. januar 31. december). Baggrunden for nærværende s Communique. Pr. 12. maj overtog MultiQ International AB ca. 59% af selskabets aktier og har efterfølgende øget andelen

Meddelelse#190 - s Communique (1. januar 31. december). Baggrunden for nærværende s Communique. Pr. 12. maj overtog MultiQ International AB ca. 59% af selskabets aktier og har efterfølgende øget andelen

First North Meddelelse nr august 2018

First North Meddelelse nr. 102 16. august 2018 Offentliggørelse af halvårsmeddelelse for 2018 og opjustering af driftsforventningerne for hele 2018 Bestyrelsen for Wirtek a/s har i dag behandlet og godkendt

First North Meddelelse nr. 102 16. august 2018 Offentliggørelse af halvårsmeddelelse for 2018 og opjustering af driftsforventningerne for hele 2018 Bestyrelsen for Wirtek a/s har i dag behandlet og godkendt

600 Billion and Counting

600 Billion and Counting Why High Tax Countries Let Tax Havens Flourish Thomas Tørsløv, Ludvig Wier and Gabriel Zucman 05/03/2018 2 Hvad snakker vi om i dag? Multinationale selskaber, der flytter deres

600 Billion and Counting Why High Tax Countries Let Tax Havens Flourish Thomas Tørsløv, Ludvig Wier and Gabriel Zucman 05/03/2018 2 Hvad snakker vi om i dag? Multinationale selskaber, der flytter deres

Værdiansættelse og finansiering. Masterclass om virksomhedsopkøb Peder Pedersen Statsaut. revisor, partner

Værdiansættelse og finansiering Masterclass om virksomhedsopkøb Peder Pedersen Statsaut. revisor, partner Værdiansættelse og finansiering Indledende overvejelser ved virksomhedskøb Strategisk virksomhedsanalyse

Værdiansættelse og finansiering Masterclass om virksomhedsopkøb Peder Pedersen Statsaut. revisor, partner Værdiansættelse og finansiering Indledende overvejelser ved virksomhedskøb Strategisk virksomhedsanalyse

ETABLERING AF DATTERSELSKAB I USA. Af Finn Martensen, advokat(h), attorney at law, Martensen Wright Advokatanpartsselskab 1

, attorney at law, Martensen Wright Advokatanpartsselskab 1") ETABLERING AF DATTERSELSKAB I USA Af Finn Martensen, advokat(h), attorney at law, Martensen Wright Advokatanpartsselskab 1 Artiklen er begrænset til de væsentligste juridiske forhold, som vedrører etablering

ETABLERING AF DATTERSELSKAB I USA Af Finn Martensen, advokat(h), attorney at law, Martensen Wright Advokatanpartsselskab 1 Artiklen er begrænset til de væsentligste juridiske forhold, som vedrører etablering

CFC-lovforslaget. Skatteministeriet Att.: Kim Lundgaard Nicolai Eigtveds Gade København K. 10. oktober 2019

Skatteministeriet Att.: Kim Lundgaard Nicolai Eigtveds Gade 28 1412 København K 10. oktober 2019 CFC-lovforslaget Dansk Erhverv har den 12. september 2019 modtaget et forslag om lov om ændring af selskabsskatteloven,

Skatteministeriet Att.: Kim Lundgaard Nicolai Eigtveds Gade 28 1412 København K 10. oktober 2019 CFC-lovforslaget Dansk Erhverv har den 12. september 2019 modtaget et forslag om lov om ændring af selskabsskatteloven,

af mellemstore virksomheder Hvad er værdien af din virksomhed?

Hvad tilbyder vi? Processen Hvilke informationer får du? Eksempel på værdiansættelse Værdiansættelse af mellemstore virksomheder SWOT-analyse Indtjeningsmultipler Kontantværdi Følsomhedsananlyse Fortrolighed

Hvad tilbyder vi? Processen Hvilke informationer får du? Eksempel på værdiansættelse Værdiansættelse af mellemstore virksomheder SWOT-analyse Indtjeningsmultipler Kontantværdi Følsomhedsananlyse Fortrolighed

INDTÆGTSANALYSE AF DANSKE SPILLEFILM PREMIERE 2003/2007/2011

INDTÆGTSANALYSE AF DANSKE SPILLEFILM PREMIERE 2003/2007/2011 DET DANSKE FILMINSTITUT / FEBRUAR 2014 Indtægtsanalyse af danske spillefilm med premiere i hhv. 2003, 2007 og 2011 1. Hovedresultater fra analysen

INDTÆGTSANALYSE AF DANSKE SPILLEFILM PREMIERE 2003/2007/2011 DET DANSKE FILMINSTITUT / FEBRUAR 2014 Indtægtsanalyse af danske spillefilm med premiere i hhv. 2003, 2007 og 2011 1. Hovedresultater fra analysen

Værnsregulering i Danmark Dansk-svensk skattenetværk d. 22.-23. august 2012 2012 CORIT

Værnsregulering i Danmark Dansk-svensk skattenetværk d. 22.-23. august 2012 Udvalgte emner Armslængde regulering Transfer pricing Tynd kapitalisering Import af finansieringsudgifter Renteloftet EBIT-reglen

Værnsregulering i Danmark Dansk-svensk skattenetværk d. 22.-23. august 2012 Udvalgte emner Armslængde regulering Transfer pricing Tynd kapitalisering Import af finansieringsudgifter Renteloftet EBIT-reglen

TP-REVISION HVAD ER FORLØBET, NÅR SKAT BANKER PÅ DØREN?

TP-REVISION HVAD ER FORLØBET, NÅR SKAT BANKER PÅ DØREN? V/ OLE ALEXANDER BASTHOF, TAX DIRECTOR, PANDORA A/S 1 24 MARCH 2015 DENMARK TAX CASE SKATS INDSATS PÅ TRANSFER PRICING- OMRÅDET (I) SKATs transfer

TP-REVISION HVAD ER FORLØBET, NÅR SKAT BANKER PÅ DØREN? V/ OLE ALEXANDER BASTHOF, TAX DIRECTOR, PANDORA A/S 1 24 MARCH 2015 DENMARK TAX CASE SKATS INDSATS PÅ TRANSFER PRICING- OMRÅDET (I) SKATs transfer

Talepapir åbent samråd om SKATs indsats vedrørende transfer pricing og selskabsskat.

Skatteudvalget 2012-13 SAU Alm.del endeligt svar på spørgsmål 480 Offentligt Talepapir åbent samråd om SKATs indsats vedrørende transfer pricing og selskabsskat. Samrådsspørgsmål AJ Ministeren bedes oplyse

Skatteudvalget 2012-13 SAU Alm.del endeligt svar på spørgsmål 480 Offentligt Talepapir åbent samråd om SKATs indsats vedrørende transfer pricing og selskabsskat. Samrådsspørgsmål AJ Ministeren bedes oplyse

IR Best Practise set med analytikerens øjne

IR Best Practise set med analytikerens øjne DIRF, 20. november 2012 Carnegie Investment Bank AB 19 November, 20121 Hvem er jeg? Danmarks sureste analytiker (uofficiel anerkendelse) Analysechef, Carnegie

IR Best Practise set med analytikerens øjne DIRF, 20. november 2012 Carnegie Investment Bank AB 19 November, 20121 Hvem er jeg? Danmarks sureste analytiker (uofficiel anerkendelse) Analysechef, Carnegie

Copenhagen Business School. HovedopgaveHD(R) Maj2011. Transfer Pricing. Vejleder: ChristianBehrens. Udarbejdetaf: ChristinaChristiansen

Maj2011. Transfer Pricing. Vejleder: ChristianBehrens. Udarbejdetaf: ChristinaChristiansen") Copenhagen Business School HovedopgaveHD(R) Maj2011 Transfer Pricing Vejleder: ChristianBehrens Udarbejdetaf: ChristinaChristiansen 1. Indholdsfortegnelse 1.Indholdsfortegnelse 1 2.Anvendteforkortelser

Copenhagen Business School HovedopgaveHD(R) Maj2011 Transfer Pricing Vejleder: ChristianBehrens Udarbejdetaf: ChristinaChristiansen 1. Indholdsfortegnelse 1.Indholdsfortegnelse 1 2.Anvendteforkortelser

Revisoreksamen Opgave 1. dag. Mandag den 13. august (8 timer)

") Revisoreksamen 2012 Opgave 1. dag Mandag den 13. august 2012 (8 timer) Alle hjælpemidler kan medbringes til prøven bortset fra: brændbare cd-rommer, usb-stik, eksterne harddisks og andre elektroniske lagringsmedier

Revisoreksamen 2012 Opgave 1. dag Mandag den 13. august 2012 (8 timer) Alle hjælpemidler kan medbringes til prøven bortset fra: brændbare cd-rommer, usb-stik, eksterne harddisks og andre elektroniske lagringsmedier

Værdiansættelse af kunder og varemærke

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22 CVR: 25376153 Værdiansættelse af kunder og varemærke Anvendt model: Cashflow

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22 CVR: 25376153 Værdiansættelse af kunder og varemærke Anvendt model: Cashflow

Skatteministeriet J. nr. 99/05-0055-00073 Den

Skatteudvalget L 120 - O Skatteministeriet J. nr. 99/05-0055-00073 Den Til Folketingets Skatteudvalg L 120 - Forslag til lov om ændring af skattekontrolloven, skattestyrelsesloven, ligningsloven og tonnageskatteloven

Skatteudvalget L 120 - O Skatteministeriet J. nr. 99/05-0055-00073 Den Til Folketingets Skatteudvalg L 120 - Forslag til lov om ændring af skattekontrolloven, skattestyrelsesloven, ligningsloven og tonnageskatteloven

VESTAS WIND SYSTEMS A/S

Vestre Landsrets dom af 1. April 2016 VESTAS WIND SYSTEMS A/S Generelt Sagens emne: Fortolkning af LL 33 F, stk. 1 og stk. 2: Beregning af Vestas lempelse i dansk skat i anledningen af, at Vestas udenlandske

Vestre Landsrets dom af 1. April 2016 VESTAS WIND SYSTEMS A/S Generelt Sagens emne: Fortolkning af LL 33 F, stk. 1 og stk. 2: Beregning af Vestas lempelse i dansk skat i anledningen af, at Vestas udenlandske

Klaus Okholm Transfer pricing i Danmark anno 2010. SkatteAkademiet Transfer Pricing i Danmark anno 2010

Klaus Okholm Transfer pricing i Danmark anno 2010 SkatteAkademiet Transfer Pricing i Danmark anno 2010 P w C Meningsundersøgelse Hvad er Transfer Pricing? TP anno 2010 PricewaterhouseCoopers Slide 3 Hvad

Klaus Okholm Transfer pricing i Danmark anno 2010 SkatteAkademiet Transfer Pricing i Danmark anno 2010 P w C Meningsundersøgelse Hvad er Transfer Pricing? TP anno 2010 PricewaterhouseCoopers Slide 3 Hvad

Status på SKATs kontrolindsats vedrørende kapitalfondes overtagelse af 7 danske koncerner

Skatteudvalget SAU alm. del - Bilag 115 Offentligt Notat Center for Store selskaber 20. marts 2007 Status på SKATs kontrolindsats vedrørende kapitalfondes overtagelse af 7 danske koncerner Indledning Kapitalfondes

Skatteudvalget SAU alm. del - Bilag 115 Offentligt Notat Center for Store selskaber 20. marts 2007 Status på SKATs kontrolindsats vedrørende kapitalfondes overtagelse af 7 danske koncerner Indledning Kapitalfondes

Danmarks skatteadvokater 25. maj 2012. Lovforslaget om nulskatteselskaber L 173 2012 CORIT

Danmarks skatteadvokater 25. maj 2012 Lovforslaget om nulskatteselskaber L 173 Virksomhedspræsentation Højt specialiseret og uafhængigt skatterådgivningsfirma. Assisterer virksomheder med at identificere,

Danmarks skatteadvokater 25. maj 2012 Lovforslaget om nulskatteselskaber L 173 Virksomhedspræsentation Højt specialiseret og uafhængigt skatterådgivningsfirma. Assisterer virksomheder med at identificere,

mermaid technology a/s Halvårsmeddelelse for 1. halvår 2009 (1. januar 30. juni).

.") Meddelelse # 65 27. august mermaid technology a/s Halvårsmeddelelse for (1. januar 30. juni). : Stor ordreindgang, men omsætningsnedgang i samt nedgang i resultatet før afskrivninger (EBITDA). Tabel 1.

Meddelelse # 65 27. august mermaid technology a/s Halvårsmeddelelse for (1. januar 30. juni). : Stor ordreindgang, men omsætningsnedgang i samt nedgang i resultatet før afskrivninger (EBITDA). Tabel 1.

RÅDET FOR DEN EUROPÆISKE UNION. Bruxelles, den 20. juni 2006 (OR. en) 9738/06 FISC 74 OC 405

9738/06 FISC 74 OC 405") RÅDET FOR DEN EUROPÆISKE UNION Bruxelles, den 20. juni 2006 (OR. en) 9738/06 FISC 74 OC 405 RETSAKTER OG ANDRE INSTRUMENTER Vedr.: RÅDETS RESOLUTION VEDTAGET AF RÅDET OG REPRÆSENTANTERNE FOR MEDLEMSSTATERNES

RÅDET FOR DEN EUROPÆISKE UNION Bruxelles, den 20. juni 2006 (OR. en) 9738/06 FISC 74 OC 405 RETSAKTER OG ANDRE INSTRUMENTER Vedr.: RÅDETS RESOLUTION VEDTAGET AF RÅDET OG REPRÆSENTANTERNE FOR MEDLEMSSTATERNES

Skatteretlige kandidatafhandlinger

Skatteretlige kandidatafhandlinger Jakob Bundgaard, Lektor, Ph.D., partner, Deloitte Copenhagen Research Group on International Taxation (CORIT) Først lidt om juridisk forskning på CBS. Fokus på erhvervslivets

Skatteretlige kandidatafhandlinger Jakob Bundgaard, Lektor, Ph.D., partner, Deloitte Copenhagen Research Group on International Taxation (CORIT) Først lidt om juridisk forskning på CBS. Fokus på erhvervslivets

Transfer pricing med fokus på immaterielle rettigheder

Kandidatafhandling Erhvervsjuridisk institut Forfatter: Sophie Nielsen Vejleder: Aage Michelsen Cand.merc.aud. Transfer pricing med fokus på immaterielle rettigheder Handelshøjskolen i Århus 2009 Summary

Kandidatafhandling Erhvervsjuridisk institut Forfatter: Sophie Nielsen Vejleder: Aage Michelsen Cand.merc.aud. Transfer pricing med fokus på immaterielle rettigheder Handelshøjskolen i Århus 2009 Summary

Rekord Rens Nord ApS. Årsrapport 1. juli juni 2017 (Opstillet uden revision eller review)

") Kirkepladsen 5A 9900 Frederikshavn CVR-nr. 35816631 Årsrapport 1. juli 2016-30. juni 2017 (Opstillet uden revision eller review) 3. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære

Kirkepladsen 5A 9900 Frederikshavn CVR-nr. 35816631 Årsrapport 1. juli 2016-30. juni 2017 (Opstillet uden revision eller review) 3. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære

DIRF. Finansielle nøgletal i teori og praksis Maj 2012

DIRF Finansielle nøgletal i teori og praksis Maj 2012 v./ Christian V. Petersen, Professor, Ph.D. Copenhagen Business School Institut for Regnskab og Revision Copyright 1 @ Christian V. Peter Agenda Introduktion

DIRF Finansielle nøgletal i teori og praksis Maj 2012 v./ Christian V. Petersen, Professor, Ph.D. Copenhagen Business School Institut for Regnskab og Revision Copyright 1 @ Christian V. Peter Agenda Introduktion

Skattemyndighedernes kontrol af multinationale selskaber

Skattemyndighedernes kontrol af multinationale selskaber -Et kort overblik Thomas Rasmusen Tørsløv (Baseret på forskning i samarbejde med Ludvig Wier og Gabriel Zucman) 06/04/2018 2 Hvad jeg vil tale om:

Skattemyndighedernes kontrol af multinationale selskaber -Et kort overblik Thomas Rasmusen Tørsløv (Baseret på forskning i samarbejde med Ludvig Wier og Gabriel Zucman) 06/04/2018 2 Hvad jeg vil tale om:

Statens indtægter fra selskabsskatter

Statens indtægter fra selskabsskatter De åbne skattelister for selskabers selskabskat offentliggøres nu for tredje år i træk. I den forbindelse offentliggør Skatteministeriet en række nøgletal omkring

Statens indtægter fra selskabsskatter De åbne skattelister for selskabers selskabskat offentliggøres nu for tredje år i træk. I den forbindelse offentliggør Skatteministeriet en række nøgletal omkring

Tysk datterselskab 10 faldgruber ifm. regnskab og skat. Webinar

Tysk datterselskab 10 faldgruber ifm. regnskab og skat Webinar 12.9.2017 Dantax Din revisor i Tyskland Tysk skat og revision på dansk siden 1987 I dag ca. 40 medarbejdere Dantax hjælper danskere og dansk

Tysk datterselskab 10 faldgruber ifm. regnskab og skat Webinar 12.9.2017 Dantax Din revisor i Tyskland Tysk skat og revision på dansk siden 1987 I dag ca. 40 medarbejdere Dantax hjælper danskere og dansk

BRAND DIRECT APS ESPLANADEN 8A, 4., 1263 KØBENHAVN K 1. JANUAR JUNI 2016

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 BRAND DIRECT APS ESPLANADEN 8A, 4., 1263 KØBENHAVN

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 BRAND DIRECT APS ESPLANADEN 8A, 4., 1263 KØBENHAVN

DANSKE AUKTIONER APS STRANDVEJEN 18, 6000 KOLDING 2015/16

Tlf.: 76 35 56 00 BDO Statsautoriseret revisionsaktieselskab kolding@bdo.dk Birkemose Allé 39 www.bdo.dk DK-6000 Kolding CVR-nr. 20 22 26 7020222670 DANSKE AUKTIONER APS STRANDVEJEN 18, 6000 KOLDING ÅRSRAPPORT

Tlf.: 76 35 56 00 BDO Statsautoriseret revisionsaktieselskab kolding@bdo.dk Birkemose Allé 39 www.bdo.dk DK-6000 Kolding CVR-nr. 20 22 26 7020222670 DANSKE AUKTIONER APS STRANDVEJEN 18, 6000 KOLDING ÅRSRAPPORT

Delårsrapport for Dantax A/S for perioden 1. juli marts 2018

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 24. maj 2018 Delårsrapport for Dantax A/S for perioden 1.

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 24. maj 2018 Delårsrapport for Dantax A/S for perioden 1.

Delårsrapport for Dantax A/S for perioden 1. juli 2015-30. september 2015

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ OMX Copenhagen A/S Pandrup, den 27. oktober 2015 Delårsrapport for Dantax A/S for perioden

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ OMX Copenhagen A/S Pandrup, den 27. oktober 2015 Delårsrapport for Dantax A/S for perioden

Bekendtgørelse om land for land-rapportering 1)

") BEK nr 1133 af 27/08/2016 (Gældende) Udskriftsdato: 1. oktober 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 15-1342223 Senere ændringer til forskriften Ingen Bekendtgørelse om land

BEK nr 1133 af 27/08/2016 (Gældende) Udskriftsdato: 1. oktober 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 15-1342223 Senere ændringer til forskriften Ingen Bekendtgørelse om land

Foreløbig værdi-indikation af Startup Inno

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22 CVR: 25376153 Foreløbig værdi-indikation af Startup Inno Anvendt model: Variant

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22 CVR: 25376153 Foreløbig værdi-indikation af Startup Inno Anvendt model: Variant

Køb af virksomhed. Værdiansættelse og Finansiering. v/statsautoriseret revisor og partner Torben Hald

Køb af virksomhed Værdiansættelse og Finansiering v/statsautoriseret revisor og partner Torben Hald Hvad er værdien af en virksomhed? Den værdi, som virksomheden kan handles til på et givet tidspunkt mellem

Køb af virksomhed Værdiansættelse og Finansiering v/statsautoriseret revisor og partner Torben Hald Hvad er værdien af en virksomhed? Den værdi, som virksomheden kan handles til på et givet tidspunkt mellem

BioPorto. BioPorto efter FDA-svar: en ny dagsorden

BioPorto BioPorto efter FDA-svar: en ny dagsorden Investordagen 07.06.2016 Forward looking statements This presentation contains forward-looking statements. Words such as believe, expect, may, plan, strategy,

BioPorto BioPorto efter FDA-svar: en ny dagsorden Investordagen 07.06.2016 Forward looking statements This presentation contains forward-looking statements. Words such as believe, expect, may, plan, strategy,

Salget steg 10% til 1.254 mio. kr., heraf skyldes 3 procentpoint en stigning i koncernens faktureringsvalutaer.

Pressemeddelelse 9. maj 2001 Novozymes A/S Regnskabsmeddelelse for 1. kvartal 2001 Salget steg 10% til 1.254 mio. kr., heraf skyldes 3 procentpoint en stigning i koncernens faktureringsvalutaer. Resultat

Pressemeddelelse 9. maj 2001 Novozymes A/S Regnskabsmeddelelse for 1. kvartal 2001 Salget steg 10% til 1.254 mio. kr., heraf skyldes 3 procentpoint en stigning i koncernens faktureringsvalutaer. Resultat

Tilstrækkelig og egnet dokumentation i praksis, med fokus på SMV er. Revisorevent 2017

Tilstrækkelig og egnet dokumentation i praksis, med fokus på SMV er Revisorevent 2017 ISA 230 Revisionsdokumentationens form, indhold og omfang 1:3 2. Revisionsdokumentation skal give Bevis for revisors

Tilstrækkelig og egnet dokumentation i praksis, med fokus på SMV er Revisorevent 2017 ISA 230 Revisionsdokumentationens form, indhold og omfang 1:3 2. Revisionsdokumentation skal give Bevis for revisors

Summer School V: Mere avancerede kurs/nøgletal

Summer School V: Mere avancerede kurs/nøgletal Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Hvorfor kursnøgletal? Formål: Værdiansættelse af aktien Nøgletallenes beregning:

Summer School V: Mere avancerede kurs/nøgletal Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Hvorfor kursnøgletal? Formål: Værdiansættelse af aktien Nøgletallenes beregning:

Selskabsmeddelelse nr. 3 2015. København, den 23. april 2015 DELÅRSRAPPORT FOR 1. KVARTAL 2015

Selskabsmeddelelse nr. 3 2015 NTR Holding A/S Sankt Annæ Plads 13, 3. 1250 København K Tel: +45 70 25 10 56 Fax: +45 70 25 10 75 E-mail: ntr@ntr.dk www.ntr.dk København, den 23. april 2015 DELÅRSRAPPORT

Selskabsmeddelelse nr. 3 2015 NTR Holding A/S Sankt Annæ Plads 13, 3. 1250 København K Tel: +45 70 25 10 56 Fax: +45 70 25 10 75 E-mail: ntr@ntr.dk www.ntr.dk København, den 23. april 2015 DELÅRSRAPPORT

Transfer Pricing og kravene til en dokumentation

COPENHAGEN BUSINESS SCHOOL Transfer Pricing og kravene til en dokumentation HD(R) Hovedopgave Maj 2013 Studerende: Thomas Seehuusen Juhl Vejleder: Christian Plesner Rossing Indholdsfortegnelse 1.1 Indledning...

COPENHAGEN BUSINESS SCHOOL Transfer Pricing og kravene til en dokumentation HD(R) Hovedopgave Maj 2013 Studerende: Thomas Seehuusen Juhl Vejleder: Christian Plesner Rossing Indholdsfortegnelse 1.1 Indledning...

Delårsrapport for Dantax A/S for perioden 1. juli marts 2019

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 23. maj 2019 Delårsrapport for Dantax A/S for perioden 1.

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 23. maj 2019 Delårsrapport for Dantax A/S for perioden 1.

First North Meddelelse nr august 2014

First North Meddelelse nr. 76 21. august 2014 Halvårsmeddelelse for 2014 Bestyrelsen for Wirtek A/S har behandlet og godkendt halvårsregnskabet for første halvår 2014 for Wirtek koncernen. Omsætning for

First North Meddelelse nr. 76 21. august 2014 Halvårsmeddelelse for 2014 Bestyrelsen for Wirtek A/S har behandlet og godkendt halvårsregnskabet for første halvår 2014 for Wirtek koncernen. Omsætning for

First North Meddelelse nr. 67 30. august 2012

First North Meddelelse nr. 67 30. august 2012 Halvårsmeddelelse for 2012 Bestyrelsen for Wirtek A/S har behandlet og godkendt halvårsregnskabet for første halvår 2012 for Wirtek koncernen. Omsætning for

First North Meddelelse nr. 67 30. august 2012 Halvårsmeddelelse for 2012 Bestyrelsen for Wirtek A/S har behandlet og godkendt halvårsregnskabet for første halvår 2012 for Wirtek koncernen. Omsætning for

Delårsrapport for Dantax A/S for perioden 1. juli marts 2017

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 23. maj 2017 Delårsrapport for Dantax A/S for perioden 1.

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 23. maj 2017 Delårsrapport for Dantax A/S for perioden 1.

First North Meddelelse nr august 2013

First North Meddelelse nr. 71 22. august 2013 Halvårsmeddelelse for 2013 Bestyrelsen for Wirtek A/S har behandlet og godkendt halvårsregnskabet for første halvår 2013 for Wirtek koncernen. Omsætning for

First North Meddelelse nr. 71 22. august 2013 Halvårsmeddelelse for 2013 Bestyrelsen for Wirtek A/S har behandlet og godkendt halvårsregnskabet for første halvår 2013 for Wirtek koncernen. Omsætning for

Delårsrapport for Dantax A/S for perioden 1. juli marts 2016

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 17. maj 2016 Delårsrapport for Dantax A/S for perioden 1.

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 17. maj 2016 Delårsrapport for Dantax A/S for perioden 1.

Grovboller og Generationsskifte. - SKATs nye retningslinjer

Grovboller og Generationsskifte Værdiansættelse ved generationsskifte - SKATs nye retningslinjer 11. december 2009 Jan Østergaard Dir. tlf. 38404229ogmobil42134229 42 29 42 42 29 joe@hulgaardadvokater.dk

Grovboller og Generationsskifte Værdiansættelse ved generationsskifte - SKATs nye retningslinjer 11. december 2009 Jan Østergaard Dir. tlf. 38404229ogmobil42134229 42 29 42 42 29 joe@hulgaardadvokater.dk

Skatten på arbejde er faldet i Danmark

Skatten på arbejde er faldet i Skatten på arbejde er faldet i over en længere årrække. Marginalskatten for højtlønnede er dog fortsat høj set i et internationalt perspektiv, mens marginalskatten for de

Skatten på arbejde er faldet i Skatten på arbejde er faldet i over en længere årrække. Marginalskatten for højtlønnede er dog fortsat høj set i et internationalt perspektiv, mens marginalskatten for de

Delårsrapport for Dantax A/S for perioden 1. juli marts 2014

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ OMX Copenhagen A/S Pandrup, den 27. maj 2014 Delårsrapport for Dantax A/S for perioden

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ OMX Copenhagen A/S Pandrup, den 27. maj 2014 Delårsrapport for Dantax A/S for perioden

Exiqon har konstant øget deres omsætning lige siden deres børsnotering med høje vækstrater. De seneste tre år har deres vækstrater kun været omkring

Exiqon A/S Exiqon er et dansk Life Science selskab der sælger analyser, reagenser og andre materialer til forskningsbrug rettet mod pharma selskaber og universiteter. Jeg har fulgt Exiqon længere over

Exiqon A/S Exiqon er et dansk Life Science selskab der sælger analyser, reagenser og andre materialer til forskningsbrug rettet mod pharma selskaber og universiteter. Jeg har fulgt Exiqon længere over

Delårsrapport for Dantax A/S for perioden 1. juli december 2018

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 28. februar 2019 Delårsrapport for Dantax A/S for perioden

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 28. februar 2019 Delårsrapport for Dantax A/S for perioden

Skatteministeriet J. nr. 99/ Den

Skatteudvalget L 120 - O Skatteministeriet J. nr. 99/05-0055-00074 Den Til Folketingets Skatteudvalg L 120 - Forslag til lov om ændring af skattekontrolloven, skattestyrelsesloven, ligningsloven og tonnageskatteloven

Skatteudvalget L 120 - O Skatteministeriet J. nr. 99/05-0055-00074 Den Til Folketingets Skatteudvalg L 120 - Forslag til lov om ændring af skattekontrolloven, skattestyrelsesloven, ligningsloven og tonnageskatteloven

UDDRAG AF PERIODEREGNSKAB

UDDRAG AF PERIODEREGNSKAB Første kvartal 2017 UDDRAG AF PERIODEREGNSKAB for SKAKO FOR FØRSTE KVARTAL 2017 / 1 HOVED- OG NØGLETAL RESULTATPOSTER, t.kr. Q1 2017 Q1 2016 Helåret 2016 Nettoomsætning 87,287

UDDRAG AF PERIODEREGNSKAB Første kvartal 2017 UDDRAG AF PERIODEREGNSKAB for SKAKO FOR FØRSTE KVARTAL 2017 / 1 HOVED- OG NØGLETAL RESULTATPOSTER, t.kr. Q1 2017 Q1 2016 Helåret 2016 Nettoomsætning 87,287

WACC VURDERING AF DONG S SYNSPUNKTER. Markedsrisikopræmie for perioden

BILAG 23 WACC 10. november 2016 Engros & Transmission 14/11594 LVT/MHB/SAAN/IHO VURDERING AF DONG S SYNSPUNKTER Markedsrisikopræmie for perioden 1980-2015 1. DONG mener, at det er forkert, at SET anvender

BILAG 23 WACC 10. november 2016 Engros & Transmission 14/11594 LVT/MHB/SAAN/IHO VURDERING AF DONG S SYNSPUNKTER Markedsrisikopræmie for perioden 1980-2015 1. DONG mener, at det er forkert, at SET anvender

Rigsrevisionens notat om beretning om SKATs indsats på transfer pricing-området

Rigsrevisionens notat om beretning om SKATs indsats på transfer pricing-området Juni 2017 FORTSAT NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om SKATs indsats på transfer pricing-området (beretning

Rigsrevisionens notat om beretning om SKATs indsats på transfer pricing-området Juni 2017 FORTSAT NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om SKATs indsats på transfer pricing-området (beretning

Jeg skal for god ordens skyld understrege, at jeg på grund af min tavshedspligt ikke har mulighed for at kommentere på enkeltsager.

Finansudvalget 2013-14 FIU Alm.del endeligt svar på spørgsmål 140 Offentligt (01) J.nr. 14-0262799 Den 30. januar 2014 Talepapir samråd om avancer og udbytter til skattely Samrådsspørgsmål A Indledning

Finansudvalget 2013-14 FIU Alm.del endeligt svar på spørgsmål 140 Offentligt (01) J.nr. 14-0262799 Den 30. januar 2014 Talepapir samråd om avancer og udbytter til skattely Samrådsspørgsmål A Indledning

Beretning til Statsrevisorerne om SKATs indsats på transfer pricingområdet. August 2014

Beretning til Statsrevisorerne om SKATs indsats på transfer pricingområdet August 2014 BERETNING OM SKATS INDSATS PÅ TRANSFER PRICING-OMRÅDET Indholdsfortegnelse 1. Introduktion og konklusion... 1 1.1.

Beretning til Statsrevisorerne om SKATs indsats på transfer pricingområdet August 2014 BERETNING OM SKATS INDSATS PÅ TRANSFER PRICING-OMRÅDET Indholdsfortegnelse 1. Introduktion og konklusion... 1 1.1.

Talepunkt til Skatteudvalget 11. februar 2016

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 239 Offentligt Talepunkt til Skatteudvalget 11. februar 2016 5. februar 2016 F5 Jeg vil først orientere udvalget om de centrale skattesager

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 239 Offentligt Talepunkt til Skatteudvalget 11. februar 2016 5. februar 2016 F5 Jeg vil først orientere udvalget om de centrale skattesager

ABC Bilimport & Eksport ApS. Årsrapport 1. januar december 2017

Lergravsvej 60 2300 København S CVR-nr. 36049189 Årsrapport 1. januar 2017-31. december 2017 4. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 6. februar

Lergravsvej 60 2300 København S CVR-nr. 36049189 Årsrapport 1. januar 2017-31. december 2017 4. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 6. februar

Strube VVS A/S Årsrapport for 2014

Strube VVS A/S Årsrapport for 2014 CVR-nr. 26 04 94 58 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25/2 2015 Jesper Strube Dirigent Indholdsfortegnelse Side Påtegninger

Strube VVS A/S Årsrapport for 2014 CVR-nr. 26 04 94 58 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25/2 2015 Jesper Strube Dirigent Indholdsfortegnelse Side Påtegninger

Regeringen ser det her som en international opgave, der skal løses internationalt. Og det arbejder regeringen benhårdt for.

Finansudvalget 2015-16 FIU Alm.del endeligt svar på spørgsmål 332 Offentligt 27. maj 2016 J.nr. 16-0661132 Selskab, Aktionær og Erhverv MAK Samrådsspørgsmål Y - Tale til besvarelse af spørgsmål Y den 2.

Finansudvalget 2015-16 FIU Alm.del endeligt svar på spørgsmål 332 Offentligt 27. maj 2016 J.nr. 16-0661132 Selskab, Aktionær og Erhverv MAK Samrådsspørgsmål Y - Tale til besvarelse af spørgsmål Y den 2.

Kommissorium for Revisionsudvalget

Kommissorium for Revisionsudvalget Bestyrelsen i Jeudan A/S har nedsat et revisionsudvalg bestående af Helle Okholm (formand), Søren B. Andersson og Tommy Pedersen. Revisionsudvalget gennemgår regnskabs-,

Kommissorium for Revisionsudvalget Bestyrelsen i Jeudan A/S har nedsat et revisionsudvalg bestående af Helle Okholm (formand), Søren B. Andersson og Tommy Pedersen. Revisionsudvalget gennemgår regnskabs-,

Lovforslag om begrænsning af adgang til modregning af underskud mv.

Lovforslag om begrænsning af adgang til modregning af underskud mv. Skatteministeren har fremsat lovforslag (L 173), der indeholder en udmøntning af en del af aftalen om finansloven for 2012 mellem regeringen

Lovforslag om begrænsning af adgang til modregning af underskud mv. Skatteministeren har fremsat lovforslag (L 173), der indeholder en udmøntning af en del af aftalen om finansloven for 2012 mellem regeringen

Transfer Pricing. Værdiansættelse af immaterielle aktiver. Forfatter Kirstine Juhl Mikkelsen

Transfer Pricing Værdiansættelse af immaterielle aktiver Forfatter Kirstine Juhl Mikkelsen Hovedopgave HD Regnskab & Økonomistyring Afleveret d. 12. maj 2014 Vejleder Peder Reuter Copenhagen Business School

Transfer Pricing Værdiansættelse af immaterielle aktiver Forfatter Kirstine Juhl Mikkelsen Hovedopgave HD Regnskab & Økonomistyring Afleveret d. 12. maj 2014 Vejleder Peder Reuter Copenhagen Business School

Målepunkt Beskrivelse og beregninger Opfyldelse

Park- & Vejservice Opfølgning på tilbud pr. 31. marts 2014 Målepunkt Beskrivelse og beregninger Opfyldelse Budget Budgetrammerne for de politiområder der er kunder hos Park- og Vejservice er reguleret

Park- & Vejservice Opfølgning på tilbud pr. 31. marts 2014 Målepunkt Beskrivelse og beregninger Opfyldelse Budget Budgetrammerne for de politiområder der er kunder hos Park- og Vejservice er reguleret

Delårsrapport for Dantax A/S for perioden 1. juli 2008-31. marts 2009

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 e-mail:ps@dantax-radio.dk CVR. nr. 36 59 15 28 NASDAQ OMX Copenhagen A/S Pandrup, den 12. maj 2009 Delårsrapport

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 e-mail:ps@dantax-radio.dk CVR. nr. 36 59 15 28 NASDAQ OMX Copenhagen A/S Pandrup, den 12. maj 2009 Delårsrapport

Status på Panama Papers

Skatteudvalget 2017-18 SAU Alm.del Bilag 290 Offentligt Notat 27. august 2018 J.nr. 18-0972870 Særlig Kontrol Status på Panama Papers Skattestyrelsen (tidligere SKAT) har nu arbejdet med Panama Papers

Skatteudvalget 2017-18 SAU Alm.del Bilag 290 Offentligt Notat 27. august 2018 J.nr. 18-0972870 Særlig Kontrol Status på Panama Papers Skattestyrelsen (tidligere SKAT) har nu arbejdet med Panama Papers

Expedit a/s. CVR-nr Expedit a/s - Delårsrapport for perioden 1. januar til 31. marts 2008

Expedit a/s CVR-nr. 37 75 25 17 Delårsrapport for perioden 1. januar til 31. marts 2008 For yderligere oplysninger kan administrerende direktør Uffe Færch kontaktes på telefon 87 61 22 00. Expedit a/s

Expedit a/s CVR-nr. 37 75 25 17 Delårsrapport for perioden 1. januar til 31. marts 2008 For yderligere oplysninger kan administrerende direktør Uffe Færch kontaktes på telefon 87 61 22 00. Expedit a/s

Kommissorium for revisionsudvalg

Kommissorium for revisionsudvalg Bestyrelsen i Jeudan A/S har nedsat et revisionsudvalg bestående af Hans Munk Nielsen (formand), Stefan Ingildsen og Tommy Pedersen. Revisionsudvalget gennemgår regnskabs-,

Kommissorium for revisionsudvalg Bestyrelsen i Jeudan A/S har nedsat et revisionsudvalg bestående af Hans Munk Nielsen (formand), Stefan Ingildsen og Tommy Pedersen. Revisionsudvalget gennemgår regnskabs-,

Expedit a/s. CVR-nr Expedit a/s - Delårsrapport for perioden 1. januar til 30. september 2008

Expedit a/s CVR-nr. 37 75 25 17 Delårsrapport for perioden 1. januar til 30. september 2008 For yderligere oplysninger kan administrerende direktør Uffe Færch kontaktes på telefon 87 61 22 00. Side 1 af

Expedit a/s CVR-nr. 37 75 25 17 Delårsrapport for perioden 1. januar til 30. september 2008 For yderligere oplysninger kan administrerende direktør Uffe Færch kontaktes på telefon 87 61 22 00. Side 1 af

Uforudsete konsekvenser for speditionsbranchen af opsigelsen af dobbeltbeskatningsoverenskomsterne

Uforudsete konsekvenser for speditionsbranchen af opsigelsen af dobbeltbeskatningsoverenskomsterne med Frankrig og Spanien Som følge af uenighed om beskatningsretten til pensionsudbetalinger valgte Danmark

Uforudsete konsekvenser for speditionsbranchen af opsigelsen af dobbeltbeskatningsoverenskomsterne med Frankrig og Spanien Som følge af uenighed om beskatningsretten til pensionsudbetalinger valgte Danmark

Expedit a/s. CVR-nr Delårsrapport for perioden 1. januar juni 2011

Expedit a/s CVR-nr. 37 75 25 17 Delårsrapport for perioden 1. januar - 30. juni 2011 For yderligere oplysninger kan adm. direktør Steen Bødtker kontaktes på telefon 87 612 200. Expedit a/s - Delårsrapport

Expedit a/s CVR-nr. 37 75 25 17 Delårsrapport for perioden 1. januar - 30. juni 2011 For yderligere oplysninger kan adm. direktør Steen Bødtker kontaktes på telefon 87 612 200. Expedit a/s - Delårsrapport

PRÆSENTATION AF DANSK MUSIK STATISTIK 2013

PRÆSENTATION AF DANSK MUSIK STATISTIK 2013 OM DANSK MUSIKSTATISTIK 2013 DANSK MUSIKSTATISTIK 2013 er en klassisk branchestatistik, som opgør musikbranchens samlede økonomiske værdi for 2013. Musik er overalt

PRÆSENTATION AF DANSK MUSIK STATISTIK 2013 OM DANSK MUSIKSTATISTIK 2013 DANSK MUSIKSTATISTIK 2013 er en klassisk branchestatistik, som opgør musikbranchens samlede økonomiske værdi for 2013. Musik er overalt

Delårsrapport for Dantax A/S for perioden 1. juli september 2017

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 25. oktober 2017 Delårsrapport for Dantax A/S for perioden

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ Copenhagen A/S Pandrup, den 25. oktober 2017 Delårsrapport for Dantax A/S for perioden

First North Meddelelse nr august 2016

First North Meddelelse nr. 87 19. august 2016 Halvårsmeddelelse for 2016 Bestyrelsen for Wirtek A/S har behandlet og godkendt halvårsregnskabet for første halvår 2016 for Wirtek koncernen. Omsætning for

First North Meddelelse nr. 87 19. august 2016 Halvårsmeddelelse for 2016 Bestyrelsen for Wirtek A/S har behandlet og godkendt halvårsregnskabet for første halvår 2016 for Wirtek koncernen. Omsætning for

DANMARKS NATIONALBANK 12.

STATISTIK DANMARKS NATIONALBANK 12. O K T O B E R 2 1 8 DIREKTE INVESTERINGER, BEHOLDNINGER, 217 Fjerde år i træk med fremgang i direkte investeringer For fjerde år i træk var der fremgang i de direkte

STATISTIK DANMARKS NATIONALBANK 12. O K T O B E R 2 1 8 DIREKTE INVESTERINGER, BEHOLDNINGER, 217 Fjerde år i træk med fremgang i direkte investeringer For fjerde år i træk var der fremgang i de direkte

NOTAT. Udkast til delregnskaber for 2011. CVR-nr. 30 82 37 02. 13. april 2012

NOTAT Udkast til delregnskaber for 2011 13. april 2012 CVR-nr. 30 82 37 02 Indholdsfortegnelse Side 2 af 8 Side Ledelsens regnskabspåtegning... 3 Resultatopgørelse... 4 Balance... 5 Anvendt regnskabspraksis...

NOTAT Udkast til delregnskaber for 2011 13. april 2012 CVR-nr. 30 82 37 02 Indholdsfortegnelse Side 2 af 8 Side Ledelsens regnskabspåtegning... 3 Resultatopgørelse... 4 Balance... 5 Anvendt regnskabspraksis...

Fagligt Netværk CORIT

Fagligt Netværk 13-06-17 Seneste TP afgørelser Seneste TP afgørelser Forhøjelse af skattepligtig indkomst SKM 2016.436.LSR (skatteyder fik medhold) SKM 2017.187.LSR (skatteyder fik medhold dissens) SKM

Fagligt Netværk 13-06-17 Seneste TP afgørelser Seneste TP afgørelser Forhøjelse af skattepligtig indkomst SKM 2016.436.LSR (skatteyder fik medhold) SKM 2017.187.LSR (skatteyder fik medhold dissens) SKM

KANUT TRANSPORT ApS. Søndergaardsvej Nørre Aaby. Årsrapport 1. januar december 2017

KANUT TRANSPORT ApS Søndergaardsvej 6 5580 Nørre Aaby Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 06/07/2018 Tommy J Larsen

KANUT TRANSPORT ApS Søndergaardsvej 6 5580 Nørre Aaby Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 06/07/2018 Tommy J Larsen

Delårsrapport for Dantax A/S for perioden 1. juli september 2011

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ OMX Copenhagen A/S Pandrup, den 27. oktober 2011 Delårsrapport for Dantax A/S for perioden

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ OMX Copenhagen A/S Pandrup, den 27. oktober 2011 Delårsrapport for Dantax A/S for perioden

Ligningsloven Selskabsskatteloven Kommentar 15, stk. 1 12 Uændret, bortset fra den nye begrænsning

18. juni 2012 Nyhedsbrev Skat Vedtagelse af L 173 om styrkelse af indsatsen mod nulskatteselskaber m.v. Regeringen har nu vedtaget lovforslag L 173. De endelige regler svarer til, hvad vi tidligere har

18. juni 2012 Nyhedsbrev Skat Vedtagelse af L 173 om styrkelse af indsatsen mod nulskatteselskaber m.v. Regeringen har nu vedtaget lovforslag L 173. De endelige regler svarer til, hvad vi tidligere har

RTX Generalforsamling 26. januar 2017

RTX Generalforsamling 26. januar 2017 1 VALG AF DIRIGENT Bestyrelsen har udpeget advokat Malene Krogsgaard, advokatfirmaet Vingaardshus til dirigent 2 Dagsorden 1. Bestyrelsens redegørelse for selskabets

RTX Generalforsamling 26. januar 2017 1 VALG AF DIRIGENT Bestyrelsen har udpeget advokat Malene Krogsgaard, advokatfirmaet Vingaardshus til dirigent 2 Dagsorden 1. Bestyrelsens redegørelse for selskabets

GENMAB OFFENTLIGGØR RESULTAT FOR 1. KVARTAL 2010

Resumé: Genmab aflægger regnskab for de første tre måneder af 2010. København, Danmark, 11. maj 2010 Genmab A/S (OMX: GEN) offentliggjorde i dag resultatet for de første tre måneder af 2010. Genmab rapporterede

Resumé: Genmab aflægger regnskab for de første tre måneder af 2010. København, Danmark, 11. maj 2010 Genmab A/S (OMX: GEN) offentliggjorde i dag resultatet for de første tre måneder af 2010. Genmab rapporterede