Moms - ejendom og entreprise

|

|

|

- Ingvar Olesen

- 8 år siden

- Visninger:

Transkript

1 MOMS, TOLD & AFGIFTER Moms - ejendom og entreprise Peter K. Svendsen og Randi Christiansen 3. marts 2008 TAX

2 Program Byggemoms Nyere praksis vedr. aftaleindgåelse / byggeri for egen regning Hvornår er der indgået bindende aftale? Hvornår er støbning /byggeri påbegyndt? Hvilke ejendomme opføres efter støbning? Momsretlige problemstillinger i relation til OPP-projekter Andre nye afgørelse Ejendomme Grænseoverskridende ejendomsprojekter Nye afgørelser 2

3 Sondring mellem egen og fremmed regning Tidspunkt for indgåelse af en bindende aftale med køber bestemmer, om byggeriet sker for egen eller fremmed regning (UfR H m.fl.) Byggeri påbegyndes (Støbning af fundament) Fremmed regning Egen regning 3

4 Hvornår er der indgået bindende aftale? 08-ps001 RACH PKS Praksis (Mn978/87, UfR H, TfS 1995, 66 m.v.): Udgangspunktet er, at handelen er indgået, når der foreligger en bindende aftale mellem parterne. I relation til byggemomsreglerne anses ejendomsretten for overgået på dette tidspunkt. Ved en bindende aftale forstås en aftale, som begge parter har underskrevet eller på anden måde har tiltrådt, uanset om aftalen kaldes kontrakt, slutseddel, købstilbud eller lignende. Det har ingen betydning for vurderingen af, om ejendomsretten er overgået til køber, om slutsedlen er tinglyst eller ej. Der foreligger en bindende overdragelse af en parcel, når slutsedlen er underskrevet eller tiltrådt af begge parter, uanset om parcellen først udstykkes senere 4

5 Hvornår er der indgået bindende aftale? 08-ps001 RACH PKS Betydning af tiltrådt købstilbud, hvor sælger dog efterfølgende kan annullere aftalen (SKM SR) Sælger kan, uanset af hvilken grund, annullere denne aftale indtil fundamentet er støbt og byggeriet er påbegyndt.. Slutseddel, hvor aftalen ikke er bindende for parterne før et tidspunkt efter, at støbningen er påbegyndt (SKM SR) Køber og sælger er enige om følgende betingelser for handlen., at handlen først på det tidspunkt, hvor støbningen af ejendommens fundament er påbegyndt, betragtes som endelig og retlig forpligtende for køber og sælger. Sælger giver køber meddelelse herom umiddelbart efter, at støbning af fundament er påbegyndt. Køber er forpligtet til senest 6 hverdage efter at have modtaget meddelelse om, at støbning af fundament er påbegyndt, at give sælger besked, såfremt køber ikke ønsker at tiltræde handlen. 5

6 Hvornår er der indgået bindende aftale? 08-ps001 RACH PKS Hvis sælger eller dennes fuldmægtige uden forbehold har modtaget den kontante købesum fra køber, før støbningen af fundamentet er påbegyndt, sidestilles dette med sælgers underskrift (TfS 1995, 66.) En byggevirksomhed kan anses for at opføre ejerlejligheder for egen regning, selv om virksomheden, før støbning af soklen er påbegyndt, modtager en bankgaranti eller en kontant betaling fra tilbudsgiver. Virksomheden vil tidligst underskrive købstilbud fra tilbudsgiver, efter at støbning af soklen er påbegyndt. (TfS SR) Når spørgeren eller deres advokat modtager en kontant købesum, vil de straks over for tilbudsgiver gøre opmærksom på, at de ikke tiltræder tilbuddet, og at accept først sker ved spørgers underskrift på tilbuddet. 6

En byggevirksomhed kan anses for at opføre ejerlejligheder for egen regning, selv om virksomheden, før støbning af soklen er påbegyndt, modtager en bankgaranti eller en kontant betaling fra")

7 Hvornår er støbning /byggeri påbegyndt? I forbindelse med ombygnings- og moderniseringsarbejde skal arbejdet anses for udført som byggearbejde for egen regning, hvis byggevirksomheden ejer bygningen på det tidspunkt, hvor arbejdet er påbegyndt. Hverken de forudgående arkitektundersøgelser, projekteringen eller eventuelle nedrivningsarbejder kan anses for en påbegyndelse af ombygningsprojekter i momslovens forstand (SKM ). Et byggeri kan anses for udført for egen regning, hvis det egentlige ombygningsarbejde er påbegyndt før, at der er indgået en bindende aftale mellem parterne. Det egentlige ombygningsarbejde omfatter således i momsmæssig henseende byggearbejde, der har karakter af genopbygning af en eksisterende ejendom eller nybygning inde i eller oven på en eksisterende bygning (SKM SR). Pilotering kan ikke anses for påbegyndt støbning af fundament (SKM SR) 7

8 Hvilke ejendomme opføres efter støbning? Byggeri for egen eller fremmed regning - ejerlejligheder (SKM SR) Vurdering af, om byggeri er sket for egen/fremmed regning, skal ske for hver enkelt lejlighed Ideel andel af fællesarealer i ejerlejlighedsforening - tidspunkt for påbegyndt byggeri (SKM SR) 8

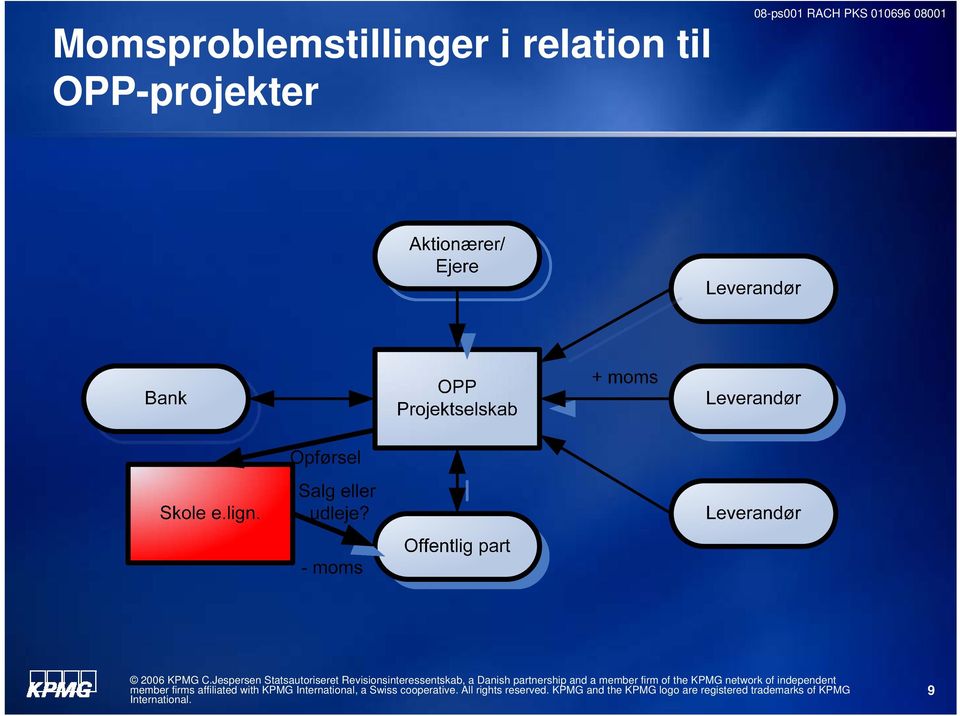

9 Momsproblemstillinger i relation til OPP-projekter 08-ps001 RACH PKS

10 OPP Momsmæssige problemstillinger 08-ps001 RACH PKS Muligheder for momspligt på salg eller udlejning: Frivillig registrering for køb/opførsel Betingelse: Henblik på salg til momsregistreret virksomhed Frivillig registrering for udlejning af fast ejendom Betingelse: Må ikke være kreditsalg af fast ejendom Kreditsalg = Faktisk overdragelse af en vare med klausul om, at ejendomsretten under normale forhold overgår til lejeren eller køberen senest ved betaling af sidste lejebeløb eller afdrag 10

11 Tilladelse til frivillig registrering for udlejning givet i konkret situation Banken ikke sikret for lån ud over realisering af den forventede driftsøkonomi Alle forsikringssummer tilkommer OPP-selskabet, og OPP-selskabet indsættes som (eneste) forsikringstager i forsikringsaftaler Det er alene OPP-selskabet, der bærer risikoen for bank eller byggefirmas konkurs Det er alene OPP-selskabets risiko, at der er mangler ved byggeriet, hvis ikke entreprenøren kan dække/udbedre disse 11

12 Andre nye afgørelser om moms ved byggeri En andelsboligforenings udleje af parkeringspladser til både andelshavere og udenforstående lejere blev i sin helhed anset for momspligtig udlejning. (SKM LSR) Muligt at frivillig momsregistrere en del af bygning, f.eks. parkeringskældre i tilknytning til ejer- og andelsboliger 12

Muligt at frivillig momsregistrere en del af bygning, f.eks.")

13 Andre nye afgørelser om moms ved byggeri TSS-cirk Praksisændring vedrørende opgørelse af delvis fradragsret for fællesomkostninger ved byggeri for egen regning med henblik på salg af fast ejendom ophævelse af TfS1996,764MN SKM LSR Et selskab, der opførte byggeri for egen regning, var alene berettiget til delvis fradrag for moms af fælles udgifter. Østre Landsretsdom af 23. april 2007 Forelæggelse af spørgsmål til EF-Domstolen om: Fortolkning af begrebet bitransaktioner vedrørende fast ejendom Neutralitetsprincippets overholdelse ved implementering i den danske momslov 13

14 Ejendomsinvesteringer DK Holding A/S DK A/S Investor DK Invest A/S Investor D Invest GmbH Ejendom i SE Ejendom i D 14

15 Ejendomsinvesteringer Problemstillinger, som bør overvejes ved valg af struktur: Registreringspligter Leveringsstedsregler Momsfradragsret Omkostningsbærer Due diligence/revisor og advokatudgifter Finansieringsomkostninger Ejendomsmægler Udgifter til ejendomsadministration Udgifter til management af investeringsselskaberne Investeringsrådgivning 15

16 Fradragsret for holdingselskaber Anskaffelse af aktier i datterselskaber Udgangspunkt ingen fradragsret, da erhvervelse af aktier ikke er omfattet af momslovens anvendelsesområde Fradragsret betinget af, at holdingselskabet griber ind i datterselskabets drift Fradragsrettens størrelse Cibo Participations fuld fradragsret, hvis eneste aktivitet er levering af momspligtige ydelser til datterselskabet Dansk praksis skønsmæssigt fradrag efter momslovens 38, stk. 2 C-437/06 Securenta overladt til medlemsstaterne at fastsætte momsfradragsretten, forudsat neutralitetsprincippet overholdes Salg af datterselskabet? 16

17 Ejendomsinvesteringer DK Invest A/S Ejendom i Sverige Køb af ejendom i Sverige Kan eller skal DK A/S momsregistreres i DK Fradragsret for omkostninger til køb Drift Kan eller skal DK A/S momsregistreres i SE Mulighed for frivillig registrering Fradragsret for løbende udgifter Salg Fradragsret for salgsomkostninger Virksomhedsoverdragelse Salg af fast ejendom 17

18 Ejendomsinvesteringer DK Invest A/S D Invest GmbH Ejendom i Tyskland DK Invest A/S Køb af aktier i D Invest GmbH Fradragsret for købsomkostninger Finansieringsudgifter Lånefinansiering af D Invest GmbH s investeringer Lønsumsafgift Fradragsret for moms Salg af aktierne i D Invest GmbH Fradragsret for udgifter forbundet med salget D Invest GmbH Køb af ejendomsadministration i DK Leveringssted for ydelser Tilbagesøgning af dansk moms Momspligt for udlejning Mulighed for frivillig momsregistrering i Tyskland 18

19 Moms ved handel med virksomheder 08-ps001 RACH PKS Ingen momsfradrag ved: Køb af aktier Salg af aktier, selskabsandele Momsfradrag ved: Udstedelse af nye selskabsandele, aktier m.v. Køb af aktier: Med henblik på levering af varer/ydelser til det selskab, hvori aktierne erhverves Af andre drifts-/konkurrencemæssige hensyn 19

20 Rådgivningsydelser ved aktiesalg Momsfrie rådgivningsydelser Momsfri advokat-/revisorydelse ved aktiesalg (corporate finance) Betingelser: Bemyndigelse til at forhandle Bemyndigelse til at indgå aftale Biydelser er ligeledes momsfrie Underleverandørydelser - momspligtige 20

21 Moms ved handel med ejendomme Ingen momsfradrag ved: Salg af fast ejendom Momsfradrag ved: Virksomhedsoverdragelse Herunder salg af udlejningsejendom, hvor køber fortsætter momspligtig udlejning 21

22 Nyheder - afgørelser Ejendomme 08-ps001 RACH PKS Køb og videresalg samme dag/eller inden for få dage af en række faste ejendomme - selskabet kunne ikke anses for at have drevet økonomisk virksomhed med udlejning af erhvervsejendomme (SKM ) Ingen lejeindtægter Ingen underretning til lejerne om ejerskifte Anses derfor ikke for virksomhedsoverdragelse, men som salg af fast ejendom Ingen fradrag for salgsomkostningerne 22

23 Andre afgørelser ejendomme SKM LSR Udlejning af arbejdskraft til dansk virksomhed, der ejer og lejer ejendomme SKM SR og senere afgørelser Udlejning af hotellejligheder sidestilles med udlejning af sommerhuse derfor momsfri SKM SR Optionsaftale på en køberet til fast ejendom er momsfritaget som levering af fast ejendom 23

24 Nyheder ejendomme SKM LSR Hvis lejer får vederlag for ombygning af lejede lokaler, skal ombygningen anses for et investeringsgode underlagt reguleringsforpligtelse SKM VLR Afståelse af sine lejerettigheder i henhold til en uopsigelig erhvervslejekontrakt til tredjemand mod vederlag i form af nøglepenge var også udlejning af fast ejendom 24

25 Kontaktoplysninger Peter K. Svendsen Partner Telefon Randi Christiansen Senior VAT Manager Telefon

De momsmæssige aspekter ved opførelse og salg af fast ejendom for egen henholdsvis fremmed regning

De momsmæssige aspekter ved opførelse og salg af fast ejendom for egen henholdsvis fremmed regning 1. Indledning & baggrund Når man taler opførelse og salg af fast ejendom i Danmark, bliver man meget hurtigt

De momsmæssige aspekter ved opførelse og salg af fast ejendom for egen henholdsvis fremmed regning 1. Indledning & baggrund Når man taler opførelse og salg af fast ejendom i Danmark, bliver man meget hurtigt

Momsmæssige aspekter ved ejendomsadministration. v/advokat Tine Seehausen

Momsmæssige aspekter ved ejendomsadministration v/advokat Tine Seehausen Program Generelt om momspligtens omfang og hjemmelsgrundlag Systemmomsdirektivets art 371 & bilag X Momslovens 13 stk. 1. nr. 8

Momsmæssige aspekter ved ejendomsadministration v/advokat Tine Seehausen Program Generelt om momspligtens omfang og hjemmelsgrundlag Systemmomsdirektivets art 371 & bilag X Momslovens 13 stk. 1. nr. 8

Moms på byggegrunde og nye bygninger fra 1. januar 2011 SKATs vejledning er udkommet

Nyhedsbrev til kunder og samarbejdspartnere Værdifuld viden om skat og moms Moms på byggegrunde og nye bygninger fra 1. januar 2011 SKATs vejledning er udkommet Fra 1. januar 2011 skal der betales moms

Nyhedsbrev til kunder og samarbejdspartnere Værdifuld viden om skat og moms Moms på byggegrunde og nye bygninger fra 1. januar 2011 SKATs vejledning er udkommet Fra 1. januar 2011 skal der betales moms

Grovboller og Generationsskifte. 11. december 2009 Elsebeth Hjortshøj Rasmussen Dir. tlf. 38 40 42 31 og mobil 42 13 42 31

Grovboller og Generationsskifte Moms 11. december 2009 Elsebeth Hjortshøj Rasmussen Dir. tlf. 38 40 42 31 og mobil 42 13 42 31 ehr@hulgaardadvokater.dk h@h d dk Virksomhedsoverdragelser Overdragelse af

Grovboller og Generationsskifte Moms 11. december 2009 Elsebeth Hjortshøj Rasmussen Dir. tlf. 38 40 42 31 og mobil 42 13 42 31 ehr@hulgaardadvokater.dk h@h d dk Virksomhedsoverdragelser Overdragelse af

Moms og holdingselskaber - en statusopdatering

Moms og holdingselskaber - en statusopdatering Revision. Skat. Rådgivning. Præsentation Asger Hauchrog Engvang Director Email: ahg@pwc.dk Telefon: 4040 2260 2 1 Velkommen Agenda Fradrag for omkostninger

Moms og holdingselskaber - en statusopdatering Revision. Skat. Rådgivning. Præsentation Asger Hauchrog Engvang Director Email: ahg@pwc.dk Telefon: 4040 2260 2 1 Velkommen Agenda Fradrag for omkostninger

MCI Association Day Moms i foreninger Jens A. Staugaard VAT Director (LLM)

") MCI Association Day Moms i foreninger Jens A. Staugaard VAT Director (LLM) Foreninger generelt Momspligtigt, momsfritaget og lønsumsafgift Foreningers momsforhold adskiller sig i princippet ikke fra andre

MCI Association Day Moms i foreninger Jens A. Staugaard VAT Director (LLM) Foreninger generelt Momspligtigt, momsfritaget og lønsumsafgift Foreningers momsforhold adskiller sig i princippet ikke fra andre

Moms på salg af nye bygninger og byggegrunde

Moms på salg af nye bygninger og byggegrunde DECEMBER 2010 Udgivet af SKAT Østbanegade 123 2100 København Ø www.skat.dk version 1.1 digital side 1 af 26 Indhold Indledning...........................................................

Moms på salg af nye bygninger og byggegrunde DECEMBER 2010 Udgivet af SKAT Østbanegade 123 2100 København Ø www.skat.dk version 1.1 digital side 1 af 26 Indhold Indledning...........................................................

Moms i forbindelse med fast ejendom. Opdatering på udviklingen i praksis

Moms i forbindelse med fast ejendom Opdatering på udviklingen i praksis Indhold Salg af udlejningsejendomme Seneste nyt om praksis, muligheder og risici Momsfri virksomhedsoverdragelse Ny praksis nu også

Moms i forbindelse med fast ejendom Opdatering på udviklingen i praksis Indhold Salg af udlejningsejendomme Seneste nyt om praksis, muligheder og risici Momsfri virksomhedsoverdragelse Ny praksis nu også

Moms og fast ejendom. Danske Skatteadvokaters forårsseminar

Moms og fast ejendom Danske Skatteadvokaters forårsseminar Salg af fast ejendom v/[ ] Momspligt Momslovens 1 og 4 (MSD art. 1 og 2) Erhvervsmæssig levering af varer og ydelser med leveringssted i Danmark

Moms og fast ejendom Danske Skatteadvokaters forårsseminar Salg af fast ejendom v/[ ] Momspligt Momslovens 1 og 4 (MSD art. 1 og 2) Erhvervsmæssig levering af varer og ydelser med leveringssted i Danmark

Moms på fast ejendom. Ved advokat Peter Nordentoft Uddannelsesdagen 2014

Moms på fast ejendom Ved advokat Peter Nordentoft Uddannelsesdagen 2014 Skatter og moms 2 3 Retskilder EF-traktaten art. 99 Momssystemdirektivet (2006/112/EØF) m.fl. Momsloven (Lovbekendtgørelse nr. 106

Moms på fast ejendom Ved advokat Peter Nordentoft Uddannelsesdagen 2014 Skatter og moms 2 3 Retskilder EF-traktaten art. 99 Momssystemdirektivet (2006/112/EØF) m.fl. Momsloven (Lovbekendtgørelse nr. 106

POWERPOINT TEMPLATE TITLE

POWERPOINT TEMPLATE TITLE Få styr på MOMS ved køb og salg af fast ejendom v/advokat Tine Seehausen, den 2.11.2015 Ejendomsforeningen Fyn A focused subheading Date Fast ejendom og moms A. Moms ved køb og

POWERPOINT TEMPLATE TITLE Få styr på MOMS ved køb og salg af fast ejendom v/advokat Tine Seehausen, den 2.11.2015 Ejendomsforeningen Fyn A focused subheading Date Fast ejendom og moms A. Moms ved køb og

November 2012 Rev. december 2012. Efterskolernes. Momsvejledning

November 2012 Rev. december 2012 Efterskolernes Momsvejledning INDHOLD Indhold og forord side 2 Momsregistrering side 3 Momspligtig omsætning side 5 Momsfri omsætning side 6 Omsætning udenfor momsloven

November 2012 Rev. december 2012 Efterskolernes Momsvejledning INDHOLD Indhold og forord side 2 Momsregistrering side 3 Momspligtig omsætning side 5 Momsfri omsætning side 6 Omsætning udenfor momsloven

Moms i forbindelse med fast ejendom. Opdatering på udviklingen i praksis

Moms i forbindelse med fast ejendom Opdatering på udviklingen i praksis Indhold Salg af udlejningsejendomme Seneste nyt om praksis, muligheder og risici Praksis omkring salg af gamle bygninger SKATs udvidelse

Moms i forbindelse med fast ejendom Opdatering på udviklingen i praksis Indhold Salg af udlejningsejendomme Seneste nyt om praksis, muligheder og risici Praksis omkring salg af gamle bygninger SKATs udvidelse

7.2 Delvis fradragsret

Moms Forlaget Andersen 7.2 Delvis fradragsret Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S susanne.johnsen@dk.ey.com Indhold Denne artikel omhandlende delvis fradragsret har følgende indhold:

Moms Forlaget Andersen 7.2 Delvis fradragsret Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S susanne.johnsen@dk.ey.com Indhold Denne artikel omhandlende delvis fradragsret har følgende indhold:

Velkommen til. Fradragsret for købsmoms & Det momsmæssige I 2. udnyttelsessted for advokatydelser

Velkommen til Fradragsret for købsmoms & Det momsmæssige udnyttelsessted for advokatydelser Fradragsret for købsmoms & Det momsmæssige I 2 Fradragsret for købsmoms Fradragsret for købsmoms & Det momsmæssige

Velkommen til Fradragsret for købsmoms & Det momsmæssige udnyttelsessted for advokatydelser Fradragsret for købsmoms & Det momsmæssige I 2 Fradragsret for købsmoms Fradragsret for købsmoms & Det momsmæssige

Moms- og afgiftsspecialisterne

KURSUS: Moms- og afgiftsspecialisterne På kurset i 2017 vil undervisere fra KPMG Acor Tax, SKAT, DLA Piper og SEGES sætte fokus på aktuelle emner for moms- og afgiftsspecialister i DLBR, som har et højt

KURSUS: Moms- og afgiftsspecialisterne På kurset i 2017 vil undervisere fra KPMG Acor Tax, SKAT, DLA Piper og SEGES sætte fokus på aktuelle emner for moms- og afgiftsspecialister i DLBR, som har et højt

Udkast til styresignal vedr. økonomisk virksomhed ved erhvervelse og besiddelse af kapitalandele mv.

SKAT Østbanegade 123 København Ø 24. marts 2017 Udkast til styresignal vedr. økonomisk virksomhed ved erhvervelse og besiddelse af kapitalandele mv. FSR har den 6. marts modtaget SKATs udkast til styresignal

SKAT Østbanegade 123 København Ø 24. marts 2017 Udkast til styresignal vedr. økonomisk virksomhed ved erhvervelse og besiddelse af kapitalandele mv. FSR har den 6. marts modtaget SKATs udkast til styresignal

Introduktion til moms 11/07/

Introduktion til moms 11/07/14 11.26 Generelt om momsen: Moms er en transaktionsbærende afgift som betyder at der i princippet skal betales moms i hvert led i en transaktionskæde. Momsregistrerede virksomheder

Introduktion til moms 11/07/14 11.26 Generelt om momsen: Moms er en transaktionsbærende afgift som betyder at der i princippet skal betales moms i hvert led i en transaktionskæde. Momsregistrerede virksomheder

Momslovens anvendelsesområde

Moms for foreninger Agenda Momslovens anvendelsesområde Moms og tilskud Momsfritagelser Moms af kursusaktiviteter Udlejning af fast ejendom Den generelle momsfradragsret Energi- og lønsumsafgift Kantinemoms

Moms for foreninger Agenda Momslovens anvendelsesområde Moms og tilskud Momsfritagelser Moms af kursusaktiviteter Udlejning af fast ejendom Den generelle momsfradragsret Energi- og lønsumsafgift Kantinemoms

Gældende praksis fritagelsens rækkevidde Lønsumsafgift Skattereformen momspligt pr. 1. januar 2011 Overgangsordning

Dansk Selskab for Boligret Lyngby, 5. maj 2009 Partner Søren Engers Pedersen soeren.engers@dk.ey.com Fast ejendom Ejendomsadministration Gældende praksis fritagelsens rækkevidde Lønsumsafgift Skattereformen

Dansk Selskab for Boligret Lyngby, 5. maj 2009 Partner Søren Engers Pedersen soeren.engers@dk.ey.com Fast ejendom Ejendomsadministration Gældende praksis fritagelsens rækkevidde Lønsumsafgift Skattereformen

Moms ved frivillig registrering for udlejning af fast ejendom

Indholdsfortegnelse Moms ved frivillig registrering for udlejning af fast ejendom Indledning Registrering Udlejning Bortforpagtning Salg Hvordan du bliver registreret Registrering i mindst 2 år Moms af

Indholdsfortegnelse Moms ved frivillig registrering for udlejning af fast ejendom Indledning Registrering Udlejning Bortforpagtning Salg Hvordan du bliver registreret Registrering i mindst 2 år Moms af

Aalborg Universitet Laura Venborg Indholdsfortegnelse. 1. Indledning... 4. 1.1. Problemformulering... 5. 1.2. Projektdesign... 6. 1.3. Metode...

2008 Byggemoms Vejleder: John Engsig Laura Venborg Aalborg Universitet 17-12-20082008 Aalborg Universitet Laura Venborg Indholdsfortegnelse Indholdsfortegnelse 1. Indledning... 4 1.1. Problemformulering...

2008 Byggemoms Vejleder: John Engsig Laura Venborg Aalborg Universitet 17-12-20082008 Aalborg Universitet Laura Venborg Indholdsfortegnelse Indholdsfortegnelse 1. Indledning... 4 1.1. Problemformulering...

Salg af fast ejendom - Moms

2014 Salg af fast ejendom - Moms Vejledning 2014 S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige

2014 Salg af fast ejendom - Moms Vejledning 2014 S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige

Nyhedsbrev. Skatter og afgifter

Nyhedsbrev Skatter og afgifter 05.10.2017 SKATTERÅDET BEKRÆFTER: SALG AF BOLIGUDLEJNINGS EJENDOMME KAN SKE UDEN MOMS 5.10.2017 I et nyt bindende svar har Skatterådet bekræftet, at overdragelse af en momsfritaget

Nyhedsbrev Skatter og afgifter 05.10.2017 SKATTERÅDET BEKRÆFTER: SALG AF BOLIGUDLEJNINGS EJENDOMME KAN SKE UDEN MOMS 5.10.2017 I et nyt bindende svar har Skatterådet bekræftet, at overdragelse af en momsfritaget

Salg af fast ejendom - Moms

2014 Salg af fast ejendom - Moms Vejledning 2019 S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B Vi er et uafhængigt medlem af det globale rådgivnings- og revisionsnetværk

2014 Salg af fast ejendom - Moms Vejledning 2019 S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B Vi er et uafhængigt medlem af det globale rådgivnings- og revisionsnetværk

Hal(v)moms INDLEVELSE SKABER UDVIKLING

moms INDLEVELSE SKABER UDVIKLING") Hal(v)moms Agenda Udlejning af fast ejendom >< Tilrådighedsstillelse af sportsfaciliteter Sponsorater Tilskud Momsfritagelse for velgørende arrangementer Momsfradrag Udlejning af fast ejendom >< tilrådighedsstillelse

Hal(v)moms Agenda Udlejning af fast ejendom >< Tilrådighedsstillelse af sportsfaciliteter Sponsorater Tilskud Momsfritagelse for velgørende arrangementer Momsfradrag Udlejning af fast ejendom >< tilrådighedsstillelse

Moms og idrætsfaciliteter INDLEVELSE SKABER UDVIKLING

Moms og idrætsfaciliteter Agenda Udlejning af fast ejendom >< Tilrådighedsstillelse af sportsfaciliteter Ombygning, nybyg mm. af idrætshaller Tilskud Momsfradrag opgørelse Energiafgifter Udlejning / Tilrådighedsstillelse

Moms og idrætsfaciliteter Agenda Udlejning af fast ejendom >< Tilrådighedsstillelse af sportsfaciliteter Ombygning, nybyg mm. af idrætshaller Tilskud Momsfradrag opgørelse Energiafgifter Udlejning / Tilrådighedsstillelse

7.5 Investeringsgoder

Moms Forlaget Andersen 7.5 Investeringsgoder Af Senior VAT Consultant Mette Danielsen, Ernst & Young P/S mette.danielsen@dk.ey.com Indhold Denne artikel omhandlende investeringsgoder har følgende indhold:

Moms Forlaget Andersen 7.5 Investeringsgoder Af Senior VAT Consultant Mette Danielsen, Ernst & Young P/S mette.danielsen@dk.ey.com Indhold Denne artikel omhandlende investeringsgoder har følgende indhold:

Moms ved byggearbejder med henblik på salg

Moms ved byggearbejder med henblik på salg af Susanne Pedersen og Kaj Ramsløv 1. Indledning Højesteret afsagde den 6. marts 2003 dom i en sag om byggemoms. Sagen drejede sig om, hvorvidt et byggearbejde

Moms ved byggearbejder med henblik på salg af Susanne Pedersen og Kaj Ramsløv 1. Indledning Højesteret afsagde den 6. marts 2003 dom i en sag om byggemoms. Sagen drejede sig om, hvorvidt et byggearbejde

Lovforslag Skattereform - Forårspakke 2.0 - Moms. 22. april 2009

Lovforslag Skattereform - Forårspakke 2.0 22. april 2009 Kort overblik Moms på administration af fast ejendom. Salg af nyopførte bygninger og byggegrunde bliver momspligtigt. Rejsebureauer bliver momspligtige

Lovforslag Skattereform - Forårspakke 2.0 22. april 2009 Kort overblik Moms på administration af fast ejendom. Salg af nyopførte bygninger og byggegrunde bliver momspligtigt. Rejsebureauer bliver momspligtige

Moms- og afgiftsregler for byggebranchen

Moms- og afgiftsregler for byggebranchen 2018 Succes skaber vi sammen... Byggebranchen er underlagt komplekse regler, hvilket betyder, at mange virksomheder ikke behandler moms og afgifter hverken korrekt

Moms- og afgiftsregler for byggebranchen 2018 Succes skaber vi sammen... Byggebranchen er underlagt komplekse regler, hvilket betyder, at mange virksomheder ikke behandler moms og afgifter hverken korrekt

Dansk Skattevidenskabelig Forening

www.pwc.dk Dansk Skattevidenskabelig Forening Moms og fast ejendom status på en 7 år lang tur med rutschebanen Revision. Skat. Rådgivning. Hvem er jeg? Asger Hauchrog Engvang Director Tlf: 8932 5555 /

www.pwc.dk Dansk Skattevidenskabelig Forening Moms og fast ejendom status på en 7 år lang tur med rutschebanen Revision. Skat. Rådgivning. Hvem er jeg? Asger Hauchrog Engvang Director Tlf: 8932 5555 /

Salg af fast ejendom - Moms

2014 Salg af fast ejendom - Moms Vejledning 2016 S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B BEIERHOLM medlem af RSM International - et verdensomspændende netværk af uafhængige

2014 Salg af fast ejendom - Moms Vejledning 2016 S T A T S A U T O R I S E R E T R E V I S I O N S P A R T N E R S E L S K A B BEIERHOLM medlem af RSM International - et verdensomspændende netværk af uafhængige

Forslag. Lov om ændring af lov om merværdiafgift og lov om afgift af lønsum m.v. 1)

") 2008/1 LSF 203 (Gældende) Udskriftsdato: 4. juli 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2009-211-0009 Fremsat den 22. april 2009 af skatteministeren (Kristian Jensen) Forslag

2008/1 LSF 203 (Gældende) Udskriftsdato: 4. juli 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2009-211-0009 Fremsat den 22. april 2009 af skatteministeren (Kristian Jensen) Forslag

Styresignal om moms på fast ejendom ved kortere tids udlejning efterfulgt af salg H339-14

SKAT Østbanegade 123 2100 København Ø 18. december 2014 Styresignal om moms på fast ejendom ved kortere tids udlejning efterfulgt af salg H339-14 SKAT har d. 27. november 2014 fremsendt ovennævnte udkast

SKAT Østbanegade 123 2100 København Ø 18. december 2014 Styresignal om moms på fast ejendom ved kortere tids udlejning efterfulgt af salg H339-14 SKAT har d. 27. november 2014 fremsendt ovennævnte udkast

Deloitte. Fra O - 100. En gennemgang af praksis for momsfradrag i holdingselskaber

Deloitte. Fra O - 100 En gennemgang af praksis for momsfradrag i holdingselskaber Thomas Svane Jensen og Cliff Kristoftersen, Deloitte Skattevidenskabelig Forening, 21. oktober 2015 J ' - Indhold Praksis

Deloitte. Fra O - 100 En gennemgang af praksis for momsfradrag i holdingselskaber Thomas Svane Jensen og Cliff Kristoftersen, Deloitte Skattevidenskabelig Forening, 21. oktober 2015 J ' - Indhold Praksis

Overdragelse af virksomhed

Overdragelse af virksomhed "et momsmæssigt perspektiv" Forfatter: Morten Roland Egesberg, Cand.merc.jur. Vejleder: Dennis Ramsdahl Jensen Kandidatafhandling Juridisk Institut December 2012 1. Problemformulering...

Overdragelse af virksomhed "et momsmæssigt perspektiv" Forfatter: Morten Roland Egesberg, Cand.merc.jur. Vejleder: Dennis Ramsdahl Jensen Kandidatafhandling Juridisk Institut December 2012 1. Problemformulering...

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 - Moms. 28. maj 2009

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 28. maj 2009 Kort overblik Moms på administration af fast ejendom. Salg af nyopførte bygninger og byggegrunde bliver momspligtigt. Rejsebureauer

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 28. maj 2009 Kort overblik Moms på administration af fast ejendom. Salg af nyopførte bygninger og byggegrunde bliver momspligtigt. Rejsebureauer

Salg af fast ejendom (moms) 2011

2011") Salg af fast ejendom (moms) 2011 Vejledning Forord Som led i Skattereformen blev den hidtidige momsfritagelse for salg af fast ejendom delvist ophævet med virkning fra 1. januar 2011. Det betyder, at der

Salg af fast ejendom (moms) 2011 Vejledning Forord Som led i Skattereformen blev den hidtidige momsfritagelse for salg af fast ejendom delvist ophævet med virkning fra 1. januar 2011. Det betyder, at der

Information til ledige med selvstændig virksomhed

Indhold 1. Forord 2. Hvad er selvstændig virksomhed? 3. Selvstændig virksomhed som bibeskæftigelse 4. Selvstændig virksomhed som hovedbeskæftigelse 5. Kombinationsforsikring Forord Mange oplever på et

Indhold 1. Forord 2. Hvad er selvstændig virksomhed? 3. Selvstændig virksomhed som bibeskæftigelse 4. Selvstændig virksomhed som hovedbeskæftigelse 5. Kombinationsforsikring Forord Mange oplever på et

De juridiske krav og udfordringer ved klargøring til salg. DFA Konference 20. juni 2014

De juridiske krav og udfordringer ved klargøring til salg DFA Konference 20. juni 2014 JURIDISKE UDFORDRINGER Strukturelle juridiske udfordringer ved salg af landbrugsselskaber Juridiske forhold der strukturelt

De juridiske krav og udfordringer ved klargøring til salg DFA Konference 20. juni 2014 JURIDISKE UDFORDRINGER Strukturelle juridiske udfordringer ved salg af landbrugsselskaber Juridiske forhold der strukturelt

Landsskatteretskendelse vedr. fradrag for købsmoms ved tilbygning - integreret del af logen - momsfritagelse

KEN nr 9670 af 17/01/2012 (Gældende) Udskriftsdato: 29. juli 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin. Landsskatteretten, j. nr. 11-02108 Senere ændringer til afgørelsen Ingen Landsskatteretskendelse

KEN nr 9670 af 17/01/2012 (Gældende) Udskriftsdato: 29. juli 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin. Landsskatteretten, j. nr. 11-02108 Senere ændringer til afgørelsen Ingen Landsskatteretskendelse

Momspjece. momspligt eller -fritagelse fr a dr ag godtgør else

DA N S K G O L F U N IO N Momspjece momspligt eller -fritagelse fr a dr ag godtgør else APRIL 2011 Forord Golfklubber og andre amatøridrætsforeninger skal ligesom almindelige erhvervsvirksomheder forholde

DA N S K G O L F U N IO N Momspjece momspligt eller -fritagelse fr a dr ag godtgør else APRIL 2011 Forord Golfklubber og andre amatøridrætsforeninger skal ligesom almindelige erhvervsvirksomheder forholde

Udkast til bekendtgørelse og vejledning om moms på fast ejendom H Skatteministeriets j.nr

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: js@skat.dk Foreningen af Statsautoriserede Revisorer Kronprinsessegade 8, 1306 København K. Telefon 33 93 91 91 Telefax nr. 33 11 09

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: js@skat.dk Foreningen af Statsautoriserede Revisorer Kronprinsessegade 8, 1306 København K. Telefon 33 93 91 91 Telefax nr. 33 11 09

OPP Kalvebod Brygge. Bilag 2.A // Grundlejekontrakt 2

OPP Kalvebod Brygge Bilag 2.A // Grundlejekontrakt 2 Indholdsfortegnelse 1 Parterne 2 2 Baggrund 2 3 Det lejedes omfang og beliggenhed 3 4 Anvendelse 3 5 Ikrafttræden, opsigelse og købsret 4 6 Lejemålets

OPP Kalvebod Brygge Bilag 2.A // Grundlejekontrakt 2 Indholdsfortegnelse 1 Parterne 2 2 Baggrund 2 3 Det lejedes omfang og beliggenhed 3 4 Anvendelse 3 5 Ikrafttræden, opsigelse og købsret 4 6 Lejemålets

Høringssvar til teknisk høring om ændring af EU s momssystemdirektiv fsv. angår den momsmæssige behandling af vouchere (j. nr. 2012-221-0047) H112-12

H112-12") Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: js@skat.dk 07. september 2012 mbl (H:\Fagligt Center\HORSVAR\2012\H112-12.doc) Høringssvar til teknisk høring om ændring af EU s momssystemdirektiv

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: js@skat.dk 07. september 2012 mbl (H:\Fagligt Center\HORSVAR\2012\H112-12.doc) Høringssvar til teknisk høring om ændring af EU s momssystemdirektiv

ZACHER. AGENTURAFTALE (Ydelser og produkter) J.nr. 25-27669. 1 Parterne. Mellem

J.nr. 25-27669. 1 Parterne. Mellem") J.nr. 25-27669 AGENTURAFTALE (Ydelser og produkter) 1 Parterne Mellem Innovative Selection ApS cvr.nr. 36892307 Kragelundsvænget 53 7080 Børkop (herefter benævnt Agenten) og XXXX cvr.nr. XXXX adresse XXXX

J.nr. 25-27669 AGENTURAFTALE (Ydelser og produkter) 1 Parterne Mellem Innovative Selection ApS cvr.nr. 36892307 Kragelundsvænget 53 7080 Børkop (herefter benævnt Agenten) og XXXX cvr.nr. XXXX adresse XXXX

Nye momsregler for kursusvirksomhed 1. februar 2011. Lone Friis

Nye momsregler for kursusvirksomhed 1. februar 2011 Lone Friis Agenda Generel SKAT-momspligt hos skoler, herunder seneste udvikling på momsområdet for skoler Lønsumsafgiftspligtige aktiviteter Styresignalet

Nye momsregler for kursusvirksomhed 1. februar 2011 Lone Friis Agenda Generel SKAT-momspligt hos skoler, herunder seneste udvikling på momsområdet for skoler Lønsumsafgiftspligtige aktiviteter Styresignalet

4.2 Registreringspligtig person

Moms Forlaget Andersen 4.2 Registreringspligtig person Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S susanne.johnsen@dk.ey.com Indhold Denne artikel omhandlende registreringspligtig person

Moms Forlaget Andersen 4.2 Registreringspligtig person Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S susanne.johnsen@dk.ey.com Indhold Denne artikel omhandlende registreringspligtig person

Momsfritagelse af anden egentlig sundhedspleje - styresignal

Side 1 af 5 Til forsiden Nyhedsmail Kontakt Om koncernen Links Presse A-Å Borger Virksomhed Rådgiver Brug af afgørelser domme kendelser mv. Vis alle afgørelser Momsfritagelse af anden egentlig sundhedspleje

Side 1 af 5 Til forsiden Nyhedsmail Kontakt Om koncernen Links Presse A-Å Borger Virksomhed Rådgiver Brug af afgørelser domme kendelser mv. Vis alle afgørelser Momsfritagelse af anden egentlig sundhedspleje

Moms i ekspropriationsprocesser

Moms i ekspropriationsprocesser Aarhus, den 3. november 2016 2 Problemstilling Der findes mange ekspropriationshjemler i lovgivningen, men alle hjemler skal administreres under hensyntagen til grundlovens

Moms i ekspropriationsprocesser Aarhus, den 3. november 2016 2 Problemstilling Der findes mange ekspropriationshjemler i lovgivningen, men alle hjemler skal administreres under hensyntagen til grundlovens

Salg af grund Langkildevej 1, Hvidovre til boligformål

Salg af grund Langkildevej 1, Hvidovre til boligformål Hvidovre Kommune udbyder grunden beliggende Langkildevej 1, 2650 Hvidovre (herefter kaldet Ejendommen ) til salg på følgende vilkår: Ejendommen udbydes

Salg af grund Langkildevej 1, Hvidovre til boligformål Hvidovre Kommune udbyder grunden beliggende Langkildevej 1, 2650 Hvidovre (herefter kaldet Ejendommen ) til salg på følgende vilkår: Ejendommen udbydes

Salgsbetingelser Vilkår for salg af grunde på Nordmarken i Højmark Gældende fra 1. januar 2013.

Salgsbetingelser Vilkår for salg af grunde på Nordmarken i Højmark Gældende fra 1. januar 2013. 1. Beskrivelse af ejendommen/området Grundene ligger ved Nordmarken i Højmark, hvor de første grunde blev

Salgsbetingelser Vilkår for salg af grunde på Nordmarken i Højmark Gældende fra 1. januar 2013. 1. Beskrivelse af ejendommen/området Grundene ligger ved Nordmarken i Højmark, hvor de første grunde blev

MOMS OG AFGIFTER. Hovedsponsor:

MOMS OG AFGIFTER Hovedsponsor: 1 INDHOLD FORORD 3 MOMSPLIGT ELLER MOMSFRITAGELSE 4 HEL ELLER DELVIS MOMSFRIHED 5 FULDSTÆNDIG MOMSFRIHED 6 UDLEJNING AF FAST EJENDOM 7 UDVALGTE AKTIVITETER 8 MOMSFRADRAG

MOMS OG AFGIFTER Hovedsponsor: 1 INDHOLD FORORD 3 MOMSPLIGT ELLER MOMSFRITAGELSE 4 HEL ELLER DELVIS MOMSFRIHED 5 FULDSTÆNDIG MOMSFRIHED 6 UDLEJNING AF FAST EJENDOM 7 UDVALGTE AKTIVITETER 8 MOMSFRADRAG

Beierholms Faglige Dage 2015. København d. 26. november

Beierholms Faglige Dage 2015 København d. 26. november Velkommen 2 November 2015 2012 Faglige Mastersæt. Dage, Power spor 1 Point - moms Program - Spor 1 Moms Aktuelt moms Momsfradrag i holdingselskaber

Beierholms Faglige Dage 2015 København d. 26. november Velkommen 2 November 2015 2012 Faglige Mastersæt. Dage, Power spor 1 Point - moms Program - Spor 1 Moms Aktuelt moms Momsfradrag i holdingselskaber

Moms er det stadig hot? December 2016

www.pwc.dk Moms er det stadig hot? Revision. Skat. Rådgivning. Kontakt os Jesper Bianco Hildebrandt-Mortensen M: jbh@pwc.dk T: 2036 3310 Søren Flensborg M: sfl@pwc.dk T: 2988 8856 2 Agenda Momsbrøken Elevfester

www.pwc.dk Moms er det stadig hot? Revision. Skat. Rådgivning. Kontakt os Jesper Bianco Hildebrandt-Mortensen M: jbh@pwc.dk T: 2036 3310 Søren Flensborg M: sfl@pwc.dk T: 2988 8856 2 Agenda Momsbrøken Elevfester

Revideret tilbud på køb af storparcel i Trekroner

Pkt. 161 Revideret tilbud på køb af storparcel i Trekroner Sagsnr. 49186 Økonomiudvalget Lukket punkt Resume Kommunen har modtaget revideret tilbud på køb af grunden på Lysalleen til i alt 44 private lavenergi

Pkt. 161 Revideret tilbud på køb af storparcel i Trekroner Sagsnr. 49186 Økonomiudvalget Lukket punkt Resume Kommunen har modtaget revideret tilbud på køb af grunden på Lysalleen til i alt 44 private lavenergi

Moms ved handel med fast ejendom

Moms ved handel med fast ejendom Momskursus hos EY 24. november 2014 Agenda Velkomst Salg af fast ejendom Udlejning Overordnet gennemgang af momsreglerne for salg af fast ejendom Definitioner af fast ejendom

Moms ved handel med fast ejendom Momskursus hos EY 24. november 2014 Agenda Velkomst Salg af fast ejendom Udlejning Overordnet gennemgang af momsreglerne for salg af fast ejendom Definitioner af fast ejendom

MOMS VED SALG AF FAST EJENDOM

MOMS VED SALG AF FAST EJENDOM Indhold Indledning... 3 Erhvervsmæssigt (momspligtigt) salg... 4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

MOMS VED SALG AF FAST EJENDOM Indhold Indledning... 3 Erhvervsmæssigt (momspligtigt) salg... 4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

Købsaftale. Rådhuset 7600 Struer. sælger herved. til

Købsaftale Underskrevne Struer Kommune Rådhuset 7600 Struer sælger herved til den kommunen tilhørende ubebyggede grund delnr.. af matr. nr.,. Grunden er beliggende... Grunden er på m2 og i øvrigt afsat

Købsaftale Underskrevne Struer Kommune Rådhuset 7600 Struer sælger herved til den kommunen tilhørende ubebyggede grund delnr.. af matr. nr.,. Grunden er beliggende... Grunden er på m2 og i øvrigt afsat

Den Danske Fondsmæglerforening Moms Udvikling i praksis vedr. porteføljeforvaltning. 4. december 2013

Den Danske Fondsmæglerforening Moms Udvikling i praksis vedr. porteføljeforvaltning 4. december 2013 Status Diskretionær porteføljeforvaltning blev momspligtig pr. 1. juli 2013 Skatterådet har offentliggjort

Den Danske Fondsmæglerforening Moms Udvikling i praksis vedr. porteføljeforvaltning 4. december 2013 Status Diskretionær porteføljeforvaltning blev momspligtig pr. 1. juli 2013 Skatterådet har offentliggjort

Momsguide til rideklubber

Momsguide til rideklubber Indhold Momsguide Indledning 3 Trin 1:Klubbens varer og ydelser 4 - Klubbens drift 4 - Udvalgte varer og ydelser 4 Trin 2: Klubbens omsætning 7 Trin 3: Momsregistrering eller

Momsguide til rideklubber Indhold Momsguide Indledning 3 Trin 1:Klubbens varer og ydelser 4 - Klubbens drift 4 - Udvalgte varer og ydelser 4 Trin 2: Klubbens omsætning 7 Trin 3: Momsregistrering eller

AFTALE OM AKTIVOVERDRAGELSE ROSKILDE KOMMUNES FORSYNINGERS SERVICEVIRKSOMHED TIL ROSKILDE FORSYNING A/S (UNDER STIFTELSE) W:\42523\146102\000010.

W:\42523\146102\000010.") AFTALE OM AKTIVOVERDRAGELSE AF ROSKILDE KOMMUNES FORSYNINGERS SERVICEVIRKSOMHED TIL ROSKILDE FORSYNING A/S (UNDER STIFTELSE) W:\42523\146102\000010.doc Side 2 BILAGSFORTEGNELSE Bilag 2.4. Anlægskartoteker

AFTALE OM AKTIVOVERDRAGELSE AF ROSKILDE KOMMUNES FORSYNINGERS SERVICEVIRKSOMHED TIL ROSKILDE FORSYNING A/S (UNDER STIFTELSE) W:\42523\146102\000010.doc Side 2 BILAGSFORTEGNELSE Bilag 2.4. Anlægskartoteker

Deloitte vurderer, at AffaldVarme Århus skal være opmærksomme på følgende i relation til håndtering af momsen ved udbetaling af overdækningsbeløb:

Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk Notat Tilbagebetaling af overdækning - moms

Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk Notat Tilbagebetaling af overdækning - moms

Hvem er jeg, og hvad arbejder jeg med i DIF?

Hvem er jeg, og hvad arbejder jeg med i DIF? Specialkonsulent Willy Rasmussen wr@dif.dk Rådgiver specialforbund (og foreninger) om: Foreningsjura Ansvars- og forsikringsforhold Skatte- og momsspørgsmål

Hvem er jeg, og hvad arbejder jeg med i DIF? Specialkonsulent Willy Rasmussen wr@dif.dk Rådgiver specialforbund (og foreninger) om: Foreningsjura Ansvars- og forsikringsforhold Skatte- og momsspørgsmål

MOMS VED SALG AF FAST EJENDOM

MOMS VED SALG AF FAST EJENDOM Indhold Indledning...3 Erhvervsmæssigt (momspligtigt) salg...4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

MOMS VED SALG AF FAST EJENDOM Indhold Indledning...3 Erhvervsmæssigt (momspligtigt) salg...4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

SLUTSEDDEL For handel med kolonihave /hus

SLUTSEDDEL For handel med kolonihave /hus Fødselsdato: Sælger: Navn Adresse Postnr. By: Telefon Mobil Mail Fødselsdato: Køber: Navn Adresse Postnr. By: Telefon Mobil Mail SLUTSEDDEL KOLONIHAVE/HUS 1 /

SLUTSEDDEL For handel med kolonihave /hus Fødselsdato: Sælger: Navn Adresse Postnr. By: Telefon Mobil Mail Fødselsdato: Køber: Navn Adresse Postnr. By: Telefon Mobil Mail SLUTSEDDEL KOLONIHAVE/HUS 1 /

SALGSVILKÅR for erhvervsparcellerne beliggende Erhvervsparken Klank i Galten

maj 2012 sag 07/17066 SALGSVILKÅR for erhvervsparcellerne beliggende Erhvervsparken Klank i Galten Salgsvilkår 1. Oplysninger om grundene Parcellerne er beliggende i Erhvervsparken Klank ved Århusvej/

maj 2012 sag 07/17066 SALGSVILKÅR for erhvervsparcellerne beliggende Erhvervsparken Klank i Galten Salgsvilkår 1. Oplysninger om grundene Parcellerne er beliggende i Erhvervsparken Klank ved Århusvej/

Høring - Styresignal vedr. økonomisk virksomhed ved erhvervelse og besiddelse af kapitalandele

Skattestyrelsen Østbanegade 123 København Ø 19. september 2018 Høring - Styresignal vedr. økonomisk virksomhed ved erhvervelse og besiddelse af kapitalandele Skattestyrelsen har den 27. august 2018 fremsendt

Skattestyrelsen Østbanegade 123 København Ø 19. september 2018 Høring - Styresignal vedr. økonomisk virksomhed ved erhvervelse og besiddelse af kapitalandele Skattestyrelsen har den 27. august 2018 fremsendt

MOMS VED SALG AF FAST EJENDOM

MOMS VED SALG AF FAST EJENDOM Indhold Indledning...3 Erhvervsmæssigt (momspligtigt) salg...4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

MOMS VED SALG AF FAST EJENDOM Indhold Indledning...3 Erhvervsmæssigt (momspligtigt) salg...4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

Skatteudvalget L 203 - Bilag 18 Offentligt

Skatteudvalget L 203 - Bilag 18 Offentligt J.nr. 2009-211-0009. Dato: 13. maj 2009 Til Folketinget - Skatteudvalget L 203 Forslag til lov om ændring af lov om merværdiafgift og lov om afgift af lønsum

Skatteudvalget L 203 - Bilag 18 Offentligt J.nr. 2009-211-0009. Dato: 13. maj 2009 Til Folketinget - Skatteudvalget L 203 Forslag til lov om ændring af lov om merværdiafgift og lov om afgift af lønsum

KØBSAFTALE. GREVE KOMMUNE, Rådhusholmen 10, 2670 Greve sælger herved til. Navn Adresse Postnummer og by evt. CVR. nr.

GREVE KOMMUNE Center for Byråd & Ledelse Rådhusholmen 10 2670 Greve KØBSAFTALE GREVE KOMMUNE, Rådhusholmen 10, 2670 Greve sælger herved til Navn Adresse Postnummer og by evt. CVR. nr. den kommunen tilhørende

GREVE KOMMUNE Center for Byråd & Ledelse Rådhusholmen 10 2670 Greve KØBSAFTALE GREVE KOMMUNE, Rådhusholmen 10, 2670 Greve sælger herved til Navn Adresse Postnummer og by evt. CVR. nr. den kommunen tilhørende

VEJLEDNING OM. stiftelse af en erhvervsdrivende fond

VEJLEDNING OM stiftelse af en erhvervsdrivende fond UDGIVET AF Erhvervsstyrelsen December 2014 Indhold 1. Indledning... 1 2. Stiftelse... 2 2.1 Stiftere... 2 2.2 Vedtægt... 3 2.3 Erhvervsdrift... 5 3.

VEJLEDNING OM stiftelse af en erhvervsdrivende fond UDGIVET AF Erhvervsstyrelsen December 2014 Indhold 1. Indledning... 1 2. Stiftelse... 2 2.1 Stiftere... 2 2.2 Vedtægt... 3 2.3 Erhvervsdrift... 5 3.

Købsblanket Byggegrunde

Købsblanketten skal printes, udfyldes og underskrives. Herefter kan den scannes og mailes til erik.janne@webspeed.dk - eller afleveres/postes til: EB Holding Randers ApS Kongelysdalen 14 8930 Randers NØ

Købsblanketten skal printes, udfyldes og underskrives. Herefter kan den scannes og mailes til erik.janne@webspeed.dk - eller afleveres/postes til: EB Holding Randers ApS Kongelysdalen 14 8930 Randers NØ

K Ø B S A F T A L E. 1. Parterne. 2. Ejendommene

Køge Kommune Torvet 1 4600 Køge 2015-003931-40 K Ø B S A F T A L E 1. Parterne Sælger: Køge Kommune, CVR-nr. 29 18 93 74, Torvet 1, 4600 Køge Køber: 2. Ejendommene Den Køge Kommune tilhørende ubebyggede

Køge Kommune Torvet 1 4600 Køge 2015-003931-40 K Ø B S A F T A L E 1. Parterne Sælger: Køge Kommune, CVR-nr. 29 18 93 74, Torvet 1, 4600 Køge Køber: 2. Ejendommene Den Køge Kommune tilhørende ubebyggede

Moms. Møder, events, kongresser, konferencer m.v. I DANMARK. Børsen 1. December 2017

Moms Møder, events, kongresser, konferencer m.v. I DANMARK Børsen 1. December 2017 Good Things.and the bad one? Sikkerhed LOCALHOOD God infrastruktur Gå-afstand til alt og kort transport til lufthavn Danish

Moms Møder, events, kongresser, konferencer m.v. I DANMARK Børsen 1. December 2017 Good Things.and the bad one? Sikkerhed LOCALHOOD God infrastruktur Gå-afstand til alt og kort transport til lufthavn Danish

Købsaftale. Rådhuset 7600 Struer

Købsaftale Underskrevne Struer Kommune Rådhuset 7600 Struer sælger herved til den kommunen tilhørende ubebyggede grund, matr. nr., Tagård, Humlum. Grunden er beliggende Bakke Alle, Humlum. Grunden er på

Købsaftale Underskrevne Struer Kommune Rådhuset 7600 Struer sælger herved til den kommunen tilhørende ubebyggede grund, matr. nr., Tagård, Humlum. Grunden er beliggende Bakke Alle, Humlum. Grunden er på

TimeTax NYHEDSBREV 46/

Kontante betalinger over 10.000 kr. Side 1 Fakta - info Afgørelser skat - skatterådet Afgørelser moms - skatterådet Side 2 Side 3 Side 4 Afgørelser - landsretterne Side 4 Afgørelser - landsskatteretten

Kontante betalinger over 10.000 kr. Side 1 Fakta - info Afgørelser skat - skatterådet Afgørelser moms - skatterådet Side 2 Side 3 Side 4 Afgørelser - landsretterne Side 4 Afgørelser - landsskatteretten

Obligatorisk byggeskadeforsikring

22. februar 2008 Sag 07/05004 /anl Obligatorisk byggeskadeforsikring Fra den 1. april 2008 har professionelle bygherrer pligt til at tegne og betale for en byggeskadeforsikring, når de opfører nybyggeri

22. februar 2008 Sag 07/05004 /anl Obligatorisk byggeskadeforsikring Fra den 1. april 2008 har professionelle bygherrer pligt til at tegne og betale for en byggeskadeforsikring, når de opfører nybyggeri

Supplerende høringssvar; L 86 Forslag til lov om ændring af lov om fremme af vedvarende energi, lov om elforsyning, lov om afgift af elektricitet

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 21 Offentligt Folketinget, Christiansborg Klima-, Energi- og Bygningsudvalget 1240 København K 6. december 2012 Supplerende høringssvar; L 86 Forslag

Klima-, Energi- og Bygningsudvalget 2012-13 L 86 Bilag 21 Offentligt Folketinget, Christiansborg Klima-, Energi- og Bygningsudvalget 1240 København K 6. december 2012 Supplerende høringssvar; L 86 Forslag

Mellem. Den selvejende institution Danhostel Faxe Vandrerhjem. Østervej 4. 4640 Faxe. Cvr.nr. 14278184. (herefter lejer) Faxe Kommune.

Faxe Kommune.") Lejekontrakt Mellem Den selvejende institution Danhostel Faxe Vandrerhjem Østervej 4 4640 Faxe Cvr.nr. 14278184 (herefter lejer) Og Faxe Kommune Frederiksgade 8 4690 Haslev Cvr.nr. 29188475 (herefter udlejer)

Lejekontrakt Mellem Den selvejende institution Danhostel Faxe Vandrerhjem Østervej 4 4640 Faxe Cvr.nr. 14278184 (herefter lejer) Og Faxe Kommune Frederiksgade 8 4690 Haslev Cvr.nr. 29188475 (herefter udlejer)

SALGSSVILKÅR FOR HVIDKLØVER I GØDVAD

Ejendomme Februar 2016/HA Overdragelsen sker i øvrigt på følgende vilkår: SALGSSVILKÅR FOR HVIDKLØVER I GØDVAD 1 GRUNDEN Den solgte grund overdrages, som den er og forefindes og med de samme rettigheder,

Ejendomme Februar 2016/HA Overdragelsen sker i øvrigt på følgende vilkår: SALGSSVILKÅR FOR HVIDKLØVER I GØDVAD 1 GRUNDEN Den solgte grund overdrages, som den er og forefindes og med de samme rettigheder,

MOMS VED SALG AF FAST EJENDOM

MOMS VED SALG AF FAST EJENDOM Indhold Indledning... 3 Erhvervsmæssigt (momspligtigt) salg... 4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

MOMS VED SALG AF FAST EJENDOM Indhold Indledning... 3 Erhvervsmæssigt (momspligtigt) salg... 4 Momspligtige personer... 4 Aktive skridt mod økonomisk udnyttelse... 5 Indtægter af en vis varig karakter...

Fra den 1. april 2007 er museers indtægter fra forundersøgelser og arkæologiske undersøgelser

Vejledning om de moms- og afgiftsmæssige konsekvenser i forbindelse med at museers indtægter fra forundersøgelser og arkæologiske undersøgelser er blevet momspligtige Fra den 1. april 2007 er museers indtægter

Vejledning om de moms- og afgiftsmæssige konsekvenser i forbindelse med at museers indtægter fra forundersøgelser og arkæologiske undersøgelser er blevet momspligtige Fra den 1. april 2007 er museers indtægter

Program deltids-sessionen

Program deltids-sessionen Klargøring af ejendom til salg herunder sælgerfinansiering Peter Michael Mikkelsen, Landbogruppen Problemstillinger ved forskellige vurderingskoder Jannie Gade og Kirsten Kjeldal,

Program deltids-sessionen Klargøring af ejendom til salg herunder sælgerfinansiering Peter Michael Mikkelsen, Landbogruppen Problemstillinger ved forskellige vurderingskoder Jannie Gade og Kirsten Kjeldal,

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift. 21. februar 2013

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift 21. februar 2013 Program Brush up på Deutsche Bank dommen / dansk praksis Registreringsforhold moms og lønsumsafgift Moms Salgsmoms Udenlandske

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift 21. februar 2013 Program Brush up på Deutsche Bank dommen / dansk praksis Registreringsforhold moms og lønsumsafgift Moms Salgsmoms Udenlandske

Driftsomkostninger bonus til fratrådt direktør ikke fradragsret som følge af grundlaget for beregning af bonus - SKM2012.278.ØLR

- 1 Driftsomkostninger bonus til fratrådt direktør ikke fradragsret som følge af grundlaget for beregning af bonus - SKM2012.278.ØLR Af advokat (L) og advokat (H), cand. merc. (R) Fratrædelsesgodtgørelse,

- 1 Driftsomkostninger bonus til fratrådt direktør ikke fradragsret som følge af grundlaget for beregning af bonus - SKM2012.278.ØLR Af advokat (L) og advokat (H), cand. merc. (R) Fratrædelsesgodtgørelse,

Salgsbetingelser Vilkår for salg af grund ved Bækdalvej i Rimmerhus Gældende fra 1. januar 2016.

Salgsbetingelser Vilkår for salg af grund ved Bækdalvej i Rimmerhus Gældende fra 1. januar 2016. 1. Beskrivelse af ejendommen/området Grunden ligger i en udstykning af boliggrunde på Bækdalvej i Rimmerhus.

Salgsbetingelser Vilkår for salg af grund ved Bækdalvej i Rimmerhus Gældende fra 1. januar 2016. 1. Beskrivelse af ejendommen/området Grunden ligger i en udstykning af boliggrunde på Bækdalvej i Rimmerhus.

AKTUEL MOMS. Thomas Nygaard SKAT Odense

AKTUEL MOMS Thomas Nygaard SKAT Odense Plan Byggegrunde og nye bygninger (praksisændring / status) VE anlæg fx solcelleanlæg og husstandsmøller Momsfradrag i holdingselskaber Ny lovgivning Dagsbeviser

AKTUEL MOMS Thomas Nygaard SKAT Odense Plan Byggegrunde og nye bygninger (praksisændring / status) VE anlæg fx solcelleanlæg og husstandsmøller Momsfradrag i holdingselskaber Ny lovgivning Dagsbeviser

Specialeseminar KU 28. september 2017

Specialeseminar KU 28. september 2017 Specialeemner 1. Offentlig forsyningsvirksomhed og renovation: Analyse af, om der er overensstemmelse mellem national praksis i Momslovens 3, stk. 2, nr. 2 og Momssystemdirektivets

Specialeseminar KU 28. september 2017 Specialeemner 1. Offentlig forsyningsvirksomhed og renovation: Analyse af, om der er overensstemmelse mellem national praksis i Momslovens 3, stk. 2, nr. 2 og Momssystemdirektivets

Nørrebrogade 34-36 611-165363 LOM/hct DK-8000 Aarhus C 10.04.2013 Tel. + 45 7015 1000 Fax. + 45 72211781 mail@70151000.dk www.hjulmandkaptain.

Hjulmand Kapta Nørrebrogade 34-36 611-165363 LOM/hct DK-8000 Aarhus C 10.04.2013 Tel. + 45 7015 1000 Fax. + 45 72211781 mail@70151000.dk www.hjulmandkaptain.dk HjulmandKaptain har 125 ansatte, heraf 48

Hjulmand Kapta Nørrebrogade 34-36 611-165363 LOM/hct DK-8000 Aarhus C 10.04.2013 Tel. + 45 7015 1000 Fax. + 45 72211781 mail@70151000.dk www.hjulmandkaptain.dk HjulmandKaptain har 125 ansatte, heraf 48

1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme

Indhold 1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme 2 Moms på salg af byggegrunde 1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme Af advokat Jette

Indhold 1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme 2 Moms på salg af byggegrunde 1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme Af advokat Jette

1. Definition på fast ejendom

1. Definition på fast ejendom Den overordnede definition på fast ejendom har betydning i forhold til såvel salg som udlejning af ejendom. Frem til udgangen af 2016 havde de enkelte EU-lande forskellige

1. Definition på fast ejendom Den overordnede definition på fast ejendom har betydning i forhold til såvel salg som udlejning af ejendom. Frem til udgangen af 2016 havde de enkelte EU-lande forskellige

Erhverv. Moms ved eksport. Moms. Opdeling af virksomheden Forskudsvis udbetaling af moms og energiafgifter Intern fakturering.

Moms ved eksport Opdeling af virksomheden Forskudsvis udbetaling af moms og energiafgifter Intern fakturering Erhverv September1997 Moms Forord Denne vejledning henvender sig til virksomheder med eksport

Moms ved eksport Opdeling af virksomheden Forskudsvis udbetaling af moms og energiafgifter Intern fakturering Erhverv September1997 Moms Forord Denne vejledning henvender sig til virksomheder med eksport

Moms. Momsmæssige forhold for idrætsforeninger en hjælp til kasserere, bestyrelsesmedlemmer m.fl.

Moms Momsmæssige forhold for idrætsforeninger en hjælp til kasserere, bestyrelsesmedlemmer m.fl. Dette informationshæfte er udarbejdet af Danmarks Idræts-Forbund og udgives af de tre landsdækkende idrætsorganisationer.

Moms Momsmæssige forhold for idrætsforeninger en hjælp til kasserere, bestyrelsesmedlemmer m.fl. Dette informationshæfte er udarbejdet af Danmarks Idræts-Forbund og udgives af de tre landsdækkende idrætsorganisationer.

Cirkulære. Moms af lægeerklæringer 1) Indledning

Indledning") Cirkulære Dato 29. oktober 2004 År-nr. 2004-27 Afdeling/Kontor Retsafdelingen Momskontoret Journal nr. 99/01-309-00306 Moms af lægeerklæringer 1) Indledning 1. EF-domstolen har den 20. november 2003 afsagt

Cirkulære Dato 29. oktober 2004 År-nr. 2004-27 Afdeling/Kontor Retsafdelingen Momskontoret Journal nr. 99/01-309-00306 Moms af lægeerklæringer 1) Indledning 1. EF-domstolen har den 20. november 2003 afsagt

Skatter og afgifter ved fast ejendom. v/ partner Thomas Frøbert Den offentlige uddannelsesdag 2014

Skatter og afgifter ved fast ejendom v/ partner Thomas Frøbert Den offentlige uddannelsesdag 2014 2 Moms ved salg af fast ejendom Med fokus på salg af fast ejendom Til udviklere Til andre myndigheder 3

Skatter og afgifter ved fast ejendom v/ partner Thomas Frøbert Den offentlige uddannelsesdag 2014 2 Moms ved salg af fast ejendom Med fokus på salg af fast ejendom Til udviklere Til andre myndigheder 3

Skatteministeriet og Skatteministeriet mod Fonden Marselisborg Lystbådehavn

Downloaded via the EU tax law app / web Arrêt de la Cour Sag C-428/02 Fonden Marselisborg Lystbådehavn mod Skatteministeriet og Skatteministeriet mod Fonden Marselisborg Lystbådehavn (anmodning om præjudiciel

Downloaded via the EU tax law app / web Arrêt de la Cour Sag C-428/02 Fonden Marselisborg Lystbådehavn mod Skatteministeriet og Skatteministeriet mod Fonden Marselisborg Lystbådehavn (anmodning om præjudiciel

AFTALE OM AKTIVOVERDRAGELSE ROSKILDE KOMMUNES VARMEFORSYNINGSVIRKSOMHED TIL ROSKILDE VARME A/S (UNDER STIFTELSE) W:\42523\146104\000010.

W:\42523\146104\000010.") AFTALE OM AKTIVOVERDRAGELSE AF ROSKILDE KOMMUNES VARMEFORSYNINGSVIRKSOMHED TIL ROSKILDE VARME A/S (UNDER STIFTELSE) W:\42523\146104\000010.doc Side 2 BILAGSFORTEGNELSE Bilag 2.4 Anlægskartoteker pr. 1.

AFTALE OM AKTIVOVERDRAGELSE AF ROSKILDE KOMMUNES VARMEFORSYNINGSVIRKSOMHED TIL ROSKILDE VARME A/S (UNDER STIFTELSE) W:\42523\146104\000010.doc Side 2 BILAGSFORTEGNELSE Bilag 2.4 Anlægskartoteker pr. 1.

Lovtidende A. 2011 Udgivet den 23. juni 2011. Bekendtgørelse om ophør med drift af selvstændig virksomhed. 22. juni 2011. Nr. 678.

Lovtidende A 2011 Udgivet den 23. juni 2011 22. juni 2011. Nr. 678. Bekendtgørelse om ophør med drift af selvstændig virksomhed I medfør af 57, stk. 3 og 6, 58, stk. 1, nr. 2, litra a, i lov om arbejdsløshedsforsikring

Lovtidende A 2011 Udgivet den 23. juni 2011 22. juni 2011. Nr. 678. Bekendtgørelse om ophør med drift af selvstændig virksomhed I medfør af 57, stk. 3 og 6, 58, stk. 1, nr. 2, litra a, i lov om arbejdsløshedsforsikring