Bliv medejer af lækker stor lejlighed i Grækenland

|

|

|

- Katrine Bech

- 8 år siden

- Visninger:

Transkript

1

2

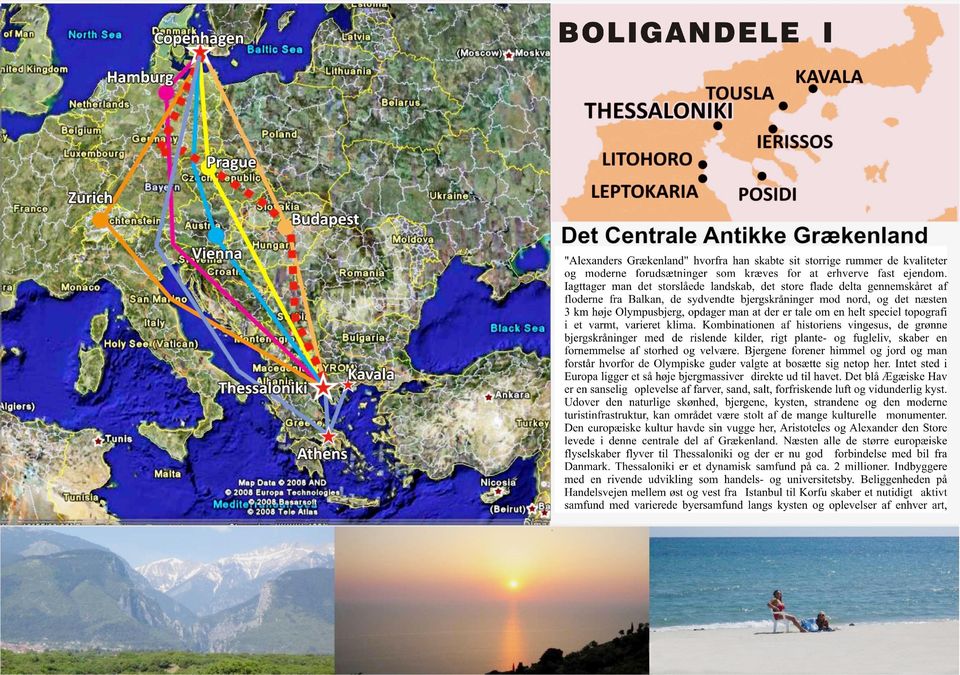

3 Bliv medejer af lækker stor lejlighed i Grækenland Du betaler kr. for at blive ejer af 1/12 af en stor lækker græsk lejlighed, hvor du har adgang til at bruge denne 4 uger om året. Årligt betaler du herfor kr. alt inklusive, herunder alle udgifter og skatter. Lejligheden bruges af dig og de andre anpartshavere og kan således udnyttes således økonomisk optimalt. Du får samtidigt adgang til andel i ejendommes værdistigning ved salg. Ejendommen købes kontant, så der er ikke årlige finansieringsudgifter og risiko for dårlige betalere. Lejligheden er 81 kvm. Stor opholdstue med åben forbindelse til spiseplads og køkken med køle-frys og opvaskemaskine, to soveværelser, bad med vaskemaskine. Der er adgang til balkon fra alle rum. I kælderen tilhører et stort fællesrum således at anpartshaverne hver kan have et stort skab til privat opbevaring. Der er elevator tv og Internet. Der er anvendt lækre keramiske materialer på gulve og i bad. Lejligheden er fuldt møbleret til 6 personer, standard som danske feriefonde. Til lejligheden hører en stor tagterrasse med en udsigt til Olympusbjerget og Det Ægæiske Hav Lejligheden ligger i naturskønt område ved foden af det fantastiske Olympusbjerg 3 km højt og ud til vidunderlige strande. Fra international flyveplads er der en times kørsel med bil, bus eller tog til lejligheden. Området Piera Amt er det oprindelige Grækenland uden masse turismens negative sider. Der er 500m til strand og 400m til bymæssige omgivelser med centergade, forretninger og god shopping. Bygningen og lejligheden er klar til indflytning april Der tilbydes serviceordninger, udlevering af nøgler, slutrengøring, oliefyr, forsikring, alm. tilsyn.

4 Køb af lejlighed i Grækenland via dansk selskab Ved køb af aktier i selskabet Ejendom i Grækenland ApS opnås en ejerandel i en lejlighed beliggende i Grækenland. Der udbydes 12 anparter i selskabet Ejendom i Grækenland ApS. Anskaffelsessummen for en anpart er DKK Anparterne giver 4 ugers brugsret til lejligheden i Grækenland, som ejes 100% af selskabet. Udnyttes brugsretten, skal der betales en markedsleje, således beskatning af fri bolig udgås. Lejen går til ejendommens drift og vedligehold m.v. Et eventuelt overskud i ejendommen opspares i selskabet eller bliver besluttet udloddet på selskabets generalforsamling. Der opnås altså direkte ejerskab af lejligheden via Ejendom i Grækenland ApS. Anparts købet kan således ikke sammenlignes med timeshare o.lign. projekter. Der er ingen gæld i selskabet. Selskabet kan ikke optage gæld til finansiering. Der kan med kvalificeret flertal (mindst 2/3 af stemmerne) på generalforsamlingen træffes beslutning om salg af selskabets ejendom og likvidation af selskabet. Likvidationsprovenuet vil blive udloddet til selskabsdeltagerne efter antal anparter. Anparterne er frit omsættelige. Sælges ejendommen, skal provenuet anvendes til køb af ny ejendom beliggende i Grækenland. Det kan dog besluttes på generalforsamling i Ejendom i Grækenland ApS, at selskabet helt eller delvis opløses ved salg af selskabets ejendom. Den løbende administration og kontakt til lokale håndværkere m.v. vedrørende ejendommen varetages af selskabet. Det er muligt bindende at tegne sig for en portion anparter frem til d. 31/ Betaling for anparterne skal tidligst ske den 1/ Er der fuld tegning af anparterne inden d. 31/ , vil tildeling af anparterne ske efter først til mølle princippet. Kontakt for at få tilsendt tegningsmateriale og yderligere oplysninger.

5 Beskrivelse af konsekvenserne ved køb af græsk ejendom igennem et dansk selskab Efterfølgende information skal udelukkende ses som vejledning. Vejledningen kan ikke anvendes til fortolkning af anpartsoverenskomst eller lignede. Ligeledes er beskrivelse af de økonomiske og skattemæssige konsekvenser kun vejledende, og der opfordres til, at man søger individuel rådgivning, hvis de præcise konsekvenser for ens økonomi og skat ønskes undersøgt. Grundformen Ved køb af en portion anparter i selskabet Ejendom i Grækenland opnås der via ejerskabet i selskabet delvis brugs og ejendomsret over en græsk lejlighed. Brugsretten gælder for 4 uger per år. Da der er 12 personer, der har en sådan brugsret i ejendommen, vil der således være 4 uger om året, hvor ejendommen kan blive vedligeholdt m.v., således at dette ikke skal gøres mens man bebor ejendommen. Som nævnt købes brugs og ejendomsretten til lejligheden via køb af anparter i et dansk selskab. Det danske selskab er gældfrit. Ved ejerskab i form af danske anparter, er de økonomiske og skattemæssige konsekvenser ved brugs- og ejendomsret af en græsk ejendom overskuelige og kendte på forhånd. Anparterne købes kontant, og der er ingen gæld i det danske selskab, der ejer ejendommen. Med denne konstruktion vil der ikke være nødvendigt at sætte sig ind i de græske regler om udlejning af boliger, når man ikke selv benytter ejendommen, da denne så vil blive beboet af de øvrige anpartshavere, ligesom hele administrationsdelen er overladt til andre. Endvidere slipper man for hele skattedelen, inkl. græsk selvangivelse for lejeindtægt og formueskat, dansk selvangivelse med udenlandsk indkomst og ejendomsværdiskat af en græsk ejendom. Skat vil først blive en del af ens overvejelser, hvis man ønsker at afhænde anparterne, hvor disse vil blive behandlet efter de almindelige regler i aktieavancebeskatningsloven. Disse vil blive beskrevet nærmere umiddelbart nedenfor. Anparterne kan frit afstås til enten anpartshavere, der har brugsret til samme ejendom som en selv, eller til 3. mand på markedsvilkår. Dvs. at anparterne er frit omsættelige. Endelig vil der med dette set up være mulighed for at erhverve sig rettighederne til en bolig i Grækenland via selskabsmidler i et dansk selskab, ved at ens danske selskab køber anparter i Ejendom i Grækenland ApS. Ved køb af 1/12 af anparterne i selskabet, kan den særlige hovedaktionærbeskatning af værdien af en fritidsbolig ligeledes undgås. Skattemæssige konsekvenser ved køb af anparter i Ejendom i Grækenland ApS Personligt regi

6 Nedenfor er beskrevet de skattemæssige konsekvenser, hvis man vælger at købe anparterne i personligt med private midler. Danmark Køb af anparter i et dansk anpartsselskab har ingen umiddelbare skattemæssige konsekvenser i Danmark. Selve erhvervelsen vil således ikke i sig selv være en skattebegivenhed i Danmark. Hvis købet skal finansieres f.eks. via optagelse af lån i friværdi i dansk bolig, vil renteudgifterne herfor være fradragsberettigede i den personlige danske skatteopgørelse som øvrige danske renteudgifter. Løbende beskatning hvert år mens man ejer anparterne, vil udelukkende opstå, hvis det på selskabets generalforsamling besluttes, at der skal udloddes udbytte fra selskabet. Udbytteudlodningen vil blive beskattet som aktieindkomst i Danmark. Der indeholdes 28% i udbytteskat fra selskabets side. Overstiger ens aktieindkomst kr (2009) skal der betales 45% i aktieskat af aktieindkomst over dette beløb. Da der er 12 anpartshavere i hvert selskab, undgås ligeledes hovedaktionærbeskatning af rådigheden over en fritidsbolig. Indlevering af græsk selvangivelse, græsk regnskab og betaling af græske ejendomsskatter er man ikke personligt ansvarlig for. Alt dette foregår i selskabet og foretages af selskabets administrator og revisor. Avancebeskatning ved salg af anparterne. Sælges anparterne med en avance, vil denne avance være skattepligtig i Danmark som aktieindkomst. Dvs. aktieindkomst optil kr (2009) vil blive beskattet med 28%, og avance derover vil blive beskattet med 45%. Besluttes det på en generalforsamling, at den græske ejendom i selskabet skal sælges, vil en eventuel avanceskat i Grækenland og Danmark skulle betales af selskabet. Provenuet efter avancebeskatning i selskabet kan herefter udloddes, hvorefter selskabet likvideres. Udlodningen fra selskabet vil være aktieindkomst hos ejeren af selskabet. Opsummering Ovenstående kan kort opsummeres ved, at man via køb af en del af en græsk ejendom via anparter i et dansk selskab, ikke skal bekymre sig om græsk selvangivelse, dansk beskatning af den græske ejendom. Det har kun skattemæssige konsekvenser i Danmark i forbindelse eventuelle udbyttebetalinger fra selskabet eller ved salg af anparterne. Grækenland Som nævnt har køb af anparterne ikke nogle skattemæssige konsekvenser for anpartshaverne i Grækenland. Græsk skat og selvangivelse skal betales og indsendes af selskabet. Selvangivelsen klares af selskabets revisor, og skattebetalingen klares af selskabets administration.

7 Selskabsregi Det er muligt at købe en andel af en græsk ejendom igennem sit danske selskab. Har man f.eks. et holdingselskab, kan holdingselskabet købe anparterne i Ejendom i Grækenland ApS. Danmark Køb af anparterne vil ikke have nogen umiddelbare skattemæssige konsekvenser for holdingselskabet. Anparterne får en skatte og regnskabsmæssig anskaffelsessum svarende den faktiske købspris af anparterne. Udover dette har selve anskaffelsen af anparterne ikke nogen skattemæssige konsekvenser for holdingselskabet. Løbende beskatning i holdingselskabet vil være udbytteskat, hvis ejendomsselskabets generalforsamling beslutter at udlodde en del af årets overskud som udbytte. Da der vil være 12 anpartshavere i ejendomsselskabet, vil holdingselskabet ikke være hovedaktionær i ejendomsselskabet (kræver en anpartskapital på mindst 10%). Dette medfører, at eventuelle udbytter vil være skattepligtige i holdingselskabet. Her skal 2/3 af udbyttet medtages i den skattepligtige indkomst og beskattes med 25%. Det forudsættes, at eventuel betaling til ejendomsselskabet for benyttelse af den græske ejendom foretages personligt af ejeren af holdingselskabet, således at lejen af ejendommen i Grækenland, hverken har skattemæssige konsekvenser for holdingselskabet eller dets ejer. Hvis holdingselskabet afholder lejeudgiften, vil dette blive betragtet som maskeret udlodning til ejeren, hvilket medfører, at holdingselskabet ikke har fradrag for udgiften samtidig med, at ejerens skattepligtige aktieindkomst vil blive forhøjet med et beløb svarende til holdingselskabets betaling til ejendomsselskabet. Salg af anparterne. Hvis der er en avance på anparterne i ejendomsselskabet, når disse sælges, vil den skattemæssige behandling afhænge af, hvor lang tid anparterne har været ejet. Har holdingselskabet ejet anparterne i mindre end 3 år, vil avancen være skattepligtig indkomst i selskabet, og blive beskattet med 25%. Hvis anparterne i ejendomsselskabet har været ejet i mere end 3 år, vil en eventuel avance være skattefri i selskabsregi. Ønskes avancen udloddet til ejeren af holdingselskabet, vil udlodningen blive behandlet som aktieindkomst hos ejeren, dvs. beskatning op til 45% af det udloddede beløb. Ejendomsselskabets skattemæssige situation Ejendomsselskabet vil være hjemmehørende i Danmark, og dermed være underlagt danske regler såvel selskabsretligt som skatteretligt. Derudover vil selskabet skattemæssigt have et såkaldt fast driftssted i Grækenland i kraft af, at den ejer en græsk ejendom. Det betyder, at ejendommen skal beskattes i Grækenland af overskud, ligesom der skal betales græske ejendomsskatter.

8 Grækenland Den skattepligtige indkomst i Grækenland skal opgøres som indtægter vedrørende ejendommen dvs. overskud (inkl. indbetalinger for rådigheden betalt af anpartshavere fratrukket ejendommens driftsudgifter). Den herefter opgjorte skattepligtige indkomst beskattes med 25%. Hvis det danske selskab sælger den græske ejendom, vil en avance skulle beskattes med 25% i Grækenland (selskabsskatten vil gradvis blive reduceret i Grækenland til 20% fra og med 2014). Danmark Erhverver et dansk selskab fast ejendom i Grækenland, har Danmark følge intern dansk ret til at beskatte alle selskabets indtægter og formue, uanset hvorfra i verden de måtte stamme. Efter intern dansk ret skal indtægter og udgifter fra et fast driftssted eller en fast ejendom i udlandet imidlertid ikke medregnes ved opgørelsen af selskabets danske indkomstopgørelse, medmindre selskabet vælger international sambeskatning efter selskabsskattelovens 31 A, jf. selskabsskatteloven 8. Selskabet skal dog kunne oplyse sammenhængen mellem det selskabsretlige årsregnskab (som inkluderer det faste driftssted eller den faste ejendom) og skatteregnskabet. Vælges international sambeskatning efter selskabsskattelovens 31A, vil selskabet skulle indtægtsføre løbende indtægter på ejendommene og kunne fradrage drifts- og renteudgifter på ejendommene. En ejendomsavance ved salg af ejendommene vil ligeledes blive beskattet i Danmark. Skatten vil udgøre 25 % af såvel løbende overskud som af avance ved salg af fast ejendom. Det vil blive givet nedslag (credit) for betalt græsk selskabsskat. Oversigt Nedenfor er lavet en oversigt i tabelform over de økonomiske konsekvenser ved køb af en del af en græsk ejendom via anparter i et dansk selskab. Ejendomsselskab Anparter ejet personligt Anparter ejet via selskab Overskud ved udlejning Avance ved salg af ejendom Salg af anparter Modtagelse af udbytte Salg af anparter Udbytte Grækenland 25% 25% Danmark 0 hvis der ikke vælges sambeskatning 0 hvis der ikke vælges sambeskatning 28/45 28/45 0 (ved mere end 3 års ejertid/ 25% 0 / 16,5%

9

Skatteudvalget L 202 - Bilag 57 Offentligt

Skatteudvalget L 202 - Bilag 57 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre

Skatteudvalget L 202 - Bilag 57 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre

Det regelsæt, som anvendes første år, er gældende i hele ejerperioden - og for eventuelle efterfølgende tilkøb.

l Delortte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Hawindmølleparken på Samsø. Det skal understreges,

l Delortte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Hawindmølleparken på Samsø. Det skal understreges,

Skatteudvalget L 202 - Bilag 55 Offentligt

Skatteudvalget L 202 - Bilag 55 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K Foreningen af Statsautoriserede Revisorer Kronprinsessegade 8, 1306 København K. Telefon 33 93 91 91

Skatteudvalget L 202 - Bilag 55 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K Foreningen af Statsautoriserede Revisorer Kronprinsessegade 8, 1306 København K. Telefon 33 93 91 91

Skat af feriebolig i Bulgarien

Skat af feriebolig i Bulgarien Overvej konsekvenserne af køb Inden køb af feriebolig i Bulgarien er der en række juridiske forhold m.v. som bør afklares, herunder de skatteretlige, arveretlige og aftaleretlige

Skat af feriebolig i Bulgarien Overvej konsekvenserne af køb Inden køb af feriebolig i Bulgarien er der en række juridiske forhold m.v. som bør afklares, herunder de skatteretlige, arveretlige og aftaleretlige

Det regelsæt, som anvendes første år, er gældende i hele ejerperioden - og for eventuelle efterfølgende tilkøb.

Deloitte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Havvindmølleparken på Samsø. Det skal understreges,

Deloitte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Havvindmølleparken på Samsø. Det skal understreges,

Eksklusive boliger påp Mallorca

Eksklusive boliger påp Mallorca 28. august 2008 1 Hvorfor sameje? Der er både b fordele og ulemper ved sameje! 28. august 2008 2 Fordele: Bedre forhold mellem investering og anvendelse Bedre udnyttelse

Eksklusive boliger påp Mallorca 28. august 2008 1 Hvorfor sameje? Der er både b fordele og ulemper ved sameje! 28. august 2008 2 Fordele: Bedre forhold mellem investering og anvendelse Bedre udnyttelse

Forældrekøb økonomi og skat

Forældrekøb økonomi og skat Indhold Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Virksomhedsordningen...4 Kapitalafkastordningen...4 Fortjeneste

Forældrekøb økonomi og skat Indhold Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Virksomhedsordningen...4 Kapitalafkastordningen...4 Fortjeneste

Selskabers aktieavancebeskatning m.v.

Nyhedsbrev til kunder og samarbejdspartnere Værdifuld viden om skat og moms Selskabers aktieavancebeskatning m.v. Lov nr. 254 af 30. marts 2011 Lovændringen indeholder justering af den gennemførte harmonisering

Nyhedsbrev til kunder og samarbejdspartnere Værdifuld viden om skat og moms Selskabers aktieavancebeskatning m.v. Lov nr. 254 af 30. marts 2011 Lovændringen indeholder justering af den gennemførte harmonisering

Forældrekøb økonomi og skat

Forældrekøb økonomi og skat redmark.dk Indhold Forord...2 Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Lejeindtægten...4 Driftsudgifter...4

Forældrekøb økonomi og skat redmark.dk Indhold Forord...2 Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Lejeindtægten...4 Driftsudgifter...4

Forord. Forældrekøb har fået en opblomstring igen de seneste år.

Forældrekøb 2017 Forord Forældrekøb har fået en opblomstring igen de seneste år. Vi har derfor udarbejdet denne information, som på en kort og præcis måde beskriver de skattemæssige regler og muligheder

Forældrekøb 2017 Forord Forældrekøb har fået en opblomstring igen de seneste år. Vi har derfor udarbejdet denne information, som på en kort og præcis måde beskriver de skattemæssige regler og muligheder

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber 7. januar 2010 Dette notat beskriver de skattemæssige konsekvenser for aktionærerne i Spar Nord Formueinvest A/S som følge af Folketingets

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber 7. januar 2010 Dette notat beskriver de skattemæssige konsekvenser for aktionærerne i Spar Nord Formueinvest A/S som følge af Folketingets

Folketinget - Skatteudvalget. Hermed sendes svar på spørgsmål nr af 27. august 2007.

Skatteudvalget SAU alm. del - Svar på Spørgsmål 350 Offentligt J.nr. 2007-418-0020 Dato: 17. september 2007 Til Folketinget - Skatteudvalget Hermed sendes svar på spørgsmål nr. 350-359 af 27. august 2007.

Skatteudvalget SAU alm. del - Svar på Spørgsmål 350 Offentligt J.nr. 2007-418-0020 Dato: 17. september 2007 Til Folketinget - Skatteudvalget Hermed sendes svar på spørgsmål nr. 350-359 af 27. august 2007.

Forældrekøb. - når de unge flytter hjemmefra. home as oktober 2013. Forældrekøb A5.indd 1-2 29/10/13 13.53

home as oktober 2013 Forældrekøb - når de unge flytter hjemmefra Forældrekøb A5.indd 1-2 29/10/13 13.53 Søg og du skal finde Det kan være svært at finde tag over hovedet, når man som ungt menneske skal

home as oktober 2013 Forældrekøb - når de unge flytter hjemmefra Forældrekøb A5.indd 1-2 29/10/13 13.53 Søg og du skal finde Det kan være svært at finde tag over hovedet, når man som ungt menneske skal

Oversigter over beskatningen af gevinst og tab på aktier og investeringsforeningsbeviser (undtaget er næring).

.") GEVINST OG TAB AKTIER OG INVESTERINGSFORENINGSBEVISER Oversigter over beskatningen af gevinst og tab på aktier og investeringsforeningsbeviser (undtaget er næring). For en detaljeret beskrivelse af den

GEVINST OG TAB AKTIER OG INVESTERINGSFORENINGSBEVISER Oversigter over beskatningen af gevinst og tab på aktier og investeringsforeningsbeviser (undtaget er næring). For en detaljeret beskrivelse af den

Skatteudvalget L Svar på Spørgsmål 5 Offentligt. Til Folketinget - Skatteudvalget

Skatteudvalget L 110 - Svar på Spørgsmål 5 Offentligt J.nr. 2006-411-0064 Dato: 23. februar 2007 Til Folketinget - Skatteudvalget L 110 - Forslag til Lov om ændring af selskabsskatteloven, aktieavancebeskatningsloven,

Skatteudvalget L 110 - Svar på Spørgsmål 5 Offentligt J.nr. 2006-411-0064 Dato: 23. februar 2007 Til Folketinget - Skatteudvalget L 110 - Forslag til Lov om ændring af selskabsskatteloven, aktieavancebeskatningsloven,

Videregående skatteret

Side 1 af 8 sider SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, januar 2009 Videregående skatteret Mandag den 5. januar 2009 Kl. 9.00-13.00 Alle

Side 1 af 8 sider SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, januar 2009 Videregående skatteret Mandag den 5. januar 2009 Kl. 9.00-13.00 Alle

Videregående skatteret

Side 1 af 7 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, januar 2008 Videregående skatteret Onsdag den 9. januar 2008 Kl. 9.00-13.00 Alle hjælpemidler

Side 1 af 7 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, januar 2008 Videregående skatteret Onsdag den 9. januar 2008 Kl. 9.00-13.00 Alle hjælpemidler

Notat om Vexa Pantebrevsinvest A/S

November 2007 Notat om Vexa Pantebrevsinvest A/S Investeringsprodukt Ved køb af aktier i Vexa Pantebrevsinvest investerer De indirekte i fast ejendom i Danmark, primært i parcelhuse på Sjælland. Investering

November 2007 Notat om Vexa Pantebrevsinvest A/S Investeringsprodukt Ved køb af aktier i Vexa Pantebrevsinvest investerer De indirekte i fast ejendom i Danmark, primært i parcelhuse på Sjælland. Investering

Skatteudvalget L Bilag 34 Offentligt. Ændringsforslag uden for betænkningen til 2. behandlingen af

Skatteudvalget L 213 - Bilag 34 Offentligt Ændringsforslag uden for betænkningen til 2. behandlingen af Forslag til lov om ændring af selskabsskatteloven og forskellige andre skatteloven (CFC-beskatning

Skatteudvalget L 213 - Bilag 34 Offentligt Ændringsforslag uden for betænkningen til 2. behandlingen af Forslag til lov om ændring af selskabsskatteloven og forskellige andre skatteloven (CFC-beskatning

Til Folketinget - Skatteudvalget

Skatteudvalget 2010-11 L 84 Bilag 42 Offentligt J.nr. 2010-511-0045 Dato: 29. marts 2011 Til Folketinget - Skatteudvalget L 84 - Forslag til lov om ændring af aktieavancebeskatningsloven, selskabsskatteloven

Skatteudvalget 2010-11 L 84 Bilag 42 Offentligt J.nr. 2010-511-0045 Dato: 29. marts 2011 Til Folketinget - Skatteudvalget L 84 - Forslag til lov om ændring af aktieavancebeskatningsloven, selskabsskatteloven

Ejer 1. Ejer 1 Ejer 1. Holding ApS. et selskab ApS. Drift ApS

Model 10 Ejerskifte af selskab hvor succession ikke er mulig V ejer virksomh eden i personligt regi omdanne r virksomh eden til et selskab gennemf ører en anpartso mbytning Ejer 2 49% 51% Ejer 2 gennemf

Model 10 Ejerskifte af selskab hvor succession ikke er mulig V ejer virksomh eden i personligt regi omdanne r virksomh eden til et selskab gennemf ører en anpartso mbytning Ejer 2 49% 51% Ejer 2 gennemf

Kapitel IX: Aktieindkomst

HD-R, 6. SEMESTER SKATTERET Kapitel IX: Aktieindkomst Valdemar Nygaard Aktieindkomst:Kapitel IX: Aktieindkomst og anden indkomst: Aktieindkomst omfatter: 1) Løbende udbytter (visse undtagelser) LL 2) Visse

HD-R, 6. SEMESTER SKATTERET Kapitel IX: Aktieindkomst Valdemar Nygaard Aktieindkomst:Kapitel IX: Aktieindkomst og anden indkomst: Aktieindkomst omfatter: 1) Løbende udbytter (visse undtagelser) LL 2) Visse

Side 1 af 5 Forældrekøb og -salg af lejlighed Sprog Dansk Dato for 15 jun 2011 08:26 offentliggørelse Resumé Denne vejledning handler om de mest almindelige skatteregler ved forældrekøb, - udlejning og

Side 1 af 5 Forældrekøb og -salg af lejlighed Sprog Dansk Dato for 15 jun 2011 08:26 offentliggørelse Resumé Denne vejledning handler om de mest almindelige skatteregler ved forældrekøb, - udlejning og

Folketinget - Skatteudvalget. Hermed sendes svar på spørgsmål nr af 31. maj 2007.

Skatteudvalget SAU alm. del - Svar på Spørgsmål 263 Offentligt J.nr. 2007-418-0431 Dato: 27. juni 2007 Til Folketinget - Skatteudvalget Hermed sendes svar på spørgsmål nr. 259-265 af 31. maj 2007. (Alm.

Skatteudvalget SAU alm. del - Svar på Spørgsmål 263 Offentligt J.nr. 2007-418-0431 Dato: 27. juni 2007 Til Folketinget - Skatteudvalget Hermed sendes svar på spørgsmål nr. 259-265 af 31. maj 2007. (Alm.

Ø90 Selskaber i praksis

Ø90 Selskaber i praksis v/ Solvejg Poulsen og Kristian Lang Heden & Fjorden Landbrugsrådgivning Syd Den 1. December 2011 Holding selskaber Typisk formål at eje anparter/aktier i et eller flere helt eller

Ø90 Selskaber i praksis v/ Solvejg Poulsen og Kristian Lang Heden & Fjorden Landbrugsrådgivning Syd Den 1. December 2011 Holding selskaber Typisk formål at eje anparter/aktier i et eller flere helt eller

INVESTERINGSFORENINGER OG SKAT

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

INVESTERINGSFORENINGER GENERELT. Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer:

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

Forældrekøb - når de unge flytter hjemmefra

Forældrekøb - når de unge flytter hjemmefra Søg og du skal finde Det kan være svært at finde tag over hovedet, når man som ungt menneske skal begynde en længerevarende uddannelse. Skal man læse i fem år

Forældrekøb - når de unge flytter hjemmefra Søg og du skal finde Det kan være svært at finde tag over hovedet, når man som ungt menneske skal begynde en længerevarende uddannelse. Skal man læse i fem år

VIRKSOMHEDSOMDANNELSE SOM LED I GENERATIONSSKIFTE

VIRKSOMHEDSOMDANNELSE SOM LED I GENERATIONSSKIFTE VIRKSOMHEDS- OMDANNELSE SOM LED I GENERATIONS- SKIFTE FORORD Dette er specialbrochure nr. 2 i serien Generationsskifte. Vi har valgt at give Dem denne

VIRKSOMHEDSOMDANNELSE SOM LED I GENERATIONSSKIFTE VIRKSOMHEDS- OMDANNELSE SOM LED I GENERATIONS- SKIFTE FORORD Dette er specialbrochure nr. 2 i serien Generationsskifte. Vi har valgt at give Dem denne

Bekendtgørelse af lov om indkomstskat og formueskat for personer m.v. (personskatteloven)(* 1 )

(* 1 )") Dokumentet er Historisk LBK nr 850 af 30/09/1994 Historisk Offentliggørelsesdato: 11 10 1994 Skatteministeriet Senere ændringer til forskriften LOV nr 214 af 29/03/1995 2 LOV nr 313 af 17/05/1995 13 LOV

Dokumentet er Historisk LBK nr 850 af 30/09/1994 Historisk Offentliggørelsesdato: 11 10 1994 Skatteministeriet Senere ændringer til forskriften LOV nr 214 af 29/03/1995 2 LOV nr 313 af 17/05/1995 13 LOV

Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater

Dato 29. oktober 2014 J.nr. 6020324-248228 Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater UDVALGTE SKATTEREGLER Selskabsskatteloven 12 A Selskabsskatteloven 31 Personskatteloven

Dato 29. oktober 2014 J.nr. 6020324-248228 Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater UDVALGTE SKATTEREGLER Selskabsskatteloven 12 A Selskabsskatteloven 31 Personskatteloven

Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer:

SKAT INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

SKAT INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

Salg af det udenlandske sommerhus

- 1 Salg af det udenlandske sommerhus Af advokat (L) og advokat (H), cand. merc. (R) Et lukrativt salg af en fritidsbolig i England blev for nylig til en økonomisk gyser for den danske ejer. Ejeren blev

- 1 Salg af det udenlandske sommerhus Af advokat (L) og advokat (H), cand. merc. (R) Et lukrativt salg af en fritidsbolig i England blev for nylig til en økonomisk gyser for den danske ejer. Ejeren blev

Folketinget - Skatteudvalget. Hermed sendes ændringsforslag, som jeg ønsker at stille til 3. behandlingen af ovennævnte lovforslag.

Skatteudvalget 2010-11 L 84 Bilag 36 Offentligt J.nr. 2010-511-0045 Dato: 25. marts 2011 Til Folketinget - Skatteudvalget L 84 Forslag til lov om ændring af aktieavancebeskatningsloven, selskabsskatteloven

Skatteudvalget 2010-11 L 84 Bilag 36 Offentligt J.nr. 2010-511-0045 Dato: 25. marts 2011 Til Folketinget - Skatteudvalget L 84 Forslag til lov om ændring af aktieavancebeskatningsloven, selskabsskatteloven

L 78 - Forslag til Lov om den skattemæssige behandling af gevinst og tab ved afståelse af aktier m.v. (aktieavancebeskatningsloven).

.") Skatteudvalget L 78 - Svar på Spørgsmål 8 Offentligt J.nr. 2005-511-0048 Dato: Til Folketingets Skatteudvalg L 78 - Forslag til Lov om den skattemæssige behandling af gevinst og tab ved afståelse af aktier

Skatteudvalget L 78 - Svar på Spørgsmål 8 Offentligt J.nr. 2005-511-0048 Dato: Til Folketingets Skatteudvalg L 78 - Forslag til Lov om den skattemæssige behandling af gevinst og tab ved afståelse af aktier

Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst

23. juni 2009 SKAGEN AS Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst Skattereformen (Forårspakke 2.0) er vedtaget af Folketinget den 28. maj 2009. Skattereformens ændringer

23. juni 2009 SKAGEN AS Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst Skattereformen (Forårspakke 2.0) er vedtaget af Folketinget den 28. maj 2009. Skattereformens ændringer

Vejledende løsning til skriftlig prøve i International skatteret

Aage Michelsen Professor Juridisk Institut Handelshøjskolen, Aarhus Universitet 21. maj 2008 Vejledende løsning til skriftlig prøve i International skatteret Vintereksamen 2007/2008 1. spørgsmål Hvorledes

Aage Michelsen Professor Juridisk Institut Handelshøjskolen, Aarhus Universitet 21. maj 2008 Vejledende løsning til skriftlig prøve i International skatteret Vintereksamen 2007/2008 1. spørgsmål Hvorledes

Forældrekøb lejeindtægt udgifter

- 1 Forældrekøb lejeindtægt udgifter Af advokat (L) og advokat (H), cand. merc. (R) Køb af bolig til familiemedlemmer eller andre nærtstående er blevet udbredt de senere år. Typisk er der tale om forældrekøb,

- 1 Forældrekøb lejeindtægt udgifter Af advokat (L) og advokat (H), cand. merc. (R) Køb af bolig til familiemedlemmer eller andre nærtstående er blevet udbredt de senere år. Typisk er der tale om forældrekøb,

Folketingets Skatteudvalg

Skatteudvalget L 78 - Bilag 13 Offentligt J.nr. 2005-511-0048 Dato: Til Folketingets Skatteudvalg L 78 Forslag til Lov om den skattemæssige behandling af gevinst og tab ved afståelse af aktier m.v. (aktieavancebeskatningsloven).

Skatteudvalget L 78 - Bilag 13 Offentligt J.nr. 2005-511-0048 Dato: Til Folketingets Skatteudvalg L 78 Forslag til Lov om den skattemæssige behandling af gevinst og tab ved afståelse af aktier m.v. (aktieavancebeskatningsloven).

Indholdsfortegnelse. Skattepligt for personer. International dobbeltbeskatning. Den skattepligtige indkomst

Indholdsfortegnelse Forord... 3 Forkortelsesliste... 5 Indholdsfortegnelse... 7 I II III Skattepligt for personer 1. Fuld skattepligt... 15 1.1. Bopæl her i landet... 16 1.2. Ophold her i landet... 19

Indholdsfortegnelse Forord... 3 Forkortelsesliste... 5 Indholdsfortegnelse... 7 I II III Skattepligt for personer 1. Fuld skattepligt... 15 1.1. Bopæl her i landet... 16 1.2. Ophold her i landet... 19

Skattebrochure 2015. Kunsten at anvende sund fornuft. Information vedrørende beskatning af investeringer i SKAGEN Fondene

= Juledag, 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2015 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at

= Juledag, 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2015 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at

Skatteudvalget L 10 Bilag 8 Offentligt. Skatteudvalg den 28. november 2012

Skatteudvalget 2012-13 L 10 Bilag 8 Offentligt L 10 teknisk gennemgang i Folketingets Skatteudvalg den 28. november 2012 Lovforslaget indeholder 3 elementer: 1. Omgåelse af udbyttebeskatning 2. Gennemstrømningsselskaber

Skatteudvalget 2012-13 L 10 Bilag 8 Offentligt L 10 teknisk gennemgang i Folketingets Skatteudvalg den 28. november 2012 Lovforslaget indeholder 3 elementer: 1. Omgåelse af udbyttebeskatning 2. Gennemstrømningsselskaber

Bilag 4 - Straksovertagelse fra forælder til børn ved forælders død

Bilag 4 - Straksovertagelse fra forælder til børn ved forælders død 1 Straksovertagelse fra forælder til børn ved forælders død Barnet 1 kan i denne situation vælge mellem at overtage landbruget med eller

Bilag 4 - Straksovertagelse fra forælder til børn ved forælders død 1 Straksovertagelse fra forælder til børn ved forælders død Barnet 1 kan i denne situation vælge mellem at overtage landbruget med eller

Investering i solceller. Faktablad om investering i solcelleanlæg

Investering i solceller Faktablad om investering i solcelleanlæg INDHOLDSFORTEGNELSE KORT OM SOLCELLEANLÆG... 3 Nettomåleordningen... 3 Salg af strøm... 3 Registrering og ejerskab... 4 Aflæsning af måler...

Investering i solceller Faktablad om investering i solcelleanlæg INDHOLDSFORTEGNELSE KORT OM SOLCELLEANLÆG... 3 Nettomåleordningen... 3 Salg af strøm... 3 Registrering og ejerskab... 4 Aflæsning af måler...

Skattebrochure 2012. Information vedrørende beskatning af investeringer i SKAGEN Fondene. Kunsten at anvende sund fornuft

Skattebrochure 2012 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2012 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2012 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2012 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Forslag. Lov om ændring af aktieavancebeskatningsloven og forskellige andre love. Lovforslag nr. L 202 Folketinget 2008-09

Lovforslag nr. L 202 Folketinget 2008-09 Fremsat den 22. april 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre love (Harmonisering

Lovforslag nr. L 202 Folketinget 2008-09 Fremsat den 22. april 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre love (Harmonisering

ServiceInformation Omstrukturering Holdingselskaber som led i omstruktureringer (afhændelse af virksomhed og generationsskifte)

") Mentora Innovation Større indsigt Bedre rådgivning Nr. 11 Side: 1 af 5 Introduktion For en ejer af et driftsselskab kan der være flere formål med at etablere et holdingselskab, som fremover helt eller

Mentora Innovation Større indsigt Bedre rådgivning Nr. 11 Side: 1 af 5 Introduktion For en ejer af et driftsselskab kan der være flere formål med at etablere et holdingselskab, som fremover helt eller

Januar 2016. Skatteguide. - Generelt om skat. www.bankinvest.dk

Januar 2016 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

Januar 2016 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

KILDESKATTELOVEN 26 A.

KILDESKATTELOVEN 26 A. Skattemæssige afskrivninger på aktiver, der anvendes i en af en gift person drevet erhvervsvirksomhed, foretages af den pågældende, uanset om aktivet tilhører denne eller den med

KILDESKATTELOVEN 26 A. Skattemæssige afskrivninger på aktiver, der anvendes i en af en gift person drevet erhvervsvirksomhed, foretages af den pågældende, uanset om aktivet tilhører denne eller den med

Skattebrochure 2014. Kunsten at anvende sund fornuft. Information vedrørende beskatning af investeringer i SKAGEN Fondene

Juledag. 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2014 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende

Juledag. 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2014 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende

16. august 2007 EM 2007/33. Forslag til: Landstingslov nr. xx. af xx. xxxx 2007 om ændring af landstingslov om indkomstskat

16. august 2007 EM 2007/33 Forslag til: Landstingslov nr. xx. af xx. xxxx 2007 om ændring af landstingslov om indkomstskat (Ophævelse af sambeskatning for samlevende ægtefæller, samt indførelse af regler

16. august 2007 EM 2007/33 Forslag til: Landstingslov nr. xx. af xx. xxxx 2007 om ændring af landstingslov om indkomstskat (Ophævelse af sambeskatning for samlevende ægtefæller, samt indførelse af regler

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER Indhold Skatteguide for privatpersoner, selskaber og lignende ved investering i investeringsforeninger...1 Indhold...1

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER Indhold Skatteguide for privatpersoner, selskaber og lignende ved investering i investeringsforeninger...1 Indhold...1

Skatteguide ved investering i investeringsforeninger

Skatteguide ved investering i investeringsforeninger 01.06.2016 Indhold 1. Indledning... 2 2. Privates investeringer i investeringsbeviser - Frie midler... 2 2.1 Beskatning af aktieindkomst... 2 2.2 Beskatning

Skatteguide ved investering i investeringsforeninger 01.06.2016 Indhold 1. Indledning... 2 2. Privates investeringer i investeringsbeviser - Frie midler... 2 2.1 Beskatning af aktieindkomst... 2 2.2 Beskatning

ABCD. Skagen AS. Beskatning af investeringsbeviser. Investeringsselskaber Personer. Selskaber. Opgørelsesprincip

Skagen AS Beskatning af investeringsbeviser Dette notat beskriver de skattemæssige konsekvenser af salg og udlodning for fuldt skattepligtige danske investorer, der investerer i investeringsselskaber (aktieavancebeskatningslovens

Skagen AS Beskatning af investeringsbeviser Dette notat beskriver de skattemæssige konsekvenser af salg og udlodning for fuldt skattepligtige danske investorer, der investerer i investeringsselskaber (aktieavancebeskatningslovens

28. marts 2011 mbl (X:\Faglig\MBL\SU\FSRs kommentarer til L84 - ændringsforslag af 25.marts 2011.doc)

") Skatteudvalget 2010-11 L 84 Bilag 41 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K Foreningen af Statsautoriserede Revisorer Kronprinsessegade 8, 1306 København K. Telefon 33 93

Skatteudvalget 2010-11 L 84 Bilag 41 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K Foreningen af Statsautoriserede Revisorer Kronprinsessegade 8, 1306 København K. Telefon 33 93

Teknisk gennemgang af L 123

Skatteudvalget 2015-16 L 123 endeligt svar på spørgsmål 26 Offentligt Teknisk gennemgang af L 123 Folketingets Skatteudvalg, den 12. maj 2016 2.1. Opfølgning på en dom fra EU-Domstolen om genbeskatning

Skatteudvalget 2015-16 L 123 endeligt svar på spørgsmål 26 Offentligt Teknisk gennemgang af L 123 Folketingets Skatteudvalg, den 12. maj 2016 2.1. Opfølgning på en dom fra EU-Domstolen om genbeskatning

Cand.merc.aud. Eksamensopgave sommer 2008 SKATTERET

Cand.merc.aud. Eksamensopgave sommer 2008 SKATTERET Rettevejledning Opgave 1. Fortjeneste ved afståelse af fast ejendom skal som udgangspunkt medregnes ved indkomstopgørelsen, jf. ejendomsavancebeskatningslovens

Cand.merc.aud. Eksamensopgave sommer 2008 SKATTERET Rettevejledning Opgave 1. Fortjeneste ved afståelse af fast ejendom skal som udgangspunkt medregnes ved indkomstopgørelsen, jf. ejendomsavancebeskatningslovens

Skattecenter København SELMNR. CVR-/SE-nr. Sluseholmen 8B 28 68 93 06 2450 København SV Virksomhedsform Administrationsselskab CVR-/SE-nr.

Indkomståret Selskabsselvangivelse 2012 Skattecenter København SELMNR. CVR-/SE-nr. Skattemyndighed Sluseholmen 8B 28 68 93 06 2450 København SV Virksomhedsform Administrationsselskab CVR-/SE-nr. Navn og

Indkomståret Selskabsselvangivelse 2012 Skattecenter København SELMNR. CVR-/SE-nr. Skattemyndighed Sluseholmen 8B 28 68 93 06 2450 København SV Virksomhedsform Administrationsselskab CVR-/SE-nr. Navn og

Velkommen til Fondskonferencen 2014

www.pwc.dk/fonde Velkommen til 3. december 2014 Revision. Skat. Rådgivning. Skattemæssige udfordringer i forhold til uddelinger v/ Niels Winther-Sørensen, partner, Side 2 Fondens skattepligt overordnede

www.pwc.dk/fonde Velkommen til 3. december 2014 Revision. Skat. Rådgivning. Skattemæssige udfordringer i forhold til uddelinger v/ Niels Winther-Sørensen, partner, Side 2 Fondens skattepligt overordnede

CAND.MERC.AUD.-STUDIET. Opgave 1 (50 %) Handelshøjskolen, Aarhus Universitet Aarhus School of Business, Aarhus University. Sommereksamen 2011

Handelshøjskolen, Aarhus Universitet Aarhus School of Business, Aarhus University. Sommereksamen 2011") CAND.MERC.AUD.-STUDIET Sommereksamen 2011 Ordinær eksamen Skriftlig prøve: 31088 Skatteret II Varighed: 4 timer Hjælpemidler: Alle Opgave 1 (50 %) Anders Andersen (AA) driver virksomheden Investo i personligt

CAND.MERC.AUD.-STUDIET Sommereksamen 2011 Ordinær eksamen Skriftlig prøve: 31088 Skatteret II Varighed: 4 timer Hjælpemidler: Alle Opgave 1 (50 %) Anders Andersen (AA) driver virksomheden Investo i personligt

Til Folketinget Skatteudvalget

Skatteudvalget 2017-18 L 237 A endeligt svar på spørgsmål 40 Offentligt 27. august 2018 J.nr. 2018-1675 Til Folketinget Skatteudvalget Vedrørende L 237 A - Forslag til Lov om ændring af selskabsskatteloven

Skatteudvalget 2017-18 L 237 A endeligt svar på spørgsmål 40 Offentligt 27. august 2018 J.nr. 2018-1675 Til Folketinget Skatteudvalget Vedrørende L 237 A - Forslag til Lov om ændring af selskabsskatteloven

Skatteudvalget L Bilag 1 Offentligt

Skatteudvalget L 213 - Bilag 1 Offentligt J.nr. 2007-411-0081 Dato: 19. april 2007 Til Folketinget - Skatteudvalget L 213- Forslag til Lov om ændring af selskabsskatteloven og forskellige andre skattelove

Skatteudvalget L 213 - Bilag 1 Offentligt J.nr. 2007-411-0081 Dato: 19. april 2007 Til Folketinget - Skatteudvalget L 213- Forslag til Lov om ændring af selskabsskatteloven og forskellige andre skattelove

EJERSKIFTE. Scenarie 5 - Anvendelse af selskaber ved generationsskifte af pelsdyrfarme

Scenarie 5 - Anvendelse af selskaber ved generationsskifte af pelsdyrfarme Scenarie 5 - Anvendelse af selskaber ved generationsskifte af pelsdyrfarme Anvendelse af selskaber i minkproduktionen og i landbruget

Scenarie 5 - Anvendelse af selskaber ved generationsskifte af pelsdyrfarme Scenarie 5 - Anvendelse af selskaber ved generationsskifte af pelsdyrfarme Anvendelse af selskaber i minkproduktionen og i landbruget

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 - Erhvervsbeskatning. 28. maj 2009

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 28. maj 2009 Kort overblik Hvad Udbytter og aktieavancer på datterselskabsaktier og koncernselskabsaktier bliver skattefrie uanset ejertid. Der

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 28. maj 2009 Kort overblik Hvad Udbytter og aktieavancer på datterselskabsaktier og koncernselskabsaktier bliver skattefrie uanset ejertid. Der

FORÆLDREKØB. - et sikkert køb

FORÆLDREKØB - et sikkert køb INDHOLD 4 Forældrekøb 4 Køb af lejlighed 4 Udlejning 4 Boligsikring 4 Den unges skatteforhold 4 Forældrenes skatteforhold 5 Virksomhedsskatteordningen 5 Kapitalafkastordningen

FORÆLDREKØB - et sikkert køb INDHOLD 4 Forældrekøb 4 Køb af lejlighed 4 Udlejning 4 Boligsikring 4 Den unges skatteforhold 4 Forældrenes skatteforhold 5 Virksomhedsskatteordningen 5 Kapitalafkastordningen

INTERNATIONAL PLANTATION SERVICES LIMITED

INTERNATIONAL PLANTATION SERVICES LIMITED SELVANGIVELSEN 2014 United International Enterprises Limited United Plantations Berhad Indhold Til selskabernes aktionærer 3 Selvangivelsen 2014 3 UIE United International

INTERNATIONAL PLANTATION SERVICES LIMITED SELVANGIVELSEN 2014 United International Enterprises Limited United Plantations Berhad Indhold Til selskabernes aktionærer 3 Selvangivelsen 2014 3 UIE United International

L Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre love (Harmonisering af selskabers aktie- og udbyttebeskatning

J.nr. 2009-511-0038 Dato: 15. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre love (Harmonisering af selskabers aktie- og

J.nr. 2009-511-0038 Dato: 15. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre love (Harmonisering af selskabers aktie- og

Europaudvalget 2004 2628 - økofin Offentligt

Europaudvalget 2004 2628 - økofin Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EUK 14. januar 2005 Under henvisning til Europaudvalgets

Europaudvalget 2004 2628 - økofin Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EUK 14. januar 2005 Under henvisning til Europaudvalgets

Forslag. Lov om ændring af aktieavancebeskatningsloven og forskellige andre love

Skatteudvalget SAU alm. del - Bilag 214 Offentligt Skatteministeriet J. nr. 2009-511-0038 Udkast (1) Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre love (Harmonisering af

Skatteudvalget SAU alm. del - Bilag 214 Offentligt Skatteministeriet J. nr. 2009-511-0038 Udkast (1) Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre love (Harmonisering af

Generel exitskat på aktiver

Generel exitskat på aktiver April 2015 Global Employer Services Generel exitskat på aktiver Nu er der indført generel exitskat for personer, der flytter fra Danmark herunder henstand med betaling af exitskat

Generel exitskat på aktiver April 2015 Global Employer Services Generel exitskat på aktiver Nu er der indført generel exitskat for personer, der flytter fra Danmark herunder henstand med betaling af exitskat

Vejen til det optimale generationsskifte

Vejen til det optimale generationsskifte Økonomikonsulent Kennet Rønfeldt 6. februar 2015 Videncenter Thy-Mors Planlæg i tide Halvdelen af de mindre virksomheder i Danmark har ikke en strategi for ejerskifte,

Vejen til det optimale generationsskifte Økonomikonsulent Kennet Rønfeldt 6. februar 2015 Videncenter Thy-Mors Planlæg i tide Halvdelen af de mindre virksomheder i Danmark har ikke en strategi for ejerskifte,

Hvordan giver man velstående private mulighed for at investere i Private Equity?

Hvordan giver man velstående private mulighed for at investere i Private Equity? Finansanalytikerforeningen 22. januar 2007 Ole Mikkelsen Direktør i SPEAS, (afdelingschef i Nykredit) Eksponering mod Private

Hvordan giver man velstående private mulighed for at investere i Private Equity? Finansanalytikerforeningen 22. januar 2007 Ole Mikkelsen Direktør i SPEAS, (afdelingschef i Nykredit) Eksponering mod Private

Sammenstilling af aftale om forenkling af reglerne for beskatning af aktier med betænkning nr. 1392 af september

Notat 6. november 2005 J.nr 2005-711-0048 Sammenstilling af aftale om forenkling af reglerne for beskatning af aktier med betænkning nr. 1392 af september 2000. I afsnit 2.2. i betænkningen om aktieavancebeskatning

Notat 6. november 2005 J.nr 2005-711-0048 Sammenstilling af aftale om forenkling af reglerne for beskatning af aktier med betænkning nr. 1392 af september 2000. I afsnit 2.2. i betænkningen om aktieavancebeskatning

Skatteministeriet J.nr. 2005-411-0042 Den

Skatteudvalget L 121 - O Skatteministeriet J.nr. 2005-411-0042 Den Til Folketingets Skatteudvalg L 121- Forslag til Lov om af selskabsskatteloven og andre skattelove. (Nedsættelse af selskabsskatten og

Skatteudvalget L 121 - O Skatteministeriet J.nr. 2005-411-0042 Den Til Folketingets Skatteudvalg L 121- Forslag til Lov om af selskabsskatteloven og andre skattelove. (Nedsættelse af selskabsskatten og

Skattebrochure 2013. Information vedrørende beskatning af investeringer i SKAGEN Fondene. Kunsten at anvende sund fornuft

Skattebrochure 2013 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2013 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2013 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2013 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

NOTAT. Følgende forhold er lagt til grund ved vurderingen af de skattemæssige konsekvenser af en afnotering:

NOTAT Til: Foreningen Europæiske Ejendomme f.m.b.a. Fra: ACTIO Advokatpartnerselskab Dato: 19. august 2010/ Vedr.: Afnoteringen af Foreningen Europæiske Ejendomme f.m.b.a. 1. Indledning 1.1 Baggrund: ACTIO

NOTAT Til: Foreningen Europæiske Ejendomme f.m.b.a. Fra: ACTIO Advokatpartnerselskab Dato: 19. august 2010/ Vedr.: Afnoteringen af Foreningen Europæiske Ejendomme f.m.b.a. 1. Indledning 1.1 Baggrund: ACTIO

Summery Indledning Problemformulering Afgrænsning Målgruppe Metode...12

Indholdsfortegnelse: Summery...1 1. Indledning...8 1.2. Problemformulering...9 1.3. Afgrænsning...10 1.4. Målgruppe...12 1.5. Metode...12 2. De danske virksomheders organisering...14 3. Enkeltmandsvirksomheden...18

Indholdsfortegnelse: Summery...1 1. Indledning...8 1.2. Problemformulering...9 1.3. Afgrænsning...10 1.4. Målgruppe...12 1.5. Metode...12 2. De danske virksomheders organisering...14 3. Enkeltmandsvirksomheden...18

Investeringsforvaltningsselskabet SEBinvest A/S - Guide til selvangivelsen 2016

Investeringsforvaltningsselskabet SEBinvest A/S - Guide til selvangivelsen 2016 Generelt om vejledningen... 3 1 Udloddende aktiebaserede afdelinger... 4 2 Udloddende obligationsbaserede afdelinger... 5

Investeringsforvaltningsselskabet SEBinvest A/S - Guide til selvangivelsen 2016 Generelt om vejledningen... 3 1 Udloddende aktiebaserede afdelinger... 4 2 Udloddende obligationsbaserede afdelinger... 5

Folketinget - Skatteudvalget

Skatteudvalget 2010-11 L 84 Bilag 31 Offentligt J.nr. 2010-511-0045 Dato: 11. marts 2011 Til Folketinget - Skatteudvalget L 84 Forslag til lov om ændring af aktieavancebeskatningsloven, selskabsskatteloven

Skatteudvalget 2010-11 L 84 Bilag 31 Offentligt J.nr. 2010-511-0045 Dato: 11. marts 2011 Til Folketinget - Skatteudvalget L 84 Forslag til lov om ændring af aktieavancebeskatningsloven, selskabsskatteloven

Værelsesudlejning. Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk") - 1 Værelsesudlejning Af advokat (L) og advokat (H), cand. merc. (R) Mangel på studieboliger trækker næsten altid overskrifter ved studiestart. Mange studerende skal i løbet af få uger mobilisere en bolig

- 1 Værelsesudlejning Af advokat (L) og advokat (H), cand. merc. (R) Mangel på studieboliger trækker næsten altid overskrifter ved studiestart. Mange studerende skal i løbet af få uger mobilisere en bolig

1. Problemstillingen er om der er reklame eller repræsentation.

1 af 1 sider Opgave 1 1. Problemstillingen er om der er reklame eller repræsentation. Reklame er der fuldt fradrag for(ll 8 stk. 1.), men karakteriseres ved at det afholdes over for en ubestemt kreds af

1 af 1 sider Opgave 1 1. Problemstillingen er om der er reklame eller repræsentation. Reklame er der fuldt fradrag for(ll 8 stk. 1.), men karakteriseres ved at det afholdes over for en ubestemt kreds af

Nyhedsbrev. Skatter og afgifter

Nyhedsbrev Skatter og afgifter 29.01.2014 SKAT GODKENDER DANSK-TYSK INVESTERINGSSTRUKTUR I et nyligt bindende svar, har Skatterådet bekræftet, at et dansk selskab i en tysk investeringsstruktur var skattemæssigt

Nyhedsbrev Skatter og afgifter 29.01.2014 SKAT GODKENDER DANSK-TYSK INVESTERINGSSTRUKTUR I et nyligt bindende svar, har Skatterådet bekræftet, at et dansk selskab i en tysk investeringsstruktur var skattemæssigt

Side 1 af 11 Har du aktier eller investeringsforeningsbeviser? Sprog Dansk Dato for 18 aug 2011 08:09 offentliggørelse Resumé Her kan du læse om reglerne for, hvordan du skal opgøre og oplyse din gevinst

Side 1 af 11 Har du aktier eller investeringsforeningsbeviser? Sprog Dansk Dato for 18 aug 2011 08:09 offentliggørelse Resumé Her kan du læse om reglerne for, hvordan du skal opgøre og oplyse din gevinst

Til Folketinget - Skatteudvalget

Skatteudvalget 2010-11 L 84 Bilag 37 Offentligt J.nr. 2010-511-0045 Dato: 25. marts 2011 Til Folketinget - Skatteudvalget L 84 - Forslag til lov om ændring af aktieavancebeskatningsloven, selskabsskatteloven

Skatteudvalget 2010-11 L 84 Bilag 37 Offentligt J.nr. 2010-511-0045 Dato: 25. marts 2011 Til Folketinget - Skatteudvalget L 84 - Forslag til lov om ændring af aktieavancebeskatningsloven, selskabsskatteloven

Skattereform - Aftale om forårspakke 2.0 - Erhvervsbeskatning. 2. marts 2009

- Erhvervsbeskatning 2. marts 2009 Udbytter og avancer til selskaber og fonde af datterselskabsaktier og af koncernselskabsaktier Datterselskabsaktier skal formentligt forstås som aktier, hvor ejerandelen

- Erhvervsbeskatning 2. marts 2009 Udbytter og avancer til selskaber og fonde af datterselskabsaktier og af koncernselskabsaktier Datterselskabsaktier skal formentligt forstås som aktier, hvor ejerandelen

Skatteoptimal investering & Porteføjleoptimering

Skatteoptimal investering & Porteføjleoptimering Af Jan Storgaard Hove og Erik Banner-Voigt Juni 2006 Agenda Midler/finansiering Egenkapital og fremmedkapital Frie midler Holdingselskab Personligt Pensionsmidler

Skatteoptimal investering & Porteføjleoptimering Af Jan Storgaard Hove og Erik Banner-Voigt Juni 2006 Agenda Midler/finansiering Egenkapital og fremmedkapital Frie midler Holdingselskab Personligt Pensionsmidler

UDSKRIFT AF ØSTRE LANDSRETS DOMBOG D O M

UDSKRIFT AF ØSTRE LANDSRETS DOMBOG D O M Afsagt den 18. april 2013 af Østre Landsrets 19. afdeling (landsdommerne Bo Østergaard, M. Stassen og Marie Louise Klenow (kst.)). 19. afd. nr. B-1541-12: Skatteministeriet

UDSKRIFT AF ØSTRE LANDSRETS DOMBOG D O M Afsagt den 18. april 2013 af Østre Landsrets 19. afdeling (landsdommerne Bo Østergaard, M. Stassen og Marie Louise Klenow (kst.)). 19. afd. nr. B-1541-12: Skatteministeriet

INTERNATIONAL PLANTATION SERVICES LIMITED

INTERNATIONAL PLANTATION SERVICES LIMITED SELVANGIVELSEN 2007 United International Enterprises Limited United Plantations Berhad Til selskabernes aktionærer Videresendelse Hvis nærværende skrivelse er

INTERNATIONAL PLANTATION SERVICES LIMITED SELVANGIVELSEN 2007 United International Enterprises Limited United Plantations Berhad Til selskabernes aktionærer Videresendelse Hvis nærværende skrivelse er

RÅDGIVNING REVISION OG REGNSKAB SKAT KORT NYT MOMS KORT NYT

RÅDGIVNING REVISION RÅDGIVNING ØKONOMISK VEJLEDNING REVISION OG REGNSKAB INDSIGT OG FORSTÅELSE SKAT KORT NYT MOMS KORT NYT Nyt fra Roesgaard & Partners December 2015 Rådgivning - økonomisk vejledning Husk

RÅDGIVNING REVISION RÅDGIVNING ØKONOMISK VEJLEDNING REVISION OG REGNSKAB INDSIGT OG FORSTÅELSE SKAT KORT NYT MOMS KORT NYT Nyt fra Roesgaard & Partners December 2015 Rådgivning - økonomisk vejledning Husk

VEDTÆGTER. for. Nørrekær Enge Vind K/S

18107-MKJ VEDTÆGTER for Nørrekær Enge Vind K/S 1. Navn 1.1 Selskabets navn er Nørrekær Enge Vind K/S. 2. Formål 2.1 Selskabets formål er at udvikle et vindmølleprojekt i Nørrekær Enge, herunder ved i muligt

18107-MKJ VEDTÆGTER for Nørrekær Enge Vind K/S 1. Navn 1.1 Selskabets navn er Nørrekær Enge Vind K/S. 2. Formål 2.1 Selskabets formål er at udvikle et vindmølleprojekt i Nørrekær Enge, herunder ved i muligt

Skatteudvalget L Svar på Spørgsmål 28 Offentligt. Til Folketinget - Skatteudvalget

Skatteudvalget L 110 - Svar på Spørgsmål 28 Offentligt J.nr. 2006-411-0064 Dato: 23. februar 2007 Til Folketinget - Skatteudvalget L 110 - Forslag til Lov om ændring af selskabsskatteloven, aktieavancebeskatningsloven,

Skatteudvalget L 110 - Svar på Spørgsmål 28 Offentligt J.nr. 2006-411-0064 Dato: 23. februar 2007 Til Folketinget - Skatteudvalget L 110 - Forslag til Lov om ændring af selskabsskatteloven, aktieavancebeskatningsloven,

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på:

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på: Indkomst: Personlig indkomst: Følgende felter med SK nr. 334, 215, 235, 835, 355, 356, 1025, 335. Konverteres ikke fra Classic

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på: Indkomst: Personlig indkomst: Følgende felter med SK nr. 334, 215, 235, 835, 355, 356, 1025, 335. Konverteres ikke fra Classic

PROSPEKT. Stiftelse af Klejtrup Udvikling ApS. J.nr. 129431-Jesper Bierregaard

PROSPEKT VEDRØRENDE Stiftelse af Klejtrup Udvikling ApS : [dato] 129431-Jesper Bierregaard 2 af 12 1 Indhold 2 INDLEDNING... 3 2.1 Formål... 3 2.2 Ansvar og erklæringer... 3 3 UDBUDSOPLYSNINGER... 4 3.1

PROSPEKT VEDRØRENDE Stiftelse af Klejtrup Udvikling ApS : [dato] 129431-Jesper Bierregaard 2 af 12 1 Indhold 2 INDLEDNING... 3 2.1 Formål... 3 2.2 Ansvar og erklæringer... 3 3 UDBUDSOPLYSNINGER... 4 3.1

Skatteudvalget L 202 - Bilag 60 Offentligt

Skatteudvalget L 202 - Bilag 60 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre

Skatteudvalget L 202 - Bilag 60 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre

FORÆLDREKØB. - et sikkert køb

FORÆLDREKØB - et sikkert køb INDHOLD 5 5 5 5/6 6 Forældrekøb Køb af lejlighed Udlejning Boligsikring Den unges skatteforhold Forældrenes skatteforhold Virksomhedsskatteordningen Kapitalafkastordningen

FORÆLDREKØB - et sikkert køb INDHOLD 5 5 5 5/6 6 Forældrekøb Køb af lejlighed Udlejning Boligsikring Den unges skatteforhold Forældrenes skatteforhold Virksomhedsskatteordningen Kapitalafkastordningen

Beslutningsgrundlag. skal min personligt ejede virksomhed omdannes efter den skattefrie metode?

Beslutningsgrundlag skal min personligt ejede virksomhed omdannes efter den skattefrie metode? Indledning Der kan være mange årsager til at omdanne den personligt ejede virksomhed til et selskab. Overvejelserne

Beslutningsgrundlag skal min personligt ejede virksomhed omdannes efter den skattefrie metode? Indledning Der kan være mange årsager til at omdanne den personligt ejede virksomhed til et selskab. Overvejelserne

Nye møller på Bornholm

Prospekt 2002 Nye møller på Bornholm Kort orientering om projektet Bornholms Vindmøllelaug I/S har i de sidste 2 år i samarbejde med Nordex Energy GmbH arbejdet på at udskifte de gamle møller på Bornholm

Prospekt 2002 Nye møller på Bornholm Kort orientering om projektet Bornholms Vindmøllelaug I/S har i de sidste 2 år i samarbejde med Nordex Energy GmbH arbejdet på at udskifte de gamle møller på Bornholm

INTERNATIONAL PLANTATION SERVICES LIMITED

INTERNATIONAL PLANTATION SERVICES LIMITED SELVANGIVELSEN 2006 United International Enterprises Limited United Plantations Berhad Til selskabernes aktionærer Videresendelse Hvis nærværende skrivelse er

INTERNATIONAL PLANTATION SERVICES LIMITED SELVANGIVELSEN 2006 United International Enterprises Limited United Plantations Berhad Til selskabernes aktionærer Videresendelse Hvis nærværende skrivelse er

Skatteudvalget L Bilag 58 Offentligt

Skatteudvalget L 202 - Bilag 58 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellig andre

Skatteudvalget L 202 - Bilag 58 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellig andre

Brug TastSelv på skat.dk Log på TastSelv Erhverv

Indkomståret Selskabsselvangivelse Skattemyndighed SKAT CVR-/SE-nr. Sluseholmen 8B 28 66 50 08 2450 København SV Administrationsselskab CVR-/SE-nr. Navn og adresse Ejendomsinvesteringsselskabet Karlstad

Indkomståret Selskabsselvangivelse Skattemyndighed SKAT CVR-/SE-nr. Sluseholmen 8B 28 66 50 08 2450 København SV Administrationsselskab CVR-/SE-nr. Navn og adresse Ejendomsinvesteringsselskabet Karlstad