Work in progress. Må ikke citeres uden tilladelse. ØKONOMISK GENERALRAPPORT BESKATNING AF IMMATERIELLE AKTIVER

|

|

|

- Maja Groth

- 8 år siden

- Visninger:

Transkript

1 1 Work in progress. Må ikke citeres uden tilladelse. ØKONOMISK GENERALRAPPORT BESKATNING AF IMMATERIELLE AKTIVER Professor Michael Møller. Ph.d. & Lektor Claus Parum, ph.d. Forord Økonomer er sjældent eksperter i skatteret. Forfatterne til denne rapport er ingen undtagelse fra denne regel. Sprogbrugen vil være præget af, at økonomer ofte bruger ordene i lidt anden betydning end jurister. Økonomer har generelt endvidere en betydelig forkærlighed for at diskutere størrelsesordener. Når det er sagt, kan økonomer dog ikke sige sig fri for en vis overdreven interesse for hotte problemer. På området for immaterielle aktiver er der nok en lovlig stor interesse for forskning og udvikling (FoU), sammenlignet med et mere jordnært emne som eksempelvis reklame. Indledning Forskning er generelt et plusord i den økonomisk-politiske debat. De enkelte nationer har ofte målsætninger om at få den private forskning op på et vist niveau, mens der i langt ringere omfang er målsætninger mht. det totale investeringsniveau i den private sektor eller for den sags skyld for omfanget af udgifter til reklame. Den positive holdning til FoU skyldes nok i høj grad en tro på, at FoU medfører external economies. Ifølge denne tankegang giver FoU fordele for samfundet, der ikke udelukkende tilfalder dem, der foretager FoU. En del af den positive virkning tilfalder det omkringliggende samfund. Det vil føre til en underinvestering i FoU, med mindre FoU opmuntres på én eller anden måde.

, sammenlignet med et mere jordnært emne som eksempelvis reklame.")

2 2 To andre argumenter, der fremføres for, at FoU er godt og skal opmuntres, er derimod fejlagtige/ufuldstændige. Man ser nogle gange den tanke fremført, at på langt sigt kommer al vækst i BNP pr. indbygger fra FoU, og derfor bør FoU opmuntres. Et andet argument er, at FoU er meget risikobeheftet, og at der derfor vil blive investeret for lidt i FoU, fordi den private sektor har for store afkastkrav til risikable investeringer. Begge argumenter afspejler en ufuldstændig forståelse af kapitalmarkeder. Risikoen på FoU kan spredes på millionvis af aktionærer, der investerer i mange forskellige selskaber. En væsentlig del af risikoen forsvinder som følge af spredning. Og der er ikke noget irrationelt i, at der forlanges et højere afkast for at foretage en risikabel investering. Japan vil formodentlig forlange større forventet afkast af atomkraftinvesteringer end af andre investeringer. Der er flere problemer med denne næsten automatiske tro på, at der forskes for lidt, og at FoU derfor skal støttes, enten gennem tilskud eller gennem skattemæssig begunstigelse. I de nordiske lande er forskning allerede støttet meget gennem gratis videregående undervisning, gennem støtte til Ph.D. er og lignende. Det medvirker til at sænke lønningerne for forskere og dermed virksomhedernes omkostning til forskning. Uanset om der måtte være positive afledte effekter af forskning, er det muligt at støtte for meget. Hertil kommer, at det er vigtigt at tænke over, hvorfra og hvordan de eksterne effekter kommer, fordi bl.a. skattetænkning kan gøre, at de positive eksterne effekter kun i ringe omfang havner i det land, der yder støtten, afhængig af, hvordan støttereglerne er udformet. Hvis et selskab i land X bruger mange penge på forskning, som bliver betalt af selskabet i X, mens forskningen sker for selskabets regning i land Y, kommer der måske meget få eksterne effekter i land X som følge af øget knowhow, idéspredning osv. FoU kan begunstiges på flere måder, heriblandt: Straksafskrivning af forskningsudgifterne, selv om der principielt er tale om en investering, hvor udgiften skulle fordeles over aktivets levetid. Nogle lande giver endog mulighed for straksafskrivning af realaktiver, indkøbt med forskningsformål. Straksafskrivning på en udgift, der i økonomisk henseende er en investering, der giver et fremtidigt cashflow, er i økonomisk henseende et skattemæssigt subsidium. Ekstraafskrivning. Nogle lande giver på visse områder mulighed for at afskrive mere end 100% af investeringen, f.eks. 125%, selvfølgelig med det formål at øge investeringerne. Tilskud: Nogle lande giver et skattefrit (eller skattepligtigt) tilskud til FoU, f.eks. en vis procentandel af det investerede beløb.

3 3 Barcelonamålsætningen Den såkaldte Barcelonamålsætning blev vedtaget i EU i Den fastlagde et mål for FoU for 2010, altså en del år ud i fremtiden. Målsætningen er - lidt forenklet -, at hvert EU-land fra 2010 skal bruge 3% af BNP på FoU, hvoraf 2/3 skal finansieres af erhvervslivet. Denne formulering er i parentes bemærket let at misforstå. Vægten er ikke på, hvem der udfører forskningen, men hvem der finansierer den. Dvs. hvis universiteterne udfører betalt forskning for erhvervslivet, er det privat forskning. Omvendt kan man så diskutere, hvem der betaler, hvis staten yder skattemæssige tilskud til forskning. Hertil kommer så problemet med at visse institutioner kan være vanskelige at indplacere: Er de offentlige eller private? Men lad os indtil videre se bort fra disse mere tekniske spørgsmål. En sådan offentlig målsætning for så vidt angår privatfinansieret FoU er interessant, fordi staten ikke direkte kan styre, hvor meget virksomhederne bruger på FoU. FoUudgifterne bestemmes af virksomhederne selv. Staten kan kun påvirke FoU gennem forskellige tiltag, der gør FoU mere attraktivt, som f.eks. 125% afskrivning, mere uddannelse af forskere osv. Der er flere forskellige tiltag, men det er næppe forkert at sige, at skattemæssige tiltag udgør en ikke uvæsentlig del af arsenalet. Der er mange problemer ved at have en målsætning som Barcelonamålsætningen, i hvert fald hvis den påvirker de enkelte landes beslutninger. Hvis der kun er tale om en målsætning, som ingen regering i øvrigt føler sig bundet til at gøre noget for at opfylde, er målsætningen selvfølgelig uinteressant. Et problem ved en sådan målsætning er, at hvis FoU af andre årsager end skatteregler bliver mere eller mindre fordelagtig (den teknologiske udvikling ændrer sig), så opstår et behov for at ændre tilskud/skatteregler. Hvis FoU bliver mere fordelagtig, så virksomhederne selv uden tilskud vil investere 2% af BNP, så vil det være logisk for staterne at fjerne tilskud, men hvis det modsatte gør sig gældende, så må staterne sætte tilskuddene op for at nå målsætningen. Men hvis de eksterne effekter er nogenlunde konstante (og der er næppe basis for at antage andet), så vil sving i erhvervslivets investeringslyst føre til enten for store eller for små tilskud, i forhold til det samfundsøkonomisk optimale. Et andet problem ved en målsætning som Barcelonamålsætningen er, at man forfølger et mål, der ikke i sig selv er noget optimum for det enkelte land. I Danmark undlader skiftende regeringer ikke at fremhæve, at FoU er godt, men samtidig er det i

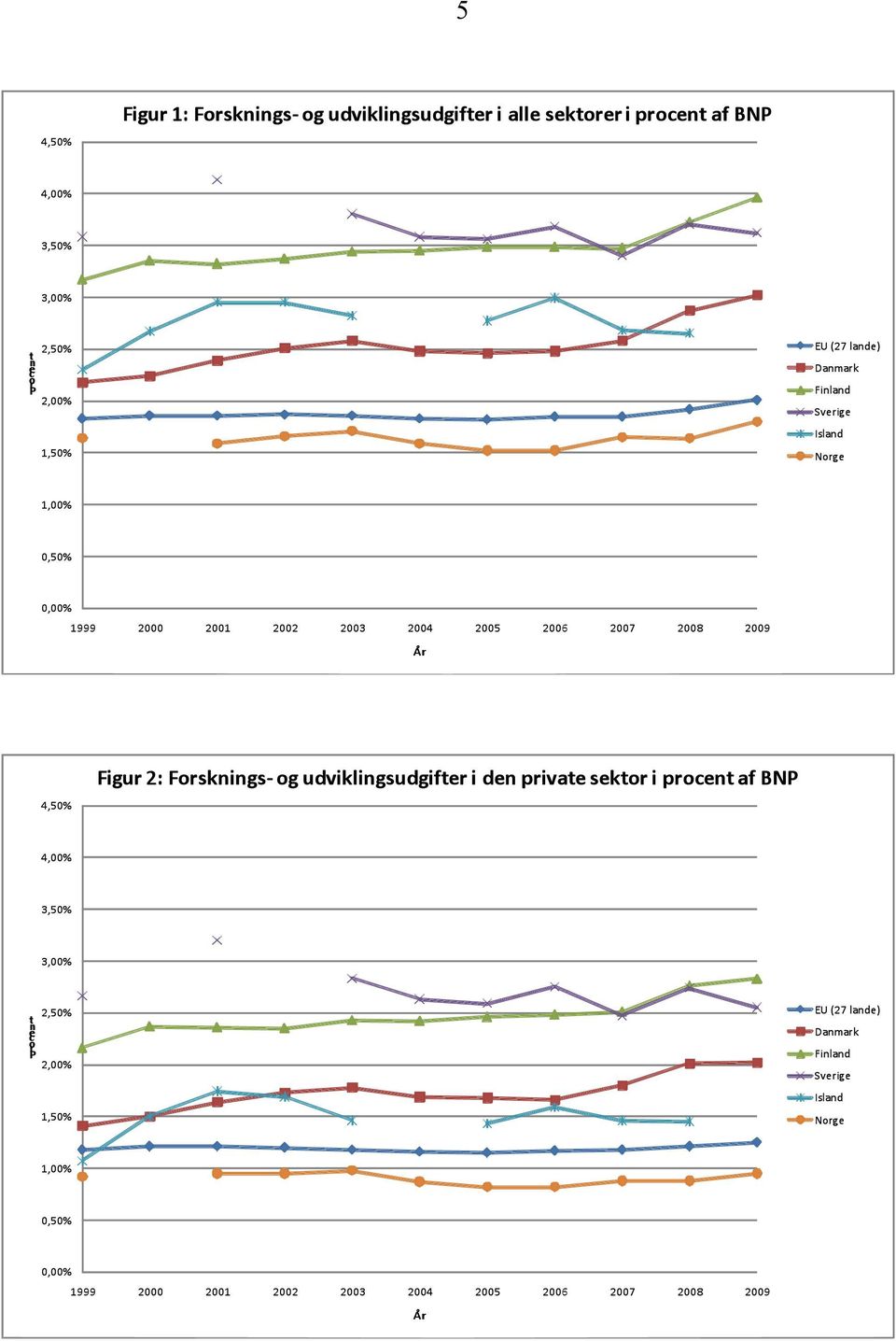

4 4 forskellige sammenhænge klart, at den danske regering ønsker at minimere det offentlige forbrug til FoU, givet Barcelonamålsætningen. Hvis de offentlige forskningsudgifter, f.eks. på grund af faldende BNP, kommer over 1%, nedsættes forskningsbevillingerne. Minimumskravet er samtidig et maksimum. I parentes bemærket kan man måske genfinde lidt af den samme tendens i, at nogle lande anser et statsunderskud på 3% af BNP ikke som det absolutte maksimum, som man meget gerne skal ligge under, men som det niveau, som det gælder om at ligge tættest på. En offentlig målsætning om et givet niveau for private FoU-udgifter er i en vis forstand bizar, helt bortset fra alle problemer med forskelle lande imellem. Der kan være eksterne effekter, som kan begrunde, at der skal ydes tilskud til FoU, så man når op på det samfundsmæssigt optimale niveau. Pointen er, at disse argumenter normalt vil tale for et bestemt tilskud til FoU-aktiviteter. Er det samfundsmæssige afkast af FoU større end det privatøkonomiske, så vil det tale for et tilskud/skattemæssig begunstigelse, der gør, at det privatøkonomiske optimum falder sammen med det samfundsøkonomiske optimum. Givet usikkerheden på dette område, kan det formodentlig give god mening at operere med nogle generelle, langvarige begunstigelser på dette område. Men det er ikke, hvad Barcelonamålsætningen lægger op til. Omfang af FoU i de nordiske lande Figur 1 viser den samlede udgift (både offentlig og privat) til FoU i pct. af BNP i de nordiske lande og EU(gennemsnit) siden Det ses, at alle de nordiske lande bortset fra Norge ligger væsentligt over EU-gennemsnittet, og at Finland, Sverige og Danmark ligger på eller over Barcelonamålsætningen om 3%. Det ses i øvrigt, at EUgennemsnittet dårligt har flyttet sig siden vedtagelsen af Barcelonamålsætningen, selv om niveauet ligger en del for lavt. De danske tal kunne godt indikere, at man har søgt at opfylde målsætningen. Det kan dog også skyldes tilfældigheder. Eurostat har ikke tal for Island for 2009, men der er uden tvivl tale om et fald, jf. den islandske økonomiske nationalrapport.

5 5

6 6 Figur 2 viser udviklingen i de private FoU-udgifter i procent af BNP for de samme lande. Disse er vanskeligere for staten at påvirke. Billedet er meget det samme som i figur 1. Finland og Sverige overopfylder i hele perioden, dvs. at Barcelonamålsætningen vil ikke påvirke deres beslutninger. Danmark når lige præcis 2010-niveuet fra 2008, Island og Norge når ikke målsætningen. For en ordens skyld bemærkes, at Norge og Island som ikke-medlemmer af EU ikke er bundet på samme måde af Barcelonamålsætningen, men at omvendt muligheden for senere at ønske optagelse kan begrunde et ønske om alligevel at leve op til målsætningerne. De norske private FoUudgifter ligger under halvdelen af det i Barcelonamålsætningen tilstræbte niveau for EU-landene. Det er bemærkelsesværdigt, at Norge ligger så relativt lavt på FoU i forhold til de øvrige nordiske lande og andre industrilande med tilsvarende højt BNP pr. indbygger. Der er gode realøkonomiske grunde til, at det er optimalt for Norge at have relativt lave FoU-udgifter i pct. af BNP. Som påpeget i den norske nationalrapport, så har Norge en ganske betydelig rent fra olie og gas, og det er også nødvendigt at se på industristrukturen. Der er ikke nogen grund til, at det er hensigtsmæssigt for alle lande at bruge samme andel af BNP på FoU, hverken totalt set eller i den private sektor, som vi betragter her. For det første er der visse sektorer, som er mere forskningsintensive end andre, f.eks. medicinalindustrien. For det andet er der forskel i forskningsintensitet (måske delvis pga. statistiske problemer) mellem små, mellemstore og store virksomheder. Det er vanskeligt at se nogen begrundelse for, at hvis et land specielt har erhvervsvirksomheder i sektorer med lav FoU, så vil det være optimalt for de pågældende virksomheder at investere mere i FoU end deres peers i samme type virksomheder i udlandet. Der er ikke nogen økonomisk teori, der tilsiger, at der er noget specielt hensigtsmæssigt ved en bestemt aggregeret forskningsindsats i procent af BNP. Det er dog værd at lægge mærke til, at Norge, som det fremgår af den norske økonomiske nationalrapport, har en eksplicit politisk målsætning om, at Norge skal op på samme procentsats for FoU som gennemsnittet for OECD-landene. Det er vanskeligt at se nogen begrundelse for en sådan arbitrær målsætning, jf. i øvrigt diskussionen af Barcelonamålsætningen. Der kan i forbindelse med hele målsætningsdebatten være grund til at fremhæve, at måling af udgifter til FoU er underkastet betydelige problemer, både af datamæssig

7 7 og definitionsmæssig art, også fordi målingsmetoden skal afhænge af, hvad det er, man ønsker at måle. Det er derfor let at gå galt i byen og misforstå statistikker. For at tage et eksempel på definitionsproblemet: Er et dansk køb af patenter fra udlandet udtryk for dansk FoU? Er forskning, bestilt, købt og betalt af Danmark, men foretaget i Indien, udført af indiske forskere, dansk forskning? Er forskning, betalt af staten, men foretaget af en privat virksomhed efter regning, privat eller offentlig forskning? Og hvis forskningen finder sted i et udenlandsk 100% danskejet datterselskab, er det så dansk forskning? Det er et spørgsmål om statistikdefinitioner, hvordan disse forskellige typer af aktiviteter registreres i statistikken. Man vil typisk operere med forskellige opgørelser, afhængigt af, hvad statistikken skal bruges til. Pointen er, at definitioner altid er rigtige, men de kan være mere eller mindre hensigtsmæssige. Hvis eksternaliteter er knyttet til, hvor aktiviteten foregår (f.eks. fordi der udvikler sig clustre af forskningsmiljøer, som gensidigt befrugter hinanden), så vil det, den enkelte stat ønsker at opmuntre og yde tilskud til, være den i landet foretagne forskning. Den danske økonomiske nationalrapport viser eksempelvis, at i 2008 blev ca. 18% af samlede udgifter afholdt ved køb af FoU fra udlandet. Dvs. spørgsmålet om definition af, hvad der er omfattet af dansk FoU er ikke helt irrelevant. I en stadig mere globaliseret verden bliver sådanne problemer stadig mere væsentlige, også fordi den formelle status kan være meget afhængig af skatteforhold. De nævnte externalities vil ofte være knyttet til, hvor forskningen rent faktisk finder sted. Hertil kommer så de rent datamæssige problemer. Afgrænsning af, hvad der er FoU, og hvad der er almindelige driftsudgifter, kan være flydende. I mange mindre virksomheder finder der formodentlig en del aktiviteter sted, som kunne defineres som FoU, men som ikke registreres som FoU, hvor større virksomheder vil være mere opmærksomme på at få tingene registreret som FoU, jf. i øvrigt påpegningen i den norske økonomiske nationalrapport af, at den norske industristruktur er præget af mange små og mellemstore virksomheder. Dette dataproblem i små og mellemstore virksomheder gør det i parentes bemærket endnu mere vanskeligt at måle effekten af forskellige skattemæssige tiltag til forøgelse af forskning. En ordning, der tillader virksomheder at fratrække 125% af udgiften til forskning i det skattemæssige regnskab, vil med stor sandsynlighed øge den officielt registrerede forskning med mere, end den øger den reelle forskning. Tilskuddet vil give virksomheder, som indtil nu ikke har registreret FoU-indsats som FoU, et incitament til at gøre det fremadrettet.

8 8 I den forbindelse kan der specielt være grund til at fokusere på de islandske tal. Islands store krise har gjort den Islandske finansielle sektor meget lidt velfungerende. Det er oplagt, at en finansiel krise, der besværliggør lånoptagelse, vil føre til, at virksomheder skærer ned på både FoU og på investeringer. Islands krise har ført til et voldsomt fald i FoU. Tallene er for visse sektorer så drastiske, at man ikke behøver at korrigere for udvikling i BNP. Mens health sektoren viste stort set uændrede nominelle private FoU-udgifter fra 2007 til 2009 (jf. tabel 1.3 i den islandske økonomiske nationalrapport), så faldt FoU-udgifterne i industrisektoren med godt 50% (jf. tabel 1.4 i den islandske rapport) og i sektoren landbrug og industri fandt FoUudgifterne til ca. 1/10. Disse voldsomme sving understreger problemerne ved faste målsætninger. Det ville næppe være hensigtsmæssigt, hvis den islandske stat gennem tilskud havde søgt at opretholde FoU-niveauet i den private sektor. En væsentlig årsag til, at den islandske health sektor ikke blev påvirket, er formodentlig, at der her er tale om en sektor præget af større virksomheder, med stor eksport, positivt cashflow og med lav eller ingen gældsfinansiering. Sådanne virksomheder bliver ikke påvirket af hverken den økonomiske eller den finansielle krise på Island. Ovenfor har vi argumenteret for, at faste målsætninger er mindre hensigtsmæssige, og det er bedre med konstante skatteregler, der giver en nogenlunde fast begunstigelse af FoU-udgifter, hvis størrelse må afhænge af bedømmelsen af størrelsen af positive eksternaliteter. På den baggrund er det interessant at se, om der er sket store ændringer i skatteregler og tilskud i takt med at 2010 nærmede sig. Nationalrapporterne hverken de juridiske eller de økonomiske indikerer ikke, at Barcelonamålsætningen i praksis har ført til større ændringer af skattelovgivningen, om end der selvfølgelig altid er initiativer af forskellig art, der muligvis kan tilskrives ønsker om at nå disse mål. Skattereglerne synes at være forholdsvis stabile. Det statistiske materiale er dog beskedent. Sverige og Finland ligger begge klart over kravet og påvirkes derfor ikke af det. Island og Norge er ikke medlem af EU og derfor ikke omfattet af Barcelonaerklæringen, om end begge lande jo er mulige fremtidige medlemslande og derfor kan have et vist ønske om at være EU-konforme. Det er først og fremmest for Danmarks vedkommende, at spørgsmålet kunne være relevant. For

, så faldt FoU-udgifterne i industrisektoren med godt 50% (jf. tabel 1.")

9 9 Danmark synes selve tallene for FoU-udgifterne, både de private og de offentlige, at indikere, at der er sket en vis påvirkning, men der ses ikke noget større tegn på, at der er indført nye skatteinitiativer (125% afskrivning osv.) for at nå Barcelonamålsætningen. Norge, som dels ligger lavt på investeringsområdet, dels ikke har problemet med offentlige finanser, synes ikke at have gjort en større indsats for at øge FoU gennem statslige tiltag, uanset den formelle målsætning om at nå OECD-gennemsnittet, når bortses fra Skattefunn, jf. den norske nationalrapport. FoU-udgifter og virksomhedsværdi Generelt er regnskabsregler gået i retning af at blive stadig mere markedsorienterede. Aktiver optages i stigende grad i regnskaber til markedsværdi og ikke en totalt misvisende nedskreven værdi. I Danmark var det tidligere ikke ualmindeligt, at hele ejendomme kunne være nedskrevet til 1 kr. i regnskabet. Regnskabs- og skatteregler følges ikke ad. Det er dog ganske normalt for FoUudgifter, der afholdes i virksomheden, og som ikke købes af andre (køb af patenter, f.eks.) at afholde udgiften over driften og ikke aktivere udgifterne, dvs. skat og regnskab følges ad. I teorien burde dette gøre, at specielt i forskningstunge virksomheder ville udgiftsførte FoU-udgifter afspejle sig i forskellen mellem markedsværdi og bogført værdi, og det samme burde gælder for værdi af brand, opbygget gennem reklame. Varemærke, markedsposition m.v. spiller en betydelig rolle. I hele luksusvareindustrien er det ikke så meget produktet, men selve varemærket, der sælger. Og selv på mindre luksusprægede områder gælder der en betydelig vanedannelse. Avislæsere, øldrikkere, bankkunder og rygere er eksempler på forbrugere med en ganske høj trofasthed over for deres produkt. Det er selvfølgelig dybt problematisk i praksis. Der er flere problemer. F.eks. kan nævnes: Det er ikke muligt uden videre at afvikle en virksomhed og sælge aktiverne til de bogførte værdier, selv om der tilstræbes at anvende markedsværdier. Det er dyrt at lukke en virksomhed ned, og der er forpligtelser over for medarbejdere osv.

10 10 Konjunkturerne fører til større skift i værdien af selskabet end i værdien af aktiverne. En analyse af de største selskaber i Danmark og Norge viser de enorme forskelle mellem brancher og lande, der er, og de enorme udsving, der er over tid. I Danmark ligger banker (som ikke har nogen større forskning af længerevarende værdi) på kurs/indre værdi omkring 1. For så vidt angår de forskningstunge virksomheder er kurs/indre værdi I Norge er forskellene mellem selskaberne langt mindre. Kurs/indre værdi svinger kun mellem 0,99 og 2,66. De norske tal er i høj grad præget af olieselskaber, hvor en del af værdien kommer fra værdien af udvindingsret til olie og naturgas. Hverken Danmark eller Norge har op til 2009 haft meget store børsnoterede selskaber med virkeligt værdifulde brands. Tallene kan meget forsigtigt måske indikere, at skattereglerne for udgiftsførsel/afskrivning af udgifter til FoU og reklame m.v. er for gunstige. I den forbindelse kan nævnes, at i hvert fald i Danmark handles de mindre virksomheder, der typisk er mindre forskningstunge, til væsentligt lavere kurs/indre værdi, og for mange er kurs/indre værdi under 1. Det kunne man så efter behag fortolke som om, at afskrivningerne for realaktiver ikke er gunstige nok. Et problem ved ovennævnte metode er også, at de store virksomheder er et biased sample. FoU er præget af betydelig usikkerhed. Mange virksomheder har fiasko og vokser ikke eller går fallit, en mindre andel har succes og bliver meget værdifulde. Selvom skattereglerne for FoU var helt korrekte, kunne man sagtens få som resultat, at de mest succesfulde dvs. de største virksomheder ville handles til kurs/indre værdi langt over 1. Når alt og sagt er gjort, efterlades man dog nok med en følelse af, at skattereglerne specielt for virksomheder med lange udviklingsperioder, som f.eks. den medicinske sektor, nok er ret gunstige. Hvor eksempelvis edb-forskning forældes relativt hurtigt, er medicinsk forskning præget af en meget lang payback-periode, fordi der går mange år, fra FoU begyndes, til det første positive cashflow fra salg af produktet kommer. På det område minder investering i medicinsk forskning om bygning af store broer og lignende.

11 11 Størrelse af forskellige subsidier Skattemæssige afskrivninger, der sker hurtigere end svarende til det økonomiske værdifald af et aktiv, udgør et skattemæssigt subsidium. Maskiner afskrives af gode grunde hurtigere end bygninger. I hvilket omfang forskning og udvikling er specielt skattemæssigt begunstiget, afhænger af, over hvor lang tid forskning og udvikling giver indtægter. I det følgende vurderes, i hvilket omfang straksafskrivning er mere fordelagtigt end hhv. saldoafskrivning og lineær afskrivning. Der er tre variable, som er centrale i relation til en sådan vurdering: diskonteringssatsen, afskrivningssatsen og selskabsskattesatsen. Vi antager, at selskaberne er sikre på at kunne udnytte de skattemæssige afskrivninger og benytter risikofrie renter efter skat fra 0% til 5% med 1 procentpoints intervaller. For saldoafskrivninger benytter vi afskrivningssatser på hhv. 25%, 20% og 15%. For lineære afskrivninger benytter vi afskrivningssatser på hhv. 5% (20 år) og 4% (25 år). Mht. selskabsskattesatser benytter vi fra 20% til 40% med 5 procentpoints intervaller. For alle beregninger gælder, at vi betragter anskaffelsen af et skattemæssigt afskrivningsberettiget aktiv, der koster 1 kr. Vi beregner kapitalværdien af de skattemæssige afskrivninger og fratrækker denne fra anskaffelsesværdien før skat for derved at beregne anskaffelsesværdien efter skat. Ved straksafskrivning er anskaffelsesværdi efter skat A ES = A FS (1 T), hvor A FS er anskaffelsesværdi før skat og T er selskabsskattesatsen. Samme resultat opnås for såvel saldoafskrivninger som lineære afskrivninger, hvis renten er nul.

12 12

13 13 Figur 3 figur 5 viser at: Ved et lavt renteniveau er der kun beskeden fordel ved straksafskrivning sammenlignet med saldoafskrivning. Spørgsmålet om afskrivningssatser betyder således meget mindre i dag, end tilfældet var ved de højere renter år tilbage i tid. Jo lavere selskabsskattesatsen er, desto mindre betyder afskrivningssatsen. Den generelle tendens til fald i selskabsskattesatserne, der er sket over tid, har således mindsket betydningen af hastigheden, hvormed der afskrives. Hovedbudskabet er, at ved de nuværende rente- og selskabskattesatser er betydningen af afskrivningshastigheden forholdsvis marginal. Hvis vi antager 25% saldoafskrivning, 25% selskabsskattesats og en diskonteringssats på 3%, er anskaffelsesværdien efter skat 0,77 kr. ved saldoafskrivninger og 0,75 kr. ved straksafskrivninger. Denne beskedne forskel betyder næppe det helt store for omfanget af FoU-udgifter, dvs. der er ikke væsentlig grund til at søge at indføre økonomisk sande afskrivninger, specielt da der er så stor forskel i forskellige brancher på, hvad de sande afskrivninger er, og stor usikkerhed om spørgsmålet.

14 14 Figur 6 figur 7 viser analoge beregninger mht. lineære afskrivninger. I forhold til ovenstående beregninger er der tale om en større relativ fordel ved straksafskrivninger end lineære afskrivninger, men atter er det centralt at betone betydningen af det lave renteniveau. Forskellen bliver atter alt andet lige større ved højere selskabsskattesats og lavere afskrivningssats. Hvis vi antager 4% lineære afskrivninger, 25% selskabsskattesats og en diskonteringssats på 3%, er anskaffelsesværdien efter skat 0,82 kr. ved lineære afskrivninger og 0,75 kr. ved straksafskrivninger.

15 15 Som bekendt har der i nogle lande været tiltag fremme om ret til 125% fradrag for udgifter til FoU. Virkningen af sådanne tiltag er af større betydning end straksafskrivning er, hvis alternativet er 20-25% saldoafskrivning (maskininvesteringer), og af nogenlunde samme effekt som forskellen mellem bygningsafskrivning og straksafskrivning. Ved en selskabssats på 25%, bliver anskaffelsesprisen for en investering på 1 kr. i FoU 0,75 kr. efter skat ved straksafskrivning, mens den bliver 0,6875 kr. efter skat ved 125% straksafskrivning. Også her ses det, at jo større selskabsskat, desto større bliver virkningen. Andre immaterielle rettigheder I debat om immaterielle rettigheder og udgifter hertil har økonomer nok en tendens til at fokusere for meget på FoU, fordi det er et emne med politisk bevågenhed. Der kan dog være grund til at påpege, at en del af udgifterne til reklame, nemlig udgifter til opbygning af varemærke, på mange måder har samme karakteristika som FoU. En del reklame er af kortsigtet karakter, som f.eks. tilbudsaviser om ugens tilbud i det lokale supermarked. Omvendt er reklamer for Carlsberg, Coca Cola, Louis Vuitton, Nivea etc. reklamer, der skal slå navnene fast og dermed skabe en fremtidig efter-

16 16 spørgsel. For disse luksusvarers vedkommende er reklame i høj grad at betragte som en investering, der set ud fra en teoretisk betragtning ikke burde kunne udgiftsføres øjeblikkeligt, men derimod burde afskrives over en periode. Når der er grund til at nævne disse, er det fordi, der for disse immaterielle rettigheder, der skattemæssigt i høj grad behandles som FoU, snarere er grund til at antage, at der er external diseconomies end external economies. Når Pepsi og Coca Cola hver afholder store udgifter for at slå deres navn fast og fortrænge konkurrentens navn fra forbrugernes hukommelse, er der tale om, at hver af dem gennem deres reklame påfører modparten et tab; det minder om et våbenkapløb, og konkurrencen efterlader dem begge fattigere. Set ud fra en samfundsøkonomisk synsvinkel kunne der være god grund til at pålægge denne form for reklame en afgift, snarere end at subsidiere den gennem muligheden for straksafskrivning. Konklusion Skatteregler kan give forvridninger, så investeringerne ikke bliver samfundsøkonomisk optimale. Det største problem er i mange lande boliginvesteringer, hvor der dels er tale om meget store beløb, dels ofte om ganske store skattemæssige forvridninger. For så vidt angår udgifter til FoU er der generelt næppe tale om et stort problem. De private investeringer til FoU ligger i niveauet 1-2% af BNP, dvs. niveauet er beskedent i forhold til erhvervsinvesteringer og boliginvesteringer. Umiddelbart gælder, at der generelt er meget betydelige muligheder for straksafskrivning af FoU-udgifter. Det udgør en skattemæssig begunstigelse, i det udgifterne må betragtes som investeringer, der giver et fremtidigt afkast. På vise områder, f.eks. medicinområdet, hvor der ofte er tale om, at der først er en langvarig periode, hvor forskningsudgifter afholdes, så en lang periode, hvor produkter godkendes, vil den gennemsnitlige periode fra udgiften afholdes, til den første indtægt kommer, være ganske lang. Den økonomisk korrekte afskrivning ville derfor være, at der i de første år overhovedet ikke kunne afskrives. Med andre ord, FoU burde på dette område kunne afskrives væsentligt langsommere end maskiner. Problemet er selvfølgelig, at der er meget stor spredning i forskellige sektorer på, hvordan FoU økonomisk set burde afskrives.

17 17 Der er i hvert fald to begrundelser for straksafskrivninger. Den ene er den rent praktiske, at der er visse afgrænsningsproblemer mht., hvad der er FoU. Dette problem bør dog ikke overvurderes. De store FoUudgifter afholdes i bestemte sektorer, og her er afgrænsningsproblemerne næppe større, end de er i eksempelvis ejendomsbranchen, hvor der er et afgrænsningsproblem mellem, hvad der er forbedring (der skal afskrives), og hvad der er løbende vedligeholdelse, der kan udgiftsføres. Den anden begrundelse er, at FOU-udgifterne giver anledning til betydelige external economies. Der er dog meget betydelig usikkerhed om størrelsen af disse eksterne effekter, og man skal være opmærksom på, at der også findes argumenter for, at udgifterne er for store. Da eksempelvis patenttagning er en winner takes all -investering, kan der være god grund til at afholde store udgifter for at komme først med en opdagelse, uanset om de store udgifter samfundsøkonomisk ikke retfærdiggøres af en fremskyndelse af det ny produkt nogle få uger eller måneder. Men nok så væsentligt er, at ved lave renter og lave selskabsskatter bliver betydningen af afskrivningsreglerne ikke så stor. Ved de nuværende rente- og skatteniveauer er forskellen mellem, om FoU skattemæssigt behandles som en driftsudgift (straksafskrivning) eller som en maskininvestering, forholdsvis beskeden. Skattetiltag som 125% afskrivning har en større effekt. For så vidt angår udgifter til erhvervelse af et andet immaterielt aktiv, nemlig reklameudgifter til opbygning af varemærkekendskab, sker der ligeledes en skattemæssig subsidiering gennem straksafskrivning (udgiftsføring) frem for den teoretisk mere korrekte periodisering af udgifterne. Den store usikkerhed om størrelsen af eventuelle external economies gør det vanskeligt at afgøre, om FoU samfundsmæssigt set er for lave eller for høje. Omvendt synes det klart, at man i EU snarere bør forsøge at give ens subsidier til FoU i de enkelte lande (f.eks. gennem straksafskrivning eller gennem mulighed for 125% afskrivning af FoU-udgifter) end gennem at fastlægge et ens tilstræbt niveau for FoU / BNP i alle EU-lande, som det sker gennem Barcelonamålsætningen. Følgen vil hvis landene søger at leve op til målsætningen være, at lande med en erhvervsstruktur, der er præget af relativt små investeringer i FoU, vil være nødt til at give meget store skattemæssige incitamenter til FoU for at nå målsætningen, mens andre lande ikke vil give nogen overhovedet, fordi de allerede lever op til målsætningen. Det kan ikke være optimalt.

18 18 For at sige det på en anden måde: Vi ved meget lidt om, hvor store eventuelle eksternaliteter er. Det optimale FoU-niveau vil svinge over tid, være afhængigt af det enkelte lands konjunktursituation, velstandsniveau og erhvervssammensætning, jf. f.eks. Danmarks store, forskningstunge medicinalsektor, og den meget store forskel, der er nationalstaterne imellem mht. private FoU-udgifter. Hvor Japan, Sverige og Finland bruger 2,5-3% af BNP herpå, bruger et stort antal lande i EU under 1%. Forøgelse af FoU bør ske gennem tilskud, der svarer til et skøn over de positive eksternaliteter, og man bør så acceptere det FoU-niveau, der så fremkommer i det enkelte land.

DANMARKS FORSKNINGSUDGIFTER I INTERNATIONAL SAMMENLIGNING

13. april 2005/MW af Martin Windelin direkte tlf. 33557720 Resumé: DANMARKS FORSKNINGSUDGIFTER I INTERNATIONAL SAMMENLIGNING Danmark er på en niendeplads globalt, en fjerdeplads i Norden og på en tredjeplads

13. april 2005/MW af Martin Windelin direkte tlf. 33557720 Resumé: DANMARKS FORSKNINGSUDGIFTER I INTERNATIONAL SAMMENLIGNING Danmark er på en niendeplads globalt, en fjerdeplads i Norden og på en tredjeplads

Skatteministeriet J.nr. 2005-318-0352 Den Spørgsmål 64-67

Skatteudvalget SAU alm. del - O Skatteministeriet J.nr. 2005-318-0352 Den Spørgsmål 64-67 Til Folketingets Skatteudvalg Hermed fremsendes svar på spørgsmål nr.64-67 af den 21. marts 2005. (Alm. del) Kristian

Skatteudvalget SAU alm. del - O Skatteministeriet J.nr. 2005-318-0352 Den Spørgsmål 64-67 Til Folketingets Skatteudvalg Hermed fremsendes svar på spørgsmål nr.64-67 af den 21. marts 2005. (Alm. del) Kristian

Dækningsafgiften et omvendt ACE-fradrag

Kathrine Lange, Seniorchefkonsulent kala@di.dk, 6136 5157 JULI 2018 Dækningsafgiften et omvendt ACE-fradrag Et flertal i Folketinget har igangsat et arbejde om at indføre et såkaldt ACE-fradrag, der skal

Kathrine Lange, Seniorchefkonsulent kala@di.dk, 6136 5157 JULI 2018 Dækningsafgiften et omvendt ACE-fradrag Et flertal i Folketinget har igangsat et arbejde om at indføre et såkaldt ACE-fradrag, der skal

Dansk Erhvervs Perspektiv

DANSK ERHVERVS PERSPEKTIV Dansk Erhvervs Perspektiv Analyse, økonomi, baggrund Høj dansk selskabsskat reducerer investeringerne i Danmark Et af de helt store problemer i dansk økonomi er, at der bliver

DANSK ERHVERVS PERSPEKTIV Dansk Erhvervs Perspektiv Analyse, økonomi, baggrund Høj dansk selskabsskat reducerer investeringerne i Danmark Et af de helt store problemer i dansk økonomi er, at der bliver

Statens indtægter fra selskabsskatter

Statens indtægter fra selskabsskatter De åbne skattelister for selskabers selskabskat offentliggøres nu for tredje år i træk. I den forbindelse offentliggør Skatteministeriet en række nøgletal omkring

Statens indtægter fra selskabsskatter De åbne skattelister for selskabers selskabskat offentliggøres nu for tredje år i træk. I den forbindelse offentliggør Skatteministeriet en række nøgletal omkring

Skatteministeriet J.nr Den

Skatteudvalget L 121 - O Skatteministeriet J.nr. 2005-411-42 Den Til Folketingets Skatteudvalg L 121- Forslag til Lov om ændring af selskabsskatteloven og andre skattelove. (Nedsættelse af selskabsskatten

Skatteudvalget L 121 - O Skatteministeriet J.nr. 2005-411-42 Den Til Folketingets Skatteudvalg L 121- Forslag til Lov om ændring af selskabsskatteloven og andre skattelove. (Nedsættelse af selskabsskatten

På den måde er international handel herunder eksport fra produktionsvirksomhederne - til glæde for både lønmodtagere og forbrugere i Danmark.

Af Specialkonsulent Martin Kyed Direkte telefon 33 4 60 32 24. maj 2014 Industriens lønkonkurrenceevne er stadig svækket i forhold til situationen i 2000. På trods af forbedringer siden 2008 har Danmark

Af Specialkonsulent Martin Kyed Direkte telefon 33 4 60 32 24. maj 2014 Industriens lønkonkurrenceevne er stadig svækket i forhold til situationen i 2000. På trods af forbedringer siden 2008 har Danmark

Spørgsmål G Ifølge analysen Formuerne koncentreres i stigende. ministeren, at en sænkning af bo- og gaveafgiften. SAU L Samrådsspørgsmål F-H

Skatteudvalget 2016-17 L 183 endeligt svar på spørgsmål 40 Offentligt 22. maj 2017 J.nr. 2017-208 Kontor: Ejendomme, boer og gæld SAU L 183 - Samrådsspørgsmål F-H - Tale til besvarelse af spørgsmål F-H

Skatteudvalget 2016-17 L 183 endeligt svar på spørgsmål 40 Offentligt 22. maj 2017 J.nr. 2017-208 Kontor: Ejendomme, boer og gæld SAU L 183 - Samrådsspørgsmål F-H - Tale til besvarelse af spørgsmål F-H

LEMPELIG PENGEPOLITIK EN MEDVIRKENDE ÅRSAG TIL FINANSKRISEN

LEMPELIG PENGEPOLITIK EN MEDVIRKENDE ÅRSAG TIL FINANSKRISEN Den nuværende finanskrise skal i høj grad tilskrives en meget lempelig pengepolitik i USA og til dels eurolandene, hvor renteniveau har ligget

LEMPELIG PENGEPOLITIK EN MEDVIRKENDE ÅRSAG TIL FINANSKRISEN Den nuværende finanskrise skal i høj grad tilskrives en meget lempelig pengepolitik i USA og til dels eurolandene, hvor renteniveau har ligget

En omlægning af selskabsskatten, hvor satsen sættes ned samtidig med, at skattegrundlaget bredes mere ud, vil indebære en række fordele.

i:\december 99\selskabsskat-la.doc Af Lars Andersen - Direkte telefon: 33 55 77 17 December 1999 RESUMÈ MULIGHED FOR LAVERE SELSKABSSKAT Ser man nærmere på den danske selskabsskat, er der gode muligheder

i:\december 99\selskabsskat-la.doc Af Lars Andersen - Direkte telefon: 33 55 77 17 December 1999 RESUMÈ MULIGHED FOR LAVERE SELSKABSSKAT Ser man nærmere på den danske selskabsskat, er der gode muligheder

Hermed sendes endeligt svar på spørgsmål nr. 229 af 22. januar 2019 (alm. del). Spørgsmålet er stillet efter ønske fra Joachim B. Olsen (LA).

. Spørgsmålet er stillet efter ønske fra Joachim B. Olsen (LA).") Skatteudvalget 2018-19 SAU Alm.del - endeligt svar på spørgsmål 229 Offentligt 10. april 2019 J.nr. 2019-804 Til Folketinget Skatteudvalget Hermed sendes endeligt svar på spørgsmål nr. 229 af 22. januar

Skatteudvalget 2018-19 SAU Alm.del - endeligt svar på spørgsmål 229 Offentligt 10. april 2019 J.nr. 2019-804 Til Folketinget Skatteudvalget Hermed sendes endeligt svar på spørgsmål nr. 229 af 22. januar

Erhvervslivets forskning og udvikling. Forskningsstatistik 2002

Erhvervslivets forskning og udvikling Forskningsstatistik 2002 Dansk Center for Forskningsanalyse Erhvervslivets forskning og udviklingsarbejde - Forskningsstatistik 2002 Statistikken er udarbejdet af:

Erhvervslivets forskning og udvikling Forskningsstatistik 2002 Dansk Center for Forskningsanalyse Erhvervslivets forskning og udviklingsarbejde - Forskningsstatistik 2002 Statistikken er udarbejdet af:

[Indledning] Tak for invitationen. Som skatteministeren sagde, så er vi glade for at komme her i dag.

![[Indledning] Tak for invitationen. Som skatteministeren sagde, så er vi glade for at komme her i dag.](/thumbs/93/114334748.jpg "[Indledning] Tak for invitationen. Som skatteministeren sagde, så er vi glade for at komme her i dag.") Skatteudvalget 2016-17 SAU Alm.del endeligt svar på spørgsmål 373 Offentligt TALEPAPIR [KUN DET TALTE ORD GÆLDER] 20. april 2017 Samråd i Skatteudvalget den 4. maj 2017 Spørgsmål AB stillet efter ønske

Skatteudvalget 2016-17 SAU Alm.del endeligt svar på spørgsmål 373 Offentligt TALEPAPIR [KUN DET TALTE ORD GÆLDER] 20. april 2017 Samråd i Skatteudvalget den 4. maj 2017 Spørgsmål AB stillet efter ønske

ANALYSENOTAT Hver femte ansat i udenlandsk ejet virksomhed

ANALYSENOTAT Hver femte ansat i udenlandsk ejet virksomhed AF ØKONOM JENS HJARSBECH, CAND.POLIT, Udenlandske investeringer øger velstanden Udenlandsk ejede virksomheder er ifølge Produktivitetskommissionen

ANALYSENOTAT Hver femte ansat i udenlandsk ejet virksomhed AF ØKONOM JENS HJARSBECH, CAND.POLIT, Udenlandske investeringer øger velstanden Udenlandsk ejede virksomheder er ifølge Produktivitetskommissionen

Øjebliksbillede 1. kvartal 2015

Øjebliksbillede 1. kvartal 2015 DB Øjebliksbillede for 1. kvartal 2015 Introduktion Dansk økonomi ser ud til at være kommet i omdrejninger efter flere års stilstand. På trods af en relativ beskeden vækst

Øjebliksbillede 1. kvartal 2015 DB Øjebliksbillede for 1. kvartal 2015 Introduktion Dansk økonomi ser ud til at være kommet i omdrejninger efter flere års stilstand. På trods af en relativ beskeden vækst

DET PRIVATE FORBRUG PR. INDBYGGER LIGGER NR. 14 I OECD EN NEDGANG FRA EN 6. PLADS I 1970

970 97 97 97 97 97 97 977 978 979 980 98 98 98 98 98 98 987 988 989 990 99 99 99 99 99 99 000 00 00 00 00 00 00 007 008 009 00 0 Af Cheføkonom Mads Lundby Hansen Direkte telefon 79. december 0 DET PRIVATE

970 97 97 97 97 97 97 977 978 979 980 98 98 98 98 98 98 987 988 989 990 99 99 99 99 99 99 000 00 00 00 00 00 00 007 008 009 00 0 Af Cheføkonom Mads Lundby Hansen Direkte telefon 79. december 0 DET PRIVATE

Fremtidens velfærd kommer ikke af sig selv

Resumé af debatoplægget: Fremtidens velfærd kommer ikke af sig selv I Danmark er vi blandt de rigeste i verden. Og velfærdssamfundet er en tryg ramme om den enkeltes liv: Hospitalshjælp, børnepasning,

Resumé af debatoplægget: Fremtidens velfærd kommer ikke af sig selv I Danmark er vi blandt de rigeste i verden. Og velfærdssamfundet er en tryg ramme om den enkeltes liv: Hospitalshjælp, børnepasning,

Dokumentationsnotat for offentlige finanser i Dansk Økonomi, efterår 2015

d. 02.10.2015 Dokumentationsnotat for offentlige finanser i Dansk Økonomi, efterår 2015 Notatet uddyber elementer af vurderingen af de offentlige finanser i Dansk Økonomi, efterår 2015. Indhold 1 Offentlig

d. 02.10.2015 Dokumentationsnotat for offentlige finanser i Dansk Økonomi, efterår 2015 Notatet uddyber elementer af vurderingen af de offentlige finanser i Dansk Økonomi, efterår 2015. Indhold 1 Offentlig

DI: Giv kommunerne en kontant jobpræmie for at skabe private arbejdspladser

Jacob Bræstrup jcb@di.dk, 3377 3426 SEPTEMBER 2019 DI: Giv kommunerne en kontant jobpræmie for at skabe private arbejdspladser Hovedpointer: Det danske system for kommunal beskatning og udligning har for

Jacob Bræstrup jcb@di.dk, 3377 3426 SEPTEMBER 2019 DI: Giv kommunerne en kontant jobpræmie for at skabe private arbejdspladser Hovedpointer: Det danske system for kommunal beskatning og udligning har for

Manglende styring koster kommunerne to mia. kr.

Organisation for erhvervslivet November 2009 Manglende styring koster kommunerne to mia. kr. AF CHEFKONSULENT MORTEN GRANZAU NIELSEN, MOGR@DI.DK Manglende tilpasning af udgifterne til befolkningsudviklingen

Organisation for erhvervslivet November 2009 Manglende styring koster kommunerne to mia. kr. AF CHEFKONSULENT MORTEN GRANZAU NIELSEN, MOGR@DI.DK Manglende tilpasning af udgifterne til befolkningsudviklingen

FAIR FORANDRING STÆRKE VIRKSOMHEDER OG MODERNE FOLKESKOLER

1 FAIR FORANDRING STÆRKE VIRKSOMHEDER OG MODERNE FOLKESKOLER Socialdemokraterne og SF vil omprioritere fra: Højere lønsumsafgift på den finansielle sektor (1,0 mia. kr.). Reform af selskabsskatten (3,2

1 FAIR FORANDRING STÆRKE VIRKSOMHEDER OG MODERNE FOLKESKOLER Socialdemokraterne og SF vil omprioritere fra: Højere lønsumsafgift på den finansielle sektor (1,0 mia. kr.). Reform af selskabsskatten (3,2

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K. København, den 26. marts 2009

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K. København, den 26. marts 2009 Forårspakke 2.0 Udkast til lovforslag der skal udmønte aftalen Dansk Aktionærforening, der repræsenterer private

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K. København, den 26. marts 2009 Forårspakke 2.0 Udkast til lovforslag der skal udmønte aftalen Dansk Aktionærforening, der repræsenterer private

AE er af Skatteministeriet blevet anmodet om at fremkomme med eventuelle bemærkninger til forslaget.

17. september 2001 Af Frithiof Hagen - Direkte telefon: 33 55 77 19 Resumé: Forslag vedr. tonnageskatteordning Der er fremlagt udkast til lovforslag om en tonnageskatteordning for rederivirksomheder, der

17. september 2001 Af Frithiof Hagen - Direkte telefon: 33 55 77 19 Resumé: Forslag vedr. tonnageskatteordning Der er fremlagt udkast til lovforslag om en tonnageskatteordning for rederivirksomheder, der

Dette notat gengiver analysens hovedresultater (for yderligere information henvises til Foss og Lyngsies arbejdspapir).

.") Aflønningen af topchefer har været omdiskuteret både i offentligheden og politisk, bl.a. i lyset af en række enkeltsager. Fokus har i høj grad været på moralske spørgsmål, mens det har været næsten fraværende,

Aflønningen af topchefer har været omdiskuteret både i offentligheden og politisk, bl.a. i lyset af en række enkeltsager. Fokus har i høj grad været på moralske spørgsmål, mens det har været næsten fraværende,

Notat. Strukturelt provenu fra øvrig selskabsskat. Juni 2014

Notat Juni 2014 Strukturelt provenu fra øvrig selskabsskat Det strukturelle provenu fra øvrig selskabsskat 1 blev genberegnet i forbindelse med Økonomisk Redegørelse, maj 2014, hvilket gav anledning til

Notat Juni 2014 Strukturelt provenu fra øvrig selskabsskat Det strukturelle provenu fra øvrig selskabsskat 1 blev genberegnet i forbindelse med Økonomisk Redegørelse, maj 2014, hvilket gav anledning til

i:\september-2000\eu-j-09-00.doc 5. september 2000 Af Steen Bocian

i:\september-2000\eu-j-09-00.doc 5. september 2000 Af Steen Bocian RESUMÈ RENTESTIGNINGEN RAMMER ARBEJDERNE HÅRDEST Et nej til euroen d. 28. september vil medføre en permanent højere rente end et ja. Det

i:\september-2000\eu-j-09-00.doc 5. september 2000 Af Steen Bocian RESUMÈ RENTESTIGNINGEN RAMMER ARBEJDERNE HÅRDEST Et nej til euroen d. 28. september vil medføre en permanent højere rente end et ja. Det

Dansk Erhvervs Perspektiv

DANSK ERHVERVS PERSPEKTIV Dansk Erhvervs Perspektiv Analyse, økonomi, baggrund Selskabsskat på 19 pct. øger rådighedsbeløb med 2.500 kr. Det er ikke nødvendigvis den virksomhed, der indbetaler selskabsskatten

DANSK ERHVERVS PERSPEKTIV Dansk Erhvervs Perspektiv Analyse, økonomi, baggrund Selskabsskat på 19 pct. øger rådighedsbeløb med 2.500 kr. Det er ikke nødvendigvis den virksomhed, der indbetaler selskabsskatten

VÆKSTUDSIGTERNE FOR DE 34 OECD- LANDE FREM MOD 2030 DANMARK STÅR TIL RELATIV LAV VÆKST

Af cheføkonom Mads Lundby Hansen Direkte telefon 21 23 79 52 26. september 2014 VÆKSTUDSIGTERNE FOR DE 34 OECD- LANDE FREM MOD 2030 DANMARK STÅR TIL RELATIV LAV VÆKST OECD har fremlagt en prognose for

Af cheføkonom Mads Lundby Hansen Direkte telefon 21 23 79 52 26. september 2014 VÆKSTUDSIGTERNE FOR DE 34 OECD- LANDE FREM MOD 2030 DANMARK STÅR TIL RELATIV LAV VÆKST OECD har fremlagt en prognose for

Finansudvalget FIU alm. del Bilag 48 Offentligt

Finansudvalget 2012-13 FIU alm. del Bilag 48 Offentligt Finansudvalget Den økonomiske konsulent Til: Dato: Udvalgets medlemmer 7. december 2012 OECD s seneste økonomiske landerapport samt overblik over

Finansudvalget 2012-13 FIU alm. del Bilag 48 Offentligt Finansudvalget Den økonomiske konsulent Til: Dato: Udvalgets medlemmer 7. december 2012 OECD s seneste økonomiske landerapport samt overblik over

15. Åbne markeder og international handel

1. 1. Åbne markeder og international handel Åbne markeder og international handel Danmark er en lille åben økonomi, hvor handel med andre lande udgør en stor del af den økonomiske aktivitet. Den økonomiske

1. 1. Åbne markeder og international handel Åbne markeder og international handel Danmark er en lille åben økonomi, hvor handel med andre lande udgør en stor del af den økonomiske aktivitet. Den økonomiske

Udviklingen i de kommunale investeringer

Udviklingen i de kommunale investeringer 1. Tilbagegang i kommunernes investeringer Kommunernes skattefinansierede anlægsudgifter var på 19,5 mia. kr. (2018- PL) i 2016, jf. kommunernes regnskaber og figur

Udviklingen i de kommunale investeringer 1. Tilbagegang i kommunernes investeringer Kommunernes skattefinansierede anlægsudgifter var på 19,5 mia. kr. (2018- PL) i 2016, jf. kommunernes regnskaber og figur

Nulvækst skal kompensere for merforbrug i nul erne

DI Analysepapir, januar 2012 Nulvækst skal kompensere for merforbrug i nul erne Af chefkonsulent Morten Granzau Nielsen, Mogr@di.dk Det offentlige forbrug udgør en i både historisk og international sammenhæng

DI Analysepapir, januar 2012 Nulvækst skal kompensere for merforbrug i nul erne Af chefkonsulent Morten Granzau Nielsen, Mogr@di.dk Det offentlige forbrug udgør en i både historisk og international sammenhæng

Uddybende beregninger til Produktivitetskommissionen

David Tønners Uddybende beregninger til Produktivitetskommissionen I forlængelse af mødet i Produktivitetskommissionen og i anledning af e-mail fra Produktivitetskommissionen med ønske om ekstra analyser

David Tønners Uddybende beregninger til Produktivitetskommissionen I forlængelse af mødet i Produktivitetskommissionen og i anledning af e-mail fra Produktivitetskommissionen med ønske om ekstra analyser

Målrettede initiativer til flere investeringer i teknologi

Målrettede initiativer til flere investeringer i teknologi Investeringer i ny teknologi er afgørende for at sikre fremtidens velstand. Derfor er det vigtigt at sikre gode rammebetingelser for at løfte

Målrettede initiativer til flere investeringer i teknologi Investeringer i ny teknologi er afgørende for at sikre fremtidens velstand. Derfor er det vigtigt at sikre gode rammebetingelser for at løfte

VALG Hvad kan sætte gang i dansk erhvervsliv? FSR survey Juni

Hvad kan sætte gang i dansk erhvervsliv? VALG 2015 FSR survey Juni 2015 www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen varetager revisorernes

Hvad kan sætte gang i dansk erhvervsliv? VALG 2015 FSR survey Juni 2015 www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen varetager revisorernes

Skatteregler for udbytte hæmmer risikovilligheden

Skatteregler for udbytte hæmmer risikovilligheden Denne analyse sammenligner afkastet ved en investering på en halv million kroner i risikobehæftede aktiver fremfor i mere sikre aktiver. De danske beskatningsregler

Skatteregler for udbytte hæmmer risikovilligheden Denne analyse sammenligner afkastet ved en investering på en halv million kroner i risikobehæftede aktiver fremfor i mere sikre aktiver. De danske beskatningsregler

Revisorbranchens Ekspertpanel. Skat

Revisorbranchens Ekspertpanel Skat Juni 2 Revisorbranchens Ekspertpanel: Skat Stor viden om skattemæssige forhold er et af de statsautoriserede revisorers varemærke. FSR har på den baggrund spurgt Revisorbranchens

Revisorbranchens Ekspertpanel Skat Juni 2 Revisorbranchens Ekspertpanel: Skat Stor viden om skattemæssige forhold er et af de statsautoriserede revisorers varemærke. FSR har på den baggrund spurgt Revisorbranchens

Notat. Beskæftigelse inden for privat forskning og udvikling. Modtager(e): Klik her for at angive tekst. Kopi: Klik her for at angive tekst.

: Klik her for at angive tekst. Kopi: Klik her for at angive tekst.") Notat Modtager(e): Klik her for at angive tekst. Kopi: Klik her for at angive tekst. Beskæftigelse inden for privat forskning og udvikling Erhvervslivets investeringer i forskning og udvikling i Danmark

Notat Modtager(e): Klik her for at angive tekst. Kopi: Klik her for at angive tekst. Beskæftigelse inden for privat forskning og udvikling Erhvervslivets investeringer i forskning og udvikling i Danmark

Brug for flere digitale investeringer

Michael Meineche, økonomisk konsulent mime@di.dk, 3377 3454 FEBRUAR 2017 Brug for flere digitale investeringer Danmark er ved at veksle en plads forrest i det digitale felt til en plads i midterfeltet.

Michael Meineche, økonomisk konsulent mime@di.dk, 3377 3454 FEBRUAR 2017 Brug for flere digitale investeringer Danmark er ved at veksle en plads forrest i det digitale felt til en plads i midterfeltet.

Kan ministrene garantere, at ændringer i kulbrintebeskatningen i Nordsøen ikke vil føre til faldende investeringer og beskæftigelse?

Klima-, Energi- og Bygningsudvalget 2012-13 KEB Alm.del Bilag 233 Offentligt Talepapir samrådsspørgsmål V Kan ministrene garantere, at ændringer i kulbrintebeskatningen i Nordsøen ikke vil føre til faldende

Klima-, Energi- og Bygningsudvalget 2012-13 KEB Alm.del Bilag 233 Offentligt Talepapir samrådsspørgsmål V Kan ministrene garantere, at ændringer i kulbrintebeskatningen i Nordsøen ikke vil føre til faldende

Notat vedrørende afkastkrav til elsektorens realkapitalinvesteringer

Michael Møller 22/04/2014 Notat vedrørende afkastkrav til elsektorens realkapitalinvesteringer Elsektoren har et betydeligt realkapitalapparat. Det kan med fordel deles op i det allerede eksisterende kapitalapparat

Michael Møller 22/04/2014 Notat vedrørende afkastkrav til elsektorens realkapitalinvesteringer Elsektoren har et betydeligt realkapitalapparat. Det kan med fordel deles op i det allerede eksisterende kapitalapparat

Danmark mangler investeringer

Organisation for erhvervslivet April 21 Danmark mangler investeringer Af Økonomisk konsulent, Tina Honoré Kongsø, tkg@di.dk Fremtidens danske velstand afhænger af, at produktiviteten i samfundet øges,

Organisation for erhvervslivet April 21 Danmark mangler investeringer Af Økonomisk konsulent, Tina Honoré Kongsø, tkg@di.dk Fremtidens danske velstand afhænger af, at produktiviteten i samfundet øges,

Status på danskernes interesse for aktiesparekontoen

ANALYSE Status på danskernes interesse for aktiesparekontoen Resumé For at gøre det nemmere og mere attraktivt for danskerne at investere i aktier, indførte Regeringen fra 1. januar 2019 en aktiesparekonto,

ANALYSE Status på danskernes interesse for aktiesparekontoen Resumé For at gøre det nemmere og mere attraktivt for danskerne at investere i aktier, indførte Regeringen fra 1. januar 2019 en aktiesparekonto,

Dansk Metals skriftlige kommentarer til vismandsrapport, efterår 2016

T Dansk Metals skriftlige kommentarer til vismandsrapport, efterår 2016 Dansk Metal vil gerne kvittere for formandskabets seneste rapport, hvori vigtige temaer som investeringer og ulighed tages op. Vi

T Dansk Metals skriftlige kommentarer til vismandsrapport, efterår 2016 Dansk Metal vil gerne kvittere for formandskabets seneste rapport, hvori vigtige temaer som investeringer og ulighed tages op. Vi

Varighed: 3 timer VEJLEDENDE LØSNING. Common Size og Indeks analyser for regnskabsårene 1997 til 2000 (bilag 2 og 3)

") Vedlagt findes følgende materiale for NEG Micon-koncernen: Rådata for regnskabsårene 1997 til 2000 (bilag 1) Common Size og Indeks analyser for regnskabsårene 1997 til 2000 (bilag 2 og 3) Nøgletalsberegninger

Vedlagt findes følgende materiale for NEG Micon-koncernen: Rådata for regnskabsårene 1997 til 2000 (bilag 1) Common Size og Indeks analyser for regnskabsårene 1997 til 2000 (bilag 2 og 3) Nøgletalsberegninger

Udlandet trækker i danske fødevarevirksomheder

Organisation for erhvervslivet November 1 Udlandet trækker i danske fødevarevirksomheder AF CHEFKONSULENT LARS ZØFTING-LARSEN, LZL@DI.DK Danske fødevarevirksomheder vil vælge udlandet frem for Danmark

Organisation for erhvervslivet November 1 Udlandet trækker i danske fødevarevirksomheder AF CHEFKONSULENT LARS ZØFTING-LARSEN, LZL@DI.DK Danske fødevarevirksomheder vil vælge udlandet frem for Danmark

2011-12 EU-note E 20 Offentligt

2011-12 EU-note E 20 Offentligt Europaudvalget, Skatteudvalget, Finansudvalget og Erhvervs-, Vækstog Eksportudvalget Den økonomiske konsulent EU-note Til: Dato: Udvalgets medlemmer og stedfortrædere 24.

2011-12 EU-note E 20 Offentligt Europaudvalget, Skatteudvalget, Finansudvalget og Erhvervs-, Vækstog Eksportudvalget Den økonomiske konsulent EU-note Til: Dato: Udvalgets medlemmer og stedfortrædere 24.

Innovation. Skattemæssige regler for fradrag for virksomheders udgifter til forskning og udvikling. September 2013

Innovation Skattemæssige regler for fradrag for virksomheders udgifter til forskning og udvikling September 2013 STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende

Innovation Skattemæssige regler for fradrag for virksomheders udgifter til forskning og udvikling September 2013 STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende

December Scenarier for velstandseffekten af udviklingen i Nordsøen. Udarbejdet af DAMVAD Analytics

December 2016 Scenarier for velstandseffekten af udviklingen i Nordsøen Udarbejdet af DAMVAD Analytics For information on obtaining additional copies, permission to reprint or translate this work, and

December 2016 Scenarier for velstandseffekten af udviklingen i Nordsøen Udarbejdet af DAMVAD Analytics For information on obtaining additional copies, permission to reprint or translate this work, and

SMV erne får endnu en tur i den økonomiske rutsjebane

SMV erne får endnu en tur i den økonomiske rutsjebane Tillidskrise, beskæftigelseskrise og ophør af håndværkerfradraget. Der har været langt mellem de positive historier om økonomien i medierne. Det smitter

SMV erne får endnu en tur i den økonomiske rutsjebane Tillidskrise, beskæftigelseskrise og ophør af håndværkerfradraget. Der har været langt mellem de positive historier om økonomien i medierne. Det smitter

Danmark går glip af udenlandske investeringer

Den 15. oktober 213 MASE Danmark går glip af udenlandske investeringer Nye beregninger fra DI viser, at Danmark siden 27 kunne have tiltrukket udenlandske investeringer for 5-114 mia. kr. mere end det

Den 15. oktober 213 MASE Danmark går glip af udenlandske investeringer Nye beregninger fra DI viser, at Danmark siden 27 kunne have tiltrukket udenlandske investeringer for 5-114 mia. kr. mere end det

Folketinget - Skatteudvalget

Skatteudvalget SAU alm. del - Bilag 396 Offentligt J.nr. 2009-411-0023 Dato: 2. september 2009 Til Folketinget - Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar

Skatteudvalget SAU alm. del - Bilag 396 Offentligt J.nr. 2009-411-0023 Dato: 2. september 2009 Til Folketinget - Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar

Dokumentationsnotat for offentlige finanser i Dansk Økonomi, efterår 2016

d. 06.10.2016 Dokumentationsnotat for offentlige finanser i Dansk Økonomi, efterår 2016 Notatet uddybet elementer af vurderingen af de offentlige finanser i Dansk Økonomi, efterår 2016. Indhold 1 Offentlig

d. 06.10.2016 Dokumentationsnotat for offentlige finanser i Dansk Økonomi, efterår 2016 Notatet uddybet elementer af vurderingen af de offentlige finanser i Dansk Økonomi, efterår 2016. Indhold 1 Offentlig

DI s indledende bemærkninger til Produktivitetskommissionens

September 2012 DI s indledende bemærkninger til Produktivitetskommissionens arbejde Vigtigt initiativ Erhvervslivets produktivitetspanel Løbende indspil fra erhvervslivet DI mener, at nedsættelsen af Produktivitetskommissionen

September 2012 DI s indledende bemærkninger til Produktivitetskommissionens arbejde Vigtigt initiativ Erhvervslivets produktivitetspanel Løbende indspil fra erhvervslivet DI mener, at nedsættelsen af Produktivitetskommissionen

Danske arbejdere er blandt Europas mest værdifulde

Danske arbejdere er blandt Europas mest værdifulde Danske arbejdere beskyldes ofte for at være for dyre, men når lønniveauet sættes op i mod den værdi, som danske arbejdere skaber, er det tydeligt, at

Danske arbejdere er blandt Europas mest værdifulde Danske arbejdere beskyldes ofte for at være for dyre, men når lønniveauet sættes op i mod den værdi, som danske arbejdere skaber, er det tydeligt, at

INVESTERINGER GIVER STØRST AFKAST UDEN FOR DANMARK

Marts 2014 INVESTERINGER GIVER STØRST AFKAST UDEN FOR DANMARK AF KONSULENT MATHIAS SECHER, MASE@DI.DK Det er mere attraktivt at investere i udlandet end i Danmark. Danske virksomheders direkte investeringer

Marts 2014 INVESTERINGER GIVER STØRST AFKAST UDEN FOR DANMARK AF KONSULENT MATHIAS SECHER, MASE@DI.DK Det er mere attraktivt at investere i udlandet end i Danmark. Danske virksomheders direkte investeringer

Up-market-produkter kræver produktudvikling

Allan Sørensen, chefanalytiker als@di.dk, 2990 6323 JANUAR 2017 Up-market-produkter kræver produktudvikling Fire ud af ti eksportkroner kommer fra up-market-produkter, som kan oppebære højere priser end

Allan Sørensen, chefanalytiker als@di.dk, 2990 6323 JANUAR 2017 Up-market-produkter kræver produktudvikling Fire ud af ti eksportkroner kommer fra up-market-produkter, som kan oppebære højere priser end

Dansk investorfradrag mindre attraktivt end i Sverige og UK

Dansk mindre attraktivt end i Sverige og UK Regeringen foreslår som led i 2025-planen og på DVCA s foranledning at indføre et, der er inspireret af ordninger i Sverige og UK. Men ser man nærmere på regeringens

Dansk mindre attraktivt end i Sverige og UK Regeringen foreslår som led i 2025-planen og på DVCA s foranledning at indføre et, der er inspireret af ordninger i Sverige og UK. Men ser man nærmere på regeringens

2025-planen bringer ikke borgernes velfærd i fare

DI ANALYSE september 2016 2025-planen bringer ikke borgernes velfærd i fare I regeringens netop fremlagte 2025-plan er der udsigt til en offentlig udgiftsvækst, som har været kritiseret for at vil kunne

DI ANALYSE september 2016 2025-planen bringer ikke borgernes velfærd i fare I regeringens netop fremlagte 2025-plan er der udsigt til en offentlig udgiftsvækst, som har været kritiseret for at vil kunne

Skatteudvalget L 227 Bilag 1 Offentligt

Skatteudvalget 2017-18 L 227 Bilag 1 Offentligt 26. april 2018 J.nr. 2017-2552. Til Folketinget Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar vedrørende forslag

Skatteudvalget 2017-18 L 227 Bilag 1 Offentligt 26. april 2018 J.nr. 2017-2552. Til Folketinget Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar vedrørende forslag

DET PRIVATE FORBRUG PR. INDBYGGER LIGGER NR. 14 I OECD EN NEDGANG FRA EN 6. PLADS I 1970

1970 197 197 197 197 197 198 198 198 198 198 199 199 199 199 00 010 011 Af Cheføkonom Mads Lundby Hansen Direkte telefon 1 79. december 01 DET PRIVATE FORBRUG PR. INDBYGGER LIGGER NR. 1 I OECD EN NEDGANG

1970 197 197 197 197 197 198 198 198 198 198 199 199 199 199 00 010 011 Af Cheføkonom Mads Lundby Hansen Direkte telefon 1 79. december 01 DET PRIVATE FORBRUG PR. INDBYGGER LIGGER NR. 1 I OECD EN NEDGANG

Analyse af boligjobordningens effekter på aktivitet, beskæftigelse og sort arbejde i malerfaget

Analyse af boligjobordningens effekter på aktivitet, beskæftigelse og sort arbejde i malerfaget Danske Malermestre har i perioden 24.-26. oktober 2012 gennemført en analyse blandt medlemmerne vedrørende

Analyse af boligjobordningens effekter på aktivitet, beskæftigelse og sort arbejde i malerfaget Danske Malermestre har i perioden 24.-26. oktober 2012 gennemført en analyse blandt medlemmerne vedrørende

Skatteudvalget SAU alm. del - Bilag 34 Offentligt. Notat. Bilag 4: Notat om udviklingen i skattegabet siden 1995.

Skatteudvalget SAU alm. del - Bilag 34 Offentligt Notat Bilag 4: Notat om udviklingen i skattegabet siden 1995. Hovedcentret Indsats Indledning Som led i arbejdet med de nye måltal for SKAT følger SKAT

Skatteudvalget SAU alm. del - Bilag 34 Offentligt Notat Bilag 4: Notat om udviklingen i skattegabet siden 1995. Hovedcentret Indsats Indledning Som led i arbejdet med de nye måltal for SKAT følger SKAT

Notat DONG Energy's skattebetaling i 2013

Notat DONG Energy's skattebetaling i 2013 DONG Energy's skattebetaling DONG Energy er en virksomhed i vækst. Vi har en ambitiøs forretningsstrategi, der tager afsæt i nogle af verdens helt store udfordringer

Notat DONG Energy's skattebetaling i 2013 DONG Energy's skattebetaling DONG Energy er en virksomhed i vækst. Vi har en ambitiøs forretningsstrategi, der tager afsæt i nogle af verdens helt store udfordringer

Analyse: Prisen på egenkapital og forrentning

N O T A T Analyse: Prisen på egenkapital og forrentning Bankerne skal i fremtiden være bedre polstrede med kapital end før finanskrisen. Denne analyse giver nogle betragtninger omkring anskaffelse af ny

N O T A T Analyse: Prisen på egenkapital og forrentning Bankerne skal i fremtiden være bedre polstrede med kapital end før finanskrisen. Denne analyse giver nogle betragtninger omkring anskaffelse af ny

Direkte investeringer Ultimo 2014

Direkte investeringer Ultimo 24 4. oktober 25 IGEN FREMGANG I DIREKTE INVESTERINGER I 24 Værdien af danske direkte investeringer i udlandet og udenlandske direkte investeringer i Danmark steg i 24 efter

Direkte investeringer Ultimo 24 4. oktober 25 IGEN FREMGANG I DIREKTE INVESTERINGER I 24 Værdien af danske direkte investeringer i udlandet og udenlandske direkte investeringer i Danmark steg i 24 efter

LAV VÆKST KOSTER OS KR.

LAV VÆKST KOSTER OS 40.000 KR. HVER TIL FORBRUG AF ØKONOM JENS HJARSBECH, CAND. POLIT. RESUMÉ Væksten i dansk økonomi har siden krisen ligget et godt stykke under det historiske gennemsnit. Mens den årlige

LAV VÆKST KOSTER OS 40.000 KR. HVER TIL FORBRUG AF ØKONOM JENS HJARSBECH, CAND. POLIT. RESUMÉ Væksten i dansk økonomi har siden krisen ligget et godt stykke under det historiske gennemsnit. Mens den årlige

Meget høj produktivitetsvækst i telekommunikation

Meget høj produktivitetsvækst i telekommunikation AF ØKONOM KRISTIAN SKRIVER SØRENSEN, CAND.POLIT RESUMÉ Telebranchen er en branche af stor betydning for dansk økonomi. Siden 2000 er timeproduktiviteten

Meget høj produktivitetsvækst i telekommunikation AF ØKONOM KRISTIAN SKRIVER SØRENSEN, CAND.POLIT RESUMÉ Telebranchen er en branche af stor betydning for dansk økonomi. Siden 2000 er timeproduktiviteten

Hvorfor stiger omkostningerne i realkreditinstitutterne?

17. april 2015 Hvorfor stiger omkostningerne i realkreditinstitutterne? Siden begyndelsen af 2008 er den gennemsnitlige bidragssats for udlån til private steget fra 0,5 pct. til 0,8 pct. Det har medført

17. april 2015 Hvorfor stiger omkostningerne i realkreditinstitutterne? Siden begyndelsen af 2008 er den gennemsnitlige bidragssats for udlån til private steget fra 0,5 pct. til 0,8 pct. Det har medført

Presseresumeer. Aftale om Vækstplan DK. 1. Initiativer i hovedaftale om Vækstplan DK. 2. Lavere energiafgifter for virksomheder

Presseresumeer 1. Initiativer i hovedaftale om Vækstplan DK 2. Lavere energiafgifter for virksomheder 3. Bedre adgang til finansiering og likviditet for virksomheder 4. Lavere selskabsskat 5. Løft af offentlige

Presseresumeer 1. Initiativer i hovedaftale om Vækstplan DK 2. Lavere energiafgifter for virksomheder 3. Bedre adgang til finansiering og likviditet for virksomheder 4. Lavere selskabsskat 5. Løft af offentlige

Beregninger til Arbejdsmarkedsrapport 2013. - Analyse af mervækst i de individuelle offentlige udgifter til sundhed og ældrepleje 1

Beregninger til Arbejdsmarkedsrapport 2013. - Analyse af mervækst i de individuelle offentlige udgifter til sundhed og ældrepleje 1 31. oktober 2013 Indledning I DREAMs grundforløb er de offentlige udgifter

Beregninger til Arbejdsmarkedsrapport 2013. - Analyse af mervækst i de individuelle offentlige udgifter til sundhed og ældrepleje 1 31. oktober 2013 Indledning I DREAMs grundforløb er de offentlige udgifter

En sammenligning af driftsomkostningerne i den almene og private udlejningssektor

En sammenligning af driftsomkostningerne i den almene og private udlejningssektor bl danmarks almene boliger 1 1. Indledning og sammenfatning En analyse af driftsomkostningerne i hhv. den almene og private

En sammenligning af driftsomkostningerne i den almene og private udlejningssektor bl danmarks almene boliger 1 1. Indledning og sammenfatning En analyse af driftsomkostningerne i hhv. den almene og private

Et åbent Europa skal styrke europæisk industri

Januar 2014 Et åbent Europa skal styrke europæisk industri AF chefkonsulent Andreas Brunsgaard, anbu@di.dk Industrien står for 57 pct. af europæisk eksport og for to tredjedele af investeringer i forskning

Januar 2014 Et åbent Europa skal styrke europæisk industri AF chefkonsulent Andreas Brunsgaard, anbu@di.dk Industrien står for 57 pct. af europæisk eksport og for to tredjedele af investeringer i forskning

DONG og Goldman Sachs: Det ligner en dårlig forretning

DONG og Goldman Sachs: Det ligner en dårlig forretning Statens salg af DONG til Goldman Sachs vil indirekte staten koste 6,86 mia. kr., hvis DONG børsnoteres med 50 procent værdistigning. Kun hvis DONGs

DONG og Goldman Sachs: Det ligner en dårlig forretning Statens salg af DONG til Goldman Sachs vil indirekte staten koste 6,86 mia. kr., hvis DONG børsnoteres med 50 procent værdistigning. Kun hvis DONGs

Ti selskaber står for en tredjedel af af selskabsskatten

af selskabsskatten Nye tal fra Skatteministeriet viser, at ti selskaber står for knap en tredjedel af selskabsskatten i 21. På trods af de seneste års gradvise nedsættelser af selskabsskattesatsen er provenuet

af selskabsskatten Nye tal fra Skatteministeriet viser, at ti selskaber står for knap en tredjedel af selskabsskatten i 21. På trods af de seneste års gradvise nedsættelser af selskabsskattesatsen er provenuet

3.2 Generelle konjunkturskøn

2005 2005 2006 2006 2007 2007 2008 2008 2009 2009 2010 2010 2011 2011 2012 2012 2013 2013 Budgetforslag 2015-18 3.2 Generelle konjunkturskøn Den generelle samfundsøkonomi har betydning for Egedal Kommunes

2005 2005 2006 2006 2007 2007 2008 2008 2009 2009 2010 2010 2011 2011 2012 2012 2013 2013 Budgetforslag 2015-18 3.2 Generelle konjunkturskøn Den generelle samfundsøkonomi har betydning for Egedal Kommunes

HVEM SKAL HAVE SKATTELETTELSERNE? af Henrik Jacobsen Kleven, Claus Thustrup Kreiner og Peter Birch Sørensen

HVEM SKAL HAVE SKATTELETTELSERNE? af Henrik Jacobsen Kleven, Claus Thustrup Kreiner og Peter Birch Sørensen Center for Forskning i Økonomisk Politik (EPRU) Københavns Universitets Økonomiske Institut Den

HVEM SKAL HAVE SKATTELETTELSERNE? af Henrik Jacobsen Kleven, Claus Thustrup Kreiner og Peter Birch Sørensen Center for Forskning i Økonomisk Politik (EPRU) Københavns Universitets Økonomiske Institut Den

Formålet med dette notat er at danne grundlag for denne beslutning. Notatet består af følgende 4 afsnit:

Notat Vedrørende: Notat om valg mellem statsgaranti og selvbudgettering i 2017 Sagsnavn: Budget 2017-20 Sagsnummer: 00.01.00-S00-5-15 Skrevet af: Brian Hansen E-mail: brian.hansen@randers.dk Forvaltning:

Notat Vedrørende: Notat om valg mellem statsgaranti og selvbudgettering i 2017 Sagsnavn: Budget 2017-20 Sagsnummer: 00.01.00-S00-5-15 Skrevet af: Brian Hansen E-mail: brian.hansen@randers.dk Forvaltning:

SURVEY. Temperaturmåling i dansk erhvervsliv investeringer, arbejdskraft og produktivitet APRIL

Temperaturmåling i dansk erhvervsliv investeringer, arbejdskraft og produktivitet SURVEY APRIL 2016 www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen

Temperaturmåling i dansk erhvervsliv investeringer, arbejdskraft og produktivitet SURVEY APRIL 2016 www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen

Hvad kan forklare danmarks eksport mønster?

Organisation for erhvervslivet Januar 2010 Hvad kan forklare danmarks eksport mønster? AF CHEFKONSULENT MORTEN GRANZAU NIELSEN, MOGR@DI.DK en nyudviklet eksportmodel fra DI kan forklare 90 pct. af Danmarks

Organisation for erhvervslivet Januar 2010 Hvad kan forklare danmarks eksport mønster? AF CHEFKONSULENT MORTEN GRANZAU NIELSEN, MOGR@DI.DK en nyudviklet eksportmodel fra DI kan forklare 90 pct. af Danmarks

23. august 2018 HVER TREDJE ERHVERVSINVESTERINGSKRONE GÅR TIL GODE IDEER. Analyse udarbejdet af Seniorøkonom Jens Hjarsbech

23. august 218 HVER TREDJE ERHVERVSINVESTERINGSKRONE GÅR TIL GODE IDEER Analyse udarbejdet af Seniorøkonom Jens Hjarsbech HOVEDKONKLUSIONER o o o Hver tredje erhvervsinvesteringskrone går til intellektuel

23. august 218 HVER TREDJE ERHVERVSINVESTERINGSKRONE GÅR TIL GODE IDEER Analyse udarbejdet af Seniorøkonom Jens Hjarsbech HOVEDKONKLUSIONER o o o Hver tredje erhvervsinvesteringskrone går til intellektuel

Økonomiske beregninger

Økonomiske beregninger Betydningen for politiske beslutninger Finanspolitisk netværk den 28. november 2016 Kontorchef Morten Holm De Økonomiske Råds sekretariat Dagsorden 1. Hvorfor regner vi ikke dynamiske

Økonomiske beregninger Betydningen for politiske beslutninger Finanspolitisk netværk den 28. november 2016 Kontorchef Morten Holm De Økonomiske Råds sekretariat Dagsorden 1. Hvorfor regner vi ikke dynamiske

Potentiale og konsekvenser for dansk landbrug ved omlægning til 2 pct. obligationslån

Potentiale og konsekvenser for dansk landbrug ved omlægning til 2 pct. obligationslån Baggrund og forudsætninger Formålet med dette notat er at vise konsekvenserne for heltidsbedrifternes gældsforhold,

Potentiale og konsekvenser for dansk landbrug ved omlægning til 2 pct. obligationslån Baggrund og forudsætninger Formålet med dette notat er at vise konsekvenserne for heltidsbedrifternes gældsforhold,

ANALYSENOTAT Aktiekursfald aflyser ikke opsvinget

Nov 01, 2017 Nov 03, 2017 Nov 07, 2017 Nov 09, 2017 Nov 13, 2017 Nov 15, 2017 Nov 17, 2017 Nov 21, 2017 Nov 24, 2017 Nov 28, 2017 Nov 30, 2017 Dec 04, 2017 Dec 06, 2017 Dec 08, 2017 Dec 12, 2017 Dec 14,

Nov 01, 2017 Nov 03, 2017 Nov 07, 2017 Nov 09, 2017 Nov 13, 2017 Nov 15, 2017 Nov 17, 2017 Nov 21, 2017 Nov 24, 2017 Nov 28, 2017 Nov 30, 2017 Dec 04, 2017 Dec 06, 2017 Dec 08, 2017 Dec 12, 2017 Dec 14,

Hvor: D = forventet udbytte. k = afkastkrav. G = Vækstrate i udbytte

Dec 64 Dec 66 Dec 68 Dec 70 Dec 72 Dec 74 Dec 76 Dec 78 Dec 80 Dec 82 Dec 84 Dec 86 Dec 88 Dec 90 Dec 92 Dec 94 Dec 96 Dec 98 Dec 00 Dec 02 Dec 04 Dec 06 Dec 08 Dec 10 Dec 12 Dec 14 Er obligationer fortsat

Dec 64 Dec 66 Dec 68 Dec 70 Dec 72 Dec 74 Dec 76 Dec 78 Dec 80 Dec 82 Dec 84 Dec 86 Dec 88 Dec 90 Dec 92 Dec 94 Dec 96 Dec 98 Dec 00 Dec 02 Dec 04 Dec 06 Dec 08 Dec 10 Dec 12 Dec 14 Er obligationer fortsat

Danmark. Flere årsager til faldende bankudlån. Makrokommentar 31. juli 2013

Makrokommentar 31. juli 213 Danmark Flere årsager til faldende bankudlån Bankernes udlån er faldet markant siden krisens udbrud. Denne analyse viser, at faldet kan tilskrives både bankernes strammere kreditpolitik

Makrokommentar 31. juli 213 Danmark Flere årsager til faldende bankudlån Bankernes udlån er faldet markant siden krisens udbrud. Denne analyse viser, at faldet kan tilskrives både bankernes strammere kreditpolitik

CEPOS Notat: Resumé. CEPOS Landgreven 3, København K

Notat: Råderum på 37 mia. kr. frem til 2025 ifølge Finansministeriet 07-03-2017 Af cheføkonom Mads Lundby Hansen (21 23 79 52) og chefkonsulent Jørgen Sloth Bjerre Hansen Resumé Frem til 2025 er der ifølge

Notat: Råderum på 37 mia. kr. frem til 2025 ifølge Finansministeriet 07-03-2017 Af cheføkonom Mads Lundby Hansen (21 23 79 52) og chefkonsulent Jørgen Sloth Bjerre Hansen Resumé Frem til 2025 er der ifølge

Analyseinstitut for Forskning

Analyseinstitut for Forskning Den danske brugerundersøgelse i forbindelse med en eventuel etablering af selvstændig Nordisk Forskningsstatistik Notat 2003/2 Analyseinstitut for Forskning The Danish Institute

Analyseinstitut for Forskning Den danske brugerundersøgelse i forbindelse med en eventuel etablering af selvstændig Nordisk Forskningsstatistik Notat 2003/2 Analyseinstitut for Forskning The Danish Institute

SAMLET DANSK KONKURRENCE EVNE TABER TERRÆN I OECD

Marts 2014 SAMLET DANSK KONKURRENCE EVNE TABER TERRÆN I OECD AF KONSULENT KATHRINE KLITSKOV, KAKJ@DI.DK Danmark tilhører ikke længere den mest konkurrencedygtige tredjedel af OECD -landene. Danmark opnår

Marts 2014 SAMLET DANSK KONKURRENCE EVNE TABER TERRÆN I OECD AF KONSULENT KATHRINE KLITSKOV, KAKJ@DI.DK Danmark tilhører ikke længere den mest konkurrencedygtige tredjedel af OECD -landene. Danmark opnår

Private investeringer og eksport er altafgørende

Private investeringer og eksport er altafgørende for presset på arbejdsmarkedet Af, JSKI@kl.dk Side 1 af 22 Formålet med dette notat er at undersøge, hvilke dele af efterspørgslen i økonomien, der har

Private investeringer og eksport er altafgørende for presset på arbejdsmarkedet Af, JSKI@kl.dk Side 1 af 22 Formålet med dette notat er at undersøge, hvilke dele af efterspørgslen i økonomien, der har

Et årti med underskud på de offentlige finanser

Kirstine Flarup Tofthøj, Chefkonsulent KIFT@di.dk, 3377 4946 AUGUST 7 Et årti med underskud på de offentlige finanser Krisen ligger bag os, væksten er i bedring og finanspolitikken er teknisk set holdbar

Kirstine Flarup Tofthøj, Chefkonsulent KIFT@di.dk, 3377 4946 AUGUST 7 Et årti med underskud på de offentlige finanser Krisen ligger bag os, væksten er i bedring og finanspolitikken er teknisk set holdbar

ANALYSENOTAT Datterselskaber i udlandet henter værdi til Danmark

ANALYSENOTAT Datterselskaber i udlandet henter værdi til Danmark AF CHEFKONSULENT MALTHE MUNKØE Mange danske virksomheder har etableret datterselskaber i udlandet. Det kan være motiveret af forskellige

ANALYSENOTAT Datterselskaber i udlandet henter værdi til Danmark AF CHEFKONSULENT MALTHE MUNKØE Mange danske virksomheder har etableret datterselskaber i udlandet. Det kan være motiveret af forskellige

Tabel 1 viser mindreprovenuet og det samfundsøkonomiske tab (alt sammen i 2018-niveau og mia. kr.).

.") Denne analyse er en konsekvensberegning af Radikale Venstres forslag om at fremme grønne biler ved at stoppe salget af benzin- og dieselbiler efter 2025 og frem til da øge afgiftsrabatterne med 1 mia.kr.

Denne analyse er en konsekvensberegning af Radikale Venstres forslag om at fremme grønne biler ved at stoppe salget af benzin- og dieselbiler efter 2025 og frem til da øge afgiftsrabatterne med 1 mia.kr.

ANALYSE. Effekter af Vækstfondens aktiviteter

ANALYSE Effekter af Vækstfondens aktiviteter HVILKEN EFFEKT HAR VÆKSTFONDENS AKTIVITETER? Hvor mange arbejdspladser er Vækstfonden med til at skabe i Danmark hvert år via sine investeringer? Det har vi

ANALYSE Effekter af Vækstfondens aktiviteter HVILKEN EFFEKT HAR VÆKSTFONDENS AKTIVITETER? Hvor mange arbejdspladser er Vækstfonden med til at skabe i Danmark hvert år via sine investeringer? Det har vi

ØKONOMI 5. oktober 2015 MB 1

ØKONOMI 1 5. oktober 2015 Olie- og gasproduktionen fra Nordsøen har gennem mange år bidraget positivt til handelsbalancen for olie og gas og medvirket til, at Danmark er nettoeksportør af olie og gas.

ØKONOMI 1 5. oktober 2015 Olie- og gasproduktionen fra Nordsøen har gennem mange år bidraget positivt til handelsbalancen for olie og gas og medvirket til, at Danmark er nettoeksportør af olie og gas.

Et overordnet og samfundsmæssigt syn på den finansielle sektor i fremtiden. Michael Møller,

Et overordnet og samfundsmæssigt syn på den finansielle sektor i fremtiden Michael Møller, mm.fi@cbs.dk Klag ikke for meget Færre amatører pga. fallitter, fusioner og omdannelse af kreditforeninger, sparekasser

Et overordnet og samfundsmæssigt syn på den finansielle sektor i fremtiden Michael Møller, mm.fi@cbs.dk Klag ikke for meget Færre amatører pga. fallitter, fusioner og omdannelse af kreditforeninger, sparekasser

Klima-, Energi- og Bygningsudvalget 2014-15 KEB Alm.del Bilag 261 Offentligt

Klima-, Energi- og Bygningsudvalget 2014-15 KEB Alm.del Bilag 261 Offentligt Klima-, Energi- og Bygningsudvalget Folketingets Økonomiske Konsulent F Til: Dato: Udvalgets medlemmer 7. maj 2015 Medfører

Klima-, Energi- og Bygningsudvalget 2014-15 KEB Alm.del Bilag 261 Offentligt Klima-, Energi- og Bygningsudvalget Folketingets Økonomiske Konsulent F Til: Dato: Udvalgets medlemmer 7. maj 2015 Medfører

Nationalregnskab. Nationalregnskabet for Grønland * 2003:1. Nationalindkomsten er øget de seneste otte år