Deflation og lavvækst. Steen Bocian, Chief economist

|

|

|

- Simone Bendtsen

- 8 år siden

- Visninger:

Transkript

1

2

3

4

5 Deflation og lavvækst Steen Bocian, Chief economist december 2014

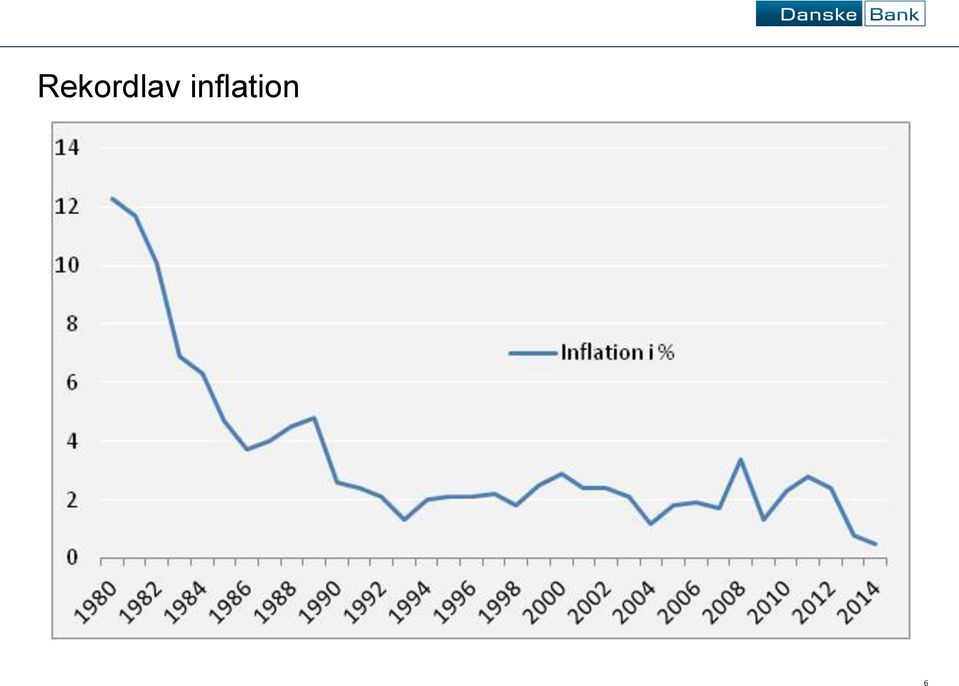

6 Rekordlav inflation 6

7 Eller er det nu også en rekord? 7

8 Deflation og hvad så? Nominelle stivheder => For høj realløn Realrente højere end nominel rente => For høj real rente Højere real gæld Købsudskydelse 8

9 Realrenten er ikke høj (Nationalbankrenten) 9

10 Reallønsvæksten er ikke høj men måske for høj 10

11 Inflation spiser gælden! deflation gør ikke % 2% 4%

12 Er deflation et nyt fænomen? ikke i relation til forbruget 12

13 Hvorfor snakker vi så meget om deflation, så?

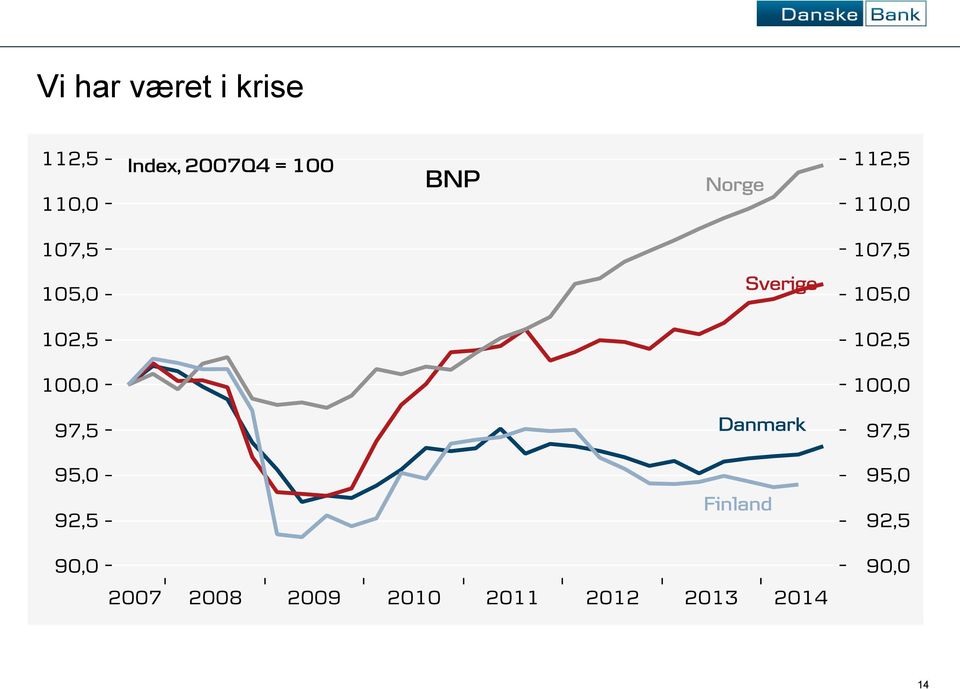

14 Vi har været i krise 14

15 Der er dog formildende omstændigheder i Danmark 15

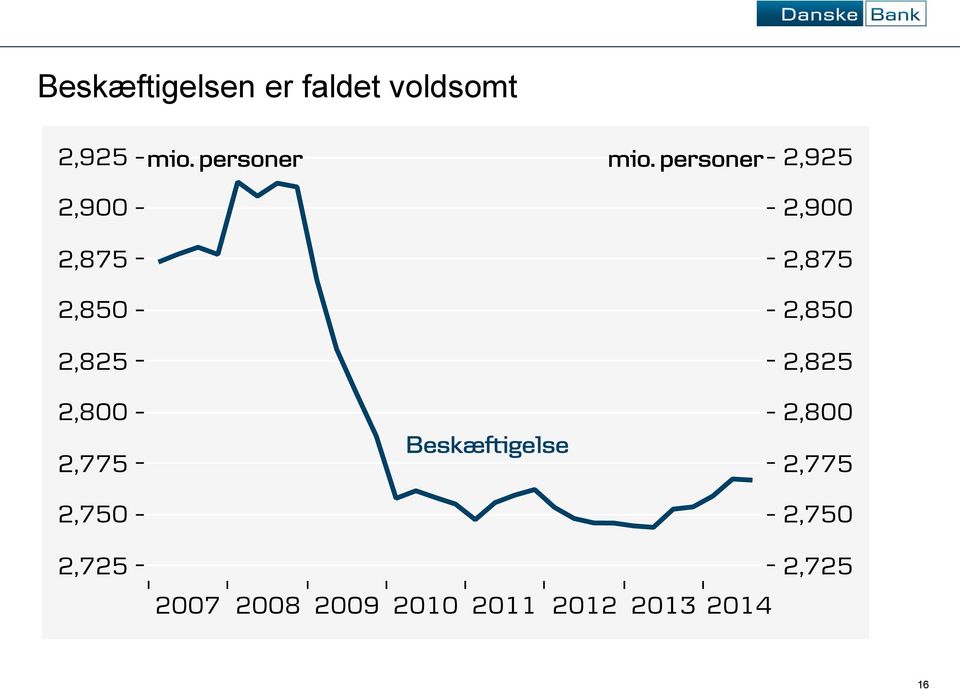

16 Beskæftigelsen er faldet voldsomt 16

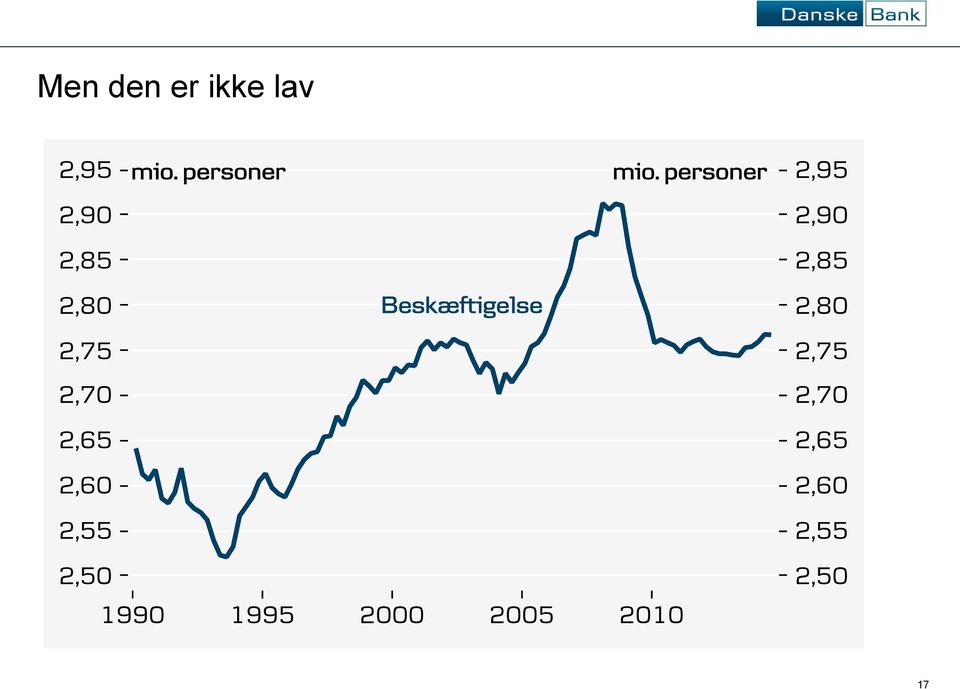

17 Men den er ikke lav 17

18 Den lave inflation/deflation skyldes -En uhørt økonomisk krise -Et boligmarked i krise -Et banksystem i krise -En statsgældskrise -Øget udbud af olie -Øget udbud af fødevarer 18

19 Japan Deflationen og de tabte årtier

20 Japan har haft deflation siden 2000 ikke før! 20

21 Det har gjort ondt i det finansielle system i Japan 21

22 Eller hvor ondt har det egentlig gjort i perioden med deflation? 22

23 Det har også gjort ondt i boligmarkedet 23

24 Og jo boligpriserne i Japan har faktisk haft det svært men var deflation det bagvedliggende problem? 24

25 Væksten har ikke været så ringe endda 25

26 Ledigheden i Japan har ikke været høj på noget tidspunkt 26

27 Befolkningsudviklingen har været/er en udfordring 27

28 Vækst! høj eller lav

29 To perspektiver på økonomisk vækst 29

30 To perspektiver på økonomisk vækst Konjunktur - Finanskrise, gældskrise, forbrugskrise, arbejdsløshed, boligmarkedskrise - Overophedning, lønfremgang, boligfest, flaskehalsproblemer, mangel på kvalificeret arbejdskraft. - Eksportmarkedsvækst, sektorforskydninger Struktur - Produktionsressourcerne : Indbyggerne - Uddannelse, skattesystem, produktivitetsvækst, konkurrencelovgivning, kapitalanvendelse - GRUNDTESE: MARKEDET STÅR FOR TILPASNINGEN 30

31 Vækst på langt sigt

32 Der er blevet flere og flere af os! 32

33 Det gælder også i fremtiden 33

34 Men det gælder ikke kernearbejdsstyrken 34

35 Vi skal blive bedre til at udnytte ressourcerne 35

36 Betydelige regionale forskelle (20-64 årige) Vækst Vækst i % København ,5 Frederiksberg ,9 Aarhus ,2 Tårnby ,8 Vallensbæk ,7 Horsens ,2 Gladsaxe ,9 Hvidovre ,8 Ishøj ,5 Glostrup ,4 Rødovre ,3 Aalborg ,9 Herlev ,2 Lyngby-Taarbæk ,1 Gentofte ,6 Brøndby ,5 Høje-Taastrup ,2 Odense ,3 Randers ,2 Dragør ,7 36

37 Her vil vi ikke bo (20-64 årige) Vækst Vækst i % Læsø ,9 Bornholm ,5 Lolland ,2 Langeland ,9 Ærø ,4 Lemvig ,8 Struer ,7 Samsø ,7 Morsø ,1 Odsherred ,9 Vordingborg ,8 Tønder ,6 Guldborgsund ,4 Kalundborg ,4 Skive ,7 37

38 Hvor skal væksten så komme fra? Væksten kommer ikke fra befolkningsvækst Væksten må enten komme fra: - Flere arbejdsår (her er man gået i gang) - Flere arbejdstimer (vil nok snarere falde) - Produktivitetsvækst (produktivitetskommissionen) Husk: Det er ingen kunst at blive rig ved at arbejde 38

39 Opsummering - Langvarig og blivende deflation er et stort økonomisk problem - Deflation bliver ofte blandet med meget andet - Finanskrise/gældskrise/omstillingsevne er nok et større problem - Befolkningsudviklingen vil trykke væksten ned - Befolkningsudviklingen vil presse lønvæksten og inflationen op - Jeg tror ikke på deflation som vedvarende fænomen 39

40 Danskerne tror heller ikke på deflation 40

41 Disclosure This presentation has been prepared by Danske Research, a division of Danske Bank A/S ( Danske Bank ). Analyst certification Each research analyst responsible for the content of this presentation certifies that the views expressed in the presentation accurately reflect the research analyst s personal view about the financial instruments and issuers covered by the presentation. Each responsible research analyst further certifies that no part of the compensation of the research analyst was, is or will be, directly or indirectly, related to the specific recommendations expressed in this presentation. Regulation Danske Bank is authorised and subject to regulation by the Danish Financial Supervisory Authority and is subject to the rules and regulation of the relevant regulators in all other jurisdictions where it conducts business. Danske Bank is subject to limited regulation by the Financial Services Authority (UK). Details on the extent of the regulation by the Financial Services Authority are available from Danske Bank upon request. The research reports of Danske Bank are prepared in accordance with the Danish Society of Financial Analysts rules of ethics and the recommendations of the Danish Securities Dealers Association. Conflicts of interest Danske Bank has established procedures to prevent conflicts of interest and to ensure the provision of high-quality research based on research objectivity and independence. These procedures are documented in the research policies of Danske Bank. Employees within the Danske Bank Research Departments have been instructed that any request that might impair the objectivity and independence of research shall be referred to the Research Management and the Compliance Department. Danske Bank Research Departments are organised independently from and do not report to other business areas within Danske Bank. Research analysts are remunerated in part based on the overall profitability of Danske Bank, which includes investment banking revenues, but do not receive bonuses or other remuneration linked to specific corporate finance or debt capital transactions. Financial models and/or methodology used in this research report Calculations and presentations in this research report are based on standard econometric tools and methodology as well as publicly available statistics for each individual security, issuer and/or country. Documentation can be obtained from the authors upon request. Risk warning Major risks connected with recommendations or opinions in this research report, including as sensitivity analysis of relevant assumptions, are stated throughout the text. Date of first publication See the front page of this research report for the date of first publication.

42 General disclaimer This presentation has been prepared by Danske Bank Markets (a division of Danske Bank A/S). It is provided for informational purposes only. It does not constitute or form part of, and shall under no circumstances be considered as, an offer to sell or a solicitation of an offer to purchase or sell any relevant financial instruments (i.e. financial instruments mentioned herein or other financial instruments of any issuer mentioned herein and/or options, warrants, rights or other interests with respect to any such financial instruments) ( Relevant Financial Instruments ). The research report has been prepared independently and solely on the basis of publicly available information that Danske Bank considers to be reliable. While reasonable care has been taken to ensure that its contents are not untrue or misleading, no representation is made as to its accuracy or completeness and Danske Bank, its affiliates and subsidiaries accept no liability whatsoever for any direct or consequential loss, including without limitation any loss of profits, arising from reliance on this research report. The opinions expressed herein are the opinions of the research analysts responsible for the research report and reflect their judgement as of the date hereof. These opinions are subject to change, and Danske Bank does not undertake to notify any recipient of this research report of any such change nor of any other changes related to the information provided in this research report. This research report is not intended for retail customers in the United Kingdom or the United States. This research report is protected by copyright and is intended solely for the designated addressee. It may not be reproduced or distributed, in whole or in part, by any recipient for any purpose without Danske Bank s prior written consent. Disclaimer related to distribution in the United States This presentation is distributed in the United States by Danske Markets Inc., a U.S. registered broker-dealer and subsidiary of Danske Bank, pursuant to SEC Rule 15a-6 and related interpretations issued by the U.S. Securities and Exchange Commission. The research report is intended for distribution in the United States solely to U.S. institutional investors as defined in SEC Rule 15a-6. Danske Markets Inc. accepts responsibility for this research report in connection with distribution in the United States solely to U.S. institutional investors. Danske Bank is not subject to U.S. rules with regard to the preparation of research reports and the independence of research analysts. In addition, the research analysts of Danske Bank who have prepared this research report are not registered or qualified as research analysts with the NYSE or FINRA but satisfy the applicable requirements of a non-u.s. jurisdiction. Any U.S. investor recipient of this research report who wishes to purchase or sell any Relevant Financial Instrument may do so only by contacting Danske Markets Inc. directly and should be aware that investing in non-u.s. financial instruments may entail certain risks. Financial instruments of non-u.s. issuers may not be registered with the U.S. Securities and Exchange Commission and may not be subject to the reporting and auditing standards of the U.S. Securities and Exchange Commission.

43

44

45

46

47

48 Estate Media konference: Deflation Chefstrateg Henrik Henriksen, PFA Asset Management Side 48

49 Historisk lave europæiske renter Side 49

50 USA: Værdi af 50/50 portefølje Obligationer har historisk ydet en god beskyttelse under aktienedture Side 50

51 Japan: Værdi af 50/50 portefølje Obligationer har ydet ringe beskyttelse under aktienedture Side 51

52 Hvad er deflation? Den gænge definition: Faldende prisniveau i en økonomi Den ødelæggende deflation: Varigt fald i lønninger og ejendomspriser kombineret med høj gæld Side 52

53 Danmark og delation Side 53

54 Deflation når prisfald rammer indtjeningen i en branche med høj gæld Side 54

55 Andel af lande med negativ inflation høj under guldfoden. Da seddelpressen fik sit eget liv, forsvandt problemet Side 55

56 Renter og gæld i G7 landene Side 56

57 Den største deflationære boble i vore levetid: Japan Kæmpe boble, der brast Formuetab i fast ejendom og aktier på 400% af BNP BNP i løbende priser faldet med 8% siden 1997 I samme periode har der været en vækst i Danmark og USA på % Japanske banker reelt insolvente indtil under Koizumi regeringen Meget vanskeligt at fyre medarbejdere i Japan Japanerne har 55% af opsparing i kontanter Side 57

58 Investeringer under deflation Aktier møder modvind Bank og ejendomssektor navnlig udsat Stabile sektorer som telecom, pharma, fødevareproducenter foretrækkes Virksomhedsobligationer et bedre valg end aktier Traditionelle obligationer og kontanter de foretrukne valg Side 58

59 Virksomhedsobligationer: effektiv rente har kun været lavere i 20% af tiden de seneste 100 år Side 59

60 Lønninger: Europa versus Japan Side 60

61 Arbejdsmarkeder mere fleksible i Europa end i Japan Side 61

62 Ejendomspriser i Europa Side 62

63 Hvad koster en Starbucks latte? Side 63

64 Eurozonen: Styrkelsen af Euro siden 2012 har påvirket væksten negativt Side 64

65 Centralbankernes nye kamp - for mere inflation Side 65

66 Fed har ført en langt mere aggressiv pengepolitik end ECB Side 66

67 Deflation i oliepriser Jeg vil ikke anbefale køb af fast ejendom i Norge, Canada og Australien Side 67

68 Boligpriser i forhold til indkomster og huslejer Side 68

69 Hvad kan skabe deflationære tendenser? Succes kan skabe overmod ejendomsbobler Høj gæld! Overvurderede valutakurser Uhensigtsmæssig økonomisk politik Strukturelle problemer manglende dynamik Svag befolkningsudvikling Side 69

70 Udsigter for den globale økonomi og de finansielle markeder Side 70

71 Globale vækstscenarier for 2015 Hovedscenarium (60%): Moderat vækstopsving Global vækst stiger beskedent fra 3,1/3,3% til 3,3%. Et selvbærende opsving er undervejs i USA. Europa er ude af recession, pengepolitikken vil forblive lempelig så langt øjet rækker, men væksten vil stadig være svag. I Kina stagnerer væksten under omstilling til mere forbrugsdrevet og mindre kreditdrevet økonomi. Fed hæver renten første gang i Globale pengepolitik forbliver meget lempelig Upside scenarium (15%): Opsving Global vækst overrasker positivt og når op på 3,8% trukket af stærkere end ventet opsving i USA ledsaget af opsving i Japan og Europa. Robust kinesisk vækst. Pengepolitikken strammes hurtigere end ventet i USA, mens ECB taler om at stramme pengepolitikken sidst i %: Største trussel for finansielle markeder: Hastig stramning af Fed s pengepolitik Risikoscenarium (25%): Væksten falder Global vækst skuffer og falder til under 3%. Opsvinget i USA har svært ved at vinde styrke, væksten i Europa ligger tæt på 0 og de strukturelle problemer i Kina påvirker væksten negativt. Pengepolitikken forbliver meget lempelig eller lempes yderligere. 5%: Største trussel for realøkonomien: Hård landing i Kina 5%: Eurokrisen blusser atter op Side 71

72 Meget lempelig global pengepolitik også i Nye Fed-medlemmer er slappere Side 72

73 Vækstdrivere i USA Lave renteudgifter Solid beskæftigelsesvækst Banker lemper kreditvilkår Behov for stigende boligbyggeri Balancer styrket Færre finanspolitiske stramninger Stadig ledig kapacitet Modvind: Gældsnedbringelse Usikkerhed Side 73

74 Europa på vippen den mest sårbare region Positive faktorer: Globale økonomi Lavere renter Svagere Euro Konkurrenceevne Banksektor styrket Negative faktorer: Uharmonisk valutazone Manglende vækstdynamik Høj offentlig gæld Ukraine/Rusland Kan EZ holde til et tredje dyk? Side 74

75 Kina: Lavere vækstrater Side 75

76 Side 76 Risici

77 De største risici for væksten Geopolitisk uro Konflikt mellem Rusland og Vesten Islamisk Stat og Mellemøsten Kina og Hong Kong Eurozonen Hård landing i Kina Nedtur på boligmarkedet Side 77

78 Renteniveauet vil forblive lavt i hvad kan potentielt få obligationsrenten op? Stigende lønpres i USA Stigende aktivitet på det amerikanske boligmarked Bedre europæiske vækstudsigter Løsning af konflikten med Rusland Side 78

79 Investeringstemaer 2015 Fortsat lave renter globalt Risikofyldte aktiver forventes at give højere afkast end traditionelle obligationer Aktier over kreditobligationer Europæiske statsobligationer Fortsat stærk dollar svagere Euro US aktier stærke op til første renteforhøjelse svagere derefter Emerging market aktiver har historisk været positive efter første Fed stramning Hold et skarpt øje med den amerikanske pengepolitiks effekt på de finansielle markeder Side 79

80 Prissætning aktier på develop markets: K/I Side 80

81 Disclaimer Dette materiale er udarbejdet af PFA alene til orientering. PFA kan have positioner og handle de i finansielle instrumenter, der er omtalt i materialet. Indholdet i denne præsentation er ikke et tilbud om eller en opfordring til at købe eller sælge finansielle instrumenter eller foretage omlægninger eller lignende. Præsentationen erstatter ikke kundens eget skøn over, hvilke dispositioner, der skal foretages. Efter PFA's opfattelse er præsentationens informationer korrekte og retvisende, men påtager sig ikke ansvar for dens fuldkommenhed eller nøjagtighed. PFA påtager sig intet ansvar for dispositioner som måtte foretages på baggrund af præsentationen. Det historiske afkast er ikke en pålidelig indikator på fremtidige afkast. Alle rettigheder til den viste information tilhører PFA og enhver videredistribution eller gengivelse er ikke tilladt uden forudgående tilladelse. Side 81

82

83

84 PROPERTY ASSETS IN EUROPEAN PERSPECTIVE Inflation, Disinflation or Deflation and its consequences Dr. Marcus Cieleback Copenhagen, December 9 th 2014 PATRIZIA Immobilien AG PATRIZIA Bürohaus Fuggerstraße Augsburg T F immobilien@patrizia.ag

85 The great hope! PATRIZIA Immobilien AG

86 Government bond yields: Convergence returns 16% 15% 14% 13% 12% 11% 10% 9% 8% 7% 6% 5% 4% 3% 2% 1% DK FI FR DE IE NL SE BE Convergence Turbulence Stability Introduction of the Euro Lehman Brothers crash LOW RETURN ENVIRONMENT DRIVES INVESTORS TOWARDS ALTERNATIVE INVESTMENTS, BRINGING REAL ESTATE YIELDS UNDER PRESSURE. Source: PATRIZIA, Reuters PATRIZIA Immobilien AG

87 Maastricht criterion Government debt and deficit of European countries as % of GDP Governmental debt in % IT PT IE DE AU BE Euro Area FR UK ES NL 60 Maastricht criterion FI DK 40 SE Norway 20 LX Source: PATRIZIA, Reuters, all values in % of current GDP in constant prices. PATRIZIA Immobilien AG Public deficit in %

88 The financial crisis will have lasting consequences! ACCELERATED GROWTH STEADY DEVELOPMENT LOSING MOMENTUM S E DE F R 190 DK NO FI NL UK Source: PATRIZIA own calulations, Reuters PATRIZIA Immobilien AG

89 Will this be the solution? PATRIZIA Immobilien AG

90 We can not be sure! PATRIZIA Immobilien AG

91 Or is it more like this? PATRIZIA Immobilien AG

92 Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q What history in Japan tells us and what not! 20,0% 15,0% Inflation yoy % (RHS) Rental price change Tokyo CBD yoy % (LHS) IPD all properties total return yoy % (LHS) 4,0% 3,0% 8,0% 6,0% Inflation yoy % (RHS) 2,0% 1,5% 10,0% 2,0% 4,0% 1,0% 5,0% 1,0% 2,0% 0,5% 0,0% 0,0% 0,0% 0,0% -5,0% -1,0% -2,0% -0,5% -10,0% -2,0% -4,0% -1,0% -15,0% -3,0% -6,0% -1,5% -20,0% -4,0% -8,0% -2,0% Source: PATRIZIA, Reuters PATRIZIA Immobilien AG

93 Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Q Not much additional insight from the UK and the US! United Kingdom US Inflation yoy % (LHS) IPD all property total return yoy % (RHS) Inflation yoy % (LHS) NCREIF all property total return yoy % (RHS) 6,0% 24,0% 6,0% 6,0% 20,0% 5,0% 16,0% 5,0% 4,0% 12,0% 4,0% 2,0% 4,0% 8,0% 4,0% 3,0% 0,0% 3,0% 0,0% 2,0% -2,0% -4,0% 2,0% -8,0% 1,0% -4,0% -12,0% 0,0% -6,0% 1,0% -16,0% -20,0% -1,0% -8,0% 0,0% -24,0% -2,0% -10,0% Source: PATRIZIA, Reuters PATRIZIA Immobilien AG

94 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Q1 Economic growth is in general not supporting rental growth EUROZONE AT BE DE DK ES FI FR IT NL STRONG RENTAL MOMENTUM CAN NOT BE EXPECTED FROM OVERALL GROWTH OUTLOOK CASH FLOW DEVELOPMENT OF INVESTMENT PROPERTIES MUST BE MAINLY SUPPORTED FROM WITHIN THE PROPERTY RATHER THAN FROM GENERAL MARKET DEVELOPMENTS Souce: PATRIZIA Own calculations, 01/01/2002 = 100 PATRIZIA Immobilien AG

95 Inflation rate as well as inflation and unemployment 2,1% 1,9% O1/ /2008 1,7% 1,5% 1,3% O1/ / / /2013 1,1% 0,9% O1/ / / /2014 0,7% 0,5% 7% 8% 9% 10% 11% 12% 13% Notes: aggregated values for the eurozone PATRIZIA Immobilien AG 2014 Unemployment rate 95

96 Log mean prime rent Prime rents and vacancy rates: the cycles is over! 5,87 5,83 5,79 5,75 5,71 5, Q Q Q Q Q Q3 5,63 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 3Q lagged mean vacancy rate A CYCLICAL MARKET PLAY IS CURRENTLY NOT POSSIBLE IN EUROPE AN OPPORTUNITY DRIVEN APPROACH SEEMS REASONABLE AND NECESSARY FOR CORE PROPERTIES Source: PATRIZIA, own calculations PATRIZIA Immobilien AG

97 T. /m²/p.a. The European retail cycle and the city size effect 2,8 2,6 2,4 2,2 2 1,8 1,6 1,4 1,2 16% 14% 12% 10% 8% 6% 4% 2% 0% -2% -4% EUROPEAN PRIME RENT CYCLE Low Pop Med Pop High Pop Low Pop Med Pop High Pop 6,0% 5,8% 5,6% 5,4% 5,2% 5,0% 4,8% 4,6% 4,4% 4,2% 4,0% EUROPEAN PRIME YIELD CYCLE Low Pop Med Pop High Pop City size matters: the rent cycles across European retail markets show a size related dynamic The inverse relationship of retail prime yields before the financial crisis is corrected, with a high dynamic of prime yields in the big European retail centres Source: PATRIZIA, own calculations PATRIZIA Immobilien AG

98 YOY GROWTH IN PRIME RENTS Retail prime rents and sales are not always positively correlated % 30,0% 30,0% 20% 20,0% 20,0% 10% 10,0% 10,0% 0% 0,0% 0,0% -10% -10,0% -10,0% -20% -20,0% -20,0% -30% -30,0% -30,0% -10,0% 0,0% 10,0% 20,0% -10,0% -5,0% 0,0% 5,0% 10,0% 15,0% -10,0% -5,0% 0,0% 5,0% 10,0% 15,0% YOY GROWTH IN RETAIL SALES Three retail real estate cycles are recognisable comparable to the ones seen in the office market. The correlation between retail prime rents and retail sales show periods of booms and bursts. Source: PATRIZIA, own calculations PATRIZIA Immobilien AG

99 Ownership rates start to head south European average Central Europe Northern Europe Southern Europe Current home ownership rates in Europe 80% 70% 60% 50% 40% 30% 1960ies 1980ies 1990ies s last available Source: PATRIZIA, Reuters, ECB, national statistic offices PATRIZIA Immobilien AG

100 Index of tenant landlord regulation Rental market regulation remains very diverse in Europe 4,5 SE 4,0 3,5 ES PT FR AT 3,0 2,5 2,0 FI UK PL IE IT HU BE CH NO LU DK CZ DE NL 1,5 1,0 0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5 Index of rent control Source: PATRIZIA; Reuters, ECB PATRIZIA Immobilien AG

101 Rent growth 10 years p.a. /m²/month SEK or DKK/m²/p.a. Rental growth volatility Residential rents: Regulation limits growth, but causes volatility % 7% % 5% NL % 3% ES AT DE % DK 1% FI FR SE 0% Index of rent control 3,6% ,4% 3,2% 3,0% FI FR AT DK ,8% 2,6% DE SE FR AT NL ES FI DE SE (right axis) DK (right axis) 2,4% 2,2% 2,0% Index of rent control Source: PATRIZIA, Reuters, national statistic offices PATRIZIA Immobilien AG

102 Nordics demographics are robust on the long-run Population Growth 1980=100 FN NO DK SE FR NL DE UK POPULATION COUNT (K.) AND GROWTH (%) FN 4'775 5'357 12% 5'736 7% NO 4'082 4'874 19% 5'648 16% DK 5'123 5'541 8% 5'807 5% SE 8'307 9'359 13% 10'333 10% NL 14'120 16'595 18% 17'592 6% FR 55'200 64'743 17% 68'468 6% UK % % DE 78'234 81'790 5% 79'114-3% Positive demographic growth in the Nordics as a consequence of stable fertility rates and positive net migration. In absolute numbers, the population increase in the Nordics from 2010 until 2030 will reach ca Mio. inhabitants or ca. 9.5%. Source: PATRIZIA, Reuters, Oxford Economics. All values set to 100 in PATRIZIA Immobilien AG

103 The population development is heavily skewed, Population count 2011 Large differences in concentration of population across the Nordic NUTS-3 counties. The four capital cities account for almost 20% of the Nordics population. It is to expect that the concentration in main cities will increase. 23% 20% 17% 14% 11% 8% Urbanization trends % of inhabitants in urban areas NO FI DK SE Source: Word Bank Source: PATRIZIA, Reuters, Oxford Economics, World bank WDI, RegioGraph. Urban areas defined as agglomeration centres or regions with more than 1 M inhabitants. 103 PATRIZIA Immobilien AG 2014

104 Number of Counties... and even more in the future Population count 2011 During the next 14 years approx. 66% of all 71 Nordic counties will experience a population increase while the rest will shrink. Population growth As a consequence of the ongoing urbanization, demographic demand in main agglomeration centres will increase Knowledge about the regions and main centres essential for investment decisions Distribution of population growth rates % At NUTS-3 level Source: PATRIZIA, Reuters, Oxford Economics, World bank WDI, RegioGraph. Urban areas defined as agglomeration centres or regions with more than 1 M inhabitants. 104 PATRIZIA Immobilien AG 2014

105 Share of urban population in Sweden Share of urban population in Finland, Norway and Denmark Urbanisation: Very different developments in the capital cities 87% Denmark Finland Norway Sweden % 85% % % % 81% 79% % 79% 77% 77% 75% 75% 73% 73% 71% % % 69% 14% 15% 16% 17% 18% 19% 20% 21% 22% 23% 24% 25% 26% NOTES: Definitions and data gathered from the World bank via Thomson Reuters. Urban population refers to people living in urban areas as defined by national statistical offices. Population in capital cities is relative to country s urban population living the largest metropolitan areas. 105 PATRIZIA Immobilien AG 2014 Share of population in the capital city

106 In Bn. Significant investment volumes in CRE in an European context Share of transaction volumes of CRE in Europe Nordics Germany France UK 100% 90% 80% 70% 60% 50% 40% CRE transaction volumes in the Nordics Norway Denmark Finland Sweden 30% 20% 10% 0% The transaction volumes in the Nordics account for ca. 20% of all CRE investments in the UK, Germany and France. Nordic region property investment was 17.8 Bn. in This is a decrease of just 8% in comparison to 2012, but the second highest value since Source: PATRIZIA, PMA, Union. PATRIZIA Immobilien AG

107 and sustainable returns allow good portfolio diversification Cumulative total returns since 2000 Office assets Retail assets Residential assets 160% 140% 120% 100% 80% 60% 40% 20% 0% DK FI NO SE 160% 140% 120% 100% 80% 60% 40% 20% 0% The performance of office assets across the Nordics shows historically a stable growth path as well as a modest response to recessionary shocks. The same holds for retail assets and specially for Norwegian retail assets, which present a very strong development. Residential assets in Sweden show in a broad comparison over 14 years the highest cumulative return. The extraordinary low volatility of Finish assets is remarkable when taking the market movements into account. Source: PATRIZIA own calculations; Reuters, IPD. All series in local currency. PATRIZIA Immobilien AG

108 Historical Mean Total Returns Mean Total Returns by Asset Class, Currency and Country Euro Pound Local Retail Sweden US-Dollar Retail Norway Office Denmark 15% 13% 11% 9% 7% Office Finland Office Norway Retail Finland 5% Office Sweden Retail Denmark Residential Denmark Residential Sweden Residential Finland Source: PATRIZIA PATRIZIA Immobilien AG

109 Total Return Volatility Euro Pound Local US-Dollar Retail Norway Retail Finland Total Returns Volatility by Asset Class, Currency and Country Retail Sweden Office Denmark 19% 17% 15% 13% 11% 9% 7% 5% 3% 1% Office Finland Office Norway Office Sweden Retail Denmark Residential Denmark Residential Sweden Residential Finland Source: PATRIZIA PATRIZIA Immobilien AG

110 Clusteranalysis DENMARK FINLAND SWEDEN NORWAY OFFICE RESIDENTIAL RETAIL Cluster Group Independent Market Source: PATRIZIA PATRIZIA Immobilien AG

111 Deflation in the Nordics: We have a Rumsfeld problem! There are known knowns. There are things we know that we know. There are known unknowns. That is to say, there are things that we now know we don t know. But there are also unknown unknowns. There are things we do not know we don t know. it s the latter that tend to be difficult PATRIZIA Immobilien AG

112 Deflation and real estate in the Nordics: remarkable correlation Denmark Inflation yoy % (LHS) IPD all property total return yoy % Norway 5,0% 4,5% 4,0% 3,5% 3,0% 2,5% 2,0% 1,5% 1,0% 0,5% 0,0% 20,0% 18,0% 16,0% 14,0% 12,0% 10,0% 8,0% 6,0% 4,0% 2,0% 0,0% 6,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% -1,0% -2,0% -3,0% 21,0% 18,0% 15,0% 12,0% 9,0% 6,0% 3,0% 0,0% -3,0% -6,0% -9,0% Sweden Finland 6,0% 26,0% 6,0% 14,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% -1,0% 22,0% 18,0% 14,0% 10,0% 6,0% 2,0% -2,0% 5,0% 4,0% 3,0% 2,0% 1,0% 0,0% -1,0% 12,0% 10,0% 8,0% 6,0% 4,0% 2,0% -2,0% -6,0% -2,0% 0,0% Source: PATRIZIA, Reuters PATRIZIA Immobilien AG

De økonomiske tendenser. 16. juni 2015

De økonomiske tendenser 16. juni 2015 2 Olieprisen er fortsat lav selvom den er steget 3 Dollaren er stærk 4 Renten er fortsat ekstremt lav større udsving 5 Så fremgangen vil alligevel fortsætte 6 Den

De økonomiske tendenser 16. juni 2015 2 Olieprisen er fortsat lav selvom den er steget 3 Dollaren er stærk 4 Renten er fortsat ekstremt lav større udsving 5 Så fremgangen vil alligevel fortsætte 6 Den

De økonomiske udsigter

De økonomiske udsigter Steen Bocian stbo@danskebank.dk 25 44 51 87 Det går op og ned...mest ned i 2012 2013 ser bedre ud 2 Bedre humør på de finansielle markeder 3 Politikerne er blevet mere enige Men

De økonomiske udsigter Steen Bocian stbo@danskebank.dk 25 44 51 87 Det går op og ned...mest ned i 2012 2013 ser bedre ud 2 Bedre humør på de finansielle markeder 3 Politikerne er blevet mere enige Men

De økonomiske udsigter

De økonomiske udsigter Steen Bocian stbo@danskebank.dk 25 44 51 87 Det ser lysere ud globalt (G3-landene) 2 De finansielle markeder i klar bedring 3 Politikerne er blevet mere enige Men fortsat politisk

De økonomiske udsigter Steen Bocian stbo@danskebank.dk 25 44 51 87 Det ser lysere ud globalt (G3-landene) 2 De finansielle markeder i klar bedring 3 Politikerne er blevet mere enige Men fortsat politisk

Rentemarkedet. Markedskommentarer og prognose. Kilde, afdækning Dato 12. august 2014

Rentemarkedet Markedskommentarer og prognose Kilde, afdækning Dato 12. august 2014 Rentemarkedet DKK siden august og fremover 2.5 2 1.5 1 0.5 August 2013 NU Vores forventning til renteniveauet om 1 år

Rentemarkedet Markedskommentarer og prognose Kilde, afdækning Dato 12. august 2014 Rentemarkedet DKK siden august og fremover 2.5 2 1.5 1 0.5 August 2013 NU Vores forventning til renteniveauet om 1 år

Bornholms Regionskommune Rapportering

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 26. februar 2016 Indhold Ordforklaring Kommentarer

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 26. februar 2016 Indhold Ordforklaring Kommentarer

Får olieprisfaldet dansk økonomi til at glide? 27. maj 2015

Får olieprisfaldet dansk økonomi til at glide? 27. maj 2015 Olieprisen er faldet markant 2 Det kan også ses i de danske detailpriser Benzinpris er tal fra EU-Kommissionen for Super 95. 3 Og det spiller

Får olieprisfaldet dansk økonomi til at glide? 27. maj 2015 Olieprisen er faldet markant 2 Det kan også ses i de danske detailpriser Benzinpris er tal fra EU-Kommissionen for Super 95. 3 Og det spiller

Bornholms Regionskommune Rapportering

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 12. august 2014. Dealer Pernille Linnerup Kristensen

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 12. august 2014. Dealer Pernille Linnerup Kristensen

Rentemarkedet. Markedskommentarer og prognose. Kilde, Renteprognose september 2013

Rentemarkedet Markedskommentarer og prognose Kilde, Renteprognose september 2013 1Y 3Y 5Y 7Y 9Y Rentemarkedet DKK siden januar og fremover 3.5% 3.0% Vores forventning til renteniveauet om 1 år 2.5% NU

Rentemarkedet Markedskommentarer og prognose Kilde, Renteprognose september 2013 1Y 3Y 5Y 7Y 9Y Rentemarkedet DKK siden januar og fremover 3.5% 3.0% Vores forventning til renteniveauet om 1 år 2.5% NU

Rentemarkedet. Markedskommentarer og prognose. Kilde, afdækning fra oktober Dato 25. november 2014

Rentemarkedet Markedskommentarer og prognose Kilde, afdækning fra oktober Dato 25. november 2014 Rentemarkedet DKK siden august og fremover 2.5 2 1.5 1 0.5 November 2013 NU Forventningen til renteniveauet

Rentemarkedet Markedskommentarer og prognose Kilde, afdækning fra oktober Dato 25. november 2014 Rentemarkedet DKK siden august og fremover 2.5 2 1.5 1 0.5 November 2013 NU Forventningen til renteniveauet

Rentemarkedet. Markedskommentarer og prognose. Kilde, Renteafdækning fra august Dato 15. september 2015

Rentemarkedet Markedskommentarer og prognose Kilde, Renteafdækning fra august Dato 15. september 2015 1.8 Rentemarkedet DKK 1.6 1.4 1.2 1 0.8 0.6 0.4 Forventningen til renteniveauet om 1 år Nu September

Rentemarkedet Markedskommentarer og prognose Kilde, Renteafdækning fra august Dato 15. september 2015 1.8 Rentemarkedet DKK 1.6 1.4 1.2 1 0.8 0.6 0.4 Forventningen til renteniveauet om 1 år Nu September

Bornholms Regionskommune Rapportering

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet d. 4 juni 2015. Lars Kruse Brixler Indhold Ordforklaring

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet d. 4 juni 2015. Lars Kruse Brixler Indhold Ordforklaring

Rentemarkedet. Markedskommentarer og prognose. Kilde, Renteafdækning fra februar Dato 3. marts 2015

Rentemarkedet Markedskommentarer og prognose Kilde, Renteafdækning fra februar Dato 3. marts 2015 Rentemarkedet DKK siden august og fremover 2.5 2 1.5 1 Marts 2014 Forventningen til renteniveauet om 1

Rentemarkedet Markedskommentarer og prognose Kilde, Renteafdækning fra februar Dato 3. marts 2015 Rentemarkedet DKK siden august og fremover 2.5 2 1.5 1 Marts 2014 Forventningen til renteniveauet om 1

Rentemarkedet. Markedskommentarer og prognose. Kilde, Markedsguiden december 2013

Rentemarkedet Markedskommentarer og prognose Kilde, Markedsguiden december 2013 1Y 3Y 5Y 7Y 9Y Rentemarkedet DKK siden januar og fremover 3.5% 3.0% Vores forventning til renteniveauet om 1 år 2.5% NU 2.0%

Rentemarkedet Markedskommentarer og prognose Kilde, Markedsguiden december 2013 1Y 3Y 5Y 7Y 9Y Rentemarkedet DKK siden januar og fremover 3.5% 3.0% Vores forventning til renteniveauet om 1 år 2.5% NU 2.0%

Bornholms Regionskommune Rapportering

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 25. november 2014. Dealer Pernille Linnerup Kristensen

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 25. november 2014. Dealer Pernille Linnerup Kristensen

Bornholms Regionskommune

Bornholms Regionskommune Rapportering Rapport udarbejdet den 9. januar 2014 Dealer Pernille Linnerup Kristensen Indhold Ordforklaring side 3 Kommentarer til risiko side 4 Nøgletal til risikostyring side

Bornholms Regionskommune Rapportering Rapport udarbejdet den 9. januar 2014 Dealer Pernille Linnerup Kristensen Indhold Ordforklaring side 3 Kommentarer til risiko side 4 Nøgletal til risikostyring side

Økonomiske udsigter. Jens Nærvig Pedersen Økonom +45 45 12 80 61 jenpe@danskebank.dk. www.danskeresearch.com

Økonomiske udsigter Jens Nærvig Pedersen Økonom +45 45 12 80 61 jenpe@danskebank.dk Agenda Den økonomiske krise: Det tabte er ved at være indhentet Status på krisen: Recessionsfrygten er tilbage De økonomiske

Økonomiske udsigter Jens Nærvig Pedersen Økonom +45 45 12 80 61 jenpe@danskebank.dk Agenda Den økonomiske krise: Det tabte er ved at være indhentet Status på krisen: Recessionsfrygten er tilbage De økonomiske

Bornholms Regionskommune Rapportering

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet d. 3 marts 2015. Lars Kruse Brixler Indhold Ordforklaring

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet d. 3 marts 2015. Lars Kruse Brixler Indhold Ordforklaring

Bornholms Regionskommune Rapportering

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 30. april 2014. Dealer Pernille Linnerup Kristensen

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 30. april 2014. Dealer Pernille Linnerup Kristensen

Bornholms Regionskommune. Rapportering pr. den 20. september 2013

Bornholms Regionskommune Rapportering pr. den 20. september 2013 Indhold Ordforklaring side 3 Kommentarer til risiko side 4 Nøgletal til risikostyring side 5 Låneporteføljen side 6 Markedsværdifordeling

Bornholms Regionskommune Rapportering pr. den 20. september 2013 Indhold Ordforklaring side 3 Kommentarer til risiko side 4 Nøgletal til risikostyring side 5 Låneporteføljen side 6 Markedsværdifordeling

Sustainable investments an investment in the future Søren Larsen, Head of SRI. 28. september 2016

Sustainable investments an investment in the future Søren Larsen, Head of SRI 28. september 2016 Den gode investering Veldrevne selskaber, der tager ansvar for deres omgivelser og udfordringer, er bedre

Sustainable investments an investment in the future Søren Larsen, Head of SRI 28. september 2016 Den gode investering Veldrevne selskaber, der tager ansvar for deres omgivelser og udfordringer, er bedre

Rentemarkedet. Markedskommentarer og prognose. Kilde, Renteafdækning fra januar Dato 26. januar 2016

Rentemarkedet Markedskommentarer og prognose Kilde, Renteafdækning fra januar Dato 26. januar 2016 1.6 Rentemarkedet DKK 1.4 1.2 1 0.8 0.6 0.4 Forventningen til renteniveauet om 1 år Januar 2015 Nu DKK

Rentemarkedet Markedskommentarer og prognose Kilde, Renteafdækning fra januar Dato 26. januar 2016 1.6 Rentemarkedet DKK 1.4 1.2 1 0.8 0.6 0.4 Forventningen til renteniveauet om 1 år Januar 2015 Nu DKK

Det danske pensionssystem

Det danske pensionssystem - Styrker og svagheder Steen Bocian stbo@danskebank.dk 25 44 51 87 Vi bliver flere og flere M io.danskere 6.2 6.0 5.8 5.6 5.4 5.2 "Danskere" M io.danskere 6.2 6.0 5.8 5.6 5.4

Det danske pensionssystem - Styrker og svagheder Steen Bocian stbo@danskebank.dk 25 44 51 87 Vi bliver flere og flere M io.danskere 6.2 6.0 5.8 5.6 5.4 5.2 "Danskere" M io.danskere 6.2 6.0 5.8 5.6 5.4

Bornholms Regionskommune Rapportering

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 15. september 2015. Indhold Ordforklaring Kommentarer

Bornholms Regionskommune Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 15. september 2015. Indhold Ordforklaring Kommentarer

Tøbrud. Jan Størup Nielsen København, d. 20. november 2013

Tøbrud Jan Størup Nielsen København, d. 20. november 2013 Amerikansk økonomi i klar bedring Stigende boligpriser og færre boliger til salg Lempeligere kreditvilkår og stigende efterspørgsel efter nye lån

Tøbrud Jan Størup Nielsen København, d. 20. november 2013 Amerikansk økonomi i klar bedring Stigende boligpriser og færre boliger til salg Lempeligere kreditvilkår og stigende efterspørgsel efter nye lån

Finanskrisen og Hovedstadsregionen

Finanskrisen og Hovedstadsregionen 17. december 2008 Frank Øland Hansen franh@danskebank.dk Agenda Hvad for en krise? Hovedstadsregionen - Nu stiger ledigheden - Finanssektoren er vigtig - Tillidskrise

Finanskrisen og Hovedstadsregionen 17. december 2008 Frank Øland Hansen franh@danskebank.dk Agenda Hvad for en krise? Hovedstadsregionen - Nu stiger ledigheden - Finanssektoren er vigtig - Tillidskrise

Dansk renteprognose: Højere men først mod slutningen af året

23 March 2018 Dansk renteprognose: Højere men først mod slutningen af året Jan Størup Nielsen De danske renter har fået en urolig start på 2018. To måneder med relativt kraftige stigninger er blevet afløst

23 March 2018 Dansk renteprognose: Højere men først mod slutningen af året Jan Størup Nielsen De danske renter har fået en urolig start på 2018. To måneder med relativt kraftige stigninger er blevet afløst

Seniorøkonom Frank Øland Hansen +45 4512 8526 franh@danskebank.dk www.danskebank.com/research

Verden efter finanskrisen Seniorøkonom Frank Øland Hansen +45 4512 8526 franh@danskebank.dk www.danskebank.com/research Agenda Globale udsigter Dobbelt dip eller global l vækstnedgang? Europæisk økonomi

Verden efter finanskrisen Seniorøkonom Frank Øland Hansen +45 4512 8526 franh@danskebank.dk www.danskebank.com/research Agenda Globale udsigter Dobbelt dip eller global l vækstnedgang? Europæisk økonomi

Bestyrelsens beretning

Bestyrelsens beretning Ole Andersen Bestyrelsesformand 17. marts 2016 Vi har nået de finansielle målsætninger for 2015 Mål Status ultimo 2015 Egenkapitalforrentning på 9,5 % 11,6%* Forbedrede ratings Omkostninger

Bestyrelsens beretning Ole Andersen Bestyrelsesformand 17. marts 2016 Vi har nået de finansielle målsætninger for 2015 Mål Status ultimo 2015 Egenkapitalforrentning på 9,5 % 11,6%* Forbedrede ratings Omkostninger

Dansk økonomi og boligmarkedet

Dansk økonomi og boligmarkedet Kilde: The Economist Jan Størup Nielsen, Odense, 3. oktober 213 Samspil mellem boligmarkedet og resten af økonomien Formue, tillid, byggeaktivitet, geografisk mobilitet,

Dansk økonomi og boligmarkedet Kilde: The Economist Jan Størup Nielsen, Odense, 3. oktober 213 Samspil mellem boligmarkedet og resten af økonomien Formue, tillid, byggeaktivitet, geografisk mobilitet,

SIFI forslaget og aktiemarkedet

SIFI forslaget og aktiemarkedet April 2013 Per Grønborg +45 45 12 80 51 pgrn@danskebank.dk Præsentation Vi har haft eksperten og lobbyisten Nu kommer aktieanalytikeren Jeg taler på vegne af Danske Markets

SIFI forslaget og aktiemarkedet April 2013 Per Grønborg +45 45 12 80 51 pgrn@danskebank.dk Præsentation Vi har haft eksperten og lobbyisten Nu kommer aktieanalytikeren Jeg taler på vegne af Danske Markets

Bestyrelsens beretning

Bestyrelsens beretning Ole Andersen Bestyrelsesformand 18. marts 2015 Årets ord 2014 2 Rapportering på både dansk og engelsk 3 1990 1995 2000 2005 2010 2015 Bedring i økonomien, men også modvind BNP-vækst;

Bestyrelsens beretning Ole Andersen Bestyrelsesformand 18. marts 2015 Årets ord 2014 2 Rapportering på både dansk og engelsk 3 1990 1995 2000 2005 2010 2015 Bedring i økonomien, men også modvind BNP-vækst;

24. September 2015 Specialkonsulent Ivan Damgaard ØKONOMIKONFERENCEN TRENDS OG TENDENSER // RÅVARER

24. September 2015 Specialkonsulent Ivan Damgaard ØKONOMIKONFERENCEN 2015 - TRENDS OG TENDENSER // RÅVARER SPOR 3 TRENDS OG TENDENSER PÅ RÅVAREMARKEDERNE Hvordan omsætter man som rådgiver viden om råvaremarkederne

24. September 2015 Specialkonsulent Ivan Damgaard ØKONOMIKONFERENCEN 2015 - TRENDS OG TENDENSER // RÅVARER SPOR 3 TRENDS OG TENDENSER PÅ RÅVAREMARKEDERNE Hvordan omsætter man som rådgiver viden om råvaremarkederne

Strategic Capital ApS has requested Danionics A/S to make the following announcement prior to the annual general meeting on 23 April 2013:

Copenhagen, 23 April 2013 Announcement No. 9/2013 Danionics A/S Dr. Tværgade 9, 1. DK 1302 Copenhagen K, Denmark Tel: +45 88 91 98 70 Fax: +45 88 91 98 01 E-mail: investor@danionics.dk Website: www.danionics.dk

Copenhagen, 23 April 2013 Announcement No. 9/2013 Danionics A/S Dr. Tværgade 9, 1. DK 1302 Copenhagen K, Denmark Tel: +45 88 91 98 70 Fax: +45 88 91 98 01 E-mail: investor@danionics.dk Website: www.danionics.dk

Handelsbanken. Lennart Francke, Head of Accounting and Control. UBS Annual Nordic Financial Service Conference August 25, 2005

Handelsbanken Lennart Francke, Head of Accounting and Control UBS Annual Nordic Financial Service Conference August 25, 2005 UBS Annual Nordic Financial Service Conference Handelsbanken, first half-year

Handelsbanken Lennart Francke, Head of Accounting and Control UBS Annual Nordic Financial Service Conference August 25, 2005 UBS Annual Nordic Financial Service Conference Handelsbanken, first half-year

Regnskab februar 2018

Regnskab 2017 2. februar 2018 Et år med god udvikling Stærkt resultat og afkast Høj kundeaktivitet Positiv makroøkonomisk udvikling Generelt god udvikling i kundetilfredsheden Øget udlån og god kundetilgang

Regnskab 2017 2. februar 2018 Et år med god udvikling Stærkt resultat og afkast Høj kundeaktivitet Positiv makroøkonomisk udvikling Generelt god udvikling i kundetilfredsheden Øget udlån og god kundetilgang

TORM - Project Mjolnir

TORM - Project Mjolnir Likviditetsanalyse 6 februar 2015 FORVENTET PENGESTRØM TIL BETALING AF YDELSER PÅ GÆLD KOMMENTARER TCE-omsætning forventes at stige i løbet af prognoseperioden i takt med stigende

TORM - Project Mjolnir Likviditetsanalyse 6 februar 2015 FORVENTET PENGESTRØM TIL BETALING AF YDELSER PÅ GÆLD KOMMENTARER TCE-omsætning forventes at stige i løbet af prognoseperioden i takt med stigende

Danske Kommuners fremtidige muligheder for finansiel risikostyring

Danske Kommuners fremtidige muligheder for finansiel risikostyring 24. november 2011 Søren Mygind Andersen & Lars Brixler Danske Markets Indhold Kommentarer til udvalgets anbefalinger Temaer i relation

Danske Kommuners fremtidige muligheder for finansiel risikostyring 24. november 2011 Søren Mygind Andersen & Lars Brixler Danske Markets Indhold Kommentarer til udvalgets anbefalinger Temaer i relation

South Baileygate Retail Park Pontefract

Key Details : available June 2016 has a primary shopping catchment of 77,000 (source: PMA), extending to 186,000 within 10km (source: FOCUS) 86,000 sq ft of retail including Aldi, B&M, Poundstretcher,

Key Details : available June 2016 has a primary shopping catchment of 77,000 (source: PMA), extending to 186,000 within 10km (source: FOCUS) 86,000 sq ft of retail including Aldi, B&M, Poundstretcher,

Glasset halvfyldt eller halvtomt?

Glasset halvfyldt eller halvtomt? V/ Tine Choi, Chefstrateg 8. marts 2017 10.000.000,0 1.000.000,0 100.000,0 10.000,0 1.000,0 100,0 10,0 1,0 0,1 $ Tænk langsigtet Reale afkast (USA) 1802-2014 0,0 1800

Glasset halvfyldt eller halvtomt? V/ Tine Choi, Chefstrateg 8. marts 2017 10.000.000,0 1.000.000,0 100.000,0 10.000,0 1.000,0 100,0 10,0 1,0 0,1 $ Tænk langsigtet Reale afkast (USA) 1802-2014 0,0 1800

ETF-baseret investeringsportefølje. Mellemlang tidshorisont, høj risiko. 66 % aktier, 31,5 % obligationer, 2,5 % ejendomme

ETF-baseret investeringsportefølje Mellemlang tidshorisont, høj risiko. 66 % aktier, 31,5 % obligationer, 2,5 % ejendomme Forslag baseret på Kerne-Satellit strategien Din individuelle portefølje Individuel:

ETF-baseret investeringsportefølje Mellemlang tidshorisont, høj risiko. 66 % aktier, 31,5 % obligationer, 2,5 % ejendomme Forslag baseret på Kerne-Satellit strategien Din individuelle portefølje Individuel:

Economic Outlook. PWC Nytårskur. Cheføkonom Helge J. Pedersen København 5. januar 2016

Economic Outlook PWC Nytårskur Cheføkonom Helge J. Pedersen København 5. januar 2016 Global 2016 et nyt år truer De avancerede økonomier i vækst. Emerging Markets har problemer. Fed har netop strammet

Economic Outlook PWC Nytårskur Cheføkonom Helge J. Pedersen København 5. januar 2016 Global 2016 et nyt år truer De avancerede økonomier i vækst. Emerging Markets har problemer. Fed har netop strammet

Market overview 17 December 2018

Market overview 7 December Equity Ticker Price Volume Past performance (ISK m.) YTD W M 3M M OMXI 33., -.%.% -.9%.%.3% OMXIGI 9..%.% -.9%.%.% Marel 3.,33 9.3% -.7%.% -.7% 3.3% Icelandair.,3 -.3%.% -3.%

Market overview 7 December Equity Ticker Price Volume Past performance (ISK m.) YTD W M 3M M OMXI 33., -.%.% -.9%.%.3% OMXIGI 9..%.% -.9%.%.% Marel 3.,33 9.3% -.7%.% -.7% 3.3% Icelandair.,3 -.3%.% -3.%

Asset Management eller Produktdistribution

Asset Management eller Produktdistribution Finanskonferencen 2013 Private Wealth Management v/kundedirektør Stig Haldan, Nykredit Asset Management Kvalitet Der er næppe noget i verden, som ikke én eller

Asset Management eller Produktdistribution Finanskonferencen 2013 Private Wealth Management v/kundedirektør Stig Haldan, Nykredit Asset Management Kvalitet Der er næppe noget i verden, som ikke én eller

Nordeas forventninger til ECB s pengepolitik. København, 25. januar 2006 Cheføkonom Helge Pedersen

Nordeas forventninger til ECB s pengepolitik København, 25. januar 2006 Cheføkonom Helge Pedersen helge.pedersen@nordea.com +45 3333 3126 2 Den officielle udlægning af ECBs målsætning og strategi Fra Nationalbankens

Nordeas forventninger til ECB s pengepolitik København, 25. januar 2006 Cheføkonom Helge Pedersen helge.pedersen@nordea.com +45 3333 3126 2 Den officielle udlægning af ECBs målsætning og strategi Fra Nationalbankens

Udfordringer i praksis ved securitisation

Udfordringer i praksis ved securitisation Kennt P. Beicker Knudsen Børsmæglerforeningens årsmøde 8. Marts 2013 Securitisation i praksis Erhvervsobligationer, herunder securitisation har ikke været anvendt

Udfordringer i praksis ved securitisation Kennt P. Beicker Knudsen Børsmæglerforeningens årsmøde 8. Marts 2013 Securitisation i praksis Erhvervsobligationer, herunder securitisation har ikke været anvendt

Mandara. PebbleCreek. Tradition Series. 1,884 sq. ft robson.com. Exterior Design A. Exterior Design B.

Mandara 1,884 sq. ft. Tradition Series Exterior Design A Exterior Design B Exterior Design C Exterior Design D 623.935.6700 robson.com Tradition OPTIONS Series Exterior Design A w/opt. Golf Cart Garage

Mandara 1,884 sq. ft. Tradition Series Exterior Design A Exterior Design B Exterior Design C Exterior Design D 623.935.6700 robson.com Tradition OPTIONS Series Exterior Design A w/opt. Golf Cart Garage

Brydningstid. Cheføkonom Helge J. Pedersen LMO FagLand 2016 Viborg, 23 november 2016

Brydningstid Cheføkonom LMO FagLand 2016 Viborg, 23 november 2016 Global Brydningstid Verdensøkonomien vokser med omkring 3% det nye normale. Protektionisme og anti globalisering. Uvis skæbne for TPP og

Brydningstid Cheføkonom LMO FagLand 2016 Viborg, 23 november 2016 Global Brydningstid Verdensøkonomien vokser med omkring 3% det nye normale. Protektionisme og anti globalisering. Uvis skæbne for TPP og

OXFORD. Botley Road. Key Details: Oxford has an extensive primary catchment of 494,000 people

OXFORD Key Details: Oxford has an extensive primary catchment of 494,000 people Prominent, modern scheme situated in prime retail area Let to PC World & Carpetright and close to Dreams, Currys, Land of

OXFORD Key Details: Oxford has an extensive primary catchment of 494,000 people Prominent, modern scheme situated in prime retail area Let to PC World & Carpetright and close to Dreams, Currys, Land of

3Q11 Investor Conference. October 27, 2011

3Q11 Investor Conference October 27, 2011 Safe Harbor Notice We have made forward-looking statements in this presentation. Our forwardlooking statements contain information regarding, among other things,

3Q11 Investor Conference October 27, 2011 Safe Harbor Notice We have made forward-looking statements in this presentation. Our forwardlooking statements contain information regarding, among other things,

ÅRSREGNSKAB 2009. Pressemøde. Peter Straarup. Ordførende direktør. Tonny Thierry Andersen. Koncernøkonomidirektør. 4. februar 2010

ÅRSREGNSKAB 2009 Pressemøde 4. februar 2010 Peter Straarup Ordførende direktør Tonny Thierry Andersen Koncernøkonomidirektør Årets resultat 2009: Overskud trods den største realøkonomiske tilbagegang i

ÅRSREGNSKAB 2009 Pressemøde 4. februar 2010 Peter Straarup Ordførende direktør Tonny Thierry Andersen Koncernøkonomidirektør Årets resultat 2009: Overskud trods den største realøkonomiske tilbagegang i

Mandara. PebbleCreek. Tradition Series. 1,884 sq. ft robson.com. Exterior Design A. Exterior Design B.

Mandara 1,884 sq. ft. Tradition Series Exterior Design A Exterior Design B Exterior Design C Exterior Design D 623.935.6700 robson.com Tradition Series Exterior Design A w/opt. Golf Cart Garage Exterior

Mandara 1,884 sq. ft. Tradition Series Exterior Design A Exterior Design B Exterior Design C Exterior Design D 623.935.6700 robson.com Tradition Series Exterior Design A w/opt. Golf Cart Garage Exterior

Challenges for the Future Greater Helsinki - North-European Metropolis

Challenges for the Future Greater Helsinki - North-European Metropolis Prof. Dr.-Ing. / M.A. soc. pol. HafenCity University Hamburg Personal introduction background: - urban and regional planning - political

Challenges for the Future Greater Helsinki - North-European Metropolis Prof. Dr.-Ing. / M.A. soc. pol. HafenCity University Hamburg Personal introduction background: - urban and regional planning - political

Engelsk. Niveau D. De Merkantile Erhvervsuddannelser September Casebaseret eksamen. og

052431_EngelskD 08/09/05 13:29 Side 1 De Merkantile Erhvervsuddannelser September 2005 Side 1 af 4 sider Casebaseret eksamen Engelsk Niveau D www.jysk.dk og www.jysk.com Indhold: Opgave 1 Presentation

052431_EngelskD 08/09/05 13:29 Side 1 De Merkantile Erhvervsuddannelser September 2005 Side 1 af 4 sider Casebaseret eksamen Engelsk Niveau D www.jysk.dk og www.jysk.com Indhold: Opgave 1 Presentation

Overfør fritvalgskonto til pension

Microsoft Development Center Copenhagen, January 2009 Løn Microsoft Dynamics C52008 SP1 Overfør fritvalgskonto til pension Contents Ønsker man at overføre fritvalgskonto til Pension... 3 Brug af lønart

Microsoft Development Center Copenhagen, January 2009 Løn Microsoft Dynamics C52008 SP1 Overfør fritvalgskonto til pension Contents Ønsker man at overføre fritvalgskonto til Pension... 3 Brug af lønart

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

Vi forventer udtræk i 2,5% 2047 på 10% til juli-terminen, hvis kursniveauet holder i 1,5% 2050 den næste måned.

Nye niveauer Vi forventer udtræk i 2,5% 2047 på 10% til juli-terminen, hvis kursniveauet holder i 1,5% 2050 den næste måned. 1,5% 2050 IO kan åbne i 95,4. RDs og NORs 2% 2050IO er lukket, mens NYKs 2%

Nye niveauer Vi forventer udtræk i 2,5% 2047 på 10% til juli-terminen, hvis kursniveauet holder i 1,5% 2050 den næste måned. 1,5% 2050 IO kan åbne i 95,4. RDs og NORs 2% 2050IO er lukket, mens NYKs 2%

Vores mange brugere på musskema.dk er rigtig gode til at komme med kvalificerede ønsker og behov.

På dansk/in Danish: Aarhus d. 10. januar 2013/ the 10 th of January 2013 Kære alle Chefer i MUS-regi! Vores mange brugere på musskema.dk er rigtig gode til at komme med kvalificerede ønsker og behov. Og

På dansk/in Danish: Aarhus d. 10. januar 2013/ the 10 th of January 2013 Kære alle Chefer i MUS-regi! Vores mange brugere på musskema.dk er rigtig gode til at komme med kvalificerede ønsker og behov. Og

Et udenlandsk perspektiv på det danske marked

Et udenlandsk perspektiv på det danske marked Ketil Petersen Country Head Nordic Region Konference 31. oktober 2013, Christiansborg Investeringsforvaltning som eksporterhverv Schroders Grundlagt i 1804

Et udenlandsk perspektiv på det danske marked Ketil Petersen Country Head Nordic Region Konference 31. oktober 2013, Christiansborg Investeringsforvaltning som eksporterhverv Schroders Grundlagt i 1804

Regnskab for 1. halvår 2012

PRESSEKONFERENCE Regnskab for 1. halvår 2012 Eivind Kolding Ordførende direktør Henrik Ramlau-Hansen Økonomidirektør 7. august 2012 Hele pressemødet webcastes og kan følges live på www.danskebank.com Resultat

PRESSEKONFERENCE Regnskab for 1. halvår 2012 Eivind Kolding Ordførende direktør Henrik Ramlau-Hansen Økonomidirektør 7. august 2012 Hele pressemødet webcastes og kan følges live på www.danskebank.com Resultat

Hvad betyder de seneste rentestigninger for ens afdækning?

21 February 2018 Hvad betyder de seneste rentestigninger for ens afdækning? Niels Christensen Morten Lund Højere internationale renter presser de mellemlange danske renter opad. Udsigten til en uændret

21 February 2018 Hvad betyder de seneste rentestigninger for ens afdækning? Niels Christensen Morten Lund Højere internationale renter presser de mellemlange danske renter opad. Udsigten til en uændret

Engelsk. Niveau C. De Merkantile Erhvervsuddannelser September 2005. Casebaseret eksamen. www.jysk.dk og www.jysk.com.

052430_EngelskC 08/09/05 13:29 Side 1 De Merkantile Erhvervsuddannelser September 2005 Side 1 af 4 sider Casebaseret eksamen Engelsk Niveau C www.jysk.dk og www.jysk.com Indhold: Opgave 1 Presentation

052430_EngelskC 08/09/05 13:29 Side 1 De Merkantile Erhvervsuddannelser September 2005 Side 1 af 4 sider Casebaseret eksamen Engelsk Niveau C www.jysk.dk og www.jysk.com Indhold: Opgave 1 Presentation

Kinas myndigheder kæmper for at begrænse aktiekursfald. Bjarke Roed-Frederiksen, 8. juli 2015

Kinas myndigheder kæmper for at begrænse aktiekursfald Bjarke Roed-Frederiksen, 8. juli 2015 Myndighedstiltag medvirkede til aktiekursfest Aktiekurserne på børserne i fastlands-kina (dvs. ekskl. fx Hongkong)

Kinas myndigheder kæmper for at begrænse aktiekursfald Bjarke Roed-Frederiksen, 8. juli 2015 Myndighedstiltag medvirkede til aktiekursfest Aktiekurserne på børserne i fastlands-kina (dvs. ekskl. fx Hongkong)

Verdensøkonomien på usikker grund. - Merry Crisis and Happy New Fear

Verdensøkonomien på usikker grund - Merry Crisis and Happy New Fear 1 2018 blev et turbulent år Usikkerhed om styrken af den globale økonomi - synkront globalt opsving afløst af svagheder Hvis 2018 lærte

Verdensøkonomien på usikker grund - Merry Crisis and Happy New Fear 1 2018 blev et turbulent år Usikkerhed om styrken af den globale økonomi - synkront globalt opsving afløst af svagheder Hvis 2018 lærte

Central Statistical Agency.

Central Statistical Agency www.csa.gov.et 1 Outline Introduction Characteristics of Construction Aim of the Survey Methodology Result Conclusion 2 Introduction Meaning of Construction Construction may

Central Statistical Agency www.csa.gov.et 1 Outline Introduction Characteristics of Construction Aim of the Survey Methodology Result Conclusion 2 Introduction Meaning of Construction Construction may

Elite sports stadium requirements - views from Danish municipalities

Elite sports stadium requirements - views from Danish municipalities JENS ALM Ph.d. student Malmö University jens.alm@mah.se Analyst Danish Institute for Sports Studies jens.alm@idan.dk Background Definitions

Elite sports stadium requirements - views from Danish municipalities JENS ALM Ph.d. student Malmö University jens.alm@mah.se Analyst Danish Institute for Sports Studies jens.alm@idan.dk Background Definitions

Microsoft Dynamics C5. version 2012 Service Pack 01 Hot fix Fix list - Payroll

Microsoft Dynamics C5 version 2012 Service Pack 01 Hot fix 001 4.4.01.001 Fix list - Payroll CONTENTS Introduction... 3 Payroll... 3 Corrected elements in version 4.4.01.001... 4 Microsoft Dynamics C5

Microsoft Dynamics C5 version 2012 Service Pack 01 Hot fix 001 4.4.01.001 Fix list - Payroll CONTENTS Introduction... 3 Payroll... 3 Corrected elements in version 4.4.01.001... 4 Microsoft Dynamics C5

Melbourne Mercer Global Pension Index

15 October 2009 Melbourne Global Pension Index Dr David Knox www.mercer.com.au The Genesis Victorian Government wants to highlight the significant role that Melbourne plays in the pension and funds management

15 October 2009 Melbourne Global Pension Index Dr David Knox www.mercer.com.au The Genesis Victorian Government wants to highlight the significant role that Melbourne plays in the pension and funds management

Global økonomi & Investeringsstrategi

Global økonomi & Investeringsstrategi Frederik Engholm, CFA, Seniorøkonom/makrostrateg 26. Marts 2014 Overordnede konklusioner Opsvinget i den vestlige verden over trend, trods midlertidig pause i fremgangen

Global økonomi & Investeringsstrategi Frederik Engholm, CFA, Seniorøkonom/makrostrateg 26. Marts 2014 Overordnede konklusioner Opsvinget i den vestlige verden over trend, trods midlertidig pause i fremgangen

2015 blev ikke et festfyrværkeri - og 2016 er begyndt som en fuser

2015 blev ikke et festfyrværkeri - og 2016 er begyndt som en fuser Jes Roerholt Asmussen, +45 4679 1203, jeas01@handelsbanken.dk I TÆNKER PÅ 2 Temaer der prægede 2015 3 Ujævnt ridt for aktiemarkederne

2015 blev ikke et festfyrværkeri - og 2016 er begyndt som en fuser Jes Roerholt Asmussen, +45 4679 1203, jeas01@handelsbanken.dk I TÆNKER PÅ 2 Temaer der prægede 2015 3 Ujævnt ridt for aktiemarkederne

Microsoft Development Center Copenhagen, June Løn. Ændring

Microsoft Development Center Copenhagen, June 2010 Løn Microsoft Dynamics C5 20100 Ændring af satser r på DA-Barsel Contents Nye satser på DA-barsefra DA-Barsel...... 3 Brev 6 2 Nye satser på DA-barsel

Microsoft Development Center Copenhagen, June 2010 Løn Microsoft Dynamics C5 20100 Ændring af satser r på DA-Barsel Contents Nye satser på DA-barsefra DA-Barsel...... 3 Brev 6 2 Nye satser på DA-barsel

Kvifor satsar Kværner på havvind? Steinar Røgenes, EVP Kværner Fornybarkonferansen

Kvifor satsar Kværner på havvind? Steinar Røgenes, EVP Kværner Fornybarkonferansen 1 Dette er Kværner Skreddarsydd for å gjennomføra store og kompliserte prosjekt 2700 tilsette Til stade i 7 land Leverandør

Kvifor satsar Kværner på havvind? Steinar Røgenes, EVP Kværner Fornybarkonferansen 1 Dette er Kværner Skreddarsydd for å gjennomføra store og kompliserte prosjekt 2700 tilsette Til stade i 7 land Leverandør

BILAG 8.1.B TIL VEDTÆGTER FOR EXHIBIT 8.1.B TO THE ARTICLES OF ASSOCIATION FOR

BILAG 8.1.B TIL VEDTÆGTER FOR ZEALAND PHARMA A/S EXHIBIT 8.1.B TO THE ARTICLES OF ASSOCIATION FOR ZEALAND PHARMA A/S INDHOLDSFORTEGNELSE/TABLE OF CONTENTS 1 FORMÅL... 3 1 PURPOSE... 3 2 TILDELING AF WARRANTS...

BILAG 8.1.B TIL VEDTÆGTER FOR ZEALAND PHARMA A/S EXHIBIT 8.1.B TO THE ARTICLES OF ASSOCIATION FOR ZEALAND PHARMA A/S INDHOLDSFORTEGNELSE/TABLE OF CONTENTS 1 FORMÅL... 3 1 PURPOSE... 3 2 TILDELING AF WARRANTS...

OVERORDNEDE RETNINGSLINJER FOR INCITAMENTSAFLØNNING AF DIREKTIONEN LAND & LEISURE A/S

OVERORDNEDE RETNINGSLINJER FOR INCITAMENTSAFLØNNING AF DIREKTIONEN LAND & LEISURE A/S OVERORDNEDE RETNINGSLINJER FOR INCITAMENTSAFLØNNING AF DIREKTIONEN I LAND & LEISURE A/S 1 Indledning 1.1 Nærværende

OVERORDNEDE RETNINGSLINJER FOR INCITAMENTSAFLØNNING AF DIREKTIONEN LAND & LEISURE A/S OVERORDNEDE RETNINGSLINJER FOR INCITAMENTSAFLØNNING AF DIREKTIONEN I LAND & LEISURE A/S 1 Indledning 1.1 Nærværende

Notifikation om markedsføring i Danmark af alternative inve- steringsfonde etableret i et EU/EØS land af en forvalter etable- ret i Danmark

Notifikation om markedsføring i Danmark af alternative inve- steringsfonde etableret i et EU/EØS land af en forvalter etable- ret i Danmark Notifikationsbrev Det følger af Lov om forvaltere af alternative

Notifikation om markedsføring i Danmark af alternative inve- steringsfonde etableret i et EU/EØS land af en forvalter etable- ret i Danmark Notifikationsbrev Det følger af Lov om forvaltere af alternative

Teknologispredning i sundhedsvæsenet DK ITEK: Sundhedsteknologi som grundlag for samarbejde og forretningsudvikling

Teknologispredning i sundhedsvæsenet DK ITEK: Sundhedsteknologi som grundlag for samarbejde og forretningsudvikling 6.5.2009 Jacob Schaumburg-Müller jacobs@microsoft.com Direktør, politik og strategi Microsoft

Teknologispredning i sundhedsvæsenet DK ITEK: Sundhedsteknologi som grundlag for samarbejde og forretningsudvikling 6.5.2009 Jacob Schaumburg-Müller jacobs@microsoft.com Direktør, politik og strategi Microsoft

Basic statistics for experimental medical researchers

Basic statistics for experimental medical researchers Sample size calculations September 15th 2016 Christian Pipper Department of public health (IFSV) Faculty of Health and Medicinal Science (SUND) E-mail:

Basic statistics for experimental medical researchers Sample size calculations September 15th 2016 Christian Pipper Department of public health (IFSV) Faculty of Health and Medicinal Science (SUND) E-mail:

Nyt fra PwC's IPO Watch

www.pwc.dk Nyt fra 's IPO Watch v/ Jens Otto Damgaard, partner, Revision. Skat. Rådgivning. Om s IPO Watch IPO Watch Europe undersøger hvert kvartal alle nye børsnoteringer på Europas vigtigste børsmarkeder

www.pwc.dk Nyt fra 's IPO Watch v/ Jens Otto Damgaard, partner, Revision. Skat. Rådgivning. Om s IPO Watch IPO Watch Europe undersøger hvert kvartal alle nye børsnoteringer på Europas vigtigste børsmarkeder

Interim report. 24 October 2008

Interim report 24 October 2008 2 2008 Key figures July-September 2008 Net sales were SEK 3,690 m (3,748) Organic growth was 1% Operating profit (EBIT) declined by 32% to SEK 186 m (272). Negative currency

Interim report 24 October 2008 2 2008 Key figures July-September 2008 Net sales were SEK 3,690 m (3,748) Organic growth was 1% Operating profit (EBIT) declined by 32% to SEK 186 m (272). Negative currency

Financial Literacy among 5-7 years old children

Financial Literacy among 5-7 years old children -based on a market research survey among the parents in Denmark, Sweden, Norway, Finland, Northern Ireland and Republic of Ireland Page 1 Purpose of the

Financial Literacy among 5-7 years old children -based on a market research survey among the parents in Denmark, Sweden, Norway, Finland, Northern Ireland and Republic of Ireland Page 1 Purpose of the

United Nations Secretariat Procurement Division

United Nations Secretariat Procurement Division Vendor Registration Overview Higher Standards, Better Solutions The United Nations Global Marketplace (UNGM) Why Register? On-line registration Free of charge

United Nations Secretariat Procurement Division Vendor Registration Overview Higher Standards, Better Solutions The United Nations Global Marketplace (UNGM) Why Register? On-line registration Free of charge

Project Step 7. Behavioral modeling of a dual ported register set. 1/8/ L11 Project Step 5 Copyright Joanne DeGroat, ECE, OSU 1

Project Step 7 Behavioral modeling of a dual ported register set. Copyright 2006 - Joanne DeGroat, ECE, OSU 1 The register set Register set specifications 16 dual ported registers each with 16- bit words

Project Step 7 Behavioral modeling of a dual ported register set. Copyright 2006 - Joanne DeGroat, ECE, OSU 1 The register set Register set specifications 16 dual ported registers each with 16- bit words

Likviditetspræmie eller -straf. Udstederens syn

Likviditetspræmie eller -straf Udstederens syn Agenda Nye likviditetsregler EU tøver men tøver Danmark også? Standard & Poor s skifter standpunkt Refinansieringsrisiko koster Finansielle institutioner

Likviditetspræmie eller -straf Udstederens syn Agenda Nye likviditetsregler EU tøver men tøver Danmark også? Standard & Poor s skifter standpunkt Refinansieringsrisiko koster Finansielle institutioner

Statistical information form the Danish EPC database - use for the building stock model in Denmark

Statistical information form the Danish EPC database - use for the building stock model in Denmark Kim B. Wittchen Danish Building Research Institute, SBi AALBORG UNIVERSITY Certification of buildings

Statistical information form the Danish EPC database - use for the building stock model in Denmark Kim B. Wittchen Danish Building Research Institute, SBi AALBORG UNIVERSITY Certification of buildings

Udsigterne for 2015. Generalforsamling i SEBinvest april 2015

Udsigterne for 2015 Generalforsamling i SEBinvest april 2015 Indhold Konklusion Basis scenarie Baggrund Lidt banaliteter 0-rente miljø Hvad siger det noget om? Konsekvens 2015 Basis scenarie Risici 08-04-2015

Udsigterne for 2015 Generalforsamling i SEBinvest april 2015 Indhold Konklusion Basis scenarie Baggrund Lidt banaliteter 0-rente miljø Hvad siger det noget om? Konsekvens 2015 Basis scenarie Risici 08-04-2015

Merry Crisis and Happy New Fear gik fra champagnefest til tømmermænd

Merry Crisis and Happy New Fear - 2018 gik fra champagnefest til tømmermænd 1 2018 blev et turbulent år Usikkerhed om styrken af den globale økonomi - synkront globalt opsving afløst af svagheder USA har

Merry Crisis and Happy New Fear - 2018 gik fra champagnefest til tømmermænd 1 2018 blev et turbulent år Usikkerhed om styrken af den globale økonomi - synkront globalt opsving afløst af svagheder USA har

Alternativ Finansiering til Vækst og Ejerskifte. Revisor som sparringspartner ved finansieringsløsninger

www.pwc.dk Alternativ Finansiering til Vækst og Ejerskifte Revisor som sparringspartner ved finansieringsløsninger Agenda Revisors rolle ved valg af finansieringsformer Hvilke finansieringsformer er relevante

www.pwc.dk Alternativ Finansiering til Vækst og Ejerskifte Revisor som sparringspartner ved finansieringsløsninger Agenda Revisors rolle ved valg af finansieringsformer Hvilke finansieringsformer er relevante

Regnskab februar 2017

Regnskab 2016 2. februar 2017 Fem faktorer driver forandring Kundeforventninger Digitalisering Makroøkonomi Øget konkurrence Regulering 1 Fem faktorer driver forandring Makroøkonomi Digitalisering Årlig

Regnskab 2016 2. februar 2017 Fem faktorer driver forandring Kundeforventninger Digitalisering Makroøkonomi Øget konkurrence Regulering 1 Fem faktorer driver forandring Makroøkonomi Digitalisering Årlig

Unitel EDI MT940 June 2010. Based on: SWIFT Standards - Category 9 MT940 Customer Statement Message (January 2004)

") Unitel EDI MT940 June 2010 Based on: SWIFT Standards - Category 9 MT940 Customer Statement Message (January 2004) Contents 1. Introduction...3 2. General...3 3. Description of the MT940 message...3 3.1.

Unitel EDI MT940 June 2010 Based on: SWIFT Standards - Category 9 MT940 Customer Statement Message (January 2004) Contents 1. Introduction...3 2. General...3 3. Description of the MT940 message...3 3.1.

BILAG 8.1.F TIL VEDTÆGTER FOR EXHIBIT 8.1.F TO THE ARTICLES OF ASSOCIATION FOR

BILAG 8.1.F TIL VEDTÆGTER FOR ZEALAND PHARMA A/S EXHIBIT 8.1.F TO THE ARTICLES OF ASSOCIATION FOR ZEALAND PHARMA A/S INDHOLDSFORTEGNELSE/TABLE OF CONTENTS 1 FORMÅL... 3 1 PURPOSE... 3 2 TILDELING AF WARRANTS...

BILAG 8.1.F TIL VEDTÆGTER FOR ZEALAND PHARMA A/S EXHIBIT 8.1.F TO THE ARTICLES OF ASSOCIATION FOR ZEALAND PHARMA A/S INDHOLDSFORTEGNELSE/TABLE OF CONTENTS 1 FORMÅL... 3 1 PURPOSE... 3 2 TILDELING AF WARRANTS...

PRESSEKONFERENCE. Regnskab for 2011. Peter Straarup Ordførende direktør. Henrik Ramlau-Hansen Økonomidirektør. 9. februar 2012

PRESSEKONFERENCE Regnskab for 2011 Peter Straarup Ordførende direktør Henrik Ramlau-Hansen Økonomidirektør 9. februar 2012 Resultat for 2011: Resultatnedgang på grund af dårlige konjunkturer Resultatopgørelse

PRESSEKONFERENCE Regnskab for 2011 Peter Straarup Ordførende direktør Henrik Ramlau-Hansen Økonomidirektør 9. februar 2012 Resultat for 2011: Resultatnedgang på grund af dårlige konjunkturer Resultatopgørelse

Navigator: Pundet viser svaghedstegn Brexitusikkerhed

22 August 2018 Navigator: Pundet viser svaghedstegn Brexitusikkerhed tynger Niels Christensen Forhandlingerne mellem EU og Storbritannien går ind i den afgørende fase i de kommende måneder, og det kommer

22 August 2018 Navigator: Pundet viser svaghedstegn Brexitusikkerhed tynger Niels Christensen Forhandlingerne mellem EU og Storbritannien går ind i den afgørende fase i de kommende måneder, og det kommer

Navigator: Høj pund-risiko, hvis Brexit-aftale forkastes

21 November 2018 Navigator: Høj pund-risiko, hvis Brexit-aftale forkastes Niels Christensen Det kan ende med et stort brag og et dramatisk fald i pundet. Men tør det britiske parlament forkaste den Brexit-aftale,

21 November 2018 Navigator: Høj pund-risiko, hvis Brexit-aftale forkastes Niels Christensen Det kan ende med et stort brag og et dramatisk fald i pundet. Men tør det britiske parlament forkaste den Brexit-aftale,

Vina Nguyen HSSP July 13, 2008

Vina Nguyen HSSP July 13, 2008 1 What does it mean if sets A, B, C are a partition of set D? 2 How do you calculate P(A B) using the formula for conditional probability? 3 What is the difference between

Vina Nguyen HSSP July 13, 2008 1 What does it mean if sets A, B, C are a partition of set D? 2 How do you calculate P(A B) using the formula for conditional probability? 3 What is the difference between

Sikkerhed & Revision 2013

Sikkerhed & Revision 2013 Samarbejde mellem intern revisor og ekstern revisor - og ISA 610 v/ Dorthe Tolborg Regional Chief Auditor, Codan Group og formand for IIA DK RSA REPRESENTATION WORLD WIDE 300

Sikkerhed & Revision 2013 Samarbejde mellem intern revisor og ekstern revisor - og ISA 610 v/ Dorthe Tolborg Regional Chief Auditor, Codan Group og formand for IIA DK RSA REPRESENTATION WORLD WIDE 300

ATEX direktivet. Vedligeholdelse af ATEX certifikater mv. Steen Christensen stec@teknologisk.dk www.atexdirektivet.

ATEX direktivet Vedligeholdelse af ATEX certifikater mv. Steen Christensen stec@teknologisk.dk www.atexdirektivet.dk tlf: 7220 2693 Vedligeholdelse af Certifikater / tekniske dossier / overensstemmelseserklæringen.

ATEX direktivet Vedligeholdelse af ATEX certifikater mv. Steen Christensen stec@teknologisk.dk www.atexdirektivet.dk tlf: 7220 2693 Vedligeholdelse af Certifikater / tekniske dossier / overensstemmelseserklæringen.

Bestyrelsens beretning

Danske Banks generalforsamling 2013 Bestyrelsens beretning Ole Andersen Bestyrelsesformand 18. marts 2013 Generalforsamling 2013 2 Vi følger planerne med øget kundefokus og effektivitet Fra landeorganisation

Danske Banks generalforsamling 2013 Bestyrelsens beretning Ole Andersen Bestyrelsesformand 18. marts 2013 Generalforsamling 2013 2 Vi følger planerne med øget kundefokus og effektivitet Fra landeorganisation

Economic policy in the EU. The Danish Case: Excessive Loyalty to Austerity Bent Gravesen

Economic policy in the EU The Danish Case: Excessive Loyalty to Austerity Bent Gravesen begr@foa.dk Disposition Global crisis 2008 Danish version 2010ff Austerity - the Danish political consensus version

Economic policy in the EU The Danish Case: Excessive Loyalty to Austerity Bent Gravesen begr@foa.dk Disposition Global crisis 2008 Danish version 2010ff Austerity - the Danish political consensus version

Neopost Danmark A/S Årsrapport 2016/17 Annual report 2016/17 Årsregnskab 1. februar 2016-31. januar 2017 Financial statements for the period 1 February 2016-31 January 2017 Noter Notes to the financial

Neopost Danmark A/S Årsrapport 2016/17 Annual report 2016/17 Årsregnskab 1. februar 2016-31. januar 2017 Financial statements for the period 1 February 2016-31 January 2017 Noter Notes to the financial

Option Basics, Session V: Cash-secured puts. Guest speaker: Dan Sheridan Sheridan Options Mentoring

Option Basics, Session V: Cash-secured puts Guest speaker: Dan Sheridan Sheridan Options Mentoring Disclaimers Options involve risks and are not suitable for all investors. Prior to buying or selling options,

Option Basics, Session V: Cash-secured puts Guest speaker: Dan Sheridan Sheridan Options Mentoring Disclaimers Options involve risks and are not suitable for all investors. Prior to buying or selling options,

Hovedkonklusioner. Fixed Income Research

Hovedkonklusioner 0,5% 2030 og 1% 2035 lukket hos flere udstedere: 0,5% 2030 fra NYK lukkede i går, og det samme gjorde RDs 1% 2035. 0,25% 2030 og 0,5% 2035 kan derfor åbne, hvornår det skal være. Vi forventer

Hovedkonklusioner 0,5% 2030 og 1% 2035 lukket hos flere udstedere: 0,5% 2030 fra NYK lukkede i går, og det samme gjorde RDs 1% 2035. 0,25% 2030 og 0,5% 2035 kan derfor åbne, hvornår det skal være. Vi forventer