Vejledning til indtastning af kontingenter i virksomhed som ligningsmæssige fradrag

|

|

|

- August Johannsen

- 7 år siden

- Visninger:

Transkript

1 12. november 2015 Vejledning til indtastning af kontingenter i virksomhed som ligningsmæssige fradrag Indhold 1 Indtastning af kontingent i virksomhed Forudsætninger for korrekt placering som ligningsmæssigt fradrag i selvangivelsen Hvordan gør du? Ved anvendelse af høj specifikation i virksomhedstal Ved indtastning i høj specifikation ved anvendelse af virksomhedsordningen Ved anvendelse af hovedtal i virksomhedstal Ændret skærmbillede i Overførsel i 2015 til Årsafslutning

2 1 Indtastning af kontingent i virksomhed Det er forudsat at kontingent er udgiftsført i virksomhedens regnskabsmæssige resultat, og dermed ikke hævet i virksomheden. 2 Forudsætninger for korrekt placering som ligningsmæssigt fradrag i selvangivelsen Herefter skal kontingent tastes i felter i enten hovedtal eller i høj specifikation, for at de placeres korrekt i selvangivelsen. 2

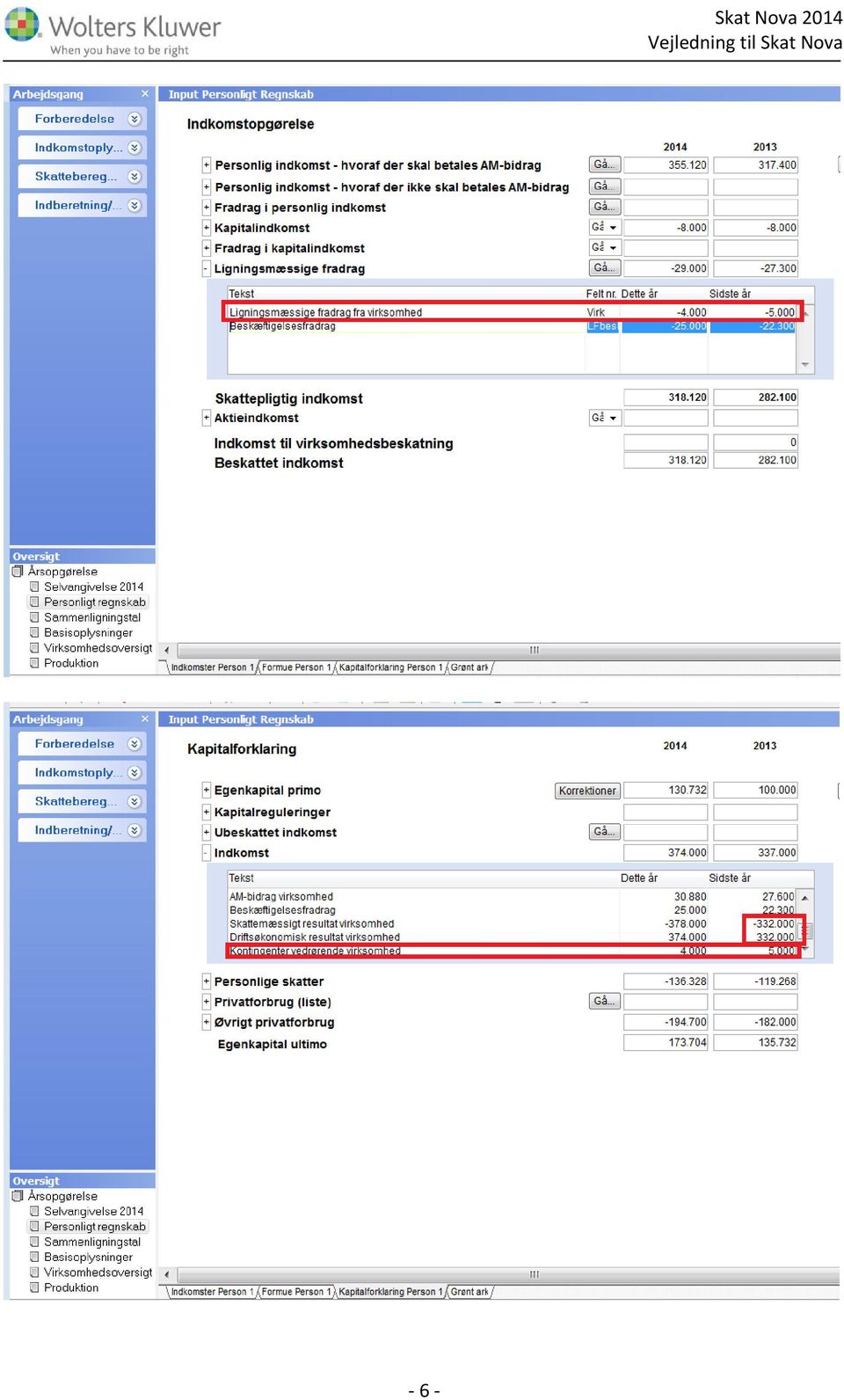

3 3 Hvordan gør du? I virksomhedstal er der følgende valgmuligheder for indtastning der er to muligheder. Funktionaliteten og forudsætninger var de samme i Classic Magnus:Skat så hvis tal er tastet korrekt i Classic Magnus:Skat er tal konverteret korrekt til Skat Nova i begge indtastningsmuligheder. Det er vores anbefaling at der anvendes høj specifikation hvis der skal udarbejdes det personlige regnskab. 3.1 Ved anvendelse af høj specifikation i virksomhedstal Hvis du i Classic Magnus:Skat har indtastet i virksomhedsskema, er tal konverteret til høj specifikation. Ved konvertering fra driftsregnskab i Revisoft er tallet ligeledes konverteret til høj specifikation. Hvis musen holdes over teksten i korrektioner fra det regnskabsmæssige resultat til det skattemæssige resultat kan man se hele teksten. I den første linie med kontingent tilbageføres det beløb der er udgiftsført regnskabsmæssigt. I næste linie fremgår det skattemæssige. Herefter vises det samlede skattemæssige resultat og under dette beløb fordelingen på ligningsmæssige fradrag og skattemæssigt resultat i øvrigt. 3

4 Når tallene er indtastet eller konverteret hertil, medtages tal i årsopgørelsen som vist nedenfor: 4

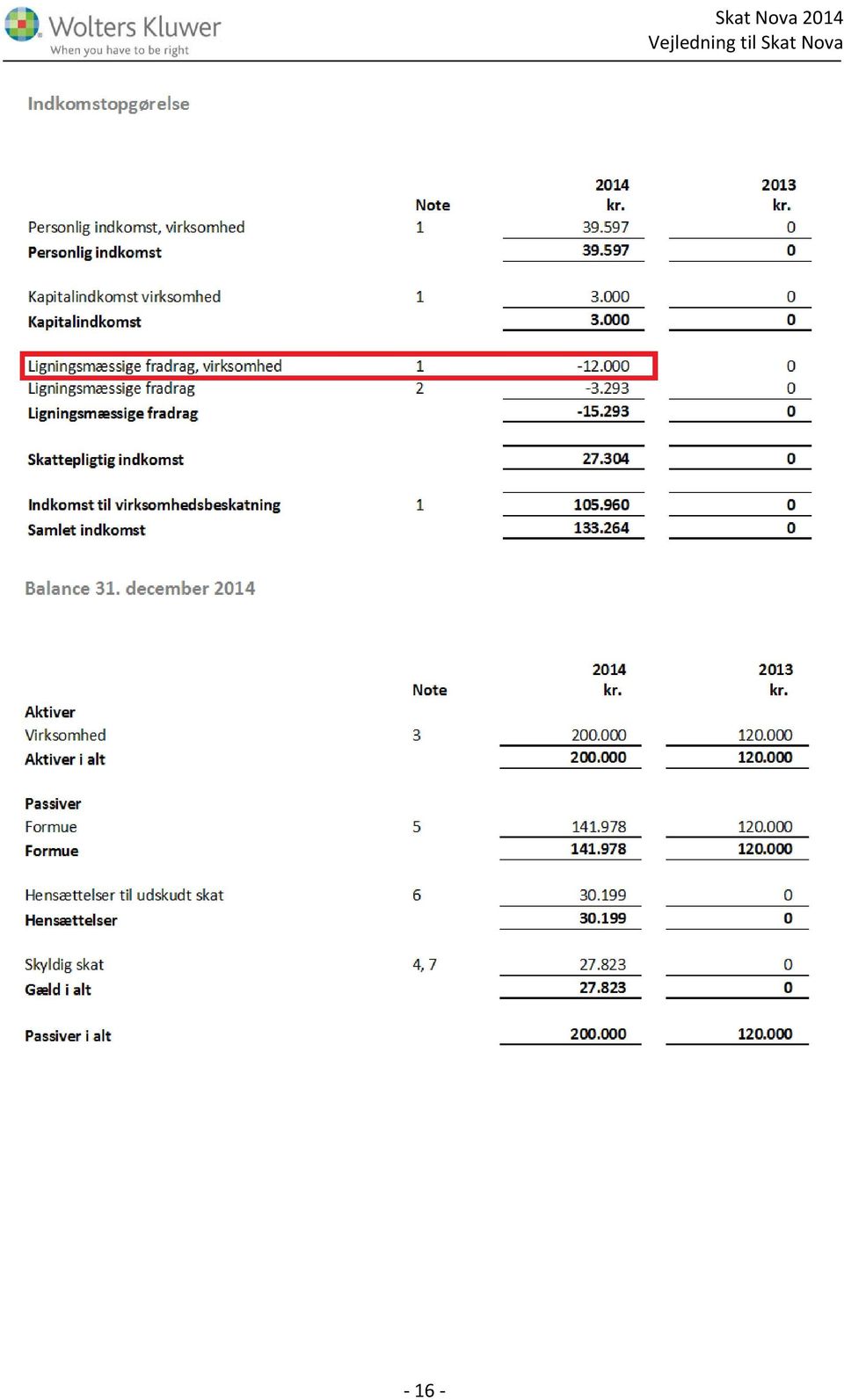

5 Og med følgende tal i selvangivelsen: Præsentationen i det personlige regnskab i Skat Nova er følgende: 5

6 6 Skat Nova 2014

7 Som det ses i kapitalforklaringen er der en difference ved konvertering af tal i 2013 som skyldes at det skattemæssige resultat i kapitalforklaringen ikke er DKK Dette giver differencen mellem egenkapital ultimo 2013 og Egenkapital primo 2014 på DKK Når regnskabet rulles til 2015 ses denne difference ikke mere. Ellers stemmer alle tal i øvrige Ved indtastning i høj specifikation ved anvendelse af virksomhedsordningen Som beskrevet tidligere er det i Skat Nova antaget af kontingentet er udgiftsført i virksomhedens driftsregnskab og dermed heller ikke bogført som hævet. Ved beskatning efter virksomhedsordningen behandles kontingent på følgende måde i forhold til hævninger. Her vises først grunddata indtastet eller konverteret: 7

8 8 Skat Nova 2014

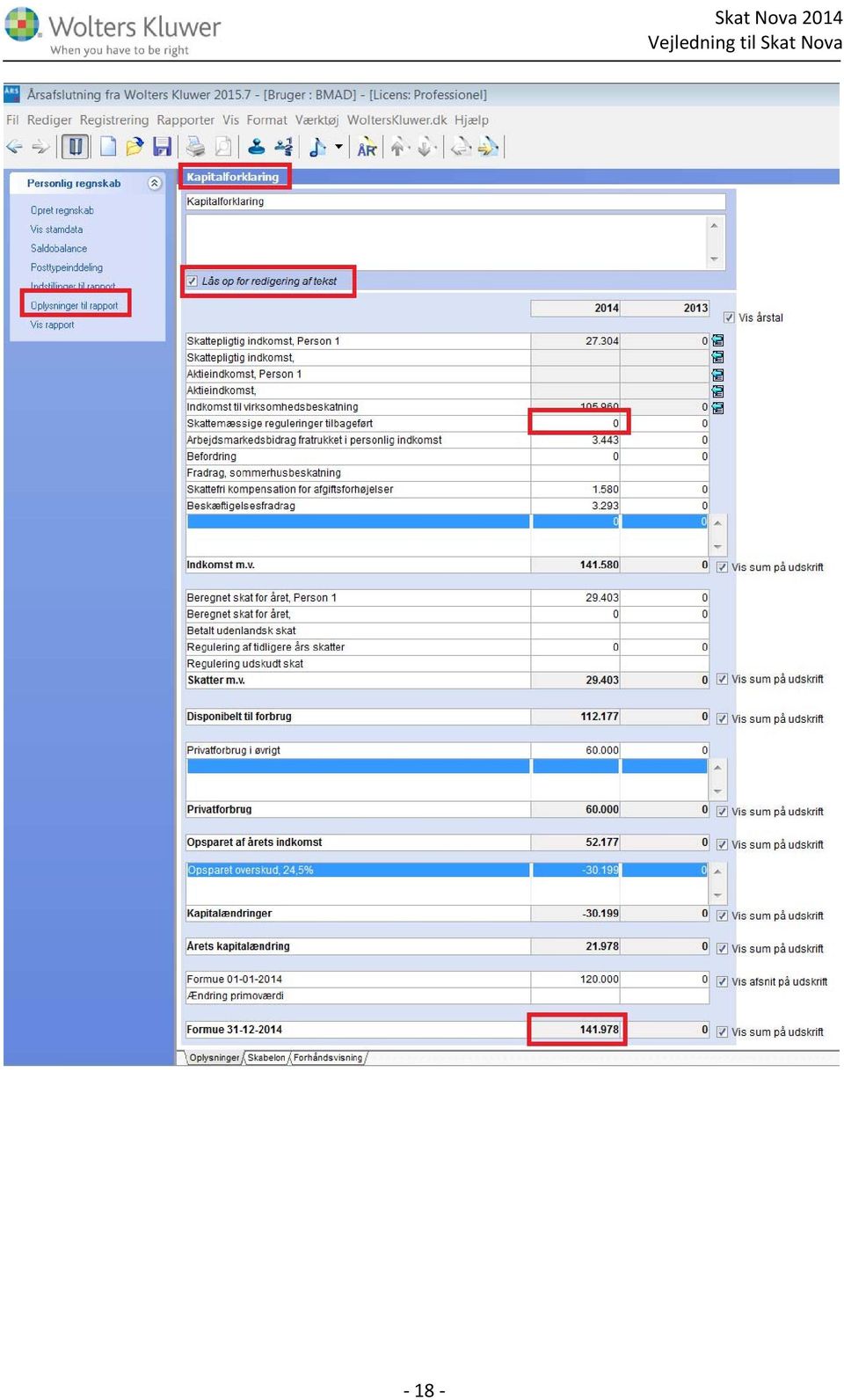

9 Som det fremgår af siden hvor kapitalafkastgrundlag og indskudskonto kan indtastes. Tillægges kontingenter automatisk til årets kontante hævninger ifølge bogføring. 9

10 Bemærk i overskudsdisponeringen er det årets skattemæssige resultat efter at der er korrigeret for ligningsmæssige fradrag der fremgår af overskudsdisponeringen, tallet DKK fremgår også ovenfor hvor grunddata fremgår jævnfør høj specifikation. 10

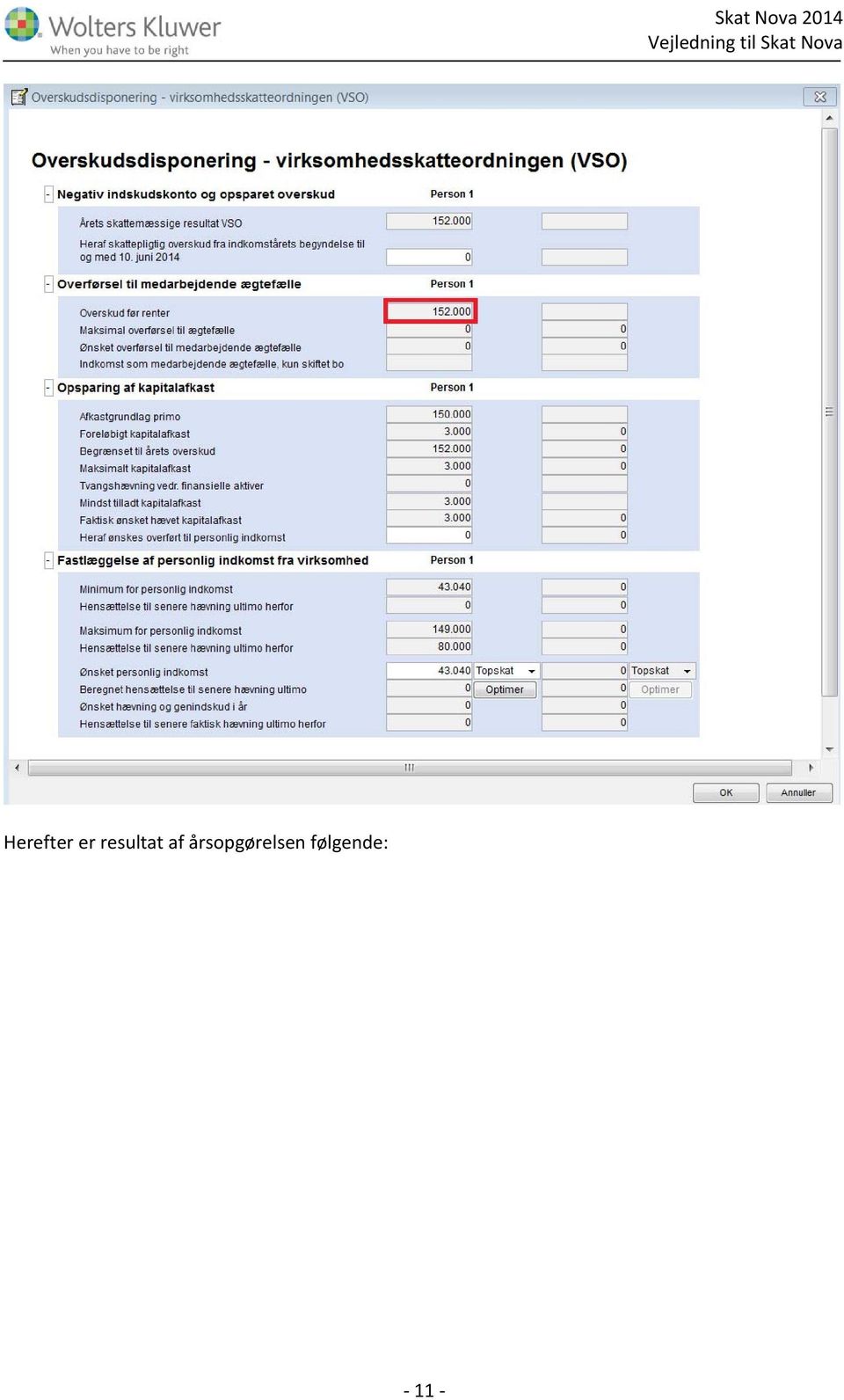

11 Herefter er resultat af årsopgørelsen følgende: 11

12 Selvangivelsens felter udfyldes med følgende tal: 12

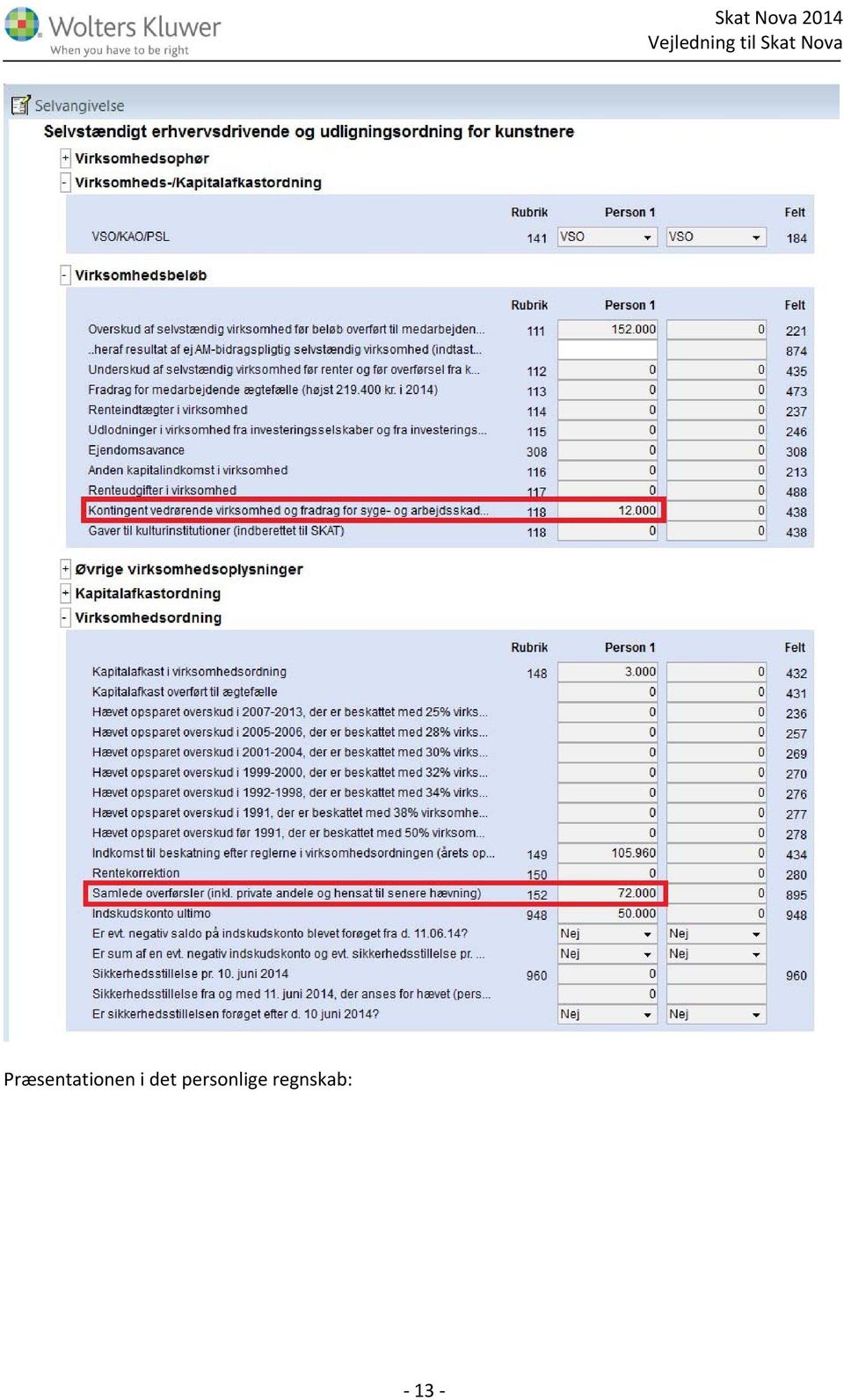

13 Præsentationen i det personlige regnskab: 13

14 Nedenfor vises formue og kapitalforklaring i det personlige regnskab der stemmer. 14

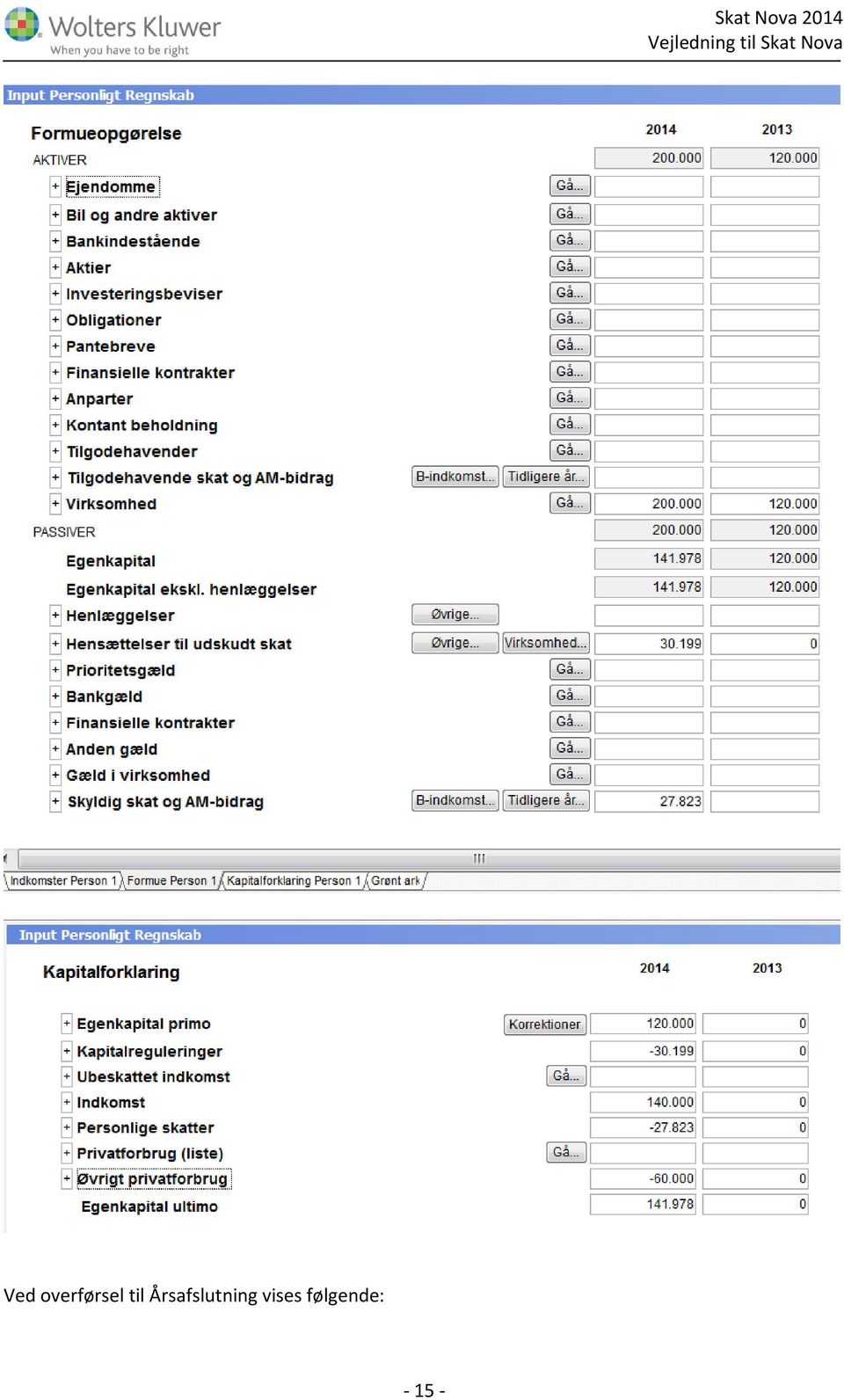

15 Ved overførsel til Årsafslutning vises følgende: 15

16 16 Skat Nova 2014

17 Som det fremgår stemmer kapitalforklaringen ultimo ikke til formueopgørelsen. Det vil blive rettet ved release af næste version af programmet. En mulighed for at rette tallet hvis regnskabet skal udskrives er i årsafslutning af slette de DKK i kapitalforklaringen. Og herefter udskrive. Når kunden åbnes næste gang er tallet dog automatisk overført igen. 17

18 18 Skat Nova 2014

19 3.2 Ved anvendelse af hovedtal i virksomhedstal Ved anvendelse af indtastning i hovedtal, er forudsætningerne de samme som nævnt ovenfor, nedenfor fremgår indtastningen i hovedtal. Virksomhedstal de samme som i eksemplet ovenfor med høj specifikation og virksomhedsordning. Selvangivelse og årsopgørelse viser de samme tal som ovenfor. Det personlige regnskab viser også de samme tal. 3.3 Ændret skærmbillede i 2015 Indtastningsbilledet i høj specifikation er ændret. I stedet for først at vise tilbageførsel af kontingent og herefter fradrage den skattemæssige værdi før opgørelse af det skattemæssige resultat. 19

20 Herefter blev beløbet vist 3 gang, for at fordele skattemæssigt resultat på resultat excl. ligningsmæssige fradrag (det beløb der benyttes i overskudsdisponeringen), og ligningsmæssige fradrag. Nu vises korrektionen i 2 beløb, i stedet for 3. 20

, og ligningsmæssige fradrag.")

21 3.3.1 Overførsel i 2015 til Årsafslutning Når tal i 2015 overføres til årsafslutning stemmer tallene i kapitalforklaringen i Årsafslutning med kapitalforklaring Skat Nova: Det er tal fra eksemple i punkt 3.1 der er rullet til Jævnfør Skat Nova Jævnfør Årsafslutning 21

22 22 Skat Nova 2014

Indhold. Skat Professionel Nova Vejledning til indtastning af kontingenter i virksomhed. 1. februar 2018

1. februar 2018 Indhold 1 Indtastning af kontingent i virksomhed... 2 2 Forudsætninger for korrekt placering som ligningsmæssigt fradrag i selvangivelsen... 2 3 Hvordan gør du?... 3 3.1 Ved anvendelse

1. februar 2018 Indhold 1 Indtastning af kontingent i virksomhed... 2 2 Forudsætninger for korrekt placering som ligningsmæssigt fradrag i selvangivelsen... 2 3 Hvordan gør du?... 3 3.1 Ved anvendelse

Udskrift af personligt regnskab ved uskiftet bo i Årsafslutning og Skat Nova 2015

Udskrift af personligt regnskab ved uskiftet bo i Årsafslutning og Skat Nova 2015 7. juni 2016 Indhold 1 Udskrift af personligt regnskab ved uskiftet bo... 2 1.1 Eksempel person 2 er afdød i året og person

Udskrift af personligt regnskab ved uskiftet bo i Årsafslutning og Skat Nova 2015 7. juni 2016 Indhold 1 Udskrift af personligt regnskab ved uskiftet bo... 2 1.1 Eksempel person 2 er afdød i året og person

Indtastning af kapitalafkastgrundlag ved anvendelse af underspecifikation til ejendomme i Skat Nova

5. maj 2016 Indtastning af kapitalafkastgrundlag ved anvendelse af underspecifikation til ejendomme i Skat Nova Indhold 1 Vigtig information til indtastning og afstemning af kapitalafkastgrundlag hvis

5. maj 2016 Indtastning af kapitalafkastgrundlag ved anvendelse af underspecifikation til ejendomme i Skat Nova Indhold 1 Vigtig information til indtastning og afstemning af kapitalafkastgrundlag hvis

Indtastning af kapitalafkastgrundlag

1. februar 2018 Indtastning af kapitalafkastgrundlag Indhold 1 Vigtig information til indtastning og afstemning af kapitalafkastgrundlag hvis der anvendes underspecifikation for ejendomme i virksomheder...

1. februar 2018 Indtastning af kapitalafkastgrundlag Indhold 1 Vigtig information til indtastning og afstemning af kapitalafkastgrundlag hvis der anvendes underspecifikation for ejendomme i virksomheder...

Ratepensioner i Skat Nova 2015

Ratepensioner i Skat Nova 2015 18. maj 2016 Indhold 1 Beskrivelse felt 21 ratepension i Skat Nova 2015.8 og tidligere versioner... 2 1.1 Eksempel hvor den ene ægtefælle har virksomhed og herudover lønindkomst,

Ratepensioner i Skat Nova 2015 18. maj 2016 Indhold 1 Beskrivelse felt 21 ratepension i Skat Nova 2015.8 og tidligere versioner... 2 1.1 Eksempel hvor den ene ægtefælle har virksomhed og herudover lønindkomst,

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på:

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på: Indkomst: Personlig indkomst: Følgende felter med SK nr. 334, 215, 235, 835, 355, 356, 1025, 335. Konverteres ikke fra Classic

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på: Indkomst: Personlig indkomst: Følgende felter med SK nr. 334, 215, 235, 835, 355, 356, 1025, 335. Konverteres ikke fra Classic

Nyhavn 16 DK - 1051 København K Danmark

17. marts 2015 Til alle brugere af SKBE14 Opdatering af SKBE14 til version 1.40 Denne opdatering indeholder følgende forbedringer: 1. Digital kommunikation med SKAT Med denne opdatering kan SKBE14 kommunikere

17. marts 2015 Til alle brugere af SKBE14 Opdatering af SKBE14 til version 1.40 Denne opdatering indeholder følgende forbedringer: 1. Digital kommunikation med SKAT Med denne opdatering kan SKBE14 kommunikere

Vejledning til overførsel af data fra 2015 til forskudsberegning i Skat Nova 2016

18. maj 2016 Vejledning til overførsel af data fra 2015 til forskudsberegning i Skat Nova 2016 Indhold 1 Hvordan foretager jeg en overførsel til forskudsberegning?... 2 2 Hvad sker der ved en overførsel

18. maj 2016 Vejledning til overførsel af data fra 2015 til forskudsberegning i Skat Nova 2016 Indhold 1 Hvordan foretager jeg en overførsel til forskudsberegning?... 2 2 Hvad sker der ved en overførsel

Hvordan taster jeg private andele i virksomhed

Hvordan taster jeg private andele i virksomhed 26. april 2019 Indhold 1 I Skat Nova 2018, generel info... 4 2 Spørgsmål vi hører i supporten... 4 2.1 Hvordan kan jeg få tal fra klasse A regnskab til Skat

Hvordan taster jeg private andele i virksomhed 26. april 2019 Indhold 1 I Skat Nova 2018, generel info... 4 2 Spørgsmål vi hører i supporten... 4 2.1 Hvordan kan jeg få tal fra klasse A regnskab til Skat

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på:

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på: Generelt: Autosave: Der autogemmes kun hvis kunden er oprettet med et kundenummer under basisoplysninger og er gemt første

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på: Generelt: Autosave: Der autogemmes kun hvis kunden er oprettet med et kundenummer under basisoplysninger og er gemt første

Nyheder og vejledning til version 2014.C

22. februar 2016 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

22. februar 2016 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

Årsafslutning i SummaSummarum 4

Årsafslutning i SummaSummarum 4 Som noget helt nyt kan du i SummaSummarum 4 oprette et nyt regnskabsår uden, at det gamle (eksisterende) først skal afsluttes. Dette betyder, at det nu er muligt at bogføre

Årsafslutning i SummaSummarum 4 Som noget helt nyt kan du i SummaSummarum 4 oprette et nyt regnskabsår uden, at det gamle (eksisterende) først skal afsluttes. Dette betyder, at det nu er muligt at bogføre

Nyheder og vejledning til version 2015.8

2. maj 2016 Indhold 1 Indledning Skat Nova... 3 1.1 Let og sikker udarbejdelse af årsrapporten... 3 1.2 Samspil sikrer kvaliteten... 3 1.3 Faglighed... 3 1.4 Skat Nova giver dig... 3 2 Generelt vedrørende

2. maj 2016 Indhold 1 Indledning Skat Nova... 3 1.1 Let og sikker udarbejdelse af årsrapporten... 3 1.2 Samspil sikrer kvaliteten... 3 1.3 Faglighed... 3 1.4 Skat Nova giver dig... 3 2 Generelt vedrørende

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 27. oktober 2017

27. oktober 2017 Skat Nova 2017.1 Indhold 1 til Skat Nova 2017.1... 2 1.1 Første version, der kan beregne skat for 2018... 2 1.2 Hvilke Skat Nova versioner skal du bruge?... 2 1.3 Aktivering af licens

27. oktober 2017 Skat Nova 2017.1 Indhold 1 til Skat Nova 2017.1... 2 1.1 Første version, der kan beregne skat for 2018... 2 1.2 Hvilke Skat Nova versioner skal du bruge?... 2 1.3 Aktivering af licens

Bolig Grundmodul Brugervejledning Boligafstemning

NEMT OG EFFEKTIVT - Ejendomsadministration Bolig Grundmodul Brugervejledning Boligafstemning BOULEVARDEN 19E 7100 VEJLE LERSØ PARKALLE 101 2100 KØBENHAVN Ø TLF. 76 42 11 00 WWW.UNIK.DK Indholdsfortegnelse

NEMT OG EFFEKTIVT - Ejendomsadministration Bolig Grundmodul Brugervejledning Boligafstemning BOULEVARDEN 19E 7100 VEJLE LERSØ PARKALLE 101 2100 KØBENHAVN Ø TLF. 76 42 11 00 WWW.UNIK.DK Indholdsfortegnelse

Købekontrakter. Købekontrakter

Købekontrakter Købekontrakter er et modul, der er udviklet til DSM Navision, til brug for de virksomheder, der sælger varer, maskiner og forbrugsartikler, der skal finansieres ved hjælp af kontrakter.

Købekontrakter Købekontrakter er et modul, der er udviklet til DSM Navision, til brug for de virksomheder, der sælger varer, maskiner og forbrugsartikler, der skal finansieres ved hjælp af kontrakter.

Bilag 19: Vejledende fortolkningsbidrag vedrørende regulering af takster

Bilag 19: Vejledende fortolkningsbidrag vedrørende regulering af takster Model for indregning af overskud eller underskud i taksterne Overskud op til 5 procent kan overføres indenfor samme ledelsesområde/center.

Bilag 19: Vejledende fortolkningsbidrag vedrørende regulering af takster Model for indregning af overskud eller underskud i taksterne Overskud op til 5 procent kan overføres indenfor samme ledelsesområde/center.

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 1. juli 2019

1. juli 2019 Indhold 1 til... 2 1.1 Første version af Skat Nova 2019... 2 1.2 Hvilke Skat Nova versioner skal du bruge?... 2 2 Skat Nova... 3 2.1 Nyhederne i denne version... 3 2.2 Ændringer til indtastning

1. juli 2019 Indhold 1 til... 2 1.1 Første version af Skat Nova 2019... 2 1.2 Hvilke Skat Nova versioner skal du bruge?... 2 2 Skat Nova... 3 2.1 Nyhederne i denne version... 3 2.2 Ændringer til indtastning

Magnus:Årsafslutning

Magnus:Årsafslutning Nyheder og vejledning til version 2014.8 Indledning - Magnus:Årsafslutning 3 Let og sikker udarbejdelse af årsrapporten 3 Samspil sikrer kvaliteten 3 Faglighed 3 Magnus:Årsafslutning

Magnus:Årsafslutning Nyheder og vejledning til version 2014.8 Indledning - Magnus:Årsafslutning 3 Let og sikker udarbejdelse af årsrapporten 3 Samspil sikrer kvaliteten 3 Faglighed 3 Magnus:Årsafslutning

Yderligere bemærkninger til ændringsforslag til L200 Skatteministeriets j. nr. 13-0250471

Folketingets Skatteudvalg: Udvalgssekretær Tina Grønlund pr. e-mail: tina.gronlund@ft.dk Skatteministeriet: Juraogsamfundsoekonomi@skm.dk Fuldmægtig Sune Fomsgaard Pr. e-mail: sf@skm.dk Chefkonsulent Mogens

Folketingets Skatteudvalg: Udvalgssekretær Tina Grønlund pr. e-mail: tina.gronlund@ft.dk Skatteministeriet: Juraogsamfundsoekonomi@skm.dk Fuldmægtig Sune Fomsgaard Pr. e-mail: sf@skm.dk Chefkonsulent Mogens

I systemet kan der foretages tilkøb til maskiner.

Tilkøb til maskiner I systemet kan der foretages tilkøb til maskiner. Ved et tilkøb til en maskine tilkøbes en ekstra del til enheden (f.eks. en frontlift). Tilkøb anvendes først og fremmest til at regulere

Tilkøb til maskiner I systemet kan der foretages tilkøb til maskiner. Ved et tilkøb til en maskine tilkøbes en ekstra del til enheden (f.eks. en frontlift). Tilkøb anvendes først og fremmest til at regulere

Konvertering af Revisoft 2014 til Skat Nova 2014

22. februar 2016 Til alle brugere af DPR14 Opdatering af DPR14 til version 1.30 Konvertering af Revisoft 2014 til Skat Nova 2014 Inden opdatering af Revisoft 2014: Bemærk, at alle kunder i Revisoft databasen

22. februar 2016 Til alle brugere af DPR14 Opdatering af DPR14 til version 1.30 Konvertering af Revisoft 2014 til Skat Nova 2014 Inden opdatering af Revisoft 2014: Bemærk, at alle kunder i Revisoft databasen

Vejledende fortolkningsbidrag - supplement til takstprincipper 2009 om. Indregning af over- eller underskud i taksterne

Vejledende fortolkningsbidrag - supplement til takstprincipper 2009 om Indregning af over- eller underskud i taksterne Model 1 Grundvilkåret for opgørelsen af, om der er opstået over- eller underskud ved

Vejledende fortolkningsbidrag - supplement til takstprincipper 2009 om Indregning af over- eller underskud i taksterne Model 1 Grundvilkåret for opgørelsen af, om der er opstået over- eller underskud ved

Videregående skatteret

Side 1 af 9 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, juni 2008 Videregående skatteret Tirsdag den 10. juni 2008 Kl. 9.00 13.00 Alle hjælpemidler

Side 1 af 9 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, juni 2008 Videregående skatteret Tirsdag den 10. juni 2008 Kl. 9.00 13.00 Alle hjælpemidler

K/S Hamlet. Skattemæssige opgørelser. CVR-nr. 16 42 75 35. Statsautoriseret Revisionspartnerselskab CVR-nr.: 29442789 redmark.dk

K/S Hamlet CVR-nr. 16 42 75 35 Skattemæssige opgørelser 2015 Statsautoriseret Revisionspartnerselskab CVR-nr.: 29442789 redmark.dk Indholdsfortegnelse Side Revisors erklæring om opstilling af Bilag til

K/S Hamlet CVR-nr. 16 42 75 35 Skattemæssige opgørelser 2015 Statsautoriseret Revisionspartnerselskab CVR-nr.: 29442789 redmark.dk Indholdsfortegnelse Side Revisors erklæring om opstilling af Bilag til

26/1-2016 Laila Foldager Scharff MOMS OG SKATTEDISPONERINGSBILLEDE M.M.

26/1-2016 Laila Foldager Scharff MOMS OG SKATTEDISPONERINGSBILLEDE M.M. DAGSORDEN Moms Anbefalet arbejdsgang ved helårsmoms Udfordringer Kendte fejl Skattedisponeringsbilledet Brush up hvordan læses og

26/1-2016 Laila Foldager Scharff MOMS OG SKATTEDISPONERINGSBILLEDE M.M. DAGSORDEN Moms Anbefalet arbejdsgang ved helårsmoms Udfordringer Kendte fejl Skattedisponeringsbilledet Brush up hvordan læses og

EKSTERNT REGNSKAB 12 FREMMED VALUTA

EKSTERNT REGNSKAB 12 FREMMED VALUTA FREMMED VALUTA To overordnede problemer: A) Hvordan behandles transaktioner og mellemværender i fremmed valuta? B) Hvordan omregnes et regnskab for et udenlandsk selskab?

EKSTERNT REGNSKAB 12 FREMMED VALUTA FREMMED VALUTA To overordnede problemer: A) Hvordan behandles transaktioner og mellemværender i fremmed valuta? B) Hvordan omregnes et regnskab for et udenlandsk selskab?

Fakturering kan foretages som en massefakturering eller for en enkelt ordre.

Fakturering Fakturering kan foretages som en massefakturering eller for en enkelt ordre. Massefakturering. På fanen Dagligt findes mappen Faktura. Herunder kan man vælge mellem Dagligt, Ugentligt, 14 dage

Fakturering Fakturering kan foretages som en massefakturering eller for en enkelt ordre. Massefakturering. På fanen Dagligt findes mappen Faktura. Herunder kan man vælge mellem Dagligt, Ugentligt, 14 dage

Udskrift af personligt regnskab ved uskiftet bo

1. februar 2018 Indhold 1... 2 1.1 Eksempel person 2 er afdød i året og person 1 sidder i uskiftet bo... 2 1.1.1 I det personlige regnskab i formuen og kapitalforklaringen overføres følgende tal for afdød

1. februar 2018 Indhold 1... 2 1.1 Eksempel person 2 er afdød i året og person 1 sidder i uskiftet bo... 2 1.1.1 I det personlige regnskab i formuen og kapitalforklaringen overføres følgende tal for afdød

Brug af fejlkontrollen når der udarbejdes indkomst- og formueopgørelse (fejl i kapitalforklaring)

") 14. maj 2019 Brug af fejlkontrollen når der udarbejdes indkomst- og formueopgørelse (fejl i kapitalforklaring) Indhold 1 Brug fejlkontrollen!... 3 1.1 Lige efter årsrulning af Skat Nova fil fra sidste

14. maj 2019 Brug af fejlkontrollen når der udarbejdes indkomst- og formueopgørelse (fejl i kapitalforklaring) Indhold 1 Brug fejlkontrollen!... 3 1.1 Lige efter årsrulning af Skat Nova fil fra sidste

Bekendtgørelse af lov om beskatning af medlemmer af kontoførende investeringsforeninger

LBK nr 962 af 19/09/2011 (Historisk) Udskriftsdato: 21. september 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2011-511-0074 Senere ændringer til forskriften LOV nr 433 af 16/05/2012

LBK nr 962 af 19/09/2011 (Historisk) Udskriftsdato: 21. september 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2011-511-0074 Senere ændringer til forskriften LOV nr 433 af 16/05/2012

Nyheder og vejledning til version 2015.4

16. december 2015 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

16. december 2015 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

Import af fakturaer fra MI. Import af fakturaer fra MI. Indlæs og bearbejd fakturaer

Import af fakturaer fra MI Indlæs og bearbejd fakturaer Elektroniske fakturaer fra MI skal indlæses før man kan arbejde med dem. Der klikkes på Køb Ordrebehandling - Periodiske aktiviteter Indlæs integrationsfaktura.

Import af fakturaer fra MI Indlæs og bearbejd fakturaer Elektroniske fakturaer fra MI skal indlæses før man kan arbejde med dem. Der klikkes på Køb Ordrebehandling - Periodiske aktiviteter Indlæs integrationsfaktura.

Nyheder og vejledninger Årsafslutning for Skat Nova professionel brugere

Nyheder og vejledninger -for Skat Nova professionel brugere 10. februar 2017 Indhold Nyheder og vejledning til... 3 Generelt... 4 Ny forside... 4 Personligt Regnskab... 6 Nye funktioner til visning af

Nyheder og vejledninger -for Skat Nova professionel brugere 10. februar 2017 Indhold Nyheder og vejledning til... 3 Generelt... 4 Ny forside... 4 Personligt Regnskab... 6 Nye funktioner til visning af

Kom rigtig fra start når du vil udarbejde indkomst- og formueopgørelse

3. maj 2019 Kom rigtig fra start når du vil udarbejde indkomst- og formueopgørelse Indhold 1 Få startet rigtigt... 3 2 Hvad skal jeg tænke over inden jeg begynder... 3 3 Struktur indtastning i Skat Nova

3. maj 2019 Kom rigtig fra start når du vil udarbejde indkomst- og formueopgørelse Indhold 1 Få startet rigtigt... 3 2 Hvad skal jeg tænke over inden jeg begynder... 3 3 Struktur indtastning i Skat Nova

Har valg af selvkostmetoden konsekvens for regnskabsanalytiske nøgletal?

1 Har valg af selvkostmetoden konsekvens for regnskabsanalytiske nøgletal? Det følgende eksempel viser, at svaret på det stillede spørgsmål er bekræftende. Som konsekvens heraf skal nøgletal ikke overfortolkes,

1 Har valg af selvkostmetoden konsekvens for regnskabsanalytiske nøgletal? Det følgende eksempel viser, at svaret på det stillede spørgsmål er bekræftende. Som konsekvens heraf skal nøgletal ikke overfortolkes,

Vejledning indtastning blandet bil mv.

8. april 2019 Vejledning indtastning blandet bil mv. Indhold 1 Hvilke aktiver?... 2 2 Valg af metode... 2 3 Hvilke tal skal jeg bruge til indtastning?... 3 3.1 Statens takster... 3 3.2 Faktiske omkostninger...

8. april 2019 Vejledning indtastning blandet bil mv. Indhold 1 Hvilke aktiver?... 2 2 Valg af metode... 2 3 Hvilke tal skal jeg bruge til indtastning?... 3 3.1 Statens takster... 3 3.2 Faktiske omkostninger...

Efterafgrøder til markplan 2015

Generelt Generelt Denne vejledning gennemgår fremgangsmåden ved eksport af data fra Næsgaard MARK til indberetning af efterafgrøder via tast-selv-service samt planlægning af efterafgrøder fremadrettet

Generelt Generelt Denne vejledning gennemgår fremgangsmåden ved eksport af data fra Næsgaard MARK til indberetning af efterafgrøder via tast-selv-service samt planlægning af efterafgrøder fremadrettet

Søren Kristiansen ApS

Søren Kristiansen ApS ÅRSRAPPORT 2011/2012 CVR 31 42 57 00 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 3 /10 2012. Dirigent INDHOLD Side Påtegninger Ledelsespåtegning

Søren Kristiansen ApS ÅRSRAPPORT 2011/2012 CVR 31 42 57 00 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 3 /10 2012. Dirigent INDHOLD Side Påtegninger Ledelsespåtegning

Notat om Regnskabsmæssig behandling af langfristede lån.

Notat om Regnskabsmæssig behandling af langfristede lån. Ifølge den nye Årsregnskabslov skal finansielle forpligtelser, hvorunder langfristede lån hører, værdiansættes på følgende måde: - Ved første indregning

Notat om Regnskabsmæssig behandling af langfristede lån. Ifølge den nye Årsregnskabslov skal finansielle forpligtelser, hvorunder langfristede lån hører, værdiansættes på følgende måde: - Ved første indregning

Revisorbranchens Ekspertpanel: Skat

Revisorbranchens Ekspertpanel: Skat Stor viden om skattemæssige forhold er et af de statsautoriserede revisorers varemærke. FSR har på den baggrund spurgt Revisorbranchens ekspertpanel om revisors syn

Revisorbranchens Ekspertpanel: Skat Stor viden om skattemæssige forhold er et af de statsautoriserede revisorers varemærke. FSR har på den baggrund spurgt Revisorbranchens ekspertpanel om revisors syn

VERSION 3.1.20 JULI 2013

HIGHLIGHTS EPOS LØN VERSION 3.1.20 JULI 2013 Indholdsfortegnelse 1 Tag skærmprint af gemte kriterier... 3 2 Nyhed: Definér lønseddel pr. lønseddelgruppe... 4 3 Ny importskabelon lønkonteringsfordeling...

HIGHLIGHTS EPOS LØN VERSION 3.1.20 JULI 2013 Indholdsfortegnelse 1 Tag skærmprint af gemte kriterier... 3 2 Nyhed: Definér lønseddel pr. lønseddelgruppe... 4 3 Ny importskabelon lønkonteringsfordeling...

Nyt skoleår - Skolepenge

Nyt skoleår - Skolepenge Indledning... 3 Økonomisystem Nyt skoleår... 3 Terminer... 4 Priser... 4 Abonnement pr. barn... 5 Prognose for abonnementskørsel... 6 Afstemninger inden abonnementskørsel... 7

Nyt skoleår - Skolepenge Indledning... 3 Økonomisystem Nyt skoleår... 3 Terminer... 4 Priser... 4 Abonnement pr. barn... 5 Prognose for abonnementskørsel... 6 Afstemninger inden abonnementskørsel... 7

Magnus:Skat 2013. Nyheder og vejledning til version 1.00

Magnus:Skat 2013 Nyheder og vejledning til version 1.00 Indledning - Magnus:Skat 1 Nyheder og vejledning til version 1.00 2 1. Forskudsregistrering for 2013 2 2. Kommuneskatteprocenter inkluderet 2 3.

Magnus:Skat 2013 Nyheder og vejledning til version 1.00 Indledning - Magnus:Skat 1 Nyheder og vejledning til version 1.00 2 1. Forskudsregistrering for 2013 2 2. Kommuneskatteprocenter inkluderet 2 3.

Årsafslutning Indhold. Årsafslutning Nyheder og vejledning. 4. september 2017

4. september 2017 Årsafslutning 2017.5 Indhold Nyheder til Årsafslutning 2017.5... 2 1 Virksomheder... 3 1.1 Ny note til visning af resultatdisponering for regnskabsklasse C... 3 1.2 Kontrol af anvendt

4. september 2017 Årsafslutning 2017.5 Indhold Nyheder til Årsafslutning 2017.5... 2 1 Virksomheder... 3 1.1 Ny note til visning af resultatdisponering for regnskabsklasse C... 3 1.2 Kontrol af anvendt

ET FORENKLET REGNSKABSFORLØB

ET FORENKLET REGNSKABSFORLØB B A P P E N D I X I appendix A har du lært bogføringsreglerne, og hvordan der dagligt føres regnskab på konti på baggrund af bilag. I dette kapitel vil vi via et forenklet

ET FORENKLET REGNSKABSFORLØB B A P P E N D I X I appendix A har du lært bogføringsreglerne, og hvordan der dagligt føres regnskab på konti på baggrund af bilag. I dette kapitel vil vi via et forenklet

Kom godt i gang med Quickpay

Kom godt i gang med Quickpay Quickpay er en betalingsløsning til at integrere alle gængse betalingskort på din webshop. På denne side kan du læse, hvordan du logger ind og sætter Quickpay-modulet på din

Kom godt i gang med Quickpay Quickpay er en betalingsløsning til at integrere alle gængse betalingskort på din webshop. På denne side kan du læse, hvordan du logger ind og sætter Quickpay-modulet på din

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 4. september 2017

4. september 2017 Skat Nova 2017.0 Indhold 1 til Skat Nova 2017.0... 3 1.1 Første version af Skat Nova 2017... 3 1.2 Hvilke Skat Nova versioner skal du bruge?... 3 2 Skat Nova... 4 2.1 Specifikationer...

4. september 2017 Skat Nova 2017.0 Indhold 1 til Skat Nova 2017.0... 3 1.1 Første version af Skat Nova 2017... 3 1.2 Hvilke Skat Nova versioner skal du bruge?... 3 2 Skat Nova... 4 2.1 Specifikationer...

Brugervejledning. til. Landsforeningen Danske Folkedanseres. Medlemssystem (For dansere)

") Brugervejledning til Landsforeningen Danske Folkedanseres Medlemssystem (For dansere) 1 Indhold Første gang systemet skal have at vide, hvem du er.... 3 Log Ud - VIGTIGT!... 4 Log ind når du har oprettet

Brugervejledning til Landsforeningen Danske Folkedanseres Medlemssystem (For dansere) 1 Indhold Første gang systemet skal have at vide, hvem du er.... 3 Log Ud - VIGTIGT!... 4 Log ind når du har oprettet

Delvis udlejning ejendom

13. april 2018 Delvis udlejning ejendom Indhold 1 Delvis udlejning af ejendom f.eks. værelser og sommerhus... 2 1.1 Lejeindtægt ved udlejning af sommerhus gennem bureau... 2 1.2 Delvis udlejning af ejendom,

13. april 2018 Delvis udlejning ejendom Indhold 1 Delvis udlejning af ejendom f.eks. værelser og sommerhus... 2 1.1 Lejeindtægt ved udlejning af sommerhus gennem bureau... 2 1.2 Delvis udlejning af ejendom,

Retningslinier for rettelse af fejl i tidligere finansår

Retningslinier for rettelse af fejl i tidligere finansår Retningslinierne er et supplement til Økonomistyrelsens retningslinier for foretagelse af fodnoter, kapitaladvis og øvrige primokorrektioner af

Retningslinier for rettelse af fejl i tidligere finansår Retningslinierne er et supplement til Økonomistyrelsens retningslinier for foretagelse af fodnoter, kapitaladvis og øvrige primokorrektioner af

K e n d e l s e: Ved skrivelse af 9. september 2009 har K som kommanditist i K/S... klaget over registreret revisor R.

Den 4. oktober 2010 blev der i sag nr. 49/2009 K mod registreret revisor R og RR afsagt sålydende K e n d e l s e: Ved skrivelse af 9. september 2009 har K som kommanditist i K/S... klaget over registreret

Den 4. oktober 2010 blev der i sag nr. 49/2009 K mod registreret revisor R og RR afsagt sålydende K e n d e l s e: Ved skrivelse af 9. september 2009 har K som kommanditist i K/S... klaget over registreret

Vejledning til dagpengekortet på Selvbetjeningen

Vejledning til dagpengekortet på Selvbetjeningen Denne vejledning indeholder eksempler på, hvordan du udfylder dit dagpengekort. Du kan benytte samme vejledning til udfyldelse af efterlønskort eller et

Vejledning til dagpengekortet på Selvbetjeningen Denne vejledning indeholder eksempler på, hvordan du udfylder dit dagpengekort. Du kan benytte samme vejledning til udfyldelse af efterlønskort eller et

SKAT kræver klare aftaler om bodeling og underholdsbidrag

- 1 SKAT kræver klare aftaler om bodeling og underholdsbidrag Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten og Skatterådet har indenfor de seneste måneder truffet to afgørelser om de

- 1 SKAT kræver klare aftaler om bodeling og underholdsbidrag Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten og Skatterådet har indenfor de seneste måneder truffet to afgørelser om de

Guide til bogføring af Virksomhedsordning (VSO)

") Guide til bogføring af Virksomhedsordning (VSO) Juni 2011 s. 1 Indholdsfortegnelse Guide til bogføring af Virksomhedsordning (VSO)... 3 Forord... 3 Opstart - Indtastning af VSO-tal fra andet system...

Guide til bogføring af Virksomhedsordning (VSO) Juni 2011 s. 1 Indholdsfortegnelse Guide til bogføring af Virksomhedsordning (VSO)... 3 Forord... 3 Opstart - Indtastning af VSO-tal fra andet system...

Vejledning til rapport om udbud af spil 1/5

Vejledning til rapport om udbud af spil 1/5 Generelt Rapporten skal udarbejdes i henhold til 43, stk. 1 i lov om spil, og skal redegøre for, om indehavere af tilladelse til at udbyde online væddemål og/eller

Vejledning til rapport om udbud af spil 1/5 Generelt Rapporten skal udarbejdes i henhold til 43, stk. 1 i lov om spil, og skal redegøre for, om indehavere af tilladelse til at udbyde online væddemål og/eller

Fredericia Golfbane A/S. Årsrapport 2014/15

Stenhøjvej 57 Fredericia cvr-nr. 15 77 01 98 Årsrapport 2014/15 Indholdsfortegnelse Side Selskabsoplysninger 1 Ledelsespåtegning 2 Ledelsesberetning 3 Anvendt regnskabspraksis 4-5 Resultatopgørelse 6 Balance

Stenhøjvej 57 Fredericia cvr-nr. 15 77 01 98 Årsrapport 2014/15 Indholdsfortegnelse Side Selskabsoplysninger 1 Ledelsespåtegning 2 Ledelsesberetning 3 Anvendt regnskabspraksis 4-5 Resultatopgørelse 6 Balance

Forretningsgang 4: Feriepengeforpligtelser

Forretningsgang 4: Feriepengeforpligtelser 1. Indledning Indregning af skyldige beløb til feriepenge er en væsentlig post i balancen. Dette stiller store krav til den regnskabsmæssige opgørelse, opfølgning

Forretningsgang 4: Feriepengeforpligtelser 1. Indledning Indregning af skyldige beløb til feriepenge er en væsentlig post i balancen. Dette stiller store krav til den regnskabsmæssige opgørelse, opfølgning

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 4. februar 2019

4. februar 2019 Indhold 1 til... 3 1.1 Selvangivelse ændret til oplysningsskema... 3 1.2 Hvilke Skat Nova versioner skal du bruge?... 3 1.3 Nyhederne i denne version... 3 2 Skat Nova... 4 2.1 Hente data

4. februar 2019 Indhold 1 til... 3 1.1 Selvangivelse ændret til oplysningsskema... 3 1.2 Hvilke Skat Nova versioner skal du bruge?... 3 1.3 Nyhederne i denne version... 3 2 Skat Nova... 4 2.1 Hente data

Løninformation nr. 2 af 21. januar 2016 (LG 02/16, 2.)

") Løninformation nr. 2 af 21. januar 2016 (LG 02/16, 2.) Side 1 af 5 Løninformation om lønkørsel for LG 02/16, 2. lønkørsel. Løn er til disposition d. 29. januar 2016. Løninformation er Moderniseringsstyrelsens

Løninformation nr. 2 af 21. januar 2016 (LG 02/16, 2.) Side 1 af 5 Løninformation om lønkørsel for LG 02/16, 2. lønkørsel. Løn er til disposition d. 29. januar 2016. Løninformation er Moderniseringsstyrelsens

VIDEREGÅENDE UDDANNELSER

9. august 2004 Af Søren Jakobsen VIDEREGÅENDE UDDANNELSER Tilskuddet til de videregående er i gennemsnit faldet 0,6 procent eller 400 kr. pr. studenterårsværk fra 2001 til 2004. Dette dækker dog over store

9. august 2004 Af Søren Jakobsen VIDEREGÅENDE UDDANNELSER Tilskuddet til de videregående er i gennemsnit faldet 0,6 procent eller 400 kr. pr. studenterårsværk fra 2001 til 2004. Dette dækker dog over store

Årsafslutning Indhold. Årsafslutning Nyheder og vejledning. 4. september 2017

4. september 2017 Årsafslutning 2017.5 Indhold Nyheder til Årsafslutning 2017.5... 2 1 Virksomheder... 3 1.1 Ny note til visning af resultatdisponering for regnskabsklasse C... 3 1.2 Kontrol af anvendt

4. september 2017 Årsafslutning 2017.5 Indhold Nyheder til Årsafslutning 2017.5... 2 1 Virksomheder... 3 1.1 Ny note til visning af resultatdisponering for regnskabsklasse C... 3 1.2 Kontrol af anvendt

Årsrapport for 2013/14 17. regnskabsår

Årsrapport for 2013/14 17. regnskabsår Christian Hem Invest ApS Lucernemarken 16 9490 Pandrup CVR-nr. 21 06 49 71 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 10. december

Årsrapport for 2013/14 17. regnskabsår Christian Hem Invest ApS Lucernemarken 16 9490 Pandrup CVR-nr. 21 06 49 71 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 10. december

CVR-nr. 11 68 98 33. Sagfører H. Toftkilds Legat af 1926 Årsregnskab m.v. 2012

CVR-nr. 11 68 98 33 Sagfører H. Toftkilds Legat af 1926 Årsregnskab m.v. 2012 Indholdsfortegnelse Årsregnskab 2012 1-8 Bilag til selvangivelsen 2012 1-4 Side CVR-nr. 11 68 98 33 Sagfører H. Toftkilds Legat

CVR-nr. 11 68 98 33 Sagfører H. Toftkilds Legat af 1926 Årsregnskab m.v. 2012 Indholdsfortegnelse Årsregnskab 2012 1-8 Bilag til selvangivelsen 2012 1-4 Side CVR-nr. 11 68 98 33 Sagfører H. Toftkilds Legat

Skolemedarbejder 9. klasse. Brugervejledning Optagelse.dk

Skolemedarbejder 9. klasse Brugervejledning Optagelse.dk Skolemedarbejder 9. klasse Brugervejledning Optagelse.dk Forfatter: Ulrik Sølgaard-Nielsen Styrelsen for It og Læring Styrelsen for It og Læring,

Skolemedarbejder 9. klasse Brugervejledning Optagelse.dk Skolemedarbejder 9. klasse Brugervejledning Optagelse.dk Forfatter: Ulrik Sølgaard-Nielsen Styrelsen for It og Læring Styrelsen for It og Læring,

Start med at vælge hvilken afdeling der skal laves ændringer i f.eks. fodbold.

Start med at vælge hvilken afdeling der skal laves ændringer i f.eks. fodbold. Her ses da alle sider og undersider som siden fodbold indeholder. Nu kan du gå i gang med f.eks. at tilføje nye sider. Klik

Start med at vælge hvilken afdeling der skal laves ændringer i f.eks. fodbold. Her ses da alle sider og undersider som siden fodbold indeholder. Nu kan du gå i gang med f.eks. at tilføje nye sider. Klik

Funktionalitet i den nye fleksible kapitalforklaring

Funktionalitet i den nye fleksible kapitalforklaring 8. april 2016 Indhold 1 Struktur i kapitalforklaringen... 2 1.1 Data anvendelse i Årsafslutning... 2 1.1.1 Hvilke data overføres... 3 1.1.2 Data bruges

Funktionalitet i den nye fleksible kapitalforklaring 8. april 2016 Indhold 1 Struktur i kapitalforklaringen... 2 1.1 Data anvendelse i Årsafslutning... 2 1.1.1 Hvilke data overføres... 3 1.1.2 Data bruges

Behandling af vindmøller der er hjemhørende i udlandet i Ø90 regnskabet

Udenlandsk indkomst (eksempel med vindmølle) Behandling af vindmøller der er hjemhørende i udlandet i Ø90 regnskabet Du skal bruge de særlige konti til udenlandsk virksomhed. I den forbindelse vil det

Udenlandsk indkomst (eksempel med vindmølle) Behandling af vindmøller der er hjemhørende i udlandet i Ø90 regnskabet Du skal bruge de særlige konti til udenlandsk virksomhed. I den forbindelse vil det

KL S EFFEKTMÅLINGS- REDSKAB TIL KONTROLOMRÅDET

KL FEBRUAR 2016 TEKNISK VEJLEDNING KL S EFFEKTMÅLINGS- REDSKAB TIL KONTROLOMRÅDET OFFICE VERSION 2010 OG 2013 2 VEJLEDNING I ANVENDELSE AF VÆRKTØJ TIL EFFEKTMÅLING INDHOLD INDHOLD INDLEDNING A. TEKNISKE

KL FEBRUAR 2016 TEKNISK VEJLEDNING KL S EFFEKTMÅLINGS- REDSKAB TIL KONTROLOMRÅDET OFFICE VERSION 2010 OG 2013 2 VEJLEDNING I ANVENDELSE AF VÆRKTØJ TIL EFFEKTMÅLING INDHOLD INDHOLD INDLEDNING A. TEKNISKE

Statsgaranteret udskrivningsgrundlag

Statsgaranteret udskrivningsgrundlag giver sikkerhed under krisen Nyt kapitel Resumé For 2013 har alle kommuner for første gang valgt at budgettere med det statsgaranterede udskrivningsgrundlag. Siden

Statsgaranteret udskrivningsgrundlag giver sikkerhed under krisen Nyt kapitel Resumé For 2013 har alle kommuner for første gang valgt at budgettere med det statsgaranterede udskrivningsgrundlag. Siden

Rediger eller opret institutionsmedarbejder på en ungdomsuddannelse

Rediger eller opret institutionsmedarbejder på en ungdomsuddannelse Institutionens brugeradministrator på Optagelse.dk kan oprette medarbejdere med forskellige roller og rettigheder. Når du opretter en

Rediger eller opret institutionsmedarbejder på en ungdomsuddannelse Institutionens brugeradministrator på Optagelse.dk kan oprette medarbejdere med forskellige roller og rettigheder. Når du opretter en

CVR-nr. 11 67 25 07. Birthe Daells Fond Årsregnskab m.v. 2012

CVR-nr. 11 67 25 07 Birthe Daells Fond Årsregnskab m.v. 2012 Indholdsfortegnelse Årsregnskab 2012 1-9 Bilag til selvangivelsen 2012 1-6 Side CVR-nr. 11 67 25 07 Birthe Daells Fond Årsregnskab 2012 Indholdsfortegnelse

CVR-nr. 11 67 25 07 Birthe Daells Fond Årsregnskab m.v. 2012 Indholdsfortegnelse Årsregnskab 2012 1-9 Bilag til selvangivelsen 2012 1-6 Side CVR-nr. 11 67 25 07 Birthe Daells Fond Årsregnskab 2012 Indholdsfortegnelse

Skatteguide gældende for udbytter og avancer/tab i 2013

Marts 2015 Skatteguide gældende for udbytter og avancer/tab i 2013 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Marts 2015 Skatteguide gældende for udbytter og avancer/tab i 2013 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Nyheder og vejledning til version 2015.A

27. juni 2016 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

27. juni 2016 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 22. maj 2017

22. maj 2017 Skat Nova 2016.9 Indhold 1 til Skat Nova 2016.9... 3 2 Skat Nova... 4 2.1 Indberetning til SKAT... 4 2.1.1 Udskrift at indberetningsoverblik... 4 2.1.2 Indberetning af underholdsbidrag, børnebidrag,

22. maj 2017 Skat Nova 2016.9 Indhold 1 til Skat Nova 2016.9... 3 2 Skat Nova... 4 2.1 Indberetning til SKAT... 4 2.1.1 Udskrift at indberetningsoverblik... 4 2.1.2 Indberetning af underholdsbidrag, børnebidrag,

eindkomst og årsskiftet

eindkomst og årsskiftet Supplerende oplysningssedler begrænses i SLS På baggrund af de erfaringer vi har gjort i 2008 med hensyn til SKAT og eindkomst, begrænses mulighederne for at danne supplerende oplysningssedler

eindkomst og årsskiftet Supplerende oplysningssedler begrænses i SLS På baggrund af de erfaringer vi har gjort i 2008 med hensyn til SKAT og eindkomst, begrænses mulighederne for at danne supplerende oplysningssedler

Sikkerhedsstillelse ved overførsel af affald i EU-området (ikke-midlertidig-behandling)

") Sikkerhedsstillelse ved overførsel af affald i EU-området (ikke-midlertidig-behandling) I forordning 1013/2006 artikel 4, stk. 5 og i artikel 6 er der anført at der skal stilles en sikkerhedsstillelse

Sikkerhedsstillelse ved overførsel af affald i EU-området (ikke-midlertidig-behandling) I forordning 1013/2006 artikel 4, stk. 5 og i artikel 6 er der anført at der skal stilles en sikkerhedsstillelse

KL S EFFEKTMÅLINGS- REDSKAB TIL KONTROLOMRÅDET

KL FEBRUAR 2016 TEKNISK VEJLEDNING KL S EFFEKTMÅLINGS- REDSKAB TIL KONTROLOMRÅDET OFFICE VERSION 2007 2 VEJLEDNING I ANVENDELSE AF VÆRKTØJ TIL EFFEKTMÅLING INDHOLD INDHOLD INDLEDNING A. TEKNISKE KRAV SIDE

KL FEBRUAR 2016 TEKNISK VEJLEDNING KL S EFFEKTMÅLINGS- REDSKAB TIL KONTROLOMRÅDET OFFICE VERSION 2007 2 VEJLEDNING I ANVENDELSE AF VÆRKTØJ TIL EFFEKTMÅLING INDHOLD INDHOLD INDLEDNING A. TEKNISKE KRAV SIDE

Guide: Sådan søger du om folkepension

Guide: Sådan søger du om folkepension Log ind med NemID Log ind med NemID. Du skal taste dit bruger-id og din adgangskode. Klik på Næste. Log ind med NemID Find dit nøglekort, og skriv nummeret, der står

Guide: Sådan søger du om folkepension Log ind med NemID Log ind med NemID. Du skal taste dit bruger-id og din adgangskode. Klik på Næste. Log ind med NemID Find dit nøglekort, og skriv nummeret, der står

Under Uret Svendborg Holding ApS CVR-nr. 26580137. Årsrapport 2011/2012. Dirigent. Godkendt på selskabets generalforsamling den 26.09.2012.

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33 96 35 56 Klosterplads 9 Postboks 169 5700 Svendborg Telefon 63 14 69 00 Telefax 62 21 28 01 www.deloitte.dk Under Uret Svendborg Holding ApS

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33 96 35 56 Klosterplads 9 Postboks 169 5700 Svendborg Telefon 63 14 69 00 Telefax 62 21 28 01 www.deloitte.dk Under Uret Svendborg Holding ApS

Vejledning i at udfylde ½-årserklæring hvis du:

Vejledning i at udfylde ½-årserklæring hvis du: har haft arbejde i perioden har fået reguleret din pension er begyndt at få udbetalt en pension fylder 65 år i den periode du skal udfylde ½-årserklæring

Vejledning i at udfylde ½-årserklæring hvis du: har haft arbejde i perioden har fået reguleret din pension er begyndt at få udbetalt en pension fylder 65 år i den periode du skal udfylde ½-årserklæring

Skolemedarbejder 8. klasse. Optagelse.dk

Skolemedarbejder 8. klasse Optagelse.dk Skolemedarbejder 8. klasse Optagelse.dk Forfatter: Ulrik Sølgaard-Nielsen Styrelsen for It og Læring Styrelsen for It og Læring, 03.11.2015 Indhold 1 Indledning...

Skolemedarbejder 8. klasse Optagelse.dk Skolemedarbejder 8. klasse Optagelse.dk Forfatter: Ulrik Sølgaard-Nielsen Styrelsen for It og Læring Styrelsen for It og Læring, 03.11.2015 Indhold 1 Indledning...

SDB. MySQL Installation Guide

SDB MySQL Installation Guide MERE 2003 D. 05 July, 2003 Installation af MySQL databasen Introduktion...2 Krav for at installere MySQL...2 Installationen...3 Udpak zip filen...3 Start Installationen...3

SDB MySQL Installation Guide MERE 2003 D. 05 July, 2003 Installation af MySQL databasen Introduktion...2 Krav for at installere MySQL...2 Installationen...3 Udpak zip filen...3 Start Installationen...3

Generelt For at hente elektroniske fakturalinjer fra DK-Tec gå ind under Køb Ordrebehandling Periodiske aktiviteter

Import af fakturaer fra DK-Tec Generelt For at hente elektroniske fakturalinjer fra DK-Tec gå ind under Køb Ordrebehandling Periodiske aktiviteter Kør Indlæs Integrationsfaktura Dernæst vælges Integrationskladder:

Import af fakturaer fra DK-Tec Generelt For at hente elektroniske fakturalinjer fra DK-Tec gå ind under Køb Ordrebehandling Periodiske aktiviteter Kør Indlæs Integrationsfaktura Dernæst vælges Integrationskladder:

Oprettelse af Aktivitet

Oprettelse af Aktivitet 1. Fra Organizerens forside Kalender vælges og det ønskede tidspunkt for aktiviteten. 2. Nu dukker formen frem som aktiviteten bliver oprettet med. Formen har som udgangspunkt 3

Oprettelse af Aktivitet 1. Fra Organizerens forside Kalender vælges og det ønskede tidspunkt for aktiviteten. 2. Nu dukker formen frem som aktiviteten bliver oprettet med. Formen har som udgangspunkt 3

Forretningsbetingelser for overførsler til og fra udlandet

Forretningsbetingelser for overførsler til og fra udlandet Gældende fra 1. juli 2016 PenSam Bank A/S Jørgen Knudsens Vej 2 3520 Farum Telefon 44 39 39 44 bank@pensam.dk www.pensam.dk/bank CVR-nr. 13 88

Forretningsbetingelser for overførsler til og fra udlandet Gældende fra 1. juli 2016 PenSam Bank A/S Jørgen Knudsens Vej 2 3520 Farum Telefon 44 39 39 44 bank@pensam.dk www.pensam.dk/bank CVR-nr. 13 88

Ejendomsselskabet Centrumpladsen, Svendborg ApS Å R S R A P P O R T

Ejendomsselskabet Centrumpladsen, Svendborg ApS CVR 10 07 77 61 Å R S R A P P O R T 2 0 1 1 11. regnskabsår Godkendt på generalforsamling, afholdt den 14. februar 2012. c/o Svendborg Sparekasse A/S, Centrumpladsen

Ejendomsselskabet Centrumpladsen, Svendborg ApS CVR 10 07 77 61 Å R S R A P P O R T 2 0 1 1 11. regnskabsår Godkendt på generalforsamling, afholdt den 14. februar 2012. c/o Svendborg Sparekasse A/S, Centrumpladsen

Lønændring varig/tidsbegrænset udover overenskomsten og forhåndsaftale

NOTAT HR-Centret - lønteamet 14-10-2014 Lønændring varig/tidsbegrænset udover overenskomsten og forhåndsaftale Lønændring udover overenskomsten og forhåndsaftalen, kræver altid en underskrift fra organisationen.

NOTAT HR-Centret - lønteamet 14-10-2014 Lønændring varig/tidsbegrænset udover overenskomsten og forhåndsaftale Lønændring udover overenskomsten og forhåndsaftalen, kræver altid en underskrift fra organisationen.

Advokat Poul Bostrup & Statsaut. revisor Arne Larsen. Advokat Poul Bostrup & Statsaut. revisor Arne Larsen. Lovgrundlag

Lovgrundlag Bogføringsloven, kap. 3 og 4 7: Alle transaktioner skal registreres nøjagtigt under hensyn til virksomhedens art og omfang. side 12 Lovgrundlag Registreringerne skal henvise til bilag og indeholde

Lovgrundlag Bogføringsloven, kap. 3 og 4 7: Alle transaktioner skal registreres nøjagtigt under hensyn til virksomhedens art og omfang. side 12 Lovgrundlag Registreringerne skal henvise til bilag og indeholde

Indholdsfortegnelse. Holger og Carla Tornøe s Fond

Årsregnskab 2010 1 Indholdsfortegnelse Side Oplysninger om fonden 3 Bestyrelsespåtegning 4 Den uafhængige revisors påtegning 5 Bestyrelsesberetning 6 Anvendt regnskabspraksis 7 Resultatopgørelse for 2010

Årsregnskab 2010 1 Indholdsfortegnelse Side Oplysninger om fonden 3 Bestyrelsespåtegning 4 Den uafhængige revisors påtegning 5 Bestyrelsesberetning 6 Anvendt regnskabspraksis 7 Resultatopgørelse for 2010

Funktionalitet i kapitalforklaring

1. februar 2018 Indhold 1 Struktur i kapitalforklaringen... 2 1.1 Data anvendelse i Årsafslutning... 2 1.1.1 Hvilke data overføres?... 2 1.1.2 Data bruges i følgende udskrifter i Årsafslutning... 3 1.1.3

1. februar 2018 Indhold 1 Struktur i kapitalforklaringen... 2 1.1 Data anvendelse i Årsafslutning... 2 1.1.1 Hvilke data overføres?... 2 1.1.2 Data bruges i følgende udskrifter i Årsafslutning... 3 1.1.3

Lovgrundlag. Bogføringsloven, kap. 3 og 4

Bogføringsloven, kap. 3 og 4 6: Lovgrundlag Bogføringen skal tilrettelægges og udføres i overensstemmelse med god bogføringsskik under hensyn til virksomhedens art og omfang. side 10 Lovgrundlag Desuden

Bogføringsloven, kap. 3 og 4 6: Lovgrundlag Bogføringen skal tilrettelægges og udføres i overensstemmelse med god bogføringsskik under hensyn til virksomhedens art og omfang. side 10 Lovgrundlag Desuden

RASK CYKLER ApS. Årsrapport 1. januar 2014-31. december 2014. Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

RASK CYKLER ApS Årsrapport 1. januar 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 05/03/2015 Peter Lindby Dirigent Side 2 af 14 Indhold Virksomhedsoplysninger

RASK CYKLER ApS Årsrapport 1. januar 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 05/03/2015 Peter Lindby Dirigent Side 2 af 14 Indhold Virksomhedsoplysninger

Aftale mellem. DGI Midt- og Vestsjælland De Danske Skytteforeninger Roskilde og DDS Vestsjælland. om fusion

Aftale mellem DGI Midt- og Vestsjælland De Danske Skytteforeninger Roskilde og DDS Vestsjælland om fusion Bestyrelserne i DGI Midt- og Vestsjælland, De Danske Skytteforeninger Roskilde og DDS Vestsjælland

Aftale mellem DGI Midt- og Vestsjælland De Danske Skytteforeninger Roskilde og DDS Vestsjælland om fusion Bestyrelserne i DGI Midt- og Vestsjælland, De Danske Skytteforeninger Roskilde og DDS Vestsjælland

Minutnormer og puljetimer Sidst opdateret 20-11-2009/version 1.0/UNI C/Jytte Michelsen og Steen Eske Christensen

Minutnormer og puljetimer Sidst opdateret 20-11-2009/version 1.0/UNI C/Jytte Michelsen og Steen Eske Christensen Indhold Ændringer Centrale begreber Generelt Arbejdsgange Vejledningen består af 3 dele,

Minutnormer og puljetimer Sidst opdateret 20-11-2009/version 1.0/UNI C/Jytte Michelsen og Steen Eske Christensen Indhold Ændringer Centrale begreber Generelt Arbejdsgange Vejledningen består af 3 dele,

HVORDAN INDBERETTER JEG LØN?

HVORDAN INDBERETTER JEG LØN? BRUGERMANUAL TIL REKVIRERING AF LØN PÅ DBU.DK 1 EN DEL AF NOGET STØRRE INDHOLDSFORTEGNELSE 1. Indledning...3 2. Log på DBU.dk...3 3. Dine data...4 4. Lønindberetning...5 4.1.

HVORDAN INDBERETTER JEG LØN? BRUGERMANUAL TIL REKVIRERING AF LØN PÅ DBU.DK 1 EN DEL AF NOGET STØRRE INDHOLDSFORTEGNELSE 1. Indledning...3 2. Log på DBU.dk...3 3. Dine data...4 4. Lønindberetning...5 4.1.

UDLIGNINGSKONTORET FOR DANSK SØFART

Orientering om Endelig Afregning af kompensation Indkomståret 2015 DIS SKAT KOMPENSATION Adresse: Amaliegade 33, opg. B, 1256 København K. Hjemmeside: www.udligningskontoret.dk Mail: postmester@udligningskontoret.dk

Orientering om Endelig Afregning af kompensation Indkomståret 2015 DIS SKAT KOMPENSATION Adresse: Amaliegade 33, opg. B, 1256 København K. Hjemmeside: www.udligningskontoret.dk Mail: postmester@udligningskontoret.dk

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 20. marts 2019

20. marts 2019 Indhold 1 til... 3 1.1 Hvilke Skat Nova versioner skal du bruge?... 3 1.2 Nyhederne i denne version... 3 2 Skat Nova... 4 2.1 Elektronisk indberetning af oplysningsskema... 4 2.1.1 Ejendomme...

20. marts 2019 Indhold 1 til... 3 1.1 Hvilke Skat Nova versioner skal du bruge?... 3 1.2 Nyhederne i denne version... 3 2 Skat Nova... 4 2.1 Elektronisk indberetning af oplysningsskema... 4 2.1.1 Ejendomme...

Brugervejledning. ETKA Integration til KT15 i Onlinesystemet

Brugervejledning ETKA Integration til KT15 i Onlinesystemet 1 Manual til overførsel af Ordre i ETKA til KT15 i onlinesystemet Introduktion Semler IT har udviklet en integration imellem ETKA og Onlinesystemet.

Brugervejledning ETKA Integration til KT15 i Onlinesystemet 1 Manual til overførsel af Ordre i ETKA til KT15 i onlinesystemet Introduktion Semler IT har udviklet en integration imellem ETKA og Onlinesystemet.