Konjunktur, renter & råvare

|

|

|

- Bjarne Jepsen

- 8 år siden

- Visninger:

Transkript

Specialist i teknisk")

1 Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller) Specialist i teknisk analyser Jens Schjerning Cheføkonom Mobil nr jes@landbosyd.dk

Specialist i teknisk")

2 This crises happens once upon life time

3 10/24/2012

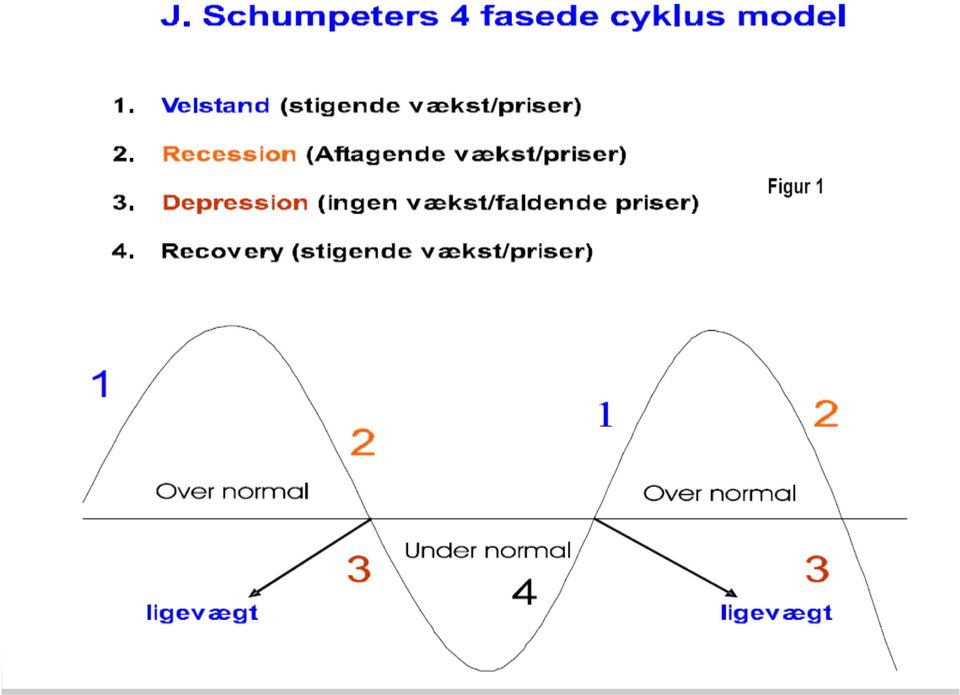

4 Konjunkturanalyse Joseph Schumpeter har sat orden i bølgernes sammenhæng, citat konjunkturcyklusser er ikke som mandler udtagelig ting, som kan behandles for sig selv, men ligesom hjertets slag essentielle for den organisme, de tilhører /60 års cyklus Nikolai Kondratieff 9/11 års cyklus Clement Jugler 41 mdr. cyklus Joseph Kitchin

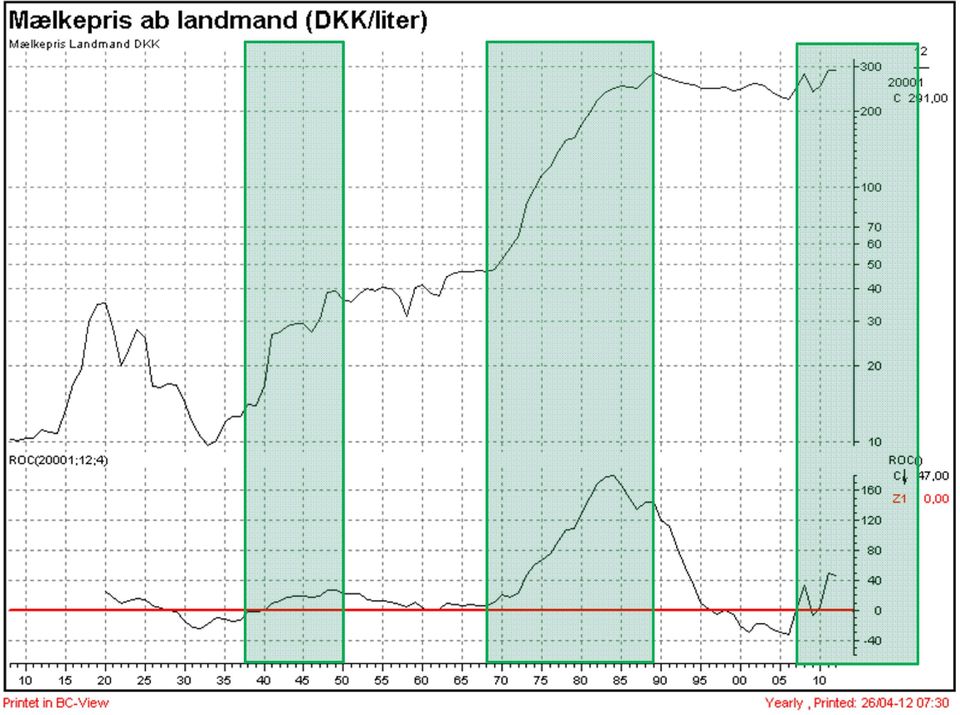

5 Tese Er der en supercyklus i råvaremarkedet?

6

7

8

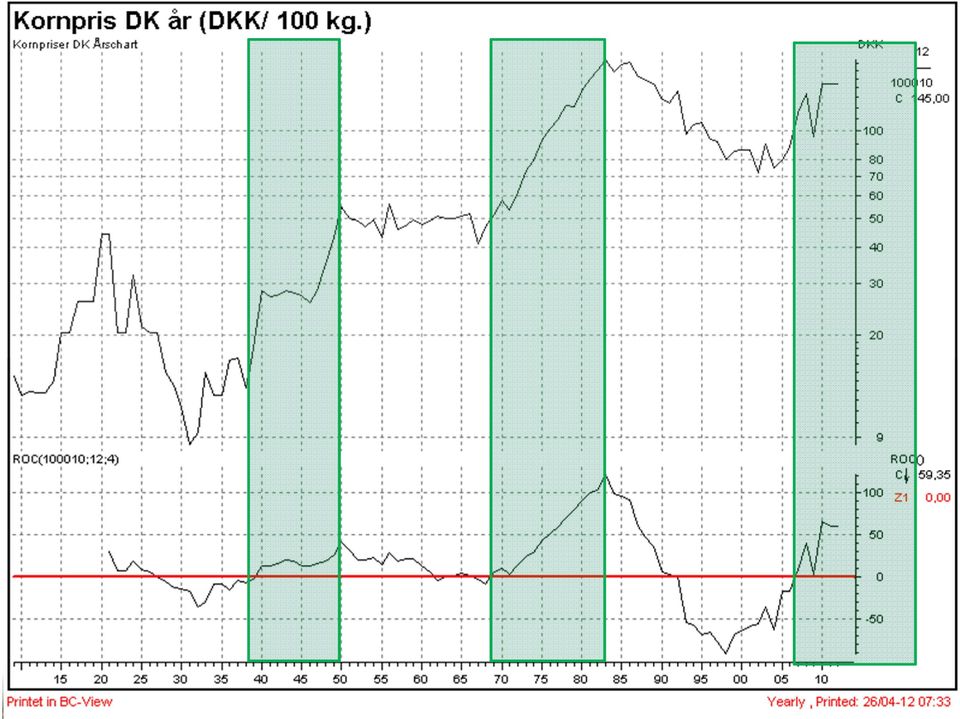

9 Konklusion Råvaremarkedet ligger i en supercyklus. I de tidligere superperioder er afregningspriserne fordoblet 2 gange. Vi tror på de cykliske modeller og ser stigende råvarer på lang sigt dvs. ca. 10 år. Endelig vil landmændenes indtjening forbedres, modsat de sidste år. Det er sjovere at tjene penge på bundlinjen (belønner dygtighed) kontra samfundsskabt gratis konjunkturgevinst.

10 Tese(konjunktur) Er vi igen på vej ind i ny recession?

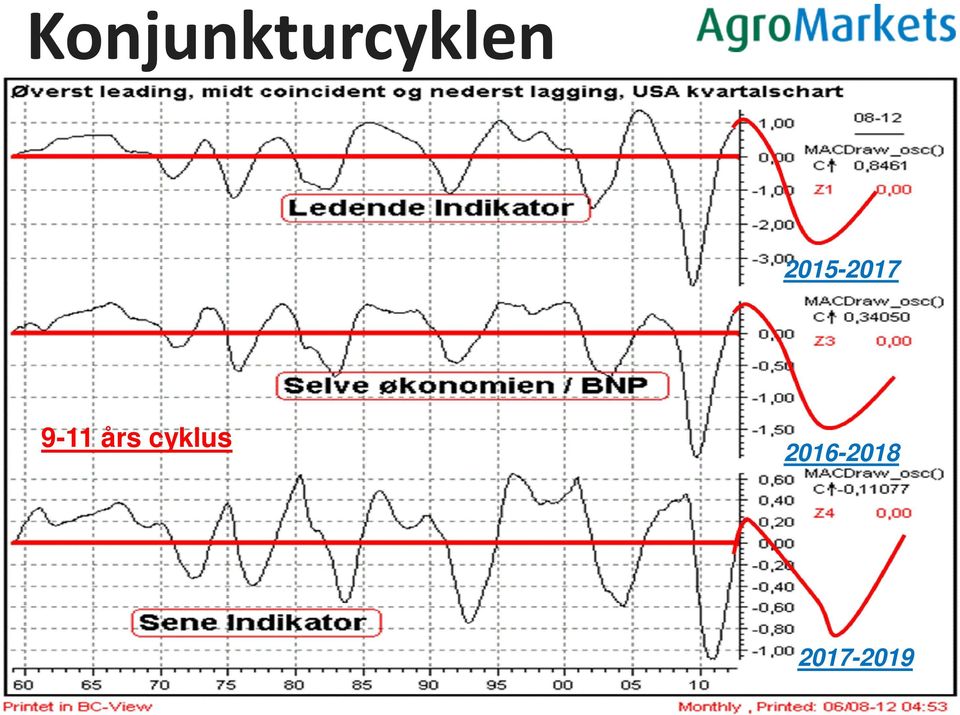

11 Konjunkturcyklen års cyklus

12 ?

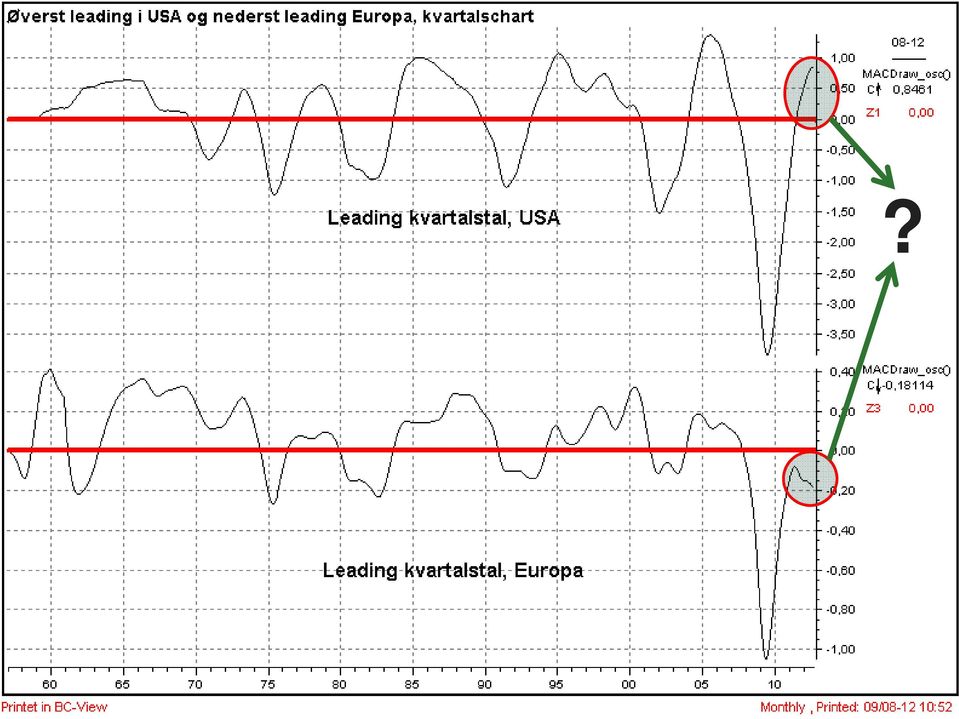

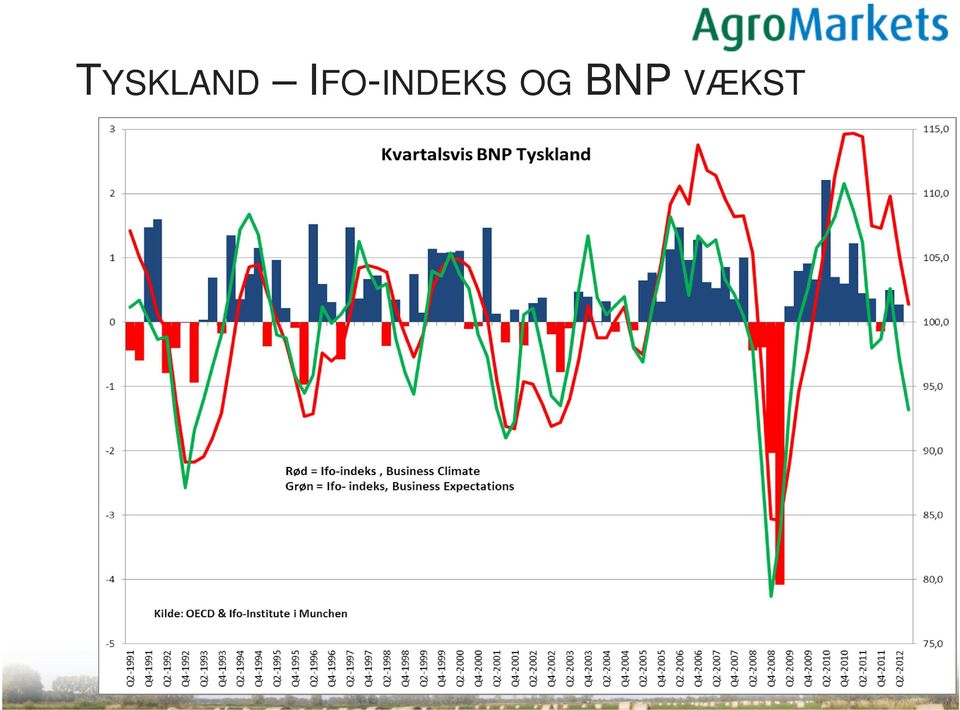

13 Hvis leading på kvartalsbasis holder sig under 0- linjen vil Tyskland senere gå ind i en recession Hvis der skal komme recession i Kina, skal leading på kvartalsbasis under 0-linjen. Der er dog lang vej endnu for at det kan ske, men leading har haft en meget høj amplitude.

14 TYSKLAND IFO-INDEKS OG BNP VÆKST

15 Vækstprocenter for udvalgte Eurolande, USA, Japan & Kina Land Q % Q % Q % Q % Q % Q % Danmark ,4 0,3-0.5 Tyskland ,5 0,3 Frankrig ,0 0,0 England ,4-0,7 Spanien ,3-0,4 Italien ,8-0,7 Portugal ,1-1,2 Euroland ,0-0,2 EU ,0-0,2 USA 0,0 0,6 0,3 1,0 0,5 0,4 Japan -2,0-0,4 1,9-0,0 1,2 0,4 Kina 2,2 2,4 2,3 1,9 1,6 1,8

16 Labor Force Participation Rate Persons not in the labor force

17

18 Konklusion konjunktur Der er fortsat forecast på recession i Europa. England befinder sig allerede i recession. USA vender pt. modsat resten af verden. Der kommer ikke recession i USA i år Vi betegner det som en pause i en længerevarende økonomisk lavkonjunktur. Senere vil USA igen bevæge sig ind i recession. Kina forecaster vækstnedgang. Der er ikke risiko for at Kina går i recession foreløbigt. Men på sigt kan det ske. En NY (normal) højkonjunktur kommer først efter ca. år 2016 desværre.

19 Tese(euro) Kan euroen kollapse?

20

21 Det økonomiske barometer 21

22 Høj gæld vil dæmpe væksten i de kommende år Offentligt underskud og bruttogæld 2011, pct. af BNP 22

23 En del lande har dobbelt underskud Offentligt underskud og betalingsbalance 2011, pct. af BNP

24 140 Gældsplagede lande slås med svag konkurrenceevne Enhedslønomkostninger, 2000 = indeks Graekenland Irland Italien Portugal Spanien Tyskland 90 Source: Thomson Reuters Datastream

25

26 Produktivitet faldende

27 Højkritisk, da krisen ramte Spanien og Italien Andel af eurozonens BNP Offentlig gæld, mia. EUR, 2011

28 28 71% af tyskerne ønsker at Grækenland forlader Euroen 51% af tyskerne mener at det er bedst Tyskland står udenfor Euroen 29% af tyskerne mener det er værre at stå udenfor Euroen

29 29

30 Konklusion Euroen Der er 2 muligheder Total integreret samarbejde (bankunion, finansunion, strukturunion mv. Ellers kollaps via f.eks. Grækenland forlader evt. flere / stærke lande trækker sig ud (A & B euro) / total opløsning Landmændene sælger hovedparten af deres produkter til Eurolån hvorfor professionel risikoafdækning er finansiering i Euro Der er nye toner fra realkreditinstitutterne, hvor flere nu tilbyder straksindfrielser af eurolån uden lånetilbud (professionel indgangsvinkel).

31 The happy end of the European crises?

32 Tese Harvi set rentebundenog hvornårskalvi konvertere?

33 Markedspsykologi I perioden fra 1989 til 2005 gætter økonomerne 180 gange på renten på 3 og 12 måneders sigt. De 140 gæt er på stigende renter, som står i skærende kontrast til at renten generelt falder i perioden. Økonomers forecast på renteudvikling kontra reel renteudvikling, nationalbanks analyse 4. kvartal 2005

34

35 Analysen viser, at for 10-årige tyske og amerikanske renter har de surveybaserede skøn været mere upræcise end det "naive" skøn gående ud på, at renteniveauet i fremtiden forbliver uændret. Resultatet viser sig robust i den forstand, at det gælder for både tyske og amerikanske renter og på både 3- og 12-måneders horisont. Resultaterne er tilsvarende for de tre valutakurser på 3- måneders horisont, mens ekspertpanelets skøn i et enkelt tilfælde på 12-måneders sigt (dollar over for pund) var mere præcist end det naive skøn. Dette er Den Danske Nationalbanks konklusion

36 1840 4, , , , , , , , , , , , , , , , , , , , , , , , , , , , , , ??? 2013??? 2014??? Top Bund Faselængde Top Faselængde Fuld Cyklus år år 65 år år år 47 år år år 57 år 1982 ( ) (31-33 år) Gennemsnit 24,33 år 31,66 år 56,33 år

37 Den absolutte rentebund ligger meget før i forhold til hvornår der skal konverteres fra flex til fast rente. Absolutte rentebund Konverteringstidspunkt

38 38 Det er hvis/når kerneinflationen går under nul, at renten kan blive ekstrem lav og den absolutte rentebund kan finde sted

39 39 Kursskæring hæves til 0,2-0,35% Overvej derfor F2 eller F3

40 Konklusion I forhold til den økonomiske situation er der ingen tegn på stigende renter. Vi forventer, at deflationen kommer til Europa og USA og den lange rente vil derfor falde yderligere på sigt Vi forventer at ECB sænker renten 1 gang endnu med 0,25% Vi forventer herefter at styringsrenterne forbliver uændrede i en længere periode (både for USA & Europa).

41 Rentestrategi Det sker kun én gang i vores liv, at renten på en 30 års realkreditobligation går under 4%. Derfor SKAL renten lægges fast, da teorien omkring Kondratieff bølgen, tilsiger at renten skal stige de næste år. Timing af omlægning til fast rente er væsentlig. Vi mener, at hævningen af styringsrenten i USA og Europa, er en perfekt timing til konvertering til fast rente. I kombination med god/høj vækst Det kan evt. gå 5-8 år endnu, inden styringsrenterne hæves, hvorfor F1 lån er at foretrække i denne periode.

42 Refinansiering 2012 Behold F1 (overvej evt. F2 til F3) Ingen rentesikring nu altid for dyr Krav om fast rente f.eks. vækstkaution skal ske i 30 årigt realkreditobligation Ingen afdækning via swaps, der er ikke råd til fejl. Der er usikkerhed nok i landbrugsvirksomheden.

43 Swap er FORBUDT til langsigtet finansiering (kun bruges spekulativ)

44 Filosofi Dagens gældsproblem morgendagens fordel

45 Fra 1864 til 2008 Boligbobler

46 >Jeg vil slå ihjel for dette< Jordpris kr./ha. I år Start kr./ ha. og kr./ha i gæld Tid Udviklingen i et langt realkreditlån på kursen mindre restgæld måske kr./ha.

47 Rentemarginaler og Administrationsbidrag

48 Hvor meget fylder landbruget total set i pengeinstitutter?

49 Historisk tab i pengeinstitutter

50 Realkredit indtjening Landbrug udgør 11% af realkredit lån RD 7% landbrug (50 milliarder dkk) Nykredit 10% (101 millarder dkk)

51 Er modeller der går amok? Modelleret sandsynlighed for misligholdelse og LTV hos RD

52 Tab i landbruget Nykredit(venstre) og Realkredit Danmark

53 Funding omkostninger Fundingomkostning Forrentning af fremmedkapital indlån, udstedte obligationer, lån fra kapitalmarked Forrentning af ansvarlige lån, Hybrid lån Afkastkrav til egenkapital Lovgivning bestemmer minimumskrav til kapitalstørrelse Investorer bestemmer prisen på kapitalen.

54 Basel 3 / CRD4

55 Priser på fremmed kapital

56 Hvordan beregnes prisen? Parameter Note Kunde 1 Økonomisk lav risiko på långivning Kunde 2 Økonomisk middel risiko på långivning Kunde 1 Økonomisk høj risiko på lån Forrentning af solvenskapital (egenkapital, kernekapital, ansvarlige lån) Solvenskapital lov krav minimum 8% af risikovægtede aktiver. Antager 10% af RWA med et forrentningskrav på 15 % RWA=20%*100=20 10%*20*15% = 0,3% RWA=100%*100=100 10%*100*15% = 1,5% RWA=165%*100=165 10%*165*15% = 2,5% Forrentning af fremmed kapital Forrentingskrav vægtet gennemsnit 4% (100-10%*20)*4%= 3,92% (100-10%*100)*4%= 3,6% (100-10%*165)*4%= 3,34% Funding omkostning Sum af ovenstående 0,3%+3,92%=4,22% 1,5%+3,6%=5,1% 2,5%+3,34%=5,84% Omkostninger til bankens drift 0,5% 0,5% 0,5% Forventet tab på kundeforholdet 0,1%*50% = 0,05% 2%*50%=1% 10%*50%=5% Pris til kunde 4,22+0,5+0,05=4,77% 5,1+0,5+1%=6,6% 2,5+3,34+0,5+5=11,34%

57 Tak for jeres opmærksomhed! Læs mere på Køb abonnement til kr. inkl. SMS service og App

Finans & Råvarer. Specialer:

Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller) Specialist i

Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller) Specialist i

This crises happens once upon life time

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business Cycle Analysis (konjunkturmodeller)

Indlæg DAF (Århus) Januar 2012

Januar 2012") Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Indlæg DAF (Århus) Januar 2012 Konjunktur og renter Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån Valutastyring og afdækning Business

Aktuel Finansiering LandboThy 2014. v/jens Schjerning

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning jes@agrocura.dk 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

Aktuel Finansiering LandboThy 2014 v/jens Schjerning Kontakt: Jens Schjerning jes@agrocura.dk 21 42 56 20 Psykoterapi SUPERCYKLUS En supercyklus er en cyklisk tendens, der går igennem en længerevarende

VELKOMMEN. Regnskabsmøde Økonomi KHL. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN Regnskabsmøde Økonomi KHL Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Råvarer Fodermøde SI centret

Råvarer Fodermøde SI centret Kontakt data Cheføkonom Klaus Moltesen Ravn Spidskompetencer - Handels Rådgivning - Gårdråd - Strategi vedrørende risikoafdækning - Skribent AgroMarkets - Foredragsholder -

Råvarer Fodermøde SI centret Kontakt data Cheføkonom Klaus Moltesen Ravn Spidskompetencer - Handels Rådgivning - Gårdråd - Strategi vedrørende risikoafdækning - Skribent AgroMarkets - Foredragsholder -

KvægKongres 2011 Sådan blæser de. økonomiske vinde

KvægKongres 2011 Sådan blæser de økonomiske vinde Konjunktur og renter Jens Schjerning Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

KvægKongres 2011 Sådan blæser de økonomiske vinde Konjunktur og renter Jens Schjerning Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

KAN MAN KLIPPE HÅRET AF EN SKALDET?

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

KAN MAN KLIPPE HÅRET AF EN SKALDET? KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser

AgroMarkets LandboThy Okt. 2015. v/jens Schjerning

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

AgroMarkets LandboThy Okt. 2015 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Landbrugets udfordring Økonomi svineproduktion Akkumuleret underskud 10 år minus

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014. v/jens Schjerning

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Risiko Håndsoprækning CHF på minimum 9 kr? Euro

AgroMarkets Refinansieringsmøde Østdansk Landboforening okt. 2014 v/jens Schjerning Kontakt: Jens Schjerning Chef Economist jens@agromarkets.dk 21 42 56 20 Risiko Håndsoprækning CHF på minimum 9 kr? Euro

KONTAKT. Jens Schjerning Cheføkonom

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

INDLÆG MARTS 2015 KONTAKT Jens Schjerning Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.: 74

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening Juni 2012. Dagsorden. Dagsorden. Kontakt data. Kornmarkedet. Dagsorden

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening Juni 2012 Dagsorden Konjunkturer Renteforventninger Valuta markedet Ejendomsmarkedet Kontakt data Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Copyright, Agrocura og associerede selskaber. Alle rettigheder forbeholdes. OKTOBER 2016

OKTOBER 2016 KONTAKT Jens Schjerning Cheføkonom, HD (F) Mobil: 21 42 56 20 Mail: jes@agrocura.dk KOPIMASKINEN CENTRALBANKERNES BALANCE, SNB CENTRALBANKERNES BALANCE, BOJ CENTRALBANKERNES BALANCE, BOE CENTRALBANKERNES

OKTOBER 2016 KONTAKT Jens Schjerning Cheføkonom, HD (F) Mobil: 21 42 56 20 Mail: jes@agrocura.dk KOPIMASKINEN CENTRALBANKERNES BALANCE, SNB CENTRALBANKERNES BALANCE, BOJ CENTRALBANKERNES BALANCE, BOE CENTRALBANKERNES

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014. Hans Fink, Chefredaktør AgroMarkets

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014 Hans Fink, Chefredaktør AgroMarkets Dagsorden Verdensøkonomien Vækstprocenter og inflation Japan et skræmmende forbillede BRIKS mulighed eller trussel?

Rentemøde Kolding Herreds Landbrugsforening 22/10 2014 Hans Fink, Chefredaktør AgroMarkets Dagsorden Verdensøkonomien Vækstprocenter og inflation Japan et skræmmende forbillede BRIKS mulighed eller trussel?

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011 Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

Østdansk LandbrugsRådgivning Årsmøde økonomi marts 2011 Konjunktur, renter & råvare Specialer: Rådgiver & Skribent AgroMarkets Strategi vedr. risikoafdækning Finansiering Afdækning og konvertering lån

Vækst i en turbulent verdensøkonomi

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

--2011 1 Vækst i en turbulent verdensøkonomi --2011 2 Den globale økonomi Markant forværrede vækstudsigter Europæisk gældskrise afgørende for udsigterne men også gældskrise i USA Dyb global recession kan

Finansierings- og rentemøde

Finansierings- og rentemøde onsdag, den 7. oktober 2015 v/ Jørgen Thorø, KHL Kort og lang rente siden 1998 Råvareakties op- og nedtur Økonomisk udvikling i Danmark Den absolutte rentebund

Finansierings- og rentemøde onsdag, den 7. oktober 2015 v/ Jørgen Thorø, KHL Kort og lang rente siden 1998 Råvareakties op- og nedtur Økonomisk udvikling i Danmark Den absolutte rentebund

Finansierings- og rentemøde mandag, den 10. oktober 2011

Finansierings- og rentemøde mandag, den 10. oktober 2011 v/ Driftsøkonom Jørgen Thorø KHL Temaer: Er Europa på vej i Japans vækstfælde? Overlever euroen? Renteniveauer pt. Stigende marginer og bidragssatser

Finansierings- og rentemøde mandag, den 10. oktober 2011 v/ Driftsøkonom Jørgen Thorø KHL Temaer: Er Europa på vej i Japans vækstfælde? Overlever euroen? Renteniveauer pt. Stigende marginer og bidragssatser

08-11-2012 1. Den økonomiske og finansielle krise

08-11-2012 1 Den økonomiske og finansielle krise 08-11-2012 2 Dansk vækst har været i den tunge ende i EU BNP-niveau, 1995 = 100 BNP-niveau 2008 = 100 08-11-2012 3 Svag produktivitetsudvikling er en hovedforklaring

08-11-2012 1 Den økonomiske og finansielle krise 08-11-2012 2 Dansk vækst har været i den tunge ende i EU BNP-niveau, 1995 = 100 BNP-niveau 2008 = 100 08-11-2012 3 Svag produktivitetsudvikling er en hovedforklaring

Agromarkets refinansiering Rønnede 17/10 2013. v/troels Schmidt

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt trs@agrocura.dk 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

Agromarkets refinansiering Rønnede 17/10 2013 v/troels Schmidt Kontakt: Troels Schmidt trs@agrocura.dk 24 94 72 48 Råvarer Har i disponeret? Korn 2013/14 - Hvordan gik det og hvordan går det? De store

Finansierings- og rentemøde

Finansierings- og rentemøde torsdag, den 27. september 2018 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde torsdag, den 27. september 2018 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Handels ERFA LMO Forår 2015. John Jensen og Hans Fink

Handels ERFA LMO Forår 2015 John Jensen og Hans Fink Dagsorden Hjælpepakke fra ECB og presset på den danske krone Opdatering på råvaremarkedet og gødning Korn, soja og rapsfrø El Ninõ Gødning Mælk og Svinemarkedet

Handels ERFA LMO Forår 2015 John Jensen og Hans Fink Dagsorden Hjælpepakke fra ECB og presset på den danske krone Opdatering på råvaremarkedet og gødning Korn, soja og rapsfrø El Ninõ Gødning Mælk og Svinemarkedet

KONTAKT. Jens Schjerning Teamchef & Cheføkonom, HD-F

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

BASF KONTAKT Jens Schjerning Teamchef & Cheføkonom, HD-F Rådgiver og skribent Finansiel risikoafdækning og konvertering Konjunkturanalyser Specialist i tekniske analyser Udarbejdelse af strategier Tlf.:

Finansierings- og rentemøde

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde torsdag, den 12. oktober 2017 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

6 år efter finanskrisen: Læring, muligheder og udfordringer

6 år efter finanskrisen: Læring, muligheder og udfordringer REALKREDITRÅDETS Å RSMØDE 2 014 2. OKTOBER 2 014 J E S P E R R A N G V I D P R O F E S S O R, C B S Plan 2 Overordnet status 6 år efter finanskrisen.

6 år efter finanskrisen: Læring, muligheder og udfordringer REALKREDITRÅDETS Å RSMØDE 2 014 2. OKTOBER 2 014 J E S P E R R A N G V I D P R O F E S S O R, C B S Plan 2 Overordnet status 6 år efter finanskrisen.

Finansierings- og rentemøde

Finansierings- og rentemøde onsdag, den 28. september 2016 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Finansierings- og rentemøde onsdag, den 28. september 2016 v/ Jørgen Thorø, KHL To teorier på renteforventning 1. Tekniske analyser, der tager udgangspunkt i historiske gentagelser og psykologisk adfærd

Markedskommentar juli: Græsk aftale og råvarer fald

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

LØSDRIFTSFORENINGENS VINTERKURSUS MARKEDSUDSIGTER, SCENARIER, VÆRKTØJER FEBRUAR 2015 1 KONTAKT Klaus Moltesen Ravn Cheføkonom Rådgiver & Skribent Finansiel risikoafdækning og konvertering Råvarespecialist

INVESTERINGSBREV FEBRUAR 2012

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

Rente- og valutamarkedet

2. juni 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden marts Gældskrisen i eurozonen har udviklet sig fra slemt til meget værre, og enorme redningspakker har været nødvendig for

2. juni 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden marts Gældskrisen i eurozonen har udviklet sig fra slemt til meget værre, og enorme redningspakker har været nødvendig for

Markedskommentar maj: Rentechok og græske forhandlinger!

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

KonjunkturNYT uge 43. Omtrent uændret forbrugertillid i oktober oktober Internationalt. Danmark

KonjunkturNYT uge 43 3.- 7. oktober 7 Omtrent uændret forbrugertillid i oktober Nettottal 7, 3 4 6 7 8 9 3 4 6 7 Danmark Omtrent uændret forbrugertillid i oktober Lille stigning i udlånet fra MFI-sektoren

KonjunkturNYT uge 43 3.- 7. oktober 7 Omtrent uændret forbrugertillid i oktober Nettottal 7, 3 4 6 7 8 9 3 4 6 7 Danmark Omtrent uændret forbrugertillid i oktober Lille stigning i udlånet fra MFI-sektoren

Rente- og valutamarkedet

2. marts 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden november Recessionen går på hæld holdbart opsving på vej Nøgletal har væeret blandet men nogle har overrasket positivt

2. marts 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden november Recessionen går på hæld holdbart opsving på vej Nøgletal har væeret blandet men nogle har overrasket positivt

Hedgeforeningen HP. Danske Obligationer. I februar opnåede afdelingen et afkast på -0,59%. Investeringsrådgiver

HP Hedge ultimo februar 2012 I februar opnåede afdelingen et afkast på -0,59%. Benchmark er cibor+5% kilde: Egen produktion Tabet skyldes publicering af udtrukne ultimo februar, som ramte stort set hele

HP Hedge ultimo februar 2012 I februar opnåede afdelingen et afkast på -0,59%. Benchmark er cibor+5% kilde: Egen produktion Tabet skyldes publicering af udtrukne ultimo februar, som ramte stort set hele

Landmandens tilgang til den kommercielle risikoafdækning. og 2 dages kurset den 4.-5. december til kr. 3500+moms. Prisen inkluderer forplejning.

Kursusprogram for november & december 2012 Finanshuset Demetra Fondsmæglerselskab A/S oplevede i foråret stor interesse for kursus i konjunktur- og trendanalyse med 120 kursister. Derfor udbydes en ny

Kursusprogram for november & december 2012 Finanshuset Demetra Fondsmæglerselskab A/S oplevede i foråret stor interesse for kursus i konjunktur- og trendanalyse med 120 kursister. Derfor udbydes en ny

VELKOMMEN. til Handels ERFA Sønderjysk Landboforening September 2012. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening September 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde

VELKOMMEN til Handels ERFA Sønderjysk Landboforening September 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde

Markedskommentar marts: Den perfekte storm!

Nyhedsbrev Kbh. 7. apr. 2015 Markedskommentar marts: Den perfekte storm! Marts blev også en god måned med afkast på 1,0 % - 1,8 % i vores afdelinger. Afkastene er et resultat af stigende aktiekurser og

Nyhedsbrev Kbh. 7. apr. 2015 Markedskommentar marts: Den perfekte storm! Marts blev også en god måned med afkast på 1,0 % - 1,8 % i vores afdelinger. Afkastene er et resultat af stigende aktiekurser og

Big Picture 1. kvartal 2015

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 3. kvartal 2017 WEB. Jeppe Christiansen CEO

Big Picture 3. kvartal 2017 WEB Jeppe Christiansen CEO Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Big Picture 3. kvartal 2017 WEB Jeppe Christiansen CEO Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen!

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Renteprognose juli 2015

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Markedskommentar juni: Græsk krise tager fokus!

Nyhedsbrev Kbh. 3. jul. 2015 Markedskommentar juni: Græsk krise tager fokus! Juni blev en måned, hvor den græske krise tog al fokus fra et Europa på vej mod opsving. Usikkerheden gav aktiekursfald. Der

Nyhedsbrev Kbh. 3. jul. 2015 Markedskommentar juni: Græsk krise tager fokus! Juni blev en måned, hvor den græske krise tog al fokus fra et Europa på vej mod opsving. Usikkerheden gav aktiekursfald. Der

USA. BNP-vækst og arbejdsløshed. Sydbanks vurdering: Den amerikanske statsgæld

Konjunktur / Politik 21-09-2017 1 USA Amerikansk økonomi påvirkes kun midlertidigt af orkanerne Amerikansk økonomi vil formentlig opleve en midlertidig afmatning i tredje kvartal som følge af orkanerne,

Konjunktur / Politik 21-09-2017 1 USA Amerikansk økonomi påvirkes kun midlertidigt af orkanerne Amerikansk økonomi vil formentlig opleve en midlertidig afmatning i tredje kvartal som følge af orkanerne,

Markedskommentar november: Amerikansk skattereform og danske aktienedtur!

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Markedskommentar januar: ECBs pengeregn giver kursløft!

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Big Picture 3. kvartal 2016

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Markedskommentar december: Mindre plusser afslutter flot år!

Nyhedsbrev Kbh. 5. jan. 2015 Markedskommentar december: Mindre plusser afslutter flot år! Året sluttede med en mindre stigning på 0,2-0,3 % pga. lavere renter og en svækket euro. Dermed har vi nu haft

Nyhedsbrev Kbh. 5. jan. 2015 Markedskommentar december: Mindre plusser afslutter flot år! Året sluttede med en mindre stigning på 0,2-0,3 % pga. lavere renter og en svækket euro. Dermed har vi nu haft

KAB & Lejerbo Lavrentemiljø udfordringer og årsager

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Return on Knowledge KAB & Lejerbo Lavrentemiljø udfordringer og årsager 16. april 2015 Dagsorden Årsagen til de lave renter Nationalbankens og ECB s pengepolitiske tiltag herunder opkøb af obligationer

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne!

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen

02-02-2017 1 Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen 02-02-2017 2 Agenda Konjunkturerne i dansk økonomi EU og Brexit USA og Trump Finansiel uro

02-02-2017 1 Temperaturen i dansk og international økonomi Oplæg ved Makroøkonom Søren Vestergaard Kristensen 02-02-2017 2 Agenda Konjunkturerne i dansk økonomi EU og Brexit USA og Trump Finansiel uro

Big Picture 2. kvartal 2016 WEB

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Ekspertforudsigelser af renter og valutakurser

87 Ekspertforudsigelser af renter og valutakurser Jacob Stæhr Mose, Handelsafdelingen INDLEDNING OG SAMMENFATNING Det er relevant for både pengepolitiske og investeringsmæssige beslutninger at have et

87 Ekspertforudsigelser af renter og valutakurser Jacob Stæhr Mose, Handelsafdelingen INDLEDNING OG SAMMENFATNING Det er relevant for både pengepolitiske og investeringsmæssige beslutninger at have et

KonjunkturNYT - uge 43

KonjunkturNYT - uge. oktober. oktober Danmark Forbrugertilliden steg i oktober Fald i detailomsætningen i september Dansk inflation på niveau med euroområdets i september Internationalt USA: Uændret inflation

KonjunkturNYT - uge. oktober. oktober Danmark Forbrugertilliden steg i oktober Fald i detailomsætningen i september Dansk inflation på niveau med euroområdets i september Internationalt USA: Uændret inflation

Markedskommentar januar: Europa er på vej ud af USA's skygge!

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

Markedskommentar oktober: Stærkeste aktiemåned siden februar!

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Valutareserven og styring af risiko under krisen

Valutareserven og styring af risiko under krisen Præsentation til Den Danske Finansanalytikerforening 25. april 2012 Søren Schrøder, Kapitalmarkedsafdelingen Agenda Udviklingen i valutareserven Resultatet

Valutareserven og styring af risiko under krisen Præsentation til Den Danske Finansanalytikerforening 25. april 2012 Søren Schrøder, Kapitalmarkedsafdelingen Agenda Udviklingen i valutareserven Resultatet

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Risikostyring i Danske Bank

Risikostyring i Danske Bank Præsentation til LD Invest - Markets Christopher Skak Nielsen Chef for Risiko Kapital 23. Marts, 2008 Risiko- og kapitalstyring i Danske Bank - med afsæt i risikorapporten 2008

Risikostyring i Danske Bank Præsentation til LD Invest - Markets Christopher Skak Nielsen Chef for Risiko Kapital 23. Marts, 2008 Risiko- og kapitalstyring i Danske Bank - med afsæt i risikorapporten 2008

Rente- og valutamarkedet

28. november 2011 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Der vil fortsat være fokus på det skrøbelige euroområde, der nu er i recession. Vi venter negativ

28. november 2011 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Der vil fortsat være fokus på det skrøbelige euroområde, der nu er i recession. Vi venter negativ

Hvem kan bringe EU ud af krisen? København og Aarhus, den 24. og 26. februar 2015

Hvem kan bringe EU ud af krisen? København og Aarhus, den 24. og 26. februar 2015 Status for eurozonen i 2015 europæiske økonomier i krise siden start af finanskrise i 2007-08: produktion stagnerende,

Hvem kan bringe EU ud af krisen? København og Aarhus, den 24. og 26. februar 2015 Status for eurozonen i 2015 europæiske økonomier i krise siden start af finanskrise i 2007-08: produktion stagnerende,

Markedskommentar november: ECB vil gøre, hvad der er nødvendigt!

Nyhedsbrev Kbh. 2. nov. 2014 Markedskommentar november: ECB vil gøre, hvad der er nødvendigt! November måned blev en fin måned for amerikanske og europæiske aktier. Vores 3 afdelinger er steget med mellem

Nyhedsbrev Kbh. 2. nov. 2014 Markedskommentar november: ECB vil gøre, hvad der er nødvendigt! November måned blev en fin måned for amerikanske og europæiske aktier. Vores 3 afdelinger er steget med mellem

Markedskommentar. Pulje Nyt 2. kvartal 2012

Markedskommentar Temaer på de finansielle markeder i 2. kvartal 2. kvartal af 2012 var præget af den sydeuropæiske gældskrise samt det generelle makroøkonomiske billede. Trods en positiv start på kvartalet,

Markedskommentar Temaer på de finansielle markeder i 2. kvartal 2. kvartal af 2012 var præget af den sydeuropæiske gældskrise samt det generelle makroøkonomiske billede. Trods en positiv start på kvartalet,

Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa!

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

Lave renter og billige lån, pas på overophedning

Thorbjørn Baum, konsulent thob@di.dk, + 8 98 APRIL 7 Lave renter og billige lån, pas på overophedning Danske virksomheders omkostninger ved at låne er lavere end den økonomiske situation herhjemme tilsiger.

Thorbjørn Baum, konsulent thob@di.dk, + 8 98 APRIL 7 Lave renter og billige lån, pas på overophedning Danske virksomheders omkostninger ved at låne er lavere end den økonomiske situation herhjemme tilsiger.

Big Picture 1. kvartal 2017

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

30-05-2012. Forventninger til den økonomiske udvikling og hvad det betyder for privatøkonomien

1 Forventninger til den økonomiske udvikling og hvad det betyder for privatøkonomien 2 Den økonomiske situation Gældskrisen i eurozonen er igen blusset op Eurozonen hænger fast i recession USA holder sig

1 Forventninger til den økonomiske udvikling og hvad det betyder for privatøkonomien 2 Den økonomiske situation Gældskrisen i eurozonen er igen blusset op Eurozonen hænger fast i recession USA holder sig

Markedskommentar februar: Meget mere end Trump effekten!

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Myter og fakta om bankerne

Myter og fakta om bankerne December 2012 FORORD Myter og fakta om bankerne Der har de seneste år været massivt fokus blandt politikere, medier og offentligheden generelt på banksektoren. Det er forståeligt

Myter og fakta om bankerne December 2012 FORORD Myter og fakta om bankerne Der har de seneste år været massivt fokus blandt politikere, medier og offentligheden generelt på banksektoren. Det er forståeligt

Den europæiske gælds- og finanskrise 2010- v/ Claus Vastrup

Den europæiske gælds- og finanskrise 2010- v/ Claus Vastrup Forudsætninger for gældskrisen Maastricht-traktaten: a) fælles valuta, ingen valutarestriktioner og fælles pengepolitik (ECB) b) ingen fælles

Den europæiske gælds- og finanskrise 2010- v/ Claus Vastrup Forudsætninger for gældskrisen Maastricht-traktaten: a) fælles valuta, ingen valutarestriktioner og fælles pengepolitik (ECB) b) ingen fælles

Eurolandene har overskud på handlen med omverden

Den 22. august 212 Eurolandene har overskud på handlen med omverden Eurolandene oplever nu tilsammen det største handelsoverskud i dette årtusinde. Handelsoverskuddet skyldes i stor udstrækning en stigende

Den 22. august 212 Eurolandene har overskud på handlen med omverden Eurolandene oplever nu tilsammen det største handelsoverskud i dette årtusinde. Handelsoverskuddet skyldes i stor udstrækning en stigende

Markedskommentar Orientering Q2 2012

Markedskommentar Temaer på de finansielle markeder i 2. kvartal 2. kvartal af 2012 var præget af den sydeuropæiske gældskrise samt det generelle makroøkonomiske billede. Trods en positiv start på kvartalet,

Markedskommentar Temaer på de finansielle markeder i 2. kvartal 2. kvartal af 2012 var præget af den sydeuropæiske gældskrise samt det generelle makroøkonomiske billede. Trods en positiv start på kvartalet,

Markedskommentar Orientering Q1 2011

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Markedskommentar Finansmarkederne har i første kvartal 2011 været noget u- stabile og uden klare tendenser. Udsigt til stigende inflation og renteforhøjelser gav kursfald på især statsobligationer. Men

Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND FULDTIDSKONTO I LD VÆLGER 110.000 100.000 90.000 80.000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 0 1980 1985 1990 1995

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND FULDTIDSKONTO I LD VÆLGER 110.000 100.000 90.000 80.000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 0 1980 1985 1990 1995

VELKOMMEN. til Handels ERFA KHL marts 2012. Kontakt data. Spidskompetencer. Handels Rådgiver John Jensen. Bestyrelsesarbejde. Rådgivning.

VELKOMMEN til Handels ERFA KHL marts 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

VELKOMMEN til Handels ERFA KHL marts 2012 Kontakt data Handels Rådgiver John Jensen Telefon 0045 9624 1889 Mobil 0045-4073-0189 Mail: joj@landbonord.dk Spidskompetencer Bestyrelsesarbejde Gårdråd, bestyrelsesarbejde

Danske realkreditobligationer uskadt gennem europæisk

NR. 6 JUNI 2010 Danske realkreditobligationer uskadt gennem europæisk tumult I den senere tid har usikkerheden omkring den græske gældssituation skabt uro på mange finansielle markeder, men danske realkreditobligationer

NR. 6 JUNI 2010 Danske realkreditobligationer uskadt gennem europæisk tumult I den senere tid har usikkerheden omkring den græske gældssituation skabt uro på mange finansielle markeder, men danske realkreditobligationer

Renteprognose: Vi forventer at:

Renteprognose: Vi forventer at: den danske og tyske 10-årige rente vil falde lidt tilbage ovenpå den seneste markante rentestigning, men at vi om et år fra nu har højere renter end i dag. første rentestigning

Renteprognose: Vi forventer at: den danske og tyske 10-årige rente vil falde lidt tilbage ovenpå den seneste markante rentestigning, men at vi om et år fra nu har højere renter end i dag. første rentestigning

ØkonomiNyt nr. 15-2010

ØkonomiNyt nr. 15-2010 Euroen Forsikringsselskaber opsiger landmænd Euroen Siden efteråret har der været uro om Euroen. Det skyldes PIIGS landenes, Portugal, Italien, Irland, Grækenland og Spanien, store

ØkonomiNyt nr. 15-2010 Euroen Forsikringsselskaber opsiger landmænd Euroen Siden efteråret har der været uro om Euroen. Det skyldes PIIGS landenes, Portugal, Italien, Irland, Grækenland og Spanien, store

KonjunkturNYT uge 46. Fald i BNP i 3. kvartal november Internationalt. Danmark. Renter, oliepriser, valuta- og aktiemarkeder

KonjunkturNYT uge.- 7. november 7 Fald i BNP i. kvartal 7 -, pct. 7 Danmark Fald i BNP i. kvartal 7 Bilsalget tilbage på normalt niveau i oktober Lønstigningstakten aftog moderat i. kvartal Renter, oliepriser,

KonjunkturNYT uge.- 7. november 7 Fald i BNP i. kvartal 7 -, pct. 7 Danmark Fald i BNP i. kvartal 7 Bilsalget tilbage på normalt niveau i oktober Lønstigningstakten aftog moderat i. kvartal Renter, oliepriser,

Økonomisk analyse. drejer sig om mennesker. og menneskers adfærd!

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

Økonomisk analyse drejer sig om mennesker og menneskers adfærd! citat: økonom Karsten Laursen Kritik af den økonomiske fornuft Dagens emner: Råvaremarkedet Business Cyclen Rentemarkedet Forventninger til

29. oktober 2014. Global økonomi er stabil

29. oktober 2014 Global økonomi er stabil Af Jeppe Christiansen Adm. direktør for Maj Invest De globale aktiemarkeder har udvist betydelige svingninger de sidste par uger. Årsagerne hertil er mange. Dels

29. oktober 2014 Global økonomi er stabil Af Jeppe Christiansen Adm. direktør for Maj Invest De globale aktiemarkeder har udvist betydelige svingninger de sidste par uger. Årsagerne hertil er mange. Dels

v/udviklingsdirektør Morten Dahl Thomsen

Økonomi og finansieringsmuligheder i svineproduktionen v/udviklingsdirektør Morten Dahl Thomsen Nr. 1 Agenda Produktionsøkonomi bytteforhold Forventninger til erhvervets indtjening Finansiering og kapitalforhold

Økonomi og finansieringsmuligheder i svineproduktionen v/udviklingsdirektør Morten Dahl Thomsen Nr. 1 Agenda Produktionsøkonomi bytteforhold Forventninger til erhvervets indtjening Finansiering og kapitalforhold

Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år!

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden!

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

Markedskommentar november: Mens vi venter på ECB og FED!

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

KonjunkturNYT - uge 42

KonjunkturNYT - uge. oktober 9. oktober Danmark Lavere forbrugerprisinflation i september Inflationen i Danmark lavere end i euroområdet i september Internationalt USA: Stigende inflation, industriproduktion

KonjunkturNYT - uge. oktober 9. oktober Danmark Lavere forbrugerprisinflation i september Inflationen i Danmark lavere end i euroområdet i september Internationalt USA: Stigende inflation, industriproduktion

5.2 Forklar, hvilken rolle henholdsvis pengeinstitutterne og Nationalbanken spiller i pengeskabelsen?

5.1 Redegør for, hvad begrebet pengepolitik omfatter. 5.2 Forklar, hvilken rolle henholdsvis pengeinstitutterne og Nationalbanken spiller i pengeskabelsen? 5.3 Siden finanskrisen begyndelse i 2007 har

5.1 Redegør for, hvad begrebet pengepolitik omfatter. 5.2 Forklar, hvilken rolle henholdsvis pengeinstitutterne og Nationalbanken spiller i pengeskabelsen? 5.3 Siden finanskrisen begyndelse i 2007 har

Hvorfor stiger omkostningerne i realkreditinstitutterne?

17. april 2015 Hvorfor stiger omkostningerne i realkreditinstitutterne? Siden begyndelsen af 2008 er den gennemsnitlige bidragssats for udlån til private steget fra 0,5 pct. til 0,8 pct. Det har medført

17. april 2015 Hvorfor stiger omkostningerne i realkreditinstitutterne? Siden begyndelsen af 2008 er den gennemsnitlige bidragssats for udlån til private steget fra 0,5 pct. til 0,8 pct. Det har medført

KonjunkturNYT - uge 44

KonjunkturNYT - uge. oktober. oktober Danmark Stort set uændret bruttoledighed i september Stigning i konjunkturbarometeret for serviceerhverv i oktober, men fald i de øvrige erhverv Udlånet til erhverv

KonjunkturNYT - uge. oktober. oktober Danmark Stort set uændret bruttoledighed i september Stigning i konjunkturbarometeret for serviceerhverv i oktober, men fald i de øvrige erhverv Udlånet til erhverv

Indholdsfortegnelse. Sådan rammer fi nanskrisen dig... 1. Finansuro giver billigere boliglån... 3. Recession i euroland til midt 2009...

Indholdsfortegnelse Sådan rammer fi nanskrisen dig... 1 Finansuro giver billigere boliglån... 3 Sådan har ydelsen udviklet sig...3 Økonomi retter sig op i 2009... 5 Recession i euroland til midt 2009...5

Indholdsfortegnelse Sådan rammer fi nanskrisen dig... 1 Finansuro giver billigere boliglån... 3 Sådan har ydelsen udviklet sig...3 Økonomi retter sig op i 2009... 5 Recession i euroland til midt 2009...5

Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser

Nyhedsbrev Kbh. 2. juni 2014 Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser Maj måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 2. juni 2014 Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser Maj måned blev en særdeles god måned for både aktier og obligationer med afkast

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND 1.200.000 LDS MEDLEMMER 2006-2016 1.000.000 800.000 600.000 400.000 200.000 210.270 884.583 229.724 809.676 228.159 743.227 221.511

LDS RESULTATER OG FREMTID DIREKTØR DORRIT VANGLO LØNMODTAGERNES DYRTIDSFOND 1.200.000 LDS MEDLEMMER 2006-2016 1.000.000 800.000 600.000 400.000 200.000 210.270 884.583 229.724 809.676 228.159 743.227 221.511

DANMARKS NATIONALBANK

DANMARKS NATIONALBANK ØKONOMISK UDVIKLING I DANMARK OG UDLANDET Nationalbankdirektør Per Callesen, Vækst og Ledelse 219 Kan vi undgå, at højkonjunkturen følges af et markant tilbageslag? Dybe lavkonjunkturer

DANMARKS NATIONALBANK ØKONOMISK UDVIKLING I DANMARK OG UDLANDET Nationalbankdirektør Per Callesen, Vækst og Ledelse 219 Kan vi undgå, at højkonjunkturen følges af et markant tilbageslag? Dybe lavkonjunkturer

Tid til konvertering til 4 % fastforrentet lån

31.august 2010 Tid til konvertering til 4 % fastforrentet lån Udgiver Realkredit Danmark Parallelvej 17 2800 Kgs. Lyngby Risikostyring & funding Redaktion Lise Nytoft Bergmann libe@rd.dk Den seneste tids

31.august 2010 Tid til konvertering til 4 % fastforrentet lån Udgiver Realkredit Danmark Parallelvej 17 2800 Kgs. Lyngby Risikostyring & funding Redaktion Lise Nytoft Bergmann libe@rd.dk Den seneste tids

INVESTERINGSSTRATEGI. Lavere oliepris og yderligere stimuli løfter væksten. Investeringskomitéen. Markedsføringsmateriale

INVESTERINGSSTRATEGI Investeringskomitéen Markedsføringsmateriale Aktivallokering: 3-6 måneders horisont 2. november 21 Lavere oliepris og yderligere stimuli løfter væksten Redaktør: Chefstrateg Christian

INVESTERINGSSTRATEGI Investeringskomitéen Markedsføringsmateriale Aktivallokering: 3-6 måneders horisont 2. november 21 Lavere oliepris og yderligere stimuli løfter væksten Redaktør: Chefstrateg Christian

Markedskommentar marts: Endelig momentum for Europa!

Nyhedsbrev Kbh. 4. apr. 2017 Markedskommentar marts: Endelig momentum for Europa! Marts blev måneden, hvor Europa endelig begyndte at indhente bare lidt af det store efterslæb de europæiske aktier har

Nyhedsbrev Kbh. 4. apr. 2017 Markedskommentar marts: Endelig momentum for Europa! Marts blev måneden, hvor Europa endelig begyndte at indhente bare lidt af det store efterslæb de europæiske aktier har

Den finansielle sektors udfordringer Set fra bankerne

Den finansielle sektors udfordringer Set fra bankerne Videncenter for Økonomi og Finans Horsens d. 13. marts 2012 V. Niels Storm Stenbæk Punkter Danske bankers situation pt. Udfordringer Funding Presset

Den finansielle sektors udfordringer Set fra bankerne Videncenter for Økonomi og Finans Horsens d. 13. marts 2012 V. Niels Storm Stenbæk Punkter Danske bankers situation pt. Udfordringer Funding Presset