INDLÆG. Det juridiske grundlag for bestyrelsesarbejdet. samt. en række praktiske forhold

|

|

|

- Hedvig Lorenzen

- 7 år siden

- Visninger:

Transkript

1 1 INDLÆG Det juridiske grundlag for bestyrelsesarbejdet Selskabsloven af 29. maj 2009 samt en række praktiske forhold

2 2 Bestyrelsens kompetence, opgaver og kontrol 1. Kort om bestyrelsens kompetence (Planche 3 ff.) 2. Bestyrelsens opgaver (Planche 9 ff.) 2.1. Ledelse (Planche 10 ff.) 2.2. Kontrol (Planche 29 ff.) Information Nøgletal m.v. (planche 27 ff) Bestyrelsens forretningsorden, herunder tidl. regler (planche 49 ff) Selskabslovens regler om forretningsorden (planche 57ff.) 2. Bestyrelsesprotokollen (Planche 65-74)

2. Bestyrelsesprotokollen (Planche 65-74)")

3 3 1. Bestyrelsens kompetence KORT

4 God selskabsledelse Bestyrelsens pligter Bestyrelsens ansvar Visioner Strategier Kontrollere Nørby-udvalgets rapport fra december 2001: om Corporate Governance i 4 Danmark. Anbefalinger for god selskabsledelse i Danmark. Se på linie hermed: God selskabsledelse FSR 2003 (Komitéen for god Selskabsledelse har den 7. januar 2013 offentliggjort forslag til reviderede anbefalinger for god selskabsledelse) Cadbury rapport fra 1992 havde det hovedsigte at forebygge finansskandaler som den meget omtalte BBCI - bankskandale. Cadbury-rapporten fokuserer meget på kontrolaspektet når den siger, at Corporate Governance er det system, hvormed selskaber ledes og kontrolleres.

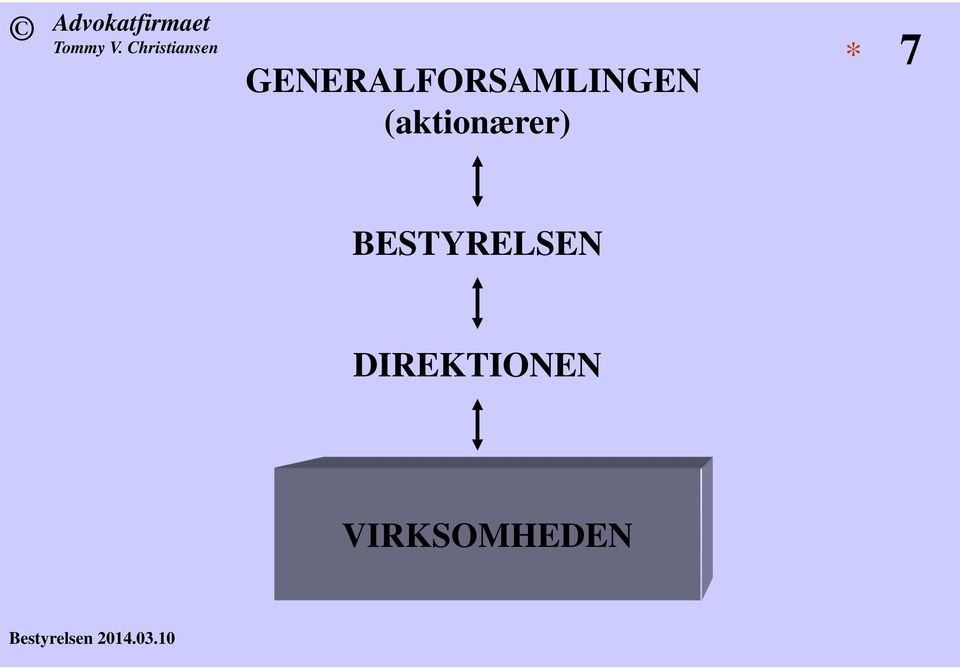

5 GENERALFORSAMLINGEN (aktionærer) Kapitalejere Lovgivningen Selskabets vedtægter Aktionæroverenskomster Ejeraftaler * 5 BESTYRELSEN Bestyrelsens forretningsorden DIREKTIONEN Direktørkontrakten VIRKSOMHEDEN

6 GENERALFORSAMLINGEN (aktionærer) BESTYRELSEN DIREKTIONEN VIRKSOMHEDEN Generalforsamlingen kan træffe beslutning om ethvert spørgsmål og kræve sig forelagt ethvert spørgsmål. Dog Den samlede bestyrelse men ikke det enkelte medlem kan træffe afgørelse om hvad som helst i virksomheden (Omdiskuteret) Direktionen træffer afgørelse i normale daglige spørgsmål. * 6

Direktionen træffer afgørelse i normale daglige")

7 GENERALFORSAMLINGEN (aktionærer) * 7 BESTYRELSEN DIREKTIONEN VIRKSOMHEDEN

8 8 Minicase 1 Et praktisk eksempel: Direktionen i et moderselskab yder et lån til et datterselskab, der har nogle forbigående likviditetsmæssige problemer. Der er tale om en fornuftig disposition. Hvad er bestyrelsens reaktion?

9 9 2. Bestyrelsens opgaver 2.1. Ledelse 2.2 Kontrol

10 10 2. Bestyrelsens opgaver Ad Ledelse

11 11 Ad Ledelse A. Bestyrelsen skal varetage den overordnede og strategiske ledelse B. Bestyrelse skal sikre en forsvarlig organisation af kapitalselskabets virksomhed (ledelse og/eller kontrol??)

12 A. Bestyrelse skal varetage den overordnede og strategiske ledelse. Fastlægge selskabets mission og vision Træffe beslutning om dispositioner, der efter selskabets forhold er af usædvanlig art eller stor betydning for selskabet. Fastlægge selskabets vækst og soliditet samt likviditetsreserve Væsentlige ændringer af produktet indenfor rammerne af selskabets formålsbestemmelse. Fastlægge risikoprofil 12

13 A. Bestyrelse skal varetage den overordnede og strategiske ledelse. Direktionen derimod skal varetage den daglige ledelse af selskabet. Direktionen skal følge de retningslinjer og anvisninger, som bestyrelsen har givet. 13 Den daglige ledelse omfatter ikke dispositioner, der efter selskabets forhold er af usædvanlig art eller stor betydning. Sådanne dispositioner kan direktionen kun foretage efter særlig bemyndigelse fra bestyrelsen, medmindre bestyrelsens beslutning ikke kan afventes uden væsentlig ulempe for selskabets virksomhed. Bestyrelsen skal i så fald snarest muligt underrettes om den trufne disposition.

14 14 B Bestyrelse skal sikre en forsvarlig organisation af kapitalselskabets virksomhed Ledelse eller kontrol, eller begge dele: Uklart Tidligere beskrevet i regler om forretningsorden: pålægger bestyrelsen at tage stilling til selskabets organisation, såsom regnskabsfunktion, intern kontrol, edb-organisation og budgettering jf. planche 54.

15 15 Motiverne:..Bestemmelserne om bestyrelsens pligt i relation til bogføringen og formueforvaltningen er indsat i stk. 1. Bestyrelsen skal herefter sikre en forsvarlig organisation af kapitalselskabets virksomhed. En organisation af selskabets virksomhed indebærer f.eks. en fastlæggelse af hovedlinjerne for, hvordan virksomheden tilrettelægges, herunder hvilke rammer der skal gælde for investeringer, hvordan selskabet skal finansieres og hvilke ledelses- og ansættelsespolitikker, der skal gælde

16 16 B Bestyrelse skal sikre en forsvarlig organisation af kapitalselskabets virksomhed Indebærer ifølge nogle forfattere en fastlæggelse af hovedlinjerne for, hvorledes virksomheden tilrettelægges, herunder hvilke rammer der skal gælde for investeringer, hvorledes virksomheden skal finansieres, hvilken politik der skal gælde for ansættelse af medarbejdere, hvorledes selskabets ledelsesmæssige funktioner og øvrige centrale funktioner (f.eks. intern rapportering, IT samt regnskab og budget) indrettes mest hensigtsmæssig samt pligten til at etablere passende systemer for risikostyring. (Inspirationskilde, se plancher om forretningsorden. Planche 49 ff.)

indrettes mest hensigtsmæssig samt pligten til at etablere passende systemer for risikostyring.")

17 17 B Bestyrelse skal sikre en forsvarlig organisation af kapitalselskabets virksomhed Heri må ligge: Ansættelse af direktion, jf. Selskabsloven 111. (TC opfattelse: = den mest centrale opgave for en bestyrelse.) Organisation på personalesiden (TC opfattelse: Er ikke kun en direktionsopgave: Eksempel: Styrkelse af salgsafdelingen, udviklingsafdeling etc men selve ansættelsen af de respektive personer er en direktionsopgave) Generelt: Effektivitet Tilpasning til defineret mission og vision

Generelt: Effektivitet")

18 18 B Bestyrelse skal sikre en forsvarlig organisation af kapitalselskabets virksomhed Heri må ligge (fortsat ): Sikre behørige forretningsgange (Må primært være direktionens opgave. Afrapportering til bestyrelsen gennem revisionsprotokollatet) Sikre virksomheden mod utilsigtede tab Omfatter ikke selve selskabets juridiske struktur. Må være et generalforsamlingsanliggende

19 19 B Bestyrelse skal sikre en forsvarlig organisation af kapitalselskabets virksomhed Rammer for investering/budget Knytter sig til budgettet, der ofte fungerer som et bevillingsbudget og er derfor omfattet af selve ledelsesbegrebet. Må derfor være en del af selve ledelsen. Smh. plancher om tidligere gældende regler om forretningsordenen

20 20 Minicase 2 Et medarbejdervalgt bestyrelsesmedlem får oplyst, at årsestimatet ændres markant i positiv retning. Netop budgettet har været anvendt som begrundelse for ringe lønstigninger. Kan den medarbejdervalgte nu orientere de øvrige medarbejdere om, at der er lys forude? Minicase 3 Hvad er forskellen på et budget og årsestimat?

21 21 2. Bestyrelsens opgaver Ad 2.2 Kontrol

22 Kontrol. Kontrol opfattes ofte defensivt som at afdække ansvar. Men indeholder i lige så høj grad og måske videre et spørgsmål om løbende at tage virksomhedens temperatur og give grundlag for reaktion hos bestyrelsen. Der kan sondres mellem: A. Lovpligtige forhold. Forhold, der løbende aktualiseres B. Forhold, der efter sin karakter er relevant for netop denne virksomhed. Disse forhold bør optages i forretningsorden som checkliste. 22

23 23 Ledelse - kontrol Med den nye Selskabslov, indtager kontrolfunktionen en mere central placering. Dette måske særligt som følge af etablering af tilsynsråd. I høringssvar påpeges det, at kontrolfunktionen skal synliggøres.

24 24 Bestyrelsen skal påse, at 1) bogføringen og regnskabsaflæggelsen foregår på en måde, der efter kapitalselskabets forhold er tilfredsstillende, 2) der er etableret de fornødne procedurer for risikostyring og interne kontroller, 3) bestyrelsen løbende modtager den fornødne rapportering om kapitalselskabets finansielle forhold, Bestyrelsens kontrol Lovens klare ordlyd

25 Bestyrelsens kontrol 25 Lovens klare ordlyd ( 115) Bestyrelsen skal påse, at 4) direktionen udøver sit hverv på en behørig måde og efter bestyrelsens retningslinjer og

26 Bestyrelsens kontrol 26 Lovens klare ordlyd ( 115) Bestyrelsen skal påse, at 5) kapitalselskabets kapitalberedskab til enhver tid er forsvarligt, herunder at der er tilstrækkelig likviditet til at opfylde selskabets nuværende og fremtidige forpligtelser, efterhånden som de forfalder, og selskabet er således til enhver tid forpligtet til at vurdere den økonomiske situation og sikre, at det tilstedeværende kapitalberedskab er forsvarligt. ( 115) Fælles opgave/ansvar for bestyrelse og direktion (jf. planche 41)

27 27 Motiverne til loven. bestemmelsen i er...i forhold til aktieselskabslovens bestemmelse herom blevet præciseret, så det nu fremgår tydeligere, hvad bestyrelsen har en pligt til at påse.

28 Bestyrelsens kontrol 28 Bestyrelsen skal sikre sig et tilstrækkeligt rapporteringssystem Lovmotiver (2009-loven):..Bestyrelsen skal..påse, at bestyrelsen løbende modtager den fornødne rapportering om kapitalselskabets finansielle forhold....det er i den forbindelse en opgave for bestyrelsen at sikre sig et tilstrækkeligt rapporteringssystem.. Tidl. 56 om forretningsorden:..pålægger bestyrelsen af skaffe sig de oplysninger, der er nødvendige til opfyldelse af dens opgaver

29 29 Bestyrelsens opgaver 2.2 Kontrol med virksomheden A: Information.

30 30 Bestyrelsen skal påse, at 1) bogføringen og regnskabsaflæggelsen foregår på en måde, der efter kapitalselskabets forhold er tilfredsstillende, 2) der er etableret de fornødne procedurer for risikostyring og interne kontroller, 3) bestyrelsen løbende modtager den fornødne rapportering om kapitalselskabets finansielle forhold, Bestyrelsens kontrol Lovens klare ordlyd fortsætter på planche 37

31 Bemærk: Bestyrelsens kontrol 31 Bestyrelsen skal ikke selv foretage undersøgelser, eksempelvis bede om bilag men har pligt til: 1. Sikre sig relevant information herunder særligt nøgletal og 2. Stille de rigtige spørgsmål til 3. De rigtige personer (eksempelvis til revisor) og 4. Forstå de svar, der bliver givet og givet på den rigtige måde (eks. I revisionsprotokollen)

32 32 Bestyrelsen og revisor Minicase 4 Minicase 4 - svar Under gennemgang af udkast til årsregnskab til forelæggelse på Stiller simpelthen følgende spørgsmål: generalforsamlingen bliver også revisionsprotokollen forelagt til underskrift. Revisor deltager i mødet. Kære revisor. Har jeg forstået det korrekt, når jeg læser revisionsprotokollen således, at den er blank altså intet De er er som nyt bestyrelsesmedlem noget usikker på indholdet af revisionsprotokollen. De føler, at det meste drejer sig om, hvad væsentligt at bemærke. revisor ikke gør henholdsvis ikke har ansvaret for. De Ogvil få svaret nu gerne ført sikre til bestyrelsesprotokollen Dem, at De har forstået revisionsprotokollen korrekt. Hvad gør De?

33 33 Forretningsorden - Forslag Eksempler: 1. Fastlægge informationsprofil til bestyrelsen. Herunder eksempelvis, månedsrapportering, nøgletal m.v. 2. En grundig overvejelse af hvilke punkter, der med jævne mellem bør optages på dagsorden. Forretningsorden fungerer da også som huske-/chekliste.

34 Hvad kan nøgletal imødegå eksempel: Bestyrelsen undrer sig. * Økonomisk Forretningsordenen Udvikling som nøgletal. Væsentlige bestyrelsen tiltag blev position får forelagt igangsat på tidspunkt hvor udviklingen vendte, men disse tiltag var..i Et væsentligt element i bestyrelsens informationsgrundlag. er: strid med alle lærebøger uden nogen som helst effekt. Regnskabet pyntet Nøgletal, herunder nøgletal, der 34 fungerer som early warning. Den reelle udvikling Tid

35 Forslag Eksempler - nøgletal: Udvikling i produktion, ordrerindgang og fakturering samt ordrerbeholdning 2. Produktion pr medarbejder 3. Sygedage opdelt på ugedage 4. Gennemtræk på medarbejdere 5. Likviditet 6. Ordrerproducerende virksomhed: Indtjening ved givne projekter (efterkalkulationer/færdiggørelsegrad)

36 * 36 Der er her 2 åbenbare problemer: Minicase 5 For det første: Direktionens afrapportering til bestyrelsen er kritisabel. De er nyvalg Er noget bestyrelsesmedlem ved at løbe af sporet, i en skal ordreproducerende der selvsagt reageres fravirksomhed. direktørens side. De kan Bestyrelsen af ældreskal bestyrelsesreferater orienteres. se, at der har været mange hovsa. Eksempelvis: Budgettet gav Dernæst: NØGLETAL MANGLER!! Også bestyrelsens krav til information forventninger fra omdirektøren et gunstigterresultat, mangelfuld. men umiddelbart Eks: Løbende ført (opgørelse? årets afslutning Og) orientering modtager om De ordreindgang en melding om, at der er overkapacitet, samt at dette i alvorlig grad vil påvirke Seselskabets næste planche driftsresultat og likviditet. Hvad er Deres reaktion?

37 * Omsætning jan marts maj juli sep nov

38 Eksempelvis: Likviditet 1. Likviditetsbudget 2. Nøgletal for likviditet Nøgletal: Likviditetsbeholdning: Summen af Kontantbeholdning 2. Øvrige kortfristede udestående 3. Trækningsrettigheder 4. Debitorer ej forfaldne 5. Debitorer forfaldne Aldersopdelt m/u indsigelser!! 6. Forudbetalinger 7. + evt.som ekstra post: Overforfaldne kreditorer over xx kr.

39 Tilrettelæggelse af månedsrapporteringen er Corporate Governance et væsentligt styringsredskab for bestyrelsen 39 Højst én - halvanden sider med få, overskuelige nøgletal. Det væsentligste er de skriftlige kommentarer Den adm. direktør bør selv redigere kommentarerne Alle væsentlige afvigelser bør kommenteres Markedskommentarer, kunder, konkurrenter m.v. Fremadrettede kommentarer

40 Særlige forhold, der er meget risikobetonet 40 Terminskontrakter, køberetter eller salgsretter, garantier m.v. Kan have væsentlig betydning for selskabet. (Disse poster fremgår ikke nødvendigvis af bogføringen og der er set eksempler på, at sådane poster (ulovligt) er udeholdt af årsrapporten.)

41 Bestyrelsens kontrol Lovens klare ordlyd Bestyrelsen skal påse, at 41 4) direktionen udøver sit hverv på en behørig måde og efter bestyrelsens retningslinjer og 5) kapitalselskabets kapitalberedskab til enhver tid er forsvarligt, herunder at der er tilstrækkelig likviditet til at opfylde selskabets nuværende og fremtidige forpligtelser, efterhånden som de forfalder, og selskabet er således til enhver tid forpligtet til at vurdere den økonomiske situation og sikre, at det tilstedeværende kapitalberedskab er forsvarligt. ( 115)

42 Motivudtalelser: Det fremgår af den hidtil gældende aktieselskabslov, at bestyrelsen skal tage stilling til, om selskabets kapitalberedskab til enhver tid er forsvarligt i forhold til selskabets drift, og i øvrigt skal påse, at bogføringen og formueforvaltningen er under tilfredsstillende kontrol. 42 Bestemmelsen om bestyrelsens ansvar for kapitalberedskabet kom ind i loven i 1993 efter Nordisk Fjer-sagen. Der var tale om en præcisering af, at bestyrelsen har en løbende pligt til at holde sig orienteret om selskabets økonomiske stilling herunder at tage stilling til, om selskabets situation er økonomisk forsvarlig.

43 43 Motiverne til loven Af bemærkningerne til 115 fremgår det, at bestyrelsen løbende bør vurdere selskabets finansielle stilling, og at der i bestemmelsen skal indfortolkes en handlenorm knyttet til et likviditetskriterium. Dette indebærer, at selvom bestemmelsen ikke formulerer noget objektivt krav om yderligere kapitalindskud i tilfælde, hvor likviditeten er dårlig, er sigtet at tilskynde til, at der skabes og opretholdes en rimelig balance mellem selskabets kapital og dets aktivitet.

44 44 Dette betyder på den ene side, at kapitalselskabet skal have Motiverne til loven tilstrækkelig egenkapital til at kunne modstå Dette betyder på den ene side, at kapitalselskabet skal have midlertidige fald i indtjeningen. På den anden side bør tilstrækkelig egenkapital til at kunne modstå midlertidige fald i dette ikke føre til, at selskaberne oparbejder en unødvendig stor indtjeningen. På den anden side bør dette ikke føre til, at egenkapital, som står passivt hen. Det er både ledelsens ret og selskaberne oparbejder en unødvendig stor egenkapital, som pligt at videreføre et selskab i finansiel krise og forsøge at står passivt hen. Det er både ledelsens ret og pligt at videreføre overvinde denne, men ledelsen må ikke pådrage selskabet et selskab i finansiel krise og forsøge at overvinde denne, men yderligere forpligtelser, som det realistisk set ikke kan ledelsen må ikke pådrage selskabet yderligere forpligtelser, som dække. det realistisk set ikke kan dække.

45 45 Ledelsens ansvar for selskabets forsvarlige drift indebærer dermed også en pligt til at standse dets virksomhed, når en forsvarlig videreførelse ikke længere er mulig. Afvejningen mellem disse to hensyn betyder også, at definitionen på et forsvarligt kapitalberedskab vil variere fra selskab til selskab. Et veletableret kapitalselskab med stabile indtægter og begrænset investeringsbehov har således typisk brug for mindre egenkapital end et nystartet kapitalselskab, der oplever større usikkerhed om indtjeningspotentialet og større behov for nyinvesteringer. Ved vurderingen af, hvorvidt kapitalberedskabet kan siges at være forsvarligt, skal der særligt lægges vægt på det fremadrettede, dvs. at afvejningen skal ske blandt andet i forhold til kapitalselskabets budgetter mv.

46 46 Bestyrelsen er ansvarligt for, at udlodninger m. v. ikke overstiger, hvad der er forsvarligt under hensyntagen til selskabets, og i moderselskaber koncernens, økonomiske stilling, og ikke sker til skade for selskabet eller dets kreditorer Bestyrelsen er desuden ansvarligt for, at der efter udlodninger m. v. er dækning for de reserver, der er bundne i henhold til lov eller vedtægt. (jf. 179)

47 47

48 48

49 Bestyrelsens forretningsorden

50 50 Tidligere!!!: Udførlig vejledning i reglerne om bestyrelsens forretningsorden.

51 OBS!! Tidligere gældende 51 Bestyrelsens forretningsorden Kræves i henhold til hidtil gældendeasl 56, stk. 4 siden 1. Januar Oprindeligt intet krav om indholdet. Intet krav om indsendelse til E&S når bortset fra statslige selskaber. For børsnoterede selskaber: Hidtil gældende ASL 56,5. Overholdelse af kravene om forretningsorden skulle påses af selskabets revisor, jf. ÅRL 61 g, stk. 3 (siden 1. Juni 1991).

52 OBS!! Tidligere gældende 52 Bestyrelsens forretningsorden Bestyrelsen skal ved en forretningsorden træffe nærmere bestemmelse om udførelsen af sit hverv (hidtil gældende 56.4).

53 OBS!! Tidligere gældende 53 Bestyrelsens forretningsorden Minimum i børsnoterede selskaber 1) fastlægger bestyrelsens konstitution og beslutningsdygtighed, samt med hvilket interval der skal afholdes møder, 2) fastlægger retningslinier for arbejdsdelingen, herunder forretningsgange, bemyndigelser og instrukser, mellem bestyrelsen og direktionen eller andre etablerede organer, 3) fastlægger, hvorledes bestyrelsen fører tilsyn med direktionens ledelse af selskabets virksomhed og med datterselskaber,

54 OBS!! Tidligere gældende 54 fortsat 4) fastlægger retningslinier for oprettelse og føring af bøger, fortegnelser og protokoller efter denne lov, 5) pålægger bestyrelsen at tage stilling til selskabets organisation, såsom regnskabsfunktion, intern kontrol, edb-organisation og budgettering, 6) pålægger bestyrelsen af skaffe sig de oplysninger, der er nødvendige til opfyldelse af dens opgaver,!!!!!!!

55 OBS!! Tidligere gældende ** 55 fortsat 7) pålægger bestyrelsen at følge op på planer, budgetter og lignende samt tage stilling til rapporter om selskabets likviditet, ordrebeholdning, væsentlige dispositioner, overordnede forsikringsforhold, finansieringsforhold, pengestrømme og særlige risici, 8) pålægger bestyrelsen af tage stilling til indholdet af revisionsprotokollen forud for dennes underskrivelse,

56 OBS!! Tidligere gældende * 56 Fortsat 9) pålægger bestyrelsen at gennemgå selskabets perioderegnskaber og lign. I løbet af hvert regnskabsår, og herunder vurdere budgettet og afgivelser herfra, samt 10) pålægger bestyrelsen at sikre tilstedeværelsen af det nødvendige grundlag for revision, herunder tage stilling til, om der er behov for intern revision. Motiverne til loven: Ikke en udvidelse af bestyrelsens forpligtelser - men en præcisering - for at lette mulighederne for at gøre et ansvar gældende, hvor der er tale om en undladelse af forsømmelighed.

57 SELSKABSLOVENS REGLER OM Bestyrelsens FORRETNINGSORDEN Gældende ret

58 58 SELSKABSLOVENS REGLER OM Bestyrelsens FORRETNINGSORDEN ( 130) Reglerne om forretningsordenen for bestyrelsen vil fremover gælde for alle aktieselskaber og anpartsselskaber, hvor der er en bestyrelse eller et tilsynsråd. I anpartsselskaber, hvor der alene er en direktion, finder reglerne ikke anvendelse.

59 59 Revisor skal efter Selskabsloven påse, om selskabets ledelse overholder sine forpligtelser til at udarbejde forretningsorden og til at oprette og føre bøger, fortegnelser og protokoller, samt om reglerne om forelæggelse og underskrivelse af revisionsprotokollen er overholdt. ( 147) Konstaterer revisor, at ovennævnte krav ikke er opfyldt, skal revisor udfærdige en særskilt erklæring herom, der vedlægges årsrapporten til generalforsamlingen.

60 Udformningen af forretningsordenen 60 Selskabsloven: Ved udformningen af forretningsordenen skal der tages udgangspunkt i selskabets virksomhed og behov. I den forbindelse bør bestyrelsen særligt overveje, om forretningsordenen skal indeholde bestemmelser om konstitution, arbejdsdeling, tilsyn med direktionens daglige ledelse, føring af bøger, protokoller m.v., skriftlige og elektroniske møder, tavshedspligt, suppleanter, regnskabskontrol, underskrivelse af revisionsprotokol og sikring af tilstedeværelsen af det nødvendige grundlag for revision. ( 130)

61 Motiverne til loven:.. bestemmelse indeholder ikke egentlige minimumskrav til indholdet af bestyrelsens og tilsynsrådets forretningsorden. 61 Bestemmelsen angiver derimod en række temaer, som det kan være fornuftigt for bestyrelsen eller tilsynsrådet at overveje i forbindelse med udformningen af forretningsorden, men det understreges, at det er det enkelte selskabs ønsker og behov, der er afgørende. Af samme grund gælder bestemmelsen ikke alene for aktieselskaber, der har aktier optaget til handel på et reguleret marked og statslige aktieselskaber, men for alle typer af kapitalselskaber, der har valgt at have en bestyrelse eller et tilsynsråd bestående af flere medlemmer.

62 62 Motiverne til Selskabsloven :.. Bestemmelsen har til formål at sikre, at det enkelte medlem af bestyrelsen eller tilsynsrådet er opmærksomt på sine pligter med hensyn til de forhold, som er angivet i de foreslåede bestemmelser. Herved lettes muligheden for at gøre et ansvar gældende mod et medlem af bestyrelsen eller tilsynsrådet, hvor der er tale om forsømmelighed.

63 63 Motiverne til Selskabsloven:.. Formålet med at have en forretningsorden er bl.a. at sikre, at arbejdet i bestyrelsen og tilsynsrådet foregår på en hensigtsmæssig måde. Hvis der er uoverensstemmelse mellem forretningsorden og vedtægter, er det dog altid vedtægterne, der gælder, ligesom forretningsordenen ikke kan tillægge medlemmerne af bestyrelsen eller tilsynsrådet nye beføjelser og rettigheder, som de ikke er blevet tillagt i vedtægterne.

64 Motiverne til Selskabsloven :.. Forretningsordenen bør altid være tilpasset det enkelte kapitalselskabs behov og bør løbende gennemgås af bestyrelsen eller tilsynsrådet med henblik på at sikre dette. 64 Forretningsordenen bør bl.a. indeholde bestemmelser, der indskærper, at medlemmerne af bestyrelsen eller tilsynsrådet har en aktiv handlepligt. Det er ikke en forudsætning for ansvar, at forholdet er omtalt i forretningsordenen, idet ansvaret gælder under alle omstændigheder. Ved at medtage et forhold, synliggøres og indskærpes dette ansvar overfor medlemmerne.

65 65 2. BESTYRELSESPROTOKOLLEN

66 66 Bestyrelsen skal føre en protokol over forhandlingerne, der underskrives af samtlige tilstedeværende medlemmer. Et tilstedeværende ledelsesmedlem, der ikke er enig i en beslutning, har ret til at få sin mening indført i protokollen. ( 128)

67 67 Enhver dagsorden bør indeholde en opsamlingsliste med angivelse af åbentstående punkter fra sidste møde. I praksis: Punkter går ofte i glemmebogen, hvis denne fremgangsmåde ikke anvendes. Anvendelse af forløbene nummerering kan være et godt pædagogisk værktøj.

68 68 Beslutningsprotokol forhandlingsprotokol. Hidtil: En evindelig diskussion i enhver bestyrelse. Fremover: Har Selskabsloven afklaret dette??.

69 Minicase 6: 69 Et bestyrelsesmedlem er uenig i en given beslutning. 1. Kan han få sin dissens protokolleret. 2. Er dette tilstrækkeligt for at slippe for ansvar? 3. Kan han blot forlade bestyrelsesmødet, mens dette punkt behandles, således at han ikke bliver fedtet ind i denne beslutning og altså registreres som ikke tilstedeværende?

70 (Motiverne til 128) 70 Af hensyn til senere mulighed for dokumentation og eventuelt placering af ansvar skal protokollen være en forhandlingsprotokol og ikke kun en beslutningsprotokol. Desuden skal det bagefter være muligt at genfinde forudsætningerne for de drøftelser, der har fundet sted.

71 (Motiverne til 128) Som udgangspunkt fritager det ikke et medlem for senere at ifalde ansvar, at vedkommende ikke har deltaget i et møde eller har underskrevet protokollen. Medlemmer af bestyrelsen eller tilsynsrådet, som ikke har deltaget i et møde, bør derfor efterfølgende orientere sig i protokollen. 71 I lyset af det ansvar, der følger med at påtage sig hvervet, tilkommer der et tiltrædende medlem af bestyrelsen eller tilsynsrådet fuld adgang til at gøre sig bekendt med indholdet af forhandlingsprotokollen.

72 72 (Motiverne til 128) Et ledelsesmedlem, der ikke er enig i en beslutning, som det ledelsesorgan, som den pågældende er medlem af, har truffet og indført i protokollen i medfør af stk. 2, har ret til at få sin mening indført i protokollen. Retten til at få sin afvigende mening ført til protokol gælder både for medlemmerne af bestyrelsen eller tilsynsrådet og for direktører, som deltager i mødet,

73 73 (fortsat.) En indførsel i protokollen vil kunne give de enkelte ledelsesmedlemmer en mulighed for at frigøre sig for et eventuelt medansvar for trufne dispositioner. En sådan ansvarsfritagelse kan som udgangspunkt ikke påberåbes, hvis den pågældende ved at medunderskrive de nødvendige dokumenter eller på anden måde medvirker til at gennemføre den trufne beslutning. Kræver en beslutnings gennemførelse underskrift af samtlige medlemmer af det øverste ledelsesorgan, må et medlem, der ikke bifalder den trufne beslutning, enten hindre aftalens gennemførelse, eller, hvis den pågældende ikke vil tage ansvaret herfor, udtræde af bestyrelsen eller tilsynsrådet. Bestemmelsen kan ikke tilsidesættes ved en vedtagelse i bestyrelsen eller tilsynsrådet.

74 74 Minicase 7 Er der forskel på bestyrelsens opgaver i: 1. Selskab med bred aktionærkreds 2. Selskab ejet af én aktionær, der tillige er direktør 3. Offentligt selskab? 4. En fond?

75 75

76 78 Forslag til checkpunkter

77 Primært defensive forhold Selskabets vedtægter Evt: Aktionæroverenskomster (Nu ejeraftaler!!) Regnskaber for de sidste 5 år, herunder selvsagt udviklingen i henseende til drift og soliditet samt likviditet og check, om regnskabsprincippet er ændret. Check, om der er skiftet revisor Gennemgå revisionsprotokoller for de sidste 5 år. Gennemgå bestyrelsens forretningsorden, herunder seneste ændringer. Gennemgå bestyrelsesprotokoller for de sidste 5 år. 79

78 * 80 Foreligger der en strategiplan, forretningsplan m. v. Gennemgå nøgletal i det omfang sådanne forefindes Definér selskabets status (svag/stærk strategi, økonomi m. v.) Bed om på første bestyrelsesmøde at få defineret selskabets 3 stærkeste sider og 3 svageste sider, idet sidstnævnte skal defineres som de største trusler mod virksomhedens (forhåbentlig ikke kortsigtede) langsigtede overlevelsesevne. Evt. 2-mandsmøde med revisor samt direktion

79 81

80 82

81 83 9. Bestyrelsen og revisor

82 84 Revisors opgave er at revidere. Der udarbejdes: Revisorpåtegning på årsrapporten Revisionsprotokol til bestyrelsen Management letter til direktionen.

83 85 Revisors opgave er at revidere årsrapporten. Revisors opgave er ikke at udarbejde årsrapporten. Dette er selskabets opgave. I praksis: Revisor udarbejder årsrapporten og reviderer samtidig hermed. Nogle steder udarbejder revisor endog ledelsesberetningen!!

84 86 Revisors skal efterkomme de krav vedrørende revisionen, som generalforsamlingen stiller, for så vidt de ikke strider mod lov, mod selskabets vedtægter eller mod god revisionsskik. På samme vis skal eventuelle krav vedrørende revisionen, som bestyrelsen stiller selvsagt efterkommes, og bør finde vej til revisionsprotokollen. (jf. eksempelvis det anført om særlige følsomme områder, nøgletal m. v.)

85 87 GENERALFORSAMLINGEN (aktionærer) BESTYRELSEN DIREKTIONEN VIRKSOMHEDEN Afrapporterer direkte til bestyrelsen uden censur fra direktionen Managementletter Afrapporterer til Direktionen - specielt Undersøger og afrapporterer Revisor

86 * 88 Bestyrelsen revisor Praktisk råd Revisor er bestyrelsens forlængede arm En stor del af bestyrelsens tilsynspligt (og dermed bestyrelsesansvaret) kan opfyldes/afsikres ved behørig instruks til revisor Det autoriserede kommunikationsmiddel er revisionsprotokollen.

87 89 Revisor skal efter Selskabsloven påse, om selskabets ledelse overholder sine forpligtelser til at udarbejde forretningsorden og til at oprette og føre bøger, fortegnelser og protokoller, samt om reglerne om forelæggelse og underskrivelse af revisionsprotokollen er overholdt. Dette omfatter eksempelvis også bestyrelsens forhandlingsprotokol, ejerbog m. v. Konstaterer revisor, at disse krav ikke er opfyldt, skal revisor udfærdige en særskilt erklæring herom, der vedlægges årsrapporten til generalforsamlingen.

88 Bestyrelsen revisor Lovfæstede forhold 90 Revisor skal til brug for bestyrelsen føre en revisionsprotokol. Tidligere skulle denne forelægges og tiltrædes på hvert bestyrelsesmøde (tidligere aktieselskabslovens 56). Tiltrædelsesprotokollat Løbende protokollater fratrædelsesprotokollat

89 Bestyrelsen revisor Lovfæstede forhold 91 Revisor har ret til at deltage i bestyrelsesmøder, hvor selskabets regnskaber behandles Revisor skal deltage i bestyrelsesmøder, hvis blot ét medlem af bestyrelsen anmoder herom

90 Bestyrelsen - revisor Udarbejdelse af revisionsinstruks, eksempelvis: Vurdering af selskabets forhold, jf. afsnittet om forretningsorden, herunder eksempelvis: Selskabets interne kontrolsystemer Værdiansættelse af igangværende arbejder Afsikring af selskabets likviditet A-skatter m. v. (delvis forældet) Selskabets budgetprocedure Selskabets skatteforhold Øvrige forhold af særlig interesse for denne virksomhed 92

91 93

92 94

93 96

INDLÆG. Det juridiske grundlag for bestyrelsesarbejdet. samt en række praktiske forhold

INDLÆG 1 Det juridiske grundlag for bestyrelsesarbejdet Selskabsloven af 29. maj 2009 samt en række praktiske forhold Litteratur til indlægget: Professionelt bestyrelsesarbejde af Søren Brandi,, Steen

INDLÆG 1 Det juridiske grundlag for bestyrelsesarbejdet Selskabsloven af 29. maj 2009 samt en række praktiske forhold Litteratur til indlægget: Professionelt bestyrelsesarbejde af Søren Brandi,, Steen

Advokat Tommy V. Christiansen Bestyrelsens opgaver, kompetence, pligter og ansvar

1 Bestyrelsens opgaver, kompetence, pligter og ansvar 2 1. Regler, der regulerer bestyrelsens kompetence og opgaver (planche 9 ff.) 2. Generalforsamlingen - bestyrelse direktionen (planche 13 ff.) 3. Bestyrelsens

1 Bestyrelsens opgaver, kompetence, pligter og ansvar 2 1. Regler, der regulerer bestyrelsens kompetence og opgaver (planche 9 ff.) 2. Generalforsamlingen - bestyrelse direktionen (planche 13 ff.) 3. Bestyrelsens

Bestyrelsens kompetence, opgaver og kontrol INDLÆG. Det juridiske grundlag for bestyrelsesarbejdet. samt. en række praktiske forhold

1 2 INDLÆG Det juridiske grundlag for bestyrelsesarbejdet Selskabsloven af 29. maj 2009 samt en række praktiske forhold Bestyrelsens kompetence, opgaver og kontrol 1. Kort om bestyrelsens kompetence (Planche

1 2 INDLÆG Det juridiske grundlag for bestyrelsesarbejdet Selskabsloven af 29. maj 2009 samt en række praktiske forhold Bestyrelsens kompetence, opgaver og kontrol 1. Kort om bestyrelsens kompetence (Planche

INDLÆG. Bestyrelsens opgaver, rettigheder og pligter. samt en række praktiske forhold

INDLÆG 1 Selskabsloven af 29. maj 2009 samt en række praktiske forhold Litteratur til indlægget: Professionelt bestyrelsesarbejde af Søren Brandi,, Steen Hildebrandt, Henrik Andersen, og Olav Vorup, udgave

INDLÆG 1 Selskabsloven af 29. maj 2009 samt en række praktiske forhold Litteratur til indlægget: Professionelt bestyrelsesarbejde af Søren Brandi,, Steen Hildebrandt, Henrik Andersen, og Olav Vorup, udgave

FORRETNINGSORDEN FOR BESTYRELSEN XXX A/S CVR-NR. XXXXXXXX

FORRETNINGSORDEN FOR BESTYRELSEN I XXX A/S CVR-NR. XXXXXXXX 1. BESTYRELSENS FØRSTE MØDE Bestyrelsen afholder sit første (konstituerende) møde umiddelbart efter generalforsamlingen. Mødet ledes af det bestyrelsesmedlem,

FORRETNINGSORDEN FOR BESTYRELSEN I XXX A/S CVR-NR. XXXXXXXX 1. BESTYRELSENS FØRSTE MØDE Bestyrelsen afholder sit første (konstituerende) møde umiddelbart efter generalforsamlingen. Mødet ledes af det bestyrelsesmedlem,

Advokat Tommy V. Christiansen www.v.dk. Bestyrelsens opgaver, kompetence, pligter og ansvar

1 Bestyrelsens opgaver, kompetence, pligter og ansvar 1. Regler, der regulerer bestyrelsens kompetence og opgaver 2. Generalforsamlingen - bestyrelse direktionen 3. Bestyrelsens opgaver 3.1. Ledelse 3.2.

1 Bestyrelsens opgaver, kompetence, pligter og ansvar 1. Regler, der regulerer bestyrelsens kompetence og opgaver 2. Generalforsamlingen - bestyrelse direktionen 3. Bestyrelsens opgaver 3.1. Ledelse 3.2.

VEDTÆGTER. Psykiatri Plus A/S Centre, CVR-nr. 31 15 92 45. Dateret 23. december 2015

Advokatpartnerselskab Kalvebod Brygge 39-41 DK - 1560 København V Telefon: +45 33 300 200 Fax: +45 33 300 299 www.lundelmersandager.dk CVR nr. 32 28 39 34 Erik Hovgaard Partner, advokat (H) eh@lundelmersandager.dk

Advokatpartnerselskab Kalvebod Brygge 39-41 DK - 1560 København V Telefon: +45 33 300 200 Fax: +45 33 300 299 www.lundelmersandager.dk CVR nr. 32 28 39 34 Erik Hovgaard Partner, advokat (H) eh@lundelmersandager.dk

Kommissorium for Revisionsudvalget i Spar Nord Bank A/S

Kommissorium for Revisionsudvalget i Spar Nord Bank A/S Dato: Februar 2016 1 1. Indledning Det følger af bekendtgørelsen om revisionsudvalg i virksomheder samt koncerner, der er underlagt tilsyn af Finanstilsynet

Kommissorium for Revisionsudvalget i Spar Nord Bank A/S Dato: Februar 2016 1 1. Indledning Det følger af bekendtgørelsen om revisionsudvalg i virksomheder samt koncerner, der er underlagt tilsyn af Finanstilsynet

FORRETNINGSORDEN FOR BESTYRELSEN HALSNÆS KOMMUNALE RENOVATION OG GENBRUG A/S

FORRETNINGSORDEN FOR BESTYRELSEN I HALSNÆS KOMMUNALE RENOVATION OG GENBRUG A/S INDHOLDSFORTEGNELSE: Side 2 1. Konstituering...3 2. Bestyrelse - formand...3 3. Indkaldelse m.v....3 4. Dagsorden...4 5. Beslutningsdygtighed

FORRETNINGSORDEN FOR BESTYRELSEN I HALSNÆS KOMMUNALE RENOVATION OG GENBRUG A/S INDHOLDSFORTEGNELSE: Side 2 1. Konstituering...3 2. Bestyrelse - formand...3 3. Indkaldelse m.v....3 4. Dagsorden...4 5. Beslutningsdygtighed

Forretningsorden for bestyrelsen for Fonden Settlementet på Vesterbro. Således vedtaget på bestyrelsesmødet den 04.11.2015

Udkast af 26. oktober 2015 til Kapitel 1 - Formål Forretningsorden for bestyrelsen for Fonden Settlementet på Vesterbro Således vedtaget på bestyrelsesmødet den 04.11.2015 1 Formål Bestyrelsen er Fonden

Udkast af 26. oktober 2015 til Kapitel 1 - Formål Forretningsorden for bestyrelsen for Fonden Settlementet på Vesterbro Således vedtaget på bestyrelsesmødet den 04.11.2015 1 Formål Bestyrelsen er Fonden

Vedtægter Thisted Forsikring A/S CVR-nr.: 37 03 42 82

Vedtægter Thisted Forsikring A/S CVR-nr.: 37 03 42 82 Titel: Vedtægter Thisted Forsikring A/S Side 1 af 6 1. Navn og hjemsted Selskabets navn er Thisted Forsikring A/S ( Aktieselskabet ). Aktieselskabets

Vedtægter Thisted Forsikring A/S CVR-nr.: 37 03 42 82 Titel: Vedtægter Thisted Forsikring A/S Side 1 af 6 1. Navn og hjemsted Selskabets navn er Thisted Forsikring A/S ( Aktieselskabet ). Aktieselskabets

Statusbrev for de erhvervsdrivende fonde, 1/2014

15. maj 2014 /team fonde Statusbrev for de erhvervsdrivende fonde, 1/2014 Nærværende statusbrev er koncentreret om L 154 forslag til lov om erhvervsdrivende, der blev fremsat den 12. marts 2014, og førstebehandlet

15. maj 2014 /team fonde Statusbrev for de erhvervsdrivende fonde, 1/2014 Nærværende statusbrev er koncentreret om L 154 forslag til lov om erhvervsdrivende, der blev fremsat den 12. marts 2014, og førstebehandlet

Bestyrelsens forretningsorden

- 1 Bestyrelsens forretningsorden Af advokat (L) og advokat (H), cand. merc. (R) For bestyrelsen i aktie- eller anpartsselskaber er det et lovkrav, at bestyrelsen har vedtaget en forretningsorden for bestyrelsens

- 1 Bestyrelsens forretningsorden Af advokat (L) og advokat (H), cand. merc. (R) For bestyrelsen i aktie- eller anpartsselskaber er det et lovkrav, at bestyrelsen har vedtaget en forretningsorden for bestyrelsens

2.2 Selskabet skal sikre, at spildevandsforsyningen drives effektivt under hensyntagen til forsyningssikkerhed, sundhed, natur og miljø.

Horten Advokat Rikke Søgaard Berth Philip Heymans Allé 7 2900 Hellerup Tlf +45 3334 4000 Fax +45 3334 4001 J.nr. 149563 UDKAST 13.03.11 VEDTÆGTER FOR SOLRØD SPILDEVAND A/S CVR-nr. 33 04 69 87 1. SELSKABETS

Horten Advokat Rikke Søgaard Berth Philip Heymans Allé 7 2900 Hellerup Tlf +45 3334 4000 Fax +45 3334 4001 J.nr. 149563 UDKAST 13.03.11 VEDTÆGTER FOR SOLRØD SPILDEVAND A/S CVR-nr. 33 04 69 87 1. SELSKABETS

Det nye bestyrelsesmedlem

- 1 Det nye bestyrelsesmedlem Af advokat (L) og advokat (H), cand. merc. (R) I artiklen Klar til bestyrelsen i Spørg om Penge den 19. juli 2014 blev omtalt de undersøgelser og overvejelser, som det kommende

- 1 Det nye bestyrelsesmedlem Af advokat (L) og advokat (H), cand. merc. (R) I artiklen Klar til bestyrelsen i Spørg om Penge den 19. juli 2014 blev omtalt de undersøgelser og overvejelser, som det kommende

Kommissorium for Revisionsudvalget. Juni 2016

Kommissorium for Revisionsudvalget Juni 2016 Indhold 1. KONSTITUERING OG FORMÅL... 3 2. MEDLEMSKAB... 3 3. MØDESTRUKTUR- OG FREKVENS... 4 4. BEMYNDIGELSE OG RESSOURCER... 4 5. OPGAVER OG FORPLIGTELSER...

Kommissorium for Revisionsudvalget Juni 2016 Indhold 1. KONSTITUERING OG FORMÅL... 3 2. MEDLEMSKAB... 3 3. MØDESTRUKTUR- OG FREKVENS... 4 4. BEMYNDIGELSE OG RESSOURCER... 4 5. OPGAVER OG FORPLIGTELSER...

Efterlevelse af Komitéens anbefalinger for god selskabsledelse 2010

Efterlevelse af Komitéens anbefalinger for god selskabsledelse 2010 Komitéen har i samarbejde med NASDAQ OMX Copenhagen A/S i foråret 2011 gennemført en undersøgelse af oplysninger om corporate governance

Efterlevelse af Komitéens anbefalinger for god selskabsledelse 2010 Komitéen har i samarbejde med NASDAQ OMX Copenhagen A/S i foråret 2011 gennemført en undersøgelse af oplysninger om corporate governance

Vejledende skabelon til forretningsorden for bestyrelsen for Institution NN

Vejledende skabelon til forretningsorden for bestyrelsen for Institution NN I henhold til [ 14, stk. 1] i vedtægt af [xx.xx. 20xx] for [institution NN] er fastsat følgende forretningsorden: 1. Bestyrelsens

Vejledende skabelon til forretningsorden for bestyrelsen for Institution NN I henhold til [ 14, stk. 1] i vedtægt af [xx.xx. 20xx] for [institution NN] er fastsat følgende forretningsorden: 1. Bestyrelsens

Forretningsorden for Haderslev Katedralskole s bestyrelse

Forretningsorden for Haderslev Katedralskole s bestyrelse Denne forretningsorden er fastsat i medfør af 18 i lov nr. 880 af 8.8 2011 om institutioner for almengymnasiale uddannelser og almen voksenuddannelse

Forretningsorden for Haderslev Katedralskole s bestyrelse Denne forretningsorden er fastsat i medfør af 18 i lov nr. 880 af 8.8 2011 om institutioner for almengymnasiale uddannelser og almen voksenuddannelse

Silkeborg Rideklub BESTYRELSENS FORRETNINGSORDEN

Silkeborg Rideklub BESTYRELSENS FORRETNINGSORDEN 1. Konstituering På første bestyrelsesmøde efter generalforsamlingen konstituerer bestyrelsen sig med minimum 4 bestyrelsesmedlemmer, der alle skal være

Silkeborg Rideklub BESTYRELSENS FORRETNINGSORDEN 1. Konstituering På første bestyrelsesmøde efter generalforsamlingen konstituerer bestyrelsen sig med minimum 4 bestyrelsesmedlemmer, der alle skal være

VEDTÆGTER. for INVEST ADMINISTRATION A/S. CVR-nr. 34 92 70 14

VEDTÆGTER for INVEST ADMINISTRATION A/S CVR-nr. 34 92 70 14 Navn, hjemsted og formål: 1. Selskabets navn er INVEST ADMINISTRATION A/S. Dets hjemsted er Københavns kommune. Selskabets formål er at drive

VEDTÆGTER for INVEST ADMINISTRATION A/S CVR-nr. 34 92 70 14 Navn, hjemsted og formål: 1. Selskabets navn er INVEST ADMINISTRATION A/S. Dets hjemsted er Københavns kommune. Selskabets formål er at drive

3.1 Selskabets aktiekapital udgør kr. [indsæt] fordelt på aktier á 1 kr. eller multipla heraf.

![3.1 Selskabets aktiekapital udgør kr. [indsæt] fordelt på aktier á 1 kr. eller multipla heraf.](/thumbs/40/21610411.jpg "3.1 Selskabets aktiekapital udgør kr. [indsæt] fordelt på aktier á 1 kr. eller multipla heraf.") VEDTÆGTER FOR Udvikling Fyn A/S CVR-nr. 34 20 62 28 1. NAVN 1.1 Selskabets navn er Udvikling Fyn A/S. 1.2 Selskabets hjemsted er Odense Kommune. 2. FORMÅL 2.1 Selskabets formål er at varetage erhvervs-

VEDTÆGTER FOR Udvikling Fyn A/S CVR-nr. 34 20 62 28 1. NAVN 1.1 Selskabets navn er Udvikling Fyn A/S. 1.2 Selskabets hjemsted er Odense Kommune. 2. FORMÅL 2.1 Selskabets formål er at varetage erhvervs-

Forretningsorden for bestyrelsen på Svendborg Gymnasium & HF

Forretningsorden for bestyrelsen på Svendborg Gymnasium & HF Fastsat i medfør af 18 i lov nr. 575 af 9. juni 2006 om institutioner for almengymnasiale uddannelser mv. og 14 i vedtægterne for Svendborg

Forretningsorden for bestyrelsen på Svendborg Gymnasium & HF Fastsat i medfør af 18 i lov nr. 575 af 9. juni 2006 om institutioner for almengymnasiale uddannelser mv. og 14 i vedtægterne for Svendborg

Beredskabskommissionen Sydvestjysk Brandvæsen

Beredskabskommissionen Sydvestjysk Brandvæsen Forretningsorden Forslag januar 2016 Godkendt af Beredskabskommissionen for Sydvestjysk Brandvæsen den 03/02/2016 0/6 Indhold 1. Konstituering af beredskabskommission

Beredskabskommissionen Sydvestjysk Brandvæsen Forretningsorden Forslag januar 2016 Godkendt af Beredskabskommissionen for Sydvestjysk Brandvæsen den 03/02/2016 0/6 Indhold 1. Konstituering af beredskabskommission

Vedtægter for DK Hostmaster A/S SELSKABETS NAVN, HJEMSTED OG FORMÅL

Vedtægter for DK Hostmaster A/S SELSKABETS NAVN, HJEMSTED OG FORMÅL Selskabets navn er DK Hostmaster A/S Selskabets hjemsted er Københavns kommune. 1. Selskabets formål er at drive hostmasterfunktionen

Vedtægter for DK Hostmaster A/S SELSKABETS NAVN, HJEMSTED OG FORMÅL Selskabets navn er DK Hostmaster A/S Selskabets hjemsted er Københavns kommune. 1. Selskabets formål er at drive hostmasterfunktionen

VEDTÆGTER. for. Udvikling Fyn P/S

VEDTÆGTER for Udvikling Fyn P/S CVR-nr. 34 20 62 28 Sagsnr. 31225-0010 MMR/ dm 1. NAVN 1.1. Selskabets navn er Udvikling Fyn P/S. 1.2. Selskabets binavn er Developing Fyn P/S. 1.3. Selskabets hjemsted

VEDTÆGTER for Udvikling Fyn P/S CVR-nr. 34 20 62 28 Sagsnr. 31225-0010 MMR/ dm 1. NAVN 1.1. Selskabets navn er Udvikling Fyn P/S. 1.2. Selskabets binavn er Developing Fyn P/S. 1.3. Selskabets hjemsted

VEDTÆGTER. for. Glunz & Jensen Holding A/S (CVR-nr. 10 23 96 80)

") VEDTÆGTER for Glunz & Jensen Holding A/S (CVR-nr. 10 23 96 80) 1 Selskabets navn og formål 1.1 Navn Selskabets navn er Glunz & Jensen Holding A/S. 1.2 Formål Selskabets formål er at besidde kapitalandele

VEDTÆGTER for Glunz & Jensen Holding A/S (CVR-nr. 10 23 96 80) 1 Selskabets navn og formål 1.1 Navn Selskabets navn er Glunz & Jensen Holding A/S. 1.2 Formål Selskabets formål er at besidde kapitalandele

VEDTÆGTER A/S STOREBÆLTSFORBINDELSEN

VEDTÆGTER A/S STOREBÆLTSFORBINDELSEN INDHOLDSFORTEGNELSE 1 SELSKABETS NAVN, HJEMSTED OG FORMÅL... 3 2 SELSKABETS KAPITAL OG AKTIER... 3 3 GENERALFORSAMLINGEN... 4 4 BESTYRELSE OG DIREKTION... 6 5 BESTYRELSENS

VEDTÆGTER A/S STOREBÆLTSFORBINDELSEN INDHOLDSFORTEGNELSE 1 SELSKABETS NAVN, HJEMSTED OG FORMÅL... 3 2 SELSKABETS KAPITAL OG AKTIER... 3 3 GENERALFORSAMLINGEN... 4 4 BESTYRELSE OG DIREKTION... 6 5 BESTYRELSENS

Lovpligtig redegørelse om god fondsledelse

Lovpligtig redegørelse om god fondsledelse Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for fonden Den Almennyttige Erhvervsdrivende Fond DGI Huset Vejle Hvad kan skemaet

Lovpligtig redegørelse om god fondsledelse Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for fonden Den Almennyttige Erhvervsdrivende Fond DGI Huset Vejle Hvad kan skemaet

BILAG 5. Forretningsorden. Side 1

BILAG 5 Forretningsorden Side 1 14. oktober2019 FORRETNINGSORDEN FOR BESTYRELSE INDSAMLING PÅ TVÆRS I/S Side 2 INDHOLDSFORTEGNELSE 1. Konstituering...3 2. Mødeafholdelse...3 3. Dagsorden...3 4. Afvikling

BILAG 5 Forretningsorden Side 1 14. oktober2019 FORRETNINGSORDEN FOR BESTYRELSE INDSAMLING PÅ TVÆRS I/S Side 2 INDHOLDSFORTEGNELSE 1. Konstituering...3 2. Mødeafholdelse...3 3. Dagsorden...3 4. Afvikling

V E D T Æ G T E R. for. Greentech Energy Systems A/S. (CVR-nr. 36696915)

") V E D T Æ G T E R for Greentech Energy Systems A/S (CVR-nr. 36696915) 1. Selskabets navn: Selskabets navn er Greentech Energy Systems A/S. Selskabet driver tillige virksomhed under binavnene GES Wind Development

V E D T Æ G T E R for Greentech Energy Systems A/S (CVR-nr. 36696915) 1. Selskabets navn: Selskabets navn er Greentech Energy Systems A/S. Selskabet driver tillige virksomhed under binavnene GES Wind Development

123-139629 PCH/dha VEDTÆGTER. for. Wirtek a/s CVR-NR. 26042232

123-139629 PCH/dha VEDTÆGTER for Wirtek a/s CVR-NR. 26042232 1. Navn og hjemsted 1.1 Selskabets navn er Wirtek a/s. 1.2 Selskabets hjemsted er Aalborg kommune. 2. Formål 2.1 Selskabets formål er at udvikle

123-139629 PCH/dha VEDTÆGTER for Wirtek a/s CVR-NR. 26042232 1. Navn og hjemsted 1.1 Selskabets navn er Wirtek a/s. 1.2 Selskabets hjemsted er Aalborg kommune. 2. Formål 2.1 Selskabets formål er at udvikle

Vedtægter for Solar A/S. vedtaget på generalforsamlingen den 1. april 2016

Vedtægter for Solar A/S 1 vedtaget på generalforsamlingen den 1. april 2016 Indholdsfortegnelse Selskabets navn og formål... 3 Selskabets kapital og kapitalandele... 3 Bemyndigelse til gennemførelse af

Vedtægter for Solar A/S 1 vedtaget på generalforsamlingen den 1. april 2016 Indholdsfortegnelse Selskabets navn og formål... 3 Selskabets kapital og kapitalandele... 3 Bemyndigelse til gennemførelse af

Tilsynsråd. Hvad er tilsynsrådets opgaver? Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen.

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen.") - 1 Tilsynsråd Hvad er tilsynsrådets opgaver? Af advokat (L) og advokat (H), cand. merc. (R) Før 2009 krævede aktieselskabsloven, at et kapitalselskabs ledelse var todelt i form af en bestyrelse samt en

- 1 Tilsynsråd Hvad er tilsynsrådets opgaver? Af advokat (L) og advokat (H), cand. merc. (R) Før 2009 krævede aktieselskabsloven, at et kapitalselskabs ledelse var todelt i form af en bestyrelse samt en

Opdateret vejledning - kønsmæssige sammensætning af ledelsen og afrapportering herom

Deloitte Opdateret vejledning - kønsmæssige sammensætning af ledelsen og afrapportering herom Erhvervsstyrelsen har udsendt en opdateret vejledning om måltal og politikker for den kønsmæssige sammensætning

Deloitte Opdateret vejledning - kønsmæssige sammensætning af ledelsen og afrapportering herom Erhvervsstyrelsen har udsendt en opdateret vejledning om måltal og politikker for den kønsmæssige sammensætning

12. januar 2012 VEDTÆGTER 2012. for. det kommunale fællesskab. Renosyd i/s. ("Interessentskabet") CVR: 13523584

CVR: 13523584") 12. januar 2012 VEDTÆGTER 2012 for det kommunale fællesskab Renosyd i/s ("Interessentskabet") CVR: 13523584 1. Navn og hjemsted 1.1 Interessentskabets navn er Renosyd i/s. 1.2 Interessentskabets hjemsted

12. januar 2012 VEDTÆGTER 2012 for det kommunale fællesskab Renosyd i/s ("Interessentskabet") CVR: 13523584 1. Navn og hjemsted 1.1 Interessentskabets navn er Renosyd i/s. 1.2 Interessentskabets hjemsted

V E D T Æ G T E R. for. Greentech Energy Systems A/S. (CVR-nr. 36696915)

") V E D T Æ G T E R for Greentech Energy Systems A/S (CVR-nr. 36696915) 1. Selskabets navn: Selskabets navn er Greentech Energy Systems A/S. Selskabet driver tillige virksomhed under binavnene GES Wind Development

V E D T Æ G T E R for Greentech Energy Systems A/S (CVR-nr. 36696915) 1. Selskabets navn: Selskabets navn er Greentech Energy Systems A/S. Selskabet driver tillige virksomhed under binavnene GES Wind Development

Clarasvej 2 8700 Horsens Telefon 7628 2010 Fax 7565 7660 VEDTÆGTER. for.

Ret&Råd Sundhuset Clarasvej 2 8700 Horsens Telefon 7628 2010 Fax 7565 7660 E-mail: info@sundhuset.dk www.sundhuset.dk J.nr.: 21-80258 PEA/THJ VEDTÆGTER for Billund Trav A/S CVR-nr. 32 80 07 18 Selskabets

Ret&Råd Sundhuset Clarasvej 2 8700 Horsens Telefon 7628 2010 Fax 7565 7660 E-mail: info@sundhuset.dk www.sundhuset.dk J.nr.: 21-80258 PEA/THJ VEDTÆGTER for Billund Trav A/S CVR-nr. 32 80 07 18 Selskabets

V E D T Æ G T E R. for TV 2/DANMARK A/S

V E D T Æ G T E R for TV 2/DANMARK A/S 1.0 Selskabets navn og hjemsted 1.1 Selskabets navn er TV 2/DANMARK A/S. 1.2 TV 2/DANMARK A/S er et statsligt aktieselskab etableret med hjemmel i lov nr. 438 af

V E D T Æ G T E R for TV 2/DANMARK A/S 1.0 Selskabets navn og hjemsted 1.1 Selskabets navn er TV 2/DANMARK A/S. 1.2 TV 2/DANMARK A/S er et statsligt aktieselskab etableret med hjemmel i lov nr. 438 af

V E D T Æ G T E R I N V E S T E R I N G S F O R V A L T N I N G S- S E L S K A B E T S E B I N V E S T A / S. for

V E D T Æ G T E R for I N V E S T E R I N G S F O R V A L T N I N G S- S E L S K A B E T S E B I N V E S T A / S Investeringsforvaltningsselskabet SEBinvest A/S / vedtægter af 25.september 2013 Navn og

V E D T Æ G T E R for I N V E S T E R I N G S F O R V A L T N I N G S- S E L S K A B E T S E B I N V E S T A / S Investeringsforvaltningsselskabet SEBinvest A/S / vedtægter af 25.september 2013 Navn og

V E D T Æ G T E R. for NEUROSEARCH A/S. (CVR nr. 12546106)

") V E D T Æ G T E R for NEUROSEARCH A/S (CVR nr. 12546106) 1 SELSKABETS NAVN, HJEMSTED og FORMÅL Selskabets navn er NeuroSearch A/S. 1. 2. Selskabets formål er at drive investering, forskning, handel, fabrikation

V E D T Æ G T E R for NEUROSEARCH A/S (CVR nr. 12546106) 1 SELSKABETS NAVN, HJEMSTED og FORMÅL Selskabets navn er NeuroSearch A/S. 1. 2. Selskabets formål er at drive investering, forskning, handel, fabrikation

Forretningsorden for bestyrelsen i FS Property Finance, CVR-nr. 34605149

Forretningsorden for bestyrelsen i FS Property Finance, CVR-nr. 34605149 1. INDLEDNING 1.1 Denne forretningsorden oprettes i henhold til punkt 4.3 i vedtægterne for FS Property Finance A/S ( Selskabet

Forretningsorden for bestyrelsen i FS Property Finance, CVR-nr. 34605149 1. INDLEDNING 1.1 Denne forretningsorden oprettes i henhold til punkt 4.3 i vedtægterne for FS Property Finance A/S ( Selskabet

Samarbejdsaftale mellem Finanstilsynet og Forbrugerombudsmanden vedrørende finansielle virksomheder

Finanstilsynet Forbrugerombudsmanden Den 2. september 2013 Samarbejdsaftale mellem Finanstilsynet og Forbrugerombudsmanden vedrørende finansielle virksomheder Som følge af ændringerne i markedsføringsloven

Finanstilsynet Forbrugerombudsmanden Den 2. september 2013 Samarbejdsaftale mellem Finanstilsynet og Forbrugerombudsmanden vedrørende finansielle virksomheder Som følge af ændringerne i markedsføringsloven

Vedtægter for. Fonden Dansk Sygeplejehistorisk Museum

Vedtægter for Fonden Dansk Sygeplejehistorisk Museum --- oo0oo --- 1. NAVN OG STATUS 1.01 Fondens navn er Fonden Dansk Sygeplejehistorisk Museum (i det følgende kaldet Museet ). 1.02 Museet er en selvejende

Vedtægter for Fonden Dansk Sygeplejehistorisk Museum --- oo0oo --- 1. NAVN OG STATUS 1.01 Fondens navn er Fonden Dansk Sygeplejehistorisk Museum (i det følgende kaldet Museet ). 1.02 Museet er en selvejende

Om sagens omstændigheder har Erhvervs- og Selskabsstyrelsen den 25. august 2000 oplyst:

Kendelse af 21. marts 2001. 00-161.414. Afgift ved for sen indsendelse af årsregnskab ikke eftergivet. Årsregnskabslovens 62. (Ellen Andersen, Morten Iversen og Jan Uffe Rasmussen) K, der er medlem af

Kendelse af 21. marts 2001. 00-161.414. Afgift ved for sen indsendelse af årsregnskab ikke eftergivet. Årsregnskabslovens 62. (Ellen Andersen, Morten Iversen og Jan Uffe Rasmussen) K, der er medlem af

FORRETNINGSORDEN FOR BESTYRELSEN. for KNUD HØJGAARDS FOND

FORRETNINGSORDEN FOR BESTYRELSEN for KNUD HØJGAARDS FOND 1 FORRETNINGSORDENENS GRUNDLAG 1.1 Bestyrelsen for Knud Højgaards Fond har i medfør af 5, stk. 7, i Fondens vedtægt samt lov om erhvervsdrivende

FORRETNINGSORDEN FOR BESTYRELSEN for KNUD HØJGAARDS FOND 1 FORRETNINGSORDENENS GRUNDLAG 1.1 Bestyrelsen for Knud Højgaards Fond har i medfør af 5, stk. 7, i Fondens vedtægt samt lov om erhvervsdrivende

Sparekassen Bredebro

Vedtægter for Sparekassen Bredebro Sparekassen Bredebro Navn- Hjemsted - Formål 1 stk. 1 Sparekassens navn er Sparekassen Bredebro, dens hjemsted er Tønder Kommune. Sparekassens binavne er Skærbæk Sparekasse,

Vedtægter for Sparekassen Bredebro Sparekassen Bredebro Navn- Hjemsted - Formål 1 stk. 1 Sparekassens navn er Sparekassen Bredebro, dens hjemsted er Tønder Kommune. Sparekassens binavne er Skærbæk Sparekasse,

Revideret indstilling om forslag til modeller for ændring af Københavns Kommunes revisionsordning, herunder Intern Revision og Revisionsudvalget.

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Økonomi Bilag 10. UDKAST TIL HØRING I REVISIONSUDVALGET Revideret indstilling om forslag til modeller for ændring af Københavns Kommunes revisionsordning,

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Økonomi Bilag 10. UDKAST TIL HØRING I REVISIONSUDVALGET Revideret indstilling om forslag til modeller for ændring af Københavns Kommunes revisionsordning,

Kapitel 1. 1. Boligorganisationens navn er Boligforeningen ØsterBO. Stk. 2. Organisationen har hjemsted i Vejle Kommune. Kapitel 3

Kapitel 1 1. Boligorganisationens navn er Boligforeningen ØsterBO. Stk. 2. Organisationen har hjemsted i Vejle Kommune. 2. Boligorganisationen er organiseret: 1) Uden medlemsindskud. 3. Boligorganisationens

Kapitel 1 1. Boligorganisationens navn er Boligforeningen ØsterBO. Stk. 2. Organisationen har hjemsted i Vejle Kommune. 2. Boligorganisationen er organiseret: 1) Uden medlemsindskud. 3. Boligorganisationens

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for Den Danske Naturfond.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for Den Danske Naturfond. Den Danske Naturfond 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for Den Danske Naturfond. Den Danske Naturfond 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77

Bilag A Oversigt over og beskrivelse af dokumenter til brug for etablering af Furesø Kommunes Forsyningskoncern

Bilag A Oversigt over og beskrivelse af dokumenter til brug for etablering af Furesø Kommunes Forsyningskoncern Som beskrevet i dagsordenens sagsfremstilling foregår processen i forbindelse med etablering

Bilag A Oversigt over og beskrivelse af dokumenter til brug for etablering af Furesø Kommunes Forsyningskoncern Som beskrevet i dagsordenens sagsfremstilling foregår processen i forbindelse med etablering

Forretningsorden. for. bestyrelsen XXX A/S. CVR-nr. XXXXXXXX. 1. Bestyrelsens første møde

Forretningsorden for bestyrelsen i XXX A/S CVR-nr. XXXXXXXX 1. Bestyrelsens første møde Bestyrelsen afholder sit første (konstituerende) møde umiddelbart efter generalforsamlingen. Mødet ledes af det bestyrelsesmedlem,

Forretningsorden for bestyrelsen i XXX A/S CVR-nr. XXXXXXXX 1. Bestyrelsens første møde Bestyrelsen afholder sit første (konstituerende) møde umiddelbart efter generalforsamlingen. Mødet ledes af det bestyrelsesmedlem,

VEDTÆGTER FOR KOLDING KRISECENTER

VEDTÆGTER FOR KOLDING KRISECENTER 1. NAVN Den selvejende institutions navn er Kolding Krisecenter. Dets hjemsted er Kolding Kommune. 2. FORMÅL Kolding Krisecenter har til formål at bekæmpe vold mod kvinder

VEDTÆGTER FOR KOLDING KRISECENTER 1. NAVN Den selvejende institutions navn er Kolding Krisecenter. Dets hjemsted er Kolding Kommune. 2. FORMÅL Kolding Krisecenter har til formål at bekæmpe vold mod kvinder

Foreningen Kollegienet Odense

Foreningen Kollegienet Odense Revisionsprotokollat om udkast til årsrapport for 2014/15 PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, CVR-nr. 33 7712 31 Rytterkasernen 21, Postboks 370,

Foreningen Kollegienet Odense Revisionsprotokollat om udkast til årsrapport for 2014/15 PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab, CVR-nr. 33 7712 31 Rytterkasernen 21, Postboks 370,

Vedtægter for Coloplast A/S CVR-nr. 69 74 99 17

Fondsbørsmeddelelse nr. 7/2008 11. april 2008 Vedtægter for Coloplast A/S CVR-nr. 69 74 99 17 Selskabets navn, hjemsted og formål 1 Selskabets navn er Coloplast A/S. Selskabet driver endvidere virksomhed

Fondsbørsmeddelelse nr. 7/2008 11. april 2008 Vedtægter for Coloplast A/S CVR-nr. 69 74 99 17 Selskabets navn, hjemsted og formål 1 Selskabets navn er Coloplast A/S. Selskabet driver endvidere virksomhed

VEDTÆGTER FOR SENGELØSE VANDVÆRK A.m.b.a.

medlemmer 3 VEDTÆGTER FOR SENGELØSE VANDVÆRK A.m.b.a. Enhver, der har tinglyst adkomst til fast ejendom i forsyningsområdet, kan blive medlem af selskabet. For ejendomme, der er opdelt i andels- eller

medlemmer 3 VEDTÆGTER FOR SENGELØSE VANDVÆRK A.m.b.a. Enhver, der har tinglyst adkomst til fast ejendom i forsyningsområdet, kan blive medlem af selskabet. For ejendomme, der er opdelt i andels- eller

SKJOLDENÆSHOLM GOLFKLUB Vedtægtsændringer 2014

SKJOLDENÆSHOLM GOLFKLUB Vedtægtsændringer 2014 NUVÆRENDE VEDTÆGTER 1. Navn og hjemsted Klubbens navn er SKJOLDENÆSHOLM GOLFKLUB. Klubbens hjemsted er Ringsted Kommune. 2. Formål Klubbens formål er at organisere

SKJOLDENÆSHOLM GOLFKLUB Vedtægtsændringer 2014 NUVÆRENDE VEDTÆGTER 1. Navn og hjemsted Klubbens navn er SKJOLDENÆSHOLM GOLFKLUB. Klubbens hjemsted er Ringsted Kommune. 2. Formål Klubbens formål er at organisere

Vedtægt for den selvejende Børnehave Engblommevej

Vedtægt for den selvejende Børnehave Engblommevej 1. Institutionens navn Stk. 1 Den selvejende institutions navn er Børnehaven Engblommevej, Engblommevej 34 4000 Roskilde. Institutionen har hjemsted i

Vedtægt for den selvejende Børnehave Engblommevej 1. Institutionens navn Stk. 1 Den selvejende institutions navn er Børnehaven Engblommevej, Engblommevej 34 4000 Roskilde. Institutionen har hjemsted i

H O L S T E B R O K O M M U N E FOR FORÆLDREBESTYRELSER I DAGTILBUD JANUAR 2007

H O L S T E B R O K O M M U N E VEDTÆGT FOR FORÆLDREBESTYRELSER I DAGTILBUD JANUAR 2007 VEDTÆGTER FOR FORÆLDREBESTYRELSER I DAGTILBUD OVERORDNEDE MÅL OG RAMMER Holstebro byråd fastsætter overordnede mål

H O L S T E B R O K O M M U N E VEDTÆGT FOR FORÆLDREBESTYRELSER I DAGTILBUD JANUAR 2007 VEDTÆGTER FOR FORÆLDREBESTYRELSER I DAGTILBUD OVERORDNEDE MÅL OG RAMMER Holstebro byråd fastsætter overordnede mål

VEDTÆGTER. Selskabets navn. Selskabets formål

VEDTÆGTER 1 Selskabets navn Selskabets navn er: Sampension KP Livsforsikring a/s Selskabets binavn er: Kommunernes Pensionsforsikring Aktieselskab Selskabets hjemsted er Gentofte Kommune. 2 Selskabets

VEDTÆGTER 1 Selskabets navn Selskabets navn er: Sampension KP Livsforsikring a/s Selskabets binavn er: Kommunernes Pensionsforsikring Aktieselskab Selskabets hjemsted er Gentofte Kommune. 2 Selskabets

FORRETNINGSORDEN. for bestyrelsen i Ullerød Vandværk A.m.b.a. Forretningsordenens hjemmel

FORRETNINGSORDEN for bestyrelsen i Ullerød Vandværk A.m.b.a. 1. Forretningsordenens hjemmel Denne forretningsorden er oprettet i henhold til Ullerød Vandværks vedtægter af 27. april 2010. Originaleksemplaret

FORRETNINGSORDEN for bestyrelsen i Ullerød Vandværk A.m.b.a. 1. Forretningsordenens hjemmel Denne forretningsorden er oprettet i henhold til Ullerød Vandværks vedtægter af 27. april 2010. Originaleksemplaret

Ekstraordinær generalforsamling i Danske Andelskassers Bank A/S

Selskabsmeddelelse nr. 12. oktober 2015 Ekstraordinær generalforsamling i Danske Andelskassers Bank A/S I henhold til vedtægternes 11 og 12 indkaldes hermed til ekstraordinær generalforsamling i Danske

Selskabsmeddelelse nr. 12. oktober 2015 Ekstraordinær generalforsamling i Danske Andelskassers Bank A/S I henhold til vedtægternes 11 og 12 indkaldes hermed til ekstraordinær generalforsamling i Danske

Vedtægt for Social & SundhedsSkolen, Herning

Vedtægt for Social & SundhedsSkolen, Herning Kapitel l: Navn, hjemsted og formål 1. Social & SundhedsSkolen, Herning er en selvejende institution inden for den offentlige forvaltning med hjemsted i Herning

Vedtægt for Social & SundhedsSkolen, Herning Kapitel l: Navn, hjemsted og formål 1. Social & SundhedsSkolen, Herning er en selvejende institution inden for den offentlige forvaltning med hjemsted i Herning

Udkast VEDTÆGTER FOR. Selskabet. Selskabet er et andelsselskab med begrænset ansvar, hvis navn er. Mammen Bys Vandværk a.m.b.a.

VEDTÆGTER FOR Mammen Bys Vandværk a.m.b.a. Selskabet 1 Selskabet er et andelsselskab med begrænset ansvar, hvis navn er Mammen Bys Vandværk a.m.b.a. Selskabet har hjemsted i Viborg Kommune. Formål 2 Selskabets

VEDTÆGTER FOR Mammen Bys Vandværk a.m.b.a. Selskabet 1 Selskabet er et andelsselskab med begrænset ansvar, hvis navn er Mammen Bys Vandværk a.m.b.a. Selskabet har hjemsted i Viborg Kommune. Formål 2 Selskabets

Bekendtgørelse om de risici pengeinstitutter omfattet af garantiordningen må påtage sig

BEK nr 13 af 13/01/2009 (Gældende) Udskriftsdato: 11. juli 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Økonomi- og Erhvervsmin., Finanstilsynet, j.nr. 122-0013 Senere ændringer til forskriften

BEK nr 13 af 13/01/2009 (Gældende) Udskriftsdato: 11. juli 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Økonomi- og Erhvervsmin., Finanstilsynet, j.nr. 122-0013 Senere ændringer til forskriften

1 medarbejderrepræsentation november 2010

november 2010 Den nye selskabslov medarbejderrepræsentation I store træk er reglerne om medarbejderrepræsentation uændrede ved den nye selskabslov, der i relation til reglerne om medarbejderrepræsentation

november 2010 Den nye selskabslov medarbejderrepræsentation I store træk er reglerne om medarbejderrepræsentation uændrede ved den nye selskabslov, der i relation til reglerne om medarbejderrepræsentation

K e n d e l s e: Ved skrivelse af 9. september 2009 har K som kommanditist i K/S... klaget over registreret revisor R.

Den 4. oktober 2010 blev der i sag nr. 49/2009 K mod registreret revisor R og RR afsagt sålydende K e n d e l s e: Ved skrivelse af 9. september 2009 har K som kommanditist i K/S... klaget over registreret

Den 4. oktober 2010 blev der i sag nr. 49/2009 K mod registreret revisor R og RR afsagt sålydende K e n d e l s e: Ved skrivelse af 9. september 2009 har K som kommanditist i K/S... klaget over registreret

Vedtægter for Djøf Advokat

Vedtægter for Djøf Advokat 1 Foreningens navn 2 Delforeningens formål 3 Forholdet til Djøf 4 Medlemmer 5 Kontingent 6 Djøf Advokat 7 og 8 Repræsentantskabet 9-11 Ordinært repræsentantskabsmøde 12 og 13

Vedtægter for Djøf Advokat 1 Foreningens navn 2 Delforeningens formål 3 Forholdet til Djøf 4 Medlemmer 5 Kontingent 6 Djøf Advokat 7 og 8 Repræsentantskabet 9-11 Ordinært repræsentantskabsmøde 12 og 13

Borgerrådgiverens hovedopgave er først og fremmest dialog med borgerne i konkrete sager en mediatorrolle, hvor det handler om at:

BORGER RÅDGIVEREN Det kan du bruge borgerrådgiveren til Er du utilfreds med behandlingen af din sag i Hvidovre Kommune eller med kommunens behandling af dig, kan du henvende dig til borgerrådgiveren. Borgerrådgiverens

BORGER RÅDGIVEREN Det kan du bruge borgerrådgiveren til Er du utilfreds med behandlingen af din sag i Hvidovre Kommune eller med kommunens behandling af dig, kan du henvende dig til borgerrådgiveren. Borgerrådgiverens

VEDTÆGTER FOR GISTRUP VANDVÆRK a.m.b.a.

VEDTÆGTER FOR GISTRUP VANDVÆRK a.m.b.a. Selskabet er et andelsselskab med begrænset ansvar, hvis navn er Gistrup Vandværk A.m.b.a. Selskabet har hjemsted i Aalborg Kommune. 1 formål Selskabets formål er

VEDTÆGTER FOR GISTRUP VANDVÆRK a.m.b.a. Selskabet er et andelsselskab med begrænset ansvar, hvis navn er Gistrup Vandværk A.m.b.a. Selskabet har hjemsted i Aalborg Kommune. 1 formål Selskabets formål er

Forbuddet mod ansættelse omfatter dog ikke alle stillinger. Revisor er alene begrænset fra at:

Krav om cooling off-periode for alle (også SMV) revisorer inden ansættelse i tidligere reviderede virksomheder Det nye ændringsdirektiv om lovpligtig revision af årsregnskaber og konsoliderede regnskaber

Krav om cooling off-periode for alle (også SMV) revisorer inden ansættelse i tidligere reviderede virksomheder Det nye ændringsdirektiv om lovpligtig revision af årsregnskaber og konsoliderede regnskaber

et hvile-i-sig-selv-princip. Byrådet skal således ved fastsættelse af taksterne tage stilling til, om prisloftet og hvile-i-sig-selv-princippet

Anmodning om vejledende udtalelse vedrørende inhabilitet for kommunalbestyrelsesmedlemmer i Forsyning Helsingør Vand A/S og Forsyning Helsingør Spildevand A/S 07-05- 2012 Helsingør Kommune har ved brev

Anmodning om vejledende udtalelse vedrørende inhabilitet for kommunalbestyrelsesmedlemmer i Forsyning Helsingør Vand A/S og Forsyning Helsingør Spildevand A/S 07-05- 2012 Helsingør Kommune har ved brev

Vedtægter. for. Bornholms Boligselskab

Vedtægter for Bornholms Boligselskab 2 Kapitel 1 Navn, hjemsted og formål 1. Boligorganisationens navn er Bornholms Boligselskab. Stk. 2. Organisationen har hjemsted i Bornholms Regionskommune. 2. Boligorganisationen

Vedtægter for Bornholms Boligselskab 2 Kapitel 1 Navn, hjemsted og formål 1. Boligorganisationens navn er Bornholms Boligselskab. Stk. 2. Organisationen har hjemsted i Bornholms Regionskommune. 2. Boligorganisationen

Vedtægter for Indsæt navn vejlaug.

Matr.nr.: Indsæt matr.nre. Anmelder: Anmelders navn Anmelders adresse Ejerlavsbetegnelse: Beliggende: ved Indsæt vejens navn(e) Vedtægter for Indsæt navn vejlaug. Vejlaugets navn er: Indsæt vejlaugets

Matr.nr.: Indsæt matr.nre. Anmelder: Anmelders navn Anmelders adresse Ejerlavsbetegnelse: Beliggende: ved Indsæt vejens navn(e) Vedtægter for Indsæt navn vejlaug. Vejlaugets navn er: Indsæt vejlaugets

FrederiksbergFonden Anbefalinger om god fondsledelse. Tiltrådt på bestyrelsesmøde 29. marts 2016 i henhold til godkendt Årsrapport for 2015.

FrederiksbergFonden Anbefalinger om god fondsledelse Tiltrådt på bestyrelsesmøde 29. marts 2016 i henhold til godkendt Årsrapport for 2015. Ref. ANBEFALING FØLG ELLER FORKLAR 1.1. Det anbefales, at bestyrelsen

FrederiksbergFonden Anbefalinger om god fondsledelse Tiltrådt på bestyrelsesmøde 29. marts 2016 i henhold til godkendt Årsrapport for 2015. Ref. ANBEFALING FØLG ELLER FORKLAR 1.1. Det anbefales, at bestyrelsen

Det juridiske grundlag for bestyrelsesarbejdet. samt. en række praktiske forhold

1 Det juridiske grundlag for bestyrelsesarbejdet samt en række praktiske forhold Emner: 2 1. Bestyrelsens kompetence (placering i virksomheden) (Planche 5 ff.) 2. Bestyrelsen, valg, habilitet og valgperiode

1 Det juridiske grundlag for bestyrelsesarbejdet samt en række praktiske forhold Emner: 2 1. Bestyrelsens kompetence (placering i virksomheden) (Planche 5 ff.) 2. Bestyrelsen, valg, habilitet og valgperiode

Vedtægt for Herning HF og VUC

Vedtægt for Herning HF og VUC Kapitel 1: Navn, hjemsted og formål 1. Herning HF og VUC er en selvejende institution inden for den offentlige forvaltning med hjemsted i Herning Kommune, Region Midtjylland,

Vedtægt for Herning HF og VUC Kapitel 1: Navn, hjemsted og formål 1. Herning HF og VUC er en selvejende institution inden for den offentlige forvaltning med hjemsted i Herning Kommune, Region Midtjylland,

I e-mail af 12. december 2013 har I klaget over Kommunens overkørselstilladelse af 18. november 2013 til ejendommen O vej 36A.

Dato 17. juni 2014 Dokument 13/23814 Side Etablering af en ny udvidet overkørsel I e-mail af 12. december 2013 har I klaget over Kommunens overkørselstilladelse af 18. november 2013 til ejendommen O vej

Dato 17. juni 2014 Dokument 13/23814 Side Etablering af en ny udvidet overkørsel I e-mail af 12. december 2013 har I klaget over Kommunens overkørselstilladelse af 18. november 2013 til ejendommen O vej

Dagsorden. 1. Godkendelse og underskrift af referat fra mødet den 21. januar 2016

Bestyrelsen ved HF & VUC FYN 9. marts 2016 Bestyrelsesmøde. Der indkaldes hermed til bestyrelsesmøde onsdag den 16. marts 2016 kl. 19:00-22:00 i Kottesgade 6-8 lokale M304. Der serveres kaffe og en let

Bestyrelsen ved HF & VUC FYN 9. marts 2016 Bestyrelsesmøde. Der indkaldes hermed til bestyrelsesmøde onsdag den 16. marts 2016 kl. 19:00-22:00 i Kottesgade 6-8 lokale M304. Der serveres kaffe og en let

Kapitel 1 Navn, hjemsted og formål 1. Boligorganisationens navn er BSB Søllerød Stk. 2. Organisationen har hjemsted i Rudersdal kommune.

Kapitel 1 Navn, hjemsted og formål 1. Boligorganisationens navn er BSB Søllerød Stk. 2. Organisationen har hjemsted i Rudersdal kommune. 2. Boligorganisationens kerneaktivitet er at opføre, udleje, administrere,

Kapitel 1 Navn, hjemsted og formål 1. Boligorganisationens navn er BSB Søllerød Stk. 2. Organisationen har hjemsted i Rudersdal kommune. 2. Boligorganisationens kerneaktivitet er at opføre, udleje, administrere,

kendelse: Den erklæring, der ligger til grund for klagen, er en erklæring med sikkerhed, som er omfattet af lovens 1, stk. 2.

Den 14. januar 2015 blev der i sag nr. 56/2014 Revisortilsynet mod statsautoriseret revisor Preben Pedersen afsagt sålydende kendelse: Ved skrivelse af 4. juli 2014 har Revisortilsynet, i medfør af revisorlovens

Den 14. januar 2015 blev der i sag nr. 56/2014 Revisortilsynet mod statsautoriseret revisor Preben Pedersen afsagt sålydende kendelse: Ved skrivelse af 4. juli 2014 har Revisortilsynet, i medfør af revisorlovens

Svendborg Skolebio. Revisionsprotokollat. Strandvej 75, 5700 Svendborg. CVR-nr. 36 30 82 06

Strandvej 75, 5700 Svendborg CVR-nr. 36 30 82 06 Revisionsprotokollat af ## til årsregnskab for perioden 1. april - 31. december 2015 Indhold 1 Indledning 10 2 Konklusion på den udførte revision 10 3 Betydelige

Strandvej 75, 5700 Svendborg CVR-nr. 36 30 82 06 Revisionsprotokollat af ## til årsregnskab for perioden 1. april - 31. december 2015 Indhold 1 Indledning 10 2 Konklusion på den udførte revision 10 3 Betydelige

Valg af medlemmer til Jyske Banks repræsentantskab og bestyrelse

Valg af medlemmer til Jyske Banks repræsentantskab og bestyrelse Begrundelse for og kommentarer til vedtægtsændringer foreslået af bestyrelsen November 2015 1 Baggrund På den ekstraordinære generalforsamling

Valg af medlemmer til Jyske Banks repræsentantskab og bestyrelse Begrundelse for og kommentarer til vedtægtsændringer foreslået af bestyrelsen November 2015 1 Baggrund På den ekstraordinære generalforsamling

HK/KOMMUNAL VEDTÆGTER FOR HK KLUBBEN. Regionshuset

HK/KOMMUNAL VEDTÆGTER FOR HK KLUBBEN Regionshuset 2012 2 Vedtægter for HK-klubben Klubbens navn: HK Klubben Regionshuset Klubbens område: Regionshuset i Sorø Vedtaget på den ordinære klubgeneralforsamling

HK/KOMMUNAL VEDTÆGTER FOR HK KLUBBEN Regionshuset 2012 2 Vedtægter for HK-klubben Klubbens navn: HK Klubben Regionshuset Klubbens område: Regionshuset i Sorø Vedtaget på den ordinære klubgeneralforsamling

Vedtægter for Boligselskabet Sortemosen. Kapitel 1. Navn, hjemsted, medlemskab og formål

Vedtægter for Boligselskabet Sortemosen Kapitel 1 Navn, hjemsted, medlemskab og formål 1. Boligorganisationens navn er Boligselskabet Sortemosen. Boligorganisationen har hjemsted i Herlev Kommune. 2. Boligorganisationen

Vedtægter for Boligselskabet Sortemosen Kapitel 1 Navn, hjemsted, medlemskab og formål 1. Boligorganisationens navn er Boligselskabet Sortemosen. Boligorganisationen har hjemsted i Herlev Kommune. 2. Boligorganisationen

Gymnasiefællesskabet mellem. Revisionsprotokollat til årsrapport 2011

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Gymnasiefællesskabet mellem

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Gymnasiefællesskabet mellem

Vedtægter for Sammenslutningen af Grundejerforeninger i Trundholm Kommune

Vedtægter for Sammenslutningen af Grundejerforeninger i Trundholm Kommune Navn. Sammenslutningens navn er: "Sammenslutningen af Grundejerforeninger i Trundholm Kommune", kaldet: "SAGT". Formål og opgaver.

Vedtægter for Sammenslutningen af Grundejerforeninger i Trundholm Kommune Navn. Sammenslutningens navn er: "Sammenslutningen af Grundejerforeninger i Trundholm Kommune", kaldet: "SAGT". Formål og opgaver.

Notat. De tre situationer er karakteriseret ved følgende faktiske forhold, som jeg har lagt til grund for min vurdering:

Notat om speciel inhabilitet i tre konkrete sager vedrørende et kommunalbestyrelsesmedlem der er udpeget eller indstillet af kommunalbestyrelsen til bestyrelsesposten i et aktieselskab 1. Baggrunden for

Notat om speciel inhabilitet i tre konkrete sager vedrørende et kommunalbestyrelsesmedlem der er udpeget eller indstillet af kommunalbestyrelsen til bestyrelsesposten i et aktieselskab 1. Baggrunden for

Vedtægter for. Vestas Wind Systems A/S

Vedtægter for Vestas Wind Systems A/S vestas.com Indholdsfortegnelse Selskabets navn, hjemsted og formål... 3 Selskabets kapital og aktier... 3 Bemyndigelse til gennemførelse af kapitalforhøjelse... 3

Vedtægter for Vestas Wind Systems A/S vestas.com Indholdsfortegnelse Selskabets navn, hjemsted og formål... 3 Selskabets kapital og aktier... 3 Bemyndigelse til gennemførelse af kapitalforhøjelse... 3

Erhvervsstyrelsens udtalelse af 3. juli 2014 om revisors uafhængighed i relation til hvervet som depositar

Erhvervsstyrelsens udtalelse af 3. juli 2014 om revisors uafhængighed i relation til hvervet som depositar Udtalelse Lov nr. 598 af 12. juni 2012 om forvaltere af alternative investeringsfonde fastsætter

Erhvervsstyrelsens udtalelse af 3. juli 2014 om revisors uafhængighed i relation til hvervet som depositar Udtalelse Lov nr. 598 af 12. juni 2012 om forvaltere af alternative investeringsfonde fastsætter

Foreningsvedtægter Lildstrand bådlag

Vedtægter for Lildstrand bådlag 1 Navn og hjemsted 2 Formål 3 Medlemmer 4 Udelukkelse og eksklusion 5 Ordinær generalforsamling 6 Ekstraordinær generalforsamling 7 Bestyrelsen 8 Regnskab og revision 9

Vedtægter for Lildstrand bådlag 1 Navn og hjemsted 2 Formål 3 Medlemmer 4 Udelukkelse og eksklusion 5 Ordinær generalforsamling 6 Ekstraordinær generalforsamling 7 Bestyrelsen 8 Regnskab og revision 9

V E D T Æ G T E R. for. Den Selvejende institution Vendsyssel Kunstmuseum. CVR.nr. 13145016. I henhold til. Lovbekendtgørelse nr. 358 af 8.

A D V O K A T F I R M A E T L E D E T & W I L L A D S E N B R I N C K S E I D E L I N S G A D E 9 9800 H J Ø R R I N G J. nr. 13-513-11950 Hjørring, den 2. december 2015 V E D T Æ G T E R for Den Selvejende

A D V O K A T F I R M A E T L E D E T & W I L L A D S E N B R I N C K S E I D E L I N S G A D E 9 9800 H J Ø R R I N G J. nr. 13-513-11950 Hjørring, den 2. december 2015 V E D T Æ G T E R for Den Selvejende

Risikooplysninger for Ringkjøbing Landbobank A/S Redegørelse vedrørende tilstrækkelig basiskapital og individuelt solvensbehov (pr. 22.

Risikooplysninger for Ringkjøbing Landbobank A/S Redegørelse vedrørende tilstrækkelig basiskapital og individuelt solvensbehov (pr. 22. oktober 2014) Vi gør venligst opmærksom på, at redegørelsen er bygget

Risikooplysninger for Ringkjøbing Landbobank A/S Redegørelse vedrørende tilstrækkelig basiskapital og individuelt solvensbehov (pr. 22. oktober 2014) Vi gør venligst opmærksom på, at redegørelsen er bygget

2012-26. Samtale om ansats loyalitet efter debatindlæg var i strid med reglerne om offentligt ansattes ytringsfrihed. 14.

2012-26 Samtale om ansats loyalitet efter debatindlæg var i strid med reglerne om offentligt ansattes ytringsfrihed I et debatindlæg havde en kvinde kritiseret, at der på danske museer var mere fokus på

2012-26 Samtale om ansats loyalitet efter debatindlæg var i strid med reglerne om offentligt ansattes ytringsfrihed I et debatindlæg havde en kvinde kritiseret, at der på danske museer var mere fokus på

KØBSTÆDERNES FORSIKRING, GENSIDIG (CVR NR. 51 14 88 19) NYE VEDTÆGTER

NYE VEDTÆGTER") NOTAT KØBSTÆDERNES FORSIKRING, GENSIDIG (CVR NR. 51 14 88 19) NYE VEDTÆGTER Selskabets nuværende vedtægter er sidst ændret i 2013. Bestyrelsen fremsætter forslag til nye vedtægter på selskabets ordinære

NOTAT KØBSTÆDERNES FORSIKRING, GENSIDIG (CVR NR. 51 14 88 19) NYE VEDTÆGTER Selskabets nuværende vedtægter er sidst ændret i 2013. Bestyrelsen fremsætter forslag til nye vedtægter på selskabets ordinære

Nabo-Østerbro. Revisionsprotokollat. CVR-nr. 20 04 24 86. af 31. marts 2016, side 28-33 vedrørende årsrapporten for 2015