Sikkerhed & Revision Revisionsbekendtgørelsen (udvidelsen af) intern revisions opgaver

|

|

|

- Simone Laursen

- 7 år siden

- Visninger:

Transkript

1 Sikkerhed & Revision 2015 (Stream C Revision) Revisionsbekendtgørelsen (udvidelsen af) intern revisions opgaver v./ specialkonsulent Pernille Dalby Nielsen Finanstilsynet

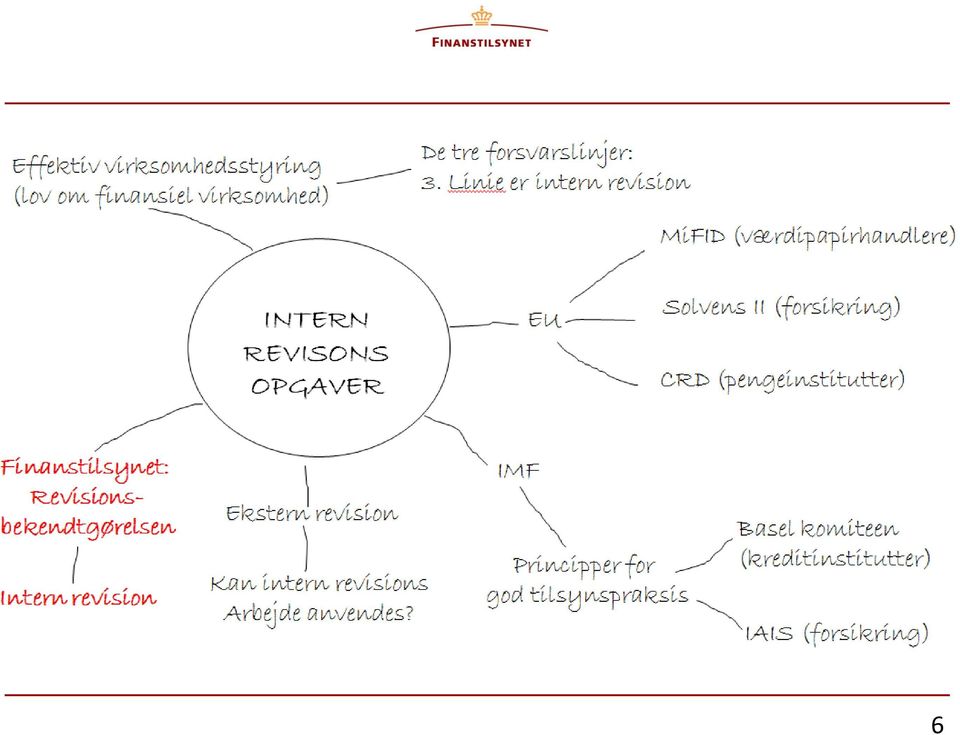

2 Dagsorden 1. Introduktion 2. Regulering af intern revision før 1. januar 2016 (kort introduktion til intern revision i den finansielle sektor) 3. Kilder til intern revisions opgaver 4. Behov for ændret regulering IMF inspektion hos Finanstilsynet god tilsynspraksis EU s Solvens II regler for forsikringsvirksomheder 5. Intern revision efter 1. januar Fremtidige justeringer af revisionsbekendtgørelsen 2

3 1. Introduktion Finanstilsynet: Kontoret for finansiel rapportering Regnskab Regnskabsbekendtgørelser Regnskabskontroller Regnskabsreaktioner ved/efter inspektioner Revision Revisionsbekendtgørelsen: supplerende krav til ekstern revisions rapportering via revisionsprotokollen, regulering af intern revision i finansielle virksomheder Spørgsmål/reaktioner vedrørende revisionsprotokollater Revisions-reaktioner efter inspektioner og regnskabskontroller Revisionsudvalg 3

4 2. Regulering af intern revision før 1. januar 2016 Krav om intern revision (125 ansatte eller kompleks): Ansætte revisionschef (teori og erfaringskrav) Uafhængighedskrav (forbud mod økonomiske interesser fast løn, referer til bestyrelsen) Ressourcer og kompetencer til at løse de opgaver der påtages Hvad skal intern revision lave? 4

Ressourcer og kompetencer til at løse")

5 2. Regulering af intern revision før 1. januar 2016 Intern revision skal: Kun revidere Afgive årsprotokollat til bestyrelsen Institutspecifikke opgaver: Realkreditinstitutter: Gennemgå lånesager Værdipapirhandlere (fondsmæglere og andre med værdipapirhandlertilladelse): Evaluere om værdipapirhandlersystemer, interne kontrolprocedurer og ordninger er passende og effektive, herunder gennemgå rapporteringen fra compliance- og risikostyringsfunktionerne Deltage i revision af væsentlige og risikofyldte områder i regnskabet, hvis bestyrelsen har valgt revisionschefen skal påtegne årsregnskabet Ansvar og arbejdsopgaver aftales med bestyrelsen i funktionsbeskrivelsen Konklusion: Bestyrelsen kan (næsten!) bestemme hvor meget der skal revideres af intern revision. Men Finanstilsynet reagerer, hvis der er for lidt intern revision. 5

6 6

7 4. Behov for ændret regulering (IMF) Internationale Monetære Fond (IMF) inspicerer finanstilsynene i de enkelte lande god tilsynspraksis : Basel Committee on Banking Supervision (Basel) International Association of Insurance Supervisors (IAIS) Core Principles for tilsyn (CP ere) Finanstilsynet fik besøg af IMF i

Core Principles for tilsyn (CP ere) Finanstilsynet fik besøg")

8 4. Behov for ændret regulering (IMF s rapport) There is a gap in the relevant EO in not directing that internal auditors of banks must review risk management, compliance and control function; from review of audit books and discussions with bankers the assessors saw evidence that some such reviews are done (at least for the largest banks) but it is important that the EO be appropriately updated. Kilde: IMF Country Report No. 14/352 Internal audit functions are not required of all companies and, where mandatory, are not required to be engaged in internal control, if the BoD decides that the function should be involved in the audit of financial statements. Recommendations Clarify in regulations that internal audit functions must carry out a minimum of work auditing the internal controls Kilde: IMF Country Report No. 14/350 8

9 4. Behov for ændret regulering (IMF BCP) Principper for tilsyn Principle 26 Internal control and audit: The supervisor determines that banks have adequate internal control frameworks to establish and maintain a properly controlled operating environment for the conduct of their business taking into account their risk profile. These include clear arrangements for delegating authority and responsibility; separation of the functions that involve committing the bank, paying away its funds, and accounting for its assets and liabilities; reconciliation of these processes; safeguarding the bank s assets; and appropriate independent internal audit and compliance functions to test adherence to these controls as well as applicable laws and regulations. 9

10 4. Behov for ændret regulering (IMF BCP) Essential criteria The supervisor determines that banks have an independent, permanent and effective internal audit function charged with: (a) assessing whether existing policies, processes and internal controls (including risk management, compliance and corporate governance processes) are effective, appropriate and remain sufficient for the bank s business; and (b) ensuring that policies and processes are complied with. 10

ensuring that policies and processes")

11 4. Behov for ændret regulering (IMF BCP) The internal audit function in banks (juni 2012): Supervisory guidance for assessing the effectiveness of the internal audit function in banks Princip 1: An effective internal audit function provides independent assurance to the board og directors and senior management on the quality and effectiveness of a bank s internal control, risk management and governance systems and processes, thereby helping the board and senior management protect their organisation and its reputation. Princip 6 (scope): Every activity (including outsourced activities) and every entity of the bank should fall within the overall scope of the internal audit function. 11

12 4. Behov for ændret regulering (IMF ICP) Principper for tilsyn 8.6 The supervisor requires the insurer to have an effective internal audit function capable of providing the Board with independent assurance in respect of the insurers governance, including its risk management and internal controls. 12

13 4. Behov for ændret regulering (IMF ICP) The internal audit function should provide independent assurance to the Board though general and specific audits, reviews, testing and other technicques in respect of matters such as: the overall means by which the insurer preserves its assets and those of policyholders, and seeks to prevent fraud, misappropriation or misapplication of such assets; the reliability, integrity and completness of accounting, financial reporting and mangement information and IT systems; the design and operational effectiveness of the insurer s individual controls in respect of the above matters, as well as of the totality of such controls (the intern controls system); other matters as requested by the Board, Senior Management or the Supervisor; and other matters which the internal audit function determines should be review to fulfil its mission, in accordance with its charter, terms of reference or other documents setting out its authority and responsibilities. 13

14 4. Behov for ændret regulering (Solvens II) Solvens II forordning (2015/35): EU forordning for forsikringsvirksomheder Intern auditfunktion fra 1. januar 2016 Artikel 271, stk. 3, litra a-b: taking into account all activities and the complete system of governance (b) take a risk-based approach in deciding its priorities 14

15 5. Intern revision efter 1. januar 2016 IMF, Basel, IAIS og Solvens II Revisionsbekendtgørelsen? Processer Systemer Forretningsgange Interne kontroller Ledelsesbekendtgørelsen (om ledelse og styring) Er og fungerer betryggende (revisionsbekendtgørelsen) Slutproduktet/konklusionen: 12-konklusion fra intern revision Operationelle risici - Operationel revision Finansiel revision 15

16 5. Intern revision efter 1. januar 2016 Ekstern revision (revision af finansiel rapportering) Intern revision (revision af processer) 16

Intern revision")

17 5. Intern revision efter 1. januar Operationel revision: En revision af virksomhedens processer og interne kontrolsystem med det formål at teste og rapportere, om de er tilrettelagt og fungerer på betryggende vis 22, stk. 1 Den af intern revision udførte revision skal omfatte virksomhedens administrative og regnskabsmæssige praksis på alle væsentlige og risikofyldte områder i virksomheden, herunder forretningsgange og interne kontrolprocedurer, jf. bilag 4 Bilag 4 afsnit 2.2 Operationel revision: 2 definitionen gentages Omfatter også processer vedr. finansiel rapportering Fokus på kvalitet, pålidelighed, dokumentation og kontroller inkl. risikostyrings- og compliancefunktion Pålidelighed af rapportering Overholdelse af love og regler Sikring af værdier i virksomheden Henviser til bilag 2 pkt ( 12 og ledelsesbekendtgørelsen) 17

18 5. Intern revision efter 1. januar , stk. 4: 12 finder tilsvarende anvendelse på den interne revisions protokollat. 12: konklusion om, hvorvidt virksomhedens administrative og regnskabsmæssige praksis på væsentlige områder, herunder forretningsgange og interne kontrolprocedurer, er tilrettelagt og fungerer på betryggende vis 1) virksomhedens samlede system-, data- og driftssikkerhed er og fungerer betryggende 2) er blevet bekendt med forhold der er i strid med kravene i lovgivningen herunder 71 i lov om finansiel virksomhed og den i medfør heraf udstedte bekendtgørelse om ledelse og styring 18

er blevet bekendt med forhold der er i strid med kravene i lovgivningen herunder 71 i lov om finansiel virksomhed og den i medfør heraf udstedte")

19 5. Intern revision efter 1. januar : effektive former for virksomhedsstyring, Uddrag af lovbemærkningerne: Effektive former for virksomhedsstyring indebærer en klar organisatorisk struktur med en veldefineret, gennemskuelig og konsekvent ansvarsfordeling og effektive procedurer til at identificere, forvalte, overvåge og rapportere om de risici, virksomheder er eller kan blive udsat for, samt hensigtsmæssige interne kontrolmekanismer, herunder en god administrativ og regnskabsmæssig praksis og fyldestgørende interne kontrolprocedurer. Tidligere 71-vejledninger, som nu er blevet til ledelsesbekendtgørelser 19

20 5. Intern revision efter 1. januar 2016 Revisionsbekendtgørelsen bilag 2 punkt Arbejdshandlinger til ekstern revisions afgivelse af 12-konklusionen (forretningsgange og interne kontrolprocedurer er og fungerer betryggende) kobles sammen med kravene i ledelsesbekendtgørelserne: 1) Udgangspunkt i forretningsmodellen 2) Identificere væsentlige og risikofyldte områder 3) Forretningsmodel, politikker, retningslinjer, forretningsgange og interne kontroller Gennemgås Indre sammenhæng Forsvarlige Efterleves i praksis 4) Væsentlige mangler/svagheder rapporteres til bestyrelsen 20

Identificere væsentlige og risikofyldte områder 3) Forretningsmodel, politikker, retningslinjer, forretningsgange og")

21 5. Intern revision efter 1. januar 2016 Kreditinstitutter og fondsmægler Kreditområdet Markedsrisikoområdet Operationelle risici Forsikringsafdækning af risici Likviditetsområdet Øvrige risikoområder Forsikring Forsikringsområdet Investeringsområdet Operationelle risici Beredskabsplaner Investeringsforeninger og forvaltning Operationelle risici Forsikringsmæssig afdækning af risici Interessekonflikter System-, data- og driftssikkerhed 21

22 6. Fremtidige justeringer af revisionsbekendtgørelsen Undgå detailregulering (ufleksibelt) Plads til fortolkninger (sund fornuft) Plads til forbedringer: den røde tråd kunne være tydeligere ( 2 og 12) Ekstern revision afgiver 12 med udgangspunkt i revision af årsrapporten Intern revision afgiver 12 med udgangspunkt i revision af processer Overvejelser pågår med Finanstilsynets Rådgivende Revisionsudvalg (FSR, IIA): Ekstern revision afgiver 12 med udgangspunkt i revision af årsrapporten (uændret) Intern revision afgiver ny konklusion med fokus på revision af processer (ny) Definitioner i 2 fjernes - handlinger beskrives frem for operationel / finansiel revisionsbegreber Beskrivelsen af intern revisions arbejde i bilag 4 forbedres Ingen realitetsændringer tiltænkt, blot tydeliggørelse og rød tråd sikring! Inspirationskilde: Anbefalinger fra UK Effective Internal Audit in the Financial Services Sector 22

23 Spørgsmål 23

Ny revisionsbekendtgørelse i høring

Se vedlagte høringsliste 9. oktober 2014 Ref. hem/pdn J.nr. 10121-0019 Ny revisionsbekendtgørelse i høring Finanstilsynet sender hermed vedhæftede udkast til bekendtgørelse om revisionens gennemførelse

Se vedlagte høringsliste 9. oktober 2014 Ref. hem/pdn J.nr. 10121-0019 Ny revisionsbekendtgørelse i høring Finanstilsynet sender hermed vedhæftede udkast til bekendtgørelse om revisionens gennemførelse

Forsikringstilsynet har reduceret antallet af politikker i forhold til den danske bekendtgørelse.

Tórshavn 17. juli 2017 Journalnr.: 16/00163-2 Til organisationer og myndigheder nævnt på vedlagte høringsliste Høring af bekendtgørelse om ledelse og styring af forsikringsselskaber m.v. Forsikringstilsynet

Tórshavn 17. juli 2017 Journalnr.: 16/00163-2 Til organisationer og myndigheder nævnt på vedlagte høringsliste Høring af bekendtgørelse om ledelse og styring af forsikringsselskaber m.v. Forsikringstilsynet

Director Onboarding Værktøj til at sikre at nye bestyrelsesmedlemmer hurtigt får indsigt og kommer up to speed

Director Onboarding Værktøj til at sikre at nye bestyrelsesmedlemmer hurtigt får indsigt og kommer up to speed 12. november 2014 Indhold Onboarding/Induction Nomineringsudvalg/vederlagsudvalg Page 2 Onboarding/Induction

Director Onboarding Værktøj til at sikre at nye bestyrelsesmedlemmer hurtigt får indsigt og kommer up to speed 12. november 2014 Indhold Onboarding/Induction Nomineringsudvalg/vederlagsudvalg Page 2 Onboarding/Induction

Accountability Hvad kan vi lære af den finansielle sektor

Accountability Hvad kan vi lære af den finansielle sektor Databeskyttelsesdagen 28. januar 2016 Forordningens krav til accountability Article 5(2) The controller shall be responsible for and be able to

Accountability Hvad kan vi lære af den finansielle sektor Databeskyttelsesdagen 28. januar 2016 Forordningens krav til accountability Article 5(2) The controller shall be responsible for and be able to

Sikkerhed & Revision 2013

Sikkerhed & Revision 2013 Samarbejde mellem intern revisor og ekstern revisor - og ISA 610 v/ Dorthe Tolborg Regional Chief Auditor, Codan Group og formand for IIA DK RSA REPRESENTATION WORLD WIDE 300

Sikkerhed & Revision 2013 Samarbejde mellem intern revisor og ekstern revisor - og ISA 610 v/ Dorthe Tolborg Regional Chief Auditor, Codan Group og formand for IIA DK RSA REPRESENTATION WORLD WIDE 300

- Der bør ikke ske en førtidig implementering af kravet om operationel revision

Finanstilsynet Att.: Helene Miris Møller Høringssvar på revisionsbekendtgørelsen 06.11.2014 har modtaget Finanstilsynets udkast til ændring af revisionsbekendtgørelsen og har følgende bemærkninger: Indledende

Finanstilsynet Att.: Helene Miris Møller Høringssvar på revisionsbekendtgørelsen 06.11.2014 har modtaget Finanstilsynets udkast til ændring af revisionsbekendtgørelsen og har følgende bemærkninger: Indledende

Operationel og finansiel revision i den finansielle sektor

Operationel og finansiel revision i den finansielle sektor Sikkerhed og Revision, Kim Stormly Hansen Agenda Baggrund Definitioner Konklusion Væsentlighed og omfang System-, data- og driftssikkerhed 3rd

Operationel og finansiel revision i den finansielle sektor Sikkerhed og Revision, Kim Stormly Hansen Agenda Baggrund Definitioner Konklusion Væsentlighed og omfang System-, data- og driftssikkerhed 3rd

Finanstilsynet Kontor for finansiel rapportering Århusgade København Ø Att.: Fuldmægtig, cand.merc.aud. Helene Miris Møller

Finanstilsynet Kontor for finansiel rapportering Århusgade 110 2100 København Ø Att.: Fuldmægtig, cand.merc.aud. Helene Miris Møller Pr. email: hem@ftnet.dk 6. november 2014 Kære Helene Miris Møller Revisionsbekendtgørelsen

Finanstilsynet Kontor for finansiel rapportering Århusgade 110 2100 København Ø Att.: Fuldmægtig, cand.merc.aud. Helene Miris Møller Pr. email: hem@ftnet.dk 6. november 2014 Kære Helene Miris Møller Revisionsbekendtgørelsen

DE 4 NØGLEFUNKTIONER UNDER SOLVENS II A PUBLICATION BY FCG THE FINANCIAL COMPLIANCE GROUP

DE 4 NØGLEFUNKTIONER UNDER SOLVENS II A PUBLICATION BY FCG THE FINANCIAL COMPLIANCE GROUP Made simple Solvens II udgør den mest omfattende reform af de fælleseuropæiske regler for forsikringsselskaber,

DE 4 NØGLEFUNKTIONER UNDER SOLVENS II A PUBLICATION BY FCG THE FINANCIAL COMPLIANCE GROUP Made simple Solvens II udgør den mest omfattende reform af de fælleseuropæiske regler for forsikringsselskaber,

Sikkerhed & Revision 2016 den 2. september B:4 Stream B Governance, Risk & Compliance

OVERVEJELSER I FORHOLD TIL NY PERSONDATAFORORDNING HERUNDER DPO Sikkerhed & Revision 2016 den 2. september 2016 B:4 Stream B Governance, Risk & Compliance AGENDA Præsentation Hvorfor Persondata Hvor er

OVERVEJELSER I FORHOLD TIL NY PERSONDATAFORORDNING HERUNDER DPO Sikkerhed & Revision 2016 den 2. september 2016 B:4 Stream B Governance, Risk & Compliance AGENDA Præsentation Hvorfor Persondata Hvor er

Udførelse af operationel revision

Kandidatafhandling Cand.Merc.Aud Institut for økonomi Forfatter: Anne Lærke Christensen Vejleder: Peter Ulrik Faurschou Udførelse af operationel revision - et nyt lovkrav til den interne revision i danske

Kandidatafhandling Cand.Merc.Aud Institut for økonomi Forfatter: Anne Lærke Christensen Vejleder: Peter Ulrik Faurschou Udførelse af operationel revision - et nyt lovkrav til den interne revision i danske

Mapning af forretningsprocesserne og IAM

Mapning af forretningsprocesserne og IAM 1 Agenda Kort om LinkGRC Omfanget af præsentationen Overordnet metodik Kravstyring Implementering af krav i organisationen IAM relateret processer Assurance 2 Agenda

Mapning af forretningsprocesserne og IAM 1 Agenda Kort om LinkGRC Omfanget af præsentationen Overordnet metodik Kravstyring Implementering af krav i organisationen IAM relateret processer Assurance 2 Agenda

4. Oktober 2011 EWIS

4. Oktober 2011 EWIS EWIS 1.Hvad betyder EWIS 2.Historien bag bestemmelserne 3.Implementering i Part M / 145 4.Konklusion Hvad er EWIS Electrical Wiring Interconnection System Men i denne sammenhæng: Særlig

4. Oktober 2011 EWIS EWIS 1.Hvad betyder EWIS 2.Historien bag bestemmelserne 3.Implementering i Part M / 145 4.Konklusion Hvad er EWIS Electrical Wiring Interconnection System Men i denne sammenhæng: Særlig

Udvalgte problemstillinger ved revision af pengeinstitutters årsregnskaber for 2013

29. januar 2014 Udvalgte problemstillinger ved revision af pengeinstitutters årsregnskaber for 2013 Til inspiration og vejledning af FSR - danske revisorers medlemmer har FINU (foreningens Finansielle

29. januar 2014 Udvalgte problemstillinger ved revision af pengeinstitutters årsregnskaber for 2013 Til inspiration og vejledning af FSR - danske revisorers medlemmer har FINU (foreningens Finansielle

DIS ISO Status Maj 2017

DIS ISO 17025 Status Maj 2017 1 Plan for udvikling/revision af ISO 17025 WD June 2015 CD1 August 2015 CD2 February 2016 DIS November 2016 (December 2016) FDIS draft July 2017 FDIS/Publication Autumn 2017

DIS ISO 17025 Status Maj 2017 1 Plan for udvikling/revision af ISO 17025 WD June 2015 CD1 August 2015 CD2 February 2016 DIS November 2016 (December 2016) FDIS draft July 2017 FDIS/Publication Autumn 2017

FAST FORRETNINGSSTED FAST FORRETNINGSSTED I DANSK PRAKSIS

FAST FORRETNINGSSTED FAST FORRETNINGSSTED I DANSK PRAKSIS SKM2012.64.SR FORRETNINGSSTED I LUXEMBOURG En dansk udbyder af internet-spil ønsker at etablere et fast forretningssted i Luxembourg: Scenarier:

FAST FORRETNINGSSTED FAST FORRETNINGSSTED I DANSK PRAKSIS SKM2012.64.SR FORRETNINGSSTED I LUXEMBOURG En dansk udbyder af internet-spil ønsker at etablere et fast forretningssted i Luxembourg: Scenarier:

Bestyrelser og revisors rolle. Julie Galbo Vicedirektør, Finanstilsynet

Bestyrelser og revisors rolle Julie Galbo Vicedirektør, Finanstilsynet Antallet af pengeinstitutter før og efter krisen 160 140 120 100 80 60 40 20 Øvrige ophørte institutter Ophørt efter FT kapitalkrav

Bestyrelser og revisors rolle Julie Galbo Vicedirektør, Finanstilsynet Antallet af pengeinstitutter før og efter krisen 160 140 120 100 80 60 40 20 Øvrige ophørte institutter Ophørt efter FT kapitalkrav

REVU s UDTALELSE OM DEN UAFHÆNGIGE REVISORS ERKLÆRINGER OM UDVIDET GENNEMGANG

Revisionsteknisk Udvalg udsendte i april 2013 Standard om udvidet gennemgang af årsregnskaber, der udarbejdes efter årsregnskabsloven, der ud over bestemmelserne i Erhvervsstyrelsens erklæringsstandard

Revisionsteknisk Udvalg udsendte i april 2013 Standard om udvidet gennemgang af årsregnskaber, der udarbejdes efter årsregnskabsloven, der ud over bestemmelserne i Erhvervsstyrelsens erklæringsstandard

GDPR erklæringer - nu er det nu Claus Hartmann Lund september 2018

www.pwc.dk Claus Hartmann Lund september 2018 Revision. Skat. Rådgivning. Hvad kan jeg gøre? Den dataansvarlige: Drøft behandling af persondata identificér behov for erklæring fra eksterne databehandlere

www.pwc.dk Claus Hartmann Lund september 2018 Revision. Skat. Rådgivning. Hvad kan jeg gøre? Den dataansvarlige: Drøft behandling af persondata identificér behov for erklæring fra eksterne databehandlere

Krav til bestyrelser og arbejdsdeling med direktionen

Krav til bestyrelser og arbejdsdeling med direktionen Lo skolen, 25. april 2014 Julie Galbo Hvad tænker lovgivere? The missing link It is not the case that boards of directors do not understand that capital

Krav til bestyrelser og arbejdsdeling med direktionen Lo skolen, 25. april 2014 Julie Galbo Hvad tænker lovgivere? The missing link It is not the case that boards of directors do not understand that capital

Kommissorium for revisions- og risikoudvalget Middelfart Sparekasse 2017

Kommissorium for revisions- og risikoudvalget Middelfart Sparekasse 2017 1. Konstituering og formål 1.1 I henhold til bestyrelsens forretningsorden har bestyrelsen - udpeget såvel en formand som øvrige

Kommissorium for revisions- og risikoudvalget Middelfart Sparekasse 2017 1. Konstituering og formål 1.1 I henhold til bestyrelsens forretningsorden har bestyrelsen - udpeget såvel en formand som øvrige

ESG reporting meeting investors needs

ESG reporting meeting investors needs Carina Ohm Nordic Head of Climate Change and Sustainability Services, EY DIRF dagen, 24 September 2019 Investors have growing focus on ESG EY Investor Survey 2018

ESG reporting meeting investors needs Carina Ohm Nordic Head of Climate Change and Sustainability Services, EY DIRF dagen, 24 September 2019 Investors have growing focus on ESG EY Investor Survey 2018

Bekendtgørelse om revision af Udbetaling Danmarks årsregnskaber

BEK nr 567 af 30/05/2013 (Historisk) Udskriftsdato: 1. februar 2017 Ministerium: Beskæftigelsesministeriet Journalnummer: Social- og Integrationsmin., j.nr. 2012-3082 Senere ændringer til forskriften BEK

BEK nr 567 af 30/05/2013 (Historisk) Udskriftsdato: 1. februar 2017 Ministerium: Beskæftigelsesministeriet Journalnummer: Social- og Integrationsmin., j.nr. 2012-3082 Senere ændringer til forskriften BEK

Kommissorium for Revisionsudvalget. Danske Bank A/S CVR-nr

Kommissorium for Revisionsudvalget Danske Bank A/S CVR-nr. 61 12 62 28 1 Anvendelsesområde og formål 1.1 I dette kommissorium fastsættes Danske Banks Revisionsudvalgs opgaver og beføjelser. 1.2 Revisionsudvalget

Kommissorium for Revisionsudvalget Danske Bank A/S CVR-nr. 61 12 62 28 1 Anvendelsesområde og formål 1.1 I dette kommissorium fastsættes Danske Banks Revisionsudvalgs opgaver og beføjelser. 1.2 Revisionsudvalget

Gennemgang af det finansielle system i Danmark

41 Gennemgang af det finansielle system i Danmark Gitte Wallin Pedersen, Internationalt Kontor IMF er i disse år ved at analysere strukturen og sårbarheden af den finansielle sektor i de enkelte medlemslande.

41 Gennemgang af det finansielle system i Danmark Gitte Wallin Pedersen, Internationalt Kontor IMF er i disse år ved at analysere strukturen og sårbarheden af den finansielle sektor i de enkelte medlemslande.

Ledelsesbekendtgørelsen

Ledelsesbekendtgørelsen Nye lovkrav til finansiel corporate governance Eftermiddagsseminar for Fondsmæglerselskaber, 5. maj 2015 Tine Walldén Jespersen, Partner, Advokat, LL.M. Indledende Ændringerne kort

Ledelsesbekendtgørelsen Nye lovkrav til finansiel corporate governance Eftermiddagsseminar for Fondsmæglerselskaber, 5. maj 2015 Tine Walldén Jespersen, Partner, Advokat, LL.M. Indledende Ændringerne kort

Revision af risikorapportering V. Claus Sonne Linnedal og Steen Jensen. Sikkerhed & Revision 2015

Revision af risikorapportering V. Claus Sonne Linnedal og Steen Jensen Sikkerhed & Revision 2015 Dagsorden 1. Introduktion 2. Organisation 3. Operationel risiko processen 4. Revision af operationel risiko

Revision af risikorapportering V. Claus Sonne Linnedal og Steen Jensen Sikkerhed & Revision 2015 Dagsorden 1. Introduktion 2. Organisation 3. Operationel risiko processen 4. Revision af operationel risiko

Form 990 Policies. Grace Lee, Presenter

Form 990 Policies Grace Lee, Presenter 1 governance, management, and disclosure New section of Form 990 Rationale: independent boards and well-defined governance and management policies increase likelihood

Form 990 Policies Grace Lee, Presenter 1 governance, management, and disclosure New section of Form 990 Rationale: independent boards and well-defined governance and management policies increase likelihood

2013 Udgivet den 24. august august Nr

Lovtidende A 2013 Udgivet den 24. august 2013 21. august 2013. Nr. 1024. Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1) I medfør af 199, stk.

Lovtidende A 2013 Udgivet den 24. august 2013 21. august 2013. Nr. 1024. Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1) I medfør af 199, stk.

3) Klasse B og C. Årsregnskab og koncernregnskab udarbejdes efter International Financial Reporting Standards som godkendt af EU

Klasse B og C. Årsregnskab og koncernregnskab udarbejdes efter International Financial Reporting Standards som godkendt af EU") EKSEMPLER PÅ LEDELSESPÅTEGNING PÅ ÅRSRAPPORTER. 1) Klasse B og C. Årsregnskab udarbejdes efter årsregnskabsloven 2) Klasse B og C. Årsregnskab og koncernregnskab udarbejdes efter årsregnskabsloven. Pengestrømsopgørelse

EKSEMPLER PÅ LEDELSESPÅTEGNING PÅ ÅRSRAPPORTER. 1) Klasse B og C. Årsregnskab udarbejdes efter årsregnskabsloven 2) Klasse B og C. Årsregnskab og koncernregnskab udarbejdes efter årsregnskabsloven. Pengestrømsopgørelse

MELLEM GRUNDTVIG OG GOOD GOVERNANCE

Folkeoplysning i forandring III Marselis hotel 12/09/2018 Analytiker Jens Alm MELLEM GRUNDTVIG OG GOOD GOVERNANCE Er god ledelse kun for de andre? INDHOLD Anbefalinger for god ledelse National Sports Governance

Folkeoplysning i forandring III Marselis hotel 12/09/2018 Analytiker Jens Alm MELLEM GRUNDTVIG OG GOOD GOVERNANCE Er god ledelse kun for de andre? INDHOLD Anbefalinger for god ledelse National Sports Governance

Annex 9 Terms of Reference for tilsynsbesøg ved private danske organisationer

Annex 9 Terms of Reference for tilsynsbesøg ved private danske organisationer Baggrund I henhold til Udenrigsministeriets administrative retningslinjer skal de private danske organisationer, som modtager

Annex 9 Terms of Reference for tilsynsbesøg ved private danske organisationer Baggrund I henhold til Udenrigsministeriets administrative retningslinjer skal de private danske organisationer, som modtager

Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1)

") BEK nr 13921912 af 1522/12/2014 (Historisk) 2015 Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1) I medfør af 199, stk. 12, og 373, stk. 4, i lov

BEK nr 13921912 af 1522/12/2014 (Historisk) 2015 Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1) I medfør af 199, stk. 12, og 373, stk. 4, i lov

2014 Udgivet den 18. december december Nr

Lovtidende A 2014 Udgivet den 18. december 2014 15. december 2014. Nr. 1392. Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1) I medfør af 199, stk.

Lovtidende A 2014 Udgivet den 18. december 2014 15. december 2014. Nr. 1392. Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1) I medfør af 199, stk.

2012 Udgivet den 10. januar 2012. 5. januar 2012. Nr. 4.

Lovtidende A 2012 Udgivet den 10. januar 2012 5. januar 2012. Nr. 4. Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1) I medfør af 199, stk. 11,

Lovtidende A 2012 Udgivet den 10. januar 2012 5. januar 2012. Nr. 4. Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1) I medfør af 199, stk. 11,

Revisionsudvalg: Bidrag til bestyrelsesarbejdet. Bestyrelsesarbejdet i virksomhedernes og samfundets tjeneste 7. maj 2013

Revisionsudvalg: Bidrag til bestyrelsesarbejdet Bestyrelsesarbejdet i virksomhedernes og samfundets tjeneste 7. maj 2013 Efter Enron, WorldCom m.v. kom SOX og EuroSox Business Week, 22 July 2002 1 American

Revisionsudvalg: Bidrag til bestyrelsesarbejdet Bestyrelsesarbejdet i virksomhedernes og samfundets tjeneste 7. maj 2013 Efter Enron, WorldCom m.v. kom SOX og EuroSox Business Week, 22 July 2002 1 American

Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1)

") BEK nr 1024 af 21/08/2013 (Historisk) Udskriftsdato: 28. september 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr.10121-0007 Senere ændringer

BEK nr 1024 af 21/08/2013 (Historisk) Udskriftsdato: 28. september 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr.10121-0007 Senere ændringer

Udkast til bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner1)

") Udkast til bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner1) I medfør af 199, stk. 11, og 373, stk. 4, i lov om finansiel virksomhed, jf. lovbekendtgørelse

Udkast til bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner1) I medfør af 199, stk. 11, og 373, stk. 4, i lov om finansiel virksomhed, jf. lovbekendtgørelse

Sustainable investments an investment in the future Søren Larsen, Head of SRI. 28. september 2016

Sustainable investments an investment in the future Søren Larsen, Head of SRI 28. september 2016 Den gode investering Veldrevne selskaber, der tager ansvar for deres omgivelser og udfordringer, er bedre

Sustainable investments an investment in the future Søren Larsen, Head of SRI 28. september 2016 Den gode investering Veldrevne selskaber, der tager ansvar for deres omgivelser og udfordringer, er bedre

Online kursus: Certified Information Security Manager (CISM)

") Online kursus 365 dage DKK 5.999 Nr. 72845 P ekskl. moms Online kursus: Certified Information Security Manager (CISM) Dette kursus ser på rollen af informationssikkerhed og styring i en organisation. På

Online kursus 365 dage DKK 5.999 Nr. 72845 P ekskl. moms Online kursus: Certified Information Security Manager (CISM) Dette kursus ser på rollen af informationssikkerhed og styring i en organisation. På

Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1

1 Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1 I medfør af 199, stk. 11, og 373, stk. 4, i lov om finansiel virksomhed, jf. lovbekendtgørelse

1 Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1 I medfør af 199, stk. 11, og 373, stk. 4, i lov om finansiel virksomhed, jf. lovbekendtgørelse

Watch out ESG is here to stay! Eric Pedersen, Deputy CEO, Nordea Funds Ltd and CEO, Nordea Invest

Watch out ESG is here to stay! Eric Pedersen, Deputy CEO, Nordea Funds Ltd and CEO, Nordea Invest DIRF-dagen, 28. September 2018 2 And this time, investors putting their money where their mouth is Nordea

Watch out ESG is here to stay! Eric Pedersen, Deputy CEO, Nordea Funds Ltd and CEO, Nordea Invest DIRF-dagen, 28. September 2018 2 And this time, investors putting their money where their mouth is Nordea

Kommissorium for Revisionsudvalget Danske Bank A/S CVR-nr. 61 12 62 28

Kommissorium for Revisionsudvalget Danske Bank A/S CVR-nr. 61 12 62 28 1 Anvendelsesområde og formål 1.1 I dette kommissorium fastsættes Danske Banks Revisionsudvalgs opgaver og beføjelser. 1.2 Revisionsudvalget

Kommissorium for Revisionsudvalget Danske Bank A/S CVR-nr. 61 12 62 28 1 Anvendelsesområde og formål 1.1 I dette kommissorium fastsættes Danske Banks Revisionsudvalgs opgaver og beføjelser. 1.2 Revisionsudvalget

Polen Vind A/S CVR-nr. 31890284 Central Business Registration No 31890284. Årsrapport 2015 Annual report 2015

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Polen Vind A/S CVR-nr. 31890284

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Polen Vind A/S CVR-nr. 31890284

Special VFR. - ved flyvning til mindre flyveplads uden tårnkontrol som ligger indenfor en kontrolzone

Special VFR - ved flyvning til mindre flyveplads uden tårnkontrol som ligger indenfor en kontrolzone SERA.5005 Visual flight rules (a) Except when operating as a special VFR flight, VFR flights shall be

Special VFR - ved flyvning til mindre flyveplads uden tårnkontrol som ligger indenfor en kontrolzone SERA.5005 Visual flight rules (a) Except when operating as a special VFR flight, VFR flights shall be

Revisionsudvalg. Kommissorium. Skjern Bank

Revisionsudvalg Kommissorium i Skjern Bank 1 Indledning 1.1 Udvalgets arbejde, ansvar og kompetencer fastlægges i nærværende kommissorium. 1.2 Dette kommissorium gennemgås, ajourføres og godkendes årligt

Revisionsudvalg Kommissorium i Skjern Bank 1 Indledning 1.1 Udvalgets arbejde, ansvar og kompetencer fastlægges i nærværende kommissorium. 1.2 Dette kommissorium gennemgås, ajourføres og godkendes årligt

Vejledning om funktionsbeskrivelse for intern revision

Vejledning om funktionsbeskrivelse for intern revision Eksempel på funktionsbeskrivelse for intern revision Version 1.0 Indhold Forord... 3 Funktionsbeskrivelse for intern revision... 4 1. Arbejdets formål

Vejledning om funktionsbeskrivelse for intern revision Eksempel på funktionsbeskrivelse for intern revision Version 1.0 Indhold Forord... 3 Funktionsbeskrivelse for intern revision... 4 1. Arbejdets formål

Financing and procurement models for light rails in a new financial landscape

Financing and procurement models for light rails in a new financial landscape Jens Hoeck, Partner, Capital Markets Services 8 November 2011 Content 1. Why a need for rethinking 2. Criteria for a rethought

Financing and procurement models for light rails in a new financial landscape Jens Hoeck, Partner, Capital Markets Services 8 November 2011 Content 1. Why a need for rethinking 2. Criteria for a rethought

EKSTRAORDINÆR GENERALFORSAMLING

INDKALDELSE TIL AKTIONÆREN I DONG Insurance A/S CVR-nr. 28330766 DONG Insurance A/S Kraftværksvej 53 7000 Fredericia Danmark Tlf. +45 99 55 11 11 Fax +45 99 55 00 11 www.dongenergy.dk CVR-nr. 28 33 07

INDKALDELSE TIL AKTIONÆREN I DONG Insurance A/S CVR-nr. 28330766 DONG Insurance A/S Kraftværksvej 53 7000 Fredericia Danmark Tlf. +45 99 55 11 11 Fax +45 99 55 00 11 www.dongenergy.dk CVR-nr. 28 33 07

Sikkerhed og Revision. 3 Lines of Defence. 5. September Kim Stormly Hansen

Sikkerhed og Revision 3 Lines of Defence 5. September 2019 Kim Stormly Hansen Præsentation 1. Statsautoriseret revisor, CISA 2. Medlem af det rådgivende revisionsudvalg i: BEC Nets Finanstilsynet 3. Ekstern

Sikkerhed og Revision 3 Lines of Defence 5. September 2019 Kim Stormly Hansen Præsentation 1. Statsautoriseret revisor, CISA 2. Medlem af det rådgivende revisionsudvalg i: BEC Nets Finanstilsynet 3. Ekstern

DONG aflægger såvel årsregnskab som koncernregnskab efter IFRS som godkendt af EU.

FORTROLIGT Bestyrelsen for DONG Energy A/S Sendt pr. digital post Dato 8. februar 2016 J.nr. 2015-3568 Udtalelse vedrørende anvendelse af et supplerende resultatmål Business performance i årsrapporten

FORTROLIGT Bestyrelsen for DONG Energy A/S Sendt pr. digital post Dato 8. februar 2016 J.nr. 2015-3568 Udtalelse vedrørende anvendelse af et supplerende resultatmål Business performance i årsrapporten

Afgørelse vedrørende Andelskassen Fælleskassens

Andelskassen Fælleskassen Bülowsvej 48 1870 Frederiksberg C Att. Bestyrelsen og direktionen 31. maj 2017 Afgørelse vedrørende Andelskassen Fælleskassens årsrapport for 2015 1. Afgørelse Finanstilsynet

Andelskassen Fælleskassen Bülowsvej 48 1870 Frederiksberg C Att. Bestyrelsen og direktionen 31. maj 2017 Afgørelse vedrørende Andelskassen Fælleskassens årsrapport for 2015 1. Afgørelse Finanstilsynet

Current regulatory framework Part-M. 28 June 2012 Rosa Tajes EASA-Rulemaking Directorate

Current regulatory framework Part-M 28 June 2012 Rosa Tajes EASA-Rulemaking Directorate Outline European Rule Structure Basic regulation M.A.201 responsibilities M.A.711 privileges AMC M.A.201 Subcontracting

Current regulatory framework Part-M 28 June 2012 Rosa Tajes EASA-Rulemaking Directorate Outline European Rule Structure Basic regulation M.A.201 responsibilities M.A.711 privileges AMC M.A.201 Subcontracting

Høring af bekendtgørelse om ledelse og styring af forsikringsselskaber m.v.

Til organisationer og myndigheder nævnt på vedlagte høringsliste 20. november 2015 Ref. cne J.nr. 162-0023 Høring af bekendtgørelse om ledelse og styring af forsikringsselskaber m.v. Finanstilsynet sender

Til organisationer og myndigheder nævnt på vedlagte høringsliste 20. november 2015 Ref. cne J.nr. 162-0023 Høring af bekendtgørelse om ledelse og styring af forsikringsselskaber m.v. Finanstilsynet sender

Tilladelse til vævscenter til håndtering af humane væv og celler Authorisation of tissue establishment for the handling of human tissues and cells

Tilladelse til vævscenter til håndtering af humane væv og celler Authorisation of tissue establishment for the handling of human tissues and cells Sundhedsstyrelsen godkender hermed, at: The Danish Health

Tilladelse til vævscenter til håndtering af humane væv og celler Authorisation of tissue establishment for the handling of human tissues and cells Sundhedsstyrelsen godkender hermed, at: The Danish Health

Afgørelse vedrørende styrelsens undersøgelse af Deloitte s udførte kvalitetskontrol af revisionen af årsrapporten for 2012 for Genan

9. september 2016 Sag 2015-1636 Afgørelse vedrørende styrelsens undersøgelse af Deloitte s udførte kvalitetskontrol af revisionen af årsrapporten for 2012 for Genan Business & Development A/S Erhvervsstyrelsen

9. september 2016 Sag 2015-1636 Afgørelse vedrørende styrelsens undersøgelse af Deloitte s udførte kvalitetskontrol af revisionen af årsrapporten for 2012 for Genan Business & Development A/S Erhvervsstyrelsen

Bekendtgørelse om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner 1)

") BEK nr 1912 af 22/12/2015 (Gældende) Udskriftsdo: 7. januar 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 10121-0020 Senere ændringer til

BEK nr 1912 af 22/12/2015 (Gældende) Udskriftsdo: 7. januar 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 10121-0020 Senere ændringer til

BEK nr 642 af 30/05/2018 (Gældende) Udskriftsdato: 14. april 2019

Udskriftsdato: 14. april 2019") BEK nr 642 af 30/05/2018 (Gældende) Udskriftsdato: 14. april 2019 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr. 1910-0016 Senere ændringer til forskriften Ingen Bekendtgørelse

BEK nr 642 af 30/05/2018 (Gældende) Udskriftsdato: 14. april 2019 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr. 1910-0016 Senere ændringer til forskriften Ingen Bekendtgørelse

Lovtidende A Udgivet den 15. september 2011

Lovtidende A 2011 Udgivet den 15. september 2011 14. september 2011. Nr. 958. Bekendtgørelse for Færøerne om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner I medfør

Lovtidende A 2011 Udgivet den 15. september 2011 14. september 2011. Nr. 958. Bekendtgørelse for Færøerne om revisionens gennemførelse i finansielle virksomheder m.v. samt finansielle koncerner I medfør

ARTOFCRIME APS CVR-nr Årsrapport for Gothersgade København k. (9. regnskabsår)

") ARTOFCRIME APS CVR-nr. 31 85 47 84 Gothersgade 21 1123 København k Årsrapport for 2017 (9. regnskabsår) Hallerup & Co I/S Overgaden Oven Vandet 48 E 1415 København K Tlf +45 32 96 29 00 Fax +45 32 96 29

ARTOFCRIME APS CVR-nr. 31 85 47 84 Gothersgade 21 1123 København k Årsrapport for 2017 (9. regnskabsår) Hallerup & Co I/S Overgaden Oven Vandet 48 E 1415 København K Tlf +45 32 96 29 00 Fax +45 32 96 29

Arbejdsplan for revisionsudvalget.

. Introduktion Nærværende model til en arbejdsplan kan anvendes som hjælp til udarbejdelse af en specifik arbejdsplan for revisionsudvalget. Formålet med arbejdsplanen er overordnet at fastlægge antallet

. Introduktion Nærværende model til en arbejdsplan kan anvendes som hjælp til udarbejdelse af en specifik arbejdsplan for revisionsudvalget. Formålet med arbejdsplanen er overordnet at fastlægge antallet

Side 1 af 9. SEPA Direct Debit Betalingsaftaler Vejledning

Side 1 af 9 SEPA Direct Debit Betalingsaftaler Vejledning 23.11.2015 1. Indledning Denne guide kan anvendes af kreditorer, som ønsker at gøre brug af SEPA Direct Debit til opkrævninger i euro. Guiden kan

Side 1 af 9 SEPA Direct Debit Betalingsaftaler Vejledning 23.11.2015 1. Indledning Denne guide kan anvendes af kreditorer, som ønsker at gøre brug af SEPA Direct Debit til opkrævninger i euro. Guiden kan

Retningslinjer. for. forsikringsselskabernes. klagebehandling

EIOPA-BoS-12/069 DA Retningslinjer for forsikringsselskabernes klagebehandling 1/7 1. Retningslinjer Indledning 1. Retningslinjerne er fastlagt i henhold til artikel 16 i forordningen om EIOPA 1 (Den Europæiske

EIOPA-BoS-12/069 DA Retningslinjer for forsikringsselskabernes klagebehandling 1/7 1. Retningslinjer Indledning 1. Retningslinjerne er fastlagt i henhold til artikel 16 i forordningen om EIOPA 1 (Den Europæiske

Udbud med forhandling

Udbud med forhandling Dansk Forening for Udbudsret Jesper Halvorsen, Rasmus Horskjær Nielsen 5. december 2018 Revisionen af udbudsdirektivet fra 2004 Modernisering af EU s politik for offentlige indkøb

Udbud med forhandling Dansk Forening for Udbudsret Jesper Halvorsen, Rasmus Horskjær Nielsen 5. december 2018 Revisionen af udbudsdirektivet fra 2004 Modernisering af EU s politik for offentlige indkøb

Revisionsudvalgets mandat

ECB-PUBLIC November 201 7 Revisionsudvalgets mandat Et revisionsudvalg på højt niveau oprettet af Styrelsesrådet i henhold til artikel 9b i forretningsordenen for ECB styrker de allerede eksisterende interne

ECB-PUBLIC November 201 7 Revisionsudvalgets mandat Et revisionsudvalg på højt niveau oprettet af Styrelsesrådet i henhold til artikel 9b i forretningsordenen for ECB styrker de allerede eksisterende interne

SEPA Direct Debit. Mandat Vejledning 2013.03.15. Nets Lautrupbjerg 10 DK-2750 Ballerup

SEPA Direct Debit Mandat Vejledning 2013.03.15 Nets Lautrupbjerg 10 DK-2750 Ballerup Indholdsfortegnelse 1. Indledning... 3 1.1 Tilknyttet dokumentation... 3 1.2 Kontakt til Nets... 3 2. Krav til SEPA

SEPA Direct Debit Mandat Vejledning 2013.03.15 Nets Lautrupbjerg 10 DK-2750 Ballerup Indholdsfortegnelse 1. Indledning... 3 1.1 Tilknyttet dokumentation... 3 1.2 Kontakt til Nets... 3 2. Krav til SEPA

United Nations Secretariat Procurement Division

United Nations Secretariat Procurement Division Vendor Registration Overview Higher Standards, Better Solutions The United Nations Global Marketplace (UNGM) Why Register? On-line registration Free of charge

United Nations Secretariat Procurement Division Vendor Registration Overview Higher Standards, Better Solutions The United Nations Global Marketplace (UNGM) Why Register? On-line registration Free of charge

Erklæring og revisionsberetning om revision af IT-Universitetet i Københavns årsrapport for Marts 2011

Erklæring og revisionsberetning om revision af IT-Universitetet i Københavns årsrapport for 2010 Marts 2011 ERKLÆRING OG REVISIONSBERETNING OM REVISION AF IT-UNIVERSITETET I KØBENHAVNS ÅRSRAPPORT FOR 2010

Erklæring og revisionsberetning om revision af IT-Universitetet i Københavns årsrapport for 2010 Marts 2011 ERKLÆRING OG REVISIONSBERETNING OM REVISION AF IT-UNIVERSITETET I KØBENHAVNS ÅRSRAPPORT FOR 2010

Cand.merc.aud, Kandidatafhandling Erhvervsøkonomisk Institut

Cand.merc.aud, Kandidatafhandling Erhvervsøkonomisk Institut Forfatter Vejleder Karsten Dahl Henrik Lønne REVISION AF PENGEINSTITUTTER, PRÆ OG POST BEKENDTGØRELSE OM KAPITALDÆKNING - med fokus på intern

Cand.merc.aud, Kandidatafhandling Erhvervsøkonomisk Institut Forfatter Vejleder Karsten Dahl Henrik Lønne REVISION AF PENGEINSTITUTTER, PRÆ OG POST BEKENDTGØRELSE OM KAPITALDÆKNING - med fokus på intern

I dette bilag oplistes de unøjagtigheder og deciderede fejl, som er konstateret i forbindelse med udarbejdelsen af vejledningen.

Bilag 1 Retteliste I dette bilag oplistes de unøjagtigheder og deciderede fejl, som er konstateret i forbindelse med udarbejdelsen af vejledningen. 2. Almindelige bestemmelser 2.1. Artikel 17 og 18 Kontraktsgrænser

Bilag 1 Retteliste I dette bilag oplistes de unøjagtigheder og deciderede fejl, som er konstateret i forbindelse med udarbejdelsen af vejledningen. 2. Almindelige bestemmelser 2.1. Artikel 17 og 18 Kontraktsgrænser

Return on Knowledge AIFMD. Direktiv om forvaltere af alternative investeringsfonde. Anita Nedergaard Head of Legal & Compliance. 26.

Return on Knowledge AIFMD Direktiv om forvaltere af alternative investeringsfonde Anita Nedergaard Head of Legal & Compliance 26. september 2012 Baggrund for direktivet The impact of AIFMs on the markets

Return on Knowledge AIFMD Direktiv om forvaltere af alternative investeringsfonde Anita Nedergaard Head of Legal & Compliance 26. september 2012 Baggrund for direktivet The impact of AIFMs on the markets

Kommissorium for Revisionsudvalget Forsikringsselskabet Danica, skadesforsikringsaktieselskab af 1999 CVR-nr

Kommissorium for Revisionsudvalget Forsikringsselskabet Danica, skadesforsikringsaktieselskab af 1999 CVR-nr. 250206341 2 1 Anvendelsesområde og formål 1.1 Kommissoriet fastsætter Revisionsudvalgets opgaver

Kommissorium for Revisionsudvalget Forsikringsselskabet Danica, skadesforsikringsaktieselskab af 1999 CVR-nr. 250206341 2 1 Anvendelsesområde og formål 1.1 Kommissoriet fastsætter Revisionsudvalgets opgaver

Revision af EMIR. Resumé. Høringssvar. Finanstilsynet Att.: Anna Kjeltsen Århusgade København Ø

Finanstilsynet Att.: Anna Kjeltsen Århusgade 110 2100 København Ø Sendt pr. e-mail: ank@ftnet.dk og pch@ftnet.dk Revision af EMIR Resumé Godt udgangspunkt for revision af EMIR Finanstilsynet har den 4.

Finanstilsynet Att.: Anna Kjeltsen Århusgade 110 2100 København Ø Sendt pr. e-mail: ank@ftnet.dk og pch@ftnet.dk Revision af EMIR Resumé Godt udgangspunkt for revision af EMIR Finanstilsynet har den 4.

Ledelse og styring af forsikringsselskaber og tværgående pensionskasser

Ledelse og styring af forsikringsselskaber og tværgående pensionskasser Jesper Dan Jespersen, Partner Jan Per Jensen, Director 16. maj 2011 Agenda Vejen til god ledelse og styring Overblik. Baggrund Fra

Ledelse og styring af forsikringsselskaber og tværgående pensionskasser Jesper Dan Jespersen, Partner Jan Per Jensen, Director 16. maj 2011 Agenda Vejen til god ledelse og styring Overblik. Baggrund Fra

DIRF. Medlemsmøde om Best Practice Disclosure policy and process. 22. Juni 2015

Medlemsmøde om 22. Juni 2015 Realitet I (Extract) bewildering amount of firm news lower barriers to global investment increasingly competitive environment the value created by effectively communicating

Medlemsmøde om 22. Juni 2015 Realitet I (Extract) bewildering amount of firm news lower barriers to global investment increasingly competitive environment the value created by effectively communicating

HVAD BETYDER SOLVENS II-DIREKTIVET FOR FORSIKRINGS- SELSKABER?

HVAD BETYDER SOLVENS II-DIREKTIVET FOR FORSIKRINGS- SELSKABER? 27.2.2015 Den 21. januar 2015 fremsatte erhvervs- og vækstministeren et forslag til lov om ændring af lov om finansiel virksomhed, der har

HVAD BETYDER SOLVENS II-DIREKTIVET FOR FORSIKRINGS- SELSKABER? 27.2.2015 Den 21. januar 2015 fremsatte erhvervs- og vækstministeren et forslag til lov om ændring af lov om finansiel virksomhed, der har

Grundlæggende processer du skal have styr på ift. Informationsaktiv beskyttelse

Grundlæggende processer du skal have styr på ift. Informationsaktiv beskyttelse 1 Agenda Kort om LinkGRC Omfanget af præsentationen Analyse Den røde tråd Implementering af krav i organisationen Informationsaktivers

Grundlæggende processer du skal have styr på ift. Informationsaktiv beskyttelse 1 Agenda Kort om LinkGRC Omfanget af præsentationen Analyse Den røde tråd Implementering af krav i organisationen Informationsaktivers

Lovtidende A Udgivet den 2. december 2016

Lovtidende A 2016 Udgivet den 2. december 2016 29. november 2016. Nr. 1424. Bekendtgørelse om grundkursus for medlemmer af bestyrelsen i pengeinstitutter, realkreditinstitutter og forsikringsselskaber

Lovtidende A 2016 Udgivet den 2. december 2016 29. november 2016. Nr. 1424. Bekendtgørelse om grundkursus for medlemmer af bestyrelsen i pengeinstitutter, realkreditinstitutter og forsikringsselskaber

REVU s UDTALELSE OM DEN UAFHÆNGIGE REVISORS ERKLÆRINGER OM REVIEW AF PERIODE- REGNSKABER UDFØRT AF SELSKABETS UAFHÆNGIGE REVISOR (ISRE 2410)DK

DK") Ved clarificeringen i 2009 af de internationale standarder om revision og den efterfølgende ajourføring af andre af IAASB s internationale standarder er der gennemført en række ændringer i udformningen

Ved clarificeringen i 2009 af de internationale standarder om revision og den efterfølgende ajourføring af andre af IAASB s internationale standarder er der gennemført en række ændringer i udformningen

Finanstilsynet Århusgade København Ø Att.: Camilla Neuenschwander. Høringssvar vedr. udkast til ledelsesbekendtgørelse

Finanstilsynet Århusgade 110 2100 København Ø Att.: Camilla Neuenschwander Høringssvar vedr. udkast til ledelsesbekendtgørelse 04.12.2015 takker for at få mulighed for at komme med kommentarer til udkast

Finanstilsynet Århusgade 110 2100 København Ø Att.: Camilla Neuenschwander Høringssvar vedr. udkast til ledelsesbekendtgørelse 04.12.2015 takker for at få mulighed for at komme med kommentarer til udkast

Dokumentation af produktionsudstyr til fødevarer

Dokumentation af produktionsudstyr til fødevarer Fødevarekontaktmaterialer (og maskinsikkerhed) IDA 21. marts 2017 Chefkonsulent Jens Sinding Dokumentation i forhold til hvad? Relevante materialer med

Dokumentation af produktionsudstyr til fødevarer Fødevarekontaktmaterialer (og maskinsikkerhed) IDA 21. marts 2017 Chefkonsulent Jens Sinding Dokumentation i forhold til hvad? Relevante materialer med

Kommissorium for risiko- og revisionsudvalget i Den Jyske Sparekasse

1. Indledning På bestyrelsesmødet den 12. marts 2009 besluttede bestyrelsen for at nedsætte et revisionsudvalg samt at indstille valg af formand og udvalgets honorering til repræsentantskabets godkendelse

1. Indledning På bestyrelsesmødet den 12. marts 2009 besluttede bestyrelsen for at nedsætte et revisionsudvalg samt at indstille valg af formand og udvalgets honorering til repræsentantskabets godkendelse

Krav til bestyrelsens viden og erfaring i livsforsikringsselskaber og pensionskasser

Finanstilsynet 20. marts 2012 Krav til bestyrelsens viden og erfaring i livsforsikringsselskaber og pensionskasser Baggrund Danske livsforsikringsselskaber og pensionskasser stilles i disse år over for

Finanstilsynet 20. marts 2012 Krav til bestyrelsens viden og erfaring i livsforsikringsselskaber og pensionskasser Baggrund Danske livsforsikringsselskaber og pensionskasser stilles i disse år over for

11. januar 2013 EBA/REC/2013/01. EBA-henstillinger. om tilsyn med aktiviteter vedrørende bankers deltagelse i Euribor-panelet

11. januar 2013 EBA/REC/2013/01 EBA-henstillinger om tilsyn med aktiviteter vedrørende bankers deltagelse i Euribor-panelet Henstillinger om tilsyn med aktiviteter vedrørende bankers deltagelse i Euribor-panelet

11. januar 2013 EBA/REC/2013/01 EBA-henstillinger om tilsyn med aktiviteter vedrørende bankers deltagelse i Euribor-panelet Henstillinger om tilsyn med aktiviteter vedrørende bankers deltagelse i Euribor-panelet

Identifying Gender BILL EVANS SEDOR WENDLANDT EVANS & FILIPPI LLC NOVEMBER 11, 2016

BILL EVANS SEDOR WENDLANDT EVANS & FILIPPI LLC NOVEMBER 11, 2016 Definitions According to a May 13, 2016 joint release by the U.S. DOE and U.S. DOJ: Gender Identity: Refers to an individual s internal

BILL EVANS SEDOR WENDLANDT EVANS & FILIPPI LLC NOVEMBER 11, 2016 Definitions According to a May 13, 2016 joint release by the U.S. DOE and U.S. DOJ: Gender Identity: Refers to an individual s internal

Bestyrelsens beretning

Bestyrelsens beretning Ole Andersen Bestyrelsesformand 17. marts 2016 Vi har nået de finansielle målsætninger for 2015 Mål Status ultimo 2015 Egenkapitalforrentning på 9,5 % 11,6%* Forbedrede ratings Omkostninger

Bestyrelsens beretning Ole Andersen Bestyrelsesformand 17. marts 2016 Vi har nået de finansielle målsætninger for 2015 Mål Status ultimo 2015 Egenkapitalforrentning på 9,5 % 11,6%* Forbedrede ratings Omkostninger

Hvor meget fylder IT i danske bestyrelser. 7. september 2012 Torben Nielsen

Hvor meget fylder IT i danske bestyrelser Torben Nielsen Baggrund 25 år i finansielle sektor 15 år i Danmarks Nationalbank Bestyrelsesposter i sektorselskaber (VP-securities, NETS, BKS) Professionelt bestyrelsesmedlem

Hvor meget fylder IT i danske bestyrelser Torben Nielsen Baggrund 25 år i finansielle sektor 15 år i Danmarks Nationalbank Bestyrelsesposter i sektorselskaber (VP-securities, NETS, BKS) Professionelt bestyrelsesmedlem

Solvens II Er vi tæt på mål?

www.pwc.dk Solvens II Er vi tæt på mål? Jette Lunding Sandqvist, Helle Dreyer og Jesper Otto Edelbo, Danmark Revision. Skat. Rådgivning. Risikostyring & Compliance: hvad tænker du? Stigende omkostninger?

www.pwc.dk Solvens II Er vi tæt på mål? Jette Lunding Sandqvist, Helle Dreyer og Jesper Otto Edelbo, Danmark Revision. Skat. Rådgivning. Risikostyring & Compliance: hvad tænker du? Stigende omkostninger?

Årsrapport 12. maj december 2015

Årsrapport 12. maj - 31. december 2015 Annual report 12 May - 31 December 2015 CVR-nr. 36 89 81 35 Company reg. no. 36 89 81 35 K/S GG 11 A c/o Gefion Group Østergade 1, 2. 1100 København K Årsrapporten

Årsrapport 12. maj - 31. december 2015 Annual report 12 May - 31 December 2015 CVR-nr. 36 89 81 35 Company reg. no. 36 89 81 35 K/S GG 11 A c/o Gefion Group Østergade 1, 2. 1100 København K Årsrapporten

Til bestyrelsen i forsikringsselskaber og tværgående pensionskasser. 21. december 2010. Ref. RASK, LIPE. J.nr. 763/31-0006

Til bestyrelsen i forsikringsselskaber og tværgående pensionskasser 21. december 2010 Ref. RASK, LIPE J.nr. 763/31-0006 Anmodning om redegørelse og status på Solvens II Finanstilsynet anmoder hermed virksomheden

Til bestyrelsen i forsikringsselskaber og tværgående pensionskasser 21. december 2010 Ref. RASK, LIPE J.nr. 763/31-0006 Anmodning om redegørelse og status på Solvens II Finanstilsynet anmoder hermed virksomheden

Bestyrelsen for Simcorp A/S. Sendt til virksomhedens digitale postkasse

Bestyrelsen for Simcorp A/S Sendt til virksomhedens digitale postkasse Dato 17. maj 2018 Ref. Jesjes J.nr. 2017-2708 Regnskabskontrolsag vedrørende halvårsrapporten for 1. halvår 2017 for SimCorp A/S CVR-nr.

Bestyrelsen for Simcorp A/S Sendt til virksomhedens digitale postkasse Dato 17. maj 2018 Ref. Jesjes J.nr. 2017-2708 Regnskabskontrolsag vedrørende halvårsrapporten for 1. halvår 2017 for SimCorp A/S CVR-nr.

Lars Neupart Director GRC Stifter, Neupart

PROCESSER FOR BEVISSIKRING I ET ISO 27000 PERSPEKTIV. Lars Neupart Director GRC Stifter, Neupart LNP@kmd.dk @neupart Om Neupart (nu KMD) KMD s GRC afdeling: Udvikler og sælger SecureAware : En komplet

PROCESSER FOR BEVISSIKRING I ET ISO 27000 PERSPEKTIV. Lars Neupart Director GRC Stifter, Neupart LNP@kmd.dk @neupart Om Neupart (nu KMD) KMD s GRC afdeling: Udvikler og sælger SecureAware : En komplet

Finanstilsynet. Høringssvar - Udkast til bekendtgørelse om lønpolitik og aflønning i forsikringsselskaber

Finanstilsynet Høringssvar - Udkast til bekendtgørelse om lønpolitik og aflønning i forsikringsselskaber og forsikringsholdingvirksomheder Finanstilsynet har sendt udkast til bekendtgørelse om lønpolitik

Finanstilsynet Høringssvar - Udkast til bekendtgørelse om lønpolitik og aflønning i forsikringsselskaber og forsikringsholdingvirksomheder Finanstilsynet har sendt udkast til bekendtgørelse om lønpolitik

Integrated Coastal Zone Management and Europe

Integrated Coastal Zone Management and Europe Dr Rhoda Ballinger Format of talk What is ICZM Europe and the coast non-iczm specific Europe and ICZM ICZM programme development ICZM Recommendation What is

Integrated Coastal Zone Management and Europe Dr Rhoda Ballinger Format of talk What is ICZM Europe and the coast non-iczm specific Europe and ICZM ICZM programme development ICZM Recommendation What is

Articles of Association. Vedtægter ISS A/S ISS A/S. CVR-nr. 28 50 47 99. CVR no. 28 50 47 99

Vedtægter Articles of Association ISS A/S ISS A/S CVR-nr. 28 50 47 99 CVR no. 28 50 47 99 1. Navn, formål og koncernsprog 1. Name, objects and official group language 1.1 Selskabets navn er ISS A/S. 1.1

Vedtægter Articles of Association ISS A/S ISS A/S CVR-nr. 28 50 47 99 CVR no. 28 50 47 99 1. Navn, formål og koncernsprog 1. Name, objects and official group language 1.1 Selskabets navn er ISS A/S. 1.1

Høring over bekendtgørelse om ledelse og styring af pengeinstitutter m.fl.

Høring over bekendtgørelse om ledelse og styring af pengeinstitutter m.fl. Finanstilsynet har i dag sendt udkast til bekendtgørelse om ledelse og styring af pengeinstitutter m.fl. i høring. Bekendtgørelsen

Høring over bekendtgørelse om ledelse og styring af pengeinstitutter m.fl. Finanstilsynet har i dag sendt udkast til bekendtgørelse om ledelse og styring af pengeinstitutter m.fl. i høring. Bekendtgørelsen

Revisionsudvalg. Kommissorium. Skjern Bank

Revisionsudvalg Kommissorium i Skjern Bank 1 Indledning 1.1. Revisionsudvalget er et bestyrelsesudvalg, der alene skal forberede beslutninger, som træffes i den samlede bestyrelse. 1.2. Bestyrelsen sikrer

Revisionsudvalg Kommissorium i Skjern Bank 1 Indledning 1.1. Revisionsudvalget er et bestyrelsesudvalg, der alene skal forberede beslutninger, som træffes i den samlede bestyrelse. 1.2. Bestyrelsen sikrer

ANBEFALINGER FOR GOD FONDSLEDELSE MARIANNE PHILIP

ANBEFALINGER FOR GOD FONDSLEDELSE MARIANNE PHILIP 10. JUNI 2013 K R O M A N N R E U M E R T C V R. N R. 6 2 6 0 6 7 1 1 R E G. A D R. : S U N D K R O G S G A D E 5 DK- 2 1 0 0 K Ø B E N H A V N Ø HVAD

ANBEFALINGER FOR GOD FONDSLEDELSE MARIANNE PHILIP 10. JUNI 2013 K R O M A N N R E U M E R T C V R. N R. 6 2 6 0 6 7 1 1 R E G. A D R. : S U N D K R O G S G A D E 5 DK- 2 1 0 0 K Ø B E N H A V N Ø HVAD

Solvency II Clarification of current regulations

www.pwc.dk Clarification of current regulations SIX Financial Information 24th of Jette Lunding Sandqvist, Actuary, Director Revision. Skat. Rådgivning. Agenda What s in focus? A view from an actuary What

www.pwc.dk Clarification of current regulations SIX Financial Information 24th of Jette Lunding Sandqvist, Actuary, Director Revision. Skat. Rådgivning. Agenda What s in focus? A view from an actuary What

Finanstilsynet. Høringssvar til vejledning om alternative investeringer.

Finanstilsynet kwa@ftnet.dk; cvp@ftnet.dk Høringssvar til vejledning om alternative investeringer vil gerne takke for muligheden for at afgive bemærkninger til Finanstilsynets udkast til vejledning om

Finanstilsynet kwa@ftnet.dk; cvp@ftnet.dk Høringssvar til vejledning om alternative investeringer vil gerne takke for muligheden for at afgive bemærkninger til Finanstilsynets udkast til vejledning om