Kundeårsmøde

|

|

|

- Ivar Lauritsen

- 7 år siden

- Visninger:

Transkript

1 Aktuelt Skat Kundeårsmøde 2013 Revisorbranchens nye ambitiøse organisation Titel - Ændre dato og Titel i Indsæt > Hoved/Sidefod Side 1

2 Agenda: Aktuel Skat Udvalgte nye regler - indkomståret 2012 Udvalgte nye regler - indkomståret 2013 Side 2

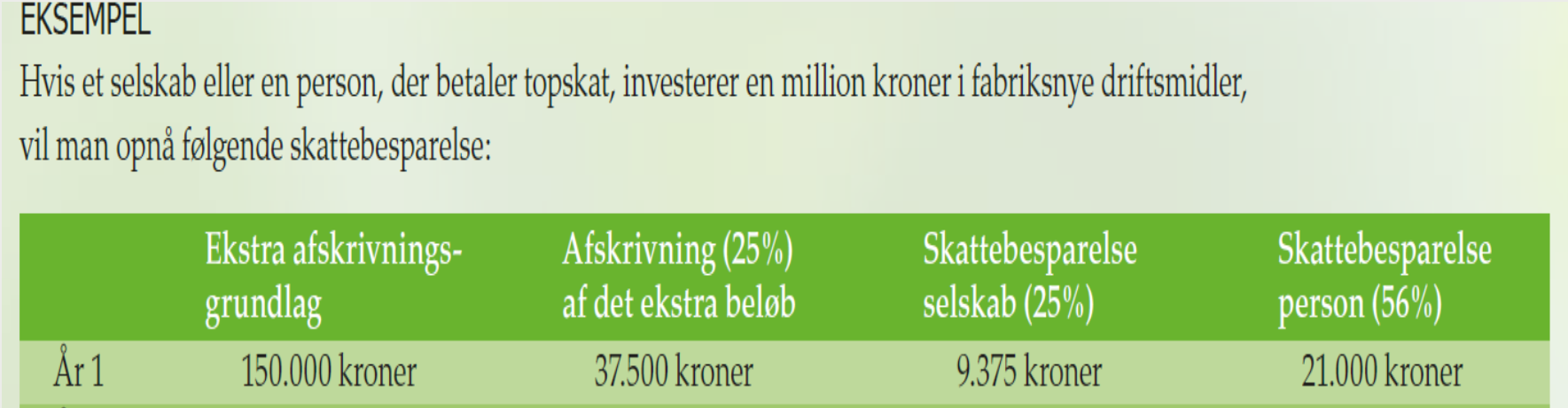

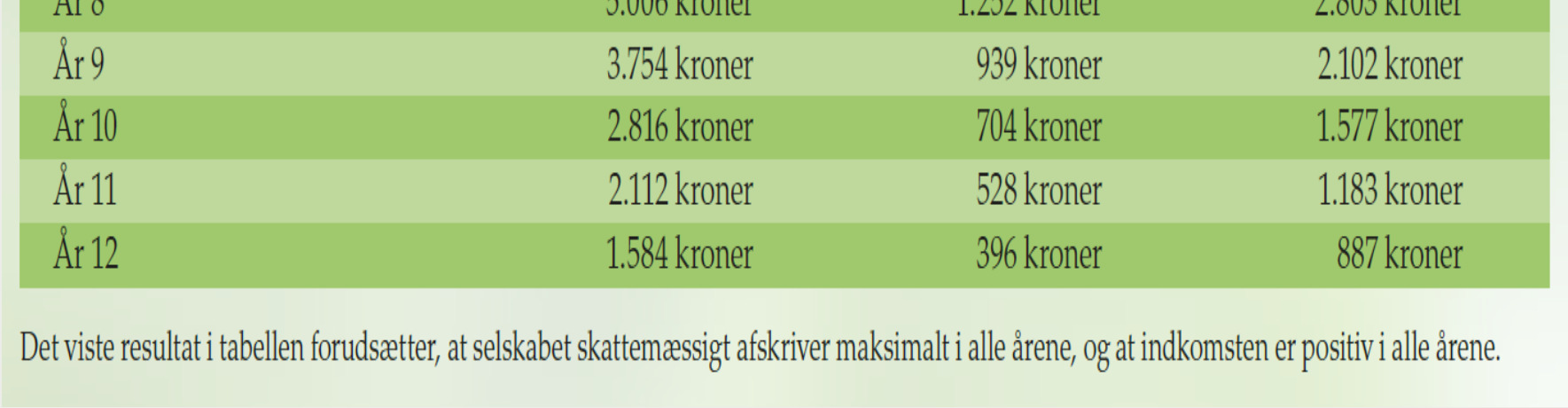

3 Nye regler 2012 Investeringsvindue straksafskrivning Ekstra mulighed for afskrivning på investering i nye driftsmidler. Der er tale om en saldoafskrivning og ikke en straks afskrivning. Gælder kun på investeringer der foretages i perioden 30. maj 2012 til og med 31. december Side 3

4 Den forhøjet afskrivningsmulighed omfatter ikke personbiler, skibe, infrastrukturanlæg og andre driftsmidler med lang levetid. Leasingaktiver er heller ikke omfattet af reglerne, med mindre der er opnået tilladelse til skattemæssig afskrivning af disse efter de almindelige regler. Side 4

5 Side 5

6 Revisorernes vurdering af om regeringens investeringsvindue vil fremrykke investeringer i 2012 og % 21% 22% 1% 7% Meget enig Enig Uenig Meget uenig Ved ikke Side 6

7 Administrative bøder De nye bøder gælder alle former for indberetninger til SKAT omkring virksomhedernes ansatte dvs. alle former for løn, personalegoder etc. De nye bødestørrelser gælder fra 1. juli Side 7

8 Bødestørrelse pr. overtrædelse: 1-4 ansatte: Bøde på kr. (i alt virksomheder) 5-19 ansatte: Bøde på kr. (i alt virksomheder) ansatte: Bøde på kr. (i alt virksomheder) ansatte: Bøde på kr. (i alt virksomheder) ansatte: Bøde på kr. (i alt virksomheder) Side 8

50-99 ansatte: Bøde på 40.000 kr. (i alt 5.")

9 I FSR danske revisorer har vi ikke haft henvendelser omkring SKAT s aktive anvendelse af disse nye bøde muligheder. SKAT s compliance undersøgelser formentlig grundlag for de nye regler. Mange fejl konstateret vedrørende personalegoder (privat/erhverv) Resultat af vores seneste skattesurvey viser dog, at nye bøder ikke nødvendigvis vil have den forventede forebyggende effekt. Side 9

10 Revisorernes vurdering af om de administrative bøder vil medføre færre fejl i virksomhedernes løbende indberetninger til SKAT. 22% 47% 26% 2% 3% I høj grad I nogen grad I mindre grad Slet ikke Ved ikke Side 10

11 Nye regler om underskudsbegrænsning for selskaber De nye regler har virkning for underskud, der fremføres til modregning ved opgørelse af den skattepligtige indkomst for indkomstår, der påbegyndes den 1. juli 2012 eller senere. Oprindelig var der lagt op til en bundgrænse på 1 mio. kr. + 60% Side 11

12 Dette blev dog ændret under lovprocessen (ikke mindst grundet FSR danske revisorers høringssvar) således lovreglerne blev følgende: Loven begrænser adgangen til underskudsfremførsel for selskaber m.v. Underskud kan kun modregnes fuldt ud i positiv skattepligtig indkomst op til 7,5 mio. kr., mens et resterende underskud højst kan nedbringe den resterende skattepligtige indkomst med 60 %. Underskud vil dog fortsat kunne fremføres uden tidsbegrænsning, da der ikke indføres nogen åremålsbegrænsninger. Side 12

13 Eksempel: Saldo underskud start indkomståret mio. Skattepligtigt resultat før underskud indkomståret 2013 = 12, 5 mio. Max 100 % underskud = - 7,5 mio. 60 % af (12,5 mio 7,5 mio) = 3,0 mio. Skattepligtig indkomst 2013 = 2,0 mio. Restsaldo til fremførsel ( 17 mio 7,5 mio 3 mio) 6,5 mio Side 13

14 Nye regler for brug af udenlandsk arbejdskraft Reglerne for, hvornår udlændinge skal betale skat til Danmark på grund af arbejde i Danmark er ændret. Det er de såkaldte arbejdsudlejeregler, som er ændret. Hidtil har udlændinge kunnet arbejde skattefrit i Danmark, hvis deres arbejde har været baseret på en entrepriseaftale. Det kan de imidlertid ikke længere, hvis det arbejde, som den udenlandske arbejdskraft udfører, udgør en integreret del af virksomheden i Danmark (vil ofte være tilfældet). Så vil SKAT ikke anerkende arbejdet som en del af en entrepriseaftale Side 14

15 De nye regler trådte i kraft den 20. september 2012, men gælder i første omgang kun for nye aftaler. For allerede indgåede aftaler, får de nye regler først virkning fra og med den 1. oktober Forlængelse af eksisterende aftaler vil blive anset som en ny aftale og dermed omfattet af de nye regler Side 15

16 Virksomhederne skal betale digitalt Nye regler for virksomheder med krav om digital betaling af regninger på mindst kr. inklusive moms trådte i kraft den 1. juli Hvis ikke virksomheden betaler regningen på over kr. digitalt kan fradragsretten for udgiften fortabes. Hvis betalingsmodtageren samtidig ikke betaler sin skat og moms vedrørende den leverede vare/ydelse, kan virksomheden risikere at komme til at hæfte for denne manglende betaling ifølge de nye regler. Side 16

17 Faste løbende ydelser for mindst kr. om året skal ligeledes betales digitalt. Det vil sige, at enkelte regninger på mindre end kr. til samme leverandør skal betales digitalt, såfremt regningerne fra denne leverandør som en del af en fast aftale udgør mindst kr. på et år. Side 17

18 Hvis digital betaling ikke kan foretages er der en kattelem: Har man ikke mulighed for at foretage betalingen digitalt, kan man dog bevare sin fradragsret for udgiften undgå den solidariske hæftelse ved kontant køb. Det kræver dog at den kontante betaling indberettes til SKAT senest 14 dage efter betalingen fandt sted, dog senest en måned efter modtagelsen af fakturaen. Side 18

19 Følgende betalingsmåder anses som digital betaling: Betaling fra konto til konto. Betaling på anden måde til modtagerens konto (fx med betalingskort), som sikrer en entydig digital identifikation af betaler og betalingsmodtager. Betaling af indbetalingskort på posthuset eller i et pengeinstitut. Betaling, der fuldt ud afvikles ved byttehandel, modregning eller udligning af mellemregningskonti. Hvis betalingen ikke afvikles fuldt ud, skal den ekstra betaling ske digitalt, da det ellers tæller som kontant betaling Side 19

20 Checks er ikke omfattet af begrebet digital betaling og betragtes derfor som kontant betaling. Skatteministeriet har dog i forhold til checks udskudt ikrafttrædelsen, hvorfor betaling med check først fra og med den 15. november 2012 betragtes som kontant betaling. Så hvis virksomheden har betalt med check i perioden fra og med den 1. juli 2012 til og med den 14. november 2012, kan der stadig opnås fradrag for den betalte udgift og virksomheden hæfter ikke for leverandørens eventuelle snyd. Side 20

21 Beskatning af ulovlige aktionærlån: L 199 var det oprindelige lovforslag. Skabte en del debat primært vedrørende de ulovlige aktionær lån. Lovforslaget blev derfor opdelt i to hvor L 199 A omhandlede de ulovlige aktionærlån. Side 21

22 Det oprindelige lovforslag lagde op til en beskatning af alle eksisterende ulovlige aktionærlån. Dette med en mulighed for indfrielse uden beskatning, hvis dette skete senest ultimo Efter flere henvendelser til Folketingets Skatteudvalg (blandt andet fra FSR danske revisorer) endte den endelige vedtagelse af L 199 A med følgende resultat: Side 22

23 Ligningslovens 16E: Hvis et selskab m.v. omfattet af selskabsskattelovens 1, stk. 1, nr. 1 eller 2, og tilsvarende selskaber m.v. hjemmehørende i udlandet direkte eller indirekte yder lån til en fysisk person, behandles lånet efter skattelovgivningens almindelige regler om hævninger uden tilbagebetalingspligt, forudsat at der mellem långiver og låntager er en forbindelse omfattet af pkt. finder ikke anvendelse på lån, der ydes som led i en sædvanlig forretningsmæssig disposition, på sædvanlige lån fra pengeinstitutter eller på lån til selvfinansiering som nævnt i selskabsloven 206, stk og 2. pkt. finder tilsvarende anvendelse på sikkerhedsstillelser og på midler, der stilles til rådighed. Side 23

24 Stk. 2. Ved tilbagebetaling af lån m.v., der er beskattet efter stk. 1, medregnes det tilbagebetalte ikke ved opgørelsen af selskabets skattepligtige indkomst. Side 24

25 Beskatningen opdelt i nye og gamle lån Gamle lån, det vil sige lån optaget før 14. august 2012: Disse lån er IKKE omfattet af de nye regler og skal derfor fortsat behandles som skattefrie lån. Det gælder også rentetilskrivningen af disse lån. Side 25

26 Nye lån, det vil sige lån optaget den 14. august 2012 eller senere: Hovedreglerne for beskatningen af disse lån er følgende: Reglerne gælder kun for lån til fysiske personer. Og kun til personer med bestemmende indflydelse. Lån skal i skattemæssig henseende anses for en hævning og derfor beskattes hos aktionæren på lånoptagelsestidspunktet, som enten løn eller udbytte. Hvis lånet kvalificeres som løn, har selskabet fradrag for beløbet. Reglerne gælder også, hvis selskabet stiller sikkerhed for hovedaktionærens gæld. Beskatningen omfatter i så fald et beløb svarende til den pålydende værdi af sikkerhedsstillelsen. Side 26

27 Hvis et selskab betaler en af hovedaktionærens private regninger, er hovedaktionæren skattepligtig af et beløb svarende til regningens pålydende, ligesom selskabet har fradrag for et tilsvarende beløb, hvis det anses for løn. Selskabet er i princippet pligtig til at indeholde kildeskat ved udbetaling af ulovlige aktionærlån. Hvis der ikke sker indeholdelse, hæfter selskabet overfor SKAT for et beløb svarende til den ikke indeholdte skat. Ovenstående har i mange tilfælde rejst flere spørgsmål end svar omkring den samtidige skattemæssige og regnskabsmæssige behandling af de ulovlige aktionærlån. FSR danske revisorer har i den forbindelse nedsat en arbejdsgruppe bestående af repræsentanter fra Skatteudvalget (SU), Revisionsteknisk Udvalg (REVU), Regnskabsteknisk Udvalg (REGU) og sekretariatet. Side 27

28 Den tværgående arbejdsgruppe har drøftet nogle af de regnskabs- og revisionsmæssige udfordringer, der følger af de ændrede skatteregler om ulovlige aktionærlån i ligningslovens 16E. De nye regler i skattelovgivningen adskiller sig nemlig på en række punkter fra de eksisterende selskabsretlige regler om ulovlige lån, og både lovteksten og bemærkningerne giver rum for fortolkning. Arbejdsgruppens foreløbige konklusioner er nedfældet i et notat. Arbejdsgruppen har imidlertid ikke vendt hver en sten og vil i det nye år (2013) søge yderligere afklaring af de rejste problemstillinger herunder ved dialog med SKAT og Erhvervsstyrelsen. (Se også artikel i SR SKAT nr Skatteartikel om ulovlige aktionær lån) Side 28

29 Området er således fortsat ikke fuldt ud belyst. Følgende forsigtige skattemæssige udmelding på området med udgangspunkt i artiklen i SR SKAT nr er dog: Hvis der i en løbende regnskabsperiode konstateres et ulovligt aktionær lån, som eksempelvis kan være en kontant udbetaling eller afholdelse af private udgifter og omposteres dette inden for rimelig tid til løn/udbytte vil der ikke være tale om et skatteretsligt aktionærlån. Der vil heller ikke være tale om at der selskabsretsligt er opstået et ulovligt aktionærlån. Dette synes at være Skatteministeriets holdning. (SR SKAT nr ) Side 29

30 Der følges af FSR danske revisorer op på sagen i Notat udarbejdet af arbejdsgruppen omkring den regnskabs og revisionsmæssige behandling af ulovlige aktionærlån, er dog et godt notat at bruge når årsregnskabet skal udarbejdes. Vedrørende den skattemæssige behandling skal der henvises til artikel i SR SKAT nr Side 30

31 Åbne skattelister selskaber Side 31

32 Skattelister selskaber offentliggjort december 2012 Selskabers skattepligtige indkomst for 2011 er nu tilgængelig på skat.dk Der kan kun ses et indkomstår af gangen Listerne lukkes ned hvert år Side 32

33 Eksempel: Virksomhedsnavn: Coloplast A/S = (Søgeord) CVR-nr.: Selskabstype: Administrationsselskab Den skattelov, selskabet skal betale skat efter: Side 33 Selskabsskatteloven 1.1.1

34 Selskabsskat Selskabsskatten for 2011: kr Skattepligtig indkomst for 2011: kr Underskud, der er trukket fra indkomsten: Selskabet bliver sambeskattet med følgende datterselskaber: Coloplast Danmark A/S Side 34 COLOPLAST EJENDOMME A/S

35 Indkomståret 2013 Side 35

36 Ny fortolkning af reglerne vedrørende fri bil Har man fri bil og er bilen første gang indregistreret i årene , skal man være opmærksom på de skærpede regler der (lidt skjult i lovforslaget) blev indført i forbindelse med skattereformen i års reglen blev skærpet og dette med bagud rettet effekt hvilket medfører, at beskatningsgrundlaget fra og med 2013 først kan nedskives til 75% af bilens nyværdi, når den reelt har været ejet i 36 måneder. Side 36

37 Regler før skattereformen: Frem til 2013 kunne nedskrivning af beskatningsgrundlaget vedrørende fri bil ske, når bilen havde været indregistreret i 3 kalenderår. Så hvis bilen var anskaffet i december måned 2010 talte dette år med i 3 års reglen og beskatningsgrundlaget kunne således allerede i januar 2013, nedsættes til 75% af bilens nyvognspris. Altså efter en reel ejertidsperiode på 25 måneder. Side 37

38 3 års reglen er blevet skærpet Som et led i skattereformen i 2012 blev det vedtaget, at bilen skal været ejet i 36 reelle måneder, før beskatningsgrundlaget kan nedsættes til et beløb svarende til 75% af bilens nyvognspris. De nye regler træder i kraft fra og med indkomståret Men i bemærkningerne til lovforslaget fremgår det, at de nye regler også omfatter allerede indregistrerede biler. Reglerne har derfor en bagudrettet effekt. Side 38

39 Det betyder nemlig, at skatteydere med fri bil og hvor bilen er ny indregistreret i årene 2010,2011 og 2012, vil opleve at deres beskatningsgrundlag vil være højere i en længere periode, når de nye regler træder i kraft i Eksempel 1: Bil der stilles til rådighed som fri bil er ny indregistreret den 1. december Altså før de nye regler blev vedtaget i Beskatningsgrundlaget for denne fri bil, kunne i januar 2013, efter de gamle regler, nedskrives til en værdi svarende til 75 % af bilens nyværdi, da bilen havde været indregistreret i 3 kalenderår (2010,2011og 2012). Side 39

40 Men de nye regler betyder, at nedskrivningen i beskatningsgrundlaget først kan finde sted i december 2013, når bilen reelt har været ejet i 36 måneder. Dette medfører altså en forlænget beskatningsperiode på 11 måneder, hvor beskatningsgrundlaget forsat er bilens fulde nyvognspris. Side 40

41 Eksempel 2: Hvis bilen er anskaffet i juli måned i 2011, kunne beskatningsgrundlaget ud fra de gamle regler været nedsat til 75 % af bilens nyvognspris i januar Men de nye regler forskubber igen tidspunktet for denne nedsættelse, til juli måned i Altså en forlængelse af beskatningsperioden til den høje værdi på 6 måneder. Side 41

42 Eksempel 3: Hvis bilen er anskaffet i juli måned i 2012, kunne beskatningsgrundlaget ud fra de gamle regler været nedsat til 75 % af bilens nyvognspris i januar Men de nye regler forskubber igen tidspunktet for denne nedsættelse, til juli måned i Altså en forlængelse af beskatningsperioden til den høje værdi på 6 måneder. Side 42

43 Nye regler til bekæmpelse af sort arbejde Vennetjenester, der ikke har kommerciel karakter og som indgår i en organiseret byttehandel eller er en del af en forud aftalt udveksling af ydelser vil fra og med indkomståret 2013 være skattefri. (artikler i B.T på det seneste har sat fokus på dette vedrørende lommepenge til børn over 16 år) ( SKAT har dog afkræftet at der skal ske beskatning af lommepenge givet til børn over 16 år) (frikort gave alternativ) Det samme er tilfældet med arbejde, som børn under 16 år har udført i private hjem. For pensionister er der indsat en beløbsgrænse på kr. Pensionister er herefter skattefrie af et årligt vederlag på op til kr. som de tjener ved at hjælpe til i private hjem. Side 43

44 Der er herudover indsat hjemmel i Skattekontrolloven ( 6 stk. 4) til at SKAT (uden retskendelse), kan udføre kontrol på privat grund (kun udendørs), såfremt der er synlige aktiviteter af professionel karakter. Virksomheder, der udfører arbejde på fast ejendom på privat grund skal opsætte skilte, der oplyser hvem der udfører arbejdet hvis leverancen overstiger kr. for den pågældende virksomhed. Dog ikke eller hvis arbejdet er overstået i løbet af én dag. Udføres arbejdet på et etagebyggeri i et tæt bebygget området, er virksomheden også fritaget. Side 44

45 Varevogne skal også fra og med den 1. januar 2013, være udstyret med synligt logo eller firmanavn. En overtrædelse af disse regler kan udløse en administrativ bøde fra SKAT. Bødesatsen starter ved kr. Nævnte tiltag har virkning fra 1. januar 2013 Side 45

46 Loft over rejsefradrag nedsættes yderligere Lønmodtagere: I 2013 reduceres rejsefradraget fra kr. til kr. Gælder både fradrag efter statens takster og fradrag af faktisk dokumenterede udgifter Fradragsloftet rammer ikke skattefri rejsegodtgørelse udbetalt af arbejdsgiveren. Side 46

47 Selvstændige erhvervsdrivende: Selvstændige erhvervsdrivende er også omfattet af det nye fradragsloft på de kr. fra og med 2013 Gælder dog kun, fradrag efter statens takster Ingen begrænsninger i fradrag for dokumenterede udgifter, så vigtigt at gemme bilag for hotel, restaurant mv. Side 47

48 Feltlåsning på den udvidede selvangivelse for år 2013 Følgende felter på den udvidede selvangivelse vil blive omfattet af feltlåsningen: 1. Jubilæumsgratiale og fratrædelsesgodtgørelse m.v. før fradrag af AMbidrag. 2. Hædersgaver. 3. Pensioner, dagpenge m.v. og stipendier fra Styrelsen for Videregående Uddannelser og Uddannelsesstøtte. Side 48

49 4. Bidrag og præmie til privattegnet kapitalpension (højst kr.). 5. Tilbagebetalt kontanthjælp, introduktionsydelse m.v. 6. Fagligt kontingent, bidrag til A-kasse, efterlønsordning og fleksydelse. 7. Gaver til almennyttige foreninger. 8. Donationer til forskning og gaver til kulturinstitutioner. 9. Lønindkomst, bestyrelseshonorar og personalegoder, der er A-indkomst, f.eks. fri bil og multimedier før fradrag af AMbidrag. Side 49

50 Kapitalpension 2013 Fradrag for indskud på kapitalpension afskaffes fra og med indkomståret 2013 Der kan dog fortsat uden skattefradrag indsættes op til kr. på ny ordning, der kan etableres fra og med indkomståret Denne ny ordningen vil omvendt være skattefri når den udbetales. Side 50

51 Eksisterende gammel ordning kan overflyttes til ny ordning. Afgift på beholdningssaldo skal dog afregnes ved overflytningen. Normalt skal der afregnes 40 % i afgift ved ophør/overflytning af ordningen. Ved indførsel af de nye regler gives der dog en rabat på 2,7% hvis overflytningen foretages inden udgangen af indkomståret Der skal således ved en overflytning kun afregnes 37,3% i afgift af beholdningssaldoen på overførselstidspunktet. Side 51

52 Også rabat ved udbetaling af "gamle" ordninger der retmæssigt kan udbetales i 2013 Nuværende kapitalpensioner og supplerende engangsydelser, der i 2013 kan udbetales i overensstemmelse med udbetalingsvilkårene, pålægges også kun en afgift på 37,3 procent i stedet for 40 procent. Så var man i besiddelse af en kapitalpensionsordning som man allerede i 2012 var berettiget til at få udbetalt, ville det faktisk være en fordel at vente med udbetalingen til 2013 da der så kan indhentes 2,7 procent i rabat på udbetalingen. På en udbetaling på kr. betyder dette kr. mere udbetalt i 2013 hvis man udskyder udbetalingen fra 2012 til Side 52

53 Beskatningsgrundlag for fri helårsbolig ændres (SKM SKAT - SKAT-styresignal) Skatteministeriet afskaffer med virkning fra 1. januar 2013 de skematiske satser for værdiansættelse af fri eller delvis fri helårsbolig, der stilles til rådighed for ansatte som led i et tjenesteforhold. Efter ligningsloven 16, stk. 1 skal personer, der uden eller mod delvis betaling får stillet en helårsbolig eller andre goder til rådighed af arbejdsgiveren som led i et almindeligt ansættelsesforhold, beskattes af værdien af boligen. Side 53

54 Beskatningsgrundlaget er markedslejen, jf. ligningsloven 16, stk. 3, der frem til de nye regler i 2013 skulle opgøres efter nogle skematiske satser, der blandt andet tog udgangspunkt i boligens størrelse og beliggenhed. Med virkning fra 1. januar 2013 afskaffer Skatteministeriet skemalejesatserne til brug for værdiansættelse af markedslejen, hvorfor beskatningen af fri helårsbolig herefter skal ske på baggrund af boligens markedsværdi. Lejer arbejdsgiver selv boligen, der stilles til rådighed for den ansatte, anvendes denne leje, såfremt der er tale om et lejeforhold mellem to uafhængige parter. Side 54

55 Husk skatteværktøjerne i Revimentor Aktieombytning Virksomhedsomdannelse Fusion Spaltning Tilførsel af aktiver Side 55

56 Side 56

57 Side 57

58 Side 58

Arbejdsgruppen består af repræsentanter fra Skatteudvalget (SU), Revisionsteknisk Udvalg (REVU), Regnskabsteknisk Udvalg (REGU) og sekretariatet.

, Revisionsteknisk Udvalg (REVU), Regnskabsteknisk Udvalg (REGU) og sekretariatet.") Ulovlige lån til hovedaktionærer Arbejdsgruppen En tværgående arbejdsgruppe under FSR danske revisorer har drøftet nogle af de regnskabs- og revisionsmæssige udfordringer, der følger af de ændrede skatteregler

Ulovlige lån til hovedaktionærer Arbejdsgruppen En tværgående arbejdsgruppe under FSR danske revisorer har drøftet nogle af de regnskabs- og revisionsmæssige udfordringer, der følger af de ændrede skatteregler

RevisorInformerer. Ny skattereform. de vigtigste elementer. Kundemagasin fra din revisor

særnummer 2012 RevisorInformerer Kundemagasin fra din revisor Folketinget vedtog i september 2012 en ny og omfattende skattereform. I dette nummer videreformidler vi nogle af de vigtigste skattemæssige

særnummer 2012 RevisorInformerer Kundemagasin fra din revisor Folketinget vedtog i september 2012 en ny og omfattende skattereform. I dette nummer videreformidler vi nogle af de vigtigste skattemæssige

Aktionærlån - skat. Hvis lånet tilbagebetales ophæves beskatningen af aktionæren ikke. Tilbagebetaling er skattefri for selskabet.

Fyraftensmøde Aktionærlån Forbudt i henhold til selskabsloven Ejeren skal ikke kunne drage nytte af selskabets økonomi privat når ejeren omvendt ikke ønsker at hæfte overfor selskabets kreditorer i konkurs

Fyraftensmøde Aktionærlån Forbudt i henhold til selskabsloven Ejeren skal ikke kunne drage nytte af selskabets økonomi privat når ejeren omvendt ikke ønsker at hæfte overfor selskabets kreditorer i konkurs

I nærværende nyhedsbrev har vi valgt at informere om en række højaktuelle emner:

Nyhedsbrev 07. december 2012 I nærværende nyhedsbrev har vi valgt at informere om en række højaktuelle emner: - Lån til hovedaktionærer beskattes som udbytte eller løn - Krav om digital betaling for virksomheder

Nyhedsbrev 07. december 2012 I nærværende nyhedsbrev har vi valgt at informere om en række højaktuelle emner: - Lån til hovedaktionærer beskattes som udbytte eller løn - Krav om digital betaling for virksomheder

I nyhedsbrevet er ikke indeholdt de lovforslag mv. som regeringen har fremlagt ved åbningen af det nye folketingsår.

Vores faglighed Din sikkerhed Nyhedsbrev Oktober 2012 Vedlagt følger nyhedsbrev oktober 2012 om aktuelle emner indenfor vort fagområde, som vi mener, kan have almen interesse for vore kunder og forretningsforbindelser.

Vores faglighed Din sikkerhed Nyhedsbrev Oktober 2012 Vedlagt følger nyhedsbrev oktober 2012 om aktuelle emner indenfor vort fagområde, som vi mener, kan have almen interesse for vore kunder og forretningsforbindelser.

Skattereformen 2012. Introduktion til. Betydning for virksomheder og private

Skattereformen 2012 Introduktion til Betydning for virksomheder og private Skattereformen 2012 2 Introduktion Regeringens skattereform blev vedtaget torsdag d. 13/9-12. Skattereformen spænder vidt og vil

Skattereformen 2012 Introduktion til Betydning for virksomheder og private Skattereformen 2012 2 Introduktion Regeringens skattereform blev vedtaget torsdag d. 13/9-12. Skattereformen spænder vidt og vil

Salg af ejendom fra selskab til aktionær Aktionærlån - Udlodningsbeskatning af sædvanlig prioritetsgæld - SKM SR.

- 1 Salg af ejendom fra selskab til aktionær Aktionærlån - Udlodningsbeskatning af sædvanlig prioritetsgæld - SKM2013.113.SR. Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet antog i sagen SKM2013.113.SR,

- 1 Salg af ejendom fra selskab til aktionær Aktionærlån - Udlodningsbeskatning af sædvanlig prioritetsgæld - SKM2013.113.SR. Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet antog i sagen SKM2013.113.SR,

Til Folketinget - Skatteudvalget

Skatteudvalget 2011-12 L 199 Bilag 11 Offentligt J.nr. 12-0173763 Dato:30. august 2012 Til Folketinget - Skatteudvalget L 199 - Forslag til lov om ændring af ligningsloven, kursgevinstloven, skattekontrolloven

Skatteudvalget 2011-12 L 199 Bilag 11 Offentligt J.nr. 12-0173763 Dato:30. august 2012 Til Folketinget - Skatteudvalget L 199 - Forslag til lov om ændring af ligningsloven, kursgevinstloven, skattekontrolloven

Skattemæssigt underskud en begrænset fornøjelse

- 1 Skattemæssigt underskud en begrænset fornøjelse Af advokat (L) og advokat (H), cand. merc. (R) Folketinget vedtog før sommerferien et lovforslag, der bl.a. var rettet mod beskatningen af multinationale

- 1 Skattemæssigt underskud en begrænset fornøjelse Af advokat (L) og advokat (H), cand. merc. (R) Folketinget vedtog før sommerferien et lovforslag, der bl.a. var rettet mod beskatningen af multinationale

Lovforslag om begrænsning af adgang til modregning af underskud mv.

Lovforslag om begrænsning af adgang til modregning af underskud mv. Skatteministeren har fremsat lovforslag (L 173), der indeholder en udmøntning af en del af aftalen om finansloven for 2012 mellem regeringen

Lovforslag om begrænsning af adgang til modregning af underskud mv. Skatteministeren har fremsat lovforslag (L 173), der indeholder en udmøntning af en del af aftalen om finansloven for 2012 mellem regeringen

Lov om ændring af ligningsloven, kursgevinstloven, skattekontrolloven og kildeskatteloven

LOV nr 926 af 18/09/2012 (Gældende) Udskriftsdato: 11. juni 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 12-0173763 Senere ændringer til forskriften LBK nr 405 af 22/04/2013 LBK

LOV nr 926 af 18/09/2012 (Gældende) Udskriftsdato: 11. juni 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 12-0173763 Senere ændringer til forskriften LBK nr 405 af 22/04/2013 LBK

Beskatning af aktionærlån

- 1 Beskatning af aktionærlån Hvornår foreligger der en sædvanlig forretningsmæssig disposition? Af advokat (L) og advokat (H), cand. merc. (R) Folketinget vedtog sidste efterår skærpede beskatningsregler

- 1 Beskatning af aktionærlån Hvornår foreligger der en sædvanlig forretningsmæssig disposition? Af advokat (L) og advokat (H), cand. merc. (R) Folketinget vedtog sidste efterår skærpede beskatningsregler

Til Folketinget - Skatteudvalget

Skatteudvalget 2011-12 L 199 Bilag 21 Offentligt J.nr. 12-0173763 Dato: 02-09-12 Til Folketinget - Skatteudvalget L 199 - Forslag til lov om ændring af ligningsloven, kursgevinstloven, skattekontrolloven

Skatteudvalget 2011-12 L 199 Bilag 21 Offentligt J.nr. 12-0173763 Dato: 02-09-12 Til Folketinget - Skatteudvalget L 199 - Forslag til lov om ændring af ligningsloven, kursgevinstloven, skattekontrolloven

Undtaget er også låntagning og opnåelse af kredit, når dette opstår som et led i almindelig samhandel mellem et selskab, og dets hovedaktionær.

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger mere end 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger mere end 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

CAKIs miniguide til skat

1 CAKIs miniguide til Skat Kilde: Skat.dk Når du driver virksomhed, bør du orientere dig i de regler for beskatning, der findes i Danmark. Som selvstændig inden for de kunstneriske fag er der sandsynlighed

1 CAKIs miniguide til Skat Kilde: Skat.dk Når du driver virksomhed, bør du orientere dig i de regler for beskatning, der findes i Danmark. Som selvstændig inden for de kunstneriske fag er der sandsynlighed

Skatteudvalget 2008-09 SAU alm. del Bilag 257 Offentligt

Skatteudvalget 2008-09 SAU alm. del Bilag 257 Offentligt Skatteudvalget Til Skatteministeriet Departementet Formand: Jesper Kiholm Skattecenter Tønder Pioner Allé 1 6270 Tønder Telefon: 72 38 94 68 E-mail:

Skatteudvalget 2008-09 SAU alm. del Bilag 257 Offentligt Skatteudvalget Til Skatteministeriet Departementet Formand: Jesper Kiholm Skattecenter Tønder Pioner Allé 1 6270 Tønder Telefon: 72 38 94 68 E-mail:

Skatteministeriet har 28. april 2010 fremsendt ovennævnte lovforslag med anmodning om bemærkninger.

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: pskper@skm.dk Foreningen af Statsautoriserede Revisorer Kronprinsessegade 8, 1306 København K. Telefon 33 93 91 91 Telefax nr. 33 11

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: pskper@skm.dk Foreningen af Statsautoriserede Revisorer Kronprinsessegade 8, 1306 København K. Telefon 33 93 91 91 Telefax nr. 33 11

Skatteudvalget L 194 endeligt svar på spørgsmål 2 Offentligt

Skatteudvalget 2016-17 L 194 endeligt svar på spørgsmål 2 Offentligt 22. maj 2017 J.nr. 2017-531 Til Folketinget Skatteudvalget Vedrørende L 194 - Forslag til Lov om ændring af ligningsloven (Kvalifikation

Skatteudvalget 2016-17 L 194 endeligt svar på spørgsmål 2 Offentligt 22. maj 2017 J.nr. 2017-531 Til Folketinget Skatteudvalget Vedrørende L 194 - Forslag til Lov om ændring af ligningsloven (Kvalifikation

Skatteudvalget L 202 - Bilag 57 Offentligt

Skatteudvalget L 202 - Bilag 57 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre

Skatteudvalget L 202 - Bilag 57 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre

Implementering af reglerne

Sort arbejde L 170 A/B Implementering af reglerne v/ november 2012 Sort Arbejde L 170 B Hvordan implementerer SKAT reglerne? Reglerne findes i lov nr. 590 af 18.juni 2012 Bekendtgørelse nr. 979 af 5/10

Sort arbejde L 170 A/B Implementering af reglerne v/ november 2012 Sort Arbejde L 170 B Hvordan implementerer SKAT reglerne? Reglerne findes i lov nr. 590 af 18.juni 2012 Bekendtgørelse nr. 979 af 5/10

Folketinget - Skatteudvalget. Hermed sendes ændringsforslag, som jeg ønsker at stille til 2. behandlingen af ovennævnte lovforslag.

Skatteudvalget 2012-13 L 67 Bilag 6 Offentligt J.nr. 12-0173537 Dato: 5. december 2012 Til Folketinget - Skatteudvalget L 67 Forslag til lov om ændring af skattekontrolloven, kildeskatteloven og forskellige

Skatteudvalget 2012-13 L 67 Bilag 6 Offentligt J.nr. 12-0173537 Dato: 5. december 2012 Til Folketinget - Skatteudvalget L 67 Forslag til lov om ændring af skattekontrolloven, kildeskatteloven og forskellige

Skærpede regler for 10-mands-projekter

- 1 Skærpede regler for 10-mands-projekter Af advokat (L) og advokat (H), cand. merc. (R) Med et lovforslag fremsat den 14. december 2016 ønsker regeringen at stoppe skattetænkning i forbindelse med de

- 1 Skærpede regler for 10-mands-projekter Af advokat (L) og advokat (H), cand. merc. (R) Med et lovforslag fremsat den 14. december 2016 ønsker regeringen at stoppe skattetænkning i forbindelse med de

Forslag. Lov om indgåelse af aftale om ændring af dansk-færøsk protokol til den nordiske dobbeltbeskatningsoverenskomst

2014/1 LSF 75 (Gældende) Udskriftsdato: 25. januar 2017 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 12-0188011 Fremsat den 19. november 2014 af skatteministeren (Benny Engelbrecht)

2014/1 LSF 75 (Gældende) Udskriftsdato: 25. januar 2017 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 12-0188011 Fremsat den 19. november 2014 af skatteministeren (Benny Engelbrecht)

Skatteudvalget L Bilag 31 Offentligt

Skatteudvalget L 199 - Bilag 31 Offentligt J.nr. 2009-311-0028 Dato: 14. maj 2009 Til Folketinget - Skatteudvalget L 199 - Forslag til Lov om ændring af ligningsloven og forskellige andre love (beskatning

Skatteudvalget L 199 - Bilag 31 Offentligt J.nr. 2009-311-0028 Dato: 14. maj 2009 Til Folketinget - Skatteudvalget L 199 - Forslag til Lov om ændring af ligningsloven og forskellige andre love (beskatning

Folketingets Skatteudvalg

Skatteudvalget L 78 - Bilag 13 Offentligt J.nr. 2005-511-0048 Dato: Til Folketingets Skatteudvalg L 78 Forslag til Lov om den skattemæssige behandling af gevinst og tab ved afståelse af aktier m.v. (aktieavancebeskatningsloven).

Skatteudvalget L 78 - Bilag 13 Offentligt J.nr. 2005-511-0048 Dato: Til Folketingets Skatteudvalg L 78 Forslag til Lov om den skattemæssige behandling af gevinst og tab ved afståelse af aktier m.v. (aktieavancebeskatningsloven).

Side 1 af 5 Forældrekøb og -salg af lejlighed Sprog Dansk Dato for 15 jun 2011 08:26 offentliggørelse Resumé Denne vejledning handler om de mest almindelige skatteregler ved forældrekøb, - udlejning og

Side 1 af 5 Forældrekøb og -salg af lejlighed Sprog Dansk Dato for 15 jun 2011 08:26 offentliggørelse Resumé Denne vejledning handler om de mest almindelige skatteregler ved forældrekøb, - udlejning og

1. Overordnede bemærkninger

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K 21. januar 2014 Høringskommentarer vedrørende engangsregistrering af selskabers m.v. underskud, oplysningspligt om erhvervelse af visse aktier

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K 21. januar 2014 Høringskommentarer vedrørende engangsregistrering af selskabers m.v. underskud, oplysningspligt om erhvervelse af visse aktier

Skatteudvalget L Svar på Spørgsmål 5 Offentligt. Til Folketinget - Skatteudvalget

Skatteudvalget L 110 - Svar på Spørgsmål 5 Offentligt J.nr. 2006-411-0064 Dato: 23. februar 2007 Til Folketinget - Skatteudvalget L 110 - Forslag til Lov om ændring af selskabsskatteloven, aktieavancebeskatningsloven,

Skatteudvalget L 110 - Svar på Spørgsmål 5 Offentligt J.nr. 2006-411-0064 Dato: 23. februar 2007 Til Folketinget - Skatteudvalget L 110 - Forslag til Lov om ændring af selskabsskatteloven, aktieavancebeskatningsloven,

Skatteministeriet J.nr Den

Skatteudvalget L 121 - O Skatteministeriet J.nr. 2005-411-0042 Den Til Folketingets Skatteudvalg L 121- Forslag til Lov om ændring af selskabsskatteloven og andre skattelove (Nedsættelse af selskabsskatten

Skatteudvalget L 121 - O Skatteministeriet J.nr. 2005-411-0042 Den Til Folketingets Skatteudvalg L 121- Forslag til Lov om ændring af selskabsskatteloven og andre skattelove (Nedsættelse af selskabsskatten

Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater

Dato 29. oktober 2014 J.nr. 6020324-248228 Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater UDVALGTE SKATTEREGLER Selskabsskatteloven 12 A Selskabsskatteloven 31 Personskatteloven

Dato 29. oktober 2014 J.nr. 6020324-248228 Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater UDVALGTE SKATTEREGLER Selskabsskatteloven 12 A Selskabsskatteloven 31 Personskatteloven

Dette forskudsskema kan du bruge, hvis du har væsentlige ændringer i din indkomst- og fradragsforhold.

1/6 Skattecenter Navn og adresse Forskudsskema 911 930 Personnummer Evt. ægtefælles personnummer Skemaet indsendes til et skattecenter Indkomst og fradrag for Skatten for opkræves normalt automatisk på

1/6 Skattecenter Navn og adresse Forskudsskema 911 930 Personnummer Evt. ægtefælles personnummer Skemaet indsendes til et skattecenter Indkomst og fradrag for Skatten for opkræves normalt automatisk på

NYT OM SKAT. Selskabsdagen 2013. Ved Thomas Frøbert

NYT OM SKAT Selskabsdagen 2013 Ved Thomas Frøbert HVORFOR INTERESSANT? Koncernjuristen skal have en basal viden om skat, især fordi skat: - spiller sammen med almindelig selskabsret (koncernstrukturering);

NYT OM SKAT Selskabsdagen 2013 Ved Thomas Frøbert HVORFOR INTERESSANT? Koncernjuristen skal have en basal viden om skat, især fordi skat: - spiller sammen med almindelig selskabsret (koncernstrukturering);

Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst

23. juni 2009 SKAGEN AS Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst Skattereformen (Forårspakke 2.0) er vedtaget af Folketinget den 28. maj 2009. Skattereformens ændringer

23. juni 2009 SKAGEN AS Skattereformens betydning for investering i SKAGEN Global, KonTiki og Vekst Skattereformen (Forårspakke 2.0) er vedtaget af Folketinget den 28. maj 2009. Skattereformens ændringer

SKAT har en plan for kontrol af personer i 2015

- 1 SKAT har en plan for kontrol af personer i 2015 Af advokat (L) og advokat (H), cand. merc. (R) Skatteministeriet har i denne uge offentliggjort planen for SKAT s kontrolaktiviteter i 2015. I planen

- 1 SKAT har en plan for kontrol af personer i 2015 Af advokat (L) og advokat (H), cand. merc. (R) Skatteministeriet har i denne uge offentliggjort planen for SKAT s kontrolaktiviteter i 2015. I planen

Skatteudvalget 2014-15 SAU Alm.del Bilag 126 Offentligt

Skatteudvalget 2014-15 SAU Alm.del Bilag 126 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K 17. marts 2015 Henvendelse vedr. virksomhedsordningen Der er fortsat en del usikkerheder

Skatteudvalget 2014-15 SAU Alm.del Bilag 126 Offentligt Folketingets Skatteudvalg Christiansborg 1240 København K 17. marts 2015 Henvendelse vedr. virksomhedsordningen Der er fortsat en del usikkerheder

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1345 af 9/

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1345 af 9/10 2018 Skattelovforslag - ratificering af ændringer mv. af dobbeltbeskatningsoverenskomster Skatteministeren har fremsat lovforslag om ændring

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1345 af 9/10 2018 Skattelovforslag - ratificering af ændringer mv. af dobbeltbeskatningsoverenskomster Skatteministeren har fremsat lovforslag om ændring

Beskatning ved akkord underskudsbegrænsning

- 1 Beskatning ved akkord underskudsbegrænsning Af advokat (L) og advokat (H), cand. merc. (R) I nogle tilfælde løses gældsproblemer ved en akkordaftale mellem skyldneren og kreditorerne. Senest har akkordaftaler

- 1 Beskatning ved akkord underskudsbegrænsning Af advokat (L) og advokat (H), cand. merc. (R) I nogle tilfælde løses gældsproblemer ved en akkordaftale mellem skyldneren og kreditorerne. Senest har akkordaftaler

statsautoriseret revisionsinteressentskab

statsautoriseret revisionsinteressentskab Telefon: + 45 57614540 E-mail: danmark@ecovis.com www.ecovis.dk RevisorInformerer Kundemagasin fra din revisor Hvordan får jeg sparet nok op? 4. kvartal 2012 De

statsautoriseret revisionsinteressentskab Telefon: + 45 57614540 E-mail: danmark@ecovis.com www.ecovis.dk RevisorInformerer Kundemagasin fra din revisor Hvordan får jeg sparet nok op? 4. kvartal 2012 De

Oversigt over områder, hvor fleksydelsesmodtagere er stillet anderledes end efterlønsmodtagere

Notat Stormgade 10 Postboks 1103 1009 København K Tlf. 38 10 60 11 Fax 38 19 38 90 adir@adir.dk www.adir.dk Oversigt over områder, hvor fleksydelsesmodtagere er stillet anderledes end efterlønsmodtagere

Notat Stormgade 10 Postboks 1103 1009 København K Tlf. 38 10 60 11 Fax 38 19 38 90 adir@adir.dk www.adir.dk Oversigt over områder, hvor fleksydelsesmodtagere er stillet anderledes end efterlønsmodtagere

En justering af fradragsretstidspunktet vedrørende Boligjobordningen.

- 1 Købers hæftelse for sælgers skattesnyd Af advokat (L) og advokat (H), cand. merc. (R) Regeringen fremsatte den 25. april 2012 et lovforslag, der blandt andet har til formål at bekæmpe sort arbejde.

- 1 Købers hæftelse for sælgers skattesnyd Af advokat (L) og advokat (H), cand. merc. (R) Regeringen fremsatte den 25. april 2012 et lovforslag, der blandt andet har til formål at bekæmpe sort arbejde.

L 27 - Ophævelse af fondes adgang til fradrag for ikke almennyttige uddelinger H291-16

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K 2. november 2016 L 27 - Ophævelse af fondes adgang til fradrag for ikke almennyttige uddelinger H291-16 Skatteministeriet har ved brev af 5.

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K 2. november 2016 L 27 - Ophævelse af fondes adgang til fradrag for ikke almennyttige uddelinger H291-16 Skatteministeriet har ved brev af 5.

SØU Satser for 2015 Godtgørelser til både ulønnede og lønnede bestyrelsesmedlemmer, hjælpere og ansatte

Satser for 2015 Godtgørelser til både ulønnede og lønnede bestyrelsesmedlemmer, hjælpere og ansatte Emne Grænser Sats i kroner Kørselsgodtgørelse NB 1 Indtil 20.000 km 3,70 Over 20.000 km 2,05 Rejsegodtgørelse

Satser for 2015 Godtgørelser til både ulønnede og lønnede bestyrelsesmedlemmer, hjælpere og ansatte Emne Grænser Sats i kroner Kørselsgodtgørelse NB 1 Indtil 20.000 km 3,70 Over 20.000 km 2,05 Rejsegodtgørelse

Udkast til styresignal om aktionærlån H189-14

SKAT Østbanegade 123 2100 København Ø 4. september 2014 Udkast til styresignal om aktionærlån H189-14 SKAT har d. 13. august 2014 fremsendt ovennævnte udkast til FSR-danske revisorer med anmodning om bemærkninger.

SKAT Østbanegade 123 2100 København Ø 4. september 2014 Udkast til styresignal om aktionærlån H189-14 SKAT har d. 13. august 2014 fremsendt ovennævnte udkast til FSR-danske revisorer med anmodning om bemærkninger.

Fri bolig bliver en dyrere fornøjelse

Fri bolig bliver en dyrere fornøjelse Fra 1. januar 2013 ændrer Skat grundlaget for beskatning af at have fri bolig stillet til rådighed af en arbejdsgiver. Nu skal markedsværdien afgøre skatten. Det ville

Fri bolig bliver en dyrere fornøjelse Fra 1. januar 2013 ændrer Skat grundlaget for beskatning af at have fri bolig stillet til rådighed af en arbejdsgiver. Nu skal markedsværdien afgøre skatten. Det ville

Nyt om Skat og Socialjura

Nyt om Skat og Socialjura Årsmøde 26. februar 2013 Af økonomikonsulent Eva Christensen evc@landbocenter.dk Tlf. 5679 1934 ØkonomiRådgivning - En del af Dansk Nyt om SKAT Håndværkerfradrag 2012: Faktura

Nyt om Skat og Socialjura Årsmøde 26. februar 2013 Af økonomikonsulent Eva Christensen evc@landbocenter.dk Tlf. 5679 1934 ØkonomiRådgivning - En del af Dansk Nyt om SKAT Håndværkerfradrag 2012: Faktura

Skatteudvalget L 200 Bilag 16 Offentligt

Skatteudvalget 2008-09 L 200 Bilag 16 Offentligt J.nr. 2009-321-0013 Dato: 20. maj 2009 Til Folketinget - Skatteudvalget L 200 - Forslag til Lov om ændring af pensionsbeskatningsloven og lov om ændring

Skatteudvalget 2008-09 L 200 Bilag 16 Offentligt J.nr. 2009-321-0013 Dato: 20. maj 2009 Til Folketinget - Skatteudvalget L 200 - Forslag til Lov om ændring af pensionsbeskatningsloven og lov om ændring

Vennetjenester og sort arbejde

- 1 Vennetjenester og sort arbejde Af advokat (L) og advokat (H), cand. merc. (R) Sort arbejde har gennem mange år været i SKAT s søgelys. Men der er tilsyneladende lang vej igen, før det sorte arbejde

- 1 Vennetjenester og sort arbejde Af advokat (L) og advokat (H), cand. merc. (R) Sort arbejde har gennem mange år været i SKAT s søgelys. Men der er tilsyneladende lang vej igen, før det sorte arbejde

Revisorbranchens Ekspertpanel. Skat

Revisorbranchens Ekspertpanel Skat Juni 2 Revisorbranchens Ekspertpanel: Skat Stor viden om skattemæssige forhold er et af de statsautoriserede revisorers varemærke. FSR har på den baggrund spurgt Revisorbranchens

Revisorbranchens Ekspertpanel Skat Juni 2 Revisorbranchens Ekspertpanel: Skat Stor viden om skattemæssige forhold er et af de statsautoriserede revisorers varemærke. FSR har på den baggrund spurgt Revisorbranchens

Til Folketinget - Skatteudvalget

Skatteudvalget 2011-12 L 199 Bilag 14 Offentligt J.nr. 12-0173763 Dato:30. august 2012 Til Folketinget - Skatteudvalget L 199 - Forslag til lov om ændring af ligningsloven, kursgevinstloven, skattekontrolloven

Skatteudvalget 2011-12 L 199 Bilag 14 Offentligt J.nr. 12-0173763 Dato:30. august 2012 Til Folketinget - Skatteudvalget L 199 - Forslag til lov om ændring af ligningsloven, kursgevinstloven, skattekontrolloven

Bolig i selskabets udlejningsejendom

- 1 Bolig i selskabets udlejningsejendom Af advokat (L) og advokat (H), cand. merc. (R) Hovedaktionærer, der får stillet en bolig til rådighed af selskabet, skal beskattes efter særlige, skærpede regler.

- 1 Bolig i selskabets udlejningsejendom Af advokat (L) og advokat (H), cand. merc. (R) Hovedaktionærer, der får stillet en bolig til rådighed af selskabet, skal beskattes efter særlige, skærpede regler.

Skattemæssige konsekvenser af finansloven 2012

Orientering 21. november 2011 Skattemæssige konsekvenser af finansloven 2012 I nærværende orientering er de skatte - og afgiftsmæssige konsekvenser af finanslov 2012 opsummeret. Den nuværende regering

Orientering 21. november 2011 Skattemæssige konsekvenser af finansloven 2012 I nærværende orientering er de skatte - og afgiftsmæssige konsekvenser af finanslov 2012 opsummeret. Den nuværende regering

Til Folketinget Skatteudvalget

Skatteudvalget 2018-19 L 27 Bilag 2 Offentligt 12. november 2018 J.nr. 2018-2528. Til Folketinget Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar vedrørende

Skatteudvalget 2018-19 L 27 Bilag 2 Offentligt 12. november 2018 J.nr. 2018-2528. Til Folketinget Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar vedrørende

17. december 2002. Af Frithiof Hagen - Direkte telefon: 33 55 77 19

17. december 2002 Af Frithiof Hagen - Direkte telefon: 33 55 77 19 SKATTEFRI FRAFLYTNING TIL FRANKRIG Den bindende forhåndsbesked fra Ligningsrådet om at kunne flytte skattefrit til Frankrig afdækker et

17. december 2002 Af Frithiof Hagen - Direkte telefon: 33 55 77 19 SKATTEFRI FRAFLYTNING TIL FRANKRIG Den bindende forhåndsbesked fra Ligningsrådet om at kunne flytte skattefrit til Frankrig afdækker et

Til Folketinget - Skatteudvalget

Skatteudvalget 2011-12 L 195, endeligt svar på spørgsmål 16 Offentligt J.nr. 12-0173805 Dato: 28-08-2012 Folketinget - Skatteudvalget L 195 Forslag til lov om ændring af ligningsloven, kildeskatteloven

Skatteudvalget 2011-12 L 195, endeligt svar på spørgsmål 16 Offentligt J.nr. 12-0173805 Dato: 28-08-2012 Folketinget - Skatteudvalget L 195 Forslag til lov om ændring af ligningsloven, kildeskatteloven

7. august 2006 EM 2006/30. Bemærkninger til lovforslaget. Almindelige bemærkninger

7. august 2006 EM 2006/30 Bemærkninger til lovforslaget Almindelige bemærkninger 1. Lovforslagets baggrund: Lovforslaget er en del af den fornødne lovgivning for at kunne gennemføre den omstrukturering

7. august 2006 EM 2006/30 Bemærkninger til lovforslaget Almindelige bemærkninger 1. Lovforslagets baggrund: Lovforslaget er en del af den fornødne lovgivning for at kunne gennemføre den omstrukturering

Folketinget - Skatteudvalget. Hermed sendes ændringsforslag, som jeg ønsker at stille til 2. behandlingen af ovennævnte lovforslag.

Skatteudvalget 2011-12 L 29 Bilag 8 Offentligt J.nr. 2011-411-0043 Dato: 12-12-2011 Til Folketinget - Skatteudvalget L 29 Forslag til lov om ændring af ligningsloven (Skattekreditter for forsknings- og

Skatteudvalget 2011-12 L 29 Bilag 8 Offentligt J.nr. 2011-411-0043 Dato: 12-12-2011 Til Folketinget - Skatteudvalget L 29 Forslag til lov om ændring af ligningsloven (Skattekreditter for forsknings- og

Udfordringer for ejerledere

Morgenmøde 1 Agenda Velkomst og morgenmad. Vederlag fra selskabet løn, bonus eller udbytte Rette omkostningsbærer Sponsor-omkostninger Rette indkomstmodtager Bestyrelseshonorarer Fri bolig/sommerhus Bolig

Morgenmøde 1 Agenda Velkomst og morgenmad. Vederlag fra selskabet løn, bonus eller udbytte Rette omkostningsbærer Sponsor-omkostninger Rette indkomstmodtager Bestyrelseshonorarer Fri bolig/sommerhus Bolig

Skatteministeriet J.nr Den

Skatteudvalget (2. samling) L 121 - Svar på Spørgsmål 128 Offentligt Skatteministeriet J.nr. 2005-411-0042 Den Til Folketingets Skatteudvalg L 121- Forslag til Lov om ændring af selskabsskatteloven og

Skatteudvalget (2. samling) L 121 - Svar på Spørgsmål 128 Offentligt Skatteministeriet J.nr. 2005-411-0042 Den Til Folketingets Skatteudvalg L 121- Forslag til Lov om ændring af selskabsskatteloven og

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1331 af 1/6 2018

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1331 af 1/6 2018 Vedtagne skattelovforslag Folketinget har i dag vedtaget fire lovforslag på skatteområdet, der omhandler alt fra skattefri omstrukturering

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1331 af 1/6 2018 Vedtagne skattelovforslag Folketinget har i dag vedtaget fire lovforslag på skatteområdet, der omhandler alt fra skattefri omstrukturering

Beslutningsgrundlag. skal min personligt ejede virksomhed omdannes efter den skattefrie metode?

Beslutningsgrundlag skal min personligt ejede virksomhed omdannes efter den skattefrie metode? Indledning Der kan være mange årsager til at omdanne den personligt ejede virksomhed til et selskab. Overvejelserne

Beslutningsgrundlag skal min personligt ejede virksomhed omdannes efter den skattefrie metode? Indledning Der kan være mange årsager til at omdanne den personligt ejede virksomhed til et selskab. Overvejelserne

Skatteministeriet J.nr Den

Skatteudvalget L 148 - Bilag 4 O Skatteministeriet J.nr. 2004-311-0070 Den Til Folketingets Skatteudvalg L 148 - Forslag til Lov om ændring af forskellige skattelove (Forenkling af reglerne om begrænset

Skatteudvalget L 148 - Bilag 4 O Skatteministeriet J.nr. 2004-311-0070 Den Til Folketingets Skatteudvalg L 148 - Forslag til Lov om ændring af forskellige skattelove (Forenkling af reglerne om begrænset

Baggrundsnotat: Model til forenkling af beskatningen af aktieavancer for personer

Departementet 12. oktober 2005 J.nr. 2005-511-0048 Skerh Baggrundsnotat: Model til forenkling af beskatningen af aktieavancer for personer Regeringen har inden valget tilkendegivet, at den ønsker at forenkle

Departementet 12. oktober 2005 J.nr. 2005-511-0048 Skerh Baggrundsnotat: Model til forenkling af beskatningen af aktieavancer for personer Regeringen har inden valget tilkendegivet, at den ønsker at forenkle

Skattefrie godtgørelser og fleksible lønpakker hvad kan lade sig gøre?

Skattefrie godtgørelser og fleksible lønpakker hvad kan lade sig gøre? Danmarks Skatteadvokater Grænseområdet mellem ansættelsesret og skatteret den 27. og 28. november 2012 v/advokat David Munch davidmunch.dk,

Skattefrie godtgørelser og fleksible lønpakker hvad kan lade sig gøre? Danmarks Skatteadvokater Grænseområdet mellem ansættelsesret og skatteret den 27. og 28. november 2012 v/advokat David Munch davidmunch.dk,

Høringssvar fra SEGES

Skatteministeriet Jura og Samfundsøkonomi Jeres J.nr. 15-1386553 4. marts 2016 Høringssvar fra SEGES SEGES takker for at have modtaget lovforslaget i høring. Der henvises til selvstændigt høringssvar af

Skatteministeriet Jura og Samfundsøkonomi Jeres J.nr. 15-1386553 4. marts 2016 Høringssvar fra SEGES SEGES takker for at have modtaget lovforslaget i høring. Der henvises til selvstændigt høringssvar af

Skattepligtige aktionærlån Ligningslovens 16 E. Kontorchef Jesper Wang-Holm SKAT, Jura

Skattepligtige aktionærlån Ligningslovens 16 E Kontorchef Jesper Wang-Holm SKAT, Jura Dagsorden Formål Reglen i hovedtræk Selskabsretten - aktionærlån Undtagelsen for lån ydet som led i en sædvanlig forretningsmæssig

Skattepligtige aktionærlån Ligningslovens 16 E Kontorchef Jesper Wang-Holm SKAT, Jura Dagsorden Formål Reglen i hovedtræk Selskabsretten - aktionærlån Undtagelsen for lån ydet som led i en sædvanlig forretningsmæssig

Skatteudvalget 2013-14 SAU Alm.del endeligt svar på spørgsmål 787 Offentligt

Skatteudvalget 2013-14 SAU Alm.del endeligt svar på spørgsmål 787 Offentligt 6. oktober 2014 J.nr. 14-4139512 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 787 af 9. september 2014

Skatteudvalget 2013-14 SAU Alm.del endeligt svar på spørgsmål 787 Offentligt 6. oktober 2014 J.nr. 14-4139512 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 787 af 9. september 2014

Temaaften - SOLCELLER. En skattemæssig og økonomisk vinkel

Temaaften - SOLCELLER En skattemæssig og økonomisk vinkel Agenda Definition af VE-anlæg Skatteregler vedrørende VE-anlæg Servicefradrag Andre skattemæssige konsekvenser Tilbagebetalingstid, rentabilitet

Temaaften - SOLCELLER En skattemæssig og økonomisk vinkel Agenda Definition af VE-anlæg Skatteregler vedrørende VE-anlæg Servicefradrag Andre skattemæssige konsekvenser Tilbagebetalingstid, rentabilitet

Hvad betyder skattereformen for din økonomi?

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Beskatning af grønlandske uddannelsessøgende

Beskatning af grønlandske uddannelsessøgende Grønlands Selvstyre Skattestyrelsen Juni 2015 HUSK - at blive forskudsregistreret i både Danmark og Grønland * - at begære dig omfattet af artikel 18 i dobbeltbeskatningsaftalen

Beskatning af grønlandske uddannelsessøgende Grønlands Selvstyre Skattestyrelsen Juni 2015 HUSK - at blive forskudsregistreret i både Danmark og Grønland * - at begære dig omfattet af artikel 18 i dobbeltbeskatningsaftalen

Skatteministeriet J.nr Den

Skatteudvalget (2. samling) L 121 - Bilag 24 Offentligt Skatteministeriet J.nr. 2005-411-0042 Den Til Folketingets Skatteudvalg L 121- Forslag til Lov om ændring af selskabsskatteloven og andre skattelove

Skatteudvalget (2. samling) L 121 - Bilag 24 Offentligt Skatteministeriet J.nr. 2005-411-0042 Den Til Folketingets Skatteudvalg L 121- Forslag til Lov om ændring af selskabsskatteloven og andre skattelove

Folketinget - Skatteudvalget

Skatteudvalget 2011-12 SAU alm. del Bilag 332 Offentligt J.nr. 2012-712-0091 Dato: 15-08-2012 Til Folketinget - Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar

Skatteudvalget 2011-12 SAU alm. del Bilag 332 Offentligt J.nr. 2012-712-0091 Dato: 15-08-2012 Til Folketinget - Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar

Skatteministeriet J. nr. 2007-354-0009

Skatteudvalget (2. samling) SAU alm. del - Bilag 98 Offentligt Skatteministeriet J. nr. 2007-354-0009 20. februar 2008 Forslag til Lov om ændring af ligningsloven og arbejdsmarkedsbidragsloven (Skattefritagelse

Skatteudvalget (2. samling) SAU alm. del - Bilag 98 Offentligt Skatteministeriet J. nr. 2007-354-0009 20. februar 2008 Forslag til Lov om ændring af ligningsloven og arbejdsmarkedsbidragsloven (Skattefritagelse

Nyhedsbrev 2/2017. Maj Side 1/5 INDSKUD PÅ ETABLERINGS- OG IVÆRKSÆTTERKONTO

Side 1/5 Indskud på etablerings og iværksætterkonto Side 1 1. regnskabsår ved stiftelse af kapitalselskaber Side 3 Ulovlige aktionærlån endnu engang Side 4 INDSKUD PÅ ETABLERINGS- OG IVÆRKSÆTTERKONTO Husk

Side 1/5 Indskud på etablerings og iværksætterkonto Side 1 1. regnskabsår ved stiftelse af kapitalselskaber Side 3 Ulovlige aktionærlån endnu engang Side 4 INDSKUD PÅ ETABLERINGS- OG IVÆRKSÆTTERKONTO Husk

Brug TastSelv på skat.dk Log på TastSelv Erhverv

Indkomståret Selskabsselvangivelse Skattemyndighed SKAT CVR-/SE-nr. Sluseholmen 8B 28 66 50 08 2450 København SV Administrationsselskab CVR-/SE-nr. Navn og adresse Ejendomsinvesteringsselskabet Karlstad

Indkomståret Selskabsselvangivelse Skattemyndighed SKAT CVR-/SE-nr. Sluseholmen 8B 28 66 50 08 2450 København SV Administrationsselskab CVR-/SE-nr. Navn og adresse Ejendomsinvesteringsselskabet Karlstad

Europaudvalget 2004 2628 - økofin Offentligt

Europaudvalget 2004 2628 - økofin Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EUK 14. januar 2005 Under henvisning til Europaudvalgets

Europaudvalget 2004 2628 - økofin Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EUK 14. januar 2005 Under henvisning til Europaudvalgets

Mere om parcelhusejerens solcelleanlæg og de skattemæssige

- 1 Mere om parcelhusejerens solcelleanlæg og de skattemæssige forhold Af advokat (L) og advokat (H), cand. merc. (R) Den 30. juni 2012 omtalte jeg spørgsmålet om mulighederne for at foretage skattemæssige

- 1 Mere om parcelhusejerens solcelleanlæg og de skattemæssige forhold Af advokat (L) og advokat (H), cand. merc. (R) Den 30. juni 2012 omtalte jeg spørgsmålet om mulighederne for at foretage skattemæssige

Folketingen vedtog i vækstpakken en ændring af momsfristerne. Nedenfor er kort gengivet de vedtagne ændringer.

Vores faglighed Din sikkerhed Nyhedsbrev oktober 2013 Vedlagt følger nyhedsbrev oktober 2013 om aktuelle emner indenfor vort fagområde, som vi mener, kan have almen interesse for vore kunder og forretningsforbindelser.

Vores faglighed Din sikkerhed Nyhedsbrev oktober 2013 Vedlagt følger nyhedsbrev oktober 2013 om aktuelle emner indenfor vort fagområde, som vi mener, kan have almen interesse for vore kunder og forretningsforbindelser.

Nedsættelse af fradragsloftet fra 100.000 kr. til 50.000 kr.

Nye love vedtaget Den 21. december 2011 vedtog Folketinget en række love, der har betydning for din pension. Lovene medfører bl.a. reduktion af fradragsloftet for indbetaling til ratepension, fjernelse

Nye love vedtaget Den 21. december 2011 vedtog Folketinget en række love, der har betydning for din pension. Lovene medfører bl.a. reduktion af fradragsloftet for indbetaling til ratepension, fjernelse

Små skattefri personalegoder

- 1 Små skattefri personalegoder Af advokat (L) og advokat (H), cand. merc. (R) Regeringen og Socialdemokratiet blev i marts enige om at indføre en skattefri bagatelgrænse for personalegoder. Tanken er,

- 1 Små skattefri personalegoder Af advokat (L) og advokat (H), cand. merc. (R) Regeringen og Socialdemokratiet blev i marts enige om at indføre en skattefri bagatelgrænse for personalegoder. Tanken er,

30. marts 2014 Specialkonsulent Lone Hauge, Økonomi & Virksomhedsledelse ÅRSMØDE I ØKONOMI DLS

30. marts 2014 Specialkonsulent Lone Hauge, Økonomi & Virksomhedsledelse ÅRSMØDE I ØKONOMI DLS KORT OM VIRKSOMHEDSORDNINGEN Virksomhedsordningen har følgende hovedformål: At give fuld fradragsværdi for

30. marts 2014 Specialkonsulent Lone Hauge, Økonomi & Virksomhedsledelse ÅRSMØDE I ØKONOMI DLS KORT OM VIRKSOMHEDSORDNINGEN Virksomhedsordningen har følgende hovedformål: At give fuld fradragsværdi for

Personalegoder. Januar 2017 STATSAUTORISERET REVISIONSPARTNERSELSKAB

Personalegoder Januar 2017 STATSAUTORISERET REVISIONSPARTNERSELSKAB Forord Gratis guide til selvstændige om personalegoder Denne guide udgives af Salary og er den første i en række af værdifulde guides

Personalegoder Januar 2017 STATSAUTORISERET REVISIONSPARTNERSELSKAB Forord Gratis guide til selvstændige om personalegoder Denne guide udgives af Salary og er den første i en række af værdifulde guides

Forslag. Lov om ændring af pensionsbeskatningsloven og forskellige andre love. Til lovforslag nr. L 196 A Folketinget 2011-12

Til lovforslag nr. L 196 A Folketinget 2011-12 Vedtaget af Folketinget ved 3. behandling den 13. september 2012 Forslag til Lov om ændring af pensionsbeskatningsloven og forskellige andre love (Afskaffelse

Til lovforslag nr. L 196 A Folketinget 2011-12 Vedtaget af Folketinget ved 3. behandling den 13. september 2012 Forslag til Lov om ændring af pensionsbeskatningsloven og forskellige andre love (Afskaffelse

Forslag. Lov om ændring af lov om bemyndigelse til opsigelse af. dobbeltbeskatningsoverenskomster mellem. henholdsvis Frankrig og Spanien

Lovforslag nr. L 125 Folketinget 2008-09 Fremsat den 4. februar 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af lov om bemyndigelse til opsigelse af dobbeltbeskatningsoverenskomster

Lovforslag nr. L 125 Folketinget 2008-09 Fremsat den 4. februar 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af lov om bemyndigelse til opsigelse af dobbeltbeskatningsoverenskomster

Folketinget - Skatteudvalget. Hermed sendes svar på spørgsmål nr af 27. august 2007.

Skatteudvalget SAU alm. del - Svar på Spørgsmål 350 Offentligt J.nr. 2007-418-0020 Dato: 17. september 2007 Til Folketinget - Skatteudvalget Hermed sendes svar på spørgsmål nr. 350-359 af 27. august 2007.

Skatteudvalget SAU alm. del - Svar på Spørgsmål 350 Offentligt J.nr. 2007-418-0020 Dato: 17. september 2007 Til Folketinget - Skatteudvalget Hermed sendes svar på spørgsmål nr. 350-359 af 27. august 2007.

UDLIGNINGSKONTORET FOR DANSK SØFART

UDLIGNINGSKONTORET FOR DANSK SØFART Orientering om Endelig Afregning af kompensation 2012 DIS SKAT KOMPENSATION Amaliegade 33, opg. B, 1256 København K. Internet: www.udligningskontoret.dk E-mail: postmester@udligningskontoret.dk

UDLIGNINGSKONTORET FOR DANSK SØFART Orientering om Endelig Afregning af kompensation 2012 DIS SKAT KOMPENSATION Amaliegade 33, opg. B, 1256 København K. Internet: www.udligningskontoret.dk E-mail: postmester@udligningskontoret.dk

Vejledning om ansøgning om kontant og skattefri udbetaling af efterlønsbidrag og a-kassernes pligt til at vejlede

Vejledning om ansøgning om kontant og skattefri udbetaling af efterlønsbidrag og a-kassernes pligt til at vejlede I 6 i lov nr. xx af xx om ændring af lov om arbejdsløshedsforsikring m.v. og flere andre

Vejledning om ansøgning om kontant og skattefri udbetaling af efterlønsbidrag og a-kassernes pligt til at vejlede I 6 i lov nr. xx af xx om ændring af lov om arbejdsløshedsforsikring m.v. og flere andre

Kunstnere og skat. Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen.

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen.") - 1 Kunstnere og skat Af advokat (L) og advokat (H), cand. merc. (R) Det kan være svært at blive anerkendt som erhvervsdrivende kunstner hos Skat. Anerkendte billedkunstnere, skulptører, forfattere m.v.

- 1 Kunstnere og skat Af advokat (L) og advokat (H), cand. merc. (R) Det kan være svært at blive anerkendt som erhvervsdrivende kunstner hos Skat. Anerkendte billedkunstnere, skulptører, forfattere m.v.

Multimediebeskatning hvad skal en advokatvirksomhed være opmærksom på?

Multimediebeskatning hvad skal en advokatvirksomhed være opmærksom på? Folketinget vedtog den 28. maj 2009 lovforslag nr. L 199 Forslag til lov om ændring af ligningsloven og forskellige andre love (beskatning

Multimediebeskatning hvad skal en advokatvirksomhed være opmærksom på? Folketinget vedtog den 28. maj 2009 lovforslag nr. L 199 Forslag til lov om ændring af ligningsloven og forskellige andre love (beskatning

Hasteindgreb vedrørende virksomhedsordningen er nu vedtaget

Hasteindgreb vedrørende virksomhedsordningen er nu vedtaget Kontakt Karina Hejlesen Jensen T: 3945 3276 E: khe@pwc.dk Jørgen Rønning Pedersen T: 8932 5577 E: jrp@pwc.dk Søren Bech T: 3945 3343 E: sbc@pwc.dk

Hasteindgreb vedrørende virksomhedsordningen er nu vedtaget Kontakt Karina Hejlesen Jensen T: 3945 3276 E: khe@pwc.dk Jørgen Rønning Pedersen T: 8932 5577 E: jrp@pwc.dk Søren Bech T: 3945 3343 E: sbc@pwc.dk

Temanummer om skat Arbejds- og ansættelsesret

1 Skattereformen ændringer af betydning for arbejdsgivere og lønmodtagere 2 Dom fra Østre Landsret udelukker fradragsret for bonus og fratrædelsesgodtgørelser, da der ikke var tale om en driftsomkostning

1 Skattereformen ændringer af betydning for arbejdsgivere og lønmodtagere 2 Dom fra Østre Landsret udelukker fradragsret for bonus og fratrædelsesgodtgørelser, da der ikke var tale om en driftsomkostning

Til Folketinget Skatteudvalget

Skatteudvalget 2018-19 L 27 Bilag 5 Offentligt 30. november 2018 J.nr. 2018-2528 Til Folketinget Skatteudvalget Vedrørende L 27 - Forslag til lov om ændring af fondsbeskatningsloven og ligningsloven (Mere

Skatteudvalget 2018-19 L 27 Bilag 5 Offentligt 30. november 2018 J.nr. 2018-2528 Til Folketinget Skatteudvalget Vedrørende L 27 - Forslag til lov om ændring af fondsbeskatningsloven og ligningsloven (Mere

Skatteudvalget L 123 Bilag 28 Offentligt

Skatteudvalget 2015-16 L 123 Bilag 28 Offentligt 30. maj 2016 J.nr. 15-1386553 Til Folketinget Skatteudvalget Vedrørende L 123 - Forslag til lov om ændring af lov om indkomstbeskatning af aktieselskaber

Skatteudvalget 2015-16 L 123 Bilag 28 Offentligt 30. maj 2016 J.nr. 15-1386553 Til Folketinget Skatteudvalget Vedrørende L 123 - Forslag til lov om ændring af lov om indkomstbeskatning af aktieselskaber

Skats Aktivitetsplan for 2014 virksomheder

- 1 - Skats Aktivitetsplan for 2014 virksomheder Af advokat (L) og advokat (H), cand. merc. (R) Hvert år udarbejder Skat en plan for årets aktiviteter. Her kan privatpersoner og virksomheder orientere

- 1 - Skats Aktivitetsplan for 2014 virksomheder Af advokat (L) og advokat (H), cand. merc. (R) Hvert år udarbejder Skat en plan for årets aktiviteter. Her kan privatpersoner og virksomheder orientere

Pas på med lån til selskabets ejere og ledelsesmedlemmer

Nicolai Thorsted Partner Lasse Dehn-Baltzer Advokat Sanne Camilla Jensen Advokat Pas på med lån til selskabets ejere og ledelsesmedlemmer Ved lån af kontanter fra et selskab til dets ejere eller til medlemmer

Nicolai Thorsted Partner Lasse Dehn-Baltzer Advokat Sanne Camilla Jensen Advokat Pas på med lån til selskabets ejere og ledelsesmedlemmer Ved lån af kontanter fra et selskab til dets ejere eller til medlemmer

Forslag. Lovforslag nr. L 6 Folketinget Fremsat den 8. oktober 2014 af skatteministeren (Benny Engelbrecht) til

til") Lovforslag nr. L 6 Folketinget 2014-15 Fremsat den 8. oktober 2014 af skatteministeren (Benny Engelbrecht) Forslag til Lov om ændring af lov om indgåelse af protokoller om ændring af dobbeltbeskatningsoverenskomster

Lovforslag nr. L 6 Folketinget 2014-15 Fremsat den 8. oktober 2014 af skatteministeren (Benny Engelbrecht) Forslag til Lov om ændring af lov om indgåelse af protokoller om ændring af dobbeltbeskatningsoverenskomster

Skatteudvalget L 194 endeligt svar på spørgsmål 2 Offentligt

Skatteudvalget 2016-17 L 194 endeligt svar på spørgsmål 2 Offentligt investeringsafkast, men derimod om resultatandel i en erhvervsvirksomhed, jf. ovenfor. Side 2 Det må antages, at det er den pågældendes

Skatteudvalget 2016-17 L 194 endeligt svar på spørgsmål 2 Offentligt investeringsafkast, men derimod om resultatandel i en erhvervsvirksomhed, jf. ovenfor. Side 2 Det må antages, at det er den pågældendes

SOLCELLER Værd at vide om investering i solcelleanlæg

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

Redegørelse for de hidtidige erfaringer med aflæggelse af skattemæssigt årsregnskab i fremmed valuta

Skatteudvalget 2010-11 SAU alm. del Bilag 3 Offentligt Notat J.nr. 2009-469-0017 Redegørelse for de hidtidige erfaringer med aflæggelse af skattemæssigt årsregnskab i fremmed valuta 1. Indledning Ved lov

Skatteudvalget 2010-11 SAU alm. del Bilag 3 Offentligt Notat J.nr. 2009-469-0017 Redegørelse for de hidtidige erfaringer med aflæggelse af skattemæssigt årsregnskab i fremmed valuta 1. Indledning Ved lov

Tolk: Hvad med dagpenge og efterløn

Tolk: Hvad med dagpenge og efterløn Mange af vores medlemmer er i tvivl om, hvorledes de er stillet omkring dagpenge og efterløn, når de samtidig har tolkearbejde. Med denne pjece ønsker vi at give et

Tolk: Hvad med dagpenge og efterløn Mange af vores medlemmer er i tvivl om, hvorledes de er stillet omkring dagpenge og efterløn, når de samtidig har tolkearbejde. Med denne pjece ønsker vi at give et

Værd at vide om investering i solcelleanlæg

SOLCELLER Værd at vide om investering i solcelleanlæg Gælder kun for anlæg, der er indgået efter de gamle regler. Aftale med leverandør skal være indgået senest den 19. november 2012. 2 Indholdsfortegnelse

SOLCELLER Værd at vide om investering i solcelleanlæg Gælder kun for anlæg, der er indgået efter de gamle regler. Aftale med leverandør skal være indgået senest den 19. november 2012. 2 Indholdsfortegnelse