5 KONCERNBERETNING 41 ÅRSREGNSKAB. 16 Organisation

|

|

|

- Jeppe Thorsen

- 8 år siden

- Visninger:

Transkript

1 Å R S R A P P O R T

2 5 KONCERNBERETNING 16 Organisation 17 REGNSKABSBERETNING 17 Nykredit koncernen 18 Moderselskabet 19 Koncernens enheder 19 Nykredit A/S 36 Datterselskaber 36 Nykredit Bank koncernen 38 Nykredit Mægler A/S 40 Nykredit Ejendomme A/S 40 Nykredit Forsikring A/S 41 ÅRSREGNSKAB 41 Anvendt regnskabspraksis 45 Nykredit koncernen 49 Nykredit Holding A/S 55 Nykredit A/S og Nykredit A/S konsolideret 61 Noter 81 Finanstilsynets nøgletal 83 Nykredit koncernen i euro 87 Serieregnskaber 91 ØVRIGE OPLYSNINGER 92 Nykredits Fond 93 Styrelsesråd 94 Lokalråd 97 Bestyrelsens og direktionens hverv i aktieselskaber 98 Nykredit områdekontorer 99 Nykredit centre 100 Adresser

3 NYKREDIT HOLDING A/S NYKREDIT A/S Bestyrelse Axel Ladegaard Jensen, gårdejer, formand K.E. Borup, direktør, næstformand Kristian Bengaard, seniorkonsulent* Peter Bramsen, gårdejer Hartvig Dehn, gårdejer Winnie Dohn, personaleforeningsformand* Jes J. Forchhammer, boligrådgiver* Jørgen S. Iversen, fabrikant Ole Maltesen, forretningsfører Erik Mollerup, områdechef* Lisbeth Svendgaard, erhvervsrådgiver* Huuse Sørensen, advokat Ole Trolle, koncerndirektør Jens Erik Udsen, direktør F. Weye-Hansen, direktør Direktion Mogens Munk Rasmussen, koncernchef Peter Engberg Jensen, koncerndirektør Per Ladegaard, koncerndirektør Henning Kruse Petersen, koncerndirektør Bestyrelse Axel Ladegaard Jensen, gårdejer, formand K.E. Borup, direktør, næstformand Kristian Bengaard, seniorkonsulent* Peter Bramsen, gårdejer Hartvig Dehn, gårdejer Winnie Dohn, personaleforeningsformand* Jes J. Forchhammer, boligrådgiver* Birgit Grodal, professor** Jørgen S. Iversen, fabrikant Ole Maltesen, forretningsfører Erik Mollerup, områdechef* Lisbeth Svendgaard, erhvervsrådgiver* Huuse Sørensen, advokat Ole Trolle, koncerndirektør Jens Erik Udsen, direktør F. Weye-Hansen, direktør Direktion Mogens Munk Rasmussen, koncernchef Peter Engberg Jensen, koncerndirektør Per Ladegaard, koncerndirektør Henning Kruse Petersen, koncerndirektør Niels A. Brændgaard Leif Duus Søren Møller Erik Højberg Nielsen N.C. Petersen Niels Ravn Lars Bo Stenqvist Der afholdes ordinær generalforsamling i selskaberne den 11. april 2000 * Valgt af medarbejderne i Nykredit ** Udpeget af regeringen som bestyrelsesmedlem i Nykredit A/S 1

4 Nykredit koncernens hovedtal Beløb i mio. kr RESULTATOPGØRELSE Nettorenteindtægter Udbytte af kapitalandele Gebyrer og provisionsindtægter (netto) Nettorente- og gebyrindtægter Kursreguleringer samt resultat af kapitalandele Andre ordinære indtægter Udgifter til personale og administration mv Af- og nedskrivninger på immaterielle og materielle aktiver Tab og nedskrivninger på fordringer Ordinært resultat Skat Årets resultat BALANCE PR. 31. DECEMBER Aktiver Udlån Obligationer og aktier mv Øvrige aktiver Aktiver i alt Passiver Indlån Udstedte obligationer Øvrige passiver Egenkapital Passiver i alt NØGLETAL Solvens, opgjort på ansvarlig kapital 11,5 12,0 13,1 12,9 12,0 Solvens, opgjort på kernekapitalens andel 10,1 10,6 11,6 11,5 11,2 Beholdningsindtjening 1) Nedskrivninger (korrektivkonto) Gennemsnitligt antal heltidsansatte medarbejdere heraf vikarer ) Beholdningsindtjeningen er det ekstra afkast, der er opnået ud over den risikofrie pengemarkedsforrentning af fondsbeholdningen. 2

5 Årets resultat og skat Mio. kr Beholdningsindtjening Mio. kr Årets resultat Skat Egenkapital Mio. kr. Ansvarlig kapital og solvensprocent Mio. kr. % ,1 12, , , , ,000 5, Nedskrivninger ( korrektivkonto) Mio. kr. Gennemsnitligt antal heltidsansatte medarbejdere Ekstraordinære vikaransættelser 3

Mio. kr. Gennemsnitligt antal heltidsansatte medarbejdere 5.000 2.500 2.182 2.")

6 KUNSTEN KAN... Inspiration, den skæve vinkel, eftertænksomhed, udfordring, forførelse, provokation, smil, den dybere mening, det irrationelle spejl af virkeligheden... Kunst har mange betydninger og funktioner. Der er ingen facitliste til, hvordan den enkelte oplever eller forstår kunst. Men for Nykredit er kunsten en nærværende og betydende del af det samfund, som vi er en del af. I en kommerciel verden, der er præget af rationalitet og hurtig udvikling, er der brug for en gang imellem at stoppe op og fordybe sig i andre dimensioner af tilværelsen. For Nykredit er kunst dermed meget mere end dekoration i mødelokaler og på kontorer. Nykredit har gennem årene opbygget en omfattende kunstsamling og kunsten er placeret overalt i Nykredit. Mange af kunstnerne er unge og uprøvede, når Nykredits kunstkonsulent får øje på deres værker.vi har med årene haft den fornøjelse at se, at de er blevet anerkendte og respekterede i Danmark og i udlandet. Kunsten og Nykredit er temaet i årsrapporten for En række af Danmarks kunstnere fortæller om grundlaget for og inspirationen til deres kunstneriske virke. Læs historierne måske giver de anledning til et nyt syn på den kunst, der præger Nykredit. 4

7 K O N C E R N B E R E T N I N G Nykredit koncernens resultat for 1999 blev et overskud på mio. kr. før skat og mio. kr. efter skat mod henholdsvis mio. kr. og mio. kr. i regnskabsåret Det lave renteniveau i årets første del betød efterspørgsel efter både realkredit- og banklån. Aktivitetsniveauet og de deraf følgende udlånsindtægter fra stiftelsesprovision, bidrag og gebyrer afspejles i koncernens samlede nettorente- og gebyrindtægter, som i 1999 blev mio. kr. mod mio. kr. i Udlånsaktiviteten blev i sensommeren yderligere stimuleret af aldersklasseskiftet i de danske realkreditobligationer, der sædvanen tro motiverede mange kunder til at optage lån i de gamle serier. Denne fremrykning af låneoptagelsen var sammen med den stigende rente i årets sidste del medvirkende til, at udlånsaktiviteten i årets sidste kvartal blev mere afdæmpet i forhold til den øvrige del af året. For Nykredit koncernen blev 1999 det sidste i en række udprægede investeringsår. Nykredits driftsomkostninger steg som forventet i 1999 med i alt 327 mio. kr. Stigningen hænger nøje sammen med de planlagte og gennemførte strategiske initiativer inden for IT-udvikling, styrkelse af personalesiden og øget markedsføring. I løbet af 1999 er medarbejderstaben i koncernen som helhed vokset med 15%. Investeringsperioden er med årets udgang ved at være tilendebragt, og fokus flyttes i de kommende år fra investering over mod en udnyttelse af de forretningsmæssige muligheder, der er tilvejebragt, og den lønsomhed og de økonomiske afkast, som investeringerne skal give. Nykredit er fortsat det største realkreditinstitut i Danmark med 34,1% af den samlede udestående obligationsrestgæld ved udgangen af året. I lighed med de forgangne år var Nykredit også i 1999 det realkreditinstitut, der betjente det største antal realkreditkunder i Danmark. Nykredits andel af nyudlånet er endvidere på trods af konkurrencen på markedet stort set uændret fra 1998 til Året blev et gennembrud for Nykredit Bank på privatkundeområdet. Antallet af privatkunder nåede op på godt , og antallet af Kernekonti et fleksibelt opsparings- og kassekreditprodukt udgør knap Udlånet til privatkunder i Nykredit Bank er steget med 1,1 mia. kr. og skal ses i lyset af, at væksten i det samlede danske pengeinstitutudlån til private udgjorde ca. 6,4 mia. kr. i Basisindtægterne fra udlån og fonds blev på mio. kr. i 1999 mod mio. kr. i Basisindtægterne af den primære udlånsvirksomhed er øget, hvilket overvejende kan henføres til et øget forretningsomfang i Nykredit Bank. Dermed skyldes faldet i de samlede basisindtægter primært ændringen i den risikofrie forrentning af fondsbeholdningen, idet den gennemsnitlige pengemarkedsrente i 1999 var 3,1% mod 4,1% i Beholdningsindtjeningen er det ekstra afkast, som fondsbeholdningen har givet ud over det risikofrie pengemarkedsafkast. Beholdningsindtjeningen blev 607 mio. kr. mod 609 mio. kr. i Beholdningsindtjeningen for 1999 stammer primært fra koncernens aktiebeholdning blev præget af et fortsat beskedent niveau for tab og nedskrivninger på udlån, som efter foretagne tilbageførsler udgjorde et nettotab på 132 mio. kr. Årsagerne til det beskedne tabsniveau er først og fremmest et gunstigt ejendomsmarked, en fortsat positiv udvikling i både privatkunders og virksomheders økonomi samt Nykredits kreditpolitik. Nykredit koncernens egenkapital udgjorde ved regnskabsårets slutning 28,5 mia. kr. Den ansvarlige kapital kan herefter opgøres til 30,5 mia. kr., hvilket svarer til en solvensprocent på 12,0 i forhold til det lovmæssige krav på 8%. Koncernens kapitaldækning oversteg dermed det lovmæssige krav med 10,1 mia. kr. Adgangen til at indregne solidarisk hæftelse i den ansvarlige kapital nedtrappes gradvist for helt at bortfalde i Nykredits solvensprocent ville ved udgangen af 1999 være 11,0 uden indregning af realkreditlån med solidarisk hæftelse. 5

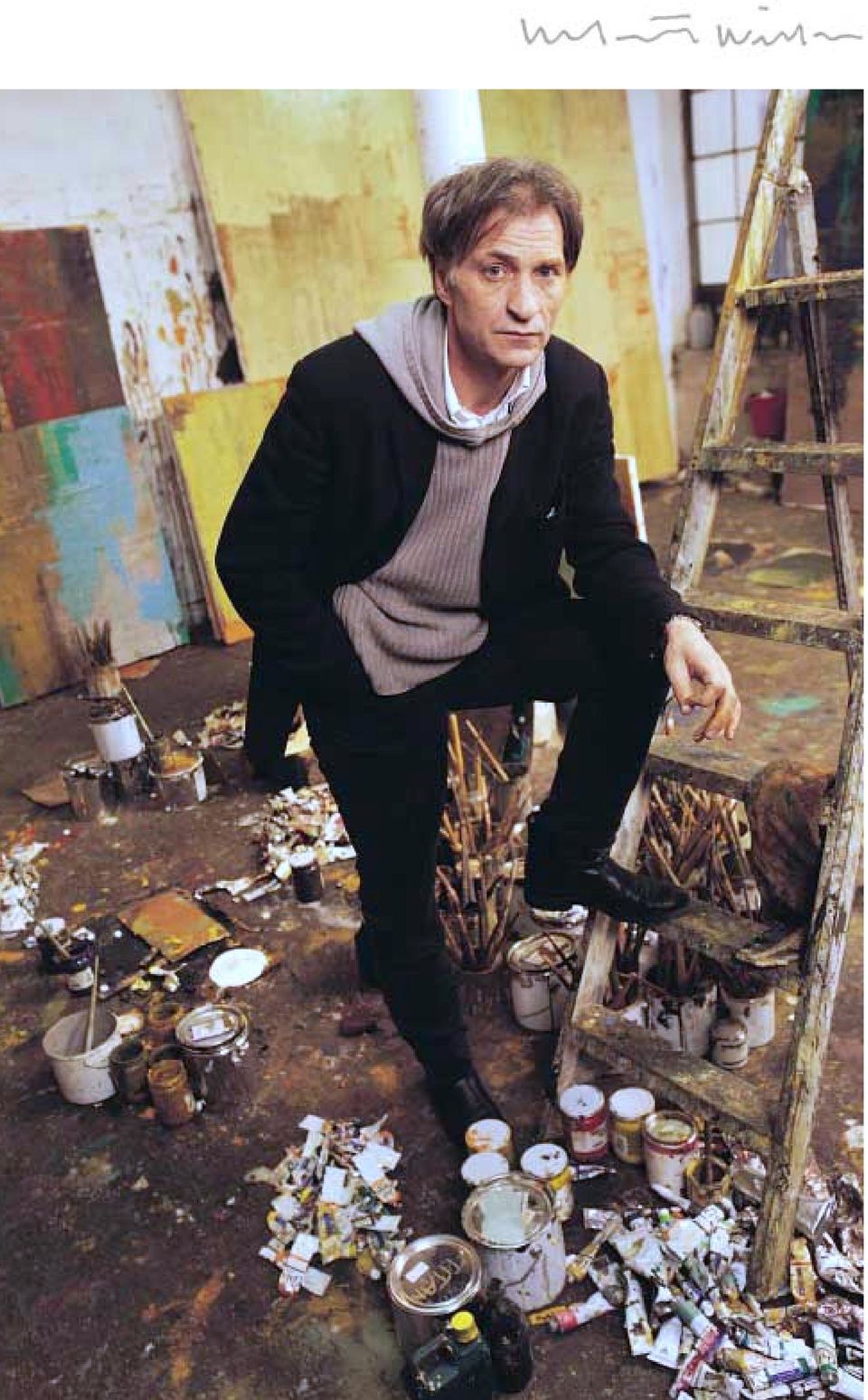

8 Fra realkreditinstitut til bred finansiel virksomhed Det historisk lave renteniveau i årets første måneder medførte en betydelig konverteringsaktivitet. Af de godt lån, Nykredit udbetalte i 1999, blev ca. 60% udbetalt i forbindelse med konverteringer. I perioder med høj konverteringsaktivitet skærpes den i forvejen hårde konkurrence om privatkunders realkreditlån yderligere. En stor og markedsledende aktør som Nykredit påvirkes naturligt af, at nye aktører er indtrådt på markedspladsen. Nykredit har ikke desto mindre kunnet imødegå denne konkurrence og har fastholdt en solid og fremtrædende position på realkreditmarkedet. Nykredit øgede således også i 1999 udlånet på alle forretningsområder. Hvert tredje nye realkreditlån, der blev udbetalt i 1999, kom fra Nykredit. På privatkundeområdet, hvor konkurrencen er mest udtalt, kom hvert fjerde nye realkreditlån fra Nykredit. I 1999 kom halvdelen af alle nye realkreditlån til dansk landbrug og erhvervslivet fra Nykredit. Det samlede realkreditudlån steg i 1999 med 88 mia. kr., hvoraf Nykredit tegnede sig for 16 mia. kr. eller 18%. Siden 1997 har Nykredit arbejdet målrettet på at kunne tilbyde boligejerne bredere privatøkonomiske løsninger mod tidligere udelukkende at tilbyde finansiering af kundernes bolig. Per Kirkeby Opstilling, 1984 Olie på lærred cm Derfor har Nykredit koncernen siden 1997 udviklet nye forretningsområder og nye produkter. 6

9 STIL KRAV TIL KUNSTEN Erhvervslivet er generelt alt for lidt bevidste om kunstens betydning. Og virksomhedslederne bliver bløde i knæene, når det handler om kunst. De lader sig pådutte alle mulige ideelle forklaringer fra mere eller mindre charmerende kunstnere. Indkøb af kunst bliver opfattet som et frikvarter. Man kan sagtens stille de samme krav til kunst, som man ellers gør til en velfungerende virksomhed. Per Kirkeby er ikke et sekund i tvivl om, at kunst i en virksomhed er med til at sende signaler om virksomheden. Gode som dårlige. Og den gode kunst kræver en professionel indstilling ved indkøb. Der er meget kunst, som gerne vil mase sig på, fordi kunstneren har en mening om livet eller mener, at du lever dit liv forkert. Det er uanstændigt at forholde sig til sin omverden på den moralske måde. God kunst kan derimod bidrage til en lille forskydning af din opfattelse af rumlige forhold. Det er måske en meget større revolution end mange manifestagtige vedtagne ændringer af ens liv. Det er en trosartikel, men jo højere kvaliteten i ens omgivelser er, jo bedre fungerer man. Det løser ikke alle problemer, men det hjælper. Derfor ser vi også en turisme til alle de smukke ting, der er skabt i fortiden. Det sørgelige er, at man i dag er meget lidt interesseret i at ofre ret meget, for at vores tid kommer til at efterlade nogle ting, som er lige så interessante for vores efterkommere. 7

10 Et af de første initiativer var produkter fra Nykredit Bank, som f.eks. garantistillelser og boliglån til efterfinansiering. Afsætning af disse produkter er steget betydeligt i løbet af 1999, hvilket bekræfter, at kunderne efterspørger enkle løsninger, når familiens bolig skal finansieres. Siden er produktudbuddet blevet udvidet med kontoformer med konkurrencedygtige ind- og udlånssatser, herunder lønkonti, opsparingskonti samt Nykredits Kernekonto med kredit og VISA/ Dankort, som for alvor fik sit gennembrud i Efter lanceringen ultimo 1998 har knap privatkunder oprettet en Kernekonto, og det samlede antal privatkunder i Nykredit Bank overstiger nu har endvidere været det første reelle driftsår for Nykredit Forsikring, som alene har fokuseret på forsikringsprodukter relateret til ejerboligen. Det enkle og konkurrencedygtige produktudbud er blevet godt modtaget af kunderne, og i 1999 er der tegnet mere end forsikringer i Nykredit Forsikring. Nykredit Østifterne Forsikring På forsikringsområdet blev det i sommeren 1999 muligt at indgå i et samarbejde med en veletableret aktør som et alternativ til organisk vækst, da Østifterne Forsikring viste sig åben for tættere samarbejdsrelationer. Efter meget positive forhandlinger kunne Nykredit og Østifterne Forsikring allerede i august offentliggøre planerne om at sammenlægge virksomhederne efter 1. januar De to virksomheders forsikringsaktiviteter samles i et nyt fælles skadesforsikringsselskab Nykredit Østifterne Forsikring som et 100% ejet datterselskab til Nykredit A/S. De to selskaber komplementerer hinanden og medvirker til at skabe en stærk og uafhængig finansiel koncern med betydelige forretningsmæssige muligheder. Sammenlægningen understøttes endvidere af, at de to selskaber både forretningsmæssigt og organisatorisk matcher hinanden godt. Etableringen af Nykredit Østifterne Forsikring medfører tilvejebringelsen af høj forsikringsmæssig kompetence og volumen samt fuldt produktudbud på både privatkunde-, landbrugs- og erhvervsområdet inden for alle aspekter af skadesforsikring. Nykredit Østifterne Forsikring vil fortsat være kendetegnet ved gode, enkle og prisbillige produkter, og Østifterne Forsikring har ved sammenlægningen tilvejebragt en varig forankring og medejerskab af en bred og velkonsolideret finansiel koncern. Sammenlægningen skal godkendes endeligt af de to selskabers kompetente forsamlinger i løbet af foråret Allerede fra januar 2000 markedsføres forsikringsprodukterne under det nye fælles navn Nykredit Østifterne Forsikring. Som følge af det ny samarbejde med Østifterne Forsikring købte Nykredit ultimo 1999 Trygg-Hansa ud af Nykredit Forsikring, som Trygg-Hansa ejede 40% af. 8

11 Nykredit ikke kun for privatkunder I 1999 fortsatte og forstærkede Nykredit koncernen sine bestræbelser på at være en bred finansiel partner også for kunder inden for erhverv, landbrug og boligudlejningsområdet bød på nye muligheder for det danske landbrug. Fra årets begyndelse fik alle realkreditinstitutter adgang til at yde lån op til 70% af ejendommens vurdering, hvorved Dansk Landbrugs Realkreditfonds monopol på dette udlånsområde blev brudt. Nykredit kan ved en kombination af realkreditlån og koncernens øvrige produktsortiment dække den enkelte landbrugskundes fulde anlægsfinansieringsbehov. Nykredit har ikke blot fastholdt sin position som landbrugets største kreditgiver, men også styrket denne position yderligere i løbet af Udlån på landbrugsområdet har ikke mindst været præget af eurolån. Landbrugssegmentet tegner sig for mere end 70% af de eurolån, Nykredit har udstedt, og produktet har været med til at styrke Nykredits position på landbrugsområdet. Landbrugssegmentet efterspørger individuelle og skræddersyede løsninger. Derfor har Nykredit i 1999 fortsat udbygningen af den lokale tilstedeværelse og råder over 14 landbrugscentre og flere lokale landbrugskundechefer, der gennem løbende kundekontakt og dialog opbygger et solidt kendskab til kundens behov og muligheder. Koncernens erhvervskunder efterspørger også individuelle og totale finansieringsløsninger. Med en række nye produkter og initiativer har Nykredit i 1999 forbedret sine tilbud til dette segment. Således kan Nykredit i kraft af sin øgede finansielle bredde ikke alene løfte virksomhedernes finansieringsbehov, men tilbyder også en lang række indlånsprodukter samt kapitalforvaltning. Senest er en samlet produktvifte af skadesforsikringsprodukter gjort tilgængelige med etableringen af Nykredit Østifterne Forsikring. I 1999 har Nykredit styrket den lokale tilstedeværelse og har oprettet flere og nye erhvervscentre, ligesom centrene har fået tilført yderligere kompetence og knowhow. I dag er Nykredit repræsenteret med 18 centre fordelt over hele landet. Finansieringsmulighederne for det almene boligbyggeri ændredes markant i 1999, da den hidtil anvendte indeksfinansiering afløstes af nominallån først fastforrentede og fra årsskiftet 1999/2000 rentetilpasningslån. Nykredit har gennem årene opbygget et godt og tæt samarbejde med kunderne inden for det almene boligbyggeri, og Nykredit er fortsat blandt de toneangivende udbydere også når det gælder udviklingen af nye produkter og serviceydelser. Nykredit har eksempelvis etableret en EDI-løsning, der er blevet branchestandard blandt almene boligorganisationer. Med elektronisk dataoverførsel, EDI, tilbyder Nykredit sine kunder elektronisk 9

12 10

13 Kehnet Nielsen Pharos, Olie på lærred cm EN EKSTRA DIMENSION Kehnet Nielsen maler store billeder. Meget store billeder. Og det er helt bevidst, at de kan være svære at overskue på en gang. Et billede, der hænger i et offentligt rum, skal have nogle kvaliteter, så man kan holde ud at se på det hver dag, uden at det bliver en tom dekoration. Man skal ikke kunne overse det på en gang. Der ligger mekanismer i mine billeder, som gør, at når du har set på det en gang, så er der noget andet, der ikke helt holder. Der sker nogle skift, så du ikke helt kan få hold på det. Jeg arbejder i flere lag, og man kan tolke dem på forskellige måder. Det skal give oplevelser og stemninger. Billederne skal ikke bare være pynt. I de billeder jeg har malet til Nykredit, er der et mytologisk tema med nogle skjulte referencer i ren abstraktion. Kunsten giver svar på de ting, der ikke findes svar på. Mod, trøst, genkendelse, at du i visse situationer i dit liv er i krise. Kunst er både æstetik, form og skønhed og selvfølgelig de modsatte ting: Alle de former for begejstring, sorg og ting du møder i dit liv. Kærlighed er meget forbundet med kunst. Man ville ikke lave kunst, hvis man ikke havde kærlighed til at være til. Kunsten er en erkendelse af, at verden ikke er endimensionel. Den viser, at der er andre ting i livet, og den giver større sammenhæng og mening. at overføre relevante oplysninger om kundens realkreditlån direkte til kundens økonomisystem. Almene boligorganisationer fik i 1999 adgang til at deltage i særlige investeringsforeninger. Derfor tog Nykredit i sommeren initiativ til at oprette en investeringsforening Nykredit Almen Boliginvest som er målrettet efter boligorganisationernes særlige krav til og behov for investering af opsparede midler og egenkapital. På det danske obligationsmarked fortsætter udskilningsløbet blandt de betydende aktører, og i dette marked har Nykredit Markets på kort tid opnået markante resultater. Således har Nykredit Markets på blot 18 måneder bevæget sig fra at være en aktør i mellemklassen til i dag at være en ledende aktør på det danske marked. Udviklingen vil blive fortsat i de kommende år, og vækst i markedsandele og en øget lønsomhed skal sikre positionen på obligationsmarkedet. På aktiesiden blev det i efteråret 1999 besluttet at nedtone aktivite- 11

14 ten, således at produktudbuddet blev begrænset. Fremover fokuseres indsatsen på en omkostningseffektiv handelsmulighed for professionelle investorer gennem en ren ordreeksekverende forretning i Nykredit Markets. Årsagen til denne fokusering er, at den nationale og internationale konkurrenceudvikling har medført, at det i stigende grad viste sig vanskeligt for Nykredit Markets lønsomt at drive en fuldt analysebaseret aktieafdeling med udgangspunkt i en position som lokal, mellemstor aktør på dette område. Internationale aktiviteter Internationalisering og globalisering står højt på den finansielle sektors dagsorden i disse år. Nykredit koncernen må i dette foranderlige marked tilrettelægge virksomheden med henblik på,at konkurrencen bliver mere international. Internationaliseringen betragtes derfor grundlæggende i Nykredit ud fra to fokusområder: En fundingstrategi og en udlånsstrategi. Tilvejebringelsen af en konkurrencedygtig funding, der skaber basis for en konkurrencedygtig udlånsaktivitet, vil i de kommende år få en stadigt større betydning for en finansiel virksomhed som Nykredit. Derfor har koncernen gennem en længere årrække arbejdet målrettet på at sikre afsætningen af realkreditobligationer til udenlandske investorer for at opnå en bredere fundingbase og dermed opretholde bedst mulig likviditet for Nykredits obligationer. Stor masse og god likviditet i obligationsserierne vil i de kommende år få stigende betydning for prissætningen på obligationerne, og kan dermed i stigende grad blive en konkurrenceparameter på udlånssiden. Fastholdelsen af en tilfredsstillende rating på Nykredits obligationer er sammen med opretholdelsen af et professionelt salgsarbejde både i Danmark og udlandet en væsentlig forudsætning for, at Nykredit også fremover kan funde sit udlån på konkurrencedygtige vilkår. Nykredit var det første danske realkreditinstitut, som udviklede og tilbød lån i euro, og markedsføringen af produktet blev indledt allerede i sommeren 1998 over for koncernens erhvervs- og landbrugskunder. Produktet efterspørges i stigende grad, og mod slutningen af 1999 begyndte også privatkunder at interessere sig for euro-lån. Nykredit har siden begyndelsen af sommeren 1998 udstedt euro-lån for ca. 6 mia. kr. og tegner sig for godt halvdelen af det samlede euro-udlån i Danmark. Herudover har Nykredit etableret forudsætningerne for at yde grænseoverskridende udlån typisk til store danske kunder i Sverige, Tyskland og England. Dermed kan Nykredit betjene koncernens erhvervskunder i udlandet uden fysisk at være repræsenteret på de pågældende markeder. Endelig undersøger Nykredit fortsat mulighederne for at etablere realkreditaktiviteter i Polen. Det forventes, at fem til otte institutter får tilladelse til at etablere realkreditakti- 12

15 viteter på det polske marked, og Nykredit holder fortsat mulighederne åbne for i samarbejde med lokale partnere at spille en rolle i denne udvikling. Nykredits distributionsnet Privatkunderne betjenes gennem fire gensidigt supplerende salgskanaler: Nykredits 48 områdekontorer, 263 ejendomsmæglere i Nybolig, EjendomsRingen og Scheel & Orloff, Nykredit Direkte Nykredits call-center og via internet-løsningerne under Nykredit Online. Tilsammen udgør disse distributionskanaler en fuldt dækkende vifte af salgs- og rådgivningskraft, og de sikrer en markedstilstedeværelse på niveau med et landsdækkende pengeinstitutfilialnet. Samarbejdet mellem Nykredit og ejendomsmæglerkæderne, der er tilknyttet Nykredit Mægler, er af stor betydning for koncernens afsætning til privatkunderne. I 1999 er samarbejdet yderligere styrket, blandt andet gennem gensidige lokale aktivitets- og handlingsplaner og fælles markedsføringsaktiviteter. Resultaterne har været positive, og samarbejdet med ejendomsmæglerne vil i stigende grad blive udviklet som en effektiv salgskanal for koncernens samlede produktudbud. Nykredit Direkte Nykredits callcenter sælger og rådgiver om realkredit, bank- og forsikringsprodukter samt privatøkonomi generelt. I modsætning til normale filialer og områdekontorer har Nykredit Direkte også åbent, når kunderne har fri og har brug for økonomisk rådgivning. Internettet og elektronisk selvbetjening vinder stadig mere indpas og er dermed også en vigtig konkurrenceparameter for finansielle virksomheder. På Nykredit Online kan kunderne ved selvbetjening skaffe sig produktinformation, men nok så vigtigt regne på og bestille bank-, realkredit- og forsikringsprodukter. Ved hjælp af Nykredits hjemmeside kan kunderne søge om lån, oprette en konto eller tilmelde sig internetbanken. Internettet er desuden uovertruffent fleksibelt derved, at kunden bestemmer åbningstiden og kan regne på sine lån og kommunikere med Nykredit, når det passer kunden. Disse faciliteter er af stor betydning for kundens serviceoplevelse og også for den konkrete håndtering af store sagsmængder under f.eks. en konvertering. For Nykredit er det målet at skabe en egentlig handelsplads for finansielle ydelser på internettet, således at Nykredit Online bliver et fuldt dækkende supplement til de øvrige betjeningsenheder, og kundens valgfrihed dermed øges. Nykredits nye domicil Opførelsen af Nykredits nye domicil på Kalvebod Brygge har været Nykredit Ejendommes væsentligste og mest omfattende aktivitet i det forgangne år. Det egentlige byggeri er i fuld gang, og huset begynder at tage form over terrænet. Det indvendige arbejde og indretning begynder august Efter planen overtager Nykredit det nye hovedsæde i juli 2001, hvorefter domicilet er klar til at åbne dørene for de 700 medarbejdere, som fremover skal arbejde her. Derved samler Nykredit alle København-baserede aktiviteter omkring Kalvebod Brygge, Otto Mønsteds Plads og Nørre Farimagsgade. År 2000-skiftet Der har været afsat betydelige ressourcer på IT-området til forberedelse af årtusindskiftet og de problemer, som dette kunne foranledige. Arbejdet fulgte de lagte planer og afsluttedes i efterårets løb. Der blev gennemført en omfattende aftestning af koncernens systemer og om nødvendigt udskiftet eller opgraderet soft- og hardware. Endvidere blev der opstillet nødplaner mv. som en yderligere sikkerhedsforanstaltning. Årtusindskiftet forløb uden problemer. Afkastkrav og lønsomhed Nykredits kapitalstruktur og afkastmål har i løbet af 1999 været drøftet i ledelsen. Drøftelserne har haft til formål at fastlægge et længeresigtet afkastmål for den samlede aktivitet i Nykredit efter afslutningen af de seneste års investeringsperiode i forbindelse med udmøntningen af Nykredits udviklingsstrategi. Afkastmålet skal fastlægges under hensyntagen til mulighederne på de områder af det finansielle mar- 13

16 ked, som Nykredit opererer på, og under hensyntagen til Nykredits kapitalstruktur, som nødvendiggør en overdækning på grund af den manglende direkte adgang til egenkapital via Fondsbørsen. Et grundlæggende princip ved fastlæggelsen af Nykredits afkastkrav er en opdeling af egenkapitalen i tre dele: En forretningskapital bestemt af de kapitalkrav, som lovgivningen fastlægger, en stødpudekapital til at sikre udlånsevnen i forbindelse med konjunkturtilbageslag, og en strategikapital, der kan anvendes til strategiske opkøb eller investeringer. Afkastkravet til Nykredits egenkapital er fastlagt for hver af de tre dele af egenkapitalen. Forretningskapital, stødpudekapital og strategikapital skal give et markedskonformt investeringsafkast. Dette defineres som afkastet af Nykredits benchmarkbeholdning af finansielle risici og vil variere med udviklingen i markedsrenten. For forretningskapitalen er der krav om et yderligere afkast til aflønning af de risici, som stammer fra Nykredits forretningsaktiviteter. Dette yderligere krav defineres som forretningsafkastet. Det er målsætningen, at forretningsafkastet i løbet af de kommende 3-4 år skal op på et niveau på 5% før skat. Bonusordning i Nykredit Efter fastlæggelse af kravet til forretningsafkastet er der opstillet præcise resultatkrav for hver enkelt enhed. På den baggrund er det besluttet at tage første skridt i en resultatafhængig bonusordning, som implementeres fra og med Den samlede bonuspulje afhænger af budgetoverholdelse, kundebestand og krydssalg af koncernens produkter. Resultat i forhold til forventninger Ved offentliggørelsen af koncernens årsregnskab 1998 var forventningerne for 1999 som helhed et ordinært resultat før kursregulering omkring 1,5 mia. kr. Stigningen i forhold til det forventede resultat skyldes først og fremmest forøgede nettorenteindtægter fra fondsbeholdningen samt højere basisindtægter fra driften i realkredit- og ikke mindst bankvirksomheden. siden forventes aktiviteterne i koncernens øvrige enheder i 2000 at være kendetegnet ved et stigende salg af bank- og forsikringsprodukter. På realkreditmarkedet forventes aktiviteten i 2000 at være på et lavere niveau, og der forventes et lavere bruttonyudlån som følge af et lavere konverteringsniveau. Indtægterne fra basisdriften forventes dog samlet at stige efter et forøget salg af bank- og forsikringsprodukter, hvilket efter lavere finansindtægter medfører en moderat stigning i nettorente- og gebyrindtægterne i forhold til Koncernens kapacitetsomkostninger forventes at falde i forhold til Stigningen i personaleomkostningerne, som følge af helårseffekten af de i 1999 foretagne ansættelser, forventes mere end opvejet af, at udviklingsomkostninger til distribution og IT-udvikling mindskes betydeligt i Der forventes også i 2000 et lavt niveau for tab og nedskrivninger. I 2000 forventer Nykredit koncernen et resultat før skat i niveauet godt 2 mia. kr. Forventningen baseres på de nævnte indtægts-, omkostnings- og tabsforudsætninger og bygger endvidere på et uændret niveau i obligations- og aktiekurserne i forhold til udgangen af Forventninger til 2000 Realkreditvirksomheden vil fortsat i de kommende år tegne sig for den altovervejende del af Nykredits samlede resultat. På afsætnings- 14

17 KONSTRUKTIV FORFØ RELSE Stål, glas, aluminium, rågummi, papir, vand. Rå industrimaterialer indgår ofte i Anita Jørgensens arbejder. Men i hendes arbejder får de en ny betydning. Jeg bruger materialerne til andet end det, de er tænkt til. Mit udgangspunkt er både arkitektur og minimalisme. Minimalisme er blandt andet formens serielle gentagelse renset for følelser men jeg prøver at lægge noget sanseligt ind i værkerne. Det handler om forførelse. Folk må gerne kunne genkende noget, få en oplevelse. Kunsten skal stille spørgsmål, siger Anita Jørgensen. Anita Jørgensen Figure I, 1987 Bly, glas, neon cm Om oplevelsen er nydelse eller irritation, er ikke det væsentlige for Anita Jørgensen. Det er i og for sig ligegyldigt for mig. Bare det vækker interesse og rykker. Det rykker lige så meget, hvis man er irriteret på en ting. Anita Jørgensens mål er at få beskueren til at stoppe op i den travle hverdag og give sig tid til lidt eftertanke og fordybelse. I vores verden handler det om at være hurtig og smart. Med alle de informationer vi udsættes for i en travl hverdag, er der brug for et pusterum og et helle. Det kan kunsten give. Jeg prøver at lave et kunstens rum i det rum, arkitekterne har tegnet. Et sted, hvor folk kan få nogle andre tanker og oplevelser end det sted, hvor de arbejder. 15

18 Nykredits organisation ) INDUSTRIENS REALKREDITFOND FORENINGEN NYKREDIT FORENINGEN ØSTIFTERNE 2) NYKREDIT HOLDING A/S Aktiekapital mio. kr. Egenkapital mio. kr. NYKREDIT A/S Aktiekapital mio. kr. Egenkapital mio. kr. Nykredit Ejendomme A/S Nykredit Administrationsselskaber Aktiekapital 50 mio. kr. Egenkapital 357 mio. kr. Nykredit Mægler A/S Aktiekapital 11 mio. kr. Egenkapital 154 mio. kr. Nykredit Bank A/S Aktiekapital mio. kr. Egenkapital mio. kr. Nykredit Østifterne Forsikring A/S Frankfurter Bodenkreditbank AG Nykredit Finance plc 3) Nykredit Pantebreve A/S Dansk Portefølje Holding A/S 3) Aktiekapital 49 mio. DEM Egenkapital 77 mio. DEM Aktiekapital 3 mio. GBP Egenkapital 8 mio. GBP Aktiekapital 15 mio. kr. Egenkapital 36 mio. kr. Aktiekapital 5 mio. kr. Egenkapital 19 mio. kr. 1) Kapitalforhold pr. 31. december ) Organisationsdiagrammet viser struktur samt ejerforhold, som forventes at være gældende efter endelig godkendelse af de kompetente forsamlinger i Nykredit og Østifterne i foråret ) Selskaberne indgår selv som moderselskaber i koncerndannelser. BESTYRELSE INTERN REVISION DIREKTION STABE Regionshovedkontorer: Haderslev København Odense Ringkøbing Viborg Aalborg Århus Nykredit Koncernkunder: København Realkreditvirksomheden Nykredit A/S er opbygget med et hovedsæde med tilknyttede stabsfunktioner. Markedet betjenes af syv regionshovedkontorer med i alt 48 områdekontorer og en række landbrugs- og erhvervscentre. Hertil kommer Nykredit Koncernkunder, der som selvstændigt resultatcenter sevicerer Nykredits største kunder. 16

Nykredit Pantebreve A/S Dansk Portefølje Holding A/S 3) Aktiekapital 49 mio.")

19 R E G N S K A B S B E R E T N I N G Nykredit koncernen Resultat Koncernens årsresultat før skat blev mio. kr. mod mio. kr. i Resultatet efter skat blev mio. kr. mod mio. kr. i Resultatet er overordnet påvirket af større basisindtægter af udlånsvirksomheden og et fald i fondsindtægterne. Hertil kommer, at driftsomkostningerne som ventet er steget, og at tab og nedskrivninger er øget, omend niveauet fortsat er lavt. Koncernens beholdningsindtjening blev i 1999 på 607 mio. kr. mod 609 mio. kr. i Årets beholdningsindtjening stammer primært fra koncernens aktieinvesteringer. Driftsomkostninger og afskrivninger er steget med 14% til mio. kr. Stigningen var forventet som følge af bl.a. øgede løn- og ITudviklingsomkostninger. Koncernens tab og nedskrivninger på udlån blev en udgift på 132 mio. kr. De samlede tab og nedskrivninger i realkreditvirksomheden er fortsat på et lavt niveau, hvorimod banken har stigende hensættelser primært som følge af væksten i udlånet. Koncernens balance, egenkapital og solvens Koncernens balance udgjorde 474 mia. kr. ultimo 1999 mod 457 mia. kr. ultimo Koncernens samlede basisindtægter blev i 1999 på mio. kr. mod mio. kr. året før. Basisindtægterne af den primære udlånsvirksomhed er øget, hvilket overvejende kan henføres til et øget forretningsomfang i Nykredit Bank. Dermed skyldes faldet i basisindtægterne primært ændringen i den risikofrie forrentning af fondsbeholdningen, idet den gennemsnitlige pengemarkedsrente i 1999 var 3,1% mod 4,1% i Beholdningsindtjeningen er det ekstra afkast, der er opnået ud over den risikofrie pengemarkedsforrentning af fondsbeholdningen. Beholdningsindtjeningen udtrykker dermed, i hvilket omfang koncernens investeringer i likviditet, obligationer, aktier og finansielle instrumenter har bidraget til at forøge indtjeningen. Basisindtægter og beholdningsindtjening for Nykredit koncernen Mio. kr Basisindtægter af udlånsvirksomhed og fonds Driftsomkostninger og afskrivninger Tab og nedskrivninger på udlån Beholdningsindtjening Ordinært resultat Nykredit koncernens egenkapital og solvens Mio. kr Egenkapital: Egenkapital primo Overført resultat Udbyttebetaling Overført fra hensættelser vedrørende ældre serier i Nykredit A/S Opskrivning af ejendomme Nedskrivning af goodwill Andre reguleringer -2-5 Egenkapital ultimo Solvens Vægtede aktiver Kapitalkrav med - Kreditrisiko Markedsrisiko I alt Ansvarlig kapital ultimo Overdækning med solidarisk hæftelse Overdækning uden solidarisk hæftelse Solvensprocent 12,9 12,0 17

20 MELLEMRUM Af og til bliver jeg kritiseret for, at mine værker står som repræsentanter for mørket og tungsindet, og at det monumentale anslag, som visse af mine skulpturer rummer, taler magtens sprog. Det er fuldt ud forståeligt, at sådanne tanker fremkommer i et højhastighedssamfund, der opprioriterer uforpligtende magelighed og middelmådighed. I et samfund, hvor tvivl opfattes som svaghedstegn, og hvor skråsikkerhed fremstår som en dyd. Ingvar Cronhammer lægger ikke skjul på, at han finder det offentlige miljø gennemsyret af tivolisering. Og han ser sine arbejder som forsøg på modvægt til denne tendens. Jeg vil forbeholde mig retten til at fastholde nødvendigheden af en vis eftertænksomhed for tysthedens berettigelse. Mine værker rummer ingen politiske, religiøse eller sociale motiver. Jeg har ikke nogen specifik målsætning med mit arbejde ud over netop dette at lave et helle i støjen. Moderselskabet Koncernens udlån er steget med 13 mia. kr. til 388 mia. kr. i løbet af Realkreditudlånet blev øget med 7 mia. kr., og bankudlånet voksede med 6 mia. kr. Koncernens egenkapital udgjorde ultimo året mio. kr. mod mio. kr. ved årets begyndelse. Egenkapitalen er forøget med årets resultat på mio. kr., fratrukket 14 mio. kr. vedrørende andre reguleringer samt afsat udbytte på 150 mio. kr. Ultimo 1999 udgjorde koncernens ansvarlige kapital mio. kr. Kravet til ansvarlig kapital er opgjort til mio. kr., hvorved overdækningen kan opgøres til mio. kr. Koncernens ansvarlige kapital ved årets afslutning udgør dermed 12,0% af de vægtede aktiver i forhold til det lovmæssige krav på 8%. Nykredit har ikke udnyttet mulighederne for at optage ansvarlig indskudskapital. Nykredit Holding A/S Holdingselskabet ejer aktierne i Nykredit A/S og har ingen egentlige forretningsmæssige aktiviteter. Koncernstaben, som varetager koncernens strategi- og forretningsudvikling, udgør selskabets medarbejdere. Moderselskabet fik et underskud på 1 mio. kr. for 1999 ekskl. resultatet af datterselskabet. Bestyrelsen i Nykredit Holding A/S har indstillet, at der udbetales udbytte på i alt 150 mio. kr. til selskabets aktionærer. 18

Til Københavns Fondsbørs og pressen. 18. maj Kvartalsrapport Nykredit Realkredit koncernen (1. januar marts 2004)

") Til Københavns Fondsbørs og pressen 18. maj 2004 Kvartalsrapport (1. januar 2004 31. marts 2004) Kontakt: Koncernchef Mogens Munk Rasmussen Kommunikationsdirektør Nels Petersen Tlf. 33 42 14 70 eller 20

Til Københavns Fondsbørs og pressen 18. maj 2004 Kvartalsrapport (1. januar 2004 31. marts 2004) Kontakt: Koncernchef Mogens Munk Rasmussen Kommunikationsdirektør Nels Petersen Tlf. 33 42 14 70 eller 20

Kvartalsrapport kvartal 2002

Fondsbørsmeddelelse nr. 13/2002 29. oktober 2002 Kvartalsrapport 1.-3. kvartal 2002 Realkredit Danmark 1.-3. kvartal 2002 1/7 Realkredit Danmark koncernen BASISINDTJENING OG PERIODENS RESULTAT 1.-3. kvartal

Fondsbørsmeddelelse nr. 13/2002 29. oktober 2002 Kvartalsrapport 1.-3. kvartal 2002 Realkredit Danmark 1.-3. kvartal 2002 1/7 Realkredit Danmark koncernen BASISINDTJENING OG PERIODENS RESULTAT 1.-3. kvartal

Kvartalsrapport 1. kvartal 2003

Fondsbørsmeddelelse nr. 8 6. maj 2003 Kvartalsrapport 1. kvartal 2003 Realkredit Danmark 1. kvartal 2003 1/7 Realkredit Danmark koncernen - hovedtal 1. kvartal 1. kvartal Indeks Året BASISINDTJENING OG

Fondsbørsmeddelelse nr. 8 6. maj 2003 Kvartalsrapport 1. kvartal 2003 Realkredit Danmark 1. kvartal 2003 1/7 Realkredit Danmark koncernen - hovedtal 1. kvartal 1. kvartal Indeks Året BASISINDTJENING OG

Kvartalsrapport 1. kvartal 2004

Fondsbørsmeddelelse nr. 5 6. maj 2004 Kvartalsrapport 1. kvartal 2004 Realkredit Danmark 1. kvartal 2004 1/9 Realkredit Danmark koncernen - hovedtal 1. kvartal 1. kvartal Indeks Året BASISINDTJENING OG

Fondsbørsmeddelelse nr. 5 6. maj 2004 Kvartalsrapport 1. kvartal 2004 Realkredit Danmark 1. kvartal 2004 1/9 Realkredit Danmark koncernen - hovedtal 1. kvartal 1. kvartal Indeks Året BASISINDTJENING OG

Til Københavns Fondsbørs og pressen. 9. november KVARTALSRAPPORT 2006 Totalkredit A/S (1. januar 30. september 2006)

") Til Københavns Fondsbørs og pressen 9. november KVARTALSRAPPORT Totalkredit A/S (1. januar 30. september ) PERIODEN KORT FORTALT Basisindtjening udgjorde 533 mio. kr. mod 527 mio. kr. i Beholdningsindtjening

Til Københavns Fondsbørs og pressen 9. november KVARTALSRAPPORT Totalkredit A/S (1. januar 30. september ) PERIODEN KORT FORTALT Basisindtjening udgjorde 533 mio. kr. mod 527 mio. kr. i Beholdningsindtjening

Halvårsrapport Nykredit Bank A/S og Nykredit Bank koncernen

Til Københavns Fondsbørs og Pressen den 15. august 1 Halvårsrapport 1 (1. januar til. juni 1) Nykredit Bank A/S og Nykredit Bank koncernen Side 1 af 8 Nykredit Bank A/S Kalvebod Brygge 1 18 København V

Til Københavns Fondsbørs og Pressen den 15. august 1 Halvårsrapport 1 (1. januar til. juni 1) Nykredit Bank A/S og Nykredit Bank koncernen Side 1 af 8 Nykredit Bank A/S Kalvebod Brygge 1 18 København V

TOTALKREDIT A/S REGNSKABSMEDDELELSE 2000

Københavns Fondsbørs Nikolaj Plads 6 1067 København K 26. februar 2001 TOTALKREDIT A/S REGNSKABSMEDDELELSE 2000 TOTALKREDIT A/S s bestyrelse har på et møde den 26. februar 2001 behandlet regnskabet for

Københavns Fondsbørs Nikolaj Plads 6 1067 København K 26. februar 2001 TOTALKREDIT A/S REGNSKABSMEDDELELSE 2000 TOTALKREDIT A/S s bestyrelse har på et møde den 26. februar 2001 behandlet regnskabet for

Kvartalsrapport 1.-3. kvartal 2001

Kvartalsrapport 1.-3. kvartal 2001 Realkredit Danmark A/S Jarmers Plads 2 1590 København V Tlf. 70 12 53 00 Fax 33 39 31 71 www.rd.dk CVR-nr. 13399174 Fondsbørsmeddelelse nr. 13 i 2001 Realkredit Danmark

Kvartalsrapport 1.-3. kvartal 2001 Realkredit Danmark A/S Jarmers Plads 2 1590 København V Tlf. 70 12 53 00 Fax 33 39 31 71 www.rd.dk CVR-nr. 13399174 Fondsbørsmeddelelse nr. 13 i 2001 Realkredit Danmark

Nykredit Bank koncernens kvartalsrapport kan fra i dag downloades i pdf-format på

Til Københavns Fondsbørs og pressen 11. maj 2006 Kvartalsrapport 2006 1. januar 2006 31. marts 2006 Kontakt: Bestyrelsesformand Henning Kruse Petersen Bankdirektør Kim Duus Tlf. 33 42 15 10 eller 33 42

Til Københavns Fondsbørs og pressen 11. maj 2006 Kvartalsrapport 2006 1. januar 2006 31. marts 2006 Kontakt: Bestyrelsesformand Henning Kruse Petersen Bankdirektør Kim Duus Tlf. 33 42 15 10 eller 33 42

Nykredit koncernens halvårsregnskab 2001

Nykredit koncernens halvårsregnskab 2001 Koncernstruktur - 2001 Foreningen Nykredit Foreningen Nykredit Ejerandel 89,5% Industriens Realkreditfond Ejerandel 7,1% Foreningen Østifterne Ejerandel 3,4% Nykredit

Nykredit koncernens halvårsregnskab 2001 Koncernstruktur - 2001 Foreningen Nykredit Foreningen Nykredit Ejerandel 89,5% Industriens Realkreditfond Ejerandel 7,1% Foreningen Østifterne Ejerandel 3,4% Nykredit

Totalkredit A/S Regnskabsmeddelelse 1. halvår 2003

Københavns Fondsbørs Nikolaj Plads 6 1067 København K 12. august 2003 Totalkredit A/S Regnskabsmeddelelse 1. halvår 2003 Bestyrelsen for Totalkredit A/S har på et møde i dag godkendt regnskabet for 1.

Københavns Fondsbørs Nikolaj Plads 6 1067 København K 12. august 2003 Totalkredit A/S Regnskabsmeddelelse 1. halvår 2003 Bestyrelsen for Totalkredit A/S har på et møde i dag godkendt regnskabet for 1.

Halvårsrapport 2004 Totalkredit A/S (1. januar juni 2004)

") Til Københavns Fondsbørs og pressen 18. august 2004 Halvårsrapport 2004 Totalkredit A/S (1. januar - 30. juni 2004) Kontakt: Koncernchef Mogens Munk Rasmussen, tlf. 33 42 10 00 Koncerndirektør Niels Tørslev,

Til Københavns Fondsbørs og pressen 18. august 2004 Halvårsrapport 2004 Totalkredit A/S (1. januar - 30. juni 2004) Kontakt: Koncernchef Mogens Munk Rasmussen, tlf. 33 42 10 00 Koncerndirektør Niels Tørslev,

Kvartalsrapport pr for Nordjyske Bank

Københavns Fondsbørs Nikolaj Plads 6 17 København K Dato: 23.11.24 Side: Vor ref.: Direktionen 1 Telefon: 9633 5 Fondsbørsmeddelelse nr. 14.24 Kvartalsrapport pr. 3.9.24 for Nordjyske Bank Nordjyske Banks

Københavns Fondsbørs Nikolaj Plads 6 17 København K Dato: 23.11.24 Side: Vor ref.: Direktionen 1 Telefon: 9633 5 Fondsbørsmeddelelse nr. 14.24 Kvartalsrapport pr. 3.9.24 for Nordjyske Bank Nordjyske Banks

Nordea Kredit Realkreditaktieselskab har i dag offentliggjort vedlagte Årsregnskabsmeddelelse 2011 med følgende overskrifter:

København, 24. januar 2012 Til: NASDAQ OMX Copenhagen A/S Nordea Kredit Realkreditaktieselskab Årsregnskabsmeddelelse 2011 Selskabsmeddelelse nr. 9, 2012 Nordea Kredit Realkreditaktieselskab har i dag

København, 24. januar 2012 Til: NASDAQ OMX Copenhagen A/S Nordea Kredit Realkreditaktieselskab Årsregnskabsmeddelelse 2011 Selskabsmeddelelse nr. 9, 2012 Nordea Kredit Realkreditaktieselskab har i dag

Til Københavns Fondsbørs og pressen. 17. august HALVÅRSRAPPORT 2006 Totalkredit A/S (1. januar 30. juni 2006)

") Til Københavns Fondsbørs og pressen 17. august HALVÅRSRAPPORT Totalkredit A/S (1. januar 30. juni ) PERIODEN KORT FORTALT Lavere men fortsat høj aktivitet på ejerboligområdet Resultat før skat på 319 mio.

Til Københavns Fondsbørs og pressen 17. august HALVÅRSRAPPORT Totalkredit A/S (1. januar 30. juni ) PERIODEN KORT FORTALT Lavere men fortsat høj aktivitet på ejerboligområdet Resultat før skat på 319 mio.

Kvartalsrapport kvartal 2003

Fondsbørsmeddelelse nr. 12 28. oktober 2003 Kvartalsrapport 1.-3. kvartal 2003 Realkredit Danmark 1.-3. kvartal 2003 1/8 Realkredit Danmark koncernen - hovedtal 1.-3. kvartal 1.-3. kvartal Indeks Året

Fondsbørsmeddelelse nr. 12 28. oktober 2003 Kvartalsrapport 1.-3. kvartal 2003 Realkredit Danmark 1.-3. kvartal 2003 1/8 Realkredit Danmark koncernen - hovedtal 1.-3. kvartal 1.-3. kvartal Indeks Året

Kvartalsrapport for 1. kvartal 2003 fra Nordjyske Bank - resultat bedre end forrige år og bedre end forventet.

Københavns Fondsbørs Nikolaj Plads 6 17 København K Dato: 26.5.23 26.5.23 Side: Vor ref.: direktionen 1 Telefon: 9921 2223 Kvartalsrapport for 1. kvartal 23 fra Nordjyske Bank - resultat bedre end forrige

Københavns Fondsbørs Nikolaj Plads 6 17 København K Dato: 26.5.23 26.5.23 Side: Vor ref.: direktionen 1 Telefon: 9921 2223 Kvartalsrapport for 1. kvartal 23 fra Nordjyske Bank - resultat bedre end forrige

23. august 1999. Fondsbørsmeddelelse 16/99

Københavns Fondsbørs Fondsbørsen i Luxembourg Fondsbørsen i Frankfurt Fondsbørsen i London Fondsbørsen i Düsseldorf Fondsbørsen i Amsterdam Fondsbørsen i Zürich Pressen 23. august 1999 Fondsbørsmeddelelse

Københavns Fondsbørs Fondsbørsen i Luxembourg Fondsbørsen i Frankfurt Fondsbørsen i London Fondsbørsen i Düsseldorf Fondsbørsen i Amsterdam Fondsbørsen i Zürich Pressen 23. august 1999 Fondsbørsmeddelelse

Nordea Kredit Realkreditaktieselskab har i dag offentliggjort vedlagte Årsregnskabsmeddelelse 2012 med følgende overskrifter:

København, 30. januar 2013 Til: NASDAQ OMX Copenhagen A/S Nordea Kredit Realkreditaktieselskab Årsregnskabsmeddelelse 2012 Selskabsmeddelelse nr. 10, 2013 Nordea Kredit Realkreditaktieselskab har i dag

København, 30. januar 2013 Til: NASDAQ OMX Copenhagen A/S Nordea Kredit Realkreditaktieselskab Årsregnskabsmeddelelse 2012 Selskabsmeddelelse nr. 10, 2013 Nordea Kredit Realkreditaktieselskab har i dag

Kvartalsrapport 1. kvartal 2001

Kvartalsrapport 1. kvartal 2001 Realkredit Danmark A/S Jarmers Plads 2 1590 København V Tlf. 70 12 53 00 Fax 33 39 31 71 www.rd.dk CVR-nr. 13399174 Fondsbørsmeddelelse nr. 5 i 2001 Realkredit Danmark Kvartalsrapport

Kvartalsrapport 1. kvartal 2001 Realkredit Danmark A/S Jarmers Plads 2 1590 København V Tlf. 70 12 53 00 Fax 33 39 31 71 www.rd.dk CVR-nr. 13399174 Fondsbørsmeddelelse nr. 5 i 2001 Realkredit Danmark Kvartalsrapport

Periodemeddelelse 1. januar 31. marts 2010

Periodemeddelelse 1. januar 31. marts 2010 Selskabsmeddelelse nr. 07/2010 11. maj 2010 Kontaktperson: bankdirektør Flemming Jensen tlf. 55 86 15 36 Side 1 af 8 Hovedpunkter Regnskabet for perioden 1. januar

Periodemeddelelse 1. januar 31. marts 2010 Selskabsmeddelelse nr. 07/2010 11. maj 2010 Kontaktperson: bankdirektør Flemming Jensen tlf. 55 86 15 36 Side 1 af 8 Hovedpunkter Regnskabet for perioden 1. januar

Fondsbørsmeddelelse 29. april 2004 KVARTALSRAPPORT. 1. kvartal GrønlandsBANKEN 1. KVARTAL /9

Fondsbørsmeddelelse 29. april 2004 KVARTALSRAPPORT 1. kvartal 2004 GrønlandsBANKEN 1. KVARTAL 2004 1/9 (1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. kvartal 1. kvartal Hele året 2004 2003 2003 Netto

Fondsbørsmeddelelse 29. april 2004 KVARTALSRAPPORT 1. kvartal 2004 GrønlandsBANKEN 1. KVARTAL 2004 1/9 (1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. kvartal 1. kvartal Hele året 2004 2003 2003 Netto

Halvårsrapport 2009 Nordea Kredit Realkreditaktieselskab CVR-nr. 15134275

Halvårsrapport 2009 Nordea Kredit Realkreditaktieselskab CVR-nr. 15134275 Nordea Kredit hovedtal 1.halvår 1.halvår 1.halvår 1.halvår 1.halvår 2009 2008 2007 2006 2005 Resultatopgørelse (mio. kr.) Netto

Halvårsrapport 2009 Nordea Kredit Realkreditaktieselskab CVR-nr. 15134275 Nordea Kredit hovedtal 1.halvår 1.halvår 1.halvår 1.halvår 1.halvår 2009 2008 2007 2006 2005 Resultatopgørelse (mio. kr.) Netto

ÅRSREGNSKABSMEDDELELSE LR Realkredit A/S cvr.-nr

ÅRSREGNSKABSMEDDELELSE 2008 LR Realkredit A/S cvr.-nr. 26045304 Hovedtal Regnskabsoversigt for perioden 2004-2008 (mio. kr.) 2008 2007 2006 2005 2004 Nettorenteindtægter Udbytter Nettogebyrindtægter Driftsudgifter

ÅRSREGNSKABSMEDDELELSE 2008 LR Realkredit A/S cvr.-nr. 26045304 Hovedtal Regnskabsoversigt for perioden 2004-2008 (mio. kr.) 2008 2007 2006 2005 2004 Nettorenteindtægter Udbytter Nettogebyrindtægter Driftsudgifter

Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2006. Med venlig hilsen. DLR Kredit A/S

Den 15. februar 2007 Københavns Fondsbørs Nikolaj Plads 6 1007 København K. --------------------------- Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2006. Vedlagt følger årsregnskabsmeddelelse

Den 15. februar 2007 Københavns Fondsbørs Nikolaj Plads 6 1007 København K. --------------------------- Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2006. Vedlagt følger årsregnskabsmeddelelse

Kontakt: Bestyrelsesformand Henning Kruse Petersen tlf Bankdirektør Kim Duus tlf

Til Københavns Fondsbørs og pressen 9. november 2006 Kvartalsrapport 2006 Nykredit Bank og Nykredit Bank koncernen 1. januar 2006 30. september 2006 PERIODEN KORT FORTALT Resultat før skat på 591 mio.

Til Københavns Fondsbørs og pressen 9. november 2006 Kvartalsrapport 2006 Nykredit Bank og Nykredit Bank koncernen 1. januar 2006 30. september 2006 PERIODEN KORT FORTALT Resultat før skat på 591 mio.

Resultat bedre end forrige år - og på niveau med forventningerne

Københavns Fondsbørs Nikolaj Plads 6 1007 København K Dato: 24.11. 24.11. Side: 1 Vor ref.: Direktionen Telefon: 9633 5000 Kvartalsrapport pr. 30.09. for Nordjyske Bank Nordjyske Banks bestyrelse har i

Københavns Fondsbørs Nikolaj Plads 6 1007 København K Dato: 24.11. 24.11. Side: 1 Vor ref.: Direktionen Telefon: 9633 5000 Kvartalsrapport pr. 30.09. for Nordjyske Bank Nordjyske Banks bestyrelse har i

Fondsbørsmeddelelse 11/2003 FIH koncernens kvartalsrapport januar-september 2003

Københavns Fondsbørs Fondsbørsen i Luxembourg Fondsbørsen i Frankfurt Fondsbørsen i Düsseldorf Fondsbørsen i Amsterdam Pressen 24. oktober 2003 Fondsbørsmeddelelse 11/2003 FIH koncernens kvartalsrapport

Københavns Fondsbørs Fondsbørsen i Luxembourg Fondsbørsen i Frankfurt Fondsbørsen i Düsseldorf Fondsbørsen i Amsterdam Pressen 24. oktober 2003 Fondsbørsmeddelelse 11/2003 FIH koncernens kvartalsrapport

Til Københavns Fondsbørs og pressen. 18. november Kvartalsrapport 2004 Nykredit Realkredit koncernen (1. januar

Til Københavns Fondsbørs og pressen 18. november 2004 Kvartalsrapport 2004 Nykredit Realkredit koncernen (1. januar 2004 30. september 2004) Kontakt: Koncernchef Mogens Munk Rasmussen Kommunikationsdirektør

Til Københavns Fondsbørs og pressen 18. november 2004 Kvartalsrapport 2004 Nykredit Realkredit koncernen (1. januar 2004 30. september 2004) Kontakt: Koncernchef Mogens Munk Rasmussen Kommunikationsdirektør

Realkredit Danmark koncernen

Regnskab for 1. halvår 2000 mio. kr. 1. halvår 2000 1. halvår 1999 Bidragsindtægter 762 729 Netto renteindtægter mv. 530 739 Løbetidsforkortelse af obligationer 68-132 Netto rente mv. inkl. løbetidsforkortelse

Regnskab for 1. halvår 2000 mio. kr. 1. halvår 2000 1. halvår 1999 Bidragsindtægter 762 729 Netto renteindtægter mv. 530 739 Løbetidsforkortelse af obligationer 68-132 Netto rente mv. inkl. løbetidsforkortelse

Skema m.v. for resultatopgørelse Særlige bestemmelser for poster i resultatopgørelsen

Bekendtgørelse om serieregnskaber i realkreditinstitutter Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 6 Kapitel 7 Kapitel 8 Generelle bestemmelser Skema m.v. for resultatopgørelse Særlige

Bekendtgørelse om serieregnskaber i realkreditinstitutter Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 6 Kapitel 7 Kapitel 8 Generelle bestemmelser Skema m.v. for resultatopgørelse Særlige

Regnskabsmeddelelse for 2004 fra Kreditbanken A/S

Regnskabsmeddelelse for fra Kreditbanken A/S Året i overskrifter: Resultat før skat på 4 mio. kr. - forrenter egenkapitalen med 18%. Tab og hensættelser på debitorer reduceret til 5 mio kr. (9,7 mio kr

Regnskabsmeddelelse for fra Kreditbanken A/S Året i overskrifter: Resultat før skat på 4 mio. kr. - forrenter egenkapitalen med 18%. Tab og hensættelser på debitorer reduceret til 5 mio kr. (9,7 mio kr

Fondsbørsmeddelelse 26. oktober 2004 KVARTALSRAPPORT kvartal GrønlandsBANKEN kvartal /9

Fondsbørsmeddelelse 26. oktober 2004 KVARTALSRAPPORT 1. 3. kvartal 2004 GrønlandsBANKEN 1. 3. kvartal 2004 1/9 (1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1 3. kvartal 3. kvartal Året 2004 2003 2004 2003

Fondsbørsmeddelelse 26. oktober 2004 KVARTALSRAPPORT 1. 3. kvartal 2004 GrønlandsBANKEN 1. 3. kvartal 2004 1/9 (1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1 3. kvartal 3. kvartal Året 2004 2003 2004 2003

Til Københavns Fondsbørs og pressen. 18. august HALVÅRSRAPPORT 2005 Totalkredit A/S (1. januar 30. juni 2005)

") Til Københavns Fondsbørs og pressen 18. august HALVÅRSRAPPORT Totalkredit A/S (1. januar 30. juni ) PERIODEN KORT FORTALT Bruttonyudlån 78 mia. kr. mod 44 mia. kr. i en fremgang på 77% Nettonyudlån 34

Til Københavns Fondsbørs og pressen 18. august HALVÅRSRAPPORT Totalkredit A/S (1. januar 30. juni ) PERIODEN KORT FORTALT Bruttonyudlån 78 mia. kr. mod 44 mia. kr. i en fremgang på 77% Nettonyudlån 34

Nykredit køber Totalkredit. Pressepræsentation fredag den 20. juni 2003

Nykredit køber Totalkredit Pressepræsentation fredag den 20. juni 2003 Nykredit køber Totalkredit Agenda: Strategisk samarbejde mellem Nykredit og de lokale og regionale pengeinstitutter Forretningskoncept

Nykredit køber Totalkredit Pressepræsentation fredag den 20. juni 2003 Nykredit køber Totalkredit Agenda: Strategisk samarbejde mellem Nykredit og de lokale og regionale pengeinstitutter Forretningskoncept

Kvartalsrapport kvartal 2004

Fondsbørsmeddelelse nr. 7 26. oktober 2004 Kvartalsrapport 1.-3. kvartal 2004 Realkredit Danmark 1.-3. kvartal 2004 1/9 Realkredit Danmark koncernen - hovedtal 1.-3. kvartal 1.-3. kvartal Indeks Året BASISINDTJENING

Fondsbørsmeddelelse nr. 7 26. oktober 2004 Kvartalsrapport 1.-3. kvartal 2004 Realkredit Danmark 1.-3. kvartal 2004 1/9 Realkredit Danmark koncernen - hovedtal 1.-3. kvartal 1.-3. kvartal Indeks Året BASISINDTJENING

1. kvartal 1. kvartal Hele året

(1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. kvartal 1. kvartal Hele året 2001 2000 2000 Nettorente- og gebyrindtægter... 38.356 34.279 148.406 Kursreguleringer... + 5.475 + 598 + 411 Andre ordinære

(1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. kvartal 1. kvartal Hele året 2001 2000 2000 Nettorente- og gebyrindtægter... 38.356 34.279 148.406 Kursreguleringer... + 5.475 + 598 + 411 Andre ordinære

Til Københavns Fondsbørs og pressen. 19. maj KVARTALSRAPPORT 2005 Totalkredit A/S (1. januar 31. marts 2005)

") Til Københavns Fondsbørs og pressen 19. maj 2005 KVARTALSRAPPORT 2005 Totalkredit A/S (1. januar 31. marts 2005) PERIODEN KORT FORTALT Bruttonyudlån 42 mia. kr. mod 21 mia. kr. i Udlånsbalancen steg fra

Til Københavns Fondsbørs og pressen 19. maj 2005 KVARTALSRAPPORT 2005 Totalkredit A/S (1. januar 31. marts 2005) PERIODEN KORT FORTALT Bruttonyudlån 42 mia. kr. mod 21 mia. kr. i Udlånsbalancen steg fra

26. april 2007. Københavns Fondsbørs Pressen. Fondsbørsmeddelelse 7/2007 FIH kvartalsrapport januar-marts 2007

Københavns Fondsbørs Pressen 26. april 2007 Fondsbørsmeddelelse 7/2007 FIH kvartalsrapport januar-marts 2007 Tilfredsstillende resultat efter skat på 274 mio. kr. Fortsat vækst i FIHs traditionelle forretningsområder

Københavns Fondsbørs Pressen 26. april 2007 Fondsbørsmeddelelse 7/2007 FIH kvartalsrapport januar-marts 2007 Tilfredsstillende resultat efter skat på 274 mio. kr. Fortsat vækst i FIHs traditionelle forretningsområder

1. kvartal 1. kvartal Hele året

(1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. kvartal 1. kvartal Hele året 2002 2001 2001 Nettorente- og gebyrindtægter... 38.006 38.356 160.644 Kursreguleringer... - 1.412 + 5.475 + 7.161 Andre ordinære

(1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. kvartal 1. kvartal Hele året 2002 2001 2001 Nettorente- og gebyrindtægter... 38.006 38.356 160.644 Kursreguleringer... - 1.412 + 5.475 + 7.161 Andre ordinære

Kvartalsregnskab for perioden 1. januar 31. marts 2007

Fondsbørsmeddelelse nr. 12 / 2007 2. maj 2007 Direktionen: Carsten Roth Tlf. 59 57 60 00 Kvartalsregnskab for perioden 1. januar 31. marts 2007 Meddelelse nr. 12/2007 Kvartalsregnskab Side 1 af 7 Kvartalsregnskab

Fondsbørsmeddelelse nr. 12 / 2007 2. maj 2007 Direktionen: Carsten Roth Tlf. 59 57 60 00 Kvartalsregnskab for perioden 1. januar 31. marts 2007 Meddelelse nr. 12/2007 Kvartalsregnskab Side 1 af 7 Kvartalsregnskab

1. halvår 1. halvår Hele året

(1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. halvår 1. halvår Hele året 2001 2000 2000 Nettorente- og gebyrindtægter... 82.584 74.143 148.406 Kursreguleringer... + 3.433-18.074 + 411 Andre ordinære

(1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. halvår 1. halvår Hele året 2001 2000 2000 Nettorente- og gebyrindtægter... 82.584 74.143 148.406 Kursreguleringer... + 3.433-18.074 + 411 Andre ordinære

Vedlagt følger årsregnskabsmeddelelse for DLR Kredit A/S dækkende perioden 1. januar til 31. december Med venlig hilsen

Den 27. februar 2014 Til NASDAQ OMX København A/S ---------------------------------------------- Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2013. Vedlagt følger årsregnskabsmeddelelse

Den 27. februar 2014 Til NASDAQ OMX København A/S ---------------------------------------------- Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2013. Vedlagt følger årsregnskabsmeddelelse

Nykredit koncernens årsregnskab 2002

Nykredit koncernens årsregnskab 2002 Årsregnskab 2002 Nykredit koncernen i 2002 Betydelig aktivitet i realkreditten Udlån og markedsandele Fremgang på privatområdet i banken Vækst i forsikringsselskabet

Nykredit koncernens årsregnskab 2002 Årsregnskab 2002 Nykredit koncernen i 2002 Betydelig aktivitet i realkreditten Udlån og markedsandele Fremgang på privatområdet i banken Vækst i forsikringsselskabet

Resultatet før skat beløber sig til 430 mio. kr. mod 398 mio. kr. i 2001 og efter skat henholdsvis 320 mio. kr. og 286 mio. kr.

SPECIALISTER I ERHVERVSFINANSIERING Københavns Fondsbørs Fondsbørsen i Luxembourg Fondsbørsen i Frankfurt Fondsbørsen i Düsseldorf Fondsbørsen i Amsterdam Pressen 22. august 2002 FIH Halvårsrapport januar-juni

SPECIALISTER I ERHVERVSFINANSIERING Københavns Fondsbørs Fondsbørsen i Luxembourg Fondsbørsen i Frankfurt Fondsbørsen i Düsseldorf Fondsbørsen i Amsterdam Pressen 22. august 2002 FIH Halvårsrapport januar-juni

Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2016.

Til NASDAQ Copenhagen Årsrapport 2016 Den 23. februar 2016 Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2016. Vedlagt følger årsregnskabsmeddelelse for DLR Kredit A/S dækkende perioden

Til NASDAQ Copenhagen Årsrapport 2016 Den 23. februar 2016 Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2016. Vedlagt følger årsregnskabsmeddelelse for DLR Kredit A/S dækkende perioden

Til Københavns Fondsbørs og pressen. 17. november KVARTALSRAPPORT 2005 Totalkredit A/S (1. januar 30. september 2005)

") Til Københavns Fondsbørs og pressen 17. november KVARTALSRAPPORT Totalkredit A/S (1. januar 30. september ) PERIODEN KORT FORTALT Bruttonyudlån 113 mia. kr. mod 59 mia. kr. i - en fremgang på 92% Nettonyudlån

Til Københavns Fondsbørs og pressen 17. november KVARTALSRAPPORT Totalkredit A/S (1. januar 30. september ) PERIODEN KORT FORTALT Bruttonyudlån 113 mia. kr. mod 59 mia. kr. i - en fremgang på 92% Nettonyudlån

Periodemeddelelse. 1.. kvartal 2009

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 27. april 2009 Fondsbørsmeddelelse nr. 5/2009 Periodemeddelelse 1.. kvartal 2009 for Sparekassen S Himmerland A/S Yderligere oplysninger:

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 27. april 2009 Fondsbørsmeddelelse nr. 5/2009 Periodemeddelelse 1.. kvartal 2009 for Sparekassen S Himmerland A/S Yderligere oplysninger:

Vedlagt følger årsregnskabsmeddelelse for DLR Kredit A/S dækkende perioden 1. januar til 31. december Med venlig hilsen

Den 23. februar 2012 Til NASDAQ OMX København A/S ---------------------------------------------- Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2011. Vedlagt følger årsregnskabsmeddelelse

Den 23. februar 2012 Til NASDAQ OMX København A/S ---------------------------------------------- Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2011. Vedlagt følger årsregnskabsmeddelelse

Periodemeddelelse. 1.. kvartal 2011

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 2. maj 2011 Fondsbørsmeddelelse nr. 9/2011 Periodemeddelelse 1.. kvartal 2011 for Sparekassen S Himmerland A/S Yderligere oplysninger:

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 2. maj 2011 Fondsbørsmeddelelse nr. 9/2011 Periodemeddelelse 1.. kvartal 2011 for Sparekassen S Himmerland A/S Yderligere oplysninger:

Sydbanks kvartalsrapport kvartal /8

Københavns Fondsbørs London Stock Exchange Øvrige interessenter Fondsbørsmeddelelse nr. 12/04 Direktionen Peberlyk 4 Postboks 1038 6200 Aabenraa Telefon 74 36 36 36 Telefax 74 36 35 36 direktionen@sydbank.dk

Københavns Fondsbørs London Stock Exchange Øvrige interessenter Fondsbørsmeddelelse nr. 12/04 Direktionen Peberlyk 4 Postboks 1038 6200 Aabenraa Telefon 74 36 36 36 Telefax 74 36 35 36 direktionen@sydbank.dk

Totalkredit A/S Regnskabsmeddelelse 1. halvår 2002

Københavns Fondsbørs Nikolaj Plads 6 1067 København K 6. august 2002 Totalkredit A/S Regnskabsmeddelelse 1. halvår 2002 Bestyrelsen for Totalkredit A/S har på et møde i dag godkendt regnskabet for 1. halvår

Københavns Fondsbørs Nikolaj Plads 6 1067 København K 6. august 2002 Totalkredit A/S Regnskabsmeddelelse 1. halvår 2002 Bestyrelsen for Totalkredit A/S har på et møde i dag godkendt regnskabet for 1. halvår

Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2014.

Den 26. februar 2015 Til NASDAQ Copenhagen ------------------------------------- Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2014. Vedlagt følger årsregnskabsmeddelelse for DLR Kredit

Den 26. februar 2015 Til NASDAQ Copenhagen ------------------------------------- Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2014. Vedlagt følger årsregnskabsmeddelelse for DLR Kredit

Nykredit Bank A/S og Nykredit Bank koncernen

Til Københavns Fondsbørs og pressen REGNSKABSMEDDELELSE Nykredit Bank A/S og Nykredit Bank koncernen (1. januar til 31. december 2) Nykredit Bank A/S Bredgade 4 126 København K CVR nr. 1 51 96 8 Side 1

Til Københavns Fondsbørs og pressen REGNSKABSMEDDELELSE Nykredit Bank A/S og Nykredit Bank koncernen (1. januar til 31. december 2) Nykredit Bank A/S Bredgade 4 126 København K CVR nr. 1 51 96 8 Side 1

Dato Direkte tlf.nr april 2002

Københavns Fondsbørs London Stock Exchange Øvrige interessenter Fondsbørsmeddelelse nr. 12/02 Direktionen Peberlyk 4 Postboks 1038 6200 Aabenraa Telefon 74 36 36 36 Telefax 74 36 35 36 direktionen@sydbank.dk

Københavns Fondsbørs London Stock Exchange Øvrige interessenter Fondsbørsmeddelelse nr. 12/02 Direktionen Peberlyk 4 Postboks 1038 6200 Aabenraa Telefon 74 36 36 36 Telefax 74 36 35 36 direktionen@sydbank.dk

1. halvår 1. halvår Hele året

(1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. halvår 1. halvår Hele året 2000 1999 1999 Nettorente- og gebyrindtægter... 74.143 65.839 134.080 Kursreguleringer... - 18.074-1.747-11.922 Andre ordinære

(1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. halvår 1. halvår Hele året 2000 1999 1999 Nettorente- og gebyrindtægter... 74.143 65.839 134.080 Kursreguleringer... - 18.074-1.747-11.922 Andre ordinære

Halvårsregnskab. Sparekassen Thy Store Torv Thisted

Halvårsregnskab Sparekassen Thy Store Torv 1 7700 Thisted www.sparthy.dk 2010 2 Indhold: Ledelsesberetning...side 3-6 5 års hoved- og nøgletal... side 7 Ledelsesberetning Hovedaktivitet Sparekassen Thy

Halvårsregnskab Sparekassen Thy Store Torv 1 7700 Thisted www.sparthy.dk 2010 2 Indhold: Ledelsesberetning...side 3-6 5 års hoved- og nøgletal... side 7 Ledelsesberetning Hovedaktivitet Sparekassen Thy

Kvartalsrapport for kvartal 2004

Side 1 af 9 Københavns Fondsbørs Nikolaj Plads 6 1067 København K 20. oktober 2004 Kvartalsrapport for 1. 3. kvartal 2004 Hovedtal Regnskabet i mio. kr. 1. 3. kvt. 1. 3. kvt. Hele 2003 2004 2003 Netto

Side 1 af 9 Københavns Fondsbørs Nikolaj Plads 6 1067 København K 20. oktober 2004 Kvartalsrapport for 1. 3. kvartal 2004 Hovedtal Regnskabet i mio. kr. 1. 3. kvt. 1. 3. kvt. Hele 2003 2004 2003 Netto

Halvårsrapport 1. halvår 2002

Fondsbørsmeddelelse nr. 12/2002 22. august 2002 Halvårsrapport 1. halvår 2002 Realkredit Danmark 1. halvår 2002 1/13 Realkredit Danmark koncernen BASISINDTJENING OG PERIODENS RESULTAT 1. halvår 1. halvår

Fondsbørsmeddelelse nr. 12/2002 22. august 2002 Halvårsrapport 1. halvår 2002 Realkredit Danmark 1. halvår 2002 1/13 Realkredit Danmark koncernen BASISINDTJENING OG PERIODENS RESULTAT 1. halvår 1. halvår

Jyske Bank-koncernens kvartalsrapport for kvartal 2001

Københavns Fondsbørs BESTYRELSEN Vestergade 8-16 8600 Silkeborg Telefon 89 22 20 01 Telefax 89 22 24 96 E-mail: jyskebank@jyskebank.dk 16.10. Jyske Bank-koncernens kvartalsrapport for - - Basisindtjening

Københavns Fondsbørs BESTYRELSEN Vestergade 8-16 8600 Silkeborg Telefon 89 22 20 01 Telefax 89 22 24 96 E-mail: jyskebank@jyskebank.dk 16.10. Jyske Bank-koncernens kvartalsrapport for - - Basisindtjening

Fondsbørsmeddelelse 07/ maj 2006 KVARTALSRAPPORT. 1. kvartal GrønlandsBANKEN 1. KVARTAL /11

Fondsbørsmeddelelse 07/2006 2. maj 2006 KVARTALSRAPPORT 1. kvartal 2006 GrønlandsBANKEN 1. KVARTAL 2006 1/11 (1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. kvartal 1. kvartal Hele året 2006 2005 2005

Fondsbørsmeddelelse 07/2006 2. maj 2006 KVARTALSRAPPORT 1. kvartal 2006 GrønlandsBANKEN 1. KVARTAL 2006 1/11 (1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. kvartal 1. kvartal Hele året 2006 2005 2005

Med venlig hilsen. DLR Kredit A/S

Den 25. april 2007 Københavns Fondsbørs Nikolaj Plads 6 1007 København K. --------------------------- Vedlagt følger kvartalsrapport for DLR Kredit A/S dækkende perioden 1. januar til 31. marts 2007. Med

Den 25. april 2007 Københavns Fondsbørs Nikolaj Plads 6 1007 København K. --------------------------- Vedlagt følger kvartalsrapport for DLR Kredit A/S dækkende perioden 1. januar til 31. marts 2007. Med

Til Københavns Fondsbørs og pressen. 9. november 2006. Kvartalsrapport 2006 Nykredit Realkredit koncernen (1. januar 2006 30.

Til Københavns Fondsbørs og pressen 9. november 2006 Kvartalsrapport 2006 Nykredit Realkredit koncernen (1. januar 2006 30. september 2006) PERIODEN KORT FORTALT Normaliseret realkreditmarked i 2006 Markedets

Til Københavns Fondsbørs og pressen 9. november 2006 Kvartalsrapport 2006 Nykredit Realkredit koncernen (1. januar 2006 30. september 2006) PERIODEN KORT FORTALT Normaliseret realkreditmarked i 2006 Markedets

1. kvartal 2010 for Sparekassen Lolland A/S

PERIODEMEDDELELSE 1. kvartal 2010 for Sparekassen Lolland A/S Yderligere oplysninger: Sparekassen Lolland A/S (CVR-NR. 30065743) Adm. direktør Lynge Thang Jørgensen Nygade 4, 4900 Nakskov Tlf.: 5492 3344

PERIODEMEDDELELSE 1. kvartal 2010 for Sparekassen Lolland A/S Yderligere oplysninger: Sparekassen Lolland A/S (CVR-NR. 30065743) Adm. direktør Lynge Thang Jørgensen Nygade 4, 4900 Nakskov Tlf.: 5492 3344

I 1. halvår 2004 steg udlånet med 10,6 mia. kr., og det samlede udlån udgjorde 149,8 mia. kr. pr. 30. juni 2004.

5HDONUHGLWDNWLHVHOVNDE &95QU +DOYnUVUHVXOWDWPLRNU 8GOnQVY NVWRYHUPLDNU 6DPOHWXGOnQPLDNU 9 NVWLPDUNHGVDQGHOSnDOOHRPUnGHU Nordea Kredit Realkreditaktieselskab opnåede i 1. halvår 2004 et resultat på 288

5HDONUHGLWDNWLHVHOVNDE &95QU +DOYnUVUHVXOWDWPLRNU 8GOnQVY NVWRYHUPLDNU 6DPOHWXGOnQPLDNU 9 NVWLPDUNHGVDQGHOSnDOOHRPUnGHU Nordea Kredit Realkreditaktieselskab opnåede i 1. halvår 2004 et resultat på 288

Hvidbjerg Bank, periodemeddelelse for 1. kvartal 2018

Hovedkontoret Østergade 2, Hvidbjerg 7790 Thyholm Telefon 9695 5200 Fax 9695 5249 CVR 6485 5417 www.hvidbjergbank.dk Email: post@hvidbjergbank.dk NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København

Hovedkontoret Østergade 2, Hvidbjerg 7790 Thyholm Telefon 9695 5200 Fax 9695 5249 CVR 6485 5417 www.hvidbjergbank.dk Email: post@hvidbjergbank.dk NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København

ÅRSREGNSKABSMEDDELELSE 2009

ÅRSREGNSKABSMEDDELELSE 2009 1 5 års Hovedtal for LR Realkredit Beløb i mio. kr. 2009 2008 2007 2006 2005 Nettorenteindtægter 173,0 165,5 159,7 156,3 166,3 Udbytte 13,2 45,6 24 15,4 3,3 Nettogebyrindtægter

ÅRSREGNSKABSMEDDELELSE 2009 1 5 års Hovedtal for LR Realkredit Beløb i mio. kr. 2009 2008 2007 2006 2005 Nettorenteindtægter 173,0 165,5 159,7 156,3 166,3 Udbytte 13,2 45,6 24 15,4 3,3 Nettogebyrindtægter

Fondsbørsmeddelelse 19. august 2003 HALVÅRSRAPPORT GrønlandsBANKEN 1. HALVÅR /10

Fondsbørsmeddelelse 19. august 2003 HALVÅRSRAPPORT 2003 GrønlandsBANKEN 1. HALVÅR 2003 1/10 (1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. halvår 1. halvår Hele året 2003 2002 2002 Netto rente- og gebyrindtægter...

Fondsbørsmeddelelse 19. august 2003 HALVÅRSRAPPORT 2003 GrønlandsBANKEN 1. HALVÅR 2003 1/10 (1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. halvår 1. halvår Hele året 2003 2002 2002 Netto rente- og gebyrindtægter...

Periodemeddelelse. 1. januar 31. marts 2015. for Jutlander Bank A/S

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 11. maj 2015 Selskabsmeddelelse nr. 5/2015 Periodemeddelelse 1. januar 31. marts 2015 for Jutlander Bank A/S Yderligere oplysninger:

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 11. maj 2015 Selskabsmeddelelse nr. 5/2015 Periodemeddelelse 1. januar 31. marts 2015 for Jutlander Bank A/S Yderligere oplysninger:

Supplerende/korrigerende information til HALVÅRSRAPPORT FOR 1. HALVÅR 2015

Supplerende/korrigerende information til HALVÅRSRAPPORT FOR 1. HALVÅR 2015 Indholdsfortegnelse: Side: 2. Ledelsespåtegning 3. Ledelsesberetning 4. Resultat- og totalindkomstopgørelse 1. halvår 2015 5.

Supplerende/korrigerende information til HALVÅRSRAPPORT FOR 1. HALVÅR 2015 Indholdsfortegnelse: Side: 2. Ledelsespåtegning 3. Ledelsesberetning 4. Resultat- og totalindkomstopgørelse 1. halvår 2015 5.

Halvårsregnskab. Sparekassen Thy Store Torv Thisted

Halvårsregnskab Sparekassen Thy Store Torv 1 7700 Thisted www.sparthy.dk 2011 2 Indhold: Ledelsesberetning...side 3-6 5 års hoved- og nøgletal... side 7 Ledelsesberetning HOVEDAKTIVITET Sparekassen Thy

Halvårsregnskab Sparekassen Thy Store Torv 1 7700 Thisted www.sparthy.dk 2011 2 Indhold: Ledelsesberetning...side 3-6 5 års hoved- og nøgletal... side 7 Ledelsesberetning HOVEDAKTIVITET Sparekassen Thy

Fondsbørsmeddelelse nr. 5 20. februar 2003. Årsregnskabsmeddelelse 2002. Realkredit Danmark årsregnskabsmeddelelse 2002 1 /11

Fondsbørsmeddelelse nr. 5 20. februar 2003 Årsregnskabsmeddelelse 2002 Realkredit Danmark årsregnskabsmeddelelse 2002 1 /11 Realkredit Danmark koncernen - hovedtal 2002 2001 Indeks BASISINDTJENING OG ÅRETS

Fondsbørsmeddelelse nr. 5 20. februar 2003 Årsregnskabsmeddelelse 2002 Realkredit Danmark årsregnskabsmeddelelse 2002 1 /11 Realkredit Danmark koncernen - hovedtal 2002 2001 Indeks BASISINDTJENING OG ÅRETS

HOVEDTAL / NØGLETAL I SAMMENDRAG

( 1000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. halvår 1. halvår Hele året 2002 2001 2001 Nettorente- og gebyrindtægter... 77.680 82.584 160.644 Kursreguleringer... + 500 + 3.433 + 7.161 Andre ordinære

( 1000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. halvår 1. halvår Hele året 2002 2001 2001 Nettorente- og gebyrindtægter... 77.680 82.584 160.644 Kursreguleringer... + 500 + 3.433 + 7.161 Andre ordinære

Sydbanks kvartalsrapport 1. kvartal /7

Københavns Fondsbørs London Stock Exchange Øvrige interessenter Fondsbørsmeddelelse nr. 08/03 Direktionen Peberlyk 4 Postboks 1038 6200 Aabenraa Telefon 74 36 36 36 Telefax 74 36 35 36 direktionen@sydbank.dk

Københavns Fondsbørs London Stock Exchange Øvrige interessenter Fondsbørsmeddelelse nr. 08/03 Direktionen Peberlyk 4 Postboks 1038 6200 Aabenraa Telefon 74 36 36 36 Telefax 74 36 35 36 direktionen@sydbank.dk

Årsrapport 2013. pressemeddelelse. Pressemeddelse Årsregnskab 2013 // 1

Pressemeddelse Årsregnskab 2013 // 1 pressemeddelelse Årsrapport 2013 Pressemeddelse Årsregnskab 2013 // 2 Resultat på 27,5 mio. kr. efter skat i Middelfart Sparekasse Middelfart Sparekasse leverer et

Pressemeddelse Årsregnskab 2013 // 1 pressemeddelelse Årsrapport 2013 Pressemeddelse Årsregnskab 2013 // 2 Resultat på 27,5 mio. kr. efter skat i Middelfart Sparekasse Middelfart Sparekasse leverer et

Nykredit kort og godt

Nykredit kort og godt Nykredit er en af Danmarks førende finanskoncerner med aktiviteter, der spænder fra realkredit over bank og forsikring til pension og ejendomsmægleraktivitet. Afsætningen sker under

Nykredit kort og godt Nykredit er en af Danmarks førende finanskoncerner med aktiviteter, der spænder fra realkredit over bank og forsikring til pension og ejendomsmægleraktivitet. Afsætningen sker under

Rekord Rens Nord ApS. Årsrapport 1. juli juni 2017 (Opstillet uden revision eller review)

") Kirkepladsen 5A 9900 Frederikshavn CVR-nr. 35816631 Årsrapport 1. juli 2016-30. juni 2017 (Opstillet uden revision eller review) 3. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære

Kirkepladsen 5A 9900 Frederikshavn CVR-nr. 35816631 Årsrapport 1. juli 2016-30. juni 2017 (Opstillet uden revision eller review) 3. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære

Halvårsrapport 1. halvår 2004

Fondsbørsmeddelelse nr. 6 17. august 2004 Halvårsrapport 1. halvår 2004 Realkredit Danmark 1. halvår 2004 1/15 Realkredit Danmark koncernen - hovedtal 1. halvår 1. halvår Indeks Året BASISINDTJENING OG

Fondsbørsmeddelelse nr. 6 17. august 2004 Halvårsrapport 1. halvår 2004 Realkredit Danmark 1. halvår 2004 1/15 Realkredit Danmark koncernen - hovedtal 1. halvår 1. halvår Indeks Året BASISINDTJENING OG

Kreditinstitutter. Halvårsartikel 2018

Kreditinstitutter Halvårsartikel 2018 Indholdsfortegnelse 1. Sammenfatning...1 2. Kreditinstitutter i Danmark...2 3. Fortsat høje overskud på trods af lave renteindtægter...4 4. Udlånsvækst i danske kreditinstitutter...5

Kreditinstitutter Halvårsartikel 2018 Indholdsfortegnelse 1. Sammenfatning...1 2. Kreditinstitutter i Danmark...2 3. Fortsat høje overskud på trods af lave renteindtægter...4 4. Udlånsvækst i danske kreditinstitutter...5

Halvårsrapport RUGHD.UHGLW 5HDONUHGLWDNWLHVHOVNDE &95 QU

Halvårsrapport 2006 1RUGHD.UHGLW5HDONUHGLWDNWLHVHOVNDE &95QU +DOYnUVUHVXOWDWPLRNU 8GOnQVY NVWIRUWVDWSnK MWQLYHDX 6DPOHWXGOnQRYHUVWHJPLDNU 0DUNHGVDQGHOIRUWVDW JHW 5HVXOWDW Nordea Kredit opnåede i 1. halvår

Halvårsrapport 2006 1RUGHD.UHGLW5HDONUHGLWDNWLHVHOVNDE &95QU +DOYnUVUHVXOWDWPLRNU 8GOnQVY NVWIRUWVDWSnK MWQLYHDX 6DPOHWXGOnQRYHUVWHJPLDNU 0DUNHGVDQGHOIRUWVDW JHW 5HVXOWDW Nordea Kredit opnåede i 1. halvår

Danske Andelskassers Bank A/S

Danske Andelskassers Bank A/S Investorpræsentation - Opdateret november 2012 Indhold Danske Andelskassers Bank Organisation Historie Fokus på det lokale En betydende spiller Værdiskabelse for aktionærer

Danske Andelskassers Bank A/S Investorpræsentation - Opdateret november 2012 Indhold Danske Andelskassers Bank Organisation Historie Fokus på det lokale En betydende spiller Værdiskabelse for aktionærer

NASDAQ OMX Copenhagen A/S Nikolaj Plads København K Aars, den 28. oktober 2013 Fondsbørsmeddelelse nr. 12/2013.

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 28. oktober 2013 Fondsbørsmeddelelse nr. 12/2013 Periodemeddelelse 1. januar 30. september 2013 for Sparekassen S Himmerland A/S Yderligere

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 28. oktober 2013 Fondsbørsmeddelelse nr. 12/2013 Periodemeddelelse 1. januar 30. september 2013 for Sparekassen S Himmerland A/S Yderligere

Bemærk, at pressemeddelelsen efter aftale først må offentliggøres den 20. august 2013 kl. 17.00 halvårs- regnskab 2013

Pressemeddelse Halvårsregnskab 2013 // 1 Bemærk, at pressemeddelelsen efter aftale først må offentliggøres den 20. august 2013 kl. 17.00 halvårs- regnskab 2013 Pressemeddelse Halvårsregnskab 2013 // 2

Pressemeddelse Halvårsregnskab 2013 // 1 Bemærk, at pressemeddelelsen efter aftale først må offentliggøres den 20. august 2013 kl. 17.00 halvårs- regnskab 2013 Pressemeddelse Halvårsregnskab 2013 // 2

Wavehouse CPH ApS. Årsrapport for 2014 (Opstillet uden revision eller review)

") Fruebjergvej 3 2100 København Ø CVR-nr. 35654984 Årsrapport for 2014 (Opstillet uden revision eller review) 1. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Fruebjergvej 3 2100 København Ø CVR-nr. 35654984 Årsrapport for 2014 (Opstillet uden revision eller review) 1. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Kim Hersland Holding ApS. Årsrapport for 2017

Rustenborgvej 9a 2800 Kongens Lyngby CVR-nr. 37352764 Årsrapport for 2017 2. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31-05-2018 Kim Hersland Dirigent

Rustenborgvej 9a 2800 Kongens Lyngby CVR-nr. 37352764 Årsrapport for 2017 2. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31-05-2018 Kim Hersland Dirigent

Nykredit kort og godt

Om koncernen Læs mere om koncernen på www.nykredit.dk. Her findes aktuelle presse- og fondsbørsmeddelelser, analyser og organisationsbeskrivelser for og Totalkredit. koncernen Kalvebod Brygge 1-3 1780

Om koncernen Læs mere om koncernen på www.nykredit.dk. Her findes aktuelle presse- og fondsbørsmeddelelser, analyser og organisationsbeskrivelser for og Totalkredit. koncernen Kalvebod Brygge 1-3 1780

Nykredit Realkredit koncernens årsrapport 2003

Nykredit Realkredit koncernens årsrapport 2003 Årsrapport 2003 - agenda Et usædvanligt godt år Årets hovedbegivenheder Resultat i forretningsområderne 2003 regnskabet Forventninger til 2004 Koncernstruktur

Nykredit Realkredit koncernens årsrapport 2003 Årsrapport 2003 - agenda Et usædvanligt godt år Årets hovedbegivenheder Resultat i forretningsområderne 2003 regnskabet Forventninger til 2004 Koncernstruktur

Nykredit koncernens halvårsrapport 2003