NEWSLETTER FEBRUAR 2014 ERHVERVSEJENDOMME I DANMARK OG UDLANDET

|

|

|

- Magnus Michelsen

- 8 år siden

- Visninger:

Transkript

1 NEWSLETTER FEBRUAR 2014 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag Februar 2014.indd 7 06/02/

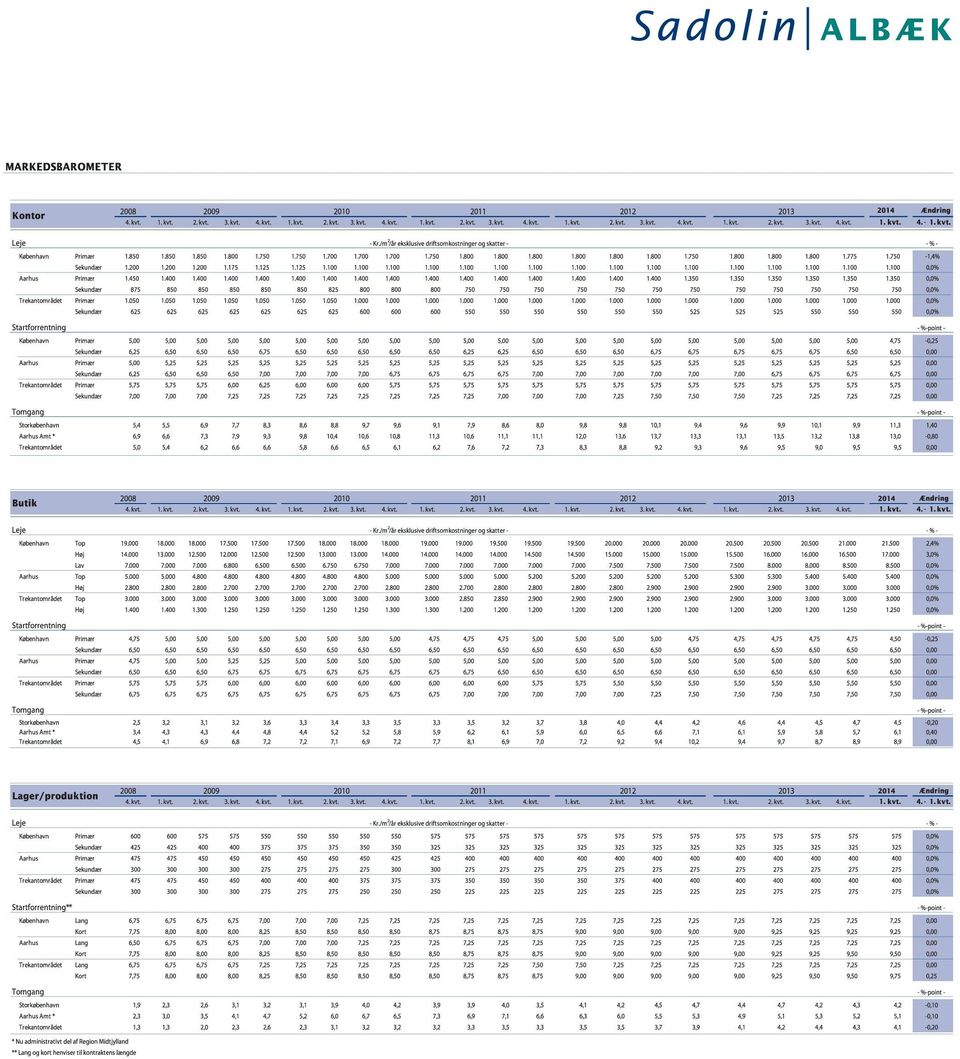

2 Februar 2014 INDHOLDSFORTEGNELSE EJENDOMSINVESTERINGSMARKEDET 1 Prisstigninger fra 2012 til Prisstigningerne drives af enkelte sektorer 1 IPD s prisindeks vil formentlig vise en svagere prisudvikling end Sadolin & Albæks prisindeks 2 Totalafkastet for ejendomsinvesteringer var i 2013 gennemsnitligt 11,4% 2 Investeringer i fast ejendom har et attraktivt forhold mellem afkast og risiko 3 Transaktionsvolumen stiger fortsat 4 International investorer udgør fortsat en betydelig del af markedet 4 Danske investorer dominerer i kontorsegmentet 5 Butiksejendomsmarkedet domineres af udenlandske investorer 6 Investorernes risikovillighed er stigende 6 Investeringsmarkedet for lager- og industriejendomme domineres af udenlandske investorer 7 Stigende fokus på ejendomme med udviklingspotentiale 8 Side ERHVERVSUDLEJNINGSMARKEDET 9 Tomgangen for kontorer er stigende 9 Udlejningsmarkedet for butikker 10 DE INTERNATIONALE EJENDOMSMARKEDER 11 Øget optimisme på de globale ejendomsinvesteringsmarkeder 11 Europa er fortsat en populær destination for ejendomsinvesteringer 12 Institutionelle investorer øger ejendomseksponeringen 12 Ejendomsinvesteringer drives i stigende grad af en forventning om værditilvækst 13 MARKEDSBAROMETER KØBENHAVN, AARHUS, TREKANTOMRÅDET Citat kun mod kildeangivelse Sadolin & Albæk A/S Palægade 2-4, DK-1261 København K, Tel: Fax: Store Torv 7, 2, DK-8000 Aarhus C, Tel: Fax: sa@sadolin-albaek.dk Web: In alliance with Jones Lang LaSalle

3 EJENDOMSINVESTERINGSMARKEDET Prisstigninger fra 2012 til markerede et vendepunkt på det danske ejendomsinvesteringsmarked. For første gang siden finanskrisen er priserne på investeringsejendomme således igen stigende. Sadolin & Albæks prisindeks for erhvervsejendomme (indeks 100 = 1984) Nominelle værdier Deflaterede værdier Sadolin & Albæks prisindeks for erhvervsejendomme i Hovedstadsområdet viser, at de gennemsnitlige ejendomspriser fra 2012 til 2013 steg med 5,8%, den kraftigste prisudvikling siden Priserne er dog fortsat omkring 12% under den hidtidige top i Prisstigningerne drives af enkelte sektorer Det er imidlertid værd at notere, at de stigende priser især er drevet af ganske kraftige prisstigninger i enkelte sektorer, mens store dele af markedet for erhvervs- og investeringsejendomme i øvrigt har ligget fladt. Den kraftigste prisudvikling er noteret på strøgejendomme, som har nydt godt af en kombination af stigende butikslejepriser og faldende startafkastkrav. Det er selvklart, at en sådan kombination vil medføre en meget gunstig udvikling. Også blandede byejendomme samt erhvervsejendomme med meget lange lejekontrakter har udviklet sig ganske positivt. Her er prisstigningerne imidlertid overvejende drevet af et svagt fald i investorernes krav til det direkte afkast. En betydelig pengerigelighed og det fortsat meget lave renteniveau som for de korte europæiske renter formentlig vil vedvare en rum tid endnu har medført, at investorer for ejendomme med en ekstraordinært stor cash flow sikkerhed er indstillet på at acceptere et lavere direkte afkast af investeringen. Det skal nævnes, at regnskaberne for de betydende danske institutionelle investorer efter Sadolin & Albæks opfattelse vil vise en In alliance with Jones Lang LaSalle 1

4 IPD s prisindeks vil formentlig vise en svagere prisudvikling end Sadolin & Albæks prisindeks noget svagere udvikling end Sadolin & Albæks prisindeks, primært fordi danske pensionskasser er mere eksponeret mod kontorejendomsmarkedet end markedet for butiksejendomme på strøggader. Prisindekset for 2013 fra International Property Databank, IPD, er på tidspunktet, hvor dette NewsLetter skrives, endnu ikke offentliggjort. Det er imidlertid Sadolin & Albæks vurdering, at IPD s prisindeks vil vise en (betydeligt) svagere prisudvikling for 2013 end Sadolin & Albæks prisindeks. IPD s prisindeks baserer sig på overvejende interne vurderinger foretaget af pensionskasser, livsforsikringsselskaber og enkelte store ejendomsselskaber. Der kan være en tendens til, at sådanne investorer bevidst eller ubevidst foretager en vis resultatudjævning, således at volatiliteten for ejendomsværdierne ikke fuldt ud afspejles i værdiansættelserne. Det er således tankevækkende at notere, at mens ejendomspriserne ifølge Sadolin & Albæks prisindeks faldt gennemsnitligt 16% fra toppen i 2007 til bunden i 2012, viste IPD s indeks for samme periode et prisfald på kun 5%. Totalafkastet for ejendomsinvesteringer var i 2013 gennemsnitligt 11,4% Ud over prisstigningerne genererer investeringsejendomme også et direkte driftsresultat i 2013 på gennemsnitligt 5,6% af primoværdien. Totalafkast på ejendomsinvesteringer, Hovedstadsområdet 30% 25% 20% 15% 10% 5% 0% -5% -10% Totalafkast Direkte afkast Værdiudvikling Totalafkastet af ejendomsinvesteringer i Hovedstadsområdet var således i 2013 på respektable 11,4%, naturligvis langt lavere end de gevinster, som kunne registreres på aktiemarkedet, men et langt højere afkast end obligationsmarkedet. Set over en længere periode bør aktieinvesteringer give et højere afkast end ejendomsinvesteringer, som til gengæld vil give et højere afkast end obligationsmarkedet. 2 In alliance with Jones Lang LaSalle

svagere prisudvikling for 2013 end Sadolin & Albæks prisindeks.")

5 På nedenstående figur ses totalafkastet ved aktie-, obligations-, og ejendomsinvesteringer fra 2000 til og med Totalafkast for aktier, obligationer og fast ejendom (indeks 100 = 2000) Erhvervsejendomme i Hovedstadsområdet Nordea benchmark 7-årig obligation MSCI Denmark, totalafkast, aktier Kilder: MSCI Barra, Nordea og Sadolin & Albæk Set over denne periode har ejendomsinvesteringer rent faktisk givet et lidt højere afkast end aktiemarkedet. Resultatet vil dog falde anderledes ud, såfremt analyseperioden er 2002 til og med 2013, idet aktiemarkedets fald efter IT-boblen omkring år 2000 i denne analyse ikke medtages. Investeringer i fast ejendom har et attraktivt forhold mellem afkast og risiko Nedenstående tabel viser afkast for 2013 samt for for aktier, obligationer og investeringsejendomme. Endvidere angives i tabellen risikoen, målt som standardafvigelsen. Som det fremgår, har ejendomsinvesteringer ud over positive porteføljediversifikationsegenskaber et ganske attraktivt forhold mellem afkast og risiko. For perioden siden 1990 som har været præget af rentefald og dermed høje obligationsafkast har investeringer i erhvervsejendomme i Hovedstadsområdet således givet et lidt højere afkast end obligationer, men med en væsentligt lavere risiko. Aktiemarkedet har derimod givet et noget højere afkast, men med en meget markant højere risiko. Afkast og risiko for aktier, obligationer og erhvervsejendomme Afkast Afkast Risiko % % % MSCI Denmark, totalafkast, aktier 18,7% 13,4% 25,8% Nordea benchmark 7-årig obligation -3,2% 8,4% 9,2% Erhvervsejendomme, Hovedstadsområdet 11,4% 8,5% 8,0% 0,049 Kilder: MSCI Barra, Nordea og Sadolin & Albæk In alliance with Jones Lang LaSalle 3

6 Transaktionsvolumen stiger fortsat Der blev i 2013 omsat investeringsejendomme i Danmark for ca. DKK 27 mia., det højeste volumen efter finanskrisen. Transaktionsvolumen for erhvervs- og investeringsejendomme (i mia. DKK) E13 Danmark Hovedstadsområdet Det skal dog understreges, at markedet efter Sadolin & Albæks vurdering endnu ikke er fuldt normaliseret med et normalt transaktionsvolumen. Ligeledes er det værd at bemærke, at 2 transaktioner mod slutningen af året, salget af DONG s hovedsæde til ATP Ejendomme samt salget af Magasin-bygningen på Kongens Nytorv i København til et konsortium mellem PensionDanmark og ATP Ejendomme, alene stod for knap 15% af årets samlede transaktionsvolumen, og udviklingen må således siges at være ganske følsom over for antallet af enkelttransaktioner for meget store ejendomme. Det er imidlertid Sadolin & Albæks opfattelse, at vi i de kommende år vil se yderligere stigninger i transaktionsvolumenet, der således forventes at normalisere sig inden for nogle få år, i takt med at også finansieringsmulighederne for ejendomsinvesteringer normaliseres. Det er i denne forbindelse værd at bemærke, at det betydelige antal internationale investorer, som i dag er aktive i Danmark, alt andet lige må antages at medføre en øget transaktionshyppighed. Mens danske pensionskasser typisk har en meget lang investeringshorisont, vurderer Sadolin & Albæk således, at internationale investorer i højere grad vil implementere en mere aktiv porteføljestrategi. Internationale investorer udgør fortsat en betydelig del af markedet Af det samlede transaktionsvolumen på ca. DKK 27 mia. stod internationale investorer for ca. 45% i In alliance with Jones Lang LaSalle

7 Til trods for de to ovenstående danske transaktioner, som alene udgjorde knap 15% af transaktionsvolumenet, er de internationale investorers andel af det samlede transaktionsvolumen således steget yderligere fra niveauet på 40% i Investorfordeling, ejendomsinvesteringer i Danmark i % Dansk 55% International Danske investorer dominerer i kontorsegmentet Selv om flere specielt svenske og norske investorer i stigende grad er aktive i kontorsegmentet, er det i høj grad fortsat domineret af nationale investorer, specielt pensionskasser og livsforsikringsselskaber. I 2013 var internationale investorers andel af de samlede investeringer kun ca. 11%. Investorfordeling, investeringer i kontorejendomme i Danmark i % Dansk International 89% In alliance with Jones Lang LaSalle 5

8 Butiksejendomsmarkedet domineres af udenlandske investorer Omsætningen af butiksejendomme var i 2013 på næsten DKK 7 mia., i historisk kontekst et meget højt tal. To enkelttransaktioner, ECE s køb af Rosengårdcentret i Odense samt PensionDanmark og ATP Ejendommes køb af Magasin på Kongens Nytorv, androg imidlertid ca. 70% af det samlede investeringsvolumen. Investorfordeling, investeringer i butiksejendomme i Danmark i % International 60% 40% Dansk - Magasin Dansk - øvrigt 11% Ses der bort fra Magasin-transaktionen, stod danske investorer kun for ca. 11% af det samlede transaktionsvolumen. Investorernes risikovillighed er stigende Det er notorisk, at i en lavrenteperiode med ingen eller kun en meget svag økonomisk vækst, er risikoaversionen blandt ejendomsinvestorer betydelig. Investeringsinteressen er i et sådant miljø motiveret af muligheden for at få et stabilt og sikkert løbende cash flow, og muligheder for leje- og værdistigninger vægtes ikke højt. Det betyder, at investorerne overvejende efterspørger ejendomme inden for core -segmentet, dvs. fuldt udlejede ejendomme med en høj grad af sikkerhed for den fremtidige lejeindtægt. Af naturlige årsager er boligudlejningsejendomme derfor i høj kurs. Det samme gælder de mest velbeliggende kontor- og butiksejendomme med lange lejekontrakter og kapitalstærke lejere. I takt med, at økonomien bedres med en stigende aktivitet og en stigende beskæftigelse, skifter ejendomsinvestorerne fokus. En øget økonomisk aktivitet vil øge behovet for erhvervslokaler, og investorerne vil vægte muligheden for leje- og værdistigninger højere. Det første segment inden for investeringsejendomme, hvor stigende efterspørgsel og priser kunne registreres, var boligejendomme i de store byer, primært København. Sådanne ejendomme er typisk kendetegnet af en lav risiko for tomgang og markante fald i lejeindtægten, ligesom de også i finansieringsmæssig henseende er relativt nemme at håndtere. 6 In alliance with Jones Lang LaSalle

9 I 2013 kunne der fortsat registreres en pæn omsætning af boligejendomme, men boligudlejningsejendommenes andel af de samlede ejendomsinvesteringer var faldende. Omsætning af investeringsejendomme i 2013, sektorfordelt 8% 34% 26% Kontor Butik Industri/lager Bolig Øvrigt 5% 27% Som det fremgår af ovenstående figur, var boligejendommes andel af det samlede transaktionsvolumen i 2013 på 26%, et ganske markant fald i forhold til 2011 og Det største enkeltsegment var kontorejendomme, men også inden for butiksejendomme var transaktionsaktiviteten betydelig. Det er endvidere interessant at notere, at mens omsætningen inden for segmentet industri og lager i de foregående år har været meget beskeden, har der igen i 2013 kunne registreres en stigende investorinteresse i dette segment, der normalt betragtes som et relativt risikofyldt segment. Det samme gælder øvrige ejendomme, som inkluderer specialejendomme, herunder hotelejendomme. Investeringsmarkedet for lager- og industriejendomme domineres af udenlandske investorer Der er i Danmark meget få investorer, som har valgt at fokusere på markedet for industri- og lagerejendomme. Enkelte betydende institutionelle investorer har store porteføljer inden for segmentet, men holder sig fra nyinvesteringer. Den øgede transaktionsaktivitet i dette segment er derfor forårsaget af en stigende interesse fra specialiserede udenlandske investorer, som har noteret sig, at konkurrencen om at købe industri- og lagerejendomme er beskeden og priserne derfor lave. Såfremt man samtidig forventer en stigning i den økonomiske aktivitet, vil det være nærliggende at antage, at der i dette segment vil være mulighed for betydelige kapitalgevinster. I 2013 stod udenlandske investorer for 68% af det samlede transaktionsvolumen inden for industri- og lagersegmentet, som med en samlet omsætning på under DKK 1,5 mia. fortsat må betegnes som et lille og relativt illikvidt segment. In alliance with Jones Lang LaSalle 7

10 Investorfordeling, investeringer i industri- og lagerejendomme i % Dansk International 68% Stigende fokus på ejendomme med udviklingspotentiale Den øgede risikovillighed blandt ejendomsinvestorer kan også aflæses i transaktionsaktiviteten, opdelt efter risikoprofil. Ejendomsinvesteringer i Danmark i 2013, opdelt efter risikoprofil 6% 36% 44% Core Core+ Value - added Opportunistisk 14% Investeringsejendomme opdeles normalt i segmenterne core ejendomme med meget høj cash flow sikkerhed og uden mulighed for på kort sigt at tilføre værdi; core+ core ejendomme, men med begrænsede udviklingsmuligheder; value-added ejendomme med svagt eller usikkert cash flow og betydelige muligheder for værditilvækst gennem aktiv forvaltning, samt opportunistisk ejendomme med begrænset eller intet cash flow og muligheder og behov for massive værdiforbedrende tiltag. Selv om segmenterne core og core+ også i 2013 samlet set var det største segment med 58% af de samlede investeringer, er det inter- 8 In alliance with Jones Lang LaSalle

11 essant at notere, at aktiviteten i segmentet value-added er steget meget betydeligt. Både fra udenlandske ejendomsfonde samt privatinvestorer og i stigende grad danske investorer er interessen for value-added ejendomme stærkt stigende. Det gælder såvel boligejendomme, f.eks. boligudlejningsejendomme med omkostningsbestemt leje og muligheder for moderniseringer, som kontor- og butiksejendomme, f.eks. ejendomme med en vis tomgang eller andet udviklingspotentiale. Den stigende efterspørgsel efter value-added ejendomme afspejler således både en øget risikovillighed hos investorerne og en tro på, at en mere positiv konjunkturudvikling vil forbedre rammebetingelserne for ejendomsinvesteringer. ERHVERVSUDLEJNINGSMARKEDET Tomgangen for kontorer er stigende De svage tendenser til en konjunkturel forbedring er endnu ikke for alvor slået igennem på udlejningsmarkedet. Tomgang for kontorer i Hovedstadsområdet 12% 11% 10% 9% 8% 7% 6% 5% 4% 3% Kilde: Oline-ED Statistikken Som det fremgår af ovenstående figur, er tomgangsprocenten for kontorer på det seneste stigende. Det er samtidig værd at bemærke, at der både i Ørestad, Nordhavnen, Lyngby, Gladsaxe og andre kontorområder er nybyggeri undervejs, herunder i et vist omfang spekulativt nybyggeri. Det er derfor Sadolin & Albæks vurdering, at tomgangen selv med forbedrede økonomiske udsigter og en stigning i beskæftigelsen næppe vil falde i nævneværdig grad de kommende 24 måneder. I de centrale bydele registreres der derimod på trods af udflytninger af blandt andet en række statslige institutioner ikke nogen større stigning i tomgang. Blandt de medvirkende årsager hertil er, at der registreres et øget antal konverteringer fra kontor til bolig. In alliance with Jones Lang LaSalle 9

12 I det centrale København ses i dag for kontorlokaler af lidt mere sekundær kvalitet ofte lejepriser på mellem DKK og pr. m 2, vel at mærke inklusive ejendomsskatter og øvrige driftsomkostninger. Når der samtidig for de mest attraktive og velindrettede boliger på under m 2 ses lejepriser, som nærmer sig DKK pr. m 2, kan det give god mening at konvertere fra kontorer til boliger, hvor tomgangsrisikoen oven i købet er lavere. Endelig vil der i nogle tilfælde være mulighed for i forbindelse med en konvertering af arealer fra kontor- til boligformål at opnå fritagelse fra dækningsafgift (såfremt andelen af ejendommen, som anvendes til dækningsafgiftspligtige formål ved konvertering falder til under 50%). Det vil yderligere øge rentabiliteten af en konvertering fra erhverv til bolig. Udlejningsmarkedet for butikker På butiksmarkedet registreres i disse år en stigende polarisering. Sekundære butiksområder og mindre attraktive lokalcentre kæmper med stigende tomgang og faldende lejepriser. Det samme gælder for butikker i det såkaldte big box segment på mindre attraktive beliggenheder, som tillige oplever en stigende konkurrence fra internethandlen, der naturligt nok vokser mest inden for varegrupper, som er pladskrævende. Til gengæld udvikler butiksmarkedet på de mest attraktive strøggader specielt i København sig overordentligt gunstigt, og tomgangen i de centrale bydele ligger stabilt. Tomgangen for butikker i København 5,0% 4,5% 4,0% 3,5% 3,0% 2,5% 2,0% 1,5% 1,0% 0,5% Kilde: Oline-ED Statistikken På de mest attraktive strøgbeliggenheder har toplejeprisen for længst passeret DKK pr. m 2, og Sadolin & Albæk forventer, at et niveau på DKK pr. m 2 vil blive testet inden for den nærmeste fremtid. Som det fremgår af nedenstående figur, overstiger lejepriserne på Strøget således niveauet fra de glade dage i , hvor forbruget var historisk højt. Udviklingen er et udtryk for, at de 10 In alliance with Jones Lang LaSalle

13 attraktive butiksstrøg i dag tilbyder oplevelsesshopping med stærke internationale brands og et pulserende byliv, som tiltrækker forbrugere og omsætning. Hertil kommer, at København efterhånden er blevet en væsentlig destination for storbyturisme, som både styrker bylivet og detailhandelsomsætningen i indre by. Toplejepriser, Strøget (DKK pr. m 2 p.a.) DE INTERNATIONALE EJENDOMSMARKEDER Øget optimisme på de globale ejendomsinvesteringsmarkeder Vi har i dette nummer af NewsLetter valgt at omtale nogle væsentlige udviklingstendenser på det globale ejendomsinvesteringsmarked. Globalt registreres en øget optimisme på ejendomsmarkedet, i takt med forventningen om en mere positiv økonomisk udvikling. Omsætning af investeringsejendomme globalt (i mia. USD) Kilde: Jones Lang LaSalle In alliance with Jones Lang LaSalle 11

14 Som det fremgår af ovenstående figur, er den globale transaktionsaktivitet inden for investeringsejendomme steget fra omkring USD 200 mia. i 2009 til USD 500 mia. i Fra 2012 til 2013 var stigningen på knap 30%, og der forventes en yderligere stigning i transaktionsaktiviteten i Transaktionsaktiviteten er dog fortsat noget under de eksorbitant høje niveauer fra 2006 og Ses udviklingen på kvartalsbasis, er det imidlertid værd at bemærke, at transaktionsvolumen i 4. kvartal 2013 faktisk var højere end i 4. kvartal Omsætning af investeringsejendomme globalt (i mia. USD) Americas EMEA Asia Pacific Kilde: Jones Lang LaSalle - Note: Americas = Nord- og Sydamerika/EMEA = Europa, Mellemøsten, Afrika/Asia Pacific = Asien og Stillehavsområdet) Europa er fortsat en populær destination for ejendomsinvesteringer I de senere år har den økonomiske vækst været langt større i Asien end i Europa, og aktuelt accelererer væksten i Nordamerika også kraftigt. Dette kunne føre til den antagelse, at ejendomsmarkedet i disse regioner ville tiltrække mere kapital end de europæiske markeder, hvor den økonomiske vækst fortsat halter noget bagud. Det er imidlertid ingenlunde tilfældet. Omsætningen af investeringsejendomme i Europa er steget i stort set samme takt som i Asien og Nordamerika, og Europa er fortsat en meget populær ejendomsinvesteringsdestination. For de asiatiske markeder registreres der faktisk aktuelt en øget forsigtighed blandt ejendomsinvestorer, først og fremmest som følge af bekymringerne for, om de asiatiske renteniveauer vil stige. Der er selvsagt en risiko for, at samme tendens på et tidspunkt vil ramme de amerikanske markeder, mens der er en bredt funderet forventning om, at renteniveauet i Europa vil forblive lavt i en længere periode. Institutionelle investorer øger ejendomseksponeringen De meget lave obligationsrenter betyder, at pensionskasser og livsforsikringsselskaber i stigende grad retter deres interesse mod såkaldt alternative investeringer (alternative til aktier og obligationer), herunder gæld, infrastruktur og ejendomme. 12 In alliance with Jones Lang LaSalle

15 Af en undersøgelse af institutionelle investorers allokeringspræferencer, foretaget af AMP Capital i oktober 2013, fremgår det klart, at de institutionelle investorers allokering p.t. undergår kraftige forandringer. Forventede allokeringsændringer for institutionelle investorer Direkte ejendomsinvesteringer 23% Private equity 23% Direkte infrastrukturinv. 18% Infrastruktur gæld 16% Europæiske aktier 16% Amerikanske aktier - 8% Investment grade obl. - 11% Nationale virksomhedsobl. - 13% Globale statsobligationer - 15% Nationale statsobligationer - 23% - 30% - 20% - 10% 0% 10% 20% 30% Kilde: AMP / Institutional Investor Custom Research Group Det fremgår klart af ovenstående figur, at allokeringen af investeringsaktiver til obligationsmarkedet er faldende. For aktiemarkedet forventes en lavere allokering til amerikanske aktier, men en stigende allokering til europæiske aktier. De aktivklasser, hvortil allokeringen stiger kraftigst, er således infrastrukturinvesteringer, private equity og direkte investering i fast ejendom. Ejendomsinvesteringer drives i stigende grad af en forventning om værditilvækst Investeringsfokus ved institutionelle ejendomsinvesteringer Løbende afkast Værditilvækst Kilde: AMP / Institutional Investor Custom Research Group In alliance with Jones Lang LaSalle 13

16 Det ville være nærliggende at antage, at allokeringen væk fra obligationer og over mod alternative investeringer, herunder ejendomme, primært er drevet af et ønske om at opnå et højere direkte afkast end det, som er muligt på investeringsmarkedet. Det er i høj grad et forhold, som i de foregående år har været en væsentlig motivationsfaktor bag ejendomsinvesteringer. Det er imidlertid interessant at notere, at i den samme spørgeundersøgelse som omfatter 65 globale institutionelle investorer i alt USD mia. under management har mere end 75% tilkendegivet, at investeringsfokus for ejendomsinvesteringer er muligheden for værditilvækst, mens kun 23% har tilkendegivet, at opnåelsen af et attraktivt løbende afkast er det bærende element for ejendomsinvesteringer. Undersøgelsen synes således at bekræfte, at skiftet fra langt overvejende at investere i core og core+ ejendomme til også at øge investeringerne i value-added ejendomme er et globalt fænomen. Det tyder både på en øget risikovillighed og en forventning om fortsatte forbedringer af rammebetingelserne for ejendomsinvesteringer. Sadolin & Albæk 14 In alliance with Jones Lang LaSalle

17

18 Sadolin & Albæk A/S Palægade Nikolaj Plads DK-1261 DK-1067 Copenhagen København K K Tel: Fax: Store Torv 7, 2 DK-8000 Aarhus C Tel: Fax: sa@sadolin-albaek.dk Web: CVR nr. No ISSN: X

Ejendomsmarkedet. Status og forventninger. Præsentation den 7. marts 2013 v/ Carsten Gørtz Petersen, Sadolin & Albæk

Ejendomsmarkedet Status og forventninger Præsentation den 7. marts 2013 v/ Carsten Gørtz Petersen, Sadolin & Albæk Markedet Økonomien: 2012 endnu et bump på vejen mod fremgang? 2011 2012-2 - Eller skal

Ejendomsmarkedet Status og forventninger Præsentation den 7. marts 2013 v/ Carsten Gørtz Petersen, Sadolin & Albæk Markedet Økonomien: 2012 endnu et bump på vejen mod fremgang? 2011 2012-2 - Eller skal

NEWSLETTER FEBRUAR 2013 ERHVERVSEJENDOMME I DANMARK OG UDLANDET

NEWSLETTER FEBRUAR 2013 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag Februar 2013.indd 7 01/02/13 09.25 Februar 2013 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 2012 - et bump på vejen? 1

NEWSLETTER FEBRUAR 2013 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag Februar 2013.indd 7 01/02/13 09.25 Februar 2013 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 2012 - et bump på vejen? 1

NEWSLETTER JUNI 2014 ERHVERVSEJENDOMME I DANMARK OG UDLANDET

NEWSLETTER JUNI 2014 ERHVERVSEJENDOMME I DANMARK OG UDLANDET INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Krisen på ejendomsmarkedet er ovre 1 New normal 1 Markedet i storbyerne og i resten

NEWSLETTER JUNI 2014 ERHVERVSEJENDOMME I DANMARK OG UDLANDET INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Krisen på ejendomsmarkedet er ovre 1 New normal 1 Markedet i storbyerne og i resten

NEWSLETTER FEBRUAR 2012 ERHVERVSEJENDOMME I DANMARK OG UDLANDET

NEWSLETTER FEBRUAR 2012 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag FEBRUAR 2012.indd 7 07/02/12 09.04 Februar 2012 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 2011 - et uroligt år 1 Markedet

NEWSLETTER FEBRUAR 2012 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag FEBRUAR 2012.indd 7 07/02/12 09.04 Februar 2012 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 2011 - et uroligt år 1 Markedet

Erhvervsejendomsmarkedet tendenser og prognoser

Erhvervsejendomsmarkedet tendenser og prognoser Erhvervsforum og Privat Boligforum Præsentation ved Peter Winther, Sadolin & Albæk 2 Intet er som før finanskrisen. eller ser vi ind i den næste boble? 3

Erhvervsejendomsmarkedet tendenser og prognoser Erhvervsforum og Privat Boligforum Præsentation ved Peter Winther, Sadolin & Albæk 2 Intet er som før finanskrisen. eller ser vi ind i den næste boble? 3

NEWSLETTER OKTOBER 2012 ERHVERVSEJENDOMME I DANMARK OG UDLANDET

NEWSLETTER OKTOBER 2012 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag Oktober 2012.indd 7 20/09/12 08.54 Oktober 2012 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Det danske ejendomsinvesteringsmarked

NEWSLETTER OKTOBER 2012 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag Oktober 2012.indd 7 20/09/12 08.54 Oktober 2012 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Det danske ejendomsinvesteringsmarked

NEWSLETTER OKTOBER 2011 ERHVERVSEJENDOMME I DANMARK OG UDLANDET

NEWSLETTER OKTOBER 2011 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag OKTOBER 2011.indd 7 22/09/11 11.08 Oktober 2011 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Stor usikkerhed på de finansielle

NEWSLETTER OKTOBER 2011 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag OKTOBER 2011.indd 7 22/09/11 11.08 Oktober 2011 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Stor usikkerhed på de finansielle

Fremtidsprognoser for det danske ejendomsmarked er krisen slut?

Fremtidsprognoser for det danske ejendomsmarked er krisen slut? Værdiansættelsesseminar den 7. november 2013 v/ Peter Winther, Sadolin & Albæk Indhold 1. Sadolin & Albæk 2. Ejendomsmarkedet i de seneste

Fremtidsprognoser for det danske ejendomsmarked er krisen slut? Værdiansættelsesseminar den 7. november 2013 v/ Peter Winther, Sadolin & Albæk Indhold 1. Sadolin & Albæk 2. Ejendomsmarkedet i de seneste

NEWSLETTER OKTOBER 2013 ERHVERVSEJENDOMME I DANMARK OG UDLANDET

NEWSLETTER OKTOBER 2013 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag OKTOBER 2013.indd 7 07/10/13 11.05 Oktober 2013 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Udenlandske investorer dominerer

NEWSLETTER OKTOBER 2013 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag OKTOBER 2013.indd 7 07/10/13 11.05 Oktober 2013 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Udenlandske investorer dominerer

NEWSLETTER JUNI 2013 ERHVERVSEJENDOMME I DANMARK OG UDLANDET

NEWSLETTER JUNI 2013 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag JUNI 2013.indd 7 30/05/13 10.52 Juni 2013 INDHOLDSFORTEGNELSE Side KONTORMARKEDET I STORKØBENHAVN 1 Kontortomgangen ligger på et stabilt

NEWSLETTER JUNI 2013 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag JUNI 2013.indd 7 30/05/13 10.52 Juni 2013 INDHOLDSFORTEGNELSE Side KONTORMARKEDET I STORKØBENHAVN 1 Kontortomgangen ligger på et stabilt

NewsLetter. Markedskommentar: Erhvervs- og investeringsejendomme. 1. kvartal 2016

NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme Indhold Markedsupdate Vil vi se flere internationale investorer i Danmark?

NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme Indhold Markedsupdate Vil vi se flere internationale investorer i Danmark?

NEWSLETTER JUNI 2012 ERHVERVSEJENDOMME I DANMARK OG UDLANDET

NEWSLETTER JUNI 2012 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag Juni 2012.indd 7 29/05/12 13.49 Juni 2012 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Det direkte merafkast på ejendomsinvesteringer

NEWSLETTER JUNI 2012 ERHVERVSEJENDOMME I DANMARK OG UDLANDET Omslag Juni 2012.indd 7 29/05/12 13.49 Juni 2012 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Det direkte merafkast på ejendomsinvesteringer

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

ER CENTRALBANKERNES PENGEPOLITIK FORSVARLIG?

ER CENTRALBANKERNES PENGEPOLITIK FORSVARLIG? Centralbankernes nuværende og projekterede pengepolitik kan give anledning til bekymring i forhold til investeringer i fast ejendom. Her følger Colliers Internationals

ER CENTRALBANKERNES PENGEPOLITIK FORSVARLIG? Centralbankernes nuværende og projekterede pengepolitik kan give anledning til bekymring i forhold til investeringer i fast ejendom. Her følger Colliers Internationals

Økonomi. Colliers STATUS. 3. kvartal 2015. Opsvinget har bidt sig fast. Årlig realvækst i BNP. www.colliers.dk > Markedsviden

Colliers STATUS 3. kvartal 15 Økonomi Opsvinget har bidt sig fast Den danske økonomi er vokset de seneste syv kvartaler i træk, hvilket afspejler, at opsvinget i den danske økonomi nu for alvor har bidt

Colliers STATUS 3. kvartal 15 Økonomi Opsvinget har bidt sig fast Den danske økonomi er vokset de seneste syv kvartaler i træk, hvilket afspejler, at opsvinget i den danske økonomi nu for alvor har bidt

newsletter oktober 2009 erhvervsejendomme i danmark og udlandet

newsletter oktober 2009 erhvervsejendomme i danmark og udlandet Oktober 2009 INDHOLDSFORTEGNELSE INVESTERINGSEJENDOMSMARKEDET 1 Omsætningen af investeringsejendomme er faldet dramatisk 1 Investorerne er

newsletter oktober 2009 erhvervsejendomme i danmark og udlandet Oktober 2009 INDHOLDSFORTEGNELSE INVESTERINGSEJENDOMSMARKEDET 1 Omsætningen af investeringsejendomme er faldet dramatisk 1 Investorerne er

Colliers STATUS. Fremgang i den danske økonomi 4. KVARTAL 2013

Colliers STATUS. KVARTAL Fremgang i den danske økonomi ØKONOMI >. KvARTAL Der var pæn fremgang i den danske økonomi i. kvartal i år. Desværre var der tilbagegang i. kvartal, så selvom væksten måtte fortsætte

Colliers STATUS. KVARTAL Fremgang i den danske økonomi ØKONOMI >. KvARTAL Der var pæn fremgang i den danske økonomi i. kvartal i år. Desværre var der tilbagegang i. kvartal, så selvom væksten måtte fortsætte

Markedskommentar februar: Meget mere end Trump effekten!

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

HVEM VIL KØBE DETAILHANDELSEJENDOMME?

HVEM VIL KØBE DETAILHANDELSEJENDOMME? Realdania Erhvervsforum 9. november 2017 2 Agenda Agenda Sadolin & Albæk Investeringsmarkedet netop nu Detailhandelsejendomme som investeringsobjekt Typer Karakteristika

HVEM VIL KØBE DETAILHANDELSEJENDOMME? Realdania Erhvervsforum 9. november 2017 2 Agenda Agenda Sadolin & Albæk Investeringsmarkedet netop nu Detailhandelsejendomme som investeringsobjekt Typer Karakteristika

Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa!

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

newsletter Juni 2011 erhvervsejendomme i danmark og udlandet

newsletter Juni 2011 erhvervsejendomme i danmark og udlandet Omslag JUNI 2011.indd 7 01/06/11 12.15 Juni 2011 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Ganske god aktivitet på investeringsmarkedet

newsletter Juni 2011 erhvervsejendomme i danmark og udlandet Omslag JUNI 2011.indd 7 01/06/11 12.15 Juni 2011 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Ganske god aktivitet på investeringsmarkedet

Investering i fast ejendom

Investering i fast ejendom Hvad koster den og hvorfor? Morten Jensen 25. oktober 2010 1 Fire ting jeg vil viderebringe 1) Hvordan har udviklingen været på det danske marked for investeringsejendomme? 2)

Investering i fast ejendom Hvad koster den og hvorfor? Morten Jensen 25. oktober 2010 1 Fire ting jeg vil viderebringe 1) Hvordan har udviklingen været på det danske marked for investeringsejendomme? 2)

Økonomi. Colliers STATUS. 1. kvartal Skuffende eksport svækkede økonomien. Årlig realvækst i BNP

Colliers STATUS 1. kvartal 1 Økonomi Skuffende eksport svækkede økonomien Danmarks vækst har taget en markant opbremsning. Efter otte kvartaler i træk med vækst faldt BNP med, % i. kvartal 1. BNP-faldet

Colliers STATUS 1. kvartal 1 Økonomi Skuffende eksport svækkede økonomien Danmarks vækst har taget en markant opbremsning. Efter otte kvartaler i træk med vækst faldt BNP med, % i. kvartal 1. BNP-faldet

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG FOR DET PROFESSIONELLE INVESTERINGSEJENDOMSMARKED I DANMARK WEBRAPPORT på knap 10 procent I denne første udgivelse af Ejendomsforeningen Danmarks markedsstatistik

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG FOR DET PROFESSIONELLE INVESTERINGSEJENDOMSMARKED I DANMARK WEBRAPPORT på knap 10 procent I denne første udgivelse af Ejendomsforeningen Danmarks markedsstatistik

Colliers STATUS 1. kvartal 2014

Colliers STATUS 1. kvartal 1 ØKONOMI Positiv men beskeden vækst Tallene for nationalregnskabet viser positiv økonomisk vækst i både. og. kvartal i 1. Det forventes, at væksttallene i. kvartal også vil

Colliers STATUS 1. kvartal 1 ØKONOMI Positiv men beskeden vækst Tallene for nationalregnskabet viser positiv økonomisk vækst i både. og. kvartal i 1. Det forventes, at væksttallene i. kvartal også vil

Markedskommentar juli: Regnskaber, stimuli og nøgletal sender aktierne op

Nyhedsbrev Kbh. 4. aug. 2016 Markedskommentar juli: Regnskaber, stimuli og nøgletal sender aktierne op Juli måned blev særdeles god trukket af gode regnskaber med fine forventninger til fremtiden, udsigten

Nyhedsbrev Kbh. 4. aug. 2016 Markedskommentar juli: Regnskaber, stimuli og nøgletal sender aktierne op Juli måned blev særdeles god trukket af gode regnskaber med fine forventninger til fremtiden, udsigten

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG FOR DET PROFESSIONELLE INVESTERINGSEJENDOMSMARKED I DANMARK Fald i økonomisk tomgang Den økonomiske tomgang for investeringsejendomme er i oktober 2015

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG FOR DET PROFESSIONELLE INVESTERINGSEJENDOMSMARKED I DANMARK Fald i økonomisk tomgang Den økonomiske tomgang for investeringsejendomme er i oktober 2015

Investeringer og udvikling i Horsens. Klaus Holmstoel, Colliers International Danmark A/S

Investeringer og udvikling i Horsens Klaus Holmstoel, Colliers International Danmark A/S Den økonomiske udvikling 2 Den økonomiske udvikling Økonomi i lavt gear Lav økonomisk vækst i 2012 Forventninger

Investeringer og udvikling i Horsens Klaus Holmstoel, Colliers International Danmark A/S Den økonomiske udvikling 2 Den økonomiske udvikling Økonomi i lavt gear Lav økonomisk vækst i 2012 Forventninger

Colliers STATUS. Lav vækst 1. KVARTAL 2012

Colliers STATUS. KVARTAL Lav vækst Økonomi >. kvartal De seneste tal for bruttonationalproduktet viste, at der var tilbagegang i den danske økonomi i. kvartal. Tallet understreger, at Danmark endnu ikke

Colliers STATUS. KVARTAL Lav vækst Økonomi >. kvartal De seneste tal for bruttonationalproduktet viste, at der var tilbagegang i den danske økonomi i. kvartal. Tallet understreger, at Danmark endnu ikke

Fremtidens hot spots. IPD indekskonference Director Per Weinreich, MRICS. Den 27. februar 2013

Fremtidens hot spots IPD indekskonference Director Per Weinreich, MRICS Den 27. februar 2013 Investeringer i erhvervsejendomme Hvordan ser den overordnede investeringslyst ud? Tidshorisont er ca. 3 år

Fremtidens hot spots IPD indekskonference Director Per Weinreich, MRICS Den 27. februar 2013 Investeringer i erhvervsejendomme Hvordan ser den overordnede investeringslyst ud? Tidshorisont er ca. 3 år

newsletter Februar 2011 erhvervsejendomme i danmark og udlandet

newsletter Februar 2011 erhvervsejendomme i danmark og udlandet Omslag FEBRUAR 2011.indd 7 08/02/11 10.25 Februar 2011 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Stilstanden på markedet er

newsletter Februar 2011 erhvervsejendomme i danmark og udlandet Omslag FEBRUAR 2011.indd 7 08/02/11 10.25 Februar 2011 INDHOLDSFORTEGNELSE Side EJENDOMSINVESTERINGSMARKEDET 1 Stilstanden på markedet er

Colliers STATUS. Flere lyspunkter 3. KVARTAL 2013

Colliers STATUS. KVARTAL Flere lyspunkter ØKONOMI >. KVARTAL Den økonomiske aktivitet er stort set konstant. Væksten i, og er tæt på nul lidt positiv i og, men negativ i. I forventes væksten igen at være

Colliers STATUS. KVARTAL Flere lyspunkter ØKONOMI >. KVARTAL Den økonomiske aktivitet er stort set konstant. Væksten i, og er tæt på nul lidt positiv i og, men negativ i. I forventes væksten igen at være

Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne!

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Markedskommentar marts: Den perfekte storm!

Nyhedsbrev Kbh. 7. apr. 2015 Markedskommentar marts: Den perfekte storm! Marts blev også en god måned med afkast på 1,0 % - 1,8 % i vores afdelinger. Afkastene er et resultat af stigende aktiekurser og

Nyhedsbrev Kbh. 7. apr. 2015 Markedskommentar marts: Den perfekte storm! Marts blev også en god måned med afkast på 1,0 % - 1,8 % i vores afdelinger. Afkastene er et resultat af stigende aktiekurser og

Ejendomsinvestering og finansiering

Ejendomsinvestering og finansiering Dag 8 1 Ejendomsinvestering og finansiering Undervisningsplan Introduktion Investeringsejendomsmarkedet Teori- og metodegrundlag Introduktion til måling af ejendomsafkast

Ejendomsinvestering og finansiering Dag 8 1 Ejendomsinvestering og finansiering Undervisningsplan Introduktion Investeringsejendomsmarkedet Teori- og metodegrundlag Introduktion til måling af ejendomsafkast

Markedskommentar september: Præsidentvalg, afventende centralbanker og Deutsche Bank!

Nyhedsbrev Kbh. 5. okt. 2016 Markedskommentar september: Præsidentvalg, afventende centralbanker og Deutsche Bank! September måned blev en forholdsvis rolig måned med fokus på problemerne hos Deutsche

Nyhedsbrev Kbh. 5. okt. 2016 Markedskommentar september: Præsidentvalg, afventende centralbanker og Deutsche Bank! September måned blev en forholdsvis rolig måned med fokus på problemerne hos Deutsche

Colliers STATUS. Forventning om svag positiv vækst i 2013 2. KVARTAL 2013

Colliers STATUS. KVARTAL Forventning om svag positiv vækst i ØKONOMI >. KvARTAL blev et år med svag negativ vækst i den danske økonomi. Set over hele året faldt bruttonationalproduktet med en halv procent.

Colliers STATUS. KVARTAL Forventning om svag positiv vækst i ØKONOMI >. KvARTAL blev et år med svag negativ vækst i den danske økonomi. Set over hele året faldt bruttonationalproduktet med en halv procent.

Markedskommentar januar: Europa er på vej ud af USA's skygge!

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

Markedskommentar juli: Gode regnskaber og nøgletal, behersket inflation og fortsat faldende dollar!

Nyhedsbrev Kbh. 3. aug 2017 Markedskommentar juli: Gode regnskaber og nøgletal, behersket inflation og fortsat faldende dollar! Dollaren fortsatte med at falde i juli. Det skyldes en kombination af en

Nyhedsbrev Kbh. 3. aug 2017 Markedskommentar juli: Gode regnskaber og nøgletal, behersket inflation og fortsat faldende dollar! Dollaren fortsatte med at falde i juli. Det skyldes en kombination af en

NEWS LETTER Q Markedskommentar: Erhvervs- og investeringsejendomme

NEWS LETTER Q4 2017 Markedskommentar: Erhvervs- og investeringsejendomme Markedsupdate ved Sadolin & Albæk 2 Markedsbarometer 5 Stærk aktivitet på kontormarkedet 6 Boble på ejendomsmarkedet? 8 Markedsupdate

NEWS LETTER Q4 2017 Markedskommentar: Erhvervs- og investeringsejendomme Markedsupdate ved Sadolin & Albæk 2 Markedsbarometer 5 Stærk aktivitet på kontormarkedet 6 Boble på ejendomsmarkedet? 8 Markedsupdate

Markedskommentar november: Mens vi venter på ECB og FED!

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Markedskommentar april: Mere politisk forudsigelighed i Europa!

Nyhedsbrev Kbh. 2. maj. 2017 Markedskommentar april: Mere politisk forudsigelighed i Europa! Europæiske og danske aktier var i storform i april måned. Det ser endelig ud til, at der kommer lidt mere ro

Nyhedsbrev Kbh. 2. maj. 2017 Markedskommentar april: Mere politisk forudsigelighed i Europa! Europæiske og danske aktier var i storform i april måned. Det ser endelig ud til, at der kommer lidt mere ro

DDF-arrangement Investering i ejendomme. Ved Peter Frische Cand. Polit, MRICS

1 DDF-arrangement Investering i ejendomme Ved Peter Frische Cand. Polit, MRICS Indhold Hvorfor ejendomme Strategi Industriens Pension Prisfastsættelse af ejendomme Hvorfor ejendomme Hvorfor ejendomme Fordele

1 DDF-arrangement Investering i ejendomme Ved Peter Frische Cand. Polit, MRICS Indhold Hvorfor ejendomme Strategi Industriens Pension Prisfastsættelse af ejendomme Hvorfor ejendomme Hvorfor ejendomme Fordele

Colliers STATUS. Håb om opsving forude 1. KVARTAL 2013

Colliers STATUS. KVARTAL Håb om opsving forude ØKONOMI >. KVARTAL Den økonomiske vækst er stadig lav i Danmark såvel som i en stor del af resten af Europa. Perioden med lav økonomisk vækst har i denne

Colliers STATUS. KVARTAL Håb om opsving forude ØKONOMI >. KVARTAL Den økonomiske vækst er stadig lav i Danmark såvel som i en stor del af resten af Europa. Perioden med lav økonomisk vækst har i denne

2012 blev et godt investeringsår

Analyse januar 2013 2012 blev et godt investeringsår 2012 sluttede som et rigtigt godt år for de 800.000 investorer i de danske investeringsforeninger. Næsten alle investeringsbeviserne gav positive afkast.

Analyse januar 2013 2012 blev et godt investeringsår 2012 sluttede som et rigtigt godt år for de 800.000 investorer i de danske investeringsforeninger. Næsten alle investeringsbeviserne gav positive afkast.

LD Referencegruppeanalyse

LD Referencegruppeanalyse LD har bedt Spektrum om at foretage en sammenligning af afkast, risiko og omkostninger for LD Vælger og en referencegruppe. Formålet med analysen er at vurdere, hvordan LD Vælger

LD Referencegruppeanalyse LD har bedt Spektrum om at foretage en sammenligning af afkast, risiko og omkostninger for LD Vælger og en referencegruppe. Formålet med analysen er at vurdere, hvordan LD Vælger

Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden!

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

Markedskommentar august: Geopolitisk risiko giver billigere aktier!

Nyhedsbrev Kbh. 4. sep 2017 Markedskommentar august: Geopolitisk risiko giver billigere aktier! Den anspændte situation omkring Nordkorea har bevirket, at aktierne blev billigere målt på pris i forhold

Nyhedsbrev Kbh. 4. sep 2017 Markedskommentar august: Geopolitisk risiko giver billigere aktier! Den anspændte situation omkring Nordkorea har bevirket, at aktierne blev billigere målt på pris i forhold

Investering i fast ejendom

Ejendomsforeningen Danmark Investering i fast ejendom Ved cheføkonom, cand. polit., ph.d. Morten Marott Larsen, Ejendomsforeningen Danmark Aktuelt: Ny lejelov hvad kan vi forvente? L97 Ny lejelov 1. behandling

Ejendomsforeningen Danmark Investering i fast ejendom Ved cheføkonom, cand. polit., ph.d. Morten Marott Larsen, Ejendomsforeningen Danmark Aktuelt: Ny lejelov hvad kan vi forvente? L97 Ny lejelov 1. behandling

Markedskommentar juni: Robust overfor Brexit

Nyhedsbrev Kbh. 5. jul. 2016 Markedskommentar juni: Robust overfor Brexit Selvom juni måned resulterede i et britisk farvel til EU, har vores All Weather porteføljer vist sig robuste overfor den efterfølgende

Nyhedsbrev Kbh. 5. jul. 2016 Markedskommentar juni: Robust overfor Brexit Selvom juni måned resulterede i et britisk farvel til EU, har vores All Weather porteføljer vist sig robuste overfor den efterfølgende

Status på det danske venturemarked: Mere kapital, flere exitter og bedre afkast

INDLÆG TIL DVCAS NYHEDSBREV Status på det danske venturemarked: Mere kapital, flere exitter og bedre afkast Ditte Rude Moncur, analysechef Et langt sejt træk For dansk økonomi var 2014 en blanding af gode

INDLÆG TIL DVCAS NYHEDSBREV Status på det danske venturemarked: Mere kapital, flere exitter og bedre afkast Ditte Rude Moncur, analysechef Et langt sejt træk For dansk økonomi var 2014 en blanding af gode

OM RISIKO. Kender du muligheder og risici ved investering?

OM RISIKO Kender du muligheder og risici ved investering? Hvad sker der, når du investerer? Formålet med investeringer er at opnå et positivt afkast. Hvis du har forventning om et højt afkast, skal du

OM RISIKO Kender du muligheder og risici ved investering? Hvad sker der, når du investerer? Formålet med investeringer er at opnå et positivt afkast. Hvis du har forventning om et højt afkast, skal du

Markedet for erhvervsejendomme 23.09.2015

Markedet for erhvervsejendomme Steen Storgaard Møller investeringschef 23.09.2015 1 Poul Erik Bech Danmarks største Etableret i 1978 400+ medarbejdere 16 erhvervscentre 700+ salg/udlejninger 1.000+ vurderinger

Markedet for erhvervsejendomme Steen Storgaard Møller investeringschef 23.09.2015 1 Poul Erik Bech Danmarks største Etableret i 1978 400+ medarbejdere 16 erhvervscentre 700+ salg/udlejninger 1.000+ vurderinger

Markedskommentar marts: Endelig momentum for Europa!

Nyhedsbrev Kbh. 4. apr. 2017 Markedskommentar marts: Endelig momentum for Europa! Marts blev måneden, hvor Europa endelig begyndte at indhente bare lidt af det store efterslæb de europæiske aktier har

Nyhedsbrev Kbh. 4. apr. 2017 Markedskommentar marts: Endelig momentum for Europa! Marts blev måneden, hvor Europa endelig begyndte at indhente bare lidt af det store efterslæb de europæiske aktier har

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG FOR DET PROFESSIONELLE INVESTERINGSEJENDOMSMARKED I DANMARK Investeringsejendomme fremmer økonomisk vækst i Danmark I 2016 forventer De Økonomiske Råd

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG FOR DET PROFESSIONELLE INVESTERINGSEJENDOMSMARKED I DANMARK Investeringsejendomme fremmer økonomisk vækst i Danmark I 2016 forventer De Økonomiske Råd

Hedgeforeningen HP. Danske Obligationer. Mar. Apr. Maj Jun. Jul. Aug. Sep. Okt. Nov. Dec. 2007

HP Hedge juli 2009 Juli måned var atter en rigtig god måned for HP Hedge, som endelig er tilbage i en kurs omkring 100. Den indre værdi er nu 100,64, og det betyder at afkastet i juli var 4,44%. Afkastet

HP Hedge juli 2009 Juli måned var atter en rigtig god måned for HP Hedge, som endelig er tilbage i en kurs omkring 100. Den indre værdi er nu 100,64, og det betyder at afkastet i juli var 4,44%. Afkastet

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG FOR DET PROFESSIONELLE INVESTERINGSEJENDOMSMARKED I DANMARK Resultater Fald i den økonomiske tomgang i alle kvartaler i 2016 Tomgang for kontor er faldet

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG FOR DET PROFESSIONELLE INVESTERINGSEJENDOMSMARKED I DANMARK Resultater Fald i den økonomiske tomgang i alle kvartaler i 2016 Tomgang for kontor er faldet

NEWS LETTER Q Markedskommentar: Erhvervs- og investeringsejendomme

NEWS LETTER Q2 Markedskommentar: Erhvervs- og investeringsejendomme Markedsupdate ved Sadolin & Albæk 2 Boligskattereformen rammer især storbyerne 5 Risiko for overkapacitet i dagligvaresektoren? 8 Markedsbarometer

NEWS LETTER Q2 Markedskommentar: Erhvervs- og investeringsejendomme Markedsupdate ved Sadolin & Albæk 2 Boligskattereformen rammer især storbyerne 5 Risiko for overkapacitet i dagligvaresektoren? 8 Markedsbarometer

Markedskommentar maj: Rentechok og græske forhandlinger!

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger!

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto!

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

Det fynske erhvervsejendomsmarked. v/ Tony Hamilton

Det fynske erhvervsejendomsmarked v/ Tony Hamilton home Erhverv og Danske Bank koncernen home blev stiftet i 1989, og er Danske Bank koncernens ejendomsmæglerkæde. home kæden har godt 800 ansatte. 100%

Det fynske erhvervsejendomsmarked v/ Tony Hamilton home Erhverv og Danske Bank koncernen home blev stiftet i 1989, og er Danske Bank koncernens ejendomsmæglerkæde. home kæden har godt 800 ansatte. 100%

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG FOR DET PROFESSIONELLE INVESTERINGSEJENDOMSMARKED I DANMARK Resultater Faldende tomgang for kontor med 0,3 procentpoint På to år er den økonomiske tomgang

EJENDOMSFORENINGEN DANMARKS MARKEDSSTATISTIK TOMGANG FOR DET PROFESSIONELLE INVESTERINGSEJENDOMSMARKED I DANMARK Resultater Faldende tomgang for kontor med 0,3 procentpoint På to år er den økonomiske tomgang

Markedskommentar oktober: Stærkeste aktiemåned siden februar!

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

NYHEDSBREV. Fokus på risiko: Udbredt fokus: Trend Ratio Ro i maven. Slå Benchmark Is i maven

01 December 2017 NYHEDSBREV Udbredt fokus: Slå Benchmark 30-50 - 70 Is i maven Fokus på risiko: Trend Ratio 0-100 Ro i maven Som investor er det altid hensigtsmæssigt at forholde sig til det marked man

01 December 2017 NYHEDSBREV Udbredt fokus: Slå Benchmark 30-50 - 70 Is i maven Fokus på risiko: Trend Ratio 0-100 Ro i maven Som investor er det altid hensigtsmæssigt at forholde sig til det marked man

Colliers STATUS. 2. kvartal 2016 ØKONOMI

Colliers STATUS. kvartal ØKONOMI Industri og forbrug løfter væksten Foreløbige beregninger fra Danmarks Statistik viser at BNP er steget med, % i. kvartal, når der korrigeres for prisudvikling og sæsonudsving.

Colliers STATUS. kvartal ØKONOMI Industri og forbrug løfter væksten Foreløbige beregninger fra Danmarks Statistik viser at BNP er steget med, % i. kvartal, når der korrigeres for prisudvikling og sæsonudsving.

Markedskommentar marts: Centralbankerne skaber mere ro på markederne!

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

ANALYSE AF 1. OG 2. KVARTAL 2010: Det danske venturemarked investeringer og forventninger. fokus på opfølgningsinvesteringer. dvca

ANALYSE AF 1. OG 2. KVARTAL 2010: Det danske venturemarked investeringer og forventninger fokus på opfølgningsinvesteringer i 2010 dvca DVCA Danish Venture Capital & Private Equity Association er brancheorganisation

ANALYSE AF 1. OG 2. KVARTAL 2010: Det danske venturemarked investeringer og forventninger fokus på opfølgningsinvesteringer i 2010 dvca DVCA Danish Venture Capital & Private Equity Association er brancheorganisation

Økonomi. Colliers STATUS. 1. kvartal 2015. Langsom vækst. Årlig realvækst i BNP. www.colliers.dk > Markedsviden

Colliers STATUS 1. kvartal 1 Økonomi Langsom vækst Der er fremgang i den danske økonomi, men væksten er lav. Danmarks Statistik har endnu ikke opgjort BNP-væksten for hele 1, men den årlige vækst for årets

Colliers STATUS 1. kvartal 1 Økonomi Langsom vækst Der er fremgang i den danske økonomi, men væksten er lav. Danmarks Statistik har endnu ikke opgjort BNP-væksten for hele 1, men den årlige vækst for årets

Næppe rentestigninger lige om hjørnet ejendomsinvestorerne bør dog forholde sig til renterisikoen givet de lave afkastkrav

14. marts 2019 Næppe rentestigninger lige om hjørnet ejendomsinvestorerne bør dog forholde sig til renterisikoen givet de lave afkastkrav Erhvervsejendomsmarkedet har været gennem nogle gode år med stigende

14. marts 2019 Næppe rentestigninger lige om hjørnet ejendomsinvestorerne bør dog forholde sig til renterisikoen givet de lave afkastkrav Erhvervsejendomsmarkedet har været gennem nogle gode år med stigende

Markedskommentar juni: Græsk krise tager fokus!

Nyhedsbrev Kbh. 3. jul. 2015 Markedskommentar juni: Græsk krise tager fokus! Juni blev en måned, hvor den græske krise tog al fokus fra et Europa på vej mod opsving. Usikkerheden gav aktiekursfald. Der

Nyhedsbrev Kbh. 3. jul. 2015 Markedskommentar juni: Græsk krise tager fokus! Juni blev en måned, hvor den græske krise tog al fokus fra et Europa på vej mod opsving. Usikkerheden gav aktiekursfald. Der

Resultat april, maj og juni 2001 side 3. Resultat for 1. halvår 2001 side 3. Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3

Indhold Resultat april, maj og juni 2001 side 3 Resultat for 1. halvår 2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer og forventninger

Indhold Resultat april, maj og juni 2001 side 3 Resultat for 1. halvår 2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer og forventninger

#7.. juni 2013 #17. Nybyggeriet står stadigvæk stille. Side 1 ØKONOMISK TEMA

Nybyggeriet står stadigvæk stille Byggeriet holdes for tiden oppe af boligreparationer og anlægsinvesteringer, mens nybyggeriet af både boliger og erhvervsbygninger ligger historisk lavt. Vendingen er

Nybyggeriet står stadigvæk stille Byggeriet holdes for tiden oppe af boligreparationer og anlægsinvesteringer, mens nybyggeriet af både boliger og erhvervsbygninger ligger historisk lavt. Vendingen er

Udsigt til fremgang i byggeriet men fra lavt niveau

DI ANALYSE oktober 14 Udsigt til fremgang i byggeriet men fra lavt niveau Forventninger om øget økonomisk aktivitet, fortsat bedring på boligmarkedet og store offentligt initierede anlægsprojekter betyder,

DI ANALYSE oktober 14 Udsigt til fremgang i byggeriet men fra lavt niveau Forventninger om øget økonomisk aktivitet, fortsat bedring på boligmarkedet og store offentligt initierede anlægsprojekter betyder,

Aktieindekseret obligation knyttet til

Aktieindekseret obligation Danske Aktier Aktieindekseret obligation knyttet til kursudviklingen i 15 førende, danske aktieselskaber Notering på Københavns Fondsbørs 100 % hovedstolsgaranti Danske Aktier

Aktieindekseret obligation Danske Aktier Aktieindekseret obligation knyttet til kursudviklingen i 15 førende, danske aktieselskaber Notering på Københavns Fondsbørs 100 % hovedstolsgaranti Danske Aktier

Markedskommentar november: Amerikansk skattereform og danske aktienedtur!

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Den aktuelle situation på investeringsejendomsmarkedet. Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark

Den aktuelle situation på investeringsejendomsmarkedet Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark Agenda 1. Investeringsejendomsmarkedet 1. Markedet for udlejningsarealer 2. Markedet

Den aktuelle situation på investeringsejendomsmarkedet Ved cheføkonom Morten Marott Larsen, Ejendomsforeningen Danmark Agenda 1. Investeringsejendomsmarkedet 1. Markedet for udlejningsarealer 2. Markedet

NewsLetter. Markedskommentar: Erhvervs- og investeringsejendomme. Januar 2015

NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme Indhold Erhvervsejendomsmarkedet i 2014 og forventninger til 2015 Danske

NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme Indhold Erhvervsejendomsmarkedet i 2014 og forventninger til 2015 Danske

Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser

Nyhedsbrev Kbh. 2. juni 2014 Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser Maj måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 2. juni 2014 Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser Maj måned blev en særdeles god måned for både aktier og obligationer med afkast

Kvartalsrapportering. Middelfart Kommune. Østergade 11. 5500 Middelfart. Aarhus, 12. oktober 2015. Indhold:

Middelfart Kommune Østergade 11 5500 Middelfart Aarhus, 12. oktober 2015 Kvartalsrapportering Indhold: 1. Markedskommentarer 2. Porteføljeoverblik 3. Afkastopgørelse 4. Transaktionsliste 5. Beholdningsoversigt

Middelfart Kommune Østergade 11 5500 Middelfart Aarhus, 12. oktober 2015 Kvartalsrapportering Indhold: 1. Markedskommentarer 2. Porteføljeoverblik 3. Afkastopgørelse 4. Transaktionsliste 5. Beholdningsoversigt

EgnsINVEST Ejd.,Tyskland A/S

EgnsINVEST Ejd.,Tyskland A/S Investér i fast ejendom i Tyskland og få del i det økonomiske opsving Tysklands turnaround har dette en meget fokuseret strategi, da der investeres i boligejendomme på attraktive

EgnsINVEST Ejd.,Tyskland A/S Investér i fast ejendom i Tyskland og få del i det økonomiske opsving Tysklands turnaround har dette en meget fokuseret strategi, da der investeres i boligejendomme på attraktive

Colliers STATUS. Lav økonomisk vækst 4. KVARTAL 2012

Colliers STATUS. KVARTAL Lav økonomisk vækst ØKONOMI >. KVARTAL Den økonomiske aktivitet i Danmark er stagneret det seneste halvandet år. BNP faldt med, pct. i. kvartal efter en stigning på, pct. i kvartalet

Colliers STATUS. KVARTAL Lav økonomisk vækst ØKONOMI >. KVARTAL Den økonomiske aktivitet i Danmark er stagneret det seneste halvandet år. BNP faldt med, pct. i. kvartal efter en stigning på, pct. i kvartalet

Markedskommentar september: Handelskrig so what!?

Nyhedsbrev Kbh. 1. okt. 2018 Markedskommentar september: Handelskrig so what!? Fortsat udsigt til fornuftig global vækst jf. OECDs ledende indikatorer Aktier er blevet billigere ift. indtjening og men

Nyhedsbrev Kbh. 1. okt. 2018 Markedskommentar september: Handelskrig so what!? Fortsat udsigt til fornuftig global vækst jf. OECDs ledende indikatorer Aktier er blevet billigere ift. indtjening og men

Markedskommentar september: Væksten i Europa accelererer!

Nyhedsbrev Kbh. 3. okt 2017 Markedskommentar september: Væksten i Europa accelererer! Den positive økonomiske udvikling var understøttende for aktiemarkederne, der gav pæne stigninger i september. Dollaren

Nyhedsbrev Kbh. 3. okt 2017 Markedskommentar september: Væksten i Europa accelererer! Den positive økonomiske udvikling var understøttende for aktiemarkederne, der gav pæne stigninger i september. Dollaren

Fremtidens penge. Realdania Erhvervsforum 2. maj 2013

Fremtidens penge Realdania Erhvervsforum 2. maj 2013 PensionDanmark den korte version 633.000 medlemmer 27.700 virksomheder 10,7 mia. kr. er indbetalt i 2012 4 mia. kr. er udbetalt i 2012 Formue 2012:

Fremtidens penge Realdania Erhvervsforum 2. maj 2013 PensionDanmark den korte version 633.000 medlemmer 27.700 virksomheder 10,7 mia. kr. er indbetalt i 2012 4 mia. kr. er udbetalt i 2012 Formue 2012:

TEMA: HVORDAN INVESTERER MAN I EN TID MED LAVE RENTER OG STOR VOLATILITET. side 1

TEMA: HVORDAN INVESTERER MAN I EN TID MED LAVE RENTER OG STOR VOLATILITET side 1 HVOR SKAL AFKASTET KOMME FRA? side 2 AKTIV ALLOKERING Hvad bidrager mest til porteføljens afkast og risiko Strategiske (langsigtede)

TEMA: HVORDAN INVESTERER MAN I EN TID MED LAVE RENTER OG STOR VOLATILITET side 1 HVOR SKAL AFKASTET KOMME FRA? side 2 AKTIV ALLOKERING Hvad bidrager mest til porteføljens afkast og risiko Strategiske (langsigtede)

Puljeafkast for 3. kvartal samt de første 3 kvartaler Puljeafkast for årene 1997, 1998 og 1999

PuljeNyt Nr. 4-2000 Puljeafkast for 3. kvartal samt de første 3 kvartaler 2000 Puljeafkast for årene 1997, 1998 og 1999 Puljekommentarer 3. kvartal 2000 Spar Nord Banks forventninger 4. kvartal 2000 Kommentarer

PuljeNyt Nr. 4-2000 Puljeafkast for 3. kvartal samt de første 3 kvartaler 2000 Puljeafkast for årene 1997, 1998 og 1999 Puljekommentarer 3. kvartal 2000 Spar Nord Banks forventninger 4. kvartal 2000 Kommentarer

Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion!

Nyhedsbrev Kbh. 5. mar. 2018 Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion! Inflationsfrygt i USA gav højere renter og udløste en aktiekorrektion, hvor aktierne faldt mere end 10 %.

Nyhedsbrev Kbh. 5. mar. 2018 Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion! Inflationsfrygt i USA gav højere renter og udløste en aktiekorrektion, hvor aktierne faldt mere end 10 %.

Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen!

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Erhvervs- og Selskabsstyrelsen har det seneste år haft fokus på den regnskabsmæssige behandling af investeringsejendomme både erhvervsejendomme

3. april 2009 /jcn og lfo Sag Notat om måling (værdiansættelse) af ejendomme Erhvervs- og Selskabsstyrelsen har det seneste år haft fokus på den regnskabsmæssige behandling af investeringsejendomme både

3. april 2009 /jcn og lfo Sag Notat om måling (værdiansættelse) af ejendomme Erhvervs- og Selskabsstyrelsen har det seneste år haft fokus på den regnskabsmæssige behandling af investeringsejendomme både

NewsLetter. Markedskommentar: Erhvervs- og investeringsejendomme. Juli 2015

NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme Indhold Markedsupdate 2. kvartal 2015 Rentefølsomheden på det danske ejendomsinvesteringsmarked

NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme Indhold Markedsupdate 2. kvartal 2015 Rentefølsomheden på det danske ejendomsinvesteringsmarked

15. november v/ Klaus Vestergaard & Anders Fisker Ross-Hansen

15. november 2016 v/ Klaus Vestergaard & Anders Fisker Ross-Hansen Agenda Investeringsmæssige resultater Udviklingen på de finansielle markeder og konsekvenser for afkast Investeringsstrategi Investeringsmæssige

15. november 2016 v/ Klaus Vestergaard & Anders Fisker Ross-Hansen Agenda Investeringsmæssige resultater Udviklingen på de finansielle markeder og konsekvenser for afkast Investeringsstrategi Investeringsmæssige

NewsLetter. Markedskommentar: Erhvervs- og investeringsejendomme. September 2015

NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme Indhold Markedsupdate 3. kv. 2015 fortsat fuld fart på investeringsmarkedet

NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme NewsLetter Markedskommentar: Erhvervs- og investeringsejendomme Indhold Markedsupdate 3. kv. 2015 fortsat fuld fart på investeringsmarkedet

Multi Manager Invest i 2013

Multi Manager Invest i 2013 Året 2013 blev et godt investeringsår for flere af foreningens afdelinger Afkastudviklingen i aktieafdelingerne blev højere end ventet, hvorimod obligationsafdelingerne leverede

Multi Manager Invest i 2013 Året 2013 blev et godt investeringsår for flere af foreningens afdelinger Afkastudviklingen i aktieafdelingerne blev højere end ventet, hvorimod obligationsafdelingerne leverede

Markedskommentar. Pulje Nyt - 4. kvartal 2014. Temaer på de finansielle markeder

Markedskommentar Temaer på de finansielle markeder Årets sidste kvartal var kendetegnet ved kraftige fald i renteniveauet og i olieprisen. De kraftige rentefald betød, at obligationer generelt klarede

Markedskommentar Temaer på de finansielle markeder Årets sidste kvartal var kendetegnet ved kraftige fald i renteniveauet og i olieprisen. De kraftige rentefald betød, at obligationer generelt klarede

Hedgeforeningen HP. Danske Obligationer. Investeringsrådgiver. HP Fondsmæglerselskab A/S Kronprinsessegade 18, 1. sal DK-1306 København K

HP Hedge ultimo november 2011 I november opnåede afdelingen et afkast på -0,12% og har dermed givet et afkast i 2011 på 6,66 %. Benchmark er cibor+5% kilde: Egen produktion November har som sagt været

HP Hedge ultimo november 2011 I november opnåede afdelingen et afkast på -0,12% og har dermed givet et afkast i 2011 på 6,66 %. Benchmark er cibor+5% kilde: Egen produktion November har som sagt været

PFA INVEST NYHEDSBREV - OKTOBER 2014

PFA INVEST NYHEDSBREV - OKTOBER 2014 MARKEDSKOMMENTAR OKTOBER 2014 Fortsat udsigt til økonomisk opsving i USA Europa mere tvivlsomt PFA har en forventning om, at det økonomiske opsving i USA vil fortsætte

PFA INVEST NYHEDSBREV - OKTOBER 2014 MARKEDSKOMMENTAR OKTOBER 2014 Fortsat udsigt til økonomisk opsving i USA Europa mere tvivlsomt PFA har en forventning om, at det økonomiske opsving i USA vil fortsætte