Indeholder årsrapporterne uvæsentlige oplysninger?

|

|

|

- Christoffer Sommer

- 7 år siden

- Visninger:

Transkript

1 Indeholder årsrapporterne uvæsentlige oplysninger? En analyse af årsrapporterne informationsniveau i forhold til regnskabsbrugernes efterspørgsel Afhandling HD-R Aarhus Universitet Business and Social Sciences Forfatter: Mette Overgård Røjkjær Vejleder: Jane Thorhauge Møllmann Maj 2014

2 Indholdsfortegnelse 1. Executive summary Indledning Problemstilling Metodevalg og undersøgelsesdesign Afgrænsning Kildekritik Begrebsdefinitioner og anvendte forkortelser Afdelingens struktur Væsentlighed Begrebsrammens opbygning Definition på væsentlighed Undladelse af oplysninger på grund af væsentlighed Delkonklusion Regnskabsbrugerne og deres informationsbehov Regnskabsbrugerne Regnskabsbrugernes informationsbehov Sammenlignelighed Verificerbarhed Rettidighed Forståelighed Delkonklusion Hvilke oplysninger anvender regnskabsbrugerne? Undersøgelsen Værdien af årsrapporten Formål med undersøgelsen Undersøgelsesdesign Undersøgelsens konklusioner Ledelsesberetning Noteoplysninger Undersøgelsen Re-assessing the value of corporate reporting Formålet med undersøgelsen Undersøgelsesdesign Undersøgelsens konklusioner Delkonklusion

3 6. Analyse af årsrapportenes informationsniveau Undersøgelsen Louder than Words Formål med undersøgelsen Undersøgelsesdesign Undersøgelsens konklusioner Mindre komplekse regler Effektiv kommunikation Sammenholdning med regnskabsbrugernes efterspørgsel Undersøgelsen Cutting clutter Formål med undersøgelsen Undersøgelsesdesign Undersøgelsens konklusioner opfordringer til reducering af barrierer i forhold til clutter Adfærdsmæssig påvirkning Hjælpeværktøjer til udarbejdelse af oplysninger uden clutter Sammenholdning med regnskabsbrugernes efterspørgsel Delkonklusion Konklusion Litteraturliste

4 1. Executive summary in recent years the length of the annual report for listed companies have seen an increase, for the Danish C20-index the average length of annual reports was 208 pages in 2011, and that is an increase of 6 % from the reasons for this development is the legislators continue to add requirements for the annual reports, secondly the annual report is an important way for companies to communicate to its stakeholders, that leads to companies wanting to disclose as much information as possible to meet the demands of all the stakeholders. This increase in information might lead to information overload for the users of the annual report, and the disclosure of all kind of information for different stakeholders might lead them to lose focus from the important parts of the annual report. Companies spend many resources to make sure they fulfill all requirements for the annual report, and they rather include something immaterial rather than risking leaving out something material. The increase of the length of annual reports have led to ongoing debates of the contents in the reports, and the materiality of the disclosures. The thesis subject is the discussion about materiality for disclosures in the annual reports, and on that basis, the following hypothesis has been created: Annual reports contain immaterial information the stakeholders do not demand, this leads to immaterial information overshadows the material information. To be able to confirm or deny the hypothesis the following survey questions has been listed: 1. When is a condition material? 2. How is the users of the annual report defined in the conceptual framework, and what information needs do they have? 3. What demands the users of the annual report in the annual report, and does it comply with the content of the annual report? 4. How can the annual reports be made more informative? 3

5 5. How is it possible to adapt the presentation of the annual report to every company, in such way that the annual reports only contain the relevant information? The thesis takes an deductive approach to the subject, and the material for the thesis consists of secondary qualitative data and it is mainly 4 reports that is used through the thesis, its 2 reports about the demands of the users of annual reports, and 2 about how to reduce clutter in annual reports. Based on the research design of the four reports they are rated as usable for the thesis. The thesis is separated in a descriptive part, an analytical part and a discussing and valuating part. The focus of the thesis is the external annual reports prepared by Danish listed companies following the rules of listed companies and the IFRS. After the initial section, the first thing described in the thesis is materiality because it is a key concept when discussing the materiality of information in annual reports. It is the definition of materiality set by the IFRS that is used in the thesis, together with the guide by "Fondsrådet" that states the 3 attributes about materiality that is amount, type and the actual conditions. But determine if a condition is material is always to be determined in the specific situation and is dependent on the specific company. The importance of this is that if a condition is seen as immaterial it is not necessary to disclose it in the annual report stated by the rules of IAS To leave something out of the annual report the company needs to be able to document that the condition is immaterial, to make sure that they do not leave something material out on purpose, for example to make the annual report look better. Because of that, it is a balancing act for companies on deciding on what to disclose. The users of annual reports and their need for information is described in the next section, because to examine if there is immaterial information in the annual reports, it is necessary to know what information the users of annual reports demands. In the conceptual framework by the IFRS the users of annual reports is defined as current and potential investors, lenders and creditors. Most of the company s stakeholders are covered by this definition. The international accounting standard is meant to cover the need for information of investors, and while fulfilling the need of investors it is viewed that the need of all other stakeholders are fulfilled to. This can be challenged based on the users of annual reports are different and have different demands. Commonly for all the information required is that 4

6 the information is relevant and reliable, and that the information in the annual reports is comparable, verifiable, timely and understandable. After determine the users of annual reports the thesis focuses on what information the users require, this part is based on too reports that have examined this in detail. In Denmark the annual report is considered the most important and credible source of information, while abroad it is used to a less extend and they rely on other sources on information. In general, most of the users of annual reports think that annual reports are to long, complex and that information are not clear and precise. The problem with the length of annual reports is due to users of annual reports feel that there is many general and immaterial conditions. The complexity problem is a result of the increasing amount of laws and regulations regarding the annual report. It is mainly the financial statements, the management report and the notes that are being used, and the notes are used more than the management report even though it have a different purpose and looks more forward. The users of annual reports want the management report to focus on activities development and expectations to the future, and there should be more specific information, instead of general. The users of annual reports are not interested in the management report explaining about corporate governance and social responsibility. The notes are also important and are used largely, especially those regarding special items, essential and critical estimates that are in demand, less so are the notes about control information. There is a mismatch between the focus users of annual reports have on the notes and the time prepares spend on them. The users would like the prepares to improve the notes and not just fulfill the minimum requirements. Largely the annual reports contain the elements needed but there are room for improvements in the information, but the annual reports does in general lack forward-looking information. The last part of the thesis is about what can be done to adapt the annual reports for each company and make annual reports more informative. If the annual reports are to become 5

7 more informative, it requires that the immaterial information are not disclosed in the annual reports. How to leave out immaterial information in the annual reports is the topic of the reports "louder than Words" and "Cutting Clutter" and the suggestions from the reports is compared to what the users of annual reports demand. "Louder than Words" reach the conclusion that if the legislation required a condition to be disclosed, it would be disclosed no matter the materiality, and this was the cause of immaterial information in annual reports. Complexity in the annual reports is the basic condition the report is focused about and compares it with what users of annual reports think. To reduce complexity it is necessary to keep focus on to conditions, that the regulations needs to become less complex and there needs to be focus on more effective communication in the annual reports. Lastly the annual reports are targeted to many different users of annual reports, the focus needs to be directed at the primary users of annual reports. The report "Cutting Clutter" focuses on the issues found by "Louder than Words". The focus is set on the behavioral influences. It is necessary to alter the behavior of both the regulators, standard setters prepares and the users of annual reports, to reduce the amount of clutter in annual reports. The prepares need to discard the checklists and need to focus on what is material for the specific case. This requires additional focus on materiality so it is being used when creating annual reports. The report also focuses on the explanatory information that is included in annual reports every year, the old information needs to be separated from new information, so it is easy to see what information that s new and what is just a repetition from last year. Furthermore, "Cutting Clutter" adds suggestions for improvement on 3 areas in the annual report often containing clutter, it is governance, accounting policies and share-based payments. Focus needs to be on materiality and on information to be as specific as possible. In light of the above conclusions, the hypothesis of the thesis is confirmed. In their current form, annual reports contain clutter the users of annual reports do not demand, this results in immaterial information clouding the material information. Therefore it is concluded that the work to reduce clutter in annual reports have to continue, because clutter is overshadowing the material information. 6

8 2. Indledning Virksomheder, som aflægger regnskab efter de internationale regnskabsstandarder, har årsrapporter, som er steget i omfang de seneste år. Årsrapporterne består ikke kun af en resultatopgørelse, balance og noter hertil. Den indeholder i stigende omfang andre informationer, så mange, at de børsnoterede selskaber har årsrapporter, der er flere hundrede sider lange, og længden ser ud til forsat at være stigende. I 2011 var årsrapporterne fra virksomheder, der er er inkluderet i C20-indekset, i gennemsnit 208 sider, hvilket er en stigning siden 2009 på 6 %. 1 Når rapporterne bliver så lange medfører det, at regnskabsbrugerne mister overblikket over den information, der er i årsrapporten og er det overhovedet muligt at overskue hvilke informationer, der er væsentlige i årsrapporten eller drukner de væsentlige oplysninger i mængden af informationer? Gør de lange årsrapporter det svære for regnskabsbrugerne at gennemskue dem og svære at finde frem til de oplysninger, som regnskabsbrugerne efterspørger? En af årsagerne til, at årsrapporterne er blevet længere er, at virksomhederne i større omfang anvender årsrapporten som et kommunikationsværktøj. Mange anser årsrapporten som en af virksomhedernes vittigste kommunikationsplatforme, og der tilføjes derfor mange informationer i årsrapporterne, for på den måde at gøre dem så informative som muligt, og for at tilfredsstille de mange regnskabsbrugere så godt som muligt. Eftersom regnskabsbrugerne er forskellige, skal der via årsrapporten kommunikeres med flere forskellige målgrupper. Samtidig med, at årsrapporten er et kommunikationsværktøj, skal årsrapporten stadig leve op til sit overordnede formål. Årsrapporten skal give en retvisende redegørelse af virksomhedens finansielle stilling og danne grundlag for finansielle vurderinger. Man kan på baggrund heraf diskutere, om nogle af informationerne, som årsrapporterne indeholder hører hjemme i årsrapporterne eller blot er til gene for de væsentlige regnskabsinformationer, som der lovmæssigt stilles krav til at årsrapporterne skal indeholde. En anden årsag til, at årsrapporterne er blevet længere, er en betydelig stigning i kravene til oplysningerne heri. Der er blandt andet blevet indført krav til oplysninger omkring virk- 1 Johansen & Plenborg, 2012, side 1 7

9 somhedsledelse og samfundsansvar og dette skal medtages på trods af, at oplysningerne ikke har direkte sammenhæng med at præsentere virksomhedernes økonomiske stilling. Spørgsmålet er, om det er de rigtige krav der stilles til oplysningerne, og om disse krav matcher det som regnskabsbrugerne efterspørger i årsrapporterne. Virksomhederne anvender mange ressourcer på at udarbejde deres årsrapporter, så de overholder alle formalia og reguleringer. Der er generelt den holdning, at man hellere tager oplysningerne med i årsrapporterne end at undlade noget, da regnskabsaflæggerne ellers er bange for, at alt ikke er med i årsrapporterne og at de dermed ikke overholder compliance. Dette er endnu en årsag til, at årsrapporterne er vokset i omfang. 2 Der sættes fokus på, at virksomhederne skal udarbejde mere brugervenlige årsrapporter og revisionsbranchen er oven i købet begyndt at uddele priser til de virksomheder, der har den bedste rapportering. Regnskabsprisen uddeles til virksomheder, der indgår i C20- indekset og har til formål at hylde de årsrapporter, der har fokus på at være præcise i deres udmeldinger, skære de overflødige informationer væk samt fatte sig i korthed. 3 Udviklingen i årsrapporternes længde har ført til mange debatter omkring omfang, præsentation og indhold i årsrapporterne. Disse debatter går blandt andet under betegnelsen Cutting clutter, de overflødige tekster og data skæres fra, for på den måde at styrke budskaberne i årsrapporterne. Debatterne har ført til flere rapporter, der kommer med løsningsforslag til hvordan årsrapporterne kan bliver bedre. Spørgsmålet er, om disse løsningsforslag er i overensstemmelse med, hvad regnskabsbrugerne efterspørger. 2.1 Problemstilling Formålet med denne afhandling er at undersøge, hvordan informationsniveauet er i årsrapporterne og om årsrapporterne indeholder unødvendige informationer, som kan skygge for de væsentlige informationer. Herunder ses der på, om det er muligt at gøre årsrapporterne mere informative. Der vil i afhandlingen være særlig fokus på informationsniveauet set i forhold til, hvilke informationer regnskabsbrugerne efterspørger i årsrapporterne. 2 Johansen & Plenborg, 2012, side

10 På baggrund af ovenstående er følgende hypotese udarbejdet: Årsrapporterne indeholder uvæsentlige informationer, som regnskabsbrugerne ikke efterspørger. Dette medfører, at de uvæsentlige informationer skygger for de væsentlige informationer. For at afhandlingens konklusion kan be- eller afkræfte overstående hypotese, er følgende undersøgelsesspørgsmål oplistet. En besvarelse af disse spørgsmål vil belyse afhandlingens problemstilling. Undersøgelsesspørgsmål: 1. Hvornår anses et forhold for væsentligt? 2. Hvordan defineres regnskabsbrugerne ifølge begrebsrammen og hvilke informationsbehov har regnskabsbrugerne? 3. Hvad efterspøger regnskabsbrugerne i årsrapporterne og er dette i overensstemmelse med hvad årsrapporterne indeholder? 4. Hvordan kan årsrapporterne blive mere informative? 5. Hvordan kan årsrapporternes præsentation tilpasses den enkelte virksomhed, så årsrapporterne kun har de relevante oplysninger med? 2.2 Metodevalg og undersøgelsesdesign Tilgangen til afhandlingen vil være deduktiv. 4 Den udarbejdes på baggrund af sekundære kvalitative data, 5 i form af love, rapporter fra internationale regnskabsorganisationer, publikationer fra revisionsfirmaer samt relevante artikler. Der findes en stor mængde af eksisterede data omkring afhandlingens problemstilling og det vurderes dermed, at mængden af sekundære data er tilstrækkelige til at besvare afhandlingens problemstilling, og der er derfor ikke indsamlet primære data. Målgruppen for denne afhandling er regnskabskyndige, der har kendskab til de internationale regnskabsstandarder og som finder problemstilling om unødvendige oplysninger i årsrapporterne interessant. Afhandlingen indeholder flere niveauer, en beskrivende, en analyserende samt en diskuterende og vurderende del. Indledningsvis er der en beskrivende del af centrale begreber, hvorefter der foretages analyser af, hvad regnskabsbrugerne efterspøger samt analyser af hvilke problemer, der er med den nuværende præsentation og indhold i årsrapporterne. Afslutningsvist diskuteres hvilke tiltag, der kan foretages for at gøre årsrapporterne mere 4 Andersen, 2010, side 35 5 Andersen, 2010, side 150 9

11 informative. Hvert afsnit afsluttes med en delkonklusion, hvor der samles op på afsnittenes væsentlige forhold. Disse delkonklusioner opsummeres i afhandlingens samlede konklusion, hvor afhandlingens hypotese vil blive be- eller afkræftet. Afhandlingen er opbygget ud fra undersøgelsesspørgsmålene og er besvaret i den rækkefølge, de er oplistet i afsnit 2.1. Det første undersøgelsesspørgsmål har et beskrivende formål. Begrebet væsentlighed har en hel central betydning for denne afhandling og en definition heraf er derfor relevant. Inden væsentlighed defineres, beskrives IFRS begrebsrammen samt formålet med denne, da undersøgelsesspørgsmål 1 og 2 tager udgangspunkt heri. Definitionen af væsentlighed vil ske på baggrund af IFRS begrebsrammen og en fortolkning af væsentlighed ved hjælp af Fondsrådets vejledning på området. Yderligere vil mulighederne for at undlade oplysninger på grund af manglende væsentlighed blive beskrevet. Afslutningsvist vil der komme konkrete eksempler på, hvor uvæsentlige forhold medtages i årsrapporterne. Eksemplerne er medtaget for at illustrere problemstillingen. Undersøgelsesspørgsmål 2 har ligeledes et beskrivende formål. Ved hjælp af begrebsrammen defineres regnskabsbrugerne samt hvilke informationsbehov de har. Informationsbehovene er defineret via de grundlæggende behov som er sammenlignelighed, verificerbarhed, rettidighed og forståelighed. Definition af regnskabsbrugerne og deres informationsbehov skal anvendes til at få en kendskab til regnskabsbrugerne, da det efterfølgende undersøges hvad disse regnskabsbrugere efterspørger i årsrapporterne. Undersøgelsesspørgsmål 3 har et diagnosticerede formål. Med udgangspunkt i PWC s undersøgelse Værdien af årsrapporten samt ACCA s undersøgelse Re-assessing the value of corporate reporting analyseres regnskabsbrugernes anvendelse af årsrapporten samt hvilke oplysninger de efterspørger. De to undersøgelser, der er anvendt i afsnittet, belyser nogle ens forhold, men der er forskellige fokusområder i de to undersøgelser. Den første undersøgelse har fokus på, hvad regnskabsbrugerne efterspørger og hvor tilfredse de er med oplysningerne i årsrapporterne hovedsagligt i forhold til ledelsesberetning og noter. Den anden undersøgelse belyser ligeledes regnskabsbrugernes efterspørgsel, men den har yderligere fokus på flere generelle kritiske forhold, som regnskabsbrugerne har til årsrap- 10

12 porten. Det vurderes derfor, at begge undersøgelser er relevante i forhold til afhandlingen og konklusionerne fra de to undersøgelser kan supplere hinanden. Det undersøges yderligere om der er forskel i regnskabsbrugernes informationsbehov samt om behovene stemmer overens med, hvad årsrapporten indeholder. Undersøgelsesspørgsmål 4 og 5 svares der samlet på i afhandlingens afsnit 6. Afsnittet har et diagnosticerede formål. Hvis årsrapporterne bliver bedre tilpasset og mere informative vil det betyde, at de uvæsentlige oplysninger, som kan skygge for de væsentlige, mindskes. Forholdene er derfor relevante at undersøge i forhold til afhandlingens hypotese. Afsnittet er en analyse af 2 udvalgte rapporter, der belyser problemstillingerne omkring unødvendige oplysninger i årsrapporterne. Det er undersøgelserne Louder than Words og Cutting clutter der anvendes. Hver undersøgelse bliver gennemgået særskilt og undersøgelsens vigtige synspunkter, i forhold til afhandlingens problemstilling, oplistes. Disse synspunkter sammenholdes med konklusionen fra foregående afsnit omkring regnskabsbrugernes efterspørgsel. Afslutningsvis opsamles der i et skema, hvor rapporternes problemstillinger og handlinger oplistes. Yderligere indeholder skemaet regnskabsbrugernes holdning til problemstillingen. Delkonklusion er opstillet i et skema for at give det bedst mulige overblik over de mange problemstillinger de 2 rapporter opstiller. Der er i afhandlingen anvendt forskellige undersøgelser. Beskrivelse af undersøgelsesdesign for disse er at finde sammen med selve undersøgelsen. På denne måde er undersøgelsens undersøgelsesdesign og konklusioner samlet. Når der anvendes undersøgelser i afhandlingen, vil formålet med undersøgelsen samt undersøgelsens undersøgelsesdesign blive beskrevet. Det vil i denne forbindelse blive vurderet, hvor valide dataene er i forhold til afhandlingens problemstilling og om undersøgelsesdesignet kan have påvirkninger på konklusionerne, der drages ud fra undersøgelserne. Beskrivelser af de anvendte undersøgelsers undersøgelsesdesign kan ses i afsnit 5.1.2, 5.2.2, og Nogle af de anvendte undersøgelser i afhandlingen er udenlandske og hovedsagligt fra Storbritannien. Selv om afhandlingen tager udgangspunkt i danske børsnoterede virksomheder, så kan disse udenlandske undersøger godt anvendes. De børsnoterede virksomheder i udlandet og børsnoterede virksomheder i Danmark aflægger regnskab efter de internationale regnskabsstandarder. De samme problematikker vil dermed kunne findes i dan- 11

13 ske børsnoterede årsrapporter. Dog skal man være opmærksom på, at de internationale regnskabsstandarder ikke omfatter krav til ledelsesberetning, revision, samt godkendelse og indsendelse af årsrapporterne. Disse områder bliver reguleret af de enkelte landes nationale lovgivning og kravene dertil kan dermed være forskellige. I afhandlingen er der benyttet praktiske eksempler fra en konkret årsrapport for at illustrere de omtalte problemstillinger samt til at afprøve nogle af de forbedringsforslag, der kan være med til at gøre årsrapporterne bedre. Da eksemplerne blot skal være et supplement til afhandlingen, er det fravalgt at anvende årsrapporter fra virksomheder der indgår i C20- indekset. Årsagen til denne fravælgelse er, at disse årsrapporter vil gøre eksemplerne mere omfattede end nødvendigt. Der er derfor tilfældigt udvalgt en årsrapport fra en virksomhed under denne gruppe. Det vil sige, at der er valgt en årsrapport fra et selskab, som er børsnoteret og dermed aflægger regnskab efter de Internatonale Finansiel Reporting Standards (IFRS), som er godkendt af EU samt de danske oplysningskrav for børsnoteret selskaber. Den anvendte årsrapport er fra TV-, video- og HIFI-udstyrsproducenten Dantax A/S. Dantax A/S årsrapport er relativ simpel og ikke på længde med årsrapporterne fra virksomheder i C20-indekset, men den er anvendelig til at illustrere de problemstillinger, som afhandlingen omtaler. 2.3 Afgrænsning Der er i afhandlingen kun fokus på årsrapporter fra børsnoterede virksomheder. Det er dermed kun årsrapporter, der er aflagt efter IFRS, der behandles. Årsrapporter, der er udarbejdet efter årsregnskabsloven og om der er problemstillinger med unødvendige oplysninger i denne type årsrapporter er ikke behandlet. Der vil være fokus på danske virksomheder og regnskabsbrugere, men da der er tale om årsrapporter, som udarbejdes efter internationale regnskabsstandarder, vil der være en lighed i de problemstillinger, der er med disclosure overload i udlandet som i Danmark. I afhandlingen er det kun de eksterne og offentliggjorte årsrapporter, som behandles. Hvordan informationsniveauet er i interne årsrapporter og om disse indeholder unødvendige oplysninger, vil dermed ikke blive behandlet. Fokus er på de årsrapporter, som alle regnskabsbrugere kan komme i besiddelse af. 12

14 Afhandlingen beskæftiger sig med begrebet væsentlighed, men der er ikke set på begrebet i forhold til revision, som der tager udgangspunkt i et væsentlighedsniveau. Væsentlighed er set i forhold til, hvad der er væsentligt for regnskabsbrugerne at få oplysninger omkring. Afhandlingen indeholder ikke en beskrivelse af, hvilke målings-, indregnings- og præsentationskrav, der stilles til årsrapporterne, når de udarbejdes efter IFRS. Det forudsættes, at afhandlingens læser har et vist kendskab til disse regler. Fokus i afhandlingen er ikke på årsrapporternes tal, herunder hvordan indregningens skal ske samt hvilke oplysninger årsrapporterne skal indeholde. Der er fokus på, om der er medtaget unødvendige oplysninger, som ikke hører til i årsrapporterne. 2.4 Kildekritik For at afhandlingens problemstilling kan besvares, vil der blive anvendt forskellige eksisterende kilder, men for at besvarelsen på problemstillingen bliver troværdig, er det nødvendigt at vurdere afhandlingens anvendte kilder. Det er validiteten og reliabiliteten, der skal vurderes. 6 Kilder kan have et formål med at formilde et bestemt resultat eller holdning og der er derfor foretaget en kritisk vurdering af de anvendte kilder og vurderet, om kilderne kan vurderes som troværdige. Afhandlingen er hovedsagligt bygget op omkring fire rapporter, der undersøger regnskabsbrugerne informationsniveau samt årsrapporternes indhold i forhold til unødvendige oplysninger. Rapporterne er udarbejdet af PWC, et stort revisionsfirma, ACCA, en global sammenslutning af statsautoriseret revisorer samt af FRC, Storbritanniens uafhængige tilsynsmyndighed. Der er tale om meget pålidelige kilder og de fire anvendte rapporter vurderes dermed som anvendelige, da de er troværdige og objektive. Dog skal der i forbindelse med at undersøgelser anvendes, tages højde for deres undersøgelsesdesign, da dette kan have indflydelse på de konklusioner, som rapporterne indeholder. Rapporterne, der anvendes, er udarbejdet i perioden 2009 til 2011 og der findes nyere rapporter, der belyser samme problemstilling, men afhandlingen tager udgangspunkt i disse, da der er tale om de rapporter der satte gang i hele debatten. 6 Andersen, 2010, side 83 13

15 Der er i afhandlingen endvidere anvendt de internationale regnskabsstandarder, hvor der er anvendt den nyeste version samt anvendt den nye begrebsramme. Det vurderes, at disse lovtekster har en høj validitet. De sekundære kilder er relevante bøger, publikationer og artikler, der alle er udarbejdet af regnskabskyndige, herunder revisionsfirmaer og Fondsrådet. De sekundære kilder vurderes ligeledes til at være valide og kan anvendes til at belyse afhandlingens hypotese, men artikler kan indeholde subjektive holdninger, hvormed de kun er anvendt til at understøtte andre udsagn samt anvendt med en kritisk tilgang til artiklerne. De årsrapporter, som anvendes i afhandlingen til illustrationer, vurderes ligeledes valide, da disse er godkendt af en ekstern revisor uden forbehold eller supplerende oplysninger. Afhandlingens anvendte litteratur er oplistet i afsnit 8. Litteraturen er opdelt i 6 kategorier samt oplistet i alfabetisk orden efter forfatternes efternavne. 7 I afhandlingen vil der løbende være henvisninger til de anvendte kilder via fodnoter. Henvisningen vil ske via forfatternes efternavne, årstal samt sidetal. Når der refereres til love, anvendes der paragraffer. 2.5 Begrebsdefinitioner og anvendte forkortelser Nedenstående er en liste over anvendte forkortelser og begreber i afhandlingen. Der vil ligeledes være fodnoter i afhandlingen der uddyber eller forklarer enkelte begreber, da denne oversigt er over de væsentligste begreber. ACCA: FRC: IAS: IASB: IFRS: The Association of Chartered Certified Accountants, en global sammenslutning af statsautoriseret revisorer Financial Reporting Council, Storbritanniens uafhængige tilsynsmyndighed International Accounting Standards International Accounting Standards Board, udarbejder de internationale regnskabsstandarder, først under betegnelsen IAS og efterfølgende IFRS. International Financial Reporting Standards 7 Andersen, 2010, side

16 Compliance: Et fællesbegreb for love, standarder, bestemmelser og etiske regelsæt, som virksomhederne skal overholde. Cutting clutter: en fælles betegnelse for den debat, der er omkring omfanget, præsentationen samt indholdet i årsrapporterne i forhold til unødvendige oplysninger. IFRS begrebsramme: Den overordnede ramme, med definition af formål, grundlæggende begreber samt sammenhænge. Disclosure overload: Betegnelse for problemerne med overflødige informationer i årsrapporterne og dermed uoverskuelige årsrapporter. 2.6 Afdelingens struktur Afhandlingen har nedenstående struktur: Figur 1: Afhandlingens struktur Indledning, problemformulering og metodevalg Afsnit 2 Definition af væsentlighed og regnskabsbrugere, herunder deres informationsbehov Afsnit 3 og 4 Regnskabsbrugernes holdning samt efterspørgsel til årsrapporterne Afsnit 5 Analyse af årsrapporterne informationsniveau Afsnit 6 Kilde: Egen tilvirkning Konklusion Afsnit 7 15

17 3. Væsentlighed Omdrejningspunktet i afhandlingens hypotese er væsentlighed og dermed klarlægges det i dette afsnit, hvornår et forhold anses for væsentligt og hvornår et forhold kan undlades på grund af at det er uvæsentligt. Yderligere har væsentlighed en central rolle i diskussionen omkring disclosure overload og fastsættelse af, hvad der er væsentlig anvendes dermed senere i afhandlingen. Inden begrebet væsentlighed defineres, indledes afsnittet med en kort beskrivelse af begrebsrammens opbygning og formål, da denne danner grundlag for afhandlingens definition af væsentlighed og informationsbehov. 3.1 Begrebsrammens opbygning Den oprindelige begrebsramme blev udarbejdet af IASB i 1989, men den er i øjeblikket ved at gennemgå en omfattende opdatering. Opdateringen foregår i flere faser og den første fase er færdiggjort og godkendt. Dette betyder, at begrebsrammen delvis består af den nye begrebsramme fra 2010, kaldet Conceptual Framework for finansiel reporting samt den gamle begrebsramme fra Det er begrebsrammens niveau 1 og 2 vedrørende regnskabsbrugernes informationsniveau og kvalitative egenskaber, som er blevet opdateret. Niveau 3-5, der vedrører definitioner af elementer, indregning og måling samt klassifikation, er uændret siden begrebsrammen blev vedtaget i Formålet med den nye begrebsramme er at forbedre de generelle rammer for aflæggelse af årsrapporter, så årsrapporterne bliver udarbejdet med mest mulig nytteværdi for regnskabsbrugerne, da begrebsrammen skal understøtte regnskabsbrugernes informationsbehov ved at ensarte den information, som regnskabsbrugerne får via virksomhedernes årsrapporter samt forøge deres tillid til og forståelse af årsrapporterne. 9 Begrebsrammen er ikke en del af de internationale regnskabsstandarder, men den kan anses for den finansielle rapporterings grundlov, 10 der skal danne grundlag for de internationale regnskabsstandarder. 3.2 Definition på væsentlighed Begrebet væsentlighed er defineret i IFRS begrebsramme niveau 2, kvalitative egenskaber. Væsentlighed er et underpunkt til kvalitetskravet relevans, 11 som er en af de to fundamen- 8 Elling, 2012, side Elling, 2012, side Elling, 2012, side

18 tale kvalitative egenskaber til finansielle informationer. Den anden fundamentale kvalitative egenskab er validitet, førhen benævnt pålidelighed. 12 Relevans og validitet skaber nytteværdien for regnskabsbrugerne, men de to elementer er afhængige af hinanden. Relevante informationer skaber kun nytteværdi, hvis informationerne kan måles og præsenteres pålideligt. Tilsvarende gælder det, at informationer, der er målt pålidelige, skal have relevans for at skabe en nytteværdi for regnskabsbrugerne. Væsentlighed defineres I IFRS begrebsramme således: Information is material if omitting it or misstating it could influence decisions that users make on the basis of financial information about a specific reporting entity. In other words, materiality is an entity-specific aspect of relevance based on the nature or magnitude, or both, of the items to which the information relates in the context of an individual entity s financial report. Consequently, the Board cannot specify a uniform quantitative threshold for materiality or predetermine what could be material in a particular situation. 13 Information er dermed væsentlig, hvis udeladelser eller fejl vil have indflydelse på regnskabsbrugernes beslutning. Når det vurderes, om et forhold anses for væsentlig, skal det vurderes om et forhold hver for sig eller tilsammen vil have indflydelse på regnskabsbrugernes beslutninger. 14 Når forholdene vurderes samlet, må der ikke ske modregning af én fejl i en anden fejl. Væsentlighed vil altid skulle vurderes i den konkrete situation og vil være forskellig fra virksomhed til virksomhed og kan ikke styres af mekaniske regler. 15 Ud over at være virksomhedsspecifik, er væsentlighedsniveauet ligeledes forskelligt fra regnskabsbruger til regnskabsbruger. Fondsrådet har udarbejdet en vejledning omkring væsentlighed, hvor formålet har været at skabe et ensartet niveau for begrebet væsentlighed. 16 Ifølge Fondsrådets vejledning, er der mindst tre forhold, der har indflydelse på fastsættelsen af væsentlighed. Disse er forholdet beløbsmæssige størrelse, art eller karakter samt de faktiske forhold, men om et 11 Fondsrådet, 2008, side 2 12 Elling, 2012, side Conceptual Framework, 2010, side 17, QC11 14 IAS Gath & Lauritsen, 2010, side 8 16 Fondsrådet, 2008, side 1 17

19 forhold er væsentlig vil altid skulle afgøres i den specifikke situation, da det som tidligere nævnt i høj grad er virksomhedsspecifikt Undladelse af oplysninger på grund af væsentlighed Generelt er de internationale regnskabsstandarder opbygget således, at der kun stilles krav til at oplyse om de forhold, som regnskabsbrugerne anser som relevante og derfor skal kravene som oftest opfyldes. Ifølge IAS 1 omkring præsentation af årsregnskabet, behøver en virksomhed ikke at følge de specifikke krav som der kræves, hvis oplysningerne ikke er væsentlig. 18 Dette betyder på trods af, at der stilles krav til at oplyse specifikke forhold, så giver IAS 1.31 mulighed for at fravige loven og dermed undlade forholdet. For at regnskabsaflæggerne må undlade oplysningerne i årsrapporterne, er det dog ikke tilstrækkeligt at antage at forholdet er uvæsentligt og det skal sandsynliggøres at forholdet er uvæsentligt og denne sandsynliggørelse skal kunne dokumenteres. 19 Undladelser af uvæsentlige oplysninger må ikke ske for at opnå en bestemt fremstilling af virksomhedens finansielle stilling. 20 Det vil sige, at virksomheder for eksempel ikke må opdele forholdene således, at de tager alle forhold, der øger virksomhedens resultat med og undlader de forhold, der vil formindske resultatet. Det er i den henseende ligegyldigt om, der er tale om at øge eller formindske virksomhedens resultat, da årsrapporterne skal aflægges efter neutralitetsprincippet. 21 Hvis et forhold undlades og det efterfølgende vurderes, at forholdet er væsentlig, vil der være tale om en fejl i årsrapporten. Dette forhold samt forholdet omkring dokumentation af sandsynliggørelse af de uvæsentlige forhold betyder, at mange regnskabsaflæggere vælger at tage alle forhold med, på trods af at nogle kunne undlades. Regnskabsaflæggerne anvender tjeklister til at aflægge årsrapporter efter, og tager dermed uvæsentlige oplysninger med, for på den måde at opfyldes tjeklisterne, som ikke tager hensyn til, hvad der er relevant i forhold til den enkelte virksomhed. 22 Denne problemstilling vil yderligere blive omtalt i afhandlingens afsnit 6, hvor undersøgelsen "Louder than Words" og Cutting clutter belyser problemstillingen. 17 Fondsrådet, 2008, side IAS Fondsrådet, 2008, side 4 20 IAS Fondsrådet, 2008, side 7 22 Jørgensen & Boesen, 2012, side 2 18

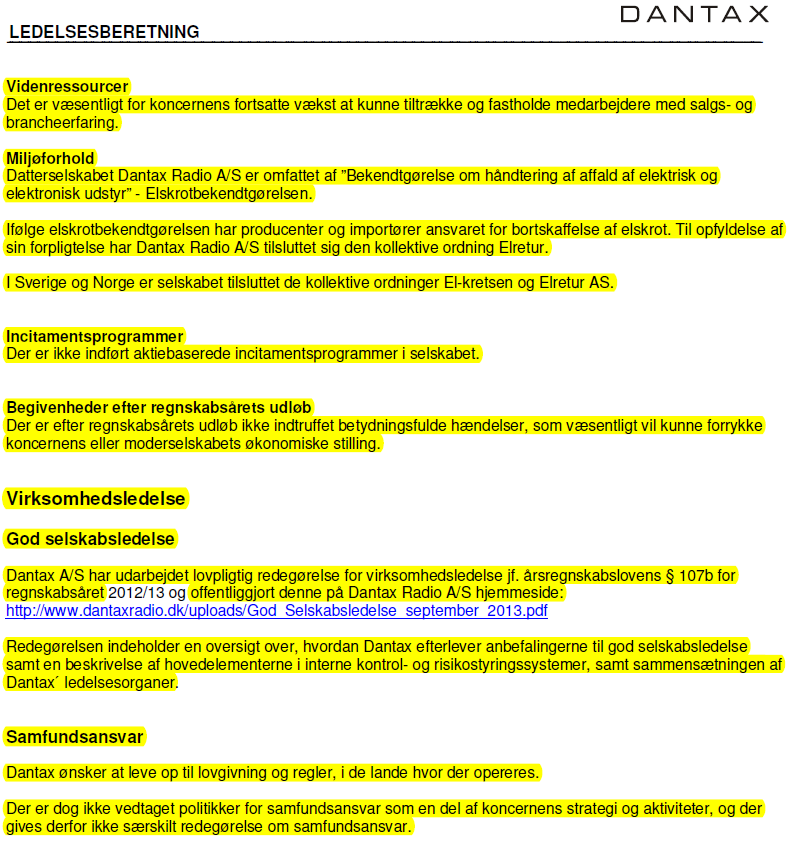

20 Årsagen til, at man har indarbejdet et væsentlighedskriterium i begrebsrammen er, at årsrapporterne uden dette kriterium vil indeholde store mængder informationer, som ikke vil have betydning for regnskabsbrugerne og disse informationer vil i stedet kunne få regnskabsbrugerne til at miste overblikket og dermed øge risikoen for, at de overser væsentlige oplysninger og derfor træffer forkerte beslutninger. 23 Hvis væsentlighedsniveauet ses for snævert og man dermed opfatter næsten alle forhold som væsentlige, vil væsentlighedsniveauet miste sin funktion og formål. I Fondsrådets vejledning opfattes margenen til hvornår noget er uvæsentlig som minimal, og vejledning lægger dermed op til, at de fleste forhold vil være væsentlige for regnskabsbrugerne. Med Fondsrådets fortolkning af væsentlighed skal man passe på, at der ikke opstår en forkert fortolkning af begrebet, og man dermed får et lavere væsentlighedsniveau i Danmark, end der lægges op til fra IASB side via begrebsrammen. 24 Konsekvensen af, at Fondsrådets vejledning har en minimal margen i forhold, til hvad der er væsentligt gør, at mange virksomheder vælger at tage alle informationer med, også de uvæsentlige, for at være på den sikre side og dermed udgå, at det efterfølgende bliver vurderet, at regnskabsudarbejderne har lavet fejl ved at udelade forholdet. Der er dog ingen grund til at tro, at Fondsrådet vurderer alle forhold for væsentlige. Ved Fondsrådets regnskabskontroller har de ikke grebet ind på grund af, at der var udeladt væsentlige oplysninger. Det har i højere grad været på grund af virksomhedernes dokumentation i forhold til vurdering af uvæsentlighed, der ikke har været tilstrækkelig. 25 Uvæsentlige oplysninger er at finde mange steder i virksomhedernes årsrapporter. Et sted, hvor mange virksomheder medtager et forhold, som ikke er væsentligt, er i årsrapportens afsnit omkring begivenheder efter balancedagen. Ifølge de internationale regnskabsstandarder skal ikke-regulerende begivenheder efter balancedagen oplyses i regnskabet, hvis der er tale om væsentlige forhold, da disse forhold kan have indflydelse på regnskabsbrugernes beslutninger. 26 Det er dog således, at afsnittet bliver medtaget i mange årsrapporter blot for at informere om, at der ikke er nogle væsentlige forhold, og det kan dermed diskuteres, om denne oplysning er brugbar eller blot er fyld i årsrapporterne. Forholdet er illustreret via Dantax A/S årsrapport for 2012/13, hvor begivenheder efter balancedagen 23 Elling, 2012, side Gath & Lauritsen, 2010, side 8 25 Steffensen, 2013, side IAS

21 er nævnt i både i ledelsesberetningen og i en note til årsrapporten. Dette kan ses i nedenstående figur. Figur 2: Uddrag fra Dantax A/S ledelsesberetning og note 24 for 2012/13 vedrører begivenheder efter balancedagen. Kilde: Dantax A/S, årsrapport for 2012/13 side 5 og 33 Dantax A/S oplysninger omkring begivenheder efter balancedagen kommer ikke med en brugbar information. Det er blot oplysninger om, at der ikke er noget at oplyse om. Dette er et klassisk eksempel på, hvordan mange virksomheder har uvæsentlige forhold med i deres årsrapporter. Så længe man ved, at årsrapporten skal indeholde en redegørelse omkring begivenheder efter balancedagen, hvis der ville være noget væsentligt at informere om, da vil det være bedre at udelade afsnittet, når der ikke er nogle væsentlige begivenheder efter balancedagen. 3.4 Delkonklusion Væsentlighed er et vigtig begreb i forhold til diskussion omkring disclosure overload og det er nødvendigt at kunne vurdere, hvornår et forhold anses for væsentligt. Væsentlighed er defineret i begrebsrammen, som er ved at blive opdateret. Det er i den nye del af begrebsrammen, at definitionen på væsentlighed er at finde. Informationer anses for væsentlige, hvis udeladelser eller fejl i forholdet vil have indflydelse på regnskabsbrugernes beslutning. Om et forhold er væsentlig beror altid på en konkret vurdering i det enkelte tilfælde og er virksomhedsspecifikt, men til vurdering af om et forhold er væsentligt vurderes de tre forhold: beløbsmæssige størrelse, art eller karakter samt de faktiske forhold. 20

22 Om forholdet et væsentligt er vigtig at kunne fastsætte, da der er mulighed for at undlade oplysninger fra årsrapporterne, hvis oplysningerne kan vurderes uvæsentlige. Mange regnskabsaflæggere har dog tendens til at medtage uvæsentlige oplysninger, da der anvendes tjeklister til udarbejdelse af årsrapporterne, og det er lettere at medtage et forhold, end at dokumentere hvorfor forholdet er uvæsentligt og dermed kan undlades. Yderligere er Fondsrådets vejledning, der skal hjælpe til et mere ensartet væsentlighedsniveau, af den opfattelse, at næsten alle forhold er væsentlige og margen for, hvornår et forhold er uvæsentligt er dermed minimal. Det er vigtig at slå fast hvilke forhold der er væsentlige, men det er mindst ligeså vigtig at slå fast hvilke oplysninger der er uvæsentlige og dermed kan undlades fra årsrapporterne, da uvæsentlige oplysninger vil skygge for de væsentligste oplysninger. Det er vigtigt at skære de uvæsentlige oplysninger fra, så de væsentlige kan få den plads og opmærksomhed, som er nødvendigt. 4. Regnskabsbrugerne og deres informationsbehov Afhandlingens problemstilling beskæftiger sig med, om der er unødvendige oplysninger i årsrapporten, som regnskabsbrugerne ikke anvender. Men før denne problemstilling kan undersøges, er det nødvendigt at fastslå hvilke regnskabsbrugere årsrapporterne har, samt hvilke informationsbehov de stiller til årsrapporterne ifølge IFRS begrebsrammen. 4.1 Regnskabsbrugerne I den tidligere begrebsramme fra 1989 var der oplistet 7 forskellige typer af regnskabsbrugere, som man opfattede som de væsentligste regnskabsbrugere, men dette er ikke tilfældet i den nye begrebsramme. I den nye begrebsramme er der en meget bred definition af hvem regnskabsbrugerne er i forhold til den tidligere begrebsramme. Det benævnes i begrebsrammen at årsrapporterne skal indeholde informationer, der er mest nyttige for de nuværende og potentielle investorer, långivere samt andre kreditorer, så disse kan træffe deres beslutninger på baggrund af de finansielle oplysninger. 27 I de internationale regnskabsstandarder anses kapitalindskydere dermed som de væsentligste eksterne regn- 27 Conceptual Framework, 2010, side 16, QC1 21

23 skabsbrugere, herunder indgår investorer, 28 og regnskabsstandarderne er opbygget for at tilfredsstille denne type regnskabsbrugeres informationsbehov. Hvis regnskabsbrugerne skal defineres yderligere end hvad de bliver i begrebsrammen, så kan man sige, at regnskabsbrugerne til en årsrapport ofte vil være virksomhedens primære interesser. De primære interessegrupper er oplistet i figur 3 nedenfor. Det vil hovedsagligt være de primære interessegrupper, der er regnskabsbrugere, men sekundære interessegrupper 29 kan ligeledes være potentielle regnskabsbrugere. Figur 3: Primære interessegrupper Kilde: Finansiel rapportering teori og reguleringer, side 24 De i figur 3 oplistet interessegrupper kan alle gå ind under den betegnesen som begrebsrammen har på primære regnskabsbruger, da alle på en måde er potentielle investorer eller långiver til virksomhederne. 4.2 Regnskabsbrugernes informationsbehov De ovennævnte regnskabsbrugere er forskellige og har ikke det samme informationsbehov. Der er tale om heterogene informationsbehov 30 og de efterspørger dermed forskellige informationer. Der vil være oplysninger som alle regnskabsbrugere efterspørger, mens der vil være andre specifikke oplysninger som kun en lille del af regnskabsbrugerne efterspørger. Nogle af regnskabsbrugerne finder for eksempel oplysninger omkring ledelses- 28 Elling, 2012, side Sekundære interessegrupper er f.eks. konkurrenter, presse, lokalsamfund, erhvervsorganisationer, Elling, 2012, side Elling, 2012, side

24 struktur meget interessant, hvor andre regnskabsbrugere ikke tillægger disse oplysninger nogen betydning og i stedet efterspørger andre oplysninger. På trods af forskelligheden i hvad regnskabsbrugerne efterspørger, argumenteres der for, at hvis man dækker investorernes informationsbehov, så dækker man også de andre regnskabsbrugeres informationsbehov, da investorernes informationsbehov er det mest omfattende. 31 Denne tankegang kan i mange tilfælde være rigtig, men da der tale om heterogene informationsbehov, vil der være forhold, hvor de andre regnskabsbrugere efterspørger specifikke oplysninger, som investorerne ikke efterspørger. Dette kan for eksempel være politikker i forhold til medarbejdere. Regnskabsbrugerne anvender forskellige informationer i årsrapporterne og har forskellige formål med at benytte årsrapporterne, men fælles for regnskabsbrugerne er at de alle efterspørger relevante og pålidelig oplysninger. Disse forhold er med til at sikre en høj informationsværdi. De grundlæggende behov hos regnskabsbrugerne består af sammenlignelighed, verificerbarhed, rettidighed og forståelighed. Disse er defineret i begrebsrammen, som de kvalitative egenskaber i årsrapporterne skal indeholde Sammenlignelighed Stort set alle regnskabsbrugere har på enten den ene eller anden måde behov for at sammenligne informationerne, som de får via årsrapporterne. Det kan enten være at sammenligne årets informationer med tidligere år, det vil sige tidssammenligninger, eller at sammenligne informationerne med andre virksomheder, og det vil sige virksomhedssammenligninger. 32 Sammenlignelighed giver regnskabsbrugerne, især investorerne, mulighed for at vælge imellem alternativer, 33 da de kan sammenligne forskelle virksomheder og vurdere, hvor de vil foretage deres investeringer, men andre regnskabsbrugere har ligeledes interesse i at sammenligne, da det giver dem muligheder for at holde virksomhedens præsentationer op mod tidligere års og andres præsentationer. Når regnskabsbrugerne sammenligner informationer fra årsrapporten, skal regnskabsbrugerne være opmærksomme på, at der på trods af at virksomhederne aflægger regnskab efter se samme internationale regnskabsstandarder, så kan virksomhederne anvende for- 31 Elling, 2012, side Elling, 2012, side Conceptual Framework, 2010, side 20, QC20 23

25 skellige regnskabspraksis samt ændre i regnskabspraksis. Kravene til anvendt regnskabspraksis er, at virksomhederne skal anvende de metoder, der giver det mest retvisende billede, 34 hvilket ikke vil være den samme metode for alle virksomheder. Regnskabsbrugerne skal være opmærksomme på forskelle og ændringer i anvendt regnskabspraksis, når de fortager sammenligninger Verificerbarhed Verificerbarhed betyder kontrollerbarhed. At oplysningerne i årsregnskabet er verificerbare er med til at sikre, at regnskabsoplysningerne er pålidelige og at regnskabsbrugerne dermed kan stole på de oplysninger, de får via årsrapporterne. Oplysningerne er kontrollerbare, når forskellige kyndige og uafhængige observatører kan blive enige, men ikke nødvendigvis fuldstændig enige om, at oplysningerne i regnskabet er angivet korrekt. 35 Nogle af regnskabsposterne i årsrapporterne indeholder en række målinger, der kan være usikkerhed omkring og hvor der dermed er foretaget skøn. Det kan for eksempel være forventede tab på debitorer. De forskellige poster i årsrapportens balance har dermed forskellig grad af verificerbarhed. Likvider kan måles objektivt og der er ingen tvivl om værdien af likvide midler, men den objektive vurdering er ikke altid mulig. For eksempel er posten tilgodehavende en post, hvor der bliver fortaget skøn i forhold til forventede tab, og denne post vil blive vurderet forskelligt af fagfolk. 36 Regnskabsbrugerne skal have de relevante oplysningerne i årsrapporterne, så de kan vurdere kontrollerbarheden i oplysningerne og skal have pålidelige oplysninger, så de kan stole på regnskabsoplysningerne Rettidighed Det er vigtigt for regnskabsbrugerne at få alle relevante oplysninger i rette tid, og har alle relevante oplysninger til rådlighed, som kan påvirke deres beslutninger. Oplysningerne skal være aktuelle og generelt er det således, at jo ældre informationerne er, jo mindre nytte er der i informationerne. Der er dog forskel på, hvor hurtig oplysningerne er uden nytte. Nogle oplysninger er er stadig aktuelle for regnskabsbrugerne længe efter regnskabsperiodens afslutning. Dette kan for eksempel være informationer, der skal anvendes til at iden- 34 IAS Conceptual Framework, 2010, side 20, QC26 36 Elling, 2012, side

26 tificere og vurdere tendenser i årsrapporterne. 37 Uaktuelle informationer er ubrugelige for regnskabsbrugerne og der vil blot være tale om fyld i årsrapporterne, hvis uaktuelle informationer er med. Manglende aktuelle og rettidige informationer vil være problematiske for regnskabsbrugerne og derfor er det vigtig, at de kan regne med at denne type informationer indgår i årsrapporterne Forståelighed Det er nødvendigt, at informationerne i årsrapporterne er forståelige, ellers vil regnskabsbrugerne ikke kunne benytte sig af oplysningerne. Oplysningerne gøres forståelige ved at lade dem fremstå klart og præcist i årsrapporterne. 38 Med forståelighed menes der ikke, at regnskabsoplysningerne skal kunne læses og forstås af alle. Det forudsættes, at regnskabsbrugerne har et vist kendskab til forretningsmæssige og økonomiske aktiviteter. 39 Forståelighed skal ikke tolkes på den måde, at det er muligt at undlade relevante oplysninger, der kan have betydning for regnskabsbrugernes økonomiske beslutninger, med den begrundelse, at det vil være svært for regnskabsbrugerne at forstå det. Alle relevante oplysninger skal med, og virksomhederne skal forsøge at medtage oplysningerne på den mest forståelige måde, så regnskabsbrugerne får mest muligt ud af oplysningerne. 4.3 Delkonklusion Definitionen på regnskabsbrugerne er ændret i forbindelse med at første del af begrebsrammen er blevet opdateret. Regnskabsbrugerne er i IFRS begrebsrammen defineret meget bredt og benævnes som de nuværende og potentielle investorer, långivere samt andre kreditorer. Næsten alle virksomhedernes primære interessegrupper vil kunne indgå i denne definition. De internationale regnskabsstandarder er opbygget efter at dække informationsniveauet ved regnskabsbrugerne: kapitalindskydere, herunder investorer, da de ses som den væsentligste eksterne regnskabsbrugere. Samtidig vurderes det, at man ved opfyldelse af denne regnskabsbrugers informationsbehov betyder, at man ligeledes opfylder andre regnskabsbrugers informationsbehov. Denne opfattelse kan dog diskuteres, da regnskabsbrugernes informationsbehov er heterogene og de dermed efterspørger de nogle af de 37 Conceptual Framework, 2010, side 21, QC29 38 Conceptual Framework, 2010, side 21, QC30 39 Conceptual Framework, 2010, side 21, QC32 25

27 samme oplysninger, men der er ligeledes nogle oplysninger som specifikt efterspørges af én type regnskabsbruger og som andre ikke finder interessante. Fælles for alle regnskabsbrugerne er, at de efterspørger relevante og pålidelige oplysninger og har behov for, at informationerne i årsrapporterne er sammenlignelige, verificerbare, rettidige og forståelige, så de kan anvende informationerne. 5. Hvilke oplysninger anvender regnskabsbrugerne? Der er mange oplysninger i en årsrapport, men hvilke oplysninger lægger regnskabsbrugerne vægt på, at årsrapporterne indeholder? Hvor finder regnskabsbrugerne de oplysninger, de gerne vil anvende? Er der nogle oplysninger regnskabsbrugerne gerne vil undvære og andre oplysninger de gerne så var med eller uddybet i årsrapporterne? Dette har flere organisationer sat sig for at undersøge. Revisionsfirmaet PWC og Copenhagen Business School har undersøgt regnskabsbrugernes efterspørgsler og kommentarer til årsrapporterne og opsamlet deres resultater i rapporten Værdien af årsrapporten. Det samme har ACCA undersøgt og opsamlet deres resultater i rapporten Re-assessing the value of corporate reporting. Disse to undersøgelser, samt supplementer fra lignende undersøgelser, anvendes til at klarlægge, hvordan årsrapporterne ser ud fra regnskabsbrugernes synspunkt, samt hvad de efterspøger og om efterspørgslen er i overensstemmelse med hvad årsrapporterne skal indeholde. Hvad regnskabsbrugerne efterspørger opsamles i en delkonklusion og disse oplysninger skal senere i afhandlingen sammenholdes med de forbedringsforslag afsnit 6 omtaler. 5.1 Undersøgelsen Værdien af årsrapporten Værdien af årsrapporten er en undersøgelse, der er udarbejdet af PWC og Copenhagen Business School i 2011 og var den første større danske undersøgelse, der undersøgte hvordan regnskabsbrugernes holdning er til årsrapporterne i deres nuværende form. Afsnittet er opdelt i en beskrivelse af formålet og undersøgelsesdesignet. Herefter nævnes undersøgelsens væsentligste konklusioner i forhold til afhandlingens problemstilling. Konklusionerne er opdelt i generelle forhold samt forhold specifikt vedrørende ledelsesberetningen og noteoplysninger. 26

28 5.1.1 Formål med undersøgelsen Formålet med undersøgelsen Værdien af årsrapporten har været at undersøge, om årsrapporterne er en relevant del af virksomhedens kommunikation med omverdenen, herunder virksomhedens regnskabsbrugere. Man vil undersøge hvad er regnskabsbrugernes behov, hvordan bruger de årsrapporterne og ikke mindst undersøge hvor er det muligt at forbedre årsrapporterne, for dermed at gøre dem bedre set fra regnskabsbrugernes synspunkt. 40 Værdien af årsrapporten er en beskrivelse af undersøgelsens resultater og eventuelle årsagssammenhænge og forklaringer er ikke med i rapporten. Rapporten afsluttes med forskellige anbefalinger, som virksomhederne kan arbejde med, for tilpasse deres årsrapporter og bruge flere kræfterne på de områder, som regnskabsbrugerne efterspørger Undersøgelsesdesign Undersøgelsen er udført i 2011 over en 3 måneders periode via e-survey. Undersøgelsen indeholder både oplysninger om danske børsnoterede virksomheder og regnskabsbrugere hertil, samt unoterede danske virksomheder og regnskabsbrugere hertil. Det er kun undersøgelsen vedrørende børsnoterede virksomheder, der er relevant i forhold til denne afhandling og det er kun denne del, der vil blive anvendt. Yderligere vil det kun være de forhold, der beskriver regnskabsbrugernes efterspørgsel efter informationer, der inddrages. I undersøgelsen har 667 respondenter deltaget, 407 regnskabsbrugere og 260 virksomheder. Ud af regnskabsbrugerne er 300 af dem regnskabsbrugere til børsnoterede virksomheder, og 87 af virksomhederne er børsnoterede, der aflægger årsrapport efter IFRS. 41 Hvordan respondenterne er udvalgt og hvor stor den samlede population til undersøgelsen har været, og dermed hvor høj svarprocent undersøgelsen har, vides ikke, men undersøgelsen er den mest omfattende af sin art i Danmark. Undersøgelsen kan anvendes i et vist omfang, men med fokus på, at 300 regnskabsbrugere og 87 virksomheder ikke er en stor mængde besvarelser og om det dermed er repræsentativt. Regnskabsbrugerne er i undersøgelsen opdelt i 5 grupper og fordelingen af de 300 respondenter er; 54 professionelle investorer, 82 private investorer, 64 aktieanalytikere, 88 ban- 40 PWC & Copenhagen Business School, 2011, side 4 41 PWC & Copenhagen Business School, 2011, side 10 27

29 ker 42 og 12 øvrige. Der er dermed en hovedvægt af private investorer og banker og dette kan have påvirket undersøgelsens konklusion og det kan diskuteres, om konklusionerne er retvisende, da det hovedsagligt vil være denne type regnskabsbrugeres holdninger, der kommer til udtryk i rapporterne. Yderligere kan det diskuteres, om opdelingen af regnskabsbrugerne er hensigtsmæssig. Der er ikke respondenter fra alle typer af regnskabsbrugere, som er beskrevet i afhandlingens afsnit 4.1. Der er hovedsaglig tale om, at investorer og långivere har deltaget i undersøgelsen. Årsagen til, at undersøgelsen er opbygget med de ovennævnte typer af regnskabsbrugere er, at det efter deres vurdering er årsrapportens vigtigste formål at danne et grundlag for finansielle vurderinger og dette er dermed udgangspunktet i undersøgelsen. 43 Der har i undersøgelsen været et særligt fokus på årsrapporternes ledelsesberetning og noter, hvilket kan have påvirket undersøgelsens konklusion, da der ikke er blevet stillet spørgsmål til andre konkrete dele af årsrapporten. Samlet set, kan ovenstående have påvirket undersøgelsens konklusioner, men på trods af dette vurderes undersøgelsen Værdien af årsrapporten stadig for at være anvendelig i denne afhandling i forhold til besvarelse af undersøgelsesspørgsmål 3 vedrørende regnskabsbrugernes efterspørgsel Undersøgelsens konklusioner Hovedresultatet fra undersøgelsen Værdien af årsrapporten er, at regnskabsbrugerne opfatter en virksomheds reviderede årsrapport som den væsentligste og mest troværdige kilde til at få informationer om en virksomhed ,2 % mener, at det er en vigtig del af virksomhedens kommunikation 45 og dermed er årsrapporterne en informationskilde, som regnskabsbrugere sætter højt og anvender til at få dækket deres informationsbehov. Dette er på trods af, at der er kommet flere informationskilder til igennem tiden. Årsrapporten vurderes som den væsentligste informationskilde i forhold til øvrige informationskilder Det er folk fra de seks støre danske banker der har deltaget I undersøgelsen, Jensen & Steffensen, 2012, side 2 43 Jensen & Steffensen, 2012, side 2 44 PWC & Copenhagen Business School, 2011, side 4 45 PWC & Copenhagen Business School, 2011, side PWC & Copenhagen Business School, 2011, side 14 28

30 I årsrapporterne er det hovedsagligt regnskabsopstilling som regnskabsbrugerne anvender, men ledelsesberetningen og noteoplysninger anvendes ligeledes i et stort omfang. Ud fra undersøgelsen ses det, at noteoplysninger bliver anvendt i højere grad end ledelsesberetningen. Kommentarer til regnskabsbrugernes efterspørgsel i forhold til ledelsesberetningen og noteoplysninger kan ses i de to efterfølgende afsnit. Undersøgelsen viser, at der på flere områder er et misforhold imellem hvad virksomhederne tror, at regnskabsbrugerne lægger vægt på, og på hvad regnskabsbrugerne giver udtryk for de efterspørger, 47 dette er især i forhold til noteoplysningerne Ledelsesberetning Ledelsesberetningen vurderes som væsentlig af alle regnskabsbrugerne, 69 % af regnskabsbrugerne anvender den i høj eller meget høj grad 48 og det skyldes formentlig, at ledelsesberetningen er et godt sted at starte, når der skal indsamles informationer om virksomheden, da den giver indsigt i virksomhedens økonomi, aktiviteter, udvikling og forventninger til fremtiden m.m. Undersøgelsen af hvilke forhold der efterspørges i ledelsesberetningen er udført ved at få regnskabsbrugerne til at vurdere 9 typiske områder, som ledelsesberetningen skal indeholde. De har skulle foretage en prioritering af områderne og dermed vægte hvilke informationer de helst vil have med i ledelsesberetningen. Ud over en prioritering af ledelsesberetningens indhold, har regnskabsbrugerne yderligere vurderet deres tilfredshed med områderne. Dette er foregået på en skala fra 1-5, hvor 1 er meget utilfreds og 5 er meget tilfreds. Ledelsesberetningens områder har samlet en gennemsnitscore på omkring 3, hvilket betyder, regnskabsbrugerne er moderat tilfredse med de oplysninger, som ledelsesberetningen indeholder, 49 men der er plads til forbedringer. Det er forskel på hvad de forskellige regnskabsbrugere efterspørger i ledelsesberetningen. Samlet set vægter regnskabsbrugerne oplysningerne omkring den historiske udvikling, herunder hoved- og nøgletal, samt en beskrivelse af virksomhedens forventning til fremtiden højt. Finanskrisen har øget regnskabsbrugernes interesse for en beskrivelse af forventningerne til fremtiden, men finanskrisen har haft den modsatte effekt på virksomhederne, der har været meget tilbageholdende med at skrive om deres forventninger. 50 Un- 47 Jensen & Steffensen, 2012, side 1 48 PWC & Copenhagen Business School, 2011, side Johansen & Plenborg, 2012, side 1 50 Jensen & Steffensen, 2012, side 5 29

31 dersøgelsen viser yderligere, at regnskabsbrugerne mener, at denne beskrivelse af forventninger til fremtiden kan blive bedre og tilfredsheden omkring beskrivelse af virksomhedens forventede udvikling er i gennemsnit for regnskabsbrugerne kun på 3, En anden undersøgelse lavet blandet 100 professionelle investorer bakker op om at oplysningerne kan blive bedre, da hele 74 % har svaret, at de er enig eller helt enig i, at årsrapporterne med fordel kunne indeholde flere oplysninger om virksomhederne forventninger til fremtiden. 52 Denne efterspørgsel efter flere oplysninger til fremtiden hænger sammen med, at regnskabsbrugerne mener, at årsrapporten er for bagudrettet og gerne vil have, at fokus rettes mere fremad. Undersøgelsen Værdien af årsrapporten viser yderligere, at redegørelser omkring virksomhedsledelse og samfundsansvar har en meget lav prioritering i forhold til de andre oplysninger ledelsesberetningen indeholder. 53 Dette betyder ikke, at regnskabsbrugerne finder oplysningerne uinteressante, blot at de vægter de andre oplysninger højere. Regnskabsbrugerne mener dog ikke, at oplysningerne er tilfredsstillende, da disse på samme skala, som nævnt ovenfor, kun har et gennemsnit på 2, Oplysningerne omkring virksomhedsledelse og samfundsansvar er ellers et område, hvor virksomhederne anvender mange ressourcer, når de udarbejder deres årsrapporter og tilfredsheden burde derfor være højere. Det vurderes i undersøgelsen, at ressourceanvendelse på området er større end behovet 55 og virksomhederne anvender dermed mange ressourcer på oplysninger, som regnskabsbrugerne ikke efterspørger i samme omfang som andre oplysninger i ledelsesberetningen. Hvis oplysningerne omkring virksomhedsledelse og samfundsansvar skal have større interesse hos regnskabsbrugerne, vil en forklaring af sammenhænge imellem samfundsansvar og dets påvirkning af virksomhedens indtjening formentlig øge interessen Noteoplysninger De mange krav, der stilles til noteoplysningerne, har gjort at regnskabsbrugerne kan finde mange informationer heri, hvor nogle er mere relevante end andre. Ved undersøgelse af, 51 Johansen & Plenborg, 2012, side PWC & Copenhagen Business School, 2011, side Johansen & Plenborg, 2012, side 1 55 PWC & Copenhagen Business School, 2011, side Jensen & Steffensen, 2012, side 5 30

32 hvilke noteoplysninger regnskabsbrugerne efterspørger, er der i undersøgelsen opstillet 15 typiske noteoplysninger som årsrapporterne indeholder. Regnskabsbrugerne har vurderet disse på en skala fra 1-5. Generelt har noterne en høj score, hvilket viser, at regnskabsbrugerne anvender noterne og ser dem som betydelige. Regnskabsbrugerne har yderligere vurderet hvor tilfredse de er med noterne, og her ligger de fleste noter omkring en gennemsnitscore på 3, 57 hvilket betyder, at regnskabsbrugerne kun er moderat tilfredse med noteoplysningerne. Undersøgelsen viser, at noten vedrørende særlige poster i resultatopgørelsen er den, som regnskabsbrugerne anser for den vigtigste. Yderligere er noterne vedrørende virksomhedssammenslutninger, væsentlige og kritiske regnskabsmæssige skøn, eventualforpligtelser, finansielle instrumenter, anlægsaktiver og segmentoplysninger vigtige for regnskabsbrugerne. Årsrapporterne indeholder også noteoplysninger, som regnskabsbrugerne finder uinteressante. Dette er noteoplysninger omkring vederlag til virksomhedens ledelse samt omkring honorar til den generalforsamlingsvalgte revisor. 58 Denne type noter er en form for kontroloplysninger og har ikke den store betydning, når der skal træffes økonomiske beslutninger og dette kan være årsagen til at regnskabsbrugerne ikke finder noterne interessante. 59 Ansnittet om anvendt regnskabspraksis ligger ud fra de 15 typiske noteoplysninger blandt de nederste. På en skala fra 1-5 vurderer regnskabsbrugerne at behovet for ansnittet kun til at være 3, Der er forskel på hvilke noteoplysninger samt hvor meget noterne efterspørges af de forskellige regnskabsbrugere. Bankerne er de regnskabsbrugere, der efterspørger noteoplysninger i størst omfang, hvor den private investor har et mindre behov for disse oplysninger, men alle regnskabsbrugerne efterspørger dog noterne i et vist omfang. 61 Regnskabsbrugerne efterspørger et stort antal noter og mener samtidig, at noteoplysningerne kan forbedres. Som noterne er udarbejdet i de nuværende årsrapporter, så overholder de regler og reguleringer fra IFRS, men man kunne med fordel anvende noterne til 57 Johansen & Plenborg, 2012, side 2 58 PWC & Copenhagen Business School, 2011, side Jensen & Steffensen, 2012, side 6 60 PWC & Copenhagen Business School, 2011, side PWC & Copenhagen Business School, 2011, side 23 31

33 mere end dette og øge de informative oplysninger, da det er i noterne regnskabsbrugerne søger relevante oplysninger. Undersøgelsen viser yderligere, at kun 17% af virksomhederne tror, at noterne bliver anvendt i høj eller meget høj grad, 62 og dermed har virksomhederne en hel forkert opfattelse af noternes anvendelse hos regnskabsbrugerne og de undervurderer regnskabsbrugenes behov. En større indsats fra virksomhederne for at forbedre noterne samt gøre dem mere informative og ikke blot leve op til minimumsreglerne, vil give noterne et nyt formål: at informere om de forhold som regnskabsbrugerne efterspørger. 5.2 Undersøgelsen Re-assessing the value of corporate reporting The Association of Chartered Certified Accountants besluttede sig for at undersøge regnskabsbrugernes holdning, da deres opfattelse var, at årsrapporterne steg i omfang, men tilfredsheden med årsrapporterne var faldene. I 2012 udgav de rapporten Re-assessing the value of corporate reporting, hvor de beretter om deres observationer I forhold til regnskabsbrugernes holdning til årsrapporterne. Der kommer først en beskrivelse af undersøgelsens formål og undersøgelsesdesign, efterfulgt af de væsentligste konklusioner i forhold til afhandlingens problemstilling Formålet med undersøgelsen Formålet med undersøgelsen har for ACCA været at få fokus årsrapportens omfang og vil fremadrettet forsøge af sætte fokus på den fremtidige regnskabsaflæggelse, via diskussioner og forskning og derigennem komme med konkrete forslag, der kan forbedre årsrapporterne, så den forbliver den vigtige kilde til informationer for regnskabsbrugerne. 63 Undersøgelsen har hovedsaglig fokuseret på at få regnskabsbrugernes holdning og høre deres synspunkter til årsrapporterne, om de stadig værdsætter dem og får de oplysninger herfra, som de ønsker Undersøgelsesdesign Der har i undersøgelsen Re-assessing the value of corporate reporting deltaget 500 respondenter fra tre forskellige lande, USA, Storbritannien og Canada. 65 Som tidligere nævnt 62 PWC & Copenhagen Business School, 2011, side ACCA, 2012, side 3 64 ACCA, 2012, side 4 65 ACCA, 2012, side 3 32

34 i afsnit 2.2 kan udenlandske undersøgelser godt anvendes til at afdække afhandlingens problemstilling. Respondenterne var alle regnskabsbrugere og var i undersøgelsen opdelt i tre kategorier, kapitalindskyder, både små og store investorer, kreditgiver samt andre interessenter i form af leverandører og medarbejdere. 66 En fordeling af respondenterne ud på de tre typer af regnskabsbrugere indeholder undersøgelsen ikke, og resultaterne er heller ikke opdelt på kategorierne. Disse informationer ville have været nyttige oplysninger, når der skal tolkes på undersøgelsens konklusioner. Denne undersøgelsen har dog en bredere definition af regnskabsbrugere i forhold til undersøgelsen Værdien af årsrapporten, da kategorien af andre interessenter er medtaget. Man får dermed et bredere syn på hvad de forskellige regnskabsbrugere vægter og efterspørger i årsrapporterne, men det er ikke muligt at se, om der er forskel i hvad de forskellige regnskabsbrugere efterspøger. Når fordelingen af respondenter ikke er nævnt, er det svært at vurdere hvor repræsentativ undersøgelsen er. Undersøgelsen beskriver, at der var få bemærkelsesværdige forskellige mellem de tre lande, hvor der kun var tale om mindre forskelle i de tre kategorier af regnskabsbrugere. 67 Undersøgelsen kan anvendes til sige noget generelt om, hvad de 500 respondenter, der alle er regnskabsbrugere, mener om årsrapporterne. Undersøgelsen Re-assessing the value of corporate reporting anses på trods af ovenstående som anvendelig som supplement til resultaterne fra Værdien af årsrapporten og kan sammen med denne undersøgelse være med til at belyse regnskabsbrugernes syn på årsrapporter Undersøgelsens konklusioner I rapporten Re-assessing the value of corporate reporting er det undersøgt hvilke oplysninger som regnskabsbrugerne efterspørger mest i hele årsrapporten. Det viser sig at være oplysningerne, der beskrivelser de væsentlige risici samt hvordan ledelsen vil forholde sig til disse risici. 68 Størstedelen af regnskabsbrugerne, omkring 71%, efterspøger flere oplysninger omkring rapportering af virksomhedens risiko, som kan have påvirkning på virksomhedernes fremtidige præsentation og fokus på disse oplysninger er kun blevet større 66 ACCA, 2012, side 3 67 ACCA, 2012, side 8 68 ACCA, 2012, side 10 33

35 efter finanskrisen. 69 Der bliver i årsrapporterne anført flere generelle risici end specifikke. 70 En generel risiko er for eksempel generel afmatning i økonomien, men regnskabsbrugerne vil hellere have oplysninger omkring potentielle risici, der kan påvirke den enkelte virksomheds præsentation, da disse har højere informationsværdi. Selvom regnskabsbrugerne efterspørger specifikke risici, så beretter virksomhederne ofte hovedsagligt om generelle risici. Dette er ligeledes tilfældet for Dantax A/S. I ledelsesberetningen oplyser de om forretningsmæssige risici, men der er kun tale om generelle risici. Beretningen om konjunkturforhold kan ses i nedenstående figur. Figur 4:Uddrag fra Dantax A/S ledelsesberetning 2012/13 vedrører forretningsmæssige risici. Kilde: Dantax A/S Årsrapport for 2012/13 ledelsesberetning, side 4 Oplysningerne i figur 4, siger ikke noget specifikt om Dantax A/S, selvom det er det regnskabsbrugerne vil have. Der er tale om, at Dantax A/S beretter om noget helt generelt, der er intet specifikt nævn om, hvordan risici konkret har påvirket Dantax i det forgående år, og samme beskrivelse af risici kunne indgå i en årsrapport for en anden virksomhed. Problemet med disse generelle risici er yderligere, at der ikke rettes i dem fra år til år. Denne problemstilling er yderligere omtalt i afhandlingens afsnit Andre forhold, der i høj grad efterspørges af årsrapporternes regnskabsbrugere, er beskrivelser af virksomhedens fremtidige planer samt deres KPIér. 71 Efterspørgslen af denne type oplysninger om fremtiden har en god sammenhæng med ét af de kritikpunkter, som regnskabsbrugerne har til årsrapporterne. 35% mener, at årsrapporterne er for bagudret- 69 ACCA, 2012, side 4 70 ACCA, 2012, side 6 71 Key performance indications 34

36 tet og ikke er nok fremsynede. 72 Regnskabsbrugerne får dermed ikke de nødvendige informationer, de har brug for, for at vurdere hvilke udfordringer virksomheden står over for i fremtiden. Opfattelsen af, at årsrapporterne er for bagudrettet er der ligeledes hos 100 danske professionelle investorer. Her svarer hele 55 %, at de er enige eller delvist enige i, at årsrapporten er for bagudskuende og de efterspørger flere oplysninger omkring forventninger til fremtiden. 73 Der er ifølge undersøgelsen oplysninger, som regnskabsbrugerne ikke efterspørger i særlig høj grad. Dette er oplysninger omkring social- og miljøpolitikker samt samfundsansvar. Det er kun omkring en fjerdel af regnskabsbrugerne, der eftersørger denne type oplysninger, 74 men det er ofte forhold, der fylder meget i årsrapporterne og som regnskabsaflæggerne bruger lang tid på at udarbejde. Regnskabsbrugerne vil have en øget interesse for denne type oplysninger, hvis oplysningerne blev knyttet sammen med virksomhedernes finansielle resultater. 75 Ud af 100 danske investorer er der kun tale om, at 15 % mener, at der er få oplysninger med i forhold til samfundsansvar og det er derfor en lille del af regnskabsbrugerne, der efterspøger flere oplysninger omkring forholdet. Årsagen til forholdene socialog miljøpolitikker samt samfundsansvar ikke længere bliver efterspurgt i så høj grad som andre oplysninger er, at regnskabsbrugernes fokus er ændret i forbindelse med finanskrisen. Før finanskrisen var det oplysninger, der var gode at have i årsrapporterne, da fokus var herpå, men regnskabsbrugerne prioriteter anderledes, når der er lavkonjunktur og efterspørger i disse perioder andre forhold. 76 Ud over at påvirke hvilke oplysninger regnskabsbrugerne efterspørger, har finanskrisen yderligere gjort, at regnskabsbrugerne er begyndt at analysere årsrapporterne mere omhyggeligt end de gjorde før krisen 56 % af respondenterne svarer, at de analyserer årsrapporterne mere nu end de førhen har gjort. 77 I undersøgelsen Re-assessing the value of corporate reporting er der ud over at undersøge hvilke forhold regnskabsbrugerne efterspørger, undersøgt deres generelle holdning 72 ACCA, 2012, side ACCA, 2012, side ACCA, 2012, side ACCA, 2012, side ACCA, 2012, side 8 35

37 til årsrapporterne med hovedvægt på, hvad regnskabsbrugerne synes er dårligt ved årsrapporterne. I denne undersøgelse er respondenterne mere kritiske over for årsrapporterne og de anvendes kun som den primære eller eneste kilde til informationer hos ca. 50% af regnskabsbrugerne 78 De anvender i større omfang andre kilder til at få dækket deres informationsbehov. En af kritikpunkterne er, at omkring halvdelene af regnskabsbrugerne, 48%, mener, at der i årsrapporterne er kommet for meget reklamemateriale ind, som ikke hører til i årsrapporterne. 79 Det er placeret forrest i årsrapporterne og det er derfor nogle af de første oplysninger som regnskabsbrugerne ser. Forholdet er med til at øge årsrapporternes længde, som mange af regnskabsbrugerne ligeledes er utilfredse med. 47% af de adspurgte regnskabsbrugere mener at årsrapporterne er for lange. 80 En undersøgelse blandt danske investorer, viser ligeledes, at danske regnskabsbrugere mener, at årsrapporterne er for lange. Her er 55 % ud af 100 investorer, enig eller helt enig i, at årsrapporterne er for lange. I sammenhæng med at regnskabsbrugerne mener at årsrapporterne er for lange, er 48 % enige eller helt enige i, at årsrapporterne indeholder for mange uvæsentlige oplysninger. 81 Ud over længden mener regnskabsbrugerne, at årsrapporterne i deres nuværende form er for komplekse. Regnskabsbrugerne mener, at kompleksiteten opstår som følge af de mange love og standarder som virksomhederne skal følge og blandt 100 danske professionelle investorer mener 86 %, at de internationale regnskabsstandarder er med til at øge kompleksiteten. I sammenhæng med at regnskabsbrugerne opfatter årsrapporterne som komplekse, mener de ikke at årsrapporternes oplysninger er klare og præcise. Der er flere regnskabsbrugere, der uenige end enige i, at oplysningerne i den nuværende form er klare og præcise Delkonklusion Ved hjælp af undersøgelsen Værdien af årsrapporten og Re-assessing the value of corporate reporting, er det belyst hvilke oplysninger regnskabsbrugerne efterspørger. Det skal understreges, at undersøgelsernes regnskabsbrugere hovedsagligt er investorer og 78 ACCA, 2012, side 8 79 ACCA, 2012, side 9 80 ACCA, 2012, side ACCA, 2012, side 8 36

38 långivere og det er dermed, hvad disse regnskabsbrugere efterspørger, undersøgelserne belyser. Regnskabsbrugerne i Danmark anser årsrapporterne som den væsentligste og mest troværdige kilde og anvender denne som informationskilde. Den samme gælder ikke blandt de udenlandske regnskabsbrugere, som anvender årsrapporterne i mindre omfang og i større omgang anvender andre kilder. De mener, at årsrapporterne med tiden er begyndt at indeholde for meget reklamemateriale. Overordnet mener mange af regnskabsbrugerne, at årsrapporterne er for lange, komplekse og at oplysningerne ikke fremgår klare og præcise. Længden skyldes ifølge regnskabsbrugerne at årsrapporterne indeholder for mange uvæsentlige og gennerelle forhold. Kompleksitet er et problem for regnskabsbrugerne og de mener at kompleksiteten opstår på grund af de love og standarder virksomhederne skal følge og indførelse af de internationale regnskabsstandarder har øget kompleksiteten i årsrapporterne. I årsrapporterne er det hovedsagligt regnskabsopstilling, ledelsesberetningen og noteoplysninger, der anvendes af regnskabsbrugerne. Regnskabsbrugerne anvender i højere grad noteoplysningerne end ledelsesberetningen og det er på trods af, at ledelsesberetningen har et andet formål end noterne. Den er mere årsagsforklarende og ser mere fremad. I ledelsesberetningen er det beskrivelse af virksomhedens aktiviteter, udvikling og ikke mindst forventninger til fremtiden, der efterspørges af regnskabsbrugerne. Regnskabsbrugerne mener, at der er plads til forbedringer i ledelsesberetningen og ser gerne at den indeholder flere specifikke oplysninger i stedet for generelle oplysninger samtidig med, at de gerne så årsrapporterne i højere grad havde flere oplysninger om forventninger til fremtiden med i ledelsesberetningen. I ledelsesberetningen vægter regnskabsbrugerne ikke oplysninger omkring virksomhedsledelse og samfundsansvar særlig højt, da det kan være svært for regnskabsbrugerne at se, hvordan disse forhold har konkrete påvirkninger på virksomhedens indtjening. Noteoplysningerne anvender regnskabsbrugere i stor grad og det er især noteoplysningerne vedrørende særlige poster samt væsentlige og kritiske skøn, som regnskabsbrugerne efterspørger. De noter, der indeholder kontroloplysninger, efterspørger regnskabsbrugerne ikke i særlig høj grad. Regnskabsbrugernes store anvendelse af noteoplysninger er 37