En hensigtsmæssig boligbeskatning. DØR seminar 17. august 2016 Morten Skak

|

|

|

- Lilian Overgaard

- 7 år siden

- Visninger:

Transkript

1 En hensigtsmæssig boligbeskatning DØR seminar 17. august 2016 Morten Skak

2 Overordnede mål ens beskatning af forskellige boligformer

3 Overordnede mål ens beskatning af forskellige boligformer ens beskatning af kapitalafkast

4 Overordnede mål ens beskatning af forskellige boligformer ens beskatning af kapitalafkast minimal forvridning (velfærdstab)

5 Overordnede mål ens beskatning af forskellige boligformer ens beskatning af kapitalafkast minimal forvridning (velfærdstab) enkel (billig) administration

6 Overordnede mål ens beskatning af forskellige boligformer ens beskatning af kapitalafkast minimal forvridning (velfærdstab) enkel (billig) administration folkelig forståelse og accept

7 Ejerboligbeskatning Ejendomsværdiskat - én procent af ejendomsværdien, 3 % af værdi over godt 3 mio. Fastlåst på ca niveau. Grundskyld (ejendomsskat) - en af kommunerne fastlagt promille (16 til 34) af grundværdien (med et loft på op til 7 % for den årlige stigning i beskatningsværdien), aktuelt fastlåst på 2015 niveau. Grundskyld af produktionsjord: 1,2 til 7,2 promille

8 Argumenter for at have en procentvis ejendomsværdibeskatning Den pris- og konjunkturdæmpende effekt

9 Argumenter for at have en procentvis ejendomsværdibeskatning Den pris- og konjunkturdæmpende effekt Der skal være ens beskatning af afkastet af investeringer, herunder investeringer i boligkapital

10 Argumenter for at have en procentvis ejendomsværdibeskatning Den pris- og konjunkturdæmpende effekt Der skal være ens beskatning af afkastet af investeringer, herunder investeringer i boligkapital Der skal være ens beskatning af leje (imputeret)

11 Argumenter for at have en procentvis ejendomsværdibeskatning Den pris- og konjunkturdæmpende effekt Der skal være ens beskatning af afkastet af investeringer, herunder investeringer i boligkapital Der skal være ens beskatning af leje (imputeret) Beskatning af ejendomsværdier er mindre forvridende end beskatning af indkomster (skatten giver lidt mindre boligforbrug versus meget mindre arbejde)

12 Mit synspunkt: Ejendomsværdibeskatningen bør være en (fast) procent ejendomsværdierne - og gerne på linje med beskatningen af afkastet på lignende investeringer PS: Lejeværdi- eller ejendomsværdibeskatning?

13 Grundskylden (ejendomsskatten) Giver dobbeltbeskatning af grunden! Ejendomsværdiskat Grundværdi Grundskyld Grundværdi Bygningsværdi (forskelsværdi)

14 Lidt om grundværdier, grundskatter og overvæltning i en monocentrisk bymodel Modellens antagelser:

15 Lidt om grundværdier, grundskatter og overvæltning i en monocentrisk bymodel Modellens antagelser: Alle arbejdspladser ligger i byens centrale område

16 Lidt om grundværdier, grundskatter og overvæltning i en monocentrisk bymodel Modellens antagelser: Alle arbejdspladser ligger i byens centrale område Pendling til arbejdsstedet giver omkostninger, der stiger med boligens afstand til centrum.

17 Er modellen realistisk? Hovedstadsområdet: Antal arbejdspladser per km 2 og afstand til centrum Afstand fra centrum i km Note: Data fra år Kilde: Danmarks Statistik Statistikbanken

18 Modellens forudsigelser Lokaliseringsmæssig ligevægt giver betalingskurven for boligservice (husleje H) H Centrum x km

19 Modellens forudsigelser Lokaliseringsmæssig ligevægt giver betalingskurven for boligservice H Centrum x km En højere liggende kurve repræsenterer lavere velfærd

20 Modellens realisme Boligpriser og afstand til centrum H Centrum x km Afstand til centrum i km Note: Salgspriser i kroner per kvadratmeter for parcel- og rækkehuse Kilde: Realkreditrådet og Realkreditforeningen.

21 Modellens forudsigelser Lokaliseringsmæssig ligevægt giver betalingskurven for leje af grunde (R) til produktion af boligservice R R Centrum Centrum R a x km x En højere liggende kurve repræsenterer lavere velfærd

22 Modellens realisme Jordværdier og afstand til centrum R Centrum x km R a Afstand fra centrum i km Note: Værdier i kroner per kvadratmeter grund, vurderinger fra år Kilde: Social- og Indenrigsministeriets Kommunale Nøgletal

23 Modellens forudsigelser Mod centrum stiger husleje og -priser samt jordleje og -priser. Og der forbruges relativt minde boligservice (substitution i forbruget).

24 Modellens forudsigelser Mod centrum stiger husleje og -priser samt jordleje og -priser. Og der forbruges relativt minde boligservice (substitution i forbruget). der anvendes relativt mere kapital til produktion af boligservice (substitution i produktionen). Bygningerne bliver højere.

25 Modellens forudsigelser Mod centrum stiger husleje og -priser samt jordleje og -priser. Og der forbruges relativt minde boligservice (substitution i forbruget). der anvendes relativt mere kapital til produktion af boligservice (substitution i produktionen). Bygningerne bliver højere. befolkningstætheden stiger

26 Modellens realisme Befolkningstæthed og afstand til centrum Afstand til centrum i km Note: Antal indbyggere per km 2, data fra år Kilde: Social- og Indenrigsministeriets Kommunale Nøgletal

27 Én kommune indfører skat på jord til boligproduktion R R Centrum x R a Centrum x km

28 Én kommune indfører skat på jord til boligproduktion R R Centrum x R a Centrum x km Jordlejen falder tilsvarende. Der er fuld nedvæltning i grundprisen. Velfærden er uændret. (Grundejerne i kommunen får provenuet?)

29 Et byområde indfører skat på jord til boligproduktion (lukket by) R R a Centrum x km Da landbruget vil betale mere for jorden i periferien, reduceres byens udbredelse. (Det tager tid)

30 Et byområde indfører skat på jord til boligproduktion (lukket by) R R a Centrum x km I den mindre by bliver der mere konkurrence om jord til boligproduktion. Det presser jordlejen op.

31 Et byområde indfører skat på jord til boligproduktion (lukket by) R R a Centrum x km Der bliver ikke fuld nedvæltning i jordprisen, og velfærden reduceres.

32 Et byområde indfører skat på jord til boligproduktion (lukket by) R R a Centrum x km Husene i byen bliver højere (forvridning i produktionen), og der forbruges mindre boligservice (forvridning i forbruget)

33 Et byområde indfører skat på jord til boligproduktion (åben by) R R a Centrum x km Der flyttes fra byen, indtil velfærden er uændret. Der bliver fuld nedvæltning i jordprisen.

34 Alle byområder indfører skat på jord til boligproduktion (åbne byer) R R a Centrum x km Som for ét byområde: Der bliver ikke fuld nedvæltning i jordprisen, og velfærden reduceres.

35 Hvorfor en ekstra skat på jord til produktion af boligservice? Befolkningstilvækst og jordspekulation R R a Centrum x km

36 Forventede reale kapitalgevinster på jord kan medføre, at for megen jord anvendes ved produktion af boligservice. R R a Centrum x km

37 DØR (min udlægning): En ekstra skat på jord (grundskyld)kan korrigere en forvridning i produktionen af boligservice, der skyldes jordspekulation i byområder med (særlig stærk) befolkningstilvækst

38 Problemer, der følger med en ekstra grundskat Opgørelse af grundværdien er en ekstra komplikation (i forhold til at bruge ejendomsværdien som beskatningsgrundlag)

39 Problemer, der følger med en ekstra grundskat Opgørelse af grundværdien er en ekstra komplikation (i forhold til at bruge ejendomsværdien som beskatningsgrundlag) Beregning af den korrekte forventede kapitalgevinst på jord i hver krog af landet og dermed den korrekte beskatningsprocent er umuligt

40 Problemer, der følger med en ekstra grundskat Opgørelse af grundværdien er en ekstra komplikation (i forhold til at bruge ejendomsværdien som beskatningsgrundlag) Beregning af den korrekte forventede kapitalgevinst på jord i hver krog af landet og dermed den korrekte beskatningsprocent er umuligt En for høj beskatningssats skaber forvridninger

41 Historiske kapitalgevinster og aktuelle grundskyldspromiller

42 Grundskylden er ofte høj, hvor kapitalgevinsterne har været små. Mit forslag: Drop grundskylden og beskat ud fra ejendomsværdierne. Staten med en procent og kommunerne med individuelt fastsatte procenter.

43 Grundskylden er ofte høj, hvor kapitalgevinsterne har været små. Mit forslag: Drop grundskylden og beskat ud fra ejendomsværdierne. Staten med en procent og kommunerne med individuelt fastsatte procenter. Ejendomsværdiskat x procent (til staten) Ejendomsskat y procent (til kommunen) Grundværdi Grundværdi Bygningsværdi Bygningsværdi

44 Begrundelse: Det er enklere (sikrere, mere retfærdigt) kun at bruge ejendomsværdien

45 Begrundelse: Det er enklere (sikrere, mere retfærdigt) kun at bruge ejendomsværdien En lavere sats (tættere på satsen for produktionsjord) kan give uændret provenu i kommunerne og samtidig give mindre forvridning

46 Begrundelse: Det er enklere (sikrere, mere retfærdigt) kun at bruge ejendomsværdien En lavere sats (tættere på satsen for produktionsjord) kan give uændret provenu i kommunerne og samtidig give mindre forvridning En kapitalgevinstbeskatning kan evt. dæmpe spekulation i de områder, hvor der er større kapitalgevinster

47 Noget andet: De uhensigtsmæssige udsving i den årlige skat (når den er en fast procent af værdierne) Priser på parcelhuse, indeks 1965 = År til år ændring i procent Boligpriser ~ boligbeskatning Timeløn

48 Forslag: Skatten beregnes af et gennemsnit af ejendomsværdierne over de år, man har ejet boligen (med et maksimalt antal år). Købere betaler således skat på grundlag af den seneste ejendomsværdi. År til år ændring i procent års gnst. 5 års gnst. Timeløn

49 Fordele og ulemper: Reduceret udsving i den årlige beskatning.

50 Fordele og ulemper: Reduceret udsving i den årlige beskatning. Færre klager over vurderingen?

51 Fordele og ulemper: Reduceret udsving i den årlige beskatning. Færre klager over vurderingen? Købere betaler skat ud fra den seneste ejendomsværdi.

52 Fordele og ulemper: Reduceret udsving i den årlige beskatning. Færre klager over vurderingen? Købere betaler skat ud fra den seneste ejendomsværdi. Dyrere at flytte til (og i) områder med stigende priser (dæmper prisstigningerne).

53 Fordele og ulemper: Reduceret udsving i den årlige beskatning. Færre klager over vurderingen? Købere betaler skat ud fra den seneste ejendomsværdi. Dyrere at flytte til (og i) områder med stigende priser (dæmper prisstigningerne). Billigere at flytte til (og i) områder med faldende priser (dæmper prisfaldene).

54 Fordele og ulemper: Reduceret udsving i den årlige beskatning. Færre klager over vurderingen? Købere betaler skat ud fra den seneste ejendomsværdi. Dyrere at flytte til (og i) områder med stigende priser (dæmper prisstigningerne). Billigere at flytte til (og i) områder med faldende priser (dæmper prisfaldene). Generelt mobilitetshæmmende, når boligpriserne stiger.

55 Slut Tak for opmærksomheden!

Citation for pulished version (APA): Skak, M. (2016). Refleksioner over boligbeskatning og velfærdstab. Nationaloekonomisk Tidsskrift, 2015, 1-4.

: Skak, M. (2016). Refleksioner over boligbeskatning og velfærdstab. Nationaloekonomisk Tidsskrift, 2015, 1-4.") Syddansk Universitet Refleksioner over boligbeskatning og velfærdstab Skak, Morten Published in: Nationaloekonomisk Tidsskrift Publication date: 2016 Document version Forlagets udgivne version Citation

Syddansk Universitet Refleksioner over boligbeskatning og velfærdstab Skak, Morten Published in: Nationaloekonomisk Tidsskrift Publication date: 2016 Document version Forlagets udgivne version Citation

Beskatning af ejerboliger Seminar d. 17. august Michael Svarer Overvismand for De Økonomiske Råd

Beskatning af ejerboliger Seminar d. 17. august 2016 Michael Svarer Overvismand for De Økonomiske Råd Hovedbudskaber Bevar grundskylden det er en god skat Ophæv skattestoppet på ejendomsværdiskatten Ejendomsværdiskatten

Beskatning af ejerboliger Seminar d. 17. august 2016 Michael Svarer Overvismand for De Økonomiske Råd Hovedbudskaber Bevar grundskylden det er en god skat Ophæv skattestoppet på ejendomsværdiskatten Ejendomsværdiskatten

Kommunale dækningsafgifter stiger mere end skattestoppet

Kommunale dækningsafgifter stiger mere end skattestoppet tillader Sammenfatning Gennem de seneste år er der for den kommunale dækningsafgift opkrævet mere i forhold til udviklingen i beskatningsgrundlaget.

Kommunale dækningsafgifter stiger mere end skattestoppet tillader Sammenfatning Gennem de seneste år er der for den kommunale dækningsafgift opkrævet mere i forhold til udviklingen i beskatningsgrundlaget.

Mange kommuner sænker afgift på virksomheder

Ny opgørelse fra Dansk Byggeri viser, at rekordmange kommuner sænker dækningsafgiften i år, mens ingen kommuner sætter den op. Holbæk Kommune har valgt helt at afskaffe afgiften i år, mens 18 andre kommuner

Ny opgørelse fra Dansk Byggeri viser, at rekordmange kommuner sænker dækningsafgiften i år, mens ingen kommuner sætter den op. Holbæk Kommune har valgt helt at afskaffe afgiften i år, mens 18 andre kommuner

BILAG 2 - Budgettering af skatteindtægter

Til: Økonomiudvalget Fra: Budget- og Analyseafdelingen BILAG 2 - Budgettering af skatteindtægter Indledning I dette notat vil der blive gjort rede for budgettering af Furesø Kommunes skatteindtægter. 19.

Til: Økonomiudvalget Fra: Budget- og Analyseafdelingen BILAG 2 - Budgettering af skatteindtægter Indledning I dette notat vil der blive gjort rede for budgettering af Furesø Kommunes skatteindtægter. 19.

Retfærdige ejendomskatter

Skatteudvalget 2015-16 SAU Alm.del Bilag 198 Offentligt Retfærdige ejendomskatter Det nuværende beskatningsgrundlag er uigennemsigtigt og uretfærdigt Der er udemokratisk, når der er en åbenlys vilkårlighed

Skatteudvalget 2015-16 SAU Alm.del Bilag 198 Offentligt Retfærdige ejendomskatter Det nuværende beskatningsgrundlag er uigennemsigtigt og uretfærdigt Der er udemokratisk, når der er en åbenlys vilkårlighed

Forvridningseffekter af jordbeskatning

Forvridningseffekter af jordbeskatning Forvridningseffekter af jordbeskatning Nationaløkonomisk Tidsskrift 2014:1 Morten Skak, lektor Institut for Virksomhedsledelse og Økonomi, Syddansk Universitet Det

Forvridningseffekter af jordbeskatning Forvridningseffekter af jordbeskatning Nationaløkonomisk Tidsskrift 2014:1 Morten Skak, lektor Institut for Virksomhedsledelse og Økonomi, Syddansk Universitet Det

Hermed sendes endeligt svar på spørgsmål 357 af 21. februar 2012. Spørgsmålet er stillet efter ønske fra Frank Aaen (EL). (Alm. del).

. (Alm. del).") Skatteudvalget 2011-12 SAU Alm.del endeligt svar på spørgsmål 357 Offentligt J.nr. 12-0173104 Dato:4. juli 2013 Til Folketinget - Skatteudvalget Hermed sendes endeligt svar på spørgsmål 357 af 21. februar

Skatteudvalget 2011-12 SAU Alm.del endeligt svar på spørgsmål 357 Offentligt J.nr. 12-0173104 Dato:4. juli 2013 Til Folketinget - Skatteudvalget Hermed sendes endeligt svar på spørgsmål 357 af 21. februar

Lejerne taber til boligejerne

Politik// Af Jesper Larsen, cheføkonom, Lejernes LO Lejerne taber til boligejerne Ejendomsskatten står igen højt på den politiske dagsorden. Men få - også politikere - kan gennemskue, hvem der er vindere

Politik// Af Jesper Larsen, cheføkonom, Lejernes LO Lejerne taber til boligejerne Ejendomsskatten står igen højt på den politiske dagsorden. Men få - også politikere - kan gennemskue, hvem der er vindere

Bilag 5 Skatteindtægter

Bilag 5 Skatteindtægter 26. marts 2015 Sagsbeh: jtp Sag: 2015/0007766 Dokument: 2 Økonomiafdelingen Opsummering Det nye skøn for skatteindtægter viser samlede mindreindtægter på 78 mio. kr. i 2016 med

Bilag 5 Skatteindtægter 26. marts 2015 Sagsbeh: jtp Sag: 2015/0007766 Dokument: 2 Økonomiafdelingen Opsummering Det nye skøn for skatteindtægter viser samlede mindreindtægter på 78 mio. kr. i 2016 med

Virksomheder får afgiftsnedsættelser i rekordmange kommuner

Notat Maj 2015 Virksomheder får afgiftsnedsættelser i rekordmange kommuner En ny analyse fra Dansk Byggeri viser, at Halsnæs, Silkeborg, Sorø og Sønderborg Kommune har valgt afskaffe dækningsafgiften i

Notat Maj 2015 Virksomheder får afgiftsnedsættelser i rekordmange kommuner En ny analyse fra Dansk Byggeri viser, at Halsnæs, Silkeborg, Sorø og Sønderborg Kommune har valgt afskaffe dækningsafgiften i

Kapitalgevinstbeskatning af ejerboliger

Kapitalgevinstbeskatning af ejerboliger Der argumenteres i artiklen for, at en eventuel beskatning af kapitalgevinster (avancer) på ejerboliger mere hensigtsmæssigt kan ske via ejendomsværdiskatten end

Kapitalgevinstbeskatning af ejerboliger Der argumenteres i artiklen for, at en eventuel beskatning af kapitalgevinster (avancer) på ejerboliger mere hensigtsmæssigt kan ske via ejendomsværdiskatten end

Tabel 1.1 Samlede skatteindtægter i Budget 2017 samt budgetforslag 2018 til 2021

Notat 10. juli 2017 Sagsbeh.: mkv J.nr.: 00.30.00-A00-11-15 Økonomiafdelingen Bilag 5 Skat 1. Opsummering Det samlede skatteskøn viser mindreindtægter på 109,0 mio. kr. i 2018 som bliver til merindtægter

Notat 10. juli 2017 Sagsbeh.: mkv J.nr.: 00.30.00-A00-11-15 Økonomiafdelingen Bilag 5 Skat 1. Opsummering Det samlede skatteskøn viser mindreindtægter på 109,0 mio. kr. i 2018 som bliver til merindtægter

Ejendomsbeskatningen i kritisk belysning

Ejendomsbeskatningen i kritisk belysning Erik Haller Pedersen, specialkonsulent, Danmarks Nationalbank Indledning I denne artikel diskuteres kritisk argumenterne for beskatning af ejerboligen. 1 Det konkluderes,

Ejendomsbeskatningen i kritisk belysning Erik Haller Pedersen, specialkonsulent, Danmarks Nationalbank Indledning I denne artikel diskuteres kritisk argumenterne for beskatning af ejerboligen. 1 Det konkluderes,

Forslag til folketingsbeslutning om ændrede regler for opkrævning af grundskyld

2012/1 BSF 129 (Gældende) Udskriftsdato: 2. februar 2017 Ministerium: Folketinget Journalnummer: Fremsat den 02. maj 2013 af Ole Birk Olesen (LA), Simon Emil Ammitzbøll (LA), Mette Bock (LA), Leif Mikkelsen

2012/1 BSF 129 (Gældende) Udskriftsdato: 2. februar 2017 Ministerium: Folketinget Journalnummer: Fremsat den 02. maj 2013 af Ole Birk Olesen (LA), Simon Emil Ammitzbøll (LA), Mette Bock (LA), Leif Mikkelsen

Analyse 10. oktober 2013

10. oktober 2013 Regionale forskelle i ejendomsbeskatningen Af Christian Heebøll, Rasmus Larsen og Esben Anton Schultz Denne analyse belyser den regionale udvikling i ejendomsbeskatningen fra 1992 og frem

10. oktober 2013 Regionale forskelle i ejendomsbeskatningen Af Christian Heebøll, Rasmus Larsen og Esben Anton Schultz Denne analyse belyser den regionale udvikling i ejendomsbeskatningen fra 1992 og frem

Kommunens udgifter finansieres hovedsageligt af indtægterne ved skatter, statstilskud og kommunal udligning.

Bilag 7 Kommunens udgifter finansieres hovedsageligt af indtægterne ved skatter, statstilskud og kommunal udligning. Byrådet skal ved budgetvedtagelsen tage stilling til, om kommunen vil tage imod statens

Bilag 7 Kommunens udgifter finansieres hovedsageligt af indtægterne ved skatter, statstilskud og kommunal udligning. Byrådet skal ved budgetvedtagelsen tage stilling til, om kommunen vil tage imod statens

Tabel 1.1 Samlede skatteindtægter i Budget 2018 samt budgetforslag 2019 til 2022

Notat 07-08-2018 J.nr.: 00.30.00-A00-11-15 Økonomiafdelingen Bilag 5 Skat 1. Opsummering Det samlede skatteskøn viser merindtægter på 2 mio. kr. i 2019 faldende til mindreindtægter på 267 mio. kr. i 2022,

Notat 07-08-2018 J.nr.: 00.30.00-A00-11-15 Økonomiafdelingen Bilag 5 Skat 1. Opsummering Det samlede skatteskøn viser merindtægter på 2 mio. kr. i 2019 faldende til mindreindtægter på 267 mio. kr. i 2022,

Beskatning af boliger - hvorfor og hvordan

Beskatning af boliger - hvorfor og hvordan Af John Smidt, Kontorchef i Det Økonomiske Råds Sekretariat 1 Artiklen påviser, at ejendomsværdiskatten med den aktuelle skattemæssige værdi af rentefradragsretten

Beskatning af boliger - hvorfor og hvordan Af John Smidt, Kontorchef i Det Økonomiske Råds Sekretariat 1 Artiklen påviser, at ejendomsværdiskatten med den aktuelle skattemæssige værdi af rentefradragsretten

Fordeling af boligformuer Af Otto Brøns-Petersen ( ) og Carl-Christian Heiberg ( )

og Carl-Christian Heiberg ( )") Notat: 17-03-2017 Af Otto Brøns-Petersen (20 92 84 40) og Carl-Christian Heiberg (81 75 83 34) Mange boligejere med dyre ejendomme har lave indkomster Det indgår i boligskatteforhandlingerne, om der fortsat

Notat: 17-03-2017 Af Otto Brøns-Petersen (20 92 84 40) og Carl-Christian Heiberg (81 75 83 34) Mange boligejere med dyre ejendomme har lave indkomster Det indgår i boligskatteforhandlingerne, om der fortsat

Beskatning af boliger hvorfor og hvordan

Beskatning af boliger hvorfor og hvordan Artiklen påviser, at ejendomsværdiskatten med den aktuelle skattemæssige værdi af rentefradragsretten bør være 2 pct. eller mindst dobbelt så høj som i dag. Dette

Beskatning af boliger hvorfor og hvordan Artiklen påviser, at ejendomsværdiskatten med den aktuelle skattemæssige værdi af rentefradragsretten bør være 2 pct. eller mindst dobbelt så høj som i dag. Dette

BILAG 2 - Budgettering af skatteindtægter

Til: Økonomiudvalget BILAG 2 - Budgettering af skatteindtægter 15. august 2011 Sags id: 190-2011-8309 Indledning I dette notat vil der blive gjort rede for budgettering af Furesø Kommunes skatteindtægter

Til: Økonomiudvalget BILAG 2 - Budgettering af skatteindtægter 15. august 2011 Sags id: 190-2011-8309 Indledning I dette notat vil der blive gjort rede for budgettering af Furesø Kommunes skatteindtægter

Tabel 1.1 Samlede skatteindtægter i budget 2017 samt budgetforslag 2018 til 2021

Notat 27. april 2017 Sagsbeh.: mkv J.nr.: 00.30.00-A00-11-15 Økonomiafdelingen Bilag 5 Skat 1. Opsummering Det samlede skatteskøn viser samlede mindreindtægter på 3,7 mio. kr. i 2018 stigende til 18,4

Notat 27. april 2017 Sagsbeh.: mkv J.nr.: 00.30.00-A00-11-15 Økonomiafdelingen Bilag 5 Skat 1. Opsummering Det samlede skatteskøn viser samlede mindreindtægter på 3,7 mio. kr. i 2018 stigende til 18,4

Skatteregler for udbytte hæmmer risikovilligheden

Skatteregler for udbytte hæmmer risikovilligheden Denne analyse sammenligner afkastet ved en investering på en halv million kroner i risikobehæftede aktiver fremfor i mere sikre aktiver. De danske beskatningsregler

Skatteregler for udbytte hæmmer risikovilligheden Denne analyse sammenligner afkastet ved en investering på en halv million kroner i risikobehæftede aktiver fremfor i mere sikre aktiver. De danske beskatningsregler

Boliger subsidier og tilskud. Torben M Andersen Økonomisk Råd Marts 2014

Boliger subsidier og tilskud Torben M Andersen Økonomisk Råd Marts 2014 Boligpolitik er vanskelig! Grundlæggende krav til en rimelig bolig for alle Varigt forbrugsgode: Stor up-front investering løbende

Boliger subsidier og tilskud Torben M Andersen Økonomisk Råd Marts 2014 Boligpolitik er vanskelig! Grundlæggende krav til en rimelig bolig for alle Varigt forbrugsgode: Stor up-front investering løbende

Ejendomsskattegrundlaget. Rasmus Bisgaard Larsen

Ejendomsskattegrundlaget Rasmus Bisgaard Larsen 1 Indledning Beskatningen af ejerboliger er faldet markant siden begyndelsen af 00 erne, især som følge af boligskattestoppet. Desuden er kritikken af boligbeskatningen

Ejendomsskattegrundlaget Rasmus Bisgaard Larsen 1 Indledning Beskatningen af ejerboliger er faldet markant siden begyndelsen af 00 erne, især som følge af boligskattestoppet. Desuden er kritikken af boligbeskatningen

Hvordan ville en rendyrket dual indkomstskattemodel. Arbejdspapir III

Hvordan ville en rendyrket dual indkomstskattemodel virke i Danmark? Simulering af en ensartet skat på al kapitalindkomst Arbejdspapir III Ejerboligpriseffekter Skatteministeriet 2007 2007.III Arbejdspapir

Hvordan ville en rendyrket dual indkomstskattemodel virke i Danmark? Simulering af en ensartet skat på al kapitalindkomst Arbejdspapir III Ejerboligpriseffekter Skatteministeriet 2007 2007.III Arbejdspapir

ØK23 Borgerrepræsentationens beslutning af 25. april om budgetnotat vedrørende fremadrettet justering af grundskyld

Økonomiforvaltningen BUDGETNOTAT ØK23 Borgerrepræsentationens beslutning af 25. april om budgetnotat vedrørende fremadrettet justering af grundskyld Tema: Vækst og beskæftigelse Baggrund Borgerrepræsentationen

Økonomiforvaltningen BUDGETNOTAT ØK23 Borgerrepræsentationens beslutning af 25. april om budgetnotat vedrørende fremadrettet justering af grundskyld Tema: Vækst og beskæftigelse Baggrund Borgerrepræsentationen

STORE REGIONALE FORSKELLE PÅ SKATTESTOPPETS VIRKNING

15. april 2003 Af Thomas V. Pedersen og Agnethe Christensen Resumé: STORE REGIONALE FORSKELLE PÅ SKATTESTOPPETS VIRKNING De regionale konsekvenser af skattestoppet specielt vedrørende ejendomsværdiskatten

15. april 2003 Af Thomas V. Pedersen og Agnethe Christensen Resumé: STORE REGIONALE FORSKELLE PÅ SKATTESTOPPETS VIRKNING De regionale konsekvenser af skattestoppet specielt vedrørende ejendomsværdiskatten

01 Grundlaget for betaling af ejendomsskatter

01 Grundlaget for betaling af ejendomsskatter I Danmark betales der 3 forskellige slags ejendomsskatter 100% 100% 100% Ejendomsværdiskat Aktuel ejendomsværdi Ejendomsværdien 2001 + 5 % Ejendomsværdien

01 Grundlaget for betaling af ejendomsskatter I Danmark betales der 3 forskellige slags ejendomsskatter 100% 100% 100% Ejendomsværdiskat Aktuel ejendomsværdi Ejendomsværdien 2001 + 5 % Ejendomsværdien

7. Ejendomsbeskatningen

131 7. Ejendomsbeskatningen 7.1 Grundlaget for ejendomsbeskatningen Grundlaget for ejendomsbeskatningen er den senest foretagne offentlige vurdering inden skatteårets begyndelse. Bestemmelserne om vurdering

131 7. Ejendomsbeskatningen 7.1 Grundlaget for ejendomsbeskatningen Grundlaget for ejendomsbeskatningen er den senest foretagne offentlige vurdering inden skatteårets begyndelse. Bestemmelserne om vurdering

Skattesmæk på vej til virksomhederne

Af seniorchefkonsulent Kathrine Lange, kala@di.dk Februar 2018 Skattesmæk på vej til virksomhederne Den store boligskatteaftale fra foråret Aftale om tryghed for boligejerne indeholder ikke megen tryghed

Af seniorchefkonsulent Kathrine Lange, kala@di.dk Februar 2018 Skattesmæk på vej til virksomhederne Den store boligskatteaftale fra foråret Aftale om tryghed for boligejerne indeholder ikke megen tryghed

16. Skatter, tilskud og udligning

16. Dette notat gennemgår kommunens muligheder for finansiering af -18 i form af skatter, tilskud og udligning samt de usikkerheder, som er forbundet med valg af finansiering. Byrådet skal ved budgetvedtagelsen

16. Dette notat gennemgår kommunens muligheder for finansiering af -18 i form af skatter, tilskud og udligning samt de usikkerheder, som er forbundet med valg af finansiering. Byrådet skal ved budgetvedtagelsen

Dækningsafgiften falder fortsat i kommunerne

Notat Februar 2017 Dækningsafgiften falder fortsat i kommunerne En ny analyse fra Dansk Byggeri viser, at de positive takter med at sænke og afskaffe dækningsafgiften i kommunerne fortsætter i 2017. Fire

Notat Februar 2017 Dækningsafgiften falder fortsat i kommunerne En ny analyse fra Dansk Byggeri viser, at de positive takter med at sænke og afskaffe dækningsafgiften i kommunerne fortsætter i 2017. Fire

Grundskyldspromillen bliver 3 gange så høj i udkanten som i storbyerne

Grundskyldspromillen bliver 3 gange så høj i udkanten som i storbyerne Med fastfrysningen af grundskylden og fastlåsning af kommunale grundskyldsprovenuer, som er en del af VLAK s forslag til et nyt boligskattesystem,

Grundskyldspromillen bliver 3 gange så høj i udkanten som i storbyerne Med fastfrysningen af grundskylden og fastlåsning af kommunale grundskyldsprovenuer, som er en del af VLAK s forslag til et nyt boligskattesystem,

Afgiftsnedsættelser er næsten stagneret i 2016

Notat Februar 2016 Afgiftsnedsættelser er næsten stagneret i 2016 En ny analyse fra Dansk Byggeri viser, at de positive takter med at sænke og afskaffe dækningsafgiften i kommunerne næsten er gået i stå

Notat Februar 2016 Afgiftsnedsættelser er næsten stagneret i 2016 En ny analyse fra Dansk Byggeri viser, at de positive takter med at sænke og afskaffe dækningsafgiften i kommunerne næsten er gået i stå

BILAG 2 - Budgettering af skatteindtægter

Til: Økonomiudvalget BILAG 2 - Budgettering af skatteindtægter Indledning I dette notat vil der blive gjort rede for budgettering af Furesø Kommunes skatteindtægter i budgetoplægget for 2013-2016. Furesø

Til: Økonomiudvalget BILAG 2 - Budgettering af skatteindtægter Indledning I dette notat vil der blive gjort rede for budgettering af Furesø Kommunes skatteindtægter i budgetoplægget for 2013-2016. Furesø

Grundskyld når SKAT udnytter huller i loven

- 1 Grundskyld når SKAT udnytter huller i loven Af advokat (L) og advokat (H), cand. merc. (R) I medierne har i de seneste dage været omtalt, at grundskylden stiger voldsomt, men at dette er nødvendigt

- 1 Grundskyld når SKAT udnytter huller i loven Af advokat (L) og advokat (H), cand. merc. (R) I medierne har i de seneste dage været omtalt, at grundskylden stiger voldsomt, men at dette er nødvendigt

Ejerboligbeskatningen: Teoretiske principper og praktiske reformmuligheder

Ejerboligbeskatningen: Teoretiske principper og praktiske reformmuligheder Oplæg på De Økonomiske Råds seminar d. 17/8 2016 om Beskatningen af ejerboliger i Danmark Peter Birch Sørensen Økonomisk Institut

Ejerboligbeskatningen: Teoretiske principper og praktiske reformmuligheder Oplæg på De Økonomiske Råds seminar d. 17/8 2016 om Beskatningen af ejerboliger i Danmark Peter Birch Sørensen Økonomisk Institut

Boligmasse og boligskat et regionalt perspektiv

55 Boligmasse og boligskat et regionalt perspektiv Jan Overgaard Olesen og Erik Haller Pedersen, Økonomisk Afdeling INDLEDNING OG SAMMENFATNING Boligmarkedet er ofte i fokus i den offentlige debat. Med

55 Boligmasse og boligskat et regionalt perspektiv Jan Overgaard Olesen og Erik Haller Pedersen, Økonomisk Afdeling INDLEDNING OG SAMMENFATNING Boligmarkedet er ofte i fokus i den offentlige debat. Med

DANMARKS NATIONALBANK 12.

ANALYSE DANMARKS NATIONALBANK 12. SEPTEMBER 2017 NR. 14 Aftale om boligskat stabiliserer boligpriser Boligskatteforlig dæmper udsving i boligpriser Aftale reducerer regionale prisforskelle Ingen klar gevinst

ANALYSE DANMARKS NATIONALBANK 12. SEPTEMBER 2017 NR. 14 Aftale om boligskat stabiliserer boligpriser Boligskatteforlig dæmper udsving i boligpriser Aftale reducerer regionale prisforskelle Ingen klar gevinst

- Den foreslåede løsning ligner den der blev vedtaget under den tidligere regering for ejendomsskattelovens 1, stk. 5

Kommunaludvalget 2011-12 L 187, endeligt svar på spørgsmål 58 Offentligt Talens struktur og væsentlige budskaber: - Den foreslåede løsning ligner den der blev vedtaget under den tidligere regering for

Kommunaludvalget 2011-12 L 187, endeligt svar på spørgsmål 58 Offentligt Talens struktur og væsentlige budskaber: - Den foreslåede løsning ligner den der blev vedtaget under den tidligere regering for

DI: Giv kommunerne en kontant jobpræmie for at skabe private arbejdspladser

Jacob Bræstrup jcb@di.dk, 3377 3426 SEPTEMBER 2019 DI: Giv kommunerne en kontant jobpræmie for at skabe private arbejdspladser Hovedpointer: Det danske system for kommunal beskatning og udligning har for

Jacob Bræstrup jcb@di.dk, 3377 3426 SEPTEMBER 2019 DI: Giv kommunerne en kontant jobpræmie for at skabe private arbejdspladser Hovedpointer: Det danske system for kommunal beskatning og udligning har for

Marts marts 2018 J-nr.: /

Marts 2018 14. marts 2018 J-nr.: 81855 / 2438228 Dækningsafgifter stiger i 2018 To kommuner har genindført dækningsafgiften i år. Hvor 11 kommuner har valgt at sænke dækningsafgiften, vil virksomhederne

Marts 2018 14. marts 2018 J-nr.: 81855 / 2438228 Dækningsafgifter stiger i 2018 To kommuner har genindført dækningsafgiften i år. Hvor 11 kommuner har valgt at sænke dækningsafgiften, vil virksomhederne

Beskatning af jord og fast ejendom?

En artikel fra KRITISK DEBAT Beskatning af jord og fast ejendom? Skrevet af: Bent Greve Offentliggjort: 15. april 2011 "You may sit down and smoke your pipe; you may lie around like the lazzaroni of Naples

En artikel fra KRITISK DEBAT Beskatning af jord og fast ejendom? Skrevet af: Bent Greve Offentliggjort: 15. april 2011 "You may sit down and smoke your pipe; you may lie around like the lazzaroni of Naples

Regeringens udspil til boligbeskatning

- 1 Regeringens udspil til boligbeskatning Af advokat (L) og advokat (H), cand. merc. (R) I sidste uge lancerede regeringen et udspil til den fremtidige boligbeskatning i Danmark. Skattestigninger er ikke

- 1 Regeringens udspil til boligbeskatning Af advokat (L) og advokat (H), cand. merc. (R) I sidste uge lancerede regeringen et udspil til den fremtidige boligbeskatning i Danmark. Skattestigninger er ikke

Statistiske metoder til vurdering af grunde under ejerboliger

Notat 18. december 2018 Statistiske metoder til vurdering af grunde under ejerboliger Den offentlige ejendomsvurdering danner grundlaget for beskatningen af ejendomme i Danmark. I 2018 skønnes det samlede

Notat 18. december 2018 Statistiske metoder til vurdering af grunde under ejerboliger Den offentlige ejendomsvurdering danner grundlaget for beskatningen af ejendomme i Danmark. I 2018 skønnes det samlede

Finansudvalget FIU Alm.del endeligt svar på spørgsmål 436 Offentligt

Finansudvalget 2015-16 FIU Alm.del endeligt svar på spørgsmål 436 Offentligt 29. august 2017 J.nr. 2017-677 Til Folketinget Finansudvalget Hermed sendes svar på spørgsmål nr. 436 af 12. august 2016 (alm.

Finansudvalget 2015-16 FIU Alm.del endeligt svar på spørgsmål 436 Offentligt 29. august 2017 J.nr. 2017-677 Til Folketinget Finansudvalget Hermed sendes svar på spørgsmål nr. 436 af 12. august 2016 (alm.

ANALYSE: Aktuelle boligpriser ryster ikke den finansielle stabilitet

ANALYSE: Aktuelle boligpriser ryster ikke den finansielle stabilitet De lave renter har løftet boligpriserne, men der er ikke tegn på en dansk boligboble. En stigning i renterne må dog ventes at medføre

ANALYSE: Aktuelle boligpriser ryster ikke den finansielle stabilitet De lave renter har løftet boligpriserne, men der er ikke tegn på en dansk boligboble. En stigning i renterne må dog ventes at medføre

Økonomibilag nr. 5 2014. Skatter, generelle tilskud og kommunal udligning. Indledning

ØKONOMI OG PERSONALE Dato: 16. august 2014 Økonomibilag nr. 5 2014 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsid: 25.20.00-S55-1-14 Skatter, generelle tilskud og kommunal udligning

ØKONOMI OG PERSONALE Dato: 16. august 2014 Økonomibilag nr. 5 2014 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsid: 25.20.00-S55-1-14 Skatter, generelle tilskud og kommunal udligning

Hovedområde (1.000 kr.) Udgift Indtægt Netto

Udgift Indtægt Netto") Økonomiudvalget Renter, tilskud, udligning og skatter Den samlede budgetramme for 2012 kan opgøres som følger: Tabel 1. Budget 2012 Hovedområde (1.000 kr.) Udgift Indtægt Netto Bev. Renteindtægter 0 4.000

Økonomiudvalget Renter, tilskud, udligning og skatter Den samlede budgetramme for 2012 kan opgøres som følger: Tabel 1. Budget 2012 Hovedområde (1.000 kr.) Udgift Indtægt Netto Bev. Renteindtægter 0 4.000

Skatter, generelle tilskud og kommunal udligning

ØKONOMI OG PERSONALE Økonomibilag nr. 6 2013 Dato: 16. august 2013 Tlf. dir.: 44776316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsnr: 2013-1275 Dok.nr: 2013-117504 Skatter, generelle tilskud og kommunal

ØKONOMI OG PERSONALE Økonomibilag nr. 6 2013 Dato: 16. august 2013 Tlf. dir.: 44776316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsnr: 2013-1275 Dok.nr: 2013-117504 Skatter, generelle tilskud og kommunal

KL har på baggrund heraf udsendt nye skøn for den forventede vækst i udskrivningsgrundlaget og bloktilskudspuljen mv. for årene 2014-2019.

ØKONOMI OG PERSONALE Dato: 11.august 2015 Økonomibilag nr. 5 2015 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsid: 25.20.00-S55-2-14 Skatter, generelle tilskud og kommunal udligning

ØKONOMI OG PERSONALE Dato: 11.august 2015 Økonomibilag nr. 5 2015 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsid: 25.20.00-S55-2-14 Skatter, generelle tilskud og kommunal udligning

B2013 BF2014 BO2015 BO2016 BO2017

Bilag 4 Skatteskøn 21. april 2013 Sagsbehandler: JTP Dok.nr.: 2013/0006724-1 Kommunaldirektørområdet Økonomiafdelingen Skøn til 1. finansielle orientering Skatteindtægterne i nærværende redegørelse er

Bilag 4 Skatteskøn 21. april 2013 Sagsbehandler: JTP Dok.nr.: 2013/0006724-1 Kommunaldirektørområdet Økonomiafdelingen Skøn til 1. finansielle orientering Skatteindtægterne i nærværende redegørelse er

Demografi giver medvind til københavnske huspriser

2. januar 2012 Demografi giver medvind til københavnske huspriser Københavnsområdet har gennem en årrække oplevet, at flere og flere danskere har fundet det attraktivt at bosætte sig her set i forhold

2. januar 2012 Demografi giver medvind til københavnske huspriser Københavnsområdet har gennem en årrække oplevet, at flere og flere danskere har fundet det attraktivt at bosætte sig her set i forhold

07.22.10 Investerings- og placeringsforeninger Kontoen indeholder renter og udbytter fra midler placeret i Investerings- og placeringsforeninger.

Økonomiudvalget Renter, tilskud, udligning og skatter Den samlede budgetramme for 2015 kan opgøres som følger: Tabel 1. Budget 2015 Funktion Hovedområde (1.000 kr.) Nettoudgifter 2015 BF 2016 BF 2017 BF

Økonomiudvalget Renter, tilskud, udligning og skatter Den samlede budgetramme for 2015 kan opgøres som følger: Tabel 1. Budget 2015 Funktion Hovedområde (1.000 kr.) Nettoudgifter 2015 BF 2016 BF 2017 BF

Generelle tilskud: Kommunal udligning 550.076 612.698 625.683 661.633 Tilskud 293.392 280.027 315.683 303.893 I alt 843.468 892.725 941.366 965.

Skatter og tilskud Nettodriftsudgifterne på det skattefinansierede område i kommunens budget finansieres af forskellige afgifter, skatter og tilskud, som budgetlægges i politikområdet finansiering. Her

Skatter og tilskud Nettodriftsudgifterne på det skattefinansierede område i kommunens budget finansieres af forskellige afgifter, skatter og tilskud, som budgetlægges i politikområdet finansiering. Her

Hvor vil vi bygge og hvor vil vi bo i fremtidenmark. Jesper Bo Jensen, ph.d. fremtidsforsker

Hvor vil vi bygge og hvor vil vi bo i fremtidenmark Jesper Bo Jensen, ph.d. fremtidsforsker Privat forbrug (Gennemsnitlig stigning 2,6% p.a.) 9000 Mængdeindeks 8000 7000 6000 5000 4000 3000 2000 1000 0

Hvor vil vi bygge og hvor vil vi bo i fremtidenmark Jesper Bo Jensen, ph.d. fremtidsforsker Privat forbrug (Gennemsnitlig stigning 2,6% p.a.) 9000 Mængdeindeks 8000 7000 6000 5000 4000 3000 2000 1000 0

En husstandsbaseret undersøgelse af boligkapitalgevinst og ejerboligbeskatning i perioden

Ejerboliger i det 21. århundrede En husstandsbaseret undersøgelse af boligkapitalgevinst og ejerboligbeskatning i perioden 2000 15 Jonas Zangenberg Hansen, Andreas Østergaard Iversen og Peter Stephensen

Ejerboliger i det 21. århundrede En husstandsbaseret undersøgelse af boligkapitalgevinst og ejerboligbeskatning i perioden 2000 15 Jonas Zangenberg Hansen, Andreas Østergaard Iversen og Peter Stephensen

Tabel 1. Samlede skatter i budget 2012 samt budgetforslag 2013 til 2016.

Bilag 4 Skatteskøn 27. april 2012 Sagsbeh: JJJ Sagsnr.: 2012/0045609 Økonomiafdelingen Skatteskøn til 1. finansielle orientering Skatteindtægterne i nærværende skatteskøn er skønnet efter samme metode,

Bilag 4 Skatteskøn 27. april 2012 Sagsbeh: JJJ Sagsnr.: 2012/0045609 Økonomiafdelingen Skatteskøn til 1. finansielle orientering Skatteindtægterne i nærværende skatteskøn er skønnet efter samme metode,

Skal du eje eller leje sommerhus?

11. april 2011 Skal du eje eller leje sommerhus? Påsken lurer rundt om hjørnet, og det markerer typisk det tidspunkt, hvor sommerhusene atter bliver lukket op efter en lang vinter. For de danskere, der

11. april 2011 Skal du eje eller leje sommerhus? Påsken lurer rundt om hjørnet, og det markerer typisk det tidspunkt, hvor sommerhusene atter bliver lukket op efter en lang vinter. For de danskere, der

DANMARKS NATIONALBANK

ANALYSE DANMARKS NATIONALBANK 20. MARTS 2019 NR. 6 Boligskatteaftalens effekt på boligpriserne Boligskatteaftalen fra 2017 bidrager til højere priser for enfamiliehuse og lavere for ejerlejligheder frem

ANALYSE DANMARKS NATIONALBANK 20. MARTS 2019 NR. 6 Boligskatteaftalens effekt på boligpriserne Boligskatteaftalen fra 2017 bidrager til højere priser for enfamiliehuse og lavere for ejerlejligheder frem

Indtægtsbudgettet for Helsingør Kommune i budget 2015-2018

Center for Økonomi og Styring Stengade 59 3000 Helsingør Tlf. +4549282318 tlj11@helsingor.dk Dato 03.07.14 Sagsbeh. tlj11 Indtægtsbudgettet for Helsingør Kommune i budget 2015-2018 1 Indledning og sammenfatning

Center for Økonomi og Styring Stengade 59 3000 Helsingør Tlf. +4549282318 tlj11@helsingor.dk Dato 03.07.14 Sagsbeh. tlj11 Indtægtsbudgettet for Helsingør Kommune i budget 2015-2018 1 Indledning og sammenfatning

Økonomiudvalget renter, tilskud, udligning og skatter

Den samlede budgetramme for 2011 kan opgøres som følger: Tabel 1. Budget 2011 Hovedområde (1.000 kr.) Udgift Indtægt Netto Bev. Renteindtægter 0-5.004-5.004 07.22 Renter af likvide aktiver 07.22.05 Indskud

Den samlede budgetramme for 2011 kan opgøres som følger: Tabel 1. Budget 2011 Hovedområde (1.000 kr.) Udgift Indtægt Netto Bev. Renteindtægter 0-5.004-5.004 07.22 Renter af likvide aktiver 07.22.05 Indskud

Analyse af skatteomlægning fra personskat til hhv. grundskyld og dækningsafgift

Analyse af skatteomlægning fra personskat til hhv. grundskyld og dækningsafgift Århus Kommune juli 2005 Indhold Indhold... 2 Analyse af en skatteomlægning fra personskat til hhv. grundskyld og dækningsafgift...

Analyse af skatteomlægning fra personskat til hhv. grundskyld og dækningsafgift Århus Kommune juli 2005 Indhold Indhold... 2 Analyse af en skatteomlægning fra personskat til hhv. grundskyld og dækningsafgift...

Notat 14. januar 2014

Notat 14. januar 2014 Fordelingseffekter af skattestoppet på ejerboliger Af Esben Anton Schultz Dette notat belyser de fordelingsmæssige virkninger af skattestoppet på ejerboliger (fastfrysningen af ejendomsværdiskatten

Notat 14. januar 2014 Fordelingseffekter af skattestoppet på ejerboliger Af Esben Anton Schultz Dette notat belyser de fordelingsmæssige virkninger af skattestoppet på ejerboliger (fastfrysningen af ejendomsværdiskatten

Notat om skatteindtægter

Dato: Sagsnummer: Sagsbehandler: Afdeling: 21-08-2018 18/34751 Tommy Sauer Pedersen Økonomisk Sekretariat Notat om skatteindtægter 1. Typer af skatteindtægter Som baggrundsmateriale til budgetlægningen

Dato: Sagsnummer: Sagsbehandler: Afdeling: 21-08-2018 18/34751 Tommy Sauer Pedersen Økonomisk Sekretariat Notat om skatteindtægter 1. Typer af skatteindtægter Som baggrundsmateriale til budgetlægningen

Flygtninge sætter de offentlige finanser under pres

Formandskabet PRESSEMEDDELELSE Forårets rapport fra Det Økonomiske Råd formandskab indeholder følgende emner: Kapitel I indeholder en fremskrivning af dansk økonomi til 2025 samt kommentarer til forskellige

Formandskabet PRESSEMEDDELELSE Forårets rapport fra Det Økonomiske Råd formandskab indeholder følgende emner: Kapitel I indeholder en fremskrivning af dansk økonomi til 2025 samt kommentarer til forskellige

September Flere boliger på nettet I september var godt boliger til salg på internettet. Det er flere end i august.

September 2007 Flere boliger på nettet I september var godt 55.000 boliger til salg på internettet. Det er 1.100 flere end i august. Antallet af udbudte parcel- og rækkehuse har ligget nogenlunde stabilt

September 2007 Flere boliger på nettet I september var godt 55.000 boliger til salg på internettet. Det er 1.100 flere end i august. Antallet af udbudte parcel- og rækkehuse har ligget nogenlunde stabilt

Skidt og kanel i den endelige boligskatteaftale

En artikel fra KRITISK DEBAT Skidt og kanel i den endelige boligskatteaftale Skrevet af: Henrik Herløv Lund Offentliggjort: 15. juni 2017 Der er stadig betydelige sociale, geografiske og aldersmæssige

En artikel fra KRITISK DEBAT Skidt og kanel i den endelige boligskatteaftale Skrevet af: Henrik Herløv Lund Offentliggjort: 15. juni 2017 Der er stadig betydelige sociale, geografiske og aldersmæssige

Tabel 1 Samlede skatter i budget 2012 samt budgetforslag 2013 til 2016

Bilag 5 Skatteskøn Ændringsforslag vedrørende skatteindtægter baseret på majkørslen, statsgaranti og Finansministeriets nomiske redegørelse fra maj 2012 24. juli 2012 Sagsbehandler: JJJ Dok.nr.: 2012/0062713-3

Bilag 5 Skatteskøn Ændringsforslag vedrørende skatteindtægter baseret på majkørslen, statsgaranti og Finansministeriets nomiske redegørelse fra maj 2012 24. juli 2012 Sagsbehandler: JJJ Dok.nr.: 2012/0062713-3

Markedet for lejeboliger i 2015

Ejendomsforeningen Danmark Markedet for lejeboliger i 2015 Ved cheføkonom, cand. polit., ph.d. Morten Marott Larsen, Ejendomsforeningen Danmark Agenda Den private boligudlejning opfylder boligbehov på

Ejendomsforeningen Danmark Markedet for lejeboliger i 2015 Ved cheføkonom, cand. polit., ph.d. Morten Marott Larsen, Ejendomsforeningen Danmark Agenda Den private boligudlejning opfylder boligbehov på

Vi sluger flere og flere kvadratmeter i boligen

1. maj 2013 Vi sluger flere og flere kvadratmeter i boligen Danskerne kræver mere og mere plads i boligen til sig selv. Det skal ses i lyset af, at vi er blevet rigere over tid, og dermed har råd til flere

1. maj 2013 Vi sluger flere og flere kvadratmeter i boligen Danskerne kræver mere og mere plads i boligen til sig selv. Det skal ses i lyset af, at vi er blevet rigere over tid, og dermed har råd til flere

Aldrig har du fået så få kvadratmeter ejerlejlighed sammenlignet med parcelhus

8. august 2014 Aldrig har du fået så få kvadratmeter ejerlejlighed sammenlignet med parcelhus I dag koster 80 kvadratmeter ejerlejlighed på landsplan omtrent det samme som 140 kvadratmeter parcelhus. Aldrig

8. august 2014 Aldrig har du fået så få kvadratmeter ejerlejlighed sammenlignet med parcelhus I dag koster 80 kvadratmeter ejerlejlighed på landsplan omtrent det samme som 140 kvadratmeter parcelhus. Aldrig

FEJLBEHÆFTET BEREGNING AF DE HØJERE OLIE- OG BENZINPRISER

i:\november-2000\olie-nov.doc Af Martin Hornstrup 28. november 2000 RESUMÉ FEJLBEHÆFTET BEREGNING AF DE HØJERE OLIE- OG BENZINPRISER Revisions- og konsulentfirmaet Deloitte & Touche har beregnet konsekvenserne

i:\november-2000\olie-nov.doc Af Martin Hornstrup 28. november 2000 RESUMÉ FEJLBEHÆFTET BEREGNING AF DE HØJERE OLIE- OG BENZINPRISER Revisions- og konsulentfirmaet Deloitte & Touche har beregnet konsekvenserne

Formanden mener. Indhold: (Klik på teksten og gå direkte til artiklen). NYHEDSBREV NR. 16, 26. SEPTEMBER 2011. Hjørring i den bedste tredjedel side 2

. NYHEDSBREV NR. 16, 26. SEPTEMBER 2011. Hjørring i den bedste tredjedel side 2") NYHEDSBREV NR. 16, 26. SEPTEMBER 2011 Indhold: (Klik på teksten og gå direkte til artiklen). Hjørring i den bedste tredjedel side 2 Boligmarkedet er ikke dødt, men heller ikke helt rask side 4 Boligpriser

NYHEDSBREV NR. 16, 26. SEPTEMBER 2011 Indhold: (Klik på teksten og gå direkte til artiklen). Hjørring i den bedste tredjedel side 2 Boligmarkedet er ikke dødt, men heller ikke helt rask side 4 Boligpriser

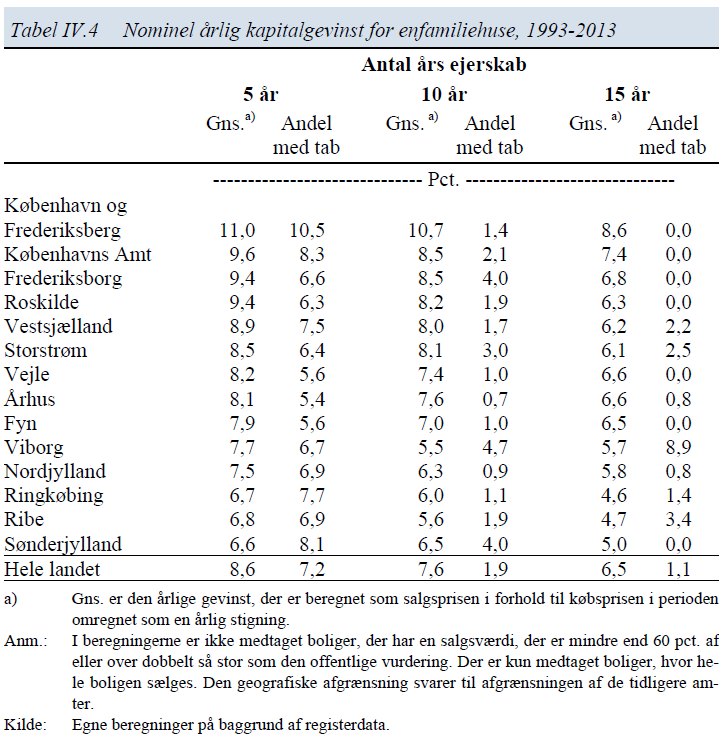

KAPITEL IV EJERBOLIGBESKATNING: PRINCIPPER OG ERFARINGER

KAPITEL IV EJERBOLIGBESKATNING: PRINCIPPER OG ERFARINGER IV.1 Indledning Ejendomsværdiskatten fastlåst siden 2002 Skattestoppet påvirker boligmarkedets funktionsmåde Er den danske boligbeskatning hensigtsmæssigt

KAPITEL IV EJERBOLIGBESKATNING: PRINCIPPER OG ERFARINGER IV.1 Indledning Ejendomsværdiskatten fastlåst siden 2002 Skattestoppet påvirker boligmarkedets funktionsmåde Er den danske boligbeskatning hensigtsmæssigt

Forbedring af ejendomsvurderingen. Resultater og anbefalinger fra regeringens eksterne ekspertudvalg, september 2014

Forbedring af ejendomsvurderingen Resultater og anbefalinger fra regeringens eksterne ekspertudvalg, september 2014 Velkomst og introduktion 2 Peter Engberg Jensen Tidligere koncernchef i Nykredit Lise

Forbedring af ejendomsvurderingen Resultater og anbefalinger fra regeringens eksterne ekspertudvalg, september 2014 Velkomst og introduktion 2 Peter Engberg Jensen Tidligere koncernchef i Nykredit Lise

Skatter, generelle tilskud og kommunal udligning

ØKONOMI OG PERSONALE Økonomibilag nr. 5 2012 Dato: 7. august 2012 Tlf. dir.: 4477 2231 E-mail: kst@balk.dk Kontakt: Kåre Stevns Sagsnr: 2012-515 Dok.nr: 2012-140068 Skatter, generelle tilskud og kommunal

ØKONOMI OG PERSONALE Økonomibilag nr. 5 2012 Dato: 7. august 2012 Tlf. dir.: 4477 2231 E-mail: kst@balk.dk Kontakt: Kåre Stevns Sagsnr: 2012-515 Dok.nr: 2012-140068 Skatter, generelle tilskud og kommunal

Tabel 1. Budget 2014 Hovedområde (1.000 kr.) Udgift Indtægt Netto

Udgift Indtægt Netto") Økonomiudvalget Renter, tilskud, udligning og skatter Den samlede budgetramme for 2014 kan opgøres som følger: Tabel 1. Budget 2014 Hovedområde (1.000 kr.) Udgift Indtægt Netto Bev. Renteindtægter 0-4.000-4.000

Økonomiudvalget Renter, tilskud, udligning og skatter Den samlede budgetramme for 2014 kan opgøres som følger: Tabel 1. Budget 2014 Hovedområde (1.000 kr.) Udgift Indtægt Netto Bev. Renteindtægter 0-4.000-4.000

Realkreditrådet estimerer kommunernes grundskyld i 2008

København, 15. oktober 2007 Yderligere information: Økonom Gert Holst Andersen tlf. 33 73 01 89, gha@realkreditraadet.dk Realkreditrådet estimerer kommunernes grundskyld i 2008 Realkreditrådet har estimeret

København, 15. oktober 2007 Yderligere information: Økonom Gert Holst Andersen tlf. 33 73 01 89, gha@realkreditraadet.dk Realkreditrådet estimerer kommunernes grundskyld i 2008 Realkreditrådet har estimeret

Væsentlig mere end en milliard

Væsentlig mere end en milliard Indledning Dette program beskriver en radikal omlægning af det danske skattesystem, der i langt højere grad tilgodeser arbejde, mens boliger og miljø beskattes yderligere.

Væsentlig mere end en milliard Indledning Dette program beskriver en radikal omlægning af det danske skattesystem, der i langt højere grad tilgodeser arbejde, mens boliger og miljø beskattes yderligere.

16. Skatter, tilskud og udligning

16. 16. Kommunalbestyrelsen skal ved vedtagelsen af Egedal Kommunes budget for beslutte, hvorvidt Kommunen skal tage imod statsgarantien for skatter, tilskud og udligning, eller om Kommunen skal vælge

16. 16. Kommunalbestyrelsen skal ved vedtagelsen af Egedal Kommunes budget for beslutte, hvorvidt Kommunen skal tage imod statsgarantien for skatter, tilskud og udligning, eller om Kommunen skal vælge

Juni 2007. fjernet, fordi sælger har valgt opgive salget eller sælge hos en anden ejendomsformidler.

Juni 2007 Fortsat mange ejerboliger til salg Der er 30.381 parcel- og rækkehuse, 15.493 ejerlejligheder og 8.512 fritidshuse i alt 54.386 boliger til salg på internettet. Det viser Realkreditrådets boligudbudsstatistik,

Juni 2007 Fortsat mange ejerboliger til salg Der er 30.381 parcel- og rækkehuse, 15.493 ejerlejligheder og 8.512 fritidshuse i alt 54.386 boliger til salg på internettet. Det viser Realkreditrådets boligudbudsstatistik,

Skal der betales ejendomsskat her i Danmark af et hus, vi har købt i Thailand?

- 1 Skal der betales ejendomsskat her i Danmark af et hus, vi har købt i Thailand? Af advokat (L) og advokat (H), cand. merc. (R) Vi har købt hus i Thailand, og vi har fået at vide, at der skal betales

- 1 Skal der betales ejendomsskat her i Danmark af et hus, vi har købt i Thailand? Af advokat (L) og advokat (H), cand. merc. (R) Vi har købt hus i Thailand, og vi har fået at vide, at der skal betales

Januar januar 2019 J-nr.: /

Januar 2019 28. januar 2019 J-nr.: 81855 / 2585666 Lavere dækningsafgifter i 2019 Otte kommuner har sænket dækningsafgiften i 2019, hvoraf Vejle Kommune, som har afskaffet den helt. Samlet set opkræver

Januar 2019 28. januar 2019 J-nr.: 81855 / 2585666 Lavere dækningsafgifter i 2019 Otte kommuner har sænket dækningsafgiften i 2019, hvoraf Vejle Kommune, som har afskaffet den helt. Samlet set opkræver

AERÅDETS PROGNOSE, MARTS 2008: VENDING PÅ BOLIGMARKEDET

4. april 2008 Af Af Jakob Jakob Mølgård Mølgård og Martin og Martin Madsen Madsen (33 (33 55 77 55 18) 77 18) AERÅDETS PROGNOSE, MARTS 2008: VENDING PÅ BOLIGMARKEDET Vi forventer en gradvis tilpasning

4. april 2008 Af Af Jakob Jakob Mølgård Mølgård og Martin og Martin Madsen Madsen (33 (33 55 77 55 18) 77 18) AERÅDETS PROGNOSE, MARTS 2008: VENDING PÅ BOLIGMARKEDET Vi forventer en gradvis tilpasning

Stadig sund fornuft i at købe andelsboliger

14. august 2008 Stadig sund fornuft i at købe andelsboliger Det giver stadig god mening at købe en andelsbolig. Men med den seneste udvikling på boligmarkedet er der grund til at tænke sig ekstra godt

14. august 2008 Stadig sund fornuft i at købe andelsboliger Det giver stadig god mening at købe en andelsbolig. Men med den seneste udvikling på boligmarkedet er der grund til at tænke sig ekstra godt

Boligskatteudspil for de velstillede

En artikel fra KRITISK DEBAT Boligskatteudspil for de velstillede Skrevet af: Henrik Herløv Lund Offentliggjort: 15. december 2016 Den borgerlige regering udnytter behovet for nødvendige reformer af boligbeskatningen

En artikel fra KRITISK DEBAT Boligskatteudspil for de velstillede Skrevet af: Henrik Herløv Lund Offentliggjort: 15. december 2016 Den borgerlige regering udnytter behovet for nødvendige reformer af boligbeskatningen

Kommunerne kræver for meget ind i dækningsafgift

Kommunerne kræver for meget ind i dækningsafgift Resumé Dækningsafgiften, dvs. skatten på forretningsejendomme, er igen sat op i 2009. Der opkræves i 2009 dækningsafgift i 45 ud af de 98 kommuner. Det

Kommunerne kræver for meget ind i dækningsafgift Resumé Dækningsafgiften, dvs. skatten på forretningsejendomme, er igen sat op i 2009. Der opkræves i 2009 dækningsafgift i 45 ud af de 98 kommuner. Det

Demografi og boligpriser i den københavnske metropol

samfundsøkonomen nr. 1 februar 213 Demografi og boligpriser i den Københavnske Metropol 45 Demografi og boligpriser i den københavnske metropol Den demografiske udvikling i den københavnske metropol har

samfundsøkonomen nr. 1 februar 213 Demografi og boligpriser i den Københavnske Metropol 45 Demografi og boligpriser i den københavnske metropol Den demografiske udvikling i den københavnske metropol har

Den kommunale indkomstskat - personskatterne opkræves med hjemmel i lovbekendtgørelse nr. 725 af 26. juni 2006.

1.000 k r. Bu dget B udge toversla g lø be nde priser 2013 2014 2015 2016 Udgi ft 9.94 8 9.01 4 9.2 48 9.4 88 Indtæ gt 2.282.22 6 2. 313.40 2 2.3 84.0 06 2.4 49.0 31 Refusion Nett o -2.272.27 8-2. 304.38

1.000 k r. Bu dget B udge toversla g lø be nde priser 2013 2014 2015 2016 Udgi ft 9.94 8 9.01 4 9.2 48 9.4 88 Indtæ gt 2.282.22 6 2. 313.40 2 2.3 84.0 06 2.4 49.0 31 Refusion Nett o -2.272.27 8-2. 304.38

Forældrekøb giv dit barn en god studiestart

22. juli 2008 Forældrekøb giv dit barn en god studiestart Snart kommer det længe ventede brev ind af postsprækken hos de mange unge, der har søgt ind på en videregående uddannelse, og dermed skydes højsæsonen

22. juli 2008 Forældrekøb giv dit barn en god studiestart Snart kommer det længe ventede brev ind af postsprækken hos de mange unge, der har søgt ind på en videregående uddannelse, og dermed skydes højsæsonen

Skatteudvalget SAU Alm.del endeligt svar på spørgsmål 323 Offentligt

Skatteudvalget 2014-15 SAU Alm.del endeligt svar på spørgsmål 323 Offentligt 19. januar 2015 J.nr. 14-5325303 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 323 af 22. december 2014

Skatteudvalget 2014-15 SAU Alm.del endeligt svar på spørgsmål 323 Offentligt 19. januar 2015 J.nr. 14-5325303 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 323 af 22. december 2014

REGIONAL ULIGHED OVERVURDERES

9. januar 2002 Af Martin Windelin - Direkte telefon: 33 55 77 20 Lars Andersen - Direkte telefon: 33 55 77 17 Jonas Schytz Juul - Direkte telefon: 33 55 77 22 Resumé: REGIONAL ULIGHED OVERVURDERES Mange

9. januar 2002 Af Martin Windelin - Direkte telefon: 33 55 77 20 Lars Andersen - Direkte telefon: 33 55 77 17 Jonas Schytz Juul - Direkte telefon: 33 55 77 22 Resumé: REGIONAL ULIGHED OVERVURDERES Mange

4. Baggrundsanalyse: Skatter og afgifter med betydning for vækst (jf. kapitel 3.3)

") KØBENHAVNS KOMMUNE Økonomiforvaltningen Sekretariat for task force for bedre erhvervsvilkår i København 4. Baggrundsanalyse: Skatter og afgifter med betydning for vækst (jf. kapitel 3.3) Indledning For

KØBENHAVNS KOMMUNE Økonomiforvaltningen Sekretariat for task force for bedre erhvervsvilkår i København 4. Baggrundsanalyse: Skatter og afgifter med betydning for vækst (jf. kapitel 3.3) Indledning For

Skatter, generelle tilskud og udligning

ØKONOMI OG STYRING Økonomibilag nr. 5 2016 Dato: 11. august 2016 Tlf. dir.: 4477 2205 E-mail: mbje@balk.dk Kontakt: Mikkel Bo Jensen Sagsid: 25.20.00-S55-1-16 Skatter, generelle tilskud og udligning Indledning

ØKONOMI OG STYRING Økonomibilag nr. 5 2016 Dato: 11. august 2016 Tlf. dir.: 4477 2205 E-mail: mbje@balk.dk Kontakt: Mikkel Bo Jensen Sagsid: 25.20.00-S55-1-16 Skatter, generelle tilskud og udligning Indledning

Almene boliger i Danmark

Udlændinge-, Integrations- og Boligudvalget 2015-16 UUI Alm.del Bilag 144 Offentligt Velfærdspolitisk Analyse Almene boliger i Danmark Almene boliger er udbredte i hele landet, og på landsplan bor 17 pct.

Udlændinge-, Integrations- og Boligudvalget 2015-16 UUI Alm.del Bilag 144 Offentligt Velfærdspolitisk Analyse Almene boliger i Danmark Almene boliger er udbredte i hele landet, og på landsplan bor 17 pct.

KL har på baggrund heraf udsendt nye skøn for den forventede vækst i udskrivningsgrundlaget og bloktilskudspuljen mv. for årene

ØKONOMI OG STYRING Økonomibilag nr. 4 2018 Dato: 10. august 2018 Tlf. dir.: 2214 0651 E-mail: okonomi@balk.dk Kontakt: Casper Mørch Pelch Sagsid: 00.30.10-P19-3-18 Skatter, generelle tilskud og udligning

ØKONOMI OG STYRING Økonomibilag nr. 4 2018 Dato: 10. august 2018 Tlf. dir.: 2214 0651 E-mail: okonomi@balk.dk Kontakt: Casper Mørch Pelch Sagsid: 00.30.10-P19-3-18 Skatter, generelle tilskud og udligning

16. Skatter, tilskud og udligning

er 16. 16. Kommunalbestyrelsen skal ved vedtagelsen af Egedal Kommunes budget for beslutte, hvorvidt Kommunen skal tage imod statsgarantien for skatter, tilskud og udligning, eller om Kommunen skal vælge

er 16. 16. Kommunalbestyrelsen skal ved vedtagelsen af Egedal Kommunes budget for beslutte, hvorvidt Kommunen skal tage imod statsgarantien for skatter, tilskud og udligning, eller om Kommunen skal vælge