Delårsrapport för första kvartalet 2012

|

|

|

- Sten Kjærgaard

- 8 år siden

- Visninger:

Transkript

1 TILLÄGG NR 5 AV DEN 28 MAJ 2012 (DIARIE NR ) TILL GRUNDPROSPEKT AV DEN 14 JULI 2011 (DIARIE NR ) SEK MEDIUM TERM NOTE PROGRAM Detta prospekttillägg är en del av och ska läsas tillsammans med Danske Bank A/S grundprospekt av den 14 juli 2011 avseende dess SEK Medium Term Note Program ( Grundprospektet ). Informationen i Grundprospektet uppdateras och revideras genom informationen i detta prospekttillägg. Delårsrapport för första kvartalet 2012 Den 10 maj 2012 offentliggjordes Danske Bank A/S delårsrapport för det första kvartalet Delårsrapporten finns bifogad till detta prospekttillägg som bilaga 1. Uppdaterad information om Emittenten i övrigt Informationen om Emittenten i Grundsprospektet ska i nedan angivna avsnitt uppdateras och kompletteras med den information som anges i följande sidor i detta tillägg till Grundprospektet. Rätt att återkalla teckning Detta tillägg till Grundprospekt har prövats och godkänts av Finansinspektionen enligt 2 kap. 34 lagen (1991:980) om handel med finansiella instrument. Enligt 2 kap stycket samma lag har investerare under vissa förutsättningar rätt att återkalla en anmälan om köp eller teckning av finansiella instrument. Om en investerare före offentliggörandet av prospekttillägget har gjort en anmälan om eller på annat sätt samtyckt till köp eller teckning av finansiella instrument avseende ett erbjudande där anmälningstiden inte har löpt ut eller, i förekommande fall, de aktuella finansiella instrumenten inte ännu har tagits upp till handel på en reglerad marknad, har han eller hon rätt att återkalla sin anmälan. Rätten att återkalla anmälan kan endast utnyttjas av investeraren under fem arbetsdagar från dagen för offentliggörandet av prospekttillägget. 1

2 Uppdatering av informationen i Grundprospektet A) Aktuell utveckling Informationen i Grundprospektet ska uppdateras och kompletteras med följande text: Organisatoriska förändringar Danske Bank skapar en ny organisation strukturerad utifrån tre affärsenheter: Personal Banking, Business Banking och Corporates & Institutions. Dessa tre enheter kommer att vara verksamma i Koncernens samtliga marknader. Den nya organisationen kommer att verkställas den 1 juni Koncernens finansiella rapportering kommer att reflektera den nya organisationsstrukturen med början från den 1 januari De nya affärsenheterna kommer att vara ansvariga för kundrelationer, beviljande av krediter, affärsutveckling, kommunikation och marknadsföring för respektive affärsenhet. Koncernstödjande funktioner kommer att formas för att stödja de nya affärsenheterna. Group IT och Group Operations kommer att fortsätta som koncernstödjande funktioner och kommer att rapportera direkt till ordföranden för direktionen. Den nya organisationen är det första steget i en ny strategi för Danske Bank-Koncernen. Förberedelserna för den nya strategin fortsätter och arbetet förväntas vara slutfört till utgången av år Ett namn på alla marknader I den nya organisationsstrukturen kommer Koncernen att marknadsföra alla sina bankverksamheter under varumärket Danske Bank. Processen för varumärkesbytet kommer att vara slutförd till utgången av år De irländska bankverksamheterna Vid National Irish Bank kommer alla lån som finansierar kommersiella fastigheter och investeringsfastigheter att överföras till en ny separat juridisk person i syfte att optimera värdet och säkerställa en kontrollerad avveckling av denna del av låneportföljen. Lånen representerar ett värde om DKK 35 miljarder eller 56 procent av National Irish Banks låneportfölj. Koncernens finansiella rapportering kommer att återspegla uppdelningen av låneportföljen senast från den 1 januari Northern Bank och den kvarvarande delen av National Irish Bank kommer att bli het integrerad i den nya organisationen under namnet Danske Bank. Danske Banks produkter och tjänster är fortfarande marknadsledande på Irland och Nordirland och fortsätter att vara uppskattade bland kunder. Att full uppmärksamhet ges till den sunda delen av de irländska verksamheterna kommer att gagna såväl kunderna som banken. Den irländska ekonomin visar inte några utsikter till påtagliga förbättringar under de närmaste åren. Den inhemska fastighetsmarknaden är fortsatt svag och nedgången i fastighetspriser förväntas fortsätta och resultera i ytterligare nedskrivningar i den irländska låneportföljen. Från den 1 april 2012 till årsslutet 2014 förväntar sig Danske Bank-Koncernen att resultatföra nedskrivningar avseende Irland om DKK 5-7 miljarder. Under år 2015 förväntas nedskrivningarna ha nått en normaliserad nivå. De potentiella nedskrivningarna är baserade på olika antaganden, inklusive ett genomsnittsvärde från toppen och genom nedgången för kommersiella fastigheter om 70 procent. Avseende fastigheter som köpts för uthyrning antas nedgången vara 70 procent och värdet för fastigheter som bebos av ägaren antas vara 60 procent. Verkställande ledning Tonny Thierry Andersen, nuvarande VD för Danske Bank Danmark, kommer att leda den nya affärsenheten Personal Banking. Personal Banking kommer att betjäna Koncernens privatkunder, inklusive kunder inom private banking. 2

3 Thomas F. Borgen, nuvarande chef för Danske Banks internationella bankverksamheter, CIB och Danske Markets, kommer att leda den nya affärsenheten Corporates & Institutions. Affärsenheten är en sammanslagning av Danske Markets, International Banking och CIB-enheten, som betjänar Koncerns stora kunder. Lars Mørch, nuvarande VD för Danske Bank Sverige, kommer att bli medlem i direktionen och kommer att leda den nya affärsenheten Business Banking. Business Banking kommer att betjäna Koncernens företagskunder och kommer även att omfatta Koncernens verksamheter i Baltikum. Direktionen kommer att ha följande medlemmar från den 1 juni 2012: Eivind Kolding, Ordförande; Tonny Thierry Andersen, chef för Personal Banking; Thomas F. Borgen, chef för Corporates & Institutions; Lars Mørch, chef för Business Banking; Henrik Ramlau-Hansen, Chief Financial Officer; Georg Schubiger, Chief Operating Officer (till den 31 juli 2012 som längst); Per Skovhus, chef för Group Credit (till den 1 juli 2012). B) Allmän information Punkt 4 under Allmän information på sid. 91 i Grundprospektet ska uppdateras och justeras till följande lydelse: Det har inte sedan den 31 december 2011 (dagen för den senaste reviderade finansiella rapporten) inträffat några väsentliga negativa förändringar i Emittentens framtidsutsikter. Det har sedan den 31 mars 2012 (dagen för den senaste oreviderade finansiella rapporten) inte inträffat något som väsentligen förändrar den finansiella ställningen i Koncernen. 3

4

5

6 DELÅRSRAPPORT - 1. KVARTAL 2012 INDHOLDSFORTEGNELSE LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 5 Balance 8 Forventninger til Forretningsområder 15 Bankaktiviteter 16 Danske Markets og Treasury 18 Danske Capital 19 Danica Pension 20 Øvrige områder 21 PERIODEREGNSKAB 22 Resultatopgørelse 22 Totalindkomst 23 Balance 24 Kapitalforhold 25 Pengestrømsopgørelse 27 Noter 28 LEDELSESPÅTEGNING 48 REVISORERKLÆRINGER 49 SUPPLERENDE INFORMATION 51

7 DANSKE BANK 1. KVARTAL /51 Hovedtal Danske Bank koncernen PERIODENS RESULTAT 1. kvartal 1. kvartal Indeks 1. kvartal 4. kvartal 3. kvartal 2. kvartal 1. kvartal Året Mio. kr / Nettorenteindtægter Nettogebyrindtægter Handelsindtægter Øvrige indtægter Indtjening fra forsikringsaktiviteter Indtægter i alt Omkostninger Resultat før nedskrivninger på udlån Nedskrivninger på udlån Resultat før skat Skat Periodens resultat Heraf minoritetsinteressers andel BALANCE (ULTIMO) Mio. kr. Tilgodehavender hos kreditinstitutter og centralbanker Repoudlån Udlån Aktiver i handelsportefølje Finansielle investeringsaktiver Aktiver vedr. forsikringskontrakter Andre aktiver Aktiver i alt Gæld til kreditinstitutter og centralbanker Repoindlån Indlån Udstedte Realkredit Danmark obligationer Andre udstedte obligationer Forpligtelser i handelsportefølje Forpligtelser vedr. forsikringskontrakter Øvrige forpligtelser Efterstillede kapitalindskud Egenkapital Forpligtelser og egenkapital i alt NØGLETAL Periodens resultat pr. aktie (kr.) 0,8 0,9 0,8 0,2-0,4 1,3 0,9 1,9 Periodens resultat pr. aktie (udvandet) (kr.) 0,8 0,9 0,8 0,2-0,4 1,3 0,9 1,9 Periodens resultat i pct. af gns. egenkapital 2,5 2,7 2,5 0,6-1,2 3,8 2,7 1,4 Omkostninger i pct. af indtægter 55,5 62,9 55,5 54,4 66,2 58,0 62,9 59,9 Solvensprocent 17,6 17,4 17,6 17,9 18,0 18,8 17,4 17,9 Kernekapitalprocent 16,0 14,6 16,0 16,0 16,0 16,6 14,6 16,0 Børskurs, ultimo (kr.) 94,5 116,5 94,5 73,0 78,6 95,3 116,5 73,0 Indre værdi pr. aktie (kr.) 137,0 140,7 137,0 135,7 135,7 136,3 140,7 135,7 Heltidsmedarbejdere, ultimo Aktierelaterede nøgletal er for 1. kvartal 2011 korrigeret med en justeringsfaktor på 1,0807 som følge af kapitaludvidelsen i april 2011.

8 DANSKE BANK 1. KVARTAL /51 Overblik Koncernen har iværksat en række initiativer, der skal forbedre indtjeningen og hermed sikre en konkurrencedygtig og værdiskabende forretningsmodel. Derudover er hovedfokusområderne for 2012 omkostningsreducerende tiltag samt forbedret kundetilfredshed. Tiltagene forløber som planlagt Koncernen implementerer en ny organisation bygget op omkring tre nye forretningsenheder, der går på tværs af koncernens geografiske markeder: Personal Banking, Business Banking og Corporates & Institutions. Formålet med reorganiseringen er at forbedre kundefokus og skabe grundlaget for effektivisering samt forbedre de finansielle resultater. Organisationsændringen træder i kraft den 1. juni 2012 og den finansielle rapportering vil blive tilpasset den nye organisationsstruktur med virkning fra den 1. januar 2013 I National Irish Bank overføres alle udlån til erhvervs- og investeringsejendomme til en ny og særskilt enhed i banken, som vil få ansvar for en kontrolleret afvikling af denne del af udlånsporteføljen. Den øvrige del af den irske bankforretning videreføres uændret Koncernens bankaktiviteter bliver mod slutningen af året samlet under navnet Danske Bank Den nye organisation er første skridt i den nye strategi for Danske Bank koncernen, som er under udarbejdelse og ventes afsluttet ved udgangen af 3. kvartal 2012 Der henvises til selskabsmeddelelse nr. 7/2012 for yderligere information omkring organisationsændringen med videre Finansiel udvikling Danske Bank koncernen opnåede i 1. kvartal 2012 et resultat på 1,6 mia. kr. før skat. Efter skat blev resultatet 0,8 mia. kr. Resultatet viste en fremgang på 11 pct. i forhold til 1. kvartal 2011 og var samlet set som forventet Koncernens indtægter viste en fremgang på 6 pct. sammenlignet med 1. kvartal De gennemførte renteforhøjelser påvirkede nettorenteindtægterne positivt og hævede isoleret set nettorenterne med 0,7 mia. kr. i forhold til 1. kvartal 2011 Udviklingen i handelsindtægterne var tilfredsstillende og afspejlede gode markedsbetingelser. Især Den Europæiske Centralbanks introduktion af den treårige lånefacilitet genskabte tilliden til det finansielle system og øgede likviditeten i markedet. Effekten af lånefaciliteten aftog i slutningen af kvartalet Omkostningerne faldt 7 pct. i forhold til 1. kvartal Det høje omkostningsniveau i 1. kvartal 2011 var især påvirket af udgift til den danske indskydergarantiordning, mens fuld nedskrivning af rettigheder til anvendelse af navnet Sampo Bank på 0,5 mia. kr. påvirkede omkostningerne i 1. kvartal Bortses herfor var omkostningerne stort set på niveau med 1. kvartal 2011 og som forventet Koncernens omkostningsprogram, der skal reducere koncernens omkostninger med ca. 2 mia. kr. og antallet af medarbejdere med ca i perioden , forventes nu at være afsluttet inden udgangen af 2013 Nedskrivninger på udlån steg markant i forhold til 1. kvartal Dog faldt nedskrivningerne fra det høje niveau i 4. kvartal 2011 blandt andet på grund af lavere nedskrivninger i Danmark og Irland Forventninger til 2012 Udsigterne for 2012 varsler om fortsat usikkerhed på de globale kreditmarkeder og generel opstramning af statsbudgetter. Der forventes aktuelt en meget lav europæisk vækst i 2012 I Bankaktiviteter og Danske Capital forventes der fortsat stabil indtjening før hensættelser, mens indtjeningen på de øvrige områder vil afhænge af udviklingen på de internationale markeder, især i Europa Udviklingen i kundernes bonitet afhænger af de økonomiske forhold på koncernens markeder, og det er vurderingen, at de samlede nedskrivninger fortsat vil være på et højt niveau i 2012 Resultatet for 2012 forventes at blive på et fortsat lavt niveau. Resultatforventninger er behæftet med betydelig usikkerhed grundet det økonomiske klima

9 DANSKE BANK 1. KVARTAL /51 Periodens resultat Danske Bank koncernen opnåede i 1. kvartal 2012 et resultat på 1,6 mia. kr. før skat. Efter skat blev resultatet 0,8 mia. kr. Resultatet viste en fremgang på 11 pct. i forhold til 1. kvartal 2011 og var samlet set som forventet. På trods af fortsat lave renteniveauer i 1. kvartal 2012 betød koncernens initiativer på indtjeningssiden og et stærkt omkostningsfokus fremgang i koncernens bankaktiviteter. Resultat før nedskrivninger viste en 20 pct. vækst i forhold til 1. kvartal Bankaktiviteterne var dog fortsat udfordret på flere markeder, hvilket især viste sig i form af højt nedskrivningsniveau på udlån i Irland, Nordirland og til dels Danmark. Danske Markets og Treasury var positivt påvirket af den aftagende uro på de finansielle markeder i 1. kvartal Især Den Europæiske Centralbanks introduktion af den treårige lånefacilitet genskabte tilliden til det finansielle system og øgede likviditeten i markedet. Dette dannede grundlag for stigende aktivitet mellem de finansielle aktører. Indtægter De samlede indtægter udgjorde 12,4 mia. kr. i 1. kvartal 2012 og steg dermed 6 pct. i forhold til 1. kvartal Udviklingen skyldtes primært stigende nettorenteindtægter samt fremgang i handelsindtægterne. Nettorenteindtægterne udgjorde 6,2 mia. kr. og steg 11 pct. i forhold til 1. kvartal Nettorenterne var positivt påvirket af de gennemførte prisforhøjelser gennem 2011 og viste stigende udlånsmarginaler. Effekten blev dog delvist modsvaret af presset på indlånsmarginalerne. Samtlige områder oplevede fremgang i nettorenterne i forhold til 1. kvartal 2011, og prisforhøjelserne har i 1. kvartal 2012 isoleret set øget koncernens indtægter med ca. 0,7 mia. kr. Heraf bidrog ændring i bidragssatserne pr. 1. januar 2012 i Realkredit Danmark med 0,2 mia. kr. i merindtjening. Nettogebyrindtægterne udgjorde 2,0 mia. kr. og faldt 5 pct. i forhold til 1. kvartal Danske Capital oplevede fald i indtægterne blandt andet som følge af en ændret sammensætning af kapital under forvaltning. Handelsindtægterne steg 8 pct. i forhold til 1. kvartal 2011, hvilket primært skyldtes gunstige markedsvilkår og stigende handelsaktiviteter. Øvrige indtægter faldt 21 pct. til 0,8 mia. kr. i forhold til 1. kvartal Der var i øvrige indtægter i 2011 indeholdt en indtægt på ca. 150 mio. kr. vedrørende tilbagebetaling af for meget betalt moms i perioden Indtjeningen fra forsikringsaktiviteter udgjorde 0,2 mia. kr. i 1. kvartal 2012 mod 0,1 mia. kr. i 1. kvartal Stigningen skyldtes primært forbedret investeringsafkast. Risikotillæg for alle fire rentegrupper blev udskudt i 1. kvartal 2012, mens det i 1. kvartal 2011 var udskudt for to af rentegrupperne. Der var i 1. kvartal 2012 mulighed for indtægtsførsel af delvis risikotillæg, men som følge af usikkerhed omkring muligheden for indtægtsførsel af risikotillæg for hele året, er det besluttet ikke at indtægtsføre risikotillæg for nogen af grupperne. Skyggekontoen androg 1,5 mia. kr. ultimo 1. kvartal RESULTAT FØR NEDSKRIVNINGER PÅ UDLÅN 1. kvartal 1. kvartal Indeks 1. kvartal 4. kvartal 3. kvartal 2. kvartal 1. kvartal Året Mio. kr / Retail indland i alt Retail udland i alt Corporate & Institutional Banking Bankaktiviteter i alt Danske Markets og Treasury Danske Capital Danica Pension Øvrige områder Koncernen i alt Retail udland omfatter udenlandske retail- og bankenheder.

10 DANSKE BANK 1. KVARTAL /51 Omkostninger Omkostningerne udgjorde 6,9 mia. kr. og faldt 7 pct. i forhold til 1. kvartal 2011 primært som følge af fald i omkostninger til indskydergarantiordningen. I omkostningerne for 1. kvartal 2012 var der indeholdt en nedskrivning af rettigheder til anvendelse af navnet Sampo Bank på 0,5 mia. kr. Finansieringen af den danske indskydergarantiordning er med virkning fra 2012 ændret til en årlig bidragsbaseret ordning. Bidraget for 2012 udgør ca. 0,4 mia. kr. efter modregning af bankens andel af formuen i den hidtidige indskydergarantiordning. Afviklingen af Fjordbank Mors skønnes at blive dyrere end forventet. Dette tab bæres af Afviklings- og restruktureringsafdelingen i den danske indskydergarantiordning. Bankens andel heraf udgør 0,1 mia. kr., som blev udgiftsført i 1. kvartal De individuelle nedskrivninger faldt sammenlignet med 4. kvartal 2011 og udgjorde netto 3,8 mia. kr. Faldet skyldes primært lavere nedskrivninger på danske erhvervskunder. Af periodens individuelle nedskrivninger relaterede hovedparten sig til reguleringer på allerede etablerede nedskrivninger. Porteføljenedskrivningerne steg og udgjorde 0,1 mia. kr. i 1. kvartal som følge af fortsatte prisfald på fast ejendom i særligt Irland og Nordirland. I 1. kvartal 2012 var nedskrivninger på udlån sammensat af 1,1 mia. kr. på privatkunder og 2,8 mia. kr. på erhvervskunder. Af nedskrivningerne på erhvervskunder vedrørte 1,9 mia. kr. små og mellemstore virksomheder. Udgifter til moms- og lønsumsafgift androg 0,5 mia. kr. i 1. kvartal 2012 mod 0,4 mia. kr. i 1. kvartal Koncernen gennemførte i 1. kvartal filiallukninger, herunder 9 i Danmark. Udviklingen forventes at fortsætte gennem Nedskrivninger på udlån Nedskrivninger i 1. kvartal 2012 udgjorde 0,78 pct. af udlån og garantier mod 0,59 pct. i 1. kvartal Kvartalets nedskrivninger relaterede sig primært til erhvervsejendomssegmentet i Irland og Nordirland, privatkunder i Irland og Danmark samt shippingbranchen. NEDSKRIVNINGER PÅ UDLÅN 31. marts marts 2011 Nedskriv- Pct. af udlån Nedskriv- Pct. af udlån Mio. kr. ninger og garantier ninger og garantier Retail Danmark , ,33 Retail Finland 110 0, ,08 Retail Sverige 210 0, ,10 Retail Norge 114 0, ,37 Bankaktiviteter Nordirland 646 5, ,75 Bankaktiviteter Irland , ,68 Bankaktiviteter Baltikum , ,77 Bankaktiviteter Øvrige 28 0, ,33 Corporate & Institutional Banking 218 0, ,46 Bankaktiviteter i alt , ,64 Danske Markets og Treasury -27-0, ,21 Danske Capital 7 0, ,27 I alt , ,59 Det danske finanstilsyn offentliggjorde i marts 2012 præcisering af reglerne for nedskrivning på svage udlån. Præciseringerne trådte i kraft den 31. marts 2012 og skal anvendes på halvårsrapporten for 1. halvår Det forventes ikke, at præciseringerne vil påvirke niveauet for bankens nedskrivninger. Skat Skat af periodens resultat udgjorde 0,8 mia. kr. inklusive reguleringer til tidligere år. Den relativt høje skat set i forhold til periodens resultat skyldtes primært, at skat af underskud i Irland ikke indtægtsføres. Den skattemæssige værdi af underskud indtægtsføres og aktiveres først i regnskabet, når det er sandsynligt, at der vil opstå fremtidig skattepligtig indkomst, som kan absorbere de fremførselsberettigede underskud. 1. kvartal 2012 mod 4. kvartal 2011 Resultat før skat udgjorde 1,6 mia. kr. mod 0,6 mia. kr. i 4. kvartal En betydelig stigning i handelsindtægterne og faldende nedskrivninger var de primære faktorer bag fremgangen. Nettorenteindtægterne udgjorde 6,2 mia. kr. og lå på niveau med 4. kvartal Prisforhøjelser medførte en merindtjening på 0,5 mia. kr. herunder bidrog ændring i bidragssatser i Realkredit Danmark med 0,2 mia. kr. Gennemførte prisforhøjelser på udlån til både privat- og erhvervskunder blev dog modsvaret af det faldende renteniveau og pres på indlånsmarginalerne. Handelsindtægter udgjorde 3,2 mia. kr. mod 1,6 mia. kr. i 4. kvartal Markedsbetingelserne var posi-

11 DANSKE BANK 1. KVARTAL /51 tivt påvirket af de langfristede kreditfaciliteter, der er stillet til rådighed af Den Europæiske Centralbank. Den forbedrede situation for europæiske gældsinstrumenter påvirkede efterspørgsel og indtjening positivt. Resultatet af forsikringsaktiviteter faldt til 0,2 mia. kr. mod 1,0 mia. kr. i 4. kvartal Resultatudviklingen var påvirket af, at der ikke indtægtsførtes risikotillæg. I 4. kvartal 2011 blev risikotillæg fra en ud af fire rentegrupper indtægtsført. Omkostningerne steg 6 pct. i forhold til 4. kvartal 2011 og udgjorde 6,9 mia. kr. Omkostningerne var påvirket af en udgift på 0,5 mia. kr. vedrørende nedskrivning af rettigheder til anvendelse af Sampo Bank navnet. Ses der bort fra denne udgift, faldt omkostningerne 1 pct. Nedskrivninger på udlån udgjorde 3,9 mia. kr., svarende til et fald på 0,9 mia. kr. i forhold til 4. kvartal Nedskrivningerne var fortsat høje i Irland og Nordirland, omend nedskrivningerne i Irland faldt 11 pct. i forhold til 4. kvartal I Retail Danmark og Corporate & Institutional Banking faldt behovet for nedskrivninger betydeligt.

12 DANSKE BANK 1. KVARTAL /51 Balance UDLÅN (ULTIMO) 1. kvartal 1. kvartal Indeks 1. kvartal 4. kvartal 3. kvartal 2. kvartal 1. kvartal Året Mio. kr / Retail Danmark Retail Finland Retail Sverige Retail Norge Bankaktiviteter Nordirland Bankaktiviteter Irland Bankaktiviteter Baltikum Bankaktiviteter Øvrige Corporate & Institutional Banking Bankaktiviteter i alt Danske Markets og Treasury Danske Capital Øvrige områder Korrektivkonto udlån Udlån i alt INDLÅN OG UDSTEDTE REALKREDIT DANMARK OBLIGATIONER (ULTIMO) Mio. kr. Retail Danmark Retail Finland Retail Sverige Retail Norge Bankaktiviteter Nordirland Bankaktiviteter Irland Bankaktiviteter Baltikum Bankaktiviteter Øvrige Corporate & Institutional Banking Bankaktiviteter i alt Danske Markets og Treasury Danske Capital Øvrige områder Indlån i alt Udstedte Realkredit Danmark obligationer Egenbeholdning af Realkredit Danmark obligationer Realkredit Danmark obligationer i alt Indlån og udstedte Realkredit Danmark obligationer Udlån i pct. af indlån og udstedte Realkredit Danmark obligationer Udlån De samlede udlån til privatkunder lå på niveau med ultimo 2011, mens udlån til erhvervskunder faldt svagt. I 1. kvartal 2012 faldt udlån i Retail Danmark 9,3 mia. kr. i forhold til ultimo 2011 primært som følge af markedsværdiregulering af realkreditudlån. I Danmark blev der foretaget nye udlån eksklusive repoudlån for 8,6 mia. kr. hvoraf 3,5 mia. kr. var relateret til privatkunder. Heraf udgjorde nye realkreditudlån (netto) 0 mia. kr. Udlånsprocenten, opgjort som udlån i forhold til summen af indlån og udstedte Realkredit Danmark obligationer, udgjorde 111 og var på niveau med ultimo Indlån og udstedte Realkredit Danmark obligationer Det samlede indlån faldt i forhold til ultimo Indlån fra privatkunder lå på niveau med ultimo 2011, mens indlån fra erhvervskunder faldt svagt i perioden.

13 DANSKE BANK 1. KVARTAL /51 I Retail Danmark var indlån på niveau med ultimo Korrigeret for valutakurseffekt, faldt de udenlandske enheder samlet set 4 pct. i forhold til ultimo Faldet skyldtes primært fald i Irland, der især var påvirket af øget konkurrence på erhvervssiden. Udstedte Realkredit Danmark obligationer, der finansierer udlån ydet gennem Realkredit Danmark, udgjorde inklusive egenbeholdning 738 mia. kr. og var dermed stort set på niveau med ultimo Krediteksponering Den samlede krediteksponering udgjorde mia. kr. ultimo 1. kvartal 2012 i forhold til mia. kr. ultimo Af den samlede krediteksponering vedrørte mia. kr. udlånsaktiviteter i ind- og udland og 978 mia. kr. handels- og investeringsaktiviteter mod henholdsvis mia. kr. og mia. kr. ultimo Stigningen i udlånsaktiviteterne skyldtes primært øget repoudlån. Krediteksponering vedr. udlånsaktiviteter Den samlede krediteksponering vedrørende udlånsaktiviteter omfatter ud over udlån også tilgodehavender hos kreditinstitutter og centralbanker samt garantier og uigenkaldelige kredittilsagn. Krediteksponeringen opgøres inklusive repoudlån og efter fradrag af akkumulerede nedskrivninger. Krediteksponeringen var fordelt med 37 pct. til privatkunder, 37 pct. til erhvervskunder og 20 pct. til finansielle kunder. Den resterende del vedrørte eksponering over for centralbanker og offentlige myndigheder. Af krediteksponeringen til erhvervskunder vedrørte 68 pct. små og mellemstore virksomheder. KREDITEKSPONERING VEDR. UDLÅNSAKTIVITETER 31. marts Andel 31. dec. Andel Mio. kr (pct.) 2011 (pct.) Retail Danmark Retail Finland Retail Sverige Retail Norge Bankaktiviteter Nordirland Bankaktiviteter Irland Bankaktiviteter Baltikum Bankaktiviteter Øvrige Corporate & Institutional Banking Bankaktiviteter i alt Danske Markets og Treasury Danske Capital Koncernen i alt Privatkunder Krediteksponeringen til privatkunder vedrører udlån sikret ved pant i aktiver, forbrugsrelaterede lån samt kreditter med hel eller delvis sikkerhedsstillelse. Kreditefterspørgslen fra privatkunder i 1. kvartal var uændret sammenlignet med ultimo Over det sidste år har der generelt været en faldende efterspørgsel fra privatkunder. Samlet set blev 94 pct. af låneansøgningerne bevilget i 1. kvartal 2012, hvilket var på niveau med samme periode sidste år. Krediteksponeringen over for privatkunder udgjorde 888 mia. kr. ved udgangen af 1. kvartal 2012 mod 889 mia. kr. ultimo Af krediteksponeringen over for privatkunder udgjorde boligrelaterede udlånsprodukter 787 mia. kr., hvoraf udlån igennem Realkredit Danmark udgjorde 423 mia. kr. Hovedparten af de ejendomsrelaterede udlån relaterede sig til variabelt forrentede udlånsprodukter. Andelen af afdragsfrie lån udgjorde 55 pct. og var på niveau med 1. kvartal Omfanget af kunder i Realkredit Danmark, som optog afdragsfrie lån i 2003, og som skal påbegynde afdrag fra 2013, er beskeden og relaterer sig til kunder med lav belåningsgrad. BELÅNINGSGRAD FOR BOLIGRELATEREDE UDLÅN 31. marts 31. dec. Pct Retail Danmark 71,8 69,5 Heraf Realkredit Danmark 70,5 67,7 Retail Finland 63,5 62,5 Retail Sverige 68,8 70,3 Retail Norge 63,2 63,6 Bankaktiviteter Nordirland 78,5 78,0 Bankaktiviteter Irland 127,0 118,9 Bankaktiviteter Baltikum 84,0 84,1 Samlet gennemsnit 71,7 69,9 Boligpriserne på de fleste af koncernens markeder viste fortsat fald i 1. kvartal Den stigende belåningsgrad øger risikoen for, at kunder som tvinges til at sælge boligen, vil realisere tab. Koncernen har foretaget opstramninger i lånevilkårene for udvalgte boligprodukter. Endvidere skal en ny prisstruktur give kunderne incitament til at vælge produkter med afdrag. Kvartalets nedskrivninger på udlån for privatkunder omhandlede primært Retail Danmark, herunder Realkredit Danmark samt Irland. I Retail Danmark udgjorde nedskrivningerne 0,6 mia. kr., svarende til 0,44 pct. af udlån og garantier til privatkunder. Nedskrivningerne var relateret til det fortsat usikre boligmarked. Restanceniveauet i Realkredit Danmark faldt fra 0,29 pct. i 1. kvartal 2011 til 0,26 pct. i 1. kvartal I de øvrige nordiske retailenheder var boniteten fortsat god med uændrede restance og overtræksniveauer. Det lave renteniveau og et højt beskæftigelsesniveau bidrog positivt til udviklingen. Boniteten af privatkunder i de irske bankaktiviteter var påvirket negativt af fortsat stigende arbejdsløshed og faldende huspriser. I Irland udgjorde restancer på boligudlån 3,1 pct., hvilket var på niveau med ultimo

14 DANSKE BANK 1. KVARTAL / Niveauet lå fortsat betydeligt under markedsgennemsnittet. I Bankaktiviteter Irland udgjorde nedskrivningerne 0,4 mia. kr., svarende til 5,92 pct. af udlån og garantier til privatkunder. Nedskrivningerne i Baltikum var påvirket af netto tilbageførsler, hvilket afspejlede en højere økonomisk aktivitet end tidligere ventet. Erhvervskunder Krediteksponeringen til erhvervskunder vedrører driftsfinansiering med hel eller delvis sikkerhedsstillelse samt udlån sikret ved pant i aktiver. I 1. kvartal var krediteksponeringen før nedskrivninger på niveau med 4. kvartal Krediteksponeringen til små og mellemstore erhvervsvirksomheder faldt, mens udnyttelsen blandt store erhvervskunder steg. Samlet udgjorde krediteksponeringen over for erhvervskunder 894 mia. kr. ved udgangen af 1. kvartal 2012 mod 899 mia. kr. ultimo Boniteten af erhvervskunder blev i 1. kvartal svagt forringet. De små og mellemstore virksomheder var i stigende grad følsomme overfor ændringer i privatforbruget. I takt med, at boligpriser og rådighedsbeløb falder, stiger risikoen for forringelser i boniteten, særligt for de mest forbrugsafhængige brancher. I 1. kvartal var nedskrivninger på udlån i Danmark primært relateret til forbrugsrelaterede brancher og erhvervsejendomme, som følge af en lavere detailomsætning. Den underliggende kvalitet af porteføljen i Corporate & Institutional Banking var fortsat god. Nedskrivningerne udgjorde 0,66 pct. af udlån og garantier, og var primært relateret til et begrænset antal større kunder og afspejlede især den negative udvikling i shippingbranchen. Erhvervsejendomme Af krediteksponeringen over for erhvervskunder udgjorde den samlede ejendomsrelaterede krediteksponering 258 mia. kr. ved udgangen af 1. kvartal 2012 mod 257 mia. kr. ultimo Efter en længere periode med negativ udvikling har boniteten i ejendomsporteføljen stabiliseret sig. Boniteten i Danmark udviklede sig på linje med den samlede portefølje hvor andelen af kunder i de svageste ratingkategorier var stabil. Samtidig forblev afkastkravet på et konstant niveau. I de øvrige nordiske retailenheder var boniteten ligeledes uforandret. Boniteten i de irske bankaktiviteter udviklede sig fortsat negativt. I Irland var kvartalets nedskrivninger primært relateret til reguleringer af allerede etablerede nedskrivninger primært som følge af et fortsat negativt ejendomsmarked. Markedsforholdene for erhvervsejendomme er fortsat udfordrende med faldende ejendomspriser. I udlejningssegmentet påvirkes pengestrømmene negativt af stigende behov for genforhandling af lejekontrakterne. NEDSKRIVNINGER OG KREDITEKSPONERING FOR ERHVERVSEJEN- DOMME FORDELT PÅ FORRETNINGSOMRÅDER 1. kvartal marts 2012 Nedskriv- Korrektiv (pct. af Udlån og garantier Mio. kr. ninger udlån og garantier) (pct. af portefølje) Retail Danmark 237 3,0 48,2 Retail Finland 7 0,5 5,8 Retail Sverige 26 0,3 20,9 Retail Norge 47 1,8 12,4 Bankaktiviteter Nordirland ,0 3,0 Bankaktiviteter Irland ,4 4,4 Bankaktiviteter Baltikum ,0 0,7 Bankaktiviteter Øvrige - 2,6 0,5 Corporate & Institutional Banking -2-4,1 I alt ,5 100,0 Eksponeringen over for den irske og nordirske ejendomssektor udgjorde henholdsvis 10,9 mia. kr. og 7,4 mia. kr. ved udgangen af 1. kvartal. Heraf udgjorde ejendomsdevelopere i Irland og Nordirland henholdsvis 3,3 mia. kr. og 1,8 mia. kr., svarende til 7 pct. af den samlede eksponering i Irland og 4 pct. i Nordirland. Landbrug Af krediteksponeringen over for erhvervskunder udgjorde koncernens samlede landbrugsportefølje 68,4 mia. kr. mod 67,9 mia. kr. ultimo Heraf relaterede 45,1 mia. kr. sig til udlån igennem Realkredit Danmark mod 45,0 mia. kr. ultimo Trods forbedringer i afregningspriserne, var boniteten af landbrugsporteføljen fortsat svag. Samlet set udgjorde nedskrivningerne på danske landbrugskunder 0,1 mia. kr. i 1. kvartal 2012 mod 0,2 mia. kr. i 1. kvartal Særlig svag var boniteten af landbrugskunder i Retail Danmark (eksklusive Realkredit Danmark). Krediteksponeringen udgjorde 8,5 mia. kr. ved udgangen af 1. kvartal og vedrørte hovedsageligt driftsfinansiering. Svineavlere, som udgjorde 22 pct. af eksponeringen, havde den ringeste kreditkvalitet. Koncernens værdisætning af landbrugsjord er i overensstemmelse med de af Finanstilsynet fastsatte maksimum priser. Shipping Af krediteksponeringen over for erhvervskunder udgjorde koncernens krediteksponering til shippingsektoren 45,4 mia. kr. ved udgangen af 1. kvartal 2012 mod 48,4 mia. kr. ultimo Shippingsektoren var fortsat under pres i 1. kvartal Overkapacitet medførte yderligere prisfald på skibsværdierne. Dette påvirkede koncernens sikkerhedsstillelse negativt. Generelt lave fragtrater påvirkede likviditeten i shippingvirksomhederne, og øger risikoen for, at modparter ikke kan honorere deres kontraktlige forpligtigelser. De akkumulerede nedskrivninger til shippingsektoren androg 1,5 mia. kr. svarende til 3 pct. af udlån og garantier.

15 DANSKE BANK 1. KVARTAL /51 Finansielle kunder Krediteksponeringen over for finansielle kunder udgjorde 481 mia. kr. ultimo 1. kvartal mod 389 mia. kr. ultimo Hovedparten af eksponeringen relaterede sig til bankengagementer med høj sikkerhedsdækning. Boniteten af finansielle kunder var fortsat god. Krediteksponeringen til mindre danske pengeinstitutter var begrænset. Eksponeringen til gruppe 2-4 pengeinstitutter udgjorde 2 pct. af den samlede eksponering til finansielle kunder ved udgangen af 1. kvartal Korrektivkonto De akkumulerede nedskrivninger vedrørende udlånsaktiviteter udgør koncernens korrektivkonto. Ved udgangen af 1. kvartal 2012 udgjorde de individuelle akkumulerede nedskrivninger 47,3 mia. kr. mod 44,5 mia. kr. ultimo 2011, svarende til 2,3 pct. af udlån og garantier. Akkumulerede porteføljenedskrivninger udgjorde 4,3 mia. kr. ved udgangen af 1. kvartal 2012 mod 4,1 mia. kr. ultimo 2011, svarende til 0,2 pct. af udlån og garantier. KORREKTIVKONTO I ALT 31. marts dec pct. udlån pct. af udlån Mio. kr. Korrektiv og garantier Korrektiv og garantier Retail Danmark , ,81 Retail Finland , ,26 Retail Sverige , ,64 Retail Norge , ,04 Bankaktiviteter Nordirland , ,95 Bankaktiviteter Irland , ,46 Bankaktiviteter Baltikum , ,63 Bankaktiviteter Øvrige 396 1, ,77 Corporate & Institutional Banking , ,08 Danske Markets og Treasury , ,87 Danske Capital 176 0, ,04 I alt , ,46 Stigningen i de akkumulerede nedskrivninger i Retail Danmark relaterede sig primært til privatkunder og forbrugsrelaterede sektorer. I alt udgjorde de akkumulerede nedskrivninger på privatkunder 19 pct. af de samlede nedskrivninger og 1,1 pct. af udlån og garantier til privatkunder. Udviklingen på det irske ejendomsmarked medførte yderligere nedskrivninger relateret til ejendomssektoren. I Corporate & Institutional Banking var de øgede nedskrivninger koncentreret til shippingsektoren. I alt udgjorde de akkumulerede nedskrivninger på erhvervskunder 73 pct. af de samlede nedskrivninger og 5 pct. af udlån og garantier til erhvervskunder. Akkumulerede nedskrivninger vedrørende finansielle kunder udgjorde 3,9 mia. kr. ved udgangen af 1. kvartal, svarende til 8 pct. af de samlede nedskrivninger. Koncernens individuelt værdiforringede engagementer omfatter krediteksponeringer i ratingkategori 10 og 11. Såfremt kunden misligholder blot én lånefacilitet, bliver hele kundens engagement nedklassificeret. Nedklassificeringen gennemføres også på fuldt sikrede engagementer. Sikkerhedsværdierne opgøres efter et risikofradrag på typisk pct. af markedsværdien afhængig af sikkerhedstypen. EKSPONERING PR. 31. MARTS Ratingkategori Mia. kr Krediteksponering før nedskrivninger 71,9 47,5 Akkumulerede nedskrivninger 36,2 11,0 Krediteksponering 35,7 36,5 Sikkerheder 28,1 21,1 Krediteksponering efter fradrag 7,6 15,4 Dækningsgrad inkl. sikkerheder (pct.) 89,4 67,6 Krediteksponering, som indgår i ratingkategori 11, er efter koncernens definition i default. Kunder i default omfatter kunder til inkasso, kunder under rekonstruktion, kunder under konkursbehandling, samt krediteksponering til kunder, hvorfra betaling er forsinket mere end 90 dage. Krediteksponering, som indgår i ratingkategori 10, omfatter værdiforringede engagementer, som ikke er i default. Disse engagementer viste økonomiske vanskeligheder, herunder et skønnet behov for yderligere fremtidig værdiforringelser. Hovedparten af kunder i ratingkategori 10 betalte rettidigt. De konstaterede tab faldt fra 5,1 mia. kr. i 1. kvartal 2011 til 1,2 mia. kr. i 1. kvartal Afregningen af 3,3 mia. kr. for koncernens deltagelse i Bankpakke I indgik i de konstaterede tab for 1. kvartal De konstaterede tab i 1. kvartal 2012 relaterede sig primært til mindre erhvervskunder i Retail Danmark. Af de konstaterede tab i 1. kvartal 2012 vedrørte 0,2 mia. kr. tab på kunder uden tidligere nedskrivning mod 0,5 mia. kr. i 1. kvartal Handels- og investeringsaktiviteter Krediteksponeringen på handels- og investeringsaktiviteter faldt fra mia. kr. ultimo 2011 til 978 mia. kr. ultimo 1. kvartal Udviklingen skyldtes primært fald i værdien af derivater. Der er i vid udstrækning indgået nettingaftaler, hvorefter positive og negative markedsværdier med samme modpart kan modregnes. Nettoeksponeringen udgjorde 89 mia. kr. mod 99 mia. kr. ultimo 2011 og er i overvejende grad sikret via gensidige aftaler om sikkerhedsstillelse. Koncernens obligationsbeholdning ekskl. kundemidler i Danica udgjorde 493,0 mia. kr., hvoraf 69,2 mia. kr. regnskabsføres til markedsværdi efter reglerne for disponibel for salg. Af den samlede obligationsbeholdning er 97,7 pct. værdiansat til markedsværdi og

16 DANSKE BANK 1. KVARTAL /51 2,3 pct. værdiansat til amortiseret kostpris. Der er ikke foretaget reklassifikation af obligationer siden Hovedparten af beholdningen af obligationer er likvide og kan belånes i centralbanker. De indgår derfor i koncernens likviditetsberedskab. BEHOLDNING, OBLIGATIONER 31. marts 31. dec. Pct Stater samt stats- og kommunegaranterede Statslignende institutioner 1 2 Danske realkreditobligationer Svenske dækkede obligationer Øvrige dækkede obligationer 5 5 Korte obligationer (CP mv.) primært med banker 3 2 Erhvervsobligationer 3 3 Beholdning total Heraf disponible for salg Koncernens beholdning af statsobligationer er primært udstedt af de nordiske stater samt Tyskland og England. Af beholdningen udgjorde nettoeksponeringen mod statsobligationer udstedt af Irland, Portugal, Spanien og Italien 2,8 mia. kr. Samtlige statsobligationer udstedt af Irland, Portugal, Spanien og Italien er optaget til markedsværdi. Der var ingen statsobligationer udstedt af Grækenland i koncernens beholdning. Kapitalforhold og solvens Kernekapitalen udgjorde 144 mia. kr. svarende til en kernekapitalprocent på 16,0 pct., mens kernekapitalprocent eksklusive hybrid kernekapital udgjorde 12,0 pct. ultimo 1. kvartal Hybrid kernekapital i form af ansvarlige lån optaget hos den danske stat udgjorde 2,9 procentpoint af solvens- og kernekapitalprocenten. Basiskapitalen udgjorde 159 mia. kr. ultimo 1. kvartal 2012 svarende til en solvensprocent på 17,6. Ved opgørelsen af basiskapital er der taget højde for, at Realkredit Danmark har fået tilladelse af Finanstilsynet til førtidsindfrielse af statslig hybrid kernekapital for 2,0 mia. kr. i maj Koncernens risikovægtede aktiver udgjorde 900 mia. kr. ultimo 1. kvartal 2012 mod 906 mia. kr. ultimo Koncernens individuelle solvensbehov udgjorde 10,1 pct. ultimo 1. kvartal Koncernens individuelle solvensbehov skal i henhold til særlige krav i dansk lovgivning offentliggøres kvartalsvist. Der henvises til hjemmesiden ( for en nærmere redegørelse. Koncernen følger nøje forslag til regulering af den finansielle sektor på internationalt plan og EU niveau. Koncernen støtter tiltag, der styrker modstandskraften i den finansielle sektor og dermed også sektorens evne til at understøtte den økonomiske vækst. På kapital- og likviditetsområdet (CRD IV) finder koncernen det vigtigt, at indfasningen af de nye regler i EU ikke afviger fra den internationalt fastlagte indfasningsperiode i Basel III. Som en del af den politiske aftale om Bankpakke 4 fra september 2011 blev det besluttet at nedsætte et udvalg, der blandt andet skal udrede, hvilke kriterier der skal være opfyldt for, at et institut kan siges at være en dansk systemisk vigtigt finansielt institut (SIFI). Det er koncernens forventning, at Danske Bank i den sammenhæng vil blive anset for en dansk SIFI. Det er koncernens holdning, at eventuelle krav til SIFI er i Danmark skal forankres i et sæt klare internationale regler for at undgå konkurrencemæssig forvridning som følge af lokale forskelle i håndteringen af SIFI er. Der henvises til Danske Banks Årsrapport 2011 samt Risikostyring 2011 for en nærmere beskrivelse af ny regulering og en foreløbig vurdering af betydningen heraf for koncernen. Funding og likviditet I 1. kvartal af 2012 åbnede de finansielle lånemarkeder igen, efter en periode i slutningen af 2011, der var præget af betydelig turbulens grundet gældsudfordringerne i en række europæiske lande. Den Europæiske Centralbanks treårige lånefacilitet var en væsentlig faktor til at genstarte udstedelsesaktiviteten for såvel usikrede som særligt dækkede obligationer. I slutningen af kvartalet blev markedet igen påvirket af nogen usikkerhed baseret på den sydeuropæiske gældskrise og svagere økonomiske nøgletal. Koncernen har i 1. kvartal 2012 udstedt særligt dækkede obligationer for 8,2 mia. kr., og der er fortsat et uudnyttet potentiale i form af udlån, der kan lægges til sikkerhed for udstedelse af sådanne obligationer. Herudover har koncernen udstedt senior funding for 16,4 mia. kr. i 1. kvartal Banken havde ultimo marts 2012 udstedte obligationer med statsgaranti for 35,6 mia. kr., som forfalder i 2012, og hvis tilbagebetaling er indeholdt i koncernens likviditetsberedskab. Dermed er koncernens fundingplan for 2012 stort set gennemført. Nationalbanken udvidede i efteråret 2011 pengeinstitutternes mulighed for at optage lån mod sikkerhed i Nationalbanken. Belåningsgrundlaget blev udvidet med udlån af god kvalitet. En tilsvarende ordning kendes i forvejen fra en række andre europæiske lande. Nationalbanken fulgte desuden ECB og indførte mulighed for at optage lån med tre års løbetid. Koncernen havde ultimo marts 2012 benyttet Nationalbankens facilitet med ca. 15 mia. kr. og ECB-faciliteten med ca. 30 mia. kr. mod sikkerhed i obligationer. Danske Bank har opretholdt en stærk likviditetsposition gennem kvartalet. Dette afspejles blandt andet ved, at koncernen kan imødegå en situation, hvor adgangen til kapitalmarkederne afskæres i en periode, der væsentligt overstiger 12 måneder. Dette er illustreret ved Moody s 12-måneders likviditetskurve, som banken benytter som et af elementerne i sin likvi-

17 DANSKE BANK 1. KVARTAL /51 ditetsstyring. Koncernens 12-måneders likviditetskurve er positiv i mere end 2½ år. Bestyrelsens og udvalgenes sammensætning er offentliggjort på Governance. Ratings Standard & Poor s og Fitch fastholdt Danske Banks A- rating i 1. kvartal 2012 og Moody s fastholdte deres på A2. Standard & Poor s og Fitch fastholdt Danske Bank på negativt outlook ved udgangen af marts 2012 mens Moody s rating af Danske Bank var under review. Moody s forventes at opdatere deres rating af danske banker i juni Realkredit Danmarks realkreditobligationer og særligt dækkede realkreditobligationer er AAA-ratede hos Standard & Poor s med stabilt outlook. Ledelsesforhold Peter Straarup fratrådte sin stilling som ordførende direktør den 15. februar 2012 for at gå på pension. Eivind Kolding tiltrådte som ny ordførende direktør. Bankdirektør Per Skovhus og Bankdirektør Georg Schubiger fratræder og vil derfor udtræde af direktionen henholdsvis senest den 1. juli 2012 og pr. 31. juli Nuværende CEO for Danske Bank i Sverige Lars Mørch, tiltræder som medlem af direktionen pr. 1 juni Bestyrelsesmedlemmerne Peter Højland og Claus Vastrup udtrådte af bestyrelsen på bankens ordinære generalforsamling den 27. marts Ole Andersen, Niels B. Christiansen, Michael Fairey, Mats Jansson, Majken Schultz blev genvalgt til bestyrelsen, mens Trond Ø. Westlie, CFO i A.P. Møller-Mærsk A/S, og Jørn P. Jensen, CFO i Carlsberg A/S, samt Urban Bäckström, Director General i Svenskt Näringsliv, blev valgt som nye medlemmer af bestyrelsen. Bestyrelsen har konstitueret sig med Ole Andersen som formand og Niels B. Christiansen som næstformand.

18 DANSKE BANK 1. KVARTAL /51 Forventninger til 2012 Det spirende opsving i 1. halvår af 2011 blev i 2. halvår 2011 afløst af stigende bekymring og uro på de finansielle markeder. Den europæiske gældskrise eskalerede og påvirkede ud over de sydeuropæiske økonomier også andre EU lande. Den eskalerende gældskrise og den tiltagende finansielle og økonomiske usikkerhed førte mod slutningen af 2011 til, at Den Europæiske Centralbank valgte at lempe pengepolitikken gennem såvel en lavere rente samt en markant forøget likviditetstildeling i det finansielle system. Den pengepolitiske lempelse har haft en markant effekt, og der har været en bedring af det finansielle klima gennem 1. kvartal Der forventes aktuelt en meget lav europæisk vækst i Renteniveauerne forventes stort set uændrede eller faldende i Danske Bank koncernen vil også i 2012 arbejde med at styrke indtægterne. Ud over de allerede annoncerede må yderligere prisforhøjelser forventes. De annoncerede og gennemførte tiltag forventes isoleret set at øge koncernens indtægter med mere end 3,5 mia. kr. årligt, sammenlignet med indtægtsniveauet i Faldende centralbankrenter vil dog reducere effekten af gennemførte prisforhøjelser. Samlet set forventes nettorenteindtægterne at stige i forhold til Den irske økonomi vil stadig være ramt af strukturelle udfordringer, og det økonomiske klima giver usikkerhed om det fremtidige nedskrivningsbehov. Ligeledes er udviklingen på det nordirske ejendomsmarked for udlejning og developere usikkert. Koncernen vurderer derfor, at nedskrivningerne i Irland og Nordirland i det mindste i de kommende kvartaler forbliver på et højt niveau. Udviklingen i kundernes bonitet afhænger generelt af de økonomiske forhold på koncernens markeder. Det er vurderingen, at de samlede nedskrivninger fortsat vil være på et højt niveau i Udsigten til begrænset økonomisk vækst og koncernens solide fundingposition medfører et begrænset behov for nyudstedelser i Resultatet for 2012 forventes at blive på et fortsat lavt niveau. Resultatforventninger er behæftet med betydelig usikkerhed grundet det økonomiske klima. I 2012 forventes omkostningerne på samme niveau som 2011, når der ses bort fra nedskrivninger på navnerettigheder og omkostninger til reorganisering. Koncernens omkostningsprogram, der skal reducere koncernens omkostninger med ca. 2 mia. kr. og antallet af medarbejdere med ca i perioden , forventes nu at være afsluttet inden udgangen af Resultatet i de kapitalmarkedsrelaterede forretningsområder Danske Markets og Danica Pension afhænger i betydelig grad af udviklingen på de finansielle markeder. Grundet kursudviklingen i 2011 kan der næppe opnås indtægtsførsel af fuldt risikotillæg i Skyggekontoen andrager 1,5 mia. kr. og kan indtægtsføres i senere perioder, når resultatet tillader det.

19 DANSKE BANK 1. KVARTAL /51 Forretningsområder INDTÆGTER 1. kvartal 1. kvartal Indeks 1. kvartal 4. kvartal 3. kvartal 2. kvartal 1. kvartal Året Mio. kr / Retail Danmark Retail Finland Retail Sverige Retail Norge Bankaktiviteter Nordirland Bankaktiviteter Irland Bankaktiviteter Baltikum Bankaktiviteter Øvrige Corporate & Institutional Banking Bankaktiviteter i alt Danske Markets og Treasury Danske Capital Danica Pension Øvrige områder Koncernen i alt Bankaktiviteter omfatter Retail og Corporate & Institutional Banking (CIB). Retail betjener alle typer af privatkunder og mindre erhvervskunder samt mellemstore erhvervskunder og formuende privatkunder, der betjenes via finanscentre. Aktiviteter inden for realkreditbaseret ejendomsfinansiering udbydes i Danmark gennem Realkredit Danmark. Formidling af køb og salg af fast ejendom udbydes gennem ejendomsmæglerkæderne home, Skandia Mäklarna og Fokus Krogsveen. De samlede aktiviteter inden for ejendomsfinansiering og formidling indgår i Retail. CIB dækker de største og mest komplekse virksomheder i Norden, herunder institutionelle kunder såsom liv & pension, forsikring og en række andre finansielle virksomheder. Tilsvarende dækkes multinationale virksomheder, med væsentlige nordiske bankforretninger. Kunderne tilbydes en bred produktpalette inden for lån, finansielle instrumenter til risikostyring og investeringsformål, cash management, samt rådgivning vedrørende virksomhedsoverdragelser og rådgivning i forbindelse med fremskaffelse af egen- og fremmedkapital på de internationale finansielle markeder. Opdelingen i Retail og CIB er gennemført på de nordiske markeder, hvor der er lokale specialiserede CIB funktioner. Danske Markets har ansvaret for koncernens aktiviteter på de finansielle markeder. Handelsaktiviteter omfatter handel med renteprodukter, valuta og aktier. Group Treasury varetager koncernens strategiske rente-, valuta- og aktieporteføljer og fungerer som koncernens interne bank. Institutional Banking omfatter mellemværende med internationale finansielle institutioner uden for Norden. Mellemværender med tilsvarende kunder i Norden indgår under bankaktiviteterne. Danske Capital udvikler og producerer kapitalforvaltningsprodukter og -ydelser, heriblandt Wealth Management, der sælges gennem bankaktiviteterne samt direkte til virksomheder, institutionelle kunder og eksterne distributører. Danske Capital understøtter endvidere Bankaktiviteters rådgivnings- og kapitalforvaltningsaktiviteter (asset management). Danske Capital leverer gennem Danske Bank International Luxembourg private banking til kunder uden for koncernens hjemmemarkeder. Danica Pension er ansvarlig for koncernens aktiviteter inden for livs- og pensionsforsikring. Danica Pension henvender sig både til private kunder og til virksomhedskunder. Produkterne distribueres bredt gennem Danske Bank koncernen, primært gennem Bankaktiviteter og Danica Pensions egne sælgere og rådgivere. Danica sælger markedsprodukterne Danica Balance og Danica Link, hvor kunderne selv kan vælge investeringsprofil, og hvor afkastet er afhængigt af markedsafkastet. Herudover sælges Danica Traditionel, hvor kunden ikke har indflydelse på investeringsprofilen, og Danica Pension fastsætter en kontorente. Øvrige områder omfatter omkostninger til koncernstabsfunktioner samt koncernens ejendomsområde. Endvidere indgår elimineringer, herunder afkast på egne aktier. I det enkelte forretningsområde indgår en allokeret kapital på baggrund af forretningsområdets andel af koncernens gennemsnitlige risikovægtede poster opgjort før overgang til CRD. Der gælder særlige kapitaldækningsregler for forsikringsselskaber. I konsekvens heraf opgøres den kapital, der allokeres til forsikringsaktiviteterne, til lovgivningens krav. Omkostninger allokeres til forretningsområderne på markedsprisniveau. Øvrige områder leverer serviceydelser til forretningsområderne og afregner ud fra forbrug og aktivitet til kalkulerede enhedspriser eller til markedspriser, hvis sådanne findes. Aktiver og forpligtelser er præsenteret under de forretningsområder, som benytter disse som led i driften.

20 DANSKE BANK 1. KVARTAL /51 FILIALER 627 Bankaktiviteter MEDARBEJDERE RESULTAT FØR SKAT -168 mio. kr. BANKAKTIVITETER 1. kvartal 1. kvartal Indeks 1. kvartal 4. kvartal 3. kvartal 2. kvartal 1. kvartal Året Mio. kr / Nettorenteindtægter Nettogebyrindtægter Handelsindtægter Øvrige indtægter Indtægter i alt Omkostninger Resultat før nedskrivninger på udlån Nedskrivninger på udlån Resultat før skat Udlån (ultimo) Korrektivkonto i alt (ultimo) Indlån (ultimo) Udstedte Realkredit Danmark obligationer (ultimo) Allokeret kapital (gns.) Res. før nedskriv. på udlån i pct. p.a. af allok. kap. 16,6 17,2 16,6 15,1 17,0 14,7 17,2 16,0 Res. før skat i pct. p.a. af allok. kap. (ROE) -0,7 2,3-0,7-6,0 1,3 0,7 2,3-0,6 Omkostninger i pct. af indtægter 57,4 62,2 57,4 61,6 55,4 61,6 62,2 60,2 Medarbejderantal Resultat før nedskrivninger på udlån blev på 3,8 mia. kr. Nettorenteindtægter steg 12 pct. primært som følge af prisregulerende tiltag Nedskrivninger på udlån steg 45 pct. i forhold til 1. kvartal 2011 Udlån var uændret, og indlån faldt 2 pct. i forhold til ultimo 2011 Markedsbetingelser Forretningsbetingelserne for Bankaktiviteter var i 1. kvartal 2012 fortsat præget af lave renteniveauer i de lande, hvor koncernen opererer. Den Europæiske Centralbank og Danmarks Nationalbank fastholdt det lave renteniveau i 1. kvartal 2012 mens både den svenske Riksbank og Norges nationalbank nedsatte den ledende rente. For at styrke indtjeningen også i svage økonomier og som konsekvens af de lave renteniveauer samt stigende finansieringsomkostninger fortsatte koncernens pristiltag i 1. kvartal Retail Danmark øgede rentesatserne på udvalgte udlånsprodukter primo februar. Derudover blev de tidligere annoncerede tiltag fra Realkredit Danmark gennemført den 1. januar Retail Norge og Sverige hævede rentesatserne i efteråret 2011 på udvalgte udlånsprodukter som led i generel prisregulering. I Retail Norge og Retail Sverige fokuseres der på et mere balanceret forhold mellem udlåns- og indlånsbalancen for at minimere fundingomkostninger. Finland var i 1. kvartal 2012 fortsat ramt af det lave europæiske renteniveau, og med stigende fundingom-

DELÅRSRAPPORT - 1. HALVÅR 2012

DELÅRSRAPPORT - 1. HALVÅR 2012 LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 5 Balance 8 Forventninger til 2012 14 Forretningsområder 15 Bankaktiviteter 16 Danske Markets

DELÅRSRAPPORT - 1. HALVÅR 2012 LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 5 Balance 8 Forventninger til 2012 14 Forretningsområder 15 Bankaktiviteter 16 Danske Markets

DELÅRSRAPPORT - 1. KVARTAL 2012

DELÅRSRAPPORT - 1. KVARTAL 2012 INDHOLDSFORTEGNELSE LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 5 Balance 8 Forventninger til 2012 14 Forretningsområder 15 Bankaktiviteter

DELÅRSRAPPORT - 1. KVARTAL 2012 INDHOLDSFORTEGNELSE LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 5 Balance 8 Forventninger til 2012 14 Forretningsområder 15 Bankaktiviteter

SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM

TILLÄGG NR 4 AV DEN 18 MAJ 2011 (DIARIE NR 11-5355) TILL GRUNDPROSPEKT AV DEN 20 JULI 2010 (DIARIE NR 10-6481) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske Bank

TILLÄGG NR 4 AV DEN 18 MAJ 2011 (DIARIE NR 11-5355) TILL GRUNDPROSPEKT AV DEN 20 JULI 2010 (DIARIE NR 10-6481) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske Bank

TILLÄGG AV DEN 13 NOVEMBER 2012 (DIARIE NR 12-11968) TILL GRUNDPROSPEKT AV DEN 4 JUNI 2012 (DIARIE NR 12-5970)

TILL GRUNDPROSPEKT AV DEN 4 JUNI 2012 (DIARIE NR 12-5970)") TILLÄGG AV DEN 13 NOVEMBER 2012 (DIARIE NR 12-11968) TILL GRUNDPROSPEKT AV DEN 4 JUNI 2012 (DIARIE NR 12-5970) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske Bank

TILLÄGG AV DEN 13 NOVEMBER 2012 (DIARIE NR 12-11968) TILL GRUNDPROSPEKT AV DEN 4 JUNI 2012 (DIARIE NR 12-5970) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske Bank

SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM

TILLÄGG NR 1 AV DEN 20 AUGUSTI 2010 (DIARIE NR 10-7477) TILL GRUNDPROSPEKT AV DEN 20 JULI 2010 (DIARIE NR 10-6418) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske

TILLÄGG NR 1 AV DEN 20 AUGUSTI 2010 (DIARIE NR 10-7477) TILL GRUNDPROSPEKT AV DEN 20 JULI 2010 (DIARIE NR 10-6418) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske

SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM

TILLÄGG NR 1 AV DEN 19 AUGUSTI 2011 (DIARIE NR 11-8365) TILL GRUNDPROSPEKT AV DEN 14 JULI 2011 (DIARIE NR 11-7080) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske

TILLÄGG NR 1 AV DEN 19 AUGUSTI 2011 (DIARIE NR 11-8365) TILL GRUNDPROSPEKT AV DEN 14 JULI 2011 (DIARIE NR 11-7080) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske

DELÅRSRAPPORT KVARTAL 2012

DELÅRSRAPPORT - 1.-3. KVARTAL 2012 INDHOLDSFORTEGNELSE LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 New Standards 4 Periodens resultat 5 Balance 8 Forventninger til 2012 14 Forretningsområder 15

DELÅRSRAPPORT - 1.-3. KVARTAL 2012 INDHOLDSFORTEGNELSE LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 New Standards 4 Periodens resultat 5 Balance 8 Forventninger til 2012 14 Forretningsområder 15

DANSKE BANK KONCERNEN ÅRSRAPPORT 2011

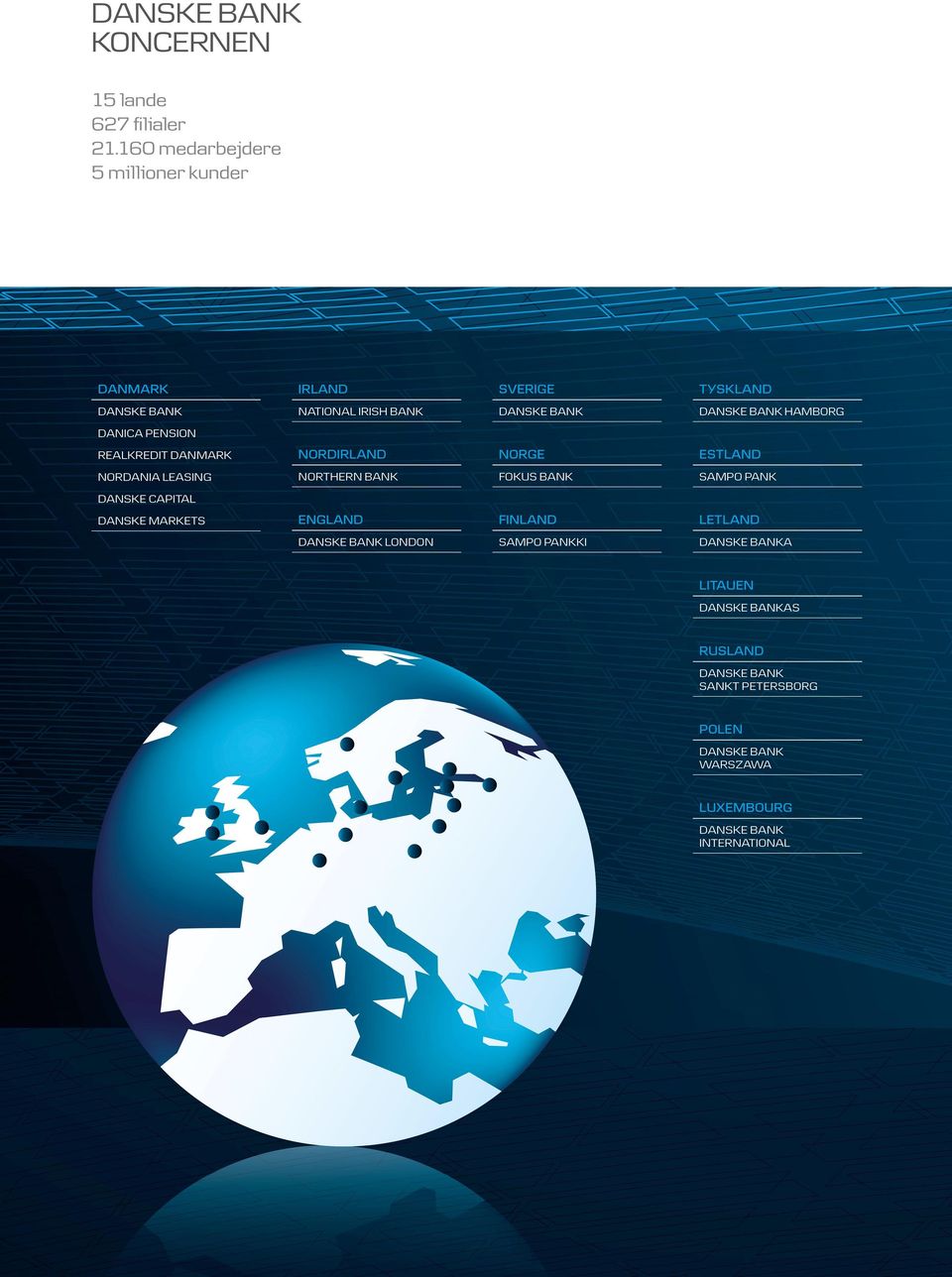

DANSKE BANK ÅRSRAPPORT 2011 Danske Bank 15 lande 645 filialer 21.320 medarbejdere 5.000.000 kunder Danmark irland sverige tyskland Danske Bank national irish bank danske bank Danske bank hamborg Danica

DANSKE BANK ÅRSRAPPORT 2011 Danske Bank 15 lande 645 filialer 21.320 medarbejdere 5.000.000 kunder Danmark irland sverige tyskland Danske Bank national irish bank danske bank Danske bank hamborg Danica

SEK MEDIUM TERM NOTE PROGRAM

TILLÄGG NR 2 AV DEN 1 DECEMBER 2011 (DIARIE NR 11-11535) TILL GRUNDPROSPEKT AV DEN 14 JULI 2011 (DIARIE NR 11-7080) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske

TILLÄGG NR 2 AV DEN 1 DECEMBER 2011 (DIARIE NR 11-11535) TILL GRUNDPROSPEKT AV DEN 14 JULI 2011 (DIARIE NR 11-7080) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske

ÅRSREGNSKABS- MEDDELELSE 2011 SELSKABSMEDDELELSE 9. FEBRUAR 2012

ÅRSREGNSKABS- MEDDELELSE SELSKABSMEDDELELSE 9. FEBRUAR 2012 2 Danske bank / ÅRSREGNSKABSMEDDELELSE DANSKE BANK KONCERNEN DANSKE BANK KONCERNEN 15 lande 645 15 lande filialer 21.320 645 filialer medarbejdere

ÅRSREGNSKABS- MEDDELELSE SELSKABSMEDDELELSE 9. FEBRUAR 2012 2 Danske bank / ÅRSREGNSKABSMEDDELELSE DANSKE BANK KONCERNEN DANSKE BANK KONCERNEN 15 lande 645 15 lande filialer 21.320 645 filialer medarbejdere

Årsrapport 2004 København, 10. februar 2005

Årsrapport 2004 København, 10. februar 2005 Resumé af 2004 Resumé af 2004 - Bedste resultat nogensinde Overskud efter skat 14 pct. til 10,6 mia. kr. Basisindtægter stiger med 1 pct. Driftsomkostninger

Årsrapport 2004 København, 10. februar 2005 Resumé af 2004 Resumé af 2004 - Bedste resultat nogensinde Overskud efter skat 14 pct. til 10,6 mia. kr. Basisindtægter stiger med 1 pct. Driftsomkostninger

PERIODEREGNSKAB LEDELSESBERETNING FORRETNINGSOMRÅDER

LEDELSESBERETNING Hovedtal - Danske Bank-koncernen 3 Executive summary 4 Eksekvering af strategi 5 Ambitioner og mål 7 Kundetilfredshed 8 Markedsforhold 9 Forventninger til 2014 9 Regnskabsberetning 10

LEDELSESBERETNING Hovedtal - Danske Bank-koncernen 3 Executive summary 4 Eksekvering af strategi 5 Ambitioner og mål 7 Kundetilfredshed 8 Markedsforhold 9 Forventninger til 2014 9 Regnskabsberetning 10

PERIODEREGNSKAB LEDELSESBERETNING FORRETNINGSOMRÅDER

LEDELSESBERETNING Hovedtal - Danske Bank-komcernen Executive summary 3 4 Ambitioner og mål 5 Forventninger til 2015 6 Regnskabsberetning 7 FORRETNINGSOMRÅDER PERIODEREGNSKAB Resultatopgørelse Totalindkomst

LEDELSESBERETNING Hovedtal - Danske Bank-komcernen Executive summary 3 4 Ambitioner og mål 5 Forventninger til 2015 6 Regnskabsberetning 7 FORRETNINGSOMRÅDER PERIODEREGNSKAB Resultatopgørelse Totalindkomst

København, d. 7. august 2008. Pressemøde. Halvårsregnskab 2008 - Stabilitet under finansiel uro

København, d. 7. august 2008 Pressemøde Halvårsregnskab 2008 - Stabilitet under finansiel uro En svær tid - uro på kapitalmarkederne 2 Koncernregnskab 1. halvår 2008 - Stabile indtægter trods finansiel

København, d. 7. august 2008 Pressemøde Halvårsregnskab 2008 - Stabilitet under finansiel uro En svær tid - uro på kapitalmarkederne 2 Koncernregnskab 1. halvår 2008 - Stabile indtægter trods finansiel

DANSKE BANK KONCERNEN ÅRSRAPPORT 2012

DANSKE BANK KONCERNEN ÅRSRAPPORT 2012 2 danske bank / Årsrapport 2012 ÅRSRAPPORT 2012 DANSKE BANK / ÅRSRAPPORT 2012 3 DANSKE BANK KONCERNEN 15 lande 491 filialer 20.308 ansatte 5.000.000 kunder INDHOLDSFORTEGNELSE

DANSKE BANK KONCERNEN ÅRSRAPPORT 2012 2 danske bank / Årsrapport 2012 ÅRSRAPPORT 2012 DANSKE BANK / ÅRSRAPPORT 2012 3 DANSKE BANK KONCERNEN 15 lande 491 filialer 20.308 ansatte 5.000.000 kunder INDHOLDSFORTEGNELSE

TILLÄGG TILL REGISTRERINGSDOKUMENT OCH PROSPEKT AVSEENDE DDBO 530 (SE0005249976)

") TILLÄGG NR 2 AV DEN 13 AUGUSTI 2013 (DIARIENR 13-8643)] TILL REGISTRERINGSDOKUMENT AV DEN 24 MAJ 2013 (DIARIENR 13-5216) RESPEKTIVE TILLÄGG NR 1 AV DEN 13 AU- GUSTI 2013 (DIARIENR 13-8644) TILL PROSPEKT

TILLÄGG NR 2 AV DEN 13 AUGUSTI 2013 (DIARIENR 13-8643)] TILL REGISTRERINGSDOKUMENT AV DEN 24 MAJ 2013 (DIARIENR 13-5216) RESPEKTIVE TILLÄGG NR 1 AV DEN 13 AU- GUSTI 2013 (DIARIENR 13-8644) TILL PROSPEKT

PERIODEREGNSKAB LEDELSESBERETNING FORRETNINGSOMRÅDER

LEDELSESBERETNING Hovedtal - Danske Bank-koncernen 3 Executive summary 4 Eksekvering af strategien 6 Kundetilfredshed 8 Forventninger til 2015 9 Regnskabsberetning 10 FORRETNINGSOMRÅDER PERIODEREGNSKAB

LEDELSESBERETNING Hovedtal - Danske Bank-koncernen 3 Executive summary 4 Eksekvering af strategien 6 Kundetilfredshed 8 Forventninger til 2015 9 Regnskabsberetning 10 FORRETNINGSOMRÅDER PERIODEREGNSKAB

Delårsrapport för första kvartalet 2013

TILLÄGG AV DEN 15 MAJ 2013 (DIARIE NR 13-5139) TILL GRUNDPROSPEKT AV DEN 4 JUNI 2012 (DIARIE NR 12-5970) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske Bank A/S

TILLÄGG AV DEN 15 MAJ 2013 (DIARIE NR 13-5139) TILL GRUNDPROSPEKT AV DEN 4 JUNI 2012 (DIARIE NR 12-5970) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske Bank A/S

Resultat - Basisindtjening fastholdt gennem fald i omkostninger

Resultat - Basisindtjening fastholdt gennem fald i omkostninger Mio. kr. 2002 2001 Indeks 02/01 Basisindtægter 27.065 28.307 96 Omstruktureringsomkostninger 350 100 - Omkostninger 15.139 16.175 94 Basisindtjening

Resultat - Basisindtjening fastholdt gennem fald i omkostninger Mio. kr. 2002 2001 Indeks 02/01 Basisindtægter 27.065 28.307 96 Omstruktureringsomkostninger 350 100 - Omkostninger 15.139 16.175 94 Basisindtjening

Nykredit Bank koncernens kvartalsrapport kan fra i dag downloades i pdf-format på

Til Københavns Fondsbørs og pressen 11. maj 2006 Kvartalsrapport 2006 1. januar 2006 31. marts 2006 Kontakt: Bestyrelsesformand Henning Kruse Petersen Bankdirektør Kim Duus Tlf. 33 42 15 10 eller 33 42

Til Københavns Fondsbørs og pressen 11. maj 2006 Kvartalsrapport 2006 1. januar 2006 31. marts 2006 Kontakt: Bestyrelsesformand Henning Kruse Petersen Bankdirektør Kim Duus Tlf. 33 42 15 10 eller 33 42

10. maj Delårsrapport 1. kvartal 2011

Selskabsmeddelelse 10. maj 2011 Delårsrapport 1. kvartal 2011 LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 5 Balance 8 Forventninger til 2011 12 Forretningsområder

Selskabsmeddelelse 10. maj 2011 Delårsrapport 1. kvartal 2011 LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 5 Balance 8 Forventninger til 2011 12 Forretningsområder

Kvartalsrapport kvartal 2002

Fondsbørsmeddelelse nr. 13/2002 29. oktober 2002 Kvartalsrapport 1.-3. kvartal 2002 Realkredit Danmark 1.-3. kvartal 2002 1/7 Realkredit Danmark koncernen BASISINDTJENING OG PERIODENS RESULTAT 1.-3. kvartal

Fondsbørsmeddelelse nr. 13/2002 29. oktober 2002 Kvartalsrapport 1.-3. kvartal 2002 Realkredit Danmark 1.-3. kvartal 2002 1/7 Realkredit Danmark koncernen BASISINDTJENING OG PERIODENS RESULTAT 1.-3. kvartal

København, d. 31. januar Pressemøde. Årsregnskab Robust resultat i en turbulent tid

København, d. 31. januar 2008 Pressemøde Årsregnskab 2007 - Robust resultat i en turbulent tid RESUMÉ AF 2007 2007 et begivenhedsrigt år - Høj aktivitet og international finanskrise Tilfredsstillende resultat

København, d. 31. januar 2008 Pressemøde Årsregnskab 2007 - Robust resultat i en turbulent tid RESUMÉ AF 2007 2007 et begivenhedsrigt år - Høj aktivitet og international finanskrise Tilfredsstillende resultat

Nordea Kredit Realkreditaktieselskab har i dag offentliggjort vedlagte Årsregnskabsmeddelelse 2012 med følgende overskrifter:

København, 30. januar 2013 Til: NASDAQ OMX Copenhagen A/S Nordea Kredit Realkreditaktieselskab Årsregnskabsmeddelelse 2012 Selskabsmeddelelse nr. 10, 2013 Nordea Kredit Realkreditaktieselskab har i dag

København, 30. januar 2013 Til: NASDAQ OMX Copenhagen A/S Nordea Kredit Realkreditaktieselskab Årsregnskabsmeddelelse 2012 Selskabsmeddelelse nr. 10, 2013 Nordea Kredit Realkreditaktieselskab har i dag

1. halvår Præsentation af regnskabet. København, 21. august 2003

1. halvår 2003 Præsentation af regnskabet København, 21. august 2003 1. Resumé af første halvår 2003 Resumé af 1. halvår 2003 - Tilfredsstillende resultat Overskud efter skat stiger 11 pct. til 4.803 mio.

1. halvår 2003 Præsentation af regnskabet København, 21. august 2003 1. Resumé af første halvår 2003 Resumé af 1. halvår 2003 - Tilfredsstillende resultat Overskud efter skat stiger 11 pct. til 4.803 mio.

Redegørelse om inspektion i Danske Bank (Vurdering af aktivkvalitet og stress test)

") Finanstilsynet 26. oktober 2014 Redegørelse om inspektion i Danske Bank (Vurdering af aktivkvalitet og stress test) 1. Indledning Finanstilsynet har efter anbefaling fra Den Europæiske Banktilsynsmyndighed

Finanstilsynet 26. oktober 2014 Redegørelse om inspektion i Danske Bank (Vurdering af aktivkvalitet og stress test) 1. Indledning Finanstilsynet har efter anbefaling fra Den Europæiske Banktilsynsmyndighed

Kvartalsrapport 1. kvartal 2003

Fondsbørsmeddelelse nr. 8 6. maj 2003 Kvartalsrapport 1. kvartal 2003 Realkredit Danmark 1. kvartal 2003 1/7 Realkredit Danmark koncernen - hovedtal 1. kvartal 1. kvartal Indeks Året BASISINDTJENING OG

Fondsbørsmeddelelse nr. 8 6. maj 2003 Kvartalsrapport 1. kvartal 2003 Realkredit Danmark 1. kvartal 2003 1/7 Realkredit Danmark koncernen - hovedtal 1. kvartal 1. kvartal Indeks Året BASISINDTJENING OG

SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM

TILLÄGG NR 1 AV DEN 19 FEBRUARI 2010 TILL GRUNDPROSPEKT AV DEN 22 DECEMBER 2009 SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske Bank A/S grundprospekt av den 22

TILLÄGG NR 1 AV DEN 19 FEBRUARI 2010 TILL GRUNDPROSPEKT AV DEN 22 DECEMBER 2009 SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske Bank A/S grundprospekt av den 22

Kvartalsrapport 1. kvartal 2004

Fondsbørsmeddelelse nr. 5 6. maj 2004 Kvartalsrapport 1. kvartal 2004 Realkredit Danmark 1. kvartal 2004 1/9 Realkredit Danmark koncernen - hovedtal 1. kvartal 1. kvartal Indeks Året BASISINDTJENING OG

Fondsbørsmeddelelse nr. 5 6. maj 2004 Kvartalsrapport 1. kvartal 2004 Realkredit Danmark 1. kvartal 2004 1/9 Realkredit Danmark koncernen - hovedtal 1. kvartal 1. kvartal Indeks Året BASISINDTJENING OG

1. november Delårsrapport kvartal 2011

Selskabsmeddelelse 1. november 2011 Delårsrapport 1. 3. kvartal 2011 LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 4 Balance 9 Forventninger til 2011 15 Forretningsområder

Selskabsmeddelelse 1. november 2011 Delårsrapport 1. 3. kvartal 2011 LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 4 Balance 9 Forventninger til 2011 15 Forretningsområder

Nordea Kredit Realkreditaktieselskab har i dag offentliggjort vedlagte Årsregnskabsmeddelelse 2011 med følgende overskrifter:

København, 24. januar 2012 Til: NASDAQ OMX Copenhagen A/S Nordea Kredit Realkreditaktieselskab Årsregnskabsmeddelelse 2011 Selskabsmeddelelse nr. 9, 2012 Nordea Kredit Realkreditaktieselskab har i dag

København, 24. januar 2012 Til: NASDAQ OMX Copenhagen A/S Nordea Kredit Realkreditaktieselskab Årsregnskabsmeddelelse 2011 Selskabsmeddelelse nr. 9, 2012 Nordea Kredit Realkreditaktieselskab har i dag

Svær start på året trods udlånsvækst Resultat på 3,0 mia. kr. efter skat i årets første kvartal. Egenkapitalforrentning på 7,7 pct.

Pressemeddelelse Holmens Kanal 2-12 1092 København K Telefon 45 14 14 00 30. april 2019 Svær start på året trods udlånsvækst Resultat på 3,0 mia. kr. efter skat i årets første kvartal. Egenkapitalforrentning

Pressemeddelelse Holmens Kanal 2-12 1092 København K Telefon 45 14 14 00 30. april 2019 Svær start på året trods udlånsvækst Resultat på 3,0 mia. kr. efter skat i årets første kvartal. Egenkapitalforrentning

SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM

TILLÄGG NR 2 AV DEN 15 NOVEMBER 2010 (DIARIE NR 10-10623) TILL GRUNDPROSPEKT AV DEN 20 JULI 2010 (DIARIE NR 10-6481) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske

TILLÄGG NR 2 AV DEN 15 NOVEMBER 2010 (DIARIE NR 10-10623) TILL GRUNDPROSPEKT AV DEN 20 JULI 2010 (DIARIE NR 10-6481) SEK 30 000 000 000 MEDIUM TERM NOTE PROGRAM Detta utgör ett prospekttillägg till Danske

3. November Delårsrapport kvartal 2009

Selskabsmeddelelse 3. November 2009 Delårsrapport 1. 3. kvartal 2009 LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 5 Balance 8 Forventninger til 2009 12 Forretningsområder

Selskabsmeddelelse 3. November 2009 Delårsrapport 1. 3. kvartal 2009 LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 5 Balance 8 Forventninger til 2009 12 Forretningsområder

Velkommen til Danske Banks generalforsamling 2007

Velkommen til Danske Banks generalforsamling 2007 Året 2006 Stærk organisk vækst Vellykket integration af de irske banker Køb af Sampo Bank Årsrapport 2006 www.danskebank.dk/ir Årets resultat (mio. kr.)

Velkommen til Danske Banks generalforsamling 2007 Året 2006 Stærk organisk vækst Vellykket integration af de irske banker Køb af Sampo Bank Årsrapport 2006 www.danskebank.dk/ir Årets resultat (mio. kr.)

Delårsrapport 1. halvår 2011

Delårsrapport 1. halvår 2011 LEDELESESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 5 Balance 8 Forventninger til 2011 14 Forretningsområder 15 Bankaktiviteter 16 Danske Markets

Delårsrapport 1. halvår 2011 LEDELESESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 5 Balance 8 Forventninger til 2011 14 Forretningsområder 15 Bankaktiviteter 16 Danske Markets

23. august 1999. Fondsbørsmeddelelse 16/99

Københavns Fondsbørs Fondsbørsen i Luxembourg Fondsbørsen i Frankfurt Fondsbørsen i London Fondsbørsen i Düsseldorf Fondsbørsen i Amsterdam Fondsbørsen i Zürich Pressen 23. august 1999 Fondsbørsmeddelelse

Københavns Fondsbørs Fondsbørsen i Luxembourg Fondsbørsen i Frankfurt Fondsbørsen i London Fondsbørsen i Düsseldorf Fondsbørsen i Amsterdam Fondsbørsen i Zürich Pressen 23. august 1999 Fondsbørsmeddelelse

1. halvår 2005. Pressemøde

1. halvår 2005 Pressemøde 11. august 2005 Resumé af 1. halvår 2005 Resumé af 1. halvår 2005 - Højt aktivitetsniveau giver bedre resultat end forventet Overskud efter skat 49 pct. til 6,1 mia. kr. Indtægter

1. halvår 2005 Pressemøde 11. august 2005 Resumé af 1. halvår 2005 Resumé af 1. halvår 2005 - Højt aktivitetsniveau giver bedre resultat end forventet Overskud efter skat 49 pct. til 6,1 mia. kr. Indtægter

årsrapport 2011 Regnskab 58 Indholdsfortegnelse 60 Resultatopgørelse 61 Totalindkomst 62 Balance 63 Kapitalforhold 66 Pengestrømsopgørelse 67 Noter

Danske bank / Årsrapport 3 årsrapport Indholdsfortegnelse Ledelsesberetning 4 Forord 6 Hovedtal 7 Overblik 8 Regnskabsberetning 24 Forretningsområder 26 Bankaktiviteter 30 Danske Markets og Treasury 32

Danske bank / Årsrapport 3 årsrapport Indholdsfortegnelse Ledelsesberetning 4 Forord 6 Hovedtal 7 Overblik 8 Regnskabsberetning 24 Forretningsområder 26 Bankaktiviteter 30 Danske Markets og Treasury 32

Vedlagt følger årsregnskabsmeddelelse for DLR Kredit A/S dækkende perioden 1. januar til 31. december Med venlig hilsen

Den 23. februar 2012 Til NASDAQ OMX København A/S ---------------------------------------------- Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2011. Vedlagt følger årsregnskabsmeddelelse

Den 23. februar 2012 Til NASDAQ OMX København A/S ---------------------------------------------- Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2011. Vedlagt følger årsregnskabsmeddelelse

Kontakt: Bestyrelsesformand Henning Kruse Petersen tlf Bankdirektør Kim Duus tlf

Til Københavns Fondsbørs og pressen 9. november 2006 Kvartalsrapport 2006 Nykredit Bank og Nykredit Bank koncernen 1. januar 2006 30. september 2006 PERIODEN KORT FORTALT Resultat før skat på 591 mio.

Til Københavns Fondsbørs og pressen 9. november 2006 Kvartalsrapport 2006 Nykredit Bank og Nykredit Bank koncernen 1. januar 2006 30. september 2006 PERIODEN KORT FORTALT Resultat før skat på 591 mio.

26. april 2007. Københavns Fondsbørs Pressen. Fondsbørsmeddelelse 7/2007 FIH kvartalsrapport januar-marts 2007

Københavns Fondsbørs Pressen 26. april 2007 Fondsbørsmeddelelse 7/2007 FIH kvartalsrapport januar-marts 2007 Tilfredsstillende resultat efter skat på 274 mio. kr. Fortsat vækst i FIHs traditionelle forretningsområder

Københavns Fondsbørs Pressen 26. april 2007 Fondsbørsmeddelelse 7/2007 FIH kvartalsrapport januar-marts 2007 Tilfredsstillende resultat efter skat på 274 mio. kr. Fortsat vækst i FIHs traditionelle forretningsområder

Fondsbørsmeddelelse 29. april 2004 KVARTALSRAPPORT. 1. kvartal GrønlandsBANKEN 1. KVARTAL /9

Fondsbørsmeddelelse 29. april 2004 KVARTALSRAPPORT 1. kvartal 2004 GrønlandsBANKEN 1. KVARTAL 2004 1/9 (1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. kvartal 1. kvartal Hele året 2004 2003 2003 Netto

Fondsbørsmeddelelse 29. april 2004 KVARTALSRAPPORT 1. kvartal 2004 GrønlandsBANKEN 1. KVARTAL 2004 1/9 (1.000 kr.) HOVEDTAL / NØGLETAL I SAMMENDRAG 1. kvartal 1. kvartal Hele året 2004 2003 2003 Netto

ÅRSREGNSKAB 2010. Pressemøde. Peter Straarup. Ordførende direktør. 10. februar 2011

ÅRSREGNSKAB 20 Pressemøde Peter Straarup Ordførende direktør. februar 2011 Disclaimer Vigtig meddelelse Dette materiale er ikke og skal ikke opfattes eller fortolkes som et tilbud om at sælge eller udstede

ÅRSREGNSKAB 20 Pressemøde Peter Straarup Ordførende direktør. februar 2011 Disclaimer Vigtig meddelelse Dette materiale er ikke og skal ikke opfattes eller fortolkes som et tilbud om at sælge eller udstede

SELSKABSMEDDELELSE 4. FEBRUAR 2010 ÅRSREGNSKABS- MEDDELELSE 2009

SELSKABSMEDDELELSE 4. FEBRUAR 2010 ÅRSREGNSKABS- MEDDELELSE ÅRSREGNSKABSMEDDELELSE 5 BERETNING 5 Hovedtal 6 Overblik 7 Forord 10 Regnskabsberetning 19 FORRETNINGSOMRÅDER 19 Bankaktiviteter 23 Danske Markets

SELSKABSMEDDELELSE 4. FEBRUAR 2010 ÅRSREGNSKABS- MEDDELELSE ÅRSREGNSKABSMEDDELELSE 5 BERETNING 5 Hovedtal 6 Overblik 7 Forord 10 Regnskabsberetning 19 FORRETNINGSOMRÅDER 19 Bankaktiviteter 23 Danske Markets

Halvårsregnskab. Sparekassen Thy Store Torv Thisted

Halvårsregnskab Sparekassen Thy Store Torv 1 7700 Thisted www.sparthy.dk 2010 2 Indhold: Ledelsesberetning...side 3-6 5 års hoved- og nøgletal... side 7 Ledelsesberetning Hovedaktivitet Sparekassen Thy

Halvårsregnskab Sparekassen Thy Store Torv 1 7700 Thisted www.sparthy.dk 2010 2 Indhold: Ledelsesberetning...side 3-6 5 års hoved- og nøgletal... side 7 Ledelsesberetning Hovedaktivitet Sparekassen Thy

Reference - direkte tlf.nr. 20. august 2001 CA/yc - 74 36 20 00

Københavns Fondsbørs Øvrige interessenter Fondsbørsmeddelelse nr. 09/01 Direktionen Peberlyk 4 Postboks 1038 6200 Aabenraa Telefon 74 36 36 36 Telefax 74 36 35 36 mogens.asmund@sydbank.dk www.sydbank.dk

Københavns Fondsbørs Øvrige interessenter Fondsbørsmeddelelse nr. 09/01 Direktionen Peberlyk 4 Postboks 1038 6200 Aabenraa Telefon 74 36 36 36 Telefax 74 36 35 36 mogens.asmund@sydbank.dk www.sydbank.dk

Årsrapport 2003. Pressemøde. København, 5. februar 2004

Årsrapport 2003 Pressemøde København, 5. februar 2004 1. Resumé af 2003 Året 2003 Ny organisation med øget brandfokus på Danske Bank og BG Bank Salg af Danske Prioritet, BG Bolig Plus og afdragsfrie lån

Årsrapport 2003 Pressemøde København, 5. februar 2004 1. Resumé af 2003 Året 2003 Ny organisation med øget brandfokus på Danske Bank og BG Bank Salg af Danske Prioritet, BG Bolig Plus og afdragsfrie lån

NASDAQ OMX Copenhagen A/S. Årsregnskabsmeddelelse februar 2014

NASDAQ OMX Copenhagen A/S DIREKTIONEN Vestergade 8-16 8600 Silkeborg Telefon 89 89 89 89 Telefax 89 89 19 99 www. jyskebank.dk E-mail: jyskebank@jyskebank.dk CVR-nr. DK17616617 - Årsregnskabsmeddelelse

NASDAQ OMX Copenhagen A/S DIREKTIONEN Vestergade 8-16 8600 Silkeborg Telefon 89 89 89 89 Telefax 89 89 19 99 www. jyskebank.dk E-mail: jyskebank@jyskebank.dk CVR-nr. DK17616617 - Årsregnskabsmeddelelse

ÅRSREGNSKABSMEDDELELSE LR Realkredit A/S cvr.-nr

ÅRSREGNSKABSMEDDELELSE 2008 LR Realkredit A/S cvr.-nr. 26045304 Hovedtal Regnskabsoversigt for perioden 2004-2008 (mio. kr.) 2008 2007 2006 2005 2004 Nettorenteindtægter Udbytter Nettogebyrindtægter Driftsudgifter

ÅRSREGNSKABSMEDDELELSE 2008 LR Realkredit A/S cvr.-nr. 26045304 Hovedtal Regnskabsoversigt for perioden 2004-2008 (mio. kr.) 2008 2007 2006 2005 2004 Nettorenteindtægter Udbytter Nettogebyrindtægter Driftsudgifter

2. november Delårsrapport kvartal 2010

Selskabsmeddelelse 2. november 2010 Delårsrapport 1. 3. kvartal 2010 LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 5 Balance 8 Forventninger til 2010 13 Forretningsområder

Selskabsmeddelelse 2. november 2010 Delårsrapport 1. 3. kvartal 2010 LEDELSESBERETNING 3 Hovedtal Danske Bank koncernen 3 Overblik 4 Periodens resultat 5 Balance 8 Forventninger til 2010 13 Forretningsområder

Danske bank koncernen

Årsrapport 2009 Danske bank koncernen fokus bank Sampo pankki Danske Bank sverige Danske Bank danske bank danske bank skt.rusland Petersborg Sampo pank Danica Pension Realkredit Danmark Danske BANKA Nordania

Årsrapport 2009 Danske bank koncernen fokus bank Sampo pankki Danske Bank sverige Danske Bank danske bank danske bank skt.rusland Petersborg Sampo pank Danica Pension Realkredit Danmark Danske BANKA Nordania

Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2006. Med venlig hilsen. DLR Kredit A/S

Den 15. februar 2007 Københavns Fondsbørs Nikolaj Plads 6 1007 København K. --------------------------- Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2006. Vedlagt følger årsregnskabsmeddelelse

Den 15. februar 2007 Københavns Fondsbørs Nikolaj Plads 6 1007 København K. --------------------------- Bestyrelsen for DLR Kredit A/S godkendte d.d. årsrapporten for 2006. Vedlagt følger årsregnskabsmeddelelse

Danske bank koncernen

Årsrapport 2010 Danske bank koncernen fokus Bank sampo pankki Danske Bank Danske Bank sverige Danske Bank Bank skt. RuslanD petersborg sampo pank northern Bank DaniCa pension RealkReDiT DanmaRk nordania

Årsrapport 2010 Danske bank koncernen fokus Bank sampo pankki Danske Bank Danske Bank sverige Danske Bank Bank skt. RuslanD petersborg sampo pank northern Bank DaniCa pension RealkReDiT DanmaRk nordania

Periodemeddelelse. 1. januar 31. marts 2015. for Jutlander Bank A/S

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 11. maj 2015 Selskabsmeddelelse nr. 5/2015 Periodemeddelelse 1. januar 31. marts 2015 for Jutlander Bank A/S Yderligere oplysninger:

NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Aars, den 11. maj 2015 Selskabsmeddelelse nr. 5/2015 Periodemeddelelse 1. januar 31. marts 2015 for Jutlander Bank A/S Yderligere oplysninger:

RESULTAT FØR SKAT PÅ 139 MIO. KR. OG EGENKAPITALFORRENTNING PÅ 13 PCT. BEDSTE RESULTAT I 11 KVARTALER