Emne: Regnskab 2006 for de nedlagte myndigheder og forberedelsesudvalget, samt efterregulering af delingsaftaler

|

|

|

- Emilie Skov

- 8 år siden

- Visninger:

Transkript

1 REGION HOVEDSTADEN Forretningsudvalgets møde den 15. maj 2007 Sag nr. 1 Emne: Regnskab 2006 for de nedlagte myndigheder og forberedelsesudvalget, samt efterregulering af delingsaftaler 9 bilag

2 REGNSKAB 2006 for Frederiksborg Amt

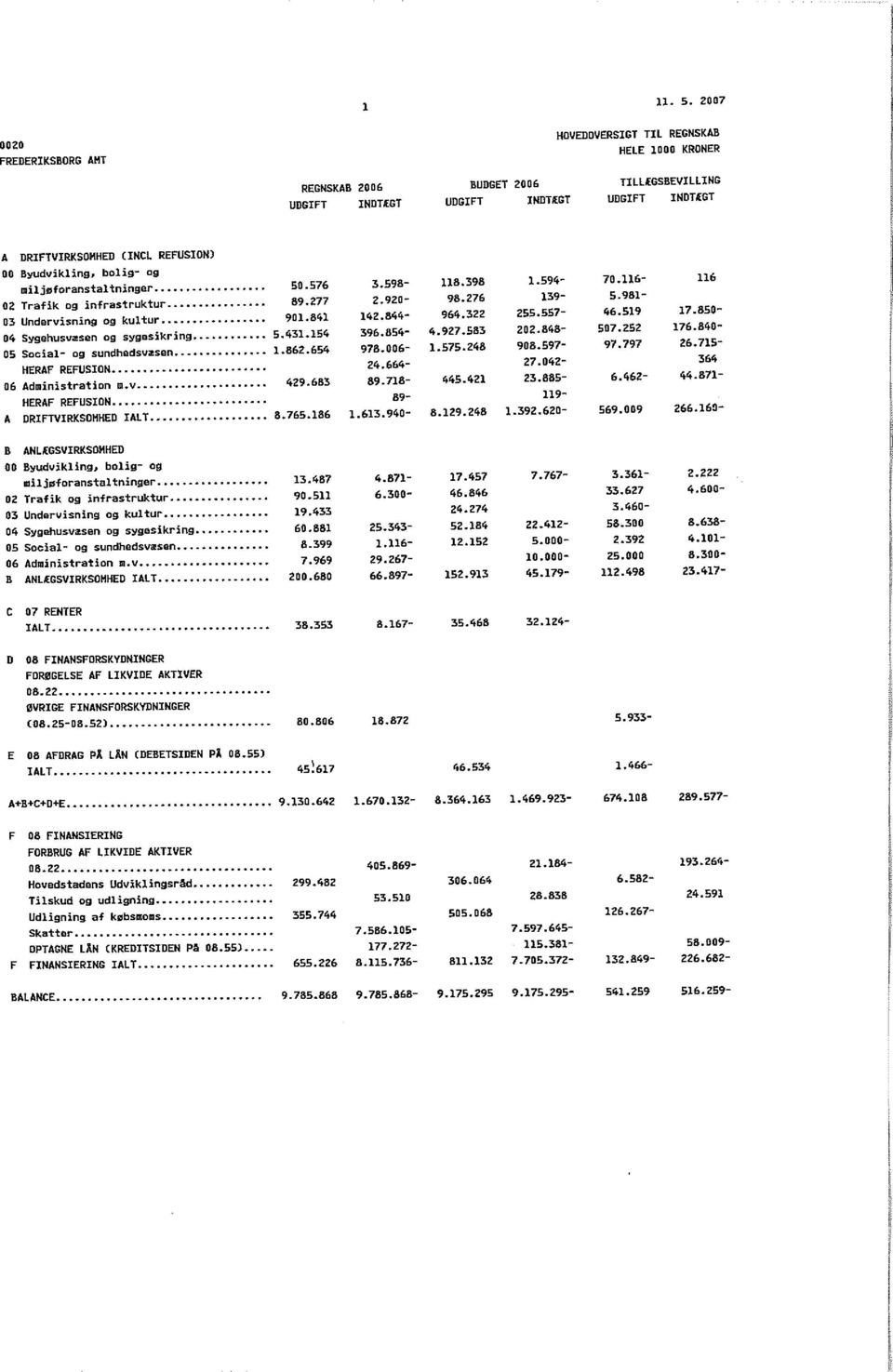

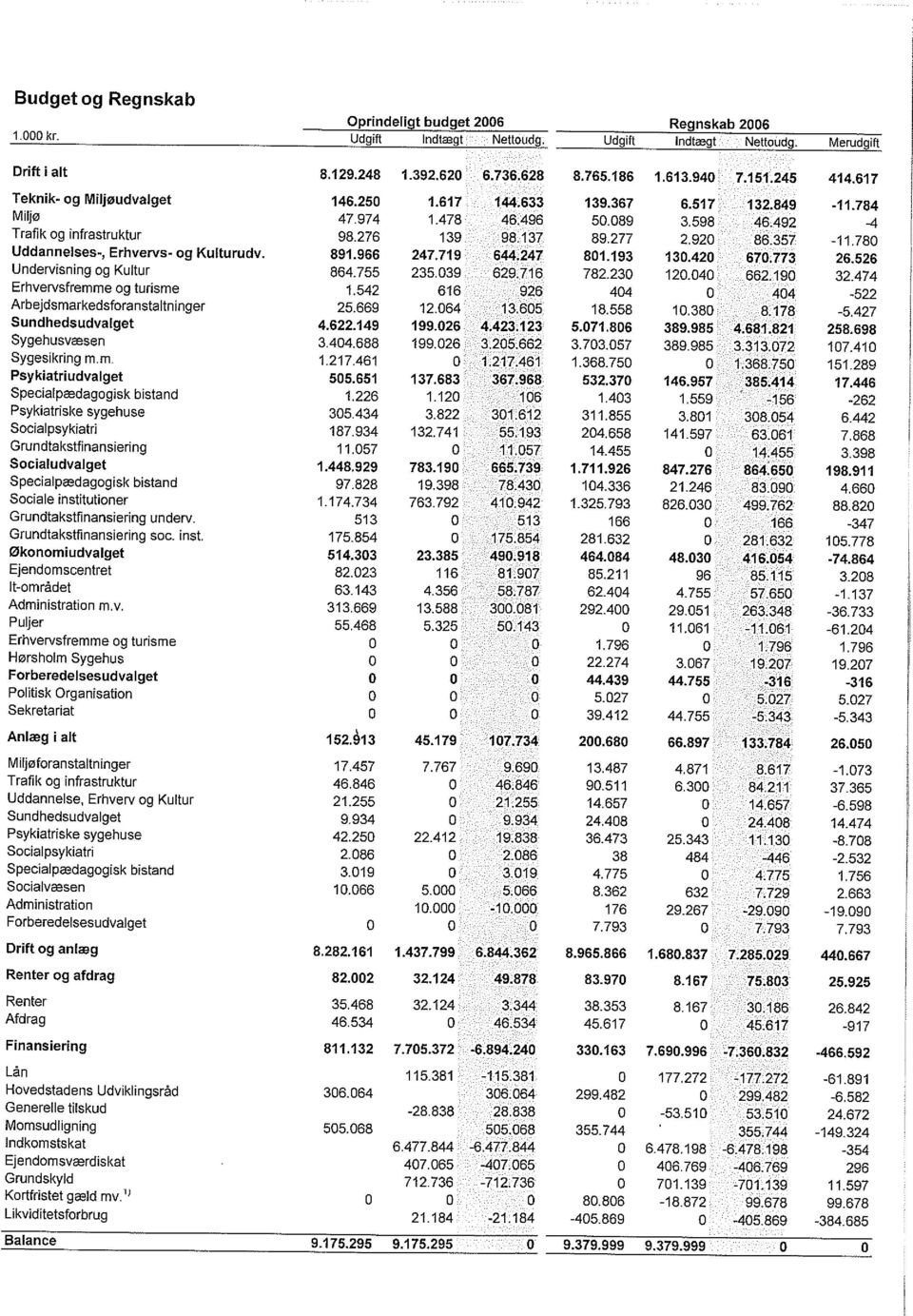

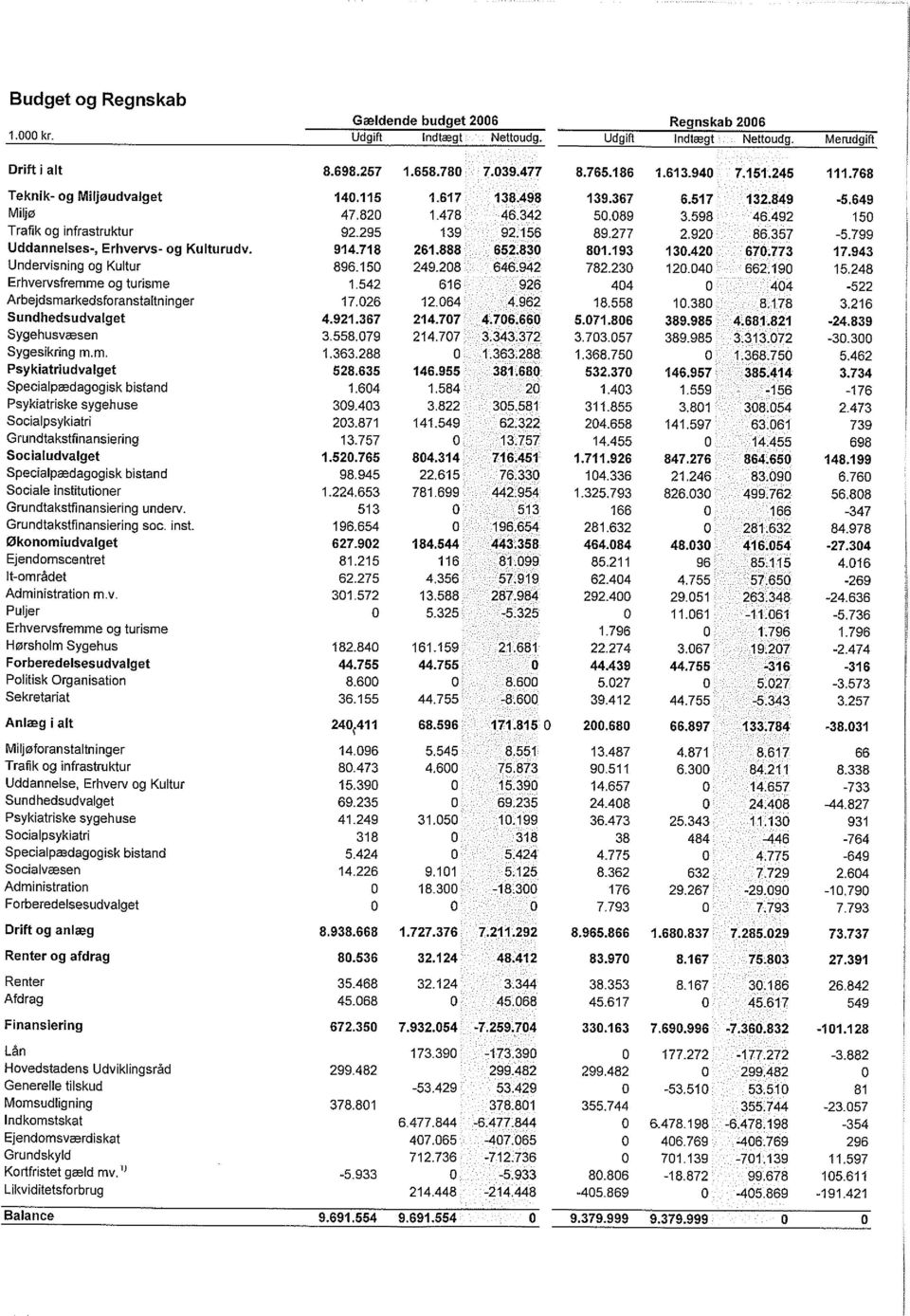

3 Regnskab 2006 for Frederiksborg Amt Indholdsfortegnelse: 1. Hovedoversigter til Regnskab 2006 med bemærkninger 2. Finansiel status ultimo Fortegnelse over garantier, eventualrettigheder og forpligtelser 4. Investeringsoversigt ultimo 2006 Regnskabsoversigt med oplysninger om regnskab 2006 på institutionsniveau kan rekvireres i råds- og udvalgssekretariatet. Regnskabsoversigten er på 147 sider.

4 Hovedoversigter til Regnskab 2006 med bemærkninger

5

6

7

8 Regnskab for Frederiksborg Amt for regnskabsåret For aktiviteten, har der på driftsområdet været nettomerudgifter på 111,8 mio. kr. i forhold til det korrigerede budget for Nettomerudgiften er sammensat af merforbrug på UE&Kudvalgets og Socialudvalgets område, og på begge områder er det en væsentlig årsag til merforbruget at andre offentlige myndigheder i forbindelse med amternes nedlukning har været ekstraordinært ihærdige med at få sendt regninger frem. Dette fremgår blandt af at det på Socialudvalgets område er grundtaktstområdet der udviser det største merforbrug. På Sundhedsudvalgets område er der på bevillingen til sygehuse et mindreforbrug på 30,3 mio. kr., men det er sammensat af et mindreforbrug på egne sygehuse på 64,1 mio. kr. og et merforbrug på fremmede sygehuse på 36,8 mio. kr. Også dette område bekræfter således antagelsen om at der er sket en fremrykket regningsudskrivning. Regnskabsoversigterne viser både merforbrug i forhold til bevillingerne i det oprindelige budget og i forhold til det gældende budget og dermed i hvilket omfang der er taget bevillingsmæssig stilling til afvigelserne. Antagelsen bekræftes endvidere af at der er sket et voldsomt fald i amtets kortfristede gæld som beskrevet i afsnittet om likviditeten. I regnskabsoversigterne ses en nedbrigelse af den kortfristede nettogæld på 99,7 mio. kr. Nettoanlægsudgifterne inkl. indtægter fra ejendomssalg udviser i regnskabet for 2006 et mindreforbrug på 38 mio. kr. i forhold til det korrigerede budget. Regnskabsoversigten viser ligeledes afvigelserne indenfor hovedkontiene både i forhold til det oprindelige budget og korrigerede budget. Forberedelsesudvalgets aktiviteter indgår i driftsregnskabet med et mindreforbrug på 0,3 mio. kr. og i anlægsregnskabet med et merforbrug 7,8 mio. kr. Jfr. Forberedelsesudvalgets særskilt aflagte regnskab. Frederiksborg Amt har således i nærværende regnskab udlagt 7,5 mio. kr. for Forberedelsesudvalget. Beløbet er medtaget i status under kortfristede tilgodehavender. Renter og afdrag Årets renteudgifter udgør i alt 30,2 mio. kr. Renter af likvide aktiver vedrører hovedsageligt amtets løbende konti i pengeinstitutter og påvirker med renteudgifter for i alt ca. 0,5 mio. kr. idet årets saldi hovedsageligt har været negative. Renter af kortfristede tilgodehavender udgør ca. 1,4 mio. kr. Renter af langfristede tilgodehavender udgør ca. 7,3 mio. kr. Renter af kortfristet gæld udgør ca. 2,1 mio. kr. Renter af langfristet gæld udgør ca. 33,6 mio. kr. Heraf udgør ca. 3,7 mio. kr. prioritetsrenter vedrørende selvejende institutioner, mens 29,9 mio. kr. primært udgør renter af amtets lånemasse, herunder swap-aftaler. Der har i 2006 løbet to swap-aftaler. I begge tilfælde er aftalemodparten Nordea Bank Finland

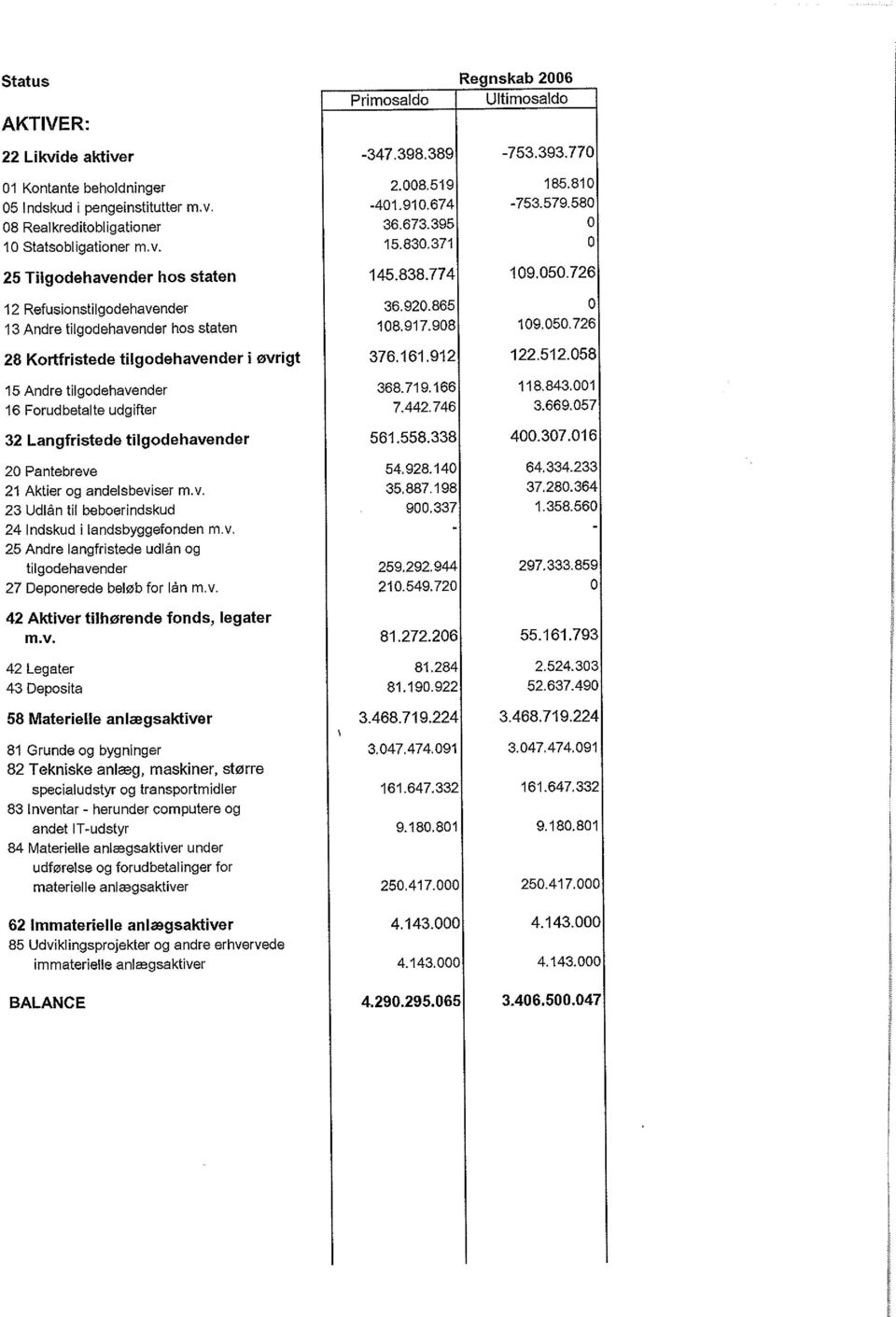

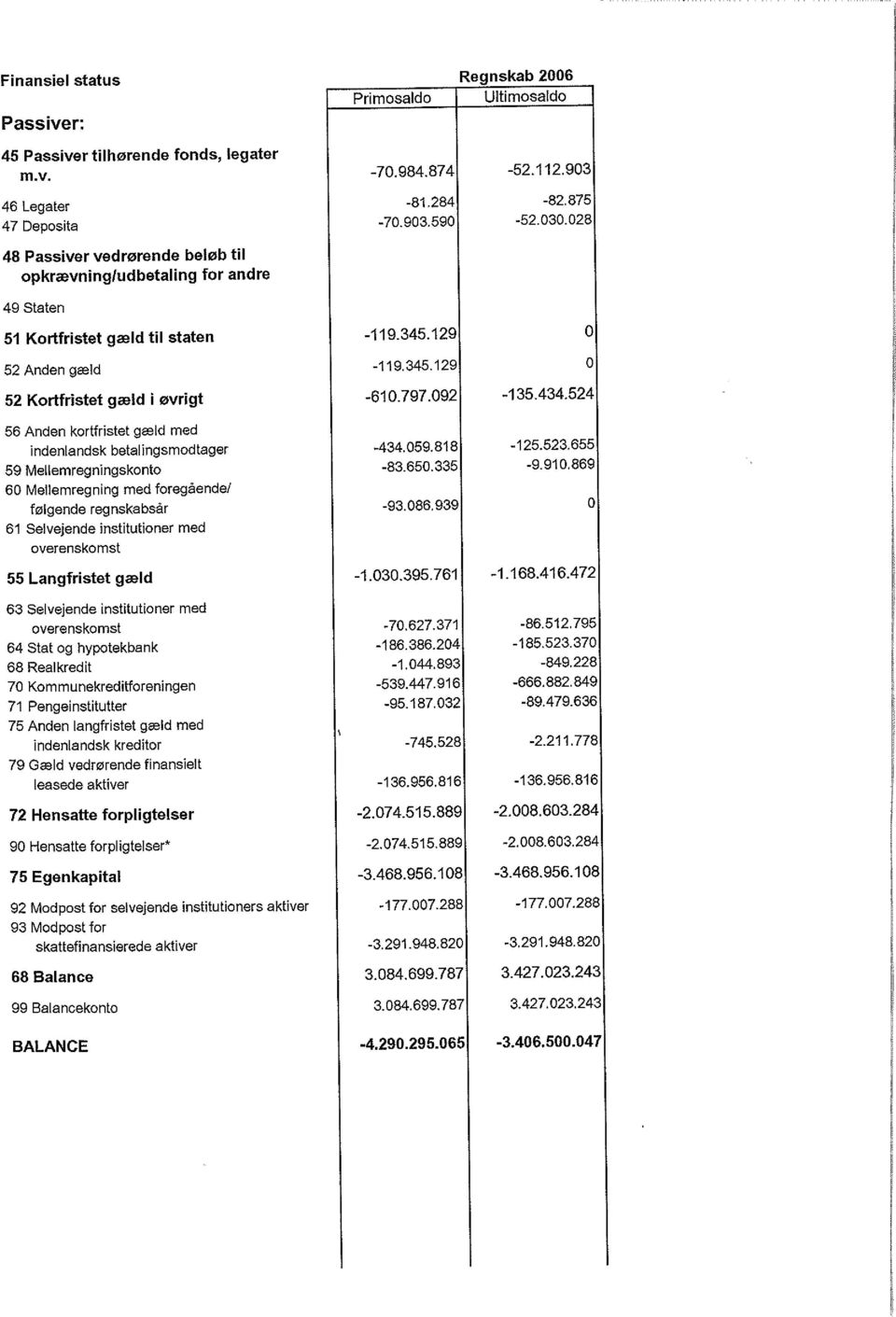

9 Plc. Den ene aftale er indgået i i danske kroner med en fast rente over 12 år på 3,95% p.a. Den anden swap-aftale er indgået i danske kroner med en fast rente over 25 år på 4,77% p.a. Begge aftaler er opsagt i forbindelse med nedlæggelsen af Frederiksborg Amt Kurstab og kursgevinster består foruden af tab/gevinst i forbindelse med værdipapirhandel indenfor porteføljeaftalerne også af kurtageudgifter forbundet med disse handler. Finansiering Nettoudgifterne til drift, anlæg, renter og afdrag samt HUR, og udligning udgør tilsammen 8.069,5 mio. kr. som er finansieret ved skatteindtægter på 7.586,1 mio. kr. og lån på 177, 3 mio. kr. svarende til i alt 7.763,4 mio. kr. De resterende 306,1 mio. kr. og et nettoafdrag på amtets kortfristede nettogæld på 99,7 mio. kr. er finansieret ved et samlet forbrug af kassen på 405,9 mio. kr. I disse tal indgår Forberedelsesudvalgets regnskab og dermed amtet udlæg for Forberedelsesudvalget på 7,3 mio. kr. Efterregulering af indkomstskatten indvirker på resultatet med en merindtægt på 0,4 mio. kr. Momsudligningen viser en merindtægt på 23,1 mio. kr. som udtryk for reguleringer i regnskabsåret. Generelle tilskud er ved midtvejsforhandlingerne nedjusteret med ca. 25 mio. kr. og grundskatterne har indbragt 11,8 mio. kr. mindre end forudsat ved budgetlægningen. Likviditet Faktisk Likviditet -753,4 mio. kr. Kortfristede tilgodehavender 231,6 - Kortfristet gæld -132,4 - Disponibel reel likviditet -654,2 mio. kr. I løbet af 2006 er den faktiske likviditet faldet med 405,9 mio. kr. og den disponible reelle likviditet er faldet med 109,1 mio. kr. Der har endvidere været et fald i de kortfristede tilgodehavender på 290,4 mio. kr. og i den kortfristede gæld med 587,4 mio. kr. Langfristede tilgodehavender De langfristede tilgodehavender består hovedsageligt af følgende: Pantebreve ca. 64,3 mio. kr. Aktier og andelsbeviser ca. 37,3 mio. kr. Udlån fra FFA-fonden ca. 4,4 mio. kr. Lån til pensionister til betaling af ejendomsskatter ca. 285,9 mio. kr. Langfristet gæld Den langfristede gæld kan i hovedtræk forklares således: Selvejende institutioner ca. 86,5 mio. kr. Stat og Hypotekbank ca. 185,5 mio kr. (heraf udskudt novemberafregning ca. 32,9 mio. kr.) Realkredit ca. 0,8 mio. kr. Kommunekreditforeningen ca. 666,9 mio. kr. Anden langfristet gæld ca. 91,6 mio. kr.

10 Finansiel egenkapital Selvejende institutioners aktiver 177,0 mio. kr. Skatte finansierede aktiver 3.291,9 - Finansiel egenkapital ,0 - Finansiel egenkapital i alt 41,9 mio. kr. Det bemærkes at der heri ikke er taget hensyn til omkostningsregnskabets poster. Når disse indregnes, er der sket et fald i amtets egenkapital på 583 mio. kr. i 2006 således at den ved årets udgang udgør -199 mio. kr. Omkostningsregnskabet beskrives i oversigter, noter og bemærkninger som p.t. er under udarbejdelse Amtets formue er opgjort i status, og øvrige forpligtelser vil fremgå af de autoriserede oversigter. Budgetopfølgningen i 2006 Af regnskabsoversigterne fremgår det, at der i løbet af 2006 er taget bevillingsmæssig stilling til hovedparten af afvigelserne. For driftsvirksomheden er der netto et merforbrug på 414,6 mio. kr. i forhold til oprindeligt budget og der er efterfølgende bevilget 302,8 mio. kr. For anlægsvirksomheden er der netto et merforbrug på 26,1 mio. kr. i forhold til oprindeligt budget og der er givet tillægsbevillinger for i alt 64,1 mio. kr.

11 10. maj 2007 Regnskabsbemærkninger 2006 Frederiksborg Amts Sundhedsvæsen inkl. Hørsholm kr Oprindeligt budget Bevillingsændringer Gældende budget Regnskab Afvigelse Egne sygehuse Udgift Indtægt Hørsholm under økonomiudvalget Udgift Indtægt Fremmede sygehuse Udgift Indtægt Sygesikring I alt Udgift Indtægt Som det fremgår, viser det samlede regnskabsresultat for sundhedsområdet i det tidligere Frederiksborg Amt et mindreforbrug på 22,8 mio. kr. Resultatet for egen sygehusdrift excl. fritvalgsindtægter viser et mindreforbrug på i alt 62,6 mio. kr. Heraf vedrører ca. 30 % konti som i 2007 er placeret under regionen. De 30 % vedrører primært mindreforbrug på budgettet til leasing af apparatur (15 mio. kr.), men også patientforsikringer, kommunesamarbejde mv. Mindreforbruget vedr. Nordsjællands Hospital skyldes: At Nordsjællands Hospital i 2006 har gennemført en ekstremt stram økonomistyring med henblik på at sikre budgetoverholdelse i 2006 og dermed undgå negativ budgetoverførsel til At Nordsjællands Hospital først 21. september 2006 fik godkendt i Amtsrådet en merbevilling på 37 mio. kr. som følge af meraktivitet. Der har været stram styring på både indkøbs- og lønudgifter samt fællespuljer. Frederiksborg Amts Økonomiudvalg vedtog i efteråret 2006 en begrænsning af alle indkøb. For Nordsjællands Hospital betød det, at alle indkøb over kr. skulle godkendes af sundhedsvæsnets direktion. På denne baggrund har der været udvist stor tilbageholdenhed med indkøb. PLØK/RDJ F:\Økonomiafdelingen\Finans og regnskab\regnskab 2006\FRBAMT\Mødesagsbilag\Marlenesregnskabsbemærkninger2006.doc

12 10. maj 2007 På lønområdet blev der ultimo 2005 gennemført en analyse af fremmødeplanerne på 5 funktionsenheder med væsentligt merforbrug. Analysen blev gennemført af MUUSMANN Consulting, som både anbefalede nye fremmødeplaner men også tilkendegav på nogle af enhederne at lønbudgettet var for lavt. Analysen kom med forslag til reduktioner på netto 27,2 mio. kr. I rapporten står der dog også MUUSMANN præciserer dog samtidigt, at det ikke vil være muligt helt at undgå overskridelser af budgetterne som følge af overarbejde eller vikarforbrug, bl.a. fordi de budgetrammer, der er mulighed for at tildele de enkelte funktionsenheder, er så snævre, at der ikke vil være nævneværdig»luft«til at håndtere uforudsete hændelser. Funktionsenhederne har gennemført besparelserne i 2006, men direktionen på Nordsjællands Hospital har dog i efteråret 2006 måtte konstaterer, at»kuren«var for hård, idet dele af personalet har været for stresset og har udvist udbrændthed. Det har derfor været nødvendigt at lempe på den stramme styring i Direktionen har samtidig været tilbageholdende med at anvende midlerne i direktionens pulje til engangsbevillinger, da man har været usikker på, om enhederne kunne følge ovennævnte fremmødeplaner. Aktivitetsregnskab 2006 Budget 2006 Regnskab 2006 Index Udskrivninger ,6% Ambulante besøg ,3% Takstafregning ,9% Som det fremgår af tabellen har aktivitetsniveauet i 2006 været væsentligt højere end budgetteret. Antal udskrivninger ligger 7,6 % over budgettet og ambulante besøg 12,3% over budgettet. Dette betyder også, at takstafregningen for 2006 har ligget 7,9% over det budgetterede niveau. PLØK/RDJ F:\Økonomiafdelingen\Finans og regnskab\regnskab 2006\FRBAMT\Mødesagsbilag\Marlenesregnskabsbemærkninger2006.doc

13 Langfristede poster Udviklingen i amtets langfristede tilgodehavender og gæld kan opgøres således Mio. kr. Primo Ultimo Forskel Langfristede tilgodehavender 561,6 561,6 0,0 Heraf aktier og andelsbeviser m.v. 35,9 37,3 1,4 Heraf FFA-udlån 4,8 4,4-0,4 Heraf. ejendomsskat 248,8 285,9 37,1 ("pensionistlån") Deponeringskto (9.27) 210,5 0,0-210,5 Langfristet gæld , ,4-138,0 Heraf udskudt novem- -32,9-32,9 0,0 berafregning Langfristede poster i alt -468,8-606,8-138,0 Langfristede poster. Amtets aktiebeholdning er opgjort efter "indre værdis metode", hvor opgørelsen viser en forøgelse på 1,4 mio. kr. Amtets indskud i Landsbyggefonden er regnskabsmæssigt neutraliseret ved afskrivning på balancekontoen (egenkapitalen). Fordringerne består selvom de efter Indenrigsministeriets nye regnskabsregler ikke mere medtages i statusopgørelsen. De samlede tilgodehavender hos pensionister for "indefrosne" ejendomsskatter udgør 285,9 mio. kr. Det er en stigning på 37,1 mio. kr. i forhold til Udviklingen i den langfristede gæld i 2006 viser en stigning på 138,0 mio. kr. Heri indgår amtets låneoptagelse på 177,3 mio. kr. og afdrag på lån med 45,6 mio. kr. Heri indgår ikke amtets gæld vedrørende finansielt leasede aktiver. De vil fremgå af den balance der udarbejdes i forbindelse med det omkostningsbaserede regnskab.

14 Finansiering Finansieringen består af skatter og låneoptagelse, idet tilskud og udligning for Frederiksborg Amt er en ren udgift. Den samlede indtægt fra diverse skatter og efterregulering heraf udgjorde i ,6 mia.kr. som er 11,5 mio.kr. mindre end budgetteret. Det er indtægterne fra grundskyld der er årsag til mindreindtægten. Låneoptagelsen på 177,3 mio. kr. er 3,9 mio. kr. højere end budgetteret. I det oprindelige budget indgik en forventet låneoptagelse på 115,4 mio. kr., men dette blev i løbet af året justeret op med 47,0 mio. kr. som følge af tillægsbevillinger til anlægsbudgettet heraf 45,9 mio. kr. i forbindelse med overførsel af mindreforbrug i 2005 og 11 mio. kr. som følge en bevilling fra Indenrigs- og Sundhedsministeriets lånepulje til indkøb af scannere. Den samlede bevilling til lån udgjorde således 173,4 mio. kr. ultimo Tilskud og udligning Nettoresultatet af (blok)tilskud og udligning inkl. momsudligning udgjorde i 2006 en nettoudgift på 409,3 mio.kr. som følge af, at udgiften til udligningen udgør et større beløb end indtægten fra tilskuddet. Der var oprindeligt budgetteret med en nettoudgift på 533,9 som i løbet af året blev korrigeret til en nettoudgift på 432,2 mio. kr. Den væsentligste ændring har været at det i regeringsforhandlingerne med staten blev aftalt at de sidste tre rater af momsudligningen som afregnes i de første tre måneder i året efter budgetåret blev annulleret for amternes vedkommende da de skulle nedlægges med udgangen af budgetåret. Herved reduceredes Frederiksborg Amts udgift til momsudligning med 126,3 mio. kr. Den resterende del af mindreudgiften skyldes de øvrige poster under tilskud og udligning. Beløbet på disse poster består af et a conto beløb for 2006 og en efterregulering af a conto beløbene fra A conto beløbene for 2006 kan budgetteres nøjagtigt i det oprindelige budget ud fra meddelelser fra Indenrigs- og Sundhedsministeriet, og når regnskabet alligevel ikke er blevet som oprindeligt budgetteret, skyldes det midtvejsregulering og efterregulering. Midtvejsregulering gives typisk, når der midt i budgetåret gives kompensation som følge af ændringer i opgavefordelingen mellem stat, amt og kommune det såkaldte lov- og cirkulæreprogram også kaldet DUT (det udvidede totalbalanceprincip). Hovedstadens Udviklingsråd (HUR) Amtet havde i 2006 en udgift på 299,5 mio.kr. til HUR. Bidraget bliver beregnet som amtets andel af det samlede udskrivningsgrundlag i hovedstadsregionen. Amtets andel udgør 20%.

15 Finansiel status ultimo 2006

16

17

18 Fortegnelse over garantier, eventualrettigheder og -forpligtelser

19 1) Mindesmærke Beskyttelse og bevarelse vedtaget af amtsrådet 26/ sag nr. 64 2) Tandlægevagtordning Aftale indgået mellem Frederiksborg Amt, primærkommunerne i Frederiksborg Amt samt Sjællands Tandlægeforening. Frederiksborg Amt hæfter for halvdelen af et eventuelt underskud. Eventualrettigheder og - forpligtelser Bemærkninger Debitor Kreditor Amtsrådets journal-nr. Grev Reventlovs mindesmærke, Frederiksborg Slotshave Amtet 3) Leje- og leasingarrangementer Ved indgåelse af leasingaftaler med Kommune Leasing A/S har amtet samtidig påtaget sig solidarisk hæftelse med de øvrige kommunale leasingtagere for de leasingkontrakter Kommune Leasing A/S har finansieret. Kommune Leasing A/S ) Låneforpligtelser Ved indgåelse af låneaftaler med Kommune Kredit A/S har amtet samtidig påtaget sig solidarisk hæftelse med de øvrige kommunale låntagere for de lån Kommune Kredit A/S har finansieret. 5) Bofællesskab, Tømmerpladsvej, Frederiksværk Regaranti for halvdelen af beløbet som kommunen måtte komme til at udrede i forbindelse med opførelsen af 6 boliger. Kommunens garanti dækker den del af realkreditlånet, som har pantsikkerhed ud over 65% af ejendommens værdi. Kommune Kredit A/S Frederiksværk Kommune ) Patientforsikring Amtet har valgt at selvforsikre patientforsikring og hæfter derfor for de erstatninger, der senere måtte optræde i den anledning. 1

Leje- og leasingarrangementer Ved indgåelse af leasingaftaler med Kommune Leasing A/S har amtet samtidig påtaget sig solidarisk hæftelse")

20 Eventualrettigheder og - forpligtelser Bemærkninger Debitor Kreditor Amtsrådets journal-nr. 7) Kautionist for realkreditlån Amtskommunegaranti for realkreditlån i Nykredit vedr. Mereteparken. Nykredit 8) Nedlukning af depoter Amtet har afholdt udgifter for 2,9 mio. kr. i forbindelse med nedlukning af depoter ved Det Danske Stålvalseværk. Ved dom afsagt af Retten i Frederiks-sund kan Amtet anmelde krav for disse udgifter i konkursboet. Med den nuværende skønnede dividende (43%) kan Amtet forvente en udbetaling på ca. 1,25 mio. kr. excl. renter. Det Danske Stålvalseværk A/S under konkurs ) Tilbagebetalingskrav Amtet har i en periode i årene betalt formeget for ydelserne fra Falck Hjælpemidler A/S. Tilbagebetalingskravets størrelse og betingelserne for betaling forhandles p.t. Amtets krav er på 7 8 mio. kr. incl. forrentning. 10) Arbejdsskadeerstatninger Der verserer et stort antal fortsat åbne arbejdsskadessager. Falck Hjælpemidler A/S Skadelidte medarbejdere 2

Tilbagebetalingskrav Amtet har i en periode i årene 2003 2006 betalt formeget for ydelserne fra Falck Hjælpemidler A/S.")

21 Investeringsoversigt ultimo 2006

22 Investeringsoversigt ultimo december 2006 Budgetår 2006 Bev. Bevillingsområde Samlede Samlede Rådighedsbeløb anlægsbev. rådigh.beløb Afsat før ' kr kr kr kr kr kr kr kr. Anlæg i alt Udgifter i alt u Indtægter i alt i Miljø Udgifter i alt u Indtægter i alt i Trafik- og infrastruktur Udgifter i alt u Indtægter i alt i Uddannelse og kultur Udgifter i alt u Indtægter i alt i Sygehusvæsen Udgifter i alt u Indtægter i alt i Psykiatri Udgifter i alt u Indtægter i alt i Socialinstitutioner Udgifter i alt u Indtægter i alt i Administration Udgifter i alt u Indtægter i alt (Sal i Ejendomscenter Udgifter i alt u Indtægter i alt i

23 Investeringsoversigt ultimo december 2006 Budgetår 2006 Konto Stedsnr. Kontotekst Anl.regnsk. Samlede Samlede Rådighedsbeløb Dato/sag anlægsbev. rådigh.beløb Afsat før ' kr kr kr kr kr kr kr kr. Miljø Udgifter i alt Indtægter i alt Fritidsområder u Fritidsområder i Søprojekt Furesø (forprojektering) u Restaurering af Furesøen (EU life-projekt) u / Restaurering af Furesøen (EU life-projekt) i / xxx Iltning af Furesøen u Søprojekt Lyngby Mose u Stitunnel Usserød Å u Stitunnel Usserød Å i Nivåstien/Langstrupsti u / Langsø/Kedelsø u Store og Lille Donsedam u ###1 Fuglesø u ###2 Birkerød Sø u ###3 Bøgeholm Sø u ###4 Skåninge Dam u Frederiksborg Slotssø u ###6 Hellesø u ###7 Kollerød Å u Slåenbæk u ###9 Kollerød Å ved Uvelse u ###10 Hestetangs Å u Tinghuse Å u ###12 Maglemose Å u Borup ved Havelse Å u / ###14 Flynderupgård, sti u Fjordsti Hornsherred u Arresøstien u Arresøstien i Nivå Delområdeplan/stier u

24 Investeringsoversigt ultimo december 2006 Budgetår 2006 Konto Stedsnr. Kontotekst Anl.regnsk. Samlede Samlede Rådighedsbeløb Dato/sag anlægsbev. rådigh.beløb Afsat før ' kr kr kr kr kr kr kr kr Sti i Havelse delområde u Sti under Helsingørmotorvej u Attemosen u Gurre Sø u / ###18 Keldsø Å u Skenkelsø Sø u i Skenkelsø Sø i ###20 Mademose Å u ###21 Vejlemølle Å u Højbro Å u Højbro Å i ###23 Stenløse Å u Bastrupstien u / Esrum Søsti u i Esrum Søsti i Kystsikring u ###25 Kystsikring i øvrigt u

25 Investeringsoversigt ultimo december 2006 Budgetår 2006 Konto Stedsnr. Kontotekst Anl.regnsk. Samlede Samlede Rådighedsbeløb Dato/sag anlægsbev. rådigh.beløb Afsat før ' kr kr kr kr kr kr kr kr. Trafik og infrastruktur Udgifter i alt Indtægter i alt Veje u Veje i Ldv. 534 Græsted-Gilleleje u / Ldv. 141 Gørløse Omfartsvej u / Ldv. 534 Græsted Omfartsvej u Ldv. 534 Græsted Omfartsvej i Rundkørsel i Kregme u / Krybespor Thors Bakke u / Svingbane Sportsvej/Hillerødvej, Frværk u / Rundkørsel Hillerødvej v. Karlsgave, Frværk u / Kryds Nymøllevej v. Banevang/Sortemosevej u / Kryds Nymøllevej v. Banevang/Sortemosevej i / Rundkørsel Hørsholm Kgvej/Helsingørmotorvejen u / ###1 Overdrevsvejens forlængelse u Frederiksværk-Hundested, rundkørsel gl. u / Frborgvej/Rungsted/Hørsholm signalombyg. u / Ldv. 136 Trafiksanering gennem Ølstykke u / Trafiksanering gennem Hornbæk u / Trafiksanering gennem Hornbæk i / Rundkørsel på Frsundsvej v. Dybendalsvej u Rampekryds i Farum, afkørsel 10 fra M13 u ###31 Isterødvej 3 spor u Cykelstier u Cykelstier i Nygård-Helsingør u /

26 Investeringsoversigt ultimo december 2006 Budgetår 2006 Konto Stedsnr. Kontotekst Anl.regnsk. Samlede Samlede Rådighedsbeløb Dato/sag anlægsbev. rådigh.beløb Afsat før ' kr kr kr kr kr kr kr kr Nygård-Helsingør i / Bækkebro (Nyvej) - Frederiksværk u / Bækkebro (Nyvej) - Frederiksværk i / Gilleleje-Smidstrup Strand u ###2 Helsinge-Rågeleje u ###3 Smidstrup Strandvej-Heatherhill u ###4 Favrholm-Overdrevsvej u Ølstykke-Stibro (andel) u / ###6 Blovstrød-Sandholmlejr u Trafiksanering u Trafiksanering i Rundkørsel Isterød-/Sjælsmarkvej/Grønnegade u / Krydsombyg Hørsholm Kgvej/Høsterkøbvej u / Krydsombyg Hørsholm Kgvej/Sandbjergvej u / Rundkørsel Frborgvej/Ravnsnæsvej u Rundkørsel Kgvej/Humlebækvej/Højvangen u / Oversigtsforhold Valbyvej u / Kongevej/Mørdrupvej, rundkørsel u / Københavnsvej/Kirkeltevej, rundkørsel u / ###29 Kongevejen, Nymøllevej, krydsændring u Hørsholmvej/Humlebækvej, krydsændring u ###30 Esrumvej/Hornbækvej (Dale), rundkørsel u Frsundsvej/Græse Bygade, krydsreg. u Usserød Kongevej/Ådalsvej u / Usserød Kongevej/Ådalsvej i Amtsvejen Hundested, reflekser i kørebane u Hundested-Frværk, variable skilte u Strandvejen Hundested u / ###7 Usserød Kgvej/Egedalsvej, bundet venstresv. u ###8 Jægerspris Hovedgade/Møllevej, cykelfelter u

27 Investeringsoversigt ultimo december 2006 Budgetår 2006 Konto Stedsnr. Kontotekst Anl.regnsk. Samlede Samlede Rådighedsbeløb Dato/sag anlægsbev. rådigh.beløb Afsat før ' kr kr kr kr kr kr kr kr ###9 Farum Hovedgade/Stavnsholtvej, cykelfelter u ###11 Farum Hovedgade/Paltholmvej, cykelfelter u ###13 Hundestedvej km. 4,3-4,7, variable skilte u ###14 Vasevej, Indsnævring af kørespor u ###15 Kongevejen ved Lønholt Byport u Trafiksanering Birkerød, cykelstier og fortove u / ###16 Rundkørsel Isterødvej/Kirkeltevej u ###17 Bonderupvej/Nakkehoved Strandvej, rundkørsel u Hastighed i åbent land u Hastighed i åbent land i Isterødvej/Overdrevsvej, rampeudvidelse u ###19 Ndr. Strandvej, separation (cyklister) u Hundestedvej/Baggersvej, skilte u ###22 Kregme, Bredere midtersvingbaner v. stationen u ###23 Amtsvejen/Nordhøjvej, rundkørsel u ###24 Helsingevej/Gadeledsvej/Kildevej, rundkørsel u ###25 Bistrupvej, Ramper til Hillerødmotorvej u ###26 Bistrupvej/Paltholmvej, rundkørsel u ###27 Hørsholmvej/Kellerisvej, venstresving u Roskildevej belysning v. Maglemosevej u ###34 Asserbo kurveforbedring u ###35 Frederiksborgvej/Høveltevej, rundkørsel u ###36 Rungsted Strandvej, heller u ###37 Frederiksborgvej ved Slangerup Nord u ###38 Fagerkærsvej/Skovnæsvej, forlægning u ###39 Paltholmvej/Frederiksborgvej, krydsændring u ###40 Hørsholmvej/Kellerisvej, venstresving u

28 Budgetår 2006 Stedsnr. Kontotekst Anl.regnsk. Samlede Samlede Rådighedsbeløb Dato/sag anlægsbev. rådigh.beløb Afsat før ' kr kr kr kr kr kr kr kr. Uddannelse, Erhverv og Kultur Udgifter i alt u Indtægter i al i Uddannelse u Skolen ved Kæret u Ny Specialskole i Harløse u Udbygning af gymnasier u Helsinge Gymnasium u It-investeringer u Frederiksværk Gymnasium u Helsingør Gymnasium, Gymnasieudbygning u Helsingør Gymnasium, Studiecenter Allerød Gymnasium, Gymnasieudbygning u Espergærde Gymnasium, Udbygn og studiecentre u

Bilag. Bilag 2: Redegørelse for etablering af åbningsbalancen (Primokorrektioner) Den 26. november 2007. Århus Kommune

Den 26. november 2007. Århus Kommune") Bilag Den 26. november 2007 Bilag 2: Redegørelse for etablering af åbningsbalancen (Primokorrektioner) Århus Kommune Økonomisk Afdeling Borgmesterens Afdeling I forbindelse med aflæggelsen af åbningsbalancen

Bilag Den 26. november 2007 Bilag 2: Redegørelse for etablering af åbningsbalancen (Primokorrektioner) Århus Kommune Økonomisk Afdeling Borgmesterens Afdeling I forbindelse med aflæggelsen af åbningsbalancen

Bilag 2-1 Hovedoversigt

Bilag 2-1 Hovedoversigt Hovedoversigten til regnskabet har til formål at give et summarisk overblik over regnskabet såvel aktivitetsmæssigt som finansielt. Den vil også oplysningsmæssigt kunne give et

Bilag 2-1 Hovedoversigt Hovedoversigten til regnskabet har til formål at give et summarisk overblik over regnskabet såvel aktivitetsmæssigt som finansielt. Den vil også oplysningsmæssigt kunne give et

Generelle bemærkninger

givet et overblik over grundlaget for regnskabet. Regnskab 6 GENERELLE BEMÆRKNINGER Formålet med de generelle bemærkninger er at give et samlet overblik over den økonomiske side af regnskabet. De generelle

givet et overblik over grundlaget for regnskabet. Regnskab 6 GENERELLE BEMÆRKNINGER Formålet med de generelle bemærkninger er at give et samlet overblik over den økonomiske side af regnskabet. De generelle

Hovedkonto 9. Balance

Hovedkonto 9. Balance - 321-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Aarhus Kommunes balance er en oversigt over kommunens aktiver og passiver. Den aktuelle balance tager udgangspunkt

Hovedkonto 9. Balance - 321-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Aarhus Kommunes balance er en oversigt over kommunens aktiver og passiver. Den aktuelle balance tager udgangspunkt

Hovedkonto 8, balanceforskydninger - 318 -

- 318-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Hovedkonto 8 indeholder dels årets forskydninger i beholdningen af aktiver og passiver og dels hele finansieringssiden af regnskabet. Under

- 318-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Hovedkonto 8 indeholder dels årets forskydninger i beholdningen af aktiver og passiver og dels hele finansieringssiden af regnskabet. Under

Hovedkonto 9. Balance

Hovedkonto 9. Balance 340 1. Ydre vilkår, grundlag, strategi, organisation og ydelser Aarhus Kommunes balance er en oversigt over kommunens aktiver og passiver. Den aktuelle balance tager udgangspunkt

Hovedkonto 9. Balance 340 1. Ydre vilkår, grundlag, strategi, organisation og ydelser Aarhus Kommunes balance er en oversigt over kommunens aktiver og passiver. Den aktuelle balance tager udgangspunkt

Hovedkonto 9. Balance

Hovedkonto 9. Balance - 311-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Aarhus Kommunes balance er en oversigt over kommunens aktiver og passiver. Den aktuelle balance tager udgangspunkt

Hovedkonto 9. Balance - 311-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Aarhus Kommunes balance er en oversigt over kommunens aktiver og passiver. Den aktuelle balance tager udgangspunkt

Hovedkonto 8. Balanceforskydninger

Hovedkonto 8. Balanceforskydninger - 306-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Hovedkonto 8 indeholder dels årets forskydninger i beholdningen af aktiver og passiver og dels hele

Hovedkonto 8. Balanceforskydninger - 306-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Hovedkonto 8 indeholder dels årets forskydninger i beholdningen af aktiver og passiver og dels hele

Aarhus Kommune Resultatopgørelse FVR pr. u. september kr., netto Forventet regnskab pr. u-09 (1) (2) (3)=(1)-(2)

(2) (3)=(1)-(2)") Bilag 1 til indstilling om forventet regnskab 2015 for Aarhus Kommune Den 10. december 2015 Uddybende kommentarer til Aarhus Kommunes forventede regnskab pr. ultimo september 2015 Det forventede regnskab

Bilag 1 til indstilling om forventet regnskab 2015 for Aarhus Kommune Den 10. december 2015 Uddybende kommentarer til Aarhus Kommunes forventede regnskab pr. ultimo september 2015 Det forventede regnskab

Hovedkonto 9. Balance

Hovedkonto 9. Balance - 321-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Aarhus Kommunes balance er en oversigt over kommunens aktiver og passiver. Den aktuelle balance tager udgangspunkt

Hovedkonto 9. Balance - 321-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Aarhus Kommunes balance er en oversigt over kommunens aktiver og passiver. Den aktuelle balance tager udgangspunkt

Aarhus Kommunes regnskab for 2018

Indstilling Til Aarhus Byråd via Magistraten Fra Borgmesterens Afdeling Dato 3. april 2019 Aarhus Kommunes regnskab for 2018 1. Resume Driftsresultatet for 2018 viser en forbedring på 326 mio. kr. i forhold

Indstilling Til Aarhus Byråd via Magistraten Fra Borgmesterens Afdeling Dato 3. april 2019 Aarhus Kommunes regnskab for 2018 1. Resume Driftsresultatet for 2018 viser en forbedring på 326 mio. kr. i forhold

Tommerup Kommune Årsregnskab for 2006

Tommerup Kommune Årsregnskab for Indholdsfortegnelse Indledning...3 Årets resultat og den økonomiske status...4 Udgiftsbaseret regnskab...5 Omkostningsbaseret regnskab...7 Anvendt regnskabspraksis...10

Tommerup Kommune Årsregnskab for Indholdsfortegnelse Indledning...3 Årets resultat og den økonomiske status...4 Udgiftsbaseret regnskab...5 Omkostningsbaseret regnskab...7 Anvendt regnskabspraksis...10

Halvårsregnskab 2012

Halvårsregnskab 2012 August 2012 Indhold INDHOLD... 1 REGNSKABSFORKLARING 1. HALVÅR 2012... 1 INDLEDNING... 1 BAGGRUND FOR HALVÅRSREGNSKABET... 1 HALVÅRSREGNSKABET I HALSNÆS... 1 CENTRALE REGNSKABSBEGREBER...

Halvårsregnskab 2012 August 2012 Indhold INDHOLD... 1 REGNSKABSFORKLARING 1. HALVÅR 2012... 1 INDLEDNING... 1 BAGGRUND FOR HALVÅRSREGNSKABET... 1 HALVÅRSREGNSKABET I HALSNÆS... 1 CENTRALE REGNSKABSBEGREBER...

Balanceforskydninger

- 201 - Balanceforskydninger 1. Grundlag og beskrivelse af ydelser Hovedkonto 8 indeholder årets forskydninger i beholdningerne af aktiver og passiver, og herunder hører forbrug af likvide aktiver og optagelse

- 201 - Balanceforskydninger 1. Grundlag og beskrivelse af ydelser Hovedkonto 8 indeholder årets forskydninger i beholdningerne af aktiver og passiver, og herunder hører forbrug af likvide aktiver og optagelse

De samlede udgifter udgør 3,537 mia. kr. i 2016 og omfatter udover drifts- og anlægsudgifter også renter og afdrag samt balanceforskydninger.

NOTAT 03-03-2017 Sammenfatning af kommunens årsregnskab Høje-Taastrup Kommune har fortsat en robust økonomi, men har i løbet af året været udfordret på servicerammen. I har den økonomiske styring således

NOTAT 03-03-2017 Sammenfatning af kommunens årsregnskab Høje-Taastrup Kommune har fortsat en robust økonomi, men har i løbet af året været udfordret på servicerammen. I har den økonomiske styring således

Balanceforskydninger

- 165 - Balanceforskydninger 1. Grundlag og beskrivelse af ydelser Hovedkonto 8 indeholder årets forskydninger i beholdningerne af aktiver og passiver, og herunder hører forbrug af likvide aktiver og optagelse

- 165 - Balanceforskydninger 1. Grundlag og beskrivelse af ydelser Hovedkonto 8 indeholder årets forskydninger i beholdningerne af aktiver og passiver, og herunder hører forbrug af likvide aktiver og optagelse

Efterreguleringsoversigt for Sønderjyllands Amt 18. maj 2007

Efterreguleringsoversigt for Sønderjyllands Amt 18. maj 2007 Efterregulering af aftale om fordelingen af Sønderjyllands Amts aktiver og passiver, rettigheder og pligter som følge af opgaveflytninger 1.

Efterreguleringsoversigt for Sønderjyllands Amt 18. maj 2007 Efterregulering af aftale om fordelingen af Sønderjyllands Amts aktiver og passiver, rettigheder og pligter som følge af opgaveflytninger 1.

Budgetrevision August Økonomi og Indkøb. Natur og Udvikling

revision 31.5.2014 August 2014 Økonomi og Indkøb Natur og Udvikling Indholdsfortegnelse Tværgående økonomisk månedsrapportering for revisionen pr. 31. maj 2014 1. Status maj 2014 grafisk overblik 2. Tværgående

revision 31.5.2014 August 2014 Økonomi og Indkøb Natur og Udvikling Indholdsfortegnelse Tværgående økonomisk månedsrapportering for revisionen pr. 31. maj 2014 1. Status maj 2014 grafisk overblik 2. Tværgående

Note 3. Indtægter (mio. kr.) Budget Korrigeret budget. Regnskab OK PH

Budget Korrigeret budget. Regnskab OK PH") Note 1 Indtægter (mio. kr.) Budget Korrigeret budget Regnskab Kommunal indkomstskat -3.299,6-3.299,3-3.299,2 Selskabsskat -36,0-36,0-36,0 Anden skat pålignet visse indkomster -2,6-2,6-2,6 Grundskyld -237,4-237,4-233,6

Note 1 Indtægter (mio. kr.) Budget Korrigeret budget Regnskab Kommunal indkomstskat -3.299,6-3.299,3-3.299,2 Selskabsskat -36,0-36,0-36,0 Anden skat pålignet visse indkomster -2,6-2,6-2,6 Grundskyld -237,4-237,4-233,6

Aarhus Kommune Resultatopgørelse FVR pr. u. september kr., netto Forventet regnskab pr. u-09 (1) (2) (3)=(1)-(2)

(2) (3)=(1)-(2)") Bilag 1 til indstilling om forventet regnskab 2014 for Aarhus Kommune Den 4. december 2014 Resume af Aarhus Kommunes forventede ultimo september 2014 Det forventede regnskab for 2014 pr. ultimo september

Bilag 1 til indstilling om forventet regnskab 2014 for Aarhus Kommune Den 4. december 2014 Resume af Aarhus Kommunes forventede ultimo september 2014 Det forventede regnskab for 2014 pr. ultimo september

Hovedkonto 7. Renter og finansiering

Hovedkonto 7. Renter og finansiering - 318-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Hovedkonto 7 består af renter, tilskud og udligning, skatter m.v. Renterne omfatter renteindtægter

Hovedkonto 7. Renter og finansiering - 318-1. Ydre vilkår, grundlag, strategi, organisation og ydelser Hovedkonto 7 består af renter, tilskud og udligning, skatter m.v. Renterne omfatter renteindtægter

Regnskab 2010. Vedtaget budget 2011

Side 1 af 5 Økonomisk oversigt () Løbende priser Renter, Finansiering, Finansforskydninger og kapitalposter Regnskab 2010 Vedtaget budget 2011 Korrigeret budget 2011 Forventet regnskab 2011 Afvigelse i

Side 1 af 5 Økonomisk oversigt () Løbende priser Renter, Finansiering, Finansforskydninger og kapitalposter Regnskab 2010 Vedtaget budget 2011 Korrigeret budget 2011 Forventet regnskab 2011 Afvigelse i

9.4. Vejledning om formkrav i forbindelse med udarbejdelse af årsregnskab

Budget- og regnskabssystem for kommuner 9.4 - side 1 Dato: April 2013 Ikrafttrædelsesår: Regnskab 2013 9.4. Vejledning om formkrav i forbindelse med udarbejdelse af årsregnskab Indledning Af kapitel 7.2

Budget- og regnskabssystem for kommuner 9.4 - side 1 Dato: April 2013 Ikrafttrædelsesår: Regnskab 2013 9.4. Vejledning om formkrav i forbindelse med udarbejdelse af årsregnskab Indledning Af kapitel 7.2

Halvårsregnskab 2017

Halvårsregnskab 2017 Regnskabsopgørelse pr. 30-06-2017 Alle beløb i 1.000 kr. Vedtaget Omplac og Korrigeret Halvårs Administrativt Forventet Afvigelse - = indtægt/overskud / + = udgift/underskud budget

Halvårsregnskab 2017 Regnskabsopgørelse pr. 30-06-2017 Alle beløb i 1.000 kr. Vedtaget Omplac og Korrigeret Halvårs Administrativt Forventet Afvigelse - = indtægt/overskud / + = udgift/underskud budget

Amtskommunernes budgetterede drifts- og anlægsudgifter B B 10.1 County budgets of current and capital expenditures

Økonomiske forhold 134 Amtskommunernes budgetterede drifts- og anlægsudgifter B B 10.1 County budgets of current and capital expenditures 2003 Budget Udgift Indtægt Udgift Indtægt Udgift Indtægt A. Driftsvirksomhed

Økonomiske forhold 134 Amtskommunernes budgetterede drifts- og anlægsudgifter B B 10.1 County budgets of current and capital expenditures 2003 Budget Udgift Indtægt Udgift Indtægt Udgift Indtægt A. Driftsvirksomhed

Udgifter (+)/Indtægter (-) Oprindeligt Tillægs- Korrigeret Regnskab 1000 kr. Budget bevillinger Budget 12.018 247 12.265 12.124

/Indtægter (-) Oprindeligt Tillægs- Korrigeret Regnskab 1000 kr. Budget bevillinger Budget 12.018 247 12.265 12.124") Økonomiudvalget Politisk organisation 1 kr. Budget bevillinger Budget 12.18 247 12.265 12.124 Området omfatter udgifter til politikere, herunder borgmesterløn, borgmesterpensioner, udvalgsvederlag, udgifter

Økonomiudvalget Politisk organisation 1 kr. Budget bevillinger Budget 12.18 247 12.265 12.124 Området omfatter udgifter til politikere, herunder borgmesterløn, borgmesterpensioner, udvalgsvederlag, udgifter

Budgetkontrol marts 2015 Udvalget for Økonomi

Økonomisk oversigt () Løbende priser Vedtaget budget 2015 Korrigeret budget 2015 Forventet regnskab 2015 Afvigelse i forhold til korr. budget Renter Renteindtægter -6,9-6,1-5,2 0,9 Renteudgifter 34,2 30,1

Økonomisk oversigt () Løbende priser Vedtaget budget 2015 Korrigeret budget 2015 Forventet regnskab 2015 Afvigelse i forhold til korr. budget Renter Renteindtægter -6,9-6,1-5,2 0,9 Renteudgifter 34,2 30,1

Bilag 2 - Sundheds- og Omsorgsudvalgets balance. Bemærkninger til det omkostningsbaserede regnskab (OBR) 2013

2013") KØBENHAVNS KOMMUNE Sundheds- og Omsorgsforvaltningen Økonomistaben NOTAT 06-02-2014 Sagsnr. 2013-0264522 Bilag 2 - Sundheds- og Omsorgsudvalgets balance. Bemærkninger til det omkostningsbaserede regnskab

KØBENHAVNS KOMMUNE Sundheds- og Omsorgsforvaltningen Økonomistaben NOTAT 06-02-2014 Sagsnr. 2013-0264522 Bilag 2 - Sundheds- og Omsorgsudvalgets balance. Bemærkninger til det omkostningsbaserede regnskab

Amtskommunernes budgetterede drifts- og anlægsudgifter B B 10.1 County budgets of current and capital expenditures

Økonomiske forhold 134 Amtskommunernes budgetterede drifts- og anlægsudgifter B B 10.1 County budgets of current and capital expenditures 2004 Budget Udgift Indtægt Udgift Indtægt Udgift Indtægt A. Driftsvirksomhed

Økonomiske forhold 134 Amtskommunernes budgetterede drifts- og anlægsudgifter B B 10.1 County budgets of current and capital expenditures 2004 Budget Udgift Indtægt Udgift Indtægt Udgift Indtægt A. Driftsvirksomhed

SAMLET OVERBLIK. Pr. 31. maj 2016 rev

SAMLET OVERBLIK Pr. 31. maj 2016 rev. 12.8.16 Samlet overblik budgetopfølgning 2-2016 Samlet set viser budgetopfølgningen et driftsoverskud på 45,8 mio. kr., hvilket er 4,8 mio. kr. bedre end det korrigerede

SAMLET OVERBLIK Pr. 31. maj 2016 rev. 12.8.16 Samlet overblik budgetopfølgning 2-2016 Samlet set viser budgetopfølgningen et driftsoverskud på 45,8 mio. kr., hvilket er 4,8 mio. kr. bedre end det korrigerede

Regnskab 2010. Vedtaget budget 2011

Side 1 af 7 Økonomisk oversigt () Løbende priser Renter, Finansiering, Finansforskydninger og kapitalposter Regnskab 2010 Vedtaget budget 2011 Korrigeret budget 2011 Forventet regnskab 2011 Afvigelse i

Side 1 af 7 Økonomisk oversigt () Løbende priser Renter, Finansiering, Finansforskydninger og kapitalposter Regnskab 2010 Vedtaget budget 2011 Korrigeret budget 2011 Forventet regnskab 2011 Afvigelse i

Varde Kommune Halvårsregnskab 2015

2 Indholdsfortegnelse Borgmesterens forord...5 Ledelsens påtegning...7 Ledelsens beretning...8 Halvårsregnskabet...10 Regnskabsopgørelse pr. 30. juni 2015...10 Balance pr. 30. juni 2015...11 Bemærkninger

2 Indholdsfortegnelse Borgmesterens forord...5 Ledelsens påtegning...7 Ledelsens beretning...8 Halvårsregnskabet...10 Regnskabsopgørelse pr. 30. juni 2015...10 Balance pr. 30. juni 2015...11 Bemærkninger

Forventet regnskab 2017, halvårsregnskab pr. 30. juni 2017

Forventet regnskab 2017, halvårsregnskab pr. 30. juni 2017 Side 1 af 6 sider Halvårsregnskab og forventet regnskab 2017 Oprindeligt Tillægs- Korrigeret Forv. Forv. Forventet Halvårs- Pct. budget bev. og

Forventet regnskab 2017, halvårsregnskab pr. 30. juni 2017 Side 1 af 6 sider Halvårsregnskab og forventet regnskab 2017 Oprindeligt Tillægs- Korrigeret Forv. Forv. Forventet Halvårs- Pct. budget bev. og

Regnskab Roskilde Kommune

Roskilde Kommune 1 Indholdsfortegnelse Indledende afsnit... 3 1.1 Hvordan gik det i... 3 1.2 De samlede driftsudgifter... 4 1.3 Indtægterne i regnskab... 5 1.4 Anlægsudgifter... 5 1.5 Befolkningsudvikling...

Roskilde Kommune 1 Indholdsfortegnelse Indledende afsnit... 3 1.1 Hvordan gik det i... 3 1.2 De samlede driftsudgifter... 4 1.3 Indtægterne i regnskab... 5 1.4 Anlægsudgifter... 5 1.5 Befolkningsudvikling...

SAMLET OVERBLIK. Pr. 31. oktober 2016 rev

SAMLET OVERBLIK Pr. 31. oktober 2016 rev. 29.11.16 Samlet overblik budgetopfølgning 3-2016 Dette overblik over resultaterne af budgetopfølgning 3-2016 er en sammenskrivning af budgetopfølgningerne på de

SAMLET OVERBLIK Pr. 31. oktober 2016 rev. 29.11.16 Samlet overblik budgetopfølgning 3-2016 Dette overblik over resultaterne af budgetopfølgning 3-2016 er en sammenskrivning af budgetopfølgningerne på de

4.6. Afstemning af statuskonti mv.

4.6. Afstemning af statuskonti mv. Retningslinjer for afstemning De enkelte centre skal iværksætte afstemningsprocedurer, der sikrer, at der løbende foretages afstemninger, kontroller og fejlrettelser

4.6. Afstemning af statuskonti mv. Retningslinjer for afstemning De enkelte centre skal iværksætte afstemningsprocedurer, der sikrer, at der løbende foretages afstemninger, kontroller og fejlrettelser

Budgetkontrol september 2015 Økonomiudvalget

Økonomisk oversigt () Løbende priser Udvalget for Økonomi Vedtaget budget 2015 Korrigeret budget 2015 Forventet regnskab 2015 Afvigelse i forhold til korr. budget Renter Renteindtægter -6,9-6,1-6,5-0,5

Økonomisk oversigt () Løbende priser Udvalget for Økonomi Vedtaget budget 2015 Korrigeret budget 2015 Forventet regnskab 2015 Afvigelse i forhold til korr. budget Renter Renteindtægter -6,9-6,1-6,5-0,5

Der er endvidere tæt sammenhæng mellem forbruget af likvide aktiver, optagelsen af lån samt udviklingen i renteudgifterne på hovedkonto 7.

- 219 - Balanceforskydninger 1. Grundlag og beskrivelse af ydelser Hovedkonto 8 indeholder årets forskydninger i beholdningerne af aktiver og passiver, og herunder hører forbrug af likvide aktiver og optagelse

- 219 - Balanceforskydninger 1. Grundlag og beskrivelse af ydelser Hovedkonto 8 indeholder årets forskydninger i beholdningerne af aktiver og passiver, og herunder hører forbrug af likvide aktiver og optagelse

Sundheds- og Omsorgsudvalget balance. Bemærkninger til det omkostningsbaserede regnskab 2014 (OBR).

.") KØBENHAVNS KOMMUNE Sundheds- og Omsorgsforvaltningen Økonomistaben NOTAT 11-02-2015 Sundheds- og Omsorgsudvalget balance. Bemærkninger til det omkostningsbaserede regnskab 2014 (OBR). Sagsnr. 2014-0256279

KØBENHAVNS KOMMUNE Sundheds- og Omsorgsforvaltningen Økonomistaben NOTAT 11-02-2015 Sundheds- og Omsorgsudvalget balance. Bemærkninger til det omkostningsbaserede regnskab 2014 (OBR). Sagsnr. 2014-0256279

Generelle bemærkninger til regnskab 2015

Generelle bemærkninger til regnskab 2015 Regnskabet overholder de fire overordnede målsætninger: Regnskab 2015 viser overordnet et godt resultat. Det overholder de fire overordnede økonomiske mål for den

Generelle bemærkninger til regnskab 2015 Regnskabet overholder de fire overordnede målsætninger: Regnskab 2015 viser overordnet et godt resultat. Det overholder de fire overordnede økonomiske mål for den

7.7 Bilag til kapitel 7

Budget- og regnskabssystem for regioner 7.7 - side 1 Dato: Februar 2015 Ikrafttrædelsesår: Regnskab 2014 7.7 Bilag til kapitel 7 7.7.1 Bilag 1 Resultatopgørelse Budget- og regnskabssystem for regioner

Budget- og regnskabssystem for regioner 7.7 - side 1 Dato: Februar 2015 Ikrafttrædelsesår: Regnskab 2014 7.7 Bilag til kapitel 7 7.7.1 Bilag 1 Resultatopgørelse Budget- og regnskabssystem for regioner

Tillægs bevilling. 0 0 0 0 0 - Aktivitetsbestemt medfinansiering af. 143-143 0 0 0 - sundhedsvæsenet Kommunal genoptræning og vedligeholdelsestræning

Finansiering 1.000 kr., for indtægter Vedtaget budget Tillægs bevilling Korrigeret budget Regnskab Afvigelse i kr. Afvigelse i % drift 28.871 18.996 9.875 4.698 5.177 52,43 Folkeskoler 1.835 1.835 0 0

Finansiering 1.000 kr., for indtægter Vedtaget budget Tillægs bevilling Korrigeret budget Regnskab Afvigelse i kr. Afvigelse i % drift 28.871 18.996 9.875 4.698 5.177 52,43 Folkeskoler 1.835 1.835 0 0

SAMLET OVERBLIK Pr. 30. april 2019

SAMLET OVERBLIK Pr. 30. april 2019 Budgetopfølgning 1 30. april Nedenfor vises resultatopgørelsen for 2019. Det forventede regnskab (kolonne 4) er udarbejdet med udgangspunkt i forvaltningernes budgetopfølgning

SAMLET OVERBLIK Pr. 30. april 2019 Budgetopfølgning 1 30. april Nedenfor vises resultatopgørelsen for 2019. Det forventede regnskab (kolonne 4) er udarbejdet med udgangspunkt i forvaltningernes budgetopfølgning

Der er i budgetforslaget forudsat en uændret udskrivningsprocent på 25,5 samt en uændret grundskyldspromille på 28,89.

ØKONOMI OG PERSONALE Økonomibilag nr. 6 2014 Dato: 15. august 2014 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Forslag til budget 2015-2018 Baggrund Økonomiudvalget vedtog den 20. maj

ØKONOMI OG PERSONALE Økonomibilag nr. 6 2014 Dato: 15. august 2014 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Forslag til budget 2015-2018 Baggrund Økonomiudvalget vedtog den 20. maj

Glostrup Kommunes Regnskab 2017

Rettelsessider til Glostrup Kommunes 2017 BDO Statsautoriseret Revisionsaktieselskab har foretaget en analyse af mellemregning mellem årene for flere kommuner. I den forbindelse er de nået frem til, at

Rettelsessider til Glostrup Kommunes 2017 BDO Statsautoriseret Revisionsaktieselskab har foretaget en analyse af mellemregning mellem årene for flere kommuner. I den forbindelse er de nået frem til, at

Balanceforskydninger

Budget 2015-2018 - 1 - Hovedkonto 8, Balanceforskydninger Balanceforskydninger 1. Grundlag og beskrivelse af ydelser Hovedkonto 8 indeholder årets forskydninger i beholdningerne af aktiver og passiver,

Budget 2015-2018 - 1 - Hovedkonto 8, Balanceforskydninger Balanceforskydninger 1. Grundlag og beskrivelse af ydelser Hovedkonto 8 indeholder årets forskydninger i beholdningerne af aktiver og passiver,

Efterregulering af fordelingsaftale Strukturreform II Fordeling på forvaltningsniveau

af fordelingsaftale Strukturreform 2007 II Fordeling på forvaltningsniveau Indhold Del II Fordeling på forvaltningsniveau... 3 1. Læsevejledning... 3 2. Indledning... 3 3. Principper for efterregulering

af fordelingsaftale Strukturreform 2007 II Fordeling på forvaltningsniveau Indhold Del II Fordeling på forvaltningsniveau... 3 1. Læsevejledning... 3 2. Indledning... 3 3. Principper for efterregulering

Roskilde Amt. Revisionsberetning, Efterreguleringsoversigt 2006

PricewaterhouseCoopers Statsautoriseret Revisionsaktieselskab Toldbuen 1 4700 Næstved E-mail: naestved@pwc.dk Telefon 55 75 86 86 Telefax 55 75 87 87 Roskilde Amt Revisionsberetning, Efterreguleringsoversigt

PricewaterhouseCoopers Statsautoriseret Revisionsaktieselskab Toldbuen 1 4700 Næstved E-mail: naestved@pwc.dk Telefon 55 75 86 86 Telefax 55 75 87 87 Roskilde Amt Revisionsberetning, Efterreguleringsoversigt

egnskabsredegørelse 2016

Furesø Kommune Regnskab R egnskabsredegørelse Driftsregnskab for regnskabsår (udgiftsbaseret regnskab) Furesø Kommunes samlede regnskabsresultat på det skattefinansierede område, opgjort efter, at årets

Furesø Kommune Regnskab R egnskabsredegørelse Driftsregnskab for regnskabsår (udgiftsbaseret regnskab) Furesø Kommunes samlede regnskabsresultat på det skattefinansierede område, opgjort efter, at årets

Budgetkontrol juni 2012 Udvalget for Økonomi

Side 1 af 7 Økonomisk oversigt () Løbende priser Regnskab 2011 Vedtaget budget 2012 Korrigeret budget 2012 Forventet regnskab 2012 Afvigelse i forhold til korr. budget Renter Renteindtægter -5,9-7,8-7,3-3,4

Side 1 af 7 Økonomisk oversigt () Løbende priser Regnskab 2011 Vedtaget budget 2012 Korrigeret budget 2012 Forventet regnskab 2012 Afvigelse i forhold til korr. budget Renter Renteindtægter -5,9-7,8-7,3-3,4

Halvårsregnskab 2014 Dok.nr.: 1693 Sagsid.: 14/17602 Initialer: ps Åben sag

Halvårsregnskab 2014 Dok.nr.: 1693 Sagsid.: 14/17602 Initialer: ps Åben sag Indledning Folketinget vedtog den 26. februar 2011 en ændring af Lov om kommunernes styrelse. Ændringen indebærer, at kommunerne

Halvårsregnskab 2014 Dok.nr.: 1693 Sagsid.: 14/17602 Initialer: ps Åben sag Indledning Folketinget vedtog den 26. februar 2011 en ændring af Lov om kommunernes styrelse. Ændringen indebærer, at kommunerne

Finansiering. Aktivitetsbestemt medfinansiering af sundhedsvæsenet Kommunal genoptræning og

Finansiering 1.000 kr. ( - betyder indtægter) Vedtaget budget Tillægs bevilling 1) Korrigere t budget Regnska b Afvigelse i kr. Afvigelse i % drift 32.875-18.782 14.093 11.774-2.319-16,45 Folkeskoler 888-484

Finansiering 1.000 kr. ( - betyder indtægter) Vedtaget budget Tillægs bevilling 1) Korrigere t budget Regnska b Afvigelse i kr. Afvigelse i % drift 32.875-18.782 14.093 11.774-2.319-16,45 Folkeskoler 888-484

Forslag til budget 2014-2017

ØKONOMI OG PERSONALE Dato: 15. august 2013 Økonomibilag nr. 7 2013 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsnr: 2013-1268 Dok.nr: 2013-140248 Forslag til budget 2014-2017 Baggrund

ØKONOMI OG PERSONALE Dato: 15. august 2013 Økonomibilag nr. 7 2013 Tlf. dir.: 4477 6316 E-mail: jkg@balk.dk Kontakt: Jeppe Krag Sagsnr: 2013-1268 Dok.nr: 2013-140248 Forslag til budget 2014-2017 Baggrund

Lån, renter og balanceforskydninger

15. Lån, renter og balanceforskydninger 15. Låneoptagelse I tabel 1 fremgår kommunens samlede låneoptagelse fra 2014-18. Lån til betaling af ejendomsskatter forventes at blive 9,0 mio. kr. over hele budgetperioden.

15. Lån, renter og balanceforskydninger 15. Låneoptagelse I tabel 1 fremgår kommunens samlede låneoptagelse fra 2014-18. Lån til betaling af ejendomsskatter forventes at blive 9,0 mio. kr. over hele budgetperioden.

Halvårsregnskab Greve Kommune

Halvårsregnskab Greve Kommune Halvårsregnskab Indholdsfortegnelse Side Overordnet analyse og vurdering af Greve Kommunes halvårsregnskab Generelt 1 Resultat af ordinær drift. 2 Tillægsbevillinger 2 Bemærkninger

Halvårsregnskab Greve Kommune Halvårsregnskab Indholdsfortegnelse Side Overordnet analyse og vurdering af Greve Kommunes halvårsregnskab Generelt 1 Resultat af ordinær drift. 2 Tillægsbevillinger 2 Bemærkninger

10.7. Vejledning om formkrav i forbindelse med udarbejdelse

Budget- og regnskabssystem 10.7 - side 1 Dato: 24. februar 2006 Ikrafttrædelsesår: Regnskab 2005 10.7. Vejledning om formkrav i forbindelse med udarbejdelse af årsregnskab Indledning Af kapitel 7.2 fremgår

Budget- og regnskabssystem 10.7 - side 1 Dato: 24. februar 2006 Ikrafttrædelsesår: Regnskab 2005 10.7. Vejledning om formkrav i forbindelse med udarbejdelse af årsregnskab Indledning Af kapitel 7.2 fremgår

file:///h:/sbsys/sbsysnetdrift/temp/giol/dagsorden/preview.html

Side 1 af 10 89. Budgetopfølgning pr.31. marts 2015 Sagsnr: 00.30.14-Ø00-1-15 Sagsansvarlig: Gitte Olsen Sagsfremstilling I de vedtagne principper for økonomistyring er det fastlagt, at der foretages 3

Side 1 af 10 89. Budgetopfølgning pr.31. marts 2015 Sagsnr: 00.30.14-Ø00-1-15 Sagsansvarlig: Gitte Olsen Sagsfremstilling I de vedtagne principper for økonomistyring er det fastlagt, at der foretages 3

Regnskab. -38,6 31,7 38,6 85,6-14,2 Resultat af forsyningsvirksomhed, drift Resultat af forsyningsvirksomhed, anlæg

Kommunens årsberetning Hoved- og nøgletal Oversigt over økonomiske nøgletal i mio. kr. 2014 2013 2012 2011 sopgørelsen (udgiftsbaseret) Resultat af ordinær driftsvirksomhed 180,0 188,3 195,0 185,1 83,3

Kommunens årsberetning Hoved- og nøgletal Oversigt over økonomiske nøgletal i mio. kr. 2014 2013 2012 2011 sopgørelsen (udgiftsbaseret) Resultat af ordinær driftsvirksomhed 180,0 188,3 195,0 185,1 83,3

Forslag til budget

ØKONOMI OG STYRING Økonomibilag nr. 6 2016 Dato: 11. august 2016 Tlf. dir.: 4477 2205 E-mail: mbje@balk.dk Kontakt: Mikkel Bo Jensen Forslag til budget 2017-2020 Baggrund Økonomiudvalget vedtog den 15.

ØKONOMI OG STYRING Økonomibilag nr. 6 2016 Dato: 11. august 2016 Tlf. dir.: 4477 2205 E-mail: mbje@balk.dk Kontakt: Mikkel Bo Jensen Forslag til budget 2017-2020 Baggrund Økonomiudvalget vedtog den 15.

Indstilling. Indstilling vedrørende Århus Kommunes åbningsbalance for Til Århus Byråd via Magistraten. Borgmesterens Afdeling

Indstilling Til Århus Byråd via Magistraten Borgmesterens Afdeling Den 26. november 2007 Århus Kommune Økonomisk Afdeling Borgmesterens Afdeling Indstilling vedrørende Århus Kommunes åbningsbalance for

Indstilling Til Århus Byråd via Magistraten Borgmesterens Afdeling Den 26. november 2007 Århus Kommune Økonomisk Afdeling Borgmesterens Afdeling Indstilling vedrørende Århus Kommunes åbningsbalance for

Bilag I - Afrapporteringer, supplerende redegørelser

Bilag Bilag I - Afrapporteringer, supplerende redegørelser m.v. Følgende afrapporteringer og supplerende redegørelser er resumeret i de efterfølgende afsnit: Priser på fritvalgsområdet (pleje og praktisk

Bilag Bilag I - Afrapporteringer, supplerende redegørelser m.v. Følgende afrapporteringer og supplerende redegørelser er resumeret i de efterfølgende afsnit: Priser på fritvalgsområdet (pleje og praktisk

Oversigtsbind 2014 Kolding Kommune

Oversigtsbind 214 Kolding Kommune INDHOLDSFORTEGNELSE Udgiftsregnskab...3 Hovedoversigt til regnskab... 4 Regnskabsoversigt, bevillingsregnskab... 6 Oversigt over bevillingsudnyttelsen...16 Oversigt over

Oversigtsbind 214 Kolding Kommune INDHOLDSFORTEGNELSE Udgiftsregnskab...3 Hovedoversigt til regnskab... 4 Regnskabsoversigt, bevillingsregnskab... 6 Oversigt over bevillingsudnyttelsen...16 Oversigt over

Gentofte Kommune Økonomi Bernstorffsvej 161 2920 Charlottenlund

Rapportering Økonomisk rapportering pr. 30. juni Halvårsregnskab inkl. tillægsbevillingsansøgninger Gentofte Kommune Økonomi Bernstorffsvej 161 2920 Charlottenlund Indledning Den økonomiske rapportering

Rapportering Økonomisk rapportering pr. 30. juni Halvårsregnskab inkl. tillægsbevillingsansøgninger Gentofte Kommune Økonomi Bernstorffsvej 161 2920 Charlottenlund Indledning Den økonomiske rapportering

Budgetbilag. Resume Via de stående udvalg foreligger nu resultatet af den 1. egentlige budgetopfølgning for regnskabsåret 2011.

Til: 4-årsbudget 2012-2015 Nr. 4 ØKONOMI & PLANLÆGNING Do: 13. april 2011 Tlf. dir.: 4477 2202 Kontakt: Robert Jensen Sagsnr: 2011-3820 Dok.nr: 2011-63929 Budgetbilag Første egentlige budgetopfølgning

Til: 4-årsbudget 2012-2015 Nr. 4 ØKONOMI & PLANLÆGNING Do: 13. april 2011 Tlf. dir.: 4477 2202 Kontakt: Robert Jensen Sagsnr: 2011-3820 Dok.nr: 2011-63929 Budgetbilag Første egentlige budgetopfølgning

Lån, renter og balanceforskydninger

15. Lån, renter og balanceforskydninger 15. Låneoptagelse I tabel 1 fremgår kommunens samlede låneoptagelse fra 2013-17. Lån til betaling af ejendomsskatter forventes at blive 2,0 mio. kr. mindre i budget

15. Lån, renter og balanceforskydninger 15. Låneoptagelse I tabel 1 fremgår kommunens samlede låneoptagelse fra 2013-17. Lån til betaling af ejendomsskatter forventes at blive 2,0 mio. kr. mindre i budget

Aktiviteten på hospitalerne og i praksissektoren har været højere end forudsat i budgettet.

Den 22. maj 2012 REGIONSRÅDET Forretningsudvalget den 15. maj 2012, sag nr. 3 SAG NR. 2 ENDELIGT REGNSKAB 2011 FOR REGION HOVEDSTADEN ADMINISTRATIONENS INDSTILLING 1. at årsregnskab 2011 for Region Hovedstaden

Den 22. maj 2012 REGIONSRÅDET Forretningsudvalget den 15. maj 2012, sag nr. 3 SAG NR. 2 ENDELIGT REGNSKAB 2011 FOR REGION HOVEDSTADEN ADMINISTRATIONENS INDSTILLING 1. at årsregnskab 2011 for Region Hovedstaden

Greve Kommune. Halvårsregnskab 2016

Greve Kommune Halvårs Halvårs Indholdsfortegnelse Side Overordnet analyse og vurdering af Greve Kommunes halvårs Generelt 1 Resultat af ordinær drift. 3 Tillægsbevillinger 3 Bemærkninger til væsentlige

Greve Kommune Halvårs Halvårs Indholdsfortegnelse Side Overordnet analyse og vurdering af Greve Kommunes halvårs Generelt 1 Resultat af ordinær drift. 3 Tillægsbevillinger 3 Bemærkninger til væsentlige

Halvårsregnskab 2014 bemærkninger

Halvårsregnskab 2014 bemærkninger I dette notat gives jævnfør reglerne om aflæggelse af halvårsregnskab bemærkninger til væsentlige afvigelser mellem oprindeligt budget 2014 og det forventede regnskab

Halvårsregnskab 2014 bemærkninger I dette notat gives jævnfør reglerne om aflæggelse af halvårsregnskab bemærkninger til væsentlige afvigelser mellem oprindeligt budget 2014 og det forventede regnskab

Budgetrevision Samlet vurdering. Budgetrevision 3. Forventning til regnskab 2019

Budgetrevision 3 Forventning til regnskab 2019 1 Samlet resultat... 3 Samlet vurdering i forhold til korrigeret budget... 3 Likviditet... 4 Kort vurdering... 4 Holder det korrigerede driftsbudget?... 5

Budgetrevision 3 Forventning til regnskab 2019 1 Samlet resultat... 3 Samlet vurdering i forhold til korrigeret budget... 3 Likviditet... 4 Kort vurdering... 4 Holder det korrigerede driftsbudget?... 5

Balanceforskydninger. 80.84 Afdrag på lån 80.85 Optagelse af lån 80.86 Øvrige balanceforskydninger 80.88 Beholdningsbevægelse

Balanceforskydninger 80.84 Afdrag på lån 80.85 Optagelse af lån 80.86 Øvrige balanceforskydninger 80.88 Beholdningsbevægelse BEVILLINGSOMRÅDE 80.84 Bevillingsområde 80.84 Afdrag på lån Udvalg Økonomiudvalget

Balanceforskydninger 80.84 Afdrag på lån 80.85 Optagelse af lån 80.86 Øvrige balanceforskydninger 80.88 Beholdningsbevægelse BEVILLINGSOMRÅDE 80.84 Bevillingsområde 80.84 Afdrag på lån Udvalg Økonomiudvalget

Budgetrevision Samlet vurdering. Budgetrevision 2. Forventning til regnskab 2019

Budgetrevision 2 Forventning til regnskab 2019 1 Samlet resultat... 3 Samlet vurdering i forhold til korrigeret budget... 3 Likviditet... 4 Kort vurdering... 4 Holder det korrigerede driftsbudget?... 6

Budgetrevision 2 Forventning til regnskab 2019 1 Samlet resultat... 3 Samlet vurdering i forhold til korrigeret budget... 3 Likviditet... 4 Kort vurdering... 4 Holder det korrigerede driftsbudget?... 6

Balanceforskydninger

Budget 2016-2019 - 1 - Hovedkonto 8, Balanceforskydninger Balanceforskydninger 1. Grundlag og beskrivelse af ydelser Hovedkonto 8 indeholder årets forskydninger i beholdningerne af aktiver og passiver,

Budget 2016-2019 - 1 - Hovedkonto 8, Balanceforskydninger Balanceforskydninger 1. Grundlag og beskrivelse af ydelser Hovedkonto 8 indeholder årets forskydninger i beholdningerne af aktiver og passiver,

Bilag 17. Økonomiudvalget (1.000 kr.)

") Økonomiudvalget (1.000 kr.) Grunde 3.373 3.373 Bygninger 709 3.423 Tekniske anlæg 45.056 38.849 Inventar 66.193 82.474 Aktiver under opførelse 16.481 25.044 Materielle anlægsaktiver 131.813 153.164 Immaterielle

Økonomiudvalget (1.000 kr.) Grunde 3.373 3.373 Bygninger 709 3.423 Tekniske anlæg 45.056 38.849 Inventar 66.193 82.474 Aktiver under opførelse 16.481 25.044 Materielle anlægsaktiver 131.813 153.164 Immaterielle

BUDGET Roskilde Kommunes budget for blev endeligt vedtaget ved byrådets 2. behandling 10. oktober 2018.

BUDGET 2019-2022 Roskilde Kommunes budget for 2019-2022 blev endeligt vedtaget ved byrådets 2. behandling 10. oktober 2018. tet for 2019-2022 fremgår af den overordnede resultatopgørelse i tabellen herunder.

BUDGET 2019-2022 Roskilde Kommunes budget for 2019-2022 blev endeligt vedtaget ved byrådets 2. behandling 10. oktober 2018. tet for 2019-2022 fremgår af den overordnede resultatopgørelse i tabellen herunder.

Forbrug pr. 31/5-2012 Korrigeret budget

korrigeret Korrigeret Oprindeligt Budgetopfølgning pr. 31. maj 2012 Økonomiudvalget Finansielle konti Renter 1 2 3 4 5 6 7=2-5 Renter af likvide aktiver - 4.200-4.200-692 -4.200-4.200 0 Renter af kortfristede

korrigeret Korrigeret Oprindeligt Budgetopfølgning pr. 31. maj 2012 Økonomiudvalget Finansielle konti Renter 1 2 3 4 5 6 7=2-5 Renter af likvide aktiver - 4.200-4.200-692 -4.200-4.200 0 Renter af kortfristede

Skatter Budget 2011-2014. Beløb i 1.000 kr. R2009 B2010 B2011 BO2012 BO2013 BO2014

Skatter Budget 2011-2014 Skatter De kommunale skatter udgøres for langt hovedpartens vedkommende af personskatter med 91,2 pct. af de samlede skatter. Den næststørste skattekilde er ejendomsskat med 7,6

Skatter Budget 2011-2014 Skatter De kommunale skatter udgøres for langt hovedpartens vedkommende af personskatter med 91,2 pct. af de samlede skatter. Den næststørste skattekilde er ejendomsskat med 7,6

Pkt.nr. 2. Økonomirapportering pr. 31. juli 2007 586482. Indstilling: Centralforvaltningen indstiller til Økonomiudvalget

Pkt.nr. 2 Økonomirapportering pr. 31. juli 2007 586482 Indstilling: Centralforvaltningen indstiller til Økonomiudvalget 1. at Økonomirapporteringen pr. 31. juli 2007 tages til efterretning 2. at Forvaltningerne

Pkt.nr. 2 Økonomirapportering pr. 31. juli 2007 586482 Indstilling: Centralforvaltningen indstiller til Økonomiudvalget 1. at Økonomirapporteringen pr. 31. juli 2007 tages til efterretning 2. at Forvaltningerne

Sbsys dagsorden preview

Side 1 af 9 141. Budgetopfølgning pr.31. maj 2015 Sagsnr: 00.30.14-Ø00-2-15 Sagsansvarlig: Gitte Olsen Sagsfremstilling I de vedtagne principper for økonomistyring er det fastlagt, at der foretages 3 årlige

Side 1 af 9 141. Budgetopfølgning pr.31. maj 2015 Sagsnr: 00.30.14-Ø00-2-15 Sagsansvarlig: Gitte Olsen Sagsfremstilling I de vedtagne principper for økonomistyring er det fastlagt, at der foretages 3 årlige

SAMMENDRAG MAGISTRATENS BUDGETFORSLAG

SAMMENDRAG MAGISTRATENS BUDGETFORSLAG 2019-2022 Sammendraget er opstillet i samme orden som hovedoversigten, men med større detaljerings af de enkelte hovedposter. For driftsvirksomhed og anlægsvirksomhed

SAMMENDRAG MAGISTRATENS BUDGETFORSLAG 2019-2022 Sammendraget er opstillet i samme orden som hovedoversigten, men med større detaljerings af de enkelte hovedposter. For driftsvirksomhed og anlægsvirksomhed

Økonomi- og aktivitetsopfølgning pr. november 2014

Økonomi- og aktivitetsopfølgning pr. november 2014 Økonomiudvalg og Byråd Økonomisk overblik for Holbæk Kommune I løbet af 2014 er ledigheden for de forsikrede ledige i Holbæk Kommune faldet overraskende

Økonomi- og aktivitetsopfølgning pr. november 2014 Økonomiudvalg og Byråd Økonomisk overblik for Holbæk Kommune I løbet af 2014 er ledigheden for de forsikrede ledige i Holbæk Kommune faldet overraskende

Danske Regioner - Økonomisk Vejledning 2010 Udsendt juni 2010

Aftale om regionernes økonomi i 2011 Regeringen og Danske Regioner indgik lørdag den 12. juni 2010 aftale om regionernes økonomi for 2011. Aftalen kan downloades på www.regioner.dk under økonomi. Aftalen

Aftale om regionernes økonomi i 2011 Regeringen og Danske Regioner indgik lørdag den 12. juni 2010 aftale om regionernes økonomi for 2011. Aftalen kan downloades på www.regioner.dk under økonomi. Aftalen

Kolding Kommune Oversigtsbind 2015

Kolding Kommune Oversigtsbind 215 INDHOLDSFORTEGNELSE Udgiftsregnskab... 3 Hovedoversigt til regnskab...4 Regnskabsoversigt, bevillingsregnskab... 6 Oversigt over bevillingsudnyttelsen... 1 Oversigt over

Kolding Kommune Oversigtsbind 215 INDHOLDSFORTEGNELSE Udgiftsregnskab... 3 Hovedoversigt til regnskab...4 Regnskabsoversigt, bevillingsregnskab... 6 Oversigt over bevillingsudnyttelsen... 1 Oversigt over

Acadre: marts 2014

NOTAT Acadre: 13-1294 13. marts 214 er nu afsluttet. et udviser et samlet driftsoverskud inkl. renter på 157,8 mio. kr. sammenholdt med et overskud på 1,6 mio. kr. i oprindeligt, svarende til en forbedring

NOTAT Acadre: 13-1294 13. marts 214 er nu afsluttet. et udviser et samlet driftsoverskud inkl. renter på 157,8 mio. kr. sammenholdt med et overskud på 1,6 mio. kr. i oprindeligt, svarende til en forbedring

Hovedkonto 7. Renter og finansiering

Hovedkonto 7. Renter og finansiering 300 1. Ydre vilkår, grundlag, strategi, organisation og ydelser Hovedkonto 7 består af renter, tilskud og udligning, skatter m.v. Renterne omfatter renteindtægter af

Hovedkonto 7. Renter og finansiering 300 1. Ydre vilkår, grundlag, strategi, organisation og ydelser Hovedkonto 7 består af renter, tilskud og udligning, skatter m.v. Renterne omfatter renteindtægter af

Fordelingen af de 50 mio. kr. er indarbejdet i budgetrevision 2.

Økonomiudvalget Budgetrevision 2 Marts Holbæk Kommune Budgetrevision 1 Budgetrevision 1 viste et forventet merforbrug på driften på 41 mio. kr. Det skyldtes primært et merforbrug på beskæftigelsesområdet

Økonomiudvalget Budgetrevision 2 Marts Holbæk Kommune Budgetrevision 1 Budgetrevision 1 viste et forventet merforbrug på driften på 41 mio. kr. Det skyldtes primært et merforbrug på beskæftigelsesområdet

Budgettet for fremgår af den overordnede resultatopgørelse i tabellen nedenfor.

BUDGET 2017 2020 Roskilde Kommunes budget for 2017-2020 blev endeligt vedtaget ved Byrådets 2. behandling d. 12. oktober 2016, som følge af et budgetforlig indgået mellem Socialdemokraterne, Venstre, Det

BUDGET 2017 2020 Roskilde Kommunes budget for 2017-2020 blev endeligt vedtaget ved Byrådets 2. behandling d. 12. oktober 2016, som følge af et budgetforlig indgået mellem Socialdemokraterne, Venstre, Det

Referat fra møde Onsdag den 14. september 2011 kl i Byrådssalen

Byrådet Referat fra møde Onsdag den 14. september 2011 kl. 17.00 i Byrådssalen Mødet slut kl. 18.15 MØDEDELTAGERE Ole Find Jensen (A) Anne-Lise Kuhre (A) Anne-Mette Risgaard Schmidt (V) Grethe Olsen (F)

Byrådet Referat fra møde Onsdag den 14. september 2011 kl. 17.00 i Byrådssalen Mødet slut kl. 18.15 MØDEDELTAGERE Ole Find Jensen (A) Anne-Lise Kuhre (A) Anne-Mette Risgaard Schmidt (V) Grethe Olsen (F)

Finansielle tilskud (B1) Pantebreve (B2) Langfristede tilgodehavender (B)

Pantebreve (B2) Langfristede tilgodehavender (B)") Notat Bilag 2 Den 30. juli 2006 Nøgletalsbegreberne overskud og finansiel egenkapital Den overordnede økonomistyring i Århus Kommune er baseret på udviklingen i to centrale nøgletal: Over-/underskud på

Notat Bilag 2 Den 30. juli 2006 Nøgletalsbegreberne overskud og finansiel egenkapital Den overordnede økonomistyring i Århus Kommune er baseret på udviklingen i to centrale nøgletal: Over-/underskud på

Århus Kommune =U ERNST &YOUNG. Beretning om revision af opgørelse pr. ultimo 2006 for overdragelse af aktiver og passiver. Beretning nr.

AKTUEL ØKONOMI Ultimo februar 2019

AKTUEL ØKONOMI Ultimo februar 2019 Indhold 1. Resume og indledning...1 2. Risikofaktorer...2 3. Den gennemsnitlige likviditet...4 4. Den faktiske kassebeholdning...6 5. Ændringer i forhold til budgetforliget

AKTUEL ØKONOMI Ultimo februar 2019 Indhold 1. Resume og indledning...1 2. Risikofaktorer...2 3. Den gennemsnitlige likviditet...4 4. Den faktiske kassebeholdning...6 5. Ændringer i forhold til budgetforliget

Budgetopfølgning pr. 31 marts 2015 Økonomiudvalg Finansielle poster

Afvigelse mellem seneste skøn og korrigeret budget 31/8 31/5 31/3 Forbrug pr. 31/3-2015 Korrigeret budget Oprindeligt budget Budgetopfølgning pr. 31 marts 2015 Økonomiudvalg Finansielle poster Renter Område

Afvigelse mellem seneste skøn og korrigeret budget 31/8 31/5 31/3 Forbrug pr. 31/3-2015 Korrigeret budget Oprindeligt budget Budgetopfølgning pr. 31 marts 2015 Økonomiudvalg Finansielle poster Renter Område

Halvårsregnskab 2013

Halvårsregnskab 2013 August 2013 Indhold INDHOLD... 1 REGNSKABSFORKLARING 1. HALVÅR 2013... 1 INDLEDNING... 1 BAGGRUND FOR HALVÅRSREGNSKABET... 1 HALVÅRSREGNSKABET I HALSNÆS... 1 CENTRALE REGNSKABSBEGREBER...

Halvårsregnskab 2013 August 2013 Indhold INDHOLD... 1 REGNSKABSFORKLARING 1. HALVÅR 2013... 1 INDLEDNING... 1 BAGGRUND FOR HALVÅRSREGNSKABET... 1 HALVÅRSREGNSKABET I HALSNÆS... 1 CENTRALE REGNSKABSBEGREBER...

27. februar Sagsnr SUF Konklusionsnotat Dokumentnr

KØBENHAVNS KOMMUNE Sundheds- og Omsorgsforvaltningen Økonomisekretariatet NOTAT 27. februar 2018 SUF Konklusionsnotat 2017 Ledelsen i Sundhed- og Omsorgsforvaltningen og Koncernservice tilkendegiver, at

KØBENHAVNS KOMMUNE Sundheds- og Omsorgsforvaltningen Økonomisekretariatet NOTAT 27. februar 2018 SUF Konklusionsnotat 2017 Ledelsen i Sundhed- og Omsorgsforvaltningen og Koncernservice tilkendegiver, at

1. ENDELIGT REGNSKAB 2012 FOR REGION HOVEDSTADEN

1. ENDELIGT REGNSKAB FOR REGION HOVEDSTADEN PUNKTET BEHANDLET TIDLIGERE Forretningsudvalget den 7. maj 2013, sag nr. 1 ADMINISTRATIONENS INDSTILLING 1. at årsregnskab anbefales overdraget til revisionen,

1. ENDELIGT REGNSKAB FOR REGION HOVEDSTADEN PUNKTET BEHANDLET TIDLIGERE Forretningsudvalget den 7. maj 2013, sag nr. 1 ADMINISTRATIONENS INDSTILLING 1. at årsregnskab anbefales overdraget til revisionen,

Bilag. Region Midtjylland. Tillæg til efterreguleringsoversigten i forbindelse med delingsaftalen for Ringkjøbing Amt

Region Midtjylland Tillæg til efterreguleringsoversigten i forbindelse med delingsaftalen for Ringkjøbing Amt Bilag til Regionsrådets møde den 14. november 2007 Punkt nr. 10 Kommunernes

Region Midtjylland Tillæg til efterreguleringsoversigten i forbindelse med delingsaftalen for Ringkjøbing Amt Bilag til Regionsrådets møde den 14. november 2007 Punkt nr. 10 Kommunernes

Budgetbalancen for , som blev vedtaget på Byrådets 2. behandling af budgettet, fremgår af tabellen nedenfor.

2014-2017 Roskilde Kommunes budget for 2014-2017 blev vedtaget d. 9. oktober 2013 som følge af et budgetforlig indgået mellem Socialdemokraterne, Socialistisk Folkeparti, Det Konservative Folkeparti og

2014-2017 Roskilde Kommunes budget for 2014-2017 blev vedtaget d. 9. oktober 2013 som følge af et budgetforlig indgået mellem Socialdemokraterne, Socialistisk Folkeparti, Det Konservative Folkeparti og

Efterregulering af aftale om fordelingen af Vejle Amts aktiver og passiver

Efterregulering af aftale om fordelingen af Vejle Amts aktiver og passiver Den 15. maj 2007 Efterreguleringsoversigt Efterregulering af aftale om fordelingen af Vejle Amts aktiver og passiver, rettigheder

Efterregulering af aftale om fordelingen af Vejle Amts aktiver og passiver Den 15. maj 2007 Efterreguleringsoversigt Efterregulering af aftale om fordelingen af Vejle Amts aktiver og passiver, rettigheder

Balanceforskydninger

Balanceforskydninger 80.84 Afdrag på lån 80.85 Optagelse af lån 80.86 Øvrige balanceforskydninger 80.88 Beholdningsbevægelse BEVILLINGSOMRÅDE 80.84 MÅL OG RAMMEBESKRIVELSER Bevillingsområde 80.84 Afdrag

Balanceforskydninger 80.84 Afdrag på lån 80.85 Optagelse af lån 80.86 Øvrige balanceforskydninger 80.88 Beholdningsbevægelse BEVILLINGSOMRÅDE 80.84 MÅL OG RAMMEBESKRIVELSER Bevillingsområde 80.84 Afdrag

REFERAT BYRÅDET. den 27.08.2012 i Byrådssalen

REFERAT BYRÅDET den 27.08.2012 i Byrådssalen Afbud: Ingen Orlov: Anders Kronborg (A) Stedfortræder: Rut Sydbøge (A) SAGSOVERSIGT 1 Godkendelse af dagsorden... 3 2 Budgetrevision pr. 30. juni 2012 - Alle

REFERAT BYRÅDET den 27.08.2012 i Byrådssalen Afbud: Ingen Orlov: Anders Kronborg (A) Stedfortræder: Rut Sydbøge (A) SAGSOVERSIGT 1 Godkendelse af dagsorden... 3 2 Budgetrevision pr. 30. juni 2012 - Alle

Økonomirapport nr. 1 for Afrapportering pr. 29. februar Til DIF Til ØU Økonomi og Stab 17.

Afrapportering pr. 29. februar 216 Til DIF 18.3.216 Til ØU 5.4.216 Økonomi og Stab 17. marts 216 Økonomirapport nr. 1 for 216 Albertslund Kommune Nordmarks Allé 2 262 Albertslund SIDE 2 Indhold 1. Status

Afrapportering pr. 29. februar 216 Til DIF 18.3.216 Til ØU 5.4.216 Økonomi og Stab 17. marts 216 Økonomirapport nr. 1 for 216 Albertslund Kommune Nordmarks Allé 2 262 Albertslund SIDE 2 Indhold 1. Status