Kilder: Lærebog, kapitel 9 og 10.

|

|

|

- Eva Brodersen

- 8 år siden

- Visninger:

Transkript

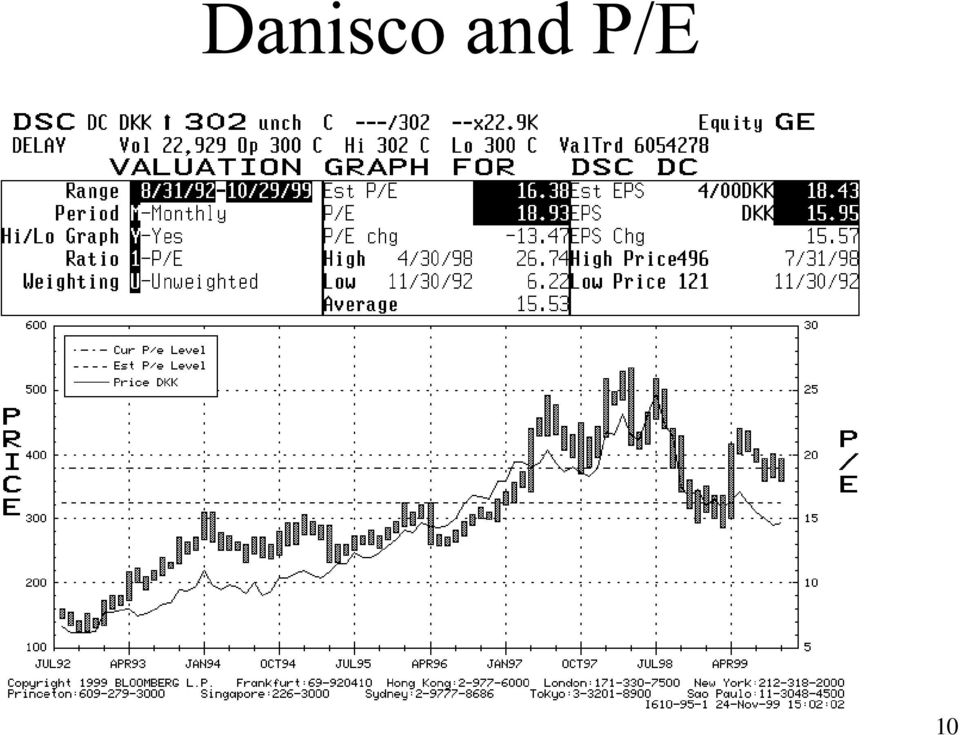

1 Kilder: Lærebog, kapitel 9 og 10. Danisco - Nykredit Markets Equity Research 12.juli Danisco årsregnskab 1999 Valuation af Copeland, Koller, Murrin, Wiley, 1994 Bloomberg Egne analyser 29.november 1999

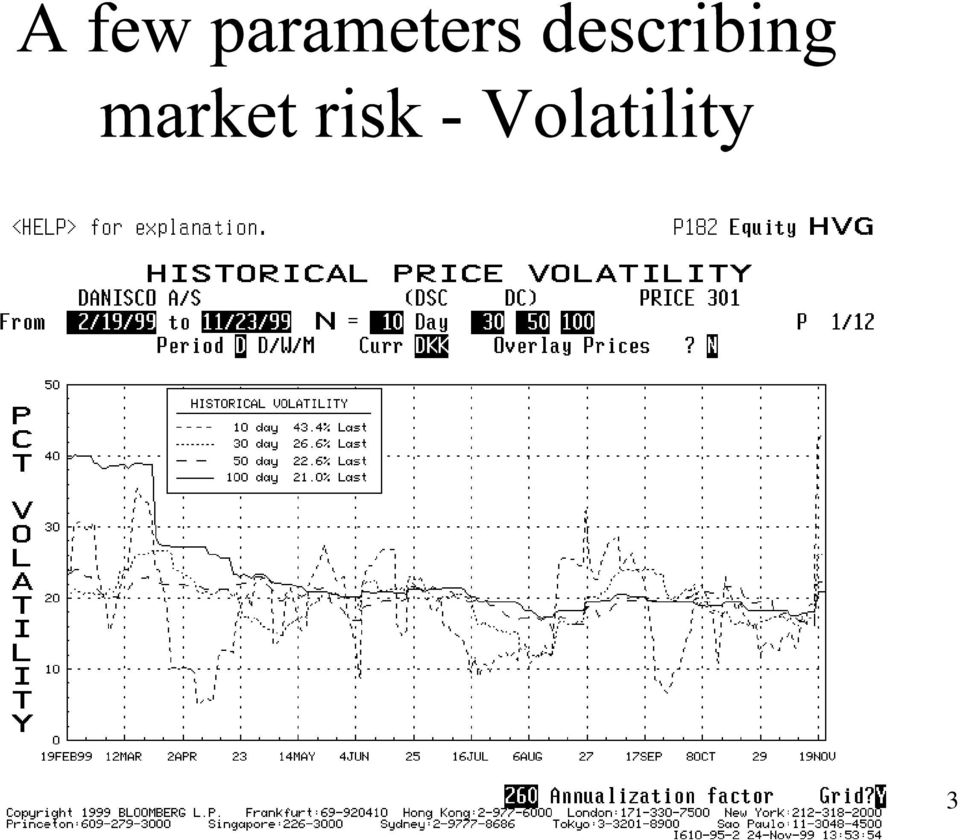

2 2

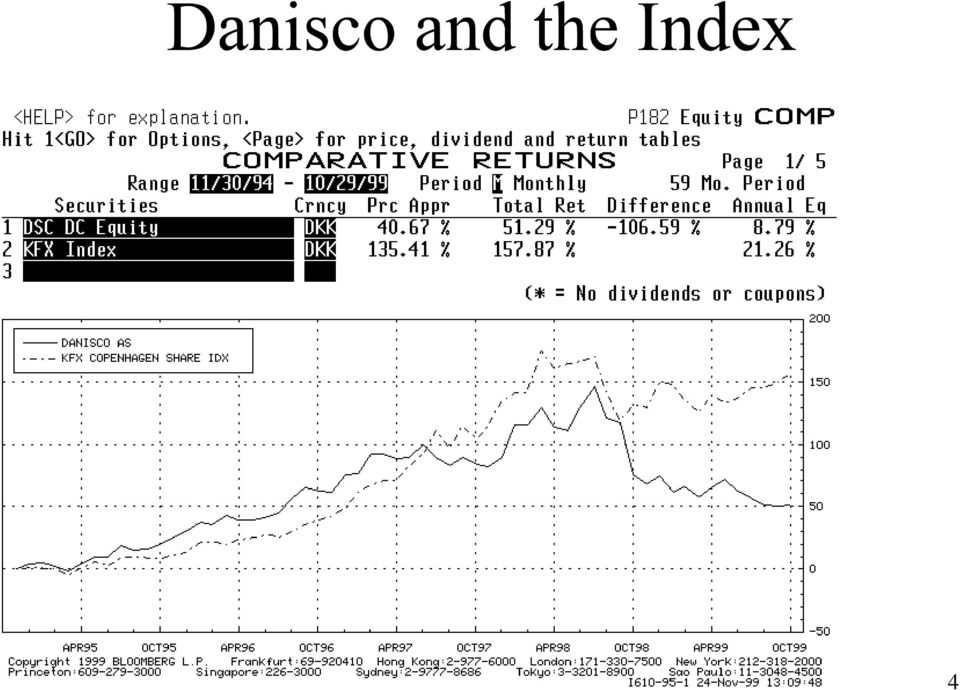

3 3

4 4

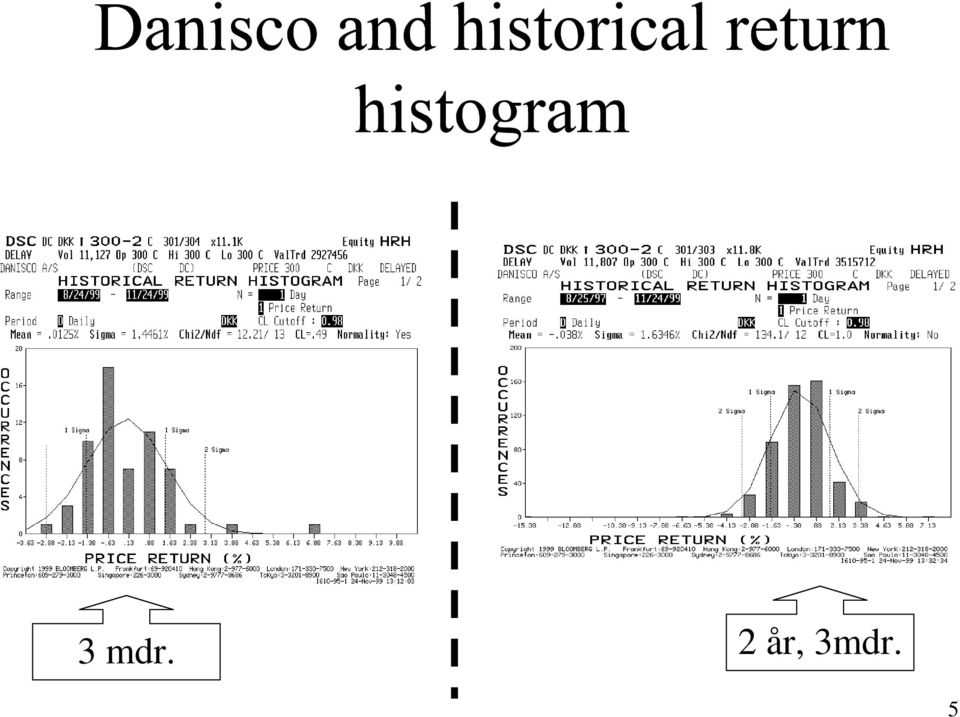

5 3 mdr. 2 år, 3mdr. 5

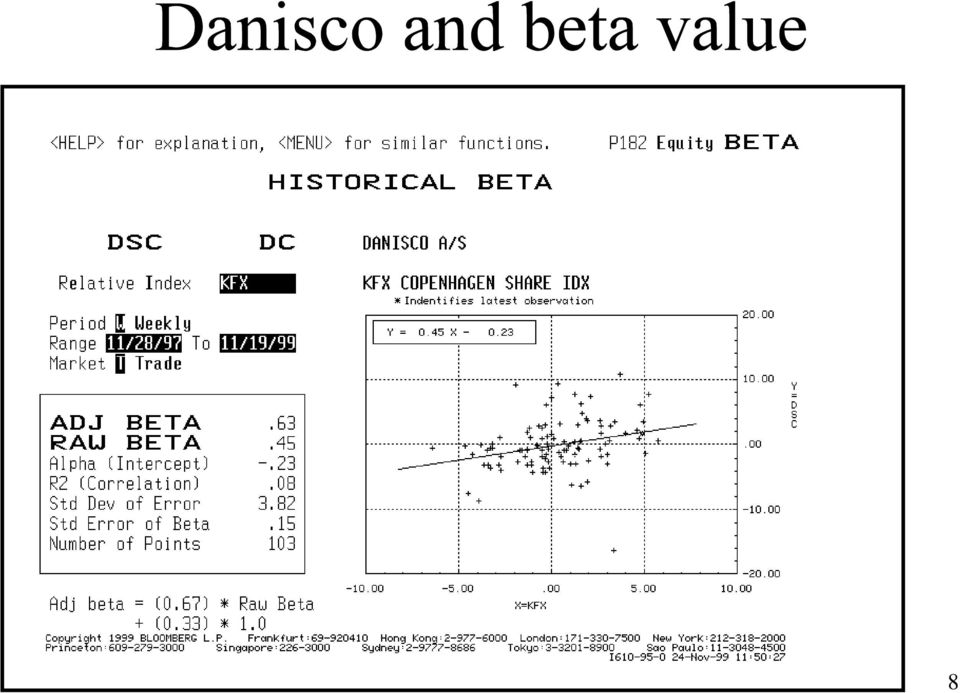

6 Beta: Når man måler markedsrisikoen anvendes de historiske data over kursudviklingen sammenholdt med et generelt indeks. I dette tilfælde anvendes KFX-indekset. Definition: Beta måler, hvor meget aktien vil svinge med ændringer i det generelle indeks, og fortæller os således noget om aktiens markeds risiko. En aktie med en betaværdi mindre end en har en mindre risiko end det generelle indeks, og en aktie med en betaværdi større end 1 har en større risiko end det generelle marked. En aktie med en beta på 1 svinger lige så meget som indekset. Danisco har den en betaværdi på 0,63 og er derfor mindre risikofyldt end det samlede KFX-indeks. 6

7 ADJ BETA: er et estimat på den fremtidige beta beregnet på historiske data, men med en antagelse om, at bevæger sig mod markedsindekset over tid. RAW BETA: Historisk beta, der måler aktiens volatilitet til et aktieindeks. Beta er den ændring, der sker i aktien når aktieindekset ændrer sig 1%. Det er den traditionelle beta. ADJ BETA beregnes som ADJ beta = (.67) x raw beta + (.33) * 1.0 her = (.67) x (.45) + (.33) * 1.0 =.6315 R2 (correlation): måler i hvilken grad en ændring i aktieindekset kan forklare en ændring i aktien. Med R2 på 0.08 er der ringe sammenhæng. Std.dev of error/beta: konfidensinterval på 1 standardafvigelse (67%). I 67% af tilfældende vil Danisco s beta svinge med 0.15 omkring svarende til 0.48 til 0.78.

: måler i hvilken grad en ændring i aktieindekset kan forklare en ændring i aktien. Med R2 på 0.08 er der ringe sammenhæng. Std.")

8 8

9 Der skal handels 0.5 KFX kontrakt for den optimale hedge 9

10 10

11 Nøgletal Engelsk dansk faktiske tal 1999 Antal aktier Udstedte aktier i mill. 58, 2 mill. stk. EBTID Earning before tax, interest, depreciationsindtjening før skat, renter og afskrivninger 3066 mill.kr. EBIT Earning before interest and taxindtjeningsbidrag, der er resultatet før skat og renter 1504 mill.kr. EPS Earnings pr. share Indtjening pr. aktie Beta beta (adj. and raw) Aktiens risiko i.f.t. til det generelle aktie indeks. >1 større risiko 0.63 P/E Price earning Pris i forhold til indtjening (børskurs/eps) NOPLAT Net operating profit after tax Overskud efter skat 918 mill.kr WACC Weighted cost of Capital (gns. pris for egenkapital) Børskurs Aktiens markedsværdi på børsen 325 Indre værdi Aktiens pris i forhold til bogført egenkapital 205 Market cap Market capitalisation Antal aktier til børskurs mill.kr. ROIC Return on invested capital det forventede afkast på nye nettoinvesteringer15% 11

12 Resultatopgørelse Nykredit tal officielle Nykredit tal skønnede Omsætning ,802 19, Produktionsomk ,654 13, Bruttoresultat 4,757 5,136 5,606 6,148 6,169 8,771 7,857 7,677 8,541 9,271 Forskning og udvikling Distribution og salgsomk ,863 1, Administrationsomk ,038 1, Øvrige Omstrukturering (343) Resultat før renter og afskrivning (EBDIT) 2,411 2,620 2,834 3,086 2,642 3,921 3,622 3,890 4,556 4,971 Afskrivninger -faste anlæg Afskrivninger - goodwill Resultat før renter (EBIT) 1,639 1,796 1,766 1,955 1,504 2,017 1,995 2,246 2,866 3,227 renteindtægter renteudgifter Resultat før skat 1,331 1,603 1,601 1,782 1,274 1,358 1,483 1,859 2,466 2,846 Ekstraordinære indtægter 83 skat Overskud efter skat (NOPLAT) 912 1,227 1,265 1, ,123 1,546 1,821 Afskrivninger ,131 1, =Brutto cashflow Ændring i arbejdskapital Cash flow fra drift Anlægsinvesteringer Frie cash flow diskonteringssats 10% Nutidsværdi Terminalværdi 12

Resultat før")

13 købstilbud kurs

14 år 2000 år % 26% Sukker 28% Sukker Sukker Flexible Flexible Ingridiens Ingridiens 11% Øvrige Ingridiens 59% Flexible 13% 47% 14

15 Virksomheden og branchen Virksomheden og kompetencerne Vurder virksomhedens strategiske position, både specifik og branchemæssigt. Lav en SWOT-analyse og vurder virksomhedens vækstpotentiale og evnen til at skabe indtjening større end kapitalomkostningerne. Vurder scenarioskifts indvirkning på virksomheden og branchen og hvor hurtigt virksomheden vil kunne omstille sig. Vurder disse scenarioskifts indvirkning på indtjening og større balanceposter med henblik på, hvordan det påvirker det frie cashflow og andre key value drivere. Vurder virksomhednes key value drivers Vurder virksomhedens kompetencer i forhold til konkurrenter på omkostnings- og produktudviklingssiden. Har virksomheden skala og kritisk masse? 15

16 SWOT analyse af sukker og sweeteners Stærke sider Kendte kompetencer gennem 100 år både teknologisk og markedsmæssigt Har kritisk masse Har kompetencer på omkostningssiden Forretningsområdet er investeringstungt, men er gennemrationaliseret Svage sider Intensiv konkurrrence. Gennemkonsolideret branche Vækstmuligheder skal ske på eksotiske markeder. Satsninger i Østeuropa Muligheder Global spiller Trusler EU's subsider og forskellen til verdensmarkedsprisen (450 kr. contra 150 kr.) 16

17 SWOT analyse af Ingridiens Stærke sider Bioteknologiske kompetencer gennem en årrække. Veldiversificeret portefølje af produkter indenfor de fem forretningsområde Svage sider Muligheder Et stort vækstområde Trusler Et forretningsområde, der er interessant for en række spillere, der er kapitalstærke Cultor er købt for dyrt, og synergier kommer ikke frem. Renter og goodwill Forbrugere er skeptiske overfor kunstige tilsætningsstoffer, der trækker i retning af "rene" produkter". De teknologiske landvinger er på flere områder i sin vorden, og langtidsvirkninger er ukendte. Case: Retssager i USA! 17

18 Sugar and sweetener very limited Ingridiens biotech has vast potential Flexible limited 18

19 10,000 9,000 8,000 7,000 Bruttoresultat Resultat før renter og afskrivning (EBDIT) Resultat før renter (EBIT) Overskud efter skat (NOPLAT) 6,000 5,000 4,000 Faktisk skønnede 3,000 2,000 1,000 - Data: Nykredit Markets

20 Faktisk - revideret Skøn EBDIT EBIT Kilde: Nykredit Markets

21 cashflowmodel DCF discounted cashflow, der dækker over en traditionel tilbagediskonteringsmodel af virksomhedens nettobetalinger efter skat renset for pengebindinger i arbejds-og anlægskapital. 21

22 weighted average cost of capital WACC= k b (1-T c ) B/V + k p P/V + k s S/V k b =den risikofrie før skat rente, statsobligationer T c =skattesatsen for selskaber B= markedsværdien af selskabets rentebærende gæld V= Selskabets samlede markedsværdi (B+P+S) k p =markedsrenten for kapital efter skat P=markedsværdien af preferred stock k s =markedsbestemte opportunity cost of equity capital S=markedsværdien af egenkapitalen 22

23 Nykredit Markets beregner sig frem til tre scenarier: Det optimistiske Det realistiske Det pessimistiske WACC 6,55% 7,55% 8,55% Aktiekurs WACC-beregning - Danisco WACC= 6% x (1-32%) x 6900/ % x *11822/25500 = 1.1% + 4.6% = 5,7% *I eksemplet er den samlede aktieklasse set under et. 23

24 For at afhjælpe at man vanskeligt kan opstille 100 års budgetter anvendes begrebet terminalværdi, der dækker over at virksomhedens cashflow kan opdeles i to dele: Værdi af cashflow i en kendt periode + værdien af cashflow efter den kendte periode Det sidste udtryk kaldes også for continuing value og et et meget centralt begreb i værdifastsættelse af virksomheder. Det er ofte langt det største beløb i hele virksomhedsfastsættelsen, og kan anvendes flere metoder til at beregne det. 24

25 Der findes to enkle beregningsmetoder til beregning af terminalværdien, som en uendelig annuitet eller som en value driver formel Den uendelige annuitet: terminalværdi= FCF t+1 WACC-g hvor FCF = det frie cashflow efter udløb af den kendte periode. WACC =gns. kapitalomkostning og g = den gns. vækstrate af det frie cashflow. 25

26 Der findes to enkle beregningsmetoder til beregning af terminalværdien, som en uendelig annuitet eller som en value driver formel Value driver formlen terminalværdi= NOPLAT t+1 (1-g)/ROIC WACC-g hvor NOPLAT t+1 = det normale niveau i det første år efter forecast perioden. g= den forventede vækst rate i NOPLAT i al evighed ROIC= det forventede afkast af nye nettoinvesteringer 26

27 En anden metode, der anvises i Copeland ses nedenfor: terminalværdi= se evt. Copeland (1994:283) NOPLAT WACC 27

28 Den kendte P/E (Børskurs/EPS) dækker over den fremtidige periode baseret på de kendte regnskabsstørrelser (EPS), der vil være anderledes i fremtiden. Der er derfor behov for et andet P/E-tal. Hvilke faktorer vil påvirke tallet? Vækst, kapitalomkostninger, forrentning af nye aktiviteter er primære determinanter, og det er de samme faktorer der indgår i value driver formlen. Overvej om P/E overhovedet kan anvendes ud fra den tanke, at der skal være noget til den næste. Den P/E der kendes er en salgspris, som må være væsentlig forskellig fra vores købspris. 28

29 Udvikling i børsværdi og børskurs ved positive synergier - (NOPLAT stiger) Gns. NOPLAT WACC 4% Børsværdi 28,825 31,325 33,825 36,325 38,825 41,325 43,825 46,325 Børsværdi WACC 5% Børsværdi 23,060 23,060 25,060 27,060 29,060 31,060 33,060 35,060 Børsværdi WACC 6% Børsværdi 19,217 19,217 20,883 22,550 24,217 25,883 27,550 29,217 Børsværdi WACC 7% Børsværdi 16,471 16,471 17,900 19,329 20,757 22,186 23,614 25,043 Børsværdi WACC 8% Børsværdi 14,413 14,413 15,663 16,913 18,163 19,413 20,663 21,913 Børsværdi Gns. NOPLAT WACC % Børskurs Børskurs 5% Børskurs Børskurs 6% Børskurs Børskurs 7% Børskurs Børskurs 8% Børskurs Børskurs EPS En betingelse for at Danisco stiger må være, at der kommer en række synergier frem, der udmønter sig i et stigende efter skat resultat. Om det er salgs-marketing-produktudviklings- eller omkost.- ningsmæssige synergier er ikke vurderet. Ved en NOPLAT på 1,153 mill.kr. og en WACC på 4% er børsværdien 28,8 mia.kr. svarende til kurs 495 og en indtjening pr. aktie (EPS) på

30 EBIT EPS 30

31 Sammenlægningen af Danisco, Cultor og Sidlaw skaber mulighed for betydelige synergier i form af styrket markedsposition indenfor kerneforretningsområderne. Øgede salgsmuligheder i kraft af indbyrdes supplerende produktudvikling og kundedækning Fælles udnyttelse af ekspertise i R&D og teknologi. Sammenlægning af markedsførings-og distributionsomkostninger. Omkostningsreduktioner, som især kommer fra organisationstilpasning generelt, herunder sammenlægning af Danisco og Cultors hovedkontorer. Kilde: Danisco s årsregnskab 1999, side

32 Der er efterfølgende meddelt fra Danisco, at man forventer samlede synergier på 500 mill.kr. fordelt over 3 år. De øjeblikkelige synergier må formodes at findes indenfor omkostningstilpasning, men det er svært at se hvor de skulle generes. Danisco Sugar er gennemrationaliseret i DK. Ingridiens har ikke en stor omkostningsvægt og det samme gælder for Flexible. Hovedparten af synergierne må derfor komme fra mersalg (samme setup), og bedre produktmix. 32

Køb af virksomhed. Værdiansættelse og Finansiering. v/statsautoriseret revisor og partner Torben Hald

Køb af virksomhed Værdiansættelse og Finansiering v/statsautoriseret revisor og partner Torben Hald Hvad er værdien af en virksomhed? Den værdi, som virksomheden kan handles til på et givet tidspunkt mellem

Køb af virksomhed Værdiansættelse og Finansiering v/statsautoriseret revisor og partner Torben Hald Hvad er værdien af en virksomhed? Den værdi, som virksomheden kan handles til på et givet tidspunkt mellem

Værktøj til Due Diligence

Værktøj til Due Diligence Udarbejdet af Rasmus Jensen, konsulent, SEGES Erhvervsøkonomi, og Kenneth Kjeldgaard, specialkonsulent, SEGES Finans & Formue, i projekt Nye og alternative samarbejds- og finansieringsformer

Værktøj til Due Diligence Udarbejdet af Rasmus Jensen, konsulent, SEGES Erhvervsøkonomi, og Kenneth Kjeldgaard, specialkonsulent, SEGES Finans & Formue, i projekt Nye og alternative samarbejds- og finansieringsformer

Værdiansættelse af kunder og varemærke

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22 CVR: 25376153 Værdiansættelse af kunder og varemærke Anvendt model: Cashflow

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22 CVR: 25376153 Værdiansættelse af kunder og varemærke Anvendt model: Cashflow

ØVELSER TIL KAPITEL 2 Med løsninger

ØVELSER TIL KAPITEL 2 Med løsninger Øvelse 1 Aktierne i Royal Unibrew lukkede i kurs 280 den 31. december 2015 svarende til en markedsværdi af egenkapitalen på 15.066 mio. kr. PSE rapporterede en netto

ØVELSER TIL KAPITEL 2 Med løsninger Øvelse 1 Aktierne i Royal Unibrew lukkede i kurs 280 den 31. december 2015 svarende til en markedsværdi af egenkapitalen på 15.066 mio. kr. PSE rapporterede en netto

ØVELSER TIL KAPITEL 2 Med løsninger

ØVELSER TIL KAPITEL 2 Med løsninger Øvelse 1. I begyndelsen af 2008 blev aktierne i Royal Unibrew handlet til kurs 534 per aktie. Aktien lukkede i december 2008 i kurs 118,5. Royal Unibrew udbetalte en

ØVELSER TIL KAPITEL 2 Med løsninger Øvelse 1. I begyndelsen af 2008 blev aktierne i Royal Unibrew handlet til kurs 534 per aktie. Aktien lukkede i december 2008 i kurs 118,5. Royal Unibrew udbetalte en

Foreløbig værdi-indikation af Startup Inno

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22 CVR: 25376153 Foreløbig værdi-indikation af Startup Inno Anvendt model: Variant

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22 CVR: 25376153 Foreløbig værdi-indikation af Startup Inno Anvendt model: Variant

Værdiansættelse i praksis Innovation X, 29. november 2012. v/torben Toft Kristensen

Værdiansættelse i praksis Innovation X, 29. november 2012 v/torben Toft Kristensen Agenda 1. Situationer med værdiansættelse 2. Principper for værdiansættelse 3. Praktisk eksempel 4. Forhold som påvirker

Værdiansættelse i praksis Innovation X, 29. november 2012 v/torben Toft Kristensen Agenda 1. Situationer med værdiansættelse 2. Principper for værdiansættelse 3. Praktisk eksempel 4. Forhold som påvirker

Værdi-indikation. Virksomhed A/S

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 3 27 22 CVR: 25376153 Virksomhed A/S en er foretaget ved brug af discounted cashflow

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 3 27 22 CVR: 25376153 Virksomhed A/S en er foretaget ved brug af discounted cashflow

Værdi indikation. NordicValuation.dk 21,6 24,5

Værdiansættelse Samlet salg Eksempel A/S Værdiområde i hele mio. kr. 21,6 24,5 28,6 Afsluttet oktober 2014 Lav Vurdering Høj Værdiansættelsen er foretaget ved brug af discounted cashflow modellen (DCF).

Værdiansættelse Samlet salg Eksempel A/S Værdiområde i hele mio. kr. 21,6 24,5 28,6 Afsluttet oktober 2014 Lav Vurdering Høj Værdiansættelsen er foretaget ved brug af discounted cashflow modellen (DCF).

Værdi-indikation. Virksomhed A/S

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 3 27 22 CVR: 25376153 Virksomhed A/S en er foretaget ved brug af discounted cashflow

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 3 27 22 CVR: 25376153 Virksomhed A/S en er foretaget ved brug af discounted cashflow

Værdi indikation. NordicValuation.dk

Værdiansættelse Samlet salg Eksempel A/S Værdiområde i hele mio. kr. 32 37 43 Afsluttet august 2013 Lav Vurdering Høj Værdiansættelsen er foretaget ved brug af discounted cashflow modellen (DCF). DCF er

Værdiansættelse Samlet salg Eksempel A/S Værdiområde i hele mio. kr. 32 37 43 Afsluttet august 2013 Lav Vurdering Høj Værdiansættelsen er foretaget ved brug af discounted cashflow modellen (DCF). DCF er

Målbeskrivelse nr. 8: Modeller til estimation af virksomhedsværdi og ejernes. afkastkrav

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 8: Modeller til estimation af virksomhedsværdi og ejernes afkastkrav Valdemar Nygaard TEMA: MODELLER TIL ESTIMATION

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 8: Modeller til estimation af virksomhedsværdi og ejernes afkastkrav Valdemar Nygaard TEMA: MODELLER TIL ESTIMATION

DIRF. Finansielle nøgletal i teori og praksis Maj 2012

DIRF Finansielle nøgletal i teori og praksis Maj 2012 v./ Christian V. Petersen, Professor, Ph.D. Copenhagen Business School Institut for Regnskab og Revision Copyright 1 @ Christian V. Peter Agenda Introduktion

DIRF Finansielle nøgletal i teori og praksis Maj 2012 v./ Christian V. Petersen, Professor, Ph.D. Copenhagen Business School Institut for Regnskab og Revision Copyright 1 @ Christian V. Peter Agenda Introduktion

Køb af virksomhed. Værdiansættelse

Køb af virksomhed hvad koster den? Findes der i praksis en værdi man kan sætte to streger under? Ja - hvis man er i besiddelse af alt viden om, hvordan indtjeningen vil være i ubegrænset tid fremover.

Køb af virksomhed hvad koster den? Findes der i praksis en værdi man kan sætte to streger under? Ja - hvis man er i besiddelse af alt viden om, hvordan indtjeningen vil være i ubegrænset tid fremover.

Værdi indikation. NordicValuation.dk

Værdiansættelse Samlet salg Eksempel ApS Værdiområde i hele mio. kr. 109 118 131 Afsluttet oktober 2015 Lav Vurdering Høj Værdiansættelsen er foretaget ved brug af discounted cashflow modellen (DCF). DCF

Værdiansættelse Samlet salg Eksempel ApS Værdiområde i hele mio. kr. 109 118 131 Afsluttet oktober 2015 Lav Vurdering Høj Værdiansættelsen er foretaget ved brug af discounted cashflow modellen (DCF). DCF

VÆRDIANSÆTTELSE AF VIRKSOMHED. Christian Aarosin

VÆRDIANSÆTTELSE AF VIRKSOMHED Christian Aarosin Der er kun én rigtig pris for en virksomhed: Den pris en køber vil betale! Værdiansættelse af virksomhed Behov Formalia Fremgangsmåde Værdiansættelsesmetoder

VÆRDIANSÆTTELSE AF VIRKSOMHED Christian Aarosin Der er kun én rigtig pris for en virksomhed: Den pris en køber vil betale! Værdiansættelse af virksomhed Behov Formalia Fremgangsmåde Værdiansættelsesmetoder

Værdiansættelse Carinas Catering ApS. Hillerødgade 30B, 2200 København N

Carinas Catering ApS. Nærværende rapport er udarbejdet af Saxis, som et eksempel på værdiansættelse af selskabet Carinas Catering ApS. Analyser, opstillinger samt beregninger i rapporten, skal opfattes

Carinas Catering ApS. Nærværende rapport er udarbejdet af Saxis, som et eksempel på værdiansættelse af selskabet Carinas Catering ApS. Analyser, opstillinger samt beregninger i rapporten, skal opfattes

Finansiel planlægning

Side 1 af 7 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Finansiering Eksamen Finansiel planlægning Tirsdag den 8. januar 2008 kl. 9.00-13.00 Alle hjælpemidler

Side 1 af 7 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Finansiering Eksamen Finansiel planlægning Tirsdag den 8. januar 2008 kl. 9.00-13.00 Alle hjælpemidler

Finansiel planlægning

Side 1 af 6 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen Finansiel planlægning Torsdag den 12. juni 2008 kl. 9.00-13.00 Alle hjælpemidler er tilladt.

Side 1 af 6 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen Finansiel planlægning Torsdag den 12. juni 2008 kl. 9.00-13.00 Alle hjælpemidler er tilladt.

Værdiansættelse og finansiering. Masterclass om virksomhedsopkøb Peder Pedersen Statsaut. revisor, partner

Værdiansættelse og finansiering Masterclass om virksomhedsopkøb Peder Pedersen Statsaut. revisor, partner Værdiansættelse og finansiering Indledende overvejelser ved virksomhedskøb Strategisk virksomhedsanalyse

Værdiansættelse og finansiering Masterclass om virksomhedsopkøb Peder Pedersen Statsaut. revisor, partner Værdiansættelse og finansiering Indledende overvejelser ved virksomhedskøb Strategisk virksomhedsanalyse

Byggeøkonomuddannelsen

Byggeøkonomuddannelsen Overordnet virksomhedsøkonomi Ken L. Bechmann 9. september 2013 1 Dagens emner/disposition Kort introduktion til mig og mine emner Årsregnskabet Regnskabsanalyse nøgletal Værdifastsættelse

Byggeøkonomuddannelsen Overordnet virksomhedsøkonomi Ken L. Bechmann 9. september 2013 1 Dagens emner/disposition Kort introduktion til mig og mine emner Årsregnskabet Regnskabsanalyse nøgletal Værdifastsættelse

Byggeøkonomuddannelsen. Overordnet virksomhedsøkonomi. Dagens emner/disposition. Introduktion til overordnet virksomhedsøkonomi

Byggeøkonomuddannelsen Overordnet virksomhedsøkonomi Ken L. Bechmann 9. september 2013 1 Dagens emner/disposition Kort introduktion til mig og mine emner Årsregnskabet Regnskabsanalyse nøgletal Værdifastsættelse

Byggeøkonomuddannelsen Overordnet virksomhedsøkonomi Ken L. Bechmann 9. september 2013 1 Dagens emner/disposition Kort introduktion til mig og mine emner Årsregnskabet Regnskabsanalyse nøgletal Værdifastsættelse

Finansiel planlægning

Side 1 af 8 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Reeksamen Finansiel planlægning Tirsdag den 12. juni 2007 kl. 9.00-13.00 Alle hjælpemidler er tilladte.

Side 1 af 8 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Reeksamen Finansiel planlægning Tirsdag den 12. juni 2007 kl. 9.00-13.00 Alle hjælpemidler er tilladte.

TEORI OG PRAKTISK ANVENDELSE 4. UDGAVE

MICHAEL CHRISTENSEN AKTIE INVESTERING TEORI OG PRAKTISK ANVENDELSE 4. UDGAVE JURIST- OG ØKONOMFORBUNDETS FORLAG Aktieinvestering Teori og praktisk anvendelse Michael Christensen Aktieinvestering Teori

MICHAEL CHRISTENSEN AKTIE INVESTERING TEORI OG PRAKTISK ANVENDELSE 4. UDGAVE JURIST- OG ØKONOMFORBUNDETS FORLAG Aktieinvestering Teori og praktisk anvendelse Michael Christensen Aktieinvestering Teori

Viden til tiden. Værdi af virksomheder. Nykøbing 26. november 2015

Viden til tiden Værdi af virksomheder Nykøbing 26. november 2015 Værdi af virksomheder Hvad er en virksomhed værd? Ingenting hvis der ikke er købere?? Er det sådan?? Jo og nej o Hvem er det der ser o Hvad

Viden til tiden Værdi af virksomheder Nykøbing 26. november 2015 Værdi af virksomheder Hvad er en virksomhed værd? Ingenting hvis der ikke er købere?? Er det sådan?? Jo og nej o Hvem er det der ser o Hvad

Selskabets direktion kan kontaktes på telefon , alternativt fra kl i dag. Den 20. august 1999

Til Københavns Fondsbørs A/S Meddelelse nr. 99-08 I alt 7 sider Kontaktperson: Adm. direktør Niels Jacobsen HALVÅRSRAPPORT 1999 Bestyrelsen for William Demant Holding A/S har i dag på et bestyrelsesmøde

Til Københavns Fondsbørs A/S Meddelelse nr. 99-08 I alt 7 sider Kontaktperson: Adm. direktør Niels Jacobsen HALVÅRSRAPPORT 1999 Bestyrelsen for William Demant Holding A/S har i dag på et bestyrelsesmøde

I nedenstående model ses en oversigt over ÅRL s krav til indregning af materielle og immaterielle anlægsaktiver samt varelager.

Bilag 1: I nedenstående model ses en oversigt over ÅRL s krav til indregning af materielle og immaterielle anlægsaktiver samt varelager. Regnskabsklasse B Regnskabsklasse C Regnskabsklasse C Små Mellemstore

Bilag 1: I nedenstående model ses en oversigt over ÅRL s krav til indregning af materielle og immaterielle anlægsaktiver samt varelager. Regnskabsklasse B Regnskabsklasse C Regnskabsklasse C Små Mellemstore

Analyse: Prisen på egenkapital og forrentning

N O T A T Analyse: Prisen på egenkapital og forrentning Bankerne skal i fremtiden være bedre polstrede med kapital end før finanskrisen. Denne analyse giver nogle betragtninger omkring anskaffelse af ny

N O T A T Analyse: Prisen på egenkapital og forrentning Bankerne skal i fremtiden være bedre polstrede med kapital end før finanskrisen. Denne analyse giver nogle betragtninger omkring anskaffelse af ny

en reduktion i energiforbruget Copyright ThomasPlenborg

Økonomiske konsekvenser af en reduktion i energiforbruget g 1 Formål Metoder til måling af økonomiske konsekvenser Eksempler på (økonomiske) konsekvenser af energibesparende tiltag Økonomiske konsekvenser

Økonomiske konsekvenser af en reduktion i energiforbruget g 1 Formål Metoder til måling af økonomiske konsekvenser Eksempler på (økonomiske) konsekvenser af energibesparende tiltag Økonomiske konsekvenser

Værdi indikation. NordicValuation.dk

Værdiansættelse Samlet salg Grossist Eksempel ApS Afsluttet november 2016 Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22

Værdiansættelse Samlet salg Grossist Eksempel ApS Afsluttet november 2016 Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22

Summer School III: Regnskabsnøgletal

Summer School III: Regnskabsnøgletal Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Regnskabsnøgletal Formål: Analyse af regnskabet og selskabets tilstand Fremme helhedsindtrykket

Summer School III: Regnskabsnøgletal Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Regnskabsnøgletal Formål: Analyse af regnskabet og selskabets tilstand Fremme helhedsindtrykket

Exiqon har konstant øget deres omsætning lige siden deres børsnotering med høje vækstrater. De seneste tre år har deres vækstrater kun været omkring

Exiqon A/S Exiqon er et dansk Life Science selskab der sælger analyser, reagenser og andre materialer til forskningsbrug rettet mod pharma selskaber og universiteter. Jeg har fulgt Exiqon længere over

Exiqon A/S Exiqon er et dansk Life Science selskab der sælger analyser, reagenser og andre materialer til forskningsbrug rettet mod pharma selskaber og universiteter. Jeg har fulgt Exiqon længere over

Værdiansættelse. Revisordøgnet *14 Hans Jørgen Knudsen. 9 September 2014

Værdiansættelse Revisordøgnet *14 Hans Jørgen Knudsen 9 September 2014 Vejledning i værdiansættelse Vejledning i værdiansættelse med fokus på SMV-segmentet Forventes klar i efteråret 2014 Indeholder en

Værdiansættelse Revisordøgnet *14 Hans Jørgen Knudsen 9 September 2014 Vejledning i værdiansættelse Vejledning i værdiansættelse med fokus på SMV-segmentet Forventes klar i efteråret 2014 Indeholder en

Selskabets regnskabsår er 30/6 hvorfor 2013 regnskabstallene jeg refererer til er pr. 30/

Analyse Forge Group (Når der hentydes til $ i denne analyse hentydes der til australske $ som aktien er noteret i). Vi har hos Symmetry foretaget en større investering i det børsnoterede australske entreprenør

Analyse Forge Group (Når der hentydes til $ i denne analyse hentydes der til australske $ som aktien er noteret i). Vi har hos Symmetry foretaget en større investering i det børsnoterede australske entreprenør

Hvad er virksomheden værd?

HVAD ER VIRKSOMHEDEN VÆRD? 55 Hvad er virksomheden værd? Det er ikke muligt at beregne en pris på virksomheden, der er den "rigtige" værdi. En beregnet værdi vil afhænge af de vurderinger og forudsætninger,

HVAD ER VIRKSOMHEDEN VÆRD? 55 Hvad er virksomheden værd? Det er ikke muligt at beregne en pris på virksomheden, der er den "rigtige" værdi. En beregnet værdi vil afhænge af de vurderinger og forudsætninger,

Værdiansættelse i praksis

www.pwc.dk Værdiansættelse i praksis Anvendelse af DCF-modellen i forbindelse med nedskrivningstest 23. april 2015 Revision. Skat. Rådgivning. Nedskrivningstest Baggrund Sikring af, at en virksomheds aktiver

www.pwc.dk Værdiansættelse i praksis Anvendelse af DCF-modellen i forbindelse med nedskrivningstest 23. april 2015 Revision. Skat. Rådgivning. Nedskrivningstest Baggrund Sikring af, at en virksomheds aktiver

Equity Research. (Unchanged) Key financials. Klar til fremtiden. Flash note 6. december 2013

Key financials. Klar til fremtiden. Flash note 6. december 2013") Equity Research Investment Research Securitas Flash note 6. december 2013 Køb (Unchanged) Klar til fremtiden Fundamentet er på plads til at Securitas kan blive styrket af overgangsprocessen i værdikæden

Equity Research Investment Research Securitas Flash note 6. december 2013 Køb (Unchanged) Klar til fremtiden Fundamentet er på plads til at Securitas kan blive styrket af overgangsprocessen i værdikæden

Summer School V: Mere avancerede kurs/nøgletal

Summer School V: Mere avancerede kurs/nøgletal Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Hvorfor kursnøgletal? Formål: Værdiansættelse af aktien Nøgletallenes beregning:

Summer School V: Mere avancerede kurs/nøgletal Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Hvorfor kursnøgletal? Formål: Værdiansættelse af aktien Nøgletallenes beregning:

Nordicvaluation.dk CORPORATE FINANCE RAPPORT. Værdiansættelse af virksomhed. Eksempel Lille ApS

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22 CVR: 25376153 NORDICVALUATION.DK CORPORATE FINANCE RAPPORT Værdiansættelse

Nordic Valuation www.nordicvaluation.dk Morten Christensen cand.merc., MBA Email: morten@nordicvaluation.dk Mobil: 21 30 27 22 CVR: 25376153 NORDICVALUATION.DK CORPORATE FINANCE RAPPORT Værdiansættelse

Målbeskrivelse nr. 6: Vækstanalyser

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 6: Vækstanalyser Valdemar Nygaard TEMA: VÆKSTANALYSER Du skal kunne redegøre for Stikord: - Vækstbegrebet - De

HA, 5. SEMESTER STUDIEKREDS I EKSTERNT REGNSKAB Esbjerg, efteråret 2002 Målbeskrivelse nr. 6: Vækstanalyser Valdemar Nygaard TEMA: VÆKSTANALYSER Du skal kunne redegøre for Stikord: - Vækstbegrebet - De

Fondsbørs- og pressemeddelelse. Gabriel Holding A/S Halvårsrapport 1. halvår 2002/03 (1. oktober marts 2003)

") Fondsbørs- og pressemeddelelse Halvårsrapport 1. halvår 2002/03 (1. oktober 2002 31. marts 2003) Gabriel fastholder strategien i et svagt marked Resumé: 1. halvår 2002/03 blev realiseret med et resultat

Fondsbørs- og pressemeddelelse Halvårsrapport 1. halvår 2002/03 (1. oktober 2002 31. marts 2003) Gabriel fastholder strategien i et svagt marked Resumé: 1. halvår 2002/03 blev realiseret med et resultat

Delårsrapport for 3. kvartal 2015

12.11.15 Meddelelse nr. 30, 2015 Delårsrapport for 3. kvartal 2015 På et møde afholdt i dag har bestyrelsen for Monberg & Thorsen A/S godkendt delårsrapporten for perioden 1. januar 30. september 2015.

12.11.15 Meddelelse nr. 30, 2015 Delårsrapport for 3. kvartal 2015 På et møde afholdt i dag har bestyrelsen for Monberg & Thorsen A/S godkendt delårsrapporten for perioden 1. januar 30. september 2015.

Rapport for 1. kvartal 2004/05 (1. oktober - 31. december 2004)

") 22. februar 2005 Fondsbørsmeddelelse nr. 7-2004/05 Rapport for 1. kvartal 2004/05 (1. oktober - 31. december 2004) I 1. kvartal 2004/05 har der været fokus på markedsføring og produktionsoptimering af

22. februar 2005 Fondsbørsmeddelelse nr. 7-2004/05 Rapport for 1. kvartal 2004/05 (1. oktober - 31. december 2004) I 1. kvartal 2004/05 har der været fokus på markedsføring og produktionsoptimering af

Regnskabsanalyse og værdiansættelse af Danisco

Forfatter Vejleder Thomas Riis Handelshøjskolen i Århus Maj 2009 Indholdsfortegnelse 1. Summary... 1 2. Indledning... 3 2.1 Problemformuleringen... 4 2.2 Afgrænsninger... 4 2.3 Metode... 5 2.4 Opgavens

Forfatter Vejleder Thomas Riis Handelshøjskolen i Århus Maj 2009 Indholdsfortegnelse 1. Summary... 1 2. Indledning... 3 2.1 Problemformuleringen... 4 2.2 Afgrænsninger... 4 2.3 Metode... 5 2.4 Opgavens

VIRKSOMHEDSNAVN. CVR Nr. xxxxxxxx

VIRKSOMHEDSNAVN CVR Nr. xxxxxxxx VIRKSOMHEDSVURDERING Match Online A/S har vurderet til DKK 40 150 000 INDHOLDSFORTEGNELSE VIRKSOMHEDENS VÆRDI 4 GRUNDLAG 5 RESULTATREGNSKAB 6 BALANCEREGNSKAB 7 VÆRDIANSÆTTELSESMODEL

VIRKSOMHEDSNAVN CVR Nr. xxxxxxxx VIRKSOMHEDSVURDERING Match Online A/S har vurderet til DKK 40 150 000 INDHOLDSFORTEGNELSE VIRKSOMHEDENS VÆRDI 4 GRUNDLAG 5 RESULTATREGNSKAB 6 BALANCEREGNSKAB 7 VÆRDIANSÆTTELSESMODEL

Værdiansættelse af virksomheder: Sådan fastlægges afkastkravet i praksis

www.pwc.dk/vaerdiansaettelse Værdiansættelse af virksomheder: Sådan fastlægges afkastkravet i praksis Foto: Jens Rost, Creative Commons BY-SA 2.0 Februar 2016 Værdiansættelse af virksomheder er ikke en

www.pwc.dk/vaerdiansaettelse Værdiansættelse af virksomheder: Sådan fastlægges afkastkravet i praksis Foto: Jens Rost, Creative Commons BY-SA 2.0 Februar 2016 Værdiansættelse af virksomheder er ikke en

Årsrapport 2005/06 fortsat fremgang i omsætning og resultat

Årsrapport 2005/06 fortsat fremgang i omsætning og resultat Ambu s bestyrelse har i dag godkendt årsrapport 2005/06 for regnskabsåret 1. oktober 2005-30. september 2006. Hovedpunkter 2005/06 blev endnu

Årsrapport 2005/06 fortsat fremgang i omsætning og resultat Ambu s bestyrelse har i dag godkendt årsrapport 2005/06 for regnskabsåret 1. oktober 2005-30. september 2006. Hovedpunkter 2005/06 blev endnu

VIRKSOMHEDENS OMKOSTNINGER

VIRKSOMHEDENS OMKOSTNINGER Variable omkostninger (VO) Variable enhedsomkostninger (VE) Kapacitetsomkostninger (KO) Kapacitetsomkostninger pr. enhed (KE) Samlede omkostninger (SO) Samlede enhedsomkostninger

VIRKSOMHEDENS OMKOSTNINGER Variable omkostninger (VO) Variable enhedsomkostninger (VE) Kapacitetsomkostninger (KO) Kapacitetsomkostninger pr. enhed (KE) Samlede omkostninger (SO) Samlede enhedsomkostninger

De engelske yields. Værdiansættelse af investeringsejendomme definition af forrentningskrav Director Per Weinreich, MRICS. Den 10.

De engelske yields Værdiansættelse af investeringsejendomme definition af forrentningskrav Director Per Weinreich, MRICS Den 10. april 2013 Internationale definitioner Yields / Capitalisation Rate I Danmark

De engelske yields Værdiansættelse af investeringsejendomme definition af forrentningskrav Director Per Weinreich, MRICS Den 10. april 2013 Internationale definitioner Yields / Capitalisation Rate I Danmark

BUSINESS BROKER A/S Værdiansættelse og optimering

BUSINESS BROKER A/S Værdiansættelse og optimering Case: A.P. Botved A/S VÆRDIANSÆTTELSE OG OPTIMERING Værdiansættelse den korte udgave af den lange forklaring Optimeringsmuligheder hvilke interne forbedringstiltag

BUSINESS BROKER A/S Værdiansættelse og optimering Case: A.P. Botved A/S VÆRDIANSÆTTELSE OG OPTIMERING Værdiansættelse den korte udgave af den lange forklaring Optimeringsmuligheder hvilke interne forbedringstiltag

Notat vedrørende afkastkrav til elsektorens realkapitalinvesteringer

Michael Møller 22/04/2014 Notat vedrørende afkastkrav til elsektorens realkapitalinvesteringer Elsektoren har et betydeligt realkapitalapparat. Det kan med fordel deles op i det allerede eksisterende kapitalapparat

Michael Møller 22/04/2014 Notat vedrørende afkastkrav til elsektorens realkapitalinvesteringer Elsektoren har et betydeligt realkapitalapparat. Det kan med fordel deles op i det allerede eksisterende kapitalapparat

Velkommen til. Velkommen til Generalforsamling i Prime Office A/S

Velkommen til Velkommen til Generalforsamling i Prime Office A/S Dagsorden 1. Valg af dirigent og referent. 2. Bestyrelsens beretning v/bestyrelsesformand Flemming Lindeløv. 3. Fremlæggelse af årsregnskab

Velkommen til Velkommen til Generalforsamling i Prime Office A/S Dagsorden 1. Valg af dirigent og referent. 2. Bestyrelsens beretning v/bestyrelsesformand Flemming Lindeløv. 3. Fremlæggelse af årsregnskab

Solar A/S Q Kvartalsinformation

Solar Kvartalsinformation Q4 2014 1 Solar A/S Q4 2014 Kvartalsinformation Der er ikke foretaget revision eller review af kvartalsinformationen CVR nr. 15908416 1 Solar Kvartalsinformation Q4 2014 2 Kvartalstal

Solar Kvartalsinformation Q4 2014 1 Solar A/S Q4 2014 Kvartalsinformation Der er ikke foretaget revision eller review af kvartalsinformationen CVR nr. 15908416 1 Solar Kvartalsinformation Q4 2014 2 Kvartalstal

William Demant Holding

Aktier William Demant Holding Analyse Sundhedsartikler 20. januar 2009 WDH i bølgegang efter flere års medvind Efter mange års medvind løb WDH i 2008 ind i problemer, der i et vist omfang er blevet overskygget

Aktier William Demant Holding Analyse Sundhedsartikler 20. januar 2009 WDH i bølgegang efter flere års medvind Efter mange års medvind løb WDH i 2008 ind i problemer, der i et vist omfang er blevet overskygget

Victoria Properties 20. juli 2009

Sejlene rebes fokus på overskud Med et relativt stabilt tysk ejendomsmarked og en uændret ejendomsportefølje fortsætter Vicotria Properties med at skære organisationen til et lavere aktivitetsniveau. Herved

Sejlene rebes fokus på overskud Med et relativt stabilt tysk ejendomsmarked og en uændret ejendomsportefølje fortsætter Vicotria Properties med at skære organisationen til et lavere aktivitetsniveau. Herved

Omsætning. 900 Omsætning

Analyse SP Group A/S En anden aktie vi har taget en større position i er en aktie der de seneste 3 4 år har foretaget en rigtig turn around, og nu ser ud til at være på rette spor mod fremtidige gevinster.

Analyse SP Group A/S En anden aktie vi har taget en større position i er en aktie der de seneste 3 4 år har foretaget en rigtig turn around, og nu ser ud til at være på rette spor mod fremtidige gevinster.

Velkommen til. Velkommen til Generalforsamling i Prime Office A/S

Velkommen til Velkommen til Generalforsamling i Prime Office A/S Dagsorden 1. Valg af dirigent og referent. 2. Bestyrelsens beretning v/bestyrelsesformand Flemming Lindeløv. 3. Fremlæggelse af årsregnskab

Velkommen til Velkommen til Generalforsamling i Prime Office A/S Dagsorden 1. Valg af dirigent og referent. 2. Bestyrelsens beretning v/bestyrelsesformand Flemming Lindeløv. 3. Fremlæggelse af årsregnskab

TOTALINDKOMSTOPGØRELSE FOR KONCERNEN

TOTALINDKOMSTOPGØRELSE RESULTATOPGØRELSE Omsætning 2.1, 2.2 20.281 16.737 Produktionsomkostninger 2.3-5.058-4.544 Bruttoresultat 15.223 12.193 Salgs-, distributions- og markedsføringsomkostninger 2.3-5.838-4.722

TOTALINDKOMSTOPGØRELSE RESULTATOPGØRELSE Omsætning 2.1, 2.2 20.281 16.737 Produktionsomkostninger 2.3-5.058-4.544 Bruttoresultat 15.223 12.193 Salgs-, distributions- og markedsføringsomkostninger 2.3-5.838-4.722

Summer School II: Forstå et regnskab, Resultatopgørelse

Summer School II: Forstå et regnskab, Resultatopgørelse Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Resultatopgørelse Vestas - Omsætning Resultatopgørelsen repræsenterer

Summer School II: Forstå et regnskab, Resultatopgørelse Børsen-tv v/ Senioranalytiker i Sydbank Jacob Pedersen, CFA Foto: Sydbank 1 Resultatopgørelse Vestas - Omsætning Resultatopgørelsen repræsenterer

Equity Research. (Unchanged) Key financials. God volumenmæssig start på året. Post results note 1. maj 2014

Key financials. God volumenmæssig start på året. Post results note 1. maj 2014") Equity Research Investment Research DSV Post results note 1. maj 2014 Køb (Unchanged) God volumenmæssig start på året DSV rapporterede en EBIT før særlige poster på DKK 546 mio. (DBM: DKK 542 mio.). Voluminerne

Equity Research Investment Research DSV Post results note 1. maj 2014 Køb (Unchanged) God volumenmæssig start på året DSV rapporterede en EBIT før særlige poster på DKK 546 mio. (DBM: DKK 542 mio.). Voluminerne

Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring. Eksamen, juni Virksomhedsanalyse

Side 1 af 35 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, juni 2007 Virksomhedsanalyse Onsdag den 6. juni 2007 kl. 9.00 13.00 Alle hjælpemidler

Side 1 af 35 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, juni 2007 Virksomhedsanalyse Onsdag den 6. juni 2007 kl. 9.00 13.00 Alle hjælpemidler

UDDRAG AF PERIODEREGNSKAB

UDDRAG AF PERIODEREGNSKAB Første kvartal 2018 UDDRAG AF PERIODEREGNSKAB for SKAKO FOR FØRSTE KVARTAL 2018 / 1 HOVED- OG NØGLETAL RESULTATPOSTER, t. DKK Q1 2018 Q1 2017 Helåret 2017 Nettoomsætning 77.016

UDDRAG AF PERIODEREGNSKAB Første kvartal 2018 UDDRAG AF PERIODEREGNSKAB for SKAKO FOR FØRSTE KVARTAL 2018 / 1 HOVED- OG NØGLETAL RESULTATPOSTER, t. DKK Q1 2018 Q1 2017 Helåret 2017 Nettoomsætning 77.016

Equity Research. Hurtig innovation giver resultat, værdiansættelse nu høj. (Unchanged) Key financials. Post results note 25.

Key financials. Post results note 25.") Equity Research Investment Research Novozymes Post results note 25. april 2014 Køb (Unchanged) Hurtig innovation giver resultat, værdiansættelse nu høj Med en organisk vækst i 1. kvt. på 11 % å/å og en

Equity Research Investment Research Novozymes Post results note 25. april 2014 Køb (Unchanged) Hurtig innovation giver resultat, værdiansættelse nu høj Med en organisk vækst i 1. kvt. på 11 % å/å og en

Delårsrapport for 1. kvartal 2015

13.05.15 Meddelelse nr. 10, 2015 Delårsrapport for 1. kvartal 2015 På et møde afholdt i dag har bestyrelsen for Monberg & Thorsen A/S godkendt delårsrapporten for perioden 1. januar 31. marts 2015. Delårsrapporten

13.05.15 Meddelelse nr. 10, 2015 Delårsrapport for 1. kvartal 2015 På et møde afholdt i dag har bestyrelsen for Monberg & Thorsen A/S godkendt delårsrapporten for perioden 1. januar 31. marts 2015. Delårsrapporten

Efter stærk lancering sætter vi OWB på SÆLG

OW BUNKER - SÆLG Efter stærk lancering sætter vi OWB på SÆLG Vi starter vores dækning af OW Bunker med en SÆLG-anbefaling og et kursmål på DKK 140, da vi ikke er klar til at inddiskontere den ubrudte volumenvækst

OW BUNKER - SÆLG Efter stærk lancering sætter vi OWB på SÆLG Vi starter vores dækning af OW Bunker med en SÆLG-anbefaling og et kursmål på DKK 140, da vi ikke er klar til at inddiskontere den ubrudte volumenvækst

Delårsrapport for Dantax A/S for perioden 1. juli 2015-30. september 2015

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ OMX Copenhagen A/S Pandrup, den 27. oktober 2015 Delårsrapport for Dantax A/S for perioden

Dantax A/S Bransagervej 15 DK-9490 Pandrup Tlf. (+45) 98 24 76 77 Fax (+45) 98 20 40 15 CVR. nr. 36 59 15 28 NASDAQ OMX Copenhagen A/S Pandrup, den 27. oktober 2015 Delårsrapport for Dantax A/S for perioden

Rapport for 2. kvartal 2004/05 (1. januar - 31. marts 2005)

") 10. maj 2005 Fondsbørsmeddelelse nr. 8-2004/05 Rapport for 2. kvartal 2004/05 (1. januar - 31. marts 2005) Salget af nye produkter udviklede sig positivt i 2. kvartal 2004/05 og bidrager væsentligt til

10. maj 2005 Fondsbørsmeddelelse nr. 8-2004/05 Rapport for 2. kvartal 2004/05 (1. januar - 31. marts 2005) Salget af nye produkter udviklede sig positivt i 2. kvartal 2004/05 og bidrager væsentligt til

HANDELSHØJSKOLEN, AARHUS UNIVERSITET HD 2. DEL, FINANSIERING 8. SEM. HD AFHANDLING (F) VEJLEDER: PALLE NIERHOFF FORFATTER: ANNE WETKE BRASK

VEJLEDER: PALLE NIERHOFF FORFATTER: ANNE WETKE BRASK") 2842011 HANDELSHØJSKOLEN, AARHUS UNIVERSITET HD 2. DEL, FINANSIERING 8. SEM. HD AFHANDLING (F) VEJLEDER: PALLE NIERHOFF FORFATTER: ANNE WETKE BRASK VÆRDIANSÆTTELSE AF Forår 2011 1 Indhold Bilag 1 Reformulering

2842011 HANDELSHØJSKOLEN, AARHUS UNIVERSITET HD 2. DEL, FINANSIERING 8. SEM. HD AFHANDLING (F) VEJLEDER: PALLE NIERHOFF FORFATTER: ANNE WETKE BRASK VÆRDIANSÆTTELSE AF Forår 2011 1 Indhold Bilag 1 Reformulering

ROBLON A/S. Halvårsmeddelelse 1998/99 (side 1 af 5)

") Københavns Fondsbørs Nikolaj Plads 6 1067 København K 15. juni 1999. Pr. telefax: 33 12 86 13 ROBLON A/S (side 1 af 5) Bestyrelsen for ROBLON A/S har på sit møde i dag behandlet og godkendt selskabets

Københavns Fondsbørs Nikolaj Plads 6 1067 København K 15. juni 1999. Pr. telefax: 33 12 86 13 ROBLON A/S (side 1 af 5) Bestyrelsen for ROBLON A/S har på sit møde i dag behandlet og godkendt selskabets

Hvad er din virksomhed værd? - og hvad kan du gøre ved det?

Hvad er din virksomhed værd? - og hvad kan du gøre ved det? Strategisk regnskabsanalyse der øger din indsigt i forretningsmodellen din indsigt i den økonomiske model dit bidrag til strategisk udvikling

Hvad er din virksomhed værd? - og hvad kan du gøre ved det? Strategisk regnskabsanalyse der øger din indsigt i forretningsmodellen din indsigt i den økonomiske model dit bidrag til strategisk udvikling

Bedre volumen men containeropsvinget stadig langt væk

A. P. MØLLER - SÆLG Bedre volumen men containeropsvinget stadig langt væk Vi fastholder vores forsigtige holdning: Maersk-aktien er steget pga. 1) den generelle stigning i de cykliske aktier, som kan stoppe

A. P. MØLLER - SÆLG Bedre volumen men containeropsvinget stadig langt væk Vi fastholder vores forsigtige holdning: Maersk-aktien er steget pga. 1) den generelle stigning i de cykliske aktier, som kan stoppe

Nordicom A/S Kvartalsrapport 1. kvartal 2004

Nordicom A/S Omsætningen i 1. kvartal blev øget til 112,2 mio. kr. (1. kvt. 2003: 54,8 mio. kr.). Det er en fremgang på 57,4 mio. kr. eller 104,7%. Nordicom A/S har i 1. kvartal 2004 opnået et resultat

Nordicom A/S Omsætningen i 1. kvartal blev øget til 112,2 mio. kr. (1. kvt. 2003: 54,8 mio. kr.). Det er en fremgang på 57,4 mio. kr. eller 104,7%. Nordicom A/S har i 1. kvartal 2004 opnået et resultat

KONSEKVENSER AF ÆNDRING AF REGNSKABSPRAKSIS

Til Københavns Fondsbørs Faxe, den 22. august 2002 BG 17/2002 KONSEKVENSER AF ÆNDRING AF REGNSKABSPRAKSIS Som meddelt i delårsrapporten for 1. kvartal 2002 udarbejdes Bryggerigruppens regnskaber fra 1.

Til Københavns Fondsbørs Faxe, den 22. august 2002 BG 17/2002 KONSEKVENSER AF ÆNDRING AF REGNSKABSPRAKSIS Som meddelt i delårsrapporten for 1. kvartal 2002 udarbejdes Bryggerigruppens regnskaber fra 1.

Værdiansættelse og IFRS 16 i praksis. Oktober Revision. Skat. Rådgivning.

Oktober 2019 Revision. Skat. Rådgivning. Introduktion Implementeringen af IFRS 16, som træder i kraft for regnskabsår, der begyndte den 1. januar 2019 eller senere, betyder, at der ikke længere skal skelnes

Oktober 2019 Revision. Skat. Rådgivning. Introduktion Implementeringen af IFRS 16, som træder i kraft for regnskabsår, der begyndte den 1. januar 2019 eller senere, betyder, at der ikke længere skal skelnes

International økonomi & Finansiering

International økonomi & Finansiering International økonomi Hvorfor international økonomi? Massivt opkøb i statsobligationer Britiske topchefer kræver fortsat EUmedlemsskab Amerikanske investorer afventer

International økonomi & Finansiering International økonomi Hvorfor international økonomi? Massivt opkøb i statsobligationer Britiske topchefer kræver fortsat EUmedlemsskab Amerikanske investorer afventer

UDDRAG AF PERIODEREGNSKAB

UDDRAG AF PERIODEREGNSKAB Første kvartal 2017 UDDRAG AF PERIODEREGNSKAB for SKAKO FOR FØRSTE KVARTAL 2017 / 1 HOVED- OG NØGLETAL RESULTATPOSTER, t.kr. Q1 2017 Q1 2016 Helåret 2016 Nettoomsætning 87,287

UDDRAG AF PERIODEREGNSKAB Første kvartal 2017 UDDRAG AF PERIODEREGNSKAB for SKAKO FOR FØRSTE KVARTAL 2017 / 1 HOVED- OG NØGLETAL RESULTATPOSTER, t.kr. Q1 2017 Q1 2016 Helåret 2016 Nettoomsætning 87,287

Hoved- og nøgletal i et analytikerperspektiv - ny nøgletalsvejledning

Hoved- og nøgletal i et analytikerperspektiv - ny nøgletalsvejledning Aktiechef Per Hillebrandt Seniorporteføljemanager Jens Houe Thomsen Agenda Skelnen mellem Anbefalinger og Nøgletal Forskelle mellem

Hoved- og nøgletal i et analytikerperspektiv - ny nøgletalsvejledning Aktiechef Per Hillebrandt Seniorporteføljemanager Jens Houe Thomsen Agenda Skelnen mellem Anbefalinger og Nøgletal Forskelle mellem

Travelmarket.com 9. oktober 2008

Som sagt så gjort Travelmarkets vækst inden for de enkelte forretningsområder er godt på vej via nye partneraftaler og således helt i tråd med investeringscasen. Med indgåelse af partnerskaber med Søndagsavisen

Som sagt så gjort Travelmarkets vækst inden for de enkelte forretningsområder er godt på vej via nye partneraftaler og således helt i tråd med investeringscasen. Med indgåelse af partnerskaber med Søndagsavisen

Svage tal. Vi fastholder KØB. Novo reducerer omsætningsestimat. Telekonference kl. 13.00 CET NOVO NORDISK - KØB

1.5.214 NOVO NORDISK - KØB Svage tal Vi fastholder KØB Novo Nordisk leverede en omsætning for 1. kvartal '14 på DKK 2.3 mia. (+1,8 %), hvilket var under både vores estimat og konsensus på DKK 2,9 mia.

1.5.214 NOVO NORDISK - KØB Svage tal Vi fastholder KØB Novo Nordisk leverede en omsætning for 1. kvartal '14 på DKK 2.3 mia. (+1,8 %), hvilket var under både vores estimat og konsensus på DKK 2,9 mia.

TEMADAG: MENS VI VENTER PÅ NY REGULERING HVILKEN RAMME FOR DEN ØKONOMISKE REGULERING SER VI IND I? Rune Moesgaard, Politisk økonomisk sekretariat

TEMADAG: MENS VI VENTER PÅ NY REGULERING HVILKEN RAMME FOR DEN ØKONOMISKE REGULERING SER VI IND I? Rune Moesgaard, Politisk økonomisk sekretariat INDLEDNING Vi står over for en fundamental anderledes økonomisk

TEMADAG: MENS VI VENTER PÅ NY REGULERING HVILKEN RAMME FOR DEN ØKONOMISKE REGULERING SER VI IND I? Rune Moesgaard, Politisk økonomisk sekretariat INDLEDNING Vi står over for en fundamental anderledes økonomisk

Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa!

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

Grovboller og Generationsskifte. - SKATs nye retningslinjer

Grovboller og Generationsskifte Værdiansættelse ved generationsskifte - SKATs nye retningslinjer 11. december 2009 Jan Østergaard Dir. tlf. 38404229ogmobil42134229 42 29 42 42 29 joe@hulgaardadvokater.dk

Grovboller og Generationsskifte Værdiansættelse ved generationsskifte - SKATs nye retningslinjer 11. december 2009 Jan Østergaard Dir. tlf. 38404229ogmobil42134229 42 29 42 42 29 joe@hulgaardadvokater.dk

Hvor: D = forventet udbytte. k = afkastkrav. G = Vækstrate i udbytte

Dec 64 Dec 66 Dec 68 Dec 70 Dec 72 Dec 74 Dec 76 Dec 78 Dec 80 Dec 82 Dec 84 Dec 86 Dec 88 Dec 90 Dec 92 Dec 94 Dec 96 Dec 98 Dec 00 Dec 02 Dec 04 Dec 06 Dec 08 Dec 10 Dec 12 Dec 14 Er obligationer fortsat

Dec 64 Dec 66 Dec 68 Dec 70 Dec 72 Dec 74 Dec 76 Dec 78 Dec 80 Dec 82 Dec 84 Dec 86 Dec 88 Dec 90 Dec 92 Dec 94 Dec 96 Dec 98 Dec 00 Dec 02 Dec 04 Dec 06 Dec 08 Dec 10 Dec 12 Dec 14 Er obligationer fortsat

Delårsrapport for 1. halvår 2016

19.08.16 Meddelelse nr. 31, 2016 Delårsrapport for 1. halvår 2016 På et møde afholdt i dag har bestyrelsen for Monberg & Thorsen A/S godkendt delårsrapporten for perioden 1. januar 30. juni 2016. Delårsrapporten

19.08.16 Meddelelse nr. 31, 2016 Delårsrapport for 1. halvår 2016 På et møde afholdt i dag har bestyrelsen for Monberg & Thorsen A/S godkendt delårsrapporten for perioden 1. januar 30. juni 2016. Delårsrapporten

ØVELSER TIL KAPITEL 6 Med løsninger

ØVELSER TIL KAPITEL 6 Med løsninger Øvelse 1 En virksomhed, hvis aktier handles til tre gange deres bogførte værdi den 31. december 2009 har følgende finansielle opgørelser (beløb i mio. kr.): Balance

ØVELSER TIL KAPITEL 6 Med løsninger Øvelse 1 En virksomhed, hvis aktier handles til tre gange deres bogførte værdi den 31. december 2009 har følgende finansielle opgørelser (beløb i mio. kr.): Balance

International økonomi & Finansiering

International økonomi & Finansiering International økonomi Hvorfor international økonomi? Massivt opkøb i statsobligationer Britiske topchefer kræver fortsat EUmedlemsskab Amerikanske investorer afventer

International økonomi & Finansiering International økonomi Hvorfor international økonomi? Massivt opkøb i statsobligationer Britiske topchefer kræver fortsat EUmedlemsskab Amerikanske investorer afventer

NRI under pres. Møde med adm. direktør og kreditdirektør SYDBANK - REDUCER

SYDBANK - REDUCER NRI under pres Møde med adm. direktør og kreditdirektør I fredags mødtes vi med den adm. direktør og kreditdirektøren, der bekræftede vores bekymringer over Sydbanks evne til at skabe

SYDBANK - REDUCER NRI under pres Møde med adm. direktør og kreditdirektør I fredags mødtes vi med den adm. direktør og kreditdirektøren, der bekræftede vores bekymringer over Sydbanks evne til at skabe

marts 2018 Indtjening i sektoren

marts 218 Indtjening i sektoren Bank- og realkreditkoncerners årsregnskaber 217 INTRODUKTION Fremgangen i dansk økonomi har for alvor bidt sig fast. De gode tider slår også igennem i bankerne, som har

marts 218 Indtjening i sektoren Bank- og realkreditkoncerners årsregnskaber 217 INTRODUKTION Fremgangen i dansk økonomi har for alvor bidt sig fast. De gode tider slår også igennem i bankerne, som har

TOTALINDKOMSTOPGØRELSE FOR KONCERNEN 1. JANUAR DECEMBER

TOTALINDKOMSTOPGØRELSE FOR KONCERNEN RESULTATOPGØRELSE FOR KONCERNEN Omsætning 2.1, 2.2 22.781 20.281 Vareforbrug 2.3-5.815-5.058 Bruttoresultat 16.966 15.223 Salgs-, distributions- og markedsføringsomkostninger

TOTALINDKOMSTOPGØRELSE FOR KONCERNEN RESULTATOPGØRELSE FOR KONCERNEN Omsætning 2.1, 2.2 22.781 20.281 Vareforbrug 2.3-5.815-5.058 Bruttoresultat 16.966 15.223 Salgs-, distributions- og markedsføringsomkostninger

F.E. Bording 11. juli 2014

j-13 a-13 s-13 o-13 n-13 d-13 f-14 m-14 a-14 m-14 a-14 PRAETORIAN RESEARCH Anledning: Selskabsmeddelelse Strategien styrkes Som et led i den fortsatte opkøbsstrategi har Bording erhvervet 55% af RelationshusetGekko.

j-13 a-13 s-13 o-13 n-13 d-13 f-14 m-14 a-14 m-14 a-14 PRAETORIAN RESEARCH Anledning: Selskabsmeddelelse Strategien styrkes Som et led i den fortsatte opkøbsstrategi har Bording erhvervet 55% af RelationshusetGekko.

af mellemstore virksomheder Hvad er værdien af din virksomhed?

Hvad tilbyder vi? Processen Hvilke informationer får du? Eksempel på værdiansættelse Værdiansættelse af mellemstore virksomheder SWOT-analyse Indtjeningsmultipler Kontantværdi Følsomhedsananlyse Fortrolighed

Hvad tilbyder vi? Processen Hvilke informationer får du? Eksempel på værdiansættelse Værdiansættelse af mellemstore virksomheder SWOT-analyse Indtjeningsmultipler Kontantværdi Følsomhedsananlyse Fortrolighed

Årsrapport 2010/11 Ved CEO Lars Marcher og CFO Anders Arvai

Årsrapport 2010/11 Ved CEO Lars Marcher og CFO Anders Arvai Agenda Udviklingen i 2010/11 Status på GPS Four Forventninger til 2011/12 Hovedpunkter i 2010/11 Den strategiske udvikling er fortsat i overensstemmelse

Årsrapport 2010/11 Ved CEO Lars Marcher og CFO Anders Arvai Agenda Udviklingen i 2010/11 Status på GPS Four Forventninger til 2011/12 Hovedpunkter i 2010/11 Den strategiske udvikling er fortsat i overensstemmelse

Meddelelse nr. 9/2012 Side 1 af 6

Meddelelse nr. 9/2012 Side 1 af 6 København, den 23. marts 2012 NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Rella Holding A/S årsregnskab 2011 Bestyrelsen for Rella Holding A/S har i dag

Meddelelse nr. 9/2012 Side 1 af 6 København, den 23. marts 2012 NASDAQ OMX Copenhagen A/S Nikolaj Plads 6 1007 København K Rella Holding A/S årsregnskab 2011 Bestyrelsen for Rella Holding A/S har i dag

HDR - TVÆRFAGLIG PRØVE, JUNI 2004 Side 1 af 9 LØSNINGSFORSLAG

HDR - TVÆRFAGLIG PRØVE, JUNI 2004 Side 1 af 9 OPGAVE 1 Spørgsmål 1.1 T500 T600 T900 Okt. Nov. Dec. Okt. Nov. Dec. Okt. Nov. Dec. Lager primo 200 450 700 500 250 250 240 390 240 + produktion 1.250 1.250

HDR - TVÆRFAGLIG PRØVE, JUNI 2004 Side 1 af 9 OPGAVE 1 Spørgsmål 1.1 T500 T600 T900 Okt. Nov. Dec. Okt. Nov. Dec. Okt. Nov. Dec. Lager primo 200 450 700 500 250 250 240 390 240 + produktion 1.250 1.250

50% steg årets resultat ÅRET

50% steg årets resultat ÅRET 2009 2010 2 Året 2009 2010 FORORD VÆKST ØGET EFFEKTIVITET FORBEDRET INDTJENING Med GPS Four-strategien har Ambu opnået mere fokus, retning og hastighed, og vi vil arbejde målrettet

50% steg årets resultat ÅRET 2009 2010 2 Året 2009 2010 FORORD VÆKST ØGET EFFEKTIVITET FORBEDRET INDTJENING Med GPS Four-strategien har Ambu opnået mere fokus, retning og hastighed, og vi vil arbejde målrettet

Totalkredit A/S Regnskabsmeddelelse 1. halvår 2003

Københavns Fondsbørs Nikolaj Plads 6 1067 København K 12. august 2003 Totalkredit A/S Regnskabsmeddelelse 1. halvår 2003 Bestyrelsen for Totalkredit A/S har på et møde i dag godkendt regnskabet for 1.

Københavns Fondsbørs Nikolaj Plads 6 1067 København K 12. august 2003 Totalkredit A/S Regnskabsmeddelelse 1. halvår 2003 Bestyrelsen for Totalkredit A/S har på et møde i dag godkendt regnskabet for 1.

Rød certificering Finanssektorens Uddannelsescenter. Kompendium Unoterede aktier

Rød certificering Finanssektorens Uddannelsescenter Kompendium Unoterede aktier Version 1, opdateret den 25. juni 2015 Indholdsfortegnelse BAGGRUND... 3 INDHOLD OG AFGRÆNSNING... 3 1. INDLEDNING... 3 2.

Rød certificering Finanssektorens Uddannelsescenter Kompendium Unoterede aktier Version 1, opdateret den 25. juni 2015 Indholdsfortegnelse BAGGRUND... 3 INDHOLD OG AFGRÆNSNING... 3 1. INDLEDNING... 3 2.

www.pwc.dk/c20bynumbers C20 by Numbers Analyse af udviklingen i C20 Maj 2014

www.pwc.dk/c20bynumbers C20 by Numbers Analyse af udviklingen i C20 Maj 2014 s analyse C20 by Numbers Vi har for andet år i træk lavet analysen C20 by Numbers, som giver dig et indblik i udviklingen i

www.pwc.dk/c20bynumbers C20 by Numbers Analyse af udviklingen i C20 Maj 2014 s analyse C20 by Numbers Vi har for andet år i træk lavet analysen C20 by Numbers, som giver dig et indblik i udviklingen i

Estimation af egenkapitalomkostninger. Jan Bartholdy Torsdag den 9/3-2006

Estimation af egenkapitalomkostninger Jan Bartholdy Torsdag den 9/3-2006 Introduktion Hvad kigger vi på: Investeringsbeslutning/prisfastsættelse WACC Estimation af egenkapital-omkostninger til brug i WACC

Estimation af egenkapitalomkostninger Jan Bartholdy Torsdag den 9/3-2006 Introduktion Hvad kigger vi på: Investeringsbeslutning/prisfastsættelse WACC Estimation af egenkapital-omkostninger til brug i WACC

Delårsrapport for perioden 1. januar 30. juni 2011

SELSKABSMEDDELELSE Meddelelse nr. 7/2011 Fjerritslev, 25. august 2011 Bestyrelsen har i dag godkendt koncernens delårsrapport for perioden 1. januar - 30. juni 2011. Positivt halvårsresultat i Migatronic

SELSKABSMEDDELELSE Meddelelse nr. 7/2011 Fjerritslev, 25. august 2011 Bestyrelsen har i dag godkendt koncernens delårsrapport for perioden 1. januar - 30. juni 2011. Positivt halvårsresultat i Migatronic