ISA uddannelsen Modul 5. Revisors erklæringer

|

|

|

- Tilde Lauritsen

- 8 år siden

- Visninger:

Transkript

1 ISA uddannelsen Modul 5 Revisors erklæringer 1

2 Underviser Bjarne Aalbæk Registreret revisor FagligAfdeling.dk Revisionsafdeling.dk ActisRevisorer.dk FaktaKurser.dk Tidligere PwC og ND Eksaminator/censor Bjarne Aalbæk Tlf

3 Program Generelt og lovgrundlag Forskellige erklæringstyper Revisionspåtegninger (hovedvægt) Udvidet gennemgang Review-erklæringer Assistance-erklæringer 3

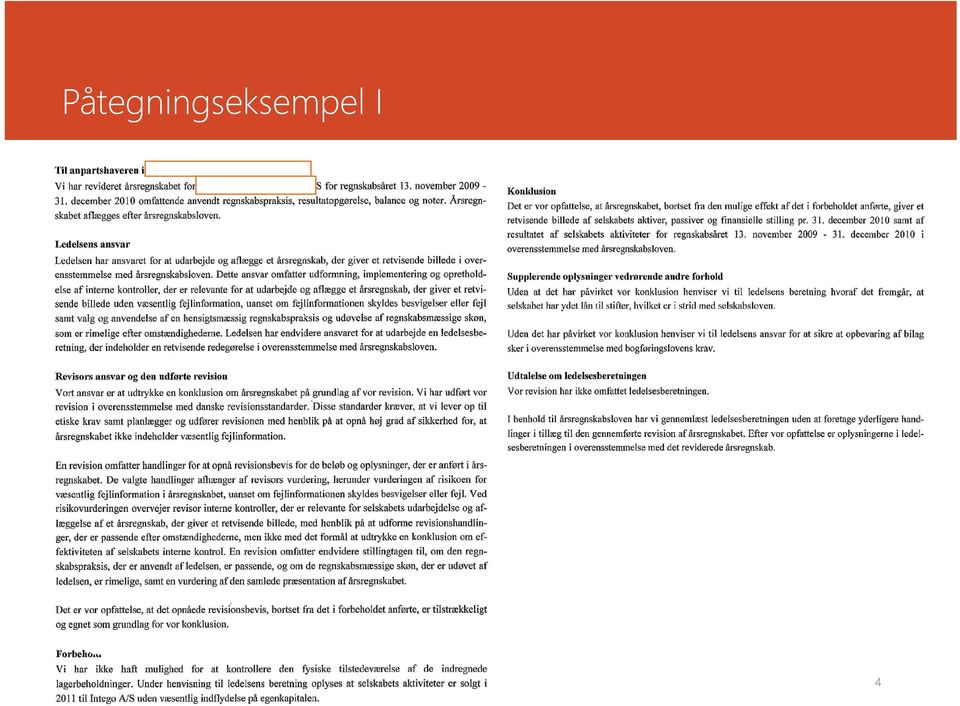

4 Påtegningseksempel I 4

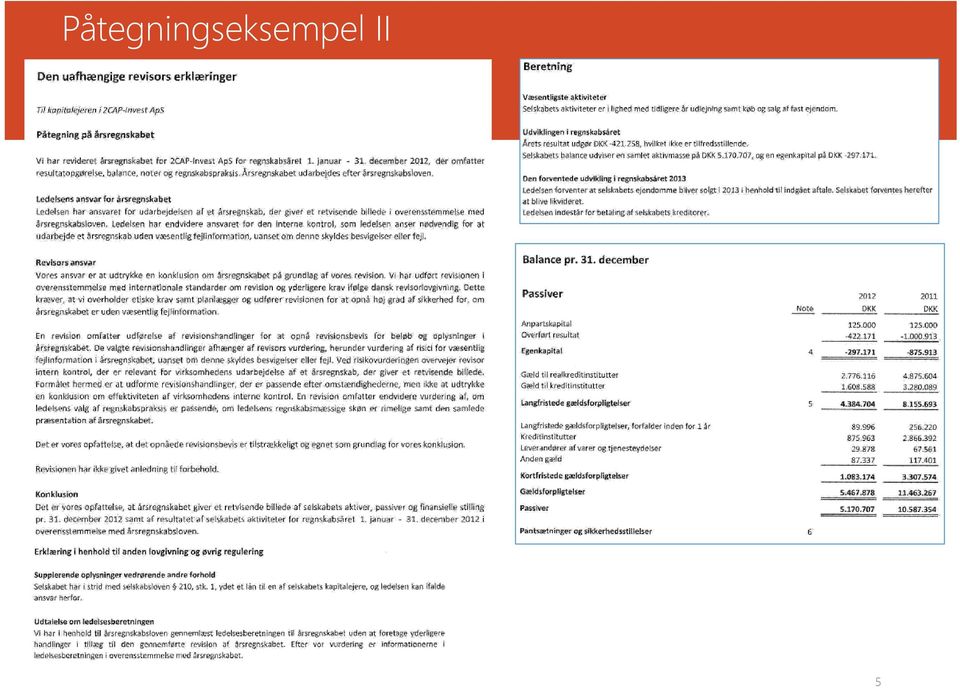

5 Påtegningseksempel II 5

6 Udviklingen i anmærkninger (forbehold eller supplerende oplysninger) Forbehold eller supplerende oplysninger 6

7 Påtegninger analyse Hvilken erklæring? 100% % 86% 80% 70% 73% 60% 50% 40% 30% 20% 10% 0% Revision 6% Udvidet gennemganng 11% 9% 8% 2% 2% 3% Review Assistance Ingen erklæring 7

8 Antal anmærkninger (forbehold eller supplerende oplysninger) Selskaber der revideres Anmærkninger Antal anmærkninger 20% 18% % 14% % 10% % 6% % 2% %

9 Hvor mange selskaber har fravalgt revision? Fravalgt revision

10 FSR analyse september 2014 Blandt de selskaber der ikke havde fået revision eller udvidet gennemgang, anslås det, at over ville have fået minimum én anmærkning, som grundet fravalget ikke længere er synlige i tilknytning til regnskaberne Red: ( x 18%) For forbehold og supplerende oplysninger vedrørende forhold i regnskab og supplerende oplysninger vedrørende forståelsen af revisionen, må der også være tale om at de ikke har fået review. 10

11 Stikprøve 500 med forbehold. Fordeling 25,0% ,0% 19% 15,0% 17,2% 10,0% 13,0% 10% 5,0% 6,0% 6% 6% 0,0% Antal med anmærkninger i strikprøven i alt (nogle har 2 forbehold) 1,0% Indregning og måling Going concern Andet 11

1,0% Indregning")

12 Supplerende oplysninger 500 regnskaber i stivprøve 50,0% 47,0% ,0% 43% 40,0% 39,0% 35,0% 30,0% 25,0% 23% 27% 20,0% 15,0% 16,0% 15% 14% 10,0% 5,0% 8,0% 5,0% 0,0% Tabt kapital Going concern Indregning og måling Urigtig moms, lønskat, udbytteskat Andet 12

13 Hvilken konklusion 82,0% 80,50% ,0% 10,30% 4,0% 5,80% 1,0% 3,40% Blank Med forbehold Afkræftende Manglende 13

14 Forbehold/supplerende oplysninger (indberettet via selvangivelse). Spørgsmål i Folketinget Forbehold/supplerende oplysninger i alt Selskabslov Andet Skatter/afgifter Regnskabslov

15 Generelt Lovgrundlag 15

16 Revisorloven Kommentar til loven: En erklæring på f.eks. en skatteopgørelse vil typisk ikke kun være bestemt til hvervgivers eget brug. Gælder delvist ved erklæringer uden sikkerhed som ikke udelukkende er til hvervgivers eget brug Gælder fuldt ud ved revision og andre erklæringer med sikkerhed der kræves i henhold til lov og som ikke udelukkende er til hvervgivers eget brug 16

17 Erklæringsbekendtgørelsen 1 Revisor er offentlighedens tillidsrepræsentant ved afgivelse af erklæringer med sikkerhed, der kræves i henhold til lovgivningen, eller som ikke udelukkende er bestemt til hvervgiverens eget brug Kommentar til loven: En erklæring på f.eks. en skatteopgørelse vil typisk ikke kun være bestemt til hvervgivers eget brug. 17

18 Offentlighedens tillidsrepræsentant Offentlighedens Tillidsrepræsentant Revisionspåtegning på årsregnskab Revisionspåtegning på skatteopgørelse Review på regnskab som anvendes til bank Review på regnskab som indeholder skatteopgørelse Assistance på årsrapport Assistance på skatteopgørelse Ja X X X X Nej X Uden sikkerhed X Uden sikkerhed 18

19 Revisionsstandarder / ISA er Fastsætter bl.a. god revisorskik Bekendtgørelse om kvalitetskontrol og Revisortilsynets virksomhed 33: Under udøvelsen af kvalitetskontrollen skal kvalitetskontrollanten navnlig kontrollere at opgaver efter revisorlovens 1, stk. 2, er udført og dokumenteret i overensstemmelse med god revisorskik, herunder de i Danmark anvendelige revisionsstandarder Dermed kan revisor straffes for ikke at overholde dem. Praksis er, at man bliver straffet, hvis der samtidig er begået en lovovertrædelse (fx RL 23 om dokumentation eller RL 16 om god revisorskik) 19

20 Revisionsstandarder (udvalgte) Revision Review Erklæringer Beslægtede 510 Førstegangsrevision 545 Dagsværdi (540) 570 Going concern 700 Påtegning 705 Modifikation af påtegning 706 Supplerende oplysninger 800 Særligt formål 805 Bestanddele 810 Sammendrag ISRE 2400 Review regnskaber ISRE 2410 Review perioderegnskaber mv. ISAE 3000 Andre erklæringsopgaver med sikkerhed ISAE 3400 Budgetter ISAE 3411 IT kontroller (serviceudbydere) ISRS 4400 Aftalte arbejdshandlinger ISRS 4410 Assistance 20

ISRS 4400 Aftalte")

21 Erklæringer ISA er ISA 700 Revisionspåtegning Udformning Udformning af konklusion ISA 705 Modifikation af erklæringen Forbehold Ændret konklusion ISA 706 Supplerende oplysninger Vedr. forståelse af regnskabet Vedr. forståelse af revisionen 21

22 Fortolkning revisionsudtalelser UR Revisionspåtegning u-modificeret Modificerede påtegninger Selskabsretlige erklæringer Supplerende oplysninger Assistance Review Review Udvidet gennemgang 22

23 Forskellige erklæringer Hvor må jeg bruge hvad? 23

24 Erklæringstyper mest almindelige Erklæring Standard Bruges normalt på Sikkerhed Revision ISA Årsrapport Ca. 95% Udvidet gennemgang Review Særlig standard ISRE Årsrapport 80% (?) Årsrapport, perioderegnskab, skatteopgørelse, personligt regnskab Assistance ISRS 4410 Årsrapport, perioderegnskab, skatteopgørelse, personligt regnskab Aftalte arbejdshandlinger ISRS 4400 Opgørelse af kreditorer, opgørelse af driftstab, resultat for segment af virksomhed, klientkontoerklæring. Andre erklæringer med sikkerhed ISAE 3000 Kvalitetskontrol Vurderingsberetning Syn- og skøn % (?) Ingen (og så dog) Ingen (og så dog) Høj el begrænset (se evt. rapport om offentligt tilsyn) Budgetter ISAE 3400 Budget Forudsætninger: Begrænset Fremskrivning: Høj 24

25 CBS/FSR undersøgelse august

26 CBS/FSR undersøgelse Et udpluk af bemærkningerne Det vigtigste budskab er sådan set, at brugerne ikke forstår, hvad der orden i eget hus. Det er lige til at brække sig over. står i erklæringerne, og hvad revisors arbejde faktisk består af. Det vil sige, at man bruger ressourcer på at forfine erklæringer og grader af Årsagen til, at vi ikke er endt som Grækenland med snyd, korruption, sikkerheder; men brugerne betragter fortsat revisors arbejde, som om sort arbejde og deraf manglende skattegrundlag, håbløse statistiske alt er på plads. Det vil sige, at den forventningskløft, der var i 00 erne, oplysninger om landets tilstand og virksomhedernes tilstand, skyldes i bare bliver større og større. høj grad, at vi har en 100 årig tradition for god og fornuftig kontrolmed virksomheder og offentlige institutioner udført af uafhængige revisorer Det er dejligt, at alting laves om hele tiden, så vi kan beskæftige os med en grad af sikkerhed. Desværre har de seneste 13 års regeringer i med meningsfyldt arbejde. Erklæringerne er efterhånden blevet komplet Danmark ihærdigt forsøgt at ødelægge både revisors produkter og uforståelige for klienterne. revisors adgang til at udføre dette arbejde, så på sigt ender vi nok som Grækenland. Erklæringerne er efterhånden blevet for omfattende og formalistiske. Der er ingen tvivl om, hvad vej udviklingen går i det smålige, nidkære, Endelig er erklæringerne blevet for lange og intetsigende med det styrende og overkontrollerede danske samfund, hvor myndighedernes resultat, at der ikke er nogle af brugerne, der læser, hvad der står i mistillid regerer De små praktiserende revisorer overlever ikke erklæringerne. Eksempelvis har jeg været ude for, at der er indsendt revisionsmæssigt på de nuværende betingelser. modificerede påtegninger til offentlige myndigheder, hvor der ikke reageres på forbehold/supplerende oplysninger; men vi får erklæringer retur, hvis der ikke er skrevet med blåt, eller scannet underskrift. Branchen er efterhånden ødelagt for mindre revisionsvirksomheder. Revisortilsynet og FSR knalder de små revisionsvirksomheder, fordi de ikke kan overskue de store. Så kan de slå sig for brystet, når de har knaldet en lille revisor for småfejl, og råbe ud offentligt: Se, vi har jo 26

27 CBS / FSR Gennemsnit per revisor Arbejdstype A B B store C % Revision 6,5 30,6 21,9 2,6 45,36% Udvidet gennemgang 0,5 2,6 1,8 3,61% Review 20,1 5,2 18,63% Assistance 32,2 11,8 32,40% 59,3 50,2 23,7 2,6 100,00% 27

28 CBS / FSR Gennemsnit per revisor 32,40% 45,36% Revision Udvidet gennemgang Review Assistance 18,63% 3,61% 28

29 CBS / FSR Gennemsnit per revisor Erklæring på skat 24,70% 1,40% 73,90% Erklæring med sikkerhed Anden med sikkerhed Assistance 29

30 CBS/FSR undersøgelse GENNEMSNIT, MEDLEMMER AF FSR Med sikkerhed Uden sikkerhed BUDGET ANDRE REGNSKABER SKAT KLASSE B SMÅ KASSE A

31 CBS/FSR undersøgelse Har du anbefalet assistance 58% 24% 18% Meget ofte En gang i mellem Aldrig/næsten aldrig 31

32 CBS/FSR undersøgelse Revisorer med minimum 20 erklæringer 5,90% 13,70% 0,10% 1,10% 3,90% 7,30% 10,50% 10,90% 31,10% 36,90% 58,70% 62,90% 18,90% 26,90% 48,30% 62,90% Registrerede Statsautoriserede 32

33 Hvor må jeg brug hvad (de mest almindelige) Regnskab Revision Udvidet gennemgang Årsregnskab selskab Mulighed B (kan fravælges hos nogle) Mulighed A+B (kan fravælges hos nogle) Review Assistance Standard Mulighed hvis fravalg af revision Mulighed hvis fravalg af revision Årsregnskab personlig Mulighed Mulighed Mulighed Mulighed virksomhed Perioderegnskab Mulighed Mulighed, hvis Mulighed Mulighed UG på regnskab Balance Mulighed - Mulighed Mulighed Personligt regnskab Mulighed - Mulighed Mulighed Skattebilag Mulighed - Mulighed Mulighed Skatteregnskab Mulighed - Mulighed Mulighed Selskabsretlige erklæringer som kræves revideret Mulighed Mulighed hvis UG på regnskab - - Vurderingsberetning ISAE 3000 Kvalitetskontrol IASE 3000 Budget Mulighed ISAE 3400 Klientkontoerklæring Aftalte arbejdshandling er ISRS

34 Erklæringer med og uden sikkerhed Erklæring med sikkerhed Erklæring uden sikkerhed Tavshedspligt Ja Ja Kan indklages for revisornævn Ja Ja SØK/hvidvask Ja Ja Offentlighedens Ja Nej tillidsrepræsentant Uafhængighedskrav Ja Nej Norm God revisorskik Professionel kompetence og fornøden omhu Kvalitetsstyring Ja Ja Kvalitetskontrol Ja Nej 34

35 Sikkerheder, forbehold, konklusioner mv. Hvad Standard Sikkerhed Forbehold Konklusion Supplerende oplysninger om regnskab Supplerende oplysninger om andre Udtalelse om ledelsesberet ning Revision ISA Høj Ja 6 Ja Ja Ja Ja Udvidet gennemgang Særlig standard Begrænset + Ja, henviser til 6 Ja Ja Ja Ja Review ISRE Begrænset Ja, henviser til 6 Ja Ja Nej Nej Andre erklæringer med sikkerhed ISAE 3000 Høj eller begrænset Ja Ja Ja Nej Nej Budget ISAE 3400 Høj og begrænset Ja Ja Ja Nej Nej Assistance ISRS 4410 Ingen Nej Nej Nej Nej Nej Aftalte arbejdshandlinger ISRS 4400 Ingen Nej Nej Faktiske resultater Nej Nej Nej 35

36 Revisionspåtegning 36

37 Revisionspåtegning Den uafhængige revisors påtegning på årsregnskabet Til kapitalejerne i Selskab B Vi har revideret årsregnskabet for Selskab B for regnskabsåret 1. januar 31. december 200x, der omfatter anvendt regnskabspraksis, resultatopgørelse, balance og noter. Årsregnskabet udarbejdes efter årsregnskabsloven. Ledelsens ansvar for årsregnskabet Ledelsen har ansvaret for udarbejdelsen af et årsregnskab, der giver et retvisende billede i overensstemmelse med årsregnskabsloven. Ledelsen har endvidere ansvaret for den interne kontrol, som ledelsen anser nødvendig for at udarbejde et årsregnskab uden væsentlig fejlinformation, uanset om denne skyldes besvigelser eller fejl. årsregnskabet, uanset om denne skyldes besvigelser eller fejl. Ved risikovurderingen overvejer revisor intern kontrol, der er relevant for virksomhedens udarbejdelse af et årsregnskab, der giver et retvisende billede. Formålet hermed er at udforme revisionshandlinger, der er passende efter omstændighederne, men ikke at udtrykke en konklusion om effektiviteten af virksomhedens interne kontrol. En revision omfatter endvidere vurdering af, om ledelsens valg af regnskabspraksis er passende, om ledelsens regnskabsmæssige skøn er rimelige samt den samlede præsentation af årsregnskabet. Det er vores opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vores konklusion. Revisionen har ikke givet anledning til forbehold. Konklusion Revisors ansvar Det er vores opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 200x samt af resultatet af Vores ansvar er at udtrykke en konklusion om årsregnskabet på grundlag af vores selskabets aktiviteter for regnskabsåret 1. januar 31. december 200x i revision. Vi har udført revisionen i overensstemmelse med internationale standarder overensstemmelse med årsregnskabsloven. om revision og yderligere krav ifølge dansk revisorlovgivning. Dette kræver, at vi overholder etiske krav samt planlægger og udfører revisionen for at opnå høj grad af X-by (revisors kontorsted), dato, firmanavn, revisornavn, revisortitel sikkerhed for, om årsregnskabet er uden væsentlig fejlinformation. En revision omfatter udførelse af revisionshandlinger for at opnå revisionsbevis for beløb og oplysninger i årsregnskabet. De valgte revisionshandlinger afhænger af revisors vurdering, herunder vurdering af risici for væsentlig fejlinformation i 37

38 Revisionspåtegning og ledelsesberetning DEN UAFHÆNGIGE REVISORS ERKLÆRINGER Til kapitalejerne i Selskab B PÅTEGNING PÅ ÅRSREGNSKABET Vi har revideret årsregnskabet for Selskab B for regnskabsåret 1. januar 31. december 200x, der omfatter anvendt regnskabspraksis, resultatopgørelse, balance og noter. Årsregnskabet udarbejdes efter årsregnskabsloven. virksomhedens udarbejdelse af et årsregnskab, der giver et retvisende billede. Formålet hermed er at udforme revisionshandlinger, der er passende efter omstændighederne, men ikke at udtrykke en konklusion om effektiviteten af virksomhedens interne kontrol. En revision omfatter endvidere vurdering af, om ledelsens valg af regnskabspraksis er passende, om ledelsens regnskabsmæssige skøn er rimelige samt den samlede præsentation af årsregnskabet. Det er vores opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for vores konklusion. Revisionen har ikke givet anledning til forbehold. Ledelsens ansvar for årsregnskabet Konklusion Ledelsen har ansvaret for udarbejdelsen af et årsregnskab, der giver et retvisende billede i overensstemmelse med årsregnskabsloven. Ledelsen har endvidere ansvaret for den interne kontrol, som ledelsen anser nødvendig for at udarbejde et årsregnskab uden væsentlig fejlinformation, uanset om denne skyldes besvigelser eller fejl. Revisors ansvar Det er vores opfattelse, at årsregnskabet giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 200x samt af resultatet af selskabets aktiviteter for regnskabsåret 1. januar 31. december 200x i overensstemmelse med årsregnskabsloven. UDTALELSE OM LEDELSESBERETNINGEN Vi har i henhold til årsregnskabsloven gennemlæst ledelsesberetningen. Vi har ikke foretaget Vores ansvar er at udtrykke en konklusion om årsregnskabet på grundlag af vores revision. Vi har yderligere handlinger i tillæg til den udførte revision af årsregnskabet. Det er på denne baggrund udført revisionen i overensstemmelse med internationale standarder om revision og yderligere vores opfattelse, at oplysningerne i ledelsesberetningen er i overensstemmelse med krav ifølge dansk revisorlovgivning. Dette kræver, at vi overholder etiske krav samt planlægger og årsregnskabet. udfører revisionen for at opnå høj grad af sikkerhed for, om årsregnskabet er uden væsentlig fejlinformation. X-by (revisors kontorsted), dato, firmanavn, revisornavn, revisortitel En revision omfatter udførelse af revisionshandlinger for at opnå revisionsbevis for beløb og oplysninger i årsregnskabet. De valgte revisionshandlinger afhænger af revisors vurdering, herunder vurdering af risici for væsentlig fejlinformation i årsregnskabet, uanset om denne skyldes besvigelser eller fejl. Ved risikovurderingen overvejer revisor intern kontrol, der er relevant for 38

39 RS & ISA Overskrifter og afsnit Overskrift Den uafhængige revisors erklæring Den uafhængige revisors erklæringer RS Påtegning på årsregnskab Identifikation Afsnit Afsnit Ledelsens ansvar Afsnit Afsnit Revisors ansvar og det udførte arbejde Afsnit Afsnit Giver ej forbehold Afsnit eller: Afsnit eller: ISA Påtegning på årsregnskab Eller forbehold Forbehold Forbehold + Grundlag for konklusion med forbehold eller tilsvarende ift. Konklusionen Konklusion Konklusion Konklusion med forbehold Afkræftende konklusion Manglende konklusion Supplerende oplysninger vedr.1. forhold i regnskabet + 2. forståelse af revisionen Supplerende oplysninger vedr. andre forhold 2 afsnit 2 afsnit Afsnit Overskrift Udtalelse om ledelsesberetningen Afsnit Overskrift Underskrift mv. Ja Ja Hvis begge bruges en fælles overskrift: Erklæring i henhold til anden lovgivning og øvrig regulering 39

40 Overskrifter og afsnit ISA + erklæringsbekendtgørelsen Giver ej forbehold Eller forbehold overskrift Konklusion Erklæringsbekendtgørelsen Overskrifter, identifikation, ledelsens ansvar, revisors ansvar og det udførte arbejde Revisionen har ikke givet anledning til forbehold Forbehold Konklusion ISA Grundlag for konklusion med forbehold Grundlag for afkræftende konklusion Grundlag for manglende konklusion Konklusion Konklusion med forbehold Afkræftende konklusion Manglende konklusion + Det er vores opfattelse, at det under forbehold beskrevne, er af så afgørende betydning, at det fører til, at generalforsamlingen ikke bør godkende regnskabet. Supplerende oplysninger 1. Supplerende oplysninger vedrørende forhold i regnskabet 2. Supplerende oplysninger vedrørende andre forhold 1. Supplerende oplysninger vedrørende forståelsen af regnskabet 2. Supplerende oplysninger vedrørende forståelsen af revisionen Erklæring i henhold til anden lovgivning og øvrig regulering Udtalelse om ledelsesberetningen Udtalelse om ledelsesberetningen 40

41 Påtegning ISA eksempel/struktur med forbehold og 3 typer supplerende samt ledelsesberetning Den uafhængige revisors erklæringer vores konklusion med forbehold Til kapitalejerne i Selskab BC Forbehold Grundlag for konklusion med forbehold Påtegning på årsregnskabet Vi tager forhold for indregning af varebeholdninger Vi har revideret årsregnskabet for Selskab BC for regnskabsåret 1. januar 31. december 201x, der omfatter [anvendt regnskabspraksis, resultatopgørelse, balance, egenkapitalopgørelse, Konklusion med forbehold pengestrømsopgørelse og noter2]. Årsregnskabet udarbejdes efter årsregnskabsloven. Det er vores opfattelse, at årsregnskabet, bortset fra indvirkningerne af de(t) forhold, der er Ledelsens ansvar for årsregnskabet beskrevet i grundlaget for konklusion med forbehold, giver et retvisende billede af selskabets aktiver, passiver og finansielle stilling pr. 31. december 201x samt af resultatet af selskabets Ledelsen har ansvaret for udarbejdelsen af et årsregnskab, der giver et retvisende billede i aktiviteter [og pengestrømme] for regnskabsåret 1. januar 31. december 201x i overensstemmelse med årsregnskabsloven. Ledelsen har endvidere ansvaret for den interne overensstemmelse med årsregnskabsloven. kontrol, som ledelsen anser nødvendig for at udarbejde et årsregnskab uden væsentlig fejlinformation, uanset om denne skyldes besvigelser eller fejl. (Det er vores opfattelse at generalforsamlingen ikke bør godkende regnskabet.) Revisors ansvar Supplerende oplysninger vedrørende forhold i regnskabet Vores ansvar er at udtrykke en konklusion om årsregnskabet på grundlag af vores revision. Vi har Vi henviser til note 1 om usikkerhed om fortsat drift udført revisionen i overensstemmelse med internationale standarder om revision og yderligere Supplerende oplysninger om forståelse af revisionen krav ifølge dansk revisorlovgivning. Dette kræver, at vi overholder etiske krav samt planlægger og Vi har afgivet erklæring på selskabets IFSR-rapport udfører revisionen for at opnå høj grad af sikkerhed for, om årsregnskabet er uden væsentlig fejlinformation. En revision omfatter udførelse af revisionshandlinger for at opnå revisionsbevis for Erklæring i henhold til anden lovgivning og øvrig regulering beløb og oplysninger i årsregnskabet. De valgte revisionshandlinger afhænger af revisors Supplerende oplysninger vedrørende andre forhold vurdering, herunder vurdering af risici for væsentlig fejlinformation i årsregnskabet, uanset om Selskabet har i årets løb været tilgodehavende hos ledelsen, hvorved ansvar denne skyldes besvigelser eller fejl. Ved risikovurderingen overvejer revisor intern kontrol, der er relevant for virksomhedens udarbejdelse af et årsregnskab, der giver et retvisende billede. Udtalelse om ledelsesberetningen Formålet hermed er at udforme revisionshandlinger, der er passende efter omstændighederne, Vi har i henhold til årsregnskabsloven gennemlæst ledelsesberetningen men ikke at udtrykke en konklusion om effektiviteten af virksomhedens interne kontrol. En Kontorsted, dato, navn, underskrift, titel revision omfatter endvidere vurdering af, om ledelsens valg af regnskabspraksis er passende, om ledelsens regnskabsmæssige skøn er rimelige samt den samlede præsentation af årsregnskabet. Det er vores opfattelse, at det opnåede revisionsbevis er tilstrækkeligt og egnet som grundlag for 41

42 Påtegning opbygning Er der ledelsesberetning? Ja Nej Er der supplerende oplysninger vedr. andre forhold? Ja Nej Ja Nej Overskrifter 1. Påtegning på årsregnskabet 1. Påtegning på årsregnskabet 1. Påtegning på årsregnskabet 1. Påtegning på årsregnskabet 2. Erklæring i henhold til anden lovgivning og øvrig regulering a) Supplerende oplysninger vedrørende andre forhold b) Udtalelse om ledelsesberetningen 2. Udtalelse om ledelsesberetningen 2. Supplerende oplysninger vedrørende andre forhold. 42

43 En blank påtegning Ingen forbehold Ingen supplerende oplysninger Vi har fået nok relevant revisionsbevis. Bogføringsloven er overholdt. Regnskabet giver et retvisende billede. Ledelsen overholder sine formalia. Virksomheden fortsætter til næste balancedag. Vi er ikke blevet bekendt med ledelsesansvar. 43

44 Hvilken type erklæring sammenhæng med bevis Vi har fået bevis for, at noget er rigtigt Det vi har fået at vide, er ikke forkert Ingen beviser 44

45 Dobbelte overskrifter ved forbehold Regel kommer fra Erklæringsbekendtgørelsen Forbehold ISA Grundlag for konklusion med forbehold Grundlag for afkræftende konklusion Grundlag for manglende konklusion ISA hvornår Ved uenighed der resulterer i væsentlig fejlinformation Ved utilstrækkeligt revisionsbevis og mulig væsentlig fejlinformation Ved uenighed der resulterer i gennemgribende fejlinformation Ved utilstrækkeligt revisionsbevis og mulig gennemgribende fejlinformation 45

46 Revision konklusion efter ISA er Forbehold + gennemgribende 46

47 Konklusion ISA er Forhold væsentlige Ja Ja Ja Forhold gennemgribende Nej Ja Ja Konklusion Med forbehold Afkræftende Ingen Forhold kommer fra begrænsning i revisors arbejde Forhold kommer fra uenighed med ledelsen bortset fra de mulige indvirkninger af det forhold, der er beskrevet i grundlaget for konklusion med forbehold, giver retvisende bortset fra indvirkningerne af det forhold, der er beskrevet i grundlaget for konklusion med forbehold, giver - På grund af betydeligheden af Vi udtrykker derfor ingen konklusion om årsregnskabet. som følge af det betydeligheden af det forhold, der er beskrevet i grundlaget for den afkræftende konklusion ikke retvisende - 47

48 Gennemgribende? Fejl eller fejlpotentiale i regnskabet Væsentligt Væsentligt og gennemgribende Uvæsentligt Gennemgribende er forhold der: i. ikke begrænser sig til specifikke elementer, konti eller poster i regnskabet ii. hvis de er begrænset til specifikke elementer, konti eller poster i regnskabet, repræsenterer eller kan repræsentere en substantiel del af regnskabet, eller iii. oplysninger der er grundlæggende for brugeres forståelse af regnskabet 48

49 Substantiel? Den danske ordbog Betydelig i størrelse eller værdi (Overlevende, der boede i Vesten efter Anden Verdenskrig, har modtaget substantiel kompensation fra den tyske regering). Gyldendals ordbog Væsentlig, vægtig; konkret. Merriam-Webster large in amount, size, or number strongly made of food : enough to satisfy hunger 49

50 Gennemgribende = afkræftende eller manglende konklusion Det er Faglig Afdelings opfattelse, at forhold er gennemgribende, når de Udgør mere end 50% af balancesummen eller Vedrører virksomhedens primære aktivitet eller Tipper overskud til underskud (og omvendt) og tipper negativ til positiv egenkapital (og omvendt). Eller en kombination deraf. 50

51 Forbehold Skal fremgå klart Skal begrundes Henvisning skal ske til konkrete poster, noter eller afsnit i ledelsesberetningen. Skal indeholde de manglende oplysninger, medmindre de er urimeligt omfangsrige ift. erklæringen (eller oplysninger ikke er tilgængelige). Oplysninger, hvis GFS ikke bør godkende regnskabet (hvis forbehold er af SÅ afgørende betydning). 51

52 Forbehold ISA : Hvis et regnskab indeholder en væsentlig fejlinformation, der vedrører specifikke beløb i regnskabet (herunder kvantitative oplysninger), skal revisor i afsnittet om grundlaget for modifikationen medtage en beskrivelse og en beløbsmæssig angivelse af fejlinformationens finansielle indvirkning, medmindre dette ikke er muligt. Hvis det ikke er muligt at opgøre de beløbsmæssige finansielle indvirkninger, skal revisor anføre dette i afsnittet om grundlaget for modifikationen ( jf. afsnit A18). ISA : Hvis modifikationen skyldes en manglende mulighed for at opnå tilstrækkeligt og egnet revisionsbevis, skal revisor i afsnittet om grundlaget for modifikationen oplyse årsagerne til, at det ikke er muligt. 52

53 Forbehold eksempel ISA er 53

54 Forbehold eksempel ISA er 54

55 Forbehold skal tages når (generelt, ERKL 6.1): 1. revisor på baggrund af det opnåede revisionsbevis konkluderer, at regnskabet indeholder væsentlige fejl eller mangler, eller 2. revisor ikke er i stand til at opnå tilstrækkeligt og egnet revisionsbevis til at konkludere, at regnskabet er uden væsentlige fejl. 55

56 Forbehold skal tages når (specifikt, ERKL 6.2): 1. regnskabet ikke opfylder krav om, at det skal give et retvisende billede af virksomhedens aktiver og passiver, finansielle stilling samt resultatet i overensstemmelse med den anvendte regnskabsmæssige begrebsramme, eller det ikke opfylder andre tilsvarende, generelle kvalitetskrav, 2. regnskabet ikke indeholder de krævede oplysninger eller ikke opfylder betingelserne for at udelade krævede oplysninger, medmindre de manglende oplysninger er uvæsentlige, 3. usikkerhed vedrørende opgørelsen af regnskabet eller usædvanlige forhold, som har påvirket det, ikke er tilstrækkeligt oplyst, 4. regnskabet er aflagt under forudsætning af fortsat drift, men revisor finder, at forudsætningen ikke er opfyldt, 5. forhold af betydning for regnskabet ikke er tilstrækkeligt oplyst for revisor, 6. revisor ikke kan udtrykke en konklusion vedrørende dele af regnskabet eller regnskabet som helhed, eller 7. regnskabet i øvrigt ikke er aflagt i overensstemmelse med lovgivningens eller eventuelle andre bestemmelsers krav til regnskabsaflæggelsen. 56

57 Supplerende oplysninger overblik 1. Supplerende oplysninger vedrørende forhold i regnskabet Fx usikkerhed om fortsat drift eller et aktiv 2. Supplerende oplysninger vedrørende forståelse af revisionen Fx uddybelse af revisors ansvar 3. Supplerende oplysninger vedrørende andre forhold A. Ikke-uvæsentlig overtrædelse af bogføringsloven Bogføringsloven er overtrådt B. Potentielt ledelsesansvar Fx aktionærlån mv. 57

58 Supplerende oplysninger (1/4) Supplerende oplysninger vedrørende forhold i regnskabet Supplerende oplysninger om forhold i regnskabet som revisor påpeger, uden at tage forbehold Må ikke tilføre information udover hvad allerede der står i regnskabet. 58

59 Supplerende oplysninger (2/4) Supplerende oplysninger vedrørende forståelse af revisionen Tiltag i Anvendes relativt sjældent. Skal anvendes når: Tidligere periodes regnskab, der fremgår som sammenligningstal, er ikke revideret, ISA Revisors konklusion i en erklæring på et regnskab til sammenligning afviger fra den konklusion revisor tidligere har udtrykt på dette regnskab, jf. ISA 710 afsnit 16. Regnskabet til sammenligning er revideret af en anden revisor, jf. ISA 710 afsnit 17 og 19. Andre oplysninger i et dokument der indeholder et revideret regnskab indeholder fejl, som revisor mener, det er nødvendigt at rette, jf. ISA 720, afsnit 10 a). 59

60 Supplerende oplysninger (3/4) Revisor skal altid give supplerende oplysninger, hvis lovgivningen om bogføring og opbevaring af regnskabsmateriale ikke er overholdt, og den pågældende overtrædelse ikke er uvæsentlig 60

61 Supplerende oplysninger (4/4) Der skal endvidere særskilt gives supplerende oplysninger om forhold, som revisor er blevet bekendt med under sit arbejde, og som giver en begrundet formodning om, at medlemmer af ledelsen kan ifalde erstatnings- eller strafansvar for handlinger eller undladelser, der berører virksomheden, tilknyttede virksomheder, virksomhedsdeltagere, kreditorer eller medarbejdere. Herunder skal altid oplyses om overtrædelse af: 1. straffelovens kapitel 28 samt skatte-, afgifts- og tilskudslovgivningen, 2. den for virksomheden fastsatte selskabsretlige eller tilsvarende lovgivning, eller 3. lovgivningen om regnskabsaflæggelse, herunder om bogføring og opbevaring af regnskabsmateriale. 61

62 Supplerende oplysninger vedr. andre forhold 62

63 Lovlige og ulovlige lån Lån til moderselskab Lån til holding- (ikke-moder) selskab Lån til personlig aktionær Lån til ledelse Balance Tilgodehavender hos tilknyttede virksomheder Tilgodehavender hos virksomhedsdeltagere og ledelse Tilgodehavender hos virksomhedsdeltagere og ledelse Tilgodehavender hos virksomhedsdeltagere og ledelse Notekrav Nej Nej Nej Ja Rente Markedsvilkår Nationalbankens udlån+10 Nationalbankens udlån +10 Nationalbankens udlån+10 Supplerende oplysning Nej Ja Ja Ja 63

Bekendtgørelse om godkendte revisorers erklæringer (erklæringsbekendtgørelsen)

") Udkast til Bekendtgørelse om godkendte revisorers erklæringer (erklæringsbekendtgørelsen) I medfør af 16, stk. 4, og 54, stk. 2, i lov nr. 468 af 17. juni 2008 om godkendte revisorer og revisionsvirksomheder

Udkast til Bekendtgørelse om godkendte revisorers erklæringer (erklæringsbekendtgørelsen) I medfør af 16, stk. 4, og 54, stk. 2, i lov nr. 468 af 17. juni 2008 om godkendte revisorer og revisionsvirksomheder

Risici ved erklæringsafgivelse

Risici ved erklæringsafgivelse 1 Underviser Bjarne Aalbæk Registreret revisor FagligAfdeling.dk ActisRevisorer.dk FaktaKurser.dk Tidligere PwC og ND Eksaminator/censor Kvalitetskontrollant Bjarne Aalbæk

Risici ved erklæringsafgivelse 1 Underviser Bjarne Aalbæk Registreret revisor FagligAfdeling.dk ActisRevisorer.dk FaktaKurser.dk Tidligere PwC og ND Eksaminator/censor Kvalitetskontrollant Bjarne Aalbæk

Lars Kiertzner, chefkonsulent, statsautoriseret revisor, ph.d. FSR-danske revisorer, medlem af Revisionsteknisk Udvalg

Fællestræk i revisors erklæringer Lars Kiertzner, chefkonsulent, statsautoriseret revisor, ph.d. FSR-danske revisorer, medlem af Revisionsteknisk Udvalg 1. Modifikationer af konklusionen 2. Modifikationer

Fællestræk i revisors erklæringer Lars Kiertzner, chefkonsulent, statsautoriseret revisor, ph.d. FSR-danske revisorer, medlem af Revisionsteknisk Udvalg 1. Modifikationer af konklusionen 2. Modifikationer

Revisionspåtegninger 2017

Lars Kiertzner, chefkonsulent, statsautoriseret revisor, ph.d., FSR danske revisorer Side 1 1) REVU s udtalelser 2) Strukturen 3) Udtalelse om ledelsesberetningen 4) Elementer når de er relevante 5) Erklæring

Lars Kiertzner, chefkonsulent, statsautoriseret revisor, ph.d., FSR danske revisorer Side 1 1) REVU s udtalelser 2) Strukturen 3) Udtalelse om ledelsesberetningen 4) Elementer når de er relevante 5) Erklæring

Revisors erklæringer. Jan Brødsgaard. FSR danske revisorer Side 1

Revisors erklæringer Jan Brødsgaard FSR danske revisorer Side 1 Revisors erklæringer Assistance med opstilling Review Udvidet gennemgang Side 2 Opstilling af regnskaber Regulerer revisorlovgivningen erklæringer

Revisors erklæringer Jan Brødsgaard FSR danske revisorer Side 1 Revisors erklæringer Assistance med opstilling Review Udvidet gennemgang Side 2 Opstilling af regnskaber Regulerer revisorlovgivningen erklæringer

Omfang af anmærkninger i revisors

Omfang af anmærkninger i revisors påtegninger Analyse af selskabernes 2015-årsregnskaber Undersøgelse af revisionsanmærkninger i regnskaberne Godt 232.000 selskaber har indleveret et regnskab for 2015

Omfang af anmærkninger i revisors påtegninger Analyse af selskabernes 2015-årsregnskaber Undersøgelse af revisionsanmærkninger i regnskaberne Godt 232.000 selskaber har indleveret et regnskab for 2015

Revisors erklæring hyppige fejl

Revisors erklæring hyppige fejl Ved Birgitte Hove fra Revisortilsynets sekretariat Kvalitetskontrol. Fejltyper i enkeltsager top 3 Utilstrækkelig dokumentation for udførelsen 199 sager eller 16 % Utilstrækkelig

Revisors erklæring hyppige fejl Ved Birgitte Hove fra Revisortilsynets sekretariat Kvalitetskontrol. Fejltyper i enkeltsager top 3 Utilstrækkelig dokumentation for udførelsen 199 sager eller 16 % Utilstrækkelig

Bekendtgørelse for Grønland om statsautoriserede og registrerede revisorers erklæringer mv. (Erklæringsbekendtgørelsen)

") BEK nr 799 af 28/07/2008 (Gældende) Udskriftsdato: 22. februar 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Økonomi- og Erhvervsmin., Erhvervs- og Selskabsstyrelsen, j.nr. 2008-0016885

BEK nr 799 af 28/07/2008 (Gældende) Udskriftsdato: 22. februar 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Økonomi- og Erhvervsmin., Erhvervs- og Selskabsstyrelsen, j.nr. 2008-0016885

GR HOLDING 2009 A/S. Østre Stationsvej Odense C. Årsrapport 1. januar december 2015

GR HOLDING 2009 A/S Østre Stationsvej 1-5 5000 Odense C Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/05/2016 Nicoline

GR HOLDING 2009 A/S Østre Stationsvej 1-5 5000 Odense C Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/05/2016 Nicoline

Paradigme 2 Regnskaber omfattet af årsregnskabsloven både godkendt revisor og Rigsrevisionen. Standarderne. for offentlig

Paradigme 2 Regnskaber omfattet af årsregnskabsloven både godkendt revisor og Rigsrevisionen Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 2) tager udgangspunkt i en situation,

Paradigme 2 Regnskaber omfattet af årsregnskabsloven både godkendt revisor og Rigsrevisionen Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 2) tager udgangspunkt i en situation,

REVU s UDTALELSE OM SUPPLERENDE OPLYSNINGER I DEN UAFHÆNGIGE REVISORS ERKLÆRING

(REVU har i juli 2012 foretaget enkelte præciseringer i den oprindelige udtalelse fra januar 2012. De berørte afsnit er markeret med *) Afledt af ikrafttrædelsen af de internationale standarder om revision

(REVU har i juli 2012 foretaget enkelte præciseringer i den oprindelige udtalelse fra januar 2012. De berørte afsnit er markeret med *) Afledt af ikrafttrædelsen af de internationale standarder om revision

Årsrapport Indsender: Revision Vestkysten statsautoriseret revisionsanpartsselskab Skolegade 85, Esbjerg

Årsrapport 2012 PHINI Invest ApS Mådevej 15 6700 Esbjerg CVR nr. 32833543 Indsender: Revision Vestkysten statsautoriseret revisionsanpartsselskab Skolegade 85, 2. 6700 Esbjerg Fremlagt og godkendt på den

Årsrapport 2012 PHINI Invest ApS Mådevej 15 6700 Esbjerg CVR nr. 32833543 Indsender: Revision Vestkysten statsautoriseret revisionsanpartsselskab Skolegade 85, 2. 6700 Esbjerg Fremlagt og godkendt på den

kendelse: Den 24. oktober 2014 blev der i sag nr. 162/2013 Revisortilsynet mod registreret revisor Tommy Karl Larsen afsagt sålydende

Den 24. oktober 2014 blev der i sag nr. 162/2013 Revisortilsynet mod registreret revisor Tommy Karl Larsen afsagt sålydende kendelse: Ved skrivelse af 22. november 2013 har Revisortilsynet i medfør af

Den 24. oktober 2014 blev der i sag nr. 162/2013 Revisortilsynet mod registreret revisor Tommy Karl Larsen afsagt sålydende kendelse: Ved skrivelse af 22. november 2013 har Revisortilsynet i medfør af

Årsrapport for 2013/14 7. regnskabsår

Årsrapport for 2013/14 7. regnskabsår PGP Distribution ApS Kalsensgaardsvej 6 9490 Pandrup CVR-nr. 30 70 89 62 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 6. marts

Årsrapport for 2013/14 7. regnskabsår PGP Distribution ApS Kalsensgaardsvej 6 9490 Pandrup CVR-nr. 30 70 89 62 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 6. marts

Midtvendsyssels Lærerkreds Grønnegade Brønderslev. CVR-nr.: Tiltrædelsesprotokollat

Midtvendsyssels Lærerkreds Grønnegade 52 9700 Brønderslev CVR-nr.: 50 56 70 28 Tiltrædelsesprotokollat Indholdsfortegnelse 1. Indledning... 1 2. Revisionens formål og omfang... 1 3. Revisors ansvar...

Midtvendsyssels Lærerkreds Grønnegade 52 9700 Brønderslev CVR-nr.: 50 56 70 28 Tiltrædelsesprotokollat Indholdsfortegnelse 1. Indledning... 1 2. Revisionens formål og omfang... 1 3. Revisors ansvar...

B. Thomsen Holding, Billund ApS CVR-nr Årsrapport 2012/13

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Frodesgade 125 Postboks 200 6701 Esbjerg Telefon 79 12 84 44 Telefax 79 12 84 55 www.deloitte.dk B. Thomsen Holding, Billund ApS CVR-nr.

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Frodesgade 125 Postboks 200 6701 Esbjerg Telefon 79 12 84 44 Telefax 79 12 84 55 www.deloitte.dk B. Thomsen Holding, Billund ApS CVR-nr.

Bente Hedegaard ApS CVR-nr Årsrapport 2012

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Papirfabrikken 26 8600 Silkeborg Telefon 89207000 Telefax 89207005 www.deloitte.dk Bente Hedegaard ApS CVR-nr. 32948162 Årsrapport 2012

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Papirfabrikken 26 8600 Silkeborg Telefon 89207000 Telefax 89207005 www.deloitte.dk Bente Hedegaard ApS CVR-nr. 32948162 Årsrapport 2012

Paradigme 3 Regnskaber omfattet af årsregnskabsloven godkendt revisor alene. Standarderne. for offentlig

Paradigme 3 Regnskaber omfattet af årsregnskabsloven godkendt revisor alene Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 3) tager udgangspunkt i en situation, hvor: 1)

Paradigme 3 Regnskaber omfattet af årsregnskabsloven godkendt revisor alene Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 3) tager udgangspunkt i en situation, hvor: 1)

Knold & Top Holding ApS CVR-nr Årsrapport 2012

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Arosgaarden, Åboulevarden 31 Postboks 514 8100 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk Knold & Top Holding ApS

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Arosgaarden, Åboulevarden 31 Postboks 514 8100 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk Knold & Top Holding ApS

Den 18. december 2013 blev der i sag nr. 66/2013. Revisortilsynet. mod. Statsautoriseret revisor A. afsagt sålydende. Kendelse:

Den 18. december 2013 blev der i sag nr. 66/2013 Revisortilsynet mod Statsautoriseret revisor A afsagt sålydende Kendelse: Revisortilsynet har ved skrivelse af 14. februar 2013 indbragt statsautoriseret

Den 18. december 2013 blev der i sag nr. 66/2013 Revisortilsynet mod Statsautoriseret revisor A afsagt sålydende Kendelse: Revisortilsynet har ved skrivelse af 14. februar 2013 indbragt statsautoriseret

DANSKE SHARE INVEST III ApS

DANSKE SHARE INVEST III ApS Værkmestergade 25, 14 8000 Aarhus C Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 10/05/2016

DANSKE SHARE INVEST III ApS Værkmestergade 25, 14 8000 Aarhus C Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 10/05/2016

Niko Holding ApS CVR-nr

Niko Holding ApS CVR-nr. 29 40 11 60 Årsrapport 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 24. juni 2013. Niels Korsbæk Kristensen Dirigent Indholdsfortegnelse

Niko Holding ApS CVR-nr. 29 40 11 60 Årsrapport 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 24. juni 2013. Niels Korsbæk Kristensen Dirigent Indholdsfortegnelse

M. Spanggaard Holding ApS CVR-nr Godthåbsvej 6, 4 tv Frederiksberg. Årsrapport 2015

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk M. Spanggaard Holding ApS CVR-nr.

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk M. Spanggaard Holding ApS CVR-nr.

Vitality To Life ApS Jorcks Passage 1 C, 3. tv., 1162 København K

Vitality To Life ApS Jorcks Passage 1 C, 3. tv., 1162 København K CVR-nr. 33 87 18 80 Årsrapport 1. januar - 31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Vitality To Life ApS Jorcks Passage 1 C, 3. tv., 1162 København K CVR-nr. 33 87 18 80 Årsrapport 1. januar - 31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

PLS 1 ApS. Busbjergvej Bjerringbro. Årsrapport 1. oktober september 2015

PLS 1 ApS Busbjergvej 85 8850 Bjerringbro Årsrapport 1. oktober 2014-30. september 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 21/02/2016 Peter Lykke Sørensen

PLS 1 ApS Busbjergvej 85 8850 Bjerringbro Årsrapport 1. oktober 2014-30. september 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 21/02/2016 Peter Lykke Sørensen

kendelse: Revisortilsynet har ved skrivelse af 15. februar 2013 klaget over registreret revisor A.

Den 15. november 2013 blev der i sag nr. 32/2013 Revisortilsynet mod Registreret revisor A afsagt sålydende kendelse: Revisortilsynet har ved skrivelse af 15. februar 2013 klaget over registreret revisor

Den 15. november 2013 blev der i sag nr. 32/2013 Revisortilsynet mod Registreret revisor A afsagt sålydende kendelse: Revisortilsynet har ved skrivelse af 15. februar 2013 klaget over registreret revisor

Forbehold - eksempler

Forbehold - eksempler Væsentlige fejl og mangler (uenighed med ledelsen) Uenighed med ledelsen fortsat drift Ledelsen har aflagt regnskabet under forudsætning om fortsat drift. Som omtalt i årsregnskabets

Forbehold - eksempler Væsentlige fejl og mangler (uenighed med ledelsen) Uenighed med ledelsen fortsat drift Ledelsen har aflagt regnskabet under forudsætning om fortsat drift. Som omtalt i årsregnskabets

Årsrapport Indsender: Revision Vestkysten statsautoriseret revisionsanpartsselskab Skolegade 85, Esbjerg

Årsrapport 2012 M. Sørensen Holding ApS Dyrehavevej 24 2930 Klampenborg CVR nr. 28866992 Indsender: Revision Vestkysten statsautoriseret revisionsanpartsselskab Skolegade 85, 2. 6700 Esbjerg Fremlagt og

Årsrapport 2012 M. Sørensen Holding ApS Dyrehavevej 24 2930 Klampenborg CVR nr. 28866992 Indsender: Revision Vestkysten statsautoriseret revisionsanpartsselskab Skolegade 85, 2. 6700 Esbjerg Fremlagt og

FISKER+ UDLEJNING ApS

FISKER+ UDLEJNING ApS Årsrapport 4. december 2012-31. december 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 16/05/2014 Anders Fisker Jørgensen Dirigent Side 2

FISKER+ UDLEJNING ApS Årsrapport 4. december 2012-31. december 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 16/05/2014 Anders Fisker Jørgensen Dirigent Side 2

PLS 1 ApS. Busbjergvej Bjerringbro. Årsrapport 1. oktober september 2016

PLS 1 ApS Busbjergvej 85 8850 Bjerringbro Årsrapport 1. oktober 2015-30. september 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 01/02/2017 Peter Lykke Sørensen

PLS 1 ApS Busbjergvej 85 8850 Bjerringbro Årsrapport 1. oktober 2015-30. september 2016 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 01/02/2017 Peter Lykke Sørensen

R INVEST APS. Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling, den 28. juni René Bak CVR-NR.

Tlf: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 R INVEST APS ÅRSRAPPORT Årsrapport 2012 Årsrapporten

Tlf: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 R INVEST APS ÅRSRAPPORT Årsrapport 2012 Årsrapporten

Holdingselskabet af 1. juli 2014 ApS CVR-nr Ryesgade 3 F, København N. Årsrapport 2014/15

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Holdingselskabet af 1. juli 2014

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Holdingselskabet af 1. juli 2014

P.O.K. Holding ApS CVR-nr

P.O.K. Holding ApS CVR-nr. 21 27 62 35 Årsrapport 2012/13 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 20. februar 2014. Per Oddershede Kanstrup Dirigent Indholdsfortegnelse

P.O.K. Holding ApS CVR-nr. 21 27 62 35 Årsrapport 2012/13 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 20. februar 2014. Per Oddershede Kanstrup Dirigent Indholdsfortegnelse

BRAND DIRECT APS ESPLANADEN 8A, 4., 1263 KØBENHAVN K 1. JANUAR JUNI 2016

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 BRAND DIRECT APS ESPLANADEN 8A, 4., 1263 KØBENHAVN

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 BRAND DIRECT APS ESPLANADEN 8A, 4., 1263 KØBENHAVN

K e n d e l s e: Den 10. oktober 2014 blev der i. sag nr. 36/2014. Revisortilsynet. mod. Registreret revisor A. afsagt følgende

Den 10. oktober 2014 blev der i sag nr. 36/2014 Revisortilsynet mod Registreret revisor A afsagt følgende K e n d e l s e: Ved skrivelse af 1. maj 2014 har Revisortilsynet klaget over registreret revisor

Den 10. oktober 2014 blev der i sag nr. 36/2014 Revisortilsynet mod Registreret revisor A afsagt følgende K e n d e l s e: Ved skrivelse af 1. maj 2014 har Revisortilsynet klaget over registreret revisor

TC HUS HOLDING ApS. Årsrapport 1. juli juni Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

TC HUS HOLDING ApS Årsrapport 1. juli 2012-30. juni 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 18/10/2013 Anne Marie Ottesen Dirigent Side 2 af 12 Indhold Virksomhedsoplysninger

TC HUS HOLDING ApS Årsrapport 1. juli 2012-30. juni 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 18/10/2013 Anne Marie Ottesen Dirigent Side 2 af 12 Indhold Virksomhedsoplysninger

Axcel Prometheus Invest 1 ApS under frivillig likvidation. Årsrapport for 2014

c/o Axcel Management A/S Sankt Annæ Plads 10 1250 København K CVR-nr. 31281822 Årsrapport for 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 9. juni 2015 Peter Stakemann

c/o Axcel Management A/S Sankt Annæ Plads 10 1250 København K CVR-nr. 31281822 Årsrapport for 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 9. juni 2015 Peter Stakemann

Guldklumpen Holding ApS Fælledvej Dragør

ES ÅRSRAPPORT 2012 Guldklumpen Holding ApS Fælledvej 200 2791 Dragør CVR nr. 32148050 Indsender: Profil Revision A-S Korskildeeng 1 2670 Greve Fremlagt og godkendt på den ordinære generalforsamling den

ES ÅRSRAPPORT 2012 Guldklumpen Holding ApS Fælledvej 200 2791 Dragør CVR nr. 32148050 Indsender: Profil Revision A-S Korskildeeng 1 2670 Greve Fremlagt og godkendt på den ordinære generalforsamling den

K e n d e l s e: Ved skrivelse af 20. september 2013 har Revisortilsynet klaget over registreret revisor Hanne Hansen.

Den 15. april 2014 blev der i sag nr.113/2013 Revisortilsynet mod Registreret revisor Hanne Kildahl Hansen afsagt følgende K e n d e l s e: Ved skrivelse af 20. september 2013 har Revisortilsynet klaget

Den 15. april 2014 blev der i sag nr.113/2013 Revisortilsynet mod Registreret revisor Hanne Kildahl Hansen afsagt følgende K e n d e l s e: Ved skrivelse af 20. september 2013 har Revisortilsynet klaget

PEDER MØLLER ANDERSEN HOLDING APS VIBEVÆNGET 12, 6710 ESBJERG V

Tlf.: 96 26 38 00 BDO Statsautoriseret revisionsaktieselskab herning@bdo.dk Birk Centerpark 30 www.bdo.dk DK-7400 Herning CVR-nr. 20 22 26 7020222670 PEDER MØLLER ANDERSEN HOLDING APS VIBEVÆNGET 12, 6710

Tlf.: 96 26 38 00 BDO Statsautoriseret revisionsaktieselskab herning@bdo.dk Birk Centerpark 30 www.bdo.dk DK-7400 Herning CVR-nr. 20 22 26 7020222670 PEDER MØLLER ANDERSEN HOLDING APS VIBEVÆNGET 12, 6710

Amino Energi & Smerte Klinikken ApS

Amino Energi & Smerte Klinikken ApS CVR-nr. 32 83 39 26 Årsrapport for 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25/06 2013 Dirigent Sanne Kiilerich Indholdsfortegnelse

Amino Energi & Smerte Klinikken ApS CVR-nr. 32 83 39 26 Årsrapport for 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25/06 2013 Dirigent Sanne Kiilerich Indholdsfortegnelse

CHRISTIAN DATE GADEBERG HOLDING APS UNDER TVANGSOPLØSNING ØRSTEDSVEJ 10, 8660 SKANDERBORG 2014/15

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 CHRISTIAN DATE GADEBERG HOLDING APS UNDER TVANGSOPLØSNING

Tlf.: 39 15 52 00 BDO Statsautoriseret revisionsaktieselskab koebenhavn@bdo.dk Havneholmen 29 www.bdo.dk DK-1561 København V CVR-nr. 20 22 26 7020222670 CHRISTIAN DATE GADEBERG HOLDING APS UNDER TVANGSOPLØSNING

Årsrapport for 2015/16

H. og S. Iversen Holding ApS Strandvejen 17, 7800 Skive Årsrapport for 2015/16 (regnskabsår 1/7-30/6) CVR-nr. 19 74 89 01 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

H. og S. Iversen Holding ApS Strandvejen 17, 7800 Skive Årsrapport for 2015/16 (regnskabsår 1/7-30/6) CVR-nr. 19 74 89 01 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

Voetmann ApS Årsrapport for 2012

Voetmann ApS Årsrapport for 2012 CVR-nr. 27 01 37 67 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 14/6 2013 Morten Voetmann Dirigent Indholdsfortegnelse Side Påtegninger

Voetmann ApS Årsrapport for 2012 CVR-nr. 27 01 37 67 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 14/6 2013 Morten Voetmann Dirigent Indholdsfortegnelse Side Påtegninger

Årsrapport 2015/16. KMS 1010 ApS. Mærskvejen Vemmelev CVR-nr Dirigent. Godkendt på selskabets generalforsamling, den

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Ndr. Ringgade 70A 4200 Slagelse Telefon 58 55 82 00 Telefax 58 55 82 01 www.deloitte.dk KMS 1010 ApS Mærskvejen 12 4241 Vemmelev CVR-nr.

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Ndr. Ringgade 70A 4200 Slagelse Telefon 58 55 82 00 Telefax 58 55 82 01 www.deloitte.dk KMS 1010 ApS Mærskvejen 12 4241 Vemmelev CVR-nr.

KRS 2012 Holding ApS CVR-nr Weidekampsgade 67, 6. tv København S. Årsrapport 2015

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Frodesgade 125 Postboks 200 6701 Esbjerg Telefon 79 12 84 44 Telefax 79 12 84 55 www.deloitte.dk KRS 2012 Holding ApS CVR-nr. 34804362

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Frodesgade 125 Postboks 200 6701 Esbjerg Telefon 79 12 84 44 Telefax 79 12 84 55 www.deloitte.dk KRS 2012 Holding ApS CVR-nr. 34804362

GIKI HOLDING ApS. Amaliegade København K. Årsrapport 1. januar december 2017

GIKI HOLDING ApS Amaliegade 33 1256 København K Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 28/05/2018 Peter Lambert Dirigent

GIKI HOLDING ApS Amaliegade 33 1256 København K Årsrapport 1. januar 2017-31. december 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 28/05/2018 Peter Lambert Dirigent

Revisionspåtegninger STATSAUTORISERET REVISIONSPARTNERSELSKAB. CVR-nr

STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af RSM International - et verdensomspændende netværk af uafhængige revisionsfirmaer og virksomhedsrådgivere www.beierholm.dk CVR-nr. 32 89 54 68

STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af RSM International - et verdensomspændende netværk af uafhængige revisionsfirmaer og virksomhedsrådgivere www.beierholm.dk CVR-nr. 32 89 54 68

Gråsten Fjernvarme A.m.b.a. CVR-nr. 28667809. Årsrapport 2013

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Egtved Allé 4 6000 Kolding Telefon 75 53 00 00 Telefax 75 53 00 38 www.deloitte.dk Gråsten Fjernvarme A.m.b.a. CVR-nr. 28667809 Årsrapport

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Egtved Allé 4 6000 Kolding Telefon 75 53 00 00 Telefax 75 53 00 38 www.deloitte.dk Gråsten Fjernvarme A.m.b.a. CVR-nr. 28667809 Årsrapport

I. O. Holding ApS Landlystvej Hvidovre

ES ÅRSRAPPORT 2012 I. O. Holding ApS Landlystvej 64 2650 Hvidovre CVR nr. 33163843 Indsender: Profil Revision A-S Korskildeeng 1 2670 Greve Fremlagt og godkendt på den ordinære generalforsamling den 20.

ES ÅRSRAPPORT 2012 I. O. Holding ApS Landlystvej 64 2650 Hvidovre CVR nr. 33163843 Indsender: Profil Revision A-S Korskildeeng 1 2670 Greve Fremlagt og godkendt på den ordinære generalforsamling den 20.

Komplementarselskabet Karlstad Bymidte ApS

Komplementarselskabet Karlstad Bymidte ApS Revisionsprotokollat vedrørende ansvarsforhold, revisionens omfang og rapportering (Tiltrædelsesprotokollat) PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab,

Komplementarselskabet Karlstad Bymidte ApS Revisionsprotokollat vedrørende ansvarsforhold, revisionens omfang og rapportering (Tiltrædelsesprotokollat) PricewaterhouseCoopers Statsautoriseret Revisionspartnerselskab,

CAMOLA HOLDING ApS. Røde Banke Fredericia. Årsrapport 1. januar december 2015

CAMOLA HOLDING ApS Røde Banke 99 7000 Fredericia Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/05/2016 Erling Christensen

CAMOLA HOLDING ApS Røde Banke 99 7000 Fredericia Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/05/2016 Erling Christensen

Sea Albaek Future ApS Rislundvej 7, 8240 Risskov

Sea Albaek Future ApS Rislundvej 7, 8240 Risskov CVR-nr. 36 50 18 47 Årsrapport 19. januar - 31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31. maj

Sea Albaek Future ApS Rislundvej 7, 8240 Risskov CVR-nr. 36 50 18 47 Årsrapport 19. januar - 31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31. maj

Trade Institute Scandinavia IVS Jorcks Passage 1 C, 3. tv., 1162 København K

Trade Institute Scandinavia IVS Jorcks Passage 1 C, 3. tv., 1162 København K CVR-nr. 36 07 12 22 Årsrapport 21. juli 2014-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Trade Institute Scandinavia IVS Jorcks Passage 1 C, 3. tv., 1162 København K CVR-nr. 36 07 12 22 Årsrapport 21. juli 2014-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Helsefarma ApS CVR-nr Årsrapport 2014

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Helsefarma ApS CVR-nr. 18394545

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Helsefarma ApS CVR-nr. 18394545

CFH Holding ApS Skovagervej Charlottenlund CVR-nr Årsrapport 2016

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk CFH Holding ApS Skovagervej 6

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk CFH Holding ApS Skovagervej 6

Årsrapport Indsender: Revision Vestkysten statsautoriseret revisionsanpartsselskab Skolegade 85, Esbjerg

Årsrapport 2012 P. D. Holding, Fanø ApS Postboks 38, Nordby 6720 Fanø CVR nr. 19948870 Indsender: Revision Vestkysten statsautoriseret revisionsanpartsselskab Skolegade 85, 2. 6700 Esbjerg Fremlagt og

Årsrapport 2012 P. D. Holding, Fanø ApS Postboks 38, Nordby 6720 Fanø CVR nr. 19948870 Indsender: Revision Vestkysten statsautoriseret revisionsanpartsselskab Skolegade 85, 2. 6700 Esbjerg Fremlagt og

J Jensen, Vejle ApS. c/o Jacob Jensen, Hallinsgade 22, 2100 København Ø. Årsrapport for 2011/12. CVR-nr

Gunhilds Plads 2 DK-7100 Vejle Tlf. 75 82 10 55 Fax 75 83 18 79 www.martinsen.dk CVR. nr. 32 28 52 01 J Jensen, Vejle ApS c/o Jacob Jensen, Hallinsgade 22, 2100 København Ø Årsrapport for 2011/12 CVR-nr.

Gunhilds Plads 2 DK-7100 Vejle Tlf. 75 82 10 55 Fax 75 83 18 79 www.martinsen.dk CVR. nr. 32 28 52 01 J Jensen, Vejle ApS c/o Jacob Jensen, Hallinsgade 22, 2100 København Ø Årsrapport for 2011/12 CVR-nr.

CRUISE I A/S. Sundkrogsgade København Ø. Årsrapport 1. januar december 2015

CRUISE I A/S Sundkrogsgade 7 2100 København Ø Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 12/05/2016 Palle Nordahl Dirigent

CRUISE I A/S Sundkrogsgade 7 2100 København Ø Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 12/05/2016 Palle Nordahl Dirigent

MATADOR EJENDOMME APS

Tlf: 76 97 37 00 BDO Statsautoriseret revisionsaktieselskab vejen@bdo.dk Ådalen 13 A, 1. www.bdo.dk DK-6600 Vejen CVR-nr. 20 22 26 7020222670 MATADOR EJENDOMME APS ÅRSRAPPORT Årsrapport 2012 Årsrapporten

Tlf: 76 97 37 00 BDO Statsautoriseret revisionsaktieselskab vejen@bdo.dk Ådalen 13 A, 1. www.bdo.dk DK-6600 Vejen CVR-nr. 20 22 26 7020222670 MATADOR EJENDOMME APS ÅRSRAPPORT Årsrapport 2012 Årsrapporten

JA Holding 5 ApS. c/o Rødovre Centrum Rødovre Centrum 1R, Rødovre. CVR-nr Årsrapport for 2018 (21.

Crowe Statsautoriseret Revisionsinteressentskab v.m.b.a. Rygårds Allé 104 DK-2900 Hellerup Telefon +45 39 29 25 00 www.crowe.dk JA Holding 5 ApS c/o Rødovre Centrum Rødovre Centrum 1R, 1 202 2610 Rødovre

Crowe Statsautoriseret Revisionsinteressentskab v.m.b.a. Rygårds Allé 104 DK-2900 Hellerup Telefon +45 39 29 25 00 www.crowe.dk JA Holding 5 ApS c/o Rødovre Centrum Rødovre Centrum 1R, 1 202 2610 Rødovre

FIMATIC ApS CVR-nr Nørredamsvej Fredensborg. Årsrapport 2015

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk FIMATIC ApS CVR-nr. 36066628 Nørredamsvej

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk FIMATIC ApS CVR-nr. 36066628 Nørredamsvej

Klestrup III ApS. Årsrapport for Herlev Ringvej 2C, 2730 Herlev. CVR-nr

Klestrup III ApS Herlev Ringvej 2C, 2730 Herlev CVR-nr. 25 72 51 23 Årsrapport for 2014 Godkendt på selskabets ordinære generalforsamling, den 24. marts 2015 Som dirigent:... Randi Bach Poulsen Indholdsfortegnelse

Klestrup III ApS Herlev Ringvej 2C, 2730 Herlev CVR-nr. 25 72 51 23 Årsrapport for 2014 Godkendt på selskabets ordinære generalforsamling, den 24. marts 2015 Som dirigent:... Randi Bach Poulsen Indholdsfortegnelse

N. V. Holding af 18. juni 2008 A/S Overvænget 9, 8920 Randers NV

N. V. Holding af 18. juni 2008 A/S Overvænget 9, 8920 Randers NV CVR-nr. 31 49 71 67 Årsrapport 1. oktober 2014-30. september 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

N. V. Holding af 18. juni 2008 A/S Overvænget 9, 8920 Randers NV CVR-nr. 31 49 71 67 Årsrapport 1. oktober 2014-30. september 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

KAB-Holding15 ApS CVR-nr Billedvej Nordhavn. Årsrapport 2015/16

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk KAB-Holding15 ApS CVR-nr. 37351431

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk KAB-Holding15 ApS CVR-nr. 37351431

Anmærkninger i revisors påtegninger

Anmærkninger i revisors påtegninger -Analyse af 2013-årsregnskaberne www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen varetager revisorernes interesser

Anmærkninger i revisors påtegninger -Analyse af 2013-årsregnskaberne www.fsr.dk FSR - danske revisorer er en brancheorganisation for godkendte revisorer i Danmark. Foreningen varetager revisorernes interesser

Kapital 31/8 ApS. Sødalsparken 18, 8220 Brabrand. Årsrapport for 2016/17. (regnskabsår 28/ /8 2017) CVR-nr

CVR-nr") Kapital 31/8 ApS Sødalsparken 18, 8220 Brabrand CVR-nr. 37 77 72 85 Årsrapport for 2016/17 (regnskabsår 28/4 2016 31/8 2017) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

Kapital 31/8 ApS Sødalsparken 18, 8220 Brabrand CVR-nr. 37 77 72 85 Årsrapport for 2016/17 (regnskabsår 28/4 2016 31/8 2017) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

GELMEDIC HOLDING ApS. Årsrapport 1. januar december Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

GELMEDIC HOLDING ApS Årsrapport 1. januar 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 24/06/2015 Anders Dam Dirigent Side 2 af 12 Indhold Virksomhedsoplysninger

GELMEDIC HOLDING ApS Årsrapport 1. januar 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 24/06/2015 Anders Dam Dirigent Side 2 af 12 Indhold Virksomhedsoplysninger

A/S GHI LTD. Graham Bells Vej Aarhus N. Årsrapport 1. oktober september 2015

A/S GHI LTD. Graham Bells Vej 23 8200 Aarhus N Årsrapport 1. oktober 2014-30. september 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 18/12/2015 Michael G. Nielsen

A/S GHI LTD. Graham Bells Vej 23 8200 Aarhus N Årsrapport 1. oktober 2014-30. september 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 18/12/2015 Michael G. Nielsen

AC Lundbæk A/S CVR-nr

AC Lundbæk A/S CVR-nr. 28 27 94 77 Årsrapport 1. januar - 31. december 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 14. maj 2014. Claus Lundbæk Dirigent Indholdsfortegnelse

AC Lundbæk A/S CVR-nr. 28 27 94 77 Årsrapport 1. januar - 31. december 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 14. maj 2014. Claus Lundbæk Dirigent Indholdsfortegnelse

SHEIKH HOLDING ApS Strandvejen 415 B 2930 Klampenborg CVR-nr Årsrapport 2017

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 City Tower, Værkmestergade 2 8000 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk SHEIKH HOLDING ApS Strandvejen 415

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 City Tower, Værkmestergade 2 8000 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk SHEIKH HOLDING ApS Strandvejen 415

LN ADVOKATER ADVOKATANPARTSSELSKAB

LN ADVOKATER ADVOKATANPARTSSELSKAB Erhvervsparken 1 9700 Brønderslev Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 17/05/2016

LN ADVOKATER ADVOKATANPARTSSELSKAB Erhvervsparken 1 9700 Brønderslev Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 17/05/2016

Beregnerservice Nord ApS. Årsrapport for. 1. juli juni CVR-nr

Årsrapport for 1. juli 2012-30. juni 2013 CVR-nr. 33592868 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25. november 2013 Bjarke Kjær Dirigent Indholdsfortegnelse Virksomhedsoplysninger

Årsrapport for 1. juli 2012-30. juni 2013 CVR-nr. 33592868 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25. november 2013 Bjarke Kjær Dirigent Indholdsfortegnelse Virksomhedsoplysninger

Martin V. Olsen Holding ApS. Årsrapport for 2014

Mølleåparken 57, 2 f 2800 Kongens Lyngby CVR-nr. 31744229 Årsrapport for 2014 6. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 27. januar 2015 Martin Vesterskov

Mølleåparken 57, 2 f 2800 Kongens Lyngby CVR-nr. 31744229 Årsrapport for 2014 6. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 27. januar 2015 Martin Vesterskov

IA Invest ApS. Årsrapport for 2016/17

IA Invest ApS Vestervangen 6, Skt Klemens, 5260 Odense S Årsrapport for 2016/17 (regnskabsår 1/7-30/6) CVR-nr. 32 83 91 34 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

IA Invest ApS Vestervangen 6, Skt Klemens, 5260 Odense S Årsrapport for 2016/17 (regnskabsår 1/7-30/6) CVR-nr. 32 83 91 34 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling

PROPOX ApS. Vognmandsvej 34, 3 th 5800 Nyborg. Årsrapport 14. januar december 2015

PROPOX ApS Vognmandsvej 34, 3 th 5800 Nyborg Årsrapport 14. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 20/05/2016 Per Olesen Dirigent

PROPOX ApS Vognmandsvej 34, 3 th 5800 Nyborg Årsrapport 14. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 20/05/2016 Per Olesen Dirigent

LE Bolig ApS CVR-nr

LE Bolig ApS CVR-nr. 32 57 17 51 Årsrapport 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 29. maj 2013. Jørgen Eriksen Dirigent Indholdsfortegnelse Side Påtegninger

LE Bolig ApS CVR-nr. 32 57 17 51 Årsrapport 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 29. maj 2013. Jørgen Eriksen Dirigent Indholdsfortegnelse Side Påtegninger

Skagerak ApS CVR-nr Strevelinsvej Fredericia. Årsrapport 2015

Skagerak ApS CVR-nr. 35832343 Strevelinsvej 34 7000 Fredericia Årsrapport 2015 Godkendt på selskabets generalforsamling, den 31.05.2016 Dirigent Navn: Jens V. Mathiassen Skagerak ApS Indholdsfortegnelse

Skagerak ApS CVR-nr. 35832343 Strevelinsvej 34 7000 Fredericia Årsrapport 2015 Godkendt på selskabets generalforsamling, den 31.05.2016 Dirigent Navn: Jens V. Mathiassen Skagerak ApS Indholdsfortegnelse

D. Bil Holding ApS. Årsrapport for 2013/14

Grønttorvet 1 2500 Valby CVR-nr. 35475125 Årsrapport for 2013/14 1. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 22-12-2014 Per Kronborg Dirigent Indholdsfortegnelse

Grønttorvet 1 2500 Valby CVR-nr. 35475125 Årsrapport for 2013/14 1. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 22-12-2014 Per Kronborg Dirigent Indholdsfortegnelse

CPJ INVEST ApS. Årsrapport 1. januar december Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

CPJ INVEST ApS Årsrapport 1. januar 2012-31. december 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/05/2013 Carsten Peter Jochumsen Dirigent Side 2 af 13 Indhold

CPJ INVEST ApS Årsrapport 1. januar 2012-31. december 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 31/05/2013 Carsten Peter Jochumsen Dirigent Side 2 af 13 Indhold

ApS N0074. Årsrapport 1. januar december Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/05/2014

ApS N0074 Årsrapport 1. januar 2013-31. december 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/05/2014 Margit Pohlmann Dirigent Side 2 af 12 Indhold Virksomhedsoplysninger

ApS N0074 Årsrapport 1. januar 2013-31. december 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/05/2014 Margit Pohlmann Dirigent Side 2 af 12 Indhold Virksomhedsoplysninger

DEN UAFHÆNGIGE REVISORS REVISIONSPÅTEGNING

Paradigme standard 3: Erklæring om offentlig revision 2016 Almen boligorganisation Fuldstændigt regnskab med generelt formål efter en begrebsramme, der giver et retvisende billede. Regnskab omfattet af

Paradigme standard 3: Erklæring om offentlig revision 2016 Almen boligorganisation Fuldstændigt regnskab med generelt formål efter en begrebsramme, der giver et retvisende billede. Regnskab omfattet af

RGM HOLDING ApS. Årsrapport 1. januar december Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

RGM HOLDING ApS Årsrapport 1. januar 2012-31. december 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25/06/2013 Robert Gade Madsen Dirigent Side 2 af 13 Indhold

RGM HOLDING ApS Årsrapport 1. januar 2012-31. december 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25/06/2013 Robert Gade Madsen Dirigent Side 2 af 13 Indhold

LJ DUBAI INVEST APS. Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling, den 31. maj 2012.

Tlf: 96 34 73 00 BDO Statsautoriseret revisionsaktieselskab aalborg@bdo.dk Sofiendalsvej 11, Box 7030 www.bdo.dk DK-9200 Aalborg SV CVR-nr. 20 22 26 7020222670 LJ DUBAI INVEST APS ÅRSRAPPORT Årsrapport

Tlf: 96 34 73 00 BDO Statsautoriseret revisionsaktieselskab aalborg@bdo.dk Sofiendalsvej 11, Box 7030 www.bdo.dk DK-9200 Aalborg SV CVR-nr. 20 22 26 7020222670 LJ DUBAI INVEST APS ÅRSRAPPORT Årsrapport

JJH INVEST APS DURUPVEJ 23, GLYNGØRE, 7870 ROSLEV

Tlf.: 96 14 27 00 skive@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Asylgade 1 U, 5. sal DK-7800 Skive CVR-nr. 20 22 26 7020222670 JJH INVEST APS DURUPVEJ 23, GLYNGØRE, 7870 ROSLEV ÅRSRAPPORT

Tlf.: 96 14 27 00 skive@bdo.dk www.bdo.dk BDO Statsautoriseret revisionsaktieselskab Asylgade 1 U, 5. sal DK-7800 Skive CVR-nr. 20 22 26 7020222670 JJH INVEST APS DURUPVEJ 23, GLYNGØRE, 7870 ROSLEV ÅRSRAPPORT

TN Horsens ApS. Årsrapport for CVR-nr Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 13/

TN Horsens ApS CVR-nr. 34 89 11 84 Årsrapport for 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 13/05 2014 Torben Vinkler Nielsen Dirigent TN Horsens ApS Indholdsfortegnelse

TN Horsens ApS CVR-nr. 34 89 11 84 Årsrapport for 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 13/05 2014 Torben Vinkler Nielsen Dirigent TN Horsens ApS Indholdsfortegnelse

Medarbejder Holding af 15/ ApS. Årsrapport for 2011/12

Uglevej 3 7700 Thisted CVR-nr. 30533879 Årsrapport for 2011/12 4. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30. august 2012 Martin Kjølhede Dirigent

Uglevej 3 7700 Thisted CVR-nr. 30533879 Årsrapport for 2011/12 4. regnskabsår Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30. august 2012 Martin Kjølhede Dirigent

Empire Media ApS CVR-nr

CVR-nr. 35 05 16 86 Årsrapport for regnskabsåret 04.03.13-30.06.14 Årsrapporten er godkendt på den ordinære generalforsamling, d. 10.10.14 Stefan Mård Dirigent STATSAUTORISERET REVISIONSPARTNERSELSKAB

CVR-nr. 35 05 16 86 Årsrapport for regnskabsåret 04.03.13-30.06.14 Årsrapporten er godkendt på den ordinære generalforsamling, d. 10.10.14 Stefan Mård Dirigent STATSAUTORISERET REVISIONSPARTNERSELSKAB

LTH Holding 1 ApS. Årsrapport for 2017

LTH Holding 1 ApS c/o Basisbank, Teglholm Allé 15, 2450 København SV Årsrapport for 2017 CVR-nr. 37 26 22 77 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/4 2018

LTH Holding 1 ApS c/o Basisbank, Teglholm Allé 15, 2450 København SV Årsrapport for 2017 CVR-nr. 37 26 22 77 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/4 2018

V.S. Automatic, Medarbejder A/S

V.S. Automatic, Medarbejder A/S Ormhøjgårdvej 15 8700 Horsens CVR-nr. 31 42 53 28 Årsrapport for 2014/15 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 23/10 2015 Torben

V.S. Automatic, Medarbejder A/S Ormhøjgårdvej 15 8700 Horsens CVR-nr. 31 42 53 28 Årsrapport for 2014/15 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 23/10 2015 Torben

Paradigme 1 Regnskaber omfattet af statens regnskabsregler. Standarderne. for offentlig

Paradigme 1 Regnskaber omfattet af statens regnskabsregler Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 1) tager udgangspunkt i en situation, hvor: 1) revisionen er udført

Paradigme 1 Regnskaber omfattet af statens regnskabsregler Standarderne for offentlig Vejledning til paradigmet Dette paradigme (paradigme 1) tager udgangspunkt i en situation, hvor: 1) revisionen er udført

ÅRSRAPPORT Michael Gadegaard Holding ApS Nedertoften 37, 3. tv Vanløse. CVR nr

Registrerede revisorer Poul Johansson Søren Holt-Nielsen ÅRSRAPPORT 2014 Michael Gadegaard Holding ApS Nedertoften 37, 3. tv. 2720 Vanløse CVR nr. 28513542 Indsender: Revisionskontoret i Faxe Granvej 2

Registrerede revisorer Poul Johansson Søren Holt-Nielsen ÅRSRAPPORT 2014 Michael Gadegaard Holding ApS Nedertoften 37, 3. tv. 2720 Vanløse CVR nr. 28513542 Indsender: Revisionskontoret i Faxe Granvej 2

HIGH CLASS RACING ApS

HIGH CLASS RACING ApS Følfodvej 3 9310 Vodskov Årsrapport 1. juli 2016-30. juni 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 06/12/2017 Søren Fjorback Dirigent

HIGH CLASS RACING ApS Følfodvej 3 9310 Vodskov Årsrapport 1. juli 2016-30. juni 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 06/12/2017 Søren Fjorback Dirigent

Sportigan Støvring Holding ApS Volsted Skolevej Støvring CVR-nr Årsrapport 2016

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Gøteborgvej 18 9200 Aalborg SV Telefon 98 79 60 00 Telefax 98 79 60 01 www.deloitte.dk Sportigan Støvring Holding ApS Volsted Skolevej

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Gøteborgvej 18 9200 Aalborg SV Telefon 98 79 60 00 Telefax 98 79 60 01 www.deloitte.dk Sportigan Støvring Holding ApS Volsted Skolevej

TØMRERMESTER TOMMY ANDERSEN ApS

TØMRERMESTER TOMMY ANDERSEN ApS Årsrapport 1. januar 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 26/06/2015 Tommy Andersen Dirigent Side 2 af

TØMRERMESTER TOMMY ANDERSEN ApS Årsrapport 1. januar 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 26/06/2015 Tommy Andersen Dirigent Side 2 af

BENT DALL HADERSLEV HOLDING ApS

BENT DALL HADERSLEV HOLDING ApS Årsrapport 1. januar 2012-31. december 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 22/02/2013 Bent Dall Dirigent Side 2 af 15

BENT DALL HADERSLEV HOLDING ApS Årsrapport 1. januar 2012-31. december 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 22/02/2013 Bent Dall Dirigent Side 2 af 15

Kræmmer Consulting ApS

CVR-nummer 26 23 01 44 Årsrapport 2012 Godkendt på selskabets ordinære generalforsamling den 1. juni 2013 Michael Kræmmer dirigent Aaen & Co. statsautoriserede revisorer p/s CVR nummer 33 24 17 63 Kongevejen

CVR-nummer 26 23 01 44 Årsrapport 2012 Godkendt på selskabets ordinære generalforsamling den 1. juni 2013 Michael Kræmmer dirigent Aaen & Co. statsautoriserede revisorer p/s CVR nummer 33 24 17 63 Kongevejen

K/S Jysk Detail, Rema 1000 Hornslet CVR-nr Marselis Tværvej Aarhus C. Årsrapport Dirigent

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 City Tower, Værkmestergade 2 8000 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk K/S Jysk Detail, Rema 1000 Hornslet

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 City Tower, Værkmestergade 2 8000 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk K/S Jysk Detail, Rema 1000 Hornslet

COVIDIEN VII (DENMARK) ApS

ApS") COVIDIEN VII (DENMARK) ApS Arne Jacobsens Allé 17, 7 2300 København S Årsrapport 1. oktober 2014-30. september 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 03/03/2016

COVIDIEN VII (DENMARK) ApS Arne Jacobsens Allé 17, 7 2300 København S Årsrapport 1. oktober 2014-30. september 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 03/03/2016

SU II ApS. Årsrapport for Langelinie 27, 5230 Odense M. CVR-nr