Kvalifikationen af trusts i dansk skatteret

|

|

|

- Margrethe Graversen

- 6 år siden

- Visninger:

Transkript

1 Kvalifikationen af trusts i dansk skatteret Trusts oprettet, og efterfølgende indskud foretaget, før den 1. juli 2015 Professor, cand. jur., ph.d. Rasmus Kristian Feldthusen Københavns Universitet Det Juridiske Fakultet Research Group on Fiscal Relations (FIRE) E- mail: rasmus@jur.ku.dk

2 LFF nr. 167 (Skattelypakken med bl.a. LL 16 K). Der kan ikke opstilles en generel definition af, hvorledes en trust skal kvalificeres i skattemæssig henseende i Danmark. Dertil varierer de forskellige trusts indholdsmæssigt for meget. Udenlandske civilretlige regler har betydning for bedømmelsen af realiteten i en udenlandsk disposition og indgår i fastlæggelsen af faktum. Den skatteretlige kvalifikation foretages på baggrund af det fastlagte faktum. Denne kvalifikation foretages udelukkende på baggrund af de danske skatteregler. Se bl.a. også TfS 2009, 615

3 Thøger Nielsen, TfS 1989, 213 Det konstateres, at den danske lovgivning om fonde ikke har ændret den hidtidige retstilstand med hensyn til anerkendelse, og desuden at trustinstituttet, der nærmere beskrives, principielt afviger fra fondsproblematikken ved slet ikke at bygge på forudsætningen om tilvejebringelse af en juridisk person. I begge tilfælde er det formueafgivelsens definitive og utilbagekaldelige karakterer, som er den afgørende forudsætning for at tillægge dispositionen skattemæssig virkning, medens spørgsmålet om den beskatning, formuen og dens afkast bliver undergivet efter overføringen, er irrelevant, medmindre der foreligger udtrykkelig lovhjemmel for det modsatte. Alf Ross i Ret & retfærdighed, 1971, samt Festskrift til Henry Ussing (Tu Tu ).

4 TfS 2015, 688 (Hollandsk fond) Praksis har således fastslået, at følgende betingelser i hvert fald skal være opfyldte: De overførte midler må aldrig kunne føres tilbage til stifteren eller dennes familie. Dette gælder såvel for så vidt angår fondens kapital, som afkastet af denne. Midlerne skal være overført til fonden på en sådan måde, at stifteren såvel inter vivos (i levende live) som mortis causa (ved testamente) er afskåret fra at råde over disse. Der skal være en selvstændig bestyrelse som en vigtig garanti for, at en ny uafhængig ejerrådighed er tilvejebragt. Tidligere én uafhængig person, men vil det fremover være 1/3 af bestyrelsen som en konsekvens af revision af de danske fondslovgivninger på bl.a. dette punkt? Stifteren/indskyderen, dennes ægtefælle eller hjemmeboende børn under 18 år må ikke være begunstigede. Hvis en af de disse betingelser ikke er opfyldt, kan trusten ikke skattemæssigt anerkendes, og kapitalen må fortsat betragtes som en del af stifterens formuesfære.

5 TfS 2009, 615 Amerikansk trust Er betingelserne (definitivt og effektivt udskilt fra stifters formuesfære) opfyldt, skal det herefter undersøges, hvad trusten minder mest om i dansk skatteret; Der kan efter SKAT s opfattelse ikke opstilles en generel definition af, hvad en trust skal kvalificeres som i skattemæssig henseende i Danmark. Dertil varierer de forskellige trust indholdsmæssigt for meget. Men hvis der tages udgangspunkt i de situationer, som typisk har været tilfældet, hvor de danske skattemyndigheder har taget stilling til den skattemæssige behandling af trust, har det som oftest været, at settlor har indskudt en kapital i en trust og indsat familiemedlemmer som beneficiaries. Dette scenarium minder i dansk ret mest om enten en familiefond eller en båndlagt kapital med rentenydelsesret set ud fra fremgangsmåden og en formålsfortolkning af hensigten med dispositionerne.

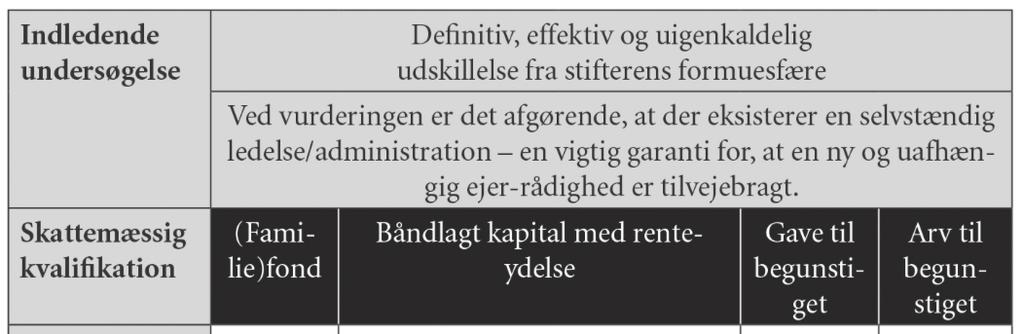

6 Kvalifikationstyper i dansk skatteret

7 Beskatning: Familiefond (selvstændigt skattesubjekt); Beskatning af familiefonden afhænger af ledelsens sæde, jf. FBL og SEL. Dansk begunstiget indkomstbeskattes af modtagne uddelinger, jf. SL 4, Arv og gave; boafgift (hjemting), gaveafgift eller indkomstskat. Båndlagt kapital (ikke et selvstændigt skattesubjekt); Det er Skatteministeriets opfattelse, at for at en kapital kan anses for at være sidestillet med båndlagt kapital efter danske regler, er det en forudsætning, at ingen kan råde over den i båndlæggelsesperioden, og at hverken stifteren eller andre må have råderet over den formue, som er båndlagt. En kapital kan ikke anses for at være udskilt fra båndlæggerens/stifterens formuesfære, hvis båndlæggeren/stifteren har råderet over formuen eller kan tilbagekalde udskillelsen m.v. Der skal være tale om en endelig og effektiv udskillelse af de indskudte aktiver fra båndlæggerens / stifterens formuesfære. Det er vanskeligt på forhånd at udstikke en udtømmende facitliste på, hvilke forhold der skal bedømmes, men som overordnet retningslinje er det Skatteministeriets opfattelse, at jo større mulighed trustee har for at påvirke udbetalingerne herunder tidspunkt, modtager og størrelsesorden, jo mere taler det for, at trusten skal sidestilles med en fond. Omvendt hvis alle de nævnte forhold på forhånd er udstukket, og trustees virke alene kan betragtes som rent administrativt, vil trusten skulle betragtes som en båndlagt kapital.

8 Beskatning: Båndlagt kapital (ikke et selvstændigt skattesubjekt); Det er her de begunstigede i trusten som er enten rentenydere eller kapitalejere. Indledningsvist skal det afgøres om der er udlagt en kapitalejer (LSRM 1976, 20); En båndlagt kapital anses for at have en aktuel ejer, når en/flere personer har ret til midlerne i formuen, eventuelt blot i form af en ret efter et testamente (SKM 2011, 835 SR) Ej beskatning af afkast som går til en båndlagt kapital uden udlagt kapitalejer, Er der en udlagt kapitalejer beskattes vedkommende af afkast tilgår den båndlagte kapital. Modif.: hvor en anden end den aktuelle ejer er tillagt retten til hele afkastet, da beskatning hos den anden da ellers dobbeltbeskatning, jf. SKM 2009, 474 SR

9 Typiske problemstillinger Er overdragelsen uigenkaldelig - Er der nogen måde hvorpå midlerne kan vende tilbage til stifter (ægtefælle og mindreårige børn)? Er ledelsen selvstændig? SKM LSR (Hollandsk fond) stifter og forældre alene i bestyrelsen SKM SR (Cypern Foundation) semi- privat relation til protector

10 Betydningen af de begunstigedes rettigheder i trusts for den skatteretlige kvalifikation

11 SKM 2012, 95 H (Engelsk trust) A s morfar, C, oprettede den et testamente i UK hvorefter hans midler skulle gå ind i en trust. Indtægterne fra trusten skulle udbetales til C s hustru i hendes levetid (life interest).»... at mine trustees efter min hustrus død og i henhold til efterfølgende skal anbringe fortjenesten fra den nævnte trust i en sikret [protective] trust til fordel for min nævnte datter i hendes levetid.«c og hans hustru efterlod sig datteren B. B har ikke andre børn end A. A har 5 børn. Efter B s død skulle trustees bestyre kapitalen og indtægterne af trustformuen for B s livsarvinger. Parterne er enige om, at B efter trustens vedtægt er tillagt retten til at bestemme, hvem af hendes børn eller deres afkom der endeligt skal erhverve ret til selve trustkapitalen, når hun dør. Denne udpegningsret vedrører således selve trustkapitalen og ikke blot retten til rentenydelsen heraf. Hvis B ikke har udnyttet udpegningsretten, vil trustkapitalen tilfalde A.»... at den lovbefalede ret til forskud [advancement] skal finde anvendelse til fordel for et hvilket som helst barn eller anden livsarving af min datter. Dette var denne bestemmelse der anvendtes til at overføre knap 10. mio. kr. til A.

12 SKM 2012, 95 H (Engelsk trust) SKM s anbringende, at sagsøgtes mor som følge af C testamente har opnået ejendomsret til trustkapitalen. Det ydede forskud er derfor en gave fra sagsøgtes mor. SKM s overordnede anbringende til støtte herfor er, at sagsøgtes mor har en så kvalificeret indflydelse på, hvem der ved hendes død erhverver kapitalen - og på hvilke vilkår - at kapitalen har passeret hendes økonomi. Sagsøgtes mor er altså tillagt en - begrænset - testationskompetence for så vidt angår trustformuen. Denne mulighed for at råde over kapitalen mortis causa indebærer, at sagsøgtes mor anses for ejer af kapitalen, selv om hun - som udgangspunkt - er afskåret fra at disponere over kapitalen inter vivos. Det er ministeriets anbringende, at konsekvenserne af testamentet for B's vedkommende på alle relevante punkter svarer til, at hun har modtaget en båndlagt (fri)arv. Landsret og Højesteret når frem til, at B må anses for ejer af trust- kapitalen i dansk afgiftsmæssig henseende.

13 TfS 2015, 71 H - Liechtenstein fond (dissens) En fond i Liechtenstein blev stiftet af C, der afgik ved døden den 26. april 1998, og dennes ven D, der afgik ved døde i august C og D indvandrede fra Spanien i 1991 E og C blev fra 1991 beskattet af renteindtægter af en skønsmæssig fastsat formue i fonden, da fonden ikke blev anset for at have selvstændig skattesubjektivitet, hvorfor fondens formue og indtægter blev henført til stifterne heraf. Fondens vedtægter åbnede mulighed for, at stifterne bevarer rådigheden over fondens formue, og at formuen ved fondens eventuelle opløsning kunne føres tilbage til stifterne, Efter E s og C s død er beskatningen af renteindtægterne af den skønsmæssigt fastsatte formue fortsat hos klageren A (nevø til C). A protesterede og henviste bl.a. til, at stifterens forbehold om at ændre eller tilbagekalde vedtægterne for en fond efter liechtensteinsk ret er en personlig ret, der ikke kan overgå til andre, ej heller ved arv eller retsforfølgning. A har derfor kun den retsposition i relation til fonden, som C har tildelt A.

14 TfS 2015, 71 H (dissens) (forts.) Skatteministeriet anførte, at fonden F ikke er et selvstændigt skattesubjekt efter dansk ret, selv om fonden er lovligt stiftet og gyldig i henhold til lovgivningen i Liechtenstein. A er universalarving efter C. I realiteten er fonden gået i arv fra C til A, som har overtaget den adkomst til fondens formue, der tilkom C. Der er ingen holdepunkter til støtte for, at en fond som ikke anerkendes, fordi der ikke foreligger, en effektiv udskillelse af formuen, senere kan opnå anerkendelse, når stifteren dør, fordi den begunstigede arving ikke har en lige så intensiv rådighed over fonden som stifteren. Beskatning kan ske, selv om der er visse begrænsninger i ejerbeføjelserne. Det forhold, at A næppe kan ændre vedtægterne og skal følge nogle procedureregler, medfører ikke, at der ikke kan ske beskatning. Flertallet (4 dommere) i Højesteret når bl.a. frem til, at det ikke er godtgjort at formuen er overgået ved arv fra C til A.

15 Saunders V. Vautier (1841) 4 Beav 115 as allowing beneficiaries of a trust to depart from the settlor s original intentions provided that they are of full legal capacity and are together entitled to all the rights of beneficial ownership in the trust property., Buschau v. Rogers Communications Inc., 2006 SCC 28. I en omhyggeligt udformet trust, hvor de begunstigede alene har contingent interests kan det gøres umuligt for en begunstiget at få en vested interest som er en forudsætning for Saunders V Vautier. Saunders V. Vautier gælder principielt ikke i USA, ligesom offshore stater kan have fraveget grundsætningen (for at imødekomme stifterens ønsker).

16 LL 16 K og BAL 11

17 LL 16 K Stifter (KSL 1/DBSL 1) er fuldt skattepligtig til DK, eller har tidligere været fuldt skattepligtig til DK, og hvis stiftelsen eller indskuddet af aktiver er foretaget inden for de sidste 10 år forud for den fulde skattepligts genindtræden, Gælder såvel midler indskudt ved selve stiftelsen som efterfølgende indskud i en allerede eksisterende trust den 1. juli 2015 eller senere. Gælder også hvis stifter/indskyder er et kontrolleret selskab, jf. LL 16 H, stk. 6, og den skattepligtige selv ville være blevet skattepligtig af indkomsten, hvis den skattepligtige selv havde stiftet trusten eller indskudt aktiverne. Er der flere stiftere og/eller indskydere fordeles indkomsten forholdsmæssigt, jf. LL 16 K, stk. 3.

18 Kromann Reumerts spørgsmål til L167 Når den pågældende trust i øvrigt stiftes i et common law land, hvor der er aftalefrihed og hvor hverken lovgivningen, retspraksis eller administrativ praksis derfor i øvrigt i overensstemmelse med almindelig common law principper - stiller udtrykkeligt krav om endeligt og uigenkaldeligt afkald på de formue, som indskydes i trusten?

19 LL 16 K Ufravigelig gyldighedsbetingelse i lovgivning, retspraksis eller fast administrativ praksis), Betingelsen er ligeledes ikke opfyldt, hvis det er muligt at flytte trusten til en anden jurisdiktion, hvor der ikke er en sådan ufravigelig gyldighedsbetingelse for trustens eksistens. Fuldt skattepligtige fysiske personer og dødsboer omfattet af KSL 1 eller DBSL 1, skal beskattes af indkomsten i en trust stiftet af den skattepligtige, selvom trusten formelt opfylder kravene til at blive anerkendt skattemæssigt. Den foreslåede beskatning af stifteren er en supplerende beskatning i lighed med CFC- beskatningen af danske fysiske personer, der kontrollerer et udenlandsk selskab med finansielle og andre mobile indkomster, jf. LL 16 H. Lovforslaget ændrer derfor ikke på beskatningen af trusten, trustee eller de begunstigede i trusten, hvis disse er dansk skattepligtige. Transaktioner med trusten vil ligeledes skulle behandles som hidtil. Begunstigede i trusten vil således fortsat være skattepligtige af uddelinger fra trusten efter SL 4.

20 LL 16 K Skattemæssig kvalifikation Beskatning Ved stifters død Selvstændigt skattesubjekt FBL eller SEL Familiefond FBL eller SEL + LL 16 K Evt. Dødsbobeskatning og bo- og tillægsboafgift (hjemting) Trust, fond eller lignende enhed Båndlagt kapital med eller uden udlagt kapitalejer med rentenydelse Personlig indkomst eller kapitalindkomst Skattemæssig transparent Gave til begunstiget fra stifter Gaveafgift eller indkomstskat Arv til begunstiget fra stifter Boafgift eller ikke boafgift

21 LL 16 K Trustens indkomst opgøres efter de regler, der ville gælde for skattepligtige efter KSL 1/DBSL 1 Indkomsten vil kunne være personlig indkomst, kapitalindkomst eller aktieindkomst afhængigt af den skattepligtige og indkomstens art. Step- up efter KSL 9 om indgangsværdier Der gives nedslag efter LL 33, stk. 1 og 7, for trustens danske og udenlandske skatter. Nedslaget gives alene for den del af årets samlede skatter, der svarer til forholdet mellem den skattepligtiges andel af indkomsten og den samlede indkomst. 1. og 2. pkt. finder tilsvarende anvendelse for skatter på trustindkomsten betalt af trustee.

22 BAL 11 Trustformuen medregnes i boopgørelsen i stifterens dødsbo, i det omfang der svarer til stifterens andel af trustindkomst/- formuen. Formuen i trusten omfattes altid af tillægsboafgiften. Der er således tale om en objektiv regel, der finder anvendelse, uanset den konkrete udformning af trusten.

23 Kromann Reumerts spørgsmål til L167

24 Skatteministerens svar på spørgsmål fra KR

25 LL 16 K - praksis SKM SR (Seychellerne Foundation) Fuldt skattepligtig person i DK ønsker at stifte en fond (The A Foundation) i Seychellerne til verdensomspændende, non- profit uddannelsesaktiviteter. Iht. Seychellernes fondslovgivning fra 2009 fremgår, at stifteren kan bevare rådigheden over midlerne i en fond og også selv være begunstiget; minus gyldighedsbetingelse. Vedtægtens 59(2) A founder may be a beneficiary but a founder shall not be the sole beneficiary. Vedtægtens 96. (1) A Foundation, a councilor, a founder, a supervisory person, a remaining beneficiary or a creditor of a Foundation may apply to the court for an order the a Foundation be dissolved. Vedtægtens 8.1.(a) (a) the management, investment, administration and distribution of the Foundation Assets as the Council may by resolution of councilors determine, in accordance with and subject to the provisions of the Charter and the Regulations; Fonden anset for at være skattemæssig transparent i DK.

26 LL 16 K - praksis SKM SR (Cypern Foundation) Stifter er fuldt skattepligtig til UK. Den stiftes A Foundation i Cypern. Stifter forventer i løbet af et par år at flytte tilbage til DK sammen med familien. Trustee et cypriotisk selskab; professionel trustee- service. Protektor er D, som stifter har kendt professionelt de sidste 12 år. Stifter ses privat med D ca. 2 gange årligt It is intended that this Settlement shall be irrevocable, The Trustee, the Protector and the Settlor or the spouses of the Trustee, the Protector or the Settlor are irrevocable excluded from becoming Beneficiaries, The Trustees may NOT pay or transfer any payment or property to a minor Ud fra en samlet vurdering af sagens omstændigheder, herunder stifteren og protektorernes relationer, finder Skatterådet ikke, at formuen kan anses for definitivt og effektivt udskilt fra stifterens formuesfære, da protektorerne ikke er uafhængige af stifteren. Betingelsen, om at der skal være tilvejebragt en ny uafhængig ejerrådighed af trustens formue, anses ikke for opfyldt. The A Foundation anses skattemæssigt for at være transparent, hvorfor LL 16 K ikke er anvendelig.

27 LL 16 K - praksis SKM SR (Amerikansk trust) Fuldt skattepligtig person overvejer at stifte en irrevocable trust i USA. Primære formål at eje aktier og på et bestemt tidspunkt foretage uddelinger til begunstigede (stifterens efterkommere). Trusten var i USA en såkaldt defective grantor trust, der ansås som værende skattemæssig transparent, Stifteren kunne bl.a. i sin livstid fjerne trustee. Trustees kunne flytte trustens situs til en anden stat i eller uden for USA. Fonden ansås at være skattemæssigt transparent i DK hvorfor LL 16 K ikke fandt anvendelse.

28 SKM LSR SKM LSR (Hollandsk fond) stifter og forældre alene i bestyrelsen H1 Holding A/S blev stiftet den 21. november 1991 af A. I 1992 blev aktierne i H1 indskudt i den dertil oprettede fond H2 (Holland). 1. The objects of the foundation are to participate in, to finance and administer companies, partnerships business enterprises and other business undertakings. 2. The foundation may support the founder's descendants by distribution or loan. 3. The foundation can never support the founder's spouse in any form. 4. The foundation does not aim at making profit. The foundation is established for an indefinite period of time (Cyprés ved ophør) The Board of the foundation shall be composed of three, four or five members to be determined by the Board. The Board shall however only consist of five members when the A family has used its right to appoint a family member according to paragraph 6. The Board is authorized to amend the articles of association, with exemption of article 2, paragraph 3, which paragraph 3 can never be changed.

29 SKM LSR (forts.). H2 er en gyldig oprettet fond efter hollandske regler. Der er således ingen tvivl om, at H2 betragtes som selvstændig i civilretlig henseende i Danmark. I brev af 23. marts 2012 anfører statsautoriseret revisor EN fra revisionsfirmaet R1, at H2 er en gyldig oprettet fond efter hollandske regler og der heri også er krav om definitiv og endelig udskillelse fra stifterens formue. SKAT finder ikke, at dette er tilstrækkeligt for, at fonden også kan anerkendes som et selvstændigt skattesubjekt efter danske skatteregler. Den skattemæssige kvalifikation foretages således udelukkende på baggrund af de danske skatteregler. Det er i den forbindelse det sædvanlige udgangspunkt, at i Danmark gælder dansk skatteret og når der bortses fra EU- ret, har anden ret hverken forrang eller virker udfyldende i forhold til dansk ret. Selvom H2 opfylder betingelserne for at være et selvstændigt skattesubjekt i Holland, betyder dette derfor nødvendigvis ikke, at tilsvarende gælder i Danmark. SKAT finder ikke, at aktierne i H1 Holding A/S effektivt er udskilt fra A's formuesfære.der er herved lagt vægt på, at der ikke er en selvstændig ledelse i H2. Således har bestyrelsen siden fondens stiftelse alene bestået af A og dennes forældre B og C.

30 SKM LSR (forts.). SKAT finder ikke, at aktierne i H1 Holding A/S effektivt er udskilt fra A's formuesfære. Der er herved lagt vægt på, at der ikke er en selvstændig ledelse i H2. Således har bestyrelsen siden fondens stiftelse bestået af A og dennes forældre B og C. Bestyrelsen tegner og leder fonden i enhver henseende, jf. vedtægternes artikel 6, stk. 2. I vedtægterne er det sikret, at den nuværende bestyrelse vil have flertal, selvom bestyrelsen vælges udvidet. Således fremgår det af artikel 5, stk. 1, at bestyrelsen maksimalt kan bestå af 5 personer. Et flertal af bestyrelsen kan opsige andre bestyrelsesmedlemmer, jf. artikel 9, stk. 1, litra c. B, A og C er derimod sikret mod at kunne blive opsagt på tilsvarende vis, da artikel 9, stk. 1, litra c og d (aldersgrænse på 70 år) ikke gælder for dem, jf. artikel 9, stk. 2. Således har fonden faktuelt alene været ledet af A og dennes forældre. Hvis bestyrelsen udvides, er det i vedtægterne desuden sikret, at disse 3 har den bestemmende indflydelse herunder mulighed for opsigelse af andre bestyrelsesmedlemmer. Det forhold, at der er udpeget suppleanter ændrer ikke herved alene fordi, at suppleanterne ikke er indtrådt i bestyrelsen. På den baggrund anser SKAT det for utvivlsomt, at der ikke har været en selvstændig ledelse i H2.

31 SKM LSR (forts.). Praksis har således fastslået, at følgende betingelser i hvert fald skal være opfyldte: De overførte midler må aldrig kunne føres tilbage til stifteren eller dennes familie. Dette gælder såvel for så vidt angår fondens kapital, som afkastet af denne. Midlerne skal være overført til fonden på en sådan måde, at stifteren såvel inter vivos (i levende live) som mortis causa (ved testamente) er afskåret fra at råde over disse. Der skal være en selvstændig bestyrelse som en vigtig garanti for, at en ny uafhængig ejerrådighed er tilvejebragt. Stifteren/indskyderen, dennes ægtefælle eller hjemmeboende børn under 18 år må ikke være begunstigede.

32 Litteratur om den EU- retlige dimension (ej udtømmende). Generelt ift den skatteretlige kvalifikation; Rasmus Feldthusen, NTS 2004:1, s 83 ff. Erik Werlauff, RR Er den danske skatteretlige kvalifikation af in casu en hollandsk fond forenelig med EU- retten? LL 16 K; Peter Koerver, Den skatteretlige behandling af stiftere af trusts En analyse af ligningslovens 16 K, i Erhvervsretlige emner, FSR spørgsmål om foreneligheden med EU- retten under behandlingen af L 167 i Folketinget Aage Michelsen, RR

Arv fra amerikansk trust SKM SR

- 1 Arv fra amerikansk trust SKM2011.739.SR Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet fandt ved et bindende svar af 25/10 2011, at en formueoverførsel fra en amerikansk trust måtte anses

- 1 Arv fra amerikansk trust SKM2011.739.SR Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet fandt ved et bindende svar af 25/10 2011, at en formueoverførsel fra en amerikansk trust måtte anses

Gaveoverdragelse af aktier til trust udskillelse fra givers formuesfære TfS 42869

1 Gaveoverdragelse af aktier til trust udskillelse fra givers formuesfære TfS 42869 Af advokat (L) og advokat (H), cand. merc. (R) Københavns Byret fandt ved en dom af 28/9 2010, at en faders overdragelse

1 Gaveoverdragelse af aktier til trust udskillelse fra givers formuesfære TfS 42869 Af advokat (L) og advokat (H), cand. merc. (R) Københavns Byret fandt ved en dom af 28/9 2010, at en faders overdragelse

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1342 af 4/

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1342 af 4/10 2018 Lovforslag om skatteregler for trusts Skatteministeren har fremsat lovforslag om Mere robuste skatteregler for trusts som en opfølgning

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1342 af 4/10 2018 Lovforslag om skatteregler for trusts Skatteministeren har fremsat lovforslag om Mere robuste skatteregler for trusts som en opfølgning

Likvidationsprovenu - uafhentet provenu - båndlagt kapital uden aktuel kapitalejer - SKM SR

- 1 Likvidationsprovenu - uafhentet provenu - båndlagt kapital uden aktuel kapitalejer - SKM2015.637.SR Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet fandt ved et bindende svar af 22/9 2015,

- 1 Likvidationsprovenu - uafhentet provenu - båndlagt kapital uden aktuel kapitalejer - SKM2015.637.SR Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet fandt ved et bindende svar af 22/9 2015,

Til Folketinget Skatteudvalget

Skatteudvalget 2018-19 L 27 Bilag 2 Offentligt 12. november 2018 J.nr. 2018-2528. Til Folketinget Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar vedrørende

Skatteudvalget 2018-19 L 27 Bilag 2 Offentligt 12. november 2018 J.nr. 2018-2528. Til Folketinget Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar vedrørende

Styrket indsats mod skattely

Skatteudvalget 2018-19 L 27 Bilag 1 Offentligt Styrket indsats mod skattely Trusts Skattelovrådet 6. marts 2018 Trusts Indhold Indhold 1. Indledning og sammenfatning... 1 2. Trusts... 3 2.1 Grundlæggende

Skatteudvalget 2018-19 L 27 Bilag 1 Offentligt Styrket indsats mod skattely Trusts Skattelovrådet 6. marts 2018 Trusts Indhold Indhold 1. Indledning og sammenfatning... 1 2. Trusts... 3 2.1 Grundlæggende

Til Folketinget Skatteudvalget

Skatteudvalget 2018-19 L 27 Bilag 5 Offentligt 30. november 2018 J.nr. 2018-2528 Til Folketinget Skatteudvalget Vedrørende L 27 - Forslag til lov om ændring af fondsbeskatningsloven og ligningsloven (Mere

Skatteudvalget 2018-19 L 27 Bilag 5 Offentligt 30. november 2018 J.nr. 2018-2528 Til Folketinget Skatteudvalget Vedrørende L 27 - Forslag til lov om ændring af fondsbeskatningsloven og ligningsloven (Mere

Danmarks Skatteadvokater

www.pwc.dk Danmarks Skatteadvokater Fondsbeskatning Seneste nyt V/Susanne Nørgaard CBS/ Den 28. januar og 1. februar 2016 Revision. Skat. Rådgivning. Lovforslag L 71 fremsat 20. november 2015 Konsolideringsfradraget

www.pwc.dk Danmarks Skatteadvokater Fondsbeskatning Seneste nyt V/Susanne Nørgaard CBS/ Den 28. januar og 1. februar 2016 Revision. Skat. Rådgivning. Lovforslag L 71 fremsat 20. november 2015 Konsolideringsfradraget

Styrket indsats mod skattely. Trusts

Styrket indsats mod skattely Trusts Skattelovrådet 6. marts 2018 Trusts Indhold Indhold 1. Indledning og sammenfatning... 1 2. Trusts... 3 2.1 Grundlæggende karakteristika for trusts... 4 2.2 Typer af

Styrket indsats mod skattely Trusts Skattelovrådet 6. marts 2018 Trusts Indhold Indhold 1. Indledning og sammenfatning... 1 2. Trusts... 3 2.1 Grundlæggende karakteristika for trusts... 4 2.2 Typer af

Til Folketinget Skatteudvalget

Skatteudvalget, Skatteudvalget, Skatteudvalget 2018-19 L 28, L 28 A, L 28 B Offentligt 12. december 2018 J.nr. 2017-1461 Til Folketinget Skatteudvalget Vedrørende L 28 - Forslag til Lov om ændring af selskabsskatteloven,

Skatteudvalget, Skatteudvalget, Skatteudvalget 2018-19 L 28, L 28 A, L 28 B Offentligt 12. december 2018 J.nr. 2017-1461 Til Folketinget Skatteudvalget Vedrørende L 28 - Forslag til Lov om ændring af selskabsskatteloven,

Fonde skattemæssige forhold

www.pwc.dk Fonde skattemæssige forhold Juni 2013 Revision. Skat. Rådgivning. Agenda Givers skattemæssige stilling Fondens skattemæssige stilling Vækstplan succession til erhvervsdrivende fonde Opgørelse

www.pwc.dk Fonde skattemæssige forhold Juni 2013 Revision. Skat. Rådgivning. Agenda Givers skattemæssige stilling Fondens skattemæssige stilling Vækstplan succession til erhvervsdrivende fonde Opgørelse

Skatteudvalget L 194 endeligt svar på spørgsmål 2 Offentligt

Skatteudvalget 2016-17 L 194 endeligt svar på spørgsmål 2 Offentligt 22. maj 2017 J.nr. 2017-531 Til Folketinget Skatteudvalget Vedrørende L 194 - Forslag til Lov om ændring af ligningsloven (Kvalifikation

Skatteudvalget 2016-17 L 194 endeligt svar på spørgsmål 2 Offentligt 22. maj 2017 J.nr. 2017-531 Til Folketinget Skatteudvalget Vedrørende L 194 - Forslag til Lov om ændring af ligningsloven (Kvalifikation

Hvis ovenstående besvares bekræftende bedes det oplyst, om betingelsen om, at transaktionerne:

Skatteudvalget 2018-19 L 28 Bilag 9 Offentligt I

Skatteudvalget 2018-19 L 28 Bilag 9 Offentligt I

Arveafkald og afgifter

- 1 Arveafkald og afgifter Af advokat (L) og advokat (H), cand. merc. (R) Ønsker man en anden arvedeling end lovens ordning, kan et arveafkald være en løsning i nogle tilfælde. Også de skatte- og afgiftsmæssige

- 1 Arveafkald og afgifter Af advokat (L) og advokat (H), cand. merc. (R) Ønsker man en anden arvedeling end lovens ordning, kan et arveafkald være en løsning i nogle tilfælde. Også de skatte- og afgiftsmæssige

Boopgørelse med skæringsdag den 1. december 2014 er indgivet til skifteretten den 2. marts 2015.

Retten i Roskilde Den 2. juni 2017 blev i sag nr. sks 18A-2500/2013 afsagt Kendelse Denne sag vedrører spørgsmålet om, hvorvidt SKATs anmodning efter dødsboskiftelovens 79, stk. 2 om, at formue og indkomst

Retten i Roskilde Den 2. juni 2017 blev i sag nr. sks 18A-2500/2013 afsagt Kendelse Denne sag vedrører spørgsmålet om, hvorvidt SKATs anmodning efter dødsboskiftelovens 79, stk. 2 om, at formue og indkomst

Fribolig udnyttelse af ret til fribolig en skattepligtig løbende ydelse TfS

1 Fribolig udnyttelse af ret til fribolig en skattepligtig løbende ydelse TfS 39388 Af advokat (L) og advokat (H), cand. merc. (R) Højesteret fandt ved en dom af 3/12 2008, jf. tidligere TfS 2007, 423

1 Fribolig udnyttelse af ret til fribolig en skattepligtig løbende ydelse TfS 39388 Af advokat (L) og advokat (H), cand. merc. (R) Højesteret fandt ved en dom af 3/12 2008, jf. tidligere TfS 2007, 423

Skat og afgift af successionsrækkefølger (fideikommis)

") Skat og afgift af successionsrækkefølger (fideikommis) Professor, cand. jur., ph.d., Rasmus Kristian Feldthusen Københavns Universitet Det Juridiske Fakultet Research Group on Fiscal Relations (FIRE).

Skat og afgift af successionsrækkefølger (fideikommis) Professor, cand. jur., ph.d., Rasmus Kristian Feldthusen Københavns Universitet Det Juridiske Fakultet Research Group on Fiscal Relations (FIRE).

Bodeling ændring af bodelingsoverenskomst - udredelse af pengekrav ved salg af fast ejendom - SKM2012.578.LSR.

- 1 Bodeling ændring af bodelingsoverenskomst - udredelse af pengekrav ved salg af fast ejendom - SKM2012.578.LSR. Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten fandt ved en kendelse

- 1 Bodeling ændring af bodelingsoverenskomst - udredelse af pengekrav ved salg af fast ejendom - SKM2012.578.LSR. Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten fandt ved en kendelse

Dansk beskatning af udenlandske trusts

Dansk beskatning af udenlandske trusts - set i lyset af ligningslovens 16 K Forfatter: Uddannelse: Uddannelsessted: Vejleder: Merete Baymler Nilausen Master i Skat Copenhagen Business School Jane Bolander

Dansk beskatning af udenlandske trusts - set i lyset af ligningslovens 16 K Forfatter: Uddannelse: Uddannelsessted: Vejleder: Merete Baymler Nilausen Master i Skat Copenhagen Business School Jane Bolander

Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk") - 1 06.11.2015-11 (20150310) Overførsler fra udlandet indkomstbeskatning eller gaveafgift ny påstand Overførsler fra udlandet - indkomstbeskatning eller gaveafgift - ny påstand - SKM2015.166.BR Af advokat

- 1 06.11.2015-11 (20150310) Overførsler fra udlandet indkomstbeskatning eller gaveafgift ny påstand Overførsler fra udlandet - indkomstbeskatning eller gaveafgift - ny påstand - SKM2015.166.BR Af advokat

Vejledende løsning til skriftlig prøve i International skatteret

Aage Michelsen Professor Juridisk Institut Handelshøjskolen, Aarhus Universitet 21. maj 2008 Vejledende løsning til skriftlig prøve i International skatteret Vintereksamen 2007/2008 1. spørgsmål Hvorledes

Aage Michelsen Professor Juridisk Institut Handelshøjskolen, Aarhus Universitet 21. maj 2008 Vejledende løsning til skriftlig prøve i International skatteret Vintereksamen 2007/2008 1. spørgsmål Hvorledes

Forslag. Lov om ændring af fondsbeskatningsloven og ligningsloven

Lovforslag nr. L 27 Folketinget 2018-19 Fremsat den 3. oktober 2018 af skatteministeren (Karsten Lauritzen) Forslag til Lov om ændring af fondsbeskatningsloven og ligningsloven (Mere robuste skatteregler

Lovforslag nr. L 27 Folketinget 2018-19 Fremsat den 3. oktober 2018 af skatteministeren (Karsten Lauritzen) Forslag til Lov om ændring af fondsbeskatningsloven og ligningsloven (Mere robuste skatteregler

International beskatning 2013

International beskatning 2013 Nettoprincippets betydning ved lempelsesberegningen Kvalifikation af udenlandske enheder Nettoprincippets betydning ved lempelsesberegningen Nettoprincippet LL 33 F: Ved beregning

International beskatning 2013 Nettoprincippets betydning ved lempelsesberegningen Kvalifikation af udenlandske enheder Nettoprincippets betydning ved lempelsesberegningen Nettoprincippet LL 33 F: Ved beregning

HØJESTERETS KENDELSE afsagt tirsdag den 10. juni 2014

HØJESTERETS KENDELSE afsagt tirsdag den 10. juni 2014 Sag 243/2013 A (advokat Eigil Lego Andersen) mod Skatteministeriet (kammeradvokaten ved advokat Sune Riisgaard) I påkendelsen har deltaget tre dommere:

HØJESTERETS KENDELSE afsagt tirsdag den 10. juni 2014 Sag 243/2013 A (advokat Eigil Lego Andersen) mod Skatteministeriet (kammeradvokaten ved advokat Sune Riisgaard) I påkendelsen har deltaget tre dommere:

Forslag. Lov om ændring af lov om bemyndigelse til opsigelse af. dobbeltbeskatningsoverenskomster mellem. henholdsvis Frankrig og Spanien

Lovforslag nr. L 125 Folketinget 2008-09 Fremsat den 4. februar 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af lov om bemyndigelse til opsigelse af dobbeltbeskatningsoverenskomster

Lovforslag nr. L 125 Folketinget 2008-09 Fremsat den 4. februar 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af lov om bemyndigelse til opsigelse af dobbeltbeskatningsoverenskomster

Skatteudvalget L 202 - Bilag 57 Offentligt

Skatteudvalget L 202 - Bilag 57 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre

Skatteudvalget L 202 - Bilag 57 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre

Nyt om beskatning af fonde

www.pwc.dk Nyt om beskatning af fonde Fondskonferencen 2016 Revision. Skat. Rådgivning. Agenda 1 Nyt om lovgivning om beskatning af fonde 2 3 4 Transaktioner med nærtstående parter Ledelsesvederlag Øvrige

www.pwc.dk Nyt om beskatning af fonde Fondskonferencen 2016 Revision. Skat. Rådgivning. Agenda 1 Nyt om lovgivning om beskatning af fonde 2 3 4 Transaktioner med nærtstående parter Ledelsesvederlag Øvrige

Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen.

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen.") - 1 Ejendomsavancebeskatningslovens 8 - parcelhusreglen - landbrugsejendom på 11,8 ha. - konsekvenser af urigtig succession - SKM2016.110.LSR, jf. tidligere SKM2014.414.SR Af advokat (L) og advokat (H),

- 1 Ejendomsavancebeskatningslovens 8 - parcelhusreglen - landbrugsejendom på 11,8 ha. - konsekvenser af urigtig succession - SKM2016.110.LSR, jf. tidligere SKM2014.414.SR Af advokat (L) og advokat (H),

Flere sommerhuse erhvervsmæssig udlejning Landsskatterettens kendelse af 23/6 2014, jr. nr. 14-0164360.

- 1 06.11.2014-35 Sommerhus erhvervsmæssig udlejning 20140826 TC/BD Flere sommerhuse erhvervsmæssig udlejning Landsskatterettens kendelse af 23/6 2014, jr. nr. 14-0164360. Af advokat (L) og advokat (H),

- 1 06.11.2014-35 Sommerhus erhvervsmæssig udlejning 20140826 TC/BD Flere sommerhuse erhvervsmæssig udlejning Landsskatterettens kendelse af 23/6 2014, jr. nr. 14-0164360. Af advokat (L) og advokat (H),

Fikseret leje én eller flere beboelser på én ejendom boligfællesskab

- 1 06.11.2014-34 Fikseret leje - familie 20140819 TC/BD Fikseret leje én eller flere beboelser på én ejendom boligfællesskab SKM2014.567.BR. Af advokat (L) og advokat (H), cand. merc. (R) Ved en dom af

- 1 06.11.2014-34 Fikseret leje - familie 20140819 TC/BD Fikseret leje én eller flere beboelser på én ejendom boligfællesskab SKM2014.567.BR. Af advokat (L) og advokat (H), cand. merc. (R) Ved en dom af

HØJESTERETS DOM afsagt tirsdag den 19. juni 2018

HØJESTERETS DOM afsagt tirsdag den 19. juni 2018 Sag 166/2017 (1. afdeling) NHRN Holding A/S og Stichting Niels Reimar Nielsen (advokat Eigil Lego Andersen for begge) mod Skatteministeriet (advokat Søren

HØJESTERETS DOM afsagt tirsdag den 19. juni 2018 Sag 166/2017 (1. afdeling) NHRN Holding A/S og Stichting Niels Reimar Nielsen (advokat Eigil Lego Andersen for begge) mod Skatteministeriet (advokat Søren

Forældres afkald på arv fra barn

- 1 Forældres afkald på arv fra barn Af advokat (L) og advokat (H), cand. merc. (R) Spørgsmål 1746 Mit spørgsmål drejer sig om en situation, hvor en afdød person ikke efterlod sig ægtefælle eller børn,

- 1 Forældres afkald på arv fra barn Af advokat (L) og advokat (H), cand. merc. (R) Spørgsmål 1746 Mit spørgsmål drejer sig om en situation, hvor en afdød person ikke efterlod sig ægtefælle eller børn,

Dødsboskat en variabel størrelse

- 1 Dødsboskat en variabel størrelse Af advokat (L) og advokat (H), cand. merc. (R) Skatten varer længere end livet. Et dødsbo skal som udgangspunkt svare skat på samme måde som afdøde i hans levende live.

- 1 Dødsboskat en variabel størrelse Af advokat (L) og advokat (H), cand. merc. (R) Skatten varer længere end livet. Et dødsbo skal som udgangspunkt svare skat på samme måde som afdøde i hans levende live.

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1346 af 9/

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1346 af 9/10 2018 Lovforslag om implementering af skatteundgåelsesdirektivet mv. Skatteministeren har fremsat et lovforslag, der skal implementere EU-direktiverne

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1346 af 9/10 2018 Lovforslag om implementering af skatteundgåelsesdirektivet mv. Skatteministeren har fremsat et lovforslag, der skal implementere EU-direktiverne

Forkøbsret til ejendom til fast pris ejendomsoverdragelse fra selskab til hovedaktionærens bror SKM SR.

1 Forkøbsret til ejendom til fast pris ejendomsoverdragelse fra selskab til hovedaktionærens bror SKM2009.358.SR Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet fandt ved et bindende svar af

1 Forkøbsret til ejendom til fast pris ejendomsoverdragelse fra selskab til hovedaktionærens bror SKM2009.358.SR Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet fandt ved et bindende svar af

Efterlader arveladeren sig ægtefælle, men ikke livsarvinger, og er der ikke oprettet testamente, arver ægtefællen som hidtil alt.

HOVEDTRÆKKENE I DEN NYE ARVELOV Ved lov nr. 515 af 6. juni 2007 blev der indført en ny arvelov, som er trådt i kraft den 1. januar 2008, og som erstatter den hidtil gældende arvelov. Loven er således i

HOVEDTRÆKKENE I DEN NYE ARVELOV Ved lov nr. 515 af 6. juni 2007 blev der indført en ny arvelov, som er trådt i kraft den 1. januar 2008, og som erstatter den hidtil gældende arvelov. Loven er således i

Skat ved overdragelse af virksomhed til en fond Af Susanne Nørgaard, CBS/PwC. Indledning. Skat ved overdragelse af virksomhed til en fond

Skat ved overdragelse af virksomhed til en fond Af Susanne Nørgaard, CBS/PwC Indledning Erhvervsfondsudvalget anfører i deres rapport 1, Den nuværende beskatning ved etableringen af en erhvervsdrivende

Skat ved overdragelse af virksomhed til en fond Af Susanne Nørgaard, CBS/PwC Indledning Erhvervsfondsudvalget anfører i deres rapport 1, Den nuværende beskatning ved etableringen af en erhvervsdrivende

Kunstige insolvente dødsboer en ny skattemodel?

- 1 Kunstige insolvente dødsboer en ny skattemodel? Af advokat (L) og advokat (H), cand. merc. (R) En afgørelse fra Landsskatteretten fra april 2015 cementerer et smuthul i dødsbobeskatningen, der kan

- 1 Kunstige insolvente dødsboer en ny skattemodel? Af advokat (L) og advokat (H), cand. merc. (R) En afgørelse fra Landsskatteretten fra april 2015 cementerer et smuthul i dødsbobeskatningen, der kan

HØJESTERETS DOM afsagt torsdag den 22. oktober 2015

HØJESTERETS DOM afsagt torsdag den 22. oktober 2015 Sag 179/2014 (1. afdeling) A (advokat Steen P. Husbjerg, beskikket) mod B (advokat Jørgen L. Steffensen) I tidligere instanser er afsagt dom af Skifteretten

HØJESTERETS DOM afsagt torsdag den 22. oktober 2015 Sag 179/2014 (1. afdeling) A (advokat Steen P. Husbjerg, beskikket) mod B (advokat Jørgen L. Steffensen) I tidligere instanser er afsagt dom af Skifteretten

Retssikkerhedskonference 2011. Bevisbyrden i transfer pricing-sager. Advokat Søren Lehmann Nielsen

Strengt fortroligt Retssikkerhedskonference 2011 Bevisbyrden i transfer pricing-sager Advokat Søren Lehmann Nielsen Tirsdag den 8. november 2011 TP i offentlighedens og politikernes søgelys Information

Strengt fortroligt Retssikkerhedskonference 2011 Bevisbyrden i transfer pricing-sager Advokat Søren Lehmann Nielsen Tirsdag den 8. november 2011 TP i offentlighedens og politikernes søgelys Information

Regeringens skattelypakke - forslag i høring Forslaget er en del af regeringens indsats mod skattely

Regeringens skattelypakke - forslag i høring Forslaget er en del af regeringens indsats mod skattely Regeringen har netop præsenteret sin skattelypakke, der indeholder forslag til nye regler om udenlandske

Regeringens skattelypakke - forslag i høring Forslaget er en del af regeringens indsats mod skattely Regeringen har netop præsenteret sin skattelypakke, der indeholder forslag til nye regler om udenlandske

Genanbringelse - anbringelse i ægtefælles ejendom - ejendom i Frankrig fraflytning og tilflytning henstand - SKM SR

- 1 Genanbringelse - anbringelse i ægtefælles ejendom - ejendom i Frankrig fraflytning og tilflytning henstand - SKM2012.490.SR Af advokat (L) og advokat (H), cand. merc. (R) Skatterådets bindende svar

- 1 Genanbringelse - anbringelse i ægtefælles ejendom - ejendom i Frankrig fraflytning og tilflytning henstand - SKM2012.490.SR Af advokat (L) og advokat (H), cand. merc. (R) Skatterådets bindende svar

RETTEVEJLEDNING EKSAMEN - E 2011. Opgave 1. Spørgsmål 1.1. Dobbelt husførelse:

1 RETTEVEJLEDNING EKSAMEN - E 2011 Opgave 1 Spørgsmål 1.1 Dobbelt husførelse: Der lægges indledningsvist op til en drøftelse af, hvorvidt Annika Arndal kan opnå fradrag for sine merudgifter til dobbelt

1 RETTEVEJLEDNING EKSAMEN - E 2011 Opgave 1 Spørgsmål 1.1 Dobbelt husførelse: Der lægges indledningsvist op til en drøftelse af, hvorvidt Annika Arndal kan opnå fradrag for sine merudgifter til dobbelt

Aktuelle problemstillinger inden for aktieavancebeskatning

Aktuelle problemstillinger inden for aktieavancebeskatning Nov./dec. 2015 Preben Underbjerg Poulsen 1 Disposition Minefeltet, hvor aktieafståelser detonerer udbyttebeskatning. Afståelse til koncernforbundet

Aktuelle problemstillinger inden for aktieavancebeskatning Nov./dec. 2015 Preben Underbjerg Poulsen 1 Disposition Minefeltet, hvor aktieafståelser detonerer udbyttebeskatning. Afståelse til koncernforbundet

Forslag. Lov om bemyndigelse til opsigelse af dobbeltbeskatningsoverenskomster mellem Danmark og henholdsvis Frankrig og Spanien

2007/2 LSF 13 (Gældende) Udskriftsdato: 18. juni 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2007-611-0004 Fremsat den 28. november 2007 af skatteministeren (Kristian Jensen) Forslag

2007/2 LSF 13 (Gældende) Udskriftsdato: 18. juni 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2007-611-0004 Fremsat den 28. november 2007 af skatteministeren (Kristian Jensen) Forslag

Højesteretsafgørelse om +/- 15 pct. s reglen hvad gælder så

- 1 Højesteretsafgørelse om +/- 15 pct. s reglen hvad gælder så Af advokat (L) og advokat (H), cand. merc. (R) Højesteret har tirsdag i denne uge taget stilling til + / 15 pct. s reglen ved overdragelse

- 1 Højesteretsafgørelse om +/- 15 pct. s reglen hvad gælder så Af advokat (L) og advokat (H), cand. merc. (R) Højesteret har tirsdag i denne uge taget stilling til + / 15 pct. s reglen ved overdragelse

Grænseoverskridende fusioner

Dansk Skattevidenskabelig Forening Grænseoverskridende fusioner v/senior Manager Vicki From Jørgensen 21. november 2011 Præsentation 1. Indledning 2. Den historiske udvikling 3. Skattepligtige og skattefrie

Dansk Skattevidenskabelig Forening Grænseoverskridende fusioner v/senior Manager Vicki From Jørgensen 21. november 2011 Præsentation 1. Indledning 2. Den historiske udvikling 3. Skattepligtige og skattefrie

ETABLERING AF DATTERSELSKAB I USA. Af Finn Martensen, advokat(h), attorney at law, Martensen Wright Advokatanpartsselskab 1

, attorney at law, Martensen Wright Advokatanpartsselskab 1") ETABLERING AF DATTERSELSKAB I USA Af Finn Martensen, advokat(h), attorney at law, Martensen Wright Advokatanpartsselskab 1 Artiklen er begrænset til de væsentligste juridiske forhold, som vedrører etablering

ETABLERING AF DATTERSELSKAB I USA Af Finn Martensen, advokat(h), attorney at law, Martensen Wright Advokatanpartsselskab 1 Artiklen er begrænset til de væsentligste juridiske forhold, som vedrører etablering

Arvingers råderet over arven

- 1 Arvingers råderet over arven Af advokat (L) og advokat (H), cand. merc. (R) Arveloven gør det muligt at træffe visse bestemmelse om arvingers rådighed over arven, f.eks. særeje- og båndlæggelsesbestemmelser.

- 1 Arvingers råderet over arven Af advokat (L) og advokat (H), cand. merc. (R) Arveloven gør det muligt at træffe visse bestemmelse om arvingers rådighed over arven, f.eks. særeje- og båndlæggelsesbestemmelser.

Aktiekøbsaftale Beskatning af erstatning til køber for manglende opfyldelse af aftalen - SKM2012.108.ØLR

- 1 Aktiekøbsaftale Beskatning af erstatning til køber for manglende opfyldelse af aftalen - SKM2012.108.ØLR Af advokat (L) og advokat (H), cand. merc. (R) Østre Landsret fandt ved en dom af 17/1 2012,

- 1 Aktiekøbsaftale Beskatning af erstatning til køber for manglende opfyldelse af aftalen - SKM2012.108.ØLR Af advokat (L) og advokat (H), cand. merc. (R) Østre Landsret fandt ved en dom af 17/1 2012,

Omstødelse af gavedispositioner i uskiftet bo genoptagelse TfS 43096

1 Omstødelse af gavedispositioner i uskiftet bo genoptagelse TfS 43096 Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet fandt ved et bindende svar af 16/11 2010, at omstødelse af gaver ydet af

1 Omstødelse af gavedispositioner i uskiftet bo genoptagelse TfS 43096 Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet fandt ved et bindende svar af 16/11 2010, at omstødelse af gaver ydet af

Forældrekøb - udlejning andelsbolig SKM LSR

- 1 Forældrekøb - udlejning andelsbolig SKM2016.30.LSR Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten fandt ved en kendelse af 5/11 2015, ref. i SKM2016.30.LSR, at en skatteyder ikke

- 1 Forældrekøb - udlejning andelsbolig SKM2016.30.LSR Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten fandt ved en kendelse af 5/11 2015, ref. i SKM2016.30.LSR, at en skatteyder ikke

Skatteudvalget L 194 endeligt svar på spørgsmål 2 Offentligt

Skatteudvalget 2016-17 L 194 endeligt svar på spørgsmål 2 Offentligt investeringsafkast, men derimod om resultatandel i en erhvervsvirksomhed, jf. ovenfor. Side 2 Det må antages, at det er den pågældendes

Skatteudvalget 2016-17 L 194 endeligt svar på spørgsmål 2 Offentligt investeringsafkast, men derimod om resultatandel i en erhvervsvirksomhed, jf. ovenfor. Side 2 Det må antages, at det er den pågældendes

2008/1 LSF 125 (Gældende) Udskriftsdato: 1. september Fremsat den 4. februar 2009 af skatteministeren (Kristian Jensen) Forslag.

Udskriftsdato: 1. september Fremsat den 4. februar 2009 af skatteministeren (Kristian Jensen) Forslag.") 2008/1 LSF 125 (Gældende) Udskriftsdato: 1. september 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2009-611-0043 Fremsat den 4. februar 2009 af skatteministeren (Kristian Jensen)

2008/1 LSF 125 (Gældende) Udskriftsdato: 1. september 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2009-611-0043 Fremsat den 4. februar 2009 af skatteministeren (Kristian Jensen)

Forældrekøb - værdiansættelse ved overdragelse fra selskab til aktionær værdiansættelse af lejlighed udlejet til barn SKM

- 1 Forældrekøb - værdiansættelse ved overdragelse fra selskab til aktionær værdiansættelse af lejlighed udlejet til barn SKM2013.841.HR Af advokat (L) og advokat (H), cand. merc. (R) Højesteret har ved

- 1 Forældrekøb - værdiansættelse ved overdragelse fra selskab til aktionær værdiansættelse af lejlighed udlejet til barn SKM2013.841.HR Af advokat (L) og advokat (H), cand. merc. (R) Højesteret har ved

DET DANSKE FONDSBEGREB I EU- RETLIG BELYSNING

Kandidatspeciale 2017 DET DANSKE FONDSBEGREB I EU- RETLIG BELYSNING Camilla Solnæs Jørgensen Jeanette Kjer Christensen Vejleder: Erik Werlauff Titelblad Projekttitel: Det danske fondsbegreb i EU-retlig

Kandidatspeciale 2017 DET DANSKE FONDSBEGREB I EU- RETLIG BELYSNING Camilla Solnæs Jørgensen Jeanette Kjer Christensen Vejleder: Erik Werlauff Titelblad Projekttitel: Det danske fondsbegreb i EU-retlig

En ny lovpakke til imødegåelse af anvendelse af skattely

- 1 En ny lovpakke til imødegåelse af anvendelse af skattely Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen www.v.dk En ny skattely -pakke skal på forskellig måde

- 1 En ny lovpakke til imødegåelse af anvendelse af skattely Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen www.v.dk En ny skattely -pakke skal på forskellig måde

Partnerselskaber er deltagerne selvstændig erhvervsdrivende

- 1 Partnerselskaber er deltagerne selvstændig erhvervsdrivende Af advokat (L) og advokat (H), cand. merc. (R) Partnerselskabet er hyppigt anvendt i de liberale erhverv. Selskabsformen forener på mange

- 1 Partnerselskaber er deltagerne selvstændig erhvervsdrivende Af advokat (L) og advokat (H), cand. merc. (R) Partnerselskabet er hyppigt anvendt i de liberale erhverv. Selskabsformen forener på mange

L 27 - Ophævelse af fondes adgang til fradrag for ikke almennyttige uddelinger H291-16

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K 2. november 2016 L 27 - Ophævelse af fondes adgang til fradrag for ikke almennyttige uddelinger H291-16 Skatteministeriet har ved brev af 5.

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K 2. november 2016 L 27 - Ophævelse af fondes adgang til fradrag for ikke almennyttige uddelinger H291-16 Skatteministeriet har ved brev af 5.

Til Folketinget Skatteudvalget

20. april 2018 J.nr. 2018-656. Til Folketinget Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar vedrørende forslag til lov om ændring af fusionsskatteloven (Beskatning

20. april 2018 J.nr. 2018-656. Til Folketinget Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar vedrørende forslag til lov om ændring af fusionsskatteloven (Beskatning

Lønmodtager eller selvstændig erhvervsdrivende i partnerselskab

- 1 Lønmodtager eller selvstændig erhvervsdrivende i partnerselskab Af advokat (L) og advokat (H), cand. merc. (R) Med en ny lov vedtaget den 8. juni 2017 er skattereglerne for deltagere i transparente

- 1 Lønmodtager eller selvstændig erhvervsdrivende i partnerselskab Af advokat (L) og advokat (H), cand. merc. (R) Med en ny lov vedtaget den 8. juni 2017 er skattereglerne for deltagere i transparente

Livsgaver og dødsgaver med vidt forskellige konsekvenser

- 1 Livsgaver og dødsgaver med vidt forskellige konsekvenser Af advokat (L) og advokat (H), cand. merc. (R) Livsgaver og dødsgaver er to velkendte begreber i arveretten, men knapt så kendte i offentligheden.

- 1 Livsgaver og dødsgaver med vidt forskellige konsekvenser Af advokat (L) og advokat (H), cand. merc. (R) Livsgaver og dødsgaver er to velkendte begreber i arveretten, men knapt så kendte i offentligheden.

Til Folketinget Skatteudvalget

Skatteudvalget 2018-19 L 114 Bilag 9 Offentligt 16. januar 2019 J.nr. 2017-5308 Til Folketinget Skatteudvalget Vedrørende L 114 - Forslag til lov om ændring af aktieavancebeskatningsloven, kildeskatteloven,

Skatteudvalget 2018-19 L 114 Bilag 9 Offentligt 16. januar 2019 J.nr. 2017-5308 Til Folketinget Skatteudvalget Vedrørende L 114 - Forslag til lov om ændring af aktieavancebeskatningsloven, kildeskatteloven,

J.nr. 20110275 FÆLLES MATERIALESAMLING - BIND 2. Højesteret, sag nr. 56/2010 (2. afd.) Symbion Capital I A/S (advokat Nikolaj Bjørnholm ) mod

Symbion Capital I A/S (advokat Nikolaj Bjørnholm ) mod") J.nr. 20110275 FÆLLES MATERIALESAMLING - BIND 2 Højesteret, sag nr. 56/2010 (2. afd.) Symbion Capital I A/S (advokat Nikolaj Bjørnholm ) mod Skatteministeriet (Kammeradvokaten v/advokat Steffen Sværke)

J.nr. 20110275 FÆLLES MATERIALESAMLING - BIND 2 Højesteret, sag nr. 56/2010 (2. afd.) Symbion Capital I A/S (advokat Nikolaj Bjørnholm ) mod Skatteministeriet (Kammeradvokaten v/advokat Steffen Sværke)

Vejledende løsning til sommereksamen 2012 International skatteret

Aage Michelsen Professor Juridisk Institut Aarhus Universitet 18. juni 2013 Vejledende løsning til sommereksamen 2012 International skatteret 1. spørgsmål Hvilke indkomstskatteretlige konsekvenser er der

Aage Michelsen Professor Juridisk Institut Aarhus Universitet 18. juni 2013 Vejledende løsning til sommereksamen 2012 International skatteret 1. spørgsmål Hvilke indkomstskatteretlige konsekvenser er der

Til Folketinget Skatteudvalget

Skatteudvalget 2017-18 L 237 A endeligt svar på spørgsmål 40 Offentligt 27. august 2018 J.nr. 2018-1675 Til Folketinget Skatteudvalget Vedrørende L 237 A - Forslag til Lov om ændring af selskabsskatteloven

Skatteudvalget 2017-18 L 237 A endeligt svar på spørgsmål 40 Offentligt 27. august 2018 J.nr. 2018-1675 Til Folketinget Skatteudvalget Vedrørende L 237 A - Forslag til Lov om ændring af selskabsskatteloven

Gaver til børn. Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen.

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen.") - 1 Gaver til børn Af advokat (L) og advokat (H), cand. merc. (R) Der overføres hvert år betydelige beløb som gaver til børn. Udover at hjælpe børnene kan der være en del afgiftskroner at spare ved et

- 1 Gaver til børn Af advokat (L) og advokat (H), cand. merc. (R) Der overføres hvert år betydelige beløb som gaver til børn. Udover at hjælpe børnene kan der være en del afgiftskroner at spare ved et

Selskabet Y oppebar i indkomståret 2010 renter af et lån, som Y havde lånt A.

Handelshøjskolen, Aarhus Universitet Aarhus School of Business, Aarhus University CAND. MERC. STUDIET Sommereksamen 2011 Ordinær eksamen Skriftlig prøve: 19859 International Skatteret Varighed: 3 timer

Handelshøjskolen, Aarhus Universitet Aarhus School of Business, Aarhus University CAND. MERC. STUDIET Sommereksamen 2011 Ordinær eksamen Skriftlig prøve: 19859 International Skatteret Varighed: 3 timer

Virksomhedsskatteordningen udlån til hovedaktionærselskab SKM2014.129

- 1 06.11.2014-08 (20140218) VSO udlån Virksomhedsskatteordningen udlån til hovedaktionærselskab SKM2014.129 Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet fandt ved et bindende svar ref. i

- 1 06.11.2014-08 (20140218) VSO udlån Virksomhedsskatteordningen udlån til hovedaktionærselskab SKM2014.129 Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet fandt ved et bindende svar ref. i

Til Folketinget Skatteudvalget

Skatteudvalget, Skatteudvalget, Skatteudvalget 2017-18 L 237, L 237 A, L 237 B Offentligt 22. maj 2018 J.nr. 2017-1675 Til Folketinget Skatteudvalget Vedrørende L 237 - Forslag til Lov om ændring af selskabsskatteloven

Skatteudvalget, Skatteudvalget, Skatteudvalget 2017-18 L 237, L 237 A, L 237 B Offentligt 22. maj 2018 J.nr. 2017-1675 Til Folketinget Skatteudvalget Vedrørende L 237 - Forslag til Lov om ændring af selskabsskatteloven

Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk") - 1 06.11.2014-36 Virksomhedsordningen - erhvervsmæssig virksomhed 20140902 TC/BD Virksomhedsordningen - erhvervsmæssig virksomhed - ophør eller fortsættelse af eksisterende virksomhed - krav til tilbageværende

- 1 06.11.2014-36 Virksomhedsordningen - erhvervsmæssig virksomhed 20140902 TC/BD Virksomhedsordningen - erhvervsmæssig virksomhed - ophør eller fortsættelse af eksisterende virksomhed - krav til tilbageværende

Værdiansættelse ved udlæg fra dødsbo

- 1 Værdiansættelse ved udlæg fra dødsbo Af advokat (L) og advokat (H), cand. merc. (R) Arvinger skal ved dødsboets afslutning skal arvinger træffe beslutning om værdiansættelse af afdødes parcelhus. I

- 1 Værdiansættelse ved udlæg fra dødsbo Af advokat (L) og advokat (H), cand. merc. (R) Arvinger skal ved dødsboets afslutning skal arvinger træffe beslutning om værdiansættelse af afdødes parcelhus. I

Driftsomkostninger ventureselskaber management fee - SKM2012.13.HR

- 1 Driftsomkostninger ventureselskaber management fee - SKM2012.13.HR Af advokat (L) og advokat (H), cand. merc. (R) Højesteret anerkendte ved en dom af 29/11 2011, jf. tidligere TfS 2010, 265 ØL, at

- 1 Driftsomkostninger ventureselskaber management fee - SKM2012.13.HR Af advokat (L) og advokat (H), cand. merc. (R) Højesteret anerkendte ved en dom af 29/11 2011, jf. tidligere TfS 2010, 265 ØL, at

Fraskilte ægtefællers bolig i sameje beboelse af den ene ægtefælle rentefradragsret på indestående lån SKM2012.716.SR

- 1 Fraskilte ægtefællers bolig i sameje beboelse af den ene ægtefælle rentefradragsret på indestående lån SKM2012.716.SR Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet meddelte ved et bindende

- 1 Fraskilte ægtefællers bolig i sameje beboelse af den ene ægtefælle rentefradragsret på indestående lån SKM2012.716.SR Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet meddelte ved et bindende

Information om Begunstigelse

Information om Begunstigelse - Hvad siger loven? Indholdsfortegnelse 1. Om denne vejledning 2. Nærmeste pårørende 3. Navngivet begunstiget 4. Ingen begunstiget 5. Begrænsninger for begunstigelse 6. Hvis

Information om Begunstigelse - Hvad siger loven? Indholdsfortegnelse 1. Om denne vejledning 2. Nærmeste pårørende 3. Navngivet begunstiget 4. Ingen begunstiget 5. Begrænsninger for begunstigelse 6. Hvis

VEJLEDNING OM REVISION OG KONTROL EFTER FONDSLOVGIVNINGEN AF IKKE-ERHVERVSDRIVENDE FONDE

VEJLEDNING OM REVISION OG KONTROL EFTER FONDSLOVGIVNINGEN AF IKKE-ERHVERVSDRIVENDE FONDE 1. Fondslovændringen pr. 1. januar 1992 Ved lov nr. 350 af 6. juni 1991 som ændret ved lov nr. 187 af 23. marts

VEJLEDNING OM REVISION OG KONTROL EFTER FONDSLOVGIVNINGEN AF IKKE-ERHVERVSDRIVENDE FONDE 1. Fondslovændringen pr. 1. januar 1992 Ved lov nr. 350 af 6. juni 1991 som ændret ved lov nr. 187 af 23. marts

HØJESTERETS KENDELSE afsagt fredag den 11. november 2016

HØJESTERETS KENDELSE afsagt fredag den 11. november 2016 Sag 220/2016 Skatteministeriet (Kammeradvokaten ved advokat Sune Riisgaard) mod Selskabet B og A (advokat Peter Giersing for begge) I tidligere

HØJESTERETS KENDELSE afsagt fredag den 11. november 2016 Sag 220/2016 Skatteministeriet (Kammeradvokaten ved advokat Sune Riisgaard) mod Selskabet B og A (advokat Peter Giersing for begge) I tidligere

Øvrige værnsreglers betydning ved dansk CFC-beskatning

Øvrige værnsreglers betydning ved dansk CFC-beskatning Af ph.d. Peter Koerver Schmidt, adjunkt, Copenhagen Business School, Technical Advisor, CORIT Advisory P/S I artiklen analyseres spørgsmålet om, hvorvidt

Øvrige værnsreglers betydning ved dansk CFC-beskatning Af ph.d. Peter Koerver Schmidt, adjunkt, Copenhagen Business School, Technical Advisor, CORIT Advisory P/S I artiklen analyseres spørgsmålet om, hvorvidt

Beneficial Owner. Peter Koerver Schmidt Tax Manager, Deloitte Ph.d.-studerende, CBS, CORIT

Beneficial Owner Peter Koerver Schmidt Tax Manager, Deloitte Ph.d.-studerende, CBS, CORIT Marts 2010 Problemstillingen Fritagelse for kildeskat på udbytte forudsætter bl.a.: beskatning skal frafaldes eller

Beneficial Owner Peter Koerver Schmidt Tax Manager, Deloitte Ph.d.-studerende, CBS, CORIT Marts 2010 Problemstillingen Fritagelse for kildeskat på udbytte forudsætter bl.a.: beskatning skal frafaldes eller

Udbyttestrømme i koncernstrukturer med hybride selskaber

676 313 Udbyttestrømme i koncernstrukturer med hybride selskaber Af lektor, ph.d. CBS og partner, Jakob Bundgaard, Deloitte og senior konsulent Morten Reinholdt Nielsen, Deloitte Med udgangspunkt i et

676 313 Udbyttestrømme i koncernstrukturer med hybride selskaber Af lektor, ph.d. CBS og partner, Jakob Bundgaard, Deloitte og senior konsulent Morten Reinholdt Nielsen, Deloitte Med udgangspunkt i et

Erstatning for opgivelse af lejemål - SKM LSR

- 1 Erstatning for opgivelse af lejemål - SKM2012.574.LSR Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten fandt ved en kendelse af 29/8 2012, at en erstatning til lejere for opgivelse

- 1 Erstatning for opgivelse af lejemål - SKM2012.574.LSR Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten fandt ved en kendelse af 29/8 2012, at en erstatning til lejere for opgivelse

Ændring af fusionsskatteloven (Beskatning af løbende indtægter ved grænseoverskridende omstruktureringer)

") Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K 20. april 2018 Ændring af fusionsskatteloven (Beskatning af løbende indtægter ved grænseoverskridende omstruktureringer) Skatteministeriet har

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K 20. april 2018 Ændring af fusionsskatteloven (Beskatning af løbende indtægter ved grænseoverskridende omstruktureringer) Skatteministeriet har

Vejledende løsning International skatteret omeksamen sommeren 2008

Aage Michelsen Professor Erhvervsjuridisk Institut Handelshøjskolen, Aarhus Universitet 23. maj 2009 Vejledende løsning International skatteret omeksamen sommeren 2008 1) Vil arbejderne hjemmehørende i

Aage Michelsen Professor Erhvervsjuridisk Institut Handelshøjskolen, Aarhus Universitet 23. maj 2009 Vejledende løsning International skatteret omeksamen sommeren 2008 1) Vil arbejderne hjemmehørende i

Dødsbobeskatning skattefritagelse ved insolvens på grund af gavedispositioner Landsskatterettens kendelse af 13/4 2015, jr. nr.

- 1 Dødsbobeskatning skattefritagelse ved insolvens på grund af gavedispositioner Landsskatterettens kendelse af 13/4 2015, jr. nr. 13-3982574 Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten

- 1 Dødsbobeskatning skattefritagelse ved insolvens på grund af gavedispositioner Landsskatterettens kendelse af 13/4 2015, jr. nr. 13-3982574 Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten

Folketinget - Skatteudvalget

Skatteudvalget SAU alm. del - Bilag 22 Offentligt J.nr. 2007-711-0001 Dato: 10. oktober 2007 Til Folketinget - Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar

Skatteudvalget SAU alm. del - Bilag 22 Offentligt J.nr. 2007-711-0001 Dato: 10. oktober 2007 Til Folketinget - Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar

Driftsomkostninger udgiftens tilknytning til indkomsterhvervelsen - Højesterets dom af 8/ , sag 16/2015

- 1 Driftsomkostninger udgiftens tilknytning til indkomsterhvervelsen - Højesterets dom af 8/10 2015, sag 16/2015 Af advokat (L) og advokat (H), cand. merc. (R) Højesteret afviste ved en dom af 8/10 215

- 1 Driftsomkostninger udgiftens tilknytning til indkomsterhvervelsen - Højesterets dom af 8/10 2015, sag 16/2015 Af advokat (L) og advokat (H), cand. merc. (R) Højesteret afviste ved en dom af 8/10 215

Ventureselskaber management fee TfS 40924

1 Ventureselskaber management fee TfS 40924 Af advokat (L) og advokat (H), cand. merc. (R) Østre Landsret har ved en dom af 15/1 2010 ændret Landsskatterettens kendelse ref. i TfS 2008, 868, idet landsretten

1 Ventureselskaber management fee TfS 40924 Af advokat (L) og advokat (H), cand. merc. (R) Østre Landsret har ved en dom af 15/1 2010 ændret Landsskatterettens kendelse ref. i TfS 2008, 868, idet landsretten

Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen.

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen.") - 1 Dødsbobeskatning skattefritagelse ved insolvens på grund af gavedispositioner Vestre Landsrets dom af 14/11 2016, sagsnr. V.L. B-1418-15, jf. tidligere Landsskatterettens kendelse af 13/4 2015, jr.

- 1 Dødsbobeskatning skattefritagelse ved insolvens på grund af gavedispositioner Vestre Landsrets dom af 14/11 2016, sagsnr. V.L. B-1418-15, jf. tidligere Landsskatterettens kendelse af 13/4 2015, jr.

Ny arvelov vedtaget DEN NYE ARVELOV. Mulighederne for gennemførsel af generationsskifte styrket

DEN NYE ARVELOV EN ORIENTERING FRA PLESNER OM DEN NYE ARVELOV OKTOBER 2007 Af advokat Christian Bojsen-Møller, advokat Pernille Bigaard og advokat Jonas Per Nielsen Ny arvelov vedtaget Den 1. januar 2008

DEN NYE ARVELOV EN ORIENTERING FRA PLESNER OM DEN NYE ARVELOV OKTOBER 2007 Af advokat Christian Bojsen-Møller, advokat Pernille Bigaard og advokat Jonas Per Nielsen Ny arvelov vedtaget Den 1. januar 2008

RETTEVEJLEDNING SOMMEREKSAMEN 2001

1 RETTEVEJLEDNING SOMMEREKSAMEN 2001 Opgave 1 Spørgsmål 1.1. Værktøj Det er i opgaven oplyst, at erhvervelsen af værktøjet var nødvendigt for Anders Albertsen til bestridelsen af arbejdet. Uanset at formodningen

1 RETTEVEJLEDNING SOMMEREKSAMEN 2001 Opgave 1 Spørgsmål 1.1. Værktøj Det er i opgaven oplyst, at erhvervelsen af værktøjet var nødvendigt for Anders Albertsen til bestridelsen af arbejdet. Uanset at formodningen

International skatteret. Advokaternes Forening for Skatteret Torsdag den 10. maj 2007

International skatteret Advokaternes Forening for Skatteret Torsdag den 10. maj 2007 Den danske pensionsbeskatningssag Sag C-150/04, Komm. mod Danmark Kommissionen rejste spørgsmålet i 1991 1992: Bachmann-sagen,

International skatteret Advokaternes Forening for Skatteret Torsdag den 10. maj 2007 Den danske pensionsbeskatningssag Sag C-150/04, Komm. mod Danmark Kommissionen rejste spørgsmålet i 1991 1992: Bachmann-sagen,

Rettevejledning omprøve F 2008

Rettevejledning omprøve F 2008 Spørgsmål 1.1 Studierejsen Spørgsmålet lægger op til en diskussion af, hvorvidt de ansatte i 3 x A skal beskattes som følge af deltagelsen i studierejsen til San Francisco.

Rettevejledning omprøve F 2008 Spørgsmål 1.1 Studierejsen Spørgsmålet lægger op til en diskussion af, hvorvidt de ansatte i 3 x A skal beskattes som følge af deltagelsen i studierejsen til San Francisco.

Høringssvar vedrørende styresignal om ændring af praksis vedrørende den skattemæssige behandling af værdipapirfonde

H Ø R I N G Høringssvar vedrørende styresignal om ændring af praksis vedrørende den skattemæssige behandling af værdipapirfonde Finansrådet har følgende bemærkninger til SKATs udkast til styresignal om

H Ø R I N G Høringssvar vedrørende styresignal om ændring af praksis vedrørende den skattemæssige behandling af værdipapirfonde Finansrådet har følgende bemærkninger til SKATs udkast til styresignal om

Rettevejledning omprøve E 2008

1 Rettevejledning omprøve E 2008 Opgave 1 Maleriet: Det bør diskuteres, om maleriet kan anses for en skattefri lejlighedsgave for Anders Anker, eller om der i stedet er tale om en skattepligtig gave omfattet

1 Rettevejledning omprøve E 2008 Opgave 1 Maleriet: Det bør diskuteres, om maleriet kan anses for en skattefri lejlighedsgave for Anders Anker, eller om der i stedet er tale om en skattepligtig gave omfattet

Dødsbobeskatning - selvstændig bobeskatning af dødsbo, hvor længstlevende ægtefælle er eneste legale arving - SKM2015.128.LSR

- 1 06.11.2015-10 (20150303) Dødsbobeskatning Dødsbobeskatning - selvstændig bobeskatning af dødsbo, hvor længstlevende ægtefælle er eneste legale arving - SKM2015.128.LSR Af advokat (L) Bodil Christiansen

- 1 06.11.2015-10 (20150303) Dødsbobeskatning Dødsbobeskatning - selvstændig bobeskatning af dødsbo, hvor længstlevende ægtefælle er eneste legale arving - SKM2015.128.LSR Af advokat (L) Bodil Christiansen

KAN MAN BLÆSE OG HAVE MEL I MUNDEN PÅ ÉN GANG?

INDLÆG PÅ KOLDINGFJORD SUCCESSION PASSIVPOSTER - VÆRDIANSÆTTELSE Torsdag, den 16. maj 2013 v/advokat Birte Rasmussen, Aalborg KAN MAN BLÆSE OG HAVE MEL I MUNDEN PÅ ÉN GANG? 2 1 SKM 2011.406: Værdiansættelse

INDLÆG PÅ KOLDINGFJORD SUCCESSION PASSIVPOSTER - VÆRDIANSÆTTELSE Torsdag, den 16. maj 2013 v/advokat Birte Rasmussen, Aalborg KAN MAN BLÆSE OG HAVE MEL I MUNDEN PÅ ÉN GANG? 2 1 SKM 2011.406: Værdiansættelse

HØJESTERETS KENDELSE afsagt tirsdag den 25. august 2015

HØJESTERETS KENDELSE afsagt tirsdag den 25. august 2015 Sag 240/2014 Boet efter Erik Møller (advokat Lars Grøngaard) mod SKAT (Kammeradvokaten ved advokat Steffen Sværke) I tidligere instanser er afsagt

HØJESTERETS KENDELSE afsagt tirsdag den 25. august 2015 Sag 240/2014 Boet efter Erik Møller (advokat Lars Grøngaard) mod SKAT (Kammeradvokaten ved advokat Steffen Sværke) I tidligere instanser er afsagt

Ovenstående udkast giver Finansrådet anledning til følgende bemærkninger:

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K js@skat.dk Deres j.nr. 12-0181424 og 12-0173537 Høringssvar Bekendtgørelse om ændring af bekendtgørelse om indberetningspligter m.v. efter skattekontrolloven

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K js@skat.dk Deres j.nr. 12-0181424 og 12-0173537 Høringssvar Bekendtgørelse om ændring af bekendtgørelse om indberetningspligter m.v. efter skattekontrolloven

Landsskatteretskendelse vedr. skattepligt til Danmark - SMBA med ledelsens sæde i udlandet - bindende svar (SKM SR)

") KEN nr 9362 af 22/09/2011 (Gældende) Udskriftsdato: 22. juni 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin. Landsskatteretten, j. nr. 11-00080 Senere ændringer til afgørelsen Ingen Landsskatteretskendelse

KEN nr 9362 af 22/09/2011 (Gældende) Udskriftsdato: 22. juni 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin. Landsskatteretten, j. nr. 11-00080 Senere ændringer til afgørelsen Ingen Landsskatteretskendelse

Skatteudvalget L 103 Bilag 21 Offentligt

Skatteudvalget 2016-17 L 103 Bilag 21 Offentligt 11. maj 2017 J.nr. 2017-610 Til Folketinget Skatteudvalget Vedrørende L 103 - Forslag til lov om ændring af personskatteloven og virksomhedsskatteloven

Skatteudvalget 2016-17 L 103 Bilag 21 Offentligt 11. maj 2017 J.nr. 2017-610 Til Folketinget Skatteudvalget Vedrørende L 103 - Forslag til lov om ændring af personskatteloven og virksomhedsskatteloven