Tema: Aktieboble eller ej?

|

|

|

- Julius Clemmensen

- 8 år siden

- Visninger:

Transkript

1 Tema: Aktieboble eller ej? 2. juni 2015 Udarbejdet af: Chefanalytiker Bjarne Kogut Økonomisk Sekretariat Direkte: Resume Aktiekurserne på verdens førende markeder har været stigende i lang tid, og derfor rejser spørgsmålet sig, om hvorvidt der er ved at udvikle sig en ny aktieboble eller ej. Nærværende tema analyserer spørgsmålet ved at inddrage aktiemarkedsspecifikke nøgletal (både traditionelle og alternative) samt samfundsøkonomiske forhold for fire af verdens toneangivende markeder (USA, Japan, eurozonen og Emerging Markets). Den overordnede konklusion er, at der ikke er klare tegn på en prisboble på aktier. Dog har amerikanske aktier en udfordrende høj prissætning med deraf følgende begrænset potentiale for yderligere stigning og med tilsvarende øget sårbarhed overfor skuffelser. Aktier i de tre andre regioner har en rimeligere prissætning ud fra de kriterier, vi har valgt, og de har derfor potentiale for fortsat stigning. Flere forhold truer dog aktiemarkederne, hvor den mest konkrete er de kommende stramninger af pengepolitikken i USA via forhøjelse af den pengepolitiske rente. Det amerikanske aktiemarked er som sagt dyrere prissat end de tre øvrige aktiemarkeder og dermed også det mest sårbare aktiemarked overfor rentestigninger. En eventuel korrektion på det amerikanske aktiemarked kan i et vist omfang smitte af på øvrige aktiemarkeder. Kursudvikling og prissætning for fire toneangivende aktiemarkeder Aktiekurserne på verdens førende markeder har været stigende i lang tid, og derfor rejser spørgsmålet sig, om hvorvidt der er ved at udvikle sig en ny aktieboble eller ej. I dette temaskriv fokuseres på fire af verdens førende aktiemarkeder: USA (S&P 500) eurozonen (Eurostoxx50) Japan (Topix) Emerging Markets (MSCI) For hvert aktiemarked er i bilaget samlet en række grafer, der dels viser udviklingen i aktieindekset siden 2000, og dels viser udviklingen i centrale mål for prissætningen af markederne. I bilaget findes desuden en faktaboks med definitioner på nøgletallene. Det tidsrum, som graferne over Side 1 af 18

. Den overordnede konklusion er, at der ikke er klare tegn på en prisboble på aktier.")

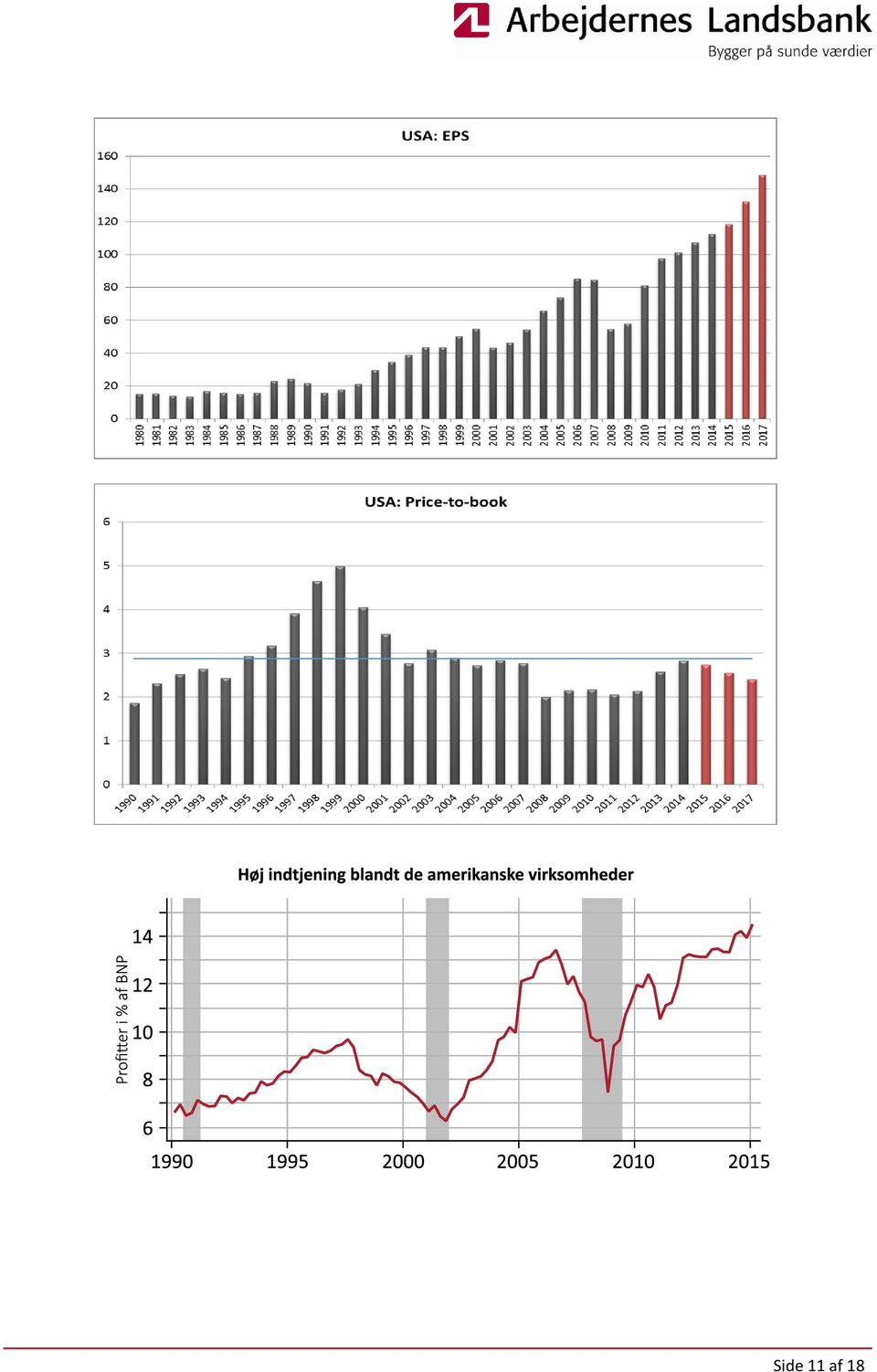

2 prissætning dækker, varierer fra land til land, styret af tilgængeligheden af data. Desuden er i graferne vist markedsskøn frem til og med Konklusionen på analysen er, at der ikke er tegn på en aktieboble, men at det amerikanske aktiemarked synes at have en høj prissætning, der ikke levner plads til skuffelser. Derimod synes prissætningen af de tre andre aktiemarkeder fortsat at være gunstig, hvorfor der må antages at være potentiale til yderligere kursstigninger i disse markeder. Kursudviklingen siden 2000 Den enkleste måde at vurdere aktiemarkederne på er ved at se på deres aktuelle kursniveau i forhold til fortiden. Det amerikanske aktiemarked har mere eller mindre haft stigende tendens siden 2009, og passerede allerede i 2013 sit gamle all-time-high fra før finanskrisen. Aktieindekset ligger nu mere end 300% over bunden i 2009 og 35% højere end den gamle top før finanskrisen. Aktiemarkederne i eurozonen og Japan har begge haft stigende tendens siden 2012, men ingen af den har nået gamle toppe endnu. Siden vendingen i 2012 er Eurostoxx50 steget ca. 75%, mens Topix er steget ca. 125%. Emerging Markets adskiller sig fra de andre aktiemarkeder ved en stort set sidelæns kursudvikling de seneste fire år. Prissætning ud fra P/E-kvote Videre kan aktiemarkederne vurderes ud fra centrale nøgletal for prissætningen, nemlig P/Ekvoten, Price-to-book value ( indre værdi ) samt indtjeningsudviklingen. Ethvert tilvalg indebærer også et fravalg, og i temaskrivet er fravalgt metoder som eksempelvis Tobins Q, fordi opgørelsesmetoden er mere end usikker. Tobins Q siger, at markedsværdien af et aktiemarked skal være på niveau med værdien af alle selskabernes aktiver. P/E-kvoten er imidlertid ikke noget entydigt begreb, da der findes flere varianter, hvor forskellen går på, hvordan E et (altså selskabernes indtjening) er opgjort. Her vurderes P/E dels ud fra den traditionelle metode, hvor E et er de seneste fire kvartalers indtjening, dels ud fra en alternativ metode, se senere. Målt på traditionel P/E er aktier i USA og eurozonen fair prissatte, mens de er billige i Japan og på Emerging Markets. Det er konklusionen, hvis man sammenholder forventet P/E for 2015 med dets historiske gennemsnit: P/E 2015* P/E gns. periode for P/E gns. USA 17,8 17, eurozonen 15,4 15, Japan 16,3 47, Japan 16,3 18, Emerging Markets 12,7 16, Emerging Markets 12,7 13, * = på forventet EPS kilde: Bloomberg Side 2 af 18

3 Graferne kan findes i bilaget. Bemærk at der er to perioder med gennemsnitlig P/E-kvote for Japan. Det skyldes, at virksomhedernes indtjening var lav i 1990 erne (= meget høj P/E), hvor stagnationen ramte landets økonomi. Perioden siden 2004 skønnes at give et mere retvisende billede af den normale P/E-kvote for japanske aktier. Det samme gør sig gældende for Emerging Markets, hvor økonomisk krise i Asien og Rusland sidst i 1990 erne gav anledning til unormalt høje P/E-kvoter. Det skal tilføjes, at de her viste P/E-kvoter som nævnt i tabellens fodnote kommer fra Bloomberg og dermed er udtryk for markedsforventningerne. P/E-kvoter fra individuelle finanshuse kan føre til andre konklusioner, afhængig af det pågældende finanshus prognose for selskabernes indtjening. Shillers P/E-kvote Som sagt er der alternative måder at opgøre P/E for et aktiemarked på. Den mest kendte er en P/E-kvote for S&P500, som den amerikanske økonom og nobelpristager, Robert Shiller, har konstrueret. Han arbejder med en konjunkturreguleret P/E-kvote, som adskiller sig fra den almindelige P/E-kvote ved at være baseret på gennemsnitlig indtjening over 10 år (E et i P/E-kvoten). Desuden er tallene korrigeret for inflation. Aktuelt ligger Shillers P/E kvote på 26, hvor det traditionelle tal er 17,7, jævnfør boksen foregående side. I figuren nedenfor er vist Shillers P/E-kvote siden 1881 på det amerikanske S&P500 aktieindeks. Det ses, at den aktuelle P/E er på et niveau, som kun er set højere tre gange tidligere: i 1929, i 2000 og i I alle tre tilfælde dykkede aktiekurserne markant i perioden efter. Shillers aktuelle bekymring skyldes derfor, at prissætningen på amerikanske aktier nu er på et niveau, der tidligere har været ouverture til dramatiske kursfald. Der findes ikke officielle Shiller P/E-tal for andre aktiemarkeder end S&P500. Men en tysk formueforvalter, Starcapital, udregner P/E-kvoter på en række aktiemarkeder, angiveligt efter Shiller-metoden. Vi vil dog ikke tillægge Starcapitals tal nogen selvstændig betydning, dels fordi vi ikke kan kontrollere, om de bruger eksakt den samme metodik som Shiller, dels fordi der ikke er tilgængelig historik på Starcapitals P/E-kvoter, men kun det dagsaktuelle tal. Vi vil derfor nøjes med at konstatere, at Starcapitals Shiller P/E ligger højere end den traditionelle P/E-kvote for både eurozonen, Japan og Emerging Markets. Side 3 af 18

4 Prissætning ud fra Price-to-book Målt på Price-to-book value (= indre værdi) er aktier generelt attraktivt prissatte, idet forventet Price-to-book value 2015 er lavere end det historiske gennemsnit. Undtagelsen er japanske aktier og kun, hvis man sammenligner med de seneste 10 års Price-to-book. Price-to-book 2015* P-t-b gns. periode for P-t-b gns. USA 2,74 2, eurozonen 1,55 1, Japan 1,43 1, Japan 1,43 1, Emerging Markets 1,46 1, Emerging Markets 1,46 1, * = på forventet egenkapital kilde: Bloomberg Selskabsindtjening målt med EPS Selskabernes indtjening forventes generelt at vokse hurtigere i end normalt. I tabellen nedenfor er vist den forventede stigning i EPS sammenholdt med medianen for forskellige perioder. Når der er anvendt median fremfor gennemsnitsværdi skyldes det, at stigningstakten kan svinge enormt fra år til år, hvilket gør et gennemsnitstal meningsløst. I USA ventes selskabernes indtjening at stige mindre i år end normalt, hvorimod indtjeningsvæksten de næste to år ventes at blive stærkere end normalt. I eurozonen er den forventede indtjeningsvækst stærkere end normalt i år og i 2016, mens den nærmer sig det normale i I Japan overgår den forventede indtjeningsvækst det normale alle tre år og uanset, hvilken periode man sammenligner med. Det samme er tilfældet med Emerging Markets. forventet stigning i EPS, % median, % periode for median USA 4,9 11,9 12,2 6, eurozonen 40,3 11,6 10,5 11, Japan 17,9 9,2 9,0 4, Japan 17,9 9,2 9,0 8, Emerging Markets 8,8 13,8 11,6 1, Emerging Markets 8,8 13,8 11,6 8, kilde: Bloomberg Svagheden ved den forventede indtjeningsudvikling er selvfølgelig, at analytikerne, der udarbejder prognoserne, kan tage fejl. Delkonklusion: Kun amerikanske aktier har en anstrengt prissætning Gennemgangen af de forskellige aktiemarkeders prissætning er sammenfattet i tabellen nedenfor. EPS er taget med i tabellen, selv om det ikke siger noget om prissætningen. Men tallet er taget med, fordi høj indtjeningsvækst er en forudsætning for at kunne retfærdiggøre en høj prissætning af et aktiemarked. Side 4 af 18

5 absolut P/E Shiller price-to-book EPS kursniveau 2015 P/E USA i all time high fair dyr billig under eurozonen under a-t-h fair n.a. billig over Japan under a-t-h billig n.a. fair over Emerging Markets under a-t-h fair n.a. billig på niveau Farvekoden skal illustrere, om det pågældende aktiemarked er dyrt eller billigt, målt med det givne kriterium. Målestokken er: Absolut kursniveau: P/E-værdi: Price-to-book: EPS: Dyrt (rød farve), hvis aktieindekset ligger over all-time-high og billigt/attraktivt (grøn farve), hvis det ikke gør. Fair prissat (hvis farve), hvis P/E på forventet 2015-indtjening ligger tæt på det historiske gennemsnit for P/E-kvoten og billigt, hvis P/E ligger væsentligt under. Fair prissat, hvis P-t-b ligger tæt på det historiske gennemsnit og billigt, hvis det ligger væsentligt lavere. Attraktivt aktiemarked, hvis væksten i EPS 2015 er væsentlig højere end normalt (målt med medianen) og dyrt, hvis EPSvæksten er lavere end normalt. Bedømt på denne måde er kun det amerikanske aktiemarked anstrengt prissat, mens aktier fra eurozonen, Japan og Emerging Markets ser attraktive ud. Ydre vilkår støtter i øjeblikket positive aktiemarkeder Herefter forlader vi de aktiespecifikke nøgletal og ser i stedet på de overordnede makroøkonomiske vilkår for aktiemarkederne. De positive aktiemarkeder i USA, Europa og Japan er velbegrundede, når man ser på de ydre vilkår for aktiemarkederne. De består af et miks af: Historisk lempelig pengepolitik Lav obligationsrente Fremgang i samfundsøkonomien Der er forskel fra region til region på, hvor stærkt, og hvor længe, disse ydre faktorer har virket til fordel for aktiemarkederne, men grundlæggende støtter de hver i sær en positiv udvikling i aktiekurserne. Den historisk lempelige pengepolitik har resulteret i meget lave obligationsrenter, hvilket gør aktieinvestering attraktiv. Populært måler man renten på en aktieinvestering ved at vende P/Ekvoten om. Det giver et udtryk for indtjeningen pr. aktie i virksomhederne sat i forhold til kursen på aktiemarkedet. Udtrykket er parallelt til den effektive rente på en obligation, hvor kuponrenten er sat i forhold til kursen. I figuren nedenfor er vist renten på det amerikanske S&P500- aktieindeks sammenholdt med renten på en 10-årig amerikansk statsobligation. Side 5 af 18

, hvis P/E på forventet 2015-indtjening ligger tæt på det historiske gennemsnit for P/E-kvoten og billigt, hvis P/E ligger væsentligt under.")

6 Gennem 80 erne og 90 erne var der balance mellem de to afkast, men siden er gabet gradvist øget i aktiernes favør eller sagt med andre ord: Det gælder især, når renten på aktier måles med den traditionelle P/E-kvote (giver en rente på 6%), men også målt med Schillers P/E-kvote (giver en rente på 3¾ %). Den lave obligationsrente gør aktieinvestering attraktiv på de nuværende indeksniveauer. Der er plads til større stigning i obligationsrenten på et års sigt, end hvad der ligger i de nuværende markedsforventninger til den 10-årige amerikanske statsrente på et års sigt. AL-Bans forventning er 2½-3% og markedskonsensus er omkring 2¾ %. Det samme gør sig gældende for eurostoxx50 kontra renten på en 10-årig tysk statsobligation. Renten på eurostoxx50 er 5%, mens den 10-årige tyske statsrente ligger på omkring en halv procent. kilde: Bloomberg Også samfundsøkonomisk fremgang støtter aktiemarkederne. I tabellen nedenfor er vis de faktiske BNP-vækstrater for de fire regioner siden 2010 og de forventede tal for Side 6 af 18

7 BNP-væks t forv. 2016forv. potentiel væks trate* USA 2,5% 1,6% 2,3% 2,2% 2,4% 3,1% 3,1% 2,4% Japan 4,7% -0,5% 1,8% 1,6% -0,1% 1,0% 1,2% 1,1% Eurozonen 2,0% 1,6% -0,5% -0,5% 0,9% 1,5% 1,6% 1,7% Emerging Markets 7,4% 6,2% 5,2% 5,0% 4,6% 4,3% 4,7% 4,1% kilde: IMF World Economic Outlook, April 2015, potentiel BNP-vækst er OECD-tal note*: Potentiel vækstrate for Emerging Markets er det uvægtede gennemsnit af potentiel vækst for de fem BRIKS-lande USA har haft et nogenlunde stabilt væksttempo siden 2010 med en BNP-vækst omkring den potentielle, og det ventes at fortsætte i år og næste år. Eurozonen er på vej ud af flere års lavvækst, og ventes i 2016 at nærme sig den potentielle vækstrate. Japansk økonomi ventes også at være på vej op i væksttempo efter dykket i 2014, der især skyldtes momsforhøjelsen. Kun på Emerging Markets synes væksttempoet at være aftagende, men vækstraterne forbliver alligevel væsentligt højere end i de modne økonomier. At økonomisk fremgang normalt er godt for selskabernes indtjening kan illustreres med tal for USA, hvor alle virksomheders bundlinje er målt i forhold til USA s BNP: Grafen fortæller, at overskuddet i virksomhedssektoren under ét er historisk høj målt i forhold til BNP. Grafen siger også, at overskudsgraden falder forud for og under en recession (de grå felter), for så at tage til, når det igen bliver fremgangstider. Kan prisbobler forudses? I takt med at aktiekurserne er fortsat opad, er antallet af advarsler om en prisboble og forestående kursdyk også vokset. Andre mener, at prisbobler først kan ses, når de er bristet. En af de fremmeste fortalere for en mulig aktieboble i USA er den amerikanske økonomiprofessor Robert Shiller, der anekdotisk forudså prisboblen på IT-aktier omkring årtusindskiftet og igen prisboblen på boliger forud for finanskrisen. En søgning på internettet viser mange udtalelser af Shiller, hvor han siger, at det dyre amerikanske aktiemarked giver grund til bekymring. Men han er også citeret for at sige, at de høje aktiekurser er retfærdiggjort i en verden af dårlige investeringsmuligheder underforstået: Hvor skal investorerne ellers lede efter afkastmuligheder? Så heller ikke Shiller kan med sikkerhed afgøre, om der er en prisboble på amerikanske aktier lige nu. Han påpeger blot, at amerikanske aktier aktuelt er oppe i prisniveauer, målt med Shillers egen P/E-kvote, som kun sjældent er set tidligere, og som oftest er blevet fulgt af betydelige korrektioner på et efterfølgende tidspunkt. Side 7 af 18

8 Hvad truer aktier? Uanset om man bedømmer det amerikansk aktiemarked ud fra de traditionelle målestokke eller med Shillers P/E-kvote, er bundlinjen, at amerikanske aktier har en udfordrende høj prissætning, men at der ikke er entydige tegn på en decideret overvurdering af markedet. Derimod synes værdiansættelsen rimeligere for aktier i de tre andre regioner. Det peger samlet set i retning af, at potentialet for yderligere kursstigninger er begrænset på amerikansk aktier, hvorimod der skønnes at være fortsat kursstigningspotentiale på de tre andre markeder. På et eller andet tidspunkt afløses de nuværende stigende tendens på aktiekurserne af en faldende tendens. Men hvad kan udløse ændringen? De to mest sandsynlige triggere er: de kommende stramninger i USA s pengepolitik hvis verdensøkonomien skuffer, hvilket vil ramme virksomhedernes indtjening USA s pengepolitik står sandsynligvis foran en stramningsperiode, hvor den ledende rente gradvist vil blive sat op fra tæt på 0% i dag. Det vil også pressen renten op på obligationer, især de korte. I takt med at den effektive rente vokser på obligationer, vil investorernes incitament tage til for at hjemtage en del af de seneste års kursgevinster på aktier. Meget taler for, at Fed vil stramme pengepolitikken i et så tilpas roligt tempo, at de undgår at skabe turbulens på de finansielle markeder, hvilket kan spille tilbage på den reale økonomi. Desuden synes aktier ikke for alvor at blive udfordret, idet Fed selv mener, at en pengepolitisk rente på 3½-4 % vil være det naturlige på langt sigt (belyst ud fra rådsmedlemmernes dot diagram ). Det står over for en implicit rente på aktier i dag på ca. 6%, jævnfør grafen side 5. Ingen ved, hvordan aktiemarkedet vil reagere på normalisering af pengepolitikken i USA, men risikoen for en større korrektion på det amerikanske aktiemarked (længerevarende kursfald på over 10%) kan ikke afvises. Det indebærer videre en risiko for afsmitning på europæiske aktier, desuagtet at europæiske aktier har en gunstigere prissætning end amerikanske. Grafen nedenunder viser, at kursen på amerikanske og europæiske aktier normalt har fulgtes ad, men at den pæne sammenhæng blev brudt, da finanskrisen kom. Men selv i perioden efter 2008 har der være en pæn grad af samvariation mellem de to markeder. Side 8 af 18

9 Den anden store risikofaktor er et uventet dyk i verdensøkonomien. Lavere økonomisk vækst vil med stor sandsynlighed føre til lavere EPS-skøn fra analytikerne, hvilket vil gøre P/E-kvoterne endnu højere end nu, hvis ikke aktieindekset falder. Konklusion Den overordnede konklusion er, at der ikke er klare tegn på en prisboble på aktier uanset hvilken vurderingsmetode, der lægges til grund. Dog har amerikanske aktier en udfordrende høj prissætning med deraf følgende begrænset potentiale for yderligere stigning og med tilsvarende øget sårbarhed overfor skuffelser. Aktier i de tre andre regioner har en rimeligere prissætning ud fra de kriterier, vi har valgt, og de har derfor potentiale for fortsat stigning. Generelt høje P/E-kvoter tyder på, at investorerne er villige til at betale en høj kurs for aktier (= høj P/E-kvote), så længe obligationsrenterne er lave og forventes at forblive lave rum tid endnu. Flere forhold truer dog aktiemarkederne, hvor den mest konkrete er de kommende stramninger af pengepolitikken i USA via forhøjelse af den pengepolitiske rente. Det amerikanske aktiemarked er som sagt dyrere prissat end de tre øvrige aktiemarkeder og dermed også det mest sårbare aktiemarked overfor rentestigninger. En eventuel korrektion på det amerikanske aktiemarked kan i et vist omfang smitte af på øvrige aktiemarkeder. Side 9 af 18

10 Bilag: USA Kursudvikling og prismål for S&P500-indekset (kilde: Macrobond og Bloomberg) Side 10 af 18

")

11 Side 11 af 18

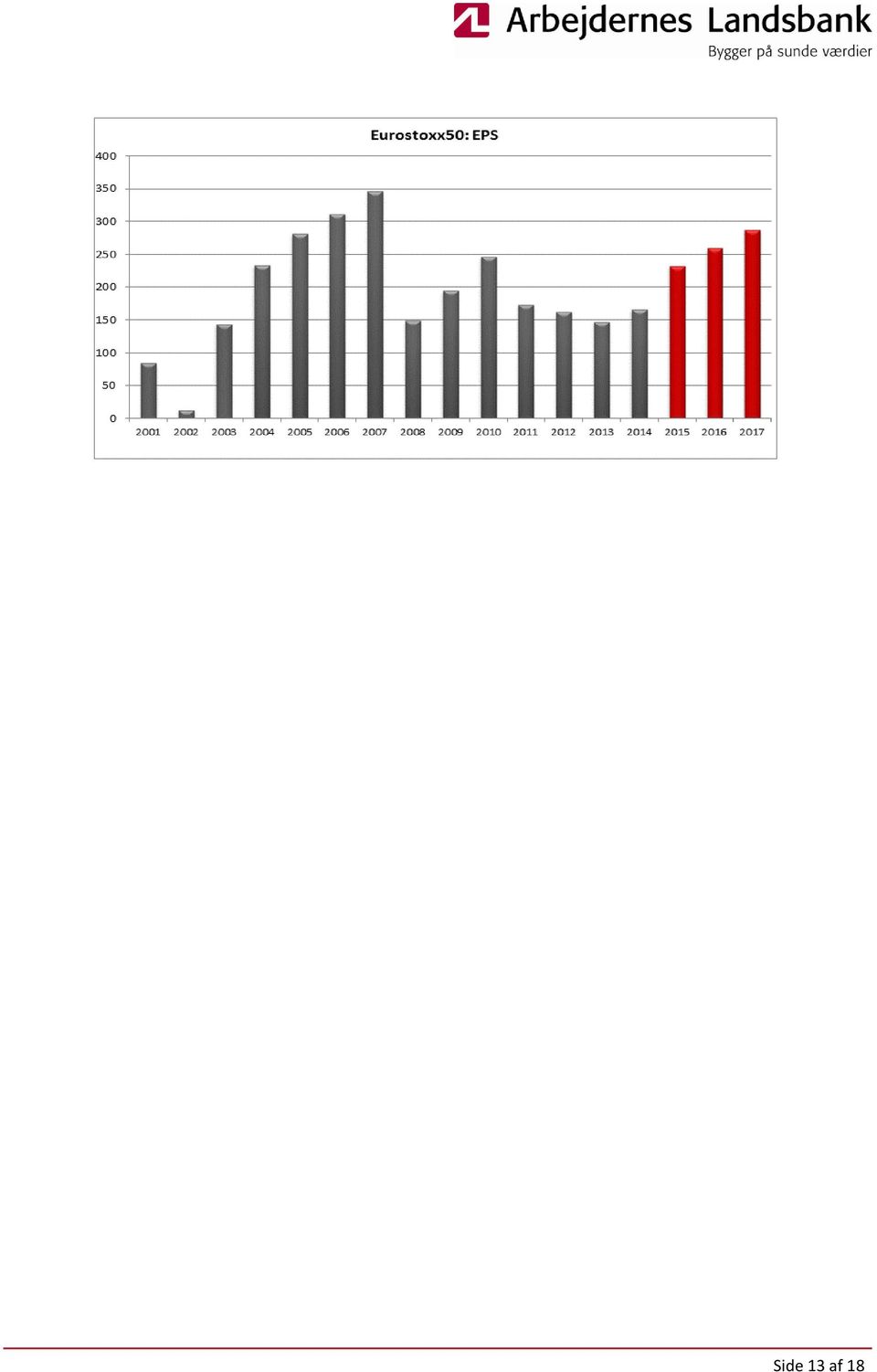

12 Bilag: Eurozonen Kursudvikling og prismål for Eurostoxx50-indekset (kilde: Macrobond og Bloomberg) Side 12 af 18

13 Side 13 af 18

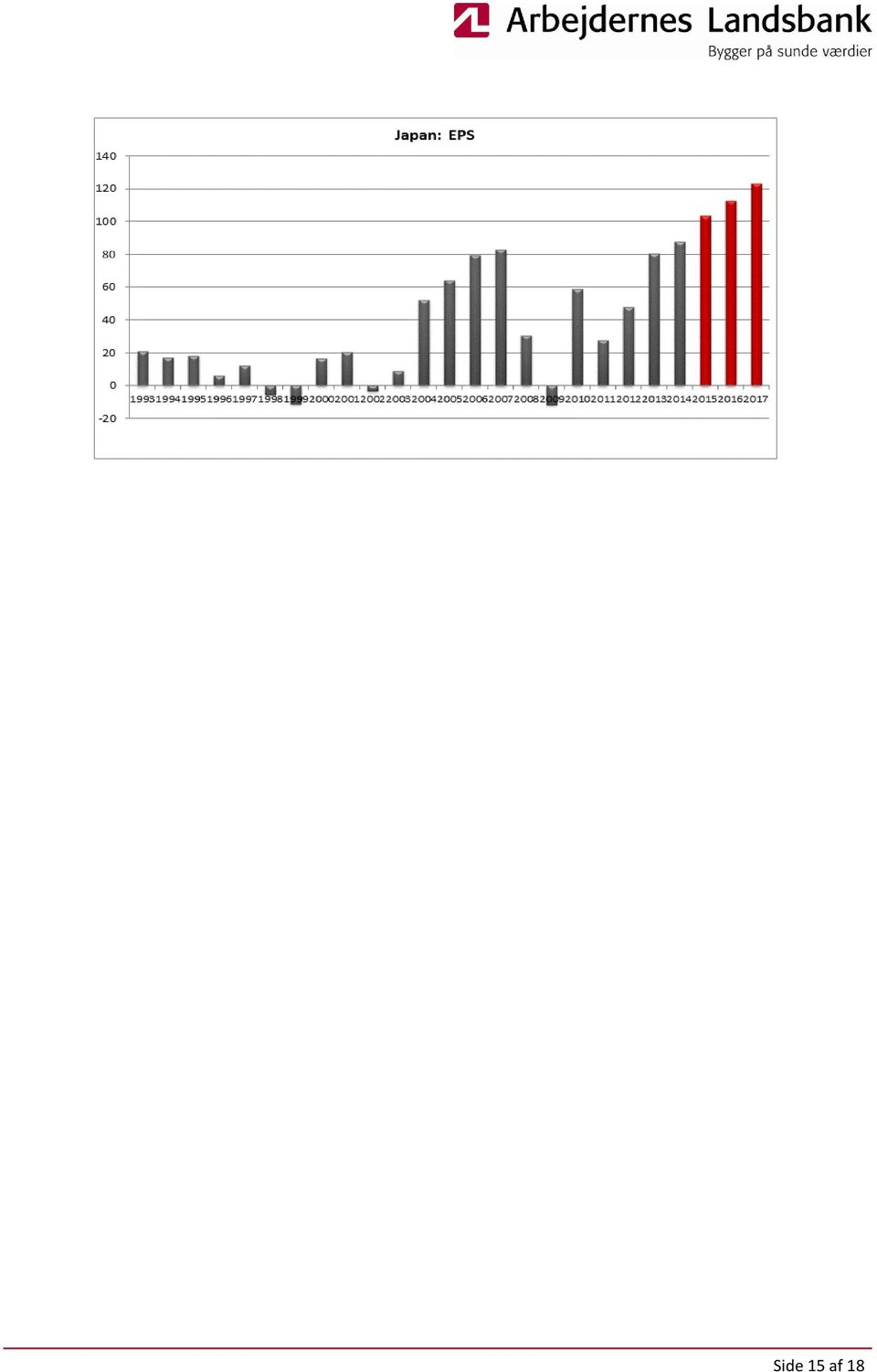

14 Bilag: Japan Kursudvikling og prismål for Topix-indekset (kilde: Macrobond og Bloomberg) Side 14 af 18

15 Side 15 af 18

Side")

16 Bilag: Emerging Markets Kursudvikling og prismål for MSCI Emerging Markets-indekset (kilde: Macrobond og Bloomberg) Side 16 af 18

")

17 Side 17 af 18

18 Faktaboks: Definitioner på aktienøgletallene P/E-kvote aktiekurs divideret med indtjening pr. aktie For et helt aktiemarked er det aktieindekset divideret med indtjening pr. aktie (EPS), og hvor det sidste er samlet indtjening for alle selskaber i indekset divideret med antal aktier for hele markedet. En P/E-kvote på eksempelvis 20 siger, at investor betaler 20 kr. for at få andel i 1 krones overskud i selskabet. Det er normalt godt med en lav P/E, fordi investor betaler relativt mindre for at få andel i selskabernes indtjening, end hvis P/E er høj. I praksis er der dog store variationer fra branche til branche. Price-to-book aktiekurs divideret med indre værdi, hvor indre værdi er selskabets egenkapital divideret med antal aktier. For et helt aktiemarked er det indekset divideret med indre værdi, det sidste udregnet som egenkapitalen i alle selskaber i indekset divideret med antal aktier i hele markedet. En price-to-book på eksempelvis 2 siger, at investor betaler 2 kr. for at få andel i 1 krones egenkapital. Det er normalt godt med en lav price-to-book, men igen er det store variationer fra branche til branche. EPS står for Earnings Per Share eller indtjening pr. aktie. Beregning af indtjening pr. aktie er beskrevet oppe under P/E-kvoten. Der bruges realiseret indtjening de seneste 4 kvartaler i den traditionelle metode. Shiller bruger gennemsnitlig indtjening over 10 år i hans beregning af EPS. Udarbejdet af chefanalytiker Bjarne Kim Kogut, Økonomisk Sekretariat, tlf econ@al-bank.dk Dette materiale er udarbejdet af Arbejdernes Landsbank, som generel information til personlig brug. Anbefalinger skal ikke opfattes som hverken tilbud om eller opfordring til køb eller salg af de pågældende papirer, tjenesteydelser mv. Materialet er alene udarbejdet på basis af offentligt tilgængeligt materiale. Banken har omhyggeligt søgt at sikre sig, at materialet er korrekt og retvisende. Banken påtager sig intet ansvar for materialets nøjagtighed eller fuldkommenhed. De oplysninger, der er anført, kan have ændret sig i forhold til produktionstidspunktet, ligesom informationen ikke tager udgangspunkt i eller er tilpasset nogen kunders personlige forhold. Derfor opfordrer vi dig til at indhente yderligere og/eller opdateret information i banken. Arbejdernes Landsbank samt medarbejdere i banken kan have positioner i eller foretage køb eller salg mv. af i de værdipapirer, som er omtalt. Side 18 af 18

Tema: Hvornår stiger obligationsrenterne?

Tema: Hvornår stiger obligationsrenterne? 17. juni 2014 Udarbejdet af: Chefanalytiker Bjarne Kogut Økonomisk sekretariat bjarne.kogut@albank.dk Direkte: 38 48 45 52 Resume Ved årets begyndelse ventede

Tema: Hvornår stiger obligationsrenterne? 17. juni 2014 Udarbejdet af: Chefanalytiker Bjarne Kogut Økonomisk sekretariat bjarne.kogut@albank.dk Direkte: 38 48 45 52 Resume Ved årets begyndelse ventede

Markedskommentar november: Mens vi venter på ECB og FED!

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa!

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

Big Picture 3. kvartal 2015

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Big Picture 3. kvartal 2015 Jeppe Christiansen CEO September 2015 The big picture 2 Økonomiske temaer Er USA i et økonomisk opsving? Vil Europa fortsætte sin fremgang? Vil finanskrisen i Kina blive global?

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Korte eller lange obligationer?

Korte eller lange obligationer? Af Peter Rixen Portfolio manager peter.rixen @skandia.dk Det er et konsensuskald at reducere rentefølsomheden på obligationsbeholdningen. Det er imidlertid langt fra entydigt,

Korte eller lange obligationer? Af Peter Rixen Portfolio manager peter.rixen @skandia.dk Det er et konsensuskald at reducere rentefølsomheden på obligationsbeholdningen. Det er imidlertid langt fra entydigt,

Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne!

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden!

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

Markedskommentar juli: Græsk aftale og råvarer fald

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Markedskommentar februar: Meget mere end Trump effekten!

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Markedskommentar juli: Gode regnskaber og nøgletal, behersket inflation og fortsat faldende dollar!

Nyhedsbrev Kbh. 3. aug 2017 Markedskommentar juli: Gode regnskaber og nøgletal, behersket inflation og fortsat faldende dollar! Dollaren fortsatte med at falde i juli. Det skyldes en kombination af en

Nyhedsbrev Kbh. 3. aug 2017 Markedskommentar juli: Gode regnskaber og nøgletal, behersket inflation og fortsat faldende dollar! Dollaren fortsatte med at falde i juli. Det skyldes en kombination af en

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto!

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

ANALYSENOTAT Aktiekursfald aflyser ikke opsvinget

Nov 01, 2017 Nov 03, 2017 Nov 07, 2017 Nov 09, 2017 Nov 13, 2017 Nov 15, 2017 Nov 17, 2017 Nov 21, 2017 Nov 24, 2017 Nov 28, 2017 Nov 30, 2017 Dec 04, 2017 Dec 06, 2017 Dec 08, 2017 Dec 12, 2017 Dec 14,

Nov 01, 2017 Nov 03, 2017 Nov 07, 2017 Nov 09, 2017 Nov 13, 2017 Nov 15, 2017 Nov 17, 2017 Nov 21, 2017 Nov 24, 2017 Nov 28, 2017 Nov 30, 2017 Dec 04, 2017 Dec 06, 2017 Dec 08, 2017 Dec 12, 2017 Dec 14,

Markedskommentar februar: Hjælpepakke, nøgletal og billige energi øger optimismen!

Nyhedsbrev Kbh. 3. mar. 2015 Markedskommentar februar: Hjælpepakke, nøgletal og billige energi øger optimismen! Julen varer lige til påske! Der er vist noget om snakken i år. Festen fra januar måned er

Nyhedsbrev Kbh. 3. mar. 2015 Markedskommentar februar: Hjælpepakke, nøgletal og billige energi øger optimismen! Julen varer lige til påske! Der er vist noget om snakken i år. Festen fra januar måned er

PULJEAFKAST FOR 2014 UDVIKLINGEN I 2014 2 UDDYBENDE KOMMENTARER TIL DE ENKELTE PULJER 3 BESKATNING AF PENSIONSAFKAST 4

PULJEAFKAST FOR 2014 23.01.2015 Udviklingen i 2014 2014 blev et år med positive afkast på både aktier og obligationer. Globale aktier gav et afkast målt i danske kroner på 18,4 pct. anført af stigninger

PULJEAFKAST FOR 2014 23.01.2015 Udviklingen i 2014 2014 blev et år med positive afkast på både aktier og obligationer. Globale aktier gav et afkast målt i danske kroner på 18,4 pct. anført af stigninger

Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion!

Nyhedsbrev Kbh. 5. mar. 2018 Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion! Inflationsfrygt i USA gav højere renter og udløste en aktiekorrektion, hvor aktierne faldt mere end 10 %.

Nyhedsbrev Kbh. 5. mar. 2018 Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion! Inflationsfrygt i USA gav højere renter og udløste en aktiekorrektion, hvor aktierne faldt mere end 10 %.

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

GLOBAL KONJUNKTUR: TØMMERMÆND I VESTEN FINANSKRISER Gearing og nedgearing af økonomien BRIK landene (ex. Rusland) gik uden om Finanskrisen mens Vesten er i gang med en kraftig nedgearing ovenpå historisk

Markedskommentar maj: Rentechok og græske forhandlinger!

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Multi Manager Invest i 2013

Multi Manager Invest i 2013 Året 2013 blev et godt investeringsår for flere af foreningens afdelinger Afkastudviklingen i aktieafdelingerne blev højere end ventet, hvorimod obligationsafdelingerne leverede

Multi Manager Invest i 2013 Året 2013 blev et godt investeringsår for flere af foreningens afdelinger Afkastudviklingen i aktieafdelingerne blev højere end ventet, hvorimod obligationsafdelingerne leverede

Markedskommentar oktober: Røde oktober udsigt til handelsfred luner!

Nyhedsbrev Kbh. 2. nov. 2018 Markedskommentar oktober: Røde oktober udsigt til handelsfred luner! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt Aktier er blevet markant

Nyhedsbrev Kbh. 2. nov. 2018 Markedskommentar oktober: Røde oktober udsigt til handelsfred luner! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt Aktier er blevet markant

18. januar Udsigterne for 2018

18. januar 2018 Udsigterne for 2018 Af Peter Rixen Senior Porteføljemanager peter.rixen@skandia.dk Efter et veloverstået år på de finansielle markeder i 2017, er det for alvor ved at være tid til at rette

18. januar 2018 Udsigterne for 2018 Af Peter Rixen Senior Porteføljemanager peter.rixen@skandia.dk Efter et veloverstået år på de finansielle markeder i 2017, er det for alvor ved at være tid til at rette

Morningstar Award 2018

Bilag Morningstar Award 2018 Multi Manager Invest, afdeling Globale aktier Akk. blev i marts kåret af Morningstar med Awarden Globale - Aktier Multi Manager Invest i 2017 Foreningen opnåede et godt år

Bilag Morningstar Award 2018 Multi Manager Invest, afdeling Globale aktier Akk. blev i marts kåret af Morningstar med Awarden Globale - Aktier Multi Manager Invest i 2017 Foreningen opnåede et godt år

Et naturligt spørgsmål er derfor, om aktiemarkedet er blevet spekuleret for højt op af investorer, som begejstret køber fremtidens vindere?

30. september 2014 Er aktiemarkedet blevet for dyrt? Af Jeppe Christiansen Adm. direktør for Maj Invest I september blev et af de mest succesrige kinesiske selskaber med navnet Alibaba børsnoteret i New

30. september 2014 Er aktiemarkedet blevet for dyrt? Af Jeppe Christiansen Adm. direktør for Maj Invest I september blev et af de mest succesrige kinesiske selskaber med navnet Alibaba børsnoteret i New

Tema: Kina ventes at undgå en hård landing

Tema: Kina ventes at undgå en hård landing 26. oktober 2015 Udarbejdet af: Chefanalytiker Bjarne Kogut Handelsområdet bjarne.kogut@albank.dk Direkte: 38 48 45 52 Resume Kina har henover sommeren skabt

Tema: Kina ventes at undgå en hård landing 26. oktober 2015 Udarbejdet af: Chefanalytiker Bjarne Kogut Handelsområdet bjarne.kogut@albank.dk Direkte: 38 48 45 52 Resume Kina har henover sommeren skabt

Tema: USA er på vækstsporet trods sløv start på 2015

Tema: USA er på vækstsporet trods sløv start på 2015 9. april 2015 Udarbejdet af: Chefanalytiker Bjarne Kogut Økonomisk Sekretariat bjarne.kogut@albank.dk Direkte: 38 48 45 52 Resume Signalerne har været

Tema: USA er på vækstsporet trods sløv start på 2015 9. april 2015 Udarbejdet af: Chefanalytiker Bjarne Kogut Økonomisk Sekretariat bjarne.kogut@albank.dk Direkte: 38 48 45 52 Resume Signalerne har været

Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger!

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Tema: Har EU tabt vækstkapløbet med USA?

Tema: Har EU tabt vækstkapløbet med USA? 9. marts 2015 Udarbejdet af: Chefanalytiker Bjarne Kogut Økonomisk Sekretariat bjarne.kogut@albank.dk Direkte: 38 48 45 52 Resume Frem mod udbruddet af finanskrisen

Tema: Har EU tabt vækstkapløbet med USA? 9. marts 2015 Udarbejdet af: Chefanalytiker Bjarne Kogut Økonomisk Sekretariat bjarne.kogut@albank.dk Direkte: 38 48 45 52 Resume Frem mod udbruddet af finanskrisen

Hvor: D = forventet udbytte. k = afkastkrav. G = Vækstrate i udbytte

Dec 64 Dec 66 Dec 68 Dec 70 Dec 72 Dec 74 Dec 76 Dec 78 Dec 80 Dec 82 Dec 84 Dec 86 Dec 88 Dec 90 Dec 92 Dec 94 Dec 96 Dec 98 Dec 00 Dec 02 Dec 04 Dec 06 Dec 08 Dec 10 Dec 12 Dec 14 Er obligationer fortsat

Dec 64 Dec 66 Dec 68 Dec 70 Dec 72 Dec 74 Dec 76 Dec 78 Dec 80 Dec 82 Dec 84 Dec 86 Dec 88 Dec 90 Dec 92 Dec 94 Dec 96 Dec 98 Dec 00 Dec 02 Dec 04 Dec 06 Dec 08 Dec 10 Dec 12 Dec 14 Er obligationer fortsat

Investor Brief. Makroøkonomi og allokering 3. kvartal 2015

3. KVARTAL JULI 2015 Makroøkonomi og allokering 3. kvartal 2015 Udsigt til global væ kst og positive afkastmuligheder. Græ kenland vil fortsat skabe usikkerhed. Udsigt til amerikansk renteforhøjelse Europæ

3. KVARTAL JULI 2015 Makroøkonomi og allokering 3. kvartal 2015 Udsigt til global væ kst og positive afkastmuligheder. Græ kenland vil fortsat skabe usikkerhed. Udsigt til amerikansk renteforhøjelse Europæ

Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser

Nyhedsbrev Kbh. 2. juni 2014 Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser Maj måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 2. juni 2014 Markedskommentar maj: ECB stimuli og tiltagende M&A aktiviteter understøtter alle aktivklasser Maj måned blev en særdeles god måned for både aktier og obligationer med afkast

Finansudvalget FIU alm. del Bilag 48 Offentligt

Finansudvalget 2012-13 FIU alm. del Bilag 48 Offentligt Finansudvalget Den økonomiske konsulent Til: Dato: Udvalgets medlemmer 7. december 2012 OECD s seneste økonomiske landerapport samt overblik over

Finansudvalget 2012-13 FIU alm. del Bilag 48 Offentligt Finansudvalget Den økonomiske konsulent Til: Dato: Udvalgets medlemmer 7. december 2012 OECD s seneste økonomiske landerapport samt overblik over

Markedskommentar juli: Regnskaber, stimuli og nøgletal sender aktierne op

Nyhedsbrev Kbh. 4. aug. 2016 Markedskommentar juli: Regnskaber, stimuli og nøgletal sender aktierne op Juli måned blev særdeles god trukket af gode regnskaber med fine forventninger til fremtiden, udsigten

Nyhedsbrev Kbh. 4. aug. 2016 Markedskommentar juli: Regnskaber, stimuli og nøgletal sender aktierne op Juli måned blev særdeles god trukket af gode regnskaber med fine forventninger til fremtiden, udsigten

Markedskommentar januar: ECBs pengeregn giver kursløft!

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Rente- og valutamarkedet

28. november 2011 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Der vil fortsat være fokus på det skrøbelige euroområde, der nu er i recession. Vi venter negativ

28. november 2011 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Der vil fortsat være fokus på det skrøbelige euroområde, der nu er i recession. Vi venter negativ

Markedskommentar oktober: Yo-yo aktiemarked!

Nyhedsbrev Kbh. 3.nov 2014 Markedskommentar oktober: Yo-yo aktiemarked! Oktober måned blev en meget urolig måned. En vækstforskrækkelse fra Tyskland og uro i verden i form af Ebola og Ukraine/Rusland krisen

Nyhedsbrev Kbh. 3.nov 2014 Markedskommentar oktober: Yo-yo aktiemarked! Oktober måned blev en meget urolig måned. En vækstforskrækkelse fra Tyskland og uro i verden i form af Ebola og Ukraine/Rusland krisen

Markedskommentar oktober: Stærkeste aktiemåned siden februar!

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Markedskommentar marts: Den perfekte storm!

Nyhedsbrev Kbh. 7. apr. 2015 Markedskommentar marts: Den perfekte storm! Marts blev også en god måned med afkast på 1,0 % - 1,8 % i vores afdelinger. Afkastene er et resultat af stigende aktiekurser og

Nyhedsbrev Kbh. 7. apr. 2015 Markedskommentar marts: Den perfekte storm! Marts blev også en god måned med afkast på 1,0 % - 1,8 % i vores afdelinger. Afkastene er et resultat af stigende aktiekurser og

Emerging Markets Debt eller High Yield?

Emerging Markets Debt eller High Yield? Af Peter Rixen Portfolio Manager peter.rixen@skandia.dk Aktiver fra Emerging Markets har i mange år stået øverst på investorernes favoritliste, men har i de senere

Emerging Markets Debt eller High Yield? Af Peter Rixen Portfolio Manager peter.rixen@skandia.dk Aktiver fra Emerging Markets har i mange år stået øverst på investorernes favoritliste, men har i de senere

Markedskommentar april: Manglende inflationspres giver rolige markeder og centralbanker!

Nyhedsbrev Kbh. 3. maj 2019 Markedskommentar april: Manglende inflationspres giver rolige markeder og centralbanker! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt. Aktier

Nyhedsbrev Kbh. 3. maj 2019 Markedskommentar april: Manglende inflationspres giver rolige markeder og centralbanker! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt. Aktier

Markedskommentar september: Væksten i Europa accelererer!

Nyhedsbrev Kbh. 3. okt 2017 Markedskommentar september: Væksten i Europa accelererer! Den positive økonomiske udvikling var understøttende for aktiemarkederne, der gav pæne stigninger i september. Dollaren

Nyhedsbrev Kbh. 3. okt 2017 Markedskommentar september: Væksten i Europa accelererer! Den positive økonomiske udvikling var understøttende for aktiemarkederne, der gav pæne stigninger i september. Dollaren

Big Picture 1. kvartal 2017

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 1. kvartal 2017 Jeppe Christiansen CEO Februar 2017 Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Markedskommentar april: Mere politisk forudsigelighed i Europa!

Nyhedsbrev Kbh. 2. maj. 2017 Markedskommentar april: Mere politisk forudsigelighed i Europa! Europæiske og danske aktier var i storform i april måned. Det ser endelig ud til, at der kommer lidt mere ro

Nyhedsbrev Kbh. 2. maj. 2017 Markedskommentar april: Mere politisk forudsigelighed i Europa! Europæiske og danske aktier var i storform i april måned. Det ser endelig ud til, at der kommer lidt mere ro

Big Picture 1. kvartal 2015

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Markedskommentar August: Investorvenlige centralbanker og lavere omkostninger!

Nyhedsbrev Kbh. 5. sep. 2016 Markedskommentar August: Investorvenlige centralbanker og lavere omkostninger! August måned blev en fornuftig og mindre begivenhedsrig måned domineret af mindre aktiestigninger

Nyhedsbrev Kbh. 5. sep. 2016 Markedskommentar August: Investorvenlige centralbanker og lavere omkostninger! August måned blev en fornuftig og mindre begivenhedsrig måned domineret af mindre aktiestigninger

Big Picture 3. kvartal 2016

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Big Picture 3. kvartal 2016 Jeppe Christiansen CEO September 2016 Big Picture 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Big Picture 3. kvartal 2017 WEB. Jeppe Christiansen CEO

Big Picture 3. kvartal 2017 WEB Jeppe Christiansen CEO Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Big Picture 3. kvartal 2017 WEB Jeppe Christiansen CEO Big Picture Vækst i global økonomi (% p.a.) 6 % 5 % 4 % 3 % 2 % 1 % 0 % -1 % -2 % -3 % 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992

Markedskommentar august: Geopolitisk risiko giver billigere aktier!

Nyhedsbrev Kbh. 4. sep 2017 Markedskommentar august: Geopolitisk risiko giver billigere aktier! Den anspændte situation omkring Nordkorea har bevirket, at aktierne blev billigere målt på pris i forhold

Nyhedsbrev Kbh. 4. sep 2017 Markedskommentar august: Geopolitisk risiko giver billigere aktier! Den anspændte situation omkring Nordkorea har bevirket, at aktierne blev billigere målt på pris i forhold

Årets investeringsforening 2017

Bilag 1 Årets investeringsforening Nykredit Invest blev i december af Jyllands-Posten og Dansk Aktie Analyse kåret som Årets investeringsforening 2017 Dette var andet år i træk og 4. gang på 5 år 02.05.2018

Bilag 1 Årets investeringsforening Nykredit Invest blev i december af Jyllands-Posten og Dansk Aktie Analyse kåret som Årets investeringsforening 2017 Dette var andet år i træk og 4. gang på 5 år 02.05.2018

Markedskommentar september: Handelskrig so what!?

Nyhedsbrev Kbh. 1. okt. 2018 Markedskommentar september: Handelskrig so what!? Fortsat udsigt til fornuftig global vækst jf. OECDs ledende indikatorer Aktier er blevet billigere ift. indtjening og men

Nyhedsbrev Kbh. 1. okt. 2018 Markedskommentar september: Handelskrig so what!? Fortsat udsigt til fornuftig global vækst jf. OECDs ledende indikatorer Aktier er blevet billigere ift. indtjening og men

INVESTERINGSSTRATEGI. Fortsat gode udsigter for aktiemarkederne. Investeringskomitéen. Markedsføringsmateriale

IVESTERIGSSTRATEGI Investeringskomitéen Markedsføringsmateriale Aktivallokering: 3-6 måneders horisont 20. marts 2015 Fortsat gode udsigter for aktiemarkederne Redaktør: Chefstrateg Christian Mose ielsen,

IVESTERIGSSTRATEGI Investeringskomitéen Markedsføringsmateriale Aktivallokering: 3-6 måneders horisont 20. marts 2015 Fortsat gode udsigter for aktiemarkederne Redaktør: Chefstrateg Christian Mose ielsen,

PFA INVEST NYHEDSBREV - OKTOBER 2014

PFA INVEST NYHEDSBREV - OKTOBER 2014 MARKEDSKOMMENTAR OKTOBER 2014 Fortsat udsigt til økonomisk opsving i USA Europa mere tvivlsomt PFA har en forventning om, at det økonomiske opsving i USA vil fortsætte

PFA INVEST NYHEDSBREV - OKTOBER 2014 MARKEDSKOMMENTAR OKTOBER 2014 Fortsat udsigt til økonomisk opsving i USA Europa mere tvivlsomt PFA har en forventning om, at det økonomiske opsving i USA vil fortsætte

Markedskommentar februar: Blød landing efter hård medfart!

Nyhedsbrev Kbh. 2. mar. 2016 Markedskommentar februar: Blød landing efter hård medfart! Februar blev en urolig måned på aktiemarkederne. En vending i slutningen af måneden gjorde dog, at vores 3 afdelinger

Nyhedsbrev Kbh. 2. mar. 2016 Markedskommentar februar: Blød landing efter hård medfart! Februar blev en urolig måned på aktiemarkederne. En vending i slutningen af måneden gjorde dog, at vores 3 afdelinger

Markedskommentar november: Amerikansk skattereform og danske aktienedtur!

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Markedskommentar juni: Robust overfor Brexit

Nyhedsbrev Kbh. 5. jul. 2016 Markedskommentar juni: Robust overfor Brexit Selvom juni måned resulterede i et britisk farvel til EU, har vores All Weather porteføljer vist sig robuste overfor den efterfølgende

Nyhedsbrev Kbh. 5. jul. 2016 Markedskommentar juni: Robust overfor Brexit Selvom juni måned resulterede i et britisk farvel til EU, har vores All Weather porteføljer vist sig robuste overfor den efterfølgende

Markedskommentar juni: Græsk krise tager fokus!

Nyhedsbrev Kbh. 3. jul. 2015 Markedskommentar juni: Græsk krise tager fokus! Juni blev en måned, hvor den græske krise tog al fokus fra et Europa på vej mod opsving. Usikkerheden gav aktiekursfald. Der

Nyhedsbrev Kbh. 3. jul. 2015 Markedskommentar juni: Græsk krise tager fokus! Juni blev en måned, hvor den græske krise tog al fokus fra et Europa på vej mod opsving. Usikkerheden gav aktiekursfald. Der

Markedskommentar januar: Den lempelige pengepolitik lakker mod enden vækst- og indtjeningsfremgang skal drive aktiestigningerne!

Nyhedsbrev Kbh. 2. feb. 2018 Markedskommentar januar: Den lempelige pengepolitik lakker mod enden vækst- og indtjeningsfremgang skal drive aktiestigningerne! Knap har ECB reduceret deres månedlige opkøb

Nyhedsbrev Kbh. 2. feb. 2018 Markedskommentar januar: Den lempelige pengepolitik lakker mod enden vækst- og indtjeningsfremgang skal drive aktiestigningerne! Knap har ECB reduceret deres månedlige opkøb

Global 2007 Tegningsperiode: 11. september - 24. september 2002

Global 2007 Tegningsperiode: 11. september - 24. september 2002 PLUS PLUS - en sikker investering Verdens investeringsmarkeder har i den seneste tid været kendetegnet af ustabilitet. PLUS Invest er en

Global 2007 Tegningsperiode: 11. september - 24. september 2002 PLUS PLUS - en sikker investering Verdens investeringsmarkeder har i den seneste tid været kendetegnet af ustabilitet. PLUS Invest er en

Renteprognose. Renterne kort:

03.05.2016 Renteprognose Renterne kort: De korte renter: Efter rentesænkning fra ECB har vi ikke yderligere forventning om rentenedsættelse. Sandsynligvis forholder Nationalbanken sig passivt i 2016, hvorfor

03.05.2016 Renteprognose Renterne kort: De korte renter: Efter rentesænkning fra ECB har vi ikke yderligere forventning om rentenedsættelse. Sandsynligvis forholder Nationalbanken sig passivt i 2016, hvorfor

Markedskommentar marts: Markedet overvinder Krim-krise og lavere vækst i Kina

Nyhedsbrev Kbh. 1. april 2014 Markedskommentar marts: Markedet overvinder Krim-krise og lavere vækst i Kina Marts blev en omskiftelig måned med en god udgang. Krisen i Ukraine gik hårdt ud over specielt

Nyhedsbrev Kbh. 1. april 2014 Markedskommentar marts: Markedet overvinder Krim-krise og lavere vækst i Kina Marts blev en omskiftelig måned med en god udgang. Krisen i Ukraine gik hårdt ud over specielt

Når aktier falder: En oversigt over korrektioner i MSCI World

12.juni 2014 Når aktier falder: En oversigt over korrektioner i MSCI World Over de sidste 35 år er globale aktier steget i 27 år og faldet i 8 år. I hele træskolængder falder markedet hver femte år. Uanset

12.juni 2014 Når aktier falder: En oversigt over korrektioner i MSCI World Over de sidste 35 år er globale aktier steget i 27 år og faldet i 8 år. I hele træskolængder falder markedet hver femte år. Uanset

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

Big Picture 2. kvartal 2016 WEB

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Big Picture 2. kvartal 2016 WEB Jeppe Christiansen CEO Juni 2016 The big picture 2 Vækst i global økonomi (% p.a.) 6% 5% 4% 3% 2% 1% 0% -1% -2% -3% Kilde: IMF 3 1981 1982 1983 1984 1985 1986 1987 1988

Markedskommentar september: Præsidentvalg, afventende centralbanker og Deutsche Bank!

Nyhedsbrev Kbh. 5. okt. 2016 Markedskommentar september: Præsidentvalg, afventende centralbanker og Deutsche Bank! September måned blev en forholdsvis rolig måned med fokus på problemerne hos Deutsche

Nyhedsbrev Kbh. 5. okt. 2016 Markedskommentar september: Præsidentvalg, afventende centralbanker og Deutsche Bank! September måned blev en forholdsvis rolig måned med fokus på problemerne hos Deutsche

Markedskommentar maj: Stærk dollar og meget politisk og geopolitisk støj!

Nyhedsbrev Kbh. 4. juni 2018 Markedskommentar maj: Stærk dollar og meget politisk og geopolitisk støj! 1. kv. blev en god regnskabssæson Stærkere dollar på stor renteforskel og uro i Italien og Spanien

Nyhedsbrev Kbh. 4. juni 2018 Markedskommentar maj: Stærk dollar og meget politisk og geopolitisk støj! 1. kv. blev en god regnskabssæson Stærkere dollar på stor renteforskel og uro i Italien og Spanien

Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Aktierne er steget i pris men er de blevet for dyre?

Aktierne er steget i pris men er de blevet for dyre? Af Peter Rixen Senior Porteføljemanager peter.rixen@skandia.dk Der er rigtig mange holdninger til den aktuelle værdiansættelse af aktier. Desværre bliver

Aktierne er steget i pris men er de blevet for dyre? Af Peter Rixen Senior Porteføljemanager peter.rixen@skandia.dk Der er rigtig mange holdninger til den aktuelle værdiansættelse af aktier. Desværre bliver

Markedskommentar maj: Synkront opsving og dollarfald!

Nyhedsbrev Kbh. 5. juni 2017 Markedskommentar maj: Synkront opsving og dollarfald! Europæiske og danske aktier havde igen en god måned pga. øget vækst og optimisme, flotte regnskaber, der blev suppleret

Nyhedsbrev Kbh. 5. juni 2017 Markedskommentar maj: Synkront opsving og dollarfald! Europæiske og danske aktier havde igen en god måned pga. øget vækst og optimisme, flotte regnskaber, der blev suppleret

Markedskommentar januar: Europa er på vej ud af USA's skygge!

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

Nyhedsbrev Kbh. 3. feb. 2017 Markedskommentar januar: Europa er på vej ud af USA's skygge! Januar blev en god måned for aktier, mens de europæiske renter steg og dollaren blev svækket. Pæne regnskaber

Nykredit Invest i 2013

Nykredit Invest i 2013 Investeringsforeningen Nykredit Invest blev Årets investeringsforening 2013 Kåret af Morgenavisen Jyllands-Posten i samarbejde med Dansk Aktie Analyse Nykredit Invest i 2013 Nominering

Nykredit Invest i 2013 Investeringsforeningen Nykredit Invest blev Årets investeringsforening 2013 Kåret af Morgenavisen Jyllands-Posten i samarbejde med Dansk Aktie Analyse Nykredit Invest i 2013 Nominering

Aktieindekseret obligation knyttet til

Aktieindekseret obligation Danske Aktier Aktieindekseret obligation knyttet til kursudviklingen i 15 førende, danske aktieselskaber Notering på Københavns Fondsbørs 100 % hovedstolsgaranti Danske Aktier

Aktieindekseret obligation Danske Aktier Aktieindekseret obligation knyttet til kursudviklingen i 15 førende, danske aktieselskaber Notering på Københavns Fondsbørs 100 % hovedstolsgaranti Danske Aktier

Renteprognose: Vi forventer at:

Renteprognose: Vi forventer at: den danske og tyske 10-årige rente vil falde lidt tilbage ovenpå den seneste markante rentestigning, men at vi om et år fra nu har højere renter end i dag. første rentestigning

Renteprognose: Vi forventer at: den danske og tyske 10-årige rente vil falde lidt tilbage ovenpå den seneste markante rentestigning, men at vi om et år fra nu har højere renter end i dag. første rentestigning

F I N A N S U G E N. Redaktion Børsområdet Chefanalytiker Bjarne Kogut bjarne.kogut@al-bank.dk Direkte: 38 48 45 52

2. oktober 2015, uge 40 F I N A N S U G E N Redaktion Børsområdet Chefanalytiker Bjarne Kogut bjarne.kogut@al-bank.dk Direkte: 38 48 45 52 UGENS FINANSMARKED Aktier 7 dage Niveau S&P500-0,4% 1.924 Nikkei

2. oktober 2015, uge 40 F I N A N S U G E N Redaktion Børsområdet Chefanalytiker Bjarne Kogut bjarne.kogut@al-bank.dk Direkte: 38 48 45 52 UGENS FINANSMARKED Aktier 7 dage Niveau S&P500-0,4% 1.924 Nikkei

Januar 2016 O L I E- O G E N E R G I P R I S E R F O R S K U B B E R D E N G L O B A L E Ø K O N O M I S K E B A L A N C E

Januar 2016 F E D O G ECB E R P Å V E J I H V E R S I N R E T N I N G Den amerikanske centralbank, Fed, satte den 16. december 2015 renten op med 25 basispoint (0,25 procent point). Det er den første renteforhøjelse

Januar 2016 F E D O G ECB E R P Å V E J I H V E R S I N R E T N I N G Den amerikanske centralbank, Fed, satte den 16. december 2015 renten op med 25 basispoint (0,25 procent point). Det er den første renteforhøjelse

Den næste finanskrise starter her

10. marts 2015 Den næste finanskrise starter her Denne kommentar er også bragt som et indlæg i Jyllands-Posten den 10. marts 2015. Centralbankerne i 17 lande har i år lempet deres pengepolitik, og godt

10. marts 2015 Den næste finanskrise starter her Denne kommentar er også bragt som et indlæg i Jyllands-Posten den 10. marts 2015. Centralbankerne i 17 lande har i år lempet deres pengepolitik, og godt

Udsigterne for 2015. Generalforsamling i SEBinvest april 2015

Udsigterne for 2015 Generalforsamling i SEBinvest april 2015 Indhold Konklusion Basis scenarie Baggrund Lidt banaliteter 0-rente miljø Hvad siger det noget om? Konsekvens 2015 Basis scenarie Risici 08-04-2015

Udsigterne for 2015 Generalforsamling i SEBinvest april 2015 Indhold Konklusion Basis scenarie Baggrund Lidt banaliteter 0-rente miljø Hvad siger det noget om? Konsekvens 2015 Basis scenarie Risici 08-04-2015

Aktiemarkedet efter finanskrisen. Direktør Søren Astrup Formuepleje

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

Aktiemarkedet efter finanskrisen Direktør Søren Astrup Formuepleje Danske aktier: - hvorfor blev 2009 godt? 2008 burde indtræffe én gang på 200 år (100/0,5) 14 12 Fordeling af aktieafkast i Danmark 1925-2009

F I N A N S U G E N. Redaktion Børsområdet Chefanalytiker Bjarne Kogut Direkte:

F I N A N S U G E N 6. januar 2017, uge 1 Redaktion Børsområdet Chefanalytiker Bjarne Kogut bjk@al-bank.dk Direkte: 38 48 45 52 UGENS FINANSMARKED Aktier 7 dage Niveau S&P500 + 0,9% 2.269 Nikkei + 1,6%

F I N A N S U G E N 6. januar 2017, uge 1 Redaktion Børsområdet Chefanalytiker Bjarne Kogut bjk@al-bank.dk Direkte: 38 48 45 52 UGENS FINANSMARKED Aktier 7 dage Niveau S&P500 + 0,9% 2.269 Nikkei + 1,6%

P E R I S K O P E T F I N A N S U G E N

Første kvartal, 2014 P E R I S K O P E T Redaktion Cheføkonom Lone Kjærgaard Chefanalytiker Bjarne Kogut Senioranalytiker Thomas Germann Opsvinget vokser sig stærkere Udsigterne er gode for amerikansk

Første kvartal, 2014 P E R I S K O P E T Redaktion Cheføkonom Lone Kjærgaard Chefanalytiker Bjarne Kogut Senioranalytiker Thomas Germann Opsvinget vokser sig stærkere Udsigterne er gode for amerikansk

Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år!

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

Markedskommentar marts: Centralbankerne skaber mere ro på markederne!

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

kvartalsrapport 16. januar 2018 Investin Demetra

kvartalsrapport 16. januar 2018 Investin Demetra økonomisk udvikling I årets sidste kvartal var det igen centralbankerne, der tiltrak mest opmærksomhed. I USA har centralbanken (Fed) sat rente op og mange

kvartalsrapport 16. januar 2018 Investin Demetra økonomisk udvikling I årets sidste kvartal var det igen centralbankerne, der tiltrak mest opmærksomhed. I USA har centralbanken (Fed) sat rente op og mange

Renteprognose juli 2015

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Markedskommentar april: Stærke regnskaber giver bedre aktiestemning!

Nyhedsbrev Kbh. 3. maj 2018 Markedskommentar april: Stærke regnskaber giver bedre aktiestemning! 80 % af de amerikanske selskaber slår indtjeningsforventningerne. Mindre uro om amerikanske toldmure og

Nyhedsbrev Kbh. 3. maj 2018 Markedskommentar april: Stærke regnskaber giver bedre aktiestemning! 80 % af de amerikanske selskaber slår indtjeningsforventningerne. Mindre uro om amerikanske toldmure og

F I N A N S U G E N. Redaktion Økonomisk sekretariat Chefanalytiker Bjarne Kogut bjarne.kogut@al-bank.dk Direkte: 38 48 45 52. 4. april 2014, uge 14

4. april 2014, uge 14 F I N A N S U G E N Redaktion Økonomisk sekretariat Chefanalytiker Bjarne Kogut bjarne.kogut@al-bank.dk Direkte: 38 48 45 52 UGENS FINANSMARKED Aktier 7 dage Niveau S&P500 + 2,1%

4. april 2014, uge 14 F I N A N S U G E N Redaktion Økonomisk sekretariat Chefanalytiker Bjarne Kogut bjarne.kogut@al-bank.dk Direkte: 38 48 45 52 UGENS FINANSMARKED Aktier 7 dage Niveau S&P500 + 2,1%

F I N A N S U G E N. Redaktion Økonomisk Sekretariat Chefanalytiker Bjarne Kogut bjarne.kogut@al-bank.dk Direkte: 38 48 45 52. 19.

19. juni 2015, uge 25 F I N A N S U G E N Redaktion Økonomisk Sekretariat Chefanalytiker Bjarne Kogut bjarne.kogut@al-bank.dk Direkte: 38 48 45 52 UGENS FINANSMARKED Aktier 7 dage Niveau S&P500 + 0,6%

19. juni 2015, uge 25 F I N A N S U G E N Redaktion Økonomisk Sekretariat Chefanalytiker Bjarne Kogut bjarne.kogut@al-bank.dk Direkte: 38 48 45 52 UGENS FINANSMARKED Aktier 7 dage Niveau S&P500 + 0,6%

Big Picture 4. kvartal 2014

Big Picture 4. kvartal 2014 Jeppe Christiansen CEO November 2014 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 4. kvartal 2014 Jeppe Christiansen CEO November 2014 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Markedskommentar marts: Endelig momentum for Europa!

Nyhedsbrev Kbh. 4. apr. 2017 Markedskommentar marts: Endelig momentum for Europa! Marts blev måneden, hvor Europa endelig begyndte at indhente bare lidt af det store efterslæb de europæiske aktier har

Nyhedsbrev Kbh. 4. apr. 2017 Markedskommentar marts: Endelig momentum for Europa! Marts blev måneden, hvor Europa endelig begyndte at indhente bare lidt af det store efterslæb de europæiske aktier har

Markedskommentar november: ECB vil gøre, hvad der er nødvendigt!

Nyhedsbrev Kbh. 2. nov. 2014 Markedskommentar november: ECB vil gøre, hvad der er nødvendigt! November måned blev en fin måned for amerikanske og europæiske aktier. Vores 3 afdelinger er steget med mellem

Nyhedsbrev Kbh. 2. nov. 2014 Markedskommentar november: ECB vil gøre, hvad der er nødvendigt! November måned blev en fin måned for amerikanske og europæiske aktier. Vores 3 afdelinger er steget med mellem

Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen!

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

INVESTERINGSBREV FEBRUAR 2012

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

INVESTERINGSBREV FEBRUAR 2012 SCHMIEGELOW Investeringsrådgivning er 100 % uvildig og varetager alene kundens interesser. Vi modtager ikke honorar, kick-back eller lignende fra formueforvaltere eller andre.

INVESTERINGSSTRATEGI. Jagten på afkast fortsætter fasthold overvægt i aktier. Investeringskomitéen. Markedsføringsmateriale

IVESTERIGSSTRATEGI Investeringskomitéen Markedsføringsmateriale Aktivallokering: 3-6 måneders horisont 8. maj 13 Jagten på afkast fortsætter fasthold overvægt i aktier Redaktør: Chefstrateg Christian Mose

IVESTERIGSSTRATEGI Investeringskomitéen Markedsføringsmateriale Aktivallokering: 3-6 måneders horisont 8. maj 13 Jagten på afkast fortsætter fasthold overvægt i aktier Redaktør: Chefstrateg Christian Mose

Bilag Journalnummer Kontor 1 400.C.2-0 EU-sekr. 8. september 2005

Erhvervsudvalget (2. samling) ERU alm. del - Bilag 255 Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EU-sekr. 8. september 2005 Til

Erhvervsudvalget (2. samling) ERU alm. del - Bilag 255 Offentligt Medlemmerne af Folketingets Europaudvalg og deres stedfortrædere Bilag Journalnummer Kontor 1 400.C.2-0 EU-sekr. 8. september 2005 Til

Renteprognose. Renterne kort:

21.03.2016 Renteprognose Renterne kort: De korte renter: Efter rentesænkning fra ECB har vi ikke yderligere forventning om rentenedsættelse. Sandsynligvis forholder Nationalbanken sig passivt i 2016, hvorfor

21.03.2016 Renteprognose Renterne kort: De korte renter: Efter rentesænkning fra ECB har vi ikke yderligere forventning om rentenedsættelse. Sandsynligvis forholder Nationalbanken sig passivt i 2016, hvorfor

F I N A N S U G E N. Redaktion Økonomisk Sekretariat Chefanalytiker Bjarne Kogut bjarne.kogut@al-bank.dk Direkte: 38 48 45 52. 24.

24. juli 2015, uge 30 F I N A N S U G E N Redaktion Økonomisk Sekretariat Chefanalytiker Bjarne Kogut bjarne.kogut@al-bank.dk Direkte: 38 48 45 52 UGENS FINANSMARKED Aktier 7 dage Niveau S&P500-1,0% 2.102

24. juli 2015, uge 30 F I N A N S U G E N Redaktion Økonomisk Sekretariat Chefanalytiker Bjarne Kogut bjarne.kogut@al-bank.dk Direkte: 38 48 45 52 UGENS FINANSMARKED Aktier 7 dage Niveau S&P500-1,0% 2.102

Temperaturen på rentemarkedet

Temperaturen på rentemarkedet Ved Senior Risk Manager Carsten Winther Østergaard 28/11-2018 Aalborg Hvad er status på rentemarkedet? 28.11.2018 51 Tilstanden i den globale økonomi Robuste (om end lidt

Temperaturen på rentemarkedet Ved Senior Risk Manager Carsten Winther Østergaard 28/11-2018 Aalborg Hvad er status på rentemarkedet? 28.11.2018 51 Tilstanden i den globale økonomi Robuste (om end lidt

INVESTERINGSSTRATEGI. Global vækst og lempelig pengepolitik overtrumfer geopolitik. Investeringskomitéen. Markedsføringsmateriale

INVESTERINGSSTRATEGI Investeringskomitéen Markedsføringsmateriale Aktivallokering: 3-6 måneders horisont 3. september 214 Global vækst og lempelig pengepolitik overtrumfer geopolitik Redaktør: Chefstrateg

INVESTERINGSSTRATEGI Investeringskomitéen Markedsføringsmateriale Aktivallokering: 3-6 måneders horisont 3. september 214 Global vækst og lempelig pengepolitik overtrumfer geopolitik Redaktør: Chefstrateg

Udvikling i 3. kvartal 2007. Værdi Værdi

DANSK Kvartalsrapport for 3. kvartal 2007 Udvikling i 3. kvartal 2007 Aktieindeks Værdi Værdi 29.06.07 28.09.07 Ændring i 3.kvt. Afkast i 3.kvt. Afkast i 2007 OMX CPH* 476,08 485,83 9,75 2,05% 14,74% OMX

DANSK Kvartalsrapport for 3. kvartal 2007 Udvikling i 3. kvartal 2007 Aktieindeks Værdi Værdi 29.06.07 28.09.07 Ændring i 3.kvt. Afkast i 3.kvt. Afkast i 2007 OMX CPH* 476,08 485,83 9,75 2,05% 14,74% OMX