Landsplanområdet, Skov- og Naturstyrelsen. Udviklingstendenser

|

|

|

- Kristian Nørgaard

- 8 år siden

- Visninger:

Transkript

1 Landsplanområdet, Skov- og Naturstyrelsen Udviklingstendenser Marts 2006

2 Generelle tendenser på detailhandelsområdet Detailhandelens udvikling styres af en kombination af forbrugernes forventninger og præferencer, butikkernes og kædernes kreativitet og evne til nytænkning, de overordnede økonomiske muligheder i samfundet og i den enkelte husholdning samt endelig de lovgivningsmæssige rammer som samspillet mellem butik og forbruger, skal indordne sig under. Nogle af de faktorer, der yder væsentlig indflydelse på detailhandelens udvikling, er af generel karakter, mens andre har en mere direkte forbindelse med driftsforholdene i de forskellige brancher. Generelle forhold Forbrugerne Forbrugerne vil i de kommende år stille større krav til detailhandelen med hensyn til bl.a. butikkernes profil og vareudvalg, varernes kvalitet samt butikkernes prispolitik. Flere økonomiske ressourcer, men mindre tid Mange af de tendenser vi ser inden for forbrugeradfærd i begyndelsen af det nye årtusinde, udspringer i vid udstrækning af et økonomisk overskud. Men hvor de økonomiske ressourcer er blevet større i takt med, at vi bliver rigere, er forbrugerens mentale ressourcer konstante og de tidsmæssige ressourcer endda faldende. De vestlige forbrugere er blevet relativt rigere i takt med, at mange detailhandelsvarer bliver billigere og reallønnen stiger, men arbejde og fritidsaktiviteter stjæler tid, der for bare to generationer siden blev brugt til indkøb af husholdningens dagligvarer. Situationsbestemt adfærd Man allokerede for ganske få år siden ofte forbrugerne i grupper, efter i hvor høj grad de gik efter lave eller høje priser, specielle eller generelle produkter eller noget helt tredje. I dag er det tydeligt, at forbrugerne ikke så let lader sig putte i en sådan kasse forbrugeren indeholder i vid udstrækning lidt af alle elementer. På fødevareområdet bliver vare- og butiksudbuddet i stigende grad polariseret mellem de prisbillige og generelle produkter og de dyrere og langt mere specialiserede varegrupper. 3

3 Det er ofte de samme forbrugere, der handler i alle butikstyperne. I hverdagen er tiden knap og man lægger vægt på sund, men lækker mad, der er hurtig at tilberede den såkaldte convenience food, som er et alternativ til den ofte usunde fast food. Vi kan så at sige købe alle de varer, som reelt opfylder vores ønsker om funktionalitet og basal behovsdækning, hvorfor forbrugerne efterspørger varer, der kan yde behovsdækning på flere niveauer. I weekenden er situationen ofte en anden, man har mere tid og ønsker at gå i den anden grøft, hvor man køber dyrere og langt mere specialiserede varer og delikatesser ind til egen kokkerering i hjemmet. Ovenstående illustrerer polariseringen, hvor der er fokus på begge ender af kvalitets-, pris- og tidsspektret. Dette sker på bekostning af midterkategorien, hvilket også forklarer styrkelsen af discountbutikkerne og storbyernes specialbutikker, men afmatningen af det klassiske supermarked. Eksisterende lavprisformer inden for butikstyperne vil få større betydning og nye butiksformer baseret på et lavpriskoncept vil blive udviklet. Den emotionelle forbruger I takt med at velfærden og det økonomiske råderum gør det stadigt lettere for de største dele af befolkningen at opfylde de grundlæggende materielle behov, afdækkes der hos den enkelte forbruger en række latente behov f.eks. behov for individualisering og selvrealisering. Forbrugerne søger derfor at købe noget mere og andet og vælger i stigende grad varer, der udsender de ønskede signaler til omverdenen. Tendensen er en lidt anden i forhold til tidligere tiders fokus på mærketøj, hvor kun meget få og bredt appellerende mærker var toneangivende på samme tid. Nu er kravet om individualitet så stort, at nok ønsker man at udsende signaler, de ønskede modtagere kan afkode, men det individuelle er kommet mere i højsædet. Tendensen ses inden for såvel køb af fødevarer f.eks. økologi eller nicheprodukter som ved beklædning og boligudstyr. De mange små bryggerier og fødevareproducenter illustrerer tendensen. 4

4 Nye grupper af forbrugere Det er også den øgede velfærd, der har været drivkraften til det øgede forbrug afledt af børn og unge. Dels har forældrene oftest råderum til at forsyne deres børn med varer og serviceydelser og dels tjener de unge egne penge. Desuden har børnene opnået større indflydelse på familiens indkøb af især dagligvarer. Ifølge Forbrugerstyrelsen har danske teenagere i gennemsnit mellem og kr. månedligt til forbrug. De yngste har det laveste rådighedsbeløb. Børn og unge er blevet en attraktiv målgruppe for virksomhedernes markedsføring, hvilket påvirker børns køb og ønsker. Det er især til køb af slik og legetøj og spil, at børnene bruger deres penge, mens de lidt ældre også køber tøj og musik. Ovenstående forhold gør børn og unge til en attraktiv målgruppe, og ifølge Forbrugerstyrelsen bliver der til stadighed brugt relativt flere penge på markedsføring over for den yngre målgruppe. Et andet stort segment er det såkaldte grå guld. Denne befolkningsgruppe er seniorer på arbejdsmarkedet eller har trukket sig tilbage fra arbejdslivet. Denne gruppe er i sig selv ikke ny, men i takt med seniorerne er mere sunde og raske end tidligere, samtidig med de er økonomisk stærkere funderet, udgør de et stærkt segment af forbrugere. Det grå guld har i vid udstrækning adgang til økonomiske midler via friværdier og den øgede sundhed afstedkommer forbrug inden for flere områder. Skift i vaner og rutiner Såvel det økonomiske råderum som nye indkøbskanaler f.eks. internettet, der vil blive behandlet særskilt senere rykker ved vores måde at købe ind på. En stadig større del af danskernes dagligvareindkøb sker i discountbutikker, men dette skal ikke forveksles med høj loyalitet fra kundernes side: kunderne shopper rundt og lidt lavere priser og lidt bedre beliggenhed hos en konkurrerende butik vil kunne afstedkomme et skift. Internettet har gjort kunderne prisbevidste og givet en bedre indsigt i hvad en eksakt vare skal koste, ligesom faldende realpriser på især underholdningselektronik og hvidevarer har sænket graden af involvering i disse køb. Populært sagt er processen fra behovskonstatering til køb tidsmæssigt forkortet med mindre kunden interesserer sig for disse produkter og i selve informationsindsamlingen. 5

5 Dagligvaresektoren Den fremtidige butiksstruktur i dagligvaresektoren vil være præget af færre, men større butikker. De koncentrationstendenser der er set i Danmark og i resten af Europa ventes at fortsætte. I Danmark står de 5 store aktører på dagligvaremarkedet COOP, Dansk Supermarked, Dagrofa, Aldi og Edeka for ca. 80 % af den samlede omsætning på dagligvaremarkedet. Som det fremgår af hosstående figur, er denne koncentrationsgrad høj om end ikke blandt de højeste målt i forhold til andre europæiske lande. Som det ses af nedenstående figur, er koncentrationen i Danmark markant, men ligger ikke i den absolutte top i forhold til andre europæiske lande. Figur 1. Top 5 s samlede omsætning Sverige Schweiz Norge Luxemborg Irland Finland Belgien Danmark Østrig Frankrig Spanien Holland Ungarn Portugal Tyskland Storbritannien Grækenland Tjekkiet Italien Slovakiet Polen 0% 20% 40% 60% 80% 100% Kilde: Planet Retail 6

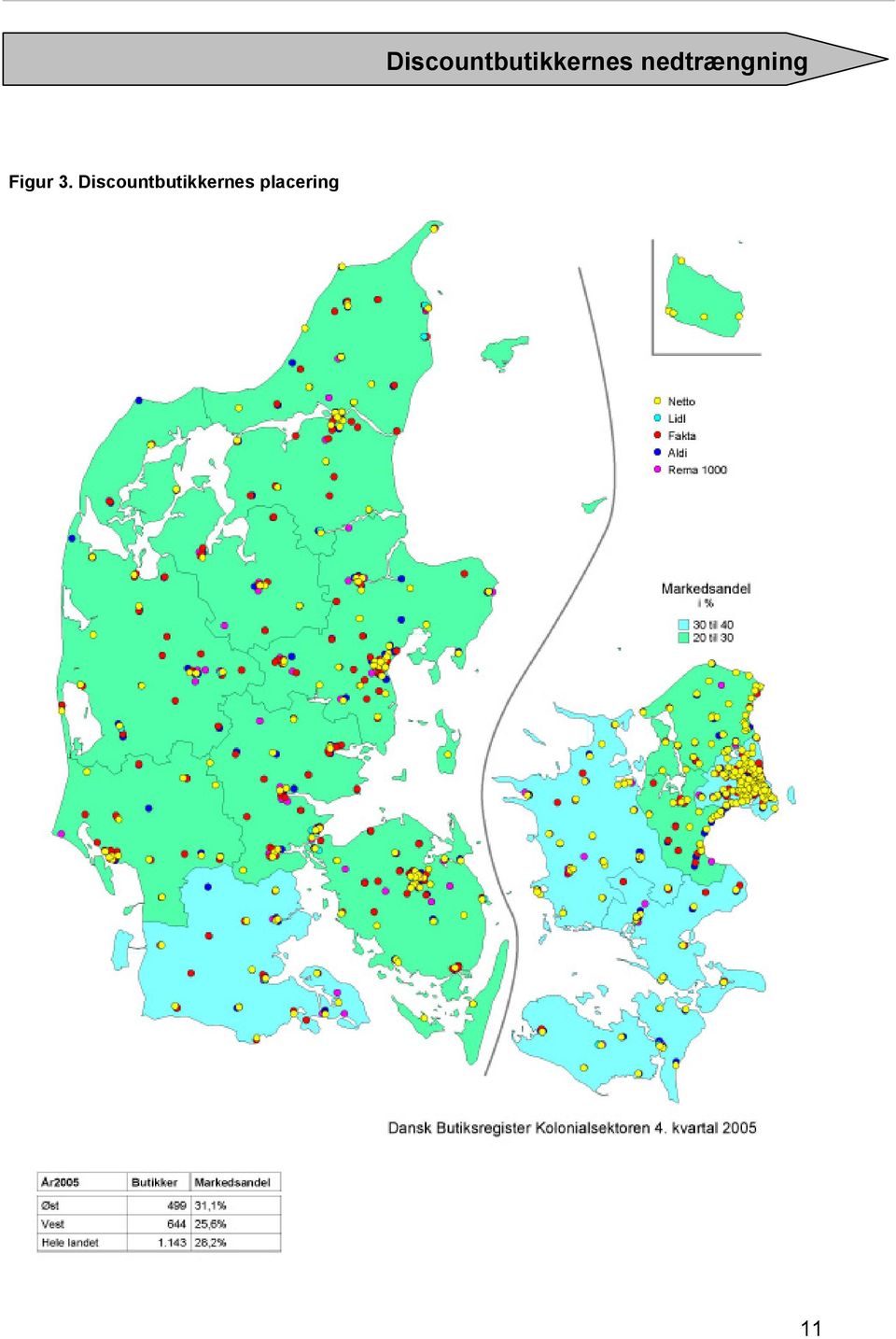

6 Discountbutikkernes nedtrængning Supermarkeder Supermarkederne er butikker som Super- Best, SuperBrugsen og Irma. Et supermarked er kendetegnet ved at have et stort antal varenumre inden for fødevarer og andre dagligvarer og kun i meget begrænset omfang handle med udvalgsvarer. Supermarkederne har i dag som butikstype omkring 35 % af markedet inden for de store dagligvarebutikker. Dette tal er faldet fra ca. 50 % for 5-10 år siden. Der er etableret relativt få supermarkeder inden for de seneste 10 år, hvorimod mange af de mindre butikker er blevet konverteret til discountbutikker. Et moderne fuldsortiment supermarked har et bruttoareal på m 2. Der findes supermarkeder i alle byer med mere end indbyggere. I disse år er supermarkederne udsat for en meget kraftig priskonkurrence fra discountsektoren og en konkurrence på udvalg fra varehusene og lavprisvarehusene. Discountbutikker Discountbutikker er butikker som Fakta, Netto, Rema 1000, Aldi og Lidl. En nyetableret discountbutik har typisk et bruttoareal på m 2. En undtagelse fra dette er den tyske kæde Lidl, der åbnede sine første butikker i Danmark i sensommeren Denne butik har typisk et bruttoareal på m 2. I forbindelse med de senere års stærke priskonkurrence har discountbutikken, som i sin markedsføring fremhæver sit lave prisniveau, opnået en omsætning på ca. 30 % af det totale dagligvaremarked. Der er inden for de seneste 5 år etableret mere end 250 discountbutikker. Samtidig har discountbutikken fået en udbredelse, hvor den nu forekommer i alle byer over indbyggere, i næsten alle byer mellem og indbyggere og i mange byer med færre end indbyggere. 7

7 Discountbutikkernes nedtrængning Discountbutikkernes nedtrængning ICP har gennemført en analyse, hvor discountbutikkernes placeringer er kortlagt med henblik på at illustrere deres etableringsmønster herunder deres etableringer inden for forskellige bystørrelser. I analysen indgår alle discountkæder på det danske marked. De store kæder tæller Aldi, Alta der har hele sit butiksnet vest for Storebælt Fakta, Netto, Rema 1000 og Lidl. Tabel 1. Byer i hver størrelsesgruppe Indbyggertal Antal byer Mere end De danske byer uden for hovedstadsområdet Analysen omfatter alle af Danmarks Statistiks definerede danske byer uden for hovedstadsområdet. En by er defineret som en sammenhængende bebyggelse med mindst 200 indbyggere. Der er i alt byområder i Danmark. Byernes fordeling på bystørrelser fremgår af tabel 1. Af figur 2 på den følgende side vises, hvor mange procent af byerne i hver af de respektive grupper, der har enten 0, 1, 2, 3, 4, 5 eller 6 (eller flere) discountbutikker. Som det ses af figuren, er der 6 eller flere discountbutikker i 85 % af byerne med flere end indbyggere. I de helt store byer er der langt flere end 6 discountbutikker f.eks. er der omkring 40 discountbutikker i byer som Århus og Odense. I byerne med mellem indbyggere er der typisk discountbutikker. I denne gruppe af byer, er der kun 3 (9 %) af byerne, der har 5 discountbutikker og 2 (6 %) byer med 4 discountbutikker. Ingen byer har færre end 4. I byerne med mellem og indbyggere, er antallet af discountbutikker mere forskelligartet. Her er ca. lige mange byer med 2, 3, 4, 5, eller 6 (eller flere) discountbutikker. Det er byerne med omkring indbyggere, der har flest discountbutikker. 8

8 Discountbutikkernes nedtrængning Figur 2. Discountbutikkernes nedtrængning 100% 80% 60% 40% % 0% Bystørrelse: I gruppen af byer med mellem og indbyggere er billedet ikke markant afvigende fra den forrige gruppe. Der er dog kun få byer med 5 og 6 discountbutikker, og selvom det ikke umiddelbart ses af figuren er der ingen af de 63 byer i denne gruppe, der har flere end 6 discountbutikker. Op mod 30 % af byerne i gruppen af byer med indbyggere har 2 eller 3 discountbutikker. I 10 % af byerne er der slet ingen discountbutikker. Bevæger vi os til den næste gruppe, byer med mellem og indbyggere, har op mod 1/3 af byerne slet ingen discountbutikker, mens ca. 1/4 har en enkelt discountbutik. Knap 1/3 har 2 discountbutikker. I denne gruppe er der ingen byer med 5 discountbutikker eller flere. Discountkoncepterne er et sjældent syn i de mindre byer, og i gruppen af byer med mellem og indbyggere, er der kun få procent af byerne, der her 2 eller 3 discountbutikker. Som det ses af tabel 1, er der ca. 260 byer i denne gruppe. 31, eller 12 %, af disse har en enkelt discountbutik. 9

9 Discountbutikkernes nedtrængning I de helt små byer med under indbyggere, findes der praktisk taget ikke discountbutikker. De byer, hvor der er en enkelt discountbutik, adskiller sig fra de øvrige ved at være præget af turisme og/eller ligge solitært placeret på øer f.eks. er der en discountbutik i Ærøskøbing og i Tranebjerg, ligesom der findes en i Blokhus. Som afrunding på analysen af discountbutikkerne, er butikkerne i de landsdækkende kæder illustreret i figur 3. Når discountbutikken ofte findes i selv relativt små markedsområder, har det sammenhæng med, at discountbutikken i sit udviklingsforløb har ændret sig fra sit oprindelige koncept. Således har discountbutikken udvidet sit varesortiment med de mere omkostningstunge og personalekrævende ferskvarer som f.eks. frugt/grønt, mejeriprodukter og slagtervarer. Herved dækker discountbutikken så stor en andel af forbruget på dagligvareområdet, at den i visse mindre byer og markedsområder fungerer som en nærbutik i konkurrence med minimarkedet, som i sit udviklingsforløb som butikstype efterhånden har forøget sit butiksareal, udvidet sit sortiment og forbedret sit serviceniveau, men som også derved har forøget sit omkostningsniveau. I de senere år har discountbutikkerne satset hårdt på oplevelsesskabende spotvarer inden for udvalgsvarer. Der er typisk tale om, at relativt standardiserede varer udbydes over en kortere periode for derefter at forsvinde fra sortimentet og blive erstattet af andre. I Danmark havde discountbutikkerne i 2003 en markedsandel på ca. 26 %. Målt i europæisk sammenhæng, er Danmark ét af de lande, hvor discountbutikkerne har størst markedsandel. Discountbutikkernes markedsandel i en række europæiske lande fremgår af figur 6. Det må forventes, at discountbutikkernes antal og betydning vil øges. Inden for 10 år ventes deres markedsandel at være steget til op mod 40 %. 10

10 Discountbutikkernes nedtrængning Figur 3. Discountbutikkernes placering 11

11 Discountbutikkernes nedtrængning Lidl er den senest tilkomne aktør på det danske discountmarked. Lidl adskiller sig fra de øvrige ved bl.a. at have butikker på til m 2 Figur 4. Discountbutikkers markedsandel i % (2003) Tyskland 38,5% Belgien 31,2% Danmark 26,4% Østrig 25,0% Holland 15,7% Finland 13,4% Spanien 11,8% Frankrig 9,6% Schweiz 9,1% Storbritannien 6,4% Kilde: ACNielsen 12

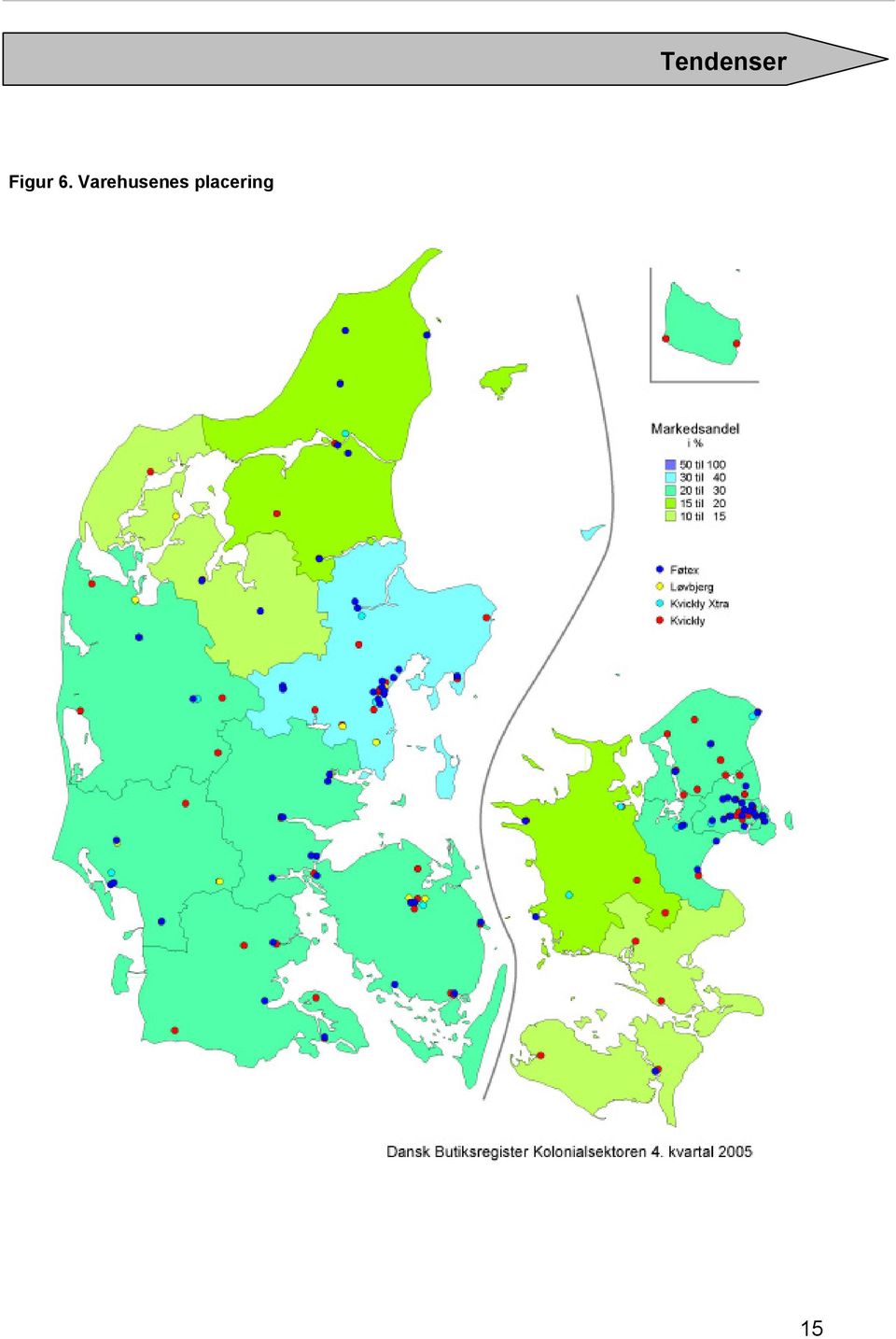

12 Varehuse og lavprisvarehuse En butikstype som varehuset (f.eks. Føtex, Kvickly og Kvickly xtra) har ligeledes fået stigende betydning og findes nu i alle byer med mere end indbyggere uden for Københavnsområdet. Denne butikstype er karakteriseret ved at % af omsætningen udgøres af udvalgsvarer. Typisk er der tale om relativt standardiserede udvalgsvarer inden for beklædning, køkkenudstyr, elektronik og sportsudstyr og -beklædning. Horsens, Viborg og i butikscentret Field s i Ørestaden. Lavprisvarehusene var tidligere kendetegnet ved en meget høj grad af regionalitet. De hentede en meget væsentlig del af deres omsætning fra kunder i et meget stort opland. De senere års kraftige etablering af varehuse samt den kraftige priskonkurrence på dagligvarer affødt af den massive udbygning af discountbutiksnettet, har betydet, at lavprisvarehusene inden for de seneste år, til en vis grad har mistet deres regionalitet. Ligesom for discountbutikkernes vedkommende, har ICP foretaget en analyse af lokaliseringen af de i alt ca. 150 varehuse i Danmark. Dette giver et billede af varehu- senes lokaliseringsmønster bl.a. i relation til bystørrelser og placering sammen med andre varehuse. Tabel 2. Byer i hver størrelsesgruppe Et varehus kræver for både at kunne føre fuldt dagligvaresortiment og det fornødne sortiment af udvalgsvarer et bruttoareal på m 2. Der er for tiden kun Bilka, der kan betegnes som lavprisvarehusoperatør i Danmark. Indbyggertal Antal byer Mere end Der er kun etableret 3 lavprisvarehuse inden for de seneste 5 år, nemlig i 13

13 Figur 5. Varehusenes nedtrængning 100% % 60% % 20% % Af figur 5 ses hvor mange procent af byeraf figuren, er der 6 eller flere ne i hver af de respektive grupper, der har enten 0, 1, 2, 3, 4, 5 eller 6 (eller flere) varehuse. Som det ses varehuse i 33 % af byerne med flere end indbyggere. Der er kun 6 byer i denne gruppe det er Århus og Odense, der med hhv. 17 og 7 varehuse ligger i top over antal varehuse. De fire resterende byer har hver især 2, 3, 4 eller 5 varehuse. I gruppen af byer med mellem og indbyggere, har ingen af byerne 6 varehuse, mens en enkelt by har 5. Nor- men i denne gruppe er 2-3 varehuse. I gruppen af byer med indbyggere findes der typisk 1 eller 2 vare- huse. Gruppen af byer med mellem og indbyggere minder en del om denne, da mange af byerne her også har 1 eller 2 varehuse. Op mod 40 % af byerne har dog ikke noget varehus. Der er en markant forskel mellem disse to grupper og den nedre gruppe med mellem og indbyggere. I 81 % af disse byer findes der intet varehus. I figur 6 vises varehusenes placering i Danmark. 14

14 Figur 6. Varehusenes placering 15

15 digt stigende omfang blive etableret specialafdelinger, som vil påføre specialbutikkerne konkurrence. Specialbutikkerne vil kræve et stort kundeunderlag, og vil derfor generelt have svært ved at overleve, når de ligger for sig selv eller i lokalcentre og endog i visse mindre kommunecentre og bydelscentre. Specialbutikker Specialbutikkerne har også vanskeligheder med at betale omkostningerne ved en beliggenhed i butikscentre, hvor de kunne drage fordel af den store kundestrøm, som centrenes øvrige butikker skaber. I den stærke priskonkurrence som må forventes at gøre sig gældende i de kommende år, vil antallet af specialbutikker som slagtere, bagere, fiskeforretninger m.m. fortsat blive reduceret. Som modtræk mod de større dagligvarebutikker vil man i fremtiden formentlig kunne se, at der vil opstå nye butiksformer inden for specialbutiksområdet baseret på kvalitet og indkøbsoplevelse for forbrugerne. I de større dagligvarebutikker vil der i sta- Convenience I de senere år har døgnkiosker og kiosker i forbindelse med store tankstationer fået en 16

16 stadigt større del af omsætningen inden for dagligvareområdet. Det er især forbrugernes krav om bekvemmelighed, der er skyld i denne udvikling. Det ventes, at denne udvikling vil fortsætte bl.a. via etablering og udbygning af profilerede kæder som f.eks. 7-eleven og ICAexpress. Omvendt har liberaliseringen af lov om butikstid bevirket, at de øvrige dagligvarebutikker har genvundet en del af den omsætning, de i de senere år har mistet til kioskerne. beliggenhedsvalg i stor udstrækning være uafhængige af en placering sammen med andre butikker. Planlovens arealgrænse for udvalgsvarebutikker på m 2 vil dog begrænse udbredelsen af en række nye storbutikskoncepter som f.eks. El-Giganten, Harald Nyborg og Toys R Us. Det er dog ikke kun de butikstyper, der typisk placerer sig i retailparks i byernes periferi, der har et stigende arealbehov. I de senere år er beklædningsbutikker som Udvalgsvaresektoren I udvalgsvaresektoren vil mange butikker blive nedlagt, især de små og mellemstore butikker, som ikke er beliggende sammen med flere andre butikker. Omvendt er det samlede antal af udvalgsvarebutikker steget over de seneste mange år. Dette må især begrundes i det stadigt stigende forbrug samt tilkomsten af nye butikskoncepter og nye typer af varer. Butiksstørrelse Generelt vil udvalgsvarebutikkerne blive større. De meget store butikker vil i deres Hennes & Mauritz og Zara, sportsbutikken Stadium og livsstilsbutikker som Bolighuset Bahne begyndt at efterspørge arealer op til ca m 2 i bymidteplaceringer og i de større butikscentre. 17

17 Profilering Der vil ske en skarpere profilering af den enkelte butik/kæde, bl.a. som grundlag for at kunne udnytte bestemte dele af markedet, ved at rette sit vareudvalg eller sin forretningsform mod bestemte kundegrupper eller forbrugssituationer. Også inden for udvalgsvaresektoren og butikker, der forhandler særligt arealkrævende varegrupper, vil priskonkurrencen blive forstærket generelt. Denne udvikling drives overordnet af 2 faktorer. Der er i de senere år etableret flere deciderede lavpriskoncepter som f.eks. Biva Møbler, Jem & Fix (byggemarked), Deichmann Sko, Specsavers (optik), Optikhuset, NETget (elektronik), Cash & Carry (cykler). I disse butikker fokuseres der kraftigt på prisen som profilskabende for kæden. Dette har medført en meget betydelig mængdemæssig stigning i salget af f.eks. beklædning og elektronik. Butikker som Hennes & Mauritz og til en vis grad Vero Moda profilerer sig ikke primært på prisen, men i højere grad på et stort, moderigtigt udbud eventuelt kombineret med en flot og markant butiksindretning. Ligeledes er der i de senere år blevet større og større muligheder for, at butikkerne kan købe prisbillige varer inden for især beklædning, gaveartikler og elektronik i lavtlønsområder som Østeuropa og især Kina og andre fjernøstlige lande. 18

, Deichmann Sko, Specsavers (optik), Optikhuset, NETget (elektronik), Cash & Carry (cykler).")

18 De egentlige kædevirksomheder har dog i de seneste år fået en stærkt stigende del af markedet, og allerede i dag præges lejemålene i butikscentrene af butikker, som ejes og styres centralt. Det må forventes, at de egentlige kæder vil få en stærkt øget betydning, og at medlemmerne i frivillige kæder og indkøbsforeninger må underkaste sig en stærkere central styring for at kunne imødegå konkurrencen fra de egentlige kædevirksomheder. Eksempler herpå er Matas, Bog & Idé og Sportmaster. Nogle detailhandelsvirksomheder vil satse på en udstrakt specialisering af deres udbud, varekundskab og service som f.eks. byggemarkedskæden Stark, mens andre som f.eks. Jem & Fix vil koncentrere deres varesortiment på relativt få varegrupper og varianter, for at kunne holde deres omkostningsniveau nede. Kædedannelse Bortset fra de frivillige kæder og indkøbsforeninger har kædedannelsen inden for dansk udvalgsvaredetailhandel i mange år været svag. I sammenligning med f.eks. Sverige og USA er der stadig relativt få kædebutikker i Danmark. Brancheglidning I de senere år er der sket en kraftig brancheglidning mellem butikstyperne på udvalgsvareområdet og inden for butikker, der forhandler særligt pladskrævende varegrupper. Inden for beklædning er det i dag almindeligt, at en del af sortimentet består af bijouteri, sko samt bælter og tasker. Butikskæder som Bahne, Inspiration og Bolighuset Bahne, der før alene solgte køkkenudstyr og gaveartikler, har nu også et væsentligt sortiment af beklædning og tilbehør til beklædning. En butikstype som Jysk, der før alene solgte boligtekstiler og madrasser, sælger i 19

19 dag møbler, havemøbler, gaveartikler og køkkenudstyr. Beliggenheden af udvalgsvarebutikkerne i forhold til forbrugernes bopæl, er derfor ikke af så stor betydning som for dagligvarebutikkernes vedkommende. Også inden for udvalgsvaresektoren vil der gøre sig stærke koncentrationstendenser gældende, både med hensyn til beliggenhed, størrelse af butikkerne og organisationsform. Styrken af disse tendenser vil dog variere mellem hovedgrupper af brancher og butikstyper og dermed få betydning for detailhandelens beliggenhedsvalg. De store møbelkæder som Ikea, Ilva og til dels Idé Møbler sælger i dag i meget stort omfang andre artikler til boligindretning samt køkkenudstyr og gaveartikler. Endelig er der de store byggemarkeder som Bauhaus og Silvan, der i dag har et vist sortiment af møbler, cykler, maling og tapet, tæpper og belysning. Lokalisering af udvalgsvarebutikker Da forbrugerne er mere frit stillet med hensyn til, hvornår de foretager deres udvalgsvarekøb, er udvalgsvarebutikker af langt mindre betydning i det samlede servicebillede end dagligvarebutikker. Generelt er beliggenheden blevet den altafgørende faktor i detailhandelens vurderinger i forbindelse med investeringer i nye butikker. For mange brancher er f.eks. huslejen for butikslokalerne af mindre betydning end kravet til en god beliggenhed. På investorsiden vil forhold som en øget kædedannelse og etablering af udenlandske detailvirksomheder være af stor betydning for lokaliseringen og trække investeringerne mod de større centre og de bedste beliggenheder i de større byer. 20

20 Inden for beklædningsområdet vil tendenserne til en centralisering af udbuddet være størst. Forbrugernes krav om et stort og varieret udbud af varer og butikker, når de skal købe beklædning, betyder, at de vil søge mod de større byer og de større centre. I de øvrige udvalgsvarebrancher vil især de mest specialiserede brancher søge en beliggenhed i de større butikscentre eller bymidter Butikker, hvor udvalgspræget er mindre, eller brancher, som udbyder relativt standardiserede udvalgsvarer (f.eks. sammenlignelige mærkevarer), vil i større udstrækning kunne drives i mindre detailhandelskoncentrationer på kommune- og bydelscenterniveauet. Der vil fortsat blive etableret storbutikker inden for en række udvalgsvarebrancher, f.eks. radio/tv/elektronik, legetøj, tæpper og hårde hvidevarer. Disse butikker vil i mange tilfælde samle sig i centre i byernes udkant, hvor etableringsomkostningerne er lave og den trafikale tilgængelighed for især personbiler er god. Butikker der forhandler særligt arealkrævende varegrupper Inden for denne kategori findes bl.a. forhandlere af biler og lystbåde, køkkenbutikker samt møbelhandlere og byggemarkeder. 21

, vil i større udstrækning kunne drives i mindre detailhandelskoncentrationer på kommune- og bydelscenterniveauet.")

21 Bilforhandlere Der er i de seneste 10 år sket store omvæltninger i bilforhandlerbranchen. Koncentrationstendenserne har slået igennem på flere planer. Geografisk samler forhandlerne sig i klynger. Det har vist sig, at der er stor synergieffekt ved at placere sig sammen med andre forhandlere. På den måde synes udbuddet større og forbrugerne vil, når de besøger disse udbud, let kunne bevæge sig mellem forhandlerne. end 50 % af alle autoriserede forhandlere mere end 2 mærker. Udviklingen går samtidig imod, at nyproducerede biler skal serviceres væsentligt mindre ca. kun halvt så ofte som hidtil. Dette betyder dels, at de arealer der disponeres til værksteder bliver mindre, dels at en væsentlig del af omsætningen forsvinder i de udsalgssteder, der har tilknyttet værksted. DAF (Danmarks Automobilforhandler Forening) der generelt organiserer de større forhandlere, har i dag ca. 900 udsalgssteder inden for organisationens rammer. Dette tal var omkring år 2000 ca Således er ca. 25 % af de større udsalgssteder lukket på ca. 5 år. DAF skønner samtidig, at et betydeligt antal udsalgssteder i løbet af de næste par år vil være i farezonen for at lukke som følge af bl.a. fabriksalliancer og fusioner i både produktions-, distributions- og forhandlerleddet. I mange byer er der i dag 2 forhandlere, der fører mærker fra samme fabriks- og distributionsfusionerede virksomhed. Fremover vil der formentlig kun være én forhandler, der skal sælge og servicere begge mærker. I dag har således mere Ligeledes venter man, at mange bilforhandlere vil finde sammen i større huse, hvor man har sit eget udstillingssted, men fælles værkstedsfaciliteter, klargøringsanlæg m.v. Et eksempel på dette er et projekt ved Silkeborg på angiveligt ca m 2. Det er vor vurdering, at der kun i meget begrænset omfang vil ske en etablering af forhandlere, der udelukkende sælger brugte biler, som vil afføde et behov for omdannelse og nybyggeri til butikker, der forhandler særligt arealkrævende varer. 22

22 Byggemarkeder, møbelbutikker og køkkenbutikker Generelt er der på landsplan en overkapacitet i denne branche. Udviklingen er præget dels af brancheglidning dels af behovet for gode placeringer, gerne sammen med andre butikker. Sortimentet udvides i disse år i byggemarkederne til også at omfatte cykler, møbler, lamper, et egentlig farvehandelssortiment samt lejlighedsvis en lang række varer i øvrigt f.eks. standardiseret beklædning. Hvad angår møbelbutikker vurderes, at udviklingen går i retning af skarpere koncepter. De store koncepter vil blive endnu større m 2 og butikker som f.eks. BIVA etablerer butikker i størrelsesordenen m 2. De store vil som f.eks. Ikea inddrage flere brancheområder i deres sortiment og vil derfor i nogle tilfælde i højere grad blive boligindretningsbutikker end egentlige møbelbutikker. Arealbehovet går for tiden i 2 retninger. Jem & Fix, der blot bruger et areal på ca m 2 og i den anden ende af skalaen Bauhaus, som i sin største butik i Danmark har et areal omkring m 2. Kravet til beliggenhed er ens for alle butikker. Stor synlighed og gerne sammen med andre butikker, selvom de største ikke på samme måde som de mindre er afhængig af beliggenheden sammen med andre. Et discountbyggemarked som f.eks. Jem & Fix vil i høj grad være afhængig af placering sammen med andre. De vil derfor søge en placering sammen med andre byggemarkeder eller lande. Da deres arealkrav maksimalt er m 2, kan etableringer tættere på bymidten også komme på tale. De allerstørste butikker vil i mindre udstrækning have brug for at ligge sammen med andre butikker, men deres krav til synlighed og tilgængelighed med bil og offentlige transportmidler vil være stigende. Hvad angår køkkener, er der de seneste 5-10 år sket en markant vækst i salget. Væksten har været drevet af det generelle økonomiske opsving samt af muligheden 23

23 for låneomlægning og belåning af friværdier betinget af de stigende boligpriser. Køkkenbutikkerne er størrelsesmæssigt op til m 2, men de fleste er dog under 700 m 2. Der er i de seneste år er etableret en del butikker. Dette er sket i kraft af et bredere udbud inden for området. Butikkerne er meget beliggenhedsorienterede og betjener typisk et meget stort område. Butikkerne placerer sig gerne sammen med andre køkkenbutikker. Internationale tendenser Et panel af 38 ledere for et bredt udvalg af de største europæiske detailhandlere er i forbindelse med en undersøgelse som det hollandske ejendomsselskab Redevco har foretaget, blevet spurgt om deres forventninger til detailhandelsudviklingen frem til Svarene fremgår af nedenstående figur, der branche for branche beskriver den forventede trend. Figur 7. Forventede trends Butikstype Vesteuropa Central- og Østeuropa Dagligvarer Varehuse Supermarkeder Discount Nærbutikker/kiosk Specialbutikker Udvalgsvarer Strøgbutikker Stormagasiner Butikker i centre Butikker i retail parks Solitært beliggende storbutikker Outlet butikker Hjørnebutikker Butikker i lufthavne, togstationer m.v. Lifestyle centre Stadepladser/boder Ikke eksisterende O Dominerer markedet Nuværende situation og forventet trend O Nuværende situation, ingen forandring forventes Kilde: Redevco Retail 2010 Ikke eksisterende O O O O Dominerer markedet O 24

24 Betragter man de forventninger, der knytter sig til dagligvarehandlen i Vesteuropa, er det i forhold til danske forhold bemærkelsesværdigt at man ikke forventer, at lavprisvarehusene og varehusene vil øge deres betydning i de kommende år. Dette hænger måske sammen med, at varehusene i andre lande har en mere dominerende position end tilfældet er i Danmark. Panelet forventer, at discountbutikker, supermarkeder og conveniencebutikker vinder frem på bekostning af især specialdagligvarehandlen. Inden for udvalgsvarer forventer man, at butikker i butikscentre, retailparks og store solitære butikker vil vinde frem især på bekostning af stormagasiner og i en vis udstrækning også strøgbutikker. Internationalisering Det ord der bedst beskriver den internationale udvikling inden for detailhandelen for tiden er internationalisering. De store butikskæder er, stort set uanset hvilket marked man betragter, i gang med en kraftig ekpansion uden for hjemlandets grænser. Det gælder såvel i amerikansk som i europæisk detailhandel, der alt andet lige er trendsættende for detailhandelen i hele verdenen. Det er især på dagligvareområdet, at internationaliseringen er slået igennem. De væsentligste grunde til dette er: Der har på dagligvaremarkedet været en vis stagnation i væksten på hjemmemarkederne. Mange af kæderne har i forvejen været transnationale og har således allerede haft erfaringer med crossborder virksomhed. Mange kæder har set mulighederne i et boomende marked for basale varer f.eks. dagligvarer i økonomierne i Sydøstasien især Kina. Murens fald har betydet, at især de store franske (Carrefour og Auchan), hollandske (Ahold), tyske (Aldi) og engelske (Tesco) dagligvarekæder har fået adgang til et marked med vækstpotentialer, der er mange gange større end det de kan forvente på hjemmemarkederne. Koncentrationstendenserne i produktionsleddet har betydet, at det er blevet mere og mere væsentligt, at kæderne på indkøbssiden har mulighed for at udfordre producenterne på priserne. Dette kan især ske, hvis man kan aftage store mængder, hvilket lettest kan ske, såfremt man er etableret i vækstmarkeder. 25

25 Ser man på hvilke danske dagligvarekæder, der er internationale, kan man nævne Netto, der har butikker i Sverige, Polen, Tyskland og Storbritannien og COOP der indgår i et nordisk samarbejde. Beklædningskæderne er de, der foruden dagligvarekæderne, er mest internationaliserede. Kæder som Hennes & Mauritz, Esprit, Zara, Mango, GAP og C&A kan ses i stort set alle europæiske storbyer. Kæderne har udviklet koncepter, der passer til både strøggader og butikscentre og mange ser en mere rationel udnyttelse af disse udviklingsomkostninger som vejen til bedre resultater. Den største udvikling i de store internationale beklædningskæder sker i al væsentlighed i segmentet midt i markedet. Således er internationaliseringen kun i meget begrænset omfang slået igennem i lavprissegmentet. I den eksklusive ende af markedet, er der mange internationale operatører, som i mange år har været internationale. Endelig ser mange af de store kæder også en fordel i at kontrollere hele deres føde- 26

26 kæde. Dette kræver stor volumen og stor ekspertise. Inden for beklædning er det især kæderne i Bestseller koncernen (Bestseller, Vero Moda, Only, Vila, Pieces, Jack & Jones og Selected) samt ECCO skobutikker, der er repræsenteret internationalt. Inden for møbler og boligindretning, er internationaliseringen klart mindre fremtrædende, med IKEA, Habitat og Jysk som klare undtagelser. Det samme gør sig gældende inden for sportsudstyr og beklædning, hvor årsagen måske skal søges i det faktum, at en meget væsentlig del af dette marked dækkes ved køb i store varehuse og supermarkeder. I Danmark har vi dog i de seneste år dels set den franske kæde Decathlon uden held forsøge sig med etablering, hvorimod den svenske kæde Stadium igennem de seneste 5 år har åbnet ca. 10 store butikker. På det mest innovative marked forbrugerelektronik og multimedia er der især 2 store kæder, der er internationale trendsettere. Det er den engelske Dixons, der bl.a. ejer El-Giganten i Danmark og den tyske MediaSaturn, der er en del af Metro Gruppe. store som små at fremstille private labels, hvor bruttoavancen ofte er meget højere end det er tilfældet med mærkevarer som f.eks. Nokia, Sony og Panasonic. Dette betyder, at kæderne presses på bruttoavancen, hvilket igen stiller større krav til salgsvolumen. Danmark? Spørgsmålet melder sig naturligt. Hvilke kæder kunne man forestille sig ville anse Danmark som interessant? På dagligvareområdet er den tyske discountkæde Lidl i øjeblikket i en etableringsfase. For tiden er der knap 30 butikker og man venter at kæden på sigt vil skulle have butikker. Den mest realistiske mulighed for at internationale kæder etablerer sig i Danmark fremover, er gennem opkøb af eksisterende kæder eller gennem meget tætte samarbejder med danske kæder. Det er vor vurdering, at man i årene fremover vil se adskillige udenlandske kæder inden for beklædning og sko etablere sig i Danmark. For øjeblikket er den svenske Din Sko i gang med en ekspansion og de hollandske kæder DIDI og Superstar er i færd med at etablere sig. På grund af markedets innovative karakter, er det meget vanskeligt for detailhandlerne 27

27 varegrupper, er der den svenske discountbyggemarkedskæde Cheapy, der ejes af Danske Trælast. Denne kæde skønnes at anvende lokaler med et bruttoareal på mindre end m 2. I den anden ende af størrelsesskalaen finder man den tyske byggemarkedskæde Hornbach, der typisk er på mere end m 2. En mulighed kan være Inditex Group med Zara som det største koncept, der iøvrigt har 7 andre koncepter. Den tyske beklædningskæde Peek & Cloppenburg har flere gange undersøgt mulighederne i Danmark. Kæden etablerer typisk meget store butikker ( m 2 ). Den islandske selskab Baugurs køb af bl.a. Magasin har åbnet muligheder for etablering af nogle af de især engelske koncepter som virksomheden også ejer. Der kan f.eks. være tale om modekæderne Oasis, TopShop og Miss Selfridges. Inden for udvalgsvarer i øvrigt er det vor vurdering, at den tyske elektronikkæde MediaMarkt, der er en del af MediaSaturn kunne være interesseret i at etablere sig i Danmark. Butikkerne ligger typiskout of town og er størrelsesmæssigt mellem m 2 og m 2. Ser man på mulighederne inden for butikker, der forhandler særligt arealkrævende Alternative salgskanaler Postordre Det almindelige salg via postordre defineret som salg der gennemføres ved, at forbrugeren får tilsendt et katalog eller kuponhæfte og derfra bestiller varer til levering på adressen har aldrig fået samme betydning i Danmark som i vore nabolande Tyskland og Sverige. Postordresalget i Danmark vurderes, for så vidt angår detailhandelsvarer, at udgøre ca. 5 mia. kr. inkl. moms årligt. Der er flere ting, der taler for, at postordre både vil øges og vil miste betydning. Der er foretaget betragtelige investeringer af udenlandske virksomheder på området i Danmark igennem de senere år. Der foregår på mange områder inden for detailhandelen en kraftig varestandardisering. 28

28 Med baggrund i disse 2 faktorer, må det forventes, at postordresalget vil øge sin betydning. Omvendt er det vor vurdering, at postordresalget vil være stagnerende, da internethandelen vil blive den dominerende handelskanal uden om butiksnettet. Internet Selvom brugen af internet kun har været almindelig i private husstande i Danmark i ganske få år, har internettet på denne korte tid opnået en meget stor betydning inden for en lang række serviceområder. gængelighed og bekvemmelighed der driver e-handelen frem. Tryghed ved brugen af betalingsmidler på internettet er dog også essentielt for e-handelens succes. Efterhånden har stort set hele den danske befolkning adgang til internettet, helt præcis 83 % ved den seneste opgørelse. 75 % har adgang fra hjemmet. Lidt over halvdelen bruger internettet dagligt og godt halvdelen af dem, der har brugt internet inden for den seneste måned, har på et eller andet tidspunkt købt varer på nettet. Knap 1/3 har foretaget e-handel inden for den sidste måned. Ifølge FDIH, Foreningen for Dansk Internethandel, er det især lavere priser, til- 29

29 Figur 8 Antal kortbetalinger pr. kvartal (kilde: PBS) Antal betalinger i danske internetbutikker Dankort og Visa/Dankort Visa, Eurocard og MasterCard i alt kvt kvt kvt kvt kvt kvt kvt kvt kvt kvt kvt kvt kvt kvt kvt kvt kvt kvt kvt De varegrupper som er mest populære at købe over nettet, er rejser efterfulgt af underholdning, tøj, film og musik samt bøger og blade. Det er især de yngre danskere, som bruger internettet til køb af varer f.eks. har 2/3 af de årige internetbrugere prøvet at købe varer over nettet. Væksten i antallet af onlinebetalinger illustrerer tydeligt væksten i internethandelen. Af figur 8 ses antallet af betalinger med forskellige korttyper. Som det ses af figuren, er antallet af onlinebetalinger støt stigende. Danmark. Dette ventes at være steget til 6-8 % inden for de kommende år. Såvel den store vækst i antallet af onlinebetalinger og FDIH s forventninger til e- handelens andel af den samlede detailhandelsomsætning viser, at e-handel vil få stor betydning for detailhandelen. Nethandel integreres allerede nu med de fysiske butikker på forskellig vis. Et eksempel er COOPs portal NetTorvet, hvor man finder og bestiller varer via internettet og så selv afhenter dem i en selvvalgt COOP-butik nogle dage efter. Ifølge FDIH udgjorde e-handel i % den samlede detailhandelsomsætning i 30

30 Kundeorienterede servicefunktioner Med den stigende velstand i samfundet, er der kommet øget fokus på immaterielle værdier som f.eks. oplevelse, forkælelse og bekvemmelighed. Fastfood, take-away og udespisning forventes generelt i de kommende år at erstatte en stadigt større del af forbrugernes indkøb af fødevarer. Udespisning Udespisning er i stærk vækst. Det er vor opfattelse, at denne vækst primært er drevet af ønsket om bekvemmelighed om ikke selv at skulle bruge tid på at lave mad. Men også ønsket om at købe sig en oplevelse og fællesskab omkring bordet er en væsentlig drivkraft. Væksten i samfundsøkonomien og de dermed forbundne øgede forbrugsmuligheder er naturligvis fundamentet for, at denne vækst har kunnet blive så kraftig. Således udgør danskernes forbrug til udespisning % af fødevareomsætningen i dagligvarehandelen. Det tilsvarende tal i USA er over 50 %. Wellness I de senere år har forbrugerne i højere og højere grad investeret deres forbrugsmuligheder i wellness-sektoren. Sektoren dækker alt fra deciderede kurophold i Danmark eller udlandet til skønhedsbehandlinger, aromaterapi, alternativ behandling og fitness. Det vurderes, at fremtidens detailhandel i højere grad end i dag skal konkurrere med denne sektor om forbrugernes disponible midler. 31

31 Lovgivning Planloven I et forsøg på at dæmme op for detailhandelens stigende fokusering på de større byer, blev der i 1997 gennemført en væsentlig stramning af den eksisterende planlov. Denne ændring er dog blevet opblødt en smule ved endnu en lovændring i Det overordnede mål er dog stadig, at detailhandelen skal lokaliseres i bymidterne og at der skal dæmmes op for butikker i eksterne placeringer. Den eneste form for detailhandel der kan planlægges placeret uden for bymidterne, er butikker der forhandler særligt arealkrævende varegrupper. Ved den sidste revidering af planloven er denne gruppe blevet udvidet fra at omfatte tømmerhandler med tilknyttet byggemarked samt butikker der forhandler større bygningsartikler, bilforhandlere og forhandlere af campingvogne og lystbåde til også at omfatte forhandlere af planter, møbelbutikker og butikker, der forhandler køkkenelementer. Der stilles øgede krav ved en regulering af udviklingen, herunder målsætning og dokumentation i region- og kommuneplanerne, ligesom lokalplaner fremover skal opfylde en række nye krav. Ændringerne har bevirket, at der for nybyggeri og omdannelser er indført maksimale butiksstørrelser på m 2 for dagligvarebutikker og generelt m 2 for udvalgsvarebutikker. Butikker, der forhandler særligt arealkrævende varegrupper, skal ligeledes holde sig inden for et bruttoareal på 1.500m 2. Hvad angår de særligt arealkrævende varegrupper som byggemarked og tømmerhandel hører under, er det de regionale myndigheder, der udstikker de størrelsesmæssige begrænsninger. Disse retningslinjer åbner ofte mulighed for etablering af enkelte butikker op til m 2, afhængig af region, bystørrelse og butikkens placering i centerstrukturen. Den seneste ændring i 2002 har bevirket, at tendensen til at samle en større del af plankompetencen på det regionale plan er brudt, og kommunerne har igen fået mulighed for, i forbindelse med kommuneplanlægningen, dels i større udstrækning at definere bymidteafgrænsningen og dermed angive, hvor detailhandelen skal lokaliseres, dels angive hvor mange m 2, der må opføres eller omdannes til detailhandel. Selvom disse stramninger vil kunne dæmpe den generelle udvikling, vurderes tendensen mod øget regional konkurrence og øget koncentration at ville fortsætte. 32

32 Lukkeloven I de senere år er der gennemført flere lempelser i lov om butikstid, senest i Butikkerne har nu mulighed for at holde åbent søndage hvert år. En del af disse søndage skal dog placeres i sommerperioden samt op mod jul. Butikkerne har, i de uger hvor der ikke er søndagsåbent, mulighed for at holde døgnåbent fra kl. 06 mandag morgen til kl. 17 lørdag eftermiddag. Det er vor vurdering, at muligheden for at holde åbent om søndagen især vil være positiv for detailhandelen i de større bymidter, i de større centre og i de større butikker. at det især bliver de store butikker, der vil kunne udnytte de forøgede åbningstider. En liberalisering af lukkeloven vil betyde, at de eksisterende butiksarealer alt andet lige vil kunne udnyttes mere effektivt og at der alt andet lige bliver brug for en mindre tilvækst i arealerne. Det er dog vor vurdering, at nye butiksformer og ændrede krav til varehåndtering og lokalisering vil betyde, at der ikke vil være en nedgang i efterspørgslen efter nye butiksarealer. Behov for butiksareal I dag er der skønsmæssigt et sted mellem 10 og 11 mio. m 2 bruttoareal til rådighed i detailhandelen i Danmark. Dette svarer i runde tal til ca. 2 m 2 detailhandelsareal til hver dansker. Dette tal ses af mange som udtryk for en overkapacitet i butiksarealerne og at behovet for yderligere arealer i den nærmeste fremtid er relativt begrænset. En generel liberalisering af lukkeloven ventes at betyde, at omsætningen vil stige yderligere i de store koncentrationer med de mange kædebutikker, idet det ventes, En del af denne overkapacitet er imidlertid af teknisk karakter, idet meget af dette butiksareal har en forkert beliggenhed i forhold til, hvor forbrugerne ønsker at købe ind, og hvor der derfor kan skabes den fornødne rentabilitet i butiksdriften. Den geografiske indsnævring af den funktionelle bykerne, man har kunnet iagttage i 33

33 de senere år i mange byområder, kan ses i denne sammenhæng. Til sammenligning har CB Richard Ellis (amerikanskbaseret ejendomsmæglervirksomhed) opgjort, at der også i USA er ca. 2 m 2 detailhandelsareal pr. indbygger. Dette tal vurderes, med det aktivitetsniveau der er i den detailhandelsorienterede del af byggebranchen samt den generelle økonomiske aktivitet i samfundet, at stige yderligere i 2005 og Således er der i forhold til niveauet i USA ikke mere detailhandelsareal pr. indbygger i Danmark. I de seneste år har tilvæksten i areal både i Danmark og i udlandet generelt været større end omsætningsstigningen. Det vil sige, at selvom forbruget har været stigende i en lang årrække, så har tilvæksten i detailhandelsarealet været så meget større, at arealeffektiviteten (målt som omsætningen pr. arealenhed) har været faldende. Dette er en international tendens. Efterspørgsel efter butiksareal Det er vor vurdering, at mange kæder, både inden for dagligvarer, udvalgsvarer og butikker der forhandler særligt arealkrævende varegrupper over de seneste år i forbindelse med nyetableringer, efterspørger et stigende areal. Dette øgede areal bruges generelt til at vise flere varer men også til at gøre varehåndteringen mere enkel og effektiv. Man kan således sige, at en del detailhandelsvirksomheder substituerer arbejdskraft med butiksareal. Et eksempel på dette er den tyske discountkæde Lidl, der har et arealforbrug pr. butik, der stort set er dobbelt så stort som de discountbutikker, der ellers etableres i Danmark. Selvom der i visse områder i Danmark således formentlig er en overkapacitet i butiksnettet, og selvom der er blevet mulighed for øgede åbningstider og andre salgsformer som net-handel vinder frem, så vil der stadig, som følge af den almindelige strukturudvikling i detailhandelen og ændringer i forbrugernes indkøbsadfærd, være behov for nyt butiksareal i de rigtige beliggenheder. Der vil derfor også i de kommende år være interesse for investeringer i butikker og butikscentre i eksisterende byområder, bl.a. i forbindelse med byfornyelse og revitalisering. For investorerne vil butiksprojekter i de rigtige beliggenheder og rette størrelser også fortsat være interessante, bl.a. fordi detailhandelen generelt kan betale højere huslejer end andre lejerkategorier. 34

34 Ved en vurdering af den fremtidige efterspørgsel efter nye butiksarealer skal det også tages i betragtning, at folketallet generelt er stagnerende. I løbet af de næste 15 år ventes der således kun en stigning i befolkningstallet på godt 2% på landsplan. Hvad der ikke mindst er afgørende for efterspørgslen efter nye butiksarealer, er den økonomiske aktivitet i samfundet og hvorledes forbrugerne vælger at udnytte forbrugsmulighederne. Man kan ikke gå ud fra, at den økonomiske aktivitet, der er i samfundet på nuværende tidspunkt, varer ved og en lavere aktivitet vil påvirke efterspørgslen i nedadgående retning. Vælger forbrugerne i fremtiden at benytte en relativt større andel af deres potentielle forbrug på detailhandelsvarer eller vil udviklingen gå mod, at man bruger relativt flere penge på bolig, rejser og serviceydelser som restaurantbesøg, rejser og wellness som f.eks. skønhedspleje, fitness og kurophold? De seneste års udvikling peger i retning af, at den traditionelle detailhandel oplever en stigende konkurrence fra andre sektorer. Det taler for en afdæmpning i efterspørgselen efter nye butiksarealer. Omvendt stiller den øgede konkurrence med andre forbrugsområder krav om, at detailhandelen bliver stadigt bedre til at eksponere varerne og skabe indkøbsoplevelser, hvilket vil øge behovet for nyt butiksareal. 35

Landsplanområdet Skov- og Naturstyrelsen. Kædernes udbredelse

Landsplanområdet Skov- og Naturstyrelsen Kædernes udbredelse Marts 2006 Kædernes udbredelse I det følgende vises i hvilke kommuner koncentrationen af kædebutikker er størst. Dette gøres med baggrund i

Landsplanområdet Skov- og Naturstyrelsen Kædernes udbredelse Marts 2006 Kædernes udbredelse I det følgende vises i hvilke kommuner koncentrationen af kædebutikker er størst. Dette gøres med baggrund i

Frederikssund Kommune. Konsekvenser for detailhandelen ved etablering af nyt butikscenter i Frederikssund

Frederikssund Kommune Konsekvenser for detailhandelen ved etablering af nyt butikscenter i Frederikssund Februar 2007 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 1 2. Tendenser på detailhandelsområdet

Frederikssund Kommune Konsekvenser for detailhandelen ved etablering af nyt butikscenter i Frederikssund Februar 2007 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 1 2. Tendenser på detailhandelsområdet

Hørsholm Kommune. Udviklingsmulighederne

Kommune Udviklingsmulighederne September 2004 INDHOLDSFORTEGNELSE 1. Konklusioner, vurderinger og anbefalinger 1 2. Tendenser på detailhandelsområdet 19 3. Detailhandelen i kommune 31 4. ICP Shopping Index

Kommune Udviklingsmulighederne September 2004 INDHOLDSFORTEGNELSE 1. Konklusioner, vurderinger og anbefalinger 1 2. Tendenser på detailhandelsområdet 19 3. Detailhandelen i kommune 31 4. ICP Shopping Index

Per Nyborg Hillerød, den 28. september 2006

Per Nyborg Hillerød, den 28. september 2006 Detailhandelsudviklingen i Hovedstadsområdet det Jeg vil komme ind på.. 1. Strukturen i Hovedstadsområdet det 2. Hvad er der påp vej? 3. Hvad efterspørger rger

Per Nyborg Hillerød, den 28. september 2006 Detailhandelsudviklingen i Hovedstadsområdet det Jeg vil komme ind på.. 1. Strukturen i Hovedstadsområdet det 2. Hvad er der påp vej? 3. Hvad efterspørger rger

Detailhandelsanalyse Bilag til planredegørelsen Kommuneplan 2006

Høje-Taastrup Kommune 4 Detailhandelsanalyse Bilag til planredegørelsen Kommuneplan 2006 Høje-Taastrup Kommune Analyse af udviklingsmulighederne for detailhandelen i Høje-Taastrup Kommune August 2005 INDHOLDSFORTEGNELSE

Høje-Taastrup Kommune 4 Detailhandelsanalyse Bilag til planredegørelsen Kommuneplan 2006 Høje-Taastrup Kommune Analyse af udviklingsmulighederne for detailhandelen i Høje-Taastrup Kommune August 2005 INDHOLDSFORTEGNELSE

Kolding kommune. Analyse af detailhandelen

Kolding kommune Analyse af detailhandelen Januar 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Tendenser i detailhandelen 18 3. Detailhandelen i Kolding kommune og udvikling

Kolding kommune Analyse af detailhandelen Januar 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Tendenser i detailhandelen 18 3. Detailhandelen i Kolding kommune og udvikling

Landsplanområdet, Skov- og Naturstyrelsen. Udviklingen i detailhandelen i Fyns Amt

Landsplanområdet, Skov- og Naturstyrelsen Udviklingen i detailhandelen i Fyns Amt 999- Marts Udviklingen i detailhandelen i Fyns Amt I nærværende afsnit vil detailhandelen i Fyns Amt blive beskrevet. Afsnittet

Landsplanområdet, Skov- og Naturstyrelsen Udviklingen i detailhandelen i Fyns Amt 999- Marts Udviklingen i detailhandelen i Fyns Amt I nærværende afsnit vil detailhandelen i Fyns Amt blive beskrevet. Afsnittet

Rema 1000, Farum Hovedgade 50. Konsekvenser ved etablering af en discountbutik

Rema 1000, Farum Hovedgade 50 Konsekvenser ved etablering af en discountbutik August 2013 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 9 3. Befolknings- og forbrugsforhold

Rema 1000, Farum Hovedgade 50 Konsekvenser ved etablering af en discountbutik August 2013 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 9 3. Befolknings- og forbrugsforhold

Tønder kommune. Analyse af detailhandelen

Tønder kommune Analyse af detailhandelen Juli 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Detailhandelen i Tønder kommune 15 3. Befolknings- og forbrugsforhold 24 4. Handelsbalance

Tønder kommune Analyse af detailhandelen Juli 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Detailhandelen i Tønder kommune 15 3. Befolknings- og forbrugsforhold 24 4. Handelsbalance

Detailhandel i Brøndby

Detailhandel i Brøndby NB. Du kan klikke på tabellen og se den mere tydeligt. Status for detailhandlen i Brøndby Primo 2013 var der i Brøndby Kommune 77 butikker med et samlet bruttoareal på 40.600 m2.

Detailhandel i Brøndby NB. Du kan klikke på tabellen og se den mere tydeligt. Status for detailhandlen i Brøndby Primo 2013 var der i Brøndby Kommune 77 butikker med et samlet bruttoareal på 40.600 m2.

ELF Development A/S. VVM input til belysning af de detailhandelsmæssige konsekvenser af Irma-Byen

ELF Development A/S VVM input til belysning af de detailhandelsmæssige konsekvenser af Irma-Byen 29. oktober 2014 INDHOLDSFORTEGNELSE 1. Detailhandelsmæssige konsekvenser af butikker i Irma-byen 3 2. Konkurrencesituationen

ELF Development A/S VVM input til belysning af de detailhandelsmæssige konsekvenser af Irma-Byen 29. oktober 2014 INDHOLDSFORTEGNELSE 1. Detailhandelsmæssige konsekvenser af butikker i Irma-byen 3 2. Konkurrencesituationen

ca. 12½ pct. danskernes e-handel med varer som andel af det samlede varekøb

E-handlens nøgletal FAKTA Dansk e-handel 2018 142 mia. kr. danskernes samlede e-handel af varer og services 47 mia. kr. svarende til en tredjedel af danskernes e-handel af varer og services, bliver foretaget

E-handlens nøgletal FAKTA Dansk e-handel 2018 142 mia. kr. danskernes samlede e-handel af varer og services 47 mia. kr. svarende til en tredjedel af danskernes e-handel af varer og services, bliver foretaget

Halsnæs Kommune. Vurderinger og konsekvenser af ny dagligvarebutik på Høje Tøpholm i Hundested

Halsnæs Kommune Vurderinger og konsekvenser af ny dagligvarebutik på Høje Tøpholm i Hundested Marts 2010 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen i markedsområdet

Halsnæs Kommune Vurderinger og konsekvenser af ny dagligvarebutik på Høje Tøpholm i Hundested Marts 2010 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen i markedsområdet

Landsplanafdelingen, Miljøministeriet

Landsplanafdelingen, Miljøministeriet Synergieffekter mellem bymidter og eksterne centre December 2005 1. Interviewanalyser For at belyse i hvor stort et omfang, der er synergieffekter imellem større

Landsplanafdelingen, Miljøministeriet Synergieffekter mellem bymidter og eksterne centre December 2005 1. Interviewanalyser For at belyse i hvor stort et omfang, der er synergieffekter imellem større

Betydning af e-handel i Lyngby- Taarbæk kommune

Betydning af e-handel i Lyngby- Taarbæk kommune April 2014 ICP s forventninger til den fremtidige e-handel Dagligvarer Inden for dagligvarer er det vanskeligt at spå om udviklingen. På den ene side har

Betydning af e-handel i Lyngby- Taarbæk kommune April 2014 ICP s forventninger til den fremtidige e-handel Dagligvarer Inden for dagligvarer er det vanskeligt at spå om udviklingen. På den ene side har

Solrød Center. Konsekvenser af etablering af discountbutik

Solrød Center Konsekvenser af etablering af discountbutik Juli 2012 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Detailhandelen i Solrød kommune 10 3. Befolknings- og forbrugsforhold i Solrød

Solrød Center Konsekvenser af etablering af discountbutik Juli 2012 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Detailhandelen i Solrød kommune 10 3. Befolknings- og forbrugsforhold i Solrød

detailhandel planlov Koncentrationstendenserne er blevet bremset, men de er ikke blevet afgørende ændret. Per Nyborg

& detailhandel planlov Koncentrationstendenserne er blevet bremset, men de er ikke blevet afgørende ændret. Per Nyborg Produktivitetskommissionen har iværksat et frontalt angreb på planlovens restriktioner

& detailhandel planlov Koncentrationstendenserne er blevet bremset, men de er ikke blevet afgørende ændret. Per Nyborg Produktivitetskommissionen har iværksat et frontalt angreb på planlovens restriktioner

Høje-Taastrup kommune. Vurdering af behovet for butikker, der alene forhandler særlig pladskrævende varegrupper

Høje-Taastrup kommune Vurdering af behovet for butikker, der alene forhandler særlig pladskrævende varegrupper Marts 2008 INDHOLDSFORTEGNELSE 1. Konklusion 3 2. Forhandlere af særligt pladskrævende varegrupper

Høje-Taastrup kommune Vurdering af behovet for butikker, der alene forhandler særlig pladskrævende varegrupper Marts 2008 INDHOLDSFORTEGNELSE 1. Konklusion 3 2. Forhandlere af særligt pladskrævende varegrupper

VVM-redegørelse Butikscenter på Herlev Hovedgade 17

VVM-redegørelse Butikscenter på Herlev Hovedgade 17 Baggrundsrapporter Teknisk Forvaltning Indhold Baggrundsrapporter til VVM-redegørelse og miljøvurdering for butikscenter på Herlev Hovedgade 17. 1. ICP

VVM-redegørelse Butikscenter på Herlev Hovedgade 17 Baggrundsrapporter Teknisk Forvaltning Indhold Baggrundsrapporter til VVM-redegørelse og miljøvurdering for butikscenter på Herlev Hovedgade 17. 1. ICP

For at styrke eksisterende og allerede planlagte centerområder udlægges der ingen nye områder i forslag til Kommuneplan 2015.

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Byudvikling NOTAT Bilag 9: Detailhandelsudviklingen i København 2008-2014 Udviklingen inden for den fysiske detailhandel har de seneste år været præget

KØBENHAVNS KOMMUNE Økonomiforvaltningen Center for Byudvikling NOTAT Bilag 9: Detailhandelsudviklingen i København 2008-2014 Udviklingen inden for den fysiske detailhandel har de seneste år været præget

Detailhandlen i byerne. Tal, Tendenser og Erfaringer. Kristian Løbner Projektleder, detailhandelsudvikling 18 JUNI 2015 DETAILHANDLEN I BYERNE

Detailhandlen i byerne Tal, Tendenser og Erfaringer Kristian Løbner Projektleder, detailhandelsudvikling 1 1. Bymidterne er udfordet Detailhandlens udvikling 130 Siden 2007 er omsætningen i detailhandlen

Detailhandlen i byerne Tal, Tendenser og Erfaringer Kristian Løbner Projektleder, detailhandelsudvikling 1 1. Bymidterne er udfordet Detailhandlens udvikling 130 Siden 2007 er omsætningen i detailhandlen

Schaumann Development A/S. Bydelscenter på Huginsvej 2-4, Ringsted

Schaumann Development A/S Bydelscenter på Huginsvej 2-4, Ringsted September 2011 INDHOLDSFORTEGNELSE 1. Vurderinger 3 2. Konkurrencesituationen 8 3. Befolknings- og forbrugsforhold 14 Vurderinger 3 Vurderinger

Schaumann Development A/S Bydelscenter på Huginsvej 2-4, Ringsted September 2011 INDHOLDSFORTEGNELSE 1. Vurderinger 3 2. Konkurrencesituationen 8 3. Befolknings- og forbrugsforhold 14 Vurderinger 3 Vurderinger

Dagligvarer online et marked i stor vækst

Dagligvarer online et marked i stor vækst FAKTA E-handel med dagligvarer Ca. 4 milliarder kroner e-handlede danskerne dagligvarer for i 2018 xiv 59 procent stigningen i e-handel med dagligvarer siden sidste

Dagligvarer online et marked i stor vækst FAKTA E-handel med dagligvarer Ca. 4 milliarder kroner e-handlede danskerne dagligvarer for i 2018 xiv 59 procent stigningen i e-handel med dagligvarer siden sidste

Per Nyborg. Odense Kommune, den 28. august 2013

Per Nyborg Odense Kommune, den 28. august 2013 Eksempler på investorer og entreprenører Aareal Bank Alm. Brand A/S Rødovre Centrum By og Havn A/S Cargill Carlsberg Ceraco DADES/DATEA DEAS DSB Ejendomme

Per Nyborg Odense Kommune, den 28. august 2013 Eksempler på investorer og entreprenører Aareal Bank Alm. Brand A/S Rødovre Centrum By og Havn A/S Cargill Carlsberg Ceraco DADES/DATEA DEAS DSB Ejendomme

Rema 1000, Kvistgård. Konsekvenser ved etablering af en discountbutik

Rema 1000, Kvistgård Konsekvenser ved etablering af en discountbutik Februar 2014 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 9 3. Befolknings- og forbrugsforhold 12

Rema 1000, Kvistgård Konsekvenser ved etablering af en discountbutik Februar 2014 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 9 3. Befolknings- og forbrugsforhold 12

Skive kommune. Analyse af detailhandelen

Skive kommune Analyse af detailhandelen November 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Detailhandelen i Skive Kommune 15 3. Befolknings- og forbrugsforhold 24 4. Handelsbalance

Skive kommune Analyse af detailhandelen November 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Detailhandelen i Skive Kommune 15 3. Befolknings- og forbrugsforhold 24 4. Handelsbalance

Louise Tarp Vordingborg den 12. juni 2012

Louise Tarp Vordingborg den 12. juni 2012 ICP A/S Eksempler påp investorer og entreprenører rer Aareal Bank Cargill Carlsberg Grontmij Carl Bro Ceraco DADES/DATEA Dan-Ejendomme DSB ECE Projektmanagement

Louise Tarp Vordingborg den 12. juni 2012 ICP A/S Eksempler påp investorer og entreprenører rer Aareal Bank Cargill Carlsberg Grontmij Carl Bro Ceraco DADES/DATEA Dan-Ejendomme DSB ECE Projektmanagement

Innovater A/S. Omsætningsvurdering af to dagligvarebutikker i Haderslev

Innovater A/S Omsætningsvurdering af to dagligvarebutikker i Haderslev 23. maj 2012 INDHOLDSFORTEGNELSE 1. Omsætningsmuligheder for to dagligvarebutikker i Haderslev 3 2. Dagligvarehandelen i den nordlige

Innovater A/S Omsætningsvurdering af to dagligvarebutikker i Haderslev 23. maj 2012 INDHOLDSFORTEGNELSE 1. Omsætningsmuligheder for to dagligvarebutikker i Haderslev 3 2. Dagligvarehandelen i den nordlige

NYT LOKALCENTER VED ALMINDINGS RUNDDEL INDHOLD. 1 Baggrund. 1 Baggrund 1. 2 Dagligvarehandlen i Rønne 2. 3 Forbrugsforhold i Rønne Øst 2

REMA 1000 NYT LOKALCENTER VED ALMINDINGS RUNDDEL ADRESSE COWI A/S Visionsvej 53 9000 Aalborg TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk NOTAT INDHOLD 1 Baggrund 1 2 Dagligvarehandlen i Rønne 2

REMA 1000 NYT LOKALCENTER VED ALMINDINGS RUNDDEL ADRESSE COWI A/S Visionsvej 53 9000 Aalborg TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk NOTAT INDHOLD 1 Baggrund 1 2 Dagligvarehandlen i Rønne 2

REMA 1000 ved Strib Landevej 75. Konsekvenser ved etablering af en discountbutik

REMA 1000 ved Strib Landevej 75 Konsekvenser ved etablering af en discountbutik September 2013 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 7 3. Befolknings- og forbrugsforhold

REMA 1000 ved Strib Landevej 75 Konsekvenser ved etablering af en discountbutik September 2013 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 7 3. Befolknings- og forbrugsforhold

Brøndby Kommune. Analyse af detailhandelen

Brøndby Kommune Analyse af detailhandelen Maj 2013 INDHOLDSFORTEGNELSE 1. Konklusioner og vurderinger 3 2. Detailhandelen i Brøndby kommune 2013 18 3. Udviklingen i detailhandelen i Brøndby Kommune 2009

Brøndby Kommune Analyse af detailhandelen Maj 2013 INDHOLDSFORTEGNELSE 1. Konklusioner og vurderinger 3 2. Detailhandelen i Brøndby kommune 2013 18 3. Udviklingen i detailhandelen i Brøndby Kommune 2009

Konsekvenser ved etablering af Rema 1000 i Nexø

Konsekvenser ved etablering af Rema 1000 i Nexø 1 1.0. Indledning ICP er af Reitan Ejendomsudvikling A/S blevet bedt om at udarbejde en redegørelse for de planlægningsmæssige forhold i Lokalcenter Søbækken

Konsekvenser ved etablering af Rema 1000 i Nexø 1 1.0. Indledning ICP er af Reitan Ejendomsudvikling A/S blevet bedt om at udarbejde en redegørelse for de planlægningsmæssige forhold i Lokalcenter Søbækken

Vurdering af konsekvenserne af etablering af en dagligvarebutik på ca m 2 i Fårevejle Kirkeby

Rødovre, den 16. januar 2017 Vurdering af konsekvenserne af etablering af en dagligvarebutik på ca. 1.000 m 2 i Fårevejle Kirkeby Odsherred Kommune har bedt ICP gennemføre en vurdering af hvilke konsekvenser

Rødovre, den 16. januar 2017 Vurdering af konsekvenserne af etablering af en dagligvarebutik på ca. 1.000 m 2 i Fårevejle Kirkeby Odsherred Kommune har bedt ICP gennemføre en vurdering af hvilke konsekvenser

Distributionskanal. Detaillist (f.eks. SuperBest) Rynkeby A/S producent af juice. Grossist af dagligvarer (f.eks. Dagrofa) Forbrugere

Rynkeby A/S producent af juice. Grossist af dagligvarer (f.eks. Dagrofa) Forbrugere") Distributionskanal Rynkeby A/S producent af juice Grossist af dagligvarer (f.eks. Dagrofa) Detaillist (f.eks. SuperBest) Forbrugere Fig. 22.1 Distributionskanal for Rynkeby juice. Distribution Distribution

Distributionskanal Rynkeby A/S producent af juice Grossist af dagligvarer (f.eks. Dagrofa) Detaillist (f.eks. SuperBest) Forbrugere Fig. 22.1 Distributionskanal for Rynkeby juice. Distribution Distribution

DETAILHANDLEN I VINGE - EFFEKTER OG OPLAND INDHOLD. 1 Baggrund og indledning. 1 Baggrund og indledning 1. 2 Metode 2

FREDERIKSSUND KOMMUNE DETAILHANDLEN I VINGE - EFFEKTER OG OPLAND NOTAT INDHOLD 1 Baggrund og indledning 1 2 Metode 2 3 Butiksmiks og omsætningen i butikkerne 3 4 Vinge og den regionale konkurrence 5 4.1

FREDERIKSSUND KOMMUNE DETAILHANDLEN I VINGE - EFFEKTER OG OPLAND NOTAT INDHOLD 1 Baggrund og indledning 1 2 Metode 2 3 Butiksmiks og omsætningen i butikkerne 3 4 Vinge og den regionale konkurrence 5 4.1

Halsnæs kommune Detailhandelsanalyse Marts 2008

Halsnæs kommune Detailhandelsanalyse Marts 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Detailhandelen i Halsnæs kommune 15 3. Befolknings- og forbrugsforhold 24 4. Handelsbalance

Halsnæs kommune Detailhandelsanalyse Marts 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Detailhandelen i Halsnæs kommune 15 3. Befolknings- og forbrugsforhold 24 4. Handelsbalance

Sorgenfri bymidte. Konsekvenser ved etablering af to nye discountbutikker

Sorgenfri bymidte Konsekvenser ved etablering af to nye discountbutikker Februar 2016 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 11 3. Befolknings- og forbrugsforhold

Sorgenfri bymidte Konsekvenser ved etablering af to nye discountbutikker Februar 2016 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 11 3. Befolknings- og forbrugsforhold

AREALBEHOV INDHOLD. 1 Resultat og fremtidig planlægning. 1 Resultat og fremtidig planlægning 1. 2 Grundlag og forudsætninger 3.

HOLBÆK KOMMUNE AREALBEHOV NOTAT ADRESSE COWI A/S Parallelvej 2 2800 Kongens Lyngby TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk INDHOLD 1 Resultat og fremtidig planlægning 1 2 Grundlag og forudsætninger

HOLBÆK KOMMUNE AREALBEHOV NOTAT ADRESSE COWI A/S Parallelvej 2 2800 Kongens Lyngby TLF +45 56 40 00 00 FAX +45 56 40 99 99 WWW cowi.dk INDHOLD 1 Resultat og fremtidig planlægning 1 2 Grundlag og forudsætninger

Lolland kommune. Analyse af detailhandelen

Lolland kommune Analyse af detailhandelen Oktober 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Detailhandelen i Lolland kommune 17 3. Statistisk bymidteafgrænsning 25 4. Befolknings-

Lolland kommune Analyse af detailhandelen Oktober 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Detailhandelen i Lolland kommune 17 3. Statistisk bymidteafgrænsning 25 4. Befolknings-

Skal kommuneplanens rammer for detailhandel i Rønne ændres? Høringsfrist 12. august 2013

Skal kommuneplanens rammer for detailhandel i Rønne ændres? Høringsfrist 12. august 2013 Teknik & Miljø, juni 2013 1 DEBATOPLÆG - Skal kommuneplanens rammer for detailhandel i Rønne ændres? Baggrund Bornholms

Skal kommuneplanens rammer for detailhandel i Rønne ændres? Høringsfrist 12. august 2013 Teknik & Miljø, juni 2013 1 DEBATOPLÆG - Skal kommuneplanens rammer for detailhandel i Rønne ændres? Baggrund Bornholms

Tøjbranchen i Danmark En verden af muligheder. Deloitte, Juni 2014

Tøjbranchen i Danmark En verden af muligheder Deloitte, Juni 2014 Beklædningsbranchen Indledning Deloitte præsenterer hermed endnu en midtvejsanalyse af den økonomiske situation, trends og udvikling i

Tøjbranchen i Danmark En verden af muligheder Deloitte, Juni 2014 Beklædningsbranchen Indledning Deloitte præsenterer hermed endnu en midtvejsanalyse af den økonomiske situation, trends og udvikling i

Furesø Kommune. Analyse af detailhandelen

Furesø Kommune Analyse af detailhandelen Juni 2013 INDHOLDSFORTEGNELSE 1. Konklusioner og vurderinger 3 2. Detailhandelen i Furesø kommune 2013 12 3. Udviklingen i detailhandelen i Furesø kommune 22 4.

Furesø Kommune Analyse af detailhandelen Juni 2013 INDHOLDSFORTEGNELSE 1. Konklusioner og vurderinger 3 2. Detailhandelen i Furesø kommune 2013 12 3. Udviklingen i detailhandelen i Furesø kommune 22 4.

Detailhandlen efter krisen

Detailhandlen efter krisen Af analysekonsulent Malthe Munkøe og chefkonsulent Mette Feifer Resume Detailhandlen blev hårdt ramt af krisen. I løbet af 2008 faldt omsætningen med omkring 9 pct. Detailomsætningen

Detailhandlen efter krisen Af analysekonsulent Malthe Munkøe og chefkonsulent Mette Feifer Resume Detailhandlen blev hårdt ramt af krisen. I løbet af 2008 faldt omsætningen med omkring 9 pct. Detailomsætningen

Det går godt for dansk modeeksport

ANALYSE Det går godt for dansk modeeksport Modeeksporten bidrager positivt til den samlede danske vækst Den danske modeeksport bestående af beklædningsgenstande og -tilbehør samt fodtøj beløb sig på 32,9

ANALYSE Det går godt for dansk modeeksport Modeeksporten bidrager positivt til den samlede danske vækst Den danske modeeksport bestående af beklædningsgenstande og -tilbehør samt fodtøj beløb sig på 32,9

Fusionen mellem Dagrofa A/S og KC Storkøb, Korup A/S

Side 1 af 6 Fusionen mellem Dagrofa A/S og KC Storkøb, Korup A/S Journal nr.3:1120-0401-20/service/osk Rådsmødet den 29. august 2001 Beslutning vedrørende virksomhedsovertagelse jf. konkurrencelovens 12

Side 1 af 6 Fusionen mellem Dagrofa A/S og KC Storkøb, Korup A/S Journal nr.3:1120-0401-20/service/osk Rådsmødet den 29. august 2001 Beslutning vedrørende virksomhedsovertagelse jf. konkurrencelovens 12

Tøjbranchen i Danmark. Eksporten og internethandlen buldrer derudaf. Deloitte 2015

Tøjbranchen i Danmark Eksporten og internethandlen buldrer derudaf Deloitte 2015 Tøjbranchen Detailhandel 2015 Deloitte 2 Detailhandel Detailhandlen med beklædning halter efter den generelle detailhandel

Tøjbranchen i Danmark Eksporten og internethandlen buldrer derudaf Deloitte 2015 Tøjbranchen Detailhandel 2015 Deloitte 2 Detailhandel Detailhandlen med beklædning halter efter den generelle detailhandel

E-handel runder 80 mia. kr. i 2014

3. KVARTAL NOVEMBER 2014 E-handel runder 80 mia. kr. i 2014 AF KONSULENT MALTHE MUNKØE, MA, CAND.SCIENT.POL OG POLITISK KONSULENT MARIE LOUISE THORSTENSEN, CAND. SCIENT. POL. E-handlen tegner i 2014 igen

3. KVARTAL NOVEMBER 2014 E-handel runder 80 mia. kr. i 2014 AF KONSULENT MALTHE MUNKØE, MA, CAND.SCIENT.POL OG POLITISK KONSULENT MARIE LOUISE THORSTENSEN, CAND. SCIENT. POL. E-handlen tegner i 2014 igen

Temamøde 19. september 2012

Brønderslev bymidte Temamøde 19. september 2012 Aktuelle udfordringer 110 105 100 95 90 85 80 2000M01 2000M07 2001M01 2001M07 2002M01 2002M07 2003M01 2003M07 2004M01 2004M07 2005M01 2005M07 2006M01 2006M07

Brønderslev bymidte Temamøde 19. september 2012 Aktuelle udfordringer 110 105 100 95 90 85 80 2000M01 2000M07 2001M01 2001M07 2002M01 2002M07 2003M01 2003M07 2004M01 2004M07 2005M01 2005M07 2006M01 2006M07

April 28, 2014. Kapitel 14_Place_sammen.notebook. #afs1. Centralt indhold og pointer gengives. Fagudtryk sættes ind i wiki (sekretær)

") #afs1 Centralt indhold og pointer gengives Fagudtryk sættes ind i wiki (sekretær) 1 Kapitel 14_Place_sammen.notebook April 28, 2014 Place = Distribution Distribution & Beliggenhed Hvilke led skal være

#afs1 Centralt indhold og pointer gengives Fagudtryk sættes ind i wiki (sekretær) 1 Kapitel 14_Place_sammen.notebook April 28, 2014 Place = Distribution Distribution & Beliggenhed Hvilke led skal være

Notat om forslag til indhold i kommuneplanens detailhandelsafsnit

PLAN OG ÅBEN LAND Notat Dato: 31. januar 2017 Sagsb.: Rasmus Rasmussen Sagsnr.: Dir.tlf.: 72364361 E-mail: raras@holb.dk Notat om forslag til indhold i kommuneplanens detailhandelsafsnit Notatet beskriver,

PLAN OG ÅBEN LAND Notat Dato: 31. januar 2017 Sagsb.: Rasmus Rasmussen Sagsnr.: Dir.tlf.: 72364361 E-mail: raras@holb.dk Notat om forslag til indhold i kommuneplanens detailhandelsafsnit Notatet beskriver,

Køge Kommune. Vurdering af de detailhandelsmæssige konsekvenser ved etablering af et varehus i Køge Park

Køge Kommune Vurdering af de detailhandelsmæssige konsekvenser ved etablering af et varehus i Køge Park Oktober 2014 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 11 3.

Køge Kommune Vurdering af de detailhandelsmæssige konsekvenser ved etablering af et varehus i Køge Park Oktober 2014 INDHOLDSFORTEGNELSE 1. Vurderinger og konsekvenser 3 2. Konkurrencesituationen 11 3.

Redegørelse og argumentation for flytning og udvidelse af eksisterende varehus fra bydelscenter Østerbyen til bydelscenter Rørkær i Esbjerg Kommune

BLST Miljøcenter Odense Bilag 1 marts 2011 Redegørelse og argumentation for flytning og udvidelse af eksisterende varehus fra bydelscenter Østerbyen til bydelscenter Rørkær i Esbjerg Kommune I forbindelse

BLST Miljøcenter Odense Bilag 1 marts 2011 Redegørelse og argumentation for flytning og udvidelse af eksisterende varehus fra bydelscenter Østerbyen til bydelscenter Rørkær i Esbjerg Kommune I forbindelse

Begreb Anvendte definitioner Bemærkninger Butik Definition 1:

Begreb Anvendte definitioner Bemærkninger Butik Definition 1: Butiksbegrebet omfatter salgsog udleveringsteder, herunder selv-stændige boder og stadepladser Definition 2: En butik er et sted, hvorfra der

Begreb Anvendte definitioner Bemærkninger Butik Definition 1: Butiksbegrebet omfatter salgsog udleveringsteder, herunder selv-stændige boder og stadepladser Definition 2: En butik er et sted, hvorfra der

Økologisk Markedsnotat

Økologisk Markedsnotat Juni 2014 [Skriv her] Silkeborgvej 260-8230 Åbyhøj - www.okologi.dk - 87 32 27 00 Indholdsfortegnelse Udviklingen i det økologiske marked... 3 Den økologiske markedsandel for 23

Økologisk Markedsnotat Juni 2014 [Skriv her] Silkeborgvej 260-8230 Åbyhøj - www.okologi.dk - 87 32 27 00 Indholdsfortegnelse Udviklingen i det økologiske marked... 3 Den økologiske markedsandel for 23

Nyborg kommune. Detailhandelsanalyse

Nyborg kommune Detailhandelsanalyse Marts 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Detailhandelen i Nyborg kommune 18 3. Befolknings- og forbrugsforhold 29 4. Indkøbsmønsteret

Nyborg kommune Detailhandelsanalyse Marts 2008 INDHOLDSFORTEGNELSE 1. Konklusion, vurderinger og anbefalinger 3 2. Detailhandelen i Nyborg kommune 18 3. Befolknings- og forbrugsforhold 29 4. Indkøbsmønsteret

Tøjbranchen i Danmark

Tøjbranchen i Danmark Vækst i eksporten af modetøj skaber bedre resultater hos producenter og engroshandler. Tøjbutikkerne har det stadig hårdt. Deloitte 2016 Tøjbranchen Indledning Deloitte præsenterer

Tøjbranchen i Danmark Vækst i eksporten af modetøj skaber bedre resultater hos producenter og engroshandler. Tøjbutikkerne har det stadig hårdt. Deloitte 2016 Tøjbranchen Indledning Deloitte præsenterer

Per Nyborg Nordkraft, den 8. januar 2013

Per Nyborg Nordkraft, den 8. januar 2013 ICP A/S Eksempler på investorer og entreprenører Aareal Bank Alm. Brand Cargill Carlsberg Grontmij Carl Bro Ceraco DADES/DATEA DEAS DSB Ejendomsudvikling AS ECE

Per Nyborg Nordkraft, den 8. januar 2013 ICP A/S Eksempler på investorer og entreprenører Aareal Bank Alm. Brand Cargill Carlsberg Grontmij Carl Bro Ceraco DADES/DATEA DEAS DSB Ejendomsudvikling AS ECE

ØKOLOGISK MARKEDSNOTAT

ØKOLOGISK MARKEDSNOTAT MAJ 2015 Økologisk Landsforening Silkeborgvej 260 8230 Åbyhøj okologi.dk 87 32 27 00 INDHOLD»» Udviklingen i det økologiske marked 4»» Den økologiske markedsandel pr. varegruppe

ØKOLOGISK MARKEDSNOTAT MAJ 2015 Økologisk Landsforening Silkeborgvej 260 8230 Åbyhøj okologi.dk 87 32 27 00 INDHOLD»» Udviklingen i det økologiske marked 4»» Den økologiske markedsandel pr. varegruppe

Skal kommuneplanens rammer for detailhandel i Rønne ændres?

Rødovre, den 2. september 2013 Skal kommuneplanens rammer for detailhandel i Rønne ændres? Reitan Ejendomsudvikling A/S har bedt Institut for Center-Planlægning (ICP) om at uddybe Notat af 24. juli 2013

Rødovre, den 2. september 2013 Skal kommuneplanens rammer for detailhandel i Rønne ændres? Reitan Ejendomsudvikling A/S har bedt Institut for Center-Planlægning (ICP) om at uddybe Notat af 24. juli 2013

Definition af detailhandel En detailhandelsbutik er et sted, hvorfra der sælges og/eller udleveres varer til privatkunder.

Notat om detailhandel og engroshandel Dette notat har til formål, at give en introduktion til nogle af begreberne i forbindelse med detailhandel med udgangspunkt i planlovens bestemmelser (bek. nr. 587

Notat om detailhandel og engroshandel Dette notat har til formål, at give en introduktion til nogle af begreberne i forbindelse med detailhandel med udgangspunkt i planlovens bestemmelser (bek. nr. 587

Begyndende fremgang i europæisk byggeaktivitet kan løfte dansk eksport

ERHVERVSØKONOMISK ANALYSE Oktober 15 Begyndende fremgang i europæisk byggeaktivitet kan løfte dansk eksport Nedgangen i den europæiske bygge- og anlægsaktivitet er bremset op og nu svagt stigende efter

ERHVERVSØKONOMISK ANALYSE Oktober 15 Begyndende fremgang i europæisk byggeaktivitet kan løfte dansk eksport Nedgangen i den europæiske bygge- og anlægsaktivitet er bremset op og nu svagt stigende efter

Per Nyborg dansk byplan d. 31. august 2017

Per Nyborg dansk byplan d. 31. august 2017 Butikskæderne: Hvad vil de? Kædebutikkernes etableringsmønster vil i vid udstrækning afgøre byernes fremtid Kæder i Danmark Ca. 318 egentlige kæder Kapitalkæder