HVAD ER ET PARTNERSELSKAB (P/S), OG HVAD ER FORDELE/ULEMPER VED SELSKABET?

|

|

|

- Karl Kronborg

- 6 år siden

- Visninger:

Transkript

1 HVAD ER ET PARTNERSELSKAB (P/S), OG HVAD ER FORDELE/ULEMPER VED SELSKABET? SELSKABSRETLIGT SKATTERETLIGT... 2 OVERSKUDSFORDELING... 2 UNDERSKUDSFORDELING... 2 SELSKABSDELTAGEREN ANSES FOR LØNMODTAGER GOODWILL BEHANDLING AF FORSKELLIGT KAPITALINDESTÅENDE UDLÅN TIL PARTNERSELSKABET AKTIONÆRLÅN SIKKERHEDSSTILLELSE MED KOMMANDITAKTIERNE MOMSRETLIGT KONKURSRETLIGT LANDBRUGSLOVEN FORDELE/ULEMPER VED ET P/S PARTNERSELSKABERS ANVENDELSE I LANDBRUGET HVAD ER ET PARTNERSELSKAB (P/S), OG HVAD ER FORDELE/ULEMPER VED SELSKABET? 1.1 Selskabsretligt Et partnerselskab (P/S) defineres i selskabslovens 5, nr. 21 som et kommanditselskab, hvor kommanditisterne i selskabet (partnerne/aktionærerne) har indskudt en bestemt kapital, som er fordelt på aktier. Der er således tale om et selskab, som er en kombination af to kendte selskabsformer: aktieselskab og kommanditselskab. Af samme grund blev selskabsformen tidligere benævnt kommanditaktieselskab. I henhold til selskabslovens 358 finder lovens regler om aktieselskaber med fornødne tilpasninger anvendelse på partnerselskaber. Dette indebærer bl.a., at et P/S skal have en minimumskapital på kr., et P/S ledelsesmæssigt skal have både bestyrelse og direktør, og selskabslovens regler om stiftelse, drift og opløsning i vidt omfang gælder for P/S et I modsætning til et A/S er det dog et krav ligesom i K/S er at et mindst én person (fysisk eller juridisk) hæfter personligt som komplementar for P/S ets forpligtelser. Som belønning for at påtage sige denne hæftelse, skal komplementaren tildeles visse forvaltningsmæssige og økonomiske beføjelser i selskabet. Det kan eksempelvis være tegningsret, ret til at udpege ledelsesmedlemmer, vetoret, forlods andel af overskud eller forrentning af risikoen i form af et vederlag eller lignende.

2 Det er ikke et krav, at komplementaren ejer kapitalandele i selskabet. Der stilles ikke krav til, hvem der kan være komplementar, eller hvem der kan være kapitalejer i et komplementarselskab. Ofte vil partnerne/aktionærerne i P/S et også eje komplementarselskabet i samme ejerforhold, som de ejer P/S et. De øvrige deltagere i P/S et er selskabsretligt at sidestille med aktionærer i et A/S. De hæfter således alene med deres indskud, og selskabslovens regler om aktionærer gælder i vidt omfang for disse. 1.2 Skatteretligt Et partnerselskab er skatteretlig transparent, hvilket vil sige, at selskabet skatteretligt ikke eksisterer. I stedet beskattes selskabets resultat direkte hos selskabsdeltagerne. Selskabsdeltageren kan være et kapitalselskab eller en person, som, for personens vedkommende, selvstændigt kan beslutte, om virksomhedsordningen, kapitalafkastordningen eller beskatning efter personskattelovens regler skal anvendes ved opgørelse af personens skat. I visse tilfælde vil den skattepligtige ikke anses for at drive erhvervsmæssig virksomhed, og i andre tilfælde vil virksomhedens indkomst være omfattet af reglerne for anpartsvirksomhed. Det er derfor altid vigtigt at kende reglerne, som kan ramme de skatteretlige transparente selskaber. Overskudsfordeling Det er i de fleste tilfælde ikke muligt skatteretligt at udbetale løn fra selskabet, idet selskabsdeltagerne skal beskattes af deres overskudsandel af selskabet. Via nye regler bliver nogle selskabsdeltagere dog betragtet som lønmodtagere for en andel af overskudsbetalingen svarende til, hvad de ellers ville have opnået som lønmodtager, se herom i afsnittet Selskabsdeltageren anses som lønmodtager. Overskudsandelen kan fastsættes uafhængigt af ejerandelen, men dette må forudsættes at ske via en fastsat aftale. Hvis intet andet er aftalt, skal overskud fordeles i forhold til ejerandelen. Overskudsandelen berører i øvrigt ikke kapitalejernes ret til skattemæssige afskrivninger, idet disse altid skal beregnes på baggrund af ejerandelene. Som udgangspunkt må en gyldig aftale om overskudsfordeling mellem kapitalejerne accepteres skatteretligt, men hvor der er interessesammenfald mellem aftaleparterne, kan det lettere statueres af SKAT, at den aftalte overskudsfordeling ikke kan accepteres. Et sådant sammenfald kan f.eks. ses i forhold til resultatfordelingen mellem forældre og børn, selvom der kun findes få offentliggjorte afgørelser, hvor der sker tilsidesættelse af en fulgt nedskreven aftale om overskudsfordeling 1. Hvis der ikke er begrundelser for fordelingen af overskuddet mellem interesseforbundne selskabsdeltagere, f.eks. i de tilfælde, hvor P/S et ejes ligeligt, sønnen har fuldtidsarbejde ved siden af, og faren reelt udfører størstedelen af arbejdet, kan det være vanskeligt at retfærdiggøre, at sønnen skal have en større overskudsandel end faren. I et sådan tilfælde er der stor risiko for, at aftalen om overskudsfordeling tilsidesættes af SKAT. Underskudsfordeling Som udgangspunkt kan der ske en aftale om underskudsfordeling på samme måde, som ved overskudsfordeling. Fordelingen behøver ikke nødvendigvis at være ens. Hvis der ikke er anden aftale herom, fordeles underskuddet efter ejerandelene. 1 Se f.eks. LSRM , hvor de umyndige børn var medejere af et partnerselskab gennem et af børnene ejet anpartsselskab. Konstruktionen blev underkendt, og alt overskud blev beskattet hos forældrene. 2 / 15

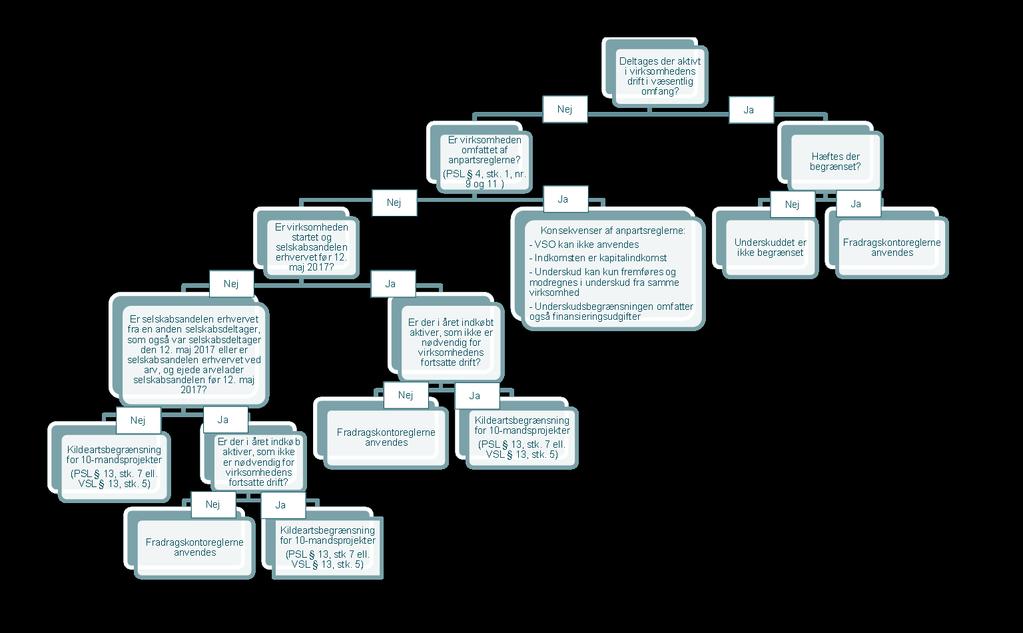

3 Ligesom ved overskudsandelene vil en fordeling af underskudsandelene ikke berøre afskrivningsgrundlaget for selskabsdeltagerne, idet afskrivningsgrundlaget altid skal opgøres efter ejerandelene. Underskudsbegrænsning Underskud skal begrænses efter én af følgende muligheder: 1. Anpartsreglerne 2. Kildeartsbegrænsning for 10-mandsprojekter 3. Fradragskontoreglerne Det er således altid nødvendigt ved indtræden i et partnerselskab at afgøre efter hvilken af ovenstående et underskud vil være begrænset således, at konsekvenserne ved deltagelse i selskabet kan opgøres korrekt. Som hovedregel kan siges, at i de tilfælde anpartsreglerne gælder, så gælder reglerne om kildeartsbegrænsning for 10-mandsprojekter og fradragskontoreglerne ikke. Fradragskontoreglerne anvendes udelukkende, hvor hverken anpartsreglerne eller kildeartsbegrænsningen for 10-mandsprojekter finder anvendelse. Det er således anført i DJV, , C.C.3.3.2: For kommanditister er adgangen til at fratrække virksomhedens underskud begrænset, enten efter anpartsreglerne i PSL 4, stk. 1 nr. 9, eller nr. 11, jf. 13, stk. 6, se afsnit C.C.3.1, efter bestemmelserne i PSL 13, stk. 7 og VSL 13, stk. 5, (10-mandsprojekter) eller efter reglerne om fradragsbegrænsning for kommanditister (fradragskontoreglerne). Fradragsbegrænsningen kan kun ske efter et af disse regelsæt. Hvis anpartsreglerne i personskatteloven ikke gælder, gælder enten reglerne i PSL 13, stk. 7, og VSL 13, stk. 5, om kildeartsbegrænsning af underskud eller fradragskontoreglerne. Fradragskontoreglerne finder anvendelse, hvor hverken anpartsreglerne eller reglerne om kildeartsbegrænsning for 10-mandsprojekter finder anvendelse. Anpartsreglerne og reglerne for kildeartsbegrænsning for 10-mandsprojekter gælder for fysiske personer, men fradragskontoreglerne gælder for både fysiske personer og selskaber. Hvilken af følgende underskudsbegrænsningsmetoder, som skal anvendes, kan afklares via følgende spørgsmål: 3 / 15

4

5 Anpartsreglerne Anpartsreglerne gælder for alle skattetransparente selskaber herunder P/S er, K/S er og I/S er, såfremt visse betingelser er opfyldt. Reglerne i nummer 3 kan desuden også gælde for enkeltpersoner. Som udgangspunkt er der tre forskellige driftsformer, som går ind under anpartsreglerne: 1: Indkomst ved selvstændig erhvervsvirksomhed, når antallet af ejere er større end 10, og den skattepligtige ikke deltager i virksomhedens drift i væsentlig omfang. Væsentligt omfang er som udgangspunkt 50 timer om måneden. 2: Indkomst ved selvstændig erhvervsvirksomhed, som består af juletræs- eller pyntegrøntsproduktion, samt erhvervsmæssig virksomhed med frugttræer og frugtbuske, når antallet af ejere er større end 2, og den skattepligtige ikke deltager i virksomhedens drift i væsentlig omfang 3: Udlejning af afskrivningsberettigede driftsmidler og skibe uanset antallet af ejere, hvis den skattepligtige ikke deltager i virksomhedens drift i væsentlig omfang. Indkomst, som er omfattet af personskattelovens 4, stk. 1, nr. 9 eller nr. 11, kan ikke indgå i virksomhedsordningen, og underskud er desuden begrænset efter personskattelovens 13, stk. 6, hvorefter underskuddet kun kan modregnes i overskud fra samme virksomhed. Indkomsten beskattes desuden som kapitalindkomst, jf. personskatteloven 4. Underskudsbegrænsningen omfatter også finansieringsudgifter til virksomheden. Der kan derfor være renteudgifter, som ikke vil være fradragsberettiget, idet de er omfattet af underskudsbegrænsningen. Et begrænset underskud fremføres til modregning i overskud fra samme virksomhed i et senere indkomstår. Hvis virksomheden lukkes, bortfalder det fremførte underskud. Kildeartsbegrænsning for 10-mandsprojekter Reglerne om kildeartsbegrænsningen gælder for alle skattetransparente selskaber, herunder P/S er, K/S er og I/S er, såfremt den skattepligtige ikke deltager i eller har deltaget i virksomhedens drift i et væsentligt omfang i mindst 36 måneder af sin ejertid. Bestemmelsen finder alene anvendelse for fysiske personer og således ikke for juridiske personer, som er selskabsdeltagere i det skattetransparente selskab. Juridiske personer, som er kommanditaktionærer i et partnerselskab, vil således altid være omfattet af fradragskontoreglerne. Iflg. personskattelovens 13, stk. 7 og virksomhedsskattelovens 13, stk. 5 vil underskud fra et skattetransparent selskab være begrænset således, at det ikke kan modregnes i anden indkomst. Underskuddet kan herefter fremføres til fradrag i indkomst fra selskabet i senere indkomstår. Dette gælder også, selvom den skattepligtige anvender virksomhedsordningen, hvor alle virksomheder normalt skal anses som én virksomhed. Kildeartsbegrænsningen gør også, at virksomhedsordningens carry back mulighed begrænses i forhold til indkomst fra et skattetransparent selskab. Et opsparet overskud fra selskabet kan således ikke modregnes i et i året opstået underskud fra selskabet. Loven gælder desuden kun for virksomhed, som er påbegyndt eller anskaffet fra og med den 12. maj Virksomheden vil dog kunne omfattes, såfremt der sker ændringer i virksomheden, som ikke er nødvendige

6 for virksomhedens fortsatte drift. Sådanne ændringer kan eksempelvis være anskaffelse af aktiver eller opstart/overtagelse af anden virksomhed. Iflg. Den juridiske vejledning, , C.C afhænger det af en konkret vurdering, hvorvidt tilkøb af aktiver anses for nødvendigt for virksomhedens fortsatte drift. Er en udgift fradragsberettiget som en driftsudgift, vil anskaffelsen normalt også være nødvendig for virksomhedens fortsatte drift. En mindre udvidelse, f.eks. en mindre ombygning af en udlejningsejendom, kan som hovedregel anse for at være nødvendig for virksomhedens fortsatte drift, mens en større udvidelse, f.eks. køb af en tilsvarende ejendom, som hovedregel ikke kan anses for at være nødvendig for virksomhedens fortsatte drift. Der kan således være situationer, hvor den skattepligtige på nuværende tidspunkt er omfattet af fradragskontoreglerne, men som pga. en nyinvestering i virksomheden i stedet vil blive omfattet af kildeartsbegrænsningen for 10-mandsprojekter. Se mere om konsekvensen af, dette under Konsekvenser af skift mellem fradragskontoreglerne og kildeartsbegrænsningen for 10-mandsprojekter. Det er desuden vigtigt at være opmærksom på, om virksomheden skifter karakter fra at være en type virksomhed til at være en ny type virksomhed, f.eks. et skift fra landbrugsvirksomhed til at være udlejningsvirksomhed, idet der så er tale om en ny virksomhed, hvor selskabsdeltageren skal opfylde arbejdstidskravet på ny. Herudover er det vigtigt at være opmærksom på, at der er undtagelser for generationsskifte af selskabet ved død, men ikke i levende live. Dette kan udgøre en udfordring i forbindelse med et generationsskifte af en virksomhed i virksomhedsordningen, hvori der befinder sig selskabsandele i et skattetransparent selskab, idet andelene, hvis de overdrages i levende live, kan omfattes af underskudsbegrænsningen for 10- mandsprojekter modsat hvis ikke alle virksomhederne i virksomhedsordningen overdrages, vil dette have betydning for, hvor stor en del af det opsparede overskud, som kan overdrages, og om der kan ske sælgerfinansiering af overdragelsen. Fradragskontoreglerne Som følge af, at selskabsdeltagerne i et P/S kun hæfter begrænset, er der praksis for, at selskabsdeltagerens mulighed for at fradrage skattemæssigt underskud begrænses til det, som selskabsdeltageren hæfter med eller har indskudt i selskabet. Underskud kan herefter kun fratrækkes, i det omfang fradragskontoen er positiv. Hvis den skattepligtige ikke er omfattet af anpartsreglerne eller kildeartsbegrænsningen for 10-mands projekter, vil den skattepligtige være omfattet af fradragskontoreglerne, såfremt han deltager i et skattetransparent selskab og hæfter begrænset med sit indskud. Dette vil i praksis betyde, at fradragskontoreglerne udelukkende gælder for selskabsdeltagere i P/S er og K/S er, men ikke for deltagere i I/S er, som anpartsreglerne og kildeartsbegrænsningen for 10- mandsprojekter også gælder for. Fradragskontoreglerne gælder desuden både for fysiske og juridiske personer, mens anpartsreglerne og kildeartsbegrænsningen for 10-mandsprojekter udelukkende gælder for fysiske personer. Endvidere vil fradragskontoreglerne udelukkende gælde for nye P/S er og K/S er i tilfælde, hvor selskabsdeltageren deltager aktivt i den erhvervsmæssige virksomhed, idet deltageren ellers vil være underskudsbegrænset efter anpartsreglerne eller kildeartsbegrænsningen for 10-mandsprojekter. 6 / 15

7 Underskud, som ikke er fratrukket, som følge af fradragskontoen, kan ikke anvendes i anden indkomst, men fremføres og anvendes, når det kan indeholdes i en senere positiv fradragskonto. Følgende beløb medtages på fradragskontoen: a) Indskud som anses for ansvarlig indskudskapital. Både indbetalt og skyldigt indskud medregnes. Herunder også kapitalforhøjelser. a. Ansvarlig indskudskapital forstås som den nominelle selskabskapital/den vedtægtsbestemte selskabskapital, hvilket vil sige det, som ikke uden selskabsretlige handlinger kan udloddes til selskabsdeltagerne. Overkurs kan således ikke medregnes, jf. SKM H. b. Skyldigt indskud medregnes, hvis hæftelsen ikke anses for hypotetisk. Ved skyldigt indskud skal man være opmærksom på forældelsesloven 2a, hvorefter forældelsesfristen starter senest 10 år efter begyndelsestidspunktet. Dvs. at hvis der forefindes et gældsbrev vil fordringen være forældet efter 20 år og 13 år uden et gældsbrev, medmindre der foretages handlinger, som kan afbryde forældelsen. b) Købesum for overtagelse af en anpart fra en anden deltager. Her medregnes både betalt købesum og overtagne forpligtigelser vedr. skyldigt indskud. c) Forpligtelser som følge af selskabsdeltagerens medhæftelse som selvskyldner for selskabsgæld i det omfang, forpligtelsen påhviler selskabsdeltageren endeligt uden regresret fra andre. a. Kautionen skal være en såkaldt selvskyldnerkaution, hvilket betyder, at långiver kan kræve kautionen betalt, så snart skyldneren misligholder sin betalingsforpligtelse. Det er således ikke nødvendigt, at långiver først skal retsforfølge skyldneren. b. Kautionen kan først medtages på fradragskontoen, når den er underskrevet og selskabsdeltageren effektivt har fraskrevet ethvert regreskrav, som ville udspringe fra betalingen af kautionen, jf. SKM HR c. Kaution, som stilles for at øge fradragskontoen, skal stilles således, at der ikke kan opnås regres fra øvrige selskabsdeltagere, heriblandt komplementaren og partnerselskabet selv. Dette skal gøres effektivt og for den kaution, som selskabsdeltageren ønsker at medtælle på sin fradragskonto, se f.eks. SKM VLR og SKM ØLR, hvor et evt. fremtidigt regreskrav for en evt. kautionsbetaling, ikke var blevet fraskrevet ordentligt overfor komplementarselskabet. d. Fraskrivelsen af regressen skal være endelig. Der må således ikke være forhold ved frasigelsen, som betinger frasigelsen. Se f.eks. SKM VLR og SKM ØLR, hvor regressen var fraskrevet så længe låneaftalen mellem kommanditselskabet og banken ikke er opfyldt. e. Kautionen skal forøge selskabsdeltagerens hæftelse. En kaution, som er begrænset til samme beløb, som den til enhver tid værende resthæftelse overfor kommanditselskab i sammenhæng med en transport overfor långiver på det skyldige beløb til partnerselskabet, vil således ikke kunne øge fradragskontoen, se SKM VLR og SKM ØLR. f. At et regreskrav reelt vil være uden økonomisk værdi, er uden betydning i forhold til, at regreskravet skal være effektivt fraskrevet. g. Ved betaling af lånene, der er kautioneret for, vil fradragskontoen skulle nedsættes sideløbende jf. SKM LSR. Se mere herom under afsnit Nedsættelse af hæftelsen d) Anpart i selskabets overskud i det omfang, beløbet forbliver indestående i selskabet på samme vilkår som ansvarlig indskudskapital e) Beskattede fortjenester ved afhændelse af selskabets aktiver, i det omfang, avancerne modsvarer afskrivninger og nedskrivninger, som er fragået fradragskontoen 7 / 15

8 f) Anpart i selskabets fortjenester ved afhændelse af selskabets aktiver samt anpart i selskabets realiserede formuegevinster i det omfang, denne fortjeneste forbliver indestående i selskabet på samme vilkår som ansvarlig indskudskapital. g) En vedtægtsbestemt forpligtigelse til at indbetale en andel af et årligt skattemæssigt underskud, såfremt selskabskapitalen skal forhøjes med indbetalingerne a. Det kræver dog, at forpligtelsen er reel dvs. selskabet skal de facto indkræve beløbene og forsøge at inddrive manglende betalinger jf. SKM LSR Følgende beløb fragår på fradragskontoen: a) Kapitalnedsættelse a. Hvis fradragskontoen ved en kapitalnedsættelse bliver negativ, skal en negativ saldo efterbeskattes. Se mere herom under afsnit Nedsættelse af hæftelsen. b) Anpart i selskabets driftsunderskud, som er fratrukket ved indkomstopgørelsen c) Skattemæssige afskrivninger og nedskrivninger, som er fratrukket. d) Forlods afskrivninger som følge af anvendelse af etableringskontomidler e) Forskudsafskrivninger på selskabets aktiver f) Anpart i selskabets realiserede formuetab (ikke fradragsberettigede omkostninger og tab ved selskabets afhændelse af aktiver), i det omfang beløbene belaster selskabsdeltagerens kapitalkonto i selskabet, og de ikke modsvares af skattemæssige afskrivninger eller fradrag. a. Bemærk, at udbyderhonorar og låneomkostninger derfor skal fragå fradragskontoen, når disse har belastet selskabsdeltageren kapitalkonto, jf. SKM H. Den regnskabsmæssige behandling af udgifterne kan ikke føre til et andet resultat. b. Udgifter til eksempelvis ejendomsvurdering og udgifter til besigtigelsesrejser for investorerne skal fratrækkes på fradragskontoen, jf. SKM LSR og SKM LSR for udgifterne til besigtigelsesrejsen. Nedsættelse af hæftelsen Når hæftelsen nedsættes, eksempelvis via en kapitalnedsættelse eller betaling af lån, som der kautioneres for, nedsættes fradragskontoen med et beløb, som svarer til nedsættelsen af hæftelsen. Hvis kontoen via nedsættelsen får en negativ saldo, skal saldoen efterbeskattes i indkomståret, hvor nedsættelsen sker. En negativ saldo skal dog ikke efterbeskattes, i det omfang den negative saldo skyldes, at nogle ikke fradragsberettigede formueudgifter er fratrukket kontoen, jf. TfS LSR. Konsekvenser af en fradragsbegrænsning Hvis fradragskontoen bliver negativ, anses foretagne afskrivninger i året for ikke foretagne og tilbageføres således. Bundne afskrivninger anses altid for foretaget forud for afskrivninger, som kan udsættes til et senere indkomstår. Når der omtales et driftsresultat i forhold til fradragskontoreglerne, menes altid driftsresultatet uden afskrivninger. Afskrivninger, som foretages, påvirker direkte fradragskontoen. Heraf følger, at hvis fradragskontoen er nul, vil der ikke kunne foretages skattemæssige af- og nedskrivninger, selvom der i øvrigt opnås et driftsoverskud i indkomståret, jf. Den juridiske vejledning, , C.C.3.3.4, Fradragskontoen, afsnittet Fradragsbegrænsning. Hvis årets driftsoverskud bliver indestående i selskabet som ansvarlig indskudskapital, kan der foretages af- og nedskrivninger, som svarer til overskuddet, der forbliver i selskab, jf. LSRM 1982, / 15

9 Hvis dette ikke er nok til at nulstille fradragskontoen, tillægges fratrukket underskud, indtil fradragskontoen nulstilles. Underskud, som tillægges, fremføres ubegrænset og kan bringes til fradrag, hvis underskuddet i et senere indkomstår kan rummes i en positiv saldo på fradragskontoen. Konsekvenser af skift mellem fradragskontoreglerne og kildeartsbegrænsningen for 10-mandsprojekter Det bemærkes indledningsvist, at der ikke er givet nogen vejledning i, hvordan skift mellem underskudsbegrænsningerne skal anvendes. Nedenstående er derfor noget, som med fordel kan afklares via et bindende svar, hvis situationen opstår. Skift fra fradragskontoreglerne til kildeartsbegrænsningen for 10-mandsprojekter (P/S) Der kan bl.a. forekomme et skifte i reglerne i følgende tilfælde: - Hvis den skattepligtige har deltaget aktivt i virksomhedens drift i indtil 35 måneder af sin ejertid og derefter overgår til at være passiv deltager. - Hvis den skattepligtige er omfattet af undtagelserne vedr. partnerselskaber, som er opstartet før 12. maj 2017, og der indkøbes et afskrivningsberettiget aktiv eller en ny virksomhed, som ikke er nødvendigt for virksomhedens fortsatte drift. Konsekvensen af skiftet vil formentlig være, at fremført underskud, som er begrænset som følge af fradragskontoreglerne, først vil kunne anvendes, når underskuddet kan rummes i en positiv fradragskonto og derved ikke modregnes i overskud fra selskabet, til trods for at virksomheden nu er underskudsbegrænset efter kildeartsbegrænsningen for 10-mandsprojekter. Den skattepligtige kan således reelt være nødt til at fortsætte med at opgøre fradragskontoen og have to konti med fremført underskud fra samme selskab, hvor det ikke nødvendigvis er det, som er begrænset først, som anvendes først. Denne opdeling skal formentlig fortsættes indtil underskuddet, fra da den skattepligtige var omfattet af fradragskontoen, er udnyttet. Skift fra kildeartsbegrænsningen for 10-mandsprojekter til fradragskontoreglerne Der kan bl.a. forekomme et skifte i reglerne i følgende tilfælde: - Hvis den skattepligtige har været passiv selskabsdeltager og påbegynder at være aktiv deltager i virksomheden i væsentlig omfang. Hvis den skattepligtige påbegynder at være aktiv deltager i virksomheden, og derfor skifter fra at være omfattet af kildeartsbegrænsningen for 10-mandsprojekter til at være omfattet af fradragskontoreglerne, vil underskud opstået fra før aktiv perioden formentlig kunne modregnes i efterfølgende overskud, selv om fradragskontoen ikke er positiv. Underskud, som opstår mens fradragskontoreglerne finder anvendelse, vil derimod ikke kunne modregnes i efterfølgende overskud indtil fradragskontoen bliver positiv. Fælles saldoværdi Når en selskabsdeltager ejer selskabsandele i flere skattetransparente selskaber med begrænset hæftelse, og selskabsandelene anses som én virksomhed, skal selskabsdeltageren føre en fælles saldoværdi for anparternes afskrivningsgrundlag og afskrivninger. Afskrivningerne kan derfor ikke direkte henføres til de bestemte aktiver i den enkelte virksomhed. Dette udgør et praktisk problem, idet der skal føres en separat fradragskonto for hvert selskab. Endvidere kan samme aktiv være underskudsbegrænset efter fradragskontoreglerne og underskudsbegrænset efter reglerne for 10-mandsprojekter. 9 / 15

10 Afskrivningerne er nødsaget til at blive foretaget på den fælles saldoværdikonto efter reglerne i afskrivningsloven. For at kombinere disse regler med reglerne om fradragskontoen, føres der for afskrivningerne en fælles fradragskonto se om principperne herfor i Den juridiske vejledning, , C.C Anparter i flere kommanditselskaber. Der er endnu ikke udkommet noget fra SKAT om, hvordan det skal ske, hvis der både er anparter, som er omfattet af fradragskontoreglerne, og anparter, som er omfattet af underskudsbegrænsningen for 10- mandsprojekter. Selskabsdeltageren anses for lønmodtager Den nye bestemmelse i ligningslovens 4, som træder i kraft 1. januar 2018, gør, at deltagelse i et skattemæssigt transparent selskab ikke længere i sig selv er tilstrækkeligt til, at deltagerens indkomst fra det skattemæssigt transparente selskab kan anses for indkomst ved selvstændig erhvervsvirksomhed. Bestemmelsen har som udgangspunkt til hensigt at ramme de konstruktioner, hvor en selskabsdeltager reelt er lønmodtager, hvilket er kendetegnet ved, at selskabsdeltageren er underlagt instruktioner fra overordnede og kun har en mindre økonomisk risiko. Bestemmelsen omfatter kun den del af vederlaget, som må anses som løn. Afkastet fra selve investeringen i virksomheden skal som udgangspunkt fortsat anses som indkomst fra selvstændig erhvervsvirksomhed 2, og kan derfor indgå i virksomhedsordningen. Hvis investeringen ikke anses for erhvervsmæssig virksomhed, vil investeringen skulle hæves fra virksomhedsordningen. De almindelige bedømmelser for, hvornår noget er erhvervsmæssig virksomhed, finder anvendelse i denne situation. Det er ikke afklaret i praksis, om afkastet fra investeringen herefter vil blive ramt af reglerne om fradragskontoreglerne, anpartsvirksomhed eller underskudsbegrænsningen. Det må anses som tvivlsomt om omkvalificeringen af selskabsdeltagerens indsats til lønmodtager kan gøre, at den skattepligtige ikke længere anses for at deltage væsentligt i virksomhedens drift, idet deltagelsen sker i kraft af lønmodtager og ikke selvstændig erhvervsdrivende. Bemærkningerne til lovforslaget lægger op til, at beskatningen skal ske som personlig indkomst, om det så skyldes, at lovgiver ikke har overvejet sammenspillet med anpartsreglerne eller om det skyldes, at lovgiver konkret ikke har anset det for et problem, er ikke afklaret. Det må anses som en sandsynlig konsekvens af reglernes samspil, at et underskud fra investeringen vil kunne blive begrænset efter personskattelovens 13, stk. 7 i det omfang, der er under 10 personer i selskabet, og efter anpartsreglerne i det omfang, selskabsdeltageren vil være omfattet af personskattelovens 4, stk. 1, nr. 9 eller 11. Hvis selskabsdeltageren ikke er begrænset af ovenstående, vil fradragskontoreglerne finde anvendelse. Goodwill I landbrug er der som udgangspunkt sjældent goodwill i overdragelserne. Det er dog vigtigt at have for øje, at desto mere specialiserede landbrugene bliver, desto mere skal det overvejes, om der er goodwill i virksomheden. Der ses eksempelvis flere og flere gårdbutikker, is butikker og andre former, hvor afsætningen ikke længere udelukkende eller hovedsageligt er til slagterier og foderstoffer, men derimod hvor landman- 2 Jf. svar på spørgsmål 1 til L194, svar på spørgsmål 2 til L / 15

11 den mere og mere individualiserer sine produkter og sælger disse direkte til flere slutbrugere. I så fald vil der skulle beregnes en evt. goodwill. Et maskeret vederlag for goodwill, hvor overskudsandelen nedsættes for den nye kommanditaktionær i x antal år, vil skatteretligt kunne tilsidesættes og i stedet beskattes som goodwill, hvis der ikke er en forretningsmæssig begrundelse for den nedsatte overskudsandel. Tilsidesættelse af aftalen vil lettere kunne ske i et generationsskifte mellem interesseforbundne parter end ellers. Behandling af forskelligt kapitalindestående Hvis selskabsdeltagerne har forskellige kapitalindeståender i P/S et, kan det aftales, at indestående forrentes. Forretning af kapitalindestående behandles ikke skattemæssigt som en rente, men som en del af overskudsdisponeringen og behandles derfor som ordinær indkomst fra selskabet. Udlån til partnerselskabet Ved udlån til partnerselskabet behandles indtægten som en normal renteindtægt for den del, som svarer til de øvrige selskabsdeltageres andel af partnerselskabet. Der kan således ikke opnås en renteindtægt for selskabsdeltagerens egen andel af selskabet. I forhold til udlånenes påvirkning af virksomhedsordningen henvises til SKM SR, hvor udlånene blev anset som erhvervsmæssige. Hvis partnerselskabet har udlån til andre selskabsdeltagere, må det anses som sandsynligt, at dette vil have betydning for udlånet til partnerselskabets bedømmelse i forhold til, om det betragtes som et erhvervsmæssigt udlån, som kan indgå i virksomhedsordningen. For den juridiske selskabsdeltager skal denne være varsom med at udlåne eller stille sikkerhed overfor partnerselskabet, da udlånet kan anses et ulovligt aktionærlån, såfremt selskabets ejer eller nærtstående også er deltagere i partnerselskabet. Aktionærlån Aktionærlån er, såfremt følgende betingelser er opfyldte, selskabsretlig lovlige jf. SL 210: 1. Den økonomiske bistand skal kunne rummes inden for selskabets frie reserver, jf. 180, stk. 2, og skal ydes på sædvanlige markedsvilkår 2. Beslutningen om at yde økonomisk bistand skal enten træffes af generalforsamlingen eller af selskabets centrale ledelsesorgan efter bemyndigelse fra generalforsamlingen. Generalforsamlingens bemyndigelse kan indeholde økonomiske og tidsmæssige begrænsninger. Den økonomiske bistand må ikke udgøre et større beløb, end der er foreslået eller tiltrådt af selskabets centrale ledelsesorgan. 3. Beslutningen om at yde økonomisk bistand kan først træffes efter aflæggelsen af selskabets første årsrapport. Til trods for at aktionærlån i de fleste tilfælde er blevet selskabsretligt lovlige, må der stadig udvises forsigtighed. Da selskabet ikke skatteretligt eksisterer, vil et udlån fra partnerselskabet anses som et udlån fra de øvrige selskabsdeltagere. Hvis de øvrige selskabsdeltagere anvender virksomhedsordningen, skal udlånet kunne betragtes som et erhvervsmæssigt udlån for ikke at udgøre en hævning i virksomhedsordningen. Som retspraksis er på nuværende tidspunkt, må det anbefales, at der altid indhentes et bindende svar om de skatteretlige konsekvenser af et udlån fra partnerselskabet til en selskabsdeltager. Endvidere skal de selskabsretlige betingelser være opfyldt. 11 / 15

12 Hvis både hovedaktionæren og dennes kapitalselskab er deltagere i et partnerselskab, skal man være opmærksom på, at der er risiko for et skattemæssigt ulovligt aktionærlån, såfremt partnerselskabet låner penge ud til hovedaktionæren eller stiller sikkerhed for hovedaktionæren. Dette skyldes, at partnerselskabet ikke eksisterer skatteretligt, og det derfor vil blive anset for, at det er kapitalselskabet selv, som har udlånt en andel af midlerne eller stillet sikkerhed med en andel af sine aktiver for hovedaktionæren. Bemærk, at en negativ mellemregning med partnerselskabet også vil anses som et aktionærlån. Sikkerhedsstillelse med kommanditaktierne Hvis virksomhedsordningen anvendes, anses en sikkerhedsstillelse med kommanditaktierne som en sikkerhedsstillelse med virksomhedens aktiver. Hvis sikkerhedsstillelsen sker for virksomheden uvedkommende gæld, vil sikkerhedsstillelsen medføre en hævning i virksomhedsordningen samt en nedsættelse af kapitalafkastgrundlaget svarende til sikkerhedsstillelsen. 1.3 Momsretligt Partnerselskabet er en selvstændig økonomisk person i momslovens forstand og følger selvstændigt de almindelige momsretlige regler. 1.4 Konkursretligt Så længe P/S ets kreditorer kan søge sig fyldestgjort hos den personligt hæftende komplementar, vil en konkursbegæring mod P/S et ikke kunne realitetsbehandles. En konkursbegæring mod et P/S kan derfor kun realitetsbehandles, hvis der samtidig er indleveret konkursbegæring mod komplementaren. 1.5 Landbrugsloven P/S er er alene anvendt i begrænset omfang, når det drejer sig om ejerskab til og/eller drift af landbrugsvirksomhed. Ud over, at P/S ikke er den mest kendte selskabsform, skyldes den manglende anvendelse især de lovgivningsmæssige begrænsninger, der tidligere var gældende i landbrugsloven. Indtil 1. januar 2015 var det ikke efter landbrugsloven muligt at erhverve landbrugsejendomme i et P/S, uden at der blev indhentet tilladelse fra NaturErhvervstyrelsen (nu Landbrugsstyrelsen), men siden nævnte dato, har der ikke været begrænsninger for P/S ers muligheder for at erhverve landbrugsejendomme, når blot P/S et har til hensigt at opfylde en bopælspligt. Der er således ikke krav til partnerne/aktionærerne, som kan være både fysiske personer og selskaber. Der stilles endvidere ikke krav i forhold til partnernes/aktionærernes nationalitet. 1.6 Fordele/ulemper ved et P/S Blandt fordele ved at vælge et P/S kan nævnes Lovregulering stiftelse, drift og opløsning følger i vidt omfang kendte regler Klar ledelsesstruktur med både bestyrelse og direktør Hæftelsesbegrænsning Skat: Beskatning direkte hos selskabsdeltagerne Fysiske personer kan anvende virksomhedsordningen Kapitalselskaber beskattes af anpart af overskud/underskud, men ikke af udbytteudlodninger. Hvis strukturen tilrettelægges rigtigt, kan der drages fordel af både virksomhedsskatteordningen og progressionsgrænsen for lavt beskattet udbytte. Denne struktur opnås via både personligt ejerskab samt ejerskab via et kapitalselskab i P/S et. 12 / 15

13 Det antages i praksis, at et kapitalselskab, som har opbygget et underskud forinden, kan anvendes som komplementar. Det tidligere opbyggede underskud kan således anvendes i overskud fra partnerselskabet, som tilfalder komplementarselskabet. Da komplementarselskabet hæfter ubegrænset er denne ikke omfattet af underskudsbegrænsningsreglerne. Blandt ulemper ved at vælge et P/S kan nævnes Krav til egenkapital Formalitetskrav skal overholde loven Offentlighed Omkostninger til revision Skat: Beskatning ved udtræden af selskabet i kapitalselskaber ville dette kunne undgås med et holdingselskab Underskudsbegrænsning i form af enten anpartsreglerne, kildeartsbegrænsningen for 10- mandsprojekter eller fradragskontoreglerne. 1.7 Partnerselskabers anvendelse i landbruget Partnerselskaber vil kunne frembringe en struktur, hvor der udelukkende hæftes med indskuddet i selskabet, således at aktiver beliggende udenfor partnerselskabet ikke vil kunne berøres. Komplementaren vil som udgangspunkt altid være et kapitalselskab, hvorved ejeren skaber en indirekte begrænset hæftelse fra sin egen personlige formue. I praksis bør der kunne ses en-mandspartnerselskaber, hvor den samme fysiske person ejer både alle kommanditaktierne og alle selskabsandele i komplementaren. Ved en sådan konstruktion vil ejeren have optimale forhold, når der kigges på indkomstdisponeringen, idet der kan overføres til topskattegrænsen til privatsfæren, ske opsparing af resten i virksomhedsordningen og samtidig trækkes udbytte ud af komplementaren, så progressionsgrænsen for aktieindkomst anvendes. Hertil skal dog bemærkes, at den aktive selskabsdeltager vil være omfattet af fradragskontoreglerne, hvorfor der selvfølgelig er risiko for, at selskabsdeltageren på et tidspunkt bliver begrænset i forhold til afskrivninger og underskud. Ved omdannelse til et partnerselskab skal værdien af aktiver og passiver opgøres til handelsværdien på omdannelsestidspunktet. Værdien udgør herefter selskabsdeltagernes hæftelse. Så længe ejerforholdene i f.eks. et I/S ikke forrykkes, vil en omdannelse skatteretlig ikke have skattemæssige konsekvenser, idet ejerskabet skattemæssigt og dermed beskatningen stadig er hos ejeren. Hvis der sker forrykning i ejerforholdene eller et efterfølgende salg af nogle af kommanditaktierne, skal der ske afståelsesbeskatning for en forholdsmæssig andel. Anvendelse af et partnerselskab bør højne tilliden til virksomheden, idet virksomheden underlægges selskabslovens regler og skal offentliggøre en årsrapport. Endvidere vil selskabet muligvis blive underlagt revisionspligt. Der skal endvidere nedsættes en bestyrelse, som er selskabets øverste ledelsesorgan. De administrative byrder i selskabet vil højnes, og det kræver en vis grad af kontrol fra ejeren, idet der er nogle selskabsretlige tiltag, som skal foretages, for at der kan overføres kapital fra partnerselskabet til den øvrige virksomhed eller privatsfæren. Det er således vigtigt, at kapitalejeren har sat sig ind i både de selskabsretlige og skatteretlige regler for et partnerselskab, således at kapitalejeren ikke uforvarende overskrider loven. Det skal endvidere holdes for øje, at partnerselskabet kun må investere i aktiver, som kan indgå i virksomhedsordningen, for at der ikke sker en hævning i virksomhedsordningen. 13 / 15

14 I landbrug med en større ekstern finansiering, må det anses for sandsynligt, at banken i forbindelse med en omdannelse vil kræve personlig kaution fra den aktive selskabsdeltager, hvorfor ønsket om hæftelsesbegrænsning i mange tilfælde ikke vil kunne begrunde en omdannelse i traditionelle landbrug. En omdannelse kan dog medvirke til at få eksterne investorer i selskabet. Investoren vil ved investering i P/S-andele kun hæfte med sit indskud. Den fysiske passive investor vil være omfattet af kildeartsbegrænsningen for 10-mandsprojekter, således at han aldrig vil være berettiget til at modregne et underskud fra P/S et i sin øvrige indkomst. Underskuddet fremføres derimod til anvendelse i senere indkomstår. Der er en formodning for, at en passiv investor investerer i et partnerselskab med det formål for øje at få et overskud enten i form af et fast afkast eller et afkast i form af potentielle værdistigninger i den faste ejendom, som realiseres ved efterfølgende salg af andelene. Der er dog en risiko for tab, som den fysiske passive investor potentiel ikke kan udnytte. Den juridiske passive investor vil altid være omfattet af fradragskontoreglerne, hvilket gør, at det udelukkende er underskud og afskrivninger, som kan indeholdes i en positiv saldo på fradragskontoen, som kan anvendes i øvrig indkomst. Underskud, som ikke kan anvendes, fremføres og kan først anvendes i det omfang, det kan modregnes i en positiv saldo på fradragskontoen. Også her er der en formodning for, at en passiv investor indgår i selskabet med det formål for øje at få et overskud enten i form af et fast afkast eller et afkast i form af potentielle værdistigninger i den faste ejendom, som realiseres ved efterfølgende salg af andelene. Der er dog også den mulighed, at en passiv juridisk investor investerer i landbruget med det formål, at investorselskabet anses som et aktivt selskab. At investorselskabet anses som et aktivt selskab medfører, at kapitalandelene i investorselskabet herefter kan overdrages med succession. Det kan endvidere være en måde for en investor at udnytte et underskud i investorselskabet. Omdannelse til et P/S kunne måske især overvejes i de situationer, hvor der i forvejen drives to virksomheder, eksempelvis landbrug og entreprenør, og hvor formålet er at begrænse risikoen ved fejl i entreprenørvirksomheden. Hvis entreprenørvirksomheden skal omdannes til et kapitalselskab kræver dette enten en skattefri eller en skattepligtig omdannelse. En skattefri virksomhedsomdannelse kan kompliceres af aktiver, som anvendes i begge virksomheder, eller af en negativ indskudskonto. Endvidere kan der være gamle opsparede overskud, som ikke ønskes beskattet, men som skal indgå i omdannelsen. Hvis entreprenørvirksomheden i stedet omdannes til et partnerselskab, vil dette ikke have en skattemæssig konsekvens, og hæftelsen for eventuelle fejl i entreprenørselskabet vil være begrænset til indskuddet hvilket det i øvrigt også ville være ved omdannelse til et kapitalselskab. Den skattepligtige har herved løst sin hæftelsesproblematik og kan stadig anvende virksomhedsordningen. Endvidere bør der oprettes et kapitalselskab, som skal være komplementar, hvilket blot medvirker til en optimal indkomstsammensætning. Ved omdannelse skal opmærksomheden dog endnu engang henledes på, at selskabsdeltageren bliver omfattet af fradragskontoreglerne, hvorfor der kan ske underskudsbegrænsning. 14 / 15

15 Hvad er et partnerselskab (P/S), og hvad er fordele/ulemper ved selskabet? er udgivet af SEGES Landbrug & Fødevarer F.m.b.A. Jura & Skat, Agro Food Park Aarhus N Tlf skat@seges.dk SEGES.dk Forfattere Jannie Gade, konsulent, jaga@seges.dk og Morten Haahr Jensen, juridisk specialkonsulent, mhj@seges.dk Redaktion Birgitte Høirup, koordinator, biho@seges.dk November 2017 Projekt Ejerskifte / 15

EJERSKIFTE. Scenarie 5 - Anvendelse af selskaber ved generationsskifte af pelsdyrfarme

Scenarie 5 - Anvendelse af selskaber ved generationsskifte af pelsdyrfarme Scenarie 5 - Anvendelse af selskaber ved generationsskifte af pelsdyrfarme Anvendelse af selskaber i minkproduktionen og i landbruget

Scenarie 5 - Anvendelse af selskaber ved generationsskifte af pelsdyrfarme Scenarie 5 - Anvendelse af selskaber ved generationsskifte af pelsdyrfarme Anvendelse af selskaber i minkproduktionen og i landbruget

HØJESTERETS DOM afsagt torsdag den 16. november 2017

HØJESTERETS DOM afsagt torsdag den 16. november 2017 Sag 95/2017 (1. afdeling) A (advokat Christian Falk Hansen) mod Skatteministeriet (Kammeradvokaten ved advokat Anders Vangsø Mortensen) I tidligere

HØJESTERETS DOM afsagt torsdag den 16. november 2017 Sag 95/2017 (1. afdeling) A (advokat Christian Falk Hansen) mod Skatteministeriet (Kammeradvokaten ved advokat Anders Vangsø Mortensen) I tidligere

VIRKSOMHEDSFORMER KAPITALSELSKABER OG PERSONSELSKABER

VIRKSOMHEDSFORMER KAPITALSELSKABER OG PERSONSELSKABER Indledning Valget af virksomhedsform bør være en velovervejet beslutning, hvor alle aspekter løbende bliver overvejet og vurderet. For mange virksomheder

VIRKSOMHEDSFORMER KAPITALSELSKABER OG PERSONSELSKABER Indledning Valget af virksomhedsform bør være en velovervejet beslutning, hvor alle aspekter løbende bliver overvejet og vurderet. For mange virksomheder

Beslutningsgrundlag. skal min personligt ejede virksomhed omdannes efter den skattefrie metode?

Beslutningsgrundlag skal min personligt ejede virksomhed omdannes efter den skattefrie metode? Indledning Der kan være mange årsager til at omdanne den personligt ejede virksomhed til et selskab. Overvejelserne

Beslutningsgrundlag skal min personligt ejede virksomhed omdannes efter den skattefrie metode? Indledning Der kan være mange årsager til at omdanne den personligt ejede virksomhed til et selskab. Overvejelserne

Skatteudvalget L 194 endeligt svar på spørgsmål 2 Offentligt

Skatteudvalget 2016-17 L 194 endeligt svar på spørgsmål 2 Offentligt investeringsafkast, men derimod om resultatandel i en erhvervsvirksomhed, jf. ovenfor. Side 2 Det må antages, at det er den pågældendes

Skatteudvalget 2016-17 L 194 endeligt svar på spørgsmål 2 Offentligt investeringsafkast, men derimod om resultatandel i en erhvervsvirksomhed, jf. ovenfor. Side 2 Det må antages, at det er den pågældendes

Styr på selskaber hvad, hvorfor og hvordan? 3. oktober 2013 v/ Morten Haahr Jensen Specialkonsulent, cand. jur.

Styr på selskaber hvad, hvorfor og hvordan? 3. oktober 2013 v/ Morten Haahr Jensen Specialkonsulent, cand. jur. Indledende bemærkninger Gennem de senere år stort fokus på, om selskaber skal spille en større

Styr på selskaber hvad, hvorfor og hvordan? 3. oktober 2013 v/ Morten Haahr Jensen Specialkonsulent, cand. jur. Indledende bemærkninger Gennem de senere år stort fokus på, om selskaber skal spille en større

Skatteudvalget L 194 endeligt svar på spørgsmål 2 Offentligt

Skatteudvalget 2016-17 L 194 endeligt svar på spørgsmål 2 Offentligt 22. maj 2017 J.nr. 2017-531 Til Folketinget Skatteudvalget Vedrørende L 194 - Forslag til Lov om ændring af ligningsloven (Kvalifikation

Skatteudvalget 2016-17 L 194 endeligt svar på spørgsmål 2 Offentligt 22. maj 2017 J.nr. 2017-531 Til Folketinget Skatteudvalget Vedrørende L 194 - Forslag til Lov om ændring af ligningsloven (Kvalifikation

Fyraftensmøde om selskaber

Fyraftensmøde om selskaber 28. maj 2013 Morten Hyldgaard Jensen Specialkonsulent Jens Faurholt Registreret revisor Agenda Generelt om selskaber Fordele og ulemper ved selskaber Hvornår skal jeg drive min

Fyraftensmøde om selskaber 28. maj 2013 Morten Hyldgaard Jensen Specialkonsulent Jens Faurholt Registreret revisor Agenda Generelt om selskaber Fordele og ulemper ved selskaber Hvornår skal jeg drive min

Skærpede regler for 10-mands-projekter

- 1 Skærpede regler for 10-mands-projekter Af advokat (L) og advokat (H), cand. merc. (R) Med et lovforslag fremsat den 14. december 2016 ønsker regeringen at stoppe skattetænkning i forbindelse med de

- 1 Skærpede regler for 10-mands-projekter Af advokat (L) og advokat (H), cand. merc. (R) Med et lovforslag fremsat den 14. december 2016 ønsker regeringen at stoppe skattetænkning i forbindelse med de

Indledning. Kapitel Formål og afgrænsning

Kapitel 1 1.1. Formål og afgrænsning Partnerselskabet (tidligere»kommanditaktieselskabet«), har i en dansk sammenhæng traditionelt ikke spillet noget betydende rolle som selvstændig selskabsform ved siden

Kapitel 1 1.1. Formål og afgrænsning Partnerselskabet (tidligere»kommanditaktieselskabet«), har i en dansk sammenhæng traditionelt ikke spillet noget betydende rolle som selvstændig selskabsform ved siden

Udvidelse af resthæftelsen

Udvidelse af resthæftelsen Ved Simon Lagrelius & William Sejr-Sørensen 2 Den klassiske K/S struktur Investor 5 Investor 6 Investor 4 Investor 7 Investor 1 Investor 2 Investor 3 Investor 8 Investor 9 Investor

Udvidelse af resthæftelsen Ved Simon Lagrelius & William Sejr-Sørensen 2 Den klassiske K/S struktur Investor 5 Investor 6 Investor 4 Investor 7 Investor 1 Investor 2 Investor 3 Investor 8 Investor 9 Investor

Ejer 1. Ejer 1 Ejer 1. Holding ApS. et selskab ApS. Drift ApS

Model 10 Ejerskifte af selskab hvor succession ikke er mulig V ejer virksomh eden i personligt regi omdanne r virksomh eden til et selskab gennemf ører en anpartso mbytning Ejer 2 49% 51% Ejer 2 gennemf

Model 10 Ejerskifte af selskab hvor succession ikke er mulig V ejer virksomh eden i personligt regi omdanne r virksomh eden til et selskab gennemf ører en anpartso mbytning Ejer 2 49% 51% Ejer 2 gennemf

Skatteudvalget L 103 Bilag 21 Offentligt

Skatteudvalget 2016-17 L 103 Bilag 21 Offentligt 11. maj 2017 J.nr. 2017-610 Til Folketinget Skatteudvalget Vedrørende L 103 - Forslag til lov om ændring af personskatteloven og virksomhedsskatteloven

Skatteudvalget 2016-17 L 103 Bilag 21 Offentligt 11. maj 2017 J.nr. 2017-610 Til Folketinget Skatteudvalget Vedrørende L 103 - Forslag til lov om ændring af personskatteloven og virksomhedsskatteloven

Investering i kommanditselskaber

2015 Investering i kommanditselskaber DEN SELSKABSRETLIGE OG SKATTEMÆSSIGE BEHANDLING MANAL NAFFAH Afhandling HD 2. del Regnskab og Økonomistyring 11. maj 2015 Vejleder: Henrik Vestergaard Andersen Indholdsfortegnelse

2015 Investering i kommanditselskaber DEN SELSKABSRETLIGE OG SKATTEMÆSSIGE BEHANDLING MANAL NAFFAH Afhandling HD 2. del Regnskab og Økonomistyring 11. maj 2015 Vejleder: Henrik Vestergaard Andersen Indholdsfortegnelse

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1287 af 27/4 2017

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1287 af 27/4 2017 Skattelovforslag To skattelovforslag er fremsat i Folketinget. Det ene omhandler ejere af andele i transparente selskaber selvstændig

REVIFAXEN NYHEDSBREV OM SKATTER OG AFGIFTER Nummer 1287 af 27/4 2017 Skattelovforslag To skattelovforslag er fremsat i Folketinget. Det ene omhandler ejere af andele i transparente selskaber selvstændig

Udnyt skattereglerne Nyt og aktuelt

Udnyt skattereglerne Nyt og aktuelt På programmet er: Udvalgt nyt fra finansloven: Bo- og gaveafgiften sænkes ved overdragelse af familieejede virksomheder Registreringsafgiften for biler sænkes Optimer

Udnyt skattereglerne Nyt og aktuelt På programmet er: Udvalgt nyt fra finansloven: Bo- og gaveafgiften sænkes ved overdragelse af familieejede virksomheder Registreringsafgiften for biler sænkes Optimer

Skærpede regler for virksomhedsskatteordningen

- 1 Skærpede regler for virksomhedsskatteordningen Af advokat (L) og advokat (H), cand. merc. (R) Regeringen fremsatte i denne uge et lovforslag, der skal imødegå utilsigtet udnyttelse af virksomhedsskatteordningen.

- 1 Skærpede regler for virksomhedsskatteordningen Af advokat (L) og advokat (H), cand. merc. (R) Regeringen fremsatte i denne uge et lovforslag, der skal imødegå utilsigtet udnyttelse af virksomhedsskatteordningen.

Vejlednings- og specifikationshæfte Difko-anparter indkomståret 2011

Vejlednings- og specifikationshæfte Difko-anparter indkomståret 2011 Vejledning og nøgletal for kommanditister med individuelle afskrivninger og/eller "brugte" anparter. Indledning I dette vejlednings-

Vejlednings- og specifikationshæfte Difko-anparter indkomståret 2011 Vejledning og nøgletal for kommanditister med individuelle afskrivninger og/eller "brugte" anparter. Indledning I dette vejlednings-

Notat til Aalborg Byråd. vedrørende valg af selskabsform for Aalborg Letbane

Haugaard Nielsen Advokatpartnerselskab Rasmus Haugaard Advokat (H), Ph.d. Notat til Aalborg Byråd vedrørende valg af selskabsform for Aalborg Letbane 1. Indledning I forbindelse med den forestående selskabsdannelse

Haugaard Nielsen Advokatpartnerselskab Rasmus Haugaard Advokat (H), Ph.d. Notat til Aalborg Byråd vedrørende valg af selskabsform for Aalborg Letbane 1. Indledning I forbindelse med den forestående selskabsdannelse

VIRKSOMHEDSOMDANNELSE SOM LED I GENERATIONSSKIFTE

VIRKSOMHEDSOMDANNELSE SOM LED I GENERATIONSSKIFTE VIRKSOMHEDS- OMDANNELSE SOM LED I GENERATIONS- SKIFTE FORORD Dette er specialbrochure nr. 2 i serien Generationsskifte. Vi har valgt at give Dem denne

VIRKSOMHEDSOMDANNELSE SOM LED I GENERATIONSSKIFTE VIRKSOMHEDS- OMDANNELSE SOM LED I GENERATIONS- SKIFTE FORORD Dette er specialbrochure nr. 2 i serien Generationsskifte. Vi har valgt at give Dem denne

Skatteudvalget L 103 Bilag 13 Offentligt

Skatteudvalget 2016-17 L 103 Bilag 13 Offentligt 27. april 2017 J.nr. 2017-610 Til Folketinget Skatteudvalget Til udvalgets orientering fremsendes hermed ændringsforslag til L 103 - Forslag til lov om

Skatteudvalget 2016-17 L 103 Bilag 13 Offentligt 27. april 2017 J.nr. 2017-610 Til Folketinget Skatteudvalget Til udvalgets orientering fremsendes hermed ændringsforslag til L 103 - Forslag til lov om

K/S Viking 3, Ejendomme CVR nr. 12 49 78 73

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2014 (Dato) (Underskrift) - 2 - Generelt

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2014 (Dato) (Underskrift) - 2 - Generelt

30. marts 2014 Specialkonsulent Lone Hauge, Økonomi & Virksomhedsledelse ÅRSMØDE I ØKONOMI DLS

30. marts 2014 Specialkonsulent Lone Hauge, Økonomi & Virksomhedsledelse ÅRSMØDE I ØKONOMI DLS KORT OM VIRKSOMHEDSORDNINGEN Virksomhedsordningen har følgende hovedformål: At give fuld fradragsværdi for

30. marts 2014 Specialkonsulent Lone Hauge, Økonomi & Virksomhedsledelse ÅRSMØDE I ØKONOMI DLS KORT OM VIRKSOMHEDSORDNINGEN Virksomhedsordningen har følgende hovedformål: At give fuld fradragsværdi for

Partnerselskaber er deltagerne selvstændig erhvervsdrivende

- 1 Partnerselskaber er deltagerne selvstændig erhvervsdrivende Af advokat (L) og advokat (H), cand. merc. (R) Partnerselskabet er hyppigt anvendt i de liberale erhverv. Selskabsformen forener på mange

- 1 Partnerselskaber er deltagerne selvstændig erhvervsdrivende Af advokat (L) og advokat (H), cand. merc. (R) Partnerselskabet er hyppigt anvendt i de liberale erhverv. Selskabsformen forener på mange

1.3 Hvem skal betale skat...18 Næsten alle, der bor i Danmark kongehuset og diplomatiet undtaget er skattepligtige her i landet.

Indhold Indledning............................. 11 Om forfatteren........................... 13 1. Hvad er en virksomhed................. 14 Hvis du udøver erhvervsaktiviteter og modtager vederlag for

Indhold Indledning............................. 11 Om forfatteren........................... 13 1. Hvad er en virksomhed................. 14 Hvis du udøver erhvervsaktiviteter og modtager vederlag for

K/S Viking 3, Ejendomme CVR nr

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2017 (Dato) (Underskrift) - 2 - Generelt

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2017 (Dato) (Underskrift) - 2 - Generelt

Skattepligtige aktionærlån Ligningslovens 16 E. Kontorchef Jesper Wang-Holm SKAT, Jura

Skattepligtige aktionærlån Ligningslovens 16 E Kontorchef Jesper Wang-Holm SKAT, Jura Dagsorden Formål Reglen i hovedtræk Selskabsretten - aktionærlån Undtagelsen for lån ydet som led i en sædvanlig forretningsmæssig

Skattepligtige aktionærlån Ligningslovens 16 E Kontorchef Jesper Wang-Holm SKAT, Jura Dagsorden Formål Reglen i hovedtræk Selskabsretten - aktionærlån Undtagelsen for lån ydet som led i en sædvanlig forretningsmæssig

Partnerselskaber det bedste fra 2 verdener - 2. del

- 1 Partnerselskaber det bedste fra 2 verdener - 2. del Af advokat (L) og advokat (H), cand. merc. (R) I sidste uge blev omtalt fordele og ulemper knyttet til udøvelse af virksomhed i interessentskabsform,

- 1 Partnerselskaber det bedste fra 2 verdener - 2. del Af advokat (L) og advokat (H), cand. merc. (R) I sidste uge blev omtalt fordele og ulemper knyttet til udøvelse af virksomhed i interessentskabsform,

Skatteudvalget L 202 - Bilag 57 Offentligt

Skatteudvalget L 202 - Bilag 57 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre

Skatteudvalget L 202 - Bilag 57 Offentligt J.nr. 2009-511-0038 Dato: 25. maj 2009 Til Folketinget - Skatteudvalget L 202 - Forslag til Lov om ændring af aktieavancebeskatningsloven og forskellige andre

Summery Indledning Problemformulering Afgrænsning Målgruppe Metode...12

Indholdsfortegnelse: Summery...1 1. Indledning...8 1.2. Problemformulering...9 1.3. Afgrænsning...10 1.4. Målgruppe...12 1.5. Metode...12 2. De danske virksomheders organisering...14 3. Enkeltmandsvirksomheden...18

Indholdsfortegnelse: Summery...1 1. Indledning...8 1.2. Problemformulering...9 1.3. Afgrænsning...10 1.4. Målgruppe...12 1.5. Metode...12 2. De danske virksomheders organisering...14 3. Enkeltmandsvirksomheden...18

Må vi præsentere. Knap 200 veluddannede og engagerede medarbejdere. Heraf 29 statsautoriserede revisorer

Kommanditselskaber Må vi præsentere Lokalt og regionalt statsautoriseret revisions- og rådgivningsfirma i Esbjerg, Grindsted, Kolding, København, Skjern, Tørring, Vejen, Vejle og Aarhus Knap 200 veluddannede

Kommanditselskaber Må vi præsentere Lokalt og regionalt statsautoriseret revisions- og rådgivningsfirma i Esbjerg, Grindsted, Kolding, København, Skjern, Tørring, Vejen, Vejle og Aarhus Knap 200 veluddannede

VEJLEDNING OM. Partnerselskaber (kommanditaktieselskaber) UDGIVET AF. Erhvervsstyrelsen

UDGIVET AF. Erhvervsstyrelsen") VEJLEDNING OM Partnerselskaber (kommanditaktieselskaber) UDGIVET AF Erhvervsstyrelsen Oktober 2010 Indholdsfortegnelse 1. Indledning... 2 1.1. Det praktiske anvendelsesområde for virksomhedsformen... 2

VEJLEDNING OM Partnerselskaber (kommanditaktieselskaber) UDGIVET AF Erhvervsstyrelsen Oktober 2010 Indholdsfortegnelse 1. Indledning... 2 1.1. Det praktiske anvendelsesområde for virksomhedsformen... 2

Medarbejderinvesteringsselskaber

- 1 Medarbejderinvesteringsselskaber Af advokat (L) og advokat (H), cand. merc. (R) I april 2014 blev regeringen sammen med V, DF, LA og K enige om at etablere en 3-årig forsøgsordning med de såkaldte

- 1 Medarbejderinvesteringsselskaber Af advokat (L) og advokat (H), cand. merc. (R) I april 2014 blev regeringen sammen med V, DF, LA og K enige om at etablere en 3-årig forsøgsordning med de såkaldte

Partnerselskab advokatfirma p/s andele ejet af personer og selskaber beskatning af udbetalinger fra partnerselskabet - SKM

- 1 07.02.2012 TC/BD jr. nr. 6.11/12-06 Partnerselskab advokatfirma p/s andele ejet af personer og selskaber beskatning af udbetalinger fra partnerselskabet - SKM2012.42.SR Af advokat (L) og advokat (H),

- 1 07.02.2012 TC/BD jr. nr. 6.11/12-06 Partnerselskab advokatfirma p/s andele ejet af personer og selskaber beskatning af udbetalinger fra partnerselskabet - SKM2012.42.SR Af advokat (L) og advokat (H),

Det regelsæt, som anvendes første år, er gældende i hele ejerperioden - og for eventuelle efterfølgende tilkøb.

Deloitte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Havvindmølleparken på Samsø. Det skal understreges,

Deloitte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Havvindmølleparken på Samsø. Det skal understreges,

KOMMANDITSELSKABSKONTRAKT FOR. K/S Århus Bugt Linien

Advokatfirmaet Espersen Tordenskjoldsgade 6 9900 Frederikshavn Tlf. 98 43 34 11 1202-0571 - LE/UJ KOMMANDITSELSKABSKONTRAKT FOR K/S Århus Bugt Linien 2 Mellem 3 er der d.d. indgået aftale om kommanditskab

Advokatfirmaet Espersen Tordenskjoldsgade 6 9900 Frederikshavn Tlf. 98 43 34 11 1202-0571 - LE/UJ KOMMANDITSELSKABSKONTRAKT FOR K/S Århus Bugt Linien 2 Mellem 3 er der d.d. indgået aftale om kommanditskab

Bilag 4 - Straksovertagelse fra forælder til børn ved forælders død

Bilag 4 - Straksovertagelse fra forælder til børn ved forælders død 1 Straksovertagelse fra forælder til børn ved forælders død Barnet 1 kan i denne situation vælge mellem at overtage landbruget med eller

Bilag 4 - Straksovertagelse fra forælder til børn ved forælders død 1 Straksovertagelse fra forælder til børn ved forælders død Barnet 1 kan i denne situation vælge mellem at overtage landbruget med eller

Det regelsæt, som anvendes første år, er gældende i hele ejerperioden - og for eventuelle efterfølgende tilkøb.

l Delortte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Hawindmølleparken på Samsø. Det skal understreges,

l Delortte & Touche 1 SKATTEMÆSSIG BEHANDLING AF VINDMØLLER I det følgende beskrives i hovedtræk den skattemæssige behandling af en investering i vindmøller i Hawindmølleparken på Samsø. Det skal understreges,

KILDESKATTELOVEN 26 A.

KILDESKATTELOVEN 26 A. Skattemæssige afskrivninger på aktiver, der anvendes i en af en gift person drevet erhvervsvirksomhed, foretages af den pågældende, uanset om aktivet tilhører denne eller den med

KILDESKATTELOVEN 26 A. Skattemæssige afskrivninger på aktiver, der anvendes i en af en gift person drevet erhvervsvirksomhed, foretages af den pågældende, uanset om aktivet tilhører denne eller den med

Investering i solceller. Faktablad om investering i solcelleanlæg

Investering i solceller Faktablad om investering i solcelleanlæg INDHOLDSFORTEGNELSE KORT OM SOLCELLEANLÆG... 3 Nettomåleordningen... 3 Salg af strøm... 3 Registrering og ejerskab... 4 Aflæsning af måler...

Investering i solceller Faktablad om investering i solcelleanlæg INDHOLDSFORTEGNELSE KORT OM SOLCELLEANLÆG... 3 Nettomåleordningen... 3 Salg af strøm... 3 Registrering og ejerskab... 4 Aflæsning af måler...

Opstart af virksomhed

- 1 Opstart af virksomhed Af advokat (L) og advokat (H), cand. merc. (R) Etablering af egen virksomhed nødvendiggør en lang række overvejelser af meget forskellig karakter. Et af de centrale spørgsmål

- 1 Opstart af virksomhed Af advokat (L) og advokat (H), cand. merc. (R) Etablering af egen virksomhed nødvendiggør en lang række overvejelser af meget forskellig karakter. Et af de centrale spørgsmål

K/S Viking 3, Ejendomme CVR nr

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2010 (Dato) (Underskrift) - 2 - Generelt

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2010 (Dato) (Underskrift) - 2 - Generelt

Iværksætterselskaber - IVS. Kan stiftes for en krone. Kan anvendes af iværksættere og andre.

Iværksætterselskaber - IVS Kan stiftes for en krone. Kan anvendes af iværksættere og andre. Iværksætterselskaber - IVS Det er nu blevet muligt for iværksættere og andre at stifte et selskab benævnt iværksætterselskab

Iværksætterselskaber - IVS Kan stiftes for en krone. Kan anvendes af iværksættere og andre. Iværksætterselskaber - IVS Det er nu blevet muligt for iværksættere og andre at stifte et selskab benævnt iværksætterselskab

Eksempler på kapitalejerlån selskabs- og skatteretligt. Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen

Eksempler på kapitalejerlån selskabs- og skatteretligt Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen Indholdet af hæftet Generelt om eksemplerne - Selskabsretligt - Skatteretligt - Oversigt over

Eksempler på kapitalejerlån selskabs- og skatteretligt Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen Indholdet af hæftet Generelt om eksemplerne - Selskabsretligt - Skatteretligt - Oversigt over

valg AF virksomhedsform

Særudgave 2011 valg AF virksomhedsform Indledende overvejelser 2 Personligt drevet enkeltmandsvirksomhed 3 Interessentskab (I/S) 3 Anpartsselskab (ApS) og aktieselskab (A/S) 4 Holdingselskab 5 Selskab

Særudgave 2011 valg AF virksomhedsform Indledende overvejelser 2 Personligt drevet enkeltmandsvirksomhed 3 Interessentskab (I/S) 3 Anpartsselskab (ApS) og aktieselskab (A/S) 4 Holdingselskab 5 Selskab

Oktober 2012. Forældrekøb Lejlighed til barn og skattemæssigt perspektiv

Oktober 2012 Forældrekøb Lejlighed til barn og skattemæssigt perspektiv Forældrekøb lejlighed til barn skattemæssigt perspektiv Der er følgende muligheder: 1. Forældrene betaler lejligheden og giver den

Oktober 2012 Forældrekøb Lejlighed til barn og skattemæssigt perspektiv Forældrekøb lejlighed til barn skattemæssigt perspektiv Der er følgende muligheder: 1. Forældrene betaler lejligheden og giver den

Videregående skatteret

Side 1 af 7 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, januar 2008 Videregående skatteret Onsdag den 9. januar 2008 Kl. 9.00-13.00 Alle hjælpemidler

Side 1 af 7 SYDDANSK UNIVERSITET Erhvervsøkonomisk Diplomuddannelse HD 2. del Regnskab og økonomistyring Eksamen, januar 2008 Videregående skatteret Onsdag den 9. januar 2008 Kl. 9.00-13.00 Alle hjælpemidler

Tønder kommune. Overbliksnotat om strukturering af lokalt medejerskab af vindmølleparker

Tønder kommune Overbliksnotat om strukturering af lokalt medejerskab af vindmølleparker 22. maj 2013 Chefrevisor Erik Bendtsen, BDO Kommunernes revision Skattepartner Ole Sørensen, BDO skatteafdeling Introduktion

Tønder kommune Overbliksnotat om strukturering af lokalt medejerskab af vindmølleparker 22. maj 2013 Chefrevisor Erik Bendtsen, BDO Kommunernes revision Skattepartner Ole Sørensen, BDO skatteafdeling Introduktion

Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater

Dato 29. oktober 2014 J.nr. 6020324-248228 Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater UDVALGTE SKATTEREGLER Selskabsskatteloven 12 A Selskabsskatteloven 31 Personskatteloven

Dato 29. oktober 2014 J.nr. 6020324-248228 Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater UDVALGTE SKATTEREGLER Selskabsskatteloven 12 A Selskabsskatteloven 31 Personskatteloven

Ydelse af økonomisk bistand

Selskabsret Kapitalselskaber v/advokat Nicholas Liebach Ydelse af økonomisk bistand (aktionærlån/selvfinansiering) Lektion 8 WWW.PLESNER.COM Dagens program Ydelse af økonomisk bistand Økonomisk bistand/aktionærlån

Selskabsret Kapitalselskaber v/advokat Nicholas Liebach Ydelse af økonomisk bistand (aktionærlån/selvfinansiering) Lektion 8 WWW.PLESNER.COM Dagens program Ydelse af økonomisk bistand Økonomisk bistand/aktionærlån

K/S Viking 3, Ejendomme CVR nr

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 44 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 218 (Dato) (Underskrift) - 2 - Generelt

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 44 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 218 (Dato) (Underskrift) - 2 - Generelt

Skatteudvalget L 45 Bilag 7 Offentligt

Skatteudvalget 2015-16 L 45 Bilag 7 Offentligt 8. december 2015 J.nr. 15-2867432 Til Folketinget Skatteudvalget Vedrørende L 45 - Forslag til lov om ændring af kursgevinstloven, ligningsloven, pensionsafkastbeskatningsloven,

Skatteudvalget 2015-16 L 45 Bilag 7 Offentligt 8. december 2015 J.nr. 15-2867432 Til Folketinget Skatteudvalget Vedrørende L 45 - Forslag til lov om ændring af kursgevinstloven, ligningsloven, pensionsafkastbeskatningsloven,

OMLÆGNING AF LANDBRUGSERHVERVET TIL ALTERNATIVE EJERFORMER

OMLÆGNING AF LANDBRUGSERHVERVET TIL ALTERNATIVE EJERFORMER OMLÆGNING AF LANDBRUGS ERHVERVET TIL ALTERNATIVE EJERFORMER er udgivet i projekt Ejerskifte 2020 SEGES Landbrug & Fødevarer F.m.b.A. Jura & Skat

OMLÆGNING AF LANDBRUGSERHVERVET TIL ALTERNATIVE EJERFORMER OMLÆGNING AF LANDBRUGS ERHVERVET TIL ALTERNATIVE EJERFORMER er udgivet i projekt Ejerskifte 2020 SEGES Landbrug & Fødevarer F.m.b.A. Jura & Skat

Pas på med lån til selskabets ejere og ledelsesmedlemmer

Nicolai Thorsted Partner Lasse Dehn-Baltzer Advokat Sanne Camilla Jensen Advokat Pas på med lån til selskabets ejere og ledelsesmedlemmer Ved lån af kontanter fra et selskab til dets ejere eller til medlemmer

Nicolai Thorsted Partner Lasse Dehn-Baltzer Advokat Sanne Camilla Jensen Advokat Pas på med lån til selskabets ejere og ledelsesmedlemmer Ved lån af kontanter fra et selskab til dets ejere eller til medlemmer

2 Valg af virksomhedsform

Særnummer-2014 2 Valg af virksomhedsform Denne publikation har til formål at bistå iværksætteren eller den eksisterende virksomhedsindehaver, der ønsker at omstrukturere sin virksomhed, med at vælge den

Særnummer-2014 2 Valg af virksomhedsform Denne publikation har til formål at bistå iværksætteren eller den eksisterende virksomhedsindehaver, der ønsker at omstrukturere sin virksomhed, med at vælge den

Skatteudvalget SAU alm. del - Bilag 96 Offentligt

Skatteudvalget SAU alm. del - Bilag 96 Offentligt Til Folketinget - Skatteudvalget Hermed sendes kommentar til henvendelsen af 14. december 2005 fra Foreningen Registrerede Revisorer og Skatterevisorforeningen

Skatteudvalget SAU alm. del - Bilag 96 Offentligt Til Folketinget - Skatteudvalget Hermed sendes kommentar til henvendelsen af 14. december 2005 fra Foreningen Registrerede Revisorer og Skatterevisorforeningen

SOLCELLER Værd at vide om investering i solcelleanlæg

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

Skatteudvalget L 183 endeligt svar på spørgsmål 11 Offentligt

Skatteudvalget 2016-17 L 183 endeligt svar på spørgsmål 11 Offentligt 16. maj 2017 J.nr. 2017-208 Til Folketinget Skatteudvalget Vedrørende L 183 - Forslag til Lov om ændring af boafgiftsloven og forskellige

Skatteudvalget 2016-17 L 183 endeligt svar på spørgsmål 11 Offentligt 16. maj 2017 J.nr. 2017-208 Til Folketinget Skatteudvalget Vedrørende L 183 - Forslag til Lov om ændring af boafgiftsloven og forskellige

Indgreb imod anvendelse af virksomhedsordningen

Indgreb imod anvendelse af virksomhedsordningen Regeringen har den 11. juni 2014 fremsat et lovindgreb mod utilsigtet udnyttelse af den meget populære virksomhedsordning, som i dag bruges af godt 175.000

Indgreb imod anvendelse af virksomhedsordningen Regeringen har den 11. juni 2014 fremsat et lovindgreb mod utilsigtet udnyttelse af den meget populære virksomhedsordning, som i dag bruges af godt 175.000

Kapital-kommanditselskabet og Cevo-Invest-dommen

Kapital-kommanditselskabet og Cevo-Invest-dommen Indledning Personselskaberne Valg af selskabsform Selskabskombinationer 1 Definitioner: Selskabskombination Et eller flere selskaber er deltagere i hovedselskabet.

Kapital-kommanditselskabet og Cevo-Invest-dommen Indledning Personselskaberne Valg af selskabsform Selskabskombinationer 1 Definitioner: Selskabskombination Et eller flere selskaber er deltagere i hovedselskabet.

ERHVERVSDRIVENDE VIRKSOMHEDER OG SELSKABER

ERHVERVSDRIVENDE VIRKSOMHEDER OG SELSKABER I. HÆFTELSESFORMER 1. Indledning De fleste erhvervsvirksomheder leverer varer og tjenesteydelser på kredit, bortset fra visse detailforretninger, der sælger til

ERHVERVSDRIVENDE VIRKSOMHEDER OG SELSKABER I. HÆFTELSESFORMER 1. Indledning De fleste erhvervsvirksomheder leverer varer og tjenesteydelser på kredit, bortset fra visse detailforretninger, der sælger til

Lovforslaget indeholder følgende elementer

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

HØJESTERETS DOM afsagt mandag den 3. marts 2014

HØJESTERETS DOM afsagt mandag den 3. marts 2014 Sag 170/2012 (1. afdeling) A (advokat Christian Falk Hansen) mod Skatteministeriet (kammeradvokaten ved advokat Steffen Sværke) I tidligere instanser er

HØJESTERETS DOM afsagt mandag den 3. marts 2014 Sag 170/2012 (1. afdeling) A (advokat Christian Falk Hansen) mod Skatteministeriet (kammeradvokaten ved advokat Steffen Sværke) I tidligere instanser er

Redegørelse til kommanditisterne til brug for selvangivelsen for 2012

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Åboulevarden 31 Postboks 514 8100 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk K/S Difko LVII (57) Sønderlandsgade

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Åboulevarden 31 Postboks 514 8100 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk K/S Difko LVII (57) Sønderlandsgade

Skatteudvalget L 103 Bilag 22 Offentligt

Skatteudvalget 2016-17 L 103 Bilag 22 Offentligt 11. maj 2017 J.nr. 2017-610. Til Folketinget Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar vedrørende ændringsforslag

Skatteudvalget 2016-17 L 103 Bilag 22 Offentligt 11. maj 2017 J.nr. 2017-610. Til Folketinget Skatteudvalget Til udvalgets orientering vedlægges høringsskema samt de modtagne høringssvar vedrørende ændringsforslag

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber 7. januar 2010 Dette notat beskriver de skattemæssige konsekvenser for aktionærerne i Spar Nord Formueinvest A/S som følge af Folketingets

Spar Nord Formueinvest A/S - Nye regler for investeringsselskaber 7. januar 2010 Dette notat beskriver de skattemæssige konsekvenser for aktionærerne i Spar Nord Formueinvest A/S som følge af Folketingets

Kan selskaber være vejen til selveje? Finansiering af selvejet 5. marts 2012 v/ Morten Haahr Jensen Specialkonsulent, cand.jur.

Kan selskaber være vejen til selveje? Finansiering af selvejet 5. marts 2012 v/ Morten Haahr Jensen Specialkonsulent, cand.jur. Selveje Ejeren af en landbrugsejendom er en enkeltperson, der driver ejendommen

Kan selskaber være vejen til selveje? Finansiering af selvejet 5. marts 2012 v/ Morten Haahr Jensen Specialkonsulent, cand.jur. Selveje Ejeren af en landbrugsejendom er en enkeltperson, der driver ejendommen

Virksomhedsskatteordningen - Udlejning af fast ejendom rentabilitetskravet og intensitetskravet - SKM LSR

- 1 Virksomhedsskatteordningen - Udlejning af fast ejendom rentabilitetskravet og intensitetskravet - SKM2017.282.LSR Af advokat (L) og advokat (H), cand. merc. (R) Landsskatterettens fandt ved kendelse

- 1 Virksomhedsskatteordningen - Udlejning af fast ejendom rentabilitetskravet og intensitetskravet - SKM2017.282.LSR Af advokat (L) og advokat (H), cand. merc. (R) Landsskatterettens fandt ved kendelse

Vejledning. omdannelse af virksomhed

Vejledning om omdannelse af virksomhed 1. Indledning Den virksomhedsejer, som overvejer at drive sin personligt drevne virksomhed i selskabsform, har også behov for at overveje, hvorledes virksomheden

Vejledning om omdannelse af virksomhed 1. Indledning Den virksomhedsejer, som overvejer at drive sin personligt drevne virksomhed i selskabsform, har også behov for at overveje, hvorledes virksomheden

Til Folketinget - Skatteudvalget

Skatteudvalget 2009-10 L 112 Bilag 9 Offentligt J.nr. 2010-511-0046 Dato: 26. april 2010 Til Folketinget - Skatteudvalget L 112 - Forslag til Lov om ændring af kursgevinstloven og forskellige andre love

Skatteudvalget 2009-10 L 112 Bilag 9 Offentligt J.nr. 2010-511-0046 Dato: 26. april 2010 Til Folketinget - Skatteudvalget L 112 - Forslag til Lov om ændring af kursgevinstloven og forskellige andre love

Forældrekøb økonomi og skat

Forældrekøb økonomi og skat Indhold Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Virksomhedsordningen...4 Kapitalafkastordningen...4 Fortjeneste

Forældrekøb økonomi og skat Indhold Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Virksomhedsordningen...4 Kapitalafkastordningen...4 Fortjeneste

Forord. Forældrekøb har fået en opblomstring igen de seneste år.

Forældrekøb 2017 Forord Forældrekøb har fået en opblomstring igen de seneste år. Vi har derfor udarbejdet denne information, som på en kort og præcis måde beskriver de skattemæssige regler og muligheder

Forældrekøb 2017 Forord Forældrekøb har fået en opblomstring igen de seneste år. Vi har derfor udarbejdet denne information, som på en kort og præcis måde beskriver de skattemæssige regler og muligheder

SKAT - Fokus på udfordringer i renteswap, aktivitet i udlandet og virksomhedsordningen. Sonja Sørensen, Kirsten Cato Jensen,

SKAT - Fokus på udfordringer i renteswap, aktivitet i udlandet og virksomhedsordningen Sonja Sørensen, sos@lmo.dk Kirsten Cato Jensen, kcj@lmo.dk Punkter, vi skal omkring Renteswap Status på, hvordan praksis

SKAT - Fokus på udfordringer i renteswap, aktivitet i udlandet og virksomhedsordningen Sonja Sørensen, sos@lmo.dk Kirsten Cato Jensen, kcj@lmo.dk Punkter, vi skal omkring Renteswap Status på, hvordan praksis

K/S Berlin Retail A. Bilag til selvangivelsen for. CVR-nr. 31 04 88 85

K/S Berlin Retail A Bilag til selvangivelsen for 2014 CVR-nr. 31 04 88 85 Navn CPR-nr. Antal anparter (i alt 100 stk.) Indholdsfortegnelse Side Ledelsens erklæring 1 Revisors erklæring om opstilling af

K/S Berlin Retail A Bilag til selvangivelsen for 2014 CVR-nr. 31 04 88 85 Navn CPR-nr. Antal anparter (i alt 100 stk.) Indholdsfortegnelse Side Ledelsens erklæring 1 Revisors erklæring om opstilling af

Bliv medejer af lækker stor lejlighed i Grækenland

Bliv medejer af lækker stor lejlighed i Grækenland Du betaler 145.000 kr. for at blive ejer af 1/12 af en stor lækker græsk lejlighed, hvor du har adgang til at bruge denne 4 uger om året. Årligt betaler

Bliv medejer af lækker stor lejlighed i Grækenland Du betaler 145.000 kr. for at blive ejer af 1/12 af en stor lækker græsk lejlighed, hvor du har adgang til at bruge denne 4 uger om året. Årligt betaler

Lønmodtager eller selvstændig erhvervsdrivende i partnerselskab

- 1 Lønmodtager eller selvstændig erhvervsdrivende i partnerselskab Af advokat (L) og advokat (H), cand. merc. (R) Med en ny lov vedtaget den 8. juni 2017 er skattereglerne for deltagere i transparente

- 1 Lønmodtager eller selvstændig erhvervsdrivende i partnerselskab Af advokat (L) og advokat (H), cand. merc. (R) Med en ny lov vedtaget den 8. juni 2017 er skattereglerne for deltagere i transparente

Vejen til det optimale generationsskifte

Vejen til det optimale generationsskifte Økonomikonsulent Kennet Rønfeldt 6. februar 2015 Videncenter Thy-Mors Planlæg i tide Halvdelen af de mindre virksomheder i Danmark har ikke en strategi for ejerskifte,

Vejen til det optimale generationsskifte Økonomikonsulent Kennet Rønfeldt 6. februar 2015 Videncenter Thy-Mors Planlæg i tide Halvdelen af de mindre virksomheder i Danmark har ikke en strategi for ejerskifte,

VEDTÆGTER. for. Nørrekær Enge Vind K/S

18107-MKJ VEDTÆGTER for Nørrekær Enge Vind K/S 1. Navn 1.1 Selskabets navn er Nørrekær Enge Vind K/S. 2. Formål 2.1 Selskabets formål er at udvikle et vindmølleprojekt i Nørrekær Enge, herunder ved i muligt

18107-MKJ VEDTÆGTER for Nørrekær Enge Vind K/S 1. Navn 1.1 Selskabets navn er Nørrekær Enge Vind K/S. 2. Formål 2.1 Selskabets formål er at udvikle et vindmølleprojekt i Nørrekær Enge, herunder ved i muligt

Beskatning af genvundne afskrivninger på udbyderhonorar SKM2013.423.VLR

- 1 Beskatning af genvundne afskrivninger på udbyderhonorar SKM2013.423.VLR Af advokat (L) og advokat (H), cand. merc. (R) Vestre Landsret fandt ved dom af 13. maj 2013, ref. i SKM2013.423.VLR, at der

- 1 Beskatning af genvundne afskrivninger på udbyderhonorar SKM2013.423.VLR Af advokat (L) og advokat (H), cand. merc. (R) Vestre Landsret fandt ved dom af 13. maj 2013, ref. i SKM2013.423.VLR, at der

[UDGIVET I SR-SKAT (Karnov Group) NOVEMBER 2016, NR. 6, SIDE ] KOMMANDITISTERS FRADRAGSKONTO ANSVARLIG INDSKUDSKAPITAL OG SELVSKYLDNERKAUTION