Webinar I/S 4. December Laila Foldager Scharff Digtial økonomi, SEGES

|

|

|

- Bertram Axelsen

- 6 år siden

- Visninger:

Transkript

1 Webinar I/S 4. December 2017 Laila Foldager Scharff Digtial økonomi, SEGES

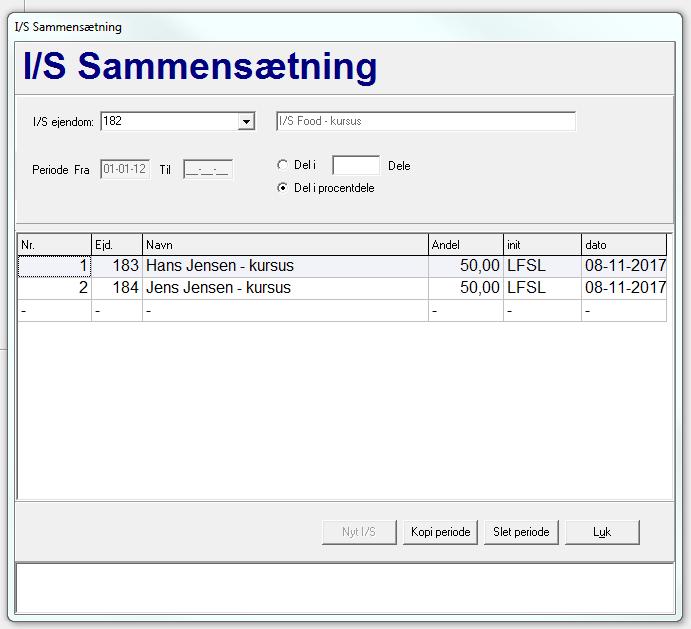

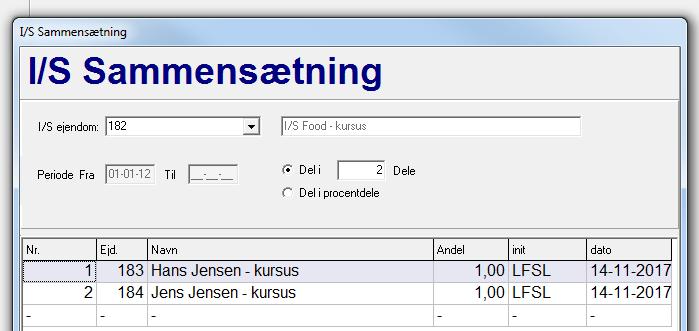

2 Dagsorden Omlægning af I/S Opgørelse i I/S Opgørelse i interessent Udligning Diverse Spørgsmål

3 Omlægning af I/S

4 Arbejdsgang ved arbejde med I/S indtil nu 4. december Når man arbejder med I/S er rækkefølgen meget vigtig. Mens man arbejder med I/S-ejendommen, danner Ø90 automatiske posteringer hos deltagerne. Det sker når man udfører: "Beregn I/S-mellemregning" i kasseregistrering Beregn i billedet "I/S mellemregning og fordeling" Bestil årsrapport Bestil skatteregnskab. Derfor er det vigtigt så vidt muligt at gøre I/S færdigt, før man tager fat på deltagernes regnskaber. Det gælder både ved momsopgørelse og ved regnskab

5 Omlægning af I/S Hvorfor Sparer mips Ikke afhængig af hinanden ved opgørelse Brugerønsker

6 Kasseregistrering INGEN ÆNDRINGER

7 I/S - ejendom Før igangsætning: Regnskaber, der er helt færdige: Lås for både opgørelse og færdiggørelse hos både I/S og alle interessenter. Det gælder for: Moms Skat kalenderår 2016 og tidligere Årsrappport 2016/2017, 2016 og tidligere Du kan godt gøre skatteopgørelsen for 2017 færdig selv om årsrapporten er låst. Men hvis du ikke har låst alt, og kommer til at beregne i et opgørelsesbillede eller bestille en årsrapport, så vil du være tvunget til at låse alle årsrapporter op, og lave den nye beregning.

8 I/S - ejendom I/S-regnskaber, der er stort set færdige, men som ikke kan låses: Træk regnskab og revisionsliste, så du har noget at sammenligne den nye beregning med. Husk når du låser før igangsætning: Du må kun låse en opgave i I/S, hvis du også låser den tilsvarende opgave hos alle interessenter inden igangsætning. Hvis du låser en opgave for opgørelse, skal du også låse den for færdiggørelse.

9 Kredsstyring Erstatning for KIS billedet [alt+m+d+a]

10 Kreds

11 I/S - kreds KOM GODT I GANG MED I/S KREDSNIVEAU Hvis I har ejendom nr i brug på kredsen, skal den flyttes til et andet ejendomsnummer. Gennemgå kredsens I/S-er og ret ejendomsnummer på de interessenter der ikke får ført regnskab hos jer (alle fiktive ejendomsnumre skal rettes til 9999). Gennemgå kredsens I/S-er og ret tilnærmede procentdele til rigtige dele. Det er kun nødvendigt på de I/S-er, hvor fordelingen ikke kan beskrives nøjagtigt ved hjælp af procent med 2 decimaler. For eksempel trediedele eller sjettedele. Det er nyt, at der nu er mulighed for at vælge hvilke kontonumre, der bruges hos interessenterne, på kredsniveau. Det kan rettes i Kontering af prisgruppe på kredsniveau på konto 88xx 90.

12 Kreds kontering af prisgrupper

13 I/S opgørelse

14 I/S mellemregning og fordeling Konto 88xx er i billedet Først samlet Og derefter på hver enkelt Du skal IKKE lede i skatteregnskab

15 I/S mellemregning og fordeling Er tilføjet før billede Moms, men kun i momsopgave Står stadig til sidst i drift og skatteopgaver. Det skulle gerne betyde: Hvis der arbejdes med moms alene i løbet af året bliver billedet beregnet, og man har glæde af de kontroller, der ligger i det men det har ingen betydning for interessenten om det er beregnet eller ej. Hvis man arbejder med skat og rækkefølgen kun moms uden at have oprettet momsopgave, så kommer man først til momsbilledet, og har altså ikke glæde af kontrollerne medmindre man selv vælger dette billede. Hvis man har både moms og skatteopgave aktiv, så kommer man igennem billedet to gange.

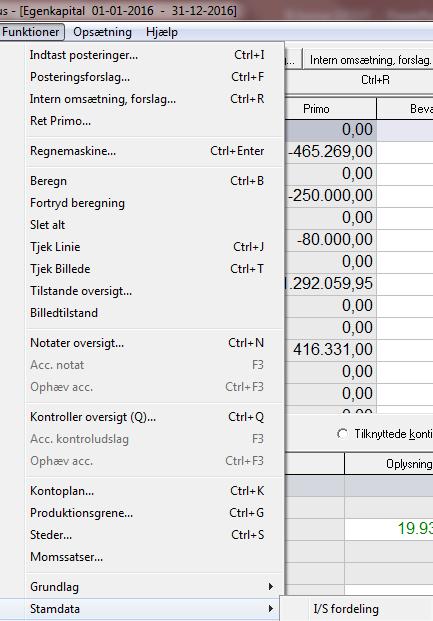

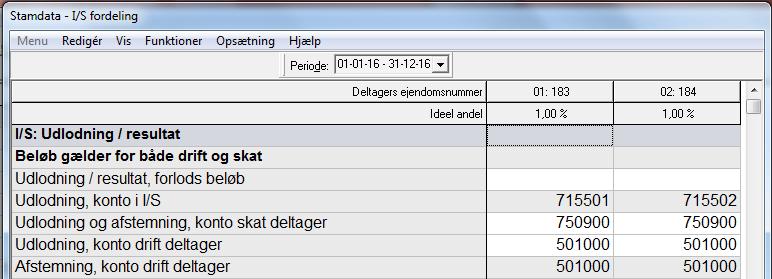

16 Egenkapital Forlodsudbetaling [ALT+F+A+I]

17 Egenkapital eneste ændring ikke danne regnskab hvis/når der tastes her, blot gå til fordeling mellemregning I/S

18 Interessent opgørelse

19 Interessent Hvis ikke færdig med I/S så kommer der advarsel i opgavevalg tjek kontrollerne

20 Modtag I/S posteringer Vil altid starte med modtag I/S posteringer hvis der er ændret i I/S siden sidst

21 Kontering af Prisgrupper Nye formler

22 Forskellig opgørelsesperiode Hvis I/S og Interessent ikke har samme opgørelsesperiode få du ikke længere data overført til interessent I får advarsel Både i opgavevalg Og som kontrol

23 Kontrol på kvantum 2 Har du ikke 6 cifre på kvantum 2 på konto 2180 xx er der ikke aflusning Når du kommer til I/S mellemregnings billedet kan du ikke beregne men får denne advarsel.

24 Udligning

25 Udligning af mellemregning 4. december Nogle I/S ønsker den indkomstdisponering at alle mellemregninger mellem I/S og deltagerne fjernes og erstattes af lån mellem deltagerne indbyrdes.

26 Udligning hvordan i I/S 4. december Fordel hele resultatet til interessenterne Læg bevægelserne på konto sammen og tag denne saldo som udtræk

27 Udligning hvordan i I/S Saldi på mellemregningen tilsammen på går nu i 0, , , ,80

28 842 Udligning - hvordan og der kan laves efterposteringer så saldi i I/S går i 0 for hver enkel interessent, og der i stedet kun er saldi hos interessenter. Udligning

29 Diverse

30 Afstemning

31

32

33

34 Vejledning i I/S Man kan IKKE søge på I/S i SN - man må ikke bruge / Man kan ikke søge på is i SN det er for kort Hvad gør jeg så, når jeg skal finde I/S vejledninger? Vi har sat et tag på alle I/S vejledninger og det hedder isregnskab

35 Vejledning Optagelse af webinar ligger på vores nye side og hvis I blot søger på webinar eller optagelse så kommer det frem optagelsen fra i dag bliver lagt ud i eftermiddag.

36 Spørgsmål? Her fra SEGES vil vi gerne ønske jer alle en glædelig jul og et godt nytår

26/1-2016 Laila Foldager Scharff MOMS OG SKATTEDISPONERINGSBILLEDE M.M.

26/1-2016 Laila Foldager Scharff MOMS OG SKATTEDISPONERINGSBILLEDE M.M. DAGSORDEN Moms Anbefalet arbejdsgang ved helårsmoms Udfordringer Kendte fejl Skattedisponeringsbilledet Brush up hvordan læses og

26/1-2016 Laila Foldager Scharff MOMS OG SKATTEDISPONERINGSBILLEDE M.M. DAGSORDEN Moms Anbefalet arbejdsgang ved helårsmoms Udfordringer Kendte fejl Skattedisponeringsbilledet Brush up hvordan læses og

WEBINAR - IGANGSÆTNING. Laila Foldager Scharff

WEBINAR - IGANGSÆTNING Laila Foldager Scharff 30-01-17 AGENDA SaPro R75 ejendomsvurderinger Summax Tekstgenkendelse KU-posteringer Indkomstdisponeringsbilledet Årsrapport 2.0 Landmand.dk opdatering Evt.

WEBINAR - IGANGSÆTNING Laila Foldager Scharff 30-01-17 AGENDA SaPro R75 ejendomsvurderinger Summax Tekstgenkendelse KU-posteringer Indkomstdisponeringsbilledet Årsrapport 2.0 Landmand.dk opdatering Evt.

21. Juni 2016 Laila Foldager Scharff Økonomi IT WEBINAR ÅRSRAPPORT 2.0

21. Juni 2016 Laila Foldager Scharff Økonomi IT WEBINAR ÅRSRAPPORT 2.0 DAGSORDEN Sommerregnskab Benchmarking Dataoverførsel vedr. lån Hvor langt er vi i processen Anlægsnoten Hjælpeværktøjer Infoside Forandringens

21. Juni 2016 Laila Foldager Scharff Økonomi IT WEBINAR ÅRSRAPPORT 2.0 DAGSORDEN Sommerregnskab Benchmarking Dataoverførsel vedr. lån Hvor langt er vi i processen Anlægsnoten Hjælpeværktøjer Infoside Forandringens

Webinar - igangsætning. Jurjen Hessels Laila Foldager Scharff

Webinar - igangsætning Jurjen Hessels Laila Foldager Scharff Agenda Årsrapport Statusseddel Moms Revisionsliste Statusseddel Summax API diverse Diverse Årsrapport Årsrapport Forside Skemakrav Erhvervsstyrelsen

Webinar - igangsætning Jurjen Hessels Laila Foldager Scharff Agenda Årsrapport Statusseddel Moms Revisionsliste Statusseddel Summax API diverse Diverse Årsrapport Årsrapport Forside Skemakrav Erhvervsstyrelsen

WEBINAR OM OPDATERING

15. December 2016 Laila Foldager Scharff WEBINAR OM OPDATERING 16-12-16 Velkommen til - vi har sat lidt musik på så du kan få indstillet lyden DAGSORDEN Dokumentation for opgørelse Årsrapport ændringer

15. December 2016 Laila Foldager Scharff WEBINAR OM OPDATERING 16-12-16 Velkommen til - vi har sat lidt musik på så du kan få indstillet lyden DAGSORDEN Dokumentation for opgørelse Årsrapport ændringer

Ø90 for kontorassistenter med regnskabserfaring

PROGRAM for kursus: Ø90 for kontorassistenter med regnskabserfaring (K2788) Ret & Regnskab Tid og sted 8. - 10. oktober 2007 og 20. - 21. 2007 november i HornstrupCentret, Vejle www.hornstrupcentret.dk

PROGRAM for kursus: Ø90 for kontorassistenter med regnskabserfaring (K2788) Ret & Regnskab Tid og sted 8. - 10. oktober 2007 og 20. - 21. 2007 november i HornstrupCentret, Vejle www.hornstrupcentret.dk

Dokumentation i Ø90. Laila Foldager Scharff 27/

Dokumentation i Ø90 Laila Foldager Scharff 27/11-2017 Agenda 2.. Forskel på 586 og 686 Hvornår bestilles henholdsvis 586 og 686? Anbefalet arbejdsgang. FAQ Vejledning mv. Evt. Forskel på 586 og 686 4..

Dokumentation i Ø90 Laila Foldager Scharff 27/11-2017 Agenda 2.. Forskel på 586 og 686 Hvornår bestilles henholdsvis 586 og 686? Anbefalet arbejdsgang. FAQ Vejledning mv. Evt. Forskel på 586 og 686 4..

Ø90 Online - sådan - Kasseregistrering

Ø90 Online - sådan - Kasseregistrering DLBR Ø90 Online Kasseregistrering Her beskrives hvordan du anvender kasseregistrering og de tilknyttede faciliteter til din løbende bogføring i Ø90 Online. Redigeret

Ø90 Online - sådan - Kasseregistrering DLBR Ø90 Online Kasseregistrering Her beskrives hvordan du anvender kasseregistrering og de tilknyttede faciliteter til din løbende bogføring i Ø90 Online. Redigeret

1. Marts 2016 Laila Foldager Scharff SA PRO OG R75. Velkommen til vi har sat lidt musik på så du kan få tilrettet lyden inden webinaret!

1. Marts 2016 Laila Foldager Scharff SA PRO OG R75 Velkommen til vi har sat lidt musik på så du kan få tilrettet lyden inden webinaret! DAGSORDEN Video tilmelding SA Pro + R75 Hent R75 Overfør selvangivelse

1. Marts 2016 Laila Foldager Scharff SA PRO OG R75 Velkommen til vi har sat lidt musik på så du kan få tilrettet lyden inden webinaret! DAGSORDEN Video tilmelding SA Pro + R75 Hent R75 Overfør selvangivelse

Idékatalog Work smart - og spar på Ø90 ressourcerne.. December 2011

Idékatalog Work smart - og spar på Ø90 ressourcerne.. December 2011 Idékatalog med MIPS-reducerende tiltag for kredsmedarbejdere 2011 Baggrund I foråret 2011 var der udfordringer med at optimere brugen

Idékatalog Work smart - og spar på Ø90 ressourcerne.. December 2011 Idékatalog med MIPS-reducerende tiltag for kredsmedarbejdere 2011 Baggrund I foråret 2011 var der udfordringer med at optimere brugen

Der dannes dublet af momstilsvar, hvis der er lavet manuel rettelse til den sidste momsperiode i Ctrl

Ø90 KENDTE FEJL PR. 05.07.2019 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Økonomiopfølgning 7. Budget 8. Budgetopfølgning 9. Dataoverførsel:

Ø90 KENDTE FEJL PR. 05.07.2019 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Økonomiopfølgning 7. Budget 8. Budgetopfølgning 9. Dataoverførsel:

NYT SIDEN SIDSTE KENDTE FEJL

NYT SIDEN SIDSTE KENDTE FEJL Ekstra befordringsfradrag har været beregnet på forkert grundlag fra den 14. marts 2019 (tilføjet 19.03.2019 rettet 20.03.2019) Beregningsgrundlaget til ekstra befordringsfradrag

NYT SIDEN SIDSTE KENDTE FEJL Ekstra befordringsfradrag har været beregnet på forkert grundlag fra den 14. marts 2019 (tilføjet 19.03.2019 rettet 20.03.2019) Beregningsgrundlaget til ekstra befordringsfradrag

Beskrivelse af Økonomisystemet

Beskrivelse af Økonomisystemet November 2011 Indholdsfortegnelse Indhold... 3 Overblik over systemet... 3 Kontoplan... 6 Fuldstændighed og nøjagtighed... 7 Aftaler i forbindelse med elektronisk udveksling

Beskrivelse af Økonomisystemet November 2011 Indholdsfortegnelse Indhold... 3 Overblik over systemet... 3 Kontoplan... 6 Fuldstændighed og nøjagtighed... 7 Aftaler i forbindelse med elektronisk udveksling

NYT SIDEN SIDSTE KENDTE FEJL

TIP: Kendte fejl kan nogle gange virke lidt uoverskuelig. For at finde bestemte emner/fejl kan det anbefales at åbne sidste nye PDF og søge via Ctrl+F, fx vedrørende aktuelle problemer med Benchmarking

TIP: Kendte fejl kan nogle gange virke lidt uoverskuelig. For at finde bestemte emner/fejl kan det anbefales at åbne sidste nye PDF og søge via Ctrl+F, fx vedrørende aktuelle problemer med Benchmarking

Ø90 KENDTE FEJL PR

Ø90 KENDTE FEJL PR. 23.04.2019 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Økonomiopfølgning 7. Budget 8. Budgetopfølgning 9. Dataoverførsel:

Ø90 KENDTE FEJL PR. 23.04.2019 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Økonomiopfølgning 7. Budget 8. Budgetopfølgning 9. Dataoverførsel:

Kontrol i forbindelse med IS mellemregning og fordeling og opgørelse af moms (tilføjet rettet

Ø90 KENDTE FEJL PR. 14.05.2019 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Økonomiopfølgning 7. Budget 8. Budgetopfølgning 9. Dataoverførsel:

Ø90 KENDTE FEJL PR. 14.05.2019 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Økonomiopfølgning 7. Budget 8. Budgetopfølgning 9. Dataoverførsel:

Ø90 KENDTE FEJL PR Ø90 Igangsætning 7. september 2018

Ø90 KENDTE FEJL PR. 29.01.2019 0. Ø90 Igangsætning 7. september 2018 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance 7. Budget

Ø90 KENDTE FEJL PR. 29.01.2019 0. Ø90 Igangsætning 7. september 2018 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance 7. Budget

13. Kontering af skatter

13. Kontering af skatter 13.1 Selskabsskat Nedenfor kan du se hvordan forskellige typer af skat skal konteres. Selskabsskat: Løbende i kasseregistrering: Ordinær aconto Konto 7260 10 Frivillig aconto nr.

13. Kontering af skatter 13.1 Selskabsskat Nedenfor kan du se hvordan forskellige typer af skat skal konteres. Selskabsskat: Løbende i kasseregistrering: Ordinær aconto Konto 7260 10 Frivillig aconto nr.

Ø90 KENDTE FEJL PR Skatteregnskab, udskrifter, beregninger mv. 2. Moms

Ø90 KENDTE FEJL PR. 28.02.2019 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance 7. Budget 8. Budgetopfølgning 9. Dataoverførsel:

Ø90 KENDTE FEJL PR. 28.02.2019 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance 7. Budget 8. Budgetopfølgning 9. Dataoverførsel:

Ø90 KENDTE FEJL PR Skatteregnskab, udskrifter, beregninger mv. 2. Moms

Ø90 KENDTE FEJL PR. 10.05.2019 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Økonomiopfølgning 7. Budget 8. Budgetopfølgning 9. Dataoverførsel:

Ø90 KENDTE FEJL PR. 10.05.2019 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Økonomiopfølgning 7. Budget 8. Budgetopfølgning 9. Dataoverførsel:

Ø90 KENDTE FEJL PR. xx NYT SIDEN SIDSTE KENDTE FEJL

TIP: Kendte fejl kan nogle gange virke lidt uoverskuelig. For at finde bestemte emner/fejl kan det anbefales at åbne sidste nye PDF og søge via Ctrl+F, fx vedrørende aktuelle problemer med Benchmarking

TIP: Kendte fejl kan nogle gange virke lidt uoverskuelig. For at finde bestemte emner/fejl kan det anbefales at åbne sidste nye PDF og søge via Ctrl+F, fx vedrørende aktuelle problemer med Benchmarking

Intern håndtering af FlexRegnskab

Intern håndtering af FlexRegnskab Udkast til Best Practice for FlexRegnskab i et rådgivningscenter Interne krav til FlexRegnskab og krav til kunden Regnskaber under konceptet FlexRegnskab kan både udarbejdes

Intern håndtering af FlexRegnskab Udkast til Best Practice for FlexRegnskab i et rådgivningscenter Interne krav til FlexRegnskab og krav til kunden Regnskaber under konceptet FlexRegnskab kan både udarbejdes

Ø90 KENDTE FEJL PR Skatteregnskab, udskrifter, beregninger mv. 2. Moms

Ø90 KENDTE FEJL PR. 08.03.2019 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Økonomiopfølgning 7. Budget 8. Budgetopfølgning 9. Dataoverførsel:

Ø90 KENDTE FEJL PR. 08.03.2019 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Økonomiopfølgning 7. Budget 8. Budgetopfølgning 9. Dataoverførsel:

Ø90 KENDTE FEJL PR Ø90 Igangsætning 7. september 2018

Ø90 KENDTE FEJL PR. 30.11.2018 0. Ø90 Igangsætning 7. september 2018 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance 7. Budget

Ø90 KENDTE FEJL PR. 30.11.2018 0. Ø90 Igangsætning 7. september 2018 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance 7. Budget

NYT SIDEN SIDSTE KENDTE FEJL

TIP: Kendte fejl kan nogen gange virke lidt uoverskuelig. For at finde bestemte emner/fejl kan det anbefales at åbne sidste nye PDF og søge via Ctrl+F, fx vedrørende aktuelle problemer med Benchmarking

TIP: Kendte fejl kan nogen gange virke lidt uoverskuelig. For at finde bestemte emner/fejl kan det anbefales at åbne sidste nye PDF og søge via Ctrl+F, fx vedrørende aktuelle problemer med Benchmarking

Ø90 KENDTE FEJL PR Ø90 Igangsætning 7. september 2018

Ø90 KENDTE FEJL PR. 20.12.2018 0. Ø90 Igangsætning 7. september 2018 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance 7. Budget

Ø90 KENDTE FEJL PR. 20.12.2018 0. Ø90 Igangsætning 7. september 2018 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance 7. Budget

Ø90 Vejledning. Hvis der er foretaget en kortperiodisk opgørelse for perioden, vil opgørelsesposteringer herfra også komme med i råbalancen.

Ø90 Vejledning Vejledning til Råbalance Råbalancen i Ø90 kan udskrives to steder fra: 1. I Kasseregistrering kan man udskrive råbalancen direkte via F7 Bestilling Online 2. I skærmbilledet Råbalance (via

Ø90 Vejledning Vejledning til Råbalance Råbalancen i Ø90 kan udskrives to steder fra: 1. I Kasseregistrering kan man udskrive råbalancen direkte via F7 Bestilling Online 2. I skærmbilledet Råbalance (via

13. Kontering af skatter

13. Kontering af skatter 13.1 Selskabsskat Nedenfor kan du se hvordan forskellige typer af skat skal konteres. Selskabsskat: Løbende i kasseregistrering: Ordinær aconto Konto 7260 10 Frivillig aconto nr.

13. Kontering af skatter 13.1 Selskabsskat Nedenfor kan du se hvordan forskellige typer af skat skal konteres. Selskabsskat: Løbende i kasseregistrering: Ordinær aconto Konto 7260 10 Frivillig aconto nr.

NYT SIDEN SIDSTE KENDTE FEJL

TIP: Kendte fejl kan nogen gange virke lidt uoverskuelig. For at finde bestemte emner/fejl kan det anbefales at åbne sidste nye PDF og søge via Ctrl+F, fx vedrørende aktuelle problemer med Benchmarking

TIP: Kendte fejl kan nogen gange virke lidt uoverskuelig. For at finde bestemte emner/fejl kan det anbefales at åbne sidste nye PDF og søge via Ctrl+F, fx vedrørende aktuelle problemer med Benchmarking

VEJLEDNING TIL ØKONOMIOPFØLGNING

VEJLEDNING TIL ØKONOMIOPFØLGNING Økonomiopfølgningen er ment som et værktøj til at tage den aktuelle driftsøkonomiske temperatur på en ejendom når som helst. Økonomiopfølgningen er en rå visning af den

VEJLEDNING TIL ØKONOMIOPFØLGNING Økonomiopfølgningen er ment som et værktøj til at tage den aktuelle driftsøkonomiske temperatur på en ejendom når som helst. Økonomiopfølgningen er en rå visning af den

Dagsorden. Orientering vedr. mips Orientering vedr. DLF Debat i grupper og præsentation i plenum 1...

Dagsorden Orientering vedr. mips Orientering vedr. DLF Debat i grupper og præsentation i plenum 1... Katalog over mips reducerende tiltag Husker du hvad der skete i September 2011 i tidsrummet 10 12 og

Dagsorden Orientering vedr. mips Orientering vedr. DLF Debat i grupper og præsentation i plenum 1... Katalog over mips reducerende tiltag Husker du hvad der skete i September 2011 i tidsrummet 10 12 og

Kom godt i gang med DLBR Mark Online Årsrapport 2.0 Plus

Kom godt i gang med DLBR Årsrapport Mark 2.0 Online Plus DLBR Ø90 Årsrapport 2.0 Kom godt i gang I denne Maxibog kommer vi rundt om alle de steder som jf. årsrapport 2.0 skal tilpasses. Det vil ikke være

Kom godt i gang med DLBR Årsrapport Mark 2.0 Online Plus DLBR Ø90 Årsrapport 2.0 Kom godt i gang I denne Maxibog kommer vi rundt om alle de steder som jf. årsrapport 2.0 skal tilpasses. Det vil ikke være

Behandling af vindmøller der er hjemhørende i udlandet i Ø90 regnskabet

Udenlandsk indkomst (eksempel med vindmølle) Behandling af vindmøller der er hjemhørende i udlandet i Ø90 regnskabet Du skal bruge de særlige konti til udenlandsk virksomhed. I den forbindelse vil det

Udenlandsk indkomst (eksempel med vindmølle) Behandling af vindmøller der er hjemhørende i udlandet i Ø90 regnskabet Du skal bruge de særlige konti til udenlandsk virksomhed. I den forbindelse vil det

Skattebilaget er en mulighed for ejendomme, der får udarbejdet årsrapport. Bilaget tager udgangspunkt i årsrapportens Resultat før skat virksomhed.

HVAD ER SKATTEBILAG? Skattebilaget er en mulighed for ejendomme, der får udarbejdet årsrapport. Bilaget tager udgangspunkt i årsrapportens Resultat før skat virksomhed. Fordele for kunden Skattebilaget

HVAD ER SKATTEBILAG? Skattebilaget er en mulighed for ejendomme, der får udarbejdet årsrapport. Bilaget tager udgangspunkt i årsrapportens Resultat før skat virksomhed. Fordele for kunden Skattebilaget

Kom godt i gang med Ø90 Online Kasseregistrering

Kom godt i gang med Ø90 Online Kasseregistrering I vejledningen er der en kort gennemgang af faciliteterne i Online Kasseregistrering. Yderligere vejledning ligger online på www.o90.dk, (vejledning, Ø90

Kom godt i gang med Ø90 Online Kasseregistrering I vejledningen er der en kort gennemgang af faciliteterne i Online Kasseregistrering. Yderligere vejledning ligger online på www.o90.dk, (vejledning, Ø90

Ø90 Selskaber i praksis

Ø90 Selskaber i praksis v/ Solvejg Poulsen og Kristian Lang Heden & Fjorden Landbrugsrådgivning Syd Den 1. December 2011 Holding selskaber Typisk formål at eje anparter/aktier i et eller flere helt eller

Ø90 Selskaber i praksis v/ Solvejg Poulsen og Kristian Lang Heden & Fjorden Landbrugsrådgivning Syd Den 1. December 2011 Holding selskaber Typisk formål at eje anparter/aktier i et eller flere helt eller

Køb af en ejendom i budget og budgetopfølgning vises med et eksempel på køb af en kvægejendom.

Køb af ejendom i budget og -opfølgning Køb af en ejendom i budget og budgetopfølgning vises med et eksempel på køb af en kvægejendom. I eksemplet kan du se, hvordan konteringen håndteres i budget og budgetopfølgning.

Køb af ejendom i budget og -opfølgning Køb af en ejendom i budget og budgetopfølgning vises med et eksempel på køb af en kvægejendom. I eksemplet kan du se, hvordan konteringen håndteres i budget og budgetopfølgning.

Ø90 Råbalance - sådan - den økonomiske temperatur

Ø90 Råbalance - sådan - den økonomiske temperatur DLBR Ø90 Råbalance den økonomiske temperatur Råbalancen er et værktøj til at tage den aktuelle driftsøkonomiske temperatur på en ejendom når som helst.

Ø90 Råbalance - sådan - den økonomiske temperatur DLBR Ø90 Råbalance den økonomiske temperatur Råbalancen er et værktøj til at tage den aktuelle driftsøkonomiske temperatur på en ejendom når som helst.

Eksempel på årsafslutning i en produktionsvirksomhed (Der ses overalt bort fra moms og skat)

") Side 1 af 9 Eksempel på årsafslutning i en produktionsvirksomhed (Der ses overalt bort fra moms og skat) A/S NUTS har netop ansat Claus Konto som bogholder i deres maskinfabrik. A/S NUTS producerer specialkomponenter

Side 1 af 9 Eksempel på årsafslutning i en produktionsvirksomhed (Der ses overalt bort fra moms og skat) A/S NUTS har netop ansat Claus Konto som bogholder i deres maskinfabrik. A/S NUTS producerer specialkomponenter

Ø90 KENDTE FEJL PR. 12. oktober 2018

TIP: Kendte fejl kan nogen gange virke lidt uoverskuelig. For at finde bestemte emner/fejl kan det anbefales at åbne sidste nye PDF og søge via Ctrl+F, fx vedrørende aktuelle problemer med Benchmarking

TIP: Kendte fejl kan nogen gange virke lidt uoverskuelig. For at finde bestemte emner/fejl kan det anbefales at åbne sidste nye PDF og søge via Ctrl+F, fx vedrørende aktuelle problemer med Benchmarking

Ejendomsoprettelse kontoplan 5

Ejendomsoprettelse Ejendomsoprettelse kontoplan 5 Indholdsfortegnelse Stamdata... 2 Kasseregistrering og betalingsart... 3 Oprettelse af en opgave... 4 Start opgørelse... 5 Beholdninger... 5 Beholdninger...

Ejendomsoprettelse Ejendomsoprettelse kontoplan 5 Indholdsfortegnelse Stamdata... 2 Kasseregistrering og betalingsart... 3 Oprettelse af en opgave... 4 Start opgørelse... 5 Beholdninger... 5 Beholdninger...

Kickstart din karriere i VKST

Kickstart din karriere i VKST ER DU VORES NÆSTE REVISORASSISTENTELEV? Som elev i VKST kommer du med på holdet i en af landets største rådgivningsselskaber, der rådgiver små og større virksomheder i landbrugssektoren.

Kickstart din karriere i VKST ER DU VORES NÆSTE REVISORASSISTENTELEV? Som elev i VKST kommer du med på holdet i en af landets største rådgivningsselskaber, der rådgiver små og større virksomheder i landbrugssektoren.

STATUSMØDE OG ERFARINGSUDVEKSLING FOR DLBR SUMMAX SUPERBRUGERE

Esben Iversen, Jurjen Hessels og Morten Langgaard STATUSMØDE OG ERFARINGSUDVEKSLING FOR DLBR SUMMAX SUPERBRUGERE STATUS SUMMAX Antal samtykker: 1.750 kunder Antal e-fakturaer: 135.000 stk. Antal virksomheder:

Esben Iversen, Jurjen Hessels og Morten Langgaard STATUSMØDE OG ERFARINGSUDVEKSLING FOR DLBR SUMMAX SUPERBRUGERE STATUS SUMMAX Antal samtykker: 1.750 kunder Antal e-fakturaer: 135.000 stk. Antal virksomheder:

Ø90 KENDTE FEJL PR. 16. oktober 2018

TIP: Kendte fejl kan nogen gange virke lidt uoverskuelig. For at finde bestemte emner/fejl kan det anbefales at åbne sidste nye PDF og søge via Ctrl+F, fx vedrørende aktuelle problemer med Benchmarking

TIP: Kendte fejl kan nogen gange virke lidt uoverskuelig. For at finde bestemte emner/fejl kan det anbefales at åbne sidste nye PDF og søge via Ctrl+F, fx vedrørende aktuelle problemer med Benchmarking

1. Hvad er en varegældskonto. 2. Ny varegældskonto. Håndtering varegældskonti. Varegældskonto til e-faktura

Varegældskonto til e-faktura Håndtering varegældskonti 1. Hvad er en varegældskonto 2. Ny varegældskonto 3. Varegældskonto kontonummer 3.1 DLBR e-faktura 3.2 Ø90 4. Ændring af varegældskontonummer 1. Hvad

Varegældskonto til e-faktura Håndtering varegældskonti 1. Hvad er en varegældskonto 2. Ny varegældskonto 3. Varegældskonto kontonummer 3.1 DLBR e-faktura 3.2 Ø90 4. Ændring af varegældskontonummer 1. Hvad

Å R S A F S L U T N I N G I N D H O L D S F O R T E G N E L S E

I N D H O L D S F O R T E G N E L S E ÅRSAFSLUTNING... 2 ÅRSAFSLUTNINGENS FORLØB... 4 EFTERPOSTERINGER... 5 EFTERPOSTERINGERS FORLØB... 6 BOGFØRING I FLERE REGNSKABSÅR... 6 Tiden for årsafslutning nærmer

I N D H O L D S F O R T E G N E L S E ÅRSAFSLUTNING... 2 ÅRSAFSLUTNINGENS FORLØB... 4 EFTERPOSTERINGER... 5 EFTERPOSTERINGERS FORLØB... 6 BOGFØRING I FLERE REGNSKABSÅR... 6 Tiden for årsafslutning nærmer

Ø90 KENDTE FEJL PR. 8. oktober Ø90 Igangsætning 7. september 2018

Ø90 KENDTE FEJL PR. 8. oktober 2018 0. Ø90 Igangsætning 7. september 2018 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance 7.

Ø90 KENDTE FEJL PR. 8. oktober 2018 0. Ø90 Igangsætning 7. september 2018 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance 7.

Kickstart din karriere i VKST

Kickstart din karriere i VKST ER DU VORES NÆSTE REVISORASSISTENTELEV? Som elev i VKST kommer du med på holdet i en af landets største rådgivningsselskaber, der rådgiver små og større virksomheder i landbrugssektoren.

Kickstart din karriere i VKST ER DU VORES NÆSTE REVISORASSISTENTELEV? Som elev i VKST kommer du med på holdet i en af landets største rådgivningsselskaber, der rådgiver små og større virksomheder i landbrugssektoren.

4.6. Afstemning af statuskonti mv.

4.6. Afstemning af statuskonti mv. Retningslinjer for afstemning De enkelte centre skal iværksætte afstemningsprocedurer, der sikrer, at der løbende foretages afstemninger, kontroller og fejlrettelser

4.6. Afstemning af statuskonti mv. Retningslinjer for afstemning De enkelte centre skal iværksætte afstemningsprocedurer, der sikrer, at der løbende foretages afstemninger, kontroller og fejlrettelser

Ø90 KENDTE FEJL PR. 30. oktober Ø90 Igangsætning 7. september 2018

Ø90 KENDTE FEJL PR. 30. oktober 2018 0. Ø90 Igangsætning 7. september 2018 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance 7.

Ø90 KENDTE FEJL PR. 30. oktober 2018 0. Ø90 Igangsætning 7. september 2018 1. Skatteregnskab, udskrifter, beregninger mv. 2. Moms 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance 7.

Orientering Summax 10. november 2014. v/ Anette Østerby Jensen og Steen Larsen

Orientering Summax 10. november 2014 v/ Anette Østerby Jensen og Steen Larsen Program 17.00 Velkomst v/ Anette 17.10 Introduktion v/ Anette 17.30 Live demo E-faktura og e-arkiv ved Steen 18.00 Sandwichpause

Orientering Summax 10. november 2014 v/ Anette Østerby Jensen og Steen Larsen Program 17.00 Velkomst v/ Anette 17.10 Introduktion v/ Anette 17.30 Live demo E-faktura og e-arkiv ved Steen 18.00 Sandwichpause

Regnskab. Mamut Kundskabshæfte nr. 1 2008. Årsafslutning i Mamut

Regnskab Mamut Kundskabshæfte nr. 1 2008 Årsafslutning i Mamut Årsafslutning i Mamut Indhold EN NEMMERE ÅRSAFSLUTNING... 2 Årsafslutning... 2 Årsafslutning i Mamut... 3 Bogføring i to regnskabsår... 3

Regnskab Mamut Kundskabshæfte nr. 1 2008 Årsafslutning i Mamut Årsafslutning i Mamut Indhold EN NEMMERE ÅRSAFSLUTNING... 2 Årsafslutning... 2 Årsafslutning i Mamut... 3 Bogføring i to regnskabsår... 3

Vejledning til nyt regnskabsår

Vejledning til nyt regnskabsår Skift til nyt regnskabsår... 3 Klar til at beregne og bogføre skolepenge i det nye regnskabsår.... 4 Bogfør det gamle år færdig og genberegn... 4 Fil til revisor:... 5 Bogføring

Vejledning til nyt regnskabsår Skift til nyt regnskabsår... 3 Klar til at beregne og bogføre skolepenge i det nye regnskabsår.... 4 Bogfør det gamle år færdig og genberegn... 4 Fil til revisor:... 5 Bogføring

B R A N D S O F T. Vejledning til brug af ny kontoplan med art og formål.

Vejledning til brug af ny kontoplan med art og formål. Denne vejledning er beregnet til brug for de personer, som skal i gang med det nye regnskabssystem, der introduceres af Kirkeministeriet pr 1. januar

Vejledning til brug af ny kontoplan med art og formål. Denne vejledning er beregnet til brug for de personer, som skal i gang med det nye regnskabssystem, der introduceres af Kirkeministeriet pr 1. januar

Ø90 Konference 08.12.2011

Konference 08.12.2011 Resultat fra workshop: Hvordan udnytter vi produkt-porteføljen optimalt overfor: Deltidslandmænd: Overblik over likviditet Skatteoptimering Overblik over samlet økonomi for bedriften

Konference 08.12.2011 Resultat fra workshop: Hvordan udnytter vi produkt-porteføljen optimalt overfor: Deltidslandmænd: Overblik over likviditet Skatteoptimering Overblik over samlet økonomi for bedriften

Ø90 Brugerkonference 2011

Ø90 Brugerkonference 2011 8. december 2011 Ø90 Brugerkonference 2011 Økonomistyring og anvendelse af Ø90 til rådgivningsydelser Overordnet mål med konferencen er at sætte fokus på mulighederne på økonomistyringsområdet

Ø90 Brugerkonference 2011 8. december 2011 Ø90 Brugerkonference 2011 Økonomistyring og anvendelse af Ø90 til rådgivningsydelser Overordnet mål med konferencen er at sætte fokus på mulighederne på økonomistyringsområdet

Dette kan hurtigt løses, ved at gå ned i et af de tomme søgefelter og blot trykke enter. Herefter vil i få vist bilagene igen.

NYT SIDEN SIDSTE KENDTE FEJL Udsøgning af bilag i e-arkiv (Tilføjet 09.07.19) Hvis i fx starter med at få vist alle bilag i e-arkivet, og der udsøges et bestemt bilag, og i vælger en ny søgning som fx

NYT SIDEN SIDSTE KENDTE FEJL Udsøgning af bilag i e-arkiv (Tilføjet 09.07.19) Hvis i fx starter med at få vist alle bilag i e-arkivet, og der udsøges et bestemt bilag, og i vælger en ny søgning som fx

Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor.

Definition af årsrapport intern, forretning Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2.

Definition af årsrapport intern, forretning Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2.

Problemer med automatisk fornyelse af Bank Connect-certifikater (Tilføjet )

") NYT SIDEN SIDSTE KENDTE FEJL Problemer med automatisk fornyelse af Bank Connect-certifikater (Tilføjet 22.06.2018) Vi har konstateret, at der er udfordringer med, at få udskiftet Bank Connect-certifikater

NYT SIDEN SIDSTE KENDTE FEJL Problemer med automatisk fornyelse af Bank Connect-certifikater (Tilføjet 22.06.2018) Vi har konstateret, at der er udfordringer med, at få udskiftet Bank Connect-certifikater

NYT SIDEN SIDSTE KENDTE FEJL

NYT SIDEN SIDSTE KENDTE FEJL Fejl ved visning af bilag i Microsoft Edge browseren i den nyeste Windows 10 version 1803. (Tilføjet 29.05.2018) Efter den seneste store opdatering til Windows 10, version

NYT SIDEN SIDSTE KENDTE FEJL Fejl ved visning af bilag i Microsoft Edge browseren i den nyeste Windows 10 version 1803. (Tilføjet 29.05.2018) Efter den seneste store opdatering til Windows 10, version

B030 Ø-timer Sidst opdateret 09-08-2006/version 1.0/Steen Eske Christensen

B030 Ø-timer Sidst opdateret 09-08-2006/version 1.0/Steen Eske Christensen Indhold Ændringer Centrale begreber Generelt Arbejdsgange Vejledningen består af 3 dele, som kan læses hver for sig. Du kan derfor

B030 Ø-timer Sidst opdateret 09-08-2006/version 1.0/Steen Eske Christensen Indhold Ændringer Centrale begreber Generelt Arbejdsgange Vejledningen består af 3 dele, som kan læses hver for sig. Du kan derfor

Nyheder og vejledninger Årsafslutning for Skat Nova Professionel brugere

Nyheder og vejledninger for Skat Nova Professionel brugere 6. april 2017 Indhold Nyheder og vejledning til... 2 Indkomst- og formueopgørelse... 3 Rettelse af fejl i grøn check i noten Opgørelse af skat...

Nyheder og vejledninger for Skat Nova Professionel brugere 6. april 2017 Indhold Nyheder og vejledning til... 2 Indkomst- og formueopgørelse... 3 Rettelse af fejl i grøn check i noten Opgørelse af skat...

Guide til bogføring af Virksomhedsordning (VSO)

") Guide til bogføring af Virksomhedsordning (VSO) Juni 2011 s. 1 Indholdsfortegnelse Guide til bogføring af Virksomhedsordning (VSO)... 3 Forord... 3 Opstart - Indtastning af VSO-tal fra andet system...

Guide til bogføring af Virksomhedsordning (VSO) Juni 2011 s. 1 Indholdsfortegnelse Guide til bogføring af Virksomhedsordning (VSO)... 3 Forord... 3 Opstart - Indtastning af VSO-tal fra andet system...

Fordelinger, Kontoskema og årsafslutning 2011. Peter Rauff, UNI C

Fordelinger, Kontoskema og årsafslutning 2011 Peter Rauff, UNI C Fordelinger Flere måder at fordele formål på Manuel indtastning i omposteringskladde Brug af fordelingsnøgle i omposteringskladde Brug af

Fordelinger, Kontoskema og årsafslutning 2011 Peter Rauff, UNI C Fordelinger Flere måder at fordele formål på Manuel indtastning i omposteringskladde Brug af fordelingsnøgle i omposteringskladde Brug af

Datatransport... 2. Import & Eksport af data... 2. Generelt... 2. Import/eksport... 4. Felter i Import og Eksport... 5

Indhold Datatransport... 2 Import & Eksport af data... 2 Generelt... 2 Import/eksport.... 4 Felter i Import og Eksport... 5 Trykknapper til Import og Eksport... 7 1 Alle... 7 2 Slet... 7 3 Editor... 7

Indhold Datatransport... 2 Import & Eksport af data... 2 Generelt... 2 Import/eksport.... 4 Felter i Import og Eksport... 5 Trykknapper til Import og Eksport... 7 1 Alle... 7 2 Slet... 7 3 Editor... 7

Erfa-møde Horsens 28. januar 2016 Jes B. Willumsen Økonomi og Virksomhedsledelse SEGES PUNKT 5. UDVIKLING AF Ø90 ØKONOMISTYRING HVILKE BEHOV SER DU

Erfa-møde Horsens 28. januar 2016 Jes B. Willumsen Økonomi og Virksomhedsledelse SEGES PUNKT 5. UDVIKLING AF Ø90 ØKONOMISTYRING HVILKE BEHOV SER DU UDVIKLING AF Ø90 ØKONOMISTYRING 1. Statistik 2. O90.dk

Erfa-møde Horsens 28. januar 2016 Jes B. Willumsen Økonomi og Virksomhedsledelse SEGES PUNKT 5. UDVIKLING AF Ø90 ØKONOMISTYRING HVILKE BEHOV SER DU UDVIKLING AF Ø90 ØKONOMISTYRING 1. Statistik 2. O90.dk

Ø90 Budgetopfølgning

Kom godt i gang med Ø90 Opfølgning Ø90 Vejledning Programmet giver mulighed for at lave opfølgning på budgetterne lavet i Ø90 budget for rådgivere. Desuden mulighed for opfølgning uden at der er udarbejdet

Kom godt i gang med Ø90 Opfølgning Ø90 Vejledning Programmet giver mulighed for at lave opfølgning på budgetterne lavet i Ø90 budget for rådgivere. Desuden mulighed for opfølgning uden at der er udarbejdet

Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor.

Definition af årsrapport intern, forretning Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2.

Definition af årsrapport intern, forretning Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2.

Kapitel 7 - Afstemning

MANUAL Afstemning side 1 (23-12-2013) Kapitel 7 - Afstemning AFSTEMNING AF INTEGRATIONEN MELLEM FINANS OG ACONTO... 2 Generel afstemning... 2 Regnskabsudskrift... 2 Afstemning af acontorater mv... 4 Afstemning

MANUAL Afstemning side 1 (23-12-2013) Kapitel 7 - Afstemning AFSTEMNING AF INTEGRATIONEN MELLEM FINANS OG ACONTO... 2 Generel afstemning... 2 Regnskabsudskrift... 2 Afstemning af acontorater mv... 4 Afstemning

Årsafslutning i SummaSummarum 4

Årsafslutning i SummaSummarum 4 Som noget helt nyt kan du i SummaSummarum 4 oprette et nyt regnskabsår uden, at det gamle (eksisterende) først skal afsluttes. Dette betyder, at der er nogle rutiner omkring

Årsafslutning i SummaSummarum 4 Som noget helt nyt kan du i SummaSummarum 4 oprette et nyt regnskabsår uden, at det gamle (eksisterende) først skal afsluttes. Dette betyder, at der er nogle rutiner omkring

Skatteregnskab Direkte Model B Direkte Model C. Regnskabet er opstillet uden revision eller review

Skatteregnskab 2011 01.01.2011 31.12.2011 Regnskabet er opstillet uden revision eller review Direkte Model B Direkte Model C side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Indkomstopgørelse

Skatteregnskab 2011 01.01.2011 31.12.2011 Regnskabet er opstillet uden revision eller review Direkte Model B Direkte Model C side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Indkomstopgørelse

NYT SIDEN SIDSTE KENDTE FEJL

NYT SIDEN SIDSTE KENDTE FEJL Fejlvisning af bilag i Summax e-arkiv (Tilføjet den 27.05.19) Hvis en assistent er uddelegeret til flere ejendomme og assistenten har åbnet et bilag i e-arkivet på en ejendom

NYT SIDEN SIDSTE KENDTE FEJL Fejlvisning af bilag i Summax e-arkiv (Tilføjet den 27.05.19) Hvis en assistent er uddelegeret til flere ejendomme og assistenten har åbnet et bilag i e-arkivet på en ejendom

Hvordan taster jeg private andele i virksomhed

Hvordan taster jeg private andele i virksomhed 26. april 2019 Indhold 1 I Skat Nova 2018, generel info... 4 2 Spørgsmål vi hører i supporten... 4 2.1 Hvordan kan jeg få tal fra klasse A regnskab til Skat

Hvordan taster jeg private andele i virksomhed 26. april 2019 Indhold 1 I Skat Nova 2018, generel info... 4 2 Spørgsmål vi hører i supporten... 4 2.1 Hvordan kan jeg få tal fra klasse A regnskab til Skat

Årsafslutning, Dan primo. Hvad skal der gøres ved årsafslutning. Opret næste regnskabsår

Årsafslutning, Dan primo Når et regnskabsår er afsluttet, alle bilag er bogført og beholdningskontiene er afstemt, skal der dannes primotal i næste regnskabsår. Det vil sige, at årets resultat skal opgøres

Årsafslutning, Dan primo Når et regnskabsår er afsluttet, alle bilag er bogført og beholdningskontiene er afstemt, skal der dannes primotal i næste regnskabsår. Det vil sige, at årets resultat skal opgøres

Ø90 Selskaber i praksis

Ø90 Selskaber i praksis v/ Solvejg Poulsen og Kristian Lang Landbrugsrådgivning Syd Den 1. december 2011 Oprettelse af nyt selskab i Ø90 Oprettelse af nyt selskab i Ø90 Opret ejendom Følg hvad Ø90 vil

Ø90 Selskaber i praksis v/ Solvejg Poulsen og Kristian Lang Landbrugsrådgivning Syd Den 1. december 2011 Oprettelse af nyt selskab i Ø90 Oprettelse af nyt selskab i Ø90 Opret ejendom Følg hvad Ø90 vil

NYT SIDEN SIDSTE KENDTE FEJL

NYT SIDEN SIDSTE KENDTE FEJL Problemer med automatisk fornyelse af mandater (Tilføjet 30.10.2018) Det er kommet os til bekendtskab, at der er nogle der har problemer med at betale deres e-fakturaer, hvor

NYT SIDEN SIDSTE KENDTE FEJL Problemer med automatisk fornyelse af mandater (Tilføjet 30.10.2018) Det er kommet os til bekendtskab, at der er nogle der har problemer med at betale deres e-fakturaer, hvor

Bilag 4: Konklusionsnotat: Beskæftigelses- og Integrationsudvalget

Bilag 4: Konklusionsnotat: Beskæftigelses- og Integrationsudvalget Ledelsen i Beskæftigelses- og Integrationsforvaltningen og Koncernservice tilkendegiver, at der er foretaget en vurdering af balancekontiene

Bilag 4: Konklusionsnotat: Beskæftigelses- og Integrationsudvalget Ledelsen i Beskæftigelses- og Integrationsforvaltningen og Koncernservice tilkendegiver, at der er foretaget en vurdering af balancekontiene

Anette Sand. Bogen om bogføring for begyndere

Anette Sand Bogen om bogføring for begyndere Bogen om bogføring for begyndere af Anette Sand Regnskabsskolen A/S 2014 Udgivet af Regnskabsskolen Wesselsgade 2 2200 København N Tlf. 3333 0161 www.regnskabsskolen.dk

Anette Sand Bogen om bogføring for begyndere Bogen om bogføring for begyndere af Anette Sand Regnskabsskolen A/S 2014 Udgivet af Regnskabsskolen Wesselsgade 2 2200 København N Tlf. 3333 0161 www.regnskabsskolen.dk

B R A N D S O F T B R A N D S O F T

Budgetmodul Budget for 2011 Budgettet skal i år indtastes manuelt. Tallene kan ikke hentes fra Økonomiportalen, men skal tastes manuelt. Vejledning til Budgetmodul Husk at tjekke hvilket regnskabsår du

Budgetmodul Budget for 2011 Budgettet skal i år indtastes manuelt. Tallene kan ikke hentes fra Økonomiportalen, men skal tastes manuelt. Vejledning til Budgetmodul Husk at tjekke hvilket regnskabsår du

Afstemningsarbejdet har i løbet af året været omfattet af ledelsesmæssig opfølgning således:

Konklusionsnotat: Beskæftigelses- og Integrationsudvalget 1. Status på afstemninger Konklusion Koncernservice har afstemt Beskæftigelses- og Integrationsforvaltningens balancekonti i overensstemmelse med

Konklusionsnotat: Beskæftigelses- og Integrationsudvalget 1. Status på afstemninger Konklusion Koncernservice har afstemt Beskæftigelses- og Integrationsforvaltningens balancekonti i overensstemmelse med

April 2016 Laila Foldager Scharff INFOMØDE ÅRSRAPPORT 2.0

April 2016 Laila Foldager Scharff INFOMØDE ÅRSRAPPORT 2.0 HVAD HVORDAN 4... Årsrapport 2.0 TRE OPGAVER Opgave 1: Opdeling af årsrapport i virksomhedens resultat og privatøkonomi Udvikling af tilhørende

April 2016 Laila Foldager Scharff INFOMØDE ÅRSRAPPORT 2.0 HVAD HVORDAN 4... Årsrapport 2.0 TRE OPGAVER Opgave 1: Opdeling af årsrapport i virksomhedens resultat og privatøkonomi Udvikling af tilhørende

Overordnet kontoplan. Side 1

Overordnet kontoplan Menu 02.20 Overordnet kontoplan...2 Menu 02.20.01 Vedligeholdelse af overordnet kontoplan...4 Menu 02.20.05 Oprettelse reference...6 Menu 02.20.11 Overførsel af saldi fra kontoplan...7

Overordnet kontoplan Menu 02.20 Overordnet kontoplan...2 Menu 02.20.01 Vedligeholdelse af overordnet kontoplan...4 Menu 02.20.05 Oprettelse reference...6 Menu 02.20.11 Overførsel af saldi fra kontoplan...7

NYT SIDEN SIDSTE KENDTE FEJL

NYT SIDEN SIDSTE KENDTE FEJL Flyt intern modregner ikke tidligere internt beregnede posteringer (tilføjet 18.01.17) Når der er isat et kontonummer i Flyt intern i kontering og prisgrupper, modregner beregningen

NYT SIDEN SIDSTE KENDTE FEJL Flyt intern modregner ikke tidligere internt beregnede posteringer (tilføjet 18.01.17) Når der er isat et kontonummer i Flyt intern i kontering og prisgrupper, modregner beregningen

Regnskabsafslutning for finansår 2008

Til brugere af Navision Stat Regnskabsafslutning for finansår 2008 18. november 2008 Indholdsfortegnelse 1. Indledning... 2 2. Årsafslutning, tidsterminer og administrative... 3 2.1. Periode 12... 3 2.2.

Til brugere af Navision Stat Regnskabsafslutning for finansår 2008 18. november 2008 Indholdsfortegnelse 1. Indledning... 2 2. Årsafslutning, tidsterminer og administrative... 3 2.1. Periode 12... 3 2.2.

Kendte fejl og mangler i e-faktura og e-arkiv 6. februar 2018

Kendte fejl og mangler i e-faktura og e-arkiv 6. februar 2018 I forbindelse med omlægningen af O90.dk, skal i fremover klikke på det vedhæftede PDF-dokument, for at se kendte fejl og mangler i e-faktura

Kendte fejl og mangler i e-faktura og e-arkiv 6. februar 2018 I forbindelse med omlægningen af O90.dk, skal i fremover klikke på det vedhæftede PDF-dokument, for at se kendte fejl og mangler i e-faktura

Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor.

Definition af årsrapport A, landbrug Dato: 27-11-2009 Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen

Definition af årsrapport A, landbrug Dato: 27-11-2009 Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen

Skatteregnskab Direkte model D. Regnskabet er opstillet uden revision eller review

Skatteregnskab 2012 01.01.2012 31.12.2012 Regnskabet er opstillet uden revision eller review Direkte model D side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Virksomhedens balance 5 Kapitalforklaring

Skatteregnskab 2012 01.01.2012 31.12.2012 Regnskabet er opstillet uden revision eller review Direkte model D side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Virksomhedens balance 5 Kapitalforklaring

Bilag 9: Konklusionsnotat vedrørende afstemning af balancekonti

Bilag 9: Konklusionsnotat vedrørende afstemning af balancekonti 1. Status på afstemninger Konklusion Koncernservice har afstemt forvaltningens balancekonti i overensstemmelse med gældende regelsæt. Koncernservice

Bilag 9: Konklusionsnotat vedrørende afstemning af balancekonti 1. Status på afstemninger Konklusion Koncernservice har afstemt forvaltningens balancekonti i overensstemmelse med gældende regelsæt. Koncernservice

Funktionalitet i kapitalforklaring

1. februar 2018 Indhold 1 Struktur i kapitalforklaringen... 2 1.1 Data anvendelse i Årsafslutning... 2 1.1.1 Hvilke data overføres?... 2 1.1.2 Data bruges i følgende udskrifter i Årsafslutning... 3 1.1.3

1. februar 2018 Indhold 1 Struktur i kapitalforklaringen... 2 1.1 Data anvendelse i Årsafslutning... 2 1.1.1 Hvilke data overføres?... 2 1.1.2 Data bruges i følgende udskrifter i Årsafslutning... 3 1.1.3

1. Skatteregnskab, udskrifter, beregninger mv. (Nyhed her)

") Ø90 Kendte fejl pr. 10. juli 2017 nr. 23-17 1. Skatteregnskab, udskrifter, beregninger mv. (Nyhed her) 2. Moms (Nyhed her) 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance (Nyheder

Ø90 Kendte fejl pr. 10. juli 2017 nr. 23-17 1. Skatteregnskab, udskrifter, beregninger mv. (Nyhed her) 2. Moms (Nyhed her) 3. Årsrapport, udskrifter 4. Opgørelse 5. Færdiggørelse 6. Råbalance (Nyheder

Brug af fejlkontrollen når der udarbejdes indkomst- og formueopgørelse (fejl i kapitalforklaring)

") 14. maj 2019 Brug af fejlkontrollen når der udarbejdes indkomst- og formueopgørelse (fejl i kapitalforklaring) Indhold 1 Brug fejlkontrollen!... 3 1.1 Lige efter årsrulning af Skat Nova fil fra sidste

14. maj 2019 Brug af fejlkontrollen når der udarbejdes indkomst- og formueopgørelse (fejl i kapitalforklaring) Indhold 1 Brug fejlkontrollen!... 3 1.1 Lige efter årsrulning af Skat Nova fil fra sidste

Årsafslutning Indhold. 26. oktober Indhold. Årsafslutning Nyheder og vejledning

26. oktober 2018 Årsafslutning 2018.5 Indhold 1 Indhold 2 Nyheder til Årsafslutning 2018.5... 2 3 Andre vejledninger... 3 4 Virksomheder... 4 4.1 Tilføjet linje til Ekstraordinært udbytte udloddet efter

26. oktober 2018 Årsafslutning 2018.5 Indhold 1 Indhold 2 Nyheder til Årsafslutning 2018.5... 2 3 Andre vejledninger... 3 4 Virksomheder... 4 4.1 Tilføjet linje til Ekstraordinært udbytte udloddet efter

Skriftlig prøve i fag nr. 3533 + 3510 + 3511 + 3502 BOGFØRING

HA-, HA(dat.)-, HA(jur.)-, BA(int.)-STUDIET 1. DEL Sommereksamen 7. august 2002 Skriftlig prøve i fag nr. 3533 + 3510 + 3511 + 3502 BOGFØRING Varighed: 3 timer Hjælpemidler: Ingen Denne 3-timers prøve

HA-, HA(dat.)-, HA(jur.)-, BA(int.)-STUDIET 1. DEL Sommereksamen 7. august 2002 Skriftlig prøve i fag nr. 3533 + 3510 + 3511 + 3502 BOGFØRING Varighed: 3 timer Hjælpemidler: Ingen Denne 3-timers prøve

Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor.

Definition af årsrapport intern, landbrug Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2. Resultatopgørelse

Definition af årsrapport intern, landbrug Dette afsnit indeholder definition af årsrapport A, landbrug. Afsnittene fremgår af indholdsfortegnelsen nedenfor. 1. Forkortelser anvendt i definitionen 2. Resultatopgørelse

Ø90 KENDTE FEJL PR. 23. januar 2018

NYT SIDEN SIDSTE KENDTE FEJL Dataoverførsel - De mindre Mejerier (Tilføjet den 22.01.2018) Vedr. Them mejeri, Bornholm mejeri, Thise mejeri og Endrup mejeri er der sendt afregningsdata tilbage i tid (gamle

NYT SIDEN SIDSTE KENDTE FEJL Dataoverførsel - De mindre Mejerier (Tilføjet den 22.01.2018) Vedr. Them mejeri, Bornholm mejeri, Thise mejeri og Endrup mejeri er der sendt afregningsdata tilbage i tid (gamle

Økonomistyring. Den individuelle tilgang

Økonomistyring Den individuelle tilgang Ude eller hjemme DLBR tilbyder en lang række produkter indenfor økonomistyring. Produkter, som enten tilbydes hos DLBR-rådgivningsvirksomheden eller som et onlineprodukt.

Økonomistyring Den individuelle tilgang Ude eller hjemme DLBR tilbyder en lang række produkter indenfor økonomistyring. Produkter, som enten tilbydes hos DLBR-rådgivningsvirksomheden eller som et onlineprodukt.

Årsafslutning NAV 2016

Årsafslutning NAV 2016 Indhold Formål med denne beskrivelse 2 Punkt 1 Åbning af ny regnskabsperiode 3 Punkt 2 Lukning af regnskabsperiode 4 Punkt 3 Procedure ved nulstilling af resultatopgørelsen 5 Punkt

Årsafslutning NAV 2016 Indhold Formål med denne beskrivelse 2 Punkt 1 Åbning af ny regnskabsperiode 3 Punkt 2 Lukning af regnskabsperiode 4 Punkt 3 Procedure ved nulstilling af resultatopgørelsen 5 Punkt

I denne emnebeskrivelse kan du læse om anvisning og beregning af særlige feriedage.

Særlige feriedage Side 1 af 6 I denne emnebeskrivelse kan du læse om anvisning og beregning af særlige feriedage. Regelsættet der ligger til grund for afregning af særlige feriedage er: Cirkulære om Ferieaftalen

Særlige feriedage Side 1 af 6 I denne emnebeskrivelse kan du læse om anvisning og beregning af særlige feriedage. Regelsættet der ligger til grund for afregning af særlige feriedage er: Cirkulære om Ferieaftalen

Hvordan får jeg penge til fartøjet?

Kapitel 3 side 35 Hvordan får jeg penge til fartøjet? Der skal bruges penge til at købe et fartøj. Og der skal bruges penge i det daglige - til driften. I det her afsnit skal vi se på, hvordan man kan

Kapitel 3 side 35 Hvordan får jeg penge til fartøjet? Der skal bruges penge til at købe et fartøj. Og der skal bruges penge i det daglige - til driften. I det her afsnit skal vi se på, hvordan man kan