DAGSORDEN FOR VÆKSTFORUM HOVEDSTADENS MØDE TORSDAG DEN 25. JUNI KL

|

|

|

- Sigrid Graversen

- 6 år siden

- Visninger:

Transkript

Oplæg v/ Steen Donner, adm.")

1 Vækstforum Hovedstaden Kongens Vænge 2 DK Hillerød T F E vaekstforum@regionh.dk W regionh.dk DAGSORDEN FOR VÆKSTFORUM HOVEDSTADENS MØDE TORSDAG DEN 25. JUNI KL Dato: Journal nr.: Mødet finder sted hos Danske Regioner, Dampfærgevej 22, 2100 København Ø. Gæstekantine 2. Der serveres sandwich. 1. Overordnet tema: Drøftelse af udviklingen af klimaerhvervene på Sjælland (30 min) Oplæg v/ Steen Donner, adm. direktør, Copenhagen Capacity Bilag 1.1 Notat om klyngeudvikling, herunder fokus på cleantech. 2. Regional kapitalfond. (30 min.) Oplæg v/ Jens Christian Sørensen, koncerndirektør, Region Hovedstaden Bilag 2.1 Indstillingsnotat Bilag 2.2 Arbejdsgruppens bemærkninger til sekretariatets overvejelser og konklusion Bilag 2.3 Notat fra Ernst & Young om analyse af behovet for en regional kapital fond Bilag 2.4 Præsentationer fra Ernst & Young om analyse af behovet for en regional kapitalfond Bilag 2.5 Notat fra Henrik Lodberg om muligheder og vilkår for at anvende EU s strukturfonde til en regional kapitalfond Bilag 2.6 Notat fra Væksthus Hovedstadsregionen om afdækning af potentielle medinvestorer af en regional kapitalfond Bilag 2.7 Bilag til Væksthus Hovedstadsregionens notat om afdækning af potentiel le medinvestorer af en regional kapitalfond 3. Partnerskabsaftale (15 min.) Bilag 3.1 Indstillingsnotat Bilag 3.2 Partnerskabsaftale Bilag 3.3 Konjunkturanalyse fra Beskæftigelsesregion Hovedstaden og Sjælland (udleveres på mødet efter behandling på Beskæftigelsesregionens møde den 22. juni). 1 af 239

2 4. Analyse af Københavns lufthavn (20 min.) Bilag 4.1 Indstillingsnotat Bilag 4.2 Analyse af Københavns lufthavn, Der er noget i luften, v/ Copenhagen Economics Bilag 4.3 Præsentation fra Copenhagen Economics om udfordringer og handlemuligheder 5. Status vedrørende sag om Vækstforum-støtte til aktiviteter i en multiarena (5 min.) Bilag 5.1 Notat om status for multiarena 6. Stillingtagen til projekter og bevillinger (10 min.) Bilag 6.1 Skematisk oversigt over indstillede bevillinger på mødet 6.1 Indstilling om medfinansiering fra Vækstforum af erhvervsprojekter (Region Hovedstadens erhvervsfremmemidler) Copenhagen Cleantech Cluster Bilag Indstillingsnotat Ø-MIC Øresund Materials Innovation Community Bilag Indstillingsnotat Strategisk Innovationssatsning på ældreområdet Bilag Indstillingsnotat 6.2 Indstilling af strukturfondsprojekter til Erhvervs- og Byggestyrelsen Bilag Indstillingsnotat 4 ansøgninger: Udvikling med udsigt KUNSTGREB VIBE Videncenter for Begivenheder Copenhagen Cleantech Cluster Bilag Indstillingsskemaer Bilag Økonomioversigt 7. Udpegning af bestyrelsesmedlem til Ingeniørhøjskolen (5 min.) 7.1 Indstillingsnotat 7.2 Brev fra Ingeniørhøjskolen 2 af 239

3 8. Meddelelser (5 min.) Vækstforums formand har været medunderskriver af et brev til statsministeren om opfølgning på OECD analysen om Københavns konkurrenceevne. Statsministeren har nu svaret brevet er vedlagt. Bilag 8.1 Klima-DM er afsluttet og vinderne fundet. Se statusnotat Bilag 8.2 Årsrapporter fra Copenhagen Capacity, Wonderful Copenhagen og Væksthus Hovedstadsregionen er udkommet. Rapporterne kan findes på organisationernes hjemmesider endvidere uddeles de på mødet. I den forbindelse kan det nævnes, at Copenhagen Capacity netop er blevet kåret som verdens bedste regionale investeringsfremmeorganisation af Verdensbanken. Verdensbanken har sammenlignet markedsføring og services hos i alt 181 nationale og 32 regionale investeringsfremmeorganisationer. Verdensbanken kårer også verdens totalt set bedste investeringsfremmeorganisation, uanset om der er tale om en regional eller national organisation. Her indtager Østrigs nationale bureau førstepladsen, med Copenhagen Capacity på en andenplads og Invest in Sweden på en tredjeplads. 3 af 239 Side 3

4 1.1 Notat fra Copenhagen Capacity om klyngeudvikling og Cleantech Hovedstadsregionen besidder en række stærke erhvervskompetencer, som skal være med til at sikre regionens fremtidige vækst. Over de seneste år har udviklingen af stærke industriklynger vist sig som et effektiv politisk og strukturelt værktøj til at skabe vækst og udvikling på og dermed styrke regioners konkurrenceevne. Kompetenceklynger, hvor der findes et relativt stort antal virksomheder, videninstitutioner og organisationer, der tilsammen udgør et lokalt produktionssystem, styrker væksten. Virksomheder i klynger har lettere ved at skabe højere vækst og produktivitetsudvikling end andre sammenlignelige virksomheder, idet tilstedeværelsen af flere virksomheder på samme lokalitet og inden for de rigtige rammevilkår giver positive spill-over effekter, samtidig med at det giver et bedre grundlag for innovation, techtrans og international markedspositionering. Hvad forstås ved en klynge? Globaliseringen og den stigende betydning af vækstindustrier som IKT, Biotech og Cleantech, har skabt øget medvind for klyngebegrebet som blev introduceret tilbage i midten af 80érne af Michael Porter fra Harvard University, der definerer klynger som: Geografiske koncentrationer af virksomheder med sammenhængende værdikæder, specialiserede leverandører og service virksomheder, firmaer i relaterede industrier og tilhørende institutioner indenfor et specifikt område, der konkurrerer, men også samarbejder tæt. Definitionen af klynger er vigtig for forståelsen af deres værdi for de aktører, som indgår i klyngesamarbejder og for regionen og dens konkurrenceevne. Og værdiskabelsen er afgørende i arbejdet med klynger. Identificering, forankring, facilitering og udvikling af klynger er ressourcekrævende. Virksomheder og andre aktører skal kunne se et klart mål med at investere ressourcer i at indgå i klyngesamarbejder og offentlige regionale aktører skal have en klar forståelse af værdien i at investere i skabelsen af stærke rammer for potentielle klyngesamarbejder. De direkte og indirekte effekter af at arbejde strategisk på udviklingen af regionale klynger har en stor effekt, hvis tilgangen til klyngeudvikling er rigtig. Klynger skaber et bedre fundament for samarbejde på tværs af virksomheder og mellem virksomheder, forskningsinstitutioner og andre aktører. Derudover skaber stærke klyngesamarbejder øget og bedre videndeling, finansiering, markedsadgang, tiltrækning af kompetencer, flere arbejdspladser, produktudvikling, udvikling af rammevilkår og tiltrækning af investeringer m.m. Der er i dag identificeret over 100 klynger i hovedstadsregionen, men hvilke af dem har et internationalt potentiale og skal være regionens fremtidige vækstdrivere, som eksempelvis Medicon Valley er det? Det er ikke muligt for offentlige myndigheder at etablere klynger fra bunden, men i det omfang virksomhederne er til stede og der er en vilje blandt dem til at samarbejde, kan offentlige myndigheder facilitere udviklingen af klyngen. 4 af 239

5 Ifølge EU Cluster Observatory giver det god mening for en region at investere i etableringen af stærke klynger. De rigeste regioner i Europa er generelt også dem med de stærkeste klynger. Endvidere viser undersøgelser, at virksomheder som er en del af en klynge, er betydeligt mere innovative og skaber mere værdi end virksomheder, der ikke er en del af en klynge. I Hovedstaden har vi en række klynger af varierende størrelse og styrke. Medicon Valley er den mest markante og ene om også at udgøre et fyrtårn i det globale billede. Cleantech klyngen, som Copenhagen Capacity står for etableringen af, kan på sigt udvikle sig i samme retning. Der findes ikke noget samlet overblik over hvilke klynger der eksisterer og hvilke det i fremtiden vil være hensigtsmæssigt at videreudvikle. Med mere end 100 klynger i hovedstadsregionen, foreligger således et stort uudnyttet potentiale. Det afgørende er, at identificere og udvælge dem, der har fundamentet til at skabe yderligere vækst. Det gælder om at vælge de rigtige og skabe det bedste udgangspunkt for dem. En strategisk indsats for løbende monitorering, igangsættelse og fastlæggelse af regionens klynger kunne være hensigtsmæssigt, således at også mindre, men perspektivrige klyngeinitiativer kan igangsættes eventuelt under Vækstforum. Problemstillingen med klyngeetablering er, at de færreste virksomheder har fokus, indsigt eller ressourcer til at igangsætte og etablere klyngesamarbejder. Med relativt simple virkemidler vil en sådan indsats kunne igangsættes og hovedstadsregionens erhvervspotentialer vil i langt højere grad blive udnyttet. Copenhagen Cleantech Cluster et markant klyngeinitiativ Processen med at skabe velfunderede klyngeprojekter er lang og krævende og skal på centrale områder være markante for at skabe international synlighed. Cleantech er den næste store klyngemulighed i Hovedstaden. Forudsætningerne for at skabe en stærk og internationalt konkurrencedygtig og anerkendt klynge er til stede. Det kræver imidlertid ambitioner. Konkurrencen er hård, og områder som Freiburg/München i Tyskland, San Francisco, Colorado og Boston i USA, Shanghai i Kina o.a. er i færd med at igangsætte (eller har igangsat) klyngeinitiativer, der er overordentlig markante. Disse initiativer er også fulgt op af meget ambitiøse lokale målsætninger for reduktion i CO2 og generel forbedring af miljøet. Således har kineserne bebudet, at man vil investere mere end USD 250 mia. i klimateknologier over de næste 5 år. I Abu Dhabi har regeringen investeret USD 15 mia. i en helt ny by Masdar der vil være zero emission city. I USA nåede de samlede investeringer i cleantech i 2007 op på knap USD 4 mia. Det tilsvarende tal for nordeuropa var USD 100 mio. Sådanne offentlige mål og investeringer skaber et avanceret og krævende afsætningsmarked for virksomhederne og bidrager på den måde til klyngeudviklingen. København og Danmark har et rigtig godt udgangspunkt. Det amerikanske konsulenthus CleanEdge som følger udviklingen i cleantech nøje, skriver at København har potentialet til at blive et af de 10 førende steder i verden for cleantech. I USA har København stadig et godt ry. Således bruger man i visse sammenhænge udtrykket Lets Copenhagenenize it, når man vil lave en grøn løsning på noget. Copenhagen Cleantech Cluster er forsøget på at tage den internationale udfordring op og medvirke til at sikre, at København rent faktisk bliver en af fremtidens 10 førende cleantech klynger. 5 af 239

6 Bilag 2.1 Vækstforum Hovedstaden Kongens Vænge 2 DK Hillerød T F E vaekstforum@regionh.dk W regionh.dk Regional kapitalfond i hovedstaden Sekretariatet indstiller, at Vækstforum konstaterer, at hovedstadsområdets erhvervsliv i den aktuelle økonomiske situation står overfor meget betydelige udfordringer, og at der i den forbindelse kan påvises fire finansielle gabs for virksomhederne i relation til microlån, mezzaninkapital, venturekapital og exitmuligheder på kapitalmarkedet. Dato: Vækstforum i relation til problemstillingen om microlån mv. retter henvendelse til Økonomi og erhvervsministeren, Vækstfonden og Finansrådet for at få løst de aktuelle problemer med kom i gang lån, vækstkaution og tinglysningsafgifter ved bankernes krav om sikkerhedsstillelse ved erhvervslån. Vækstforum konstaterer, at der er brug for at finde konstruktive løsninger for såvel mezzanin- som venturekapital. Vækstforum i relation til problemstillingen om mezzaninkapital retter henvendelse til Danmarks Vækstråd og beder rådet tage initiativ til etableringen af en landsdækkende kapitalfond på minimum mio. kr., hvori indgår en medfinansiering på 150 mio. kr. fra rådets landsdækkende EU s strukturfondsmidler med prioriteret risikodækning. Målgruppen vil være fokuseret omkring små og mellemstore ejerledede virksomheder, der i ekspansionsfasen har brug for mere risikobetonet kapital end almindelige lån med lånegarantier. Vækstforum i relation til problemstillingen om venturekapital tager initiativ til etableringen af en regional kapitalfond på minimum 300 mio. kr., hvori indgår en medfinansiering på 100 mio. kr. fra Vækstforum Hovedstadens andel af EU s socialfondsmidler med prioriteret risikodækning. Målgruppen vil være fokuseret omkring nye små og mellemstore innovative virksomheder. Der iværksættes offentligt udbud for valg af en kapitaloperatør, som allerede har betydelig ekspertise på området, og som forpligtiges til at tilvejebringe de øvrige midler til kapitalfonden. Såfremt der i efteråret 2009 tages initiativ til en større landsdækkende løsning omkring venturekapital afløses det regionale initiativ heraf. Vækstforum i relation til problemstillingen om exitmuligheder retter henvendelse til Økonomi- og erhvervsministeren og Finansrådet med en påpegning af, at denne 6 af 239

7 konsekvens af den aktuelle økonomiske krise gør behovet for konstruktive løsninger på konstaterede finansielle gabs omkring microlån, mezzaninkapital og venturekapital endnu mere vigtige og påtrængende. Baggrund Vækstforum besluttede på sit møde den 30. april 2009, at sekretariatet i samarbejde med en bredt sammensat arbejdsgruppe skal udarbejde et beslutningsgrundlag om en regional kapitalfond til Vækstforums møde den 25. juni I arbejdsgruppens arbejde har deltaget repræsentanter fra Vækstforums organisationer samt Vækstfonden, Væksthus Hovedstadsregionen, Symbion og SEED Capital Denmark, og lokale erhvervscentre, herunder Københavns Erhvervscenter, Frederikssund Erhverv, Egedal Erhvervsråd Erhverv.net, - Erhvervs- og Byggestyrelsen har alene deltaget vedr. det juridiske/legalitetsmæssige - i alt ca. 20 deltagere. Gruppen har holdt 4 møder og det har resulteret i dette beslutningsgrundlag. Med udgangspunkt i Vækstforums vedtagne kommissorium for arbejdet har arbejdsgruppen struktureret udredningen i følgende tre spor: Uddybning af de konkrete behov for en kapitalfond, præcisering af målgruppen og vurdering af organisationsmodeller Udredning af muligheder og vilkår for at anvende midler fra EU's regionale strukturfonde til en regional kapitalfond i hovedstaden Afdækning af den potentielle nationale medfinansiering af fonden med midler fra staten, regionen, kommunerne, finansverdenen og private investorer samt erhvervsorganisationer Der er valgt at anvende ekstern ekspertbistand for at sikre et så kvalificeret beslutningsgrundlag som muligt. Revisionsfirmaet Ernst & Young har analyseret det første spor om behovet for en kapitalfond m.v.. Privat konsulent Henrik Lodberg (tidligere kontorchef på området i Erhvervs- og Byggestyrelsen) har vurderet spor 2 om muligheder og vilkår for at anvende EU s strukturfondsmidler til en regional kapitalfond. Og Væksthus Hovedstadsregionens direktør har undersøgt spor 3 om mulighederne for national medfinansiering fra forskellige parter. Notaterne fra de tre analyser er vedlagt. Sekretariatets indstilling og overvejelser har været drøftet i arbejdsgruppen på møde den 9. juni og det blev aftalt, at såfremt dele af arbejdsgruppen har bemærkninger skal de fremsendes snarest til sekretariatet. Der er kommet bemærkninger fra kommunalt niveau, erhvervsorganisationer og LO samt andre, herunder erhvervsfremmeoperatører, som er vedlagt. 7 af 239

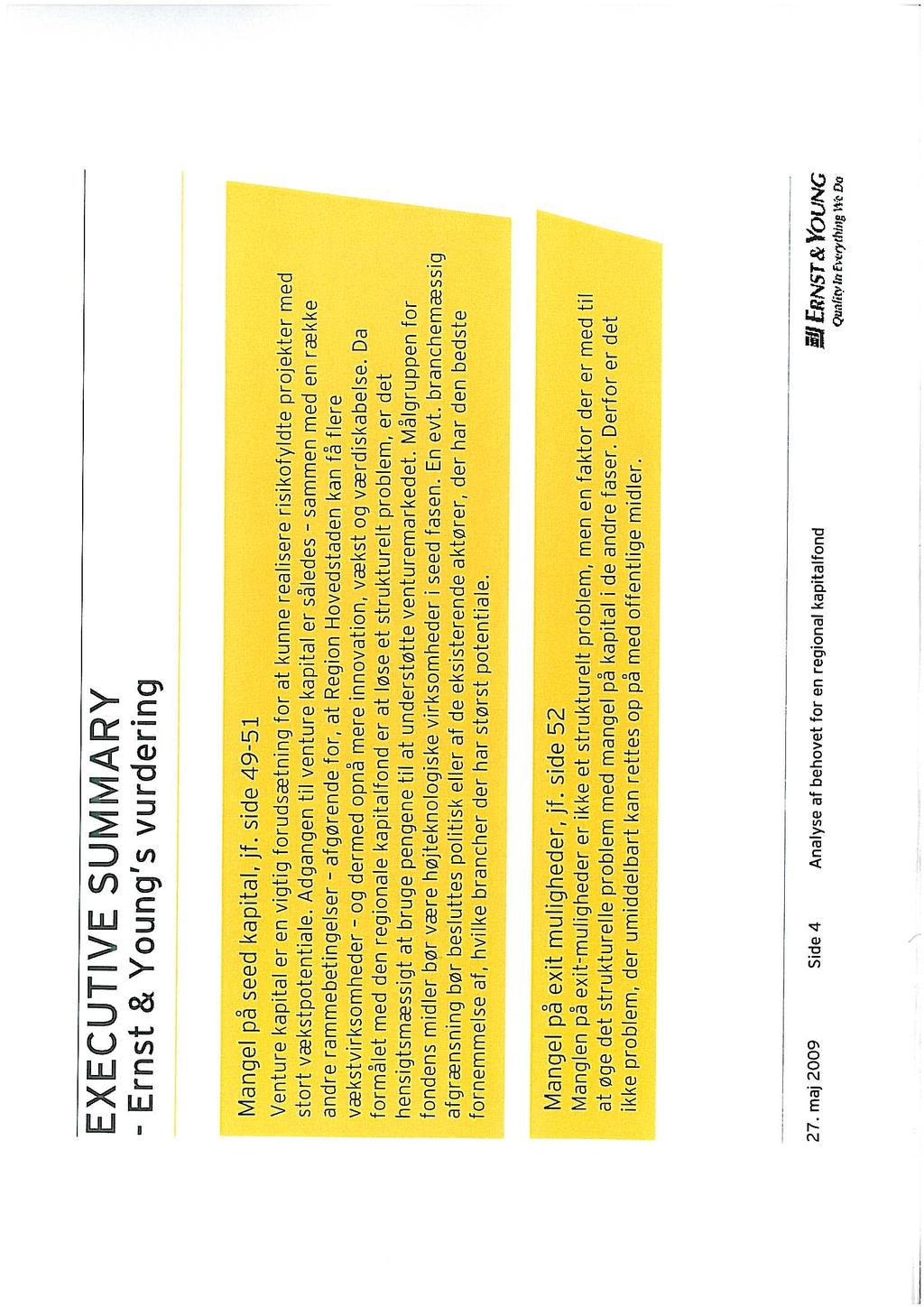

8 Hovedkonklusioner. Behov for en kapitalfond, målgrupper m.v. Det er vurderingen, at der i Region Hovedstaden er 4 finansielle gabs. Der er behov for kapital i form af microlån, mezzaninkapital, venturekapital og en mangel på exitmuligheder. Problemstillingen for de 3 første kapitalformer er forskellige, jfr. nedenfor: Microlån på op til kr. er relevant for meget små nystartede og ofte lavteknologiske virksomheder med op til 10 ansatte. Virksomhederne har brug for en relativ lille kapitaltilførsel for at kunne træde ind på markedet. Produktet udbydes af pengeinstitutter, som ofte er tilbageholdende med at låne penge til denne gruppe pga. lav overlevelsesrate og virksomhederne er ofte ikke i stand til at imødekomme de vilkår for et lån, som aktuelt stilles Mezzaninkapital i form af ansvarlig lånekapital på 2,5-10 mio. kr. er relevant for små og mellemstore ejerledede virksomheder, der i ekspansionsfasen har brug for mere risikobetonet kapital end almindelige lån med lånegarantier. Virksomhederne er typisk traditionelle, ikke højteknologiske virksomheder, der typisk ikke er lukningstruede i den aktuelle situation, men væksten kommer langsommere end hvis der kunne tilvejebringes den fornødne kapital, der kan øge deres soliditetsniveau. Produktet udbydes af Mezzaninkapital A/S, der for tiden ikke foretager nyinvesteringer. Vækstfonden kan stille vækstkaution for 75 pct. af lån i pengeinstitut på op til 5 mio. kr., men efterspørgslen er lav, da virksomhederne har svært ved at leve op til pengeinstitutternes krav til egenkapital. Seed kapital på 1-20 mio. kr. er afgørende for små og mellemstore innovative og højteknologiske virksomheder, der mangler den afgørende kapital for at få afprøvet deres teknologi eller testet deres forskning. Seed investeringerne er vigtige for at holde gang i den finansielle fødekæde og ikke mindst for fortsat at kunne tiltrække udenlandske, finansielle investorer til de senere faser i den finansielle fødekæde. Situationen på dette virksomhedsområde er alvorlig. Eksisterende virksomheder som er inde i et udviklingsforløb står i betydeligt omfang over for en lukningstruende finansieringsklemme indenfor de næste 6-12 måneder. Nye teknologiske lovende start-up s kan aktuelt kun i meget begrænset omfang finde finansiering til det længerevarende udviklingsforløb Exit muligheder bør derudover forbedres, fordi det vil afhjælpe strukturelle problemer i den finansielle fødekæde Herudover skal bemærkes, at den økonomiske krise forstærker afstanden mellem udbuddet af kapital og efterspørgslen, fordi pengeinstitutter og investorer er mere tilbageholdende og stiller øgede krav samtidig med, at virksomheder har vanskeligere ved at præstere den nødvendige sikkerhed, egenkapital og/ eller soliditet, ligesom de er påvirket af den globale situation med vigende efterspørgsel. 8 af 239

9 Ernst & Young konkluderer om manglen på microlån til nye små virksomheder, at det ikke nødvendigvis er et stort problem, fordi iværksætterraten i regionen er høj, og da der primært er tale om virksomheder, der ikke er vækstiværksættere. Da formålet er at skabe mere vækst i Hovedstaden, så er det ikke dette finansielle problem, man særligt skal søge at afhjælpe. Vedrørende manglen på mezzaninkapital til små og mellemstore virksomheder i traditionelle, ikke højteknologiske brancher med mellemstort vækstpotentiale konkluderer Ernst & Young, at man bør afhjælpe det eksisterende finansielle gab med et finansielt produkt således, at man kan opnå en større vækst. Sker det vil effekten være til at få øje på. Målgruppens virksomheder er dog ifølge Ernst & Young typisk ikke overlevelsestruede uden denne kapital i modsætning til målgruppen for seed kapital. Endelig konkluderer Ernst & Young om manglen på seed kapital, at adgangen til denne form for kapital er afgørende for, at regionen kan få flere vækstvirksomheder og dermed opnå mere innovation, vækst og værdiskabelse. Det anbefales derfor, at den regionale indsats anvendes til at understøtte venturemarkedet. Målgruppen bør være innovative og højteknologiske virksomheder. Manglen på exit-muligheder mener Ernst & Young ikke er et strukturelt problem, men en faktor der er med til at øge det strukturelle problem med mangel på kapital i de andre faser. Derfor er det ikke et problem, der umiddelbart kan rettes op på med en regional indsats. Muligheder for at anvende EU s strukturfond til en regional kapitalfond EU s regionale strukturfonde kan anvendes til etablering af en regional kapitalfond. Der skal være tale om en selvstændig juridisk organisation, enten hos nye eller eksisterende operatører efter udbud. Udbud er dog ikke nødvendigt, såfremt operatøren er en offentlig organisation, som ikke har til formål at skabe profit og hvis aktiviteter bidrager til opfyldelse af politisk bestemte mål. Både socialfondens og regionalfondens midler kan bringes i anvendelse, men det skal være adskilte fonde med selvstændige regnskaber, dokumentation og opfølgning. Fondens EU-midler skal som minimum finansieres krone til krone med nationale midler. Det er en forudsætning, at den regionale kapitalfond styrker vækst og beskæftigelse og dermed strukturelle problemer. Det skal der foreligge dokumentation for overfor EUforvaltningsmyndigheden, og formålet kan ikke i sig selv være at afhjælpe den finansielle krise. Strukturfondsmidlerne vil formentlig kunne indgå i en regional kapitalfond med prioriteret risikodækning, men dette har ikke kunnet skriftligt bekræftes. Der er intet til hinder for, at fonden udbygges med indskud af yderligere EU-midler i takt med at der fremskaffes nationale midler til medfinansiering, men det kræver ved hver udvidelse en selvstændig godkendelse af EU-forvaltningsmyndigheden. Endelig må fonden ikke virke konkurrenceforvridende i forhold til det private marked, og man skal være særlig opmærksom på eventuelle statsstøtteproblemer. 9 af 239

10 Erhvervs- og byggestyrelsen har efterfølgende tilkendegivet, at styrelsen rejser tvivl om man kan anvende midler fra både prioritet 1 og prioritet 2 under socialfonden. Styrelsen vurderer, at alene prioritet 2 (Udvidelse af arbejdsstyrken herunder etablering og udvikling af nye virksomheder) kan anvendes. National medfinansiering af en regional kapitalfond Afdækningen af den potentielle nationale medfinansiering af kapitalfonden viser, at institutionelle og private investorer først vil tage reel stilling ved et konkret udspil. Deres ønsker er overvejende, at en sådan kapitalfond skal være landsdækkende og fokusere på lånekapital for at begrænse deres risiko. Afkastet skal være i størrelsesordenen %. Private investorer findes særligt hvis fokus er lokalt og/eller specifikke brancher. Derimod kan det ikke forventes, at hverken erhvervsorganisationerne eller kommunerne i regionen medfinansierer en regional kapitalfond. Såfremt Region Hovedstaden skal deltage i en regional kapitalfond er forventningen i udgangspunktet en markant medfinansiering fra private og andre offentlige parter. Herudover må regionens medfinansiering også ses i forhold til de samlede midler regionen råder over til regional erhvervsudvikling, samt de forpligtelser regionen har overfor en række forskellige erhvervsudviklingsprojekter, som allerede er besluttet. Sekretariatets overvejelser Redegørelsen fra Ernst og Young viser, at der er væsentlige finansielle gabs på kapitalmarkedet, og at det har ikke ubetydelige konsekvenser for virksomhedernes vækst og udvikling. Disse problemer er forstærket af den økonomiske krise. De områder, hvor der er konstateret gabs er inden for microlån til nye små virksomheder, mezzaninkapital til små og mellemstore ejerledede virksomheder i en bred vifte af brancher og seed kapital til innovative og højteknologiske virksomheder. Det er vigtigt, at alle virksomheder i hovedstadsregionen har så gode rammevilkår som muligt for at skabe vækst og udvikling. Det gælder også i spørgsmålet om adgangen til kapital. En særlig indsats fra vækstforums side må tage udgangspunkt i det særlige fokus, som der er i Vækstforums erhvervsudviklingsstrategi. Den globale konkurrencesituation, virksomhedernes evne og innovationskraft til at udvikle sig på det internationale marked, og hvorledes Vækstforum kan bidrage til at sikre de bedste rammevilkår for de vidensbaserede virksomheder, som skal trække hovedstadsområdets fortsatte velfærdsudvikling. Det er virksomheder, der skaber høj værditilvækst, har høj produktivitet og som har internationalt potentiale. Det er vidensvirksomheder inden for hovedstadsområdets stærke erhvervsklynger. Vækstforum Hovedstaden har indstillingsretten til EU-strukturfondsmidler i perioden for i alt 520 mio. kr., fordelt med 260 mio. kr. til socialfonden og 260 mio. kr. til regionalfonden. 10 af 239

11 Der er pr fra Vækstforums side disponeret 58 mio.kr. af Socialfonden, dvs. at der er 202 mio. kr. tilbage og med 112 mio. kr. af Regionalfonden, dvs. at der er 148 mio. kr. tilbage. I december 2008 besluttede Vækstforum en handlingsplan Indenfor rammerne heraf forventes der til Vækstforums junimøde at foreligge positive indstillinger på 27 mio. kr. af socialfonden og 49 mio. kr. af regionalfonden. Det betyder, at der reelt vil være til rest 175 mio.kr. af socialfonden og 99 mio. kr. af regionalfonden ved udgangen af juni Endvidere er der som en del af handlingsplanen en række konkrete projektansøgninger på vej om bl.a. elektronikklyngen og finans-it-projektet, der aktuelt kan estimeres til 39 mio. kr. på socialfonden og 70 mio. kr. på regionalfonden. Hvis der også tages højde for disse disponeringer via den seneste handlingsplan er der alene 165 mio. kr. frie EU-midler tilbage, der næsten udelukkende er socialfondsmidler. Normalt stilles krav om en betydelig gearing med en bredere kreds af partneres bidrag for at opnå størst mulig erhvervsmæssig effekt af indsatsen. Det kan konstateres, at der er et større restbeløb tilbage på socialfonden, da det har vist sig vanskeligere at bringe socialfondens midler ind i Vækstforums bredere erhvervspolitiske udviklingsindsats, men samtidig at Vækstforum har sat rigtig meget i gang set i forhold til 7 års perioden for strukturfondsmidlerne. Hovedparten af de ledige midler under socialfonden er under prioritet 1 (En kvalificeret arbejdsstyrke). Hvis det viser sig, at Erhvervs- og byggestyrelsens forbehold omkring anvendelsen af prioritet 1 til en kapitalfond vil dette være et alvorligt problem, idet der vil være mindre end 10 mio. kr. tilbage på prioritet 2. Sekretariatet vurderer, at det maksimalt vil være muligt at anvende 100 mio. kr. af socialfondsmidlerne på en målrettet særlig indsats i forhold til kapitalformidlingen til erhvervsvirksomhederne. Konsekvensen af forslaget nedenfor er imidlertid, at der reelt kun vil være 65 mio. kr. tilbage af EU-midlerne. Dermed vil der være meget begrænsede EU-midler til rådighed for, at der også i perioden kan iværksættes nye markante initiativer fra vækstforums side. I forbindelse med formandskabets partnerskabsdrøftelse med regeringen den 12. juni er der i tillægget til partnerskabsaftale indføjet et særligt afsnit om risikovillig kapital. Heraf fremgår, at regeringen allerede har fokus på markedet for risikovillig kapital og i forlængelse af et udvalgsarbejde herom først vil inddrage partierne bag globaliseringsaftalen og herefter Vækstforum i efteråret På den baggrund skal foreslås, at løsningen af kapitalbehovet på de tre områder sker på følgende måde: Microlån til små nye virksomheder Mængden af virksomheder, der oplever mangel på microlån, som en udfordring er stor. Ernst & Young vurderer, at en regional kapitalfond ikke vil kunne løfte finansieringsbe- 11 af 239

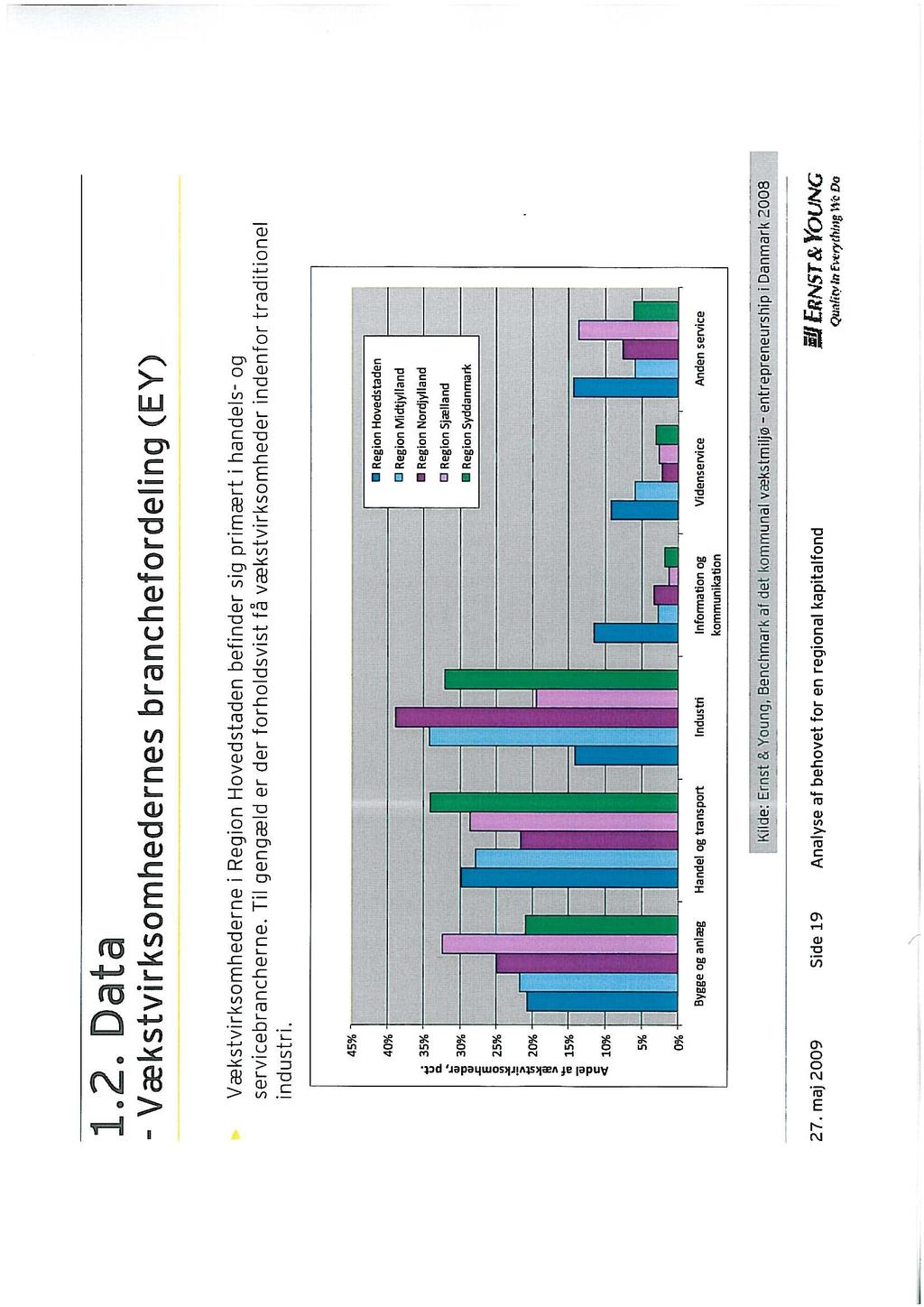

12 hovet for disse små virksomheder. Samtidig påpeger analysen, at de høje iværksætterrater i hovedstaden tyder på, at problemet trods alt ikke er så stort. Dertil kommer, at det næppe er muligt at finde de nødvendige investorer, der vil medfinansiere en fonds strukturfondsmidler. Pengeinstitutterne agerer allerede på dette marked, men Vækstforum kan via henvendelse til Økonomi- og Erhvervsministeren, Vækstfonden og Finansrådet bidrage til at styrke det nationale fokus på udfordringen med henblik på initiativer, der sikrer, at bankerne i højere grad yder sådanne lån. Det gælder i relation til bl.a. kom i gang lån, vækstkaution og tinglysningsafgifter for sikkerhedsstillelse ved erhvervslån. Mezzaninkapital til små og mellemstore virksomheder i traditionelle brancher Mange virksomheder angiver, at mangel på kapital er den væsentligste barriere for fremtidig vækst. Ernst & Youngs analyse peger endvidere på, at målgruppens virksomheder i høj grad befinder sig i Region Midtjylland, Nordjylland og Syddanmark og kun i mindre grad i Region Hovedstaden. Ernst & Young vurderer, at effekten vil være til at få øje på, såfremt dette strukturelle problem afhjælpes af et finansielt produkt, mezzaninkapital, som ikke findes i en effektiv form på markedet i dag. Mezzaninkapital udbydes ikke i særlig stort omfang i dag, fordi der er tale om en investeringsform, der er svær for investorerne at tjene penge på. Væksthus Hovedstadsregionens kortlægning af potentielle investorer i en kapitalfond, anbefaler etablering af en landsdækkende fond for mezzanin kapital. Sekretariatet vurderer, at fonden må være på minimum mio. kr., hvis den skal etableres på et tilstrækkeligt professionelt og omkostningseffektivt grundlag. Målgruppen vil være fokuseret omkring små og mellemstore ejerledede virksomheder, der i ekspansionsfasen har brug for mere risikobetonet kapital end almindelige lån med lånegarantier. Der er ikke for indeværende en aktør, der foretager nyinvesteringer i virksomheder med denne type kapital. Vækstforum Hovedstaden kan bidrage konstruktivt til at løse dette strukturelle problem ved at anmode Danmarks Vækstråd om at tage ansvaret for at etablere en landsdækkende kapitalfond. Fonden foreslås finansieret ved, at der på landsplan anvendes 150 mio. kr. fra Danmarks Vækstråds særlige tværgående EU-pulje med prioriteret risikodækning, der foreslås gearet med minimum faktor 2 af professionelle investorer, således at den nationale fond kommer op på minimum 450 mio. kr. 12 af 239

13 Seed kapital til innovative og højteknologiske virksomheder Venturekapital er blandt de afgørende faktorer for at Region Hovedstaden kan få flere vækstvirksomheder og dermed opnå mere innovation, vækst og værdiskabelse. Der er mangel på venturekapital i alle faser, ikke mindst i seed fasen, hvor investeringerne er forbundet med stor risiko. Ernst & Young påpeger i sin analyse, at fondens målgruppe bør være innovative og højteknologisk virksomheder i seed fasen. Disse virksomhedstyper har på landsplan en høj koncentration i hovedstadsområdet og er afgørende for regionens samfundsmæssige udvikling med stadig stærkere fokus på viden og innovation på det globale marked. Seed kapital er en vigtig forudsætning for at virksomhederne kan realisere risikofyldte projekter med stort vækstpotentiale. Venture kapital udbydes i dag af innovationsmiljøerne, Vækstfonden og diverse ventureselskaber, der har erfaring med at rejse og forvalte kapital til højteknologiske virksomheder. Denne etablerede struktur mangler ny kapital for at fastholde momentum og sikre behovet hos virksomhederne. Det bedste vil naturligvis være, at der skabes en landsdækkende løsning omkring venturemarkedet, som jo ikke indgår i de vedtagne bank- og kreditpakker. Men samtidig er problemerne for området af meget kritisk karakter, og de er koncentreret omkring hovedstadsområdet. Det er sekretariatets vurdering, at der er brug for minimum 300 mio. kr. i ny kapital for blot at løse de allermest presserende problemer. Målgruppen vil være fokuseret omkring nye små og mellemstore innovative virksomheder. Beløbet er af en størrelsesorden, hvor det vil være mest hensigtsmæssigt at anvende en af de eksisterende kapitaloperatører på markedet, så det sker som en udvidelse til en eksisterende portefølje. Vækstforum Hovedstaden kan bidrage konstruktivt til at løse dette strukturelle problem ved at afsætte 100 mio. kr. fra socialfonden med prioriteret risikodækning på vilkår, at der indenfor et mindre antal måneder er skabt en regional seed fond, hvis midler er gearet med minimum faktor 2 af professionelle investorer i en kapitalfond på minimum 300 mio. kr.. Valget af den pågældende kapitaloperatør bør sker igennem et offentligt udbud, selv om dette i sig selv vil kræve tid. Såfremt der i efteråret 2009 kommer et statsligt initiativ med en større landsdækkende løsning omkring risikovillig kapital, vil det være naturligt, at det afløser det regionale initiativ. 13 af 239 Side 8

14 Bilag 2.2 Vækstforum Hovedstaden Kongens Vænge 2 DK Hillerød T F E vaekstforum@regionh.dk W regionh.dk Arbejdsgruppens bemærkninger til sekretariatets overvejelser og konklusion Dato: Der er kommet følgende bemærkninger til sekretariatets overvejelser og konklusion fra arbejdsgruppen: Kommunerne Københavns Kommune v/ chefkonsulent Jesper Buch Jakobsen Som aftalt fremsendes hermed Københavns Erhvervscenters bemærkninger til det reviderede indstillingsnotat om kapitalfonden: Ingen bemærkninger til at strukturfondsmidlerne prioriteres til en fond med venturekapital, idet det forventes at der er de bedste muligheder for at tilvejebringe national medfinansiering til denne kapitaltype. Det forudsættes i den forbindelse, at der arbejdes seriøst videre med at påvirke økonomi- og erhvervsministeren, Vækstfonden og Finansrådet til at sikre bedre mikrofinansierings-muligheder, samt Danmarks Vækstråd med henblik på etablering af en national mezzanin-fond, da behovet for denne type kapital vurderes lige så akut som for venturekaptal. Kravet om 1:2-matchning af strukturfondsmidlerne vurderes ikke at være rimeligt, da det vil gøre det endnu vanskeligere at tilvejebringe den nationale medfinansiering. Det anbefales i stedet, at der i første omgang etableres en kapitalfond med en samlet kapital på 200 mio. kr., finansieret 1:1 af strukturfondsmidler og national medfinansiering. Herefter vurderes mulighederne for at tilvejebringe yderligere national medfinansiering. Der bør indføjes en tidsgrænse på f.eks. 4 måneder for tilvejebringelse af den nationale medfinansiering. Såfremt der på dette tidspunkt ikke er fundet anden finansiering, eller kun national medfinansiering til en delvis matchning af de reserverede strukturfondsmidler, frigives de resterende strukturfondsmidler, så der ikke blokeres for nye ansøgninger til strukturfondene. Endelig er KEC uenig i betragtningen om, at de høje iværksætter-rater i hovedstaden tyder på, at mangel på mikro-lån ikke er et problem. Overlevelsesraten for iværksættere er samtidig dårligere i hovedstaden end i resten af landet, og det kan bl.a. skyldes problemer med adgangen til finansiering 14 af 239

15 Erhvervsorganisationerne og LO Dansk Byggeri v/ projektchef Jørn Jensen Dansk Byggeri har deltaget i arbejdsgruppen om en regional kapitalfond i hovedstaden og har modtaget indstillingsnotat til medlemmerne af Vækstforum dateret 16. juni Dansk byggeri anerkender, at der har været behov for en hurtigt arbejdende gruppe med henblik på at opnå fornødne effekt i den nuværende situation. Dansk Byggeri finder på denne baggrund, at det foreliggende analysemateriale udgør et grundlag for udarbejdelse af et indstillingsnotat til Vækstforum. Med det foreliggende materiale er Dansk Byggeri enig i den fremsendte indstilling til Vækstforum og har ikke yderligere bemærkninger til indstillingsnotatet. Dansk Erhverv v/ underdirektør Niels Milling Dansk Erhverv kan fuldt ud tilslutte sig sekretariatets indstillingsnotat af 16. juni 2009 om etablering af en regional kapitalfond i hovedstaden. Indstillingsnotatets analyse af den aktuelle økonomiske situations konsekvenser for hovedstadsområdets erhvervsliv i forbindelse med adgang til kapital er dækkende og dokumenteret. Herunder angivelsen af de 4 påviste finansielle gabs i relation til microlån, mezzaninkapital, venturekapital samt exitmulighederne på kapitalmarkedet. Dansk Erhverv finder de indstillede løsninger på de påviste finansielle gabs: - microlån henvendelse til Økonomi- og Erhvervsministeren, Vækstfonden og Finansrådet - mezzaninkapital henvendelse til Danmarks Vækstråd om et landsdækkende initiativ - venturekapital etablering af en regional kapitalfond på minimum 300 mio. kr. - exitmulighederne henvendelse til Økonomi og Erhvervsministeren og Finansrådet som hensigtsmæssige og effektive løsninger set i forhold til Vækstforums erhvervsudviklingsstrategi, Vækstforums frie disponible midler på 130 mio. kr., tidsperspektivet for igangsættelse samt interessen for gearing af Vækstforums disponering på 100 mio. kr.. DI Vækstvirksomhederne i hovedstadsområdet mangler kapital. Konsekvensen er faldende vækst og hastigt stigende arbejdsløshed. Dette var baggrunden for, at DI på sidste møde i Vækstforum stillede forslag om etablering af en regional låne- og venturefond. Derfor er det også overordentligt glædeligt, at der nu er samlet bred og entydig opbakning fra bl.a. erhvervsorganisationer, kommuner og Vækstforums sekretariat bag at oprette en regional kapitalfond rettet mod regionens mindre- og mellemstore virksomheder. Det brede vækstfokus Efter DI s mening er det afgørende, at en regional kapitalfond kommer så mange vækstvirksomheder som muligt til gode. Især i en tid med hastigt stigende arbejdsløshed og markant faldende vækst, må det afgørende aldrig være hvad virksomheden producerer, men alene virksomhedens evne til at skabe vækst og dermed arbejdspladser. 15 af 239

16 Derfor er vi også meget tilfredse med, at der i forslaget lægges op til en fondskonstruktion som støtter innovative virksomheder bredt. Dermed er der åbnet op for, at alle typer virksomheder, både den mindre smedevirksomhed, den helt lille transportvirksomhed og den mellemstore IT-virksomhed, kan søge. Det afgørende er ene og alene virksomhedens vækstpotentiale. Typen af finansiering Tilbagemeldingen fra bl.a. vores 2700 medlemsvirksomheder i hovedstadsområdet er, at der p.t. er et særligt stort behov for lånekapital. Behovet er så stort og akut, at mange sunde og veldrevne virksomheder, inden for stort set alle brancher, p.t. er truet på deres overlevelse. Derfor er vi også glade for at det i forslaget understreges, at det er afgørende for væksten i hovedstadsområdet, at der sker noget på låneområdet. I den situation hovedstadsområdet står i nu, mener vi dog ikke det er ambitiøst nok, at man alene overlader låneområdet til nationale aktører, som Vækstforum som udgangspunkt ingen indflydelse har på. Især ikke når der ikke er andre mezzanin-tilbud på markedet p.t., og Vækstforum Hovedstaden på dette område selv kan gøre en reel og afgørende forskel for regionens erhvervsliv. Derfor vil vi opfordre Vækstforum til at sikre, at lånekapital (mezzanin-kapital) også bliver en af den regionale kapitalfonds arbejdsredskaber. Det afgørende må efter vores mening være at sikre, at det bliver muligt at hjælpe så mange vækstvirksomheder som muligt. Ikke om det per definition skal være den ene eller anden form for kapital. I den forbindelse er det også værd at notere sig, at Ernst & Young i deres analyse (side 61) konstaterer, at det er hos de ejerledede virksomheder som i særlig grad efterspørger låne kapital at det største vækstpotentiale er. Mulighed for medfinansiering I forhold til realiseringen af projektets er det glædeligt at se, at Væksthus Hovedstadens analyse dokumenterer, at der er en udbredt interesse blandt danske og især regionale medinvestorer for at støtte en regional kapitalfond. Vi har også noteret os, at interessen fra potentielle medinvestorer især er i forhold til en fond med lånekapital. Afgørende med ekstern operatør Det er afgørende, at en regional kapitalfond drives så effektivt og professionelt som muligt. Derfor kan vi kunne bakke op bag, at man vælger den endelige operatør gennem eksternt udbud, og at pågældende operatør får til opgave at finde den danske medfinansiering. Det er dog samtidigt afgørende for væksten i hovedstadsområdet, at midlerne i fonden kommer så hurtigt som muligt ud og arbejde. Der bør derfor sættes en relativt snæver grænse for hvor lang tid en udbudsrunde må tage. Samtidigt bør det ikke være afgørende for projektets gennemførsel, at EU tillader prioriteret risikodækning af midlerne fra Socialfonden. Vigtig hjælp til erhvervslivet Alt i alt er det dog utroligt glædeligt, at der har kunnet samles bred opbakning bag DI s forslag om, at Vækstforum kan og skal gøre noget på dette område. Dermed understreger Vækstforum sin rolle som central vækstgenerator i Region Hovedstaden. Vi glæder os til at følge det fortsatte arbejde tæt! 16 af 239

17 Finansrådet v/ kontorchef Troels Kjølby Nielsen Finansrådet (FR) er overordnet enig i indstillingsnotatets hovedkonklusioner, som meget godt reflekterer Ernst & Youngs (E&Y) analyse: dvs. hvis en regional kapitalfond skal etableres, så skal fokus være på venturekapital. FR foretrækker dog en national løsning. Det skal i den forbindelse bemærkes, at der bliver meget få midler tilbage til resten af strukturfondsperioden, hvis der anvendes 100 mio. kr. til en regional venturefond. Det bør derfor alternativt overvejes om ikke Cibit-modellen, dvs. kapital til de i erhvervsstrategien identificerede strategiske satsningsområder, i stedet burde forfølges. Hvad angår microlån er FR ikke overbevist om, at der eksisterer noget gap i markedet her. Det er rigtigt, som anført i E&Ys analyse, at der er en meget lav overlevelsesrate blandt små nystartede virksomheder, hvorfor bankernes tilbageholdenhed med udlån til dette segment i givet fald vil være en forretningsmæssig rationel beslutning. FR har dog taget initiativ til at drøfte med Vækstfonden og flere erhvervsorganisationer, hvorfor Vækstfondens produkter, Vækstkaution og Kom-igang-lån, ikke ser ud til at være nogen succes. FR vil kunne støtte en henvendelse til Økonomi- og Erhvervsministeren, hvor Finansrådet og Vækstfonden kommer cc i brevet. Endvidere kan det nævnes, at FR allerede sammen med Dansk Erhverv og Håndværksrådet har taget initiativ til at rette henvendelse til økonomi- og erhvervsministeren og skatteministeren for at få tinglysningsafgiften på erhvervsudlån midlertidigt fjernet. Dette vil kunne bidrage til at lette kreditgivningen til erhvervslivet generelt. I øvrigt bør Vækstforum være opmærksom på de nye initiativer, som Kommissionen barsler med vedr. mikrokredit via EIF/EIB. Vedr. Mezzanin-kapital kan FR støtte sekretariatets forslag om, at Danmarks Vækstråd anmodes om at etablere en landsdækkende fond. Ift. exit-problematikken må det være en fejl, at det foreslås at rette henvendelse til Finansrådet. Dette område har vores medlemmer intet ansvar for og brevet bør derfor alene stiles til økonomi- og erhvervsministeren. Håndværksrådet v/ Mads Engberg, chefanalytiker Håndværksrådet bakker op om ideen om at lave en regional kapitalfond, der skal dække nogle af de finansielle gaps, der opstår som følge af den finansielle krise. Håndværksrådet mener, at fokus også bør være på microlån og er dermed uenig i Ernst & Youngs konklusion, at den regionale kapitalfond ikke skal afhjælpe problemet med manglende lån til nye små virksomheder. Efter Håndværksrådets opfattelse skal fokus være på alle typer virksomheder og ikke udelukkende på vækstiværksættere, da et snævert fokus samtidig vil betyde en snæver risikospredning af de uddelte midler. Der er i rigtig mange tilfalde tale om virksomheder, som er sunde, men som har brug for lån til ekspansion, som de ikke kan få i øjeblikket. Håndværksrådets seneste analyse af de finansielle vilkår blandt de små og mellemstore virksomheder viser, at 30 % er begrænset eller meget begrænset af mangel på finansiering. Løsningen for de mindste virksomheder, som har brug for microlån kunne være at øge mulighederne for at få vækstkaution eller kom-i-gang-lån. Håndværksrådet bakker op om, at der indstillingen er kommet specifikt fokus på, at mezzaninkapitalen skal fokuseres mod små og mellemstore ejerledede virksomheder. Det er typisk virksomheder inden for traditionelle erhverv, som oplever et stort finansielt gap i øjeblikket fordi bankerne har lukket i for långivningen i øjeblikket. 17 af 239

18 Med hensyn til venturekapital mener Håndværksrådet ikke, at det er hensigtsmæssigt, at opbygge kompetencerne til at udbyde venturekapital i endnu en ny fond. Det kræver betydelige og højt specialiserede kompetencer at udbyde venturekapital, og disse kompetencer er allerede til stede i andre strukturer. For at undgå at midlerne i den regionale kapitalfond går til spilde i administration, bør fonden holde sig væk fra venture kapital. Alternativt kan den andel, som vurderes at skulle anvendes på venture kapital kanaliseres til virksomhederne gennem de allerede eksisterende kanaler. IT-Branchen v/ underdirektør Jette Baade IT-Branchen (ITB) kan fuldt ud tilslutte sig sekretariatets indstillingsnotat af 16. juni 2009 om etablering af en regional kapitalfond i hovedstaden. ITB støtter, at Vækstforum i relation til problemstillingen om venturekapital tager initiativ til etableringen af en venturefond, som har til formål at understøtte de innovative og højteknologiske virksomheder og at der bliver anvendt 100 mio. kr. fra Vækstforum Hovedstadens andel af EU s socialfondsmidler som medfinansiering. De højteknologiske og innovative virksomheder har en høj koncentration i hovedstadsområdet og er afgørende for regionens beskæftigelsesmæssige og vækstmæssige udvikling. Dette stemmer også godt overens med Vækstforums erhvervsudviklingsstrategi, som tager sigte på at sikre de bedste rammevilkår for de vidensbaserede virksomheder. Det er virksomheder, der skaber høj værditilvækst, har høj produktivitet og som har internationalt potentiale. ITB finder også de indstillede løsningsforslag f.s.v.a. de 3 andre finansielle gabs: - microlån henvendelse til Økonomi- og Erhvervsministeren, Vækstfonden og Finansrådet - mezzaninkapital henvendelse til Danmarks Vækstråd om et landsdækkende initiativ - exitmulighederne henvendelse til Økonomi og Erhvervsministeren og Finansrådet som hensigtsmæssige og effektive løsninger set i forhold til Vækstforums erhvervsudviklingsstrategi. LO v/ regionskonsulent Klaus Farnov På trods af at jeg ikke har deltaget i udvalgsarbejdet, har jeg naturligvis fulgt det med interesse. Grundlæggende er vi ikke imod en kapitalfond, men er imod at der i indstillingen forventes en deltagelse af kapital fra Strukturfondene, specielt Socialfonde. Midler der specifikt er beregnet til flere og bedre job bør ikke bindes i en yderligere fondsdannelse, hvor forbruget af disse under alle omstændigheder ikke skal bindes uden garanti for forbrug. Disse midler må ikke bruges som risikovillig kapital, hvilket er det der er behov for. Rent faktisk må kun prioritet 2 i Socialfonden bruges med målsætningen Iværksættere, og i den prioritet er der kun 37 mio. kr. tilbage til resten af perioden. Lægemiddeindustriforeningen (Lif) Lif støtter alle seks punkter i sekretariatets indstilling. Lif finder, at det for så vidt angår mikrolån og mezzaninkapital er fornuftigt, at Vækstforum presser på overfor Økonomiog erhvervsministeren, Finansrådet og Danmarks Vækstråd for at få nogle bæredygtige landsdækkende løsninger på disse problemstillinger. 18 af 239

19 Det er Lifs holdning, for så vidt angår de regionale handlemuligheder, at et regionalt initiativ på dette område bør understøtte Vækstforums erhvervsudviklingsstrategi om at udvikle stærke og perspektivrige vidensbaserede erhvervsklynger inden for fx it-service, biosundhed, medicoindustri, forretningsservice og clean-tech. Derfor kan Lif også helt tilslutte sig indstillingen om, at der etableres en regional kapitalfond, som har fokus på problemet med manglende venturekapital til innovative og højteknologiske virksomheder. Manglen på risikovillig kapital er et meget alvorlig problem for biotek-sektoren, hvor vi risikerer at sætte de sidste 20 år indsats over styr, hvis ikke der gøres noget. Manglen på venturekapital bevirker, at biotek-selskaberne i øjeblikket må skære dybt i deres udviklingsprojekter, hvilket hurtigt vil føre til, at medarbejdere og kompetencer forsvinder, og at perspektivrige udviklingsprojekter mister værdi. Andre herunder erhvervsfremmeaktører Copenhagen Capacity v/ adm. direktør Steen Donner Copenhagen Capacity anerkender behovet for finansiering og er enige i, at der i overvejende grad er tale om de fire nævnte gaps. Det anerkendes også, at behovet for de forskellige former for kapital er større i øjeblikket grundet den globale økonomiske krise. Copenhagen Capacity er enige i sekretariatets indstilling for så vidt angår punkterne omkring microlån, mezzaninkapital og exitmuligheder. Med hensyn til indstillingen i relation til problemstillingen om venturekapital, mener Copenhagen Capacity at man bør overveje, at afklare følgende to forhold inden et større offentligt udbud om en regional kapitalfond iværksættes; Synes et landsdækkende initiativ at være en mulighed indenfor en overskuelig fremtid. Et landsdækkende initiativ vil være langt at foretrække. Er det sandsynligt, at et sådan initiativ kan finde grobund, bør det overvejes om en regional mellemstation er nødvendig. Er det sandsynligt, at en potential kapitaloperatør vil være i stand til at tilvejebringe de resterende 200 mio. kr. til fonden. Copenhagen Capacity vurderer, at det kan være forbundet med betydelige vanskeligheder at rejse et sådan beløb i det nuværende marked. Forslaget om afklaring af ovenstående to forhold inden et udbud iværksættes, begrundes i de betydelige omkostninger der vil være forbundet med at gennemføre et offentligt udbud. Med ovenstående bemærkning er Copenhagen Capacity i øvrigt enig i sekretariatets indstilling. Erhverv.net v/ konsulent Bent Benemann Bishoff Erhverv.net tilslutter sig hermed sekretariatets indstilling med følgende bemærkninger: Vi er enige med sekretariatet i konstateringen af de finansielle strukturproblemer i relation til mikrolån, mezzaninkapital, venturekapital og exitmuligheder på kapitalmarkedet. 19 af 239

20 Overordnet er vi bekymrede for de tidsmæssige aspekter i relation til realiseringen af landsdækkende initiativer såvel som den foreslåede udbudsrunde i relation til venturekapital. Der er behov for kapital allerede i dag og en løsning der først er klar i 2010 vil være for sent for mange virksomheder. I relation til indstillingen omkring såvel mikrolån som mezzanin-kapital, anser vi det for væsentligt, at der indtænkes en lokal forankring i det fortsatte arbejde og erhverv.net stiller sig gerne til rådighed i forbindelse hermed. I relation til indstillingen omkring venture-kapital, anser vi det for væsentligt at udbudsrunden gennemføres snarest - og også i relation til at rejse medfinansieringen afsluttes i indeværende år. Med hensyn til den prioriterede risikodækning forstår vi, at der kan være et afklaringsproblem i EU og anbefaler, at det ikke sinker processen således, at kapitalen også indskydes uden denne særstilling. Ydermere kan vi være bekymrede for om anvendelsen af socialfondsmidlerne til et kapitalindskud i venture-kapital alene kan godkendes, da denne løsning ikke løser et strukturelt problem, ligesom beløbet er beskedent i relation til det aktuelle kapitalbehov i sektoren. Afslutningsvis vil vi gerne udtrykke vores tilfredshed med resultatet, såvel som vores mulighed for at bidrage i processen, og ser frem til, at der med Vækstforum Hovedstadens bistand kan allokeres op til 800 mio. kr. i frisk kapital til regionens virksomheder. Frederikssund Erhverv v/ direktør Peter Bo Andersen Frederikssund Erhverv konstaterer med tilfredshed, at Vækstforum har taget initiativ til at nedbringe det Dødens Gab, som mange iværksættere og virksomhedsledere støder ind i, når de vil etablere og udvikle virksomhed i regionen. Vi har i arbejdsgruppen specielt lagt vægt på at forbedre vilkårene for de ejerledede mindre og mellemstore virksomheder. Disse virksomheder udgør bredden i regionens erhvervsliv, men mange af dem har i dag et stort uudnyttet potentiale, som vil kunne nyttiggøres med udviklingen af finansielle produkter der respekterer denne virksomhedstypes behov. Mange af disse virksomheder har en afgørende rolle i den værdikæde, som skal sikre høj værditilvækst, høj produktivitet og international gennemslagskraft. Der er mange eksempler på, at det netop er denne virksomhedstype, der over årene og gennem dygtig ledelse og perspektivrige satsninger udvikler sig til at være stærke virksomheder i et globalt marked. Med få undtagelser er det denne type af virksomheder med vækstpotentiale, som karakteriserer erhvervslivet uden for Storkøbenhavn. I den kontakt vi i den lokale erhvervsservice har med den type virksomheder, konstaterer vi desværre ofte, at manglen på finansiering er den direkte årsag til, at perspektivrige og lønsomme udviklingsprojekter ikke kan gennemføres. Det er i overensstemmelse hermed, at Ernst & Young, i den analyse de har lavet for arbejdsgruppen, vurderer, at der for dette segment er et strukturelt problem. Analysen peger på, at problemet kan afhjælpes med et finansielt produkt, Mezzaninkapital, som ikke findes i en effektiv form på markedet i dag. Analysen peger på, at en afhjælpning af dette strukturelle problem vil have effekter, der er til at få øje på. Det er års erfaring på dette område, der er årsagen til, at vi på Vækstforums sekretariats møde for et år siden tog initiativ til at sætte Dødens Gab på dagsordenen. 20 af 239

21 Det er vores håb, at Vækstforum med sin anbefaling på mezzaninkapitalområdet tager et første og væsentligt skridt i retning af en kapitalfond, hvis målguppe er mindre og mellemstore ejerledede virksomheder, der i ekspansionsfasen har brug for mere risikobetonet kapital end almindelige lån med lånegarantier. Venturekapital er i forhold til denne virksomhedstypes kultur og ledelsesform, samt ejerlederens personlige succeskriterier, uegnet som finansielt instrument. Det er vores opfattelse, at Mezzaninkapital derimod vil være et godt finansielt produkt, hvis udbredelse og risikominimering kan optimeres gennem et kvalificeret samarbejde med den lokale erhvervsservice, som også bør inddrages i konceptfasen, når det drejer sig om tilpasning af produktet til virksomhedernes behov. Vi havde gerne set, at Vækstforums initiativ havde ført til, at Region Hovedstaden havde taget et første initiativ til det, der på sigt kunne blive en landsdækkende Mezzzaninfond, men tager med ovenstående betragtninger til efterretning, at der i første omgang satses på en regional venturefond, og anbefaler at arbejdsgruppen fortsætter som følgegruppe med henblik på at etablere den bedst mulige løsning for regionens virksomheder. Vi tillægger det stor betydning, at processen med etableringen af venturefonden afgrænses i tid, således at det med udgangen af 2009 tages op til fornyet drøftelse i følgegruppen, hvorledes Vækstforum bedst kan medvirke til at løse virksomhedernes finansielle udfordringer, hvis ikke det skulle lykkes inden da at etablere en regional eller landsdækkende venturefond. SEED Capital Denmark v/ managing partner Ulla Brockenhuus-Schack Jeg er overvejende enig i arbejdsgruppens anbefalinger i fremsendte notat. Dog vil jeg anbefale at en eventuel venturefond i regionen har så fleksible rammer som muligt, således at der skabes et reelt grundlag for at rejse den nødvendige private kapital. I den forbindelse er jeg ikke enig i det på side 5 anførte at investorer helst ser en fond baseret på lånefinansiering. De investorer, der historisk har investeret i venture fonde i Danmark og internationalt ønsker normalt egenkapitalfinansiering, så de får en relativt større økonomisk upside. Min anbefaling er derfor, at vi også på dette felt er fleksible, således at det bliver muligt at rejse privat kapital til fonden. Symbion v/ adm. direktør Peter Torstensen Symbion kan fuldt tilslutte sig sekretariatets indstilling til Vækstforum. VI vil samtidig gerne takke for samarbejdet, som efter vores mening både har været konstruktivt og fremadrettet. Vi glæder os til at se, hvad der kommer ud af behandlingen på Vækstforum. Vækstfonden v/ vicedirektør Susanne Kure Vækstfonden har, som eksperter inden for området finansiering af små og mellemstore virksomheder, deltaget i drøftelser i arbejdsgruppen og med sekretariatet. Vi er blevet anmodet om at give en skriftlig tilbagemelding med vores vurdering af sekretariatets overvejelser og konklusion i sekretariatets indstillingsnotat dateret 16. juni Vi er enige i sekretariatets identifikation af finansielle gaps på markedet for risikovillig kapital. Vi er af den opfattelse, at produkterne vækstkaution og kom-i-gang-lån er udformet og tilpasset målgruppen for mikrolån. Vi har netop lanceret en spørgeskemaun- 21 af 239

22 dersøgelse, for at få mere viden om potentialet og barriererne for efterspørgsel på længere sigt. Resultaterne heraf ser vi frem til at drøfte med de relevante parter. Mezzaninkapital kan være gavnligt for en række virksomheder, som beskrevet i analysen. Såfremt der etableres en fond, er vi dog enige i, at det bør ske som et landsdækkende initiativ med en kritisk masse, for at sikre etablering på et tilstrækkeligt professionelt og omkostningseffektivt grundlag. Vi er enige med sekretariatet i, at koncentrationen af innovative og højteknologiske virksomheder er høj i hovedstadsregionen, og bakker op om sekretariatets konklusion om, at der er behov for seed-kapital til disse virksomheder. Væksthus Hovedstadsregionen v/direktør Marlene Haugaard Væksthus Hovedstadsregionen har deltaget i arbejdsgruppen vedr. udarbejdelse af beslutningsgrundlag om en regional kapitalfond til Vækstforums møde den 25. juni Væksthus Hovedstadsregionen har desuden undersøgt kommissoriets spor 3 om mulighederne for national medfinansiering fra forskellige parter. Væksthus Hovedstadsregionen er enig i at der findes fire finansielle gabs for virksomhederne i relation til microlån, mezzaninkapital, venturekapital og exitmuligheder på kapitalmarkedet. Væksthus Hovedstadsregionen er enig i sekretariatets indstilling vedr. håndtering af de finansielle gabs vedr. microlån og exitmuligheder. Væksthus Hovedstadsregionen er ikke enig i sekretariatets prioritering af, at de regionale midler anvendes på etablering af en venturekapitalfond. Væksthuset er enig i, at der mangler kapital på venturemarkedet, men det er vores vurdering, at det i mindre grad er et strukturelt problem, og i højere grad et problem afledt af den finansielle krise. Væksthus Hovedstadsregionen vurderer gennem vores arbejde med vækstlaget af iværksættere og virksomheder, at der er et reelt strukturelt problem med mezzaninkapital til små og mellemstore ejerledede virksomheder, der i ekspansionsfasen har brug for mere risikobetonet kapital end almindelige lån med lånegarantier. Dette strukturelle problem er markant øget i forbindelse med den aktuelle finanskrise. Det er væksthusets vurdering, at der vil kunne opnås en hurtigt og effektiv hjælp til virksomheder med et vækstpotentiale, som umiddelbart vil blive omsat i arbejdspladser og eksportindtægter. 22 af 239 Side 9

23 23 af 239

24 24 af 239

25 25 af 239

26 26 af 239

27 27 af 239

28 28 af 239

29 29 af 239

30 30 af 239

31 31 af 239

32 32 af 239

33 33 af 239

34 34 af 239

35 35 af 239

36 36 af 239

37 37 af 239

38 38 af 239

39 39 af 239

40 40 af 239

41 41 af 239

42 42 af 239

43 43 af 239

44 44 af 239

45 45 af 239

46 46 af 239

47 47 af 239

48 48 af 239

49 49 af 239

50 50 af 239

51 51 af 239

52 52 af 239

53 53 af 239

54 54 af 239

55 55 af 239

56 56 af 239

57 57 af 239

58 58 af 239

59 59 af 239

60 60 af 239

61 61 af 239

62 62 af 239

63 63 af 239

64 64 af 239

65 65 af 239

66 66 af 239

67 67 af 239

68 68 af 239

69 69 af 239

70 70 af 239

71 71 af 239

72 72 af 239

73 73 af 239

74 74 af 239

75 75 af 239

76 76 af 239

77 77 af 239

78 78 af 239

79 79 af 239

80 80 af 239

81 81 af 239

82 82 af 239

83 83 af 239

84 84 af 239

85 85 af 239

86 86 af 239

87 87 af 239

88 88 af 239

89 89 af 239

90 90 af 239

91 91 af 239

92 92 af 239

93 93 af 239

94 94 af 239

95 95 af 239

96 96 af 239

97 97 af 239

98 Notat om regional kapitalfond i Region Hovedstaden Henrik Lodberg Notatet omhandler en gennemgang af muligheder og vilkår for, at EU s strukturfonde kan medfinansiere etableringen af en regional kapitalfond i Region Hovedstaden. I forlængelse af en gennemgang af socialfonds- og regionalfondsprogrammernes indhold om hvilke finansieringsinstrumenter, der kan bringes i anvendelse, præsenteres en række opmærksomhedspunkter, som forordningerne peger på i forbindelse med etableringen af en regional kapitalfond. 98 af 239

99 1. Baggrund Notatet omhandler en beskrivelse af de muligheder og vilkår, der er for at anvende midler fra EU s strukturfonde til etablering af en regional kapitalfond. Baggrunden er, at Vækstforum Hovedstaden på sit møde den 30. april 2009 vedtog, at der skulle udarbejdes et beslutningsgrundlag om muligheder og vilkår for evt. etablering af en regional kapitalfond. Notatet beskriver først kort hvad EU s forordninger indeholder om mulighederne for, at EU programmerne kan medvirke til at etablere finansieringstekniske instrumenter herunder regionale kapitalfonde. Dernæst præsenteres grundlæggende to modeller, som kan bringes i anvendelse når der ønskes at stille kapital til rådighed for mindre og mellemstore virksomheder. Videre gennemgås hvilke krav, der er til organiseringen af indsatsen for et finansieringsteknisk instrument. Notatet vil i gennemgangen af de enkelte punkter faktuelt tilstræbe at adressere en række af de elementer, der indgår i DI s forslag, og de rejste spørgsmål i kommissorium for arbejdsgruppen om regional kapitalfond i Hovedstaden. 2. Hvad siger EU-regelsættet om finansieringsinstrumenter og regionale kapitalfonde? DI s forslag omhandler en regional (JEREMIE-lignende) fondskonstruktion og i tilknytning hertil tilbud om samarbejde/støtte fra lokale og regionale erhvervsservicetilbud. I den aktuelle strukturfondsperiode er det muligt med tilskud fra strukturfondene at etablere regionale kapitalfonde, der kan medvirke til vækst og udvikling for regionens virksomheder. Strukturfondene kan ifølge artikel 44 i Rådets forordning nr. 1083/2006 om generelle bestemmelser for Den Europæiske Fond for Regionaludvikling, Den Europæiske Socialfond og Samhørighedsfonden som led i et operationelt program finansiere udgifter i forbindelse med en operation, som omfatter bidrag til støtte til finansieringstekniske instrumenter for navnlig små og mellemstore virksomheder, såsom venturefonde, garantifonde og lånefonde. Både Regionalfonds- og Socialfondsprogrammet kan bringes i anvendelse ved etablering af en regional kapitalfond. Under regionalfondsprogrammets indsatsområde: Etablering og udvikling af nye virksomheder er det muligt at påvirke vækstvilkår i form af udbud af offentlig og privat rådgivning og finansiering til iværksætterne. Indsatsen kan målrettes disse områder, og rammebetingelserne kan påvirkes gennem fx rådgivningsfaciliteter, udviklingsparker og lånemuligheder af 239

100 Derfor nævnes nedenfor Regionalfondsprogrammets ikke udtømmende liste på eksempler for, hvordan vækstvilkårene kan påvirkes ved gennemførelse af projekter med regionalfondstilskud. For udbud af offentlig og privat rådgivning kunne eksempler på projekter være: Rådgivning, erfaringsudveksling og etablering af administrative fællesskaber i forbindelse med startfaciliteter for SMV er Udvikling af nye modeller for rådgivning om etablering af nye virksomheder eller overtagelse af eksisterende virksomheder (generationsskifte) og implementering af disse modeller i konkrete værktøjer. Etablering af virksomhedskuvøser, som evt. omfatter både fysiske faciliteter og rådgivningspersonale, for SMV-iværksættere med henblik på at styrke SMV ers forskningsog udviklingskapacitet. For finansiering til iværksættere kunne eksempler på projekter være: Udvikling og implementering af nye modeller for udlån til SMV-iværksættere og generationsskifter gennem engagement af lokale banker, realkreditinstitutter, potentielle private investorer m.fl. Udvikling og implementering af nye modeller, der kombinerer nye SMV ers adgang til kapital med rådgivning. Udvikling af og implementering af nye modeller for mikrolån til SMV er kombineret med rådgivning. Styrkelse af formidlingen til SMV-iværksættere om finansieringsmuligheder, fx via hjemmeside, hvor offentlige og private finansieringsmuligheder samles. Finansieringsinstrumenterne kan alene stilles til rådighed for SMV er. Tilsvarende under Socialfondsprogrammets indsatsområde Etablering og udvikling af nye virksomheder er det muligt at påvirke rammebetingelser i form af bl.a. udbud af offentlig og privat rådgivning og venturekapital. For udbud af offentlig og privat rådgivning kunne eksempler på projekter være: Udvikling af nye modeller for rådgivning både i forbindelse med etablering af nye virksomheder, ekstra løft til nystartede virksomheder (vækstiværksættere) såvel som overtagelse af eksisterende virksomheder (generationsskifte) af 239

101 Udvikling af nye modeller der skaber større integration mellem offentlig og privat rådgivning. For venturekapital fremhæves i programmet, at adgangen til vejledning og rådgivning er en central og kritisk ressource for mange iværksættere. Ud over egentlig kapitaltilførsel kan venturefonde bibringe iværksættere andre typer ressourcer som fx viden om management, marketing, adgang til netværk mv. Socialfonden kan fx: Støtte etablering af nye venturefonde, der kan støtte iværksættere i etableringsbegyndelses- eller ekspansionsfasen Tilføre penge i allerede eksisterende venturefonde, hvis formål er at fremme iværksætteri og små og mellemstore virksomheder. Samlet kan det konkluderes, at der er en række muligheder i det nuværende regelsæt, som muliggør strukturfondsmedfinansiering til etablering af en regional kapitalfond og initiativer, der har til formål at styrke rådgivning og vejledning af iværksættere og SMV ere. 3. Hvilke finansieringsinstrumenter kan bringes i anvendelse? DI s forslag omhandler følgende former for kapital til rådighed til mindre og mellemstore virksomheder: Mikrolån Mezzaninkapital Venturekapital De forskellige finansieringsformer ønskes forankret i en regional (JEREMIE-lignende) fondskonstruktion. EU-reglerne giver groft sagt mulighed for to typer af fondskonstruktioner: For det første kan der anvendes en holdingmodel svarende til den JEREMIE-model, som er blevet undersøgt etableret på nationalt niveau. Holdingmodellen er tænkt primært anvendt på nationalt niveau, til at håndtere nationale initiativer med stor økonomisk volumen. Ifølge forordningerne er fx forvaltningsmyndigheden (Erhvervs- og Byggestyrelsen) og den Europæiske Investeringsbank (EIB) tiltænkt centrale rolle i gennemførelsen af initiativet. Som led i JEREMIE-initiativet er det af 239

102 Europa Kommissionens ønske at lade EIB forestå opbygningen af en række JEREMIE-enheder i en række medlemslande. For det andet kan der etableres et finansieringsteknisk instrument som fx en låne- eller venturefond, hvor EU-tilskuddet indskydes i fx en erhvervsdrivende fond, som herefter låner ud til en lav rente til SMV er og mikrovirksomheder. Der er intet til hindrer for, at DI s forslag om de tre finansieringstyper forankres i en almindelig fondskonstruktion. Forordningerne fastsætter ingen nærmere regler om, hvilken selskabsform en uafhængig juridisk enhed skal have. Det betyder at fonde fx kan etableres som erhvervsdrivende fonde, aktieselskaber, kommanditselskaber mv. Der er således mulighed for at etablere en fond, hvor der indskydes midler fra private investorer, offentlige parter og EU s strukturfondsmidler. Nedenfor gennemgås en række opmærksomhedspunkter, som forordningerne peger på i forbindelse med etableringen af en regional kapitalfond: Analyse af de finansielle gaps i det private kapitalmarked Der skal forud for etableringen af evt. regional kapitalfond foreligge en analyse, der dokumenterer uhensigtsmæssigheder i det aktuelle udbud og efterspørgsel i den private kapitalforsyning til iværksættere og SMV ere. Det betyder, at der skal foreligge et dokumenteret behov for at iværksætte nye finansieringsinstrumenter med medfinansiering fra strukturfondene. Forretningsplan for finansieringsinstrumentets virkemåde De parter der medfinansierer EU-tilskuddet ved etableringen af det finansielle instrument, skal udarbejde en forretningsplan bl.a. indeholdende følgende elementer, jf. forordning 1828/2006: En beskrivelse af målet med indsatsen og hvilke virksomheder instrumentet retter sig mod, kriterierne og finansieringsbetingelserne Det finansieringstekniske instruments driftsbudget Ejerskabet til det finansieringstekniske instrument Vedtægterne for det finansieringstekniske instrument af 239

103 Ledelsens professionelle erfaring, kompetence og uafhængighed Begrundelsen for og den planlagte anvendelse af bidraget fra strukturfondene og den tilsigtede anvendelse af bidraget fra strukturfondene. Likvidationsbestemmelserne for det finansieringstekniske instrument. Forretningsplanen vurderes og dens gennemførelse overvåges af forvaltningsmyndigheden, Erhvervs- og Byggestyrelsen. Organiseringen af finansieringstekniske instrumenter Finansieringstekniske instrumenter skal oprettes som uafhængige juridiske enheder. Forordningerne fastsætter ingen nærmere regler om, hvilken selskabsform en uafhængig juridisk enhed skal have. Det må derfor forventes, at der gives vide rammer for valget af selskabsform. Det nordjyske mål 2 lånefond er organiseret som en erhvervsdrivende fond med selvstændig bestyrelse, vedtægter og et indbetalt grundkapital på kr. fra den daværende stifter Nordjyllands Amt. Ligeledes oprettes i CEBIT-programmet de to selskaber som henholdsvis et kommanditselskab og et aktieselskab. Organiseringen består typisk af en fondsenhed med et sæt vedtægter, der fastlægger enhedens formål (hvilke regler enheden er underlagt, målgruppen for enheden, hvordan enheden skal drives mv.), en bestyrelse, der træffer endelige beslutninger om enhedens etablering og drift og en manager, der varetager den daglige ledelse og styring af fondens aktiviteter. Det er således typisk manageren, der med bestyrelsens samtykke indgår kontrakter med kapitalformidlingspartnere om relevante finansieringsformer. Afhængig af hvilken model der ønskes anvendt for de finansieringstekniske instrumenter kan det anbefales, at fordele og ulemper ved de forskellige etableringsformer nærmere undersøges. I forhold til et evt. strukturfondstilsagn har det betydning, hvilken juridisk organisation, der vælges til at forestå håndteringen af den regionale kapitalfond. Spørgsmålet er om manageren for enheden kan vælges uden at der først skal foretages et udbud. I forlængelse af de almindelige retsregler kan det forenklet fastslås, at såfremt modtageren er en offentlig eller offentlignende aktør, hvis aktiviteter bidrager til opfyldelse af politiske bestemte mål og hvor tilskuddet ikke har til formål at skabe profit hos modtageren, vil det være muligt at tildele EU-midlerne som et tilskud af 239

104 Derimod såfremt der ønskes en privatretlig organisation, som fx et privat finansieringsinstitut, til at være modtager af EU-midlerne kræver det, at der foretages et udbud, hvor betingelserne for tjenesteydelsen fastsættes detaljeret i et udbudsdokument. Med hensyn til honoreringen af manageren er der fastsat regler for størrelsen af management honoraret i artikel 43 i forordning 1828/2006. Såfremt manageren er udvalgt gennem udbud er der ingen højeste grænse, da honoraret er det mindst mulige verificeret gennem den markedspris, der fastslås gennem det åbne udbud. Hvis der ikke er foretaget et udbud er grænserne: 2 % p.a. ved anvendelse af holdingfonde og garantifonde. 3 % p.a. i normaltilfælde 4 % p.a. i tilfælde af micro-credit fonde. Den almindelige hovedregel er altså 3 % p.a., som beregnes af bidraget fra strukturfondene og den nationale medfinansiering. Det skal understreges, at der er tale om maksimale grænser, og at forvaltningsmyndigheden skal sørge for ud fra et sparsommelighedsprincip, at beløbet fastsættes så lavt som muligt. Det skal videre bemærkes, at hvis der er foretaget et offentligt udbud er der intet krav om underliggende dokumentation i form af bilag fra det finansielle instrument i relationerne til udgifterne til management omkostningerne. Hvis det er givet et tilskud er der krav om underliggende dokumentation for udgifter afholdt af manager, da der i disse tilfælde ikke må være tale om en fortjeneste. I disse tilfælde kan alle udgiftstyper indgå herunder overhead på max 25 %. Strukturfondsforordning og dansk strukturfondsprogram. Uanset hvilket finansieringsinstrument der vælges, vil det valgte instrument i sin etablering og drift være underlagt gældende mål, regler og procedurer som angivet i strukturfondsforordningerne, de danske strukturfondsprogrammer, de danske retningslinier og dokumentationskrav for modtagelse af strukturfondsfinansiering. Finansieringsinstrumentet skal på alle niveauer være strukturfondstro. Dette bør skrives ind i vedtægterne for finansieringsinstrumentet af 239

105 Vedrørende midlerne fra fonden kan det nævnes, at beløb der kommer tilbage til den regionale kapitalfond i form af fx tilbagebetalinger skal anvendes til samme formål og inden for samme programområde. Indkomne midler anvendes i første omgang til management omkostninger. Dernæst til udlodning til investorer, der agerer i overensstemmelse med fondens fundats. Endelig fordeles resten mellem alle øvrige co-finansieringspartnere og shareholders. Renter af kapitalen skal anvendes til samme formål, som betingelserne for selve tilskuddet. Det skal dog bemærkes med hensyn til dokumentationskrav, at der som hovedregel ikke er krav om bilagsdokumentation i forhold til udgifter afholdt og betalt af den enkelte virksomhed. Manageren skal bl.a. opbevare følgende dokumentation tre år efter programmets afslutning, jf. art. 90 i 1083/2006: Ansøgning fra virksomhed til det finansielle instrument Forretningsplan for virksomheden Den underskrevne kapitalformidlingsaftale. Dokumentation for overholdelse af evt. statsstøtte. Det skal videre bemærkes, at overvågningsudvalget for strukturfondsprogrammet har adgang til indsigt i indsatsen. Der skal løbende rapporteres på indsats og målopfyldelse i forhold til de danske strukturfondsprogrammer for den samlede indsats. Det skal bemærkes, at hele myndighedskonstruktionen omkring strukturfondsindsatsen med forvaltningsmyndighed, kontrolmyndighed, revisionsret mv. også vil gælde for det valgte finansieringsinstrument. Revisionsretten, Rigsrevisionen mv. skal fx også have adgang til indsatsen på alle niveauer. Indsatsområder der kan støttes. Fondsmodellen giver mulighed for at bidrage til markedsudviklingen inden for udvalgte nicher i kapitalforsyningen til små og mellemstore virksomheder. Hvilke nicher og kapitalprodukter, der ønskes udviklet i samarbejde med private kapitalformidlere skal bero på en analyse af evt. markedssvigt i den aktuelle kapitalforsyning til små og mellemstore virksomheder. Når strukturfondene finansierer finansieringstekniske instrumenter, indgår Erhvervs- og Byggestyrelsen, en finansieringsaftale med kapitalformidlingsenheden, indeholdende bestemmelser om finansieringsordninger og mål. Som et blandt flere punkter skal finansieringsaftalen omhandle en præcis beskrivelse af investeringspolitikken for instrumentet, af 239

106 herunder skal der som minimum beskrives hvilke virksomheder, der er omfattet af målgruppen og hvilke finansieringstekniske produkter, der skal støttes. Fonden kan investere i SMV ere. Sådanne investeringer kan kun foretages i virksomhedernes etablerings-, begyndelses- eller ekspansionsfase og kun i aktiviteter, som de ansvarlige for forvaltningen af de finansieringstekniske instrumenter anser for potentielt økonomiske lønsomme. Det betyder, at der er vide rammer for hvilke aktiviteter, der konkret kan iværksættes med fx et lån fra en regional kapitalfond. Hvilken investeringsprofil, der ønskes skal fastlægges i en overordnet investeringspolitik for den regionale kapitalfond. Statsstøtte Fonden må ikke virke konkurrenceforvridende i forhold til det private kapitalmarked. Det betyder, at fondens evt. udbud af investeringsprogrammer til potentielle partnere i det private kapitalmarked skal være fuldt gennemsigtig og konkurrenceudsat. Statsstøtte kan foreligge på flere niveauer. Der kan for det første være tale om statsstøtte til den valgte fondsmanager, jf. aflønningen af manageren. Der er tale om statsstøtte til manageren, såfremt aflønningen ikke følger markedsvilkårene. Men som nævnt tidligere vurderes aflønning inden for rammerne af art i 1828/2006 ikke som statsstøtte til manageren, såfremt aflønningen er under de maksimale 3 % p.a. beregnet i forhold til bidraget fra strukturfondene og den nationale medfinansiering, såfremt manageren ikke er en privatvirksomhed, men en juridisk enhed med alment formål. For det andet kan der være tale om statsstøtte til kapitalformidlingsfonden. Hvorvidt der er tale om statsstøtte beror på en vurdering af om kapitalformidlingsfonden udnytter sine særlige kapitalforhold, der bl.a. er tilvejebragt af offentlige midler, til at tilbyde virksomhederne finansieringsmuligheder på vilkår der er mere gunstige sammenlignet med finansieringsudbuddet fra private investorer. Det skal nævnes, at fonden godt kan tage større risici end det eksisterende kapitalmarked med hensyn til fx afkastkrav, men der kan i disse tilfælde dog være tale om statsstøtte. For det tredje kan der være tale om statsstøtte i forhold til de enkelte virksomheder, der modtager kapital enten i form af lånefinansiering, egenkapital eller rådgivningsydelse. Såfremt der fx er tale om rentelettede lån beregnes subsidieelementet som renteforskellen mellem det tilbudte fondslån og det lån der vil kunne opnås på almindelige markedsvilkår. Denne renteforskel, den såkaldte subventionsækvivalent, kan beregnes, som grundlag for en vurdering af subsidieværdiens størrelse af 239