Regnskabsinstruks. for. de lokale kirkelige myndigheder. menighedsråd. eller. provstiudvalg

|

|

|

- Harald Bech

- 8 år siden

- Visninger:

Transkript

1 løbenr /09 Regnskabsinstruks for de lokale kirkelige myndigheder menighedsråd eller provstiudvalg 1

2 Indholdsfortegnelse: Forord Den regnskabsmæssige organisation De regnskabsmæssige opgaver Forvaltning af udgifter Forvaltning af indtægter Regnskabsmæssige registreringer Betalingsforretninger Kontrol med modtagne checks Regnskabsmæssig rapportering Opbevaring af regnskabsmateriale Provstiudvalgets behandling af 5%-midler IT-anvendelse i forbindelse med regnskabsføring.. 13 Bilag: Bilag 1. Grunddata for menighedsråd og provstiudvalg..15 Bilag 2. CVR-/P-numre og biregnskaber under menighedsrådet/provstiudvalget..16 Bilag 3. Myndighedens ansatte.. 17 Bilag 4. Myndighedens organisation.. 18 Bilag 5. Myndighedens konti i pengeinstitutter. 19 Bilag 6. Myndighedens konti i pengeinstitutter med hævekort

3 Forord Instruksen er baseret på lovbekendtgørelse nr. 560 af 17. juni 2009 om folkekirkens økonomi, cirkulære nr. 22 af 19. april 2007 om betaling for gravstedserhvervelse, vedligehold og fornyelse samt cirkulære nr. XXX af XX version om kirke- og provstiudvalgskassernes budget, regnskab og revision. Instruksen indeholder en beskrivelse af de lokale kirkelige myndigheders regnskabsmæssige organisation og tilrettelæggelsen af menighedsråds og provstiudvalgs regnskabsopgaver, herunder oplysninger om ansvars- og kompetencefordelingen og det regelsæt, der skal følges af medarbejderne ved udførelse af regnskabsopgaverne. Instruksen skal følges af den fra menighedsrådets midte valgte kasserer og menighedsrådets regnskabsfører, såfremt dette ikke er samme person, samt provsten og regnskabsføreren for provstiudvalgskassen. For menighedsrådet og provstiudvalget udgør regnskabsinstruksen det overordnede regelsæt på regnskabsområdet. Selve instruksen er enslydende for alle lokale kirkelige kasser, hvilket vil sige kirkekasser, kirkegårdskasser samt provstiudvalgskasser. Denne del vedligeholdes af Kirkeministeriet. Opgave- og ansvarsfordelingen i den enkelte kasse fremgår af bilagene til denne instruks. Menighedsråd og provstiudvalg har selv ansvaret for at udfylde og vedligeholde bilagene. Instruksen erstatter regnskabsinstruksen for provstiudvalgskasser, januar Der har ikke tidligere været udarbejdet en regnskabsinstruks for kirke- og kirkegårdskasser. For alle kasser træder instruksen i kraft fra nedenstående dato. Kirkeministeriet, den xx. xx

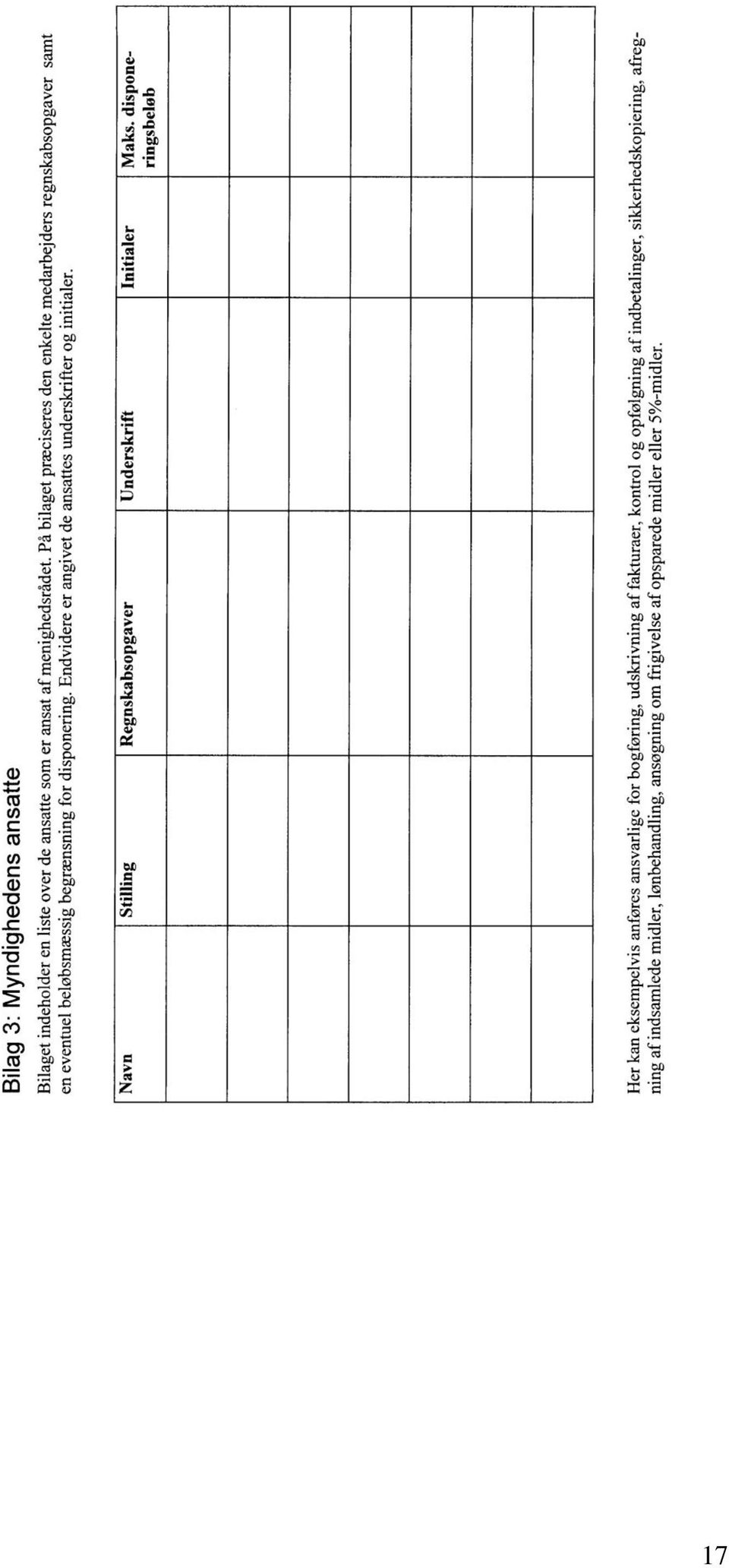

4 1. Den regnskabsmæssige organisation Menighedsrådets og provstiudvalgets regnskabsmæssige organisation er beskrevet i lovbekendtgørelse nr. 560 af 17. juni 2009 om folkekirkens økonomi, cirkulære nr. 22 af 19. april 2007 om betaling for gravstedserhvervelse, vedligehold og fornyelse samt cirkulære nr. XXX af XX version om kirke- og provstiudvalgskassernes budget, regnskab og revision. Menighedsrådets/provstiudvalgets grunddata fremgår af bilag 1. For både menighedsråd og provstiudvalg er den væsentligste indtægtskilde den lokale kirkeskat, der pålignes folkekirkens medlemmer i den kommune, hvor menighedsråd og provstiudvalg er hjemhørende. I lov om folkekirkens økonomi, jf. lovbekendtgørelse nr. 560 af 17. juni 2009 om folkekirkens økonomi, og cirkulære nr. XXX af XX august 2009 om kirke- og provstiudvalgskassernes budget, regnskab og revision er der fastlagt retningslinjer for budgetprocessen vedrørende menighedsrådets kasse(r) og provstiudvalgskassen samt for fastsættelse af det lokale ligningsbeløb. Af menighedsrådets kasse(r) afholdes udgifter til personale ansat på kirkegården, personale ansat i kirke m.v., til kirkelige aktiviteter og administration samt til drifts- og anlægsudgifter til kirke m.v., tjenestebolig og kirkegård. Af provstiudvalgskassen afholdes løn til medarbejdere ansat af provstiudvalget, administrations- og ejendomsudgifter forbundet med provstiudvalgets virksomhed. Menighedsrådet kan bestyre kirke- og kirkegårdskasser. Menighedsrådet har ansvaret for økonomien i alle oprettede kasser. Menighedsrådet skal vælge en kasserer af sin midte, som er ansvarlig for, at den regnskabsmæssige rapportering sker rettidigt, og at menighedsrådet løbende orienteres om de økonomiske forhold. Bogføringen varetages af den regnskabsførende, som er ansvarlig for regnskabsføring og rapportering til den af menighedsrådet valgte kasserer. Kassereren kan varetage den regnskabsførende funktion samtidig med varetagelse af kasserererhvervet, men behøver ikke at gøre det, eftersom menighedsrådet har mulighed for at holde de to funktioner adskilt og f.eks. ansætte ekstern fagbistand til at forestå opgaven. I denne instruks anvendes betegnelsen kasserer for den funktion, hvortil menighedsrådet af sin midte har valgt en person og, betegnelsen regnskabsførende anvendes for den person, der forestår den daglige bogføring. Ved hvert provsti er der oprettet en provstiudvalgskasse. Provstiudvalget bestyrer provstiudvalgskassen samt 5% midlerne. Provsten er forretningsførende for menighedsrådet og har dermed de samme funktioner, som den valgte kasserer i menighedsrådet. I provstiudvalget er den regnskabsførende oftest provstisekretæren, men behøver ikke at være det. Provstiudvalget har mulighed for at lade ekstern fagbistand forestå regnskabsføringen. I denne instruks anvendes betegnelsen regnskabsførende, hvis der er tale om funktioner, der er identiske med menighedsrådets regnskabsførende. Hvis funktionen ikke er identisk med menighedsrådets regnskabsførende, anvendes betegnelsen provstiudvalgets regnskabsførende. Af bilag 2 fremgår en fortegnelse over menighedsrådets/provstiudvalgets regnskaber, CVR- og P-numre og biregnskaber, herunder legatregnskaber for de kasser som denne regnskabsinstruks er gældende for. 4

5 CVR-numret er virksomhedens identifikationsnummer, som skal benytte overfor myndigheder såvel som private. Virksomheden kan endvidere tildeles et P-nummer for hver fysisk beliggenhed, hvor virksomheden driver virksomhed fra. De lokale kirkelige myndigheder er registreringspligtige i henhold til almindelig gældende lovgivning og i relation til ansættelsesforhold samt merværdiafgift. Regnskabsåret er kalenderåret og regnskaberne revideres af den lokale stiftsøvrigheds ansatte provstirevisor, jf. cirkulære nr. XXX af XX version om kirke- og provstiudvalgskassernes budget, regnskab og revision m.v.. 2. De regnskabsmæssige opgaver Menighedsrådets/provstiudvalgets overordnede regnskabsmæssige opgaver omfatter: Registrering af udgifter og indtægter Kontrol og afstemning af registreringer Betalingsforretning Kontrol med værdipost Regnskabsmæssig rapportering I det følgende foretages en mere detaljeret gennemgang af de forskellige typer af regnskabsopgaver som de lokale kirkelige myndigheder varetager. En udtømmende liste over de lokale kirkelige myndigheders regnskabsopgaver og ansvaret for opgaverne er vedlagt i bilag 3. Heraf fremgår de regnskabsansvarliges initialer og underskrift Forvaltning af udgifter Menighedsrådets og provstiudvalgets udgifter er hjemlet og beskrevet i lov om folkekirkens økonomi. Alle udgifter skal være behørigt dokumenteret ved bilag. Såfremt det rent undtagelsesvis ikke er muligt at anvende original bilag, skal det tydeligt fremgå af bilaget, at der er tale om en kopi. Forvaltning af udgifter omfatter disponering, godkendelse samt betaling og registrering/bogføring af udgiftsbilag. Ved disponering forstås indgåelse af aftaler om vikartjeneste, øvrige aftaler, køb af varer og tjenesteydelser m.v. der medfører eller kan medføre udgifter for den lokale kirkelige myndighed. Disponeringen skal ske af en hertil bemyndiget person. Disponenten bekræfter ved varemodtagelse, at mængde og pris er som aftalt. Ved vikartjenester og lignende bekræftes, at vikaren er bestilt til den pågældende handling samt har udført tjenesten. Ved godkendelse forstås en accept fra den lokale kirkelige myndighed, der bekræfter, at udgiften er kassen vedkommende og i overensstemmelse med de udgifter som jf. vejledning nr. XXX af XX august 2009 om kirke- og præstegårds- og prostiudvalgskassernes budget, regnskab og revision m.v. Betaling og registrering skal ske af regnskabsføreren, efter at vedkommende har kontrolleret, at ovenstående attesteringer er udført. Kontering af bilag skal ske i overensstemmelse med den af Kirkeministeriet udarbejdede konteringsvejledning. 5

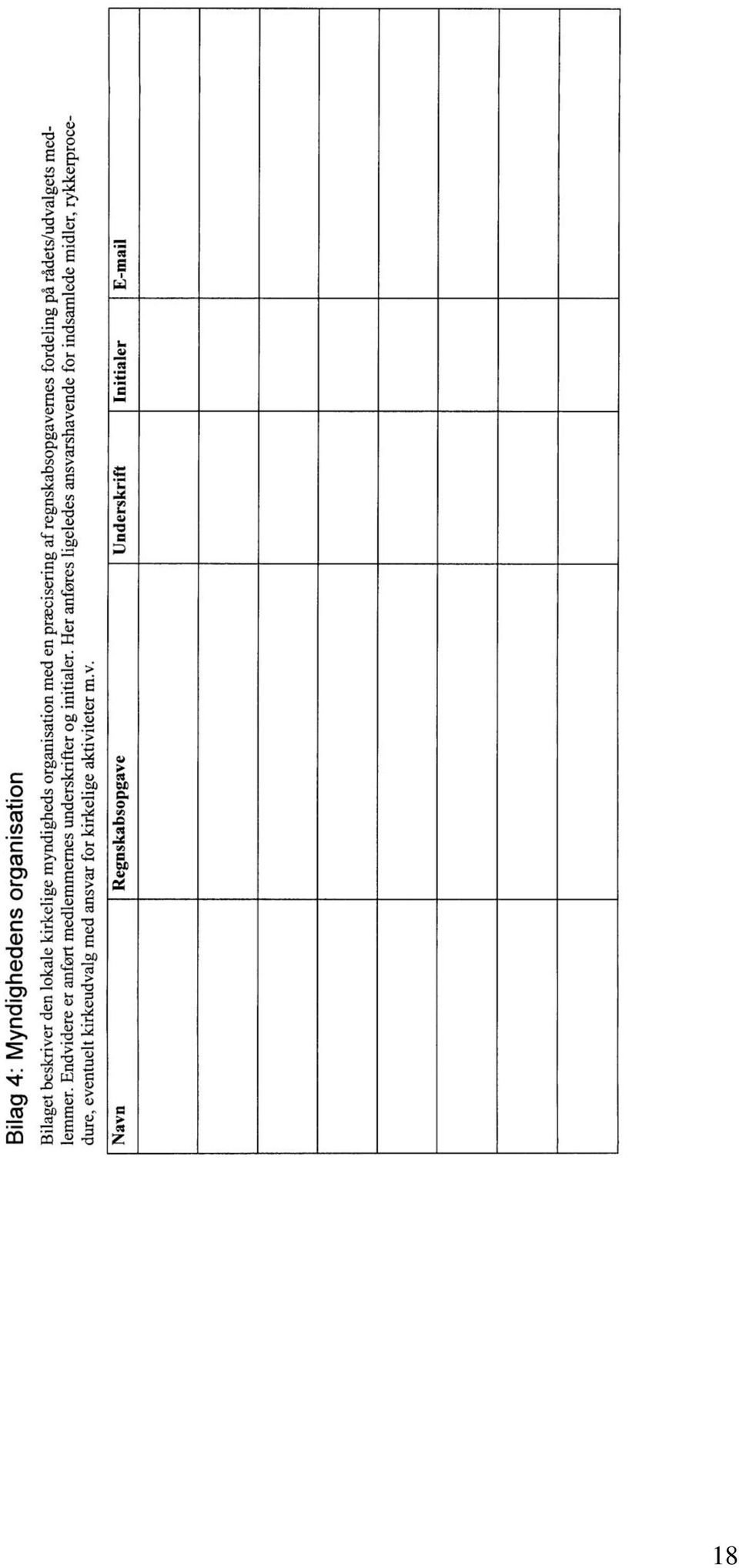

6 Betaling bør finde sted således, at eventuelle kontantrabatter udnyttes i det omfang, det findes fordelagtigt og ellers til sidste betalingstermin. A-skat, arbejdsmarkedsbidrag, pension, feriepenge m.v. Skyldig A-skat, arbejdsmarkedsbidrag, pension, gruppeliv samt feriepenge, som afregnes via Feriekonto, betragtes som kortfristede gældsforpligtelser. Menighedsrådet eller provstiudvalget opgør og bogfører skyldige udgifter for de omtalte poster månedligt. Der afsættes ikke feriepengeforpligtelse vedr. optjente feriepenge til månedslønnede medarbejdere, som er ansat med løn under ferie, som ej er afholdt endnu. Lønsystem Hvis menighedsråd ikke anvender Folkekirkens Lønsystem (FLØS) til lønudbetaling skal der indberettes løndata til FLØS i henhold til Kirkeministeriets bestemmelser herom. På Kirkeministeriets hjemmeside under Publikationer fremgår Brugervejledning om Folkekirkens Lønservice (FLØS) og Vejledning om FLØS, tabeller og koder, som skal anvendes. Ansvars- og kompetencefordeling Regnskabsføreren har ansvaret for, at den månedlige lønkørsel afleveres rettidigt, at medarbejderens stamdata, herunder trækprocent, skattemæssigt fradrag og timeløn er korrekt indberettet til den lønbehandlende enhed. Regnskabsføreren har ansvaret for, at udbetalte honorarer til foredragsholdere, musikere m.v. indberettes korrekt til SKAT efter den til enhver tid gældende lovgivning. Regnskabsføreren kontrollerer og godkender de månedlige opgørelser og har ansvaret for den endelige afstemning ultimo året mellem de oplyste og bogførte forpligtelser Disponering med bindende virkning for den lokale kirkelige myndighed kan alene foretages efter retningslinierne i denne instruks og af de medarbejdere, som ifølge instruksen er bemyndiget hertil. Bilag 4 indeholder en fortegnelse over myndighedens fordeling af ansvar og opgaver i henhold til regnskabsopgaven Forvaltning af indtægter Forvaltning af indtægter omfatter bl.a. regningsudskrivning, debitorforvaltning og godkendelse af indtægtsbilag. Den lokale kirkelige myndigheds indtægter er hjemlet og beskrevet i lov om folkekirkens økonomi. Den vigtigste indtægtskilde for både menighedsråd og provstiudvalg, er den lokale kirkeskat. Menighedsrådet kan herudover oppebære følgende andre driftsindtægter: 5% midler Leje/forpagtningsindtægt Indtægter vedrørende kirkegårdens drift Renteindtægter Dagpengerefusioner 6

7 Præsters boligbidrag Præsters øvrige private andele af forbrugsudgifter Øvrige indtægter inklusive indtægtsdækket virksomhed Enhver indtægt dokumenteres ved et indtægtsbilag enten i form af en salgsfaktura eller en indtægtsanvisning. Såfremt der anvendes en kopi af bilag, skal dette tydeligt fremgå af bilaget. Kontering af bilagene skal ske i overensstemmelse med den af Kirkeministeriet udarbejdede konteringsvejledning. Ansvars- og kompetencefordeling Det påhviler regnskabsføreren at foretage opfølgning på debitorerne samt underrette den valgte kasserer om uerholdelige beløb. Når der bortses fra indtægter af kirkegården, jf. nedenfor, træffer den valgte kasserer herefter beslutning om iværksættelse af rykkerprocedure og eventuel afskrivning af beløbet. Menighedsrådet har ansvaret for, at provstiudvalget i rette tid ansøges om tilladelse til frigivelse af opsparede midler. Disponering, godkendelse, og debitorforvaltning med bindende virkning for menighedsrådet eller provstiudvalget kan alene foretages efter retningslinierne i denne instruks. Indtægter af kirkegården Den valgte kasserer skal kontrollere, at det vedtagne takstregulativ for kirkegården overholdes, samt stikprøvevis kontrollere at alt tilgodehavende faktureres. Af bilag 3 fremgår kompetencefordeling vedr. regningsudskrivelse. Fakturaformalia skal i øvrigt følge gældende lovgivning og indeholde (Momsbekendtgørelsens 40, stk. 1): Identifikation af modtager Identifikation af afsender Udstedelsesdato Fortløbende nummerering Kirkekassens CVR-nr. Momsangivelse såfremt ydelsen er momspligtig Betalingsfrist i henhold til gældende aftaler Betalingsinformationer Såfremt debitor ikke indbetaler det skyldige beløb rettidigt, iværksættes en rykkerprocedure. Stiftsadministrationen fastsætter regler for, hvad der skal foretages i tilfælde af manglende betaling for aftaler gældende i én eller flere fredningsperioder. Stiftsadministrationen træffer beslutning om, hvorvidt fordringerne skal overgives til retlig inkasso, eller om der skal ske afskrivning af udestående beløb. Ved manglende betalinger for aftaler gældende ét år tager menighedsrådet stilling til, om fordringerne skal overgives til retslig inkasso, eller om afskrivning af udestående beløb som er uerholdelige, skal ske. Beslutning om afskrivning af tilgodehavender påføres regningskopien, og attesteres af menighedsrådet. Øvrige indtægter Øvrige indtægter varetages og opkræves af regnskabsføreren. Den valgte kasserer skal føre tilsyn med, at leje/forpagtningsindtægter, dagpengerefusioner m.v. opkræves, samt 7

8 at præsters betaling for egne forbrugsafgifter beregnes og opkræves i overensstemmelse med de med præsten indgåede aftaler. Provstiudvalget kan ansøges om midler til uforudsete udgifter (5% midler). Menighedsrådet udfærdiger ansøgning som behørigt underskrives samt vedlægges dokumentation. Ekstraordinære indtægter Provenu ved salg af kirkens faste ejendomme skal indbetales til stiftet, medmindre provstiudvalget ved salg af landbrugsjord/-ejendom har givet tilladelse til, at provenuet af menighedsrådet kan anvendes til finansiering af særskilte anlægsarbejder eller ekstraordinære afdrag på lån. Anvendelsen skal være godkendt af provstiudvalget forud for gennemførelsen af pågældende salg eller afståelse. I andre tilfælde kan stiftsrådet for økonomi søges om tilladelse til at anvende provenuet Regnskabsmæssig registrering Alle registreringer skal dokumenteres ved bilag, og konteringen skal følge den af Kirkeministeriet udarbejdede konteringsvejledning og kontoplan Regnskabsføreren kontrollerer forud for bogføringen, at regnskabsbilaget er godkendt og attesteret af hertil bemyndigede personer, og at regnskabsbilaget indeholder de for bogføringen nødvendige oplysninger. Registreringen skal foregå tidsmæssigt korrekt, og bilagene skal fortløbende nummereres. Når registreringen er foretaget, noteres dette på bilaget. Bogholderiet skal være ajour, og kassebogføringen må ikke være mere end 1 måned bagud, bortset fra særlige tilfælde, hvor dette skriftligt er godkendt af formanden for menighedsrådet. Som led i den regnskabsmæssige registrering foretages løbende og mindst en gang månedligt afstemning og kontrol med den foretagne registrering. Herunder afstemning af: Lønregistreringer Kassebeholdning Bankkonti til eksternt bankudtog Momsmellemværende med SKAT Gældsforpligtelser og tilgodehavender Ansvars- og kompetencefordeling Regnskabsføreren varetager og har ansvaret for de regnskabsmæssige registreringer. Det er regnskabsførerens ansvar, at regnskabsmaterialet opbevares omhyggeligt. Det er som regel ikke muligt at opretholde en hensigtsmæssig funktionsadskillelse mellem kasse og bogholderi. Derfor påhviler det den valgte kasserer løbende at føre kontrol med, at der kun foretages betalinger som behørigt er godkendt af en af menighedsrådet bemyndiget person, samt at alle udgifter er dokumenteret ved bilag. 8

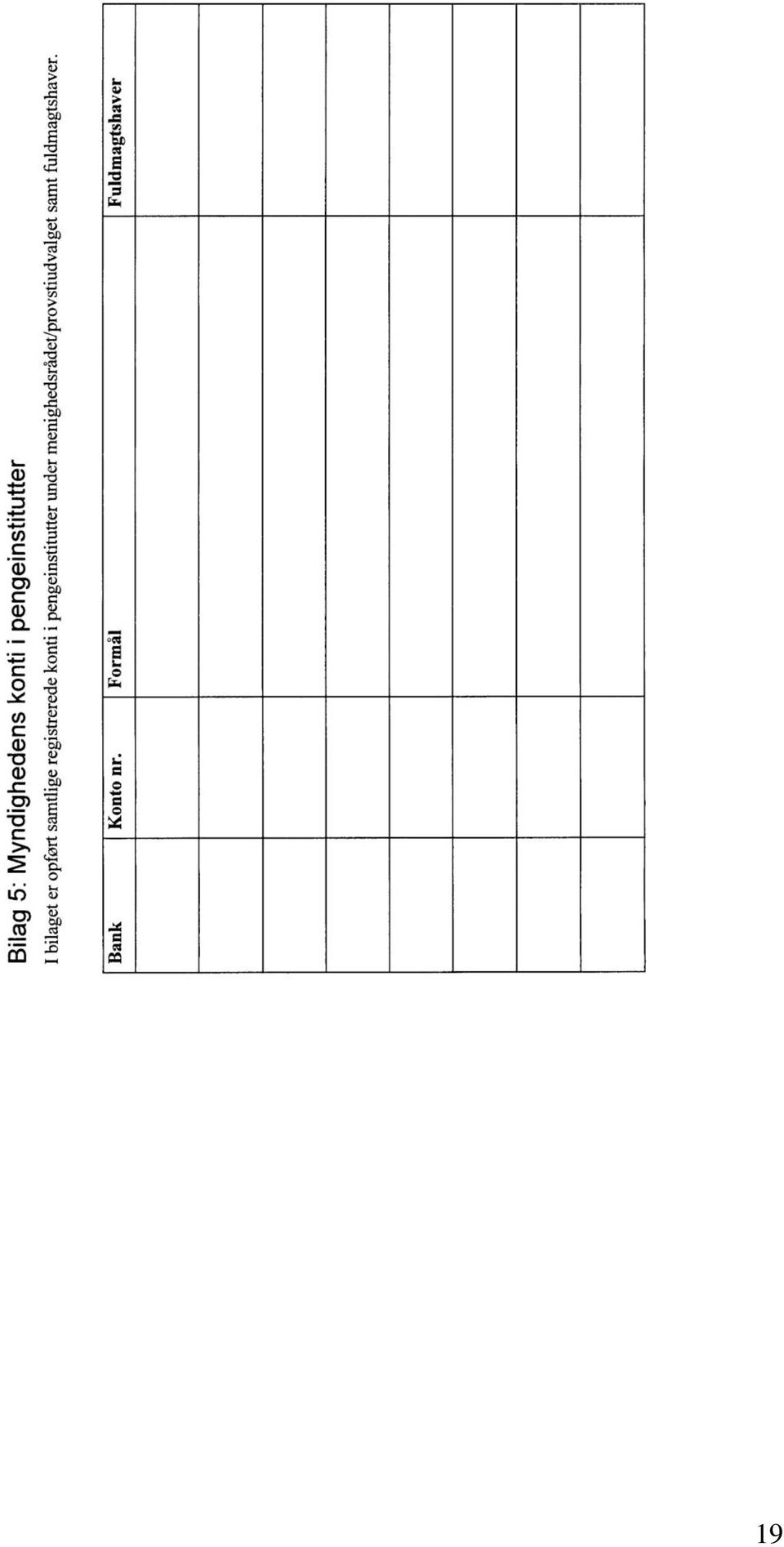

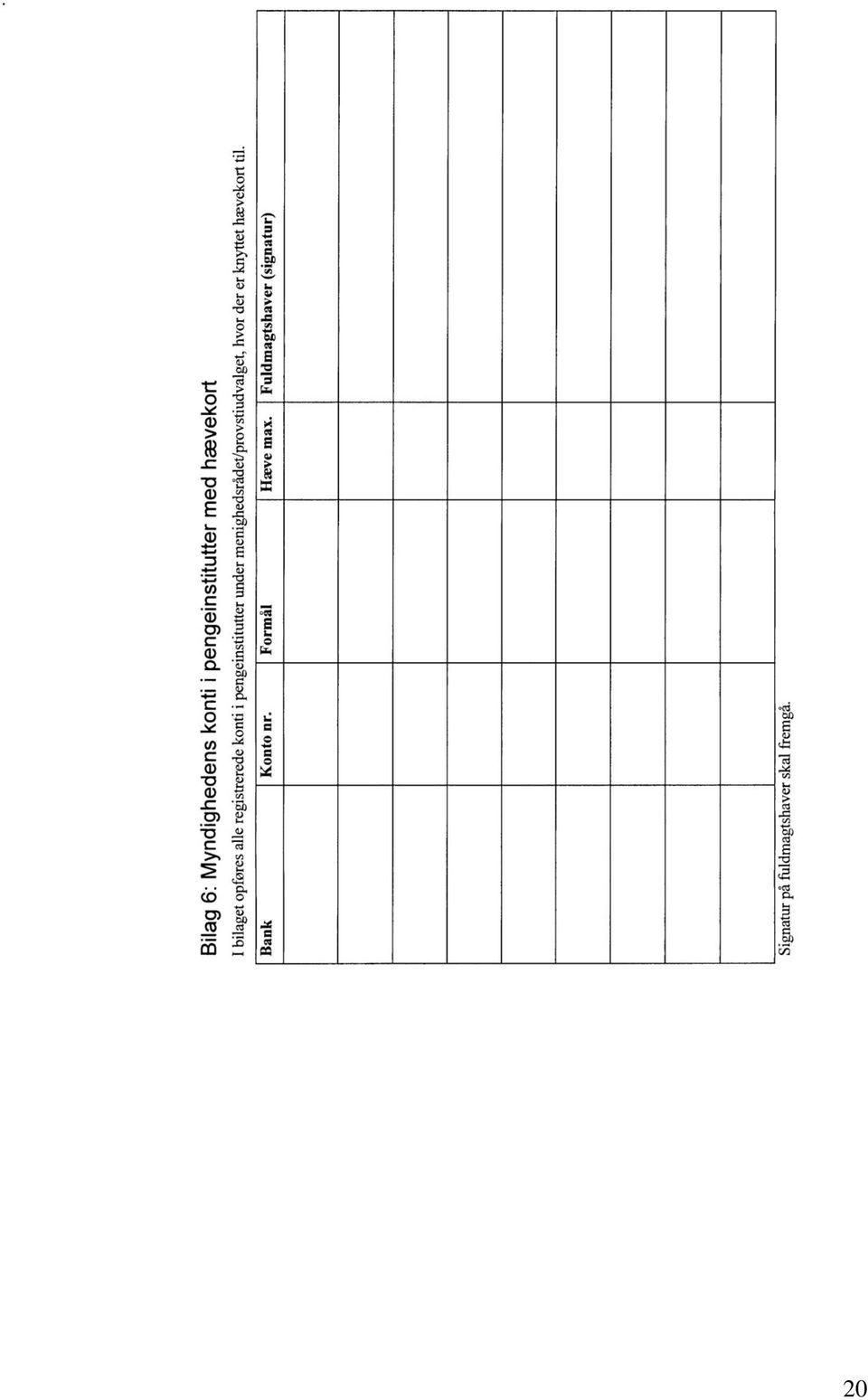

9 2.4. Betalingsforretninger Betalingsforretninger bør i videst muligt omfang foretages elektronisk via Netbank. I det omfang det er muligt, anvendes Nemkonto til indbetalinger fra det offentlige. Da det som oftest ikke er muligt at opretholde funktionsadskillelse mellem kasse og bogholderi, påhviler det den lokale kirkelige myndighed altid at have fuldmagtsforhold ført ajour overfor pengeinstitutter. Bilag 5 indeholder en fortegnelse over myndighedens bankkonti samt fuldmagtsforhold. Bankkonti Likviditeten bygger på kasseprincippet, og rammebevillingerne er afstemt efter udgifterne. Det er derfor ikke tilladt at oprette en kassekredit til finansiering af den daglige drift. I stedet kan provstiudvalget ansøges om omdisponering af midler eller andel i 5%-midlerne, såfremt der er tale om uforudsete udgifter. Endelig kan menighedsrådet søge om likviditetslån af 5%-midlerne. Checks anvendes i nummerorden, og de udstedte checks skal krydses. Ubrugte og annullerede checks opbevares i nummerorden i pengeskab eller lignende. Udstedte checks, der ikke er indløst indenfor den almindelige frist på 20 bankdage, bør spærres. Såfremt en af myndighedens ansatte har behov for at foretage indkøb af småfornødenheder i kirkelig regi, kan der oprettes en særlig bankkonto med tilknyttet hævekort med maksimal beløbsgrænse. De hertil bemyndigede personer fremgår af bilag 6. Menighedsrådenes budgetterede udgifter til opsparingsformål indsættes fysisk på særskilt bankkonto oprettet specielt til det pågældende formål. Opsparingskontiene indgår i kirkekassens finansielle status, men skal prohiberes/bindes, således at forbrug kun kan ske ved fremvisning af gyldig underskrevet bevilling af provstiudvalget. Til opsparingskontiene må der ikke etableres hæveadgang via netbank; kun læseadgang. Indsamlede midler Indsamlede midler skal opbevares omhyggeligt og afregnes overfor den rette modtager i henhold til indsamlingsformålet inden for 14 dage fra indsamlingsdatoen. Regnskabsføreren eller den, der skal drage omsorg for beløbets afsendelse eller indsættelse i pengeinstitut, kvitterer i indsamlingsbogen for beløbets modtagelse. Kvitteringer for afsendelse af indsamlede beløb vedlægges indsamlingsbogen tillige med de kvitteringer, som måtte blive afgivet af vedkommende institutioner (modtagere), jvf. cirkulære om indsamling i kirkerne nr. 21 af 26. marts Indsamlede midler til menighedspleje skal opføres i regnskabet i et biregnskab. For anvendelse af disse midler, aflægges årligt regnskab i forbindelse med kirkekassens regnskab (biregnskab). Kontant kassebeholdning Kontante ind- og udbetalinger via kassens kontante beholdning bør begrænses til situationer, hvor det ikke er muligt eller hensigtsmæssigt at foretage en elektronisk overførsel. Ved udbetaling direkte fra kassen skal der afkræves kvittering for modtagelse af beløbet. 9

10 Den kontante kassebeholdning må ikke overstige kr. I særlige tilfælde kan provstirevisor ansøges om fastsættelse af et højere beløb. Der må kun modtages dansk valuta og krydsede checks. Checks må ikke være fremdaterede. Modtagne checks indsættes snarest belejligt i pengeinstitut. Kassebeholdningen optælles dagligt eller efter behov og afstemmes med de regnskabsmæssige registreringer. Eventuelle differencer skal straks forsøges afklaret og registreret i bogføringen. Kassebeholdningen må ikke sammenblandes med beløb, som er kirkekassen uvedkommende, og der må ikke ske indløsning af personalechecks. Den kontante kassebeholdning opbevares efter kontortid i pengeskab eller på anden forsvarlig vis. Arbejdsopgavens ansvars- og kompetencefordeling Betalingsforretningerne varetages af regnskabsføreren. Regnskabsfunktionen har ansvaret for den kontante kasse samt for, at alle transaktioner og værdier registreres korrekt både tidsmæssigt og beløbsmæssigt i kirkekassens/provstiudvalgskassens regnskab. Den lokale kirkelige myndighed har ansvaret for, at de tildelte ligningsmidler forvaltes forsvarligt. Herunder at likvide midler er placeret på en rentemæssig fordelagtig måde. Menighedsrådet kan vedtage, at en anden end regnskabsføreren varetager afregning af indsamlede midler. Dette noteres i givet fald i protokollen Kontrol med modtagne checks Som led i poståbning skal der gennemføres en særskilt kontrol med og registrering af checks. Checken forsynes med modtagelsesstempel og registreres herefter på forud nummererede blanketter med oplysning om ankomstdato, værdiens art og afsender. På blanketten skal der være afsat plads til anførelse af kvitteringspåtegning. Kopien af blanketterne med oplysning om ankomstdato, værdiens art og afsender opbevares af regnskabsføreren med henblik på dennes kontrol. Kopi af check og følgeskrivelse nummereres fortløbende og indsættes i ringbind. Checks skal straks efter modtagelse indsættes på den angivne konto i menighedsrådets eller provstiudvalgets pengeinstitut. Ansvar og kompetencefordeling Regnskabsføreren har ansvaret for, at alle modtagne værdier bliver korrekt registreret i menighedsrådets eller provstiudvalgets regnskab Regnskabsmæssig rapportering Menighedsrådets og provstiudvalgets regnskab aflægges i overensstemmelse med de af Kirkeministeriet foreskrevne regler jvf. cirkulære nr. XX af XX version om kirke- og provstiudvalgskassernes budget, regnskab og revision m.v. Kirkekassens præstegårds- og provstiudvalgskassens regnskabsår følger kalenderåret. Januar måned er supplementsperioden, der slutter den 31. januar. 10

11 Kvartalsvis rapportering, hvori regnskabet er sammenholdt med det godkendte budget fremsendes til den valgte kasserer så betids, at rådet senest 2 måneder efter kvartalets udløb kan behandle kvartalsrapporten på et menighedsrådsmøde. Kvartalsrapporten skal være underskrevet af den valgte kasserer. Efter behandling af kvartalsrapporten på menighedsrådsmøde og senest 2 måneder efter kvartalets udløb fremsender den valgte kasserer et eksemplar af kvartalsrapporten til provstirevisor til orientering. Byggeregnskaber og biregnskaber Der skal udarbejdes biregnskab over alle anlægsprojekter, der strækker sig over flere år. Biregnskabet skal udarbejdes efter anlægsarbejdets afslutning. Biregnskaber vedlægges i det almindelige årsregnskab. Der skal udarbejdes særskilt byggeregnskab for lånefinansierede byggeprojekter som sammen med de dertil tilhørende bilag indsendes til provstiudvalget ved projektets afslutning. Provstiudvalget videresender materialet til revision hos provstirevisor. Der skal udarbejdes særskilte biregnskaber over alle de øvrige midler som menighedsrådet råder over, men som ikke fremgår af det almindelige årsregnskab. Det kan f.eks. være legatmidler, menighedsplejen, udsmykningskonto m.v. Biregnskaberne indsendes sammen med det almindelige årsregnskab til provstirevisor jf. nedenstående. Årsregnskab kirke- og præstegårdskasser Årsregnskabet udarbejdes af regnskabsføreren og fremsendes til den af menighedsrådets midte valgte kasserer så betids, at menighedsrådet kan behandle årsregnskabet på menighedsrådsmøde senest 31. marts i året efter regnskabsafslutningen. Senest 1. april i året efter regnskabsafslutningen fremsender menighedsrådet ét underskrevet eksemplar af årsregnskabet til provstiudvalget og tre underskrevne eksemplar med bilag til provstirevisor. Regnskabsoplysningerne indberettes desuden elektronisk i provstiernes budgetstøttesystem senest den 1. april. Revisor foretager revision, udarbejder revisionsprotokol og sender to eksemplarer af det påtegnede regnskab og revisionsprotokol til menighedsrådet senest den 15. september i året efter regnskabsafslutningen. Når menighedsrådet har modtaget det reviderede regnskab samt revisionsprotokollen fra provstirevisor, behandles revisionsprotokollen på et menighedsrådsmøde og forsynes med rådets eventuelle bemærkninger. Det reviderede regnskab dateres og underskrives af menighedsrådets formand. Senest 15. oktober i året efter regnskabsafslutningen eller en af provstiudvalget nærmere fastsat frist sendes to reviderede og af menighedsrådet behandlede regnskaber sammen med revisionsprotokollen inklusiv menighedsrådets bemærkninger til provstiudvalget. Efter provstiudvalgets behandling senest den 15. november returneres det ene eksemplar til menighedsrådet, mens provstiudvalget beholder det andet eksemplar. Efter modtagelse af det godkendte regnskab behandler menighedsrådet regnskabet på rådsmøde, og bemærkninger herom optages i menighedsrådets protokol. 11

12 Årsregnskab provstiudvalgskasser Senest den 1. marts efter regnskabsårets udløb aflægger provstiudvalget regnskab for provstiudvalgskassen. Senest den 15. marts efter regnskabsårets afslutning sender provstiudvalget i underskrevet stand et eksemplar af regnskabet til Stiftsøvrigheden og 3 underskrevne eksemplarer med bilag til provstirevisor. Senest den 1. oktober efter regnskabsårets afslutning sender provstirevisor to eksemplar af det påtegnede regnskab med revisionsprotokol til provstiudvalget. Senest 1. november sender provstiudvalget to underskrevne eksemplarer af det reviderede regnskab til stiftsøvrigheden med provstiudvalgets eventuelle bemærkninger. Budget: (kirke- og præstegårdskasser) Budgetproceduren er mere detaljeret beskrevet i cirkulære nr. XX af XX version 2 om kirke- og provstikassernes budget, regnskab og revision m.v. Her redegøres kun kort for budgetproceduren. Provstiudvalget udmelder senest 15. april de foreløbige driftsrammer. Menighedsrådet fremsender budget til provstiudvalget senest 15. juni. Provstiudvalget meddeler de endelige drifts- og anlægsrammebevillinger senest 15. september. Budget: (provstiudvalgskasser) Der er redegjort nærmere for provstiudvalgskassernes budgetprocedure i cirkulære nr XX af XX version 2 om kirke- og provstikassernes budget, regnskab og revision m.v. Ansvars- og kompetencefordeling Regnskabsføreren har ansvaret for, at kvartalsrapporter og årsregnskabet udarbejdes, at materialet er korrekt afstemt, og at tidsfristerne overholdes. Den valgte kasserer fører løbende kontrol med, om forbruget forekommer rimeligt med hensyn til aktiviteter i den forløbne periode, og har det overordnede ansvar for, at regnskabet er aflagt korrekt, og at de tildelte ligningsmidler er forvaltet i overensstemmelse med god offentlig forvaltningsskik. Menighedsrådet kan i løbet af året foretage omdisponeringer mellem samtlige driftskonti uden at ansøge provstiudvalget om tilladelse. Såfremt der ønskes omdisponering mellem anlægs- og driftsrammen, skal provstiudvalget ansøges om tilladelse hertil. Kassereren har pligt til i forbindelse med godkendelse af årsregnskabet at påse, at den finansielle status er korrekt afstemt og oplyst i regnskabet. Menighedsrådet har ansvaret for at formalia er overholdt med hensyn til diverse bevillinger, som provstiudvalget skal ansøges om Opbevaring af regnskabsmateriale Regnskabsmateriale er det samlede materiale, der dokumenterer bogføringens udførelse og verificerer dens rigtighed og nøjagtighed. Regnskabsmaterialet skal opbevares på betryggende vis i 5 år fra udgangen af vedkommende regnskabsår. Opbevaringen skal ske på en måde, som hele opbevaringsperiodens muliggør en selvstændig og entydig fremfinding af det pågældende regnskabsmateriale. Opbevares regnskabsmaterialet på elektronisk medie, mikrofilm, eller på anden lignende måde, skal det uden bearbejdning, 12

13 beregninger eller tilpasninger kunne udskrives i klarskrift. Opbevarelsen skal i øvrigt ske i overensstemmelse med bekendtgørelse af bogføringslov nr. 648 af 15. juni Ansvars- og kompetencefordeling Den lokale kirkelige myndighed har ansvaret for opbevaring og kassation af regnskabsmateriale. Ved skifte af regnskabsføreren har menighedsrådet ansvaret for at regnskabsføreren afleverer alt regnskabsmateriale til menighedsrådet. Dette gælder ligeledes skifte af provstiudvalgets regnskabsfører Provstiudvalgets behandling af 5%-midler Udbetaling af 5%-beløb til et menighedsråd Beslutning om udbetaling af et beløb af 5% midlerne til en kirke- eller præstegårdskasse træffes af provstiudvalget efter modtagelse af skriftlig ansøgning fra menighedsrådet. Ansøgningen skal dokumenteres i form af bilag vedlagt ansøgningen. Det er vigtigt at provstiudvalget vurderer, at udgiften er uforudset og at kirkepræstegårdskassen ikke har haft mulighed for anden finansiering af beløbet. Lån af 5%-midlerne Menighedsrådet kan ansøge provstiudvalget om likviditetslån fra 5% midlerne til uforudsete udgifter eller ansøge stiftet om likviditetslån. Uforudsete udgifter er bestemt som nye og uventede udgiftsbehov, som ikke kan vente til næste år eller som ikke kan finansieres med kompenserende besparelser. Lånet skal betales tilbage i løbet af maksimalt 12 måneder. Indtægter, 5% midler Provstiudvalget kan vælge at forhøje reserven med op til 5% af det samlede ligningsbeløb til imødegåelse af uforudsete udgifter. Senest 15. september giver provstiudvalget kommunen besked om ligningsbeløbets størrelse for det kommende regnskabsår. Beløbet skal fordeles mellem ligningsbeløb til kirkekasser og størrelsen af 5% midlerne. 5%-midlerne indsættes på særskilt bankkonto pr. kommune i provstiet, og midlerne tilfalder kun de kasser som er hjemhørende i den pågældende kommune. 3. IT-anvendelse i forbindelse med regnskabsføringen Menighedsråd og provstiudvalg skal følge de sikkerhedsforanstaltninger, der er angivet i cirkulære om sikkerhedsforanstaltninger i Kirkenettet. Cirkulæret omhandler organisatoriske forhold og fysisk sikring, herunder sikkerhedsorganisation, administration af adgangskontrolordninger og autorisationsordninger samt kontrol med autorisationer for brug af edb-udstyr og programmer med adgang til Kirkenettet. Cirkulærets bilag findes alene på Kirkenettets Intranet under punktet IT-sikkerhed. 13

14 Bilag til regnskabsinstruks Det bekræftes hermed, at udfyldte bilag gælder for: menighedsråd eller provstiudvalg Dato Menighedsrådsformand/provstiudvalgsformand 14

15 Bilag 1. Grunddata for menighedsråd og provstiudvalg Menighedsråd og -kode Provsti Kommune Adresse Telefon nr. Telefax nr. Officiel e-post Hjemmeside Bankforbindelse Bogføringssystem Lønsystem Regnskabsførende Kasserer (Oplysning hentet fra FLØS) Formand (Oplysning hentet fra FLØS) Kontaktperson 15

16 Bilag 2. CVR-/P-numre og biregnskaber under menighedsrådet/provstiudvalget Kassens navn Kassens sognekode Kassens CVR eller P-numre Biregnskaber

17 17

18 18

19 19

20 . 20

Regnskabsinstruks. for. de lokale kirkelige myndigheder. menighedsråd. eller. provstiudvalg

løbenr. 100310/09 Regnskabsinstruks for de lokale kirkelige myndigheder menighedsråd eller provstiudvalg 1 Indholdsfortegnelse: Forord. 3 1. Den regnskabsmæssige organisation.. 4 2. De regnskabsmæssige

løbenr. 100310/09 Regnskabsinstruks for de lokale kirkelige myndigheder menighedsråd eller provstiudvalg 1 Indholdsfortegnelse: Forord. 3 1. Den regnskabsmæssige organisation.. 4 2. De regnskabsmæssige

Regnskabsinstruks. for. provstiudvalgskasser

Regnskabsinstruks for provstiudvalgskasser 1 2 1. Indledning Regnskabsinstruksen er baseret på det regel- og vejledningsgrundlag for de lokale kirkelige kasser, der findes på Folkekirkens Digitale Arbejdsplads

Regnskabsinstruks for provstiudvalgskasser 1 2 1. Indledning Regnskabsinstruksen er baseret på det regel- og vejledningsgrundlag for de lokale kirkelige kasser, der findes på Folkekirkens Digitale Arbejdsplads

Regnskabsinstruks. for. kirkekasser

Regnskabsinstruks for kirkekasser 1 2 1. Indledning Regnskabsinstruksen er baseret på det regel- og vejledningsgrundlag for de lokale kirkelige kasser, der findes på Folkekirkens Digitale Arbejdsplads

Regnskabsinstruks for kirkekasser 1 2 1. Indledning Regnskabsinstruksen er baseret på det regel- og vejledningsgrundlag for de lokale kirkelige kasser, der findes på Folkekirkens Digitale Arbejdsplads

Regnskabsinstruks. for. de lokale kirkelige myndigheder

Løbenr. 637211/09 Regnskabsinstruks for de lokale kirkelige myndigheder Indholdsfortegnelse: Forord... 3 1. Den regnskabsmæssige organisation... 4 1.1. Menighedsrådet... 4 1.2. Provstiudvalget... 4 1.3.

Løbenr. 637211/09 Regnskabsinstruks for de lokale kirkelige myndigheder Indholdsfortegnelse: Forord... 3 1. Den regnskabsmæssige organisation... 4 1.1. Menighedsrådet... 4 1.2. Provstiudvalget... 4 1.3.

Regnskabsinstruks. for. kirkekasser

Regnskabsinstruks for kirkekasser 1. Indledning Regnskabsinstruksen er baseret på det regel- og vejledningsgrundlag for de lokale kirkelige kasser, der findes på Folkekirkens Digitale Arbejdsplads og

Regnskabsinstruks for kirkekasser 1. Indledning Regnskabsinstruksen er baseret på det regel- og vejledningsgrundlag for de lokale kirkelige kasser, der findes på Folkekirkens Digitale Arbejdsplads og

Bilag til regnskabsinstruks. Det udfyldte bilag gælder for: --------------------------------- menighedsråd

Dokument nr.: 119098-12 Bilag til regnskabsinstruks Det udfyldte bilag gælder for: --------------------------------- menighedsråd Dato / Menighedsrådsformand Bilag 1. Grunddata Menighedsrådet navn Myndighedskode

Dokument nr.: 119098-12 Bilag til regnskabsinstruks Det udfyldte bilag gælder for: --------------------------------- menighedsråd Dato / Menighedsrådsformand Bilag 1. Grunddata Menighedsrådet navn Myndighedskode

Folkekirkens økonomi

Folkekirkens økonomi Program kl. 17.00 17.45 Folkekirkens overordnede økonomi kl. 17.45 18.15 Anlæg og drift i menighedsråd kl. 18.15 19.00 Spisning kl. 19.00 19.45 Budgetlægning og budgetstyring kl. 19.45

Folkekirkens økonomi Program kl. 17.00 17.45 Folkekirkens overordnede økonomi kl. 17.45 18.15 Anlæg og drift i menighedsråd kl. 18.15 19.00 Spisning kl. 19.00 19.45 Budgetlægning og budgetstyring kl. 19.45

Bilag til regnskabsinstruks. Det udfyldte bilag gælder for: Frederiksværk --------------------------------- provstiudvalg

Dok. nr. 115501-12 Bilag til regnskabsinstruks Det udfyldte bilag gælder for: Frederiksværk --------------------------------- provstiudvalg 18-11-2014 Birgit Hasselager Dato / Den forretningsførende (provsten)

Dok. nr. 115501-12 Bilag til regnskabsinstruks Det udfyldte bilag gælder for: Frederiksværk --------------------------------- provstiudvalg 18-11-2014 Birgit Hasselager Dato / Den forretningsførende (provsten)

Bilag til regnskabsinstruks. Det udfyldte bilag gælder for: Ringkøbing menighedsråd

Dokument nr.: 119098-12 Bilag til regnskabsinstruks Det udfyldte bilag gælder for: menighedsråd Dato / Menighedsrådsformand Bilag 1. Grunddata Menighedsrådet navn Myndighedskode CVR-nummer P-numre Provsti

Dokument nr.: 119098-12 Bilag til regnskabsinstruks Det udfyldte bilag gælder for: menighedsråd Dato / Menighedsrådsformand Bilag 1. Grunddata Menighedsrådet navn Myndighedskode CVR-nummer P-numre Provsti

Dyssegårdskirken. Revisionsprotokollat af 14.08.13. Årsregnskab for 2012. vedrørende STATSAUTORISERET REVISIONSPARTNERSELSKAB

Revisionsprotokollat af 14.08.13 vedrørende Årsregnskab for 2012 STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige revisionsfirmaer

Revisionsprotokollat af 14.08.13 vedrørende Årsregnskab for 2012 STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige revisionsfirmaer

Bilag til regnskabsinstruks. Det udfyldte bilag gælder for: Nordvestfalster menighedsråd

Bilag til pkt. 273 2018 Bilag til regnskabsinstruks Det udfyldte bilag gælder for: Nordvestfalster --------------------------------- menighedsråd Dato / Menighedsrådsformand Bilag 1. Grunddata Menighedsrådet

Bilag til pkt. 273 2018 Bilag til regnskabsinstruks Det udfyldte bilag gælder for: Nordvestfalster --------------------------------- menighedsråd Dato / Menighedsrådsformand Bilag 1. Grunddata Menighedsrådet

Vejledning om kirke-, præstegårds- og provstiudvalgskassernes budget, regnskab og revision m.v.

Dokumentnr.: 559638/09 Vejledning om kirke-, præstegårds- og provstiudvalgskassernes budget, regnskab og revision m.v. (Til menighedsråd, provstiudvalg, stiftsadministrationerne m.v.) Budgettets formål

Dokumentnr.: 559638/09 Vejledning om kirke-, præstegårds- og provstiudvalgskassernes budget, regnskab og revision m.v. (Til menighedsråd, provstiudvalg, stiftsadministrationerne m.v.) Budgettets formål

Brøndby Strand Kirkekasse

Revisionsprotokollat af 04.07.14 vedrørende Årsregnskab for 2013 STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige revisionsfirmaer

Revisionsprotokollat af 04.07.14 vedrørende Årsregnskab for 2013 STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige revisionsfirmaer

Herning Nordre og Søndre Provstier. Kasserer

Kasserer Program Vedtægter : Folkevalgt kasserer regnskabsfører Regnskabsinstruks Orientering vedr. håndbøger, dataarkiv, Fløs, Gias Årsplan Driftsramme anlægsramme Langtidsplan Budgetlægning konti art-

Kasserer Program Vedtægter : Folkevalgt kasserer regnskabsfører Regnskabsinstruks Orientering vedr. håndbøger, dataarkiv, Fløs, Gias Årsplan Driftsramme anlægsramme Langtidsplan Budgetlægning konti art-

Landsforeningen af Menighedsråd

Landsforeningen af Menighedsråd Kirkeministeriet Frederiksholms Kanal 21 Postboks 2123 1015 København K Sabro, den 5. oktober 2009 Vor ref.: 86.09/0324 OW/PFS Forslag vedrørende nyt cirkulære om kirke-

Landsforeningen af Menighedsråd Kirkeministeriet Frederiksholms Kanal 21 Postboks 2123 1015 København K Sabro, den 5. oktober 2009 Vor ref.: 86.09/0324 OW/PFS Forslag vedrørende nyt cirkulære om kirke-

Sankt Mortens Sogns Menighedsråd

Revisionsprotokollat af 09.09.14 vedrørende Årsregnskab for 2013 STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige revisionsfirmaer

Revisionsprotokollat af 09.09.14 vedrørende Årsregnskab for 2013 STATSAUTORISERET REVISIONSPARTNERSELSKAB BEIERHOLM medlem af HLB International - et verdensomspændende netværk af uafhængige revisionsfirmaer

Kasserer. Evt. dato med mere

Kasserer Evt. dato med mere Program Vedtægter : Folkevalgt kasserer regnskabsfører Regnskabsinstruks Orientering vedr. håndbøger, dataarkiv m.v. Årsplan Driftsramme anlægsramme Langtidsplan Budgetlægning

Kasserer Evt. dato med mere Program Vedtægter : Folkevalgt kasserer regnskabsfører Regnskabsinstruks Orientering vedr. håndbøger, dataarkiv m.v. Årsplan Driftsramme anlægsramme Langtidsplan Budgetlægning

Notat. Vejledning om kirke- og præstegårdskassernes budget, regnskab og revision m.v.

Vejledning om kirke- og præstegårdskassernes budget, regnskab og revision m.v. Dato: * 22. december 2006 Kirkeministeriet 1. Kontor Sagsbehandler Myong Grøn Budgettets formål 1. Kirke- og præstegårdskassernes

Vejledning om kirke- og præstegårdskassernes budget, regnskab og revision m.v. Dato: * 22. december 2006 Kirkeministeriet 1. Kontor Sagsbehandler Myong Grøn Budgettets formål 1. Kirke- og præstegårdskassernes

22. maj 2006. Instruks om regnskab og revision for tilskud til drift administreret af. Kunststyrelsen

22. maj 2006 Instruks om regnskab og revision for tilskud til drift administreret af Kunststyrelsen I medfør af Lov nr. 230 af 2. april 2003 om Kunstrådet samt Teaterloven, jf. LBK nr. 1003 af 29. november

22. maj 2006 Instruks om regnskab og revision for tilskud til drift administreret af Kunststyrelsen I medfør af Lov nr. 230 af 2. april 2003 om Kunstrådet samt Teaterloven, jf. LBK nr. 1003 af 29. november

Kasse- og Regnskabsregulativ for Middelfart Kommune

Kasse- og Regnskabsregulativ for Middelfart Kommune Regulativet er udarbejdet i henhold til Styrelseslovens 42, stk. 7. Indholdsfortegnelse 1 GENERELLE FORVALTNINGSBESTEMMELSER... 3 1.1 Indledning... 3

Kasse- og Regnskabsregulativ for Middelfart Kommune Regulativet er udarbejdet i henhold til Styrelseslovens 42, stk. 7. Indholdsfortegnelse 1 GENERELLE FORVALTNINGSBESTEMMELSER... 3 1.1 Indledning... 3

ÅRSREGNSKAB for Viborg Domprovstiudvalg. i Viborg Domprovsti. i Viborg Kommune. Myndighedskode CVR-nr

ÅRSREGNSKAB for Viborg Domprovstiudvalg i Viborg Domprovsti i Viborg Kommune Myndighedskode 4468 CVR-nr. 24982092 Årsregnskabet indeholder: A B C D E F G H Bilag 1 Bilag 2 Provstiudvalgets erklæring Revisors

ÅRSREGNSKAB for Viborg Domprovstiudvalg i Viborg Domprovsti i Viborg Kommune Myndighedskode 4468 CVR-nr. 24982092 Årsregnskabet indeholder: A B C D E F G H Bilag 1 Bilag 2 Provstiudvalgets erklæring Revisors

Bilag om bogføring. Indhold. 1. Indledning

Indhold 1. Indledning... 1 1.1 Generelt... 2 1.2 Definitioner... 2 1.2.1 Regnskabsmateriale... 2 1.2.2 Bilag... 2 1.2.3 Godkendelse... 2 2. Periodisering og transaktionsprincippet... 2 3. Konteringsprincip...

Indhold 1. Indledning... 1 1.1 Generelt... 2 1.2 Definitioner... 2 1.2.1 Regnskabsmateriale... 2 1.2.2 Bilag... 2 1.2.3 Godkendelse... 2 2. Periodisering og transaktionsprincippet... 2 3. Konteringsprincip...

Bilag til regnskabsinstruks

Løbenr. 637211/09 Bilag til regnskabsinstruks Det udfyldte bilag gælder for: Grøndalslund Sogns --------------------------------- menighedsråd 27. september 2012 Jann Larsen Menighedsrådsformand. Bilag

Løbenr. 637211/09 Bilag til regnskabsinstruks Det udfyldte bilag gælder for: Grøndalslund Sogns --------------------------------- menighedsråd 27. september 2012 Jann Larsen Menighedsrådsformand. Bilag

FORRETNINGSORDEN. for bestyrelsen i Ullerød Vandværk a.m.b.a. Forretningsordenens hjemmel

FORRETNINGSORDEN for bestyrelsen i Ullerød Vandværk a.m.b.a. 1. Forretningsordenens hjemmel Denne forretningsorden er oprettet i henhold til Ullerød Vandværks vedtægter af 27. april 2010. Originaleksemplaret

FORRETNINGSORDEN for bestyrelsen i Ullerød Vandværk a.m.b.a. 1. Forretningsordenens hjemmel Denne forretningsorden er oprettet i henhold til Ullerød Vandværks vedtægter af 27. april 2010. Originaleksemplaret

ÅRSREGNSKAB 2013. for Rødovre-Hvidovre Provstiudvalg. i Rødovre-Hvidovre Provsti. i Hvidovre, Rødovre kommuner. Myndighedskode 4420. CVR-nr.

ÅRSREGNSKAB for Rødovre-Hvidovre Provstiudvalg i Rødovre-Hvidovre Provsti i Hvidovre, Rødovre kommuner Myndighedskode 4420 CVR-nr. 21320188 Årsregnskabet indeholder: Provstiudvalgets erklæring Provstiudvalgets

ÅRSREGNSKAB for Rødovre-Hvidovre Provstiudvalg i Rødovre-Hvidovre Provsti i Hvidovre, Rødovre kommuner Myndighedskode 4420 CVR-nr. 21320188 Årsregnskabet indeholder: Provstiudvalgets erklæring Provstiudvalgets

Bilag 1 til Kontrakt om revision af de lokale kirkelige kasser. Kravspecifikation

Bilag 1 til Kontrakt om revision af de lokale kirkelige kasser Kravspecifikation 1. Indledning Udbuddet omfatter revision af alle de lokale kirkelige kasser m.v. i Danmark. Danmark er opdelt i 10 revisionsområder

Bilag 1 til Kontrakt om revision af de lokale kirkelige kasser Kravspecifikation 1. Indledning Udbuddet omfatter revision af alle de lokale kirkelige kasser m.v. i Danmark. Danmark er opdelt i 10 revisionsområder

Bilag til regnskabsinstruks

Løbenr. 637211/09 Bilag 14. Bilag til regnskabsinstruks Det udfyldte bilag gælder for: Grøndalslund --------------------------------- menighedsråd Dato / Menighedsrådsformand eller provstiudvalgsformand

Løbenr. 637211/09 Bilag 14. Bilag til regnskabsinstruks Det udfyldte bilag gælder for: Grøndalslund --------------------------------- menighedsråd Dato / Menighedsrådsformand eller provstiudvalgsformand

4.6. Afstemning af statuskonti mv.

4.6. Afstemning af statuskonti mv. Retningslinjer for afstemning De enkelte centre skal iværksætte afstemningsprocedurer, der sikrer, at der løbende foretages afstemninger, kontroller og fejlrettelser

4.6. Afstemning af statuskonti mv. Retningslinjer for afstemning De enkelte centre skal iværksætte afstemningsprocedurer, der sikrer, at der løbende foretages afstemninger, kontroller og fejlrettelser

Retningslinjer for opbevaring af klienters pengesager

Retningslinjer for opbevaring af klienters pengesager Retningslinjer for håndtering af klienters pengesager. Som følge af pengeinstitutternes ændring af kontanthåndtering, er der behov for at kommunale

Retningslinjer for opbevaring af klienters pengesager Retningslinjer for håndtering af klienters pengesager. Som følge af pengeinstitutternes ændring af kontanthåndtering, er der behov for at kommunale

Tilsagnsvilkår for projekter under lov om Fonden til Markedsføring af Danmark

Tilsagnsvilkår for projekter under lov om Fonden til Markedsføring af Danmark 0. Indledning Nedenstående tilsagnsvilkår for projekter under lov om Fonden til Markedsføring af Danmark udgør sammen med lov

Tilsagnsvilkår for projekter under lov om Fonden til Markedsføring af Danmark 0. Indledning Nedenstående tilsagnsvilkår for projekter under lov om Fonden til Markedsføring af Danmark udgør sammen med lov

Regnskabs- og revisionsbestemmelser. for det folkeoplysende foreningsarbejde & folkeoplysende voksenundervisning

Regnskabs- og revisionsbestemmelser for det folkeoplysende foreningsarbejde & folkeoplysende voksenundervisning Indhold Regnskabs- og revisionsbestemmelser... 3 Bestemmelser gældende for alle tilskud...

Regnskabs- og revisionsbestemmelser for det folkeoplysende foreningsarbejde & folkeoplysende voksenundervisning Indhold Regnskabs- og revisionsbestemmelser... 3 Bestemmelser gældende for alle tilskud...

PROVSTIUDVALGETS ØKONOMISKE POLITIK

PROVSTIUDVALGETS ØKONOMISKE POLITIK Indhold: Hvorfor har Syddjurs Provsti en økonomisk politik? Hvilke opgaver skal provstiudvalget prioritere Vurdering af fordelingsnøgle til driftsramme Menighedsrådets

PROVSTIUDVALGETS ØKONOMISKE POLITIK Indhold: Hvorfor har Syddjurs Provsti en økonomisk politik? Hvilke opgaver skal provstiudvalget prioritere Vurdering af fordelingsnøgle til driftsramme Menighedsrådets

Bekendtgørelse om økonomiske og administrative forhold for modtagere af driftstilskud fra Kulturministeriet

Til forsiden af retsinformation.dk BEK nr 1701 af 21/12/2010 Gældende Offentliggørelsesdato: 29-12-2010 Kulturministeriet Vis mere... Senere ændringer til forskriften Lovgivning forskriften vedrører LOV

Til forsiden af retsinformation.dk BEK nr 1701 af 21/12/2010 Gældende Offentliggørelsesdato: 29-12-2010 Kulturministeriet Vis mere... Senere ændringer til forskriften Lovgivning forskriften vedrører LOV

Kontrol og afstemning ved anvendelse af elektroniske ind- og udbetalingssystemer (overførsler).

.") Bilag 10.10 Kontrol og afstemning ved anvendelse af elektroniske ind- og udbetalingssystemer (overførsler). Generelt Nedenstående fastsættes det overordnede regelsæt for kontrol og afstemning af ITsystemer,

Bilag 10.10 Kontrol og afstemning ved anvendelse af elektroniske ind- og udbetalingssystemer (overførsler). Generelt Nedenstående fastsættes det overordnede regelsæt for kontrol og afstemning af ITsystemer,

FORBEREDELSESUDVALGET FOR REGION SYDDANMARK

FORBEREDELSESUDVALGET FOR REGION SYDDANMARK Beretning nr. 1 Årsregnskab for 2006 Afsluttende beretning 108.300 Til Regionsrådet for Region Syddanmark Kommunernes Revision (KR) har afsluttet revisionen

FORBEREDELSESUDVALGET FOR REGION SYDDANMARK Beretning nr. 1 Årsregnskab for 2006 Afsluttende beretning 108.300 Til Regionsrådet for Region Syddanmark Kommunernes Revision (KR) har afsluttet revisionen

Østsjællands Beredskab Kasse og regnskabsregulativ Udkast november 2016

Østsjællands Beredskab Kasse og regnskabsregulativ Udkast november 2016 1. Indledning 1.1 Baggrund Østsjællands Beredskab er stiftet som et 60 fællesskab. Østsjællands Beredskab er jf. vedtægterne underlagt,

Østsjællands Beredskab Kasse og regnskabsregulativ Udkast november 2016 1. Indledning 1.1 Baggrund Østsjællands Beredskab er stiftet som et 60 fællesskab. Østsjællands Beredskab er jf. vedtægterne underlagt,

REGNSKABSINSTRUKS Gældende for bevillinger før 1. august 2016

REGIONERNES LØNNINGS- OG TAKSTNÆVN Dampfærgevej 22, Postboks 2593, 2100 Kbh. Ø., Tlf. 3529 8100 MIDLER TIL FORANSTALTNINGER PÅ TANDLÆGEOMRÅDET REGNSKABSINSTRUKS Gældende for bevillinger før 1. august 2016

REGIONERNES LØNNINGS- OG TAKSTNÆVN Dampfærgevej 22, Postboks 2593, 2100 Kbh. Ø., Tlf. 3529 8100 MIDLER TIL FORANSTALTNINGER PÅ TANDLÆGEOMRÅDET REGNSKABSINSTRUKS Gældende for bevillinger før 1. august 2016

Kasse- og regnskabsregulativ for Brand & Redning Sønderjylland

Kasse- og regnskabsregulativ for Brand & Redning Sønderjylland Version af 1. februar 2016 Indhold Formål... 3 Det økonomiske ledelsestilsyn... 4 Budgetprocedurer... 4 Budgetkontrol... 4 Budgetansvar...

Kasse- og regnskabsregulativ for Brand & Redning Sønderjylland Version af 1. februar 2016 Indhold Formål... 3 Det økonomiske ledelsestilsyn... 4 Budgetprocedurer... 4 Budgetkontrol... 4 Budgetansvar...

ÅRSREGNSKAB 2013. for Hyltebjerg Sogns Menighedsråd. i Valby-Vanløse Provsti. i Københavns Kommune. Myndighedskode 7057. CVR-nr.

ÅRSREGNSKAB for Hyltebjerg Sogns Menighedsråd i Valby-Vanløse Provsti i Københavns Kommune Myndighedskode 7057 CVR-nr. 55858217 Årsregnskabet indeholder: Menighedsrådets erklæring Menighedsrådets forklaringer

ÅRSREGNSKAB for Hyltebjerg Sogns Menighedsråd i Valby-Vanløse Provsti i Københavns Kommune Myndighedskode 7057 CVR-nr. 55858217 Årsregnskabet indeholder: Menighedsrådets erklæring Menighedsrådets forklaringer

REGNSKABSINSTRUKS. Anmodningen om udbetaling fremsendes til Tina Underbjerg på mail

REGNSKABSINSTRUKS Anvendelse af bevillingen Bevillingsbeløbet er fastsat på grundlag af ansøgningens budget til hel eller delvis dækning af udgifterne. Formålet med projektet må ikke ændres og bevillingsbeløbet

REGNSKABSINSTRUKS Anvendelse af bevillingen Bevillingsbeløbet er fastsat på grundlag af ansøgningens budget til hel eller delvis dækning af udgifterne. Formålet med projektet må ikke ændres og bevillingsbeløbet

FÆLLES FORRETNINGSGANG KONTANTKASSER

FÆLLES FORRETNINGSGANG KONTANTKASSER KONCERNSERVICE Gældende fra: 1. februar 2015 Senest godkendt: 27. juni 2014 i Økonomikredsen Senest opdateret: 23. januar 2015 Af: Koncernservice Henvisning: Københavns

FÆLLES FORRETNINGSGANG KONTANTKASSER KONCERNSERVICE Gældende fra: 1. februar 2015 Senest godkendt: 27. juni 2014 i Økonomikredsen Senest opdateret: 23. januar 2015 Af: Koncernservice Henvisning: Københavns

Kasse- og Regnskabsregulativ. Beskrivelse af Nyborg Kommunes kasse- og regnskabsvæsen

Kasse- og Regnskabsregulativ Beskrivelse af Nyborg Kommunes kasse- og regnskabsvæsen Økonomiafdelingen, den 6. oktober 2010 1 INDHOLDSFORTEGNELSE 1 Hjemmel... 3 2 Formål... 3 3 Gyldighedsområde... 3 4

Kasse- og Regnskabsregulativ Beskrivelse af Nyborg Kommunes kasse- og regnskabsvæsen Økonomiafdelingen, den 6. oktober 2010 1 INDHOLDSFORTEGNELSE 1 Hjemmel... 3 2 Formål... 3 3 Gyldighedsområde... 3 4

Budget- og regnskabssystem 7.0 - side 1. Dato: 1. januar 2004 Ikrafttrædelsesår: Regnskab 2004

Budget- og regnskabssystem 7.0 - side 1 7.0 Bogføring Ifølge den kommunale styrelseslovs 43 skal bogføringen give en oversigt over, hvorledes kommunens midler er forvaltet, og om forvaltningen er i overensstemmelse

Budget- og regnskabssystem 7.0 - side 1 7.0 Bogføring Ifølge den kommunale styrelseslovs 43 skal bogføringen give en oversigt over, hvorledes kommunens midler er forvaltet, og om forvaltningen er i overensstemmelse

Revisionsprotokollat til årsregnskabet 2011

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 10 20 30 Telefax 10 20 40 www.deloitte.dk Kreds Øst Revisionsprotokollat til

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 10 20 30 Telefax 10 20 40 www.deloitte.dk Kreds Øst Revisionsprotokollat til

Bilag 4.4. Bilag til kasse- og regnskabsregulativet om. budgetansvar

Bilag 4.4 Bilag til kasse- og regnskabsregulativet om budgetansvar 1. Indledning Ledende medarbejdere i Aabenraa Kommune, der har fået tildelt konkret forvaltning af og ansvar for en del af kommunens budget,

Bilag 4.4 Bilag til kasse- og regnskabsregulativet om budgetansvar 1. Indledning Ledende medarbejdere i Aabenraa Kommune, der har fået tildelt konkret forvaltning af og ansvar for en del af kommunens budget,

Kasse- og regnskabsregulativ for Midt- og Sydsjællands Brand & Redning

Kasse- og regnskabsregulativ for Midt- og Sydsjællands Brand & Redning Version 1.0 Oktober 2016 Indhold Formål... 2 Bevillingsmyndighed, -niveau og typer af bevillinger... 2 Det økonomiske ledelsestilsyn...

Kasse- og regnskabsregulativ for Midt- og Sydsjællands Brand & Redning Version 1.0 Oktober 2016 Indhold Formål... 2 Bevillingsmyndighed, -niveau og typer af bevillinger... 2 Det økonomiske ledelsestilsyn...

Aftale om levering af ydelser

- 1 - Aftale om levering af ydelser mellem Spejdernes Administrationsfællesskab Arsenalvej 10 1436 København K og Det Danske Spejderkorps/De grønne pigespejdere Arsenalvej 10 1436 København K er der indgået

- 1 - Aftale om levering af ydelser mellem Spejdernes Administrationsfællesskab Arsenalvej 10 1436 København K og Det Danske Spejderkorps/De grønne pigespejdere Arsenalvej 10 1436 København K er der indgået

SPILLEREGLER FOR GOD ØKONOMISTYRING

SPILLEREGLER FOR GOD ØKONOMISTYRING Kassefunktionen i administrationen og andre selvstændige regnskabsførende afdelinger - 1 - Indholdsfortegnelse Forord...2 Formål...2 Spilleregel for kassefunktionen

SPILLEREGLER FOR GOD ØKONOMISTYRING Kassefunktionen i administrationen og andre selvstændige regnskabsførende afdelinger - 1 - Indholdsfortegnelse Forord...2 Formål...2 Spilleregel for kassefunktionen

Notat. 3. Forsøgsramme vedr. ændret organisering af samarbejder som selvstændig juridisk enhed - budgetsamrådsmodellen.

3. Forsøgsramme vedr. ændret organisering af samarbejder som selvstændig juridisk enhed - budgetsamrådsmodellen Fase 1 - Opstart Inspiration Forsøgsindhold Flere store samarbejder har udtrykt ønske om

3. Forsøgsramme vedr. ændret organisering af samarbejder som selvstændig juridisk enhed - budgetsamrådsmodellen Fase 1 - Opstart Inspiration Forsøgsindhold Flere store samarbejder har udtrykt ønske om

ÅRSREGNSKAB for Fejø Sogns Menighedsråd. i Lolland Vestre Provsti. i Lolland Kommune. Myndighedskode CVR-nr

ÅRSREGNSKAB for Fejø Sogns Menighedsråd i Lolland Vestre Provsti i Lolland Kommune Myndighedskode 7667 CVR-nr. 61332316 Årsregnskabet indeholder: A B C D E F G H Bilag 1 Bilag 2 Menighedsrådets erklæring

ÅRSREGNSKAB for Fejø Sogns Menighedsråd i Lolland Vestre Provsti i Lolland Kommune Myndighedskode 7667 CVR-nr. 61332316 Årsregnskabet indeholder: A B C D E F G H Bilag 1 Bilag 2 Menighedsrådets erklæring

Regnskabsførelse i Tune Idrætsforening

Regnskabsførelse i Tune Idrætsforening Regnskabsførelsen skal foretages på regnskabsmæssig betryggende vis og efter anvisninger fra hovedforeningen og hovedrevisorerne. 2. Tune IF har besluttet at anvende

Regnskabsførelse i Tune Idrætsforening Regnskabsførelsen skal foretages på regnskabsmæssig betryggende vis og efter anvisninger fra hovedforeningen og hovedrevisorerne. 2. Tune IF har besluttet at anvende

REGNSKABSINSTRUKS. for. Den Selvejende Kirke. Grøndalslund

REGNSKABSINSTRUKS for Den Selvejende Kirke Grøndalslund Regnskabsinstruksen forelagt og vedtaget på menighedsrådets møde den 28. maj 2009. Jann Larsen (formand) Instruksen udleveres til medlemmerne af

REGNSKABSINSTRUKS for Den Selvejende Kirke Grøndalslund Regnskabsinstruksen forelagt og vedtaget på menighedsrådets møde den 28. maj 2009. Jann Larsen (formand) Instruksen udleveres til medlemmerne af

Kasse- og regnskabsregulativ

Kasse- og regnskabsregulativ Godkendt af Byrådet den xx maj 2014, pkt. xxx Indholdsfortegnelse 1. Indledning... 2 1.1. Formål... 2 1.2. Godkendelse og ansvar... 2 1.3. Delegation... 2 2. Økonomistyring...

Kasse- og regnskabsregulativ Godkendt af Byrådet den xx maj 2014, pkt. xxx Indholdsfortegnelse 1. Indledning... 2 1.1. Formål... 2 1.2. Godkendelse og ansvar... 2 1.3. Delegation... 2 2. Økonomistyring...

Principper for økonomistyring bilag 13.2

Bilag 13.2 Forretningsgang for aftaler om administration af borgeres økonomi og for opbevaring af penge og øvrige værdier tilhørende borgere tilknyttet Social- og Sundhedsudvalget. 1. Generelt Denne forretningsgangsbeskrivelse

Bilag 13.2 Forretningsgang for aftaler om administration af borgeres økonomi og for opbevaring af penge og øvrige værdier tilhørende borgere tilknyttet Social- og Sundhedsudvalget. 1. Generelt Denne forretningsgangsbeskrivelse

ÅRSREGNSKAB for Kauslunde Sogns Menighedsråd. i Middelfart Provsti. i Middelfart Kommune. Myndighedskode CVR-nr.

ÅRSREGNSKAB for Kauslunde Sogns Menighedsråd i Middelfart Provsti i Middelfart Kommune Myndighedskode 7824 CVR-nr. 22572512 Årsregnskabet indeholder: A B C D E F G H Bilag 1 Bilag 2 Menighedsrådets erklæring

ÅRSREGNSKAB for Kauslunde Sogns Menighedsråd i Middelfart Provsti i Middelfart Kommune Myndighedskode 7824 CVR-nr. 22572512 Årsregnskabet indeholder: A B C D E F G H Bilag 1 Bilag 2 Menighedsrådets erklæring

Notat. 2. Forsøgsramme vedr. ændret organisering af samarbejder som selvstændig juridisk enhed Bevillingssamarbejde.

2. Forsøgsramme vedr. ændret organisering af samarbejder som selvstændig juridisk enhed Bevillingssamarbejde Fase 1 - Opstart Inspiration Forsøgsindhold Flere store samarbejder har udtrykt ønske om at

2. Forsøgsramme vedr. ændret organisering af samarbejder som selvstændig juridisk enhed Bevillingssamarbejde Fase 1 - Opstart Inspiration Forsøgsindhold Flere store samarbejder har udtrykt ønske om at

1. Organisationens revisor udpeges af organisationens kompetente forsamling. Revisionen udføres af en statsautoriseret eller registreret revisor.

Instruks vedrørende udførelsen af revisionsopgaver i forbindelse med [partnerskabsorganisationens] forvaltning af tilskudsfinansierede aktiviteter i udviklingslande Nærværende instruks omfatter de revisionsopgaver,

Instruks vedrørende udførelsen af revisionsopgaver i forbindelse med [partnerskabsorganisationens] forvaltning af tilskudsfinansierede aktiviteter i udviklingslande Nærværende instruks omfatter de revisionsopgaver,

Foreningen Andelsgaarde. Sofievej Hellerup CVR Rapportering til selskabets øverste ledelse

Henningsens Alle 8 DK - 2900 Hellerup CVR.nr. 36 44 53 86 Tel. +45 60 80 60 90 Foreningen Andelsgaarde Sofievej 33 2900 Hellerup CVR 39432943 Rapportering til selskabets øverste ledelse 2018 INDHOLDSFORTEGNELSE

Henningsens Alle 8 DK - 2900 Hellerup CVR.nr. 36 44 53 86 Tel. +45 60 80 60 90 Foreningen Andelsgaarde Sofievej 33 2900 Hellerup CVR 39432943 Rapportering til selskabets øverste ledelse 2018 INDHOLDSFORTEGNELSE

Vejledning om budget, regnskab og revision. for folkekirkens lokale kasser

100296/09 Vejledning om budget, regnskab og revision for folkekirkens lokale kasser Gældende fra 1. januar 2010 1 Indholdsfortegnelse: 1. Indledning 4 2. Kontoplan og kontering 4 2.1 Formålskontoplanen.

100296/09 Vejledning om budget, regnskab og revision for folkekirkens lokale kasser Gældende fra 1. januar 2010 1 Indholdsfortegnelse: 1. Indledning 4 2. Kontoplan og kontering 4 2.1 Formålskontoplanen.

ØKONOMIAFDELINGEN SOLRØD KOMMUNE. Revisionsregulativ. Godkendt den

SOLRØD KOMMUNE ØKONOMIAFDELINGEN Revisionsregulativ Godkendt den Indholdsfortegnelse Generelt... 2 Den sagkyndige revision... 2 Revisionens virksomhed... 2 Revisionens formål... 2 Revisionens område...

SOLRØD KOMMUNE ØKONOMIAFDELINGEN Revisionsregulativ Godkendt den Indholdsfortegnelse Generelt... 2 Den sagkyndige revision... 2 Revisionens virksomhed... 2 Revisionens formål... 2 Revisionens område...

Læs og forstå et kirkeregnskab - 2013

Læs og forstå et kirkeregnskab - 2013 Generel introduktion Denne læsevejledning er skrevet som en hjælp til at læse og forstå et kirkeregnskab fra den danske folkekirke. Vejledningen hjælper med at introducere

Læs og forstå et kirkeregnskab - 2013 Generel introduktion Denne læsevejledning er skrevet som en hjælp til at læse og forstå et kirkeregnskab fra den danske folkekirke. Vejledningen hjælper med at introducere

Økonomiforvaltningen fastlægger retningslinier for aflæggelse af omkostningsbaseret regnskab, herunder bogføring, afskrivninger m.v.

side 1 Regnskab i årets løb Slettet: Rammebilag - I henhold til Kasse- og regnskabsregulativets punkt 2.7 fastlægger Økonomiforvaltningen i et rammebilag de generelle principper for regnskab i årets løb.

side 1 Regnskab i årets løb Slettet: Rammebilag - I henhold til Kasse- og regnskabsregulativets punkt 2.7 fastlægger Økonomiforvaltningen i et rammebilag de generelle principper for regnskab i årets løb.

Notat. Forsøgsvilkår nr. 3 vedr. ændret organisering af samarbejder som selvstændig juridisk enhed - budgetsamrådsmodellen.

Forsøgsvilkår nr. 3 vedr. ændret organisering af samarbejder som selvstændig juridisk enhed - budgetsamrådsmodellen Dato: 6. f ebruar 2019 Fase 1 - Opstart Inspiration Forsøgsindh old Flere store samarbejder

Forsøgsvilkår nr. 3 vedr. ændret organisering af samarbejder som selvstændig juridisk enhed - budgetsamrådsmodellen Dato: 6. f ebruar 2019 Fase 1 - Opstart Inspiration Forsøgsindh old Flere store samarbejder

Påløbne renter må kun anvendes til formål, hvortil bevillingen er givet og inden for bevillingens ramme.

REGIONERNES LØNNINGS- OG TAKSTNÆVN Dampfærgevej 22, Postbox 2593 2100 København Ø Tlf. 3529 8100 Fonden til fremme af fysioterapeutisk forskning, uddannelse, information mv. REGNSKABSINSTRUKS Anvendelse

REGIONERNES LØNNINGS- OG TAKSTNÆVN Dampfærgevej 22, Postbox 2593 2100 København Ø Tlf. 3529 8100 Fonden til fremme af fysioterapeutisk forskning, uddannelse, information mv. REGNSKABSINSTRUKS Anvendelse

Landsforeningen vil derfor gerne kvittere for det konstruktive samarbejde, og ministeriets åbenhed overfor Landsforeningens forslag.

Kirkeministeriet km@km.dk Høring vedrørende opdatering af cirkulære og vejledning om kirke- og provstiudvalgskassernes, budget, regnskab og revision samt cirkulære om indsamling i kirkerne Landsforeningens

Kirkeministeriet km@km.dk Høring vedrørende opdatering af cirkulære og vejledning om kirke- og provstiudvalgskassernes, budget, regnskab og revision samt cirkulære om indsamling i kirkerne Landsforeningens

Bekendtgørelse om indsamling m.v.

BEK nr 820 af 27/06/2014 (Gældende) Udskriftsdato: 28. juli 2017 Ministerium: Justitsministeriet Journalnummer: Justitsmin., j.nr. 2014-529-0018 Senere ændringer til forskriften Ingen Bekendtgørelse om

BEK nr 820 af 27/06/2014 (Gældende) Udskriftsdato: 28. juli 2017 Ministerium: Justitsministeriet Journalnummer: Justitsmin., j.nr. 2014-529-0018 Senere ændringer til forskriften Ingen Bekendtgørelse om

I medfør af 4, stk. 6, 5, stk. 5, og 9, stk. 3, i lov om folkekirkens økonomi, jf. lovbekendtgørelse nr. 969 af 2. december 2003 fastsættes følgende:

Sammenskrivning af Kirkeministeriets cirkulære nr. 133 af 22. juli 1992, cirkulære nr. 155 af 25. november 1997 og cirkulære af 18. december 2003. Cirkulære om kirke- og præstegårdskassernes budget, regnskab

Sammenskrivning af Kirkeministeriets cirkulære nr. 133 af 22. juli 1992, cirkulære nr. 155 af 25. november 1997 og cirkulære af 18. december 2003. Cirkulære om kirke- og præstegårdskassernes budget, regnskab

Forsøgsvilkår nr. 2 vedr. ændret organisering af samarbejder som selvstændig juridisk enhed Bevillingssamarbejde Dato: 6.

Forsøgsvilkår nr. 2 vedr. ændret organisering af samarbejder som selvstændig juridisk enhed Bevillingssamarbejde Dato: 6. f ebruar 2019 Fase 1 - Opstart Inspiration Forsøgsindh old Flere store samarbejder

Forsøgsvilkår nr. 2 vedr. ændret organisering af samarbejder som selvstændig juridisk enhed Bevillingssamarbejde Dato: 6. f ebruar 2019 Fase 1 - Opstart Inspiration Forsøgsindh old Flere store samarbejder

ÅRSREGNSKAB 2013. for Hjallese Provstiudvalg. i Hjallese Provsti. i Odense Kommune. Myndighedskode 4453. CVR-nr. 21188883. Årsregnskabet indeholder:

ÅRSREGNSKAB for Hjallese Provstiudvalg i Hjallese Provsti i Odense Kommune Myndighedskode 4453 CVR-nr. 21188883 Årsregnskabet indeholder: Provstiudvalgets erklæring Revisors erklæring Provstiudvalgets

ÅRSREGNSKAB for Hjallese Provstiudvalg i Hjallese Provsti i Odense Kommune Myndighedskode 4453 CVR-nr. 21188883 Årsregnskabet indeholder: Provstiudvalgets erklæring Revisors erklæring Provstiudvalgets

ÅRSREGNSKAB 2013. for Vester Hornum-Hyllebjerg Sognes Menighedsråd. i Vesthimmerlands Provsti. i Vesthimmerlands Kommune. Myndighedskode 8271

ÅRSREGNSKAB for Vester Hornum-Hyllebjerg Sognes Menighedsråd i Vesthimmerlands Provsti i Vesthimmerlands Kommune Myndighedskode 8271 CVR-nr. 34680523 Årsregnskabet indeholder: Menighedsrådets erklæring

ÅRSREGNSKAB for Vester Hornum-Hyllebjerg Sognes Menighedsråd i Vesthimmerlands Provsti i Vesthimmerlands Kommune Myndighedskode 8271 CVR-nr. 34680523 Årsregnskabet indeholder: Menighedsrådets erklæring

Bilag til Regler for økonomistyring og registreringspraksis

Regler for økonomistyring og registreringspraksis Afsnit 10 Aktiver Pkt. 10.5 Sikring af værdier tilhørende andre Bilag 10.5.1 Forelagt revisionen: juni 2018 Godkendt økonomidirektøren: juni 2018 Udarbejdet

Regler for økonomistyring og registreringspraksis Afsnit 10 Aktiver Pkt. 10.5 Sikring af værdier tilhørende andre Bilag 10.5.1 Forelagt revisionen: juni 2018 Godkendt økonomidirektøren: juni 2018 Udarbejdet

Skabelon og vejledning til kontant- og forskudskasser

Skabelon og vejledning til kontant- og forskudskasser Hvorfor retningslinjer: For at beskytte borgeren mod misbrug For at beskytte medarbejderne mod uberettiget mistanke Det korte overblik: Er der udbetalt

Skabelon og vejledning til kontant- og forskudskasser Hvorfor retningslinjer: For at beskytte borgeren mod misbrug For at beskytte medarbejderne mod uberettiget mistanke Det korte overblik: Er der udbetalt

ÅRSREGNSKAB for Gelsted Sogns Menighedsråd. i Middelfart Provsti. i Middelfart Kommune. Myndighedskode CVR-nr.

ÅRSREGNSKAB for Gelsted Sogns Menighedsråd i Middelfart Provsti i Middelfart Kommune Myndighedskode 7832 CVR-nr. 58955914 Årsregnskabet indeholder: A B C D E F G H Bilag 1 Bilag 2 Menighedsrådets erklæring

ÅRSREGNSKAB for Gelsted Sogns Menighedsråd i Middelfart Provsti i Middelfart Kommune Myndighedskode 7832 CVR-nr. 58955914 Årsregnskabet indeholder: A B C D E F G H Bilag 1 Bilag 2 Menighedsrådets erklæring

Cirkulære om kirke-, præstegårds- og provstiudvalgskassernes budget, regnskab og revision m.v.

Dokumentnr.: 559636/09 Cirkulære om kirke-, præstegårds- og provstiudvalgskassernes budget, regnskab og revision m.v. (Til menighedsråd, provstiudvalg, stiftsadministrationer og provstirevisorer m.v.)

Dokumentnr.: 559636/09 Cirkulære om kirke-, præstegårds- og provstiudvalgskassernes budget, regnskab og revision m.v. (Til menighedsråd, provstiudvalg, stiftsadministrationer og provstirevisorer m.v.)

Referat for: Kongens Lyngby Provstiudvalg. PU møde 23. august Kl Mødested: Chr. X's Alle 118

Referat for: Kongens Lyngby Provstiudvalg PU møde 23. august 2017. Kl. 15.00-17.00 Mødested: Chr. X's Alle 118 Deltagere: John Bagger-Petersen, Julie Rebel, Vibeke Lentz, Hans-Christian Jørgensen, Ulla

Referat for: Kongens Lyngby Provstiudvalg PU møde 23. august 2017. Kl. 15.00-17.00 Mødested: Chr. X's Alle 118 Deltagere: John Bagger-Petersen, Julie Rebel, Vibeke Lentz, Hans-Christian Jørgensen, Ulla

Aftale om levering af administrativ service

Side 1 af 8 Aftale om levering af administrativ service Mellem Kunde Adresse 1 Adresse 2 CVR nr.: EAN nr.: Og Statens Administration Landgreven 4 1017 København K CVR nr.: 33391005 EAN nr. 5798000010703

Side 1 af 8 Aftale om levering af administrativ service Mellem Kunde Adresse 1 Adresse 2 CVR nr.: EAN nr.: Og Statens Administration Landgreven 4 1017 København K CVR nr.: 33391005 EAN nr. 5798000010703

Bilag til Regler for økonomistyring og registreringspraksis

Regler for økonomistyring og registreringspraksis Afsnit 8 Finansiel styring og betalingsformidling Pkt. 8.5 Forskudskasser Bilag 8.5.1 Retningslinjer for forskudskasser Forelagt revisionen: juni 2018

Regler for økonomistyring og registreringspraksis Afsnit 8 Finansiel styring og betalingsformidling Pkt. 8.5 Forskudskasser Bilag 8.5.1 Retningslinjer for forskudskasser Forelagt revisionen: juni 2018

Udkast til Bekendtgørelse om valg af medlemmer til provstiudvalg

Dokumentnr.: 387231 Udkast til Bekendtgørelse om valg af medlemmer til provstiudvalg I medfør af 17 f og 17 g, stk. 2, i lov om folkekirkens økonomi, jf. lovbekendtgørelse nr. 609 af 6. juni 2007, fastsættes:

Dokumentnr.: 387231 Udkast til Bekendtgørelse om valg af medlemmer til provstiudvalg I medfør af 17 f og 17 g, stk. 2, i lov om folkekirkens økonomi, jf. lovbekendtgørelse nr. 609 af 6. juni 2007, fastsættes:

REVISIONSINSTRUKS FOR GODKENDTE FRIVILLIGE FOLKEOPLYSENDE FORENINGER, DER MODTAGER KR. OG DEROVER I TILSKUD, FRA KØBENHAVNS KOMMUNE

KØBENHAVNS KOMMUNE Kultur- og Fritidsforvaltningen REVISIONSINSTRUKS FOR GODKENDTE FRIVILLIGE FOLKEOPLYSENDE FORENINGER, DER MODTAGER 500.000 KR. OG DEROVER I TILSKUD, FRA KØBENHAVNS KOMMUNE Revisionsinstruks

KØBENHAVNS KOMMUNE Kultur- og Fritidsforvaltningen REVISIONSINSTRUKS FOR GODKENDTE FRIVILLIGE FOLKEOPLYSENDE FORENINGER, DER MODTAGER 500.000 KR. OG DEROVER I TILSKUD, FRA KØBENHAVNS KOMMUNE Revisionsinstruks

Undersøgelse af områder med beboerbetalinger og håndtering af beboermidler

KPMG Statsautoriseret Revisionspartnerselskab AUDIT Borups Allé 177 Postboks 250 2000 Frederiksberg Telefon 38 18 30 00 Telefax 72 29 30 30 www.kpmg.dk Undersøgelse af områder med beboerbetalinger og håndtering

KPMG Statsautoriseret Revisionspartnerselskab AUDIT Borups Allé 177 Postboks 250 2000 Frederiksberg Telefon 38 18 30 00 Telefax 72 29 30 30 www.kpmg.dk Undersøgelse af områder med beboerbetalinger og håndtering

Kasse- og regnskabsregulativ for Vejen Kommune

Kasse- og regnskabsregulativ for Vejen Kommune Indholdsfortegnelse 1. Generelt... 3 1.1 Indledning... 3 1.2 Formål... 3 1.3 Forholdet til kommunens generelle styringsprincipper... 3 1.4 Ansvar for regulativet...

Kasse- og regnskabsregulativ for Vejen Kommune Indholdsfortegnelse 1. Generelt... 3 1.1 Indledning... 3 1.2 Formål... 3 1.3 Forholdet til kommunens generelle styringsprincipper... 3 1.4 Ansvar for regulativet...

Regnskabsregler. Diabetesforeningens bogholderi bogfører for Lokalforeninger, Børnefamilie- og Ungegrupper

Regnskabsregler Diabetesforeningens bogholderi bogfører for Lokalforeninger, Børnefamilie- og Ungegrupper Regnskabsregler for Diabetesforeningens Lokalforeninger, Børnefamilie- og Ungegrupper, hvor Diabetesforeningens

Regnskabsregler Diabetesforeningens bogholderi bogfører for Lokalforeninger, Børnefamilie- og Ungegrupper Regnskabsregler for Diabetesforeningens Lokalforeninger, Børnefamilie- og Ungegrupper, hvor Diabetesforeningens

Vedrørende ansøgning om driftstilskud fra Ministeriet for Sundhed og Forebyggelse, tips- og lottomidler 2013.

Holbergsgade 6 DK-1057 København K T +45 7226 9000 F +45 7226 9001 M sum@sum.dk W sum.dk LYLE Foreningen for Lymfekræft og Leukæmi Vejdammen 9 2840 Holte Dato: 11. december 2013 Enhed: Sundhedsøkonomi

Holbergsgade 6 DK-1057 København K T +45 7226 9000 F +45 7226 9001 M sum@sum.dk W sum.dk LYLE Foreningen for Lymfekræft og Leukæmi Vejdammen 9 2840 Holte Dato: 11. december 2013 Enhed: Sundhedsøkonomi

Dato: 19. december 2006 Ikrafttrædelsesår: Regnskab 2007

Budget- og regnskabssystem for regioner 7.0 - side 1 7.0 Bogføring Indledning Ifølge regionslovens 29, jf. den kommunale styrelseslovs 43, skal bogføringen give en oversigt over, hvorledes regionens midler

Budget- og regnskabssystem for regioner 7.0 - side 1 7.0 Bogføring Indledning Ifølge regionslovens 29, jf. den kommunale styrelseslovs 43, skal bogføringen give en oversigt over, hvorledes regionens midler

Revisionsinstruks. Vedrørende kommunale tilskud i henhold til Folkeoplysningsloven

Revisionsinstruks Vedrørende kommunale tilskud i henhold til Folkeoplysningsloven 1 REVISIONSKRAV VEDRØRENDE KOMMUNALE TILSKUD I HENHOLD TIL FOL- KEOPLYSNINGSLOVEN I henhold til Folkeoplysningslovens kap.

Revisionsinstruks Vedrørende kommunale tilskud i henhold til Folkeoplysningsloven 1 REVISIONSKRAV VEDRØRENDE KOMMUNALE TILSKUD I HENHOLD TIL FOL- KEOPLYSNINGSLOVEN I henhold til Folkeoplysningslovens kap.

ÅRSREGNSKAB 2013. for Lejre Provstiudvalg. i Lejre Provsti. i Lejre Kommune. Myndighedskode 4426. CVR-nr. 21268801. Årsregnskabet indeholder:

ÅRSREGNSKAB for Lejre Provstiudvalg i Lejre Provsti i Lejre Kommune Myndighedskode 4426 CVR-nr. 21268801 Årsregnskabet indeholder: Provstiudvalgets erklæring Revisors erklæring Provstiudvalgets forklaringer

ÅRSREGNSKAB for Lejre Provstiudvalg i Lejre Provsti i Lejre Kommune Myndighedskode 4426 CVR-nr. 21268801 Årsregnskabet indeholder: Provstiudvalgets erklæring Revisors erklæring Provstiudvalgets forklaringer

Regnskabsinstruks for regnskabsafslutning for Norddjurs Kommune

Regnskabsinstruks for regnskabsafslutning 2014 for Norddjurs Kommune ALLE BRUGERE KAN BOGFØRE I GAMMELT REGNSKABSÅR (2014) TIL OG MED DEN 15. JANUAR 2015. EFTER DENNE DATO ER DER LUKKET FOR BOGFØRING I

Regnskabsinstruks for regnskabsafslutning 2014 for Norddjurs Kommune ALLE BRUGERE KAN BOGFØRE I GAMMELT REGNSKABSÅR (2014) TIL OG MED DEN 15. JANUAR 2015. EFTER DENNE DATO ER DER LUKKET FOR BOGFØRING I

Revisionsprotokol for 2014 (siderne 19-22)

") Revisionsprotokol for 2014 (rne 19-22) den selvejende institution Syddjurs Egnsteater Hotellet Hovedgaden 10 8410 Rønde cvr. 31 97 57 27 registreret revisor Knud E. Bendtsen HD-R Vestre Ringgade 186, 1.

Revisionsprotokol for 2014 (rne 19-22) den selvejende institution Syddjurs Egnsteater Hotellet Hovedgaden 10 8410 Rønde cvr. 31 97 57 27 registreret revisor Knud E. Bendtsen HD-R Vestre Ringgade 186, 1.

Togpersonalets Områdegruppe DSB

Togpersonalets Områdegruppe DSB Forretningsorden for Områdegruppebestyrelsen 1. Områdegruppens virke. Områdegruppens daglige arbejde varetages af formanden og næstformanden, som drager omsorg for, at alle

Togpersonalets Områdegruppe DSB Forretningsorden for Områdegruppebestyrelsen 1. Områdegruppens virke. Områdegruppens daglige arbejde varetages af formanden og næstformanden, som drager omsorg for, at alle

RINGSTED KOMMUNE. Revisionsberetning nr. 159. Revisionen af regnskabet for Historiens Hus, Ringsted Museum og Arkiv for året 2006

RINGSTED KOMMUNE Revisionsberetning nr. 159 Revisionen af regnskabet for Historiens Hus, Ringsted Museum og Arkiv for året 2006 Afsluttende beretning for regnskabsåret 2006 329.000 Indholdsfortegnelse

RINGSTED KOMMUNE Revisionsberetning nr. 159 Revisionen af regnskabet for Historiens Hus, Ringsted Museum og Arkiv for året 2006 Afsluttende beretning for regnskabsåret 2006 329.000 Indholdsfortegnelse

Administrative retningslinjer (miniprogrammer)

") Administrative retningslinjer (miniprogrammer) Instruks vedrørende udførelsen af revisionsopgaver i forbindelse med forvaltning af tilskud fra miniprogrammer gældende for enkeltprojekter på 200.000 kr.

Administrative retningslinjer (miniprogrammer) Instruks vedrørende udførelsen af revisionsopgaver i forbindelse med forvaltning af tilskud fra miniprogrammer gældende for enkeltprojekter på 200.000 kr.

Bilag 2 Betalingsformidling herunder kassevirksomhed

Bilag 2 Betalingsformidling herunder kassevirksomhed Indholdsfortegnelse [Indledning] [Kassevirksomhed] [Direkte registreringer af ind- og udbetalinger i kommunens regnskab] [Indbetalinger] [Udbetalinger]

Bilag 2 Betalingsformidling herunder kassevirksomhed Indholdsfortegnelse [Indledning] [Kassevirksomhed] [Direkte registreringer af ind- og udbetalinger i kommunens regnskab] [Indbetalinger] [Udbetalinger]

Østermarie Vandværk Spurvevej 2 3751 Østermarie. CVR-nr.: 14 32 16 16

Spurvevej 2 3751 Østermarie CVR-nr.: 14 32 16 16 Revisionsprotokollat for regnskabsåret 2014 Indholdsfortegnelse 1. Indledning... 3 2. Konklusion på revisionen af årsregnskabet for 2014... 3 3. Revisionen

Spurvevej 2 3751 Østermarie CVR-nr.: 14 32 16 16 Revisionsprotokollat for regnskabsåret 2014 Indholdsfortegnelse 1. Indledning... 3 2. Konklusion på revisionen af årsregnskabet for 2014... 3 3. Revisionen

ÅRSREGNSKAB 2013. for Fårup Sogns Menighedsråd. i Randers Nordre Provsti. i Randers Kommune. Myndighedskode 8152. CVR-nr. 42041211

ÅRSREGNSKAB for Fårup Sogns Menighedsråd i Randers Nordre Provsti i Randers Kommune Myndighedskode 8152 CVR-nr. 42041211 Årsregnskabet indeholder: Menighedsrådets erklæring Revisors erklæring Menighedsrådets

ÅRSREGNSKAB for Fårup Sogns Menighedsråd i Randers Nordre Provsti i Randers Kommune Myndighedskode 8152 CVR-nr. 42041211 Årsregnskabet indeholder: Menighedsrådets erklæring Revisors erklæring Menighedsrådets

KIRKEADMINISTRATION.DK

KIRKEADMINISTRATION.DK EN DEL AF FOLKEKIRKEN KirkeAdministration.dk gør regnskab og administration nemmere Hvem er vi? KirkeAdministration.dk er stiftet i 2009. Vi er etableret i henhold til menighedsrådslovens

KIRKEADMINISTRATION.DK EN DEL AF FOLKEKIRKEN KirkeAdministration.dk gør regnskab og administration nemmere Hvem er vi? KirkeAdministration.dk er stiftet i 2009. Vi er etableret i henhold til menighedsrådslovens

Bilag 3. Jord & Affald J.nr. MST-7551-00038 Ref. fh Den 3. april 2014

Bilag 3 Jord & Affald J.nr. MST-7551-00038 Ref. fh Den 3. april 2014 Kravspecifikation for revisorbistand til Miljøstyrelsens administration og kontrol efter pantbekendtgørelsen 1. Baggrund Det danske

Bilag 3 Jord & Affald J.nr. MST-7551-00038 Ref. fh Den 3. april 2014 Kravspecifikation for revisorbistand til Miljøstyrelsens administration og kontrol efter pantbekendtgørelsen 1. Baggrund Det danske

Administrationens kommentarer til revisionens afsluttende beretning for regnskab 2010

Dato: 12. september 2011 Brevid: 1477655 Administrationens kommentarer til revisionens afsluttende beretning for regnskab 2010 Indledning Regionen har modtaget den afsluttende revisionsberetning for 2010

Dato: 12. september 2011 Brevid: 1477655 Administrationens kommentarer til revisionens afsluttende beretning for regnskab 2010 Indledning Regionen har modtaget den afsluttende revisionsberetning for 2010

ÅRSREGNSKAB 2013. for Hjerk Sogns Menighedsråd. i Salling Provsti. i Skive Kommune. Myndighedskode 8542. CVR-nr. 18601214. Årsregnskabet indeholder:

ÅRSREGNSKAB for Hjerk Sogns Menighedsråd i Salling Provsti i Skive Kommune Myndighedskode 8542 CVR-nr. 18601214 Årsregnskabet indeholder: Menighedsrådets erklæring Revisors erklæring Menighedsrådets forklaringer

ÅRSREGNSKAB for Hjerk Sogns Menighedsråd i Salling Provsti i Skive Kommune Myndighedskode 8542 CVR-nr. 18601214 Årsregnskabet indeholder: Menighedsrådets erklæring Revisors erklæring Menighedsrådets forklaringer

Instruks om bankkonto, web-erhverv og kort Sektion 4.1