Regler og formalia ved handel med bands i Danmark - Er der styr på sagerne? Juridisk og skattemæssigt indspark

|

|

|

- Stine Toft

- 8 år siden

- Visninger:

Transkript

1 Regler og formalia ved handel med bands i Danmark - Er der styr på sagerne? Juridisk og skattemæssigt indspark

2 Fra start til slut Afvikling/ Produktion Bud/K0ntakt KON- Bookning / Aftale CERT Udbetaling/ Indberetning

3 Kollationsmodellen - Jobbet Artist Spillested/ Festival Koncert Booker Skat

4 Topics of today Rammeaftaler generelt Dansk Live - Rammeaftalerne for Livekoncerter Væsentlige vilkår i rammeaftalerne og i hovedkontrakten Booking Provisioner Afviklingsomkostninger Indberetning Etc.

5 Rammeaftaler generelt En rammeaftale er en aftale indgået mellem en eller flere aktører med det formål at fastsætte vilkårene for de kontrakter, som aktøren fremadrettet indgår indenfor det pågældende område. Eksempler på rammeaftaler: AB92 (Almindelige betingelser for arbejder og leverancer i bygge- og anlægsvirksomheder) Overenskomster (faglige overenskomster) Eksempelvis hovedaftalen mellem LO og DA

6 Rammeaftaler En rammeaftale bør som minimum regulere Ydelsen, der skal leveres, og Parternes rettigheder og forpligtelser i forbindelse hermed Hvad, hvornår og hvor skal hhv. køber og sælger levere. Misligholdelsesbeføjelser hvad sker der, hvis køber eller sælger ikke leverer kontraktmæssigt?

7 Dansk Live - rammeaftaler Rammeaftalen for Livekoncerter på Spillesteder Rammeaftalen for Livekoncerter på Musikfestivaler Med afsæt i rammeaftalerne indgås en hovedkontrakt, som fastlægger parternes ydelser. Venue produktionstillægget fastlægger spillestedets forhold. Herudover findes en aftalebekræftelse Rammeaftalerne er bygget op over samme skabelon. Visse bestemmelser i de 2 rammeaftaler er helt ens, mens andre bestemmelser kun er delvist ens. I det følgende vil der blive fokuseret på bestemmelser i rammeaftalerne, som er ens.

8 Rammeaftalerne for Livekoncerter Formål: At regulere de særlige forhold, der gælder for livekoncerter. At sikre at arrangementet gennemføres på bedst mulige måde for alle parter samt fastslå det juridiske grundlag for arrangementet.

9 Rammeaftalerne for Livekoncerter Indgåelse af hovedkontrakt - 1 Hovedkontrakten regulerer den underliggende aftale mellem artisten og arrangøren. Hovedkontrakten bør indeholde en regulering af alle forhold, som er af betydning for parterne, og som ikke er reguleret tilstrækkeligt i rammeaftalen.

10 Rammeaftalerne for Livekoncerter Kontraktmæssig opfyldelse 8 Arrangøren bør før indgåelsen af hovedkontrakten gøre sig klart, hvilke musikere/bandmedlemmer mv. som er afgørende for koncerten. Rammeaftalerne stiller krav om, at musikere/bandmedlemmer, som ved navns nævnelse er gjort gældende i prisfastsættelsen af koncerten, og for eksempel fremgår af markedsføringsmaterialet, skal indgå i den faktiske Line Up. Manglende medvirken bevirker, at arrangøren kan kræve kontrakten genforhandlet. Hvad ligger der i en genforhandling?

11 Rammeaftalerne for Livekoncerter Markedsføring - 3 Påhviler arrangøren at lave god og dækkende markedsføring under hensyntagen til, hvad der lokalt set er passende til koncerten/arrangementet. Hvad er god og passende markedsføring? Artisten drager ansvar for, at arrangøren i god tid er forsynet med opdateret presse- og markedsføringsmateriale til brug for den pågældende koncert. Hvad er i god tid? Arrangøren kun må benytte markedsføringsmateriale til formålet, ligesom arrangøren ikke må ændre materialet. Særlige betydningsfulde marketingstiltag, der har været en del af kontraktforhandlingen og har påvirket prisfastsættelsen af koncerten, skal noteres i hovedkontrakten og anses som en kontraktlig forpligtelse.

12 Rammeaftalerne for Livekoncerter Forsikringsdækning - 16 Arrangøren har pligt til at tegne forsikring til dækning af et eventuelt erstatningsansvar, som arrangøren eller dennes medarbejdere måtte pådrage sig for person og/eller tingsskade. Artisten er selvstændigt ansvarlig for egne skadegørende handlinger efter dansk rets almindelige regler. Artisten bærer selv risikoen for skade på egne instrumenter, baggear og andre medbragte genstande, medmindre arrangøren har handlet ansvarspådragende og tilsidesat sine forpligtelser iht. rammeaftalerne.

13 Rammeaftalerne for Livekoncerter Tilladelser - 17 Det påhviler som udgangspunkt arrangøren at sørge for alle nødvendige tilladelser til afholdelse af arrangementet. Benytter artisten special effects i sit sceneshow, påhviler det imidlertid artisten at sikre, at eventuelle myndighedskrævende godkendelser er opnået. Hvad er følgerne, hvis artisten ikke har opnået myndighedsgodkendelse, men alligevel benytter special effects? OBS: Artistens benyttelse af special effects skal aftales med arrangøren senest 14 dage inden koncerten.

14 Rammeaftalerne for Livekoncerter Afregning Medmindre andet er aftalt, afregner arrangøren betaling for koncerten umiddelbart efter afholdelsen. Hovedkontrakten giver følgende muligheder for fastsættelse af honorar: Flat fee fast pris uden andel af entré Breakeven fast pris plus andel af nettoentréomsætningen efter moms, KODA, forsalgsgebyr og produktionsomkostninger afholdt af arrangøren Dørdeal andel af nettoentréomsætningen efter moms, KODA og forsalgsgebyr

15 Er rammeaftalerne dækkende? Udfordringer ved udformningen af Dansk Lives rammeaftaler Uklare formuleringer 3 om markedsføring arrangørens ansvar at lave en god og passende markedsføring 5 om anlæg arrangøren skal levere lyd- og lysanlæg af høj professionel standard 7 om lydkvalitet artisten har til opgave at præsentere et professionelt og kunstnerisk afstemt udtryk for publikum Misligholdelse af aftalen Hvad sker der ved brud på aftalen? 8 om Line Up såfremt visse musikere/bandmedlemmer ikke indgår i Line Up en, kan arrangøren kræve genforhandling. Hvad er resultatet af en genforhandling? Rammeaftalerne regulerer ikke specifikt misligholdelse.

16 Er rammeaftalerne dækkende? Ved misligholdelse gælder, når intet andet er aftalt, dansk rets almindelige misligholdelsesbeføjelse om erstatning i kontrakt, herunder: Erstatning Betingelser: Økonomisk tab Ansvarsgrundlag Årsagssammenhæng Adækvans Forholdsmæssigt afslag Betingelse: Misligholdelse Værdiforringelse Ophævelse Betingelse: Væsentlig misligholdelse Omlevering/efterlevering Betingelse Misligholdelse

17 Honoraret Artistens skattemæssige struktur: Honorar modtager Personligvirk somhed med eller uden CVR nr. Selskab

18 Struktur og MOMSLOVENS 13 -Hvis musikere engageres til en koncert, vil musikerne være momsfritaget for deres vederlag DET GLÆDER UANSET INDPAKNING Honorar modtager Personlig virksomhed Selskab En musiker kan kun være momspligtig af entreindtægterne, hvis musikeren selv står som arrangør.

19 INDBERETNING -HVOR MEGET! Artisten skal i alle tilfælde beskattes af nettohonoraret, dvs. det beløb artisten modtager i hånden modregnet egne omkostninger Hvem afregner for hvad(faktura) og hvad er aftalen i forhold til bureauet/artisten HVOR LIGGE RETTEN TIL AT KLAGE OG FEJL OG MANGLER Hvad skal spillestederne indberette Det bruttohonorar som er aftalt efter den aftalte fordeling

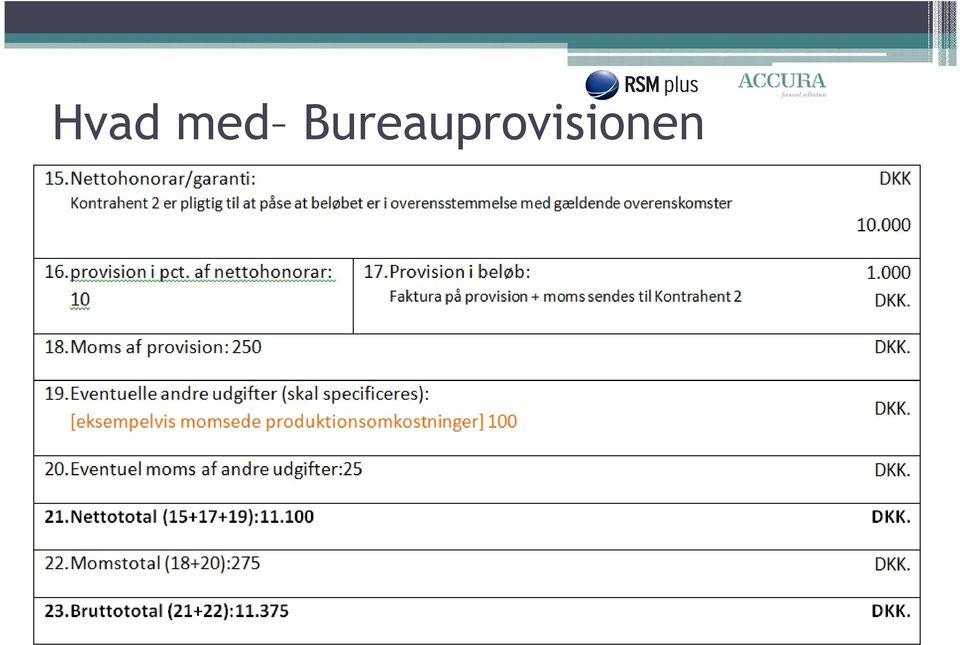

20 Hvad med Bureauprovisionen

21 Bureauprovisionen - moms Afregning af et artisthonorar og provision skal ses som 2 transaktioner I tilfælde af, at provisionen modtages som faktura til spillestedet/festivalen fra booker, kan momsen fratrækkes, i det omfang enheden er momsregistreret (ML 3 & 4) I tilfælde af, at provisionen afregnes med faktura til artisten, kan Spillestedet/festivalen ikke fratrække momsen Hvori ligger så problemet Momsfrie enheder?

22 RSMplus Danmark Writers tillæg Standarder Mad og Hotel problembarnet? Skattemæssig behandling Momsmæssig behandling Ingen specielle - tværtimod!!!

23 Afviklingsomkostninger - Skattemæssig behandling Skattemæssig vurderes på mad i forhold til HVEM og HVORFOR, ikke HVOR! Mad i huset på dagen generelt 100% i huset men kan være 25% Mad ude af huset generelt fradrag 25% MEN! EVT 100% Gavmildhed eller Forpligtelse Hotelomkostninger fradrag 25%, MEN EVT. 100%

24 Afviklingsomkostninger Momsmæssig behandling ML 42 Momsmæssig vurderes på mad i forhold til HVOR! IKKE HVEM og HVORFOR! Moms mad 100% fradrag ved mad i huset Moms mad 25% fradrag ved mad ude af huset Hoteller 75% pr / 50% 1/ / momsfradrag Mødemoms kan jf. afgørelse SKM skat tilbagesøges. 3 år beregnet fra momsangivelsesfristen f.eks. 20. februar for 4. kvt 2013.

25 Nye regler for E-indkomst Administrative gebyrer Antal ansatte: Bødens størrelse: kr kr kr kr. Over kr. Tæller honorarudbetalinger med JA!!

26 Nye regler for årsopgørelsen 2012 FELTERNE ER LÅST INDBERETNING PÅ BOOKER/ ARTISTER? DMF Standardkontrakt Up front betalinger, hvilket år? Honorar, - vederlag uden for tjenesteforhold, hvor modtageren ikke er registreret som selvstændig virksomhed. Honoraret skal indberettes som B-indkomst, der er AM-bidragspligtigt. Indberettes og beskattes på retserhvervelsestidspunktet. Acontobeløb beskattes normalt i de år, de bliver udbetalt, men i nogle tilfælde må et acontobeløb dog anses som forskud, og beskatningen udskydes derfor til det tidspunkt, hvor aftalen om arbejde er opfyldt. Selvstændig virksomhed Behandles som enhver anden forudbetaling, dvs. er først henholdsvis fradragsberettiget/skattepligtig ved retserhvervelsen, - dvs. når arbejdet er udført. I mellemtiden bogføres det henholdsvis som et tilgodehavende/gæld.

27 Konkurrenceretlige aspekter Mulighed for udveksling af handelsinformationer mellem Dansk Lives medlemmer Konkurrencelovens 6 medfører forbud mod visse konkurrencebegrænsende aftaler. Udvekslingen af handelsinformationer kan være i strid med konkurrencelovgivningen. Mulighed for at anmelde en konkret sag til Konkurrencerådets vurdering.

28 Rammeaftalerne skal bruges! Styrket fokus på 2 indsatser frem til næste møde Ekstra gear/cateringkrav efter kontraktindgåelse Krav om upfront afregning

29 Tak for ørerne! Thomas Donatzky Advokat tlf: Morten Willemar Kristensen Partner/Statsautoriseret revisor tlf:

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter 1 VERSION #01, 01.03.2016 INDHOLD 3 3 4 4 4 4 4 4 5 5 5 6 7 8 11 11 11 11 12 12 12 12 12 14 Om denne vejledning

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter 1 VERSION #01, 01.03.2016 INDHOLD 3 3 4 4 4 4 4 4 5 5 5 6 7 8 11 11 11 11 12 12 12 12 12 14 Om denne vejledning

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter 1 VERSION #01, 01.03.2016 INDHOLD 3 3 4 4 4 4 4 4 5 5 5 6 7 8 11 11 11 11 12 12 12 12 12 14 Om denne vejledning

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter 1 VERSION #01, 01.03.2016 INDHOLD 3 3 4 4 4 4 4 4 5 5 5 6 7 8 11 11 11 11 12 12 12 12 12 14 Om denne vejledning

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter VERSION 2.0 JUNI 2017 INDHOLD 3 3 3 4 4 4 4 4 4 5 5 5 6 6 8 11 11 11 11 12 12 12 12 12 14 Om denne vejledning

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter VERSION 2.0 JUNI 2017 INDHOLD 3 3 3 4 4 4 4 4 4 5 5 5 6 6 8 11 11 11 11 12 12 12 12 12 14 Om denne vejledning

DR Booking - Tillægskontrakt

DR Booking - Tillægskontrakt 1. Koncertgengivelse Arrangøren kan kun give tilladelse til at der foretages professionel lydoptagelse eller optagelse af levende billeder af koncerter og arrangementer (uanset

DR Booking - Tillægskontrakt 1. Koncertgengivelse Arrangøren kan kun give tilladelse til at der foretages professionel lydoptagelse eller optagelse af levende billeder af koncerter og arrangementer (uanset

Udviklet af Dansk Live, i samarbejde med bookingbureauer og agenter, med bidrag fra DMF, DAF og DKK

Rammeaftale for Livekoncerter på Musikfestivaler Denne rammeaftale ( Rammeaftalen ) gælder for alle aftaler om livekoncerter med danske bands på danske musikfestivaler, indgået mellem de undertegnede parter,

Rammeaftale for Livekoncerter på Musikfestivaler Denne rammeaftale ( Rammeaftalen ) gælder for alle aftaler om livekoncerter med danske bands på danske musikfestivaler, indgået mellem de undertegnede parter,

Deloitte vurderer, at AffaldVarme Århus skal være opmærksomme på følgende i relation til håndtering af momsen ved udbetaling af overdækningsbeløb:

Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk Notat Tilbagebetaling af overdækning - moms

Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk Notat Tilbagebetaling af overdækning - moms

Standardvilkår for livekoncerter i Danmark. Rammeaftale for koncerter på Festivaler, Spillesteder samt Koncert- og Kulturhuse.

Standardvilkår for livekoncerter i Danmark. Rammeaftale for koncerter på Festivaler, Spillesteder samt Koncert- og Kulturhuse. Aftale vedr. livekoncerter med danske artister på festivaler, spillesteder

Standardvilkår for livekoncerter i Danmark. Rammeaftale for koncerter på Festivaler, Spillesteder samt Koncert- og Kulturhuse. Aftale vedr. livekoncerter med danske artister på festivaler, spillesteder

Kontraktskabelon vedrørende kommuners køb og salg af pladser på tilbud indenfor rammeaftalen

8. februar 2008 Kontraktskabelon vedrørende kommuners køb og salg af pladser på tilbud indenfor rammeaftalen Baggrunden for udarbejdelsen af denne kontraktskabelon er, at de regionale rammeaftaler 1 og

8. februar 2008 Kontraktskabelon vedrørende kommuners køb og salg af pladser på tilbud indenfor rammeaftalen Baggrunden for udarbejdelsen af denne kontraktskabelon er, at de regionale rammeaftaler 1 og

Moms ved frivillig registrering for udlejning af fast ejendom

Indholdsfortegnelse Moms ved frivillig registrering for udlejning af fast ejendom Indledning Registrering Udlejning Bortforpagtning Salg Hvordan du bliver registreret Registrering i mindst 2 år Moms af

Indholdsfortegnelse Moms ved frivillig registrering for udlejning af fast ejendom Indledning Registrering Udlejning Bortforpagtning Salg Hvordan du bliver registreret Registrering i mindst 2 år Moms af

Europaudvalget 2008 KOM (2008) 0147 Bilag 3 Offentligt

0147 Bilag 3 Offentligt") Europaudvalget 2008 KOM (2008) 0147 Bilag 3 Offentligt Skatteministeriet Fuldmægtig Carl Helman Nicolai Eigtveds Gade 28 1402 København K e-mail: pskadm@skm.dk 5. maj 2008 KKo KOM(2008) 147 endelig Høring

Europaudvalget 2008 KOM (2008) 0147 Bilag 3 Offentligt Skatteministeriet Fuldmægtig Carl Helman Nicolai Eigtveds Gade 28 1402 København K e-mail: pskadm@skm.dk 5. maj 2008 KKo KOM(2008) 147 endelig Høring

Rammeaftale for Livekoncerter på Spillesteder // Danske bands på danske spillesteder

Standardvilkår for livemusikken i Danmark Rammeaftale for Livekoncerter på Spillesteder // Danske bands på danske spillesteder Udviklet af Dansk Live, i samarbejde med bookingbureauer og agenter, med bidrag

Standardvilkår for livemusikken i Danmark Rammeaftale for Livekoncerter på Spillesteder // Danske bands på danske spillesteder Udviklet af Dansk Live, i samarbejde med bookingbureauer og agenter, med bidrag

NOTAT Aalborg Universitet momshåndtering

NOTAT Aalborg Universitet momshåndtering momsnotat.2008.1.4.08.u.ændringer.doc 15-07-08 Side 1 af 9 1. GENERELT: 3 2. SALGSMOMS: 3 2.1 Overordnet 3 2.2 indtægtstyper - momsmæssigt 3 2.3. Momspligtige forskningsindtægter(omsætning)

NOTAT Aalborg Universitet momshåndtering momsnotat.2008.1.4.08.u.ændringer.doc 15-07-08 Side 1 af 9 1. GENERELT: 3 2. SALGSMOMS: 3 2.1 Overordnet 3 2.2 indtægtstyper - momsmæssigt 3 2.3. Momspligtige forskningsindtægter(omsætning)

Moms. Møder, events, kongresser, konferencer m.v. I DANMARK. Børsen 1. December 2017

Moms Møder, events, kongresser, konferencer m.v. I DANMARK Børsen 1. December 2017 Good Things.and the bad one? Sikkerhed LOCALHOOD God infrastruktur Gå-afstand til alt og kort transport til lufthavn Danish

Moms Møder, events, kongresser, konferencer m.v. I DANMARK Børsen 1. December 2017 Good Things.and the bad one? Sikkerhed LOCALHOOD God infrastruktur Gå-afstand til alt og kort transport til lufthavn Danish

Vejledning til administrationsaftale DANSK GOLF UNION. Vejledning til administrationsaftale. H.K.H. K ronpr insesse Mar y protek tor

Vejledning til DANSK GOLF UNION Vejledning til H.K.H. K ronpr insesse Mar y protek tor H O V E D S P O N S O R oktober 2008 Om vejledningen Denne vejledning er udarbejdet af Dansk Golf Union og knytter

Vejledning til DANSK GOLF UNION Vejledning til H.K.H. K ronpr insesse Mar y protek tor H O V E D S P O N S O R oktober 2008 Om vejledningen Denne vejledning er udarbejdet af Dansk Golf Union og knytter

[ ] s opgave er følgende [ ] skal løse opgaven Konsulentbistand i forbindelse med opfølgende proces på evaluering af Væksthusene.

![[ ] s opgave er følgende [ ] skal løse opgaven Konsulentbistand i forbindelse med opfølgende proces på evaluering af Væksthusene.](/thumbs/25/4806838.jpg "[ ] s opgave er følgende [ ] skal løse opgaven Konsulentbistand i forbindelse med opfølgende proces på evaluering af Væksthusene.") Kontrakt vedr. Konsulentbistand i forbindelse med opfølgende proces på evaluering af Væksthusene mellem Væksthus Midtjylland Åbogade 15 8200 Aarhus N CVR nr.: 30 08 94 56 (i det følgende benævnt Væksthus

Kontrakt vedr. Konsulentbistand i forbindelse med opfølgende proces på evaluering af Væksthusene mellem Væksthus Midtjylland Åbogade 15 8200 Aarhus N CVR nr.: 30 08 94 56 (i det følgende benævnt Væksthus

Vejledning til momskompensation for 2014.2.

Undervisningsministeriet Kvalitets- og Tilsynsstyrelsen Økonomisk-Administrativt Center Vejledning til momskompensation for 2014.2. Momsudgifter. Undervisningsministeriet (UVM) kan kompensere institutionerne

Undervisningsministeriet Kvalitets- og Tilsynsstyrelsen Økonomisk-Administrativt Center Vejledning til momskompensation for 2014.2. Momsudgifter. Undervisningsministeriet (UVM) kan kompensere institutionerne

Høringssvar Udkast til styresignal om moms personalets private brug af virksomhedens

SKAT Jura, Afgifter og Lovkoordinering Østbanegade 123 2100 København Ø Pr. mail: juraskat@skat.dk 17. januar 2017 Høringssvar Udkast til styresignal om moms personalets private brug af virksomhedens aktiver

SKAT Jura, Afgifter og Lovkoordinering Østbanegade 123 2100 København Ø Pr. mail: juraskat@skat.dk 17. januar 2017 Høringssvar Udkast til styresignal om moms personalets private brug af virksomhedens aktiver

MOMSFORHOLD. for AARHUS UNIVERSITET

MOMSFORHOLD for I. Indledning Denne vejledning har til formål at give en kort introduktion til en række momsemner. Håndbogen er ikke udtømmende, men vi har valgt at beskrive de emner, der erfaringsmæssigt

MOMSFORHOLD for I. Indledning Denne vejledning har til formål at give en kort introduktion til en række momsemner. Håndbogen er ikke udtømmende, men vi har valgt at beskrive de emner, der erfaringsmæssigt

Tillægskontrakt Musikhuzet Bornholm

Tillægskontrakt Musikhuzet Bornholm Arrangement: Dato: Underskrift af artist: Dato: Underskrift af arrangør: Dato: Denne folder skal betragtes som en integreret del af hovedkontrakten - en tillægs-kontrakt

Tillægskontrakt Musikhuzet Bornholm Arrangement: Dato: Underskrift af artist: Dato: Underskrift af arrangør: Dato: Denne folder skal betragtes som en integreret del af hovedkontrakten - en tillægs-kontrakt

MCI Association Day Moms i foreninger Jens A. Staugaard VAT Director (LLM)

") MCI Association Day Moms i foreninger Jens A. Staugaard VAT Director (LLM) Foreninger generelt Momspligtigt, momsfritaget og lønsumsafgift Foreningers momsforhold adskiller sig i princippet ikke fra andre

MCI Association Day Moms i foreninger Jens A. Staugaard VAT Director (LLM) Foreninger generelt Momspligtigt, momsfritaget og lønsumsafgift Foreningers momsforhold adskiller sig i princippet ikke fra andre

Rammeaftale for Livekoncerter på Musikfestivaler

Standardvilkår for livemusikken i Danmark Rammeaftale for Livekoncerter på Musikfestivaler / Danske bands på danske festivaler. Udviklet af Dansk Live, i samarbejde med bookingbureauer og agenter, med

Standardvilkår for livemusikken i Danmark Rammeaftale for Livekoncerter på Musikfestivaler / Danske bands på danske festivaler. Udviklet af Dansk Live, i samarbejde med bookingbureauer og agenter, med

Her står du: Nyhedsbreve > 2009 Nye momsregler for EU-handel med ydelser, godtgørelse af momsudgifter inden for EU m.v. (Momspakken m.v.

Nye momsregler for EU-handel med ydelser, godtgørelse af momsudgifter inden for EU m.v.(momspakkenm.v.) Her står du: Nyhedsbreve > 2009 Nye momsregler for EU-handel med ydelser, godtgørelse af momsudgifter

Nye momsregler for EU-handel med ydelser, godtgørelse af momsudgifter inden for EU m.v.(momspakkenm.v.) Her står du: Nyhedsbreve > 2009 Nye momsregler for EU-handel med ydelser, godtgørelse af momsudgifter

Nyhedsbrev 3-2011. Hermed følger Boligadministratorernes seneste nyhedsbrev.

BOLIGADMINISTRATORERNE A/S INFORMERER Nyhedsbrev 3-2011 Hermed følger Boligadministratorernes seneste nyhedsbrev. Hvis der er spørgsmål eller kommentarer til nyhedsbrevets indhold, kan jeres kontaktperson

BOLIGADMINISTRATORERNE A/S INFORMERER Nyhedsbrev 3-2011 Hermed følger Boligadministratorernes seneste nyhedsbrev. Hvis der er spørgsmål eller kommentarer til nyhedsbrevets indhold, kan jeres kontaktperson

Vejledning til momskompensation for 2016.

Ministeriet for Børn, Undervisning og Ligestilling Styrelsen for Undervisning og Kvalitet Økonomisk-Administrativt Center Vejledning til momskompensation for 2016. Momsudgifter. Ministeriet for Børn, Undervisning

Ministeriet for Børn, Undervisning og Ligestilling Styrelsen for Undervisning og Kvalitet Økonomisk-Administrativt Center Vejledning til momskompensation for 2016. Momsudgifter. Ministeriet for Børn, Undervisning

DANMARK SKATTEMÆSSIGE OVERVEJELSER VEDRØRENDE KORTTIDSUDLEJNING

Denne vejledning er udarbejdet af et uafhængigt tredjeparts revisionsselskab Januar 2019 DANMARK SKATTEMÆSSIGE OVERVEJELSER VEDRØRENDE KORTTIDSUDLEJNING Nedenstående er en vejledning, der kan hjælpe dig

Denne vejledning er udarbejdet af et uafhængigt tredjeparts revisionsselskab Januar 2019 DANMARK SKATTEMÆSSIGE OVERVEJELSER VEDRØRENDE KORTTIDSUDLEJNING Nedenstående er en vejledning, der kan hjælpe dig

TÅRNBYFORSYNING Vand A/S. Rammeaftale om Vandledningsarbejder Koncept til kontrakt

TÅRNBYFORSYNING Vand A/S Rammeaftale om Vandledningsarbejder 2015-2017 Koncept til kontrakt 2015-07-30 1 Indholdsfortegnelse 1. PARTERNE... 3 2. AFTALEN... 3 3. AFTALEGRUNDLAG... 3 4. ENTREPRENØRENS YDELSER...

TÅRNBYFORSYNING Vand A/S Rammeaftale om Vandledningsarbejder 2015-2017 Koncept til kontrakt 2015-07-30 1 Indholdsfortegnelse 1. PARTERNE... 3 2. AFTALEN... 3 3. AFTALEGRUNDLAG... 3 4. ENTREPRENØRENS YDELSER...

ALMINDELIGE BETINGELSER FOR LEVERING AF SERVICEYDELSER (ABSERVICE) (NB Tilpasninger foretaget)

(NB Tilpasninger foretaget)") ALMINDELIGE BETINGELSER FOR LEVERING AF SERVICEYDELSER (ABSERVICE) (NB Tilpasninger foretaget) A. INDLEDENDE BESTEMMELSER ANVENDELSESOMRÅDE 1. Almindelige Betingelser for levering af Serviceydelser (ABService)

ALMINDELIGE BETINGELSER FOR LEVERING AF SERVICEYDELSER (ABSERVICE) (NB Tilpasninger foretaget) A. INDLEDENDE BESTEMMELSER ANVENDELSESOMRÅDE 1. Almindelige Betingelser for levering af Serviceydelser (ABService)

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift. 21. februar 2013

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift 21. februar 2013 Program Brush up på Deutsche Bank dommen / dansk praksis Registreringsforhold moms og lønsumsafgift Moms Salgsmoms Udenlandske

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift 21. februar 2013 Program Brush up på Deutsche Bank dommen / dansk praksis Registreringsforhold moms og lønsumsafgift Moms Salgsmoms Udenlandske

Skat - solcelleanlæg. investering i solcelleanlæg. Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor

Skat - solcelleanlæg Skattemæssig behandling af investering i solcelleanlæg Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor Skatteregler 1. Skematisk regel (LL 8 P stk. 2-3): Bundfradrag

Skat - solcelleanlæg Skattemæssig behandling af investering i solcelleanlæg Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor Skatteregler 1. Skematisk regel (LL 8 P stk. 2-3): Bundfradrag

Rammeaftale for Livekoncerter på Spillesteder // Danske bands på danske spillesteder

Rammeaftale for Livekoncerter på Spillesteder Denne rammeaftale ( Rammeaftalen ) gælder for alle aftaler om livekoncerter med danske bands, indgået mellem de undertegnede parter, og disses bagland (spillesteder,

Rammeaftale for Livekoncerter på Spillesteder Denne rammeaftale ( Rammeaftalen ) gælder for alle aftaler om livekoncerter med danske bands, indgået mellem de undertegnede parter, og disses bagland (spillesteder,

Registrering af personligt ejet virksomhed Trin for trin

1 Registrering af personligt ejet virksomhed Trin for trin Det er gratis at registrere en personligt ejet virksomhed. Når du skal registrere en personligt ejet virksomhed, skal du have følgende på plads,

1 Registrering af personligt ejet virksomhed Trin for trin Det er gratis at registrere en personligt ejet virksomhed. Når du skal registrere en personligt ejet virksomhed, skal du have følgende på plads,

! Databehandleraftale

! Databehandleraftale Indledning 1.1. Denne aftale vedrørende behandling af personoplysninger ( Databehandleraftalen ) regulerer Pensopay APS CVR-nr. 36410876 (databehandleren) og Kunden (den Dataansvarlige

! Databehandleraftale Indledning 1.1. Denne aftale vedrørende behandling af personoplysninger ( Databehandleraftalen ) regulerer Pensopay APS CVR-nr. 36410876 (databehandleren) og Kunden (den Dataansvarlige

Driftsoverenskomst. mellem. XX (driftsoverenskomstpart) Københavns VUC. vedrørende. forberedende voksenundervisning (FVU)

Københavns VUC. vedrørende. forberedende voksenundervisning (FVU)") mellem XX (driftsoverenskomstpart) og Københavns VUC vedrørende forberedende voksenundervisning (FVU) 1 Overenskomsten består af nærværende overenskomst med tilhørende bilag 1 og danner rammen om parternes

mellem XX (driftsoverenskomstpart) og Københavns VUC vedrørende forberedende voksenundervisning (FVU) 1 Overenskomsten består af nærværende overenskomst med tilhørende bilag 1 og danner rammen om parternes

Aftale mellem. Århus Kommune Rådhuset 8100 Århus C. Kontrakthaver. Vedrørende ÅrhusKommunes revisionsopgaver

Aftale mellem Århus Kommune Rådhuset 8100 Århus C og Kontrakthaver Vedrørende ÅrhusKommunes revisionsopgaver Indholdsfortegnelse 0 1 3 6 8 9 10 11 1 13 1 1 Præampel Aftalegrundlag Opgavens omfang Vederlag

Aftale mellem Århus Kommune Rådhuset 8100 Århus C og Kontrakthaver Vedrørende ÅrhusKommunes revisionsopgaver Indholdsfortegnelse 0 1 3 6 8 9 10 11 1 13 1 1 Præampel Aftalegrundlag Opgavens omfang Vederlag

Udviklet på foranledning af [spillesteder dk], i samarbejde med Festivaldanmark, bookingbureauer og agenter, med bidrag fra DMF og DAF

![Udviklet på foranledning af [spillesteder dk], i samarbejde med Festivaldanmark, bookingbureauer og agenter, med bidrag fra DMF og DAF](/thumbs/25/5360403.jpg "Udviklet på foranledning af [spillesteder dk], i samarbejde med Festivaldanmark, bookingbureauer og agenter, med bidrag fra DMF og DAF") Rammeaftale for Livekoncerter på Spillesteder Nedenstående er rammeaftale for alle aftaler om livekoncerter med danske bands på danske spillesteder, indgået mellem de undertegnede parter, og disses bagland

Rammeaftale for Livekoncerter på Spillesteder Nedenstående er rammeaftale for alle aftaler om livekoncerter med danske bands på danske spillesteder, indgået mellem de undertegnede parter, og disses bagland

Investeringsbetingelser for Danica Balance

Investeringsbetingelser for Balance Side 1 Ref. D99 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med

Investeringsbetingelser for Balance Side 1 Ref. D99 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med

Hvem er jeg, og hvad arbejder jeg med i DIF?

Hvem er jeg, og hvad arbejder jeg med i DIF? Specialkonsulent Willy Rasmussen wr@dif.dk Rådgiver specialforbund (og foreninger) om: Foreningsjura Ansvars- og forsikringsforhold Skatte- og momsspørgsmål

Hvem er jeg, og hvad arbejder jeg med i DIF? Specialkonsulent Willy Rasmussen wr@dif.dk Rådgiver specialforbund (og foreninger) om: Foreningsjura Ansvars- og forsikringsforhold Skatte- og momsspørgsmål

Fremmed boring Hvis golfklubben får ledningsført vand fra et fælles vandværk taler man om vand fra "fremmed boring".

Marts 2012 VANDAFGIFTER Notatet beskriver generelt de per 1. januar 2012 gældende afgifter vedrørende vandforbrug og spildevand samt muligheder for godtgørelse og tilbagesøgning: A. Vandforbrug: Vandafgift

Marts 2012 VANDAFGIFTER Notatet beskriver generelt de per 1. januar 2012 gældende afgifter vedrørende vandforbrug og spildevand samt muligheder for godtgørelse og tilbagesøgning: A. Vandforbrug: Vandafgift

Kontrakthaver forpligter sig ved nærværende kontrakt til at levere de i kontrakten nævnte ydelser på de beskrevne vilkår og til de anførte priser.

AFTALE VEDRØRENDE TØMNING AF PUMPESTATIONER, SANDFANGSBRØNDE, OLIEUDSKILLER OG FEDTFANGSBRØNDE. 1. Parterne Nærværende kontrakt er indgået mellem Faxe Spildevand A/S CVR-nr. 31 49 83 41 Jens Chr. Skous

AFTALE VEDRØRENDE TØMNING AF PUMPESTATIONER, SANDFANGSBRØNDE, OLIEUDSKILLER OG FEDTFANGSBRØNDE. 1. Parterne Nærværende kontrakt er indgået mellem Faxe Spildevand A/S CVR-nr. 31 49 83 41 Jens Chr. Skous

Skatteministeriet Moms, Afgifter og Told Att.: Lone Lau-Jensen Nicolai Eigtveds Gade København K

Skatteministeriet Moms, Afgifter og Told Att.: Lone Lau-Jensen Nicolai Eigtveds Gade 28 1402 København K Pr. mail: lovgivningogoekonomi@skm.dk og llj@skm.dk 13. august 2018 Høringssvar Forslag om ændring

Skatteministeriet Moms, Afgifter og Told Att.: Lone Lau-Jensen Nicolai Eigtveds Gade 28 1402 København K Pr. mail: lovgivningogoekonomi@skm.dk og llj@skm.dk 13. august 2018 Høringssvar Forslag om ændring

Skatteudvalget SAU alm. del - Svar på Spørgsmål 246 Offentligt. J.nr. Til Folketingets Skatteudvalg

Skatteudvalget SAU alm. del - Svar på Spørgsmål 246 Offentligt J.nr. J.nr. 07-079332 Dato : 6. juni 2007 Til Folketingets Skatteudvalg Hermed sendes svar på spørgsmål nr. 245 og 246 af 9. maj 2007. (Alm.

Skatteudvalget SAU alm. del - Svar på Spørgsmål 246 Offentligt J.nr. J.nr. 07-079332 Dato : 6. juni 2007 Til Folketingets Skatteudvalg Hermed sendes svar på spørgsmål nr. 245 og 246 af 9. maj 2007. (Alm.

GUIDE. Skat og foreninger

GUIDE Skat og foreninger Udskrevet: 2016 Indhold Skat og foreninger................................................................ 3 Moms og foreninger..............................................................

GUIDE Skat og foreninger Udskrevet: 2016 Indhold Skat og foreninger................................................................ 3 Moms og foreninger..............................................................

240173-**** Erling Kyed Side 1 af 5 sider Cand.merc.Aud Skatteret 24-05-2007

240173-**** Erling Kyed Side 1 af 5 sider Opgave 1 Opgave 1.1 I henhold til momslovens 4 skal der betales afgift(moms) af varer og ydelser der leveres mod vederlag her i landet. Dette gælder også medarbejdernes

240173-**** Erling Kyed Side 1 af 5 sider Opgave 1 Opgave 1.1 I henhold til momslovens 4 skal der betales afgift(moms) af varer og ydelser der leveres mod vederlag her i landet. Dette gælder også medarbejdernes

Kontrakt. mellem. vedr. Konsulentydelser til Væksthusene - delaftale [ ]

![Kontrakt. mellem. vedr. Konsulentydelser til Væksthusene - delaftale [ ]](/thumbs/58/41506880.jpg "Kontrakt. mellem. vedr. Konsulentydelser til Væksthusene - delaftale [ ]") Kontrakt vedr. Konsulentydelser til Væksthusene - delaftale [ ] mellem Væksthus Midtjylland Åbogade 15 8200 Aarhus N CVR nr.: 30 08 94 56 (i det følgende benævnt Væksthus Midtjylland) og [ ] [ ] [ ] CVR

Kontrakt vedr. Konsulentydelser til Væksthusene - delaftale [ ] mellem Væksthus Midtjylland Åbogade 15 8200 Aarhus N CVR nr.: 30 08 94 56 (i det følgende benævnt Væksthus Midtjylland) og [ ] [ ] [ ] CVR

, ( Virksomheden ) salg og levering

salg og levering") Almindelige salgs- og leveringsbetingelser for produkter til erhvervskunder 1. Anvendelse 1.1 Anvendelse. Almindelige salgs- og leveringsbetingelser ( Betingelserne ) gælder for alle aftaler om Automation

Almindelige salgs- og leveringsbetingelser for produkter til erhvervskunder 1. Anvendelse 1.1 Anvendelse. Almindelige salgs- og leveringsbetingelser ( Betingelserne ) gælder for alle aftaler om Automation

Forberedende voksenundervisning VUC Vestsjælland Syd Driftsoverenskomst

Driftsoverenskomst mellem [driftsoverenskomstpart] og VUC Vestsjælland Syd vedrørende Forberedende Voksenundervisning (FVU) 1 Overenskomsten består af nærværende overenskomst med tilhørende bilag 1 og

Driftsoverenskomst mellem [driftsoverenskomstpart] og VUC Vestsjælland Syd vedrørende Forberedende Voksenundervisning (FVU) 1 Overenskomsten består af nærværende overenskomst med tilhørende bilag 1 og

Rammeaftale for Livekoncerter i Koncerthuse // Danske bands i danske koncerthuse

Rammeaftale for Livekoncerter i Koncerthuse Denne rammeaftale ( Rammeaftalen ) gælder for alle aftaler om livekoncerter med danske bands, indgået mellem de undertegnede parter, og disses bagland (koncert-

Rammeaftale for Livekoncerter i Koncerthuse Denne rammeaftale ( Rammeaftalen ) gælder for alle aftaler om livekoncerter med danske bands, indgået mellem de undertegnede parter, og disses bagland (koncert-

Vejledning til. Kontrakt om udførelse af freelancearbejde, hvor du er selvstændig erhvervsdrivende. Side 1 af 6

Vejledning til Kontrakt om udførelse af freelancearbejde, hvor du er selvstændig erhvervsdrivende Side 1 af 6 Indledende bemærkninger: Hvis du har selvstændig virksomhed og er momsregistret, skal du anføre

Vejledning til Kontrakt om udførelse af freelancearbejde, hvor du er selvstændig erhvervsdrivende Side 1 af 6 Indledende bemærkninger: Hvis du har selvstændig virksomhed og er momsregistret, skal du anføre

Kontrakt. Hovedaftale om levering af systemydelser. 1. Indledning

Kontrakt Energinet.dk Tonne Kjærsvej 65 DK-7000 Fredericia CVR nr.: 28980671 (herefter kaldet Energinet.dk) og XX A/S Vej nr. DK-yyyy By CVR nr.: xxxxxxxx (herefter kaldet leverandøren) har indgået følgende:

Kontrakt Energinet.dk Tonne Kjærsvej 65 DK-7000 Fredericia CVR nr.: 28980671 (herefter kaldet Energinet.dk) og XX A/S Vej nr. DK-yyyy By CVR nr.: xxxxxxxx (herefter kaldet leverandøren) har indgået følgende:

GUIDE. Skat og foreninger

GUIDE Skat og foreninger Udskrevet: 2019 Indhold Skat og foreninger................................................................ 3 Moms og foreninger..............................................................

GUIDE Skat og foreninger Udskrevet: 2019 Indhold Skat og foreninger................................................................ 3 Moms og foreninger..............................................................

STANDARDKONTRAKT FOR KØB AF YDELSER PÅ DET SPECIALISEREDE VOKSENOMRÅDE BILAG TIL 2014 STYRINGSAFTALEN FOR REGION SJÆLAND

STANDARDKONTRAKT FOR KØB AF YDELSER PÅ DET SPECIALISEREDE VOKSENOMRÅDE OBS: Der gøres opmærksom på at der kan være uoverensstemmelse mellem boliglovgivningen, serviceloven og evt. gældende rammeaftale

STANDARDKONTRAKT FOR KØB AF YDELSER PÅ DET SPECIALISEREDE VOKSENOMRÅDE OBS: Der gøres opmærksom på at der kan være uoverensstemmelse mellem boliglovgivningen, serviceloven og evt. gældende rammeaftale

Folketinget - Skatteudvalget. Hermed sendes svar på spørgsmål nr. 248-253 af 20. maj 2008. Spørgsmål er stillet efter ønske fra Colette Brix (DF).

.") Skatteudvalget (2. samling) SAU alm. del - Svar på Spørgsmål 251 Offentligt J.nr. 2008-318-0050 Dato: 13. juni 2008 Til Folketinget - Skatteudvalget Hermed sendes svar på spørgsmål nr. 248-253 af 20. maj

Skatteudvalget (2. samling) SAU alm. del - Svar på Spørgsmål 251 Offentligt J.nr. 2008-318-0050 Dato: 13. juni 2008 Til Folketinget - Skatteudvalget Hermed sendes svar på spørgsmål nr. 248-253 af 20. maj

VEJLEDNING TIL MOMSKOMPENSATION 2012.

Ministeriet for Børn og Undervisning Kvalitets- og Tilsynsstyrelsen Økonomisk-Administrativt Center VEJLEDNING TIL MOMSKOMPENSATION 2012. Momsudgifter. Ministeriet for Børn og Undervisning (MBU) kan kompensere

Ministeriet for Børn og Undervisning Kvalitets- og Tilsynsstyrelsen Økonomisk-Administrativt Center VEJLEDNING TIL MOMSKOMPENSATION 2012. Momsudgifter. Ministeriet for Børn og Undervisning (MBU) kan kompensere

(herefter kaldet sponsor) (herefter kaldet klubben/udøveren)

(herefter kaldet klubben/udøveren)") STANDARDKONTRAKT SPONSORAFTALE 1 Parter Denne sponsoraftale er indgået mellem: Navn: Adresse: (herefter kaldet sponsor) CVR-/SE-nr.: og Navn: Adresse: (herefter kaldet klubben/udøveren) Evt. CVR-/SE-nr.:

STANDARDKONTRAKT SPONSORAFTALE 1 Parter Denne sponsoraftale er indgået mellem: Navn: Adresse: (herefter kaldet sponsor) CVR-/SE-nr.: og Navn: Adresse: (herefter kaldet klubben/udøveren) Evt. CVR-/SE-nr.:

Momslovens anvendelsesområde

Moms for foreninger Agenda Momslovens anvendelsesområde Moms og tilskud Momsfritagelser Moms af kursusaktiviteter Udlejning af fast ejendom Den generelle momsfradragsret Energi- og lønsumsafgift Kantinemoms

Moms for foreninger Agenda Momslovens anvendelsesområde Moms og tilskud Momsfritagelser Moms af kursusaktiviteter Udlejning af fast ejendom Den generelle momsfradragsret Energi- og lønsumsafgift Kantinemoms

Rapport vedrørende kontrol af Uber-chauffører, Indkomstårene 2014 og 2015 Opdateret januar 2018

Skatteudvalget 2017-18 SAU Alm.del endeligt svar på spørgsmål 345 Offentligt Rapport vedrørende kontrol af Uber-chauffører, Indkomstårene 2014 og 2015 Opdateret januar 2018 Indhold Rapport vedrørende kontrol

Skatteudvalget 2017-18 SAU Alm.del endeligt svar på spørgsmål 345 Offentligt Rapport vedrørende kontrol af Uber-chauffører, Indkomstårene 2014 og 2015 Opdateret januar 2018 Indhold Rapport vedrørende kontrol

Investeringsbetingelser for Danica Link

Side 1 Ref. D999 Indhold Bilag - Sådan investeres din pension - Sådan tilskrives afkast - Sådan vælger du en indbetalingsprofil - Udbetalingsgaranti i Danica Link - Sådan handler vi med investeringsforeningsbeviser

Side 1 Ref. D999 Indhold Bilag - Sådan investeres din pension - Sådan tilskrives afkast - Sådan vælger du en indbetalingsprofil - Udbetalingsgaranti i Danica Link - Sådan handler vi med investeringsforeningsbeviser

Moms er det stadig hot? December 2016

www.pwc.dk Moms er det stadig hot? Revision. Skat. Rådgivning. Kontakt os Jesper Bianco Hildebrandt-Mortensen M: jbh@pwc.dk T: 2036 3310 Søren Flensborg M: sfl@pwc.dk T: 2988 8856 2 Agenda Momsbrøken Elevfester

www.pwc.dk Moms er det stadig hot? Revision. Skat. Rådgivning. Kontakt os Jesper Bianco Hildebrandt-Mortensen M: jbh@pwc.dk T: 2036 3310 Søren Flensborg M: sfl@pwc.dk T: 2988 8856 2 Agenda Momsbrøken Elevfester

Kontrakt. mellem. Radio- og tv-nævnet Vognmagergade 10, 1. 1120 København K. (herefter "kunden")

") Kontrakt mellem Radio- og tv-nævnet Vognmagergade 10, 1. 1120 København K. (herefter "kunden") og [navn] [adresse] [postnummer] (CVR-nr. [........]) (herefter "leverandøren") om informationsindsats om

Kontrakt mellem Radio- og tv-nævnet Vognmagergade 10, 1. 1120 København K. (herefter "kunden") og [navn] [adresse] [postnummer] (CVR-nr. [........]) (herefter "leverandøren") om informationsindsats om

LEJEAFTALE for kunstgræsbane beliggende v/ Langbygårdsvej, 5620 Glamsbjerg

LEJEAFTALE for kunstgræsbane beliggende v/ Langbygårdsvej, 5620 Glamsbjerg mellem Assens Kommune (udlejer) Rådhus Allé 5 5610 Assens og Glamsdalens Idrætsefterskole (lejer) Langbygårdsvej 86 5620 Glamsbjerg

LEJEAFTALE for kunstgræsbane beliggende v/ Langbygårdsvej, 5620 Glamsbjerg mellem Assens Kommune (udlejer) Rådhus Allé 5 5610 Assens og Glamsdalens Idrætsefterskole (lejer) Langbygårdsvej 86 5620 Glamsbjerg

Forretningsbetingelser for Patriotisk Selskab

Forretningsbetingelser for Patriotisk Selskab 1. Anvendelse og gyldighed A. Nærværende forretningsbetingelser er gældende for enhver ydelse fra Patriotisk Selskab, medmindre betingelserne er fraveget ved

Forretningsbetingelser for Patriotisk Selskab 1. Anvendelse og gyldighed A. Nærværende forretningsbetingelser er gældende for enhver ydelse fra Patriotisk Selskab, medmindre betingelserne er fraveget ved

Rammeaftale om indkøb, levering og bortkørsel af anlægsmaterialer for Forsyning Helsingør Spildevand A/S

Rammeaftale om indkøb, levering og bortkørsel af anlægsmaterialer for Forsyning Helsingør Spildevand A/S oktober 2014 Sagsnr. Dok.nr. Side 1 af 7 Parterne 1. Rammeaftalen Mellem Forsyning Helsingør Vand

Rammeaftale om indkøb, levering og bortkørsel af anlægsmaterialer for Forsyning Helsingør Spildevand A/S oktober 2014 Sagsnr. Dok.nr. Side 1 af 7 Parterne 1. Rammeaftalen Mellem Forsyning Helsingør Vand

Oktober 2011. Svend Bjerregaard Advokat. Bilag A Udkast til managementaftale for fonden. sbj@holst-law.com T +45 8934 1159. J.nr. 040035-0004 SBJ/HAI

Oktober 2011 Bilag A Udkast til managementaftale for fonden Svend Bjerregaard Advokat sbj@holst-law.com T +45 8934 1159 J.nr. 040035-0004 SBJ/HAI Managementaftale Mellem Den Midtjyske Iværksætterfond CVR-nr.

Oktober 2011 Bilag A Udkast til managementaftale for fonden Svend Bjerregaard Advokat sbj@holst-law.com T +45 8934 1159 J.nr. 040035-0004 SBJ/HAI Managementaftale Mellem Den Midtjyske Iværksætterfond CVR-nr.

November 2012 Rev. december 2012. Efterskolernes. Momsvejledning

November 2012 Rev. december 2012 Efterskolernes Momsvejledning INDHOLD Indhold og forord side 2 Momsregistrering side 3 Momspligtig omsætning side 5 Momsfri omsætning side 6 Omsætning udenfor momsloven

November 2012 Rev. december 2012 Efterskolernes Momsvejledning INDHOLD Indhold og forord side 2 Momsregistrering side 3 Momspligtig omsætning side 5 Momsfri omsætning side 6 Omsætning udenfor momsloven

Direktørkontrakt. med kommentarer. Maskinmestrenes Forening

Direktørkontrakt med kommentarer Maskinmestrenes Forening Denne direktørkontrakt er udarbejdet af Maskinmestrenes Forening med udgangspunkt i lov nr. 392 af 22. juni 1993 om arbejdsgivernes pligt til at

Direktørkontrakt med kommentarer Maskinmestrenes Forening Denne direktørkontrakt er udarbejdet af Maskinmestrenes Forening med udgangspunkt i lov nr. 392 af 22. juni 1993 om arbejdsgivernes pligt til at

Generelt... 3 Kundens forpligtelser... 3 SkabelonDesigns forpligtelser... 3 Priser... 3 Betalingsvilkår... 4 Betaling udenfor normal arbejdstid og

Generelt... 3 Kundens forpligtelser... 3 SkabelonDesigns forpligtelser... 3 Priser... 3 Betalingsvilkår... 4 Betaling udenfor normal arbejdstid og hastetillæg... 4 Hastetillæg... 4 Ændring af aftalen...

Generelt... 3 Kundens forpligtelser... 3 SkabelonDesigns forpligtelser... 3 Priser... 3 Betalingsvilkår... 4 Betaling udenfor normal arbejdstid og hastetillæg... 4 Hastetillæg... 4 Ændring af aftalen...

Privataftale om levering af elektricitet fra Modstrøm GOD ENERGI

Privataftale om levering af elektricitet fra Modstrøm TM GOD ENERGI 1 Aftale om leverance af produktet enkel 1.1 AFTALENS PARTER Denne aftale om levering af elektricitet er indgået den mellem CPR-nr. DKog

Privataftale om levering af elektricitet fra Modstrøm TM GOD ENERGI 1 Aftale om leverance af produktet enkel 1.1 AFTALENS PARTER Denne aftale om levering af elektricitet er indgået den mellem CPR-nr. DKog

Brugsaftale vedrørende ALFA Vesthimmerlands Musikhus

Brugsaftale vedrørende ALFA Vesthimmerlands Musikhus Indholdsfortegnelse Nr. Emne Side 0. Parterne 2 1. Brugsgenstanden 3 2. Anvendelse 3 3. Ikrafttræden/overtagelse 4 4. Opsigelse/ophør 5 5. Fremleje

Brugsaftale vedrørende ALFA Vesthimmerlands Musikhus Indholdsfortegnelse Nr. Emne Side 0. Parterne 2 1. Brugsgenstanden 3 2. Anvendelse 3 3. Ikrafttræden/overtagelse 4 4. Opsigelse/ophør 5 5. Fremleje

7.2 Delvis fradragsret

Moms Forlaget Andersen 7.2 Delvis fradragsret Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S susanne.johnsen@dk.ey.com Indhold Denne artikel omhandlende delvis fradragsret har følgende indhold:

Moms Forlaget Andersen 7.2 Delvis fradragsret Af Senior VAT Consultant Susanne Johnsen, Ernst & Young P/S susanne.johnsen@dk.ey.com Indhold Denne artikel omhandlende delvis fradragsret har følgende indhold:

INDLEJEKONTRAKT (INDLEJER UDEN YDERNUMMER) Statsautoriseret fodterapeut

Statsautoriseret fodterapeut") Nr. 1 INDLEJEKONTRAKT (INDLEJER UDEN YDERNUMMER) Mellem Statsautoriseret fodterapeut og Statsautoriseret fodterapeut Der er den indgået følgende indlejekontrakt for indlejer uden ydernummer (herefter "Indlejekontrakten")

Nr. 1 INDLEJEKONTRAKT (INDLEJER UDEN YDERNUMMER) Mellem Statsautoriseret fodterapeut og Statsautoriseret fodterapeut Der er den indgået følgende indlejekontrakt for indlejer uden ydernummer (herefter "Indlejekontrakten")

PERSONDATAPOLITIK. Indholdsfortegnelse. Kontaktoplysninger... 2

PERSONDATAPOLITIK Indholdsfortegnelse Kontaktoplysninger... 2 1) Generelt om databeskyttelse... 2 Gennemsigtighed og samtykke... 2 Videregivelse af personoplysninger... 2 Som registreret har du ret til:...

PERSONDATAPOLITIK Indholdsfortegnelse Kontaktoplysninger... 2 1) Generelt om databeskyttelse... 2 Gennemsigtighed og samtykke... 2 Videregivelse af personoplysninger... 2 Som registreret har du ret til:...

Høringssvar til teknisk høring om ændring af EU s momssystemdirektiv fsv. angår den momsmæssige behandling af vouchere (j. nr. 2012-221-0047) H112-12

H112-12") Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: js@skat.dk 07. september 2012 mbl (H:\Fagligt Center\HORSVAR\2012\H112-12.doc) Høringssvar til teknisk høring om ændring af EU s momssystemdirektiv

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: js@skat.dk 07. september 2012 mbl (H:\Fagligt Center\HORSVAR\2012\H112-12.doc) Høringssvar til teknisk høring om ændring af EU s momssystemdirektiv

Investeringsbetingelser for Danica Link

Side 1 Ref. D999 Indhold - Sådan investeres din pension - Sådan tilskrives afkast - Sådan vælger du en indbetalingsprofil - Udbetalingsgaranti i Danica Link - Sådan handler vi med investeringsforeningsbeviser

Side 1 Ref. D999 Indhold - Sådan investeres din pension - Sådan tilskrives afkast - Sådan vælger du en indbetalingsprofil - Udbetalingsgaranti i Danica Link - Sådan handler vi med investeringsforeningsbeviser

Hvem er jeg, og hvad arbejder jeg med i DIF?

Hvem er jeg, og hvad arbejder jeg med i DIF? Specialkonsulent Willy Rasmussen wr@dif.dk Rådgiver specialforbund (og foreninger) om: Foreningsjura Ansvars- og forsikringsforhold Skatte- og momsspørgsmål

Hvem er jeg, og hvad arbejder jeg med i DIF? Specialkonsulent Willy Rasmussen wr@dif.dk Rådgiver specialforbund (og foreninger) om: Foreningsjura Ansvars- og forsikringsforhold Skatte- og momsspørgsmål

Aftale nr.: Dato: 1. december Tillægsaftale om Udlevering af NT-bokse. mellem. xxx TDC A/S

Aftale nr.: Dato: 1. december 2001 Tillægsaftale om Udlevering af NT-bokse mellem xxx og TDC A/S 1. INDHOLDSFORTEGNELSE... 2 1.1. BILAGSLISTE... 2 2. PRÆAMBEL... 3 3. PARTERNE... 3 4. AFTALENS IKRAFTTRÆDEN...

Aftale nr.: Dato: 1. december 2001 Tillægsaftale om Udlevering af NT-bokse mellem xxx og TDC A/S 1. INDHOLDSFORTEGNELSE... 2 1.1. BILAGSLISTE... 2 2. PRÆAMBEL... 3 3. PARTERNE... 3 4. AFTALENS IKRAFTTRÆDEN...

REFERAT FRA WALK, SEE, DO UDSTILLINGEN VEJLE, 25. OKTOBER

LIVEARRANGØRERNES EFTERÅRSSEMINAR 2013 REFERAT FRA WALK, SEE, DO UDSTILLINGEN VEJLE, 25. OKTOBER Spørgsmål 1: *Bruger vi hinandens know-how nok? (Skal vi gøre mere fælles?) Ja Måske Nej Hvis ja, hvad f.eks.?

LIVEARRANGØRERNES EFTERÅRSSEMINAR 2013 REFERAT FRA WALK, SEE, DO UDSTILLINGEN VEJLE, 25. OKTOBER Spørgsmål 1: *Bruger vi hinandens know-how nok? (Skal vi gøre mere fælles?) Ja Måske Nej Hvis ja, hvad f.eks.?

12852/18 HOU/ks ECOMP.2.B. Rådet for Den Europæiske Union Bruxelles, den 22. november 2018 (OR. en) 12852/18. Interinstitutionel sag: 2016/0406 (CNS)

12852/18. Interinstitutionel sag: 2016/0406 (CNS)") Rådet for Den Europæiske Union Bruxelles, den 22. november 2018 (OR. en) Interinstitutionel sag: 2016/0406 (CNS) 12852/18 FISC 400 ECOFIN 884 LOVGIVNINGSMÆSSIGE RETSAKTER OG ANDRE INSTRUMENTER Vedr.: RÅDETS

Rådet for Den Europæiske Union Bruxelles, den 22. november 2018 (OR. en) Interinstitutionel sag: 2016/0406 (CNS) 12852/18 FISC 400 ECOFIN 884 LOVGIVNINGSMÆSSIGE RETSAKTER OG ANDRE INSTRUMENTER Vedr.: RÅDETS

Klagerne. København, den 3. maj 2010 KENDELSE. ctr. Husbørsen ApS v/ advokat Tom Bramminge Christensen Albanigade 30, 1 5000 Odense C

1 København, den 3. maj 2010 KENDELSE Klagerne ctr. Husbørsen ApS v/ advokat Tom Bramminge Christensen Albanigade 30, 1 5000 Odense C Sagen angår spørgsmålet, om klagerne har krav på, at indklagede tilbagebetaler

1 København, den 3. maj 2010 KENDELSE Klagerne ctr. Husbørsen ApS v/ advokat Tom Bramminge Christensen Albanigade 30, 1 5000 Odense C Sagen angår spørgsmålet, om klagerne har krav på, at indklagede tilbagebetaler

Introduktion til moms 11/07/

Introduktion til moms 11/07/14 11.26 Generelt om momsen: Moms er en transaktionsbærende afgift som betyder at der i princippet skal betales moms i hvert led i en transaktionskæde. Momsregistrerede virksomheder

Introduktion til moms 11/07/14 11.26 Generelt om momsen: Moms er en transaktionsbærende afgift som betyder at der i princippet skal betales moms i hvert led i en transaktionskæde. Momsregistrerede virksomheder

Plejefamilieområdet. Spørgsmål og svar

Plejefamilieområdet Spørgsmål og svar 1 Indhold Plejefamilien, hvem og hvordan 1. Hvad er en plejefamilie? 2. Hvad er formålet med at anbringe et barn i en plejefamilie? 3. Hvem kan blive plejefamilie?

Plejefamilieområdet Spørgsmål og svar 1 Indhold Plejefamilien, hvem og hvordan 1. Hvad er en plejefamilie? 2. Hvad er formålet med at anbringe et barn i en plejefamilie? 3. Hvem kan blive plejefamilie?

Rammeaftale om afholdelse af enavigation konference. Mellem. Søfartsstyrelsen Carl Jacobsens Vej Valby CVR nr

Rammeaftale om afholdelse af enavigation konference Mellem Søfartsstyrelsen Carl Jacobsens Vej 31 2500 Valby CVR nr. 2983 16 10 Og XXX Herefter kaldet Leverandøren 2/6 1 Præampel... 3 2 Generelt... Fejl!

Rammeaftale om afholdelse af enavigation konference Mellem Søfartsstyrelsen Carl Jacobsens Vej 31 2500 Valby CVR nr. 2983 16 10 Og XXX Herefter kaldet Leverandøren 2/6 1 Præampel... 3 2 Generelt... Fejl!

Privates skattefradrag for tab på tilgodehavender

- 1 Privates skattefradrag for tab på tilgodehavender Af advokat (L) og advokat (H), cand. merc. (R) Reglerne om personers fradragsret for tab på fordringer har i en årrække været uklare. Siden 2010 har

- 1 Privates skattefradrag for tab på tilgodehavender Af advokat (L) og advokat (H), cand. merc. (R) Reglerne om personers fradragsret for tab på fordringer har i en årrække været uklare. Siden 2010 har

Side 1 af 6 Når du bruger arbejdskraft fra et andet land Dato for 28 jun 2011 10:29 offentliggørelse Resumé Vejledningen fortæller arbejdsgivere, hvordan de kan knytte udenlandsk arbejdskraft til deres

Side 1 af 6 Når du bruger arbejdskraft fra et andet land Dato for 28 jun 2011 10:29 offentliggørelse Resumé Vejledningen fortæller arbejdsgivere, hvordan de kan knytte udenlandsk arbejdskraft til deres

Høring om styresignal vedrørende moms på salg af byggegrunde, H

SKAT Østbanegade 123 København Ø 8. november 2016 Høring om styresignal vedrørende moms på salg af byggegrunde, H318-16. SKAT har den 14. oktober 2016 fremsendt ovennævnte forslag til styresignal til FSR

SKAT Østbanegade 123 København Ø 8. november 2016 Høring om styresignal vedrørende moms på salg af byggegrunde, H318-16. SKAT har den 14. oktober 2016 fremsendt ovennævnte forslag til styresignal til FSR

Sådan defineres arbejdsudleje

1 af 6 Leje af medarbejdere fra udenlandske virksomheder En lønmodtager, der ikke bor i Danmark og har en arbejdsgiver fra et andet land end Danmark, som udlejer ham på kontrakt til en dansk virksomhed,

1 af 6 Leje af medarbejdere fra udenlandske virksomheder En lønmodtager, der ikke bor i Danmark og har en arbejdsgiver fra et andet land end Danmark, som udlejer ham på kontrakt til en dansk virksomhed,

KOM GODT I GANG MED DIT BOGHOLDERI

KOM GODT I GANG MED DIT BOGHOLDERI OM MIG Jonas Martinsen Uddannet revisor Arbejdet i EY JM Regnskabsservice startede maj 2015 Kontakt: Tlf. 60535492 Mail: jm@jmregnskabsservice.dk www.jmregnskabsservice.dk

KOM GODT I GANG MED DIT BOGHOLDERI OM MIG Jonas Martinsen Uddannet revisor Arbejdet i EY JM Regnskabsservice startede maj 2015 Kontakt: Tlf. 60535492 Mail: jm@jmregnskabsservice.dk www.jmregnskabsservice.dk

Plus Forsikring A/S under konkurs v/kammeradvokaten (Fordring stor kr. 878.002,80)

") 16. December 2014 Plus Forsikring A/S under konkurs v/kammeradvokaten (Fordring stor kr. 878.002,80) Eftersyn: Intet eftersyn Budfrist: 29. december 2014 kl. 15.00 Se mere på www.konkurser.dk Hold øje

16. December 2014 Plus Forsikring A/S under konkurs v/kammeradvokaten (Fordring stor kr. 878.002,80) Eftersyn: Intet eftersyn Budfrist: 29. december 2014 kl. 15.00 Se mere på www.konkurser.dk Hold øje

Generelle betingelser for vurderingsydelser

Generelle betingelser for vurderingsydelser 1. Gyldighed og aftalegrundlag Dansk Ejendomsforvaltnings vurderingydelser leveres i henhold til en særskilt aftale ( Aftalen ) og på følgende betingelser (

Generelle betingelser for vurderingsydelser 1. Gyldighed og aftalegrundlag Dansk Ejendomsforvaltnings vurderingydelser leveres i henhold til en særskilt aftale ( Aftalen ) og på følgende betingelser (

9913-1 Maj 2013. Vilkår for Patientforsikring

9913-1 Maj 2013 Vilkår for Patientforsikring Topdanmark Forsikring A/S Vilkår for Patientforsikring 9913-1 Maj 2013 2 Generelle oplysninger Aftalen er indgået med Topdanmark Forsikring A/S, i det følgende

9913-1 Maj 2013 Vilkår for Patientforsikring Topdanmark Forsikring A/S Vilkår for Patientforsikring 9913-1 Maj 2013 2 Generelle oplysninger Aftalen er indgået med Topdanmark Forsikring A/S, i det følgende

Investeringsbetingelser for Danica Balance Side 1

Investeringsbetingelser for Danica Balance Side 1 Indhold Bilag - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales

Investeringsbetingelser for Danica Balance Side 1 Indhold Bilag - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales

Kontraktudkast. vedrørende levering af tandtekniske ydelser. indgået mellem (XXXXX)

") Kontraktudkast vedrørende levering af tandtekniske ydelser indgået mellem (XXXXX) og Københavns Kommune Sundheds- og Omsorgsforvaltningen Sjællandsgade 40 2200 København N Bilagsfortegnelse Kontraktbilag

Kontraktudkast vedrørende levering af tandtekniske ydelser indgået mellem (XXXXX) og Københavns Kommune Sundheds- og Omsorgsforvaltningen Sjællandsgade 40 2200 København N Bilagsfortegnelse Kontraktbilag

1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme

Indhold 1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme 2 Moms på salg af byggegrunde 1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme Af advokat Jette

Indhold 1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme 2 Moms på salg af byggegrunde 1 Tvangsauktioner over andelsboliger og andelsboligforeningers ejendomme Af advokat Jette

Landsskatteretskendelse vedr. anmodning om udbetaling af el- og CO2-afgift

KEN nr 9043 af 18/12/2009 (Gældende) Udskriftsdato: 30. juni 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin. Landsskatteretten, j. nr. 08-01041 Senere ændringer til afgørelsen Ingen Landsskatteretskendelse

KEN nr 9043 af 18/12/2009 (Gældende) Udskriftsdato: 30. juni 2019 Ministerium: Skatteministeriet Journalnummer: Skattemin. Landsskatteretten, j. nr. 08-01041 Senere ændringer til afgørelsen Ingen Landsskatteretskendelse

Betingelser for rejsearrangørers brug af VIAVANA.COM. GO WITH PASSION

Betingelser for rejsearrangørers brug af VIAVANA.COM 1 Den juridiske person bag VIAVANA.com 1.1. VIAVANA.com er et handelsnavn som benyttes af den juridiske person VIAVANA A/S. 1.2. Oplysninger om VIAVANA

Betingelser for rejsearrangørers brug af VIAVANA.COM 1 Den juridiske person bag VIAVANA.com 1.1. VIAVANA.com er et handelsnavn som benyttes af den juridiske person VIAVANA A/S. 1.2. Oplysninger om VIAVANA

Investeringsbetingelser for Danica Balance

Side 1 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med et engangsbeløb - Når pensionen skal udbetales

Side 1 Indhold - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales med et engangsbeløb - Når pensionen skal udbetales

Ledelsens Basis Forsikring Foreninger LBFF-I-09-01 - en HDI-Gerling on-line forsikring

Almindelige forsikringsbetingelser i tilslutning til gældende lov om forsikringsaftaler 1.0 Sikrede 1.1 Sikrede er alle nuværende, tidligere og fremtidige; - bestyrelsesmedlemmer, herunder suppleanter,

Almindelige forsikringsbetingelser i tilslutning til gældende lov om forsikringsaftaler 1.0 Sikrede 1.1 Sikrede er alle nuværende, tidligere og fremtidige; - bestyrelsesmedlemmer, herunder suppleanter,

Renter af forsikringsydelsen erstattes dog, selvom dækningssummen derved overskrides.

Side 1 af 6 PROFESSIONEL ANSVARSFORSIKRING Almindelige forsikringsbetingelser MI-95-02 i tilslutning til gældende lov om forsikringsaftaler 1.0 Forsikringens omfang Forsikringen dækker det erstatningsansvar,

Side 1 af 6 PROFESSIONEL ANSVARSFORSIKRING Almindelige forsikringsbetingelser MI-95-02 i tilslutning til gældende lov om forsikringsaftaler 1.0 Forsikringens omfang Forsikringen dækker det erstatningsansvar,

Pladekontrakt. Skabelon til: Aftale om indspilning og -udgivelse af fonogram. imellem. Pladeselskabs navn, kontaktperson: Adresse, telefon/fax:

Pladekontrakt Skabelon til: Aftale om indspilning og -udgivelse af fonogram imellem Pladeselskabs navn, kontaktperson: Adresse, telefon/fax: Virksomheds (SE) nummer: (i det følgende kaldet selskabet) og

Pladekontrakt Skabelon til: Aftale om indspilning og -udgivelse af fonogram imellem Pladeselskabs navn, kontaktperson: Adresse, telefon/fax: Virksomheds (SE) nummer: (i det følgende kaldet selskabet) og