Webinar Danske Porteføljepleje Update 23. Januar Thomas Nerup Olsen og Rune Ross Londorf

|

|

|

- Lars Olsen

- 5 år siden

- Visninger:

Transkript

1 Webinar Danske Porteføljepleje Update 23. Januar 2018 Thomas Nerup Olsen og Rune Ross Londorf

2 Danske Porteføljepljeje Agenda Temaer 2017 Afkast 2017 Investeringsrapporten Forventninger til global økonomi 2

3 Temaer i år 2017 Politisk usikkerhed i Europa 3

4 Temaer i år 2017 Politisk usikkerhed i Europa Stærk Euro Svag Dollar 4

5 Temaer i år 2017 Politisk usikkerhed i Europa Stærk Euro Svag Dollar Synkront globalt opsving 5

6 Temaer i år 2017 Politisk usikkerhed i Europa Stærk Euro Svag Dollar Synkront globalt opsving Lempelig finanspolitik i USA (Trumponomics) 6

7 Temaer i år 2017 Politisk usikkerhed i Europa Stærk Euro Svag Dollar Synkront globalt opsving Lempelig finanspolitik i USA (Trumponomics) Geopolitisk uro 7

8 Afkast til og med 31. december 2017 Danske Porteføljepleje Funds Extra 7% 6% 5,93% 6,45% 6,45% 6,54% 5% 4,70% 4,70% Afkast 4% 3% 2% 3,32% 2,96% 3,79% 3,32% 2,96% 3,79% 3,34% 3,79% 1% 0% Meget Lav Lav Middel Høj Meget høj 3-7 år Strategier 7-15 år 15 + år Kilde: Danske Bank Wealth Management Porteføljeafkastet er fratrukket alle omkostninger. Husk at historiske afkast ikke er en pålidelig indikation for fremtidige afkast og afkast kan blive negative. Beregningen er foretaget på en Danske Porteføljepleje aftale på 3,7 mio. kr. 8

9 Afkast til og med 31. oktober 2017 Danske Porteføljepleje Funds Classic 8% 7% 6,39% 6,81% 6,39% 6% 5,73% 5% 4,82% 4,82% Afkast 4% 3% 2% 2,11% 3,27% 2,87% 3,27% 2,87% 3,92% 3,92% 3,30% 3,90% 1% 0% Meget Lav Lav Middel Høj Meget høj 3-7 år Strategier 7-15 år 15 + år Kilde: Danske Bank Wealth Management Porteføljeafkastet er fratrukket alle omkostninger. Husk at historiske afkast ikke er en pålidelig indikation for fremtidige afkast og afkast kan blive negative. Beregningen er foretaget på en Danske Porteføljepleje aftale på 3,7 mio. kr. 9

10 Udviklingen siden start 22. maj Danske Porteføljepleje Funds Extra, 7 15 år, Middel risiko 123, Årligt afkast: 4,66 % maj-13 jun-13 jul-13 aug-13 sep-13 okt-13 nov-13 dec-13 jan-14 feb-14 mar-14 apr-14 maj-14 jun-14 jul-14 aug-14 sep-14 okt-14 nov-14 dec-14 jan-15 feb-15 mar-15 apr-15 maj-15 jun-15 jul-15 aug-15 sep-15 okt-15 nov-15 dec-15 jan-16 feb-16 mar-16 apr-16 maj-16 jun-16 jul-16 aug-16 sep-16 okt-16 nov-16 dec-16 jan-17 feb-17 mar-17 apr-17 maj-17 jun-17 jul-17 aug-17 sep-17 okt Funds Extra Kilde: Danske Bank Wealth Management Porteføljeafkastet er fratrukket alle omkostninger. Husk at historiske afkast ikke er en pålidelig indikation for fremtidige afkast og afkast kan blive negative. Beregningen er foretaget på en Danske Porteføljepleje aftale på 3,7 mio. kr. 10

11 Danske Porteføljepleje Vi ser tilbage på 2017 Hvad er gået godt og knap så godt? Stærk Euro og svag Dollar, mindskede afkastet. Flere af de aktivt styrede aktieafdelinger underperformede Gode allokeringskald Obligations- og hedgefonde leverede gode afkast 11

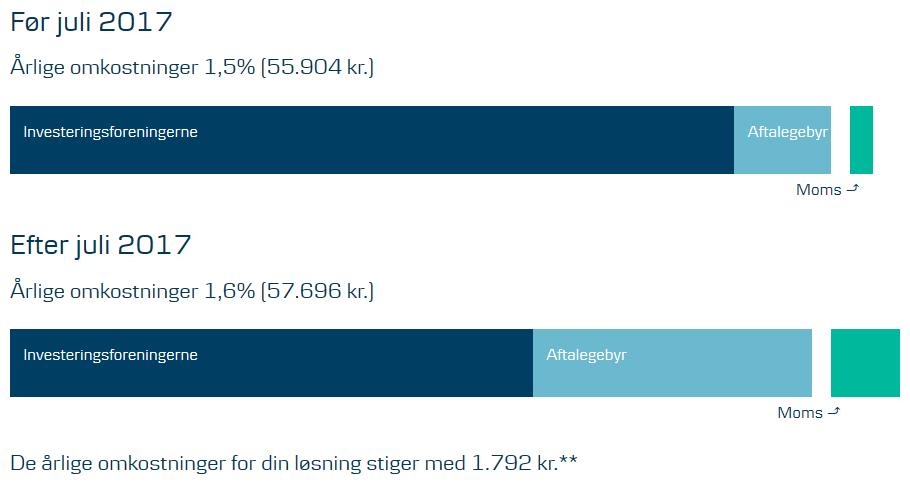

12 MiFID II Ændringer i omkostningerne i Danske Porteføljepleje fra 1. juli Mere gennemsigtighed! Betalingen til Danske Bank er på det samme niveau som før 1. juli Stigningen i omkostninger for nogle kunder skyldes primært moms og skatteeffekter * Før Efter Moms Aftalegebyr Danske Bank Omkostninger i investeringsforeningerne * De omkostninger, investorerne tidligere betalte til investeringsforeningen blev fratrukket i afkastet, og blev derfor ikke beskattet. Aftalegebyret bliver betalt af beskattede midler. Kilde: Danske Bank, Wealth Management 12

13 MiFID II Ændringer i omkostningerne i Danske Porteføljepleje fra 1. juli Mere gennemsigtighed! Betalingen til Danske Bank er på det samme niveau som før 1. juli Stigningen i omkostninger for nogle kunder skyldes primært moms og skatteeffekter * Før Efter Moms Aftalegebyr Danske Bank Omkostninger i investeringsforeningerne OBS: Danske Bank tjener ikke mere på grund af omlægningen! * De omkostninger, investorerne tidligere betalte til investeringsforeningen blev fratrukket i afkastet, og blev derfor ikke beskattet. Aftalegebyret bliver betalt af beskattede midler. Kilde: Danske Bank, Wealth Management 13

14 Investeringsrapport Læs mere om de nye priser på 14

15 Investeringsrapport Læs mere om de nye priser på 15

16 Vores fokus lige nu Økonomisk cyklus Vi venter at global vækst vil blive fastholdt uændret på niveau fra Til trods for svagt lavere vækst i Kina vil resten af verden sørge for at det overordnede billede er stort set uændret. Ovenstående er udtryk for Danske Banks holdning 16

17 Vores fokus lige nu Økonomisk cyklus Værdiansættelse Vi venter at global vækst vil blive fastholdt uændret på niveau fra Til trods for svagt lavere vækst i Kina vil resten af verden sørge for at det overordnede billede er stort set uændret. Aktier er blevet lidt dyre målt på nøgletal, men ikke noget der endnu for alvor er bekymrende. Regnskabssæsonen forventes at blive ok. Udsigt til stigende renter gør at obligationer fortsat er mindre attraktive. Ovenstående er udtryk for Danske Banks holdning 17

18 Vores fokus lige nu Økonomisk cyklus Værdiansættelse Risiko Vi venter at global vækst vil blive fastholdt uændret på niveau fra Til trods for svagt lavere vækst i Kina vil resten af verden sørge for at overordnede billede er stort set uændret. Aktier er blevet lidt dyre målt på nøgletal, men ikke noget der endnu for alvor er bekymrende. Regnskabssæsonen forventes at blive ok. Udsigt til stigende renter gør at obligationer fortsat er mindre attraktive. Størst risici udgøres af faktorer, der kan få afgørende effekt på den økonomiske cyklus. Det kan eks. være mistiming fra centralbanker samt en evt. hård landing i den kinesiske økonomi. Ovenstående er udtryk for Danske Banks holdning 18

19 Vores fokus lige nu Økonomisk cyklus Værdiansættelse Risiko Konklusion Vi venter at global vækst vil blive fastholdt uændret på niveau fra Til trods for svagt lavere vækst i Kina vil resten af verden sørge for at overordnede billede er stort set uændret. Aktier er blevet lidt dyre målt på nøgletal, men ikke noget der endnu for alvor er bekymrende. Regnskabssæsonen forventes at blive ok. Udsigt til stigende renter gør at obligationer fortsat er mindre attraktive. Størst risici udgøres af faktorer, der kan få afgørende effekt på den økonomiske cyklus. Det kan eks. være mistiming fra centralbanker samt en evt. hård landing i den kinesiske økonomi. Den økonomiske cyklus holder momentum med en vækst på ca. 3,5%. Aktier er dyrere end sidste år målt på nøgletal, men ikke for dyre. Uden markante stød fra de nævnte risikofaktorer, så fastholder vi en højere andel af aktier. Ovenstående er udtryk for Danske Banks holdning 19

20 Sådan investerer vi lige nu Brug af risiko Vi bruger den største del af risikobudgettet på aktier AKTIER Aktier Obligationer Inden for obligationer undervægter vi kreditobligationer og realkredit- og statsobligationer OBLIGATIONER Investment Grade High Yield Emerging Markets Hård Emerging Markets Lokal Lokale obligationer Globale indeksobligationer Undervægt Neutral Overvægt Vi kan bedst lide aktier fra udviklede markeder, primært Europa ALLOKERING INTRA AKTIEREREGIONER Kilde: Danske Bank Wealth Management 20

21 Sådan investerer vi lige nu Brug af risiko Vi bruger den største del af risikobudgettet på aktier AKTIER Aktier Obligationer Inden for obligationer undervægter vi kreditobligationer og realkredit- og statsobligationer OBLIGATIONER Investment Grade High Yield Emerging Markets Hård Emerging Markets Lokal Lokale obligationer Globale indeksobligationer Undervægt Neutral Overvægt Vi kan bedst lide aktier fra udviklede markeder, primært Europa ALLOKERING INTRA AKTIEREREGIONER Kilde: Danske Bank Wealth Management 21

22 Sådan investerer vi lige nu Brug af risiko Vi bruger den største del af risikobudgettet på aktier AKTIER Aktier Obligationer Inden for obligationer undervægter vi kreditobligationer og realkredit- og statsobligationer OBLIGATIONER Investment Grade High Yield Emerging Markets Hård Emerging Markets Lokal Lokale obligationer Globale indeksobligationer Undervægt Neutral Overvægt Vi kan bedst lide aktier fra udviklede markeder, primært Europa ALLOKERING INTRA AKTIEREREGIONER Kilde: Danske Bank Wealth Management 22

23 Spørgsmål og svar 23

24 Disclaimer Danske Bank har udarbejdet denne publikation til orientering. Den skal læses i sammenhæng med den mundtlige præsentation fra Danske Bank. Publikationens informationer, beregninger, vurderinger og skøn træder ikke i stedet for dit eget skøn over, hvordan der skal disponeres. Ønsker du at foretage dispositioner på baggrund af publikationen, anbefales det at gøre det i samråd med egen rådgiver. Danske Bank A/S Holmens Kanal 2-12, 1092 København K, CVR

Historiske benzin- og dieselpriser 2011

Historiske benzin- og dieselpriser 2011 Benzin- og dieselpriser for december 2011 Benzin- og dieselpriser for december 2011 Priser i DKK Pr. liter inkl. moms Pr. 1000 liter ekskl. moms pris på servicestation

Historiske benzin- og dieselpriser 2011 Benzin- og dieselpriser for december 2011 Benzin- og dieselpriser for december 2011 Priser i DKK Pr. liter inkl. moms Pr. 1000 liter ekskl. moms pris på servicestation

Bornholms Regionskommune

Return on Knowledge Bornholms Regionskommune Danske Capital - porteføljeforvaltning Tirsdag d. 26.08.2014 Afkast siden 2008 2 Status for porteføljen i år Status pr. 31.07.2014 Afkast 3,16% 4.745.572 kr.

Return on Knowledge Bornholms Regionskommune Danske Capital - porteføljeforvaltning Tirsdag d. 26.08.2014 Afkast siden 2008 2 Status for porteføljen i år Status pr. 31.07.2014 Afkast 3,16% 4.745.572 kr.

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

side 1 Markedsforventninger 2014 - præsentation på Investeringsforeningen PFA Invest generalforsamling 22. april 2014 PFA KAPITALFORVALTNING - INVESTERINGSSTRATEGI Henrik Henriksen, Chef for Investeringsstrategi

PULJEAFKAST FOR 2014 UDVIKLINGEN I 2014 2 UDDYBENDE KOMMENTARER TIL DE ENKELTE PULJER 3 BESKATNING AF PENSIONSAFKAST 4

PULJEAFKAST FOR 2014 23.01.2015 Udviklingen i 2014 2014 blev et år med positive afkast på både aktier og obligationer. Globale aktier gav et afkast målt i danske kroner på 18,4 pct. anført af stigninger

PULJEAFKAST FOR 2014 23.01.2015 Udviklingen i 2014 2014 blev et år med positive afkast på både aktier og obligationer. Globale aktier gav et afkast målt i danske kroner på 18,4 pct. anført af stigninger

15. november v/ Klaus Vestergaard & Anders Fisker Ross-Hansen

15. november 2016 v/ Klaus Vestergaard & Anders Fisker Ross-Hansen Agenda Investeringsmæssige resultater Udviklingen på de finansielle markeder og konsekvenser for afkast Investeringsstrategi Investeringsmæssige

15. november 2016 v/ Klaus Vestergaard & Anders Fisker Ross-Hansen Agenda Investeringsmæssige resultater Udviklingen på de finansielle markeder og konsekvenser for afkast Investeringsstrategi Investeringsmæssige

Rente- og valutamarkedet

28. november 2011 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Der vil fortsat være fokus på det skrøbelige euroområde, der nu er i recession. Vi venter negativ

28. november 2011 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Der vil fortsat være fokus på det skrøbelige euroområde, der nu er i recession. Vi venter negativ

Udsigterne for 2015. Generalforsamling i SEBinvest april 2015

Udsigterne for 2015 Generalforsamling i SEBinvest april 2015 Indhold Konklusion Basis scenarie Baggrund Lidt banaliteter 0-rente miljø Hvad siger det noget om? Konsekvens 2015 Basis scenarie Risici 08-04-2015

Udsigterne for 2015 Generalforsamling i SEBinvest april 2015 Indhold Konklusion Basis scenarie Baggrund Lidt banaliteter 0-rente miljø Hvad siger det noget om? Konsekvens 2015 Basis scenarie Risici 08-04-2015

Markedskommentar august: Geopolitisk risiko giver billigere aktier!

Nyhedsbrev Kbh. 4. sep 2017 Markedskommentar august: Geopolitisk risiko giver billigere aktier! Den anspændte situation omkring Nordkorea har bevirket, at aktierne blev billigere målt på pris i forhold

Nyhedsbrev Kbh. 4. sep 2017 Markedskommentar august: Geopolitisk risiko giver billigere aktier! Den anspændte situation omkring Nordkorea har bevirket, at aktierne blev billigere målt på pris i forhold

Resultat april, maj og juni 2001 side 3. Resultat for 1. halvår 2001 side 3. Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3

Indhold Resultat april, maj og juni 2001 side 3 Resultat for 1. halvår 2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer og forventninger

Indhold Resultat april, maj og juni 2001 side 3 Resultat for 1. halvår 2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer og forventninger

Multi Manager Invest i 2013

Multi Manager Invest i 2013 Året 2013 blev et godt investeringsår for flere af foreningens afdelinger Afkastudviklingen i aktieafdelingerne blev højere end ventet, hvorimod obligationsafdelingerne leverede

Multi Manager Invest i 2013 Året 2013 blev et godt investeringsår for flere af foreningens afdelinger Afkastudviklingen i aktieafdelingerne blev højere end ventet, hvorimod obligationsafdelingerne leverede

Emerging Markets Debt eller High Yield?

Emerging Markets Debt eller High Yield? Af Peter Rixen Portfolio Manager peter.rixen@skandia.dk Aktiver fra Emerging Markets har i mange år stået øverst på investorernes favoritliste, men har i de senere

Emerging Markets Debt eller High Yield? Af Peter Rixen Portfolio Manager peter.rixen@skandia.dk Aktiver fra Emerging Markets har i mange år stået øverst på investorernes favoritliste, men har i de senere

Markedskommentar februar: Meget mere end Trump effekten!

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

Nyhedsbrev Kbh. 3. mar. 2017 Markedskommentar februar: Meget mere end Trump effekten! Februar blev en rigtig god måned for både aktier og obligationer med positive afkast i alle aktivklasser. Aktier blev

SaxoInvestor: Omlægning i porteføljerne, Q2-16 2. maj 2016

SaxoInvestor: Omlægning i porteføljerne, Q2-16 2. maj 2016 Introduktion til omlægningerne Markedsforholdene var meget urolige i første kvartal, med næsten panikagtige salg på aktiemarkederne, og med kraftigt

SaxoInvestor: Omlægning i porteføljerne, Q2-16 2. maj 2016 Introduktion til omlægningerne Markedsforholdene var meget urolige i første kvartal, med næsten panikagtige salg på aktiemarkederne, og med kraftigt

Rente- og valutamarkedet

20. september 2011 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Den globale økonomi er igen blevet ramt af et finansielt chok, og det er nu usandsynligt, at

20. september 2011 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Den globale økonomi er igen blevet ramt af et finansielt chok, og det er nu usandsynligt, at

Halvårsrapport Kapitalforeningen Lån & Spar MixInvest

Halvårsrapport 20 Kapitalforeningen Lån & Spar MixInvest Indhold Foreningsoplysninger.... 3 Resultat og formue.... 4 Anvendt regnskabspraksis... 4 Påtegninger... 5 Ledelsespåtegning... 5 Halvårsregnskab:

Halvårsrapport 20 Kapitalforeningen Lån & Spar MixInvest Indhold Foreningsoplysninger.... 3 Resultat og formue.... 4 Anvendt regnskabspraksis... 4 Påtegninger... 5 Ledelsespåtegning... 5 Halvårsregnskab:

Erhvervsobligationer den nye finansieringsform? -investorernes krav

Erhvervsobligationer den nye finansieringsform? -investorernes krav Den Danske Finansanalytikerforening 28. april 2010 Michael Sandfort, CFA, M.Sc. Senior Portfolio Manager misa@nykredit.dk Direct phone:

Erhvervsobligationer den nye finansieringsform? -investorernes krav Den Danske Finansanalytikerforening 28. april 2010 Michael Sandfort, CFA, M.Sc. Senior Portfolio Manager misa@nykredit.dk Direct phone:

Rente- og valutamarkedet

2. marts 2012 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Vi forventer en bedring i den globale økonomi i 2012. I lyset af den udbredte pessimisme i øjeblikket

2. marts 2012 Rente- og valutamarkedet Markedskommentarer og prognose Udsigter for den globale økonomi Vi forventer en bedring i den globale økonomi i 2012. I lyset af den udbredte pessimisme i øjeblikket

Markedskommentar oktober: Stærkeste aktiemåned siden februar!

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Nyhedsbrev Kbh. 2. nov 2017 Markedskommentar oktober: Stærkeste aktiemåned siden februar! Stærke økonomiske data, udsigt til snarlige skattelettelser og regnskaber, der retfærdiggør de højere værdisætninger,

Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto!

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

Nyhedsbrev Kbh. 2. juli 2018 Markedskommentar juni: Verdensøkonomien kæmper, mens Trump styrer markederne fra sin Twitter konto! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Trump

Markedskommentar september: 2 % mere i afkast om året!

Nyhedsbrev Kbh. 3.okt 2014 Markedskommentar september: 2 % mere i afkast om året! I september måned så vi en konsolidering på aktie- og obligationsmarkederne. Den svage europæiske økonomi og ECB kommende

Nyhedsbrev Kbh. 3.okt 2014 Markedskommentar september: 2 % mere i afkast om året! I september måned så vi en konsolidering på aktie- og obligationsmarkederne. Den svage europæiske økonomi og ECB kommende

Markedskommentar november: Mens vi venter på ECB og FED!

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Nyhedsbrev Kbh. 2. dec. 2015 Markedskommentar november: Mens vi venter på ECB og FED! November blev en forholdsvis rolig måned med stigende aktier og en styrket dollar ift. til euroen. Det resulterede

Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Nyhedsbrev Kbh. 4. juli 2014 Markedskommentar juni: Centralbankerne dikterer stadig markedets udvikling Juni måned blev igen en god måned for både aktier og obligationer med afkast på 0,4 % - 0,8 % i vores

Markedskommentar april: Mere politisk forudsigelighed i Europa!

Nyhedsbrev Kbh. 2. maj. 2017 Markedskommentar april: Mere politisk forudsigelighed i Europa! Europæiske og danske aktier var i storform i april måned. Det ser endelig ud til, at der kommer lidt mere ro

Nyhedsbrev Kbh. 2. maj. 2017 Markedskommentar april: Mere politisk forudsigelighed i Europa! Europæiske og danske aktier var i storform i april måned. Det ser endelig ud til, at der kommer lidt mere ro

Årets investeringsforening 2017

Bilag 1 Årets investeringsforening Nykredit Invest blev i december af Jyllands-Posten og Dansk Aktie Analyse kåret som Årets investeringsforening 2017 Dette var andet år i træk og 4. gang på 5 år 02.05.2018

Bilag 1 Årets investeringsforening Nykredit Invest blev i december af Jyllands-Posten og Dansk Aktie Analyse kåret som Årets investeringsforening 2017 Dette var andet år i træk og 4. gang på 5 år 02.05.2018

Nykredit Invest i 2013

Nykredit Invest i 2013 Investeringsforeningen Nykredit Invest blev Årets investeringsforening 2013 Kåret af Morgenavisen Jyllands-Posten i samarbejde med Dansk Aktie Analyse Nykredit Invest i 2013 Nominering

Nykredit Invest i 2013 Investeringsforeningen Nykredit Invest blev Årets investeringsforening 2013 Kåret af Morgenavisen Jyllands-Posten i samarbejde med Dansk Aktie Analyse Nykredit Invest i 2013 Nominering

Markedskommentar juli: Gode regnskaber og nøgletal, behersket inflation og fortsat faldende dollar!

Nyhedsbrev Kbh. 3. aug 2017 Markedskommentar juli: Gode regnskaber og nøgletal, behersket inflation og fortsat faldende dollar! Dollaren fortsatte med at falde i juli. Det skyldes en kombination af en

Nyhedsbrev Kbh. 3. aug 2017 Markedskommentar juli: Gode regnskaber og nøgletal, behersket inflation og fortsat faldende dollar! Dollaren fortsatte med at falde i juli. Det skyldes en kombination af en

Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Nyhedsbrev Kbh. 3. sep. 2015 Markedskommentar august: Black August vækstnedgang i Kina giver aktienedtur Uro i Kina sætte sine blodrøde spor i aktiemarkederne i august måned. Vi oplevede de største aktiefald

Faxe, indbrud. Jan Feb Mar Apr Maj Jun Jul Aug Sep Okt Nov Dec. SSJÆ, indbrud. Jan Feb Mar Apr Maj Jun Jul Aug Sep Okt Nov Dec.

Faxe, indbrud 6 5 4 3 2 27 28 29 1 SSJÆ, indbrud 6 5 4 3 2 27 28 29 1 Danmark, indbrud 7 6 5 4 3 2 27 28 29 1 Faxe, vold 8 7 6 5 4 3 27 28 29 2 1 SSJÆ, vold 8 7 6 5 4 3 27 28 29 2 1 Danmark, vold 1 9 8

Faxe, indbrud 6 5 4 3 2 27 28 29 1 SSJÆ, indbrud 6 5 4 3 2 27 28 29 1 Danmark, indbrud 7 6 5 4 3 2 27 28 29 1 Faxe, vold 8 7 6 5 4 3 27 28 29 2 1 SSJÆ, vold 8 7 6 5 4 3 27 28 29 2 1 Danmark, vold 1 9 8

Resultat juli, august og september 2001 side 3. Resultat for til side 3. Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3

Indhold Resultat juli, august og september 2001 side 3 Resultat for 01.01. til 30.09.2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer

Indhold Resultat juli, august og september 2001 side 3 Resultat for 01.01. til 30.09.2001 side 3 Puljeafkast for 1996, 1997, 1998, 1999 og 2000 side 3 Kommentarer til puljens 4 grupper side 4 Puljekommentarer

Markedskommentar maj: Rentechok og græske forhandlinger!

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Nyhedsbrev Kbh. 3. jun. 2015 Markedskommentar maj: Rentechok og græske forhandlinger! Maj blev en måned med udsving, men det samlede resultat blev begrænset til afkast på mellem -0,2 % og + 0,4 %. Fokus

Afdeling Danske Small Cap aktier gav et meget tilfredsstillende resultat på 68%, hvilket var væsentligt højere end ventet

Gode takter i 2013 Afdeling Danske Small Cap aktier gav et meget tilfredsstillende resultat på 68%, hvilket var væsentligt højere end ventet Obligationsafdelingernes afkast blev lave på grund af det lave,

Gode takter i 2013 Afdeling Danske Small Cap aktier gav et meget tilfredsstillende resultat på 68%, hvilket var væsentligt højere end ventet Obligationsafdelingernes afkast blev lave på grund af det lave,

Markedskommentar januar: Den lempelige pengepolitik lakker mod enden vækst- og indtjeningsfremgang skal drive aktiestigningerne!

Nyhedsbrev Kbh. 2. feb. 2018 Markedskommentar januar: Den lempelige pengepolitik lakker mod enden vækst- og indtjeningsfremgang skal drive aktiestigningerne! Knap har ECB reduceret deres månedlige opkøb

Nyhedsbrev Kbh. 2. feb. 2018 Markedskommentar januar: Den lempelige pengepolitik lakker mod enden vækst- og indtjeningsfremgang skal drive aktiestigningerne! Knap har ECB reduceret deres månedlige opkøb

Markedskommentar november: Amerikansk skattereform og danske aktienedtur!

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Nyhedsbrev Kbh. 4. dec 2017 Markedskommentar november: Amerikansk skattereform og danske aktienedtur! November blev en blandet måned med fortsat aktiefremgang i USA, mens Europa og specielt Danmark havde

Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion!

Nyhedsbrev Kbh. 5. mar. 2018 Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion! Inflationsfrygt i USA gav højere renter og udløste en aktiekorrektion, hvor aktierne faldt mere end 10 %.

Nyhedsbrev Kbh. 5. mar. 2018 Markedskommentar februar: Inflationsfrygt udløser aktiekorrektion! Inflationsfrygt i USA gav højere renter og udløste en aktiekorrektion, hvor aktierne faldt mere end 10 %.

Faaborg-Midtfyn Kommune FFV

Investeringsrapport September 2017 Faaborg-Midtfyn Kommune FFV Anders Fisker Ross-Hansen +45 55474323 anders.fisker@nordea.com Asset Management Afkastoversigt Faaborg-Midtfyn Kommune FFV Absolut 0,29%

Investeringsrapport September 2017 Faaborg-Midtfyn Kommune FFV Anders Fisker Ross-Hansen +45 55474323 anders.fisker@nordea.com Asset Management Afkastoversigt Faaborg-Midtfyn Kommune FFV Absolut 0,29%

Markedskommentar marts: Endelig momentum for Europa!

Nyhedsbrev Kbh. 4. apr. 2017 Markedskommentar marts: Endelig momentum for Europa! Marts blev måneden, hvor Europa endelig begyndte at indhente bare lidt af det store efterslæb de europæiske aktier har

Nyhedsbrev Kbh. 4. apr. 2017 Markedskommentar marts: Endelig momentum for Europa! Marts blev måneden, hvor Europa endelig begyndte at indhente bare lidt af det store efterslæb de europæiske aktier har

TEMA: HVORDAN INVESTERER MAN I EN TID MED LAVE RENTER OG STOR VOLATILITET. side 1

TEMA: HVORDAN INVESTERER MAN I EN TID MED LAVE RENTER OG STOR VOLATILITET side 1 HVOR SKAL AFKASTET KOMME FRA? side 2 AKTIV ALLOKERING Hvad bidrager mest til porteføljens afkast og risiko Strategiske (langsigtede)

TEMA: HVORDAN INVESTERER MAN I EN TID MED LAVE RENTER OG STOR VOLATILITET side 1 HVOR SKAL AFKASTET KOMME FRA? side 2 AKTIV ALLOKERING Hvad bidrager mest til porteføljens afkast og risiko Strategiske (langsigtede)

Pr. 30.06.2014. Jyske Invest. Afdelingsoverblik

Pr. 30.06.2014 Afdelingsoverblik 1 Forvent en forskel er på mange måder en anderledes investeringspartner. Vi går gerne vores egne veje for at optimere investorernes afkast. Vores vision er at levere investeringsløsninger,

Pr. 30.06.2014 Afdelingsoverblik 1 Forvent en forskel er på mange måder en anderledes investeringspartner. Vi går gerne vores egne veje for at optimere investorernes afkast. Vores vision er at levere investeringsløsninger,

Markedsrapport 2015 for de danske investeringsfonde

Markedsrapport 215 for de danske investeringsfonde Formuen i de danske investeringsfonde steg i 215 til 1.853 mia. kr. Investeringsfonde målrettet privatkunder gav kursgevinster inklusive udbytter på i

Markedsrapport 215 for de danske investeringsfonde Formuen i de danske investeringsfonde steg i 215 til 1.853 mia. kr. Investeringsfonde målrettet privatkunder gav kursgevinster inklusive udbytter på i

Markedskommentar juni: Robust overfor Brexit

Nyhedsbrev Kbh. 5. jul. 2016 Markedskommentar juni: Robust overfor Brexit Selvom juni måned resulterede i et britisk farvel til EU, har vores All Weather porteføljer vist sig robuste overfor den efterfølgende

Nyhedsbrev Kbh. 5. jul. 2016 Markedskommentar juni: Robust overfor Brexit Selvom juni måned resulterede i et britisk farvel til EU, har vores All Weather porteføljer vist sig robuste overfor den efterfølgende

Årets investeringsforening 2014

Nykredit Invest i 2014 Investeringsforeningen Nykredit Invest blev Årets investeringsforening 2014 Kåret af Morgenavisen Jyllands-Posten i samarbejde med Dansk Aktie Analyse Nykredit Invest i 2014 Nomineret

Nykredit Invest i 2014 Investeringsforeningen Nykredit Invest blev Årets investeringsforening 2014 Kåret af Morgenavisen Jyllands-Posten i samarbejde med Dansk Aktie Analyse Nykredit Invest i 2014 Nomineret

Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Nyhedsbrev Kbh. 1.sep 2014 Markedskommentar august: Regnskaber, virksomhedskøb og stimuli overvinder geopolitisk risiko August måned blev en særdeles god måned for både aktier og obligationer med afkast

Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa!

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

Nyhedsbrev Kbh. 5. maj. 2015 Markedskommentar april: Stigende vækst- og inflationsforventninger i Europa! Efter 14 mdr. med stigninger kunne vi i april notere mindre fald på 0,4 % - 0,6 %. Den øgede optimisme

Morningstar Award 2018

Bilag Morningstar Award 2018 Multi Manager Invest, afdeling Globale aktier Akk. blev i marts kåret af Morningstar med Awarden Globale - Aktier Multi Manager Invest i 2017 Foreningen opnåede et godt år

Bilag Morningstar Award 2018 Multi Manager Invest, afdeling Globale aktier Akk. blev i marts kåret af Morningstar med Awarden Globale - Aktier Multi Manager Invest i 2017 Foreningen opnåede et godt år

Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger!

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Nyhedsbrev Kbh. 1. aug 2018 Markedskommentar juli: Fornuftige regnskaber og nøgletal samt tilnærmelser mellem USA og EU på handelsområdet giver aktiestigninger! Fortsat udsigt til stabil global vækst jf.

Markedskommentar august: Risikospredning på godt og ondt!

Nyhedsbrev Kbh. 3. sep 2018 Markedskommentar august: Risikospredning på godt og ondt! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Aktier er blevet billigere ift. indtjening og

Nyhedsbrev Kbh. 3. sep 2018 Markedskommentar august: Risikospredning på godt og ondt! Fortsat udsigt til stabil global vækst jf. OECDs ledende indikatorer Aktier er blevet billigere ift. indtjening og

2018: Laveste vækst i vareeksporten i 9 år

NØGLETAL UGE 6 Dansk Erhvervs NøgletalsNyt 218: Laveste vækst i vareeksporten i 9 år Af: Katrine Ellersgaard Nielsen, seniorøkonom og Kristian Skriver, økonom Den forgangne uge bød i tråd med de foregående

NØGLETAL UGE 6 Dansk Erhvervs NøgletalsNyt 218: Laveste vækst i vareeksporten i 9 år Af: Katrine Ellersgaard Nielsen, seniorøkonom og Kristian Skriver, økonom Den forgangne uge bød i tråd med de foregående

LDS RESULTATER OG FREMTID /DIREKTØR DORRIT VANGLO

LDS RESULTATER OG FREMTID /DIREKTØR DORRIT VANGLO FULDTIDSKONTO I LD 110.000 100.000 90.000 80.000000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 Fuldtidskonto i LD Vælger pr. 24. maj. 2011: 101.948

LDS RESULTATER OG FREMTID /DIREKTØR DORRIT VANGLO FULDTIDSKONTO I LD 110.000 100.000 90.000 80.000000 70.000 60.000 50.000 40.000 30.000 20.000 10.000 Fuldtidskonto i LD Vælger pr. 24. maj. 2011: 101.948

Faaborg-Midtfyn Kommune

Investeringsrapport September 2017 Faaborg-Midtfyn Kommune Anders Fisker Ross-Hansen +45 55474323 anders.fisker@nordea.com Asset Management Afkastoversigt Faaborg-Midtfyn Kommune Absolut 0,40% Relativ

Investeringsrapport September 2017 Faaborg-Midtfyn Kommune Anders Fisker Ross-Hansen +45 55474323 anders.fisker@nordea.com Asset Management Afkastoversigt Faaborg-Midtfyn Kommune Absolut 0,40% Relativ

DANMARKS NATIONALBANK PRESSEMØDE 16. SEPTEMBER 2015

DANMARKS NATIONALBANK PRESSEMØDE 16. SEPTEMBER 2015 Hovedbudskaber Valutamarkedet viser tegn på normalisering valutareserven er reduceret. Udstedelse af statsobligationer genoptages, og rammen for bankernes

DANMARKS NATIONALBANK PRESSEMØDE 16. SEPTEMBER 2015 Hovedbudskaber Valutamarkedet viser tegn på normalisering valutareserven er reduceret. Udstedelse af statsobligationer genoptages, og rammen for bankernes

Markedskommentar juli: Græsk aftale og råvarer fald

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Nyhedsbrev Kbh. 3. aug. 2015 Markedskommentar juli: Græsk aftale og råvarer fald I Juli måned fik den græske regering endelig indgået en aftale med Trojkaen (IMF, ECB og EU). Den økonomiske afmatning i

Glasset halvfyldt eller halvtomt?

Glasset halvfyldt eller halvtomt? V/ Tine Choi, Chefstrateg 8. marts 2017 10.000.000,0 1.000.000,0 100.000,0 10.000,0 1.000,0 100,0 10,0 1,0 0,1 $ Tænk langsigtet Reale afkast (USA) 1802-2014 0,0 1800

Glasset halvfyldt eller halvtomt? V/ Tine Choi, Chefstrateg 8. marts 2017 10.000.000,0 1.000.000,0 100.000,0 10.000,0 1.000,0 100,0 10,0 1,0 0,1 $ Tænk langsigtet Reale afkast (USA) 1802-2014 0,0 1800

Rente- og valutamarkedet

6. juni 2012 Rente- og valutamarkedet kedskommentarer og prognose Euro: Gældskrisen Vi venter fortsat høj usikkerhed og stress i markederne op til valget i Grækenland den 17. juni. Det skal sandsynligvis

6. juni 2012 Rente- og valutamarkedet kedskommentarer og prognose Euro: Gældskrisen Vi venter fortsat høj usikkerhed og stress i markederne op til valget i Grækenland den 17. juni. Det skal sandsynligvis

Hedgeforeningen HP. Danske Obligationer. Investeringsrådgiver. HP Fondsmæglerselskab A/S Kronprinsessegade 18, 1. sal DK-1306 København K

HP Hedge marts 2010 HP Hedge gav et afkast på 2,90% i marts måned. Det betyder, at det samlede afkast for første kvartal 2010 blev 7,79%. Afdelingen har nu eksisteret i lige over 3 år, og det er tid at

HP Hedge marts 2010 HP Hedge gav et afkast på 2,90% i marts måned. Det betyder, at det samlede afkast for første kvartal 2010 blev 7,79%. Afdelingen har nu eksisteret i lige over 3 år, og det er tid at

Investor Brief. Makroøkonomi og allokering 3. kvartal 2015

3. KVARTAL JULI 2015 Makroøkonomi og allokering 3. kvartal 2015 Udsigt til global væ kst og positive afkastmuligheder. Græ kenland vil fortsat skabe usikkerhed. Udsigt til amerikansk renteforhøjelse Europæ

3. KVARTAL JULI 2015 Makroøkonomi og allokering 3. kvartal 2015 Udsigt til global væ kst og positive afkastmuligheder. Græ kenland vil fortsat skabe usikkerhed. Udsigt til amerikansk renteforhøjelse Europæ

PFA INVEST NYHEDSBREV - OKTOBER 2014

PFA INVEST NYHEDSBREV - OKTOBER 2014 MARKEDSKOMMENTAR OKTOBER 2014 Fortsat udsigt til økonomisk opsving i USA Europa mere tvivlsomt PFA har en forventning om, at det økonomiske opsving i USA vil fortsætte

PFA INVEST NYHEDSBREV - OKTOBER 2014 MARKEDSKOMMENTAR OKTOBER 2014 Fortsat udsigt til økonomisk opsving i USA Europa mere tvivlsomt PFA har en forventning om, at det økonomiske opsving i USA vil fortsætte

Markedskommentar maj: Synkront opsving og dollarfald!

Nyhedsbrev Kbh. 5. juni 2017 Markedskommentar maj: Synkront opsving og dollarfald! Europæiske og danske aktier havde igen en god måned pga. øget vækst og optimisme, flotte regnskaber, der blev suppleret

Nyhedsbrev Kbh. 5. juni 2017 Markedskommentar maj: Synkront opsving og dollarfald! Europæiske og danske aktier havde igen en god måned pga. øget vækst og optimisme, flotte regnskaber, der blev suppleret

Renteprognose juli 2015

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Renteprognose juli 15 Konklusion: Den danske og tyske 1-årige rente ligger om et år - bp højere end i dag. Dette er en investeringsanalyse På måneders sigt er vores hovedscenarie uændrede renter, hvilket

Markedskommentar August: Investorvenlige centralbanker og lavere omkostninger!

Nyhedsbrev Kbh. 5. sep. 2016 Markedskommentar August: Investorvenlige centralbanker og lavere omkostninger! August måned blev en fornuftig og mindre begivenhedsrig måned domineret af mindre aktiestigninger

Nyhedsbrev Kbh. 5. sep. 2016 Markedskommentar August: Investorvenlige centralbanker og lavere omkostninger! August måned blev en fornuftig og mindre begivenhedsrig måned domineret af mindre aktiestigninger

Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne!

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Nyhedsbrev Kbh. 3. juli 2017 Markedskommentar juni: Med Euroland ude af krisen stiger euroen og renterne! En faldende dollar og vigende europæiske aktier gav den første negative måned i lang tid. Nøgletallene,

Markedskommentar april: Stærke regnskaber giver bedre aktiestemning!

Nyhedsbrev Kbh. 3. maj 2018 Markedskommentar april: Stærke regnskaber giver bedre aktiestemning! 80 % af de amerikanske selskaber slår indtjeningsforventningerne. Mindre uro om amerikanske toldmure og

Nyhedsbrev Kbh. 3. maj 2018 Markedskommentar april: Stærke regnskaber giver bedre aktiestemning! 80 % af de amerikanske selskaber slår indtjeningsforventningerne. Mindre uro om amerikanske toldmure og

Markedskommentar marts: Centralbankerne skaber mere ro på markederne!

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Nyhedsbrev Kbh. 5. apr. 2016 Markedskommentar marts: Centralbankerne skaber mere ro på markederne! Marts blev en mere rolig måned på aktiemarkederne godt hjulpet på vej af lempelige centralbankerne. Faldende

Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen!

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

Nyhedsbrev Kbh. 4. nov. 2015 Markedskommentar oktober: Super Mario, robuste nøgletal og gode regnskaber løfter aktiestemningen! Aktierne gjorde et meget flot comeback i oktober måned. En kombination af

1 Kalenderen. 1.1 Oversigt over de til årstallene hørende søjlenumre

Kalenderen Vejledning til denne kalender findes i Slægtsforskning fra A til Z af Ulrich Alster Klug.. Oversigt over de til årstallene hørende søjlenumre * markerer skudår. 0 02 0 0 * 0 0 0 0 * 0 2 * *

Kalenderen Vejledning til denne kalender findes i Slægtsforskning fra A til Z af Ulrich Alster Klug.. Oversigt over de til årstallene hørende søjlenumre * markerer skudår. 0 02 0 0 * 0 0 0 0 * 0 2 * *

Dansk Energi F:\Statistikdata\Uddata\Energipriser\Elpris-sammensætning-måned-4000kWh.xlsx/Elpris4000 Side 1 af 12

Denne opgørelse viser den gennemsnitlige elpris pr. kwh - abonnement er indregnet. Øre/kWh jan-14 feb-14 mar-14 Kommerciel el (fpligt) 36,68 36,68 36,68 Abonnement (fpligt) 2,77 2,77 2,77 Nettarif lokal

Denne opgørelse viser den gennemsnitlige elpris pr. kwh - abonnement er indregnet. Øre/kWh jan-14 feb-14 mar-14 Kommerciel el (fpligt) 36,68 36,68 36,68 Abonnement (fpligt) 2,77 2,77 2,77 Nettarif lokal

Markedskommentar februar: Blød landing efter hård medfart!

Nyhedsbrev Kbh. 2. mar. 2016 Markedskommentar februar: Blød landing efter hård medfart! Februar blev en urolig måned på aktiemarkederne. En vending i slutningen af måneden gjorde dog, at vores 3 afdelinger

Nyhedsbrev Kbh. 2. mar. 2016 Markedskommentar februar: Blød landing efter hård medfart! Februar blev en urolig måned på aktiemarkederne. En vending i slutningen af måneden gjorde dog, at vores 3 afdelinger

Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år!

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Nyhedsbrev Kbh. 6. jan. 2016 Markedskommentar december: ECB og OPEC skuffelser afslutter vanskeligt år! December afsluttede et forholdsvist turbulent år med fornyet uro på aktiemarkederne pga., at ECB

Rente- og valutamarkedet

2. marts 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden november Recessionen går på hæld holdbart opsving på vej Nøgletal har væeret blandet men nogle har overrasket positivt

2. marts 2010 Rente- og valutamarkedet Markedskommentarer og prognose Fokus siden november Recessionen går på hæld holdbart opsving på vej Nøgletal har væeret blandet men nogle har overrasket positivt

NYT FRA NATIONALBANKEN

3. KVARTAL 2015 NR. 3 NYT FRA NATIONALBANKEN SKÆRPEDE KRAV TIL FINANSPOLITIKKEN Der er gode takter i dansk økonomi og udsigt til fortsat vækst og øget beskæftigelse de kommende år. Men hvis denne udvikling

3. KVARTAL 2015 NR. 3 NYT FRA NATIONALBANKEN SKÆRPEDE KRAV TIL FINANSPOLITIKKEN Der er gode takter i dansk økonomi og udsigt til fortsat vækst og øget beskæftigelse de kommende år. Men hvis denne udvikling

Markedskommentar september: Handelskrig so what!?

Nyhedsbrev Kbh. 1. okt. 2018 Markedskommentar september: Handelskrig so what!? Fortsat udsigt til fornuftig global vækst jf. OECDs ledende indikatorer Aktier er blevet billigere ift. indtjening og men

Nyhedsbrev Kbh. 1. okt. 2018 Markedskommentar september: Handelskrig so what!? Fortsat udsigt til fornuftig global vækst jf. OECDs ledende indikatorer Aktier er blevet billigere ift. indtjening og men

Risk & Cash Management. 1. marts 2013. Rentemarkedet. Markedskommentarer og prognose. Kilde: Renteprognose 15. februar 2013

1. marts 2013 Rentemarkedet Markedskommentarer og prognose Kilde: Renteprognose 15. februar 2013 Rentemarkedet DKK siden november og frem over Vores forventning til renteniveauet om 1 år NU November 2012

1. marts 2013 Rentemarkedet Markedskommentarer og prognose Kilde: Renteprognose 15. februar 2013 Rentemarkedet DKK siden november og frem over Vores forventning til renteniveauet om 1 år NU November 2012

SAXO GLOBAL EQUITIES

SAXO GLOBAL EQUITIES PRODUKT Saxo Global Equities er en del af investeringsforeningen Wealth Invest. Afdelingens mål er over tid at skabe et afkast efter alle omkostninger, der er bedre end MSCI AC World

SAXO GLOBAL EQUITIES PRODUKT Saxo Global Equities er en del af investeringsforeningen Wealth Invest. Afdelingens mål er over tid at skabe et afkast efter alle omkostninger, der er bedre end MSCI AC World

Markedskommentar januar: Aktieudsalg giver historisk dårlig start på året!

Nyhedsbrev Kbh. 2. feb. 2016 Markedskommentar januar: Aktieudsalg giver historisk dårlig start på året! Januar blev en hård start på det nye år med fald på mellem 1,2 % - 3,7 % i vores 3 afdelinger. Aktiemarkedet

Nyhedsbrev Kbh. 2. feb. 2016 Markedskommentar januar: Aktieudsalg giver historisk dårlig start på året! Januar blev en hård start på det nye år med fald på mellem 1,2 % - 3,7 % i vores 3 afdelinger. Aktiemarkedet

PFA INVEST NYHEDSBREV - DECEMBER 2014

PFA INVEST NYHEDSBREV - DECEMBER 2014 MARKEDSKOMMENTAR DECEMBER 2014 Forsat meget lempelig global pengepolitik understøttende for markerne Selvom den amerikanske centralbank har stoppet sine opkøb af obligationer,

PFA INVEST NYHEDSBREV - DECEMBER 2014 MARKEDSKOMMENTAR DECEMBER 2014 Forsat meget lempelig global pengepolitik understøttende for markerne Selvom den amerikanske centralbank har stoppet sine opkøb af obligationer,

Formidlingsprovision Investeringsforeninger

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Dansk Erhvervs NøgletalsNyt Danske renter falder

NØGLETAL UGE 5 Dansk Erhvervs NøgletalsNyt Danske renter falder Af: Kristian Skriver, økonom Den forgangne uge kom de økonomiske vismænd med deres forårsrapport, der blandt andet indeholder en ny prognose

NØGLETAL UGE 5 Dansk Erhvervs NøgletalsNyt Danske renter falder Af: Kristian Skriver, økonom Den forgangne uge kom de økonomiske vismænd med deres forårsrapport, der blandt andet indeholder en ny prognose

Valutarelaterede obligationer

Valutarelaterede obligationer Strategi Uge 24 Se aktuelle anbefalinger på: Vi ser stadig potentiale i EM landene https://markets.sydbank.dk Vigtige kommende nøgletal: Tyrkiet 17/06 Rentemøde 30/06 Handelsbalancen

Valutarelaterede obligationer Strategi Uge 24 Se aktuelle anbefalinger på: Vi ser stadig potentiale i EM landene https://markets.sydbank.dk Vigtige kommende nøgletal: Tyrkiet 17/06 Rentemøde 30/06 Handelsbalancen

Hedgeforeningen HP. Danske Obligationer. Mar. Apr. Maj Jun. Jul. Aug. Sep. Okt. Nov. Dec. 2007 78,71 79,05 84,60 88,00 93,13 96,36 100,64 104,48

HP Hedge august 2009 I august sluttede indre værdi 104,48, hvilket er all time high, og det betyder at afkastet i august var 3,82%. Siden årets start har afdelingen genereret et afkast på 38,26%, hvilket

HP Hedge august 2009 I august sluttede indre værdi 104,48, hvilket er all time high, og det betyder at afkastet i august var 3,82%. Siden årets start har afdelingen genereret et afkast på 38,26%, hvilket

Informationsmøde Investeringsforeningen Maj Invest

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Informationsmøde Investeringsforeningen Maj Invest Jeppe Christiansen CEO September 2014 Agenda 1. Siden sidst 2. The big picture 3. Investeringsstrategi 2 Siden sidst 3 Maj Invest-investeringsmøder Investering

Markedskommentar september: Væksten i Europa accelererer!

Nyhedsbrev Kbh. 3. okt 2017 Markedskommentar september: Væksten i Europa accelererer! Den positive økonomiske udvikling var understøttende for aktiemarkederne, der gav pæne stigninger i september. Dollaren

Nyhedsbrev Kbh. 3. okt 2017 Markedskommentar september: Væksten i Europa accelererer! Den positive økonomiske udvikling var understøttende for aktiemarkederne, der gav pæne stigninger i september. Dollaren

Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden!

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

Nyhedsbrev Kbh. 2. jun. 2016 Markedskommentar maj: Udsigt til amerikansk rentestigning øger markedstilliden! Maj blev en god måned på aktiemarkederne godt hjulpet af fornuftige nøgletal og en bedre markedstillid

NYHEDSBREV APRIL 2014

NYHEDSBREV APRIL 2014 PFA INVEST - NYHEDSBREV APRIL 2014 MARKEDSKOMMENTAR APRIL 2014 USA: INGEN UDSIGT TIL RENTESTIGNINGER FORELØBIG EUROPA: FOKUS PÅ BEKYMRENDE LAV INFLATION EMERING MARKETS: FALDENDE

NYHEDSBREV APRIL 2014 PFA INVEST - NYHEDSBREV APRIL 2014 MARKEDSKOMMENTAR APRIL 2014 USA: INGEN UDSIGT TIL RENTESTIGNINGER FORELØBIG EUROPA: FOKUS PÅ BEKYMRENDE LAV INFLATION EMERING MARKETS: FALDENDE

Guld mod tidligere højder

Guld mod tidligere højder Prisen på guld er steget de seneste uger i forventning om en endnu mere lempelig pengepolitik. Det blev sidst i juli understøttet af ECB s Mario Draghi, der for første gang åbnede

Guld mod tidligere højder Prisen på guld er steget de seneste uger i forventning om en endnu mere lempelig pengepolitik. Det blev sidst i juli understøttet af ECB s Mario Draghi, der for første gang åbnede

HEDGEFORENINGEN HP HEDGE DANSKE OBLIGATIONER ULTIMO JULI 2015

ULTIMO JULI 2015 Foreningens formål Foreningens formål er fra offentligheden at modtage midler, som under iagttagelse af et princip om absolut afkast anbringes i danske stats og realkreditobligationer,

ULTIMO JULI 2015 Foreningens formål Foreningens formål er fra offentligheden at modtage midler, som under iagttagelse af et princip om absolut afkast anbringes i danske stats og realkreditobligationer,

DJS PULJEPENSION. Markedskommentar Orientering Q4 2014. Temaer på de finansielle markeder

Markedskommentar (d.15. 01.2015) Temaer på de finansielle markeder Årets sidste kvartal var kendetegnet ved kraftige fald i renteniveauet og i olieprisen. De kraftige rentefald betød, at obligationer generelt

Markedskommentar (d.15. 01.2015) Temaer på de finansielle markeder Årets sidste kvartal var kendetegnet ved kraftige fald i renteniveauet og i olieprisen. De kraftige rentefald betød, at obligationer generelt

Big Picture 1. kvartal 2015

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Big Picture 1. kvartal 2015 Jeppe Christiansen CEO Februar 2015 The big picture 2 Økonomiske temaer 2015 Er USA i et økonomisk opsving? Er Europa igen i 0-vækst? Er aktierne for dyre? Vil renterne forblive

Markedskommentar november: Våbenhvile i handelskrigen!

Nyhedsbrev Kbh. 3. dec. 2018 Markedskommentar november: Våbenhvile i handelskrigen! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt Aktier er blevet noget billigere ift.

Nyhedsbrev Kbh. 3. dec. 2018 Markedskommentar november: Våbenhvile i handelskrigen! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt Aktier er blevet noget billigere ift.

Markedskommentar februar: Tæt på en handelsaftale og FED på pause!

Nyhedsbrev Kbh. 5. mar. 2019 Markedskommentar februar: Tæt på en handelsaftale og FED på pause! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt. Aktier er blevet dyrere

Nyhedsbrev Kbh. 5. mar. 2019 Markedskommentar februar: Tæt på en handelsaftale og FED på pause! Moderat aftagende vækst jf. OECDs ledende indikatorer dog stadig over 3 % globalt. Aktier er blevet dyrere

Private Banking Portefølje. et nyt perspektiv på dine investeringer

Private Banking Portefølje et nyt perspektiv på dine investeringer Det er ikke et spørgsmål om enten aktier eller obligationer. Den bedste portefølje er som regel en blanding. 2 2 Private Banking Portefølje

Private Banking Portefølje et nyt perspektiv på dine investeringer Det er ikke et spørgsmål om enten aktier eller obligationer. Den bedste portefølje er som regel en blanding. 2 2 Private Banking Portefølje

Markedskommentar april: Mindre uro og mere stabilitet på aktie- og oliemarkedet!

Nyhedsbrev Kbh. 4. maj 2016 Markedskommentar april: Mindre uro og mere stabilitet på aktie- og oliemarkedet! April blev som marts en mere rolig måned på aktiemarkederne godt hjulpet på vej af stigende

Nyhedsbrev Kbh. 4. maj 2016 Markedskommentar april: Mindre uro og mere stabilitet på aktie- og oliemarkedet! April blev som marts en mere rolig måned på aktiemarkederne godt hjulpet på vej af stigende

Markedskommentar september: Præsidentvalg, afventende centralbanker og Deutsche Bank!

Nyhedsbrev Kbh. 5. okt. 2016 Markedskommentar september: Præsidentvalg, afventende centralbanker og Deutsche Bank! September måned blev en forholdsvis rolig måned med fokus på problemerne hos Deutsche

Nyhedsbrev Kbh. 5. okt. 2016 Markedskommentar september: Præsidentvalg, afventende centralbanker og Deutsche Bank! September måned blev en forholdsvis rolig måned med fokus på problemerne hos Deutsche

L2 | Odder - Mårslet - Aarhus - Universitetshospitalet - Lisbjerg - Lystrup | Gyldig 12~August~2019 | Aarhus Letbane

- - Aarhus - Universitetshospitalet - Lisbjerg - Hverdage, ikke 24/12, 31/12 og 5/6 4.33 4.35 4.36 4.38 4.40 4.41 4.42 4.44 4.46 4.47 4.50 4.52 4.53 4.54 4.56 4.57 4.59 5.01 5.04 4.49 4.51 4.52 4.54 4.56

- - Aarhus - Universitetshospitalet - Lisbjerg - Hverdage, ikke 24/12, 31/12 og 5/6 4.33 4.35 4.36 4.38 4.40 4.41 4.42 4.44 4.46 4.47 4.50 4.52 4.53 4.54 4.56 4.57 4.59 5.01 5.04 4.49 4.51 4.52 4.54 4.56

SEB Pension Investeringsmarkeder og afkast

SEB Pension Investeringsmarkeder og afkast 1. kvartal 2017 Markedskommentar Årets start bragte ikke afgørende overraskelser til de finansielle markeder. Valget i Holland i marts resulterede i, at det højre-nationalistiske

SEB Pension Investeringsmarkeder og afkast 1. kvartal 2017 Markedskommentar Årets start bragte ikke afgørende overraskelser til de finansielle markeder. Valget i Holland i marts resulterede i, at det højre-nationalistiske

Formidlingsprovision Investeringsforeninger

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

Formidlingsprovision Investeringsforeninger BankNordik har distributionsaftale og modtager provision fra investeringsforeninger, der fremgår af denne oversigt. Formidlingsprovisionen er en løbende betaling

PFA INVEST NYHEDSBREV - FEBRUAR 2015

PFA INVEST NYHEDSBREV - FEBRUAR 2015 MARKEDSKOMMENTAR FEBRUAR 2015 Centralbankerne overgår hinanden Nu med ECB i front Mere end seks år efter at den amerikanske centralbank initierede det første af sine

PFA INVEST NYHEDSBREV - FEBRUAR 2015 MARKEDSKOMMENTAR FEBRUAR 2015 Centralbankerne overgår hinanden Nu med ECB i front Mere end seks år efter at den amerikanske centralbank initierede det første af sine

Kapitalforeningen. Nykredit Invest. Halvårsrapport

Kapitalforeningen Nykredit Invest Halvårsrapport 2015 CVR-nr. 26 35 16 50 Indholdsfortegnelse Indholdsfortegnelse Indholdsfortegnelse Indholdsfortegnelse Foreningsoplysninger 2 Ledelsespåtegning 3 Ledelsesberetning

Kapitalforeningen Nykredit Invest Halvårsrapport 2015 CVR-nr. 26 35 16 50 Indholdsfortegnelse Indholdsfortegnelse Indholdsfortegnelse Indholdsfortegnelse Foreningsoplysninger 2 Ledelsespåtegning 3 Ledelsesberetning

Risk & Cash Management. 3. december Rentemarkedet. Markedskommentarer og prognose. Kilde: Renteprognose 15. november 2012

3. december 2012 Rentemarkedet Markedskommentarer og prognose Kilde: Renteprognose 15. november 2012 Rentemarkedet DKK siden september og frem over Vores forventning til renteniveauet om 1 år tember 2012

3. december 2012 Rentemarkedet Markedskommentarer og prognose Kilde: Renteprognose 15. november 2012 Rentemarkedet DKK siden september og frem over Vores forventning til renteniveauet om 1 år tember 2012

Hedgeforeningen HP. Danske Obligationer. Mar. Apr. Maj Jun. Jul. Aug. Sep. Okt. Nov. Dec. 2007

HP Hedge juli 2009 Juli måned var atter en rigtig god måned for HP Hedge, som endelig er tilbage i en kurs omkring 100. Den indre værdi er nu 100,64, og det betyder at afkastet i juli var 4,44%. Afkastet

HP Hedge juli 2009 Juli måned var atter en rigtig god måned for HP Hedge, som endelig er tilbage i en kurs omkring 100. Den indre værdi er nu 100,64, og det betyder at afkastet i juli var 4,44%. Afkastet

Markedskommentar januar: ECBs pengeregn giver kursløft!

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.

Nyhedsbrev Kbh. 3. feb. 2015 Markedskommentar januar: ECBs pengeregn giver kursløft! Året er startet med store kursstigninger på 2,1-4,1 % pga. stærke europæiske aktier, en svækket euro og lavere renter.