Komitéen for god Fondsledelse

|

|

|

- Leif Kronborg

- 8 år siden

- Visninger:

Transkript

1 Præsentation af Komitéens udkast til Anbefalinger for god Fondsledelse v/ formand for Komitéen Marianne Philip 1

2 Baggrund 60 i lov om erhvervsdrivende fonde (vedtaget 3. juni 2014) Bestyrelsen skal redegøre for, hvorledes de forholder sig til de af Komitéen for god Fondsledelse udarbejdede anbefalinger for god fondsledelse. Der skal nedsættes en Komité for god Fondsledelse. Komitéen skal udarbejde Anbefalinger for god Fondsledelse. Uafhængig Komité. 2

3 Komitéens opgaver Komitéen skal udarbejde Anbefalinger for god Fondsledelse, tilstræbe kontinuitet i arbejdet med god fondsledelse i Danmark, drøfte best practice for ledelse af erhvervsdrivende fonde, give de erhvervsdrivende fonde rimelige og hensigtsmæssige betingelser og vilkår til at tilpasse sig de til enhver til gældende Anbefalinger for god Fondsledelse, indsamle synspunkter og erfaringer i relation til fondenes arbejde med Anbefalinger for god Fondsledelse, iværksætte og støtte empiriske undersøgelser indenfor god fondsledelse, og med passende mellemrum - efter forudgående høring - tilpasse anbefalingerne med henblik på at de til stadighed ud fra en samlet vurdering er hensigtsmæssige for er erhvervsdrivende fonde. 3

4 Komitéens sammensætning og kompetencer Formand Marianne Philip, Kromann Reumert Lars-Erik Brenøe, Direktør i A.P. Møller Mærsk A/S og bestyrelsesmedlem i A.P. Møller Fonden Rasmus Kristian Feldthusen, Juridisk Professor, KU Finn L. Meyer, Ernst & Young Birgitte Nauntofte, Direktør i Novo Nordisk Fonden Søren Thorup Sørensen, Direktør i KIRKBI A/S Dorrit Vanglo, Direktør i Lønmodtagernes Dyrtidsfond Små, mellemstore og store erhvervsdrivende fonde Viden og praktisk erfaring indenfor: Ledelse af erhvervsdrivende fonde Rådgivning af erhvervsdrivende fonde Den akademiske verden indenfor fonds- og selskabsret Komitéen for God Selskabsledelse 4

5 Generelt om anbefalingerne Alle erhvervsdrivende fonde skal forholde sig til anbefalingerne efter et følg eller forklar -princip, jf. LEF 60, og skal i fondens årsrapport eller på fondens hjemmeside medtage bestyrelsens redegørelse herom, jf. ÅRL 77a. Det er hensigten, at anbefalingerne kan udstedes til årsskiftet, således at de er klar, når den nye lov om erhvervsdrivende fonde træder i kraft den 1. januar Anbefalingerne blev sendt i høring den 5. november Eventuelle bemærkninger til Anbefalingerne skal sendes til Komitéen senest den 5. december 2015 på mail godfondsledelse@erst.dk. 5

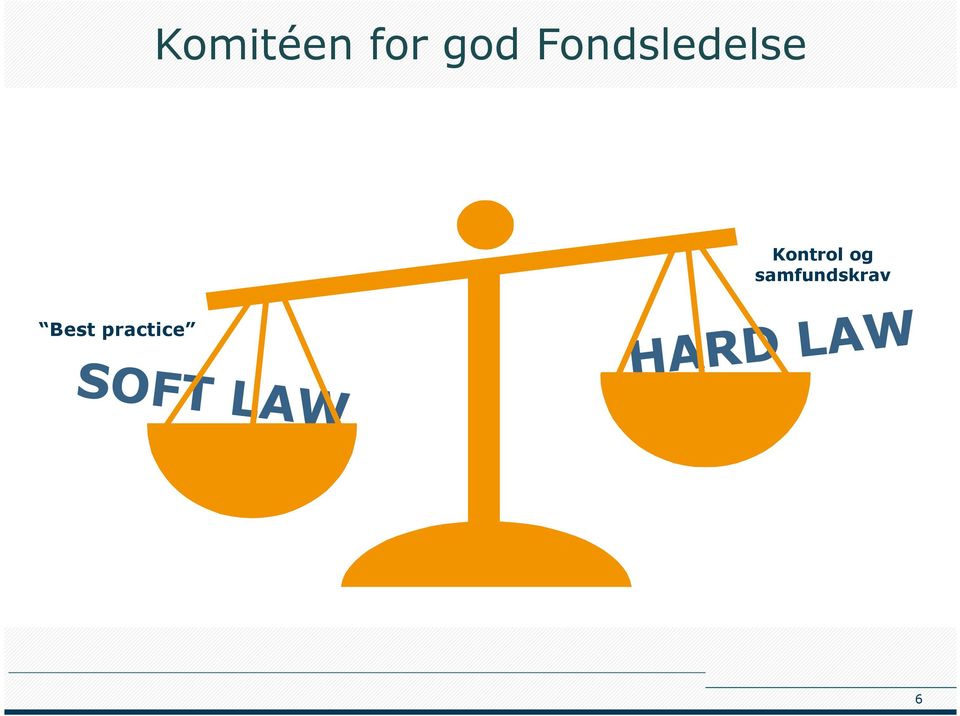

6 Kontrol og samfundskrav Best practice 6

7 Rapportering bestyrelsens redegørelse Rapporteringen skal afspejle den gældende ledelsesform på tidspunktet for regnskabsårets afslutning. Væsentlige ændringer i løbet af året bør beskrives. Til brug ved rapportering udarbejder Komitéen et skema, som fondene kan vælge at anvende til rapportering. Når anbefalingerne offentliggøres kan skemaet hentes på Samme rapporteringsstruktur fra år til år gør det let for interessenterne at finde, bearbejde og sammenligne informationerne. 7

8 Følg eller forklar-princippet Rapporteringen skal ske ved brug af følg eller forklar - princippet. Efterlever bestyrelsen ikke eller kun delvist en anbefaling, skal bestyrelsen forklare, hvorfor bestyrelsen har valgt anderledes, og hvordan bestyrelsen i stedet har valgt at indrette sig. Bestyrelsen skal forholde sig til de enkelte anbefalinger. Manglende efterlevelse af en anbefaling er ikke et regelbrud, men udtryk for, at bestyrelsen konkret, og af grunde bestyrelsen har redegjort for, har valgt at indrette sig på en anden måde end det, der fremgår af anbefalingen. 8

9 Fondsmyndighedens rolle Fondsmyndigheden kan give påbud, jf. LEF 60, stk. 2, hvis fonden ikke forholder sig til anbefalingerne, en forklaring er åbenbart grundløs, en forklaring er uden mening, eller bestyrelsen undlader at forholde sig til anbefalinger, kan fondsmyndigheden i sidste instans afsætte bestyrelsen. Fondsmyndighedens påbud kan ikke ankes til Erhvervsankenævnet, jf. LEF 130, stk. 2. 9

10 Udkast til Anbefalinger for god Fondsledelse Anbefalingerne vedrører: 1. Åbenhed og kommunikation 2. Bestyrelsens opgaver og ansvar 1. Overordnede opgaver og ansvar 2. Formanden og næstformanden for bestyrelsen 3. Bestyrelsens sammensætning og organisering 4. Uafhængighed 5. Udpegningsperiode 6. Evaluering af arbejdet i bestyrelsen og i direktionen 3. Ledelsens vederlag 10

11 1. Åbenhed og kommunikation Anbefaling 1.1 Det anbefales, at bestyrelsen vedtager retningslinjer for ekstern kommunikation, herunder hvem, der kan, og skal udtale sig til offentligheden på den erhvervsdrivende fonds vegne, og om hvilke forhold. Retningslinjerne skal imødekomme behovet for åbenhed og interessenternes behov og mulighed for at opnå relevant opdateret information om fondens forhold. 11

12 2.1 Bestyrelsens overordnede opgaver og ansvar Anbefaling Det anbefales, at bestyrelsen med henblik på at sikre den erhvervsdrivende fonds virke i overensstemmelse med fondens formål og interesser mindst en gang årligt tager stilling til fondens overordnede strategi og uddelingspolitik med udgangspunkt i vedtægten. 12

13 2.2 Formanden og næstformanden for bestyrelsen Anbefaling Det anbefales, at bestyrelsesformanden organiserer, indkalder og leder bestyrelsesmøderne med henblik på at sikre et effektivt bestyrelsesarbejde og skabe de bedst mulige forudsætninger for bestyrelsesmedlemmernes arbejde enkeltvis og samlet. Anbefaling Det anbefales, at hvis bestyrelsen ud over formandshvervet undtagelsesvis anmoder bestyrelsesformanden om at udføre særlige driftsopgaver for den erhvervsdrivende fond, bør der foreligge en bestyrelsesbeslutning, der sikrer, at bestyrelsen bevarer den uafhængige overordnede ledelse og kontrolfunktion. Der bør sikres en forsvarlig arbejdsdeling mellem formanden, næstformanden, den øvrige bestyrelse og direktionen. 13

14 2.3 Bestyrelsens sammensætning og organisering Anbefaling Det anbefales, at bestyrelsen løbende vurderer og fastlægger, hvilke kompetencer bestyrelsen skal råde over for bedst muligt at kunne udføre de opgaver, der påhviler bestyrelsen. Anbefaling Det anbefales, at bestyrelsen med respekt af en eventuel udpegningsret i vedtægten sikrer en formel, grundig og gennemskuelig proces for udvælgelse og indstilling af kandidater til bestyrelsen. 14

15 2.3 Bestyrelsens sammensætning og organisering Anbefaling Det anbefales, at bestyrelsesmedlemmer udpeges på baggrund af deres personlige egenskaber og kompetencer under hensyn til bestyrelsens samlede kompetencer, samt at der ved sammensætning og indstilling af nye bestyrelsesmedlemmer tages hensyn til behovet for fornyelse sammenholdt med behovet for kontinuitet og til behovet for mangfoldighed i relation til bl.a. alder, erhvervserfaring og køn. 15

16 2.3 Bestyrelsens sammensætning og organisering Anbefaling Det anbefales, at der årligt i ledelsesberetningen, og på den erhvervsdrivende fonds eventuelle hjemmeside, redegøres for sammensætningen af bestyrelsen, herunder for mangfoldighed, samt at der gives følgende oplysninger om hvert af bestyrelsens medlemmer: den pågældendes navn, stilling, alder og køn, dato for indtræden i bestyrelsen, hvorvidt genvalg af medlemmet har fundet sted, og udløb af den aktuelle valgperiode, medlemmets eventuelle særlige kompetencer, den pågældendes øvrige ledelseshverv, herunder poster i direktioner, bestyrelser og tilsynsråd, inklusive ledelsesudvalg, i danske og udenlandske fonde, institutioner, virksomheder samt krævende organisationsopgaver, hvilke medlemmer, der er udpeget af myndigheder/tilskudsyder m.v., og om medlemmet anses for uafhængigt. 16

17 2.3 Bestyrelsens sammensætning og organisering Anbefaling Det anbefales, at flertallet af bestyrelsesmedlemmerne i den erhvervsdrivende fond ikke samtidig er medlemmer af bestyrelsen eller direktionen i fondens dattervirksomhed(- er), medmindre der er tale om et helejet egentligt holdingselskab. 17

, medmindre der er tale om et helejet egentligt")

18 2.4 Uafhængighed Anbefaling Det anbefales, at en andel af bestyrelsens medlemmer er uafhængige. Ved 4 medlemmer: 1 uafhængig Ved 5-8 medlemmer: 2 uafhængige Ved 9-11 medlemmer: 3 uafhængige Medarbejdervalgte repræsentanter regnes ikke med. Medarbejdervalgte repræsentanter er ikke uafhængige. 18

19 Kriterier for uafhængighed er, eller inden for de seneste tre år har været medlem af direktionen inden for de seneste fem år har modtaget større vederlag, herunder uddelinger eller andre ydelser,.. i anden egenskab end som medlem af fondens bestyrelse eller direktion, inden for det seneste år har haft en væsentlig forretningsrelation (f.eks. personlig eller indirekte som partner eller ansat, aktionær, kunde, leverandør eller ledelsesmedlem i selskaber med tilsvarende forbindelse), er, eller inden for de seneste tre år har været, ansat eller partner hos ekstern revisor, har været medlem af fondens bestyrelse eller direktion i mere end 12 år, er i nær familie med eller på anden måde står personer, som ikke betragtes som uafhængige, særligt nær, er stifter eller væsentlig gavegiver, hvis fonden har til formål at yde støtte til disses familie eller andre, som står disse særlig nær, eller er ledelsesmedlem i organisation eller lignende, der modtager eller gentagne gange inden for de seneste fem år har modtaget væsentlige donationer fra fonden. 19

20 2.5 Udpegningsperiode Anbefaling Det anbefales, at bestyrelsens medlemmer som minimum udpeges for en periode på to år, og maksimalt for en periode på fire år. Anbefaling Det anbefales, at der for medlemmerne af bestyrelsen fastsættes en aldersgrænse, som offentliggøres i ledelsesberetningen eller på fondens hjemmeside. 20

21 2.6 Evaluering af arbejdet i bestyrelsen og i direktionen Anbefaling Det anbefales, at bestyrelsen fastlægger en evalueringsprocedure, hvor bestyrelsen, formanden og de individuelle medlemmers bidrag og resultater årligt evalueres, og at resultatet drøftes i bestyrelsen. Anbefaling Det anbefales, at bestyrelsen én gang årligt evaluerer en eventuel direktions og/eller administrators arbejde og resultater efter forud fastsatte klare kriterier. 21

22 3.1 Ledelsens vederlag Anbefaling Det anbefales, at medlemmer af bestyrelsen i erhvervsdrivende fonde aflønnes med et fast vederlag, samt at medlemmer af direktionen aflønnes med et fast vederlag, eventuelt kombineret med bonus, der ikke bør være afhængig af regnskabsmæssige resultater. Vederlaget bør afspejle det ansvar og det arbejde, der følger af hvervet. Anbefaling Det anbefales, at der i årsregnskabet gives oplysning om det samlede vederlag, hvert medlem af bestyrelsen og direktionen modtager fra den erhvervsdrivende fond og fra andre virksomheder i koncernen. Endvidere bør der oplyses om eventuelle andre vederlag som bestyrelsesmedlemmer modtager for varetagelsen af opgaver for fonden, dattervirksomheder af fonden eller tilknyttede virksomheder til fonden. 22

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a

Følg eller forklar Det følger af årsregnskabslovens 77 a, at fonde, som er omfattet af lov om erhvervsdrivende fonde, skal medtage bestyrelsens redegørelse for god fondsledelse, jf. 60 i lov om erhvervsdrivende

Følg eller forklar Det følger af årsregnskabslovens 77 a, at fonde, som er omfattet af lov om erhvervsdrivende fonde, skal medtage bestyrelsens redegørelse for god fondsledelse, jf. 60 i lov om erhvervsdrivende

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Følg eller forklar Det følger af årsregnskabslovens 77 a, at fonde, som er omfattet af lov om erhvervsdrivende fonde, skal medtage

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Følg eller forklar Det følger af årsregnskabslovens 77 a, at fonde, som er omfattet af lov om erhvervsdrivende fonde, skal medtage

Anbefalinger for god fondsledelse af erhvervsdrivende fonde

20. august 2015 Side 1 1 er for god fondsledelse af erhvervsdrivende fonde Komitéen for god Fondsledelse har i november 2014 udstedt de første anbefalinger til god fondsledelse af erhvervsdrivende fonde.

20. august 2015 Side 1 1 er for god fondsledelse af erhvervsdrivende fonde Komitéen for god Fondsledelse har i november 2014 udstedt de første anbefalinger til god fondsledelse af erhvervsdrivende fonde.

Anbefalinger for god Fondsledelse

Anbefalinger for god Fondsledelse Dansk Bibelskole er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk. Oplysningerne

Anbefalinger for god Fondsledelse Dansk Bibelskole er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk. Oplysningerne

Anbefalinger for god Fondsledelse

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for

Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for

Anbefalinger for god Fondsledelse

Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk. Redegørelsen udgør

Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk. Redegørelsen udgør

[Fondens navn] Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

![[Fondens navn] Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.](/thumbs/68/58781348.jpg "[Fondens navn] Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.") Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. [Fondens navn] Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. [Fondens navn] Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside

Bygningsfonden Den Blå Planet Redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport for året 2017. Redegørelsen er ikke

Bygningsfonden Den Blå Planet Redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport for året 2017. Redegørelsen er ikke

Anbefalinger for god Fondsledelse Den erhvervsdrivende Fond Inspiring Denmark

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a., april 2018 Anbefalinger for god Fondsledelse Den erhvervsdrivende Fond Inspiring Denmark Fonden er omfattet af Anbefalingerne

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a., april 2018 Anbefalinger for god Fondsledelse Den erhvervsdrivende Fond Inspiring Denmark Fonden er omfattet af Anbefalingerne

Redegørelsen udgør en bestanddel af ledelsesberetningen i Knud Højgaards Fonds årsrapport for regnskabsperioden 1. januar 31.

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i Knud Højgaards Fonds årsrapport for regnskabsperioden 1. januar 31. december

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i Knud Højgaards Fonds årsrapport for regnskabsperioden 1. januar 31. december

Lovpligtig redegørelse for god fondsledelse 2018, jf. årsregnskabslovens 77 a

Lovpligtig redegørelse for god fondsledelse 2018, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 1. april

Lovpligtig redegørelse for god fondsledelse 2018, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 1. april

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Fonden Lille Vildmosecentret, CVR

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Fonden Lille Vildmosecentret, CVR 29 41 43 78 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Fonden Lille Vildmosecentret, CVR 29 41 43 78 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

Gerda og Victor B. Strands Fond

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Gerda og Victor B. Strands Fond Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Gerda og Victor B. Strands Fond Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Brødrene Hartmanns Fond Skema for 2015 Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Brødrene Hartmanns Fond Skema for 2015 Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Følg

Brødrene Hartmanns Fond Skema for 2015 Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Følg

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Fonden MAGION er omfattet af Anbefalingen for god Fondsledelse, jf. årsregnskabslovens 77 a

Fonden MAGION er omfattet af Anbefalingen for god Fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2018

Fonden MAGION er omfattet af Anbefalingen for god Fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2018

Fonden for Sparekassen Himmerland

Fonden for Sparekassen Himmerland Redegørelse om god fondsledelse for 2016 1 Indledning Fonden for Sparekassen Himmerland er omfattet af Anbefalinger om god fondsledelse, der er udstedt af Komitéen for

Fonden for Sparekassen Himmerland Redegørelse om god fondsledelse for 2016 1 Indledning Fonden for Sparekassen Himmerland er omfattet af Anbefalinger om god fondsledelse, der er udstedt af Komitéen for

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Dansk Arkitektur Center (Fond)

") Skema for Lovpligtig redegørelse om god Fondsledelse, jf. årsregnskabslovens 77a. Dansk Arkitektur Center (Fond) Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77a 1 Hvad

Skema for Lovpligtig redegørelse om god Fondsledelse, jf. årsregnskabslovens 77a. Dansk Arkitektur Center (Fond) Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77a 1 Hvad

Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2015

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2015 Anbefalinger

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2015 Anbefalinger

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2016

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2016 Anbefalinger

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2016 Anbefalinger

Anbefalinger for god Fondsledelse

Anbefalinger for god Fondsledelse Poul Erik Bech Fonden er ikke omfattet af den lovpligtige redegørelse om god fondsledelse i erhvervsdrivende fonde, jf. årsregnskabslovens 77 a, men har valgt at forholde

Anbefalinger for god Fondsledelse Poul Erik Bech Fonden er ikke omfattet af den lovpligtige redegørelse om god fondsledelse i erhvervsdrivende fonde, jf. årsregnskabslovens 77 a, men har valgt at forholde

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Gerda og Victor B. Strands Fond. Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a

Gerda og Victor B. Strands Fond Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode:

Gerda og Victor B. Strands Fond Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode:

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. Skema for Anbefalinger for god Fondsledelse for Fonden Fiskens Hus

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Skema for Anbefalinger for god Fondsledelse for Fonden Fiskens Hus Anbefaling Fonden følger Fonden forklarer 1. Åbenhed og kommunikation

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Skema for Anbefalinger for god Fondsledelse for Fonden Fiskens Hus Anbefaling Fonden følger Fonden forklarer 1. Åbenhed og kommunikation

Skema for Anbefalinger for god Fondsledelse for Sea and Shore Marine Research

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Skema for Anbefalinger for god Fondsledelse for Sea and Shore Marine Research Anbefaling Fonden følger Fonden forklarer 1. Åbenhed

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Skema for Anbefalinger for god Fondsledelse for Sea and Shore Marine Research Anbefaling Fonden følger Fonden forklarer 1. Åbenhed

Den Erhvervsdrivende Fond Biografklub Danmark CVR nr

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Den Erhvervsdrivende Fond Biografklub Danmark CVR nr.25493001 Skema til Lovpligtig redegørelse for god fondsledelse, jf.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Den Erhvervsdrivende Fond Biografklub Danmark CVR nr.25493001 Skema til Lovpligtig redegørelse for god fondsledelse, jf.

Riisfort Fonden. Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. April 2015

Riisfort Fonden Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a April 2015 1 Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse,

Riisfort Fonden Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a April 2015 1 Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse,

Følg eller forklar. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1

Bemærk: Nedenstående skema indeholder Komitéen for god Fondsledelses anbefalinger fra december 2014. Anbefalingerne er tilgængelige på Komitéens hjemmeside www.godfondsledelse.dk. Skemaet kan anvendes

Bemærk: Nedenstående skema indeholder Komitéen for god Fondsledelses anbefalinger fra december 2014. Anbefalingerne er tilgængelige på Komitéens hjemmeside www.godfondsledelse.dk. Skemaet kan anvendes

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Iver C. Weilbachs Fond

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Iver C. Weilbachs Fond Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Bemærk! Redegørelsen

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Iver C. Weilbachs Fond Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Bemærk! Redegørelsen

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse,

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse,

FONDEN DBK Lovpligtig redegørelse om god fondsledelse 2017

Bilag 2.1 FONDEN DBK Lovpligtig redegørelse om god fondsledelse 2017 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf.

Bilag 2.1 FONDEN DBK Lovpligtig redegørelse om god fondsledelse 2017 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Købmand Herman Sallings Fond. Anbefalinger for god Fondsledelse. Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77

Købmand Herman Sallings Fond Anbefalinger for god Fondsledelse Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige

Købmand Herman Sallings Fond Anbefalinger for god Fondsledelse Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Fonden for Nordisk Institut for Kiropraktik og Klinisk Biomekanik

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Fonden for Nordisk Institut for Kiropraktik og Klinisk Biomekanik Skema til Lovpligtig redegørelse for god fondsledelse,

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Fonden for Nordisk Institut for Kiropraktik og Klinisk Biomekanik Skema til Lovpligtig redegørelse for god fondsledelse,

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Anbefalinger for god Fondsledelse

Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk. Anbefaling Fonden følger

Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk. Anbefaling Fonden følger

Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 1. januar december 2015.

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 1. januar 2015 31. december

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 1. januar 2015 31. december

Anbefalinger for god Fondsledelse

Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk. Anbefaling Fonden følger

Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk. Anbefaling Fonden følger

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

6 Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

6 Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Hvad kan skemaet bruges til? Skemaet er tænkt som et hjælperedskab for de erhvervsdrivende fonde, som ønsker at afgive

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Hvad kan skemaet bruges til? Skemaet er tænkt som et hjælperedskab for de erhvervsdrivende fonde, som ønsker at afgive

Redegørelse for god fondsledelse, jf. årsregnskabsloven 77 a

Redegørelse for god fondsledelse, jf. årsregnskabsloven 77 a Dansk Kyst- og Naturturisme er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside

Redegørelse for god fondsledelse, jf. årsregnskabsloven 77 a Dansk Kyst- og Naturturisme er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Gældende for Arbejdsbevægelsens Kooperative Finansieringsfond

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Gældende for Arbejdsbevægelsens Kooperative Finansieringsfond Skema til Lovpligtig redegørelse for god fondsledelse, jf.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Gældende for Arbejdsbevægelsens Kooperative Finansieringsfond Skema til Lovpligtig redegørelse for god fondsledelse, jf.

Redegørelse for god fondsledelse

Redegørelse for god fondsledelse Bestyrelsen for Lån & Spar Fond har forholdt sig til Komitéen for god Fondsledelses anbefalinger om god fondsledelse. Lån & Spar Fond tilslutter sig anbefalingerne ud fra

Redegørelse for god fondsledelse Bestyrelsen for Lån & Spar Fond har forholdt sig til Komitéen for god Fondsledelses anbefalinger om god fondsledelse. Lån & Spar Fond tilslutter sig anbefalingerne ud fra

Fairtrade Mærket Danmark Fonden

Fairtrade Mærket Danmark Fonden Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for regnskabsåret 1. januar 31. december 2015. Skema til Lovpligtig redegørelse for god fondsledelse,

Fairtrade Mærket Danmark Fonden Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for regnskabsåret 1. januar 31. december 2015. Skema til Lovpligtig redegørelse for god fondsledelse,

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse,

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse,

Fonden Danske Diakonhjem

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Fonden Danske Diakonhjem Vedrørende årsrapport 2018 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Fonden Danske Diakonhjem Vedrørende årsrapport 2018 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

1.1. Overordnende opgaver og ansvar. 1.2. Formanden og næstformanden for bestyrelsen. 1.3. Bestyrelsens sammensætning og organisering FAKTA

FAKTA Erhvervsfondsudvalgets udkast til anbefalinger for god fondsledelse i erhvervsdrivende fonde (oversigtsskema) 1. Bestyrelsens opgaver og ansvar 1.1. Overordnende opgaver og ansvar 1.1.1. Det anbefales,

FAKTA Erhvervsfondsudvalgets udkast til anbefalinger for god fondsledelse i erhvervsdrivende fonde (oversigtsskema) 1. Bestyrelsens opgaver og ansvar 1.1. Overordnende opgaver og ansvar 1.1.1. Det anbefales,

[Silm Fonden 2018] Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

![[Silm Fonden 2018] Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.](/thumbs/97/131318598.jpg "[Silm Fonden 2018] Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.") Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. [Silm Fonden 2018] Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. [Silm Fonden 2018] Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 01. jan. 31. dec.

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 01. jan. 31.

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 01. jan. 31.

Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Udarbejdet i forbindelse med fondens årsrapport for regnskabsåret 2015. Anbefalinger for god Fondsledelse Fonden er omfattet af

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Udarbejdet i forbindelse med fondens årsrapport for regnskabsåret 2015. Anbefalinger for god Fondsledelse Fonden er omfattet af

Den Danske Maritime Fond

Den Danske Maritime Fond Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en

Den Danske Maritime Fond Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Det Østasiatiske Kompagnis Almennyttige Fond (CVR-nr )

") Det Østasiatiske Kompagnis Almennyttige Fond (CVR-nr. 12390440) Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens

Det Østasiatiske Kompagnis Almennyttige Fond (CVR-nr. 12390440) Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens

[Aarhus Festuge Fond]

![[Aarhus Festuge Fond]](/thumbs/92/109397550.jpg "[Aarhus Festuge Fond]") Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. [Aarhus Festuge Fond] Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. [Aarhus Festuge Fond] Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. IEF-Fonden 2018

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. IEF-Fonden 2018 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. IEF-Fonden 2018 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

FONDEN DBK. Lovpligtig redegørelse om god fondsledelse. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a.

FONDEN DBK Lovpligtig redegørelse om god fondsledelse 2016 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

FONDEN DBK Lovpligtig redegørelse om god fondsledelse 2016 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Hvad kan skemaet bruges til? Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Hvad kan skemaet bruges til? Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Skemaet

Schackenborg Fonden. Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Schackenborg Fonden Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

Schackenborg Fonden Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

VILLUM FONDENs efterlevelse af Anbefalingerne for god Fondsledelse. Anbefalinger for god Fondsledelse

VILLUM FONDENs efterlevelse af Anbefalingerne for god Fondsledelse VILLUM FONDEN er ikke en erhvervsdrivende fond. VILLUM FONDEN ønsker åbenhed og har derfor valgt frivilligt at redegøre for Fondens aktiviteter

VILLUM FONDENs efterlevelse af Anbefalingerne for god Fondsledelse VILLUM FONDEN er ikke en erhvervsdrivende fond. VILLUM FONDEN ønsker åbenhed og har derfor valgt frivilligt at redegøre for Fondens aktiviteter

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Fonden Settlementet på Vesterbro

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Vesterbro Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Vesterbro Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

PER OG LISE AARSLEFFS FOND. LOVPLIGTIG REDEGØRELSE OM GOD FONDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 77 a, 2015/2016

PER OG LISE AARSLEFFS FOND LOVPLIGTIG REDEGØRELSE OM GOD FONDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 77 a, 2015/2016 Per og Lise Aarsleffs Fond 2015/2016 1 PER OG LISE AARSLEFFS FOND Lovpligtig redegørelse for

PER OG LISE AARSLEFFS FOND LOVPLIGTIG REDEGØRELSE OM GOD FONDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 77 a, 2015/2016 Per og Lise Aarsleffs Fond 2015/2016 1 PER OG LISE AARSLEFFS FOND Lovpligtig redegørelse for

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

CVR-nr 11 66 67 79 Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

CVR-nr 11 66 67 79 Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

Komitéen for god Fondsledelse: Compliance undersøgelsen 2016

Komitéen for god Fondsledelse: Compliance undersøgelsen 2016 Hvilken fond svarer I på vegne af? Kontakt e-mail for modtagelse af undersøgelsen? I kan svare på første del af undersøgelsen ved at vedhæfte

Komitéen for god Fondsledelse: Compliance undersøgelsen 2016 Hvilken fond svarer I på vegne af? Kontakt e-mail for modtagelse af undersøgelsen? I kan svare på første del af undersøgelsen ved at vedhæfte

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport for regnskabsperioden 01.01.2018 31.12.2018.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport for regnskabsperioden 01.01.2018 31.12.2018.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Omhandler Aage og Johanne Louis-Hansen Fondens regnskabsperioden 2016-17 Redegørelsen er ikke omfattet af revisionspåtegningen

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Omhandler Aage og Johanne Louis-Hansen Fondens regnskabsperioden 2016-17 Redegørelsen er ikke omfattet af revisionspåtegningen

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Fonden Creative Business Cup

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Fonden Creative Business Cup Skema for lovpligtig redegørelse om god fondsledelse fra Deloitte 29-05-2018 (002) 1 Hvad

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Fonden Creative Business Cup Skema for lovpligtig redegørelse om god fondsledelse fra Deloitte 29-05-2018 (002) 1 Hvad

Skema for redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet er tænkt

Skema for redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet er tænkt

Skema til lovpligtig redegørelse for god fondsledelse, jfr. årsregnskabslovens 77a.

Skema til lovpligtig redegørelse for god fondsledelse, jfr. årsregnskabslovens 77a. Bemærk, at redegørelsen for fondsledelse skal offentliggøres enten i ledelsesberetningen eller i noterne i årsrapporten,

Skema til lovpligtig redegørelse for god fondsledelse, jfr. årsregnskabslovens 77a. Bemærk, at redegørelsen for fondsledelse skal offentliggøres enten i ledelsesberetningen eller i noterne i årsrapporten,

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Syddansk Universitetsforlag

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Syddansk Universitetsforlag Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Syddansk Universitetsforlag Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Anbefalinger for god Fondsledelse

Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk. Anbefaling Fonden følger

Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk. Anbefaling Fonden følger

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. for Silm Fonden

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. for Silm Fonden Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. for Silm Fonden Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

God fondsledelse i Augustinus Fonden

God fondsledelse i Augustinus Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabsloven 77 a Augustinus er en erhvervsdrivende fond omfattet af erhvervsfondslovens og årsregnskabslovens bestemmelser

God fondsledelse i Augustinus Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabsloven 77 a Augustinus er en erhvervsdrivende fond omfattet af erhvervsfondslovens og årsregnskabslovens bestemmelser

- Startskuddets Uddannelses- og Udviklingsfond -

- Startskuddets Uddannelses- og Udviklingsfond - Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med

- Startskuddets Uddannelses- og Udviklingsfond - Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. For Fonden Beboerhuset Tøjhushaven

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. For Fonden Beboerhuset Tøjhushaven Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. For Fonden Beboerhuset Tøjhushaven Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a.

Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2016/2017

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2016/2017 Anbefalinger

Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i fondens årsrapport med følgende regnskabsperiode: 2016/2017 Anbefalinger

ERHVERVSDRIVENDE FONDE OG GOD FONDSLEDELSE

ERHVERVSDRIVENDE FONDE OG GOD FONDSLEDELSE Anbefalinger for God Fondsledelse v/formand for Komitéen for God Fondsledelse Marianne Philip SUNDKROGSGADE 5, DK-2100 KØBENHAVN Ø CVR. NR: DK 62 60 67 11 ANBEFALINGERNE

ERHVERVSDRIVENDE FONDE OG GOD FONDSLEDELSE Anbefalinger for God Fondsledelse v/formand for Komitéen for God Fondsledelse Marianne Philip SUNDKROGSGADE 5, DK-2100 KØBENHAVN Ø CVR. NR: DK 62 60 67 11 ANBEFALINGERNE

Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside

Fonden Fuglevænget Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk.

Fonden Fuglevænget Anbefalinger for god Fondsledelse Fonden er omfattet af Anbefalingerne for god Fondsledelse, som er tilgængelige på Komitéen for god Fondsledelses hjemmeside www.godfondsledelse.dk.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse,

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse,

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a.

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet

Skema for Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Hvad kan skemaet bruges til? Skemaet