Hvordan taster jeg private andele i virksomhed

|

|

|

- Ella Fischer

- 5 år siden

- Visninger:

Transkript

1 Hvordan taster jeg private andele i virksomhed 26. april 2019 Indhold 1 I Skat Nova 2018, generel info Spørgsmål vi hører i supporten Hvordan kan jeg få tal fra klasse A regnskab til Skat Nova? Hvilken praksis har jeg valgt ved udarbejdelse af klasse A regnskab? Nye felter og ny funktionalitet virksomhedstal Nye felter ved indtastning af den skattemæssig resultatopgørelse i høj specifikation Fri telefon og automatisk beregning af ægtefællerabat af fri telefon Automatisk afkrydsning af private andele i regnskabsoplysninger Nye felter og ny funktionalitet i personligt regnskab Nye felter til formue virksomhed Yderligere specifikation af private andele i kapitalforklaringen Automatisk tekstændring af resultat i egenkapitalafstemning ved udskrift Nye felter ved indtastning i hovedtal Indtastning af fri tlf. og automatisk beregning af ægtefællerabat i hovedtal Øvrige private andele i hovedtal Manuel afkrydsning i regnskabstal, der skal indberettes til SKAT Overførsel fra klasse A regnskab udarbejdet i Årsafslutning Hvad overføres til høj specifikation fra regnskab i Årsafslutning? Bliver bogførte private andele overført? Eksempel overførsel til høj specifikation fra regnskab i Årsafslutning? Tilretning efter overførsel til høj specifikation fra regnskab i Årsafslutning Overførsel fra Klasse A regnskab udarbejdet i IT Revisor Hvad overføres til høj specifikation fra regnskab i IT Revisor? Bliver bogførte private andele overført? Eksempel overførsel til høj specifikation fra regnskab i IT Revisor? Tilretning efter overførsel til høj specifikation fra regnskab i IT Revisor I Skat Nova 2017 og tidligere versioner/år Fri bil, fri telefon og øvrige private andele i virksomhed Indtastning i høj specifikation Hvorledes fremgår private andele i det personlige regnskab

2 8.4 Visning i Årsafslutning ved udskrift af det personlige regnskab Indtastning i hovedtal Tilretning af det personlige regnskab ved hovedtal Appendix eksempler Delvis bogføring af private andele Bogføring Indtastning i høj specifikation Tjek at private hævninger er korrekte Private andele i regnskabsoplysninger Resultat i regnskabsoplysninger Hævninger jf. kapitalforklaring Indkomst og kapitalregulering jf. kapitalforklaring Tal for virksomhed jævnfør formue Udskrift regnskabsoplysninger i rapport i Årsafslutning VSO-udskrift i rapport i Årsafslutning Indtastning i hovedtal Regnskabsoplysninger der skal indberettes til SKAT - hovedtal Tjek at private hævninger er korrekte i hovedtal Tilretning af formue for virksomhed hvis der udarbejdes personligt regnskab Hævninger jf. kapitalforklaring i hovedtal % bogføring af private andele Bogføring Indtastning i høj specifikation Tjek at private hævninger er korrekte Private andele i regnskabsoplysninger Resultat i regnskabsoplysninger Hævninger jf. kapitalforklaring Indkomst og kapitalregulering jf. kapitalforklaring Tal for virksomhed jævnfør formue Udskrift regnskabsoplysninger i rapport i Årsafslutning VSO-udskrift i rapport i Årsafslutning Indtastning i hovedtal Regnskabsoplysninger der skal indberettes til SKAT - hovedtal Tjek at private hævninger er korrekte i hovedtal Tilretning af formue for virksomhed hvis der udarbejdes personligt regnskab Hævninger jf. kapitalforklaring i hovedtal Ingen bogføring af private andele

3 9.3.1 Bogføring Indtastning i høj specifikation Tjek at private hævninger er korrekte Private andele og moms i regnskabsoplysninger Resultat i regnskabsoplysninger Hævninger jf. kapitalforklaring Indkomst og kapitalregulering jf. kapitalforklaring Tal for virksomhed jævnfør formue Udskrift af regnskabsoplysninger i rapport i Årsafslutning VSO-udskrift i rapport i Årsafslutning Indtastning i hovedtal Regnskabsoplysninger der skal indberettes til SKAT - hovedtal Tjek at private hævninger er korrekte i hovedtal Tilretning af formue for virksomhed hvis der udarbejdes personligt regnskab Hævninger jf. kapitalforklaring i hovedtal Opsummering appendix eksempler hvad skal du være opmærksom på? Resultat regnskabsmæssigt Forskel formue regnskabsmæssigt Forskel indberettet moms

4 1 I Skat Nova 2018, generel info Vi har til version ændret på hvorledes private andele skal indtastes og vises. Grunden til ændringen er at følgende: a. Mange brugerønsker om at feltet Korrektion til ordinært resultat før afskrivninger og renter kan specificeres yderligere, og at specifikationen kan udskrives. b. En del spørgsmål fra brugere til hvorledes fri telefon i virksomhed skal indtastes, især hvis der er ægtefællerabat. c. Mere automatisk udfyldning af regnskabsoplysninger der skal indberettes til SKAT via oplysningsskemaet. d. Gøre det mere tydeligt at fri bil tillægges ved opgørelse af den skattepligtige indkomst e. Vise at hvis private andele er bogført (medtaget i det regnskabsmæssige resultat) så skal de tilbageføres og herefter specificeres hvis de automatisk skal med i indberetningen (afkrydsning) til SKAT. 2 Spørgsmål vi hører i supporten Vi får en del spørgsmål til indtastning af regnskabstal i høj specifikation: a. Hævninger i virksomhedsordningen stemmer ikke. Private andele er med dobbelt? b. Jeg har lavet et skattemæssigt regnskab og har allerede bogført private andele, hvordan får jeg tal og indtastning til at stemme? c. Jeg har bogført nogle af de private andele, f.eks. eget vareforbrug og privat andel af el, vand og varme fordi de påvirker moms i regnskabet, men fri bil har jeg ikke bogført. Hvordan får jeg indtaste dette korrekt? Som udgangspunkt opstår udfordringerne grundet at vi har nogle faste felter som skal indberettes til SKAT hvis virksomheden ikke er fritaget herfor. I har mange valgmuligheder for hvordan i vil præsentere regnskabsposterne i jeres klasse A regnskaber: skattemæssigt, regnskabsmæssigt eller en blanding. Så i anvender forskellige opstillingsmetoder og vi har brug for meget specifikke tal til skatteberegningen, især til virksomhedsskatteordningen, og til indberetning af regnskabsoplysningerne til SKAT. 2.1 Hvordan kan jeg få tal fra klasse A regnskab til Skat Nova? Følgende diagram viser de oftest anvendte muligheder for at få virksomheds tal i Skat Nova

5 Klasse A Import fra årsafslutning - resultat og balance overføres - skattemæssige korrektioner indtastes manuelt. Se afsnit 6 Høj specifikation Overføre fra IT revisor. Se afsnit 7 Klasse A Indtaste manuelt Hovedtal Indtaste manuelt 2.2 Hvilken praksis har jeg valgt ved udarbejdelse af klasse A regnskab? Følgende diagram viser, alt efter hvordan du har opstillet dit klasse A regnskab (resultat og balance), hvad og hvordan du skal indtaste for at få korrekte regnskabsoplysninger, hævninger og indkomster. Blandet skat og regnskabsmæssig opgørelse De private andele der er bogført skal tilbageføres og specificeres efter type, øvrige indtastes i aktuel type - Hævninger skal reguleres for de bogførte private andele der er tilbageført. Se afsnit 9.1 Skattemæssig Private andele skal tilbageføres og specificeres efter type - Hævninger skal reguleres manuelt for bogførte private andele. Se afsnit 9.2 Regnskabsmæssig Private andele angives i aktuel type og beløb tillægges hævninger automatisk - hævninger fremgår af bl.a. kapitalafkastgrundlagt. Vær opmærksom på moms - overholdes momsloven?. Se afsnit

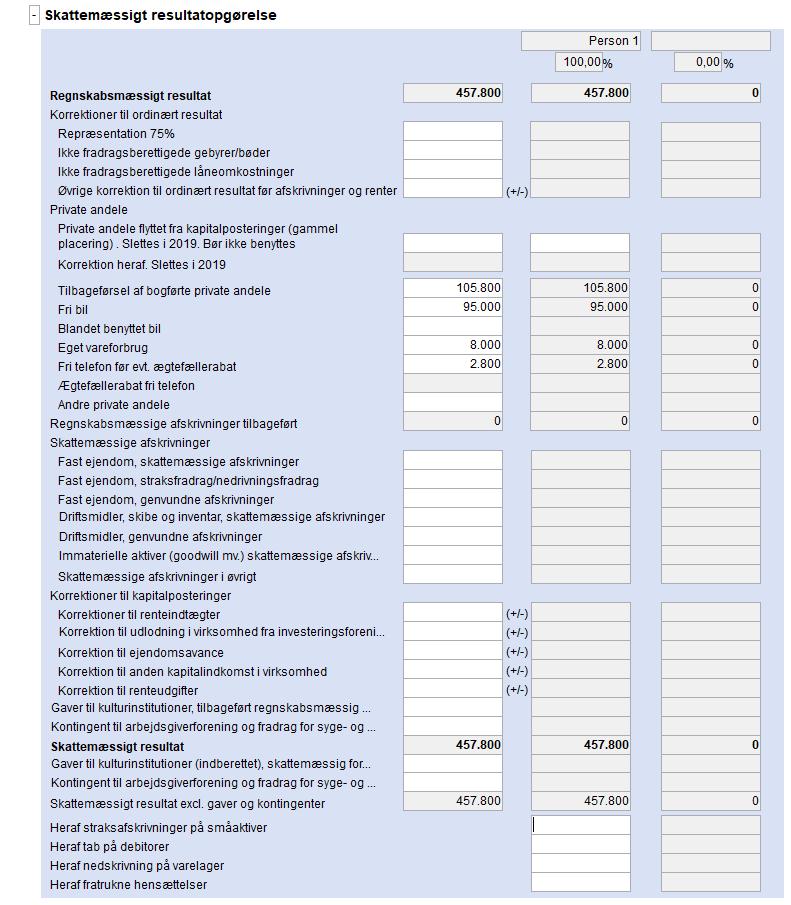

6 3 Nye felter og ny funktionalitet virksomhedstal 3.1 Nye felter ved indtastning af den skattemæssig resultatopgørelse i høj specifikation Feltet Korrektion til ordinært resultat før afskrivninger og renter er blevet ændret og suppleret af 9 nye felter. De nye felter er markeret med rødt. Det med blåt markerede felt er det tidligere Korrektion til ordinært resultat. Ved indlæsning af ældre 2018 filer, vil et evt. beløb blive overført hertil. De med grønt markerede felter, var tidligere placeret under Kapitalposteringer. Disse felter vil udgå i Feltet og det tilhørende korrektionsfelt er med, for at sikre, at det skattemæssige resultat i ældre 2018 filer ikke ændres ved indlæsning i Skat Nova eller senere versioner. 3.2 Fri telefon og automatisk beregning af ægtefællerabat af fri telefon Vi har valgt at ændre indtastningen af private andele i høj specifikation. Dette er gjort for at muliggøre en mere specificeret og intuitiv indtastning. Den nye indtastning sikrer desuden en automatisk overførsel til regnskabsoplysningerne når disse anvendes - samt en automatisk beregning af en eventuel ægtefællerabat af fri telefon

7 I de tilfælde hvor der skal fragå en ægtefællerabat, vil Skat Nova automatisk foretage en forholdsmæssig reduktion i beregning af det skattemæssige resultat. Hvis de private andele allerede indgår i det regnskabsmæssige resultat, skal feltet Tilbageførsel af bogførte private andele anvendes til at tilbageføre disse, hvorefter de private andele skal indtastes i de korrekte felter. 3.3 Automatisk afkrydsning af private andele i regnskabsoplysninger De nye felter gør det muligt at overføre de relevante oplysninger til regnskabsoplysningerne, hvis de skal anvendes. Der vil således ved tilvalg af regnskabsoplysninger ske en automatisk afkrydsning af private andele samt en overførsel af den samlede værdi af private andele

8 4 Nye felter og ny funktionalitet i personligt regnskab 4.1 Nye felter til formue virksomhed I forbindelse med at der er kommet øget specifikationsgrad af private andele og det nye felt til overførsel mellem egne virksomheder i høj specifikation. Så er virksomhedstal i formuen i indkomstog formueopgørelsen udvidet med følgende felter. Hvis der anvendes høj specifikation udfyldes felterne automatisk. Ved anvendelse af hovedtal skal felterne udfyldes manuelt som det også har været tilfældet tidligere. 4.2 Yderligere specifikation af private andele i kapitalforklaringen Private andele der er indtastet i de nye specificerede felter i høj specifikation for virksomhedstal er også mere specificerede i kapitalforklaringen. For ikke at ændre privatforbruget i allerede oprettede filer er beløbet stadig vist i øvrigt privatforbrug, og ikke i privatforbrugslisten. Det er muligt at oprette linje i privatforbrugslisten og vise beløbet her, såfremt det ønskes

9 4.3 Automatisk tekstændring af resultat i egenkapitalafstemning ved udskrift Hvis der er bogført private andele som tilbageføres i den skattemæssige resultatopgørelse, for herefter at blive specificeret i de nye felter til private andele, så sker der fra Skat Nova version dette at resultat i egenkapitalafstemningen reguleres med de bogførte private andele der tilbageføres. Dette gøres for at få egenkapitalafstemningen til at stemme. I udskriften af regnskabsoplysninger i Årsafslutning vises forskellig tekst ud for resultat, alt efter om der er tilbageført bogførte private andele eller ikke. Således at det fremgår at det regnskabsmæssige resultat er korrigeret for tilbageførslen. Her er vist eksempel hvor der er tilbageført bogførte private andele: - 9 -

10 Her ses samme eksempel uden tilbageførsel: NB: tekst kan ændres manuelt hvis det ønskes, ved at låse op for redigering af tekst

11 5 Nye felter ved indtastning i hovedtal 5.1 Indtastning af fri tlf. og automatisk beregning af ægtefællerabat i hovedtal Der er indsat et nyt felt til indtastning af værdien af fri telefon i hovedtal. Hvis der skal fragå en ægtefællerabat, vil Skat Nova automatisk foretage en forholdsmæssig reduktion i beregning af det skattemæssige resultat. Ved indtastning i hovedtal er det således forudsat, at værdien af fri telefon før en eventuel ægtefællerabat allerede er indregnet i det indtastede resultat før renter. Se eksempler på indtastning i appendix. 5.2 Øvrige private andele i hovedtal Private andele ud over fri telefon tastes i feltet Private andele ekskl. fri telefon. Beløb tastet i dette felt tillægges beløb indtastet i kontant hævning. 5.3 Manuel afkrydsning i regnskabstal, der skal indberettes til SKAT Private andele tastet i hovedtal er ikke specificerede og overføres derfor ikke til regnskabstal, dette skal gøres manuelt ved afkrydsning i relevante felter

12 6 Overførsel fra klasse A regnskab udarbejdet i Årsafslutning Vær generelt opmærksom på hvilken af de 3 metoder jævnfør oversigt afsnit 2.2 der er anvendt, og se eksempler hertil i appendix. 6.1 Hvad overføres til høj specifikation fra regnskab i Årsafslutning? Når Årsafslutning er anvendt til udarbejdelse af klasse A regnskab er det muligt at overføre de tal der fremgår af årsrapporten til høj specifikation i Skat Nova. Resultatopgørelse Balance Egenkapital, herunder privat hævet mv. Det er ikke muligt pt. at overføre skattemæssige korrektioner fra noten til opgørelse af skattepligtig indkomst. De skattemæssige formueværdier eller korrektioner hertil overføres heller ikke. 6.2 Bliver bogførte private andele overført? Bogførte private andele bliver overført, hvis de er linket til følgende linjer i posttypeindelingen, men pt. samles alle private andele i et tal (tal fra kapitalkonto 1 til 10 summeres sammen)

13 6.3 Eksempel overførsel til høj specifikation fra regnskab i Årsafslutning? Der overføres samlet for alle private andele, de 2 linjer med tekst fri bil og fri telefon overføres pt. Ikke særskilt. Det er summen af alle private andele under hver af de 10 kapitalkonti der summeres sammen. Hvis en person kun ejer en andel af virksomheden, beregnes andel ud fra ejerandel eller kan indtastes manuelt. Grundet overførsel til det tidligere felt i egenkapitalafstemning, overføres tal ligeledes til skattemæssige korrektioner her. Her bør tallene flyttes fra og til de aktuelle felter. 6.4 Tilretning efter overførsel til høj specifikation fra regnskab i Årsafslutning Tilretning af tal jf. punkt 6.3 sker på følgende måde, gøres i skattemæssig resultatopgørelse, så tilrettes afstemning af egenkapital automatisk:

14 Når ovennævnte rettelse er foretaget, ser afstemning af regnskabsmæssig egenkapital ud på følgende måde: Hævninger og private andele kan bl.a. ses under kapitalafkastgrundlaget. Her kan det ses at private andele tillægges hævningerne

15 7 Overførsel fra Klasse A regnskab udarbejdet i IT Revisor Vær generelt opmærksom på hvilken af de 3 metoder jævnfør oversigt afsnit 2.2 der er anvendt, og se eksempler hertil i appendix. 7.1 Hvad overføres til høj specifikation fra regnskab i IT Revisor? Når IT Revisor er anvendt til udarbejdelse af klasse A regnskab er det muligt at overføre de tal der fremgår af årsrapporten til høj specifikation i Skat Nova. Resultatopgørelse Skattemæssig resultatopgørelse Balance Skattemæssig balance Egenkapital, herunder privat hævet mv. Nogle beløb overføres samlet til skattemæssige korrektioner, fordeling kan foretages hvis det ønskes. 7.2 Bliver bogførte private andele overført? Bogførte private andele bliver overført, hvis de er bogført på konti til private andele, men pt. samles alle private andele i et tal. Eksempel nedenfor er tal for 100% bogførte private andele

16 7.3 Eksempel overførsel til høj specifikation fra regnskab i IT Revisor? Der overføres samlet for alle private andele, de 3 konti jævnfør bogføring overføres pt. Ikke særskilt. Grundet overførsel til det tidligere felt i egenkapitalafstemning, overføres tal ligeledes til skattemæssige korrektioner her. Her bør tallene flyttes fra og til de aktuelle felter. 7.4 Tilretning efter overførsel til høj specifikation fra regnskab i IT Revisor Tilretning af tal jf. punkt 7.3 sker som beskrevet i punkt

17 8 I Skat Nova 2017 og tidligere versioner/år Denne del af vejledningen forklarer hvordan private andele i virksomhed skal indtastes for tidligere års programmer samt for version til Fri bil, fri telefon og øvrige private andele i virksomhed Forudsætninger i Skat Nova ved f.eks. beskatning af fri bil i virksomhedsordningen er følgende: Driftsudgifter og afskrivninger samt værdien af bilen er bogført i virksomhedens klasse A regnskab. Bogførte hævninger i virksomheden jævnfør klasse A regnskabet er opgjort før værdi af bil til beskatning. Værdi af fri bil og øvrige frie goder skal tillægges det skattemæssige resultat og samme beløb skal tastes som private andele i virksomhedstal i enten hovedtal eller i høj specifikation, Skat Nova opgør herefter de samlede hævninger som summen af private andele og hævninger jævnfør klasse A regnskabet. 8.2 Indtastning i høj specifikation I virksomhedstal vælges at der skal tastes i høj specifikation

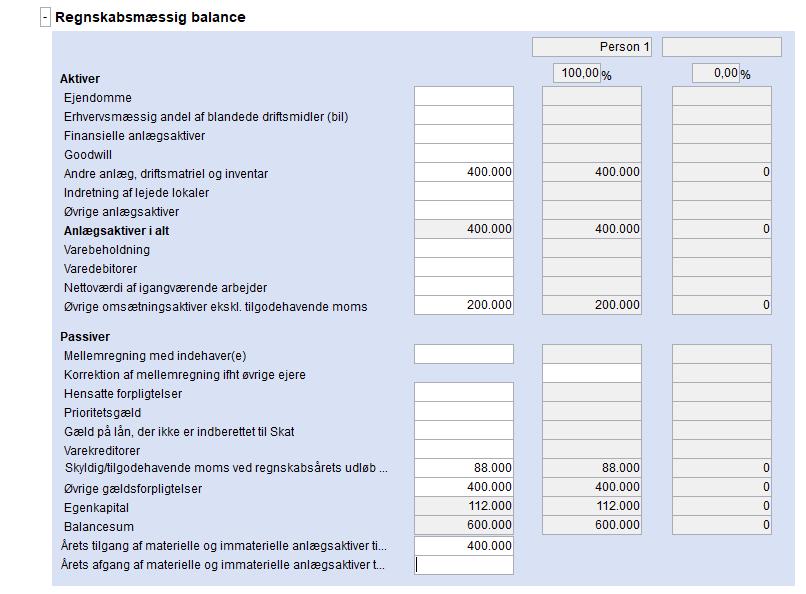

18 De private andele tillægges det regnskabsmæssige resultat og er således indeholdt i det skattemæssige resultat. Bilen er bogført under anlægsaktiver i virksomheden og medtages i den regnskabsmæssige balance under øvrige anlægsaktiver

19 Herefter indtastes de private andele i kapitalposteringer

20 For at få den beregnede egenkapital ultimo til at stemme overens med den regnskabsmæssige balance indtastet ovenfor i regnskabsmæssig balance skal feltet andre kapitalbevægelser udfyldes med et beløb svarende til de private andele. 8.3 Hvorledes fremgår private andele i det personlige regnskab Visning i kapitalforklaring er følgende:

21 Såfremt private andele ønskes vist i privatforbrugslisten kan beløbet tastes her og herefter reguleres øvrigt privatforbrug. Kapitalforklaringen bliver herefter følgende: Herved flyttes visning af fri bil fra at være en del af øvrigt privatforbrug til at blive vist særskilt i privatforbrugslisten

22 Formuen i der personlige regnskab viser følgende:

23 8.4 Visning i Årsafslutning ved udskrift af det personlige regnskab Note 11 viser specifikation der er indtastet: Hvis der som her kun er en linje kan denne også vælges vist direkte i kapitalforklaringen. Se herefter

24 8.5 Indtastning i hovedtal Der gælder det samme udgangspunkt som nævnt i starten af vejledningen. Værdien af fri bil skal være indeholdt i det skattemæssige resultat der indtastes i hovedtal. Hævninger og private andele tastes i 2 beløb i hovedtal:

25 8.6 Tilretning af det personlige regnskab ved hovedtal Formue og resultat driftsøkonomisk indtastes i formuen i virksomhed i det personlige regnskab

26 Herefter er resultat i kapitalforklaring som nævnt ovenfor under høj specifikation

27 9 Appendix eksempler Der er udarbejdet et regnskab hvor udgangspunkt er bogføring og efterfølgende indtastning i Skat Nova. Regnskabet er udarbejdet efter forskellige principper, for at vise hvorledes indtastning i Skat Nova afhænger af hvorledes bogføring er foretaget. 1. Delvis bogføring af private andele % bogføring af private andele (skattemæssig opgørelse af resultat) % regnskabsmæssig opgørelse (der er ingen private andele bogført) eller andre skattemæssige korrektioner er momsloven overholdt?. Det er vigtigt at være opmærksom på at uanset hvorledes bogføring er foretaget skal det skattemæssige resultat og skattemæssige hævninger være de samme. 9.1 Delvis bogføring af private andele Der er bogført private andele som påvirker moms, men øvrige private andele er ikke bogført. Vær opmærksom på at det beløb der skal oplyses som private andele i regnskabsoplysninger på oplysningsskemaet til SKAT er beløbet før moms. Derfor er moms af privat andel tillagt hævninger. Da de samlede hævninger skal indeholde både den private andel (særskilt angivet til SKAT) og momsen Bogføring

28 9.1.2 Indtastning i høj specifikation

29 - 29 -

30 - 30 -

31 9.1.3 Tjek at private hævninger er korrekte For at se om privatforbruget er korrekt kan der, uanset valg af type beskatning, ses hvad de samlede skattemæssige hævninger er i kapitalafkastgrundlaget

32 Her ses hvorledes ovennævnte visning tilgås. Ved beskatning efter virksomhedsskatteordningen fremgår hævninger ligeledes af udskriften af virksomhedsordningen Private andele i regnskabsoplysninger

33 9.1.5 Resultat i regnskabsoplysninger Det er det regnskabsmæssige resultat der skal oplyses i regnskabsoplysninger. Det er resultat fra den regnskabsmæssige resultatopgørelse der overføres til regnskabsoplysninger Hævninger jf. kapitalforklaring Som udgangspunkt vises private andele specificeret i øvrigt privatforbrug, men kan hvis det ønskes indtastes i privatforbrugslisten og vises særskilt her Indkomst og kapitalregulering jf. kapitalforklaring

34 Alt efter hvorledes der er indtastet, så vil fordeling mellem indkomst og kapitalregulering variere. Indkomsten viser det regnskabsmæssige resultat, så forskellen mellem regnskabsmæssigt og skattemæssige resultat vises som en kapitalforklaring Tal for virksomhed jævnfør formue Alle tal for året overføres fra høj specifikation

35 9.1.9 Udskrift regnskabsoplysninger i rapport i Årsafslutning

36 VSO-udskrift i rapport i Årsafslutning

37 Indtastning i hovedtal Det skattemæssige resultat indtastes, dvs. resultat efter korrektion af private andele Regnskabsoplysninger der skal indberettes til SKAT - hovedtal Regnskabsoplysninger skal indtastes manuelt og opdateres ikke automatisk ved ændring af tal Tjek at private hævninger er korrekte i hovedtal Tjekkes de samme steder som ved anvendelse af høj specifikation. Kapitalafkastgrundlag eller i virksomhedsoverblik for virksomhedsordningen Tilretning af formue for virksomhed hvis der udarbejdes personligt regnskab I formue ud for virksomhed skal driftsøkonomisk formue og resultat indtastes, de private andele kommer specificeret i 2 tal jf. indtastningen (fri telefon og øvrige)

38 Hævninger jf. kapitalforklaring i hovedtal Som udgangspunkt vises private andele specificeret i øvrigt privatforbrug, men kan hvis det ønskes indtastes i privatforbrugslisten og vises særskilt her

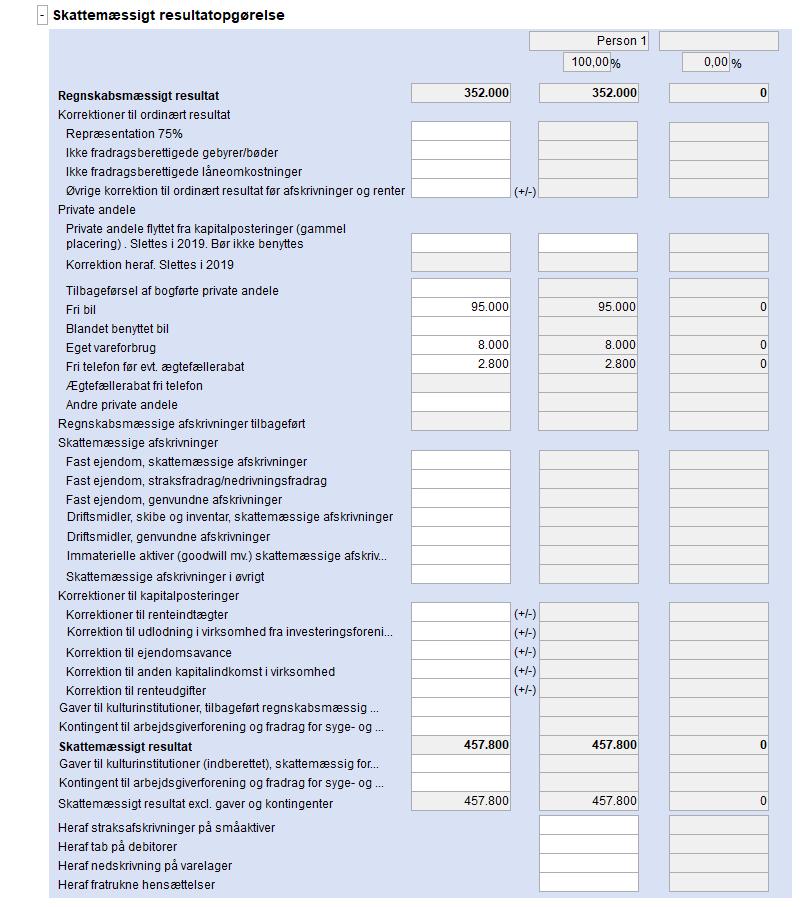

39 % bogføring af private andele Alle private andele er bogført, moms der vedrører private andele er bogført. Vær opmærksom på at det beløb der skal oplyses som private andele i regnskabsoplysninger på oplysningsskemaet til SKAT er beløbet før moms. Derfor er moms af privat andel tillagt hævninger. Da de samlede hævninger skal indeholde både den private andel (særskilt angivet til SKAT) og momsen Bogføring Indtastning i høj specifikation

40 - 40 -

41 - 41 -

42 9.2.3 Tjek at private hævninger er korrekte For at se om privatforbruget er korrekt kan der, uanset valg af type beskatning, ses hvad de samlede skattemæssige hævninger er i kapitalafkastgrundlaget. Her ses hvorledes ovennævnte visning tilgås

43 Ved beskatning efter virksomhedsskatteordningen fremgår hævninger ligeledes af udskriften af virksomhedsordningen Private andele i regnskabsoplysninger Resultat i regnskabsoplysninger

44 Det er det regnskabsmæssige resultat der skal oplyses i regnskabsoplysninger, i dette eksempel er det regnskabsmæssige og det skattemæssige resultat identiske. Det er resultat fra den regnskabsmæssige resultatopgørelse der overføres til regnskabsoplysninger Hævninger jf. kapitalforklaring Som udgangspunkt vises private andele specificeret i øvrigt privatforbrug, men kan hvis det ønskes indtastes i privatforbrugslisten og vises særskilt her Indkomst og kapitalregulering jf. kapitalforklaring Alt efter hvorledes der er indtastet, så vil fordeling mellem indkomst og kapitalregulering variere. Indkomsten viser det regnskabsmæssige resultat, så forskellen mellem regnskabsmæssigt og skattemæssige resultat vises som en kapitalforklaring

45 I dette eksempel er skattemæssigt og regnskabsmæssigt resultat identiske og derfor er der ingen kapitalregulering som i eksempler med delvis bogføring eller ingen bogføring Tal for virksomhed jævnfør formue Alle tal for året overføres fra høj specifikation

46 9.2.9 Udskrift regnskabsoplysninger i rapport i Årsafslutning

47 VSO-udskrift i rapport i Årsafslutning

48 Indtastning i hovedtal Det skattemæssige resultat indtastes, dvs. resultat efter korrektion af private andele Regnskabsoplysninger der skal indberettes til SKAT - hovedtal Regnskabsoplysninger skal indtastes manuelt og opdateres ikke automatisk ved ændring af tal Tjek at private hævninger er korrekte i hovedtal Tjekkes de samme steder som ved anvendelse af høj specifikation. Kapitalafkastgrundlag eller i virksomhedsoverblik for virksomhedsordningen Tilretning af formue for virksomhed hvis der udarbejdes personligt regnskab I formue ud for virksomhed skal driftsøkonomisk formue og resultat indtastes, de private andele kommer specificeret i 2 tal jf. indtastningen (fri telefon og øvrige). Fri bil og øvrigt vareforbrug er således ikke specificerede

49 Hævninger jf. kapitalforklaring i hovedtal Som udgangspunkt vises private andele specificeret i øvrigt privatforbrug, men kan hvis det ønskes indtastes i privatforbrugslisten og vises særskilt her

50 9.3 Ingen bogføring af private andele I følgende eksempel er momsen ikke bogført, så opgørelsen af den regnskabsmæssige moms indeholder ikke moms af private andele. Vi mener momsen skal være bogført for at momsloven overholdes. Og der er ikke mulighed for i Skat Nova at have en regnskabsmæssig moms og en skattemæssig moms der er forskellig herfra. Momsen skal påvirke hævninger. Derfor er hævninger forhøjet med momsbeløbet. Ellers vil beskatning være anderledes ved anvendelse af virksomhedsordningen. Modposten til ændring af hævninger indtastes som en kapitalregulering. Indtastningen af høj specifikation indeholder ikke et korrektionsfelt til den regnskabsmæssigt opgjorte moms. Og det er den regnskabsmæssige moms der overføres til regnskabsoplysninger der indberettes til SKAT. Da det ikke er muligt at lave en korrektion til moms, så korrigeres momsen i opgørelsen af kapitalafkastgrundlaget (den skattemæssige balance) i feltet forpligtelser Bogføring

51 9.3.2 Indtastning i høj specifikation

52 - 52 -

53 - 53 -

54 9.3.3 Tjek at private hævninger er korrekte Se i kapitalafkastgrundlaget (uanset valgt beskatning) eller udskrift af virksomhedsordningen hvis VSO anvendes som beskatning

55 9.3.4 Private andele og moms i regnskabsoplysninger Momsen vises som det regnskabsmæssige tal jf. balancen. Private andele Resultat i regnskabsoplysninger Det er det regnskabsmæssige resultat der skal oplyses i regnskabsoplysninger. Det er resultat fra den regnskabsmæssige resultatopgørelse der overføres til regnskabsoplysninger

56 9.3.6 Hævninger jf. kapitalforklaring Som udgangspunkt vises private andele specificeret i øvrigt privatforbrug, men kan hvis det ønskes indtastes i privatforbrugslisten og vises særskilt her. Formue afviger i forhold til de øvrige eksempler med momsbeløbet som ikke er reguleret regnskabsmæssigt, og det er den regnskabsmæssige værdi der medtages i balancen fra indtastningen i høj specifikation Indkomst og kapitalregulering jf. kapitalforklaring Alt efter hvorledes der er indtastet, så vil fordeling mellem indkomst og kapitalregulering variere

57 Indkomsten viser det regnskabsmæssige resultat, så forskellen mellem regnskabsmæssigt og skattemæssige resultat vises som en kapitalforklaring. I dette eksempel er kapitalregulering lig med private andele og forskellen i moms Tal for virksomhed jævnfør formue Formuebevægelser ovenfor indeholder både de private andele og forskellen (moms) der ikke er bogført men tillagt hævninger

58 9.3.9 Udskrift af regnskabsoplysninger i rapport i Årsafslutning

59 VSO-udskrift i rapport i Årsafslutning

60 Indtastning i hovedtal Skattemæssigt indestående er korrigeret for moms af private andele. Kontant hævning i virksomheden er ligeledes korrigeret Regnskabsoplysninger der skal indberettes til SKAT - hovedtal Regnskabsoplysninger skal indtastes manuelt og opdateres ikke automatisk ved ændring af tal Tjek at private hævninger er korrekte i hovedtal Tjekkes de samme steder som ved anvendelse af høj specifikation. Kapitalafkastgrundlag eller i virksomhedsoverblik for virksomhedsordningen

. Fri bil og øvrigt vareforbrug er således ikke specificerede. 9.3.15 Hævninger jf.")

61 Tilretning af formue for virksomhed hvis der udarbejdes personligt regnskab I formue ud for virksomhed skal driftsøkonomisk formue og resultat indtastes, de private andele kommer specificeret i 2 tal jf. indtastningen (fri telefon og øvrige). Fri bil og øvrigt vareforbrug er således ikke specificerede Hævninger jf. kapitalforklaring i hovedtal Som udgangspunkt vises private andele specificeret i øvrigt privatforbrug, men kan hvis det ønskes indtastes i privatforbrugslisten og vises særskilt her

62 10 Opsummering appendix eksempler hvad skal du være opmærksom på? Som det fremgår af de 3 eksempler i appendix, er der forskel på hvad der indberettes til regnskabsoplysninger på oplysningsskemaet til SKAT, selvom der er tale om det samme skattemæssige resultat. Forskel er bogføring og anvendt praksis for det regnskabsmæssige resultat og dermed indtastningen heraf. Herefter ses et par eksempler på forskel i indberetning af regnskabsoplysninger til SKAT Resultat regnskabsmæssigt Eksempel 9.1: her indberettes kr (delvis bogføring af private andele) Eksempel 9.2: her indberettes kr (100% bogføring af private andele) Eksempel 9.3: her indberettes kr (ingen bogføring af private andele) 10.2 Forskel formue regnskabsmæssigt Eksempel 9.1: her indberettes kr (delvis bogføring af private andele) Eksempel 9.2: her indberettes kr (100% bogføring af private andele) Eksempel 9.3: her indberettes kr (ingen bogføring af private andele), forskel er moms Forskel indberettet moms Eksempel 9.1: her indberettes kr (delvis bogføring af private andele) Eksempel 9.2: her indberettes kr (100% bogføring af private andele) Eksempel 9.3: her indberettes kr (ingen bogføring af private andele), forskel er moms, som vi mener skal være kr jævnfør momsloven

Indhold. Skat Professionel Nova Vejledning til indtastning af kontingenter i virksomhed. 1. februar 2018

1. februar 2018 Indhold 1 Indtastning af kontingent i virksomhed... 2 2 Forudsætninger for korrekt placering som ligningsmæssigt fradrag i selvangivelsen... 2 3 Hvordan gør du?... 3 3.1 Ved anvendelse

1. februar 2018 Indhold 1 Indtastning af kontingent i virksomhed... 2 2 Forudsætninger for korrekt placering som ligningsmæssigt fradrag i selvangivelsen... 2 3 Hvordan gør du?... 3 3.1 Ved anvendelse

Indtastning af kapitalafkastgrundlag ved anvendelse af underspecifikation til ejendomme i Skat Nova

5. maj 2016 Indtastning af kapitalafkastgrundlag ved anvendelse af underspecifikation til ejendomme i Skat Nova Indhold 1 Vigtig information til indtastning og afstemning af kapitalafkastgrundlag hvis

5. maj 2016 Indtastning af kapitalafkastgrundlag ved anvendelse af underspecifikation til ejendomme i Skat Nova Indhold 1 Vigtig information til indtastning og afstemning af kapitalafkastgrundlag hvis

Indtastning af kapitalafkastgrundlag

1. februar 2018 Indtastning af kapitalafkastgrundlag Indhold 1 Vigtig information til indtastning og afstemning af kapitalafkastgrundlag hvis der anvendes underspecifikation for ejendomme i virksomheder...

1. februar 2018 Indtastning af kapitalafkastgrundlag Indhold 1 Vigtig information til indtastning og afstemning af kapitalafkastgrundlag hvis der anvendes underspecifikation for ejendomme i virksomheder...

Årsafslutning Skat Nova Professionel. 1 Indhold. 21. marts Indhold. Årsafslutning Nyheder og vejledning

21. marts 2019 Skat Nova Professionel Indhold 1 Indhold 2 Nyheder til... 2 3 Andre vejledninger... 3 4 Indkomst- og formueopgørelse... 4 4.1 Diverse fejlrettelser... 4 4.1.1 Opgørelse af skat note med

21. marts 2019 Skat Nova Professionel Indhold 1 Indhold 2 Nyheder til... 2 3 Andre vejledninger... 3 4 Indkomst- og formueopgørelse... 4 4.1 Diverse fejlrettelser... 4 4.1.1 Opgørelse af skat note med

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 1. juli 2019

1. juli 2019 Indhold 1 til... 2 1.1 Første version af Skat Nova 2019... 2 1.2 Hvilke Skat Nova versioner skal du bruge?... 2 2 Skat Nova... 3 2.1 Nyhederne i denne version... 3 2.2 Ændringer til indtastning

1. juli 2019 Indhold 1 til... 2 1.1 Første version af Skat Nova 2019... 2 1.2 Hvilke Skat Nova versioner skal du bruge?... 2 2 Skat Nova... 3 2.1 Nyhederne i denne version... 3 2.2 Ændringer til indtastning

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 4. februar 2019

4. februar 2019 Indhold 1 til... 3 1.1 Selvangivelse ændret til oplysningsskema... 3 1.2 Hvilke Skat Nova versioner skal du bruge?... 3 1.3 Nyhederne i denne version... 3 2 Skat Nova... 4 2.1 Hente data

4. februar 2019 Indhold 1 til... 3 1.1 Selvangivelse ændret til oplysningsskema... 3 1.2 Hvilke Skat Nova versioner skal du bruge?... 3 1.3 Nyhederne i denne version... 3 2 Skat Nova... 4 2.1 Hente data

Funktionalitet i kapitalforklaring

1. februar 2018 Indhold 1 Struktur i kapitalforklaringen... 2 1.1 Data anvendelse i Årsafslutning... 2 1.1.1 Hvilke data overføres?... 2 1.1.2 Data bruges i følgende udskrifter i Årsafslutning... 3 1.1.3

1. februar 2018 Indhold 1 Struktur i kapitalforklaringen... 2 1.1 Data anvendelse i Årsafslutning... 2 1.1.1 Hvilke data overføres?... 2 1.1.2 Data bruges i følgende udskrifter i Årsafslutning... 3 1.1.3

Brug af fejlkontrollen når der udarbejdes indkomst- og formueopgørelse (fejl i kapitalforklaring)

") 14. maj 2019 Brug af fejlkontrollen når der udarbejdes indkomst- og formueopgørelse (fejl i kapitalforklaring) Indhold 1 Brug fejlkontrollen!... 3 1.1 Lige efter årsrulning af Skat Nova fil fra sidste

14. maj 2019 Brug af fejlkontrollen når der udarbejdes indkomst- og formueopgørelse (fejl i kapitalforklaring) Indhold 1 Brug fejlkontrollen!... 3 1.1 Lige efter årsrulning af Skat Nova fil fra sidste

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 20. marts 2019

20. marts 2019 Indhold 1 til... 3 1.1 Hvilke Skat Nova versioner skal du bruge?... 3 1.2 Nyhederne i denne version... 3 2 Skat Nova... 4 2.1 Elektronisk indberetning af oplysningsskema... 4 2.1.1 Ejendomme...

20. marts 2019 Indhold 1 til... 3 1.1 Hvilke Skat Nova versioner skal du bruge?... 3 1.2 Nyhederne i denne version... 3 2 Skat Nova... 4 2.1 Elektronisk indberetning af oplysningsskema... 4 2.1.1 Ejendomme...

Årsafslutning Indhold. 20. marts Indhold. Årsafslutning Nyheder og vejledning

20. marts 2019 Indhold 1 Indhold 2 Nyheder til... 2 3 Andre vejledninger... 3 4 Virksomheder... 4 4.1 Ny roller... 4 4.1.1 Indehaver... 4 4.2 Integration til Business Point... 5 4.3 XBRL rettelser... 5

20. marts 2019 Indhold 1 Indhold 2 Nyheder til... 2 3 Andre vejledninger... 3 4 Virksomheder... 4 4.1 Ny roller... 4 4.1.1 Indehaver... 4 4.2 Integration til Business Point... 5 4.3 XBRL rettelser... 5

Funktionalitet i den nye fleksible kapitalforklaring

Funktionalitet i den nye fleksible kapitalforklaring 8. april 2016 Indhold 1 Struktur i kapitalforklaringen... 2 1.1 Data anvendelse i Årsafslutning... 2 1.1.1 Hvilke data overføres... 3 1.1.2 Data bruges

Funktionalitet i den nye fleksible kapitalforklaring 8. april 2016 Indhold 1 Struktur i kapitalforklaringen... 2 1.1 Data anvendelse i Årsafslutning... 2 1.1.1 Hvilke data overføres... 3 1.1.2 Data bruges

Årsafslutning Indhold. 4. februar Indhold. Årsafslutning Nyheder og vejledning

4. februar 2019 Indhold 1 Indhold 2 Nyheder til... 3 3 Andre vejledninger... 4 4 Generelt... 5 4.1 Højrestilling... 5 4.2 Ensartet layout... 6 4.3 Masterstyret visning af valuta... 7 5 Indkomst- og formueopgørelse...

4. februar 2019 Indhold 1 Indhold 2 Nyheder til... 3 3 Andre vejledninger... 4 4 Generelt... 5 4.1 Højrestilling... 5 4.2 Ensartet layout... 6 4.3 Masterstyret visning af valuta... 7 5 Indkomst- og formueopgørelse...

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på:

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på: Generelt: Autosave: Der autogemmes kun hvis kunden er oprettet med et kundenummer under basisoplysninger og er gemt første

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på: Generelt: Autosave: Der autogemmes kun hvis kunden er oprettet med et kundenummer under basisoplysninger og er gemt første

2 Nyheder til Årsafslutning Andre vejledninger Virksomheder Automatisk resultatdisponering... 5

1. juli 2019 Indhold 1 Indhold 2 Nyheder til... 3 3 Andre vejledninger... 4 4 Virksomheder... 5 4.1 Automatisk resultatdisponering... 5 4.2 Stamdata fra cvr.dk... 6 4.3 Søgefunktion i posttypeinddelingen...

1. juli 2019 Indhold 1 Indhold 2 Nyheder til... 3 3 Andre vejledninger... 4 4 Virksomheder... 5 4.1 Automatisk resultatdisponering... 5 4.2 Stamdata fra cvr.dk... 6 4.3 Søgefunktion i posttypeinddelingen...

Udskrift af personligt regnskab ved uskiftet bo

1. februar 2018 Indhold 1... 2 1.1 Eksempel person 2 er afdød i året og person 1 sidder i uskiftet bo... 2 1.1.1 I det personlige regnskab i formuen og kapitalforklaringen overføres følgende tal for afdød

1. februar 2018 Indhold 1... 2 1.1 Eksempel person 2 er afdød i året og person 1 sidder i uskiftet bo... 2 1.1.1 I det personlige regnskab i formuen og kapitalforklaringen overføres følgende tal for afdød

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 22. maj 2017

22. maj 2017 Skat Nova 2016.9 Indhold 1 til Skat Nova 2016.9... 3 2 Skat Nova... 4 2.1 Indberetning til SKAT... 4 2.1.1 Udskrift at indberetningsoverblik... 4 2.1.2 Indberetning af underholdsbidrag, børnebidrag,

22. maj 2017 Skat Nova 2016.9 Indhold 1 til Skat Nova 2016.9... 3 2 Skat Nova... 4 2.1 Indberetning til SKAT... 4 2.1.1 Udskrift at indberetningsoverblik... 4 2.1.2 Indberetning af underholdsbidrag, børnebidrag,

Kom rigtig fra start når du vil udarbejde indkomst- og formueopgørelse

3. maj 2019 Kom rigtig fra start når du vil udarbejde indkomst- og formueopgørelse Indhold 1 Få startet rigtigt... 3 2 Hvad skal jeg tænke over inden jeg begynder... 3 3 Struktur indtastning i Skat Nova

3. maj 2019 Kom rigtig fra start når du vil udarbejde indkomst- og formueopgørelse Indhold 1 Få startet rigtigt... 3 2 Hvad skal jeg tænke over inden jeg begynder... 3 3 Struktur indtastning i Skat Nova

Delvis udlejning ejendom

13. april 2018 Delvis udlejning ejendom Indhold 1 Delvis udlejning af ejendom f.eks. værelser og sommerhus... 2 1.1 Lejeindtægt ved udlejning af sommerhus gennem bureau... 2 1.2 Delvis udlejning af ejendom,

13. april 2018 Delvis udlejning ejendom Indhold 1 Delvis udlejning af ejendom f.eks. værelser og sommerhus... 2 1.1 Lejeindtægt ved udlejning af sommerhus gennem bureau... 2 1.2 Delvis udlejning af ejendom,

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 4. september 2017

4. september 2017 Skat Nova 2017.0 Indhold 1 til Skat Nova 2017.0... 3 1.1 Første version af Skat Nova 2017... 3 1.2 Hvilke Skat Nova versioner skal du bruge?... 3 2 Skat Nova... 4 2.1 Specifikationer...

4. september 2017 Skat Nova 2017.0 Indhold 1 til Skat Nova 2017.0... 3 1.1 Første version af Skat Nova 2017... 3 1.2 Hvilke Skat Nova versioner skal du bruge?... 3 2 Skat Nova... 4 2.1 Specifikationer...

Guide til bogføring af Virksomhedsordning (VSO)

") Guide til bogføring af Virksomhedsordning (VSO) Juni 2011 s. 1 Indholdsfortegnelse Guide til bogføring af Virksomhedsordning (VSO)... 3 Forord... 3 Opstart - Indtastning af VSO-tal fra andet system...

Guide til bogføring af Virksomhedsordning (VSO) Juni 2011 s. 1 Indholdsfortegnelse Guide til bogføring af Virksomhedsordning (VSO)... 3 Forord... 3 Opstart - Indtastning af VSO-tal fra andet system...

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 14. december 2017

14. december 2017 Skat Nova 2017.2 Indhold 1 til Skat Nova 2017.2... 2 1.1 Systemkrav og installation... 2 1.2 Andre vejledninger... 2 2 Skat Nova... 3 2.1 Nye rentesatser... 3 2.2 Ejendomsavance... 4

14. december 2017 Skat Nova 2017.2 Indhold 1 til Skat Nova 2017.2... 2 1.1 Systemkrav og installation... 2 1.2 Andre vejledninger... 2 2 Skat Nova... 3 2.1 Nye rentesatser... 3 2.2 Ejendomsavance... 4

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 1. februar 2018

1. februar 2018 Skat Nova 2017.3 Indhold 1 til Skat Nova 2017.3... 2 1.1 Systemkrav og installation... 2 1.2 Andre vejledninger... 2 1.3 Hvilke Skat Nova versioner skal du bruge?... 2 2 Skat Nova... 3

1. februar 2018 Skat Nova 2017.3 Indhold 1 til Skat Nova 2017.3... 2 1.1 Systemkrav og installation... 2 1.2 Andre vejledninger... 2 1.3 Hvilke Skat Nova versioner skal du bruge?... 2 2 Skat Nova... 3

Nyheder og vejledninger Årsafslutning for Skat Nova professionel brugere

Nyheder og vejledninger -for Skat Nova professionel brugere 10. februar 2017 Indhold Nyheder og vejledning til... 3 Generelt... 4 Ny forside... 4 Personligt Regnskab... 6 Nye funktioner til visning af

Nyheder og vejledninger -for Skat Nova professionel brugere 10. februar 2017 Indhold Nyheder og vejledning til... 3 Generelt... 4 Ny forside... 4 Personligt Regnskab... 6 Nye funktioner til visning af

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 27. oktober 2017

27. oktober 2017 Skat Nova 2017.1 Indhold 1 til Skat Nova 2017.1... 2 1.1 Første version, der kan beregne skat for 2018... 2 1.2 Hvilke Skat Nova versioner skal du bruge?... 2 1.3 Aktivering af licens

27. oktober 2017 Skat Nova 2017.1 Indhold 1 til Skat Nova 2017.1... 2 1.1 Første version, der kan beregne skat for 2018... 2 1.2 Hvilke Skat Nova versioner skal du bruge?... 2 1.3 Aktivering af licens

Vejledning til overførsel af data fra 2015 til forskudsberegning i Skat Nova 2016

18. maj 2016 Vejledning til overførsel af data fra 2015 til forskudsberegning i Skat Nova 2016 Indhold 1 Hvordan foretager jeg en overførsel til forskudsberegning?... 2 2 Hvad sker der ved en overførsel

18. maj 2016 Vejledning til overførsel af data fra 2015 til forskudsberegning i Skat Nova 2016 Indhold 1 Hvordan foretager jeg en overførsel til forskudsberegning?... 2 2 Hvad sker der ved en overførsel

Årsafslutning Indhold. Årsafslutning Nyheder og vejledning. 4. september 2017

4. september 2017 Årsafslutning 2017.5 Indhold Nyheder til Årsafslutning 2017.5... 2 1 Virksomheder... 3 1.1 Ny note til visning af resultatdisponering for regnskabsklasse C... 3 1.2 Kontrol af anvendt

4. september 2017 Årsafslutning 2017.5 Indhold Nyheder til Årsafslutning 2017.5... 2 1 Virksomheder... 3 1.1 Ny note til visning af resultatdisponering for regnskabsklasse C... 3 1.2 Kontrol af anvendt

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på:

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på: Indkomst: Personlig indkomst: Følgende felter med SK nr. 334, 215, 235, 835, 355, 356, 1025, 335. Konverteres ikke fra Classic

Status omkring Skat Professionel Nova: Følgende områder har vi kendte fejl på: Indkomst: Personlig indkomst: Følgende felter med SK nr. 334, 215, 235, 835, 355, 356, 1025, 335. Konverteres ikke fra Classic

Årsafslutning Indhold. Årsafslutning Nyheder og vejledning. 4. september 2017

4. september 2017 Årsafslutning 2017.5 Indhold Nyheder til Årsafslutning 2017.5... 2 1 Virksomheder... 3 1.1 Ny note til visning af resultatdisponering for regnskabsklasse C... 3 1.2 Kontrol af anvendt

4. september 2017 Årsafslutning 2017.5 Indhold Nyheder til Årsafslutning 2017.5... 2 1 Virksomheder... 3 1.1 Ny note til visning af resultatdisponering for regnskabsklasse C... 3 1.2 Kontrol af anvendt

Vejledning indtastning blandet bil mv.

8. april 2019 Vejledning indtastning blandet bil mv. Indhold 1 Hvilke aktiver?... 2 2 Valg af metode... 2 3 Hvilke tal skal jeg bruge til indtastning?... 3 3.1 Statens takster... 3 3.2 Faktiske omkostninger...

8. april 2019 Vejledning indtastning blandet bil mv. Indhold 1 Hvilke aktiver?... 2 2 Valg af metode... 2 3 Hvilke tal skal jeg bruge til indtastning?... 3 3.1 Statens takster... 3 3.2 Faktiske omkostninger...

Årsafslutning Indhold. Årsafslutning Nyheder og vejledning. 14. december 2017

14. december 2017 Årsafslutning 2017.6 Indhold Nyheder til Årsafslutning 2017.6... 2 1 Andre vejledninger... 3 2 Generelt... 4 2.1 Visning af versionsnummer... 4 2.2 Forældede elementer fjernet... 7 3

14. december 2017 Årsafslutning 2017.6 Indhold Nyheder til Årsafslutning 2017.6... 2 1 Andre vejledninger... 3 2 Generelt... 4 2.1 Visning af versionsnummer... 4 2.2 Forældede elementer fjernet... 7 3

Årsafslutning Indhold. 26. oktober Indhold. Årsafslutning Nyheder og vejledning

26. oktober 2018 Årsafslutning 2018.5 Indhold 1 Indhold 2 Nyheder til Årsafslutning 2018.5... 2 3 Andre vejledninger... 3 4 Virksomheder... 4 4.1 Tilføjet linje til Ekstraordinært udbytte udloddet efter

26. oktober 2018 Årsafslutning 2018.5 Indhold 1 Indhold 2 Nyheder til Årsafslutning 2018.5... 2 3 Andre vejledninger... 3 4 Virksomheder... 4 4.1 Tilføjet linje til Ekstraordinært udbytte udloddet efter

Årsafslutning Indhold. Årsafslutning Nyheder og vejledning. 23. maj 2017

23. maj 2017 Årsafslutning 2017.4 Indhold 1 Nyheder til Årsafslutning 2017.4... 2 2 Generelt... 3 2.1 Masterbruger kan blokere for besked om opdateringer... 3 2.2 Ændret placering af supportikon... 5 3

23. maj 2017 Årsafslutning 2017.4 Indhold 1 Nyheder til Årsafslutning 2017.4... 2 2 Generelt... 3 2.1 Masterbruger kan blokere for besked om opdateringer... 3 2.2 Ændret placering af supportikon... 5 3

23. februar 2017 Vejledning i årsskifte og årsrulning af Personlige regnskaber

23. februar 2017 Vejledning i årsskifte og årsrulning af Personlige regnskaber Indhold 1.1 Årsrulning af personligt regnskab i Skat Nova og Årsafslutning... 2 Årsrulning i Skat Nova... 2 Årsrulning/Årsskifte

23. februar 2017 Vejledning i årsskifte og årsrulning af Personlige regnskaber Indhold 1.1 Årsrulning af personligt regnskab i Skat Nova og Årsafslutning... 2 Årsrulning i Skat Nova... 2 Årsrulning/Årsskifte

Skat Nova Nyheder og vejledning. 10. april Skat Nova

10. april 2019 Indhold 1 til... 2 1.1 Hvilke Skat Nova versioner skal du bruge?... 2 1.2 Nyhederne i denne version... 2 2 Skat Nova... 3 2.1 Elektronisk indberetning af oplysningsskema... 3 2.1.1 Indberetning

10. april 2019 Indhold 1 til... 2 1.1 Hvilke Skat Nova versioner skal du bruge?... 2 1.2 Nyhederne i denne version... 2 2 Skat Nova... 3 2.1 Elektronisk indberetning af oplysningsskema... 3 2.1.1 Indberetning

Vejledning til indtastning af kontingenter i virksomhed som ligningsmæssige fradrag

12. november 2015 Vejledning til indtastning af kontingenter i virksomhed som ligningsmæssige fradrag Indhold 1 Indtastning af kontingent i virksomhed... 2 2 Forudsætninger for korrekt placering som ligningsmæssigt

12. november 2015 Vejledning til indtastning af kontingenter i virksomhed som ligningsmæssige fradrag Indhold 1 Indtastning af kontingent i virksomhed... 2 2 Forudsætninger for korrekt placering som ligningsmæssigt

Nyheder og vejledninger Årsafslutning

Nyheder og vejledninger 21. marts 2017 Indhold Nyheder og vejledning til... 2 Indkomst- og formueopgørelse (Personligt Regnskab)... 3 Ændret betegnelse... 3 Sideskift i regnskabsoplysninger... 4 Ny note:

Nyheder og vejledninger 21. marts 2017 Indhold Nyheder og vejledning til... 2 Indkomst- og formueopgørelse (Personligt Regnskab)... 3 Ændret betegnelse... 3 Sideskift i regnskabsoplysninger... 4 Ny note:

Årsafslutning Indhold. 26. oktober Indhold. Årsafslutning Nyheder og vejledning

26. oktober 2018 Indhold 1 Indhold 2 Nyheder til... 2 3 Andre vejledninger... 3 4 Indkomst- og formueopgørelse... 4 4.1 Automatisk notehenvisning i kapitalforklaring ved valg af note... 4 4.2 Nyheder der

26. oktober 2018 Indhold 1 Indhold 2 Nyheder til... 2 3 Andre vejledninger... 3 4 Indkomst- og formueopgørelse... 4 4.1 Automatisk notehenvisning i kapitalforklaring ved valg af note... 4 4.2 Nyheder der

Nyheder og vejledninger Årsafslutning

Nyheder og vejledninger 21. marts 2017 Indhold Nyheder og vejledning til... 2 Virksomheder... 3 Små rettelser af erklæringer... 3 Anvendt regnskabspraksis for andelsboligforeninger... 4 Fejlrettelser i

Nyheder og vejledninger 21. marts 2017 Indhold Nyheder og vejledning til... 2 Virksomheder... 3 Små rettelser af erklæringer... 3 Anvendt regnskabspraksis for andelsboligforeninger... 4 Fejlrettelser i

Årsafslutning for Skat Nova professionel brugere

14. december 2017 Årsafslutning 2017.6 for Skat Nova professionel brugere Indhold Nyheder til Årsafslutning 2017.6 professionel... 2 1 Andre vejledninger... 3 2 Generelt... 4 2.1 Visning af versionsnummer...

14. december 2017 Årsafslutning 2017.6 for Skat Nova professionel brugere Indhold Nyheder til Årsafslutning 2017.6 professionel... 2 1 Andre vejledninger... 3 2 Generelt... 4 2.1 Visning af versionsnummer...

Nyheder og vejledninger Årsafslutning

Nyheder og vejledninger 10. februar 2017 Indhold Nyheder og vejledning til... 3 Generelt... 4 Ny forside... 4 Virksomheder... 6 Nye erklæringer opdateret til FSR standard... 6 Posttypeinddeling med undergrupper

Nyheder og vejledninger 10. februar 2017 Indhold Nyheder og vejledning til... 3 Generelt... 4 Ny forside... 4 Virksomheder... 6 Nye erklæringer opdateret til FSR standard... 6 Posttypeinddeling med undergrupper

Årsafslutning Indhold. 31. januar Indhold. Årsafslutning Nyheder og vejledning

31. januar 2019 Indhold 1 Indhold 2 Nyheder til... 3 3 Andre vejledninger... 4 4 Generelt... 5 4.1 Højrestilling... 5 4.2 Ensartet layout... 6 4.3 Masterstyret visning af valuta... 7 5 Virksomheder...

31. januar 2019 Indhold 1 Indhold 2 Nyheder til... 3 3 Andre vejledninger... 4 4 Generelt... 5 4.1 Højrestilling... 5 4.2 Ensartet layout... 6 4.3 Masterstyret visning af valuta... 7 5 Virksomheder...

Nyheder og vejledning til version

2. september 2016 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

2. september 2016 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

Ratepensioner i Skat Nova 2015

Ratepensioner i Skat Nova 2015 18. maj 2016 Indhold 1 Beskrivelse felt 21 ratepension i Skat Nova 2015.8 og tidligere versioner... 2 1.1 Eksempel hvor den ene ægtefælle har virksomhed og herudover lønindkomst,

Ratepensioner i Skat Nova 2015 18. maj 2016 Indhold 1 Beskrivelse felt 21 ratepension i Skat Nova 2015.8 og tidligere versioner... 2 1.1 Eksempel hvor den ene ægtefælle har virksomhed og herudover lønindkomst,

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 19. marts 2018

19. marts 2018 Skat Nova 2017.4 Indhold 1 til Skat Nova 2017.4... 3 1.1 Systemkrav og installation... 3 1.2 Andre vejledninger... 3 1.3 Hvilke Skat Nova versioner skal du bruge?... 3 2 Skat Nova... 4 2.1

19. marts 2018 Skat Nova 2017.4 Indhold 1 til Skat Nova 2017.4... 3 1.1 Systemkrav og installation... 3 1.2 Andre vejledninger... 3 1.3 Hvilke Skat Nova versioner skal du bruge?... 3 2 Skat Nova... 4 2.1

Indhold. Vejledning Værdipapir Nova. 14. december 2016

Vejledning 14. december 2016 Indhold 1 Hvad er Værdipapirmodulet?... 3 1.1 Grundlæggende om... 3 1.2 Hvor finder jeg?... 3 1.3 Opbygningen af... 3 1.3.1 Forsiden... 4 1.3.1.1 Handling... 4 1.3.1.2 Oversigt

Vejledning 14. december 2016 Indhold 1 Hvad er Værdipapirmodulet?... 3 1.1 Grundlæggende om... 3 1.2 Hvor finder jeg?... 3 1.3 Opbygningen af... 3 1.3.1 Forsiden... 4 1.3.1.1 Handling... 4 1.3.1.2 Oversigt

Årsafslutning september Indhold. Årsafslutning Nyheder og vejledning

24. september 2018 Årsafslutning 2018.4 Indhold 1. Nyheder til Årsafslutning 2018.4... 2 2. Andre vejledninger... 3 3. Generelt... 4 3.1 Opret regnskab ændret... 4 3.2 Liste ved indsættelse af sideskift

24. september 2018 Årsafslutning 2018.4 Indhold 1. Nyheder til Årsafslutning 2018.4... 2 2. Andre vejledninger... 3 3. Generelt... 4 3.1 Opret regnskab ændret... 4 3.2 Liste ved indsættelse af sideskift

Konvertering af Revisoft 2014 til Skat Nova 2014

22. februar 2016 Til alle brugere af DPR14 Opdatering af DPR14 til version 1.30 Konvertering af Revisoft 2014 til Skat Nova 2014 Inden opdatering af Revisoft 2014: Bemærk, at alle kunder i Revisoft databasen

22. februar 2016 Til alle brugere af DPR14 Opdatering af DPR14 til version 1.30 Konvertering af Revisoft 2014 til Skat Nova 2014 Inden opdatering af Revisoft 2014: Bemærk, at alle kunder i Revisoft databasen

Nyheder og vejledninger Årsafslutning for Skat Nova Professionel brugere

Nyheder og vejledninger for Skat Nova Professionel brugere 6. april 2017 Indhold Nyheder og vejledning til... 2 Indkomst- og formueopgørelse... 3 Rettelse af fejl i grøn check i noten Opgørelse af skat...

Nyheder og vejledninger for Skat Nova Professionel brugere 6. april 2017 Indhold Nyheder og vejledning til... 2 Indkomst- og formueopgørelse... 3 Rettelse af fejl i grøn check i noten Opgørelse af skat...

Årsafslutning Indhold. Årsafslutning Nyheder og vejledning. 20. marts 2018

20. marts 2018 Årsafslutning 2018.2 Indhold Nyheder til Årsafslutning 2018.2... 2 1 Andre vejledninger... 3 2 Virksomheder... 4 2.1 Branchetal... 4 2.2 Regnskabsklasse A model... 8 2.3 Nye noter...14 3

20. marts 2018 Årsafslutning 2018.2 Indhold Nyheder til Årsafslutning 2018.2... 2 1 Andre vejledninger... 3 2 Virksomheder... 4 2.1 Branchetal... 4 2.2 Regnskabsklasse A model... 8 2.3 Nye noter...14 3

Nyheder og vejledninger Årsafslutning

Nyheder og vejledninger 30. august 2016 Indhold Nyheder og vejledning til... 2 Generelt... 3 Tilføjet nyt installationsscript... 3 Virksomheds regnskaber... 3 Opdatering af XBRL... 3 Tilføjet tjekboks

Nyheder og vejledninger 30. august 2016 Indhold Nyheder og vejledning til... 2 Generelt... 3 Tilføjet nyt installationsscript... 3 Virksomheds regnskaber... 3 Opdatering af XBRL... 3 Tilføjet tjekboks

Skatteregnskab Hr VE-Anlæg Erhvervsparken Brønderslev. Regnskabet er opstillet uden revision eller review

Skatteregnskab 2012 01.01.2012 31.12.2012 Regnskabet er opstillet uden revision eller review Hr VE-Anlæg Erhvervsparken 1 9700 Brønderslev side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat

Skatteregnskab 2012 01.01.2012 31.12.2012 Regnskabet er opstillet uden revision eller review Hr VE-Anlæg Erhvervsparken 1 9700 Brønderslev side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat

Privat regnskab, virk. resultat efter VSO (E7)

") Privat regnskab, virk. resultat efter VSO (E7) Beskrivelse af rapporten: Dette regnskab anvendes til at udarbejde den private indkomst- og formueopgørelse for personer. Virksomhedens resultat beskattes

Privat regnskab, virk. resultat efter VSO (E7) Beskrivelse af rapporten: Dette regnskab anvendes til at udarbejde den private indkomst- og formueopgørelse for personer. Virksomhedens resultat beskattes

Behandling af vindmøller der er hjemhørende i udlandet i Ø90 regnskabet

Udenlandsk indkomst (eksempel med vindmølle) Behandling af vindmøller der er hjemhørende i udlandet i Ø90 regnskabet Du skal bruge de særlige konti til udenlandsk virksomhed. I den forbindelse vil det

Udenlandsk indkomst (eksempel med vindmølle) Behandling af vindmøller der er hjemhørende i udlandet i Ø90 regnskabet Du skal bruge de særlige konti til udenlandsk virksomhed. I den forbindelse vil det

Årsafslutning Indhold. Årsafslutning Nyheder og vejledning. 20. februar 2018

20. februar 2018 Årsafslutning 2018.1 Indhold Nyheder til Årsafslutning 2018.1... 2 1 Andre vejledninger... 3 2 Virksomheder... 4 2.1 Ny taksonomi (01-10-2017)... 4 2.2 Nye forretningsregler... 5 2.3 Ændringer

20. februar 2018 Årsafslutning 2018.1 Indhold Nyheder til Årsafslutning 2018.1... 2 1 Andre vejledninger... 3 2 Virksomheder... 4 2.1 Ny taksonomi (01-10-2017)... 4 2.2 Nye forretningsregler... 5 2.3 Ændringer

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 10. april 2019

10. april 2019 Indhold 1 til... 2 1.1 Hvilke Skat Nova versioner skal du bruge?... 2 1.2 Nyhederne i denne version... 2 2 Skat Nova... 3 2.1 Elektronisk indberetning af oplysningsskema... 3 2.1.1 Indberetning

10. april 2019 Indhold 1 til... 2 1.1 Hvilke Skat Nova versioner skal du bruge?... 2 1.2 Nyhederne i denne version... 2 2 Skat Nova... 3 2.1 Elektronisk indberetning af oplysningsskema... 3 2.1.1 Indberetning

Skat Nova Indhold. Skat Nova Hvad er på vej. 9. marts Bemærkninger til den kommende version af Skat Nova

9. marts 2018 Bemærkninger til den kommende version af Skat Nova Indhold 1 Elektronisk indberetning af selvangivelser (SA Pro)... 2 2 Hente data fra Skattemappen (R75)... 2 2.1 Ejendomme... 2 2.2 B-skatter...

9. marts 2018 Bemærkninger til den kommende version af Skat Nova Indhold 1 Elektronisk indberetning af selvangivelser (SA Pro)... 2 2 Hente data fra Skattemappen (R75)... 2 2.1 Ejendomme... 2 2.2 B-skatter...

Nyheder og vejledninger Årsafslutning

Nyheder og vejledninger 21. marts 2017 Indhold Nyheder og vejledning til... 2 Virksomheder... 3 Små rettelser af erklæringer... 3 Anvendt regnskabspraksis for andelsboligforeninger... 4 Fejlrettelser i

Nyheder og vejledninger 21. marts 2017 Indhold Nyheder og vejledning til... 2 Virksomheder... 3 Små rettelser af erklæringer... 3 Anvendt regnskabspraksis for andelsboligforeninger... 4 Fejlrettelser i

Nyheder og vejledning til version

20. marts 2017 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

20. marts 2017 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 28. maj 2018

28. maj 2018 Skat Nova 2017.6 Indhold 1 til Skat Nova 2017.6... 3 1.1 Systemkrav og installation... 3 1.2 Andre vejledninger... 3 1.3 Hvilke Skat Nova versioner skal du bruge?... 3 2 GDPR... 4 2.1 At sende

28. maj 2018 Skat Nova 2017.6 Indhold 1 til Skat Nova 2017.6... 3 1.1 Systemkrav og installation... 3 1.2 Andre vejledninger... 3 1.3 Hvilke Skat Nova versioner skal du bruge?... 3 2 GDPR... 4 2.1 At sende

Vejledning Værdipapir Nova

Vejledning 23. februar 2017 Indhold 1 Hvad er Værdipapirmodulet?... 3 1.1 Grundlæggende om... 3 1.2 Hvor finder jeg?... 3 1.3 Opbygningen af... 3 1.3.1 Forsiden... 4 1.3.1.1 Handling... 4 1.3.1.2 Oversigt

Vejledning 23. februar 2017 Indhold 1 Hvad er Værdipapirmodulet?... 3 1.1 Grundlæggende om... 3 1.2 Hvor finder jeg?... 3 1.3 Opbygningen af... 3 1.3.1 Forsiden... 4 1.3.1.1 Handling... 4 1.3.1.2 Oversigt

Nyheder og vejledninger Årsafslutning 2016.4

Nyheder og vejledninger 30. maj 2016 Indhold Nyheder og vejledning til... 2 Generelt... 3 Tilføjet mulighed for tilvalg af vandmærke... 3 Tilføjet mulighed for at master brugeren kan styre stier og dato

Nyheder og vejledninger 30. maj 2016 Indhold Nyheder og vejledning til... 2 Generelt... 3 Tilføjet mulighed for tilvalg af vandmærke... 3 Tilføjet mulighed for at master brugeren kan styre stier og dato

Privat regnskab, virk. resultat efter VSO (J7)

") Privat regnskab, virk. resultat efter VSO (J7) Beskrivelse af rapporten: Regnskabet anvendes til at lave indkomst- og formueopgørelsen for en person, der beskattes efter personskatteloven. I privatdelen

Privat regnskab, virk. resultat efter VSO (J7) Beskrivelse af rapporten: Regnskabet anvendes til at lave indkomst- og formueopgørelsen for en person, der beskattes efter personskatteloven. I privatdelen

Årsafslutning i SummaSummarum 4

Årsafslutning i SummaSummarum 4 Som noget helt nyt kan du i SummaSummarum 4 oprette et nyt regnskabsår uden, at det gamle (eksisterende) først skal afsluttes. Dette betyder, at der er nogle rutiner omkring

Årsafslutning i SummaSummarum 4 Som noget helt nyt kan du i SummaSummarum 4 oprette et nyt regnskabsår uden, at det gamle (eksisterende) først skal afsluttes. Dette betyder, at der er nogle rutiner omkring

Årsafslutning Indhold. Årsafslutning Nyheder og vejledning. 25. maj 2018

25. maj 2018 Årsafslutning 2018.3 Indhold 1. Nyheder til Årsafslutning 2018.3... 2 2. Andre vejledninger... 3 3. Generelt... 4 3.1 GDPR... 4 4. Virksomheder... 6 4.1 Nye noter... 6 4.2 Tilpasset XBRL tag

25. maj 2018 Årsafslutning 2018.3 Indhold 1. Nyheder til Årsafslutning 2018.3... 2 2. Andre vejledninger... 3 3. Generelt... 4 3.1 GDPR... 4 4. Virksomheder... 6 4.1 Nye noter... 6 4.2 Tilpasset XBRL tag

Personlig virksomhed, årsrapport VSO (I7)

") Personlig virksomhed, årsrapport VSO (I7) Beskrivelse af rapporten: Rapporten anvendes til at lave det samlede regnskab (både virksomhedsdel og privat del) for en person, der beskattes efter virksomhedsskatteordningen.

Personlig virksomhed, årsrapport VSO (I7) Beskrivelse af rapporten: Rapporten anvendes til at lave det samlede regnskab (både virksomhedsdel og privat del) for en person, der beskattes efter virksomhedsskatteordningen.

Udskrift af personligt regnskab ved uskiftet bo i Årsafslutning og Skat Nova 2015

Udskrift af personligt regnskab ved uskiftet bo i Årsafslutning og Skat Nova 2015 7. juni 2016 Indhold 1 Udskrift af personligt regnskab ved uskiftet bo... 2 1.1 Eksempel person 2 er afdød i året og person

Udskrift af personligt regnskab ved uskiftet bo i Årsafslutning og Skat Nova 2015 7. juni 2016 Indhold 1 Udskrift af personligt regnskab ved uskiftet bo... 2 1.1 Eksempel person 2 er afdød i året og person

Nye udskriftsskabeloner

Nye udskriftsskabeloner 5. april 2016 Indhold 1 Nye skabelonpakker... 2 1.1 Valg af skabelonpakke... 3 2 Delelementer i det personlige regnskab... 3 2.1 Samlingsdokument... 4 2.2 Forside... 5 2.3 Godkendendelsespåtegning/

Nye udskriftsskabeloner 5. april 2016 Indhold 1 Nye skabelonpakker... 2 1.1 Valg af skabelonpakke... 3 2 Delelementer i det personlige regnskab... 3 2.1 Samlingsdokument... 4 2.2 Forside... 5 2.3 Godkendendelsespåtegning/

Skatteregnskab 2012 01.01.2012 31.12.2012. Direkte model D. Regnskabet er opstillet uden revision eller review

Skatteregnskab 2012 01.01.2012 31.12.2012 Regnskabet er opstillet uden revision eller review Direkte model D side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Virksomhedens balance 5 Kapitalforklaring

Skatteregnskab 2012 01.01.2012 31.12.2012 Regnskabet er opstillet uden revision eller review Direkte model D side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Virksomhedens balance 5 Kapitalforklaring

Vejledning MD Skat. 1 Oprette brugere Tilpasning af brugere 1

Vejledning MD Skat 1 Oprette brugere 1 1.1 Tilpasning af brugere 1 2 Komme i gang med indberetning 1 2.1 Særligt om Ejendom 2 2.2 Særligt om virksomhed 2 2.2.1 Virksomhedsordning 2 2.3 Udskrifter 3 3 Forskudsopgørelse

Vejledning MD Skat 1 Oprette brugere 1 1.1 Tilpasning af brugere 1 2 Komme i gang med indberetning 1 2.1 Særligt om Ejendom 2 2.2 Særligt om virksomhed 2 2.2.1 Virksomhedsordning 2 2.3 Udskrifter 3 3 Forskudsopgørelse

Skatteregnskab Direkte Model B Direkte Model C. Regnskabet er opstillet uden revision eller review

Skatteregnskab 2011 01.01.2011 31.12.2011 Regnskabet er opstillet uden revision eller review Direkte Model B Direkte Model C side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Indkomstopgørelse

Skatteregnskab 2011 01.01.2011 31.12.2011 Regnskabet er opstillet uden revision eller review Direkte Model B Direkte Model C side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Indkomstopgørelse

Vejledning i brugen af økonomiportalen 2010 Indhold

Vejledning i brugen af økonomiportalen 2010 Indhold Køreplan for indberetning af regnskab og budget til provstiet.... 2 Hvordan indberettes regnskab 2010?... 2 Hvor kan jeg få hjælp.... 3 Kontrol af data

Vejledning i brugen af økonomiportalen 2010 Indhold Køreplan for indberetning af regnskab og budget til provstiet.... 2 Hvordan indberettes regnskab 2010?... 2 Hvor kan jeg få hjælp.... 3 Kontrol af data

Jens Jensen Jensine Jensen

Jens Jensen Jensine Jensen Rådhuspladsen 1001 København K CPR.nr.: 010101-0101 INDKOMST- OG FORMUEOPGØRELSE 2016 Indholdsfortegnelse SIDE Hovedoversigt for 2016 3. Indkomstopgørelse for 2016 4. Formueopgørelse

Jens Jensen Jensine Jensen Rådhuspladsen 1001 København K CPR.nr.: 010101-0101 INDKOMST- OG FORMUEOPGØRELSE 2016 Indholdsfortegnelse SIDE Hovedoversigt for 2016 3. Indkomstopgørelse for 2016 4. Formueopgørelse

Nyheder og vejledning til version 2015.A

27. juni 2016 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

27. juni 2016 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

Nyheder og vejledning til version 2015.4

16. december 2015 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

16. december 2015 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

Hvordan lægger jeg budget i C5 2012

Sådan lægger du budget i C5 I regnskabsprogrammet Microsoft Dynamics C5 er det muligt at arbejde med budgetter. Der findes en budgetkladde, hvor man manuelt indtaster sine budgetter, og der findes mere

Sådan lægger du budget i C5 I regnskabsprogrammet Microsoft Dynamics C5 er det muligt at arbejde med budgetter. Der findes en budgetkladde, hvor man manuelt indtaster sine budgetter, og der findes mere

Vejledning i brugen af økonomiportalen for menighedsråd 2009. www.skema.brandsoft.dk Indhold

Vejledning i brugen af økonomiportalen for menighedsråd 2009. www.skema.brandsoft.dk Indhold Køreplan for indberetning af regnskab og budget til provstiet.... 2 Hvordan indberettes regnskab 2008 og budget

Vejledning i brugen af økonomiportalen for menighedsråd 2009. www.skema.brandsoft.dk Indhold Køreplan for indberetning af regnskab og budget til provstiet.... 2 Hvordan indberettes regnskab 2008 og budget

Skat Nova Indhold. Skat Nova Nyheder og vejledning. 4. marts 2019

4. marts 2019 Indhold 1 til... 2 2 Support og installation... 3 2.1 Brug User Report... 3 2.2 Program installation... 3 3 Skat Nova - Produktinformation... 4 3.1 Let og sikker udarbejdelse af årsrapporten...

4. marts 2019 Indhold 1 til... 2 2 Support og installation... 3 2.1 Brug User Report... 3 2.2 Program installation... 3 3 Skat Nova - Produktinformation... 4 3.1 Let og sikker udarbejdelse af årsrapporten...

Den udvidede selvangivelse

Den udvidede selvangivelse Enkeltmandsselskab > 300.000 i omsætning En kort vejledning til SKATs selvbetjening UDFYLD RUBRIK 111-118 Den udvidede selvangivelse Enkeltmandsselskab > 300.000 i omsætning

Den udvidede selvangivelse Enkeltmandsselskab > 300.000 i omsætning En kort vejledning til SKATs selvbetjening UDFYLD RUBRIK 111-118 Den udvidede selvangivelse Enkeltmandsselskab > 300.000 i omsætning

Brugervejledning til elektronisk regnskabsindberetning

Undervisningsministeriet Controllerkontoret Brugervejledning til elektronisk regnskabsindberetning Version 3.0 af 11. marts 2010 side 1 af 8 1. Brugernavn, kodeord og login Institutionen modtager via e-mail

Undervisningsministeriet Controllerkontoret Brugervejledning til elektronisk regnskabsindberetning Version 3.0 af 11. marts 2010 side 1 af 8 1. Brugernavn, kodeord og login Institutionen modtager via e-mail

Skatteregnskab Direkte model D. Regnskabet er opstillet uden revision eller review

Skatteregnskab 2012 01.01.2012 31.12.2012 Regnskabet er opstillet uden revision eller review Direkte model D side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Virksomhedens balance 5 Kapitalforklaring

Skatteregnskab 2012 01.01.2012 31.12.2012 Regnskabet er opstillet uden revision eller review Direkte model D side 2 Indhold Erklæring om assistance 3 Virksomhedens resultat 4 Virksomhedens balance 5 Kapitalforklaring

InvenTech ApS. Årsrapport for 2017

InvenTech ApS Industrivej 32, 7430 Ikast Årsrapport for 2017 CVR-nr. 36 71 86 33 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 22/3 2018 Lars Henrik Christensen Dirigent

InvenTech ApS Industrivej 32, 7430 Ikast Årsrapport for 2017 CVR-nr. 36 71 86 33 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 22/3 2018 Lars Henrik Christensen Dirigent

Nyheder og vejledning til version

31. maj 2016 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

31. maj 2016 Indhold 1 Indledning Skat Nova... 2 1.1 Let og sikker udarbejdelse af årsrapporten... 2 1.2 Samspil sikrer kvaliteten... 2 1.3 Faglighed... 2 1.4 Skat Nova giver dig... 2 2 Generelt vedrørende

Nyheder og vejledninger Årsafslutning

Nyheder og vejledninger 5. januar 2017 Indhold Nyheder og vejledning til... 2 Generelt... 3 Micro-opdatering... 3 Virksomhedsregnskaber... 6 Ny taksonomi (01-10-2016)... 6 Nye erklæringer... 7 Opdatering

Nyheder og vejledninger 5. januar 2017 Indhold Nyheder og vejledning til... 2 Generelt... 3 Micro-opdatering... 3 Virksomhedsregnskaber... 6 Ny taksonomi (01-10-2016)... 6 Nye erklæringer... 7 Opdatering

Vejledning i flytning af private renter feltlåste felter

17. marts 2016 Vejledning i flytning af private renter feltlåste felter Indhold 1 Flytte private renter til virksomhed og/eller ægtefælle... 2 2 Når data fra R75 skal modifiseres... 3 3 Data til indberetning

17. marts 2016 Vejledning i flytning af private renter feltlåste felter Indhold 1 Flytte private renter til virksomhed og/eller ægtefælle... 2 2 Når data fra R75 skal modifiseres... 3 3 Data til indberetning

MIND4SOFT IVS. Årsrapport 1. maj december Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 06/06/2015

MIND4SOFT IVS Årsrapport 1. maj 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 06/06/2015 Noel Sarup Birkholm Dirigent Side 2 af 10 Indhold Virksomhedsoplysninger

MIND4SOFT IVS Årsrapport 1. maj 2014-31. december 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 06/06/2015 Noel Sarup Birkholm Dirigent Side 2 af 10 Indhold Virksomhedsoplysninger

oplysninger til økonomiske rammer samt oplysninger til benchmarking

Revisionsinstruks om indberetning af oplysninger til økonomiske rammer samt oplysninger til benchmarking Januar 2019 Revisionsinstruks om indberetning af oplysninger til økonomiske rammer samt oplysninger

Revisionsinstruks om indberetning af oplysninger til økonomiske rammer samt oplysninger til benchmarking Januar 2019 Revisionsinstruks om indberetning af oplysninger til økonomiske rammer samt oplysninger

Personlig virksomhed, årsrapport KAO (I6)

") Personlig virksomhed, årsrapport KAO (I6) Beskrivelse af rapporten: Rapporten anvendes til at lave det samlede regnskab (både virksomhedsdel og privat del) for en person, der beskattes efter kapitalafkastordningen.

Personlig virksomhed, årsrapport KAO (I6) Beskrivelse af rapporten: Rapporten anvendes til at lave det samlede regnskab (både virksomhedsdel og privat del) for en person, der beskattes efter kapitalafkastordningen.

Nyheder og vejledninger Årsafslutning

Nyheder og vejledninger 15. marts 2016 Indhold Nyheder og vejledning til... 2 Generelt... 2 Optimeret loadingstiden således programmet arbejder hurtigere ved indlæsning af filer... 2 Virksomheds regnskaber...

Nyheder og vejledninger 15. marts 2016 Indhold Nyheder og vejledning til... 2 Generelt... 2 Optimeret loadingstiden således programmet arbejder hurtigere ved indlæsning af filer... 2 Virksomheds regnskaber...

1 Oprette brugere. 2 Komme i gang med indberetning. 1.1 Tilpasning af brugere

Vejledning MD Skat 1 Oprette brugere 1 1.1 Tilpasning af brugere 1 2 Komme i gang med indberetning 1 2.1 Særligt om Ejendom 2 2.2 Særligt om virksomhed 2 2.2.1 Virksomhedsordning 2 2.3 Udskrifter 3 3 Forskudsopgørelse

Vejledning MD Skat 1 Oprette brugere 1 1.1 Tilpasning af brugere 1 2 Komme i gang med indberetning 1 2.1 Særligt om Ejendom 2 2.2 Særligt om virksomhed 2 2.2.1 Virksomhedsordning 2 2.3 Udskrifter 3 3 Forskudsopgørelse

Takstberegning RAMMEAFTALE MSB Aarhus Kommune

Takstberegning RAMMEAFTALE 2014 Sammenhæng 2010 2011 2012 2013 Takst Takst Resultat Takst Resultat Takst Resultat Resultat Hvad siger loven? Bek. 683, 2. Taksten skal fastsættes for det enkelte tilbud

Takstberegning RAMMEAFTALE 2014 Sammenhæng 2010 2011 2012 2013 Takst Takst Resultat Takst Resultat Takst Resultat Resultat Hvad siger loven? Bek. 683, 2. Taksten skal fastsættes for det enkelte tilbud

Vejledning i brugen af økonomiportalen 2011 Indhold

Vejledning i brugen af økonomiportalen 2011 Indhold Køreplan for indberetning af regnskab og budget til provstiet.... 2 Hvordan indberettes regnskab 2011?... 2 Hvor kan jeg få hjælp.... 3 Kontrol af data

Vejledning i brugen af økonomiportalen 2011 Indhold Køreplan for indberetning af regnskab og budget til provstiet.... 2 Hvordan indberettes regnskab 2011?... 2 Hvor kan jeg få hjælp.... 3 Kontrol af data

Nyheder og vejledninger Årsafslutning

Nyheder og vejledninger 12. februar 2016 Indhold Nyheder og vejledning til... 2 Virksomheds regnskaber:... 2 Særskilt egenkapitalopgørelse... 2 Særskilt typografi for virksomhedens CVR nr. i erklæringerne...

Nyheder og vejledninger 12. februar 2016 Indhold Nyheder og vejledning til... 2 Virksomheds regnskaber:... 2 Særskilt egenkapitalopgørelse... 2 Særskilt typografi for virksomhedens CVR nr. i erklæringerne...

Resultatopgørelse +/- 5 % RAMMEAFTALE 2008

Resultatopgørelse +/- 5 % RAMMEAFTALE 2008 Hvad er meningen? Beregning af over-/underskud på taksten Eventuelle over-/underskud skal indregnes i taksten 2 år efter (dvs. i 2010-taksten) I rammeaftalen

Resultatopgørelse +/- 5 % RAMMEAFTALE 2008 Hvad er meningen? Beregning af over-/underskud på taksten Eventuelle over-/underskud skal indregnes i taksten 2 år efter (dvs. i 2010-taksten) I rammeaftalen

Maskininvestering. Hjælp til Næsgaard Mark. Modulet maskininvestering. Forudsætninger for beregninger. Investeringsberegning.

Modulet maskininvestering smodulet er et tillægsmodul. Du har adgang til det fra følgende steder: - Via maskintakstkartoteket - Via menuen "Værktøjer/ ". For investeringer der er udregnet via kartoteket

Modulet maskininvestering smodulet er et tillægsmodul. Du har adgang til det fra følgende steder: - Via maskintakstkartoteket - Via menuen "Værktøjer/ ". For investeringer der er udregnet via kartoteket

EKSEMPEL. Hårsalonen. Skatteregnskab for v/ Bente Madsen Pilestrædet Kolding. Cvr. nr Opstillet uden revision eller review

v/ Bente Madsen Pilestrædet 1 6000 Kolding Skatteregnskab for 2012 Cvr. nr. 33 75 08 89 Opstillet uden revision eller review Indholdsfortegnelse Indehavererklæring 2 Den uafhængige revisors erklæring om

v/ Bente Madsen Pilestrædet 1 6000 Kolding Skatteregnskab for 2012 Cvr. nr. 33 75 08 89 Opstillet uden revision eller review Indholdsfortegnelse Indehavererklæring 2 Den uafhængige revisors erklæring om

Side 1 af 6 Indsendelse af regnskabsoplysninger Sprog Dansk Dato for 08 aug 2011 10:25 offentliggørelse Resumé Hvad er nyt? Hvor fås vejledningen? I denne vejledning kan du hente hjælp til at udfylde rubrikkerne

Side 1 af 6 Indsendelse af regnskabsoplysninger Sprog Dansk Dato for 08 aug 2011 10:25 offentliggørelse Resumé Hvad er nyt? Hvor fås vejledningen? I denne vejledning kan du hente hjælp til at udfylde rubrikkerne

Ole Kjeldsen Holding A/S Årsrapport for 2013/14

Ole Kjeldsen Holding A/S Årsrapport for 2013/14 (regnskabsår 1/7-30/6) CVR-nr. 39 39 40 14 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 28/11 2014 Ole Kjeldsen Dirigent

Ole Kjeldsen Holding A/S Årsrapport for 2013/14 (regnskabsår 1/7-30/6) CVR-nr. 39 39 40 14 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 28/11 2014 Ole Kjeldsen Dirigent

Redegørelse til kommanditisterne til brug for selvangivelsen for 2012

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Åboulevarden 31 Postboks 514 8100 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk K/S Difko LVII (57) Sønderlandsgade

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Åboulevarden 31 Postboks 514 8100 Aarhus C Telefon 89 41 41 41 Telefax 89 41 42 43 www.deloitte.dk K/S Difko LVII (57) Sønderlandsgade

Nyheder og vejledning til version

6. februar 2017 Indhold 1 Indledning Skat Nova... 3 1.1 Let og sikker udarbejdelse af årsrapporten... 3 1.2 Samspil sikrer kvaliteten... 3 1.3 Faglighed... 3 1.4 Skat Nova giver dig... 3 2 Generelt vedrørende

6. februar 2017 Indhold 1 Indledning Skat Nova... 3 1.1 Let og sikker udarbejdelse af årsrapporten... 3 1.2 Samspil sikrer kvaliteten... 3 1.3 Faglighed... 3 1.4 Skat Nova giver dig... 3 2 Generelt vedrørende

26/1-2016 Laila Foldager Scharff MOMS OG SKATTEDISPONERINGSBILLEDE M.M.

26/1-2016 Laila Foldager Scharff MOMS OG SKATTEDISPONERINGSBILLEDE M.M. DAGSORDEN Moms Anbefalet arbejdsgang ved helårsmoms Udfordringer Kendte fejl Skattedisponeringsbilledet Brush up hvordan læses og

26/1-2016 Laila Foldager Scharff MOMS OG SKATTEDISPONERINGSBILLEDE M.M. DAGSORDEN Moms Anbefalet arbejdsgang ved helårsmoms Udfordringer Kendte fejl Skattedisponeringsbilledet Brush up hvordan læses og