Ny Normal 2015 Kenneth Kjeldgaard SEGES Finans & Formue ApS FINANSIERINGSSYSTEM TIL ÅRSRAPPORT, BUDGET OG RÅDGIVNING

|

|

|

- Ida Laugesen

- 8 år siden

- Visninger:

Transkript

1 Ny Normal 2015 Kenneth Kjeldgaard SEGES Finans & Formue ApS FINANSIERINGSSYSTEM TIL ÅRSRAPPORT, BUDGET OG RÅDGIVNING

2 DISPOSITION Baggrund og status Konklusioner på horisontrapport samt besøg på centre Link til rapport Fælles finansieringsværktøj Simpelt eksempel 2...

3 BAGGRUND OG STATUS Indenfor projektet ny normal er der afsat midler til at undersøge og videreudvikle finansanalysen og gældsplejerådgivningen. De foreløbige analyser i projektet kombineret med besøg på centrene har bevirket, at vi finder, at der et behov for at udvikle finansieringsrådgivningen. Vi har bestilt en rapport i ny normal - regi, der sammenligner og illustrerer fordele og ulemper ved anvendelige nøgletal/metoder indenfor finansanalyse på en gældsportefølje hos en landmand Vi har undersøgt muligheden for at udarbejde et fælles rådgivningsværktøj, som har/indeholder: Alt væsentligt med til korrekt finansanalyse Simpelt setup - der er forståeligt på landmandsniveau Hurtigt og nemt at gå til og benytte = operationelt 3...

4 HORISONTBEREGNINGER - RAPPORT Konklusioner Horisontberegninger giver overblik Horisontberegningerne konkretiserer effekten af skift i relevante risikofaktorer såsom renteniveau, valutakurser, jordpriser osv. I eksemplet illustreres det, hvorledes periodeomkostninger belyser lånekarakteristika, der ikke fanges af de traditionelle nøgletal. F.eks. konkretiserer horisontomkostningerne følgende effekter: Restgældsreduktion ved rentestigning for fastforrentede lån Ydelsesændringer for variabelt forrentede lån ved renteskift Kraftige værdiudsving for renteswaps ved renteskift Kraftige værdiudsving for lån baseret i anden valuta ved skift i valutakurser Den risikoreducerende effekt af at afdrage på lånet 4...

5 HORISONTBEREGNINGER - RAPPORT Konklusioner Eksemplet i rapporten har kun gennemgået en brøkdel af de effekter, som kan illustreres. For konkret anvendelse er det nødvendigt at udføre beregningerne for landmandens specifikke låneportefølje. Med udskrifter i stil med rapporten, vil landmanden have grundlag for at opnå en dybdegående forståelse af sin nuværende gældssituation, samt de risikofaktorer han er eksponeret overfor. Udskriften vil ligeledes være et solidt værktøj i forbindelse med finansiering af nye investering, udarbejdelse af budget, forhandlinger med banken osv. 5...

6 HORISONTBEREGNINGER - RAPPORT Konklusioner Anvendelig til rådgivning om låneomlægninger Horisontberegninger er også velegnet i forbindelse med låneomlægninger, hvor det er muligt at sammenligne periodeomkostninger før og efter omlægning. En af periodenøgletallenes fordele er, at ændringer i de relevante risikofaktorer medtages direkte, og at hele gældsporteføljen behandles konsistent. Definitionen af periodeomkostningerne sikrer, at høje indfrielsesomkostninger, eksotiske og/eller risikable egenskaber ved et låneprodukt inkluderes, og dermed kan præsenteres for landmanden. 6...

7 HORISONTBEREGNINGER - RAPPORT Konklusioner Anvendelig til rådgivning om låneomlægninger En anden fordel er, at effekten af såvel positive som negative stød til risikofaktorerne vises, hvorimod traditionel lånerådgivning ofte har taget udgangspunkt i en specifik forventning til den fremtidige udvikling. F.eks. er mange swapkontrakter indgået for at beskytte låntager mod rentestigning, og man har glemt at understrege, at samme swapkontrakt vil give store tab ved rentefald. Ved systematisk at beregne for såvel rentestigning som rentefald, får låntager et mere dækkende billede af låneprodukternes risikoprofil. 7...

8 HORISONTBEREGNINGER - RAPPORT 8...

9 HORISONTBEREGNINGER - RAPPORT 9...

10 HORISONTBEREGNINGER - RAPPORT 10...

11 HORISONTBEREGNINGER - RAPPORT 11...

12 HORISONTBEREGNINGER - RAPPORT 12...

13 HORISONTBEREGNINGER - RAPPORT 13...

14 HORISONTBEREGNINGER - RAPPORT 14...

15 HORISONTBEREGNINGER - RAPPORT 15...

16 NYT VÆRKTØJ TIL OVERBLIK OVER GÆLD Formål At udvikle et værktøj som kan håndtere og give et overblik over landmandens gæld. Systemet skal være operationelt og skal kunne bruges til såvel rådgivning, årsrapport, råbalance, budget og budgetopfølgning 16...

17 NYT VÆRKTØJ TIL OVERBLIK OVER GÆLD Tilbud Vi har indhentet et tilbud på et system til gældspleje Systemet er endnu ikke udviklet Systemet skal skræddersyes til DLBR 17...

18 HVAD SKAL/KAN DET? Systemet skal/kan hjælpe med Årsrapport (gældsplejeoversigt, kursreguleringer) Budget (likviditetsoversigt, oversigt til kommentarer, omlægning) Råbalance (fremskrivning af gæld, likviditetsoversigt) Budgetopfølgning (periodisering af gæld, omlægning mv.) Rådgivning (illustrativ oversigt, gældspleje/omlægning, korrekte følsomheder, finansielle instrumenter) Systemet skal opbygges så operationelt, sådan indledende arbejdsopgaver påtænkes udført af assistenter, mens analyse, ændringer til portefølje og rådgivning varetages af konsulenter

19 UDKAST TIL FINANSIERINGSSYSTEM 19...

20 UDKAST TIL STANDARD BEREGNINGSVÆRKTØJ 20...

21 UDKAST TIL STANDARD BEREGNINGSVÆRKTØJ 21...

22 UDKAST TIL STANDARD BEREGNINGSVÆRKTØJ 22...

23 UDKAST TIL STANDARD BEREGNINGSVÆRKTØJ 23...

24 UDKAST TIL STANDARD BEREGNINGSVÆRKTØJ 24...

25 UDKAST TIL STANDARD BEREGNINGSVÆRKTØJ 25...

26 UDKAST TIL STANDARD BEREGNINGSVÆRKTØJ 26...

27 UDKAST TIL STANDARD BEREGNINGSVÆRKTØJ 27...

28 UDKAST TIL STANDARD BEREGNINGSVÆRKTØJ 28...

29 UDKAST TIL STANDARD BEREGNINGSVÆRKTØJ 29...

30 UDKAST TIL STANDARD BEREGNINGSVÆRKTØJ 30...

31 ET SIMPELT EKSEMPEL Vi har en landmand som i forbindelse med budgetlægning også påtænker at omlægge sine realkreditlån fra F1 til CITA6M eller en kombination af CITA6M/fastforrentede lån. Udgangspunktet er nuværende gældsportefølje som er identisk med ultimo status i den kommende årsrapport for Eksemplet viser kun et udsnit af de muligheder, som systemet forventes at kunne beherske. Andre muligheder vil i denne præsentation ved behov illustreres løbende ved hjælp af

32 32...

33 AFDRAG, RENTE OG BIDRAG - TABELFORM I dette tilfælde månedlige ydelser. Kan også være kvartalsvis eller årligt. Systemet påtænkes at kunne vise samlet resultater for udvalgte grupper, der følger kontoplanen i Ø90, så beregningerne kan overføres elektronisk til Ø

34 AFDRAG, RENTE OG BIDRAG NU PÅ GRAF 34...

35 AFDRAG, RENTE OG BIDRAG SAMLET 35...

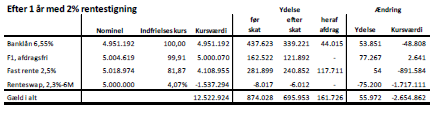

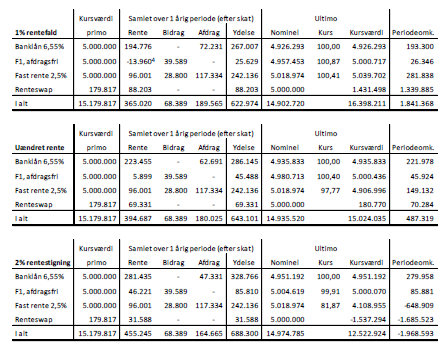

36 HORISONTBEREGNING - FORUDSÆTNINGER Beregningerne benytter en skattesats på 22,5% Horisontperioden starter 8. januar 2015 og løber til og med 8. januar 2020 Dette betyder også, at F1 lånene indfries ved tilbagekøb og ikke til kurs 100 i forbindelse med refinansieringen. CITA lånene bliver derimod rentetilpasset to gange årligt til januar og juli terminerne. Da primo- og ultimotidspunktet i periodeberegningen derfor ikke ligger nøjagtig på refinansieringsog rentetilpasningsterminerne, vil indfrielseskurserne normalt være forskellig fra 100. De fastforrentede lån bliver indfriet til kurs 100 i de scenarier, hvor ultimokursen er beregnet til at være over 100, herved sker indfrielsen ved pari-straks konvertering

37 HORISONT - ENKELTLÅN 37...

38 HORISONT ENKELTLÅN - SAMMENLIGNING 38...

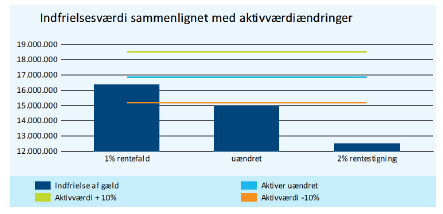

39 HORISONT - PORTEFØLJE * Det kan synes mærkværdigt, at porteføljen med F1 lån har lavere periodeomkostninger end porteføljen med tilsvarende CITA lån. Dette skyldes, at der i dette eksempel antages, at F1 kontantlånsrenten kan falde indtil summen af rente og bidrag er 0, hvorimod CITA lånene antages at have en mindsterente på 0. Det kan diskuteres om systemet skal tillade. Det får vi indflydelse på

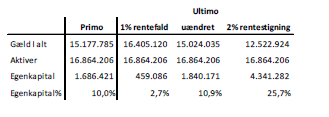

40 EGENKAPITAL 40...

41 NYT VÆRKTØJ TIL OVERBLIK OVER GÆLD Udbytte og værdi Styr på kundernes låneporteføljer - oversigt Operationelt system med alle tænkelige låneprodukter Integration med Ø90 Løbende opdateringer Kvalificeret beregninger med fuld likviditetsoversigt og korrekte følsomheder på vilkårlige handelsdatoer Nem tilgang til omlægning på eksempelvis 1, 3, 5-årige horisont med 5 mulige scenarier Mulighed for proaktiv finansieringsrådgivning Overskuelig og let forståelig skræddersyet layout og præsentation med eget logo Afgrænset system defineret af kreds- og ø90 nummer 41...

42 Præsentation af finansieringssystem - uddybende kommentarer til plancher I 2015 er horisontberegningsmetoden gennemgået for 23 ud af 26 centre. Gennemgangen starter med en status på projektet (slide 3). Gennemgangen tager udgangspunkt i rapporten, Brug af horisontberegninger til gældsrådgivning i landbruget. Konklusionen fra rapporten gengives og den rådgivningsmæssige værdi illustreres ved brug af rapportens tabeller og figurer (slide 4-15). Senere i gennemgangen gentages den rådgivningsmæssige værdi, men denne gang på en landmandscase (slide 31-40). Udover at præsentere og synliggøre værdien af horisontomkostningsmetoden, indeholder gennemgangen også et bud på et finansielt system, som kan benyttes til proaktiv gældsplejerådgivning for den enkelte landmand. Præsentationen tager udgangspunkt i et udkast til System til gældspleje udarbejdet af Scanrate Financial Systems fra december 2014 (slide 19-30) Systemet indeholder de nødvendige elementer for at yde gældsplejerådgivning til den enkelte landmand. For det første fokuserer systemet på horisontomkostningsmetoden som fundament til gældsplejerådgivningen. Men for at kunne yde proaktiv rådgivning, skal et system indeholde tre fundamentale elementer: Det første element er en nem og operationel indtastningsmetode til dannelse af beregningsgrundlaget for horisontberegningerne. Det andet element er en oversigt over landmændenes gældsporteføljer til brug for udtræk af kunder, som opfylder kriterierne for proaktiv gældsplejerådgivning. Det kunne eksempelvis være landmænd med fastforrentede lån, som har en kuponrente over 4 % og en restgæld over kr For en sådan kundegruppe vil det uden risiko være økonomisk fordelagtigt at omlægge deres lån til et nyt fastforrentet lån med en lavere kuponrente. Det tredje element er et system, som er i stand til illustrativ at vise landmanden såvel oversigt, muligheder og risiko på sin gældsportefølje. Alle disse elementer opfylder det præsenterede system. For at sikre at centrene får brugt et sådan finansielt system, så er det vigtigt, at der tænkes rationelt. Det vil sige, at systemet skal kunne bruges i samspil med nuværende systemer. Derfor er der lagt op til en mulighed for elektronisk overførsel af resultaterne i det finansielle system til centrenes nuværende budgetprogram. På den måde opnås en tilgang, som medfører en nem og ikke for omkostningstung tilgang til scenariebestemt gældsplejerådgivning på budgetniveau. Eksempelvis vil systemet hurtigt kunne beregne den nødvendige likviditet og status i flere forskellige scenarier og elektronisk overføre resultaterne til budgettet. Herved opnås et virksomhedsresultat, som landmanden højst sandsynligt nemmere vil kunne tage stilling til end isoleret gældsplejeberegninger. Af den grund er der lagt op til at præsentationen tager udgangspunkt i centrenes operationelle opbygning og herudfra præsenteres formål (slide 16) og handling (slide 17).

Brug af horisontberegninger til gældsrådgivning i landbruget

Brug af horisontberegninger til gældsrådgivning i landbruget Jacob Østergaard Nielsen og Johan Kristian Mikkelsen Lund Scanrate Financial Systems A/S November 2014 Denne rapport viser, hvordan horisontberegninger

Brug af horisontberegninger til gældsrådgivning i landbruget Jacob Østergaard Nielsen og Johan Kristian Mikkelsen Lund Scanrate Financial Systems A/S November 2014 Denne rapport viser, hvordan horisontberegninger

Potentiale og konsekvenser for dansk landbrug ved omlægning til 2 pct. obligationslån

Potentiale og konsekvenser for dansk landbrug ved omlægning til 2 pct. obligationslån Baggrund og forudsætninger Formålet med dette notat er at vise konsekvenserne for heltidsbedrifternes gældsforhold,

Potentiale og konsekvenser for dansk landbrug ved omlægning til 2 pct. obligationslån Baggrund og forudsætninger Formålet med dette notat er at vise konsekvenserne for heltidsbedrifternes gældsforhold,

Konverter til FlexLån, hvis du har flytteplaner

6. august 2008 Konverter til FlexLån, hvis du har flytteplaner Går du med flytteplaner, har du et 4 % eller 5 % lån og tror på, at renten falder? Så bør du konvertere nu. Årsagen er, at renterne ikke skal

6. august 2008 Konverter til FlexLån, hvis du har flytteplaner Går du med flytteplaner, har du et 4 % eller 5 % lån og tror på, at renten falder? Så bør du konvertere nu. Årsagen er, at renterne ikke skal

Horisontberegninger for boliglån

1 Horisontberegninger for boliglån Svend Jakobsen, partner, ph.d., Scanrate Financial Systems 7. juni 2013 1 Baggrund Denne rapport er udarbejdet på baggrund af et kommissorium fra Boligfinansieringsudvalget

1 Horisontberegninger for boliglån Svend Jakobsen, partner, ph.d., Scanrate Financial Systems 7. juni 2013 1 Baggrund Denne rapport er udarbejdet på baggrund af et kommissorium fra Boligfinansieringsudvalget

Faxe Kommune Kvartalsrapport januar 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faxe Kommune Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende fordeling mellem fast og

Faxe Kommune Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende fordeling mellem fast og

Tid til konvertering til 4 % fastforrentet lån

31.august 2010 Tid til konvertering til 4 % fastforrentet lån Udgiver Realkredit Danmark Parallelvej 17 2800 Kgs. Lyngby Risikostyring & funding Redaktion Lise Nytoft Bergmann libe@rd.dk Den seneste tids

31.august 2010 Tid til konvertering til 4 % fastforrentet lån Udgiver Realkredit Danmark Parallelvej 17 2800 Kgs. Lyngby Risikostyring & funding Redaktion Lise Nytoft Bergmann libe@rd.dk Den seneste tids

Bilag 2. Finansiel politik for Region Midtjylland

Bilag 2 Finansiel politik for Region Midtjylland 1 1. Indledning Dette bilag til kasse- og regnskabsregulativet fastlægger Region Midtjyllands finansielle politik og investeringspolitik og indeholder supplerende

Bilag 2 Finansiel politik for Region Midtjylland 1 1. Indledning Dette bilag til kasse- og regnskabsregulativet fastlægger Region Midtjyllands finansielle politik og investeringspolitik og indeholder supplerende

INDIVIDUELT KAPITALBEHOV

WWW.SPKS.DK 1. KVARTAL 2013201420152016 INDIVIDUELT KAPITALBEHOV SPAREKASSEN SJÆLLAND-FYN A/S I CVR: 36 53 21 30 Risikooplysninger for Sparekassen Sjælland - Fyn koncernen Redegørelse vedrørende individuelt

WWW.SPKS.DK 1. KVARTAL 2013201420152016 INDIVIDUELT KAPITALBEHOV SPAREKASSEN SJÆLLAND-FYN A/S I CVR: 36 53 21 30 Risikooplysninger for Sparekassen Sjælland - Fyn koncernen Redegørelse vedrørende individuelt

Frederiksberg Kommune

Frederiksberg Kommune Rapportering den 10. februar 2011, version 2 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 10. februar 2011 Side 1 af 10 Gældsplejerapportering Rapporteringens formål er at

Frederiksberg Kommune Rapportering den 10. februar 2011, version 2 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 10. februar 2011 Side 1 af 10 Gældsplejerapportering Rapporteringens formål er at

Lynettefællesskabet I/S

Lynettefællesskabet I/S Bilag til pkt. 4 19. februar 2007 Lånepolitik Med henvisning til mødet 13. december 2006 har direktionen udarbejdet et udkast til en lånepolitik for Lynettefællesskabet. Udkast

Lynettefællesskabet I/S Bilag til pkt. 4 19. februar 2007 Lånepolitik Med henvisning til mødet 13. december 2006 har direktionen udarbejdet et udkast til en lånepolitik for Lynettefællesskabet. Udkast

Rentefølsomhed og lånefordelingen - Parcelhuse vs ejerlejligheder og København vs Aarhus

15. april 2016 Rentefølsomhed og lånefordelingen - Parcelhuse vs ejerlejligheder og København vs Aarhus Priserne på ejerlejligheder er som bekendt steget væsentligt mere end på resten af boligmarkedet

15. april 2016 Rentefølsomhed og lånefordelingen - Parcelhuse vs ejerlejligheder og København vs Aarhus Priserne på ejerlejligheder er som bekendt steget væsentligt mere end på resten af boligmarkedet

Bornholms Regionskommune

2. juni 2010 Bornholms Regionskommune Finansiel strategi - rapportering Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst tænkelige udfald

2. juni 2010 Bornholms Regionskommune Finansiel strategi - rapportering Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst tænkelige udfald

Bornholms Regionskommune

6. marts 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 29. februar 2012 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det

6. marts 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 29. februar 2012 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det

Vejledning til bekendtgørelse om oplysning om risikoklassificering af visse udlånsprodukter. Indledning

Vejledning til bekendtgørelse om oplysning om risikoklassificering af visse udlånsprodukter Indledning Bekendtgørelse om oplysning om risikoklassificering af visse udlånsprodukter er udstedt med hjemmel

Vejledning til bekendtgørelse om oplysning om risikoklassificering af visse udlånsprodukter Indledning Bekendtgørelse om oplysning om risikoklassificering af visse udlånsprodukter er udstedt med hjemmel

Notat om Region Midtjyllands langfristede gæld og renteudgifter i 2014-2017

Notat om Midtjyllands langfristede gæld og renteudgifter i 2014-2017 1.1 Indledning Ved indgangen til 2014 vil Midtjylland have en langfristet gæld på 4,4 mia. kr., jf. tabel 1. Den langfristede gæld bliver

Notat om Midtjyllands langfristede gæld og renteudgifter i 2014-2017 1.1 Indledning Ved indgangen til 2014 vil Midtjylland have en langfristet gæld på 4,4 mia. kr., jf. tabel 1. Den langfristede gæld bliver

. Danske virksomheder har haft vidt forskellig tilgang til de senere års rentefald

5. feb. 2016. Danske virksomheder har haft vidt forskellig tilgang til de senere års rentefald Der er ingen tvivl om, at danske virksomheder såvel som private boligejere de senere år har benyttet de ekstremt

5. feb. 2016. Danske virksomheder har haft vidt forskellig tilgang til de senere års rentefald Der er ingen tvivl om, at danske virksomheder såvel som private boligejere de senere år har benyttet de ekstremt

Økonomiudvalget til orientering

Torvegade 74. 6700 Esbjerg Dato 14. maj 2012 Sags id 2009-10185 Login fnj Sagsbehandler Frank Nybo Jensen Telefon direkte 76 16 24 93 Økonomiudvalget til orientering E-mail fnj@esbjergkommune.dk Finansiel

Torvegade 74. 6700 Esbjerg Dato 14. maj 2012 Sags id 2009-10185 Login fnj Sagsbehandler Frank Nybo Jensen Telefon direkte 76 16 24 93 Økonomiudvalget til orientering E-mail fnj@esbjergkommune.dk Finansiel

Faxe Kommune Kvartalsrapport april 2012 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faxe Kommune Kvartalsrapport april 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende høj andel af fast finansiering

Faxe Kommune Kvartalsrapport april 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende høj andel af fast finansiering

Regnskab på deltid Værdiskabende skatteregnskab for landmænd

2008 Regnskab på deltid Værdiskabende skatteregnskab for landmænd Projekt regnskab til deltidslandmænd har til formål at undersøge, hvordan man i Dansk Landbrugsrådgivnings regi kan tilbyde rådgivningscentrene

2008 Regnskab på deltid Værdiskabende skatteregnskab for landmænd Projekt regnskab til deltidslandmænd har til formål at undersøge, hvordan man i Dansk Landbrugsrådgivnings regi kan tilbyde rådgivningscentrene

Når projekterne er færdige, bliver byggekreditterne konverteret til lån. Ydelserne på lånene betales af Frederiksberg Forsyning (via taksterne).

.") Planlagt lånoptagelse i 2015 Lånoptagelse til plejeboliger: Der er budgetlagt med lånefinansiering til etablering af botilbud på Nordens Plads (under Den sociale masterplan) på 45,6 mio. kr. Imidlertid

Planlagt lånoptagelse i 2015 Lånoptagelse til plejeboliger: Der er budgetlagt med lånefinansiering til etablering af botilbud på Nordens Plads (under Den sociale masterplan) på 45,6 mio. kr. Imidlertid

Lovforslag om refinansiering af rentetilpasningslån

Scanrate Financial Systems A/S 30. november 2013 Lovforslag om refinansiering af rentetilpasningslån Svend Jakobsen Partner, ph.d. Scanrate Financial Systems A/S Åbogade 15 Phone + 45 8620 5200 8200 Aarhus

Scanrate Financial Systems A/S 30. november 2013 Lovforslag om refinansiering af rentetilpasningslån Svend Jakobsen Partner, ph.d. Scanrate Financial Systems A/S Åbogade 15 Phone + 45 8620 5200 8200 Aarhus

Notat om Region Midtjyllands langfristede gæld og nettorenteudgifter i 2016-2019

x½ Notat om Midtjyllands langfristede gæld og nettorenteudgifter i 2016-2019 Notat om Midtjyllands langfristede gæld og renteudgifter 1.1 Indledning Der bliver hvert år ved budgetlægningen lavet et notat,

x½ Notat om Midtjyllands langfristede gæld og nettorenteudgifter i 2016-2019 Notat om Midtjyllands langfristede gæld og renteudgifter 1.1 Indledning Der bliver hvert år ved budgetlægningen lavet et notat,

Indhold. Hvad kan Nykredit tilbyde? Vidste du dette om Nykredit...? Danmarks største långiver ydet 30% af alle lån i 2011 1. Mere end 1 mio.

Realkreditfinansiering til Danske Fjernvarmeværker. Agenda 1. Kort præsentation 2. Nykredit en finansiel samarbejdspartner 3. Renteprognose og økonomisk vejrudsigt 4. Daglig bank i Nykredit 5. Realkreditbelåning

Realkreditfinansiering til Danske Fjernvarmeværker. Agenda 1. Kort præsentation 2. Nykredit en finansiel samarbejdspartner 3. Renteprognose og økonomisk vejrudsigt 4. Daglig bank i Nykredit 5. Realkreditbelåning

Bornholms Regionskommune

6. juni 2011 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 1. juni 2011 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst

6. juni 2011 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 1. juni 2011 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst

Fastforrentede lån med afdrag suverænt øverst på hitlisten

P R E S S E M E D D E L E L S E Fastforrentede lån med afdrag suverænt øverst på hitlisten Realkreditsektorens udlånsstatistik for 3. kvartal 215 viser, at boligejerne optager flere fastforrentede lån

P R E S S E M E D D E L E L S E Fastforrentede lån med afdrag suverænt øverst på hitlisten Realkreditsektorens udlånsstatistik for 3. kvartal 215 viser, at boligejerne optager flere fastforrentede lån

Overførselsformer Der findes i princippet tre former for elektronisk dataoverførsel:

4. ÅRSOPGØRELSE En elektronisk årsopgørelse fra realkreditinstituttet indeholder de samme oplysninger som opgørelsen på papir og realkreditinstituttets indberetning til Told- og Skattestyrelsen. Ved overførsel

4. ÅRSOPGØRELSE En elektronisk årsopgørelse fra realkreditinstituttet indeholder de samme oplysninger som opgørelsen på papir og realkreditinstituttets indberetning til Told- og Skattestyrelsen. Ved overførsel

Vejledning til bekendtgørelse om oplysning om risikoklassificering af visse udlånsprodukter

VEJ nr 9540 af 16/06/2016 (Gældende) Udskriftsdato: 21. juli 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin. Finanstilsynet, j.nr. 122-0027 Senere ændringer til forskriften

VEJ nr 9540 af 16/06/2016 (Gældende) Udskriftsdato: 21. juli 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin. Finanstilsynet, j.nr. 122-0027 Senere ændringer til forskriften

Hver gang en ny obligation bliver åbnet og tilbudt til vores låntagere, dukker den samme advarsel op: Pas på indlåsningseffekt!

30. januar 2018. Ulven kommer eller hvad? Kan indlåsningseffekt blive en realitet? Hver gang en ny obligation bliver åbnet og tilbudt til vores låntagere, dukker den samme advarsel op: Pas på indlåsningseffekt!

30. januar 2018. Ulven kommer eller hvad? Kan indlåsningseffekt blive en realitet? Hver gang en ny obligation bliver åbnet og tilbudt til vores låntagere, dukker den samme advarsel op: Pas på indlåsningseffekt!

Frederiksberg Kommune

Frederiksberg Kommune Rapportering pr. 15. august 2011 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 16. august 2011 Side 1 af 8 Gældsplejerapportering Rapporteringens formål er at sammenholde

Frederiksberg Kommune Rapportering pr. 15. august 2011 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 16. august 2011 Side 1 af 8 Gældsplejerapportering Rapporteringens formål er at sammenholde

Skærpede krav til rådgivning om boliglån

Skærpede krav til rådgivning om boliglån Under folketingets forhandlinger om den nye SDO lov blev der fra mange sider udtrykt frygt for, at de traditionelle realkreditlån fremover ville blive udkonkurreret

Skærpede krav til rådgivning om boliglån Under folketingets forhandlinger om den nye SDO lov blev der fra mange sider udtrykt frygt for, at de traditionelle realkreditlån fremover ville blive udkonkurreret

Bornholms Regionskommune

25. november 2011 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 25. november 2011 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed

25. november 2011 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 25. november 2011 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed

Er det nu du skal konvertere dit FlexLån?

27. august 2010 Er det nu du skal konvertere dit FlexLån? I sommerens løb er kursen på de 30-årige fastforrentede 4 % lån steget ganske pænt. I skrivende stund ligger kursen på den 30-årige 4 % obligation

27. august 2010 Er det nu du skal konvertere dit FlexLån? I sommerens løb er kursen på de 30-årige fastforrentede 4 % lån steget ganske pænt. I skrivende stund ligger kursen på den 30-årige 4 % obligation

Finansiering af vandsektorens anlægsinvesteringer Nem og Billig låntagning med kommunal garanti

Finansiering af vandsektorens anlægsinvesteringer Nem og Billig låntagning med kommunal garanti KommuneKredit 1. Medlemsejet forening siden 1899. 2. Medlemmer: 98 Kommuner og 5 Regioner 3. Markedsandel

Finansiering af vandsektorens anlægsinvesteringer Nem og Billig låntagning med kommunal garanti KommuneKredit 1. Medlemsejet forening siden 1899. 2. Medlemmer: 98 Kommuner og 5 Regioner 3. Markedsandel

Realkredit til byerhverv

Side 1 af 6 Realkredit til byerhverv Marts 2016 DLR Kredit er realkredit Realkreditfinansiering af fast ejendom er altid en vigtig del af den samlede finansiering. I DLR koncentrerer vi os kun om realkreditbelåning.

Side 1 af 6 Realkredit til byerhverv Marts 2016 DLR Kredit er realkredit Realkreditfinansiering af fast ejendom er altid en vigtig del af den samlede finansiering. I DLR koncentrerer vi os kun om realkreditbelåning.

Enestående mulighed for at styrke landbrugets finansielle robusthed

Februar 2015 Enestående mulighed for at styrke landbrugets finansielle robusthed En kombination af svag økonomi, lav inflation og uro på de finansielle markeder har medført en rekordlav rente. Selvom vi

Februar 2015 Enestående mulighed for at styrke landbrugets finansielle robusthed En kombination af svag økonomi, lav inflation og uro på de finansielle markeder har medført en rekordlav rente. Selvom vi

LÅNTYPER Privatkunder 10. april 2015

LÅNTYPER Privatkunder 10. april 2015 OBLIGATIONSLÅN MED FAST RENTE Kort beskrivelse Rente Løbetid Obligationslån med fast rente. Lånets rente er lig med renten på obligationerne og er fast i hele lånets

LÅNTYPER Privatkunder 10. april 2015 OBLIGATIONSLÅN MED FAST RENTE Kort beskrivelse Rente Løbetid Obligationslån med fast rente. Lånets rente er lig med renten på obligationerne og er fast i hele lånets

Afsluttende rapport. Finanstilsynets undersøgelse af pengeinstitutters rådgivning vedrørende lån med sikkerhed i fast ejendom 2010

Afsluttende rapport Finanstilsynets undersøgelse af pengeinstitutters rådgivning vedrørende lån med sikkerhed i fast ejendom 2010 Indhold 1. Resumé og konklusion... 3 2. Baggrund... 5 2.1. Finanstilsynets

Afsluttende rapport Finanstilsynets undersøgelse af pengeinstitutters rådgivning vedrørende lån med sikkerhed i fast ejendom 2010 Indhold 1. Resumé og konklusion... 3 2. Baggrund... 5 2.1. Finanstilsynets

Vores anbefaling: Udnyt den lave rente

11. oktober 2017. Rentetilpasning af FlexLån : Har du stadig det rette lån? Nu er det atter tid til rentetilpasning af dit FlexLån. Meget kan være sket i dit liv siden, du optog lånet eller sidst rentetilpassede

11. oktober 2017. Rentetilpasning af FlexLån : Har du stadig det rette lån? Nu er det atter tid til rentetilpasning af dit FlexLån. Meget kan være sket i dit liv siden, du optog lånet eller sidst rentetilpassede

Realkreditrådets udlånsstatistik for 3. kvartal 2008 viser, at fastforrentede lån igen vinder frem efter en periode med faldende popularitet.

København, den 22. oktober 2008 Pressemeddelelse Fastforrentede lån mest populære Realkreditrådets udlånsstatistik for 3. kvartal 2008 viser, at fastforrentede lån igen vinder frem efter en periode med

København, den 22. oktober 2008 Pressemeddelelse Fastforrentede lån mest populære Realkreditrådets udlånsstatistik for 3. kvartal 2008 viser, at fastforrentede lån igen vinder frem efter en periode med

Nye retningslinjer betyder nye tider for afdragsfrie lån

25. januar 2018 Nye retningslinjer betyder nye tider for afdragsfrie lån Nye retningslinjer for boliglån i husstande med høj gæld er trådt i kraft fra årsskiftet. De nye retningslinjer ændrer på boligejernes

25. januar 2018 Nye retningslinjer betyder nye tider for afdragsfrie lån Nye retningslinjer for boliglån i husstande med høj gæld er trådt i kraft fra årsskiftet. De nye retningslinjer ændrer på boligejernes

IS. april 2002, har sagsøgerne,

RETTEN I ROSKILut Udskrift af dombogen DOM Afsagt den 12. august 2003 i sag nr. BS 3-1172/2002 : mod IS. april 2002, har sagsøgerne, Under denne sag, der er anlagt den nedlagt endelig påstand om, at sagsøgte,

RETTEN I ROSKILut Udskrift af dombogen DOM Afsagt den 12. august 2003 i sag nr. BS 3-1172/2002 : mod IS. april 2002, har sagsøgerne, Under denne sag, der er anlagt den nedlagt endelig påstand om, at sagsøgte,

Faxe Kommune Kvartalsrapport juli 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faxe Kommune Kvartalsrapport juli 14 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende fordeling i porteføljen og en

Faxe Kommune Kvartalsrapport juli 14 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende fordeling i porteføljen og en

Strategi for gældspleje og kapitalforvaltning 2008

Økonomiforvaltningen NOTAT Bilag 1 06-12-2007 Strategi for gældspleje og kapitalforvaltning 2008 Dette notat beskriver kommunens finansielle risikopolitik via den udarbejdede strategi for gældspleje og

Økonomiforvaltningen NOTAT Bilag 1 06-12-2007 Strategi for gældspleje og kapitalforvaltning 2008 Dette notat beskriver kommunens finansielle risikopolitik via den udarbejdede strategi for gældspleje og

LANDBRUGETS GÆLDS- OG RENTEFORHOLD 2012

LANDBRUGETS GÆLDS- OG RENTEFORHOLD 212 Oktober 213 Resume Landbrugets samlede gæld udgjorde 362 mia. kr. ved udgangen af 212. Lån optaget i realkreditinstitutterne udgjorde 276 mia. kr., svarende til 76

LANDBRUGETS GÆLDS- OG RENTEFORHOLD 212 Oktober 213 Resume Landbrugets samlede gæld udgjorde 362 mia. kr. ved udgangen af 212. Lån optaget i realkreditinstitutterne udgjorde 276 mia. kr., svarende til 76

SDO-lovgivningen og dens betydning

SDO-lovgivningen og dens betydning Fra 1. juli af, blev de nye SDO- og SDRO-lån en realitet, og vi har allerede set de første produkter på markedet. Med indførelsen af de nye lån er der dermed blevet ændret

SDO-lovgivningen og dens betydning Fra 1. juli af, blev de nye SDO- og SDRO-lån en realitet, og vi har allerede set de første produkter på markedet. Med indførelsen af de nye lån er der dermed blevet ændret

. Tid til rentetilpasning hvad gør du med dit FlexLån?

22.oktober 2012. Tid til rentetilpasning hvad gør du med dit FlexLån? Årets største rentetilpasningsauktion står snart for døren. Samlet set skal realkreditinstitutterne refinansiere lån for over 450 milliarder

22.oktober 2012. Tid til rentetilpasning hvad gør du med dit FlexLån? Årets største rentetilpasningsauktion står snart for døren. Samlet set skal realkreditinstitutterne refinansiere lån for over 450 milliarder

Landbrugets realkreditgæld 2015

Landbrugets realkreditgæld 215 Juli 216 Resume og indledende kommentarer Nærværende notat beskriver de seneste bevægelser indenfor landbrugets gælds- og renteforhold relateret til lån i realkreditinstitutterne.

Landbrugets realkreditgæld 215 Juli 216 Resume og indledende kommentarer Nærværende notat beskriver de seneste bevægelser indenfor landbrugets gælds- og renteforhold relateret til lån i realkreditinstitutterne.

Finansieringspolitik for Brønderslev-Dronninglund Kommune

BILAG TIL MØDE I: ØP 23.11.2006, pkt. 4 SLU 28.11.2006, pkt. Finansieringspolitik for Brønderslev-Dronninglund Kommune 1. Baggrund I økonomiaftalen for 1999-2000 mellem regeringen og KL blev der henstillet

BILAG TIL MØDE I: ØP 23.11.2006, pkt. 4 SLU 28.11.2006, pkt. Finansieringspolitik for Brønderslev-Dronninglund Kommune 1. Baggrund I økonomiaftalen for 1999-2000 mellem regeringen og KL blev der henstillet

Aabenraa Kommune Kvartalsrapport juli 2012 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Aabenraa Kommune Kvartalsrapport juli 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Portefølje er godt afdækning med god spredning på rentekurven

Aabenraa Kommune Kvartalsrapport juli 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Portefølje er godt afdækning med god spredning på rentekurven

Erfaringsudveksling for budgetsæsonen 2015/2016

ERFA-MØDE: Erfaringsudveksling for budgetsæsonen 2015/2016 D. 28. januar inviterer SEGES til en dag med erfaringsudveksling om budgetsæsonen 2015/2016. Her får du viden og inspiration om arbejdet med budgetter,

ERFA-MØDE: Erfaringsudveksling for budgetsæsonen 2015/2016 D. 28. januar inviterer SEGES til en dag med erfaringsudveksling om budgetsæsonen 2015/2016. Her får du viden og inspiration om arbejdet med budgetter,

Forældrekøb giv dit barn en god studiestart

22. juli 2008 Forældrekøb giv dit barn en god studiestart Snart kommer det længe ventede brev ind af postsprækken hos de mange unge, der har søgt ind på en videregående uddannelse, og dermed skydes højsæsonen

22. juli 2008 Forældrekøb giv dit barn en god studiestart Snart kommer det længe ventede brev ind af postsprækken hos de mange unge, der har søgt ind på en videregående uddannelse, og dermed skydes højsæsonen

NØGLEOPLYSNINGSSKEMA FOR ANDELSBOLIGFORENINGEN

29. oktober 2013 NØGLEOPLYSNINGSSKEMA FOR ANDELSBOLIGFORENINGEN Tilrettet skema udarbejdet af ED som input til ministeriet. Baseret på v 036 af 29. oktober 2013. Elementer der er taget ud er samlet til

29. oktober 2013 NØGLEOPLYSNINGSSKEMA FOR ANDELSBOLIGFORENINGEN Tilrettet skema udarbejdet af ED som input til ministeriet. Baseret på v 036 af 29. oktober 2013. Elementer der er taget ud er samlet til

Renteprognose. Renterne kort:

08.02.2016 Renteprognose Renterne kort: De korte renter: Inflationsforventningerne er faldet yderligere med de faldende oliepriser. De medfører, at vi ser større sandsynlighed for, at ECB vil sænke renten

08.02.2016 Renteprognose Renterne kort: De korte renter: Inflationsforventningerne er faldet yderligere med de faldende oliepriser. De medfører, at vi ser større sandsynlighed for, at ECB vil sænke renten

Tre pile i den rigtige retning

P R E S S E M E D D E L E L S E Tre pile i den rigtige retning Realkreditsektorens udlånsstatistik for 2. kvartal 215 viser, at tre vigtige størrelser bevæger sig i den rigtige retning. Boligmarkedet har

P R E S S E M E D D E L E L S E Tre pile i den rigtige retning Realkreditsektorens udlånsstatistik for 2. kvartal 215 viser, at tre vigtige størrelser bevæger sig i den rigtige retning. Boligmarkedet har

Finanstilsynet Århusgade 110 2100 København Ø. Att.: Fuldmægtig Christian Turley Pr. email: ministerbetjening@ftnet.dk, cht@ftnet.dk. 12.

Finanstilsynet Århusgade 110 2100 København Ø Att.: Fuldmægtig Christian Turley Pr. email: ministerbetjening@ftnet.dk, cht@ftnet.dk 12. august 2013 Høring af udkast til lovforslag om ændring af lov om

Finanstilsynet Århusgade 110 2100 København Ø Att.: Fuldmægtig Christian Turley Pr. email: ministerbetjening@ftnet.dk, cht@ftnet.dk 12. august 2013 Høring af udkast til lovforslag om ændring af lov om

Attraktive omlægningsmuligheder for boligejerne

10. september 2014 Attraktive omlægningsmuligheder for boligejerne Renterne på fastforrentede realkreditlån har aldrig i nyere tid været lavere, og det giver boligejerne gunstige muligheder for at optimere

10. september 2014 Attraktive omlægningsmuligheder for boligejerne Renterne på fastforrentede realkreditlån har aldrig i nyere tid været lavere, og det giver boligejerne gunstige muligheder for at optimere

Overordnede regler for kommunens finansielle styring

Bilag 11 til "Principper for økonomistyring" Overordnede regler for kommunens finansielle styring Formål Kommunens finansielle strategi, som formuleret i dette dokument, betragtes som et arbejdsredskab

Bilag 11 til "Principper for økonomistyring" Overordnede regler for kommunens finansielle styring Formål Kommunens finansielle strategi, som formuleret i dette dokument, betragtes som et arbejdsredskab

Faxe Kommune Kvartalsrapport oktober 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faxe Kommune Kvartalsrapport oktober 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende fordeling i porteføljen

Faxe Kommune Kvartalsrapport oktober 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende fordeling i porteføljen

Privatøkonomi Pension 15. november 2013

Privatøkonomi Pension 15. november 213 Relaterede publikationer Privatøkonomi Vi bliver ældre og ældre sparer du nok op? Det har stor betydning for din pensionsopsparing, at du kommer i gang med at spare

Privatøkonomi Pension 15. november 213 Relaterede publikationer Privatøkonomi Vi bliver ældre og ældre sparer du nok op? Det har stor betydning for din pensionsopsparing, at du kommer i gang med at spare

Model-baseret Realkreditrådgivning

DDF præsentation, den 20 marts 2012 Model-baseret Realkreditrådgivning Kourosh M. Rasmussen & Claus A. Madsen kmar@fineanalytics.com cam@fineanalytics.com 1 Låneunivers Mange nye produkter siden 1996.

DDF præsentation, den 20 marts 2012 Model-baseret Realkreditrådgivning Kourosh M. Rasmussen & Claus A. Madsen kmar@fineanalytics.com cam@fineanalytics.com 1 Låneunivers Mange nye produkter siden 1996.

. Lav rente og høj grad af sikkerhed. FlexLån T er den oversete tredje vej for boligejere

25.april 2015. Lav rente og høj grad af sikkerhed. FlexLån T er den oversete tredje vej for boligejere Lånevarianten FlexLån T er overset på realkreditmarkedet. Men med kombinationen af høj sikkerhed for

25.april 2015. Lav rente og høj grad af sikkerhed. FlexLån T er den oversete tredje vej for boligejere Lånevarianten FlexLån T er overset på realkreditmarkedet. Men med kombinationen af høj sikkerhed for

1620 København V 8200 Århus N Telefon 33 39 46 00 Telefon 87 40 50 00 Telefax 33 39 46 06 Telefax 87 40 50 10

Dansk Landbrug LandboUngdom Vesterbrogade 4A Udkærsvej 15, Skejby 1620 København V 8200 Århus N Telefon 33 39 46 00 Telefon 87 40 50 00 Telefax 33 39 46 06 Telefax 87 40 50 10 Dato 24. april 2007 Folketingets

Dansk Landbrug LandboUngdom Vesterbrogade 4A Udkærsvej 15, Skejby 1620 København V 8200 Århus N Telefon 33 39 46 00 Telefon 87 40 50 00 Telefax 33 39 46 06 Telefax 87 40 50 10 Dato 24. april 2007 Folketingets

Bornholms Regionskommune

Bornholms Regionskommune - Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 2. september 2016 Indhold Ordforklaring Kommentarer

Bornholms Regionskommune - Rapportering Materialet er udarbejdet til Bornholms Regionskommune og bedes behandlet fortroligt Rapporten er udarbejdet den 2. september 2016 Indhold Ordforklaring Kommentarer

Høj gæld i andelsboligforening højere risiko i lånevalg

19. februar 2013 Høj gæld i andelsboligforening højere risiko i lånevalg Vi har set nærmere på realkreditfinansieringen af andelsboligforeningerne herhjemme og udviklingen i denne over de senere år. Det

19. februar 2013 Høj gæld i andelsboligforening højere risiko i lånevalg Vi har set nærmere på realkreditfinansieringen af andelsboligforeningerne herhjemme og udviklingen i denne over de senere år. Det

Aabenraa Kommune Kvartalsrapport juli 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Aabenraa Kommune Kvartalsrapport juli 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Der er ikke sket ændringer i Aabenraa Kommunes portefølje

Aabenraa Kommune Kvartalsrapport juli 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Der er ikke sket ændringer i Aabenraa Kommunes portefølje

Glostrup Kommune Kvartalsrapport januar 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Glostrup Kommune Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Glostrup Kommune har en passende andel af fast finansiering,

Glostrup Kommune Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Glostrup Kommune har en passende andel af fast finansiering,

Kurssikringsinstrumenter i årsrapporten

Kurssikringsinstrumenter i årsrapporten Med en voksende globalisering og større samhandel med udenlandske kunder har mange virksomheder behov for og ønske om at sikre virksomheden mod fremtidige udsving

Kurssikringsinstrumenter i årsrapporten Med en voksende globalisering og større samhandel med udenlandske kunder har mange virksomheder behov for og ønske om at sikre virksomheden mod fremtidige udsving

Bornholms Regionskommune

23. september 2011 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 20. september 2011 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed

23. september 2011 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 20. september 2011 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed

Faaborg-Midtfyn Kommune Kvartalsrapport april 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faaborg-Midtfyn Kommune Kvartalsrapport april 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faaborg-Midtfyn Kommune anbefales at indgå renteswap

Faaborg-Midtfyn Kommune Kvartalsrapport april 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faaborg-Midtfyn Kommune anbefales at indgå renteswap

Finansiel strategi. Furesø Kommune December 2011 FINANSIEL STRATEGI 1

Finansiel strategi Furesø Kommune December 2011 FINANSIEL STRATEGI 1 FURESØ KOMMUNE HAR FÅET EN FINANSIEL STRATEGI Byrådet i Furesø Kommune har vedtaget en finansiel strategi for de kommende år. Strategien

Finansiel strategi Furesø Kommune December 2011 FINANSIEL STRATEGI 1 FURESØ KOMMUNE HAR FÅET EN FINANSIEL STRATEGI Byrådet i Furesø Kommune har vedtaget en finansiel strategi for de kommende år. Strategien

Region Hovedstaden Kvartalsrapport januar 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Region Hovedstaden Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Region Hovedstaden har en passende fordeling mellem

Region Hovedstaden Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Region Hovedstaden har en passende fordeling mellem

Faaborg-Midtfyn Kommune Kvartalsrapport oktober 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faaborg-Midtfyn Kommune Kvartalsrapport oktober 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Med de nuværende renteforventninger har Faaborg-Midtfyn

Faaborg-Midtfyn Kommune Kvartalsrapport oktober 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Med de nuværende renteforventninger har Faaborg-Midtfyn

3,5 %-lånet er attraktivt for mange låntagere

16. januar 2012 3,5 %-lånet er attraktivt for mange låntagere De historiske rentefald i kølvandet på den sløje økonomiske udvikling har betydet, at det nu er blevet muligt at optage 3,5 % fastforrentet

16. januar 2012 3,5 %-lånet er attraktivt for mange låntagere De historiske rentefald i kølvandet på den sløje økonomiske udvikling har betydet, at det nu er blevet muligt at optage 3,5 % fastforrentet

Ansøgning om lånegaranti til Solceller i BoliGrøns afdelinger

Ansøgning om lånegaranti til Solceller i BoliGrøns afdelinger BoliGrøn har grundet manglende tilsagn besluttet at stoppe alle aktiviteter med nybyggeri. Som en konsekvens heraf er alt personale blevet

Ansøgning om lånegaranti til Solceller i BoliGrøns afdelinger BoliGrøn har grundet manglende tilsagn besluttet at stoppe alle aktiviteter med nybyggeri. Som en konsekvens heraf er alt personale blevet

Mænd er til F1-lån og kvinder er til fast rente eller?

2. januar 216 Mænd er til F1-lån og kvinder er til fast rente eller? En til tider hørt anekdote fra hverdagen er, at mænd generelt er mere risikovillige end kvinder. Det afholder vi os i sagens natur fra

2. januar 216 Mænd er til F1-lån og kvinder er til fast rente eller? En til tider hørt anekdote fra hverdagen er, at mænd generelt er mere risikovillige end kvinder. Det afholder vi os i sagens natur fra

Bilag 1 til Kasse- og regnskabsregulativet. 1 Finansiel strategi for Hørsholm Kommune

Bilag 1 til Kasse- og regnskabsregulativet 1 Finansiel strategi for Hørsholm Kommune Indholdsfortegnelse: Finansiel strategi...2 Formål...2 Overordnet risikoprofil...2 Etiske retningslinjer...2 Information

Bilag 1 til Kasse- og regnskabsregulativet 1 Finansiel strategi for Hørsholm Kommune Indholdsfortegnelse: Finansiel strategi...2 Formål...2 Overordnet risikoprofil...2 Etiske retningslinjer...2 Information

Konverteringsgevinster og tillægsbelåning

Konverteringsgevinster og tillægsbelåning 2006 Prepared for Prepared by Job Number Date Realkreditrådet Christian Martorell & Bo Bilde 14427 April 2007 Indhold Metode Side 3 Konklusion Side 6 Hovedresultater

Konverteringsgevinster og tillægsbelåning 2006 Prepared for Prepared by Job Number Date Realkreditrådet Christian Martorell & Bo Bilde 14427 April 2007 Indhold Metode Side 3 Konklusion Side 6 Hovedresultater

Refinansieringsmøde. 7. oktober 2014

Refinansieringsmøde 7. oktober 2014 Velkommen Louise Helmer Administrerende direktør Program 19:00 Velkomst v/ Louise Helmer, administrerende direktør, Centrovice 19:05 Økonomisk vejrudsigt v/jens Schjerning,

Refinansieringsmøde 7. oktober 2014 Velkommen Louise Helmer Administrerende direktør Program 19:00 Velkomst v/ Louise Helmer, administrerende direktør, Centrovice 19:05 Økonomisk vejrudsigt v/jens Schjerning,

4. Økonomi efter 1. kvartal 2015. Sagsfremstilling

4. Økonomi efter 1. kvartal Sagsfremstilling Indledende bemærkninger Det indstilles til bestyrelsen under dagsordenens punkt 9, at der optages et realkreditlån på 1mia. kr. i. Det er 500 mio. kr. mere,

4. Økonomi efter 1. kvartal Sagsfremstilling Indledende bemærkninger Det indstilles til bestyrelsen under dagsordenens punkt 9, at der optages et realkreditlån på 1mia. kr. i. Det er 500 mio. kr. mere,

Faxe Kommune Kvartalsrapport juli 2012 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faxe Kommune Kvartalsrapport juli 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en høj andel af fast finansiering og varighed.

Faxe Kommune Kvartalsrapport juli 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en høj andel af fast finansiering og varighed.

Kommuninvest Kort Valuta 2008

Kommuninvest Kort Valuta 2008 Obligationen arrangeres af Nordea og udstedes af svenske Kommuninvest. Udstedelseskursen er 100. Obligationen har tegningsperiode fra 24. september til 12. oktober 2007. Investering

Kommuninvest Kort Valuta 2008 Obligationen arrangeres af Nordea og udstedes af svenske Kommuninvest. Udstedelseskursen er 100. Obligationen har tegningsperiode fra 24. september til 12. oktober 2007. Investering

Bornholms Regionskommune

4. september 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 31. august 2012 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed

4. september 2012 Bornholms Regionskommune Finansiel strategi - Rapportering pr. 31. august 2012 Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed

Prisinformation Lån pr. 1. oktober 2015

Prisinformation Lån pr. 1. oktober 2015 Produkt Pålydende rente i pct. Debitorrente i pct. Årlige omk. i pct. før skat Bankens kreditomkostninger Offentlige omkostninger til sikkerhed KREDITTER (1) Kunder

Prisinformation Lån pr. 1. oktober 2015 Produkt Pålydende rente i pct. Debitorrente i pct. Årlige omk. i pct. før skat Bankens kreditomkostninger Offentlige omkostninger til sikkerhed KREDITTER (1) Kunder

Valutaindekseret obligation knyttet

Hvem står bag? Afkasttabel et kreditinstitut, som er underlagt tilsyn af det svenske finanstilsyn, Finansinspektionen, og Udsteder af obligationerne er Kommuninvest i Sverige AB. Kommuninvest i Sverige

Hvem står bag? Afkasttabel et kreditinstitut, som er underlagt tilsyn af det svenske finanstilsyn, Finansinspektionen, og Udsteder af obligationerne er Kommuninvest i Sverige AB. Kommuninvest i Sverige

Kommunen er underlagt en række regler på det finansielle område. Reglerne fremgår af nedenstående:

Notat Forvaltning: Økonomiafdelingen Dato: J.nr.: Br.nr.: Januar 2013 Vedrørende: Porteføljepleje af langfristet gæld og formue - finansiel strategi 2014-17 Notatet sendes/sendt til: Byrådet Finansiel

Notat Forvaltning: Økonomiafdelingen Dato: J.nr.: Br.nr.: Januar 2013 Vedrørende: Porteføljepleje af langfristet gæld og formue - finansiel strategi 2014-17 Notatet sendes/sendt til: Byrådet Finansiel

Faxe Kommune Kvartalsrapport oktober 2012 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faxe Kommune Kvartalsrapport oktober 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende porteføljefordeling og høj

Faxe Kommune Kvartalsrapport oktober 212 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Faxe Kommune har en passende porteføljefordeling og høj

Dragør Kommune Kvartalsrapport januar 2014 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Dragør Kommune Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Dragør Kommune har en passende fordeling mellem fast

Dragør Kommune Kvartalsrapport januar 214 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Dragør Kommune har en passende fordeling mellem fast

Rapport om nettoafkast på markedsrenteprodukter (privatkunder)

") Rapport om nettoafkast på markedsrenteprodukter (privatkunder) 2006-2014 Februar 2014 BEDSTpension Finansiel Rådgivning Centervænget 19 3400 Hillerød Indholdsfortegnelse 1. Indledning 2. Overordnede resultater

Rapport om nettoafkast på markedsrenteprodukter (privatkunder) 2006-2014 Februar 2014 BEDSTpension Finansiel Rådgivning Centervænget 19 3400 Hillerød Indholdsfortegnelse 1. Indledning 2. Overordnede resultater

Rekrutteringsanalyse - Vejledning til afgangsmønster og personaleøkonomisk værktøj

Rekrutteringsanalyse - Vejledning til afgangsmønster og personaleøkonomisk værktøj København den 1. oktober 2007 KL s Center for Kompetenceudvikling og Personalepolitik Indholdsfortegnelse: 1. Indledning...

Rekrutteringsanalyse - Vejledning til afgangsmønster og personaleøkonomisk værktøj København den 1. oktober 2007 KL s Center for Kompetenceudvikling og Personalepolitik Indholdsfortegnelse: 1. Indledning...

WH Index A/S Hjemstedsadresse: Slotsmarken 11, 1. sal, 2970 Hørsholm

Hjemstedsadresse: Slotsmarken 11, 1. sal, 2970 Hørsholm CVR-nummer 27 92 74 24 Årsrapport 2015 Godkendt på selskabets ordinære generalforsamling den 21. april 2016 Allan Bo Winkel Hansen dirigent Aaen

Hjemstedsadresse: Slotsmarken 11, 1. sal, 2970 Hørsholm CVR-nummer 27 92 74 24 Årsrapport 2015 Godkendt på selskabets ordinære generalforsamling den 21. april 2016 Allan Bo Winkel Hansen dirigent Aaen

Frederiksberg Kommune

Frederiksberg Kommune Rapportering pr. 14. februar 2018 Udarbejdet 14. februar 2018 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde Frederiksberg Kommunes aktuelle eksponering

Frederiksberg Kommune Rapportering pr. 14. februar 2018 Udarbejdet 14. februar 2018 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde Frederiksberg Kommunes aktuelle eksponering

SWAPS. Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk") - 1 SWAPS Af advokat (L) og advokat (H), cand. merc. (R) I det seneste år har i pressen været omtalt en række problemer med swaps. Særligt i relation til andelsforeninger har begrebet swap været omtalt

- 1 SWAPS Af advokat (L) og advokat (H), cand. merc. (R) I det seneste år har i pressen været omtalt en række problemer med swaps. Særligt i relation til andelsforeninger har begrebet swap været omtalt

Ekspertforudsigelser af renter og valutakurser

87 Ekspertforudsigelser af renter og valutakurser Jacob Stæhr Mose, Handelsafdelingen INDLEDNING OG SAMMENFATNING Det er relevant for både pengepolitiske og investeringsmæssige beslutninger at have et

87 Ekspertforudsigelser af renter og valutakurser Jacob Stæhr Mose, Handelsafdelingen INDLEDNING OG SAMMENFATNING Det er relevant for både pengepolitiske og investeringsmæssige beslutninger at have et

Faaborg-Midtfyn Kommune Kvartalsrapport januar 2015 Nordea Markets, Derivatives Marketing Corporate & Public Sector

Faaborg-Midtfyn Kommune Kvartalsrapport januar 215 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Med det store rentefald de seneste kvartaler,

Faaborg-Midtfyn Kommune Kvartalsrapport januar 215 Nordea Markets, Derivatives Marketing Corporate & Public Sector Sammenfatning (se side 3 for en uddybning) Med det store rentefald de seneste kvartaler,

Gældsudgifter i husholdninger med udløb af afdragsfrihed og høj belåningsgrad

Et stigende antal husholdninger skal i perioden fra 2013 påbegynde afdrag på deres realkreditgæld eller omlægge til et nyt lån med afdragsfrihed. En omlægning af hele realkreditgælden til et nyt afdragsfrit

Et stigende antal husholdninger skal i perioden fra 2013 påbegynde afdrag på deres realkreditgæld eller omlægge til et nyt lån med afdragsfrihed. En omlægning af hele realkreditgælden til et nyt afdragsfrit

Frederiksberg Kommune

Frederiksberg Kommune Rapportering pr. 17. august 2015 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 18. august 2015 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde

Frederiksberg Kommune Rapportering pr. 17. august 2015 Modtagere: Økonomiafdelingen Afsender: Ole Dyhr Dato: 18. august 2015 Side 1 af 7 Gældsplejerapportering Rapporteringens formål er at sammenholde

FÅ GODE KORT PÅ HÅNDEN MED FINANSIELLE INSTRUMENTER

FÅ GODE KORT PÅ HÅNDEN MED FINANSIELLE INSTRUMENTER Bliv klogere på, hvordan finansielle instrumenter kan bruges, og hvad du skal være opmærksom på, når du skal finde den rette løsning for din virksomhed

FÅ GODE KORT PÅ HÅNDEN MED FINANSIELLE INSTRUMENTER Bliv klogere på, hvordan finansielle instrumenter kan bruges, og hvad du skal være opmærksom på, når du skal finde den rette løsning for din virksomhed

Høring om tilsynsdiamanten for realkreditinstitutter

Erhvervs-, Vækst- og Eksportudvalget 2014-15 ERU Alm.del Bilag 47 Offentligt Høring om tilsynsdiamanten for realkreditinstitutter - Erhvervs-, Vækst- og Eksportudvalget 13. november 2014 Tilsynsdiamant

Erhvervs-, Vækst- og Eksportudvalget 2014-15 ERU Alm.del Bilag 47 Offentligt Høring om tilsynsdiamanten for realkreditinstitutter - Erhvervs-, Vækst- og Eksportudvalget 13. november 2014 Tilsynsdiamant

Bornholms Regionskommune

2. marts 2010 Bornholms Regionskommune Finansiel strategi - rapportering Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst tænkelige udfald

2. marts 2010 Bornholms Regionskommune Finansiel strategi - rapportering Ordforklaring VaR = Value at Risk risiko hvor stor er vores risiko i kroner? Her: Med 95% sandsynlighed det værst tænkelige udfald

Låntagernes brug af konverteringsgevinster og provenu fra tillægsbelåning i 2008

PRESSEBRIEFING: TORSDAG, DEN 16. APRIL 2009 Synovate-undersøgelse: Låntagernes brug af konverteringsgevinster og provenu fra tillægsbelåning i 2008 Hovedkonklusioner Opsparing og investering frem for forbrug

PRESSEBRIEFING: TORSDAG, DEN 16. APRIL 2009 Synovate-undersøgelse: Låntagernes brug af konverteringsgevinster og provenu fra tillægsbelåning i 2008 Hovedkonklusioner Opsparing og investering frem for forbrug