PensionDanmark Pensionsforsikringsaktieselskab Bilag juni 2016 Markedsværdigrundlag 30. juni 2016

|

|

|

- Kim Bertelsen

- 5 år siden

- Visninger:

Transkript

1

2

3

4

5

6 PensionDanmark Pensionsforsikringsaktieselskab Bilag juni 2016 arkedsværdigrundlag 30. juni 2016

7 A: Forsikringsklasse I Opgørelse af livsforsikringshensættelser til markedsværdi tager udgangspunkt i Bekendtgørelse nr. 937 af 27. juli 2015 om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser. Alle paragrafhenvisninger nedenfor er til denne bekendtgørelse. Livsforsikringshensættelserne opgøres som summen af de garanterede ydelser, individuelt bonuspotentiale, kollektivt bonuspotentiale og risikomargen. Det individuelle og kollektive bonuspotentiale opgøres efter finansiering af risikomargen. Principperne for beregning af aktiver og passiver tager udgangspunkt i selskabets anmeldte tekniske grundlag for forsikringsklasse I, idet satser og parametre til brug for beregningerne er anført i selskabets anmeldte, gældende satsbilag vedrørende markedsværdigrundlag for forsikringsklasse I. Det bemærkes, at forsikringsdele under forsikringsklasse I (bortset fra gruppelivsforsikringer) er omfattet af ret til bonus. Herfra er dog undtaget en gruppe medlemmer af den tidligere firmapensionskasse Pensionskassen for Kvindeligt Arbejderforbund i Danmark (PKAD). aranterede ydelser for denne medlemsgruppe opgøres i henhold til kapitel 10 i det anmeldte Teknisk grundlag for tidligere medlemmer af Pensionskassen for Kvindeligt Arbejderforbund i Danmark. Herfra er derudover undtaget en gruppe medlemmer i det tidligere Arbejderbevægelsens Pensionskasse (APK), hvis pensionstilsagn indeholder løfter om garanteret regulering i forhold til udviklingen i et givet løn og pristal. aranterede ydelser for denne gruppe medlemmer opgøres med udgangspunkt i renten angivet i satsbilaget til dette grundlag med fradrag af satsen for forventet fremtidig årlig regulering af tilsagnet, jf satsbilaget. A.1: Værdien af de garanterede ydelser For hver livsforsikrings og investeringskontrakt bestemmes garanterede ydelser, jf. bekendtgørelsens bilag 1 nr. 43, som (1) V Y P A PV ( O ) Værdien af de samlede garanterede ydelser opgøres herefter til: (2) V V RBNS I Elementerne i (1) fastsættes under følgende forudsætninger. Y er den garanterede ydelse hørende til livsforsikrings og investeringskontrakten uden hensyntagen til fremtidig regulering som følge af bonustilskrivning. P er nutidsværdien af en krones ydelse. A er nutidsværdien af en krones præmie. P A og er beregnet ud fra de bedst mulige skøn over de involverede forsikringsrisici, hvor der er taget hensyn til genkøb og fripolice, den såkaldte 7tilstandsmodel, jf. 66 stk. 1. De anvendte satser er angivet i det tilhørende satsbilag. er den aftalte fremtidige præmie hørende til den garanterede ydelse.

8 V V PV ( O ) A P( omk ) er nutidsværdien af de forventede fremtidige udgifter til administration af kontrakten. V omk er det bedst mulige skøn over de samlede omkostninger, som et medlem gennemsnitligt forventes at kunne administreres for under de vilkår, der er gældende på markedet jf. 66 stk. 1, 3). V P ( omk ) angiver kontraktens andel af de samlede omkostninger, som et medlem gennemsnitligt forventes at kunne administreres for under de vilkår, der er gældende på markedet. De samlede omkostninger deles forholdsmæssigt mellem medlemmets opsparingskontrakter, hvorfor den enkelte kontrakts andel af de samlede omkostninger varierer. Elementerne i (2) fastsættes under følgende forudsætninger. V er garanterede ydelser for livsforsikrings og investeringskontrakt, jævnfør (1). RBNS er en solidarisk hensættelse til dækning af fremtidige ydelser foranlediget af indtrufne forsikringsbegivenheder. Selskabets risikodækninger på forsikringsklasse I undtaget forsikringer tegnet på P66 4,25% tegnes under gruppelivsordningen, hvor der foretages særskilt hensættelse til dækning af fremtidige ydelser foranlediget af indtrufne forsikringsbegivenheder. For forsikringer tegnet på P66 4,25% er dækningen af fremtidige ydelser foranlediget af allerede indtrufne begivenheder indregnet under erstatningshensættelserne. RBNS sættes derfor til 0. A.2: Individuelt bonuspotentiale Det individuelle bonuspotentiale før finansiering af risikomargen opgøres som (6) IB førr IB I AR LÅN _ IB hvor IB (7) maks 0; V V idet V er værdien af den retrospektive hensættelse for kontrakten. Det forventede fremtidige administrationsresultat er 0, idet det er en del af selskabets anmeldte overskudspolitik løbende at fastsætte satser for omkostninger, så indtægter og udgifter er i balance. Derfor sættes AR til 0. LÅN _ IB er lånet i det individuelle bonuspotentiale. Lånet opgøres i forbindelse med regnskabsaflæggelsen. Selskabet benytter ikke muligheden for modregning af negative og positive bonuspotentialer på fripoliceydelser for forsikringsdele, hvor der benyttes uniseintensiteter. Det individuelle bonuspotentiale efter finansiering af risikomargen opgøres som

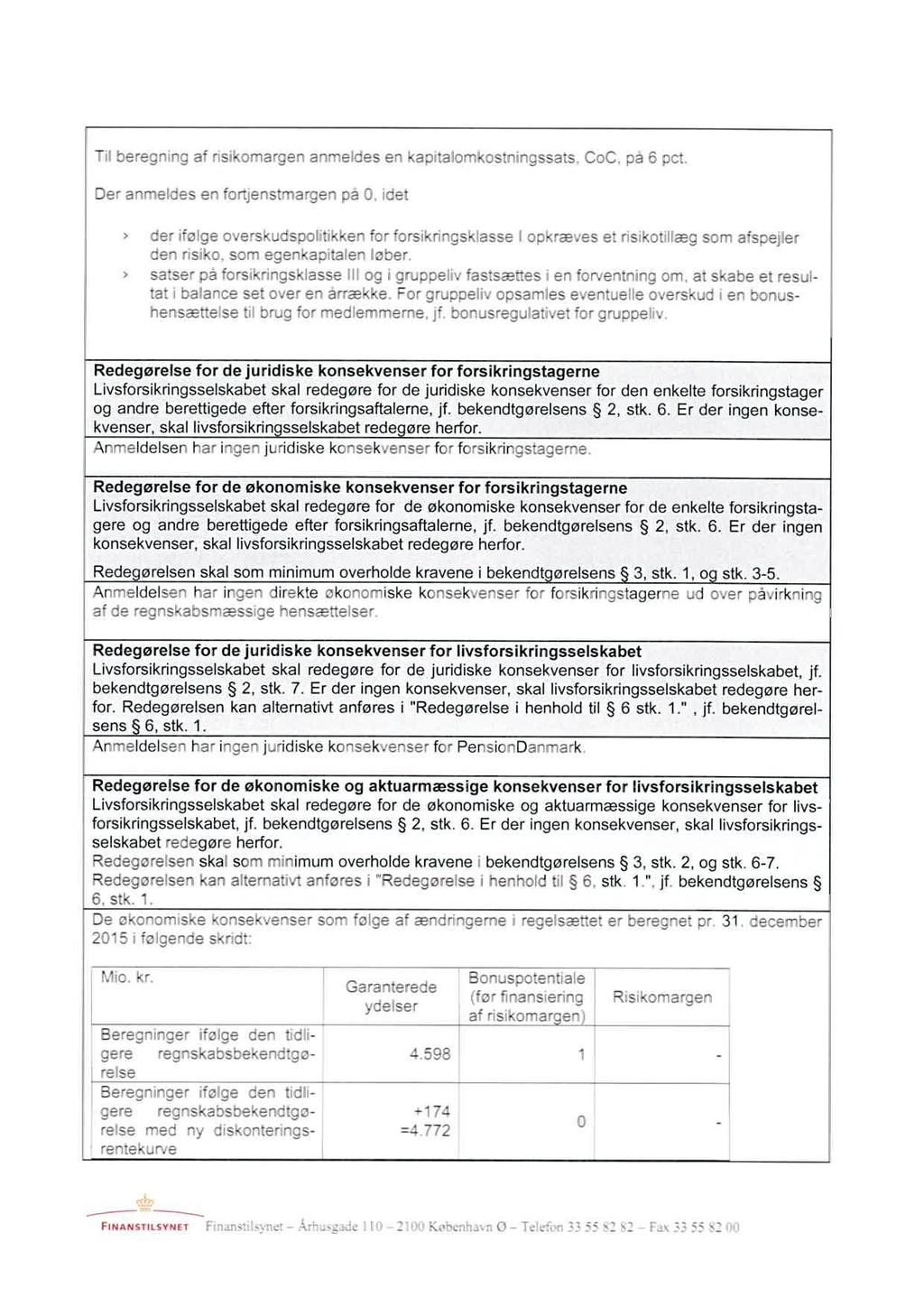

9 8) IB IB I R Det individuelle bonuspotentiale opgøres og behandles for hver investeringsgruppe. A.4: Risikomargen Risikomargen fastsættes for hver investeringsgruppe og gruppeliv i henhold til EØSforordningen på følgende måde: Risikomargen = CoC Σ t 0(SCR(t) / (1+r t+1) t+1 ), hvor SCR(t) betegner solvenskapitalkravet indeholdende forsikringsrisici, ikkeafdækningsbare markedsrisici og operationelle risici efter t år, r t+1 er renten fastsat i satsbilaget og CoC er kapitalomkostningsprocenten fastsat i satsbilaget. I beregningen benyttes en simplifikation, således, at risikomargen (R) beregnes som R = CoC SCR(0) Σ t 0V(t) / V(0) (1+r t+1) (t+1), hvor V(t) er bestemt som V (t). Risikomargen finansieres inden for hver investeringsgruppe af det individuelle bonuspotentiale og dernæst af det kollektive bonuspoteniale. Har en investeringsgruppe ikke nok bonuspotentialer (individuel og kollektiv) til at finansiere risikomargen, finansieres den resterende del (evt. hele risikomargen) af egenkapitalen. C: Forsikringsklasse III Forsikringsdele under forsikringsklasse III er ikke omfattet af ret til bonus. Forpligtelserne håndteres regnskabsmæssigt som beskrevet i 67, stk. 4. D: Fortjenstmargen Der regnes ikke med fortjenstmargen, idet der ifølge overskudspolitikken for forsikringsklasse I opkræves et risikotillæg som afspejler den risiko, som egenkapitalen løber. satser på forsikringsklasse III og i gruppeliv fastsættes i en forventning om, at skabe et resultat i balance set over en årrække.

10 PensionDanmark Pensionsforsikringsaktieselskab Bilag december juni 2016 arkedsværdigrundlag 16. december juni 2016

11 A: Forsikringsklasse I Opgørelse af livsforsikringshensættelser til markedsværdi tager udgangspunkt i Bekendtgørelse nr. 937 af 27. juli 2015nr af 16. december 2008 om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser. Alle paragraf henvisninger nedenfor er til denne bekendtgørelse. Ifølge 66 dekomponeres livsforsikringshensættelserne i passivposterne 9.1. aranterede ydelser, 9.2. Bonuspotentiale på fremtidige præmier samt 9.3. Bonuspotentiale på fripoliceydelser, idet beregningerne foretages særskilt for hver forsikring.livsforsikringshensættelserne opgøres som summen af de garanterede ydelser, individuelt bonuspotentiale, kollektivt bonuspotentiale og risikomargen. Det individuelle og kollektive bonuspotentiale opgøres efter finansiering af risikomargen. Principperne for beregning af aktiver og passiver tager udgangspunkt i selskabets anmeldte tekniske grundlag for forsikringsklasse I, idet satser og parametre til brug for beregningerne er anført i selskabets anmeldte, gældende satsbilag vedrørende markedsværdi grundlag for forsikringsklasse I. Det bemærkes, at forsikringsdele under forsikringsklasse I (bortset fra gruppelivsforsikringer) er omfattet af ret til bonus. Herfra er dog undtaget en gruppe medlemmer af den tidligere firmapensionskasse Pensionskassen for Kvindeligt Arbejderforbund i Danmark (PKAD). Passivpost 9.1aranterede ydelser for denne medlemsgruppe opgøres i henhold til kapitel 10 i det anmeldte Teknisk grundlag for tidligere medlemmer af Pensionskassen for Kvindeligt Arbejderforbund i Danmark. Herfra er derudover undtaget en gruppe medlemmer i det tidligere Arbejderbevægelsens Pensionskasse (APK), hvis pensionstilsagn indeholder løfter om garanteret regulering i forhold til udviklingen i et givet løn og pristal. Passivpost 9.1aranterede ydelser for denne gruppe medlemmer opgøres med udgangspunkt i renten angivet i punkt 2.1. i satsbilaget til dette grundlag med fradrag af satsen D%, jf. pkt i satsbilaget og med fradrag af satsen for forventet fremtidig årlig regulering af tilsagnet, jf. pkt i satsbilaget. A.1: Passivpost 9.1. Værdien af de garanterede ydelser aranterede ydelser For hver livsforsikrings og investeringskontrakt bestemmes garanterede ydelser, jf. bekendtgørelsens bilag 1 nr. 43, som (1) V Y P A PV ( O ) Passivpost 9.1 aranterede ydelser opgøres herefter jf. 66 stk.1, samt bilag 1 nr. 61, somværdien af de samlede garanterede ydelser opgøres herefter til: (2) V V RBNS I (2) V V RBNS I Elementerne i (1) fastsættes under følgende forudsætninger. Y er den garanterede ydelse hørende til livsforsikrings og investeringskontrakten uden hensyntagen til fremtidig regulering som følge af bonustilskrivning. P er nutidsværdien af en krones ydelse. A er nutidsværdien af en krones præmie.

12 P Diskonteringsrenten, som indgår i og A, er fastsat jf. 66 stk. 4, 3) som beskrevet i bilag 8 i bekendtgørelsen. For forsikringer tegnet på P66 4,25% fratrækkes et risikotillæg på D% procentpoint jf. bekendtgørelsens bilag 1 nr. 54. P og A P er beregnet ud fra de bedst mulige skøn over de involverede forsikringsrisici, hvor der er taget hensyn til genkøb og fripolice, den såkaldte 7tilstandsmodel, jf. 66 stk. 14, 1). De anvendte satser er angivet i det tilhørende satsbilag.risikointensiteterne, der benyttes i og, er derudover fastsat inklusive et risikotillæg, der afspejler et skønnet tillæg, som virksomheden på markedet må forventes at skulle betale til en erhverver af virksomhedens bestand af livsforsikrings og investeringskontrakter, for at denne vil påtage sig risikoen for udsving i størrelsen af og betalingstidspunkterne for de garanterede ydelser, jf. bekendtgørelsens bilag 1 nr. 54. Feltkode ændret Feltkode ændret er den aftalte fremtidige præmie hørende til den garanterede ydelse. V V PV ( O ) A P( omk ) er nutidsværdien af de forventede fremtidige udgifter til administration af kontrakten. V omk er det bedst mulige skøn over de samlede omkostninger, som et medlem gennemsnitligt forventes at kunne administreres for under de vilkår, der er gældende på markedet jf. 66 stk. 14, 3). Hertil er der lagt et risikotillæg der afspejler et skønnet tillæg, som virksomheden på markedet må forventes at skulle betale til en erhverver af virksomhedens bestand af livsforsikrings og investeringskontrakter, for at denne vil påtage sig risikoen for udsving i størrelsen af og betalingstidspunkterne for de garanterede ydelser, jf. bekendtgørelsens bilag 1 nr. 54. V omk fremgår af punkt 4.1 hhv. punkt 4.2 i satsbilaget. V P ( omk ) angiver kontraktens andel af de samlede omkostninger, som et medlem gennemsnitligt forventes at kunne administreres for under de vilkår, der er gældende på markedet. De samlede omkostninger deles forholdsmæssigt mellem medlemmets opsparingskontrakter, hvorfor den enkelte kontrakts andel af de samlede omkostninger varierer. Elementerne i (2) fastsættes under følgende forudsætninger. V er garanterede ydelser for livsforsikrings og investeringskontrakt, jævnfør (1). er et solidarisk tillæg, der afspejler sandsynligheden for at forsikringstageren omskriver forsikringsaftalen til fripolice, foretager genkøb eller overfører til et andet pensionsinstitut, jævnfør 66, stk. 1, 2. pkt. er et solidarisk tillæg, der afspejler sandsynligheden for at forsikringstageren foretager genkøb eller overførsel til et andet pensionsinstitut, jævnfør 66, stk. 5, 2. pkt.. RBNS er en solidarisk hensættelse til dækning af fremtidige ydelser foranlediget af indtrufne forsikringsbegivenheder., jf. 66 stk. 6. Selskabets risikodækninger på forsikringsklasse I undtaget forsikringer tegnet på P66 4,25% tegnes under gruppelivsordningen, hvor der foretages særskilt hensættelse til dækning af fremtidige ydelser foranlediget af indtrufne forsikringsbegivenheder. For forsikringer tegnet på P66 4,25% er dækningen af fremtidige ydelser foranlediget af allerede indtrufne begivenheder indregnet under erstatningshensættelserne.

13 RBNS sættes derfor til 0. er risikotillægget jf. bekendtgørelsens bilag 1 nr. 54. Dvs. det skønnede tillæg, som virksomheden på markedet må forventes at skulle betale til en erhverver af virksomhedens bestand af livsforsikrings og investeringskontrakter, for at denne vil påtage sig risikoen for udsving i størrelsen af og betalingstidspunkterne for de garanterede ydelser. Der anvendes risikotillæg ved opgørelsen af bedst mulige skøn over de involverede forsikringsrisici, samt ved opgørelsen af bedst mulige skøn over de omkostninger, som kontrakterne gennemsnitligt forventes at kunne administreres for under de vilkår, der er gældende på markedet. For forsikringer tegnet p P66 4,25% anvendes der derudover et risikotillæg ved opgørelsen af diskonteringsrenten. Herudover sættes til 0. A.2: Passivpost 9.2. Bonuspotentiale på fremtidige præmier For hver livsforsikrings og investeringskontrakt bestemmes garanterede fripoliceydelser, jf. bekendtgørelsens bilag 1 nr. 42, som (3) V F Y P F V PV ( O ) hvor F Y er den ydelse, der er garanteret forsikringstageren i henhold til kontrakten ved omtegning til fripolice. Nutidsværdien af de forventede fremtidige udgifter til administration af fripolicen er den samme som nutidsværdien af de forventede fremtidige udgifter til administration af kontrakten, dvs. V V PV ( O ) A P( omk ) som nærmere beskrevet ovenfor. Det skyldes, at hvilende medlemmer i selskabet betaler samme stykomkostningssats som betalende medlemmer. Passivpost 9.2 Bonuspotentiale på fremtidige præmier opgøres herefter jf. 66 stk. 2, samt bilag 1 nr. 60 m.v., som Frem (4) BP I V bp hvor bp F V F V V maks 0; V V maks 0; P ( Y Y ) (5) A Selskabet opgør hensættelserne under betingelserne i 66, stk. 7, 1. pkt. Selskabet benytter således ikke muligheden for modregning af negative og positive bonuspotentialer på fremtidige præmier for forsikringsdele, hvor der benyttes uniseintensiteter, jævnfør 66, stk. 9 samt 66, stk. 7, 2. pkt. Der lægges risikotillæg til de bedst mulige skøn over de involverede forsikringsrisici, jf. bekendtgørelsens bilag 1 nr. 54. A.23: Passivpost 9.3. Bonuspotentiale på fripoliceydelserindividuelt bonuspotentiale Passivpost 9.3 Bonuspotentiale på fripoliceydelser opgøres jf. 66 stk. 3, samt bilag 1 nr. 62 m.v., som Det individuelle bonuspotentiale før finansiering af risikomargen opgøres som (6) (6) BP IB Fri førr V I bf AR LÅN _ BP Fri IB AR LÅN _ IB I

14 hvor bf F F V V maks 0; V V maks 0; V Y P PV ( ) (7) O IB (7) maks 0; V V idet V er værdien af den retrospektive hensættelse for kontrakten. jf. bekendtgørelsens bilag 1 nr. 59, og AR er nutidsværdien af det forventede fremtidige administrationsresultat. Det forventede fremtidige administrationsresultat er 0, idet det er en del af selskabets anmeldte overskudspolitik løbende at fastsætte satser for omkostninger, så indtægter og udgifter er i balance. Derfor sættes AR til 0. LÅN _ IB er lånet i bonuspotentiale på fripolice det individuelle bonuspotentiale. Lånet opgøres i forbindelse med regnskabsaflæggelsen. Selskabet opgør hensættelserne under betingelserne i 66, stk. 8. Selskabet benytter altså ikke muligheden for modregning af negative og positive bonuspotentialer på fripoliceydelser for forsikringsdele, hvor der benyttes uniseintensiteter., jævnfør 66, stk. 9. Der lægges risikotillæg til de bedst mulige skøn over de involverede forsikringsrisici, jf. bekendtgørelsens bilag 1 nr. 54. Det individuelle bonuspotentiale efter finansiering af risikomargen opgøres som 8) IB IB I R Feltkode ændret Det individuelle bonuspotentiale opgøres og behandles for hver investeringsgruppe. A.4: Risikomargen Risikomargen fastsættes for hver investeringsgruppe og gruppeliv i henhold til EØSforordningen på følgende måde: Risikomargen = CoC Σ t 0(SCR(t) / (1+r t+1) t+1 ), hvor SCR(t) betegner solvenskapitalkravet indeholdende forsikringsrisici, ikkeafdækningsbare markedsrisici og operationelle risici efter t år, r t+1 er renten fastsat i satsbilaget og CoC er kapitalomkostningsprocenten fastsat i satsbilaget. I beregningen benyttes en simplifikation, således, at risikomargen (R) beregnes som R = CoC SCR(0) Σ t 0V(t) / V(0) (1+r t+1) (t+1), hvor V(t) er bestemt som V (t). Risikomargen finansieres inden for hver investeringsgruppe af det individuelle bonuspotentiale og dernæst af det kollektive bonuspoteniale. Har en investeringsgruppe ikke nok bonuspotentialer (individuel og kollektiv) til at finansiere risikomargen, finansieres den resterende del (evt. hele risikomargen) af egenkapitalen.

15 B: Forsikringsklasse III Forsikringsdele under forsikringsklasse III er ikke omfattet af ret til bonus. Forpligtelserne håndteres regnskabsmæssigt som beskrevet i 68, stk. 1. C: Forsikringsklasse III Forsikringsdele under forsikringsklasse III er ikke omfattet af ret til bonus. Forpligtelserne håndteres regnskabsmæssigt som beskrevet i 678, stk. 41. D: Fortjenstmargen Der regnes ikke med fortjenstmargen, idet der ifølge overskudspolitikken for forsikringsklasse I opkræves et risikotillæg som afspejler den risiko, som egenkapitalen løber. satser på forsikringsklasse III og i gruppeliv fastsættes i en forventning om, at skabe et resultat i balance set over en årrække.

16 ÆLDENDE SATSBILA VEDRØRENDE ARKEDSVÆRDIRUND LAET Anmeldelse af satsbilag for opgørelse af livsforsikringshensættelser under forsikringsklasse I til markedsværdi gældende indtil andet anmeldes. Risikoelementer Dødelighed PensionDanmark anvender modeldødeligheden som defineret af Finanstilsynet i brev af 9. december Dødeligheden er givet ved μ d (, i, k) = μ (, i, k)(ep(a 40,k r 40 + a 60,k r 60 + a 80,k r 80 ))(1 R(, k)) i 2014 Hvor μ er Finanstilsynets benchmarkdødelighed. er alder i er kalenderåret k er køn R er Finanstilsynets benchmark for forventet fremtidig levetidsforbedringer. Dødelighed for aktive Faktorerne a 40,k, a 60,k, a 80,k estimeres årligt på basis af Finanstilsynets offentliggjorte benchmark. Periode/Parameter a 40,kvinde a 60,kvinde a 80,kvinde indtil andet anmeldes 0,0666 0,2028 0,0814 Periode/Parameter a 40,mand a 60,mand a 80,mand indtil andet anmeldes 0,0617 0,2051 0,2313 Dødelighed for ikke aktive Faktorerne a 40,k, a 60,k, a 80,k estimeres årligt på basis af Finanstilsynets offentliggjorte benchmark. Periode/Parameter a 40,kvinde a 60,kvinde a 80,kvinde indtil andet anmeldes 1,4246 0,9161 0,3465 Periode/Parameter a 40,mand a 60,mand a 80,mand indtil andet anmeldes 1,0871 1,1974 0,4248

17 Invaliditet Invaliditeten for en årig er givet ved μ i = a i + 10 b+c 10 Periode/Parameter a b c , , ,02590 Beregningsprincip for opgørelse af ægtefællehensættelser Opgørelsen af hensættelser til ægtefællepensioner sker i lighed med selskabets øvrige hensættelser på sandsynlighedsvægtede cashflows. Renter Diskonteringsrente Diskonteringsrenten finder anvendelse ved beregning af nutidsværdien af betalingsstrømme. Betalingsstrømme omfatter ydelser, præmier og omkostninger. PensionDanmark anvender den af EIOPA opgjorte diskonteringsrente uden volatilitetsjustering. Forudsat reguleringssats for tilsagnsmedlemmer af det tidligere Arbejderbevægelsens Pensionskasse (APK) Periode / reguleringssats Lønregulering Pristalsregulering indtil andet anmeldes 2 pct. 2 pct. Omkostninger Der indregnes omk V i opgørelsen af hensættelser: Periode/ruppe For medlemmer tegnet på P66 4,25% For øvrige medlemmer indtil andet anmeldes 396 kr. 401 kr. Satsen omk V indeholder et sikkerhedstillæg Risk Omk : Periode / Årlig sats Omk Risk indtil andet anmeldes 5,00 kr. Kapitalomkostningssats Til beregning af risikomargen indgår en kapitalomkostningssats, CoC: Periode / Årlig sats CoC indtil andet anmeldes 6 pct. 2

18 enkøb Der regnes med en genkøbsintensitet på 0,0025 for eventuelle forsikringsdele og 0 pct. for aktuelle forsikringsdele. Fripolice Der regnes med en fripoliceintensitet på,0,300 for alle præmiebetalende forsikringsdele. 3

19 ÆLDENDE SATSBILA VEDRØRENDE ARKEDSVÆRDIRUND LAET Anmeldelse af satsbilag for opgørelse af livsforsikringshensættelser under forsikringsklasse I til markedsværdi gældende indtil andet anmeldes. Risikoelementer Dødelighed PensionDanmark anvender modeldødeligheden som defineret af Finanstilsynet i brev af 9. december Dødeligheden er givet ved μ d (, i, k) = μ (, i, k)(ep(a 40,k r 40 + a 60,k r 60 + a 80,k r 80 ))(1 R(, k)) i 2014 Hvor μ er Finanstilsynets benchmarkdødelighed. er alder i er kalenderåret k er køn R er Finanstilsynets benchmark for forventet fremtidig levetidsforbedringer. Dødelighed for aktive Faktorerne a 40,k, a 60,k, a 80,k estimeres årligt på basis af Finanstilsynets offentliggjorte benchmark. Periode/Parameter a 40,kvinde a 60,kvinde a 80,kvinde indtil andet anmeldes 0,0666 0,2028 0,0814 Periode/Parameter a 40,mand a 60,mand a 80,mand indtil andet anmeldes 0,0617 0,2051 0,2313 Dødelighed for ikke aktive Faktorerne a 40,k, a 60,k, a 80,k estimeres årligt på basis af Finanstilsynets offentliggjorte benchmark. Periode/Parameter a 40,kvinde a 60,kvinde a 80,kvinde indtil andet anmeldes 1,4246 0,9161 0,3465 Periode/Parameter a 40,mand a 60,mand a 80,mand indtil andet anmeldes 1,0871 1,1974 0,4248

20 Invaliditet Invaliditeten for en årig er givet ved μ i = a i + 10 b+c 10 Periode/Parameter a b c , , ,02590 Beregningsprincip for opgørelse af ægtefællehensættelser Opgørelsen af hensættelser til ægtefællepensioner sker i lighed med selskabets øvrige hensættelser på sandsynlighedsvægtede cashflows. Renter Diskonteringsrente Diskonteringsrenten finder anvendelse ved beregning af nutidsværdien af betalingsstrømme. Betalingsstrømme omfatter ydelser, præmier og omkostninger. PensionDanmark anvender den af EIOPA opgjorte ddiskonteringsrente uden volatilitetsjustering. n opgøres jf. 66 stk. 4, 3) som beskrevet i bilag 8 til Regnskabsbekendtgørelsen og hentes fra Finanstilsynets hjemmeside. Forudsat reguleringssats for tilsagnsmedlemmer af det tidligere Arbejderbevægelsens Pensionskasse (APK) Periode / reguleringssats Lønregulering Pristalsregulering indtil andet anmeldes 2 pct. 2 pct. Omkostninger Der indregnes omk V i opgørelsen af hensættelser: Periode/ruppe For medlemmer tegnet på P66 4,25% For øvrige medlemmer indtil andet anmeldes 396 kr. 401 kr. Satsen omk V indeholder et sikkerhedstillæg Risk Omk : Periode / Årlig sats Omk Risk indtil andet anmeldes 5,00 kr. Kapitalomkostningssats Til beregning af risikomargen indgår en kapitalomkostningssats, CoC: Periode / Årlig sats CoC indtil andet anmeldes 6 pct. 2

21 Begrænsningsintensiteter Intensiteternes brug fremgår af Bekendtgørelse om livsforsikringsselskabers og tværgående pensionskassers årsregnskaber. enkøb ifølge 66, stk.1, pkt. 2 enkøb omfatter overførsler til andre pensionsinstitutter samt konvertering af opsparingen i forbindelse med ophør af indbetaling af aftalte bidrag. Tillægget θ er et solidarisk tillæg, der beregnes som en andel, P θ, af summen af de retrospektive hensættelser, V R = V R : θ = P θ V R Periode / Parameter P θ indtil andet anmeldes 0,0 enkøb ifølge 66, stk.5 enkøb omfatter overførsler til andre pensionsinstitutter samt konvertering af opsparingen i forbindelse med hvilende medlemskab, hvor depotet ligger under den anmeldte bagatelgrænse. Tillægget θ er et solidarisk tillæg, der beregnes som en andel, P θ, af forskellen mellem den retrospektive hensættelse og værdien af den retrospektive hensættelse, θ = P θ maks(0; (V R V R)) Periode / Parameter P θ indtil andet anmeldes anvendes ikke enkøb Der regnes med en genkøbsintensitet på 0,0025 for eventuelle forsikringsdele og 0 pct. for aktuelle forsikringsdele. Fripolice Der regnes med en fripoliceintensitet på,0,300 for alle præmiebetalende forsikringsdele. 3

GÆLDENDE SATSBILAG VEDRØRENDE MARKEDSVÆRDIGRUND- LAGET

GÆLDENDE SATSBILAG VEDRØRENDE MARKEDSVÆRDIGRUND- LAGET Anmeldelse af satsbilag for opgørelse af livsforsikringshensættelser under forsikringsklasse I til markedsværdi gældende indtil andet anmeldes. Risikoelementer

GÆLDENDE SATSBILAG VEDRØRENDE MARKEDSVÆRDIGRUND- LAGET Anmeldelse af satsbilag for opgørelse af livsforsikringshensættelser under forsikringsklasse I til markedsværdi gældende indtil andet anmeldes. Risikoelementer

Bilag, Statistisk analyse af bestandsdødeligheden 2017

Bilag, Statistisk analyse af bestandsdødeligheden 2017 Finanstilsynet har i brev af 22. september 2017 bedt selskaberne om at indberette resultaterne af levetidsanalysen foretaget med udgangspunkt i benchmark

Bilag, Statistisk analyse af bestandsdødeligheden 2017 Finanstilsynet har i brev af 22. september 2017 bedt selskaberne om at indberette resultaterne af levetidsanalysen foretaget med udgangspunkt i benchmark

Bilag 1 til anmeldelse af 22. december 2014 Beskrivelse af begreberne for opgørelse af livsforsikringshensættelserne til markedsværdi for Nordea Liv & Pension, livsforsikringsselskab A/S. De samlede livsforsikringshensættelser

Bilag 1 til anmeldelse af 22. december 2014 Beskrivelse af begreberne for opgørelse af livsforsikringshensættelserne til markedsværdi for Nordea Liv & Pension, livsforsikringsselskab A/S. De samlede livsforsikringshensættelser

PensionDanmarks overskudspolitik

Bilag 6 Dagsordenens punkt 11 PensionDanmark Bestyrelsesmøde 4/17 PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift

Bilag 6 Dagsordenens punkt 11 PensionDanmark Bestyrelsesmøde 4/17 PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift

Bilag 2 Dagsordenens punkt 12 PensionDanmark Bestyrelsesmøde 4/16 PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift

Bilag 2 Dagsordenens punkt 12 PensionDanmark Bestyrelsesmøde 4/16 PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift

PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift mellem egenka

PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift mellem egenkapitalen og de forsikrede. PensionDanmarks bestyrelse

PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift mellem egenkapitalen og de forsikrede. PensionDanmarks bestyrelse

Anmeldelse af teknisk grundlag m.v.

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

PensionDanmarks overskudspolitik

Bilag 2 Dagsordenens punkt 8 PensionDanmark Bestyrelsesmøde 1/15 PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift

Bilag 2 Dagsordenens punkt 8 PensionDanmark Bestyrelsesmøde 1/15 PensionDanmarks overskudspolitik 1 Formål Denne overskudspolitik fastsætter principper for fordelingen af resultatet af selskabets drift

G82 5 %, G82 3 %, G82 3,7 %, G82

Regulativ for beregning og fordeling af realiseret resultat til forsikringsaftalerne for forsikringer tegnet på beregningsgrundlagene G82 5 %, G82 3 %, G82 3,7 %, G82 2 %, Uni98 2 % samt L99 1/7 1. Lovgrundlag

Regulativ for beregning og fordeling af realiseret resultat til forsikringsaftalerne for forsikringer tegnet på beregningsgrundlagene G82 5 %, G82 3 %, G82 3,7 %, G82 2 %, Uni98 2 % samt L99 1/7 1. Lovgrundlag

Bekendtgørelse om opgørelse af den økonomiske værdi af en forsikringstagers produkt ved omvalg

Bekendtgørelse om opgørelse af den økonomiske værdi af en forsikringstagers produkt ved omvalg I medfør af 60 a, stk. 2, og 373, stk. 4, i lov om finansiel virksomhed, jf. lovbekendtgørelse nr. 948 af

Bekendtgørelse om opgørelse af den økonomiske værdi af en forsikringstagers produkt ved omvalg I medfør af 60 a, stk. 2, og 373, stk. 4, i lov om finansiel virksomhed, jf. lovbekendtgørelse nr. 948 af

Kapitel 1: De realiserede delresultater

Regulativ for beregning og fordeling af realiseret resultat til forsikringsaftalerne for forsikringer tegnet på beregningsgrundlagene G82 5 %, G82 3 %, G82 3,7 %, G82 2 %, Uni98 2 %, L99 og U10 1. Lovgrundlag

Regulativ for beregning og fordeling af realiseret resultat til forsikringsaftalerne for forsikringer tegnet på beregningsgrundlagene G82 5 %, G82 3 %, G82 3,7 %, G82 2 %, Uni98 2 %, L99 og U10 1. Lovgrundlag

PensionDanmark Pensionsforsikringsaktieselskab Bilag 1

PensionDanmark Pensionsforsikringsaktieselskab Bilag 1 18. december 2015 PensionDanmark Pensionsforsikringsaktieselskab GÆLDENDE SATSBILAG VEDRØRENDE TEKNISK GRUNDLAG TIL FORSIKRINGSKLASSE III Anmeldelse

PensionDanmark Pensionsforsikringsaktieselskab Bilag 1 18. december 2015 PensionDanmark Pensionsforsikringsaktieselskab GÆLDENDE SATSBILAG VEDRØRENDE TEKNISK GRUNDLAG TIL FORSIKRINGSKLASSE III Anmeldelse

PensionDanmark Pensionsforsikringsaktieselskab Bilag 1 1. august 2017 PensionDanmark Pensionsforsikringsaktieselskab GÆLDENDE SATSBILAG VEDRØRENDE TEKNISK GRUNDLAG TIL FORSIKRINGSKLASSE III Anmeldelse

PensionDanmark Pensionsforsikringsaktieselskab Bilag 1 1. august 2017 PensionDanmark Pensionsforsikringsaktieselskab GÆLDENDE SATSBILAG VEDRØRENDE TEKNISK GRUNDLAG TIL FORSIKRINGSKLASSE III Anmeldelse

Erfaringer med den nye regnskabsbekendtgørelse (i liv og pension)

") Erfaringer med den nye regnskabsbekendtgørelse (i liv og pension) Forsikringsseminar, KPMG Thomas Møller, PFA Pension 11. oktober 2016 Agenda Baggrund og den nye bekendtgørelse Aktuelle problemstillinger

Erfaringer med den nye regnskabsbekendtgørelse (i liv og pension) Forsikringsseminar, KPMG Thomas Møller, PFA Pension 11. oktober 2016 Agenda Baggrund og den nye bekendtgørelse Aktuelle problemstillinger

Anmeldelse af teknisk grundlag m.v.

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

I Solvens II indregnes den forventede fortjeneste i basiskapitalen på tidspunktet for forsikringernes indgåelse.

Ændret regnskabspraksis 2016 Regnskabsbekendtgørelsen for forsikringsselskaber og tværgående pensionskasser er fra 2016 tilpasset de nye EUsolvensregler, Solvens II, som trådte i kraft 1. januar 2016.

Ændret regnskabspraksis 2016 Regnskabsbekendtgørelsen for forsikringsselskaber og tværgående pensionskasser er fra 2016 tilpasset de nye EUsolvensregler, Solvens II, som trådte i kraft 1. januar 2016.

Bekendtgørelse om kontributionsprincippet

BEK nr 1289 af 23/11/2015 (Gældende) Udskriftsdato: 17. december 2015 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 152-0013 Senere ændringer til

BEK nr 1289 af 23/11/2015 (Gældende) Udskriftsdato: 17. december 2015 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 152-0013 Senere ændringer til

Kunngerð fráboðan av tøkniliga grundarlagnum o.a. fyri lívstryggingarvirksemi 1. 2.

Nr. 5 27. juni 2018 Kunngerð um fráboðan av tøkniliga grundarlagnum o.a. fyri lívstryggingarvirksemi (Bekendtgørelse om anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed) Við heimild

Nr. 5 27. juni 2018 Kunngerð um fráboðan av tøkniliga grundarlagnum o.a. fyri lívstryggingarvirksemi (Bekendtgørelse om anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed) Við heimild

Kapitel 1: De realiserede delresultater

Regulativ for beregning og fordeling af realiseret resultat til forsikringsaftalerne for forsikringer tegnet på eller konverteret til beregningsgrundlagene G82 5 %, G82 3 %, G82 3,7 %, G82 2 %, Uni98 2

Regulativ for beregning og fordeling af realiseret resultat til forsikringsaftalerne for forsikringer tegnet på eller konverteret til beregningsgrundlagene G82 5 %, G82 3 %, G82 3,7 %, G82 2 %, Uni98 2

(Uppskot til)* Kunngerð fráboðan av tøkniliga grundarlagnum o.a. fyri lívstryggingarvirksemi 1. 2.

* Kunngerð fráboðan av tøkniliga grundarlagnum o.a. fyri lívstryggingarvirksemi 1. 2.") Nr. 10 15. desember 2008 (Uppskot til)* Kunngerð um fráboðan av tøkniliga grundarlagnum o.a. fyri lívstryggingarvirksemi (Bekendtgørelse om anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed)

Nr. 10 15. desember 2008 (Uppskot til)* Kunngerð um fráboðan av tøkniliga grundarlagnum o.a. fyri lívstryggingarvirksemi (Bekendtgørelse om anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed)

Bekendtgørelse om kontributionsprincippet

BEK nr 1457 af 11/12/2017 (Gældende) Udskriftsdato: 2. maj 2019 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr.152-0006 Senere ændringer til forskriften Ingen Bekendtgørelse

BEK nr 1457 af 11/12/2017 (Gældende) Udskriftsdato: 2. maj 2019 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr.152-0006 Senere ændringer til forskriften Ingen Bekendtgørelse

BONUSREGULATIV for forsikringer under kontribution undtaget forsikringer tegnet på P66 4,25%, forsikringsklasse I

PensionDanmark Pensionsforsikringsaktieselskab Bilag 7 21. december 2011 BONUSREGULATIV for forsikringer under kontribution undtaget forsikringer tegnet på P66 4,25%, forsikringsklasse I PensionDanmark

PensionDanmark Pensionsforsikringsaktieselskab Bilag 7 21. december 2011 BONUSREGULATIV for forsikringer under kontribution undtaget forsikringer tegnet på P66 4,25%, forsikringsklasse I PensionDanmark

Bekendtgørelse om kontributionsprincippet

Bekendtgørelse nr. [nummer] af [dato] Bekendtgørelse om kontributionsprincippet I medfør af 20, stk. 3, 21, stk. 6, 108, stk. 7, og 373, stk. 4, i lov om finansiel virksomhed, jf. lovbekendtgørelse nr.

Bekendtgørelse nr. [nummer] af [dato] Bekendtgørelse om kontributionsprincippet I medfør af 20, stk. 3, 21, stk. 6, 108, stk. 7, og 373, stk. 4, i lov om finansiel virksomhed, jf. lovbekendtgørelse nr.

Markedsværdigrundlag PSMV 1 ANVENDELSESOMRÅDE... 2 2 MODEL... 2 2.1 TILSTANDSRUM... 2 2.2 BETALINGSSTRØMME... 4 3 RISIKOELEMENTER... 5 3.1 DØDELIGHED... 5 3.2 INVALIDITET... 5 3.3 KOLLEKTIVE ÆGTEFÆLLEPENSIONER...

Markedsværdigrundlag PSMV 1 ANVENDELSESOMRÅDE... 2 2 MODEL... 2 2.1 TILSTANDSRUM... 2 2.2 BETALINGSSTRØMME... 4 3 RISIKOELEMENTER... 5 3.1 DØDELIGHED... 5 3.2 INVALIDITET... 5 3.3 KOLLEKTIVE ÆGTEFÆLLEPENSIONER...

BONUSREGULATIV for forsikringer tegnet på grundlaget P66 4,25%, forsikringsklasse I. PensionDanmark Pensionsforsikringsaktieselskab

PensionDanmark Pensionsforsikringsaktieselskab Bilag 8 16. december 2009 BONUSREGULATIV for forsikringer tegnet på grundlaget P66 4,25%, forsikringsklasse I PensionDanmark Pensionsforsikringsaktieselskab

PensionDanmark Pensionsforsikringsaktieselskab Bilag 8 16. december 2009 BONUSREGULATIV for forsikringer tegnet på grundlaget P66 4,25%, forsikringsklasse I PensionDanmark Pensionsforsikringsaktieselskab

Markedsværdigrundlag PSMV 1 ANVENDELSESOMRÅDE... 2 2 MODEL... 2 2.1 TILSTANDSRUM... 2 2.2 BETALINGSSTRØMME... 4 3 RISIKOELEMENTER... 5 3.1 DØDELIGHED... 5 3.2 INVALIDITET... 5 3.3 KOLLEKTIVE ÆGTEFÆLLEPENSIONER...

Markedsværdigrundlag PSMV 1 ANVENDELSESOMRÅDE... 2 2 MODEL... 2 2.1 TILSTANDSRUM... 2 2.2 BETALINGSSTRØMME... 4 3 RISIKOELEMENTER... 5 3.1 DØDELIGHED... 5 3.2 INVALIDITET... 5 3.3 KOLLEKTIVE ÆGTEFÆLLEPENSIONER...

Lovtidende A. 2015 Udgivet den 11. april 2015

Lovtidende A 2015 Udgivet den 11. april 2015 9. april 2015. Nr. 382. Bekendtgørelse om opgørelse af den økonomiske værdi af et medlems produkt ved omvalg i en firmapensionskasse I medfør af 6 b, stk. 2,

Lovtidende A 2015 Udgivet den 11. april 2015 9. april 2015. Nr. 382. Bekendtgørelse om opgørelse af den økonomiske værdi af et medlems produkt ved omvalg i en firmapensionskasse I medfør af 6 b, stk. 2,

Bekendtgørelse om værdiansættelse af pensionshensættelser og pensionsordninger ved omvalg for firmapensionskasser 1)

") BEK nr 13 af 04/01/2019 (Gældende) Udskriftsdato: 8. august 2019 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr. 162-0030 Senere ændringer til forskriften Ingen Bekendtgørelse

BEK nr 13 af 04/01/2019 (Gældende) Udskriftsdato: 8. august 2019 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr. 162-0030 Senere ændringer til forskriften Ingen Bekendtgørelse

Bekendtgørelse om solvens og driftsplaner for forsikringsselskaber ) )/

)/") Bekendtgørelse om solvens og driftsplaner for forsikringsselskaber ) )/ I medfør af 18, stk. 1, 143, stk. 1, nr. 1, 2, 5 og 6, 248, stk. 2 og 4, 350, stk. 1, nr. 2 og 373, stk. 2, i lov om finansiel virksomhed,

Bekendtgørelse om solvens og driftsplaner for forsikringsselskaber ) )/ I medfør af 18, stk. 1, 143, stk. 1, nr. 1, 2, 5 og 6, 248, stk. 2 og 4, 350, stk. 1, nr. 2 og 373, stk. 2, i lov om finansiel virksomhed,

Markedsværdigrundlag PKMV 1 ANVENDELSESOMRÅDE MODEL TILSTANDSRUM BETALINGSSTRØMME RISIKOELEMENTER DØDELIGHED.

Markedsværdigrundlag PKMV 1 ANVENDELSESOMRÅDE... 2 2 MODEL... 2 2.1 TILSTANDSRUM... 2 2.2 BETALINGSSTRØMME... 4 3 RISIKOELEMENTER... 5 3.1 DØDELIGHED... 5 3.2 INVALIDITET... 5 3.3 KOLLEKTIVE ÆGTEFÆLLEPENSIONER...

Markedsværdigrundlag PKMV 1 ANVENDELSESOMRÅDE... 2 2 MODEL... 2 2.1 TILSTANDSRUM... 2 2.2 BETALINGSSTRØMME... 4 3 RISIKOELEMENTER... 5 3.1 DØDELIGHED... 5 3.2 INVALIDITET... 5 3.3 KOLLEKTIVE ÆGTEFÆLLEPENSIONER...

Opfølgning på Finanstilsynets benchmark for levetidsforudsætninger og den statistiske analyse af bestandsdødeligheden

Til alle livsforsikringsselskaber og tværgående pensionskasser 24. april 2012 J.nr. 6639-0006 Opfølgning på Finanstilsynets benchmark for levetidsforudsætninger og den statistiske analyse af bestandsdødeligheden

Til alle livsforsikringsselskaber og tværgående pensionskasser 24. april 2012 J.nr. 6639-0006 Opfølgning på Finanstilsynets benchmark for levetidsforudsætninger og den statistiske analyse af bestandsdødeligheden

Bekendtgørelse om værdiansættelse af pensionshensættelser og pensionsordninger ved omvalg for firmapensionskasser 1

Bekendtgørelse om værdiansættelse af pensionshensættelser og pensionsordninger ved omvalg for firmapensionskasser 1 I medfør af [ 9, stk. 2], [ 50, stk. 5], og [ 116, stk. 8], i lov nr. [**] om firmapensionskasser,

Bekendtgørelse om værdiansættelse af pensionshensættelser og pensionsordninger ved omvalg for firmapensionskasser 1 I medfør af [ 9, stk. 2], [ 50, stk. 5], og [ 116, stk. 8], i lov nr. [**] om firmapensionskasser,

Anmeldelse af teknisk grundlag m.v.

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

Bekendtgørelse for Grønland om solvens og driftsplaner for forsikringsselskaber

Bekendtgørelse nr. 273 af 15. april 2005 Bekendtgørelse for Grønland om solvens og driftsplaner for forsikringsselskaber I medfør af 18, stk. 1, 143, nr. 1, 2 og 5, 273, stk. 2, og 373, stk. 2, i anordning

Bekendtgørelse nr. 273 af 15. april 2005 Bekendtgørelse for Grønland om solvens og driftsplaner for forsikringsselskaber I medfør af 18, stk. 1, 143, nr. 1, 2 og 5, 273, stk. 2, og 373, stk. 2, i anordning

Regler for forrentning af egenkapital

Alm. Brand Livs Amtsvejmænd m.fl. AP Pension Livs Apotekere og Farmaceuter Arkitekternes Pensionskasse BANKPENSION Pensionskasse for finansansatte Bioanalytikere Regler for forrentning af egenkapital 0,5

Alm. Brand Livs Amtsvejmænd m.fl. AP Pension Livs Apotekere og Farmaceuter Arkitekternes Pensionskasse BANKPENSION Pensionskasse for finansansatte Bioanalytikere Regler for forrentning af egenkapital 0,5

Nr. 1 15. mars 2010. 3. Forsikringsselskaber skal udarbejde kapitaldækningsopgørelser i overensstemmelse med denne bekendtgørelse.

Nr. 1 15. mars 2010 Kunngerð um gjaldføri (solvens) og rakstrarætlanir hjá tryggingarfeløgum (Bekendtgørelse om solvens og driftsplaner for forsikringsselskaber) Við heimild í 12, stk. 1, 93, 151, stk.

Nr. 1 15. mars 2010 Kunngerð um gjaldføri (solvens) og rakstrarætlanir hjá tryggingarfeløgum (Bekendtgørelse om solvens og driftsplaner for forsikringsselskaber) Við heimild í 12, stk. 1, 93, 151, stk.

Bekendtgørelse om opgørelse af risikovægtede poster for gruppe 1- forsikringsselskaber 1)

") BEK nr 1672 af 16/12/2015 (Gældende) Udskriftsdato: 16. juni 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 162-0043 Senere ændringer til forskriften

BEK nr 1672 af 16/12/2015 (Gældende) Udskriftsdato: 16. juni 2016 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 162-0043 Senere ændringer til forskriften

Skandia Livsforsikring A/S HALVÅRSRAPPORT

CVR-nr. 88 02 55 12 Hjemsted: Hvidovre Skandia Livsforsikring A/S HALVÅRSRAPPORT 1. halvår 2006 , Skandia Liv halvårsrapport 2006 viser følgende: Bruttopræmier viser fremgang til 5,6 % i forhold til 1.

CVR-nr. 88 02 55 12 Hjemsted: Hvidovre Skandia Livsforsikring A/S HALVÅRSRAPPORT 1. halvår 2006 , Skandia Liv halvårsrapport 2006 viser følgende: Bruttopræmier viser fremgang til 5,6 % i forhold til 1.

Notatet adresserer primært bestemmelserne i kontributionsbekendtgørelsen, og kommer med forslag til ændringer hertil.

Modtager: Emne: Finanstilsynet, Per Plougmand Bærtelsen, ppb@ftnet.dk Kontributions- og regnskabsregler Dato: 13. marts 2017 Afsender: Den Danske Aktuarforening Baggrund Dette dokument omhandler samspillet

Modtager: Emne: Finanstilsynet, Per Plougmand Bærtelsen, ppb@ftnet.dk Kontributions- og regnskabsregler Dato: 13. marts 2017 Afsender: Den Danske Aktuarforening Baggrund Dette dokument omhandler samspillet

Forrentning Risikoforrentning Forrentning 0,3 % af årets gennemsnitlige Nøgletallet afkast før pensionsafkastskat

ALKA LIV Forsikrings- Aktieselskabet Alm. Brand Livs Amtsvejmænd m.fl. 0,3 % af årets gennemsnitlige livsforsikrings og kollektivt pensionsafkastskat bonuspotentiale af de allokerede aktiver, resultatet

ALKA LIV Forsikrings- Aktieselskabet Alm. Brand Livs Amtsvejmænd m.fl. 0,3 % af årets gennemsnitlige livsforsikrings og kollektivt pensionsafkastskat bonuspotentiale af de allokerede aktiver, resultatet

Bekendtgørelse om teknisk grundlag m.v. for firmapensionskasser 1)

") Bekendtgørelse om teknisk grundlag m.v. for firmapensionskasser BEK nr 779 af 11/08/2005 (Gældende) Bekendtgørelse om teknisk grundlag m.v. for firmapensionskasser 1) I medfør af 21, nr. 1 og 2, og 71,

Bekendtgørelse om teknisk grundlag m.v. for firmapensionskasser BEK nr 779 af 11/08/2005 (Gældende) Bekendtgørelse om teknisk grundlag m.v. for firmapensionskasser 1) I medfør af 21, nr. 1 og 2, og 71,

Regler for forrentning af egenkapital

Alm. Brand Livs AP Pension Livs Apotekere og Farmaceuter Arkitekternes Pensionskasse BANKPENSION Pensionskasse for finansansatte Regler for forrentning af egenkapital Rentegrupper: 0,1 % af de gennemsnitlige

Alm. Brand Livs AP Pension Livs Apotekere og Farmaceuter Arkitekternes Pensionskasse BANKPENSION Pensionskasse for finansansatte Regler for forrentning af egenkapital Rentegrupper: 0,1 % af de gennemsnitlige

Hensættelser til forsikringsforpligtelser. - Status for arbejdsgruppen om hensættelser til solvens

Hensættelser til forsikringsforpligtelser - Status for arbejdsgruppen om hensættelser til solvens Emneoversigt Generelle principper for værdiansættelse af forsikringsforpligtelser Principper for opgørelse

Hensættelser til forsikringsforpligtelser - Status for arbejdsgruppen om hensættelser til solvens Emneoversigt Generelle principper for værdiansættelse af forsikringsforpligtelser Principper for opgørelse

Regler for forrentning af egenkapital

Alm. Brand Livs AP Pension Livs Apotekere og Farmaceuter Arkitekternes Pensionskasse BANKPENSION Pensionskasse for finansansatte Bioanalytikere Regler for forrentning af egenkapital Investeringsafkastet

Alm. Brand Livs AP Pension Livs Apotekere og Farmaceuter Arkitekternes Pensionskasse BANKPENSION Pensionskasse for finansansatte Bioanalytikere Regler for forrentning af egenkapital Investeringsafkastet

Regnskab for 1. halvår 2004 Nordea Pension Danmark, livsforsikringsselskab II A/S

Regnskab for 1. halvår 2004 Nordea Pension Danmark, livsforsikringsselskab II A/S (CVR-nr. 16452742) Indholdsfortegnelse Selskabsoplysninger 1 Kommentarer til halvårsregnskabet 2 Resultatopgørelse 5 Balance

Regnskab for 1. halvår 2004 Nordea Pension Danmark, livsforsikringsselskab II A/S (CVR-nr. 16452742) Indholdsfortegnelse Selskabsoplysninger 1 Kommentarer til halvårsregnskabet 2 Resultatopgørelse 5 Balance

Anmeldelse af teknisk grundlag m.v.

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed samt

17. december 2015 RLI STATISTISK ANALYSE AF BESTANDSDØDELIGHEDEN I LÆGERNES PENSIONSKASSE Denne rapport indeholder en analyse af bestandsdødeligheden i Lægernes Pensionskasse. Det undersøges om dødeligheden

17. december 2015 RLI STATISTISK ANALYSE AF BESTANDSDØDELIGHEDEN I LÆGERNES PENSIONSKASSE Denne rapport indeholder en analyse af bestandsdødeligheden i Lægernes Pensionskasse. Det undersøges om dødeligheden

Anmeldelse af teknisk grundlag m.v.

Finanstilsynet Gl. Kongevej 74 A 85 Frederiksberg C Anmeldelse af teknisk grundlag m.v. I henhold til 2, stk., i lov om finansiel virksomhed samt bekendtgørelse nr. 67 af 27. oktober 26 anmeldes det tekniske

Finanstilsynet Gl. Kongevej 74 A 85 Frederiksberg C Anmeldelse af teknisk grundlag m.v. I henhold til 2, stk., i lov om finansiel virksomhed samt bekendtgørelse nr. 67 af 27. oktober 26 anmeldes det tekniske

Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger

Finanstilsynet 6. april 2018 J.nr. 560-0081/560-0082 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Finanstilsynet 6. april 2018 J.nr. 560-0081/560-0082 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed

Finanstilsynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Finanstilsynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk, 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Finanstilsynet Århusgade 110 2100 København 0 Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk, 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Vi har primært forholdt os til de 2 første af de 5 anførte hovedformål i høringsbrevet.

Modtager: Finanstilsynet, Flemming Petersen, fp@ftnet.dk Emne: Høringssvar vedrørende ændring af regnskabsbekendtgørelsen Dato: Den 20. februar 2015 Høringspart: Den Danske Aktuarforening HØRINGSSVAR Den

Modtager: Finanstilsynet, Flemming Petersen, fp@ftnet.dk Emne: Høringssvar vedrørende ændring af regnskabsbekendtgørelsen Dato: Den 20. februar 2015 Høringspart: Den Danske Aktuarforening HØRINGSSVAR Den

Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger

Finanstilsynet 3. april 2019 J.nr. 560-0144/560-0145 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Finanstilsynet 3. april 2019 J.nr. 560-0144/560-0145 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Kristian Jensen / Birgitte Christensen

J.nr. 2007-321-0006 Dato: 4. december 2007 Til Folketinget - Skatteudvalget L 10 - Forslag til Pensionsafkastbeskatningslov. Hermed sendes i 5 eksemplarer et ændringsforslag, som jeg ønsker at stille ved

J.nr. 2007-321-0006 Dato: 4. december 2007 Til Folketinget - Skatteudvalget L 10 - Forslag til Pensionsafkastbeskatningslov. Hermed sendes i 5 eksemplarer et ændringsforslag, som jeg ønsker at stille ved

Bilag 1 Brevdato 30. november 2015 Forsikringsselskabets navn PFA Pension Overskrift Forsikringsselskabet angiver en præcis og sigende titel på anmeld

Bilag Brevdato 30. november 205 Forsikringsselskabets navn PFA Pension Overskrift Forsikringsselskabet angiver en præcis og sigende titel på anmeldelsen. Justering af markedsværdigrundlag Referencerne

Bilag Brevdato 30. november 205 Forsikringsselskabets navn PFA Pension Overskrift Forsikringsselskabet angiver en præcis og sigende titel på anmeldelsen. Justering af markedsværdigrundlag Referencerne

Udkast til bekendtgørelse om ændring af bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser

31. august 2018 Udkast til bekendtgørelse om ændring af bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser 1 I bekendtgørelse nr. 937 af 27. juli 2015 om finansielle

31. august 2018 Udkast til bekendtgørelse om ændring af bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser 1 I bekendtgørelse nr. 937 af 27. juli 2015 om finansielle

Aktuelle forsikringer indgår i bonusopgørelsen med ændringer for så vidt angår dækningens størrelse og løbetid.

Forende Gruppeliv - BONUSREGULATIV pr. 1. januar 2013 6.0 Kapitalforsikringer og eventuelle rente- og rateforsikringer 6.1 Overskuddet ved gruppelivsforsikring tilfalder de enkelte gruppelivsordninger

Forende Gruppeliv - BONUSREGULATIV pr. 1. januar 2013 6.0 Kapitalforsikringer og eventuelle rente- og rateforsikringer 6.1 Overskuddet ved gruppelivsforsikring tilfalder de enkelte gruppelivsordninger

X Den udgiftsførte pensionsafkastskat svarende til resultatpost 3, jf. bilag 3, med fradrag af unitlinked kontrakternes andel af skatten.

1. Afkastnøgletallene beregnes efter følgende formler: A Samlet investeringsafkast i henhold til resultatopgørelsen svarende til resultatpost 2, jf. bilag 3, med fradrag af investeringsafkastet på unit-linked

1. Afkastnøgletallene beregnes efter følgende formler: A Samlet investeringsafkast i henhold til resultatopgørelsen svarende til resultatpost 2, jf. bilag 3, med fradrag af investeringsafkastet på unit-linked

Beretning for 1. halvår 2013 for Livsforsikringsselskabet A/S

Side 1 Beretning for 1. halvår 2013 for Livsforsikringsselskabet A/S PBU etablerede i slutningen af 2008 Livsforsikringsselskabet A/S. Herigennem tilbydes medlemmerne af PBU og deres familier muligheden

Side 1 Beretning for 1. halvår 2013 for Livsforsikringsselskabet A/S PBU etablerede i slutningen af 2008 Livsforsikringsselskabet A/S. Herigennem tilbydes medlemmerne af PBU og deres familier muligheden

Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger

Finanstilsynet 7. april 2017 J.nr. 560-0027/560-0028 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Finanstilsynet 7. april 2017 J.nr. 560-0027/560-0028 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Statistisk analyse af bestandsdødeligheden og deraf følgende realisationsrisiko

Til alle firmapensionskasser 28. juni 2011 J.nr. 6639-0006 Statistisk analyse af bestandsdødeligheden og deraf følgende realisationsrisiko Finanstilsynet skrev d. 9. december 2010 til samtlige firmapensionskasser,

Til alle firmapensionskasser 28. juni 2011 J.nr. 6639-0006 Statistisk analyse af bestandsdødeligheden og deraf følgende realisationsrisiko Finanstilsynet skrev d. 9. december 2010 til samtlige firmapensionskasser,

Bekendtgørelse om det tekniske grundlag for firmapensionskasser 1)

") Bekendtgørelse nr. 1227 af 22. oktober 2007 Bekendtgørelse om det tekniske grundlag for firmapensionskasser 1) I medfør af 13, stk. 2, 21, nr. 1 og 2 og 71, stk. 5, i lov om tilsyn med firmapensionskasser,

Bekendtgørelse nr. 1227 af 22. oktober 2007 Bekendtgørelse om det tekniske grundlag for firmapensionskasser 1) I medfør af 13, stk. 2, 21, nr. 1 og 2 og 71, stk. 5, i lov om tilsyn med firmapensionskasser,

Nykredit Livsforsikring A/S. Halvårsrapport CVR-nr

Nykredit Livsforsikring A/S Halvårsrapport 2016 CVR-nr. 25707184 INDHOLD Ledelsesberetning 3 Ledelsespåtegning 5 Regnskab Resultatopgørelse 6 Totalindkomstopgørelse 6 Aktiver 7 Passiver 8 Egenkapitalopgørelse

Nykredit Livsforsikring A/S Halvårsrapport 2016 CVR-nr. 25707184 INDHOLD Ledelsesberetning 3 Ledelsespåtegning 5 Regnskab Resultatopgørelse 6 Totalindkomstopgørelse 6 Aktiver 7 Passiver 8 Egenkapitalopgørelse

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * ean@erst.dk * www.erhvervsankenaevnet.

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * ean@erst.dk * www.erhvervsankenaevnet.dk Kendelse af 10. marts 2015 (2014-0037981). Pensionsselskab påbudt

ERHVERVSANKENÆVNET Langelinie Allé 17 * Postboks 2000 * 2100 København Ø * Tlf. 35 29 10 93 * ean@erst.dk * www.erhvervsankenaevnet.dk Kendelse af 10. marts 2015 (2014-0037981). Pensionsselskab påbudt

PKA+ Pension Forsikringsselskab A/S

HALVÅRSRAPPORT PR. 30. JUNI 2015 PKA+ Pension Forsikringsselskab A/S Gentofte Kommune CVR nr. 16 37 61 91 Indholdsfortegnelse Ledelsesberetning 3 Ledelsespåtegning 5 Resultatopgørelse for perioden 01.01

HALVÅRSRAPPORT PR. 30. JUNI 2015 PKA+ Pension Forsikringsselskab A/S Gentofte Kommune CVR nr. 16 37 61 91 Indholdsfortegnelse Ledelsesberetning 3 Ledelsespåtegning 5 Resultatopgørelse for perioden 01.01

I i; Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed. 29. december PFA Pension

El nansti Isynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag

El nansti Isynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag

PKA+ Pension Forsikringsselskab A/S

HALVÅRSRAPPORT PR. 30. JUNI 2014 PKA+ Pension Forsikringsselskab A/S Gentofte Kommune CVR nr. 16 37 61 91 Indholdsfortegnelse Ledelsesberetning 3 Ledelsespåtegning 5 Resultatopgørelse for perioden 01.01

HALVÅRSRAPPORT PR. 30. JUNI 2014 PKA+ Pension Forsikringsselskab A/S Gentofte Kommune CVR nr. 16 37 61 91 Indholdsfortegnelse Ledelsesberetning 3 Ledelsespåtegning 5 Resultatopgørelse for perioden 01.01

I I. Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed. Arhusgade København ø

Finanstilsynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Finanstilsynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger

Finanstilsynet 4. maj 2016 J.nr. 560-0092/560-0093 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Finanstilsynet 4. maj 2016 J.nr. 560-0092/560-0093 Mere detaljeret beskrivelse af regnskabsmæssig analyse til afklaring af eventuelle generationsomfordelinger Dette notat indeholder følgende: Detaljeret

Lovtidende A Udgivet den 11. juli Bekendtgørelse om pensionskassevirksomhed og det tekniske grundlag m.v. for firmapensionskasser

Lovtidende A 2013 Udgivet den 11. juli 2013 4. juli 2013. Nr. 942. Bekendtgørelse om pensionskassevirksomhed og det tekniske grundlag m.v. for firmapensionskasser I medfør af 13, stk. 2, 21, nr. 1 og 2

Lovtidende A 2013 Udgivet den 11. juli 2013 4. juli 2013. Nr. 942. Bekendtgørelse om pensionskassevirksomhed og det tekniske grundlag m.v. for firmapensionskasser I medfør af 13, stk. 2, 21, nr. 1 og 2

Anmeldelse af teknisk grundlag m.v.

Finanstilsynet Arhusgade 110 2100 K0benhavn 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov orri finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed

Finanstilsynet Arhusgade 110 2100 K0benhavn 0 Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov orri finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed

Bekendtgørelse om den risikofrie rentekurve, matchtilpasning og volatilitetsjustering for gruppe 1-forsikringsselskaber 1)

") Bekendtgørelse om den risikofrie rentekurve, matchtilpasning og volatilitetsjustering for gruppe 1-forsikringsselskaber 1) I medfør af 126 e, stk. 5, og 373, stk. 4, i lov om finansiel virksomhed, jf.

Bekendtgørelse om den risikofrie rentekurve, matchtilpasning og volatilitetsjustering for gruppe 1-forsikringsselskaber 1) I medfør af 126 e, stk. 5, og 373, stk. 4, i lov om finansiel virksomhed, jf.

Danske civil- og akademiingeniørers Pensionskasse

Danske civil- og akademiingeniørers Pensionskasse Halvårsrapport 30. juni 2008 Ledelsesberetning Hovedtal for 1. halvår: Kollektivt bonuspotentiale på 2,4 mia. kr. En balance på 26 mia. kr. Afkast efter

Danske civil- og akademiingeniørers Pensionskasse Halvårsrapport 30. juni 2008 Ledelsesberetning Hovedtal for 1. halvår: Kollektivt bonuspotentiale på 2,4 mia. kr. En balance på 26 mia. kr. Afkast efter

Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed

Finanstilsynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Finanstilsynet Arhusgade 110 2100 København ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Halvårsrapport for perioden 1. januar - 30. juni 2005

PENSIONDANMARK PENSIONSFORSIKRINGSAKTIESELSKAB Halvårsrapport for perioden 1. januar - 30. juni 2005 Langelinie Allé 41 Postboks 2510 2100 København Ø CVR. nr. 16 16 32 79 PensionDanmark Halvårsrapport

PENSIONDANMARK PENSIONSFORSIKRINGSAKTIESELSKAB Halvårsrapport for perioden 1. januar - 30. juni 2005 Langelinie Allé 41 Postboks 2510 2100 København Ø CVR. nr. 16 16 32 79 PensionDanmark Halvårsrapport

Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed

Finanstilsynet Århusgade 110 2100 København Ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Finanstilsynet Århusgade 110 2100 København Ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Livsforsikringsselskaber og tværgående pensionskassers regnskaber 1. halvår 2006

Livsforsikringsselskaber og tværgående pensionskassers regnskaber 2006 Konklusioner Samlet resultat efter skat på 3,7 mia. kr. i 2006 mod 2,0 mia. kr. i 1. halvår 2005 Livsforsikringshensættelser faldt

Livsforsikringsselskaber og tværgående pensionskassers regnskaber 2006 Konklusioner Samlet resultat efter skat på 3,7 mia. kr. i 2006 mod 2,0 mia. kr. i 1. halvår 2005 Livsforsikringshensættelser faldt

Kollektive og solidariske pensioner. Grundkursus for delegerede

Kollektive og solidariske pensioner Grundkursus for delegerede Hvad forstår I ved kollektiv og solidarisk? Fælles værdier Overenskomst Samarbejde Fagforening Fællesskab Hvad gør jeres pensionsordning kollektiv

Kollektive og solidariske pensioner Grundkursus for delegerede Hvad forstår I ved kollektiv og solidarisk? Fælles værdier Overenskomst Samarbejde Fagforening Fællesskab Hvad gør jeres pensionsordning kollektiv

Beretning for 1. halvår 2014 for Livsforsikringsselskabet A/S

Side 1 Beretning for 1. halvår 2014 for Livsforsikringsselskabet A/S Livsforsikringsselskabet A/S PBU etablerede i 2008 datterselskabet Livsforsikringsselskabet A/S med henblik på at give PBU s medlemmer

Side 1 Beretning for 1. halvår 2014 for Livsforsikringsselskabet A/S Livsforsikringsselskabet A/S PBU etablerede i 2008 datterselskabet Livsforsikringsselskabet A/S med henblik på at give PBU s medlemmer

Reguleringsvilkår for. Topdanmark Link Livsforsikring

Reguleringsvilkår for Topdanmark Link Livsforsikring 6608-2 December 2009 Indhold Pristalsregulering 1 Regulering af præmien 4 2 Regulering af dækninger 5 3 Tidspunkt for regulering 5 4 Regulering ved

Reguleringsvilkår for Topdanmark Link Livsforsikring 6608-2 December 2009 Indhold Pristalsregulering 1 Regulering af præmien 4 2 Regulering af dækninger 5 3 Tidspunkt for regulering 5 4 Regulering ved

Anmeldelsen ændrer anmeldelse af Forsikringstekniske satser for 2017 af 22. december 2016.

PBU Finanstilsynet Århusgade 110 2100 København 0 Ref.: 19. december 2017 fce/glk Anmeldelse af teknisk grundlag m w I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

PBU Finanstilsynet Århusgade 110 2100 København 0 Ref.: 19. december 2017 fce/glk Anmeldelse af teknisk grundlag m w I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Kan det betale sig at drive traditionel livsforsikring i Danmark. v/direktør Christian Sagild, Topdanmark Liv

Kan det betale sig at drive traditionel livsforsikring i Danmark v/direktør Christian Sagild, Topdanmark Liv Traditionel livsforsikring Livs- og pensionsprodukter baseret på ydelsesgarantier, beregnet

Kan det betale sig at drive traditionel livsforsikring i Danmark v/direktør Christian Sagild, Topdanmark Liv Traditionel livsforsikring Livs- og pensionsprodukter baseret på ydelsesgarantier, beregnet

Bekendtgørelse om ændring af bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser

BEK nr 1442 af 03/12/2018 (Gældende) Udskriftsdato: 26. april 2019 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr. 162-0018 Senere ændringer til forskriften Ingen Bekendtgørelse

BEK nr 1442 af 03/12/2018 (Gældende) Udskriftsdato: 26. april 2019 Ministerium: Erhvervsministeriet Journalnummer: Erhvervsmin., Finanstilsynet, j.nr. 162-0018 Senere ændringer til forskriften Ingen Bekendtgørelse

Ændring af bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser

Finanstilsynet 26. januar 2015 FIRA J.nr. 162-0041 /fp Ændring af bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser Ændringen har følgende hovedformål 1) Tilpasning

Finanstilsynet 26. januar 2015 FIRA J.nr. 162-0041 /fp Ændring af bekendtgørelse om finansielle rapporter for forsikringsselskaber og tværgående pensionskasser Ændringen har følgende hovedformål 1) Tilpasning

PBU. Anmeldelse af teknisk grundlag m.v. Finanstilsynet. Århusgade København 0

PBU Finanstilsynet Århusgade 110 2100 København 0 Ref.: fce/jov Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed

PBU Finanstilsynet Århusgade 110 2100 København 0 Ref.: fce/jov Anmeldelse af teknisk grundlag m.v. I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv. for livsforsikringsvirksomhed

Blanketsæt Udtræksdato Udtrækstid

Blanketsæt TB Udtræksdato 20120914 Udtrækstid 135633 Indberetter Regnskabsperiode (format ååååmm) Løbe nr. (værdi 1-Z) Dato Tid Modtager (se vejledning) Leverandør ID Regnr. Afd. nr. CVR nr. Virksomhedsnavn

Blanketsæt TB Udtræksdato 20120914 Udtrækstid 135633 Indberetter Regnskabsperiode (format ååååmm) Løbe nr. (værdi 1-Z) Dato Tid Modtager (se vejledning) Leverandør ID Regnr. Afd. nr. CVR nr. Virksomhedsnavn

Vestre Landsret Pressemeddelelse

Vestre Landsret Pressemeddelelse PRESSEMEDDELELSE: Danica Pension frifundet i sager om gebyrer/omkostningsbidrag på pensioner Vestre Landsrets 10. afdeling har den 28. august 2008 afsagt dom i 3 sager,

Vestre Landsret Pressemeddelelse PRESSEMEDDELELSE: Danica Pension frifundet i sager om gebyrer/omkostningsbidrag på pensioner Vestre Landsrets 10. afdeling har den 28. august 2008 afsagt dom i 3 sager,

Bekendtgørelse om matchtilpasning og volatilitetsjustering af den risikofrie rentekurve for gruppe 1-forsikringsselskaber 1)

") BEK nr 1775 af 16/12/2015 (Gældende) Udskriftsdato: 4. marts 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 162-0033 Senere ændringer til forskriften

BEK nr 1775 af 16/12/2015 (Gældende) Udskriftsdato: 4. marts 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr. 162-0033 Senere ændringer til forskriften

Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed

Finanstilsynet Århusgade 110 2100 København Ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Finanstilsynet Århusgade 110 2100 København Ø Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed I henhold til 20, stk. 1, i lov om finansiel virksomhed skal det tekniske grundlag mv.

Halvårsrapport 1. halvår 2005 Nordea Pension Danmark, livsforsikringsselskab III A/S

Halvårsrapport 1. halvår 2005 Nordea Pension Danmark, livsforsikringsselskab III A/S (CVR-nr. 17168975) Indholdsfortegnelse Selskabsoplysninger 1 Kommentarer til halvårsrapporten 2 Anvendt regnskabspraksis

Halvårsrapport 1. halvår 2005 Nordea Pension Danmark, livsforsikringsselskab III A/S (CVR-nr. 17168975) Indholdsfortegnelse Selskabsoplysninger 1 Kommentarer til halvårsrapporten 2 Anvendt regnskabspraksis

Anmeldelse af det tekniske grundlag m.v. for livsforsikringsvirksomhed

Finanstilsynet Århusgade 110 2100 København Ø Anmeldelse af det tenise grundlag m.v. for livsforsiringsvirsomhed I henhold til 20, st. 1, i lov om finansiel virsomhed sal det tenise grundlag mv. for livsforsiringsvirsomhed

Finanstilsynet Århusgade 110 2100 København Ø Anmeldelse af det tenise grundlag m.v. for livsforsiringsvirsomhed I henhold til 20, st. 1, i lov om finansiel virsomhed sal det tenise grundlag mv. for livsforsiringsvirsomhed

Bekendtgørelse om driftsplaner, planer for genoprettelse, finansieringsplaner og individuelt solvensbehov for forsikringsselskaber 1)

") BEK nr 319 af 30/03/2015 (Historisk) Udskriftsdato: 31. januar 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr.162-0039 Senere ændringer til

BEK nr 319 af 30/03/2015 (Historisk) Udskriftsdato: 31. januar 2017 Ministerium: Erhvervs- og Vækstministeriet Journalnummer: Erhvervs- og Vækstmin., Finanstilsynet, j.nr.162-0039 Senere ændringer til

Nykredit Livsforsikring A/S. Halvårsrapport CVR-nr Østbanegade København Ø

Nykredit Livsforsikring A/S Halvårsrapport 2018 CVR-nr. 25707184 Østbanegade 135 2100 København Ø INDHOLD Ledelsesberetning 3 Ledelsespåtegning 4 Regnskab Resultatopgørelse 5 Totalindkomstopgørelse 5 Balance

Nykredit Livsforsikring A/S Halvårsrapport 2018 CVR-nr. 25707184 Østbanegade 135 2100 København Ø INDHOLD Ledelsesberetning 3 Ledelsespåtegning 4 Regnskab Resultatopgørelse 5 Totalindkomstopgørelse 5 Balance

FRA MARKEDSAFKAST TIL KONTORENTE

FRA MARKEDSAFKAST TIL KONTORENTE - 2013 I tabellerne vises - for hver af afdelingerne LP, LPUA og LR - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne

FRA MARKEDSAFKAST TIL KONTORENTE - 2013 I tabellerne vises - for hver af afdelingerne LP, LPUA og LR - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne

Fra markedsafkast til kontorente

Fra markedsafkast til kontorente - 2016 I tabellerne vises - for hver af afdelingerne LP, LPUA, LR og LL - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne

Fra markedsafkast til kontorente - 2016 I tabellerne vises - for hver af afdelingerne LP, LPUA, LR og LL - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne

PKA+ Pension Forsikringsselskab A/S

HALVÅRSRAPPORT PR. 30. JUNI 2016 PKA+ Pension Forsikringsselskab A/S Gentofte Kommune CVR nr. 16 37 61 91 Indholdsfortegnelse Ledelsesberetning 3 Ledelsespåtegning 5 Resultatopgørelse for perioden 01.01

HALVÅRSRAPPORT PR. 30. JUNI 2016 PKA+ Pension Forsikringsselskab A/S Gentofte Kommune CVR nr. 16 37 61 91 Indholdsfortegnelse Ledelsesberetning 3 Ledelsespåtegning 5 Resultatopgørelse for perioden 01.01

LP: Fra markedsafkast til kontorente. Pct. LP 3,0. LP 2,0 fra LP 3,5. LP 2,0 fra. LP 2,0 fra LP 2,0 LP 2,0 3,0. unisex. unisex 3,5 3,0 3,0.

FRA MARKEDSAFKAST TIL KONTORENTE - I tabellerne vises - for hver af afdelingerne, UA og LR - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne får tilskrevet

FRA MARKEDSAFKAST TIL KONTORENTE - I tabellerne vises - for hver af afdelingerne, UA og LR - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne får tilskrevet

Halvårsrapport for 1. halvår 2008 Nordea Liv & Pension, livsforsikringsselskab III A/S

Halvårsrapport for 1. halvår 2008 Nordea Liv & Pension, livsforsikringsselskab III A/S (CVR-nr. 17168975) Indholdsfortegnelse Selskabsoplysninger 1 Ledelsesberetning 2 Ledelsespåtegning 3 Revisionspåtegning

Halvårsrapport for 1. halvår 2008 Nordea Liv & Pension, livsforsikringsselskab III A/S (CVR-nr. 17168975) Indholdsfortegnelse Selskabsoplysninger 1 Ledelsesberetning 2 Ledelsespåtegning 3 Revisionspåtegning

LP: Fra markedsafkast til kontorente. Pct. LP 2,0. LP 2,0 fra 3,0 LP 3,5. LP 2,0 fra 3,0. LP 2,0 fra 3,5 LP 3,0 LP 2,0. LP 3,0 unisex. unisex.

FRA MARKEDSAFKAST TIL KONTORENTE - 2009 I tabellerne vises - for hver af afdelingerne, UA og LR - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne

FRA MARKEDSAFKAST TIL KONTORENTE - 2009 I tabellerne vises - for hver af afdelingerne, UA og LR - hvordan det opnåede markedsafkast af investeringerne hænger sammen med den kontorente, som medlemmerne

Folketinget - Skatteudvalget

J.nr. 2008-321-0010 Dato: 25. november 2008 Til Folketinget - Skatteudvalget L 41 - Forslag til Lov om ændring af pensionsafkastbeskatningsloven pensionsbeskatningsloven. (Ny valgfri metode for opgørelse

J.nr. 2008-321-0010 Dato: 25. november 2008 Til Folketinget - Skatteudvalget L 41 - Forslag til Lov om ændring af pensionsafkastbeskatningsloven pensionsbeskatningsloven. (Ny valgfri metode for opgørelse