Analyse af beskatningen af investeringsinstitutter og deres investorer

|

|

|

- Carl Skov

- 8 år siden

- Visninger:

Transkript

1 objekter lpelinjer skærmen r til gitter Vælg OK Skatteudvalget SAU Alm.del endeligt svar på spørgsmål 179 Offentligt sbillede onet midt på slidet et bagud din tekst lg layout r dit slide t fra drop menuen Analyse af beskatningen af investeringsinstitutter og deres investorer

2 Overordnet kritik af den nuværende beskatning 1. Den danske investeringsfondsbranche (IFB) og Finansrådet har anført, at de danske udbyttebeskatningsregler hindrer danske investeringsinstitutter i at kunne tiltrække udenlandske investorer. Dette betegnes som et eksportproblem 2. Udenlandske investeringsinstitutter har kritiseret de danske skatteregler for at være for komplicerede og dermed for at favorisere danske investeringsinstitutter. Ifølge kritikken er reglerne en barriere for, at danske investorer vælger udenlandske investeringsinstitutter. Dette betegnes som et importproblem 3. De beskatningsmæssige forhold for de særlige værdipapirfonde har været kritiseret for at forhindre, at Danmark kan etablere sig som centrum for kapitalforvaltning 2

3 Analysens fokusområder Investorer Danske personlige investorers (fysiske personers) opsparing for frie midler Udbyttebeskatning af udenlandske investorer ved investering i danske investeringsinstitutter Investeringsinstitutter Minimumsbeskattede investeringsinstitutter Investeringsselskaber 3

4 Overordnede beskatningsprincipper De gældende regler for beskatning af investeringsinstitutter og deres investorer baserer sig på følgende overordnede principper: Der bør være ensartet beskatning på tværs af anbringelsesformer (neutralitet), således at investering via et investeringsinstitut beskattes tilsvarende en direkte investering. Fuldstændig neutralitet vil kunne opnås ved at se igennem investeringsinstituttet, men en sådan beskatning kan ikke håndteres, hvis der er mange investorer i instituttet Det er et bærende princip, at Danmark beskatter udbytter, der føres ud af landet. Det skyldes bl.a. hensynet til at begrænse mulighederne for skatteplanlægning med sigte på at undgå dansk beskatning af investeringer ind i Danmark. Det er herudover vurderingen, at kildeskat på udbytter er en forholdsvis lidt forvridende skat, der ikke afgørende hindrer kapitaltilførsel til danske selskaber 4

5 To typer investeringsinstitutter Investeringsinstitutter med minimumsbeskatning Velegnede for danske personer For en dansk investor svarer beskatningen i vidt omfang til at have investeret direkte i de underliggende værdipapirer. Dvs. en høj grad af neutralitet. Fx aktieindkomst og frikortet medvirker til dette Også fordele i forhold til direkte investering: der er fradrag for administrationsomkostninger ved opgørelse af minimumsindkomsten gevinst og tab kan udlignes på tværs af indkomstart (ingen kildeartsbegrænsning) 5

6 To typer investeringsinstitutter Investeringsselskaber Velegnede for udenlandske investorer Instituttet kan akkumulere udlændinge kan således realisere afkast som skattefri avance For en dansk investor er der ofte ikke tale om en neutral beskatning. Især betydning ved aktieinvestering. Lille betydning for obligationsinvestering Også fordele i forhold til direkte investering: der er fradrag for administrationsomkostninger gevinst og tab kan udlignes på tværs af indkomstart (ingen kildeartsbegrænsning) 6

7 Analysens hovedkonklusion Neutralitet i forhold til danske investorer bør bevares. Hvis det ønskes at styrke rammevilkårene for danskeres investeringer i aktier og obligationer, bør det ikke ske ved at favorisere udvalgte placeringsformer (fx minimumsbeskattede institutter) Lempelser bør ske ad fordøren ved generelt at nedsætte beskatningen af personers aktie- og kapitalindkomst. Det vil også reducere beskatningen af de investeringer, der sker via investeringsinstitutterne, men uden at muligheden for direkte investeringer i aktier og obligationer stilles ringere end andre anbringelsesformer 7

8 Kriterier for vurdering af modeller Neutralitet i beskatningen på tværs af anbringelsesformer Færre forvridninger Provenu Bevarelse af kildeskat på danske aktieudbytter Forbedret import Øget konkurrence, lavere omkostninger Forbedret eksport Øget volumen, stordriftsfordele, lavere omkostninger Forenkling af regelsæt Øget import og flere investeringer Volumen Stordriftsfordele, lavere omkostninger 8

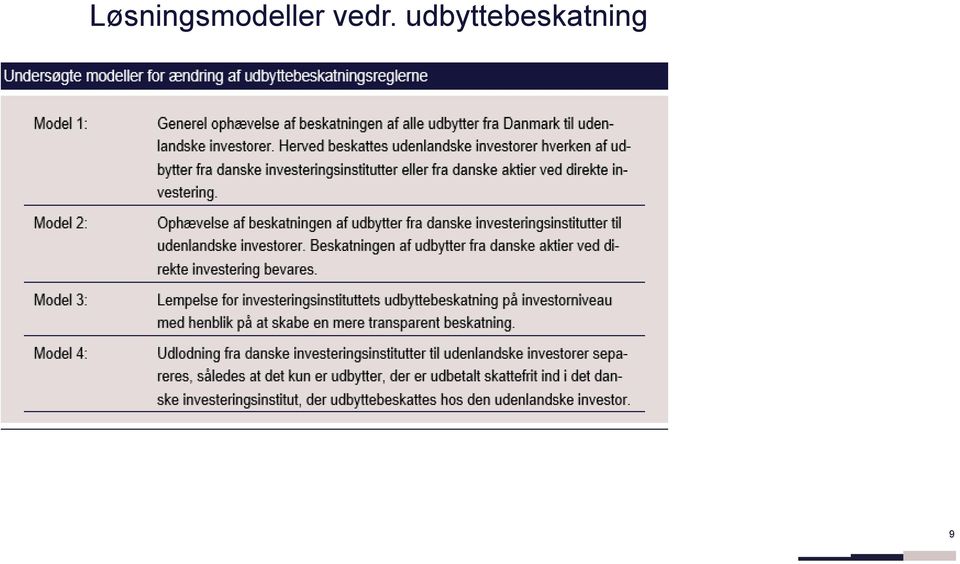

9 Løsningsmodeller vedr. udbyttebeskatning 9

10 Analysens konklusioner vedr. udbyttebeskatning Analysen finder ikke grundlag for at nedsætte udbyttebeskatningen for udenlandske investorer: Det vurderes, at udbyttebeskatningen næppe er en afgørende hindring for, at danske investeringsinstitutter kan sælge deres produkter til udenlandske investorer. Udenlandske investorer kan investere via akkumulerende investeringsselskaber En skattefritagelse på udbytter vil ikke nødvendigvis give investor en lempeligere beskatning, men primært betyde at Danmark opgiver beskatningen til fordel for investors hjemland 10

11 Analysens konklusioner vedr. udbyttebeskatning En lempelse vil ikke forbedre mulighederne for at tiltrække kapital til danske virksomheder, da investeringsinstitutterne primært investerer i udenlandske aktier Det er vurderingen, at de samlede beskæftigelseseffekter ved en ændring vil være meget begrænsede En afskaffelse af dansk kildeskat på udbytter til udlændinge vil kunne gøre det lettere at undgå dansk beskatning i andre sammenhænge og vil kunne medføre et væsentligt provenutab 11

12 Løsningsmodeller vedr. indkomstopgørelsen 12

13 Analysens konklusioner vedr. indkomstopgørelsen Minimumsbeskattede investeringsinstitutter Indkomstopgørelsen er forenklet med virkning fra 2014, bl.a. med henblik på at gøre reglerne lettere at administrere Hvis neutraliteten for danske investorer skal respekteres, ses det ikke muligt at forenkle opgørelsen yderligere Hensynet til neutralitet i beskatningen af forskellige anbringelsesformer betyder, at det er vurderingen, at det ikke er muligt at løse hverken import- eller eksportproblemet ved at ændre reglerne for indkomstopgørelsen i de minimumsbeskattede investeringsinstitutter 13

14 Analysens konklusioner vedr. indkomstopgørelsen Investeringsselskaber Beskatningen af investeringer i investeringsselskaber kan evt. ændres ved, at der for investeringsselskaber anvendes den samme opdeling i aktie- og obligationsbaserede investeringsselskaber, som i dag anvendes for de minimumsbeskattede institutter Dette vil kunne give mulighed for, at aktieinvesteringer beskattes som aktieindkomst Neutraliteten for danske investorer i forhold til direkte investeringer vil således kunne øges 14

15 Analysens konklusioner vedr. værdipapirfonde Det konkluderes, at værdipapirfonde er selvstændige skattesubjekter, og at de som udgangspunkt vil være skattepligtige i Danmark, hvis de administreres af et dansk investeringsforvaltningsselskab Der er ikke er selvstændige ledelsesorganer i værdipapirfonden En særregel, der fritager sådanne værdipapirfonde fra at være skattepligtige i Danmark, vil i realiteten have samme konsekvens som at ophæve beskatningen af udbytter fra investeringsinstitutter til udenlandske investorer Se konklusioner vedr. udbyttebeskatning 15

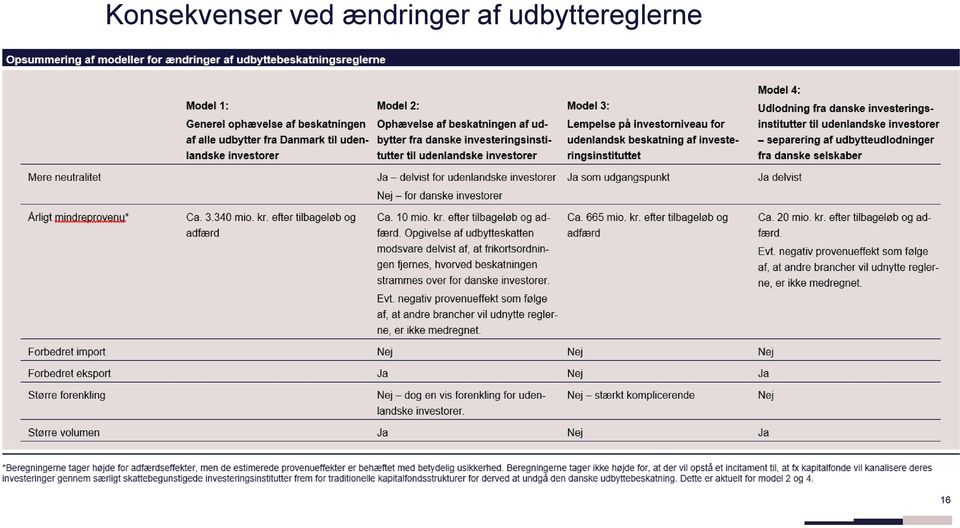

16 Konsekvenser ved ændringer af udbyttereglerne 16

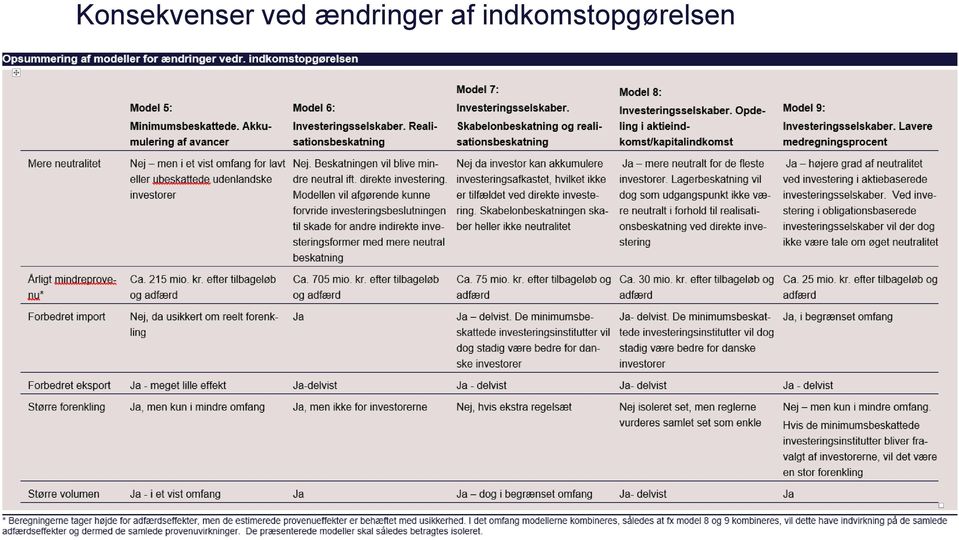

17 Konsekvenser ved ændringer af indkomstopgørelsen 17

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 31 Offentligt

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 31 Offentligt 13. november 2015 J.nr. 15-3006067 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 31 af 16. oktober 2015

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 31 Offentligt 13. november 2015 J.nr. 15-3006067 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 31 af 16. oktober 2015

Analyse af beskatningen af investeringsinstitutter og deres investorer

Analyse af beskatningen af investeringsinstitutter og deres investorer Rapport 6. november 2015 Analyse af beskatningen af investeringsinstitutter og deres investorer Indhold 2 Indhold 1. Sammenfatning...

Analyse af beskatningen af investeringsinstitutter og deres investorer Rapport 6. november 2015 Analyse af beskatningen af investeringsinstitutter og deres investorer Indhold 2 Indhold 1. Sammenfatning...

Umiddelbart mindreprovenu

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 139 Offentligt Notat 15. december 2015 J.nr. 15-3244828 Selskab, Aktionær og Erhverv Provenunotat Notatet beskriver de overordnede beregningsmæssige

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 139 Offentligt Notat 15. december 2015 J.nr. 15-3244828 Selskab, Aktionær og Erhverv Provenunotat Notatet beskriver de overordnede beregningsmæssige

L 123 skader de danske opsparere og dansk konkurrenceevne

Skatteudvalget 2015-16 L 123 Bilag 9 Offentligt Folketingets Skatteudvalg København, den 27. april 2016 L 123 skader de danske opsparere og dansk konkurrenceevne L123 førstebehandles d. 28. april i Folketinget.

Skatteudvalget 2015-16 L 123 Bilag 9 Offentligt Folketingets Skatteudvalg København, den 27. april 2016 L 123 skader de danske opsparere og dansk konkurrenceevne L123 førstebehandles d. 28. april i Folketinget.

INVESTERINGSFORENINGER GENERELT. Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer:

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

Til Folketinget Skatteudvalget

Skatteudvalget 2018-19 L 114 endeligt svar på spørgsmål 1 Offentligt 16. januar 2019 J.nr. 2017-5308 Til Folketinget Skatteudvalget Vedrørende L 114 - Forslag til lov om ændring af aktieavancebeskatningsloven,

Skatteudvalget 2018-19 L 114 endeligt svar på spørgsmål 1 Offentligt 16. januar 2019 J.nr. 2017-5308 Til Folketinget Skatteudvalget Vedrørende L 114 - Forslag til lov om ændring af aktieavancebeskatningsloven,

INVESTERINGSFORENINGER OG SKAT

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

Skatteudvalget L 78 - Bilag 4 Offentligt

Skatteudvalget L 78 - Bilag 4 Offentligt København, den 30. november 2005 InvesteringsForeningsRådets spørgsmål og kommentarer til høringsskema vedrørende L 78: Lovudkast til ny aktieavancebeskatningslov

Skatteudvalget L 78 - Bilag 4 Offentligt København, den 30. november 2005 InvesteringsForeningsRådets spørgsmål og kommentarer til høringsskema vedrørende L 78: Lovudkast til ny aktieavancebeskatningslov

Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer:

SKAT INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

SKAT INVESTERINGSFORENINGER GENERELT Investering i investeringsforeninger opdeles skattemæssigt i 3 forskellige overordnede typer: Kontoførende foreninger, der skattemæssigt anses som transparente enheder,

Til Folketinget Skatteudvalget

Skatteudvalget 2018-19 L 114 Bilag 9 Offentligt 16. januar 2019 J.nr. 2017-5308 Til Folketinget Skatteudvalget Vedrørende L 114 - Forslag til lov om ændring af aktieavancebeskatningsloven, kildeskatteloven,

Skatteudvalget 2018-19 L 114 Bilag 9 Offentligt 16. januar 2019 J.nr. 2017-5308 Til Folketinget Skatteudvalget Vedrørende L 114 - Forslag til lov om ændring af aktieavancebeskatningsloven, kildeskatteloven,

Talepapir analyse af skatteregler for investeringsinstitutter. Samrådsspørgsmål AT

Skatteudvalget 2012-13 SAU Alm.del endeligt svar på spørgsmål 531 Offentligt J.nr. 13-0175558 Den Talepapir analyse af skatteregler for investeringsinstitutter SAU alm. del Spørgsmålet Samrådsspørgsmål

Skatteudvalget 2012-13 SAU Alm.del endeligt svar på spørgsmål 531 Offentligt J.nr. 13-0175558 Den Talepapir analyse af skatteregler for investeringsinstitutter SAU alm. del Spørgsmålet Samrådsspørgsmål

Foretræde for Folketingets skatteudvalg. Hvordan kan skattereglerne fremme eksport og give danskernes flere investeringsmuligheder?

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 78 Offentligt Skatteudvalget 2015-16 SAU Alm.del Bilag 20 Offentligt Foretræde for Folketingets skatteudvalg Hvordan kan skattereglerne fremme

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 78 Offentligt Skatteudvalget 2015-16 SAU Alm.del Bilag 20 Offentligt Foretræde for Folketingets skatteudvalg Hvordan kan skattereglerne fremme

Skattebrochure 2013. Information vedrørende beskatning af investeringer i SKAGEN Fondene. Kunsten at anvende sund fornuft

Skattebrochure 2013 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2013 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2013 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2013 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Teknisk gennemgang af L 123

Skatteudvalget 2015-16 L 123 endeligt svar på spørgsmål 26 Offentligt Teknisk gennemgang af L 123 Folketingets Skatteudvalg, den 12. maj 2016 2.1. Opfølgning på en dom fra EU-Domstolen om genbeskatning

Skatteudvalget 2015-16 L 123 endeligt svar på spørgsmål 26 Offentligt Teknisk gennemgang af L 123 Folketingets Skatteudvalg, den 12. maj 2016 2.1. Opfølgning på en dom fra EU-Domstolen om genbeskatning

Lovforslag om bedre vilkår for opsparing. for opsparing i investeringsinstitutter og for tiltrækning af kapital til danske investeringsinstitutter.

Skatteudvalget 2018-19 L 114 Bilag 3 Offentligt Folketingets Skatteudvalg Lovforslag om bedre vilkår for opsparing i investeringsinstitutter og for tiltrækning af kapital til danske investeringsinstitutter

Skatteudvalget 2018-19 L 114 Bilag 3 Offentligt Folketingets Skatteudvalg Lovforslag om bedre vilkår for opsparing i investeringsinstitutter og for tiltrækning af kapital til danske investeringsinstitutter

Investeringsforvaltningsselskabet SEBinvest A/S Skatteguide 2017

Investeringsforvaltningsselskabet SEBinvest A/S Skatteguide 2017 Indholdsfortegnelse Indholdsfortegnelse... 2 Introduktion... 3 1 Generelt om investering i investeringsbeviser... 4 2 Investering for frie

Investeringsforvaltningsselskabet SEBinvest A/S Skatteguide 2017 Indholdsfortegnelse Indholdsfortegnelse... 2 Introduktion... 3 1 Generelt om investering i investeringsbeviser... 4 2 Investering for frie

Skatteoptimal investering & Porteføjleoptimering

Skatteoptimal investering & Porteføjleoptimering Af Jan Storgaard Hove og Erik Banner-Voigt Juni 2006 Agenda Midler/finansiering Egenkapital og fremmedkapital Frie midler Holdingselskab Personligt Pensionsmidler

Skatteoptimal investering & Porteføjleoptimering Af Jan Storgaard Hove og Erik Banner-Voigt Juni 2006 Agenda Midler/finansiering Egenkapital og fremmedkapital Frie midler Holdingselskab Personligt Pensionsmidler

Høringssvar vedrørende styresignal om ændring af praksis vedrørende den skattemæssige behandling af værdipapirfonde

H Ø R I N G Høringssvar vedrørende styresignal om ændring af praksis vedrørende den skattemæssige behandling af værdipapirfonde Finansrådet har følgende bemærkninger til SKATs udkast til styresignal om

H Ø R I N G Høringssvar vedrørende styresignal om ændring af praksis vedrørende den skattemæssige behandling af værdipapirfonde Finansrådet har følgende bemærkninger til SKATs udkast til styresignal om

L 123 de mest nødvendige justeringer for at undgå lovforslagets væsentligste skadevirkninger for danske opsparere og dansk konkurrenceevne

Skatteudvalget 2015-16 L 123 Bilag 13 Offentligt Notat København, 10. maj 2016 L 123 de mest nødvendige justeringer for at undgå lovforslagets væsentligste skadevirkninger for danske opsparere og dansk

Skatteudvalget 2015-16 L 123 Bilag 13 Offentligt Notat København, 10. maj 2016 L 123 de mest nødvendige justeringer for at undgå lovforslagets væsentligste skadevirkninger for danske opsparere og dansk

Skattebrochure 2014. Kunsten at anvende sund fornuft. Information vedrørende beskatning af investeringer i SKAGEN Fondene

Juledag. 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2014 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende

Juledag. 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2014 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende

Januar 2016. Skatteguide. - Generelt om skat. www.bankinvest.dk

Januar 2016 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

Januar 2016 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

Skatteregler for investeringsområdet

Inverstering Skatteregler for investeringsområdet Investeringsrådgivning 1 Indledning Vær opmærksom på, at denne brochure ikke kan anses som udtømmende i forhold til skatteregler på investeringsområdet.

Inverstering Skatteregler for investeringsområdet Investeringsrådgivning 1 Indledning Vær opmærksom på, at denne brochure ikke kan anses som udtømmende i forhold til skatteregler på investeringsområdet.

Skatteguide gældende for udbytter og avancer/tab i 2013

Januar 20 13 Skatteguide gældende for udbytter og avancer/tab i 2013 Skattereglerne er komplekse og meget omfattende. Det er ikke muligt i en generel publikation som denne at dække alle individuelle forhold

Januar 20 13 Skatteguide gældende for udbytter og avancer/tab i 2013 Skattereglerne er komplekse og meget omfattende. Det er ikke muligt i en generel publikation som denne at dække alle individuelle forhold

Investeringsforvaltningsselskabet SEBinvest A/S - Guide til selvangivelsen 2016

Investeringsforvaltningsselskabet SEBinvest A/S - Guide til selvangivelsen 2016 Generelt om vejledningen... 3 1 Udloddende aktiebaserede afdelinger... 4 2 Udloddende obligationsbaserede afdelinger... 5

Investeringsforvaltningsselskabet SEBinvest A/S - Guide til selvangivelsen 2016 Generelt om vejledningen... 3 1 Udloddende aktiebaserede afdelinger... 4 2 Udloddende obligationsbaserede afdelinger... 5

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER Indhold Skatteguide for privatpersoner, selskaber og lignende ved investering i investeringsforeninger...1 Indhold...1

SKATTEGUIDE FOR PRIVATPERSONER OG SELSKABER VED INVESTERING I INVESTERINGSFORENINGER Indhold Skatteguide for privatpersoner, selskaber og lignende ved investering i investeringsforeninger...1 Indhold...1

Skatteguide ved investering i investeringsforeninger

Skatteguide ved investering i investeringsforeninger 01.06.2016 Indhold 1. Indledning... 2 2. Privates investeringer i investeringsbeviser - Frie midler... 2 2.1 Beskatning af aktieindkomst... 2 2.2 Beskatning

Skatteguide ved investering i investeringsforeninger 01.06.2016 Indhold 1. Indledning... 2 2. Privates investeringer i investeringsbeviser - Frie midler... 2 2.1 Beskatning af aktieindkomst... 2 2.2 Beskatning

Skatteministeriet J. nr Udkast 2 September 2018

Skatteudvalget 2017-18 SAU Alm.del Bilag 275 Offentligt Skatteministeriet J. nr. 2017-5308 Udkast 2 September 2018 Forslag til Lov om ændring af aktieavancebeskatningsloven, kildeskatteloven, ligningsloven

Skatteudvalget 2017-18 SAU Alm.del Bilag 275 Offentligt Skatteministeriet J. nr. 2017-5308 Udkast 2 September 2018 Forslag til Lov om ændring af aktieavancebeskatningsloven, kildeskatteloven, ligningsloven

Skattebrochure 2015. Kunsten at anvende sund fornuft. Information vedrørende beskatning af investeringer i SKAGEN Fondene

= Juledag, 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2015 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at

= Juledag, 1990. Af Michael Ancher. Billedet tilhører Skagens Museum. Billedet er blevet manipuleret. Skattebrochure 2015 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at

Velkommen til Fondskonferencen 2014

www.pwc.dk/fonde Velkommen til 3. december 2014 Revision. Skat. Rådgivning. Skattemæssige udfordringer i forhold til uddelinger v/ Niels Winther-Sørensen, partner, Side 2 Fondens skattepligt overordnede

www.pwc.dk/fonde Velkommen til 3. december 2014 Revision. Skat. Rådgivning. Skattemæssige udfordringer i forhold til uddelinger v/ Niels Winther-Sørensen, partner, Side 2 Fondens skattepligt overordnede

Skatteudvalget L 123 endeligt svar på spørgsmål 6 Offentligt

Skatteudvalget 2015-16 L 123 endeligt svar på spørgsmål 6 Offentligt 17. maj 2016 J.nr. 15-1386553 Til Folketinget Skatteudvalget Vedrørende L 123 - Lov om ændring af lov om indkomstbeskatning af aktieselskaber

Skatteudvalget 2015-16 L 123 endeligt svar på spørgsmål 6 Offentligt 17. maj 2016 J.nr. 15-1386553 Til Folketinget Skatteudvalget Vedrørende L 123 - Lov om ændring af lov om indkomstbeskatning af aktieselskaber

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K. København, den 26. marts 2009

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K. København, den 26. marts 2009 Forårspakke 2.0 Udkast til lovforslag der skal udmønte aftalen Dansk Aktionærforening, der repræsenterer private

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K. København, den 26. marts 2009 Forårspakke 2.0 Udkast til lovforslag der skal udmønte aftalen Dansk Aktionærforening, der repræsenterer private

Skatteguide Indholdet er opdateret jf. gældende lovgivning pr

Skatteguide 2018 1 Skatteguide 2018 Skatteguiden er en overordnet vejledning med en kortfattet beskrivelse af udvalgte skattemæssige punkter, der anses for at have en relation til investering i investeringsbeviser

Skatteguide 2018 1 Skatteguide 2018 Skatteguiden er en overordnet vejledning med en kortfattet beskrivelse af udvalgte skattemæssige punkter, der anses for at have en relation til investering i investeringsbeviser

Skatteguide Indholdet er opdateret jf. gældende lovgivning pr

Skatteguide 2019 1 Skatteguide 2019 Skatteguiden er en overordnet vejledning med en kortfattet beskrivelse af udvalgte skattemæssige punkter, der anses for at have en relation til investering i investeringsbeviser

Skatteguide 2019 1 Skatteguide 2019 Skatteguiden er en overordnet vejledning med en kortfattet beskrivelse af udvalgte skattemæssige punkter, der anses for at have en relation til investering i investeringsbeviser

Danske Invest og skatten. Forår 2009

09 Danske Invest og skatten Forår 2009 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

09 Danske Invest og skatten Forår 2009 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

Investering af virksomhedsmidler - Økonomikonference, Videncentret for landbrug

Investering af virksomhedsmidler - Økonomikonference, Videncentret for landbrug Frank Larsen Skattechef 3. oktober 2013 08-10-2013 1 Agenda Værnsreglen i VSL 1 stk. 2 Hvad var den oprindelige begrundelse?

Investering af virksomhedsmidler - Økonomikonference, Videncentret for landbrug Frank Larsen Skattechef 3. oktober 2013 08-10-2013 1 Agenda Værnsreglen i VSL 1 stk. 2 Hvad var den oprindelige begrundelse?

Guide til selvangivelsen 2013. For private

Guide til selvangivelsen 2013 For private Indhold 3 3 3 6 10 11 13 14 Tid til selvangivelsen Hvad skal indberettes og hvordan? Skatteregler for køb og salg af aktier og investeringsbeviser Skattemæssig

Guide til selvangivelsen 2013 For private Indhold 3 3 3 6 10 11 13 14 Tid til selvangivelsen Hvad skal indberettes og hvordan? Skatteregler for køb og salg af aktier og investeringsbeviser Skattemæssig

UENS BESKATNING AF KAPITALAFKAST

4. april 2002 Af Frithiof Hagen - Direkte telefon: 33 55 77 19 Resumé: UENS BESKATNING AF KAPITALAFKAST Kapitalafkast beskattes meget forskelligt afhængigt af, om opsparing foretages i form af en pensionsopsparing

4. april 2002 Af Frithiof Hagen - Direkte telefon: 33 55 77 19 Resumé: UENS BESKATNING AF KAPITALAFKAST Kapitalafkast beskattes meget forskelligt afhængigt af, om opsparing foretages i form af en pensionsopsparing

Guide til selvangivelsen 2012. For private

2012 Guide til selvangivelsen 2012 For private Indhold 3 3 3 6 10 11 13 14 Tid til selvangivelsen Hvad skal indberettes og hvordan? Skatteregler for køb og salg af aktier og investeringsbeviser Skattemæssig

2012 Guide til selvangivelsen 2012 For private Indhold 3 3 3 6 10 11 13 14 Tid til selvangivelsen Hvad skal indberettes og hvordan? Skatteregler for køb og salg af aktier og investeringsbeviser Skattemæssig

INDHOLDSFORTEGNELSE. Læsevejledning

SKATTEGUIDE 2017 1 SKATTEGUIDE 2017 Skatteguiden er en overordnet vejledning med en kortfattet beskrivelse af udvalgte skattemæssige punkter, der anses for at have en relation til investering i investeringsbeviser

SKATTEGUIDE 2017 1 SKATTEGUIDE 2017 Skatteguiden er en overordnet vejledning med en kortfattet beskrivelse af udvalgte skattemæssige punkter, der anses for at have en relation til investering i investeringsbeviser

Skatteudvalget L 78 - Bilag 8 Offentligt

Skatteudvalget L 78 - Bilag 8 Offentligt J.nr. 2005-511-0048 Dato: Til Folketingets Skatteudvalg L 78- Forslag til Lov om den skattemæssige behandling af gevinst og tab ved afståelse af aktier m.v. (aktieavancebeskatningsloven).

Skatteudvalget L 78 - Bilag 8 Offentligt J.nr. 2005-511-0048 Dato: Til Folketingets Skatteudvalg L 78- Forslag til Lov om den skattemæssige behandling af gevinst og tab ved afståelse af aktier m.v. (aktieavancebeskatningsloven).

Høringssvar til lovforslag vedr. enklere beskatning af udlodninger fra investeringsforeninger mv.

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K Att.: Camilla Christensen København, den 15. september 2011 Høringssvar til lovforslag vedr. enklere beskatning af udlodninger fra investeringsforeninger

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K Att.: Camilla Christensen København, den 15. september 2011 Høringssvar til lovforslag vedr. enklere beskatning af udlodninger fra investeringsforeninger

Lovforslag i høring Skattereform - Aftale om forårspakke 2.0 - Erhvervsbeskatning. 20. marts 2009

20. marts 2009 Kort overblik Udbytter og aktieavancer på datterselskabsaktier og koncernselskabsaktier bliver skattefrie uanset ejertid. Der indføres forøget beskatning af udbytter og avancer på såkaldte

20. marts 2009 Kort overblik Udbytter og aktieavancer på datterselskabsaktier og koncernselskabsaktier bliver skattefrie uanset ejertid. Der indføres forøget beskatning af udbytter og avancer på såkaldte

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K. rikke.camilla.christensen@skat.dk js@skat.dk

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K rikke.camilla.christensen@skat.dk js@skat.dk Høringssvar vedrørende lovforslag om enklere beskatning af udlodninger fra investeringsforeninger

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K rikke.camilla.christensen@skat.dk js@skat.dk Høringssvar vedrørende lovforslag om enklere beskatning af udlodninger fra investeringsforeninger

Hvordan skal man investere i 2010? Formuerådgiver Anders Bjørnager

Hvordan skal man investere i 2010? Formuerådgiver Anders Bjørnager Historiske begivenheder Store ændringer på kort tid. Historisk store stimuli på finans-, skatte- og pengepolitikken på en og samme tid.

Hvordan skal man investere i 2010? Formuerådgiver Anders Bjørnager Historiske begivenheder Store ændringer på kort tid. Historisk store stimuli på finans-, skatte- og pengepolitikken på en og samme tid.

Aktieafkastbeskatning og placeringsregler for pensionsselskaber.

Danmarks Statistik MODELGRUPPEN Arbejdspapir [udkast] Jakob Nielsen 28. november 2003 Aktieafkastbeskatning og placeringsregler for pensionsselskaber. Resumé: Papiret viser udviklingen i aktieafkastbeskatningen

Danmarks Statistik MODELGRUPPEN Arbejdspapir [udkast] Jakob Nielsen 28. november 2003 Aktieafkastbeskatning og placeringsregler for pensionsselskaber. Resumé: Papiret viser udviklingen i aktieafkastbeskatningen

Investeringsforeningen C WorldWide. Beskatning af investeringsbeviser 18. februar 2019

Investeringsforeningen C WorldWide Beskatning af investeringsbeviser 18. februar 2019 C WorldWide Investeringsforeningen C WorldWide Dampfærgevej 26, 2100 København Skatteguide for investering i Investeringsforeningen

Investeringsforeningen C WorldWide Beskatning af investeringsbeviser 18. februar 2019 C WorldWide Investeringsforeningen C WorldWide Dampfærgevej 26, 2100 København Skatteguide for investering i Investeringsforeningen

Danske Invest og skatten

Danske Invest og skatten Januar 2010 OBS! OBS! OBS! OBS! OBS! OBS! Teksten på side 12 er ikke korrekt, da der forventes nye regler for beskatning af såkaldt blåstemplede obligationer. De nye regler forventes

Danske Invest og skatten Januar 2010 OBS! OBS! OBS! OBS! OBS! OBS! Teksten på side 12 er ikke korrekt, da der forventes nye regler for beskatning af såkaldt blåstemplede obligationer. De nye regler forventes

Danske Invest og skatten. Juni 2010

10 Danske Invest og skatten Juni 2010 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

10 Danske Invest og skatten Juni 2010 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

Skatteregler for udbytte hæmmer risikovilligheden

Skatteregler for udbytte hæmmer risikovilligheden Denne analyse sammenligner afkastet ved en investering på en halv million kroner i risikobehæftede aktiver fremfor i mere sikre aktiver. De danske beskatningsregler

Skatteregler for udbytte hæmmer risikovilligheden Denne analyse sammenligner afkastet ved en investering på en halv million kroner i risikobehæftede aktiver fremfor i mere sikre aktiver. De danske beskatningsregler

Skatteministeriet J. nr Udkast. Forslag. til

Skatteudvalget 2010-11 SAU alm. del Bilag 282 Offentligt Skatteministeriet J. nr. 2011-511-0070 Udkast Den 24. august 2011 Forslag til Lov om ændring af aktieavancebeskatningsloven, ligningsloven, personskatteloven

Skatteudvalget 2010-11 SAU alm. del Bilag 282 Offentligt Skatteministeriet J. nr. 2011-511-0070 Udkast Den 24. august 2011 Forslag til Lov om ændring af aktieavancebeskatningsloven, ligningsloven, personskatteloven

Investeringsforeninger

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: js@skat.dk 23. september 2011 mbl (X:\Faglig\HORSVAR\2011\H080-11.doc) Høring over lovforslag om enklere beskatning af udlodninger fra

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: js@skat.dk 23. september 2011 mbl (X:\Faglig\HORSVAR\2011\H080-11.doc) Høring over lovforslag om enklere beskatning af udlodninger fra

Danske Invest og skatten. Januar 2011

11 Danske Invest og skatten Januar 2011 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

11 Danske Invest og skatten Januar 2011 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Strødamvej 46 2100 København Ø Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

Forslag. Lov om ændring af aktieavancebeskatningsloven, ligningsloven, personskatteloven og forskellige andre love

Skatteministeriet J. nr. 2011-511-0070 Den 22. november 2011 Forslag til Lov om ændring af aktieavancebeskatningsloven, ligningsloven, personskatteloven og forskellige andre love (Enklere beskatning af

Skatteministeriet J. nr. 2011-511-0070 Den 22. november 2011 Forslag til Lov om ændring af aktieavancebeskatningsloven, ligningsloven, personskatteloven og forskellige andre love (Enklere beskatning af

Skattebrochure 2012. Information vedrørende beskatning af investeringer i SKAGEN Fondene. Kunsten at anvende sund fornuft

Skattebrochure 2012 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2012 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Skattebrochure 2012 Information vedrørende beskatning af investeringer i SKAGEN Fondene Kunsten at anvende sund fornuft 2012 Beskatning af afkast og udbytte Denne brochure beskriver reglerne for afkast

Carnegie WorldWide. Beskatningen af investeringsbeviser

Carnegie WorldWide Beskatningen af investeringsbeviser 2016 Forord I denne oversigt gennemgås reglerne om beskatning af investeringsandele, der udbydes af Carnegie WorldWide. Oversigten omfatter såvel

Carnegie WorldWide Beskatningen af investeringsbeviser 2016 Forord I denne oversigt gennemgås reglerne om beskatning af investeringsandele, der udbydes af Carnegie WorldWide. Oversigten omfatter såvel

Skatteoverblik vedrørende visse produkter

KPMG Statsautoriseret Revisionspartnerselskab TAX Osvald Helmuths Vej 4 Postboks 250 2000 Frederiksberg Telefon 73 23 30 00 Telefax 72 29 30 30 www.kpmg.dk Saxo Privatbank A/S Skatteoverblik vedrørende

KPMG Statsautoriseret Revisionspartnerselskab TAX Osvald Helmuths Vej 4 Postboks 250 2000 Frederiksberg Telefon 73 23 30 00 Telefax 72 29 30 30 www.kpmg.dk Saxo Privatbank A/S Skatteoverblik vedrørende

Skatteudvalget SAU Alm.del endeligt svar på spørgsmål 195 Offentligt

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 195 Offentligt 25. februar 2016 J.nr. 16-0111050 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 195 af 28. januar 2016

Skatteudvalget 2015-16 SAU Alm.del endeligt svar på spørgsmål 195 Offentligt 25. februar 2016 J.nr. 16-0111050 Til Folketinget Skatteudvalget Hermed sendes svar på spørgsmål nr. 195 af 28. januar 2016

Baggrundsnotat: Model til forenkling af beskatningen af aktieavancer for personer

Departementet 12. oktober 2005 J.nr. 2005-511-0048 Skerh Baggrundsnotat: Model til forenkling af beskatningen af aktieavancer for personer Regeringen har inden valget tilkendegivet, at den ønsker at forenkle

Departementet 12. oktober 2005 J.nr. 2005-511-0048 Skerh Baggrundsnotat: Model til forenkling af beskatningen af aktieavancer for personer Regeringen har inden valget tilkendegivet, at den ønsker at forenkle

DanSKE InVESt og SKattEn JanUaR 2013 13 Knowledge at work

13 Danske Invest og skatten Januar 2013 Knowledge at work Investeringsforeningen Danske Invest Specialforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com

13 Danske Invest og skatten Januar 2013 Knowledge at work Investeringsforeningen Danske Invest Specialforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com

Lavere og simplere kapitalbeskatning vil øge investeringer i MMV er

Januar 2014 Lavere og simplere kapitalbeskatning vil øge investeringer i MMV er Af chefkonsulent Kathrine Lange, kala@di.dk Mindre og mellemstore virksomheder (MMV er) er i høj grad afhængige af, at danskere

Januar 2014 Lavere og simplere kapitalbeskatning vil øge investeringer i MMV er Af chefkonsulent Kathrine Lange, kala@di.dk Mindre og mellemstore virksomheder (MMV er) er i høj grad afhængige af, at danskere

Skatteudvalget L 10 Bilag 8 Offentligt. Skatteudvalg den 28. november 2012

Skatteudvalget 2012-13 L 10 Bilag 8 Offentligt L 10 teknisk gennemgang i Folketingets Skatteudvalg den 28. november 2012 Lovforslaget indeholder 3 elementer: 1. Omgåelse af udbyttebeskatning 2. Gennemstrømningsselskaber

Skatteudvalget 2012-13 L 10 Bilag 8 Offentligt L 10 teknisk gennemgang i Folketingets Skatteudvalg den 28. november 2012 Lovforslaget indeholder 3 elementer: 1. Omgåelse af udbyttebeskatning 2. Gennemstrømningsselskaber

xxxxx Danske Invest Mix-afdelinger

Maj 2010 xxxxx Danske Invest Mix-afdelinger Fire gode alternativer til placering af overskudslikviditet eller værdipapirinvesteringer Henvender sig til aktie- og anpartsselskaber samt erhvervsdrivende

Maj 2010 xxxxx Danske Invest Mix-afdelinger Fire gode alternativer til placering af overskudslikviditet eller værdipapirinvesteringer Henvender sig til aktie- og anpartsselskaber samt erhvervsdrivende

Forslag. Lov om ændring af aktieavancebeskatningsloven, ligningsloven, personskatteloven og forskellige andre love

Skatteministeriet J. nr. 2011-511-0070 Den 1. december 2011 Forslag til Lov om ændring af aktieavancebeskatningsloven, ligningsloven, personskatteloven og forskellige andre love (Enklere beskatning af

Skatteministeriet J. nr. 2011-511-0070 Den 1. december 2011 Forslag til Lov om ændring af aktieavancebeskatningsloven, ligningsloven, personskatteloven og forskellige andre love (Enklere beskatning af

Guide til selvangivelsen 2015 - for private

Guide til selvangivelsen 2015 - for private Indhold 3 Tid til selvangivelsen 3 Hvad skal indberettes og hvordan? 3 Skatteregler for køb og salg af aktier og investeringsbeviser 7 Skattemæssig behandling

Guide til selvangivelsen 2015 - for private Indhold 3 Tid til selvangivelsen 3 Hvad skal indberettes og hvordan? 3 Skatteregler for køb og salg af aktier og investeringsbeviser 7 Skattemæssig behandling

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 - Erhvervsbeskatning. 28. maj 2009

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 28. maj 2009 Kort overblik Hvad Udbytter og aktieavancer på datterselskabsaktier og koncernselskabsaktier bliver skattefrie uanset ejertid. Der

Vedtaget den 28. maj 2009 Skattereform - Forårspakke 2.0 28. maj 2009 Kort overblik Hvad Udbytter og aktieavancer på datterselskabsaktier og koncernselskabsaktier bliver skattefrie uanset ejertid. Der

Oversigter over beskatningen af gevinst og tab på aktier og investeringsforeningsbeviser (undtaget er næring).

.") GEVINST OG TAB AKTIER OG INVESTERINGSFORENINGSBEVISER Oversigter over beskatningen af gevinst og tab på aktier og investeringsforeningsbeviser (undtaget er næring). For en detaljeret beskrivelse af den

GEVINST OG TAB AKTIER OG INVESTERINGSFORENINGSBEVISER Oversigter over beskatningen af gevinst og tab på aktier og investeringsforeningsbeviser (undtaget er næring). For en detaljeret beskrivelse af den

flexinvest forvaltning

DANSkE FORVALTNING flexinvest forvaltning aktiv investeringspleje og MuligHed for Højere afkast Professionel investeringspleje for private investorer Når værdipapirer plejes dagligt, øges muligheden for,

DANSkE FORVALTNING flexinvest forvaltning aktiv investeringspleje og MuligHed for Højere afkast Professionel investeringspleje for private investorer Når værdipapirer plejes dagligt, øges muligheden for,

Guide til selvangivelsen. Sådan skal gevinst og tab af Danske Invest-beviser i 2010 behandles skattemæssigt

Guide til selvangivelsen Sådan skal gevinst og tab af Danske Invest-beviser i 2010 behandles skattemæssigt 10 13 Indhold Indledning Udloddende obligationsbaserede afdelinger danske obligationer Dannebrog,

Guide til selvangivelsen Sådan skal gevinst og tab af Danske Invest-beviser i 2010 behandles skattemæssigt 10 13 Indhold Indledning Udloddende obligationsbaserede afdelinger danske obligationer Dannebrog,

Skattemæssige rammevilkår for finansielle institutioner.

Skattemæssige rammevilkår for finansielle institutioner. 1 Baggrund Som led i projektet Nordic Finance and Good Society undersøges de skattemæssige rammevilkår for den finansielle sektor i forhold til

Skattemæssige rammevilkår for finansielle institutioner. 1 Baggrund Som led i projektet Nordic Finance and Good Society undersøges de skattemæssige rammevilkår for den finansielle sektor i forhold til

Forslag. Lov om ændring af aktieavancebeskatningsloven og lov om ændring af selskabsskatteloven, fusionsskatteloven og forskellige andre love

Lovforslag nr. L 55 Folketinget 2009-10 Fremsat den 4. november 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af aktieavancebeskatningsloven og lov om ændring af selskabsskatteloven,

Lovforslag nr. L 55 Folketinget 2009-10 Fremsat den 4. november 2009 af skatteministeren (Kristian Jensen) Forslag til Lov om ændring af aktieavancebeskatningsloven og lov om ændring af selskabsskatteloven,

3. udkast. Betænkning

Skatteudvalget 2018-19 L 114 Bilag 10 Offentligt Til lovforslag nr. L 114 Folketinget 2018-19 Betænkning afgivet af Skatteudvalget den 0. januar 2019 3. udkast (Ændringsforslag fra skatteministeren) Betænkning

Skatteudvalget 2018-19 L 114 Bilag 10 Offentligt Til lovforslag nr. L 114 Folketinget 2018-19 Betænkning afgivet af Skatteudvalget den 0. januar 2019 3. udkast (Ændringsforslag fra skatteministeren) Betænkning

Diskriminering af udenlandske investeringsforeninger (C-338/11 C-347/11)

") Diskriminering af udenlandske investeringsforeninger (C-338/11 C-347/11) Af advokat Poul Erik Lytken og partner Anders Oreby Hansen, Bech-Bruun Den 10/5 2012 kendte EU-Domstolen den franske udbytteskat

Diskriminering af udenlandske investeringsforeninger (C-338/11 C-347/11) Af advokat Poul Erik Lytken og partner Anders Oreby Hansen, Bech-Bruun Den 10/5 2012 kendte EU-Domstolen den franske udbytteskat

Bemærkninger til forslag til lov om ændring af aktieavancebeskatningsloven, og forskellige andre love. Høringssvar

lovgivningogoekonomi@skm.dk Journal nr. 2017-5308 Bemærkninger til forslag til lov om ændring af aktieavancebeskatningsloven, kildeskatteloven, ligningsloven og forskellige andre love Baggrund Finans Danmark

lovgivningogoekonomi@skm.dk Journal nr. 2017-5308 Bemærkninger til forslag til lov om ændring af aktieavancebeskatningsloven, kildeskatteloven, ligningsloven og forskellige andre love Baggrund Finans Danmark

Side 1 af 11 Har du aktier eller investeringsforeningsbeviser? Sprog Dansk Dato for 18 aug 2011 08:09 offentliggørelse Resumé Her kan du læse om reglerne for, hvordan du skal opgøre og oplyse din gevinst

Side 1 af 11 Har du aktier eller investeringsforeningsbeviser? Sprog Dansk Dato for 18 aug 2011 08:09 offentliggørelse Resumé Her kan du læse om reglerne for, hvordan du skal opgøre og oplyse din gevinst

Danske investorer skal have endnu bedre vilkår

2014 Danske investorer skal have endnu bedre vilkår Tre initiativer fra Investeringsfondsbranchen Danske investeringsforeninger er blandt de bedste i Europa til at skabe værdi til investorerne. Men branchen

2014 Danske investorer skal have endnu bedre vilkår Tre initiativer fra Investeringsfondsbranchen Danske investeringsforeninger er blandt de bedste i Europa til at skabe værdi til investorerne. Men branchen

Skatteudvalget L 123 Bilag 28 Offentligt

Skatteudvalget 2015-16 L 123 Bilag 28 Offentligt 30. maj 2016 J.nr. 15-1386553 Til Folketinget Skatteudvalget Vedrørende L 123 - Forslag til lov om ændring af lov om indkomstbeskatning af aktieselskaber

Skatteudvalget 2015-16 L 123 Bilag 28 Offentligt 30. maj 2016 J.nr. 15-1386553 Til Folketinget Skatteudvalget Vedrørende L 123 - Forslag til lov om ændring af lov om indkomstbeskatning af aktieselskaber

Danske Invest og skatten. Januar 2012

12 Danske Invest og skatten Januar 2012 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

12 Danske Invest og skatten Januar 2012 Investeringsforeningen Danske Invest Specialforeningen Danske Invest Parallelvej 17 2800 Kgs. Lyngby Telefon 33 33 71 71 E-mail: danskeinvest@danskeinvest.com www.danskeinvest.dk

Hjælp til skatten. Skatteregler for indkomståret 2014

Hjælp til skatten Skatteregler for indkomståret 2014 Indhold Indkomståret 2014... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

Hjælp til skatten Skatteregler for indkomståret 2014 Indhold Indkomståret 2014... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

Hjælp til skatten. Skatteregler for indkomståret 2015

Hjælp til skatten Skatteregler for indkomståret 2015 Indhold Indkomståret 2015... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

Hjælp til skatten Skatteregler for indkomståret 2015 Indhold Indkomståret 2015... 3 Private... 4 Frie midler - fysiske personer... 4 Frie midler - overgangsregler for investeringsbeviser anskaffet før

NYT. Nr. 5 årgang 3 april 2009

NYT Nr. 5 årgang 3 april 2009 SKAT FORÅRSPAKKEN 2.0 Fredag den 20. marts blev 11 forslag om Forårspakken 2.0. sendt i ekstern høring. Høringsfristen udløb den 26. marts, og vi forventer, at egentlige lovforslag

NYT Nr. 5 årgang 3 april 2009 SKAT FORÅRSPAKKEN 2.0 Fredag den 20. marts blev 11 forslag om Forårspakken 2.0. sendt i ekstern høring. Høringsfristen udløb den 26. marts, og vi forventer, at egentlige lovforslag

Justering af reglerne om fast driftssted m.v.

Nyt fra Beierholm med værdifuld viden til vores kunder Justering af reglerne om fast driftssted m.v. Der er den 23. februar 2018 fremsendt et lovforslag i høring, der justerer en lang række regler, primært

Nyt fra Beierholm med værdifuld viden til vores kunder Justering af reglerne om fast driftssted m.v. Der er den 23. februar 2018 fremsendt et lovforslag i høring, der justerer en lang række regler, primært

ABCD. Skagen AS. Beskatning af investeringsbeviser. Investeringsselskaber Personer. Selskaber. Opgørelsesprincip

Skagen AS Beskatning af investeringsbeviser Dette notat beskriver de skattemæssige konsekvenser af salg og udlodning for fuldt skattepligtige danske investorer, der investerer i investeringsselskaber (aktieavancebeskatningslovens

Skagen AS Beskatning af investeringsbeviser Dette notat beskriver de skattemæssige konsekvenser af salg og udlodning for fuldt skattepligtige danske investorer, der investerer i investeringsselskaber (aktieavancebeskatningslovens

Notat til Folketingets Europaudvalg. afgivelse af indlæg i EU-Domstolens sag C-342/10. Kommissionen mod Finland

Skatteudvalget 2010-11 SAU alm. del Bilag 134 Offentligt Notat J.nr. 2011-620-0024 17. februar 2011 Notat til Folketingets Europaudvalg om afgivelse af indlæg i EU-Domstolens sag C-342/10 Kommissionen

Skatteudvalget 2010-11 SAU alm. del Bilag 134 Offentligt Notat J.nr. 2011-620-0024 17. februar 2011 Notat til Folketingets Europaudvalg om afgivelse af indlæg i EU-Domstolens sag C-342/10 Kommissionen

Hjælp til skatten. Skatteregler for indkomståret 2013

Hjælp til skatten Skatteregler for indkomståret 2013 Indhold Indkomståret 2013...3 Private...4 Frie midler - fysiske personer...5 Frie midler - overgangsregler for investeringsbeviser anskaffet før 1.

Hjælp til skatten Skatteregler for indkomståret 2013 Indhold Indkomståret 2013...3 Private...4 Frie midler - fysiske personer...5 Frie midler - overgangsregler for investeringsbeviser anskaffet før 1.

De umiddelbare provenu- og fordelingsmæssige konsekvenser af en flad skat på 43 pct. med et personfradrag på 100.000 kr.

Skatteudvalget (2. samling) SAU alm. del - Svar på Spørgsmål 154 Offentligt Departementet J.nr. 2005-318-0398 De umiddelbare provenu- og fordelingsmæssige konsekvenser af en flad skat på 43 pct. med et

Skatteudvalget (2. samling) SAU alm. del - Svar på Spørgsmål 154 Offentligt Departementet J.nr. 2005-318-0398 De umiddelbare provenu- og fordelingsmæssige konsekvenser af en flad skat på 43 pct. med et

Finansudvalget FIU Alm.del endeligt svar på spørgsmål 285 Offentligt

Finansudvalget 2013-14 FIU Alm.del endeligt svar på spørgsmål 285 Offentligt Folketingets Finansudvalg Finansministeren Christiansborg 27. juni 2014 Svar på Finansudvalgets spørgsmål nr. 285 (Alm. del)

Finansudvalget 2013-14 FIU Alm.del endeligt svar på spørgsmål 285 Offentligt Folketingets Finansudvalg Finansministeren Christiansborg 27. juni 2014 Svar på Finansudvalgets spørgsmål nr. 285 (Alm. del)

Hermed sendes svar på spørgsmål nr. 12 af 16. november Spørgsmålet er stillet efter ønske fra Lisbeth Bech Poulsen (SF).

.") Skatteudvalget 2018-19 L 26 endeligt svar på spørgsmål 12 Offentligt 21. november 2018 J.nr. 2018-6527 Til Folketinget Skatteudvalget Vedrørende L 26 - Forslag til Aktiesparekontolov. Hermed sendes svar

Skatteudvalget 2018-19 L 26 endeligt svar på spørgsmål 12 Offentligt 21. november 2018 J.nr. 2018-6527 Til Folketinget Skatteudvalget Vedrørende L 26 - Forslag til Aktiesparekontolov. Hermed sendes svar

Betænkning. Forslag til lov om ændring af aktieavancebeskatningsloven, kildeskatteloven, ligningsloven og forskellige andre love

Til lovforslag nr. L 114 Folketinget 2018-19 Betænkning afgivet af Skatteudvalget den 17. januar 2019 Betænkning over Forslag til lov om ændring af aktieavancebeskatningsloven, kildeskatteloven, ligningsloven

Til lovforslag nr. L 114 Folketinget 2018-19 Betænkning afgivet af Skatteudvalget den 17. januar 2019 Betænkning over Forslag til lov om ændring af aktieavancebeskatningsloven, kildeskatteloven, ligningsloven

Hvordan giver man velstående private mulighed for at investere i Private Equity?

Hvordan giver man velstående private mulighed for at investere i Private Equity? Finansanalytikerforeningen 22. januar 2007 Ole Mikkelsen Direktør i SPEAS, (afdelingschef i Nykredit) Eksponering mod Private

Hvordan giver man velstående private mulighed for at investere i Private Equity? Finansanalytikerforeningen 22. januar 2007 Ole Mikkelsen Direktør i SPEAS, (afdelingschef i Nykredit) Eksponering mod Private

Skatteguide gældende for udbytter og avancer/tab i 2017

Januar 2018 Skatteguide gældende for udbytter og avancer/tab i 2017 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Januar 2018 Skatteguide gældende for udbytter og avancer/tab i 2017 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Guide til selvangivelsen for private

Guide til selvangivelsen 2008 - for private Oplysningerne i brochuren er vejledende og uden ansvar for Sparinvest. Har du særlige skatteforhold, råder vi dig til at få bistand fra en skatterådgiver, revisor

Guide til selvangivelsen 2008 - for private Oplysningerne i brochuren er vejledende og uden ansvar for Sparinvest. Har du særlige skatteforhold, råder vi dig til at få bistand fra en skatterådgiver, revisor

Skatteguide gældende for udbytter og avancer/tab i 2014

Marts 2015 Skatteguide gældende for udbytter og avancer/tab i 2014 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Marts 2015 Skatteguide gældende for udbytter og avancer/tab i 2014 Tiden for udfyldelse af din selvangivelse nærmer sig. SKAT arbejder heldigvis på at gøre forløbet så let som muligt, og modtager automatisk

Forslag. Lov om ændring af aktieavancebeskatningsloven, kildeskatteloven, ligningsloven og forskellige andre love

Til lovforslag nr. L 114 Folketinget 2018-19 Vedtaget af Folketinget ved 3. behandling den 24. januar 2019 Forslag til Lov om ændring af aktieavancebeskatningsloven, kildeskatteloven, ligningsloven og

Til lovforslag nr. L 114 Folketinget 2018-19 Vedtaget af Folketinget ved 3. behandling den 24. januar 2019 Forslag til Lov om ændring af aktieavancebeskatningsloven, kildeskatteloven, ligningsloven og

Sådan udfylder du indkomsterklæringen

Sådan udfylder du indkomsterklæringen Du skal oplyse din og din evt. ægtefælle/samlevers indkomster for at få udbetalt dansk folke- eller førtidspension i udlandet. Når du udfylder indkomsterklæringen,

Sådan udfylder du indkomsterklæringen Du skal oplyse din og din evt. ægtefælle/samlevers indkomster for at få udbetalt dansk folke- eller førtidspension i udlandet. Når du udfylder indkomsterklæringen,

Januar Skatteguide. - Generelt om skat.

Januar 2017 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

Januar 2017 Skatteguide - Generelt om skat www.bankinvest.dk 2 Indholdsfortegnelse Private investeringer i investeringsbeviser...5 Frie midler overgangsregler...7 Pensionsopsparing...8 Unge under 18 år...9

BankInvest Optima. kunsten at spare op.

BankInvest Optima kunsten at spare op www.bankinvest.dk BankInvest Optima - kunsten at spare op Optima er betegnelsen for en familie af blandede fonde, som er kendetegnet ved at investere i aktier og obligationer

BankInvest Optima kunsten at spare op www.bankinvest.dk BankInvest Optima - kunsten at spare op Optima er betegnelsen for en familie af blandede fonde, som er kendetegnet ved at investere i aktier og obligationer

Skatteudvalget SAU Alm.del endeligt svar på spørgsmål 399 Offentligt

Skatteudvalget 2016-17 SAU Alm.del endeligt svar på spørgsmål 399 Offentligt 6. september 2017 J.nr. 2017-3344 Til Folketinget Skatteudvalget Hermed sendes endeligt svar på spørgsmål nr. 399 af 22. maj

Skatteudvalget 2016-17 SAU Alm.del endeligt svar på spørgsmål 399 Offentligt 6. september 2017 J.nr. 2017-3344 Til Folketinget Skatteudvalget Hermed sendes endeligt svar på spørgsmål nr. 399 af 22. maj

Skatteudvalget L 41 - Bilag 9 Offentligt

Skatteudvalget L 41 - Bilag 9 Offentligt J.nr. 2008-321-0010 Dato: 25. november 2008 Til Folketinget - Skatteudvalget L 41 - Forslag til Lov om ændring af pensionsafkastbeskatningsloven og pensionsbeskatningsloven.

Skatteudvalget L 41 - Bilag 9 Offentligt J.nr. 2008-321-0010 Dato: 25. november 2008 Til Folketinget - Skatteudvalget L 41 - Forslag til Lov om ændring af pensionsafkastbeskatningsloven og pensionsbeskatningsloven.

Skatteudvalget 2012-13 L 10 Bilag 14 Offentligt. L10: Skattevilkår for risikovillig kapital til danske vækstvirksomheder forringes

Skatteudvalget 2012-13 L 10 Bilag 14 Offentligt L10: Skattevilkår for risikovillig kapital til danske vækstvirksomheder forringes Sammenfatning Regeringen har i oktober 2012 fremsat et forslag om ændringer

Skatteudvalget 2012-13 L 10 Bilag 14 Offentligt L10: Skattevilkår for risikovillig kapital til danske vækstvirksomheder forringes Sammenfatning Regeringen har i oktober 2012 fremsat et forslag om ændringer

H Ø R I N G. Skatteministeriet Nicolai Eigtveds Gade København K. Att. Fuldmægtig Sune Fomsgaard

H Ø R I N G Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K Att. Fuldmægtig Sune Fomsgaard Høringssvar vedrørende L 123 - Forslag til lov om ændring af lov om indkomstbeskatning af aktieselskaber

H Ø R I N G Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K Att. Fuldmægtig Sune Fomsgaard Høringssvar vedrørende L 123 - Forslag til lov om ændring af lov om indkomstbeskatning af aktieselskaber