Notat. Hyllinge-Menstrup Kraftvarmeværker og Næstved Varmeværk. Oplæg om struktur for sammenlægning. Introduktion

|

|

|

- Benjamin Henriksen

- 7 år siden

- Visninger:

Transkript

1 Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr Weidekampsgade 6 Postboks København C Notat g Telefon Telefax Hyllinge-Menstrup Kraftvarmeværker og Næstved Varmeværk Oplæg om struktur for sammenlægning Introduktion Baggrund Vi har efter aftale beskrevet de skattemæssige konsekvenser ved en sammenlægning af Hyllinge- Menstrup Kraftvarmeværker A.m.b.a. og Næstved Varmeværk A.m.b.a. Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. er skattepligtig efter selskabsskattelovens 1, stk. 1, nr. 2e (selskabsbeskatning) mens Næstved Varmeværk A.m.b.a. er fritaget for beskatning efter selskabsskattelovens 3, stk. 1, nr. 4. På grund af de forskellige skattemæssige registreringer og SKATs aktuelle praksis vil en decideret fusion af de to amba er føre til nogle uhensigtsmæssige skattemæssige risici og konsekvenser. Det er hensigten, at amba erne skal fusioneres på en måde, hvor uhensigtsmæssige skattemæssige konsekvenser undgås og som samtidig holdes indenfor varmeforsyningslovens regler. Vores oplæg En fusion af de to amba er vil være den mest enkle metode at gennemføre sammenlægningen på. En fusion vil dog medføre, at Næstved Varmeværk A.m.b.a. bliver skattepligtig, hvilket fører til, at der skal opgøres en skattemæssig værdi på Næstved Varmeværk A.m.b.a. s aktiver. Der er en betydelig risiko for, at de skattemæssige værdier vil blive fastsat på et lavt niveau og dermed føre til skattebetalinger efter en fusion. Derfor beskriver notatet en alternativ løsningsmodel i forhold til en fusion af Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. og Næstved Varmeværk A.m.b.a. Den alternative løsningsmodel er mere kompliceret at gennemføre, men er nødvendig for at undgå uhensigtsmæssige skattemæssige konsekvenser. Notatet omhandler udelukkende skattemæssige forhold og indeholder således ikke selskabsretlige-, regnskabsmæssige- eller reguleringsmæssige vurderinger. Vi har ikke vurderet de skattemæssige konsekvenser for andelshaverne, idet andelshaverne ingen økonomiske beføjelser har, hvorfor en sammenlægning forudsætningsvist ikke vil have konsekvenser for andelshaverne. Notatet er baseret på nugældende regler og praksis. Medlem af Deloitte Touche Tohmatsu Limited

mens Næstved Varmeværk A.m.b.a. er fritaget for beskatning efter selskabsskattelovens 3, stk. 1, nr. 4.")

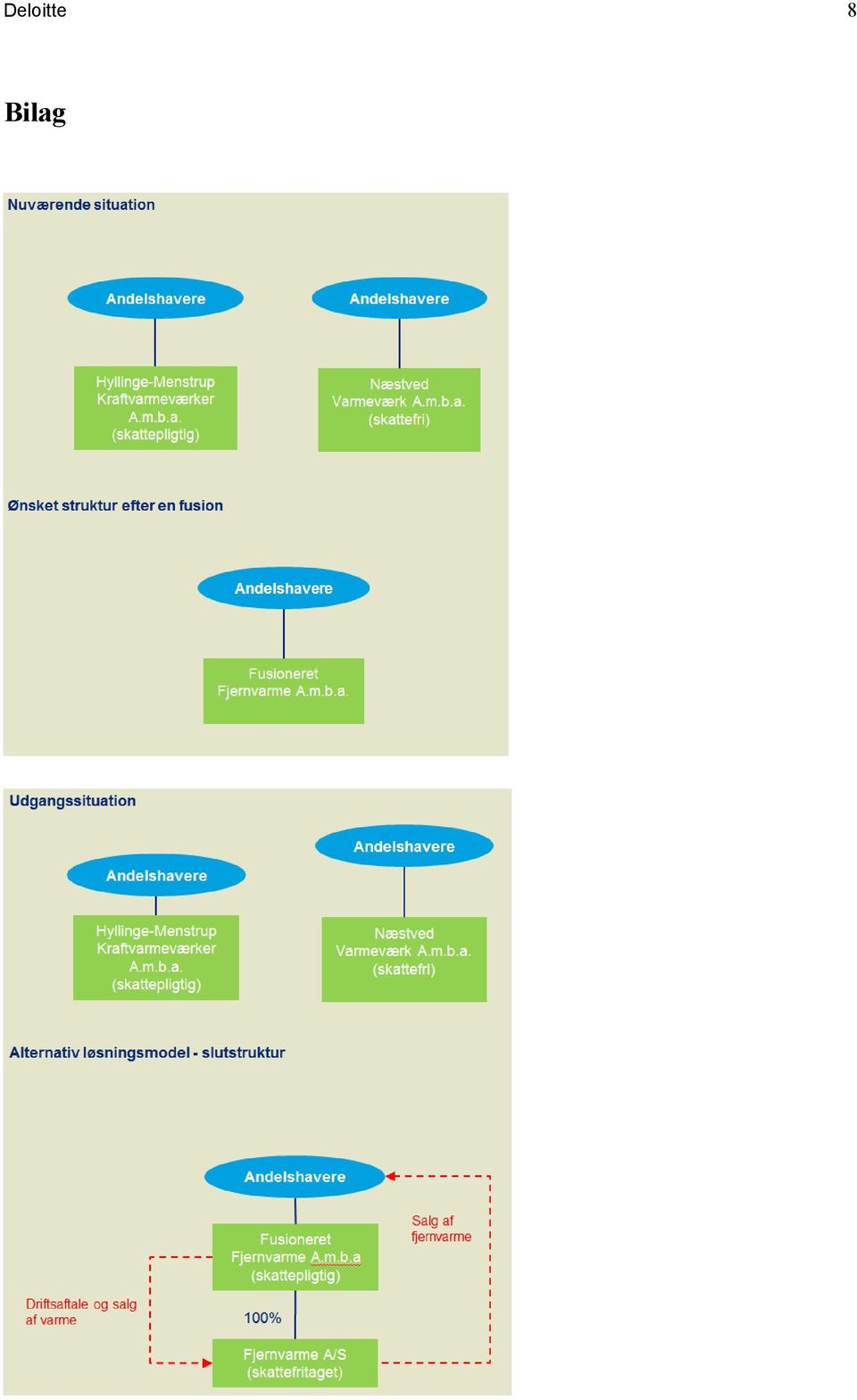

2 Deloitte 2 Nuværende situation Baggrund Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. og Næstved Varmeværk A.m.b.a. ønsker at sammenlægge deres aktiviteter for derved at få en mere effektiv drift af en samlet enhed. Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. driver kraftvarmeværker med kombineret el- og varmeproduktion og er på grund af elproduktionen skattepligtig efter bestemmelsen i selskabsskattelovens 1, stk. 1, nr. 2e som helt almindelige aktieselskaber. Næstved Varmeværk A.m.b.a. er en traditionel varmeforsyningsvirksomhed og er skattefritaget efter bestemmelsen i selskabsskattelovens 3, stk. 1, nr. 4. Udfordringen Som udgangspunkt vil det være oplagt at gennemføre en fusion ved en simpel sammenlægning af de to amba er. Selve fusionen vil være enkel at gennemføre og strukturen er ligeledes enkel at forstå for andelshaverne. I forhold til administrative og tekniske ressourcer vil en fusioneret enhed også være effektiv at drive. På grund af de forskellige skattemæssige registreringer vil en fusion af de to amba er føre til, at det fortsættende amba vil være skattepligtig på grund af elproduktionen på kraftværkerne. Ved en fusion, hvor Næstved Varmeværk A.m.b.a. s aktivitet bliver skattepligtig, skal der fastsættes skattemæssige indgangsværdier for alle Næstved Varmeværk A.m.b.a. s aktiver og passiver. Aktiverne og passivernes skattemæssige indgangsværdier skal fastsættes til aktivernes og passivernes handelsværdier på det tidspunkt, hvor skattepligten indtræder. SKAT har tidligere godkendt, at de skattemæssige indgangsværdier på aktiverne kunne fastsættes til de levetidsnedskrevne genanskaffelsesværdier. Vi har dog for nyligt anmodet SKAT om at få bindende svar på at få lov til at benytte dette princip i tilfælde, hvor varmeforsyninger bliver skattepligtige. SKAT har afvist at svare herpå. Samtidig kan vi konstatere, at SKAT er ved at anlægge en anden værdiansættelsespraksis for landets vand- og spildevandsselskaber, som med vandreformen i 2010 blev gjort skattepligtige. SKAT mener, at vand- og spildevandsselskaberne skal opgøre de skattemæssige indgangsværdier ved at kapitalisere alle de fremtidige pengestrømme til en samlet værdi på tidspunktet for overgangen til skattepligt. Disse sager behandles pt. i Landsskatteretten, og det forventes, at sagerne indbringes for domstolene efterfølgende. SKATs fremgangsmåde fører til meget lave skattemæssige indgangsværdier. Vi mener, at der er en meget væsentlig risiko for, at SKAT vil overføre denne praksis til varmeselskaber. I denne konkrete situation vil konsekvensen være, at en fusion med stor sandsynlighed vil føre til væsentlige skattebetalinger efter en fusion på grund af lave skattemæssige indgangsværdier.

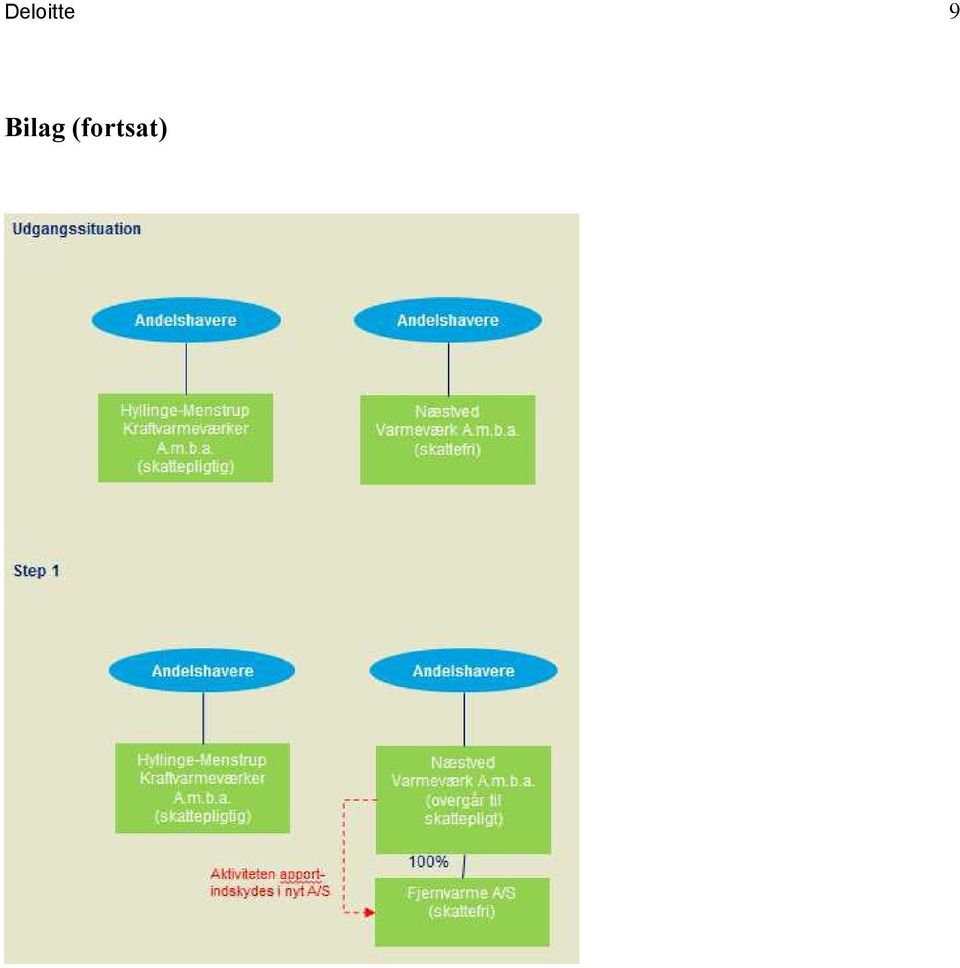

3 Deloitte 3 Det er vores opfattelse, at en sammenlægning kan gennemføres med en anden struktur, som vil reducere de skattemæssige uhensigtsmæssigheder betragteligt. Vi har beskrevet denne alternative løsningsmodel nedenfor. Alternativ løsningsmodel Baggrund for den alternative løsningsmodel Det er vores vurdering, at det vil være muligt at gennemføre en sammenlægning af Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. og Næstved Varmeværk A.m.b.a., som imødekommer de væsentligste ønsker og krav i forhold til en struktur, der er hensigtsmæssig i forhold til både skattelovgivningen og varmeforsyningsloven. Den alternative løsningsmodel medfører en mere kompliceret selskabsstruktur på langt sigt. Ulemperne herved er dels de løbende ressourcer til administration af de to enheder og dels vil strukturen være sværere for forbrugerne at forstå. En gennemførelse af strukturen kræver flere steps: Step 1: Aktiviteten i Næstved Varmeværk A.m.b.a skydes ned i et nystiftet aktieselskab (Fjernvarme A/S), mens medarbejderne kortvarigt bliver tilbage i Næstved Varmeværk A.m.b.a. Step 2: Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. fusioneres med Næstved Varmeværk A.m.b.a. ved en skattepligtig fusion, hvor Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. bliver det fortsættende andelsselskab. Step 3: Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. overfører distributionsaktiviteten uden medarbejdere til Fjernvarme A/S. Overdragelsen vil medføre afståelsesbeskatning for Hyllinge- Menstrup Kraftvarmeværker A.m.b.a. på de overførte aktiver/passiver, men forventes ikke at udløse skat. Andelshaverne i Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. indgår aftaler med Fjernvarme A/S om leverance af varme, hvor takststrukturerne tilpasse til de to forsyningsområder. Step 4: Der indgås en serviceaftale og varmesalgsaftale mellem Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. og Fjernvarme A/S. De enkelte steps er beskrevet mere detaljeret nedenfor.

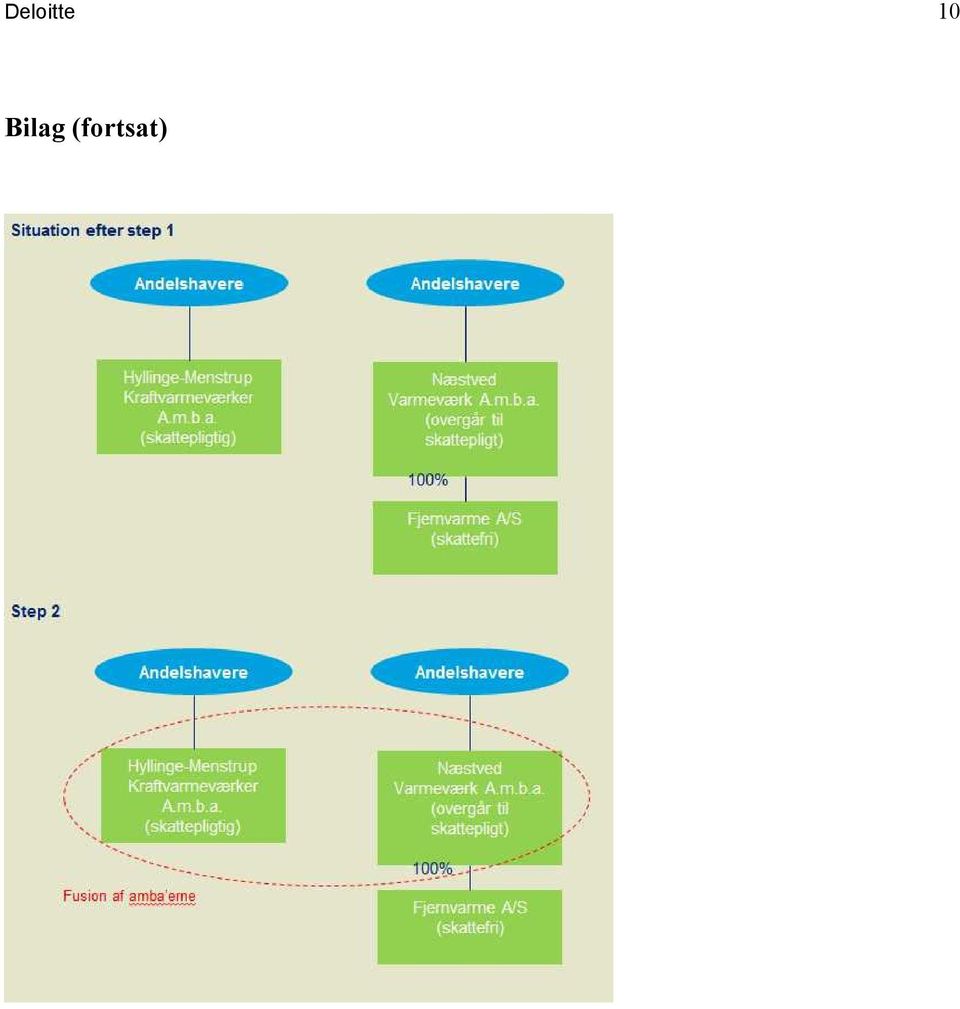

4 Deloitte 4 Da løsningsmodellen indeholder visse skattemæssige usikkerheder foreslår vi, at omstruktureringen i sin helhed godkendes af SKAT i form af et bindende svar. Derved vil handlingsplanen blive godkendt med bindende virkning for SKAT inden dispositionerne gennemføres. Step 1 Aktiviteten i Næstved Varmeværk A.m.b.a skydes ned i et nystiftet aktieselskab (Fjernvarme A/S), mens medarbejderne kortvarigt bliver tilbage i Næstved Varmeværk A.m.b.a. Skattemæssig vurdering Da Næstved Varmeværk A.m.b.a. er skattefritaget, kan aktiviteten overdrages uden skattemæssige konsekvenser. Overdragelsen kan ske ved, at aktiver og passiver indskydes som apportindskud og vederlægges med aktier i det nystiftede selskab. Det nystiftede selskab vil ligesom amba et opfylde betingelserne for skattefrihed og skal registreres hos SKAT som skattefritaget. Det er vigtigt, at Fjernvarme A/S ikke har sideordnede aktiviteter efter udskillelsen til et aktieselskab. Af den årsag foreslås det, at medarbejderne i første omgang bliver i amba et. Amba et vil efter udskillelsen være tomt, hvis der ses bort fra en kortvarig situation, hvor medarbejderne er i amba et. Amba et vil efter udskillelsen blive skattepligtigt efter selskabsskattelovens 1, stk. 1, nr. 2, men vil ikke have nogen aktivitet og vil derfor heller ikke have nogen skattepligtig indkomst. Væsentlige forudsætninger Det er afgørende for opretholdelsen af den fremadrettede skattefrihed for Fjernvarme A/S, at Fjernvarme A/S ikke udfører aktiviteter for amba et eller på anden måde sælger ydelser (udover varmesalg) til amba et eller andre. Handlinger Selskabsretlige dokumenter skal udarbejdes (advokat). Vurderingsberetning udarbejdes på værdien af nettoaktiverne (revisor). Registrering af Fjernvarme A/S som skattefritaget hos SKAT. Step 2 Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. fusioneres med Næstved Varmeværk A.m.b.a. ved en skattepligtig fusion, hvor Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. bliver det fortsættende andelsselskab. Skattemæssig vurdering Ved en skattepligtig fusion anses aktiver og passiver i den ophørende enhed for at være afstået, og andelshaverne anses for at have afstået deres andelsbeviser.

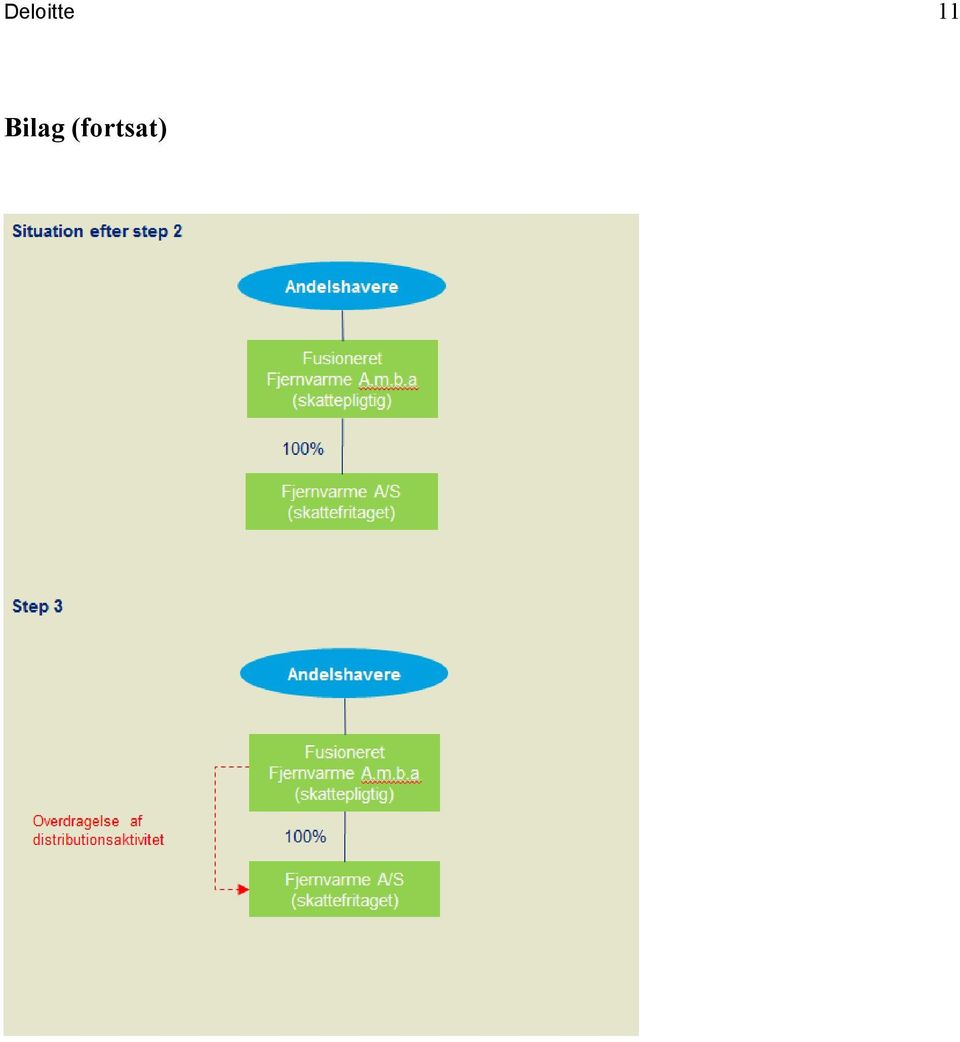

5 Deloitte 5 Efter udskillelsen af fjernvarmeaktiviteten har Næstved Varmeværk A.m.b.a. to funktioner: 1) medarbejderne og 2) ejerskab af aktierne i Fjernvarme A.m.b.a. Det er vores anbefaling, at Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. bliver den fortsættende enhed efter en fusion, da omfanget af aktiviteterne er meget større i Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. end i Næstved Varmeværk A.m.b.a efter udskillelsen af fjernvarmeaktiviteten i Næstved Varmeværk A.m.b.a. og dermed vil de skattemæssige konsekvenser ved at lade Hyllinge- Menstrup Kraftvarmeværker A.m.b.a. ophøre være store. Ved en skattepligtig fusion, hvor Næstved Varmeværk A.m.b.a. ophører, skal der ske ophørsbeskatning af Næstved Varmeværk A.m.b.a. s aktiver, men det udløser efter vores opfattelse ingen skat. Næstved Varmeværk A.m.b.a. s aktier i Fjernvarme A/S kan afstås skattefrit, og overførslen af medarbejderne repræsenterer efter vores vurdering ikke nogen økonomisk værdi. Det kan ikke udelukkes, at SKAT vil indtage den holdning, at medarbejderne (eller reelt værdien af de aktiviteter medarbejderne udfører) kan have en værdi; det er dog vores vurdering, at risikoen er begrænset. Det er vores vurdering, at der ikke vil være nogen skattemæssige konsekvenser for andelshaverne af en fusion. Der er ikke knyttet nogle økonomiske rettigheder til andelsbeviserne, og derfor mener vi ikke en afståelsesbeskatning af andelshaverne er relevant. I givet fald ville det også være relevant at tage stilling til afståelsesbeskatning, når en forbruger ophører som andelshaver som følge fraflytning, og det er der ikke praksis for. Forhold der skal afklares Juridisk vurdering af muligheden for og konsekvensen af at fusionere to amba er, der ikke er omfattet af selskabslovgivningen. Handlinger Selskabsretlige dokumenter udarbejdes (advokat). Ansættelsesbeviser for medarbejderne i Næstved Varmeværk A.m.b.a. ændres. Step 3 Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. overfører distributionsaktiviteten uden medarbejdere til Fjernvarme A/S. Overdragelsen vil medføre afståelsesbeskatning for Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. på de afståede aktiver/passiver. Skattemæssig vurdering For at opnå en struktur, hvor især forbrugerne bliver undergivet de samme takster er det nødvendigt at udskille distributionsaktiviteten i Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. til Fjernvarme A/S. I og med, at aktiviteten i Fjernvarme A/S er skattefritaget og aktiviteten i Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. er skattepligtig, har vi ikke under de nugældende regler kunnet finde nogen løsning på, hvordan distributionsaktiviteten i Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. kan ud-

6 Deloitte 6 skilles uden skattemæssige konsekvenser. Vi ser ikke andre muligheder end en skattepligtig overdragelse eventuelt ved et tilskud. Derved skal der ske en ophørsbeskatning i Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. af distributionsaktiviteten. Aktiverne er optaget til samme værdi regnskabsmæssigt som skattemæssigt i Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. s regnskaber og derfor er der ikke umiddelbart noget, der taler for, at en skattepligtig overdragelse vil udløse skat. Dertil kommer at der i Hyllinge-Menstrup Kraftvarmeværker A.m.b.a.er et skattemæssigt fremførbart underskud, som kan benyttes til modregning i en evt. avance på de pågældende aktiver. Da Fjernvarme A/S er skattefritaget vurderer vi, at der ikke vil være skattemæssige konsekvenser for Fjernvarme A/S ved at modtage aktiviteten. Det er vores vurdering, at et tilskud i form af distributionsaktiver ikke kompromitterer skattefriheden i Fjernvarme A/S. I forbindelse med overdragelsen af distributionsaktiviteten skal varmekunderne i Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. s forsyningsområde indgå aftaler om varmeleverance fra Fjernvarme A/S. I forbindelse med sammenlægningen planlægges en transmissionsledning etableret mellem de to forsyningsområder. Det betyder, at det er tankerne at opkræve et investeringsbidrag på ca. 13,5 mio.kr. fra forbrugerne i Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. s forsyningsområde. Det er vores opfattelse, at dette investeringsbidrag kan opkræves over varmetaksterne i Fjernvarme A/S over en periode eller ved engangsbetalinger fra forbrugerne til Fjernvarme A/S. Det er vigtigt for at undgå beskatning af disse investeringsbidrag, at bidragene først opkræves af Fjernvarme A/S, når sammenlægningen er gennemført. Handlinger Selskabsretlige dokumenter udarbejdes (advokat). Vedtægterne for amba et tilpasses så de afspejler, at forbrugerne ikke aftager varme direkte fra amba et men fra et datterselskab. Step 4 Der indgås en serviceaftale og varmesalgsaftale mellem Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. og Fjernvarme A/S. Skattemæssig vurdering Fordi der efter omstruktureringen ikke længere er ansatte i Fjernvarme A/S, skal der indgås en serviceaftale mellem Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. og Fjernvarme A/S. Det er vores vurdering, at der ikke er skattemæssige udfordringer i at indgå en serviceaftale. Der vil efter vores opfattelse heller ikke være skattemæssige udfordringer i, at varmeproduktionen i Hyllinge-Menstrup Kraftvarmeværker A.m.b.a. sælges til Fjernvarme A/S.

7 Deloitte 7 Som tidligere nævnt er det væsentligt for opretholdelsen af skattefriheden i Fjernvarme A/S, at Fjernvarme A/S ikke har sideordnede aktiviteter, og derfor er det afgørende, at Fjernvarme A/S kun køber ydelser fra amba et og ikke omvendt. Salg af serviceydelser og varme fra amba et til Fjernvarme A/S skal ske på markedsvilkår, og vi anbefaler, at der i aftalerne indbygges et skatteforbehold, hvorefter det er muligt at regulere priserne, såfremt SKAT vurderer, at samhandelsvilkårene afspejler markedsvilkår. Skattemyndighederne har i tidligere sager vurderet, at indkøb af hhv. vand og varme med efterfølgende videresalg (uden egen egentlig værksaktivitet) anses for sideordnet aktivitet, og at skattefriheden derfor ikke kan opretholdes. Vi kan ikke udelukke, at SKAT kan finde på at anlægge en sådan betragtning. Handlinger Service- og varmeaftaler skal udarbejdes (advokat). Afsluttende bemærkninger Vi håber, notatet giver et tilstrækkeligt overblik til at kunne træffe en beslutning om det videre forløb. Vi står naturligvis til rådighed for en drøftelse af jeres muligheder. København, den 8. august 2013 Deloitte Statsautoriseret Revisionspartnerselskab Lynge Skovgaard statsautoriseret revisor René Møller Jensen skattepartner

8 Deloitte 8 Bilag

9 Deloitte 9 Bilag (fortsat)

10 Deloitte 10 Bilag (fortsat)

11 Deloitte 11 Bilag (fortsat)

12 Deloitte 12 Bilag (fortsat) chbe T:\AFD4300\ \2013\ no1301.docx

Næstved Varmeværk Hyllinge-Menstrup Kraftvarmeværker Alternative sammenlægningsmodeller. René Møller Jensen og René Lønne Ventzel

Alternative sammenlægningsmodeller René Møller Jensen og René Lønne Ventzel Baggrund Baggrund Som følge af, at Skatterådet har forkastet den sammenlægningsmodel, der har været arbejdet frem mod, har vi

Alternative sammenlægningsmodeller René Møller Jensen og René Lønne Ventzel Baggrund Baggrund Som følge af, at Skatterådet har forkastet den sammenlægningsmodel, der har været arbejdet frem mod, har vi

Notat om etablering af fælles brugerstyret vandforsyning i Furesø Kommune

23-10-2008 Page 1 of 1 Gitte Schack Fra: Ulla Merete Riel på vegne af Teknisk Postkasse Sendt: 2. oktober 2008 15:39 Til: Ulla Merete Riel Emne: Selskabsgørelse af vandforsyningen Vedhæftede filer: 000008.doc

23-10-2008 Page 1 of 1 Gitte Schack Fra: Ulla Merete Riel på vegne af Teknisk Postkasse Sendt: 2. oktober 2008 15:39 Til: Ulla Merete Riel Emne: Selskabsgørelse af vandforsyningen Vedhæftede filer: 000008.doc

SKAT kræver klare aftaler om bodeling og underholdsbidrag

- 1 SKAT kræver klare aftaler om bodeling og underholdsbidrag Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten og Skatterådet har indenfor de seneste måneder truffet to afgørelser om de

- 1 SKAT kræver klare aftaler om bodeling og underholdsbidrag Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten og Skatterådet har indenfor de seneste måneder truffet to afgørelser om de

Bekendtgørelse af lov om beskatning af medlemmer af kontoførende investeringsforeninger

LBK nr 962 af 19/09/2011 (Historisk) Udskriftsdato: 21. september 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2011-511-0074 Senere ændringer til forskriften LOV nr 433 af 16/05/2012

LBK nr 962 af 19/09/2011 (Historisk) Udskriftsdato: 21. september 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 2011-511-0074 Senere ændringer til forskriften LOV nr 433 af 16/05/2012

Skatteministeriet har 21. november 2011 fremsendt ovennævnte lovforslag med anmodning om bemærkninger inden den 24. november 2011 kl. 16.

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: js@skat.dk 24. november 2011 mbl (X:\Faglig\HORSVAR\2011\H139-11.doc) L31 Forslag til Lov om ændring af ligningsloven og forskellige

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: js@skat.dk 24. november 2011 mbl (X:\Faglig\HORSVAR\2011\H139-11.doc) L31 Forslag til Lov om ændring af ligningsloven og forskellige

Lempet praksis for beskatning af dødsboer

- 1 Lempet praksis for beskatning af dødsboer Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten traf sidste år afgørelse i en principiel sag om grænsen mellem skattefrihed og skattepligt

- 1 Lempet praksis for beskatning af dødsboer Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten traf sidste år afgørelse i en principiel sag om grænsen mellem skattefrihed og skattepligt

L29 - Forslag til Lov om ændring af ligningsloven (Skattekreditter for forsknings- og udviklingsaktiviteter) H143-11

H143-11") Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: js@skat.dk 24. november 2011 mbl (X:\Faglig\HORSVAR\2011\H143-11.doc) L29 - Forslag til Lov om ændring af ligningsloven (Skattekreditter

Skatteministeriet Nicolai Eigtveds Gade 28 1402 København K E-mail: js@skat.dk 24. november 2011 mbl (X:\Faglig\HORSVAR\2011\H143-11.doc) L29 - Forslag til Lov om ændring af ligningsloven (Skattekreditter

Til Folketinget - Skatteudvalget

J.nr. 2008-511-0030 Dato: 22. august 2008 Til Folketinget - Skatteudvalget L 187 - Forslag til Lov om ændring af aktieavancebeskatningsloven, kildeskatteloven og kursgevinstloven (Fraflytterbeskatning

J.nr. 2008-511-0030 Dato: 22. august 2008 Til Folketinget - Skatteudvalget L 187 - Forslag til Lov om ændring af aktieavancebeskatningsloven, kildeskatteloven og kursgevinstloven (Fraflytterbeskatning

Ekspropriation - planlovens 47 A - afståelse til kommune efter zoneovergang

- 1 Ekspropriation - planlovens 47 A - afståelse til kommune efter zoneovergang - SKM2015.517.BR Af advokat (L) og advokat (H), cand. merc. (R) Retten i Kolding fandt ikke grundlag for at anse en avance

- 1 Ekspropriation - planlovens 47 A - afståelse til kommune efter zoneovergang - SKM2015.517.BR Af advokat (L) og advokat (H), cand. merc. (R) Retten i Kolding fandt ikke grundlag for at anse en avance

Under Uret Svendborg Holding ApS CVR-nr. 26580137. Årsrapport 2011/2012. Dirigent. Godkendt på selskabets generalforsamling den 26.09.2012.

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33 96 35 56 Klosterplads 9 Postboks 169 5700 Svendborg Telefon 63 14 69 00 Telefax 62 21 28 01 www.deloitte.dk Under Uret Svendborg Holding ApS

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33 96 35 56 Klosterplads 9 Postboks 169 5700 Svendborg Telefon 63 14 69 00 Telefax 62 21 28 01 www.deloitte.dk Under Uret Svendborg Holding ApS

Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk") - 1 Ændret berigtigelsesform for dødsbo - overgang fra forenklet privat skifte til bobestyrerbehandling - dødsbobeskatning - mulighed for etablering af et skattefrit dødsbo med skattefri opskrivning af

- 1 Ændret berigtigelsesform for dødsbo - overgang fra forenklet privat skifte til bobestyrerbehandling - dødsbobeskatning - mulighed for etablering af et skattefrit dødsbo med skattefri opskrivning af

Skatteudvalget L 110 - Svar på Spørgsmål 59 Offentligt. Til Folketinget - Skatteudvalget

Skatteudvalget L 110 - Svar på Spørgsmål 59 Offentligt J.nr. Dato: 12. marts 2007 Til Folketinget - Skatteudvalget L 110 - Forslag til Lov om ændring af selskabsskatteloven, aktieavancebeskatningsloven,

Skatteudvalget L 110 - Svar på Spørgsmål 59 Offentligt J.nr. Dato: 12. marts 2007 Til Folketinget - Skatteudvalget L 110 - Forslag til Lov om ændring af selskabsskatteloven, aktieavancebeskatningsloven,

Yderligere bemærkninger til ændringsforslag til L200 Skatteministeriets j. nr. 13-0250471

Folketingets Skatteudvalg: Udvalgssekretær Tina Grønlund pr. e-mail: tina.gronlund@ft.dk Skatteministeriet: Juraogsamfundsoekonomi@skm.dk Fuldmægtig Sune Fomsgaard Pr. e-mail: sf@skm.dk Chefkonsulent Mogens

Folketingets Skatteudvalg: Udvalgssekretær Tina Grønlund pr. e-mail: tina.gronlund@ft.dk Skatteministeriet: Juraogsamfundsoekonomi@skm.dk Fuldmægtig Sune Fomsgaard Pr. e-mail: sf@skm.dk Chefkonsulent Mogens

Tjekliste til brug ved national sambeskatning

Tjekliste til brug ved national sambeskatning Sådan bruger du tjeklisten: I tjeklisten kan du se, hvilke spørgsmål/forhold du bør være opmærksom på i forbindelse med den obligatorisk nationale sambeskatning.

Tjekliste til brug ved national sambeskatning Sådan bruger du tjeklisten: I tjeklisten kan du se, hvilke spørgsmål/forhold du bør være opmærksom på i forbindelse med den obligatorisk nationale sambeskatning.

Skat af udlodning/ tilbagebetaling fra andelsboligforeningen

- 1 Skat af udlodning/ tilbagebetaling fra andelsboligforeningen Af advokat (L) og advokat (H), cand. merc. (R) En andelsboligforening fik 450.000 kr. tilbage fra SKAT efter en klagesag om foreningens

- 1 Skat af udlodning/ tilbagebetaling fra andelsboligforeningen Af advokat (L) og advokat (H), cand. merc. (R) En andelsboligforening fik 450.000 kr. tilbage fra SKAT efter en klagesag om foreningens

Vedtægter for DK Hostmaster A/S SELSKABETS NAVN, HJEMSTED OG FORMÅL

Vedtægter for DK Hostmaster A/S SELSKABETS NAVN, HJEMSTED OG FORMÅL Selskabets navn er DK Hostmaster A/S Selskabets hjemsted er Københavns kommune. 1. Selskabets formål er at drive hostmasterfunktionen

Vedtægter for DK Hostmaster A/S SELSKABETS NAVN, HJEMSTED OG FORMÅL Selskabets navn er DK Hostmaster A/S Selskabets hjemsted er Københavns kommune. 1. Selskabets formål er at drive hostmasterfunktionen

Bekendtgørelse af lov om beskatning af fonde og visse foreninger (fondsbeskatningsloven)

") LBK nr 961 af 17/08/2015 (Gældende) Udskriftsdato: 29. august 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 15-1843710 Senere ændringer til forskriften LOV nr 651 af 08/06/2016 Bekendtgørelse

LBK nr 961 af 17/08/2015 (Gældende) Udskriftsdato: 29. august 2016 Ministerium: Skatteministeriet Journalnummer: Skattemin., j.nr. 15-1843710 Senere ændringer til forskriften LOV nr 651 af 08/06/2016 Bekendtgørelse

Spaltningsregnskab pr. 01.01.2016. Spaltning af: Foreningen Østifterne f.m.b.a. CVR-nr. 25 35 27 34 til Østifterne f.m.b.a. (nydannet forening)

") Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36102030 Telefax 36102040 www.deloitte.dk Spaltningsregnskab pr. 01.01.2016

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36102030 Telefax 36102040 www.deloitte.dk Spaltningsregnskab pr. 01.01.2016

Udbud af driftsaftalen vedrørende Amager Bakke

Deloitte Financial Advisory Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Notat g Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk

Deloitte Financial Advisory Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Notat g Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk

Notat. De tre situationer er karakteriseret ved følgende faktiske forhold, som jeg har lagt til grund for min vurdering:

Notat om speciel inhabilitet i tre konkrete sager vedrørende et kommunalbestyrelsesmedlem der er udpeget eller indstillet af kommunalbestyrelsen til bestyrelsesposten i et aktieselskab 1. Baggrunden for

Notat om speciel inhabilitet i tre konkrete sager vedrørende et kommunalbestyrelsesmedlem der er udpeget eller indstillet af kommunalbestyrelsen til bestyrelsesposten i et aktieselskab 1. Baggrunden for

Folketinget - Skatteudvalget

Skatteudvalget 2011-12 L 28 Bilag 14 Offentligt J.nr. 2011-321-0020 Dato: 12. december 2011 Til Folketinget - Skatteudvalget L 28 Forslag til lov om ændring af pensionsafkastbeskatningsloven, pensionsbeskatningsloven

Skatteudvalget 2011-12 L 28 Bilag 14 Offentligt J.nr. 2011-321-0020 Dato: 12. december 2011 Til Folketinget - Skatteudvalget L 28 Forslag til lov om ændring af pensionsafkastbeskatningsloven, pensionsbeskatningsloven

Eksamensopgave, cand.merc.aud./cand.merc., vinter 2007

Eksamensopgave, cand.merc.aud./cand.merc., vinter 2007 I foråret 2006 havde brødrene Rasmus og Søren været til en stor IT messe i Hannover, hvor de havde set en dvd-robot, der kunne brænde og printe ca.

Eksamensopgave, cand.merc.aud./cand.merc., vinter 2007 I foråret 2006 havde brødrene Rasmus og Søren været til en stor IT messe i Hannover, hvor de havde set en dvd-robot, der kunne brænde og printe ca.

Jeudan I A/S. Årsrapport for 2014

Sankt Annæ Plads 13 1250 København K CVR-nr. 15110341 Årsrapport for 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 16. april 2015 Morten Aagaard Dirigent Indholdsfortegnelse

Sankt Annæ Plads 13 1250 København K CVR-nr. 15110341 Årsrapport for 2014 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 16. april 2015 Morten Aagaard Dirigent Indholdsfortegnelse

et hvile-i-sig-selv-princip. Byrådet skal således ved fastsættelse af taksterne tage stilling til, om prisloftet og hvile-i-sig-selv-princippet

Anmodning om vejledende udtalelse vedrørende inhabilitet for kommunalbestyrelsesmedlemmer i Forsyning Helsingør Vand A/S og Forsyning Helsingør Spildevand A/S 07-05- 2012 Helsingør Kommune har ved brev

Anmodning om vejledende udtalelse vedrørende inhabilitet for kommunalbestyrelsesmedlemmer i Forsyning Helsingør Vand A/S og Forsyning Helsingør Spildevand A/S 07-05- 2012 Helsingør Kommune har ved brev

Ejeraftaler. - Juridiske faldgruber - Udformning

Ejeraftaler - Juridiske faldgruber - Udformning Indhold Introduktion til ejeraftaler. Hvad indgår man aftaler om? Hvordan håndhæver man ejeraftaler? Hvad er ejeraftaler? Selskabslovens 5, stk. 1, nr. 6

Ejeraftaler - Juridiske faldgruber - Udformning Indhold Introduktion til ejeraftaler. Hvad indgår man aftaler om? Hvordan håndhæver man ejeraftaler? Hvad er ejeraftaler? Selskabslovens 5, stk. 1, nr. 6

Ejendomsselskabet Vejlevej 92-108, Kolding A/S CVR-nr. 82147713. Årsrapport 2014

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Egtved Allé 4 4 6000 Kolding Telefon 75 53 00 00 Telefax 75 53 00 38 www.deloitte.dk Ejendomsselskabet Vejlevej 92-108, Kolding A/S CVR-nr.

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Egtved Allé 4 4 6000 Kolding Telefon 75 53 00 00 Telefax 75 53 00 38 www.deloitte.dk Ejendomsselskabet Vejlevej 92-108, Kolding A/S CVR-nr.

Spørgsmål og svar om håndtering af udenlandsk udbytteskat marts 2016

Indhold AFTALENS FORMÅL... 2 Hvilken service omfatter aftalen?... 2 Hvad betyder skattereduktion, kildereduktion og tilbagesøgning?... 2 AFTALENS INDHOLD OG OPBYGNING... 3 Hvilke depoter er omfattet af

Indhold AFTALENS FORMÅL... 2 Hvilken service omfatter aftalen?... 2 Hvad betyder skattereduktion, kildereduktion og tilbagesøgning?... 2 AFTALENS INDHOLD OG OPBYGNING... 3 Hvilke depoter er omfattet af

Byrådsindstilling. Styrkelse af Varmeplan Århus fællesskabet i forhold til Hørning og Rosenholm kommuner. Til Århus Byråd via Magistraten

Byrådsindstilling Til Århus Byråd via Magistraten Teknik og Miljø Den 27. februar 2006 Styrkelse af Varmeplan Århus fællesskabet i forhold til Hørning og Rosenholm kommuner Resume En arbejdsgruppe, nedsat

Byrådsindstilling Til Århus Byråd via Magistraten Teknik og Miljø Den 27. februar 2006 Styrkelse af Varmeplan Århus fællesskabet i forhold til Hørning og Rosenholm kommuner Resume En arbejdsgruppe, nedsat

Beskatning af tilflyttere nyt styresignal

- 1 Beskatning af tilflyttere nyt styresignal Af advokat (L) og advokat (H), cand. merc. (R) Spørgsmålet om indtræden af skattepligt ved tilflytning til Danmark eller ved den blotte erhvervelse af bopæl

- 1 Beskatning af tilflyttere nyt styresignal Af advokat (L) og advokat (H), cand. merc. (R) Spørgsmålet om indtræden af skattepligt ved tilflytning til Danmark eller ved den blotte erhvervelse af bopæl

Notat til Statsrevisorerne om beretning om beslutningsgrundlaget for et eventuelt køb af nye kampfly. Juni 2009

Notat til Statsrevisorerne om beretning om beslutningsgrundlaget for et eventuelt køb af nye kampfly Juni 2009 RIGSREVISORS NOTAT TIL STATSREVISORERNE I HENHOLD TIL RIGSREVISORLOVENS 18, STK. 4 1 Vedrører:

Notat til Statsrevisorerne om beretning om beslutningsgrundlaget for et eventuelt køb af nye kampfly Juni 2009 RIGSREVISORS NOTAT TIL STATSREVISORERNE I HENHOLD TIL RIGSREVISORLOVENS 18, STK. 4 1 Vedrører:

Revisorbranchens Ekspertpanel: Skat

Revisorbranchens Ekspertpanel: Skat Stor viden om skattemæssige forhold er et af de statsautoriserede revisorers varemærke. FSR har på den baggrund spurgt Revisorbranchens ekspertpanel om revisors syn

Revisorbranchens Ekspertpanel: Skat Stor viden om skattemæssige forhold er et af de statsautoriserede revisorers varemærke. FSR har på den baggrund spurgt Revisorbranchens ekspertpanel om revisors syn

Internt notat vedr. overvejelser omkring driftskonstruktioner af Vendsyssel Teater og Oplevelseshus

Hjørring Kommune Internt Notat Dato: 19-10-2015 Side 1. Borgmesterkontoret Internt notat vedr. overvejelser omkring driftskonstruktioner af Vendsyssel Teater og Oplevelseshus Indledning: I foråret 2012

Hjørring Kommune Internt Notat Dato: 19-10-2015 Side 1. Borgmesterkontoret Internt notat vedr. overvejelser omkring driftskonstruktioner af Vendsyssel Teater og Oplevelseshus Indledning: I foråret 2012

Omstrukturering. skatteregler i praksis. Jane K. Bille Morten Hyldgaard Jensen René Moody Nielsen. 2. udgave

Jane K. Bille Morten Hyldgaard Jensen René Moody Nielsen Omstrukturering skatteregler i praksis 2. udgave Jane K. Bille, Morten Hyldgaard Jensen, René Moody Nielsen Omstrukturering skatteregler i praksis

Jane K. Bille Morten Hyldgaard Jensen René Moody Nielsen Omstrukturering skatteregler i praksis 2. udgave Jane K. Bille, Morten Hyldgaard Jensen, René Moody Nielsen Omstrukturering skatteregler i praksis

FORRETNINGSORDEN FOR BESTYRELSEN XXX A/S CVR-NR. XXXXXXXX

FORRETNINGSORDEN FOR BESTYRELSEN I XXX A/S CVR-NR. XXXXXXXX 1. BESTYRELSENS FØRSTE MØDE Bestyrelsen afholder sit første (konstituerende) møde umiddelbart efter generalforsamlingen. Mødet ledes af det bestyrelsesmedlem,

FORRETNINGSORDEN FOR BESTYRELSEN I XXX A/S CVR-NR. XXXXXXXX 1. BESTYRELSENS FØRSTE MØDE Bestyrelsen afholder sit første (konstituerende) møde umiddelbart efter generalforsamlingen. Mødet ledes af det bestyrelsesmedlem,

Nye Kommercielle Aktiviteter Holding A/S CVR-nr. 12523394 Strandvejen 100 2900 Hellerup. Årsrapport 2015. Dirigent

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Nye Kommercielle Aktiviteter Holding

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Nye Kommercielle Aktiviteter Holding

INDSTILLING Varmeplan Aarhus, fremtidig organisering, Bilag 3 Udmøntning af Model 2

INDSTILLING Varmeplan Aarhus, fremtidig organisering, Bilag 3 Udmøntning af Model 2 Til: Aarhus Byråd Den 14. juni 2012 AffaldVarme Aarhus Teknik og Miljø Aarhus Kommune Varmeplan Aarhus - Udmøntning af

INDSTILLING Varmeplan Aarhus, fremtidig organisering, Bilag 3 Udmøntning af Model 2 Til: Aarhus Byråd Den 14. juni 2012 AffaldVarme Aarhus Teknik og Miljø Aarhus Kommune Varmeplan Aarhus - Udmøntning af

Indstilling. Varmeplan Aarhus, fremtidig organisering. 1. Resume. 2. Beslutningspunkter. Til Aarhus Byråd via Magistraten.

Indstilling Til Aarhus Byråd via Magistraten Teknik og Miljø Den 28. juni 2012 AffaldVarme Aarhus Teknik og Miljø Aarhus Kommune 1. Resume Aarhus Byråd besluttede den 29. april 2009 at undersøge forskellige

Indstilling Til Aarhus Byråd via Magistraten Teknik og Miljø Den 28. juni 2012 AffaldVarme Aarhus Teknik og Miljø Aarhus Kommune 1. Resume Aarhus Byråd besluttede den 29. april 2009 at undersøge forskellige

HVEM HAR RETTEN TIL ET VIDNE NY HØJESTERETS- AFGØRELSE

2. SEPTEMBER 2010 HVEM HAR RETTEN TIL ET VIDNE NY HØJESTERETS- AFGØRELSE Højesteret har i en ny kendelse endeligt afgjort spørgsmålet om, hvorvidt sagsøger ved allerede i stævningen at angive de medarbejdere

2. SEPTEMBER 2010 HVEM HAR RETTEN TIL ET VIDNE NY HØJESTERETS- AFGØRELSE Højesteret har i en ny kendelse endeligt afgjort spørgsmålet om, hvorvidt sagsøger ved allerede i stævningen at angive de medarbejdere

IT Fyn Munkebjergvej 130 5230 Odense M CVR-nr. Årsrapport 2015

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Tværkajen 5 Postboks 10 5100 Odense C Telefon 63146600 Telefax 63146612 www.deloitte.dk IT Fyn Munkebjergvej 130 5230 Odense M CVR-nr.

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Tværkajen 5 Postboks 10 5100 Odense C Telefon 63146600 Telefax 63146612 www.deloitte.dk IT Fyn Munkebjergvej 130 5230 Odense M CVR-nr.

Hvordan. normalkontrakter og aftaler

Hvordan tilpasses normalkontrakter og aftaler i takt med virksomhedernes udvikling? Vejledning til overenskomsterne mellem DJ og DDFF 2004-2007 Se ordbog bagest. Se også den særskilte vejledning i forståelsen

Hvordan tilpasses normalkontrakter og aftaler i takt med virksomhedernes udvikling? Vejledning til overenskomsterne mellem DJ og DDFF 2004-2007 Se ordbog bagest. Se også den særskilte vejledning i forståelsen

Digitaliseringsmodel for administrationen af 225- timersreglen - Inspiration til kommunerne og deres it-leverandører

NOTAT April 2016 Digitaliseringsmodel for administrationen af 225- timersreglen - Inspiration til kommunerne og deres it-leverandører J. Nr. 16/05933 Digitalisering og Support Dette notat er tænkt som

NOTAT April 2016 Digitaliseringsmodel for administrationen af 225- timersreglen - Inspiration til kommunerne og deres it-leverandører J. Nr. 16/05933 Digitalisering og Support Dette notat er tænkt som

Skatteministeriet J. nr. 2008-711-0017 Udkast 30. januar 2008

Skatteudvalget (2. samling) SAU alm. del - Bilag 76 Offentligt Skatteministeriet J. nr. 2008-711-0017 Udkast 30. januar 2008 Forslag til Lov om ændring af lov om arbejdsmarkedsbidrag (Trækfritagelse for

Skatteudvalget (2. samling) SAU alm. del - Bilag 76 Offentligt Skatteministeriet J. nr. 2008-711-0017 Udkast 30. januar 2008 Forslag til Lov om ændring af lov om arbejdsmarkedsbidrag (Trækfritagelse for

Projektets titel. Skolen tager bureaukratiet

Projektets titel Skolen tager bureaukratiet Formål En lang række af de mindre bornholmske virksomheder, som har været interviewet i forbindelse med praktikpladsudfordringerne, har peget på at årsagen til

Projektets titel Skolen tager bureaukratiet Formål En lang række af de mindre bornholmske virksomheder, som har været interviewet i forbindelse med praktikpladsudfordringerne, har peget på at årsagen til

Omgørelse inddragelse af nye parter i omgørelsen TfS 39863.

1 Omgørelse inddragelse af nye parter i omgørelsen TfS 39863 Af advokat (L) og advokat (H), cand. merc. (R) Østre Landsret har ved en dom af 1. april 2009 stadfæstet Landsskatterettens kendelse ref. i

1 Omgørelse inddragelse af nye parter i omgørelsen TfS 39863 Af advokat (L) og advokat (H), cand. merc. (R) Østre Landsret har ved en dom af 1. april 2009 stadfæstet Landsskatterettens kendelse ref. i

Udkast til lovforslag om ændring af lejeloven m.v.

Velfærdsministeriet Holmens Kanal 22 1060 København K 24. november 2008 Jour. nr.: 20-01-007-08 Ref: md Juridisk konsulent Mogens Dürr Telefon +45 33 12 03 30 md@ejendomsforeningen.dk Udkast til lovforslag

Velfærdsministeriet Holmens Kanal 22 1060 København K 24. november 2008 Jour. nr.: 20-01-007-08 Ref: md Juridisk konsulent Mogens Dürr Telefon +45 33 12 03 30 md@ejendomsforeningen.dk Udkast til lovforslag

VEDTÆGTER FOR GISTRUP VANDVÆRK a.m.b.a.

VEDTÆGTER FOR GISTRUP VANDVÆRK a.m.b.a. Selskabet er et andelsselskab med begrænset ansvar, hvis navn er Gistrup Vandværk A.m.b.a. Selskabet har hjemsted i Aalborg Kommune. 1 formål Selskabets formål er

VEDTÆGTER FOR GISTRUP VANDVÆRK a.m.b.a. Selskabet er et andelsselskab med begrænset ansvar, hvis navn er Gistrup Vandværk A.m.b.a. Selskabet har hjemsted i Aalborg Kommune. 1 formål Selskabets formål er

Høring af ændring af bekendtgørelse om ledelse, styring og administration af danske UCITS

Finanstilsynet Århusgade 2100 København Ø Att. Martin Schultz København, den 28. maj 2014 Høring af ændring af bekendtgørelse om ledelse, styring og administration af danske UCITS Finanstilsynet har ved

Finanstilsynet Århusgade 2100 København Ø Att. Martin Schultz København, den 28. maj 2014 Høring af ændring af bekendtgørelse om ledelse, styring og administration af danske UCITS Finanstilsynet har ved

Afgørelse - klage over udgiftsfordeling til vedligeholdelse af Teglværksvej jeres j.nr. 500958

Dato 25. november 2015 Sagsbehandler Kim Remme Birkholm Mail kbf@vd.dk Telefon +45 7244 3065 Dokument 15/11246-9 Side 1/5 Afgørelse - klage over udgiftsfordeling til vedligeholdelse af Teglværksvej jeres

Dato 25. november 2015 Sagsbehandler Kim Remme Birkholm Mail kbf@vd.dk Telefon +45 7244 3065 Dokument 15/11246-9 Side 1/5 Afgørelse - klage over udgiftsfordeling til vedligeholdelse af Teglværksvej jeres

Afvisning af bindende svar værdiansættelse i dødsbo SKM2009.534.LSR. www.v.dk

1 Afvisning af bindende svar værdiansættelse i dødsbo SKM2009.534.LSR Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten fandt ved en kendelse af 29/6 2009, at SKAT ikke kan afgive bindende

1 Afvisning af bindende svar værdiansættelse i dødsbo SKM2009.534.LSR Af advokat (L) og advokat (H), cand. merc. (R) Landsskatteretten fandt ved en kendelse af 29/6 2009, at SKAT ikke kan afgive bindende

VEDTÆGTER. Psykiatri Plus A/S Centre, CVR-nr. 31 15 92 45. Dateret 23. december 2015

Advokatpartnerselskab Kalvebod Brygge 39-41 DK - 1560 København V Telefon: +45 33 300 200 Fax: +45 33 300 299 www.lundelmersandager.dk CVR nr. 32 28 39 34 Erik Hovgaard Partner, advokat (H) eh@lundelmersandager.dk

Advokatpartnerselskab Kalvebod Brygge 39-41 DK - 1560 København V Telefon: +45 33 300 200 Fax: +45 33 300 299 www.lundelmersandager.dk CVR nr. 32 28 39 34 Erik Hovgaard Partner, advokat (H) eh@lundelmersandager.dk

20. august 2010 EM 2010/28. Forslag til: Inatsisartutlov nr. xx af xx 2010 om ændring af landstingslov om indkomstskat

20. august 2010 EM 2010/28 Forslag til: Inatsisartutlov nr. xx af xx 2010 om ændring af landstingslov om indkomstskat (Tilkaldevagtordning i forbindelse med fri bil, afskrivning på licensandele, omdannelse

20. august 2010 EM 2010/28 Forslag til: Inatsisartutlov nr. xx af xx 2010 om ændring af landstingslov om indkomstskat (Tilkaldevagtordning i forbindelse med fri bil, afskrivning på licensandele, omdannelse

Bekendtgørelse om valg og certificering af tilsynsførende ved frie grundskoler m.v.

BEK nr 619 af 09/06/2010 (Gældende) Udskriftsdato: 20. august 2016 Ministerium: Undervisningsministeriet Journalnummer: Undervisningsmin., sag nr. 131.29F.031 Senere ændringer til forskriften BEK nr 220

BEK nr 619 af 09/06/2010 (Gældende) Udskriftsdato: 20. august 2016 Ministerium: Undervisningsministeriet Journalnummer: Undervisningsmin., sag nr. 131.29F.031 Senere ændringer til forskriften BEK nr 220

APV og trivsel 2015. APV og trivsel 2015 1

APV og trivsel 2015 APV og trivsel 2015 1 APV og trivsel 2015 I efteråret 2015 skal alle arbejdspladser i Frederiksberg Kommune udarbejde en ny grundlæggende APV og gennemføre en trivselsundersøgelse.

APV og trivsel 2015 APV og trivsel 2015 1 APV og trivsel 2015 I efteråret 2015 skal alle arbejdspladser i Frederiksberg Kommune udarbejde en ny grundlæggende APV og gennemføre en trivselsundersøgelse.

Retsudvalget 2014-15 REU Alm.del endeligt svar på spørgsmål 104 Offentligt

Retsudvalget 2014-15 REU Alm.del endeligt svar på spørgsmål 104 Offentligt Folketinget Retsudvalget Christiansborg 1240 København K Dato: 25. november 2014 Kontor: Formueretskontoret Sagsbeh: Helene Hvid

Retsudvalget 2014-15 REU Alm.del endeligt svar på spørgsmål 104 Offentligt Folketinget Retsudvalget Christiansborg 1240 København K Dato: 25. november 2014 Kontor: Formueretskontoret Sagsbeh: Helene Hvid

Arbejdsmiljøgruppens problemløsning

Arbejdsmiljøgruppens problemløsning En systematisk fremgangsmåde for en arbejdsmiljøgruppe til løsning af arbejdsmiljøproblemer Indledning Fase 1. Problemformulering Fase 2. Konsekvenser af problemet Fase

Arbejdsmiljøgruppens problemløsning En systematisk fremgangsmåde for en arbejdsmiljøgruppe til løsning af arbejdsmiljøproblemer Indledning Fase 1. Problemformulering Fase 2. Konsekvenser af problemet Fase

GELSTED FJERNVARMESELSKAB A.M.B.A

GELSTED FJERNVARMESELSKAB A.M.B.A VEDTÆGTER Side 1 1. NAVN OG HJEMSTED 1.1 Selskabets navn er Gelsted Fjernvarmeselskab A.m.b.a 1.2 Selskabets hjemsted er Gelsted i Middelfart Kommune. 2. FORMÅL OG FORSYNINGSOMRÅDE

GELSTED FJERNVARMESELSKAB A.M.B.A VEDTÆGTER Side 1 1. NAVN OG HJEMSTED 1.1 Selskabets navn er Gelsted Fjernvarmeselskab A.m.b.a 1.2 Selskabets hjemsted er Gelsted i Middelfart Kommune. 2. FORMÅL OG FORSYNINGSOMRÅDE

Tillægsbetænkning. Forslag til lov om ændring af ligningsloven m.m.

Skatteudvalget L 56 - Bilag 16 Offentligt Til lovforslag nr. L 56 Folketinget 2005-06 Tillægsbetænkning afgivet af Skatteudvalget den 14. december 2005 Tillægsbetænkning over Forslag til lov om ændring

Skatteudvalget L 56 - Bilag 16 Offentligt Til lovforslag nr. L 56 Folketinget 2005-06 Tillægsbetænkning afgivet af Skatteudvalget den 14. december 2005 Tillægsbetænkning over Forslag til lov om ændring

Indledning. 1. Grundlag for aftalen

Februar 2015 Aftale mellem Styrelsen for Arbejdsmarked og Rekruttering i Danmark og Tryggingastofnun i Island om administrative retningslinjer for en beskæftigelsesrettet indsats i grænseoverskridende

Februar 2015 Aftale mellem Styrelsen for Arbejdsmarked og Rekruttering i Danmark og Tryggingastofnun i Island om administrative retningslinjer for en beskæftigelsesrettet indsats i grænseoverskridende

Betingelser for Alka Tank&Tjen.

Betingelser for Alka Tank&Tjen. Forbrugere Gælder fra 17. maj 2016 Indledning Alka Tank&Tjen er en mobil app fra Alka Forsikring (herefter benævnt Alka), der kan downloades til mobile enheder med ios og

Betingelser for Alka Tank&Tjen. Forbrugere Gælder fra 17. maj 2016 Indledning Alka Tank&Tjen er en mobil app fra Alka Forsikring (herefter benævnt Alka), der kan downloades til mobile enheder med ios og

Forretningsorden for Haderslev Katedralskole s bestyrelse

Forretningsorden for Haderslev Katedralskole s bestyrelse Denne forretningsorden er fastsat i medfør af 18 i lov nr. 880 af 8.8 2011 om institutioner for almengymnasiale uddannelser og almen voksenuddannelse

Forretningsorden for Haderslev Katedralskole s bestyrelse Denne forretningsorden er fastsat i medfør af 18 i lov nr. 880 af 8.8 2011 om institutioner for almengymnasiale uddannelser og almen voksenuddannelse

Nyhedsbrev til kunder og samarbejdspartnere

Nyhedsbrev til kunder og samarbejdspartnere Værdifuld viden om skat og moms Selskabers underskudsfremførsel m.v. Selskabers underskudsfremførsel m.v. Opdateret efter vedtagelsen Regeringen har den 13.

Nyhedsbrev til kunder og samarbejdspartnere Værdifuld viden om skat og moms Selskabers underskudsfremførsel m.v. Selskabers underskudsfremførsel m.v. Opdateret efter vedtagelsen Regeringen har den 13.

Gymnasiefællesskabet mellem. Revisionsprotokollat til årsrapport 2011

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Gymnasiefællesskabet mellem

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33 96 35 56 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Gymnasiefællesskabet mellem

Core Bolig IV Investoraktieselskab nr. 5. Årsrapport for 2015

Core Bolig IV Investoraktieselskab nr. 5 Skoubogade 1, 2., 1158 København Årsrapport for 2015 CVR-nr. 36 39 95 62 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den / 2016

Core Bolig IV Investoraktieselskab nr. 5 Skoubogade 1, 2., 1158 København Årsrapport for 2015 CVR-nr. 36 39 95 62 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den / 2016

2.2 Selskabet skal sikre, at spildevandsforsyningen drives effektivt under hensyntagen til forsyningssikkerhed, sundhed, natur og miljø.

Horten Advokat Rikke Søgaard Berth Philip Heymans Allé 7 2900 Hellerup Tlf +45 3334 4000 Fax +45 3334 4001 J.nr. 149563 UDKAST 13.03.11 VEDTÆGTER FOR SOLRØD SPILDEVAND A/S CVR-nr. 33 04 69 87 1. SELSKABETS

Horten Advokat Rikke Søgaard Berth Philip Heymans Allé 7 2900 Hellerup Tlf +45 3334 4000 Fax +45 3334 4001 J.nr. 149563 UDKAST 13.03.11 VEDTÆGTER FOR SOLRØD SPILDEVAND A/S CVR-nr. 33 04 69 87 1. SELSKABETS

Forældrekøb, I. del. De skattemæssige grundregler for forældrekøb

- 1 Forældrekøb, I. del. De skattemæssige grundregler for forældrekøb Af advokat (L) og advokat (H), cand. merc. (R) Med et rekordstort antal ansøgere til de videregående uddannelser er den årlige jagt

- 1 Forældrekøb, I. del. De skattemæssige grundregler for forældrekøb Af advokat (L) og advokat (H), cand. merc. (R) Med et rekordstort antal ansøgere til de videregående uddannelser er den årlige jagt

Udkast VEDTÆGTER FOR. Selskabet. Selskabet er et andelsselskab med begrænset ansvar, hvis navn er. Mammen Bys Vandværk a.m.b.a.

VEDTÆGTER FOR Mammen Bys Vandværk a.m.b.a. Selskabet 1 Selskabet er et andelsselskab med begrænset ansvar, hvis navn er Mammen Bys Vandværk a.m.b.a. Selskabet har hjemsted i Viborg Kommune. Formål 2 Selskabets

VEDTÆGTER FOR Mammen Bys Vandværk a.m.b.a. Selskabet 1 Selskabet er et andelsselskab med begrænset ansvar, hvis navn er Mammen Bys Vandværk a.m.b.a. Selskabet har hjemsted i Viborg Kommune. Formål 2 Selskabets

FJERNVARME VEDTÆGTER for Ørum Varmeværk A.m.b.a

FJERNVARME VEDTÆGTER for Ørum Varmeværk A.m.b.a 2007 1 Navn og hjemsted 1.1 Selskabets navn er Ørum Varmeværk A.m.b.a. 1.2 Selskabets hjemsted er Tjele Kommune. 2 Formål og forsyningsområde 2.1 Selskabets

FJERNVARME VEDTÆGTER for Ørum Varmeværk A.m.b.a 2007 1 Navn og hjemsted 1.1 Selskabets navn er Ørum Varmeværk A.m.b.a. 1.2 Selskabets hjemsted er Tjele Kommune. 2 Formål og forsyningsområde 2.1 Selskabets

Aktindsigt Relevante lovregler

Aktindsigt Aktindsigt er i Patientskadeankenævnet relevant i to situationer. Problemstillingen er først og fremmest relevant, når der fremsættes anmodning om aktindsigt i sager, der verserer eller har

Aktindsigt Aktindsigt er i Patientskadeankenævnet relevant i to situationer. Problemstillingen er først og fremmest relevant, når der fremsættes anmodning om aktindsigt i sager, der verserer eller har

Vedtægter Thisted Forsikring A/S CVR-nr.: 37 03 42 82

Vedtægter Thisted Forsikring A/S CVR-nr.: 37 03 42 82 Titel: Vedtægter Thisted Forsikring A/S Side 1 af 6 1. Navn og hjemsted Selskabets navn er Thisted Forsikring A/S ( Aktieselskabet ). Aktieselskabets

Vedtægter Thisted Forsikring A/S CVR-nr.: 37 03 42 82 Titel: Vedtægter Thisted Forsikring A/S Side 1 af 6 1. Navn og hjemsted Selskabets navn er Thisted Forsikring A/S ( Aktieselskabet ). Aktieselskabets

Virksomhedsoverdragelse

F O A F A G O G A R B E J D E Virksomhedsoverdragelse Hvad betyder det for dig? Hvad skal du være opmærksom på? GODE RÅD 2 www.foa.dk En virksomhedsoverdragelse kan have stor betydning for dine ansættelsesvilkår,

F O A F A G O G A R B E J D E Virksomhedsoverdragelse Hvad betyder det for dig? Hvad skal du være opmærksom på? GODE RÅD 2 www.foa.dk En virksomhedsoverdragelse kan have stor betydning for dine ansættelsesvilkår,

I e-mail af 12. december 2013 har I klaget over Kommunens overkørselstilladelse af 18. november 2013 til ejendommen O vej 36A.

Dato 17. juni 2014 Dokument 13/23814 Side Etablering af en ny udvidet overkørsel I e-mail af 12. december 2013 har I klaget over Kommunens overkørselstilladelse af 18. november 2013 til ejendommen O vej

Dato 17. juni 2014 Dokument 13/23814 Side Etablering af en ny udvidet overkørsel I e-mail af 12. december 2013 har I klaget over Kommunens overkørselstilladelse af 18. november 2013 til ejendommen O vej

Høringsnotat vedrørende høring af udkast til ændring af bekendtgørelse

Høringsnotat Notat Edvard Thomsens Vej 14 2300 København S Telefon Fax 7262 6790 raha@trafik- og Byggestyrelsen.dk www.trafik- og Byggestyrelsen.dk Dato 27. maj 2016 Høringsnotat vedrørende høring af udkast

Høringsnotat Notat Edvard Thomsens Vej 14 2300 København S Telefon Fax 7262 6790 raha@trafik- og Byggestyrelsen.dk www.trafik- og Byggestyrelsen.dk Dato 27. maj 2016 Høringsnotat vedrørende høring af udkast

Forslag. Lov om indgåelse af protokol til ændring af dobbeltbeskatningsoverenskomsten mellem Danmark og Brasilien

Lovforslag nr. L 120 Folketinget 2011-12 Fremsat den 28. marts 2012 af skatteministeren (Thor Möger Pedersen) Forslag til Lov om indgåelse af protokol til ændring af dobbeltbeskatningsoverenskomsten mellem

Lovforslag nr. L 120 Folketinget 2011-12 Fremsat den 28. marts 2012 af skatteministeren (Thor Möger Pedersen) Forslag til Lov om indgåelse af protokol til ændring af dobbeltbeskatningsoverenskomsten mellem

Skattepligt og skattebetalinger for Lynettefællesskabet I/S og interessentkommunerne.

Bilag til pkt. 3 Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Weidekampsgade 6 Postboks 1600 0900 København C Notat Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Skattepligt

Bilag til pkt. 3 Deloitte Statsautoriseret Revisionsaktieselskab CVR-nr. 24 21 37 14 Weidekampsgade 6 Postboks 1600 0900 København C Notat Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk Skattepligt

CASA DE LUXE By Naja Munthe ApS

CASA DE LUXE By Naja Munthe ApS København CVR nr. 33035888 Årsrapport 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den / 2013 Dirigent 1 Indholdsfortegnelse Side Påtegninger

CASA DE LUXE By Naja Munthe ApS København CVR nr. 33035888 Årsrapport 2012 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den / 2013 Dirigent 1 Indholdsfortegnelse Side Påtegninger

DATO DOKUMENT SAGSBEHANDLER MAIL TELEFON

DATO DOKUMENT SAGSBEHANDLER MAIL TELEFON 21. september 2012 11/10037 OMLÆGNING OG UDVIDELSE AF VEJ I brev af 23. juni 2011 har I klaget over Kommunens beslutning af 26. april 2011 1 ekspropriation af dele

DATO DOKUMENT SAGSBEHANDLER MAIL TELEFON 21. september 2012 11/10037 OMLÆGNING OG UDVIDELSE AF VEJ I brev af 23. juni 2011 har I klaget over Kommunens beslutning af 26. april 2011 1 ekspropriation af dele

Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V. Christiansen. www.v.dk") - 1 Værdiansættelse urigtigt vurderingsgrundlag åbenbart urimeligt skøn overførsel af nyere bil fra selskab til hovedaktionær - Retten i Glostrups dom af 8/2 2013, jr. nr. BS 10A-2962/2011. Af advokat

- 1 Værdiansættelse urigtigt vurderingsgrundlag åbenbart urimeligt skøn overførsel af nyere bil fra selskab til hovedaktionær - Retten i Glostrups dom af 8/2 2013, jr. nr. BS 10A-2962/2011. Af advokat

12. januar 2012 VEDTÆGTER 2012. for. det kommunale fællesskab. Renosyd i/s. ("Interessentskabet") CVR: 13523584

CVR: 13523584") 12. januar 2012 VEDTÆGTER 2012 for det kommunale fællesskab Renosyd i/s ("Interessentskabet") CVR: 13523584 1. Navn og hjemsted 1.1 Interessentskabets navn er Renosyd i/s. 1.2 Interessentskabets hjemsted

12. januar 2012 VEDTÆGTER 2012 for det kommunale fællesskab Renosyd i/s ("Interessentskabet") CVR: 13523584 1. Navn og hjemsted 1.1 Interessentskabets navn er Renosyd i/s. 1.2 Interessentskabets hjemsted

Deloitte. Fra O - 100. En gennemgang af praksis for momsfradrag i holdingselskaber

Deloitte. Fra O - 100 En gennemgang af praksis for momsfradrag i holdingselskaber Thomas Svane Jensen og Cliff Kristoftersen, Deloitte Skattevidenskabelig Forening, 21. oktober 2015 J ' - Indhold Praksis

Deloitte. Fra O - 100 En gennemgang af praksis for momsfradrag i holdingselskaber Thomas Svane Jensen og Cliff Kristoftersen, Deloitte Skattevidenskabelig Forening, 21. oktober 2015 J ' - Indhold Praksis

Indstilling. Til Århus Byråd Via Magistraten. Magistratens 4. Afdeling. Den 22. november 2005. Århus Kommune

Indstilling Til Århus Byråd Via Magistraten Magistratens 4. Afdeling Den 22. november 2005. Århus Kommune Skoler og Kultur Magistratens 4. Afdeling De fremtidige organisationsforhold for Mediehuset Århus.

Indstilling Til Århus Byråd Via Magistraten Magistratens 4. Afdeling Den 22. november 2005. Århus Kommune Skoler og Kultur Magistratens 4. Afdeling De fremtidige organisationsforhold for Mediehuset Århus.

Multimedieskat SKM2009.675.SR, SKM2009.676SR, SKM2009.678.SR SKM2009.687SR samt SKM2009.692.SR.

1 Multimedieskat SKM2009.675.SR, SKM2009.676SR, SKM2009.678.SR SKM2009.687SR samt SKM2009.692.SR. Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet har ved en række bindende svar af 10/11 2009

1 Multimedieskat SKM2009.675.SR, SKM2009.676SR, SKM2009.678.SR SKM2009.687SR samt SKM2009.692.SR. Af advokat (L) og advokat (H), cand. merc. (R) Skatterådet har ved en række bindende svar af 10/11 2009

FrederiksbergFonden Anbefalinger om god fondsledelse. Tiltrådt på bestyrelsesmøde 29. marts 2016 i henhold til godkendt Årsrapport for 2015.

FrederiksbergFonden Anbefalinger om god fondsledelse Tiltrådt på bestyrelsesmøde 29. marts 2016 i henhold til godkendt Årsrapport for 2015. Ref. ANBEFALING FØLG ELLER FORKLAR 1.1. Det anbefales, at bestyrelsen

FrederiksbergFonden Anbefalinger om god fondsledelse Tiltrådt på bestyrelsesmøde 29. marts 2016 i henhold til godkendt Årsrapport for 2015. Ref. ANBEFALING FØLG ELLER FORKLAR 1.1. Det anbefales, at bestyrelsen

Carnegie WorldWide. Beskatningen af investeringsbeviser

Carnegie WorldWide Beskatningen af investeringsbeviser 2016 Forord I denne oversigt gennemgås reglerne om beskatning af investeringsandele, der udbydes af Carnegie WorldWide. Oversigten omfatter såvel

Carnegie WorldWide Beskatningen af investeringsbeviser 2016 Forord I denne oversigt gennemgås reglerne om beskatning af investeringsandele, der udbydes af Carnegie WorldWide. Oversigten omfatter såvel

Ankestyrelsens principafgørelse 13-16 om hjemmehjælp - kvalitetsstandard - indkøbsordning - rehabiliteringsforløb

KEN nr 9338 af 14/04/2016 (Gældende) Udskriftsdato: 2. juni 2016 Ministerium: Social- og Indenrigsministeriet Journalnummer: 2015-2121-51397 Senere ændringer til afgørelsen Ingen Ankestyrelsens principafgørelse

KEN nr 9338 af 14/04/2016 (Gældende) Udskriftsdato: 2. juni 2016 Ministerium: Social- og Indenrigsministeriet Journalnummer: 2015-2121-51397 Senere ændringer til afgørelsen Ingen Ankestyrelsens principafgørelse

Ledelsesgrundlag. Baggrund. Allerød Kommune

Ledelsesgrundlag Allerød Kommune Forvaltningen Byrådssekretariatet Bjarkesvej 2 3450 Allerød Tlf: 48 100 100 kommunen@alleroed.dk www.alleroed.dk Baggrund Allerød Kommune gennemførte 1. januar 2011 en

Ledelsesgrundlag Allerød Kommune Forvaltningen Byrådssekretariatet Bjarkesvej 2 3450 Allerød Tlf: 48 100 100 kommunen@alleroed.dk www.alleroed.dk Baggrund Allerød Kommune gennemførte 1. januar 2011 en

Niels Erik Jespersen Holding ApS

Holmevej 2 5683 Haarby (14. regnskabsår) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 19/05 2015 Niels Erik Jespersen Dirigent Indholdsfortegnelse Side Påtegninger

Holmevej 2 5683 Haarby (14. regnskabsår) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 19/05 2015 Niels Erik Jespersen Dirigent Indholdsfortegnelse Side Påtegninger

Ligningslovens 2 betalingskorrektion SKM2009.506.ØLR. Af advokat (L) Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V.

Bodil Christiansen og advokat (H), cand. merc. (R) Tommy V.") 1 Ligningslovens 2 betalingskorrektion SKM2009.506.ØLR Af advokat (L) og advokat (H), cand. merc. (R) Østre Landsret fandt ved en dom af 20/8 2009, at en erklæring fra skatteyderens revisor konstituerede

1 Ligningslovens 2 betalingskorrektion SKM2009.506.ØLR Af advokat (L) og advokat (H), cand. merc. (R) Østre Landsret fandt ved en dom af 20/8 2009, at en erklæring fra skatteyderens revisor konstituerede

Bilag 19: Vejledende fortolkningsbidrag vedrørende regulering af takster

Bilag 19: Vejledende fortolkningsbidrag vedrørende regulering af takster Model for indregning af overskud eller underskud i taksterne Overskud op til 5 procent kan overføres indenfor samme ledelsesområde/center.

Bilag 19: Vejledende fortolkningsbidrag vedrørende regulering af takster Model for indregning af overskud eller underskud i taksterne Overskud op til 5 procent kan overføres indenfor samme ledelsesområde/center.

Ret til supplerende dagpenge

Bekendtgørelse om supplerende dagpenge I medfør af 58, stk. 1, nr. 1 og 2, litra b, 60, stk. 2, 62, stk. 7 og 73, stk. 4, i lov om arbejdsløshedsforsikring m.v., jf. lovbekendtgørelse nr. 348 af 8. april

Bekendtgørelse om supplerende dagpenge I medfør af 58, stk. 1, nr. 1 og 2, litra b, 60, stk. 2, 62, stk. 7 og 73, stk. 4, i lov om arbejdsløshedsforsikring m.v., jf. lovbekendtgørelse nr. 348 af 8. april

Indstilling. Ændring af status fra kommunal til selvejende institution for Vuggestuen Lindegården, Pannerupvej 7, Trige

Indstilling Til Århus Byråd via Magistraten Børn og Unge Den 26. februar 2007 Århus Kommune Administrationsafdeling Børn og Unge Ændring af status fra kommunal til selvejende institution for Vuggestuen

Indstilling Til Århus Byråd via Magistraten Børn og Unge Den 26. februar 2007 Århus Kommune Administrationsafdeling Børn og Unge Ændring af status fra kommunal til selvejende institution for Vuggestuen

Danish Train Consulting ApS i likvidation Årsrapport for 2011/12

Danish Train Consulting ApS i likvidation Årsrapport for 2011/12 CVR-nr. 30 82 79 02 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/1 2013 Kim Nielsen Hvam Dirigent

Danish Train Consulting ApS i likvidation Årsrapport for 2011/12 CVR-nr. 30 82 79 02 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 30/1 2013 Kim Nielsen Hvam Dirigent

INDHOLDSFORTEGNELSE. Vedtægter for

Cd > u^ LU < ^ < > U. < >- CQ 00? 111 t>jd INDHOLDSFORTEGNELSE Vedtægter for Side 1 Navn og hjemsted 2 2 Formål og forsyningsområde 2 3 Andelshavere/varmeaftagere 3 4 Andelshavernes hæftelse og økonomiske

Cd > u^ LU < ^ < > U. < >- CQ 00? 111 t>jd INDHOLDSFORTEGNELSE Vedtægter for Side 1 Navn og hjemsted 2 2 Formål og forsyningsområde 2 3 Andelshavere/varmeaftagere 3 4 Andelshavernes hæftelse og økonomiske

DATO DOKUMENT SAGSBEHANDLER MAIL TELEFON

DATO DOKUMENT SAGSBEHANDLER MAIL TELEFON 11. februar 2013 12/14089 KLAGE OVER BETALING FOR BELYSNING PÅ PRIVATE FÆLLESVEJE Vejdirektoratet har behandlet din klage af 30. november 2012 over Kommunens afgørelse

DATO DOKUMENT SAGSBEHANDLER MAIL TELEFON 11. februar 2013 12/14089 KLAGE OVER BETALING FOR BELYSNING PÅ PRIVATE FÆLLESVEJE Vejdirektoratet har behandlet din klage af 30. november 2012 over Kommunens afgørelse

Grøn firmabilskat August 2016 1

Grøn firmabilskat August 2016 1 Grøn firmabilskat Det nuværende system for firmabilbeskatning er forældet, derfor ønsker vi et opgør med det nuværende system. Vi ønsker et nyt og grønnere skattesystem.

Grøn firmabilskat August 2016 1 Grøn firmabilskat Det nuværende system for firmabilbeskatning er forældet, derfor ønsker vi et opgør med det nuværende system. Vi ønsker et nyt og grønnere skattesystem.

Statsforvaltningen Syddanmarks afgørelse af 10. november 2010 til en kommune: Fredericia Kommune har rettet henvendelse til Statsforvaltningen

Statsforvaltningen Syddanmarks afgørelse af 10. november 2010 til en kommune: 10-11- 2010 Fredericia Kommune har rettet henvendelse til Statsforvaltningen Syddanmark, det kommunale tilsyn, med anmodning

Statsforvaltningen Syddanmarks afgørelse af 10. november 2010 til en kommune: 10-11- 2010 Fredericia Kommune har rettet henvendelse til Statsforvaltningen Syddanmark, det kommunale tilsyn, med anmodning

Høringssvar på lovforslag L 68 - Forslag til lov om ændring af lov om sygedagpenge (Udvidelse af arbejdsgiverperioden)

") Arbejdsmarkedsstyrelsen Niels Bülow Mie Skovbæk Mortensen Holmens Kanal 20 1016 København K Høringssvar på lovforslag L 68 - Forslag til lov om ændring af lov om sygedagpenge (Udvidelse af arbejdsgiverperioden)

Arbejdsmarkedsstyrelsen Niels Bülow Mie Skovbæk Mortensen Holmens Kanal 20 1016 København K Høringssvar på lovforslag L 68 - Forslag til lov om ændring af lov om sygedagpenge (Udvidelse af arbejdsgiverperioden)

ALM. BRAND FOND. Årsrapport 1. januar 2013-31. december 2013. Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den

ALM. BRAND FOND Årsrapport 1. januar 2013-31. december 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 19/11/2014 Jørgen H. Mikkelsen Dirigent Side 2 af 12 Indhold

ALM. BRAND FOND Årsrapport 1. januar 2013-31. december 2013 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 19/11/2014 Jørgen H. Mikkelsen Dirigent Side 2 af 12 Indhold

ACAIACAI ApS CVR-nr. 34080011. Årsrapport 2012

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk ACAIACAI ApS CVR-nr. 34080011

Deloitte Statsautoriseret Revisionspartnerselskab CVR nr. 33963556 Weidekampsgade 6 Postboks 1600 0900 København C Telefon 36 10 20 30 Telefax 36 10 20 40 www.deloitte.dk ACAIACAI ApS CVR-nr. 34080011

Da det ikke har været muligt at behandle sagen politisk, tages der forbehold for evt. efterfølgende bemærkninger efter politisk behandling.

Justitsministeriet Udlændingeafdelingen Holbergsgade 6 1057 København K KL s bemærkninger til udkast til lovforslag om ændring af udlændingeloven og lov om ægteskabs indgåelse og opløsning (ny balance

Justitsministeriet Udlændingeafdelingen Holbergsgade 6 1057 København K KL s bemærkninger til udkast til lovforslag om ændring af udlændingeloven og lov om ægteskabs indgåelse og opløsning (ny balance

Sundhedssikring. Aftale om. Ind- og udtrædelse. mellem. Firmanavn Adresse Postnr. / By Cvr-nr. (i det følgende kaldet arbejdsgiveren)

") Aftale om Sundhedssikring Tegnernr.: Kundenr.: Aftalenr.: mellem Firmanavn Adresse Postnr. / By Cvr-nr. (i det følgende kaldet arbejdsgiveren) og Topdanmark Livsforsikring A/S Borupvang 4, 2750 Ballerup

Aftale om Sundhedssikring Tegnernr.: Kundenr.: Aftalenr.: mellem Firmanavn Adresse Postnr. / By Cvr-nr. (i det følgende kaldet arbejdsgiveren) og Topdanmark Livsforsikring A/S Borupvang 4, 2750 Ballerup