Gode salgstal for 4. kvt.

|

|

|

- Robert Nielsen

- 7 år siden

- Visninger:

Transkript

omsætning stiger 1,6% år/år, hvilket må anses som værende tilfredsstillende.")

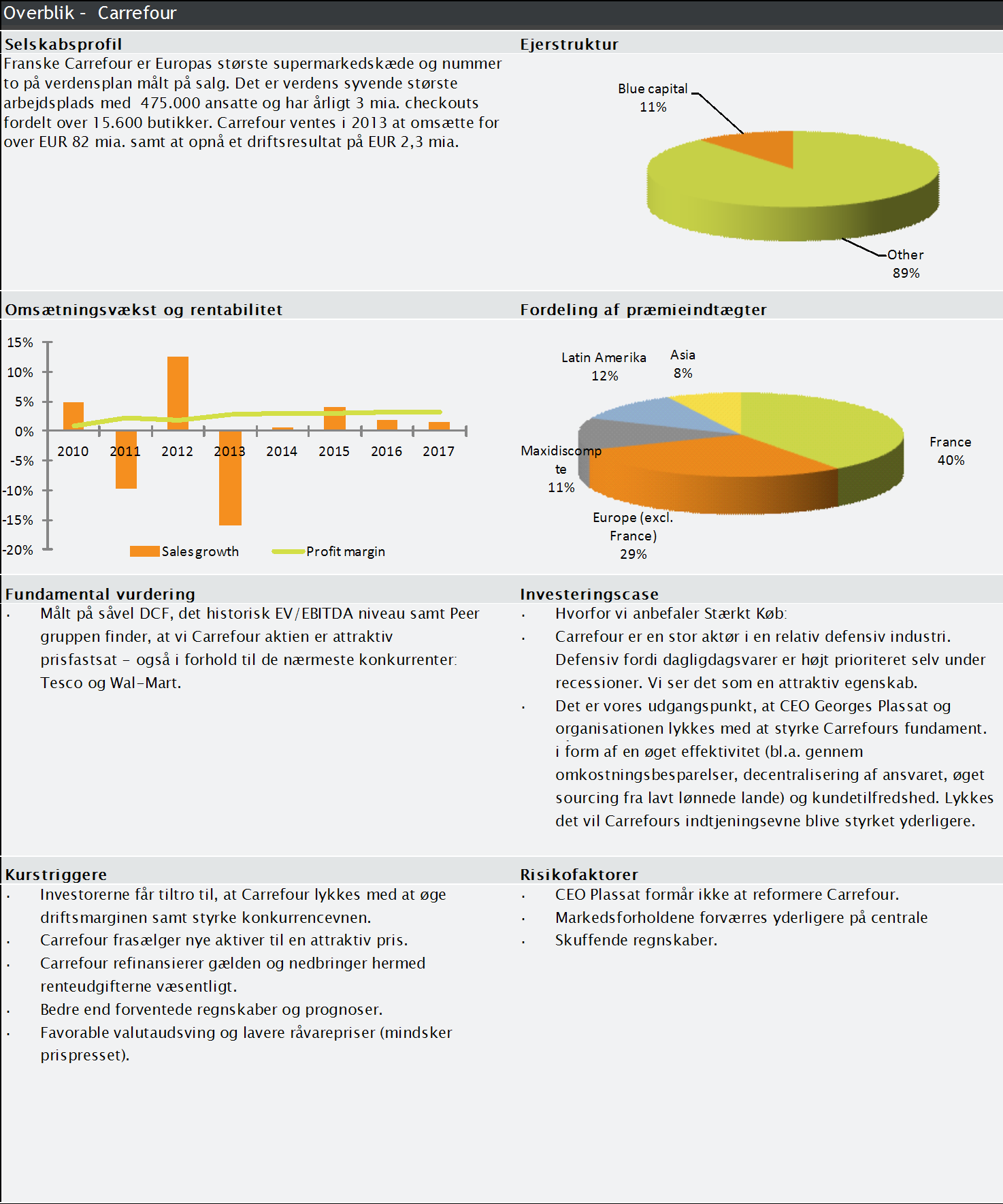

1 CARREFOUR - STÆRKT KØB Gode salgstal for 4. kvt. Dette er en case anbefaling. Vi har dækning af selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Herefter stopper vi som udgangspunkt vores dækning uanset om vores anbefaling er Køb, Reducer eller Sælg. Vi gentager Stærkt køb på Carrefour efter dagens positive salgstal for 4. kvt. Positive 4. kvt. salgstal: Overordnet set er Carrefours salgstal for 4. kvartal positiv læsning. Carrefours totalomsætning i 4. kvartal kom ind på EUR 22,2 mia. (fvt. EUR 22,2 mia.). Samlet set betyder det at Carrefours samlede Like-for-Like (LFL) omsætning stiger 1,6% år/år, hvilket må anses som værende tilfredsstillende. Fortsat vækst i Frankring: Like-for-Like salget steg hele 2,2% i Frankrig. Dermed fortsætter Carrefour den fremgang i Frankrig som vi har set i tidligere kvartaler. Endnu engang ser vi, at væksten i Latinamerika er stærk med en LFL stigning på 10,9%. Omvendt er det eneste negative at Carrefours salgstal i Asien skuffer med en negativ vækst på 2,9% mens væksten i andre europæiske lande udover Frankrig også oplever en negativ vækst. Dog oplyser Carrefour, at Spanien vendte tilbage til vækst i 4. kvt. Non-Food salget i bedring: Carrefours CFO Pierre-Jean Sivignon oplyser at Non-Food salget er i bedring. Dette er et plus for Carrefour, da indtjeningen her typisk er højere. Har indfriet EBIT: Samtidig oplyser Carrefour at de forventer at indfri EBIT konsensusestimatet på EUR 2,2 mia. Carrefour aflægger det komplete Accounting figures and key figures (EURm) 2012R 2013E 2014E 2015E Sales Operating profit Results before taxes EBIT-margin 1,9% 2,9% 3,0% 3,1% ROE 16,4% 13,1% 13,9% 14,6% ROIC 8,6% 10,0% 10,9% 11,5% EPS 1,6 1,4 1,6 1,8 P/E 9,7 13,5 11,9 10,7 EV/EBITA 11,4 8,7 8,4 7,8 P/BV 1,8 1,8 1,7 1,6 Dividend 0,6 1,1 0,9 1,0 Dette er et ikkekomplekst produkt Fundamental valuation Undervalued Risk Average Newsflow Negative 12-month target price 31 Closing price 28 Shar e infor m ation High/low latest 12 m 29/19 Price trend (3/12 m) 5%/50% Relative to Euro Stoxx -1%/30% Market value (EURm) Free float 85% Avg daily vol (EURm) 67,9 Reuters CARR.PA Bloomberg CA FP Pr ice tr end Carrefour SA (FR) 29 Euro Stoxx j f m a m j j a s o n d j Source: Jyske Bank & Datastream Jyske Markets, Vestergade 8-16 DK-8600 Silkeborg Senior Analyst, Equity Research, Robert Jakobsen jrj@jyskebank.dk Vigtig investor information: Se venligst sidste side

2 regnskab d. 7. marts. Overvejer at børsnotere den brasilianske forretning: Carrefour oplyser at de overvejer at børsnotere deres brasilianske forretning. Vi vurderer at det vil synliggøre skjulte værdier. De seneste år har Carrefours brasilianske forretning leveret solide vækstrater. I 2014 estimerer vi et EBIT resultat på EUR 600 mio. for Brasilien. Vi vurderer at et frasalg kan indbringe Carrefour over EUR 7 mia. Dette er penge som Carrefour kan bruge til at opdyrke nye vækstmarkeder og nedbringe gælden yderligere. Ledelsen oplyser at en beslutning vil blive truffet i de kommende år. Fastholder Stærkt Køb: Carrefour er en stor aktør i en relativt defensiv industri. Dette ser vi som en attraktiv egenskab. Det er desuden vores udgangspunkt, at det lykkes Carrefour at styrke sit fundament. Både i form af øget effektivitet og kundetilfredshed. Lykkes det vil Carrefours indtjeningsevne blive styrket yderligere. Peer group analyse: Peer group Company P/E (2013) P/E (2014) EV/S (2013) EV/S (2014) EV/EBITDA (2013) EV/EBITDA (2014) CARREFOUR 20,7 17,7 0,3 0,3 6,9 6,5 TESCO 10,8 10,6 0,5 0,5 7,2 7,0 AXFOOD 17,0 16,0 0,5 0,5 9,1 8,7 AHOLD KON. 15,5 13,2 0,5 0,5 7,0 6,8 CASINO GUICHARD-P 16,1 14,9 0,5 0,5 7,1 6,8 DELHAIZE GROUP 11,3 10,7 0,3 0,3 5,1 5,0 WALMART STORES 15,0 13,8 0,6 0,6 8,2 7,8 SAINSBURY (J) 11,1 10,5 0,4 0,4 6,3 6,0 COLRUYT 17,0 16,0 0,7 0,7 8,6 8,2 KROGER 13,8 12,4 0,3 0,3 6,6 6,1 SAFEWAY 31,4 18,4 0,3 0,3 8,1 7,9 LOBLAW 18,2 16,0 0,5 0,4 8,3 5,1 Weighted Average 16,1 14,1 0,5 0,4 7,4 6,9 Mean 14,7 13,4 0,5 0,4 7,3 7,0 Premium compared with weighted avg. 29% 26% -25% -23% -7% -5% Kilde: Datastream

3

4 Ansvarsfraskrivelse (Disclaimer & Disclosure) Jyske Bank er under tilsyn af Finanstilsynet. Analysen er baseret på informationer, som Jyske Bank finder pålidelige, men Jyske Bank påtager sig ikke ansvar for materialets rigtighed eller for dispositioner foretaget på baggrund af analysens informationer eller vurderinger. Analysens vurderinger og anbefalinger kan ændres uden varsel. Analysen er til personlig brug for Jyske Banks kunder og må ikke kopieres. Denne analyse er en investeringsanalyse. Interessekonflikter Jyske Bank har udarbejdet procedurer, der skal forebygge og undgå interessekonflikter, og dermed sikre en objektiv udarbejdelse af analyser. Disse procedurer er indarbejdet i forretningsgangene, der omfatter aktieanalyseaktiviteterne i Jyske Markets, der er en forretningsenhed i Jyske Bank. Herudover må aktieanalytikere i Jyske Bank ikke handle i de aktier, hvor de har ansvaret for udarbejdelse af analyser. Dækker en analytiker ind for den ansvarlige analytiker ifbm. sygdom, forretningsrejser o.l. så må denne ikke handle den pågældende aktie på dagen for publicering af analysen og dagen efter. Jyske Bank kan dog have positioner og/eller et forretningsmæssigt forhold til det selskab, der analyseres. Analysen er ikke blevet forelagt selskabet forud for offentliggørelse. Analytikerne modtager ikke betaling fra personer med interesse i analysen. Jyske Banks aktieanbefalinger - aktuel fordeling Fordeling af anbefalinger for danske aktier (antal) Fordeling af anbefaling for alle aktier (antal) Stærkt Køb Køb Reducer Sælg 0 Stærkt Køb Køb Reducer Sælg Kilde: Jyske Bank Finansielle modeller Jyske Bank anvender en eller flere af følgende modeller: Discounted cash flow (fri likviditet), Economic Value Added og dividendemodel til bestemmelse af selskabets fundamentale værdi. Den fundamentale værdi sammenholdes med en relativ værdiansættelse ud fra nøgletal såsom P/E og EV/EBITA. Anbefalingen og kursmålet justeres endvidere for den forventede nyhedsstrøm og markedsstemning baseret på branchekendskab samt selskabsspecifikke forhold. Jyske Bank tager højde for den forventede udvikling i aktiemarkedet, sektorer samt selskabsforhold i anbefalingerne. Risiko Investering i denne aktie er behæftet med risiko. Bevægelser i aktiemarkedet, sektoren og/eller nyhedsstrøm mv. om selskabet kan påvirke kursdannelsen i aktien. Se analysens forside for vores syn på risikoen for aktien. Anførte risikofaktorer og/eller følsomhedsberegninger i analysen kan ikke ses som udtømmende. Handles aktien i en anden valuta end investors base valuta, påtager investor sig en valutakursrisiko. Er der tale om ADR e.l., er valutarisikoen forbundet med den valuta, som moderselskabet handles i. Opdatering af analysen Den planlagte opdatering af analysen følger regnskabsmeddelelser fra selskabet. Der ud over kan der udarbejdes temaanalyser specifikt for selskabet eller i sammenhænge, hvor selskabet indgår i temaanalysen. Disse analyser udgives på ad hoc basis. Se forsiden for dato for analysens første offentliggørelse. Alle oplyste kurser er seneste lukkekurser før analysens offentliggørelse, med mindre andet er anført.

5 Anbefaling Risikojusteret afkast Stærkt Køb >20% Køb 10-20% Reducer 0-10% Sælg <0% Kilde: Jyske Bank Aktieanbefalingsbegreber Vores anbefalinger er relative til markedsudviklingen og bliver bestemt ud fra en vurdering af det forventede afkast indenfor de kommende 12 mdr. Det forventede afkast er forskellen mellem den aktuelle kurs og vores 12 mdr.'s kursmål (kursmålet indeholder det forventede udbytte). Aktiemarkedet har historisk givet et afkast på omkring 10% (eksempelvis har det amerikanske aktiemarked givet et afkast på 10 % i perioden fra 1902 til 2011). Når vi bestemmer anbefalingen på en aktie bruger vi de 10% som estimat for afkastet på aktiemarkedet. Da vores anbefalinger er relative og risikojusterede, er det muligt at sammenligne vores anbefalinger på tværs af sektorer og risikoklasser. Endvidere er potentialet også angivet absolut via vores kursmål. Det skal dog understreges, at det er anbefalingen, som er ankeret. En Købanbefaling er altså en Køb-anbefaling, indtil anbefalingen er ændret, også selvom kursstigninger har bragt kursen "for tæt" på kursmålet. De i analysen vurderede fremtidige og historiske afkast er afkast før omkostninger og skattemæssige forhold, da afkast efter omkostninger og skattemæssige forhold, vil være individuelt afhængig af kunde-, opbevarings-, volumen-, markeds-, valuta- og produktspecifikke vilkår. Det er ikke givet, at aktien vil give de(t) anførte forventede fremtidige afkast. De anførte forventede fremtidige afkast er udelukkende udtryk for vores bedste vurdering. For uddybning af vores anbefalingsbegreber henviser vi til Kontaktpersoner Institutionelle Private kunder Kim Sejdelin Christensen Leder, Kunderådgivning i Aktier Klaus Andersen Investeringscenter Nord Tlf: Investeringscenter Midtvest Investeringscenter København Tlf: Investeringscenter Sjælland Tlf: Tlf: Investeringscenter Sydvest Investeringscenter Fyn Anders Isager Tlf: Tlf: Investeringscenter Østjylland Investeringscenter Silkeborg Tlf: Tlf: Martin Munk Michael Lyngsø Investeringscenter Trekantsområdet Tlf: Jyske Bank (Schweiz) AG Jyske Bank (France) Tlf: Tlf: Berben s Effectenkantoor B.V. Jyske Bank (Gibraltar) Ltd Tlf: +31 (0) Tlf: Jens Johansen PBC Hamburg Private Banking Copenhagen (PBC) Tlf: Tlf:

NRI under pres. Møde med adm. direktør og kreditdirektør SYDBANK - REDUCER

SYDBANK - REDUCER NRI under pres Møde med adm. direktør og kreditdirektør I fredags mødtes vi med den adm. direktør og kreditdirektøren, der bekræftede vores bekymringer over Sydbanks evne til at skabe

SYDBANK - REDUCER NRI under pres Møde med adm. direktør og kreditdirektør I fredags mødtes vi med den adm. direktør og kreditdirektøren, der bekræftede vores bekymringer over Sydbanks evne til at skabe

Prognose i den lave ende af intervallet

FLSMIDTH KØB Prognose i den lave ende af intervallet Dette er et ikkekomplekst produkt. FLSmidth leverede et svagere end forventet regnskab for 1. kvartal 2013 med en EBITA, der var 40 % under forventningerne.

FLSMIDTH KØB Prognose i den lave ende af intervallet Dette er et ikkekomplekst produkt. FLSmidth leverede et svagere end forventet regnskab for 1. kvartal 2013 med en EBITA, der var 40 % under forventningerne.

Beskeden 2014 prognose

A. P. MØLLER - SÆLG Beskeden 2014 prognose Indikationer om fornyet pres på rater Vi nedjusterer vores estimater en smule Vi fandt ikke noget i 2013 regnskabet, der forklarer hvorfor Mærsk aktien har været

A. P. MØLLER - SÆLG Beskeden 2014 prognose Indikationer om fornyet pres på rater Vi nedjusterer vores estimater en smule Vi fandt ikke noget i 2013 regnskabet, der forklarer hvorfor Mærsk aktien har været

Svage tal. Vi fastholder KØB. Novo reducerer omsætningsestimat. Telekonference kl. 13.00 CET NOVO NORDISK - KØB

1.5.214 NOVO NORDISK - KØB Svage tal Vi fastholder KØB Novo Nordisk leverede en omsætning for 1. kvartal '14 på DKK 2.3 mia. (+1,8 %), hvilket var under både vores estimat og konsensus på DKK 2,9 mia.

1.5.214 NOVO NORDISK - KØB Svage tal Vi fastholder KØB Novo Nordisk leverede en omsætning for 1. kvartal '14 på DKK 2.3 mia. (+1,8 %), hvilket var under både vores estimat og konsensus på DKK 2,9 mia.

Bedre volumen men containeropsvinget stadig langt væk

A. P. MØLLER - SÆLG Bedre volumen men containeropsvinget stadig langt væk Vi fastholder vores forsigtige holdning: Maersk-aktien er steget pga. 1) den generelle stigning i de cykliske aktier, som kan stoppe

A. P. MØLLER - SÆLG Bedre volumen men containeropsvinget stadig langt væk Vi fastholder vores forsigtige holdning: Maersk-aktien er steget pga. 1) den generelle stigning i de cykliske aktier, som kan stoppe

Fokus på landbrug - nylige prisfald

DEN DANSKE BANKSEKTOR Fokus på landbrug - nylige prisfald "En perfekt storm" Fra 2009 til foråret 2014 så vi stigende mælkepriser - men fra juni 2014 til oktober 2014 har vi set et markant prisfald fra

DEN DANSKE BANKSEKTOR Fokus på landbrug - nylige prisfald "En perfekt storm" Fra 2009 til foråret 2014 så vi stigende mælkepriser - men fra juni 2014 til oktober 2014 har vi set et markant prisfald fra

Flot regnskab moderat skuffende outlook

MICROSOFT - REDUCER Flot regnskab moderat skuffende outlook Microsoft overraskede positivt da indtjeningen kom ind bedre end konsensus forventningerne. Det er især et øget salg af windowslicenser samt

MICROSOFT - REDUCER Flot regnskab moderat skuffende outlook Microsoft overraskede positivt da indtjeningen kom ind bedre end konsensus forventningerne. Det er især et øget salg af windowslicenser samt

SAAB vinder duel i Brasilien

SAAB - STÆRKT KØB SAAB vinder duel i Brasilien Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem

SAAB - STÆRKT KØB SAAB vinder duel i Brasilien Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem

Farvel til Total TOTAL SA SÆLG FØR KØB. Farvel til Total: Vi sænker anbefalingen til Sælg og ophører samtidig analysedækningen af Total.

TOTAL SA SÆLG FØR KØB Farvel til Total Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem udregner

TOTAL SA SÆLG FØR KØB Farvel til Total Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem udregner

Staples er stabile! Quant info. Fundamental valuation Undervalued. News Flow 12-month target price 18 Current price 15. Medium. JB sec.

Staples er stabile! Staples er kommet med 1. kvt. regnskab, som var en spids lavere end forventet. Både omsætning og EBITmargin var til den lave side. Selskabet bibeholder dog forventningerne til hele

Staples er stabile! Staples er kommet med 1. kvt. regnskab, som var en spids lavere end forventet. Både omsætning og EBITmargin var til den lave side. Selskabet bibeholder dog forventningerne til hele

Skuffende vækstmomentum

WILLIAM DEMANT - REDUCER Skuffende vækstmomentum Dette er et ikkekomplekst produkt. Vi nedjusterer vores anbefaling til REDUCER efter aflæggelsen af regnskabet, da vi ikke længere har tillid til, at William

WILLIAM DEMANT - REDUCER Skuffende vækstmomentum Dette er et ikkekomplekst produkt. Vi nedjusterer vores anbefaling til REDUCER efter aflæggelsen af regnskabet, da vi ikke længere har tillid til, at William

Fokus på de sædvanlige mistænkte Vi gentager vores salgsanbefaling forud for rapporten for 2. kvartal 2014

9.7.214 H. LUNDBECK - SÆLG Fokus på de sædvanlige mistænkte Vi gentager vores salgsanbefaling forud for rapporten for 2. kvartal 214 H. Lundbeck aflægger sit regnskab for 2. kvartal '14 den 7. august.

9.7.214 H. LUNDBECK - SÆLG Fokus på de sædvanlige mistænkte Vi gentager vores salgsanbefaling forud for rapporten for 2. kvartal 214 H. Lundbeck aflægger sit regnskab for 2. kvartal '14 den 7. august.

Forløber som planlagt

29.8.214 BAVARIAN NORDIC - KØB Forløber som planlagt Vi gentager KØB Efter aflæggelsen af regnskabet for 2. kvartal 214, som afslørede få nyheder som forventet, har vi ikke foretaget ændringer af vores

29.8.214 BAVARIAN NORDIC - KØB Forløber som planlagt Vi gentager KØB Efter aflæggelsen af regnskabet for 2. kvartal 214, som afslørede få nyheder som forventet, har vi ikke foretaget ændringer af vores

Jamie Dimon fortsætter ved roret

JPMORGAN CHASE- STÆRKT KØB Jamie Dimon fortsætter ved roret Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer.

JPMORGAN CHASE- STÆRKT KØB Jamie Dimon fortsætter ved roret Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer.

2. kvt. '14 - fokus på toplinjen og investeringsafkast

TRYG - KØB 2. kvt. '14 - fokus på toplinjen og investeringsafkast Udfordrende svensk marked Trygs regnskab for 2. kvartal '14 offentliggøres d. 10. juli kl. 07.30. 1) Præmieindtægter: Vi forventer, at

TRYG - KØB 2. kvt. '14 - fokus på toplinjen og investeringsafkast Udfordrende svensk marked Trygs regnskab for 2. kvartal '14 offentliggøres d. 10. juli kl. 07.30. 1) Præmieindtægter: Vi forventer, at

Sæsonmæssig svag ordreindgang, men markedsandel intakt

VESTAS - KØB Sæsonmæssig svag ordreindgang, men markedsandel intakt Vi fastholder KØB: Vi fastholder vores KØB-anbefaling på Vestas, da vi er fortrøstningsfulde mht. Vestas' evne til at genrejse marginerne

VESTAS - KØB Sæsonmæssig svag ordreindgang, men markedsandel intakt Vi fastholder KØB: Vi fastholder vores KØB-anbefaling på Vestas, da vi er fortrøstningsfulde mht. Vestas' evne til at genrejse marginerne

2. kvartal 2014 - fokus på effektiviseringsprogrammet

NORDEA - KØB 2. kvartal 2014 - fokus på effektiviseringsprogrammet Mere indsigt i effektiviseringsprogrammet Nordea offentliggør sin rapport for 2. kvartal 2014 d. 17. juli kl. 07.00. 1) Effektiviseringsprogram:

NORDEA - KØB 2. kvartal 2014 - fokus på effektiviseringsprogrammet Mere indsigt i effektiviseringsprogrammet Nordea offentliggør sin rapport for 2. kvartal 2014 d. 17. juli kl. 07.00. 1) Effektiviseringsprogram:

Stadig KØB trods høj prisfastsættelse

COLOPLAST - KØB Stadig KØB trods høj prisfastsættelse Vi gentager KØB I løbet af de seneste to år har vi set en stærk performance i Coloplasts aktiekurs drevet af en forbedret effektivitet i driften og

COLOPLAST - KØB Stadig KØB trods høj prisfastsættelse Vi gentager KØB I løbet af de seneste to år har vi set en stærk performance i Coloplasts aktiekurs drevet af en forbedret effektivitet i driften og

ENDNU EN OVERSKRIDELSE AF KONSENSUS VENTER

PANDORA - KØB ENDNU EN OVERSKRIDELSE AF KONSENSUS VENTER Dette er et ikkekomplekst produkt. Risikoen er på op-siden: Vi har på den hårde måde lært, at det at foretage skøn om fremtiden er meget svært.

PANDORA - KØB ENDNU EN OVERSKRIDELSE AF KONSENSUS VENTER Dette er et ikkekomplekst produkt. Risikoen er på op-siden: Vi har på den hårde måde lært, at det at foretage skøn om fremtiden er meget svært.

Fortsat momentum og medvind fra Nets-salget

DANSKE BANK STÆRKT KØB Fortsat momentum og medvind fra Nets-salget Laver handelsindtægter blev opvejet af salget af Nets Danske Bank leverede et nettoresultat for 2. kvartal på DKK 4.47 mio. mod DKK 2.811

DANSKE BANK STÆRKT KØB Fortsat momentum og medvind fra Nets-salget Laver handelsindtægter blev opvejet af salget af Nets Danske Bank leverede et nettoresultat for 2. kvartal på DKK 4.47 mio. mod DKK 2.811

På pladserne, færdige, løb!

NOVO NORDISK - KØB På pladserne, færdige, løb! Vi gentager KØB Novo Nordisk leverede et regnskab for 3. kvartal '14, der viste en stærk udvikling i diabetesdivisionen. Den var drevet af en stærk vækst

NOVO NORDISK - KØB På pladserne, færdige, løb! Vi gentager KØB Novo Nordisk leverede et regnskab for 3. kvartal '14, der viste en stærk udvikling i diabetesdivisionen. Den var drevet af en stærk vækst

3. kvartal '14 - positiv trend på næsten alle poster

DANSKE BANK STÆRKT KØB 3. kvartal '14 - positiv trend på næsten alle poster C&I justering af forretningsmodellen på vej! Samlede indtægter: Vi ser en positiv trend - mest markant indenfor nettogebyrindtægterne

DANSKE BANK STÆRKT KØB 3. kvartal '14 - positiv trend på næsten alle poster C&I justering af forretningsmodellen på vej! Samlede indtægter: Vi ser en positiv trend - mest markant indenfor nettogebyrindtægterne

SÆSONMÆSSIGT SVAGT KVARTAL, FOKUS PÅ ORDREINDGANG

12.5.214 FLSMIDTH KØB SÆSONMÆSSIGT SVAGT KVARTAL, FOKUS PÅ ORDREINDGANG FLSmidth aflægger deres regnskab for 1. kvartal den 14. maj. Givet svagheden i 1. kvartalsregnskaberne fra sammenlignelige mineselskaber

12.5.214 FLSMIDTH KØB SÆSONMÆSSIGT SVAGT KVARTAL, FOKUS PÅ ORDREINDGANG FLSmidth aflægger deres regnskab for 1. kvartal den 14. maj. Givet svagheden i 1. kvartalsregnskaberne fra sammenlignelige mineselskaber

Sæsonmæssigt svagt kvartal, men for forsigtige konsensustal for 2014

VESTAS - KØB Sæsonmæssigt svagt kvartal, men for forsigtige konsensustal for 2014 30% upside ift. 2014-konsensustallene for EBIT: Vestas aflægger deres regnskab for 1. kvartal '14 fredag d. 9. maj. Vi

VESTAS - KØB Sæsonmæssigt svagt kvartal, men for forsigtige konsensustal for 2014 30% upside ift. 2014-konsensustallene for EBIT: Vestas aflægger deres regnskab for 1. kvartal '14 fredag d. 9. maj. Vi

Udsigt: en æble-ryster

AKTIESTRATEGI Udsigt: en æble-ryster Dette er et ikkekomplekst produkt I vejrmæssig henseende kalder man tidlige efterårsstorme for en æbleryster. Det betegner faktisk også meget godt, hvad vores indikatorer

AKTIESTRATEGI Udsigt: en æble-ryster Dette er et ikkekomplekst produkt I vejrmæssig henseende kalder man tidlige efterårsstorme for en æbleryster. Det betegner faktisk også meget godt, hvad vores indikatorer

Købsmulighed. 1. kvartal godt på vej mod 35% stigning i EBIT PANDORA - KØB

9.4.214 PANDORA - KØB Købsmulighed 1. kvartal godt på vej mod 35% stigning i EBIT Det er svært at sige på dette tidspunkt, om konsensus er for aggressiv ift. 1. kvartal '14. Vi ser dog ikke den svage aktiekurs

9.4.214 PANDORA - KØB Købsmulighed 1. kvartal godt på vej mod 35% stigning i EBIT Det er svært at sige på dette tidspunkt, om konsensus er for aggressiv ift. 1. kvartal '14. Vi ser dog ikke den svage aktiekurs

Fremtiden ser lysere ud

24.1.214 NOVOZYMES - KØB Fremtiden ser lysere ud Vi fastholder vores KØB-anbefaling og løfter vores kursmål til DKK 3 (27) Novozymes leverede et stærkt kvartalsregnskab med både omsætningen og indtjeningen

24.1.214 NOVOZYMES - KØB Fremtiden ser lysere ud Vi fastholder vores KØB-anbefaling og løfter vores kursmål til DKK 3 (27) Novozymes leverede et stærkt kvartalsregnskab med både omsætningen og indtjeningen

Stigende risiko på vores årsestimater

VESTAS - REDUCER Stigende risiko på vores årsestimater Vi fastholder REDUCER: Vi fastholder vores REDUCER-anbefaling på Vestas, da konsensustallene er begyndt at se mere aggressive ud med peak EBIT-marginer

VESTAS - REDUCER Stigende risiko på vores årsestimater Vi fastholder REDUCER: Vi fastholder vores REDUCER-anbefaling på Vestas, da konsensustallene er begyndt at se mere aggressive ud med peak EBIT-marginer

Svag i tørlast i 1. kvartal

13.5.214 D/S NORDEN - REDUCER Svag i tørlast i 1. kvartal Skuffelse på 1,7 kr. pr. aktie NAV oppe med 4-5 % til DKK 25 Vi beregner NAV til DKK 25 per aktie baseret på merværdier i ejede og leasede skibe.

13.5.214 D/S NORDEN - REDUCER Svag i tørlast i 1. kvartal Skuffelse på 1,7 kr. pr. aktie NAV oppe med 4-5 % til DKK 25 Vi beregner NAV til DKK 25 per aktie baseret på merværdier i ejede og leasede skibe.

Service en primær drivkraft i at sikre mere stabile marginer gennem cyklussen

VESTAS - KØB Service en primær drivkraft i at sikre mere stabile marginer gennem cyklussen Vi fastholder KØB: Vi fastholder vores købsanbefaling på Vestas, men sænker vores kursmål til 285 fra tidligere

VESTAS - KØB Service en primær drivkraft i at sikre mere stabile marginer gennem cyklussen Vi fastholder KØB: Vi fastholder vores købsanbefaling på Vestas, men sænker vores kursmål til 285 fra tidligere

Stærk indtjening og...

PANDORA - KØB Stærk indtjening og... klare tegn på vækst i ny markeder og kategorier Vi løfter forventningerne 3 % og justerer kursmål til DKK 45 Kvaliteten af Pandoras forretning er klart stigende, hvilket

PANDORA - KØB Stærk indtjening og... klare tegn på vækst i ny markeder og kategorier Vi løfter forventningerne 3 % og justerer kursmål til DKK 45 Kvaliteten af Pandoras forretning er klart stigende, hvilket

Svag EBIT margin. Vesteuropa stadig på rette vej. Organisk fald i volumen i Asien CARLSBERG - REDUCER

CARLSBERG - REDUCER Svag EBIT margin Vesteuropa stadig på rette vej Organisk fald i volumen i Asien Gruppens EBIT-margin blev på 3,8 % (5,4) eller 190 bp under konsensus. Carlsberg's prognose for 2014

CARLSBERG - REDUCER Svag EBIT margin Vesteuropa stadig på rette vej Organisk fald i volumen i Asien Gruppens EBIT-margin blev på 3,8 % (5,4) eller 190 bp under konsensus. Carlsberg's prognose for 2014

Solidt regnskab kan retfærdiggøre en opjustering

VESTAS - KØB Solidt regnskab kan retfærdiggøre en opjustering Vi fastholder KØB af Vestas op til regnskabet for 3. kvartal '14 på trods af finansiel uro på markederne, som har påvirket aktien markant.

VESTAS - KØB Solidt regnskab kan retfærdiggøre en opjustering Vi fastholder KØB af Vestas op til regnskabet for 3. kvartal '14 på trods af finansiel uro på markederne, som har påvirket aktien markant.

1.kvt '14: svære sammenligningstal holder væksten tilbage

GN STORE NORD - REDUCER 1.kvt '14: svære sammenligningstal holder væksten tilbage GN Store Nord annoncerer deres regnskab for 1. kvartal '14 fredag d. 2. maj: Vi forventer, at væksten og indtjeningen vil

GN STORE NORD - REDUCER 1.kvt '14: svære sammenligningstal holder væksten tilbage GN Store Nord annoncerer deres regnskab for 1. kvartal '14 fredag d. 2. maj: Vi forventer, at væksten og indtjeningen vil

Fortsat fremgang men lave handelsindtægter

25.7.214 DANSKE BANK - STÆRKT KØB Fortsat fremgang men lave handelsindtægter Faldet i handelsindtægter opvejes af salget af Nets Danske Bank leverer en fremgang i nettoresultatet til DKK 4.47 i 2. kvartal

25.7.214 DANSKE BANK - STÆRKT KØB Fortsat fremgang men lave handelsindtægter Faldet i handelsindtægter opvejes af salget af Nets Danske Bank leverer en fremgang i nettoresultatet til DKK 4.47 i 2. kvartal

Goodwill-nedskrivning på DKK 9 mia. - nominel udbytteprocent uændret!

DANSKE BANK STÆRKT KØB Goodwill-nedskrivning på DKK 9 mia. - nominel udbytteprocent uændret! Forventede nedskrivninger på DKK 9 mia.: Danske Bank forventer en nedskrivning på goodwill på DKK 9 mia. i årsregnskabet

DANSKE BANK STÆRKT KØB Goodwill-nedskrivning på DKK 9 mia. - nominel udbytteprocent uændret! Forventede nedskrivninger på DKK 9 mia.: Danske Bank forventer en nedskrivning på goodwill på DKK 9 mia. i årsregnskabet

Uannoncerede ordrer er opmuntrende

14.5.214 FLSMIDTH KØB Uannoncerede ordrer er opmuntrende Dette er et ikkekomplekst produkt. FLSmidth aflagde her til morgen et regnskab for 1. kvartal 214, som var bedre end forventet, med EBITA 7% bedre

14.5.214 FLSMIDTH KØB Uannoncerede ordrer er opmuntrende Dette er et ikkekomplekst produkt. FLSmidth aflagde her til morgen et regnskab for 1. kvartal 214, som var bedre end forventet, med EBITA 7% bedre

Marginer til den svage side

GN STORE NORD - SÆLG Marginer til den svage side GN Store Nord leverede et regnskab for 2. kvartal '14, som var svagere end forventet, hvor EBITA var 5 % under konsensusestimatet, hovedsageligt pga. et

GN STORE NORD - SÆLG Marginer til den svage side GN Store Nord leverede et regnskab for 2. kvartal '14, som var svagere end forventet, hvor EBITA var 5 % under konsensusestimatet, hovedsageligt pga. et

Vesteuropa mister momentum

ROCKWOOL - REDUCER Vesteuropa mister momentum Dette er et ikkekomplekst produkt. Vi fastholder vores REDUCER-anbefaling og nedjusterer vores kursmål til DKK 1.000 pga. kortsigtet usikkerhed, hvor Tyskland

ROCKWOOL - REDUCER Vesteuropa mister momentum Dette er et ikkekomplekst produkt. Vi fastholder vores REDUCER-anbefaling og nedjusterer vores kursmål til DKK 1.000 pga. kortsigtet usikkerhed, hvor Tyskland

Begivenhedsløst 2. kvartal

ROCKWOOL - REDUCER Begivenhedsløst 2. kvartal Rockwool leverede et svagere end ventet regnskab for 2. kvartal '14 med EBIT 5 % lavere end konsensus. Prognosen i lokal valuta blev fastholdt, hvor Rockwool

ROCKWOOL - REDUCER Begivenhedsløst 2. kvartal Rockwool leverede et svagere end ventet regnskab for 2. kvartal '14 med EBIT 5 % lavere end konsensus. Prognosen i lokal valuta blev fastholdt, hvor Rockwool

Næste skridt for Novo?

NOVO NORDISK - KØB Næste skridt for Novo? Dette er et ikkekomplekst produkt. Fornyet tillid fra ledelsen til fedme Som forventet var der ikke mange nyheder på den Europæiske diabeteskonference (EASD).

NOVO NORDISK - KØB Næste skridt for Novo? Dette er et ikkekomplekst produkt. Fornyet tillid fra ledelsen til fedme Som forventet var der ikke mange nyheder på den Europæiske diabeteskonference (EASD).

Efter stærk lancering sætter vi OWB på SÆLG

OW BUNKER - SÆLG Efter stærk lancering sætter vi OWB på SÆLG Vi starter vores dækning af OW Bunker med en SÆLG-anbefaling og et kursmål på DKK 140, da vi ikke er klar til at inddiskontere den ubrudte volumenvækst

OW BUNKER - SÆLG Efter stærk lancering sætter vi OWB på SÆLG Vi starter vores dækning af OW Bunker med en SÆLG-anbefaling og et kursmål på DKK 140, da vi ikke er klar til at inddiskontere den ubrudte volumenvækst

Solidt 2. kvartal retfærdiggør en opjustering af prognosen

VESTAS - KØB Solidt 2. kvartal retfærdiggør en opjustering af prognosen Dette er et ikkekomplekst produkt. Vi opjusterer vores anbefaling på Vestas til KØB op til regnskabet for 2. kvartal '14 på baggrund

VESTAS - KØB Solidt 2. kvartal retfærdiggør en opjustering af prognosen Dette er et ikkekomplekst produkt. Vi opjusterer vores anbefaling på Vestas til KØB op til regnskabet for 2. kvartal '14 på baggrund

BMWs EBIT imponerer BMW - STÆRKT KØB. Resume af BMW s foreløbige regnskab:

BMW - STÆRKT KØB BMWs EBIT imponerer Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem udregner

BMW - STÆRKT KØB BMWs EBIT imponerer Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund en en lang række faktorer. Herigennem udregner

IMT nedjusteres til Køb

IMPERIAL TOBACCO - KØB IMT nedjusteres til Køb Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem

IMPERIAL TOBACCO - KØB IMT nedjusteres til Køb Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem

3. kvt '14 - nye IT-systemer

NORDEA - STÆRKT KØB 3. kvt '14 - nye IT-systemer Investeringer i IT-systemer vil stige 30-35 % Nordea vil øge deres samlede IT-investeringer med ca. 30-35 % over de næste 4-5 år fra det nuværende niveau

NORDEA - STÆRKT KØB 3. kvt '14 - nye IT-systemer Investeringer i IT-systemer vil stige 30-35 % Nordea vil øge deres samlede IT-investeringer med ca. 30-35 % over de næste 4-5 år fra det nuværende niveau

Underliggende indtjening intakt

NKT - REDUCER Underliggende indtjening intakt Dette er et ikkekomplekst produkt. Vi ændrer vores estimater for 2014/2015 med hhv. -11 %/+2 % ovenpå regnskabet primært pga. Baltic 1 forliget og en lavere

NKT - REDUCER Underliggende indtjening intakt Dette er et ikkekomplekst produkt. Vi ændrer vores estimater for 2014/2015 med hhv. -11 %/+2 % ovenpå regnskabet primært pga. Baltic 1 forliget og en lavere

Autoliv gentager succesen

AUTOLIV - STÆRKT KØB Autoliv gentager succesen Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem

AUTOLIV - STÆRKT KØB Autoliv gentager succesen Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem

Flot 1. halvårs regnskab fra AXA

AXA SA - STÆRKT KØB Flot 1. halvårs regnskab fra AXA Vores Stærkt Køb anbefaling på AXA er kun blevet styrket efter et flot 1. halvårs regnskab. Et regnskab, som indikerer, at AXAs strategiplan performer.

AXA SA - STÆRKT KØB Flot 1. halvårs regnskab fra AXA Vores Stærkt Køb anbefaling på AXA er kun blevet styrket efter et flot 1. halvårs regnskab. Et regnskab, som indikerer, at AXAs strategiplan performer.

Vi skifter Autoliv ud med Michelin

AUTOLIV SÆLG Vi skifter Autoliv ud med Michelin Vi stopper dækningen af Autoliv, da vi ønsker at tage profit efter et en flot performance. Herudover understøtter Jyske Quant scoren ikke længere en positiv

AUTOLIV SÆLG Vi skifter Autoliv ud med Michelin Vi stopper dækningen af Autoliv, da vi ønsker at tage profit efter et en flot performance. Herudover understøtter Jyske Quant scoren ikke længere en positiv

Control Alt Delete - MSFT

MICROSOFT - REDUCER Control Alt Delete - MSFT Vi stopper dækningen af Microsoft. Vi har i en årrække ventet på en ny attraktiv købsmulighed i Microsoft. Denne er desværre udeblevet. Efter de seneste 12

MICROSOFT - REDUCER Control Alt Delete - MSFT Vi stopper dækningen af Microsoft. Vi har i en årrække ventet på en ny attraktiv købsmulighed i Microsoft. Denne er desværre udeblevet. Efter de seneste 12

Opjustering af prognose i ReSound allerede i prisen

GN STORE NORD - SÆLG Opjustering af prognose i ReSound allerede i prisen Dette er et ikkekomplekst produkt. Stærkt regnskab kræves for at retfærdiggøre nuværende værdiansættelse: GN Store Nord aflægger

GN STORE NORD - SÆLG Opjustering af prognose i ReSound allerede i prisen Dette er et ikkekomplekst produkt. Stærkt regnskab kræves for at retfærdiggøre nuværende værdiansættelse: GN Store Nord aflægger

Rammeaftaler sikrer leveringer i USA i 2016

VESTAS - KØB Rammeaftaler sikrer leveringer i USA i 2016 Stærk afslutning på året peger mod ordrer på 6,5 GW: Vestas sluttede året stærk af mht. ordrer. I løbet af de sidste to dage af året annoncerede

VESTAS - KØB Rammeaftaler sikrer leveringer i USA i 2016 Stærk afslutning på året peger mod ordrer på 6,5 GW: Vestas sluttede året stærk af mht. ordrer. I løbet af de sidste to dage af året annoncerede

Outperformance Vi anbefaler stadig Køb

Numericable - Køb Outperformance Vi anbefaler stadig Køb Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til

Numericable - Køb Outperformance Vi anbefaler stadig Køb Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til

Lave metalpriser styrker vores positive syn

PANDORA - KØB Lave metalpriser styrker vores positive syn Vi justerer forventningerne og løfter kursmålet: Vi fastholder vores KØBanbefaling på Pandora-aktien forud for regnskabet for 3. kvartal '14 den

PANDORA - KØB Lave metalpriser styrker vores positive syn Vi justerer forventningerne og løfter kursmålet: Vi fastholder vores KØBanbefaling på Pandora-aktien forud for regnskabet for 3. kvartal '14 den

Fortsat sløjt US smykkemarked

PANDORA - KØB Fortsat sløjt US smykkemarked Vi fastholder vores positive holdning Vi anbefaler KØB af Pandora pga. deres muligheder for geografisk ekspansion, for vækst i nærliggende smykkekategorier og

PANDORA - KØB Fortsat sløjt US smykkemarked Vi fastholder vores positive holdning Vi anbefaler KØB af Pandora pga. deres muligheder for geografisk ekspansion, for vækst i nærliggende smykkekategorier og

Line tog markedsandele men...

A. P. MØLLER - SÆLG Line tog markedsandele men... på bekostning af raterne Olieefterforskning revurderes Vi løfter vores estimater 2 %, fastholder vores kursmål på DKK 11.000 og fastholder SÆLG. Vi ser

A. P. MØLLER - SÆLG Line tog markedsandele men... på bekostning af raterne Olieefterforskning revurderes Vi løfter vores estimater 2 %, fastholder vores kursmål på DKK 11.000 og fastholder SÆLG. Vi ser

Fokus på Finland. Lille effekt på Nordeas bøger fra Ukrainekrisen NORDEA - STÆRKT KØB

NORDEA - STÆRKT KØB Fokus på Finland Lille effekt på Nordeas bøger fra Ukrainekrisen Den nuværende tilstand af krisen i Ukraine indikerer et lavt niveau af direkte indflydelse på Nordeas finske udlånsbog,

NORDEA - STÆRKT KØB Fokus på Finland Lille effekt på Nordeas bøger fra Ukrainekrisen Den nuværende tilstand af krisen i Ukraine indikerer et lavt niveau af direkte indflydelse på Nordeas finske udlånsbog,

Forventninger nedjusteret

ISS - KØB Forventninger nedjusteret Dette er et ikkekomplekst produkt. I morges aflagde ISS deres regnskab for 2. kvartal '14 med et driftsresultat før særlige poster, der var 1 % over konsensus forventningerne

ISS - KØB Forventninger nedjusteret Dette er et ikkekomplekst produkt. I morges aflagde ISS deres regnskab for 2. kvartal '14 med et driftsresultat før særlige poster, der var 1 % over konsensus forventningerne

Solidt kvartal. Bombardier - Køb. Fremgang i både omsætning og indtjening. CAPEX lidt lavere, men fortsat på et højt niveau

Bombardier - Køb Solidt kvartal Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil vi som udgangspunkt

Bombardier - Køb Solidt kvartal Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil vi som udgangspunkt

Rekordstort gab i værdiansættelsen - nedjustering til SÆLG

GN STORE NORD - SÆLG Rekordstort gab i værdiansættelsen - nedjustering til SÆLG Dette er et ikkekomplekst produkt. Seneste outperformance er en mulighed for at sælge: Vi nedjusterer vores anbefaling til

GN STORE NORD - SÆLG Rekordstort gab i værdiansættelsen - nedjustering til SÆLG Dette er et ikkekomplekst produkt. Seneste outperformance er en mulighed for at sælge: Vi nedjusterer vores anbefaling til

Telenor: En europæisk operatør i vækst

Telenor: En europæisk operatør i vækst Jyske Markets, Vestergade 8-16 DK-8600 Silkeborg Senior Aktieanalytiker Robert Jakobsen +45 89 89 70 44 jrj@jyskebank.dk Analytikerassistent Christoffer Thimsen +45

Telenor: En europæisk operatør i vækst Jyske Markets, Vestergade 8-16 DK-8600 Silkeborg Senior Aktieanalytiker Robert Jakobsen +45 89 89 70 44 jrj@jyskebank.dk Analytikerassistent Christoffer Thimsen +45

Køb Wind s 2020 senior sikret obligation

Wind - Køb Køb Wind s 2020 senior sikret obligation Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG

Wind - Køb Køb Wind s 2020 senior sikret obligation Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG

Stabil udvikling. Securitas Direct Verisure - Køb

02-2012 04-2012 06-2012 08-2012 10-2012 12-2012 02-2013 04-2013 06-2013 13.08.2013 Securitas Direct Verisure - Køb Stabil udvikling Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale,

02-2012 04-2012 06-2012 08-2012 10-2012 12-2012 02-2013 04-2013 06-2013 13.08.2013 Securitas Direct Verisure - Køb Stabil udvikling Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale,

Eksponering mod Rusland og valutaeffekter

NORDEA - STÆRKT KØB Eksponering mod Rusland og valutaeffekter Olie-og rubelbevægelser påvirker Ruslands økonomi: Siden starten af 4. kvartal er olieprisen og rublen faldet markant. Olieprisen er faldet

NORDEA - STÆRKT KØB Eksponering mod Rusland og valutaeffekter Olie-og rubelbevægelser påvirker Ruslands økonomi: Siden starten af 4. kvartal er olieprisen og rublen faldet markant. Olieprisen er faldet

Korrektion af model barberer 5 % af kursmål Vi venter nu lidt højere driftsomkostninger

MATAS - KØB Korrektion af model barberer % af kursmål Vi venter nu lidt højere driftsomkostninger Investeringscasen er dog stadig solid Vi justerer vores forventninger, så de mere præcist afspejler driftsomkostningerne

MATAS - KØB Korrektion af model barberer % af kursmål Vi venter nu lidt højere driftsomkostninger Investeringscasen er dog stadig solid Vi justerer vores forventninger, så de mere præcist afspejler driftsomkostningerne

Automobil-divisionen imponerer igen

BMW STÆRKT KØB Automobil-divisionen imponerer igen Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem

BMW STÆRKT KØB Automobil-divisionen imponerer igen Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem

Norge spillede en stor rolle i 1. halvleg

TRYG - KØB Norge spillede en stor rolle i 1. halvleg Engangspåvirkninger og investeringsafkast var de største drivkræfter Det stærke nettooverskud for 2. kvartal på DKK 868 mio. var drevet af engangspåvirkninger

TRYG - KØB Norge spillede en stor rolle i 1. halvleg Engangspåvirkninger og investeringsafkast var de største drivkræfter Det stærke nettooverskud for 2. kvartal på DKK 868 mio. var drevet af engangspåvirkninger

SAP sænker 2014 prognosen

SAP - REDUCER SAP sænker 2014 prognosen SAP har i dag aflagt et moderat skuffende 3. kvt. regnskab og samtidigt reduceret 2014 EBIT-prognosen. Et moderat kursfald i dagens handel er fair. Vi fastholder

SAP - REDUCER SAP sænker 2014 prognosen SAP har i dag aflagt et moderat skuffende 3. kvt. regnskab og samtidigt reduceret 2014 EBIT-prognosen. Et moderat kursfald i dagens handel er fair. Vi fastholder

God start på året. Securitas Direct - Hold. Kontrolleret vækst på tværs af organisationen. Stigende installationsomkostninger pr.

3.6.21 Securitas Direct - Hold God start på året Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil

3.6.21 Securitas Direct - Hold God start på året Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil

Solidt momentum i Polen fortsætter

16.9.214 CARLSBERG - KØB Solidt momentum i Polen fortsætter Dette er et ikkekomplekst produkt. Positive vibrationer: Carlsberg's investor præsentationer i Warsawa forleden viste, hvordan Carlsberg, selvom

16.9.214 CARLSBERG - KØB Solidt momentum i Polen fortsætter Dette er et ikkekomplekst produkt. Positive vibrationer: Carlsberg's investor præsentationer i Warsawa forleden viste, hvordan Carlsberg, selvom

Fornuftigt regnskab for 3. kvartal 2014

1.11.214 CARLSBERG - KØB Fornuftigt regnskab for 3. kvartal 214 Genvinder russisk markedsandel Asiatisk opkøb gavnede mere end ventet, lave ufordelte omkostninger, lave finansomkostninger Prognosen for

1.11.214 CARLSBERG - KØB Fornuftigt regnskab for 3. kvartal 214 Genvinder russisk markedsandel Asiatisk opkøb gavnede mere end ventet, lave ufordelte omkostninger, lave finansomkostninger Prognosen for

Lægger i kakkelovnen i Tyskland

PANDORA - KØB Lægger i kakkelovnen i Tyskland Et markant og positivt træk Pandora tager nu et tigerspring flere år frem i processen med at vende udviklingen i Tyskland. Vi er trygge mht. at Pandora har

PANDORA - KØB Lægger i kakkelovnen i Tyskland Et markant og positivt træk Pandora tager nu et tigerspring flere år frem i processen med at vende udviklingen i Tyskland. Vi er trygge mht. at Pandora har

Stigende risiko ift. guidance i NKT Cables

NKT - REDUCER Stigende risiko ift. guidance i NKT Cables Nedjusteringer af indtjeningsforventningerne fra førende kabelproducenter peger i retning af et udfordrende 3. kvartal og stigende risiko ift. Guidance

NKT - REDUCER Stigende risiko ift. guidance i NKT Cables Nedjusteringer af indtjeningsforventningerne fra førende kabelproducenter peger i retning af et udfordrende 3. kvartal og stigende risiko ift. Guidance

Tysk effektivitet. Figur 1 Omsætningsudvikling per kvartal (WEPA & JM) WEPA - Køb

WEPA - Køb") WEPA - Køb Tysk effektivitet Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil vi som udgangspunkt

WEPA - Køb Tysk effektivitet Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil vi som udgangspunkt

Øget konkurrence på forsikringsmarkedet

TOPDANMARK - REDUCER Øget konkurrence på forsikringsmarkedet Gjensidiges opkøb af Mondux Assurance I sidste uge købte Gjensidige den danske distributør Mondux Assurance Agentur A/S. Gjensidiges position

TOPDANMARK - REDUCER Øget konkurrence på forsikringsmarkedet Gjensidiges opkøb af Mondux Assurance I sidste uge købte Gjensidige den danske distributør Mondux Assurance Agentur A/S. Gjensidiges position

Stabil vækst. Securitas Direct - Hold. Fremgang i både omsætning og indtjening

26.8.214 Securitas Direct - Hold Stabil vækst Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil vi

26.8.214 Securitas Direct - Hold Stabil vækst Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil vi

Øget markedsandel og fortsat pres på marginerne

DSV KØB Øget markedsandel og fortsat pres på marginerne 2014-prognose opjusteret en smule Tilbagekøb justeret til DKK 300 mio. for 4. kvartal '14 Det ser meget positivt på, at DSV overgik konsensus på

DSV KØB Øget markedsandel og fortsat pres på marginerne 2014-prognose opjusteret en smule Tilbagekøb justeret til DKK 300 mio. for 4. kvartal '14 Det ser meget positivt på, at DSV overgik konsensus på

JPMorgan ramt af høje advokathonorarer

JP MORGAN STÆRKT KØB JPMorgan ramt af høje advokathonorarer Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer.

JP MORGAN STÆRKT KØB JPMorgan ramt af høje advokathonorarer Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer.

Strategisk gennemgang i 2014 eksekvering!

DANSKE BANK STÆRKT KØB Strategisk gennemgang i 214 eksekvering! I forbindelse med aflæggelsen af regnskabet for 214 forventer vi, at ledelsen vil introducere specifikke initiativer for at opnå det mellemlange

DANSKE BANK STÆRKT KØB Strategisk gennemgang i 214 eksekvering! I forbindelse med aflæggelsen af regnskabet for 214 forventer vi, at ledelsen vil introducere specifikke initiativer for at opnå det mellemlange

Sælg Eco-Bat, da de dårlige takter forsætter på ubestemt tid.

Eco-Bat Technologies LTD - Sælg Sælg Eco-Bat, da de dårlige takter forsætter på ubestemt tid. Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling.

Eco-Bat Technologies LTD - Sælg Sælg Eco-Bat, da de dårlige takter forsætter på ubestemt tid. Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling.

High Yield HighLights Uge 17

High Yield HighLights Uge 17 Denne uges HighLights indeholder information om følgende selskaber: - Dong: Q1 regnskab - CEDC: Stopper dækning Index 25% 20% 15% 10% 5% 0% -5% -10% High Yield Return - Yearly

High Yield HighLights Uge 17 Denne uges HighLights indeholder information om følgende selskaber: - Dong: Q1 regnskab - CEDC: Stopper dækning Index 25% 20% 15% 10% 5% 0% -5% -10% High Yield Return - Yearly

Bestået 1. halvårsregnskab

CEZ - KØB Bestået 1. halvårsregnskab Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem udregner

CEZ - KØB Bestået 1. halvårsregnskab Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem udregner

ELECTRONIC ARTS - KØB Aktier IT 06.08.2009

Aktier IT 06.08.2009 Kvartalsregnskab Flot regnskab på alle fronter Verdens største udbyder af computerspil lod i går aftes, med deres 2. kvartalsregnskab, champagnepropperne springe oven på et flot regnskab.

Aktier IT 06.08.2009 Kvartalsregnskab Flot regnskab på alle fronter Verdens største udbyder af computerspil lod i går aftes, med deres 2. kvartalsregnskab, champagnepropperne springe oven på et flot regnskab.

Opjustering i ReSound allerede i konsensus

GN STORE NORD - SÆLG Opjustering i ReSound allerede i konsensus Vækstmomentum i GN ReSound flader ud: GN Store Nord aflægger deres regnskab for 3. kvartal '14 den 14. november. Vi forventer, at GN vil

GN STORE NORD - SÆLG Opjustering i ReSound allerede i konsensus Vækstmomentum i GN ReSound flader ud: GN Store Nord aflægger deres regnskab for 3. kvartal '14 den 14. november. Vi forventer, at GN vil

Lidt sløj toplinje i 3. kvartal '14

MATAS - KØB Lidt sløj toplinje i 3. kvartal '14 Ledelsens helårsforventningerne ser stadig konservative ud Vi nedjusterer vores estimater en smule og fastholder KØB Aktierne har et fornuftigt potentiale

MATAS - KØB Lidt sløj toplinje i 3. kvartal '14 Ledelsens helårsforventningerne ser stadig konservative ud Vi nedjusterer vores estimater en smule og fastholder KØB Aktierne har et fornuftigt potentiale

SAP opjusteres til Køb

SAP KØB SAP opjusteres til Køb Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem udregner modellen

SAP KØB SAP opjusteres til Køb Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem udregner modellen

Modvind som forventet

Wind Modvind som forventet Wind er presset af roaming, men fortsætter med at outperforme deres konkurrenter operationelt. Det er stadig vores forventning at Vimpelcom i løbet af 2H 13 vil tage de første

Wind Modvind som forventet Wind er presset af roaming, men fortsætter med at outperforme deres konkurrenter operationelt. Det er stadig vores forventning at Vimpelcom i løbet af 2H 13 vil tage de første

Nåede konsensus i 3. kvartal '14

12.11.214 D/S NORDEN - KØB Nåede konsensus i 3. kvartal '14 Selskabet nedtoner forventningerne til 215 NAV på DKK 232 Flådeværdierne faldt 5 % k/k i alt og mere for gamle skibe. Med en højere USD blev

12.11.214 D/S NORDEN - KØB Nåede konsensus i 3. kvartal '14 Selskabet nedtoner forventningerne til 215 NAV på DKK 232 Flådeværdierne faldt 5 % k/k i alt og mere for gamle skibe. Med en højere USD blev

Fortsat fremgang. Securitas Direct / Verisure - Køb. Vi ændrer anbefalingen til Køb fra Hold i forventning om en førtidsindfrielse i 2015

27.11.214 Securitas Direct / Verisure - Køb Fortsat fremgang Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering

27.11.214 Securitas Direct / Verisure - Køb Fortsat fremgang Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering

Stærkt teknisk resultat - svagt investeringsresultat

TRYG - KØB Stærkt teknisk resultat - svagt investeringsresultat Stærk udvikling med forbedret skadesniveau Stærkt teknisk resultat på DKK 793 mio. var større end både vores estimat på DKK 660 mio. og konsensus

TRYG - KØB Stærkt teknisk resultat - svagt investeringsresultat Stærk udvikling med forbedret skadesniveau Stærkt teknisk resultat på DKK 793 mio. var større end både vores estimat på DKK 660 mio. og konsensus

Er HP på vej med et spin off?

HP STÆRKT KØB Er HP på vej med et spin off? Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem udregner

HP STÆRKT KØB Er HP på vej med et spin off? Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem udregner

Q1 2014 hovedtal som forventet

Wind - Køb Q1 2014 hovedtal som forventet Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil vi som

Wind - Køb Q1 2014 hovedtal som forventet Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil vi som

BMW gør det igen! BMW - STÆRKT KØB. Overblik over regnskabet:

BMW - STÆRKT KØB BMW gør det igen! Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem udregner modellen

BMW - STÆRKT KØB BMW gør det igen! Dette selskab er valgt på baggrund af Jyske Quant. Jyske Quant er en model, som giver selskaber karakter på baggrund af en lang række faktorer. Herigennem udregner modellen

Vores favorit i tæt løb med Danske Bank

NORDEA - STÆRKT KØB Vores favorit i tæt løb med Danske Bank Nordea: Tiden er kommet til, at vi vender os mod Nordea, da vi forventer, at de kommende kvartaler vil vise en større fremgang i relation til

NORDEA - STÆRKT KØB Vores favorit i tæt løb med Danske Bank Nordea: Tiden er kommet til, at vi vender os mod Nordea, da vi forventer, at de kommende kvartaler vil vise en større fremgang i relation til

HP leverer toplinjevækst!

HP - STÆRKT KØB HP leverer toplinjevækst! HP leverede et meget fint og bedre end forventet resultat for 3 kvartal. Det er specielt den første omsætnings fremgang år over år i to år til $ 27.6 mia. og den

HP - STÆRKT KØB HP leverer toplinjevækst! HP leverede et meget fint og bedre end forventet resultat for 3 kvartal. Det er specielt den første omsætnings fremgang år over år i to år til $ 27.6 mia. og den

Det er tid til at sælge

Anbefalinger: SELL: 1% 216 Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil vi som udgangspunkt stoppe

Anbefalinger: SELL: 1% 216 Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil vi som udgangspunkt stoppe

Fokus på højere markedsandel og effekt fra MFi-høreapparatet

WILLIAM DEMANT - REDUCER Fokus på højere markedsandel og effekt fra MFi-høreapparatet Dette er et ikkekomplekst produkt. Vi fastholder REDUCER: William Demant aflægger deres regnskab for 1. halvår '14

WILLIAM DEMANT - REDUCER Fokus på højere markedsandel og effekt fra MFi-høreapparatet Dette er et ikkekomplekst produkt. Vi fastholder REDUCER: William Demant aflægger deres regnskab for 1. halvår '14

Vi ændrer Ardagh til Salg

Ardagh Packaging Vi ændrer Ardagh til Salg Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil vi som

Ardagh Packaging Vi ændrer Ardagh til Salg Dette er en case anbefaling. Vi dækker selskabet så længe vi ser et kurspotentiale, der retfærdiggør en købsanbefaling. Ved en nedjustering til SALG vil vi som

Forbedret salgsmomentum i USA

WILLIAM DEMANT - KØB Forbedret salgsmomentum i USA Attraktiv værdiansættelse - vi opjusterer til KØB Vi opjusterer vores anbefaling til KØB men fastholder vores kursmål på DKK 500, hvilket giver et upside-potentiale

WILLIAM DEMANT - KØB Forbedret salgsmomentum i USA Attraktiv værdiansættelse - vi opjusterer til KØB Vi opjusterer vores anbefaling til KØB men fastholder vores kursmål på DKK 500, hvilket giver et upside-potentiale