En virksomheds syn på anbefalinger for god selskabsledelse. Peter L. Ravn, Adm. direktør

|

|

|

- Sara Henningsen

- 8 år siden

- Visninger:

Transkript

1 En virksomheds syn på anbefalinger for god selskabsledelse Peter L. Ravn, Adm. direktør

2 KORT OM SIMCORP Software til professionelle kapitalforvaltere ( buy-side ) Konsulentydelser Europæisk fodfæste globale ambitioner SimCorps ca. 160 kunder forvalter EUR milliarder medarbejdere i SimCorp SimCorp er noteret på NASDAQ OMX Copenhagen A/S

3 SIMCORPS INTERNATIONALE MARKEDSDÆKNING SimCorp Norge AS SimCorp Sverige AB SimCorp Canada Inc. SimCorp A/S SimCorp USA Inc. SimCorp Ltd. Solutionforge Limited SimCorp GmbH SimCorp Ukraine LLC SimCorp Asia Pty. Ltd. Hong Kong SimCorp Benelux SA/NV SimCorp France S.A.S. SimCorp Österreich GmbH SimCorp Schweiz AG SimCorp Asia Pty. Ltd. Singapore SimCorp Asia Pty. Ltd.

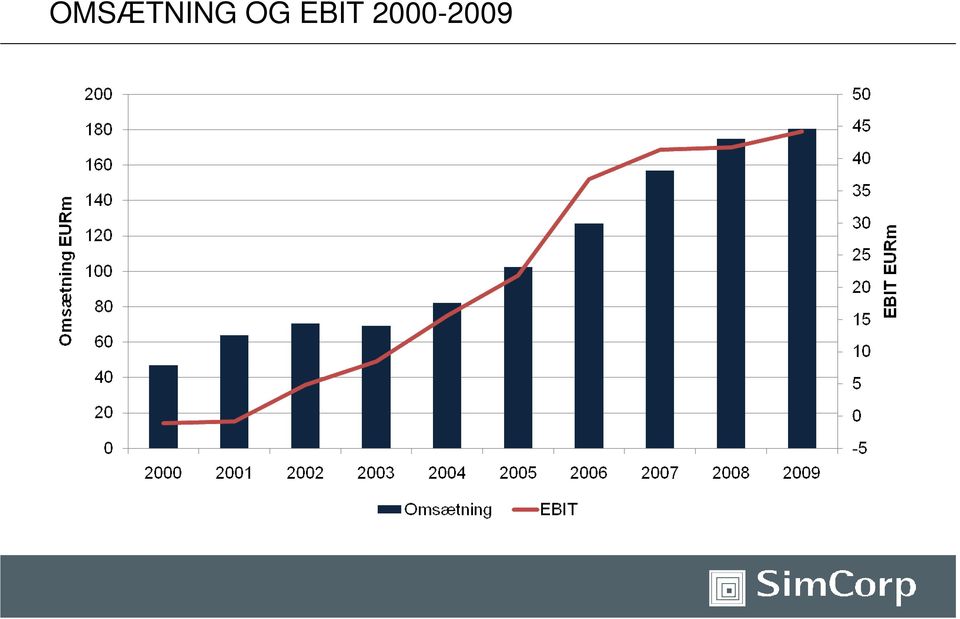

4 OMSÆTNING OG EBIT

5 MEDARBEJDERE Per 31. december 2009 Antal medarbejdere Netto tilvækst i 2009: 52 medarbejdere Omregnet til fuldtidsstillinger Gennemsnitlig alder Gennemsnitlig anciennitet Ca. 80% har akademisk baggrund Mere end 40 nationaliteter 37 år 5 år Gennemsnitlig 2 ugers uddannelse per medarbejder Medarbejdere / jobfunktion 2009 (2008)

6 LEDELSESSTRUKTUR

7 AKTIONÆRSAMMENSÆTNING Én aktieklasse Udstedt aktiekapital (DKK) Antal navnenoterede aktionærer ca Navneregistreret aktiekapital ca. 84% 28 største investorer forvalter ca. 50% af aktiekapitalen >25% af SimCorps aktier ejes eller forvaltes af SimCorp Dimension kunder >47% af aktierne ejes af udenlandske aktionærer SimCorps ledelse og medarbejdere ejer ca. 11% Store aktionærer ATP 8.3% Estimat pr 1/1-2010

8 GOD SELSKABSLEDELSE ET BREDT EMNE I det brede perspektiv: Transparens specielt for selskaber som har aktier optaget til handel på et reguleret marked Bestyrelsens balancegang: Strategisk medspiller og sparringspartner og samtidig kontrolinstans Værdi til aktionærer beskyttelse af interessenter Etik Åbenlyse risici: Manglende uafhængighed mellem bestyrelse og daglig ledelse Manglende kontrolforanstaltninger Manglende eller utilstrækkelig information til kontrolinstans Utilstrækkelig beskyttelse af minoritetsrettigheder

9 GOD SELSKABSLEDELSE I SIMCORP AKTIEMARKEDET AKTIONÆRER KUNDER LEVERANDØRER MEDARBEJDERE SAMFUNDET

10 GOD SELSKABSLEDELSE I SIMCORP Det handler det om at drive en anstændig virksomhed, hvor man aktivt har taget stilling til etik og moral i forhold til investorer, kunder og medarbejdere. Nedfældede principper som kan syretestes /legitimeres i forretningen

11 HVAD HAR VI GJORT - OG HVAD GØR VI - I SIMCORP?

12 VORES OPFATTELSE AF BAGGRUNDEN FOR DE NYE ANBEFALINGER

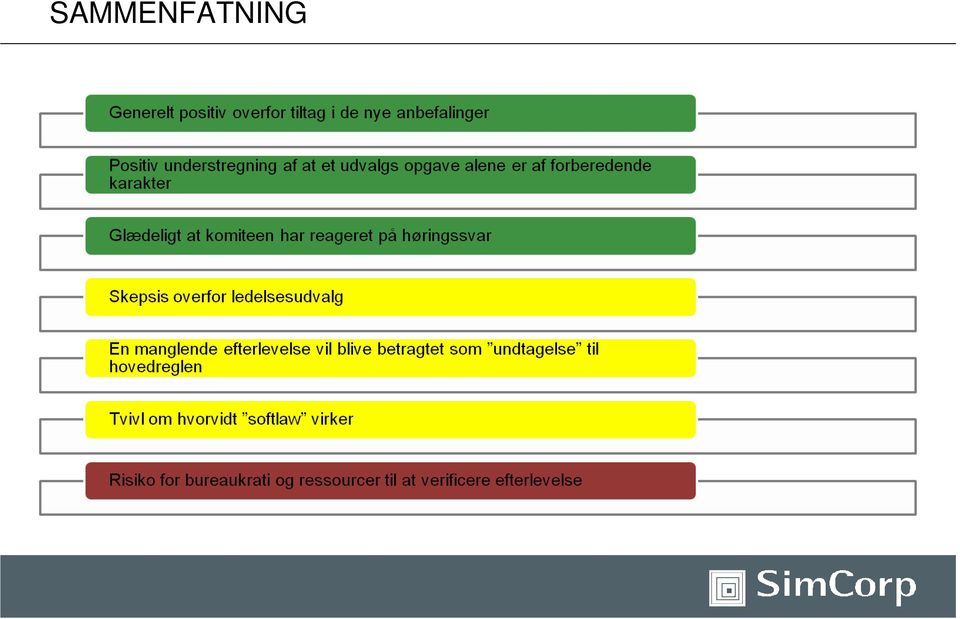

13 DE VIGTIGSTE ÆNDRINGER Nye begreber: - Øverste ledelsesorgan - Centrale ledelsesorgan Anbefalingerne er blevet mere operationelle Mere fokus på substans og indhold end på form Tydeliggjort på en række områder Risiko for bureaukrati og øgede omkostninger uden at bibringe merværdi Anbefalinger om diverse ledelsesudvalg er mindre oplagte for SimCorp Skepsis overfor om explain er ligeværdigt med comply

14 DER ER MANGE ANBEFALINGER... Kapitel # anbefalinger # offentliggørelse 1. Aktionærernes rolle Interessenternes rolle 3-3. Åbenhed og transparens Øverste/centrale ledelsesorgan 9-5. Sammensætning og organisering Ledelsens vederlag Regnskabsaflæggelse Risikostyring og intern kontrol Revision 4 1 Samlet 78 22

15 SPECIFIKKE KOMMENTARER TIL ENKELTE KAPITLER (I) 1. Selskabet kan ikke sikre at aktionærerne er velorienterede 4. Generelt: detaljerede og specifikke anbefalinger 5. Mange anbefalinger: - Antal medlemmer: konstruktiv debat og effektiv beslutningsproces - Uafhængighed fokus på det materielle - Engagement og andre ledelseshverv fokus på tid og ressourcer - Ledelsesudvalg/Komiteer Skepsis over for faste udvalg foretrækker ad hoc-udvalg - Udvalg alene af forberedende karakter en positiv understregning

16 SPECIFIKKE KOMMENTARER TIL ENKELTE KAPITLER (II) 6. Meget detailorienterede anbefalinger - Specifikke (mere end ét kalenderår; tidligst 3 år; sidste 2 års vederlag) - Detaljeret beskrivelse af performance funktioner for variable lønkomponenter kan medføre tvivl om finansiel guidance 9. Revisorkontakt anbefaling om møde uden direktionen?

17 SAMMENFATNING

18

Det virtuelle team hvordan får du det til at virke?

Det virtuelle team hvordan får du det til at virke? Hvem er jeg Fie Halberg; Manager, Internal Systems Global Service Desk, SimCorp A/S Min tid i SimCorp: 3 år som proces konsulent / projektleder 3 år

Det virtuelle team hvordan får du det til at virke? Hvem er jeg Fie Halberg; Manager, Internal Systems Global Service Desk, SimCorp A/S Min tid i SimCorp: 3 år som proces konsulent / projektleder 3 år

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier optaget til handel på et reguleret marked,

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier optaget til handel på et reguleret marked,

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven. Skema til redegørelse version af 18. juni 2013 1

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven Skema til redegørelse version af 18. juni 2013 1 Hvad kan skemaet bruges til? Skemaet er tænkt som et hjælperedskab for danske

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven Skema til redegørelse version af 18. juni 2013 1 Hvad kan skemaet bruges til? Skemaet er tænkt som et hjælperedskab for danske

1. Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter

Redegørelsen vedrører regnskabsperioden 1. januar til 31. december 2015 Anbefaling s 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer

Redegørelsen vedrører regnskabsperioden 1. januar til 31. december 2015 Anbefaling s 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013. Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 21.

Skema til redegørelse vedrørende erne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 21. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier

Skema til redegørelse vedrørende erne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 21. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Fast Ejendom Danmark A/S

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Fast Ejendom Danmark A/S Vedtaget af bestyrelsen den 9. december 2015 Skema til redegørelse version af 18. juni 2013

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Fast Ejendom Danmark A/S Vedtaget af bestyrelsen den 9. december 2015 Skema til redegørelse version af 18. juni 2013

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

for god Skema til redegørelse version af

Skema til redegørelsee vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelsee vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Anbefalinger for god selskabsledelse Komitéen for god selskabsledelse Januar 2014

Anbefalinger for god selskabsledelse Komitéen for god selskabsledelse Januar 2014 1 Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1 Dialog mellem selskab, aktionærer

Anbefalinger for god selskabsledelse Komitéen for god selskabsledelse Januar 2014 1 Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1 Dialog mellem selskab, aktionærer

Anbefalinger for god selskabsledelse - oplæg og diskussion

Anbefalinger for god selskabsledelse - oplæg og diskussion v/peter Albrechtsen, advokat (L) AnsættelsesAdvokater Erfa-gruppe 4 25. maj 2011 Corporate governance - Definition: - Det system, som anvendes

Anbefalinger for god selskabsledelse - oplæg og diskussion v/peter Albrechtsen, advokat (L) AnsættelsesAdvokater Erfa-gruppe 4 25. maj 2011 Corporate governance - Definition: - Det system, som anvendes

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 ASGAARD GROUP A/S

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 ASGAARD GROUP A/S Tilrettet 22. januar 2015 i forbindelse med navneændring Skema til redegørelse version af 18. juni

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 ASGAARD GROUP A/S Tilrettet 22. januar 2015 i forbindelse med navneændring Skema til redegørelse version af 18. juni

Sydbanks redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse

Sydbanks redegørelse vedrørende anbefalingerne fra Principper for god selskabsledelse Redegørelsen vedrører perioden 2014 1 er fra ikke Forklaring på / ikke anbefalingen: 1. s kommunikation og samspil

Sydbanks redegørelse vedrørende anbefalingerne fra Principper for god selskabsledelse Redegørelsen vedrører perioden 2014 1 er fra ikke Forklaring på / ikke anbefalingen: 1. s kommunikation og samspil

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013. Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Fast Ejendom Danmark A/S

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Fast Ejendom Danmark A/S Vedtaget af bestyrelsen den 16. december 2016 Skema til redegørelse version af 18. juni 2013

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Fast Ejendom Danmark A/S Vedtaget af bestyrelsen den 16. december 2016 Skema til redegørelse version af 18. juni 2013

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013. Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Lovpligtig redegørelse for virksomhedsledelse for 2018

F.E. Bording A/S Ejby Industrivej 91 DK-2600 Glostrup +45 70 11 50 11 bordinggroup.com 25. marts 2019 Lovpligtig redegørelse for virksomhedsledelse for 2018 F.E. Bordings bestyrelse har behandlet Komitéen

F.E. Bording A/S Ejby Industrivej 91 DK-2600 Glostrup +45 70 11 50 11 bordinggroup.com 25. marts 2019 Lovpligtig redegørelse for virksomhedsledelse for 2018 F.E. Bordings bestyrelse har behandlet Komitéen

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 21.

Skema til redegørelse vedrørende erne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 21. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier

Skema til redegørelse vedrørende erne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 21. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier

Corporate Governance og God selskabsledelse i Lollands Bank. Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107b. Redegørelse for år 2017

Corporate Governance og God selskabsledelse i Lollands Bank Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107b. Redegørelse for år 2017 1 Indledning: Det fremgår nedenfor, hvorledes Lollands

Corporate Governance og God selskabsledelse i Lollands Bank Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107b. Redegørelse for år 2017 1 Indledning: Det fremgår nedenfor, hvorledes Lollands

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 (med seneste opdatering november 2014)

") Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 (med seneste opdatering november 2014) Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 (med seneste opdatering november 2014) Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse Anbefaling /følger anbefalingen af følgende grund: 1. Selskabets kommunikation og samspil med selskabets investorer og øvrige

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse Anbefaling /følger anbefalingen af følgende grund: 1. Selskabets kommunikation og samspil med selskabets investorer og øvrige

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 21.

Skema til redegørelse vedrørende erne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 21. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier

Skema til redegørelse vedrørende erne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 21. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier

DONG Energy A/S. Status på anbefalinger for god selskabsledelse (regnskabsåret )

") DONG Energy A/S Status på anbefalinger for god selskabsledelse (regnskabsåret 1.1. 31.12.2013) Anbefaling Forklaring på / 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter

DONG Energy A/S Status på anbefalinger for god selskabsledelse (regnskabsåret 1.1. 31.12.2013) Anbefaling Forklaring på / 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter

Udkast til reviderede Anbefalinger for god Selskabsledelse Komitéens høring af 15. december 2009.

Komitéen for god Selskabsledelse Sekretariatet Erhvervs- og Selskabsstyrelsen Kampmannsgade 1 1780 København V. Sendt til: cg-komite@eogs.dk København, den 4. februar 2010 Udkast til reviderede Anbefalinger

Komitéen for god Selskabsledelse Sekretariatet Erhvervs- og Selskabsstyrelsen Kampmannsgade 1 1780 København V. Sendt til: cg-komite@eogs.dk København, den 4. februar 2010 Udkast til reviderede Anbefalinger

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende erne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier

Skema til redegørelse vedrørende erne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier

OVERSIGT OVER FORHOLD, SOM KOMITÉEN FOR GOD SELSKABSLEDELSE ANBEFALER ADRESSERES I ÅRSRAPPORTEN OG/ELLER PÅ SELSKABETS HJEMMESIDE

OVERSIGT OVER FORHOLD, SOM KOMITÉEN FOR GOD SELSKABSLEDELSE ANBEFALER ADRESSERES I ÅRSRAPPORTEN OG/ELLER PÅ SELSKABETS HJEMMESIDE Oversigt over forhold, som Komitéen for god Selskabsledelse anbefaler adresseres

OVERSIGT OVER FORHOLD, SOM KOMITÉEN FOR GOD SELSKABSLEDELSE ANBEFALER ADRESSERES I ÅRSRAPPORTEN OG/ELLER PÅ SELSKABETS HJEMMESIDE Oversigt over forhold, som Komitéen for god Selskabsledelse anbefaler adresseres

Nuværende mål for kapitalstrukturen er en egenkapitalandel på 30% excl. værdi af goodwill.

Anbefalinger for god selskabsledelse Land & Leisure A/S følger i al væsentlighed Nasdaq OMX Copenhagen A/S s anbefalinger for god selskabsledelse. Land & Leisure A/S ledelse forholder sig således løbende

Anbefalinger for god selskabsledelse Land & Leisure A/S følger i al væsentlighed Nasdaq OMX Copenhagen A/S s anbefalinger for god selskabsledelse. Land & Leisure A/S ledelse forholder sig således løbende

Sydbanks redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse

Principper for god selskabsledelse Sydbanks redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse Redegørelsen vedrører perioden 2013 Forklaring på / 1. s kommunikation og samspil

Principper for god selskabsledelse Sydbanks redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse Redegørelsen vedrører perioden 2013 Forklaring på / 1. s kommunikation og samspil

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

CORPORATE GOVERNANCE. Skema til redegørelse - Opdateret den 20. februar 2012 1

CORPORATE GOVERNANCE Komiteen for god selskabsledelse har siden 2001 udarbejdet og ajourført best practice anbefalinger for god selskabsledelse i børsnoterede danske selskaber. Anbefalingerne, de senest

CORPORATE GOVERNANCE Komiteen for god selskabsledelse har siden 2001 udarbejdet og ajourført best practice anbefalinger for god selskabsledelse i børsnoterede danske selskaber. Anbefalingerne, de senest

Rapportering om Corporate Governance

Rapportering om Corporate Governance Indledning. Bestyrelsen for Brd. Klee A/S (selskabet) forholder sig til anbefalingerne om Corporate Governance som et naturligt princip for god etik og selskabsledelse

Rapportering om Corporate Governance Indledning. Bestyrelsen for Brd. Klee A/S (selskabet) forholder sig til anbefalingerne om Corporate Governance som et naturligt princip for god etik og selskabsledelse

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse for regnskabsåret 2017/18

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse for regnskabsåret 2017/18 Skema til redegørelse version af 14. september 2018 1 Følg eller forklar Det fremgår af årsregnskabslovens

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse for regnskabsåret 2017/18 Skema til redegørelse version af 14. september 2018 1 Følg eller forklar Det fremgår af årsregnskabslovens

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 21.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 21. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 21. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Højgaard Holding A/S. Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, udarbejdet i forbindelse med årsrapporten for 2010.

Højgaard Holding A/S Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, udarbejdet i forbindelse med årsrapporten for 2010. Højgaard Holdings bestyrelse og direktion søger at sikre, at selskabets

Højgaard Holding A/S Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, udarbejdet i forbindelse med årsrapporten for 2010. Højgaard Holdings bestyrelse og direktion søger at sikre, at selskabets

Corporate Governance redegørelse vedr. Glunz & Jensen A/S for regnskabsåret 2015/16 (1. juni maj 2016)

") Forklaring på / 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer og øvrige interessenter 1.1.1. Det anbefales, at bestyrelsen sikrer

Forklaring på / 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer og øvrige interessenter 1.1.1. Det anbefales, at bestyrelsen sikrer

STYLEPIT A/S STYLEPIT A/S 2013/14 1

STYLEPIT A/S Skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse (Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b.) er omfattet af anbefalingerne for god

STYLEPIT A/S Skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse (Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b.) er omfattet af anbefalingerne for god

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven. Skema til redegørelse version af 18. juni 2013 1

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven Skema til redegørelse version af 18. juni 2013 1 Hvad kan skemaet bruges til? Skemaet er tænkt som et hjælperedskab for danske

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven Skema til redegørelse version af 18. juni 2013 1 Hvad kan skemaet bruges til? Skemaet er tænkt som et hjælperedskab for danske

God Selskabsledelse (Corporate Governance) Indhold

Indhold") Redegørelse gældende på tidspunktet for regnskabsaflæggelse af forretningsåret 2017/18 vedrørende anbefalinger for god selskabsledelse dateret 6. maj 2013. Indhold 1. s kommunikation og samspil med selskabets

Redegørelse gældende på tidspunktet for regnskabsaflæggelse af forretningsåret 2017/18 vedrørende anbefalinger for god selskabsledelse dateret 6. maj 2013. Indhold 1. s kommunikation og samspil med selskabets

Status på anbefalinger for god selskabsledelse 2017

Status på anbefalinger for god selskabsledelse 2017 Anbefaling Selskabet følger Selskabet følger delvist Selskabet følger ikke Ikke relevant for Selskabet 1. Selskabets kommunikation og samspil med selskabets

Status på anbefalinger for god selskabsledelse 2017 Anbefaling Selskabet følger Selskabet følger delvist Selskabet følger ikke Ikke relevant for Selskabet 1. Selskabets kommunikation og samspil med selskabets

Corporate Governance og God selskabsledelse i Lollands Bank. Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107b. Redegørelse for år 2015

Corporate Governance og God selskabsledelse i Lollands Bank Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107b. Redegørelse for år 2015 1 Indledning: Det fremgår nedenfor, hvorledes Lollands

Corporate Governance og God selskabsledelse i Lollands Bank Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107b. Redegørelse for år 2015 1 Indledning: Det fremgår nedenfor, hvorledes Lollands

Corporate Governance og God selskabsledelse i Lollands Bank. Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107b. Redegørelse for år 2016

Corporate Governance og God selskabsledelse i Lollands Bank Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107b. Redegørelse for år 2016 1 Indledning: Det fremgår nedenfor, hvorledes Lollands

Corporate Governance og God selskabsledelse i Lollands Bank Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107b. Redegørelse for år 2016 1 Indledning: Det fremgår nedenfor, hvorledes Lollands

Skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse

Skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses hjemmeside

Skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses hjemmeside

Lovpligtig redegørelse for virksomhedsledelse 2015

Lovpligtig redegørelse for virksomhedsledelse 2015 Redegørelsen vedrører regnskabsperioden 01-01-2015-31-12-2015. Redegørelsen udgør en bestanddel af ledelsesberetningen. Anbefaling ikke 1. s kommunikation

Lovpligtig redegørelse for virksomhedsledelse 2015 Redegørelsen vedrører regnskabsperioden 01-01-2015-31-12-2015. Redegørelsen udgør en bestanddel af ledelsesberetningen. Anbefaling ikke 1. s kommunikation

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse for regnskabsåret 2016/17

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse for regnskabsåret 2016/17 Skema til redegørelse version af 22. september 2017 1 Følg eller forklar Det fremgår af årsregnskabslovens

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse for regnskabsåret 2016/17 Skema til redegørelse version af 22. september 2017 1 Følg eller forklar Det fremgår af årsregnskabslovens

BI Erhvervsejendomme A/S Redegørelse vedrørende Anbefalingerne for god Selskabsledelse for regnskabsåret

BI Erhvervsejendomme A/S Redegørelse vedrørende erne for god Selskabsledelse for regnskabsåret 09.04.2018 31.december2018 1 Nedenstående skema indeholder Komitéen for god Selskabsledelses anbefalinger.

BI Erhvervsejendomme A/S Redegørelse vedrørende erne for god Selskabsledelse for regnskabsåret 09.04.2018 31.december2018 1 Nedenstående skema indeholder Komitéen for god Selskabsledelses anbefalinger.

Som led i virksomhedsstyringen arbejder bestyrelsen og direktionen løbende med relevante

10. marts 2014 Standarder for god selskabsledelse Som led i virksomhedsstyringen arbejder bestyrelsen og direktionen løbende med relevante standarder for god selskabsledelse. Nedenfor redegøres for hvordan

10. marts 2014 Standarder for god selskabsledelse Som led i virksomhedsstyringen arbejder bestyrelsen og direktionen løbende med relevante standarder for god selskabsledelse. Nedenfor redegøres for hvordan

God Selskabsledelse Nye anbefalinger og tendenser. 8. januar 2013 Komitéen for god Selskabsledelse

God Selskabsledelse Nye anbefalinger og tendenser 8. januar 2013 Komitéen for god Selskabsledelse Dagsorden 1. Velkomst Birgit Aagaard-Svendsen, formand for Komitéen for god Selskabsledelse 2. Nomineringskomiteer

God Selskabsledelse Nye anbefalinger og tendenser 8. januar 2013 Komitéen for god Selskabsledelse Dagsorden 1. Velkomst Birgit Aagaard-Svendsen, formand for Komitéen for god Selskabsledelse 2. Nomineringskomiteer

Anbefaling Selskabet Selskabet Selskabet Forklaring på følger del- følger følger følger vist/følger ikke anbefalin-

Redegørelsen vedrører regnskabsperioden 01.01.2014 31.12.2014 Forklaring på / anbefalingen: 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer

Redegørelsen vedrører regnskabsperioden 01.01.2014 31.12.2014 Forklaring på / anbefalingen: 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer

anbefalinger for god selskabsledelse

Side 1 af 12 anbefalinger for god selskabsledelse 1. Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer og øvrige interessenter

Side 1 af 12 anbefalinger for god selskabsledelse 1. Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer og øvrige interessenter

BAVARIAN NORDIC A/S. Lovpligtig redegørelse for virksomhedsledelse jf. årsregnskabslovens 107 b

BAVARIAN NORDIC A/S Lovpligtig redegørelse for virksomhedsledelse jf. årsregnskabslovens 107 b 2010 1 Nærværende redegørelse udgør en del af ledelsesberetningen i Bavarian Nordics årsrapport 2010, der

BAVARIAN NORDIC A/S Lovpligtig redegørelse for virksomhedsledelse jf. årsregnskabslovens 107 b 2010 1 Nærværende redegørelse udgør en del af ledelsesberetningen i Bavarian Nordics årsrapport 2010, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Anbefalinger for god Selskabsledelse

Anbefalinger for god Selskabsledelse Nr. Anbefaling Evt. kommentarer /- følger ikke 1 Aktionærernes rolle og samspil med selskabets ledelse 1.1 Dialog mellem selskabet og aktionærerne 1.1.1 Det anbefales,

Anbefalinger for god Selskabsledelse Nr. Anbefaling Evt. kommentarer /- følger ikke 1 Aktionærernes rolle og samspil med selskabets ledelse 1.1 Dialog mellem selskabet og aktionærerne 1.1.1 Det anbefales,

Corporate Governance god selskabsledelse

Corporate Governance god selskabsledelse Indledning Danske, børsnoterede selskaber skal i deres årsrapport for 2006 og fremefter give en redegørelse for, hvordan de forholder sig til Komiteen for god selskabsledelses

Corporate Governance god selskabsledelse Indledning Danske, børsnoterede selskaber skal i deres årsrapport for 2006 og fremefter give en redegørelse for, hvordan de forholder sig til Komiteen for god selskabsledelses

BAVARIAN NORDIC A/S. Lovpligtig redegørelse for virksomhedsledelse jf. årsregnskabslovens 107 b

BAVARIAN NORDIC A/S Lovpligtig redegørelse for virksomhedsledelse jf. årsregnskabslovens 107 b 2013 1 Nærværende redegørelse udgør en del af ledelsesberetningen i Bavarian Nordics årsrapport 2013, der

BAVARIAN NORDIC A/S Lovpligtig redegørelse for virksomhedsledelse jf. årsregnskabslovens 107 b 2013 1 Nærværende redegørelse udgør en del af ledelsesberetningen i Bavarian Nordics årsrapport 2013, der

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse 2015/16

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse 2015/16 Anbefaling /følger anbefalingen af følgende grund: 1. Selskabets kommunikation og samspil med selskabets investorer og

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse 2015/16 Anbefaling /følger anbefalingen af følgende grund: 1. Selskabets kommunikation og samspil med selskabets investorer og

Selskabet følger. følger ikke

Skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse (Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b.) Selskabet er omfattet af anbefalingerne for god selskabsledelse,

Skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse (Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b.) Selskabet er omfattet af anbefalingerne for god selskabsledelse,

Komiteen for god Selskabsledelse

Komiteen for god Selskabsledelse 7. oktober 2014 Komiteens compliance undersøgelse om bestyrelsesevaluering: facts og forbedringsmuligheder Indlæg ved Birgit Aagaard-Svendsen, Formand for Komitéen for

Komiteen for god Selskabsledelse 7. oktober 2014 Komiteens compliance undersøgelse om bestyrelsesevaluering: facts og forbedringsmuligheder Indlæg ved Birgit Aagaard-Svendsen, Formand for Komitéen for

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse Denne redegørelse indeholder en beskrivelse af, hvorledes ROCKWOOL International A/S (RI) forholder sig anbefalingerne for god

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse Denne redegørelse indeholder en beskrivelse af, hvorledes ROCKWOOL International A/S (RI) forholder sig anbefalingerne for god

Corporate Governance Anbefalinger og Finansrådets anbefalinger om god selskabsledelse og ekstern revision.

Sparekassen skal i forbindelse med indkaldelsen til repræsentantskabet forholde sig til Finansrådets anbefalinger om god selskabsledelse og ekstern revision, der knytter sig til dele af Corporate Governance

Sparekassen skal i forbindelse med indkaldelsen til repræsentantskabet forholde sig til Finansrådets anbefalinger om god selskabsledelse og ekstern revision, der knytter sig til dele af Corporate Governance

Selskabet følger. følger ikke

Redegørelse vedr. PARKEN Sport & Entertaiment A/S regnskabsåret 2010 Anbefaling / anbefalingen af følgende grund: 1. Aktionærernes rolle og samspil med selskabets ledelse 1.1. Dialog mellem selskabet og

Redegørelse vedr. PARKEN Sport & Entertaiment A/S regnskabsåret 2010 Anbefaling / anbefalingen af følgende grund: 1. Aktionærernes rolle og samspil med selskabets ledelse 1.1. Dialog mellem selskabet og

Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode: 1. juli

ChemoMetec A/S - Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode:

ChemoMetec A/S - Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode:

Redegørelse vedrørende Udviklingsselskabet By & Havns efterlevelse af anbefalingerne fra Komitéen for god Selskabsledelse

Redegørelse vedrørende Udviklingsselskabet By & Havns efterlevelse af anbefalingerne fra Komitéen for god Selskabsledelse Nedenfor findes afrapportering vedrørende de enkelte punkter i anbefalingen. Derudover

Redegørelse vedrørende Udviklingsselskabet By & Havns efterlevelse af anbefalingerne fra Komitéen for god Selskabsledelse Nedenfor findes afrapportering vedrørende de enkelte punkter i anbefalingen. Derudover

Corporate Governance i Harboes Bryggeri A/S Lovpligtig redegørelse jf. 107 b i årsregnskabsloven Regnskabsåret 2016/2017

Corporate Governance i Harboes Bryggeri A/S Lovpligtig redegørelse jf. 107 b i årsregnskabsloven Regnskabsåret 2016/2017 delvist ikke Forklaring på delvist/ 1. s kommunikation og samspil med selskabets

Corporate Governance i Harboes Bryggeri A/S Lovpligtig redegørelse jf. 107 b i årsregnskabsloven Regnskabsåret 2016/2017 delvist ikke Forklaring på delvist/ 1. s kommunikation og samspil med selskabets

Den lovpligtige redegørelse. om samfundsansvar 2013

2015 Den lovpligtige redegørelse Corporate Governance om samfundsansvar 2013 for Danske Andelskassers Bank A/S-koncernen Danske Andelskassers Bank A/S 1. Corporate Governance i Danske Andelskassers Bank

2015 Den lovpligtige redegørelse Corporate Governance om samfundsansvar 2013 for Danske Andelskassers Bank A/S-koncernen Danske Andelskassers Bank A/S 1. Corporate Governance i Danske Andelskassers Bank

Efterlevelse af Komitéens anbefalinger for god selskabsledelse 2011

Efterlevelse af Komitéens anbefalinger for god selskabsledelse 2011 I lighed med tidligere år har Komitéen for god Selskabsledelse i samarbejde med NASDAQ OMX Copenhagen A/S gennemført en undersøgelse

Efterlevelse af Komitéens anbefalinger for god selskabsledelse 2011 I lighed med tidligere år har Komitéen for god Selskabsledelse i samarbejde med NASDAQ OMX Copenhagen A/S gennemført en undersøgelse

Skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse

Skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses hjemmeside

Skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses hjemmeside

Royal Unibrews stillingtagen til Anbefalinger for god selskabsledelse

Royal Unibrews stillingtagen til Anbefalinger for god selskabsledelse Marts 2016 Royal Unibrew A/S Faxe Allé 1 DK-4640 Faxe Tlf.: +45 56 77 15 00 Fax: +45 56 71 47 64 CVR: 41 95 67 12 www.royalunibrew.com

Royal Unibrews stillingtagen til Anbefalinger for god selskabsledelse Marts 2016 Royal Unibrew A/S Faxe Allé 1 DK-4640 Faxe Tlf.: +45 56 77 15 00 Fax: +45 56 71 47 64 CVR: 41 95 67 12 www.royalunibrew.com

Royal Unibrews stillingtagen til Anbefalinger for god selskabsledelse

Royal Unibrews stillingtagen til Anbefalinger for god selskabsledelse Marts 2014 Royal Unibrew A/S Faxe Allé 1 DK-4640 Faxe Tlf.: +45 56 77 15 00 Fax: +45 56 71 47 64 CVR: 41 95 67 12 www.royalunibrew.com

Royal Unibrews stillingtagen til Anbefalinger for god selskabsledelse Marts 2014 Royal Unibrew A/S Faxe Allé 1 DK-4640 Faxe Tlf.: +45 56 77 15 00 Fax: +45 56 71 47 64 CVR: 41 95 67 12 www.royalunibrew.com

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B

Side 1 af 18 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B Scandinavian Private Equity A/S (SPEAS) er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige

Side 1 af 18 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B Scandinavian Private Equity A/S (SPEAS) er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige

Anbefalinger for god Selskabsledelse

Anbefalinger for god Selskabsledelse Nr. Anbefaling Evt. kommentarer /- følger ikke 1 Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1 Dialog mellem selskab, aktionærer

Anbefalinger for god Selskabsledelse Nr. Anbefaling Evt. kommentarer /- følger ikke 1 Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1 Dialog mellem selskab, aktionærer

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse for regnskabsåret 2015/16

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse for regnskabsåret 2015/16 Skema til redegørelse version af 23. september 2016 1 Følg eller forklar Det fremgår af årsregnskabslovens

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse for regnskabsåret 2015/16 Skema til redegørelse version af 23. september 2016 1 Følg eller forklar Det fremgår af årsregnskabslovens

Selskabet følger. følger ikke

/ anbefalingen af følgende fravige dele af anbefalingerne. kan her oplyse, hvorfor 1. Aktionærernes rolle og samspil med selskabets ledelse er ikke forpligtet til at forklare, hvis en anbefaling følges,

/ anbefalingen af følgende fravige dele af anbefalingerne. kan her oplyse, hvorfor 1. Aktionærernes rolle og samspil med selskabets ledelse er ikke forpligtet til at forklare, hvis en anbefaling følges,

Årsrapport 2007 i overblik

Årsrapport 27 i overblik KONCERNOVERBLIK SimCorp SimCorp udvikler, sælger og leverer systemløsninger til den internationale finansielle sektor. Ved udgangen af 27 var 863 medarbejdere beskæftiget i SimCorp

Årsrapport 27 i overblik KONCERNOVERBLIK SimCorp SimCorp udvikler, sælger og leverer systemløsninger til den internationale finansielle sektor. Ved udgangen af 27 var 863 medarbejdere beskæftiget i SimCorp

Bestyrelsen og direktionen har vedtaget politikker og procedurer inden for væsentlige områder i forbindelse med regnskabsaflæggelsen herunder:

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B NTR Holding A/S er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B NTR Holding A/S er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B

Side 1 af 18 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B Scandinavian Private Equity A/S (SPEAS) er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige

Side 1 af 18 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B Scandinavian Private Equity A/S (SPEAS) er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B

Side 1 af 19 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B Scandinavian Private Equity A/S (SPEAS) er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige

Side 1 af 19 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B Scandinavian Private Equity A/S (SPEAS) er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige

Bestyrelsen og direktionen har vedtaget politikker og procedurer inden for væsentlige områder i forbindelse med regnskabsaflæggelsen herunder:

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B NTR Holding A/S er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B NTR Holding A/S er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Corporate Governance i Roblon A/S. Roblon Corporate Governance September / v10 1

Corporate Governance i Roblon A/S Roblon Corporate Governance September 2017 - / v10 1 Redegørelsen vedrører regnskabsperioden 01.11.2016 31.10.2017 Nr i delvist Forklaring på delvist/ anbefalingen: 1.

Corporate Governance i Roblon A/S Roblon Corporate Governance September 2017 - / v10 1 Redegørelsen vedrører regnskabsperioden 01.11.2016 31.10.2017 Nr i delvist Forklaring på delvist/ anbefalingen: 1.

Corporate Governance i Roblon A/S. Roblon Corporate Governance November / v8 1

Corporate Governance i Roblon A/S Roblon Corporate Governance November 2015 - / v8 1 Redegørelsen vedrører regnskabsperioden 01.11.2014 31.10.2015 Nr i delvist Forklaring på delvist/ anbefalingen: 1. s

Corporate Governance i Roblon A/S Roblon Corporate Governance November 2015 - / v8 1 Redegørelsen vedrører regnskabsperioden 01.11.2014 31.10.2015 Nr i delvist Forklaring på delvist/ anbefalingen: 1. s

Corporate Governance-anbefalinger

Corporate Governance-anbefalinger Logo 09.03.2011. - CMYK 22. maj 2014 Anbefaling Selskabets holdning Argumentation 1. Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter

Corporate Governance-anbefalinger Logo 09.03.2011. - CMYK 22. maj 2014 Anbefaling Selskabets holdning Argumentation 1. Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter

Anbefalinger fra maj 2013

Anbefalingerne fra august 20 Anbefalinger fra maj 2013 Kommentarer 1. Aktionærernes rolle og samspil med selskabets ledelse 1.1. Dialog mellem selskabet og aktionærerne 1.1.1. Det anbefales, at det centrale

Anbefalingerne fra august 20 Anbefalinger fra maj 2013 Kommentarer 1. Aktionærernes rolle og samspil med selskabets ledelse 1.1. Dialog mellem selskabet og aktionærerne 1.1.1. Det anbefales, at det centrale

Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, udarbejdet i forbindelse med årsrapporten for 1. januar 31. december 2017.

Corporate Governance Højgaard Holding A/S Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, udarbejdet i forbindelse med årsrapporten for 1. januar 31. december 2017. Højgaard Holding A/S

Corporate Governance Højgaard Holding A/S Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, udarbejdet i forbindelse med årsrapporten for 1. januar 31. december 2017. Højgaard Holding A/S

Vedtaget på bestyrelsesmødet tirsdag den 29. november 2011

Skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse (Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b.) er omfattet af anbefalingerne for god selskabsledelse,

Skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse (Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b.) er omfattet af anbefalingerne for god selskabsledelse,

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, vedrørende 2012

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, vedrørende 2012 er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, vedrørende 2012 er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2013/14, jf. årsregnskabslovens 107b

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2013/14, jf. årsregnskabslovens 107b (Redegørelsen udgør en bestanddel af ledelsesberetningen i Dantax A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2013/14, jf. årsregnskabslovens 107b (Redegørelsen udgør en bestanddel af ledelsesberetningen i Dantax A/S årsrapport for regnskabsperioden

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven 1 Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven 1 Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven 1 Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven 1 Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen

Anbefalinger for god Selskabsledelse

Anbefalinger for god Selskabsledelse Nr. Anbefaling Evt. kommentarer /- følger ikke 1 Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1 Dialog mellem selskab, aktionærer

Anbefalinger for god Selskabsledelse Nr. Anbefaling Evt. kommentarer /- følger ikke 1 Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1 Dialog mellem selskab, aktionærer

Corporate Governance i Harboes Bryggeri A/S Lovpligtig redegørelse jf. 107 b i årsregnskabsloven Regnskabsåret 2017/2018

Corporate Governance i Harboes Bryggeri A/S Lovpligtig redegørelse jf. 107 b i årsregnskabsloven Regnskabsåret 2017/2018 delvist ikke Forklaring på delvist/ ikke 1. s kommunikation og samspil med selskabets

Corporate Governance i Harboes Bryggeri A/S Lovpligtig redegørelse jf. 107 b i årsregnskabsloven Regnskabsåret 2017/2018 delvist ikke Forklaring på delvist/ ikke 1. s kommunikation og samspil med selskabets

Anbefalinger for god Selskabsledelse

Anbefalinger for god Selskabsledelse Nr. Anbefaling Evt. kommentarer /- følger ikke 1 Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1 Dialog mellem selskab, aktionærer

Anbefalinger for god Selskabsledelse Nr. Anbefaling Evt. kommentarer /- følger ikke 1 Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1 Dialog mellem selskab, aktionærer

Royal Unibrews stillingtagen til Anbefalinger for god selskabsledelse

Royal Unibrews stillingtagen til Anbefalinger for god selskabsledelse Marts 2014 Royal Unibrew A/S Faxe Allé 1 DK-4640 Faxe Tlf.: +45 56 77 15 00 Fax: +45 56 71 47 64 CVR: 41 95 67 12 www.royalunibrew.com

Royal Unibrews stillingtagen til Anbefalinger for god selskabsledelse Marts 2014 Royal Unibrew A/S Faxe Allé 1 DK-4640 Faxe Tlf.: +45 56 77 15 00 Fax: +45 56 71 47 64 CVR: 41 95 67 12 www.royalunibrew.com

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013. Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier optaget til handel på et reguleret

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier optaget til handel på et reguleret