Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2016 (jf. årsregnskabsloven 107 b.)

|

|

|

- Holger Mathiasen

- 6 år siden

- Visninger:

Transkript

1 Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2016 (jf. årsregnskabsloven 107 b.) Denne redegørelse er en del af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden 1. januar 31. december 2016 og er ikke omfattet af den uafhængige revisors erklæringer. Ledelsen GN s ledelsesstruktur består af bestyrelse og direktion, hvor der ikke er noget personsammenfald. Bestyrelsen og direktionen er ansvarlige for at lede selskabet. Bestyrelsen består af ni medlemmer, hvoraf seks er valgt på generalforsamlingen og tre er medarbejdervalgte. Bestyrelsen har nedsat fire ledelsesudvalg: en revisionskomité med tre bestyrelsesmedlemmer, der bistår bestyrelsen med at overvåge forhold omkring regnskab, revision og interne kontroller; en vederlagskomité med tre bestyrelsesmedlemmer, der bistår bestyrelsen med at overvåge forhold omkring vederlag til bestyrelse, direktion og ledende medarbejdere samt sikre, at vederlagspolitikken stemmer overens med aktionærernes interesser; en strategikomité med tre bestyrelsesmedlemmer, der bistår bestyrelsen med sonderende forskningsprojekter, der sigter mod at udnytte GNs viden og kernekompetencer i nye forretningsområder, men udenfor GN eksisterende forretningsområder; samt en nomineringskomité, der består af to bestyrelsesmedlemmer, der bistår bestyrelsen med nominering og udnævnelse af medlemmer til bestyrelsen og direktionen. Direktionen, der består af tre medlemmer, er ansvarlig for den daglige ledelse af selskabet og er underlagt bestyrelsens retningslinjer og beslutninger. Interne kontroller omkring regnskabsaflæggelsen Bestyrelsen og direktionen har det primære ansvar for GN s risikostyring og interne kontrolsystemer, herunder overholdelse af gældende lovgivning og andre standarder for finansiel rapportering. GN s risikostyring og interne kontrolsystemer omkring regnskabsaflæggelsen, herunder IT og skat, er opbygget med henblik på at sikre at såvel den interne som eksterne regnskabsaflæggelse giver et retvisende billede af selskabets finansielle stilling og resultater uden væsentlige fejl. Kontrolmiljø Intern kontrol hos GN er baseret på selskabets organisationsstruktur, beslutningsprocesser, beføjelser og ansvar, som er anført i og formidlet via selskabsdokumentationen, f.eks. interne politikker, kodeks mv. Intern kontrol udføres også på baggrund af procedurer, som er beskrevet i manualer og notater. Direktionen har etableret centrale funktioner med ansvar for overholdelse og kontrol med henblik på at sikre, at relevant lovgivning og andre krav til regnskabsaflæggelsen overholdes samt kontrollere regnskabsaflæggelsen fra datterselskaber og associerede selskaber. GN har etableret en revisionskomité, hvis opgaver består i at evaluere og drøfte væsentlige emner inden for regnskabsførelse og -aflæggelse. Revisionskomitéen afholder kvartalsvise møder med de eksterne revisorer og forskellige eksperter i den øverste ledelse og i støttefunktioner. Bestyrelsen underrettes løbende om de emner, der behandles på revisionskomitéens møder. GN har også udstedt etiske retningslinjer for alle medarbejdere samt etableret en whistleblower-procedure og hotline. 1

2 Risikovurdering Revisionskomitéen og direktionen foretager mindst én gang årligt en vurdering for hele koncernen af de risici, som vedrører regnskabsaflæggelsen. Formålet med denne risikovurdering er at identificere de processer i regnskabsaflæggelsen, som med størst sandsynlighed kan indeholde væsentlige fejlinformationer. Risikovurderingen gennemføres med en top-down metode, der klarlægger væsentlige processer med høj risiko ud fra en koncernbetragtning. Med udgangspunkt i en sådan risikovurdering fokuserer GN på at implementere foranstaltninger med henblik på at styre og mindske risici i de relevante processer. De væsentligste risici forbundet med regnskabsaflæggelsen er beskrevet i ledelsens beretning og regnskabets note 1. Kontrolaktiviteter Kontrolrammerne består først og fremmest af en organisation med klart definerede roller, som understøtter en effektiv og, set ud fra et internt kontrolperspektiv, relevant ansvarsfordeling, og dernæst af specifikke kontrolaktiviteter, der har til formål at identificere og forhindre risikoen for fejl i regnskabsaflæggelsen. Kontrolaktiviteterne er baseret på en risikovurdering. Formålet med GN s kontrolaktiviteter er at sikre, at formål, politikker, manualer, procedurer mv., der formidles af ledelsen, overholdes, og at fejl, uoverensstemmelser og mangler forhindres, opdages og rettes i tide. Kontrolaktiviteter omfatter bl.a. manuelle og fysiske kontroller, generelle IT-kontroller samt automatiske applikationskontroller i IT-systemer. Ledelsen har fastlagt en formel procedure for koncernregnskabsaflæggelsen, som omfatter rapportering af budgettal og månedsrapportering, herunder rapportering af budgetafvigelser med løbende justering af estimater for året. Ud over resultatopgørelsen, balancen og pengestrømsopgørelsen omfatter rapporteringen også noter og andre oplysninger. Der gennemføres kvartalsvise analyser af goodwill, udviklingsprojekter og skatteaktiver med henblik på at identificere et eventuelt nedskrivningsbehov. Resultatet af analyserne rapporteres til revisionskomitéen. Der foretages controllerbesøg, der blandt andet har til formål at vurdere datterselskabernes interne kontrolsystemer og sikre, at datterselskaberne lever op til godkendte principper og politikker. Den planlagte frekvens af controllerbesøg fremlægges for og godkendes af revisionskomitéen, ligesom revisionskomitéen har godkendt koncernens skabeloner for omfang og afrapportering af controllerbesøg. Resultaterne af controllerbesøgene rapporteres til direktionen, den eksterne revision og den lokale ledelse. Oplysninger og kommunikation GN har etableret en procedure med det formål at sikre en ensartet og struktureret tilgang til intern kontrol i gruppens datterselskaber til bl.a. at sikre, at interne politikker, kodeks mv., der udgør fundamentet for intern kontrol i GN, altid er tilgængelige for alle datterselskaber på selskabets intranet. Proceduren sikrer en løbende dialog med datterselskaberne omkring kravene til og prioritering af opretholdelse af intern kontrol. Planlagte aktiviteter og fremskridt i processen rapporteres løbende til ledelsen og til revisionskomitéen. Principperne for selskabets regnskabsaflæggelse er beskrevet i en regnskabsmanual, der anvendes i samtlige datterselskaber. Manualen findes på intranettet. Regnskabsaflæggelsen foretages i ét fælles 2

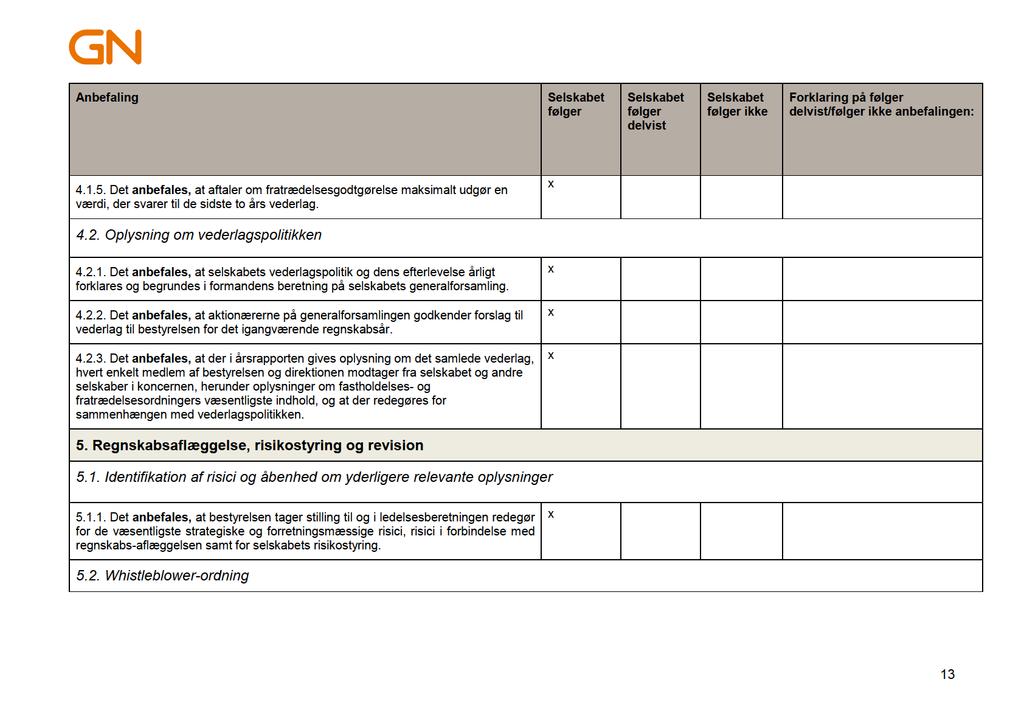

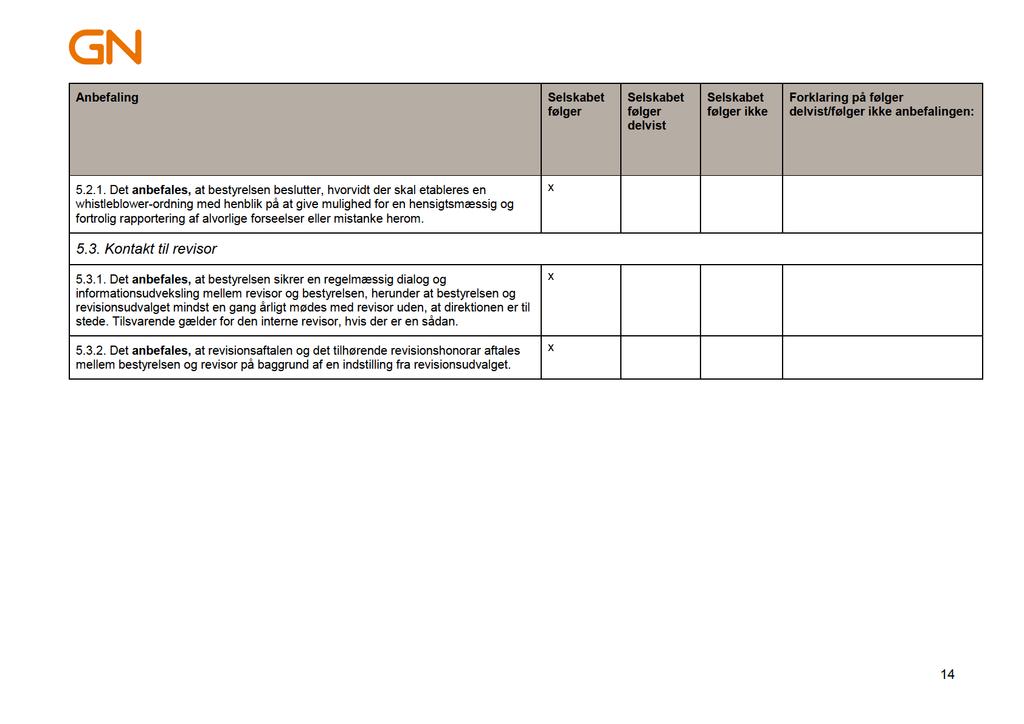

3 rapporteringssystem, der sikrer moderselskabet fuld gennemsigtighed i forhold til de enkelte rapporteringsenheder. Regnskabsaflæggelsen understøttes af månedsrapportering fra de enkelte enheder. Overvågning Risikovurderingsprocessen og kontrolaktiviteterne overvåges løbende. Overvågningen omfatter formelle såvel som uformelle procedurer, som anvendes af ledelsen og de personer, der har ejerskab til processer, risici og kontrolprocedurer, herunder gennemgange af resultater der sammenlignes med budgetter og planer, analytiske procedurer og vigtige hoved- og nøgletal. Ledelsen overvåger løbende, at relevant lovgivning og andre krav til regnskabsaflæggelsen overholdes og rapporterer herom til bestyrelsen og revisionskomitéen. Ledelsen har etableret procedurer, der sikrer, at der i organisationen i god tid informeres om ny eller ændret regnskabsregulering, der er relevant for GN. Bestyrelsen tager mindst én gang årligt stilling til, om de interne kontrolsystemer er tilstrækkelige. På bestyrelsesmødet, hvor årsrapporten behandles, drøftes de interne kontrolsystemer med de generalforsamlingsvalgte revisorer. På baggrund af revisors rapportering i revisionsprotokollatet drøfter bestyrelsen og den eksterne revisor resultatet af den udførte revision, væsentlig anvendt regnskabspraksis, væsentlige regnskabsmæssige skøn samt hensigtsmæssigheden af den anvendte regnskabspraksis. Principper for god selskabsledelse God selskabsledelse, defineret som "det system som anvendes til at lede og kontrollere en virksomhed", er i vidt omfang indbygget i de krav til bestyrelser, der er fastlagt i den danske selskabslovgivning. GN s bestyrelse og direktion arbejder konstant på at bevare et højt niveau for selskabsledelsen i virksomheden. Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse GN er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses hjemmeside I henhold til anbefalingerne, som omfatter fem hovedområder, skal et børsnoteret selskab enten i årsrapporten eller på selskabets hjemmeside forholde sig til samtlige anbefalinger under de fem hovedpunkter efter følg eller forklar -princippet. GN s overholdelse af de enkelte anbefalinger fremgår i det følgende skema. GN s bestyrelse vurderer én gang årligt, i hvilket omfang GN efterlever Komitéen for god Selskabsledelses anbefalinger. Det øverste og det centrale ledelsesorgan i nedenstående svarer til GN s bestyrelse. 3

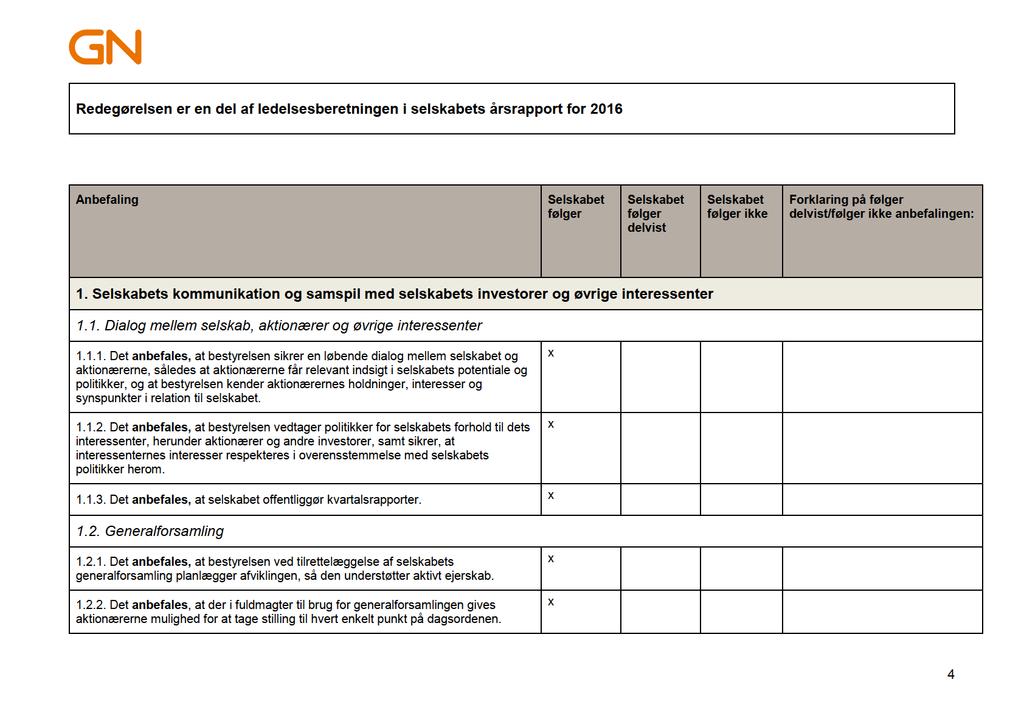

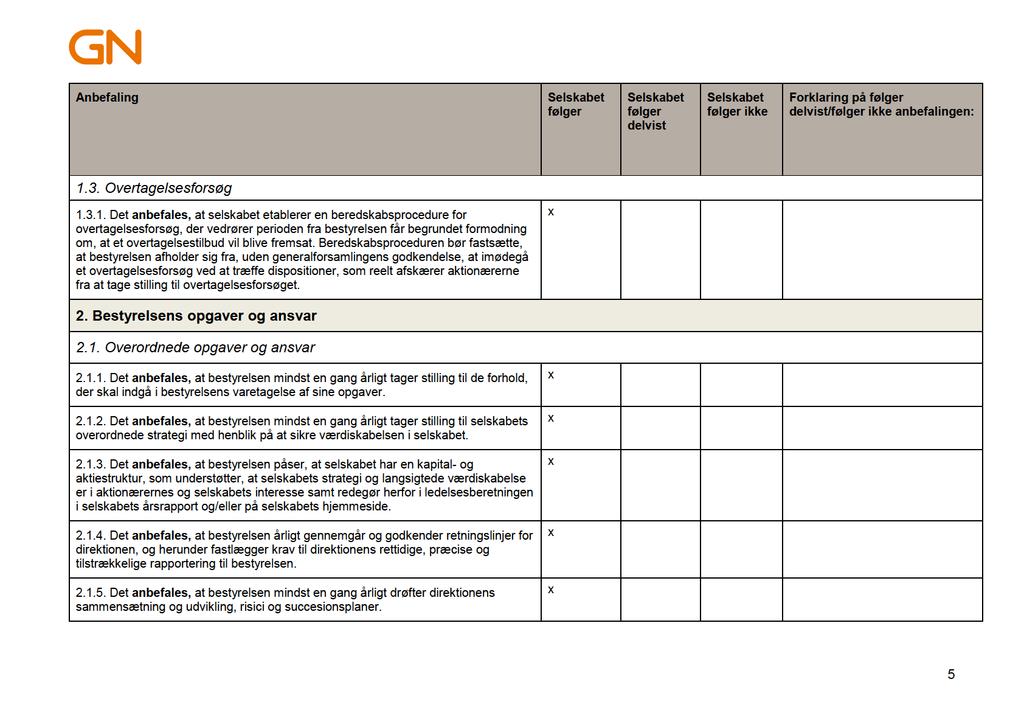

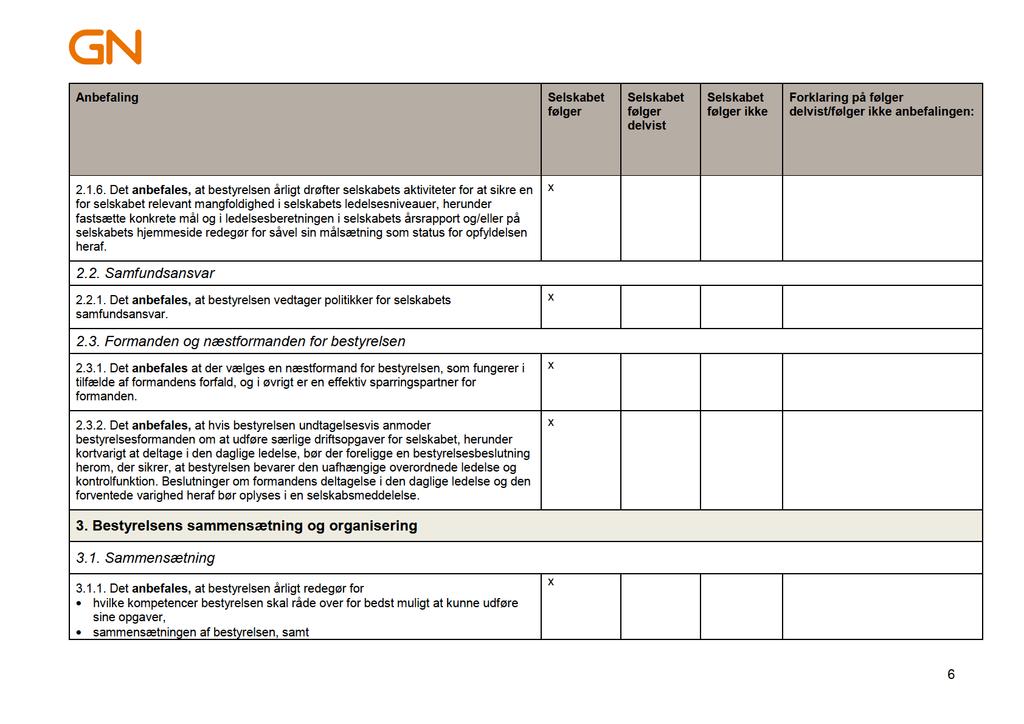

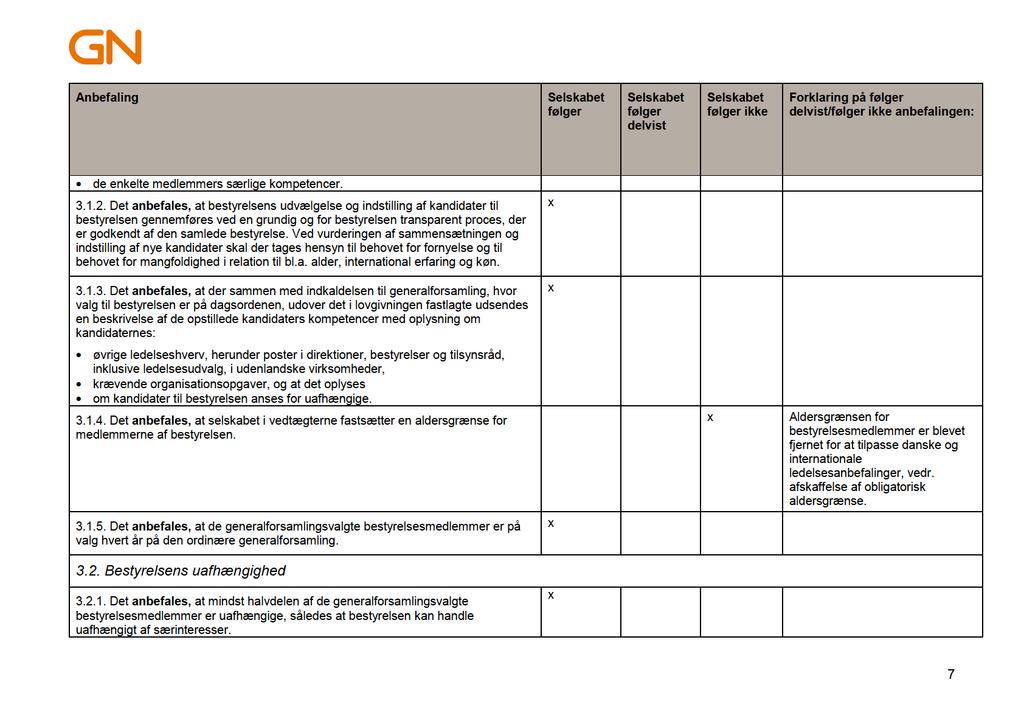

4

5

6

7

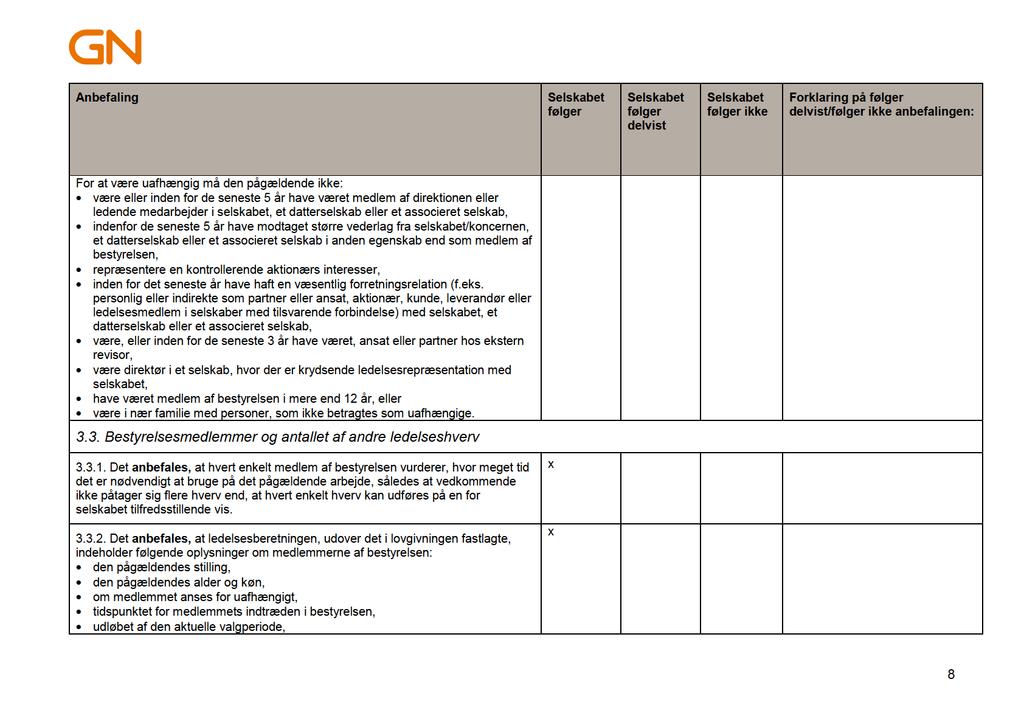

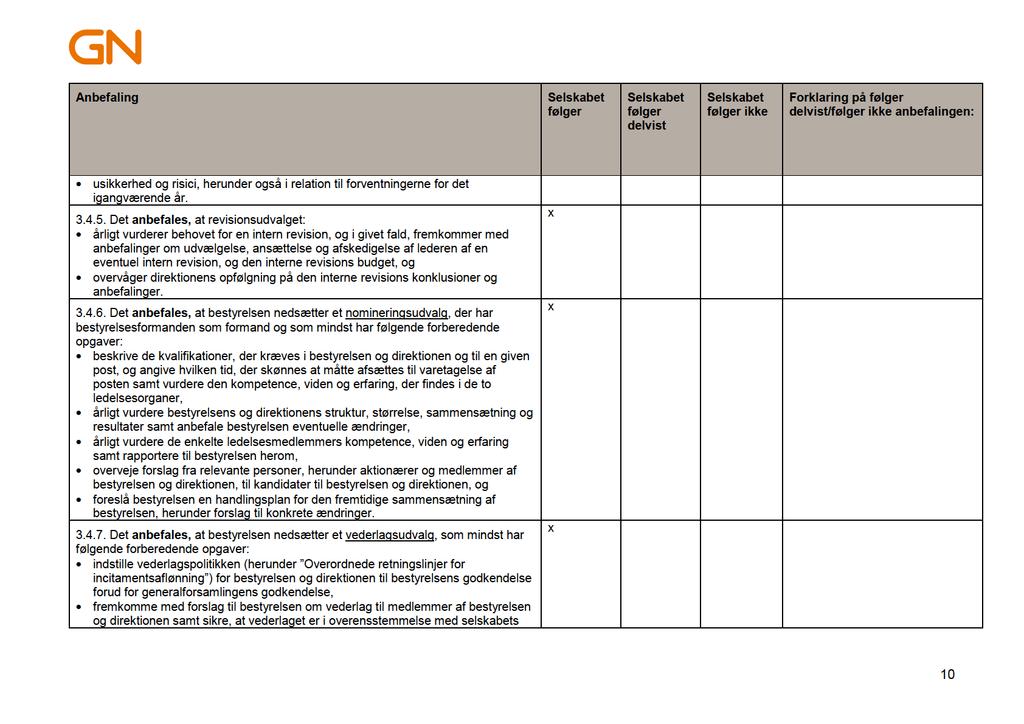

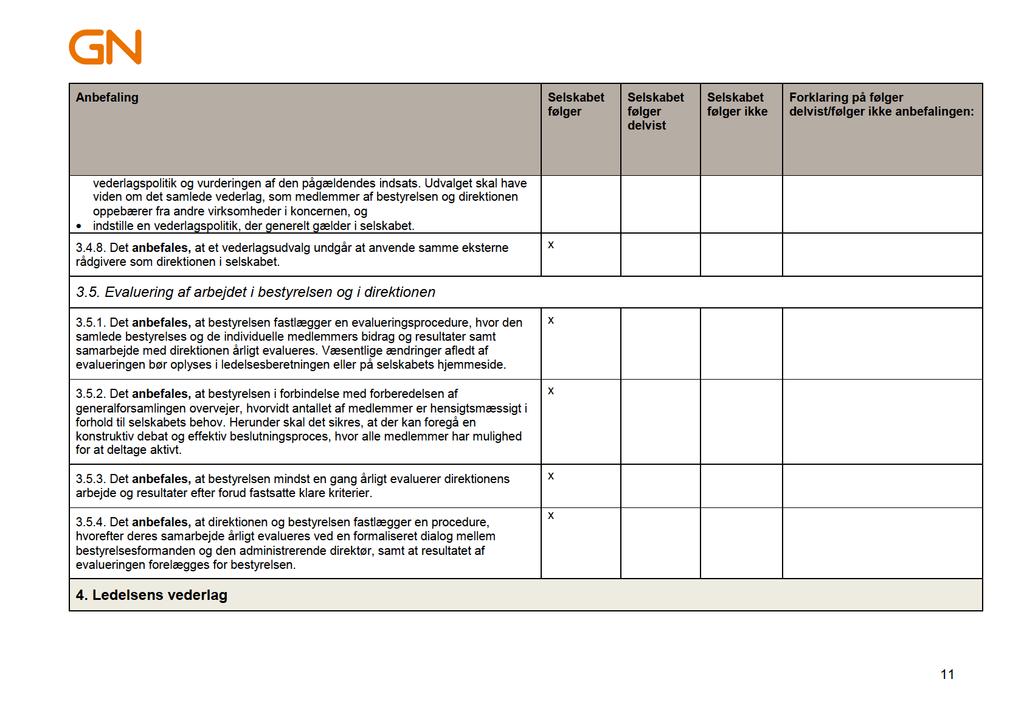

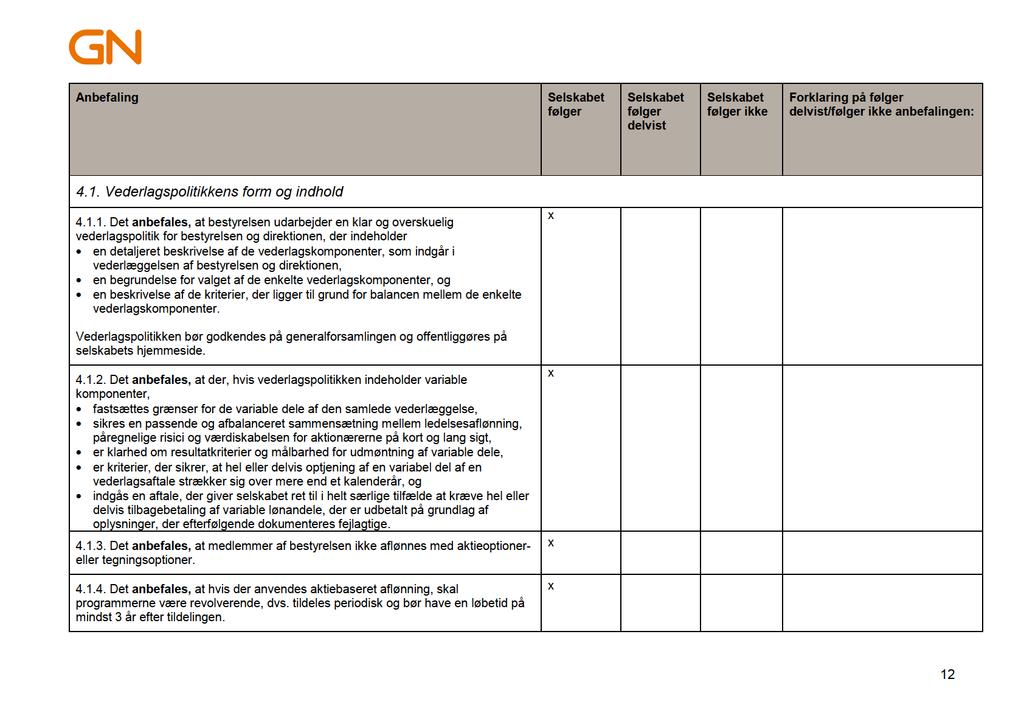

8

9

10

11

12

13

14

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2014 (jf. årsregnskabsloven 107 b.)

") Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2014 (jf. årsregnskabsloven 107 b.) Redegørelsen udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2014 (jf. årsregnskabsloven 107 b.) Redegørelsen udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2010 (jf. årsregnskabsloven

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2010 (jf. årsregnskabsloven 107 b.) Denne redegørelse udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2010 (jf. årsregnskabsloven 107 b.) Denne redegørelse udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2016 (jf. årsregnskabsloven 107 b.)

") Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2016 (jf. årsregnskabsloven 107 b.) Denne redegørelse er en del af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2016 (jf. årsregnskabsloven 107 b.) Denne redegørelse er en del af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2013 (jf. årsregnskabsloven 107 b.)

") Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2013 (jf. årsregnskabsloven 107 b.) Denne redegørelse udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2013 (jf. årsregnskabsloven 107 b.) Denne redegørelse udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2014 (jf. årsregnskabsloven 107 b.)

") Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2014 (jf. årsregnskabsloven 107 b.) Redegørelsen udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2014 (jf. årsregnskabsloven 107 b.) Redegørelsen udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2015 (jf. årsregnskabsloven 107 b.)

") Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2015 (jf. årsregnskabsloven 107 b.) Redegørelsen udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2015 (jf. årsregnskabsloven 107 b.) Redegørelsen udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

1. juni 2012-31. maj 2013

BANG & OLUFSEN Lovpligtig redegørelse for virksomhedsledelse (corporate governance) Lovpligtig redegørelse for selskabsledelse, jf. årsregnskabslovens 107b 1. juni 2012-31. maj 2013 Denne årlige redegørelse

BANG & OLUFSEN Lovpligtig redegørelse for virksomhedsledelse (corporate governance) Lovpligtig redegørelse for selskabsledelse, jf. årsregnskabslovens 107b 1. juni 2012-31. maj 2013 Denne årlige redegørelse

CVR-Nr.: Lovpligtig redegørelse for virksomhedsledelse 2016, jf. årsregnskabslovens 107b

CVR-Nr.: 15 90 84 16 Lovpligtig redegørelse for virksomhedsledelse 2016, 02 Lovpligtig redegørelse for virksomhedsledelse 2016, Den lovpligtige redegørelse for virksomhedsledelse, jf. årsregnskabslovens

CVR-Nr.: 15 90 84 16 Lovpligtig redegørelse for virksomhedsledelse 2016, 02 Lovpligtig redegørelse for virksomhedsledelse 2016, Den lovpligtige redegørelse for virksomhedsledelse, jf. årsregnskabslovens

CVR-NR.: LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE 2015, JF. ÅRSREGNSKABSLOVENS 107B

CVR-NR.: 15 90 84 16 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE 2015, 02 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE 2015, Den lovpligtige redegørelse for virksomhedsledelse, jf. årsregnskabslovens

CVR-NR.: 15 90 84 16 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE 2015, 02 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE 2015, Den lovpligtige redegørelse for virksomhedsledelse, jf. årsregnskabslovens

Kommissorium for revisionsudvalget i TDC A/S

2. februar 2012 Kommissorium for revisionsudvalget i TDC A/S 1. Status og kommissorium Revisionsudvalget er et udvalg under bestyrelsen, der er nedsat i overensstemmelse med 15.1 i forretningsordenen for

2. februar 2012 Kommissorium for revisionsudvalget i TDC A/S 1. Status og kommissorium Revisionsudvalget er et udvalg under bestyrelsen, der er nedsat i overensstemmelse med 15.1 i forretningsordenen for

Kommissorium for revisionsudvalget i TDC A/S. 1. Status og kommissorium

18. juni 2015 BILAG 1 Kommissorium for revisionsudvalget i TDC A/S 1. Status og kommissorium Revisionsudvalget er et udvalg under bestyrelsen, der er nedsat i overensstemmelse med 15.1 i forretningsordenen

18. juni 2015 BILAG 1 Kommissorium for revisionsudvalget i TDC A/S 1. Status og kommissorium Revisionsudvalget er et udvalg under bestyrelsen, der er nedsat i overensstemmelse med 15.1 i forretningsordenen

CVR-NR.: LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE 2017, JF. ÅRSREGNSKABSLOVENS 107B

CVR-NR.: 15 90 84 16 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE 2017, 02 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE 2017, Den lovpligtige redegørelse for virksomhedsledelse, jf. årsregnskabslovens

CVR-NR.: 15 90 84 16 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE 2017, 02 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE 2017, Den lovpligtige redegørelse for virksomhedsledelse, jf. årsregnskabslovens

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2011 (jf. årsregnskabsloven

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2011 (jf. årsregnskabsloven 107 b.) Denne redegørelse udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2011 (jf. årsregnskabsloven 107 b.) Denne redegørelse udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2012 (jf. årsregnskabsloven

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2012 (jf. årsregnskabsloven 107 b.) Denne redegørelse udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2012 (jf. årsregnskabsloven 107 b.) Denne redegørelse udgør en bestanddel af ledelsesberetningen i GN Store Nord A/S årsrapport for regnskabsperioden

Revisionsudvalg Kommissorium. Juni 2016

Revisionsudvalg Kommissorium Juni 2016 Index 1. Indledning... 2 2. Revisionsudvalgets formål... 2 3. Revisionsudvalgets opgaver... 3 4. Revisionsudvalgets deltagere... 3 5. Revisionsudvalgets møder...

Revisionsudvalg Kommissorium Juni 2016 Index 1. Indledning... 2 2. Revisionsudvalgets formål... 2 3. Revisionsudvalgets opgaver... 3 4. Revisionsudvalgets deltagere... 3 5. Revisionsudvalgets møder...

Corporate Governance Anbefalinger og Finansrådets anbefalinger om god selskabsledelse og ekstern revision.

Sparekassen skal i forbindelse med indkaldelsen til repræsentantskabet forholde sig til Finansrådets anbefalinger om god selskabsledelse og ekstern revision, der knytter sig til dele af Corporate Governance

Sparekassen skal i forbindelse med indkaldelsen til repræsentantskabet forholde sig til Finansrådets anbefalinger om god selskabsledelse og ekstern revision, der knytter sig til dele af Corporate Governance

BANG & OLUFSEN A/S CORPORATE GOVERNANCE 2013/14. 1

BANG & OLUFSEN A/S CORPORATE GOVERNANCE 2013/14. 1 Denne årlige redegørelse om selskabsledelse for Bang & Olufsen a/s udgør en del af ledelsesberetningen som indeholdt i årsrapporten 2013/14 og dækker

BANG & OLUFSEN A/S CORPORATE GOVERNANCE 2013/14. 1 Denne årlige redegørelse om selskabsledelse for Bang & Olufsen a/s udgør en del af ledelsesberetningen som indeholdt i årsrapporten 2013/14 og dækker

Der afholdes seks til otte bestyrelsesmøder om året og ad hoc-møder efter behov. I 2011/12 har bestyrelsen holdt 8 møder.

BANG & OLUFSEN Lovpligtig redegørelse for virksomhedsledelse (corporate governance) Lovpligtig redegørelse for selskabsledelse, jf. årsregnskabslovens 107b 1. juni 2011-31.maj 2012 Denne årlige redegørelse

BANG & OLUFSEN Lovpligtig redegørelse for virksomhedsledelse (corporate governance) Lovpligtig redegørelse for selskabsledelse, jf. årsregnskabslovens 107b 1. juni 2011-31.maj 2012 Denne årlige redegørelse

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2010, jf. årsregnskabslovens 107b

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2010, jf. årsregnskabslovens 107b (Redegørelsen udgør en bestanddel af ledelsesberetningen i Sanistål A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2010, jf. årsregnskabslovens 107b (Redegørelsen udgør en bestanddel af ledelsesberetningen i Sanistål A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse 2013

Lovpligtig redegørelse for virksomhedsledelse 2013 Denne lovpligtige redegørelse for virksomhedsledelse, jf. årsregnskabslovens 107b, er en del af ledelsesberetningen i årsrapporten for 2013 og dækker

Lovpligtig redegørelse for virksomhedsledelse 2013 Denne lovpligtige redegørelse for virksomhedsledelse, jf. årsregnskabslovens 107b, er en del af ledelsesberetningen i årsrapporten for 2013 og dækker

Bestyrelsen og direktionen har vedtaget politikker og procedurer inden for væsentlige områder i forbindelse med regnskabsaflæggelsen herunder:

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B NTR Holding A/S er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B NTR Holding A/S er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

OVERSIGT OVER FORHOLD, SOM KOMITÉEN FOR GOD SELSKABSLEDELSE ANBEFALER ADRESSERES I ÅRSRAPPORTEN OG/ELLER PÅ SELSKABETS HJEMMESIDE

OVERSIGT OVER FORHOLD, SOM KOMITÉEN FOR GOD SELSKABSLEDELSE ANBEFALER ADRESSERES I ÅRSRAPPORTEN OG/ELLER PÅ SELSKABETS HJEMMESIDE Oversigt over forhold, som Komitéen for god Selskabsledelse anbefaler adresseres

OVERSIGT OVER FORHOLD, SOM KOMITÉEN FOR GOD SELSKABSLEDELSE ANBEFALER ADRESSERES I ÅRSRAPPORTEN OG/ELLER PÅ SELSKABETS HJEMMESIDE Oversigt over forhold, som Komitéen for god Selskabsledelse anbefaler adresseres

Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode: 1. juli

ChemoMetec A/S - Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode:

ChemoMetec A/S - Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode:

Kommissorium for revisionsudvalget i TDC A/S. 1. Status og kommissorium

22. juni 2017 Kommissorium for revisionsudvalget i TDC A/S 1. Status og kommissorium Revisionsudvalget er et udvalg under bestyrelsen, der er nedsat i overensstemmelse med 15.1 i forretningsordenen for

22. juni 2017 Kommissorium for revisionsudvalget i TDC A/S 1. Status og kommissorium Revisionsudvalget er et udvalg under bestyrelsen, der er nedsat i overensstemmelse med 15.1 i forretningsordenen for

Revisionsudvalg. Kommissorium. Skjern Bank

Revisionsudvalg Kommissorium i Skjern Bank 1 Indledning 1.1 Udvalgets arbejde, ansvar og kompetencer fastlægges i nærværende kommissorium. 1.2 Dette kommissorium gennemgås, ajourføres og godkendes årligt

Revisionsudvalg Kommissorium i Skjern Bank 1 Indledning 1.1 Udvalgets arbejde, ansvar og kompetencer fastlægges i nærværende kommissorium. 1.2 Dette kommissorium gennemgås, ajourføres og godkendes årligt

Bestyrelsen og direktionen har vedtaget politikker og procedurer inden for væsentlige områder i forbindelse med regnskabsaflæggelsen herunder:

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B NTR Holding A/S er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B NTR Holding A/S er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

Nedenstående skema er tilpasset anbefalingerne i DVCA s retningslinjer for ansvarligt ejerskab og god selskabsledelse i kapitalfonde

BILAG 1 Uddrag af skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse (Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b.) Nedenstående skema er tilpasset

BILAG 1 Uddrag af skema til redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse (Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b.) Nedenstående skema er tilpasset

Skema til redegørelse om virksomhedsledelse vedrørende KlimaInvest A/S, jf. 107 b i årsregnskabsloven

Skema til redegørelse om virksomhedsledelse vedrørende KlimaInvest A/S, jf. 107 b i årsregnskabsloven Skema til redegørelse version af 18. juni 2013 1 Lovpligtig redegørelse for virksomhedsledelse vedrørende

Skema til redegørelse om virksomhedsledelse vedrørende KlimaInvest A/S, jf. 107 b i årsregnskabsloven Skema til redegørelse version af 18. juni 2013 1 Lovpligtig redegørelse for virksomhedsledelse vedrørende

Per Aarsleff Holding A/S - Revisionsudvalg

1/2 Per Aarsleff Holding A/S - Revisionsudvalg Kommissorium Revisionsudvalget er nedsat af - og blandt bestyrelsen. Dets opgaver er i henhold til revisorlovens 31: 1. At underrette det samlede øverste

1/2 Per Aarsleff Holding A/S - Revisionsudvalg Kommissorium Revisionsudvalget er nedsat af - og blandt bestyrelsen. Dets opgaver er i henhold til revisorlovens 31: 1. At underrette det samlede øverste

BERETNING. om årsregnskabet for EU-Fiskerikontrolagenturet for regnskabsåret 2016 med agenturets svar (2017/C 417/17)

") C 417/110 DA Den Europæiske Unions Tidende 6.12.2017 BERETNING om årsregnskabet for EU-Fiskerikontrolagenturet for regnskabsåret 2016 med agenturets svar (2017/C 417/17) INDLEDNING 1. EU-Fiskerikontrolagenturet

C 417/110 DA Den Europæiske Unions Tidende 6.12.2017 BERETNING om årsregnskabet for EU-Fiskerikontrolagenturet for regnskabsåret 2016 med agenturets svar (2017/C 417/17) INDLEDNING 1. EU-Fiskerikontrolagenturet

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse Denne redegørelse indeholder en beskrivelse af, hvorledes ROCKWOOL International A/S (RI) forholder sig anbefalingerne for god

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse Denne redegørelse indeholder en beskrivelse af, hvorledes ROCKWOOL International A/S (RI) forholder sig anbefalingerne for god

DONG Energy A/S. Status på anbefalinger for god selskabsledelse (regnskabsåret )

") DONG Energy A/S Status på anbefalinger for god selskabsledelse (regnskabsåret 1.1. 31.12.2013) Anbefaling Forklaring på / 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter

DONG Energy A/S Status på anbefalinger for god selskabsledelse (regnskabsåret 1.1. 31.12.2013) Anbefaling Forklaring på / 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter

Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, udarbejdet i forbindelse med årsrapporten for 1. januar 31. december 2017.

Corporate Governance Højgaard Holding A/S Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, udarbejdet i forbindelse med årsrapporten for 1. januar 31. december 2017. Højgaard Holding A/S

Corporate Governance Højgaard Holding A/S Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, udarbejdet i forbindelse med årsrapporten for 1. januar 31. december 2017. Højgaard Holding A/S

Revisionsudvalg. Kommissorium. Skjern Bank

Revisionsudvalg Kommissorium i Skjern Bank 1 Indledning 1.1. Revisionsudvalget er et bestyrelsesudvalg, der alene skal forberede beslutninger, som træffes i den samlede bestyrelse. 1.2. Bestyrelsen sikrer

Revisionsudvalg Kommissorium i Skjern Bank 1 Indledning 1.1. Revisionsudvalget er et bestyrelsesudvalg, der alene skal forberede beslutninger, som træffes i den samlede bestyrelse. 1.2. Bestyrelsen sikrer

Revisionskomitéen. Under udførelsen af udvalgets opgaver skal udvalget opretholde et effektivt samarbejde med bestyrelse, ledelse og revisorer.

Thrane & Thranes bestyrelse har nedsat en revisionskomite. Revisionskomitéen Revisionskomiteens medlemmer er: Morten Eldrup-Jørgensen (formand og uafhængigt medlem med ekspertise inden for blandt andet

Thrane & Thranes bestyrelse har nedsat en revisionskomite. Revisionskomitéen Revisionskomiteens medlemmer er: Morten Eldrup-Jørgensen (formand og uafhængigt medlem med ekspertise inden for blandt andet

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode: 1. januar

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode: 1. januar

Bestyrelsen og direktionen har vedtaget politikker og procedurer inden for væsentlige områder i forbindelse med regnskabsaflæggelsen herunder:

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B NTR Holding A/S er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B NTR Holding A/S er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven. Skema til redegørelse version af 18. juni 2013 1

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven Skema til redegørelse version af 18. juni 2013 1 Hvad kan skemaet bruges til? Skemaet er tænkt som et hjælperedskab for danske

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven Skema til redegørelse version af 18. juni 2013 1 Hvad kan skemaet bruges til? Skemaet er tænkt som et hjælperedskab for danske

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2013/14, jf. årsregnskabslovens 107b

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2013/14, jf. årsregnskabslovens 107b (Redegørelsen udgør en bestanddel af ledelsesberetningen i Dantax A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2013/14, jf. årsregnskabslovens 107b (Redegørelsen udgør en bestanddel af ledelsesberetningen i Dantax A/S årsrapport for regnskabsperioden

Nærværende redegørelse for TryghedsGruppens selskabsledelse er en del af TryghedsGruppens årsrapport for regnskabsåret 2012.

TryghedsGruppens selskabsledelse 2012 Nærværende redegørelse for TryghedsGruppens selskabsledelse er en del af TryghedsGruppens årsrapport for regnskabsåret 2012. TryghedsGruppen er et smba (selskab med

TryghedsGruppens selskabsledelse 2012 Nærværende redegørelse for TryghedsGruppens selskabsledelse er en del af TryghedsGruppens årsrapport for regnskabsåret 2012. TryghedsGruppen er et smba (selskab med

Lovpligtig redegørelse for god selskabsledelse

Lovpligtig redegørelse for god selskabsledelse Dette dokument udgør den lovpligtige redegørelse for virksomhedsledelse for Victoria Properties A/S pr. den 5. marts 2018 (jf. årsregnskabsloven 107 b.) Denne

Lovpligtig redegørelse for god selskabsledelse Dette dokument udgør den lovpligtige redegørelse for virksomhedsledelse for Victoria Properties A/S pr. den 5. marts 2018 (jf. årsregnskabsloven 107 b.) Denne

Lovpligtig redegørelse for god selskabsledelse

Lovpligtig redegørelse for god selskabsledelse Dette dokument udgør den lovpligtige redegørelse for virksomhedsledelse for Victoria Properties A/S pr. den 25. april 2017 (jf. årsregnskabsloven 107 b.)

Lovpligtig redegørelse for god selskabsledelse Dette dokument udgør den lovpligtige redegørelse for virksomhedsledelse for Victoria Properties A/S pr. den 25. april 2017 (jf. årsregnskabsloven 107 b.)

Per Aarsleff Holding A/S Revisionsudvalg

1/1 Per Aarsleff Holding A/S Revisionsudvalg Kommissorium Revisionsudvalget er nedsat af og blandt bestyrelsen. Dets opgaver er i henhold til revisorlovens 31: 1. At underrette det samlede øverste ledelsesorgan

1/1 Per Aarsleff Holding A/S Revisionsudvalg Kommissorium Revisionsudvalget er nedsat af og blandt bestyrelsen. Dets opgaver er i henhold til revisorlovens 31: 1. At underrette det samlede øverste ledelsesorgan

for god Skema til redegørelse version af

Skema til redegørelsee vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelsee vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

God selskabsledelse/corporate Governance redegørelse fra Frøs Herreds Sparekasse ultimo 2009

God selskabsledelse/corporate Governance redegørelse fra Frøs Herreds Sparekasse ultimo 2009 Side 1 af 7 God selskabsledelse God selskabsledelse i Frøs Herreds Sparekasse handler om de mål, som sparekassen

God selskabsledelse/corporate Governance redegørelse fra Frøs Herreds Sparekasse ultimo 2009 Side 1 af 7 God selskabsledelse God selskabsledelse i Frøs Herreds Sparekasse handler om de mål, som sparekassen

Anbefaling Selskabet Selskabet Selskabet Forklaring på følger del- følger følger følger vist/følger ikke anbefalin-

Redegørelsen vedrører regnskabsperioden 01.01.2014 31.12.2014 Forklaring på / anbefalingen: 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer

Redegørelsen vedrører regnskabsperioden 01.01.2014 31.12.2014 Forklaring på / anbefalingen: 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2014/15, jf. årsregnskabslovens 107b

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2014/15, jf. årsregnskabslovens 107b (Redegørelsen udgør en bestanddel af ledelsesberetningen i Dantax A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2014/15, jf. årsregnskabslovens 107b (Redegørelsen udgør en bestanddel af ledelsesberetningen i Dantax A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, vedrørende 2012

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, vedrørende 2012 er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, vedrørende 2012 er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

Andersen & Martini A/S

Udkast til kommissorium for revisionsudvalget 1. Formål Revisionsudvalget udpeges af bestyrelsen til at bistå denne i udførelsen af bestyrelsens tilsynsopgaver. Revisionsudvalget overvåger: Effektiviteten

Udkast til kommissorium for revisionsudvalget 1. Formål Revisionsudvalget udpeges af bestyrelsen til at bistå denne i udførelsen af bestyrelsens tilsynsopgaver. Revisionsudvalget overvåger: Effektiviteten

Corporate Governance redegørelse vedr. Glunz & Jensen A/S for regnskabsåret 2015/16 (1. juni maj 2016)

") Forklaring på / 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer og øvrige interessenter 1.1.1. Det anbefales, at bestyrelsen sikrer

Forklaring på / 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer og øvrige interessenter 1.1.1. Det anbefales, at bestyrelsen sikrer

Kommissorium for revisionsudvalg i DSB. 1. Formål. Revisionsudvalgets opgaver er følgende:

Kommissorium for revisionsudvalg i DSB 1. Formål Revisionsudvalgets opgaver er følgende: At underrette bestyrelsen om resultatet af den lovpligtige revision, herunder regnskabsaflæggelsesprocessen, at

Kommissorium for revisionsudvalg i DSB 1. Formål Revisionsudvalgets opgaver er følgende: At underrette bestyrelsen om resultatet af den lovpligtige revision, herunder regnskabsaflæggelsesprocessen, at

Corporate Governance i Harboes Bryggeri A/S Lovpligtig redegørelse jf. 107 b i årsregnskabsloven Regnskabsåret 2016/2017

Corporate Governance i Harboes Bryggeri A/S Lovpligtig redegørelse jf. 107 b i årsregnskabsloven Regnskabsåret 2016/2017 delvist ikke Forklaring på delvist/ 1. s kommunikation og samspil med selskabets

Corporate Governance i Harboes Bryggeri A/S Lovpligtig redegørelse jf. 107 b i årsregnskabsloven Regnskabsåret 2016/2017 delvist ikke Forklaring på delvist/ 1. s kommunikation og samspil med selskabets

Beretning om årsregnskabet for Forvaltningsorganet for Forskning for regnskabsåret med organets svar

Beretning om årsregnskabet for Forvaltningsorganet for Forskning for regnskabsåret 2016 med organets svar 12, rue Alcide De Gasperi - L - 1615 Luxembourg T (+352) 4398 1 E eca-info@eca.europa.eu eca.europa.eu

Beretning om årsregnskabet for Forvaltningsorganet for Forskning for regnskabsåret 2016 med organets svar 12, rue Alcide De Gasperi - L - 1615 Luxembourg T (+352) 4398 1 E eca-info@eca.europa.eu eca.europa.eu

Bestyrelsen og direktionen har vedtaget politikker og procedurer inden for væsentlige områder i forbindelse med regnskabsaflæggelsen herunder:

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabslovens 107 b Denne lovpligtige redegørelse for virksomhedsledelse for NTR Holding A/S, CVR-NR 62 67 02 15, er en bestanddel af ledelsesberetningen

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabslovens 107 b Denne lovpligtige redegørelse for virksomhedsledelse for NTR Holding A/S, CVR-NR 62 67 02 15, er en bestanddel af ledelsesberetningen

Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, udarbejdet i forbindelse med årsrapporten for 1. januar 31. december 2018.

Corporate Governance Højgaard Holding A/S Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, udarbejdet i forbindelse med årsrapporten for 1. januar 31. december 2018. Højgaard Holding A/S

Corporate Governance Højgaard Holding A/S Redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b, udarbejdet i forbindelse med årsrapporten for 1. januar 31. december 2018. Højgaard Holding A/S

1. Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter

Redegørelsen vedrører regnskabsperioden 1. januar til 31. december 2015 Anbefaling s 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer

Redegørelsen vedrører regnskabsperioden 1. januar til 31. december 2015 Anbefaling s 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem selskab, aktionærer

BERETNING. om årsregnskabet for Det Europæiske Center for Udvikling af Erhvervsuddannelse for regnskabsåret 2016 med centrets svar (2017/C 417/05)

") C 417/42 DA Den Europæiske Unions Tidende 6.12.2017 BERETNING om årsregnskabet for Det Europæiske Center for Udvikling af Erhvervsuddannelse for regnskabsåret 2016 med centrets svar (2017/C 417/05) INDLEDNING

C 417/42 DA Den Europæiske Unions Tidende 6.12.2017 BERETNING om årsregnskabet for Det Europæiske Center for Udvikling af Erhvervsuddannelse for regnskabsåret 2016 med centrets svar (2017/C 417/05) INDLEDNING

Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode: 2017/18

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode: 2017/18

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode: 2017/18

Bilag 1 - Skema til redegørelse vedrørende Retningslinjer for de selvstyreejede aktieselskaber

Bilag 1 - Skema til redegørelse vedrørende Retningslinjer for de selvstyreejede aktieselskaber Naalakkersuisut forventer, at årsrapporten henviser til en samlet oversigt over selskabets arbejde med retningslinjernes

Bilag 1 - Skema til redegørelse vedrørende Retningslinjer for de selvstyreejede aktieselskaber Naalakkersuisut forventer, at årsrapporten henviser til en samlet oversigt over selskabets arbejde med retningslinjernes

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B

Side 1 af 19 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B Scandinavian Private Equity A/S (SPEAS) er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige

Side 1 af 19 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B Scandinavian Private Equity A/S (SPEAS) er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige

BOLIGA GRUPPEN A/S. Lovpligtig redegørelse for god selskabsledelse

Lovpligtig redegørelse for god selskabsledelse Dette dokument udgør den lovpligtige redegørelse for virksomhedsledelse for Boliga Gruppen A/S pr. den 26. juli 2018 (jf. årsregnskabsloven 107 b.) Denne

Lovpligtig redegørelse for god selskabsledelse Dette dokument udgør den lovpligtige redegørelse for virksomhedsledelse for Boliga Gruppen A/S pr. den 26. juli 2018 (jf. årsregnskabsloven 107 b.) Denne

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B

Side 1 af 18 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B Scandinavian Private Equity A/S (SPEAS) er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige

Side 1 af 18 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B Scandinavian Private Equity A/S (SPEAS) er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2016/17, jf. årsregnskabslovens 107b. Side 1 af 22 September 2017

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2016/17, jf. årsregnskabslovens 107b (Redegørelsen udgør en bestanddel af ledelsesberetningen i Dantax A/S årsrapport for regnskabsperioden

Lovpligtig redegørelse for virksomhedsledelse for regnskabsåret 2016/17, jf. årsregnskabslovens 107b (Redegørelsen udgør en bestanddel af ledelsesberetningen i Dantax A/S årsrapport for regnskabsperioden

Redegørelse for Virksomhedsledelse

Redegørelse for Virksomhedsledelse har udarbejdet redegørelse for virksomhedsledelse, jf. årsregnskabslovens 107b, for regnskabsåret 2017 og offentliggjort denne på koncernens hjemmeside http://www.parken.dk/redegoerelser

Redegørelse for Virksomhedsledelse har udarbejdet redegørelse for virksomhedsledelse, jf. årsregnskabslovens 107b, for regnskabsåret 2017 og offentliggjort denne på koncernens hjemmeside http://www.parken.dk/redegoerelser

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende erne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier

Skema til redegørelse vedrørende erne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier

Lovpligtig redegørelse for god selskabsledelse

Lovpligtig redegørelse for god selskabsledelse Dette dokument udgør den lovpligtige redegørelse for virksomhedsledelse for Euroinvestor.com A/S pr. den 30. marts 2016 (jf. årsregnskabsloven 107 b.) Denne

Lovpligtig redegørelse for god selskabsledelse Dette dokument udgør den lovpligtige redegørelse for virksomhedsledelse for Euroinvestor.com A/S pr. den 30. marts 2016 (jf. årsregnskabsloven 107 b.) Denne

Lovpligtig redegørelse for god selskabsledelse

Lovpligtig redegørelse for god selskabsledelse Dette dokument udgør den lovpligtige redegørelse for virksomhedsledelse for Euroinvestor.com A/S pr. den 5. marts 2018 (jf. årsregnskabsloven 107 b.) Denne

Lovpligtig redegørelse for god selskabsledelse Dette dokument udgør den lovpligtige redegørelse for virksomhedsledelse for Euroinvestor.com A/S pr. den 5. marts 2018 (jf. årsregnskabsloven 107 b.) Denne

KOMMISSORIUM FOR REVISIONS- OG RISIKOUDVALG KØBENHAVNS LUFTHAVNE A/S CVR NR

KOMMISSORIUM FOR REVISIONS- OG RISIKOUDVALG KØBENHAVNS LUFTHAVNE A/S CVR NR. 14 70 22 04 1 Indholdsfortegnelse 1 Sammensætning... 3 2 Formand... 3 3 Valgperiode... 3 4 Beslutningsdygtighed og stemmeafgivelse...

KOMMISSORIUM FOR REVISIONS- OG RISIKOUDVALG KØBENHAVNS LUFTHAVNE A/S CVR NR. 14 70 22 04 1 Indholdsfortegnelse 1 Sammensætning... 3 2 Formand... 3 3 Valgperiode... 3 4 Beslutningsdygtighed og stemmeafgivelse...

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Bilag 1 - Skema til redegørelse vedrørende Retningslinjer for de selvstyreejede aktieselskaber

Bilag 1 - Skema til redegørelse vedrørende Retningslinjer for de selvstyreejede aktieselskaber Naalakkersuisut forventer, at årsrapporten henviser til en samlet oversigt over selskabets arbejde med retningslinjernes

Bilag 1 - Skema til redegørelse vedrørende Retningslinjer for de selvstyreejede aktieselskaber Naalakkersuisut forventer, at årsrapporten henviser til en samlet oversigt over selskabets arbejde med retningslinjernes

Fairtrade Mærket Danmark Fonden

Fairtrade Mærket Danmark Fonden Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for regnskabsåret 1. januar 31. december 2015. Skema til Lovpligtig redegørelse for god fondsledelse,

Fairtrade Mærket Danmark Fonden Lovpligtig redegørelse om god fondsledelse, jf. årsregnskabslovens 77 a for regnskabsåret 1. januar 31. december 2015. Skema til Lovpligtig redegørelse for god fondsledelse,

Bestyrelsen vurderer sine resultater hvert år. Desuden vurderer bestyrelsen årligt koncernledelsens arbejde og resultater.

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse (Lovpligtig rapport for god selskabsledelse for 2014, jf. artikel 107b i Årsregnskabsloven) Denne redegørelse indeholder en beskrivelse

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse (Lovpligtig rapport for god selskabsledelse for 2014, jf. artikel 107b i Årsregnskabsloven) Denne redegørelse indeholder en beskrivelse

Corporate Governance i Roblon A/S. Roblon Corporate Governance November / v8 1

Corporate Governance i Roblon A/S Roblon Corporate Governance November 2015 - / v8 1 Redegørelsen vedrører regnskabsperioden 01.11.2014 31.10.2015 Nr i delvist Forklaring på delvist/ anbefalingen: 1. s

Corporate Governance i Roblon A/S Roblon Corporate Governance November 2015 - / v8 1 Redegørelsen vedrører regnskabsperioden 01.11.2014 31.10.2015 Nr i delvist Forklaring på delvist/ anbefalingen: 1. s

Bestyrelsen og direktionen har vedtaget politikker og procedurer inden for væsentlige områder i forbindelse med regnskabsaflæggelsen herunder:

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B NTR Holding A/S er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B NTR Holding A/S er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige på Komitéen for god Selskabsledelses

BERETNING. om årsregnskabet for Den Europæiske Værdipapir- og Markedstilsynsmyndighed for regnskabsåret 2016 med myndighedens svar (2017/C 417/28)

") C 417/176 DA Den Europæiske Unions Tidende 6.12.2017 BERETNING om årsregnskabet for Den Europæiske Værdipapir- og Markedstilsynsmyndighed for regnskabsåret 2016 med myndighedens svar (2017/C 417/28) INDLEDNING

C 417/176 DA Den Europæiske Unions Tidende 6.12.2017 BERETNING om årsregnskabet for Den Europæiske Værdipapir- og Markedstilsynsmyndighed for regnskabsåret 2016 med myndighedens svar (2017/C 417/28) INDLEDNING

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven Admiral Capital A/S CVR nr

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven Admiral Capital A/S CVR nr. 29246491 Skemaet udgør en integreret del af ledelsesberetningen i s årsrapport for perioden 1. juli

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven Admiral Capital A/S CVR nr. 29246491 Skemaet udgør en integreret del af ledelsesberetningen i s årsrapport for perioden 1. juli

Som led i virksomhedsstyringen arbejder bestyrelsen og direktionen løbende med relevante

10. marts 2014 Standarder for god selskabsledelse Som led i virksomhedsstyringen arbejder bestyrelsen og direktionen løbende med relevante standarder for god selskabsledelse. Nedenfor redegøres for hvordan

10. marts 2014 Standarder for god selskabsledelse Som led i virksomhedsstyringen arbejder bestyrelsen og direktionen løbende med relevante standarder for god selskabsledelse. Nedenfor redegøres for hvordan

Santa Fe Group A/S Regnskabsåret 2016 Skema til redegørelse for Corporate Governance jfr. Årsregnskabsloven 107b

Santa Fe Group A/S Regnskabsåret 2016 Skema til redegørelse for Corporate Governance jfr. Årsregnskabsloven 107b 2. marts 2017 1 Redegørelsen vedrører regnskabsperioden 2015 Anbefaling Forklaring på /

Santa Fe Group A/S Regnskabsåret 2016 Skema til redegørelse for Corporate Governance jfr. Årsregnskabsloven 107b 2. marts 2017 1 Redegørelsen vedrører regnskabsperioden 2015 Anbefaling Forklaring på /

Anbefalinger for god selskabsledelse Komitéen for god selskabsledelse Januar 2014

Anbefalinger for god selskabsledelse Komitéen for god selskabsledelse Januar 2014 1 Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1 Dialog mellem selskab, aktionærer

Anbefalinger for god selskabsledelse Komitéen for god selskabsledelse Januar 2014 1 Selskabets kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1 Dialog mellem selskab, aktionærer

Kommissorium for Revisionsudvalget i Spar Nord Bank A/S

Kommissorium for Revisionsudvalget i Spar Nord Bank A/S Dato: December 2016 1 1. Indledning Det følger af Bekendtgørelse af lov om godkendte revisorer og revisionsvirksomheder (LBK nr. 1167 af 09/09/2016),

Kommissorium for Revisionsudvalget i Spar Nord Bank A/S Dato: December 2016 1 1. Indledning Det følger af Bekendtgørelse af lov om godkendte revisorer og revisionsvirksomheder (LBK nr. 1167 af 09/09/2016),

Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode: 2016/17

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode: 2016/17

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode: 2016/17

FONDEN DBK. Lovpligtig redegørelse om god fondsledelse. Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a.

FONDEN DBK Lovpligtig redegørelse om god fondsledelse 2016 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

FONDEN DBK Lovpligtig redegørelse om god fondsledelse 2016 Skema til Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens 77 a. 1 Lovpligtig redegørelse for god fondsledelse, jf. årsregnskabslovens

Kommissorium for revisionsudvalget i Fast Ejendom Danmark A/S, CVR. nr

Kommissorium for revisionsudvalget i Fast Ejendom Danmark A/S, CVR. nr. 28 50 09 71 1. Præambel 1.1. Bestyrelsen for Fast Ejendom Danmark A/S har besluttet, at den samlede bestyrelse skal fungere som revisionsudvalg

Kommissorium for revisionsudvalget i Fast Ejendom Danmark A/S, CVR. nr. 28 50 09 71 1. Præambel 1.1. Bestyrelsen for Fast Ejendom Danmark A/S har besluttet, at den samlede bestyrelse skal fungere som revisionsudvalg

Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode: 2015/16

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode: 2015/16

Lovpligtig redegørelse for virksomhedsledelse, jf. årsregnskabsloven 107 b Bemærk! Redegørelsen udgør en bestanddel af ledelsesberetningen i selskabets årsrapport med følgende regnskabsperiode: 2015/16

Redegørelse for virksomhedsledelse efter årsregnskabsloven 107B.

Redegørelse for virksomhedsledelse efter årsregnskabsloven 107B. Anbefaling Forklaring på / anbefalingen: 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem

Redegørelse for virksomhedsledelse efter årsregnskabsloven 107B. Anbefaling Forklaring på / anbefalingen: 1. s kommunikation og samspil med selskabets investorer og øvrige interessenter 1.1. Dialog mellem

LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B

Side 1 af 18 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B Scandinavian Private Equity A/S (SPEAS) er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige

Side 1 af 18 LOVPLIGTIG REDEGØRELSE FOR VIRKSOMHEDSLEDELSE, JF. ÅRSREGNSKABSLOVENS 107 B Scandinavian Private Equity A/S (SPEAS) er omfattet af anbefalingerne for god selskabsledelse, som er tilgængelige

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven Admiral Capital A/S CVR nr

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven Admiral Capital A/S CVR nr. 29246491 Skemaet udgør en integreret del af ledelsesberetningen i s årsrapport for perioden 1. juli

Skema til redegørelse om virksomhedsledelse, jf. 107 b i årsregnskabsloven Admiral Capital A/S CVR nr. 29246491 Skemaet udgør en integreret del af ledelsesberetningen i s årsrapport for perioden 1. juli

Bestyrelsen vurderer sine resultater hvert år. Desuden vurderer bestyrelsen årligt koncernledelsens arbejde og resultater.

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse (Lovpligtig rapport for god selskabsledelse for 2014, jf. artikel 107b i Årsregnskabsloven) Denne redegørelse indeholder en beskrivelse

Redegørelse vedrørende anbefalingerne fra Komitéen for god Selskabsledelse (Lovpligtig rapport for god selskabsledelse for 2014, jf. artikel 107b i Årsregnskabsloven) Denne redegørelse indeholder en beskrivelse

BERETNING. om årsregnskabet for Den Europæiske Unions Jernbaneagentur for regnskabsåret 2016 med agenturets svar (2017/C 417/26)

") C 417/166 DA Den Europæiske Unions Tidende 6.12.2017 BERETNING om årsregnskabet for Den Europæiske Unions Jernbaneagentur for regnskabsåret 2016 med agenturets svar (2017/C 417/26) INDLEDNING 1. Den Europæiske

C 417/166 DA Den Europæiske Unions Tidende 6.12.2017 BERETNING om årsregnskabet for Den Europæiske Unions Jernbaneagentur for regnskabsåret 2016 med agenturets svar (2017/C 417/26) INDLEDNING 1. Den Europæiske

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj Skema til redegørelse version af 18.

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Skema til redegørelse version af 18. juni 2013 1 Dette skema er tænkt som et hjælperedskab for danske selskaber, der

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier optaget til handel på et reguleret marked,

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse, 6. maj 2013 Dette skema er tænkt som et hjælperedskab for danske selskaber, der har aktier optaget til handel på et reguleret marked,

Revisionsudvalgets mandat

ECB-PUBLIC November 201 7 Revisionsudvalgets mandat Et revisionsudvalg på højt niveau oprettet af Styrelsesrådet i henhold til artikel 9b i forretningsordenen for ECB styrker de allerede eksisterende interne

ECB-PUBLIC November 201 7 Revisionsudvalgets mandat Et revisionsudvalg på højt niveau oprettet af Styrelsesrådet i henhold til artikel 9b i forretningsordenen for ECB styrker de allerede eksisterende interne

Lovpligtig redegørelse for god selskabsledelse

Lovpligtig redegørelse for god selskabsledelse Dette dokument udgør den lovpligtige redegørelse for virksomhedsledelse for Euroinvestor.com A/S pr. den 30. marts 2016 (jf. årsregnskabsloven 107 b.) Denne

Lovpligtig redegørelse for god selskabsledelse Dette dokument udgør den lovpligtige redegørelse for virksomhedsledelse for Euroinvestor.com A/S pr. den 30. marts 2016 (jf. årsregnskabsloven 107 b.) Denne

Corporate Governance i Roblon A/S. Roblon Corporate Governance September / v10 1

Corporate Governance i Roblon A/S Roblon Corporate Governance September 2017 - / v10 1 Redegørelsen vedrører regnskabsperioden 01.11.2016 31.10.2017 Nr i delvist Forklaring på delvist/ anbefalingen: 1.

Corporate Governance i Roblon A/S Roblon Corporate Governance September 2017 - / v10 1 Redegørelsen vedrører regnskabsperioden 01.11.2016 31.10.2017 Nr i delvist Forklaring på delvist/ anbefalingen: 1.

Redegørelse for virksomhedsledelse

Redegørelse for virksomhedsledelse PARKEN Sport & Entertainment A/S har udarbejdet denne lovpligtige redegørelse for virksomhedsledelse, jf. årsregnskabslovens 107b, for regnskabsåret 2014 og offentliggjort

Redegørelse for virksomhedsledelse PARKEN Sport & Entertainment A/S har udarbejdet denne lovpligtige redegørelse for virksomhedsledelse, jf. årsregnskabslovens 107b, for regnskabsåret 2014 og offentliggjort

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse for regnskabsåret 2017/18

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse for regnskabsåret 2017/18 Skema til redegørelse version af 14. september 2018 1 Følg eller forklar Det fremgår af årsregnskabslovens

Skema til redegørelse vedrørende Anbefalingerne for god Selskabsledelse for regnskabsåret 2017/18 Skema til redegørelse version af 14. september 2018 1 Følg eller forklar Det fremgår af årsregnskabslovens

BERETNING (2017/C 417/20)

") C 417/126 DA Den Europæiske Unions Tidende 6.12.2017 BERETNING om årsregnskabet for Den Europæiske Tilsynsmyndighed for Forsikrings- og Arbejdsmarkedspensionsordninger for regnskabsåret 2016 med myndighedens

C 417/126 DA Den Europæiske Unions Tidende 6.12.2017 BERETNING om årsregnskabet for Den Europæiske Tilsynsmyndighed for Forsikrings- og Arbejdsmarkedspensionsordninger for regnskabsåret 2016 med myndighedens

Lovpligtig redegørelse for virksomhedsledelse for 2012, jf. årsregnskabslovens 107b

Lovpligtig redegørelse for virksomhedsledelse for 2012, jf. årsregnskabslovens 107b Indhold Anbefalinger og praksis for god selskabsledelse... 3 Ledelse og bestyrelsesudvalg... 3 Bestyrelse... 3 Formandskab...

Lovpligtig redegørelse for virksomhedsledelse for 2012, jf. årsregnskabslovens 107b Indhold Anbefalinger og praksis for god selskabsledelse... 3 Ledelse og bestyrelsesudvalg... 3 Bestyrelse... 3 Formandskab...