Kulturministeriets vejledning til retningslinjer for køb af konsulenter September 2015 KØB AF KONSULENTOPGAVER I KULTURMINISTIET 1

|

|

|

- Anita Hald

- 8 år siden

- Visninger:

Transkript

1 Kulturministeriets vejledning til retningslinjer for køb af konsulenter September 2015 KØB AF KONSULENTOPGAVER I KULTURMINISTIET 1

2 INDLEDNING Det statslige indkøb af konsulentydelser har flere gange været undersøgt af Rigsrevisionen. Den seneste beretning Beretning til Statsrevisorerne om statens brug af konsulenter udgav Rigsrevisionen i juni I beretningen finder Rigsrevisionen bl.a., at ministerier og virksomheder med et væsentligt konsulentforbrug bør styrke de strategiske overvejelser om, hvilke typer opgaver der mest hensigtsmæssigt bør løses af egne medarbejdere, og hvilke typer opgaver der mest hensigtsmæssigt løses af konsulenter. Endvidere finder Rigsrevisionen det væsentligt, at virksomhederne etablerer hensigtsmæssige retningslinjer for konsulentkøb og sikrer, at de også efterleves i praksis. Kulturministeriet har taget beretningens konklusioner til efterretning og ønsker med denne vejledning at understøtte, at Kulturministeriet og dets underliggende institutioner og styrelser: foretager relevante strategiske overvejelser om køb af konsulentydelser udarbejder og følger lokale retningslinjer for indkøb af konsulenter. Vejledningen er et supplementet til Kulturministeriets indkøbsretningslinjer. Kulturministeriets indkøbsretningslinjer findes på kum.dk/vidennet. Alle institutioner skal udarbejde egne lokale retningslinjer for køb af konsulenter. Institutionerne kan bruge vejledningen som skabelon eller bruge egen model. Der er ikke udarbejdet en tilsvarende vejledning til strategi for køb af konsulentydelser i Kulturministeriet. Institutioner, hvis samlede årlige udgifter til indkøb af konsulenter udgør kr. eller derover, skal dog udarbejde en strategi herfor. Vejledningen er bygget op med en kort beskrivelse af overvejelser, som kan ligge til grund for at udarbejde en strategi og herefter en gennemgang af de elementer, der med fordel kan indgå i de lokale retningslinjer. Lokale retningslinjer og eventuelle strategier skal være udarbejdet og implementeret senest den 1. april KØB AF KONSULENTOPGAVER I KULTURMINISTIET 2

3 STRATEGI En strategi er institutionens generelle overvejelser eller analyser af, hvordan institutionen strategisk anvender konsulenter mest hensigtsmæssigt. Strategien bør fastlægge: Hvilke typer opgaver det er fagligt og økonomisk mest hensigtsmæssigt at benytte eksterne konsulenter til, og hvilke typer opgaver der mest hensigtsmæssigt varetages af egne medarbejdere. I disse overvejelser kan bl.a. indgå en analyse af, om opgavetypen har tæt sammenhæng med institutionens kerneopgaver, om opgaveløsningen vil bidrage med vigtig viden, som bør fastholdes i institutionen, om opgavetypens indhold og den ønskede kvalitet er vanskeligt at beskrive, om der er en væsentlig økonomisk risiko forbundet med opgaveløsningen og endelig, om opgavetypen er let eller svær at understøtte organisatorisk. Om der er opgaver, hvor lovgivningen eller politiske aftaler kan begrunde brug af konsulenter, f.eks. krav om ekstern evaluering af indsatser, eller i tilfælde, hvor interne ressourcer ikke kan frigives til opgaven på grund af kort frist for opgavens løsning. KØB AF KONSULENTOPGAVER I KULTURMINISTIET 3

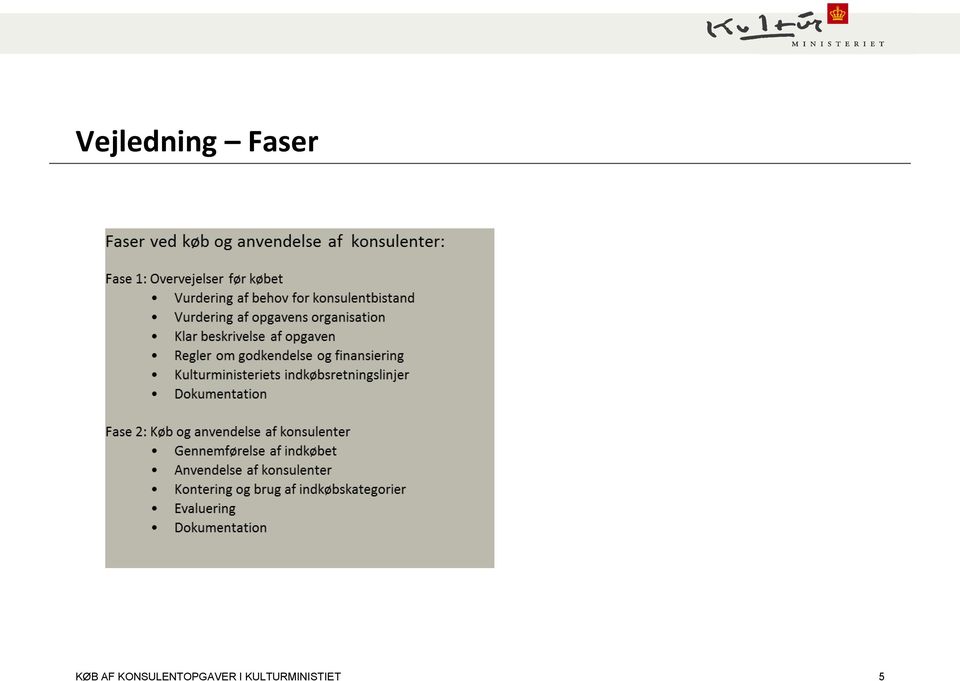

4 VEJLEDNING Kulturministeriets vejledning til retningslinjer for køb af konsulenter har til formål at understøtte: at konsulentindkøb er fagligt velbegrundede, nødvendige og økonomiske forsvarlige at det er klart, hvilke overvejelser der er primære i forbindelse med det konkrete indkøb og brug af konsulenter at der er klarhed om bemyndigelse til og ansvar for beslutninger og godkendelser vedrørende konsulentkøb, Faserne tager udgangspunkt i Rigsrevisionens model, som er sat ind på side 6. Institutionerne bør følge Rigsrevisionens fase-model ved udarbejdelse af retningslinjer. Der vil dog være situationer, hvor det af hensyn til de administrative omkostninger der kan være forbundet med at anvende modellen vil være hensigtsmæssigt kun at udføre enkelte af modellens aktiviteter. Dette vil f.eks. være relevant ved opgaver af mindre værdi. I sådanne tilfælde kan det være en fordel at indføre økonomiske bagatelgrænser for brugen af modellen. at der følges op på, om konsulenten leverer, som aftalt at der sker en systematisk evaluering af afsluttede konsulent indkøb og at beslutninger og væsentlige dispositioner i forbindelse med indkøb og gennemførelse af konsulentopgaver dokumenteres. Vejledningen er bygget op omkring 2 faser, der bør gennemføres i forbindelse med køb og anvendelse af konsulentbistand. KØB AF KONSULENTOPGAVER I KULTURMINISTIET 4

5 Vejledning Faser KØB AF KONSULENTOPGAVER I KULTURMINISTIET 5

6 RETNINGSLINJER Rigsrevisionens fasemodel, juni KØB AF KONSULENTOPGAVER I KULTURMINISTIET 6

7 FASE 1: OVERVEJELSER FØR KØB AF KONSULENTER Retningslinjerne bør beskrive de forhold, der skal overvejes, inden køb af konsulentbistand iværksættes. Det gælder f.eks. overvejelser om behovet for bistand og organisering af opgaven. Herudover bør det være klart, hvilke generelle regler for finansiering og godkendelse, der gælder i institutionen, og at indkøbet skal tilrettelægges i overensstemmelse med Kulturministeriets generelle indkøbsretningslinjer for at sikre, at regler for gennemførelse af anskaffelser, herunder udbudsreglerne, overholdes. Endelig bør det være klart, hvordan man dokumenterer de beslutninger, der leder frem til indkøbet. Vurdering af behovet for konsulentbistand Beslutning om at anvende konsulenter bør træffes på baggrund af en konkret vurdering af, om opgaven ud fra en række forskellige hensyn fagligt og økonomisk mest hensigtsmæssigt løses eksternt. Har institutionen udarbejdet en strategi for køb og anvendelse af konsulenter, skal beslutningen naturligvis træffes i lyset her af. Derudover bør det overvejes, om de behov, som konsulentkøbet skal dække, er midlertidige eller må forventes at have en længerevarende eller permanent karakter, der kan tale for at oprette en (tidsbegrænset) stilling. Hensyn til egne kompetencer og ressourcer, behov for en uafhængig evaluering eller opgavens hastende karakter vil ofte også være relevante at inddrage i vurderingen. På kum.dk/vidennet er et værktøj, som kan bruges som inspiration til at vurdere, om en opgave bedst løses internt eller eksternt. Vurdering af opgavens organisation Retningslinjerne bør beskrive, såfremt der er forhold omkring opgavens organisation, som der skal tages højde for, eksempelvis institutionens egen projektorganisation. Klar beskrivelse af opgaven De bedste resultater ved inddragelse af eksterne konsulenter opnås, når opgaven er tydeligt beskrevet, og der er opstillet succeskriterier for opgavens løsning. Hvis opgaven ikke er klart formuleret, er der risiko for, at der skal bruges uhensigtsmæssigt mange ressourcer på løbende opfølgning og styring af konsulenterne. KØB AF KONSULENTOPGAVER I KULTURMINISTIET 7

8 FASE 1: OVERVEJELSER FØR KØB AF KONSULENTER Retningslinjerne bør derfor indeholde en vejledning til beskrivelsen af opgavens indhold. Det kan f.eks. være krav om, at opgavebeskrivelsen indeholder: En opgaveformulering Rolle- og ansvarsfordeling mellem konsulenten og institutionens egne medarbejdere Præcisering af konsulentens leverancer, herunder om konsulenten skal deltage i en evt. implementeringsfase Klare tidsfrister Målbare succeskriterier Beskrivelse af opgavens samlede tidshorisont, herunder implementeringsfase Regler om godkendelse og finansiering Retningslinjerne bør beskrive, hvilke overvejelser i forhold til finansiering og godkendelse der skal gennemløbes i hvert tilfælde. Kulturministeriets indkøbsretningslinjer Kulturministeriets fælles indkøbsretningslinjer beskriver bl.a., hvilke regelsæt der gælder for udbud og indkøb af varer og tjenesteydelser og dermed også for konsulentopgaver. Det er vigtigt, at det allerede i planlægningsfasen undersøges, om opgaven eksempelvis skal udbydes efter EU s udbudsregler, idet det har betydning for tidsplan, den måde der skal stilles krav osv. Krav til dokumentation Der bør opstilles krav til, hvordan væsentlige beslutninger og dispositioner dokumenteres. Det gælder både de beslutninger, der fører til anvendelse af konsulenten og godkendelsen heraf. Kompetenceoverførsel Institutionerne bør generelt sikre, at der i relevante tilfælde sker en kompetenceoverførsel i form af viden, metoder og kvalifikationer fra konsulent til institution. Varetager institutionen myndighedsopgaver, bør retningslinjerne tillige skabe klarhed om de særlige problematikker, det kan rejse i sig relation til brug af konsulenter. KØB AF KONSULENTOPGAVER I KULTURMINISTIET 8

9 FASE 2: KØB OG ANVENDELSE AF KONSULENTER Gennemførelse af købet De lokale retningslinjer bør beskrive, hvordan indkøb gennemføres og understøtte, at Kulturministeriets indkøbsretningslinjer følges. På den måde sikres det, at regler om tilbudsindhentning og udbud og andre krav til offentlige indkøb overholdes. Der kan være pligt til at anvende en statslig indkøbsaftale. Såfremt der er en forpligtende aftale, findes den her: Indkobs-aftaler Endelig kan institutionen selv have indgået rammeaftaler om konsulentydelser, som skal anvendes, hvilket også kan fremgå af retningslinjerne. Som beskrevet under fase 1 skal beslutninger i indkøbs-processen dokumenteres. Anvendelse af konsulenter Retningslinjerne bør skabe klarhed over, hvilke krav der er til styring af opgaven, herunder til løbende kontrol med at opgaveløsningen forløber, som planlagt, både med hensyn til leverancer, tid og økonomi. Kontering og brug af indkøbskategorier Retningslinjerne bør indeholde en beskrivelse af, hvordan fakturaen påføres den korrekte indkøbskategori eller henvise til andre af institutionens retningslinjer, der indeholder sådanne oplysninger. En oversigt over de fælles indkøbskategorier for staten med tilhørende forklaring kan findes her: Indkobsprogram/Indkobsrapportering/Indkoebskategorier Konsulentkøb er dækket af to overordnede indkøbskategorier, som omfatter konsulenter på IT-området og konsulenter på andre områder: Konsulentydelser på andre områder kan udspecificeres på følgende tre kategorier: 5010 Managementkonsulenter 5050 Rådgivende ingeniører, arkitekter mv Øvrige rådgivende konsulenter Konsulentkøb på IT-området kan udspecificeres på følgende fem kategorier: 6210 Rådgivende IT-konsulenter, drift 6220 Rådgivende IT-konsulenter, udvikling KØB AF KONSULENTOPGAVER I KULTURMINISTIET 9

10 Fase 2: køb og anvendelse af konsulenter 6250 Udførende IT-konsulenter, drift 6260 Udførende IT-konsulenter, udvikling 6300 Øvrige IT-tjenesteydelser Advokatbistand og revisorydelser er efter Rigsrevisionens vurdering også at betragte som konsulentkøb, når de dækker over udgifter til ekspertbistand og rådgivning. Indkøbskategorierne for advokatbistand og revisorer er: 4020 Kammeradvokat 4025 Advokat andre 4030 Revisorer mv. Advokatbistand er delt op i to kategorier. Som hovedregel skal alle statslige institutioner bruge Kammeradvokaten, når der indkøbes advokatbistand. Betingelserne for brug af andre advokater fremgår af Aftale mellem Finansministeriet og Kammeradvokaten. indkøbskategorien 1680 IT software og -licenser, 6100 Outsourcet IT drift eller 6300 øvrige IT-tjenesteydelser. Ved tvivl om, hvilken indkøbskategori der skal påføres, er det en god tommelfingerregel at benytte den indkøbskategori, der dækker den største del af indkøbet. Evaluering Evaluering af gennemførte indkøb er et vigtigt input til fremtidige indkøb. Evaluering omfatter vurdering af, om den ønskede værdi af opgaven blev opnået og overvejelser om, hvilke erfaringer der kan drages nytte af ved lignende opgaver. Retningslinjerne bør indeholde krav til, hvordan evalueringen gennemføres. Dokumentation Ligesom for fase 1 bør indkøbsretningslinjerne også for fase 2 stille krav til, hvordan væsentlige beslutninger og dispositioner dokumenteres. Det gælder eksempelvis beslutninger i indkøbsprocessen, kontraktstyringen og evalueringen. Det vil ikke altid være entydigt, hvornår hvilke indkøbskategorier skal benyttes. Ved kontering af IT anskaffelser kan den samlede anskaffelsesart gøre det mere naturligt at påføre KØB AF KONSULENTOPGAVER I KULTURMINISTIET 10

11 Tjeklister Tjekliste Fase 1 Hvilke forhold skal indgå i vurderingen af behovet for at anvende konsulenter? Er der forhold i relation til opgavens organisation, som skal overvejes? Hvilke krav er der til opgavebeskrivelsen? Hvem skal godkende købet, herunder finansiering af opgaven og hvordan sker det? Er der andre forhold f.eks. hjemmelsspørgsmål som skal beskrives? Henvises der til Kulturministeriets indkøbsretningslinjer? Hvordan dokumenteres beslutninger i processen, der leder frem til indkøbet? Tjekliste Fase 2 Er det klart, at Kulturministeriets indkøbsretningslinjer skal overholdes? Har institutionen egne rammeaftaler der skal anvendes og hvor findes de? Hvordan følges der op på opgaveløsningen og af hvem? Er det klart hvordan indkøbskategorier skal anvendes? Hvordan evalueres det gennemførte indkøb og af hvem? Er det klart hvordan aktiviteter i denne fase dokumenteres? KØB AF KONSULENTOPGAVER I KULTURMINISTIET 11

12 Afsluttende bemærkninger Indkøb af konsulenter i Kulturministeriet skal være fagligt funderet og bidrage til den mest hensigtsmæssige og økonomiske måde at løse en given opgave på. Til at understøtte dette har Kulturministeriet udarbejdet en vejledning til retningslinjer for køb af konsulenter. Kulturministeriets institutioner skal udarbejde lokale retningslinjer. Koncernledelsen vil løbende følge op på, at køb og anvendelse af konsulenter sker på bagrund af disse retningslinjer. Dette vil ske på baggrund af en evalueringsrapport som udarbejdes af Koncern Udbud og Indkøb og forlægges koncernledelsen. Institutioner, hvis samlede årlige udgifter til indkøb af konsulenter udgør kr. eller derover, skal desuden udarbejde en strategi herfor. Yderligere information om Rigsrevisionens beretning kan findes her: Spørgsmål til retningslinjerne kan rettes til Koncern Udbud og Indkøb på kui@slke.dk. KØB AF KONSULENTOPGAVER I KULTURMINISTIET 12

Notat til Statsrevisorerne om tilrettelæggelsen af en større undersøgelse af statens brug af konsulenter. November 2013

Notat til Statsrevisorerne om tilrettelæggelsen af en større undersøgelse af statens brug af konsulenter November 2013 TILRETTELÆGGELSESNOTAT TIL STATSREVISORERNE 1 Tilrettelæggelsen af en større undersøgelse

Notat til Statsrevisorerne om tilrettelæggelsen af en større undersøgelse af statens brug af konsulenter November 2013 TILRETTELÆGGELSESNOTAT TIL STATSREVISORERNE 1 Tilrettelæggelsen af en større undersøgelse

Notat til Statsrevisorerne om tilrettelæggelsen af en større undersøgelse af statens anvendelse af private konsulenter.

Notat til Statsrevisorerne om tilrettelæggelsen af en større undersøgelse af statens anvendelse af private konsulenter November 2009 RIGSREVISORS FAKTUELLE NOTAT TIL STATSREVISORERNE 1 Tilrettelæggelsen

Notat til Statsrevisorerne om tilrettelæggelsen af en større undersøgelse af statens anvendelse af private konsulenter November 2009 RIGSREVISORS FAKTUELLE NOTAT TIL STATSREVISORERNE 1 Tilrettelæggelsen

Rigsrevisionens notat om beretning om regionernes brug af konsulenter

Rigsrevisionens notat om beretning om regionernes brug af konsulenter November 2017 NOTAT TIL STATSREVISORERNE, JF. RIGSREVISORLOVENS 18, STK. 4 1 Vedrører: Statsrevisorernes beretning nr. 19/2016 om regionernes

Rigsrevisionens notat om beretning om regionernes brug af konsulenter November 2017 NOTAT TIL STATSREVISORERNE, JF. RIGSREVISORLOVENS 18, STK. 4 1 Vedrører: Statsrevisorernes beretning nr. 19/2016 om regionernes

Notat til Statsrevisorerne om beretning om statens anvendelse af private konsulenter. Januar 2011

Notat til Statsrevisorerne om beretning om statens anvendelse af private konsulenter Januar 2011 RIGSREVISORS NOTAT TIL STATSREVISORERNE I HENHOLD TIL RIGSREVISORLOVENS 18, STK. 4 1 Vedrører: Statsrevisorernes

Notat til Statsrevisorerne om beretning om statens anvendelse af private konsulenter Januar 2011 RIGSREVISORS NOTAT TIL STATSREVISORERNE I HENHOLD TIL RIGSREVISORLOVENS 18, STK. 4 1 Vedrører: Statsrevisorernes

Rigsrevisionens notat om beretning om. Udenrigsministeriets brug af konsulenter i forbindelse med udviklingsbistanden

Rigsrevisionens notat om beretning om Udenrigsministeriets brug af konsulenter i forbindelse med udviklingsbistanden Maj 2016 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning

Rigsrevisionens notat om beretning om Udenrigsministeriets brug af konsulenter i forbindelse med udviklingsbistanden Maj 2016 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning

Udover afklaringen af, hvilke institutioner, der er omfattet af ordningen, er jeg enig i

Finansministeren Den 12. december 2006 Statsrevisoratet Christiansborg Beretning 2/06 om statens køb af juridisk bistand Jeg vil nedenfor give mine kommentarer til beretning 2/06 om statens køb af juridisk

Finansministeren Den 12. december 2006 Statsrevisoratet Christiansborg Beretning 2/06 om statens køb af juridisk bistand Jeg vil nedenfor give mine kommentarer til beretning 2/06 om statens køb af juridisk

Administrative Tjeklister for organisationer med ramme- og puljeaftaler

Administrative Tjeklister for organisationer med ramme- og puljeaftaler INDLEDNING 2 1 TJEKLISTE VEDR. ANSVARS- OG OPGAVEFORDELINGEN SAMT DOKUMENTATION AF FORRETNINGSGANGE 2 2 TJEKLISTE VEDRØRENDE KONTOPLAN

Administrative Tjeklister for organisationer med ramme- og puljeaftaler INDLEDNING 2 1 TJEKLISTE VEDR. ANSVARS- OG OPGAVEFORDELINGEN SAMT DOKUMENTATION AF FORRETNINGSGANGE 2 2 TJEKLISTE VEDRØRENDE KONTOPLAN

Administrative tjeklister

Administrative tjeklister Revideret 19-04-2010 INDLEDNING 2 1 TJEKLISTE VEDR. ANSVARS- OG OPGAVEFORDELINGEN SAMT DOKUMENTATION AF FORRETNINGSGANGE 2 2 TJEKLISTE VEDRØRENDE KONTOPLAN 3 3 TJEKLISTE VEDRØRENDE

Administrative tjeklister Revideret 19-04-2010 INDLEDNING 2 1 TJEKLISTE VEDR. ANSVARS- OG OPGAVEFORDELINGEN SAMT DOKUMENTATION AF FORRETNINGSGANGE 2 2 TJEKLISTE VEDRØRENDE KONTOPLAN 3 3 TJEKLISTE VEDRØRENDE

RIGSREVISIONEN København, den 15. januar 2007 RN A101/07

RIGSREVISIONEN København, den 15. januar 2007 RN A101/07 Notat til statsrevisorerne i henhold til rigsrevisorlovens 18, stk. 4 Vedrører: Statsrevisorernes beretning 2/06 om statens køb af juridisk bistand

RIGSREVISIONEN København, den 15. januar 2007 RN A101/07 Notat til statsrevisorerne i henhold til rigsrevisorlovens 18, stk. 4 Vedrører: Statsrevisorernes beretning 2/06 om statens køb af juridisk bistand

Rigsrevisionens notat om tilrettelæggelsen af en større undersøgelse af omkostningerne ved offentlige indkøbsprocesser og mulige effektiviseringer

Rigsrevisionens notat om tilrettelæggelsen af en større undersøgelse af omkostningerne ved offentlige indkøbsprocesser og mulige effektiviseringer Oktober 2018 TILRETTELÆGGELSESNOTAT TIL STATSREVISORERNE

Rigsrevisionens notat om tilrettelæggelsen af en større undersøgelse af omkostningerne ved offentlige indkøbsprocesser og mulige effektiviseringer Oktober 2018 TILRETTELÆGGELSESNOTAT TIL STATSREVISORERNE

Statens brug af konsulenter

Statens brug af konsulenter Statens indkøb af konsulentydelser er faldet fra 2011 og frem til 2014 med omkring 0,9 mia. kr. fra 3,9 mia. kr. til 3,0 mia. kr. Statens indkøb har været faldende år for år

Statens brug af konsulenter Statens indkøb af konsulentydelser er faldet fra 2011 og frem til 2014 med omkring 0,9 mia. kr. fra 3,9 mia. kr. til 3,0 mia. kr. Statens indkøb har været faldende år for år

Beretning til Statsrevisorerne om statens brug af konsulenter. Juni 2014

Beretning til Statsrevisorerne om statens brug af konsulenter Juni 2014 BERETNING OM STATENS BRUG AF KONSULENTER Indholdsfortegnelse 1. Introduktion og konklusion... 1 1.1. Formål og hovedkonklusion...

Beretning til Statsrevisorerne om statens brug af konsulenter Juni 2014 BERETNING OM STATENS BRUG AF KONSULENTER Indholdsfortegnelse 1. Introduktion og konklusion... 1 1.1. Formål og hovedkonklusion...

Nærværende vejledning beskriver kompetenceskemaets formål, indhold og anvendelse, samt procedure for behandling i hospitalsbyggestyregruppen.

Koncern Byggestyring Opgang Blok E Afsnit 1. sal Kongens Vænge 2 3400 Hillerød Telefon 51150795 EAN-nr: 5798000384095 Dato: 28. juni 2013 Kompetenceskema for projektorganisationerne Vejledning til anvendelse

Koncern Byggestyring Opgang Blok E Afsnit 1. sal Kongens Vænge 2 3400 Hillerød Telefon 51150795 EAN-nr: 5798000384095 Dato: 28. juni 2013 Kompetenceskema for projektorganisationerne Vejledning til anvendelse

20/2013. Beretning om statens brug af konsulenter

20/2013 Beretning om statens brug af konsulenter 20/2013 Beretning om statens brug af konsulenter Statsrevisorerne fremsender denne beretning med deres bemærkninger til Folketinget og vedkommende minister,

20/2013 Beretning om statens brug af konsulenter 20/2013 Beretning om statens brug af konsulenter Statsrevisorerne fremsender denne beretning med deres bemærkninger til Folketinget og vedkommende minister,

Rigsrevisionens notat om beretning om TV 2-regionernes virksomhed

Rigsrevisionens notat om beretning om TV 2-regionernes virksomhed Marts 2017 NOTAT TIL STATSREVISORERNE, JF. RIGSREVISORLOVENS 18, STK. 4 1 Vedrører: Statsrevisorernes beretning nr. 1/2016 om TV 2-regionernes

Rigsrevisionens notat om beretning om TV 2-regionernes virksomhed Marts 2017 NOTAT TIL STATSREVISORERNE, JF. RIGSREVISORLOVENS 18, STK. 4 1 Vedrører: Statsrevisorernes beretning nr. 1/2016 om TV 2-regionernes

Statsrevisorerne 2013-14 Beretning nr. 20 Beretning om statens brug af konsulenter Offentligt 20/2013. Beretning om statens brug af konsulenter

Statsrevisorerne 2013-14 Beretning nr. 20 Beretning om statens brug af konsulenter Offentligt 20/2013 Beretning om statens brug af konsulenter 20/2013 Beretning om statens brug af konsulenter Statsrevisorerne

Statsrevisorerne 2013-14 Beretning nr. 20 Beretning om statens brug af konsulenter Offentligt 20/2013 Beretning om statens brug af konsulenter 20/2013 Beretning om statens brug af konsulenter Statsrevisorerne

Notat til Statsrevisorerne om god praksis vedrørende dokumentation for udgifter afholdt af eksterne konsulenter. Juni 2011

Notat til Statsrevisorerne om god praksis vedrørende dokumentation for udgifter afholdt af eksterne konsulenter Juni 2011 RIGSREVISORS FAKTUELLE NOTAT TIL STATSREVISORERNE 1 God praksis vedrørende dokumentation

Notat til Statsrevisorerne om god praksis vedrørende dokumentation for udgifter afholdt af eksterne konsulenter Juni 2011 RIGSREVISORS FAKTUELLE NOTAT TIL STATSREVISORERNE 1 God praksis vedrørende dokumentation

Finansudvalget FIU Alm.del endeligt svar på spørgsmål 217 Offentligt

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 217 Offentligt Side 2 af 5 Tabel 1 Ministeriernes rapporterede indkøb på udvalgte indkøbskategorier 2014 (mio. kr.) Konsulentydelser (ej IT)

Finansudvalget 2016-17 FIU Alm.del endeligt svar på spørgsmål 217 Offentligt Side 2 af 5 Tabel 1 Ministeriernes rapporterede indkøb på udvalgte indkøbskategorier 2014 (mio. kr.) Konsulentydelser (ej IT)

April Notat til Statsrevisorerne om beretning om etableringen af nationalparker i Danmark

Statsrevisorerne 2013-14 Beretning nr. 6 Rigsrevisionens notat af 9. april 2014 Offentligt Notat til Statsrevisorerne om beretning om etableringen af nationalparker i Danmark April 2014 18, STK. 4-NOTAT

Statsrevisorerne 2013-14 Beretning nr. 6 Rigsrevisionens notat af 9. april 2014 Offentligt Notat til Statsrevisorerne om beretning om etableringen af nationalparker i Danmark April 2014 18, STK. 4-NOTAT

Administrative tjeklister. Bilag 7

Administrative tjeklister Bilag 7 Som anført i partnerskabsaftalen påhviler det partnerskabsorganisationen at have den fornødne administrative kapacitet til at sikre en forsvarlig og betryggende forvaltning

Administrative tjeklister Bilag 7 Som anført i partnerskabsaftalen påhviler det partnerskabsorganisationen at have den fornødne administrative kapacitet til at sikre en forsvarlig og betryggende forvaltning

Til ansøgningsskema Øget brug af videotolkning

VEJLEDNING Til ansøgningsskema Øget brug af videotolkning Skema 1 Generelle oplysninger om projektet 1.1 Projektets titel anføres i rubrik 1.1 1.2 Ansøgerorganisationens navn, adresse og CV-nummer. Projektleders

VEJLEDNING Til ansøgningsskema Øget brug af videotolkning Skema 1 Generelle oplysninger om projektet 1.1 Projektets titel anføres i rubrik 1.1 1.2 Ansøgerorganisationens navn, adresse og CV-nummer. Projektleders

Rigsrevisionens notat om beretning om statens udbud af it-drift og -vedligeholdelse

Rigsrevisionens notat om beretning om statens udbud af it-drift og -vedligeholdelse April 2017 NOTAT TIL STATSREVISORERNE, JF. RIGSREVISORLOVENS 18, STK. 4 1 Vedrører: Statsrevisorernes beretning nr. 8/2016

Rigsrevisionens notat om beretning om statens udbud af it-drift og -vedligeholdelse April 2017 NOTAT TIL STATSREVISORERNE, JF. RIGSREVISORLOVENS 18, STK. 4 1 Vedrører: Statsrevisorernes beretning nr. 8/2016

Bilag 4.4. Bilag til kasse- og regnskabsregulativet om. budgetansvar

Bilag 4.4 Bilag til kasse- og regnskabsregulativet om budgetansvar 1. Indledning Ledende medarbejdere i Aabenraa Kommune, der har fået tildelt konkret forvaltning af og ansvar for en del af kommunens budget,

Bilag 4.4 Bilag til kasse- og regnskabsregulativet om budgetansvar 1. Indledning Ledende medarbejdere i Aabenraa Kommune, der har fået tildelt konkret forvaltning af og ansvar for en del af kommunens budget,

Vejledning til brug af andre advokater ved køb af juridiske tjenesteydelser. Juni 2017

Vejledning til brug af andre advokater ved køb af juridiske tjenesteydelser Juni 2017 INDHOLD 2 INDHOLD 1. INDLEDNING. 3 2. BRUG AF ANDEN ADVOKAT....4 1. VALG AF ADVOKAT.4 2. VURDERINGEN..5 3. CASES.6

Vejledning til brug af andre advokater ved køb af juridiske tjenesteydelser Juni 2017 INDHOLD 2 INDHOLD 1. INDLEDNING. 3 2. BRUG AF ANDEN ADVOKAT....4 1. VALG AF ADVOKAT.4 2. VURDERINGEN..5 3. CASES.6

Svar på Finansudvalgets spørgsmål nr. 269 af 27. marts 2018 stillet efter ønske fra Pelle Dragsted (EL)

") Finansudvalget 2017-18 FIU Alm.del endeligt svar på spørgsmål 269 Offentligt Folketingets Finansudvalg Christiansborg 2. juli 2018 Svar på Finansudvalgets spørgsmål nr. 269 af 27. marts 2018 stillet efter

Finansudvalget 2017-18 FIU Alm.del endeligt svar på spørgsmål 269 Offentligt Folketingets Finansudvalg Christiansborg 2. juli 2018 Svar på Finansudvalgets spørgsmål nr. 269 af 27. marts 2018 stillet efter

Notat til Statsrevisorerne om beretning om Bygningsstyrelsens anvendelse af totaløkonomi i statslige byggeprojekter. November 2014

Notat til Statsrevisorerne om beretning om Bygningsstyrelsens anvendelse af totaløkonomi i statslige byggeprojekter November 2014 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning

Notat til Statsrevisorerne om beretning om Bygningsstyrelsens anvendelse af totaløkonomi i statslige byggeprojekter November 2014 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning

Notat til Statsrevisorerne om beretning om statens brug af konsulenter. December 2014

Notat til Statsrevisorerne om beretning om statens brug af konsulenter December 2014 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning nr. 20/2013 om statens brug af konsulenter

Notat til Statsrevisorerne om beretning om statens brug af konsulenter December 2014 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning nr. 20/2013 om statens brug af konsulenter

Aftalestyringskoncept for Syddjurs Kommune

1 of 6 26-11-2015 Sagsnummer.: 14/37310 Aftalestyringskoncept for Syddjurs Kommune Indledning Dialogbaseret aftalestyring er et af de centrale styringsværktøjer i Syddjurs Kommune, der er baseret på dialog

1 of 6 26-11-2015 Sagsnummer.: 14/37310 Aftalestyringskoncept for Syddjurs Kommune Indledning Dialogbaseret aftalestyring er et af de centrale styringsværktøjer i Syddjurs Kommune, der er baseret på dialog

Statens brug af konsulenter

Statens brug af konsulenter Statens indkøb af konsulentydelser er faldet fra 2008 og frem til 2013 med 1 mia. kr. fra 4,5 mia. kr. til 3,5 mia. kr. Statens indkøb har været faldende år for år dog lige

Statens brug af konsulenter Statens indkøb af konsulentydelser er faldet fra 2008 og frem til 2013 med 1 mia. kr. fra 4,5 mia. kr. til 3,5 mia. kr. Statens indkøb har været faldende år for år dog lige

statens køb af konsulentydelser

Beretning til statsrevisorerne om statens køb af konsulentydelser April 2007 RB A301/07 Rigsrevisionen Indholdsfortegnelse I. Undersøgelsens resultater... 5 II. Baggrund, formål, afgrænsning, metode...

Beretning til statsrevisorerne om statens køb af konsulentydelser April 2007 RB A301/07 Rigsrevisionen Indholdsfortegnelse I. Undersøgelsens resultater... 5 II. Baggrund, formål, afgrænsning, metode...

MINISTERREDEGØRELSE - BERETNING NR. 16/2007 OM FORSVARETS ADMINISTRATION AF VEDLIGE- HOLDELSES-, BYGGE- OG ANLÆGSPROJEKTER

Statsrevisorernes Sekretariat Christiansborg 1240 København K FORSVARSMINISTEREN 28. oktober 2008 MINISTERREDEGØRELSE - BERETNING NR. 16/2007 OM FORSVARETS ADMINISTRATION AF VEDLIGE- HOLDELSES-, BYGGE-

Statsrevisorernes Sekretariat Christiansborg 1240 København K FORSVARSMINISTEREN 28. oktober 2008 MINISTERREDEGØRELSE - BERETNING NR. 16/2007 OM FORSVARETS ADMINISTRATION AF VEDLIGE- HOLDELSES-, BYGGE-

Notat til Statsrevisorerne om beretning om Forsvarets procedurer for anskaffelse af større materiel. Oktober 2015

Notat til Statsrevisorerne om beretning om Forsvarets procedurer for anskaffelse af større materiel Oktober 2015 FORTSAT NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om Forsvarets procedurer for anskaffelse

Notat til Statsrevisorerne om beretning om Forsvarets procedurer for anskaffelse af større materiel Oktober 2015 FORTSAT NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om Forsvarets procedurer for anskaffelse

Vejledning i informationssikkerhedspolitik. Februar 2015

Vejledning i informationssikkerhedspolitik Februar 2015 Udgivet februar 2015 Udgivet af Digitaliseringsstyrelsen Publikationen er kun udgivet elektronisk Henvendelse om publikationen kan i øvrigt ske til:

Vejledning i informationssikkerhedspolitik Februar 2015 Udgivet februar 2015 Udgivet af Digitaliseringsstyrelsen Publikationen er kun udgivet elektronisk Henvendelse om publikationen kan i øvrigt ske til:

Bilag 2.1. Skabelon til: Indkøbspolitik for UC. Gør tanke til handling VIA University College

Bilag 2.1. Skabelon til: Indkøbspolitik for UC. Gør tanke til handling VIA University College Indholdsfortegnelse 1. Indledning...3 Statens Indkøbspolitik...3 Samarbejde på tværs af Danmark...4 Lokale

Bilag 2.1. Skabelon til: Indkøbspolitik for UC. Gør tanke til handling VIA University College Indholdsfortegnelse 1. Indledning...3 Statens Indkøbspolitik...3 Samarbejde på tværs af Danmark...4 Lokale

Statsrevisorerne 2009-10 Beretning nr. 15 Beretning om statens anvendelse af private konsulenter Offentligt 15/2009

Statsrevisorerne 2009-10 Beretning nr. 15 Beretning om statens anvendelse af private konsulenter Offentligt 15/2009 Beretning om statens anvendelse af private konsulenter 15/2009 Beretning om statens anvendelse

Statsrevisorerne 2009-10 Beretning nr. 15 Beretning om statens anvendelse af private konsulenter Offentligt 15/2009 Beretning om statens anvendelse af private konsulenter 15/2009 Beretning om statens anvendelse

Bilag 1. Retningslinier for udbud og udlicitering i Randers Kommune.

Bilag 1. Retningslinier for udbud og udlicitering i Randers Kommune. Byrådet d. 25. marts 2008 1. INDLEDNING...3 2. FORMÅL...3 3. MÅLSÆTNINGER FOR KONKURRENCEUDSÆTTELSEN 2008-10...3 4. OVERVEJELSER FØR

Bilag 1. Retningslinier for udbud og udlicitering i Randers Kommune. Byrådet d. 25. marts 2008 1. INDLEDNING...3 2. FORMÅL...3 3. MÅLSÆTNINGER FOR KONKURRENCEUDSÆTTELSEN 2008-10...3 4. OVERVEJELSER FØR

Notat til Statsrevisorerne om beretning om statsanerkendte museers sikring af kulturarven. Juni 2014

Notat til Statsrevisorerne om beretning om statsanerkendte museers sikring af kulturarven Juni 2014 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning nr. 14/2013 om statsanerkendte

Notat til Statsrevisorerne om beretning om statsanerkendte museers sikring af kulturarven Juni 2014 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning nr. 14/2013 om statsanerkendte

2. Fødevareministeriet er en koncern

Ministeriet for Fødevarer, Landbrug og Fiskeri Fødevareministeriets effektiviseringsstrategi 1. Indledning 2. udgave af Fødevareministeriets effektiviseringsstrategi er udarbejdet i 2007. Effektiviseringsstrategien

Ministeriet for Fødevarer, Landbrug og Fiskeri Fødevareministeriets effektiviseringsstrategi 1. Indledning 2. udgave af Fødevareministeriets effektiviseringsstrategi er udarbejdet i 2007. Effektiviseringsstrategien

Indkøbsstrategi

Indkøbsstrategi 2018 2018 2020 Indkøbsstrategi 2018 2020 Side 1 6 Indholdsfortegnelse 1 Indledning... 2 2 Strategiske mål... 2 2.1 Effektivt og billigt til den rigtige kvalitet... 2 2.2 Samfundsmæssigt

Indkøbsstrategi 2018 2018 2020 Indkøbsstrategi 2018 2020 Side 1 6 Indholdsfortegnelse 1 Indledning... 2 2 Strategiske mål... 2 2.1 Effektivt og billigt til den rigtige kvalitet... 2 2.2 Samfundsmæssigt

Kompetencestrategi og - politik for University College Lillebælt

Kompetencestrategi og - politik for University College Lillebælt Kompetencer i University College Lillebælt University College Lillebælt er en institution, hvor viden er den afgørende faktor for eksistensgrundlaget,

Kompetencestrategi og - politik for University College Lillebælt Kompetencer i University College Lillebælt University College Lillebælt er en institution, hvor viden er den afgørende faktor for eksistensgrundlaget,

Udbudspolitik for varer og tjenesteydelser

Initialer: peh Sag: 306-2010-23455 Dok.: 306-2010-289257 Oprettet: 14. december 2010 Udbudspolitik for varer og tjenesteydelser Baggrund Odsherred Kommunes overordnede udbudsstrategi sætter fokus på, hvordan

Initialer: peh Sag: 306-2010-23455 Dok.: 306-2010-289257 Oprettet: 14. december 2010 Udbudspolitik for varer og tjenesteydelser Baggrund Odsherred Kommunes overordnede udbudsstrategi sætter fokus på, hvordan

Rigsrevisionens notat om beretning om indsatsen over for patienter med hjerneskade

Rigsrevisionens notat om beretning om indsatsen over for patienter med hjerneskade April 2017 NOTAT TIL STATSREVISORERNE, JF. RIGSREVISORLOVENS 18, STK. 4 1 Vedrører: Statsrevisorernes beretning nr. 4/2016

Rigsrevisionens notat om beretning om indsatsen over for patienter med hjerneskade April 2017 NOTAT TIL STATSREVISORERNE, JF. RIGSREVISORLOVENS 18, STK. 4 1 Vedrører: Statsrevisorernes beretning nr. 4/2016

Forslag til modeller for Københavns Kommunes revisionsordning, herunder Intern Revision og Revisionsudvalget

Forslag til modeller for Københavns Kommunes revisionsordning, herunder Intern Revision og Revisionsudvalget BESLUTNING Dagsordenspunkt 8: Forslag til modeller for Københavns Kommunes revisionsordning,

Forslag til modeller for Københavns Kommunes revisionsordning, herunder Intern Revision og Revisionsudvalget BESLUTNING Dagsordenspunkt 8: Forslag til modeller for Københavns Kommunes revisionsordning,

Notat til Statsrevisorerne om beretning om Forsvarets procedurer for anskaffelse af større materiel. April 2014

Notat til Statsrevisorerne om beretning om Forsvarets procedurer for anskaffelse af større materiel April 2014 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning nr. 5/2013 om

Notat til Statsrevisorerne om beretning om Forsvarets procedurer for anskaffelse af større materiel April 2014 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning nr. 5/2013 om

Guide om udbudsreglerne mv. i det nye beskæftigelsessystem

Arbejdsmarkedsstyrelsen 2. kontor BILAG TIL MØDE I: BESK 28.08.2006, pkt. 1 Notat Guide om udbudsreglerne mv. i det nye beskæftigelsessystem I. Indledning 8. juni 2006 I forbindelse med det nye beskæftigelsessystem

Arbejdsmarkedsstyrelsen 2. kontor BILAG TIL MØDE I: BESK 28.08.2006, pkt. 1 Notat Guide om udbudsreglerne mv. i det nye beskæftigelsessystem I. Indledning 8. juni 2006 I forbindelse med det nye beskæftigelsessystem

Overordnet It-sikkerhedspolitik

Overordnet It-sikkerhedspolitik Denne politik er godkendt af byrådet d. x. måned 2014 Ved udskrivning af politikken skal du være opmærksom på, at du anvender senest godkendte version. Acadre sags nr. 14-8285

Overordnet It-sikkerhedspolitik Denne politik er godkendt af byrådet d. x. måned 2014 Ved udskrivning af politikken skal du være opmærksom på, at du anvender senest godkendte version. Acadre sags nr. 14-8285

Skabelon for standard for sagsbehandling

Skabelon for standard for sagsbehandling Standard for sagsbehandling vedrørende: Inddragelse af forældremyndighedsindehaver og barnet eller den unge Politisk målsætning for: Inddragelse af forældremyndighedsindehaver

Skabelon for standard for sagsbehandling Standard for sagsbehandling vedrørende: Inddragelse af forældremyndighedsindehaver og barnet eller den unge Politisk målsætning for: Inddragelse af forældremyndighedsindehaver

Notat til Statsrevisorerne om beretning om pris, kvalitet og adgang til behandling på private sygehuse. September 2010

Notat til Statsrevisorerne om beretning om pris, kvalitet og adgang til behandling på private sygehuse September 2010 RIGSREVISORS FORTSATTE NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om pris, kvalitet

Notat til Statsrevisorerne om beretning om pris, kvalitet og adgang til behandling på private sygehuse September 2010 RIGSREVISORS FORTSATTE NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om pris, kvalitet

Notat til Statsrevisorerne om beretning om forvaltningen af statslige tilskud. August 2013

Notat til Statsrevisorerne om beretning om forvaltningen af statslige tilskud August 2013 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning nr. 6/2012 om forvaltningen af statslige

Notat til Statsrevisorerne om beretning om forvaltningen af statslige tilskud August 2013 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning nr. 6/2012 om forvaltningen af statslige

Erklæring og revisionsberetning om revision af IT-Universitetet i Københavns årsrapport for Marts 2011

Erklæring og revisionsberetning om revision af IT-Universitetet i Københavns årsrapport for 2010 Marts 2011 ERKLÆRING OG REVISIONSBERETNING OM REVISION AF IT-UNIVERSITETET I KØBENHAVNS ÅRSRAPPORT FOR 2010

Erklæring og revisionsberetning om revision af IT-Universitetet i Københavns årsrapport for 2010 Marts 2011 ERKLÆRING OG REVISIONSBERETNING OM REVISION AF IT-UNIVERSITETET I KØBENHAVNS ÅRSRAPPORT FOR 2010

Leveringsaftale. mellem. NaturErhvervstyrelsen. Nyropsgade København V. (herefter benævnt Kunden) [navn] [adresse] [cvr-nr]

![Leveringsaftale. mellem. NaturErhvervstyrelsen. Nyropsgade København V. (herefter benævnt Kunden) [navn] [adresse] [cvr-nr]](/thumbs/92/110636469.jpg "Leveringsaftale. mellem. NaturErhvervstyrelsen. Nyropsgade København V. (herefter benævnt Kunden) [navn] [adresse] [cvr-nr]") Leveringsaftale mellem NaturErhvervstyrelsen Nyropsgade 30 1780 København V (herefter benævnt Kunden) og [navn] [adresse] [cvr-nr] (herefter benævnt Leverandøren) [dato] Bistand til planlægning af jordfordeling

Leveringsaftale mellem NaturErhvervstyrelsen Nyropsgade 30 1780 København V (herefter benævnt Kunden) og [navn] [adresse] [cvr-nr] (herefter benævnt Leverandøren) [dato] Bistand til planlægning af jordfordeling

Beretning til Statsrevisorerne om statens anvendelse af private konsulenter. September 2010

Beretning til Statsrevisorerne om statens anvendelse af private konsulenter September 2010 BERETNING OM STATENS ANVENDELSE AF PRIVATE KONSULENTER Indholdsfortegnelse I. Introduktion og resultater... 1

Beretning til Statsrevisorerne om statens anvendelse af private konsulenter September 2010 BERETNING OM STATENS ANVENDELSE AF PRIVATE KONSULENTER Indholdsfortegnelse I. Introduktion og resultater... 1

December Rigsrevisionens notat om beretning om. Udenrigsministeriets brug af konsulenter i forbindelse med udviklingsbistanden

December 2018 Rigsrevisionens notat om beretning om Udenrigsministeriets brug af konsulenter i forbindelse med udviklingsbistanden Fortsat notat til Statsrevisorerne 1 Opfølgning i sagen om Udenrigsministeriets

December 2018 Rigsrevisionens notat om beretning om Udenrigsministeriets brug af konsulenter i forbindelse med udviklingsbistanden Fortsat notat til Statsrevisorerne 1 Opfølgning i sagen om Udenrigsministeriets

Dansk kvalitetsmodel på det sociale område. Regionale retningslinjer for kompetenceudvikling

Revideret NOVEMBER 2017 1. juni 2015 Dansk kvalitetsmodel på det sociale område Regionale retningslinjer for kompetenceudvikling Dansk kvalitetsmodel på det sociale område er igangsat af regionerne og

Revideret NOVEMBER 2017 1. juni 2015 Dansk kvalitetsmodel på det sociale område Regionale retningslinjer for kompetenceudvikling Dansk kvalitetsmodel på det sociale område er igangsat af regionerne og

Standard for offentlig revision nr. 2 Rigsrevisionens kvalitetsstyring SOR 2 SOR 2. Standarderne SOR 2. for offentlig

Standard for offentlig revision nr. 2 Rigsrevisionens kvalitetsstyring SOR 2 SOR 2 Standarderne for offentlig SOR 2 SOR 2 STANDARD FOR OFFENTLIG REVISION NR. 2 (VERSION 1.1) 1 Rigsrevisionens kvalitetsstyring

Standard for offentlig revision nr. 2 Rigsrevisionens kvalitetsstyring SOR 2 SOR 2 Standarderne for offentlig SOR 2 SOR 2 STANDARD FOR OFFENTLIG REVISION NR. 2 (VERSION 1.1) 1 Rigsrevisionens kvalitetsstyring

Erhvervsakademi Sjælland Rektorat. Lyngvej 19-25 4600 Køge +45 5076 2610. easj@easj.dk www.easj.dk. Indkøbspolitik

Lyngvej 19-25 4600 Køge +45 5076 2610 easj@easj.dk www.easj.dk Indkøbspolitik Indhold Overordnede formål med indkøbspolitikken... 02 Indkøbspolitiske mål... 02 Organisering... 03 Centralt indgåede aftaler...

Lyngvej 19-25 4600 Køge +45 5076 2610 easj@easj.dk www.easj.dk Indkøbspolitik Indhold Overordnede formål med indkøbspolitikken... 02 Indkøbspolitiske mål... 02 Organisering... 03 Centralt indgåede aftaler...

Rigsrevisionens notat om beretning om ministeriernes aktstykker om investeringsprojekter til Folketingets Finansudvalg

Rigsrevisionens notat om beretning om ministeriernes aktstykker om investeringsprojekter til Folketingets Finansudvalg Februar 2018 FORTSAT NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om ministeriernes

Rigsrevisionens notat om beretning om ministeriernes aktstykker om investeringsprojekter til Folketingets Finansudvalg Februar 2018 FORTSAT NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om ministeriernes

FAABORG-MIDTFYN KOMMUNE

FAABORG-MIDTFYN KOMMUNE Kasse- og regnskabsregulativ Bilag vedr.: Budgetansvar og økonomisk ledelsestilsyn Forslag Senest ajourført 6. december 2006 1 Indholdsfortegnelse 1. INDLEDNING...3 2. BUDGETANSVAR...3

FAABORG-MIDTFYN KOMMUNE Kasse- og regnskabsregulativ Bilag vedr.: Budgetansvar og økonomisk ledelsestilsyn Forslag Senest ajourført 6. december 2006 1 Indholdsfortegnelse 1. INDLEDNING...3 2. BUDGETANSVAR...3

Overordnet Informationssikkerhedspolitik

Overordnet Informationssikkerhedspolitik Denne politik er godkendt af byrådet d. 4. juni 2018 Ved udskrivning af politikken skal du være opmærksom på, at du anvender senest godkendte version. Acadre sagsnr.

Overordnet Informationssikkerhedspolitik Denne politik er godkendt af byrådet d. 4. juni 2018 Ved udskrivning af politikken skal du være opmærksom på, at du anvender senest godkendte version. Acadre sagsnr.

Notat til Statsrevisorerne om beretning om folkekirkens Fællesfond. April 2010

Notat til Statsrevisorerne om beretning om folkekirkens Fællesfond April 2010 RIGSREVISORS FORTSATTE NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om folkekirkens Fællesfond (beretning nr. 10/02) 9.

Notat til Statsrevisorerne om beretning om folkekirkens Fællesfond April 2010 RIGSREVISORS FORTSATTE NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om folkekirkens Fællesfond (beretning nr. 10/02) 9.

Kvalitetssikring i BBR-arbejdet

Kvalitetssikring i BBR-arbejdet En sammenfattende vejledning om hvordan datakvaliteten i BBR kan forbedres Maj 2006 I medfør af lov om bygnings- og boligregistrering påhviler det kommunalbestyrelsen at

Kvalitetssikring i BBR-arbejdet En sammenfattende vejledning om hvordan datakvaliteten i BBR kan forbedres Maj 2006 I medfør af lov om bygnings- og boligregistrering påhviler det kommunalbestyrelsen at

Strategi for konkurrenceudsættelse af driftsområder Ringkøbing-Skjern Kommune 2014-2017. Viden & Strategi

R A P P O R T Strategi for konkurrenceudsættelse af driftsområder Ringkøbing-Skjern Kommune 2014-2017 Viden & Strategi Juni 2014 S i d e 2 1. Baggrund og formål med strategien for konkurrenceudsættelse

R A P P O R T Strategi for konkurrenceudsættelse af driftsområder Ringkøbing-Skjern Kommune 2014-2017 Viden & Strategi Juni 2014 S i d e 2 1. Baggrund og formål med strategien for konkurrenceudsættelse

Rigsrevisionens notat om beretning om indsatsen over for anbragte børn

Rigsrevisionens notat om beretning om indsatsen over for anbragte børn December 2016 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning nr. 21/2015 om indsatsen over for anbragte

Rigsrevisionens notat om beretning om indsatsen over for anbragte børn December 2016 18, STK. 4-NOTAT TIL STATSREVISORERNE 1 Vedrører: Statsrevisorernes beretning nr. 21/2015 om indsatsen over for anbragte

RIGSREVISORS FAKTUELLE NOTAT TIL STATSREVISORERNE 1

Notat til Statsrevisorerne om tilrettelæggelsen af en større undersøgelse om udviklingsbistand til Tanzania, herunder Danidas brug af evalueringer mv. September 2009 RIGSREVISORS FAKTUELLE NOTAT TIL STATSREVISORERNE

Notat til Statsrevisorerne om tilrettelæggelsen af en større undersøgelse om udviklingsbistand til Tanzania, herunder Danidas brug af evalueringer mv. September 2009 RIGSREVISORS FAKTUELLE NOTAT TIL STATSREVISORERNE

Justitsministeriets sagsnr : sagsbehandlingstider i sager om aktindsigt efter offentlighedsloven

Justitsministeriet Slotsholmsgade 10 1216 København K Justitsministeriets sagsnr. 2017-008-0003: sagsbehandlingstider i sager om aktindsigt efter offentlighedsloven 27-11-2018 1. Indledning I mit brev

Justitsministeriet Slotsholmsgade 10 1216 København K Justitsministeriets sagsnr. 2017-008-0003: sagsbehandlingstider i sager om aktindsigt efter offentlighedsloven 27-11-2018 1. Indledning I mit brev

Undersøgelse af uregelmæssigheder

Undersøgelse af uregelmæssigheder CERTA råder over medarbejdere, der har omfattende viden og erfaring fra bl.a. politi og efterretningstjenester, når det gælder undersøgelsen og efterforskningen af uregelmæssigheder

Undersøgelse af uregelmæssigheder CERTA råder over medarbejdere, der har omfattende viden og erfaring fra bl.a. politi og efterretningstjenester, når det gælder undersøgelsen og efterforskningen af uregelmæssigheder

Retningslinjer for indkøb i Hillerød Kommune

Retningslinjer for indkøb i Hillerød Kommune Indholdsfortegnelse: 1. Retningsliniernes formål... 3 2. Organisering... 3 3. Krav til leverandører... 3 4. Brugerinvolvering... 4 5. Indkøbsprocessen... 4

Retningslinjer for indkøb i Hillerød Kommune Indholdsfortegnelse: 1. Retningsliniernes formål... 3 2. Organisering... 3 3. Krav til leverandører... 3 4. Brugerinvolvering... 4 5. Indkøbsprocessen... 4

Statens brug af konsulenter

Statens brug af konsulenter Statens indkøb af konsulentydelser er faldet fra 2008 og frem til 2012 med 738 mio. kr. fra 4,5 mio. kr. til 3,7 mio. kr. Statens indkøb har været faldende år for år dog lige

Statens brug af konsulenter Statens indkøb af konsulentydelser er faldet fra 2008 og frem til 2012 med 738 mio. kr. fra 4,5 mio. kr. til 3,7 mio. kr. Statens indkøb har været faldende år for år dog lige

15/2009. Beretning om statens anvendelse af private konsulenter

15/2009 Beretning om statens anvendelse af private konsulenter 15/2009 Beretning om statens anvendelse af private konsulenter Statsrevisorerne fremsender denne beretning med deres bemærkninger til Folketinget

15/2009 Beretning om statens anvendelse af private konsulenter 15/2009 Beretning om statens anvendelse af private konsulenter Statsrevisorerne fremsender denne beretning med deres bemærkninger til Folketinget

UDBUDSBETINGELSER TIL PRÆKVALIFIKATION RAMMEAFTALE FOR ARKITEKT- OG INGENIØRYDELSER

Dato: 15. august 2013 J. nr.: 102794 UDBUDSBETINGELSER TIL PRÆKVALIFIKATION RAMMEAFTALE FOR ARKITEKT- OG INGENIØRYDELSER 1. Indledning og beskrivelse Boligorganisationen Tårnbyhuse ønsker at indgå rammeaftale

Dato: 15. august 2013 J. nr.: 102794 UDBUDSBETINGELSER TIL PRÆKVALIFIKATION RAMMEAFTALE FOR ARKITEKT- OG INGENIØRYDELSER 1. Indledning og beskrivelse Boligorganisationen Tårnbyhuse ønsker at indgå rammeaftale

Bilag 2.2 Kompetencer, analyser og udbudsplan. Gør tanke til handling VIA University College

Bilag 2.2 Kompetencer, analyser og udbudsplan Gør tanke til handling VIA University College Formål I dette notat findes anbefalinger til den samlede kreds af ansvarlige for indkøb på de 7 University Colleges

Bilag 2.2 Kompetencer, analyser og udbudsplan Gør tanke til handling VIA University College Formål I dette notat findes anbefalinger til den samlede kreds af ansvarlige for indkøb på de 7 University Colleges

Notat til Statsrevisorerne om beretning om Finanstilsynets aktiviteter i forhold til Roskilde Bank A/S. November 2009

Notat til Statsrevisorerne om beretning om Finanstilsynets aktiviteter i forhold til Roskilde Bank A/S November 2009 RIGSREVISORS NOTAT TIL STATSREVISORERNE I HENHOLD TIL RIGSREVISORLOVENS 18, STK. 4 1

Notat til Statsrevisorerne om beretning om Finanstilsynets aktiviteter i forhold til Roskilde Bank A/S November 2009 RIGSREVISORS NOTAT TIL STATSREVISORERNE I HENHOLD TIL RIGSREVISORLOVENS 18, STK. 4 1

Vejledning til. Sikkerhedskvalitetsstyringssystem for driftsledelse

Vejledning til Sikkerhedskvalitetsstyringssystem for driftsledelse 1 Forord Sikkerhedskvalitetsstyringssystem for drift af elforsyningsanlæg (SKS-driftsledelse) indeholder anvisninger på kvalitetsstyringsaktiviteter

Vejledning til Sikkerhedskvalitetsstyringssystem for driftsledelse 1 Forord Sikkerhedskvalitetsstyringssystem for drift af elforsyningsanlæg (SKS-driftsledelse) indeholder anvisninger på kvalitetsstyringsaktiviteter

Partneraftale. Formålet med partnerskabsaftalen vil derfor være at skabe en it-governancemodel der kan:

Partneraftale Randers Kommune og KMD har pr. 15.01.07 indgået nærværende partneraftale der, gennem et tæt samarbejde om optimal anvendelse af IT- løsninger, skal bidrage til at effektivisere kommunens

Partneraftale Randers Kommune og KMD har pr. 15.01.07 indgået nærværende partneraftale der, gennem et tæt samarbejde om optimal anvendelse af IT- løsninger, skal bidrage til at effektivisere kommunens

Indkøbs- & udbudspolitik

Indkøbs- & udbudspolitik Godkendt af Byrådet den 26. maj 2014 1 Forord Fredensborg Kommune er en stor virksomhed med et bruttobudget på 3,8 mia. kr. og mere end 3.000 medarbejdere, der leverer myndighedsopgaver,

Indkøbs- & udbudspolitik Godkendt af Byrådet den 26. maj 2014 1 Forord Fredensborg Kommune er en stor virksomhed med et bruttobudget på 3,8 mia. kr. og mere end 3.000 medarbejdere, der leverer myndighedsopgaver,

Ministerredegørelse til Statsrevisorerne vedrørende beretning nr. 5/2013 om Forsvarets procedurer for anskaffelse af større materiel

Statsrevisorernes Sekretariat Folketinget Christiansborg 1240 København K FORSVARSMINISTEREN 10. marts 2014 Ministerredegørelse til Statsrevisorerne vedrørende beretning nr. 5/2013 om Forsvarets procedurer

Statsrevisorernes Sekretariat Folketinget Christiansborg 1240 København K FORSVARSMINISTEREN 10. marts 2014 Ministerredegørelse til Statsrevisorerne vedrørende beretning nr. 5/2013 om Forsvarets procedurer

April Rigsrevisionens notat om beretning om. indkøb på videregående uddannelsesinstitutioner

April 2019 Rigsrevisionens notat om beretning om indkøb på videregående uddannelsesinstitutioner Fortsat notat til Statsrevisorerne 1 Opfølgning i sagen om indkøb på videregående uddannelsesinstitutioner

April 2019 Rigsrevisionens notat om beretning om indkøb på videregående uddannelsesinstitutioner Fortsat notat til Statsrevisorerne 1 Opfølgning i sagen om indkøb på videregående uddannelsesinstitutioner

Indkøb er noget, vi alle kan!

Indkøb er noget, vi alle kan! Sammen om driften Workshop om indkøb Workshop med fokus på hvornår forskellige former for indkøb og indkøbsaftaler med fordel kan benyttes. Hvordan undgår du at indgå en rigtig

Indkøb er noget, vi alle kan! Sammen om driften Workshop om indkøb Workshop med fokus på hvornår forskellige former for indkøb og indkøbsaftaler med fordel kan benyttes. Hvordan undgår du at indgå en rigtig

Indkøbsstrategi 2014-2017. Herning Kommune

Indkøbsstrategi 2014-2017 Herning Kommune 1 Indholdsfortegnelse 1. Indledning... 3 Indsatsområder:... 3 2. Effektiv kontraktstyring... 4 2.1. E-handel (digitalisering af indkøbsprocessen)... 4 2.2. Fakturakontrol...

Indkøbsstrategi 2014-2017 Herning Kommune 1 Indholdsfortegnelse 1. Indledning... 3 Indsatsområder:... 3 2. Effektiv kontraktstyring... 4 2.1. E-handel (digitalisering af indkøbsprocessen)... 4 2.2. Fakturakontrol...

Professionelt indkøb af rådgivere

Professionelt indkøb af rådgivere VI s årsdag 2013 Professionelt indkøb af rådgivere 31.Okober 2013 1Ole Egebøl, Underdirektør, DSB Indkøb Et godt konsulentindkøb er en kombination af de rette kompetencer,

Professionelt indkøb af rådgivere VI s årsdag 2013 Professionelt indkøb af rådgivere 31.Okober 2013 1Ole Egebøl, Underdirektør, DSB Indkøb Et godt konsulentindkøb er en kombination af de rette kompetencer,

PARATHEDSMÅLING. Bedre brug af hjælpemidler

PARATHEDSMÅLING Bedre brug af hjælpemidler Indhold Introduktion til anvendelse af dokumentet 3 Resume af parathedsmålingen 4 Fælles og konkrete mål med implementeringen 6 Organisering og ledelse 9 Medarbejdere

PARATHEDSMÅLING Bedre brug af hjælpemidler Indhold Introduktion til anvendelse af dokumentet 3 Resume af parathedsmålingen 4 Fælles og konkrete mål med implementeringen 6 Organisering og ledelse 9 Medarbejdere

Procedure for selvevaluering og udvikling af uddannelser

Strategi og Kvalitet Email: kvalitet@adm.aau.dk www.kvalitetssikring.aau.dk September 2013 (revideret juni/dec.2014, april/sep.2015, dec. 2016, okt. 2018) Sagsnr.: 2018-412-01052 Procedure for selvevaluering

Strategi og Kvalitet Email: kvalitet@adm.aau.dk www.kvalitetssikring.aau.dk September 2013 (revideret juni/dec.2014, april/sep.2015, dec. 2016, okt. 2018) Sagsnr.: 2018-412-01052 Procedure for selvevaluering

Notat til Statsrevisorerne om beretning om DONG Energy A/S. September 2015

Notat til Statsrevisorerne om beretning om DONG Energy A/S September 2015 FORTSAT NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om DONG Energy A/S (beretning nr. 4/2012) 31. august 2015 RN 1103/15 1.

Notat til Statsrevisorerne om beretning om DONG Energy A/S September 2015 FORTSAT NOTAT TIL STATSREVISORERNE 1 Opfølgning i sagen om DONG Energy A/S (beretning nr. 4/2012) 31. august 2015 RN 1103/15 1.

Konkurrenceudsættelse i forbindelse med brug af andre aktører i beskæftigelsesindsatsen og opgaveløsningen i fagenheden Arbejdsmarked i øvrigt

Notat 3.0 Arbejdsmarked Journalnummer: Ref.: Arbejdsmarkedssekretariatet Dato: 27.5.2013 Konkurrenceudsættelse i forbindelse med brug af andre aktører i beskæftigelsesindsatsen og opgaveløsningen i fagenheden

Notat 3.0 Arbejdsmarked Journalnummer: Ref.: Arbejdsmarkedssekretariatet Dato: 27.5.2013 Konkurrenceudsættelse i forbindelse med brug af andre aktører i beskæftigelsesindsatsen og opgaveløsningen i fagenheden

SERVICENIVEAU. Vejledning til udvikling af serviceniveau VEJLEDNING TIL UDVIKLING AF SERVICENIVEAU 1

SERVICENIVEAU Vejledning til udvikling af serviceniveau VEJLEDNING TIL UDVIKLING AF SERVICENIVEAU 1 INDHOLDSFORTEGNELSE 1. NDLEDNING....3 2. HVORFOR SKAL VI HAVE ET SERVICENIVEAU?.... 3 3. VEJEN MOD ET

SERVICENIVEAU Vejledning til udvikling af serviceniveau VEJLEDNING TIL UDVIKLING AF SERVICENIVEAU 1 INDHOLDSFORTEGNELSE 1. NDLEDNING....3 2. HVORFOR SKAL VI HAVE ET SERVICENIVEAU?.... 3 3. VEJEN MOD ET

Kartoffelafgiftsfonden

Kartoffelafgiftsfonden December 2015 Vejledning om revision af tilskudsmidler modtaget fra Kartoffelafgiftsfonden Når der modtages støtte fra Kartoffelafgiftsfonden, vil de særlige krav, der gælder for

Kartoffelafgiftsfonden December 2015 Vejledning om revision af tilskudsmidler modtaget fra Kartoffelafgiftsfonden Når der modtages støtte fra Kartoffelafgiftsfonden, vil de særlige krav, der gælder for

Partneraftale. Formålet med partnerskabsaftalen vil derfor være at skabe en it-governancemodel der kan:

Partneraftale Randers Kommune og KMD indgår nærværende partneraftale der, gennem et tæt samarbejde om optimal anvendelse af IT-løsninger, skal bidrage til at effektivisere kommunens ressourceudnyttelse.

Partneraftale Randers Kommune og KMD indgår nærværende partneraftale der, gennem et tæt samarbejde om optimal anvendelse af IT-løsninger, skal bidrage til at effektivisere kommunens ressourceudnyttelse.

Leveringsaftale. mellem. NaturErhvervstyrelsen. Nyropsgade København V. (herefter benævnt Kunden) [navn] [adresse] [cvr-nr]

![Leveringsaftale. mellem. NaturErhvervstyrelsen. Nyropsgade København V. (herefter benævnt Kunden) [navn] [adresse] [cvr-nr]](/thumbs/65/53489189.jpg "Leveringsaftale. mellem. NaturErhvervstyrelsen. Nyropsgade København V. (herefter benævnt Kunden) [navn] [adresse] [cvr-nr]") Leveringsaftale mellem NaturErhvervstyrelsen Nyropsgade 30 1780 København V (herefter benævnt Kunden) og [navn] [adresse] [cvr-nr] (herefter benævnt Leverandøren) [dato] Modellering af lokaliteter til

Leveringsaftale mellem NaturErhvervstyrelsen Nyropsgade 30 1780 København V (herefter benævnt Kunden) og [navn] [adresse] [cvr-nr] (herefter benævnt Leverandøren) [dato] Modellering af lokaliteter til

Udbudsbrev Miniudbud

Bilag 4d: Skabelon til miniudbud (genåbning af konkurrencen) Udbudsbrev Miniudbud Miniudbud for udførelsen af konsulentopgaver primært under det nationale program for overvågning af vandmiljøet og naturen

Bilag 4d: Skabelon til miniudbud (genåbning af konkurrencen) Udbudsbrev Miniudbud Miniudbud for udførelsen af konsulentopgaver primært under det nationale program for overvågning af vandmiljøet og naturen

Januar Rigsrevisionens notat om beretning om. behandling af konkurrencesager

Januar 2019 Rigsrevisionens notat om beretning om behandling af konkurrencesager Notat til Statsrevisorerne, jf. rigsrevisorlovens 18, stk. 4 1 Vedrører: Statsrevisorernes beretning nr. 23/2017 om behandling

Januar 2019 Rigsrevisionens notat om beretning om behandling af konkurrencesager Notat til Statsrevisorerne, jf. rigsrevisorlovens 18, stk. 4 1 Vedrører: Statsrevisorernes beretning nr. 23/2017 om behandling

Udvikling af kommunikationsstrategi og website for kønsmainstreamingsindsatsen i staten. Beskrivelse af opgaven

Stormgade 2-6 1470 København K Tlf. 22 68 85 65 lige@lige.dk www.lige.dk Udvikling af kommunikationsstrategi og website for kønsmainstreamingsindsatsen i staten Ligestillingsafdelingen Dato: 28. december

Stormgade 2-6 1470 København K Tlf. 22 68 85 65 lige@lige.dk www.lige.dk Udvikling af kommunikationsstrategi og website for kønsmainstreamingsindsatsen i staten Ligestillingsafdelingen Dato: 28. december

UNIVERSITY COLLEGE LILLEBÆLT. Kompetencestrategi

UNIVERSITY COLLEGE LILLEBÆLT Kompetencestrategi Godkendt i HSU 26. september 2016 1. Kompetencestrategi for UCL 1.1 Indledning I University College Lillebælt (UCL) anses medarbejdere og lederes kompetencer

UNIVERSITY COLLEGE LILLEBÆLT Kompetencestrategi Godkendt i HSU 26. september 2016 1. Kompetencestrategi for UCL 1.1 Indledning I University College Lillebælt (UCL) anses medarbejdere og lederes kompetencer

Evaluering af statslige evalueringer

Evaluering af statslige evalueringer Agenda Baggrund Undersøgelse af statslige evalueringer Effektundersøgelser Nogle eksempler Aktuelle udfordringer hvor er vi på vej hen? 2 Revisionsordningen i Danmark

Evaluering af statslige evalueringer Agenda Baggrund Undersøgelse af statslige evalueringer Effektundersøgelser Nogle eksempler Aktuelle udfordringer hvor er vi på vej hen? 2 Revisionsordningen i Danmark

Når selskaber har en klar IT-strategi og anskaffer systemer med fokus på behov, værdi og sammenhæng.

IT Når selskaber har en klar IT-strategi og anskaffer systemer med fokus på behov, værdi og sammenhæng. Fra strategi til resultater i forsyningssektoren 2 Når selskaber har en klar IT-strategi og anskaffer

IT Når selskaber har en klar IT-strategi og anskaffer systemer med fokus på behov, værdi og sammenhæng. Fra strategi til resultater i forsyningssektoren 2 Når selskaber har en klar IT-strategi og anskaffer

brug af ny anlægsbudgettering

Oktober 2019 Rigsrevisionens notat om beretning om brug af ny anlægsbudgettering i projektet Den nye bane København-Ringsted Fortsat notat til Statsrevisorerne 1 Opfølgning i sagen om brug af ny anlægsbudgettering

Oktober 2019 Rigsrevisionens notat om beretning om brug af ny anlægsbudgettering i projektet Den nye bane København-Ringsted Fortsat notat til Statsrevisorerne 1 Opfølgning i sagen om brug af ny anlægsbudgettering

Notat til Statsrevisorerne om beretning om Kriminalforsorgens vedligeholdelse af bygninger. Januar 2013

Notat til Statsrevisorerne om beretning om Kriminalforsorgens vedligeholdelse af bygninger Januar 2013 RIGSREVISORS NOTAT TIL STATSREVISORERNE I HENHOLD TIL RIGSREVISORLOVENS 18, STK. 4 1 Vedrører: Statsrevisorernes

Notat til Statsrevisorerne om beretning om Kriminalforsorgens vedligeholdelse af bygninger Januar 2013 RIGSREVISORS NOTAT TIL STATSREVISORERNE I HENHOLD TIL RIGSREVISORLOVENS 18, STK. 4 1 Vedrører: Statsrevisorernes

EVALUERING. Intern evaluering. Eksempler på meget overordnede målsætninger: Hvilke parametre skal vi evaluere på og hvordan?

EVALUERING Eksempler på meget overordnede målsætninger: Hvilke parametre skal vi evaluere på og hvordan? Hvilke målsætninger er der for eventen på hvilke områder? Er målsætningerne prioriteret i forhold

EVALUERING Eksempler på meget overordnede målsætninger: Hvilke parametre skal vi evaluere på og hvordan? Hvilke målsætninger er der for eventen på hvilke områder? Er målsætningerne prioriteret i forhold

Procedure for selvevaluering og udvikling af Aalborg Universitets uddannelser

Ledelsessekretariatet www.kvalitetssikring.aau.dk Juni 2014 Sagsnr.: 2012-412-00017 Procedure for selvevaluering og udvikling af Aalborg Universitets uddannelser Baggrund Procedure for selvevaluering og

Ledelsessekretariatet www.kvalitetssikring.aau.dk Juni 2014 Sagsnr.: 2012-412-00017 Procedure for selvevaluering og udvikling af Aalborg Universitets uddannelser Baggrund Procedure for selvevaluering og

NOTAT. Indkøbspolitik i Lejre Kommune. Lejre Kommune Møllebjergvej 4 4330 Hvalsø T 4646 4646 F 4646 4615 H www.lejre.dk

NOTAT Lejre Kommune Møllebjergvej 4 4330 Hvalsø T 4646 4646 F 4646 4615 H www.lejre.dk Charlotte Aagreen Økonomi D 4646 4477 E Chaa@lejre.dk Indkøbspolitik i Lejre Kommune Dato: 4. november 2010 J.nr.:

NOTAT Lejre Kommune Møllebjergvej 4 4330 Hvalsø T 4646 4646 F 4646 4615 H www.lejre.dk Charlotte Aagreen Økonomi D 4646 4477 E Chaa@lejre.dk Indkøbspolitik i Lejre Kommune Dato: 4. november 2010 J.nr.:

Delaftale 5 Tværgående affaldsfaglige konsulentydelser

Miljøstyrelsens Rammeaftale på affaldsfaglige konsulentydelser og -bistand Bilag 3: Leveringsaftale om løsning af konkret Projekt vedrørende Delaftale 5 Tværgående affaldsfaglige konsulentydelser

Miljøstyrelsens Rammeaftale på affaldsfaglige konsulentydelser og -bistand Bilag 3: Leveringsaftale om løsning af konkret Projekt vedrørende Delaftale 5 Tværgående affaldsfaglige konsulentydelser