VELKOMMEN TIL 65+ KURSUS

|

|

|

- Knud Kjeldsen

- 6 år siden

- Visninger:

Transkript

1 VELKOMMEN TIL 65+ KURSUS INDLÆG VED PFA S PENSIONSRÅDGIVERE xxx

2 ØKONOMI 1. Overvejelser og drømme 2. Pensionstyper 3. Offentlige ydelser 4. Anden opsparing 5. Pensionsplanlægning

3 ØKONOMI - PENSIONSTYPER 1. Overvejelser og drømme 2. Pensionstyper 3. Offentlige ydelser 4. Anden opsparing 5. Pensionsplanlægning

4 DE OVERORDNEDE PENSIONSTYPER (2017) Aldersopsparing Kapitalpension Ratepension Livspension Indbetaling max kr. årligt Indbetaling ikke mulig Indbetaling max kr. årligt Ubegrænset indbetaling via arbejdsgiver. Særlige regler for privat indbetaling* Intet skattefradrag Skattefradrag i marginalskat (op til 51,95 %) Skattefradrag i marginalskat (op til 51,95 %) Udbetales på én gang eller i mindre portioner Udbetales på en gang eller i mindre portioner Udbetales løbende i en år Udbetales løbende livsvarigt Udbetalingen er skattefri Ved udbetaling betales en afgift på 40 % Indkomstskat ved udbetaling Indkomstskat ved udbetaling Kan ændres Udsigt til mere : side 24 *Indskud trækkes fra over 10 år. Opfyldningsfradrag på kr.

5 NYTTIGE TIPS VED UDBETALING Generelt Udbetaling fra 60/62 år Udbetaling på forskellige tidspunkter Aldersopsparing/Kapitalpension Vent til du har brug for pengene Ratepension Vælg mellem års udbetaling Skal være afsluttet ved 85/87 år Udbetales minimum over 10 år, og kan forlænges efter udbetalingens start. Livspension På udbetalingstidspunktet skal du tage stilling til hvem der skal sikres.

6 Ydelse GENNEMSNITSRENTE OG MARKEDSRENTE Eksempel på udvikling 140 Ydelsesgaranti Depotrente Markedsrente

7 KARAKTERISTIKA VED OPSPARING I GENNEMSNITSRENTE OG MARKEDSRENTE Afkast Investeringsstrategi Gennemsnitsrente En stabil årlig forrentning. Renten kan ændres med en måneds varsel. For at sikre den stabile forrentning sker der en udjævning mellem gode og mindre gode investeringsår Kollektiv og ens for alle. Der tages ikke hensyn til den enkeltes alder og risikoprofil. Ydelsesgarantien jf. nedenfor betyder, at en stor andel af opsparingen er investeret i obligationer Markedsrente Afhænger af markedsafkastet. Det betyder, at afkastet kan være både positivt og negativt. Hele afkastet tilskrives opsparingen. Der lægges således ikke noget til side i gode investeringsår, som så kan bruges i mindre gode år Tilpasset alder og risikoprofil. Når der er lang tid til pensionering vil der normalt være investeret en større andel af din opsparing i aktier. Andelen aftrappes automatisk frem mod, at opsparingen skal udbetales Indflydelse på investeringerne Ingen PFA Investerer: Begrænset indflydelse Du Investerer: Fuld indflydelse Garanti Ja, som er obligatorisk. Garantien er en ydelsesgaranti, hvor de garanterede udbetalinger er baseret på en rente på mellem 1,8% og 4,5% afhængig af, hvornår indmeldelse er sket Ja, garanti er frivillig. Tilkobles i de sidste 10 år før pensionering KundeKapital Ja Ja, i PFA Investerer

8 GENNEMSNITSRENTE I UDBETALINGSPERIODEN Ydelse Købekraft

9 MARKEDSRENTE I UDBETALINGSPERIODEN Ydelse Købekraft

10 PFA INVESTERER - PENSION Hvilken profil passer bedst til dig? En risikoprofil er individuel og derfor skal vi finde det korrekte match til dig. Det der kan have indflydelse på din profil er bl.a.: 1. Tidshorisont og risikokapacitet? 2. Holdning til udsving i afkast undervejs? 3. Forventninger til afkast?

11 PFA PENSIONS UNIKKE MODEL FOR OVERSKUDS- OG RISIKODELING GIVER MULIGHED FOR AT SENDE STØRSTEDELEN AF OVERSKUDDET TILBAGE TIL KUNDERNE Siden 2004 har Individuel KundeKapital givet en gennemsnitlig forrentning på 20% I 2016 var det 2,4 MIA. KR. Fremover kan forrentningen variere og KundeKapital kan blive mindre og i yderste konsekvens forsvinde. PFA Pensions forventning for årene svarer til en gennemsnitlig forrentning på 13 % 11

12 Indkomstskat efter AM-bidrag Personfradrag kr. Beskæftigelsesfradrag 8,75 % (maks kr.) INDKOMSTSKAT 2017 Bundfradrag kr. Bundskat 10,08 % Topskat 15 % Maksimalt 51,95 % inkl. kirkeskat Kommuneskat 25,6 % (inkl. kirkeskat 0,70 %) (landsgennemsnit) 37,68 % hvis der kun betales bundskat Sundhedsbidrag 2,00 % Arbejdsmarkedsbidrag 8 % Indkomst

13 FRADRAG REGLER FOR PRIVATE INDSKUD Aldersopsparing Ratepension Livsvarig livrente Højest kr. uden fradragsret inkl. evt. indbetaling via arbejdsgiver Højest kr. inkl. evt. indbetaling til ratepension via arbejdsgiver Indskud trækkes fra over 10 år. Opfyldningsfradrag på kr. Eksempel: Et indskud på kr. giver et fradrag på kr. i 10 år eller kr. i 6 år og kr. i det 7. år.

14 ØKONOMI OFFENTLIGE YDELSER 1. Overvejelser og drømme 2. Pensionstyper 3. Offentlige ydelser 4. Anden opsparing 5. Pensionsplanlægning

15 FOLKEPENSION Folkepension 2017 Grundbeløb Pensionstillæg* Gælder for Alle Gifte/Samlevende (begge med folkepension) Enlige Årlig maksimal sats kr kr kr. Indtægter der indgår i modregning Kun personlige arbejdsindtægter Begges ekskl. folkepension Alle ekskl. folkepension Indtægt før modregning Modregningssats Ydelse bortfalder ved kr. 30 % kr kr kr. 16 % 30,9 % kr kr. *Bundfradrag op kr. ved personligt arbejde Hvis du forlænger din rateudbetaling, får du måske mere i pensionstillæg. Du får også mere i tillæg, hvis du indbetaler til ratepension eller livspension Udsigt til mere : side 36

16 LØNMODTAGERNES DYRTIDSFOND Indefrosne dyrtidsportioner fra Bliver udbetalt som et engangsbeløb Kan udbetales, fra du fylder 60 år Kan blive stående, så længe du ønsker det Udbetales til boet ved dødsfald Der betales 37,5 % i afgift af din opsparing den dag, du bliver 60 år. Efter afgiften er betalt, er beløbet en LDaldersopsparing Udsigt til mere : side 37

17 ØKONOMI - ANDEN OPSPARING 1. Overvejelser og drømme 2. Pensionstyper 3. Offentlige ydelser 4. Anden opsparing 5. Pensionsplanlægning

18 ANDEN OPSPARING Anden opsparing er penge, som er opsparet uden for pensionsordningerne. Det kan f.eks. være: Opsparing på budgetkontoen Penge på bankkontoen Værdipapirer Friværdi i ejendom Arv Udsigt til mere : side 37

19 PLACERING AF ANDEN OPSPARING I DAG FORDELE OG ULEMPER Bankkonto Obligationer Aktier Minimal risiko: Euro Ingen/negativt afkast Stor fleksibilitet Lav risiko Lavt afkastpotentiale Moderat fleksibilitet Høj risiko Højt afkastpotentiale Moderat fleksibilitet PFA Bank Pension Gaver til børnene Variabel risiko Middel/høj afkast Moderat/stor fleksibilitet Øg indbetaling via arbejdsgiver Middel/højt afkastpotentiale Lav fleksibilitet Giv med en varm hånd i stedet for en kold Undgå boafgift

20 FRIVÆRDIEN: SKAL DEN I SPIL NU, SENERE ELLER ALDRIG? Værdi i fast bolig kan være en pensionsreserve, som giver en række muligheder: Prioritetskonto Omlægning af restgæld Afdragsfrit lån Salg Konsekvens: Mindre arv

21 FRIVÆRDI HVEM SKAL BRUGE DEN? Hvornår skal friværdien bruges? Få en friværdikonto /prioritetskonto Overvej hvor meget du vil belåne Få en højere rente ved at sammenlægge alle dine konti med friværdikontoen. Udsigt til mere : side 37

Banken får pant i dit hus Mindre til arv Vilkår: Op til 80% af værdien i ejerboliger, Op til 75% i sommerhuse (60 %) (45 %) udsigt til mere : side 40")

22 FORDELE OG ULEMPER VED EN FRIVÆRDIKONTO Lån: Fordele Mulighed for at bruge friværdien efter behov Lav renteudgift Betaler kun rente af det du hæver Afdragsfrihed i 10 år Ingen kurstab Få højere rente af løn og budgetkonto Først indfries ved hussalg Ulemper Omkostning til etablering Friværdien bliver mindre Variabel rente (p.t. 0,5-3%) Banken får pant i dit hus Mindre til arv Vilkår: Op til 80% af værdien i ejerboliger, Op til 75% i sommerhuse (60 %) (45 %) udsigt til mere : side 40

Udsigt til")

23 ANDRE MULIGHEDER INDEFRYSNING AF EJENDOMSSKATTER En mulighed når du: har nået folkepensionsalderen eller modtager efterløn, social pension eller delpension har tilstrækkelig friværdi i din bolig har et pantebrev i boligen Markedsrente som i 2017 udgør 1,24 % Forfalder ved dødsfald eller salg (dog ikke uskiftet bo) Udsigt til mere : side 38

24 ØKONOMI - PENSIONSPLANLÆGNING 1. Velkomst 2. Pensionstyper 3. Offentlige ydelser 4. Anden opsparing 5. Pensionsplanlægning

25 HVOR GAMMEL FORVENTER DU AT BLIVE? Hvornår skal du bruge flest penge? Skal der være noget tilbage til arvinger? Alderdommen er ikke så slem, hvis man overvejer alternativet. Maurice Chevalier Tag en taxa - og lad arvingerne gå Lone Kühlmann

26 STATISTIKKEN TALER SIT TYDELIGE SPROG VI LEVER LÆNGERE OG LÆNGERE Danskerne bliver ældre og ældre, og udviklingen ser ud til at fortsætte Den forlængede levealder betyder, at mange risikerer at løbe tør for pension, hvis de kun har en ratepension Ratepension Alder Mand Gns. levetid 88,9 88,5 88,0 87,6 87,1 86,7 86,3 86,1 Kvinde Gns. levetid 91,0 90,6 90,2 89,7 89,2 88,9 88,6 88, ,0 88, ,2 88, ,6 88, ,4 89, ,8 90,7 Hvis man kombinerer ratepensionen med en livrente, fjerner man risikoen for at løbe tør for penge Baseret på Finanstilsynets levetidsbenchmark fra november 2016.

27 MULIGHED MED KAPITALPENSION/ ALDERSOPSPARING Udsæt til det 75./77. år Konverter til ratepension/ livspension* Dine overvejelser Deludbetalinger Stor enkeltudbetaling Geninvester beløbet efter afgift i PFA Bank 7 Geninvester beløbet efter afgift i livspension 6 Nedbring gæld Hvad har du udsigt til : side 29 * For aldersopsparing er 3 ikke mulig

28 SÅDAN VIRKER LIVSPENSION Livsvarig livrente fra alder 65 Pensionering Livspensionen udbetales fra 65 år Dødsfald Udbetalingen stopper

29 SÅDAN VIRKER LIVSPENSION MED ÆGTEFÆLLEPENSION OG GARANTIPERIODE Livsvarig livrente fra alder 65 med ægtefællepension og 15 års garantiperiode Pensionering Livspensionen udbetales fra 65 år Dødsfald Ægtefællen overtager udbetalingen Ægtefælle dør. Garantiperioden starter. Garantiperioden udløber Udbetalingen stopper

30 PFA PLUS: PENSION VED ALDER 65 I FORHOLD TIL LIVSVARIG LIVSPENSION (RENTEFORUDSÆTNING 2,9 %); OPSPARING PÅ 1 MIO. KR. Kroner % 100 % 94% 83 % 93 % Ratepension i 20 år Livsvarig rente Livsvarig rente med 15 års garanti Livsvarig rente med 15 års garanti og ægtefælledækning Udbetalingerne gælder ved pensionering i perioden fra december 2016 til næste opdatering (forventet i november 2017). Den angivne ydelse er ved opsparing på kr. De procentvise satser er uafhængige af opsparingens størrelse. Pensionsudbetalingen genberegnes årligt og vil variere fra år til år afhængig af afkastet mv. Det betyder, at udbetalingen både kan stige og falde. 30 Forudsætninger Der er regnet uden omkostninger og arbejdsmarkedsbidrag. Det er forudsat, at der er tale om Jævnaldrende ægtefæller. Renteforudsætning på 2,9 %. Udbetalinger ved pensionering fra december 2016 til næste opdatering. Der indregnes en trend i dødeligheden (longevity) i form af et løbende fald på 1,3 procent pr. år. Den livsvarige pension er anvendt som referenceniveau i procentberegningerne.

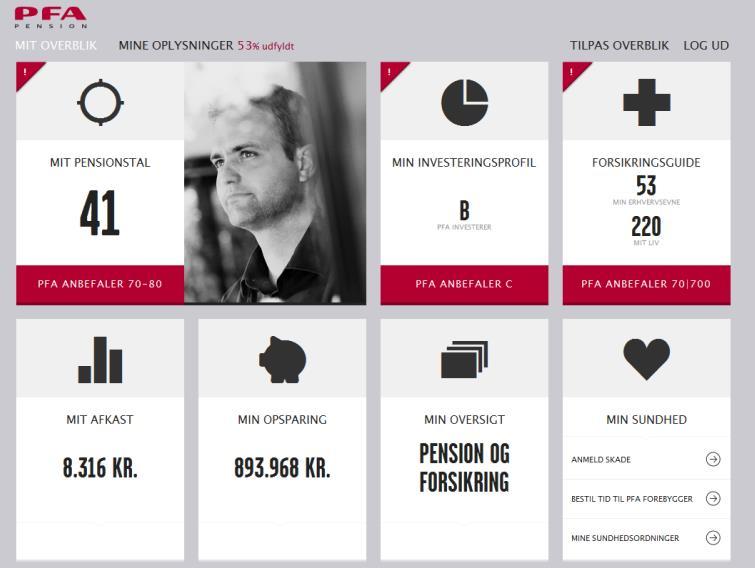

31 HER FÅR DU OVERBLIK SE DINE PERSONLIGE OPLYSNINGER ONLINE mitpfa.dk Se dine personlige oplysninger, forsikringer og opsparing på Mit PFA pensionsinfo.dk Her kan du se alle dine pensionsordninger samlet også LD. borger.dk Her kan du regne på din folkepension, dit pensionstillæg og din efterløn Du kan ringe til PFA Din a-kasse Udbetaling Danmark LD Dit pensionsselskab

32 LAV EN PENSIONSPLAN Hvis du har pensionsordning hos PFA, kan du benytte Pensionsplanen ved at logge på Mit PFA på pfa.dk (Link) Planlæg dine udbetalinger i detaljer Vurder hvordan dine pensionsordninger og anden opsparing skal fordeles. Pensionstallet er et udtryk for, hvor højt et indtægtsniveau du kan forvente i 20 år i forhold til din nuværende indtægt

33 PENSIONSPLANLÆGNING 1. HVORNÅR VIL DU PÅ PENSION? Pensionsplan Løn Efterløn Folkepension ATP Livspension Ratepension Opsparing Engangsbeløb Friværdi 33

34 PENSIONSPLANLÆGNING 2. HVAD ER DIT ELEMENTÆRE BEHOV? HVAD SKAL DU HAVE FOR AT OVERLEVE? Pensionsplan Løn Efterløn Folkepension ATP Livspension Ratepension Opsparing Engangsbeløb Friværdi 34

35 PENSIONSPLANLÆGNING 3. HVAD FÅR JEG LIVSVARIGT? Pensionsplan Løn Efterløn Folkepension ATP Livspension Ratepension Opsparing Engangsbeløb Friværdi 35

36 PENSIONSPLANLÆGNING 4. KONVERTER TIL LIVSPENSION SÅ MINIMUMSBEHOV ER DÆKKET Pensionsplan Løn Efterløn Folkepension ATP Livspension Ratepension Opsparing Engangsbeløb Friværdi 36

37 PENSIONSPLANLÆGNING 5. HVAD ER DIT ØNSKE OG HVOR LÆNGE? Pensionsplan Løn Efterløn Folkepension ATP Livspension Ratepension Opsparing Engangsbeløb Friværdi 37

38 PENSIONSPLANLÆGNING 5. TILPAS MED RATEPENSION, KAPITALPENSION OG ANDEN OPSPARING Pensionsplan Løn Efterløn Folkepension ATP Livspension Ratepension Opsparing Engangsbeløb Friværdi 38

39 PENSIONSPLANLÆGNING 5. TILPAS MED RATEPENSION, KAPITALPENSION OG ANDEN OPSPARING Pensionsplan Løn Efterløn Folkepension ATP Livspension Ratepension Opsparing Engangsbeløb Friværdi 39

40 I HVILKEN RÆKKEFØLGE SKAL DU BRUGE PENGENE? Anbefalet rækkefølge 1. Folkepension, ATP og livsvarige pensioner 2. Anden opsparing, og skattefri præmie 3. Ratepension, kapitalpension, aldersopsparing og LD 4. Friværdibelåning/ Indefrysning af ejendomsskatter

41 KONTAKT EN PENSIONSRÅDGIVER Rådgivningen tager udgangspunkt i din livssituation og dine ønsker og planer. Du kan få et overblik over din pensionsøkonomi Rådgiveren kan i øvrigt give dig anbefalinger om: Tilpasning og optimering af. din pensionsopsparing og anden opsparing dine forsikringsdækninger Du kan få svar på dine spørgsmål i rådgivningscentret på telefon Du kan booke møde på telefon raadgivning@pfa.dk

42 Det er nemt at få overblik på dit engagement i PFA Smartphone Tablet Computer

43 TILMELD DIG PFA KUNDEPROGRAM Målrettet information med relevans for netop dig: Aktuelle nyheder Dine nøgletal Anbefalinger Status på din pensionsordning Tips om nye værktøjer Sendes på mail ca. 6-8 gange årligt.

ØKONOMI INDLÆG VED PFA S PENSIONSRÅDGIVERE. XX og XX

ØKONOMI INDLÆG VED PFA S PENSIONSRÅDGIVERE XX og XX ØKONOMI 1. Overvejelser og drømme 2. Pensionstyper 3. Offentlige ydelser 4. Anden opsparing 5. Pensionsplanlægning HVAD FORVENTER DANSKERNE NÅR DE GÅR

ØKONOMI INDLÆG VED PFA S PENSIONSRÅDGIVERE XX og XX ØKONOMI 1. Overvejelser og drømme 2. Pensionstyper 3. Offentlige ydelser 4. Anden opsparing 5. Pensionsplanlægning HVAD FORVENTER DANSKERNE NÅR DE GÅR

Har I en plan? Hvad vil I?

1 Har I en plan? Hvad vil I? Overblik over fremtidig indkomst og formue Skat Efterløn Risikovillighed Folkepension Investering Pensionsformue Gaver og Arv Løn Efterløn? Modregning Folkepension 60 65 Alder

1 Har I en plan? Hvad vil I? Overblik over fremtidig indkomst og formue Skat Efterløn Risikovillighed Folkepension Investering Pensionsformue Gaver og Arv Løn Efterløn? Modregning Folkepension 60 65 Alder

Generalforsamling DKBL den 25. august 2009. Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning

Generalforsamling DKBL den 25. august 2009 Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning PFA Pension og Jens Nordentoft Stiftet i 1917 Etableret i samarbejde mellem

Generalforsamling DKBL den 25. august 2009 Pension og skattereformen - baggrunden og de nye regler og indholdet i jeres ordning PFA Pension og Jens Nordentoft Stiftet i 1917 Etableret i samarbejde mellem

Pensions- & Investeringsspecialist Helle Oxenvad

Seniormøde i HKKF Pensions- & Investeringsspecialist Helle Oxenvad 2 Program Formuestruktur og formuerådgivning Kapitalpension Optimering af pensionstillæg Yderligere spørgsmål 3 Formuerådgivning Bolig

Seniormøde i HKKF Pensions- & Investeringsspecialist Helle Oxenvad 2 Program Formuestruktur og formuerådgivning Kapitalpension Optimering af pensionstillæg Yderligere spørgsmål 3 Formuerådgivning Bolig

Din pension som læge. Overlægerådet Amager og Hvidovre Hospital 7. september Præsentations navn /

Din pension som læge Overlægerådet Amager og Hvidovre Hospital 7. september 2017 1 Præsentations navn / 16.03.2016 Præsentation Medlemskonsulenter Thomas Krogh, Kim Borup & Kent Boye Christensen Rådgivning

Din pension som læge Overlægerådet Amager og Hvidovre Hospital 7. september 2017 1 Præsentations navn / 16.03.2016 Præsentation Medlemskonsulenter Thomas Krogh, Kim Borup & Kent Boye Christensen Rådgivning

60 år. 61 år. 61½ år. 62 år

En livsvarig livrente er en skattebegunstiget opsparing, der kan give dig en månedlig indtægt, fra du går på pension og resten af dit liv. Til forskel fra de fleste andre pensioner kan du oprette en livsvarig

En livsvarig livrente er en skattebegunstiget opsparing, der kan give dig en månedlig indtægt, fra du går på pension og resten af dit liv. Til forskel fra de fleste andre pensioner kan du oprette en livsvarig

Velkommen til pensionsmøde

Velkommen til pensionsmøde Man kunne jo spørge sig selv. Hvorfor spare op til pension i en pensionskasse? Hvorfor sparer jeg op til pension? (Forventninger til levestandard, velfærdsreform, vi bliver ældre

Velkommen til pensionsmøde Man kunne jo spørge sig selv. Hvorfor spare op til pension i en pensionskasse? Hvorfor sparer jeg op til pension? (Forventninger til levestandard, velfærdsreform, vi bliver ældre

DIN PRIVATØKONOMI I KRISETIDER, OPSPARING OG PENSION. Dansk Aktionærforening. V/ Carsten Holdum. Maj 2012. side 1

DIN PRIVATØKONOMI I KRISETIDER, OPSPARING OG PENSION Dansk Aktionærforening V/ Carsten Holdum Maj 2012 side 1 AGENDA Finanskrise Nye vilkår for din pension Opsparing i et lavrentesamfund At få drømme og

DIN PRIVATØKONOMI I KRISETIDER, OPSPARING OG PENSION Dansk Aktionærforening V/ Carsten Holdum Maj 2012 side 1 AGENDA Finanskrise Nye vilkår for din pension Opsparing i et lavrentesamfund At få drømme og

Når pensionsalderen nærmer sig

Når pensionsalderen nærmer sig Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Få svarene her. 24.03.2017 13/07 Lægernes Pension pensionskassen

Når pensionsalderen nærmer sig Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Få svarene her. 24.03.2017 13/07 Lægernes Pension pensionskassen

VELKOMMEN TIL 55+ ORIENTERINGSMØDE INDLÆG VED PFA S PENSIONSRÅDGIVERE 2017

VELKOMMEN TIL 55+ ORIENTERINGSMØDE INDLÆG VED PFA S PENSIONSRÅDGIVERE 2017 PROGRAM 1. Velkomst 2. Pensionstyper 3. Offentlige ydelser 4. Anden opsparing 5. Pensionsplanlægning 6. Arv, testamente og begunstiget

VELKOMMEN TIL 55+ ORIENTERINGSMØDE INDLÆG VED PFA S PENSIONSRÅDGIVERE 2017 PROGRAM 1. Velkomst 2. Pensionstyper 3. Offentlige ydelser 4. Anden opsparing 5. Pensionsplanlægning 6. Arv, testamente og begunstiget

Velkommen til Pension og Sygeplejersker

Velkommen til Pension og Sygeplejersker Oplæg ved Ismail Kaplan Hvorfor er Lån & Spar her i dag? I 2005 indgik Lån & Spar og DSR et samarbejde DSR er ejere af Lån & Spar Mere end 4.300 medlemmer gør allerede

Velkommen til Pension og Sygeplejersker Oplæg ved Ismail Kaplan Hvorfor er Lån & Spar her i dag? I 2005 indgik Lån & Spar og DSR et samarbejde DSR er ejere af Lån & Spar Mere end 4.300 medlemmer gør allerede

Vigtige spørgsmål. Hvornår vil jeg gå på pension og hvordan? Hvad vil min ægtefælle? Hvordan ser netværket og relationerne ud?

Poul Dahl Hede 62- år, uddannet socialrådgiver mv. Indtil 1987 ansættelse i kommuner. Herefter ansættelse i Ældre Sagen som afdelingsleder med ansvar for rådgivning. Nu tilknyttet som underviser og foredragsholder.

Poul Dahl Hede 62- år, uddannet socialrådgiver mv. Indtil 1987 ansættelse i kommuner. Herefter ansættelse i Ældre Sagen som afdelingsleder med ansvar for rådgivning. Nu tilknyttet som underviser og foredragsholder.

PENSIONSORDNINGEN OPDATERES - DEN 1. MARTS FÅR PHARMADANMARK PFA PLUS

PENSIONSORDNINGEN OPDATERES - DEN 1. MARTS FÅR PHARMADANMARK PFA PLUS Søren Palfelt, marts 2013 DAGSORDEN PFA Plus Fremtidens pensionsløsning Hvad er det nye? Investering og afkast Forsikringsdækninger

PENSIONSORDNINGEN OPDATERES - DEN 1. MARTS FÅR PHARMADANMARK PFA PLUS Søren Palfelt, marts 2013 DAGSORDEN PFA Plus Fremtidens pensionsløsning Hvad er det nye? Investering og afkast Forsikringsdækninger

Forudsætninger for Behovsguiden

Forudsætninger for Behovsguiden Med Behovsguiden vil give dig et kvalificeret bud på dit pensionsbehov: Dit behov for opsparing, når du går på pension så du kan opretholde din livsstil Dit og din families

Forudsætninger for Behovsguiden Med Behovsguiden vil give dig et kvalificeret bud på dit pensionsbehov: Dit behov for opsparing, når du går på pension så du kan opretholde din livsstil Dit og din families

Sømandskoneforeningen af 1976 - den 2. oktober 2010. side 1

Sømandskoneforeningen af 1976 - den 2. oktober 2010 side 1 Søfartens Lederes og jeres kontaktperson i PFA Navn: Titel: Email: Jens Nordentoft Kundechef jjn@pfa.dk Direkte tlf.: 39 17 55 18 Mobil: 20 49

Sømandskoneforeningen af 1976 - den 2. oktober 2010 side 1 Søfartens Lederes og jeres kontaktperson i PFA Navn: Titel: Email: Jens Nordentoft Kundechef jjn@pfa.dk Direkte tlf.: 39 17 55 18 Mobil: 20 49

Velkommen til Orienteringsmøde. Indlæg ved PFA s pensionsrådgivere

Velkommen til Orienteringsmøde Indlæg ved PFA s pensionsrådgivere Program 1. Velkomst 2. Pensionstyper 3. Offentlige ydelser 4. Anden opsparing 5. Pensionsplanlægning 6. Arv, testamente og begunstigelse

Velkommen til Orienteringsmøde Indlæg ved PFA s pensionsrådgivere Program 1. Velkomst 2. Pensionstyper 3. Offentlige ydelser 4. Anden opsparing 5. Pensionsplanlægning 6. Arv, testamente og begunstigelse

Når pensionsalderen nærmer sig

Når pensionsalderen nærmer sig Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Få svarene her. 20.05.2016 13/05 Lægernes Pension pensionskassen

Når pensionsalderen nærmer sig Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Få svarene her. 20.05.2016 13/05 Lægernes Pension pensionskassen

Få bedre råd til. Det gode liv

Få bedre råd til Det gode liv En bank der dyrker fællesskaber % % Vi er ejet af mere end 45 organisationer Samarbejdet giver bankfordele til medlemmerne 3250 medlemmer benytter deres medlemsfordele Program

Få bedre råd til Det gode liv En bank der dyrker fællesskaber % % Vi er ejet af mere end 45 organisationer Samarbejdet giver bankfordele til medlemmerne 3250 medlemmer benytter deres medlemsfordele Program

Telia pensionsordning. Pension

Telia pensionsordning Pension Velkommen Telias pensionsordning 2 Forsikringer 3 - Dine forsikringer 4 - Forsikringsoversigt 5 Drømmer du om en alderdom med plads til det hele, så få dig en god pensionsordning

Telia pensionsordning Pension Velkommen Telias pensionsordning 2 Forsikringer 3 - Dine forsikringer 4 - Forsikringsoversigt 5 Drømmer du om en alderdom med plads til det hele, så få dig en god pensionsordning

Tidsbegrænset livrente

Tidsbegrænset livrente En tidsbegrænset (ophørende) livrente er en fradragsberettiget opsparing, der kan give dig en månedlig udbetaling, fra du går på pension og i en aftalt periode på mindst 10 år. Til

Tidsbegrænset livrente En tidsbegrænset (ophørende) livrente er en fradragsberettiget opsparing, der kan give dig en månedlig udbetaling, fra du går på pension og i en aftalt periode på mindst 10 år. Til

Guide: Sådan scorer du penge på kapitalpensionens død

Guide: Sådan scorer du penge på kapitalpensionens død Som plaster på såret for at aflive kapitalpensionen tilbyder staten i hele 2013 en skatterabat til opsparerne. Her bliver du klogere på, hvordan du

Guide: Sådan scorer du penge på kapitalpensionens død Som plaster på såret for at aflive kapitalpensionen tilbyder staten i hele 2013 en skatterabat til opsparerne. Her bliver du klogere på, hvordan du

Generelt om pension. v/annelise Rosenberg

Generelt om pension v/annelise Rosenberg Program Det danske pensionssystem Hvornår kan du gå på pension? Generelle regler for pension Din arbejdsmarkedspension/tjenestemandspension Folkepension, atp og

Generelt om pension v/annelise Rosenberg Program Det danske pensionssystem Hvornår kan du gå på pension? Generelle regler for pension Din arbejdsmarkedspension/tjenestemandspension Folkepension, atp og

Forudsætninger for Behovsguiden

Forudsætninger for Behovsguiden Med Behovsguiden vil give dig et kvalificeret bud på dit pensionsbehov: Dit behov for opsparing, når du går på pension så du kan opretholde din livsstil Dit og din families

Forudsætninger for Behovsguiden Med Behovsguiden vil give dig et kvalificeret bud på dit pensionsbehov: Dit behov for opsparing, når du går på pension så du kan opretholde din livsstil Dit og din families

Kapital- pension Ratepension Livsvarige livrente Længe leve forskelligheden

ER DU SIKRET? Mette, 35 år Tænk fremad og på familien Der er nok at se til. Karriere, hjem, sport, fritid og børn. Det giver livet mening og indhold, men kræver sin kvinde og overskud til overblik. Hvornår

ER DU SIKRET? Mette, 35 år Tænk fremad og på familien Der er nok at se til. Karriere, hjem, sport, fritid og børn. Det giver livet mening og indhold, men kræver sin kvinde og overskud til overblik. Hvornår

FLSmidth temamøde 14. maj 2013

FLSmidth temamøde 14. maj 2013 Finanshuset i Fredensborg A/S Aftale med FLS Erfaring med FLS-ansatte fra hjælp af afskedigede/andet Uvildig økonomisk og finansiel rådgivning Prisreduktion på første faktura

FLSmidth temamøde 14. maj 2013 Finanshuset i Fredensborg A/S Aftale med FLS Erfaring med FLS-ansatte fra hjælp af afskedigede/andet Uvildig økonomisk og finansiel rådgivning Prisreduktion på første faktura

Konsekvenser af skattereformen for rådgivning og produktudvikling Administrerende direktør, Danica Pension Henrik Ramlau-Hansen 24.

Konsekvenser af skattereformen for rådgivning og produktudvikling Administrerende direktør, Danica Pension Henrik Ramlau-Hansen 24. november 2009 Konsekvenser for skatten Bundskatten sænkes 1,5 procentpoint

Konsekvenser af skattereformen for rådgivning og produktudvikling Administrerende direktør, Danica Pension Henrik Ramlau-Hansen 24. november 2009 Konsekvenser for skatten Bundskatten sænkes 1,5 procentpoint

HVORNÅR KAN DU FÅ ALDERSPENSION? 2 HVOR MEGET FÅR DU UDBETALT? 3 UDJÆVNET ALDERSPENSION 3 DELALDERSPENSION 3 ALDERSSUM 4 BØRNEPENSION 4

NÅR PENSIONSALDEREN NÆRMER SIG Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Find svarene her. 13/02 01.01.2015 Inden du vælger at

NÅR PENSIONSALDEREN NÆRMER SIG Hvornår kan du gå på pension, hvad får du udbetalt og i hvilken rækkefølge kan det bedst betale sig at bruge pengene? Find svarene her. 13/02 01.01.2015 Inden du vælger at

PENSION ER EN GAVE TIL DIG SELV. HVOR STOR SKAL DEN VÆRE? Her får du 8 gode tips til din pension.

PENSION ER EN GAVE TIL DIG SELV. HVOR STOR SKAL DEN VÆRE? Her får du 8 gode tips til din pension. Side 2 HAR DU SVÆRT VED AT GENNEMSKUE DIN PENSION? Side 3 8 TIPS OM PENSION Tip 1 - Tænk over din levealder...side

PENSION ER EN GAVE TIL DIG SELV. HVOR STOR SKAL DEN VÆRE? Her får du 8 gode tips til din pension. Side 2 HAR DU SVÆRT VED AT GENNEMSKUE DIN PENSION? Side 3 8 TIPS OM PENSION Tip 1 - Tænk over din levealder...side

Har du økonomi til at virkeliggøre dine pensionsdrømme? Rudersdal Erhvervsforening Onsdag d. 15. april 2015

Har du økonomi til at virkeliggøre dine pensionsdrømme? Rudersdal Erhvervsforening Onsdag d. 15. april 2015 Har du økonomi til at virkeliggøre dine pensionsdrømme? Hvad er formuerådgivning i Nordea Hvilke

Har du økonomi til at virkeliggøre dine pensionsdrømme? Rudersdal Erhvervsforening Onsdag d. 15. april 2015 Har du økonomi til at virkeliggøre dine pensionsdrømme? Hvad er formuerådgivning i Nordea Hvilke

Vigtige spørgsmål. Hvornår vil jeg gå på pension og hvordan? Hvad vil min ægtefælle? Hvad skal vi foretage os? Hvad skal vi leve af?

Poul Dahl Hede 60- år, uddannet socialrådgiver. Indtil 1987 ansættelse i kommuner. Herefter ansættelse i Ældre Sagen som afdelingsleder med ansvar for rådgivning. Nu ansat som underviser og foredragsholder.

Poul Dahl Hede 60- år, uddannet socialrådgiver. Indtil 1987 ansættelse i kommuner. Herefter ansættelse i Ældre Sagen som afdelingsleder med ansvar for rådgivning. Nu ansat som underviser og foredragsholder.

Tag et Danica Pensionstjek og få et klart svar

FORUDSÆTNINGER BAG DANICA PENSIONSTJEK INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger..........................................................

FORUDSÆTNINGER BAG DANICA PENSIONSTJEK INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger..........................................................

Pensionsmøde. ved Annelise Rosenberg

Pensionsmøde ved Annelise Rosenberg Program Det danske pensionssystem Hvor længe skal du arbejde? Pension og efterløn Hvad kan du få? Sparer du nok op? Skal du samle dine pensioner? Hvad hvis du bliver

Pensionsmøde ved Annelise Rosenberg Program Det danske pensionssystem Hvor længe skal du arbejde? Pension og efterløn Hvad kan du få? Sparer du nok op? Skal du samle dine pensioner? Hvad hvis du bliver

PFA Plus. En komplet ordning. med PFA Plus har du både mulighed for at få et godt afkast og for at være dækket af en række forsikringer.

PFA Plus En komplet ordning med PFA Plus har du både mulighed for at få et godt afkast og for at være dækket af en række forsikringer. 1 Indhold Komplet ordning 4 Afkast 6 Overblik 8 Rådgivning 10 2 Hvorfor

PFA Plus En komplet ordning med PFA Plus har du både mulighed for at få et godt afkast og for at være dækket af en række forsikringer. 1 Indhold Komplet ordning 4 Afkast 6 Overblik 8 Rådgivning 10 2 Hvorfor

Forudsætninger for e-pensionstjek

Forudsætninger for e-pensionstjek Med e-pensionstjek vil SEB Pension give dig et kvalificeret bud på dit pensionsbehov: Dit behov for opsparing, når du går på pension så du kan opretholde din livsstil

Forudsætninger for e-pensionstjek Med e-pensionstjek vil SEB Pension give dig et kvalificeret bud på dit pensionsbehov: Dit behov for opsparing, når du går på pension så du kan opretholde din livsstil

Status på kapitalpension/aldersforsikring. Hvad gør dit pensionsselskab?

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? Nordea Liv & Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? Nordea Liv & Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på

PFA ANBEFALINGER 2014

PFA ANBEFALINGER 2014 Vores rådgivning søger altid den bedste løsning for kunden. Således at kunden altid kan træffe sit eget valg på baggrund af en kvalificeret anbefaling fra vores certificerede rådgivere.

PFA ANBEFALINGER 2014 Vores rådgivning søger altid den bedste løsning for kunden. Således at kunden altid kan træffe sit eget valg på baggrund af en kvalificeret anbefaling fra vores certificerede rådgivere.

Pension og efterløn? Pensionskonsulent Lise Andersen IDA, den 18. september 2012

Pension og efterløn? Pensionskonsulent Lise Andersen IDA, den 18. september 2012 Program 1. Pensionssystemet og opsparingsformer 2. Hvordan kommer du videre? 3. Hvor stor bør pensionen være? 4. Resume

Pension og efterløn? Pensionskonsulent Lise Andersen IDA, den 18. september 2012 Program 1. Pensionssystemet og opsparingsformer 2. Hvordan kommer du videre? 3. Hvor stor bør pensionen være? 4. Resume

PFA ANBEFALINGER 2015

PFA ANBEFALINGER 2015 Vores rådgivning søger altid den bedste løsning for kunden. Således at kunden altid kan træffe sit eget valg på baggrund af en kvalificeret anbefaling fra vores certificerede rådgivere.

PFA ANBEFALINGER 2015 Vores rådgivning søger altid den bedste løsning for kunden. Således at kunden altid kan træffe sit eget valg på baggrund af en kvalificeret anbefaling fra vores certificerede rådgivere.

Hvad har du udsigt til?

2019 Hvad har du udsigt til? Pension og økonomi 2 Forord Når du er midt i 50 erne, begynder det at være tid til at gøre dig mere grundige tanker om både pensionsopsparing, arbejdsliv, og hvornår du tænker

2019 Hvad har du udsigt til? Pension og økonomi 2 Forord Når du er midt i 50 erne, begynder det at være tid til at gøre dig mere grundige tanker om både pensionsopsparing, arbejdsliv, og hvornår du tænker

Velkommen i Industriens Pension

Velkommen i Industriens Pension 2014 Se, hvad du kan få udbetalt Du kan nemt få overblik over, hvor mange penge du kan få udbetalt fra os: > Se det på dit årlige pensionsoverblik. > Se det under log ind

Velkommen i Industriens Pension 2014 Se, hvad du kan få udbetalt Du kan nemt få overblik over, hvor mange penge du kan få udbetalt fra os: > Se det på dit årlige pensionsoverblik. > Se det under log ind

PFA PLUS TIL MEDLEMMER MED CO10 PENSION

PFA PLUS TIL MEDLEMMER MED CO10 PENSION 1 EN ATTRAKTIV OG FLEKSIBEL PENSIONSORDNING Kære medlem CO10 har aftalt en ny pensionsløsning med PFA, der gælder for dig, fordi dine ansættelsesvilkår er en del

PFA PLUS TIL MEDLEMMER MED CO10 PENSION 1 EN ATTRAKTIV OG FLEKSIBEL PENSIONSORDNING Kære medlem CO10 har aftalt en ny pensionsløsning med PFA, der gælder for dig, fordi dine ansættelsesvilkår er en del

Skattereformen og din pension 2010

Skattereformen og din pension 2010 Få overblik over de nye regler Regeringens skattereform har betydning for din pensionsopsparing ikke alene i år, men også i fremtiden. Her kan du få et overblik over

Skattereformen og din pension 2010 Få overblik over de nye regler Regeringens skattereform har betydning for din pensionsopsparing ikke alene i år, men også i fremtiden. Her kan du få et overblik over

FÅ EKSTRA. plus på kontoen I DIN ALDERDOM. PlusPension giver dig opsparing for alle pengene

FÅ EKSTRA plus på kontoen I DIN ALDERDOM PlusPension giver dig opsparing for alle pengene PLUSPENSION hvis du vil have noget ekstra at gøre godt med, når du går på pension. En stor del af dit liv skal

FÅ EKSTRA plus på kontoen I DIN ALDERDOM PlusPension giver dig opsparing for alle pengene PLUSPENSION hvis du vil have noget ekstra at gøre godt med, når du går på pension. En stor del af dit liv skal

Udfordringer forude. Demografisk udfordring små årgange. Risiko / lavrentemiljø. Stigende levealder. Opsparingsmuligheder

Udfordringer forude Demografisk udfordring små årgange Risiko / lavrentemiljø Stigende levealder Opsparingsmuligheder 1 Udviklingen går stærkt Ændringen i Finanstilsynets forventede restlevetid for aldersklasserne.

Udfordringer forude Demografisk udfordring små årgange Risiko / lavrentemiljø Stigende levealder Opsparingsmuligheder 1 Udviklingen går stærkt Ændringen i Finanstilsynets forventede restlevetid for aldersklasserne.

Seniorordninger i samspillet med offentlige ydelser 2015

Seniorordninger i samspillet med offentlige ydelser 2015 Seniorordninger i samspillet med offentlige ydelser. Vælger du at gå på nedsat tid, påvirker det naturligvis din økonomi. Din løn bliver mindre,

Seniorordninger i samspillet med offentlige ydelser 2015 Seniorordninger i samspillet med offentlige ydelser. Vælger du at gå på nedsat tid, påvirker det naturligvis din økonomi. Din løn bliver mindre,

Status på kapitalpension/aldersforsikring. Hvad gør dit pensionsselskab?

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? SEB Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på aldersopsparingen

Status på kapitalpension/aldersforsikring Hvad gør dit pensionsselskab? SEB Pension Spørgsmål Kan jeg betale skatten i 2014 på min kapitalpension på 37,3 procent? Kan jeg fortsat indbetale på aldersopsparingen

Hvad betyder skattereformen for din økonomi?

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Hvad betyder skattereformen for din økonomi? Skatten på din løn Et af hovedformålene med skattereformen er at give danskerne lavere skat på arbejde, og det sker allerede i 2010. Den lavere skat kommer

Senioranalyse Jens Olsen Bente Olsen En økonomisk rapport udarbejdet af

Senioranalyse Jens Olsen Bente Olsen En økonomisk rapport udarbejdet af Seniorrådgiverne ApS, Kignæsbakken 26, 3630 Jægerspris telefon 20 49 10 49 / senioranalyse@seniorraadgiverne.dk Indhold Formål med

Senioranalyse Jens Olsen Bente Olsen En økonomisk rapport udarbejdet af Seniorrådgiverne ApS, Kignæsbakken 26, 3630 Jægerspris telefon 20 49 10 49 / senioranalyse@seniorraadgiverne.dk Indhold Formål med

PENSION MED GODE MULIGHEDER

PENSION MED GODE MULIGHEDER EN ATTRAKTIV OG FLEKSIBEL LEDERPENSION TILPAS ORDNINGEN TIL DIT LIV Pension handler ikke kun om fremtiden, når du en dag går på pension. Det handler også om dit liv i dag. Om

PENSION MED GODE MULIGHEDER EN ATTRAKTIV OG FLEKSIBEL LEDERPENSION TILPAS ORDNINGEN TIL DIT LIV Pension handler ikke kun om fremtiden, når du en dag går på pension. Det handler også om dit liv i dag. Om

Letsikring af indtægt ved pension Du kan sikre, at dine penge kommer dig, eller dine nærmeste til gode

Du kan sikre, at dine penge kommer dig, eller dine nærmeste til gode Version 5.1 med investering - februar 2017 Brug din smartphone Scan koden og se filmen om Letsikring af indtægt ved pension Du får livsvarig

Du kan sikre, at dine penge kommer dig, eller dine nærmeste til gode Version 5.1 med investering - februar 2017 Brug din smartphone Scan koden og se filmen om Letsikring af indtægt ved pension Du får livsvarig

PFA ANBEFALINGER 2016

PFA ANBEFALINGER 2016 Vores rådgivning søger altid den bedste løsning for kunden. Således at kunden altid kan træffe sit eget valg på baggrund af en helhedsrådgivning fra vores certificerede rådgivere.

PFA ANBEFALINGER 2016 Vores rådgivning søger altid den bedste løsning for kunden. Således at kunden altid kan træffe sit eget valg på baggrund af en helhedsrådgivning fra vores certificerede rådgivere.

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene Pluspension hvis du vil have noget ekstra at gøre godt med, når du går på pension. En stor del af dit liv skal

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene Pluspension hvis du vil have noget ekstra at gøre godt med, når du går på pension. En stor del af dit liv skal

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene Pluspension hvis du vil have noget ekstra at gøre godt med, når du går på pension. En stor del af dit liv skal

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene Pluspension hvis du vil have noget ekstra at gøre godt med, når du går på pension. En stor del af dit liv skal

Pension med med muligheder mange muligheder

Pension med Pensionmange med muligheder mange muligheder Brug livet! Det handler om dig Pension handler ikke kun om fremtiden, når du en dag går på pension. Det handler også om dit liv i dag. Pharmadanmark

Pension med Pensionmange med muligheder mange muligheder Brug livet! Det handler om dig Pension handler ikke kun om fremtiden, når du en dag går på pension. Det handler også om dit liv i dag. Pharmadanmark

Informationsmøde. Det handler om DIN pensionsordning i PKA. PKA A/S Tuborg Boulevard 3 2900 Hellerup 1

Informationsmøde Det handler om DIN pensionsordning i PKA PKA A/S Tuborg Boulevard 3 2900 Hellerup 1 Organisation PKA administrerer pensionsordninger for: Sygeplejersker Sundhedsfaglige (Kost- og Ernæringsfaglige,

Informationsmøde Det handler om DIN pensionsordning i PKA PKA A/S Tuborg Boulevard 3 2900 Hellerup 1 Organisation PKA administrerer pensionsordninger for: Sygeplejersker Sundhedsfaglige (Kost- og Ernæringsfaglige,

PENSIONSMØDE YNGRE LÆGER

PENSIONSMØDE YNGRE LÆGER PRÆSENTATION Medlemskonsulenter Thomas Krogh & Kent Boye Christensen Rådgivning Kurser Efteruddannelsesgrupper LÆGERNES PENSIONSKASSE 2 PROGRAM Har du valgt den rigtige pensionsordning?

PENSIONSMØDE YNGRE LÆGER PRÆSENTATION Medlemskonsulenter Thomas Krogh & Kent Boye Christensen Rådgivning Kurser Efteruddannelsesgrupper LÆGERNES PENSIONSKASSE 2 PROGRAM Har du valgt den rigtige pensionsordning?

PFS Pension for Selvstændige Velfærdspakke Flex

PFS Pension for Selvstændige Velfærdspakke Flex Danske Bank A/S. CVR-nr. 61 12 62 28 - København Pension for Selvstændige (PFS) er de selvstændigt erhvervsdrivendes egen pensionsordning. Pensionsordningen

PFS Pension for Selvstændige Velfærdspakke Flex Danske Bank A/S. CVR-nr. 61 12 62 28 - København Pension for Selvstændige (PFS) er de selvstændigt erhvervsdrivendes egen pensionsordning. Pensionsordningen

PENSIONSMØDE YNGRE LÆGEDAG Region Sjælland 26. september 2015 Roskilde

PENSIONSMØDE YNGRE LÆGEDAG Region Sjælland 26. september 2015 Roskilde PRÆSENTATION Medlemskonsulenter Thomas Krogh & Kent Boye Christensen Rådgivning Kurser Efteruddannelsesgrupper LÆGERNES PENSIONSKASSE

PENSIONSMØDE YNGRE LÆGEDAG Region Sjælland 26. september 2015 Roskilde PRÆSENTATION Medlemskonsulenter Thomas Krogh & Kent Boye Christensen Rådgivning Kurser Efteruddannelsesgrupper LÆGERNES PENSIONSKASSE

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene en stor del af dit liv skal leves efter du er gået på pension En stor del af dit liv skal leves, efter at du er

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene en stor del af dit liv skal leves efter du er gået på pension En stor del af dit liv skal leves, efter at du er

HVAD HAR DU UDSIGT TIL?

HVAD HAR DU UDSIGT TIL? 2016 HVAD HAR DU UDSIGT TIL? Mange omtaler tiden som noget, der går, og ofte alt for hurtigt. Men tiden er i lige så høj grad noget, der kommer. Noget du har til gode. Ingen af

HVAD HAR DU UDSIGT TIL? 2016 HVAD HAR DU UDSIGT TIL? Mange omtaler tiden som noget, der går, og ofte alt for hurtigt. Men tiden er i lige så høj grad noget, der kommer. Noget du har til gode. Ingen af

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene Pluspension hvis du vil have noget ekstra at gøre godt med, når du går på pension. En stor del af dit liv skal

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene Pluspension hvis du vil have noget ekstra at gøre godt med, når du går på pension. En stor del af dit liv skal

Forudsætninger bag Danica PensionsTjek

Forudsætninger bag Danica PensionsTjek INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger... 2 Spørgsmålene...

Forudsætninger bag Danica PensionsTjek INDHOLD Indledning.... 1 Konceptet... 1 Tjek din pension én gang om året.... 2 Få den bedste anbefaling.... 2 Forventede udbetalinger og vores anbefalinger... 2 Spørgsmålene...

Din pension. få overblik over dine muligheder

Din pension få overblik over dine muligheder Pensionsordning i Nordea Liv & Pension For at sikre den bedste pensionsordning for alle medarbejdere i TK Development har vi valgt Nordea Liv & Pension som

Din pension få overblik over dine muligheder Pensionsordning i Nordea Liv & Pension For at sikre den bedste pensionsordning for alle medarbejdere i TK Development har vi valgt Nordea Liv & Pension som

RATEPENSION I JØP JURISTERNES OG ØKONOMERNES PENSIONSKASSE. joep.dk

RATEPENSION I JØP JURISTERNES OG ØKONOMERNES PENSIONSKASSE joep.dk 2 Indhold 3 Hvad er ratepension? 3 Hvem kan oprette ratepension? 4 Hvordan opretter jeg ratepension i JØP? 4 Så meget kan du indbetale

RATEPENSION I JØP JURISTERNES OG ØKONOMERNES PENSIONSKASSE joep.dk 2 Indhold 3 Hvad er ratepension? 3 Hvem kan oprette ratepension? 4 Hvordan opretter jeg ratepension i JØP? 4 Så meget kan du indbetale

SÅDAN ER DU DÆKKET VALG AF ORDNING SOM NYT MEDLEM 3 HVIS DU VIL SKIFTE ORDNING SENERE 3 DÆKNING VED UDVALGTE KRITISKE SYGDOMME 5

SÅDAN ER DU DÆKKET Få overblik over din pension og dine valgmuligheder i pensionskassen, og se hvordan du og dine nærmeste er dækket. 11/04 26.02.2015 Din ordning i Lægernes Pensionskasse danner et solidt

SÅDAN ER DU DÆKKET Få overblik over din pension og dine valgmuligheder i pensionskassen, og se hvordan du og dine nærmeste er dækket. 11/04 26.02.2015 Din ordning i Lægernes Pensionskasse danner et solidt

Om at få efterløn... for dig, der er født før 1. januar 1956

Om at få efterløn... for dig, der er født før 1. januar 1956 2 - Faglig Fælles Akasse Indhold Efterlønsbevis... Udskydelsesreglen... Overgang til efterløn... Seniorjob... Satser for efterløn... Fuldtid

Om at få efterløn... for dig, der er født før 1. januar 1956 2 - Faglig Fælles Akasse Indhold Efterlønsbevis... Udskydelsesreglen... Overgang til efterløn... Seniorjob... Satser for efterløn... Fuldtid

Aon Risk Solutions Health & Benefits. AonUP. Din pensionsordning - økonomisk trygge rammer hele livet

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Snart på pension? 3. Planlæg din tilbagetrækning 4. Brug pensionsoverblikket 8. Mere information 15

Snart på pension? Snart på pension? 3 Planlæg din tilbagetrækning 4 Brug pensionsoverblikket 8 Offentlige ydelser i samspil med pension Mere information 15 10 Snart på pension? Måske er du allerede i gang

Snart på pension? Snart på pension? 3 Planlæg din tilbagetrækning 4 Brug pensionsoverblikket 8 Offentlige ydelser i samspil med pension Mere information 15 10 Snart på pension? Måske er du allerede i gang

Med virkning fra den 1. januar 2009 har KLF`s hovedbestyrelse besluttet at flytte alle pensionsindbetalinger fra Topdanmark til PFA.

Kære medlem Med virkning fra den 1. januar 2009 har KLF`s hovedbestyrelse besluttet at flytte alle pensionsindbetalinger fra Topdanmark til PFA. Til grund for beslutningen ligger en meget grundig gennemgang

Kære medlem Med virkning fra den 1. januar 2009 har KLF`s hovedbestyrelse besluttet at flytte alle pensionsindbetalinger fra Topdanmark til PFA. Til grund for beslutningen ligger en meget grundig gennemgang

Skattereform 2012. Opsparingsmuligheder. Rådgivning Optimering af Nordea-aftalen

Agenda Skattereform 2012 Opsparingsmuligheder Rådgivning Optimering af Nordea-aftalen SKATTEREFORM 2012 - - med fokus på pensionsområdet SKATTEREFORM 2012 Fokuspunkter : Skattelettelser via ændringer i

Agenda Skattereform 2012 Opsparingsmuligheder Rådgivning Optimering af Nordea-aftalen SKATTEREFORM 2012 - - med fokus på pensionsområdet SKATTEREFORM 2012 Fokuspunkter : Skattelettelser via ændringer i

Få mest muligt ud af overskuddet i dit selskab

Temahæfte 5 udgivet af Foreningen Registrerede Revisorer FRR 1. udgave 2004 Få mest muligt ud af overskuddet i dit selskab pensionsmuligheder for hovedaktionærer Indhold Forord Hvorfor etablere en pensionsordning,

Temahæfte 5 udgivet af Foreningen Registrerede Revisorer FRR 1. udgave 2004 Få mest muligt ud af overskuddet i dit selskab pensionsmuligheder for hovedaktionærer Indhold Forord Hvorfor etablere en pensionsordning,

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT. Anbefalinger fra Penge- og Pensionspanelet Januar 2015

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet Januar 2015 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet Januar 2015 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT. Anbefalinger fra Penge- og Pensionspanelet December 2013

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet December 2013 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet December 2013 DU KAN OMLÆGGE DIN KAPITALPENSION TIL EN ALDERSOPSPARING Folketinget har vedtaget

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet December 2013 Denne pjece henvender sig til dig, der har en kapitalpension i et pengeinstitut,

OMLÆGNING AF KAPITALPENSION TIL ALDERSOPSPARING I ET PENGEINSTITUT Anbefalinger fra Penge- og Pensionspanelet December 2013 Denne pjece henvender sig til dig, der har en kapitalpension i et pengeinstitut,

Hvad har du udsigt til?

2018 Hvad har du udsigt til? Dette hæfte er trykt efter Cradle to Cradlecertificerede principper. Det betyder, at hæftet er helt bionedbrydeligt og ikke indeholder nogen tungmetaller eller skadelige kemikalier.

2018 Hvad har du udsigt til? Dette hæfte er trykt efter Cradle to Cradlecertificerede principper. Det betyder, at hæftet er helt bionedbrydeligt og ikke indeholder nogen tungmetaller eller skadelige kemikalier.

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene en stor del af dit liv skal leves efter du er gået på pension En stor del af dit liv skal leves, efter at du er

få ekstra plus på kontoen i din alderdom PlusPension giver dig opsparing for alle pengene en stor del af dit liv skal leves efter du er gået på pension En stor del af dit liv skal leves, efter at du er

SÅDAN ER DU DÆKKET VALG AF ORDNING SOM NYT MEDLEM 3 HVIS DU VIL SKIFTE ORDNING SENERE 3 DÆKNING VED UDVALGTE KRITISKE SYGDOMME 4

SÅDAN ER DU DÆKKET Få overblik over din pension og dine valgmuligheder i pensionskassen, og se hvordan du og dine nærmeste er dækket. 11/01 30.07.2014 Din ordning i Lægernes Pensionskasse danner et solidt

SÅDAN ER DU DÆKKET Få overblik over din pension og dine valgmuligheder i pensionskassen, og se hvordan du og dine nærmeste er dækket. 11/01 30.07.2014 Din ordning i Lægernes Pensionskasse danner et solidt

Pensionsguide. - du og pensionen skal være sikret hele livet - derfor skal du beslutte dig nu

Pensionsguide - du og pensionen skal være sikret hele livet - derfor skal du beslutte dig nu En pensions-opsparing med forsikring er et gode, som du giver dig selv og din familie Formålet er at sikre,

Pensionsguide - du og pensionen skal være sikret hele livet - derfor skal du beslutte dig nu En pensions-opsparing med forsikring er et gode, som du giver dig selv og din familie Formålet er at sikre,

Aon Risk Solutions Health & Benefits. AonUP. Din pensionsordning - økonomisk trygge rammer hele livet

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Aon Risk Solutions Health & Benefits AonUP 2015 Din pensionsordning - økonomisk trygge rammer hele livet Velkommen Din pensionsordning 3 Pensionsopsparing 4 Din pensionsopsparing 5 Ratepension 6 Livsvarig

Vejen til dine personlige oplysninger

Snart på pension? Vejen til dine personlige oplysninger I din personlige postkasse har vi allerede lagt dit pensionsoverblik ind til dig. For at få adgang til din postkasse, skal du logge ind med NemID.

Snart på pension? Vejen til dine personlige oplysninger I din personlige postkasse har vi allerede lagt dit pensionsoverblik ind til dig. For at få adgang til din postkasse, skal du logge ind med NemID.

Din pensionsordning skal passe til dit liv. MaskinmesterPension en fleksibel pensionsordning

Din pensionsordning skal passe til dit liv MaskinmesterPension en fleksibel pensionsordning En fleksibel pensionsordning Med MaskinmesterPension får du mu - lighed for at sikre nutiden og spare op til

Din pensionsordning skal passe til dit liv MaskinmesterPension en fleksibel pensionsordning En fleksibel pensionsordning Med MaskinmesterPension får du mu - lighed for at sikre nutiden og spare op til

Læseguide til Pensionsoversigt 2013

Læseguide til Pensionsoversigt 2013 Pensionsoversigt 2013 indeholder: En konto- og indbetalingsoversigt, der viser udviklingen i din opsparing i 2013. En dækningsoversigt pr. 1. januar 2014, der viser

Læseguide til Pensionsoversigt 2013 Pensionsoversigt 2013 indeholder: En konto- og indbetalingsoversigt, der viser udviklingen i din opsparing i 2013. En dækningsoversigt pr. 1. januar 2014, der viser

Investeringsbetingelser for Danica Balance Side 1

Investeringsbetingelser for Danica Balance Side 1 Indhold Bilag - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales

Investeringsbetingelser for Danica Balance Side 1 Indhold Bilag - Sådan investeres din pension - Hvis du har valgt garanti - Sådan kan du følge udviklingen af din pension - Når pensionen skal udbetales

Management Summary - Pensionsundersøgelse Pensionister 65 år + 2010

Management Summary - Pensionsundersøgelse Pensionister 65 år + 2010 Dorte Barfod www.yougov.dk Copenhagen December 2010 1 Metode 2 Metode Dataindsamling: Undersøgelsen er gennemført via internettet i perioden

Management Summary - Pensionsundersøgelse Pensionister 65 år + 2010 Dorte Barfod www.yougov.dk Copenhagen December 2010 1 Metode 2 Metode Dataindsamling: Undersøgelsen er gennemført via internettet i perioden

Forudsætninger i Behovsguiden

Forudsætninger i Behovsguiden Formålet med Behovsguiden er ud fra nogle af SEB Pension fastsatte familie- og formuemæssige standardforudsætninger at give dig et konkret forslag på, hvordan du kan sikre

Forudsætninger i Behovsguiden Formålet med Behovsguiden er ud fra nogle af SEB Pension fastsatte familie- og formuemæssige standardforudsætninger at give dig et konkret forslag på, hvordan du kan sikre

SKATTEFIF 2011. v/ Jette Stigsen Bräuner. Skatterådgiver HD. www.slf.dk. Nr. 1

SKATTEFIF 2011 v/ Jette Stigsen Bräuner Skatterådgiver HD Nr. 1 Nr. 2 Genopretningspakke Personfradrag uændret 42.900 kr. Topskattegrænse uændret 389.900 kr. Gælder i årene 2011, 2012 og 2013. Nr. 3 Maksimal

SKATTEFIF 2011 v/ Jette Stigsen Bräuner Skatterådgiver HD Nr. 1 Nr. 2 Genopretningspakke Personfradrag uændret 42.900 kr. Topskattegrænse uændret 389.900 kr. Gælder i årene 2011, 2012 og 2013. Nr. 3 Maksimal

Letsikring af indtægt ved pension Du kan sikre, at dine penge kommer dig, eller dine nærmeste til gode

Du kan sikre, at dine penge kommer dig, eller dine nærmeste til gode Version 4.1 med investering - december 2013 Brug din smartphone Scan koden og se filmen om Letsikring af indtægt ved pension Du får

Du kan sikre, at dine penge kommer dig, eller dine nærmeste til gode Version 4.1 med investering - december 2013 Brug din smartphone Scan koden og se filmen om Letsikring af indtægt ved pension Du får

Virksomhedsstruktur, når indgangsvinklen er formuepleje

Virksomhedsstruktur, når indgangsvinklen er formuepleje Personligt regi ctr. Selskabskonstruktion herunder mulige virksomhedsformer fordele/ulemper Virksomhedsstrukturens betydning for pensionsopsparing

Virksomhedsstruktur, når indgangsvinklen er formuepleje Personligt regi ctr. Selskabskonstruktion herunder mulige virksomhedsformer fordele/ulemper Virksomhedsstrukturens betydning for pensionsopsparing

Det er pålagt grønlandske arbejdsgiverne at trække grønlandsk A-skat af indbetalinger til

Om de nye grønlandske beskatningsregler for pensionsordninger i pensionsselskaber i ( 39 a i den grønlandske indkomstskattelov) 1 Hvad er de væsentligste ændringer i loven? Fra den 1. januar 2017 er der

Om de nye grønlandske beskatningsregler for pensionsordninger i pensionsselskaber i ( 39 a i den grønlandske indkomstskattelov) 1 Hvad er de væsentligste ændringer i loven? Fra den 1. januar 2017 er der