Informationsmøde for nye virksomheder. Læs mere i På vej mod egen virksomhed

|

|

|

- Laura Kjær

- 8 år siden

- Visninger:

Transkript

1 Informationsmøde for nye virksomheder Læs mere i På vej mod egen virksomhed

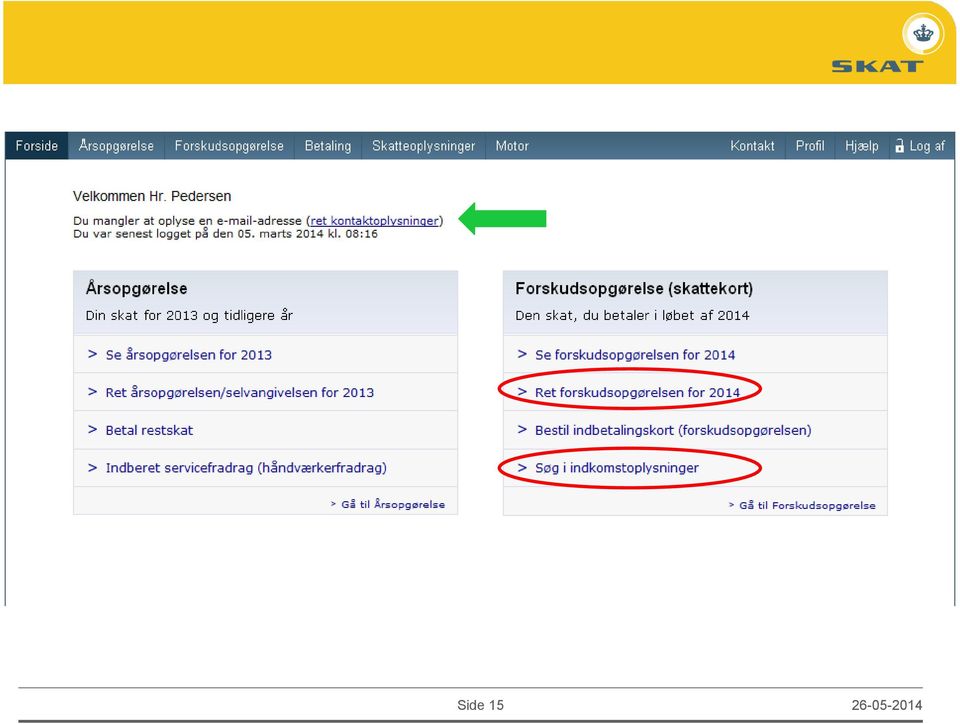

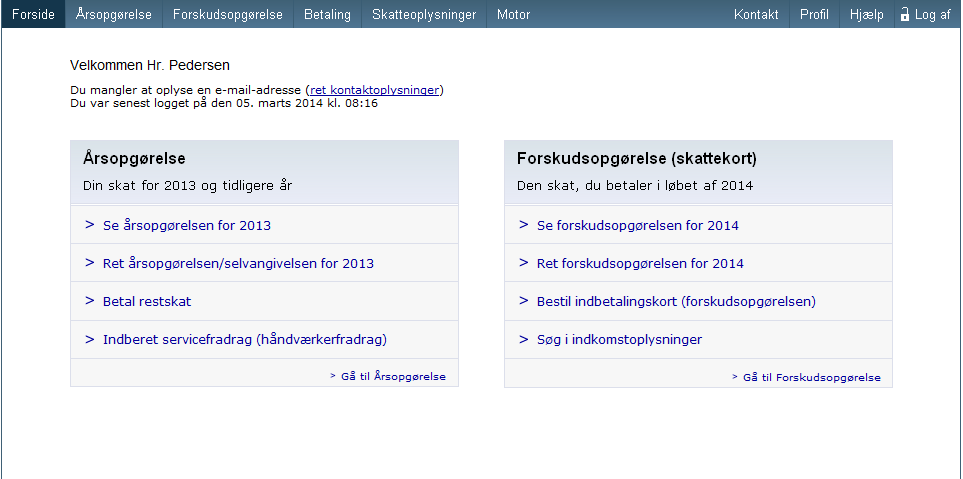

2 Hvad er vigtigt at vide: Om din virksomhed er en erhvervsmæssig virksomhed Om din virksomhed er registreret for de rigtige pligter overfor SKAT Hvilke krav der er til dit regnskab og dine fakturaer Hvordan du skal indberette og betale moms og skat Hvordan du bruger skat.dk og TastSelv Side

3 skat.dk Læs mere i På vej mod egen virksomhed

4 Side

5 Hvornår driver du virksomhed Læs mere i På vej mod egen virksomhed

6 Selvstændig Egen regning og risiko Formål at få overskud Selvstændig udførelse af arbejde Forskellige kunder Ansvarlig for udført arbejde Annoncerer Afholder udgifter til maskiner og inventar m.fl. Lønmodtager Arbejdsgivers regning Arbejdsgivers risiko Arbejder efter anvisning Samme arbejdsgiver Omfattet af ferieloven Fastsat arbejdstid Fast vederlag med faste udbetalingsperioder Ovenstående er nogle af kriterierne. Læs mere på SKAT.dk eller i På vej mod egen virksomhed side 4 Side

7 Registrering Læs mere i På vej mod egen virksomhed

8 Når du starter virksomhed registrering på virk.dk Næringsbasen (side 9) Moms (side 22) Ansatte (side 31) Lønsumsafgift (side 28) Import/Eksport (side 32) Punktafgifter (side 30) Læs mere om registrering af virksomhed i På vej mod egen virksomhed, side 9 og 10 Side

Læs mere om registrering af virksomhed i På vej mod egen")

9 Momsregistrering Moms omsætning > kr. Der er momspligt for salg af alle varer og ydelser - med mindre aktiviteten er fritaget! Fritaget er blandt andet: Sundhedssektoren Social forsorg og bistand Visse former for undervisning Foreninger og organisationer Sport Kultur og kunst Forsikrings- og finansiel virksomhed Udlejning og salg af fast ejendom (gælder ikke salg af nye ejendomme), Bisættelser Persontransport Velgørende og almennyttige foreningers salg af varer og ydelser Læs mere om momsfri ydelser i På vej mod egen virksomhed, side Side

10 Lønsumsafgiftsregistrering Lønsum Afgiftsgrundlag > kr. Virksomheder som sælger momsfri ydelser skal betale lønsumsafgift Undtaget er blandt andet: Social forsorg og bistand Amatørsport Visse former for undervisning Forfatter og komponistvirksomhed samt anden kunstnerisk virksomhed Persontransport direkte til og fra udlandet Anerkendte trossamfund, kirkelige organer mv. Læs mere om lønsumsafgift i På vej mod egen virksomhed, side Side

11 Forskudsregistrering Læs mere i På vej mod egen virksomhed

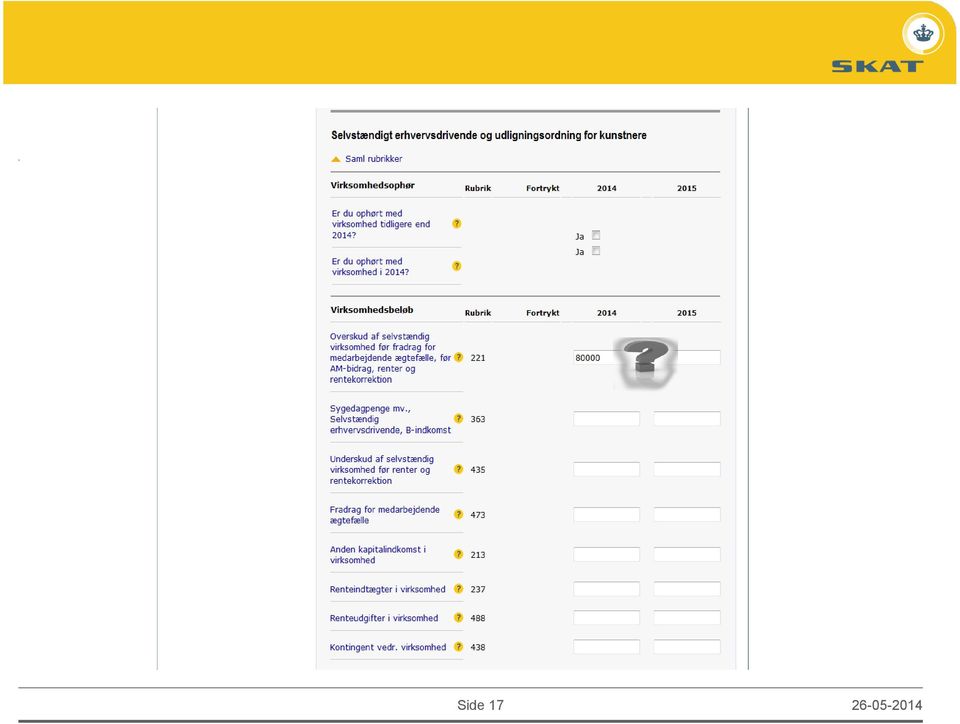

12 Forskudsregistrering personligt ejet virksomhed B-skat: Beregnes af årets forventede overskud (budget). Opkræves på indbetalingskort og/eller indeholdes i lønindkomst Omsætning Vareforbrug Omkostninger: Husleje Revisor Småaktiver Bildrift Resultat (Overskud) Læs mere i På vej mod egen virksomhed, side 15 Side

80.")

13 Beskatning - personlig virksomhed Personskatteloven (alm. regler) Overskud af virksomhed før renter medregnes i personlig indkomst. Fradrag for renteudgifter i kapitalindkomst. Mulighed for tilvalg af: Virksomhedsordning (Virksomhedsskatteloven) Sidestiller skattemæssigt enkeltmandsvirksomhed med virksomhed i selskabsform. Krav om fuld adskillelse af erhverv og privat i regnskab Kapitalafkastordning (Virksomhedsskatteloven) Forenkling af virksomhedsordningen. Læs mere om virksomheds- og kapitalafkastordningen i vejledning P nr. 16 Side

14 Beskatning selskaber Selskabet betaler skat med 24,5% af virksomhedens skattepligtige indkomst. Løn til hovedaktionæren: Fratrækkes selskabets skattepligtige indkomst før beregning af skat. Beskattes som personlig indkomst hos hovedaktionæren. Udbytte: Kan ikke fratrækkes selskabets skattepligtige indkomst. Modtageren betaler udbytteskat. Læs mere i På vej mod egen virksomhed, side 15 Side

15 Side

16 Side

17 Side

18 Forskudsregistrering - selskaber Nystiftede selskaber: Selskabet kan vælge at indbetale acontoskat - bestemmer selv beløbets størrelse. Hovedaktionæren: Når hovedaktionæren er ansat og får løn fra selskabet, skal forskudsopgørelsen ændres. Læs mere i På vej mod egen virksomhed, side 15 Side

19 Regnskab og bogføring Læs mere i På vej mod egen virksomhed

20 Regnskabskrav Dokumentation Fortløbende bilagsnummer Bogføring Ind- og udbetalinger registreres og afstemmes Årsregnskab Regnskabsmateriale opbevares i 5 år Læs mere i På vej mod egen virksomhed, side Side

21 Årsregnskab Resultatopgørelse Balance Omsætning Kassebeholdning Vareforbrug Bankbeholdning Bruttoavance Varelager Varedebitorer Omkostninger: Driftsmidler Husleje Aktiver Revisor Småaktiver Egenkapital primo 0 Afskrivninger Årets resultat Repræsentation Årets hævninger Bildrift Egenkapital ultimo Resultat = overskud (Rubrik 111) Varekreditorer Skyldigmoms Renteudgifter Banklån Årets resultat Passiver Side

22 Ex - kvartalsregnskab moms Fx 2. kvartal = 1. april til 30. juni Du har købt varer mv. for købsmoms Du har solgt varer for salgsmoms Din fortjeneste er Heraf skal du betale 25% i moms (5.000) Læs mere i På vej mod egen virksomhed, side 24 Side

23 Fakturakrav Læs mere i På vej mod egen virksomhed

24 Faktura Madsen & Andersen Bygaden Aalborg A & B Nielsen Rådgivning FAKTURA FAKTURANR. 100 lidt ud over det sædvanlige Rådgivningsvej Aalborg TLF: a&bnielsen@rådgivning.dk CVR. nr.: DATO: 16. JULI 2013 BETALINGSDATO: 15. AUGUST 2013 KUNDENUMMER: TEKST ANTAL PRIS BELØB Rådgivning og oprettelse: Konsulenttimer 1. og 5. juli 5 kr 500,00 kr 2.500,00 Oprettelse 1 kr 700,00 kr 700,00 Andre ydelser 2 kr 150,00 kr 300,00 Fakturanummer Udstedelsesdato CVR/SE nummer Virksomhedens navn og adresse Kundens navn og adresse Varens eller ydelsens art, mængde og pris Leveringsdato Momssats NETTO kr 3.500,00 MOMS 25% MOMSBELØB kr 875,00 TOTAL kr 4.375,00 Momsbeløbet Momsgrundlaget Læs mere i På vej mod egen virksomhed, side 12 Side

25 Forenklet faktura og kassebon Forenklet faktura Kassebon Læs mere i På vej mod egen virksomhed, side 12 Side

26 Momsgrundlaget Der skal beregnes moms af: Fakturaens totale beløb Varen eller ydelsens pris inkl.: Punktafgifter Emballage, forsikring, kørsel, fragt og porto Betingede rabatter Deposita Ved levering af varer og ydelser er momsgrundlaget den almindelige salgspris. Finder betaling sted inden levering eller udstedelse af faktura, udgør momsgrundlaget 80% af det modtagne beløb. Side

27 Fradrag Moms Læs mere i På vej mod egen virksomhed

28 Fradrag - moms - generelt 100 % Fuld fradragsret 25, 34, 50% Delvis fradragsret 0% Ingen fradragsret Læs mere i På vej mod egen virksomhed, side Side

29 PAUSE PAUSE Side

30 Fradrag Skat Læs mere i På vej mod egen virksomhed

31 Fradrag - skat - generelt 100 % Fuld fradragsret 25, 34, 50% Delvis fradragsret 0% Ingen fradragsret Læs mere i På vej mod egen virksomhed, side Side

32 Kørebog - eksempel Dato KM-tæller start KM-tæller slut Erhverv KM Privat KM Destination Formål Aarhus Kundebesøg kunde nr Aalborg Varekørsel kunde nr. 435 og Esbjerg Besøg kundeemner Vejle Horsens Kundebesøg kunde nr. 312 Kunde nr. 105 Kørebogen skal føres dagligt Side

33 Fradrag - biludgifter Der er kun fradrag for de erhvervsmæssigt kørte kilometer Fordeles efter kørebog Eksempel: Kørsel i alt i året km heraf er de erhvervsmæssige km = 40%. Bilen har en skattemæssig værdi på kr. Faktiske udgifter Benzin, forsikring, vægtafgift og reparation mv. i alt kr. x 40% kr. Afskrivning x 25% = kr kr. x 40% kr. eller Skatterådets satser km x 3,73 kr. (2014) kr. Fradrag i alt kr. Side

34 Selvangivelse Frist og indberetning Læs mere i På vej mod egen virksomhed

35 Angivelse og betaling udvidet selvangivelse Selvangivelsesfrist Senest den 1. juli i året efter indkomståret Ikke rettidig indberetning: 200,- kr. pr. dag dog maks ,- kr. (ikke fradragsberettiget) Skønsmæssig ansættelse. Indkaldes ved dagbøder Side

36 Side

37 Moms Indberetning og betaling Læs mere i På vej mod egen virksomhed

38 Angivelse og betaling af moms En nyregistreret virksomhed skal angive og betale moms hver 3. måned Årlig omsætning Moms periode Angivelses- og betalingsfrist kr. Halvårligt kr. Kvartalsvis 2 måneder + 1 dag 2 måneder + 1 dag Over kr. Månedsvis 25 dage Læs mere i På vej mod egen virksomhed, side 35 Side

39 Angivelse og betaling af lønsumsafgift Afgiftspligtige virksomheder betaler lønsumsafgift efter hvilken virksomhedsform og hvilke aktiviteter de har der er 4 metoder. Metode Afgiftsperiode Angivelses- og betalingsfrist Metode 1 og 3 (Organisationer, fonde og foreninger og udgivelse/import af aviser) Kvartalsvis 15 dage Metode 4 (Hovedregelen) Kvartalsvis Årligt 15 dage 7 måneder og 15 dage Metode 2 (Finansielle virksomheder) Månedsvis 15 dage Læs mere i På vej mod egen virksomhed, side 35 Side

40 Side

41 Side

42 Side

43 Angivelse og betaling moms - kvitteringsbillede Tilmeld virksomheden til betaling via Nets. Pengene trækkes automatisk på sidste rettidige dato Side

44 Angivelse og Betaling af moms renter og gebyrer HUSK at angive uanset om du kan betale, eller om du har en 0-angivelse. Side

45 Skattekontoen Om Skattekontoen: Viser en opgørelse over virksomhedens indberetninger og SKATs opkrævninger samt ind- og udbetalingerne til og fra SKAT. En skattekonto pr. SE nr. Det dækker skattekontoen: Samlet overblik over, hvad der er indberettet og betalt, og hvad der skyldes, i blandt andet moms, lønsumsafgift, A-skat og AM-bidrag, selskabsskat, a conto-selskabsskat, udbytteskat, punkt- og miljøafgifter, andre afgifter samt gebyrer og renter. Personligt ejet virksomhed B-skat er ikke omfattet af skattekontoen. B-skat skal stadig afregnes via forskudsopgørelsen i TastSelv Borger. Indberet og betal, med unik betalingslinje: Hver virksomhed får en betalingslinje, der er knyttet til skattekontoen. Indberetninger og indbetalinger kan ses på skattekontoen dagen efter, de er indberettet eller betalt. Side

46 Skattekontoen Side

47 Så er der mulighed for individuelle Tak for i dag Side

Informationsmøde for nye virksomheder

Informationsmøde for nye virksomheder Læs mere i På vej mod egen virksomhed Hvad er vigtigt at vide: Om din virksomhed er en erhvervsmæssig virksomhed Om din virksomhed er registreret for de rigtige pligter

Informationsmøde for nye virksomheder Læs mere i På vej mod egen virksomhed Hvad er vigtigt at vide: Om din virksomhed er en erhvervsmæssig virksomhed Om din virksomhed er registreret for de rigtige pligter

18.05 Netværkspause & sandwich

Kom godt fra start Informationer til selvstændige Djøf & IDA arrangement i samarbejde med SKAT og a-kassen Akademikernes 8. september 2014 IDA Mødecenter Program 16.00 Velkommen 16.05 Informationer fra

Kom godt fra start Informationer til selvstændige Djøf & IDA arrangement i samarbejde med SKAT og a-kassen Akademikernes 8. september 2014 IDA Mødecenter Program 16.00 Velkommen 16.05 Informationer fra

Jordemoderforeningen. 21. november 2011 (København) 29. november 2011 (Århus)

29. november 2011 (Århus)") Jordemoderforeningen 21. november 2011 (København) 29. november 2011 (Århus) Statsautoriseret Revisor: Per Kristensen (e-mail: pk@n-c.dk) Revisor: Gitte Levin Krogh (e-mail: gl@n-c.dk) Nielsen & Christensen

Jordemoderforeningen 21. november 2011 (København) 29. november 2011 (Århus) Statsautoriseret Revisor: Per Kristensen (e-mail: pk@n-c.dk) Revisor: Gitte Levin Krogh (e-mail: gl@n-c.dk) Nielsen & Christensen

KOM GODT I GANG MED DIT BOGHOLDERI

KOM GODT I GANG MED DIT BOGHOLDERI OM MIG Jonas Martinsen Uddannet revisor Arbejdet i EY JM Regnskabsservice startede maj 2015 Kontakt: Tlf. 60535492 Mail: jm@jmregnskabsservice.dk www.jmregnskabsservice.dk

KOM GODT I GANG MED DIT BOGHOLDERI OM MIG Jonas Martinsen Uddannet revisor Arbejdet i EY JM Regnskabsservice startede maj 2015 Kontakt: Tlf. 60535492 Mail: jm@jmregnskabsservice.dk www.jmregnskabsservice.dk

Denne guide er til alle der drømmer om at drive egen virksomhed men specielt målrettet dem der starter en enkeltmandsvirksomhed.

Iværksætter guide Denne guide er til alle der drømmer om at drive egen virksomhed men specielt målrettet dem der starter en enkeltmandsvirksomhed. Det skyldes at jeg som udgangspunkt altid anbefaler personer

Iværksætter guide Denne guide er til alle der drømmer om at drive egen virksomhed men specielt målrettet dem der starter en enkeltmandsvirksomhed. Det skyldes at jeg som udgangspunkt altid anbefaler personer

Bliv selvstændig - med ro i maven

Bliv selvstændig - med ro i maven Du har taget en stor beslutning om at blive selvstændig. Det betyder, at der er mange regler, du skal sætte dig ind i, så du får en rigtig god start på din nye tilværelse

Bliv selvstændig - med ro i maven Du har taget en stor beslutning om at blive selvstændig. Det betyder, at der er mange regler, du skal sætte dig ind i, så du får en rigtig god start på din nye tilværelse

Iværksætterkursus 30. oktober 2013

Iværksætterkursus 30. oktober 2013 Introduktion til iværksætterkursus 1. Virksomhedens idégrundlag, målsætninger og virksomhedsgrundlag 2. Budgetter mv. 3. Hvad kan forventes af en revisor 4. Valg af virksomhedsform

Iværksætterkursus 30. oktober 2013 Introduktion til iværksætterkursus 1. Virksomhedens idégrundlag, målsætninger og virksomhedsgrundlag 2. Budgetter mv. 3. Hvad kan forventes af en revisor 4. Valg af virksomhedsform

MOMS OG SKATTEMÆSSIGE FRADRAG

MOMS OG SKATTEMÆSSIGE FRADRAG 1. Moms og skat 2. Momsafregning for begyndere 3. Momsafregning ved køb/salg i udlandet 4. Særlige regler 5. Løsning af momsopgave 6. Demonstration af momsangivelse PAUSE..

MOMS OG SKATTEMÆSSIGE FRADRAG 1. Moms og skat 2. Momsafregning for begyndere 3. Momsafregning ved køb/salg i udlandet 4. Særlige regler 5. Løsning af momsopgave 6. Demonstration af momsangivelse PAUSE..

Egen virksomhed få styr på reglerne

Egen virksomhed få styr på reglerne MAJ 2006 Kære virksomhedsejer Tillykke med at du har startet egen virksomhed. Vi håber, det bliver til glæde for dig, og vi er glade for, at du dermed bidrager til det

Egen virksomhed få styr på reglerne MAJ 2006 Kære virksomhedsejer Tillykke med at du har startet egen virksomhed. Vi håber, det bliver til glæde for dig, og vi er glade for, at du dermed bidrager til det

Side 1 af 5 Forældrekøb og -salg af lejlighed Sprog Dansk Dato for 15 jun 2011 08:26 offentliggørelse Resumé Denne vejledning handler om de mest almindelige skatteregler ved forældrekøb, - udlejning og

Side 1 af 5 Forældrekøb og -salg af lejlighed Sprog Dansk Dato for 15 jun 2011 08:26 offentliggørelse Resumé Denne vejledning handler om de mest almindelige skatteregler ved forældrekøb, - udlejning og

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift. 21. februar 2013

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift 21. februar 2013 Program Brush up på Deutsche Bank dommen / dansk praksis Registreringsforhold moms og lønsumsafgift Moms Salgsmoms Udenlandske

Den Danske Fondsmæglerforening Kursus om moms og lønsumsafgift 21. februar 2013 Program Brush up på Deutsche Bank dommen / dansk praksis Registreringsforhold moms og lønsumsafgift Moms Salgsmoms Udenlandske

MOMS OG SKATTEMÆSSIGE FRADRAG

MOMS OG SKATTEMÆSSIGE FRADRAG 1. Moms og skat 2. Momsafregning for begyndere 3. Momsafregning ved køb/salg i udlandet PROGRAM 4. Særlige regler 5. Løsning af momsopgave 6. Demonstration af momsangivelse

MOMS OG SKATTEMÆSSIGE FRADRAG 1. Moms og skat 2. Momsafregning for begyndere 3. Momsafregning ved køb/salg i udlandet PROGRAM 4. Særlige regler 5. Løsning af momsopgave 6. Demonstration af momsangivelse

CAKIs miniguide til skat

1 CAKIs miniguide til Skat Kilde: Skat.dk Når du driver virksomhed, bør du orientere dig i de regler for beskatning, der findes i Danmark. Som selvstændig inden for de kunstneriske fag er der sandsynlighed

1 CAKIs miniguide til Skat Kilde: Skat.dk Når du driver virksomhed, bør du orientere dig i de regler for beskatning, der findes i Danmark. Som selvstændig inden for de kunstneriske fag er der sandsynlighed

Folketingen vedtog i vækstpakken en ændring af momsfristerne. Nedenfor er kort gengivet de vedtagne ændringer.

Vores faglighed Din sikkerhed Nyhedsbrev oktober 2013 Vedlagt følger nyhedsbrev oktober 2013 om aktuelle emner indenfor vort fagområde, som vi mener, kan have almen interesse for vore kunder og forretningsforbindelser.

Vores faglighed Din sikkerhed Nyhedsbrev oktober 2013 Vedlagt følger nyhedsbrev oktober 2013 om aktuelle emner indenfor vort fagområde, som vi mener, kan have almen interesse for vore kunder og forretningsforbindelser.

Regnskab: Eksempel 2010

Blandaware ApS Blandalen 22 3459 Blåstrup Regnskab: Side 2 Omsætning 259 - Vareforbrug og fremmed arbejde 1.605 - DÆKNINGSBIDRAG I -1.346 - Lønninger 0 - DÆKNINGSBIDRAG II -1.346 - Øvrige omkostninger

Blandaware ApS Blandalen 22 3459 Blåstrup Regnskab: Side 2 Omsætning 259 - Vareforbrug og fremmed arbejde 1.605 - DÆKNINGSBIDRAG I -1.346 - Lønninger 0 - DÆKNINGSBIDRAG II -1.346 - Øvrige omkostninger

Personlige skatter er ikke omfattet af skattekontoen og skal betales særskilt som hidtil.

Skattekonto Alle virksomheder har i august 2013 fået en skattekonto hos SKAT, som kan ses i Tast Selv Erhverv. Hver virksomhed, dvs. hvert CVR-nr. eller SE-nr., har deres egen skattekonto. Skattekontoen

Skattekonto Alle virksomheder har i august 2013 fået en skattekonto hos SKAT, som kan ses i Tast Selv Erhverv. Hver virksomhed, dvs. hvert CVR-nr. eller SE-nr., har deres egen skattekonto. Skattekontoen

SØU Satser for 2015 Godtgørelser til både ulønnede og lønnede bestyrelsesmedlemmer, hjælpere og ansatte

Satser for 2015 Godtgørelser til både ulønnede og lønnede bestyrelsesmedlemmer, hjælpere og ansatte Emne Grænser Sats i kroner Kørselsgodtgørelse NB 1 Indtil 20.000 km 3,70 Over 20.000 km 2,05 Rejsegodtgørelse

Satser for 2015 Godtgørelser til både ulønnede og lønnede bestyrelsesmedlemmer, hjælpere og ansatte Emne Grænser Sats i kroner Kørselsgodtgørelse NB 1 Indtil 20.000 km 3,70 Over 20.000 km 2,05 Rejsegodtgørelse

Iværksætterguide. Det har vist sig at jo mere gennemarbejdet din ide er, desto større chance er der for, at netop din virksomhed overlever.

Iværksætterguide Forretningsplan Når du går i gang med at overveje mulighederne for at starte egen virksomhed, er der en masse spørgsmål, som du gerne må forholde dig til. Det har vist sig at jo mere gennemarbejdet

Iværksætterguide Forretningsplan Når du går i gang med at overveje mulighederne for at starte egen virksomhed, er der en masse spørgsmål, som du gerne må forholde dig til. Det har vist sig at jo mere gennemarbejdet

1. Acontoskat for selskaber

STATSAUTORISERET REVISIONSPARTNERSELSKAB Skatteinformation november 2013 REVISION & RÅDGIVNING REVISION & RÅDGIVNING RINGAGER 4C, 2. TH. // 2605 BRØNDBY // TEL 38 28 42 84 // CVR 35 38 28 79 // INFO@ALBJERG.DK

STATSAUTORISERET REVISIONSPARTNERSELSKAB Skatteinformation november 2013 REVISION & RÅDGIVNING REVISION & RÅDGIVNING RINGAGER 4C, 2. TH. // 2605 BRØNDBY // TEL 38 28 42 84 // CVR 35 38 28 79 // INFO@ALBJERG.DK

Velkommen til startmøde

Velkommen til startmøde - en kort introduktion til opstart af egen virksomhed Betina Møller Konsulent STARTVÆKST Aarhus www.startvaekst-aarhus.dk bem@startvaekst-aarhus.dk Tlf 2022 2801 FORBES: DENMARK

Velkommen til startmøde - en kort introduktion til opstart af egen virksomhed Betina Møller Konsulent STARTVÆKST Aarhus www.startvaekst-aarhus.dk bem@startvaekst-aarhus.dk Tlf 2022 2801 FORBES: DENMARK

DANMARK SKATTEMÆSSIGE OVERVEJELSER VEDRØRENDE KORTTIDSUDLEJNING

Denne vejledning er udarbejdet af et uafhængigt tredjeparts revisionsselskab Januar 2019 DANMARK SKATTEMÆSSIGE OVERVEJELSER VEDRØRENDE KORTTIDSUDLEJNING Nedenstående er en vejledning, der kan hjælpe dig

Denne vejledning er udarbejdet af et uafhængigt tredjeparts revisionsselskab Januar 2019 DANMARK SKATTEMÆSSIGE OVERVEJELSER VEDRØRENDE KORTTIDSUDLEJNING Nedenstående er en vejledning, der kan hjælpe dig

Den udvidede selvangivelse

Den udvidede selvangivelse Enkeltmandsselskab > 300.000 i omsætning En kort vejledning til SKATs selvbetjening UDFYLD RUBRIK 111-118 Den udvidede selvangivelse Enkeltmandsselskab > 300.000 i omsætning

Den udvidede selvangivelse Enkeltmandsselskab > 300.000 i omsætning En kort vejledning til SKATs selvbetjening UDFYLD RUBRIK 111-118 Den udvidede selvangivelse Enkeltmandsselskab > 300.000 i omsætning

Enkeltmandsvirksomhed

Kontoplan Enkeltmandsvirksomhed Nummer Navn 1000 OMSÆTNING 1001 Varesalg, indland 1002 Varesalg, eksport indenfor EF 1003 Varesalg, eksport udenfor EF 1010 Igangværende arbejder primo 1011 Igangværende

Kontoplan Enkeltmandsvirksomhed Nummer Navn 1000 OMSÆTNING 1001 Varesalg, indland 1002 Varesalg, eksport indenfor EF 1003 Varesalg, eksport udenfor EF 1010 Igangværende arbejder primo 1011 Igangværende

GUIDE TIL HANDYHANDERE. Sidst opdateret i januar 2014. Om guiden

GUIDE TIL HANDYHANDERE Sidst opdateret i januar 2014 Om guiden Med denne guide vil vi gerne give dig nogle gode råd i forbindelse med de opgaver, du udfører for dine opgavestillere. Vi har sammenfattet

GUIDE TIL HANDYHANDERE Sidst opdateret i januar 2014 Om guiden Med denne guide vil vi gerne give dig nogle gode råd i forbindelse med de opgaver, du udfører for dine opgavestillere. Vi har sammenfattet

På vej mod egen virksomhed

På vej mod egen virksomhed Fradrag Frister Skat Registrering Regnskab Ny virksomhed med Told Skat Moms Indhold Hvornår driver du en virksomhed...6 Selvstændig eller lønmodtager...6 Erhverv eller hobby...6

På vej mod egen virksomhed Fradrag Frister Skat Registrering Regnskab Ny virksomhed med Told Skat Moms Indhold Hvornår driver du en virksomhed...6 Selvstændig eller lønmodtager...6 Erhverv eller hobby...6

1. Introduktion... 2. 1.1 Forholdet mellem kunde og kandidat... 2. 1.2 Grundlæggende regler... 2

GUIDE TIL KANDIDATER Sidst opdateret i marts 2010 Om guiden Med denne guide vil vi gerne give dig nogle gode råd i forbindelse med de opgaver, du udfører for dine kunder. Vi har sammenfattet de vigtigste

GUIDE TIL KANDIDATER Sidst opdateret i marts 2010 Om guiden Med denne guide vil vi gerne give dig nogle gode råd i forbindelse med de opgaver, du udfører for dine kunder. Vi har sammenfattet de vigtigste

Anette Sand. Bogen om moms

Anette Sand Bogen om moms 6. Indtægter og udgifter uden moms Hvis der så bare var konsekvens i tingene. Men det er der ikke. Det er nemlig ikke alle indtægter og udgifter, der er moms på. Næsten ikke alle.

Anette Sand Bogen om moms 6. Indtægter og udgifter uden moms Hvis der så bare var konsekvens i tingene. Men det er der ikke. Det er nemlig ikke alle indtægter og udgifter, der er moms på. Næsten ikke alle.

TimeTax NYHEDSBREV 41/2014 29.01.2014 11.02.2014

SELVANGIVELSE 2013 Ingen papirselvangivelser til SKAT Nyheder i forbindelse med selvangivelsen for 2013 Dette nyhedsbrev vil fortrinsvis fortælle om de nyheder, man skal være opmærksom på når der skal

SELVANGIVELSE 2013 Ingen papirselvangivelser til SKAT Nyheder i forbindelse med selvangivelsen for 2013 Dette nyhedsbrev vil fortrinsvis fortælle om de nyheder, man skal være opmærksom på når der skal

Intro til Iværksætteri

Intro til Iværksætteri - en kort introduktion til opstart af egen virksomhed Klavs Dahlgaard Hansen Konsulent STARTVÆKST Aarhus www.startvaekst-aarhus.dk kdh@startvaekst-aarhus.dk Tlf 29616988 Hvem og

Intro til Iværksætteri - en kort introduktion til opstart af egen virksomhed Klavs Dahlgaard Hansen Konsulent STARTVÆKST Aarhus www.startvaekst-aarhus.dk kdh@startvaekst-aarhus.dk Tlf 29616988 Hvem og

Personlig virksomhed, årsrapport PSL (F5)

") Personlig virksomhed, årsrapport PSL (F5) Beskrivelse af rapporten: Rapporten anvendes til at lave det samlede regnskab (både virksomhedsdel og privat del) for en person, der beskattes efter personskatteloven.

Personlig virksomhed, årsrapport PSL (F5) Beskrivelse af rapporten: Rapporten anvendes til at lave det samlede regnskab (både virksomhedsdel og privat del) for en person, der beskattes efter personskatteloven.

Personlig virksomhed, årsrapport PSL (I5)

") Personlig virksomhed, årsrapport PSL (I5) Beskrivelse af rapporten: Rapporten anvendes til at lave det samlede regnskab (både virksomhedsdel og privat del) for en person, der beskattes efter personskatteloven.

Personlig virksomhed, årsrapport PSL (I5) Beskrivelse af rapporten: Rapporten anvendes til at lave det samlede regnskab (både virksomhedsdel og privat del) for en person, der beskattes efter personskatteloven.

1.3 Hvem skal betale skat...18 Næsten alle, der bor i Danmark kongehuset og diplomatiet undtaget er skattepligtige her i landet.

Indhold Indledning............................. 11 Om forfatteren........................... 13 1. Hvad er en virksomhed................. 14 Hvis du udøver erhvervsaktiviteter og modtager vederlag for

Indhold Indledning............................. 11 Om forfatteren........................... 13 1. Hvad er en virksomhed................. 14 Hvis du udøver erhvervsaktiviteter og modtager vederlag for

OPSTART VIRKSOMHEDSFORM

OPSTART VIRKSOMHEDSFORM Der findes flere forskellige typer af virksomhedsformer, der hver især har både fordele og ulemper. Det vigtigste er, at den type du vælger passer til dig og det du laver i virksomheden.

OPSTART VIRKSOMHEDSFORM Der findes flere forskellige typer af virksomhedsformer, der hver især har både fordele og ulemper. Det vigtigste er, at den type du vælger passer til dig og det du laver i virksomheden.

Bilag E: Konteringsvejledning for personligt ejede handels- og servicevirksomheder

Konteringsvejledning Omkostninger Indtægter Aktiver Passiver Returvarer og returemballage fra kunder Dekorter til kunder 1100: Nettoomsætning (Saldo) Kontantsalg af varer, tjenesteydelse og emballage salg

Konteringsvejledning Omkostninger Indtægter Aktiver Passiver Returvarer og returemballage fra kunder Dekorter til kunder 1100: Nettoomsætning (Saldo) Kontantsalg af varer, tjenesteydelse og emballage salg

Side 1 af 28 På vej mod egen virksomhed Dato for 09 sep 2011 10:42 offentliggørelse Resumé Hvad er nyt? - I denne vejledning kan du finde svar på de mest almindelige spørgsmål om skat, moms, afgifter,

Side 1 af 28 På vej mod egen virksomhed Dato for 09 sep 2011 10:42 offentliggørelse Resumé Hvad er nyt? - I denne vejledning kan du finde svar på de mest almindelige spørgsmål om skat, moms, afgifter,

START UP: VIRKSOMHEDSTYPER

START UP: VIRKSOMHEDSTYPER Det er nemt og hurtigt at registre en virksomhed og få et CVR-nummer I Erhvervsstyrelsen. Det gøres online og tager ca. 15 min, når du ved, hvilken virksomhedstype du gerne vil

START UP: VIRKSOMHEDSTYPER Det er nemt og hurtigt at registre en virksomhed og få et CVR-nummer I Erhvervsstyrelsen. Det gøres online og tager ca. 15 min, når du ved, hvilken virksomhedstype du gerne vil

Årsrapport REGNSKABSÅR 01.01. 2014 31.12.2014

Årsrapport REGNSKABSÅR 01.01. 2014 31.12.2014 Indholdsfortegnelse Indehavers påtegning side 2 Revisor erklæring side 3 Virksomhedsoplysninger side 4 Ledelsesberetning side 5 Anvendt regnskabspraksis side

Årsrapport REGNSKABSÅR 01.01. 2014 31.12.2014 Indholdsfortegnelse Indehavers påtegning side 2 Revisor erklæring side 3 Virksomhedsoplysninger side 4 Ledelsesberetning side 5 Anvendt regnskabspraksis side

Satser for 2016. Skatte- og Økonomiudvalget. December 2015. Udgifter som dokumenteres ved bilag

Skatte- og Økonomiudvalget Kørsels- og rejsegodtgørelse Satser for både ulønnede og lønnede bestyrelsesmedlemmer og ansatte Emne Grænser Sats i kr. pr. km. Kørselsgodtgørelse NB 1 Indtil 20.000 km 3,63

Skatte- og Økonomiudvalget Kørsels- og rejsegodtgørelse Satser for både ulønnede og lønnede bestyrelsesmedlemmer og ansatte Emne Grænser Sats i kr. pr. km. Kørselsgodtgørelse NB 1 Indtil 20.000 km 3,63

Personlig virksomhed, årsrapport KAO (I6)

") Personlig virksomhed, årsrapport KAO (I6) Beskrivelse af rapporten: Rapporten anvendes til at lave det samlede regnskab (både virksomhedsdel og privat del) for en person, der beskattes efter kapitalafkastordningen.

Personlig virksomhed, årsrapport KAO (I6) Beskrivelse af rapporten: Rapporten anvendes til at lave det samlede regnskab (både virksomhedsdel og privat del) for en person, der beskattes efter kapitalafkastordningen.

Investering i solceller. Faktablad om investering i solcelleanlæg

Investering i solceller Faktablad om investering i solcelleanlæg INDHOLDSFORTEGNELSE KORT OM SOLCELLEANLÆG... 3 Nettomåleordningen... 3 Salg af strøm... 3 Registrering og ejerskab... 4 Aflæsning af måler...

Investering i solceller Faktablad om investering i solcelleanlæg INDHOLDSFORTEGNELSE KORT OM SOLCELLEANLÆG... 3 Nettomåleordningen... 3 Salg af strøm... 3 Registrering og ejerskab... 4 Aflæsning af måler...

Personlig virksomhed, årsrapport VSO (I7)

") Personlig virksomhed, årsrapport VSO (I7) Beskrivelse af rapporten: Rapporten anvendes til at lave det samlede regnskab (både virksomhedsdel og privat del) for en person, der beskattes efter virksomhedsskatteordningen.

Personlig virksomhed, årsrapport VSO (I7) Beskrivelse af rapporten: Rapporten anvendes til at lave det samlede regnskab (både virksomhedsdel og privat del) for en person, der beskattes efter virksomhedsskatteordningen.

Årsrapport REGNSKABSÅR 01.01. 2013 31.12.2013

Årsrapport REGNSKABSÅR 01.01. 2013 31.12.2013 Indholdsfortegnelse Indehavers påtegning side 2 Revisor erklæring side 3 Virksomhedsoplysninger side 4 Ledelsesberetning side 5 Anvendt regnskabspraksis side

Årsrapport REGNSKABSÅR 01.01. 2013 31.12.2013 Indholdsfortegnelse Indehavers påtegning side 2 Revisor erklæring side 3 Virksomhedsoplysninger side 4 Ledelsesberetning side 5 Anvendt regnskabspraksis side

K/S Viking 3, Ejendomme CVR nr. 12 49 78 73

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2014 (Dato) (Underskrift) - 2 - Generelt

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2014 (Dato) (Underskrift) - 2 - Generelt

Forord. Folderen omhandler således i store træk de mest almindelige spørgsmål omkring skat og moms.

Virksomhedsstart Indhold Forord... 3 Forretningsplan... 4 Den daglige bogføring og regnskab... 5 Virksomhedsform... 6 Personligt ejet virksomhed:... 6 Selskab:... 6 Aktieselskab (A/S):... 6 Anpartsselskab

Virksomhedsstart Indhold Forord... 3 Forretningsplan... 4 Den daglige bogføring og regnskab... 5 Virksomhedsform... 6 Personligt ejet virksomhed:... 6 Selskab:... 6 Aktieselskab (A/S):... 6 Anpartsselskab

Side 1 af 6 Indsendelse af regnskabsoplysninger Sprog Dansk Dato for 08 aug 2011 10:25 offentliggørelse Resumé Hvad er nyt? Hvor fås vejledningen? I denne vejledning kan du hente hjælp til at udfylde rubrikkerne

Side 1 af 6 Indsendelse af regnskabsoplysninger Sprog Dansk Dato for 08 aug 2011 10:25 offentliggørelse Resumé Hvad er nyt? Hvor fås vejledningen? I denne vejledning kan du hente hjælp til at udfylde rubrikkerne

Iværksætter så nemt er det. V/juridisk rådgiver og virksomhedskonsulent Charlotte Frimann-Pedersen

Iværksætter så nemt er det V/juridisk rådgiver og virksomhedskonsulent charlotte@businessakademiet.dk Iværksætter Hvem er jeg? Baggrund som erhvervsadvokat Business Akademiet Udfordringer omkring det formelle

Iværksætter så nemt er det V/juridisk rådgiver og virksomhedskonsulent charlotte@businessakademiet.dk Iværksætter Hvem er jeg? Baggrund som erhvervsadvokat Business Akademiet Udfordringer omkring det formelle

Udkast. LIV I FJELSTERVANG Aps

Udkast LIV I FJELSTERVANG Aps Peter Bangsvej 9, Fjelstervang 6933 Kibæk CVR.nr.: 10 08 03 63 SPECIFIKATIONER 2011 Indholdsfortegnelse SIDE Principper for opgørelse af skattepligtig indkomst 3. Opgørelse

Udkast LIV I FJELSTERVANG Aps Peter Bangsvej 9, Fjelstervang 6933 Kibæk CVR.nr.: 10 08 03 63 SPECIFIKATIONER 2011 Indholdsfortegnelse SIDE Principper for opgørelse af skattepligtig indkomst 3. Opgørelse

Økonomi, når du starter virksomhed

Økonomi, når du starter virksomhed 7 ting, du skal vide og 4 ting, du skal gøre Ejerforhold PMV Personligt ejet mindre virksomhed IVS Iværksætterselskab EMV Enkeltmandsvirksomhed ApS Anpartsselskab I/S

Økonomi, når du starter virksomhed 7 ting, du skal vide og 4 ting, du skal gøre Ejerforhold PMV Personligt ejet mindre virksomhed IVS Iværksætterselskab EMV Enkeltmandsvirksomhed ApS Anpartsselskab I/S

Tandlægevagten. Oslo Plads København Ø. Specifikationer til årsrapport. CVR-nr

Tandlægevagten Oslo Plads 14 2100 København Ø Specifikationer til årsrapport 2017 CVR-nr. 18 21 03 12 INDHOLD Side Revisionspåtegning 3 Ledelsespåtegning 4 Noter 5-7 Skattemæssige specifikationer 8 2 Den

Tandlægevagten Oslo Plads 14 2100 København Ø Specifikationer til årsrapport 2017 CVR-nr. 18 21 03 12 INDHOLD Side Revisionspåtegning 3 Ledelsespåtegning 4 Noter 5-7 Skattemæssige specifikationer 8 2 Den

ARBEJDSLØSHEDSFORSIKRING FOR honorarmodtagere, freelancere, konsulenter m.fl

Arbejdsløshedsforsikring for honorarmodtagere, freelance, konsulenter m.fl. Side 0 ARBEJDSLØSHEDSFORSIKRING FOR honorarmodtagere, freelancere, konsulenter m.fl Arbejdsløshedsforsikring for honorarmodtagere,

Arbejdsløshedsforsikring for honorarmodtagere, freelance, konsulenter m.fl. Side 0 ARBEJDSLØSHEDSFORSIKRING FOR honorarmodtagere, freelancere, konsulenter m.fl Arbejdsløshedsforsikring for honorarmodtagere,

Økonomi, når du starter virksomhed

Økonomi, når du starter virksomhed 7 ting, du skal vide og 4 ting, du skal gøre 1 Ejerforhold PMV Personligt ejet mindre virksomhed IVS Iværksætterselskab EMV Enkeltmandsvirksomhed ApS Anpartsselskab I/S

Økonomi, når du starter virksomhed 7 ting, du skal vide og 4 ting, du skal gøre 1 Ejerforhold PMV Personligt ejet mindre virksomhed IVS Iværksætterselskab EMV Enkeltmandsvirksomhed ApS Anpartsselskab I/S

STANDARDKONTOPLAN FOR CAMPINGPLADSER

998 RESULTATOPGØRELSE 1000 CAMPINGGEBYRER m.v. Overskrift 1010 Turister Resultat 1020 Fastliggere Resultat 1030 Gæster Resultat 1040 Udlejning campingvogne Resultat 1050 Udlejning hytter Resultat 1060

998 RESULTATOPGØRELSE 1000 CAMPINGGEBYRER m.v. Overskrift 1010 Turister Resultat 1020 Fastliggere Resultat 1030 Gæster Resultat 1040 Udlejning campingvogne Resultat 1050 Udlejning hytter Resultat 1060

SELSKABERS ACONTOSKAT

Side 1/8 Selskabers acontoskat Side 1 Udbytter og forskudsregistrering Side 1 Skattejagt (jagt og skat) Side 2 Skattemæssig behandling af solcelleanlæg på parcelhus, når huset sælges Side 7 SELSKABERS

Side 1/8 Selskabers acontoskat Side 1 Udbytter og forskudsregistrering Side 1 Skattejagt (jagt og skat) Side 2 Skattemæssig behandling af solcelleanlæg på parcelhus, når huset sælges Side 7 SELSKABERS

Velkommen til startmøde

Velkommen til startmøde - en kort introduktion til opstart af egen virksomhed Klavs Dahlgaard Hansen Konsulent STARTVÆKST Aarhus www.startvaekst-aarhus.dk kdh@startvaekst-aarhus.dk Tlf 29616988 www.startvaekst-aarhus.dk

Velkommen til startmøde - en kort introduktion til opstart af egen virksomhed Klavs Dahlgaard Hansen Konsulent STARTVÆKST Aarhus www.startvaekst-aarhus.dk kdh@startvaekst-aarhus.dk Tlf 29616988 www.startvaekst-aarhus.dk

K/S Viking 3, Ejendomme CVR nr

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2017 (Dato) (Underskrift) - 2 - Generelt

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2017 (Dato) (Underskrift) - 2 - Generelt

Omkostninger Indtægter Aktiver Passiver. 2110: Variable produktionsomkostninger. 2210 Lokaleomkostninger (produktion)

") Konteringsvejledning Omkostninger Indtægter Aktiver Passiver Returvarer og returemballage fra kunder Dekorter til kunder 1100: Nettoomsætning (Saldo) Kontantsalg af varer, tjenesteydelse og emballage salg

Konteringsvejledning Omkostninger Indtægter Aktiver Passiver Returvarer og returemballage fra kunder Dekorter til kunder 1100: Nettoomsætning (Saldo) Kontantsalg af varer, tjenesteydelse og emballage salg

Konteringsvejledning for personligt ejede handels- og servicevirksomheder. 1100 Nettoomsætning. 2100 Vareforbrug. 3100 Salgsfremmende omkostninger

Appendix B Niveau C Konteringsvejledning for personligt ejede handels- og servicevirksomheder 1100 Nettoomsætning notaer til kunder: Returvarer og returemballage Dekorter Kontantsalg Faktura til kunder:

Appendix B Niveau C Konteringsvejledning for personligt ejede handels- og servicevirksomheder 1100 Nettoomsætning notaer til kunder: Returvarer og returemballage Dekorter Kontantsalg Faktura til kunder:

K/S Viking 3, Ejendomme CVR nr

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 44 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 218 (Dato) (Underskrift) - 2 - Generelt

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 44 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 218 (Dato) (Underskrift) - 2 - Generelt

Hovedgaard Vandværk A.m.b.a.

CVR-nr. 18911310 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 20 dirigent Indhold Ledelsespåtegning 1 Den uafhængige revisors påtegning på årsregnskabet 2 Selskabsoplysninger

CVR-nr. 18911310 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 20 dirigent Indhold Ledelsespåtegning 1 Den uafhængige revisors påtegning på årsregnskabet 2 Selskabsoplysninger

Årsrapport REGNSKABSÅR 01.01. 2015 31.12.2015 ACCOS. Tlf. +4531676858 Fax. Arne Jacobsens Alle 7 5 Sal 2300 København S Mail: Rsj@accos.

Årsrapport REGNSKABSÅR 01.01. 2015 31.12.2015 Indholdsfortegnelse Indehavers påtegning side 2 Revisor erklæring side 3 Virksomhedsoplysninger side 4 Ledelsesberetning side 5 Anvendt regnskabspraksis side

Årsrapport REGNSKABSÅR 01.01. 2015 31.12.2015 Indholdsfortegnelse Indehavers påtegning side 2 Revisor erklæring side 3 Virksomhedsoplysninger side 4 Ledelsesberetning side 5 Anvendt regnskabspraksis side

GUIDE. Skat og foreninger

GUIDE Skat og foreninger Udskrevet: 2019 Indhold Skat og foreninger................................................................ 3 Moms og foreninger..............................................................

GUIDE Skat og foreninger Udskrevet: 2019 Indhold Skat og foreninger................................................................ 3 Moms og foreninger..............................................................

Forord. Forældrekøb har fået en opblomstring igen de seneste år.

Forældrekøb 2017 Forord Forældrekøb har fået en opblomstring igen de seneste år. Vi har derfor udarbejdet denne information, som på en kort og præcis måde beskriver de skattemæssige regler og muligheder

Forældrekøb 2017 Forord Forældrekøb har fået en opblomstring igen de seneste år. Vi har derfor udarbejdet denne information, som på en kort og præcis måde beskriver de skattemæssige regler og muligheder

K/S Viking 3, Ejendomme CVR nr

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2010 (Dato) (Underskrift) - 2 - Generelt

- 1 - K/S Viking 3, Ejendomme Gl. Røsnæsvej 13 4400 Kalundborg K/S Viking 3, Ejendomme CVR nr. 12 49 78 73 Redegørelse til kommanditisterne til brug for selvangivelsen 2010 (Dato) (Underskrift) - 2 - Generelt

Indholdsfortegnelse. Kapitel 1. Indledning 11

Kapitel 1. Indledning 11 Kapitel 2. Momspligtens omfang 13 2.1. Afgiftspligtig person (subjektiv momspligt) 14 2.1.1. Lovgivningen 14 2.1.2. Momssystemdirektivet 14 2.1.3. Fysiske eller juridiske personer

Kapitel 1. Indledning 11 Kapitel 2. Momspligtens omfang 13 2.1. Afgiftspligtig person (subjektiv momspligt) 14 2.1.1. Lovgivningen 14 2.1.2. Momssystemdirektivet 14 2.1.3. Fysiske eller juridiske personer

Privat regnskab, virk. resultat efter KAO (J6)

") Privat regnskab, virk. resultat efter KAO (J6) Beskrivelse af rapporten: Regnskabet anvendes til at lave indkomst- og formueopgørelsen for en person, der beskattes efter personskatteloven. I privatdelen

Privat regnskab, virk. resultat efter KAO (J6) Beskrivelse af rapporten: Regnskabet anvendes til at lave indkomst- og formueopgørelsen for en person, der beskattes efter personskatteloven. I privatdelen

SOLCELLER Værd at vide om investering i solcelleanlæg

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

SOLCELLER Værd at vide om investering i solcelleanlæg 2 INDHOLDSFORTEGNELSE INDLEDNING.... 4 BESKATNING AF SOLCELLEANLÆG... 5 - STANDARDMETODEN.... 5 - REGNSKABSMETODEN... 6 SPØRGSMÅL OG SVAR... 7 - REGISTRERINGER...

Appendix B Niveau E+D

Appendix B Niveau E+D Konteringsvejledning for personligt ejede handels- og servicevirksomheder 1100 Nettoomsætning notaer til kunder: Returvarer og returemballage fra kunder Dekorter til kunder Kontantsalg

Appendix B Niveau E+D Konteringsvejledning for personligt ejede handels- og servicevirksomheder 1100 Nettoomsætning notaer til kunder: Returvarer og returemballage fra kunder Dekorter til kunder Kontantsalg

Vedvarende energianlæg (fx solcelle, vindmølle)

") Vedvarende energianlæg (fx solcelle, vindmølle) Vedvarende energianlæg kan for eksempel være solcelleanlæg, vindmøller, biomasseanlæg og biogasanlæg. Ejer du vedvarende energianlæg eller har andele i et

Vedvarende energianlæg (fx solcelle, vindmølle) Vedvarende energianlæg kan for eksempel være solcelleanlæg, vindmøller, biomasseanlæg og biogasanlæg. Ejer du vedvarende energianlæg eller har andele i et

Specifikationer til årsrapporten samt skattemæssige oplysninger

Specifikationer til årsrapporten samt skattemæssige oplysninger for 2015 oplysninger for 2014 Indhold Ledelsens erklæring 2 Specificeret resultatopgørelse for 2015 3 Specifikationer til resultatopgørelsen

Specifikationer til årsrapporten samt skattemæssige oplysninger for 2015 oplysninger for 2014 Indhold Ledelsens erklæring 2 Specificeret resultatopgørelse for 2015 3 Specifikationer til resultatopgørelsen

Velkommen til startmøde

Velkommen til startmøde - en kort introduktion til opstart af egen virksomhed Betina Møller Konsulent STARTVÆKST Aarhus www.startvaekst-aarhus.dk bem@startvaekst-aarhus.dk Tlf 2022 2801 www.startvaekst-aarhus.dk

Velkommen til startmøde - en kort introduktion til opstart af egen virksomhed Betina Møller Konsulent STARTVÆKST Aarhus www.startvaekst-aarhus.dk bem@startvaekst-aarhus.dk Tlf 2022 2801 www.startvaekst-aarhus.dk

I nærværende nyhedsbrev har vi valgt at informere om en række højaktuelle emner:

Nyhedsbrev 07. december 2012 I nærværende nyhedsbrev har vi valgt at informere om en række højaktuelle emner: - Lån til hovedaktionærer beskattes som udbytte eller løn - Krav om digital betaling for virksomheder

Nyhedsbrev 07. december 2012 I nærværende nyhedsbrev har vi valgt at informere om en række højaktuelle emner: - Lån til hovedaktionærer beskattes som udbytte eller løn - Krav om digital betaling for virksomheder

KONTERINGSVEJLEDNING FOR HANDELS- OG SERVICEVIRKSOMHEDER

KONTERINGSVEJLEDNING FOR HANDELS- OG SERVICEVIRKSOMHEDER I A P P E N D I X 1100 Varesalg notaer til kunder: Kontantsalg Returvarer og returemballage Faktura til kunder: Varesalg på kredit (salg) Vareforbrug

KONTERINGSVEJLEDNING FOR HANDELS- OG SERVICEVIRKSOMHEDER I A P P E N D I X 1100 Varesalg notaer til kunder: Kontantsalg Returvarer og returemballage Faktura til kunder: Varesalg på kredit (salg) Vareforbrug

Momslovens anvendelsesområde

Moms for foreninger Agenda Momslovens anvendelsesområde Moms og tilskud Momsfritagelser Moms af kursusaktiviteter Udlejning af fast ejendom Den generelle momsfradragsret Energi- og lønsumsafgift Kantinemoms

Moms for foreninger Agenda Momslovens anvendelsesområde Moms og tilskud Momsfritagelser Moms af kursusaktiviteter Udlejning af fast ejendom Den generelle momsfradragsret Energi- og lønsumsafgift Kantinemoms

rækker en hånd ud til busbranchen

skat rækker en hånd ud til busbranchen Af: SKAT/ Foto: SKAT SKAT har i 2012 haft busbranchen under lup og gennemført et pilotprojekt med fokus på delvist fradrag i busvirksomheder. Erfaringsmæssigt kan

skat rækker en hånd ud til busbranchen Af: SKAT/ Foto: SKAT SKAT har i 2012 haft busbranchen under lup og gennemført et pilotprojekt med fokus på delvist fradrag i busvirksomheder. Erfaringsmæssigt kan

Skat - solcelleanlæg. investering i solcelleanlæg. Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor

Skat - solcelleanlæg Skattemæssig behandling af investering i solcelleanlæg Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor Skatteregler 1. Skematisk regel (LL 8 P stk. 2-3): Bundfradrag

Skat - solcelleanlæg Skattemæssig behandling af investering i solcelleanlæg Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor Skatteregler 1. Skematisk regel (LL 8 P stk. 2-3): Bundfradrag

Privat regnskab, virk. res. efter KAO (E6)

") Privat regnskab, virk. res. efter KAO (E6) Beskrivelse af rapporten: Dette regnskab anvendes til at udarbejde den private indkomst- og formueopgørelse for personer. Virksomhedens resultat beskattes efter

Privat regnskab, virk. res. efter KAO (E6) Beskrivelse af rapporten: Dette regnskab anvendes til at udarbejde den private indkomst- og formueopgørelse for personer. Virksomhedens resultat beskattes efter

FILMTEATERET THEATERTORVET 1, 9500 HOBRO ÅRSRAPPORT. (Opstillet uden revision eller review)

") Tlf: 96 57 48 00 BDO Statsautoriseret revisionsaktieselskab hobro@bdo.dk Nytorv 12, Box 170 www.bdo.dk DK-9500 Hobro CVR-nr. 20 22 26 70 FILMTEATERET THEATERTORVET 1, 9500 HOBRO ÅRSRAPPORT 2011 (Opstillet

Tlf: 96 57 48 00 BDO Statsautoriseret revisionsaktieselskab hobro@bdo.dk Nytorv 12, Box 170 www.bdo.dk DK-9500 Hobro CVR-nr. 20 22 26 70 FILMTEATERET THEATERTORVET 1, 9500 HOBRO ÅRSRAPPORT 2011 (Opstillet

Økonomistyringssystem

NIVEAU C Økonomistyringssystem I Vejledning til e-conomic, niveau D, lærte du, hvordan du bogfører og udskriver rapporter i økonomistyringssystemet e-conomic. Dette kapitel bygger videre på den viden og

NIVEAU C Økonomistyringssystem I Vejledning til e-conomic, niveau D, lærte du, hvordan du bogfører og udskriver rapporter i økonomistyringssystemet e-conomic. Dette kapitel bygger videre på den viden og

Skat 2013. Godtgørelser til lønnede og ulønnede

Skat 2013 Godtgørelser til lønnede og ulønnede 1. Lønmodtagere m.fl. 1.1 Hvem er omfattet 1.2 Skattefrie godtgørelser 1.3 Indberetningspligt 2. Honorarmodtagere m.fl. 2.1 Hvem er omfattet 2.2 Skattepligtige

Skat 2013 Godtgørelser til lønnede og ulønnede 1. Lønmodtagere m.fl. 1.1 Hvem er omfattet 1.2 Skattefrie godtgørelser 1.3 Indberetningspligt 2. Honorarmodtagere m.fl. 2.1 Hvem er omfattet 2.2 Skattepligtige

Skattecenter København SELMNR. CVR-/SE-nr. Sluseholmen 8B 28 68 93 06 2450 København SV Virksomhedsform Administrationsselskab CVR-/SE-nr.

Indkomståret Selskabsselvangivelse 2012 Skattecenter København SELMNR. CVR-/SE-nr. Skattemyndighed Sluseholmen 8B 28 68 93 06 2450 København SV Virksomhedsform Administrationsselskab CVR-/SE-nr. Navn og

Indkomståret Selskabsselvangivelse 2012 Skattecenter København SELMNR. CVR-/SE-nr. Skattemyndighed Sluseholmen 8B 28 68 93 06 2450 København SV Virksomhedsform Administrationsselskab CVR-/SE-nr. Navn og

Hovedgaard Vandværk A.m.b.a. Årsrapport 2012/13. Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling.

KPMG Statsautoriseret Revisionspartnerselskab Holmboes Allé 12 Postboks 537 8700 Horsens Telefon 73 23 30 00 Telefax 73 29 30 00 www.kpmg.dk Årsrapporten er fremlagt og godkendt på selskabets ordinære

KPMG Statsautoriseret Revisionspartnerselskab Holmboes Allé 12 Postboks 537 8700 Horsens Telefon 73 23 30 00 Telefax 73 29 30 00 www.kpmg.dk Årsrapporten er fremlagt og godkendt på selskabets ordinære

Skema I anvendes, når tilskuddet kan beregnes på grundlag af de seneste årsopgørelser.

Skema til beregning af årsindtægt for selvstændigt erhvervsdrivende med nedsat arbejdsevne, der modtager tilskud (fleksjob) Jf. Lov om en aktiv beskæftigelsesindsats 70 g, stk 5. For at kommunen kan beregne

Skema til beregning af årsindtægt for selvstændigt erhvervsdrivende med nedsat arbejdsevne, der modtager tilskud (fleksjob) Jf. Lov om en aktiv beskæftigelsesindsats 70 g, stk 5. For at kommunen kan beregne

Moms Skoler og andre institutioners salg af pakkerejser

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

RSM plus er Danmarks 7. største revisions- og rådgivningsvirksomhed med egen IT- og skatteafdeling. RSM plus beskæftiger i alt ca. 200 medarbejdere fordelt på 8 kontorer, og er et selvstændigt medlem af

Virksomhedsstart. redmark.dk

Virksomhedsstart redmark.dk Indhold Forord... 3 Forretningsplan... 4 Den daglige bogføring og regnskab... 5 Virksomhedsform... 6 Personligt ejet virksomhed:... 6 Selskab:... 6 Aktieselskab (A/S):... 6

Virksomhedsstart redmark.dk Indhold Forord... 3 Forretningsplan... 4 Den daglige bogføring og regnskab... 5 Virksomhedsform... 6 Personligt ejet virksomhed:... 6 Selskab:... 6 Aktieselskab (A/S):... 6

Klient Haslev Festdage UREVIDERET BALANCE Periode...: Dato 01/11-12 Side 1

ERKLÆRING FRA VIRKSOMHEDENS LEDELSE Jeg skal hermed bekræfte, at bilag og øvrige regnskabsmæssige oplysninger, der ligger til grund for den af revisor opstillede balance, er godkendte. Indehaver/direktør

ERKLÆRING FRA VIRKSOMHEDENS LEDELSE Jeg skal hermed bekræfte, at bilag og øvrige regnskabsmæssige oplysninger, der ligger til grund for den af revisor opstillede balance, er godkendte. Indehaver/direktør

November 2012 Rev. december 2012. Efterskolernes. Momsvejledning

November 2012 Rev. december 2012 Efterskolernes Momsvejledning INDHOLD Indhold og forord side 2 Momsregistrering side 3 Momspligtig omsætning side 5 Momsfri omsætning side 6 Omsætning udenfor momsloven

November 2012 Rev. december 2012 Efterskolernes Momsvejledning INDHOLD Indhold og forord side 2 Momsregistrering side 3 Momspligtig omsætning side 5 Momsfri omsætning side 6 Omsætning udenfor momsloven

GUIDE. Skat og foreninger

GUIDE Skat og foreninger Udskrevet: 2016 Indhold Skat og foreninger................................................................ 3 Moms og foreninger..............................................................

GUIDE Skat og foreninger Udskrevet: 2016 Indhold Skat og foreninger................................................................ 3 Moms og foreninger..............................................................

PERSONLIG - DEMO v/jens Jensen

PERSONLIG - DEMO v/jens Jensen Rådhuspladsen 1 1001 København K CVR.nr.: 99 99 99 77 SPECIFIKATIONER 2016 Indholdsfortegnelse SIDE Opgørelse af skattepligtigt resultat 2016 3. Specifikationer 2016 4. Opgørelser

PERSONLIG - DEMO v/jens Jensen Rådhuspladsen 1 1001 København K CVR.nr.: 99 99 99 77 SPECIFIKATIONER 2016 Indholdsfortegnelse SIDE Opgørelse af skattepligtigt resultat 2016 3. Specifikationer 2016 4. Opgørelser

Byggeri uden sort arbejde

Byggeri uden sort arbejde Når du køber byggeydelser Når du som bygherre køber byggeydelser, er der en risiko for, at du åbner din virksomhed for sort eller illegal arbejdskraft. SKAT har sat særligt fokus

Byggeri uden sort arbejde Når du køber byggeydelser Når du som bygherre køber byggeydelser, er der en risiko for, at du åbner din virksomhed for sort eller illegal arbejdskraft. SKAT har sat særligt fokus

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter 1 VERSION #01, 01.03.2016 INDHOLD 3 3 4 4 4 4 4 4 5 5 5 6 7 8 11 11 11 11 12 12 12 12 12 14 Om denne vejledning

Vejledning om indberetning af kunstneres honorar og andre administrative forhold ved livekoncerter 1 VERSION #01, 01.03.2016 INDHOLD 3 3 4 4 4 4 4 4 5 5 5 6 7 8 11 11 11 11 12 12 12 12 12 14 Om denne vejledning

Fra den 1. april 2007 er museers indtægter fra forundersøgelser og arkæologiske undersøgelser

Vejledning om de moms- og afgiftsmæssige konsekvenser i forbindelse med at museers indtægter fra forundersøgelser og arkæologiske undersøgelser er blevet momspligtige Fra den 1. april 2007 er museers indtægter

Vejledning om de moms- og afgiftsmæssige konsekvenser i forbindelse med at museers indtægter fra forundersøgelser og arkæologiske undersøgelser er blevet momspligtige Fra den 1. april 2007 er museers indtægter

MURERMESTER MADS LARSEN ApS

MURERMESTER MADS LARSEN ApS Præstemosevej 30 3480 Fredensborg Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 23/05/2016 Mads

MURERMESTER MADS LARSEN ApS Præstemosevej 30 3480 Fredensborg Årsrapport 1. januar 2015-31. december 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 23/05/2016 Mads

så grundlaget for beregningen bliver udtryk for personens hidtidige arbejdsfortjeneste

Skive Kommune Borgerservice og Ydelse Torvegade 10 7800 Skive Kontaktperson Navn Telefon 9915 5500 E-mail ue@skivekommune.dk Dato 13.06.2017 Sagsidentifikation - 5 708410 037214 Årsindtægt for selvstændigt

Skive Kommune Borgerservice og Ydelse Torvegade 10 7800 Skive Kontaktperson Navn Telefon 9915 5500 E-mail ue@skivekommune.dk Dato 13.06.2017 Sagsidentifikation - 5 708410 037214 Årsindtægt for selvstændigt

Værd at vide om investering i solcelleanlæg

SOLCELLER Værd at vide om investering i solcelleanlæg Gælder kun for anlæg, der er indgået efter de gamle regler. Aftale med leverandør skal være indgået senest den 19. november 2012. 2 Indholdsfortegnelse

SOLCELLER Værd at vide om investering i solcelleanlæg Gælder kun for anlæg, der er indgået efter de gamle regler. Aftale med leverandør skal være indgået senest den 19. november 2012. 2 Indholdsfortegnelse

så grundlaget for beregningen bliver udtryk for personens hidtidige arbejdsfortjeneste

Skive Kommune Borgerservice og Ydelse Torvegade 10 7800 Skive Kontaktperson Navn Telefon 9915 5500 E-mail ue@skivekommune.dk Dato 13.06.2017 Sagsidentifikation - 5 708410 037207 Årsindtægt for selvstændigt

Skive Kommune Borgerservice og Ydelse Torvegade 10 7800 Skive Kontaktperson Navn Telefon 9915 5500 E-mail ue@skivekommune.dk Dato 13.06.2017 Sagsidentifikation - 5 708410 037207 Årsindtægt for selvstændigt

Delvis fradragsret for moms - hvis du kører turist- eller rutekørsel

Indholdsfortegnelse Delvis fradragsret for moms - hvis du kører turist- eller rutekørsel Delvis fradragsret for moms Delvis fradrag for moms af fællesudgifter Lønsumsafgift af indtægter ved rutekørsel

Indholdsfortegnelse Delvis fradragsret for moms - hvis du kører turist- eller rutekørsel Delvis fradragsret for moms Delvis fradrag for moms af fællesudgifter Lønsumsafgift af indtægter ved rutekørsel

Skattekommune. Personfradrag. Samlet forskudsskat efter grøn check er beregnet til 119.241,68

Forskudsopgørelse Annalise Hyldgaard Hansen N Lambertsens Vej 12, st. tv. 6705 Esbjerg Ø 7 0 7 2 5 7 6 0 Ægtefællens personnummer Skattekommune Esbjerg kommune Skatteprocent Personfradrag Personnummer

Forskudsopgørelse Annalise Hyldgaard Hansen N Lambertsens Vej 12, st. tv. 6705 Esbjerg Ø 7 0 7 2 5 7 6 0 Ægtefællens personnummer Skattekommune Esbjerg kommune Skatteprocent Personfradrag Personnummer

Personnummer. Skattekommune Qeqqata. Tast selv internet Bankkonto. Reg.nr.

Selvangivelse for 2018 Indsendelsesfrist senest 1. maj 2019. Personnummer Ægtefælles personnummer S1 U * Indregnet restskat kr. Vejledning til selvangivelsen Skattekommune Qeqqata Skattekontor, telefon

Selvangivelse for 2018 Indsendelsesfrist senest 1. maj 2019. Personnummer Ægtefælles personnummer S1 U * Indregnet restskat kr. Vejledning til selvangivelsen Skattekommune Qeqqata Skattekontor, telefon

Forældrekøb økonomi og skat

Forældrekøb økonomi og skat Indhold Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Virksomhedsordningen...4 Kapitalafkastordningen...4 Fortjeneste

Forældrekøb økonomi og skat Indhold Køb af lejlighed...3 Udlejning...3 Boligsikring...3 De unges skatteforhold...3 Forældrenes skatteforhold...4 Virksomhedsordningen...4 Kapitalafkastordningen...4 Fortjeneste

Sociale Entreprenører i Danmark Præstager Aarhus N CVR: Årsrapport. 1. januar december 2015

Side 1 af 11 Sociale Entreprenører i Danmark Præstager 126 8200 Aarhus N CVR: 34147981 Årsrapport 1. januar 2015 31. december 2015 Side 2 af 11 Indholdsfortegnelse Ledelsespåtegning... 3 Revisors erklæring

Side 1 af 11 Sociale Entreprenører i Danmark Præstager 126 8200 Aarhus N CVR: 34147981 Årsrapport 1. januar 2015 31. december 2015 Side 2 af 11 Indholdsfortegnelse Ledelsespåtegning... 3 Revisors erklæring