Ø90 Selskaber i praksis

|

|

|

- Benjamin Juhl

- 10 år siden

- Visninger:

Transkript

1 Ø90 Selskaber i praksis v/ Solvejg Poulsen og Kristian Lang Heden & Fjorden Landbrugsrådgivning Syd Den 1. December 2011

2 Holding selskaber Typisk formål at eje anparter/aktier i et eller flere helt eller delvist ejede selskaber. Primære formål pengetank Begrænset risiko, hæfter kun med selskabskapitalen Skattefrit udbytte fra datterselskaber

3 Holding selskaber - årsrapport 2 indregningsformer af datterselskaber/associerede selskaber Datterselskab = < 50 % ejerskab/stemmeandel Associeret selskab = % af ejerskab/stemmeandel Indregnes typisk som anlægsaktiver Selskaber med en ejerandel >20 % typisk værdipapirer/omsætningsaktiver

4 Holding selskaber - årsrapport 2 indregningsformer af datterselskaber/associerede selskaber Påvirker resultatopgørelsen og balancen forskelligt. Kostpris = anskaffelsessummen for aktierne/anparterne Indre værdi = forholdsmæssige værdi af datter- eller associerede selskabs værdi = en for simpelt kursværdi

5 Holding selskaber årsrapport - kostpris Balancen ændres normalt ikke Fx købt for , så står denne saldo uberørt hen Balancen ændres ved: Køb Salg Kapitalnedsættelse (i datter-/associerede selskab) Kapitalforhøjelse (i datter-/associerede selskab) Resultatopgørelsen påvirkes normalt ikke Dog ved udbytte Krav om noteoplysning

Resultatopgørelsen påvirkes normalt ikke Dog ved")

6 Holding selskaber årsrapport indre værdis metode 1 Balancen ændres normalt Fx købt for , så bliver denne saldo ændret ud fra aktiviteterne/resultatet i datter/associerede selskab Balancen ændres ved: Kursændringen i datter/associerede selskab Køb Salg Kapitalnedsættelse (i datter-/associerede selskab) Kapitalforhøjelses (i datter-/associerede selskab)

Kapitalforhøjelses (i")

7 Holding selskaber årsrapport indre værdis metode 2 Resultatopgørelsen påvirkes normalt med: Resultat fra datter/associerede selskab Normalt ikke ved udbytte OBS ved udbytte skal der flyttes udbyttebeløbet fra bundne reserver til fri kapital Ingen krav om noteoplysning

8 Holding selskaber Ø90 Generelt nemme regnskaber Få poster Få kontonumre Tilgodehavender/gældsposter 2188XX 2189XX mv. Indregning kapitalandele 2 muligheder: 1651 Ok i regnskabet, men pengestrøm ser ikke korrekt ud 2079 Ok, pengestrøm, men teksten kommer som værdipapirer i balance. Forskellig opstilling i kapitalforklaringen i skatteregnskabet

9 Holding selskaber Ø90 I årsrapporten 50019X oprettes til: Resultat kapitalandel i dattervirksomhed 50019X oprettes til: Udbytte kapitalandele i dattervirksomhed I skatteregnskabet oprettes til: Resultat kapitalandel i dattervirksomhed oprettes til: Udbytte kapitalandele i dattervirksomhed

10 Holding selskaber Ø90 kontering ved indregning til kostpris D E 50019X Udbytte D E 2188XX Udbytte S E Udbytte S E 2188XX Udbytte Konteres først i året efter vedtagelse både i årsrapport og skatteregnskab + først med på selvangivelsen i året hvor vedtagelsen er sket i datterselskabet. FX datter udlodder i 2010 regnskabet, med vedtagelse på generalforsamlingen i april 2011 så først med i 2011 i Holding selskabet.

11 Holding selskaber Ø90 kontering ved indregning til kostpris Note for kapitalandele ajourføres: Bemærkninger/DLF udgave 543 note12-18 Skrive datterselskabets navn, egenkapital, årets resultat og ejerandel Oplysninger findes i datterselskabet

12 Holding selskaber Ø90 kontering ved indregning efter indre værdi s metode D E 50019X Årets resultat D E 2079XX Årets resultat S E Årets resultat S E 2079XX Årets resultat Herefter husk kontering til bundne reserver: D E Reserve D E Reserve

13 Holding selskaber Ø90 kontering ved indregning efter indre værdi s metode

14 Holding selskaber Ø90 kontering ved indregning efter indre værdi s metode

15 Holding selskaber Ø90 kontering ved indregning efter indre værdi s metode

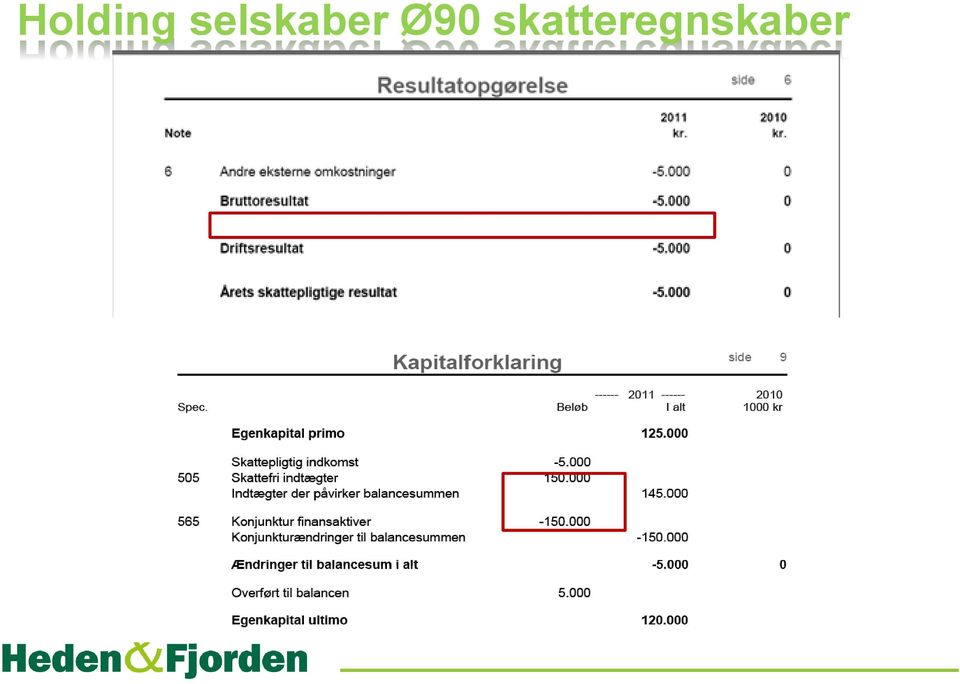

16 Holding selskaber Ø90 skatteregnskaber

17 Opgave 6 OBS Revisorpåtegningen intern regnskab Note Note Note ønskes vist (som ved kostpris) Note Note Note 12 49

Note 12 35 Note 12 48")

18 Sambeskatning af selskaber Obligatorisk sambeskatning (danske selskaber) Fra indkomstår der påbegyndes 1. januar 2005 eller senere. Sambeskatningen sker fra tidspunktet hvor moderselskabet kontrollerer et datterselskab Udgangspunkt er at moderselskabet ejer mere end 50% af stemmerne i et andet dansk selskab. Moderselskabet kaldes administrationsselskabet

19 Sambeskatning af selskaber Al indkomst skal selvangives på administrationsselskabets selvangivelse Datterselskaberne skal selv indberette virksomhedsoplysninger Udenlandske selskaber / koncerner en helt anden historie

20 Sambeskatning af selskaber opgørelse af indkomsten Sambeskatningsindkomsten opgøres ved en simpel sammenlægning af de skattepligtige indkomster fra hvert selskab. Det gælder også i forhold til selskaber, der kun er delvist ejede. Selv om et moderselskab kun ejer for eksempel 60 % af anparterne/aktierne i et datterselskab, skal hele datterselskabets indkomst medregnes ved opgørelsen af sambeskatningsoverenskomsten.

21 Sambeskatning af selskaber samme regnskabsår Alle sambeskattede selskaber skal have samme regnskabsår som administrationsselskabet. Hvis dette ikke er tilfældet, skal regnskabsåret for datterselskabet som udgangspunkt omlægges, så det svarer til moderselskabet.

22 Sambeskatning af selskaber perioderegnskaber Har koncernforbindelsen ikke eksisteret hele året, er det kun indkomsten i den periode, hvor koncernforbindelsen har bestået, som skal medregnes til sambeskatningsindkomsten. Ved køb og salg af virksomheder/anparter/aktier mv. skal der således som noget nyt udarbejdes et skattemæssigt perioderegnskab. Derfor skal der også i alle anparts- /aktieoverdragelsesaftaler fastsættes et skæringstidspunkt for overdragelsen.

23 Sambeskatning af selskaber underskud Udnyttelsen af det skattemæssige underskud sker efter de nye regler efter følgende prioriterede rækkefølge: 1 Først udnyttes selskabets eget underskud fra tidligere år. Både før og efter sambeskatningen. 2 Dernæst udnyttes underskud fra samme år fra de andre selskaber i sambeskatningen. 3 Til sidst udnyttes tidligere års underskud fra de andre selskaber. OBS underskud opstået før sambeskatning kan kun udnyttes i det selskab hvor underskuddet er opstået.

24 Sambeskatning af selskaber Fordeling af skatter Skatten af sambeskatningsindkomsten betales af det selskab, der udpeges til at administrere sambeskatningen. Som udgangspunkt hæfter de enkelte selskab for deres egen skat, men når skatten er betalt til administrationsselskabet (oftest moderselskabet), overtager dette den fulde hæftelse. Det gælder både for aconto- og restskatter, tillæg og renter. Ved udnyttelsen af det skattemæssige underskud skal administrationsselskabet betale et beløb til underskudsselskabet svarende til skatteværdien af det udnyttede underskud.

25 International sambeskatning gældende fra 2009 International sambeskatning eller ej Reglerne har på to områder også betydning for beskatningen af danske selskabers virksomhed i udlandet, nemlig følgende: Danske selskaber skal som hovedregel ikke længere medregne resultatet af faste driftssteder og faste ejendomme i udlandet i den indkomst, som beskattes i Danmark (det såkaldte "territorialprincip"), medmindre selskabet vælger international sambeskatning. Hvis et dansk selskab vil sambeskattes med udenlandske selskaber og faste driftssteder international sambeskatning skal sambeskatningen omfatte alle koncernforbundne udenlandske selskaber og faste driftssteder (det såkaldte "globalpuljeprincip"), og valget er i givet fald bindende for en periode på 10 år. De to nye principper betyder, at der vil være en lang række tilfælde, hvor det ikke længere er hensigtsmæssigt at inddrage udenlandske datterselskaber i en dansk sambeskatning, og hvor faste driftssteder og faste ejendomme i udlandet ikke længere vil være omfattet af dansk beskatning. For de selskaber, som efter de hidtil gældende regler har været sambeskattede med udenlandske selskaber, eller som har været beskattet af resultatet af faste driftssteder og fast ejendom i udlandet, vil over- og underskud fra disse udenlandske aktiviteter indgå i beregningen af de ordinære acontoskatterater for kilde Deloitte.com

26 Opgave 7 Opgør sambeskatningsindkomsten for 2010 for H Hansen Holding ApS og H Hansen Legetøj A/S Hjælpeskema til sambeskatning (udleveret) Ændring af sambeskatningsforhold Hent selvangivelsen og udbytteerklæringer på og udfyld blanketterne selvangivelse aktie og anparts selskaber udbytteerklæring eller indberetning af udbytte modtagere. Hvornår forfalder restskatten for indkomståret 2010?

FRANDSEN TEKNOLOGI HOLDING ApS

FRANDSEN TEKNOLOGI HOLDING ApS Teglværkssvinget 9 9500 Hobro Årsrapport 1. januar 2018-31. december 2018 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 21/06/2019 Karin

FRANDSEN TEKNOLOGI HOLDING ApS Teglværkssvinget 9 9500 Hobro Årsrapport 1. januar 2018-31. december 2018 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 21/06/2019 Karin

Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater

Dato 29. oktober 2014 J.nr. 6020324-248228 Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater UDVALGTE SKATTEREGLER Selskabsskatteloven 12 A Selskabsskatteloven 31 Personskatteloven

Dato 29. oktober 2014 J.nr. 6020324-248228 Bilag til indlæg 30. oktober 2014 for Foreningen af Danske Insolvensadvokater UDVALGTE SKATTEREGLER Selskabsskatteloven 12 A Selskabsskatteloven 31 Personskatteloven

MLI Huse Holding ApS Tørveskæret Viborg CVR-nr Årsrapport 2017

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk MLI Huse Holding ApS Tørveskæret 15 8800 Viborg

Deloitte Statsautoriseret Revisionspartnerselskab CVR-nr. 33963556 Papirfabrikken 26 8600 Silkeborg Telefon 89 20 70 00 Telefax 89 20 70 05 www.deloitte.dk MLI Huse Holding ApS Tørveskæret 15 8800 Viborg

Sofies Holdingselskab ApS. Årsrapport for 2015

Koldingvej 2 7190 Billund CVR-nr. 32099106 Årsrapport for 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25. maj 2016 Sidsel Marie Kristensen Dirigent Indholdsfortegnelse

Koldingvej 2 7190 Billund CVR-nr. 32099106 Årsrapport for 2015 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 25. maj 2016 Sidsel Marie Kristensen Dirigent Indholdsfortegnelse

Dorte og Kent Thomsen Holding ApS

Ladegårdsvej 4, 7100 Vejle (CVR-nr. 29940231) Årsrapport for 2014 (8. regnskabsår) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 19. maj 2015 Dorte Bode Thomsen Dirigent

Ladegårdsvej 4, 7100 Vejle (CVR-nr. 29940231) Årsrapport for 2014 (8. regnskabsår) Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 19. maj 2015 Dorte Bode Thomsen Dirigent

HOLDINGSELSKABET FRL AF 10/ APS GRANGAARD ALLÉ 2, 7300 JELLING 1. OKTOBER SEPTEMBER 2018

Holdingselsk Grangaard A 7300 Jelling 35875379 HOLDINGSELSKABET FRL AF 10/2 2015 APS GRANGAARD ALLÉ 2, 7300 JELLING ÅRSRAPPORT Års 1. OKTOBER 2017-30. SEPTEMBER 2018 Årsrapporten er fremlagt og godkendt

Holdingselsk Grangaard A 7300 Jelling 35875379 HOLDINGSELSKABET FRL AF 10/2 2015 APS GRANGAARD ALLÉ 2, 7300 JELLING ÅRSRAPPORT Års 1. OKTOBER 2017-30. SEPTEMBER 2018 Årsrapporten er fremlagt og godkendt

C. STORGAARD HOLDING APS

Tlf: 96 14 27 00 BDO Statsautoriseret revisionsaktieselskab [email protected] Slotsgade 3 www.bdo.dk DK-7800 Skive CVR-nr. 20 22 26 7020222670 C. STORGAARD HOLDING APS ÅRSRAPPORT Årsrapport 2013 Årsrapporten

Tlf: 96 14 27 00 BDO Statsautoriseret revisionsaktieselskab [email protected] Slotsgade 3 www.bdo.dk DK-7800 Skive CVR-nr. 20 22 26 7020222670 C. STORGAARD HOLDING APS ÅRSRAPPORT Årsrapport 2013 Årsrapporten

REVI-FINANS ApS. Tjørnebakken 5B 8541 Skødstrup. Årsrapport 1. juli juni 2017

REVI-FINANS ApS Tjørnebakken 5B 8541 Skødstrup Årsrapport 1. juli 2016-30. juni 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 27/11/2017 Hans-Georg Christensen

REVI-FINANS ApS Tjørnebakken 5B 8541 Skødstrup Årsrapport 1. juli 2016-30. juni 2017 Årsrapporten er fremlagt og godkendt på selskabets ordinære generalforsamling den 27/11/2017 Hans-Georg Christensen

Skatteudvalget L Bilag 34 Offentligt. Ændringsforslag uden for betænkningen til 2. behandlingen af

Skatteudvalget L 213 - Bilag 34 Offentligt Ændringsforslag uden for betænkningen til 2. behandlingen af Forslag til lov om ændring af selskabsskatteloven og forskellige andre skatteloven (CFC-beskatning

Skatteudvalget L 213 - Bilag 34 Offentligt Ændringsforslag uden for betænkningen til 2. behandlingen af Forslag til lov om ændring af selskabsskatteloven og forskellige andre skatteloven (CFC-beskatning

MATADOR EJENDOMME APS

Tlf: 76 97 37 00 BDO Statsautoriseret revisionsaktieselskab [email protected] Ådalen 13 A, 1. www.bdo.dk DK-6600 Vejen CVR-nr. 20 22 26 7020222670 MATADOR EJENDOMME APS ÅRSRAPPORT Årsrapport 2012 Årsrapporten

Tlf: 76 97 37 00 BDO Statsautoriseret revisionsaktieselskab [email protected] Ådalen 13 A, 1. www.bdo.dk DK-6600 Vejen CVR-nr. 20 22 26 7020222670 MATADOR EJENDOMME APS ÅRSRAPPORT Årsrapport 2012 Årsrapporten

ÅRSRAPPORT Michael Gadegaard Holding ApS Nedertoften 37, 3. tv Vanløse. CVR nr

Registrerede revisorer Poul Johansson Søren Holt-Nielsen ÅRSRAPPORT 2014 Michael Gadegaard Holding ApS Nedertoften 37, 3. tv. 2720 Vanløse CVR nr. 28513542 Indsender: Revisionskontoret i Faxe Granvej 2

Registrerede revisorer Poul Johansson Søren Holt-Nielsen ÅRSRAPPORT 2014 Michael Gadegaard Holding ApS Nedertoften 37, 3. tv. 2720 Vanløse CVR nr. 28513542 Indsender: Revisionskontoret i Faxe Granvej 2

Skatteministeriet J.nr Den

Skatteudvalget L 121 - O Skatteministeriet J.nr. 2005-411-0042 Den Til Folketingets Skatteudvalg L 121- Forslag til Lov om ændring af selskabsskatteloven og andre skattelove (Nedsættelse af selskabsskatten

Skatteudvalget L 121 - O Skatteministeriet J.nr. 2005-411-0042 Den Til Folketingets Skatteudvalg L 121- Forslag til Lov om ændring af selskabsskatteloven og andre skattelove (Nedsættelse af selskabsskatten

LG Gruppen ApS Strandvejen Silkeborg. Årsrapport. 1. oktober 2012 til 30. september CVR-nr

LG Gruppen ApS Strandvejen 25 8600 Silkeborg Årsrapport 1. oktober 2012 til 30. september 2013 CVR-nr. 29929076 Godkendt på selskabets generalforsamling, den 17/3 2014 Lars Graversen Dirigent Indholdsfortegnelse

LG Gruppen ApS Strandvejen 25 8600 Silkeborg Årsrapport 1. oktober 2012 til 30. september 2013 CVR-nr. 29929076 Godkendt på selskabets generalforsamling, den 17/3 2014 Lars Graversen Dirigent Indholdsfortegnelse