Regnskabsmæssige topics

|

|

|

- Ellen Clara Berg

- 10 år siden

- Visninger:

Transkript

1 Regnskabsmæssige topics Børsen den 21. februar 2013 Ved Thomas Hjortkjær Petersen statsautoriseret revisor, partner

2 Agenda for indlæg 1. Udviklingen i branchen 2. Det individuelle solvensbehov 3. Ny regnskabsbekendtgørelse 4. Elektronisk indberetning 5. Spørgsmål og afslutning 6. Kontaktinformation hos Deloitte 2

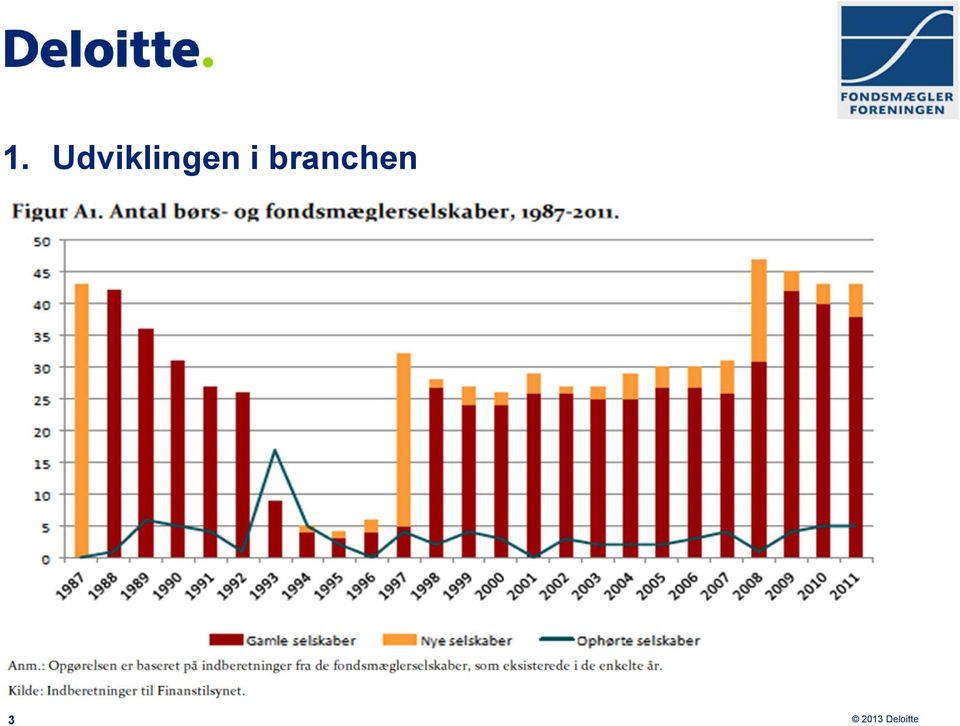

3 1. Udviklingen i branchen 3

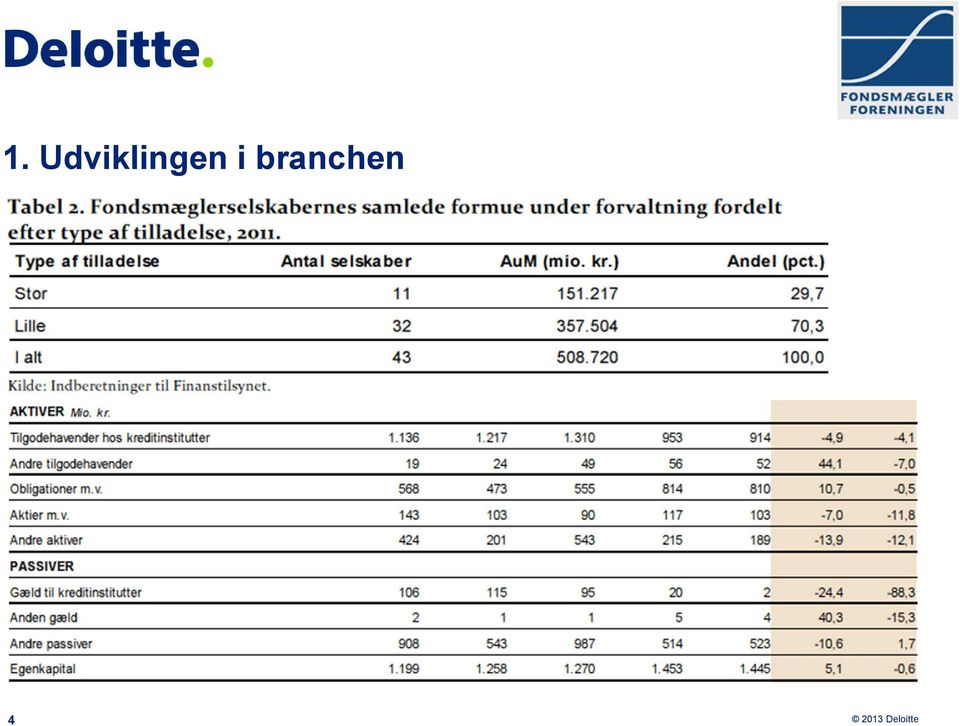

4 1. Udviklingen i branchen 4

5 1. Udviklingen i branchen Generelt set er indtægterne faldet, imens omkostningerne er steget. Dog samlet set et positivt resultat før skat i de seneste fem regnskabsår. 5

6 1. Udviklingen i branchen 6

7 1. Udviklingen i branchen inddragelse af tilladelse Den 21. november 2012 inddrager Finanstilsynet en tilladelse til at drive fondsmæglerselskab 7

8 1. Udviklingen i branchen inddragelse af tilladelse Baggrund Selskabet har ikke tilladelse til forretninger for egen regning Finanstilsynet vurderer, at selskabet i groft omfang har overtrådt sin tilladelse Gentagne handler i egenbeholdningen af spekulativ karakter (lille tilladelse) Ifølge bemærkningerne til FIL 157 skal der være tale om langsigtede placeringer Fondsmæglerselskabet havde ca handler i eget depot på halvandet år Selskabet har yderst mangelfulde interne kontroller Manglende controlling og involvering fra direktion samt bestyrelse I flere tilfælde handlede investeringsdirektøren i strid med forretningsgange Overtrædelse af BEK om investorbeskyttelse 25,27 og 29 m.m. Handler i bundthandelsdepotet har været til skade for kundernes interesser Handel for kunders regning via eget depot (selskabet havde lille tilladelse) Fondsmæglerselskabet bar risikoen i bundthandelsdepotet Ej tydelig skelnen imellem egne og kundemidler i bundthandelsdepotet Kilde: Fondshuset.aspx 8

9 2. Det individuelle solvensbehov. Aktuel solvens er et fondsmæglerselskabs konkret opgjorte solvens på en given dato (neutralitetsprincip) Individuelt solvensbehov er fondsmæglerselskabets egen vurdering af, hvilken kapital (solvensprocent), der er nødvendig henset til selskabets risikoprofil. Det individuelle solvensbehov skal være opgjort forsigtigt (usandsynlige, men ikke utænkelige scenarier) Solvenskrav er den kapital, Finanstilsynet kan kræve, at der er til stede i et fondsmæglerselskab. Finanstilsynet stiller ikke solvenskrav særlig ofte. I dag er det et ufravigeligt krav, at aktuel solvens skal overstige ISB (og et evt. solvenskrav), ellers lukkes fondsmæglerselskabet 9

Solvenskrav er den kapital, Finanstilsynet kan kræve, at der er")

10 Risikovægtede poster. 10 Sandsynlighedsmodellen 8% Kreditreservationsmetoden / 8+ metode 8% Solvenskravet 0% Sandsynlighedsmetoden udgangspunktet for beregningen er 0 pct. solvensbehovet bygges op med udgangspunkt i stresstests af relevante risici og regnskabsposter. Solvensbehovet kan ikke være lavere end 8 pct. af de risikovægtede poster Kreditreservationsmetoden udgangspunktet er minimumssolvenskravet på de 8 pct. Tillæg for kreditreservationer (ekstraordinære risici) 8+ metoden - udgangspunktet er minimumssolvenskravet på de 8 pct. samt tillæg for særlige risici ud over normale risici

11 2. Det individuelle solvensbehov Finanstilsynet har udsendt en ny. vejledning om tilstrækkelig basiskapital og solvensbehov for kreditinstitutter (såkaldte 8+ metode) Finanstilsynet har tilkendegivet at de ved fremtidige tilsynsbesøg hos pengeinstitutter vil tage udgangspunkt i denne 8+ metode Der er fortsat metodefrihed ved opgørelsen af solvensbehovet Selvom fondsmæglerselskaberne ofte har en betryggende kapitalbuffer er det individuelle solvensbehov er et centralt nøgletal for vurderingen af selskabets risici i de kommende 12 måneder. 11

12 2. Det individuelle solvensbehov Søjlediagrammet viser de tre. faste kapitalkrav, som er defineret et lov om finansiel virksomheds 125, stk. 2 og 5. Den blå søjle viser det individuelle solvens-behov. Selvom dette kapitalkrav er fremadrettet skal det sammenholdes med de tre faste kapitalkrav. Forskellen mellem det højeste af de fire kapitalkrav og basiskapitalen er kapitalbufferen 12

13 2. Det individuelle solvensbehov Det individuelle solvensbehov er typisk det første sted Finanstilsynet starter, når de er på ordinært besøg Selvom der i vid udtrækning er metodefrihed er der en række krav, som skal være opfyldt i forbindelse med udarbejdelsen af solvensbehovet (bilag 1 til Kapitaldækningsbekendtgørelsen) Finanstilsynet har udviklet en række tjekskemaer som anvendes ved deres kontrolbesøg disse kan med fordel udfyldes, hvis de interne procedurer og opgørelsesmetoder skal trykprøves Fondsmaeglere.aspx 13

14 2. Det individuelle solvensbehov Solvensoverdækningen hos fondsmæglerselskaberne. 14

15 3. Ny regnskabsbekendtgørelse Finanstilsynet har udsendt ny regnskabsbekendtgørelse af 8. februar 2013, der gælder for regnskabsåret 2013 Ny 38a, der erstatter 47 og 48. Af 38a fremgår at: Stk. 1. Dagsværdien af et aktiv eller en forpligtelse er den noterede pris på et aktivt marked for de pågældende aktiv eller den pågældende forpligtelse. Stk. 2. Hvis der ikke forefindes et aktivt marked måles dagsværdien ved anvendelse af en egnet værdiansættelsesteknik, der inddrager alle tilgængelige data, som markedsdeltagerne må antages at ville tage i betragtning ved en prisfastsættelse, i det anvendelsen af relevante observerbare data maksimeres og anvendelsen af ikke-observerbare data minimeres. 15

16 3. Ny regnskabsbekendtgørelse Tilføjelse i 39: Finanstilsynet kan tillade, at der anvendes en anden præsentationsvaluta end danske kroner eller euro Tilføjelse til 49: der sikrer, at man ikke kan forbedre sin egenkapital midlertidigt ved hjælp af en salgs og tilbagekøbskontrakt vedrørende egne aktier (vurderes ikke relevant for fondsmæglerselskaber) Præcisering af regler for omklassificering i 55, stk. 5 Præcisering i 68, stk. 1, hvorefter eventuelle aktiver i selvstændig juridisk enhed kan modregnes i pensionsforpligtelserne Præcisering i 68, stk. 2, hvorefter ændringer i værdien af pensionsforpligtelserne, der er et resultat af et ændret skøn over nutidsværdien af ydelsernes størrelse, skal indregnes i totalindkomsten 16

17 4. Elektronisk indberetning Status på kravet om digital indsendelse af regnskabsoplysninger mv. i XBRL-format 17

18 4. Elektronisk indberetning Nyt tiltag med kommentarer og fortolkningsbidrag til erne i bekendtgørelsen Forklaringer og eksempler vedr. de mere tekniske ting I udkastet præciseres bl.a., hvordan man skal forholde sig, hvis man har atypiske regnskabsposter (poster, der ikke findes i taksonomien) eller ønsker at søge om fritagelse for digital indberetning Andre præciseringer mv. 18

eller ønsker at søge om fritagelse for digital indberetning Andre")

19 5. Spørgsmål og afslutning Vi ser en øget og en mere kompleks regulering Hvordan oplever I hverdagen? 19

20 6. Kontaktinformation hos Deloitte Deloitte Statsautoriseret Revisionspartnerselskab Weidekampsgade 6 DK København S Thomas Hjortkjær Petersen statsautoriseret revisor, partner Mobil: [email protected] Deloitte Touche Tohmatsu Limited Deloitte Statsautoriseret Revisionspartnerselskab Weidekampsgade 6 DK København S Lasse Jensen Senior VAT Consultant Mobil: [email protected] Deloitte Touche Tohmatsu Limited 20

21 Deloitte Touche Tohmatsu Limited Deloitte er en betegnelse for Deloitte Touche Tohmatsu Limited, der er et britisk selskab med begrænset ansvar, og dets netværk af medlemsfirmaer. Hvert medlemsfirma udgør en separat og uafhængig juridisk enhed. Vi henviser til for en udførlig beskrivelse af den juridiske struktur i Deloitte Touche Tohmatsu Limited og dets medlemsfirmaer. Statsautoriseret Revisionspartnerselskab. Medlem af Deloitte Touche Tohmatsu Limited

BASEL II Søjle III. Oplysningsforpligtelser solvensbehov i henhold til kapitalbekendtgørelsens bilag 20. 31. december 2012

Oplysningsforpligtelser solvensbehov i henhold til kapitalbekendtgørelsens bilag 20. 31. december 2012 Udgivet 22. marts 2013 Beskrivelse af solvensbehovsmodel mv. Den interne proces Sparekassens bestyrelse

Oplysningsforpligtelser solvensbehov i henhold til kapitalbekendtgørelsens bilag 20. 31. december 2012 Udgivet 22. marts 2013 Beskrivelse af solvensbehovsmodel mv. Den interne proces Sparekassens bestyrelse

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt solvenskrav (pr. 19. august 2010) Indholdsfortegnelse Side 1. Beskrivelse af solvensbehovsmodel m.m.,

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt solvenskrav (pr. 19. august 2010) Indholdsfortegnelse Side 1. Beskrivelse af solvensbehovsmodel m.m.,

EMIR Nye krav for virksomheders anvendelse af OTC-derivater

Yderligere krav for anvendelse af derivatkontrakter 7. august 2013 EMIR Nye krav for virksomheders anvendelse af OTC-derivater OTC-derivater dækker kontrakter, som handles direkte mellem to parter. Eksempler

Yderligere krav for anvendelse af derivatkontrakter 7. august 2013 EMIR Nye krav for virksomheders anvendelse af OTC-derivater OTC-derivater dækker kontrakter, som handles direkte mellem to parter. Eksempler

Sparekassen Thy. CVR-Nr. 24 25 58 16

Sparekassen Thy CVR-Nr. 24 25 58 16 Risikorapport vedr. opgørelse af tilstrækkelig basiskapital pr. 30. juni 2014 Risikorapport 30. juni 2014 - Sparekassen Thy Indholdsfortegnelse Indledning 3 Solvensbehov

Sparekassen Thy CVR-Nr. 24 25 58 16 Risikorapport vedr. opgørelse af tilstrækkelig basiskapital pr. 30. juni 2014 Risikorapport 30. juni 2014 - Sparekassen Thy Indholdsfortegnelse Indledning 3 Solvensbehov

Tillæg til risikorapport. i henhold til kapitaldækningsbekendtgørelsen

Tillæg til risikorapport i henhold til kapitaldækningsbekendtgørelsen Offentliggørelse af solvensbehov pr. 31. marts 2010 Indholdsfortegnelse Side 1. Indledning 3 2. Solvensbehov 2.1 Beskrivelse af solvensbehovsmodel

Tillæg til risikorapport i henhold til kapitaldækningsbekendtgørelsen Offentliggørelse af solvensbehov pr. 31. marts 2010 Indholdsfortegnelse Side 1. Indledning 3 2. Solvensbehov 2.1 Beskrivelse af solvensbehovsmodel

Det er besluttet, at sparekassens bestyrelse foretager den uafhængige vurdering.

Solvensbehovsrapport Beskrivelse af sparekassens interne proces til opgørelse af den tilstrækkelige basiskapital Sønderhå-Hørsted Sparekasses bestyrelse har halvårlige drøftelser omkring fastsættelsen

Solvensbehovsrapport Beskrivelse af sparekassens interne proces til opgørelse af den tilstrækkelige basiskapital Sønderhå-Hørsted Sparekasses bestyrelse har halvårlige drøftelser omkring fastsættelsen

Solvensbehov og Solvensoverdækning

Solvensbehov og Solvensoverdækning Sparekassen Koncern Sparekassens solvens på. 20,86% 19,77% opfylder solvensbehovet på 8,60% 8,41% med. 242,56% 235,08% Basel II Søjle III (Virksomhedens oplysningsforpligtelse)

Solvensbehov og Solvensoverdækning Sparekassen Koncern Sparekassens solvens på. 20,86% 19,77% opfylder solvensbehovet på 8,60% 8,41% med. 242,56% 235,08% Basel II Søjle III (Virksomhedens oplysningsforpligtelse)

Næstved Varmeværk Hyllinge-Menstrup Kraftvarmeværker Alternative sammenlægningsmodeller. René Møller Jensen og René Lønne Ventzel

Alternative sammenlægningsmodeller René Møller Jensen og René Lønne Ventzel Baggrund Baggrund Som følge af, at Skatterådet har forkastet den sammenlægningsmodel, der har været arbejdet frem mod, har vi

Alternative sammenlægningsmodeller René Møller Jensen og René Lønne Ventzel Baggrund Baggrund Som følge af, at Skatterådet har forkastet den sammenlægningsmodel, der har været arbejdet frem mod, har vi

Vejledning til indberetning af kapitalgrundlag, solvensbehov mv. for investeringsforvaltningsselskaber

7. juli 2014 Vejledning til indberetning af kapitalgrundlag, solvensbehov mv. for investeringsforvaltningsselskaber Denne vejledning finder anvendelse for investeringsforvaltningsselskaber samt finansielle

7. juli 2014 Vejledning til indberetning af kapitalgrundlag, solvensbehov mv. for investeringsforvaltningsselskaber Denne vejledning finder anvendelse for investeringsforvaltningsselskaber samt finansielle

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 31.03.2012 0 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1

Den Jyske Sparekasse TILLÆG TIL KONCERNRISIKORAPPORT I HENHOLD TIL KAPITALDÆKNINGSBEKENDT- GØRELSEN Offentliggørelse af solvensbehov pr. 31.03.2012 0 Indhold 1. INDLEDNING... 1 2. SOLVENSBEHOV... 1 2.1

Risikooplysninger for Ringkjøbing Landbobank A/S Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov

Side 1 af 6 Risikooplysninger for Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov (pr. 5. august 2015) Vi gør venligst opmærksom på, at redegørelsen er bygget

Side 1 af 6 Risikooplysninger for Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov (pr. 5. august 2015) Vi gør venligst opmærksom på, at redegørelsen er bygget

SOLVENSBEHOVSRAPPORT 31.12.2013

SOLVENSBEHOVSRAPPORT 31.12.2013 Den lille Bikubes bestyrelse har drøftelser omkring fastsættelsen af solvensbehovet. Drøftelserne tager udgangspunkt i en indstilling fra direktionen. Indstillingen indeholder

SOLVENSBEHOVSRAPPORT 31.12.2013 Den lille Bikubes bestyrelse har drøftelser omkring fastsættelsen af solvensbehovet. Drøftelserne tager udgangspunkt i en indstilling fra direktionen. Indstillingen indeholder

Henvisningsaftale mellem Region Syddanmark og Deloitte. Udstationering af medarbejdere. Juni 2013

Henvisningsaftale mellem Region Syddanmark og Deloitte Udstationering af medarbejdere Juni 2013 Indholdsfortegnelse Indledning... 3 Ydelser og honorar... 4 Deloittes metode ved udstationering... 6 Deloittes-team...

Henvisningsaftale mellem Region Syddanmark og Deloitte Udstationering af medarbejdere Juni 2013 Indholdsfortegnelse Indledning... 3 Ydelser og honorar... 4 Deloittes metode ved udstationering... 6 Deloittes-team...

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt kapitalkrav (pr. 30. april 2015) Indholdsfortegnelse 1. Beskrivelse af Skjern Banks interne proces for

Risikooplysninger for Skjern Bank A/S Redegørelse vedrørende individuelt solvensbehov og individuelt kapitalkrav (pr. 30. april 2015) Indholdsfortegnelse 1. Beskrivelse af Skjern Banks interne proces for

Risikooplysninger for Ringkjøbing Landbobank A/S Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov

Side 1 af 6 Risikooplysninger for Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov (pr. 25. oktober 2017) Vi gør venligst opmærksom på, at redegørelsen er bygget

Side 1 af 6 Risikooplysninger for Kvartalsvis redegørelse vedrørende tilstrækkeligt kapitalgrundlag og individuelt solvensbehov (pr. 25. oktober 2017) Vi gør venligst opmærksom på, at redegørelsen er bygget

Risikooplysninger for Frørup Andelskasse. Redegørelse vedrørende tilstrækkelig kapitalgrundlag efter fradrag og individuelt solvensbehov.

Kapitalredegørelse for Frørup Andelskasse årsregnskab 214. Risikooplysninger for Frørup Andelskasse. Redegørelse vedrørende tilstrækkelig kapitalgrundlag efter fradrag og individuelt solvensbehov. Indholdsfortegnelse:

Kapitalredegørelse for Frørup Andelskasse årsregnskab 214. Risikooplysninger for Frørup Andelskasse. Redegørelse vedrørende tilstrækkelig kapitalgrundlag efter fradrag og individuelt solvensbehov. Indholdsfortegnelse:

Regnskab v. Kasper Bruhn Udam og Thomas Ringsted

Regnskab v. Kasper Bruhn Udam og Thomas Ringsted Aktuarstudiet 2009 Agenda Hvem er vi Hvad er formålet Hvad er pensum Hvad forventes til eksamen Undervisningsplan 2 Hvem er vi Generelt om regnskab og bogføring

Regnskab v. Kasper Bruhn Udam og Thomas Ringsted Aktuarstudiet 2009 Agenda Hvem er vi Hvad er formålet Hvad er pensum Hvad forventes til eksamen Undervisningsplan 2 Hvem er vi Generelt om regnskab og bogføring

Frøs Herreds Sparekasse

Frøs Herreds Sparekasse Risikorapport 30. juni 2012 Indholdsfortegnelse Indledning 3 Side Basiskapital 4 Solvenskrav og den tilstrækkelige kapital 5 Solvensbehov og solvenskrav 9 2 Indledning Oplysningerne

Frøs Herreds Sparekasse Risikorapport 30. juni 2012 Indholdsfortegnelse Indledning 3 Side Basiskapital 4 Solvenskrav og den tilstrækkelige kapital 5 Solvensbehov og solvenskrav 9 2 Indledning Oplysningerne

Regnskabsmæssige udfordringer ved mix-scenariet v/ Klaus Kvist Rasmussen

ved mix-scenariet v/ Klaus Kvist Rasmussen DAKOFA, 7. marts 2011 Formål Grundlaget for selskabet og stiftelse Grundlæggende regnskabsadskillelse Overvejelser ved selskabsdannelsen 2 Footer 1 Regnskabsmæssige

ved mix-scenariet v/ Klaus Kvist Rasmussen DAKOFA, 7. marts 2011 Formål Grundlaget for selskabet og stiftelse Grundlæggende regnskabsadskillelse Overvejelser ved selskabsdannelsen 2 Footer 1 Regnskabsmæssige

Oprettelse af bilag Bilag markeret til ompostering

Oprettelse af bilag: Bilag markeret til ompostering Oprettelse af bilag Bilag markeret til ompostering Nye muligheder Hvis man har valgt at gøre brug af den nye funktionalitet beskrevet i vejledningen

Oprettelse af bilag: Bilag markeret til ompostering Oprettelse af bilag Bilag markeret til ompostering Nye muligheder Hvis man har valgt at gøre brug af den nye funktionalitet beskrevet i vejledningen

Skat - solcelleanlæg. investering i solcelleanlæg. Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor

Skat - solcelleanlæg Skattemæssig behandling af investering i solcelleanlæg Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor Skatteregler 1. Skematisk regel (LL 8 P stk. 2-3): Bundfradrag

Skat - solcelleanlæg Skattemæssig behandling af investering i solcelleanlæg Dorte Larsen, statsautoriseret revisor Bjarne Christiansen, revisor Skatteregler 1. Skematisk regel (LL 8 P stk. 2-3): Bundfradrag

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV. Redegørelse Q GER-nr /8

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q1 2016 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

TILSTRÆKKELIGT KAPITALGRUNDLAG OG SOLVENSBEHOV Redegørelse Q1 2016 GER-nr. 80050410 1/8 INDHOLDFORTEGNELSE Metode til opgørelse af tilstrækkeligt kapitalgrundlag 3 Individuelt solvensbehov og opfyldelse

Oktober 2015. IFRS tjekliste Vejledning

Oktober 2015 IFRS tjekliste Vejledning Deloitte s IFRS tjekliste er programmeret i excel, hvilket giver mulighed for mere automatiseret tilpasning af tjeklisten til de konkrete regnskabsposter og forhold

Oktober 2015 IFRS tjekliste Vejledning Deloitte s IFRS tjekliste er programmeret i excel, hvilket giver mulighed for mere automatiseret tilpasning af tjeklisten til de konkrete regnskabsposter og forhold

Indholdsfortegnelse Europa-Parlamentets og Rådets Forordning (EU) nr. 575/2013 (CRR)

nr. 575/2013 (CRR)") Revision December 2013 Indholdsfortegnelse Europa-Parlamentets og Rådets Forordning (EU) nr. 575/2013 (CRR) Artikler Del 1 Almindelige bestemmelser Afsnit I Genstand, anvendelsesområde og definitioner

Revision December 2013 Indholdsfortegnelse Europa-Parlamentets og Rådets Forordning (EU) nr. 575/2013 (CRR) Artikler Del 1 Almindelige bestemmelser Afsnit I Genstand, anvendelsesområde og definitioner

Risikooplysninger for Ringkjøbing Landbobank A/S Redegørelse vedrørende tilstrækkelig basiskapital og individuelt solvensbehov (pr. 26.

Risikooplysninger for Ringkjøbing Landbobank A/S Redegørelse vedrørende tilstrækkelig basiskapital og individuelt solvensbehov (pr. 26. oktober 2011) Vi gør venligst opmærksom på, at redegørelsen er bygget

Risikooplysninger for Ringkjøbing Landbobank A/S Redegørelse vedrørende tilstrækkelig basiskapital og individuelt solvensbehov (pr. 26. oktober 2011) Vi gør venligst opmærksom på, at redegørelsen er bygget

ectrl Modtagelse af elektroniske

ectrl Modtagelse af elektroniske fakturaer. ectrl vejledning 1 ectrl Modtagelse af elektroniske fakturaer Modtagelse af elektroniske fakturaer OBS: Dette dokument opdateres løbende med nye funktioner efterhånden

ectrl Modtagelse af elektroniske fakturaer. ectrl vejledning 1 ectrl Modtagelse af elektroniske fakturaer Modtagelse af elektroniske fakturaer OBS: Dette dokument opdateres løbende med nye funktioner efterhånden

Din digitale samarbejdsplatform

Din digitale samarbejdsplatform Log på En digital løsning, der hjælper dig med at optimere din virksomhed Ét sted til kommunikation, dokumentation og finansiel indsigt DeloitteDirect er en digital samarbejdsplatform

Din digitale samarbejdsplatform Log på En digital løsning, der hjælper dig med at optimere din virksomhed Ét sted til kommunikation, dokumentation og finansiel indsigt DeloitteDirect er en digital samarbejdsplatform

Afståelse af K/S andele og ejendom i K/S

Afståelse af K/S andele og ejendom i K/S Morten Aamand Lund Statsautoriseret revisor Marts 2018 Agenda Emne Indhold Salg af K/S andele - contra salg af ejendom i K/S Er der forskel? Typer af skattepligtig

Afståelse af K/S andele og ejendom i K/S Morten Aamand Lund Statsautoriseret revisor Marts 2018 Agenda Emne Indhold Salg af K/S andele - contra salg af ejendom i K/S Er der forskel? Typer af skattepligtig